Embed Size (px)

DESCRIPTION

Citation preview

40 bestbanking 7|8 2009

IT & Software

�

dass die Umsetzung der Strategie nichtimmer klappte. Im Zuge der Suche nachdiesem fehlenden Bindeglied zwischenMarktmeinung auf der einen und Produk-ten auf der anderen Seite, also der Auto-matisierung, nahm die Erkenntnis Platz,dass das Know How im eigenen Hausliegt, mit dem Partner iBank ein KnowHow-Träger zur Verfügung steht und imRaiffeisenverband eine eigene, großeEDV-Abteilung existiert. Gemeinsamkonnte das Projekt selbst umgesetzt wer-den. Entwickelt wurde das Tool „Veranla-gung Spezial“ als weiteres Modul der beiden Raiffeisenbanken in Salzburg bereitsim Einsatz befindlichen iBank von Intra-net Software & Consulting,Herbert Wag-ger koordinierte zwischen Fachabteilungund intranet-Entwicklungsteam, das Re-chenzentrum kümmerte sich um dieSchnittstellen zu den Kunden- und Wert-

papierdaten.Denn sämtliche für den Bera-ter relevanten Kundendaten, inklusive er-stellter Kundenprofile, Depots etc. liegenzentral im Rechenzentrum, mittels derTools wird auf diese zugegriffen.

Gesamtschau und Detailarbeit

Aufgesetzt wurde auf die bereits imCRM-System existente Gesamtanalysedes Kunden, die auch von den PrivateBankern gern genutzt wurde. Denn, soThomas Treffner, verantwortlich für dieUmsetzung des Projekts, Ziel der ganz-heitlichen Betreuung im Private Bankingist auch, die gesamte finanzielle Situationdes Kunden zu analysieren – Sparbücher,Veranlagungen, Finanzierungen, Versi-cherungen, Zahlungsverkehr etc. Undnun, mit dem neuen Tool, werden ganzspeziell die Depots und Sparbücher be-

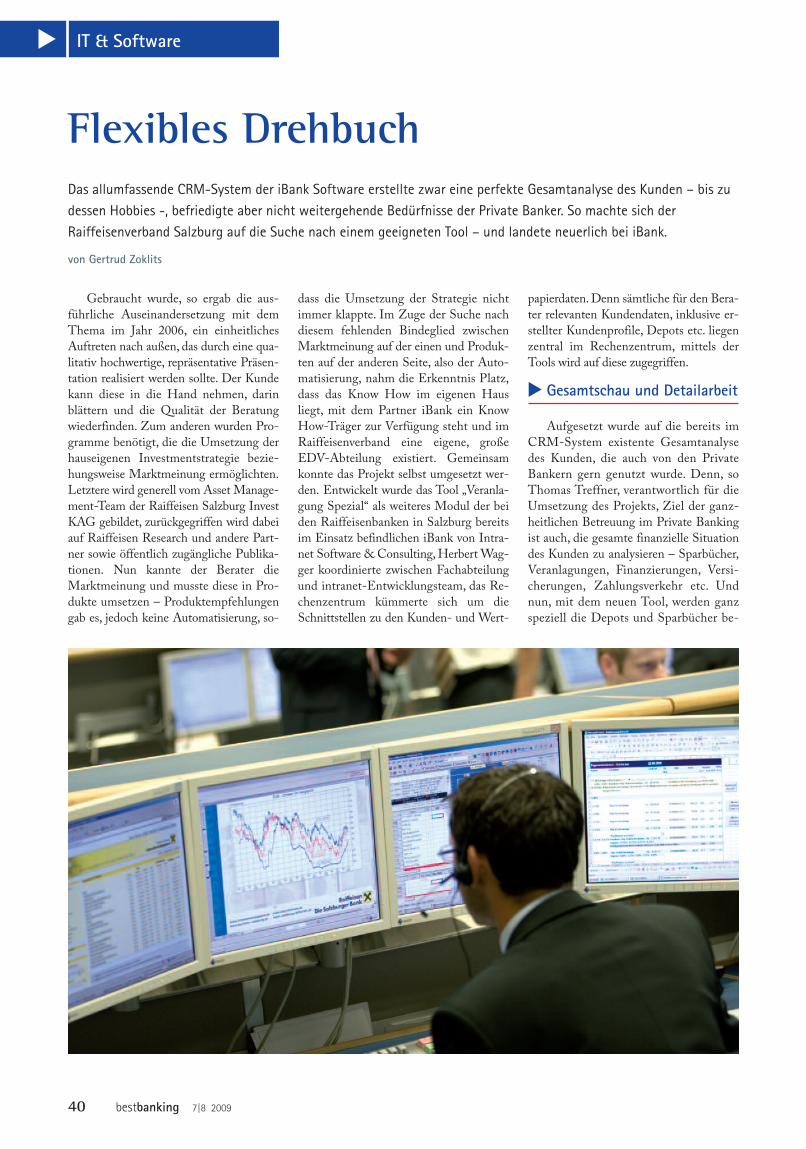

Gebraucht wurde, so ergab die aus-führliche Auseinandersetzung mit demThema im Jahr 2006, ein einheitlichesAuftreten nach außen, das durch eine qua-litativ hochwertige, repräsentative Präsen-tation realisiert werden sollte. Der Kundekann diese in die Hand nehmen, darinblättern und die Qualität der Beratungwiederfinden. Zum anderen wurden Pro-gramme benötigt, die die Umsetzung derhauseigenen Investmentstrategie bezie-hungsweise Marktmeinung ermöglichten.Letztere wird generell vom Asset Manage-ment-Team der Raiffeisen Salzburg InvestKAG gebildet, zurückgegriffen wird dabeiauf Raiffeisen Research und andere Part-ner sowie öffentlich zugängliche Publika-tionen. Nun kannte der Berater dieMarktmeinung und musste diese in Pro-dukte umsetzen – Produktempfehlungengab es, jedoch keine Automatisierung, so-

Flexibles DrehbuchDas allumfassende CRM-System der iBank Software erstellte zwar eine perfekte Gesamtanalyse des Kunden – bis zudessen Hobbies -, befriedigte aber nicht weitergehende Bedürfnisse der Private Banker. So machte sich derRaiffeisenverband Salzburg auf die Suche nach einem geeigneten Tool – und landete neuerlich bei iBank.

von Gertrud Zoklits�

bestbanking 7|8 2009 41

�

trachtet. Treffner und Wagger sprechenvon einem sogenannten Beratungsdreh-buch – gewisse Beratungsschritte sindvorgegeben, die sich gemäß den Anforde-rungen während der Beratung ändern,um dem dynamischen Ablauf gerecht zuwerden.

Investmentstrategie

So hat sich beispielsweise die finan-zielle Situation eines schon bestehendenRaiffeisenkunden – sein Profil ist bereitsangelegt – verändert und er möchte nuninWertpapieren veranlagen. Im Gesprächmit dem Private Banker werden Anlage-volumen, -ziel, -horizont, Risikobereit-schaft und die steuerlichen Aspekte ge-klärt. Das System teilt den Kunden ge-mäß seiner Risikobereitschaft einem derdrei hinterlegten Musterportfolii – Si-cherheits-, Ertrags- oder Wachstums-portfolio – zu, wobei das risikoreicheWachstumsportfolio als Folge der hausei-genen Marktmeinung und Investment-strategie zum Beispiel in 50% Aktien,35% Anleihen und 15% Alternative In-vestments strukturiert ist. Der Fragenach der Risikobereitschaft ist auch dasMiFID-Anlegerprofil hinterlegt, das mitdem Kunden durchzuspielen Pflicht istund ohne das kein Depot eröffnet werdenkann. Nun ist für diesen risikofreudigen,fiktiven Kunden das MusterdepotWachstum mit Produkten zu befüllen.

Musterportfolio & Masterliste

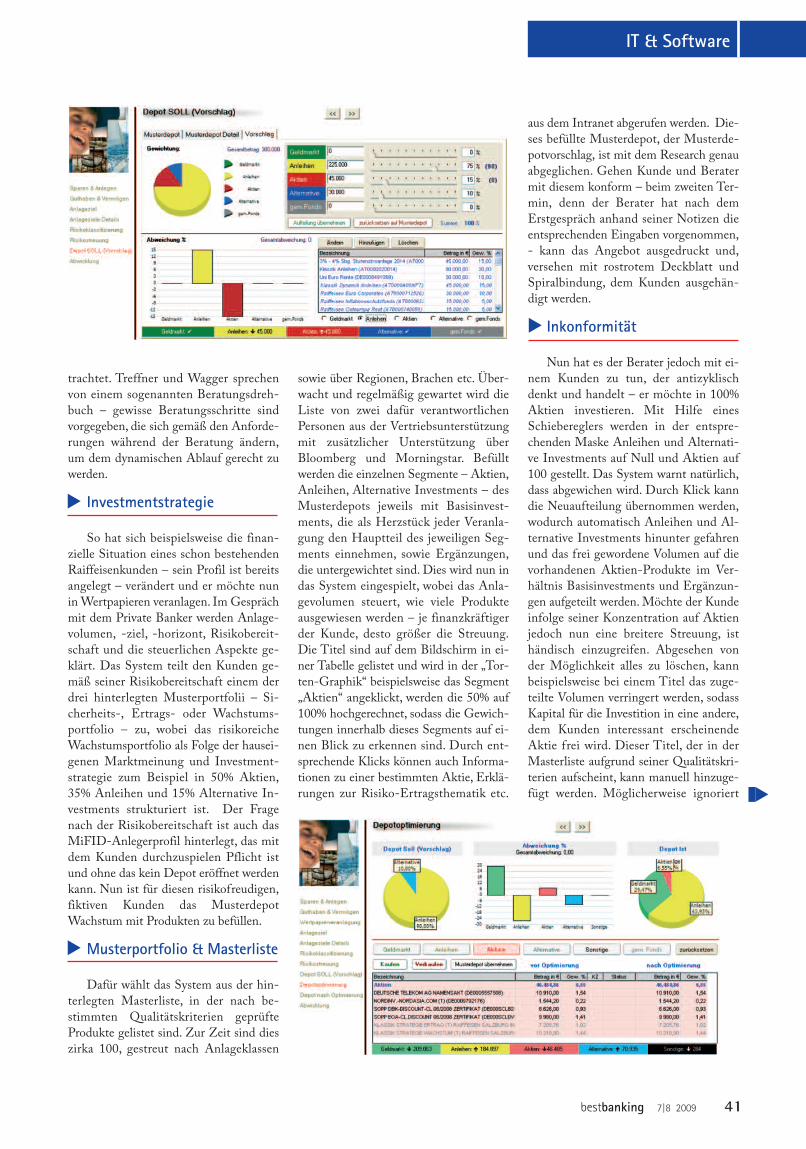

Dafür wählt das System aus der hin-terlegten Masterliste, in der nach be-stimmten Qualitätskriterien geprüfteProdukte gelistet sind. Zur Zeit sind dieszirka 100, gestreut nach Anlageklassen

sowie über Regionen, Brachen etc. Über-wacht und regelmäßig gewartet wird dieListe von zwei dafür verantwortlichenPersonen aus der Vertriebsunterstützungmit zusätzlicher Unterstützung überBloomberg und Morningstar. Befülltwerden die einzelnen Segmente – Aktien,Anleihen, Alternative Investments – desMusterdepots jeweils mit Basisinvest-ments, die als Herzstück jeder Veranla-gung den Hauptteil des jeweiligen Seg-ments einnehmen, sowie Ergänzungen,die untergewichtet sind. Dies wird nun indas System eingespielt, wobei das Anla-gevolumen steuert, wie viele Produkteausgewiesen werden – je finanzkräftigerder Kunde, desto größer die Streuung.Die Titel sind auf dem Bildschirm in ei-ner Tabelle gelistet und wird in der „Tor-ten-Graphik“ beispielsweise das Segment„Aktien“ angeklickt, werden die 50% auf100% hochgerechnet, sodass die Gewich-tungen innerhalb dieses Segments auf ei-nen Blick zu erkennen sind. Durch ent-sprechende Klicks können auch Informa-tionen zu einer bestimmten Aktie, Erklä-rungen zur Risiko-Ertragsthematik etc.

aus dem Intranet abgerufen werden. Die-ses befüllte Musterdepot, der Musterde-potvorschlag, ist mit dem Research genauabgeglichen. Gehen Kunde und Beratermit diesem konform – beim zweiten Ter-min, denn der Berater hat nach demErstgespräch anhand seiner Notizen dieentsprechenden Eingaben vorgenommen,- kann das Angebot ausgedruckt und,versehen mit rostrotem Deckblatt undSpiralbindung, dem Kunden ausgehän-digt werden.

Inkonformität

Nun hat es der Berater jedoch mit ei-nem Kunden zu tun, der antizyklischdenkt und handelt – er möchte in 100%Aktien investieren. Mit Hilfe einesSchiebereglers werden in der entspre-chenden Maske Anleihen und Alternati-ve Investments auf Null und Aktien auf100 gestellt. Das System warnt natürlich,dass abgewichen wird. Durch Klick kanndie Neuaufteilung übernommen werden,wodurch automatisch Anleihen und Al-ternative Investments hinunter gefahrenund das frei gewordene Volumen auf dievorhandenen Aktien-Produkte im Ver-hältnis Basisinvestments und Ergänzun-gen aufgeteilt werden.Möchte der Kundeinfolge seiner Konzentration auf Aktienjedoch nun eine breitere Streuung, isthändisch einzugreifen. Abgesehen vonder Möglichkeit alles zu löschen, kannbeispielsweise bei einem Titel das zuge-teilte Volumen verringert werden, sodassKapital für die Investition in eine andere,dem Kunden interessant erscheinendeAktie frei wird. Dieser Titel, der in derMasterliste aufgrund seiner Qualitätskri-terien aufscheint, kann manuell hinzuge-fügt werden. Möglicherweise ignoriert

�

�

��

IT & Software

42 bestbanking 7|8 2009

der Kunde jedoch jegliche Empfehlungund favorisiert eine ganz spezielle Aktie.Durch den Klick auf Titeluniversum, alsojener Bereich, der über Internet jedemzugänglich ist, kann auch dieser Titel ge-funden und dem Depot hinzugefügt wer-den. Ist er, was sofort eruiert wird, im Sy-stem – dieses enthält zirka 30.000 Titel –bereits angelegt, kann mit ihm sofort be-füllt werden. Ist er noch unbekannt, eröff-net der Berater den Titel entweder selbstfür diesen Vorschlag oder, die elegantereLösung, er ruft bei der Abwicklung an,die eine Schnelleröffnung vornimmt undden Titel innerhalb weniger Minuten indas Gesamtsystem einspielt. Somit stehtdas Gesamtsystem, also all das, was aufden Kundendepots liegt, außerhalb einerQualitätsbeurteilung.

Tritt der Fall ein, dass ein Kunde kei-ne Geldmarktanleihe tätigen, sondern einSparbuch eröffnen und dies in seinemDepot als Geldmarkt aufscheinen lassenmöchte, ist auch das mittels diesem Toolsteuerbar. In der Unterlage für den Kun-den bleibt es dennoch als Sparbuch sicht-bar. Alles in allem ermöglicht das Tooldem Berater größtmögliche Flexibilitätum den Kundenwünschen gerecht zuwerden und das Depot diesen gemäß ge-stalten zu können. Auf der anderen Seitegewährleistet die Standardisierung deneinheitlichen Außenauftritt sowie dieQualität der Beratung.

Wird über das ursprüngliche Risiko-profil des Kunden hinausgegangen, istauch die neuerliche Kundenunterschriftim System verankert, der Berater kannalso auch hier nichts übersehen. Im Falleeiner Simulation kann dies natürlichübersprungen werden.

Ist der Kunde nun nach längerer oder

Raiffeisenverband SalzburgGeschäftsleitungDr. Günter Reibersdorfer, Generaldirektor

Mag. Hans Schinwald, Privat- und Ge-schäftskunden

Dr. Heinz Konrad, Firmenkunden

Dkfm. Herbert Wintersteller, Finanz- undRechnungswesen

Geschäftsjahr 2008Einlagen von Kunden: 1.904 Mio. Euro

Verbriefte Verbindlichkeiten: 1.490 Mio. Euro

Wertpapier-Depots: 1.946 Mio. Euro

Bausparen und Versicherung: 152 Mio.Euro

Nettozinsertrag: 39 Mio. Euro

EGT: 18,2 Mio. Euro

Jahresüberschuss: 17,3 Mio. Euro

Bilanzgewinn: 2,5 Mio. Euro

IT & Software

�

kürzerer Beratung und Besprechung mitsich, der ausgehändigten Präsentationund seinem Depot im Reinen, öffnet derBerater per Klick das Transaktionspro-gramm. Es wird mit den entsprechendenParametern aus dem eben geschaffenenDepot befüllt, der Auftrag wird zur Kun-denunterfertigung ausgedruckt und dieTransaktionen nehmen ihren Lauf…

Optimierung

Nach ungefähr einem Jahr sitzt derKunde wieder seinem Berater gegenüberund die Frage steht im Raum, ob seinDepot einer Optimierung bedarf.Wiederist zuerst die gesamte finanzielle Situati-on des Kunden zu betrachten, bevor seinGuthaben im Detail analysiert wird. Einneues Musterdepot wird nun berechnet,das in der aktuellen Situation das für die-sen Kunden optimale wäre. Es wird mitdem tatsächlich bestehenden, dem Ist-Depot verglichen, das im Bedarfsfall andas aktuelle Musterdepot angeglichenwird. Dies bedeutet eine Umschichtung,die Käufe und Verkäufe nach sich zieht,die vom Berater allerdings manuell zu tä-tigen sind. Er muss nachvollziehen kön-nen und wissen, was er kauft und verkauftund warum er dies tut.Wäre der Vorgangautomatisiert, wäre diese Nachvollzieh-barkeit nicht gegeben. Und nach Ab-schluss auch der Optimierung kann dieneue Kundenangebot ausgedruckt undübergeben werden. �

INTRANET Software & ConsultingGeschäftsführerHerbert Wagger

Gegründet 1997

Hersteller der Standardsoftware i-Bank, i-Insurance, X-Sell

Consulting; Design und Optimierung vonBank- und Vertriebsprozessen; Kollabora-tions- und CRM-Lösungen

Auszug aus der ReferenzlisteBAWAG PSK; Sparda Bank; Sparda Inter-national; Raiffeisen Bankengruppe Kärn-ten; Raiffeisen Bankengruppe Salzburg;

Volksbank Raiffeisenbank OberbayernSüdost; Raiffeisen Südtirol

Links: Herbert Wagger,Geschäftsführer, IntranetSoftware&Consulting und rechts: Mag.ThomasTreffner,Vetriebsservice und Produktmanagement,Raiffeisenverband Salzburg

�

Resümee

iBank Veranlagung Spezial bedeutetEDV-gestütztes Erstellen von Veran-lagungsvorschlägen unter automati-sierter Verfügbarkeit des Know-Howsder Investmentspezialisten.

Die so erlangte Effizienz ergibt sichaus der Konzentration auf die we-sentlichen Fragen durch den vorge-gebenen Ablauf sowie die deutlichreduzierte Vorbereitungszeit auf einBeratungsgespräch.

Die durch iBank erfolgte Standardi-sierung erlaubt ein einheitliches Er-scheinungsbild nach außen – nichtzuletzt in Form des individuellenKundenangebots.

�

„Den Spagat zwischen

kundenindividueller

Beratung und

Standardisierung schaffen

wir mit diesem Tool“

Mag.Thomas Treffner