Embed Size (px)

Citation preview

Beyond Silicon Valley Studygroup Düsseldorf „How to build a Startup Metropole in Düsseldorf“ „access to capital - Finanzierungsinstrumente für Gründungen “

27. November 2014

Philip Wittkamp Firmenkundenbetreuer Abteilung Existenzgründungen und Unternehmensnachfolge

Agenda

(1) Beratungsansatz der Stadtsparkasse Düsseldorf (2) Definition und Vergleich von Eigen- und Fremdkapitalfinanzierung (3) Phasen von Existenzgründungen und ihre Finanzierung (4) Finanzierungsvoraussetzung / Gründerpersönlichkeit (5) Einbindung öffentlicher Kreditprogramme

(1) Allgemeines (2) Vorteile

(6) Vorstellung ausgewählter öffentlicher Kreditprogramme (7) Bürgschaftsbank NRW (8) Ablauf einer Finanzierung (9) Finanzierungsbeispiel

Seite 3

1. Beratungsansatz der Stadtsparkasse Düsseldorf

• Begleitung von Existenzgründungsfinanzierungen und Unternehmensnachfolgen

• Einschätzung von Business- und Investitionsplänen

• Persönlich zugeschnittene Finanzierungslösungen

• Ganzheitliche Betreuung in den ersten 4 Jahren

• Kurze und schnelle Entscheidungswege vor Ort

• Einsatz von öffentlichen Förderprogrammen

27. November 2014 Philip Wittkamp

november 28, 2014 Philip Wittkamp

Seite 4

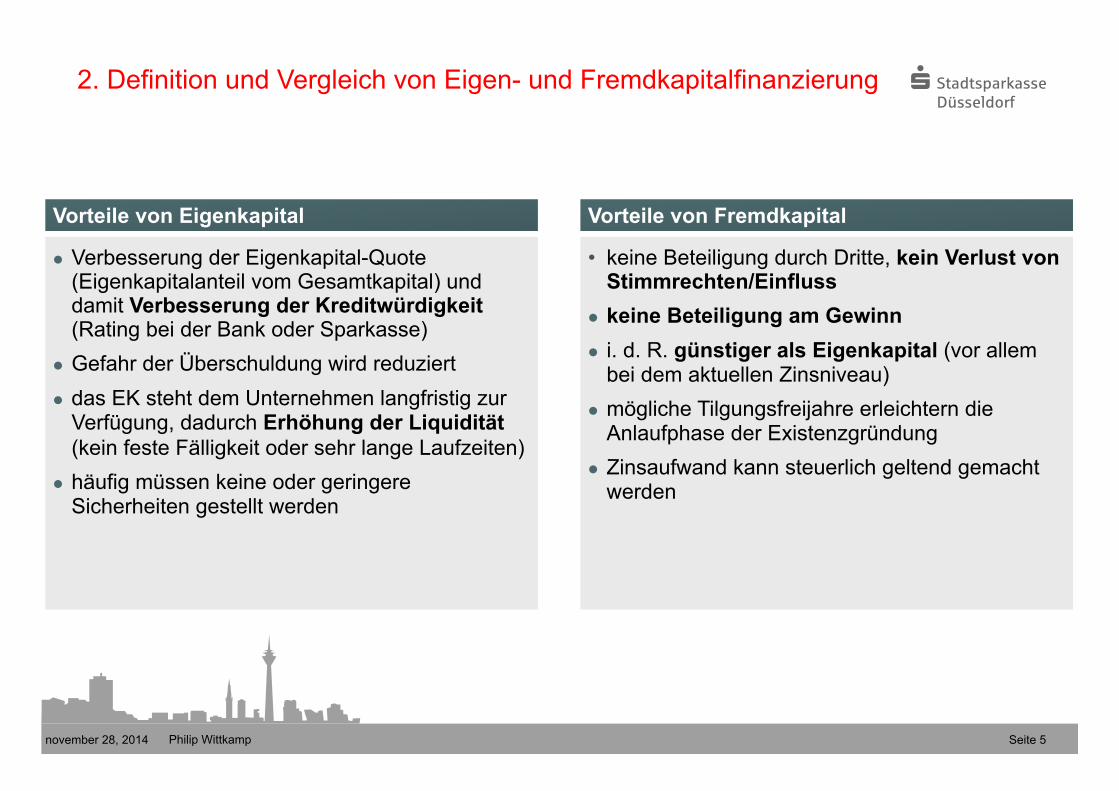

2. Definition und Vergleich von Eigen- und Fremdkapitalfinanzierung

l wird von den Eigentümern zur Finanzierung (i. d. R. unbefristet/langfristig) aufgebracht oder als erwirtschafteter Gewinn im Unternehmen belassen

l ist der Teil eines Vermögens, der nach Abzug sämtlicher Schulden übrig bleibt

l Haftungsgrundlage gegenüber den Gläubigern

l durch Schuldenaufnahme finanziertes (befristetes) Kapital; wobei der Kapitalgeber i. d. R. nicht beteiligt, sondern Gläubiger ist

l damit einher geht das Recht auf Verzinsung und Tilgung

Definition Eigenkapital Fremdkapital

november 28, 2014 Philip Wittkamp

Seite 5

l Verbesserung der Eigenkapital-Quote (Eigenkapitalanteil vom Gesamtkapital) und damit Verbesserung der Kreditwürdigkeit (Rating bei der Bank oder Sparkasse)

l Gefahr der Überschuldung wird reduziert l das EK steht dem Unternehmen langfristig zur

Verfügung, dadurch Erhöhung der Liquidität (kein feste Fälligkeit oder sehr lange Laufzeiten)

l häufig müssen keine oder geringere Sicherheiten gestellt werden

• keine Beteiligung durch Dritte, kein Verlust von Stimmrechten/Einfluss

l keine Beteiligung am Gewinn l i. d. R. günstiger als Eigenkapital (vor allem

bei dem aktuellen Zinsniveau) l mögliche Tilgungsfreijahre erleichtern die

Anlaufphase der Existenzgründung l Zinsaufwand kann steuerlich geltend gemacht

werden

Vorteile von Eigenkapital Vorteile von Fremdkapital

2. Definition und Vergleich von Eigen- und Fremdkapitalfinanzierung

november 28, 2014 Philip Wittkamp

Seite 6

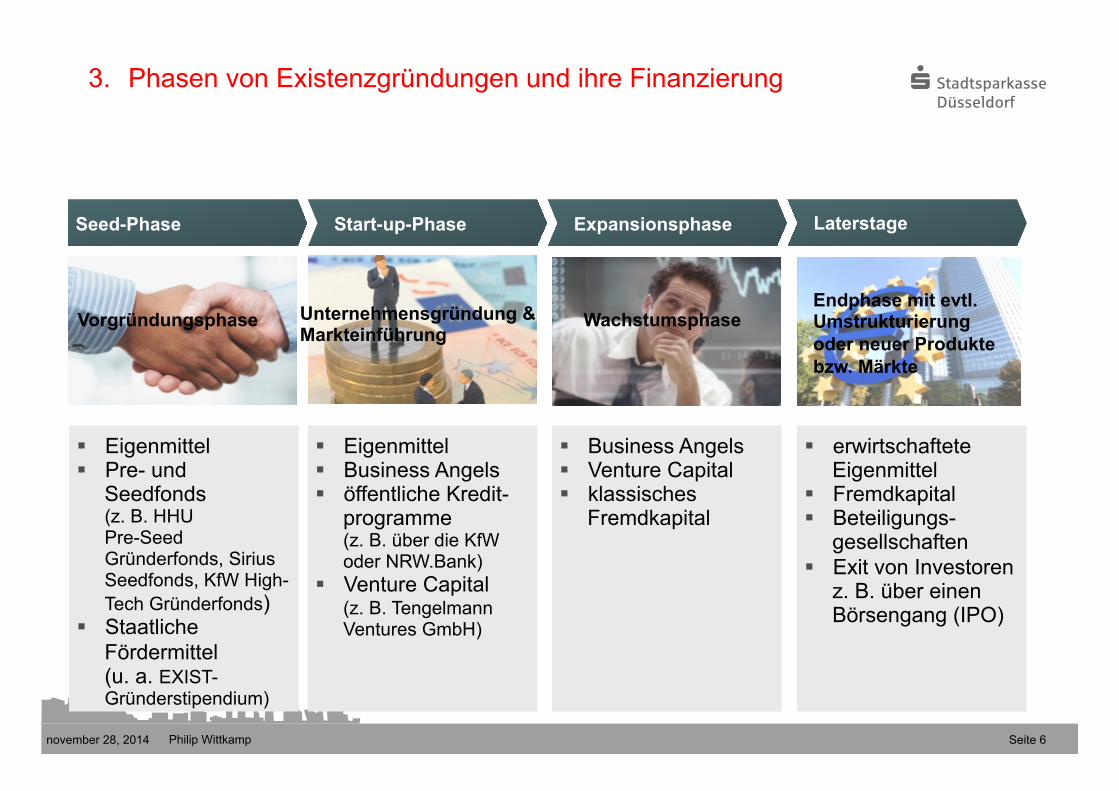

Seed-Phase Start-up-Phase Laterstage

§ Eigenmittel § Business Angels § öffentliche Kredit-

programme (z. B. über die KfW oder NRW.Bank)

§ Venture Capital (z. B. Tengelmann Ventures GmbH)

§ Eigenmittel § Pre- und

Seedfonds (z. B. HHU Pre-Seed Gründerfonds, Sirius Seedfonds, KfW High-Tech Gründerfonds)

§ Staatliche Fördermittel (u. a. EXIST-Gründerstipendium)

§ Business Angels § Venture Capital § klassisches

Fremdkapital

Expansionsphase

§ erwirtschaftete Eigenmittel

§ Fremdkapital § Beteiligungs-

gesellschaften § Exit von Investoren

z. B. über einen Börsengang (IPO)

Vorgründungsphase Unternehmensgründung & Markteinführung

Wachstumsphase Endphase mit evtl. Umstrukturierung oder neuer Produkte bzw. Märkte

3. Phasen von Existenzgründungen und ihre Finanzierung

november 28, 2014 Philip Wittkamp

Seite 7

4. Finanzierungsvoraussetzungen / Gründerpersönlichkeit

• Gründerperson

• Wirtschaftliche Tragfähigkeit des Vorhabens

• Eigenmitteleinsatz/Sicherheiten

• Positive Bonität/Rating des Gründers/Unternehmens

november 28, 2014 Philip Wittkamp

Seite 8

4. Finanzierungsvoraussetzungen / Gründerpersönlichkeit

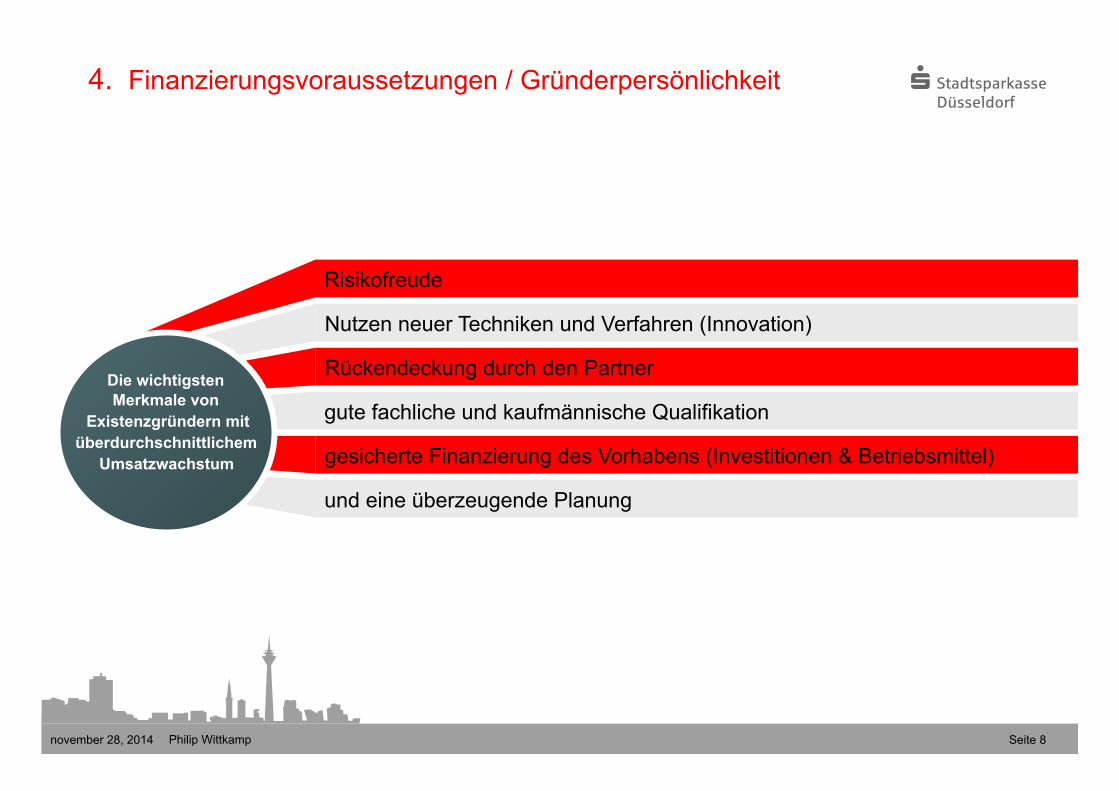

Rückendeckung durch den Partner

gesicherte Finanzierung des Vorhabens (Investitionen & Betriebsmittel)

und eine überzeugende Planung

Risikofreude

gute fachliche und kaufmännische Qualifikation

Nutzen neuer Techniken und Verfahren (Innovation)

Die wichtigsten Merkmale von

Existenzgründern mit überdurchschnittlichem

Umsatzwachstum

november 28, 2014 Philip Wittkamp

Seite 9

5.1 Einbindung öffentlicher Kreditprogramme - Allgemeines

Mit den öffentlichen Kreditprogrammen für Existenzgründer werden gefördert:

• Gründer und

• junge Unternehmen in den ersten drei bzw. fünf Jahren

• Kauf oder maßgebliche Beteiligung eines Unternehmens, wenn der Käufer ein Existenzgründer ist

november 28, 2014 Philip Wittkamp

Seite 10

5.2 Einbindung öffentlicher Kreditprogramme - Vorteile

Für den Gründer: • geringer Zins aufgrund subventionierter EU-Mittel

• Schonung der Liquidität durch tilgungsfreie Anlaufjahre

• keine Erbringung von Sicherheiten

• Finanzierung sowohl von Investitionen als auch Betriebsmitteln

Für die Hausbank:

• anteilige Haftungsfreistellung durch Förderinstitut (Sicherheit)

november 28, 2014 Philip Wittkamp Seite 11

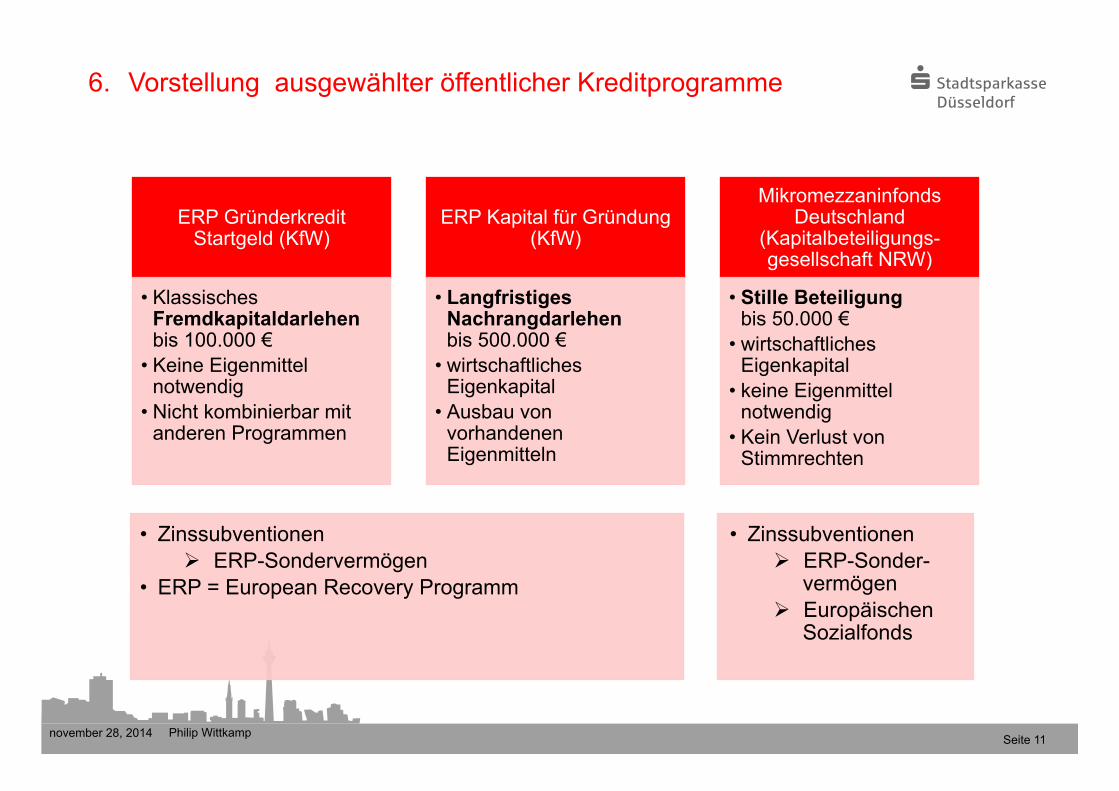

6. Vorstellung ausgewählter öffentlicher Kreditprogramme

ERP Gründerkredit Startgeld (KfW)

• Klassisches Fremdkapitaldarlehen bis 100.000 €

• Keine Eigenmittel notwendig

• Nicht kombinierbar mit anderen Programmen

ERP Kapital für Gründung (KfW)

• Langfristiges Nachrangdarlehen bis 500.000 €

• wirtschaftliches Eigenkapital

• Ausbau von vorhandenen Eigenmitteln

Mikromezzaninfonds Deutschland

(Kapitalbeteiligungs- gesellschaft NRW)

• Stille Beteiligung bis 50.000 €

• wirtschaftliches Eigenkapital

• keine Eigenmittel notwendig

• Kein Verlust von Stimmrechten

• Zinssubventionen Ø ERP-Sondervermögen

• ERP = European Recovery Programm

• Zinssubventionen Ø ERP-Sonder-

vermögen Ø Europäischen

Sozialfonds

november 28, 2014 Philip Wittkamp Seite 12

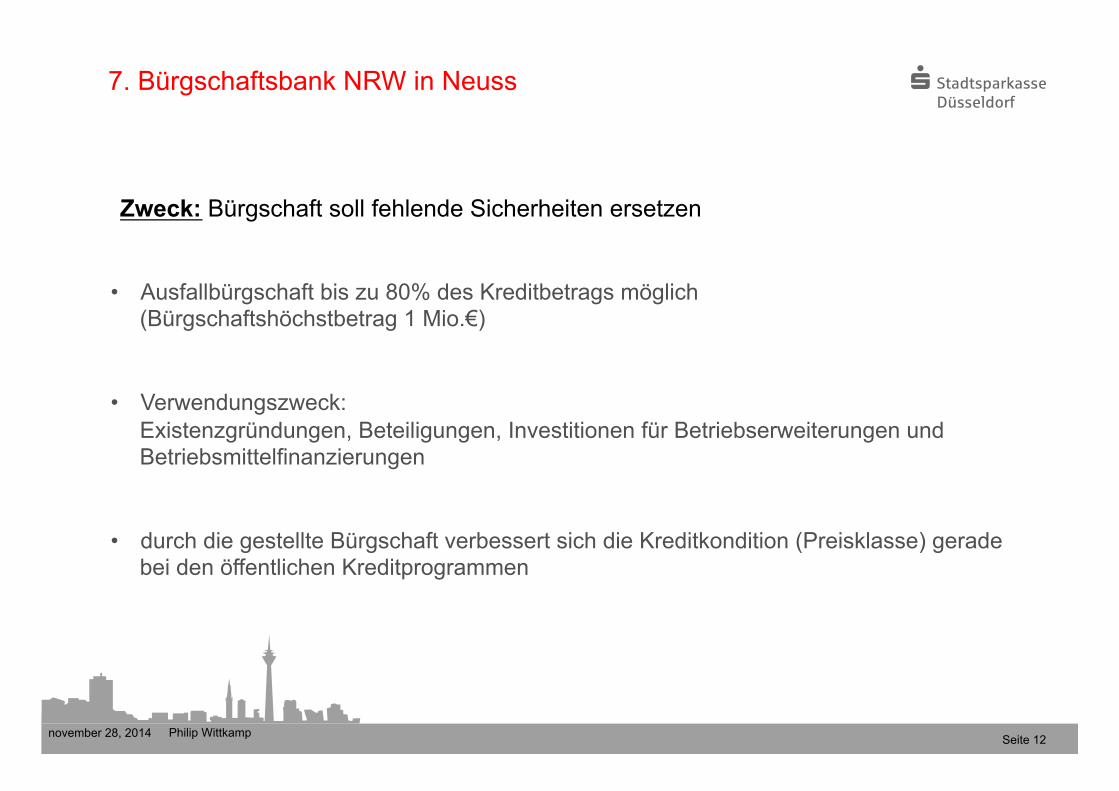

7. Bürgschaftsbank NRW in Neuss

• Ausfallbürgschaft bis zu 80% des Kreditbetrags möglich (Bürgschaftshöchstbetrag 1 Mio.€)

• Verwendungszweck: Existenzgründungen, Beteiligungen, Investitionen für Betriebserweiterungen und Betriebsmittelfinanzierungen

• durch die gestellte Bürgschaft verbessert sich die Kreditkondition (Preisklasse) gerade bei den öffentlichen Kreditprogrammen

Zweck: Bürgschaft soll fehlende Sicherheiten ersetzen

november 28, 2014 Philip Wittkamp Seite 13

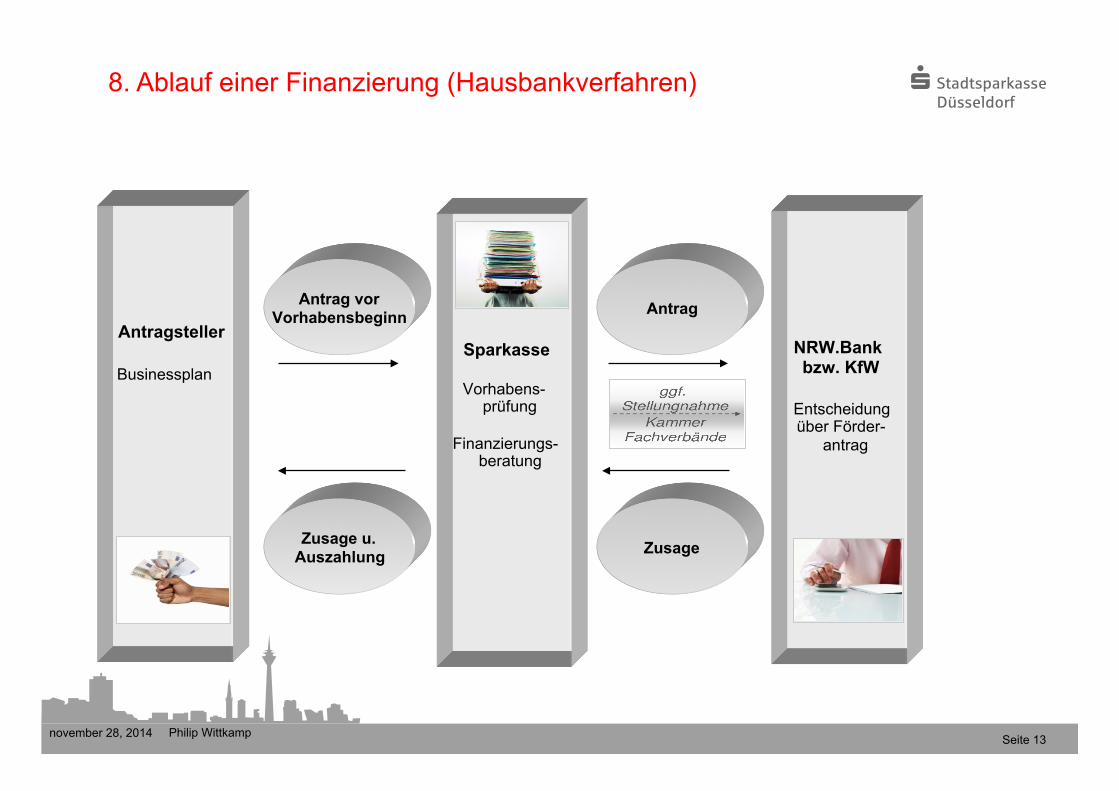

8. Ablauf einer Finanzierung (Hausbankverfahren)

Antragsteller

Businessplan Sparkasse

Vorhabens- prüfung

Finanzierungs-

beratung

Antrag vor Vorhabensbeginn

NRW.Bank bzw. KfW

Entscheidung über Förder-

antrag

Antrag

Zusage u. Auszahlung Zusage

november 28, 2014 Philip Wittkamp Seite 14

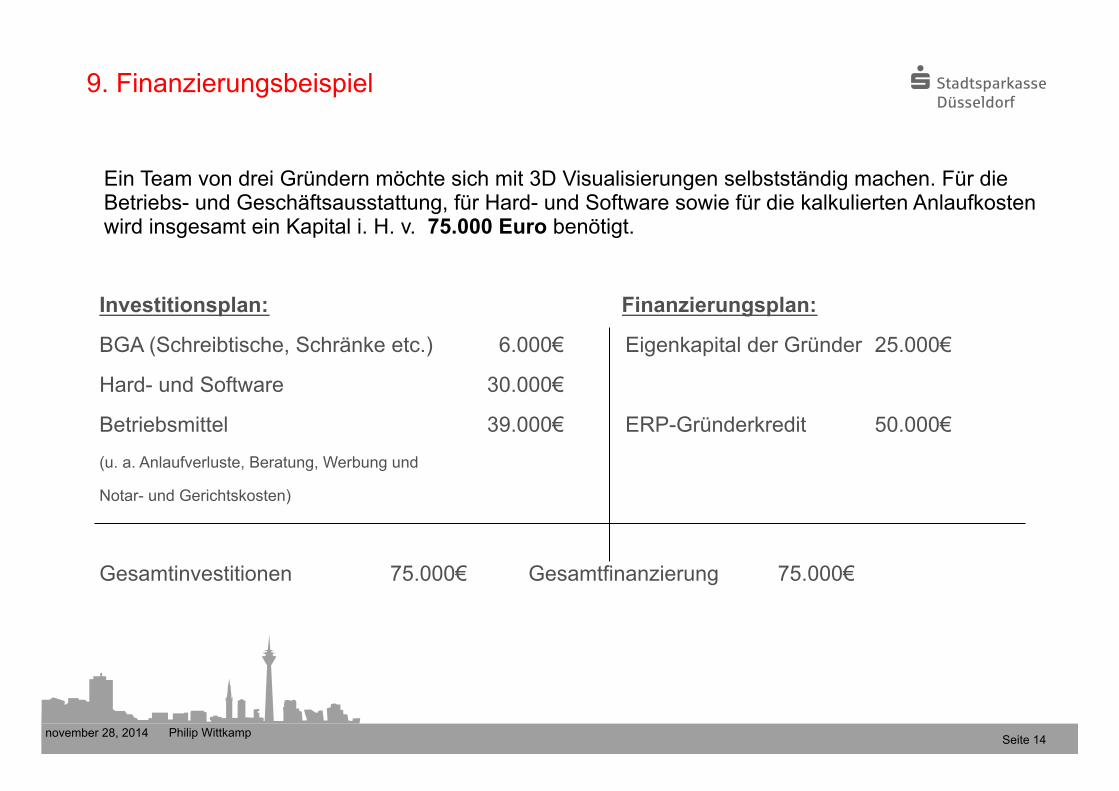

9. Finanzierungsbeispiel

Investitionsplan: Finanzierungsplan:

BGA (Schreibtische, Schränke etc.) 6.000€ Eigenkapital der Gründer 25.000€

Hard- und Software 30.000€

Betriebsmittel 39.000€ ERP-Gründerkredit 50.000€

(u. a. Anlaufverluste, Beratung, Werbung und

Notar- und Gerichtskosten)

Gesamtinvestitionen 75.000€ Gesamtfinanzierung 75.000€

Ein Team von drei Gründern möchte sich mit 3D Visualisierungen selbstständig machen. Für die Betriebs- und Geschäftsausstattung, für Hard- und Software sowie für die kalkulierten Anlaufkosten wird insgesamt ein Kapital i. H. v. 75.000 Euro benötigt.

november 28, 2014 Philip Wittkamp Seite 15

9. Finanzierungsbeispiel

Einige Monate vor der Gründung beantragt das Team den ERP-Gründerkredit – StartGeld bei der Stadtsparkasse Düsseldorf i. H. v. 50.000 Euro. Nach vier Wochen erhält das Gründerteam die Finanzierungszusage der KfW und zusammen mit den Eigenmitteln verfügen die Gründer über ein Startkapital i. H. v. 75.000 Euro. Zudem erhält das Team für die Vorgründungs- und Anlaufphase ein EXIST-Gründerstipendium vom BMWi i. H. v. 10.000 Euro für ein Jahr. Die Konditionen des ERP-Gründerkredits StartGeld: 10 Jahre Laufzeit, 2 tilgungsfreie Jahre, Zinsbindung über die gesamte Laufzeit, Effektivzinssatz von z. Z. 2,63% p. a.

Fragen?!

28/11/2014 17

Wir danken für Ihre Aufmerksamkeit Stadtsparkasse Düsseldorf Geschäftsbereich Mittelstand Abteilung Existenzgründungen und Unternehmensnachfolge Philip Wittkamp Steinstr. 15 40212 Düsseldorf Telefon: 0211- 878 5982 Fax: 0211- 878 5979 E-Mail: [email protected]