Embed Size (px)

Citation preview

�

��

������� ����� � �� �������������� ��������������������� �� �� �������

�

������� ����� � �� �������� ��������������������� �� �� �������

������� ����� � �� ��������� ��������������������� �� �� ��������

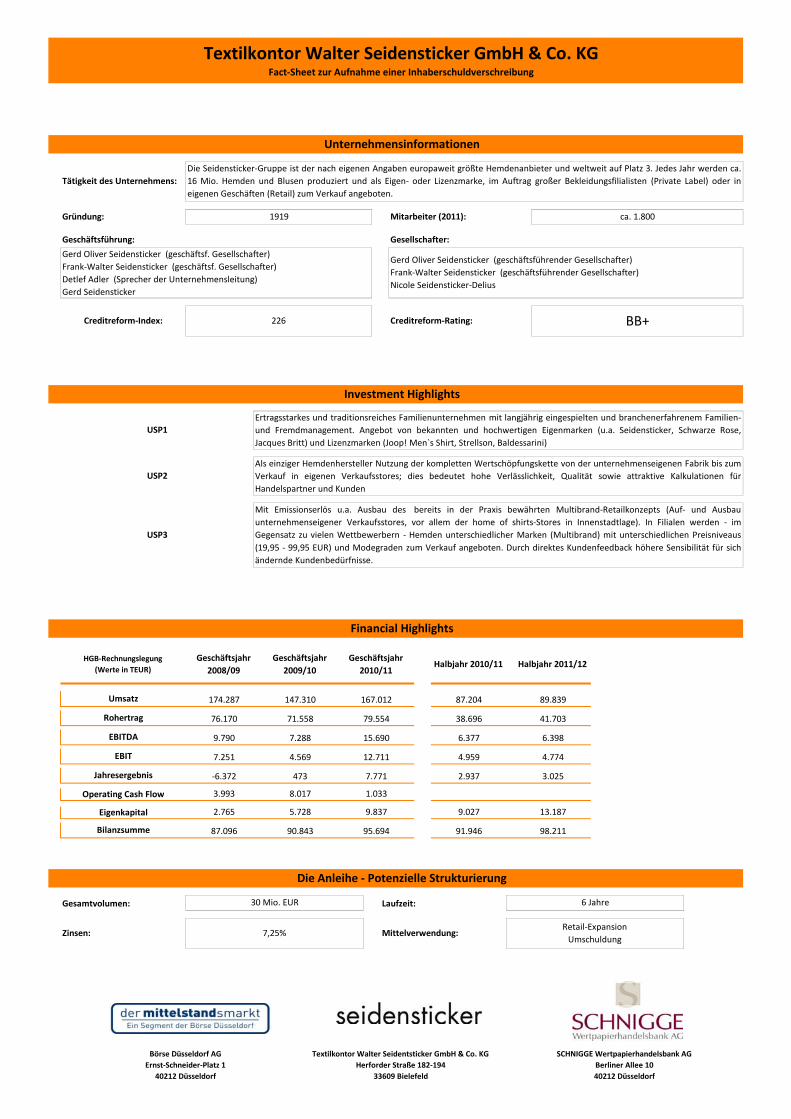

USP2Als einziger Hemdenhersteller Nutzung der kompletten Wertschöpfungskette von der unternehmenseigenen Fabrik bis zumVerkauf in eigenen Verkaufsstores; dies bedeutet hohe Verlässlichkeit, Qualität sowie attraktive Kalkulationen fürHandelspartner und Kunden

Mit Emissionserlös u.a. Ausbau des bereits in der Praxis bewährten Multibrand-Retailkonzepts (Auf- und Ausbauunternehmenseigener Verkaufsstores, vor allem der home of shirts-Stores in Innenstadtlage). In Filialen werden - imGegensatz zu vielen Wettbewerbern - Hemden unterschiedlicher Marken (Multibrand) mit unterschiedlichen Preisniveaus(19,95 - 99,95 EUR) und Modegraden zum Verkauf angeboten. Durch direktes Kundenfeedback höhere Sensibilität für sich

Textilkontor Walter Seidensticker GmbH & Co. KGFact-Sheet zur Aufnahme einer Inhaberschuldverschreibung

Unternehmensinformationen

Tätigkeit des Unternehmens:Die Seidensticker-Gruppe ist der nach eigenen Angaben europaweit größte Hemdenanbieter und weltweit auf Platz 3. Jedes Jahr werden ca.16 Mio. Hemden und Blusen produziert und als Eigen- oder Lizenzmarke, im Auftrag großer Bekleidungsfilialisten (Private Label) oder ineigenen Geschäften (Retail) zum Verkauf angeboten.

Gründung: 1919 Mitarbeiter (2011): ca. 1.800

Geschäftsführung: Gesellschafter:

Creditreform-Index: 226 Creditreform-Rating:

USP1

USP3

Investment Highlights

BB+

Ertragsstarkes und traditionsreiches Familienunternehmen mit langjährig eingespielten und branchenerfahrenem Familien-und Fremdmanagement. Angebot von bekannten und hochwertigen Eigenmarken (u.a. Seidensticker, Schwarze Rose,Jacques Britt) und Lizenzmarken (Joop! Men`s Shirt, Strellson, Baldessarini)

Gerd Oliver Seidensticker (geschäftsf. Gesellschafter)Frank-Walter Seidensticker (geschäftsf. Gesellschafter)Detlef Adler (Sprecher der Unternehmensleitung)Gerd Seidensticker

Gerd Oliver Seidensticker (geschäftsführender Gesellschafter)Frank-Walter Seidensticker (geschäftsführender Gesellschafter)Nicole Seidensticker-Delius

38.696

6.377

4.959

2.937

Zinsen: 7,25% Mittelverwendung:

Textilkontor Walter Seidentsticker GmbH & Co. KGBörse Düsseldorf AG SCHNIGGE Wertpapierhandelsbank AG

Gesamtvolumen: 30 Mio. EUR Laufzeit:

Die Anleihe - Potenzielle Strukturierung

Operating Cash Flow 3.993

91.946 98.211

3.025

9.027

EBIT 7.251

5.728

8.017 1.033

Eigenkapital 2.765 9.837

Bilanzsumme 87.096 90.843 95.694

87.204

Financial Highlights

(19,95 - 99,95 EUR) und Modegraden zum Verkauf angeboten. Durch direktes Kundenfeedback höhere Sensibilität für sichändernde Kundenbedürfnisse.

Halbjahr 2010/11 Halbjahr 2011/12

147.310 167.012

9.790

89.839174.287Umsatz

13.187

Jahresergebnis -6.372 473 7.771

Retail-ExpansionUmschuldung

6 Jahre

6.398

4.774

HGB-Rechnungslegung(Werte in TEUR)

Geschäftsjahr2008/09

Geschäftsjahr2009/10

Geschäftsjahr2010/11

76.170 71.558 41.703Rohertrag

4.569 12.711

79.554

7.288 15.690EBITDA

Textilkontor Walter Seidentsticker GmbH & Co. KGHerforder Straße 182-194

33609 Bielefeld

Börse Düsseldorf AGErnst-Schneider-Platz 1

40212 Düsseldorf

SCHNIGGE Wertpapierhandelsbank AGBerliner Allee 1040212 Düsseldorf

Disclaimer

Die in diesem Dokument enthaltenen Informationen sind ausschließlich für Personen bestimmt, die ihren Wohnsitz und Aufenthaltsortin Deutschland haben.

Sollte dieses Investment Summary entgegen der vorstehenden Beschränkung von Personen eingesehen werden, die ihren Sitz außerhalbvon Deutschland haben, wird vorsorglich darauf hingewiesen, dass die Verteilung dieses Dokuments in den USA, Kanada, Japan,Australien oder anderen Gerichtsbarkeiten durch Gesetz beschränkt sein kann und die jeweiligen Personen, die Kenntnis von diesemDokument erlangen, sich über etwaige Beschränkungen informieren und diese einhalten sollten. Jedes Versäumnis, diese Beschränkungzu beachten, kann eine Verletzung der US-amerikanischen, kanadischen, japanischen oder australischen Wertpapiergesetze oder derGesetze einer anderen Gerichtsbarkeit darstellen.

Das vorliegende Dokument wurde von der Textilkontor Walter Seidensticker GmbH & Co. KG mit Unterstützung der UBJ. GmbH erstellt.Vorsorglich weist die UBJ. GmbH darauf hin, dass die in diesem Investment Summary enthaltenen Angaben und Informationen(einschließlich von Planungsdaten und Kennzahlen) durch sie weder überprüft noch plausibilisiert wurden. Des Weiteren wirdausdrücklich darauf hingewiesen, dass dieses Investment Summary auch nach seiner Verteilung an potenzielle Investoren noch geändertwerden kann. Soweit diese Unterlage Planungsdaten enthält, wird ferner darauf hingewiesen, dass es sich hierbei um zukunftsgerichteteDaten handelt, die auf verschiedenen Annahmen der Textilkontor Walter Seidensticker GmbH & Co. KG beruhen. Diese Annahmenbeziehen sich auf Umstände, die naturgemäß mit Unsicherheiten behaftet sind und von der Textilkontor Walter Seidensticker GmbH &Co. KG zum Teil nicht oder nur sehr eingeschränkt beeinflusst werden können. Sollten sich eine oder mehrere dieser Annahmen alsfehlerhaft oder unzutreffend erweisen, so können z. B. Geschäftszahlen wie der Umsatz, allgemeine Ergebniserwartungen sowie dertatsächliche Umfang der Expansion der Textilkontor Walter Seidensticker GmbH & Co. KG sowie ihrer Tochtergesellschaften wesentlichvon den diesbezüglichen Planungsdaten abweichen.

Dieses Investment Summary stellt keinen Wertpapierprospekt dar, sondern enthält nur eine erste Informationsgrundlage, die einenÜberblick über die wirtschaftlichen und rechtlichen Verhältnisse der Textilkontor Walter Seidensticker GmbH & Co. KG verschaffen soll.Mithin ist dieses Dokument nicht dazu geeignet, um eine Entscheidung über den Kauf von Wertpapieren der Textilkontor WalterSeidensticker GmbH & Co. KG zu treffen. Für die Richtigkeit und Vollständigkeit der vorliegenden Informationen wird daher von derTextilkontor Walter Seidensticker GmbH & Co. KG und der UBJ. GmbH keine Gewähr übernommen.

Dieses Investment Summary stellt weder ein Angebot zum Verkauf noch eine Aufforderung zum Kauf von Wertpapieren der TextilkontorWalter Seidensticker GmbH & Co. KG dar. Ein Angebot erfolgt ausschließlich durch und auf Basis des von der Bundesanstalt fürFinanzdienstleistungsaufsicht gebilligten Prospektes, der im Zusammenhang mit dem Angebot veröffentlicht wird. Der gebilligteProspekt ist gemäß § 14 Abs. 2 Nr. 3a WpPG auf der Internetseite der Textilkontor Walter Seidensticker GmbH & Co. KG unterinfo.seidensticker.de/anleihe veröffentlicht und bei der Gesellschaft (Herforder Str. 182-194, 33609 Bielefeld, Telefon: +49(0)521-306-0,Telefax: +49(0)521-306-111) zur kostenlosen Ausgabe bereit gehalten. Potenzielle Anleger werden aufgefordert, eine etwaigeEntscheidung zum Erwerb von Teilschuldverschreibungen der beabsichtigten Unternehmensanleihe allein auf Grund der gebilligtenFassung des Wertpapierprospektes nach Maßgabe der darin enthaltenen Angebotsbedingungen und Risikohinweise zu treffen.

Das vorliegende Investment Summary darf grundsätzlich nur vollständig und nicht gewerbsmäßig verwendet werden. Einegewerbsmäßige Verwendung oder die Verwendung von Auszügen dieses Investment Summary ist nur mit vorheriger schriftlicherZustimmung der Textilkontor Walter Seidensticker GmbH & Co. KG und der UBJ. GmbH zulässig.

Die in diesem Investment Summary enthaltenen Informationen sind streng vertraulich und nur für den jeweiligen Empfänger bestimmt.Das vorliegende Investment Summary darf nicht an andere Personen weitergeleitet oder auf andere Weise verbreitet werden und auchnicht vervielfältigt werden. Insbesondere darf dieses Investment Summary nicht an eine Adresse in den USA, Kanada, Japan oderAustralien geschickt werden oder in irgendeiner Weise in den vorgenannten Ländern verbreitet werden. Jegliche Weiterleitung,Verbreitung oder Vervielfältigung dieses Investment Summary, sowohl vollständig als auch in Teilen, ist unzulässig. Verstöße hiergegenkönnen eine Verletzung von Vorschriften des deutschen Wertpapierrechts oder der gegebenenfalls anwendbaren Bestimmungenanderer Rechtsordnungen darstellen.

Die in diesem Investment Summary enthaltenen Informationen sind nicht dazu bestimmt, und dürfen auch nicht so verstanden werden,eine rechtliche oder steuerliche Empfehlung oder eine Investmentempfehlung abzugeben. Potenzielle Zeichner der in diesemInvestment Summary beschriebenen Anleihe der Textilkontor Walter Seidensticker GmbH & Co. KG werden aufgefordert, vor ihrerEntscheidung, diese Anleihe zu zeichnen, sich rechtlich, steuerlich, wirtschaftlich oder in ähnlichen Bereichen über die individuellenAuswirkungen der Anleihezeichnung für den entsprechenden Zeichner fachlich beraten zu lassen.

Bilanz (aktuelle Periode)

Markt & Wettbewerb

Financials

15

16

17

Gewinn- und Verlustrechnung (historisch )

Bilanz (historisch)

Gewinn- und Verlustrechnung (aktuelle Periode)

Kapitalflussrechnung (historisch)

Verbindlichkeitenspiegel (historisch)

SWOT-Analyse

9

14

12

13

Inhaltsverzeichnis

Produkte & Dienstleistungen

Agenda Seidensticker-Investment Summary Seite

5Unternehmensprofil

Mittelverwendung & Strategie 7

8

Historie

Wettbewerbsstärken 10

6

19

Erfolgswirtschaftliche Kennzahlen

Kennzahlenanalyse

19

19

Verschuldungs-Kennzahlen

Finanzwirtschaftliche Kennzahlen

Liquiditäts-Kennzahlen

18

18

11

12

Bielefeld

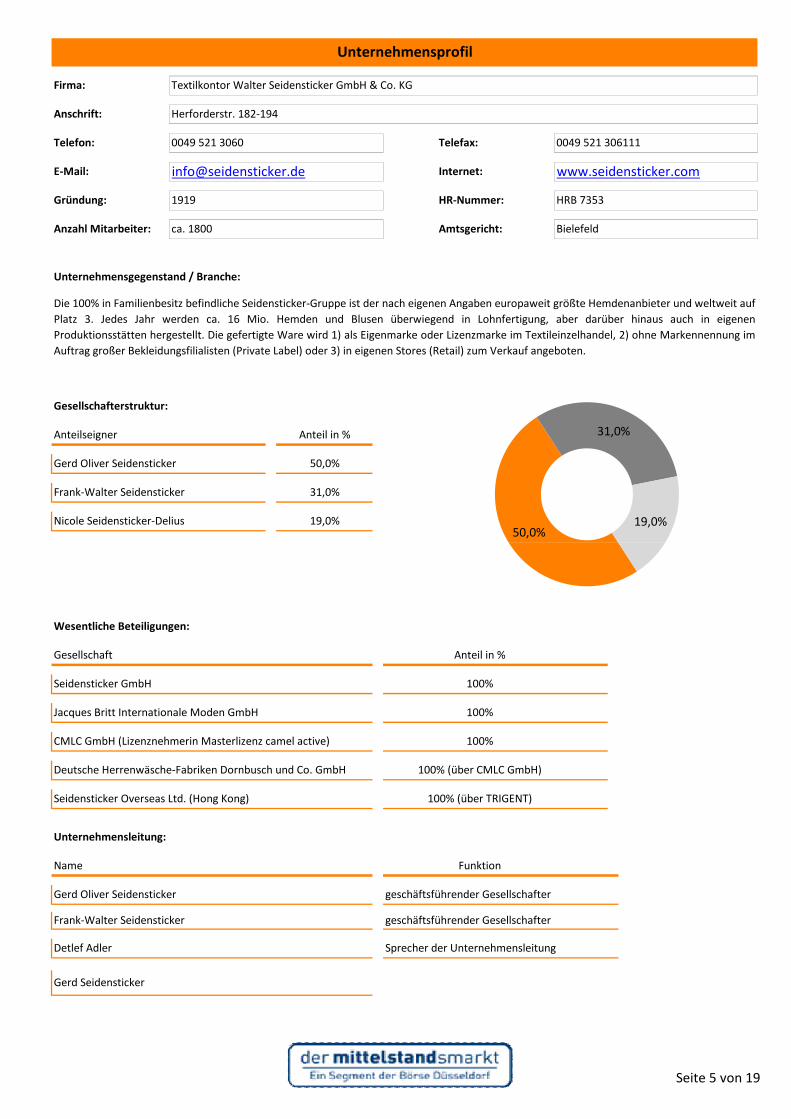

Gesellschafterstruktur:

HRB 7353

Unternehmensprofil

Textilkontor Walter Seidensticker GmbH & Co. KG

Herforderstr. 182-194

0049 521 306111

Gründung:

www.seidensticker.com

HR-Nummer:

Internet:

Telefax:

Gerd Oliver Seidensticker 50,0%

Firma:

Anschrift:

Telefon:

E-Mail:

Anteilseigner Anteil in %

Die 100% in Familienbesitz befindliche Seidensticker-Gruppe ist der nach eigenen Angaben europaweit größte Hemdenanbieter und weltweit aufPlatz 3. Jedes Jahr werden ca. 16 Mio. Hemden und Blusen überwiegend in Lohnfertigung, aber darüber hinaus auch in eigenenProduktionsstätten hergestellt. Die gefertigte Ware wird 1) als Eigenmarke oder Lizenzmarke im Textileinzelhandel, 2) ohne Markennennung imAuftrag großer Bekleidungsfilialisten (Private Label) oder 3) in eigenen Stores (Retail) zum Verkauf angeboten.

Unternehmensgegenstand / Branche:

Anzahl Mitarbeiter: Amtsgericht:ca. 1800

0049 521 3060

1919

19,0%Nicole Seidensticker-Delius

Frank-Walter Seidensticker 31,0%

50,0%

31,0%

19,0%

FunktionName

Anteil in %

100%

Unternehmensleitung:

Seidensticker GmbH

Seidensticker Overseas Ltd. (Hong Kong)

Deutsche Herrenwäsche-Fabriken Dornbusch und Co. GmbH

100%

100% (über CMLC GmbH)

100% (über TRIGENT)

100%

CMLC GmbH (Lizenznehmerin Masterlizenz camel active)

Jacques Britt Internationale Moden GmbH

Wesentliche Beteiligungen:

Gesellschaft

Gerd Seidensticker

Gerd Oliver Seidensticker

Detlef Adler

Frank-Walter Seidensticker geschäftsführender Gesellschafter

geschäftsführender Gesellschafter

Sprecher der Unternehmensleitung

Seite 5 von 19

1957

Historie (Auswahl)

Einführung der "Schwarzen Rose" in den Handel - Beginn einer Erfolgsgeschichte

Einführung Taktfließbänder

Einführung Toplin mit dem blauen Punkt in Deutschland und Österreich; 1. bügelfreies Hemd

Übernahme von Dornbusch (Lehrfirma von Unternehmensgründer Walter Seidensticker)

Milestone

Gründung durch Walter Seidensticker sen. "Alles, was ich anfasste, wurde zu Hemden."

Jahr

1919

1930

1963

1968

Struktur

1974

Entwicklung des Retail-Konzeptes mit ersten Storeeröffnungen

700. Mio. Hemd wird gefertigt

2004

2007

2005

Generationenwechsel, 3. Familiengeneration übernimmt dieGeschäftsführung; Auszeichnung als "Superbrand"

Gründung Seidensticker USA Ltd.

Gründung Seidensticker Overseas Ltd. in Hong Kong - Produktionsverlagerung nach Asien

1996

Seite 6 von 19

Kapitalbedarf / Mittelverwendung

Gesamtvolumen: 30 Mio. EUR

Der Emissionserlös soll primär zum Ausbau der eigenen Retailaktivitäten (Errichtung undAusstattung weiterer Einzelhandelsgeschäfte innerhalb und außerhalb von Factory-Outlet-Centern, z.B. home of shirts-Verkaufsstores) und zur zukunftssicheren Umschuldung vonkurz- in langfristige Finanzierung verwendet werden. Für Investitionen in die eigenenRetailaktivitäten soll ein Betrag in Höhe von EUR 12 Mio. eingesetzt werden, für dieUmschuldung EUR 15 Mio. Seidensticker behält sich allerdings auch eine andere Aufteilungvor bzw. die entsprechenden Retail-Investitionen auch anders zu finanzieren, etwa durchdie Aufnahme von Fremdkapital. Der verbleibende Emissionserlös soll für allgemeineZwecke des operativen Geschäftsbetriebes verwendet werden.

Mittelverwendung:

Die Seidensticker-Gruppe plant weiterhin ihre strategische Ausrichtung in den drei Sparten Markengeschäft,Private Label Geschäft und Retailgeschäft konsequent weiterzuverfolgen, um auf diese Weise eine vollständigeAbdeckung des Bedarfs im Markt zu erreichen. Im Markengeschäft werden die Eigenmarken (u.a. Seidensticker,Jacques Britt, Schwarze Rose) und Lizenzmarken (u.a. Strellson, Joop! Men`s Shirt, Bogner) an den Einzelhandelverkauft. Im Private Label-Bereich werden Hemden ohne Markenennung im Auftrag großer

Die Seidensticker-Gruppe will auch in Zukunft ihre Kernkompetenz in Form des umfassenden vertikalenLeistungsspektrums nutzen. Darunter versteht Seidensticker die Nutzung der gesamten Wertschöpfungskette vonder Entwicklung und Fertigung der Hemden und Blusen in der eigenen Fabrik bis hin zum Verkauf an denEndverbraucher in eigenen Verkaufsstores (Retail). Das Leistungsangebot von Hemden und Blusen soll allePreisklassen - vom niedrigen bis hin zum gehobenen Preissegment - umfassen.

Strategie

Aufgrund der hohen Dynamik im Retailgeschäft und der dort erzielbaren hohen prozentualen Umsatzzuwächsewird sich die Seidensticker-Gruppe zukünftig besonders stark auf diesen Bereich konzentrieren, wobei dieanderen beiden Sparten nicht vernachlässigt werden. Zu diesem Zweck hat die Seidensticker-Gruppe bereits dieEröffnung von mehreren neuen Einzelhandelsgeschäften innerhalb und außerhalb von Factory-Outlet-Centernbeschlossen.

Mittelfristig beabsichtigt die Seidensticker-Gruppe ihre Position als nach ihrer eigenen Einschätzung führenderdeutscher Anbieter von Hemden auf diese Weise weiter zu stärken und auszubauen.

verkauft. Im Private Label-Bereich werden Hemden ohne Markenennung im Auftrag großerBekleidungsfilialisten gefertigt.

PrivateLabel

Marken +Lizenzen

Outlet

home of shirts

Online

Retail

Seite 7 von 19

Produkte & Dienstleistungen

Seidensticker ist nach eigener Einschätzung einer der größten Anbieter von Herrenhemden. Mit Eigen- undLizenzmarken werden Handelskunden weltweit beliefert.

Hierbei entwickelt Seidensticker Produkte und Kollektionen selbst. Die Herstellung erfolgt überwiegend inLohnfertigung durch Dritte. Die wesentlichen Beschaffungsmärkte liegen in Osteuropa und Asien. InVietnam wird eine eigene Fertigungsstätte mit gut 1.000 Mitarbeitern betrieben. Seidensticker koordiniertdie gesamte logistische Abwicklung, sodass die Hemden bereits handelsfertig in das Vertriebsnetzwerkeingespeist werden können.

Seidensticker verfügt über ein weltweites Vertriebsnetzwerk in über 70 Ländern mit Schwerpunkt auf demeuropäischen Raum.

Seite 8 von 19

Die Textilkontor Seidensticker agiert mit ihren Tochterunternehmen im Markt für Bekleidung. Die Textil- undBekleidungsindustrie ist nach Angaben des Branchenverbandes ( Gesamtverband textil + mode) die zweitgrößteKonsumgüterbranche in Deutschland. Die Textil- und Bekleidungsbranche ist eine stark international ausgerichteteBranche. Nach Angaben der World Trade Organisation (WTO) machten die EU-Staaten im Jahr 2009 rund 29,5 % derweltweiten Textilexporte aus, während China bereits 28,3 % lieferte.Von Januar bis Oktober 2011 stiegen die Auftragseingänge in der Bekleidungsindustrie im Vergleich zum Vorjahr um 9,2%. Die deutschen Unternehmen verzeichneten sowohl im Import- (+15,2 %) als auch im Exportgeschäft (+9,5 %) einendeutlichen Anstieg. Die Produktion erhöhte sich um 1,1 %. Der Branchenumsatz im Bekleidungssektor lag 6,6 % überdem Vorjahr. Dennoch kam es zu einem Abbau von Arbeitsplätzen (-2,4%) .Die wirtschaftliche Lage im Bekleidungsgewerbe wird trotz kurzfristiger Schwankungen positiv beurteilt. Die Brancherechnet im Oktober 2011 mit einem Umsatzplus für das Jahr 2011 in Höhe von ca. + 7 %.Auf der Beschaffungsseite war die Branche in 2010 von erhöhten Rohstoffpreisen betroffen. Vor allem die seit Frühjahr2010 deutlich angestiegenen Baumwollpreise führten in der Textil- und Bekleidungsindustrie zu erhöhtenProduktionskosten. Dieser Effekt hat sich über das Gesamtjahr 2011 wieder abgemildert.Im Branchenumfeld ist die Seidensticker-Gruppe nach ihrer eigenen Einschätzung der größte deutsche und europäische

Markt & Wettbewerb

02000000400000060000008000000

Einfuhrwerte (in Tsd. €) der wichtigsten Importländer

2009 2010

0

10000

20000

30000

40000

Umsatz Produktion Einfuhren Ausfuhren

inM

io.E

UR

Eckdaten deutsche Bekleidungsindustrie

2009 2010

Die eterna Mode GmbH ist ein 1863 von den Gebrüder Hönigsberg gegründetes Unternehmen, das Hemden und Blusen immittleren Preissegment anbietet. Das in Passau ansässige Unternehmen wurde 2007 von der Investorengruppe Alpha Gruppe+ Quadriga Capital übernommen. Es werden 325 Mitarbeiter in Passau und 750 Mitarbeiter in Banovce (Slowakei) beschäftigt.Die Jahresproduktion beträgt 3,5 Mio. Hemden. (Quellen: Wertpapierprospekt Textilkontor Walter Seidensticker GmbH & Co.KG, Internetseite www.eterna.de)

Hemdenhersteller. Weltweit liegt die Unternehmensgruppe nach ihrer eigenen Einschätzung auf Rang drei.(Quellen: Homepage Gesamtverband textil + mode, Deutsche Bank Reseach "Textil/Bekleidungsindustrie, Juli 2011,Online-Finanzportale)

CASAMODA Heinrich Katt GmbH & Co KG (Katt)

Wesentliche Wettbewerber

eterna Mode GmbH

Olymp Bezner GmbH & Co. KG

Die CASAMODA Heinrich Katt GmbH & Co KG (Katt) ist ein inhabergeführtes Familienunternehmen, das 1924 alsTextilvertretung Ernst Winter in Oldenburg gegründet wurde, wo sich heute noch der Hauptsitz befindet. Der Anbieter vonHerren- und Damenoberbekleidung im unteren Preissegment beschäftigt 1320 Mitarbeiter und betreibt Fertigungen inMazedonien und Rumänien. Die Jahresproduktion beträgt 3,5 Mio. Hemden. (Quellen: Wertpapierprospekt TextilkontorWalter Seidensticker GmbH & Co. KG, Internetseite www.heinrich-katt.de)

Die Olymp Bezner GmbH & Co. KG ist ein inhabergeführtes Familienunternehmen, das 1951 von Eugen Bezner gegründetwurde. Das in Bietigheim-Essingen (20km nördlich von Stuttgart) ansässige Unternehmen beschäftigt in Deutschland 450Mitarbeiter und bietet Hemden und Blusen im mittleren Preissegment an. Die Marktpräsenz umfasst 40 Länder, derSchwerpunkt liegt auf Europa. (Quellen: Wertpapierprospekt Textilkontor Walter Seidensticker GmbH & Co. KG, Internetseitewww.olymp.com)

Seite 9 von 19

4. Weltweites Beschaffungsnetzwerk

5. Langjähriges, qualifiziertes Management

3. Abdeckung wesentlicher Distributionskanäle, internationale Ausrichtung

Wettbewerbsstärken Seidensticker-Gruppe

1. Vollständige vertikale Integration

Die vertikale Integration ermöglicht den Einfluss auf die gesamte Wertschöpfungskette, angefangen von derKollektion über die Beschaffung und die Produktion bis hin zum Verkauf an den Kunden und führt zu einemumfangreichen Know-How der Seidensticker-Gruppe, durch welches eine Qualität der Produkte in besonderemMaße gewährleistet werden kann. Ferner folgt nach eigener Einschätzung der Seidensticker-Gruppe ein weitererVorteil aus der durch die vertikale Integration bedingten Logistik. Die Seidensticker-Gruppe steuert die gesamtelogistische Kette von der Stoffbeschaffung über die Produktion bis zum Abruf und Versand der Ware in eigensentwickelten Supply-Chain-Management-Systemen selbst. Da die relevanten Informationen über Produktions-und Logistikdaten jederzeit zur Verfügung stehen, ist nach eigener Einschätzung die zeitgenaue und professionelleSteuerung des Warenflusses als besondere Stärke und Chance der Seidensticker-Gruppe hervorzuheben.

2. Breites Preisspektrum der ProdukteDas breite Angebot der Waren vom niedrigen bis hin zum gehobenen Preissegment führt nach eigenerEinschätzung zu einem diversifizierten Produkt- und Leistungsportfolio mit hoher Innovationskraft.

Die Seidensticker-Gruppe vertreibt ihre Ware im Private Label-Bereich an große Bekleidungsfilialisten in Europaund den USA und im Bereich Retail über Einzelhandelsgeschäfte innerhalb und außerhalb von Factory-Outlet-Centern sowie über eigene und fremde Internetplattformen an den Endkunden. Diese breite Aufstellung derSeidensticker-Gruppe und Internationalität sorgt für Flexibilität im Hinblick auf die Anpassung an jeweils aktuelleMarktentwicklungen.

Das weltweite Beschaffungsnetzwerk ermöglicht der Seidensticker-Gruppe, aus einem breiten Portfolio anBeschaffungskanälen für den Erwerb der Rohstoffe und Fertigwaren auszuwählen.

Das Management, bestehend aus Gerd Oliver Seidensticker, Frank-Walter Seidensticker und Detlef Adler, verfügtüber eine langjährige Branchenerfahrung. Dadurch ist ein hohes Produkt Know-how gewährleistet. Das seitmittlerweile 7 Jahren eingespielte Team fokussiert sich auf die Kernkompetenzen (Hemdenverkauf), in denen dasheutige Management bisher immer profitabel gewirtschaftet hat.

6. Hohe Markenbekanntheit

Nach eigener Einschätzung verfügt die Seidensticker-Gruppe über eine große Bekanntheit ihrer Marken beimEndkunden, insbesondere betreffend die Marke Seidensticker. Dies führt zu einer guten Marktetablierung undhohen Akzeptanz der Waren der Seidensticker-Gruppe.

Seite 10 von 19

Stärken

Schwächen

Für eine detaillierte Darstellung aller möglichen Risiken verweisen wir auf den von der BaFin gebilligten Wertpapierprospekt der Textilkontor Walter Seidensticker GmbH& Co. KG, der als einzige Grundlage für eine Investitionsentscheidung herangezogen werden darf.

Die Textilbranche, in der die Seidensticker-Gruppe tätig ist, ist einem intensiven Wettbewerb ausgesetzt. Dieser Wettbewerb wird dadurch noch intensiviert, dass dieBranche durch die Effekte der Globalisierung geprägt ist, insbesondere durch Importe aus Niedriglohnländern. Die Märkte, in denen die Seidensticker-Gruppe ihre Warenveräußert, allen voran Deutschland, weisen nur geringe Wachstumsraten auf. Eine Expansion ist deshalb weitestgehend nur durch Gewinnung von Marktanteilen andererWettbewerber möglich. Eine weitere Schwäche des Konzerns ist darüber hinaus, dass die Branche hohe Vorfinanzierungen zu leisten hat, die sich vor allem aus demEntwerfen sowie der Fertigung der Ware ergeben. Dagegen hat ein schwankender Baumwollpreis nur einen geringen Einfluss auf die Herstellungskosten.

Eine große Chance für den Seidensticker-Konzern liegt im Ausbau des bereits in der Praxis bewährten Retail-Konzepts. Durch das Angebot unterschiedlichsterPreissegmente und Modegrade bietet sich die Chance, ein breiteres Kundenpotenzial zu erschließen. Darüber hinaus ergibt sich durch den Direktverkauf die Möglichkeiteiner deutlichen Verringerung des Restantenrisikos und somit einer nachhaltigen Verbesserung des Ergebnisses. Eine weitere Chance ist die unmittelbare Nähe zumKunden, wodurch geändert Modevorstellungen schneller in die Kollektionsentwicklung übertragen werden können. Neben dem Ausbau des Retail-Konzepts bietet sichdie Chance, durch einen kontinuierlichen Ausbau der Wertschöpfungstiefe Prozesse im Konzern zu optimieren und die Kostenstruktur dahingehend zu verbessern.Langjährige Beziehungen mit Lieferanten ermöglichen vorteilhafte Einkaufs- und Produktionskonditionen gegenüber der Konkurrenz.

Wettbewerbsbezogene Vorteile durch integrierte ProzessketteWeltweites Beschaffungsnetzwerk mit branchenweit einmaligerWertschöpfungstiefe

Als besondere Stärke des Seidensticker-Konzerns kann die gute Fach- und Branchenkompetenz sowie langjährige Führungserfahrung der Unternehmensleitunghervorgehoben werde. Die Unternehmensführung ist von hoher Zielorientierung und Umsetzungsstärke geprägt. Es ist ihr in den letzten Jahren gelungen, einebranchenweit einmalige Wertschöpfungskette (vertikale Integration) aufzuspannen. Die Mischung aus langjährig fest etablierten Handelsbeziehungen mit verlässlichenPartnern, dem Betreiben eigener Produktionsstätten mitsamt Kollektionsentwicklung und logistischer Abwicklung sowie der Vertrieb der Produkte in eigenen Filialen(Retail) ist branchenweit einmalig und bietet Handel und Kunden eine hohe Berechenbarkeit und Qualitätssicherung. Hinzu kommt, dass durch das diversifizierte Produkt-und Leistungsportfolio (breites Angebot an Preislagen, Modegraden, Marken) mit hoher Innovationskraft (z.B. m2m-Hemdenautomat) die Basis für eine sehrertragsstarke Unternehmensgruppe gegeben ist. Die Eigen- und Lizenzmarken werden aufgrund der konsequenten Qualitätskontrolle und langjährigen Marktpräsenzbeim Kunden als sehr hochwertig wahrgenommen. Bestätigung hierfür war die Auszeichnung der Marke Seidensticker als ein "Superbrand" im Jahr 2004.

Diversifiziertes Produkt- und Leistungsportfolio mit hoher Innovationskraft

Chancen

Konjunkturabhängigkeit Nachhaltige Konjunkturschwäche

Reduzierung der Retourenquote

Sehr gute Marktetablierung

Bestandsrisiken

RisikenSchwächen

SWOT-Analyse

Stärken Chancen

Langjährige Branchen- und Produktkenntnisse des Managements undUnternehmens

Erfolgreicher Ausbau des Retail-Konzepts

In seiner über 90jährigen Unternehmensgeschichte hat Seidensticker einige Branchenkrisen sowie einen tiefgreifenden Strukturwandel durchlebt, zuletzt in der Finanz-und Wirtschaftskrise 2008/09. Seit Antritt des neuen Managements im Geschäftsjahr 2004/05 wirtschaftete der Seidensticker-Konzern in seinem Kerngeschäft (Hemden)stets profitabel. Das Unternehmen ist im Handel mit seinen Marken sehr gut etabliert und aufgrund des gut diversifizierten Leistungs- und Produktportfolio und demdamit verbundenen Angebot unterschiedlichster Preisklassen nach eigener Einschätzung in der Lage, auch einen nachhaltigen Branchenabschwung sehr gut zuüberstehen. Mit Ausbau des Retail-Konzepts beabsichtigt Seidensticker, Veränderungen im modischen Nachfrageverhalten frühzeitig zu erkennen.

Weit weniger als die Hälfte der verkauften Ware wird in eigenen Produktionsstätten hergestellt. Aufgrund dieses geringen Anteils an der gesamten Absatzmenge kann dieProduktion und somit auch der Einfluss der Fixkosten auf die Gesamtproduktion stabil gehalten werden. der überwiegende Teil wird in Lohnfertigung hergestellt. Solltesich das Marktumfeld eintrüben, werden weniger Aufträge erteilt und somit Bestandsrisiken vermieden.

Es besteht das Risiko, dass die Bekleidungsindustrie in den nächsten Jahren eine nachhaltige Wachstumsschwäche aufweist. Zudem könnte der Seidensticker-KonzernÄnderungen im modischen Nachfrageverhalten nicht oder zu spät wahrnehmen und hierdurch Umsatzverluste erleiden. Durch das Betreiben einer eigenenProduktionsstätte in Asien verfügt der Konzern über einen Fixkostenblock, der unabhängig von der Nachfrage stets finanziell zu schultern ist. Zudem bestehenBestandsrisiken.

Wettbewerbsintensität Änderungen im modischen Nachfrageverhalten

Hohe branchentypische Vorfinanzierungserfordernisse

Risiken

Seite 11 von 19

- Steuern vom Einkommen und Ertrag -2.897

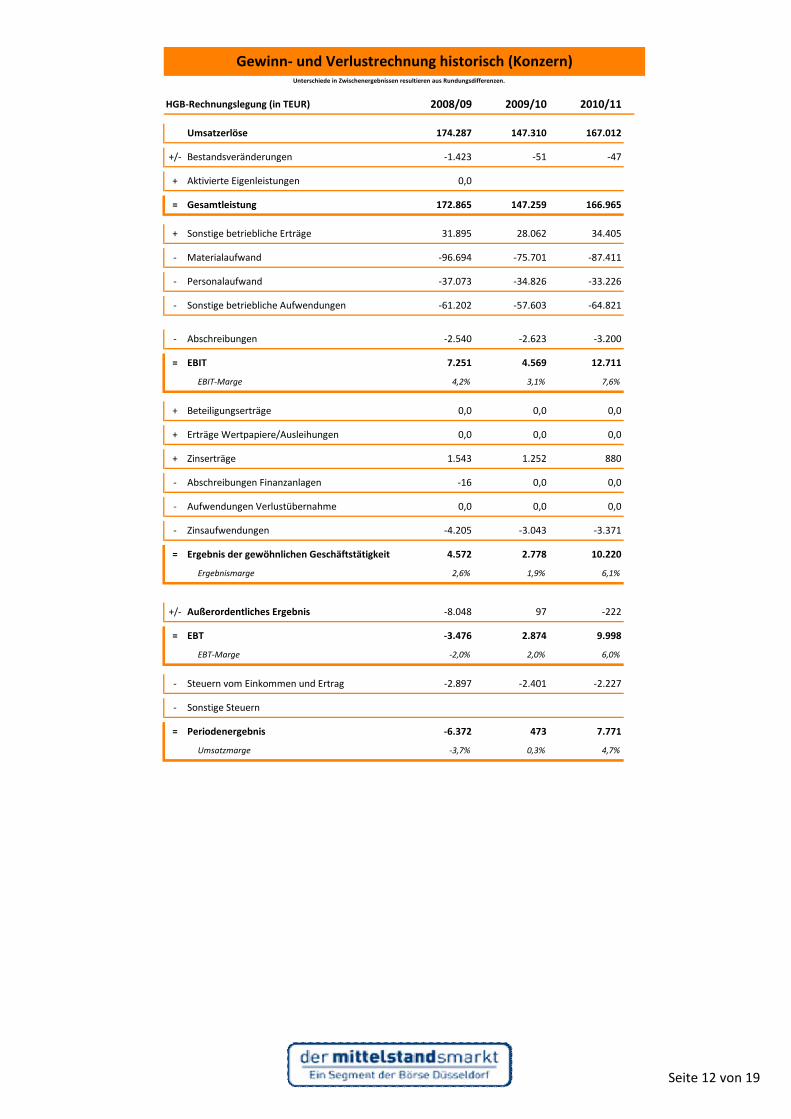

EBT-Marge -2,0% 2,0%

4,7%Umsatzmarge

-2.401

7.771

- Sonstige Steuern

= Periodenergebnis

-3,7% 0,3%

-2.227

-6.372 473

6,0%

-

Ergebnismarge

= EBT -3.476 2.874

Zinsaufwendungen -4.205 -3.043

= 4.572

+/- Außerordentliches Ergebnis -8.048 97 -222

6,1%

10.220

2,6%

-16 0,0

0,0 0,0 0,0Aufwendungen Verlustübernahme

9.998

1,9%

Ergebnis der gewöhnlichen Geschäftstätigkeit 2.778

-3.371

12.711

0,0

Zinserträge

=

0,0 0,0

+ 1.543

EBIT 7.251 4.569

+ Beteiligungserträge 0,0 0,0

+ Erträge Wertpapiere/Ausleihungen

7,6%EBIT-Marge

1.252

0,0

880

-3.200

-64.821

- Abschreibungen -2.540 -2.623

- Sonstige betriebliche Aufwendungen -61.202 -57.603

4,2% 3,1%

- Materialaufwand -96.694 -75.701

31.895 28.062 34.405

- Personalaufwand -37.073 -34.826 -33.226

Umsatzerlöse 174.287 147.310

HGB-Rechnungslegung (in TEUR) 2008/09 2009/10

+ Sonstige betriebliche Erträge

Unterschiede in Zwischenergebnissen resultieren aus Rundungsdifferenzen.

-

0,0Abschreibungen Finanzanlagen-

Gewinn- und Verlustrechnung historisch (Konzern)

147.259

Bestandsveränderungen -1.423 -51 -47

-87.411

+ Aktivierte Eigenleistungen 0,0

= Gesamtleistung 172.865 166.965

2010/11

+/-

167.012

Seite 12 von 19

*

3.640

61.457

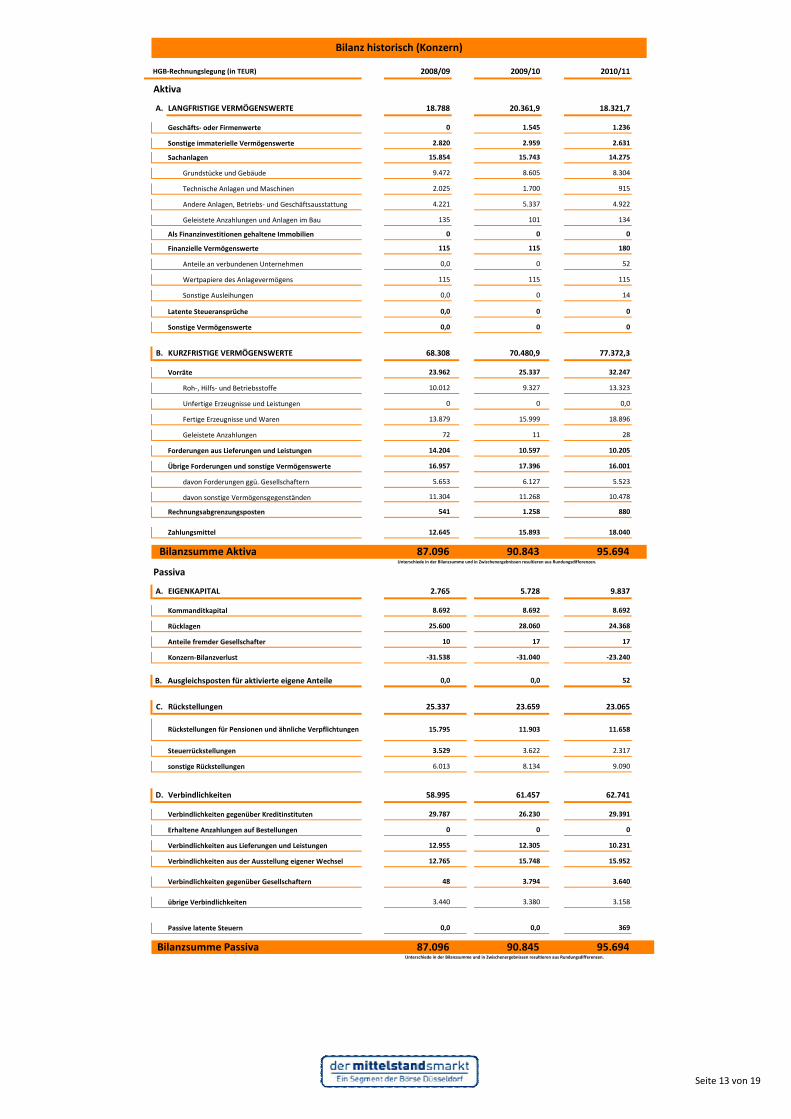

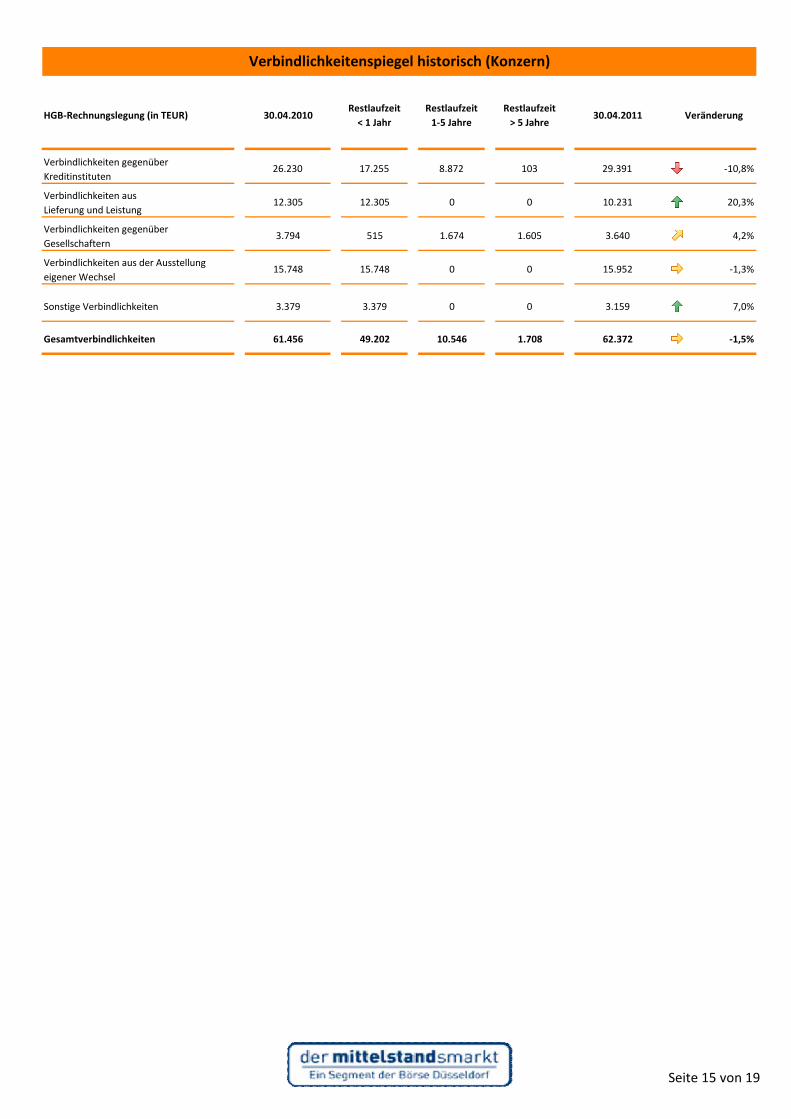

Verbindlichkeiten gegenüber Kreditinstituten

Verbindlichkeiten gegenüber Gesellschaftern 3.794

12.305

Erhaltene Anzahlungen auf Bestellungen

Verbindlichkeiten aus Lieferungen und Leistungen

D. Verbindlichkeiten

29.787 26.230

12.955

48

Verbindlichkeiten aus der Ausstellung eigener Wechsel 15.952

62.741

0

95.694Bilanzsumme Passiva 87.096 90.845

3.440 3.158

0,0 369

3.380

Passive latente Steuern 0,0

übrige Verbindlichkeiten

Steuerrückstellungen

9.090sonstige Rückstellungen

0

10.231

8.134

15.748

0

58.995

12.765

29.391

-31.538Konzern-Bilanzverlust

6.013

23.065C. Rückstellungen 25.337

B. Ausgleichsposten für aktivierte eigene Anteile

15.795 11.903

3.529

520,0

3.622

11.658

2.317

23.659

0,0

Rückstellungen für Pensionen und ähnliche Verpflichtungen

2.765 5.728

10 17

Rücklagen 25.600

Anteile fremder Gesellschafter

8.692 8.692Kommanditkapital

90.843 95.694

0

77.372,3

13.323

32.247

15.999

-23.240

28.060 24.368

17

9.837

-31.040

8.692

0

10.012

0,0

10.597

25.337

28

12.645

11.268

15.893

11

70.480,9

9.327

18.040

23.962

0

0,0

0 0

68.308

16.001

Zahlungsmittel

Rechnungsabgrenzungsposten

davon sonstige Vermögensgegenständen 11.304

Geleistete Anzahlungen

B.

72

0

16.957

Sonstige Vermögenswerte

KURZFRISTIGE VERMÖGENSWERTE

Passiva

115

14

Wertpapiere des Anlagevermögens 115

EIGENKAPITAL

541 1.258

A.

0,0

Unfertige Erzeugnisse und Leistungen

13.879

Vorräte

Latente Steueransprüche

Roh-, Hilfs- und Betriebsstoffe

2.820

Grundstücke und Gebäude 9.472

0

Geleistete Anzahlungen und Anlagen im Bau 135

Als Finanzinvestitionen gehaltene Immobilien

Technische Anlagen und Maschinen 2.025

Bilanz historisch (Konzern)

HGB-Rechnungslegung (in TEUR) 2008/09 2009/10 2010/11

15.743 14.27515.854

Aktiva

LANGFRISTIGE VERMÖGENSWERTE

2.959

18.321,720.361,918.788A.

Sachanlagen

1.545 1.236

2.631

Geschäfts- oder Firmenwerte

8.605

Andere Anlagen, Betriebs- und Geschäftsausstattung 4.221

0,0 0

8.304

5.337

1.700

52

115 180

0

915

4.922

101 134

115Finanzielle Vermögenswerte

Anteile an verbundenen Unternehmen

115

Unterschiede in der Bilanzsumme und in Zwischenergebnissen resultieren aus Rundungsdifferenzen.

Unterschiede in der Bilanzsumme und in Zwischenergebnissen resultieren aus Rundungsdifferenzen.

0

Sonstige immaterielle Vermögenswerte

0

Sonstige Ausleihungen 0,0 0

10.205

10.478

18.896

davon Forderungen ggü. Gesellschaftern 5.653 6.127 5.523

14.204

Fertige Erzeugnisse und Waren

Forderungen aus Lieferungen und Leistungen

Übrige Forderungen und sonstige Vermögenswerte

880

Bilanzsumme Aktiva 87.096

17.396

Seite 13 von 19

Auszahlungen für Investitionen ins AV

0 0

1.461

0-1.545

906

-2.259

0 0 -14Veränderungen der Finanzanlagen des UVund übrige Posten

-4.679 -3.876

-2.562

0Zuflüsse aus Abgängen aus dem AV

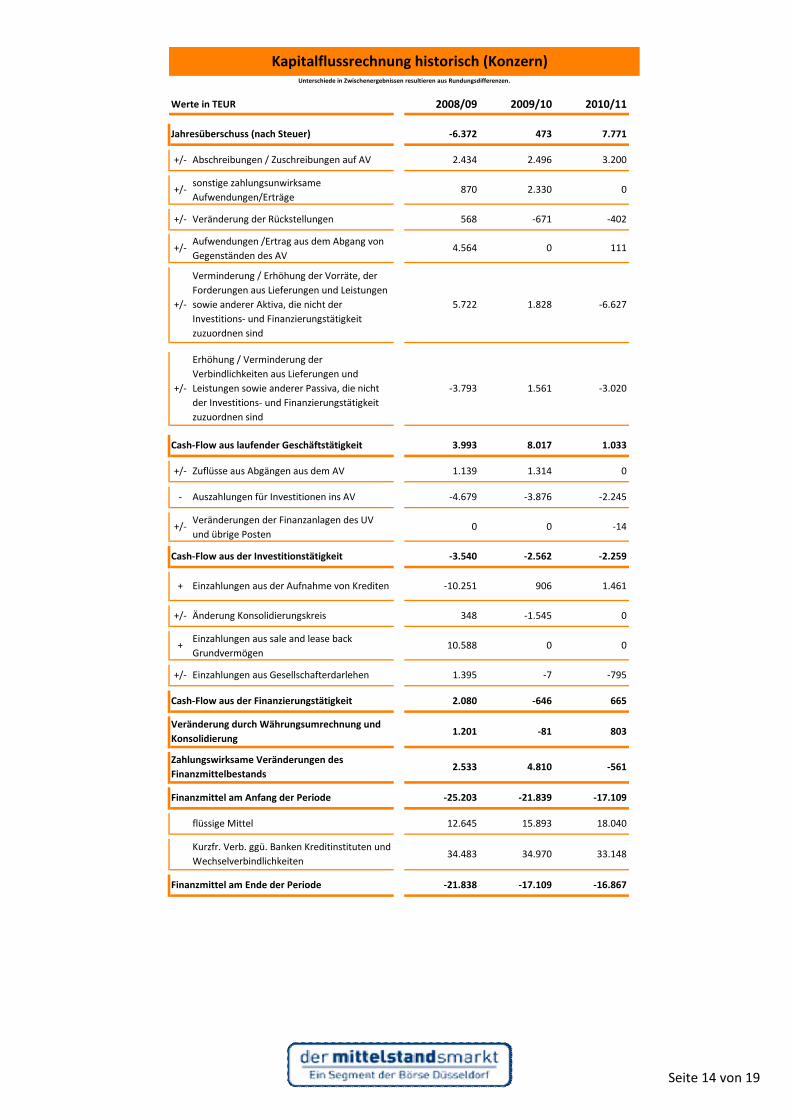

3.993 8.017 1.033Cash-Flow aus laufender Geschäftstätigkeit

0Aufwendungen /Ertrag aus dem Abgang vonGegenständen des AV

+/- -3.793 1.561 -3.020

Erhöhung / Verminderung derVerbindlichkeiten aus Lieferungen undLeistungen sowie anderer Passiva, die nichtder Investitions- und Finanzierungstätigkeitzuzuordnen sind

Verminderung / Erhöhung der Vorräte, derForderungen aus Lieferungen und Leistungensowie anderer Aktiva, die nicht derInvestitions- und Finanzierungstätigkeitzuzuordnen sind

+/- 1.139 1.314

+ Einzahlungen aus der Aufnahme von Krediten -10.251

-3.540Cash-Flow aus der Investitionstätigkeit

+/-

-

665

Veränderung durch Währungsumrechnung undKonsolidierung

1.201 -81 803

-795

+ Einzahlungen aus sale and lease backGrundvermögen

10.588

+/- Änderung Konsolidierungskreis 348

+/- Einzahlungen aus Gesellschafterdarlehen 1.395 -7

-2.245

-25.203

Cash-Flow aus der Finanzierungstätigkeit 2.080 -646

-17.109

Zahlungswirksame Veränderungen desFinanzmittelbestands

-5612.533 4.810

-21.839Finanzmittel am Anfang der Periode

18.040

34.970 33.148

Finanzmittel am Ende der Periode -21.838 -17.109 -16.867

Kurzfr. Verb. ggü. Banken Kreditinstituten undWechselverbindlichkeiten

34.483

15.893flüssige Mittel 12.645

+/- 2.434 2.496Abschreibungen / Zuschreibungen auf AV 3.200

0

111

-6.627

-402

sonstige zahlungsunwirksameAufwendungen/Erträge

+/- 4.564

+/- 870 2.330

+/- 568 -671Veränderung der Rückstellungen

+/- 5.722 1.828

Kapitalflussrechnung historisch (Konzern)

Werte in TEUR 2008/09 2009/10 2010/11

-6.372 473 7.771Jahresüberschuss (nach Steuer)

Unterschiede in Zwischenergebnissen resultieren aus Rundungsdifferenzen.

Seite 14 von 19

3.159

-1,5%

7,0%0 0

62.37210.546 1.708

Sonstige Verbindlichkeiten 3.379 3.379

Gesamtverbindlichkeiten 61.456 49.202

Verbindlichkeiten ausLieferung und Leistung

3.640

0 10.23112.305

15.952015.748Verbindlichkeiten aus der Ausstellungeigener Wechsel

1.605

15.748

Verbindlichkeiten gegenüberGesellschaftern

3.794 515 1.674

0

26.230 17.255 8.872 103

4,2%

29.391 -10,8%Verbindlichkeiten gegenüberKreditinstituten

0

-1,3%

20,3%12.305

Verbindlichkeitenspiegel historisch (Konzern)

HGB-Rechnungslegung (in TEUR) 30.04.2010Restlaufzeit

< 1 JahrRestlaufzeit

1-5 JahreRestlaufzeit

> 5 Jahre30.04.2011 Veränderung

Seite 15 von 19

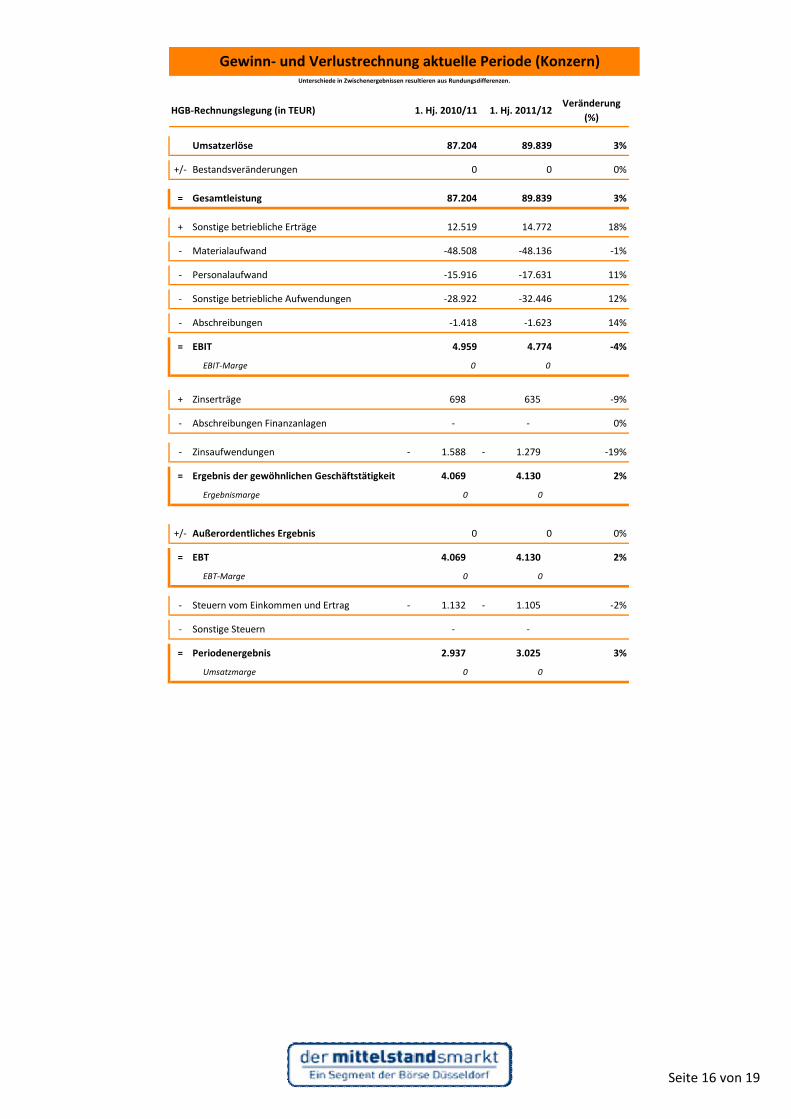

Gewinn- und Verlustrechnung aktuelle Periode (Konzern)

HGB-Rechnungslegung (in TEUR) 1. Hj. 2010/11 1. Hj. 2011/12Veränderung

(%)

Umsatzerlöse 87.204 89.839 3%

Unterschiede in Zwischenergebnissen resultieren aus Rundungsdifferenzen.

= Gesamtleistung 87.204 89.839

+ Sonstige betriebliche Erträge 12.519 14.772

+/- Bestandsveränderungen 0 0

- Sonstige betriebliche Aufwendungen -28.922 -32.446

- Materialaufwand -48.508 -48.136

- Personalaufwand -15.916 -17.631

= EBIT 4.959 4.774

EBIT-Marge 0 0

- Abschreibungen -1.418 -1.623

+ Zinserträge 698 635

- Abschreibungen Finanzanlagen - -

= Ergebnis der gewöhnlichen Geschäftstätigkeit 4.069 4.130

Ergebnismarge 0 0

- Zinsaufwendungen 1.588- 1.279-

= EBT 4.069 4.130

EBT-Marge 0 0

+/- Außerordentliches Ergebnis 0 0 0%

= Periodenergebnis 2.937 3.025

Umsatzmarge 0 0

- Steuern vom Einkommen und Ertrag 1.132- 1.105-

- Sonstige Steuern - -

2%

-19%

0%

-9%

3%

-2%

2%

0%

12%

11%

-1%

18%

3%

-4%

14%

Seite 16 von 19

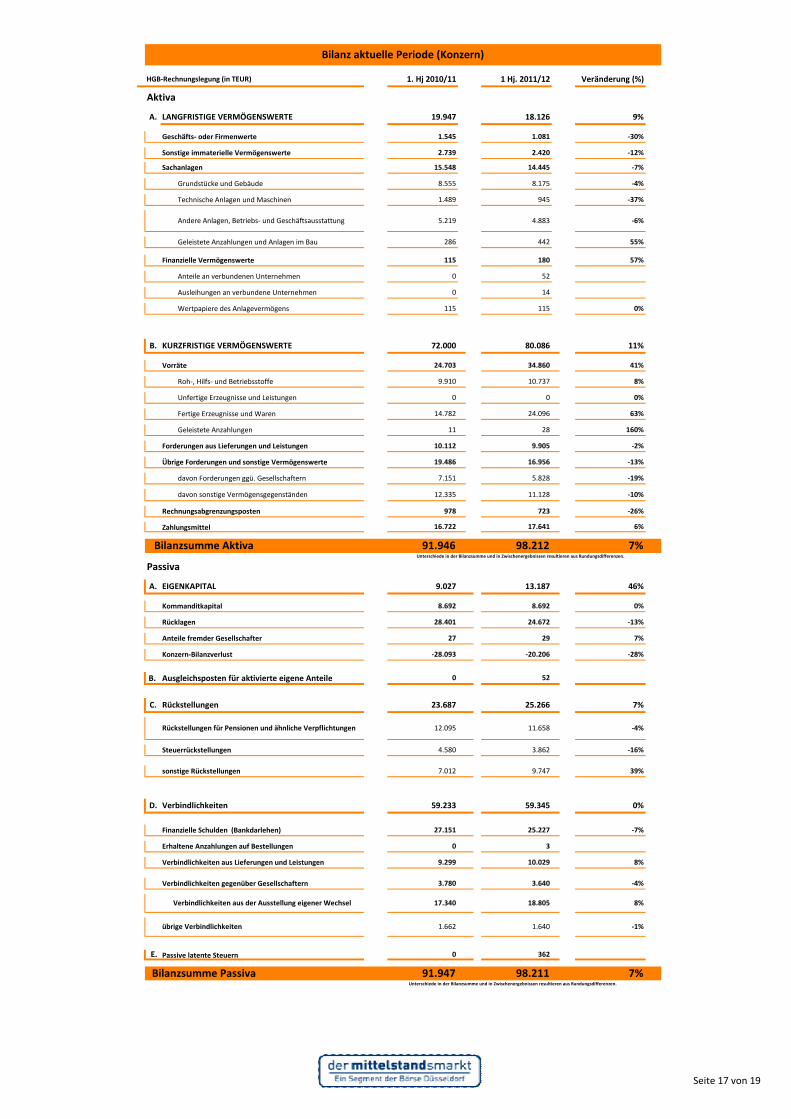

*

Aktiva

A. LANGFRISTIGE VERMÖGENSWERTE 19.947 18.126 9%

Bilanz aktuelle Periode (Konzern)

HGB-Rechnungslegung (in TEUR) 1. Hj 2010/11 1 Hj. 2011/12 Veränderung (%)

Geschäfts- oder Firmenwerte 1.545 1.081 -30%

Sonstige immaterielle Vermögenswerte 2.739 2.420 -12%

Sachanlagen 15.548 14.445 -7%

Grundstücke und Gebäude 8.555 8.175 -4%

Technische Anlagen und Maschinen 1.489 945 -37%

Andere Anlagen, Betriebs- und Geschäftsausstattung 5.219 4.883 -6%

Geleistete Anzahlungen und Anlagen im Bau 286 442 55%

Finanzielle Vermögenswerte 115 180 57%

Anteile an verbundenen Unternehmen 0 52

Ausleihungen an verbundene Unternehmen 0 14

Wertpapiere des Anlagevermögens 115 115 0%

B. KURZFRISTIGE VERMÖGENSWERTE 72.000 80.086 11%

Vorräte 24.703 34.860 41%

Roh-, Hilfs- und Betriebsstoffe 9.910 10.737 8%

Unfertige Erzeugnisse und Leistungen 0 0 0%

Fertige Erzeugnisse und Waren 14.782 24.096 63%

Geleistete Anzahlungen 11 28 160%

Forderungen aus Lieferungen und Leistungen 10.112 9.905 -2%

Übrige Forderungen und sonstige Vermögenswerte 19.486 16.956 -13%

davon Forderungen ggü. Gesellschaftern 7.151 5.828 -19%

davon sonstige Vermögensgegenständen 12.335 11.128 -10%

Rechnungsabgrenzungsposten 978 723 -26%

Bilanzsumme Aktiva 91.946 98.212 7%

Passiva

Zahlungsmittel 16.722 17.641 6%

Unterschiede in der Bilanzsumme und in Zwischenergebnissen resultieren aus Rundungsdifferenzen.

A. EIGENKAPITAL 9.027 13.187 46%

Kommanditkapital 8.692 8.692 0%

Rücklagen 28.401 24.672 -13%

Anteile fremder Gesellschafter 27 29 7%

Konzern-Bilanzverlust -28.093 -20.206 -28%

B. Ausgleichsposten für aktivierte eigene Anteile 0 52

C. Rückstellungen 23.687 25.266 7%

Rückstellungen für Pensionen und ähnliche Verpflichtungen 12.095 11.658 -4%

Steuerrückstellungen 4.580 3.862 -16%

sonstige Rückstellungen 7.012 9.747 39%

D. Verbindlichkeiten 59.233 59.345 0%

27.151 25.227 -7%Finanzielle Schulden (Bankdarlehen)

18.805 8%

Erhaltene Anzahlungen auf Bestellungen 0 3

Verbindlichkeiten aus Lieferungen und Leistungen 9.299 10.029 8%

Verbindlichkeiten gegenüber Gesellschaftern 3.780 3.640 -4%

Verbindlichkeiten aus der Ausstellung eigener Wechsel 17.340

Unterschiede in der Bilanzsumme und in Zwischenergebnissen resultieren aus Rundungsdifferenzen.

Bilanzsumme Passiva 91.947 98.211 7%

übrige Verbindlichkeiten 1.662 1.640 -1%

Passive latente Steuern 0 362E.

Seite 17 von 19

Interest Coverage Ratio 1,7 1,5 3,8

Jahresergebnis / Umsatz

2008/09 2009/10 2010/11

EBIT / Gesamtleistung

Umsatzrendite -4% 0% 5%

EBITDA / Gesamtleistung

EBIT-Marge 4% 3% 8%

EBITDA-Marge 6% 5% 9%

Personalaufwand / Gesamtleistung

2008/09 2009/10 2010/11

Materialaufwand / Gesamtleistung

Personalintensität 21% 24% 20%

(Gesamtleistung ./. Materialaufwand)/ Gesamtleistung

Materialintensität 56% 51% 52%

Rohertragsquote 44% 49% 48%

Erfolgswirtschaftliche Kennzahlen (Konzern)

2008/09 2009/10 2010/11

0%

10%

20%

30%

40%

50%

60%

2008/09 2009/10 2010/11

Rohertragsquote Materialintensität Personalintensität

-6%-4%-2%0%2%4%6%8%

10%12%

2008/09 2009/10 2010/11

EBITDA-Marge EBIT-Marge Umsatzrendite

3,03,54,04,55,0

Jahresergebnis / Gesamtkapital

EBITDA / Zinsaufwendungen

2008/09 2009/10 2010/11

EK-Rendite -231% 8% 79%Jahresergebis / Eigenkapital

GK-Rendite -11% 1% 8%

EBIT / Zinsaufwendungen

Interest Coverage Ratio 2,3 2,4 4,7

Interest Coverage Ratio 1,7 1,5 3,8

0,00,51,01,52,02,53,03,5

2008/09 2009/10 2010/11

Interest Coverage Ratio (EBIT-Basis) Interest Coverage Ratio (EBITDA-Basis)

-250%-200%-150%-100%

-50%0%

50%100%

2008/09 2009/10 2010/11

EK-Rendite GK-Rendite

Seite 18 von 19

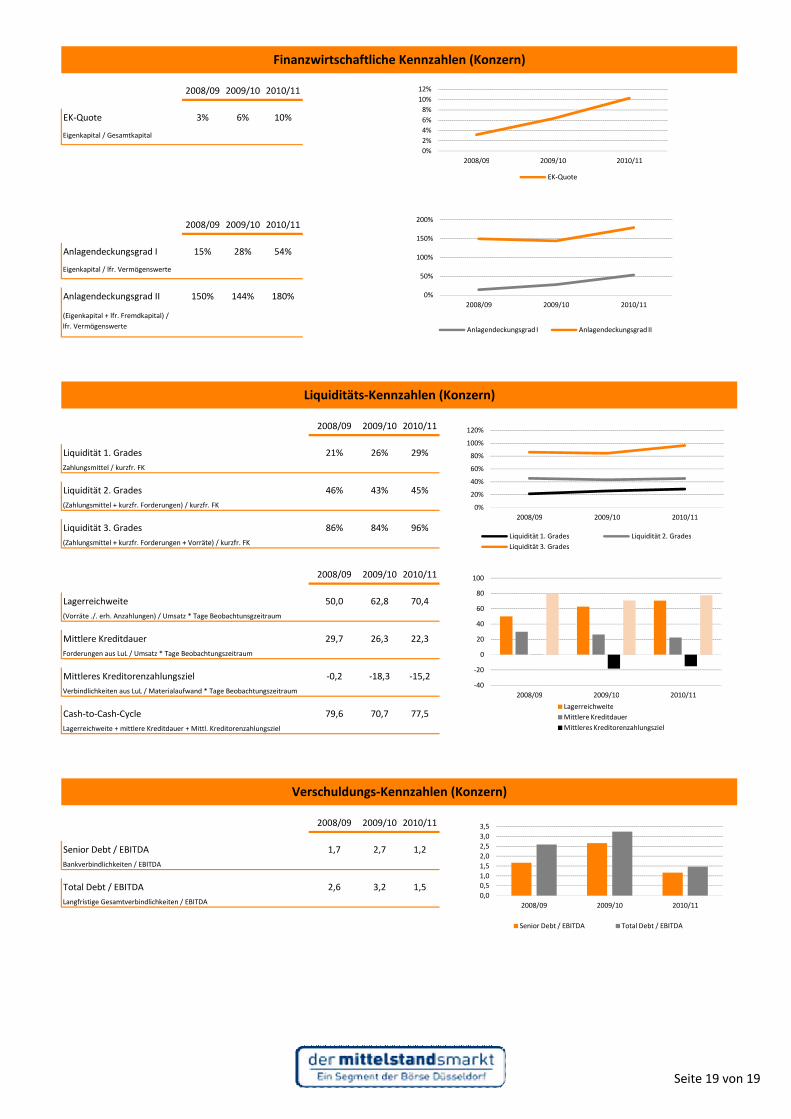

Eigenkapital / Gesamtkapital

Zahlungsmittel / kurzfr. FK

Liquidität 2. Grades 46%

(Eigenkapital + lfr. Fremdkapital) /lfr. Vermögenswerte

Eigenkapital / lfr. Vermögenswerte

Anlagendeckungsgrad II

Liquiditäts-Kennzahlen (Konzern)

45%

2010/11

43%

2008/09 2009/10

54%

150%

Finanzwirtschaftliche Kennzahlen (Konzern)

2008/09 2009/10 2010/11

EK-Quote 3% 6% 10%

Anlagendeckungsgrad I 15% 28%

84% 96%

2008/09 2009/10 2010/11

Liquidität 1. Grades

144% 180%

21% 26% 29%

(Zahlungsmittel + kurzfr. Forderungen) / kurzfr. FK

Liquidität 3. Grades 86%(Zahlungsmittel + kurzfr. Forderungen + Vorräte) / kurzfr. FK

0%

20%

40%

60%

80%

100%

120%

2008/09 2009/10 2010/11

Liquidität 1. Grades Liquidität 2. GradesLiquidität 3. Grades

0%2%4%6%8%

10%12%

2008/09 2009/10 2010/11

EK-Quote

0%

50%

100%

150%

200%

2008/09 2009/10 2010/11

Anlagendeckungsgrad I Anlagendeckungsgrad II

Lagerreichweite 50,0

2008/09

(Zahlungsmittel + kurzfr. Forderungen + Vorräte) / kurzfr. FK

Mittlere Kreditdauer 29,7

2009/10

22,3

2010/11

62,8 70,4

26,3

(Vorräte ./. erh. Anzahlungen) / Umsatz * Tage Beobachtunsgzeitraum

1,5

Verschuldungs-Kennzahlen (Konzern)

Forderungen aus LuL / Umsatz * Tage Beobachtungszeitraum

Mittleres Kreditorenzahlungsziel -0,2

1,2

79,6 77,570,7

-18,3 -15,2Verbindlichkeiten aus LuL / Materialaufwand * Tage Beobachtungszeitraum

2010/112009/10

Lagerreichweite + mittlere Kreditdauer + Mittl. Kreditorenzahlungsziel

Cash-to-Cash-Cycle

Langfristige Gesamtverbindlichkeiten / EBITDA

2008/09

Total Debt / EBITDA 2,6 3,2

Senior Debt / EBITDA 1,7 2,7Bankverbindlichkeiten / EBITDA

-40

-20

0

20

40

60

80

100

2008/09 2009/10 2010/11LagerreichweiteMittlere KreditdauerMittleres Kreditorenzahlungsziel

Liquidität 3. Grades

0,00,51,01,52,02,53,03,5

2008/09 2009/10 2010/11

Senior Debt / EBITDA Total Debt / EBITDA

Seite 19 von 19