Embed Size (px)

Citation preview

Separatdruck aus

Nrn. 1 und 2 | 2014

Martin Müller | Paul Müller-Wittwer

Einkauf und Kapitalbezug nach Art. 79b Abs. 3 Satz 1 BVG – konsolidierte Betrachtung zulasten oder zugunsten der versicherten Person?

Anregungen zur Methode der Rechtsanwendung im Vorsorge- und Steuerrecht

mmberatung ag Seilerstrasse 4Postfach3011 Bern

Tel. +41 (0)31 385 8000Fax +41 (0)31 385 [email protected]

EINKAUF UND KAPITALBEZUG

Separatdruck aus

Nrn. 1 und 2 | 2014

Martin Müller | Paul Müller-Wittwer

Einkauf und Kapitalbezug nach Art. 79b Abs. 3 Satz 1 BVG – konsolidierte Betrachtung zulasten oder zugunsten der versicherten Person?

Anregungen zur Methode der Rechtsanwendung im Vorsorge- und Steuerrecht

mmberatung ag Seilerstrasse 4Postfach3011 Bern

Tel. +41 (0)31 385 8000Fax +41 (0)31 385 [email protected]

EINKAUF UND KAPITALBEZUG

Martin MüllerBücherexperte VSB eidg. dipl. Steuerexperte Geschäftsleiter mmberatung ag

Paul Müller-Wittwer*Rechtsanwalt eidg. dipl. Steuerexperte Konsulent mmberatung ag

* Für die sehr wertvolle kritische Durchsicht dieses Arti-kels wird Frau Mirjam Amann, selbstständige Rechts -anwältin (CH/FL, Vaduz) und Vorsitzende der Liechten-steinischen Datenschutzkommission, gedankt.

EINKAUF UND KAPITALBEZUG

Einkauf und Kapitalbezug nach Art. 79b Abs. 3 Satz 1 BVG – konsolidierte Betrachtung zulasten oder zugunsten der versicherten Person?

Anregungen zur Methode der Rechtsanwendung im Vorsorge- und Steuerrecht

Sonderdruck Seite 4

EINKAUF UND KAPITALBEZUG

Inhaltsverzeichnis Teil 1

A Einleitung

B Ausgangsfall

C Fragen

D Ermittlung der einschlägigen Norm

I Vorbemerkung

II Vorsorgerechtlich 1 Recht auf Einkauf 2 Recht auf Kapitalbezug

III Steuerrechtlich 1 Abzug des Einkaufs 2 Sondersteuer bei Kapitalbezug

IV Der klare und der mögliche Wortsinn von Art. 79b Abs. 3 Satz 1 BVG

1 Grundsatz 2 Rechtliche Bedeutung des klaren Wortsinns a Bundesgericht b Zweck schriftlicher Gesetze:

«Government by law and not by men» c Gesetzmässigkeit

(Normstufe und Normdichte) d Publikation von Gesetzen und

Nichtrückwirkung e Ermittlung des klaren Wortsinns f Schlussfolgerungen 3 Umsetzung dieser Grundsätze

im vorliegenden Fall a Einkauf b Daraus resultierende Leistungen c Rückzug aus der Vorsorge d Innerhalb der nächsten drei Jahre e Kapitalform f Verbot g Ergebnis

E Überprüfung der normativen Grundlagen

Inhaltsverzeichnis Teil 2

F Auslegung im engeren Sinn

I Bisherige Fallbeurteilung 1 Wille des historischen Gesetzgebers 2 Bundesamt für Sozialversicherung 3 Urteil Bundesgericht 2C_658/2009 a Sachverhalt b Erwägungen c Beurteilung des Ausgangsfalles 4 Kantonale Gerichte 5 Schweizerische Steuerkonferenz 6 Kantonale Steuerverwaltungen 7 Lehre

II Anhaltspunkte aus dem Gesetz

1 Grammatikalische Auslegung 2 Systematische Auslegung

(äussere Systematik) a Systematische Einordnung b Art. 60c BVV 2

III Zweck des Gesetzes 1 Grundsatz 2 Meinung Bundesgericht 3 Zweck gemäss dem historischen Gesetzgeber a Erleichterung der Einkäufe contra

Verhinderung echter Missbräuche b Eigene Missbrauchsvorschrift, keine

Fortsetzung der Steuerumgehungspraxis des Bundesgerichts

c Einheitliche Auslegung im Vorsorge- und im Steuerrecht

d Förderung der beruflichen Vorsorge bis zum Zeitpunkt der Pensionierung

e Zweck im Fall des WEF-Vorbezugs f Schlussfolgerung 4 Gesetzliche Interessenbeurteilung

Sonderdruck Seite 5

EINKAUF UND KAPITALBEZUG

IV Sachliche Angemessenheit 1 Gesetzliche Interessenbeurteilung als

Ausgangspunkt 2 Vergleich der Fördermassnahmen der

beruflichen Vorsorge 3 Fördermassnahmen und Rechtsgleichheit a Vorüberlegung b Planungsunsicherheit c Planänderungen d Einkommenssteigerungen 4 Weitere Argumente zu konsistenten

Wertentscheidungen a Minimaler Anspruch auf Kapitalbezug

gemäss Art. 37 Abs. 2 BVG b Einkauf und Weiterarbeit nach Alter 64/65 c Einkauf und privilegierte Liquidations -

gewinnbesteuerung 5 Gibt es Fälle, wo die Leistung in Kapitalform

entgegen dem Verbot erfolgen muss? a Grundsatz b WEF-Vorbezug c Barauszahlung d Freizügigkeitspolicen und -konten e Vorsorgeeinrichtungen mit Altersleistun-

gen ausschliesslich in Kapitalform f Angemessene Sanktion 6 Ein Vergleich zu den Lösungen von

öffentlich-rechtlichen Angestellten 7 Praktikabilität 8 Abwägung zwischen Praktikabilität und

Konsolidierung zugunsten der versicherten Person

9 Ergebnis

V Rangordnung

G Ausnahmsweise richterliche Gesetzesergänzung

H Lösung zum Ausgangsfall

Fachliteratur

A Einleitung

Mit der Auslegung von Art. 79b Abs. 3 Satz 1 BVG haben sich Lehre, Verwaltungspraxis und Rechtsprechung bereits eingehend befasst1.

Vorliegend wird der Frage nachgegangen, wie Art. 79b Abs. 3 Satz 1 BVG aus vorsorge- und steuerrechtlicher Sicht anzuwenden ist, wenn eine Person einen Einkauf in eine Vor-sorgeeinrichtung (A) tätigt und innert drei Jahren eine Leistung in Kapitalform aus ei-ner anderen Vorsorgeeinrichtung (B) be-zieht2.

Ziel des Artikels ist, Anregungen zur Methode der Rechtsanwendung im Vorsorge- und Steuerrecht zu geben3.

B Ausgangsfall

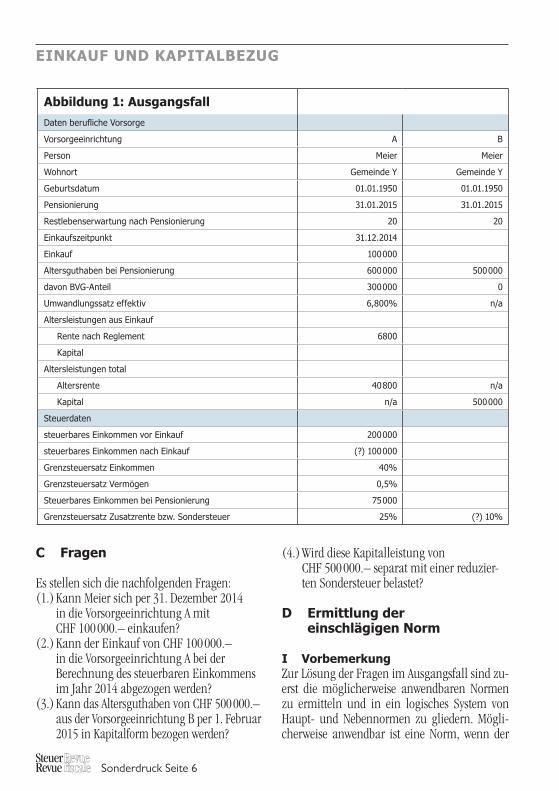

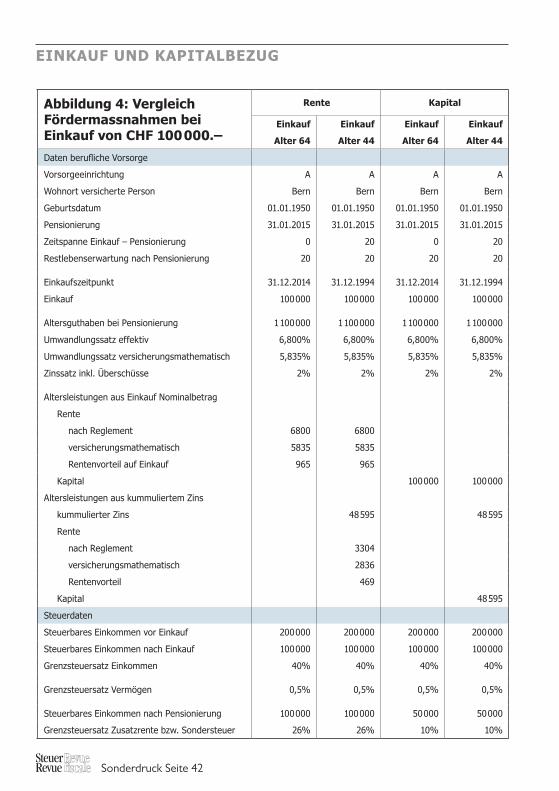

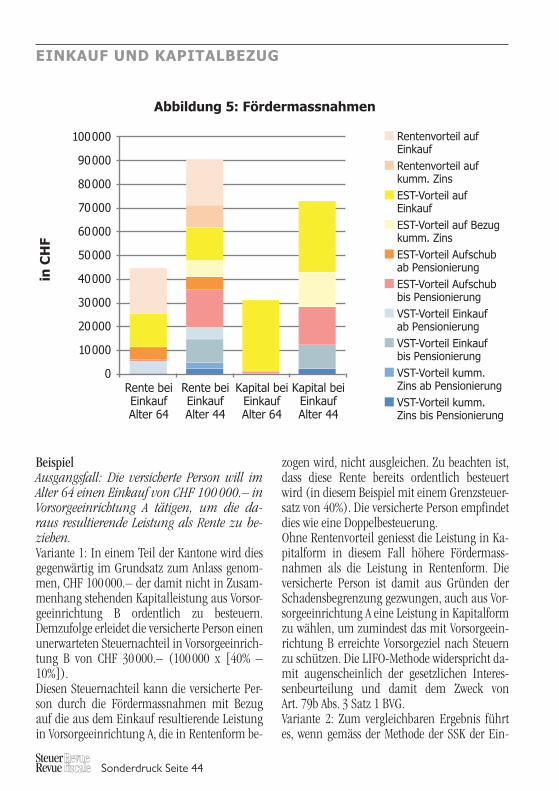

Zur besseren Verständlichkeit soll der in Abbil-dung 1 dargestellte Ausgangsfall dienen4.

1 Vgl. z. B. Maute/Steiner/Rufener/Lang, S. 166 – 180, v. a. S. 173 ff.; Schneider, Kommentar zu Art. 79b BVG; Wenger, S. 130 – 136; Moser, S. 20 – 23; Leuch/Kästli, N 40 zu Art. 48 StG; Richner/Frei/Kaufmann/Meuter, N 80 f. zu § 31 StG; Züger, TREX, S. 208 – 212; Henners/Baumgartner, S. 129 – 136; Wäfler-Meier/ Zampieri, S. 374 – 386; Blöchliger, S. 92 – 117.

2 Stand der Bearbeitung: 30. September 2013.3 Im Steuerrecht gilt keine Sondermethode, vgl. Höhn/Wald -

burger, Band I, § 5 N 21; Locher, S. 25; Reich, § 6 N 5.4 Es handelt sich um einen typischen Fall. Vgl. auch

Hinweise in FN 110.

Sonderdruck Seite 6

EINKAUF UND KAPITALBEZUG

Abbildung 1: AusgangsfallDaten berufliche Vorsorge

Vorsorgeeinrichtung A B

Person Meier Meier

Wohnort Gemeinde Y Gemeinde Y

Geburtsdatum 01.01.1950 01.01.1950

Pensionierung 31.01.2015 31.01.2015

Restlebenserwartung nach Pensionierung 20 20

Einkaufszeitpunkt 31.12.2014

Einkauf 100 000

Altersguthaben bei Pensionierung 600 000 500 000

davon BVG-Anteil 300 000 0

Umwandlungssatz effektiv 6,800% n/a

Altersleistungen aus Einkauf

Rente nach Reglement 6800

Kapital

Altersleistungen total

Altersrente 40 800 n/a

Kapital n/a 500 000

Steuerdaten

steuerbares Einkommen vor Einkauf 200 000

steuerbares Einkommen nach Einkauf (?) 100 000

Grenzsteuersatz Einkommen 40%

Grenzsteuersatz Vermögen 0,5%

Steuerbares Einkommen bei Pensionierung 75 000

Grenzsteuersatz Zusatzrente bzw. Sondersteuer 25% (?) 10%

C Fragen

Es stellen sich die nachfolgenden Fragen:(1.) Kann Meier sich per 31. Dezember 2014

in die Vorsorgeeinrichtung A mit CHF 100 000.– einkaufen?

(2.) Kann der Einkauf von CHF 100 000.– in die Vorsorgeeinrichtung A bei der Berechnung des steuerbaren Einkommens im Jahr 2014 abgezogen werden?

(3.) Kann das Altersguthaben von CHF 500 000.– aus der Vorsorgeeinrichtung B per 1. Februar 2015 in Kapitalform bezogen werden?

(4.) Wird diese Kapitalleistung von CHF 500 000.– separat mit einer reduzier-ten Sondersteuer belastet?

D Ermittlung der einschlägigen Norm

I VorbemerkungZur Lösung der Fragen im Ausgangsfall sind zu-erst die möglicherweise anwendbaren Normen zu ermitteln und in ein logisches System von Haupt- und Nebennormen zu gliedern. Mögli-cherweise anwendbar ist eine Norm, wenn der

Sonderdruck Seite 7

EINKAUF UND KAPITALBEZUG

5 Vgl. Ott, Leitsätze, S. 23 ff., Ziff. 4.1 und 4.2.6 Vgl. ausführlich Ott, Methode, Zürich 1979, S. 210 – 216.7 Es wird aus Platzgründen darauf verzichtet, die

kantonalen Rechtsgrundlagen aufzuführen.8 In der Steuerlehre wird der Ausdruck «Tatbestand»

regelmässig als Tatbestand i. w. S. oder als Steuerobjekt verstanden, ein besonderes Element des Tatbestandes i. w. S. Vgl. z. B. Höhn/Waldburger, Band I, § 10 N 1; Locher, S. 153 und 307 – 310; Reich, § 5 N 43 – 62. Für die Methode der Rechtsanwendung ist es u. E. praktikabler, vom Tatbestand i. e. S. auszugehen, so wie er sich aus den Normen und der äusseren Systematik des konkreten Gesetzes ableiten lässt. Im Ergebnis muss dies aber ohne Auswirkung bleiben. Es handelt sich nur um Modellbau. Es besteht Modellierfreiheit. Es sind schlussendlich nicht die Modelle, sondern die Rechts-normen anzuwenden. Vgl. Haft, S. 28 – 49.

Sachverhalt wenigstens in den möglichen sprachlichen Anwendungsbereich sämtlicher Tatbestandvoraussetzungen dieser Norm fällt5.Die Rechtsfolge enthält oft auch Tatbestands-merkmale in einem weiteren Sinn, d. h. die ge-nerell-abstrakte Umschreibung von Sachverhal-ten, die zuerst ermittelt werden müssen, bevor das konkrete Ergebnis der Rechtsanwendung be-kannt ist6.

II Vorsorgerechtlich

1 Recht auf EinkaufMeier stützt sich für das Recht auf einen Ein-kauf in Vorsorgeeinrichtung A zuerst auf deren Reglement.Art. 79b Abs. 3 Satz 1 BVG scheint hier weder nach dem klaren noch möglichen Wortsinn zu einer Einschränkung dieses Rechts zu führen.

2 Recht auf KapitalbezugMeier stützt sich für das Recht auf einen Kapi-talbezug aus Vorsorgeeinrichtung B zuerst auf deren Reglement.Art. 79b Abs. 3 Satz 1 BVG schränkt das Recht auf einen Kapitalbezug für bestimmte Fälle ein.Es wird angenommen, dass Art. 79b Abs. 3 Satz 1 BVG auch in das Reglement der Vorsorgeein-richtung übernommen worden ist. Es handelt sich insoweit um eine ergänzende Norm. An-dernfalls wäre Art. 79b Abs. 3 Satz 1 BVG eine Norm höherer Stufe und an sich im Rahmen der Rechtsgültigkeitsprüfung heranzuziehen. Aus Gründen der Praktikabilität und Effizienz wird nachfolgend Art. 79b Abs. 3 Satz 1 BVG direkt der Rechtsanwendung zugrunde gelegt.

III Steuerrechtlich

1 Abzug des EinkaufsMeier möchte, dass der Einkauf im Steuerjahr 2014 bei der Berechnung des steuerbaren Ein-kommens abgezogen wird.

Die Hauptnorm mit Bezug auf das Einkommens-steuerrecht des Bundes setzt sich zusammen aus einem Tatbestand und einer Rechts folge7.Tatbestand (i. e. S.) ist die steuerliche Zugehö-rigkeit (Art. 3 – 5 DBG), kombiniert mit be-stimmten Sondernormen (z. B. Art. 8, 9 DBG)8.Rechtsfolge ist die Pflicht, Steuern auf dem Ein-kommen zu bezahlen, berechnet nach den Arti-keln 6 DBG (einschränkende Norm), Art. 36 DBG (i. V. m. den Art. 16 – 35, 37, 40 – 42 DBG) bzw. in Sonderfällen z. B. nach dem Art. 38 DBG.Im vorliegenden Fall zeigt sich, dass Art. 33 Abs. 1 Bst. d DBG eine ergänzende Norm im Rahmen der Rechtsfolge (Steuerbemessung) ist.Diese Norm verweist weiter auf «Gesetz, Statut oder Reglement». Das heisst, nun müssen alle Normen, die auf einen Einkauf im Recht der be-ruflichen Vorsorge anwendbar sein könnten, hinzugezogen werden.Art. 79b Abs. 3 Satz 1 BVG scheint hier weder nach dem klaren noch möglichen Wortsinn zu einer Einschränkung des Rechts auf Einkauf zu führen. Ein Normadressat muss grundsätzlich nicht erwarten, dass diese Bestimmung mit Bezug auf Art. 33 Abs. 1 Bst. d DBG relevant ist.

Sonderdruck Seite 8

EINKAUF UND KAPITALBEZUG

2 Rechtliche Bedeutung des klaren Wortsinns

a BundesgerichtNach der Praxis des Bundesgerichts gilt der Grundsatz, dass für die Abweichung von einem klaren Wortsinn triftige Gründe vorliegen müssen.Im Ergebnis läuft dies auf einen Vorrang des klaren Wortsinns hinaus (positive und negative Kandidaten)11.

b Zweck schriftlicher Gesetze: «Government by law and not by men»

Die zentrale Errungenschaft des Rechtsstaates ist der Grundsatz «Government by law and not by men»12.Der Grundsatz des materiellen Gesetzmässigkeits-prinzips (d. h. die Bindung an publizierte, hinrei-chend bestimmte, generell-abstrakte Rechts ätze) garantiert Rechtsgleichheit, Rechtssicherheit und Treu und Glauben13.Gesetzmässigkeit und Regelhaftigkeit schützen vor Willkür, Parteilichkeit und schwankender Gefühlsjurisprudenz durch Gerichte und Verwal-tungen. Das Urteil soll nicht von der persönli-chen, subjektiven Meinung der sich zufällig mit dem Fall befassenden Richter abhängig sein14.Ein gesteigertes Bedürfnis nach klaren Gesetzen besteht insbesondere im Bereich des Gesetzmäs-sigkeitsprinzips. Hier ist die Schranke für eine Abweichung vom klaren Wortsinn (positiver oder negativer Kandidat) eng zu ziehen15.

c Gesetzmässigkeit (Normstufe und Normdichte)

Nach der Unklarheitsregel ist eine unklare Ver-tragsbestimmung, die von einer Partei verfasst worden ist, im Zweifel zu deren Ungunsten aus-zulegen. Dies ist in herrschender Lehre und Rechtsprechung anerkannt16.Dieser Grundsatz sollte erst recht im Verhältnis zwischen Staat und Normadressat gelten.

2 Sondersteuer bei KapitalbezugMeier möchte, dass der Kapitalbezug im Steuer-jahr 2015 der Sondersteuer unterliegt.Die Hauptnorm ist immer noch die Gleiche. Im Rahmen der Steuerbemessung wird jedoch für einen Teil der Berechnungsgrundlage (Kapital-leistungen nach Art. 22 DBG) eine Sondersteuer gestützt auf Art. 38 DBG angeordnet.Dabei stellt sich die Frage, was eine Kapitalleis-tung aus Vorsorge ist und ob eine solche auch dann vorliegt, wenn eine Kapitalleistung aus der beruflichen Vorsorge in Verletzung von Normen der beruflichen Vorsorge erfolgt.Hier müssen alle Normen, die möglicherweise auf Kapitalleistungen aus Vorsorge im Recht der beruflichen Vorsorge anwendbar sind, hinzuge-zogen werden. Art. 79b Abs. 3 Satz 1 BVG könnte hier eine ergänzende Norm sein. Diese Norm schränkt das Recht auf einen Kapitalbezug für bestimmte Fälle ein.

IV Der klare und der mögliche Wortsinn von Art. 79b Abs. 3 Satz 1 BVG

1 GrundsatzBeim Versuch der Subsumtion des Sachverhalts unter einzelne Gesetzesnormen ist zunächst zu prüfen, ob der Sachverhalt9:• im klaren sprachlichen Anwendungsbereich

der Gesetzesnorm liegt (positiver Kandidat, klar anwendbar);

• ausserhalb des möglichen sprachlichen An-wendungsbereiches der Gesetzesnorm liegt (negativer Kandidat, klar nicht anwendbar);

• im möglichen sprachlichen Anwendungsbe-reich der Gesetzesnorm liegt (neutraler Kandidat, möglicherweise anwendbar).

Diese Kategorisierung ist auch als «Dreibe-reichslehre» oder «Drei-Bereiche-Modell» be-kannt10.

Sonderdruck Seite 9

EINKAUF UND KAPITALBEZUG

Der Grundsatz der Gesetzmässigkeit verlangt, dass eine Gesetzesnorm ausreichend bestimmt ist. Je wichtiger der Regelungsinhalt eines Rechtssatzes, desto höher liegen die Anforderun-gen an Normstufe und Normdichte17:• Die schwere Beschränkung bestehender

Rechte oder die Auferlegung schwerer neuer Pflichten bedürfen einer klaren und un-zweideutigen Grundlage im Gesetz selbst.

• Bei weniger schweren Beschränkungen kann eine Delegation an die Exekutive zu-lässig sein.

Aber es müssen die Delegationsgrundsätze und die Anforderungen an den Erlass und die Publi-kation von Verordnungen eingehalten werden.Art. 164 Abs. 1 BV bestimmt: «Alle wichtigen rechtsetzenden Bestimmungen sind in der Form des Bundesgesetzes zu erlassen. Dazu gehören insbesondere (…) die grundlegen-den Bestimmungen über die Rechte und Pflichten von Personen.»Art. 164 Abs. 2 BV ergänzt: «Rechtsetzungs -befugnisse können durch Bundesgesetz über-tragen werden, soweit dies nicht durch die Bundes verfassung ausgeschlossen ist.»Schliesslich ist auf Art. 127 Abs. 1 BV hinzuwei-sen: «Die Ausgestaltung der Steuern, nament-lich der Kreis der Steuerpflichtigen, der Gegen-stand der Steuer und deren Bemessung, ist in den Grundzügen im Gesetz selbst zu regeln.»

Art. 79b Abs. 3 Satz 1 BVG ist unmittelbar eine zwingende Norm des Vorsorgerechts und nur mittelbar eine Norm des Steuerrechts. Mit Bezug auf das BVG-Obligatorium handelt es sich um eine Norm des öffentlichen Rechts18. Diese Norm ist auch im BVG-Überobligatorium anwendbar (Art. 49 Abs. 2 Ziff. 24 und Art. 79a BVG). Inso-weit ist sie eine zwingende Norm des privaten Sozialversicherungsrechts19. Mit Bezug auf diese Bestimmung ist Art. 164 Abs. 1 BV massgebend20. Art. 33 Abs. 1 Bst. d und Art. 38 DBG sind hinge-gen unmittelbar Normen des Steuerrechts. Hier ist zusätzlich Art. 127 Abs. 1 BV anwendbar. Im Ausgangsfall ist diese Differenzierung im Ergeb-nis nicht ausschlaggebend.Soweit vorliegend von Interesse, gibt es zwei Ge-setzesdelegationen an den Bundesrat:• Gestützt auf Art. 182 Abs. 2 BV hat der Bun-

desrat die allgemeine Kompetenz, Vollzie-hungsverordnungen zu erlassen. Diese dür-fen grundsätzlich keine neuen Rechte und Pflichten einführen; namentlich dürfen die-se Ansprüche, die das Gesetz schafft, nicht beseitigen21.

• Gestützt auf Art. 1 Abs. 3 BVG kommt dem Bundesrat die Kompetenz zu, die Grundsät-ze der beruflichen Vorsorge zu präzisieren.

Es gibt hingegen mit Bezug auf Art. 79b Abs. 3 Satz 1 BVG und Art. 33 Abs. 1 Bst. d sowie Art. 38 DBG keine Gesetzesdelegation an die Steuerver-

17 Vgl. Tschannen/Zimmerli/Kiener, § 18, S. 88 ff.; Tschannen, § 45 N 10; vgl. auch Riklin, Schweizeri-sches Strafrecht, § 2 N 9 ff.

18 Vgl. Saner, S. 8 f. Fraglich ist, ob im BVG-Obligatorium überhaupt ein praktischer Anwendungsfall denkbar ist.

19 Weiterführend Saner, S. 61 – 70 und 180 – 182, ins -besondere S. 68.

20 Vgl. Saner, S. 133. Soweit die Rechtsnormen privates und öffentliches Sozialversicherungsrecht nicht unter-schiedlich regeln, ist die Relevanz der Unterscheidung gering. Art. 79b Abs. 3 Satz 1 BVG kann einheitlich ausgelegt werden. Vgl. Saner, S. 7 f. und 90 f. sowie 95.

21 Vgl. Tschannen, § 46 N 20. Vgl. auch Art. 199 DBG.

9 Vgl. Ott, Leitsätze, Ziff. 4.4, S. 26 ff.; vgl. auch Seiler, Praktische Rechtsanwendung, S. 52; Kramer, S. 55 ff.

10 Seiler, Praktische Rechtsanwendung, S. 86 («Dreibe-reichslehre»); Kramer, S. 60 («Drei-Bereiche-Modell»).

11 Vgl. Seiler, Praktische Rechtsanwendung, S. 53 und 86 f.12 Zitiert nach Seiler, Praktische Rechtsanwendung,

S. 100.13 Vgl. Seiler, Praktische Rechtsanwendung, S. 99.14 Vgl. Seiler, Praktische Rechtsanwendung, S. 99 f.15 Vgl. Seiler, Praktische Rechtsanwendung, S. 101.16 Vgl. Gauch/Schluep/Schmid/Rey, N 1231 – 1234; Ott,

Interpretation von Verträgen, S. 42 – 56.

Sonderdruck Seite 10

EINKAUF UND KAPITALBEZUG

waltungen oder die Gerichte. Sie haben die Pflicht, auf der Grundlage und in den Schran-ken des Rechts zu handeln (Art. 5 Abs. 1 BV)22.

d Publikation von Gesetzen und Nichtrückwirkung

Die rechtsetzenden Erlasse von Bundesbehörden müssen fünf Tage vor dem Inkrafttreten in der Amtlichen Sammlung (AS) veröffentlicht wer-den (Art. 7 Abs. 1 PublG).Rechtspflichten aus diesen Erlassen entstehen erst, wenn diese veröffentlicht worden sind (Art. 8 Abs. 1 PublG).Für Erlasse ist die in der AS gedruckte veröf -fentlichte Fassung massgebend (Art. 9 Abs. 1 PublG)23.Eine Rückwirkung verletzt grundsätzlich Treu und Glauben. Eine echte Rückwirkung ist nur ausnahmsweise zulässig, wenn diese vom Gesetz klar gewollt ist, zeitlich vernünftig beschränkt ist, keine schockierenden Ungleich-heiten bewirkt, auf triftigen Gründen beruht und nicht in wohlerworbene Rechte eingreift24.Eine echte Rückwirkung muss vom Gesetz klar gewollt sein. Es kann offensichtlich nicht genü-gen, wenn diese nur von einem Gericht klar ge-wollt ist.Sofern der Normsinn überhaupt vom klaren Wortsinn zu unterscheiden ist, dann müsste zumindest verlangt werden, dass dieser Norm-sinn, nachdem er von einer Behörde entwickelt und in sprachliche Form gegossen worden ist, auch der vorgängigen Publikationspflicht un-terliegt. Gleichzeitig wäre im Grundsatz zu ver-langen, dass der beurteilte Fall gerade nicht nach diesem neuen Normsinn, sondern nach dem bisherigen klaren Wortsinn zu beurteilen ist.Rechtsstaatlich zu fordern ist jedoch, dass der klare Wortsinn grundsätzlich auch als Norm-sinn anerkannt wird25. Andernfalls wird der Zweck des Publikationsgesetzes vereitelt.

e Ermittlung des klaren WortsinnsIn der Lehre ist umstritten, ob sich ein klarer Wortsinn überhaupt ermitteln lässt26.Gerade an Art. 79b Abs. 3 Satz 1 BVG kann ge-zeigt werden, dass diese Gesetzesnorm einen kla-ren, möglichen und nicht mehr möglichen sprachlichen Anwendungsbereich hat.Dabei geht es nicht um den klaren Sinn eines isolierten Ausdrucks, sondern um den klaren sprachlichen Sinn einer Gesetzesnorm unter Berücksichtigung der äusseren Systematik des publizierten Gesetzesrechts27.Ob die Menge der klar zu beurteilenden Sachver-halte grösser oder kleiner ist, hängt von den Normen, der äusseren Systematik und dem zu regelnden Lebensbereich ab28.Welcher Wortsinn als klar zu gelten hat, muss gestützt auf den Grundsatz von Treu und Glauben ermittelt werden. Ebenso muss nach diesem Grundsatz ermittelt werden, welcher Wortsinn noch als möglich (vertretbar) gelten kann29.Massgeblich muss die Frage sein, welchen Wort-sinn ein vernünftiger und korrekter Norm-adressat einer Norm bzw. einem Ausdruck dieser Norm klar oder zumindest noch möglicherweise zumessen würde30.Oder anders gefragt: Von welchem klaren oder zumindest möglicherweise anwendbaren Wort-sinn darf ein vernünftiger und korrekter Gesetz-geber ausgehen.Dies ist ein normativer Massstab, der sich schlussendlich durch Überlegungen der Statis-tik präzisieren liesse.Vernunft setzt auch Wissen im geregelten Le-bensbereich voraus31. Mit Bezug auf Art. 79b Abs. 3 Satz 1 BVG wird damit das Sprachver-ständnis von (vernünftigen und korrekten) Vorsorge- und Steuerberatern massgeblich sein. Dem dürfte grundsätzlich das Sprachverständ-nis von Rechtsdiensten der Vorsorgeeinrich -tungen und von Steuerbeamten, die auf Vorsor-gefragen spezialisiert sind, entsprechen.

Sonderdruck Seite 11

EINKAUF UND KAPITALBEZUG

Die sprachliche Bedeutung eines Ausdrucks ent-steht durch seinen übungsmässigen Gebrauch für bestimmte Lebenssituationen32. Diese Perso-nenkategorien haben Übung mit dem Verständ-nis von sprachlichen Ausdrücken im Bereich der Vorsorge.Umstritten ist die Frage, ob der entstehungszeit-liche oder geltungszeitliche Sprachgebrauch massgebend ist33. Die Frage kann vorliegend offen bleiben, da Art. 79b Abs. 3 Satz 1 BVG eine relativ junge Bestimmung ist und sich der Sprachgebrauch von vernünftigen und korrek-ten Normadressaten nicht geändert hat.Vorauszusetzen ist u. E. immer, dass eine Norm von den rechtsanwendenden Personen bei Erlass

korrekt nach der «Dreibereichslehre» klassifi-ziert worden ist. Wider Treu und Glauben wäre es, wenn Gerichte und Verwaltungsbehörden einer Norm bzw. einem Ausdruck einer Norm bei Erlass einen unvertretbaren Wortsinn zumessen und dann – trotz Protest in der Lehre – behaup-ten würden, ein solcher Gebrauch sei nun ver-tretbar, weil sie ihn in diesem Wortsinn verwen-den.

f SchlussfolgerungenIn der Lehre werden uneinheitlich strenge Schlussfolgerungen gezogen. Die Rechtspre-chung des Bundesgerichts ist nicht einheitlich. U. E. sind die differenzierten Schlussfolgerun-

28 Zahlreiche Beispiele finden sich bei Seiler, Praktische Rechtsanwendung, S. 38 – 42.

29 Art. 9 BV. Vgl. auch die Auslegung von Willenserklärun-gen, Verträgen und Statuten nach Treu und Glauben im Privatrecht bei Gauch/Schluep/Schmid/Rey, N 315 ff. und N 1196 ff. Hervorragend hierzu auch Ott, Inter -pretation von Verträgen, S. 42 – 56.

30 Die Figur des vernünftigen und korrekten Norm - adress aten spielt auf zwei Ebenen eine Rolle: Erstens für die eingeschränkte Frage der Feststellung der Mengen an Sachverhalten mit Bezug auf die «Dreibereichslehre». In einem ähnlichen Sinn von Kramer, S. 135 («Vertrauensargument»), beschrieben, ohne sich selber zu den hier befürworteten Konsequen-zen zu bekennen. Zweitens für die Frage, welcher Sinn einer Norm bei der Auslegung im engeren Sinn und der ausnahmswei-sen richterlichen Gesetzesergänzung zukommt. Es ist dann vom objektiven Sinn anstelle des subjektiven Sin-nes des historischen Gesetzgebers bzw. eines konkreten Rechtsanwenders als Ziel der Auslegung die Rede. In diesem zweiten Sinn wird die Figur normalerwiese, z. B. von Hausheer/Jaun, N 2.53, und Reich, § 6 N 4, verwendet.

31 Ähnlicher Gedanke bei Ott, Methode, S. 116.32 Vgl. Ott, Methode, S. 124.33 Vgl. Ott, Methode, S. 115 f.; vgl. weiter Kramer, S. 87 f.

22 Dies gilt auch insoweit, als zwingende Normen des privaten Sozialversicherungsrechts (BVG-Überobligato-rium) betroffen sind. Art. 1 Abs. 2 ZGB enthält keine Gesetzesdelegation an die Gerichte, vgl. die überzeugen-den Ausführungen von Ott, Methode in der Sackgasse, S. 42 – 45 und 127 – 136.

23 Vgl. aber Botschaft zur Änderung des Publikationsgeset-zes, BBl 2013, S. 7057 ff., mit dem Ziel, dass die elektro-nische Fassung verbindlich sein soll.

24 Vgl. Kiener/Kälin, S. 409 f.25 Vgl. ausführlich Ott, Methode in der Sackgasse,

S. 171 – 177.26 Zur Kontroverse vgl. Kramer, S. 319 – 325, mit dem

Bekenntnis, dass es ein «Drei-Bereiche-Modell» gibt und «das Kind nicht mit dem Bade ausgeschüttet» werden darf. Ein deutliches Bekenntnis zum «Drei- Bereiche-Modell» gibt es auch bei Seiler, Praktische Rechtsanwendung, S. 38 – 42 und 95 – 112, und be -sonders prägnant bei Ott, Methode in der Sackgasse, S. 36 – 42, sowie eingehend und mit überzeugender Argumentation in allen von ihm zitierten Werken.

27 Vgl. vor allem Ott, Leitsätze, S. 23 – 29, insbesondere S. 25; vgl. ähnlich auch Seiler, Praktische Rechts -anwendung, S. 39; vgl. auch Kramer, S. 180. Bei Mehrsprachigkeit der Gesetze sind alle Fassungen zu berücksichtigen. Zur Frage, in welcher Weise dies zu geschehen hat, vgl. Ott, Leitsätze, Ziff. 4.3, S. 25 sowie Anmerkungen 23 – 23a, S. 65, und ausführlicher Ott, Methode, S. 129 f.

Sonderdruck Seite 12

EINKAUF UND KAPITALBEZUG

gen, die Prof. Ott seit vielen Jahren gezogen hat und unermüdlich verteidigt, aus rechtsstaatli-chen Gründen überzeugend. Nachfolgend ori-entieren wir uns daran34.

aa Der klare Anwendungsbereich der Gesetzesnorm

Sind alle Tatbestandselemente nach ihrem im Hinblick auf den Sachverhalt klaren Wortsinn erfüllt, steht die Anwendbarkeit der Norm grundsätzlich unmittelbar fest.Von diesem Grundsatz gibt es die folgenden Aus-nahmen35:• Wenn der Sachverhalt einen ausserordent-

lichen Sonderfall darstellt, an den der Ge-setzgeber nicht unbedingt gedacht haben muss und in Bezug auf welchen es daher unsicher ist, ob ihn der Gesetzgeber in seine Regelung einbeziehen wollte.Es ist dementsprechend davon auszugehen, dass der Gesetzgeber an die ordentlichen (re-lativ gewöhnlichen) Zusatzmomente im Sachverhalt gedacht hat. Es geht nicht an, dass der Normadressat regelmässig nach den Vorstellungen des Gesetzgebers forschen muss36.Hier müsste eigentlich die Figur der Steuer-umgehung eingeordnet werden, soweit es darum geht, dass eine Steuernorm auf einen Fall nicht angewendet werden soll.

• Vervollständigung und Überprüfung der normativen Grundlagen der Gesetzesnorm (Normenergänzung, Textkritik, Behand-lung von Konkurrenzproblemen und Rechtsgültigkeitsprüfung).

bb Der unklare Anwendungsbereich der Gesetzesnorm

Ein unklarer Anwendungsbereich einer Gesetzes-norm liegt in den nachfolgenden Fällen vor37:• Worte, Ausdrücke bzw. Sätze mit verschiede-

nen Bedeutungsmöglichkeiten;• wenn der Sachverhalt einen ausserordent-

lichen Sonderfall darstellt, an den der Ge-setzgeber nicht unbedingt gedacht haben muss und in Bezug auf welchen es daher unsicher ist, ob ihn der Gesetzgeber in seine Regelung einbeziehen wollte.

Auch beim unklaren Anwendungsbereich der Gesetzesnorm ist eine Vervollständigung und Überprüfung der normativen Grundlagen der Gesetzesnorm erforderlich (Normenergänzung, Textkritik, Behandlung von Konkurrenzproble-men und Rechtsgültigkeitsprüfung). Danach ist die Gesetzesnorm auszulegen (Auslegung im engeren Sinn)38.

cc Der normfreie BereichLiegt der Sachverhalt überhaupt nicht im Rahmen der sprachlich möglichen Gesetzes -bedeutung, ist die Gesetzesnorm grundsätzlich nicht anwendbar.Von diesem Grundsatz gibt es nur eine Ausnah-me: die ausnahmsweise richterliche Gesetzeser-gänzung39.Eine solche ist im normenfreien Bereich nur ganz ausnahmsweise zulässig. Bestehen An-haltspunkte dafür, dass das Ergebnis nicht sach-lich angemessen ist, muss geprüft werden, ob besondere materielle Dringlichkeit eine rich-terliche Gesetzesergänzung erfordert. Je nach Grad der Belastung darf eine ausnahmsweise richterliche Gesetzesergänzung sogar nur im Falle eines Rechtsnotstandes erfolgen40.In weniger dringlichen Fällen ist es im Rechts-staat Sache des Gesetzgebers, eine Verbesserung vorzunehmen. Denn der Normadressat muss im normfreien Bereich aus Gründen des Vertrau-ensschutzes und der Rechtssicherheit nicht mit einer Verpflichtung etc. rechnen41.Eine richterliche Gesetzesergänzung kommt nach der Gerichtspraxis von vornherein nicht in Betracht, wenn der historische Gesetzgeber sei-nerzeit eine entsprechende Regelung ausdrück-lich oder zumindest bewusst abgelehnt hat (sog. qualifiziertes Schweigen des Gesetzgebers)42.

Sonderdruck Seite 13

EINKAUF UND KAPITALBEZUG

Aber auch bei Nichtvorhandensein eines qualifi-zierten Schweigens des Gesetzgebers bedeutet das Fehlen einer Gesetzesnorm noch nicht eine «ausfüllungsbedürftige Lücke», da die in sol-chen Fällen normalerweise zutreffende Verhal-tensfreiheit nicht normativ bestätigt werden muss43.Eine ausnahmsweise richterliche Gesetzeser-gänzung kommt u. E. vor allem unter drei ku-mulativen Voraussetzungen in Betracht44:• wenn diese eindeutig sachlich angemessen

ist;• einer Fallbeurteilung des historischen Ge-

setzgebers oder der gesetzlichen Interessen-beurteilung entspricht, zumindest beidem nicht widerspricht;

• und besondere materielle Dringlichkeit vor-liegt.

Diese Voraussetzungen müssten eigentlich für die Annahme einer Steuerumgehung erfüllt

sein, soweit es darum geht, dass eine Steuer-norm auf einen Fall angewendet werden soll, auf den diese Norm weder nach dem klaren noch möglichen Wortsinn anwendbar ist45.

3 Umsetzung dieser Grundsätze im vorliegenden Fall

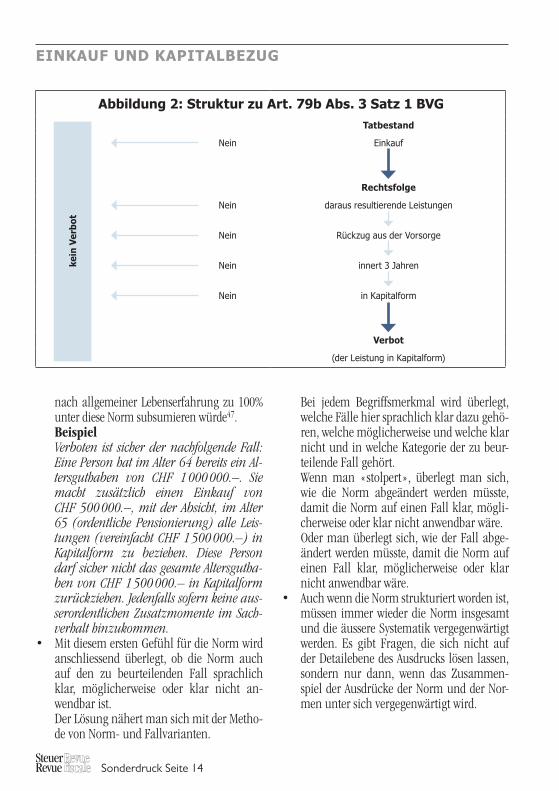

Art. 79b Abs. 3 Satz 1 BVG bestimmt: «Wurden Einkäufe getätigt, so dürfen die daraus resultie-renden Leistungen innerhalb der nächsten drei Jahre nicht in Kapitalform aus der Vorsorge zu-rückgezogen werden.»Im vorliegenden Fall empfiehlt sich das folgen-de Vorgehen:• Zuerst wird diese Norm analysiert und sinn-

voll strukturiert (vgl. Abbildung 2)46.• Aus dem Vorwissen zum zu regelnden Lebens-

bereich, der Norm und der äusseren Systema-tik wird ein erster, primärer Standardfall ent-wickelt. Dies ist ein Fall, den der Gesetzgeber

39 Vgl. Ott, Leitsätze, Ziff. 4.4, S. 26 ff. Sogenannte «Lücke praeter verba legis», vgl. zum Ausdruck Kramer, S. 196 – 199.

40 Vgl. Ott, Leitsätze, Ziff. 7.2, S. 55.41 Vgl. Ott, Leitsätze, Anmerkung N 82, S. 89.42 Vgl. Ott, Leitsätze, Ziff. 7.2, S. 55.43 Vgl. Ott, Leitsätze, Anmerkung N 86, S. 91.44 Vgl. Ott, Leitsätze, Ziff. 7.2, S. 55.45 Vgl. Locher, S. 33 – 36 (Steuerumgehung generell nur

bei offenbarem Rechtsmissbrauch); Höhn/Waldburger, Band I, § 5 N 77, 78, 83 – 85 (Steuerumgehung generell nur bei offenbarem Rechtsmissbrauch). Vgl. weiter Reich, § 6 N 47 – 51, mit Kritik an der zum Teil ge -äusserten Meinung, dass die Steuerumgehung immer bereits durch eine extensive (bzw. exzessive) Auslegung erfasst werden könne.

46 Zum Vorgehen vgl. z. B. Ott, Methode, S. 108 ff.; Haft, Ju-ristisches Lernen, S. 77 ff. (Strukturbeispiele). Allenfalls wird die Norm auch mehrmals strukturiert. Entschei-dend ist aber, dass auf dieser Stufe die Norm strukturiert und nicht nach dem subjektiv gewünschten, aber nicht vorgefundenen Normsinn zurechtgebogen wird.

34 Vgl. zu den hier dargestellten Schlussfolgerungen Ott, Leitsätze, Ziff. 4.4, S. 26 ff. (mit Hinweisen auf un -einheitliche Rechtsprechung des Bundesgerichts); Ott, Juristische Methode in der Sackgasse, z. B. S. 1 – 18, 32 – 35, 231 – 239. Kramer, S. 55 – 59 und 81 – 88, wendet ebenfalls die «Dreibereichslehre» an. Für ihn ist der Wortsinn des Gesetzes das primäre und wichtigste Indiz für den Normsinn. Die Anforderungen, damit von einem klaren Wortsinn abgewichen werden kann, sind aber weniger griffig formuliert und damit im Ergebnis geringer. Ebenso sind diese Anforderungen bei Locher, S. 35, geringer. Diese Anforderungen dürften bei Höhn/Waldburger, Band I, § 5 N 29, 36, 38, 42, 47, 50, dazwischen liegen.

35 Vgl. Ott, Leitsätze, Ziff. 4.4, S. 26 ff. Sogenannte «Lücke contra verba legis», vgl. zum Ausdruck Kramer, S. 199 – 202.

36 Vgl. eingehend Ott, Methode, S. 140 – 146.37 Vgl. Ott, Leitsätze, Ziff. 4.4, S. 26 ff.38 Vgl. Ott, Leitsätze, Ziff. 4.4, S. 26 ff.

Sonderdruck Seite 14

EINKAUF UND KAPITALBEZUG

Abbildung 2: Struktur zu Art. 79b Abs. 3 Satz 1 BVGTatbestand

Nein Einkauf

Rechtsfolge

Nein daraus resultierende Leistungen

Nein Rückzug aus der Vorsorge

Nein innert 3 Jahren

Nein in Kapitalform

Verbot

(der Leistung in Kapitalform)

kein

Ver

bot

nach allgemeiner Lebenserfahrung zu 100% unter diese Norm subsumieren würde47.BeispielVerboten ist sicher der nachfolgende Fall: Eine Person hat im Alter 64 bereits ein Al-tersguthaben von CHF 1 000 000.–. Sie macht zusätzlich einen Einkauf von CHF 500 000.–, mit der Absicht, im Alter 65 (ordentliche Pensionierung) alle Leis-tungen (vereinfacht CHF 1 500 000.–) in Kapitalform zu beziehen. Diese Person darf sicher nicht das gesamte Altersgutha-ben von CHF 1 500 000.– in Kapitalform zurückziehen. Jedenfalls sofern keine aus-serordentlichen Zusatzmomente im Sach-verhalt hinzukommen.

• Mit diesem ersten Gefühl für die Norm wird anschliessend überlegt, ob die Norm auch auf den zu beurteilenden Fall sprachlich klar, möglicherweise oder klar nicht an-wendbar ist.Der Lösung nähert man sich mit der Metho-de von Norm- und Fallvarianten.

Bei jedem Begriffsmerkmal wird überlegt, welche Fälle hier sprachlich klar dazu gehö-ren, welche möglicherweise und welche klar nicht und in welche Kategorie der zu beur-teilende Fall gehört.Wenn man «stolpert», überlegt man sich, wie die Norm abgeändert werden müsste, damit die Norm auf einen Fall klar, mögli-cherweise oder klar nicht anwendbar wäre.Oder man überlegt sich, wie der Fall abge-ändert werden müsste, damit die Norm auf einen Fall klar, möglicherweise oder klar nicht anwendbar wäre.

• Auch wenn die Norm strukturiert worden ist, müssen immer wieder die Norm insgesamt und die äussere Systematik vergegenwärtigt werden. Es gibt Fragen, die sich nicht auf der Detailebene des Ausdrucks lösen lassen, sondern nur dann, wenn das Zusammen-spiel der Ausdrücke der Norm und der Nor-men unter sich vergegenwärtigt wird.

Sonderdruck Seite 15

EINKAUF UND KAPITALBEZUG

a EinkaufIm Ausgangsfall erfolgt in Vorsorgeeinrichtung A klarerweise ein Einkauf. In Vorsorgeeinrich-tung B erfolgte klarerweise kein Einkauf.

b Daraus resultierende Leistungen

aa Der klare und der mögliche Wortsinn

aaa VorbemerkungNun stellt sich im Ausgangsfall die Frage, wel-ches die aus dem Einkauf in Vorsorgeeinrich-tung A resultierenden Leistungen sind.Für jede im Vorsorge- und Steuerrecht geübte Person ist sofort klar, dass nur Leistungen aus Vorsorgeeinrichtung A Leistungen sein können, die aus dem Einkauf in Vorsorgeeinrichtung A resultieren. Dies jedenfalls so lange, als das Altersguthaben in Vorsorgeeinrichtung A nicht auf die Vorsorgeeinrichtung B übertragen wor-den ist48.Damit ist bereits klar geworden, dass Art. 79b Abs. 3 Satz 1 BVG nach seinem klaren Wortsinn auf den Ausgangsfall nicht anwendbar ist. Damit ist diese Norm grundsätzlich nicht an-wendbar.Es kann nur (aber immerhin) noch geprüft wer-den, ob die Voraussetzungen einer ausnahms-weisen richterlichen Gesetzesergänzung erfüllt sind.Zu diesem Zweck muss die Norm nicht nur mit Bezug auf die negativen Kandidaten, sondern auch die positiven und neutralen Kandidaten verstanden werden, soweit ein relevanter Bezug zum Ausgangsfall besteht. Schliesslich geht es darum, zu analysieren, ob es sich rechtfertigt, den Ausgangsfall vorsorge- und steuerrechtlich gleich zu behandeln wie Fälle, die klarerweise unter das Verbot von Art. 79b Abs. 3 Satz 1 BVG fallen49. Aus diesem Grund setzen wir die Analy-se dieser Norm fort.

bbb GrundsatzDer Normadressat versteht den Ausdruck «da-raus resultierende Leistungen» relativ eindeutig als die aus einem Einkauf konkret resultierende Leistungserhöhung. Dabei handelt es sich im Beitragsprimat grundsätzlich um den Ein-kaufsbetrag zuzüglich Zinsen50.Der Normadressat wird dementsprechend kaum Zweifel haben, dass diese Wendung, in diesem Zusammenhang verwendet, grundsätzlich so zu verstehen ist, dass eine solche Leistungserhö-hung als ein separates Guthaben gilt, das für einen Kapitalbezug während drei Jahren ge-sperrt bleibt. Dem entspricht die First In-First Out-Methode.Denn vom Verbot erfasst sind ja nur die «daraus resultierenden Leistungen» aus Einkäufen der drei letzten Jahre, nicht diejenigen Leistungen, die aus den anderen Beiträgen (inkl. Einkäufe, die mehr als drei Jahre zurückliegen) oder an-deren Gründen resultieren. Nach Treu und Glauben ist dieses Verständnis klar51.Der Wortsinn des Ausdrucks «daraus resultie-rende Leistungen» enthält jedoch einen unkla-ren Anwendungsbereich, je nachdem, ob er

47 Vgl. Haft, Juristisches Lernen, S. 113 ff. (Normalfallme-thode). Dieser Autor befasst sich allerdings nicht mit der Besonderheit des Schutzes des Normadressaten vor einer Rechtsanwendung entgegen dem klaren Wort-sinn mit Hilfe der «Dreibereichslehre». Seine Normal-fallmethode entspricht primär dem in dieser Arbeit vorgestellten Vorgehen im Zusammenhang mit der «gesetzlichen Interessenbeurteilung» und der «sach -lichen Angemessenheit».

48 Z. B. Übertragung der Austrittsleistung bei Stellenwech-sel zwischen Vorsorgeeinrichtungen (Art. 3 Abs. 1 FZG).

49 Vgl. insbesondere nachfolgend Ziff. F.III.4. Gesetzliche Interessenbeurteilung.

50 Insofern auch Urteil des Bundesgerichts vom 12. März 2010, 2C_658/2009, E. 3.3.1; vgl. Moser, S. 22, auch zur Berechnung bei Leistungsprimatplänen.

51 Ebenso z. B. Maute/Steiner/Rufener/Lang, S. 173; Wenger, S. 88 und 134.

Sonderdruck Seite 16

EINKAUF UND KAPITALBEZUG

mehr aus der Sicht einer versicherten Person oder einer Vorsorgeeinrichtung verstanden wird52.

ccc Wortsinn gemäss Sicht der Vorsorgeeinrichtung

Eine Vorsorgeeinrichtung denkt beim Ausdruck «daraus resultierende Leistungen» wohl an Guthaben, die in der technischen Buchhal-tung ausgewiesen werden.Sie wird von «daraus resultierenden Leistungen», die zurückgezogen werden, ausgehen, wenn der Kapitalbezug einem Konto belastet werden muss, auf dem in den vergangenen drei Jahren ein Einkauf erfolgt ist und wenn mehr Geld he-rausgenommen werden soll, als nach der FIFO- Methode herausgenommen werden darf.Es stellt sich die entscheidende Frage, wann im Sinne der technischen Buchhaltung ein separa-tes Konto vorliegt.Bei Vorsorgeplänen nach dem Beitragsprimat sind z. B. die nachfolgenden Angaben in Vorsor-geausweisen ersichtlich:• Austrittsleistung• davon BVG-Anteil• davon Guthaben aus Auskauf für vorzeitige

Pensionierung• davon Guthaben aus Einkauf für AHV-Über-

brückungsrente• davon Guthaben aus ÜberschüssenOb der Ausweis des BVG-Anteils53 als separates «Konto» gilt, kann verschieden interpretiert werden:• Es kann vertreten werden, der Ausweis des

BVG-Anteils sei lediglich eine Schattenrech-nung54.Das Beitragskonto gemäss Reglement erfasst sowohl das BVG-Obligatorium als auch das BVG-Überobligatorium. Nur zum Zweck der Schattenrechnung wird ein Alterskonto ge-mäss BVG geführt55.Zudem werden BVG-Beiträge bei umhüllen-den Vorsorgeplänen nicht getrennt für das

BVG-Obligatorium und das BVG-Überobli-gatorium, sondern in einem Betrag entrich-tet und sie werden im Beitragskonto gemäss Reglement einheitlich erfasst.In der kaufmännischen Buchhaltung gibt es das Konto «Sparkapital». Dieses wird wie-derum nicht danach unterteilt, ob es sich um das BVG-Obligatorium oder das BVG-Überobligatorium handelt56.In einem Reglement einer bekannten Vor-sorgeeinrichtung, das uns vorliegt, steht in Ziff. 8.1: «Das Altersguthaben wird in ei-nem Konto geführt (…). Das Altersgut -haben umfasst einen obligatorischen Teil, welcher aufgrund der gesetzlichen Min-destvorschriften berechnet wird, und ei-nen überobligatorischen Teil (…).»

• Es kann aber auch das Gegenteil vertreten werden.So wird das BVG-Überobligatorium zum Teil anders verzinst und es wird darauf zum Teil ein anderer Umwandlungssatz angewandt als mit Bezug auf das BVG-Obligatorium.Um die «daraus resultierenden Leistungen» genau berechnen zu können, ist die Zuord-nung – sofern das Reglement eine unter-schiedliche Behandlung vorsieht – an sich wichtig (es ist aber auch eine hypothetische Berechnung denkbar).Zudem existiert, wie erwähnt, der Ausdruck «Alterskonto gemäss BVG».

Es stellt sich also die Frage, ob mit Bezug auf die Auslegung von Art. 79b Abs. 3 Satz 1 BVG ein enger oder weiter Kontobegriff gilt.Der weite Kontobegriff wäre im Interesse der Normadressaten57.

ddd Wortsinn gemäss Sicht der versicherten Person

Eine versicherte Person denkt beim Ausdruck «daraus resultierende Leistungen» an die finan -zielle Grösse. Die technische Buchhaltung der Vorsorgeeinrichtung wird eher als interne Ange-

Sonderdruck Seite 17

EINKAUF UND KAPITALBEZUG

legenheit der Vorsorgeeinrichtung angesehen (materieller, nicht formeller Begriff).Die versicherte Person bezieht diese finanzielle Grösse entweder auf den Vorsorgeplan (konkre-ter Leistungsanspruch) oder versteht diese allein als reglementarisch errechneter Betrag, ohne den Bezug zu einem Vorsorgeplan her -zustellen. Die zweite Begriffsvariante wird vor allem im Zusammenspiel mit dem Ausdruck «Rückzug aus der Vorsorge» möglich. Darauf wird bei der Erörterung dieses Ausdrucks noch eingegangen.

bb Der nicht mehr mögliche Wortsinn

aaa LIFO- und DurchschnittsmethodeWenn der Einkauf und der Kapitalbezug innert drei Jahren dem gleichen Konto belastet werden, stellt sich die Frage, ob neben der FIFO-Methode vielleicht doch noch eine andere Methode ver-tretbar wäre58.U. E. ist aber nur die FIFO-Methode sprachlich nach Treu und Glauben vertretbar.

i Konto im weiteren SinnDie Last-In-First Out-Methode und die Ø-Me-thode sind u. E. nach Treu und Glauben wider-sinnig.Denn nach diesen beiden Kriterien wäre für den typischen Fall, bei dem versicherte Personen nur einer Vorsorgeeinrichtung angehören, nur in einem Vorsorgeplan versichert sind und bei denen grundsätzlich das Vorsorgeguthaben in einem Konto (i. w. S.) geführt wird, überhaupt kein Kapitalbezug innert drei Jahren seit dem Einkauf zulässig.Dies deshalb, weil mit jedem einzelnen Kapital-bezug zum Teil oder ganz gegen dieses Verbot verstossen würde. Wäre das der Sinn dieser Norm, so hätte diese nach Treu und Glauben anders formuliert werden müssen. Dies gilt ganz besonders für die LIFO-Methode59.BeispielArbeitnehmer A hat ein Altersguthaben von CHF 1 000 000.–. Davon resultieren CHF 100 000.– aus einem Einkauf vor 2 Jah-ren. Arbeitnehmer A möchte eine Leistung in

Art. 79b Abs. 3 Satz 1 BVG nicht erfasst würden (wenn eine Konsolidierung zulasten der versicherten Person nicht befürwortet wird).

58 Ähnliche Anschlussfragen stellen sich bei der Frage, nach welcher Methode die Ermittlung der Anschaf-fungs- und Herstellungskosten der Vorräte per Bilanz-stichtag vorgenommen werden soll, vgl. hierzu Treu-hand-Kammer, HWP, Band 1, Ziff. 6.10.3, S. 175 ff.

59 In der Lehre wird teilweise vertreten, dass die Ø-Methode mit dem Wortsinn gerade noch vereinbar wäre, vgl. z. B. Fenners/Baumberger, StR 2011, S. 134 (im Ergebnis aber mit sehr guter Begründung für die FIFO-Methode eintretend). Dies setzt aber voraus, dass Art. 79b Abs. 3 Satz 1 BVG vorsorgerechtlich ignoriert und nur steuer-rechtlich bei Art. 33 Abs. 1 Bst. d bzw. Art. 38 DBG an -gewendet wird. Diese Interpretation widerspricht dem klaren Wortsinn unter Berücksichtigung der äusseren Systematik.

52 Der (isoliert betrachtet) naheliegende Begriff der «Leistung» im Sinne der Erfüllungshandlung passt im Übrigen nicht wirklich. Denn mit dem Ausdruck «zurück gezogen werden» würde irgendwie das Gleiche oder Ähnliche aus einer etwas anderen Blickrichtung beschrieben.

53 Die anderen Ausweispositionen im Vorsorgeausweis sind für den Ausgangsfall nicht relevant und werden nicht weiter behandelt.

54 Davon scheint das Bundesgericht im Urteil vom 12. März 2013, 2C_658/2009, E. 3.3.1, auszugehen.

55 Vgl. Carlen/Gianini/Riniker, S. 132.56 Vgl. Carlen/Gianini/Riniker, S. 119, 123 und 127

(mit Verweis auf Swiss GAAP FER 26).57 Natürlich nur, sofern die FIFO-Methode massgebend ist.

Wenn die LIFO- oder Ø-Methode massgebend wäre, wä-re ein enger Kontobegriff vorteilhaft, weil dann wenigs-tens Leistungen in Kapitalform aus anderen Konten von

Sonderdruck Seite 18

EINKAUF UND KAPITALBEZUG

Kapitalform von CHF 200 000.– beziehen. Nach der Ø-Methode darf er das nicht. CHF 20 000.– der CHF 200 000.– sind da-nach durch den Einkauf finanziert. Will er CHF 180 000.– beziehen, so darf er das wie-der nicht, denn CHF 18 000.– sind durch den Einkauf finanziert usw.Für Fälle, wo die Leistung in Kapitalform einem anderen Konto (i. e. S.) entnommen wird als der Einkauf (inkl. Zins) gutgeschrieben worden ist, scheinen die LIFO- und Ø–Methode bereits aus diesem Grund nicht mehr vom möglichen Wort-sinn der«daraus resultierenden Leistungen», die «zurückgezogen» werden, gedeckt zu sein.

ii Konto im engeren SinnAuch wenn das Alterskonto gemäss BVG (Schat-tenrechnung) als ein separates Konto (Konto i. e. S.) gelten würde, wären LIFO-Methode oder Ø-Methode im Zusammenspiel mit der Rege-lung, dass nur die aus dem Einkauf resultieren-den Leistungen nicht in Kapitalform aus der Vorsorge zurückgezogen werden dürfen, nach Treu und Glauben widersinnig:• Teil-Kapitalbezug im Alter

Die Vorsorgeeinrichtungen rechnen diesen zuerst dem BVG-Überobligatorium oder pro-zentual dem BVG-Obligatorium und dem BVG-Überobligatorium zu. Es ist nicht üb-lich, dass ein Teil-Kapitalbezug nur dem BVG-Obligatorium zugerechnet wird.Der Vorsorgenehmer hätte zudem regelmäs-sig ein Interesse, dass ein Rentenbezug dem BVG-Obligatorium zugerechnet würde.Einzig im Rahmen von Art. 37 Abs. 2 BVG könnte allenfalls verlangt werden, dass in diesem Umfang ein Teil-Kapitalbezug dem BVG-Obligatorium entnommen wird. Die Berufung auf diese Vorschrift in diesem Sinn ist in der Praxis aber unüblich.

• WEF-VorbezugDie Vorsorgeeinrichtungen rechnen diesen zuerst dem BVG-Überobligatorium oder pro-

zentual dem BVG-Obligatorium und dem BVG-Überobligatorium zu.

• Eine Wahlmöglichkeit besteht grundsätzlich nicht. Jede Vorsorgeeinrichtung wählt ihr Modell.

• Da Einkäufe immer dem BVG-Überobligato-rium zugerechnet werden, würde bei der LIFO-Methode und der Ø-Methode praktisch in jedem Fall das Verbot verletzt.Damit würde der Ausdruck «die daraus re-sultierenden Leistungen» auch in einem solchen Fall seiner praktischen Bedeutung im Normalfall beraubt, was nach Treu und Glauben nicht der Sinn des Ausdrucks sein kann.

bbb Den Ausdruck «daraus resultierende Leistungen» ignorieren

Das Bundesgericht führt im Urteil vom 12. März 2010, 2C_658/2010, E. 3.3.1, zu Art. 79b Abs. 3 Satz 1 BVG aus, dass die Bestimmung entgegen dem insoweit klaren Wortsinn so ausgelegt wer-den müsse, dass• innerhalb der Dreijahresfrist grundsätzlich

ausnahmslos jegliche Kapitalauszahlung missbräuchlich sei;

• jede während der Sperrfrist erfolgte Einzah-lung vom Abzug ausgeschlossen werden müsse.

Dies gelte selbst dann, wenn eine klare Tren-nung zwischen spätem Einkauf und Leistung in Rentenform einerseits und langfristig angespar-tem Vorsorgeguthaben und Kapitalauszahlung andererseits vollzogen wird60.Dieses Verständnis ist – wie das Bundesgericht nicht wirklich bestreitet – weder vom klaren noch möglichen Wortsinn dieser Bestimmung gedeckt.Ein vernünftiger und korrekter Gesetzgeber hät-te in diesem Fall Art. 33 Abs. 1 Bst. d DBG z. B. wie folgt einschränken müssen:«Ausgeschlossen (von den allgemeinen Abzü-gen) sind Einkäufe in Einrichtungen der be-

Sonderdruck Seite 19

EINKAUF UND KAPITALBEZUG

ruflichen Vorsorge, soweit innert drei Jahren Leistungen in Kapitalform aus der berufli-chen Vorsorge zurückgezogen werden.»Aber nach Treu und Glauben hat eine solche Norm kaum mehr etwas mit Art. 79b Abs. 3 Satz 1 BVG in der geltenden Fassung gemein.Damit ist aber noch nicht gesagt, dass das Urteil des Bundesgerichts vom 12. März 2010, 2C_658/2010, mit Bezug auf jenen Sachverhalt im Ergebnis einer kritischen Prüfung nicht standhalten würde:• Die Norm, welche das Bundesgericht aufge-

stellt hat, könnte allenfalls gelten, wenn mit Bezug auf Art. 79b Abs. 3 Satz 1 BVG die Voraus setzungen einer ausnahmsweisen richterlichen Gesetzesergänzung vorliegen würden.

• Die Norm, die das Bundesgericht aufgestellt hat, könnte gelten, wenn mit Bezug auf Art. 33 Abs. 1 Bst. d DBG ein ausserordentli-cher Sonderfall vorliegen würde, an den der Gesetzgeber nicht hätte denken müssen (und auch nicht gedacht hat).Ohne Art. 79b Abs. 3 Satz 1 BVG wären u. E. aber kaum Fälle vorstellbar, welche als aus-serordentliche Sonderfälle gelten könnten. Denn das Gesetz enthält den Grundsatz, dass Beiträge der beruflichen Vorsorge vom steu-erbaren Einkommen abgezogen werden können.Vorsorgerechtlich können und müssen diese Beiträge grundsätzlich bis zur Pensionie-rung erfolgen61. Es ist offensichtlich, dass diese Beiträge bei einer solchen Bestimmung während der ganzen Laufzeit des Vorsorge-verhältnisses erfolgen werden. Einkäufe in den letzten drei Jahren vor der Pensionie-rung sind ebensowenig ausgesprochene Son-derfälle wie Einkäufe davor. Nachdem Art. 111 Abs. 3 BV als mögliche Massnahme der beruflichen Vorsorge noch extra Steuerer-leichterungen erwähnt, würde es Treu und Glauben widersprechen, wenn dann das

Handeln im Hinblick auf gerade diese Steu-ererleichterungen als ausgesprochener Son-derfall deklariert würde.

• Schliesslich könnte das Urteil des Bundesge-richts allenfalls mit anderer Begründung im Rahmen des möglichen Wortsinns im Er-gebnis ganz oder teilweise schützenswert sein62.

ccc Absicht (subjektive Bedingung)U. E. nicht vertretbar wäre, die daraus resultie-renden Leistungen umzudeuten auf den Sinn, dass zu prüfen sei, in welchem Umfang die ver-sicherte Person ohne den Einkauf die Leistung in Kapitalform bezogen hätte.Wenn diese einen Einkauf tätigt und nur wegen diesem Einkauf eine Leistung in Kapitalform bezieht, die sie andernfalls nicht bezogen hätte, dann sei eben aus diesem Einkauf eine solche Kapitalleistung resultiert (subjektive Bedin-gung)63.

60 Prägnant formuliert im Urteil des Bundesgerichts vom 1. Juli 2011, 2C_20/2011, E. 2.1.

61 Vgl. auch die nachfolgenden Ausführungen im Zusam-menhang mit der Auslegung im engeren Sinn: Ziff. F.III.3.d. Förderung der beruflichen Vorsorge bis zum Zeitpunkt der Pensionierung; Ziff. F.III.4. Gesetz -liche Interessenbeurteilung.

62 Mit Bezug auf den durch das Bundesgericht beurteilten Sachverhalt eventuell dann, wenn gestützt auf die Aus-legung i. e. S. die Sicht der Vorsorgeeinrichtung und ein enger Kontobegriff massgebend wären und die Rente al-lein dem BVG-Obligatorium zugerechnet worden wäre. Denn dann wäre das BVG-Überobligatorium vollum-fänglich in Kapitalform entnommen worden.

63 Personen, welche mit den verfassungsrechtlich und gesetzlich vorgesehenen Einkäufen und Leistungen in Kapitalform Mühe bekunden, werden vielleicht eine solche Auslegungsvariante prüfen oder sich überlegen, ob hier die Figur der Steuerumgehung fruchtbar gemacht werden könnte, vgl. z. B. den Hinweis bei Fenners/Baum berger, S. 132, FN 13, zur Praxis der Steuerverwaltung Thurgau.

Sonderdruck Seite 20

EINKAUF UND KAPITALBEZUG

In allen drei Amtssprachen wird zuerst ein Be-zug zwischen dem Einkauf und den daraus re-sultierenden Leistungen im Allgemeinen ge-macht. Die Kapitalform wird erst in einem zweiten Schritt von Relevanz.Der Gesetzgeber hätte die Norm anders schrei-ben müssen, wäre es ihm um die Absicht der ver-sicherten Person gegangen.Beispiel«Das Recht der versicherten Person, Leistun-gen in Kapitalform zurückzuziehen, wird auf denjenigen Betrag beschränkt, den diese Person ohne Einkäufe während der drei Jahre vor einem solchen Rückzug zurückgezogen hätte.»«Wurden Einkäufe getätigt, so dürfen Leistun-gen in Kapitalform innerhalb der nächsten drei Jahre nicht aus der Vorsorge zurückgezo-gen werden, soweit sie nach dem Willen des Versicherten nur wegen diesem Einkauf er-folgt sind.»Die Deutung des Ausdrucks in diesem Sinne könnte sich im Übrigen im Verhältnis der Deu-tung nach der Sicht der Vorsorgeeinrichtung (technische Buchhaltung) sowohl zugunsten als auch zulasten des Versicherten auswirken64.Beispiel 1 VorteilMeier ist versicherte Person in zwei Vorsorge-einrichtungen. In Vorsorgeeinrichtung A hat er kurz vor Pensionierung ein Altersguthaben von CHF 1 000 000.–. In Vorsorgeeinrichtung B hat er noch ein Altersguthaben von CHF 0.–. Er erwartet eine Kapitalleistung von CHF 1 000 000.–. Wenn er sich in Vorsorge -einrichtung B mit CHF 100 000.– einkauft, so wird er noch eine Altersrente von CHF 6800.– beziehen. Aus welcher Vorsorgeeinrichtung dies erfolgt, ist ihm unwichtig.Selbst wenn er eine Kapitalleistung aus der Vorsorgeeinrichtung B beziehen würde und aus der Vorsorgeeinrichtung A die Rente von CHF 6800.–, würde sich nichts daran ändern, dass nach seinem subjektiven Willen betrachtet

der Einkauf von CHF 100 000.– dazu führte, dass er eine zusätzliche Altersrente bezogen hat.Beispiel 2 NachteilMeier ist versicherte Person in zwei Vorsorgeein-richtungen. Er hat kurz vor Pensionierung je ein Altersguthaben von CHF 500 000.–. Er er-wartet daraus eine Rente von insgesamt CHF 68 000.–. Er kauft sich mit CHF 100 000.– in Vorsorgeeinrichtung A ein, mit der Absicht, eine Kapitalleistung von CHF 100 000.– zu be-ziehen, die er ohne Einkauf nicht beziehen würde. In der Hoffnung, Art. 79b Abs. 3 Satz 1 BVG nicht zu verletzen, bezieht er diese Kapital-leistung aber aus Vorsorgeeinrichtung B.Obwohl Meier vor dem Einkauf das Recht hat, das Altersguthaben von CHF 500 000.– in Vor-sorgeeinrichtung B in Kapitalform zu beziehen, dürfte er seine Absicht im Zusammenhang mit dem neuen Einkauf nicht umsetzen.Beweisthema und BeweislastZu beweisen wäre, dass Meier diese Absicht hatte bzw., dass für ihn der Einkauf eine Bedingung für den Kapitalbezug in diesem Umfang war65.Dieser Beweis dürfte in einem solchen Fall kaum zu erbringen sein, weil es praktisch im-mer auch gute Gründe gibt, sich mit den letzten CHF 100 000.– noch eine Rente zu sichern.Die Unsicherheit, die nach der Beweiswürdigung verbleiben würde, müsste sich zulasten der Vor-sorgeeinrichtung bzw. der Steuerverwaltung auswirken.

cc ErgebnisIm Ausgangsfall fällt die Leistung in Kapital-form aus Vorsorgeeinrichtung B nicht unter den klaren oder möglichen Wortsinn des Ausdrucks «daraus resultierende Leistungen».Damit ist Art. 79b Abs. 3 Satz 1 BVG grundsätz-lich auf Fälle nicht anwendbar, bei denen sich Einkauf und Leistung in Kapitalform nicht auf die gleiche Vorsorgeeinrichtung beziehen.An diesem Ergebnis könnte grundsätzlich nur dann etwas geändert werden, wenn unter den

Sonderdruck Seite 21

EINKAUF UND KAPITALBEZUG

Voraussetzungen einer ausnahmsweisen richter-lichen Gesetzesergänzung eine neue Norm auf-gestellt würde, mit einem Inhalt, der über den möglichen Wortsinn hinausgeht.

dd Übersicht zum möglichen sprach -lichen Anwendungsbereich

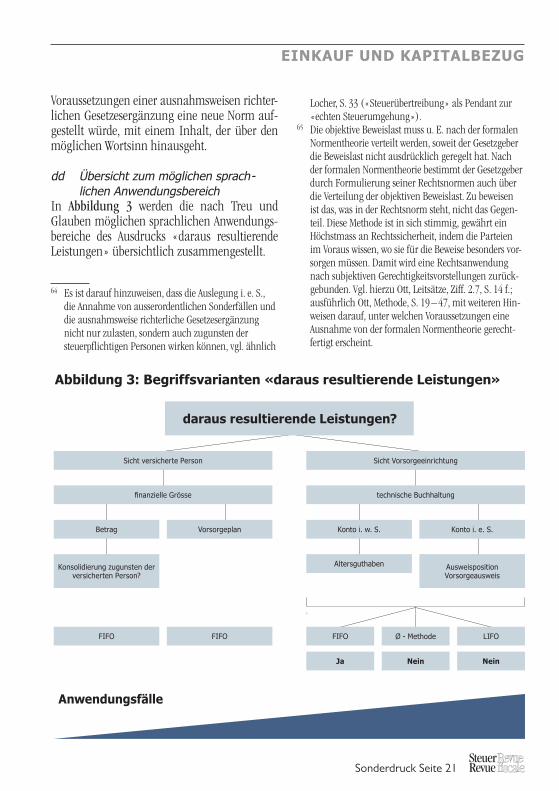

In Abbildung 3 werden die nach Treu und Glauben möglichen sprachlichen Anwendungs-bereiche des Ausdrucks «daraus resultierende Leistungen» übersichtlich zusammengestellt.

daraus resultierende Leistungen?

Sicht versicherte Person

finanzielle Grösse

Betrag

FIFO

Anwendungsfälle

Konsolidierung zugunsten der versicherten Person?

Konto i. w. S.

Altersguthaben

Vorsorgeplan

FIFO

Konto i. e. S.

Ausweisposition Vorsorgeausweis

Sicht Vorsorgeeinrichtung

technische Buchhaltung

LIFO

Nein

FIFO

Ja

Ø - Methode

Nein

Abbildung 3: Begriffsvarianten «daraus resultierende Leistungen»

64 Es ist darauf hinzuweisen, dass die Auslegung i. e. S., die Annahme von ausserordentlichen Sonderfällen und die ausnahmsweise richterliche Gesetzesergänzung nicht nur zulasten, sondern auch zugunsten der steuerpflichtigen Personen wirken können, vgl. ähnlich

Locher, S. 33 («Steuerübertreibung» als Pendant zur «echten Steuerumgehung»).

65 Die objektive Beweislast muss u. E. nach der formalen Normentheorie verteilt werden, soweit der Gesetzgeber die Beweislast nicht ausdrücklich geregelt hat. Nach der formalen Normentheorie bestimmt der Gesetzgeber durch Formulierung seiner Rechtsnormen auch über die Verteilung der objektiven Beweislast. Zu beweisen ist das, was in der Rechtsnorm steht, nicht das Gegen-teil. Diese Methode ist in sich stimmig, gewährt ein Höchstmass an Rechtssicherheit, indem die Parteien im Voraus wissen, wo sie für die Beweise besonders vor-sorgen müssen. Damit wird eine Rechtsanwendung nach subjektiven Gerechtigkeitsvorstellungen zurück-gebunden. Vgl. hierzu Ott, Leitsätze, Ziff. 2.7, S. 14 f.; ausführlich Ott, Methode, S. 19 – 47, mit weiteren Hin-weisen darauf, unter welchen Voraussetzungen eine Ausnahme von der formalen Normentheorie gerecht-fertigt erscheint.

Sonderdruck Seite 22

EINKAUF UND KAPITALBEZUG

c Rückzug aus der VorsorgeMit Bezug auf die Prüfung des Ausgangsfalles un-ter dem Gesichtspunkt der ausnahmsweisen rich-terlichen Gesetzesergänzung ist festzuhalten, dass aus Vorsorgeeinrichtung B ein Rückzug aus der Vorsorge erfolgt (die Leistung resultiert allerdings nicht aus einem Einkauf der letzten drei Jahre).Dieser Ausdruck kann im Übrigen insbesondere unter drei Aspekten analysiert werden:

aa Wortsinn «Rückzug»Kann ein Rückzug bei Leistungen vorliegen, die gegen oder unabhängig vom Willen der versi-cherten Person erfolgen?BeispielVorsorgepläne, die im Zeitpunkt der ordentli-chen Pensionierung (ohne Weiterarbeit) nur Leistungen in Kapitalform vorsehen.

bb Wortsinn «Vorsorge»Kann ein Rückzug aus der Vorsorge vorliegen, wenn Leistungen den Vorsorgekreislauf im wei-testen Sinn nicht verlassen?BeispielAustrittsleistung (sicher kein Rückzug), WEF-Vorbezug, Barbezug bei Aufnahme der selbst-ständigen Erwerbstätigkeit zum Zweck der In-vestition.Ein Vergleich der drei amtlichen Sprachen zeigt, dass der deutsche Ausdruck vielleicht zu offen ist: «Vorsorge» einerseits und «institutions de prévoyance» bzw. «instituti di previdenza» an-dererseits sind nicht deckungsgleich.

cc Wortsinn «Rückzug aus der Vorsor-ge» und konsolidierte Betrachtung zugunsten der versicherten Person

Wird davon ausgegangen, dass mit den «daraus resultierenden Leistungen» aus Sicht der versi-cherten Person nur ein errechneter Betrag ge-meint ist, welcher von der Leistung in Kapital-form während drei Jahren ausgeschlossen ist, ergibt sich ein weiterer möglicher Wortsinn.

Da Art. 79b Abs. 3 Satz 1 BVG ausdrücklich von Rückzug aus der «Vorsorge» und nicht aus dem «Vorsorgekonto» oder dem «Vorsorgeplan» spricht, ist es vertretbar, davon auszugehen, dass nur ein Betrag im Umfang der «daraus resultie-renden Leistungen» in der «Vorsorge» gesperrt bleiben muss.D. h. es wäre noch unschädlich, wenn ein Kapi-talbezug ein ganzes Konto umfasst, auf dem in-nert den vergangenen drei Jahren ein Einkauf erfolgt ist, sofern in der übrigen «Vorsorge» der Betrag des Einkaufs zuzüglich Zinsen noch als Guthaben gesperrt ist.Der mögliche sprachliche Anwendungsbereich erfasst auch mittlere Lösungen: Es wird die Sicht der versicherten Person gewählt, diese aber nicht gerade auf die gesamte Vorsorge, sondern nur auf die berufliche Vorsorge, auf eine Arbeitgebe-rin, eine Vorsorgeeinrichtung oder einen Vorsor-geplan bezogen.Ein Vergleich der drei amtlichen Sprachen zeigt, dass der deutsche Ausdruck vielleicht zu offen ist: «Vorsorge» einerseits und «institutions de prévoyance» bzw. «instituti di previdenza» an-dererseits sind nicht deckungsgleich. Aber es fällt auf, dass auch in der französischen und ita-lienischen Fassung übersetzt von Vorsorge -einrichtungen die Rede ist und nicht von Vorsor-geeinrichtung. Dies im Gegensatz zu Art. 79b Abs. 1 BVG.Dieses Thema wird nachfolgend nur am Rande behandelt, da es für die Lösung des Ausgangsfal-les nicht ausschlaggebend ist.

d Innerhalb der nächsten drei JahreMit Bezug auf die Prüfung des Ausgangsfalles unter dem Gesichtspunkt der ausnahmsweisen richterlichen Gesetzesergänzung ist festzuhal-ten, dass aus Vorsorgeeinrichtung B innert drei Jahren seit dem Einkauf in Vorsorgeeinrichtung A eine Leistung aus der Vorsorge zurückgezogen wird (die Leistung resultiert allerdings nicht aus dem Einkauf).

Sonderdruck Seite 23

EINKAUF UND KAPITALBEZUG

e KapitalformMit Bezug auf die Prüfung des Ausgangsfalles unter dem Gesichtspunkt der ausnahmsweisen richterlichen Gesetzesergänzung ist festzuhal-ten, dass aus Vorsorgeeinrichtung B eine Leis-tung in Kapitalform erfolgt (sie resultiert aller-dings nicht aus einem Einkauf der letzten drei Jahre).

f Verbot

aa Verbot der Leistung in Kapitalform, nicht des Einkaufs

Die Bestimmung ist diesbezüglich klar. Verboten ist die Leistung in Kapitalform, nicht der Ein-kauf.Wird das Verbot eingehalten, so bleibt «selbstver-ständlich» (wenn es so etwas in der Praxis der Rechtsanwendung noch gibt) kein Raum, einen Einkauf nicht zu anerkennen.Wenn das Verbot aber im Einzelfall nicht einge-halten wird, stellt sich natürlich die Frage, ob das Gesetz gegen ein solches Verhalten auch ei-ne Sanktion angeordnet hat oder ob das Verbot nur appellatorischen Charakter hat. Darauf wird zurückzukommen sein66.

bb Verbot mit oder ohne Vorwerfbarkeit?Die Wahl des Ausdrucks «dürfen (. . .) nicht» lässt aufhorchen.Ein Verbot hat oft zum Zweck, das Verhalten von Menschen zu steuern. Liegen aber Rechtferti-gungs- oder Schuldausschliessungsgründe vor, sodass es unzumutbar wäre, das Verbot einzu-halten, so würde der Gesetzgeber wohl häufig sagen, «so streng sei das Verbot gar nicht ge-meint, aber an diese ausserordentlichen Sonder-fälle wurde schlicht nicht gedacht».Liegen in diesem Sinne Rechtfertigungs- oder Schuldausschliessungsgründe vor, so stellen diese ausserordentliche Zusatzmomente dar, an die der Gesetzgeber nicht unbedingt gedacht hat. Aus diesem Grund kann nicht gesagt wer-

den, das Verbot von Art. 79b Abs. 3 Satz 1 BVG würde sich zweifellos auch auf diese Fälle be-ziehen.Ein Vergleich der drei amtlichen Sprachen zeigt aber auch hier, dass der deutsche Ausdruck «dürfen nicht» im Verhältnis zu dem französi-schen «ne peuvent être» und dem italienischen «non possono essere» nicht ganz gleich ist.

cc Verbot nur bei Absicht im Zeitpunkt des Einkaufs?

Nicht mehr vertretbar wäre es, allein aus dem Verbot oder dem Missbrauchszweck der Norm abzuleiten, dass es sprachlich möglich sei, zu-sätzlich zur Voraussetzung des Rückzugs der Leistungserhöhung immer noch die Absicht im Zeitpunkt des Einkaufs in diese Norm hineinzu-lesen.Dies mag allenfalls dem Zweck einer solchen Norm im Normalfall entsprechen, vielleicht so-gar dem Sinn, den der historische Gesetzgeber dieser Norm beilegen wollte, und vielleicht wäre dies aus Sicht des Rechtsanwenders sogar die eindeutig sachlich angemessene Lösung.Aber wenn dies eine generelle Voraussetzung sein sollte, dann hätte die Norm anders ge-schrieben werden müssen. Es liegt in einem sol-chen Fall mit Bezug auf diese Norm auch nicht ein ausserordentlicher Sonderfall vor.Die Absicht im Zeitpunkt des Einkaufs dürfte da-mit grundsätzlich nur dann zur zusätzlichen generellen Voraussetzung erhoben werden, wenn die Überprüfung der normativen Grund -lagen von Art. 79b Abs. 3 Satz 1 BVG zu diesem Resultat führen würde.

g ErgebnisIm Ausgangsfall erfolgt ein klarer Einkauf in Vorsorgeeinrichtung A und insoweit ist der Tat-bestand von Art. 79b Abs. 3 Satz 1 BVG erfüllt.

66 Vgl. Ziff. F.IV.5.f. Angemessene Sanktion.

Sonderdruck Seite 24

EINKAUF UND KAPITALBEZUG

Die Leistung in Kapitalform aus Vorsorgeein-richtung B fällt aber weder nach dem klaren noch möglichen Wortsinn unter das Verbot, da die Leistung, die in Kapitalform bezogen wird, keine aus dem Einkauf resultierende Leistung darstellt. Dies unabhängig davon, welche vertretbare Präzisierungsvariante für den Aus-druck «daraus resultierende Leistungen» ge-wählt wird.Eine Regel, wie sie das Bundesgericht vertritt, kann nicht auf dem Weg der Auslegung im en-geren Sinn dem Art. 79b Abs. 3 Satz 1 BVG beige-legt werden.Eine solche Regel könnte aber dann aufgestellt werden, wenn die Voraussetzungen einer aus-nahmsweisen richterlichen Gesetzesergänzung gerade für eine solche Regel vorliegen würden.Um zu prüfen, ob eine ausnahmsweise richterli-che Gesetzesergänzung zulässig ist, müssen die gleichen Prüfschritte vorgenommen werden wie bei der Auslegung im engeren Sinn67:• Analyse Fallbeurteilungen (historische Aus-

legung, Lehre und Überlieferung)• Anhaltspunkte aus dem Gesetz (grammati-

kalische Auslegung und Auslegung mit Be-zug auf äussere Systematik)

• Zweck des Gesetzes• sachliche Angemessenheit (Rechtsfolgeer-

wägungen, Rechtsgleichheit, inneres System der Rechtsordnung, Praktikabilität)

Zuvor sind die normativen Grundlagen von Art. 79b Abs. 3 Satz 1 BVG zu prüfen.

E Überprüfung der normativen Grundlagen

Jede Gesetzesnorm muss vervollständigt werden (mit Bezug auf den Ausgangsfall bereits er-folgt).Zusätzlich sind die normativen Grundlagen ei-ner Kontrolle zu unterziehen, nämlich mit Be-zug auf die nachfolgenden Bereiche68:• Textkritik bei offensichtlichen Textfehlern69

• Behandlung von Konkurrenzproblemen• Rechtsgültigkeitsprüfung70

Mit Bezug auf den Ausgangsfall gibt die Kontrol-le der normativen Grundlagen grundsätzlich zu keinen weiteren Bemerkungen Anlass.

67 Vgl. Ott, Leitsätze, Ziff. 7.2, S. 55.68 Vgl. Ott, Leitsätze, Ziff. 5, S. 31 – 35.69 Es müsste sich um offensichtliche Textfehler handeln.

Ein solcher könnte auch dann vorliegen, wenn der Text im Hinblick auf seine Auswirkungen unmöglich gewollt sein kann. Vgl. Ott, Leitsätze, Ziff. 5.2, S. 31 f., und An-merkung 32a, S. 69. Wir erkennen in Art. 79b Abs. 3 Satz 1 BVG keinen offensichtlichen Textfehler.

70 Erfüllung minimaler Verfahrens- und Formvorschrif-ten, Verbands- und Organkompetenz, kein Verstoss gegen Normen höherer Stufe, keine qualifizierte Un -angemessenheit (vgl. offenbarer Rechtsmissbrauch).

700 Seiten, Loseblattordner,inkl. 11. Nachtrag 2013 CHF 228.–

Durch die regelmässig erscheinendenErgänzungen steht eine kostengün-stige und immer aktualisierte Arbeits-grundlage zur Verfügung.

Die Vielfalt der behandelten Sachver-halte, die Ge nauigkeit der Lösungen(mit konkreten Zah len beispielen undHinweisen auf die bundes ge richt licheRechtsprechung), die Zusam men stel -lung der Ge setzestexte und Verwal -tungs anweisungen zur Materie gebendiesem ein maligen Werk seinen eige-nen Charakter und machen daraus einwertvolles Arbeits instru ment.

Auch in der vorliegenden 3. Auflagewird die steuerliche Behandlungvon Ver sicherungen gesamthaftdargestellt, inklusive der berufli-chen Vorsorge und der gebundenenSelbst vorsorge.

Dr. iur. Wolfgang MauteDr. iur. Martin SteinerLic. iur. Adrian Rufener Dr. iur. Peter Lang

Steuern und VersicherungenÜberblick über die steuerliche Behandlung von Versicherungen

Schweizerische Steuerkonferenz (Herausgeber)

Vorsorge und SteuernAnwendungsfälle zur beruflichen Vorsorge und Selbstvorsorge

3., vollständig überarbeitete, erweiterte und aktualisierte Auflage

488 Seiten, gebunden, CHF 158.–

Sonderdruck Seite 26

EINKAUF UND KAPITALBEZUG

folge ist das ganze, vor dem Einkauf erworbene Vorsorgeguthaben durch diese Bestimmung nicht betroffen74.Eine Unterteilung der Vorsorgepläne in Unter-konten gestützt auf die technische Buchhaltung wird soweit ersichtlich nicht vorgenommen.Art. 79b Abs. 3 Satz 1 BVG ist pro Vorsorge -einrichtung anwendbar; es wird keine konsoli-dierte Betrachtungsweise vorgenommen75.Die Auszahlung eines Viertels des BVG-Altersgut-habens ist unabhängig davon, wann ein Ein-kauf getätigt wurde, in Form einer einmaligen Kapitalabfindung zulässig76.Das BSV hat an seiner Praxis trotz des Urteils des Bundesgerichts vom 12. März 2010, 2C_658/ 2009 (Auslegung und Auswirkung von Art. 79b Abs. 3 Satz 1 BVG mit Bezug auf die Anerkennung von Einkäufen bei der Einkommenssteuer) fest-gehalten77.D. h. der Ausgangsfall verletzt danach das Verbot von Art. 79b Abs. 3 Satz 1 BVG nicht.

3 Urteil Bundesgericht 2C_658/2009

Das Bundesgericht hat bis jetzt Art. 79b Abs. 3 Satz 1 BVG noch nicht vorsorgerechtlich beur-teilt. Solange das BSV seine Praxis nicht ver-schärft, gibt es praktisch auch keinen Anlass hierzu.Es gibt jedoch verschiedene Urteile des Bundes-gerichts, die diese Bestimmung mit Bezug auf die steuerrechtliche Tragweite ausgelegt haben. Es wurde aber soweit ersichtlich mit Bezug auf diese Bestimmung kein Fall beurteilt, bei dem der Ein-kauf und die Leistung in Kapitalform verschiede-ne Vorsorgeeinrichtungen betroffen haben.Das Bundesgericht hat bei der Beurteilung sei-ner Fälle Art. 79b Abs. 3 Satz 1 BVG einen Sinn beigemessen, der allenfalls auch solche Fälle er-fassen könnte. Zuerst ist das Urteil des Bundes-gerichts vom 12. März 2010, 2C_658/2009, nicht amtlich publiziert, gefällt in Fünferbeset-zung, ergangen78.

F Auslegung im engeren Sinn

I Bisherige Fallbeurteilung

1 Wille des historischen Gesetzgebers

Der historische Gesetzgeber hat sich keine Re-chenschaft darüber gegeben, wie Art. 79b Abs. 3 Satz 1 BVG im Ausgangsfall anzuwenden wäre71.Die Bestimmung wurde erst vom Ständerat als Zweitrat in die Beratungen eingebracht.Der historische Gesetzgeber hat keinen Fall be-urteilt:• bei dem Altersleistungen teilweise in Ren-

tenform und teilweise in Kapitalform bezo-gen worden sind;

• bei dem sich Einkauf und Kapitalbezug auf zwei verschiedene Vorsorgepläne oder Vor-sorgeeinrichtungen bezogen haben.

Der historische Gesetzgeber hat keinen Hinweis gemacht, ob ein Vorsorgeplan mit Bezug auf diese Bestimmung im Sinne der technischen Buchhaltung auf verschiedene Konten zu unter-teilen ist oder ob ein Vorsorgeplan als Ganzes zu betrachten ist.Es kann nicht mit Sicherheit gesagt werden, wie sich die Mehrheit von National- und Ständerat verhalten hätte, wenn der Ausgangsfall disku-tiert worden wäre. Wir vermuten aber, dass er von der Mehrheit nicht als Anwendungsfall von Art. 79b Abs. 3 Satz 1 BVG qualifiziert worden wäre72.Im Übrigen wird auf die Frage, welchen Zweck Art. 79b Abs. 3 Satz 1 BVG gemäss der Mehrheits-meinung des Gesetzgebers verfolgt, im Zusam-menhang mit der Analyse des Zweckes dieser Be-stimmung vertieft eingegangen73.

2 Bundesamt für Sozial -versicherung

Nur der dem Einkauf entsprechende Betrag in-klusive Zinsen kann während drei Jahren nicht in Kapitalform zurückgezogen werden. Demzu-

Sonderdruck Seite 27

EINKAUF UND KAPITALBEZUG

a SachverhaltDie Person X (geb. 1943) leistet die nachfolgen-den Einkaufsbeiträge in die Vorsorgeeinrichtung:• CHF 20 000.– im Dezember 2004• CHF 30 000.– im April 2005• CHF 30 000.– im September 2006Im Juli 2007, im Alter 64, bezieht diese Person die nachfolgenden Altersleistungen:• Kapitalleistung von CHF 432 884.–• Altersrente von monatlich CHF 460.–

(jährlich CHF 5520.–)Der Kapitalwert dieser Rente entspricht dem ver-bleibenden Alterskapital von CHF 83 636.–. Die-ses entspricht den Einkäufen von CHF 80 000.– in den Jahren 2004 – 2006 zuzüglich Zins.

b Erwägungen

aa Einkäufe 2004 und 2005Das Bundesgericht beurteilt zuerst die Einkäufe der Jahre 2004 und 2005, die vor dem Inkrafttre-ten von Art. 79b Abs. 3 Satz 1 BVG getätigt wor-den sind.Es beurteilt diese Einkäufe ohne eingehende Analyse als Steuerumgehung.

bb Einkauf 2006Das Bundesgericht beurteilt anschliessend den Einkauf im Jahr 2006. Es führt zu Art. 79b Abs. 3 Satz 1 BVG aus, dass die Bestimmung entgegen dem insoweit klaren Wortsinn so ausgelegt wer-den müsse, dass• innerhalb der Dreijahresfrist grundsätzlich

ausnahmslos jegliche Kapitalauszahlung missbräuchlich sei;

• jede während der Sperrfrist erfolgte Einzah-lung vom Abzug ausgeschlossen werden müsse.

Dies gelte selbst dann, wenn eine klare Tren-nung zwischen spätem Einkauf und Leistung in Rentenform einerseits und langfristig angespar-tem Vorsorgeguthaben und Kapitalauszahlung andererseits vollzogen werde79.Aus diesem Grund sei der Einkauf bei der Be-rechnung des steuerbaren Einkaufs nicht zum Abzug zugelassen.Im Übrigen wird für die Begründung des Bun-desgerichts und unsere Bemerkungen hierzu auf Ziff. F.III. Zweck des Gesetzes verwiesen.

* Für die sehr wertvolle kritische Durchsicht dieses Arti-kels wird Frau Mirjam Amann, selbstständige Rechts -anwältin (CH / FL, Vaduz) und Vorsitzende der Liechten-steinischen Datenschutzkommission, gedankt.

71 Vgl. zu den parlamentarischen Beratungen des Geschäfts 00.027, 1. BVG-Revision, insbesondere Art. 1, 37 und 79a – 79c BVG: Nationalrat als Erstrat: AB 2002 N, S. 493 ff. (einführende Beratungen, Art. 1 BVG), AB 2002 N, S. 548 f. (Art. 37 BVG), AB 2002 N, S. 657 ff. (Art. 79a – 79b BVG). Ständerat als Zweitrat: AB 2002 S, S. 1035 ff. (einführende Bemerkungen, Art. 1, Art. 79a – 79b BVG), AB 2002 S, S. 1047 f. (Art. 37), AB 2002 S, S. 1053 ff., (Art. 79a – 79c BVG). Nationalrat Dif-ferenzen: AB 2003 N, S. 631(Art. 79a – 79c BVG). Stände-rat Differenzen: AB 2003 S, S. 454 (Art. 79a Abs. 3 BVG).

72 Zu tiefe Summe des Einkaufs, zu tiefer Kapitalbezug im Verhältnis zur Rentenleistung, Wille bei Einkauf auf Ren-tenleistung und nicht Kapitalleistung gerichtet (zumin-dest ist das Gegenteil kaum beweisbar), und vor allem,

eindeutige sachliche Angemessenheit spricht gegen die Anwendung von Art. 79b Abs. 3 Satz 1 BVG auf diese Fälle.

73 Vgl. Ziff. F.III. Zweck des Gesetzes.74 BSV, Mitteilungen über die berufliche Vorsorge Nr. 84,

Ziff. 511 (1.).75 BSV, Mitteilungen über die berufliche Vorsorge Nr. 88,

Ziff. 511 (8.).76 BSV, Mitteilungen über die berufliche Vorsorge Nr. 84,

Ziff. 511 (1.).77 BSV, Mitteilungen über die berufliche Vorsorge Nr. 121,

Ziff. 776.78 STE 2010 DBG/TG B 27.1 Nr. 43. Es ergingen danach:

Urteil des Bundesgerichts vom 5. November 2010, 2C_240/2010; Urteil des Bundesgerichts vom 24. November 2010, 2C_614/2010; Urteil des Bundes -gerichts vom 1. Juli 2011, 2C_20/2011; Urteil des Bundes gerichts vom 13. September 2013, 2C_243/2013.

79 Prägnant formuliert im Urteil des Bundesgerichts vom 1. Juli 2011, 2C_20/2011, E. 2.1.

Sonderdruck Seite 28

EINKAUF UND KAPITALBEZUG

c Beurteilung des AusgangsfallesIm Sinne einer Vermutung würde im Ausgangs-fall der Einkauf in Vorsorgeeinrichtung A steuer-rechtlich nicht zum Abzug zugelassen.Aus dem Urteil des Bundesgerichts vom 1. Juli 2011, 2C_20/2011, E. 3.4, nicht amtlich publi-ziert, ist vermutungsweise abzuleiten, dass bei einer Aufrechnung des Einkaufsbetrages in Vor-sorgeeinrichtung A korrespondierend eine Kor-rektur (d. h. Reduktion) der Besteuerung der Kapitalleistung aus Vorsorgeeinrichtung B im gleichen Umfang vorzunehmen ist.

4 Kantonale GerichteDie Praxis vor den kantonalen Gerichten war bis jetzt uneinheitlich. Bereits die publizierten Urteile des Bundesgerichts zeigen, dass die Vor-instanzen teilweise eine andere Auffassung als das Bundesgericht vertreten haben80.Es gibt kantonale Gerichte, welche Fälle beur-teilt haben, bei denen Einkauf und Kapitalbezug verschiedene Vorsorgeeinrichtungen betroffen haben:• Das Steuerrekursgericht des Kantons Basel-

Stadt hat mit Entscheid vom 27. Januar 2011, publiziert in BStPra 2012, S. 187 ff., die konsolidierte Betrachtungsweise zulas-ten der steuerpflichtigen Person bejaht.

• Das Steuergericht des Kantons Basel-Land-schaft hat mit Entscheid vom 18. Januar 2013, publiziert in BStPra 2013, S. 259 ff., die konsolidierte Betrachtungsweise zulas-ten der steuerpflichtigen Person verneint. Es hat aber vorbehalten, im Falle einer Steuer-umgehung einzuschreiten.

5 Schweizerische SteuerkonferenzDie Schweizerische Steuerkonferenz folgt dem Urteil des Bundesgerichts vom 12. März 2010 (2C_658/2009).Bei mehreren Vorsorgeeinrichtungen oder Vor-sorgeplänen geht die Schweizerische Steuerkon-ferenz davon aus, dass eine konsolidierte Be-

trachtung zulasten der versicherten Person Anwendung findet.Bei einer Aufrechnung des Einkaufsbetrages ist korrespondierend eine Korrektur (d. h. Redukti-on) der Besteuerung der Kapitalleistung im glei-chen Umfang vorzunehmen.Einkäufe von geringerem Umfang müssen bei der Anwendung von Art. 79b Abs. 3 BVG nicht be-rücksichtigt werden81.

6 Kantonale SteuerverwaltungenVerschiedene kantonale Steuerverwaltungen ha-ben sich anfänglich der Praxis des Bundesamtes für Sozialversicherung im Grundsatz ange-schlossen (z. B. BE).Die Rechtsprechung des Bundesgerichts hat aber in diesen Kantonen nach unserer Erfah-rung zu einer Verschärfung der Praxis geführt.Die Praxen sind aber nach wie vor nicht einheit-lich82:• Die meisten Kantone wenden entgegen dem

klaren Wortsinn die Last In-First Out-Me-thode zumindest pro Vorsorgeplan an (z. B. BE, SO, TG).

• Wenn Einkauf und Kapitalbezug verschiede-ne Vorsorgeeinrichtungen betreffen, so gibt es Kantone, welche die konsolidierte Be-trachtung zulasten der steuerpflichtigen Person weiterhin als mit Art. 79b Abs. 3 Satz 1 BVG unvereinbar ablehnen (Steuerumge-hung vorbehalten; z. B. TG).Diese Differenzierung wird für den Fall, dass Einkauf und Kapitalbezug verschiedene Konten pro Vorsorgeplan oder verschiedene Vorsorgepläne einer Vorsorgeeinrichtung betreffen, soweit ersichtlich nicht explizit gemacht.

• Die grosse Mehrheit der Kantone berück-sichtigt Art. 79b Abs. 3 Satz 1 BVG bei Art. 33 Abs. 1 Bst. d DBG (z. B. SO, TG). Eine Min-derheit der Kantone wendet stattdessen bei der Kapitalleistung Art. 38 DBG nicht an (zumindest BE).

Sonderdruck Seite 29

EINKAUF UND KAPITALBEZUG

• Es gibt Kantone, welche Art. 79b Abs. 3 Satz 1 BVG nicht anwenden, wenn besondere Ver-hältnisse vorliegen, d. h. wenn der Kapital-bezug im Zeitpunkt des Einkaufs nicht er-wartet werden konnte (zumindest BE).