Embed Size (px)

Citation preview

1

RK

0* A

rr YY

rY

)0( KPR

TK

T

DA *

D

DK

3. Indikatoren und Zwischenziele

Prof. Dr. Johann Graf Lambsdorff

Universität Passau

WS 2006/07

2

Literatur:Jarchow, H.-J. (2003), Theorie und Politik des Geldes,

11. Aufl. Göttingen, S. 218-225, 334-352.

Bofinger, P. (2001), Monetary Policy, Oxford University Press, S. 172; 240-274.

3

• Bei der Durchführung geldpolitischer Maßnahmen ist davon auszugehen, dass diese erst mit einer gewissen zeitlichen Verzögerung wirken. • Zwischen der Durchführung einer expansiven geldpolitischen Maßnahme und der Erhöhung der Geldmenge und Senkung des Zinsniveaus kann eine gewisse Zeit verstreichen. • Diese Zeit wird als intermediate lag bezeichnet.

4

• Dieser Verzögerung ist der sogenannte inside lag vorgelagert. • Dieser bezeichnet die Periode zwischen dem Zeitpunkt der Notwendigkeit geldpolitischer Maßnahmen und dem Zeitpunkt des tatsächlichen Einsatzes der Aktionsparameter. Er setzt sich zusammen aus einem recognition lag (Erkennungsverzögerung) und einem administrative lag (Handlungsverzögerung).

5

• Dem intermediate lag nachgelagert ist der outside lag.• Dieser umfasst die Periode zwischen dem Zeitpunkt der Änderung des Geldangebots und Zinsniveaus und dem Zeitpunkt spürbarer Auswirkungen bei denjenigen Größen, die letztlich Ziel der wirtschaftspolitischen Aktivität sind. • Die Art der Wirkung monetärer Impulse auf reale Größen hatten wir in der Vorlesung zur Geldtheorie und –politik behandelt.• Der outside-lag kann nur grob mit einer Wirkungsverzögerung von ca. 6 bis 24 Monaten geschätzt werden.

6

• Unter Berücksichtigung dieser Verzögerungen muss eine Zentralbank sich eine operative Strategie zulegen.• Dies kann sie dadurch erreichen, dass sie sich geeignete Indikatoren und Zwischenziele definiert.• Ein Indikator der Geldpolitik soll Aufschluss darüber geben, wie geldpolitische Maßnahmen der unmittelbar zurückliegenden Vergangenheit (oder umfassender: Impulse aus dem monetären Bereich) auf die zukünftige Entwicklung der wirtschaftspolitischen Zielvariablen einwirken. • Ein Indikator hat damit eine Prognosefunktion in der Informationsphase des geldpolitischen Entscheidungsprozesses.

7

• Die bereinigte monetäre Basis wäre ein möglicher Indikator. • Diese Größe lässt sich gut steuern, da die Zentralbank hierüber autonom bestimmt.• Bei der bereinigten monetären Basis wird die geldschöpfende Aktivität durch Inanspruchnahme der Zentralbankverschuldung durch die Geschäftsbanken aber nicht mit erfasst. • Variationen der Refinanzierungszinssätze bleiben damit in ihrer geldpolitischen Auswirkung außer Acht.• Diese Zentralbankkredite sind zentral für die Geldpolitik. • Insofern eignet sich die bereinigte Basis nicht als Indikator.

8

• Ein möglicher Indikator monetärer Impulse wäre die (nicht bereinigte) monetäre Basis. • Allerdings umfasst die monetäre Basis auch freiwillige Reserven der Banken (freiwillige Einlagen bei der Zentralbank und vault cash). • Senkt die Zentralbank den Zinssatz für die freiwillige Einlagen der Banken, dann würden die Banken die Einlagenfazilität reduzieren, die Geldmenge ausweiten und damit einen expansiven Impuls bewirken. • Eine Senkung des Mindestreservesatz, r, würde bei konstanter monetärer Basis expansiv wirken. Solche Wirkungen werden nicht erfasst. • Insgesamt ist die monetäre Basis ein brauchbarer aber unvollständiger Indikator.

9

• Das kurzfristige Zinsniveau ist ein weiterer Indikator. • Die Zentralbank kann diesen Indikator gut steuern, unabhängig von der konkreten Wahl ihrer geldpolitischen Instrumente. • So bewegt sich das kurzfristige Zinsniveau zumeist nahe am Refinanzierungssatz für Zentralbankkredite, in jedem Fall zwischen dem Spitzenrefinanzierungssatz und dem Einlagenzinssatz.• Der Indikator erfasst die Wirkungen fast aller geldpolitischen Aktionen. • Gleichzeitig ist der kurzfristige Zinssatz von zentraler Bedeutung für die Transmission geldpolitischer Impulse auf die Realwirtschaft. Somit steuert die Zentralbank direkt eine für Investoren entscheidende Variable.

10

• In der Praxis hat sich daher dieser Indikator weitgehend durchgesetzt. • Einschränkend ist allerdings zu erwähnen, dass neutralisierte Devisenmarktoperationen (z.B. eine Erhöhung der bereinigten Basis durch Ankauf von Devisen bei gleichzeitiger Einschränkung der Zentralbankkredite an Geschäftsbanken) zu einer Erhöhung der kurzfristigen Zinsen führen können. Aufgrund des gleichzeitigen Wechselkurseffektes kann aber eine realwirtschaftliche Kontraktion ausbleiben. Dies wird in Abschnitt 9 der Vorlesung vertieft werden.• Für eine umfassende Darstellung aller geldpolitischen Impulse kann es daher erforderlich sein, neben dem kurzfristigen Zinsniveau die monetäre Basis zu beobachten.

11

• Zwischenziele dienen den Trägern der Geldpolitik als Leitlinie zur Verfolgung eines bestimmten geldpolitischen Kurses. • Sie haben eine Lenkungsfunktion.• Mit dem Einsatz geldpolitischer Instrumente wird angestrebt, bestimmte Werte dieser Zwischenziele zu erreichen oder beizubehalten. • Verschiedene Variablen können als Zwischenziele in Frage kommen. • Hier werden das Zinsniveau, die Geldmenge, der Wechselkurs und das inflation targeting behandelt. • Weitere in der Literatur behandelte Zwischenziele wie die Zinsstruktur und das nominale Inlandsprodukt werden hier vernachlässigt.

12

a) Erhöhung der Nachfrage nach Geld

b) Erhöhung der Nachfrage nach Gütern

i IS1

Y

IS0LM1

LM0i

Y

IS0LM0=LM2

LM1

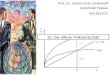

• Die Eignung eines Zwischenziels hängt insbesondere davon ab, inwiefern güterwirtschaftliche Rückwirkungen auf Zwischenziel einwirken – und damit evtl. falsche geldpolitische Signale auslösen. • Hierzu betrachten wir für den Fall der Zinsfixierung Störungen auf dem Gütermarkt und dem Geldmarkt.

13

• Bei Wahl dieses Indikators werden Störungen auf dem Geldmarkt automatisch absorbiert. Z.B. würde bei erhöhter Reservehaltung der Banken, angestiegener Bargeldquote der Nichtbanken oder einer erhöhten Geldnachfrage die Zentralbank automatisch vermehrt Liquidität zuteilen. • Das Zinsniveau als Zwischenziel ist aber problematisch bei Störungen auf dem Gütermarkt, da diesen Veränderungen nicht automatisch gegen gesteuert wird.• Ist zu befürchten, dass solche Störungen nicht zeitnah erkannt werden, so wäre das Zinsniveau als Zwischenziel problematisch.

14

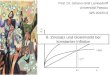

• Ein weiteres mögliches Zwischenziel ist die Geldmenge.• Wird die Geldmenge fixiert, so wird eine Störung auf dem Gütermarkt gedämpft. • Eine Störung auf dem Geldmarkt bewirkt hierbei allerdings reale Auswirkungen.

a) Erhöhung der Nachfrage nach Geld

b) Erhöhung der Nachfrage nach Gütern

i

Y

IS0

LM0LM1i IS1

Y

IS0

LM0

b) Erhöhung der Nachfrage nach Gütern

i IS1

Y

IS0

LM0

15

• Eine Steuerung der Geldmenge wird daher in solchen Ländern empfohlen, in denen eher mit Störungen auf dem Gütermarkt zu rechnen ist. • Eine Steuerung des Zinsniveaus ist hingegen dort anzuraten, wo eher mit Störungen auf dem Geldmarkt gerechnet wird (Poolsche Regel).

16

• Ein anderes potentielles Zwischenziel ist der Wechselkurs. • Hierbei wird die Geldpolitik so ausgerichtet, dass der Wechselkurs zwischen der heimischen Währung und der eines anderen Landes stabil bleibt.• Zumeist wird hierbei eine kaufkraftstabile Fremdwährung als nominaler Anker für die eigene Geldpolitik genutzt.• Über den Außenhandel wird dann Preisniveaustabilität „importiert“. • Bei einer drohenden Abwertung (Aufwertung) der eigenen Währung betreibt die Zentralbank eine kontraktive (expansive) Geldpolitik.

17

• Die entschiedenste Form der Wechselkursbindung besteht in der Übernahme der Währung eines Drittlandes als alleinigem, offiziellen Zahlungsmittel. • Ein solches System hat aber den Nachteil, dass alte, verbrauchte Noten in das Drittland zurück transferiert werden müssen, die Geldhaltung mit einem Zinsentgang des Landes einhergeht und der Verlust von Noten mit einem Vermögensverlust des Landes. • Diese Nachteile werden bei einem currency board vermieden. Hier begibt die Zentralbank Noten nur in der Größenordnung ihrer Devisenreserven (C=B'). Für Devisenreserven können Zinsen bezogen werden und verlorene Noten ersetzt werden. • Eine eigenständige Geldpolitik ist nicht mehr möglich.

18

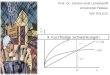

• Bei einem solchen Zwischenziel werden Störungen auf dem Geldmarkt immer stabilisiert.• Bei hoher Zinsreagibilität der Kapitalbewegungen werden Störungen auf dem Gütermarkt verstärkt.

a) Erhöhung der Nachfrage nach Geld

b) Erhöhung der Nachfrage nach Gütern

i

Y

IS0

LM0=LM2

LM1

+- Z

i IS1

Y

IS0

LM0

+- Z

b) Erhöhung der Nachfrage nach Gütern

i IS1

Y

IS0

LM0

+- Z

LM1

19

• Eine Fixierung des Wechselkurses erscheint daher am ehesten in solchen Ländern vertretbar, in denen mit Störungen auf dem Geldmarkt gerechnet wird.• Dagegen führen Störungen auf dem Gütermarkt und im Außenhandel und Kapitalverkehr (Verschiebung der Z-Kurve) zu unerwünschten Veränderungen der heimischen Produktion. • Dieser Aspekt wurde im Rahmen der Vorlesung zur Monetären Außenwirtschaft vertieft.

20

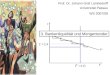

• Das so genannte inflation targeting stellt nicht im eigentlichen Sinne ein Zwischenziel dar. • Vielmehr wird direkt Preisniveaustabilität als alleiniges Endziel verfolgt. • Hier gibt die Zentralbank im voraus bekannt, welchen Preisanstieg sie für tolerierbar betrachtet (target).• Abweichungen der Inflationsrate von der Zielgröße führen dann zu expansiven oder kontraktiven Maßnahmen.

21

• Im Rahmen einer Geldmengenstrategie werden preissteigernde Effekte von Nachfrageschocks teilweise hingenommen. • Im Falle des inflation targeting werden diese neutralisiert bei einem gleichzeitig starken Zinsanstieg.

i

Y

p

Y

p0

Y0

Y0

i0 P0

P0

Yd0

IS0

LM(p0)i1

p1

=Y1

=Y1

P1

P1

M

LM(p1)

PA

G

IS1

PA

Yd1(M)

P1

22

• Bei negativen Angebotsschocks werden Schwankungen des Preisniveaus bei inflation targeting vermieden. • Dafür verstärkt sich das Absinken des Inlandsprodukts. • Bei einer Geldmengenstrategie wird der Einbruch des Inlandsprodukts gedämpft.

i

Y

p

Y

p0

Y0

Y0

i0 P0

P0

IS0

LM(p0)i1

p1

=Y1

=Y1

P1

P1

p

LM0(p1)

P1

YaYd

0(M)

P1

M

LM1(p0)

M

23

• In einer Darstellung der Bundesbank, Devisenkursstatistik, Dezember 2006, S. 50-51 findet sich eine Aufstellung bezüglich der verfolgten geldpolitischen Strategie für eine Vielzahl von Ländern.

24

25

26

27