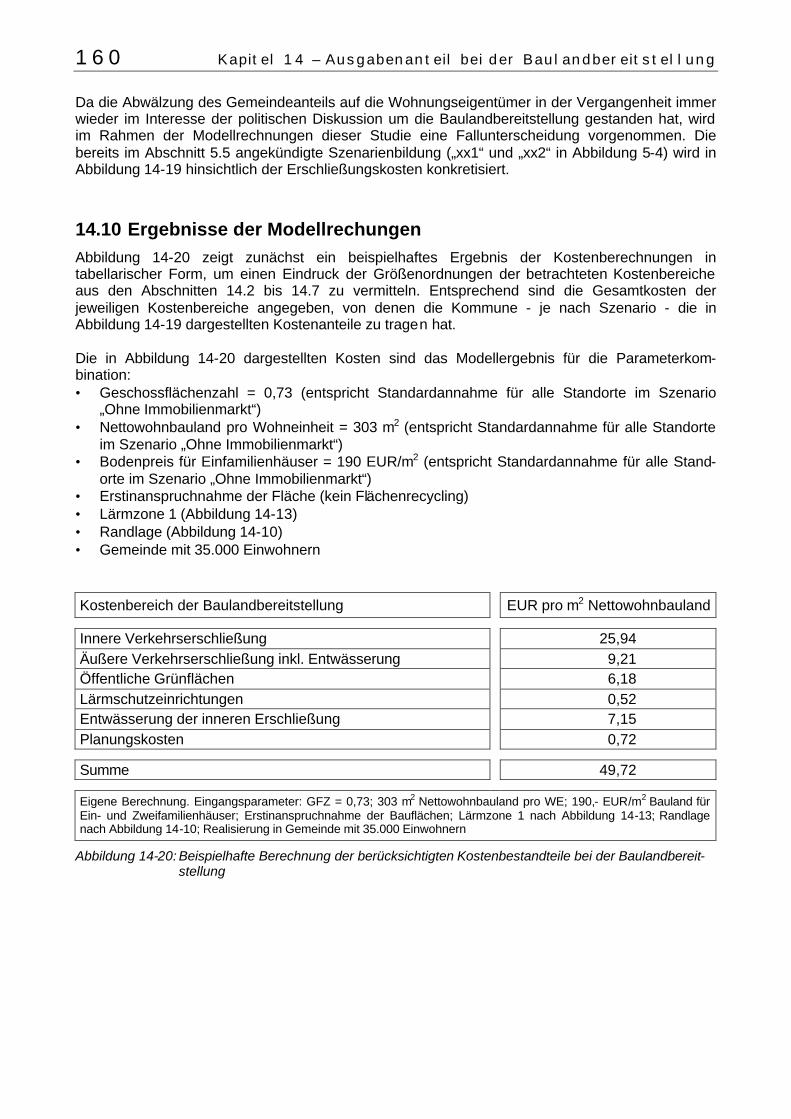

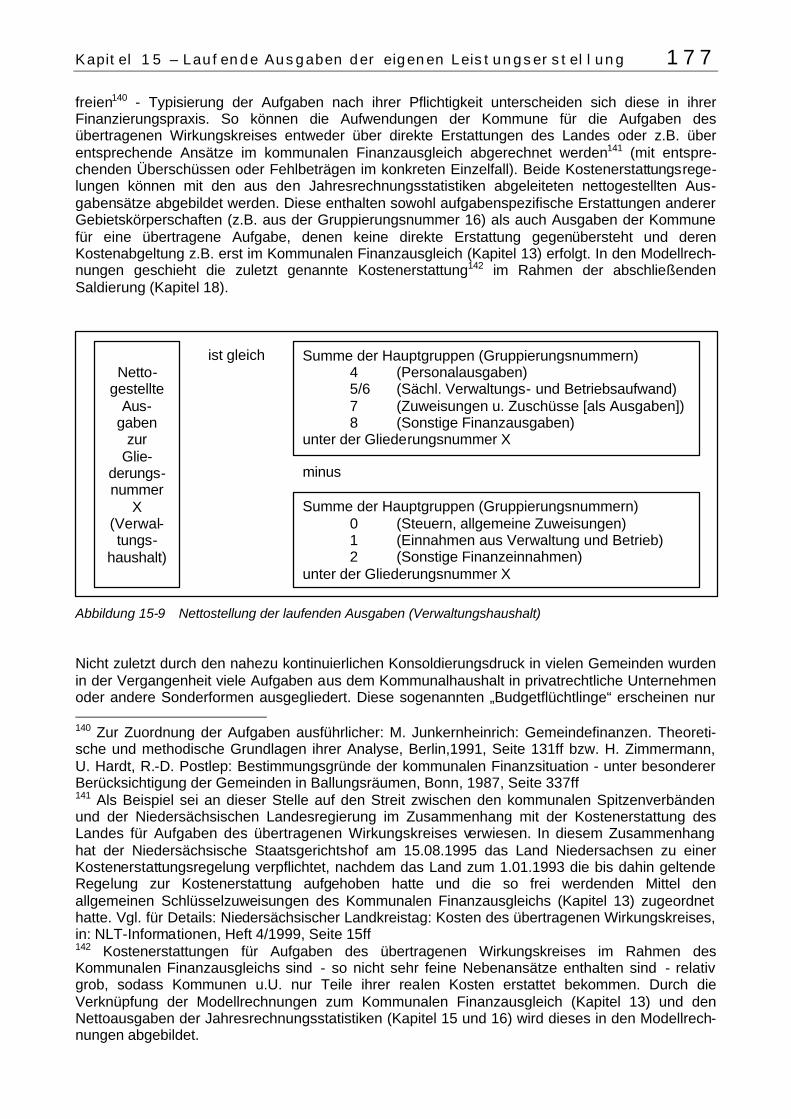

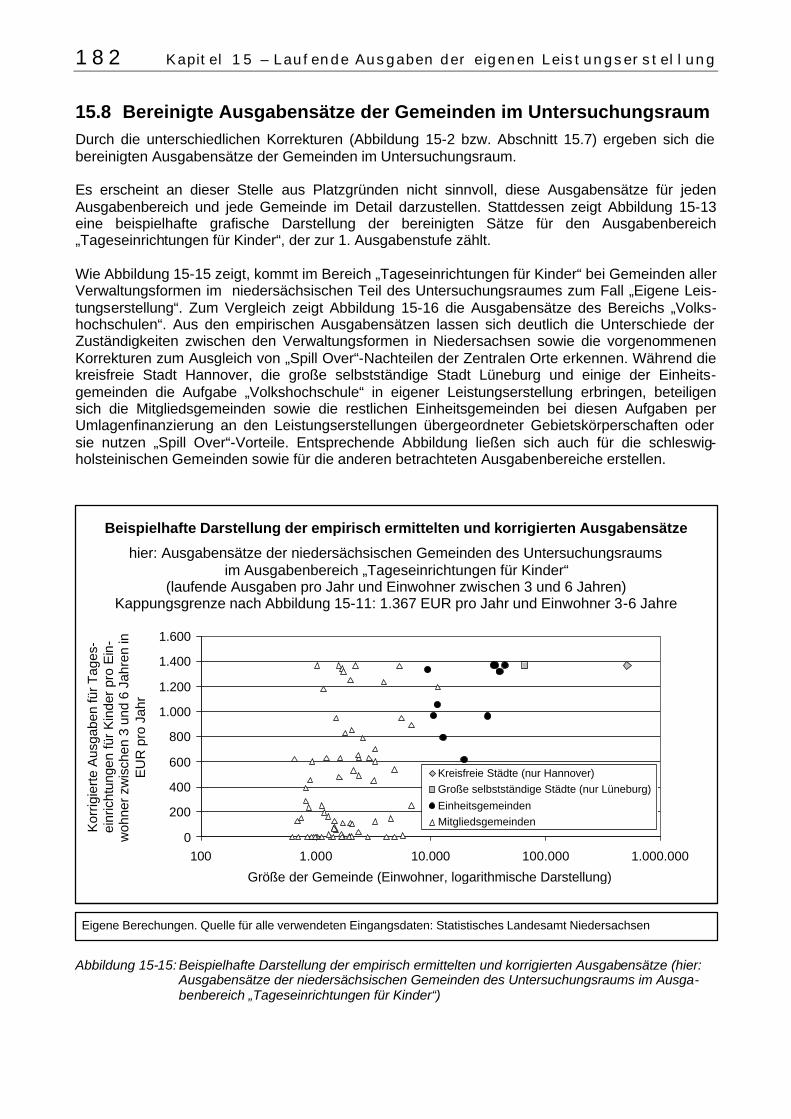

Embed Size (px)

Citation preview

Kapitel 13 – Kommunaler Finanzausgleich 119

13 Kommunaler Finanzausgleich

13.1 Grundlagen Alle Flächenländer der Bundesrepublik Deutschland kennen einen Kommunalen Finanzausgleich. Obwohl in jedem Bundesland im Detail anders ausgestaltet, verfolgen die Finanzausgleiche i.d.R. zwei Hauptziele: • Die Kommunen mit ausreichenden Finanzmitteln für ihre Aufgaben auszustatten, d.h. eine all-

gemeine Anhebung der kommunalen Finanzausstattung über ihre Steueranteile (Realsteuern, Einkommensteueranteil, Anteil an der Umsatzsteuer) hinaus herbeizuführen.

• Disparitäten in der Finanzausstattung und den Kostenbelastungen zwischen den Kommunen, z.B. aufgrund von Lage, Industriestruktur, Sonderlasten etc., zu einem gewissen Grade aus-zugleichen. Dabei stehen sich die politischen Ziele „Ausgleich“ und „Leistungsanreiz“ häufig konkurrierend gegenüber.

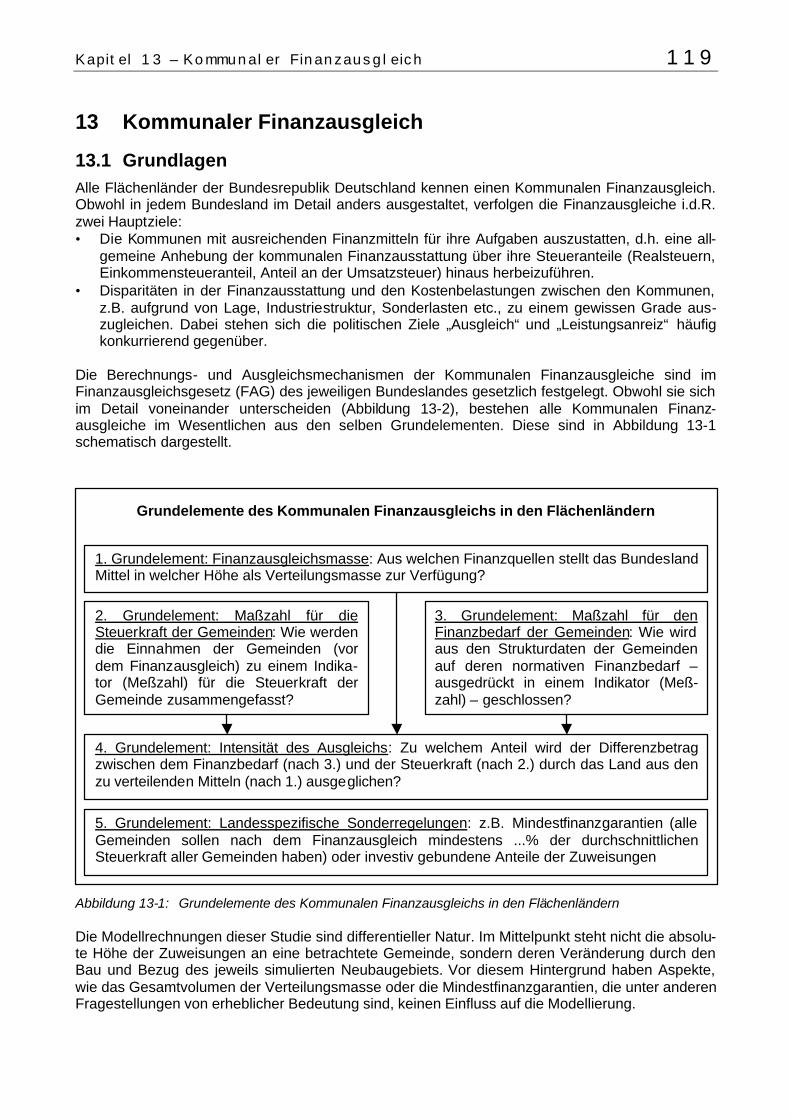

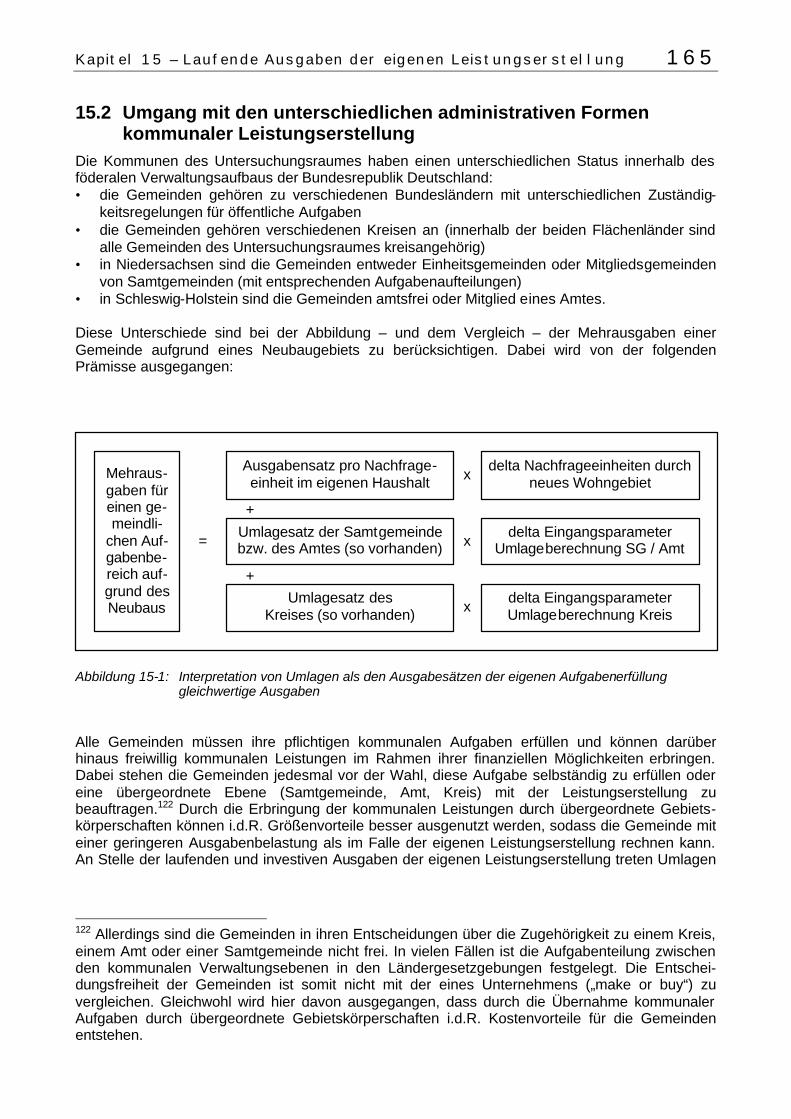

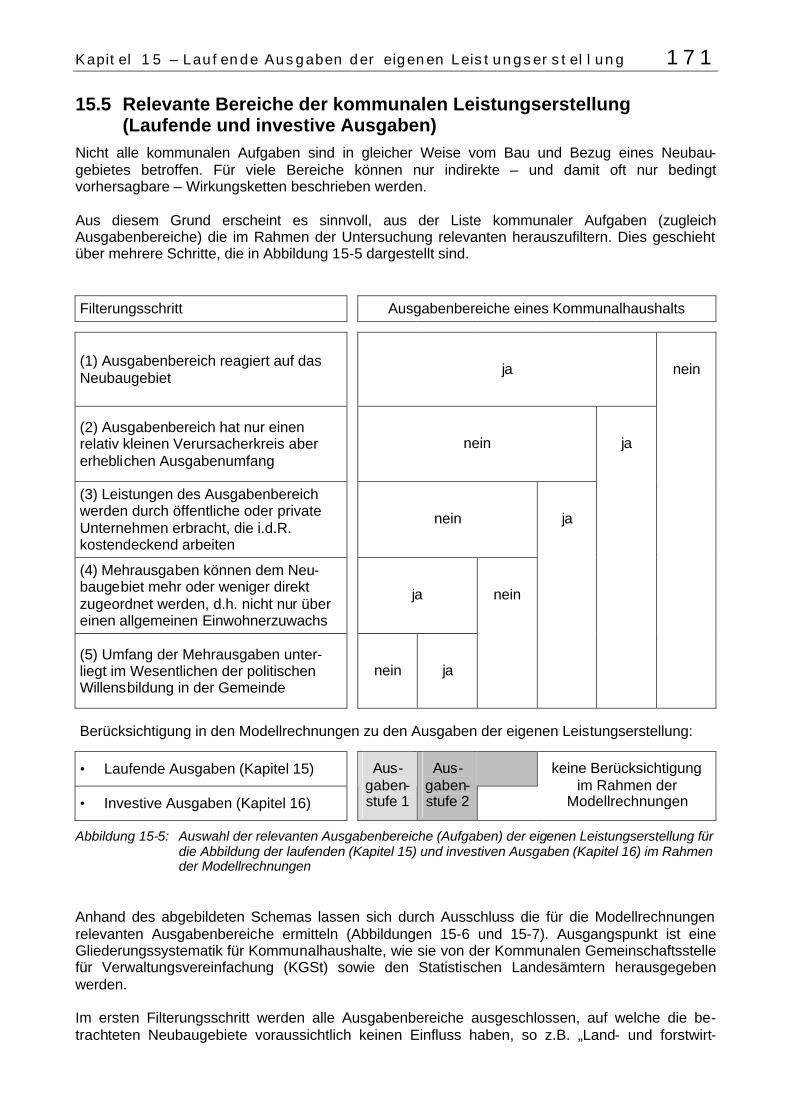

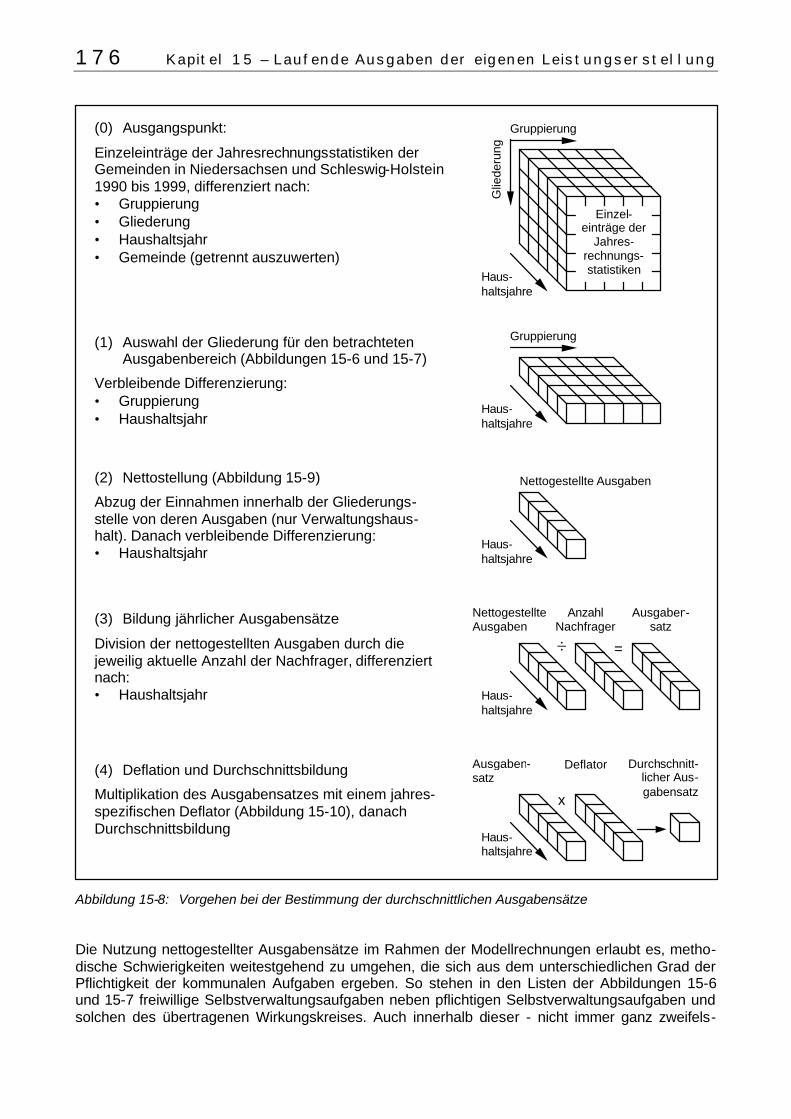

Die Berechnungs- und Ausgleichsmechanismen der Kommunalen Finanzausgleiche sind im Finanzausgleichsgesetz (FAG) des jeweiligen Bundeslandes gesetzlich festgelegt. Obwohl sie sich im Detail voneinander unterscheiden (Abbildung 13-2), bestehen alle Kommunalen Finanz-ausgleiche im Wesentlichen aus den selben Grundelementen. Diese sind in Abbildung 13-1 schematisch dargestellt.

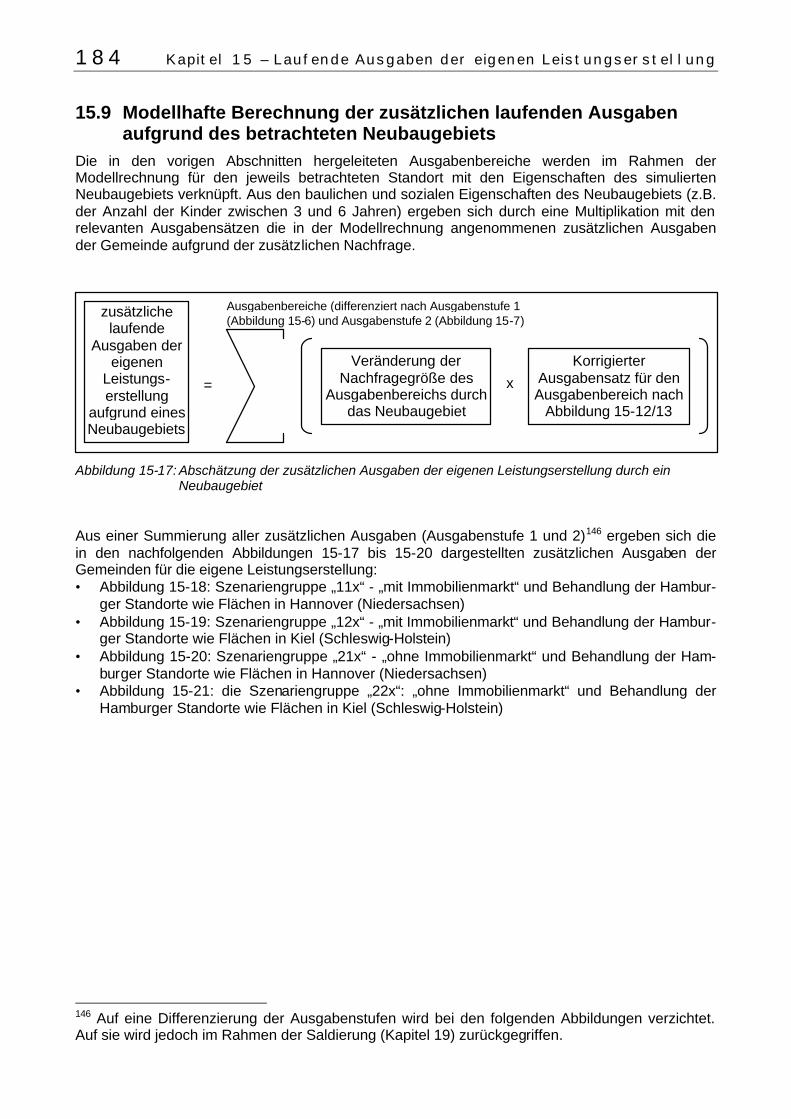

Abbildung 13-1: Grundelemente des Kommunalen Finanzausgleichs in den Flächenländern Die Modellrechnungen dieser Studie sind differentieller Natur. Im Mittelpunkt steht nicht die absolu-te Höhe der Zuweisungen an eine betrachtete Gemeinde, sondern deren Veränderung durch den Bau und Bezug des jeweils simulierten Neubaugebiets. Vor diesem Hintergrund haben Aspekte, wie das Gesamtvolumen der Verteilungsmasse oder die Mindestfinanzgarantien, die unter anderen Fragestellungen von erheblicher Bedeutung sind, keinen Einfluss auf die Modellierung.

Grundelemente des Kommunalen Finanzausgleichs in den Flächenländern

1. Grundelement: Finanzausgleichsmasse: Aus welchen Finanzquellen stellt das Bundesland Mittel in welcher Höhe als Verteilungsmasse zur Verfügung?

2. Grundelement: Maßzahl für die Steuerkraft der Gemeinden: Wie werden die Einnahmen der Gemeinden (vor dem Finanzausgleich) zu einem Indika-tor (Meßzahl) für die Steuerkraft der Gemeinde zusammengefasst?

3. Grundelement: Maßzahl für den Finanzbedarf der Gemeinden: Wie wird aus den Strukturdaten der Gemeinden auf deren normativen Finanzbedarf – ausgedrückt in einem Indikator (Meß-zahl) – geschlossen?

4. Grundelement: Intensität des Ausgleichs: Zu welchem Anteil wird der Differenzbetrag zwischen dem Finanzbedarf (nach 3.) und der Steuerkraft (nach 2.) durch das Land aus den zu verteilenden Mitteln (nach 1.) ausgeglichen?

5. Grundelement: Landesspezifische Sonderregelungen: z.B. Mindestfinanzgarantien (alle Gemeinden sollen nach dem Finanzausgleich mindestens ...% der durchschnittlichen Steuerkraft aller Gemeinden haben) oder investiv gebundene Anteile der Zuweisungen

120 Kapitel 13 – Kommunaler Finanzausgleich

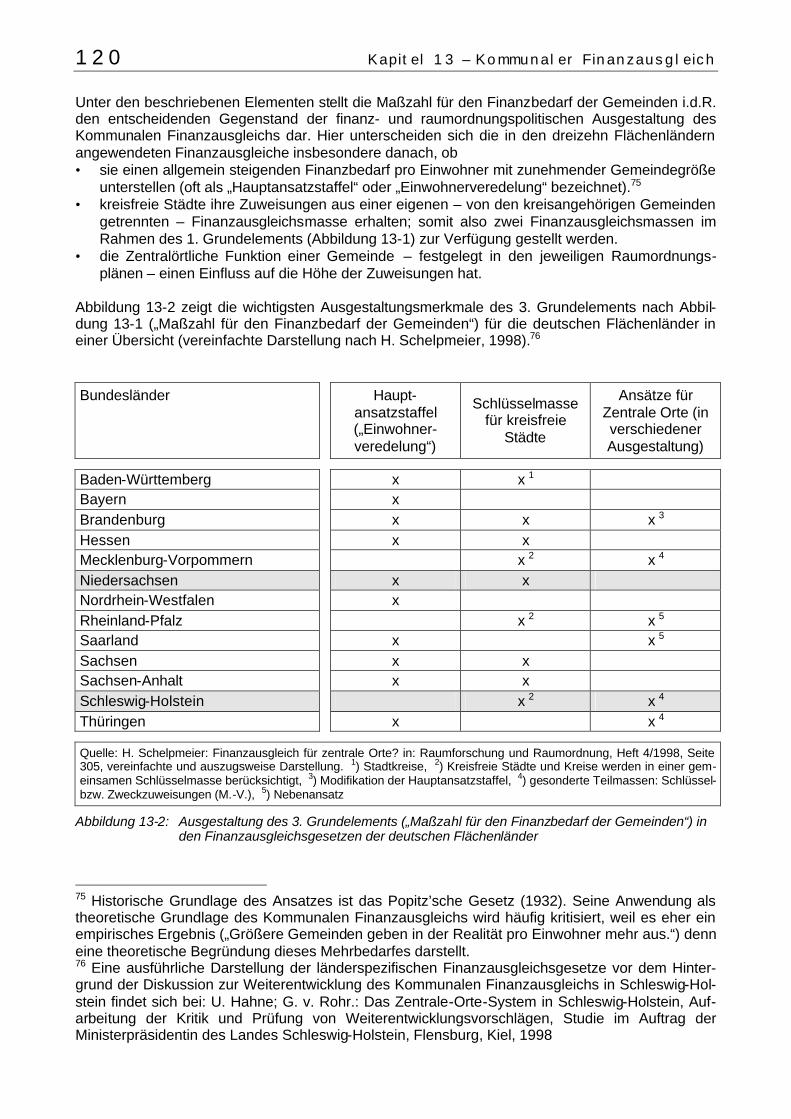

Unter den beschriebenen Elementen stellt die Maßzahl für den Finanzbedarf der Gemeinden i.d.R. den entscheidenden Gegenstand der finanz- und raumordnungspolitischen Ausgestaltung des Kommunalen Finanzausgleichs dar. Hier unterscheiden sich die in den dreizehn Flächenländern angewendeten Finanzausgleiche insbesondere danach, ob • sie einen allgemein steigenden Finanzbedarf pro Einwohner mit zunehmender Gemeindegröße

unterstellen (oft als „Hauptansatzstaffel“ oder „Einwohnerveredelung“ bezeichnet).75 • kreisfreie Städte ihre Zuweisungen aus einer eigenen – von den kreisangehörigen Gemeinden

getrennten – Finanzausgleichsmasse erhalten; somit also zwei Finanzausgleichsmassen im Rahmen des 1. Grundelements (Abbildung 13-1) zur Verfügung gestellt werden.

• die Zentralörtliche Funktion einer Gemeinde – festgelegt in den jeweiligen Raumordnungs-plänen – einen Einfluss auf die Höhe der Zuweisungen hat.

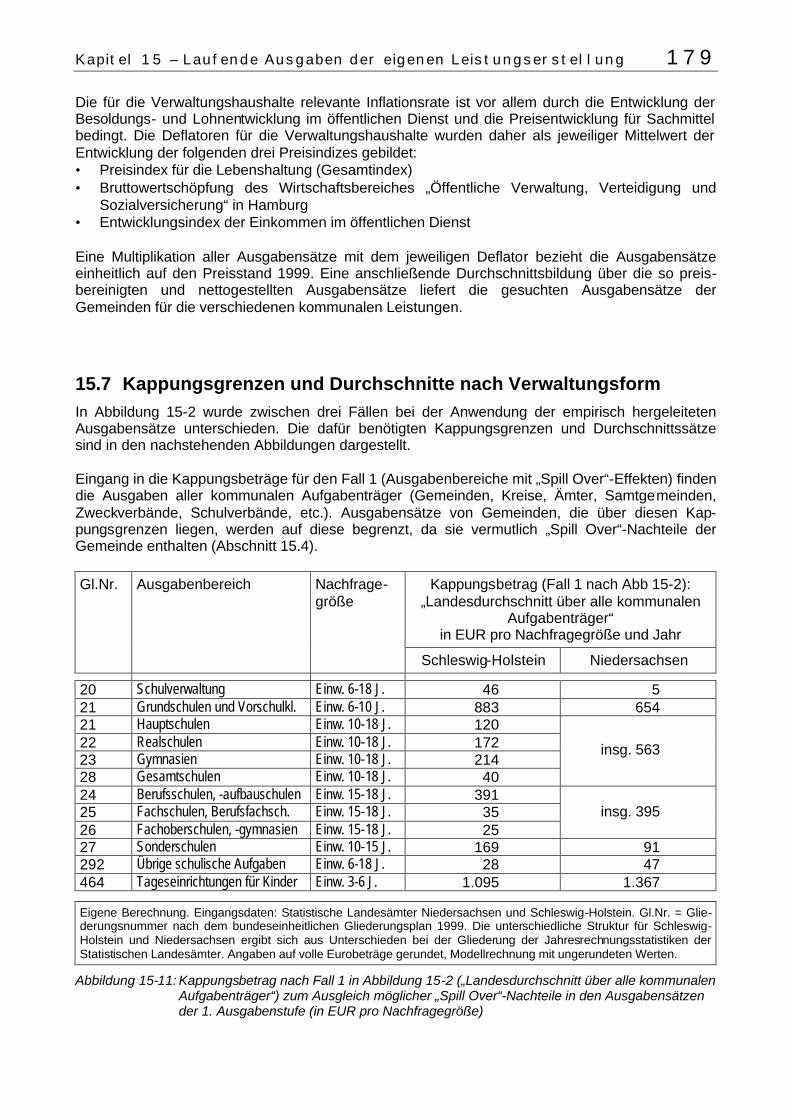

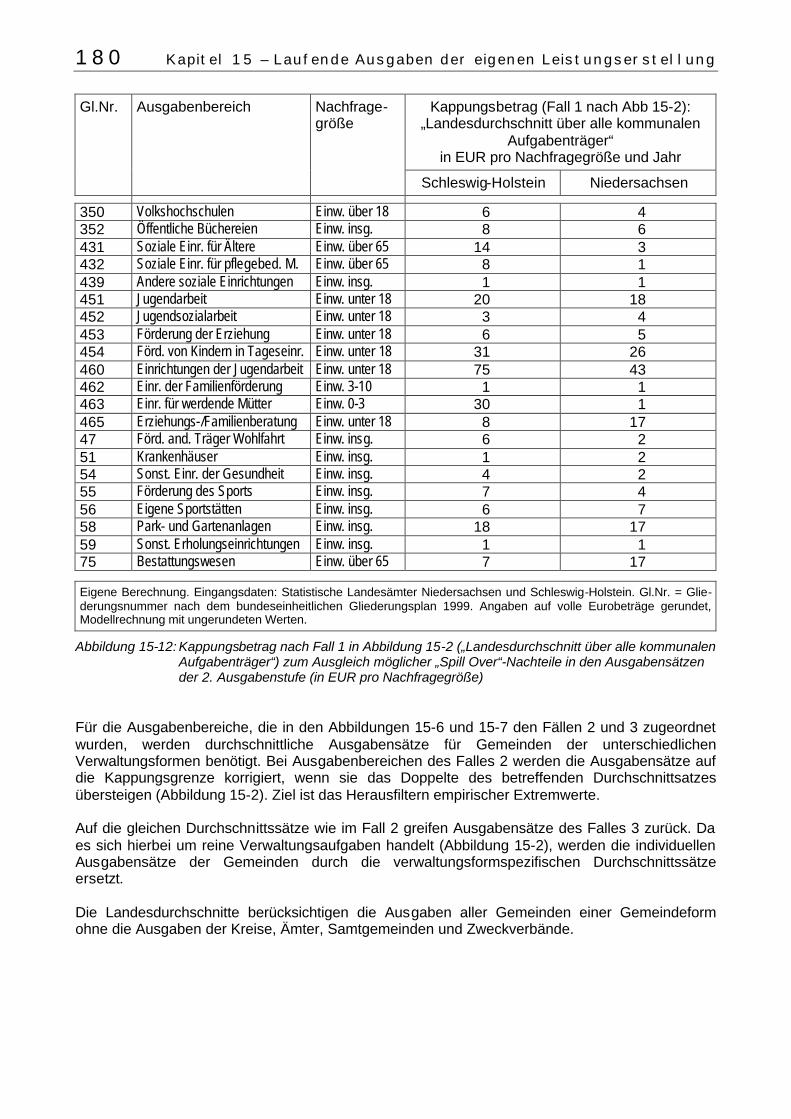

Abbildung 13-2 zeigt die wichtigsten Ausgestaltungsmerkmale des 3. Grundelements nach Abbil-dung 13-1 („Maßzahl für den Finanzbedarf der Gemeinden“) für die deutschen Flächenländer in einer Übersicht (vereinfachte Darstellung nach H. Schelpmeier, 1998).76 Bundesländer Haupt-

ansatzstaffel („Einwohner-veredelung“)

Schlüsselmasse für kreisfreie

Städte

Ansätze für Zentrale Orte (in verschiedener Ausgestaltung)

Baden-Württemberg x x 1 Bayern x Brandenburg x x x 3 Hessen x x Mecklenburg-Vorpommern x 2 x 4 Niedersachsen x x Nordrhein-Westfalen x Rheinland-Pfalz x 2 x 5 Saarland x x 5 Sachsen x x Sachsen-Anhalt x x Schleswig-Holstein x 2 x 4 Thüringen x x 4 Quelle: H. Schelpmeier: Finanzausgleich für zentrale Orte? in: Raumforschung und Raumordnung, Heft 4/1998, Seite 305, vereinfachte und auszugsweise Darstellung. 1) Stadtkreise, 2) Kreisfreie Städte und Kreise werden in einer gem-einsamen Schlüsselmasse berücksichtigt, 3) Modifikation der Hauptansatzstaffel, 4) gesonderte Teilmassen: Schlüssel- bzw. Zweckzuweisungen (M.-V.), 5) Nebenansatz

Abbildung 13-2: Ausgestaltung des 3. Grundelements („Maßzahl für den Finanzbedarf der Gemeinden“) in den Finanzausgleichsgesetzen der deutschen Flächenländer

75 Historische Grundlage des Ansatzes ist das Popitz’sche Gesetz (1932). Seine Anwendung als theoretische Grundlage des Kommunalen Finanzausgleichs wird häufig kritisiert, weil es eher ein empirisches Ergebnis („Größere Gemeinden geben in der Realität pro Einwohner mehr aus.“) denn eine theoretische Begründung dieses Mehrbedarfes darstellt. 76 Eine ausführliche Darstellung der länderspezifischen Finanzausgleichsgesetze vor dem Hinter-grund der Diskussion zur Weiterentwicklung des Kommunalen Finanzausgleichs in Schleswig-Hol-stein findet sich bei: U. Hahne; G. v. Rohr.: Das Zentrale-Orte-System in Schleswig-Holstein, Auf-arbeitung der Kritik und Prüfung von Weiterentwicklungsvorschlägen, Studie im Auftrag der Ministerpräsidentin des Landes Schleswig-Holstein, Flensburg, Kiel, 1998

Kapitel 13 – Kommunaler Finanzausgleich 121

Aus Abbildung 13-2 wird ersichtlich, dass sich die beiden Flächenländer im Untersuchungsraum (Niedersachsen und Schleswig-Holstein) hinsichtlich der Struktur ihres Finanzausgleichs relativ stark unterscheiden. Im Sinne der Fragestellung der Studie wird dies als positiv bewertet, weil auf diese Weise eine gewisse Bandbreite der möglichen Ausgestaltungen des Kommunalen Finanz-ausgleichs im Rahmen der Untersuchung berücksichtigt werden kann.

13.2 Kommunaler Finanzausgleich in Niedersachsen Grundlage der Abbildung des Kommunalen Finanzausgleichs in Niedersachsen im Rahmen der Modellrechnungen ist das Niedersächsische Gesetz über den Finanzausgleich (NFAG) vom 26. Mai 1999. Dieses Finanzausgleichsgesetz stellt eine Neuordnung des Kommunalen Finanzaus-gleichs in Niedersachsen dar. Ihm war ein Urteil des Niedersächsiches Staatsgerichtshofes vom 15.11.1997 vorausgegangen, in dessen Rahmen die bisherigen Regelungen des Kommunalen Finanzausgleiches in Niedersachsen als verfassungswidrig erklärt wurden.77 1. Grundelement nach Abbildung 13-1: Finanzausgleichsmasse

Der Finanzausgleich in Niedersachsen kennt zwei getrennte Finanzausgleichsmassen (1. Grund-element nach Abbildung 13-1)78: • Finanzausgleichsmasse für Gemeindeaufgaben (Zuweisungen an kreisangehörige Einheits-

und Samtgemeinden sowie kreisfreie Städte) • Finanzausgleichsmasse für Kreisaufgaben (Zuweisungen an Kreise und kreisfreie Städte) Entsprechend ihren Aufgaben erhalten kreisfreie Städte Zuweisungen aus beiden Finanzaus-gleichsmassen. Mitgliedsgemeinden von Samtgemeinden erhalten keine Zuweisungen79, stattdes-sen werden Samtgemeinden im Rahmen des Kommunalen Finanzausgleichs wie Einheitsgemein-den behandelt (§6 FAG Nds.). 2. Grundelement nach Abbildung 13-2: Maßzahl für die Steuerkraft der Gemeinden

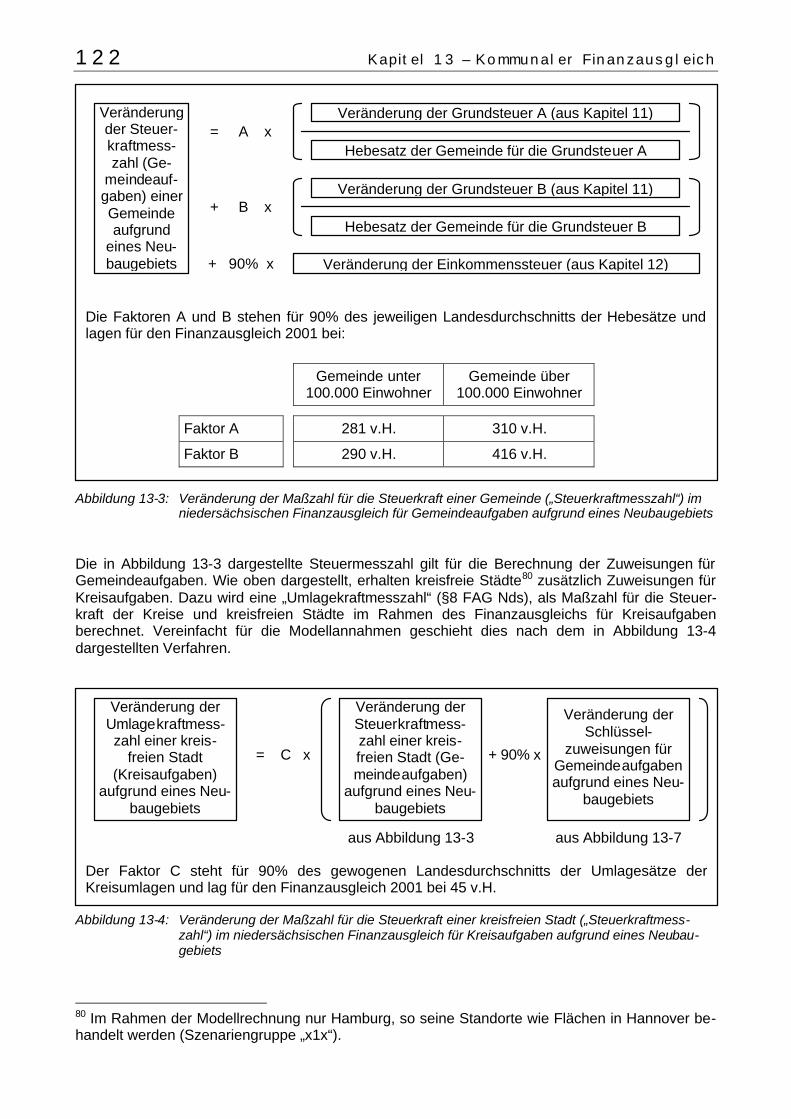

Die Ermittlung der Maßzahl für die Steuerkraft der Gemeinden („Steuerkraftmesszahl“) ist für den Bereich der Gemeindeaufgaben im §11 FAG Nds geregelt. Für die Modellrechnungen ergibt sich daraus das in Abbildung 13-3 dargestellte vereinfachte Schema. Die Vereinfachungen ergeben sich daraus, dass Änderungen der Gemeindeeinnahmen aus der Gewerbe- und Umsatzsteuer im Rahmen dieser Studie nicht betrachtet werden (Abschnitt 4.2). Bei der Berechung der Steuerkraftmesszahlen tritt – wie beim Kommunalen Finanzausgleichen üblich – eine Korrektur der Realsteuereinnahmen der Gemeinden um die jeweiligen Hebesätze auf. Der Einfluss der durch die Gemeinden selbständig festzulegenden Hebesätze soll so aufgehoben werden. Niedersachsen arbeitet in diesem Zusammenhang mit zwei Durchschnittshebesätzen, die je nach Gemeindegröße bei der Ermittlung der Steuerkraftmesszahl angewendet werden.

77 Dazu im Detail: Niedersächsisches Ministerium für Inneres und Sport: Neuordnung des kommunalen Finanzausgleichs in Niedersachsen, Studie des Niedersächsischen Instituts für Wirtschaftsforschung, Hannover, 1998. Gegenstand der Studie ist insbesondere die theoretische und empirische Überprüfung von Vorschlägen zur Neugestaltung des Finanzausgleichs. 78 Daneben existieren Sondertöpfe für Bedarfszuweisungen und Zuweisungen für Aufgaben des übertragenen Wirkungskreises, detailliert dargestellt in: Statistisches Landesamt Niedersachsen, Kommunaler Finanzausgleich 2001 (L II/S – j/01), Hannover, 2001 79 Auf den intrakommunalen Ausgleich innerhalb von Samtgemeinden wird unter den landesspezi-fischen Regelungen innerhalb dieses Abschnitts eingegangen.

122 Kapitel 13 – Kommunaler Finanzausgleich

Abbildung 13-3: Veränderung der Maßzahl für die Steuerkraft einer Gemeinde („Steuerkraftmesszahl“) im niedersächsischen Finanzausgleich für Gemeindeaufgaben aufgrund eines Neubaugebiets

Die in Abbildung 13-3 dargestellte Steuermesszahl gilt für die Berechnung der Zuweisungen für Gemeindeaufgaben. Wie oben dargestellt, erhalten kreisfreie Städte80 zusätzlich Zuweisungen für Kreisaufgaben. Dazu wird eine „Umlagekraftmesszahl“ (§8 FAG Nds), als Maßzahl für die Steuer-kraft der Kreise und kreisfreien Städte im Rahmen des Finanzausgleichs für Kreisaufgaben berechnet. Vereinfacht für die Modellannahmen geschieht dies nach dem in Abbildung 13-4 dargestellten Verfahren.

Abbildung 13-4: Veränderung der Maßzahl für die Steuerkraft einer kreisfreien Stadt („Steuerkraftmess-zahl“) im niedersächsischen Finanzausgleich für Kreisaufgaben aufgrund eines Neubau-gebiets

80 Im Rahmen der Modellrechnung nur Hamburg, so seine Standorte wie Flächen in Hannover be-handelt werden (Szenariengruppe „x1x“).

Die Faktoren A und B stehen für 90% des jeweiligen Landesdurchschnitts der Hebesätze und lagen für den Finanzausgleich 2001 bei:

Veränderung der Steuer-kraftmess-zahl (Ge-

meindeauf-gaben) einer Gemeinde aufgrund

eines Neu-baugebiets

= A x Veränderung der Grundsteuer A (aus Kapitel 11)

Hebesatz der Gemeinde für die Grundsteuer A

+ B x Veränderung der Grundsteuer B (aus Kapitel 11)

Hebesatz der Gemeinde für die Grundsteuer B

+ 90% x Veränderung der Einkommenssteuer (aus Kapitel 12)

Gemeinde unter 100.000 Einwohner

Gemeinde über 100.000 Einwohner

Faktor A 281 v.H. 310 v.H.

Faktor B 290 v.H. 416 v.H.

Der Faktor C steht für 90% des gewogenen Landesdurchschnitts der Umlagesätze der Kreisumlagen und lag für den Finanzausgleich 2001 bei 45 v.H.

Veränderung der Umlagekraftmess-zahl einer kreis-

freien Stadt (Kreisaufgaben)

aufgrund eines Neu-baugebiets

= C x

Veränderung der Steuerkraftmess-zahl einer kreis-freien Stadt (Ge-meindeaufgaben)

aufgrund eines Neu-baugebiets

+ 90% x

Veränderung der Schlüssel-

zuweisungen für Gemeindeaufgaben aufgrund eines Neu-

baugebiets

aus Abbildung 13-3 aus Abbildung 13-7

Kapitel 13 – Kommunaler Finanzausgleich 123

3. Grundelement nach Abbildung 13-2: Maßzahl für den Finanzbedarf der Gemeinden

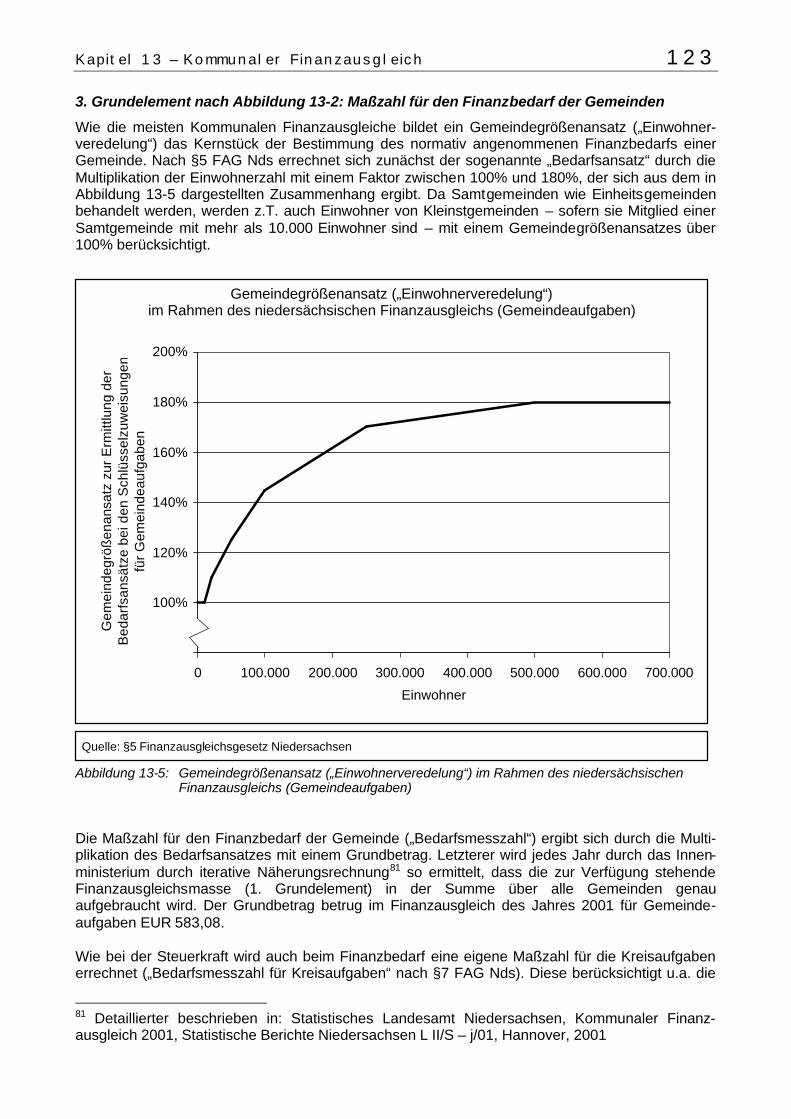

Wie die meisten Kommunalen Finanzausgleiche bildet ein Gemeindegrößenansatz („Einwohner-veredelung“) das Kernstück der Bestimmung des normativ angenommenen Finanzbedarfs einer Gemeinde. Nach §5 FAG Nds errechnet sich zunächst der sogenannte „Bedarfsansatz“ durch die Multiplikation der Einwohnerzahl mit einem Faktor zwischen 100% und 180%, der sich aus dem in Abbildung 13-5 dargestellten Zusammenhang ergibt. Da Samtgemeinden wie Einheitsgemeinden behandelt werden, werden z.T. auch Einwohner von Kleinstgemeinden – sofern sie Mitglied einer Samtgemeinde mit mehr als 10.000 Einwohner sind – mit einem Gemeindegrößenansatzes über 100% berücksichtigt.

Abbildung 13-5: Gemeindegrößenansatz („Einwohnerveredelung“) im Rahmen des niedersächsischen Finanzausgleichs (Gemeindeaufgaben)

Die Maßzahl für den Finanzbedarf der Gemeinde („Bedarfsmesszahl“) ergibt sich durch die Multi-plikation des Bedarfsansatzes mit einem Grundbetrag. Letzterer wird jedes Jahr durch das Innen-ministerium durch iterative Näherungsrechnung81 so ermittelt, dass die zur Verfügung stehende Finanzausgleichsmasse (1. Grundelement) in der Summe über alle Gemeinden genau aufgebraucht wird. Der Grundbetrag betrug im Finanzausgleich des Jahres 2001 für Gemeinde-aufgaben EUR 583,08. Wie bei der Steuerkraft wird auch beim Finanzbedarf eine eigene Maßzahl für die Kreisaufgaben errechnet („Bedarfsmesszahl für Kreisaufgaben“ nach §7 FAG Nds). Diese berücksichtigt u.a. die

81 Detaillierter beschrieben in: Statistisches Landesamt Niedersachsen, Kommunaler Finanz-ausgleich 2001, Statistische Berichte Niedersachsen L II/S – j/01, Hannover, 2001

Gemeindegrößenansatz („Einwohnerveredelung“) im Rahmen des niedersächsischen Finanzausgleichs (Gemeindeaufgaben)

80%

100%

120%

140%

160%

180%

200%

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000

Einwohner

Gem

eind

egrö

ßen

ansa

tz z

ur E

rmitt

lung

der

B

edar

fsan

sätz

e be

i den

Sch

lüss

elzu

wei

sung

en

für

Gem

eind

eauf

gabe

n

Quelle: §5 Finanzausgleichsgesetz Niedersachsen

124 Kapitel 13 – Kommunaler Finanzausgleich

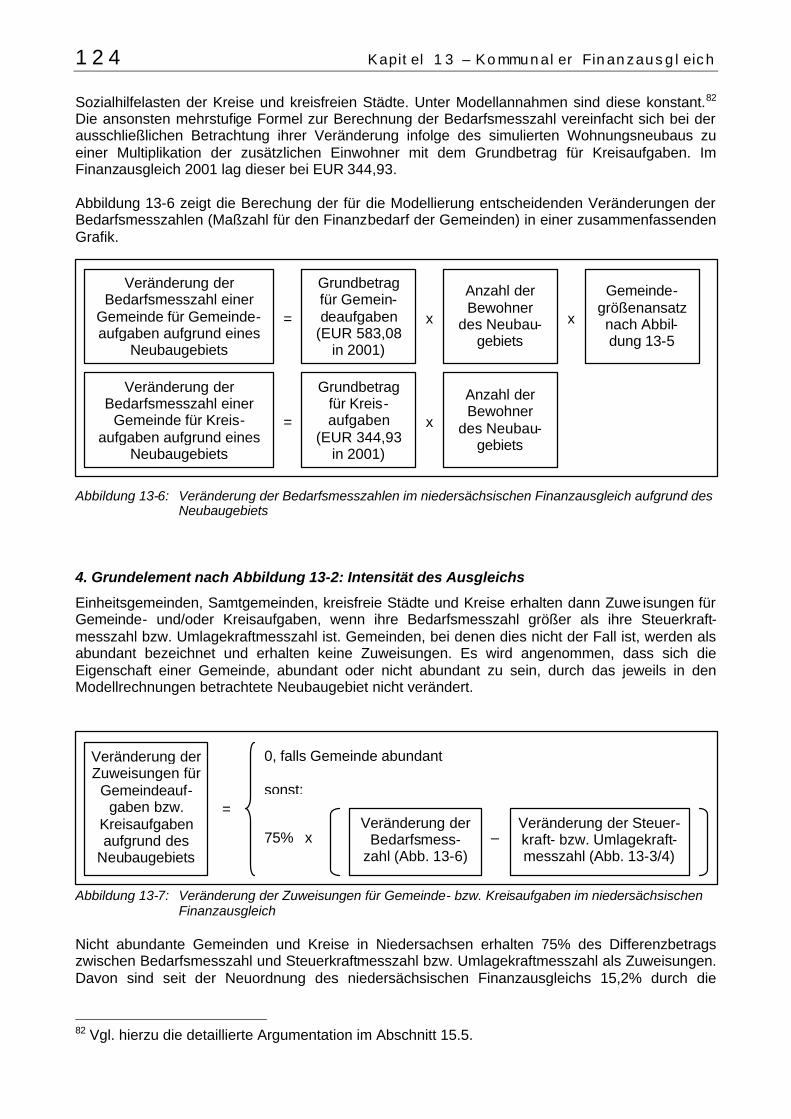

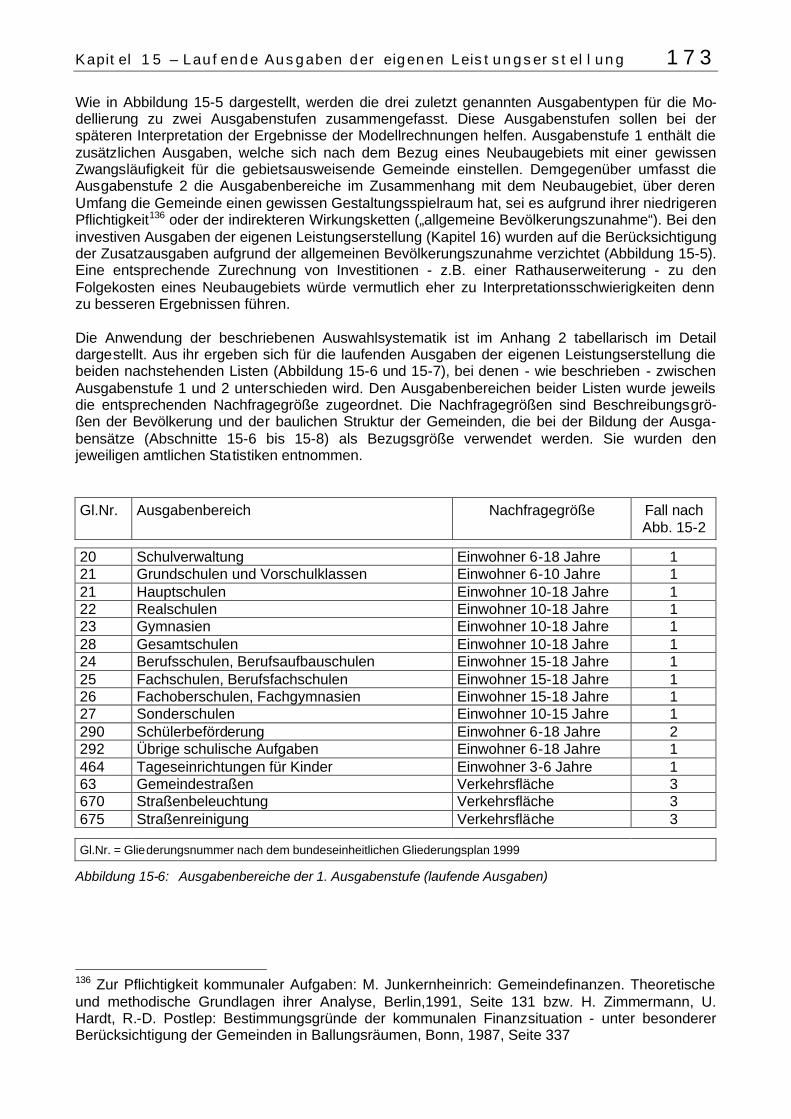

Sozialhilfelasten der Kreise und kreisfreien Städte. Unter Modellannahmen sind diese konstant.82 Die ansonsten mehrstufige Formel zur Berechnung der Bedarfsmesszahl vereinfacht sich bei der ausschließlichen Betrachtung ihrer Veränderung infolge des simulierten Wohnungsneubaus zu einer Multiplikation der zusätzlichen Einwohner mit dem Grundbetrag für Kreisaufgaben. Im Finanzausgleich 2001 lag dieser bei EUR 344,93. Abbildung 13-6 zeigt die Berechung der für die Modellierung entscheidenden Veränderungen der Bedarfsmesszahlen (Maßzahl für den Finanzbedarf der Gemeinden) in einer zusammenfassenden Grafik.

Abbildung 13-6: Veränderung der Bedarfsmesszahlen im niedersächsischen Finanzausgleich aufgrund des Neubaugebiets

4. Grundelement nach Abbildung 13-2: Intensität des Ausgleichs

Einheitsgemeinden, Samtgemeinden, kreisfreie Städte und Kreise erhalten dann Zuwe isungen für Gemeinde- und/oder Kreisaufgaben, wenn ihre Bedarfsmesszahl größer als ihre Steuerkraft-messzahl bzw. Umlagekraftmesszahl ist. Gemeinden, bei denen dies nicht der Fall ist, werden als abundant bezeichnet und erhalten keine Zuweisungen. Es wird angenommen, dass sich die Eigenschaft einer Gemeinde, abundant oder nicht abundant zu sein, durch das jeweils in den Modellrechnungen betrachtete Neubaugebiet nicht verändert.

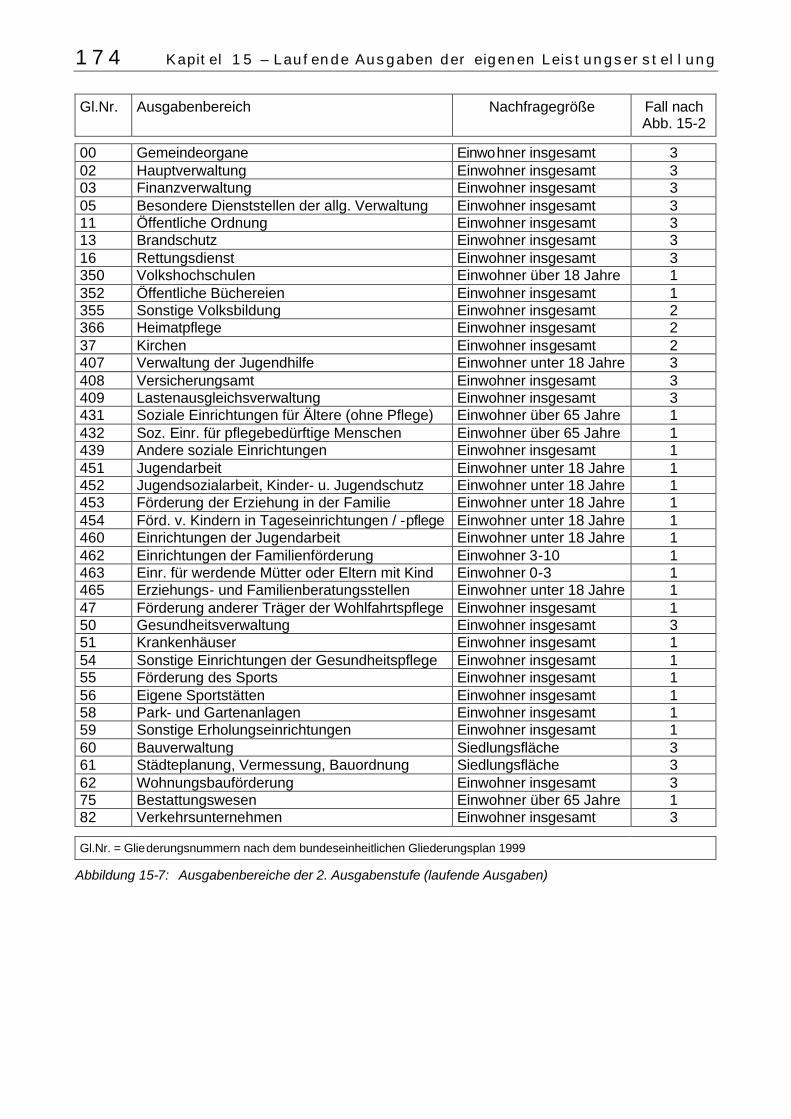

Abbildung 13-7: Veränderung der Zuweisungen für Gemeinde- bzw. Kreisaufgaben im niedersächsischen Finanzausgleich

Nicht abundante Gemeinden und Kreise in Niedersachsen erhalten 75% des Differenzbetrags zwischen Bedarfsmesszahl und Steuerkraftmesszahl bzw. Umlagekraftmesszahl als Zuweisungen. Davon sind seit der Neuordnung des niedersächsischen Finanzausgleichs 15,2% durch die

82 Vgl. hierzu die detaillierte Argumentation im Abschnitt 15.5.

Veränderung der

Bedarfsmesszahl einer Gemeinde für Gemeinde-aufgaben aufgrund eines

Neubaugebiets

Veränderung der Bedarfsmesszahl einer

Gemeinde für Kreis-aufgaben aufgrund eines

Neubaugebiets

=

=

Grundbetrag für Gemein-deaufgaben

(EUR 583,08 in 2001)

Grundbetrag für Kreis-aufgaben

(EUR 344,93 in 2001)

x

x

Anzahl der Bewohner

des Neubau-gebiets

Anzahl der Bewohner

des Neubau-gebiets

Gemeinde-größenansatz nach Abbil-dung 13-5

x

Veränderung der Zuweisungen für

Gemeindeauf-gaben bzw.

Kreisaufgaben aufgrund des

Neubaugebiets

=

0, falls Gemeinde abundant sonst:

Veränderung der Bedarfsmess-

zahl (Abb. 13-6) 75% x

Veränderung der Steuer-kraft- bzw. Umlagekraft-messzahl (Abb. 13-3/4)

–

Kapitel 13 – Kommunaler Finanzausgleich 125

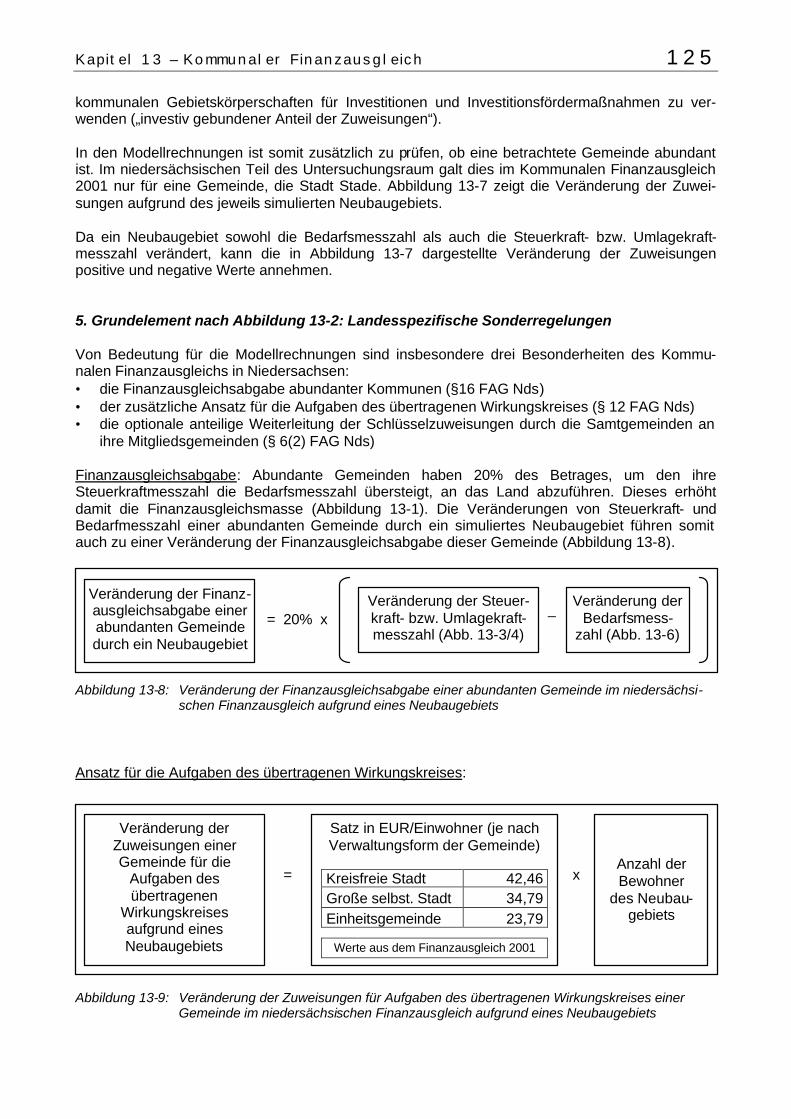

kommunalen Gebietskörperschaften für Investitionen und Investitionsfördermaßnahmen zu ver-wenden („investiv gebundener Anteil der Zuweisungen“). In den Modellrechnungen ist somit zusätzlich zu prüfen, ob eine betrachtete Gemeinde abundant ist. Im niedersächsischen Teil des Untersuchungsraum galt dies im Kommunalen Finanzausgleich 2001 nur für eine Gemeinde, die Stadt Stade. Abbildung 13-7 zeigt die Veränderung der Zuwei-sungen aufgrund des jeweils simulierten Neubaugebiets. Da ein Neubaugebiet sowohl die Bedarfsmesszahl als auch die Steuerkraft- bzw. Umlagekraft-messzahl verändert, kann die in Abbildung 13-7 dargestellte Veränderung der Zuweisungen positive und negative Werte annehmen. 5. Grundelement nach Abbildung 13-2: Landesspezifische Sonderregelungen Von Bedeutung für die Modellrechnungen sind insbesondere drei Besonderheiten des Kommu-nalen Finanzausgleichs in Niedersachsen: • die Finanzausgleichsabgabe abundanter Kommunen (§16 FAG Nds) • der zusätzliche Ansatz für die Aufgaben des übertragenen Wirkungskreises (§ 12 FAG Nds) • die optionale anteilige Weiterleitung der Schlüsselzuweisungen durch die Samtgemeinden an

ihre Mitgliedsgemeinden (§ 6(2) FAG Nds) Finanzausgleichsabgabe: Abundante Gemeinden haben 20% des Betrages, um den ihre Steuerkraftmesszahl die Bedarfsmesszahl übersteigt, an das Land abzuführen. Dieses erhöht damit die Finanzausgleichsmasse (Abbildung 13-1). Die Veränderungen von Steuerkraft- und Bedarfmesszahl einer abundanten Gemeinde durch ein simuliertes Neubaugebiet führen somit auch zu einer Veränderung der Finanzausgleichsabgabe dieser Gemeinde (Abbildung 13-8).

Abbildung 13-8: Veränderung der Finanzausgleichsabgabe einer abundanten Gemeinde im niedersächsi-schen Finanzausgleich aufgrund eines Neubaugebiets

Ansatz für die Aufgaben des übertragenen Wirkungskreises:

Abbildung 13-9: Veränderung der Zuweisungen für Aufgaben des übertragenen Wirkungskreises einer Gemeinde im niedersächsischen Finanzausgleich aufgrund eines Neubaugebiets

Veränderung der Finanz-ausgleichsabgabe einer abundanten Gemeinde durch ein Neubaugebiet

Veränderung der Bedarfsmess-

zahl (Abb. 13-6) = 20% x

Veränderung der Steuer-kraft- bzw. Umlagekraft-messzahl (Abb. 13-3/4)

–

Veränderung der

Zuweisungen einer Gemeinde für die

Aufgaben des übertragenen

Wirkungskreises aufgrund eines Neubaugebiets

Satz in EUR/Einwohner (je nach Verwaltungsform der Gemeinde)

Kreisfreie Stadt 42,46 Große selbst. Stadt 34,79 Einheitsgemeinde 23,79

Werte aus dem Finanzausgleich 2001

Anzahl der Bewohner

des Neubau-gebiets

= x

126 Kapitel 13 – Kommunaler Finanzausgleich

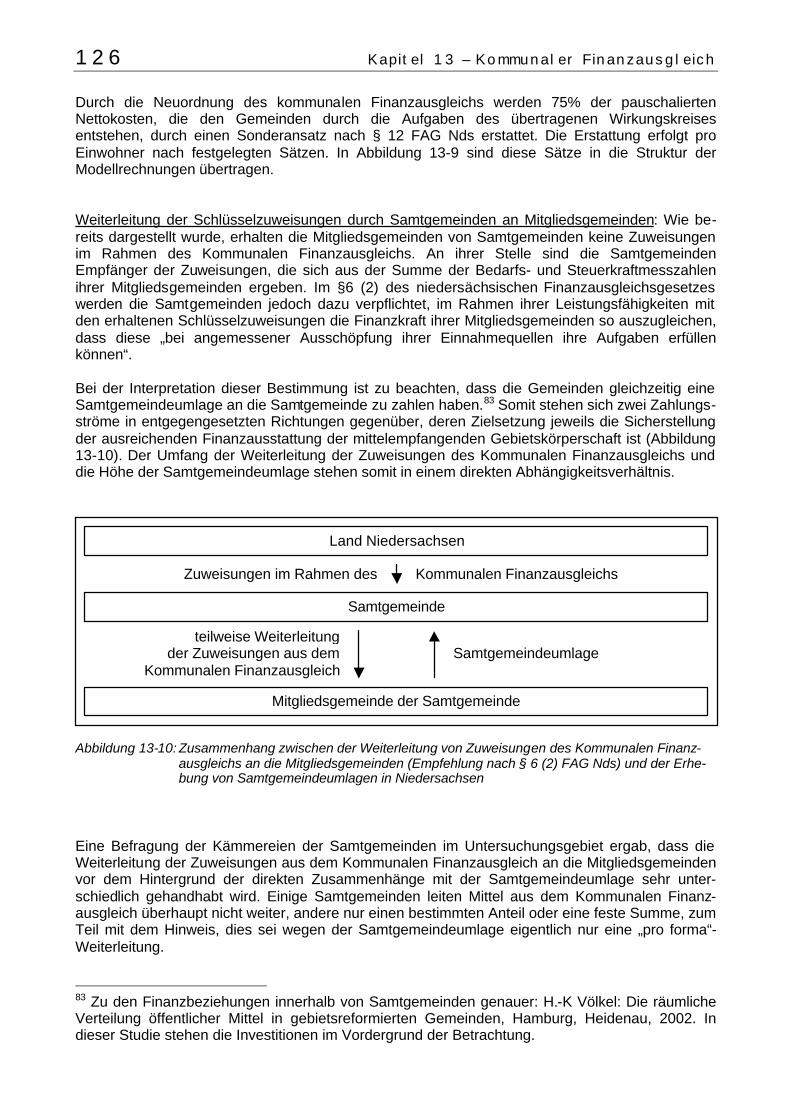

Durch die Neuordnung des kommunalen Finanzausgleichs werden 75% der pauschalierten Nettokosten, die den Gemeinden durch die Aufgaben des übertragenen Wirkungskreises entstehen, durch einen Sonderansatz nach § 12 FAG Nds erstattet. Die Erstattung erfolgt pro Einwohner nach festgelegten Sätzen. In Abbildung 13-9 sind diese Sätze in die Struktur der Modellrechnungen übertragen. Weiterleitung der Schlüsselzuweisungen durch Samtgemeinden an Mitgliedsgemeinden: Wie be-reits dargestellt wurde, erhalten die Mitgliedsgemeinden von Samtgemeinden keine Zuweisungen im Rahmen des Kommunalen Finanzausgleichs. An ihrer Stelle sind die Samtgemeinden Empfänger der Zuweisungen, die sich aus der Summe der Bedarfs- und Steuerkraftmesszahlen ihrer Mitgliedsgemeinden ergeben. Im §6 (2) des niedersächsischen Finanzausgleichsgesetzes werden die Samtgemeinden jedoch dazu verpflichtet, im Rahmen ihrer Leistungsfähigkeiten mit den erhaltenen Schlüsselzuweisungen die Finanzkraft ihrer Mitgliedsgemeinden so auszugleichen, dass diese „bei angemessener Ausschöpfung ihrer Einnahmequellen ihre Aufgaben erfüllen können“. Bei der Interpretation dieser Bestimmung ist zu beachten, dass die Gemeinden gleichzeitig eine Samtgemeindeumlage an die Samtgemeinde zu zahlen haben.83 Somit stehen sich zwei Zahlungs-ströme in entgegengesetzten Richtungen gegenüber, deren Zielsetzung jeweils die Sicherstellung der ausreichenden Finanzausstattung der mittelempfangenden Gebietskörperschaft ist (Abbildung 13-10). Der Umfang der Weiterleitung der Zuweisungen des Kommunalen Finanzausgleichs und die Höhe der Samtgemeindeumlage stehen somit in einem direkten Abhängigkeitsverhältnis.

Abbildung 13-10: Zusammenhang zwischen der Weiterleitung von Zuweisungen des Kommunalen Finanz-ausgleichs an die Mitgliedsgemeinden (Empfehlung nach § 6 (2) FAG Nds) und der Erhe-bung von Samtgemeindeumlagen in Niedersachsen

Eine Befragung der Kämmereien der Samtgemeinden im Untersuchungsgebiet ergab, dass die Weiterleitung der Zuweisungen aus dem Kommunalen Finanzausgleich an die Mitgliedsgemeinden vor dem Hintergrund der direkten Zusammenhänge mit der Samtgemeindeumlage sehr unter-schiedlich gehandhabt wird. Einige Samtgemeinden leiten Mittel aus dem Kommunalen Finanz-ausgleich überhaupt nicht weiter, andere nur einen bestimmten Anteil oder eine feste Summe, zum Teil mit dem Hinweis, dies sei wegen der Samtgemeindeumlage eigentlich nur eine „pro forma“-Weiterleitung. 83 Zu den Finanzbeziehungen innerhalb von Samtgemeinden genauer: H.-K Völkel: Die räumliche Verteilung öffentlicher Mittel in gebietsreformierten Gemeinden, Hamburg, Heidenau, 2002. In dieser Studie stehen die Investitionen im Vordergrund der Betrachtung.

Land Niedersachsen

Samtgemeinde

Mitgliedsgemeinde der Samtgemeinde

Zuweisungen im Rahmen des Kommunalen Finanzausgleichs

teilweise Weiterleitung der Zuweisungen aus dem

Kommunalen Finanzausgleich

Samtgemeindeumlage

Kapitel 13 – Kommunaler Finanzausgleich 127

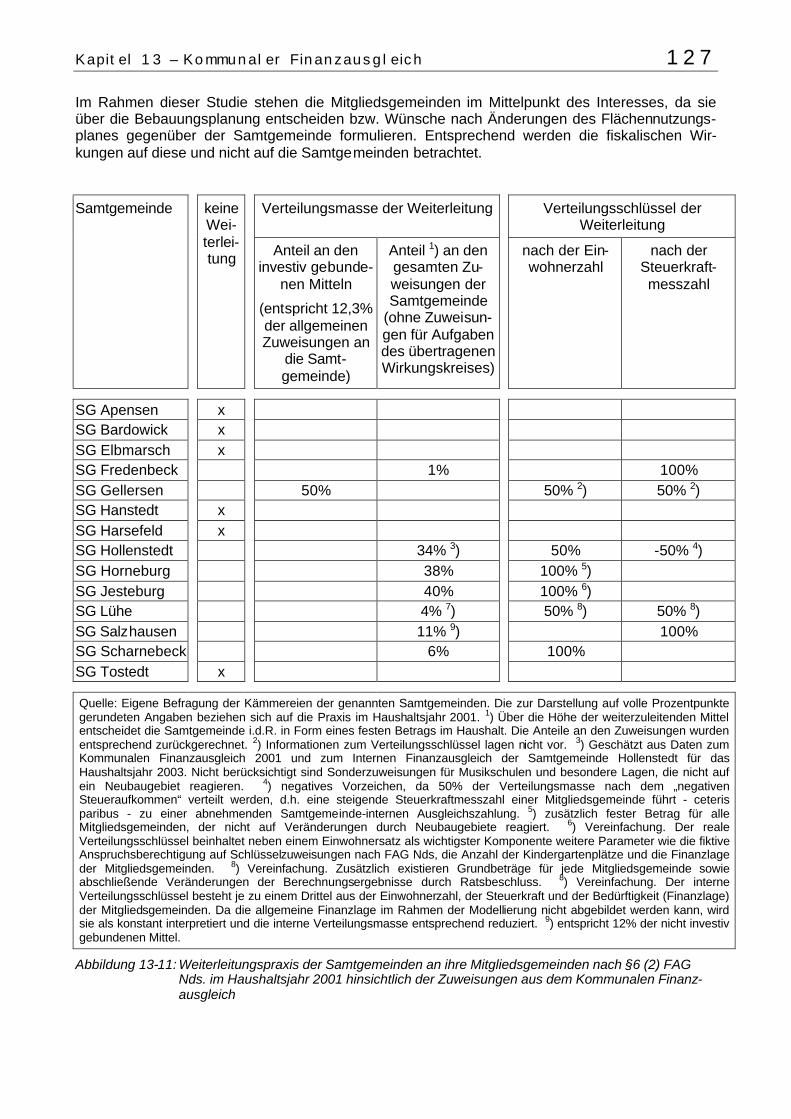

Im Rahmen dieser Studie stehen die Mitgliedsgemeinden im Mittelpunkt des Interesses, da sie über die Bebauungsplanung entscheiden bzw. Wünsche nach Änderungen des Flächennutzungs-planes gegenüber der Samtgemeinde formulieren. Entsprechend werden die fiskalischen Wir-kungen auf diese und nicht auf die Samtgemeinden betrachtet.

Verteilungsmasse der Weiterleitung Verteilungsschlüssel der Weiterleitung

Samtgemeinde

keine Wei-terlei-tung Anteil an den

investiv gebunde-nen Mitteln

(entspricht 12,3% der allgemeinen Zuweisungen an

die Samt-gemeinde)

Anteil 1) an den gesamten Zu-weisungen der Samtgemeinde

(ohne Zuweisun-gen für Aufgaben des übertragenen Wirkungskreises)

nach der Ein-wohnerzahl

nach der Steuerkraft-messzahl

SG Apensen x SG Bardowick x SG Elbmarsch x SG Fredenbeck 1% 100% SG Gellersen 50% 50% 2) 50% 2) SG Hanstedt x SG Harsefeld x SG Hollenstedt 34% 3) 50% -50% 4) SG Horneburg 38% 100% 5) SG Jesteburg 40% 100% 6) SG Lühe 4% 7) 50% 8) 50% 8) SG Salzhausen 11% 9) 100% SG Scharnebeck 6% 100% SG Tostedt x

Quelle: Eigene Befragung der Kämmereien der genannten Samtgemeinden. Die zur Darstellung auf volle Prozentpunkte gerundeten Angaben beziehen sich auf die Praxis im Haushaltsjahr 2001. 1) Über die Höhe der weiterzuleitenden Mittel entscheidet die Samtgemeinde i.d.R. in Form eines festen Betrags im Haushalt. Die Anteile an den Zuweisungen wurden entsprechend zurückgerechnet. 2) Informationen zum Verteilungsschlüssel lagen nicht vor. 3) Geschätzt aus Daten zum Kommunalen Finanzausgleich 2001 und zum Internen Finanzausgleich der Samtgemeinde Hollenstedt für das Haushaltsjahr 2003. Nicht berücksichtigt sind Sonderzuweisungen für Musikschulen und besondere Lagen, die nicht auf ein Neubaugebiet reagieren. 4) negatives Vorzeichen, da 50% der Verteilungsmasse nach dem „negativen Steueraufkommen“ verteilt werden, d.h. eine steigende Steuerkraftmesszahl einer Mitgliedsgemeinde führt - ceteris paribus - zu einer abnehmenden Samtgemeinde-internen Ausgleichszahlung. 5) zusätzlich fester Betrag für alle Mitgliedsgemeinden, der nicht auf Veränderungen durch Neubaugebiete reagiert. 6) Vereinfachung. Der reale Verteilungsschlüssel beinhaltet neben einem Einwohnersatz als wichtigster Komponente weitere Parameter wie die fiktive Anspruchsberechtigung auf Schlüsselzuweisungen nach FAG Nds, die Anzahl der Kindergartenplätze und die Finanzlage der Mitgliedsgemeinden. 8) Vereinfachung. Zusätzlich existieren Grundbeträge für jede Mitgliedsgemeinde sowie abschließende Veränderungen der Berechnungsergebnisse durch Ratsbeschluss. 8) Vereinfachung. Der interne Verteilungsschlüssel besteht je zu einem Drittel aus der Einwohnerzahl, der Steuerkraft und der Bedürftigkeit (Finanzlage) der Mitgliedsgemeinden. Da die allgemeine Finanzlage im Rahmen der Modellierung nicht abgebildet werden kann, wird sie als konstant interpretiert und die interne Verteilungsmasse entsprechend reduziert. 9) entspricht 12% der nicht investiv gebundenen Mittel.

Abbildung 13-11: Weiterleitungspraxis der Samtgemeinden an ihre Mitgliedsgemeinden nach §6 (2) FAG Nds. im Haushaltsjahr 2001 hinsichtlich der Zuweisungen aus dem Kommunalen Finanz-ausgleich

128 Kapitel 13 – Kommunaler Finanzausgleich

Aufgrund dieses Blickwinkels ist es notwendig, auch die - sehr heterogen strukturierte - Weiterleitung der Mittel aus dem Kommunalen Finanzausgleich an die Mitgliedsgemeinden in den Modellrechnungen zu berücksichtigen. Dazu wurden alle Samtgemeinden des Untersuchungsrau-mes befragt, ob und wie sie im Haushaltsjahr 2001 Schlüsselzuweisungen aus dem Kommunalen Finanzausgleich an ihre Mitgliedsgemeinden weitergeleitet haben. Abbildung 13-11 zeigt das Ergebnis dieser Befragung. Die in Abbildung 13-11 dargestellten Verteilungsmechanismen stellen eine Momentaufnahme dar. Sie können nur im Zusammenhang mit dem gleichzeitigen Wertegerüst des Kommunalen Finanz-ausgleichs und der Samtgemeindeumlage (Kapitel 18) interpretiert werden. Diese Daten fließen ebenfalls in die Modellrechnung ein und werden im Kapitel 19 zu einer abschließenden Saldierung zusammengeführt.84

13.3 Kommunaler Finanzausgleich in Schleswig-Holstein Grundlage für die Berücksichtigung des Kommunalen Finanzausgleichs Schleswig-Holstein im Rahmen der Modellrechnungen ist das Gesetz über den Finanzausgleich in Schleswig-Holstein in der Fassung vom 4.2.1999. 1. Grundelement nach Abbildung 13-1: Finanzausgleichsmasse

Der schleswig-holsteinische Finanzausgleich kennt - neben einer Reihe von Sondertöpfen (§§ 16-25 FAG SH)85 - vier getrennte Finanzausgleichsmassen (§7 in Verbindung mit § 12 (1) FAG SH), und zwar jeweils für • Gemeinden, • Kreisfreie Städte, • Kreise und • übergemeindliche Aufgaben. Für die Modellrechnungen sind lediglich die Finanzausgleichsmassen „Gemeinden“, und „Kreisfreie Städte“ relevant. Kreisfreie Städte erhalten sowohl Zuweisungen aus der Finanz-ausgleichsmasse „Gemeinden“ als auch aus der Finanzausgleichsmasse „Kreisfreie Städte“. Bei amtsangehörigen Gemeinden sind die Gemeinden selbst Empfänger der Zuweisungen, nicht aber die Ämter. Die Finanzausgleichsmasse „Übergemeindliche Aufgaben“ (§15 FAG SH) stellt die in Abbildung 13-2 bereits als Besonderheit Schleswig-Holsteins ausgewiesene gesonderte Teilmasse für die Berücksichtigung zentralörtlicher Funktionen im Rahmen des Kommunalen Finanzausgleichs dar. In Abhängigkeit ihrer zentralörtlichen Funktion nach den entsprechenden Raumordnungsplänen erhalten die Zentralen Orte feste Anteile an der Verteilungsmasse. Diese Anteile verändern sich nur im Falle einer Neuzuordnung zentralörtlicher Funktionen. Da davon auszugehen ist, dass sich die zentralörtliche Funktion der jeweils in den Modellrechnungen betrachteten Gemeinde nicht durch das simulierte Neubaugebiet verändert, treten durch den Bezug der neuen Wohnungen keine Veränderungen der Zuweisungen der Gemeinde aus der Finanzausgleichsmasse „Überge-meindliche Aufgaben“ ein86. Die Berücksichtigung der zentralörtlichen Funktion im Rahmen des

84 Die vielschichtigen Zusammenhänge zwischen Steuerkraft, Umlagesätzen, Zuweisungen und Weiterleitungen sind eine häufige Quelle von Missverständnissen, nicht zuletzt in Pressedarstel-lungen (z.B. beim Vergleich von Umlagesätzen verschiedener Samtgemeinden). 85 Die Wirkung dieser Sondertöpfe ist in den Nettostellungen der kommunalen Haushaltsdaten („Ausgabensätze“) in Kapitel 15 enthalten. 86 Die einzig denkbaren Veränderungen könnten sich unter bestimmten Konstellationen aus dem Bau einer Schule (Kapitel 16) als Folge einer Neubaugebietsausweisung ergeben. Diese Wirkungskette scheint aber kaum verallgemeinerungsfähig.

Kapitel 13 – Kommunaler Finanzausgleich 129

schleswig-holsteinischen Finanzausgleichs hat somit eher sichernden Charakter hinsichtlich der allgemeinen Finanzausstattung der Zentralen Orte. Sie entfaltet aber keine projektbezogene Wirkung. 2. Grundelement nach Abbildung 13-2: Maßzahl für die Steuerkraft der Gemeinden

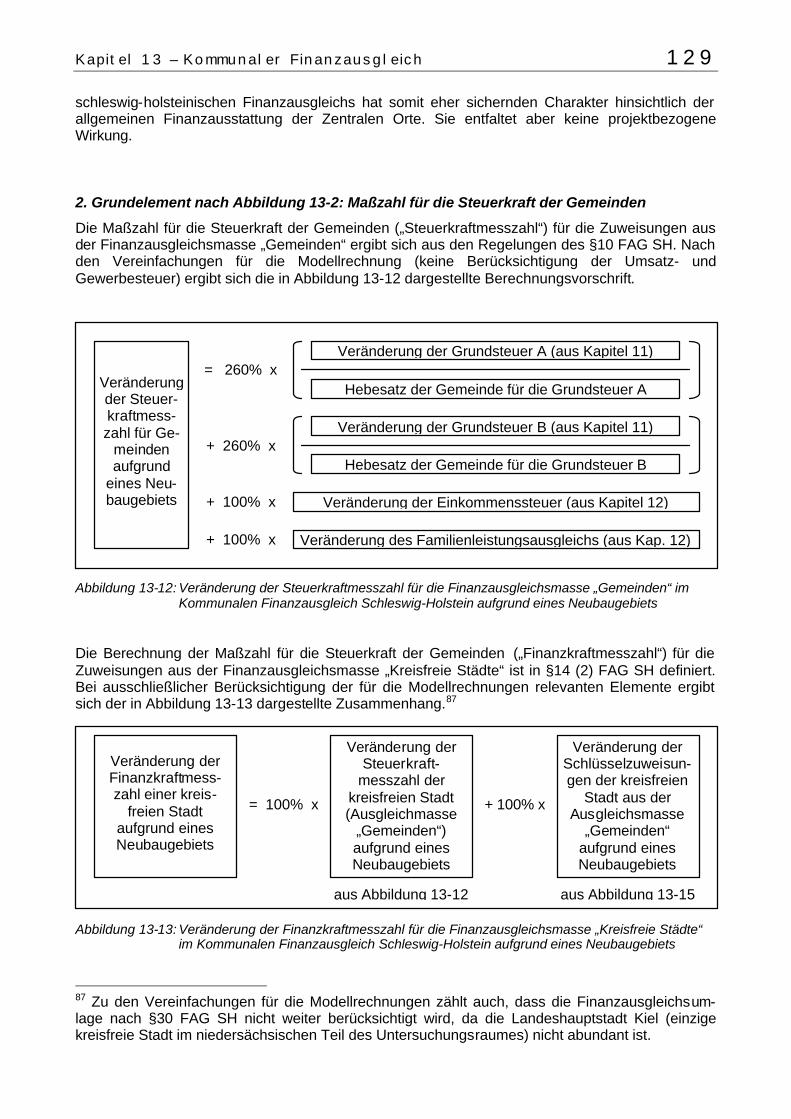

Die Maßzahl für die Steuerkraft der Gemeinden („Steuerkraftmesszahl“) für die Zuweisungen aus der Finanzausgleichsmasse „Gemeinden“ ergibt sich aus den Regelungen des §10 FAG SH. Nach den Vereinfachungen für die Modellrechnung (keine Berücksichtigung der Umsatz- und Gewerbesteuer) ergibt sich die in Abbildung 13-12 dargestellte Berechnungsvorschrift.

Abbildung 13-12: Veränderung der Steuerkraftmesszahl für die Finanzausgleichsmasse „Gemeinden“ im Kommunalen Finanzausgleich Schleswig-Holstein aufgrund eines Neubaugebiets

Die Berechnung der Maßzahl für die Steuerkraft der Gemeinden („Finanzkraftmesszahl“) für die Zuweisungen aus der Finanzausgleichsmasse „Kreisfreie Städte“ ist in §14 (2) FAG SH definiert. Bei ausschließlicher Berücksichtigung der für die Modellrechnungen relevanten Elemente ergibt sich der in Abbildung 13-13 dargestellte Zusammenhang.87

Abbildung 13-13: Veränderung der Finanzkraftmesszahl für die Finanzausgleichsmasse „Kreisfreie Städte“ im Kommunalen Finanzausgleich Schleswig-Holstein aufgrund eines Neubaugebiets

87 Zu den Vereinfachungen für die Modellrechnungen zählt auch, dass die Finanzausgleichsum-lage nach §30 FAG SH nicht weiter berücksichtigt wird, da die Landeshauptstadt Kiel (einzige kreisfreie Stadt im niedersächsischen Teil des Untersuchungsraumes) nicht abundant ist.

Veränderung der Steuer-kraftmess-zahl für Ge-

meinden aufgrund

eines Neu-baugebiets

= 260% x Veränderung der Grundsteuer A (aus Kapitel 11)

Hebesatz der Gemeinde für die Grundsteuer A

+ 260% x Veränderung der Grundsteuer B (aus Kapitel 11)

Hebesatz der Gemeinde für die Grundsteuer B

+ 100% x Veränderung der Einkommenssteuer (aus Kapitel 12)

+ 100% x Veränderung des Familienleistungsausgleichs (aus Kap. 12)

Veränderung der Finanzkraftmess-zahl einer kreis-

freien Stadt aufgrund eines Neubaugebiets

= 100% x

Veränderung der Steuerkraft-

messzahl der kreisfreien Stadt (Ausgleichmasse

„Gemeinden“) aufgrund eines Neubaugebiets

+ 100% x

Veränderung der Schlüsselzuweisun-gen der kreisfreien

Stadt aus der Ausgleichsmasse

„Gemeinden“ aufgrund eines Neubaugebiets

aus Abbildung 13-12 aus Abbildung 13-15

130 Kapitel 13 – Kommunaler Finanzausgleich

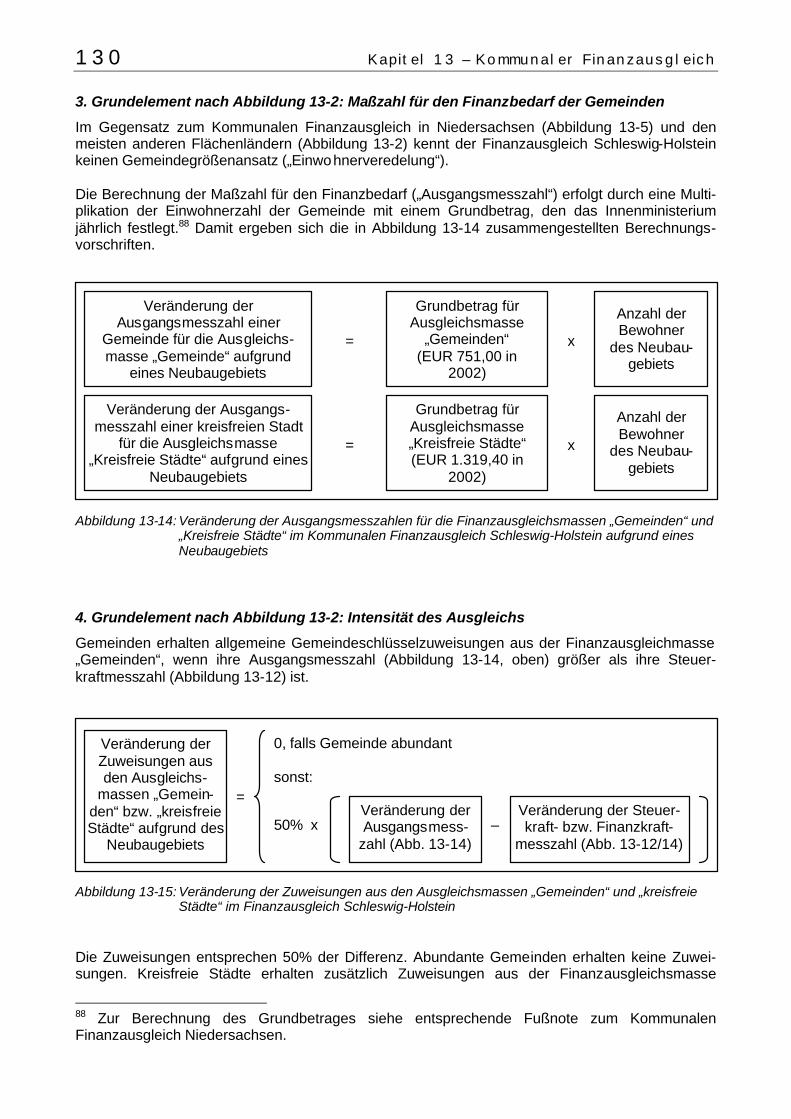

3. Grundelement nach Abbildung 13-2: Maßzahl für den Finanzbedarf der Gemeinden

Im Gegensatz zum Kommunalen Finanzausgleich in Niedersachsen (Abbildung 13-5) und den meisten anderen Flächenländern (Abbildung 13-2) kennt der Finanzausgleich Schleswig-Holstein keinen Gemeindegrößenansatz („Einwohnerveredelung“). Die Berechnung der Maßzahl für den Finanzbedarf („Ausgangsmesszahl“) erfolgt durch eine Multi-plikation der Einwohnerzahl der Gemeinde mit einem Grundbetrag, den das Innenministerium jährlich festlegt.88 Damit ergeben sich die in Abbildung 13-14 zusammengestellten Berechnungs-vorschriften.

Abbildung 13-14: Veränderung der Ausgangsmesszahlen für die Finanzausgleichsmassen „Gemeinden“ und „Kreisfreie Städte“ im Kommunalen Finanzausgleich Schleswig-Holstein aufgrund eines Neubaugebiets

4. Grundelement nach Abbildung 13-2: Intensität des Ausgleichs

Gemeinden erhalten allgemeine Gemeindeschlüsselzuweisungen aus der Finanzausgleichmasse „Gemeinden“, wenn ihre Ausgangsmesszahl (Abbildung 13-14, oben) größer als ihre Steuer-kraftmesszahl (Abbildung 13-12) ist.

Abbildung 13-15: Veränderung der Zuweisungen aus den Ausgleichsmassen „Gemeinden“ und „kreisfreie Städte“ im Finanzausgleich Schleswig-Holstein

Die Zuweisungen entsprechen 50% der Differenz. Abundante Gemeinden erhalten keine Zuwei-sungen. Kreisfreie Städte erhalten zusätzlich Zuweisungen aus der Finanzausgleichsmasse

88 Zur Berechnung des Grundbetrages siehe entsprechende Fußnote zum Kommunalen Finanzausgleich Niedersachsen.

Veränderung der

Ausgangsmesszahl einer Gemeinde für die Ausgleichs-masse „Gemeinde“ aufgrund

eines Neubaugebiets

Veränderung der Ausgangs-messzahl einer kreisfreien Stadt

für die Ausgleichsmasse „Kreisfreie Städte“ aufgrund eines

Neubaugebiets

=

=

Grundbetrag für Ausgleichsmasse

„Gemeinden“ (EUR 751,00 in

2002)

Grundbetrag für Ausgleichsmasse „Kreisfreie Städte“ (EUR 1.319,40 in

2002)

x

x

Anzahl der Bewohner

des Neubau-gebiets

Anzahl der Bewohner

des Neubau-gebiets

Veränderung der Zuweisungen aus den Ausgleichs-

massen „Gemein-den“ bzw. „kreisfreie Städte“ aufgrund des

Neubaugebiets

=

0, falls Gemeinde abundant sonst:

Veränderung der Ausgangsmess-

zahl (Abb. 13-14) 50% x

Veränderung der Steuer-kraft- bzw. Finanzkraft-

messzahl (Abb. 13-12/14) –

Kapitel 13 – Kommunaler Finanzausgleich 131

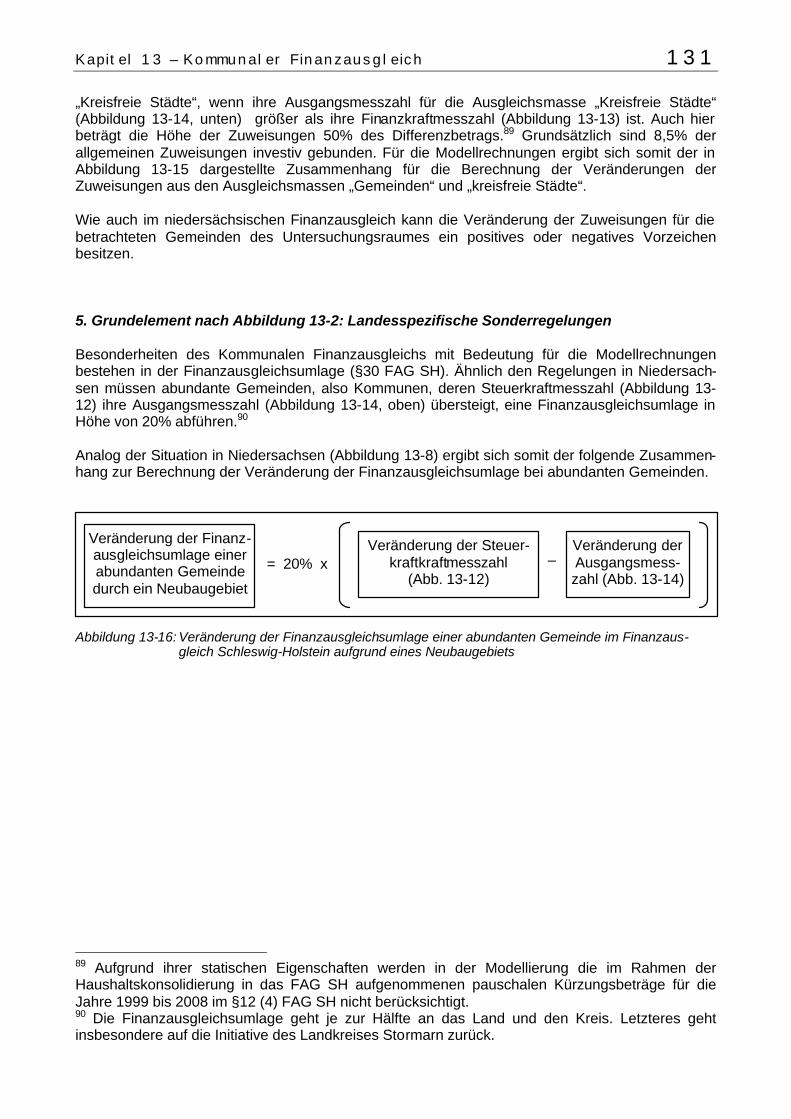

„Kreisfreie Städte“, wenn ihre Ausgangsmesszahl für die Ausgleichsmasse „Kreisfreie Städte“ (Abbildung 13-14, unten) größer als ihre Finanzkraftmesszahl (Abbildung 13-13) ist. Auch hier beträgt die Höhe der Zuweisungen 50% des Differenzbetrags.89 Grundsätzlich sind 8,5% der allgemeinen Zuweisungen investiv gebunden. Für die Modellrechnungen ergibt sich somit der in Abbildung 13-15 dargestellte Zusammenhang für die Berechnung der Veränderungen der Zuweisungen aus den Ausgleichsmassen „Gemeinden“ und „kreisfreie Städte“. Wie auch im niedersächsischen Finanzausgleich kann die Veränderung der Zuweisungen für die betrachteten Gemeinden des Untersuchungsraumes ein positives oder negatives Vorzeichen besitzen. 5. Grundelement nach Abbildung 13-2: Landesspezifische Sonderregelungen Besonderheiten des Kommunalen Finanzausgleichs mit Bedeutung für die Modellrechnungen bestehen in der Finanzausgleichsumlage (§30 FAG SH). Ähnlich den Regelungen in Niedersach-sen müssen abundante Gemeinden, also Kommunen, deren Steuerkraftmesszahl (Abbildung 13-12) ihre Ausgangsmesszahl (Abbildung 13-14, oben) übersteigt, eine Finanzausgleichsumlage in Höhe von 20% abführen.90 Analog der Situation in Niedersachsen (Abbildung 13-8) ergibt sich somit der folgende Zusammen-hang zur Berechnung der Veränderung der Finanzausgleichsumlage bei abundanten Gemeinden.

Abbildung 13-16: Veränderung der Finanzausgleichsumlage einer abundanten Gemeinde im Finanzaus-gleich Schleswig-Holstein aufgrund eines Neubaugebiets

89 Aufgrund ihrer statischen Eigenschaften werden in der Modellierung die im Rahmen der Haushaltskonsolidierung in das FAG SH aufgenommenen pauschalen Kürzungsbeträge für die Jahre 1999 bis 2008 im §12 (4) FAG SH nicht berücksichtigt. 90 Die Finanzausgleichsumlage geht je zur Hälfte an das Land und den Kreis. Letzteres geht insbesondere auf die Initiative des Landkreises Stormarn zurück.

Veränderung der Finanz-ausgleichsumlage einer abundanten Gemeinde durch ein Neubaugebiet

Veränderung der Ausgangsmess-zahl (Abb. 13-14)

= 20% x Veränderung der Steuer-

kraftkraftmesszahl (Abb. 13-12)

–

132 Kapitel 13 – Kommunaler Finanzausgleich

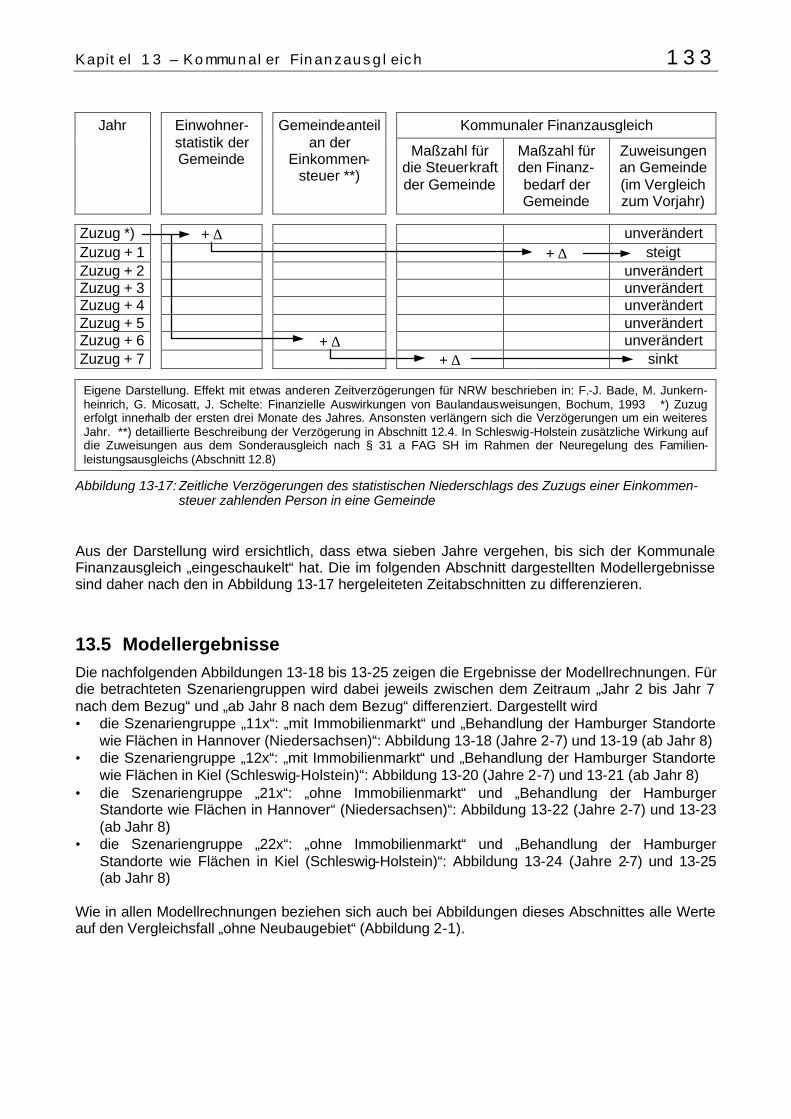

13.4 Statistische Zeitverzögerungen Die Eingangsparameter der Berechnungsvorschriften für die Kommunalen Finanzausgleiche Niedersachsen und Schleswig-Holstein sind Daten aus amtlichen Statistiken bzw. Ergebnisse anderer Steuerverteilungsmechanismen, z.B. der Einkommensteuer. So kommt es zu einer Kette von zeitlichen Verzögerungen, bis der Bezug eines Neubaugebiets sich im Wert aller relevanten Bemessungsgrößen niedergeschlagen hat. Betroffen davon sind • die Einwohnerstatistik • die Einnahmen der Gemeinden aus der Einkommensteuer (Abschnitt 12-4) • die Maßzahl für die Finanzkraft der Gemeinde • die Maßzahl für den Finanzbedarf der Gemeinde • die Zuweisungen Abbildung 13-17 zeigt die kaskadenartigen Auswirkungen des Zuzugs einer Einkommensteuer zahlenden Person in eine Gemeinde.91 • Die Person zieht zu einem bestimmten Zeitpunkt in die Gemeinde, z.B. in eine neu gebaute

Wohnung. Mit ihrer Anmeldung beim Einwohnermeldeamt ist sie in den Einwohnerstatistiken berücksichtigt.

• Der zusätzliche Einwohner führt erst im Folgejahr „Zuzug + 1“ zu einer Erhöhung der ent-sprechenden Maßzahl für den Finanzbedarf im Rahmen des jeweiligen Finanzausgleichs, da dieser jeweils auf die Einwohnerdaten des Vorjahres zurückgreift. Zusätzlich werden die ggf. steigenden Einnahmen aus der Grundsteuer berücksichtigt (nicht dargestellt)92. Da der Zunahme der Maßzahl für den Finanzbedarf der Gemeinde keine entsprechende Zunahme der Maßzahl für die Steuerkraft gegenübersteht, steigen die allgemeinen Zuweisungen an die Gemeinde.

• Wie in Abschnitt 12.4 ausführlich dargestellt, verändert der zusätzliche Steuerpflichtige im Durchschnitt erst im Jahr „Zuzug + 6“ die Schlüsselzahlen für die Aufteilung der Gemeinde-anteile an der Einkommensteuer.

• Der Kommunale Finanzausgleich berücksichtigt den Gemeindeanteil an der Einkommensteuer des Vorjahres bei der Berechnung der Maßzahl für die Steuerkraft der Gemeinde. Hier findet der zusätzliche Einkommensteuerzahler Niederschlag im Jahre „Zuzug + 7“. Dem Ansteigen der Maßzahl für die Steuerkraft der Gemeinde steht kein Ansteigen der Maßzahl für den Finanzbedarf gegenüber. Entsprechend sinken die allgemeinen Zuweisungen an die Gemeinde.

91 Der hier beschriebene „Einschaukeleffekt“ findet sich für Gemeinden in Nordrhein-Westfalen beschrieben in: F.-J. Bade, M. Junkernheinrich, G. Micosatt, J. Schelte: Finanzielle Auswirkungen von Baulandausweisungen, Bochum, 1993 92 Dies ist eine Vereinfachung. Wie im Kapitel 11 beschrieben, finden die Neubewertungen der Grundstücke in der Realität oft erst später statt. Zwar kann die Grundsteuer rückwirkend bis zur Baufertigstellung durch die Gemeinden erhoben werden, sodass diese keine Steuerverluste hinnehmen muss. Im Kommunalen Finanzausgleich führt dieser ungleichmäßige Geldfluss aber zu jährlich veränderten Schlüsselzuweisungen. Auf eine Abbildung dieses Effekts wird verzichtet. Es wird vereinfachend angenommen, dass die volle Grundsteuer ab dem Einzugsjahr bezahlt wird und somit ab dem Jahr „Zuzug + 1“ mit einer konstanten Mehreinnahme der Gemeinde im Kommunalen Finanzausgleich zur Anrechnung gebracht wird.

Kapitel 13 – Kommunaler Finanzausgleich 133

Abbildung 13-17: Zeitliche Verzögerungen des statistischen Niederschlags des Zuzugs einer Einkommen-steuer zahlenden Person in eine Gemeinde

Aus der Darstellung wird ersichtlich, dass etwa sieben Jahre vergehen, bis sich der Kommunale Finanzausgleich „eingeschaukelt“ hat. Die im folgenden Abschnitt dargestellten Modellergebnisse sind daher nach den in Abbildung 13-17 hergeleiteten Zeitabschnitten zu differenzieren.

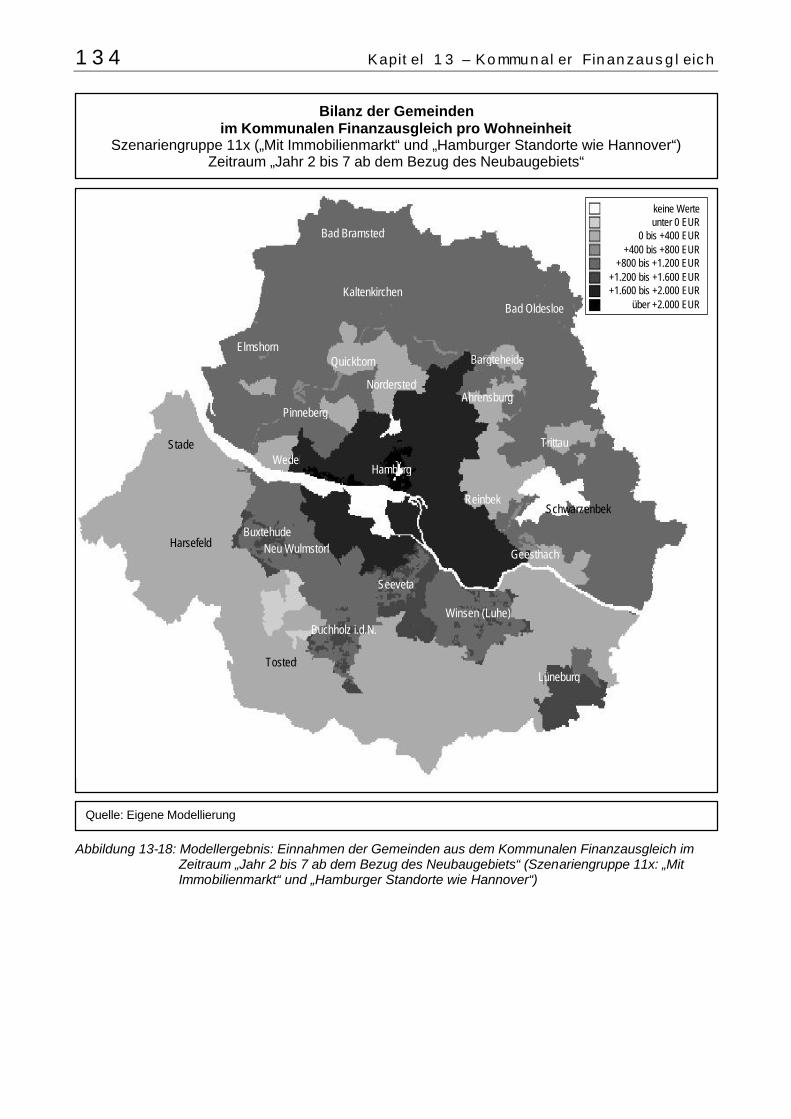

13.5 Modellergebnisse Die nachfolgenden Abbildungen 13-18 bis 13-25 zeigen die Ergebnisse der Modellrechnungen. Für die betrachteten Szenariengruppen wird dabei jeweils zwischen dem Zeitraum „Jahr 2 bis Jahr 7 nach dem Bezug“ und „ab Jahr 8 nach dem Bezug“ differenziert. Dargestellt wird • die Szenariengruppe „11x“: „mit Immobilienmarkt“ und „Behandlung der Hamburger Standorte

wie Flächen in Hannover (Niedersachsen)“: Abbildung 13-18 (Jahre 2-7) und 13-19 (ab Jahr 8) • die Szenariengruppe „12x“: „mit Immobilienmarkt“ und „Behandlung der Hamburger Standorte

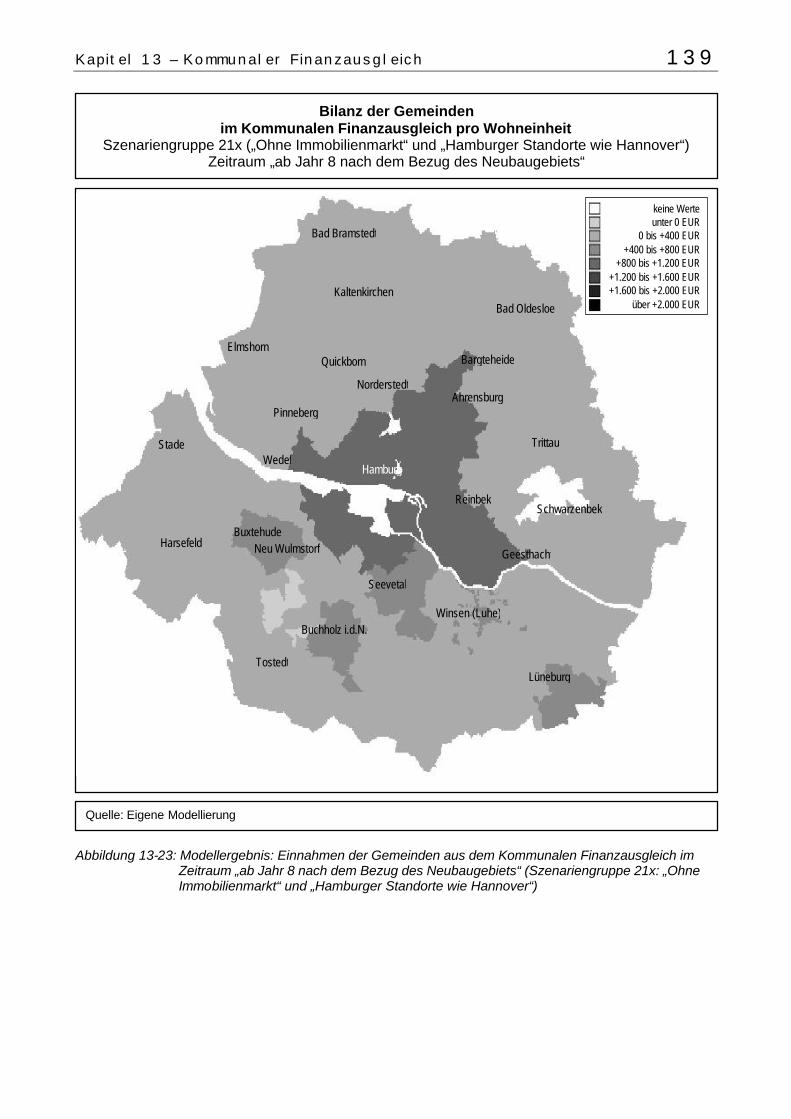

wie Flächen in Kiel (Schleswig-Holstein)“: Abbildung 13-20 (Jahre 2-7) und 13-21 (ab Jahr 8) • die Szenariengruppe „21x“: „ohne Immobilienmarkt“ und „Behandlung der Hamburger

Standorte wie Flächen in Hannover“ (Niedersachsen)“: Abbildung 13-22 (Jahre 2-7) und 13-23 (ab Jahr 8)

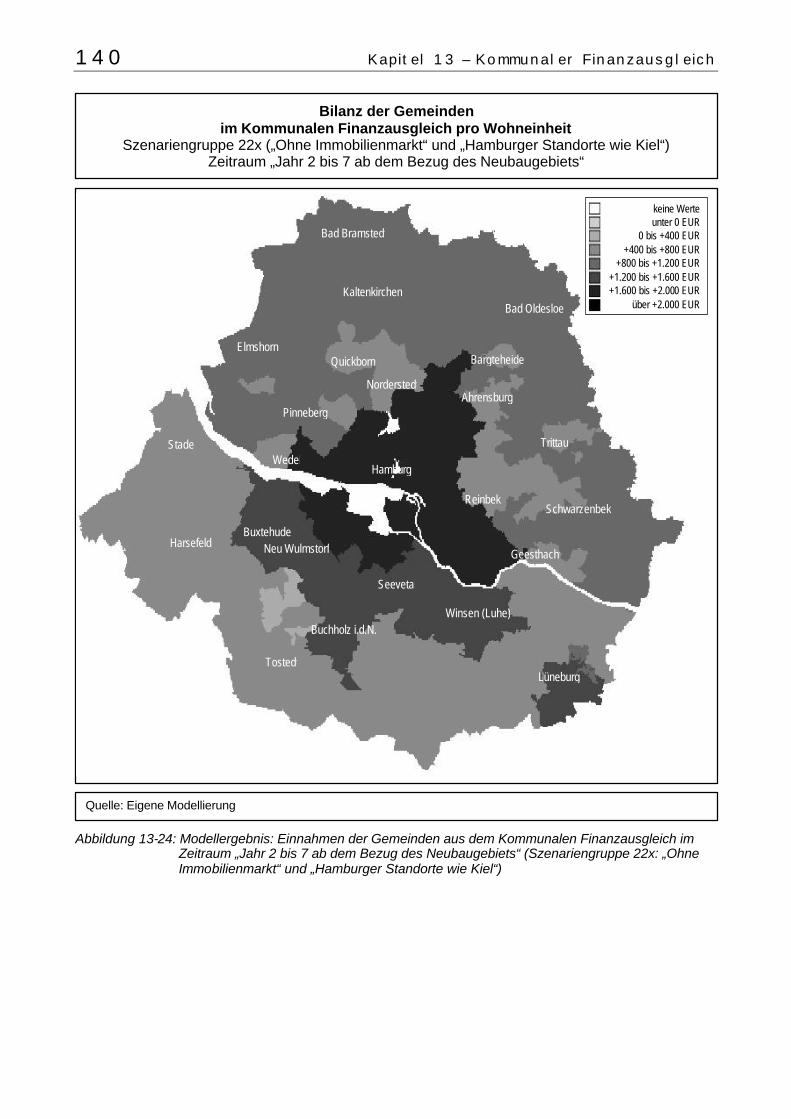

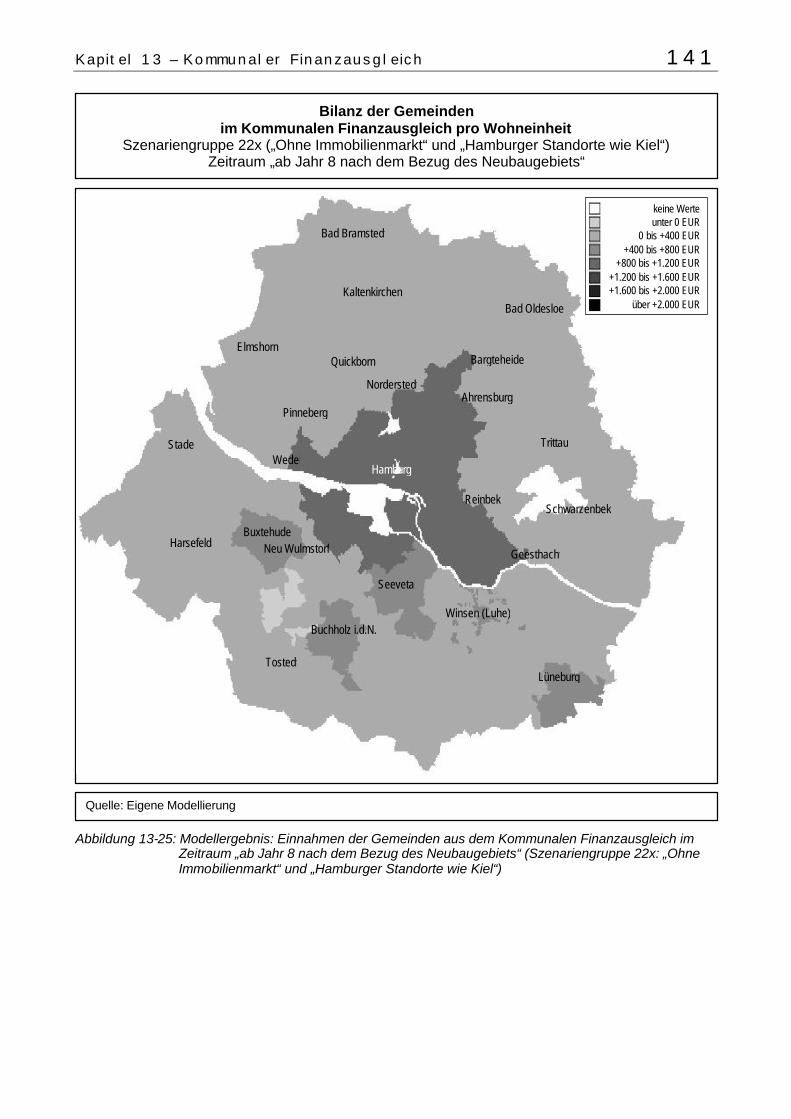

• die Szenariengruppe „22x“: „ohne Immobilienmarkt“ und „Behandlung der Hamburger Standorte wie Flächen in Kiel (Schleswig-Holstein)“: Abbildung 13-24 (Jahre 2-7) und 13-25 (ab Jahr 8)

Wie in allen Modellrechnungen beziehen sich auch bei Abbildungen dieses Abschnittes alle Werte auf den Vergleichsfall „ohne Neubaugebiet“ (Abbildung 2-1).

Kommunaler Finanzausgleich Jahr Einwohner-statistik der Gemeinde

Gemeindeanteil an der

Einkommen-steuer **)

Maßzahl für die Steuerkraft der Gemeinde

Maßzahl für den Finanz-bedarf der Gemeinde

Zuweisungen an Gemeinde (im Vergleich zum Vorjahr)

Zuzug *) + ∆ unverändert Zuzug + 1 + ∆ steigt Zuzug + 2 unverändert Zuzug + 3 unverändert Zuzug + 4 unverändert Zuzug + 5 unverändert Zuzug + 6 + ∆ unverändert Zuzug + 7 + ∆ sinkt Eigene Darstellung. Effekt mit etwas anderen Zeitverzögerungen für NRW beschrieben in: F.-J. Bade, M. Junkern-heinrich, G. Micosatt, J. Schelte: Finanzielle Auswirkungen von Baulandausweisungen, Bochum, 1993 *) Zuzug erfolgt innerhalb der ersten drei Monate des Jahres. Ansonsten verlängern sich die Verzögerungen um ein weiteres Jahr. **) detaillierte Beschreibung der Verzögerung in Abschnitt 12.4. In Schleswig-Holstein zusätzliche Wirkung auf die Zuweisungen aus dem Sonderausgleich nach § 31 a FAG SH im Rahmen der Neuregelung des Familien-leistungsausgleichs (Abschnitt 12.8)

134 Kapitel 13 – Kommunaler Finanzausgleich

Abbildung 13-18: Modellergebnis: Einnahmen der Gemeinden aus dem Kommunalen Finanzausgleich im Zeitraum „Jahr 2 bis 7 ab dem Bezug des Neubaugebiets“ (Szenariengruppe 11x: „Mit Immobilienmarkt“ und „Hamburger Standorte wie Hannover“)

Quelle: Eigene Modellierung

Bilanz der Gemeinden im Kommunalen Finanzausgleich pro Wohneinheit

Szenariengruppe 11x („Mit Immobilienmarkt“ und „Hamburger Standorte wie Hannover“) Zeitraum „Jahr 2 bis 7 ab dem Bezug des Neubaugebiets“

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte unter 0 EUR

0 bis +400 EUR +400 bis +800 EUR

+800 bis +1.200 EUR +1.200 bis +1.600 EUR +1.600 bis +2.000 EUR

über +2.000 EUR

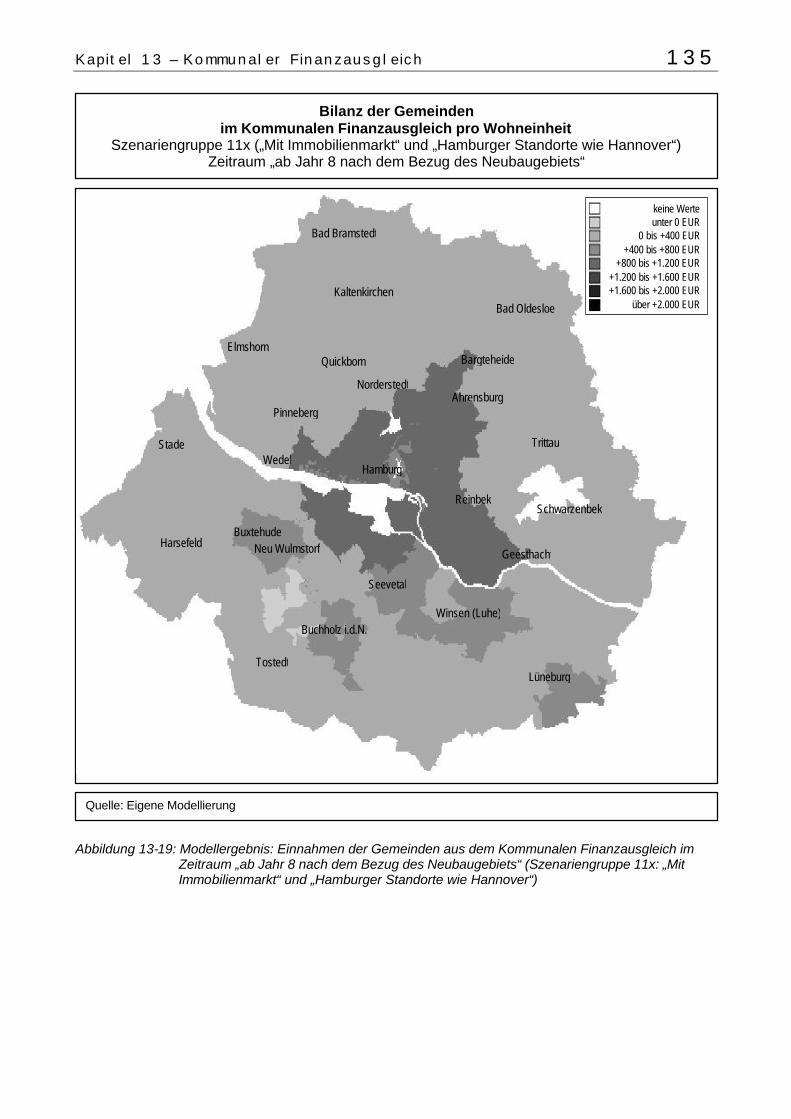

Kapitel 13 – Kommunaler Finanzausgleich 135

Abbildung 13-19: Modellergebnis: Einnahmen der Gemeinden aus dem Kommunalen Finanzausgleich im Zeitraum „ab Jahr 8 nach dem Bezug des Neubaugebiets“ (Szenariengruppe 11x: „Mit Immobilienmarkt“ und „Hamburger Standorte wie Hannover“)

Quelle: Eigene Modellierung

Bilanz der Gemeinden im Kommunalen Finanzausgleich pro Wohneinheit

Szenariengruppe 11x („Mit Immobilienmarkt“ und „Hamburger Standorte wie Hannover“) Zeitraum „ab Jahr 8 nach dem Bezug des Neubaugebiets“

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte unter 0 EUR

0 bis +400 EUR +400 bis +800 EUR

+800 bis +1.200 EUR +1.200 bis +1.600 EUR +1.600 bis +2.000 EUR

über +2.000 EUR

136 Kapitel 13 – Kommunaler Finanzausgleich

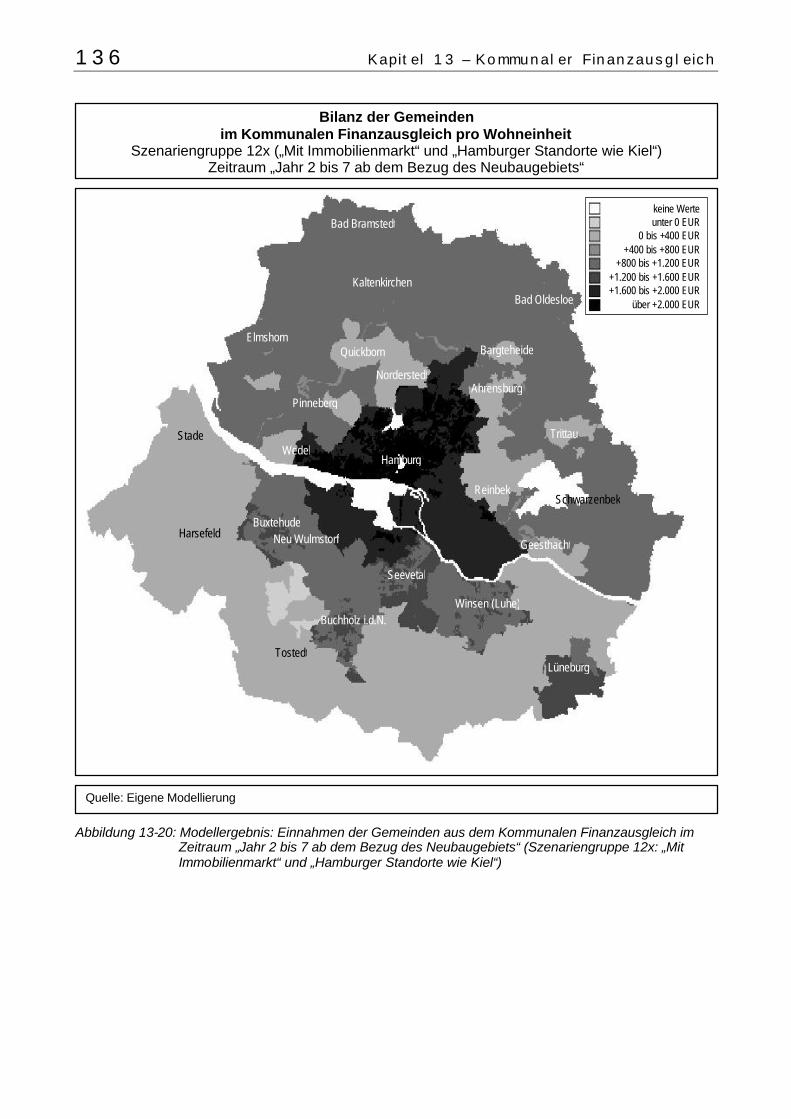

Abbildung 13-20: Modellergebnis: Einnahmen der Gemeinden aus dem Kommunalen Finanzausgleich im Zeitraum „Jahr 2 bis 7 ab dem Bezug des Neubaugebiets“ (Szenariengruppe 12x: „Mit Immobilienmarkt“ und „Hamburger Standorte wie Kiel“)

Quelle: Eigene Modellierung

Bilanz der Gemeinden im Kommunalen Finanzausgleich pro Wohneinheit

Szenariengruppe 12x („Mit Immobilienmarkt“ und „Hamburger Standorte wie Kiel“) Zeitraum „Jahr 2 bis 7 ab dem Bezug des Neubaugebiets“

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte unter 0 EUR

0 bis +400 EUR +400 bis +800 EUR

+800 bis +1.200 EUR +1.200 bis +1.600 EUR +1.600 bis +2.000 EUR

über +2.000 EUR

Kapitel 13 – Kommunaler Finanzausgleich 137

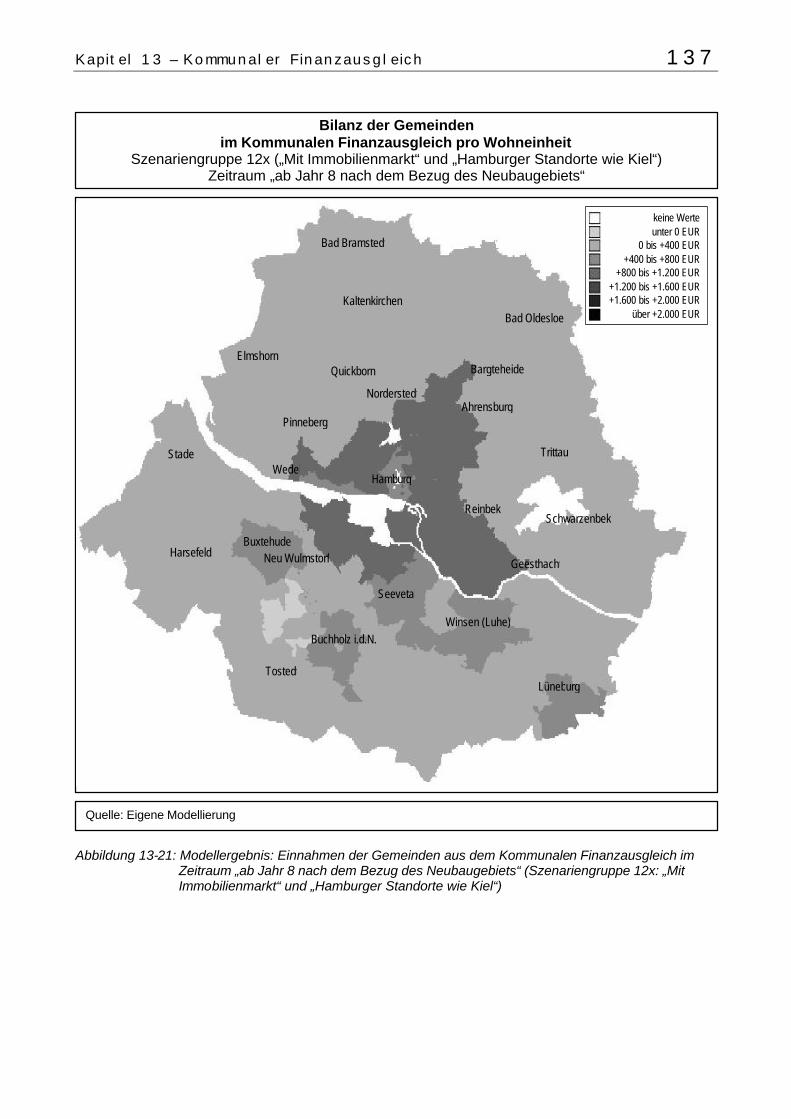

Abbildung 13-21: Modellergebnis: Einnahmen der Gemeinden aus dem Kommunalen Finanzausgleich im Zeitraum „ab Jahr 8 nach dem Bezug des Neubaugebiets“ (Szenariengruppe 12x: „Mit Immobilienmarkt“ und „Hamburger Standorte wie Kiel“)

Quelle: Eigene Modellierung

Bilanz der Gemeinden im Kommunalen Finanzausgleich pro Wohneinheit

Szenariengruppe 12x („Mit Immobilienmarkt“ und „Hamburger Standorte wie Kiel“) Zeitraum „ab Jahr 8 nach dem Bezug des Neubaugebiets“

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte unter 0 EUR

0 bis +400 EUR +400 bis +800 EUR

+800 bis +1.200 EUR +1.200 bis +1.600 EUR +1.600 bis +2.000 EUR

über +2.000 EUR

138 Kapitel 13 – Kommunaler Finanzausgleich

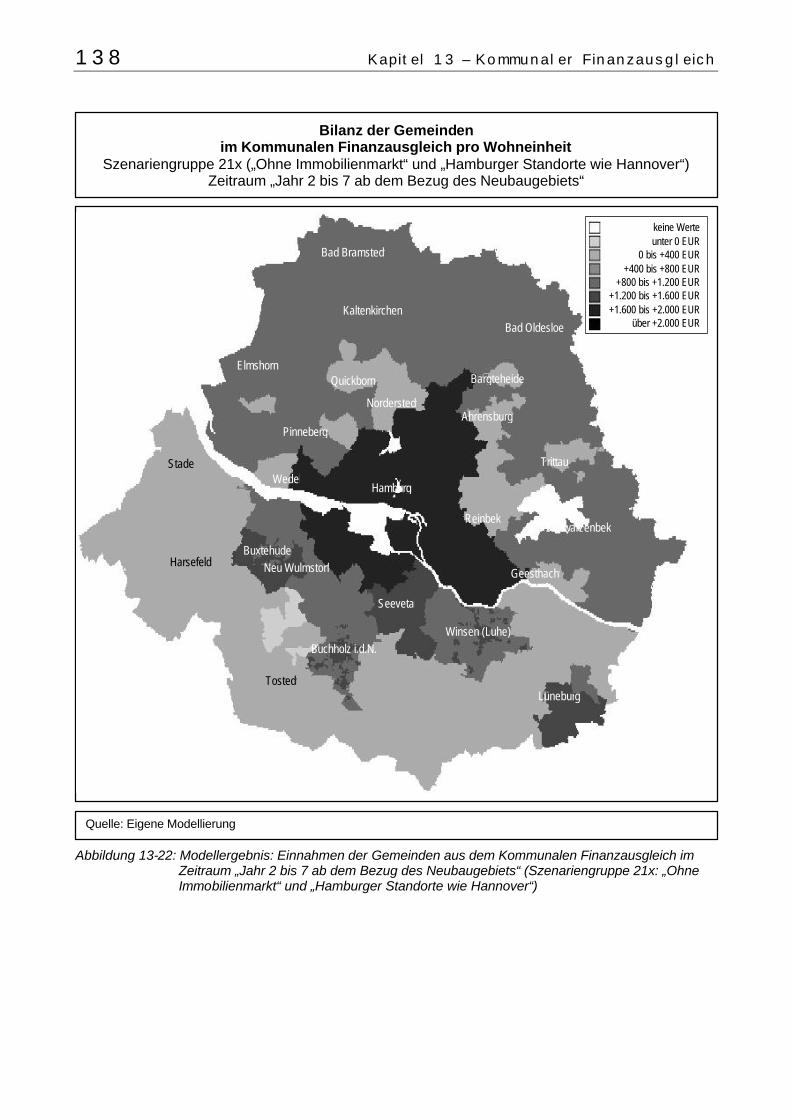

Abbildung 13-22: Modellergebnis: Einnahmen der Gemeinden aus dem Kommunalen Finanzausgleich im Zeitraum „Jahr 2 bis 7 ab dem Bezug des Neubaugebiets“ (Szenariengruppe 21x: „Ohne Immobilienmarkt“ und „Hamburger Standorte wie Hannover“)

Quelle: Eigene Modellierung

Bilanz der Gemeinden im Kommunalen Finanzausgleich pro Wohneinheit

Szenariengruppe 21x („Ohne Immobilienmarkt“ und „Hamburger Standorte wie Hannover“) Zeitraum „Jahr 2 bis 7 ab dem Bezug des Neubaugebiets“

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte unter 0 EUR

0 bis +400 EUR +400 bis +800 EUR

+800 bis +1.200 EUR +1.200 bis +1.600 EUR +1.600 bis +2.000 EUR

über +2.000 EUR

Kapitel 13 – Kommunaler Finanzausgleich 139

Abbildung 13-23: Modellergebnis: Einnahmen der Gemeinden aus dem Kommunalen Finanzausgleich im Zeitraum „ab Jahr 8 nach dem Bezug des Neubaugebiets“ (Szenariengruppe 21x: „Ohne Immobilienmarkt“ und „Hamburger Standorte wie Hannover“)

Quelle: Eigene Modellierung

Bilanz der Gemeinden im Kommunalen Finanzausgleich pro Wohneinheit

Szenariengruppe 21x („Ohne Immobilienmarkt“ und „Hamburger Standorte wie Hannover“) Zeitraum „ab Jahr 8 nach dem Bezug des Neubaugebiets“

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte unter 0 EUR

0 bis +400 EUR +400 bis +800 EUR

+800 bis +1.200 EUR +1.200 bis +1.600 EUR +1.600 bis +2.000 EUR

über +2.000 EUR

140 Kapitel 13 – Kommunaler Finanzausgleich

Abbildung 13-24: Modellergebnis: Einnahmen der Gemeinden aus dem Kommunalen Finanzausgleich im Zeitraum „Jahr 2 bis 7 ab dem Bezug des Neubaugebiets“ (Szenariengruppe 22x: „Ohne Immobilienmarkt“ und „Hamburger Standorte wie Kiel“)

Quelle: Eigene Modellierung

Bilanz der Gemeinden im Kommunalen Finanzausgleich pro Wohneinheit

Szenariengruppe 22x („Ohne Immobilienmarkt“ und „Hamburger Standorte wie Kiel“) Zeitraum „Jahr 2 bis 7 ab dem Bezug des Neubaugebiets“

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte unter 0 EUR

0 bis +400 EUR +400 bis +800 EUR

+800 bis +1.200 EUR +1.200 bis +1.600 EUR +1.600 bis +2.000 EUR

über +2.000 EUR

Kapitel 13 – Kommunaler Finanzausgleich 141

Abbildung 13-25: Modellergebnis: Einnahmen der Gemeinden aus dem Kommunalen Finanzausgleich im Zeitraum „ab Jahr 8 nach dem Bezug des Neubaugebiets“ (Szenariengruppe 22x: „Ohne Immobilienmarkt“ und „Hamburger Standorte wie Kiel“)

Quelle: Eigene Modellierung

Bilanz der Gemeinden im Kommunalen Finanzausgleich pro Wohneinheit

Szenariengruppe 22x („Ohne Immobilienmarkt“ und „Hamburger Standorte wie Kiel“) Zeitraum „ab Jahr 8 nach dem Bezug des Neubaugebiets“

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte unter 0 EUR

0 bis +400 EUR +400 bis +800 EUR

+800 bis +1.200 EUR +1.200 bis +1.600 EUR +1.600 bis +2.000 EUR

über +2.000 EUR

142 Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung

14 Ausgabenanteil der Gemeinde bei der Baulandbereit-stellung

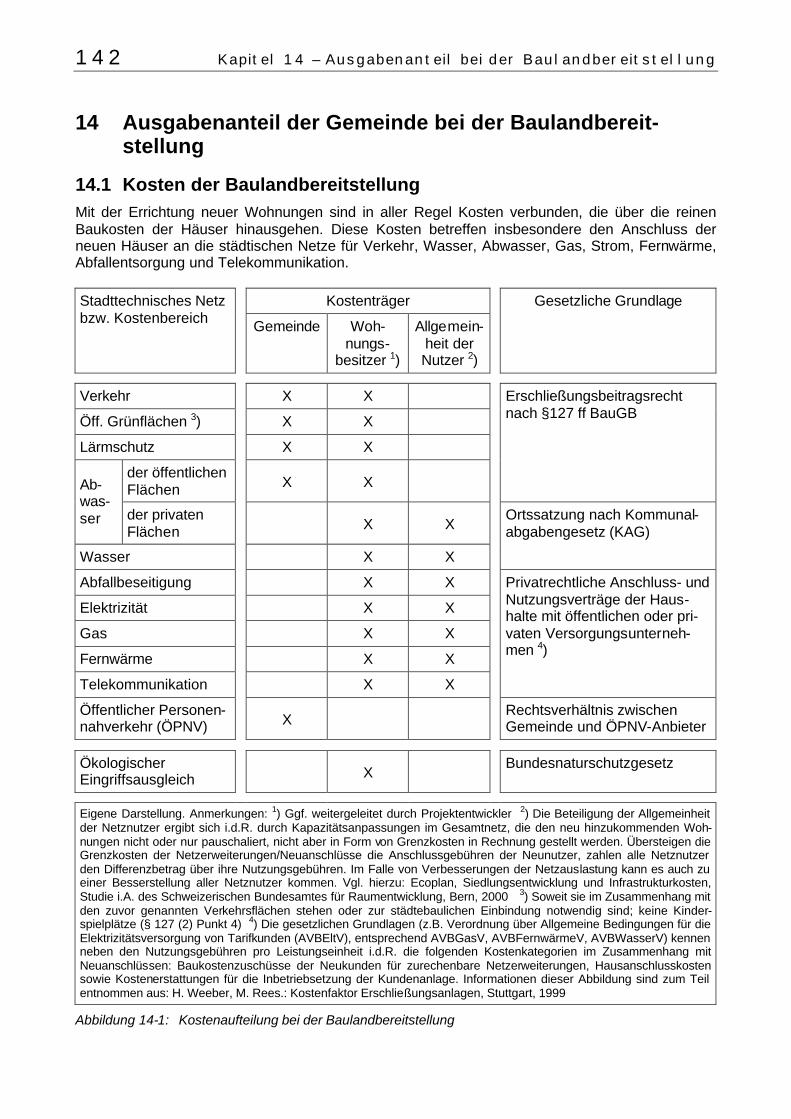

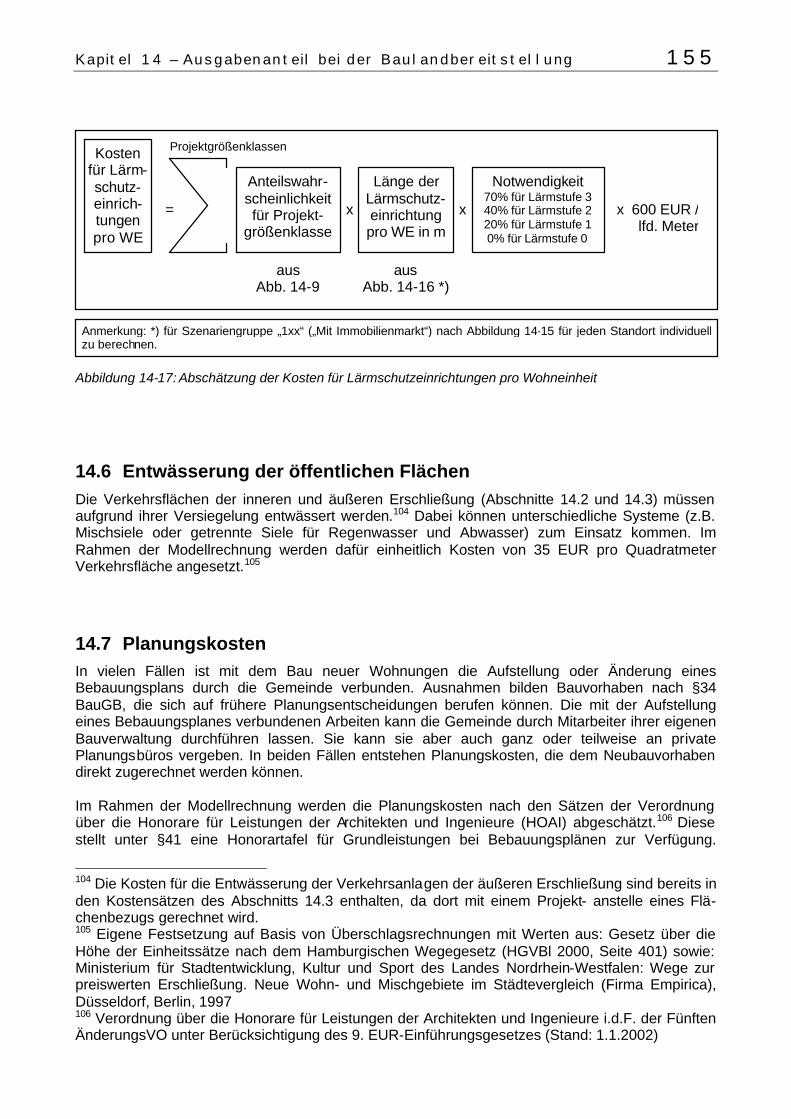

14.1 Kosten der Baulandbereitstellung Mit der Errichtung neuer Wohnungen sind in aller Regel Kosten verbunden, die über die reinen Baukosten der Häuser hinausgehen. Diese Kosten betreffen insbesondere den Anschluss der neuen Häuser an die städtischen Netze für Verkehr, Wasser, Abwasser, Gas, Strom, Fernwärme, Abfallentsorgung und Telekommunikation.

Kostenträger Stadttechnisches Netz bzw. Kostenbereich

Gemeinde Woh-nungs-

besitzer 1)

Allgemein-heit der Nutzer 2)

Gesetzliche Grundlage

Verkehr X X

Öff. Grünflächen 3) X X

Lärmschutz X X

der öffentlichen Flächen

X X

Erschließungsbeitragsrecht nach §127 ff BauGB

Ab-was-ser der privaten

Flächen

X X

Wasser X X

Ortssatzung nach Kommunal-abgabengesetz (KAG)

Abfallbeseitigung X X

Elektrizität X X

Gas X X

Fernwärme X X

Telekommunikation X X

Privatrechtliche Anschluss- und Nutzungsverträge der Haus-halte mit öffentlichen oder pri-vaten Versorgungsunterneh-men 4)

Öffentlicher Personen-nahverkehr (ÖPNV) X

Rechtsverhältnis zwischen Gemeinde und ÖPNV-Anbieter

Ökologischer Eingriffsausgleich

X

Bundesnaturschutzgesetz

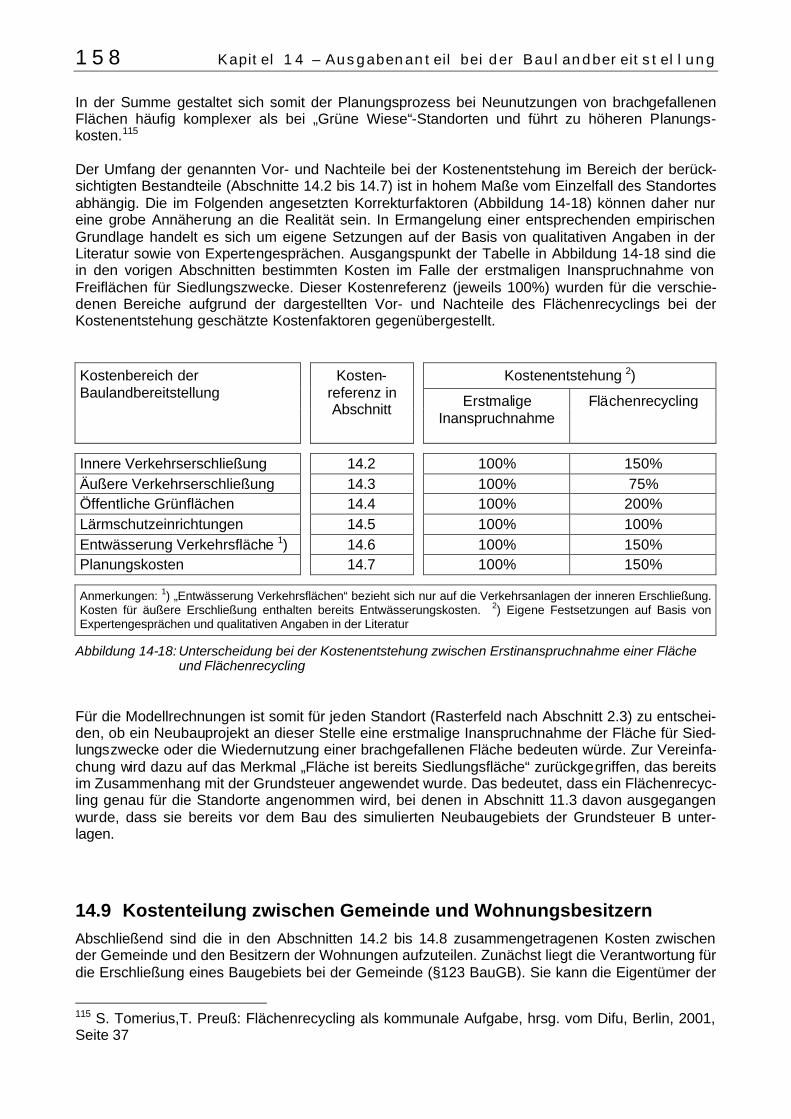

Eigene Darstellung. Anmerkungen: 1) Ggf. weitergeleitet durch Projektentwickler 2) Die Beteiligung der Allgemeinheit der Netznutzer ergibt sich i.d.R. durch Kapazitätsanpassungen im Gesamtnetz, die den neu hinzukommenden Woh-nungen nicht oder nur pauschaliert, nicht aber in Form von Grenzkosten in Rechnung gestellt werden. Übersteigen die Grenzkosten der Netzerweiterungen/Neuanschlüsse die Anschlussgebühren der Neunutzer, zahlen alle Netznutzer den Differenzbetrag über ihre Nutzungsgebühren. Im Falle von Verbesserungen der Netzauslastung kann es auch zu einer Besserstellung aller Netznutzer kommen. Vgl. hierzu: Ecoplan, Siedlungsentwicklung und Infrastrukturkosten, Studie i.A. des Schweizerischen Bundesamtes für Raumentwicklung, Bern, 2000 3) Soweit sie im Zusammenhang mit den zuvor genannten Verkehrsflächen stehen oder zur städtebaulichen Einbindung notwendig sind; keine Kinder-spielplätze (§ 127 (2) Punkt 4) 4) Die gesetzlichen Grundlagen (z.B. Verordnung über Allgemeine Bedingungen für die Elektrizitätsversorgung von Tarifkunden (AVBEltV), entsprechend AVBGasV, AVBFernwärmeV, AVBWasserV) kennen neben den Nutzungsgebühren pro Leistungseinheit i.d.R. die folgenden Kostenkategorien im Zusammenhang mit Neuanschlüssen: Baukostenzuschüsse der Neukunden für zurechenbare Netzerweiterungen, Hausanschlusskosten sowie Kostenerstattungen für die Inbetriebsetzung der Kundenanlage. Informationen dieser Abbildung sind zum Teil entnommen aus: H. Weeber, M. Rees.: Kostenfaktor Erschließungsanlagen, Stuttgart, 1999

Abbildung 14-1: Kostenaufteilung bei der Baulandbereitstellung

Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung 143

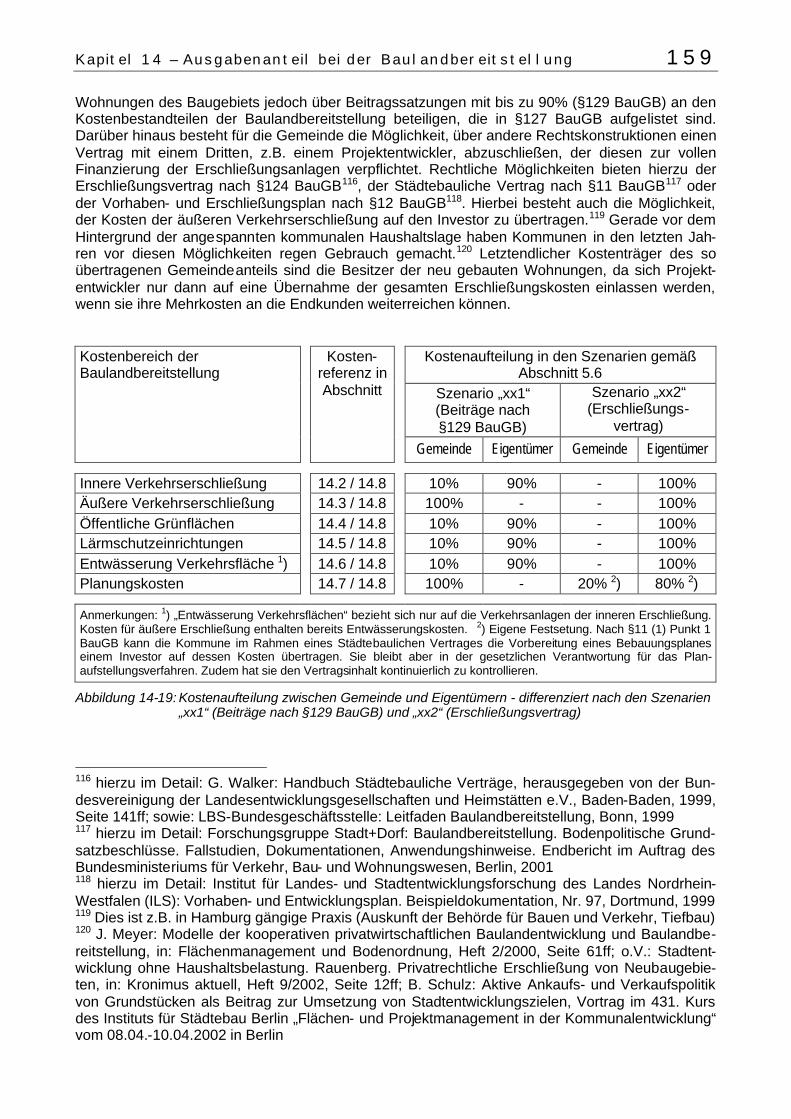

Die dabei entstehenden Kosten teilen sich die Wohnungseigentümer, die Gemeinde und die Allgemeinheit der Netznutzer. Projektentwickler treten in aller Regel nur als Mittler auf, da sie ihre Kostenanteile auf die späteren Käufer der Wohnungen umlegen. Abbildung 14-1 zeigt die Kostenaufteilungen für die verschiedenen stadttechnischen Netze sowie weitere Kostenbereiche im Zusammenhang mit der Baulandbereitstellung.93 Aus Abbildung 14-1 wird ersichtlich, dass aus Sicht der Kosten für die Gemeinde die Bereiche: • Verkehrsanlagen (Abschnitt 14.2 und 14.3) • Öffentliche Grünflächen (Abschnitt 14.4) • Lärmschutz (Abschnitt 14.5) • Entwässerung der öffentlichen Flächen (Abschnitt 14.6) • sowie Öffentlicher Personennahverkehr (Abschnitt 14.3) genauer zu betrachten sind. Die in den folgenden Abschnitten detaillierter dargestellten Kostenabschätzungen können dabei nur den Stellenwert von Näherungen und Durchschnittsbetrachtungen annehmen. Verschiedene Studien der letzten Jahren haben immer wieder große Varianzen bei den tatsächlichen Kosten der Baulandbereitstellung - bzw. des Anteils der Gemeinden daran - festgestellt.94 Die Besonderheiten jedes einzelnen Baugebiets haben somit erhebliche Auswirkungen auf die Kosten der Bauland-bereitstellung. In den nachstehenden Abschnitten 14.2 bis 14.8 werden zunächst die Gesamtkosten der aufge-listeten Bereiche angenähert. Ihre Aufteilung zwischen der Gemeinde und den Wohnungsbesitzern (Abbildung 14-1) erfolgt im darauf folgenden Abschnitt 14.9.

14.2 Verkehrsanlagen der inneren Erschließung Zu den Verkehrsanlagen der inneren Erschließung zählen nach der Definition des §127 BauGB: • die öffentlichen, zum Anbau bestimmten Straßen, Wege und Plätze, • die Wege für den Fuß- und Radverkehr innerhalb des Wohngebiets, • sowie die Sammelstraßen innerhalb des Wohngebiets. Die Gesamtkosten der Verkehrsanlagen der inneren Erschließung ergeben sich aus den Bau- und Materialkosten für die Herstellung zuzüglich der Kosten für die benötigten Flächen. Da es sich bei den Verkehrsanlagen um Tiefbauarbeiten handelt, deren Kosten im Wesentlichen durch ihre flächige Ausbreitung bestimmt sind, erscheint es sinnvoll, für beide Kostenanteile den Flächenbedarf als zentrale Bestimmungsgröße zu betrachten (Abbildung 14-2).

93 Abbildung 14-1 enthält u.a. Informationen aus: H. Weeber, M. Rees.: Kostenfaktor Erschlie-ßungsanlagen, Stuttgart, 1999 94 So z.B.: Ministerium für Stadtentwicklung, Kultur und Sport des Landes Nordrhein-Westfalen: Wege zur preiswerten Erschließung. Neue Wohn- und Mischgebiete im Städtevergleich (Empiri-sche Studie der Firma Empirica), Düsseldorf, Berlin, 1997; F.-J. Bade, M. Junkernheinrich, G. Micosatt, J. Schelte: Finanzielle Auswirkungen von Baulandausweisungen, Bochum 1993 (Exper-tengespräche); Arbeitsgemeinschaft Baden-Württembergischer Bausparkassen, Wirtschafts-ministerium Baden-Württemberg: Effizient erschließen. Innovative Konzepte zur kosten- und flächensparenden Erschließung von Wohngebieten (Empirische Auswertung eines Kommunal-wettbewerbs in Baden-Württemberg), Schwäbisch Hall, 1999; ohne Veröffentlichung: Kommunal-befragung der BfLR zu den Kosten der Baulanderschließung im Jahre 1997

144 Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung

Abbildung 14-2: Bestandteile und Flächenbezug der Kosten für Verkehrsanlagen der inneren Erschließung (vereinfachende Modellannahmen im Rahmen der Modellrechnungen)

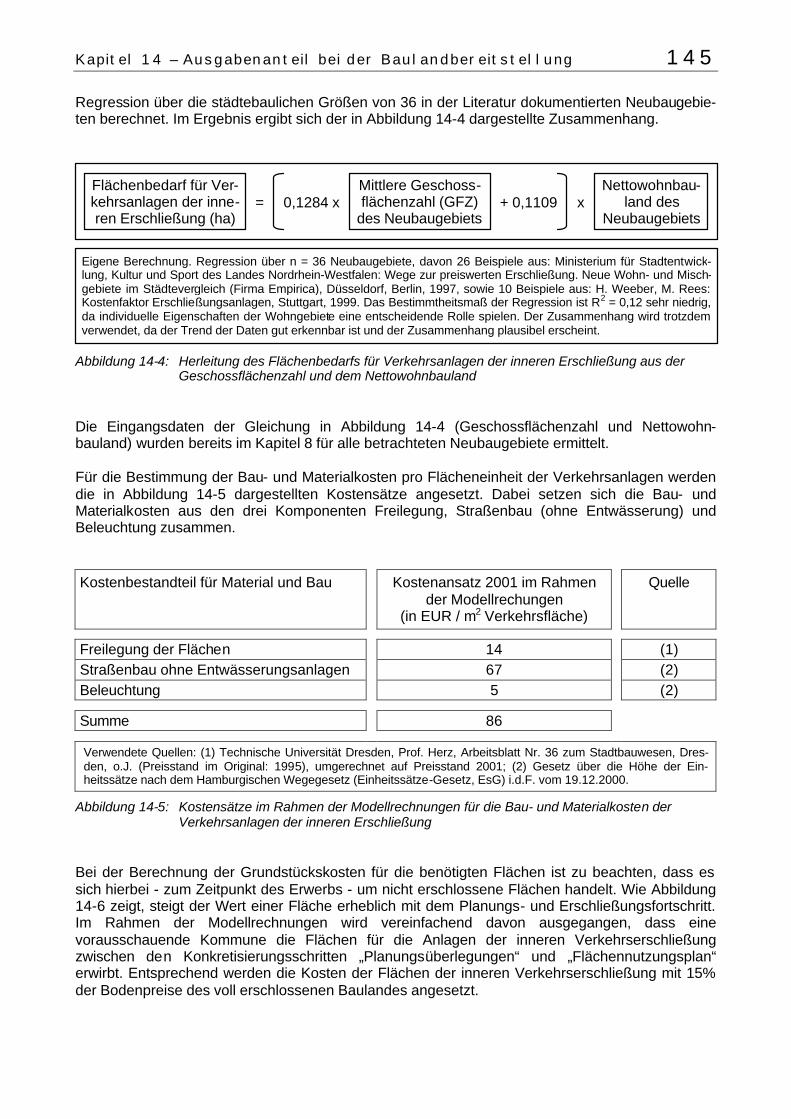

Verschiedene Quellen zeigen eine Abhängigkeit des Flächenbedarfs für die innere Verkehrs-erschließung von der Dichte der Bebauung, letztere z.B. ausgedrückt in der durchschnittlichen GFZ eines Wohngebiets (Abbildung 8-5). Wie Abbildung 14-3 zeigt, steigt der Flächenbedarf für Verkehrsanlagen pro Hektar Nettowohnbaufläche mit zunehmender Dichte. Dies darf aber nicht darüber hinwegtäuschen, dass der Flächenbedarf zur Verkehrserschließung pro Wohnung bei freistehenden Einfamilienhäusern um das Zwei- bis Dreifache höher als beim Geschosswohnungsbau liegt.

Abbildung 14-3: Abhängigkeit des Flächenbedarfs der inneren Verkehrserschließung von der Bebauungs-dichte (indizierte Darstellung)

Im Rahmen der Modellrechnungen dieser Studie wird daher der Flächenbedarf für die Verkehrs-anlagen der inneren Erschließung aus der Geschossflächenzahl abgeleitet. Dazu wurde eine

0%

50%

100%

150%

200%

250%

1 2 3 4

Ver

kehr

sers

chlie

ßun

g in

m2

grau

: pro

Woh

nein

heit

schw

arz:

pro

ha

Net

tow

ohnb

aula

nd

Abhängigkeit des Flächenbedarfs der inneren Verkehrserschließung von der Bebauungsdichte (indizierte Darstellung)

Index: 100% entspricht jeweils dem Flächenbedarf eines Wohngebiets mit zweigeschossigen Reihenhäusern (GFZ 0,61)

Freistehende Einfamilienhäuser

(GFZ = 0,23)

Gekuppelte Einfamilienhäuser

(GFZ = 0,40)

Zweigeschossige Reihenhäuser (GFZ = 0,61)

Wohnhäuser mit 3 bis 4 Geschossen

(GFZ = 0,88)

Eigene Darstellung: Daten nach C. Braumann: Zusammenhänge von Bebauungsdichte, Bebauungsart und Erschlie-ßungskosten, Salzburger Institut für Raumforschung, Salzburg, 1986

Kosten der

Verkehrsanlagen der inneren

Erschließung

Flächenbedarf für Verkehrsanlagen

der inneren Erschließung (ha)

Bau- und Materialkosten pro Flächen-einheit (ha)

Grundstücks-kosten pro

Flächeneinheit (ha)

= x +

Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung 145

Regression über die städtebaulichen Größen von 36 in der Literatur dokumentierten Neubaugebie-ten berechnet. Im Ergebnis ergibt sich der in Abbildung 14-4 dargestellte Zusammenhang.

Abbildung 14-4: Herleitung des Flächenbedarfs für Verkehrsanlagen der inneren Erschließung aus der Geschossflächenzahl und dem Nettowohnbauland

Die Eingangsdaten der Gleichung in Abbildung 14-4 (Geschossflächenzahl und Nettowohn-bauland) wurden bereits im Kapitel 8 für alle betrachteten Neubaugebiete ermittelt. Für die Bestimmung der Bau- und Materialkosten pro Flächeneinheit der Verkehrsanlagen werden die in Abbildung 14-5 dargestellten Kostensätze angesetzt. Dabei setzen sich die Bau- und Materialkosten aus den drei Komponenten Freilegung, Straßenbau (ohne Entwässerung) und Beleuchtung zusammen. Kostenbestandteil für Material und Bau Kostenansatz 2001 im Rahmen

der Modellrechungen (in EUR / m2 Verkehrsfläche)

Quelle

Freilegung der Flächen 14 (1) Straßenbau ohne Entwässerungsanlagen 67 (2) Beleuchtung 5 (2) Summe 86 Verwendete Quellen: (1) Technische Universität Dresden, Prof. Herz, Arbeitsblatt Nr. 36 zum Stadtbauwesen, Dres-den, o.J. (Preisstand im Original: 1995), umgerechnet auf Preisstand 2001; (2) Gesetz über die Höhe der Ein-heitssätze nach dem Hamburgischen Wegegesetz (Einheitssätze-Gesetz, EsG) i.d.F. vom 19.12.2000.

Abbildung 14-5: Kostensätze im Rahmen der Modellrechnungen für die Bau- und Materialkosten der Verkehrsanlagen der inneren Erschließung

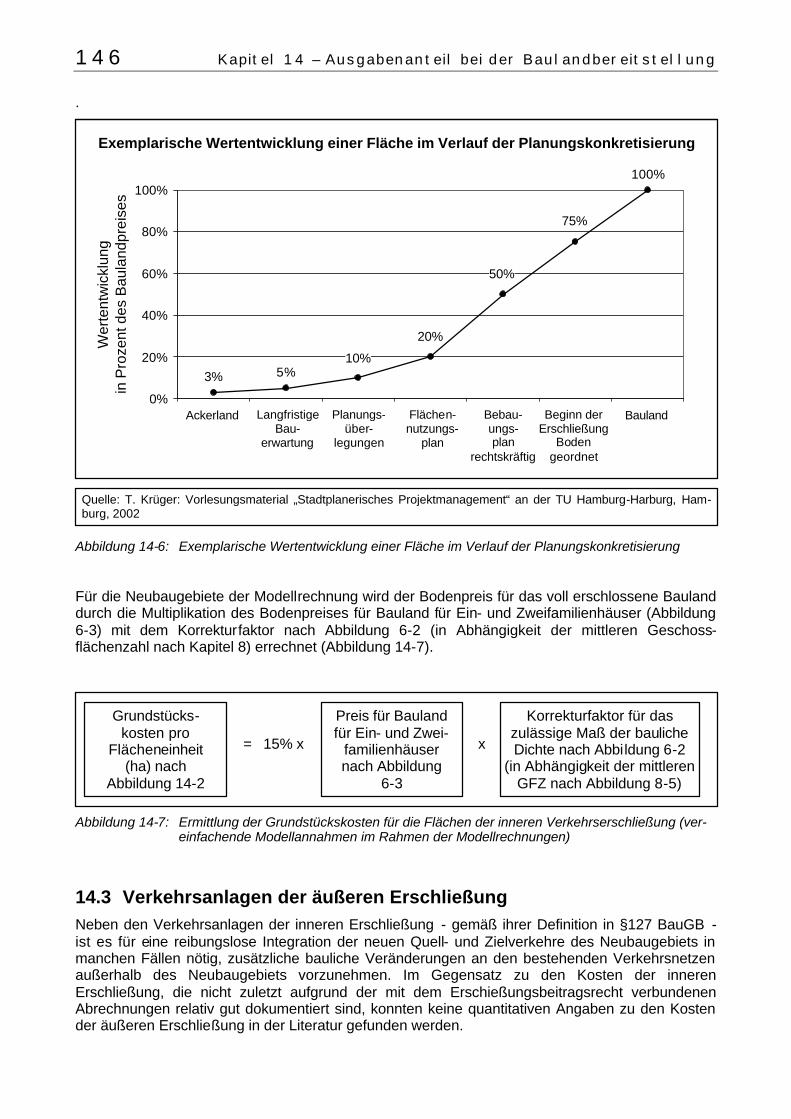

Bei der Berechnung der Grundstückskosten für die benötigten Flächen ist zu beachten, dass es sich hierbei - zum Zeitpunkt des Erwerbs - um nicht erschlossene Flächen handelt. Wie Abbildung 14-6 zeigt, steigt der Wert einer Fläche erheblich mit dem Planungs- und Erschließungsfortschritt. Im Rahmen der Modellrechnungen wird vereinfachend davon ausgegangen, dass eine vorausschauende Kommune die Flächen für die Anlagen der inneren Verkehrserschließung zwischen den Konkretisierungsschritten „Planungsüberlegungen“ und „Flächennutzungsplan“ erwirbt. Entsprechend werden die Kosten der Flächen der inneren Verkehrserschließung mit 15% der Bodenpreise des voll erschlossenen Baulandes angesetzt.

Flächenbedarf für Ver-kehrsanlagen der inne-ren Erschließung (ha)

Mittlere Geschoss-flächenzahl (GFZ)

des Neubaugebiets

Nettowohnbau-land des

Neubaugebiets = 0,1284 x + 0,1109 x

Eigene Berechnung. Regression über n = 36 Neubaugebiete, davon 26 Beispiele aus: Ministerium für Stadtentwick-lung, Kultur und Sport des Landes Nordrhein-Westfalen: Wege zur preiswerten Erschließung. Neue Wohn- und Misch-gebiete im Städtevergleich (Firma Empirica), Düsseldorf, Berlin, 1997, sowie 10 Beispiele aus: H. Weeber, M. Rees: Kostenfaktor Erschließungsanlagen, Stuttgart, 1999. Das Bestimmtheitsmaß der Regression ist R2 = 0,12 sehr niedrig, da individuelle Eigenschaften der Wohngebiete eine entscheidende Rolle spielen. Der Zusammenhang wird trotzdem verwendet, da der Trend der Daten gut erkennbar ist und der Zusammenhang plausibel erscheint.

146 Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung

.

Abbildung 14-6: Exemplarische Wertentwicklung einer Fläche im Verlauf der Planungskonkretisierung Für die Neubaugebiete der Modellrechnung wird der Bodenpreis für das voll erschlossene Bauland durch die Multiplikation des Bodenpreises für Bauland für Ein- und Zweifamilienhäuser (Abbildung 6-3) mit dem Korrekturfaktor nach Abbildung 6-2 (in Abhängigkeit der mittleren Geschoss-flächenzahl nach Kapitel 8) errechnet (Abbildung 14-7).

Abbildung 14-7: Ermittlung der Grundstückskosten für die Flächen der inneren Verkehrserschließung (ver-einfachende Modellannahmen im Rahmen der Modellrechnungen)

14.3 Verkehrsanlagen der äußeren Erschließung Neben den Verkehrsanlagen der inneren Erschließung - gemäß ihrer Definition in §127 BauGB - ist es für eine reibungslose Integration der neuen Quell- und Zielverkehre des Neubaugebiets in manchen Fällen nötig, zusätzliche bauliche Veränderungen an den bestehenden Verkehrsnetzen außerhalb des Neubaugebiets vorzunehmen. Im Gegensatz zu den Kosten der inneren Erschließung, die nicht zuletzt aufgrund der mit dem Erschießungsbeitragsrecht verbundenen Abrechnungen relativ gut dokumentiert sind, konnten keine quantitativen Angaben zu den Kosten der äußeren Erschließung in der Literatur gefunden werden.

3% 5%

100%

75%

50%

10%

20%

0%

20%

40%

60%

80%

100%

1 2 3 4 5 6 7

Wer

tent

wic

klun

g

in P

roze

nt d

es B

aula

ndpr

eise

s

Ackerland Langfristige Bau-

erwartung

Planungs-über-

legungen

Flächen-nutzungs-

plan

Bebau- ungs- plan

rechtskräftig

Beginn der Erschließung

Boden geordnet

Bauland

Exemplarische Wertentwicklung einer Fläche im Verlauf der Planungskonkretisierung

Quelle: T. Krüger: Vorlesungsmaterial „Stadtplanerisches Projektmanagement“ an der TU Hamburg-Harburg, Ham-burg, 2002

Grundstücks-

kosten pro Flächeneinheit

(ha) nach Abbildung 14-2

Preis für Bauland für Ein- und Zwei-

familienhäuser nach Abbildung

6-3

Korrekturfaktor für das zulässige Maß der bauliche Dichte nach Abbildung 6-2

(in Abhängigkeit der mittleren GFZ nach Abbildung 8-5)

x = 15% x

Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung 147

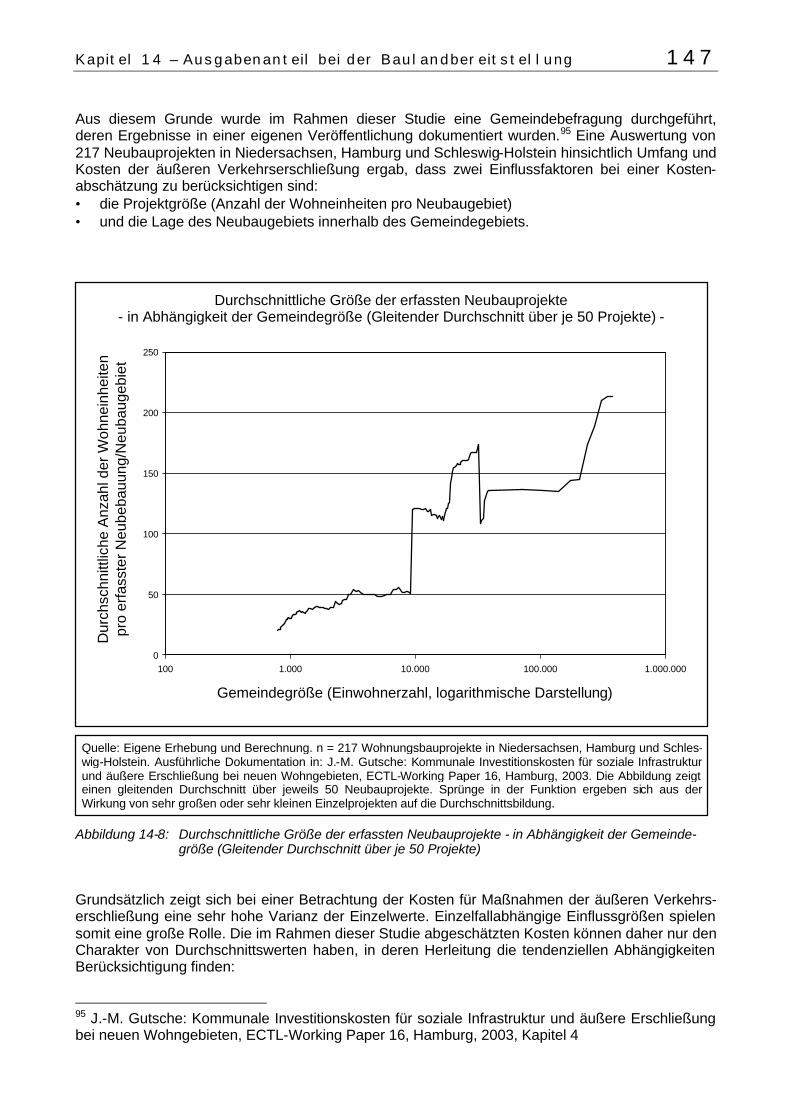

Aus diesem Grunde wurde im Rahmen dieser Studie eine Gemeindebefragung durchgeführt, deren Ergebnisse in einer eigenen Veröffentlichung dokumentiert wurden.95 Eine Auswertung von 217 Neubauprojekten in Niedersachsen, Hamburg und Schleswig-Holstein hinsichtlich Umfang und Kosten der äußeren Verkehrserschließung ergab, dass zwei Einflussfaktoren bei einer Kosten-abschätzung zu berücksichtigen sind: • die Projektgröße (Anzahl der Wohneinheiten pro Neubaugebiet) • und die Lage des Neubaugebiets innerhalb des Gemeindegebiets.

Abbildung 14-8: Durchschnittliche Größe der erfassten Neubauprojekte - in Abhängigkeit der Gemeinde-größe (Gleitender Durchschnitt über je 50 Projekte)

Grundsätzlich zeigt sich bei einer Betrachtung der Kosten für Maßnahmen der äußeren Verkehrs-erschließung eine sehr hohe Varianz der Einzelwerte. Einzelfallabhängige Einflussgrößen spielen somit eine große Rolle. Die im Rahmen dieser Studie abgeschätzten Kosten können daher nur den Charakter von Durchschnittswerten haben, in deren Herleitung die tendenziellen Abhängigkeiten Berücksichtigung finden:

95 J.-M. Gutsche: Kommunale Investitionskosten für soziale Infrastruktur und äußere Erschließung bei neuen Wohngebieten, ECTL-Working Paper 16, Hamburg, 2003, Kapitel 4

0

50

100

150

200

250

100 1.000 10.000 100.000 1.000.000

Durchschnittliche Größe der erfassten Neubauprojekte - in Abhängigkeit der Gemeindegröße (Gleitender Durchschnitt über je 50 Projekte) -

Gemeindegröße (Einwohnerzahl, logarithmische Darstellung)

Dur

chsc

hnitt

liche

Anz

ahl d

er W

ohne

inhe

iten

pro

erfa

sste

r Neu

beba

uung

/Neu

baug

ebie

t

Quelle: Eigene Erhebung und Berechnung. n = 217 Wohnungsbauprojekte in Niedersachsen, Hamburg und Schles-wig-Holstein. Ausführliche Dokumentation in: J.-M. Gutsche: Kommunale Investitionskosten für soziale Infrastruktur und äußere Erschließung bei neuen Wohngebieten, ECTL-Working Paper 16, Hamburg, 2003. Die Abbildung zeigt einen gleitenden Durchschnitt über jeweils 50 Neubauprojekte. Sprünge in der Funktion ergeben sich aus der Wirkung von sehr großen oder sehr kleinen Einzelprojekten auf die Durchschnittsbildung.

148 Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung

• Größere Projekte benötigen tendenziell umfangreichere Maßnahmen der äußeren Erschlie-ßung, verursachen dabei pro Wohneinheit in der Tendenz aber geringere Kosten.

• In die bestehende Siedlung integrierte Standorte verursachen tendenziell geringere Kosten als Standorte in Randlage oder außerhalb des bestehenden Siedlungszusammenhangs.

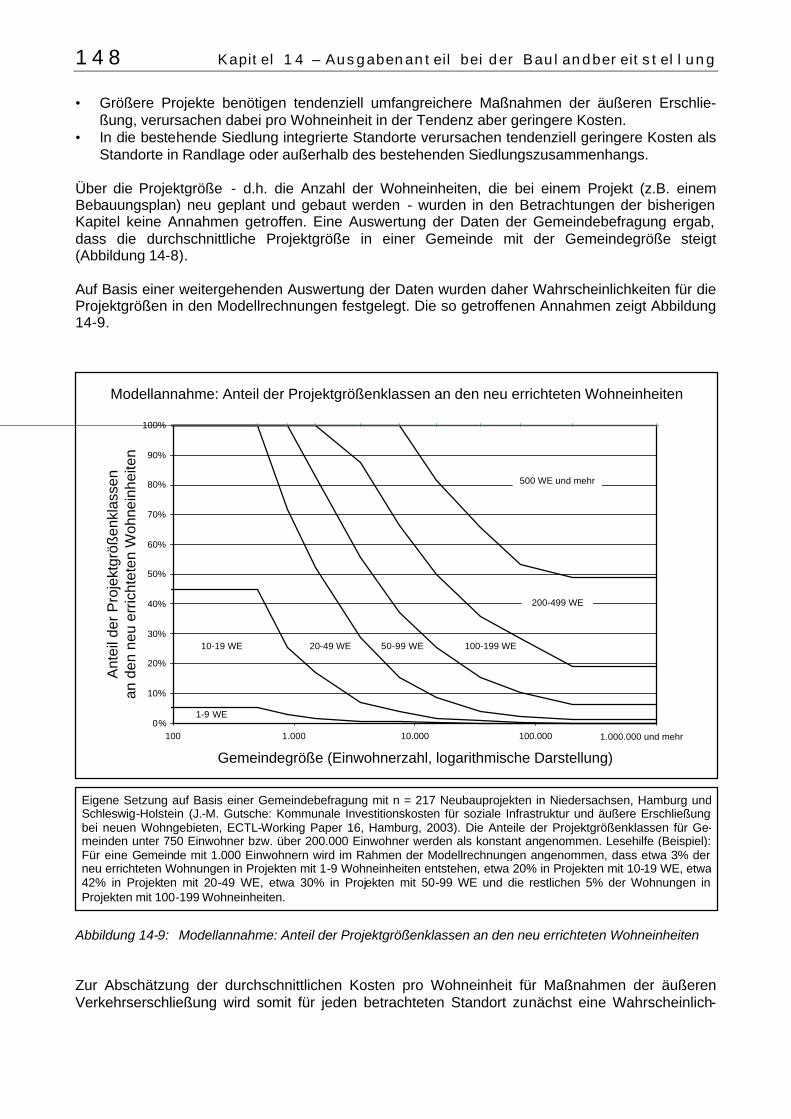

Über die Projektgröße - d.h. die Anzahl der Wohneinheiten, die bei einem Projekt (z.B. einem Bebauungsplan) neu geplant und gebaut werden - wurden in den Betrachtungen der bisherigen Kapitel keine Annahmen getroffen. Eine Auswertung der Daten der Gemeindebefragung ergab, dass die durchschnittliche Projektgröße in einer Gemeinde mit der Gemeindegröße steigt (Abbildung 14-8). Auf Basis einer weitergehenden Auswertung der Daten wurden daher Wahrscheinlichkeiten für die Projektgrößen in den Modellrechnungen festgelegt. Die so getroffenen Annahmen zeigt Abbildung 14-9.

Abbildung 14-9: Modellannahme: Anteil der Projektgrößenklassen an den neu errichteten Wohneinheiten Zur Abschätzung der durchschnittlichen Kosten pro Wohneinheit für Maßnahmen der äußeren Verkehrserschließung wird somit für jeden betrachteten Standort zunächst eine Wahrscheinlich-

Modellannahme: Anteil der Projektgrößenklassen an den neu errichteten Wohneinheiten

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

100 1.000 10.000 100.000 1.000.000

500 WE und mehr

200-499 WE

100-199 WE50-99 WE20-49 WE10-19 WE

1-9 WE

1.000.000 und mehr

Gemeindegröße (Einwohnerzahl, logarithmische Darstellung)

Ant

eil d

er P

roje

ktgr

ößen

klas

sen

an

den

neu

err

icht

eten

Woh

nein

heite

n

Eigene Setzung auf Basis einer Gemeindebefragung mit n = 217 Neubauprojekten in Niedersachsen, Hamburg und Schleswig-Holstein (J.-M. Gutsche: Kommunale Investitionskosten für soziale Infrastruktur und äußere Erschließung bei neuen Wohngebieten, ECTL-Working Paper 16, Hamburg, 2003). Die Anteile der Projektgrößenklassen für Ge-meinden unter 750 Einwohner bzw. über 200.000 Einwohner werden als konstant angenommen. Lesehilfe (Beispiel): Für eine Gemeinde mit 1.000 Einwohnern wird im Rahmen der Modellrechnungen angenommen, dass etwa 3% der neu errichteten Wohnungen in Projekten mit 1-9 Wohneinheiten entstehen, etwa 20% in Projekten mit 10-19 WE, etwa 42% in Projekten mit 20-49 WE, etwa 30% in Projekten mit 50-99 WE und die restlichen 5% der Wohnungen in Projekten mit 100-199 Wohneinheiten.

Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung 149

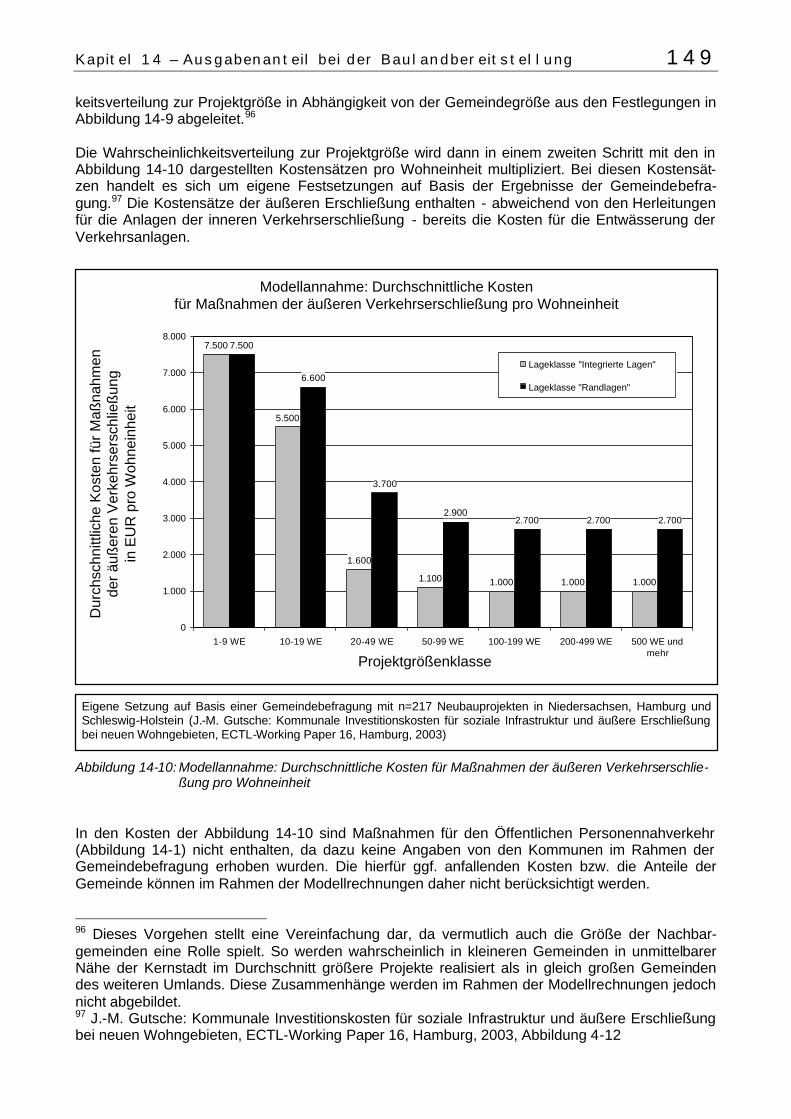

keitsverteilung zur Projektgröße in Abhängigkeit von der Gemeindegröße aus den Festlegungen in Abbildung 14-9 abgeleitet.96 Die Wahrscheinlichkeitsverteilung zur Projektgröße wird dann in einem zweiten Schritt mit den in Abbildung 14-10 dargestellten Kostensätzen pro Wohneinheit multipliziert. Bei diesen Kostensät-zen handelt es sich um eigene Festsetzungen auf Basis der Ergebnisse der Gemeindebefra-gung.97 Die Kostensätze der äußeren Erschließung enthalten - abweichend von den Herleitungen für die Anlagen der inneren Verkehrserschließung - bereits die Kosten für die Entwässerung der Verkehrsanlagen.

Abbildung 14-10: Modellannahme: Durchschnittliche Kosten für Maßnahmen der äußeren Verkehrserschlie-ßung pro Wohneinheit

In den Kosten der Abbildung 14-10 sind Maßnahmen für den Öffentlichen Personennahverkehr (Abbildung 14-1) nicht enthalten, da dazu keine Angaben von den Kommunen im Rahmen der Gemeindebefragung erhoben wurden. Die hierfür ggf. anfallenden Kosten bzw. die Anteile der Gemeinde können im Rahmen der Modellrechnungen daher nicht berücksichtigt werden. 96 Dieses Vorgehen stellt eine Vereinfachung dar, da vermutlich auch die Größe der Nachbar-gemeinden eine Rolle spielt. So werden wahrscheinlich in kleineren Gemeinden in unmittelbarer Nähe der Kernstadt im Durchschnitt größere Projekte realisiert als in gleich großen Gemeinden des weiteren Umlands. Diese Zusammenhänge werden im Rahmen der Modellrechnungen jedoch nicht abgebildet. 97 J.-M. Gutsche: Kommunale Investitionskosten für soziale Infrastruktur und äußere Erschließung bei neuen Wohngebieten, ECTL-Working Paper 16, Hamburg, 2003, Abbildung 4-12

Modellannahme: Durchschnittliche Kosten für Maßnahmen der äußeren Verkehrserschließung pro Wohneinheit

7.500

5.500

1.600

1.100 1.000 1.000 1.000

7.500

6.600

3.700

2.9002.700 2.700 2.700

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1-9 WE 10-19 WE 20-49 WE 50-99 WE 100-199 WE 200-499 WE 500 WE undmehr

Lageklasse "Integrierte Lagen"

Lageklasse "Randlagen"

Projektgrößenklasse

Dur

chsc

hnitt

liche

Kos

ten

für M

aßna

hmen

de

r äu

ßer

en V

erke

hrse

rsch

ließ

ung

in

EU

R p

ro W

ohne

inhe

it

Eigene Setzung auf Basis einer Gemeindebefragung mit n=217 Neubauprojekten in Niedersachsen, Hamburg und Schleswig-Holstein (J.-M. Gutsche: Kommunale Investitionskosten für soziale Infrastruktur und äußere Erschließung bei neuen Wohngebieten, ECTL-Working Paper 16, Hamburg, 2003)

150 Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung

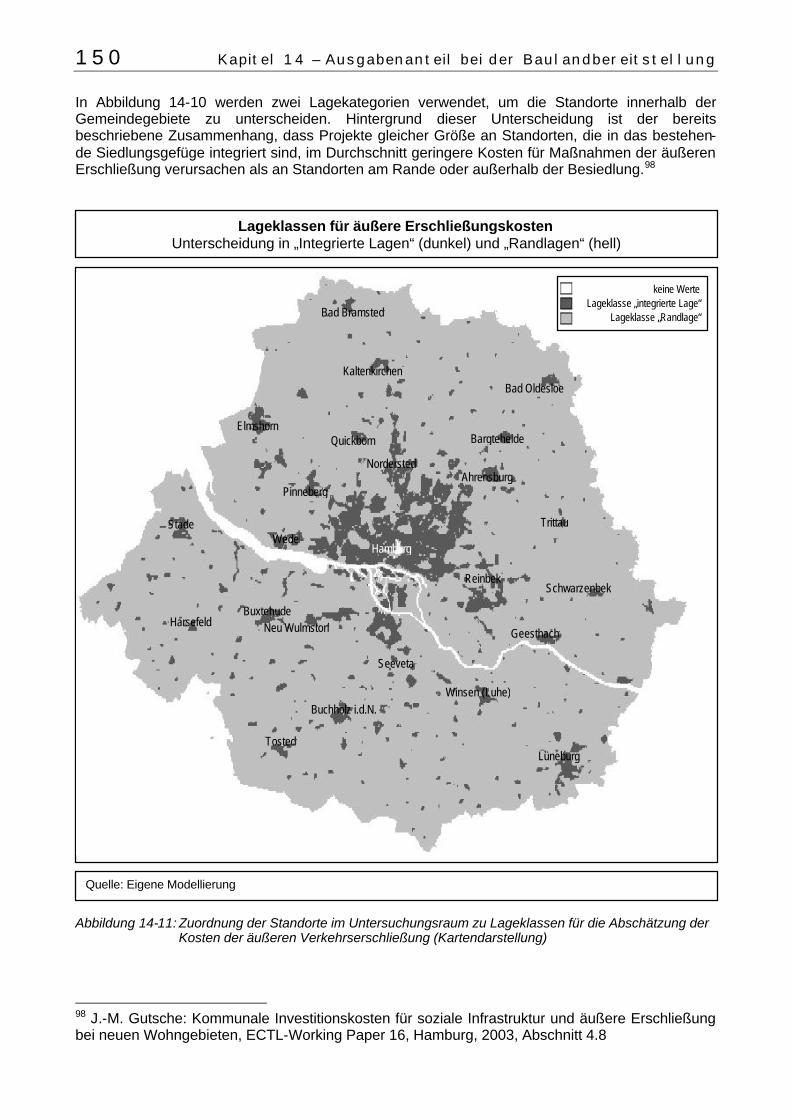

In Abbildung 14-10 werden zwei Lagekategorien verwendet, um die Standorte innerhalb der Gemeindegebiete zu unterscheiden. Hintergrund dieser Unterscheidung ist der bereits beschriebene Zusammenhang, dass Projekte gleicher Größe an Standorten, die in das bestehen-de Siedlungsgefüge integriert sind, im Durchschnitt geringere Kosten für Maßnahmen der äußeren Erschließung verursachen als an Standorten am Rande oder außerhalb der Besiedlung.98

Abbildung 14-11: Zuordnung der Standorte im Untersuchungsraum zu Lageklassen für die Abschätzung der Kosten der äußeren Verkehrserschließung (Kartendarstellung)

98 J.-M. Gutsche: Kommunale Investitionskosten für soziale Infrastruktur und äußere Erschließung bei neuen Wohngebieten, ECTL-Working Paper 16, Hamburg, 2003, Abschnitt 4.8

Quelle: Eigene Modellierung

Lageklassen für äußere Erschließungskosten Unterscheidung in „Integrierte Lagen“ (dunkel) und „Randlagen“ (hell)

Bad Bramstedt

Kaltenkirchen Bad Oldesloe

Quickborn

Norderstedt

Elmshorn Bargteheide

Ahrensburg

Trittau Stade

Harsefeld

Pinneberg

Wedel

Buxtehude

Schwarzenbek Reinbek

Geesthacht

Winsen (Luhe)

Seevetal

Lüneburg

Buchholz i.d.N.

Tostedt

Neu Wulmstorf

Hamburg

keine Werte Lageklasse „integrierte Lage“

Lageklasse „Randlage“

Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung 151

Aufgrund der hohen Einzelfallabhängigkeit der Kosten kann die Unterscheidung nur durch eine recht grobe Klasseneinteilungen realisiert werden. Dazu werden die Standorte des Untersuchungs-raumes den zwei in Abbildung 14-10 bereits verwendeten Klassen „Integrierte Lage“ und „Rand-lage“ zugeordnet. Abbildung 14-11 zeigt diese Zuordnung der Standorte für den Großraum Ham-burg. Grundlage der Zuordnung ist eine Rasterberechnung mit dem verwendeten Geoinforma-tionssystem auf Basis der bestehenden Siedlungsflächen und den Abständen der Standorte zu deren Randbereichen.

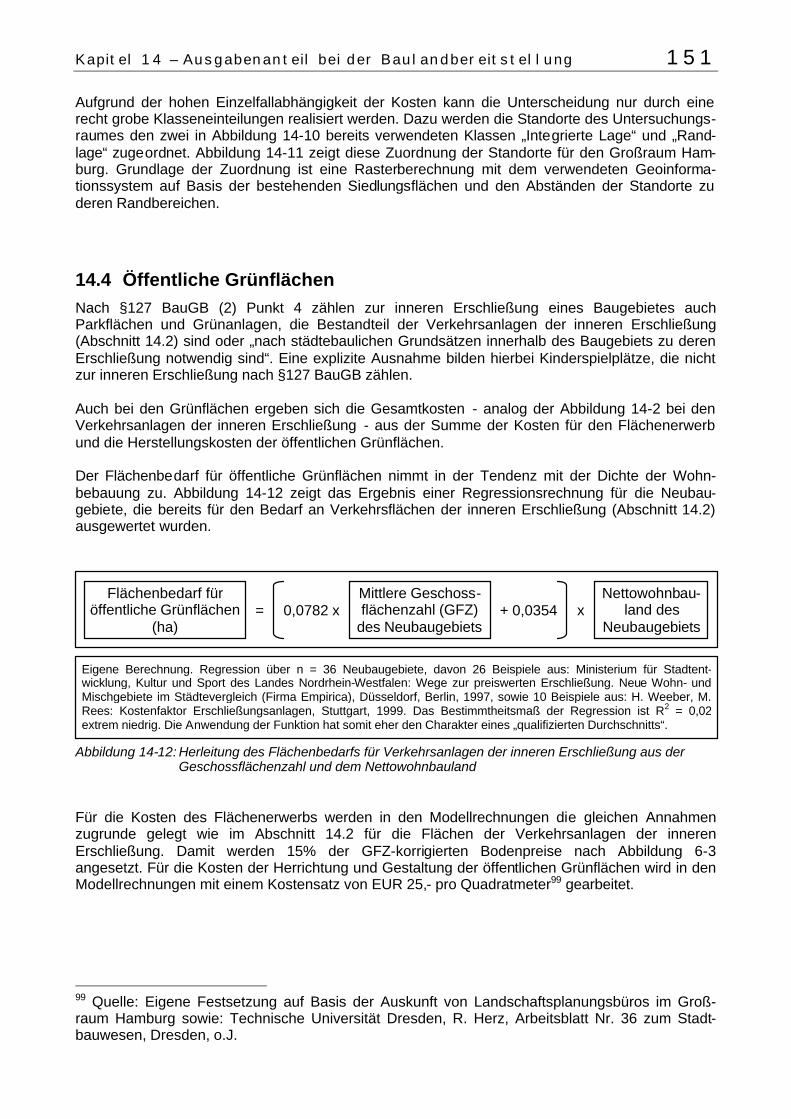

14.4 Öffentliche Grünflächen Nach §127 BauGB (2) Punkt 4 zählen zur inneren Erschließung eines Baugebietes auch Parkflächen und Grünanlagen, die Bestandteil der Verkehrsanlagen der inneren Erschließung (Abschnitt 14.2) sind oder „nach städtebaulichen Grundsätzen innerhalb des Baugebiets zu deren Erschließung notwendig sind“. Eine explizite Ausnahme bilden hierbei Kinderspielplätze, die nicht zur inneren Erschließung nach §127 BauGB zählen. Auch bei den Grünflächen ergeben sich die Gesamtkosten - analog der Abbildung 14-2 bei den Verkehrsanlagen der inneren Erschließung - aus der Summe der Kosten für den Flächenerwerb und die Herstellungskosten der öffentlichen Grünflächen. Der Flächenbedarf für öffentliche Grünflächen nimmt in der Tendenz mit der Dichte der Wohn-bebauung zu. Abbildung 14-12 zeigt das Ergebnis einer Regressionsrechnung für die Neubau-gebiete, die bereits für den Bedarf an Verkehrsflächen der inneren Erschließung (Abschnitt 14.2) ausgewertet wurden.

Abbildung 14-12: Herleitung des Flächenbedarfs für Verkehrsanlagen der inneren Erschließung aus der Geschossflächenzahl und dem Nettowohnbauland

Für die Kosten des Flächenerwerbs werden in den Modellrechnungen die gleichen Annahmen zugrunde gelegt wie im Abschnitt 14.2 für die Flächen der Verkehrsanlagen der inneren Erschließung. Damit werden 15% der GFZ-korrigierten Bodenpreise nach Abbildung 6-3 angesetzt. Für die Kosten der Herrichtung und Gestaltung der öffentlichen Grünflächen wird in den Modellrechnungen mit einem Kostensatz von EUR 25,- pro Quadratmeter99 gearbeitet.

99 Quelle: Eigene Festsetzung auf Basis der Auskunft von Landschaftsplanungsbüros im Groß-raum Hamburg sowie: Technische Universität Dresden, R. Herz, Arbeitsblatt Nr. 36 zum Stadt-bauwesen, Dresden, o.J.

Flächenbedarf für öffentliche Grünflächen

(ha)

Mittlere Geschoss-flächenzahl (GFZ)

des Neubaugebiets

Nettowohnbau-land des

Neubaugebiets = 0,0782 x + 0,0354 x

Eigene Berechnung. Regression über n = 36 Neubaugebiete, davon 26 Beispiele aus: Ministerium für Stadtent-wicklung, Kultur und Sport des Landes Nordrhein-Westfalen: Wege zur preiswerten Erschließung. Neue Wohn- und Mischgebiete im Städtevergleich (Firma Empirica), Düsseldorf, Berlin, 1997, sowie 10 Beispiele aus: H. Weeber, M. Rees: Kostenfaktor Erschließungsanlagen, Stuttgart, 1999. Das Bestimmtheitsmaß der Regression ist R2 = 0,02 extrem niedrig. Die Anwendung der Funktion hat somit eher den Charakter eines „qualifizierten Durchschnitts“.

152 Kapitel 14 – Ausgabenanteil bei der Baulandbereitstellung

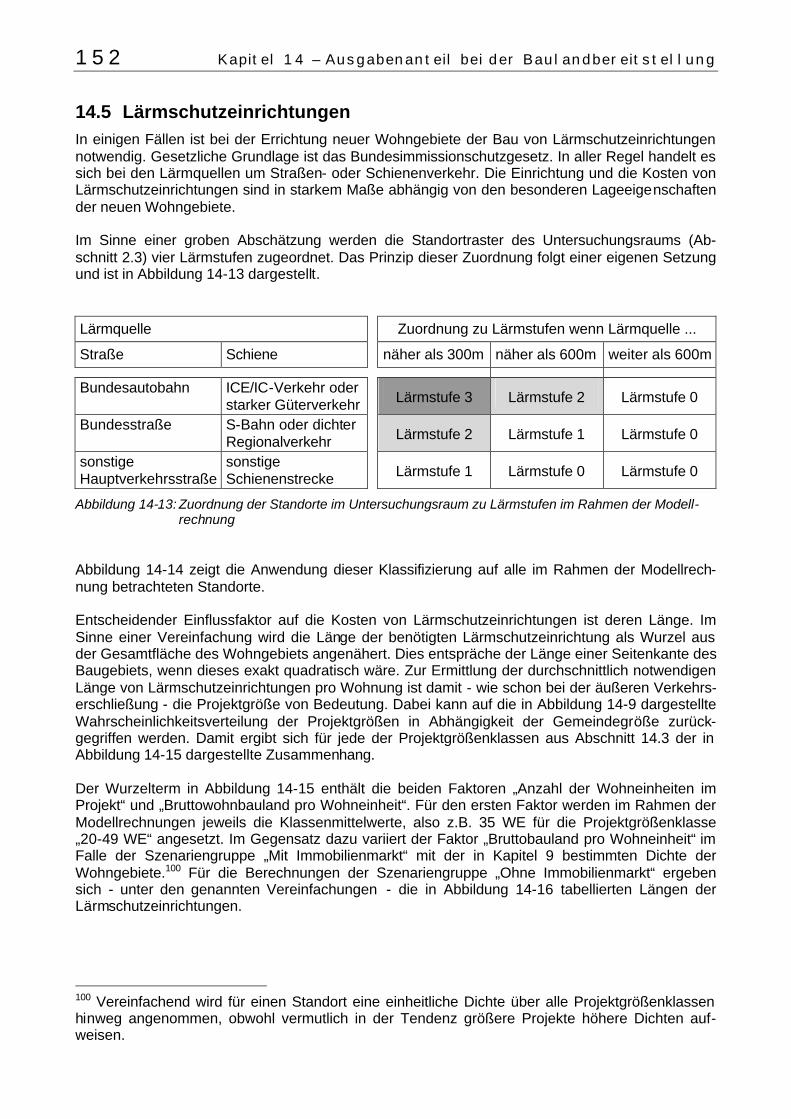

14.5 Lärmschutzeinrichtungen In einigen Fällen ist bei der Errichtung neuer Wohngebiete der Bau von Lärmschutzeinrichtungen notwendig. Gesetzliche Grundlage ist das Bundesimmissionschutzgesetz. In aller Regel handelt es sich bei den Lärmquellen um Straßen- oder Schienenverkehr. Die Einrichtung und die Kosten von Lärmschutzeinrichtungen sind in starkem Maße abhängig von den besonderen Lageeigenschaften der neuen Wohngebiete. Im Sinne einer groben Abschätzung werden die Standortraster des Untersuchungsraums (Ab-schnitt 2.3) vier Lärmstufen zugeordnet. Das Prinzip dieser Zuordnung folgt einer eigenen Setzung und ist in Abbildung 14-13 dargestellt. Lärmquelle Zuordnung zu Lärmstufen wenn Lärmquelle ...

Straße Schiene näher als 300m näher als 600m weiter als 600m

Bundesautobahn ICE/IC-Verkehr oder

starker Güterverkehr

Lärmstufe 3 Lärmstufe 2 Lärmstufe 0

Bundesstraße S-Bahn oder dichter Regionalverkehr

Lärmstufe 2 Lärmstufe 1 Lärmstufe 0

sonstige Hauptverkehrsstraße

sonstige Schienenstrecke

Lärmstufe 1 Lärmstufe 0 Lärmstufe 0

Abbildung 14-13: Zuordnung der Standorte im Untersuchungsraum zu Lärmstufen im Rahmen der Modell-rechnung