Embed Size (px)

Citation preview

Mag. Franz Schaffer

RW I

1492 – Columbus entdecktAmerika

1492 Gründungder Stiegl Brauerei

1494: Luca Pacioli verfasst das

erste Buch über die Buchhaltung!

Was geschah zwischen 1492 und 1494?

1492 – Hohen Werfen war damals bereits 400 Jahr alt

Mag. Franz Schaffer

RW I

Ausgangssituation:Aufgrund Ihrer Fähigkeit, Geschäftschancen sehr rasch zu erkennen, beschließen Sie, einen Imbissstand direkt vor der Schule zu errichten.

Warum benötigen Sie ein funktionierendes Rechnungswesen als

Grundlage für den Betrieb?

Was benötigen Sie?

RW als Grundlage der BetriebsführungEinführung -

LISEI - BISS

Mag. Franz Schaffer

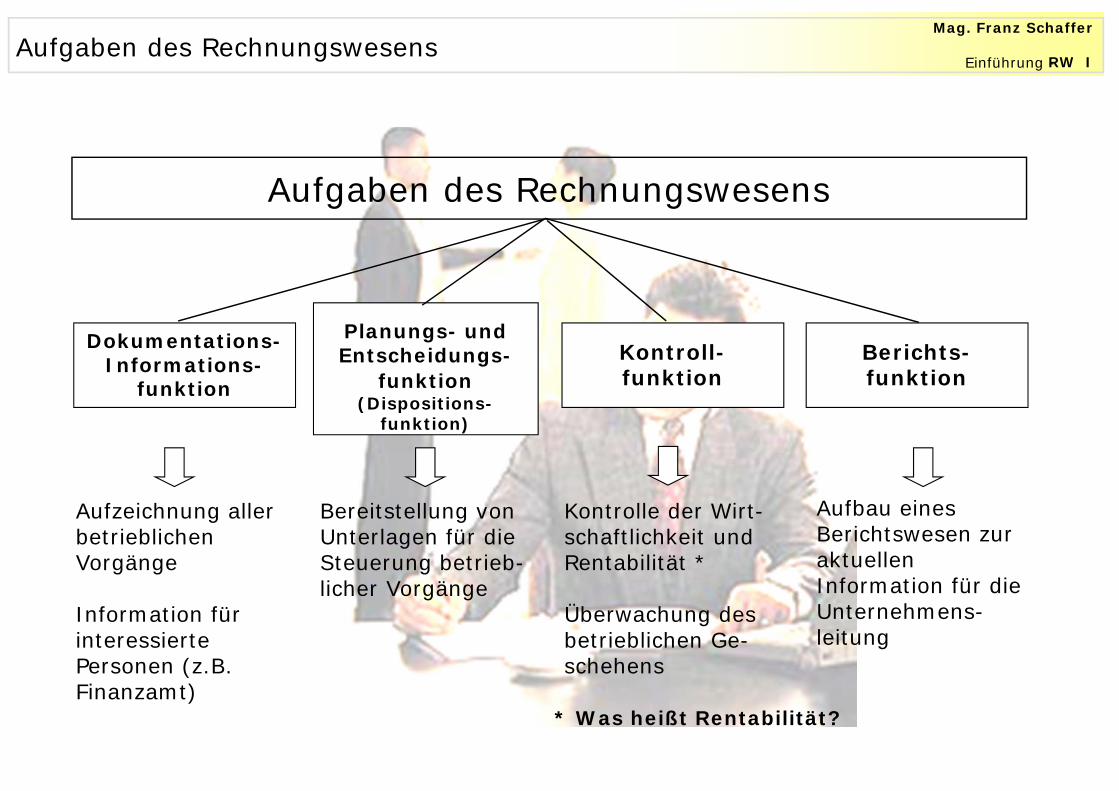

RW IAufgaben des Rechnungswesens

Dokumentations-Informations-

funktion

Aufzeichnung aller betrieblichen Vorgänge

Information für interessierte Personen (z.B. Finanzamt)

Bereitstellung von Unterlagen für die Steuerung betrieb-licher Vorgänge

Kontrolle der Wirt-schaftlichkeit und Rentabilität *

Überwachung des betrieblichen Ge-schehens

Aufbau eines Berichtswesen zur aktuellen Information für die Unternehmens-leitung

Planungs- und Entscheidungs-

funktion(Dispositions-

funktion)

Kontroll-funktion

Berichts-funktion

Aufgaben des Rechnungswesens

Einführung -

* Was heißt Rentabilität?

Mag. Franz Schaffer

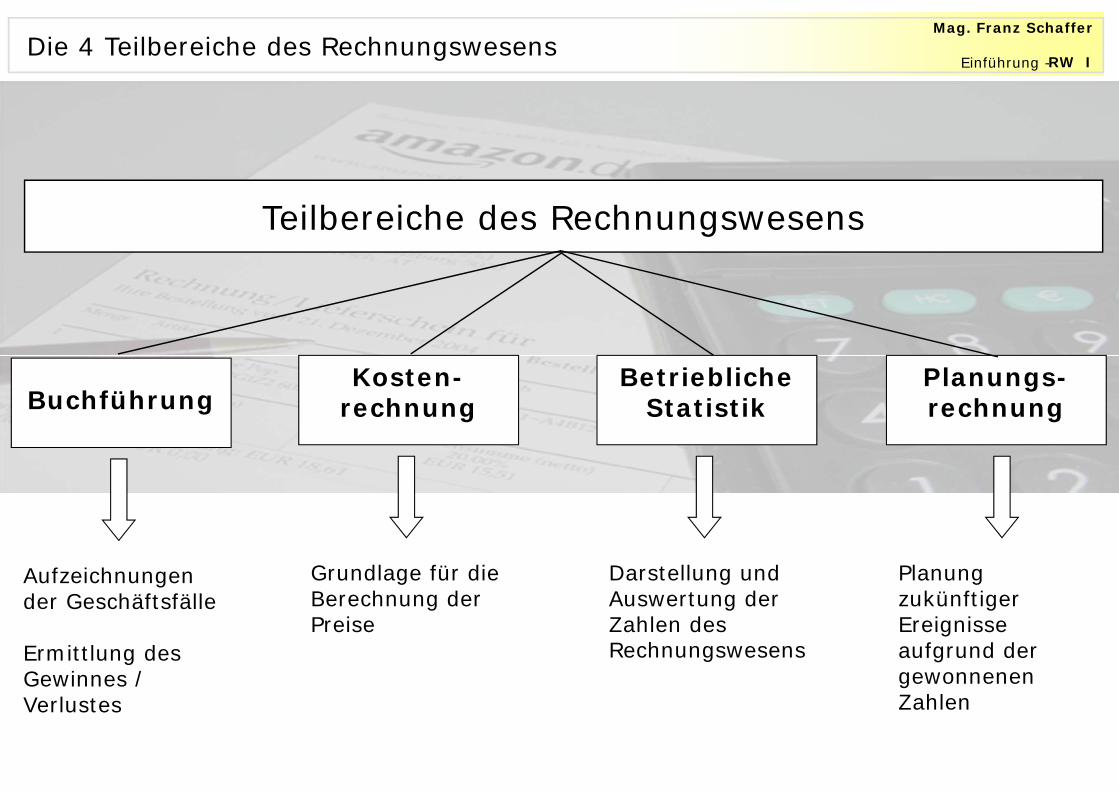

RW IDie 4 Teilbereiche des Rechnungswesens

Buchführung

Aufzeichnungen der Geschäftsfälle

Ermittlung des Gewinnes / Verlustes

Grundlage für die Berechnung der Preise

Darstellung und Auswertung der Zahlen des Rechnungswesens

Planung zukünftiger Ereignisse aufgrund der gewonnenen Zahlen

Kosten-rechnung

BetrieblicheStatistik

Planungs-rechnung

Teilbereiche des Rechnungswesens

Einführung -

Mag. Franz Schaffer

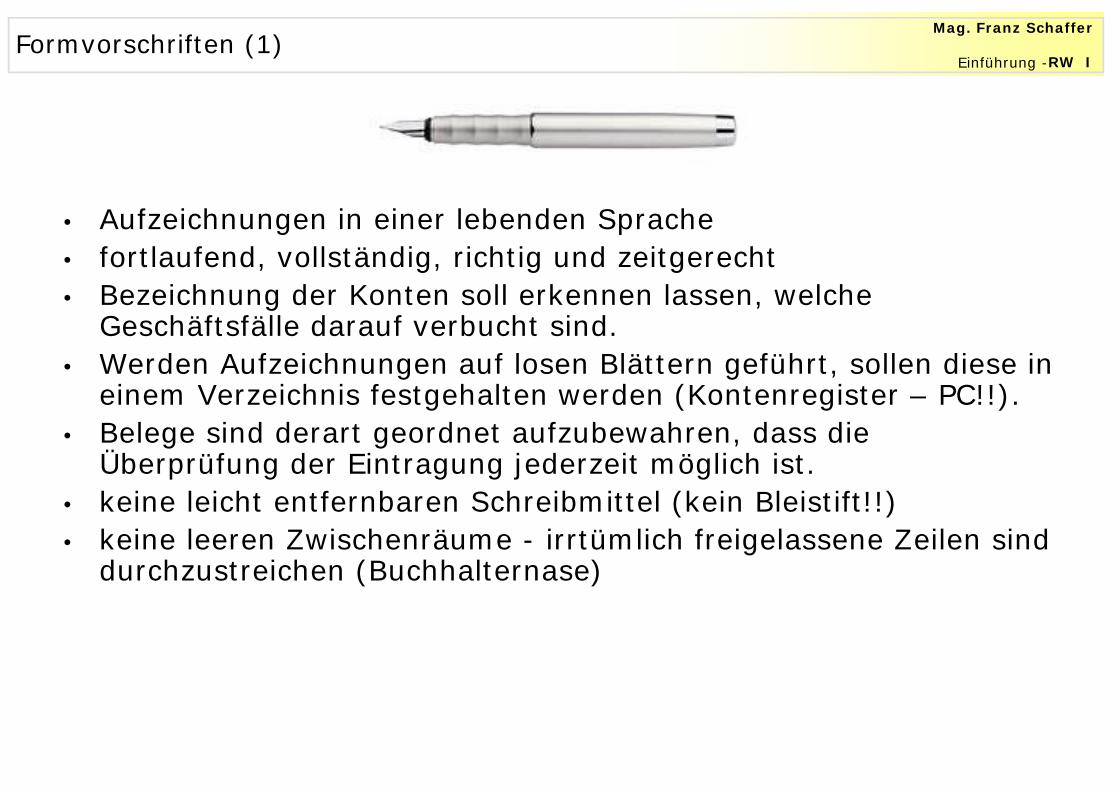

RW IFormvorschriften (1)

• Aufzeichnungen in einer lebenden Sprache• fortlaufend, vollständig, richtig und zeitgerecht• Bezeichnung der Konten soll erkennen lassen, welche

Geschäftsfälle darauf verbucht sind.• Werden Aufzeichnungen auf losen Blättern geführt, sollen diese in

einem Verzeichnis festgehalten werden (Kontenregister – PC!!).• Belege sind derart geordnet aufzubewahren, dass die

Überprüfung der Eintragung jederzeit möglich ist.• keine leicht entfernbaren Schreibmittel (kein Bleistift!!)• keine leeren Zwischenräume - irrtümlich freigelassene Zeilen sind

durchzustreichen (Buchhalternase)

Einführung -

Mag. Franz Schaffer

RW IFormvorschriften (2)

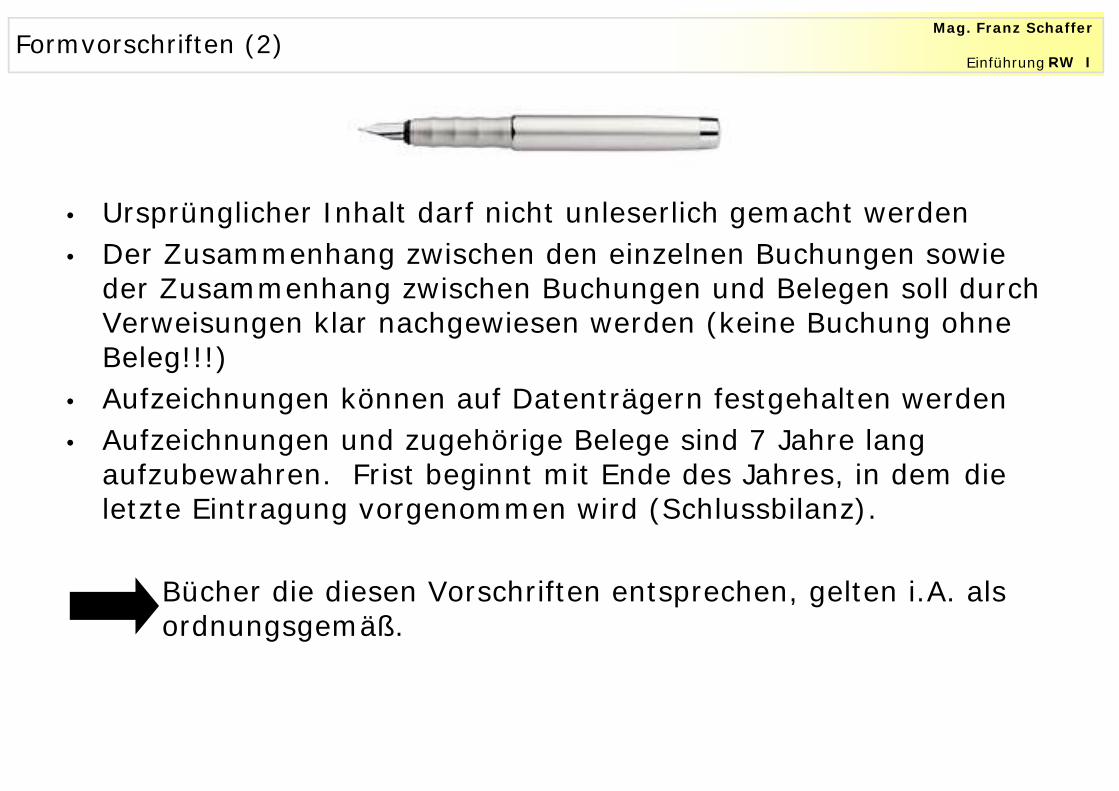

• Ursprünglicher Inhalt darf nicht unleserlich gemacht werden• Der Zusammenhang zwischen den einzelnen Buchungen sowie

der Zusammenhang zwischen Buchungen und Belegen soll durch Verweisungen klar nachgewiesen werden (keine Buchung ohne Beleg!!!)

• Aufzeichnungen können auf Datenträgern festgehalten werden• Aufzeichnungen und zugehörige Belege sind 7 Jahre lang

aufzubewahren. Frist beginnt mit Ende des Jahres, in dem die letzte Eintragung vorgenommen wird (Schlussbilanz).

Bücher die diesen Vorschriften entsprechen, gelten i.A. als ordnungsgemäß.

Einführung -

Mag. Franz Schaffer

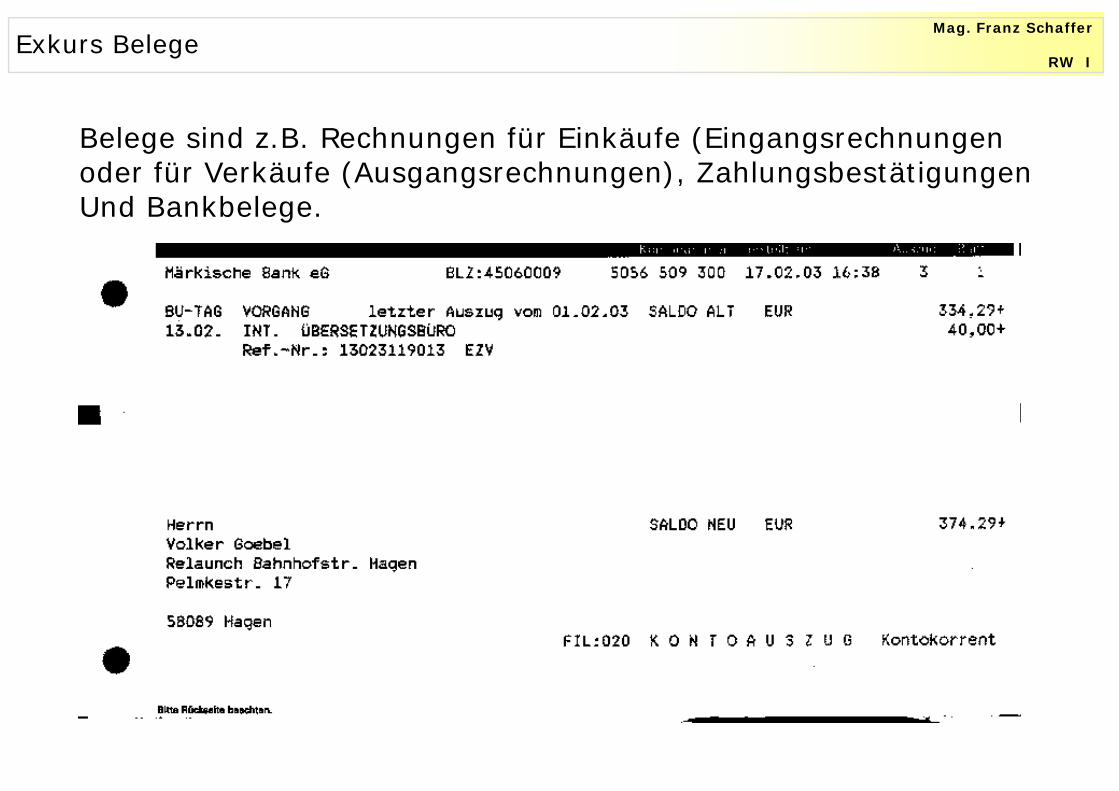

RW IExkurs Belege

Belege sind z.B. Rechnungen für Einkäufe (Eingangsrechnungen oder für Verkäufe (Ausgangsrechnungen), ZahlungsbestätigungenUnd Bankbelege.

Mag. Franz Schaffer

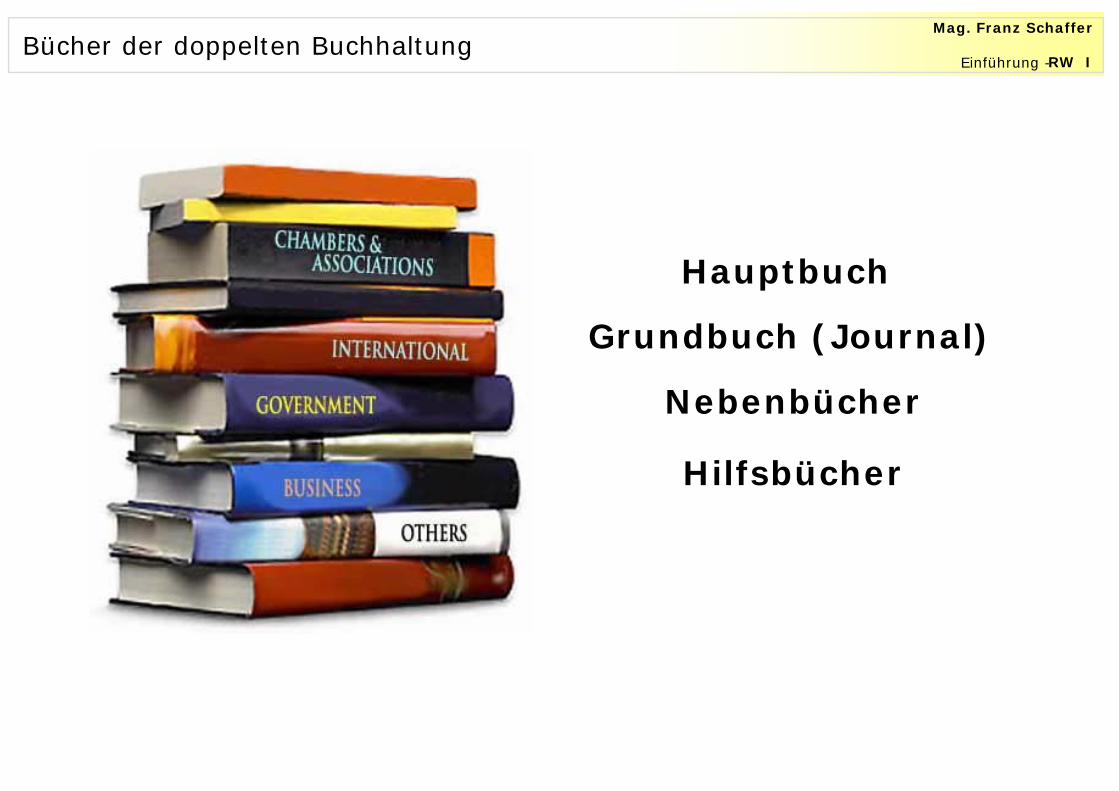

RW IBücher der doppelten Buchhaltung

Grundbuch (Journal)

Hauptbuch

Nebenbücher

Hilfsbücher

Einführung -

Mag. Franz Schaffer

RW I

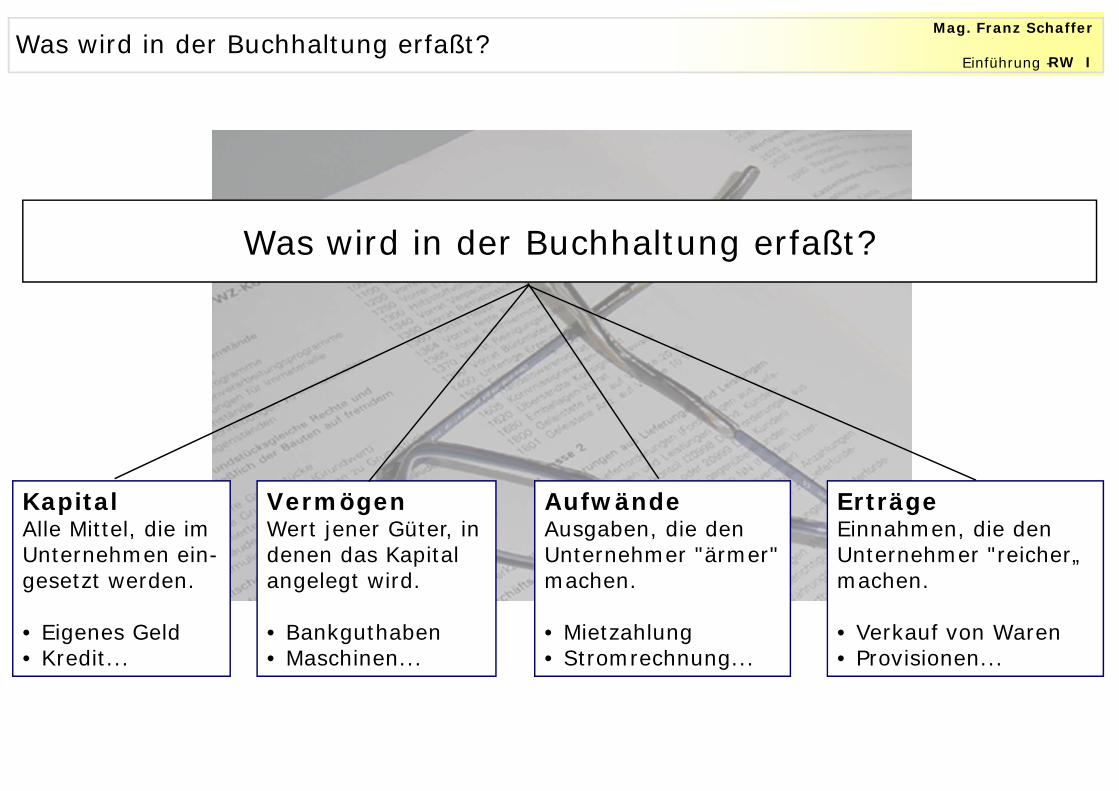

KapitalAlle Mittel, die imUnternehmen ein-gesetzt werden.

• Eigenes Geld• Kredit...

VermögenWert jener Güter, indenen das Kapitalangelegt wird.

• Bankguthaben• Maschinen...

AufwändeAusgaben, die denUnternehmer "ärmer"machen.

• Mietzahlung• Stromrechnung...

ErträgeEinnahmen, die denUnternehmer "reicher„ machen.

• Verkauf von Waren• Provisionen...

Was wird in der Buchhaltung erfaßt?

Was wird in der Buchhaltung erfaßt?

Einführung -

Mag. Franz Schaffer

RW IDie Bilanz als Ausgangspunkt (1)

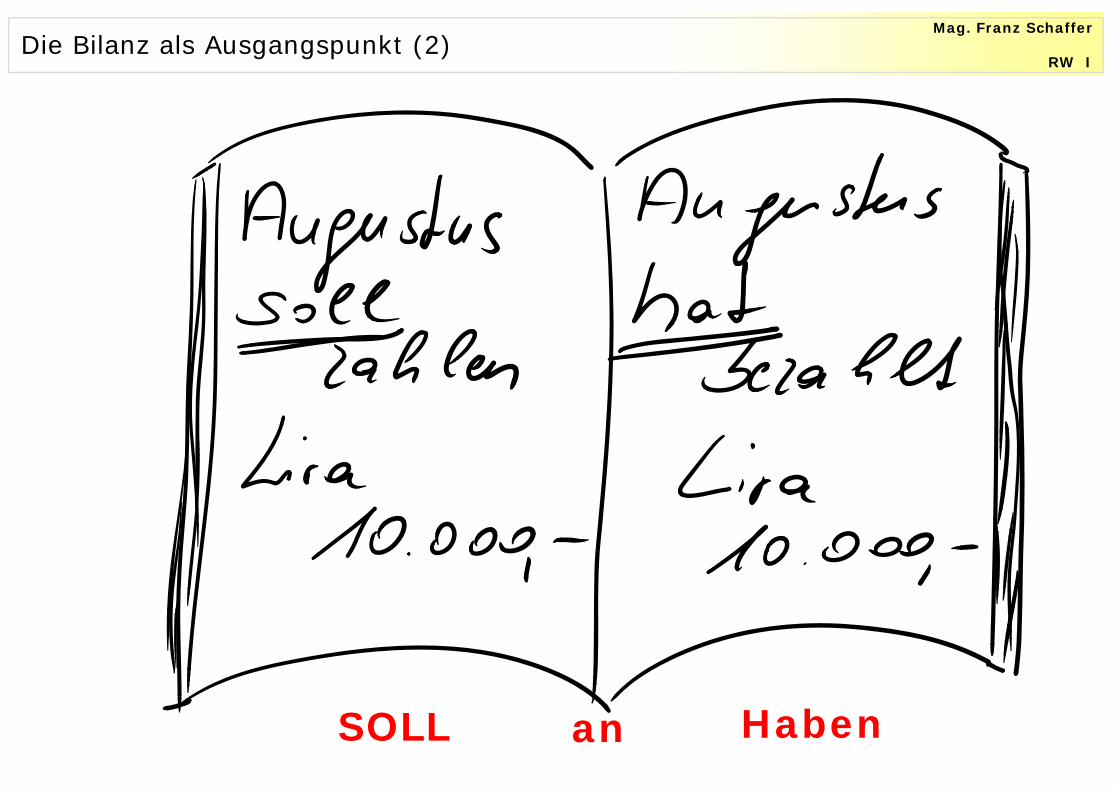

Bilanz = Aus dem italienischen Wort „bilancia“, was bedeutet ausgleichen oder zweischalige Waage

Mag. Franz Schaffer

RW I

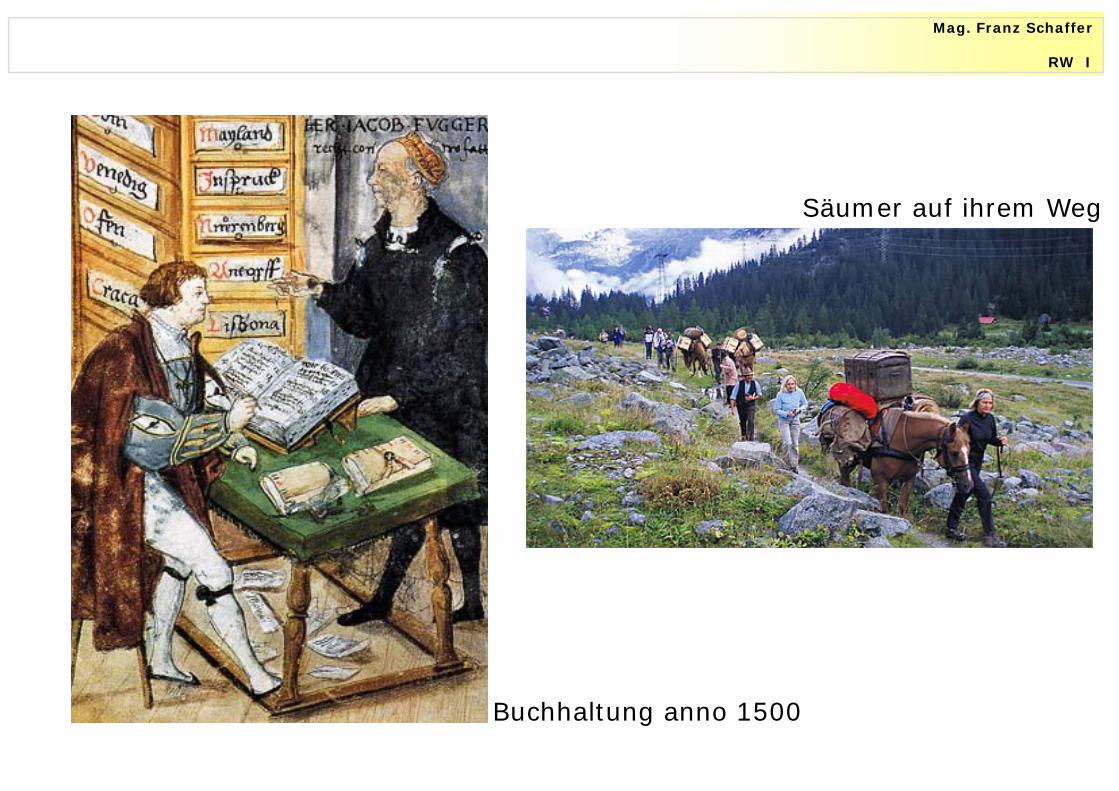

Säumer auf ihrem Weg

Buchhaltung anno 1500

Mag. Franz Schaffer

RW IDie Bilanz als Ausgangspunkt (2)

SOLL Habenan

Mag. Franz Schaffer

RW I

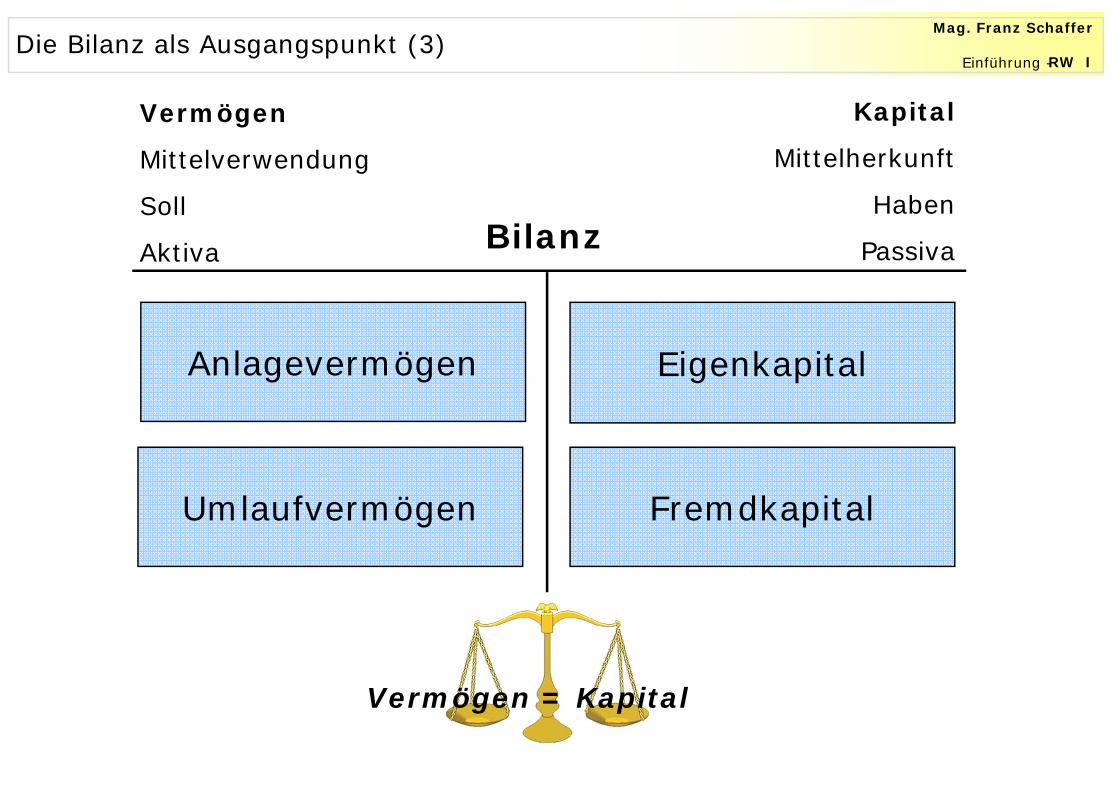

Anlagevermögen Eigenkapital

Bilanz

Vermögen

Mittelverwendung

Soll

Aktiva

Kapital

Mittelherkunft

Haben

Passiva

Umlaufvermögen Fremdkapital

Vermögen = Kapital

Die Bilanz als Ausgangspunkt (3)Einführung -

Mag. Franz Schaffer

RW I

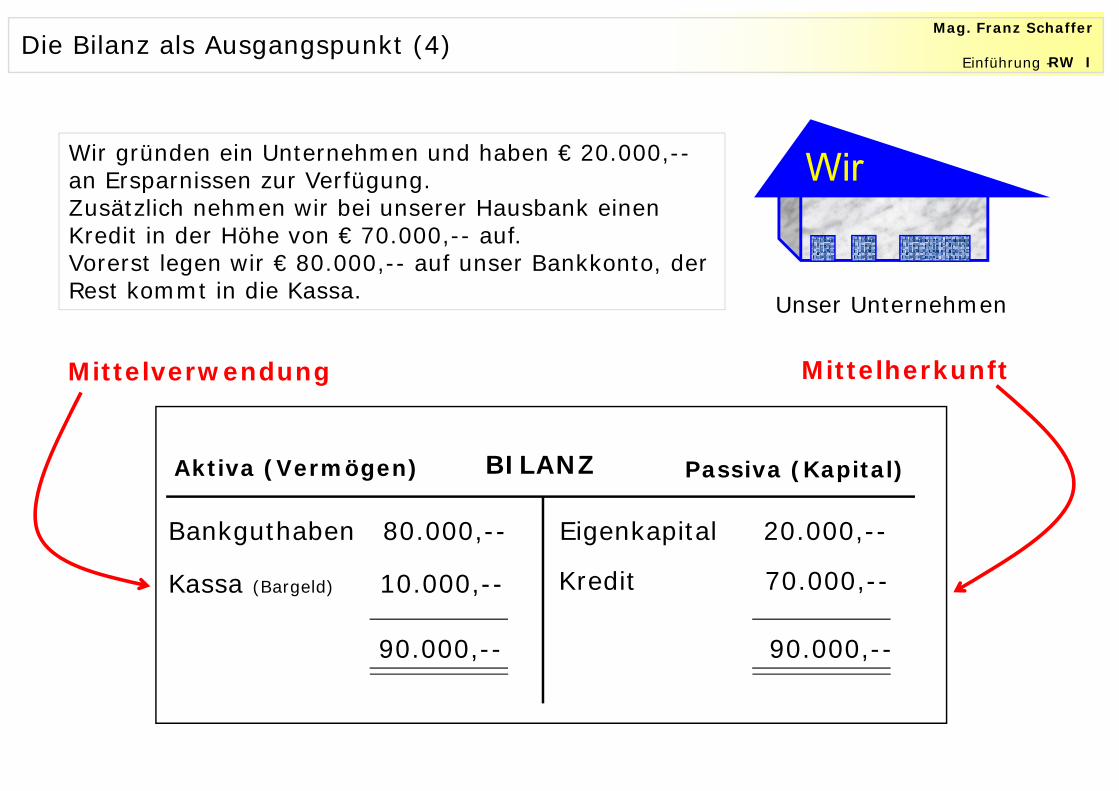

Wir gründen ein Unternehmen und haben € 20.000,--an Ersparnissen zur Verfügung. Zusätzlich nehmen wir bei unserer Hausbank einen Kredit in der Höhe von € 70.000,-- auf.Vorerst legen wir € 80.000,-- auf unser Bankkonto, der Rest kommt in die Kassa.

Die Bilanz als Ausgangspunkt (4)

Unser Unternehmen

BILANZ Aktiva (Vermögen) Passiva (Kapital)

Bankguthaben 80.000,--

Kassa (Bargeld) 10.000,--

Eigenkapital 20.000,--

90.000,-- 90.000,--

Kredit 70.000,--

Wir

Einführung -

MittelherkunftMittelverwendung

Mag. Franz Schaffer

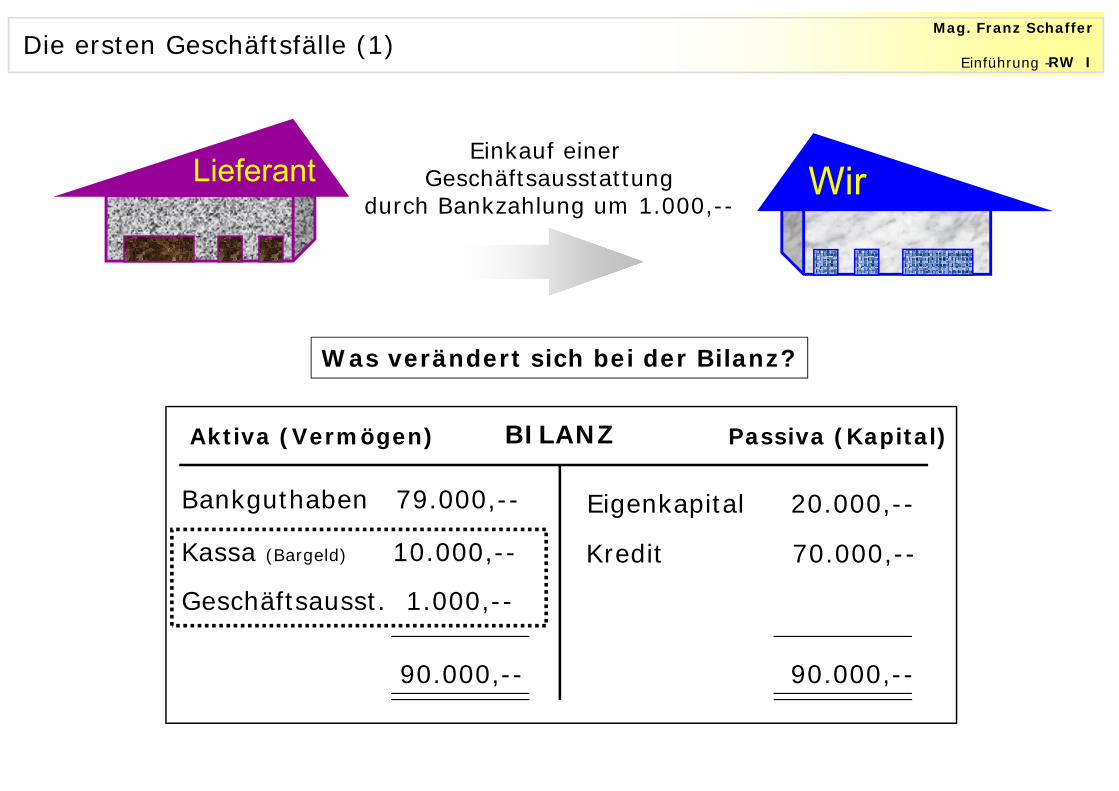

RW IDie ersten Geschäftsfälle (1)

Einkauf einer Geschäftsausstattung

durch Bankzahlung um 1.000,--

BILANZ Aktiva (Vermögen) Passiva (Kapital)

Bankguthaben 79.000,--

Kassa (Bargeld) 10.000,--

90.000,--

Was verändert sich bei der Bilanz?

Geschäftsausst. 1.000,--

90.000,--

Eigenkapital 20.000,--

Kredit 70.000,--

Lieferant Wir

Einführung -

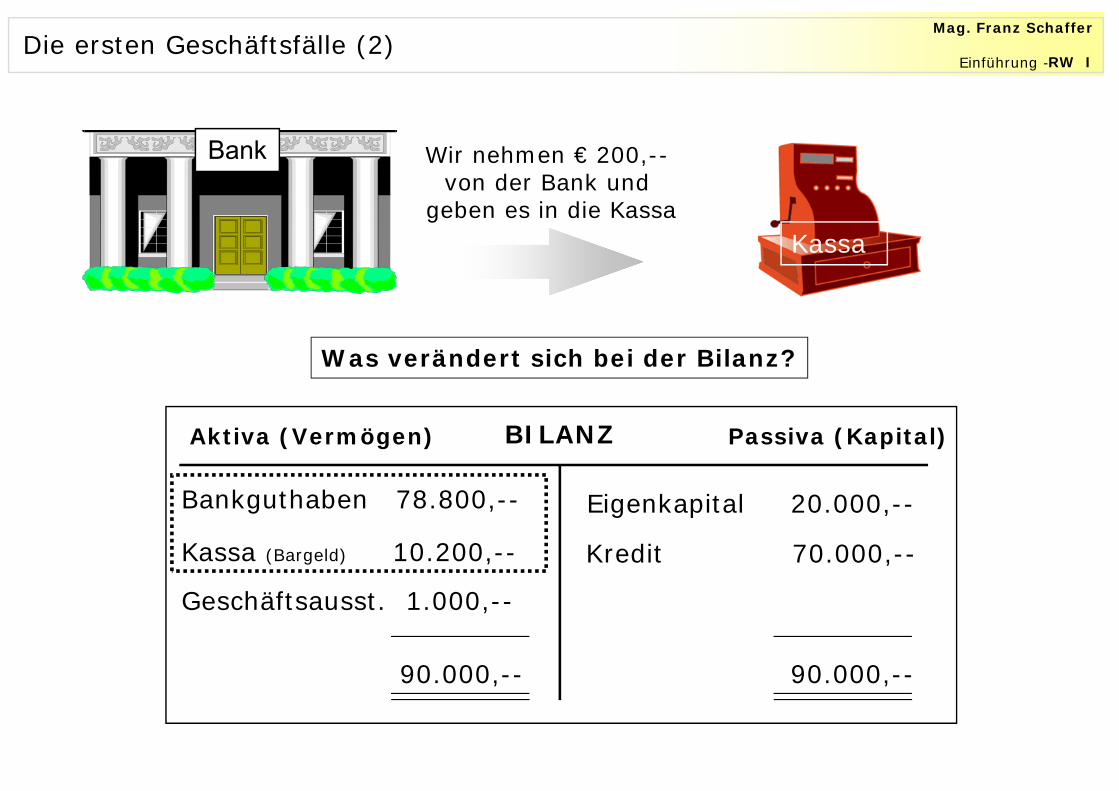

Mag. Franz Schaffer

RW I

Wir nehmen € 200,--von der Bank und

geben es in die Kassa

BILANZ Aktiva (Vermögen) Passiva (Kapital)

Bankguthaben 78.800,--

Kassa (Bargeld) 10.200,--

90.000,--

Was verändert sich bei der Bilanz?

Geschäftsausst. 1.000,--

90.000,--

Eigenkapital 20.000,--

Kredit 70.000,--

Die ersten Geschäftsfälle (2)

Bank

Kassa

Einführung -

Mag. Franz Schaffer

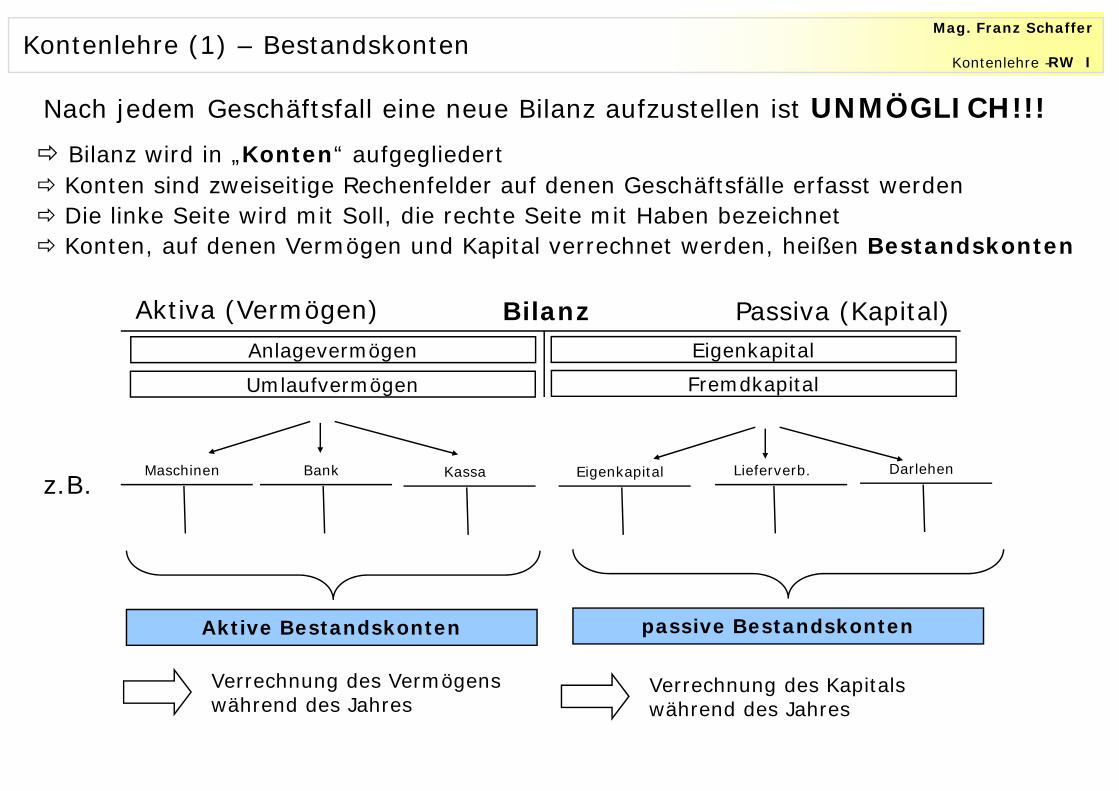

RW IKontenlehre (1) – Bestandskonten

Nach jedem Geschäftsfall eine neue Bilanz aufzustellen ist UNMÖGLICH!!! Bilanz wird in „Konten“ aufgegliedert Konten sind zweiseitige Rechenfelder auf denen Geschäftsfälle erfasst werden Die linke Seite wird mit Soll, die rechte Seite mit Haben bezeichnet Konten, auf denen Vermögen und Kapital verrechnet werden, heißen Bestandskonten

Aktiva (Vermögen) Passiva (Kapital)Bilanz

Maschinen Bank Kassaz.B. Eigenkapital Lieferverb. Darlehen

Aktive Bestandskonten passive Bestandskonten

Anlagevermögen

Umlaufvermögen

EigenkapitalFremdkapital

Verrechnung des Vermögens während des Jahres

Verrechnung des Kapitals während des Jahres

Kontenlehre -

Mag. Franz Schaffer

RW I

BILANZ Aktiva Passiva

Bankguthaben 80.000,--

Kassa (Bargeld) 10.000,--

Eigenkapital 20.000,--

90.000,-- 90.000,--

Kassa

10.000,--

Bank

80.000,--

Eigenkapital

20.000,--

Fremdkapital 70.000,--

Fremdkapital

70.000,--

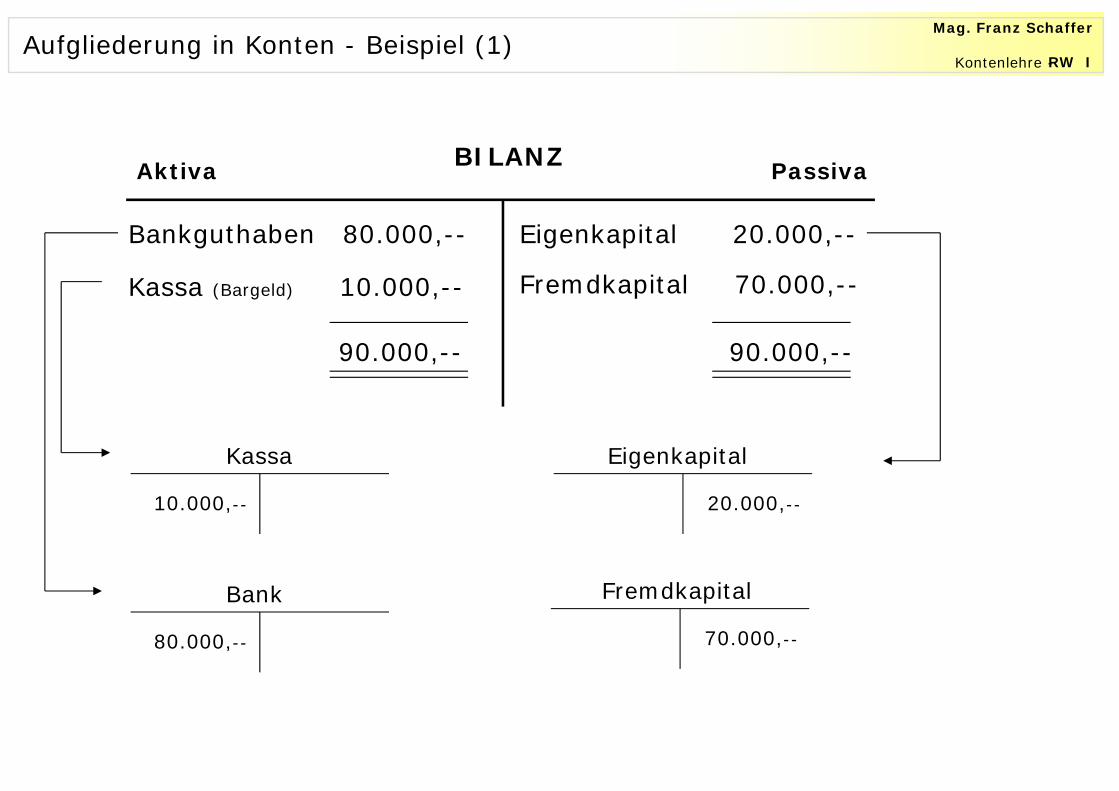

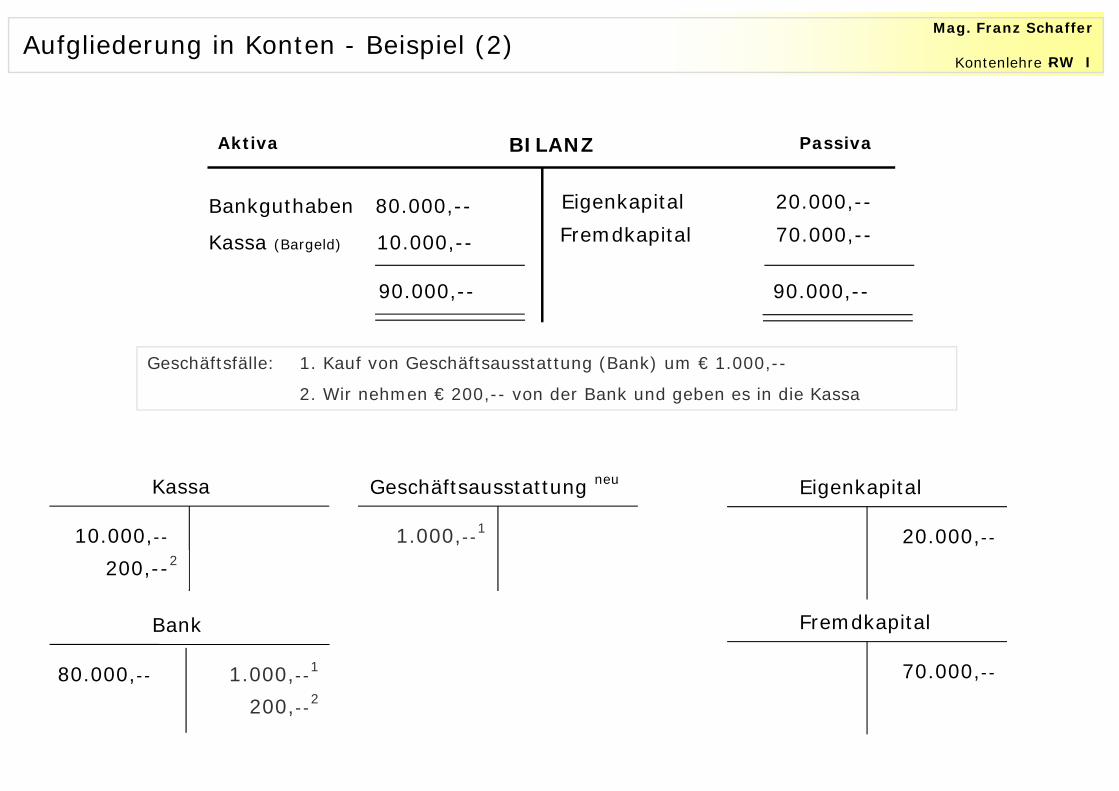

Aufgliederung in Konten - Beispiel (1)Kontenlehre -

Mag. Franz Schaffer

RW I

BILANZ Aktiva Passiva

Bankguthaben 80.000,--

Kassa (Bargeld) 10.000,--

Eigenkapital 20.000,--

90.000,-- 90.000,--

Kassa

10.000,--

Bank

80.000,--

Eigenkapital

20.000,--

Geschäftsfälle: 1. Kauf von Geschäftsausstattung (Bank) um € 1.000,--

2. Wir nehmen € 200,-- von der Bank und geben es in die Kassa

1.000,--1

Geschäftsausstattung neu

1.000,--1

200,--2

200,--2

Aufgliederung in Konten - Beispiel (2)

Fremdkapital 70.000,--

Fremdkapital

70.000,--

Kontenlehre -

Mag. Franz Schaffer

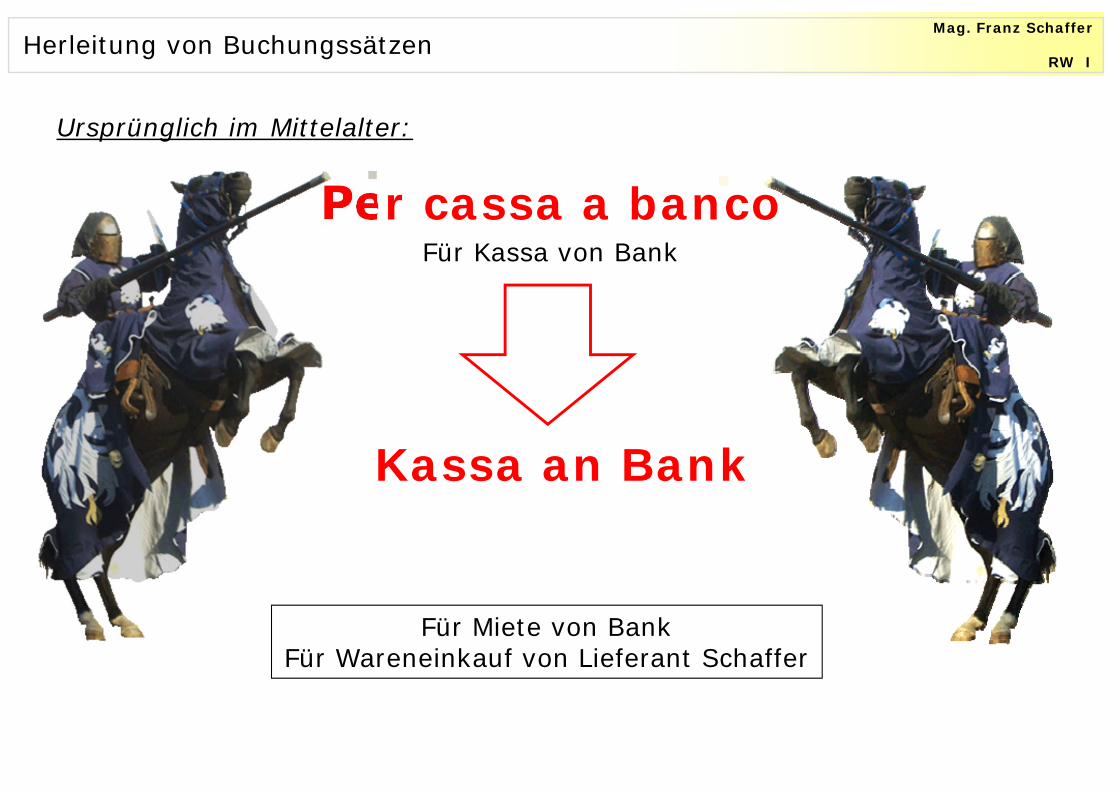

RW IHerleitung von Buchungssätzen

Ursprünglich im Mittelalter:

Per cassa a bancoFür Kassa von Bank

Kassa an Bank

Für Miete von BankFür Wareneinkauf von Lieferant Schaffer

Mag. Franz Schaffer

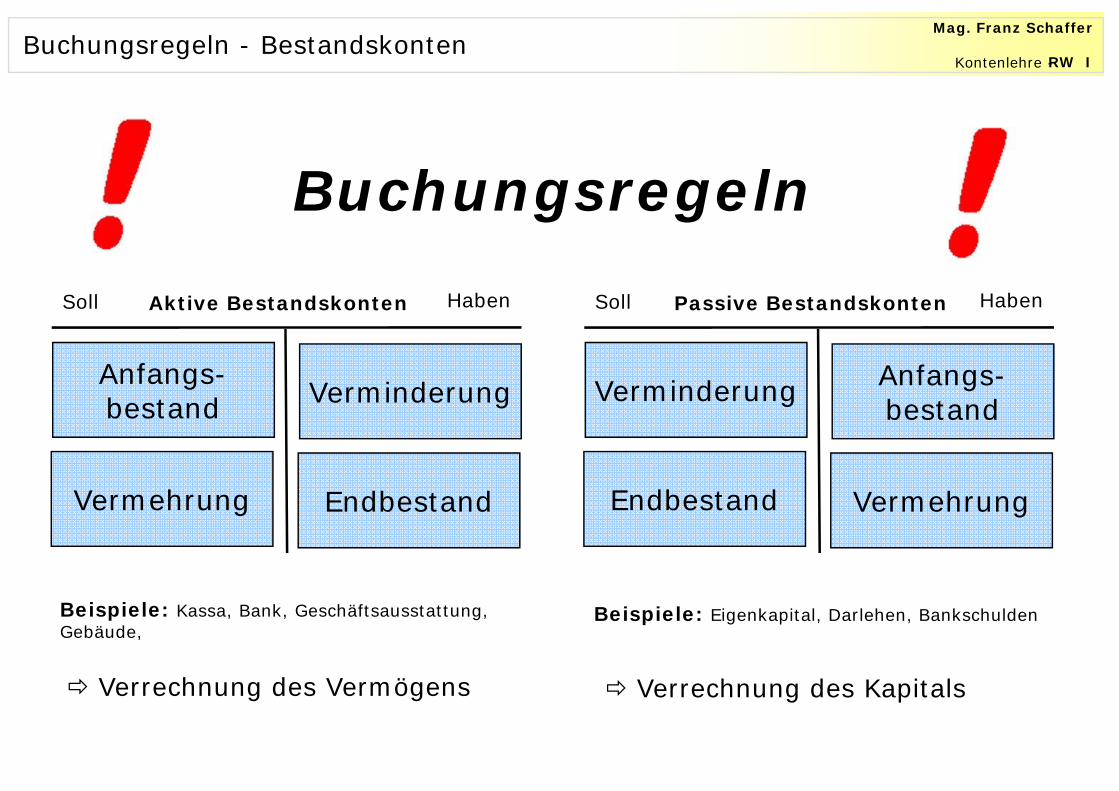

RW IBuchungsregeln - Bestandskonten

Soll Haben

Beispiele: Kassa, Bank, Geschäftsausstattung, Gebäude,

Beispiele: Eigenkapital, Darlehen, Bankschulden

Anfangs-bestand

Buchungsregeln

Aktive Bestandskonten

Vermehrung

Verminderung

Endbestand

Soll Haben

Verminderung

Passive Bestandskonten

Endbestand

Anfangs-bestand

Vermehrung

Verrechnung des Vermögens Verrechnung des Kapitals

Kontenlehre -

Mag. Franz Schaffer

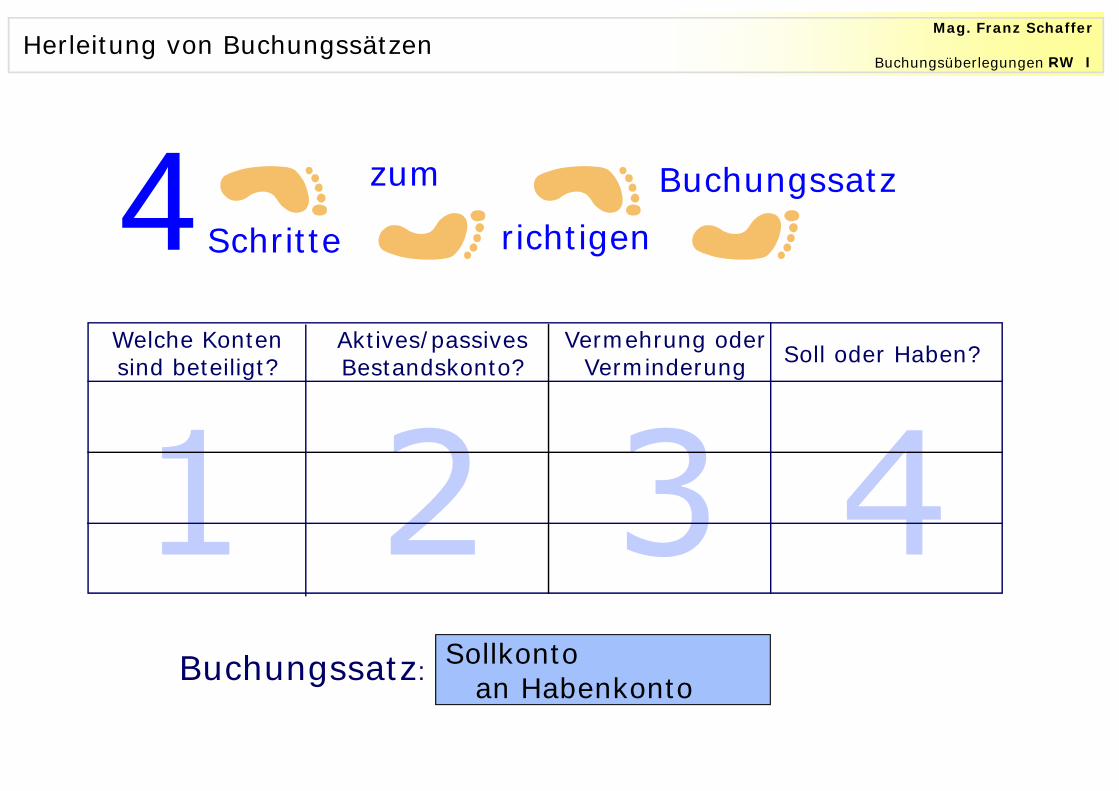

RW I

richtigen

zum

Welche Kontensind beteiligt?

Aktives/passivesBestandskonto?

Vermehrung oderVerminderung Soll oder Haben?

Buchungssatz: Sollkonto an Habenkonto

4Schritte

Buchungssatz

Herleitung von BuchungssätzenBuchungsüberlegungen -

Mag. Franz Schaffer

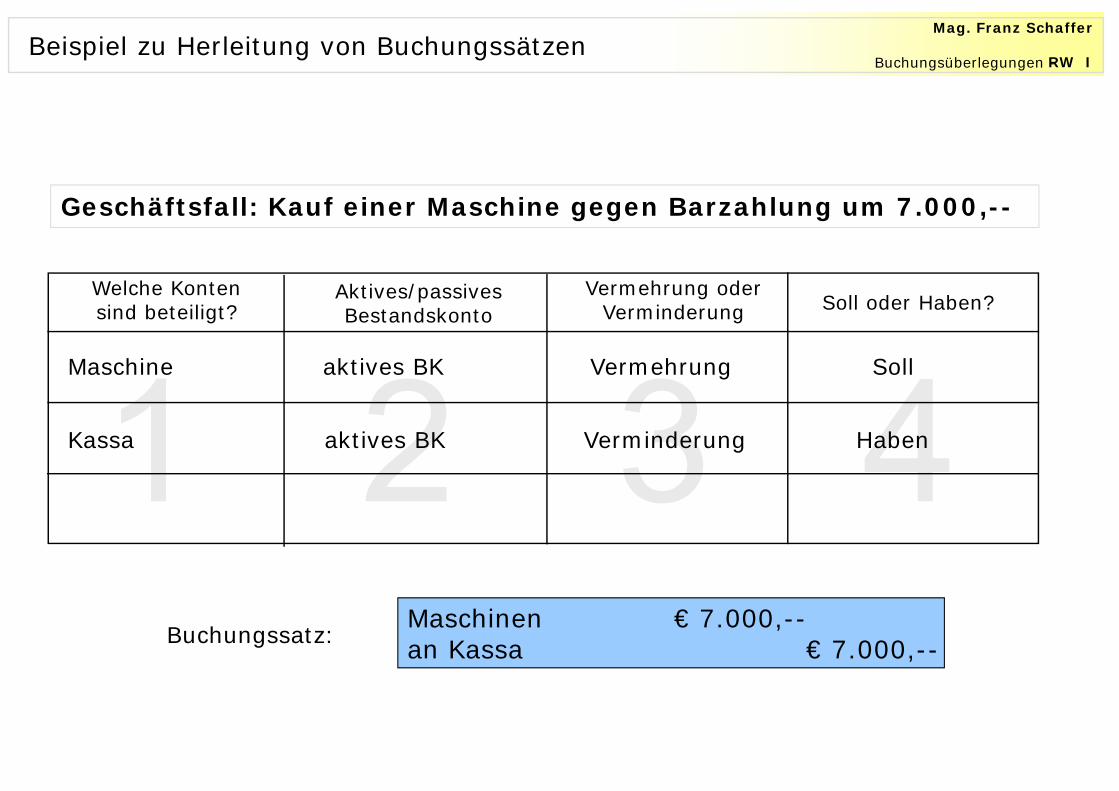

RW IBeispiel zu Herleitung von Buchungssätzen

Welche Kontensind beteiligt?

Vermehrung oderVerminderung Soll oder Haben?

Buchungssatz:Maschinen € 7.000,--an Kassa € 7.000,--

Geschäftsfall: Kauf einer Maschine gegen Barzahlung um 7.000,--

Maschine aktives BK Vermehrung Soll

Kassa aktives BK Verminderung Haben

Aktives/passives Bestandskonto

Buchungsüberlegungen -

Mag. Franz Schaffer

RW I

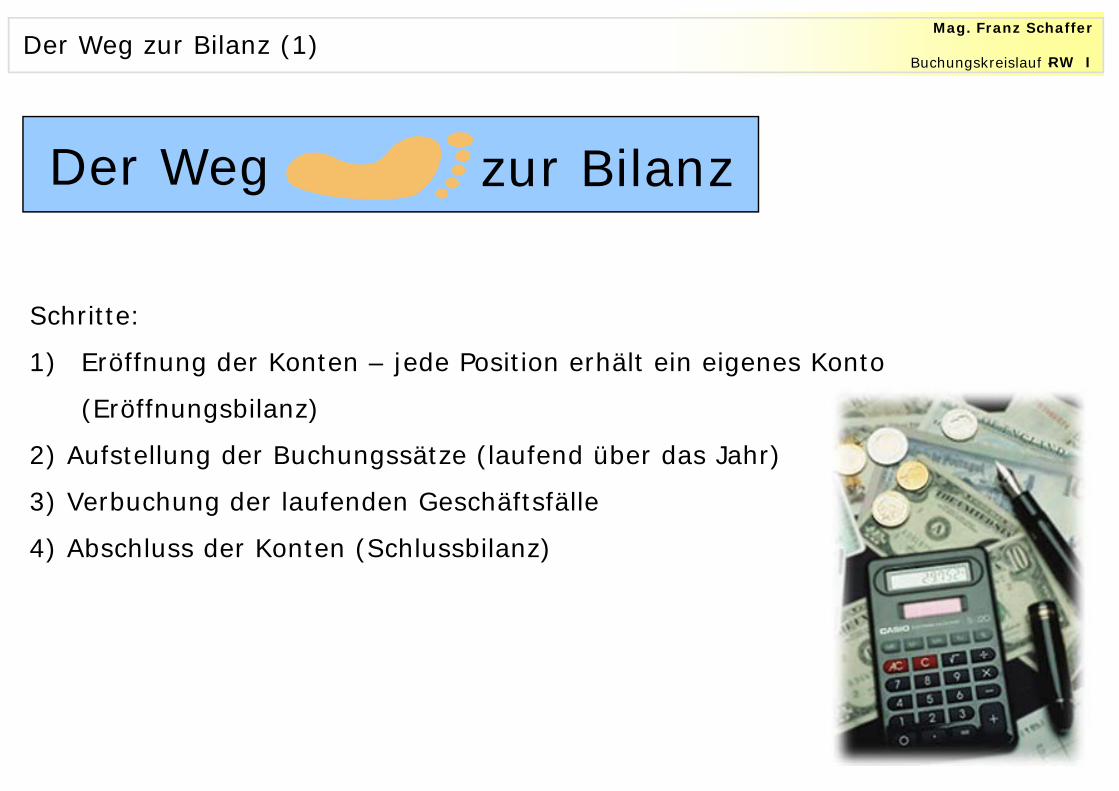

Schritte:

1) Eröffnung der Konten – jede Position erhält ein eigenes Konto

(Eröffnungsbilanz)

2) Aufstellung der Buchungssätze (laufend über das Jahr)

3) Verbuchung der laufenden Geschäftsfälle

4) Abschluss der Konten (Schlussbilanz)

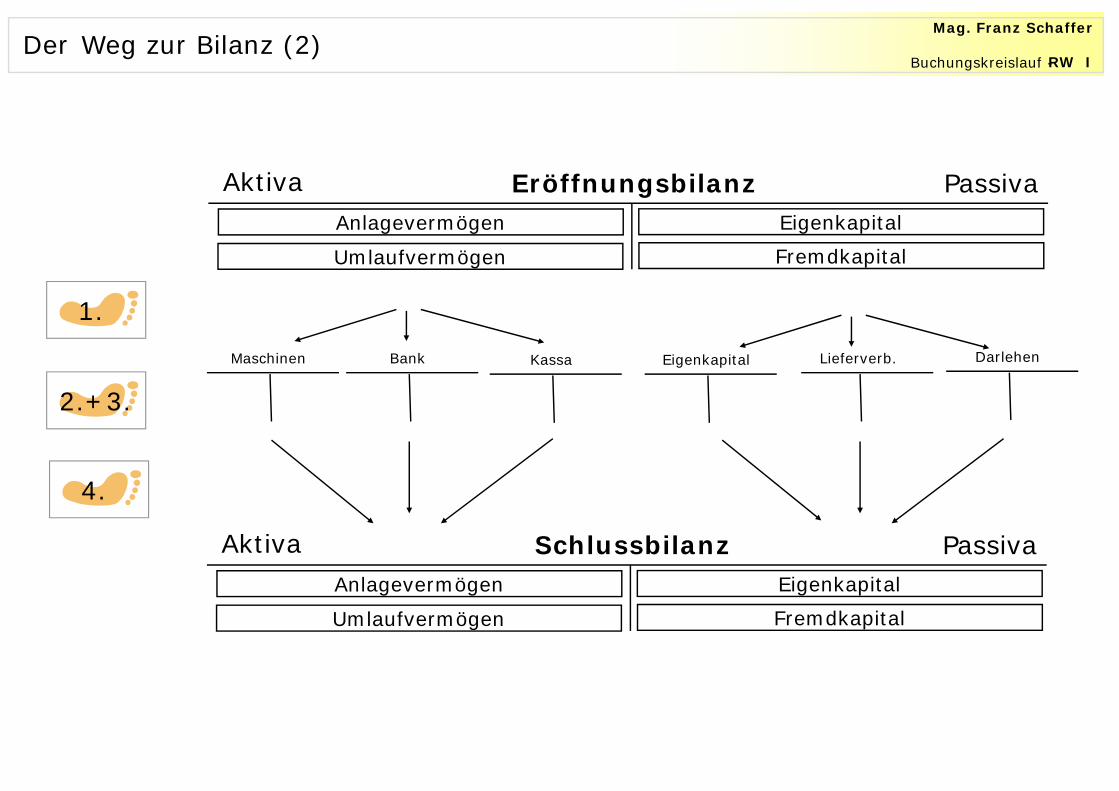

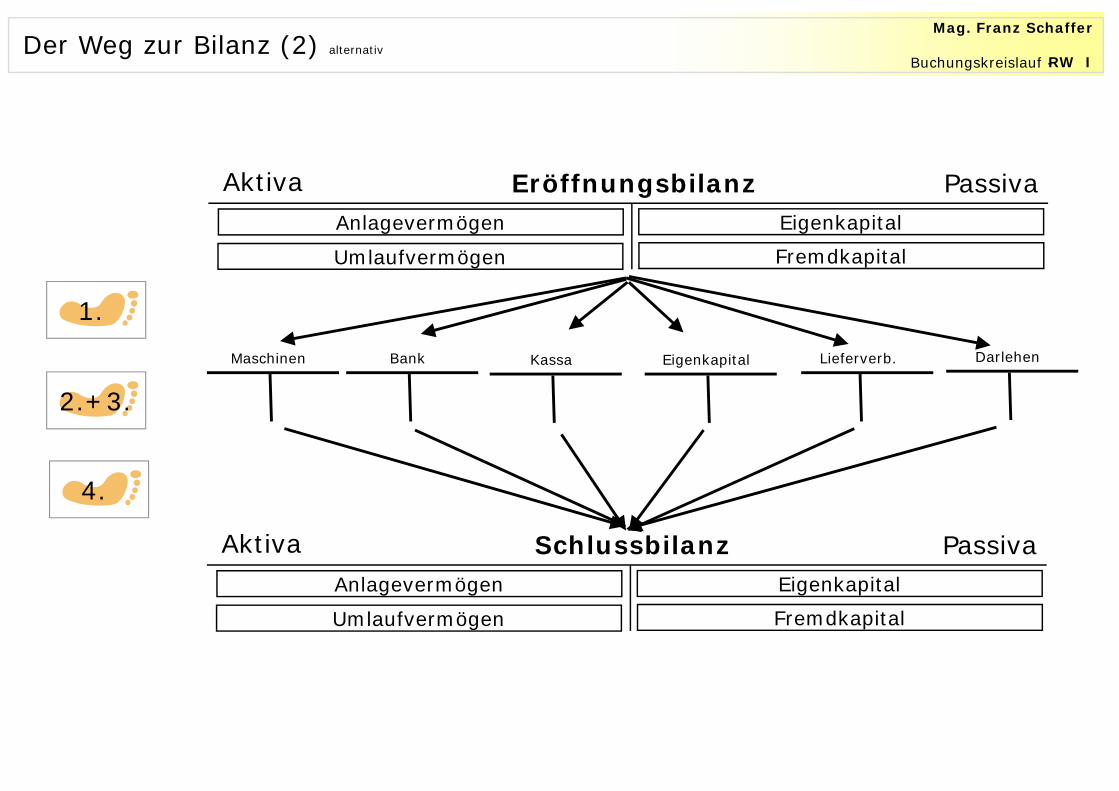

Der Weg zur Bilanz

Der Weg zur Bilanz (1)Buchungskreislauf -

Mag. Franz Schaffer

RW I

Aktiva PassivaEröffnungsbilanz

Maschinen Bank Kassa Eigenkapital Lieferverb. Darlehen

Anlagevermögen

Umlaufvermögen

EigenkapitalFremdkapital

Aktiva PassivaSchlussbilanzAnlagevermögen

Umlaufvermögen

EigenkapitalFremdkapital

Der Weg zur Bilanz (2)

1.

2.+3.

4.

Buchungskreislauf -

Mag. Franz Schaffer

RW I

Aktiva PassivaEröffnungsbilanz

Maschinen Bank Kassa Eigenkapital Lieferverb. Darlehen

Anlagevermögen

Umlaufvermögen

EigenkapitalFremdkapital

Aktiva PassivaSchlussbilanzAnlagevermögen

Umlaufvermögen

EigenkapitalFremdkapital

1.

2.+3.

4.

Der Weg zur Bilanz (2) alternativBuchungskreislauf -

Mag. Franz Schaffer

RW I

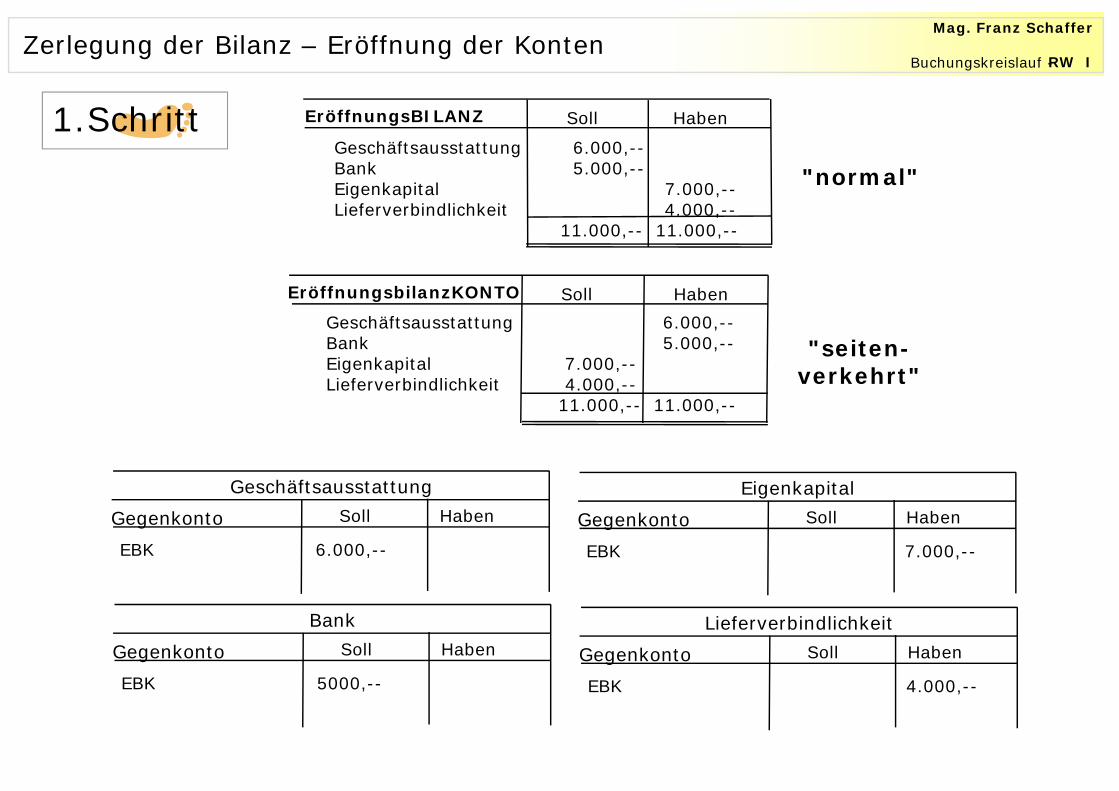

1.SchrittGeschäftsausstattung 6.000,--Bank 5.000,--Eigenkapital 7.000,--Lieferverbindlichkeit 4.000,--

11.000,-- 11.000,--

EröffnungsBILANZ Soll Haben

"normal"

"seiten-verkehrt"

Geschäftsausstattung 6.000,--Bank 5.000,--Eigenkapital 7.000,--Lieferverbindlichkeit 4.000,--

11.000,-- 11.000,--

EröffnungsbilanzKONTO Soll Haben

EBK 6.000,--

Gegenkonto Soll Haben

Zerlegung der Bilanz – Eröffnung der Konten

Geschäftsausstattung

EBK 5000,--

Gegenkonto Soll HabenBank

EBK 7.000,--

Gegenkonto Soll HabenEigenkapital

EBK 4.000,--

Gegenkonto Soll HabenLieferverbindlichkeit

Buchungskreislauf -

Mag. Franz Schaffer

RW I

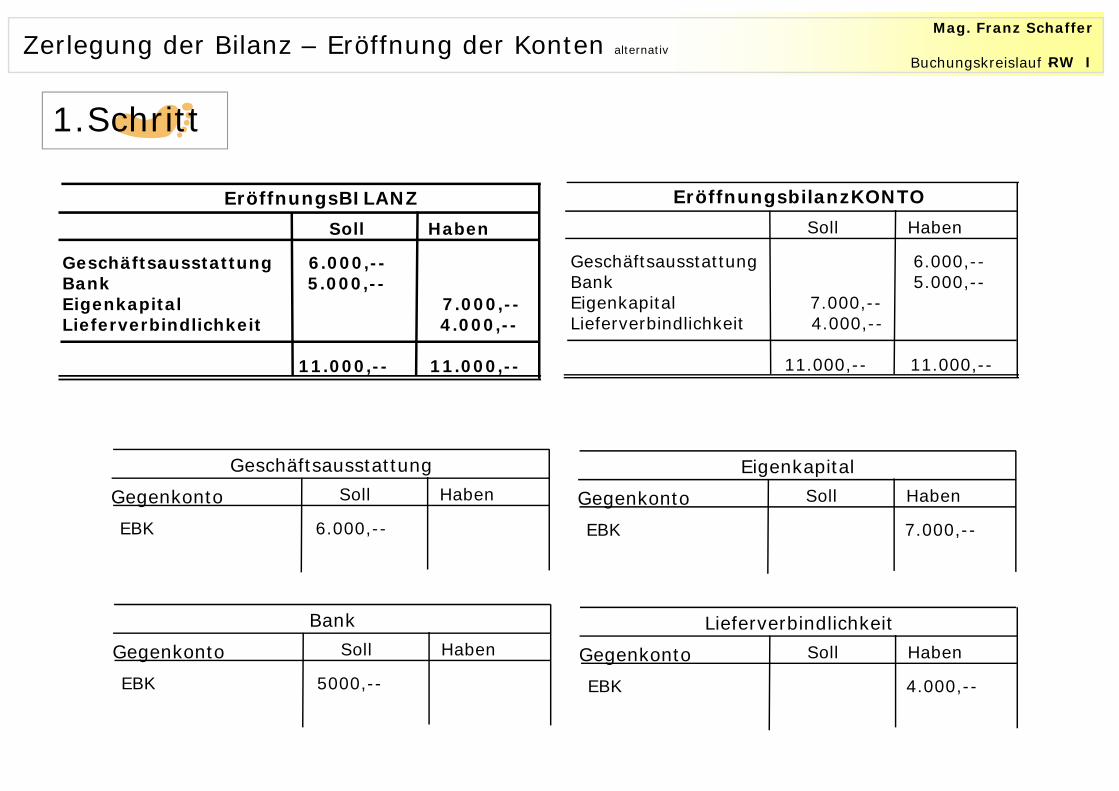

1.Schritt

EBK 6.000,--

Gegenkonto Soll Haben

Zerlegung der Bilanz – Eröffnung der Konten alternativ

Geschäftsausstattung

EBK 5000,--

Gegenkonto Soll HabenBank

EBK 7.000,--

Gegenkonto Soll HabenEigenkapital

EBK 4.000,--

Gegenkonto Soll HabenLieferverbindlichkeit

Geschäftsausstattung 6.000,--Bank 5.000,--Eigenkapital 7.000,--Lieferverbindlichkeit 4.000,--

11.000,-- 11.000,--

Soll Haben

EröffnungsBILANZ

Geschäftsausstattung 6.000,--Bank 5.000,--Eigenkapital 7.000,--Lieferverbindlichkeit 4.000,--

11.000,-- 11.000,--

Soll Haben

EröffnungsbilanzKONTO

Buchungskreislauf -

Mag. Franz Schaffer

RW I

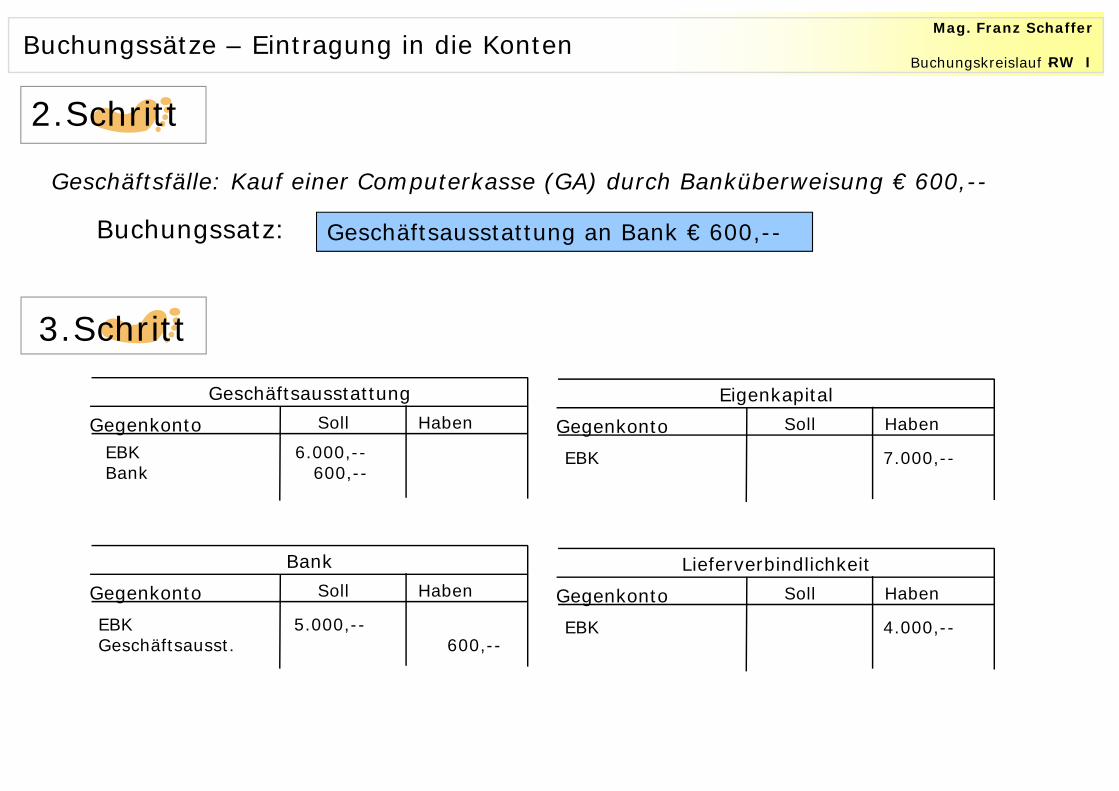

2.Schritt

Geschäftsfälle: Kauf einer Computerkasse (GA) durch Banküberweisung € 600,--

Geschäftsausstattung an Bank € 600,--

3.Schritt

Buchungssätze – Eintragung in die Konten

EBK 6.000,--Bank 600,--

Gegenkonto Soll HabenGeschäftsausstattung

EBK 5.000,--Geschäftsausst. 600,--

Gegenkonto Soll HabenBank

EBK 7.000,--

Gegenkonto Soll HabenEigenkapital

EBK 4.000,--

Gegenkonto Soll HabenLieferverbindlichkeit

Buchungssatz:

Buchungskreislauf -

Mag. Franz Schaffer

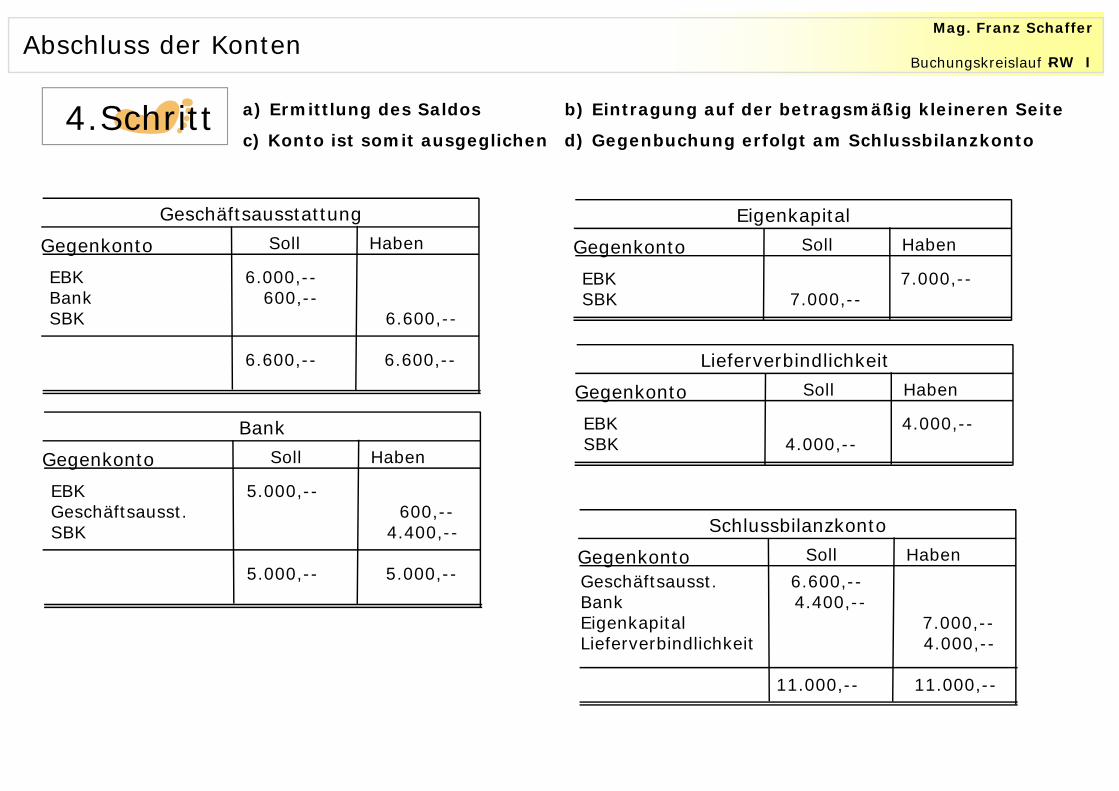

RW IAbschluss der Konten

4.Schritt

EBK 6.000,--Bank 600,--SBK 6.600,--

6.600,-- 6.600,--

Gegenkonto Soll HabenGeschäftsausstattung

EBK 5.000,--Geschäftsausst. 600,--SBK 4.400,--

5.000,-- 5.000,--

Gegenkonto Soll HabenBank

EBK 7.000,--SBK 7.000,--

Gegenkonto Soll HabenEigenkapital

EBK 4.000,--SBK 4.000,--

Gegenkonto Soll HabenLieferverbindlichkeit

Geschäftsausst. 6.600,--Bank 4.400,--Eigenkapital 7.000,--Lieferverbindlichkeit 4.000,--

11.000,-- 11.000,--

Gegenkonto Soll HabenSchlussbilanzkonto

a) Ermittlung des Saldos b) Eintragung auf der betragsmäßig kleineren Seite

c) Konto ist somit ausgeglichen d) Gegenbuchung erfolgt am Schlussbilanzkonto

Buchungskreislauf -

Mag. Franz Schaffer

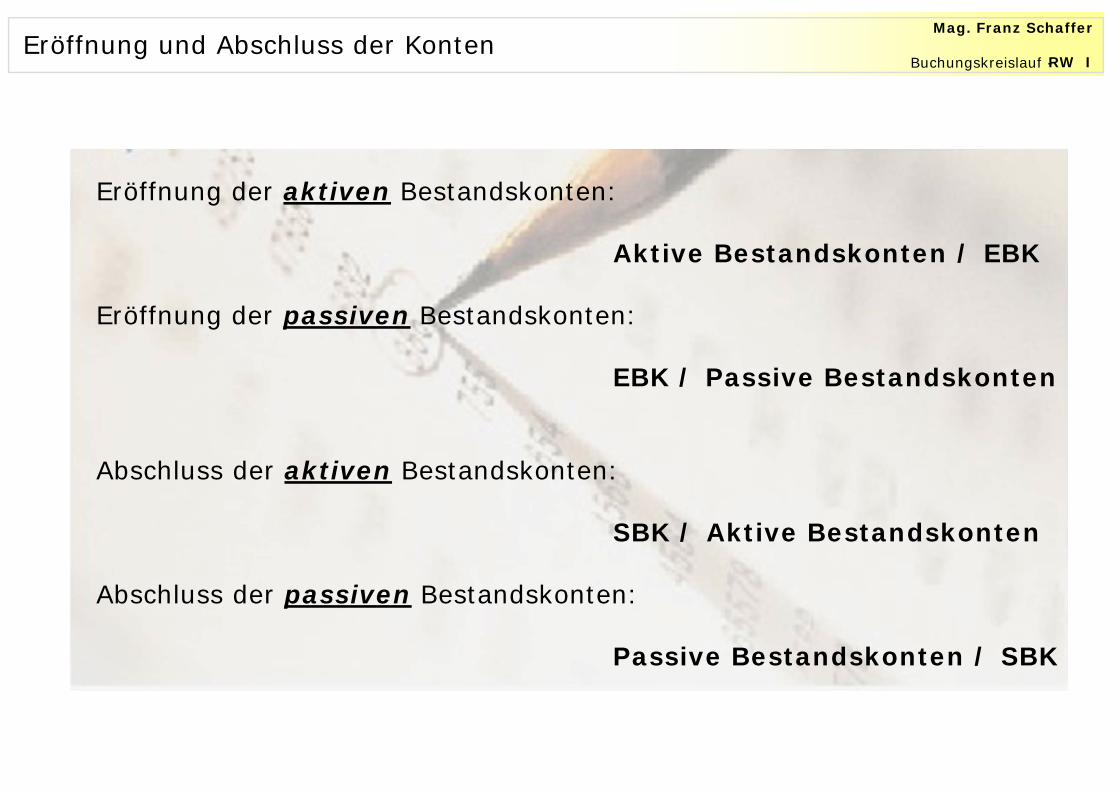

RW IBuchungskreislauf -Eröffnung und Abschluss der Konten

Eröffnung der aktiven Bestandskonten:

Aktive Bestandskonten / EBK

Eröffnung der passiven Bestandskonten:

EBK / Passive Bestandskonten

Abschluss der aktiven Bestandskonten:

SBK / Aktive Bestandskonten

Abschluss der passiven Bestandskonten:

Passive Bestandskonten / SBK

Mag. Franz Schaffer

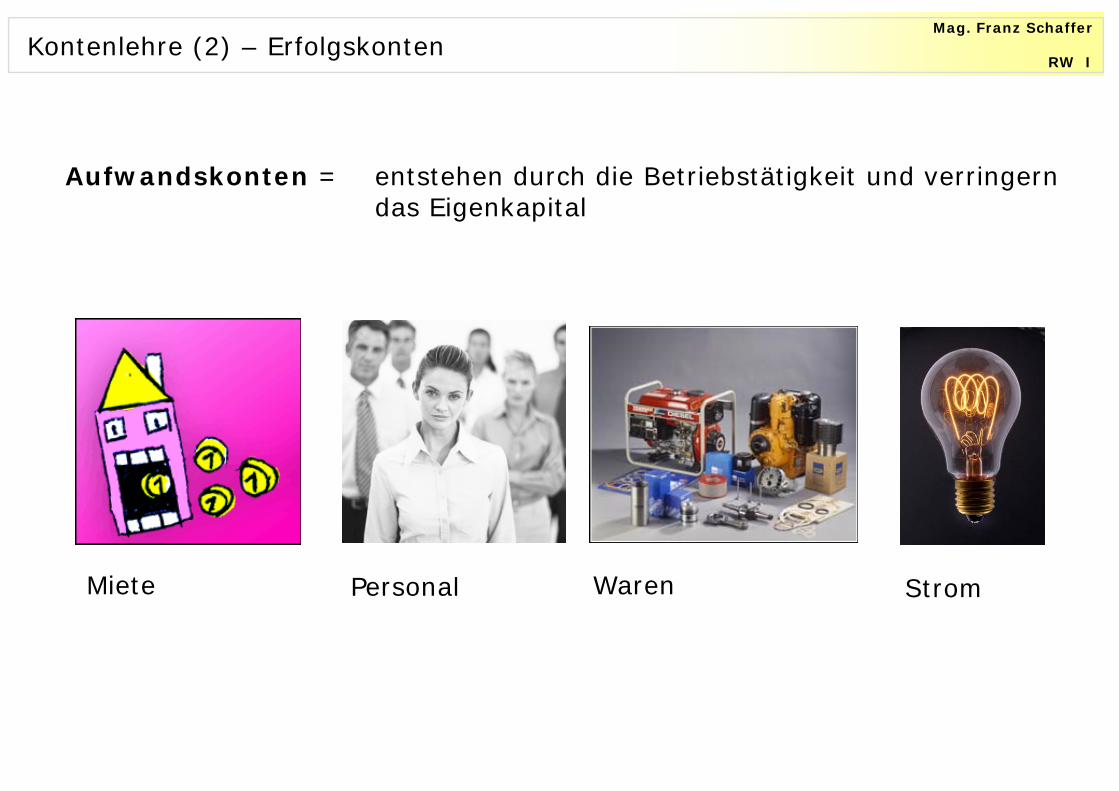

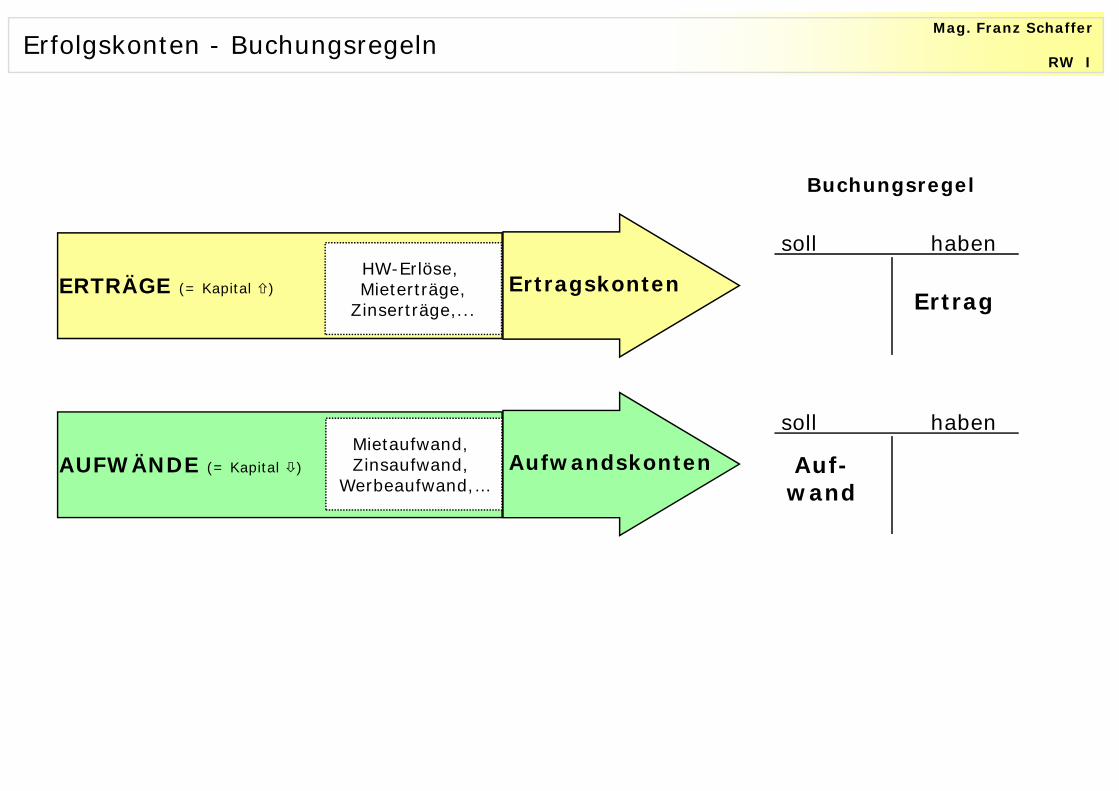

RW IKontenlehre (2) – Erfolgskonten

Aufwandskonten = entstehen durch die Betriebstätigkeit und verringern das Eigenkapital

Miete Personal Waren Strom

Mag. Franz Schaffer

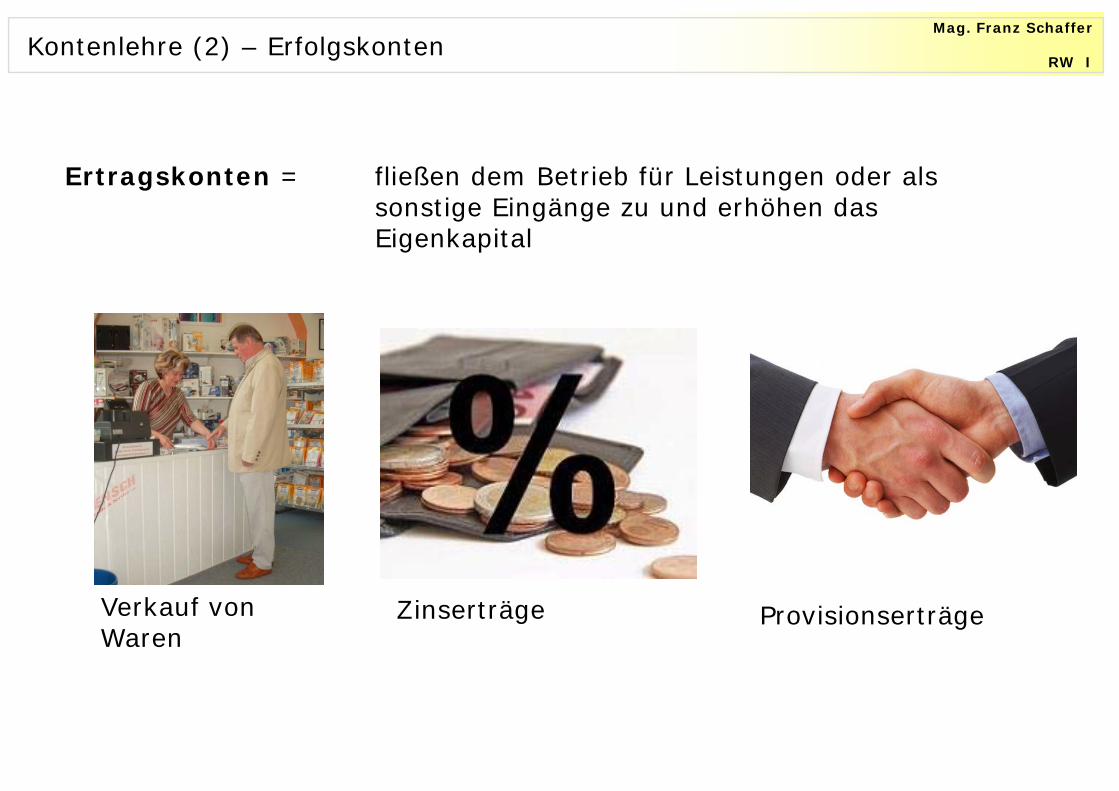

RW IKontenlehre (2) – Erfolgskonten

Ertragskonten = fließen dem Betrieb für Leistungen oder als sonstige Eingänge zu und erhöhen dasEigenkapital

Verkauf von Waren

Zinserträge Provisionserträge

Mag. Franz Schaffer

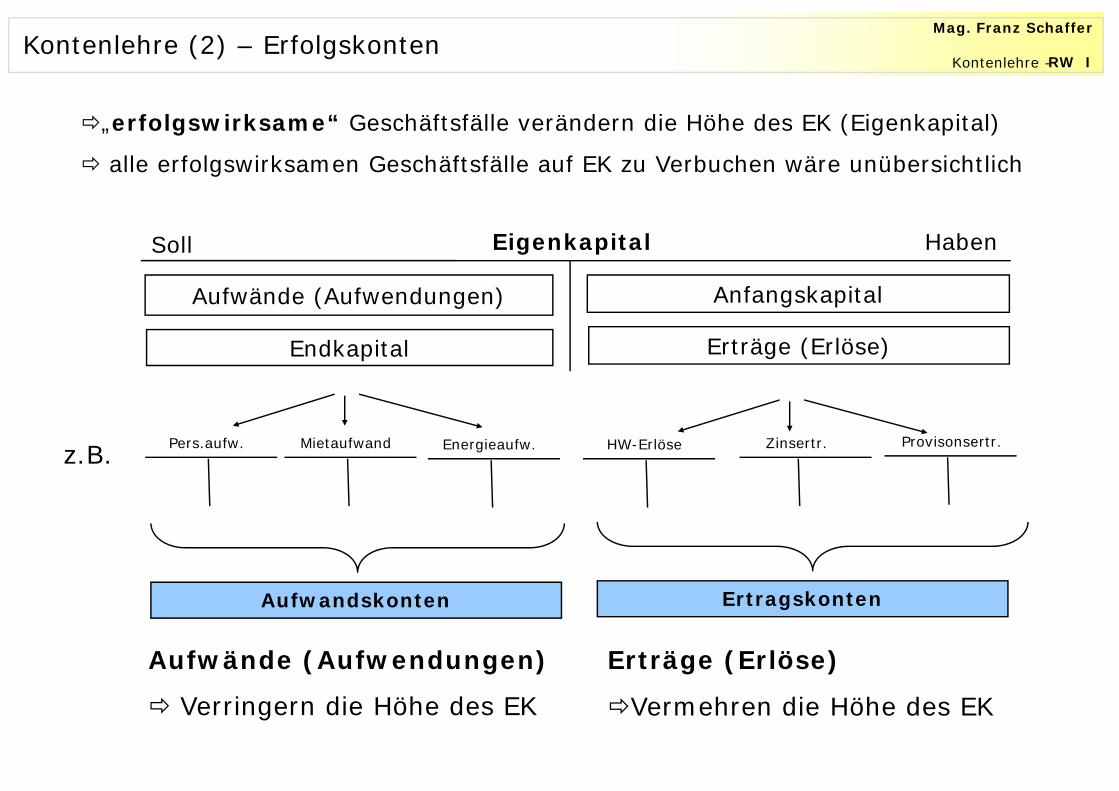

RW IKontenlehre (2) – Erfolgskonten

„erfolgswirksame“ Geschäftsfälle verändern die Höhe des EK (Eigenkapital)

alle erfolgswirksamen Geschäftsfälle auf EK zu Verbuchen wäre unübersichtlich

Anfangskapital

Erträge (Erlöse)

Aufwände (Aufwendungen)

Endkapital

EigenkapitalSoll Haben

Pers.aufw. Mietaufwand Energieaufw. HW-Erlöse Zinsertr. Provisonsertr.

Aufwandskonten Ertragskonten

z.B.

Aufwände (Aufwendungen)

Verringern die Höhe des EK

Erträge (Erlöse)

Vermehren die Höhe des EK

Kontenlehre -

Mag. Franz Schaffer

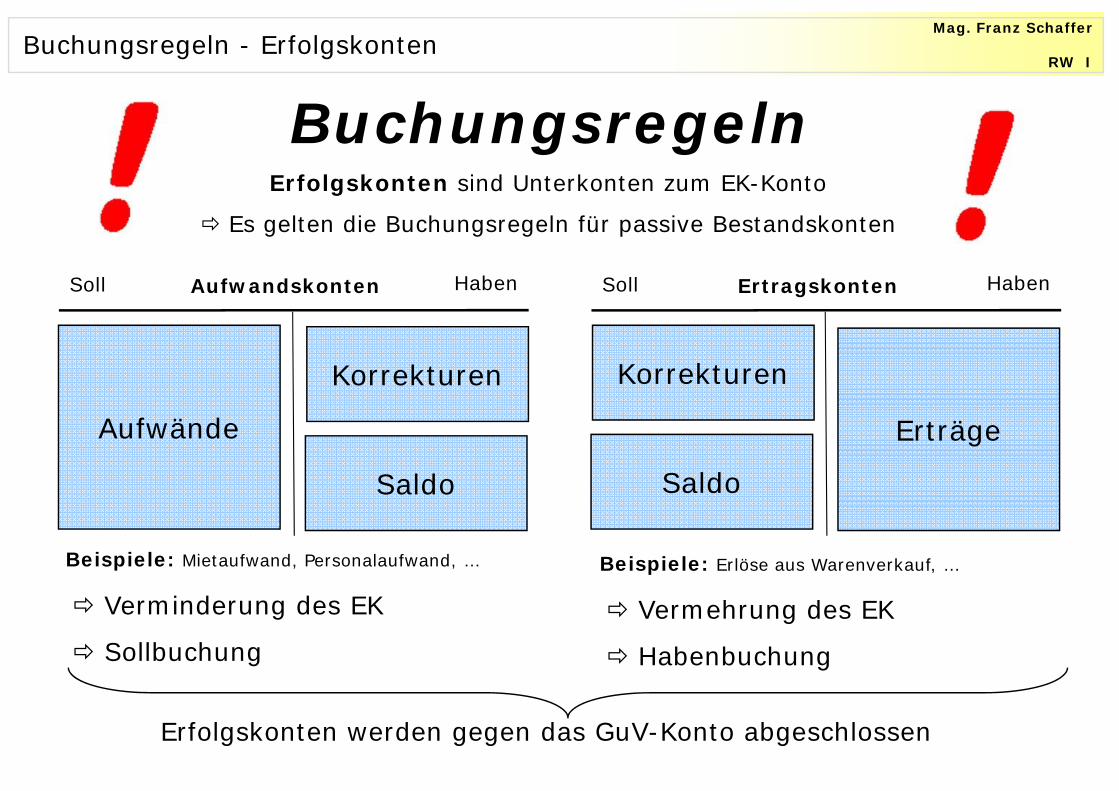

RW IBuchungsregeln - Erfolgskonten

Soll Haben

Beispiele: Mietaufwand, Personalaufwand, … Beispiele: Erlöse aus Warenverkauf, …

Buchungsregeln

Aufwandskonten

Aufwände

Korrekturen

Saldo

Soll Haben

Korrekturen

Ertragskonten

Saldo

Erträge

Verminderung des EK

Sollbuchung Vermehrung des EK

Habenbuchung

Erfolgskonten sind Unterkonten zum EK-Konto

Es gelten die Buchungsregeln für passive Bestandskonten

Erfolgskonten werden gegen das GuV-Konto abgeschlossen

Mag. Franz Schaffer

RW I

BilanzSoll Haben

Bankguthaben 80.000,--Kassa (Bargeld)10.000,--

90.000,--

Kapital 90.000,--

90.000,--

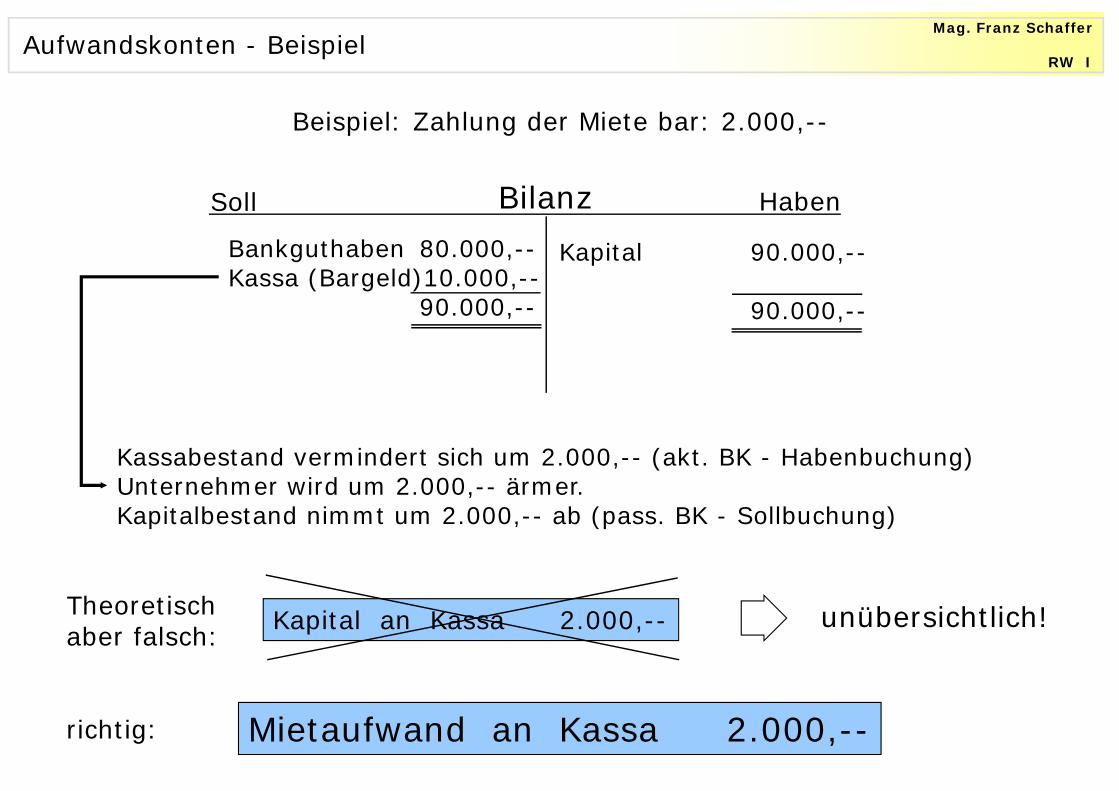

Beispiel: Zahlung der Miete bar: 2.000,--

Kassabestand vermindert sich um 2.000,-- (akt. BK - Habenbuchung) Unternehmer wird um 2.000,-- ärmer.Kapitalbestand nimmt um 2.000,-- ab (pass. BK - Sollbuchung)

Kapital an Kassa 2.000,--Theoretischaber falsch:

richtig:

unübersichtlich!

Mietaufwand an Kassa 2.000,--

Aufwandskonten - Beispiel

Mag. Franz Schaffer

RW I

BilanzSoll Haben

Bankguthaben 80.000,--Kassa (Bargeld)10.000,--

90.000,--

Eigenkapital 90.000,--

90.000,--

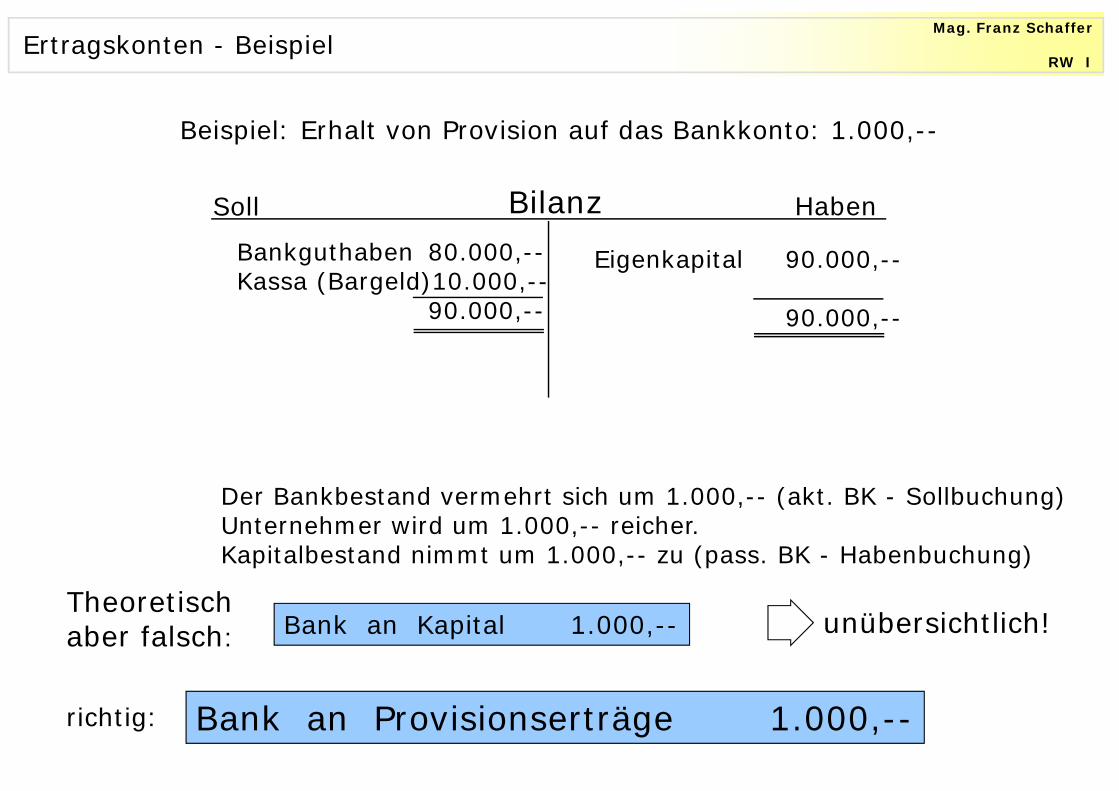

Beispiel: Erhalt von Provision auf das Bankkonto: 1.000,--

Der Bankbestand vermehrt sich um 1.000,-- (akt. BK - Sollbuchung) Unternehmer wird um 1.000,-- reicher.Kapitalbestand nimmt um 1.000,-- zu (pass. BK - Habenbuchung)

Bank an Kapital 1.000,--Theoretischaber falsch:

richtig: Bank an Provisionserträge 1.000,--

unübersichtlich!

Ertragskonten - Beispiel

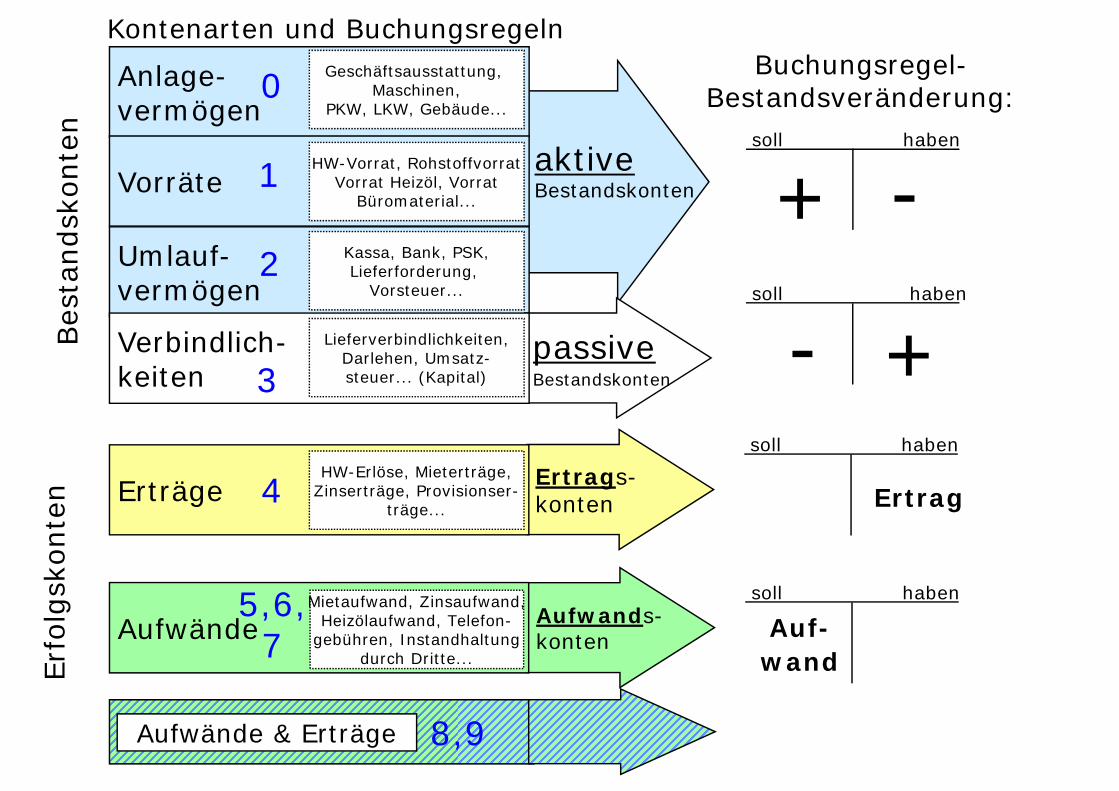

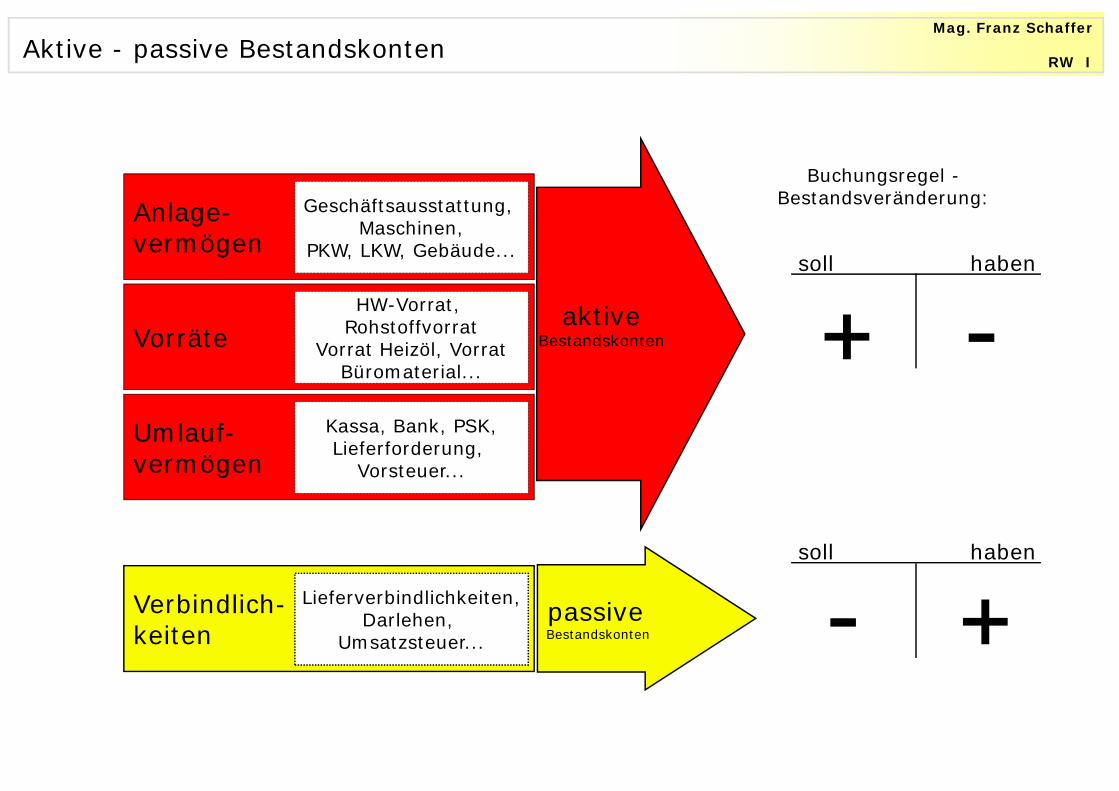

aktiveBestandskonten

Anlage-vermögen

Buchungsregel-Bestandsveränderung:

Geschäftsausstattung, Maschinen,

PKW, LKW, Gebäude...

VorräteHW-Vorrat, Rohstoffvorrat

Vorrat Heizöl, VorratBüromaterial...

Umlauf-vermögen

Kassa, Bank, PSK,Lieferforderung,

Vorsteuer...

passiveBestandskonten

Verbindlich-keiten

Lieferverbindlichkeiten,Darlehen, Umsatz-steuer... (Kapital)

Kontenarten und Buchungsregeln

soll haben

+ -soll haben

+-

Erfo

lgsk

onte

n Ertrags-kontenErträge

HW-Erlöse, Mieterträge,Zinserträge, Provisionser-

träge...

Aufwands-kontenAufwände

Mietaufwand, Zinsaufwand,Heizölaufwand, Telefon-

gebühren, Instandhaltungdurch Dritte...

Bes

tand

skon

ten

soll haben

Ertrag

soll haben

Auf-wand

0

1

2

3

4

5,6,7

Aufwände und 8,9Aufwände & Erträge

Mag. Franz Schaffer

RW I

passive Bestandskonten

Anlage-vermögen

aktiveBestandskonten

Buchungsregel -Bestandsveränderung:Geschäftsausstattung,

Maschinen,PKW, LKW, Gebäude...

VorräteHW-Vorrat,

RohstoffvorratVorrat Heizöl, Vorrat

Büromaterial...

Umlauf-vermögen

Kassa, Bank, PSK,Lieferforderung,

Vorsteuer...

Verbindlich-keiten

Lieferverbindlichkeiten,Darlehen,

Umsatzsteuer...

Aktive - passive Bestandskonten

soll haben

soll haben

+ -

+-

Mag. Franz Schaffer

RW I

HW-Erlöse, Mieterträge,

Zinserträge,...

Buchungsregel

soll haben

ErtragskontenErtrag

Mietaufwand, Zinsaufwand,

Werbeaufwand,…

soll haben

Aufwandskonten Auf-wand

ERTRÄGE (= Kapital )

AUFWÄNDE (= Kapital )

Erfolgskonten - Buchungsregeln

Mag. Franz Schaffer

RW I

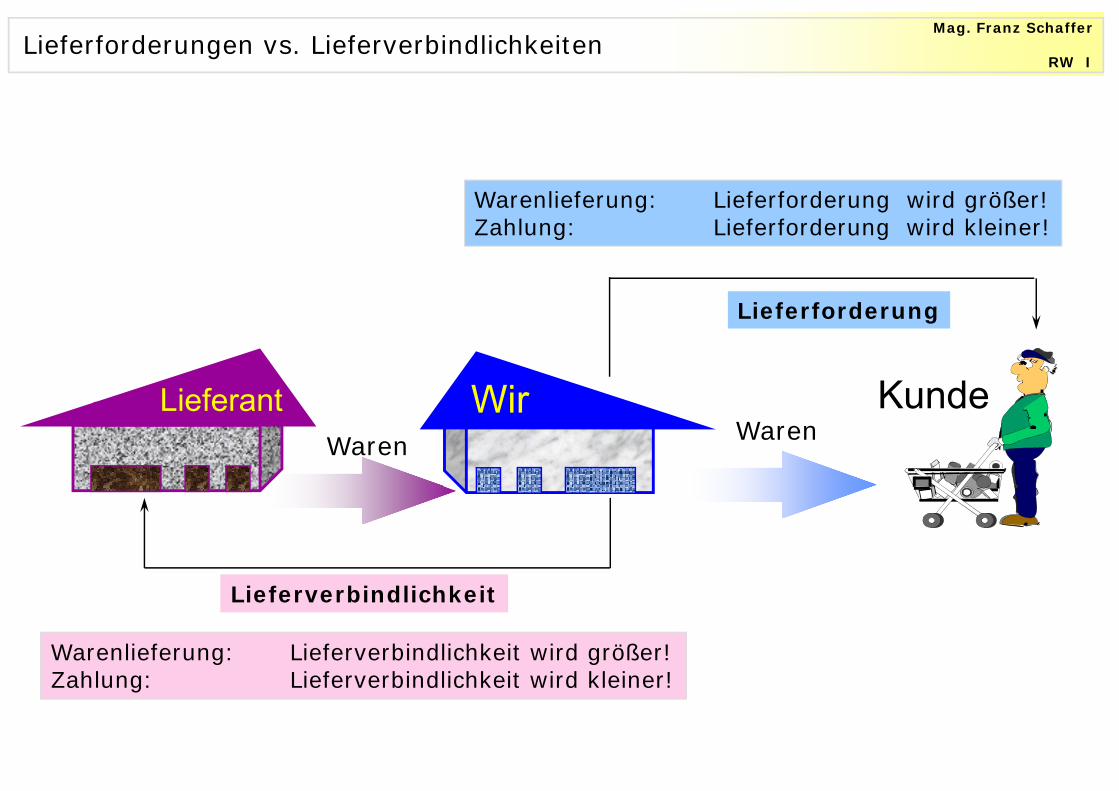

Lieferverbindlichkeit

Lieferforderung

Warenlieferung: Lieferverbindlichkeit wird größer!Zahlung: Lieferverbindlichkeit wird kleiner!

Warenlieferung: Lieferforderung wird größer!Zahlung: Lieferforderung wird kleiner!

Waren Waren

Lieferforderungen vs. Lieferverbindlichkeiten

Lieferant Wir Kunde