Embed Size (px)

Citation preview

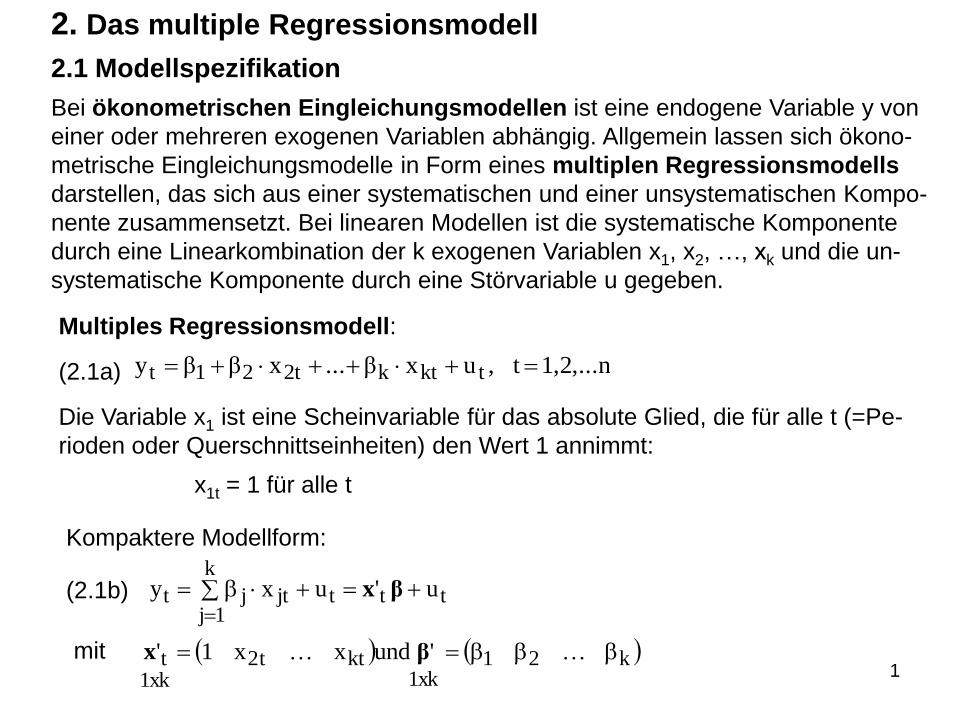

2. Das multiple Regressionsmodell

2.1 Modellspezifikation

Bei ökonometrischen Eingleichungsmodellen ist eine endogene Variable y von

einer oder mehreren exogenen Variablen abhängig. Allgemein lassen sich ökono-

metrische Eingleichungsmodelle in Form eines multiplen Regressionsmodells

darstellen, das sich aus einer systematischen und einer unsystematischen Kompo-

nente zusammensetzt. Bei linearen Modellen ist die systematische Komponente

durch eine Linearkombination der k exogenen Variablen x1, x2, …, xk und die un-

systematische Komponente durch eine Störvariable u gegeben.

Multiples Regressionsmodell:

1,2,...n t,uxβ...xββy tktk2t21t (2.1a)

Die Variable x1 ist eine Scheinvariable für das absolute Glied, die für alle t (=Pe-

rioden oder Querschnittseinheiten) den Wert 1 annimmt:

Kompaktere Modellform:

k

1jtttjtjt u'uxy βx

x1t = 1 für alle t

(2.1b)

k21xk1

ktt2xk1

t 'undxx1' βxmit1

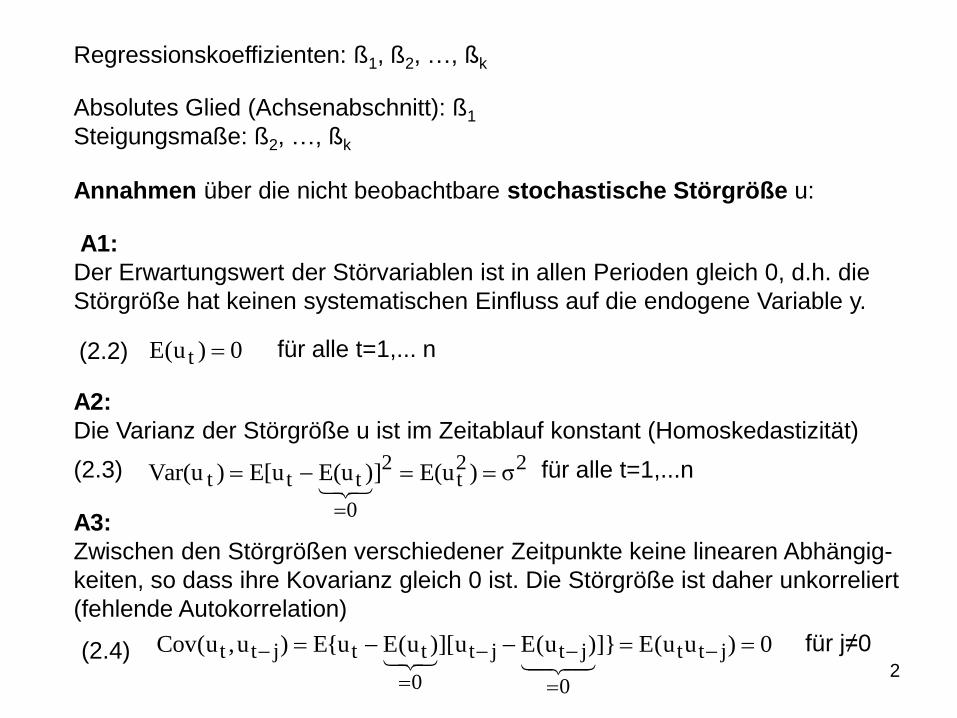

Regressionskoeffizienten: ß1, ß2, …, ßk

für alle t=1,... n

Absolutes Glied (Achsenabschnitt): ß1

Steigungsmaße: ß2, …, ßk

Annahmen über die nicht beobachtbare stochastische Störgröße u:

A1:

Der Erwartungswert der Störvariablen ist in allen Perioden gleich 0, d.h. die

Störgröße hat keinen systematischen Einfluss auf die endogene Variable y.

(2.2) 0)u(E t

A2:

Die Varianz der Störgröße u ist im Zeitablauf konstant (Homoskedastizität)

(2.3) 22t

2

0

ttt σ)E(u])E(uE[u)Var(u

für alle t=1,...n

A3:

Zwischen den Störgrößen verschiedener Zeitpunkte keine linearen Abhängig-

keiten, so dass ihre Kovarianz gleich 0 ist. Die Störgröße ist daher unkorreliert

(fehlende Autokorrelation)

(2.4) 0)uu(E]})u(Eu][)u(Eu{E)u,u(Cov jtt

0

jtjt

0

ttjtt

für j≠0

2

Gleichung (2.1a) gilt für alle Beobachtungszeitpunkte t=1,...n:

nknkn33n221n

22kk32322212

11kk31321211

uxxxy

uxxxy

uxxxy

oder kompakt

k

2

1

n

2

1

kn2n

k222

k121

n

2

1

β

β

β

,

u

u

u

,

xx1

xx1

xx1

,

y

y

y

βuXy

1nx 1kxnxk1nx

uβXy (2.5)

mit

3

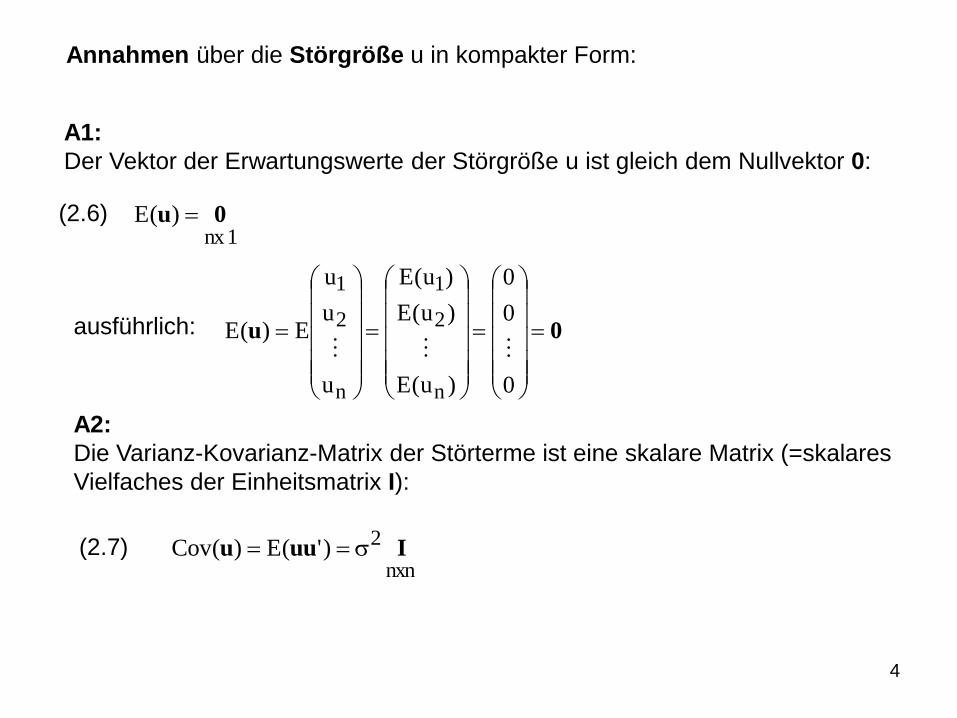

Annahmen über die Störgröße u in kompakter Form:

A1:

Der Vektor der Erwartungswerte der Störgröße u ist gleich dem Nullvektor 0:

(2.6)1nx

)(E 0u

0u

0

0

0

)u(E

)u(E

)u(E

u

u

u

E)(E

n

2

1

n

2

1

ausführlich:

A2:

Die Varianz-Kovarianz-Matrix der Störterme ist eine skalare Matrix (=skalares

Vielfaches der Einheitsmatrix I):

nxn

2)'(E)(Cov Iuuu (2.7)

4

2n2n1n

n22212

n12121

n21

n

2

1

uuuuu

uuuuu

uuuuu

u,...,u,u

u

u

u

'

uu

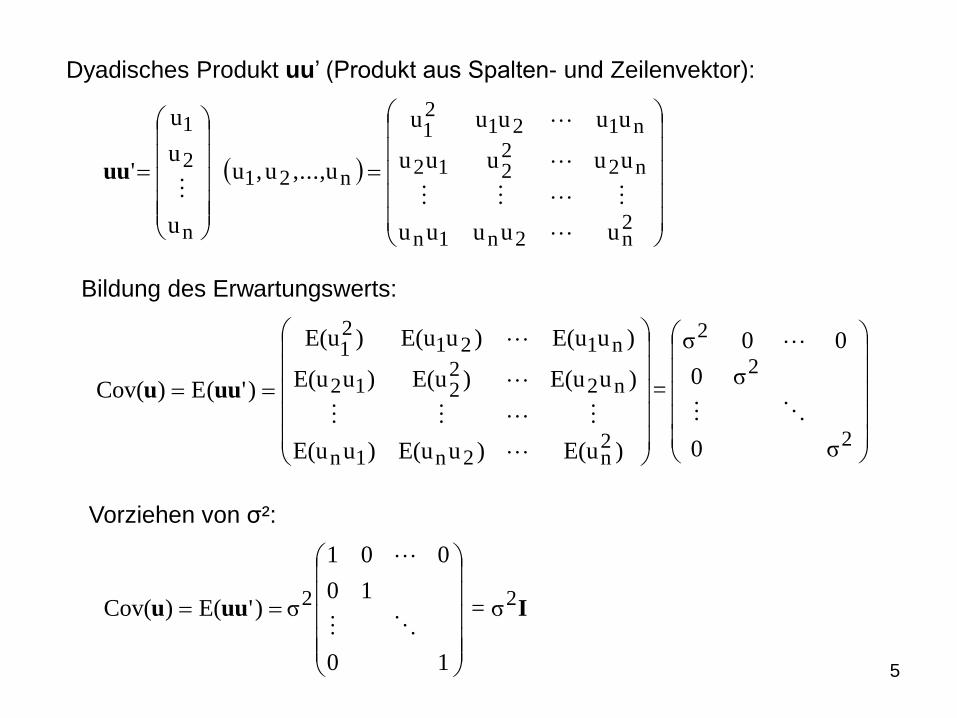

Dyadisches Produkt uu’ (Produkt aus Spalten- und Zeilenvektor):

2

2

2

2n2n1n

n22212

n12121

σ0

σ0

00σ

=

)E(u)uE(u)uE(u

)uE(u)E(u)uE(u

)uE(u)uE(u)E(u

)'(E)Cov(

uuu

Bildung des Erwartungswerts:

Iuuu22 σ=

10

10

001

σ )'E()Cov(

Vorziehen von σ²:

5

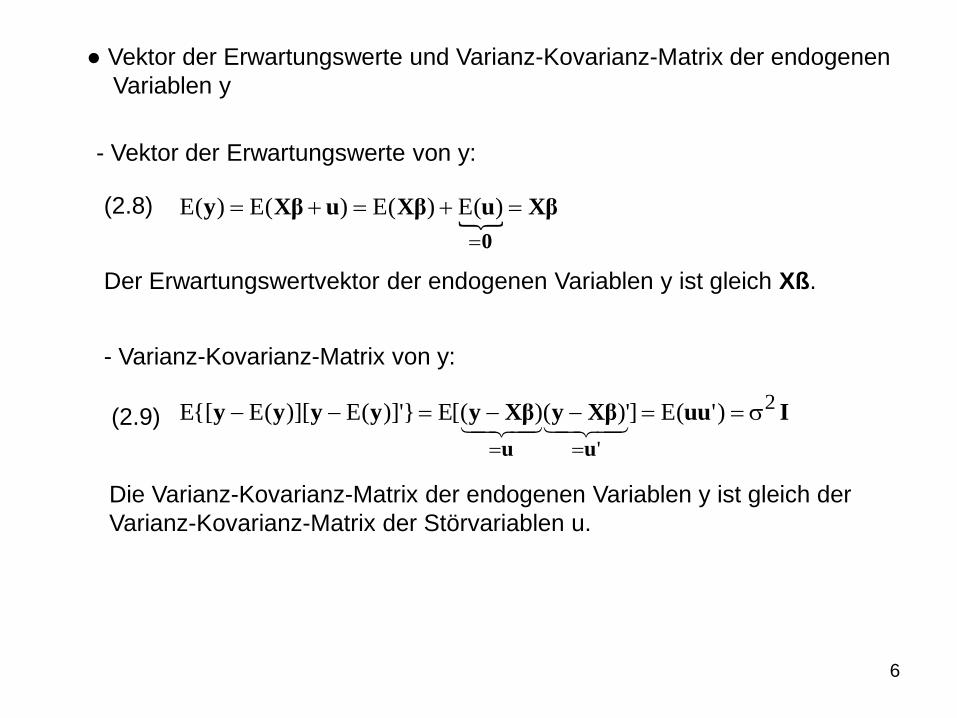

● Vektor der Erwartungswerte und Varianz-Kovarianz-Matrix der endogenen

Variablen y

XβuXβuXβy

0

)(E)(E)(E)(E

- Vektor der Erwartungswerte von y:

(2.8)

- Varianz-Kovarianz-Matrix von y:

(2.9) IuuXβyXβyyyyy

uu

2

'

)'(E])'()([E})]'(E)][(E{[E

Der Erwartungswertvektor der endogenen Variablen y ist gleich Xß.

Die Varianz-Kovarianz-Matrix der endogenen Variablen y ist gleich der

Varianz-Kovarianz-Matrix der Störvariablen u.

6

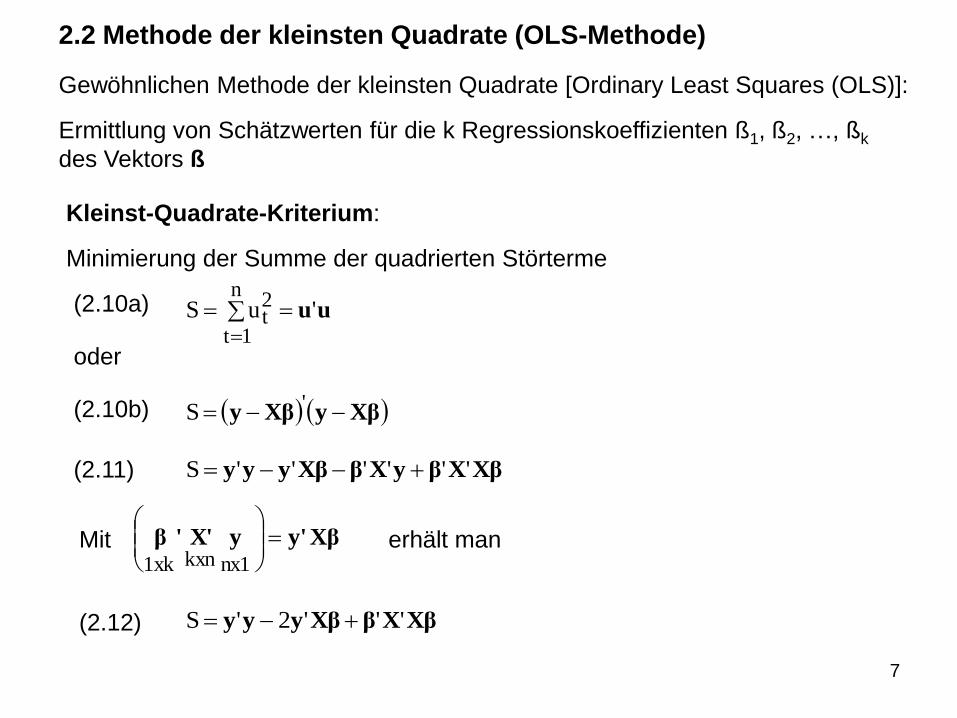

2.2 Methode der kleinsten Quadrate (OLS-Methode)

Gewöhnlichen Methode der kleinsten Quadrate [Ordinary Least Squares (OLS)]:

Ermittlung von Schätzwerten für die k Regressionskoeffizienten ß1, ß2, …, ßk

des Vektors ß

Kleinst-Quadrate-Kriterium:

Minimierung der Summe der quadrierten Störterme

(2.10a)

(2.10b)

oder

(2.11) XβXβyXβXβyyy ''''''S

XβyXβy 'S

uu'uSn

1t

2t

Xβy'yX''β

nx1kxn1xkMit erhält man

XβXβXβyyy '''2'S (2.12)

7

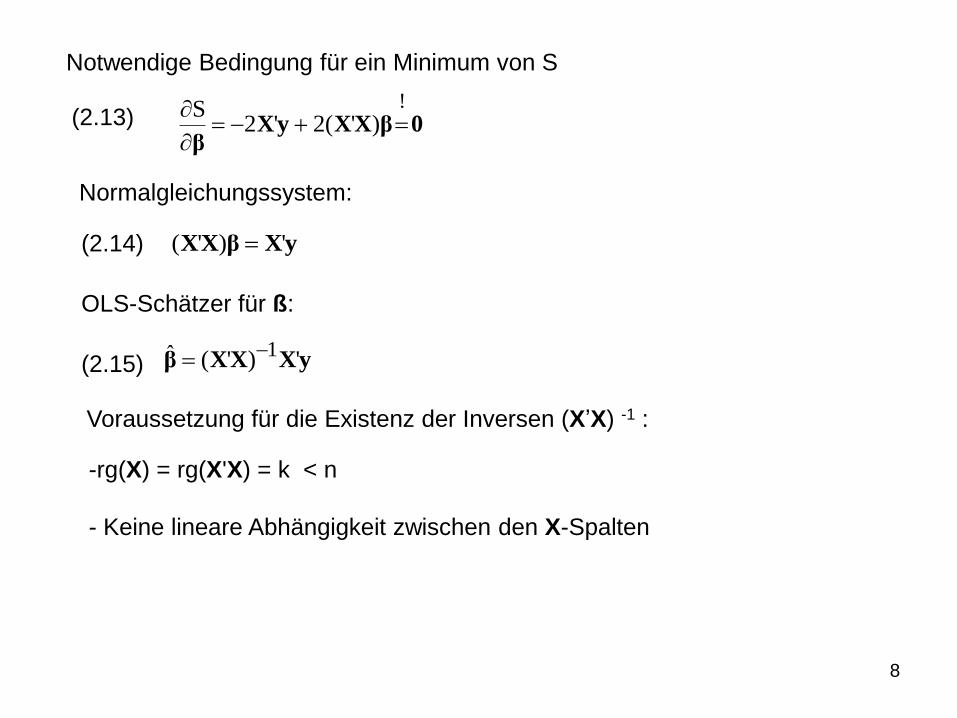

Notwendige Bedingung für ein Minimum von S

0βXXyXβ

!)'(2'2

S

(2.13)

yXβXX ')'(

Normalgleichungssystem:

(2.14)

OLS-Schätzer für ß:

(2.15) yXXXβ ')'(ˆ 1

Voraussetzung für die Existenz der Inversen (X’X) -1 :

-rg(X) = rg(X'X) = k < n

- Keine lineare Abhängigkeit zwischen den X-Spalten

8

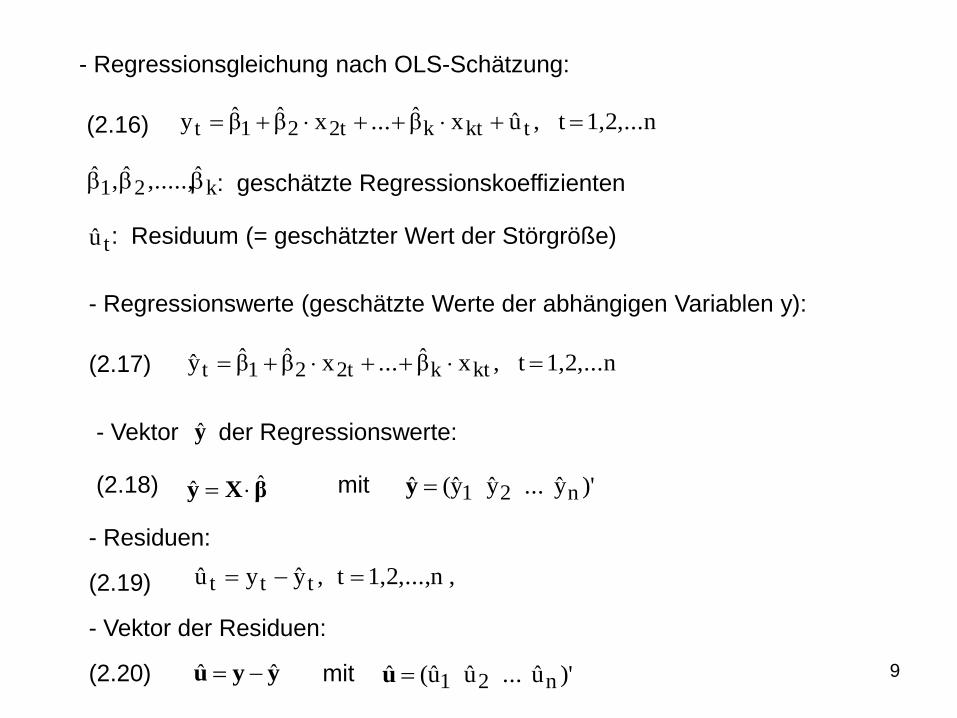

- Regressionsgleichung nach OLS-Schätzung:

1,2,...n t,uxβ...xββy tktk2t21t (2.16)

k21ˆ,.....,ˆ,ˆ : geschätzte Regressionskoeffizienten

tu : Residuum (= geschätzter Wert der Störgröße)

- Regressionswerte (geschätzte Werte der abhängigen Variablen y):

1,2,...n t,xβ...xββy ktk2t21t (2.17)

- Vektor der Regressionswerte: y

)'y...yy(ˆ n21yβXy ˆˆ (2.18) mit

- Residuen:

(2.19) ,n1,2,...,t,yyu ttt

- Vektor der Residuen:

(2.20) yyu ˆˆ )'u...uu(ˆ n21umit 9

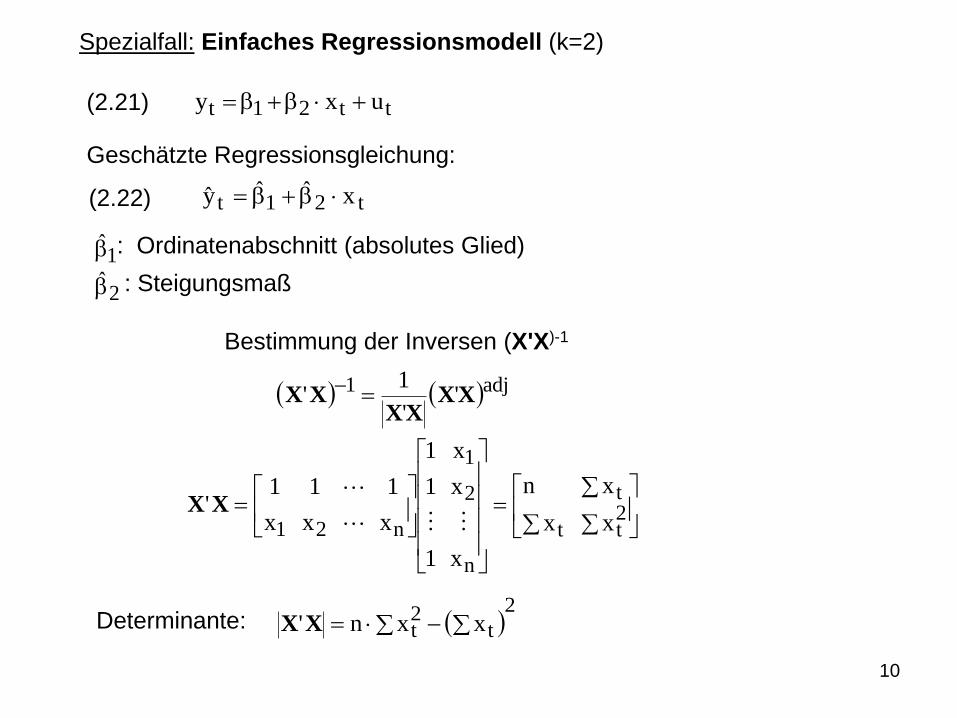

Spezialfall: Einfaches Regressionsmodell (k=2)

tt21t uxy (2.21)

Geschätzte Regressionsgleichung:

(2.22) t21t xˆˆy

1 : Ordinatenabschnitt (absolutes Glied)

2 : Steigungsmaß

Bestimmung der Inversen (X'X)-1

2

tt

t

n

2

1

n21 xx

xn

x1

x1

x1

xxx

111'

XX

adj1 ''

1' XX

XXXX

2

t2t xxn' XXDeterminante:

10

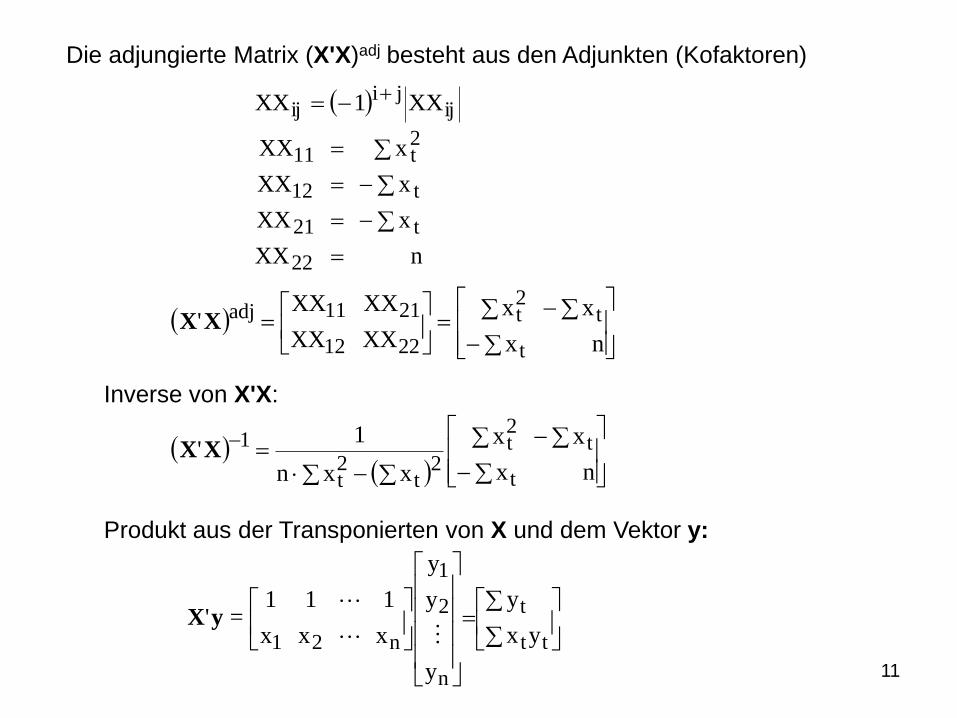

Die adjungierte Matrix (X'X)adj besteht aus den Adjunkten (Kofaktoren)

ijji

ij XX1XX

nXX

xXX

xXX

xXX

22

t21

t12

2t11

nx

xx

XXXX

XXXX'

t

t2t

2212

2111adjXX

Inverse von X'X:

nx

xx

xxn

1'

t

t2t

2t

2t

1XX

Produkt aus der Transponierten von X und dem Vektor y:

tt

t

n

2

1

n21 yx

y

y

y

y

xxx

111='

yX

11

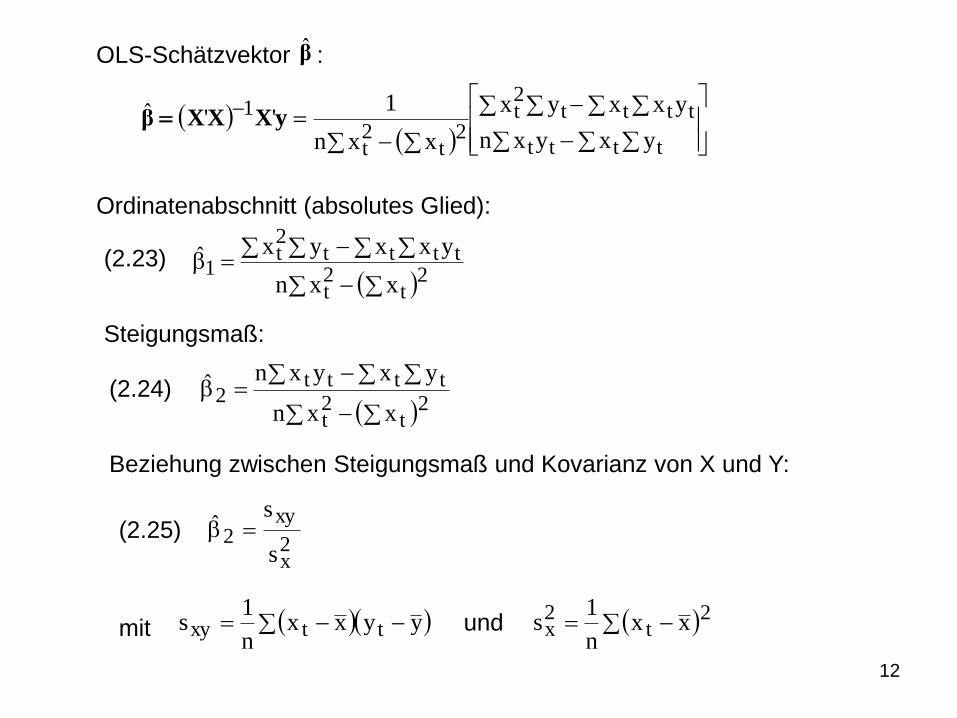

OLS-Schätzvektor :β

tttt

tttt2t

2t

2t

1

yxyxn

yxxyx

xxn

1''ˆ yXXXβ

Ordinatenabschnitt (absolutes Glied):

2t

2t

tttt2t

1xxn

yxxyxˆ

Steigungsmaß:

2t

2t

tttt2

xxn

yxyxnˆ

(2.23)

(2.24)

Beziehung zwischen Steigungsmaß und Kovarianz von X und Y:

2x

xy2

s

sˆ (2.25)

mit yyxxn

1s ttxy und 2

t2x xx

n

1s

12

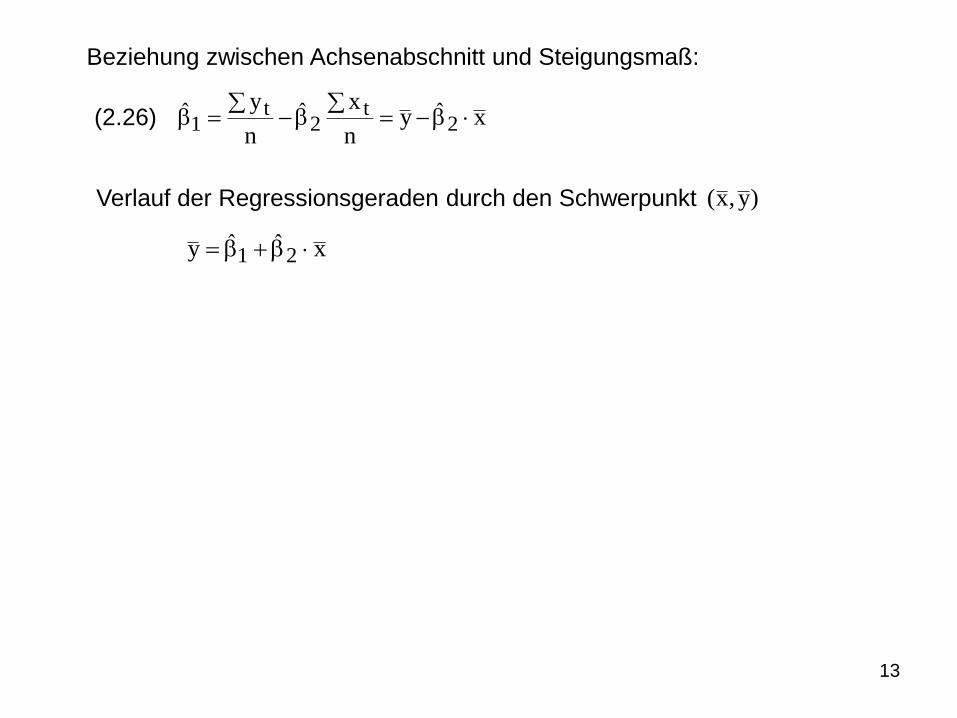

Beziehung zwischen Achsenabschnitt und Steigungsmaß:

(2.26) xˆyn

xˆn

yˆ2

t2

t1

Verlauf der Regressionsgeraden durch den Schwerpunkt )y,x(

xˆˆy 21

13

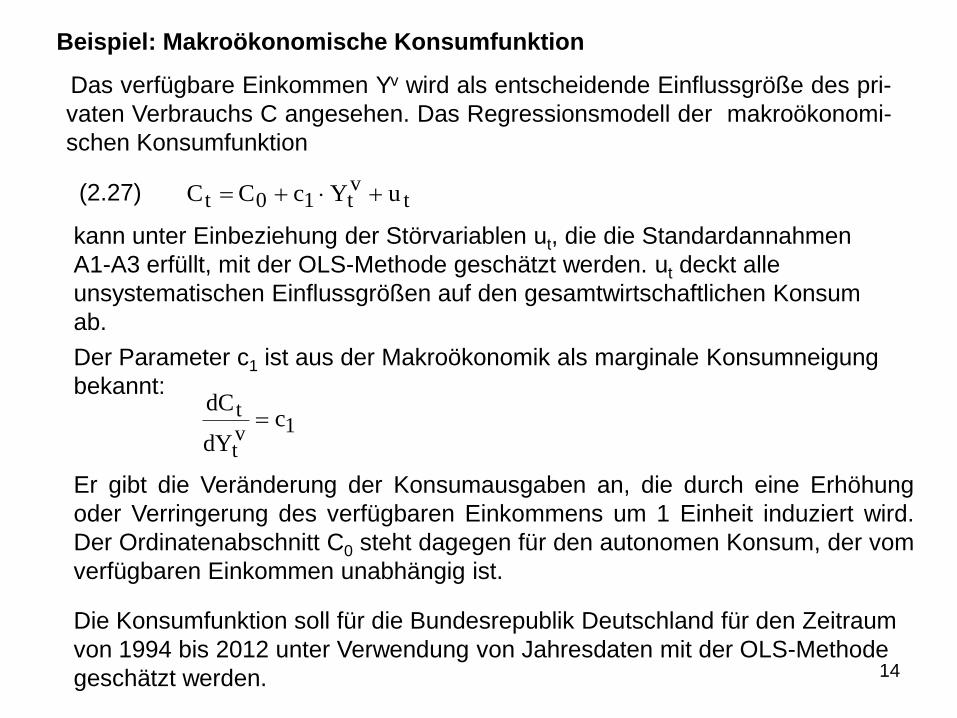

Beispiel: Makroökonomische Konsumfunktion

Ytv

Das verfügbare Einkommen Yv wird als entscheidende Einflussgröße des pri-

vaten Verbrauchs C angesehen. Das Regressionsmodell der makroökonomi-

schen Konsumfunktion

kann unter Einbeziehung der Störvariablen ut, die die Standardannahmen

A1-A3 erfüllt, mit der OLS-Methode geschätzt werden. ut deckt alle

unsystematischen Einflussgrößen auf den gesamtwirtschaftlichen Konsum

ab.

(2.27) tvt10t uYcCC

Der Parameter c1 ist aus der Makroökonomik als marginale Konsumneigung

bekannt:

1vt

t cdY

dC

Er gibt die Veränderung der Konsumausgaben an, die durch eine Erhöhung

oder Verringerung des verfügbaren Einkommens um 1 Einheit induziert wird.

Der Ordinatenabschnitt C0 steht dagegen für den autonomen Konsum, der vom

verfügbaren Einkommen unabhängig ist.

Die Konsumfunktion soll für die Bundesrepublik Deutschland für den Zeitraum

von 1994 bis 2012 unter Verwendung von Jahresdaten mit der OLS-Methode

geschätzt werden. 14

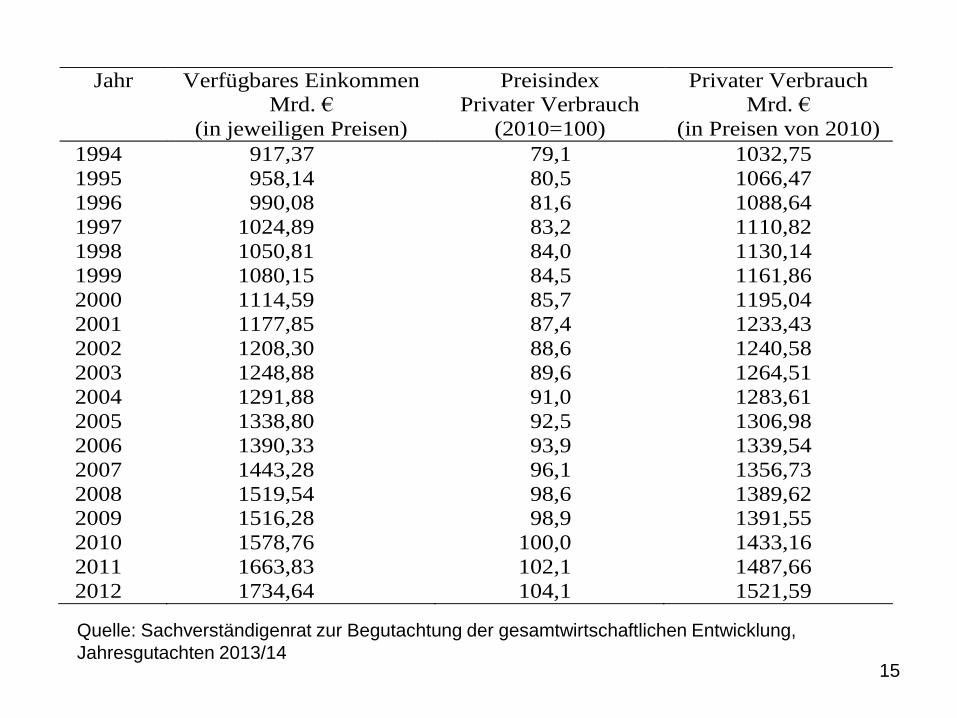

Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung,

Jahresgutachten 2013/14

Jahr Verfügbares Einkommen

Mrd. €

(in jeweiligen Preisen)

Preisindex

Privater Verbrauch

(2010=100)

Privater Verbrauch

Mrd. €

(in Preisen von 2010)

1994 917,37 79,1 1032,75

1995 958,14 80,5 1066,47

1996 990,08 81,6 1088,64

1997 1024,89 83,2 1110,82

1998 1050,81 84,0 1130,14

1999 1080,15 84,5 1161,86

2000 1114,59 85,7 1195,04

2001 1177,85 87,4 1233,43

2002 1208,30 88,6 1240,58

2003 1248,88 89,6 1264,51

2004 1291,88 91,0 1283,61

2005 1338,80 92,5 1306,98

2006 1390,33 93,9 1339,54

2007 1443,28 96,1 1356,73

2008 1519,54 98,6 1389,62

2009 1516,28 98,9 1391,55

2010 1578,76 100,0 1433,16

2011 1663,83 102,1 1487,66

2012 1734,64 104,1 1521,59

15

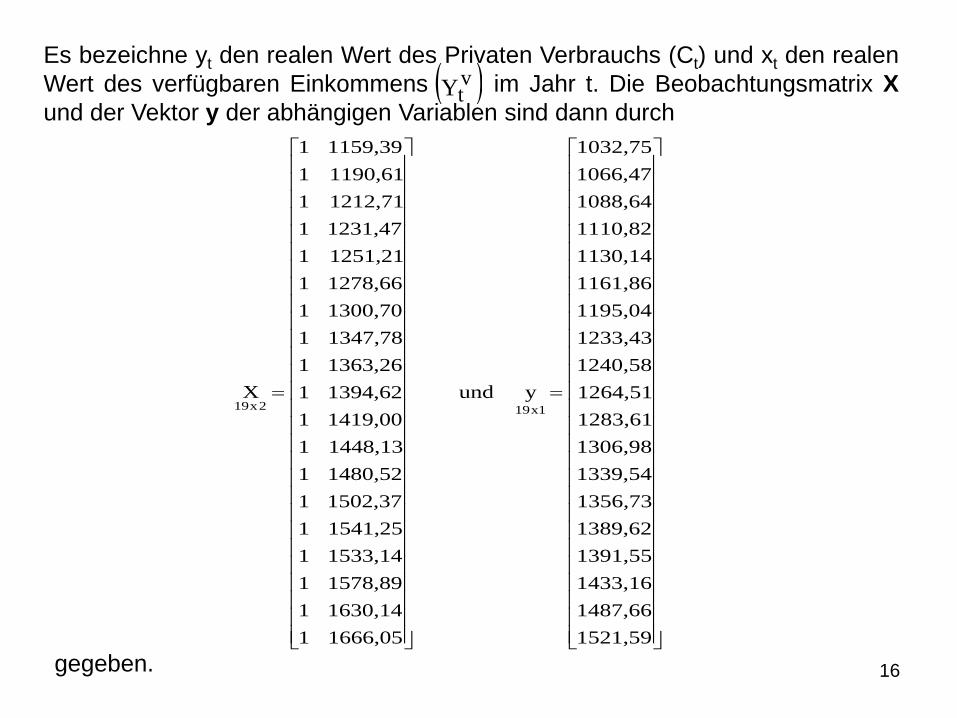

Es bezeichne yt den realen Wert des Privaten Verbrauchs (Ct) und xt den realen

Wert des verfügbaren Einkommens im Jahr t. Die Beobachtungsmatrix X

und der Vektor y der abhängigen Variablen sind dann durch v

tY

gegeben.

19x2

1 1159,39

1 1190,61

1 1212,71

1 1231,47

1 1251,21

1 1278,66

1 1300,70

1 1347,78

1 1363,26

X 1 1394,62

1 1419,00

1 1448,13

1 1480,52

1 1502,37

1 1541,25

1 1533,14

1 1578,89

1 1630,14

1 1666,05

19x1

1032,75

1066,47

1088,64

1110,82

1130,14

1161,86

1195,04

1233,43

1240,58

und y 1264,51

1283,61

1306,98

1339,54

1356,73

1389,62

1391,55

1433,16

1487,66

1521,59

16

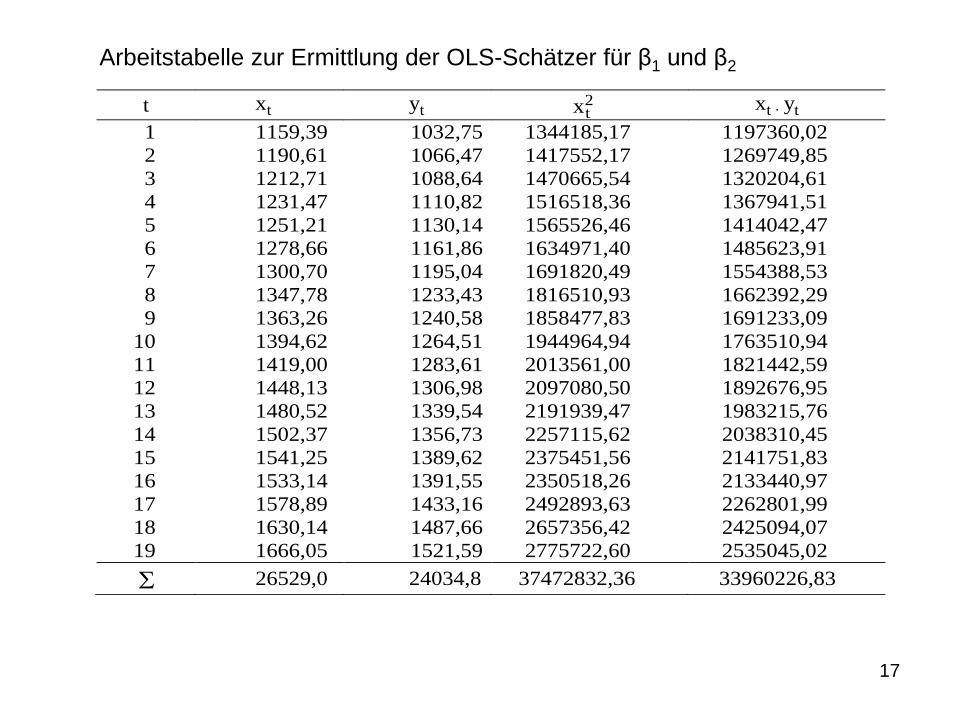

Arbeitstabelle zur Ermittlung der OLS-Schätzer für β1 und β2

t xt yt xt2 xt ∙ yt

1 1159,39 1032,75 1344185,17 1197360,02

2 1190,61 1066,47 1417552,17 1269749,85

3 1212,71 1088,64 1470665,54 1320204,61

4 1231,47 1110,82 1516518,36 1367941,51

5 1251,21 1130,14 1565526,46 1414042,47

6 1278,66 1161,86 1634971,40 1485623,91

7 1300,70 1195,04 1691820,49 1554388,53

8 1347,78 1233,43 1816510,93 1662392,29

9 1363,26 1240,58 1858477,83 1691233,09

10 1394,62 1264,51 1944964,94 1763510,94

11 1419,00 1283,61 2013561,00 1821442,59

12 1448,13 1306,98 2097080,50 1892676,95

13 1480,52 1339,54 2191939,47 1983215,76

14 1502,37 1356,73 2257115,62 2038310,45

15 1541,25 1389,62 2375451,56 2141751,83

16 1533,14 1391,55 2350518,26 2133440,97

17 1578,89 1433,16 2492893,63 2262801,99

18 1630,14 1487,66 2657356,42 2425094,07

19 1666,05 1521,59 2775722,60 2535045,02

26529,0 24034,8 37472832,36 33960226,83

17

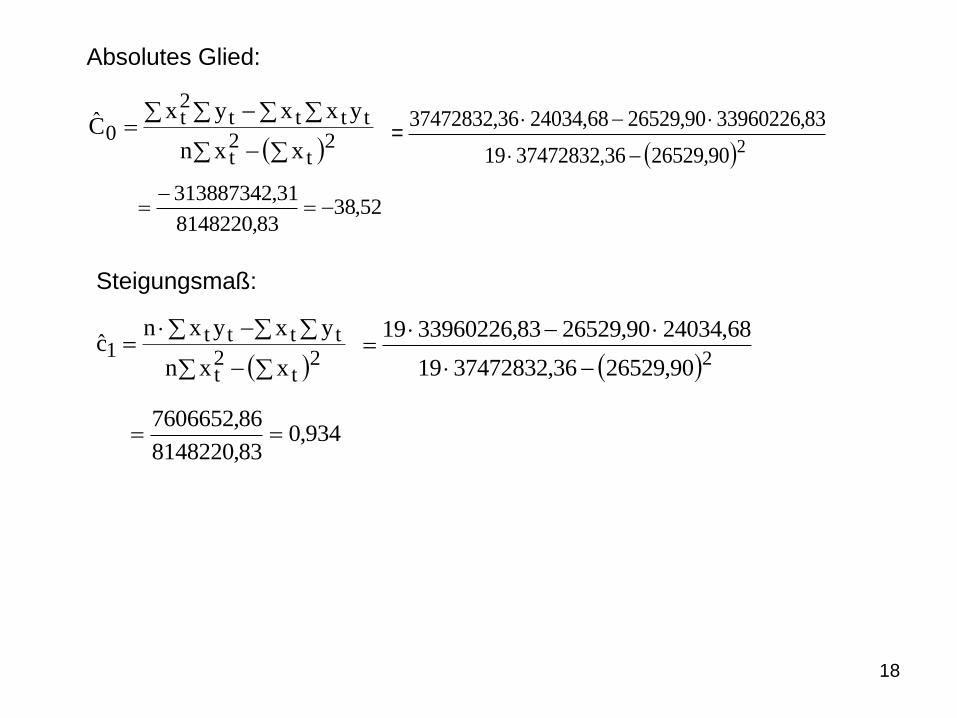

Absolutes Glied:

2t

2t

tttt2t

0xxn

yxxyxC

290,2652936,3747283219

83,3396022690,2652968,2403436,37472832

=

52,3883,8148220

31,313887342

Steigungsmaß:

2t

2t

tttt1

xxn

yxyxnc

290,2652936,3747283219

68,2403490,2652983,3396022619

934,083,8148220

86,7606652

18

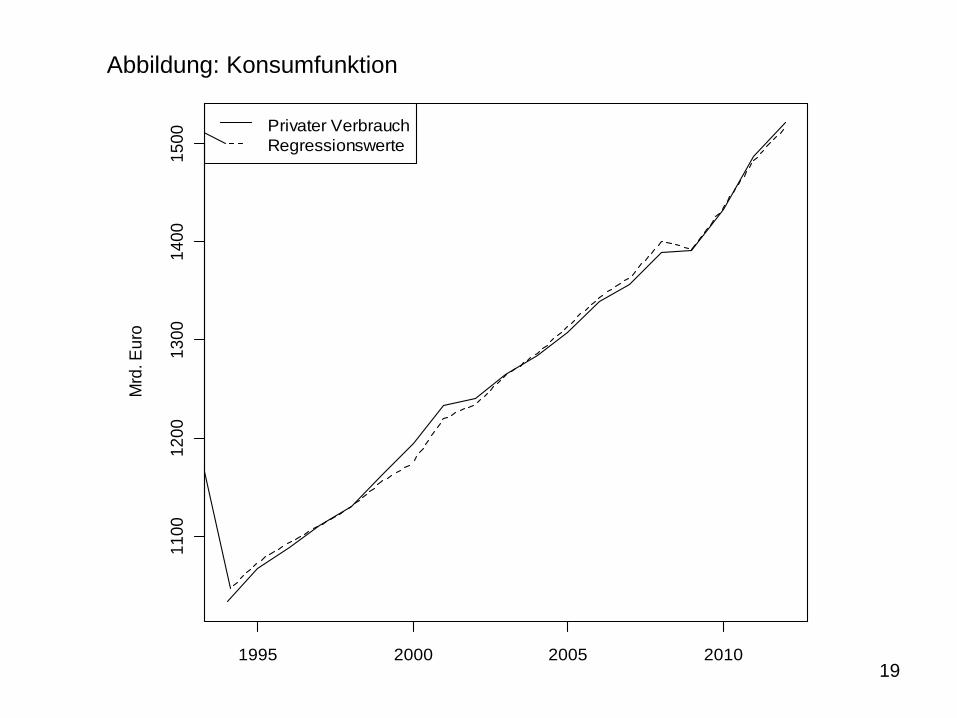

Abbildung: Konsumfunktion

1995 2000 2005 2010

11

00

12

00

13

00

14

00

15

00

Mrd

. E

uro

Privater Verbrauch

Regressionswerte

19

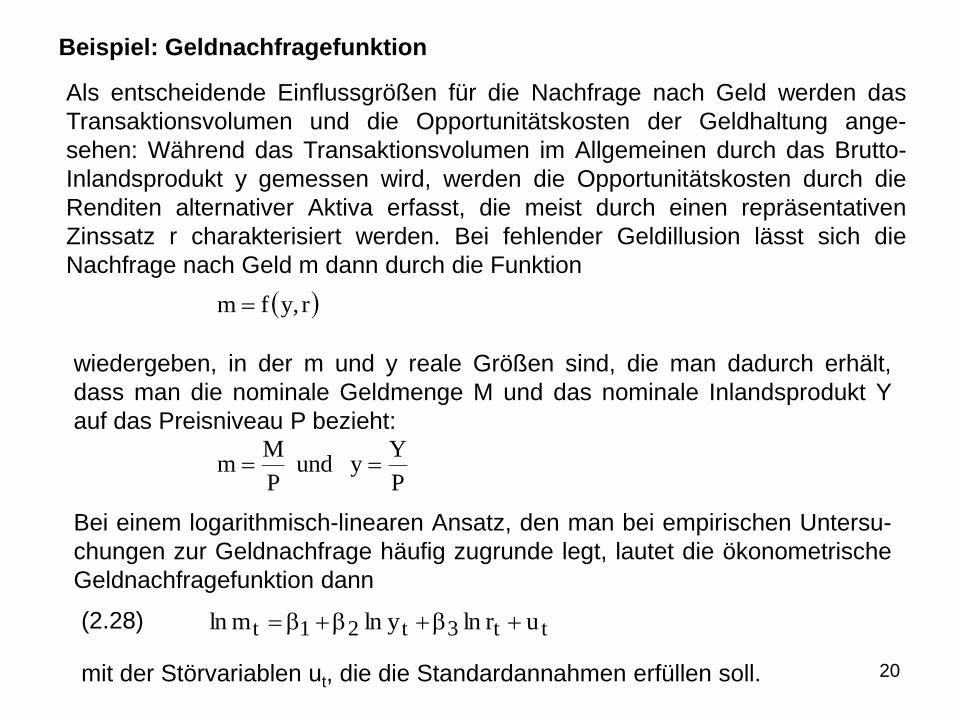

Beispiel: Geldnachfragefunktion

Als entscheidende Einflussgrößen für die Nachfrage nach Geld werden das

Transaktionsvolumen und die Opportunitätskosten der Geldhaltung ange-

sehen: Während das Transaktionsvolumen im Allgemeinen durch das Brutto-

Inlandsprodukt y gemessen wird, werden die Opportunitätskosten durch die

Renditen alternativer Aktiva erfasst, die meist durch einen repräsentativen

Zinssatz r charakterisiert werden. Bei fehlender Geldillusion lässt sich die

Nachfrage nach Geld m dann durch die Funktion

r,yfm

wiedergeben, in der m und y reale Größen sind, die man dadurch erhält,

dass man die nominale Geldmenge M und das nominale Inlandsprodukt Y

auf das Preisniveau P bezieht:

P

Yy und

P

Mm

Bei einem logarithmisch-linearen Ansatz, den man bei empirischen Untersu-

chungen zur Geldnachfrage häufig zugrunde legt, lautet die ökonometrische

Geldnachfragefunktion dann

(2.28) tt3t21t urlnylnmln

mit der Störvariablen ut, die die Standardannahmen erfüllen soll. 20

In diesem Modell lassen sich die Regressionskoeffizienten β2 und β3 unmittelbar

als Einkommens- und Zinselastizität interpretieren. Da der Geldbedarf mit zu-

nehmendem Transaktionsvolumen steigt, wird in der ökonomischen Theorie

eine positive Einkommenselastizität vorausgesetzt. Andererseits ist eine negati-

ve Zinselastizität zu erwarten, da die Opportunitätskosten der Geldhaltung mit

steigendem Zinssatz zunehmen.

Bei der ökonometrischen Schätzung der Geldnachfragefunktion wird die

Geldmenge M1, die sich aus dem Bargeld und den Sichtguthaben des

Publikums zusammensetzt, als zu erklärende Variable verwendet. Der

repräsentative Zinssatz wird durch den EURIBOR (Euro interbank offered

rate) als kurzfristigem Zinssatz erfasst. Als Deflator zur Bestimmung der

realen Geldmenge wird der Preisindex für das Bruttoinlandsprodukt zur Basis

2010 herangezogen. Im Beobachtungszeitraum von 1994 bis 2012 ergibt sich

damit folgende Datenbasis:

21

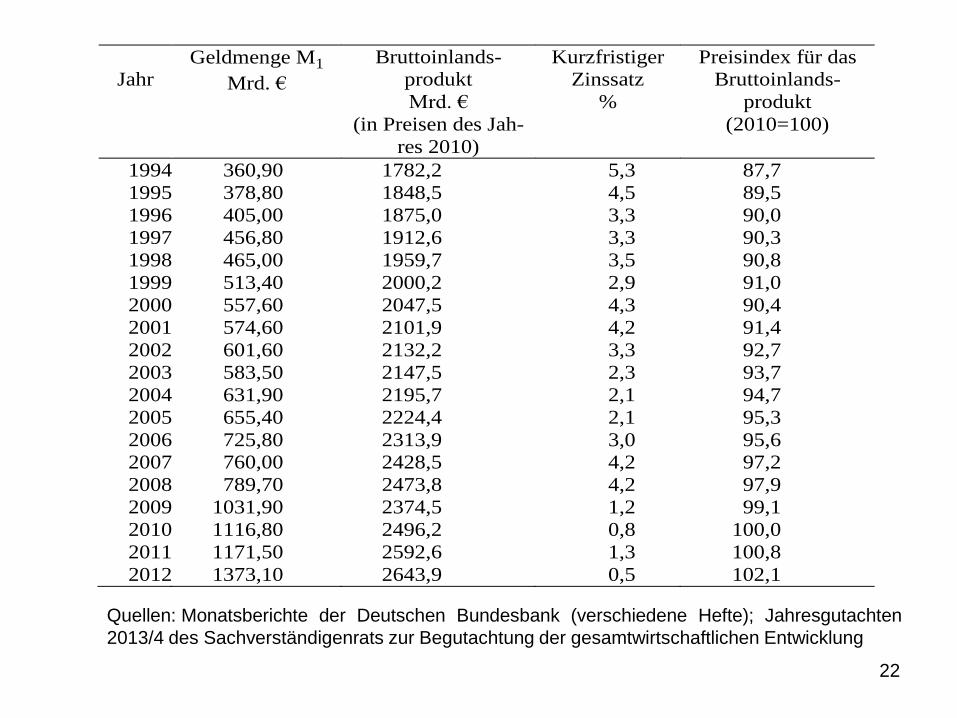

Quellen: Monatsberichte der Deutschen Bundesbank (verschiedene Hefte); Jahresgutachten

2013/4 des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung

Jahr Geldmenge M1

Mrd. €

Bruttoinlands-

produkt

Mrd. €

(in Preisen des Jah-

res 2010)

Kurzfristiger

Zinssatz

%

Preisindex für das

Bruttoinlands-

produkt

(2010=100)

1994 360,90 1782,2 5,3 87,7

1995 378,80 1848,5 4,5 89,5

1996 405,00 1875,0 3,3 90,0

1997 456,80 1912,6 3,3 90,3

1998 465,00 1959,7 3,5 90,8

1999 513,40 2000,2 2,9 91,0

2000 557,60 2047,5 4,3 90,4

2001 574,60 2101,9 4,2 91,4

2002 601,60 2132,2 3,3 92,7

2003 583,50 2147,5 2,3 93,7

2004 631,90 2195,7 2,1 94,7

2005 655,40 2224,4 2,1 95,3

2006 725,80 2313,9 3,0 95,6

2007 760,00 2428,5 4,2 97,2

2008 789,70 2473,8 4,2 97,9

2009 1031,90 2374,5 1,2 99,1

2010 1116,80 2496,2 0,8 100,0

2011 1171,50 2592,6 1,3 100,8

2012 1373,10 2643,9 0,5 102,1

22

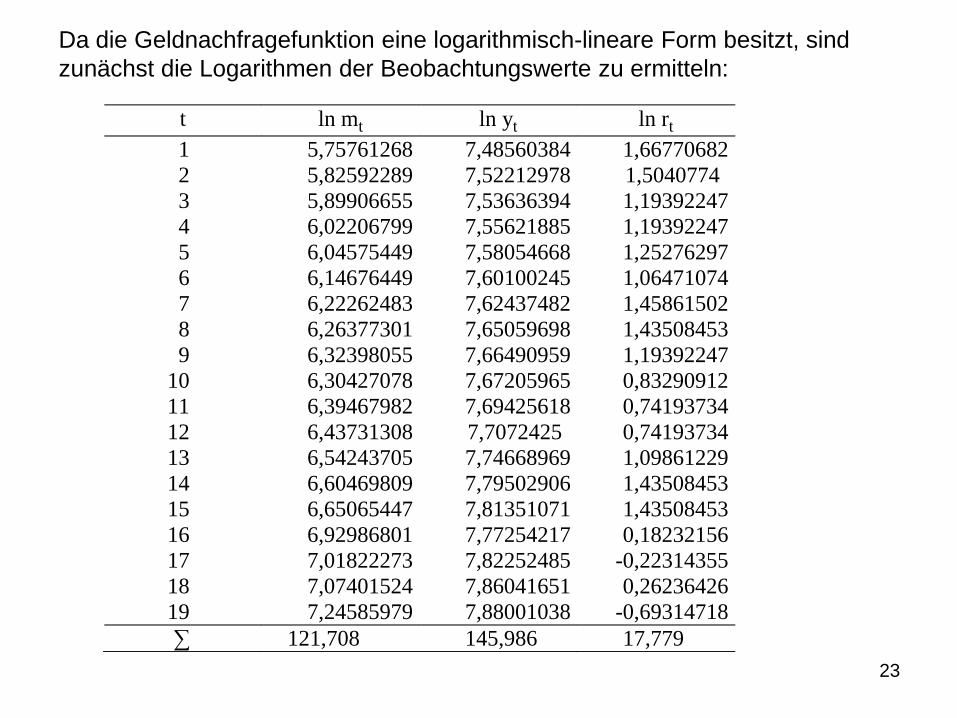

Da die Geldnachfragefunktion eine logarithmisch-lineare Form besitzt, sind

zunächst die Logarithmen der Beobachtungswerte zu ermitteln:

t ln mt ln yt ln rt

1 5,75761268 7,48560384 1,66770682

2 5,82592289 7,52212978 1,5040774

3 5,89906655 7,53636394 1,19392247

4 6,02206799 7,55621885 1,19392247

5 6,04575449 7,58054668 1,25276297

6 6,14676449 7,60100245 1,06471074

7 6,22262483 7,62437482 1,45861502

8 6,26377301 7,65059698 1,43508453

9 6,32398055 7,66490959 1,19392247

10 6,30427078 7,67205965 0,83290912

11 6,39467982 7,69425618 0,74193734

12 6,43731308 7,7072425 0,74193734

13 6,54243705 7,74668969 1,09861229

14 6,60469809 7,79502906 1,43508453

15 6,65065447 7,81351071 1,43508453

16 6,92986801 7,77254217 0,18232156

17 7,01822273 7,82252485 -0,22314355

18 7,07401524 7,86041651 0,26236426

19 7,24585979 7,88001038 -0,69314718

∑ 121,708 145,986 17,779

23

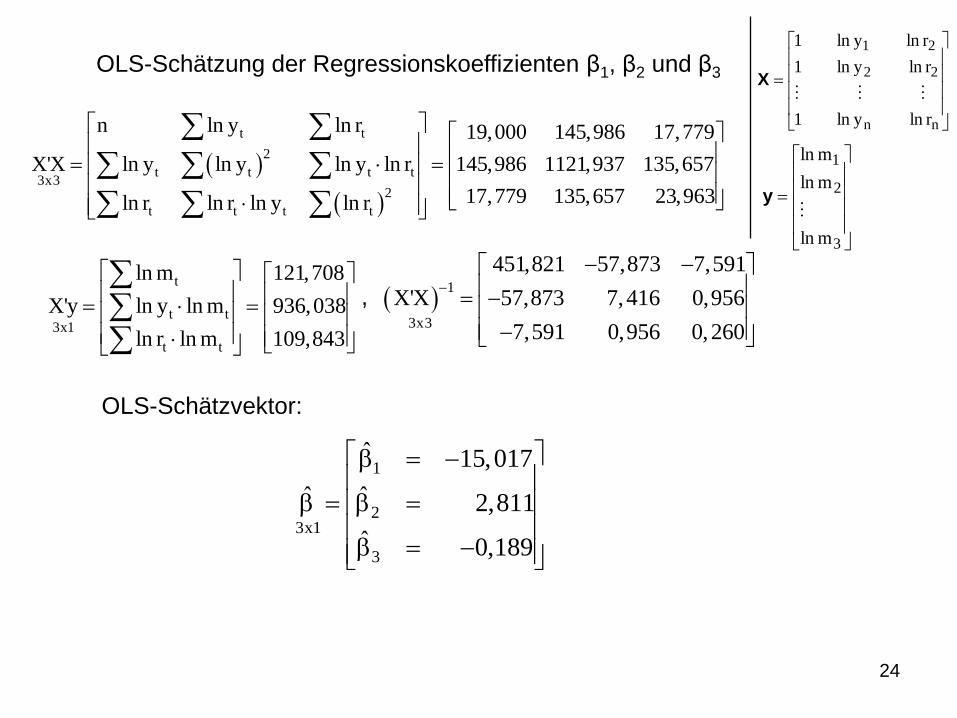

OLS-Schätzung der Regressionskoeffizienten β1, β2 und β3

OLS-Schätzvektor:

t

t t3x1

t t

ln m 121,708

X'y ln y ln m 936,038

ln r ln m 109,843

1

3x3

451,821 57,873 7,591

X'X 57,873 7,416 0,956

7,591 0,956 0,260

1

23x1

3

ˆ 15,017

ˆ ˆ 2,811

ˆ 0,189

nn

22

21

rlnyln1

rlnyln1

rlnyln1

X

3

2

1

mln

mln

mln

y

t t

2

t t t t3x3

2

t t t t

n ln y ln r 19,000 145,986 17,779

X'X ln y ln y ln y ln r 145,986 1121,937 135,657

17,779 135,657 23,963ln r ln r ln y ln r

,

24

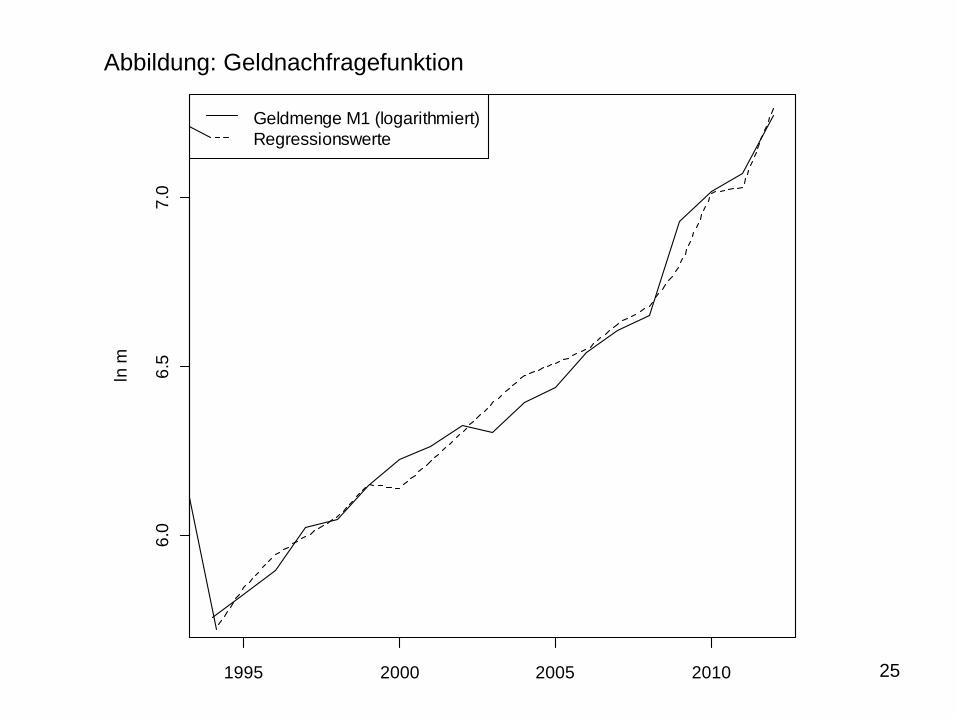

Abbildung: Geldnachfragefunktion

1995 2000 2005 2010

6.0

6.5

7.0

ln m

Geldmenge M1 (logarithmiert)

Regressionswerte

25

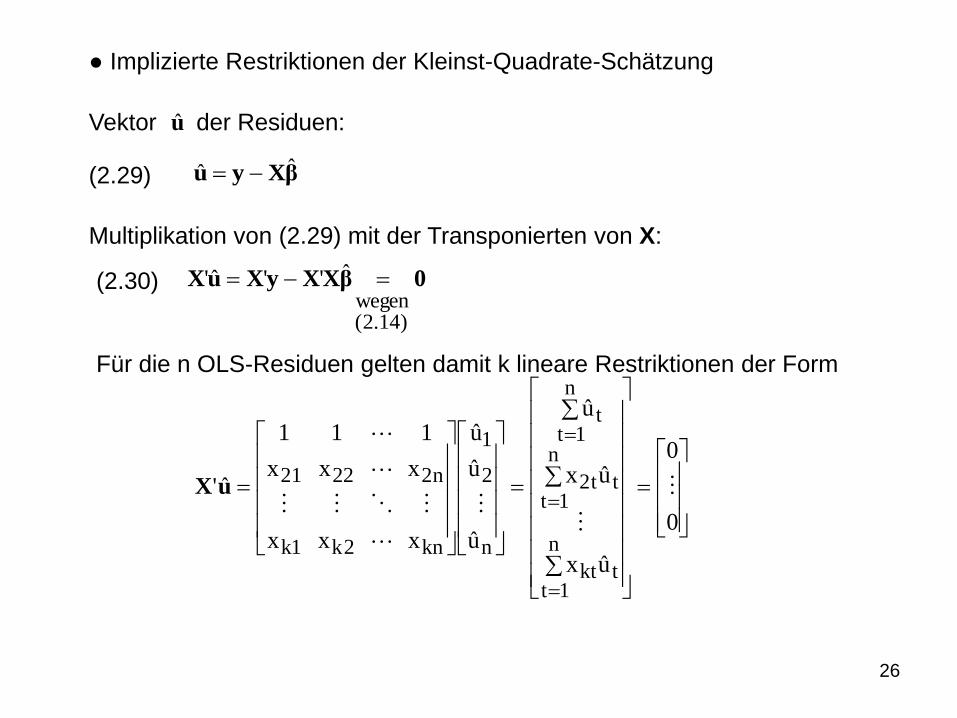

● Implizierte Restriktionen der Kleinst-Quadrate-Schätzung

Vektor der Residuen:u

βXyu ˆˆ (2.29)

Multiplikation von (2.29) mit der Transponierten von X:

0βXXyXuX

)14.2(wegen

ˆ''ˆ' (2.30)

Für die n OLS-Residuen gelten damit k lineare Restriktionen der Form

0

0

ux

ux

u

u

u

u

xxx

xxx

111

ˆ'

n

1ttkt

n

1ttt2

n

1tt

n

2

1

kn2k1k

n22221

uX

26

1. Restriktion:

0un

1tt

Summe und Mittelwert der Residuen sind gleich 0:

und (2.31) 0uun

1 n

1tt

Restriktionen 2 bis k:

k,...2=j rüf 0uxn

1ttjt

(2.32)

Sie implizieren, dass die Kovarianz zwischen den OLS-Residuen und den

exogenen Variablen gleich 0 ist:

n

1ttjjt

n

1ttjjt

n

1ttjjt

n

1ttx,u u

n

1xxu

n

1)xx(u

n

1)xx)(uu(

n

1s

n

1tjtj x

n

1xmit

Hieraus folgt wegen (2.31) und mit (2.32)

0xun

1s

n

1tjttx,u

27