Embed Size (px)

Citation preview

2007, nachhaltig erfolgreich.

Geschäftsbericht

Konzernprofil.

Bühler ist der weltweite Spezialist und Technologiepartner für Anlagenbau und Services zur Umwandlung von nachwachsenden Rohstoffen in Nahrungsmittel und von syntheti-schen Materialien in hochwertige funktionale Produkte und Wertstoffe.

Unsere Kerntechnologien liegen im Bereich der mechanischen und thermischen Verfah-renstechnik, die unsere Kunden zur Herstellung von Nahrungsmitteln, Genussmitteln, Beschichtungen und Druckgussteilen einsetzen.

Wir setzen unser über viele Jahre gewonnenes Wissen ein, um für unsere Kunden einen zusätzlichen Nutzen zu schaffen und einen umfassenden Service zu bieten. Wir tun dieswährend des gesamten Lebenszyklus der gebauten Anlagen, indem wir in enger Zu-sammenarbeit mit dem Kunden innovative Ideen entwickeln, eine hohe Produktivität gewährleisten und global präsent sind.

Bühler ist in über 140 Ländern tätig und beschäftigt weltweit 6900 Mitarbeiter. Im Ge-schäftsjahr 2007 erwirtschaftete das Unternehmen einen Umsatz von CHF 1 770 Mio.

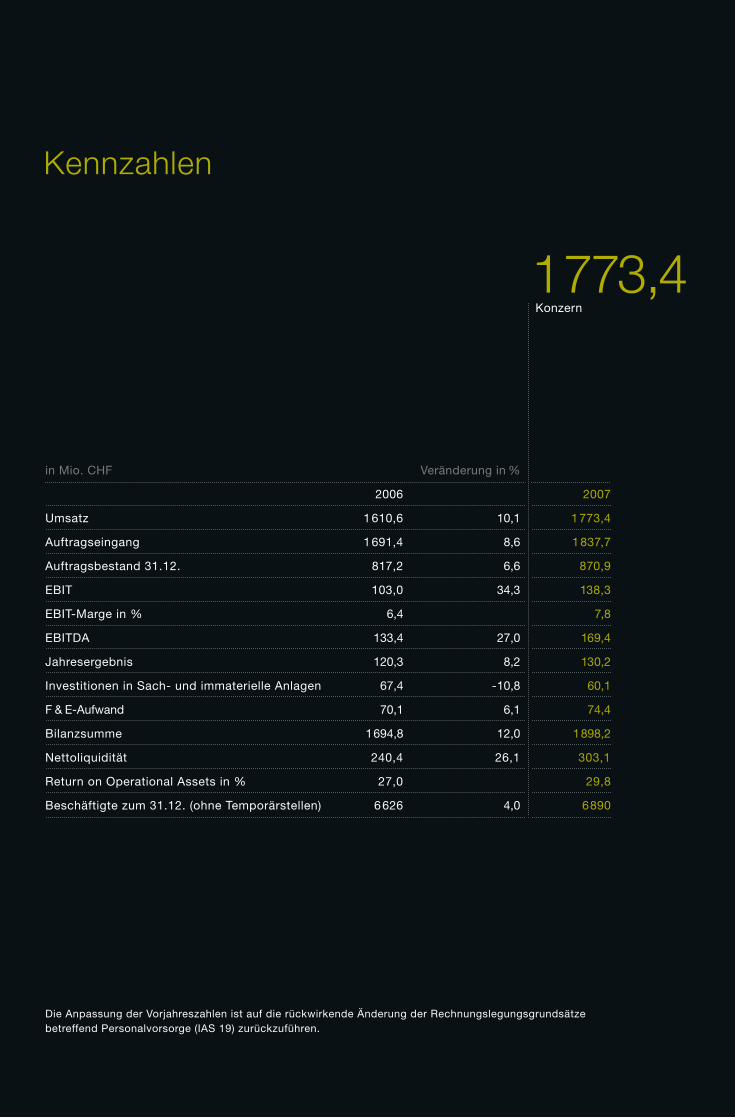

1773,4

in Mio. CHF Veränderung in %

2006 2007

Umsatz 1610,6 10,1 1773,4

Auftragseingang 1691,4 8,6 1837,7

Auftragsbestand 31.12. 817,2 6,6 870,9

EBIT 103,0 34,3 138,3

EBIT-Marge in % 6,4 7,8

EBITDA 133,4 27,0 169,4

Jahresergebnis 120,3 8,2 130,2

Investitionen in Sach- und immaterielle Anlagen 67,4 -10,8 60,1

F & E-Aufwand 70,1 6,1 74,4

Bilanzsumme 1694,8 12,0 1898,2

Nettoliquidität 240,4 26,1 303,1

Return on Operational Assets in % 27,0 29,8

Beschäftigte zum 31.12. (ohne Temporärstellen) 6626 4,0 6890

Konzern

Kennzahlen

Die Anpassung der Vorjahreszahlen ist auf die rückwirkende Änderung der Rechnungslegungsgrundsätze betreffend Personalvorsorge (IAS 19) zurückzuführen.

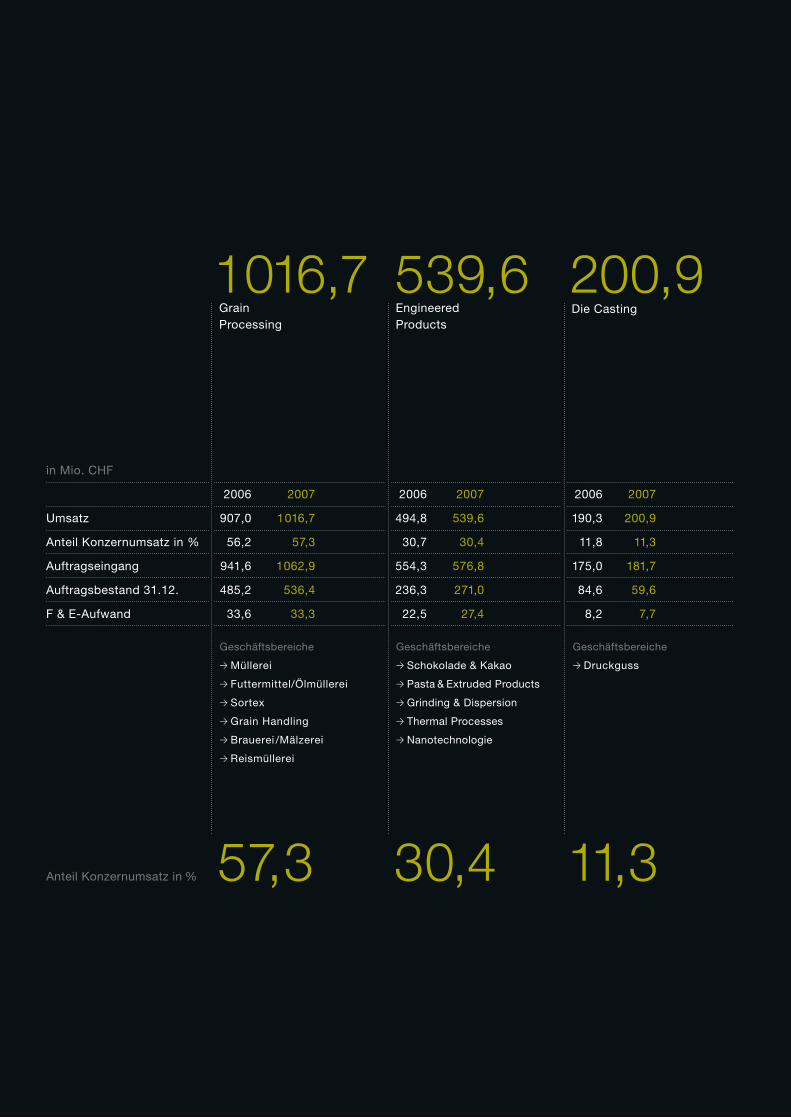

in Mio. CHF

2006 2007 2006 2007 2006 2007

Umsatz 907,0 1016,7 494,8 539,6 190,3 200,9

Anteil Konzernumsatz in % 56,2 57,3 30,7 30,4 11,8 11,3

Auftragseingang 941,6 1062,9 554,3 576,8 175,0 181,7

Auftragsbestand 31.12. 485,2 536,4 236,3 271,0 84,6 59,6

F & E-Aufwand 33,6 33,3 22,5 27,4 8,2 7,7

Anteil Konzernumsatz in %

Geschäftsbereiche

> Müllerei

> Futtermittel/Ölmüllerei

> Sortex

> Grain Handling

> Brauerei /Mälzerei

> Reismüllerei

Grain Processing

Geschäftsbereiche

> Schokolade & Kakao

> Pasta & Extruded Products

> Grinding & Dispersion

> Thermal Processes

> Nanotechnologie

EngineeredProducts

Die Casting

1016,7 539,6 200,9

57,3 30,4 11,3

Geschäftsbereiche

> Druckguss

02 Innovative Lösungen

70 Vorwort Verwaltungsratspräsident und CEO

74 Divisionen74 Grain Processing76 Engineered Products78 Die Casting

80 Corporate Information80 Auf allen Märkten der Welt82 Human Resources 84 Qualität, Umwelt und Sicherheit86 Risikomanagement88 Konzernleitung 90 Verwaltungsrat92 Organigramm

93 Finanzbericht94 Wirtschaftliche Entwicklung96 Finanzbericht Bühler Konzern

133 Finanzbericht Bühler Holding AG

Der Technologiekonzern Bühler hat sich schon immer durch

eine hohe Innovationskraft ausgezeichnet. Seit seiner Grün-

dung vor bald 150 Jahren ist es dem global tätigen Unter-

nehmen immer wieder gelungen, Trends zu setzen und

neue Entwicklungen auszulösen.

Dieser Geschäftsbericht widmet sich ausgewählten, von

Bühler entwickelten neuen Lösungen und erklärt deren

Grundprinzipien jeweils auf einer Seite in Wort und Bild.

Ihre volle Kraft entfalten die verschiedenen Verfahren je-

doch erst, wenn sie gemeinsam mit unseren Kunden auf

die spezifische Anwendung optimiert werden. Nur was un-

seren Kunden zu einem Wettbewerbsvorteil verhilft oder

einen Mehrwert generiert, darf als innovative Lösung gelten.

Wir danken unseren Kunden, die unseren Fotografen ihre

Türen geöffnet haben und uns so einen Einblick in ihre Un-

ternehmen ermöglichen.

Bühler Standorte VertriebBühler Standorte Vertrieb und FabrikationAusgewählte Kundenstandorte

Sadia, Brasilien

16

Innovative Lösungen.

5034

64Küpper & Schmidt, Portugal

Wuxi NutriRice, China Konti, Ukraine

Kolson, Pakistan

26

Top Food, Taiwan

04

58Lantmännen, Schweden

44Ultimate Rice, Thailand

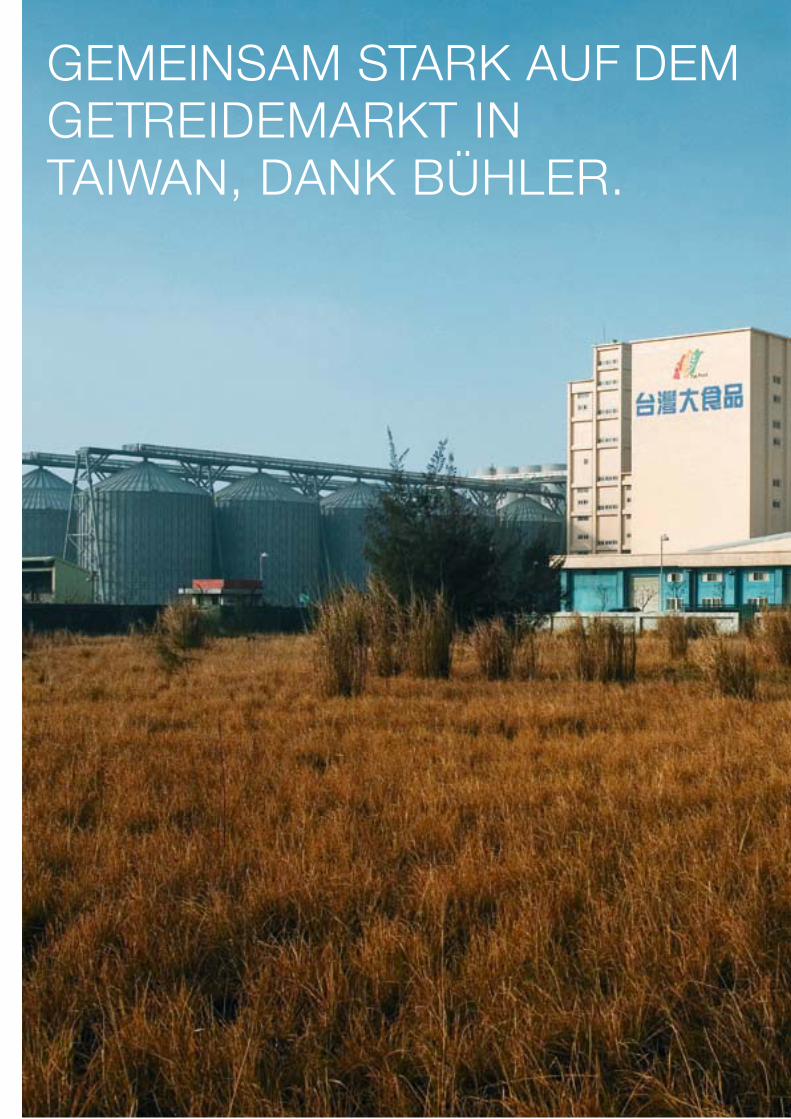

GEMEINSAM STARK AUF DEM GETREIDEMARKT IN TAIWAN, DANK BÜHLER.

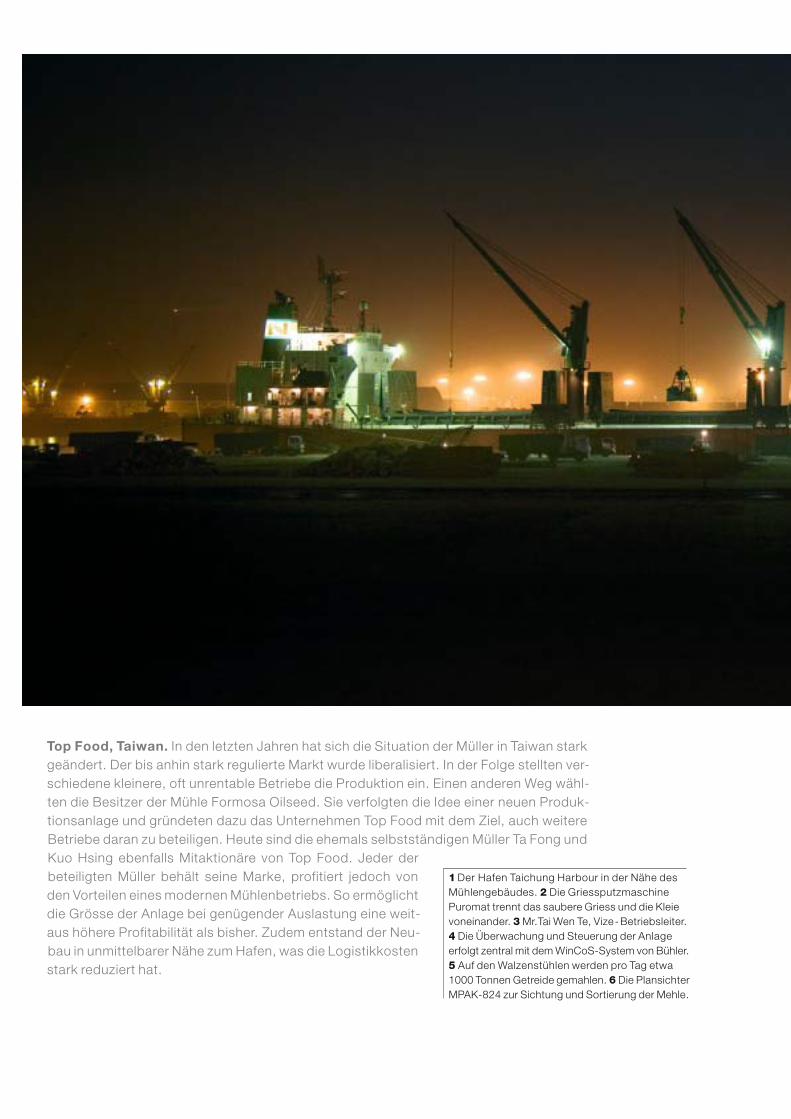

Top Food, Taiwan. In den letzten Jahren hat sich die Situation der Müller in Taiwan stark geändert. Der bis anhin stark regulierte Markt wurde liberalisiert. In der Folge stellten ver-schiedene kleinere, oft unrentable Betriebe die Produktion ein. Einen anderen Weg wähl-ten die Besitzer der Mühle Formosa Oilseed. Sie verfolgten die Idee einer neuen Produk-tionsanlage und gründeten dazu das Unternehmen Top Food mit dem Ziel, auch weitere Betriebe daran zu beteiligen. Heute sind die ehemals selbstständigen Müller Ta Fong und Kuo Hsing ebenfalls Mitaktionäre von Top Food. Jeder der beteiligten Müller behält seine Marke, profitiert jedoch von den Vorteilen eines modernen Mühlenbetriebs. So ermöglicht die Grösse der Anlage bei genügender Auslastung eine weit-aus höhere Profitabilität als bisher. Zudem entstand der Neu-bau in unmittelbarer Nähe zum Hafen, was die Logistikkosten stark reduziert hat.

1 Der Hafen Taichung Harbour in der Nähe desMühlengebäudes. 2 Die Griessputzmaschine Puromat trennt das saubere Griess und die Kleie voneinander. 3 Mr.Tai Wen Te, Vize - Betriebsleiter. 4 Die Überwachung und Steuerung der Anlage erfolgt zentral mit dem WinCoS-System von Bühler. 5 Auf den Walzenstühlen werden pro Tag etwa 1000 Tonnen Getreide gemahlen. 6 Die Plansichter MPAK-824 zur Sichtung und Sortierung der Mehle.

1

2

3

4

Die neue Anlage garantiert eine einwandfreie Produktion der lokal gewünschten Mehle in höchster Qualität. Das Vermahlungsverfahren wurde von Bühler auf die unterschiedlichen Anforderungen der drei beteiligten Unternehmen ausgerichtet. Drei Sorten Mehl können nach dem Mahlprozess direkt in die Absackung geführt werden. Dank der zwei Hoch-leistungsmischanlagen mit automatischer Mikrodosierung lassen sich jedoch spezielle Kundenwünsche problemlos und flexibel erfüllen, seien es nun Mehle mit höherem Protein-gehalt oder anderer Kleberqualität. Das auf die Anlage abgestimmte Prozessleitsystem WinCoS sorgt für die richtigen Abläufe und produktorientiertes Abarbeiten der einzelnen Prozesse.

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

1011

5

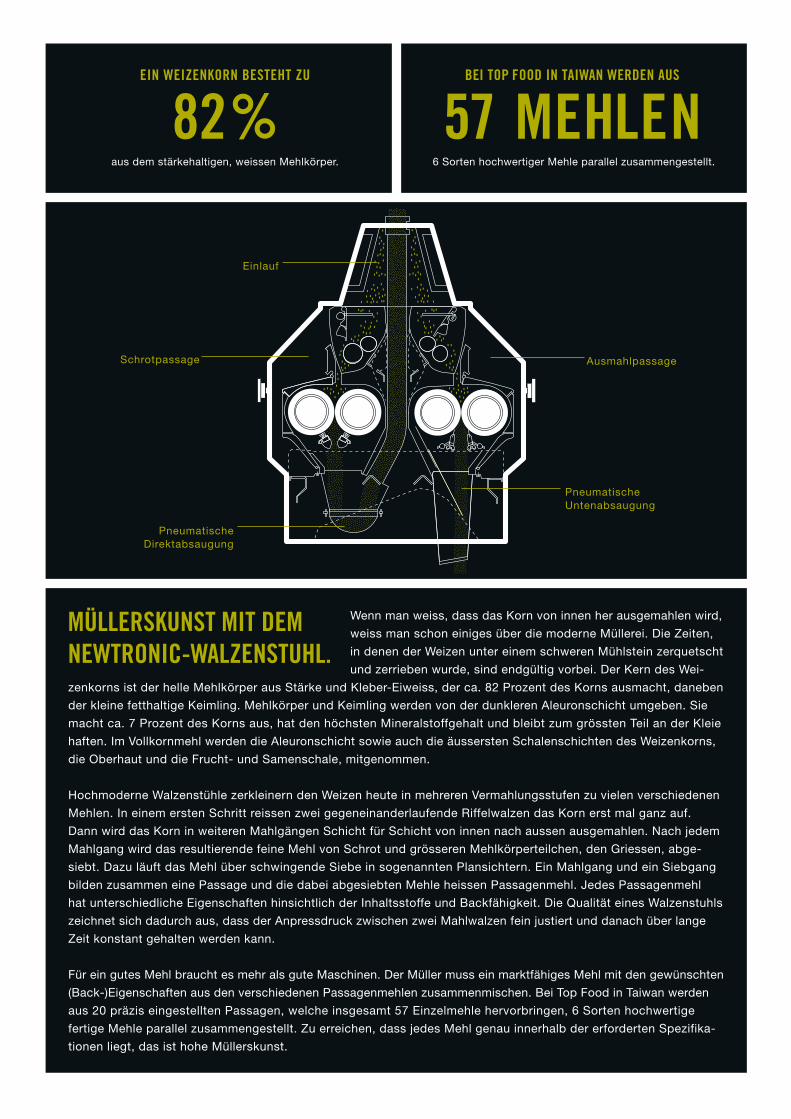

Wenn man weiss, dass das Korn von innen her ausgemahlen wird,

weiss man schon einiges über die moderne Müllerei. Die Zeiten,

in denen der Weizen unter einem schweren Mühlstein zerquetscht

und zerrieben wurde, sind endgültig vorbei. Der Kern des Wei-

zenkorns ist der helle Mehlkörper aus Stärke und Kleber-Eiweiss, der ca. 82 Prozent des Korns ausmacht, daneben

der kleine fetthaltige Keimling. Mehlkörper und Keimling werden von der dunkleren Aleuronschicht umgeben. Sie

macht ca. 7 Prozent des Korns aus, hat den höchsten Mineralstoffgehalt und bleibt zum grössten Teil an der Kleie

haften. Im Vollkornmehl werden die Aleuronschicht sowie auch die äussersten Schalenschichten des Weizenkorns,

die Oberhaut und die Frucht- und Samenschale, mitgenommen.

Hochmoderne Walzenstühle zerkleinern den Weizen heute in mehreren Vermahlungsstufen zu vielen verschiedenen

Mehlen. In einem ersten Schritt reissen zwei gegeneinanderlaufende Riffelwalzen das Korn erst mal ganz auf.

Dann wird das Korn in weiteren Mahlgängen Schicht für Schicht von innen nach aussen ausgemahlen. Nach jedem

Mahlgang wird das resultierende feine Mehl von Schrot und grösseren Mehlkörperteilchen, den Griessen, abge-

siebt. Dazu läuft das Mehl über schwingende Siebe in sogenannten Plansichtern. Ein Mahlgang und ein Siebgang

bilden zusammen eine Passage und die dabei abgesiebten Mehle heissen Passagenmehl. Jedes Passagenmehl

hat unterschiedliche Eigenschaften hinsichtlich der Inhaltsstoffe und Backfähigkeit. Die Qualität eines Walzenstuhls

zeichnet sich dadurch aus, dass der Anpressdruck zwischen zwei Mahlwalzen fein justiert und danach über lange

Zeit konstant gehalten werden kann.

Für ein gutes Mehl braucht es mehr als gute Maschinen. Der Müller muss ein marktfähiges Mehl mit den gewünschten

(Back-)Eigenschaften aus den verschiedenen Passagenmehlen zusammenmischen. Bei Top Food in Taiwan werden

aus 20 präzis eingestellten Passagen, welche insgesamt 57 Einzelmehle hervorbringen, 6 Sorten hochwertige

fertige Mehle parallel zusammengestellt. Zu erreichen, dass jedes Mehl genau innerhalb der erforderten Spezifika-

tionen liegt, das ist hohe Müllerskunst.

EIN WEIZENKORN BESTEHT ZU

82% aus dem stärkehaltigen, weissen Mehlkörper.

BEI TOP FOOD IN TAIWAN WERDEN AUS

57 MEHLEN 6 Sorten hochwertiger Mehle parallel zusammengestellt.

MÜLLERSKUNST MIT DEMNEWTRONIC-WALZENSTUHL.

Ausmahlpassage

Pneumatische Untenabsaugung

Schrotpassage

Einlauf

Pneumatische Direktabsaugung

6

NÄHRSTOFFREICHEFUTTERMITTEL IN BRASILIEN, DANK BÜHLER.

1

2

INNOVATIONENVORWORT

DIVISIONENCORPORATE INFORMATION

3738

3

4

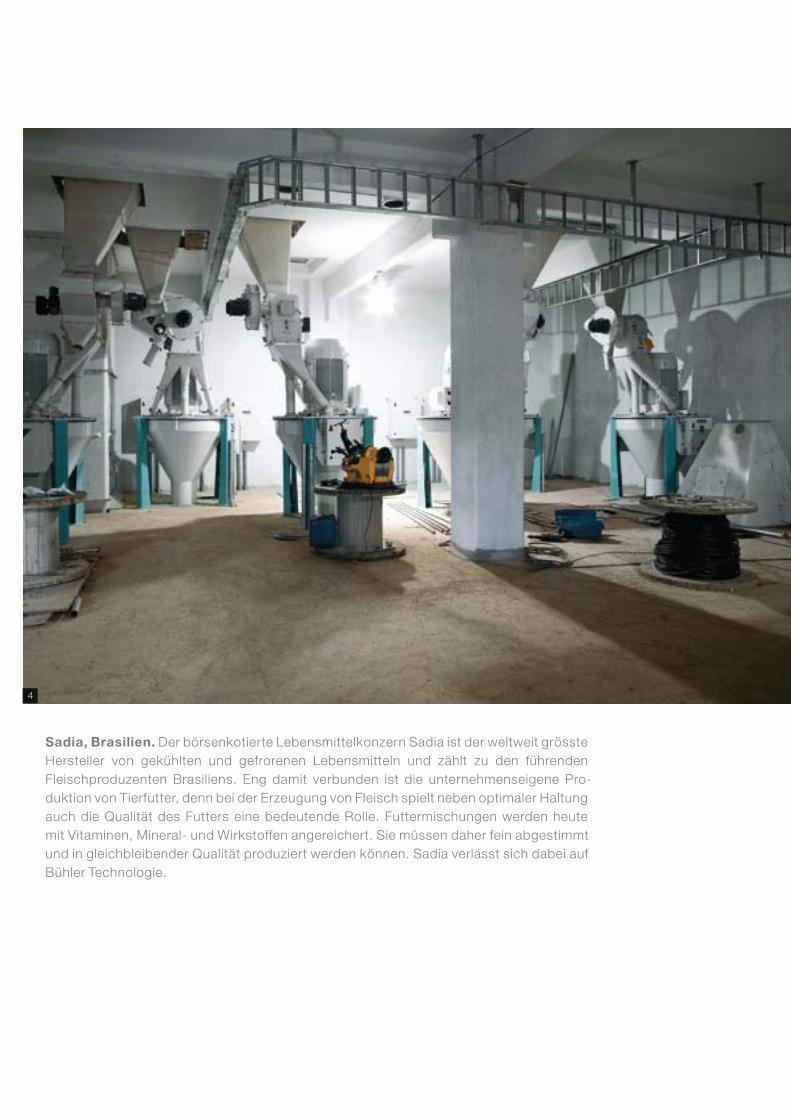

Sadia, Brasilien. Der börsenkotierte Lebensmittelkonzern Sadia ist der weltweit grösste Hersteller von gekühlten und gefrorenen Lebensmitteln und zählt zu den führenden Fleischproduzenten Brasiliens. Eng damit verbunden ist die unternehmenseigene Pro-duktion von Tierfutter, denn bei der Erzeugung von Fleisch spielt neben optimaler Haltung auch die Qualität des Futters eine bedeutende Rolle. Futtermischungen werden heute mit Vitaminen, Mineral- und Wirkstoffen angereichert. Sie müssen daher fein abgestimmt und in gleichbleibender Qualität produziert werden können. Sadia verlässt sich dabei auf Bühler Technologie.

5

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

2021

Gegenwärtig realisiert Bühler für Sadia in Lucas de Rio Verde eine der weltweit grössten Futtermühlen mit einer geplanten Kapazität von etwa 120 000 Tonnen pro Monat. In einem Gebäude sind vier Mischlinien installiert. Parallel können je zwei verschiedene Sorten für Hühnerfutter und für Schweinefutter produziert werden. Die Anlage entspricht als Erste in Brasilien den strengen europäi-schen Futternormen. Das Unternehmen beschäftigt 58 000 Mitarbeitende und exportiert mehr als die Hälfte der Produkte in über 100 Länder.

1 Die Futtermittelproduktion von Sadia in Lucas de Rio Verde. 2 José Daniel Melo ist für den ge-samten Prozess der Futtermittelproduktion verant-wortlich. 3 Die Hammermühle Vertica wird für die Vermahlung der Rohmaterialien eingesetzt. 4/5 Die Übergabe der Anlage ist auf Frühjahr 2008 geplant. Die ersten beiden Linien konnten im November termingerecht in Betrieb genommen werden. 6 Hymix und Hytherm: Das Rohmaterial wird mittels Beigabe von Dampf hygienisiert. 7 Hymode und Hypac: In der Würfelpresse ent-stehen die Futterwürfel.

6

Um aus Mais, eiweissreichen Nebenprodukten aus der Ölherstellung

oder anderen pflanzlichen Rohstoffen Futterpellets zu formen, werden

die trockenen Ausgangsstoffe zuerst mit heissem Wasserdampf

beschickt (Konditionierung). Dadurch werden die Rohstoffe für ein

energieeffizientes Pressen in Pellets vorbereitet (Kompaktierung). Gleichzeitig wird eine bessere Pelletqualität

erzielt. Im HYSYS-System von Bühler ist zwischen die Konditionierung und Kompaktierung noch ein Hygienisierungs-

schritt geschaltet. Denn die heutigen Anforderungen an die Futtermittelindustrie sind im Hinblick auf die Lebensmit-

telsicherheit stark gestiegen. Dabei geht es vor allem darum, pathogene Mikroorganismen wie Salmonellen zu

eliminieren.

Das HYSYS-System besteht aus vier Modulen, nämlich dem Mischer HYMIX, dem Hygienisierer HYTHERM, der

Pelletpresse HYPAC sowie der Steuereinheit HYMODE. Der Grad der Hygienisierung wird durch die Temperatur und

die Verweilzeit der Rohstoffe im Misch- und im Hygienisierungsmodul bestimmt. Die Temperatur im Hygienisie-

rungsmodul sollte zwischen 80 und 90 °C hoch sein und die Verweilzeit rund 2 Minuten betragen. Zugleich müssen

die Wände der Module durch eine elektrische Begleitheizung erwärmt werden, damit der gesättigte Wasserdampf

nur an der Oberfläche der Mikroorganismen kondensiert und diese somit eliminieren kann.

Mit einem speziell für diese Anwendung entwickelten Steuermodul können alle Parameter präzis eingestellt und

kontrolliert werden. Entscheidend ist aber auch die Qualität der Rohstoffe und des Wasserdampfes. So darf das

verwendete Ausgangsmaterial keine zu hohe Zahl an pathogenen Mikroorganismen aufweisen, damit bei vorgege-

benen Hygienisierungsparametern (Temperatur, Zeit) die gewünschte Keimzahlreduktion realisiert werden kann.

DIE KOMPAKTIERANLAGE HYPAC VERARBEITET BIS

50 TMischfutter pro Stunde zu Pellets.

DAS MODUL HYTHERM ELIMINIERT MIT MAXIMAL

95 ºCHygienisierungstemperatur pathogene Mikroorganismen.

KEIMFREIE FUTTERMITTELDANK HYSYS.

HYMIXIntensive und homogene Vermischung von Dampf

und Mischfutterpartikeln.

HYTHERMEffiziente Abtötung von pathogenen Organismen zur Verbesserung der Pelletqualität und zur Erhöhung des Durch-satzes der Würfelpresse.

HYMODEVollautomatische Steuerung von der Konditionierung über die Kompaktierung bis zur Kühlung.

HYPACModernste Kompaktiertechnologie

mit geringem Platzbedarf durch modernes Pressendesign.

7

GRÖSSTE PRODUKT-FLEXIBILITÄT BEI PASTA UND SNACKS IN PAKISTAN, DANK BÜHLER.

1

2

3

Kolson, Pakistan. Das Familienunternehmen K.S. Sulemanji Esmailji & Sons (Pvt) Ltd., kurz Kolson genannt, gilt lokal als Pionier in der Pasta-Herstellung. Das Unternehmen, das heute auch Snacks, Frühstückszerealien und Biskuits vertreibt, setzt in der Fabrikation eine neue Pasta-Anlage C–line von Bühler ein. Darauf werden nicht nur weit über zehn verschiedene Kurzwaren-Formate wie Maccaroni hergestellt, sondern auch verschiedene Snacks. Es ist eine Besonderheit der Anlage, dass sie für die Produktion von Snacks-Pellets aus vorgekochten und aus ungekochten Rohmaterialien eingesetzt werden kann. Kolson gewinnt dadurch an Flexibilität und kann wirtschaftlich und effizient eine grössere Vielfalt an Produkten anbieten. Die C–line von Bühler überzeugt mit formschönen, qualitativ hochwertigen Endprodukten mit hervorragenden Kocheigenschaften und erbringt eine mehrfache Leistung gegenüber den bestehenden Anla-gen. Kolson beschäftigt rund 12 000 Mitarbeitende und ist nach ISO 22000 International Food Safety Manage-ment System (FSMS) sowie ISO 9001 zertifiziert.

1 Die Pasta- und Snacksfabrik Kolson wurde 1942 gegründet und befindet sich in der Hafen-stadt Karachi. 2 Mitarbeitende von Kolson mit der Pasta-Anlage C–line. 3 In den Mischanlagen werden die verschiedenen Rohmaterialien vor-bereitet. 4 Muhammad Hussain arbeitet in der Verpackungsabteilung für Kurzteigwaren und Snack-Pellets. 5 Der Heissextrusionsteil der Anlage wird zum Vorkochen von Rohmaterialien zur Snacksherstellung eingesetzt.

4

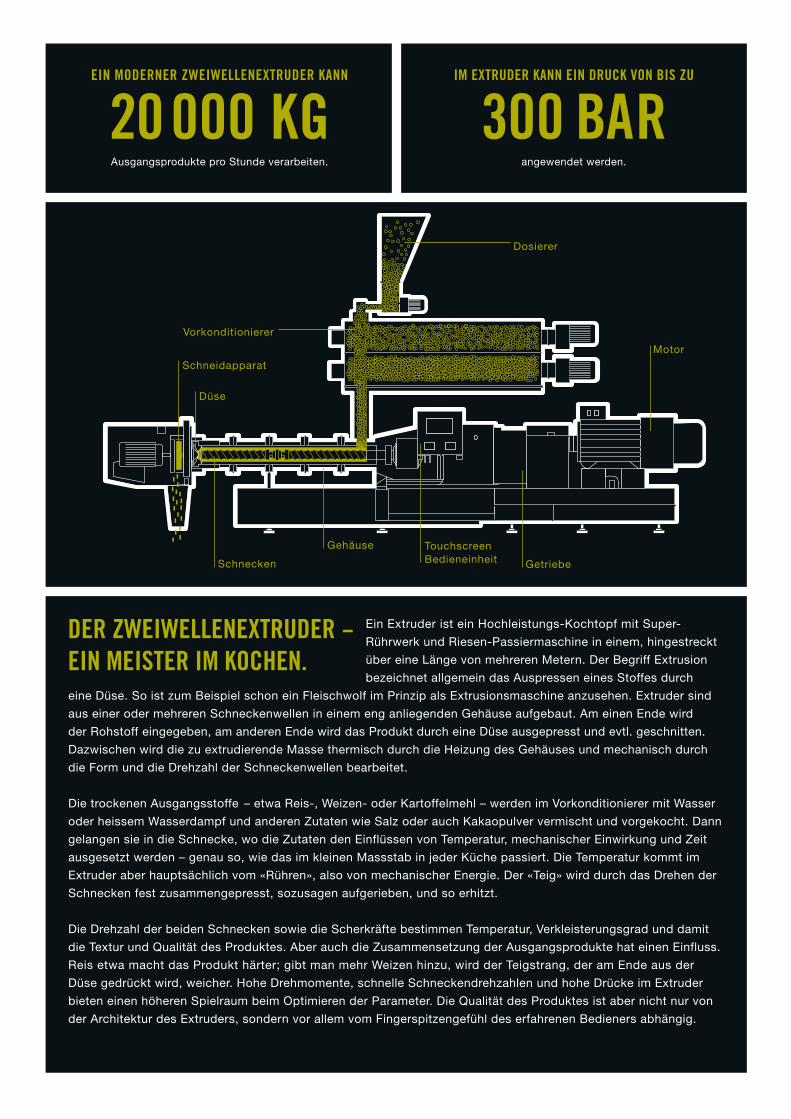

Ein Extruder ist ein Hochleistungs-Kochtopf mit Super-

Rührwerk und Riesen-Passiermaschine in einem, hingestreckt

über eine Länge von mehreren Metern. Der Begriff Extrusion

bezeichnet allgemein das Auspressen eines Stoffes durch

eine Düse. So ist zum Beispiel schon ein Fleischwolf im Prinzip als Extrusionsmaschine anzusehen. Extruder sind

aus einer oder mehreren Schneckenwellen in einem eng anliegenden Gehäuse aufgebaut. Am einen Ende wird

der Rohstoff eingegeben, am anderen Ende wird das Produkt durch eine Düse ausgepresst und evtl. geschnitten.

Dazwischen wird die zu extrudierende Masse thermisch durch die Heizung des Gehäuses und mechanisch durch

die Form und die Drehzahl der Schneckenwellen bearbeitet.

Die trockenen Ausgangsstoffe – etwa Reis-, Weizen- oder Kartoffelmehl – werden im Vorkonditionierer mit Wasser

oder heissem Wasserdampf und anderen Zutaten wie Salz oder auch Kakaopulver vermischt und vorgekocht. Dann

gelangen sie in die Schnecke, wo die Zutaten den Einflüssen von Temperatur, mechanischer Einwirkung und Zeit

ausgesetzt werden – genau so, wie das im kleinen Massstab in jeder Küche passiert. Die Temperatur kommt im

Extruder aber hauptsächlich vom «Rühren», also von mechanischer Energie. Der «Teig» wird durch das Drehen der

Schnecken fest zusammengepresst, sozusagen aufgerieben, und so erhitzt.

Die Drehzahl der beiden Schnecken sowie die Scherkräfte bestimmen Temperatur, Verkleisterungsgrad und damit

die Textur und Qualität des Produktes. Aber auch die Zusammensetzung der Ausgangsprodukte hat einen Einfluss.

Reis etwa macht das Produkt härter; gibt man mehr Weizen hinzu, wird der Teigstrang, der am Ende aus der

Düse gedrückt wird, weicher. Hohe Drehmomente, schnelle Schneckendrehzahlen und hohe Drücke im Extruder

bieten einen höheren Spielraum beim Optimieren der Parameter. Die Qualität des Produktes ist aber nicht nur von

der Architektur des Extruders, sondern vor allem vom Fingerspitzengefühl des erfahrenen Bedieners abhängig.

EIN MODERNER ZWEIWELLENEXTRUDER KANN

20000 KGAusgangsprodukte pro Stunde verarbeiten.

IM EXTRUDER KANN EIN DRUCK VON BIS ZU

300 BARangewendet werden.

Dosierer

Motor

Vorkonditionierer

DER ZWEIWELLENEXTRUDER -EIN MEISTER IM KOCHEN.

Düse

Schneidapparat

Schnecken

Gehäuse TouchscreenBedieneinheit Getriebe

5

ERSTKLASSIGE SCHOKO-LADENPRODUKTION IN DER UKRAINE, DANK BÜHLER.

1

2

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

3637

Konti, Ukraine. Der in Kiew ansässige Hersteller von Süsswaren wächst und wächst. Was vor zehn Jahren als Traum eines initiativen Schokoladenliebhabers begann, ist heute ein Unternehmen mit bald USD 500 Mio. Umsatz und einem bedeutenden Marktanteil in der Ukraine. Von Anfang an und bei jedem weiteren Ausbauschritt vertraute Konti dem umfassenden Know-how von Bühler. Von der Annahme und Reinigung des Rohmaterials über die Rösterei bis hin zum fertig geformten Schokoladeartikel ist überall Bühler Tech-nologie im Einsatz. Selbst die Lieferung der gesamten Infra-struktur für Wasser und Druckluft gehörte zum Lieferumfang. Die verschiedenen Rezepturen für Milch- und Dunkelscho-kolade, für Pralinenfüllungen und für Überzugsmassen ent-standen ebenfalls in enger Zusammenarbeit von Bühler und Konti. Denn schliesslich sollen die Schokoladeartikel dem lokalen Markt auch schmecken.

1 Das Fabrikgelände von Konti mit dem neuen Bürogebäude. 2 Nusssortieranlage von Bühler Barth. 3 Olga Kyemzhi, Nahrungsmittel-Techno-login. 4 Vladimir Lysenko, Chef-Mechaniker. 5 Die Giessmaschine Volu-Shot giesst die Deckel von Pralinen und gefüllten Riegeln. 6 Fünfwalz-werke Finer 1800-V für die Feinvermahlung der Schokoladenmasse. 7 Die Einformungsanlage Chocomaster 620 formt bis zu 1400 Kilogramm Tafeln oder Pralinen aus Schokolade.

3

INNOVATIONENVORWORT

DIVISIONENCORPORATE INFORMATION

3738

4

5

6

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

4041

Wer sich eine Praline auf der Zunge zergehen lässt, vermutet kaum, dass hinter

den kleinen Kunstwerken der Chocolatiers ausgeklügelte Technik steckt. Diese

ist unter anderem bei der Herstellung der dünnen Schokoladenschalen gefragt,

welche die zartschmelzenden oder gar flüssigen Füllungen umhüllen.

Möglichst gleichmässig dünne Schokoladenschalen mit präzisem Gewicht und aufwendiger Geometrie werden am

besten mit dem sogenannten Kaltstempelverfahren hergestellt. Dabei wird ein tiefgekühlter Stempel in eine mit Scho-

kolade gefüllte Form gepresst. So wird die Schale gleichzeitig geformt und stabilisiert. Wichtig ist allerdings, dass

dabei die Luftfeuchtigkeit sehr tief ist, weil sich sonst am Stempel Eiskristalle bilden und die Schokoladenschale am

Stempel kleben bleiben würde.

Auge und Gaumen sehnen sich heute nach Abwechslung, deshalb kreieren die Hersteller immer neue Pralinensorten.

Doch für das Kaltstempelverfahren liegt hier ein Problem: Denn jedes Mal, wenn ein neues Produktformat produziert

werden soll, muss die Stempelplatte ausgewechselt und die Trockenluftatmosphäre wieder neu aufgebaut werden, was

viel Zeit und Energie braucht.

Hier liegt die Stärke des innovativen Mehrfach-Stempelkopfs «FlexiStampTM» von Bühler Bindler: Er besteht aus bis zu

vier verschiedenen Stempelplatten, die mit ihrem Rücken um eine drehbare Welle herum angeordnet sind und daraus

individuell mit Kühlmedium versorgt werden. Wenn nun eine neue Schalenform produziert werden soll, kann der Stem-

pelkopf einfach auf das entsprechende Produktformat gedreht werden – entweder manuell oder automatisch. Dabei

wird die Stempelplatte erst gekühlt, wenn sie in Funktion ist. Zudem bleibt die Trockenluftatmosphäre bestehen und

muss bei einer neuen Pralinenform nicht wieder neu aufgebaut werden. Diese Eigenschaften sparen Energie und Zeit

und reduzieren damit die Produktionskosten.

DER STEMPEL WIRD FÜR

1,5-3 SEKin die Schokoladenmasse gepresst.

MIT DIESEM DREIFACH-STEMPELKOPF KÖNNEN BIS ZU

5760gefüllte Kleinartikel pro Minute hergestellt werden.

Einzelversorgung der Stem-pelplatte mit Kühlmittel. Die

individuelle Kühlung vermeidet unnötigen Energieverlust für stillgelegte Stempelplatten.

Stempelplatten mit wähl-barer Geometrie der Stempel. Dank Kaltstempelverfahren sind auch komplizierte Aus-formungen möglich.

Stempelkopf-Welle, die bei einem Wechsel manuell oder automatisch gedreht werden kann.

Dreifach-Stempelkopf.

PRALINENVIELFALT DANK FLEXISTAMP.TM

77

HOHE SORTIERLEISTUNG FÜR ERSTKLASSIGEN REIS IN THAILAND, DANK BÜHLER.

1

2

3

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

4647

Ultimate Rice, Thailand. Die Reismühle befindet sich nördlich von Bangkok in der vom Fluss Chao Phraya gut bewässerten Zentralebene und zählt zu den führenden Herstellern und Exporteuren von erstklassigem Parboiled-Thai-Reis. Das Unternehmen verarbeitet pro Tag über 700 Tonnen Reis. In der nahe liegenden Werft werden bis zu 2000 Tonnen Reis täglich für den Export sortiert, verpackt und anschliessend verschifft. Schon seit 2004 sind in der Verarbeitung Sortiermaschinen von Bühler Sortex im Einsatz. Im letzten Jahr sind nochmals sechs Maschinen mit einem speziell für Thai-Reis konzipierten Auswurf dazugekommen. Die Sortex Z+ sortiert alle Arten von Kontaminationen aus, insbesondere gelbliche Verfärbungen, Insektenschäden und Körner mit Kleiestreifen, und entfernen in manchen Fällen auch Fremdkörper wie Steine oder Glas. Die Maschinen tragen dank der hohen Sortierleistung zu einer verbesserten Qualität des Endprodukts bei, das sich deshalb auch für den Exportmarkt eignet. Dank der Sortieranlage pro-fitiert Ultimate Rice von einer höheren Wertschöpfung.

1 Ultimate Rice wurde 1974 gegründet und beschäftigt heute 60 Angestellte. 2 Likhit Luesa-kulkitpaisal, Firmengründer. 3/4 Die mit einer hochauflösenden Optik ausgestattete Sortex Z+ zählt zu den effizientesten Sortiermaschinen für die Weiterverarbeitung von Reis.

4

Einfülltrichter

Vibratoren für Produktzuführung

Vorbeschleunigungsplatte

Wählbare Kamera

Wählbare Kamera

Auswerfer

Produktbehälter Gutprodukt

Ausschussbehälter

Hintergrund

Standardkamera

Vordergrundbeleuchtung

Kinder vom Lande, die in ihren Herbstferien auf dem Bauernhof bei der Apfelernte

aushelfen mussten, wissen, worauf es beim Aussortieren der faulen Früchte ankommt:

Geschwindigkeit und Genauigkeit. Das ist beim neuesten Farbsortierer SORTEX Z+

nicht anders, nur dass diese Maschine nicht grobes Obst, sondern Milliarden feinster

Reiskörner mit unheimlicher Geschwindigkeit sortiert. Bei der Sortierung eines Getreidegutes wie Reis geht es

zunächst darum, die Körnchen zu vereinzeln, um jedes von ihnen für sich betrachten zu können. Dazu läuft der

Reis meist über Rüttelbleche auf Rutschen, auf denen sich die Körner dann nach unten bewegen. Am Ende der

Rutsche fallen die Reiskörner nacheinander an der Kamera vorbei. Wenn sie den vorgegebenen Kriterien nicht

entsprechen, wird ein entsprechendes Signal von der Steuerung an ein Ventil gegeben und damit ein Druckluft-

stoss ausgelöst. Damit wird das Korn ausgeschossen und ausgelesen. Dank einer Vorbeschleunigungsplatte, die

die Bühler Sortex-Ingenieure auf die Vorderseite der Rutsche montiert haben, kann die Maschine noch schneller

beschickt werden. Insgesamt konnte die Kapazität für Reis um ungefähr 10 Prozent gesteigert werden.

Das Ziel bei der Getreidesortierung ist in erster Linie, möglichst alle Unreinheiten, aber so wenig gute Körner wie

möglich auszuschiessen. Bei einem ersten Durchgang befindet sich immer auch ein gewisser Anteil Gutprodukt,

wie die brauchbaren Körner genannt werden, im Ausschuss. Dieser wird deshalb ein zweites Mal sortiert. Bei dieser

Nachlese wird der Anteil des schönen Reises im Ausschuss minimiert.

Die optische Sortiermaschine SORTEX Z+ ist mit ihrer hohen Auflösung die effizienteste Sortieranlage für Reis.

Sie kann bis zu 150 000 Reiskörner pro Sekunde kontrollieren, das sind unvorstellbare 540 Millionen Körner pro

Stunde. Jedes Reiskorn wird von zwei Seiten betrachtet. Ihr optisches System umfasst 2048-Pixel-Kameras und bei

Bedarf Infrarotsensoren. Die schlechten Körner werden in 256 Ausblasdüsen mit einem kräftigen und hochpräzisen

Druckluftstoss aus dem Getreidefluss entfernt. Verfärbte, unreife oder kreidige Reiskörner werden aussortiert.

Zusätzlich werden kleinste Teile von Stein, Glas oder Plastik mit einer Infrarotkamera erfasst und ebenfalls zuver-

lässig vom Reis getrennt.

DEFEKTE KÖRNER WERDEN MIT

256Ausblasdüsen ausgeschossen.

PRO SEKUNDE KÖNNEN

150 000Reiskörner sortiert werden.

GUT SORTIERT.SORTEX Z+.

EIN JOINT VENTURE FÜR VITAMINREICHEN REIS IN CHINA, DANK BÜHLER.

1

2

3

Wuxi NutriRice, China. Das holländische Unternehmen DSM und Bühler betreiben in der chinesischen Stadt Wuxi ein Joint Venture für die Herstellung von NutriRice. Diese mit Vitaminen und Mineralstoffen angereicherten Reiskörner beruhen auf einem gemeinsam entwickelten Verfahren, zu dem DSM das Wissen um Mikronährstoffe und Bühler die Technologie und die Erfahrung in der Verarbeitung von Nahrungsmitteln beisteuerte. Aus Reismehl und Nährstoffen werden perfekte Reiskörner geformt, die von natürlichen Kör-nern nicht zu unterscheiden sind. Die darin enthaltenen Vitamine sind gut verpackt und werden kaum ausgewaschen. Wuxi NutriRice Co. Ltd. verkauft NutriRice-Körner an Reis-müller, die diese ihrem Reis in einem Verhältnis von 1 oder 2:100 beimischen. Für Reismüller und Detaillisten eröffnen sich mit NutriRice neue Möglichkeiten, ihre Produktpalette um ein hochwertiges und profitables Produkt zu erweitern.

1 Mitarbeitende von Wuxi NutriRice Co. Ltd. 2 Der Extruder stellt die angereicherten Reiskörner her. 3 Im Anschluss werden die Körner getrocknet. 4 NutriRice, angereichert mit Betacarotin. 5 Reis-mehl dient als Grundlage für NutriRice.

4

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

5455

5

Etwa ein Drittel der

Weltbevölkerung

nimmt nicht ge-

nügend Vitamine

und Mineralien zu sich. Zwar ist bekannt, dass

beispielsweise Vitamin-A-Mangel zur Erblindung oder

Jodmangel zu Kretinismus führen kann. Doch heute

weiss man, dass solch sichtbare Folgen nur die

Spitze des Eisbergs sind. Nährstoffmangel, beson-

ders im frühen Kindesalter, hemmt noch viel häufiger

die geistige und körperliche Entwicklung, ohne klinisch

auffällig zu sein.

Ursache ist meist eine einseitige Ernährung, die

hauptsächlich aus stärkehaltigen Nahrungsmitteln wie

Reis, Weizen oder Mais besteht. Sie führt zwar die

nötigen Kalorien zu, nicht aber ausreichende Mengen

an Mikronährstoffen, die es für eine gute Gesundheit

braucht. Bei Reis etwa gehen beim Polieren viele

B-Vitamine wie zum Beispiel Folsäure sowie Eisen

und Zink verloren.

Diese und andere Nährstoffe wieder zuzufügen ist

aber schwierig: Wenn sie einmal an den Reiskörnern

haften, werden sie beim Waschen und Kochen zum

grossen Teil wieder ausgewaschen. Zudem sehen

behandelte Reiskörner oft auffällig aus und werden

von den Konsumenten als Verschmutzung interpretiert

und entfernt.

Nun ist Bühler und DSM mit NutriRice ein Durchbruch

gelungen: Sie haben ein Verfahren entwickelt, mit

dem aus Bruchreis Reismehl hergestellt und in einem

speziellen Extrusionsprozess wiederum zu perfekten

Reiskörnern geformt wird. Darin eingepackt werden

die gewünschten Vitamine und Mineralstoffe. Auf

diese Weise sehen die angereicherten Körner ganz

unauffällig aus, und die Nährstoffe werden kaum

ausgewaschen: So kommen zum Beispiel über 90

Prozent des zugefügten Vitamins A oder der zu-

gefügten Folsäure auf den Tisch, wie Tests ergeben

haben. Die Reiskörner werden in einem Verhältnis von

1 oder 2 zu 100 mit natürlichem Reis gemischt, so-

dass Konsumenten genügend Nährstoffe aufnehmen.

BEIM NUTRIRICE KOMMEN ZWISCHEN

75-95%der zugefügten Nährstoffe und Vitamine auch auf den Teller.

NUTRIRICE-GESUND UND GUT.

1 Von Natur aus hat Reis einen hohen Vitamin- und Mineraliengehalt. 2 Viele wichtige Mikro-nährstoffe gehen bei der Verarbeitung verloren.3 Polierter Reis ist reich an Kohlenhydraten, hat aber einen tiefen Vitamin- und Mineralien-gehalt. 4 Bruchreis wird zu Reismehl verarbeitet. 5 Anreicherung des Reismehls mit Vitaminen und Mineralstoffen. 6 Flexible Anpassung von Form und Farbe der Reiskörner. 7 NutriRice bewahrt seinen Nährstoffgehalt auch beim Lagern, Waschen und Kochen.

1

2

3

4

5

6

7

NACHHALTIGE ETHANOL-PRODUKTION IN SCHWEDEN, DANK BÜHLER.

1

2

3 4

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

6061

Lantmännen, Schweden. Lantmännen, eine bedeutende Unternehmensgruppe in Skan-dinavien, ist in der Produktion von Lebensmitteln, Bio-Energie und in der Landwirtschaft tätig. Sie ist im Besitz von rund 44 000 schwedischen Landwirten und beschäftigt 13 000 Mitarbeitende. Seit über sieben Jahren ist Lantmännen ein erfolgreicher Produzent von Ethanol und zählt dabei auf das umfassende Know-how von Bühler für die Aufbereitung und Verarbeitung des Rohmaterials. Von der Annahme über die Reinigung bis hin zur Ver-mahlung sorgen Bühler Maschinen für eine bestmögliche Vorbereitung des Getreides für den Vergärungsprozess. Und aus dem, was übrig bleibt, dem sogenannten Dried Distiller’s Grains with Solubles (DDGS), entstehen mit Bühler Technologie Pellets, die auf-grund des hohen Proteingehalts optimal für Tierfutter geeig-net sind. Auch künftig zählt Lantmännen auf Bühler, ist doch eine Erweiterung der bestehenden Anlage gegenwärtig im Bau. Sie wird im Laufe von 2008 in Betrieb genommen.

1 Die Ethanol-Produktion von Lantmännen imschwedischen Norrköping. 2 Gunnar Johannsson plant die Wartungsarbeiten der Ethanol-Anlagen. 3 Die Futtermittelpresse für DDGS. 4 Steine und andere Verunreinigungen werden im Steinaus-leser aus dem Getreide entfernt. 5 Sandra Halldin, Process-Operator, sorgt für einen reibungslosen Betrieb.

Ethanol kann aus Pflanzen gewonnen werden, die Zucker enthalten oder

aber Stoffe wie Stärke oder Zellulose, welche in Zucker umgewandelt

werden können. Während in Brasilien der alternative Treibstoff meistens

aus Zuckerrohr gewonnen wird, wird in den USA vor allem Mais als

Rohstoff verwendet. Hier werden derzeit über 25 Prozent der Maisernte zu Bioethanol verarbeitet. Bis ins Jahr 2012

soll die jährliche Produktion von heute 21 Millionen Tonnen auf 36 Millionen Tonnen Bioethanol erhöht werden.

Bei der Produktion von Ethanol aus Mais wird nur der stärkehaltige Bestandteil verwendet. Im konventionellen Pro-

zess wird das ganze Maiskorn vermahlen, und die Stärke wird durch einen Enzymprozess bei erhöhter Temperatur

in Zucker umgewandelt. Die Herstellung von Ethanol aus Zucker findet dann durch eine Fermentierung (Vergärung)

mithilfe von Hefezellen statt. Das gewonnene Ethanol wird anschliessend durch eine Destillation und Dehydrierung

gereinigt und auf die gewünschte Konzentration angemengt. Die verbleibenden festen Rückstände werden abge-

trennt, getrocknet, pelletiert und als proteinreiches Tierfutter verkauft.

Mais besteht zu ca. 70 Prozent aus Stärke, zu ca. 8 Prozent aus Protein und zu ca. 4 Prozent aus Fett. Der Rest

setzt sich aus Wasser, Fasern, Zucker und verschiedenen Mineralstoffen zusammen. Durch die Fraktionierung

(Aufspaltung) des Maiskorns in die einzelnen Bestandteile kann mit dem Selective-Milling-Verfahren von Bühler

das Maximum aus jedem Maiskorn gewonnen werden. Die nicht fermentierbaren Teile werden entfernt und in eine

Kleie- und Keimlingfraktion getrennt. Aus den Keimlingen wird wertvolles Maisspeiseöl gewonnen und die Kleie wird

zu Futtermittel verwertet. Der Stärkegehalt im verbleibenden Endosperm hat sich durch die Entfernung der nicht

fermentierbaren Teile erhöht und verbessert damit die Effizienz in der eigentlichen Ethanolherstellung. Die Verwendung

des Selective-Milling-Prozesses von Bühler steigert dadurch die Produktionskapazität einer bestehenden Ethanol-

Anlage um 15 bis 20 Prozent und senkt den Energieverbrauch in der Ethanolproduktion um 10 Prozent.

DER ENERGIEVERBRAUCH SINKT UM

10%wenn das Maiskorn zuvor fraktioniert wird.

DAS MAISKORN BESTEHT ZU

70% aus Stärke, die in Ethanol vergärt werden kann.

MEHR VOM MAIS DANK SELECTIVE MILLING.

Endosperm. Der Stärkeanteil des Maiskorns wird mithilfe von Enzymen in Zucker umgewandelt und dann fermentiert.

Schale (Kleie). Fasern, die zu hochwertigen Futter-mitteln für die Tierzucht verarbeitet werden.

Keimling. Die hochwertigen Pflanzenfette aus dem Keimling finden in den Küchen der Menschen Verwendung.

PELLETS

ETHANOL

MAISÖL

5

ANSPRUCHSVOLLE DRUCKGUSSTEILE AUS PORTUGAL,DANK BÜHLER.

1

2

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

6667

Küpper & Schmidt, Portugal. Die zur Schmidt Leichtmetall-Gruppe gehörende Druck-giesserei hat sich auf die Fertigung von technologisch anspruchsvollen Druckgussteilen für die europäische Automobilindustrie spezialisiert. In ihrem Werk in der Nähe von Porto stehen 15 vollautomatische Druckgiessanlagen mit Schliesskräften bis zu 1400 Tonnen, wobei sämtliche Druckgiessmaschinen von Bühler sind. In einer neuen Halle hat das Un-ternehmen vor einigen Monaten eine neue 2-Platten-Maschine CARAT 130 in Betrieb ge-nommen. Ein wesentlicher Grund, weshalb die Wahl auf die neue CARAT fiel, war das be-schränkte Platzangebot in der Produktionshalle. Auf dem Grundriss, der ursprünglich für eine 840-Tonnen-Maschine vorgesehen war, konnte dank der kompakten, sehr kurzen Bauweise eine CARAT-130-Maschine mit 1300 Tonnen Schliesskraft platziert werden. Die bis heute erreichten Resultate in der Produktion bestätigen den Nutzen der neuen Baurei-he von Bühler, nämlich gratfreies Giessen von anspruchsvollen Teilen mit hoher Wirtschaft-lichkeit. Die Schmidt Leichtmetall-Gruppe verfügt zudem über einen eigenen Formenbau und eine modernst eingerichtete Fertigung für mechanische Bearbeitung und Montage mit roboterisierten CNC-Centern, um einbaufertige Druckgussteile liefern zu können.

1 Die Produktion von Küpper & Schmidt in S.Tiago de Riba-Ul. 2 Umbelino Duarte, Mechaniker, zu-ständig für die Wartung der Druckgussmaschinen. 3 Die kompakt gebaute CARAT hat einen geringen Platzbedarf.

Der Metallguss ist wohl eine der ersten industriellen Techniken, die der

Mensch entwickelt hat. Die dabei verwendeten Materialien haben

sogar mehreren Zeitaltern wie der Bronze- oder der Eisenzeit ihren

Namen gegeben: Seither hat sich die Giesstechnik gewaltig entwi-

ckelt, unter anderem auch zum Druckguss, dem heute wohl wichtigsten Verfahren. Dabei strömt heisses, flüssiges

Metall – etwa Aluminium, Magnesium oder Zink – in eine Gussform zwischen zwei Aufspannplatten, wo es erkaltet

und erstarrt. Eine moderne Druckgussmaschine besteht zur Hauptsache aus einem Giessteil und einem Schliessteil.

Aus dem Giessteil strömt das heisse Metall unter hohem Druck schnell in die Gussform, die im Schliessteil zwi-

schen den beiden Gussplatten eingespannt wird. Je höher der Giessdruck des Metalls und die Grösse des Gussteils

wird, umso kräftiger muss die Gussform zusammengepresst werden; umso höher muss also die Schliesskraft der

Maschine sein. Das Füllen der Form heisst bei den Giessern schlicht «der Schuss» und dauert wenige Millisekunden.

Das Formschliessen geschieht bei einer konventionellen Druckgussmaschine über das Kniehebelgelenk – ein

Konzept, das wohl über 80 Jahre alt ist. Die Gussformhälften werden vor dem Schuss mittels Kniegelenk aneinan-

dergedrückt, das sich gegen eine starre dritte Platte stemmt. Dank der Hebelwirkung kann das stählerne Kniegelenk

eine grosse Schliesskraft entwickeln, die auch nötig ist, um ein Gussteil genügender Qualität mit wenig Flitter zu

erhalten. Diese Technik heisst Drei-Platten-Technologie.

Jetzt hat Bühler mit der Zwei-Platten-Technologie eine Innovation entwickelt, die eine noch bessere Formschliessung

erlaubt. Dabei entfällt – wie es der Name sagt – die dritte Platte mitsamt dem Kniehebelgelenk. Die Schliesskraft

wird von vier hydraulischen Spannzylindern aufgebaut, die die beiden Platten fest aneinanderdrücken. Die durch

Verkapselung vor dem rauen Giessereiklima geschützten Spannzylinder können Schliesskräfte je nach Maschinen-

grösse von 1050 bis zu 4400 Tonnen ausüben, die auch gleichmässiger auf die gesamte Fläche der Gussplatten

verteilt sind. Dies erhöht ganz wesentlich die Qualität der Bauteile.

DAS ALUMINIUM FLIESST MIT RUND

650 ºCGiesstemperatur in die Gussform, welche 250 °C heiss ist.

DIE CARAT-REIHE GIBT ES MIT 1500 T BIS ZU

4400 TSchliesskraft, um die Platten zusammenzudrücken.

MEHR POWER DANK 2-PLATTEN-TECHNOLOGIE.

Feste Platte

Giessform

Spannzylinder

Antriebsgruppe

Verriegelungsblock

Bewegliche Platte

4

3

Nachhaltige Geschäftsentwicklung.

Sehr geehrte Damen und Herren. Bühler hat Umsatz und

Gewinn im vergangenen Jahr deutlich gesteigert und er-

reichte damit einen neuen Höchstwert in der Geschichte des

Unternehmens. Der Auftragseingang lag bei CHF 1838 Mio.

gegenüber CHF 1691 Mio. im Vorjahr. Der konsolidierte Um-

satz wuchs um 10% auf CHF 1773 Mio. mit einer deutlich,

um 22% gewachsenen EBIT-Marge von 7,8%. Das Konzern-

ergebnis liegt mit CHF 130 Mio. leicht über Vorjahr.

Erfreuliche Entwicklung der Marktpositionen. Das gute

wirtschaftliche Umfeld in vielen Märkten ermöglichte Bühler

ein breit abgestütztes Wachstum, insbesondere bei den Ge-

schäftsbereichen Futtermittel, Sortex und Schokolade. Sie

haben mit einem Umsatzwachstum von über 20% ihre Stel-

lung im Markt weiter ausbauen können.

Auch die anderen Geschäftsbereiche haben ein gutes Resul-

tat erzielt, obwohl die Rahmenbedingungen für sie weniger

positiv waren. Sie standen unter dem Einfluss der hohen

Rohstoffkosten sowie der negativen Entwicklung auf dem

Getreidemarkt. Die Weizenpreise kletterten 2007 auf einen

Höchststand, was die Margen der Getreide verarbeitenden

Industrie unter Druck brachte. Die Folge war ein Aufschub

oder eine Verzögerung der Investitionsvorhaben, was sich

vor allem im Auftragseingang der Bereiche Müllerei, Grain

Handling und Pasta & Extruded Products niederschlug. Der

Druckgussbereich konnte im hart umkämpften Automobil-

markt seine Position halten. In den Bereichen Brauerei/Mälzerei

und Reismüllerei ist eine positive Trendwende zu erkennen.

Das margenstarke Servicegeschäft hat sich mit einer Wachs-

tumsrate von 15% erneut ausgezeichnet entwickelt und

macht in den Divisionen teilweise bis zu einem Viertel des

Umsatzes aus. Das Wachstum beweist, dass die angebote-

nen Dienstleistungen und Beratungen den Kunden einen

echten Mehrwert bieten.

Das Wachstum war vor allem organisch getrieben. Einzig die

volle Konsolidierung des 2006 übernommenen Druckguss-

maschinenherstellers Prince in den USA hat CHF 25 Mio.

zum Wachstum beigetragen. Der Einfluss des Wechselkur-

ses kann als neutral betrachtet werden.

Urs Bühler, Verwaltungsratspräsident (links), und Calvin Grieder, Chief Executive Officer (rechts), im neu erbauten Bühler Customer Center in Uzwil.

LÖSUNGEN FÜR UNSERERE KUNDENVORWORT

DIVISIONENCORPORATE INFORMATION

3637

Starkes Wachstum in Europa und in neuen Märkten. Im

vergangenen Jahr hat Bühler den Aufbau der regionalen

Plattformen in allen wichtigen Märkten weiter vorangetrieben.

Der Erfolg des Konzepts zeigte sich unter anderem in den

Amerikas mit einem Umsatzwachstum von 24% gegenüber

Vorjahr oder in Osteuropa, wo der Aufbau der Marktorganisa-

tion zu einem Wachstum von über 20% führte. Die europäi-

schen Märkte entwickelten sich mit einer Wachstumsrate von

15% ausgezeichnet. Auch in Asien erfolgte ein substanzieller

Ausbau der regionalen Organisationen. In Indien verzeichne-

te Bühler eine Umsatzzunahme von 37%, während China in

der ersten Hälfte des Berichtsjahrs unter einem tiefen Auf-

tragseingang litt. Dies war vor allem auf die geänderte Kredit-

vergabe des chinesischen Staates zurückzuführen. Der Um-

satz in Afrika blieb ebenfalls unter den Vorjahreszahlen. Die

Region Naher Osten hingegen legte mit 64% stark zu.

Neues Produktionskonzept. Bühler konnte die Profitabilität

trotz der stark gestiegenen Kosten für Rohmaterialien und

Energie nochmals deutlich steigern. Massgeblich dazu bei-

getragen haben wie bereits in den Vorjahren das effiziente

Kostenmanagement auf allen Stufen sowie die weitere Ver-

besserung der internen Prozesse. Im Berichtsjahr kam nun

erstmals ein Konzept zum Tragen, das einen wesentlichen

Einfluss auf die Profitabilität hatte und auch künftig haben

wird. Bühler führte ein neues Produktionssystem ein, das

sich an der Idee von Toyota orientiert. «Total Synchro», wie

das System bei Bühler heisst, stellt sicher, dass sämtliche für

den Kunden erbrachten Leistungen nahtlos ineinanderflies-

sen – vom Bestellungseingang bis zur Übergabe an den

Kunden. Der einzelne Kundenauftrag gibt dabei den Takt vor.

Nach Pilotprojekten in der Montage in Uzwil und in den Ge-

schäftsbereichen Schokolade & Kakao und Grinding & Dis-

persion wird dieses Konzept weltweit in allen Geschäftsein-

heiten eingeführt. Es erforderte ein Umdenken der Mitarbei-

tenden auf allen Stufen und wird die Unternehmenskultur

nachhaltig ändern.

Investitionen in die Zukunft. Im Mittelpunkt unserer Be-

strebungen stehen neue Lösungen, die unseren Kunden in

den jeweiligen Märkten eine höhere Differenzierung ermögli-

chen. Bühler hat im vergangenen Jahr deshalb über CHF 74

Mio. in Forschung und Entwicklung investiert. Das sind rund

CHF 4 Mio. mehr als im Vorjahr. Etwa ein Drittel der Mittel

floss in die Entwicklung innovativer Lösungen. Zwei Drittel

dienten der gezielten Optimierung von Produkten und zur

Steigerung der Produktivität. Dieses Verhältnis wird in Zu-

kunft weiter zugunsten sogenannter «Breakthrough Oppor-

tunities» verändert.

Im Berichtsjahr zogen die Verkaufsorganisation Bühler Lon-

don und der Geschäftsbereich Sortex in ein neu erstelltes

Gebäude, das auch die Produktion der Sortieranlagen um-

fasst. In China mussten aufgrund von städteplanerischen

Vorgaben zwei Werke verschoben werden. Das erste Projekt

konnte per Ende 2007 abgeschlossen werden. Unser Haupt-

werk in Wuxi wird 2008 die Produktion am neuen Standort

aufnehmen. Der Umbau des Werks in Braunschweig verläuft

planmässig.

Strategische Markterweiterung. Im Berichtsjahr hat Bühler

sich mit 51% am deutschen Familienunternehmen G.W.

Barth AG beteiligt. Der Anlagenbauer für die Süsswaren- und

Nahrungsmittelindustrie ist weltweit führend im Bereich von

Röstanlagen und der Kakao- und Nussverarbeitung. Das Un-

ternehmen wird in den Geschäftsbereich Schokolade & Ka-

kao integriert und eröffnet Bühler neue Chancen in verwand-

ten Marktsegmenten. Der heutige Standort von G.W. Barth

bleibt im deutschen Freiberg bestehen und wird zu einem ge-

meinsamen Kompetenzzentrum ausgebaut. G.W. Barth be-

schäftigt 70 Mitarbeitende und erwirtschaftete einen Umsatz

von EUR 25 Mio.

Ein bedeutender Schritt zur Bearbeitung des japanischen

Markts ist der Division Die Casting gelungen. Sie ist mit dem

japanischen Unternehmen JSW (Japan Steel Works) ein Joint

Venture eingegangen. Der Start erfolgt mit einem Verkaufs-

und Serviceagreement zwischen den beiden Unternehmen

und wird mittelfristig auch die Fabrikation, das Engineering

und Forschung und Entwicklung einschliessen.

Personelles. Die Mitarbeiterzahl stieg im Berichtsjahr um

4% auf 6900 Mitarbeiter an. Damit konnte der Bühler Konzern

wiederum neue Arbeitsplätze schaffen. Der Aufbau fand vor

allem im Ausland statt, insbesondere zur Stärkung unserer

lokalen Verkaufs- und Servicemannschaft. Ein Drittel der Mit-

arbeiter sind nach wie vor in der Schweiz angestellt. Die An-

zahl konnte konstant gehalten werden und zeugt von einer

hohen Wettbewerbsfähigkeit auch dieses Standortes.

Die Generalversammlung 2007 wählte Josef M. Müller zum

neuen Mitglied des Verwaltungsrats. Mit dem ehemaligen

Nestlé-Manager wird der Verwaltungsrat von Bühler durch

eine weitere kompetente Persönlichkeit aus der Lebensmit-

telindustrie erweitert.

Ausblick und Dank. Das bestehende Portfolio bietet weiter-

hin eine starke Basis für ein gesundes Wachstum, auch wenn

einzelne Geschäftsbereiche wegen der hohen Rohstoffpreise

sowie Schwächen in gewissen Märkten vor grossen Heraus-

forderungen stehen. Der überdurchschnittlich hohe Auftrags-

bestand von CHF 871 Mio. macht uns jedoch optimistisch.

Wir sind der Überzeugung, dass wir an den Erfolg des vergan-

genen Jahrs anknüpfen können und uns auf dem erreichten

hohen Niveau nochmals eine deutliche Steigerung von Um-

satz und Gewinn gelingen wird.

Das hervorragende Resultat von 2007 verdanken wir dem

grossen Einsatz unserer kompetenten und unternehmerisch

denkenden Mitarbeitenden weltweit. Sie haben die Heraus-

forderungen angenommen und waren bereit, auch neue

Wege zu gehen. Ihnen gebührt unser herzlicher Dank für ihr

ausserordentliches Engagement. Unseren Kunden danken

wir für das Vertrauen und die gute Zusammenarbeit.

Urs Bühler Calvin Grieder

Verwaltungsratspräsident Chief Executive Officer

INNOVATIVE LÖSUNGEN VORWORTDIVISIONEN

CORPORATE INFORMATION

7273

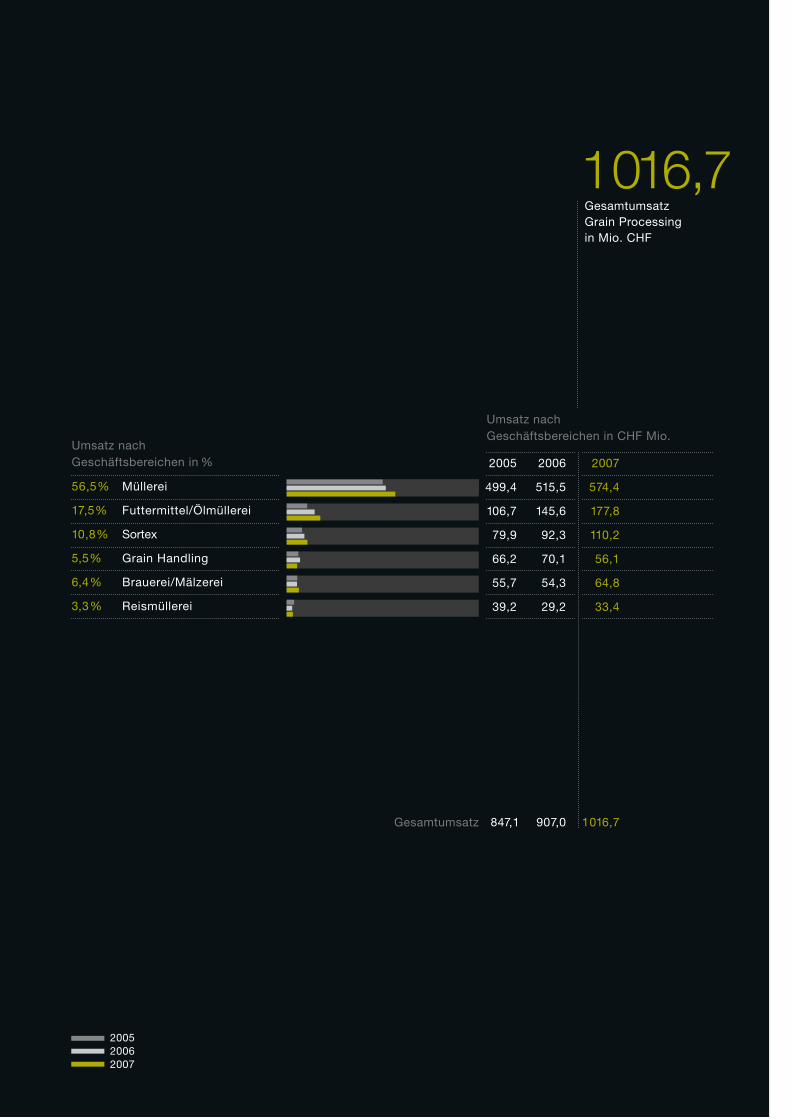

Grain Processing. Wachstum auf hohem Niveau.

Geschäftsentwicklung. Die Division Grain Processing hat

im Geschäftsjahr 2007 den Umsatz um 12% auf CHF 1017

Mio. gesteigert und damit erstmals die Milliardengrenze

überschritten. Ein überdurchschnittliches organisches

Wachstum verzeichneten dabei die Geschäftsbereiche Fut-

termittel, Sortex und Mälzerei. Der Auftragseingang wuchs

um CHF 121 Mio. auf CHF 1063 Mio. Trotz der stark gestie-

genen Material- und Energiekosten konnte das Ergebnis

gegenüber Vorjahr überproportional gesteigert werden.

Marktentwicklung. Aufgrund der hohen Nachfrage und

der knappen Ernten haben sich im Laufe des Geschäftsjahrs

2007 die Preise für Weizen und andere Agrarprodukte bei-

nahe verdoppelt. Daher spürte insbesondere die Getreide-

müllerei gegen Jahresende eine gewisse Zurückhaltung bei

der Investitionstätigkeit der Mühlenindustrie. Ingesamt zeig-

ten die Märkte in Asien, Russland und Südamerika jedoch

ein erfreuliches Wachstum. Auch in Europa und in den USA

waren die Chancen für die verschiedenen Geschäftsberei-

che attraktiv.

Der Geschäftsbereich Müllerei konnte im vergangenen Jahr

seine starke Marktposition weiter ausbauen und erreichte

einen Umsatz von CHF 574,4 Mio. Das Wachstum von 11%

kam einerseits durch eine grosse Zahl von Folgeprojekten

zufriedener Kunden und andererseits dank neuer Kunden

sowie Ethanolanlagen zustande. In Südostasien, Indien,

Afrika und Südamerika ist der Erfolg auf marktspezifische

Lösungen zurückzuführen. In Asien besteht zudem eine

grosse Nachfrage nach Nudeln und Gebäck, was den Mehl-

markt stimuliert. In Europa waren die Steigerung der Wirt-

schaftlichkeit und die Einhaltung der gesetzlichen Auflagen

bezüglich Lebensmittelhygiene die wesentlichen Treiber für

die Investitionstätigkeit der Mühlenindustrie.

Trotz fehlender Grossprojekte und rückläufiger Futtermittel-

produktion in Europa gelang es dem Geschäftsbereich Fut-

termittel, das starke Vorjahreswachstum zu bestätigen. Der

Umsatz nahm um 22% von CHF 145,6 Mio. auf CHF 177,8

Mio. zu. Einen wesentlichen Beitrag dazu haben die Seg-

mente Ölsaaten und Holzpellets geleistet.

Der Bereich Sortex weist für 2007 einen Umsatz von CHF

110,2 Mio. aus, was einem Wachstum von 19% entspricht.

Mit Ausnahme von China konnte die starke Marktposition

weiter ausgebaut werden. Die Einführung der neuen Sortier-

linie SORTEX K für frische und tiefgekühlte Lebensmittel wie

Obst und Gemüse nach Farbe, Form und Grösse hat bereits

guten Anklang im Markt gefunden. Per Ende Februar 2007

wurde der Geschäftsbereich Reis in den Geschäftsbereich

Sortex integriert. Bühler Sortex erwirtschaftet rund die Hälf-

te des Umsatzes ebenfalls im Reismarkt und kann das Pro-

duktportfolio durch die Eingliederung der Aktivitäten im

Reismarkt abrunden. Zusammen wird sich der Geschäfts-

bereich in der Reisverarbeitung vor allem auf die Schlüssel-

märkte in Indien, China und Südostasien konzentrieren. Der

Geschäftsbereich Reis erreichte einen Umsatz von CHF

33,4 Mio. (Vorjahr: CHF 29,2 Mio.).

Der Geschäftsbereich Grain Handling konnte die starke

Steigerung des Geschäftsvolumens der Vorjahre nicht wie-

derholen. Investitionsverzögernd wirkten die hohen Roh-

stoffpreise. Der Umsatz lag mit CHF 56,1 Mio. deutlich unter

Vorjahr, wobei die Profitabilität verbessert werden konnte.

Der Geschäftsbereich Brauerei/Mälzerei weist einen Um-

satz von CHF 64,8 Mio. aus mit einem Wachstum von 19%.

In einem stark zyklischen Markt profitierte insbesondere die

Mälzerei von einer starken Nachfrage, indem einige in der

Vergangenheit zurückgestellte Projekte aufgrund der ge-

stiegenen Malzpreise im Jahr 2007 realisiert wurden. Durch

die technologische Nähe von Brauerei und Getreidemüllerei

werden die beiden Geschäftsbereiche ab 1. Januar 2008

zusammengelegt. Dadurch entstehen wertvolle Synergien

in der Verkaufsorganisation, im Engineering, in der Entwick-

lung sowie im Kundenservice.

Innovation und Entwicklung. Der Fokus richtet sich auf

Lebensmittelhygiene und die Rückverfolgbarkeit der Wert-

schöpfungskette. Parallel gewinnen Convenience, Gesund-

heit und ernährungsphysiologische Aspekte laufend an Be-

deutung. Insgesamt investierte die Division Grain Proces-

sing CHF 33,3 Mio. für neue Lösungen zur Herstellung si-

cherer Nahrung und hygienischer Futtermittel.

Ausblick. Mit einem Auftragsbestand von CHF 536,4 Mio.

blickt die Division Grain Processing zuversichtlich in die Zu-

kunft und rechnet wiederum mit einem deutlichen Umsatz-

wachstum für 2008. Insgesamt geht die Division jedoch von

einem anspruchsvollen Jahr aus, da sich die Verteuerung

der Rohstoffe hemmend auf die Investitionsentscheide von

Grossprojekten auswirken könnte.

56,5% Müllerei

17,5% Futtermittel/Ölmüllerei

10,8% Sortex

5,5% Grain Handling

6,4% Brauerei/Mälzerei

3,3% Reismüllerei

Umsatz nach Geschäftsbereichen in %

200520062007

2005 2006 2007

499,4 515,5 574,4

106,7 145,6 177,8

79,9 92,3 110,2

66,2 70,1 56,1

55,7 54,3 64,8

39,2 29,2 33,4

847,1 907,0 1016,7

Gesamtumsatz Grain Processingin Mio. CHF

1016,7

Umsatz nach Geschäftsbereichen in CHF Mio.

Gesamtumsatz

Engineered Products.Steigende Profitabilität.

Geschäftsentwicklung. In einem mehrheitlich günstigen

Marktumfeld hat die Division Engineered Products einen

Umsatz von CHF 539,6 Mio. erreicht, was einer Zunahme

von CHF 44,8 Mio. oder von 9% entspricht. Darin sind CHF

117 Mio. Umsatz mit einem Plus von 9% aus dem Customer

Service enthalten, was die Bedeutung des Dienstleistungs-

geschäfts für die Division unterstreicht. Der Auftragsein-

gang beläuft sich auf CHF 576,8 Mio. gegenüber CHF 554,3

Mio. im Vorjahr. Besonders erfreulich hat sich der Ge-

schäftsbereich Schokolade & Kakao weiterentwickelt, der

wiederum einen überproportionalen Beitrag zum Wachstum

der Division geleistet hat. Das Ergebnis der Division hat sich

sehr positiv entwickelt, da das Wachstum ohne weiteren

Kostenaufbau realisiert werden konnte.

Marktentwicklung. Der Trend, wonach die Konsumation

von Schokolade mit steigendem Wohlstand in einem Land

zunimmt, hat sich bestätigt. Sowohl Nischenanbieter als

auch die Grossen der Branche haben im vergangenen Jahr

ihre Kapazitäten weltweit ausgebaut. Von diesen guten Be-

dingungen profitierte der Geschäftsbereich Schokolade &

Kakao, dem ausserdem zusammen mit international tätigen

Schokoladeproduzenten der Markteintritt in China gelungen

ist. Im Berichtsjahr erzielte der Geschäftsbereich Schoko-

lade & Kakao erneut ein Spitzenresultat. Bei einem nicht

merklich höheren Personalbestand erwirtschaftete der Be-

reich einen Umsatz von CHF 274,0 Mio. und liegt damit 27%

über dem bereits hohen Vorjahresniveau. Zudem hat Bühler

per 22.11. 2007 die Mehrheit des deutschen Anlagenbauers

G.W. Barth übernommen und erhöht künftig damit den vor-

aussichtlichen Umsatz um weitere CHF 40 Mio.

Der Geschäftsbereich Pasta & Extruded Products verzeich-

nete gegenüber Vorjahr einen leichten Rückgang des Um-

satzes, der für 2007 bei CHF 145,7 Mio. liegt. Vor allem das

Teigwarengeschäft spürte den dämpfenden Einfluss der

hohen Getreidepreise. Die Investitionsbereitschaft der In-

dustrie liess insbesondere im Top-Segment nach. Markant

besser zeigten sich die Extrusionssysteme, die auf einige

Grossaufträge zählen konnten.

Mit einem Umsatz von CHF 86,9 Mio. (Vorjahr CHF 81,6 Mio.)

hat der Geschäftsbereich Grinding & Dispersion an

Schwung gewonnen. Der traditionelle Markt für Druckfar-

ben blieb stabil. In Indien, China und Osteuropa konnten in-

teressante Projekte realisiert werden. Einen wesentlichen

Bestandteil des Geschäfts machen mittlerweile die Systeme

zur Produktion von Materialien für LCD- und Plasma-Flach-

bildschirme aus.

Die PET-Industrie befindet sich aufgrund der bestehenden

Überkapazitäten in einer Konsolidierungsphase. In der Fol-

ge wurden nur wenige Investitionen für neue PET-Anlagen

getätigt. Im Bereich des «Bottle to Bottle»-PET-Recyclings

wurde dagegen eine erfreuliche Marktentwicklung festge-

stellt. In diesem herausfordernden Marktumfeld erzielte der

Geschäftsbereich Thermal Processes einen Umsatz von

CHF 31,9 Mio. und liegt damit unter Vorjahr.

Der Geschäftsbereich Nanotechnologie ist auf die Verarbei-

tung und Veredelung von Nanopartikeln sowie auf die Herstel-

lung von einsatzfertigen Nanopartikel- und Nano-Softstruk-

tur-Dispersionen spezialisiert. Im vergangenen Jahr ist es

diesem noch jungen Geschäftsbereich gelungen, aus den vie-

len laufenden Opportunitäten einen Umsatz von CHF 1,1 Mio.

(Vorjahr: CHF 0,2 Mio.) und damit einen kleinen Durchbruch

zu realisieren. Dies ist umso bedeutender, als sich im Markt für

Nanomaterialien gegenwärtig eine Konsolidierung abzeichnet

und einzelne Anbieter verschwunden sind.

Innovationen und Entwicklungen. Die Investitionen für

Forschung und Entwicklung der Division Engineered Pro-

ducts belaufen sich im vergangenen Jahr auf über CHF 27,4

Mio. Für den Geschäftsbereich Pasta & Extruded Products

stand ein Verfahren für die Extrusion von pflanzlichen Pro-

teinen im Vordergrund, während sich der Bereich Grinding &

Dispersion auf die Entwicklung der neuen MicroMedia-Bau-

reihe für Nanodispersionen und die Optimierung bestehen-

der Produkte konzentrierte. Der Geschäftsbereich Thermal

Processes widmete seine Forschungsaktivitäten der Wei-

terentwicklung eines Herstellungsprozesses für PET-Gra-

nulat, der weniger Energie und Rohstoffe benötigt.

Ausblick. Der Auftragsbestand per Ende 2007 beläuft sich

auf CHF 271,0 Mio. Daher geht die Division Engineered Pro-

ducts für das laufende Jahr von einem Wachstum im bisheri-

gen Rahmen aus, wobei sich die Ausgangslage für die ein-

zelnen Geschäftsbereiche unterschiedlich präsentiert.

Während das Marktumfeld für die Bereiche Pasta & Extru-

sion sowie Thermal Processes wenig günstig ist, können

Schokolade & Kakao, Grinding & Dispersion und Nanotech-

nologie mit einem guten Geschäftsgang rechnen.

50,8% Schokolade & Kakao

27,0% Pasta & Extruded Products

16,1% Grinding & Dispersion

5,9% Thermal Processes

0,2% Nanotechnologie

Umsatz nach Geschäftsbereichen in %

Gesamtumsatz Engineered Productsin Mio. CHF

539,6

2005 2006 2007

179,9 215,8 274,0

162,5 153,4 145,7

72,3 81,6 86,9

48,1 43,8 31,9

0,6 0,2 1,1

463,4 494,8 539,6

Umsatz nach Geschäftsbereichen in CHF Mio.

Gesamtumsatz

200520062007

Die Casting.Gut gehalten.

Geschäftsentwicklung. Die Division Die Casting ver-

zeichnete im vergangenen Jahr einen Umsatz von CHF

200,9 Mio., was gegenüber Vorjahr einer Zunahme von

knapp 6% entspricht. Der schwache Auftragseingang in der

Jahresmitte konnte bis Ende Jahr wieder kompensiert wer-

den. Gegenüber Vorjahr nahm er mit CHF 181,7 Mio. rund

4% zu. Positiv auf den Geschäftsverlauf wirkte sich dabei

der Einfluss des 2006 akquirierten amerikanischen Druck-

gussunternehmens Prince im Bereich des Kundenservice

aus. Dank eines konsequenten Kostenmanagements und

rechtzeitiger Anpassungen der weltweiten Kapazitäten leg-

te das Ergebnis gegenüber 2006 zu.

Marktentwicklung. Die weltweiten Investitionen in Alumi-

nium- bzw. Magnesium-Druckgiessanlagen blieben insge-

samt auf Vorjahresniveau. Während sich in den USA die

Schwäche der amerikanischen Automobilindustrie auf die

Investitionsbereitschaft der Zulieferer auswirkte, profitierte

Bühler Druckguss in Europa vom anhaltend guten Wirt-

schaftsklima. Deutschland war 2007 dank der hohen Inves-

titionsrate der Giesserei-Unternehmen gar der grösste Ein-

zelmarkt der Division Die Casting. Auch Osteuropa entwi-

ckelte sich erfreulich. Die dortigen Investitionen sind in erster

Linie auf das starke Wachstum der lokalen Märkte zurückzu-

führen und weniger auf die Verlagerung von Produktionska-

pazitäten aus dem Westen in den Osten. Stabil blieben die

schwierigen Märkte in China, Indien und Korea. Die zahlrei-

chen lokalen Mitbewerber sind eher im Segment der kleinen

Maschinen tätig, sodass sich Bühler vor allem auf das Po-

tenzial für Grossmaschinen mit einer Schliesskraft von über

1000 Tonnen konzentriert, die vor allem für anspruchsvolle,

qualitativ hochstehende Gussteile wie Motorblöcke, Kurbel-

gehäuse oder Getriebegehäuse zum Einsatz kommen. Auch

in Indien ist ein Trend zu höherwertigen Maschinen mit hö-

heren Schliesskräften erkennbar. In Japan wurde mit Japan

Steel Works eine Zusammenarbeit zur besseren Erschlies-

sung des japanischen Markts eingegangen. Besonders

hervorzuheben ist der Verkaufserfolg bei einem führenden

Automobilhersteller mit der ersten, weltgrössten Druck-

giessmaschine in Zweiplattentechnik (CARAT 400 compact).

Als weiterer Durchbruch kann der Eintritt in die anspruchs-

volle Welt der Automobil-Strukturbauteile mit einer Maschi-

ne mit 3200 Tonnen Schliesskraft bezeichnet werden.

Das Geschäft mit Serviceleistungen entwickelte sich erneut

erfreulich. Die in den Vorjahren entwickelten Servicepakete

wie Revisionen oder Retrofit bestehender Anlagen verzeich-

neten auch im Jahr 2007 beachtliche Erfolge. Zu erwähnen

sind hier vor allem die Leistungen in den USA von Buhler

Prince und mit einem Kooperationspartner in Italien.

Innovation und Entwicklung. An der Giessereifachmes-

se GIFA 2007 in Deutschland stellte Bühler Druckguss die

Druckgiessanlage CARAT 130 compact vor. Das neue Kon-

zept mit der Zweiplatten-Technologie von Bühler stiess auf

ein reges Interesse und ist mittlerweile bei den ersten Kun-

den im Einsatz. Die Maschinenreihe ist mit Schliesskräften

von 1050 bis 4400 Tonnen erhältlich. Gegenüber der her-

kömmlichen Kniehebeltechnologie hat die CARAT-Maschi-

ne einen geringeren Platzbedarf. Die hohe Verfügbarkeit,

der geringe Wartungsaufwand sowie die bessere Form-

schliessung erhöhen die Effizienz in der Herstellung tech-

nisch anspruchsvoller Gussteile. Zur Steigerung der Pro-

duktivität trägt auch das ebenfalls an der GIFA präsentierte

Verfahren zum Befüllen der Giesskammer in der Prozess-

nebenzeit (Speedial) bei. Im Einsatz bei Kunden resultierte

eine bis zu 15% kürzere Zykluszeit.

Ausblick. Der Auftragsbestand per Ende 2007 fiel mit CHF

59,6 Mio. tiefer als erwartet aus. Trotzdem ist Bühler Druck-

guss für das laufende Jahr aufgrund des Geschäftsverlaufs

der ersten Monate optimistisch und geht von einem erneu-

ten Wachstum aus. Einerseits haben die Bestellungen für

die CARAT-Druckgussmaschine erfreulich zugenommen.

Andererseits wird der Ausbau der Vertriebsorganisation in

Osteuropa das Geschäft beleben. Weiter werden das mit

Japan Steel Works eingegangene Joint Venture und die ge-

plante Fertigung der Bühler Maschinen in Japan die Akzep-

tanz im japanischen Markt erhöhen.

200720062005

190,3177,3

Gesamtumsatz Die Castingin Mio. CHF

200,9

200,9Gesamtumsatz

Auf allen Märkten der Welt.

Den Erfolg der Kunden im Visier. Bühler ist mit 40 Gesell-

schaften, zahlreichen Verkaufsbüros und verschiedenen

Agenturen in rund 140 Ländern der Welt vertreten. Mehr als

1400 Mitarbeitende in Verkauf und Service sind täglich für

die weltweiten Kunden im Einsatz. Diese globale Ausrich-

tung hat Tradition. In Frankreich ist Bühler bereits seit über

115 Jahren, in Spanien und Italien seit über 110 Jahren und in

Südamerika seit 80 Jahren präsent. Auch in Asien blickt

Bühler auf eine langjährige Tätigkeit zurück. Mit einer eige-

nen Gesellschaft ist Bühler seit über 60 Jahren in Japan und

seit über 25 Jahren in China vertreten.

Die Verkaufs- und Serviceorganisationen von Bühler sind in

regionalen Plattformen zusammengefasst, die neben Ver-

kauf und Service auch Funktionen wie Engineering, Be-

schaffung sowie Produktion und Logistik wahrnehmen.

Dieses weltweite, breit abgestützte Sales- und Servicenetz-

werk stellt einen wesentlichen Erfolgsfaktor für Bühler dar.

Die Mitarbeitenden vor Ort sind mit den Anforderungen der

Absatzmärkte vertraut, was die Bereitstellung eines massge-

schneiderten Leistungsspektrums nahe beim Kunden erlaubt.

Im vergangenen Jahr hat Bühler den Aufbau der regionalen

Plattformen in allen wichtigen Märkten weiter vorangetrie-

ben. Der Erfolg des Konzepts zeigte sich unter anderem in

Osteuropa, wo der Aufbau der Marktorganisation zu einem

starken Wachstum führte. Auch in China und Indien erfolgte

eine substanzielle Erweiterung der regionalen Organisatio-

nen. In Singapur wurde eine neue Service-Plattform etab-

liert und die Serviceleistungen ausgebaut. In Yokohama,

Japan, nahm 2007 das «Regional Application Development

and Education Center» (RADEC) für den Geschäftsbereich

Grinding & Dispersion den Betrieb auf. Taiwan, Südkorea

und Japan gelten als die führenden Nationen in der Entwick-

lung neuer Technologien und Anwendungen in der Druck-

farben-, Digitaldruck-, Farbfilter- und Elektronikindustrie.

Dieser Tatsache folgend bietet Bühler mit dem neuen Zent-

rum bestehenden und potenziellen Kunden in der Region

einen Zugang zu den Einrichtungen für Tests, Applikations-

entwicklungen und Ausbildung.

Weltweite Produktion effizient gestaltet. Der Grund-

satz der Markterschliessung durch regionale Werke oder

Zulieferanten prägt die Struktur der Produktion von Bühler

und wurde 2007 weiter forciert. Eigene Werke in Nordameri-

ka, Südafrika, Indien sowie an den chinesischen Standorten

Shenzhen, in Xian und Changzhou dienen mehrheitlich der

Belieferung der Kunden in den jeweiligen Regionen. Die

Werke in Uzwil (Schweiz), Braunschweig (Deutschland),

Wuxi (China) und in Madrid (Spanien) liefern weltweit. An al-

len Standorten wird nach den strengen Bühler Qualitäts-

standards gearbeitet. Die dezentrale Auftragsabwicklung

ermöglicht das direkte Eingehen auf die Kundenwünsche in

den jeweiligen Regionen. Zugleich ist es eine Voraussetzung

zur kostenoptimalen Leistungserstellung durch die Nutzung

der Kostenvorteile bei gleichzeitiger Minimierung der Trans-

aktionskosten.

In der chinesischen Stadt Wuxi entsteht gegenwärtig die

neuste Produktionsanlage von Bühler in einer rasch wach-

senden Entwicklungszone direkt neben dem lokalen Flug-

hafen. Dies ermöglicht eine Produktivitätssteigerung in den

Prozessen zwischen Verkauf, Engineering, Supply-Manage-

ment und Produktion. Der Grund für diesen Neubau liegt in

der städtebaulichen Entwicklung von Wuxi. Der Umzug der

Verkaufsorganisation findet im zweiten Quartal 2008 statt;

das Werk folgt bis Ende des laufenden Geschäftsjahrs. Das

Werk in Changzhou musste ebenfalls städtbaulichen Mass-

nahmen weichen und ist einige Kilometer entfernt und ohne

nennenswerte Umstände in einen Neubau umgezogen.

Die Anfang September 2006 begonnene bauliche Umstruk-

turierung in Braunschweig verläuft nach Plan und wird bis

Mitte 2009 abgeschlossen sein. Trotz erheblicher Ein-

schränkungen konnten sämtliche Aufträge termingerecht

abgewickelt werden. Nicht betriebsnotwendige Grundstü-

cke und Gebäude wurden erfolgreich verkauft. Das verblei-

bende Grundstück – erweitert durch eine neue Zufahrt –

ermöglicht eine optimale Gestaltung der Organisation und

erfüllt auch langfristig die Anforderungen.

2007 fand auch der Umzug der Produktion in England für

Sortieranlagen statt. Das Werk lag auf dem zukünftigen Ge-

lände der Olympischen Spiele 2012 und musste deshalb

weichen. Der Neubau und Umzug fand ohne nennenswerte

Unterbrechung des Ausstosses statt.

Plattformen für Supply Chain Management. Die termin-

gerechte Inbetriebnahme einer Anlage ist für die Kunden

von Bühler eine unabdingbare Forderung. Pro Anlage müs-

sen durchschnittlich rund 5000 Teile oder 500 Tonnen Ma-

terial zeitgerecht vor Ort vorhanden sein. Diese bedeutende

Aufgabe wird vom Bühler Supply Chain Management wahr-

genommen. Es stellt auch die Versorgung der Kunden

mit Ersatz-/Verschleissteilen sicher. Insgesamt sind rund

40 000 Lieferungen jährlich zu bewältigen.

Die Abwicklung dieser Aufträge erfolgt über sogenannte re-

gional angesiedelte «Supply-Plattformen», welche die zeit-

gerechte Bereitstellung der Produkte aus Bühler Werken

oder von Zulieferanten in den jeweiligen Regionen verant-

worten. Ergänzend zu den bewährten Plattformen in Süd-

amerika, Nordamerika, Südafrika, China und Europa erfolg-

te 2007 der Aufbau der Plattform Südostasien mit Stütz-

punkt in Singapur. Neben der dezentralen Anordnung der

logistischen Funktionen ist auch die dezentrale Anordnung

von Engineering-Funktionen eine Voraussetzung zur regio-

nalen Auftragsabwicklung. Die Transportlogistik wird mit

einem externen Fachspezialisten abgewickelt.

Beschaffung als strategischer Erfolgsfaktor. Mit ei-

nem Volumen von insgesamt CHF 730 Mio. (Vorjahr: CHF

660 Mio.) hat die Beschaffung von Rohmaterialien, Kompo-

nenten und Fertigprodukten für Bühler eine hohe Bedeu-

tung. Die Beschaffung von Bühler orientiert sich weltweit an

der Organisation der Produktionsstandorte. Westeuropa ist

mit rund 70% nach wie vor der wichtigste Beschaffungs-

markt. Die Bedeutung der übrigen Märkte nimmt jedoch

laufend zu. Im vergangenen Jahr stand der Ausbau der Lie-

ferantennetzwerke in Osteuropa und in Asien für Rohmate-

rialien und Gussteile im Vordergrund. In Indien und in China

erfolgt der Einkauf für die lokale Produktion bereits mehr-

heitlich vor Ort. Trotz steigender Rohmaterialpreise konnten

die Kosten des gesamten Beschaffungsvolumens im ver-

gangenen Jahr um etwa 3% gesenkt werden. Positiv wirkten

sich unter anderem neue Formen der Zusammenarbeit mit

strategischen Lieferanten aus.

Die zunehmende Komplexität der zu beschaffenden Kom-

ponenten sowie die stark gestiegenen Rohmaterialpreise

erfordern eine sorgfältige Führung der rund 5000 Zulieferer.

Die Beschaffung unterliegt bewährten wirtschaftlichen Leit-

linien, die für den ganzen Konzern Gültigkeit haben. Die

Leistungen der Zulieferer werden laufend nach klaren Krite-

rien beurteilt und gemessen. Zudem werden die Einkäufer

der lokalen Beschaffungsorganisationen regelmässig ge-

schult und die Prozesse vor Ort überprüft. Die Anstrengun-

gen des weltweiten Supply-Managements wurden im Früh-

jahr 2007 mit einer bedeutenden Auszeichnung geehrt. In

einer Bewertung des renommierten Fraunhofer-Instituts hat

die Beschaffung von Bühler im Frühjahr 2007 den hervorra-

genden fünften Rang von insgesamt 125 untersuchten euro-

päischen Unternehmen erreicht.

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

8081

Personalwachstum in Asien. Per Jahresende beläuft

sich der Mitarbeiterbestand auf 6900, was gegenüber

Vorjahr einer Zunahme von 4% entspricht. Bühler hat

vor allem für den Ausbau der weltweiten Verkaufs- und

Serviceplattform neue Mitarbeitende gewonnen. Die Mit-

arbeiterzahl in der Schweiz liegt mit 2863 Personen auf

Vorjahresniveau.

Investition in den künftigen Erfolg. Bühler misst der

konstanten Aus- und Weiterbildung eine grosse Bedeu-

tung bei. Im Fokus stehen einerseits gezielte Programme

für neue und bestehende Führungskräfte zur persönlichen

Entwicklung sowie zu fachspezifischen Themen. Dazu ge-

hört auch ein interner Assessmentprozess für Kandidaten

für eine künftige Top-Führungsposition sowie das entspre-

chende Coaching. Eine zweite Stossrichtung betrifft zentral

organisierte Kurse zur individuellen Weiterbildung der Mit-

arbeitenden. Das breite Angebot wurde 2007 rege genutzt,

wobei etwa ein Fünftel der rund 1400 Teilnehmer aus den

internationalen Tochtergesellschaften stammt. Drittens gibt

es auf lokaler Ebene ein Angebot, das die spezifischen Be-

dürfnisse der Verkaufsorganisationen berücksichtigt. 2007

besuchten die weltweiten Verkaufs- und Servicemitarbei-

tenden einen dreitägigen Kurs, an dem unter der Leitung

des Niederlassungsleiters eine lokal aufbereitete Fallstu-

die gelöst wurde. Zur persönlichen Entwicklung jedes Mit-

arbeitenden dienen auch die jährlich mit dem direkten Vor-

gesetzten durchgeführten Qualifikationsgespräche sowie

die gemeinsam festgelegten Leistungsziele.

Gegenwärtig stehen weltweit 430 Lernende in der Aus-

bildung bei Bühler für einen kaufmännischen oder techni-

schen Beruf. Mit einer ganzheitlich orientierten Berufsbil-

dung werden die jungen Leute fachlich, methodisch und

sozial auf die vielschichtigen beruflichen Anforderungen

der Zukunft vorbereitet. Schon seit einigen Jahren führt

Bühler das Lehrlingsausbildungsprogramm nach schwei-

zerischem Vorbild auch im Ausland durch. Es erweist sich

als sehr begehrt bei den dortigen Jugendlichen. In Chi-

na werden gegenwärtig 50 und in Bangalore in Indien 27

Lernende ausgebildet. In der Schweiz beschreitet Bühler

mit seinem Berufsbildungskonzept 2008 völlig neue Wege.

1 Administration 10,0%

2 Kundenservice 10,0%

3 Verkauf 9,0%

4 Engineering 13,0%

5 Forschung und Entwicklung 4,0%

6 Fabrikation und Logistik 45,0%

7 Andere 9,0%

1 Schweiz 41,6% 2863

2 Übriges Europa 23,5% 1620

3 Asien 22,9% 1 579

4 Nordamerika 4,5% 311

5 Lateinamerika 2,9% 199

6 Afrika 2,4% 168

7 Mittlerer Osten 2,2% 151

Human Resources.

1

2

3

46 75 1

2

3

46

7

5

Mitarbeitende nach Funktionen 2007

(in % )

Mitarbeitende nach Regionen 2007

(in % und absoluten Zahlen)

Unabhängig von der von ihnen gewählten Richtung absol-

vieren die Lernenden der technischen Berufe künftig ein

Grundjahr, das ihnen einen Einblick in ein breites Spekt-

rum von Tätigkeiten vermittelt. Gegen Ende der Ausbildung

sind auch internationale Einsätze bei Kunden oder bei

Bühler Betrieben im Ausland vorgesehen. Bühler ist über-

zeugt, die Lernenden mit diesem neuen Konzept noch besser

auf die künftigen Anforderungen der vernetzten Arbeits-

welt vorzubereiten.

Personalmarketing. Um das künftige Wachstum des

Unternehmens bewältigen zu können, legt Bühler grossen

Wert auf eine Stärkung der Mitarbeiterbasis mit den best-

möglichen Kandidaten. Nach ihrem Eintritt werden ihnen

das Unternehmen und seine Leistungen in verschiedenen

Einführungsprogrammen nähergebracht. Eine besondere

Rolle bei der Rekrutierung von neuen Mitarbeitenden spie-

len die Absolventen von Fachhochschulen und Techni-

schen Hochschulen im In- und Ausland. Im vergangenen

Jahr präsentierte sich Bühler wiederum mit Erfolg an ver-

schiedenen Messen. Zudem hatten mehrere Praktikanten

die Möglichkeit, ihre ersten Berufserfahrungen bei Bühler

zu machen.

Erfolgsbeteiligung für Mitarbeitende. Für Bühler in

der Schweiz gilt seit 2006 ein einheitliches Bonussystem,

das alle Mitarbeitenden ungeachtet ihrer Hierarchiestufe

einschliesst. Sie sind damit am Unternehmenserfolg be-

teiligt. Vorausgesetzt der Konzern erreicht eine festgeleg-

te Mindest-EBIT-Marge, gelangt ein finanzieller Betrag zur

Auszahlung, der auch sozialversichert ist. Für die Mitarbei-

tenden in den internationalen Tochtergesellschaften gelten

ebenfalls leistungsabhängige, an die lokalen Gegebenhei-

ten angepasste Bonus-Systeme.

Sozialpolitik. Die Unternehmensvertreter trafen sich im

letzten Jahr zweimal mit dem Europäischen Arbeitnehmer-

rat (EAR) zu Informationsveranstaltungen, an denen Mitglie-

der der Konzernleitung über laufende Projekte berichteten

und auf künftige Herausforderungen des Unternehmens

Bühler eingingen. An der Herbst-Konferenz in Madrid legte

man den Grundstein für eine konstruktive Zusammenar-

beit, die über eine reine Berichterstattung hinausgehen soll.

Bei Bühler gilt schon seit vielen Jahren Lohngleichheit für

Frauen und Männer. Die Frauenquote ist industrietypisch

eher niedrig und liegt bei 14% der Mitarbeitenden.

Kommunikation. Bühler nutzt verschiedene interne und

externe Kommunikationsmittel zur Information der Mitar-

beitenden und pflegt einen regelmässigen Dialog. So steht

die Unternehmensleitung den Mitarbeitenden weltweit zwei

Mal im Jahr in einem Live-Chat auf dem Intranet zur direk-

ten Beantwortung von Fragen zur Verfügung.

Über das Internet (www.buhlergroup.com) stellt Bühler für

alle Interessenten ein umfangreiches Informationsangebot

zur Verfügung. Darüber hinaus publiziert das Unternehmen

regelmässig Medienmitteilungen über geschäftliche Ent-

wicklungen und relevante Aktivitäten.

INNOVATIVE LÖSUNGEN VORWORT

DIVISIONENCORPORATE INFORMATION

8283

Top-Qualität. Hohe Qualität ist für Bühler eine Vorausset-

zung für die langfristige Sicherung des Erfolgs. Deshalb