Embed Size (px)

Citation preview

6. Münchner Forschungspreisfür Wirtschaftsprüfung

Dr. Ulrich Theileis

Partner, Financial Services, Deloitte

Die Finanzmarktkrise –

Ursachen und mögliche Folgen

1. Dezember 2008

Agenda

1 Der Weg in die FinanzmarktkriseZufall oder ein zwingender Prozess

2 Die Mechanismen der FinanzmarktkriseTeufelszeug oder Segen

a Verständnis der Ertragspotentiale von Banken

3 Analyse, Erklärung und ein Blick in die ZukunftProvokante Thesen

b Verständnis des US-Hypothekenmarkts

c Verständnis der SPV-Strukturen

Agenda

1 Der Weg in die FinanzmarktkriseZufall oder ein zwingender Prozess

2 Die Mechanismen der FinanzmarktkriseTeufelszeug oder Segen

a Verständnis der Ertragspotentiale von Banken

3 Analyse, Erklärung und ein Blick in die ZukunftProvokante Thesen

b Verständnis des US-Hypothekenmarkts

c Verständnis der SPV-Strukturen

Das Thema Subprime ist außerhalb der Diskussionbis 2005

Vereinzelte Gerüchte über potentielle Blasen am US-

Hypothekenmarkt1. Halbjahr 2006

Gerüchte über die US-Hypothekenbankblase treten wiederholt auf,

ohne jedoch eine breite Diskussion auszulösen2. Halbjahr 2006

Gerüchte verdichten sich; erste konkrete Fälle (z.B. New Century

Financial) treten an die Öffentlichkeit1. Halbjahr 2007

Die Blase platzt … in Deutschland zunächst mit der IKB und der

SachenLB; weltweit werden erste Rettungspakete geschnürt2. Halbjahr 2007

Stetige Ausweitung der Finanzmarktkrise und allmählicher

Übergriff auf die Realwirtschaftseit 2008

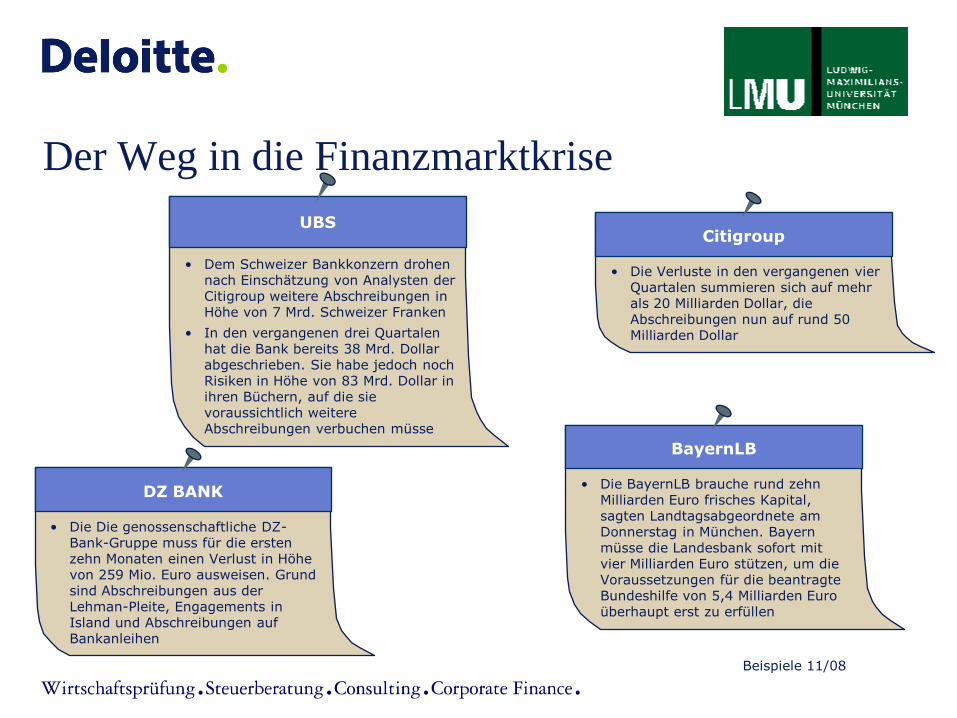

Der Weg in die Finanzmarktkrise

Der Weg in die Finanzmarktkrise

Citigroup

• Die Verluste in den vergangenen vier Quartalen summieren sich auf mehr als 20 Milliarden Dollar, die Abschreibungen nun auf rund 50 Milliarden Dollar

UBS

• Dem Schweizer Bankkonzern drohen nach Einschätzung von Analysten der Citigroup weitere Abschreibungen in Höhe von 7 Mrd. Schweizer Franken

• In den vergangenen drei Quartalen hat die Bank bereits 38 Mrd. Dollar abgeschrieben. Sie habe jedoch noch Risiken in Höhe von 83 Mrd. Dollar in ihren Büchern, auf die sie voraussichtlich weitere Abschreibungen verbuchen müsse

BayernLB

• Die BayernLB brauche rund zehn Milliarden Euro frisches Kapital, sagten Landtagsabgeordnete am Donnerstag in München. Bayern müsse die Landesbank sofort mit vier Milliarden Euro stützen, um die Voraussetzungen für die beantragte Bundeshilfe von 5,4 Milliarden Euro überhaupt erst zu erfüllen

DZ BANK

• Die Die genossenschaftliche DZ-Bank-Gruppe muss für die ersten zehn Monaten einen Verlust in Höhe von 259 Mio. Euro ausweisen. Grund sind Abschreibungen aus der Lehman-Pleite, Engagements in Island und Abschreibungen auf Bankanleihen

Beispiele 11/08

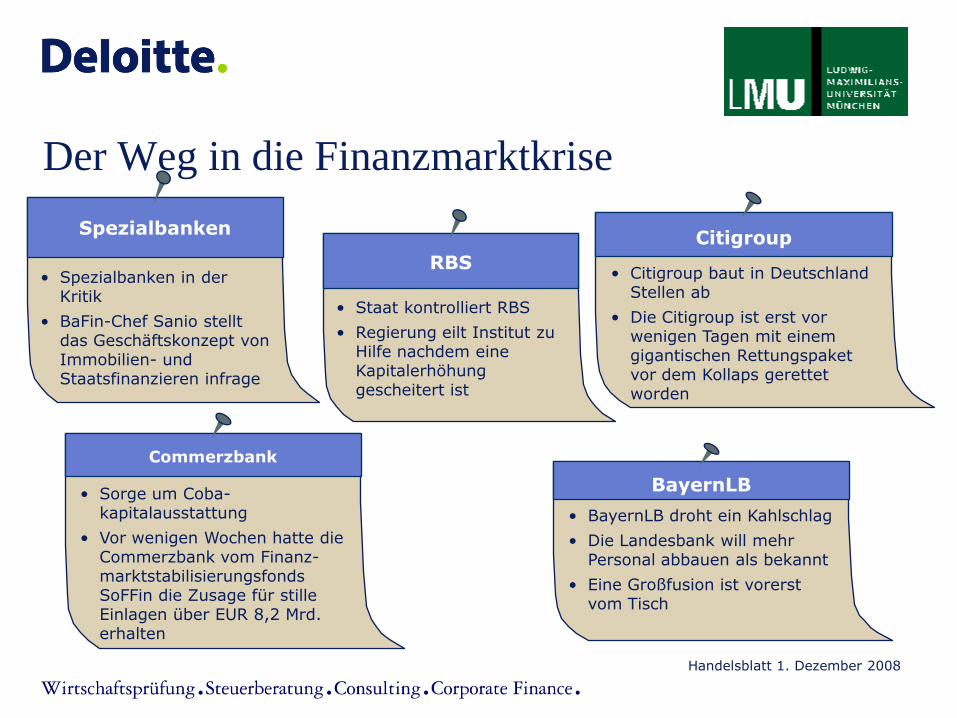

Der Weg in die Finanzmarktkrise

Citigroup

• Citigroup baut in Deutschland Stellen ab

• Die Citigroup ist erst vor wenigen Tagen mit einem gigantischen Rettungspaket vor dem Kollaps gerettet worden

Spezialbanken

• Spezialbanken in der Kritik

• BaFin-Chef Sanio stellt das Geschäftskonzept von Immobilien- und Staatsfinanzieren infrage

BayernLB

• BayernLB droht ein Kahlschlag

• Die Landesbank will mehr Personal abbauen als bekannt

• Eine Großfusion ist vorerst vom Tisch

Commerzbank

• Sorge um Coba-kapitalausstattung

• Vor wenigen Wochen hatte die Commerzbank vom Finanz-marktstabilisierungsfonds SoFFin die Zusage für stille Einlagen über EUR 8,2 Mrd. erhalten

Handelsblatt 1. Dezember 2008

RBS

• Staat kontrolliert RBS

• Regierung eilt Institut zu Hilfe nachdem eine Kapitalerhöhung gescheitert ist

Agenda

1 Der Weg in die FinanzmarktkriseZufall oder ein zwingender Prozess

2 Die Mechanismen der FinanzmarktkriseTeufelszeug oder Segen

a Verständnis der Ertragspotentiale von Banken

3 Analyse, Erklärung und ein Blick in die ZukunftProvokante Thesen

b Verständnis des US-Hypothekenmarkts

c Verständnis der SPV-Strukturen

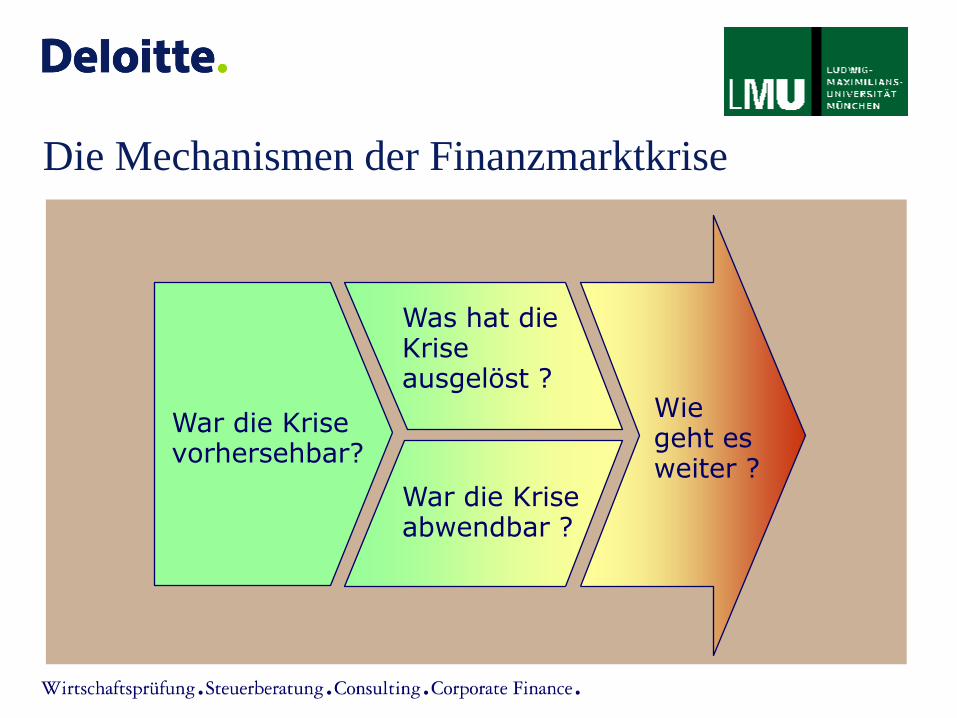

Die Mechanismen der Finanzmarktkrise

War die Krise vorhersehbar?

Was hat die Krise ausgelöst ?

War die Krise abwendbar ?

Wie geht es weiter ?

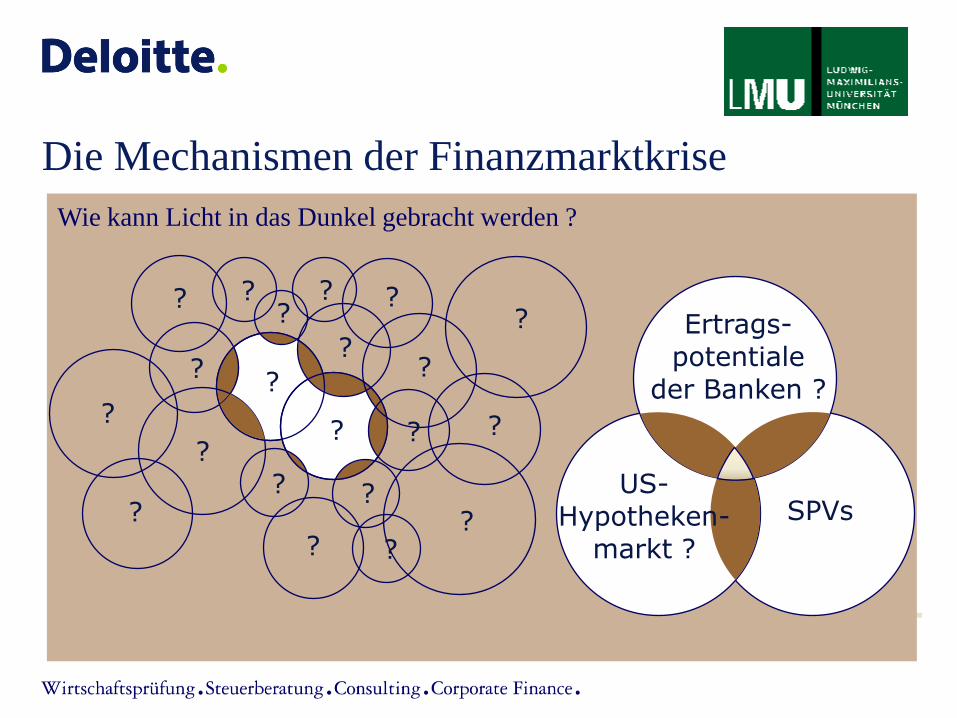

Die Mechanismen der Finanzmarktkrise

Ertrags-

potentiale

der Banken ?

US-

Hypotheken-

markt ?

SPVs ?

??

?

?

?

? ?

?

?

?

??

?

?

?? ?

?

?

?

?

Wie kann Licht in das Dunkel gebracht werden ?

Ertragspotentiale von Banken

Dienstleistungsgeschäft

Erzielung von Provisionserträgen aus …

• dem bargeldseitigen und bargeldlosen Geldtransfer

• der Bargeldbereitstellung

• der internationalen Geschäftsabwicklung

• Beratungsleistungen an Privatkunden

• Beratungsleistung an Firmenkunden (Merger & Acquisition)

• Vertriebsleistungen (z.B. Versicherungen)

• …

Ertragspotentiale von Banken

Risikotransfergeschäft

Zins- oder Handelserträge aus …

• der Fristentransformation (Zinsänderungsrisiken)

• der Gewährung von Krediten (Adressenausfallrisiken)

• dem Halten von Devisenpositionen (Währungsrisiken)

• dem Halten von Wertpapierbeständen (Kursrisiken)

• dem Halten von sonstigen Beständen (sonstigen Preisrisiken)

• Liquiditätsfazilitäten (Liquiditätsrisiken)

• …

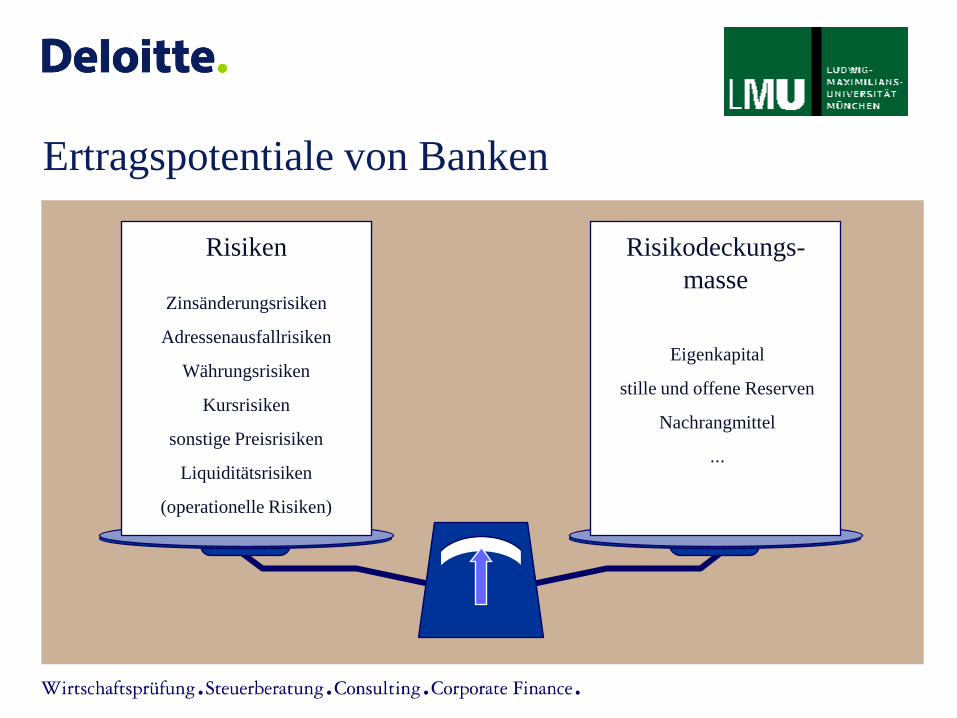

Ertragspotentiale von Banken

Risikodeckungs-

masse

Risiken

Zinsänderungsrisiken

Adressenausfallrisiken

Währungsrisiken

Kursrisiken

sonstige Preisrisiken

Liquiditätsrisiken

(operationelle Risiken)

Eigenkapital

stille und offene Reserven

Nachrangmittel

…

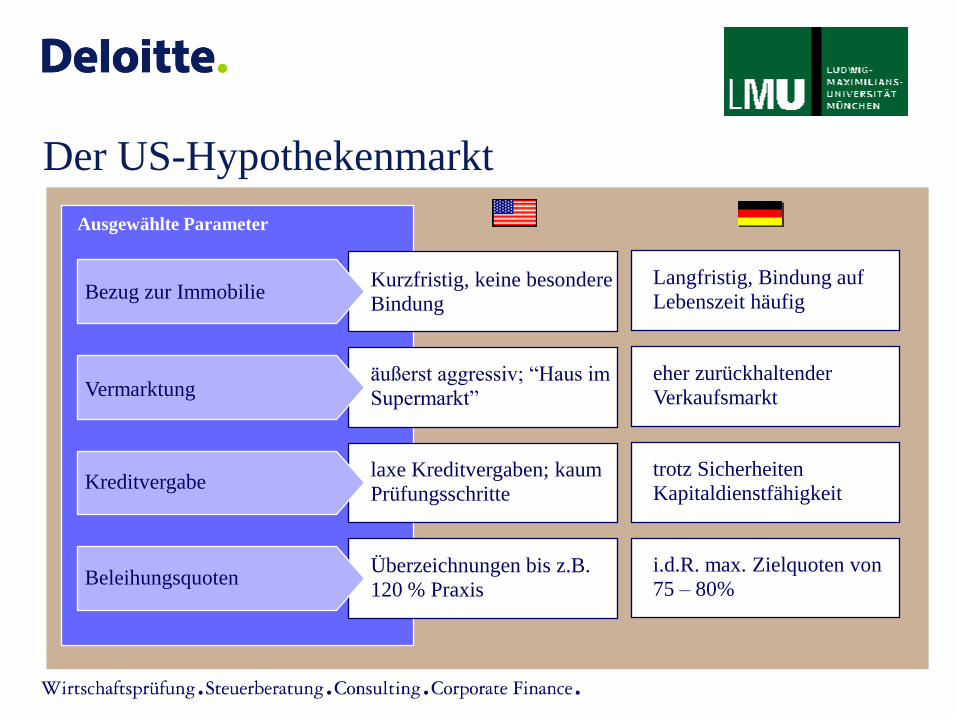

Der US-Hypothekenmarkt

Ausgewählte Parameter

Kurzfristig, keine besondere

BindungBezug zur Immobilie

äußerst aggressiv; “Haus im

Supermarkt”Vermarktung

Überzeichnungen bis z.B.

120 % PraxisBeleihungsquoten

laxe Kreditvergaben; kaum

PrüfungsschritteKreditvergabe

Langfristig, Bindung auf

Lebenszeit häufig

eher zurückhaltender

Verkaufsmarkt

i.d.R. max. Zielquoten von

75 – 80%

trotz Sicherheiten

Kapitaldienstfähigkeit

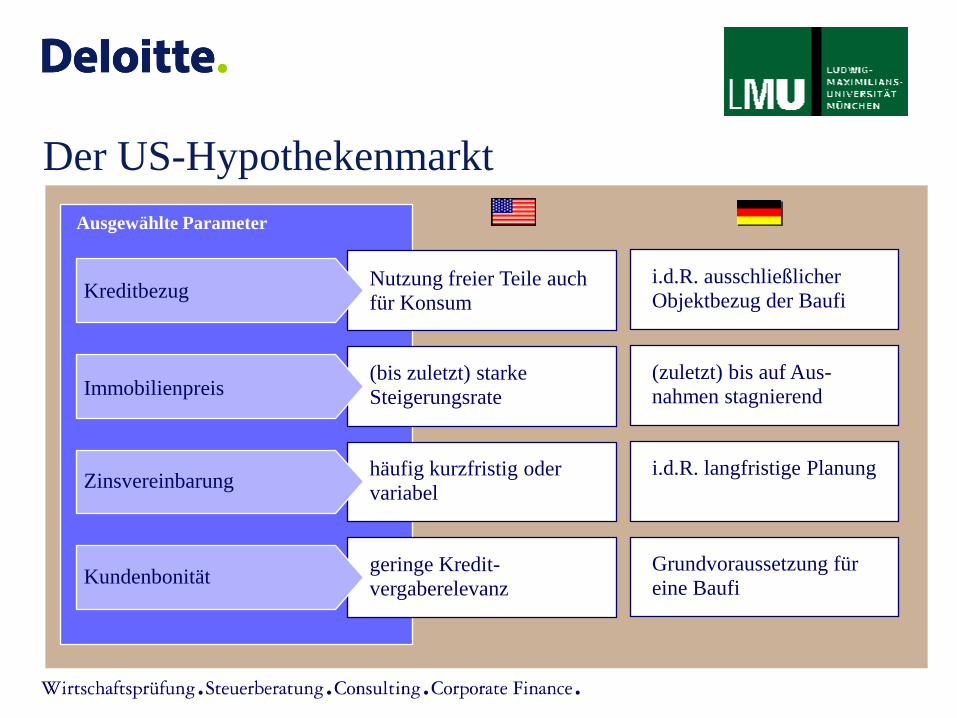

Der US-Hypothekenmarkt

Ausgewählte Parameter

Nutzung freier Teile auch

für KonsumKreditbezug

(bis zuletzt) starke

SteigerungsrateImmobilienpreis

geringe Kredit-

vergaberelevanzKundenbonität

häufig kurzfristig oder

variabelZinsvereinbarung

i.d.R. ausschließlicher

Objektbezug der Baufi

(zuletzt) bis auf Aus-

nahmen stagnierend

Grundvoraussetzung für

eine Baufi

i.d.R. langfristige Planung

Der US-Hypothekenmarkt

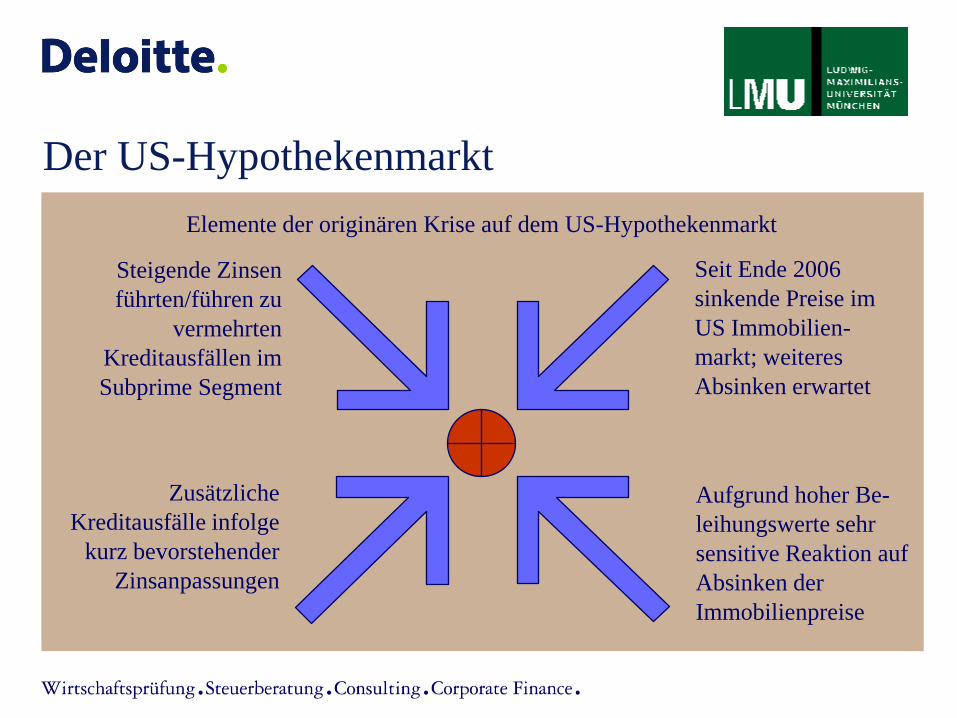

Elemente der originären Krise auf dem US-Hypothekenmarkt

Seit Ende 2006

sinkende Preise im

US Immobilien-

markt; weiteres

Absinken erwartet

Aufgrund hoher Be-

leihungswerte sehr

sensitive Reaktion auf

Absinken der

Immobilienpreise

Steigende Zinsen

führten/führen zu

vermehrten

Kreditausfällen im

Subprime Segment

Zusätzliche

Kreditausfälle infolge

kurz bevorstehender

Zinsanpassungen

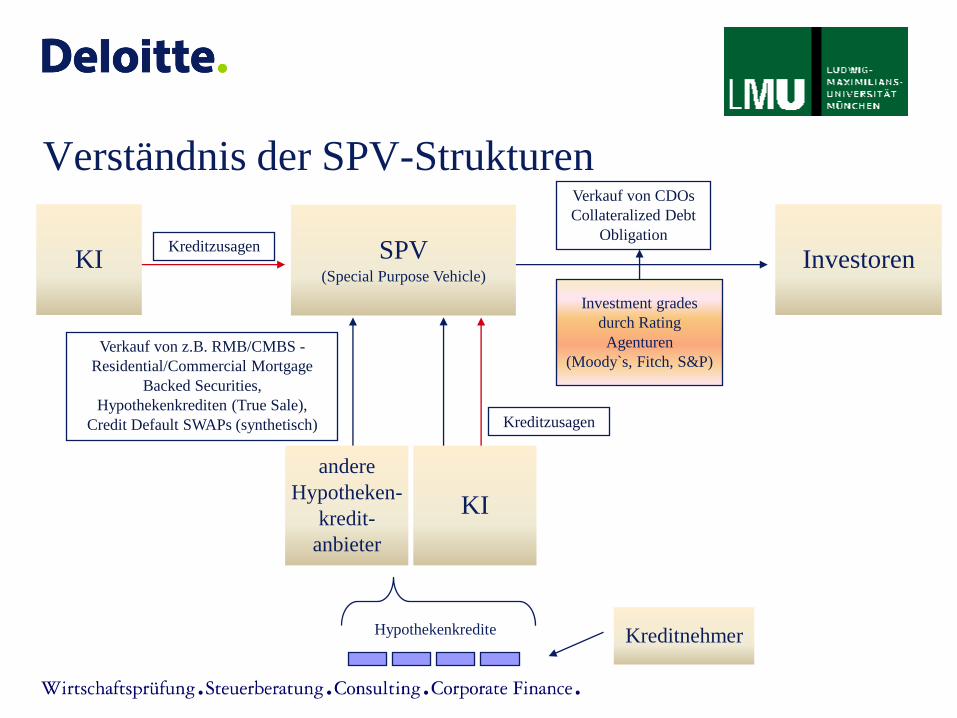

Verständnis der SPV-Strukturen

Investment grades

durch Rating

Agenturen

(Moody`s, Fitch, S&P)

Investoren

Hypothekenkredite Kreditnehmer

Verkauf von z.B. RMB/CMBS -

Residential/Commercial Mortgage

Backed Securities,

Hypothekenkrediten (True Sale),

Credit Default SWAPs (synthetisch)

Verkauf von CDOs

Collateralized Debt

Obligation

SPV(Special Purpose Vehicle)

KIKreditzusagen

andere

Hypotheken-

kredit-

anbieter

Kreditzusagen

KI

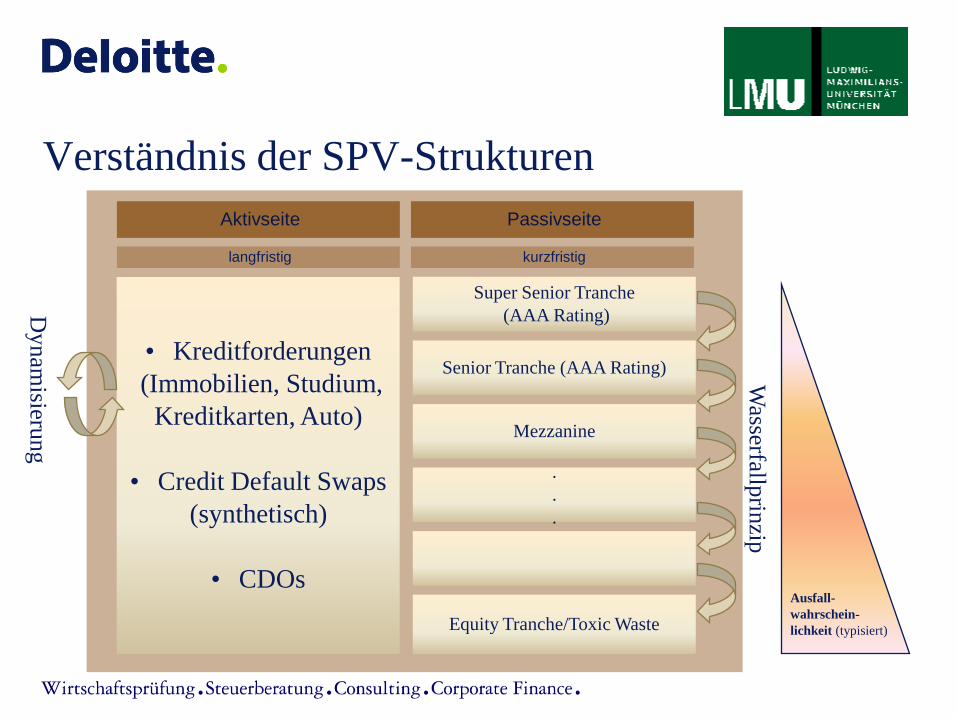

Verständnis der SPV-Strukturen

Super Senior Tranche

(AAA Rating)

Mezzanine

.

.

.

Equity Tranche/Toxic Waste

Senior Tranche (AAA Rating)

Aktivseite

• Kreditforderungen

(Immobilien, Studium,

Kreditkarten, Auto)

• Credit Default Swaps

(synthetisch)

• CDOs

Passivseite

Ausfall-

wahrschein-

lichkeit (typisiert)

Wasserfallp

rinzip

langfristig kurzfristig

Dy

nam

isierung

Verständnis der SPV-Strukturen

eingeschränkte

KonsolidierungspflichtBilanzrecht HGB

Aggressive

AuslegungsvariantenBilanzrecht IFRS

systematische

Vernachlässigungqualitative Aufsicht

systematische Lücken in der

EK-Unterlegungquantitative Aufsicht

Bilanzrechtsmoderni-

sierungsgesetz

Tendenz zu einer strengeren

Auslegung

risikoorientierterer Fokus

der Aufsicht

Schließung der Lücken

durch Basel II / III

mögliche Lösung„Vorteile der SPV-Struktur“

Agenda

1 Der Weg in die FinanzmarktkriseZufall oder ein zwingender Prozess

2 Die Mechanismen der FinanzmarktkriseTeufelszeug oder Segen

a Verständnis der Ertragspotentiale von Banken

3 Analyse, Erklärung und ein Blick in die ZukunftProvokante Thesen

b Verständnis des US-Hypothekenmarkts

c Verständnis der SPV-Strukturen

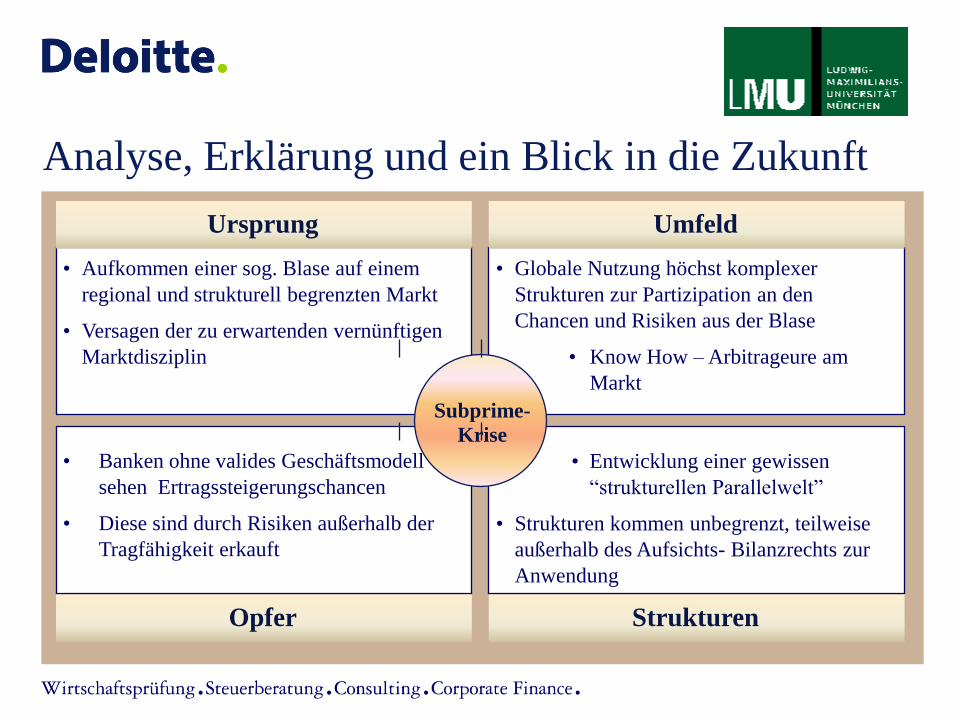

Analyse, Erklärung und ein Blick in die Zukunft

Ursprung Umfeld

Opfer Strukturen

• Aufkommen einer sog. Blase auf einem

regional und strukturell begrenzten Markt

• Versagen der zu erwartenden vernünftigen

Marktdisziplin

• Globale Nutzung höchst komplexer

Strukturen zur Partizipation an den

Chancen und Risiken aus der Blase

• Know How – Arbitrageure am

Markt

• Banken ohne valides Geschäftsmodell

sehen Ertragssteigerungschancen

• Diese sind durch Risiken außerhalb der

Tragfähigkeit erkauft

• Entwicklung einer gewissen

“strukturellen Parallelwelt”

• Strukturen kommen unbegrenzt, teilweise

außerhalb des Aufsichts- Bilanzrechts zur

Anwendung

Subprime-

Krise

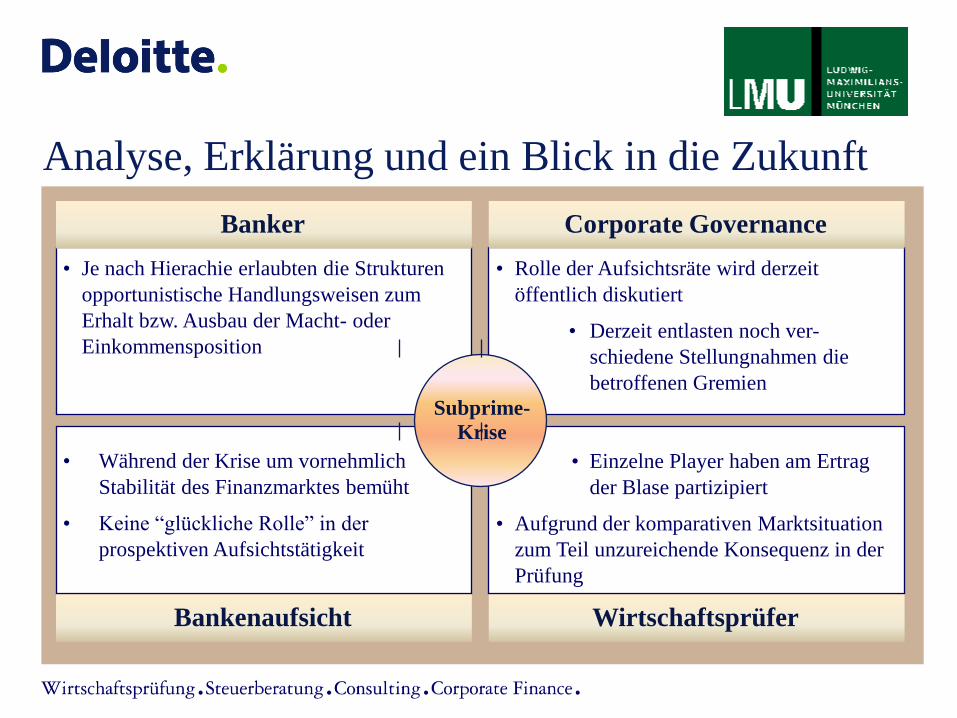

Analyse, Erklärung und ein Blick in die Zukunft

Banker Corporate Governance

Bankenaufsicht Wirtschaftsprüfer

• Je nach Hierachie erlaubten die Strukturen

opportunistische Handlungsweisen zum

Erhalt bzw. Ausbau der Macht- oder

Einkommensposition

• Rolle der Aufsichtsräte wird derzeit

öffentlich diskutiert

• Derzeit entlasten noch ver-

schiedene Stellungnahmen die

betroffenen Gremien

• Während der Krise um vornehmlich

Stabilität des Finanzmarktes bemüht

• Keine “glückliche Rolle” in der

prospektiven Aufsichtstätigkeit

• Einzelne Player haben am Ertrag

der Blase partizipiert

• Aufgrund der komparativen Marktsituation

zum Teil unzureichende Konsequenz in der

Prüfung

Subprime-

Krise

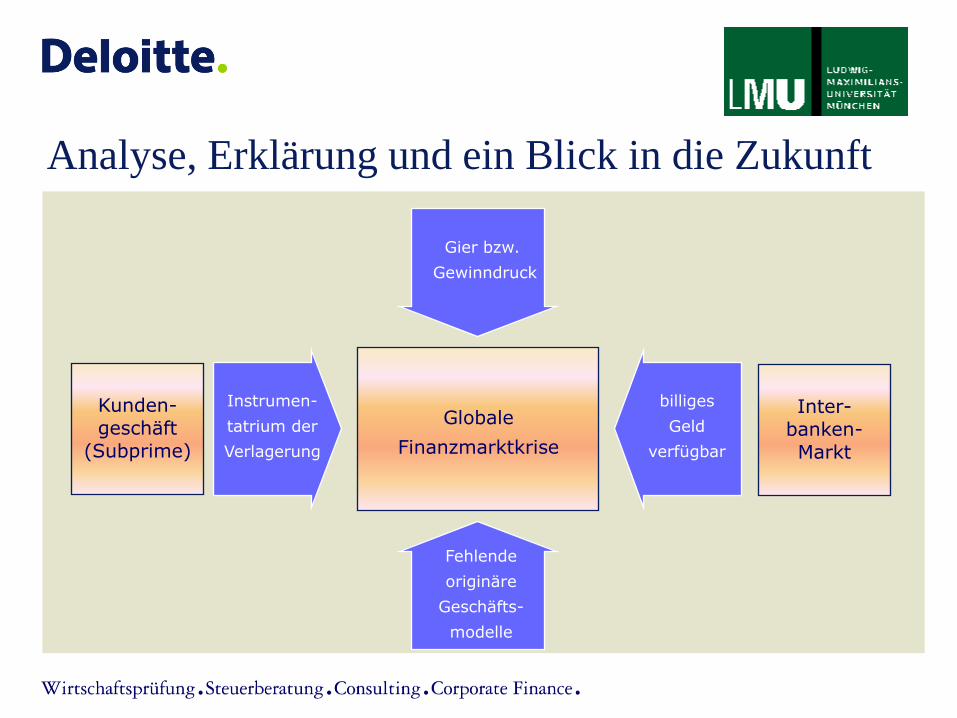

Kunden-

geschäft

(Subprime)

Analyse, Erklärung und ein Blick in die Zukunft

Gier bzw.

Gewinndruck

Instrumen-

tatrium der

Verlagerung

billiges

Geld

verfügbar

Fehlende

originäre

Geschäfts-

modelle

Globale

Finanzmarktkrise

Inter-

banken-

Markt

Analyse, Erklärung und ein Blick in die Zukunft

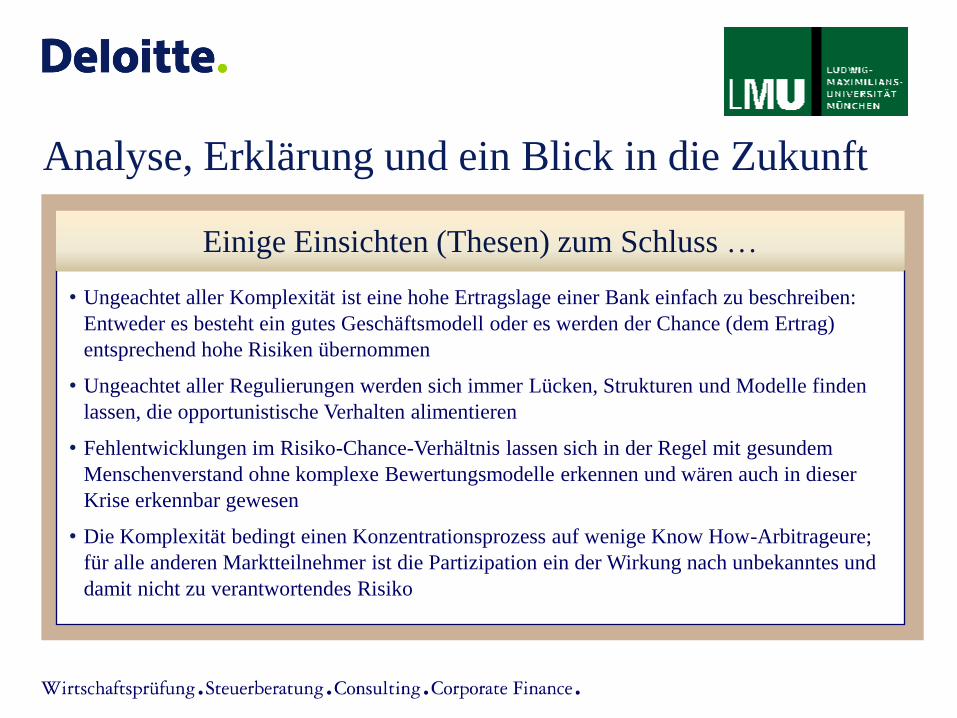

Einige Einsichten (Thesen) zum Schluss …

• Ungeachtet aller Komplexität ist eine hohe Ertragslage einer Bank einfach zu beschreiben:

Entweder es besteht ein gutes Geschäftsmodell oder es werden der Chance (dem Ertrag)

entsprechend hohe Risiken übernommen

• Ungeachtet aller Regulierungen werden sich immer Lücken, Strukturen und Modelle finden

lassen, die opportunistische Verhalten alimentieren

• Fehlentwicklungen im Risiko-Chance-Verhältnis lassen sich in der Regel mit gesundem

Menschenverstand ohne komplexe Bewertungsmodelle erkennen und wären auch in dieser

Krise erkennbar gewesen

• Die Komplexität bedingt einen Konzentrationsprozess auf wenige Know How-Arbitrageure;

für alle anderen Marktteilnehmer ist die Partizipation ein der Wirkung nach unbekanntes und

damit nicht zu verantwortendes Risiko