Embed Size (px)

Citation preview

Geldtheorie und Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Grundzüge der Geldtheorie und Geldpolitik

Sommersemester 2013

6. Theorie der Zinsstruktur und

Quantitative Easing

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 2

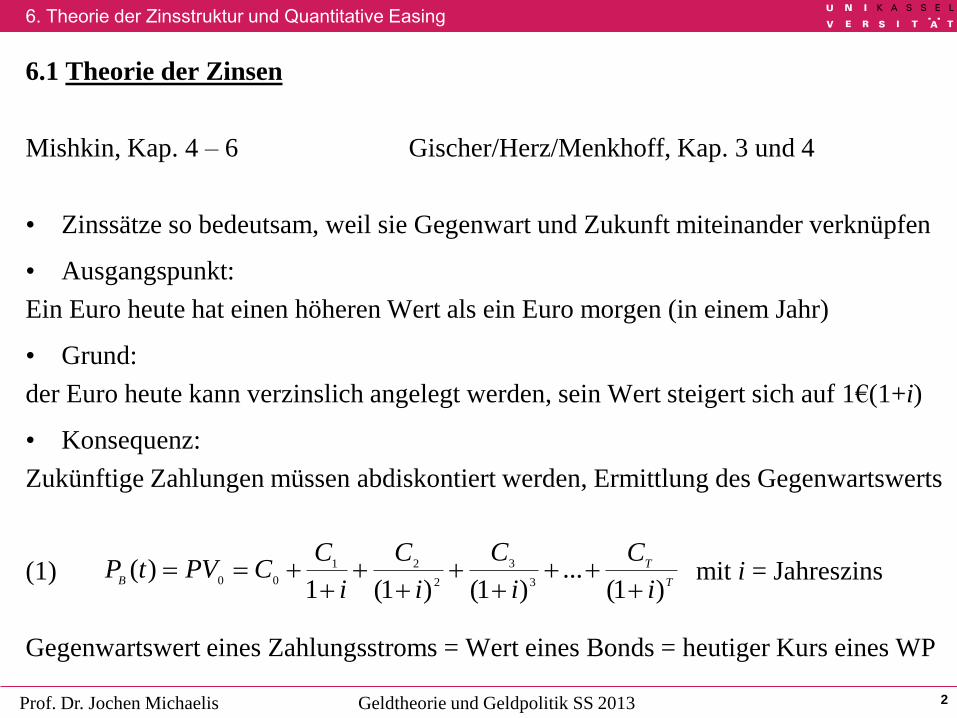

6.1 Theorie der Zinsen

Mishkin, Kap. 4 – 6 Gischer/Herz/Menkhoff, Kap. 3 und 4

• Zinssätze so bedeutsam, weil sie Gegenwart und Zukunft miteinander verknüpfen

• Ausgangspunkt:

Ein Euro heute hat einen höheren Wert als ein Euro morgen (in einem Jahr)

• Grund:

der Euro heute kann verzinslich angelegt werden, sein Wert steigert sich auf 1€(1+i)

• Konsequenz:

Zukünftige Zahlungen müssen abdiskontiert werden, Ermittlung des Gegenwartswerts

(1) mit i = Jahreszins

Gegenwartswert eines Zahlungsstroms = Wert eines Bonds = heutiger Kurs eines WP

T

T

B

i

C

i

C

i

C

i

CCPVtP

)1(...

)1()1(1)(

3

3

2

21

00

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 3

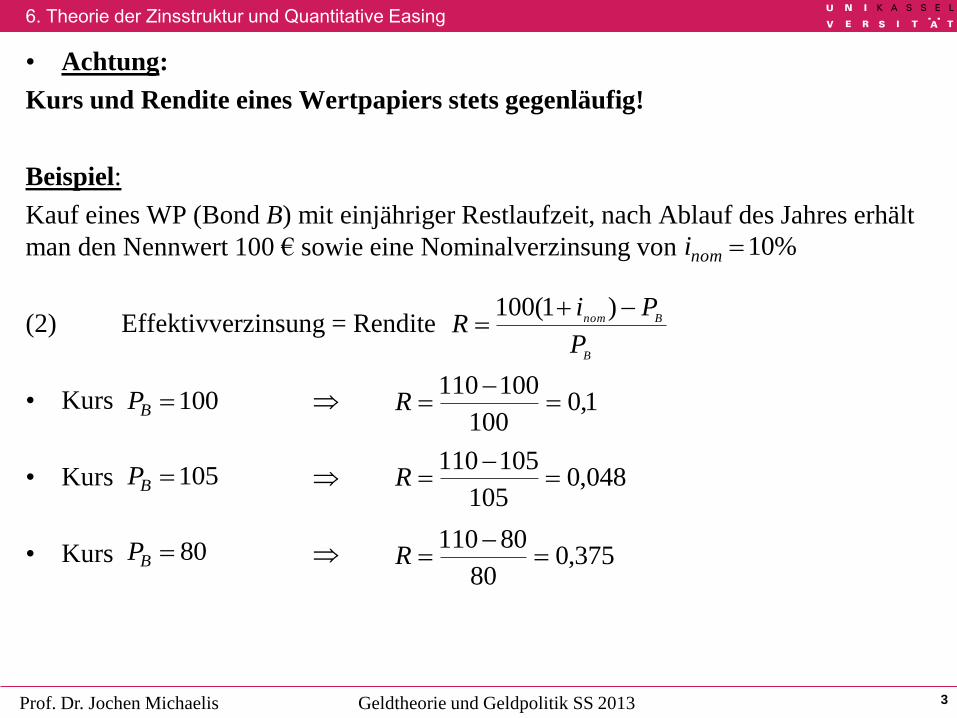

• Achtung:

Kurs und Rendite eines Wertpapiers stets gegenläufig!

Beispiel:

Kauf eines WP (Bond B) mit einjähriger Restlaufzeit, nach Ablauf des Jahres erhält

man den Nennwert 100 € sowie eine Nominalverzinsung von

(2) Effektivverzinsung = Rendite

• Kurs

• Kurs

• Kurs

%10nomi

B

Bnom

P

PiR

)1(100

100BP

105BP

80BP

1,0100

100110

R

048,0105

105110

R

375,080

80110

R

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 4

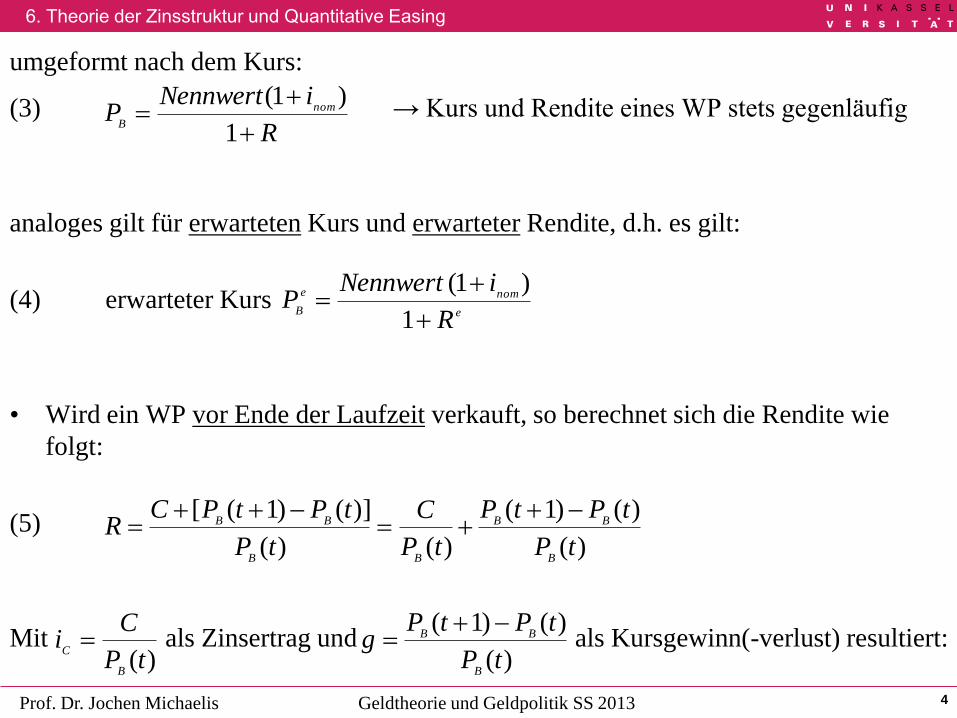

umgeformt nach dem Kurs:

(3) → Kurs und Rendite eines WP stets gegenläufig

analoges gilt für erwarteten Kurs und erwarteter Rendite, d.h. es gilt:

(4) erwarteter Kurs

• Wird ein WP vor Ende der Laufzeit verkauft, so berechnet sich die Rendite wie

folgt:

(5)

Mit als Zinsertrag und als Kursgewinn(-verlust) resultiert:

R

iNennwertP nom

B

1

)1(

e

nome

B

R

iNennwertP

1

)1(

)(

)()1(

)()(

)]()1([

tP

tPtP

tP

C

tP

tPtPCR

B

BB

BB

BB

)(tP

Ci

B

C

)(

)()1(

tP

tPtPg

B

BB

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 5

(6)

Rendite = Summe aus Zinsertrag und Kursgewinn(-verlust)

• Wie reagiert die Rendite, wenn beispielsweise die Geldpolitik den Jahreszins

(überraschend) erhöht?

Gemäß (1) sinkt der Kurs des WP, Kurssenkung umso stärker, je länger die

Laufzeit des Papiers

Kursverluste senken die Rendite, die ggf. sogar negativ sein kann

Zinsänderungsrisiko

Zinsänderungsrisiko tritt nicht auf, wenn WP bis zum Ende der Laufzeit gehalten wird.

giRC

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 6

(6)

Rendite = Summe aus Zinsertrag und Kursgewinn(-verlust)

• Wie reagiert die Rendite, wenn beispielsweise die Geldpolitik den Jahreszins

(überraschend) erhöht?

Gemäß (1) sinkt der Kurs des WP, Kurssenkung umso stärker, je länger die

Laufzeit des Papiers

Kursverluste senken die Rendite, die ggf. sogar negativ sein kann

Zinsänderungsrisiko

Zinsänderungsrisiko tritt nicht auf, wenn WP bis zum Ende der Laufzeit gehalten wird.

giRC

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 7

6.2 Die Interdependenz der Zinssätze: Theorie der Zinsstruktur

• Wir haben bisher immer von dem Zinssatz gesprochen. Allerdings gibt es Zinssätze

auf Anlageformen mit unterschiedlicher Fristigkeit, also bspw. Zinsen auf

langfristige Anlagen und auf kurzfristige Anlagen.

• Investitionsentscheidungen und Kauf dauerhafter Konsumgüter werden

typischerweise von Langfristzinsen bestimmt, während die Opportunitätskosten der

Geldhaltung kurzfristiger Natur sind.

• Die Kurzfristzinsen sind das Instrument der ZB, allerdings sind diese Zinsen direkt

gar nicht so relevant für die meisten ökonomischen Entscheidungen.

• Der Zusammenhang zwischen langfristigen und kurzfristigen Zinsen wird auch

Zinsstruktur (term structure, yield curve) genannt.

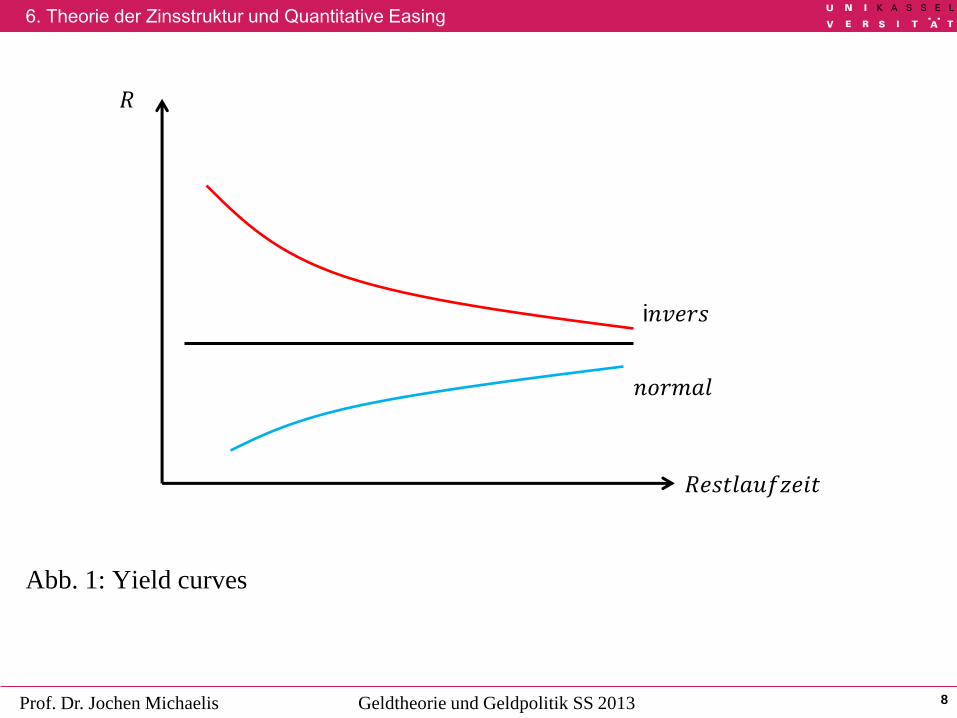

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Abb. 1: Yield curves

8

𝑅𝑒𝑠𝑡𝑙𝑎𝑢𝑓𝑧𝑒𝑖𝑡

𝑅

𝑛𝑜𝑟𝑚𝑎𝑙

i𝑛𝑣𝑒𝑟𝑠

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

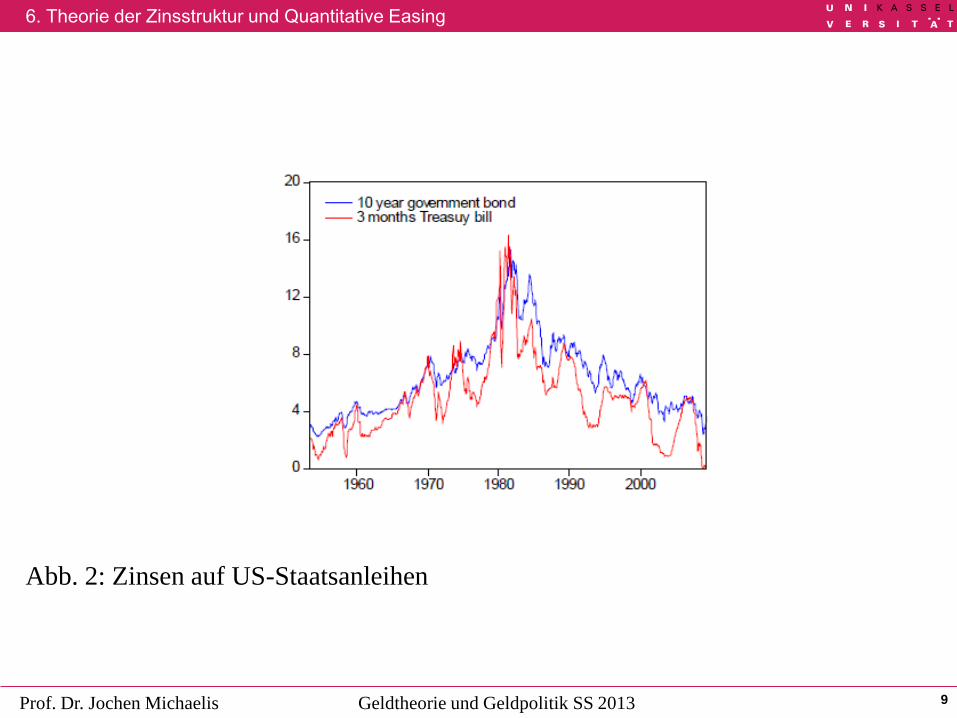

Abb. 2: Zinsen auf US-Staatsanleihen

9

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 10

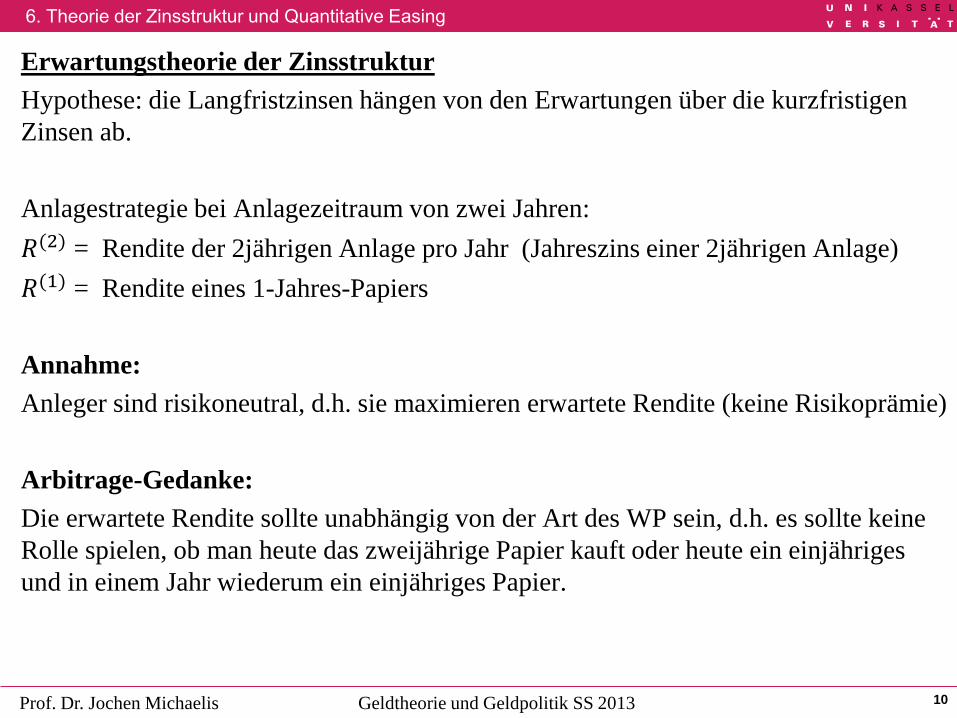

Erwartungstheorie der Zinsstruktur

Hypothese: die Langfristzinsen hängen von den Erwartungen über die kurzfristigen

Zinsen ab.

Anlagestrategie bei Anlagezeitraum von zwei Jahren:

𝑅(2) = Rendite der 2jährigen Anlage pro Jahr (Jahreszins einer 2jährigen Anlage)

𝑅(1) = Rendite eines 1-Jahres-Papiers

Annahme:

Anleger sind risikoneutral, d.h. sie maximieren erwartete Rendite (keine Risikoprämie)

Arbitrage-Gedanke:

Die erwartete Rendite sollte unabhängig von der Art des WP sein, d.h. es sollte keine

Rolle spielen, ob man heute das zweijährige Papier kauft oder heute ein einjähriges

und in einem Jahr wiederum ein einjähriges Papier.

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 11

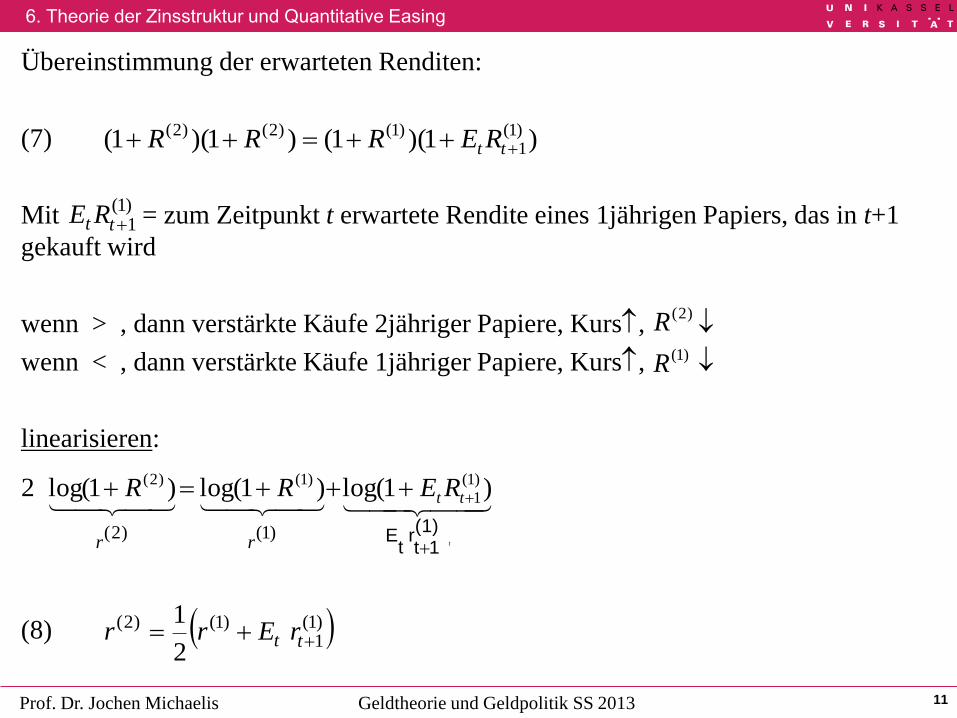

Übereinstimmung der erwarteten Renditen:

(7)

Mit = zum Zeitpunkt t erwartete Rendite eines 1jährigen Papiers, das in t+1

gekauft wird

wenn > , dann verstärkte Käufe 2jähriger Papiere, Kurs,

wenn < , dann verstärkte Käufe 1jähriger Papiere, Kurs,

linearisieren:

(8)

)1)(1()1)(1( )1(1

)1()2()2( tt RERRR

)1(1tt RE

)2(R

)1(R

t

tt RERR

rr (1)

1tr

tE

)1(log)1(log)1log(2 )1(

1

)1()2(

)1()2(

)1(1

)1()2(

2

1 tt rErr

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 12

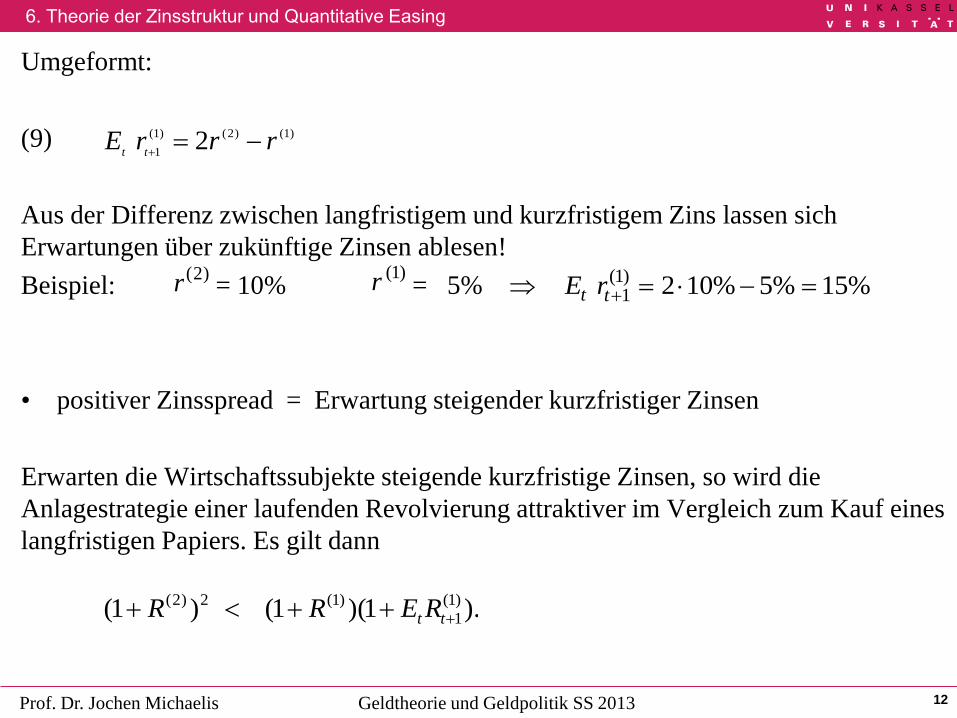

Umgeformt:

(9)

Aus der Differenz zwischen langfristigem und kurzfristigem Zins lassen sich

Erwartungen über zukünftige Zinsen ablesen!

Beispiel: = 10% = 5%

• positiver Zinsspread = Erwartung steigender kurzfristiger Zinsen

Erwarten die Wirtschaftssubjekte steigende kurzfristige Zinsen, so wird die

Anlagestrategie einer laufenden Revolvierung attraktiver im Vergleich zum Kauf eines

langfristigen Papiers. Es gilt dann

)1()2()1(

12 rrrE

tt

)2(r )1(r %15%5%102)1(

1 tt rE

).1)(1()1( )1(

1

)1(2)2(

tt RERR

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 13

Die Anleger werden die zweijährigen Papiere verkaufen, was deren Kurs senkt und

deren Rendite steigert. Der zusätzliche Kauf einjähriger Papiere erhöht deren

Kurs und senkt deren Rendite .

Quintessenz: positiver Zinsspread

• negativer Zinsspread = Erwartung fallender kurzfristiger Zinsen

Erwarten die Anleger sinkende kurzfristige Zinsen, so wird die Anlagestrategie einer

laufenden Revolvierung unattraktiv im Vergleich zum Kauf des langfristigen Papiers.

Es gilt dann

Die Anleger werden die zweijährigen Papiere kaufen, deren Kurs steigt, ihre Rendite

𝑅(2) sinkt. Der Verkauf der einjährigen Papiere senkt deren Kurs und erhöht deren

Rendite 𝑅(1) .

)2(R

)1(R

)2()1( , RR

)1()1()1( )1(

1

)1(2)2(

tt RERR

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 14

Quintessenz: negativer Zinsspread

Sofern der Zins keinen systematischen Trend im Zeitverlauf aufweist, sollten normale

und inverse Zinsstruktur annähernd gleich häufig sein.

Aber:

Langfristige Papiere haben einen Liquiditätsnachteil. Je länger die Restlaufzeit des

WP, desto größer das Risiko, dass das WP vor Fälligkeit zu u.U. ungünstigen Kursen

verkauft werden muss. Für dieses Risiko verlangen (risikoaverse) Anleger eine

Liquiditäts- bzw. eine Risikoprämie in Form einer höheren Verzinsung des

langfristigen Papiers.

positiver Zinsspread dominiert Liquiditätsprämientheorie

)2()1( , RR

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 15

Wie wirkt Geldpolitik auf den langfristigen Zins?

Bei einer zweijährigen Anlage gilt (siehe (8)):

Für eine dreijährige Anlage lässt sich zeigen:

allgemein gilt:

langfristiger Zins = gewichteter Durchschnitt der erwarteten kurzfristigen Zinsen

)1(1

)1()2(

2

1 tt rErr

)1(

2

)1(

1

)1()2(

1

)1()3(

3

1

3

1

tttttt

rErErrErr

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 16

Expansive Geldpolitik:

• kurzfristiger Zins sinkt:

Kurzfristiges Revolvieren wird weniger attraktiv, verkaufe kurzfristige Papiere und

kaufe langfristige Papiere. Letzteres senkt den langfristigen Zins.

• erwartete kurzfristige Zinsen sinken:

Umschichtung von kurzfristigen zu langfristigen Papieren:

Erwartungsbildung wird beeinflusst maßgeblich von Transparenz und

Kommunikation der Geldpolitik

M

)2()1(

1)1()2()1(

2

1rrErrr tt

)1(2

)1(1, tttt rErE

)2(r

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Quintessenz:

• Bei einer expansiven Geldpolitik macht die ZB die kurzfristigen Anlagen

weniger attraktiv. Es erfolgt eine Umschichtung zugunsten langfristiger Anlagen.

• Dies impliziert insbesondere eine Reduktion des langfristigen Zinssatzes.

• Rückgang des langfristigen Zinssatzes entscheidend von der Erwartung der

Akteure abhängig, ob Reduktion des kurzfristigen Zinssatzes als transitorisch

oder dauerhaft anzusehen ist.

• Kommunikationspolitik seitens der Geldpolitik rückt in den Mittelpunkt

Woodford: “… not only do expectations about policy matter, but, at least under

current conditions, very little else matters"

17

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

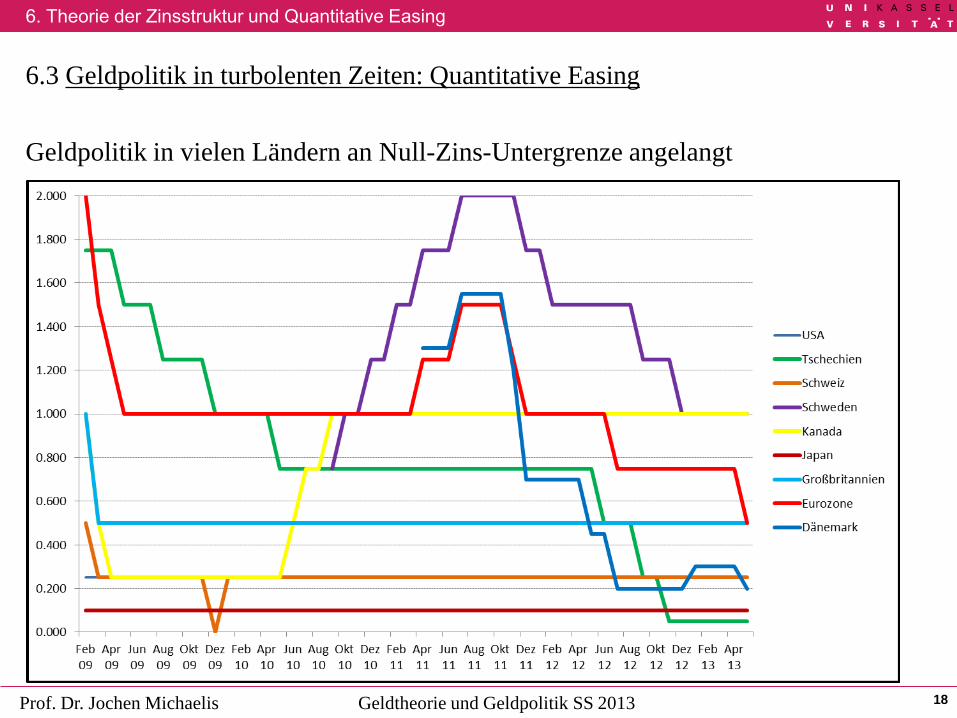

6.3 Geldpolitik in turbolenten Zeiten: Quantitative Easing

Geldpolitik in vielen Ländern an Null-Zins-Untergrenze angelangt

18

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

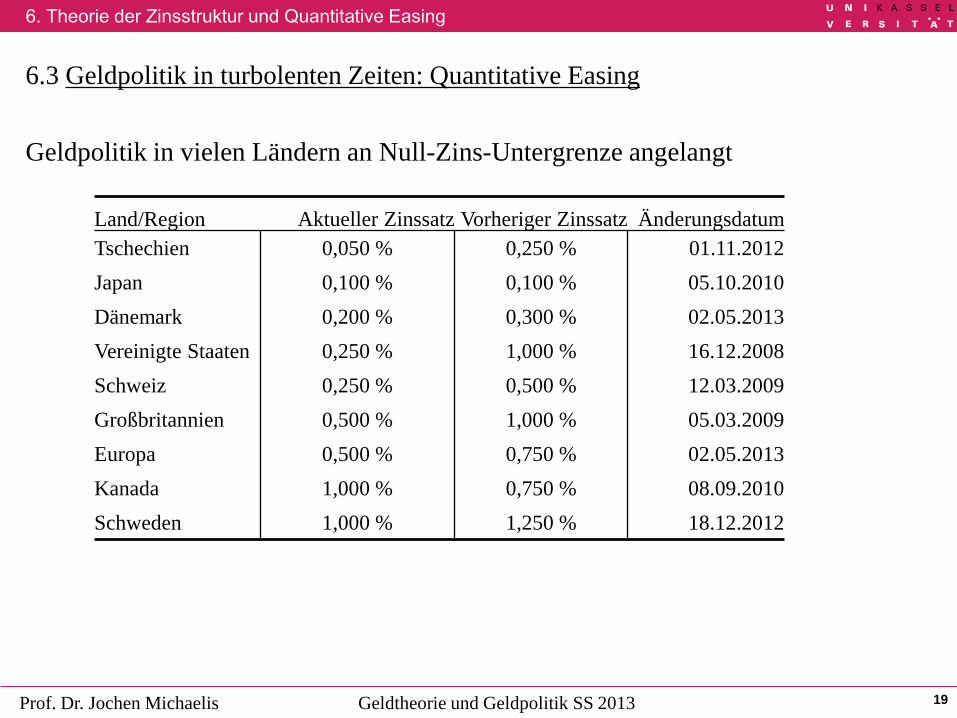

6.3 Geldpolitik in turbolenten Zeiten: Quantitative Easing

Geldpolitik in vielen Ländern an Null-Zins-Untergrenze angelangt

19

Land/Region Aktueller Zinssatz Vorheriger Zinssatz Änderungsdatum

Tschechien 0,050 % 0,250 % 01.11.2012

Japan 0,100 % 0,100 % 05.10.2010

Dänemark 0,200 % 0,300 % 02.05.2013

Vereinigte Staaten 0,250 % 1,000 % 16.12.2008

Schweiz 0,250 % 0,500 % 12.03.2009

Großbritannien 0,500 % 1,000 % 05.03.2009

Europa 0,500 % 0,750 % 02.05.2013

Kanada 1,000 % 0,750 % 08.09.2010

Schweden 1,000 % 1,250 % 18.12.2012

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Warum ist Null eine Zins-Untergrenze?

Normalfall positiver Leitzins: GB leiht bei der ZB 1000 Euro und zahlt bspw.

1050 Euro zurück. Die 1000 Euro werden als Kredit weiterverliehen an

Unternehmen, die an GB 1100 zurückzahlen müssen.

Angenommen, der Leitzins ist minus 5 Prozent. Dann leiht eine GB bei der ZB

1000 Euro und zahlt rund 950 Euro zurück

Für GB sind Spareinlagen meist der privaten Haushalte eine alternative

Finanzierungsform.

Wenn Refinanzierung bei ZB nichts kostet, werden GB nicht bereit sein, den

Sparern einen positiven Zins zu zahlen. Konsequenz: Anreiz für negative

Verzinsung der Spareinlagen

20

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Sparer werden negative Verzinsung nicht akzeptieren, sie wandeln Spareinlagen

komplett um in Bargeld, denn Bargeld ist liquider und hat zumindest Verzinsung

von null

Negative Leitzinsen führen zu Hortung von Bargeld

Allg.: negative Leitzinsen führen zu kaum prognostizierbaren Veränderungen im

Finanzgebaren der Akteure, potentiell starke Verwerfungen auf den

Finanzmärkten

Mankiw (2009) und Buiter (2009):

- negative Leitzinsen möglich

- Stempelsteuer (Schwundgeld a la Silvio Gesell)

- unerforschtes Terrain!

21

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Möglichkeiten der Geldpolitik an der ZLB

Bowdler, Christopher und Amar Radia (2012): Unconventional Monetary Policy: the

Assessment, Oxford Review of Economic Policy 28(4): 603-621.

Geldpolitik möchte langfristigen Zins beeinflussen. Genauer: Sie möchte den

langfristigen Realzins reduzieren, um Ökonomie aus Rezession zu bewegen

Realzins = Nominalzins – erwartete Inflationsrate

Zwei Möglichkeiten:

1. Nominalzins für langfristige Anlagen reduzieren

2. Inflationserwartungen schüren!

22

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Instrumente:

- Kauf von langfristigen Papieren (Bilanzverlängerung)

- Fed: langfristige Staatsschuldpapiere und Mortgage Backed Securities (MBS)

- EZB: mittlerweile auch Staatsschuldpapiere

- Inflationserwartungen schüren (Beispiel Japan: Ankündigung, bis 2015 das

umlaufende Bargeld zu verdoppeln = Abenomics)

- Schaffung von Inflationserwartungen = Spiel mit dem Feuer;

Konflikt mit Ziel der Preisniveaustabilität vorprogrammiert

- Exit-Strategien glaubwürdig kommunizieren; m.E. irreal

23

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

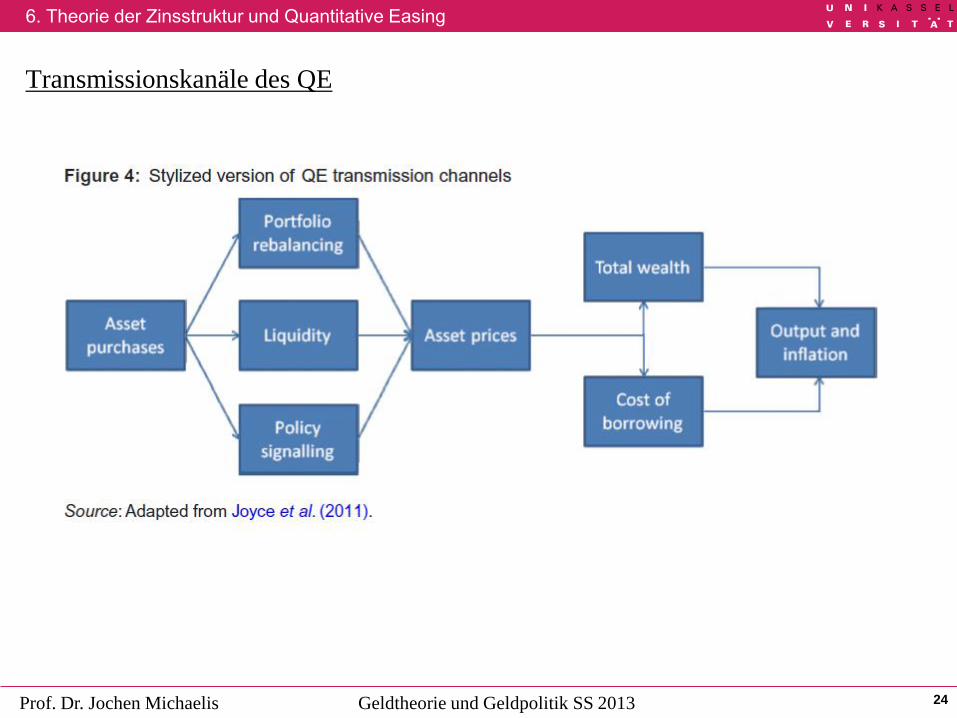

Transmissionskanäle des QE

24

6. Theorie der Zinsstruktur und Quantitative Easing

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

• Empirie (und Theorie):

Ohne Zinseffekte sind die realen Auswirkungen der Geldpolitik sehr, sehr begrenzt

• Eggertson und Woodford (2003): QE völlig irrelevant

- Kauft Zentralbank bspw. MBS, so verlagert sich Risiko vom privaten Sektor auf

Zentralbank, aber beim Ausfall von Forderungen sinkt ZB-Gewinn

- Steuerzahler als Eigentümer der ZB trägt das Risiko, also letztlich doch der

private Sektor (Spielart von Modigliani-Miller bzw. dem Ricardinanischen

Äquivalenztheroem)

• Forschungsbedarf!

25

![Neuerwerbungen Bibliothek der Zentrale€¦ · VII, 496 S. (Basic documents in world politics) The case for people's quantitative easing / Frances Coppola. - Repr. - Cambridge [u.a.]](https://img.pdfslide.org/doc/110x75/5f06b30e7e708231d4194b80/neuerwerbungen-bibliothek-der-zentrale-vii-496-s-basic-documents-in-world-politics.jpg)