Embed Size (px)

Citation preview

Accounting NewsAktuelles zur Rechnungslegung nach HGB und IFRS

Dezember 2016

Für die Dezember-Ausgabe haben wir zwei Schwerpunkte für Sie vor-bereitet: Zum einen stellen wir die soeben veröffentlichte Kapitalkosten-studie 2016 vor. Zum anderen berichten wir über die gemeinsamen Prüfungsschwerpunkte der DPR und der ESMA.

Des Weiteren möchten wir Sie über die Neufassung des IDW RS HFA 17 zur Abkehr von der Going Concern-Prämisse informieren. Und schließ-lich beschäftigen wir uns mit dem Entwurf einer IDW-Stellungnahme zu ausgewählten Aspekten der Pensionsbilanzierung vor dem Hintergrund der Niedrigzinsphase, die für die anstehende Abschlusssaison hochrele-vant sind.

Das Ende des Jahres ist die Zeit, Bilanz zu ziehen – wer wüsste das besser als Sie, liebe Leserin, lieber Leser! Ihr zahlreiches positives Feed-back im vergangenen Jahr möchten wir zum Anlass nehmen, Ihnen ganz herzlich für Ihre Treue zu danken. Wir hoffen, Ihnen auch im kommenden Jahr spannende und interessante Neuigkeiten präsentieren zu dürfen.

Heute wünsche ich Ihnen nicht nur eine anregende Lektüre, sondern zum Jahresende auch eine besinnliche Weihnachtszeit, einen zufriede-nen Blick auf Ihr Jahr 2016 sowie einen guten Start in ein gesundes und erfolgreiches Jahr 2017!

Ihre Hanne Böckem Partnerin, Department of Professional Practice

Inhalt1 Topthema 2

Kapitalkostenstudie 2016: Wertmessung – quo vadis? 2

Die DPR-Prüfungs-schwerpunkte 2017 6

2 HGB-Rechnungslegung 11

IDW veröffentlicht Neufas-sung von IDW RS HFA 17 11

3 HGB-Rechnungslegung 12

Pensionsbilanzierung in der Niedrigzinsphase 12

EU-Kommission entscheidet sich für die Übernahme von IFRS 9 in EU-Recht 12

4 Veranstaltungen 13

5 Veröffentlichungen 14

6 Ansprechpartner 17

2 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

1 Topthema

Kapitalkostenstudie 2016: Wertmessung – quo vadis?

Anfang November 2016 wurde die 11. Ausgabe der Kapitalkostenstudie von KPMG veröffentlicht. Die Studie stellt aktuelle Entwicklungen bei der Erstellung von Planungsrechnungen, der Ableitung von Kapitalkosten und der Relevanz von Unternehmenswerten und deren Entwicklung dar. Im Fokus der diesjährigen Ausgabe steht – neben dem wertorientierten Entscheidungsprozess selbst – insbesondere seine Darstellung im Rahmen einer transparenten Kapitalmarktkommunikation. Die deutlich angestiegene Teilnehmeranzahl hat die hohe Relevanz dieser Studie für die Praxis bestätigt: Mit insgesamt 196 Teilnehmern aus dem deutschsprachigen Raum, davon 77 Prozent der DAX-30-Unternehmen und 46 Prozent der MDAX-Unternehmen hat die Teilnehmerzahl einen neuen Höchststand erreicht.

In der aktuellen Ausgabe beleuch-ten wir, wie sich das unverändert dynamische Wirtschaftsumfeld und die hohen Marktvolatilitäten auf unter nehmerische Entscheidungs-prozesse – zum Beispiel im Rahmen von Investitions-, Transaktions- oder Transformationsentscheidungen – auswirken und damit Planungs rech-nungen und Kapitalkosten beein-flussen. Die Wahl der richtigen Ent schei dung oder Handlungsoption orientiert sich zunehmend an den hiermit verbundenen Performance- und Risikoveränderungen, die gleichermaßen Ursache für resul-tierende Veränderungen des Unter-nehmenswertes sind. Basis zur Beurteilung unternehmerischer Entscheidungen sind demzufolge Bewertungskalküle, deren Kern die sachgerechte Ableitung der Plan-Cashflows sowie der hierzu äquivalenten Kapitalkosten ist.

In einem dynamischen und volatilen Umfeld sind die beteiligten Stake-holder zunehmend interessiert an einer transparenten Kommunikation über die zukünftigen Auswirkungen unternehmerischer Entscheidungen auf die Performance und das Risiko des Unternehmens sowie den Ent-scheidungsprozess selbst.

Vor diesem Hintergrund haben wir für die diesjährige Kapitalkosten stu-die das Motto „Wertmessung – quo vadis?“ gewählt. Diesem Motto fol-gen auch die Schwerpunktthemen:

– Neue Methoden zur Wert bestimmung?!

– Big Data und Business Analytics Tools

– Risikotransparenz und Risiko steuerung

– Wertorientierte Steuerungs-systeme 2.0

Da sich die finanziellen Auswirkun-gen von Entscheidungen auch sach-gerecht in der Rechnungslegung widerspiegeln müssen, hat sich die Erhebung der empirischen Informati-onen weiterhin am IFRS Impairment Test orientiert, da der Impairment Test und die mit ihm verbundene Bewertung für alle IFRS-Anwender obligatorisch sind.

Die Studie umfasst unverändert umfangreiche Analysen, strukturiert nach Branchen und Sektoren. Die wesentlichen Ergebnisse der Studie stellen wir im Folgenden kurz vor. Weitergehende Ausführungen und Analysen zu Fragestellungen rund um Kapitalkosten, Planungsrechnung und Wertorientierung finden Sie in der vollständigen Kapitalkostenstu-die 2016, die Sie hier herunterladen können. Ergänzend dazu können Sie die Studie auf unserer Website auch interaktiv auswerten.

Wesentliche Ergebnisse der aktuellen Studie im Überblick – Planungsunsicherheit: Hohe Volatilität und Unsicherheit der Zukunftsaussichten gehören zum Alltag von Planern und Bewertern.

Der Umgang damit bleibt unverän-dert eine große Herausforderung im Rahmen von Entscheidungs-prozessen und Unternehmens-bewertungen.

– Wachstumserwartungen: Das langfristige Umsatzwachstum erwarten die Studienteilnehmer im Vergleich zum Vorjahr in Summe unverändert. Die Erwartungen hinsichtlich des künftigen EBIT-Wachstums sind dagegen deutlich verhaltener.

Stefan Schöniger

befasst sich ins-besondere mit Unter nehmens-bewertungen im Rahmen gesetzlicher, transaktions be zo-gener und steuer-

licher Bewertungsanlässe, Fairness Opinions, Purchase Price Allocations und Impairment Tests nach IFRS und HGB.

Marc Castedello

befasst sich ins be-sondere mit trans-aktions bezo genen Bewertungs anlässen sowie der wert orien-tier ten Ent schei-dungs unter stützung.

3 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

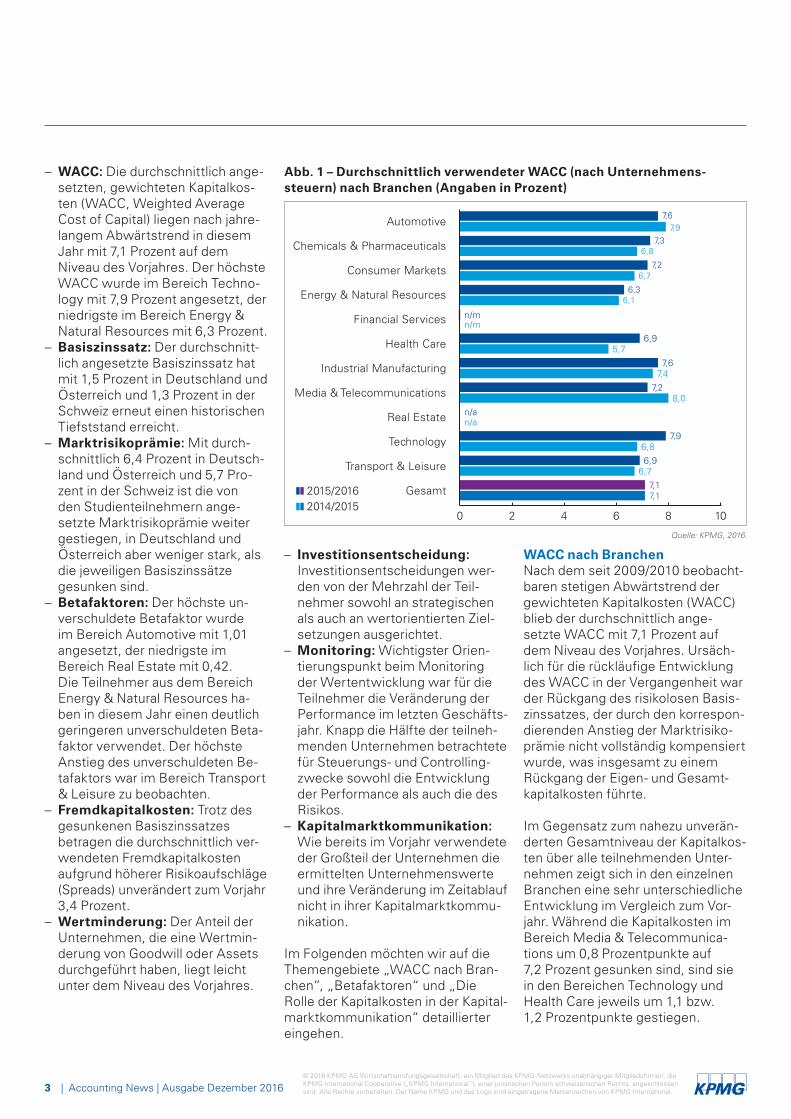

– WACC: Die durchschnittlich ange-setz ten, gewichteten Kapitalkos-ten (WACC, Weighted Average Cost of Capital) liegen nach jahre-langem Abwärtstrend in diesem Jahr mit 7,1 Prozent auf dem Niveau des Vorjahres. Der höchste WACC wurde im Bereich Techno-logy mit 7,9 Prozent angesetzt, der niedrigste im Bereich Energy & Natural Resources mit 6,3 Prozent.

– Basiszinssatz: Der durchschnitt-lich angesetzte Basiszinssatz hat mit 1,5 Prozent in Deutschland und Österreich und 1,3 Prozent in der Schweiz erneut einen historischen Tiefststand erreicht.

– Marktrisikoprämie: Mit durch-schnittlich 6,4 Prozent in Deutsch-land und Österreich und 5,7 Pro-zent in der Schweiz ist die von den Studienteilnehmern ange-setzte Marktrisikoprämie weiter gestiegen, in Deutschland und Österreich aber weniger stark, als die jeweiligen Basiszinssätze gesunken sind.

– Betafaktoren: Der höchste un-verschuldete Betafaktor wurde im Bereich Automotive mit 1,01 angesetzt, der niedrigste im Bereich Real Estate mit 0,42. Die Teilnehmer aus dem Bereich Energy & Natural Resources ha-ben in diesem Jahr einen deutlich geringeren unverschuldeten Beta-faktor verwendet. Der höchste Anstieg des unverschuldeten Be-tafaktors war im Bereich Transport & Leisure zu beobachten.

– Fremdkapitalkosten: Trotz des gesunkenen Basiszinssatzes be tragen die durchschnittlich ver-wendeten Fremdkapitalkosten aufgrund höherer Risikoaufschläge (Spreads) unverändert zum Vorjahr 3,4 Prozent.

– Wertminderung: Der Anteil der Unternehmen, die eine Wertmin-derung von Goodwill oder Assets durchgeführt haben, liegt leicht unter dem Niveau des Vorjahres.

– Investitionsentscheidung: Investitionsentscheidungen wer-den von der Mehrzahl der Teil-nehmer sowohl an strategischen als auch an wertorientierten Ziel-setzungen ausgerichtet.

– Monitoring: Wichtigster Orien-tierungspunkt beim Monitoring der Wertentwicklung war für die Teilnehmer die Veränderung der Performance im letzten Geschäfts-jahr. Knapp die Hälfte der teilneh-menden Unternehmen betrachtete für Steuerungs- und Controlling-zwecke sowohl die Entwicklung der Performance als auch die des Risikos.

– Kapitalmarktkommunikation: Wie bereits im Vorjahr verwendete der Großteil der Unternehmen die ermittelten Unternehmenswerte und ihre Veränderung im Zeitablauf nicht in ihrer Kapitalmarktkommu-nikation.

Im Folgenden möchten wir auf die Themengebiete „WACC nach Bran-chen“, „Betafaktoren“ und „Die Rolle der Kapitalkosten in der Kapi tal-marktkommunikation“ detaillierter eingehen.

WACC nach BranchenNach dem seit 2009/2010 beobacht-baren stetigen Abwärtstrend der gewichteten Kapitalkosten (WACC) blieb der durchschnittlich ange-setzte WACC mit 7,1 Prozent auf dem Niveau des Vorjahres. Ursäch-lich für die rückläufige Entwicklung des WACC in der Vergangenheit war der Rückgang des risikolosen Basis-zinssatzes, der durch den korrespon-dierenden Anstieg der Marktrisiko-prämie nicht vollständig kompensiert wurde, was insgesamt zu einem Rückgang der Eigen- und Gesamt-kapitalkosten führte.

Im Gegensatz zum nahezu unverän-derten Gesamtniveau der Kapitalkos-ten über alle teilnehmenden Unter-nehmen zeigt sich in den einzelnen Branchen eine sehr unterschiedliche Entwicklung im Vergleich zum Vor-jahr. Während die Kapitalkosten im Bereich Media & Telecommuni ca-tions um 0,8 Prozentpunkte auf 7,2 Prozent gesunken sind, sind sie in den Bereichen Technology und Health Care jeweils um 1,1 bzw. 1,2 Prozentpunkte gestiegen.

Automotive

Chemicals & Pharmaceuticals

Consumer Markets

Energy & Natural Resources

Financial Services

Health Care

Industrial Manufacturing

Media & Telecommunications

Real Estate

Technology

Transport & Leisure

Gesamt

7,67,9

7,36,8

7,26,7

6,36,1

6,95,7

n/mn/m

n/an/a

7,67,4

7,28,0

7,96,86,9

6,77,17,1

0 2 4 6 8 10

2015/20162014/2015

Abb. 1 – Durchschnittlich verwendeter WACC (nach Unternehmens-steuern) nach Branchen (Angaben in Prozent)

Quelle: KPMG, 2016.

4 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

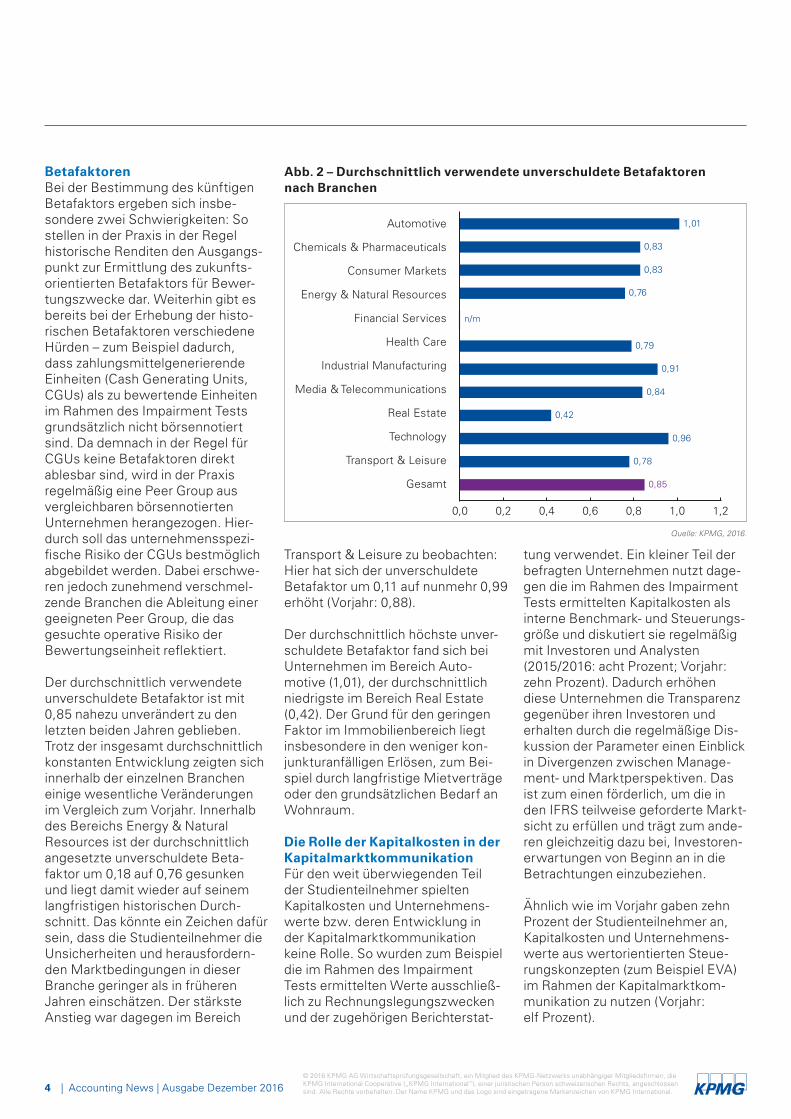

BetafaktorenBei der Bestimmung des künftigen Betafaktors ergeben sich insbe-sondere zwei Schwierigkeiten: So stellen in der Praxis in der Regel historische Renditen den Ausgangs-punkt zur Ermittlung des zukunfts-orientierten Betafaktors für Bewer-tungszwecke dar. Weiterhin gibt es bereits bei der Erhebung der histo-rischen Betafaktoren verschiedene Hürden – zum Beispiel dadurch, dass zahlungsmittelgenerierende Einheiten (Cash Generating Units, CGUs) als zu bewertende Einheiten im Rah men des Impairment Tests grundsätzlich nicht börsennotiert sind. Da demnach in der Regel für CGUs keine Betafaktoren direkt ables bar sind, wird in der Praxis regelmäßig eine Peer Group aus vergleichbaren börsennotierten Unter nehmen herangezogen. Hier-durch soll das unternehmensspezi-fische Risiko der CGUs bestmöglich abgebildet werden. Dabei erschwe-ren jedoch zunehmend verschmel-zende Branchen die Ableitung einer geeigneten Peer Group, die das gesuchte operative Risiko der Bewertungseinheit reflektiert.

Der durchschnittlich verwendete unverschuldete Betafaktor ist mit 0,85 nahezu unverändert zu den letz ten beiden Jahren geblieben. Trotz der insgesamt durchschnittlich konstanten Entwicklung zeigten sich innerhalb der einzelnen Branchen einige wesentliche Veränderungen im Vergleich zum Vorjahr. Innerhalb des Bereichs Energy & Natural Resources ist der durchschnittlich angesetzte unverschuldete Beta-faktor um 0,18 auf 0,76 gesunken und liegt damit wieder auf seinem langfristigen historischen Durch-schnitt. Das könnte ein Zeichen dafür sein, dass die Studienteilnehmer die Unsicherheiten und herausfordern-den Marktbedingungen in dieser Branche geringer als in früheren Jah ren einschätzen. Der stärkste Anstieg war dagegen im Bereich

Transport & Leisure zu beo bachten: Hier hat sich der unverschuldete Betafaktor um 0,11 auf nunmehr 0,99 erhöht (Vorjahr: 0,88).

Der durchschnittlich höchste unver-schuldete Betafaktor fand sich bei Unternehmen im Bereich Auto-motive (1,01), der durchschnittlich niedrigste im Bereich Real Estate (0,42). Der Grund für den geringen Faktor im Immobilienbereich liegt insbesondere in den weniger kon-junkturanfälligen Erlösen, zum Bei-spiel durch langfristige Mietverträge oder den grundsätzlichen Bedarf an Wohnraum.

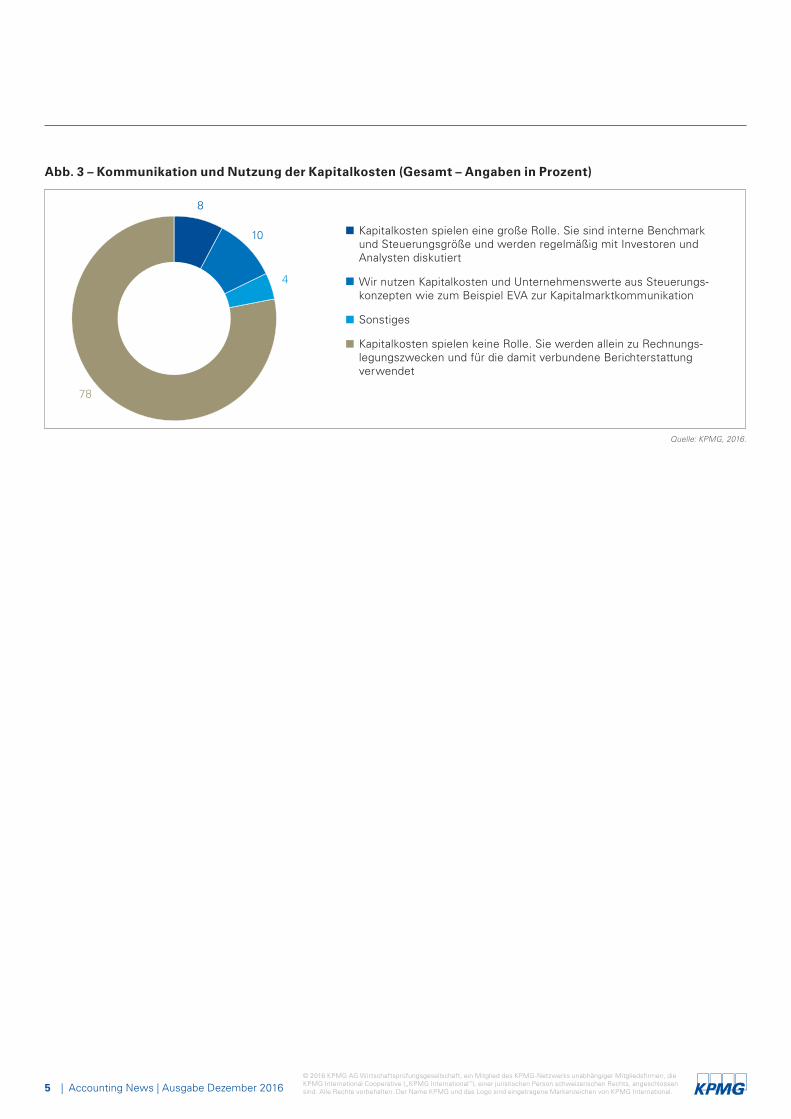

Die Rolle der Kapitalkosten in der KapitalmarktkommunikationFür den weit überwiegenden Teil der Studienteilnehmer spielten Kapi tal kosten und Unternehmens-werte bzw. deren Entwicklung in der Kapi tal marktkommunikation keine Rolle. So wurden zum Beispiel die im Rah men des Impairment Tests ermittelten Werte ausschließ-lich zu Rechnungslegungszwecken und der zugehörigen Berichterstat-

tung verwendet. Ein kleiner Teil der befragten Unternehmen nutzt da ge-gen die im Rahmen des Impairment Tests ermittelten Kapitalkosten als interne Benchmark- und Steuerungs-größe und diskutiert sie regel mäßig mit Investoren und Analysten (2015/2016: acht Prozent; Vorjahr: zehn Pro zent). Dadurch erhöhen diese Unternehmen die Transparenz ge gen über ihren Investoren und erhalten durch die regelmäßige Dis-kussion der Parameter einen Einblick in Divergenzen zwischen Manage-ment- und Marktperspektiven. Das ist zum einen förderlich, um die in den IFRS teilweise geforderte Markt-sicht zu erfüllen und trägt zum ande-ren gleichzeitig dazu bei, Investoren-erwartungen von Beginn an in die Betrachtungen einzubeziehen.

Ähnlich wie im Vorjahr gaben zehn Prozent der Studienteilnehmer an, Kapi tal kosten und Unternehmens-werte aus wertorientierten Steue-rungskonzepten (zum Beispiel EVA) im Rahmen der Kapitalmarktkom-munikation zu nutzen (Vorjahr: elf Prozent).

Automotive

Chemicals & Pharmaceuticals

Consumer Markets

Energy & Natural Resources

Financial Services

Health Care

Industrial Manufacturing

Media & Telecommunications

Real Estate

Technology

Transport & Leisure

Gesamt

0,0 0,2 0,4 0,6 0,8 1,0 1,2

1,01

0,83

0,83

0,76

0,79

n/m

0,91

0,84

0,78

0,96

0,42

0,85

Abb. 2 – Durchschnittlich verwendete unverschuldete Betafaktoren nach Branchen

Quelle: KPMG, 2016.

5 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Kapitalkosten spielen eine große Rolle. Sie sind interne Benchmark und Steuerungsgröße und werden regelmäßig mit Investoren und Analysten diskutiert

Wir nutzen Kapitalkosten und Unternehmenswerte aus Steuerungs-konzepten wie zum Beispiel EVA zur Kapitalmarktkommunikation

Sonstiges

Kapitalkosten spielen keine Rolle. Sie werden allein zu Rechnungs-legungszwecken und für die damit verbundene Berichterstattung verwendet

10

4

78

8

Abb. 3 – Kommunikation und Nutzung der Kapitalkosten (Gesamt – Angaben in Prozent)

Quelle: KPMG, 2016.

6 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Die DPR-Prüfungsschwerpunkte 2017

Pünktlich zur anstehenden Jahresabschlusssaison hat die Deutsche Prüfstelle für Rechnungslegung e. V. (DPR) die Prüfungsschwerpunkte 2017 veröffentlicht – wie gewohnt in direktem Nachgang zu den European Common Enforce ment Priorities (ECEP) der European Securities and Markets Authority (ESMA). Bereits am 28. Oktober 2016 gab die ESMA die ECEPs bekannt. Am 3. November 2016 folgte die DPR und stellte die zusätzlich zu den ECEPs angesetzten Prüfungsschwerpunkte auf der 8. Jahrestagung Bilanzkontrolle und Abschlussprüfung „Enforcement, Bilanzierung und Prüfung in Recht und Praxis“ des Deutschen Aktieninstituts e. V. (DAI) vor. Im Rahmen des Enforcements durch die DPR sind die ECEPs neben den eigenständig formulierten Prüfungs schwer-punkten der DPR relevant.

Mit der Veröffentlichung der Prü-fungs schwerpunkte vor Ablauf eines jeden Kalenderjahres möchten die ESMA und die DPR den Unterneh-men die Möglichkeit geben, den auf-ge zeigten Themengebieten bei der Erstellung ihrer Jahres- bzw. Kon-zern abschlüsse besondere Aufmerk-samkeit zu widmen. Die Prüfungs-schwerpunkte konzentrieren sich dabei regelmäßig auf Rechnungs le-gungsbereiche, die sich durch hohe Komplexität oder große Ermessens-spielräume auszeichnen und daher mit einem erhöhten Fehlerrisiko behaftet sind.

So gingen beispielsweise der Prü-fungsschwerpunkt 2015 zu den Rechts risiken ebenso wie der Prü-fungsschwerpunkt 2016 zu Umsatz-erlösen mit veröffentlichten Fehler-feststellungen einher. Dagegen finden sich relativ selten Fehler zu den Prüfungs schwer punkten in den entsprechenden Geschäftsjahren. So ist bislang noch kein Fehler zu Rechtsrisiken im Geschäftsjahr 2014 oder zu Umsatz erlösen im Geschäfts-jahr 2015 ver öffentlicht worden. Of-fenbar erfüllen die Prüfungsschwer-punkte ihre prä ven tive Funktion.

Häufig werden mit den Schwer-punktthemen auch neu anzuwen-

dende oder geänderte Rechnungs-legungsstandards aufgegriffen, da diese regelmäßig von besonderer Bedeutung sind.

Auffällig ist in diesem Jahr, dass die ECEPs der ESMA in engem Zusam-menhang mit anderen einschlägigen Richtlinien der ESMA stehen. So wird unter dem Prüfungsschwer-punkt „Präsentation der finanziel-len Messgrößen (financial perfor-mance)“ die ESMA-Leitlinie zu Alternativen Leistungskennzahlen1 aufgegriffen. Bezüglich den Anhang-angaben zu den Auswirkungen neuer Standards auf den IFRS-Konzern-abschluss hat die ESMA ihre Erwar-tungen mit dem Schreiben zu IFRS 92 und zu IFRS 153 kommuniziert.

Im Gegensatz hierzu verweist die ESMA in Bezug auf die Unterschei-dung zwischen Eigenkapitalinstru-menten und finanziellen Verbindlich-keiten lediglich auf eine Historie an Beobachtungen und Entscheidungen der Durchsetzungsinstanzen in den europäischen Nationalstaaten. In kritischen Fällen kann es daher sinn-voll sein zu überprüfen, ob in der Vergangenheit bereits eine Entschei-dung zu einem vergleichbaren Sach-verhalt von der ESMA veröffentlicht worden ist.4

Wie auch im vergangenen Jahr weist die ESMA auf die Notwendigkeit „rele vanter“ Anhangangaben hin. Hierzu hatte sie bereits am 27. Okto-ber 2015 ein Schreiben5 veröffentlicht.

Abschließend sei darauf hingewie-sen, dass im Rahmen einer DPR-Prüfung auch die Prüfungsschwer-punkte der Vergangenheit, ins be son-dere des unmittelbaren Vorjahres, von besonderer Relevanz sind. Schließ lich haben sich die Prüfer im vergangenen Jahr ausgiebig mit die-sen Themen beschäftigt und kennen die kritischen Stellschrauben.

1 ESMA/2015/1057 ESMA Guidelines on Alternative Performance Measures.2 2016/ESMA/1563 Public Statement vom 10. November 2016: Issues for consideration in implementing IFRS 9: Financial Instruments.3 ESMA/2016/1148 Public Statement vom 20. Juli 2016: Issues for consideration in implementing IFRS 15: Revenue from Contracts with

Customers.4 DPP Portal: Enforcement, ESMA-Entscheidungen.5 2015/ESMA/1609 Public Statement vom 27. Oktober 2015: Improving the quality of disclosures in the financial statements.

Olaf Haegler

betreut im Accounting Centre of Excellence seit zwei Jahren Man dan ten, die dem deutschen Enforce-ment- Ver fahren unter liegen. Zuvor

war er neun Jahre Mitglied der Deutschen Prüfstelle für Rech nungs-legung. Ehe er zur DPR wechselte, befasste sich Olaf Haegler zehn Jahre im Bereich Audit einer Big Four-Gesell schaft mit internationalen Mandanten und insbesondere inter-natio naler Rechnungslegung.

7 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Die Prüfungsschwerpunkte im EinzelnenNachfolgend werden die Prüfungs-schwerpunkte in der Reihenfolge dargestellt, wie sie die DPR in ihrer Pressemitteilung vom 3. November 2016 bekannt gemacht hat. Dabei wird jeweils vermerkt, ob es sich um einen nationalen, durch die DPR festgelegten Schwerpunkt handelt oder aber um die Vorgabe einer ECEP durch die ESMA.

1. Präsentation der finanziellen Messgrößen

Die Vergleichbarkeit und Aussage-kraft finanzieller Leistungsindikato-ren steht schon seit Längerem auf der Agenda der ESMA. Im Juli 2016 wurden diesbezüglich die ESMA Guidelines on Alternative Perfor-mance Measures (ESMA Guidelines on APMs) veröffentlicht, die sich erstmals explizit und allgemeingül-tig mit der Darstellung finanzieller Leistungsindikatoren beschäftigen. Parallel hierzu hat das IASB deutlich gemacht, dass es in den nächsten Jahren die Effizienz der Finanzmarkt-kommunikation durch Anpassungen der entsprechenden IFRS erhöhen will. In diesem Stimmungsumfeld erscheint es nur konsequent, dass die ESMA die Darstellung finanzieller Messgrößen zu einem Prüfungs-schwerpunkt erhoben hat und die DPR diesen Schwerpunkt in ihr Arbeitsprogramm übernimmt.

Die Darstellung finanzieller Mess-größen im Abschluss ist grundsätz-lich ein „weites Feld“ und bedarf weiterer Konkretisierung. Die ESMA nennt in diesem Kontext sechs Aspekte, auf die sich die Enforce-ment-Prüfung fokussieren wird:

– Die Darstellung sogenannter „Non-GAAP“-Messgrößen im Konzernabschluss

– Die Klarheit der Postenbezeich-nungen, Überschriften und Zwischensummen

– Die Aufbereitung der Segment-informationen

– Bewegungen im sonstigen Ergeb-nis (other comprehensive income)

– Das Ergebnis je Aktie – Beachtung der ESMA Guidelines on APMs6

Mit Blick auf die Darstellung zusätz-licher, über die von den IFRS gefor-derten hinausgehender Angaben im Abschluss (non-GAAP measures) weist die ESMA darauf hin, dass diese den Grundprinzipien des IAS 1 genügen müssen. Entsprechende Größen sind daher vor allem unver-zerrt zu ermitteln. Eine Überbewer-tung positiver Aspekte oder ein Außerachtlassen negativer Entwick-lungen würde dem entgegenstehen.

Hinsichtlich der Darstellung und Bezeichnung von Bilanzposten, der Glie derung durch Überschriften so-wie der Verwendung von Zwischen-summen verweist die ESMA auf die Ergänzungen des IAS 1, die seit dem 1. Januar 2016 verpflichtend anzu-wenden sind. Bilanzposten, Über-schriften und Zwischensummen müssen danach im Einklang mit den IFRS stehen, nachvollziehbar ver-wendet und so präsentiert werden, dass diese sich nicht gegenüber den von den IFRS geforderten Angaben abheben. Als Beispiel wird das ope-ra tive Ergebnis angeführt. Hierbei handelt es sich nicht um eine durch die IFRS vorgeschriebene Zwischen-summe der Gewinn- und Verlust-rechnung. Der Abschlussersteller hat diese daher klar zu definieren. Bei Zusammensetzung der Kennzahl eventuell ausgeübte Ermessensent-scheidungen sind zu erläutern.

Überdies weist die ESMA darauf hin, dass die IFRS keine außerordent-lichen Aufwendungen und Erträge kennen. So dürfen beispielsweise Posten wie außerplanmäßige Ab-schreibungen oder Restrukturie-rungsaufwendungen nicht als

„außerordentlich“ bezeichnet wer-den. Ein weiteres Augenmerk liegt auf der Lesbarkeit des Abschlusses, unter anderem unterstützt durch eine klare Referenzierung.

IFRS 8 fordert vom Bilanzierenden, Segmentinformationen entspre-chend der Sichtweise des Manage-ments darzustellen (management approach). Vor diesem Hintergrund entspricht es der Erwartungshaltung der ESMA, dass im Rahmen des Abschlusses dargestellte Segment-informationen grundsätzlich in Über-einstimmung mit anderweitigen verfügbaren Informationen (Presse-meldungen, Management-Auswer-tungen oder Analystenpräsentatio-nen) sind. Das Management hat seine Überlegungen in Hinblick auf eine aggregierte Darstellung opera-tiver Segmente (IFRS 8.22(aa)) dar-zu legen und eine Überleitung auf die Konzerngrößen vorzunehmen (IFRS 8.21c) bzw. 8.28).

Das sonstige Ergebnis (other com-prehensive income) umfasst sowohl Posten, die zukünftig ergebniswirk-sam recycelt werden (zum Beispiel Effekte aus der Währungsumrech-nung), als auch Posten, die im Eigenkapital verbleiben und daher niemals ergeb nis wirksam werden (beispielsweise Neubewertungen der Pensionsverpflichtungen). Diese Posten sind klar voneinander zu trennen. Darüber hinaus ist der Bi-lanzersteller verpflichtet, die einzel-nen Bestandteile des sonstigen Ergebnisses entweder im Eigenkapi-talspiegel oder im Anhang aufzuglie-dern. Wesentliche Posten sind zu erläutern. Zudem ver weist die ESMA auf die aktuellen Diskussionen des IFRS IC hinsichtlich der Darstellung von Steuerzahlungen auf Finanzinst-rumente, die als Eigenkapitalinstru-mente klassifiziert sind. Das IASB plant diesbezüglich eine Klarstellung der Regelungen des IAS 12.52B. Die ESMA rät daher zu einem separaten

6 Vgl. hierzu Topthema Accounting News Juli/August 2016.

8 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Ausweis von Steuerzahlungen, die auf derartige Eigenkapitalinstru-mente entfallen.

Das Ergebnis je Aktie (EPS) ist die einzige finanzielle Messgröße, die unmittelbar durch den entsprechen-den IAS 33 definiert wird. Unverwäs-sertes und verwässertes EPS sind mit gleicher Prominenz im Abschluss darzustellen. Darüber hinaus sind die Details der EPS-Ermittlung (etwa die Anzahl der Aktien und eventueller verwässernder Instrumente, wie Aktienoptionen oder Wandelanlei-hen) anzugeben. Adjustierte EPS-Kennzahlen dürfen ausschließlich im Anhang angegeben werden. Sie sind entsprechend zu kennzeichnen und zu erläutern.

Schließlich weist die ESMA zur wei-te ren Konkretisierung des Prüfungs-schwerpunktes noch einmal aus-drücklich auf ihre Anforderungen in den ESMA Guidelines on Alternative Performance Measures hin. Die ESMA- Leitlinien besitzen keine Gül-tig keit für die Jahres-, Konzern- und Zwischenabschlüsse kapitalmarkt-orientierter Unternehmen. Sie sind daher für deutsche Unternehmen vor allem für die Lageberichterstattung bedeutsam und als solche inhaltlich weitgehend durch die Vorschriften des DRS 20 Konzernlagebericht abge deckt. Die DPR wird im Rahmen ihrer Prüfung entsprechend darauf achten, dass alternative Messgrößen im Lagebericht in Einklang mit den ESMA-Leitlinien bzw. DRS 20 ermit-telt und berichtet werden und als solche nicht im Widerspruch zu den Informationen im Abschluss stehen.

2. Finanzinstrumente: Unter-scheidung zwischen Eigen-kapitalinstrumenten und finanziellen Verbindlichkeiten

In der Vergangenheit hat sich gezeigt, dass die Unterscheidung zwischen Eigenkapital und Fremdkapital oft

ermessensbehaftet ist und die IFRS teilweise keine klaren Regelungen dazu enthalten. Die ESMA weist daher auf das Grundprinzip der Unter scheidung von Eigen- und Fremd kapital hin: Für den Ausweis eines Finanzinstruments als Eigen-kapital muss eine Übertragung flüssi-ger Mittel durch das bilanzierende Unternehmen an einen Dritten unbe-dingt vermeidbar sein. Wenn diese Bedingung nicht erfüllt ist, ist der (zumindest teilweise) Ausweis einer Verbindlichkeit stets geboten.

Weiterhin bestehen erhebliche Ermessensspielräume bei der Beur-teilung von Transaktionen, bei denen Verpflichtungen durch eigene Eigen-kapitalinstrumente beglichen wer-den. Je nachdem, ob das „fixed for fixed“-Kriterium des IAS 32.22 erfüllt ist, kann Eigenkapital, ein finanzieller Vermögenswert oder eine finanzielle Verbindlichkeit resultieren.

Die ESMA hebt hervor, dass ein wirtschaftlicher Zwang zur Leistung von Zahlungen (zum Beispiel Divi-denden, Zinsen, Rückzahlung des Nominalbetrags) für sich allein nicht zum Ausweis von Fremdkapital führt.

Ferner werden die Anforderungen des IAS 8 im Hinblick auf eine im Zeitablauf konsistente Vorgehens-weise bei der Unterscheidung betont; insbesondere in Fällen, in denen das IFRS IC von einer Inter-pretation aufgrund fehlender Rege-lungen und/oder fehlender Klarheit des Standards Abstand genommen hat. Die Unternehmen müssen hier zu eigene Rechnungslegungs-grundsätze entwickeln und die stetige Anwendung sicherstellen.

Den folgenden Anhangangaben und Ausweisfragen wird diesbe züg-lich besondere Bedeutung zuge-schrieben:

– Angaben zu den angewandten Rechnungslegungsgrundsätzen (IAS 1.117(b)) und Ermessens ent-scheidungen (IAS 1.122) sowie wesentlichen Eigenschaften abge bildeter Finanzinstrumente, falls für das Verständnis des Abschlusses relevant.

– Angaben zu Finanzinstrumenten, die eine Fremd- und eine Eigenka-pitalkomponente enthalten sowie mehrere eingebettete Derivate, deren Werte sich wechselseitig bedingen (IFRS 7.17).

– Gegebenenfalls Aufnahme zusätz-licher Posten in Bilanz, Gesamter-gebnisrechnung und Eigenkapital-veränderungsrechnung, falls diese wesentlich sind.

Darüber hinaus weist die DPR auf die speziellen Anwendungsfragen zu kündbaren Anteilen an Personen-gesellschaften sowie Vorzugsaktien, bei denen unter bestimmten Bedin-gungen Ausschüttungen zu leisten sind, hin.

3. Anhangangaben zu Auswir-kungen neuer Standards auf den IFRS-Konzernabschluss

Einen weiteren Prüfungsschwer-punkt setzt die ESMA bezüglich der Anhangangaben zu den erwarteten Auswirkungen neuer Standards.

Nach IAS 8.30 ist über bereits ver-abschiedete Standards oder Inter-pretationen des IASB7 zu berichten, sofern diese in dem Berichtszeit-raum noch nicht verpflichtend anzu-wenden sind und auch nicht vorzeitig angewandt werden.

Folgende Angaben im Anhang sind beispielsweise in Bezug auf einen neuen Standard erforderlich:

– Titel des neuen Standards – Art der bevorstehenden Änderung der Rechnungslegungsmethode

7 Vergleiche: Decision ref EECS/0213-12 „Disclosure of new standards that have been issued but are not yet effective” in: 14th Extract from the EECS´ Database of Enforcement, Seite 19.

9 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

– Zeitpunkt, ab dem die Anwendung des neuen Standards verpflichtend ist

– Zeitpunkt, ab dem das Unter-nehmen plant, den Standard anzu wenden

– Erwartete Auswirkungen auf den Abschluss im Erstanwendungs-jahr.

Die ESMA möchte mit diesem Prü-fungs schwerpunkt die Aufmerksam-keit der Bilanzierenden insbeson dere auf die vom IASB veröffentlichten, aber noch nicht verpflichtend an-zuwendenden Standards IFRS 9, IFRS 15 und IFRS 16 lenken. Die erst- und zweitgenannten Stan-dards sind ab dem 1. Januar 2018 anzuwenden, während IFRS 16 für Geschäfts jahre gilt, die am oder nach dem 1. Januar 2019 beginnen.

Die ESMA hebt hervor, dass einige Aspekte der neuen Standards einen signifikanten Wechsel verglichen zu den bisherigen Regelungen darstel-len und daher zu wesentlichen Ver-änderungen bei Ansatz, Bewertung und Ausweis von Vermögenswerten und Schulden, Aufwendungen und Erträgen sowie Cashflows führen können. Daher möchte die ESMA die IFRS-Anwender dazu anhalten, die neuen Standards so früh wie möglich zu implementieren und erwartet die Angaben zu deren Auswirkungen auf den IFRS-Konzernabschluss gemäß IAS 8.30, sobald diese bekannt oder verlässlich geschätzt werden können.

Die ESMA hat sowohl zu IFRS 15 als auch IFRS 9 separate Stellungnah-men mit detaillierteren Vorgaben zur Implementierung der Standards veröffentlicht. Diese Stellungnahmen unterstreichen die Erwartung der ESMA, dass im Zeitablauf zuneh-mend mehr unternehmensspezifi-sche qualitative und quantitative Informationen über die Anwendung der neuen Standards angegeben werden. Sofern die quantitativen

Auswirkungen bei der Erstellung des Konzernabschlusses 2016 nicht bekannt oder verlässlich schätzbar sein sollten, müssen zusätzliche qualitative Angaben getätigt werden. Für die meisten betroffenen Unter-nehmen sollten spätestens bei der Erstellung der Zwischenabschlüsse 2017 die quantitativen Auswirkungen der Implementierung von IFRS 15 und IFRS 9 bekannt oder verlässlich schätzbar sein.

Schließlich erinnert die ESMA an die Relevanz qualitativ hochwertiger Angaben bezüglich

– der zukünftigen Mindestleasing-zahlungen unter unkündbarem Operating Lease

– der Beschreibung der Leasing-verhältnisse sowie

– der Leasingzahlungen, die gemäß IAS 17.35 als Periodenaufwand erfasst werden,

da diese Angaben hinsichtlich der Beurteilung des Ausmaßes der Aus-wirkungen von IFRS 16 an Bedeu-tung gewonnen haben.

4. Anteile an anderen Unternehmen

Die Beurteilung, ob und in welcher Form andere Unternehmen in einen IFRS-Konzernabschluss einbezogen werden müssen, kann nach Auf-fassung der DPR insbesondere in „atypischen“ Fallgestaltungen, in denen die Beherrschungsverhält-nisse nicht durch die Anteilsquote bestimmt werden, stark ermessens-behaftet sein. Der Grund hierfür liegt in der Notwendigkeit einer Würdi-gung aller Fakten und Umstände des Einzelfalls, da eine Beurteilung auf Basis der gesellschaftsrechtlichen Grundlagen alleine vielfach nicht ausreicht. Konkret bezieht die DPR dies auf Fälle, in denen die Konsoli-dierungsentscheidung abweichend von den Stimmrechtsanteilen bzw. die Entscheidung zur Anwendung

der Equity-Methode abweichend von den Anhaltspunkten in IAS 28.5 und IAS 28.6 getroffen wird. Die DPR wird sich in diesem Zusammen-hang auf die Beurteilung der ent-sprechenden Ermessensentschei-dungen auf Übereinstimmung mit IFRS 10, IFRS 11 und IAS 28 sowie die Vollständigkeit der zugehörigen Anhangangaben nach IFRS 12 und IAS 24 konzentrieren.

Die Komplexität in der Beurteilung der Beherrschungsverhältnisse wirkt sich auch auf die Bestimmung des Erst- bzw. Entkonsolidierungszeit-punkts (IFRS 10.20) aus, der mitun-ter nur ermessenbehaftet bestimmt werden kann. Zudem sind vor der Erlangung der Beherrschung gehal-tene bzw. bei Verlust der Beherr-schung zurückbehaltene Anteile an dem anderen Unternehmen zum Fair Value neu zu bewerten (IFRS 3.42, IFRS 10.25(b)). Nach Erfahrung der DPR sind die Konsistenz und Tech nik bei der Bestimmung des Bewer-tungs erfolgs anspruchsvoll und haben häufig wesentliche Auswir-kungen.

Die DPR betont, dass eine Nicht-konsolidierung trotz vorliegenden Beherrschungsverhältnisses nur bei Nachweis der qualitativen und quantitativen Unwesentlichkeit zulässig ist. Für Bilanzierende ist diese Beurteilung auch deshalb schwierig, weil es seitens des IASB kaum Guidance dazu gibt, wie das Konzept der Wesentlichkeit umzu-setzen ist. Orientierung bietet das Draft Practice Statement „Applica-tion of Materiality to Financial State-ments“, das das IASB im Rah men seiner Disclosure Initiative veröffent-licht hat. In diesem Zusammenhang merkt die DPR außerdem an, dass die Konsolidierung bei einer späte-ren Einbeziehung eines bislang als unwesentlich behandelten Unter-nehmens der bisherigen Konzernzu-gehörigkeit Rechnung tragen muss.

10 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

5. Werthaltigkeit von Sachanlagevermögen

In der Prüfungssaison 2017 sieht die DPR zudem einen Schwerpunkt ihrer Arbeit bei dem Werthaltigkeitstest von Sachanlagevermögen. Zunächst weist die DPR darauf hin, dass bei Vorliegen entsprechender An halts-punkte für eine Wert min derung des Sachanlagevermögens ein Werthal-tigkeitstest zwingend durch zu führen ist (IAS 36.12–14). Wei ter hin ist auf die korrekte Bestimmung der Test-ebene (IAS 36.66) zu achten.

Bei der Durchführung eines Wert-minderungstests ist zum einen die Plausibilität der wesentlichen An-nahmen zur Ermittlung des erziel-baren Betrags auf Ebene einer CGU (IAS 36.33 ff.) zu hinterfragen. Zum anderen ist zu überprüfen, ob Schul den bei der Ermittlung des Nut zungs werts und des Buchwerts der zah lungs mittelgenerierenden Einheit einbezogen werden müssen (IAS 36.76 (b) und 36.78, IFRS IC Agenda-Entscheidung Mai 2016).

Wird die rechnerische Wertminde-rung einer wesentlichen CGU nach IAS 36.105 nicht vollständig erfasst, muss die Wertuntergrenze „beizu-legender Zeitwert abzüglich Kosten der Veräußerung“ einzelner wesent-licher Vermögenswerte nachgewie-sen werden. Ferner muss geprüft werden, ob zusätzliche Anhang-angaben zum Vorgehen bei der Er-mittlung der Bewertungsgrundlagen (IAS 1.117 ff.) und zu den zugrunde liegenden Annahmen und andere Quellen von Schätzungsunsicher-heiten bei der Ermessensausübung (IAS 1.125 ff.) erforderlich sind.

11 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

2 HGB-Rechnungslegung

IDW veröffentlicht Neufassung von IDW RS HFA 17

Das IDW hat am 28. November 2016 bekannt gemacht, dass die IDW-Stellungnahme zu den Auswirkun-gen einer Abkehr von der Going Concern-Prämisse auf den handels-rechtlichen Jahresabschluss (IDW RS HFA 17) überarbeitet wurde.

An der ursprünglichen Stellung-nahme aus dem Jahr 2011 wurden Änderungen aufgrund der Verab-schiedung von IDW RH HFA 1.012 zur externen handelsrechtlichen Rechnungslegung im Insolvenz-

verfahren sowie rein redaktionelle Änderungen vorgenommen.

Die überarbeitete Fassung des IDW RS HFA 17 wird in Heft 12/2016 der Zeitschrift IDW Life veröffentlicht.

12 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

3 HGB-Rechnungslegung

Pensionsbilanzierung in der Niedrigzinsphase

Der Hauptfachausschuss des IDW hat am 24. November 2016 den Ent-wurf eines ersten Moduls zur IDW- Stellungnahme zur Rechnungsle-gung: IFRS-Modulverlautbarungen (IDW RS HFA 50) verabschiedet. Das Modul stellt den Auftakt zum neuen Verlautbarungskonzept des IDW dar: Künftig werden abgegrenzte Fragen der IFRS-Rechnungslegung in einer einheitlichen und modularen Form behandelt. Jedes Modul ist eigen-ständig und wird gesondert vom Haupt fachausschuss verabschiedet. Die einzelnen Module werden in einer IDW-Stellungnahme zur Rech-nungslegung („IFRS-Modulverlaut-barung“ – IDW RS HFA 50 ) zusam-mengefasst und in der Reihenfolge der IASB-Standards sortiert. Die stärkere Fokussierung und Struktu-rierung soll die Übersichtlichkeit gegenüber dem bisherigen Format verbessern.

Im Mittelpunkt des ersten Moduls IAS 19 – M1 steht eine in Deutsch-land etablierte Bilanzierungspraxis bei der Abbildung von Pensionsver-pflichtungen nach IAS 19: Trotz der Subsidiärhaftung des Arbeitgebers nach dem BetrAVG werden vielfach bestimmte Versorgungszusagen mit versicherungsförmigen Durch-führungswegen als beitragsorien-tierte Pläne bilanziert, solange eine Inanspruchnahme des Arbeitgebers zum Abschlussstichtag sehr unwahr-scheinlich (remote) ist. Wird nun aber zum Abschlussstichtag vor dem Hintergrund der andauernden Niedrig zins phase die Inanspruch-nahme nicht mehr als sehr unwahr-scheinlich eingeschätzt, stellt sich die Frage, wie der Übergang auf ein defined benefit accounting im Abschluss abzubilden ist. Das kann etwa dann der Fall sein, wenn die nicht garantierte Überschussbeteili-gung nicht mehr eine beim Arbeitge-ber verbliebene Rentenanpassungs-pflicht abdeckt.

Nach Auffassung des IDW ist die sachgerechte Vorgehensweise ab hängig von der bisherigen Klassi-fizierung der Versorgungszusagen: Sofern das Unternehmen bislang von einem leistungsorientierten Plan aus ging, der in Übereinstimmung mit IAS 19.46 als beitragsorientier-ter Plan behandelt wurde, stellt der Über gang eine Neueinschätzung bei unveränderter Klassifizierung dar: Etwaige Anpassungsbeträge wer-den dann über das kumulierte übrige Eigenkapital (other comprehensive income, OCI ) erfasst. Wurde der Plan demgegenüber in der Ver-gangenheit als beitragsorientiert klassi fiziert, ist er aufgrund neuer Erkenntnisse umzuklassifizieren: Anpassungsbeträge sind dann im Jahresergebnis zu erfassen.

Der Entwurf ist auf der Homepage des IDW abrufbar. Die Kommentie-rungsfrist endet am 24. Januar 2017.

EU-Kommission entscheidet sich für die Übernahme von IFRS 9 in EU-Recht

Auf der Internetseite der EU-Kom-mission wurde am 25. November 2016 bekannt gegeben, dass sich die EU-Kommission für eine Übernahme von IFRS 9 in EU-Recht entschieden hat. Die Verkündung im Amtsblatt steht noch aus.

IFRS 9 enthält eine umfassende Neu regelung von Ansatz, Ausweis, Bewertung von Finanzinstrumenten sowie der zugehörigen Anhanganga-ben und soll den derzeit geltenden IAS 39 ersetzen.

Der neue Standard tritt laut Presse-meldung am 1. Januar 2018 in Kraft. Eine frühere Anwendung ist zulässig.

Für die Versicherungsbranche befür-wortet die Kommission eine optio-nale befristete Verschiebung des Geltungsbeginns von IFRS 9, um eine gleichzeitige Anwendung mit IFRS 17 sicherzustellen. Bezüglich des entsprechend geänderten IFRS 4 hat die EU-Kommission die EFRAG um eine Empfehlung zur Übernahme ersucht.

13 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

4 Veranstaltungen

TERMINE / VERANSTALTUNGSORTE

9.30–17.30 Uhr

Dienstag, 20. Dezember 2016 Stuttgart, in den Geschäfts-räumen von KPMG

IFRS Aktuell

VeranstaltungsinhaltMit der Verabschiedung des neuen Standards zur Leasingbilanzierung im Januar 2016 hat das IASB einen weiteren Meilenstein in der Ände-rung der IFRS abgeschlossen. Dieser Standard und die vom IASB im Mai 2014 bzw. Juli 2014 veröffentlichten IFRS 15 Revenue from Contracts with Customers und IFRS 9 Financial Instruments werden ab 2018 bzw. 2019 signifikante Auswirkungen auf die bisherige Bilanzierung haben und zu erheblichen Anpassungen in den Prozessen und Systemen der Unter-nehmen führen. Daher ist es not-wendig, die bereits verabschiedeten Regelungen sowie die zu erwarten-den Änderungen frühzeitig zu verste-hen und sich über mögliche Auswir-kungen zu informieren.

Das Seminar bietet eine Übersicht der erfolgten und geplanten Ände-rungen der IFRS, aktuelle Trends in der Berichterstattung sowie Erfah-rungen aus der Praxis. Ein rechtzei-tiger Einstieg in diese komplexen Themen ermöglicht Ihnen, erforder-liche Maßnahmen für Ihr Unterneh-men zu ergreifen.

Zielgruppe Das Seminar richtet sich an Ge-schäftsführer und Vorstände sowie an Führungskräfte und Mitarbeiter aus den Bereichen Finanzen, Control-ling, Rechnungswesen und Investor Relations, die sich über die Neure ge-lungen und Änderungen der IFRS und deren Auswirkungen informie-ren wollen.

Ihre AnsprechpartnerinYvonne Ziemer-Popp T 030 2068-2684 [email protected]

TeilnahmegebührDie Teilnahmegebühr beträgt pro Person 150 Euro zzgl. USt.

AnmeldungGern können Sie sich für die einzel-nen Veranstaltungen hier online registrieren.

Seminare und Aktuelles zu den Veranstaltungen finden Sie hier. Auch Anmeldungen sind dort online möglich – schnell und unkompliziert.

14 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

5 Veröffentlichungen

An dieser Stelle informieren wir Sie regelmäßig über aktuelle KPMG- Publi kationen auf dem Gebiet der handels-rechtlichen und internationalen Rech nungslegung.

Vor Kurzem in Fachzeitschriften erschienen:

Veröffentlichungen zu HGB und IFRS

Abschluss-prüfung

Der Wirtschaftsprüfer ist nicht der verlängerte Arm der Strafverfolgung

Börsen-Zeitung 24.8.2016, S. 8

Wienand Schruff

Abschluss-prüfung

Wechsel des Abschlussprüfers aufgrund eines abweichenden Beschlusses der Hauptversammlung. Umsetzung der EU-Abschluss prüfer-reform in Deutschland

WP Praxis 11/2016, S. 283–286

Georg Lanfermann

Compliance-Management-System

Neue Anti-Korruptionsvorschriften in der Pharma- und Medizinbranche. Die Auswirkungen auf das Com pli-ance- Management-System durch neue Regularien

WP Praxis 11/2016, S. 294–298

Dirk Krieger

Corporate Governance

Neue Prüfungsstandards sollen Governance stärken

Börsen-Zeitung 20.9.2016, S. 11

Jens C. Laue

Corporate Governance

Prüfung von Corporate-Governance-Systemen. IDW EPS 982: Grund-sätze ordnungsmäßiger Prüfung des inter nen Kontrollsystems der Unter neh mens berichterstattung

WPg 22/2016, S. 1208–1216

Jens C. LaueDietmar GlageGuido Havers

HGB Praxisprobleme der Anwendung des § 264 Abs. 3 HGB

BB 46/2016, S. 2795–2798

Sebastian HargartenHolger Seidler

Leasing Bilanzierung und Bilanzpolitik. Bilanz-politische Spielräume für Leasing-nehmer in IFRS 16. Möglichkeiten und Grenzen für Abschluss verant-wortliche in Unternehmen

IRZ 11/2016, S. 453–459

Oliver BeyhsHelfried Labrenz

Links zu nationalen KPMG-Veröffentlichungen:

Bilanzierung für die Praxis

Umsatz-realisierung

Accounting Insights: IFRS 15 – Umsatzerlöse aus Verträgen mit Kunden

IASB und FASB haben im Mai 2014 mit dem IFRS 15 einen neuen Standard zu Umsatzerlösen veröffentlicht. Sein Ziel ist es, die Vorschriften zur Umsatzrealisierung in einem einzigen Standard umfassend und einheitlich zu regeln. Diese Accounting Insights fokussieren sich auf die vom IASB 2016 angepasste Version des IFRS 15.

HGB/IFRS Corporate Treasury News – Ausgabe 61 November 2016

Diese Ausgabe der Corporate Treasury News beschäf-tigt sich unter anderem mit synthetischen Wandelanlei-hen und ihrer Darstellung im IFRS-Abschluss sowie der bilanziellen Erfassung von Energie- und Rohstoffbezugs-verträgen.

15 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Links zu internationalen KPMG-Veröffentlichungen:

IFRS Newsletter

Financial Instruments

Financial instruments – IFRS Newsletter

Diese Ausgabe des IFRS Newsletters für Finanzinstru-mente konzentriert sich auf die Diskussion des IASB im November 2016 über Finanzinstrumente mit Eigen-kapitalcharakter („FICE project“).

Insurance Insurance – IFRS Newsletter

Im Fokus dieser Ausgabe des IFRS Newsletters für Versicherungen steht die Diskussion des IASB über die Ergebnisse eines externen Tests des Entwurfs des Standards für Versicherungsverträge (draft IFRS 17).

Insights into IFRS

Integrated Reporting

Integrated Reporting – Closing the reporting gap

In vielen Fällen genügen die in den Unternehmens-abschlüssen dargestellten Informationen den Investoren nicht. Der vorliegende Bericht zeigt Möglichkeiten der integrierten Berichterstattung auf, um diese sogenannte „reporting gap“ zu schließen.

Agendapunkte des IASB

IFRS – What’s next on the agenda?

Nachdem das International Accounting Standards Board (IASB) mit der Veröffentlichung mehrerer neuer Stan-dards wichtige Projekte abgeschlossen hat, ver öffent-lichte es vor Kurzem seinen Fünf-Jahres-Plan für die weitere Entwicklung der IFRS.

Der vorliegende Artikel benennt und erläutert die Haupt-ziele des Fünf-Jahres-Plans, zu denen vor allem eine bes-sere Kommunikation in den Finanzberichten und eine klare Prioritätensetzung der Projekte des IASB zählen.

Leases Leases Transition Options – What is the best option for your business?

Der neue Standard IFRS 16 Leasingverhältnisse ist zum 1. Januar 2019 anzuwenden. Bereits jetzt sollten sich Unter nehmen Gedanken machen, wie sie den Übergang zum neuen Standard gestalten wollen. Der vorliegende Beitrag gibt wertvolle Tipps, wie für verschiedene Unter-nehmen ein individueller Übergang vollzogen werden kann.

Leases Leases – 10 key questions to help you prepare for IFRS 16

Der neue Standard IFRS 16 Leasingverhältnisse ist zum 1. Januar 2019 anzuwenden. Bereits jetzt sollten sie die Gestaltung des Übergangs auf den neuen Standard ange-hen. Der vorliegende Artikel zeigt Ihnen mithilfe von zehn Fragen auf, wie gut Sie bereits auf die Umstellung vorbereitet sind und gibt Hilfestellungen.

16 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Links zu internationalen KPMG-Veröffentlichungen:

IFRS – Banking

Financial Instruments

Banks – Rising to the challenges of IFRS 9

Der neue IFRS 9 Finanzinstrumente wird ab dem 1. Januar 2018 erstmals verpflichtend anzuwenden sein. Der vor-liegende Artikel gibt 10 Fragen vor, die von Prüfungsaus-schüssen genutzt werden können, um den Fokus der Diskussionen auf den IFRS 9 legen zu können.

IFRS – Revenue

Revenue Accounting for revenue is changing – What's the impact for investment managers?

Der neue IFRS 15 Umsatzerlöse aus Verträgen mit Kunden, der ab 2018 anzuwenden ist, bringt grundlegen-de Änderungen mit sich. Im vorliegenden Bericht wird ausführlich auf die möglichen Auswirkungen des neuen Standards auf Investmentmanager eingegangen.

IFRS Toolkit

IFRS-Abschluss IFRS: New standards – Are you ready?

Welche IFRS-Standards in 2016 aktiv wurden oder noch aktiv werden, ist auf dieser Webseite dargestellt. Es wird erläutert, wann und wie die Standards anzuwenden sind und inwiefern eine vorzeitige Anwendung sowie Wahl-rechte möglich sind.

IFRS-Abschluss New standards – Taking investors by the hand

In circa einem Jahr werden mit dem IFRS 9 Finanzinstru-mente und IFRS 15 Erlöse aus Verträgen mit Kunden zwei neue Standards aktiv. Der Autor des vorliegenden Artikels betont, dass zwar viele Unternehmen die nötigen Anpassungen dafür bereits vorbereiten, aber dabei nicht vergessen dürfen, die nötigen Angaben für das aktuelle Jahr zu verfassen.

IFRS-Abschluss International comment letters Überblick und Zugriff auf die Stellungnahmen von KPMG zu Entwurfsvorlagen des IASB und ähnlichen Organisationen.

Sonstiges

ESMA ESMA enforcement priorities for 2016

Nach Vorgabe der europäischen Wertpapier- und Markt-aufsichtsbehörde (ESMA) sollen sich die nationalen Regu-lierungsbehörden bei der Prüfung der IFRS-Abschlüsse aus 2016 auf die folgenden Punkte konzentrieren: die neuen Standards, den Brexit und wiederkehrende Probleme.

Der Artikel erläutert die genannten Fokuspunkte genauer und zeigt auf, worauf sich die Unternehmen einstellen sollten.

17 | Accounting News | Ausgabe Dezember 2016© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Berlin

DresdenLeipzig

Jena

Nürnberg

Regensburg

Augsburg

Ulm

MünchenFreiburg

Stuttgart

MannheimSaarbrücken

Mainz

Frankfurt

Karlsruhe

Düsseldorf

Köln

EssenDortmund

Bielefeld

Hannover

Bremen

Hamburg

Kiel

6 Ansprechpartner

Für weitere Informationen oder Rückfragen stehen wir Ihnen gerne zur Verfügung. Sprechen Sie uns an.

REGION NORD

Haiko SchmidtT +49 40 32015-5688

ACCOUNTING CENTRE OF EXCELLENCE

Dr. Oliver BeyhsT +49 30 [email protected]

REGION MITTE

Manuel RothenburgerT +49 69 9587-4789

REGION SÜD

Dr. Markus KreherT +49 89 9282-4310

REGION SÜDWEST

Johann SchnabelT +49 89 9282-4634

REGION WEST

Ralf PfennigT +49 221 2073-5189

DEPARTMENT OF PROFESSIONAL PRACTICE

Dr. Erhard KühneT +49 30 [email protected]

Wolfgang LaubachT +49 30 2068-4663

Dr. Hanne BöckemT +49 30 2068-4829

Dr. Anne Schurbohm-EbnethT +49 30 2068-4929

Ingo RaheT +49 30 2068-4892

Impressum

Herausgeber

KPMG AG WirtschaftsprüfungsgesellschaftKlingelhöferstraße 18 10785 Berlin

Redaktion

Dr. Hanne Böckem (V. i. S. d. P.) Department of Professional Practice T +49 30 2068-4829

Abonnement

Den Newsletter „Accounting News“ von KPMG können Sie unter www.kpmg.de/accountingnews herunter laden oder abonnieren. Beide Bezugsmöglichkeiten sind für Sie kostenlos.

www.kpmg.de

www.kpmg.de/socialmedia

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl wir uns bemühen, zuverlässige und aktuelle Informationen zu liefern, können wir nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation. Unsere Leistungen erbringen wir vorbehaltlich der berufsrechtlichen Prüfung der Zulässigkeit in jedem Einzelfall.

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Marken zeichen von KPMG International.