Embed Size (px)

Citation preview

Accounting NewsAktuelles zur Rechnungslegung nach HGB und IFRS

Januar 2017

Liebe Leserinnen und Leser, das Jahr 2017 ist nun schon einige Tage alt. Höchste Zeit also, um Ihnen auch von meiner Seite aus alles Gute, Gesundheit und Zufriedenheit für 2017 zu wünschen.

Schwerpunkt dieser Ausgabe sind die Angabepflichten in EUIFRSKonzernabschlüssen zum 31. Dezember 2016 zu den erstmals angewandten IFRS sowie zu den erwarteten Auswirkungen neuer, noch nicht in Kraft getretener IFRS (IAS 8.28 und IAS 8.30). Zur Veranschaulichung haben wir praxisrelevante Erläuterungen und Übersichten für Sie zusammengestellt.

In unserer Rubrik „Accounting im Dialog“ berichtet Thomas Messerle, Infineon Technologies AG, über den Ablauf des nunmehr abgeschlossenen DPRVerfahrens und zeigt aus seiner Sicht wesentliche Erfolgsfaktoren für ein fehlerfreies DPRVerfahren auf.

Anknüpfend an die kürzlich in der Literatur aufgeworfene Frage nehmen wir dazu Stellung, ob im Lagebericht eine Prognosepflicht auch für mindestens eine IFRSKennzahl besteht, wenn das Management als bedeutsamste Leistungsindikatoren ausschließlich sogenannte NonGAAP Measures bestimmt hat.

Und schließlich greifen wir die kurz vor Weinachten 2016 erfolgte Ver öffentlichung des Bundesministeriums der Finanzen zu Auswirkungen des § 253 HGB n. F. auf die Anerkennung steuerlicher Organschaften auf.

Aktuelles aus der Arbeit des IASB sowie des Instituts der Wirtschaftsprüfer beschließen die aktuelle Ausgabe.

Ich wünsche Ihnen eine anregende Lektüre!

Ihre Hanne Böckem Partnerin, Department of Professional Practice

Inhalt1 Topthema 2

Angabepflichten in einem EUIFRSKonzernabschluss zum 31. Dezember 2016 für neue oder geänderte Standards und Interpretationen 2

2 Accounting im Dialog 7Erfolgreich durch die DPRPrüfung 7

3 HGB-Rechnungslegung 9DRS 20 – Prognosepflicht auch für mindestens eine IFRSKennzahl, wenn die bedeutsamsten Leistungsindikatoren nur aus NonGAAP Measures bestehen? 9

IDW RS HFA 30 n. F. zur Bilanzierung von Altersversorgungsverpflichtungen verabschiedet 10

BMF nimmt Stellung zu Auswirkungen des § 253 HGB n. F. auf die Anerkennung steuerlicher Organschaften 10

4 IFRS-Rechnungslegung 11IASB veröffentlicht Annual Improvements to IFRSs (2014–2016) 11

IASB veröffentlicht eine Änderung an IAS 40 zur Klassifizierung noch nicht fertiggestellter Immobilien 11

IASB veröffentlicht IFRIC 22 hinsichtlich Währungsumrechnung bei Anzahlungen 11

5 Veranstaltungen 12

6 Veröffentlichungen 13

7 Ansprechpartner 15

2 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

1 Topthema

Angabepflichten in einem EU-IFRS-Konzernabschluss zum 31. Dezember 2016 für neue oder geänderte Standards und Interpretationen

In einem EUIFRSKonzernabschluss sind im Anhang sowohl Angaben zu neu angewandten Standards und Interpre tationen (IAS 8.28) als auch zu verabschiedeten, aber noch nicht neu angewandten Standards und Inter pre tationen (IAS 8.30) zu machen. Im Folgenden geben wir Ihnen einen Überblick über den derzeitigen Stand der durch das IASB verabschiedeten Standards und Interpretationen, über die gemäß IAS 8.28 und IAS 8.30 in einem EUIFRSKonzernabschluss zum 31. Dezember 2016 zu berichten ist. Zudem zeigt der Beitrag auch den aktuellen Stand des EUEndorsements sowie praktische Implikationen für die Anhangangaben auf.

Änderungen von Bilanzierungs- und Bewertungsmethoden auf-grund eines neuen oder geänder-ten Standards oder einer Inter pretationNach IAS 8.28 müssen im Anhang Angaben gemacht werden, wenn die erstmalige Anwendung eines Stan dards oder einer Interpretation (zusammen „IFRS“) Auswirkungen auf die Berichtsperiode oder auf eine frühere Periode hat. Der Anwendungsbereich von IAS 8.28 umfasst daher alle Änderungen von Bilanzierungs und Bewertungsmethoden, die sich aus der erstmaligen Anwendung eines neuen oder geänderten Standards oder einer Interpretation ergeben. Die Anhangangaben müssen dann in Bezug auf den neuen

Standard beispielsweise folgende Inhalte umfassen:

– Titel des Standards – Falls zutreffend, eine Beschreibung der Übergangsvorschriften

– Art und Änderung der Rechnungslegungsmethode

– Betrag der Änderung jedes betrof-fenen Abschlusspostens (einschließlich des Ergebnisses je Aktie) für den Beginn des Vorjahres, für das Vorjahr und für das laufende Jahr, soweit praktikabel.

Sofern sich die rückwirkende Anpassung wesentlich auf die Werte der Bilanz auf den Beginn des Vorjahres auswirkt, ist – über die Anhangangaben nach IAS 8 hinaus – eine voll

ständige dritte Bilanz auf diesen Zeitpunkt darzustellen.

Angaben nach IAS 8.28 sind im Übrigen nicht nur zu machen, wenn eine neue Bilanzierungs und Bewertungsmethode verpflichtend neu ange wendet wird, sondern auch, wenn eine solche Methode frühzeitig freiwillig angewendet wird.1

Tabelle 1 gibt einen Überblick über potenziell angabepflichtige Vorschriften nach IAS 8.28 im EUIFRSKonzernabschluss zum 31. Dezember 2016 sowie eine Einschätzung hinsichtlich der Auswirkungen auf die Bilanzierungspraxis.

Tabelle 1

Standard bzw. Interpretation

Titel Ver pflich ten der Erst-anwen dungs zeit punkt2

Auswirkung

Amendments to IFRS 10, IFRS 12 and IAS 28

Investmentgesellschaften: Anwendung der Konsolidie rungsausnahme

1. Januar 2016 Bedeutung branchen bzw. unternehmensspezifisch

Amendments to IFRS 11 Bilanzierung von Erwerben von Anteilen an gemeinschaftlichen Tätigkeiten

1. Januar 2016 Grundsätzliche Bedeutung

Amendments to IAS 1 Angabeninitiative 1. Januar 2016 Grundsätzliche Bedeutung

Amendments to IAS 16 and IAS 38

Klarstellung akzeptabler Abschreibungsmethoden

1. Januar 2016 Grundsätzliche Bedeutung

1 Siehe IAS 8.20.2 Geschäftsjahre, die am oder nach dem angegebenen Datum beginnen. Erstanwendungszeitpunkt laut EURecht.

3 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

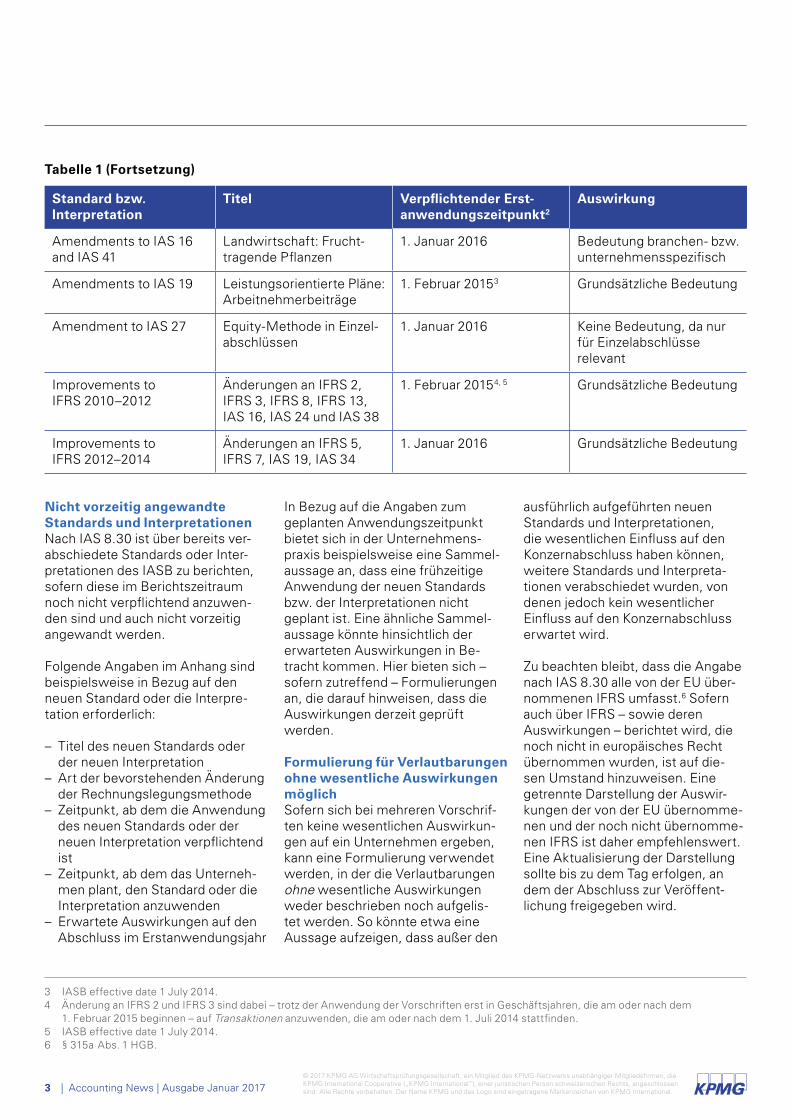

Tabelle 1 (Fortsetzung)

Standard bzw. Interpretation

Titel Ver pflich ten der Erst-anwen dungs zeit punkt2

Auswirkung

Amendments to IAS 16 and IAS 41

Landwirtschaft: Fruchttragende Pflanzen

1. Januar 2016 Bedeutung branchen bzw. unternehmensspezifisch

Amendments to IAS 19 Leistungsorientierte Pläne: Arbeit nehmerbeiträge

1. Februar 20153 Grundsätzliche Bedeutung

Amendment to IAS 27 EquityMethode in Einzelabschlüssen

1. Januar 2016 Keine Bedeutung, da nur für Einzelabschlüsse relevant

Improvements to IFRS 2010–2012

Änderungen an IFRS 2, IFRS 3, IFRS 8, IFRS 13, IAS 16, IAS 24 und IAS 38

1. Februar 20154, 5 Grundsätzliche Bedeutung

Improvements to IFRS 2012–2014

Änderungen an IFRS 5, IFRS 7, IAS 19, IAS 34

1. Januar 2016 Grundsätzliche Bedeutung

Nicht vorzeitig angewandte Standards und InterpretationenNach IAS 8.30 ist über bereits verabschiedete Standards oder Interpretationen des IASB zu berichten, sofern diese im Berichtszeitraum noch nicht verpflichtend anzuwenden sind und auch nicht vorzeitig angewandt werden.

Folgende Angaben im Anhang sind beispielsweise in Bezug auf den neuen Standard oder die Interpretation erforderlich:

– Titel des neuen Standards oder der neuen Interpretation

– Art der bevorstehenden Änderung der Rechnungslegungsmethode

– Zeitpunkt, ab dem die Anwendung des neuen Standards oder der neuen Interpretation verpflichtend ist

– Zeitpunkt, ab dem das Unternehmen plant, den Standard oder die Interpretation anzuwenden

– Erwartete Auswirkungen auf den Abschluss im Erstanwendungsjahr

In Bezug auf die Angaben zum geplanten Anwendungszeitpunkt bietet sich in der Unternehmenspraxis beispielsweise eine Sammelaussage an, dass eine frühzeitige Anwendung der neuen Standards bzw. der Interpretationen nicht geplant ist. Eine ähnliche Sammelaussage könnte hinsichtlich der erwarteten Auswirkungen in Betracht kommen. Hier bieten sich – sofern zutreffend – Formulierungen an, die darauf hinweisen, dass die Auswirkungen derzeit geprüft werden.

Formulierung für Verlautbarungen ohne wesentliche Auswirkungen möglichSofern sich bei mehreren Vorschriften keine wesentlichen Auswirkungen auf ein Unternehmen ergeben, kann eine Formulierung verwendet werden, in der die Verlautbarungen ohne wesentliche Auswirkungen weder beschrieben noch aufgelistet werden. So könnte etwa eine Aus sage aufzeigen, dass außer den

ausführlich aufgeführten neuen Standards und Interpretationen, die wesentlichen Einfluss auf den Konzernabschluss haben können, weitere Standards und Interpretationen verabschiedet wurden, von denen jedoch kein wesentlicher Einfluss auf den Konzernabschluss erwartet wird.

Zu beachten bleibt, dass die Angabe nach IAS 8.30 alle von der EU übernommenen IFRS umfasst.6 Sofern auch über IFRS – sowie deren Aus wirkungen – berichtet wird, die noch nicht in europäisches Recht übernommen wurden, ist auf diesen Umstand hinzuweisen. Eine getrennte Darstellung der Auswirkungen der von der EU übernommenen und der noch nicht übernommenen IFRS ist daher empfehlenswert. Eine Aktualisierung der Darstellung sollte bis zu dem Tag erfolgen, an dem der Abschluss zur Veröffentlichung freigegeben wird.

3 IASB effective date 1 July 2014.4 Änderung an IFRS 2 und IFRS 3 sind dabei – trotz der Anwendung der Vorschriften erst in Geschäftsjahren, die am oder nach dem

1. Februar 2015 beginnen – auf Transaktionen anzuwenden, die am oder nach dem 1. Juli 2014 stattfinden.5 IASB effective date 1 July 2014.6 § 315a Abs. 1 HGB.

4 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

PRAXISHINWEIS FÜR EINE ANHANGANGABE ZUM 31. DEZEMBER 2016 NACH IAS 8.30 – EU-ENDORSEMENT IST ERFOLGT

Eine Angabe zu IFRS 15 könnte wie folgt aussehen:

„IFRS 15 Umsatzerlöse aus Verträgen mit Kunden legt einen umfassenden Rahmen zur Bestimmung fest, ob, in welcher Höhe und zu welchem Zeitpunkt Umsatzerlöse erfasst werden. Er ersetzt bestehende Leit linien zur Erfassung von Umsatzerlösen, darunter IAS 18 Umsatzerlöse, IAS 11 Fertigungs-aufträge und IFRIC 13 Kundenbindungsprogramme.

IFRS 15 ist erstmals anzuwenden in Geschäftsjahren, die am oder nach dem 1. Januar 2018 beginnen. Eine frühzeitige Anwendung ist zulässig, jedoch nicht beabsichtigt.

IFRS 15 wird sich beim XYKonzern im Wesentlichen auf die Bilanzierung des Großprojektes „Z“ auswirken. Bei diesem Projekt handelt es sich um einen Fertigungsauftrag im Sinne von IAS 11. Die Umsatzrealisierung erfolgt derzeit nach dem Fertigstellungsgrad (PoCMethode), wobei der Projektfortschritt nach Maßgabe des Kostenanfalls gemessen wird (CosttoCostMethode). Die geplante Abnahme der Anlage ist für das zweite Quartal 2019 vorgesehen.

Nach IFRS 15 ist die Kontrolle das maßgebliche Kriterium für die Umsatzrealisierung. Der Kontrollübergang bei Projekt „Z“ ist zeitpunktbezogen, da die Voraussetzungen für einen zeitraumbezo genen Kontrollübergang nach IFRS 15.35 jeweils nicht vorliegen. Die Umsatzrealisierung erfolgt nach IFRS 15.38 mithin erst bei Abnahme der Anlage im Geschäftsjahr 2019. Verglichen mit der bisherigen Bilanzierung nach IAS 11 wird der Umsatz im XY Konzernabschluss 2018 infolge der Erstanwendung von IFRS 15 daher um circa XY Euro sinken und im Geschäftsjahr 2019 um circa XY Euro steigen.

Für Erlöse aus Verkäufen erwarten wir keine Änderungen gegenüber der bisherigen Praxis unter IAS 18.

Der Konzern hat noch nicht entschieden, welcher der zur Verfügung stehenden Übergangsmethoden und Vereinfachungen in Anspruch genommen werden sollen.“

PRAXISHINWEIS FÜR EINE ANHANGANGABE ZUM 31. DEZEMBER 2016 NACH IAS 8.30 – EU-ENDORSEMENT STEHT NOCH AUS

Eine Angabe zu IFRS 16 könnte wie folgt aussehen:

„IFRS 16 führt ein einheitliches Rechnungslegungsmodell ein, wonach Leasingverhältnisse in der Bilanz des Leasingnehmers zu erfassen sind. Ein Leasingnehmer erfasst ein Nutzungsrecht (right- of-use asset), das sein Recht auf die Nutzung des zugrunde liegenden Vermögenswertes darstellt, sowie eine Schuld aus dem Leasingverhältnis, die seine Verpflichtung zu Leasingzahlungen darstellt. Es gibt Ausnahmeregelungen für kurzfristige Lea singverhältnisse und Leasingverhältnisse hinsichtlich geringwertiger Wirtschaftsgüter. Die Rechnungslegung beim Leasinggeber ist vergleichbar mit dem derzeitigen Standard – das heißt, dass Leasinggeber Leasingverhältnisse weiterhin als Finanzierungs oder OperatingLeasingverhältnisse einstufen.

IFRS 16 ersetzt die bestehenden Leitlinien zu Leasingverhältnissen, darunter IAS 17 Leasingverhält-nisse, IFRIC 4 Feststellung, ob eine Vereinbarung ein Leas ingverhältnis enthält, SIC15 Operating-Lea-singverhältnisse – Anreize und SIC27 Beurteilung des wirtschaftlichen Gehalts von Transaktionen in der rechtlichen Form von Leasingverhältnissen.

Ohne derzeit konkrete quantitative Angaben machen zu können, werden sich bei Erstanwendung die Aktiva und die Schulden signifikant erhöhen und damit die Eigenkapitalquote vermindern. Wir gehen jedoch davon aus, dass die Verringerung der Eigenkapitalquote nicht dazu führen wird, dass Vereinbarungen zur Mindesteigentkapitalquote, die im Rahmen von Kreditverträgen vereinbart wurden, nicht eingehalten werden können.

Der Standard ist – vorbehaltlich einer Übernahme in EURecht – erstmals in der ersten Berichtsperiode eines am oder nach dem 1. Januar 2019 beginnenden Geschäftsjahres anzuwenden. Eine frühzeitige Anwendung ist bei gleichzeitger Anwendung des IFRS 15 zulässig, jedoch derzeit nicht beabsichtigt.“

5 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

IAS 8.30 auch ohne EU-Über-nahme bindendAus Sicht der European Securities and Markets Authority (ESMA) sind auch für bislang nicht in EURecht übernommene Standards und Inter pretationen die Angaben nach IAS 8.30 verpflichtend.7 Diese grund sätzliche Auffassung unterstrich die ESMA nochmals in ihrem am 27. Oktober 2015 veröffentlichten „Public statement – European common enforcement priorities for 2015 financial statements“. Daher

empfehlen wir aufgrund des Risikos einer DPRFehlerfeststellung, der Sichtweise der ESMA bzw. DPR zu folgen.

Angaben nach IAS 8.30 sind 2017 DPR- PrüfungsschwerpunktEiner der durch die ESMA vorgegebenen Prüfungsschwerpunkte der DPR im Jahr 2017 wird in den „Anhang angaben zu den Auswirkungen neuer Standards auf den IFRSKonzernabschluss“ liegen. Insbesondere wird erwartet, dass zu den

neuen „großen“ Standards IFRS 9, IFRS 15 und IFRS 16 aussagekräftige Angaben erfolgen. Die ESMA hat – neben dem allgemeinen „Public State ment – European common en force ment priorities for 2016 fi nan cial statements“ vom 28. Oktober 2016, in dem bereits allgemeine Erwartungen an die Angaben nach IAS 8.30 formuliert werden – separate Dokumente für IFRS 9 und IFRS 15 ver öffentlicht, in der sie ihre Erwartungen konkretisiert.8 Wir empfehlen, auch diese zu beachten.

PRAXISHINWEIS ZU DEN ERWARTUNGEN DER ESMADie Ausführungen der ESMA erkennen an, dass es in einem frühen Stadium eines Umstellungsprojektes gegebenenfalls noch keine konkreten Erkenntnisse gibt, die anzugeben wären, und dass die Intensität der Angaben von der Betroffenheit abhängt und damit zwischen den Unternehmen stark variieren kann. Die ESMA erwartet jedoch, dass mit zunehmendem Zeitverlauf die Angaben unternehmensspezifischer, konkreter und sich von zunächst eher qualitativen hin zu quantitativen Angaben verändern werden. Es wird dabei die Erwartung zum Ausdruck gebracht, dass spätestens im Zwischenabschluss 2017 die Auswirkungen verlässlich abschätzbar sein sollten. Auch Angaben über die beabsichtigte Inanspruchnahme von Übergangsvorschriften im Rahmen der Erstanwendung seien von Interesse. Die ESMA weist zudem darauf hin, dass Angaben möglicherweise auch zeitlich vor der Veröffentlichung eines Abschlusses als AdhocMitteilung notwendig sein können.

Für die Angaben zu IFRS 15 sollte beachtet werden, dass es unternehmensspezifisch geboten sein kann, die Angaben über die Auswirkungen nach einzelnen revenue streams getrennt zu machen.

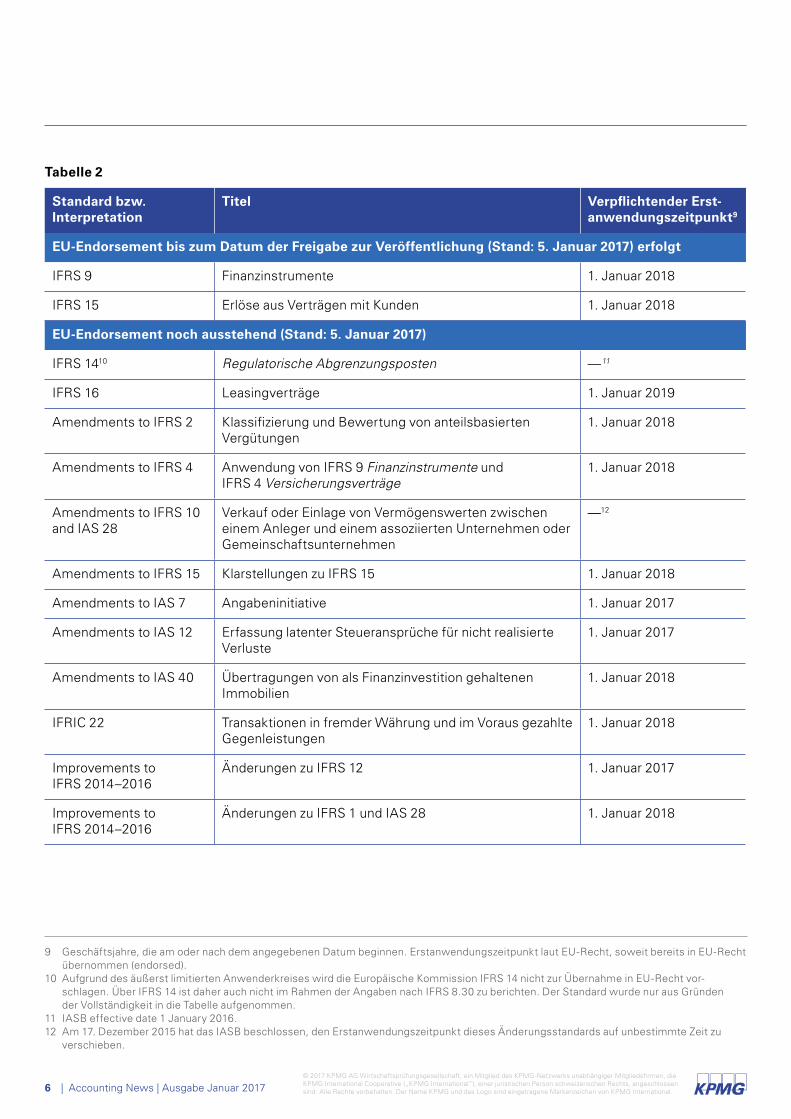

Tabelle 2 gibt einen Überblick über potenziell angabepflichtige Vorschriften nach IAS 8.30 in einem EUIFRSKonzernabschluss zum 31. Dezember 2016 – jeweils differenziert nach Vorschriften, bei denen ein EUEndorsement erfolgt ist, und solchen,

bei denen ein EUEndorsement noch aussteht.

Diese Einteilung ist unternehmensspezifisch bis zum Datum der Freigabe des Abschlusses zur Veröffentlichung zu aktualisieren.

7 Vgl. Decision ref EECS/021312 „Disclosure of new standards that have been issued but are not yet effective” in: 14th Extract from the EECS’ Database of Enforcement, S. 19.

8 „Public Statement – Issues for consideration in implementing IFRS 9: Financial Instruments“ vom 10. November 2016 und „Public Statement – Issues for consideration in implementing IFRS 15: Revenue from Contracts with Customers“ vom 20. Juli 2016.

6 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Tabelle 2

Standard bzw. Interpretation

Titel Verpflichtender Erst-anwendungszeitpunkt9

EU-Endorsement bis zum Datum der Freigabe zur Veröffentlichung (Stand: 5. Januar 2017) erfolgt

IFRS 9 Finanzinstrumente 1. Januar 2018

IFRS 15 Erlöse aus Verträgen mit Kunden 1. Januar 2018

EU-Endorsement noch ausstehend (Stand: 5. Januar 2017)

IFRS 1410 Regulatorische Abgrenzungsposten —11

IFRS 16 Leasingverträge 1. Januar 2019

Amendments to IFRS 2 Klassifizierung und Bewertung von anteilsbasierten Vergütungen

1. Januar 2018

Amendments to IFRS 4 Anwendung von IFRS 9 Finanzinstrumente und IFRS 4 Versicherungsverträge

1. Januar 2018

Amendments to IFRS 10 and IAS 28

Verkauf oder Einlage von Vermögenswerten zwischen einem Anleger und einem assoziierten Unternehmen oder Gemeinschaftsunternehmen

—12

Amendments to IFRS 15 Klarstellungen zu IFRS 15 1. Januar 2018

Amendments to IAS 7 Angabeninitiative 1. Januar 2017

Amendments to IAS 12 Erfassung latenter Steueransprüche für nicht realisierte Verluste

1. Januar 2017

Amendments to IAS 40 Übertragungen von als Finanzinvestition gehaltenen Immobilien

1. Januar 2018

IFRIC 22 Transaktionen in fremder Währung und im Voraus gezahlte Gegenleistungen

1. Januar 2018

Improvements to IFRS 2014–2016

Änderungen zu IFRS 12 1. Januar 2017

Improvements to IFRS 2014–2016

Änderungen zu IFRS 1 und IAS 28 1. Januar 2018

9 Geschäftsjahre, die am oder nach dem angegebenen Datum beginnen. Erstanwendungszeitpunkt laut EURecht, soweit bereits in EURecht übernommen (endorsed).

10 Aufgrund des äußerst limitierten Anwenderkreises wird die Europäische Kommission IFRS 14 nicht zur Übernahme in EURecht vorschlagen. Über IFRS 14 ist daher auch nicht im Rahmen der Angaben nach IFRS 8.30 zu berichten. Der Standard wurde nur aus Gründen der Vollständigkeit in die Tabelle aufgenommen.

11 IASB effective date 1 January 2016.12 Am 17. Dezember 2015 hat das IASB beschlossen, den Erstanwendungszeitpunkt dieses Änderungsstandards auf unbestimmte Zeit zu

verschieben.

7 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

IMDIALOG

ACCOUNTING

ACCOUNT

ING

2 Accounting im Dialog

Erfolgreich durch die DPR-Prüfung

Die Deutsche Prüfstelle für Rechnungslegung (DPR) nimmt bei Unter nehmen, die in Deutschland an einem regu lier ten Markt notiert sind, turnusmäßig Stichproben ihrer Abschlüsse unter die Lupe. So auch kürzlich bei der Infineon Technologies AG. Thomas Messerle, verantwortlicher Projektleiter, reflektiert im Interview mit Dr. Oliver Beyhs den Verfahrensablauf sowie die behandelten Themen und zeigt wesentliche Erfolgsfaktoren für ein fehlerfreies DPRVerfahren auf.

Thomas Messerle

ist seit 2004 bei Infineon in unterschie dlichen kaufmännischen Funktionen tätig und leitet seit 2015 den Bereich „Rechnungswesen,

Konzernkonsolidierung und externe Berichterstattung“. Im kürzlich abgeschlossenen DPRVerfahren agierte er als Projektleiter und erreichte gemeinsam mit einem Expertenteam aus dem Rechnungswesen, der Steuer und Rechtsabteilung sowie KPMG einen sehr schnellen und erfolgreichen Abschluss des Verfahrens.

Dr. Oliver Beyhs

leitet bei KPMG das Accounting Centre of Excellence, ein Team von Rechnungslegungs beratern, die insbesondere kapi talmarkt orien tierte

Unternehmen in unter schied lichen Fragestellungen der Rechnungslegung und Unternehmens berichterstattung unterstützen.

Herr Messerle, Infineon hat erst kürzlich ein Stichprobenverfahren der DPR durchlaufen. Wie lange hat dieses Verfahren gedauert und mit welchem Ergebnis wurde es abgeschlossen?Das Stichprobenverfahren bei Infineon wurde Mitte Februar 2016 eingeleitet und Mitte Juli 2016 abgeschlossen. Über diesen Zeitraum von fünf Monaten hatten wir insgesamt zwei Fragerunden. Je Fragerunde wurden uns von der DPR drei Wochen Zeit zur Beantwortung eingeräumt. Unsere Antwortschreiben wurden dann jeweils durch die DPR gewürdigt.

Im Ergebnis kam es zu keinen Fehlerfeststellungen. Darauf sind wir sehr stolz. Das Ergebnis zeigt uns, dass wir unsere bilanziellen Hausaufgaben vorab sehr gut und erfolgreich erledigt haben.

„ Die Vorbereitung war entscheidend für den effizienten Ablauf des Verfahrens.“

Welche Themen wurden von der DPR im Rahmen des Verfahrens aufgegriffen?Besonders prominent aufgegriffen wurde das Thema Unternehmenserwerbe nach IFRS 3. Dies hat uns nicht überrascht, weil wir im geprüften Geschäftsjahr mit dem Erwerb von International Rectifier eine wichtige Transaktion abgeschlossen hatten. Der Kauf hatte auch umfangreiche Angabepflichten in unserem Geschäftsbericht ausgelöst. Umso

erfreulicher ist es, dass wir hierzu nicht nur keinerlei Feststellung, sondern sogar positives mündliches Feedback für unsere vorgelegte Dokumentation erhalten haben.

Auch der zweite Prüfungsschwerpunkt der DPR stand größtenteils im Zusammenhang mit International Rectifier. Es ging um den Werthaltigkeitstest für Geschäfts oder Firmenwerte nach IAS 36. Die Fragen umfassten hier unter anderem den Verteilungsschlüssel für die Allokation des erworbenen Goodwill auf die zahlungsmittelgenerierenden Einheiten des Konzerns.

Besonders intensiv beleuchtet wurde auch das Thema Latente Steuern und Steuervergünstigungen. Hierfür forderte die DPR Informationen zu Planungsrechnungen, Wertberichtigungen und Bewertungsmodellen an.

Ein weiterer Themenbereich war die Abbildung von Rechtsstreitigkeiten.

Zuletzt gab es in unseren Frageschreiben einen Themenbereich „Sonstiges“, der sich aus mehreren, bunt gemischten Fragestellungen zusammensetzte. Diese reichten vom Ergebnis je Aktie bis zur Bitte um Vorlage der Präsentationen des Abschlussprüfers an Vorstand und Aufsichtsrat. Übergeordnetes Ziel dieser Themen war unseres Erachtens die Validierung, ob interne und externe Berichterstattung in Einklang stehen.

8 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Bei der Vielfalt der geprüften Themen, haben Sie einige Themen auch überrascht?Nein, uns war aufgrund der Vorbereitung auf das DPRVerfahren klar, dass Unternehmenserwerbe und Werthaltigkeitstests im Zusammenhang mit International Rectifier ein Thema sein werden. Wir haben ebenso erwartet, dass das Thema Steuern aufgrund der Komplexität ein Schwerpunkt sein würde. Basierend auf unserer Risikoabschätzung haben wir auch mit dem Thema Rechtsstreitigkeiten gerechnet. Unerwartet waren allerdings einige Fragen aus dem Themenbereich Sonstiges, die aus unserer Sicht eher bilanzielle Randgebiete darstellten.

„ Die Kommunikation mit der DPR sollte von Anfang an offen, transparent und fair sein.“

Was waren aus Ihrer Sicht die entscheidenden Faktoren für den erfolgreichen Verlauf des DPR-Verfahrens bei Infineon?In erster Linie ist der Erfolg dem guten Zusammenspiel und der Erfahrung unseres Teams zu verdanken. Insgesamt hat ein 20 bis 25 Mitglieder umfassendes Team aus verschiedenen Abteilungen an den Antwortentwürfen gearbeitet. Zum Team gehörten neben Experten aus dem Bereich Accounting (mit Mitarbeitern aus den Bereichen IFRSBilanzierung, Konzernabschluss und externes Berichtswesen) Spezialisten aus der Steuerabteilung und der Rechtsabteilung. Zusätzlich haben wir unseren Wirtschaftsprüfer sowie ein auf DPRVerfahren spezialisiertes Beratungsteam von KPMG eingebunden, um von vornherein eine

adäquate Beantwortung der Fragen sicherzustellen. Wichtig war auch, bei der Beantwortung der Fragen klare Verantwortlichkeiten zu definieren. Für alle Antwortentwürfe wurde früh gemeinsam eine Antwortstrategie erarbeitet und schließlich wurden die Resultate in Redaktionssitzungen detailliert besprochen.

Ein sehr wichtiger Erfolgsfaktor war die Vorbereitung auf das Stichprobenverfahren. Bereits vor der Veröffentlichung des letztlich geprüften Geschäftsberichts haben die EnforcementExperten von KPMG auf Basis des Geschäftsberichtsentwurfs einen Review durchgeführt. Hierbei wurden mögliche Themen einer DPRPrüfung identifiziert. Im Fokus stand dabei, ob die Angaben im Geschäftsbericht einer DPRPrüfung standhalten würden und ob die Dokumentation der Bilanzierungsentscheidungen den Qualitätsstandards der DPR entspricht. Zum Zeitpunkt des Einleitungsschreibens der DPR im Februar 2016 waren wir demnach bestens auf die Fragerunden vorbereitet. Wir hatten daher auch während der Fragerunden genügend Zeit, uns auf die Qualität der Antwortschreiben zu fokussieren und konnten die gesetzten Fristen der DPR einhalten.

Ein weiterer wesentlicher Erfolgsfaktor liegt generell in der Art und Weise, wie mit der DPR kommuniziert wird. Die Kommunikation sollte offen, transparent und fair sein. Zusagen an die DPR sollten penibel eingehalten werden, sei es in zeitlicher Hinsicht oder in Bezug auf Inhalt bzw. Qualität der Antworten. Wir haben zudem den persönlichen telefonischen Kontakt gesucht, um offene Fragen zu klären und passgenaue Antworten zu liefern. In unse

rem Abschlussgespräch mit der DPR zeigte sich, dass dies sehr geschätzt wurde.

Zuletzt ist zu erwähnen, dass wir auch innerhalb des Unternehmens eine hohe Wertschätzung und Unterstützung für dieses Projekt erfahren haben. Der „tone from the top“ ermöglichte uns den notwen digen Support durch alle relevanten Unternehmensbereiche im Rahmen des Verfahrens.

Gab es auch besondere Heraus-forderungen im Verfahren?Grundsätzlich kommen die Verfahren immer zur Unzeit und stellen einen zusätzlichen Workload zu unserem Tagesgeschäft sowie sonstigen Projekten dar. Somit ist insbesondere die Ressourcenverfügbarkeit problematisch. Eine weitere Herausforderung in dieser Hinsicht war, dass das Verfahren zur Sommer und damit Urlaubszeit stattfand. Dennoch haben wir es vor allem dank unserer sehr guten Vorbereitung geschafft, die Deadlines der DPR ohne eine Fristverlängerung einzuhalten.

Welche Erkenntnisse für die Zukunft nehmen Sie aus dem DPR-Verfahren mit?Wir sehen in dem erfolgreich abgeschlossenen Verfahren vor allem eine Bestätigung der sehr guten Qualität unseres externen Rechnungswesens. Das Verfahren hat uns zudem aufgezeigt, wo wir noch besser werden können. Wir werden daher unverändert weiter an unserer Qualität arbeiten und uns auf die nächste DPRPrüfung genauso seriös und intensiv vorbereiten, denn als börsennotiertes Unternehmen gilt: nach der Prüfung ist vor der Prüfung.

9 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

3 HGB-Rechnungslegung

DRS 20 – Prognosepflicht auch für mindestens eine IFRS-Kenn-zahl, wenn die bedeutsamsten Leistungsindikatoren nur aus Non-GAAP Measures bestehen?

Ein Konzernlagebericht hat gemäß § 315 Abs. 1 Satz 5 HGB die voraussichtliche Entwicklung des Konzerns zu beurteilen und zu erläutern. Hier zu wird in Tz. 126 des DRS 20 Konzernlagebericht konkretisiert, dass Prognosen „zu den bedeutsamsten finanziellen und nichtfinanziellen Leistungsindikatoren abzugeben“ sind. Maßgeblich sind demnach die tatsächlich vom Konzern zur Steu erung herangezogenen Leistungsin dikatoren (DRS 20.102). Weitere Anforderungen an die Art der Leistungsindikatoren sind in DRS 20 nicht enthalten. Demgegenüber wird vereinzelt die Auffassung vertreten, die Prognose habe sich auch auf IFRSKennzahlen zu erstrecken: Diese Anforderung ergebe sich aus dem Einklangerfordernis von Konzernabschluss und lagebericht (DRS 20.4, § 317 Abs. 2 Satz 1 HGB; ähnlich ESMA Guideline, Tz. 35). Dies gelte auch dann, wenn die bedeutsamsten Leistungsindikatoren ausschließlich NonGAAP Measures seien.13

Die Anforderung, eine Prognose auch von nicht bedeutsamsten Leistungsindikatoren vorzunehmen, kann unseres Erachtens nicht aus dem übergeordneten Grundsatz abgeleitet werden, wonach Konzernabschluss und Konzernlagebericht in Einklang stehen müssen; vielmehr ist in Übereinstimmung mit langjähriger Praxis davon auszugehen, dass die gesetzgeberische Anforderung des Einklangs hinreichend in DRS 20.126 konkretisiert und reflektiert ist, eine zusätzliche

Anforderung mithin über das Gesetz hinausgeht. Dem Einklangerfordernis wird unserer Ansicht nach im Hinblick auf die Prognose umfassend Rechnung getragen, wenn und soweit die bei der Erstellung des Abschlusses ver wendeten Annahmen im Einklang mit den bei der Prognose verwendeten Annahmen stehen (DRS 20.120). Zudem wird der Einklang zwischen dem diesjährigen Prognosebericht und dem Konzernabschluss des Folgejahres dadurch hergestellt,dass im Wirtschaftsbericht des Folgejahres

– die Prognose des Vorjahres mit den erreichten Istwerten zu vergleichen ist (DRS 20.57)

– die Istwerte zu analysieren sind (DRS 20.101) und

– die Istwerte auf die Werte im Abschluss überzuleiten sind (DRS 20.104).

Die Anforderungen unterstreichen auch, dass ein Einklang von prognostischer Information und historischen Finanzinformationen erst dann möglich ist, wenn – im Folgejahr – der gleiche Zeitbezug besteht.

Zudem steht die skizzierte Anforderung, auch eine IFRSKennzahl zu prognostizieren, immer dann in Wider spruch zu dem (ebenfalls) über geordneten Management Approachs (DRS 20.31), wenn die entsprechend prognostizierten IFRSWerte nicht gleichzeitig auch finanzielle Leistungsindikatoren darstellen, die auch zur internen Steuerung des Konzerns herangezo

gen werden (DRS 20.102). Ob eine solche Prognose geeignet ist, die Einschätzungen und Beurteilungen der Konzernleitung (DRS 20.31) zu vermitteln, muss bezweifelt werden.

Die Prognose der NonGAAP Measures wird damit eingebettet in eine auf etablierten und bewährten Grundsätzen basierende Lageberichterstattung. Diese integriert subjektive Elemente, insbesondere hinsichtlich der Auswahl der Steuerungsgrößen entsprechend des Management Approachs im Sinne der intendierten Informationsfunktion. Die Integration der NonGAAP Measures in die Lageberichterstattung setzt freilich voraus, dass die Methode zur Ermittlung der prognostizierten Größen sachlich und zeit lich konsistent angewandt wird. Die Anforderungen des DRS 20 an Stetigkeit und Transparenz wirken entsprechend objektivierend. Die Darstellung der Realisierung und der voraussichtlichen Entwicklung der bedeutsamsten Leistungsindikatoren bildet dabei – einem roten Faden gleich – die Brücke zwischen vergangenheitsbezogener und prognostischer Information.

Wenngleich es somit für Unternehmen, die dem Enforcement durch die DPR unterliegen, empfehlenswert ist, auch dann mindestens eine IFRSKennzahl zu prognostizieren, wenn die bedeutsamsten Leistungsindikatoren nur aus NonGAAP Measures bestehen, halten wir dies vor dem Hintergrund der etablierten GoB nicht für verpflichtend.

13 Vgl. Thormann/Barth: Enforcement von Non-GAAP Measures durch die DPR, in BetriebsBerater, Heft 48/2016, S. 2926.

10 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

BEISPIEL

Ein Unternehmen verwendet als bedeutsamste Leistungsindikatoren das organische Wachstum und ein um Wertminderungen und Zuschreibungen angepasstes EBIT (beides NonGAAP Measures). Nach Auffassung von Thormann/Barth sind nicht nur das organische Wachstum und das angepasste EBIT in der von DRS 20.127 und 20.128 geforderten Qualität zu prognostizieren, sondern auch eine IFRSKennzahl, beispielsweise die gesamten Umsatzerlöse. Die Prognose der gesamten Umsatzerlöse würde – gegenüber dem reinen organischen Wachstum – etwa auch Währungseffekte und externes Wachstum (Akquisitionen) berücksichtigen müssen.

IDW RS HFA 30 n. F. zur Bilanzierung von Altersversorgungs-verpflichtungen verabschiedet

Das IDW hat am 19. Dezember 2016 bekanntgemacht, dass die Neufassung der IDWStellungnahme zur handelsrechtlichen Bilanzierung von Altersversorgungsverpflichtungen verabschiedet wurde.

Die Stellungnahme berücksichtigt die Änderungen des § 253 HGB im Hinblick auf die Abzinsung von

Alters versorgungsverpflichtungen durch das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie sowie weitere Aktualisierungen. Darüber hinaus wurden unter anderem die Definition von Altersversorgungsverpflichtungen sowie die Ausführungen zu den Auswirkungen einer Schuldübernahme sowie einer Erfüllungsübernahme ohne Schuld

beitritt in Reaktion auf die seit der Verabschiedung des IDW RS HFA 30 hierzu ergangene BFHRechtsprechung überarbeitet.

IDW RS HFA 30 n. F. wird in Heft 01/2017 der Zeitschrift „IDW Life“ veröffentlicht.

BMF nimmt Stellung zu Auswirkungen des § 253 HGB n. F. auf die Anerkennung steuerlicher Organschaften

Das Bundesministerium der Finanzen (BMF) nimmt mit Schreiben vom 23. Dezember 2016 zu den Auswirkungen der Änderung des § 253 HGB auf die Anerkennung steuerlicher Organschaften Stellung.

Für den jährlich zu ermittelnden Unter schiedsbetrag, der sich aus der Abzinsung von Rückstellungen für Altersvorsorgeverpflichtungen mit dem durchschnittlichen Marktzinssatz für zehn statt sieben Geschäftsjahre ergibt, wurde in § 253 Abs. 6 HGB n.F. eine Ausschüttungssperre geschaffen.

Der danach ausschüttungsgesperrte Betrag muss bei Bestehen eines Ergebnisabführungsvertrags laut BMF vollständig an den Organträger abgeführt werden, um die notwendige Abführung des gesamten Gewinns nach § 14 Abs. 1 Satz 1 KStG in Verbindung mit § 301 AktG zu gewährleisten (keine Abführungssperre). Eine analoge Anwendung der Ausschüttungssperre komme nicht in Betracht.

Die Änderung des § 253 HGB rechtfertige für sich alleine nicht die pauschale Einstellung des Abstockungsgewinns in eine Rücklage. Eine

Rücklagenbildung sei nur insoweit zulässig, als dies bei vernünftiger kaufmännischer Beurteilung wirtschaftlich begründet ist (§ 14 Abs. 1 Satz 1 Nr. 4 KStG).

Liegen die Voraussetzungen für eine Rücklagenbildung nicht vor, wird eine vor dem 23. Dezember 2016 unterlassene Abführung nicht beanstandet, wenn die Abführung des entsprechenden Abstockungsgewinns spätestens im nächsten nach dem 31. Dezember 2016 aufzustellenden Jahresabschluss nachgeholt wird.

11 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

4 IFRS-Rechnungslegung

IASB veröffentlicht Annual Improvements to IFRSs (2014–2016)

Das IASB hat am 8. Dezember 2016 die Annual Improvements to IFRSs (2014–2016) veröffentlicht.

Durch die Annual Improvements to IFRSs (2014–2016) wurden drei IFRSs geändert. Die Änderungen betreffen im Einzelnen:

– IFRS 1 Erstmalige Anwendung der International Financial Reporting Standards Streichung der verbliebenen befristeten Erleichterungsvorschriften in IFRS 1. Appendix E (IFRS 1.E3–E7) für erstmalige Anwender

– IFRS 12 Angaben zu Anteilen an anderen Unternehmen Klarstellung, dass die Angabevorschriften des Standards – mit Ausnahme von IFRS 12.B10–B16 – auch für Anteile gelten, die in den Anwendungsbereich des IFRS 5 fallen

– IAS 28 Anteile an assoziierten Unternehmen und Gemeinschafts-unternehmen Klarstellung, dass das Wahlrecht zur Bewertung einer Beteiligung an einem assoziierten Unternehmen oder Gemeinschaftsunternehmen, das von einer Wagnis

kapitalgesellschaft oder einem anderen qualifizierenden Unternehmen gehalten wird, je Beteiligung unterschiedlich ausgeübt werden kann.

Die Änderungen an IFRS 12 sind ab dem 1. Januar 2017, die Änderungen an IFRS 1 und IAS 28 ab dem 1. Januar 2018 anzuwenden. Eine frühere Anwendung ist zulässig.

Die Pressemitteilung steht auf der Internetseite des IASB zum Download zur Verfügung.

IASB veröffentlicht eine Änderung an IAS 40 zur Klassifizierung noch nicht fertiggestellter Immobilien

Das IASB hat am 8. Dezember 2016 eine Änderung an IAS 40 Als Finanz-investition gehaltene Immobilien veröffentlicht.

Die Änderung von IAS 40 dient der Klarstellung, in welchen Fällen die Klassifikation einer Immobilie als „als Finanzinvestition gehaltene Immobilie“ beginnt bzw. endet,

wenn sich die Immobilie noch im Bau oder in der Entwicklung befindet. Durch die bisher abschließend formulierte Aufzählung in IAS 40.57 war die Klassifikation noch nicht fertiggestellter Immobilien bisher nicht klar geregelt. Die Aufzählung gilt nun explizit als nicht abschließend, sodass nun auch noch nicht fertiggestellte Immobilien unter

dieser Regelung subsumiert werden können. Die Änderung ist ab dem 1. Januar 2018 anzuwenden. Eine frühere Anwendung ist zulässig.

Die Pressemitteilung steht auf der Internetseite des IASB zum Download zur Verfügung.

IASB veröffentlicht IFRIC 22 hinsichtlich Währungs-umrechnung bei Anzahlungen

Das IASB hat am 8. Dezember 2016 IFRIC 22 Transaktionen in fremder Währung und im Voraus gezahlte Gegenleistungen veröffentlicht.

IFRIC 22 adressiert eine Anwendungsfrage zu IAS 21 Auswirkungen von Wechselkursänderungen. Klarge stellt wird, auf welchen Zeitpunkt der Wechselkurs für die Umrech

nung von Transaktionen in Fremdwährungen zu ermitteln ist, die erhaltene oder geleistete Anzahlungen beinhalten. Maßgeblich für die Ermittlung des Umrechnungskurses für den zugrunde liegenden Vermögenswert, Ertrag oder Aufwand ist danach der Zeitpunkt, zu dem der aus der Vorauszahlung resultierende Vermögenswert bzw. die Schuld

erstmals erfasst wird. Diese Interpretation ist ab dem 1. Januar 2018 anzuwenden. Eine frühere Anwendung ist zulässig.

Die Pressemitteilung steht auf der Internetseite des IASB zum Download zur Verfügung.

12 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

5 Veranstaltungen

TERMINE / VERANSTALTUNGSORTE

8.30–13.00 Uhr

Dienstag, 7. März 2017 Berlin, in den Geschäfts räumen von KPMG

Mittwoch, 8. März 2017 Frankfurt am Main, in den Geschäfts räumen von KPMG

Donnerstag, 9. März 2017 Düsseldorf, in den Geschäftsräumen von KPMG

Dienstag, 14. März 2017 Hannover, in den Geschäftsräumen von KPMG

Donnerstag, 16. März 2017 Stuttgart, in den Geschäftsräumen von KPMG

Dienstag 21. März 2017 München, in den Geschäftsräumen von KPMG

Donnerstag, 23. März 2017 Köln, in den Geschäfts räumen von KPMG

Mittwoch, 29. März 2017 Nürnberg, in den Geschäftsräumen von KPMG

Dienstag, 4. April 2017 Hamburg, in den Geschäftsräumen von KPMG

Welche Folgen hat der Brexit für deutsche Unternehmen?

VeranstaltungsinhaltAm 23. Juni 2016 hat sich Großbritannien gegen einen Verbleib in der EU entschieden – dies hat auch für deutsche Unternehmen Konsequenzen. Als drittgrößter Importeur deutscher Waren und Dienstleistungen und mit 2.500 in Großbritannien ansässigen Tochtergesellschaften deutscher Unternehmen ist UK ein wichtiger Wirtschaftspartner.

Welche strategischen Maßnahmen sollten Unternehmen nun entwickeln und priorisieren? Welche finanziellen, bilanziellen und steuerlichrechtlichen Herausforderungen bringt der Brexit mit sich? Welche Organisationsstrukturen und Abstimmungsprozesse sollten implementiert werden?

Wir zeigen Ihnen, wie Sie die unternehmerischen Auswirkungen des Brexits meistern und freuen uns, Sie zu dieser Veranstaltung begrüßen zu dürfen.

ZielgruppeDas Seminar richtet sich an Geschäftsführer/Vorstände, Bereichsleiter deutscher Unternehmen mit Tochterunternehmen in Großbritannien oder Exportbeziehungen zu Großbritannien.

Ihre AnsprechpartnerinYvonne ZiemerPopp Tel 030 20682684 [email protected]

TeilnahmegebührDie Teilnahmegebühr beträgt pro Person 150 Euro zzgl. USt.

AnmeldungGern können Sie sich für die einzelnen Veranstaltungen hier online registrieren.

Seminare und Aktuelles zu den Veranstaltungen finden Sie hier. Auch Anmeldungen sind dort online möglich – schnell und unkompliziert.

13 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

6 Veröffentlichungen

An dieser Stelle informieren wir Sie regelmäßig über aktuelle KPMG Publi kationen auf dem Gebiet der handelsrechtlichen und internationalen Rech nungslegung.

Vor Kurzem in Fachzeitschriften erschienen:

Sonstige Themen

ComplianceManagement

Quality Assessment: Lei stungsmessung der internen Revisionsfunktion – Eine empirische Darstellung aktueller Ergebnisse

ZIR 6/2016,S. 268–277

Julia QuadeMarkus HeereHeiko Jünger

Links zu nationalen KPMG-Veröffentlichungen:

IFRS Update

IFRS-Abschluss IFRS MusterKonzernabschluss Dieser Leitfaden unterstützt Sie bei der Erstellung von Konzernabschlüssen nach IFRS. Dazu stellt er eine mögliche Form eines Konzernabschlusses am Beispiel eines fiktiven Weltkonzerns dar. Der MusterKonzernabschluss enthält zahlreiche erläuternde Hinweise zu Darstellungsoptionen und weiterführende Hinweise zu Auslegungsfragen. Er stellt dabei die Regelungen des IASB dar, wie sie in Geschäftsjahren, die am oder nach dem 1. Januar 2016 beginnen, anzuwenden sind.

Sonstiges

HGB/IFRS Corporate Treasury News – Ausgabe 62, Dezember 2016

Diese Ausgabe der Corporate Treasury News beschäftigt sich unter anderem mit den Heraus forderungen bei der bilanziellen Abbildung nach HGB beim Currency Overlay Management sowie der Regulatorik im Rohstoff und Energiehandel.

14 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Links zu internationalen KPMG-Veröffentlichungen:

IFRS Newsletter

Financial Instruments

Financial Instruments IFRS Newsletter – Issue 35, December 2016

Diese Ausgabe konzentriert sich auf die Diskussion des IASB im Dezember 2016 über Finanzinstrumente mit Eigenkapitalcharakter („FICE project“).

Insights into IFRS

IFRS-Abschluss Foreign currency transactions – Advance consideration

Bei der Nutzung von Vorauszahlungen bei Transaktionen mit ausländischen Währungen war bisher unklar, welches Datum und somit welcher Wechselkurs genutzt werden soll. Das IFRS Interpretations Committee hat sich dieser Thematik angenommen und mit dem IFRIC 22 entsprechende Klarstellungen vorgenommen. Der vorliegende Bericht erläutert die sich daraus ergebenden Änderungen.

IFRS-Abschluss Transfers to and from investment property

Annual improvements to IFRS

Die beiden Artikel geben eine kurze Übersicht über die geringfügigen Änderungen, die das IASB vor Kurzem an diversen Standards vorgenommen hat.

IFRS versusUS-GAAP

IFRS compared to US GAAP – An overview

Mit der Ankündigung voneinander unabhängiger Agenden haben das IASB und FASB zwei verschiedene Pfade eingeschlagen. Die Annäherung von IFRS und USGAAP rückt damit in weite Ferne. Daher ist es wichtig für die Erstellung und Nutzung von Finanzberichten, die Unterschiede zwischen IFRS und USGAAP zu kennen. Dieser Artikel bietet Ihnen dafür einen ausführlichen Überblick.

IFRS Illustrative Financial Statements

IFRS-Abschluss lllustrative disclosures – Guide to annual financial statements

Dieser englischsprachige Leitfaden unterstützt Sie bei der Erstellung von Konzernabschlüssen nach IFRS. Dazu stellt er eine mögliche Form eines Konzern abschlusses am Beispiel eines fiktiven Weltkonzerns dar. Der MusterKonzernabschluss enthält zahlreiche erläuternde Hinweise zu Darstellungsoptionen und weiterführende Hinweise zu Auslegungsfragen. Er stellt dabei die Regelungen des IASB dar, wie sie in Geschäftsjahren, die am oder nach dem 1. Januar 2016 beginnen, anzuwenden sind.

IFRS-Abschluss Illustrative disclosures for investment funds – Guide to annual financial statements

Dieser englischsprachige Leitfaden unterstützt Investmentfonds bei der Erstellung ihrer Finanzberichte nach IFRS, indem er am Beispiel eines fiktiven Investmentfonds aufzeigt, welche Handlungen dazu nötig sein können. Er enthält zahlreiche erläuternde Hinweise zu Darstellungsoptionen und weiterführende Hinweise zu Auslegungsfragen.

15 | Accounting News | Ausgabe Januar 2017© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Berlin

DresdenLeipzig

Jena

Nürnberg

Regensburg

Augsburg

Ulm

MünchenFreiburg

Stuttgart

MannheimSaarbrücken

Mainz

Frankfurt

Karlsruhe

Düsseldorf

Köln

EssenDortmund

Bielefeld

Hannover

Bremen

Hamburg

Kiel

7 Ansprechpartner

Für weitere Informationen oder Rückfragen stehen wir Ihnen gerne zur Verfügung. Sprechen Sie uns an.

REGION NORD

Haiko SchmidtT +49 40 320155688

ACCOUNTING CENTRE OF EXCELLENCE

Dr. Oliver BeyhsT +49 30 2068[email protected]

REGION MITTE

Manuel RothenburgerT +49 69 95874789

REGION SÜD

Dr. Markus KreherT +49 89 92824310

REGION SÜDWEST

Johann SchnabelT +49 89 92824634

REGION WEST

Ralf PfennigT +49 221 20735189

DEPARTMENT OF PROFESSIONAL PRACTICE

Dr. Erhard KühneT +49 30 2068[email protected]

Wolfgang LaubachT +49 30 20684663

Dr. Hanne BöckemT +49 30 20684829

Dr. Anne Schurbohm-EbnethT +49 30 20684929

Ingo RaheT +49 30 20684892

Impressum

Herausgeber

KPMG AG WirtschaftsprüfungsgesellschaftKlingelhöferstraße 18 10785 Berlin

Redaktion

Dr. Hanne Böckem (V. i. S. d. P.) Department of Professional Practice T +49 30 20684829

Abonnement

Den Newsletter „Accounting News“ von KPMG können Sie unter www.kpmg.de/accountingnews herunter laden oder abonnieren. Beide Bezugsmöglichkeiten sind für Sie kostenlos.

www.kpmg.de

www.kpmg.de/socialmedia

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl wir uns bemühen, zuverlässige und aktuelle Informationen zu liefern, können wir nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation. Unsere Leistungen erbringen wir vorbehaltlich der berufsrechtlichen Prüfung der Zulässigkeit in jedem Einzelfall.

Die Ansichten und Meinungen in Gastbeiträgen sind die des Interviewten und entsprechen nicht unbedingt den Ansichten und Meinungen von KPMG in Deutschland.

© 2017 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMGNetzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Marken zeichen von KPMG International.