Embed Size (px)

Citation preview

Google Confidential and Proprietary

Automotive Market Insights, 20102. überarbeitete und aktualisierte Auflage

Google Confidential and Proprietary

Wie hat sich die Internetnutzung in den vergangenen Jahren entwickelt? Welche Rolle

spielt das Netz im Auto-Informations- und Kaufprozess? Worin liegt die Bedeutung von

Suchmaschinen, Suchmaschinenmarketing und Herstellerseiten für Autokäufer? Welchen

Stellenwert haben Online-Videos im Automotive-Lifecycle?

Das sind nur einige der wichtigen Fragen, auf die dieses Kompendium von relevanten

Studien, Case Studies, Marktdaten und Produktinformationen rund um den Automobil- und

Werbemarkt eine Antwort geben soll.

Als roter Faden zieht sich dabei vor allem ein Trend durch das Kompendium: die stetig

wachsende Bedeutung des Internets und seine Etablierung als Medium Nr. 1 im

Informations- und Kaufprozess heutiger Autokäufer. Diese Entwicklung als Chance zu be-

und sie zu ergreifen ist für viele Werbetreibende bereits selbstverständlich. Allein der

Anstieg der Online-Werbeausgaben um 74% im vergangenen Jahr ist hierfür Beweis

genug.

Dennoch ist das Potenzial, welches das Internet der Automobilbranche eröffnet, noch

längst nicht ausgeschöpft und der Anteil von Online an den gesamten Werbeausgaben der

Autoindustrie mit <10% gering. Das vorliegende Kompendium liefert nicht nur

überzeugende Argumente, diesen Zustand möglichst rasch zu ändern, sondern soll vor

allem dazu inspirieren, auch die zahlreichen Möglichkeiten, die das Internet mit seinen

vielfältigen Werbeformen bietet, wahrzunehmen.

Autokauf ohne Internet – kaum noch vorstellbar

Google Confidential and Proprietary

Automobil und Internet

Der deutsche Automobilmarkt

• Daten und Fakten

• Rückblick 2009

• Ausblick 2010

Entwicklung des Internets

• Entwicklung und Nutzung des Internets

• Internetnutzung in Deutschland

• Mobile Internetnutzung

• Mobiles Internet in Deutschland

Das Thema Auto im Internet

• Das Auto: Thema Nr. 1 im Internet

• Entwicklung von Auto-bezogenen Suchanfragen

• Das Internet im Informations- und Kaufprozess

• Automobilrecherche – der Suchprozess

• Zielgruppen im Internet

Die Rolle von Suchmaschinen

• Tools bei der Automobilrecherche

• Nutzung und Bedeutung von Suchmaschinen

• Einfluss von Suchmaschinen

Automobil-Webseiten im Internet

• Wichtige Onlineplayer - Top Automotive Webseiten

• Top Herstellerseiten im Internet

Werbeformen- und ausgaben

• Werbeformen im Internet

• Werbeausgaben vs. Mediennutzung in Deutschland

Google und Automotive

Google AdWords

• Zusammenspiel von AdWords und organischer Suche

• Markenbildung mit AdWords

• SEM im Media Mix

• Suchmaschinenmarketing & TV: gebündelte Stärke

• Spezifische Zielgruppen mit AdWords erreichen

• Indirekte Effekte von Google AdWords

Google Content Netzwerk/Display

• Reichweiten

• Zielgruppen

• Targeting-Möglichkeiten

YouTube

• YouTube: ein „Autoportal“

• Online-Videos beeinflussen den Autokäufer

• YouTube-Werbewirkungsforschung

Inhalt

Google Confidential and Proprietary

I. Automobil und Internet

Google Confidential and Proprietary

Automobil und Internet

Der deutsche Automobilmarkt

Google Confidential and Proprietary

Automobil und Internet

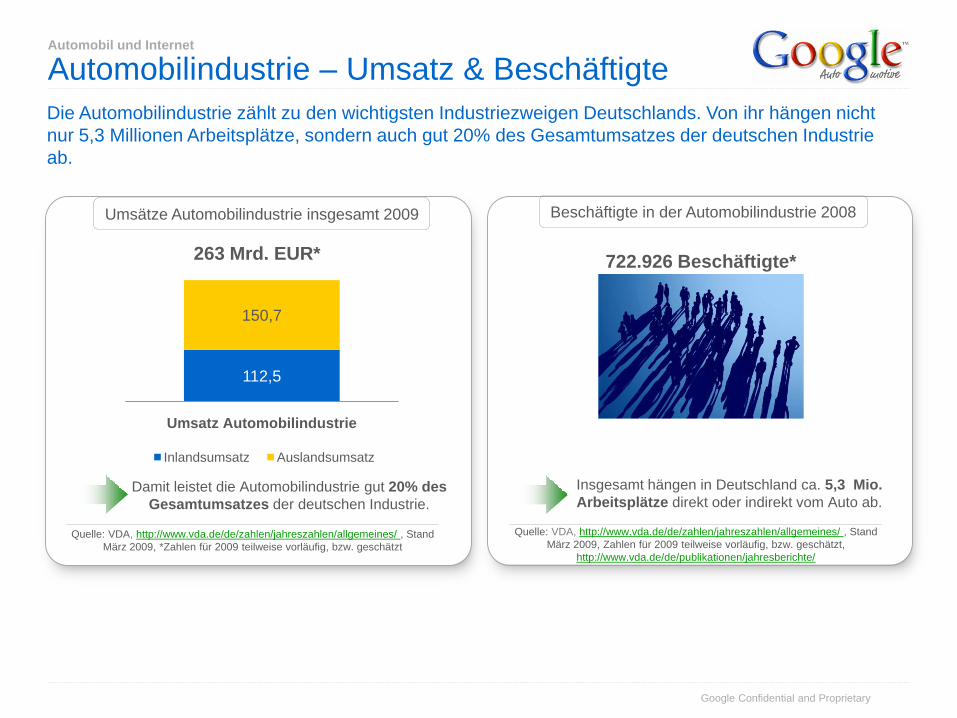

Automobilindustrie – Umsatz & Beschäftigte

112,5

150,7

Umsatz Automobilindustrie

Inlandsumsatz Auslandsumsatz

263 Mrd. EUR* 722.926 Beschäftigte*

Damit leistet die Automobilindustrie gut 20% des

Gesamtumsatzes der deutschen Industrie.

Beschäftigte in der Automobilindustrie 2008Umsätze Automobilindustrie insgesamt 2009

Insgesamt hängen in Deutschland ca. 5,3 Mio.

Arbeitsplätze direkt oder indirekt vom Auto ab.

Die Automobilindustrie zählt zu den wichtigsten Industriezweigen Deutschlands. Von ihr hängen nicht

nur 5,3 Millionen Arbeitsplätze, sondern auch gut 20% des Gesamtumsatzes der deutschen Industrie

ab.

Quelle: VDA, http://www.vda.de/de/zahlen/jahreszahlen/allgemeines/ , Stand

März 2009, *Zahlen für 2009 teilweise vorläufig, bzw. geschätzt

Quelle: VDA, http://www.vda.de/de/zahlen/jahreszahlen/allgemeines/ , Stand

März 2009, Zahlen für 2009 teilweise vorläufig, bzw. geschätzt,

http://www.vda.de/de/publikationen/jahresberichte/

Google Confidential and Proprietary

Automobil und Internet

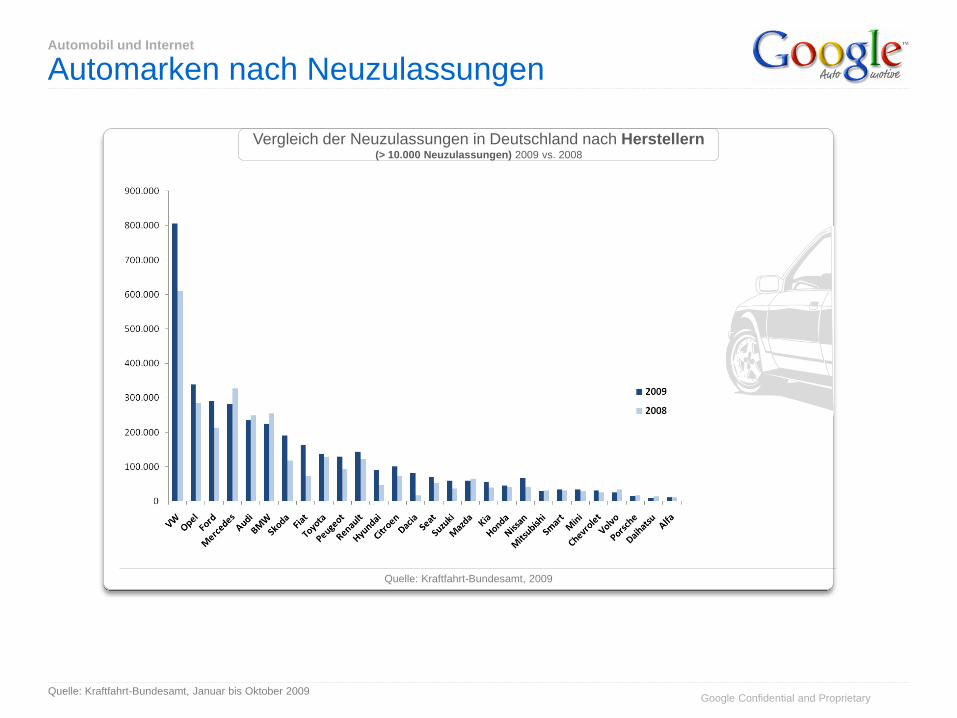

Automarken nach Neuzulassungen

Quelle: Kraftfahrt-Bundesamt, Januar bis Oktober 2009

Quelle: Kraftfahrt-Bundesamt, 2009

Vergleich der Neuzulassungen in Deutschland nach Herstellern(> 10.000 Neuzulassungen) 2009 vs. 2008

Google Confidential and Proprietary

Automobil und Internet

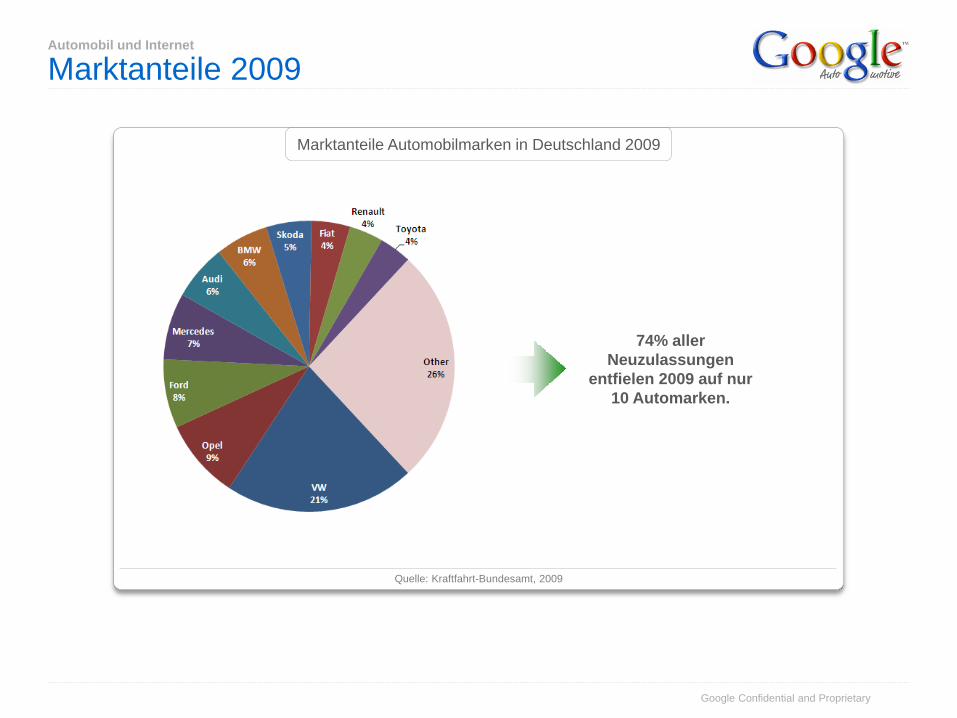

Marktanteile 2009

Quelle: Kraftfahrt-Bundesamt, 2009

Marktanteile Automobilmarken in Deutschland 2009

74% aller

Neuzulassungen

entfielen 2009 auf nur

10 Automarken.

Google Confidential and Proprietary

Automobil und Internetund Internet

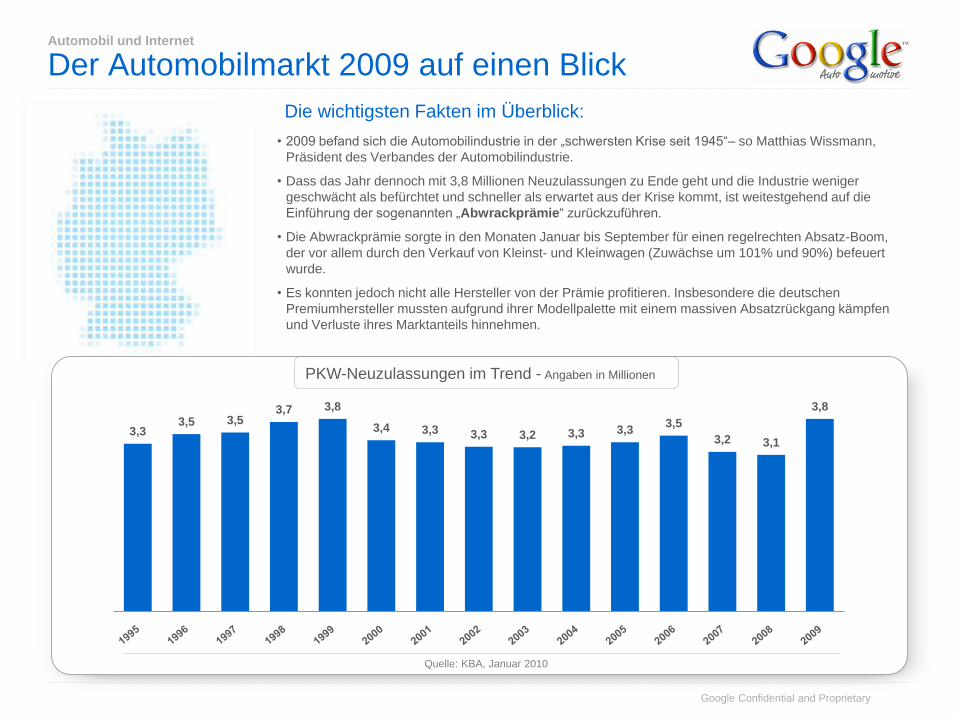

Der Automobilmarkt 2009 auf einen Blick

• 2009 befand sich die Automobilindustrie in der „schwersten Krise seit 1945“– so Matthias Wissmann,

Präsident des Verbandes der Automobilindustrie.

• Dass das Jahr dennoch mit 3,8 Millionen Neuzulassungen zu Ende geht und die Industrie weniger

geschwächt als befürchtet und schneller als erwartet aus der Krise kommt, ist weitestgehend auf die

Einführung der sogenannten „Abwrackprämie“ zurückzuführen.

• Die Abwrackprämie sorgte in den Monaten Januar bis September für einen regelrechten Absatz-Boom,

der vor allem durch den Verkauf von Kleinst- und Kleinwagen (Zuwächse um 101% und 90%) befeuert

wurde.

• Es konnten jedoch nicht alle Hersteller von der Prämie profitieren. Insbesondere die deutschen

Premiumhersteller mussten aufgrund ihrer Modellpalette mit einem massiven Absatzrückgang kämpfen

und Verluste ihres Marktanteils hinnehmen.

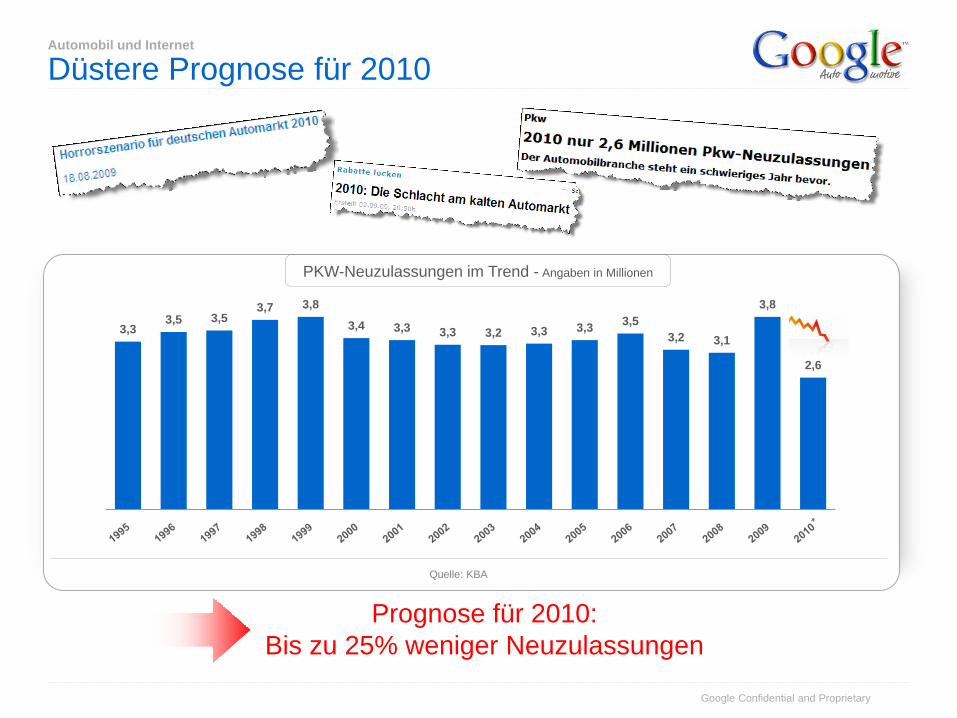

3,33,5 3,5

3,7 3,8

3,4 3,3 3,3 3,2 3,3 3,33,5

3,2 3,1

3,8

Die wichtigsten Fakten im Überblick:

PKW-Neuzulassungen im Trend - Angaben in Millionen

Quelle: KBA, Januar 2010

Google Confidential and Proprietary

Automobil und Internet

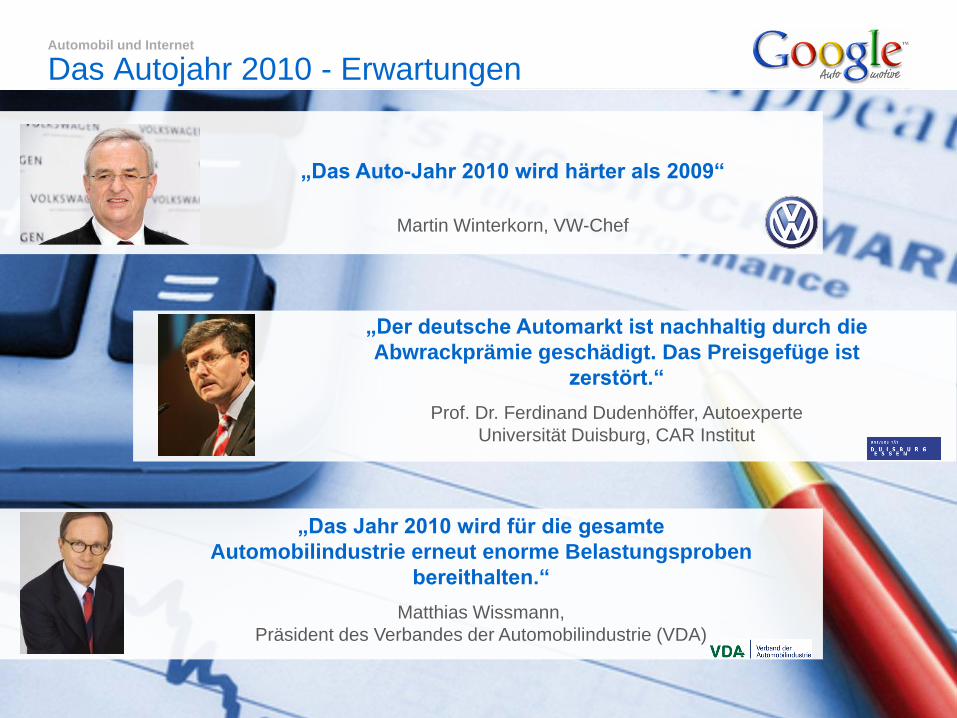

Das Autojahr 2010 - Erwartungen

„Das Auto-Jahr 2010 wird härter als 2009“

Martin Winterkorn, VW-Chef

„Der deutsche Automarkt ist nachhaltig durch die

Abwrackprämie geschädigt. Das Preisgefüge ist

zerstört.“

Prof. Dr. Ferdinand Dudenhöffer, Autoexperte

Universität Duisburg, CAR Institut

„Das Jahr 2010 wird für die gesamte

Automobilindustrie erneut enorme Belastungsproben

bereithalten.“

Matthias Wissmann,

Präsident des Verbandes der Automobilindustrie (VDA)

Google Confidential and Proprietary

Automobil und Internet

Düstere Prognose für 2010

3,33,5 3,5

3,7 3,8

3,4 3,3 3,3 3,2 3,3 3,33,5

3,2 3,1

3,8

2,6

PKW-Neuzulassungen im Trend - Angaben in Millionen

Prognose für 2010:

Bis zu 25% weniger Neuzulassungen

Quelle: KBA

Google Confidential and Proprietary

Automobil und Internet

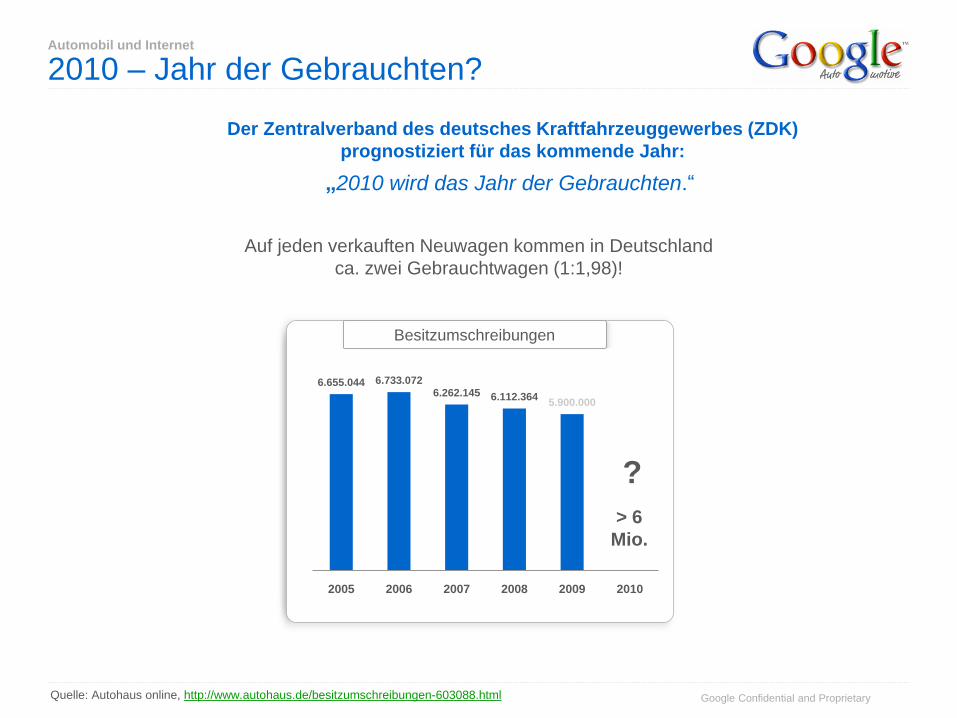

2010 – Jahr der Gebrauchten?

Der Zentralverband des deutsches Kraftfahrzeuggewerbes (ZDK)

prognostiziert für das kommende Jahr:

„2010 wird das Jahr der Gebrauchten.“

?

Auf jeden verkauften Neuwagen kommen in Deutschland

ca. zwei Gebrauchtwagen (1:1,98)!

6.655.044 6.733.072

6.262.145 6.112.3645.900.000

2005 2006 2007 2008 2009 2010

> 6

Mio.

Quelle: Autohaus online, http://www.autohaus.de/besitzumschreibungen-603088.html

Besitzumschreibungen

Google Confidential and Proprietary

Automobil und Internet

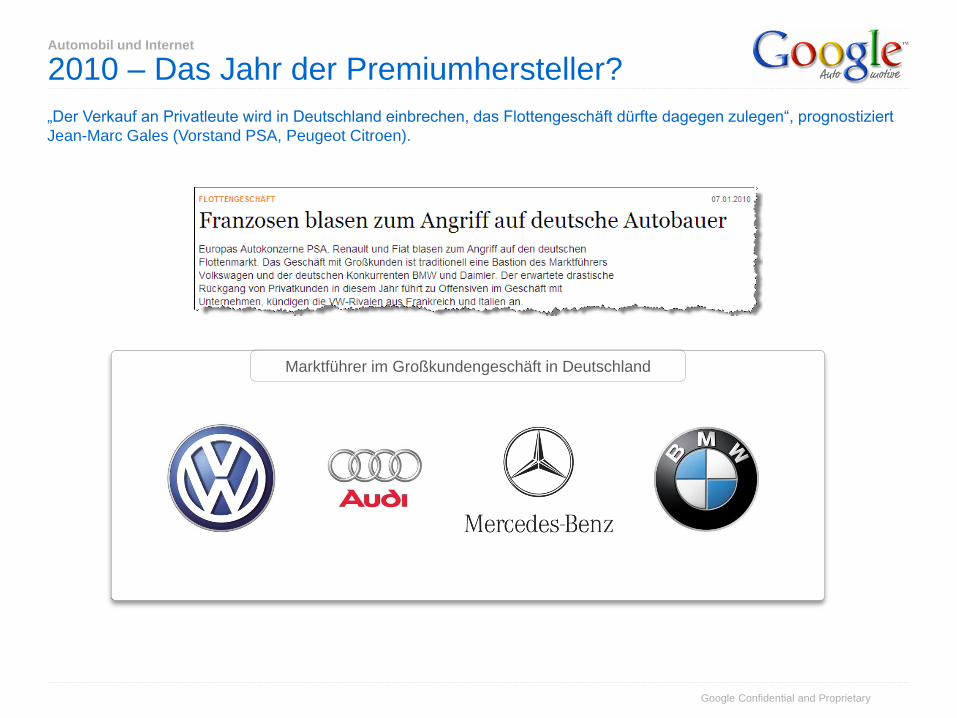

2010 – Das Jahr der Premiumhersteller?

„Der Verkauf an Privatleute wird in Deutschland einbrechen, das Flottengeschäft dürfte dagegen zulegen“, prognostiziert

Jean-Marc Gales (Vorstand PSA, Peugeot Citroen).

Marktführer im Großkundengeschäft in Deutschland

Google Confidential and Proprietary

Automobil und Internet

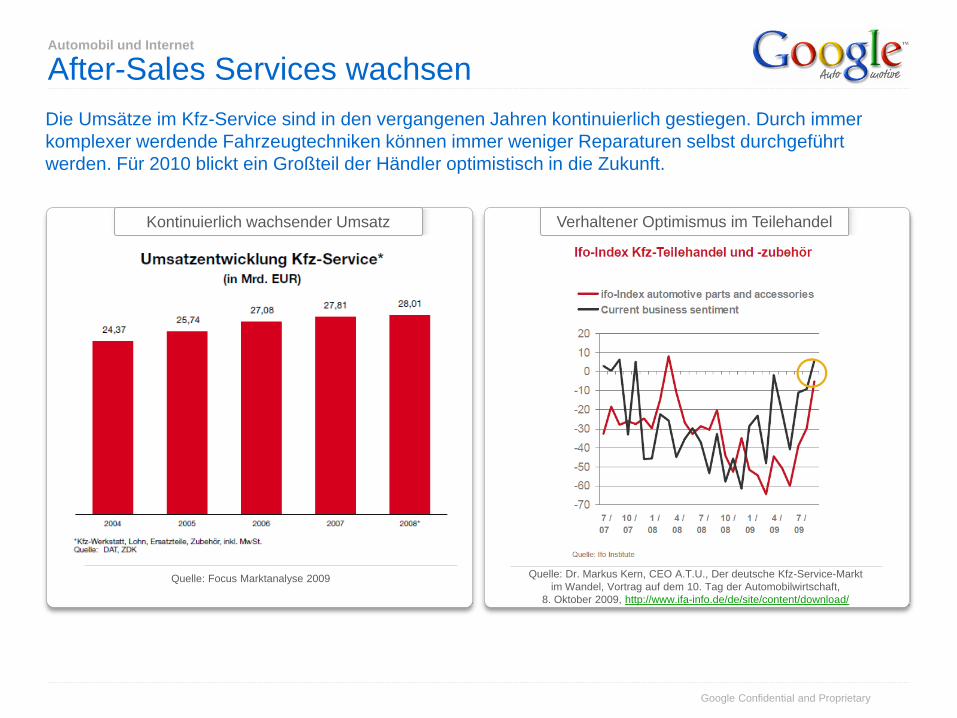

After-Sales Services wachsen

Die Umsätze im Kfz-Service sind in den vergangenen Jahren kontinuierlich gestiegen. Durch immer

komplexer werdende Fahrzeugtechniken können immer weniger Reparaturen selbst durchgeführt

werden. Für 2010 blickt ein Großteil der Händler optimistisch in die Zukunft.

Kontinuierlich wachsender Umsatz

Quelle: Focus Marktanalyse 2009

Verhaltener Optimismus im Teilehandel

Quelle: Dr. Markus Kern, CEO A.T.U., Der deutsche Kfz-Service-Markt

im Wandel, Vortrag auf dem 10. Tag der Automobilwirtschaft,

8. Oktober 2009, http://www.ifa-info.de/de/site/content/download/

Google Confidential and Proprietary

Automobil und Internet

Entwicklung des Internets

Google Confidential and Proprietary

Automobil und Internet

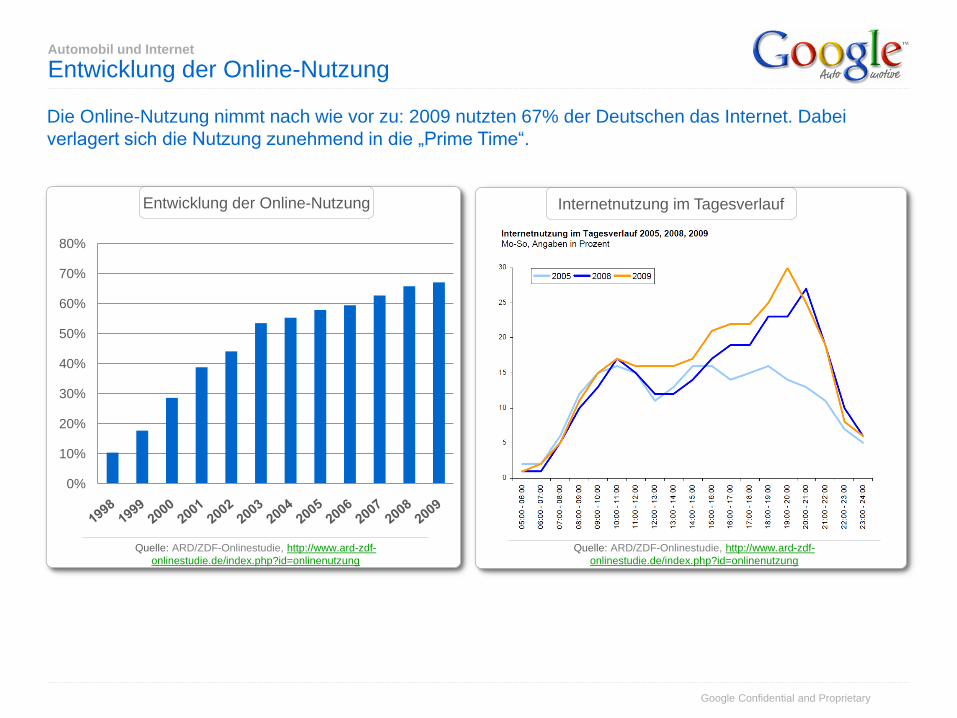

Entwicklung der Online-Nutzung

0%

10%

20%

30%

40%

50%

60%

70%

80%

Entwicklung der Online-Nutzung

Quelle: ARD/ZDF-Onlinestudie, http://www.ard-zdf-

onlinestudie.de/index.php?id=onlinenutzung

Die Online-Nutzung nimmt nach wie vor zu: 2009 nutzten 67% der Deutschen das Internet. Dabei

verlagert sich die Nutzung zunehmend in die „Prime Time“.

Internetnutzung im Tagesverlauf

Quelle: ARD/ZDF-Onlinestudie, http://www.ard-zdf-

onlinestudie.de/index.php?id=onlinenutzung

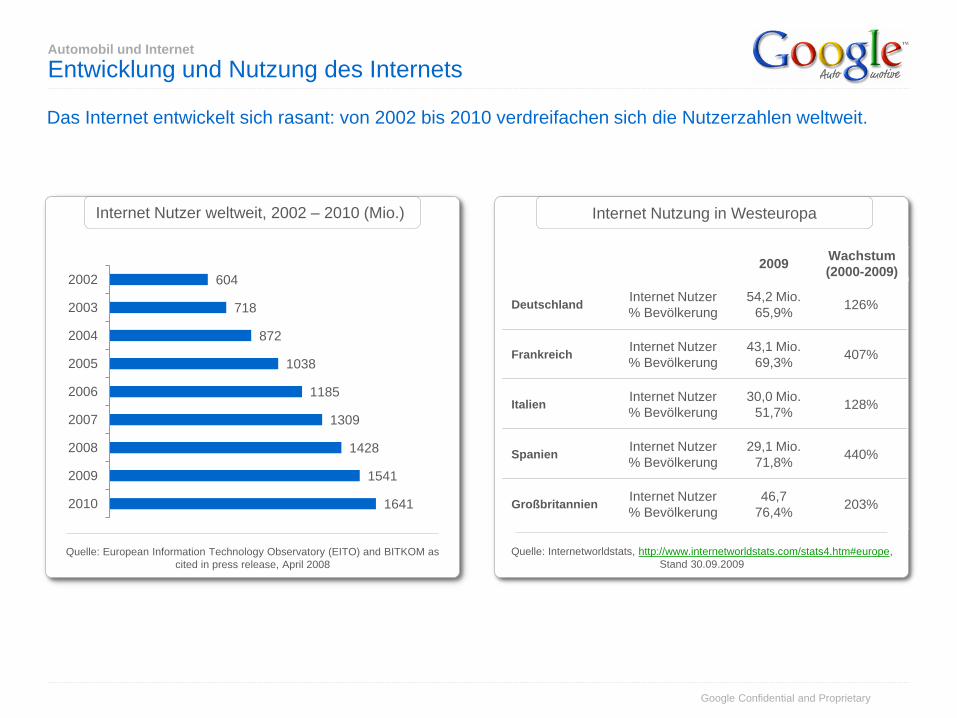

Google Confidential and Proprietary

2009Wachstum

(2000-2009)

DeutschlandInternet Nutzer

% Bevölkerung

54,2 Mio.

65,9%126%

FrankreichInternet Nutzer

% Bevölkerung

43,1 Mio.

69,3%407%

ItalienInternet Nutzer

% Bevölkerung

30,0 Mio.

51,7%128%

SpanienInternet Nutzer

% Bevölkerung

29,1 Mio.

71,8%440%

GroßbritannienInternet Nutzer

% Bevölkerung

46,7

76,4%203%

Internet Nutzung in Westeuropa

Automobil und Internet

Entwicklung und Nutzung des Internets

604

718

872

1038

1185

1309

1428

1541

1641

2002

2003

2004

2005

2006

2007

2008

2009

2010

Quelle: European Information Technology Observatory (EITO) and BITKOM as

cited in press release, April 2008

Internet Nutzer weltweit, 2002 – 2010 (Mio.)

Quelle: Internetworldstats, http://www.internetworldstats.com/stats4.htm#europe,

Stand 30.09.2009

Das Internet entwickelt sich rasant: von 2002 bis 2010 verdreifachen sich die Nutzerzahlen weltweit.

Google Confidential and Proprietary

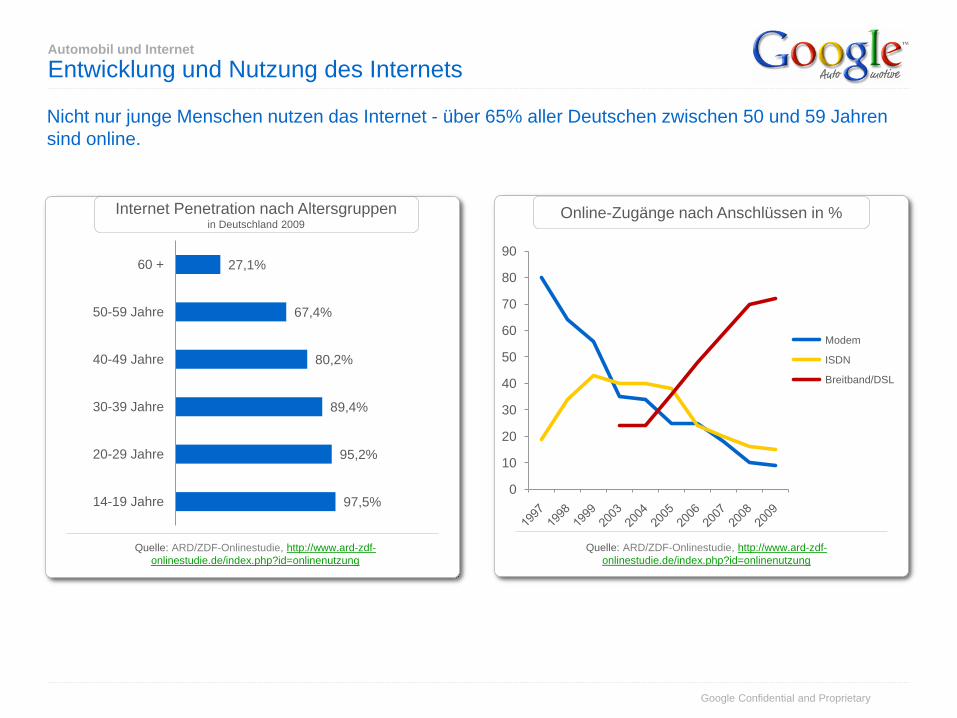

Automobil und Internet

Entwicklung und Nutzung des Internets

Online-Zugänge nach Anschlüssen in %

Nicht nur junge Menschen nutzen das Internet - über 65% aller Deutschen zwischen 50 und 59 Jahren

sind online.

97,5%

95,2%

89,4%

80,2%

67,4%

27,1%

14-19 Jahre

20-29 Jahre

30-39 Jahre

40-49 Jahre

50-59 Jahre

60 +

Internet Penetration nach Altersgruppenin Deutschland 2009

Quelle: ARD/ZDF-Onlinestudie, http://www.ard-zdf-

onlinestudie.de/index.php?id=onlinenutzung

0

10

20

30

40

50

60

70

80

90

Modem

ISDN

Breitband/DSL

Quelle: ARD/ZDF-Onlinestudie, http://www.ard-zdf-

onlinestudie.de/index.php?id=onlinenutzung

Google Confidential and Proprietary

Private und berufliche Nutzung des Internets

Automobil und Internet

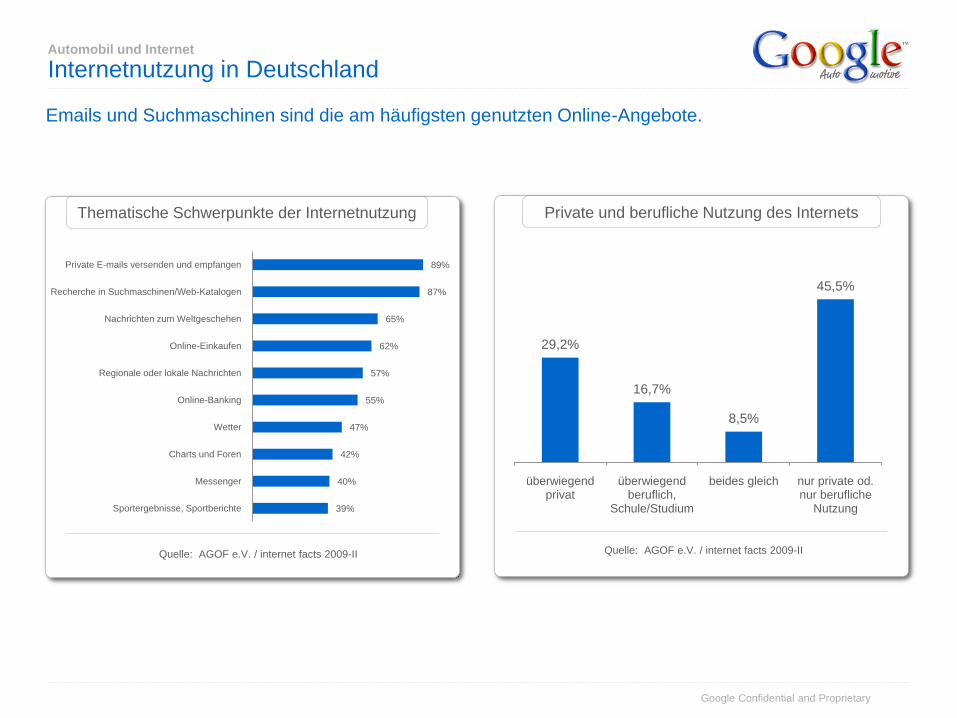

Internetnutzung in Deutschland

Quelle: AGOF e.V. / internet facts 2009-II

Thematische Schwerpunkte der Internetnutzung

Quelle: AGOF e.V. / internet facts 2009-II

29,2%

16,7%

8,5%

45,5%

überwiegend privat

überwiegend beruflich,

Schule/Studium

beides gleich nur private od. nur berufliche

Nutzung

Emails und Suchmaschinen sind die am häufigsten genutzten Online-Angebote.

89%

87%

65%

62%

57%

55%

47%

42%

40%

39%

Private E-mails versenden und empfangen

Recherche in Suchmaschinen/Web-Katalogen

Nachrichten zum Weltgeschehen

Online-Einkaufen

Regionale oder lokale Nachrichten

Online-Banking

Wetter

Charts und Foren

Messenger

Sportergebnisse, Sportberichte

Google Confidential and Proprietary

Automobil und Internet

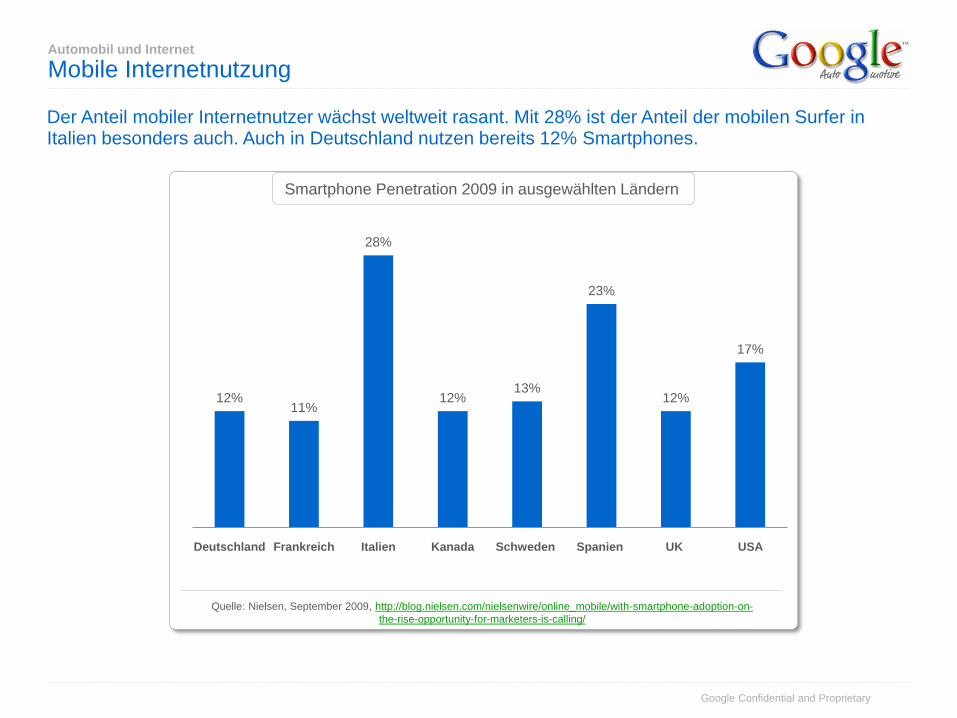

Mobile Internetnutzung

Der Anteil mobiler Internetnutzer wächst weltweit rasant. Mit 28% ist der Anteil der mobilen Surfer in Italien besonders auch. Auch in Deutschland nutzen bereits 12% Smartphones.

Smartphone Penetration 2009 in ausgewählten Ländern

Quelle: Nielsen, September 2009, http://blog.nielsen.com/nielsenwire/online_mobile/with-smartphone-adoption-on-

the-rise-opportunity-for-marketers-is-calling/

12%11%

28%

12%13%

23%

12%

17%

Deutschland Frankreich Italien Kanada Schweden Spanien UK USA

Google Confidential and Proprietary

Automobil und Internet

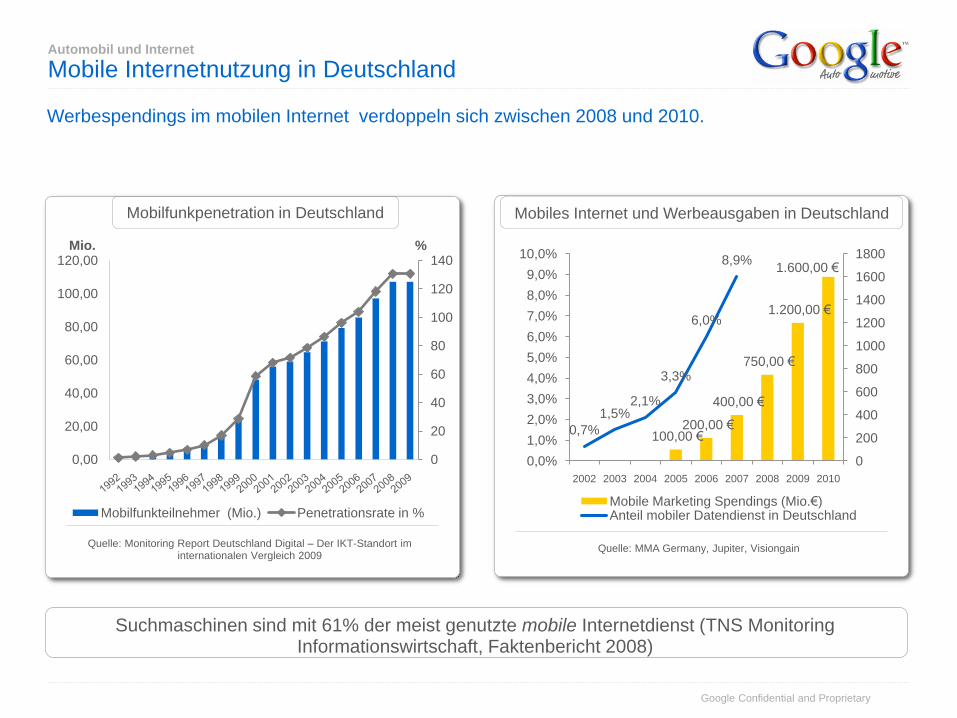

Mobile Internetnutzung in Deutschland

Mobilfunkpenetration in Deutschland Mobiles Internet und Werbeausgaben in Deutschland

0

20

40

60

80

100

120

140

0,00

20,00

40,00

60,00

80,00

100,00

120,00

Mobilfunkteilnehmer (Mio.) Penetrationsrate in %

Quelle: Monitoring Report Deutschland Digital – Der IKT-Standort iminternationalen Vergleich 2009

Mio. %

Werbespendings im mobilen Internet verdoppeln sich zwischen 2008 und 2010.

100,00 €200,00 €

400,00 €

750,00 €

1.200,00 €

1.600,00 €

0,7%

1,5%2,1%

3,3%

6,0%

8,9%

0

200

400

600

800

1000

1200

1400

1600

1800

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

2002 2003 2004 2005 2006 2007 2008 2009 2010

Mobile Marketing Spendings (Mio.€)Anteil mobiler Datendienst in Deutschland

Quelle: MMA Germany, Jupiter, Visiongain

Suchmaschinen sind mit 61% der meist genutzte mobile Internetdienst (TNS Monitoring Informationswirtschaft, Faktenbericht 2008)

Google Confidential and Proprietary

Automobil und Internet

Das Thema Auto im Internet

Google Confidential and Proprietary

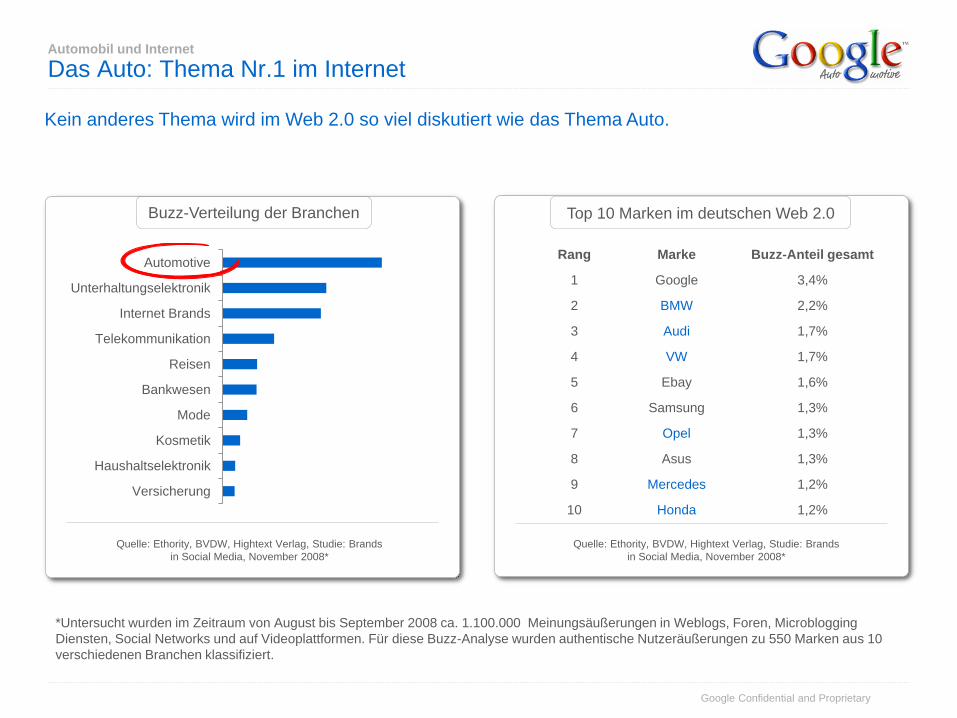

Versicherung

Haushaltselektronik

Kosmetik

Mode

Bankwesen

Reisen

Telekommunikation

Internet Brands

Unterhaltungselektronik

Automotive

Top 10 Marken im deutschen Web 2.0Buzz-Verteilung der Branchen

Rang Marke Buzz-Anteil gesamt

1 Google 3,4%

2 BMW 2,2%

3 Audi 1,7%

4 VW 1,7%

5 Ebay 1,6%

6 Samsung 1,3%

7 Opel 1,3%

8 Asus 1,3%

9 Mercedes 1,2%

10 Honda 1,2%

*Untersucht wurden im Zeitraum von August bis September 2008 ca. 1.100.000 Meinungsäußerungen in Weblogs, Foren, Microblogging

Diensten, Social Networks und auf Videoplattformen. Für diese Buzz-Analyse wurden authentische Nutzeräußerungen zu 550 Marken aus 10

verschiedenen Branchen klassifiziert.

Automobil und Internet

Das Auto: Thema Nr.1 im Internet

Quelle: Ethority, BVDW, Hightext Verlag, Studie: Brands

in Social Media, November 2008*

Quelle: Ethority, BVDW, Hightext Verlag, Studie: Brands

in Social Media, November 2008*

Kein anderes Thema wird im Web 2.0 so viel diskutiert wie das Thema Auto.

Google Confidential and Proprietary

Automobil und Internet

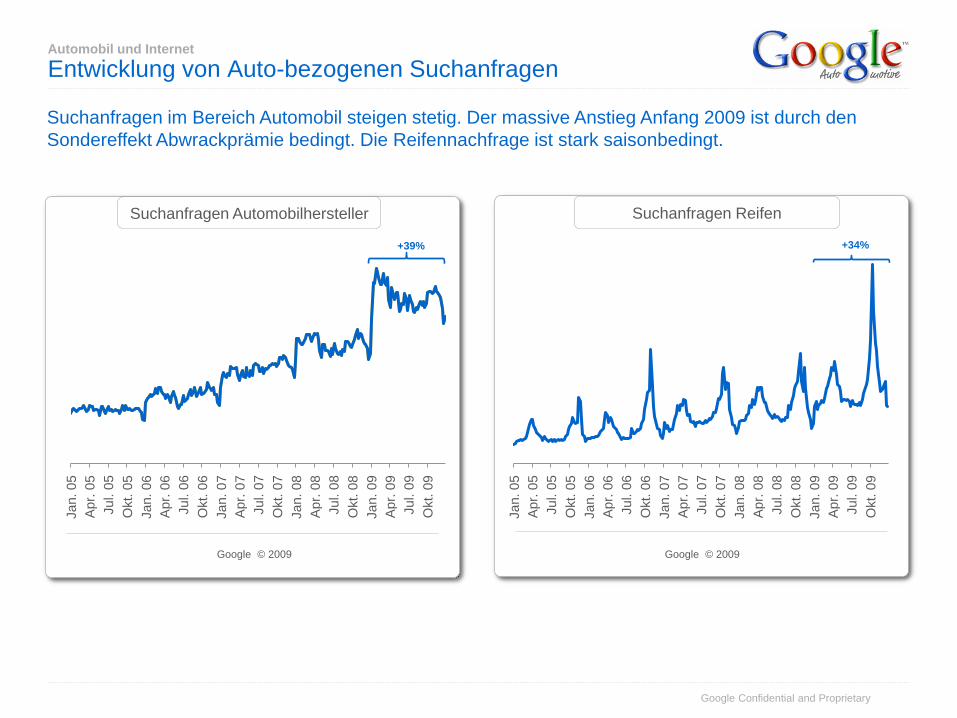

Entwicklung von Auto-bezogenen Suchanfragen

Suchanfragen ReifenSuchanfragen Automobilhersteller

Google © 2009 Google © 2009

Ja

n. 0

5

Ap

r. 0

5

Ju

l. 0

5

Okt. 0

5

Ja

n. 0

6

Ap

r. 0

6

Ju

l. 0

6

Okt. 0

6

Ja

n. 0

7

Ap

r. 0

7

Ju

l. 0

7

Okt. 0

7

Ja

n. 0

8

Ap

r. 0

8

Ju

l. 0

8

Okt. 0

8

Ja

n. 0

9

Ap

r. 0

9

Ju

l. 0

9

Okt. 0

9

Ja

n. 0

5

Ap

r. 0

5

Ju

l. 0

5

Okt. 0

5

Ja

n. 0

6

Ap

r. 0

6

Ju

l. 0

6

Okt. 0

6

Ja

n. 0

7

Ap

r. 0

7

Ju

l. 0

7

Okt. 0

7

Ja

n. 0

8

Ap

r. 0

8

Ju

l. 0

8

Okt. 0

8

Ja

n. 0

9

Ap

r. 0

9

Ju

l. 0

9

Okt. 0

9

Suchanfragen im Bereich Automobil steigen stetig. Der massive Anstieg Anfang 2009 ist durch den

Sondereffekt Abwrackprämie bedingt. Die Reifennachfrage ist stark saisonbedingt.

+39% +34%

Google Confidential and Proprietary

Automobil und Internet

Entwicklung von Auto-bezogenen Suchanfragen

Suchanfragen WartungSuchanfragen Teile und Zubehör

Google © 2009 Google © 2009

Ja

n. 0

5

Ap

r. 0

5

Ju

l. 0

5

Okt. 0

5

Ja

n. 0

6

Ap

r. 0

6

Ju

l. 0

6

Okt. 0

6

Ja

n. 0

7

Ap

r. 0

7

Ju

l. 0

7

Okt. 0

7

Ja

n. 0

8

Ap

r. 0

8

Ju

l. 0

8

Okt. 0

8

Ja

n. 0

9

Ap

r. 0

9

Ju

l. 0

9

Okt. 0

9

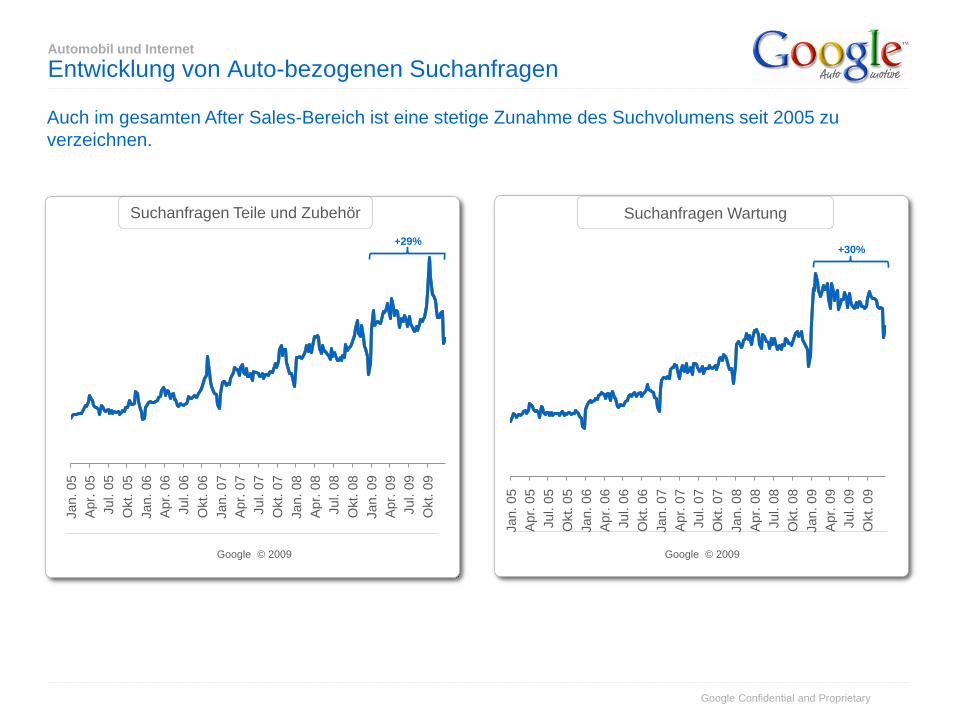

Auch im gesamten After Sales-Bereich ist eine stetige Zunahme des Suchvolumens seit 2005 zu

verzeichnen.

Ja

n. 0

5

Ap

r. 0

5

Ju

l. 0

5

Okt. 0

5

Ja

n. 0

6

Ap

r. 0

6

Ju

l. 0

6

Okt. 0

6

Ja

n. 0

7

Ap

r. 0

7

Ju

l. 0

7

Okt. 0

7

Ja

n. 0

8

Ap

r. 0

8

Ju

l. 0

8

Okt. 0

8

Ja

n. 0

9

Ap

r. 0

9

Ju

l. 0

9

Okt. 0

9

+29%+30%

Google Confidential and Proprietary

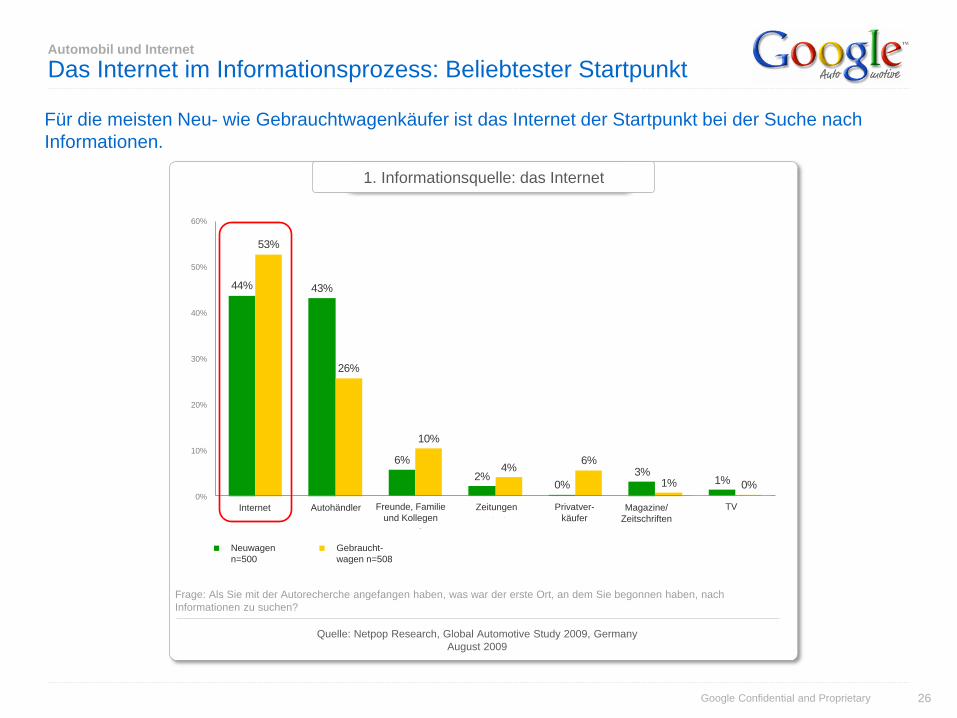

1. Informationsquelle: das Internet

26

Automobil und Internet

Das Internet im Informationsprozess: Beliebtester Startpunkt

Frage: Als Sie mit der Autorecherche angefangen haben, was war der erste Ort, an dem Sie begonnen haben, nach

Informationen zu suchen?

44% 43%

6%

2%0%

3%1%

53%

26%

10%

4%6%

1% 0%0%

10%

20%

30%

40%

50%

60%

Internet Auto dealerships Friends, family, colleagues

Newspapers Private sellers Magazines/ brochures

Television

New car n=500 Used car n=508

Internet Autohändler Freunde, Familie

und KollegenZeitungen Privatver-

käuferMagazine/

Zeitschriften

TV

Neuwagen

n=500

Gebraucht-

wagen n=508

Quelle: Netpop Research, Global Automotive Study 2009, Germany

August 2009

Für die meisten Neu- wie Gebrauchtwagenkäufer ist das Internet der Startpunkt bei der Suche nach

Informationen.

Google Confidential and Proprietary

Automobil und Internet

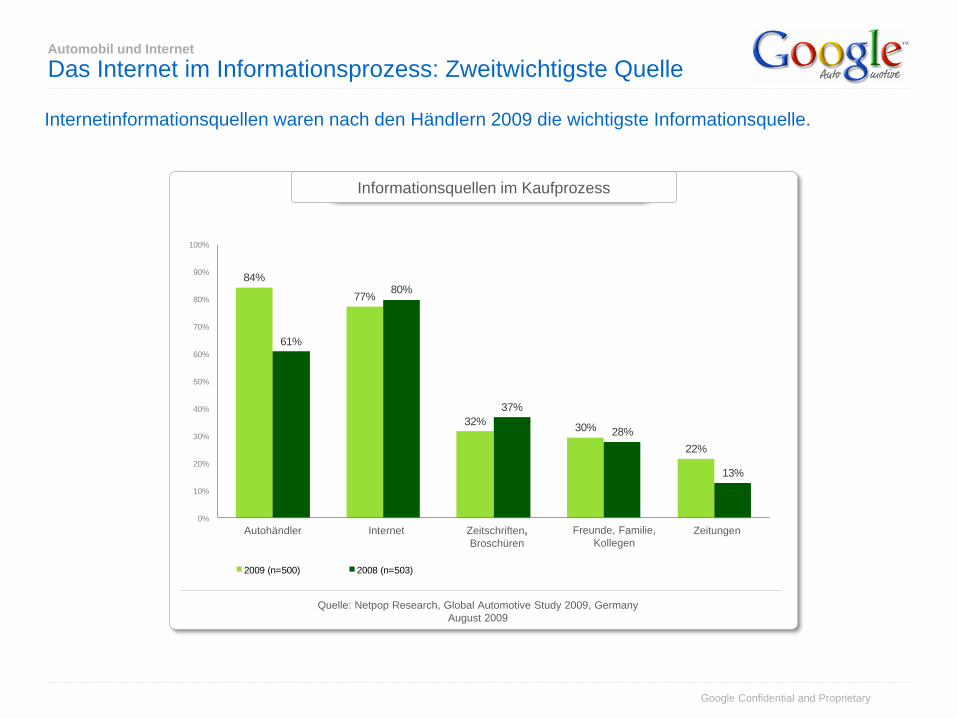

Das Internet im Informationsprozess: Zweitwichtigste Quelle

Internetinformationsquellen waren nach den Händlern 2009 die wichtigste Informationsquelle.

Informationsquellen im Kaufprozess

84%

77%

32%30%

22%

61%

80%

37%

28%

13%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Auto dealerships Internet Magazines/ brochures Friends, family, colleagues

Newspapers

2009 (n=500) 2008 (n=503)

Autohändler Internet Zeitschriften,

Broschüren

ZeitungenFreunde, Familie,

Kollegen

Quelle: Netpop Research, Global Automotive Study 2009, Germany

August 2009

Google Confidential and Proprietary

Automobil und Internet

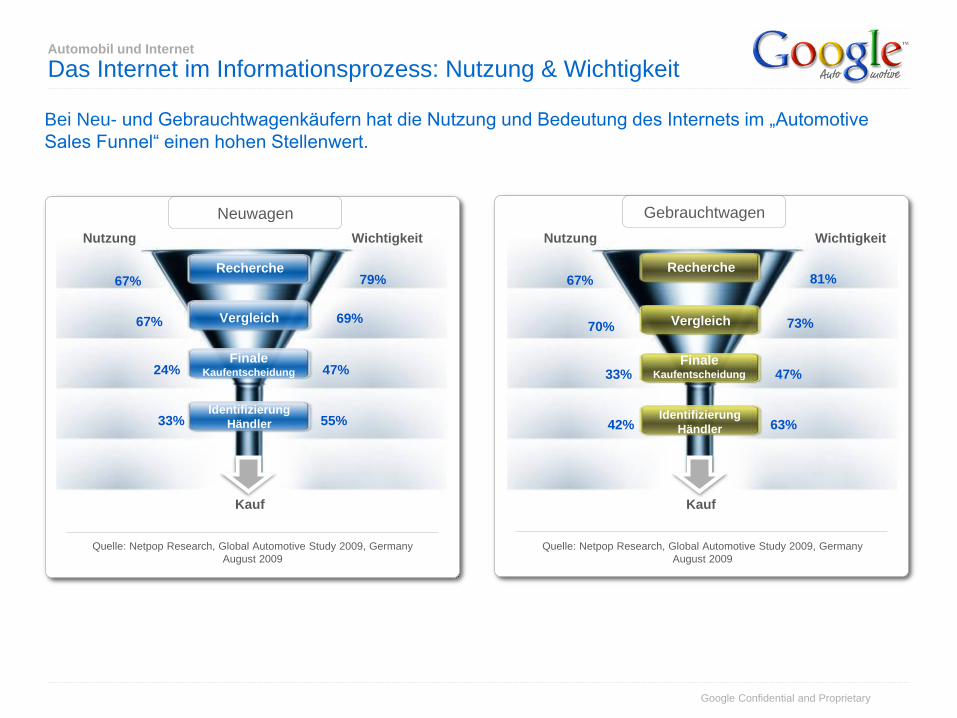

Das Internet im Informationsprozess: Nutzung & Wichtigkeit

Gebrauchtwagen

81%

73%

47%

63%

67%

70%

33%

42%

Recherche

Vergleich

Finale Kaufentscheidung

Identifizierung

Händler

Quelle: Netpop Research, Global Automotive Study 2009, Germany

August 2009

WichtigkeitNutzung

Bei Neu- und Gebrauchtwagenkäufern hat die Nutzung und Bedeutung des Internets im „Automotive

Sales Funnel“ einen hohen Stellenwert.

Neuwagen

Wichtigkeit

79%

69%

47%

Nutzung

55%

67%

67%

24%

33%

Recherche

Vergleich

Finale Kaufentscheidung

Identifizierung

Händler

Quelle: Netpop Research, Global Automotive Study 2009, Germany

August 2009

Kauf Kauf

Google Confidential and Proprietary

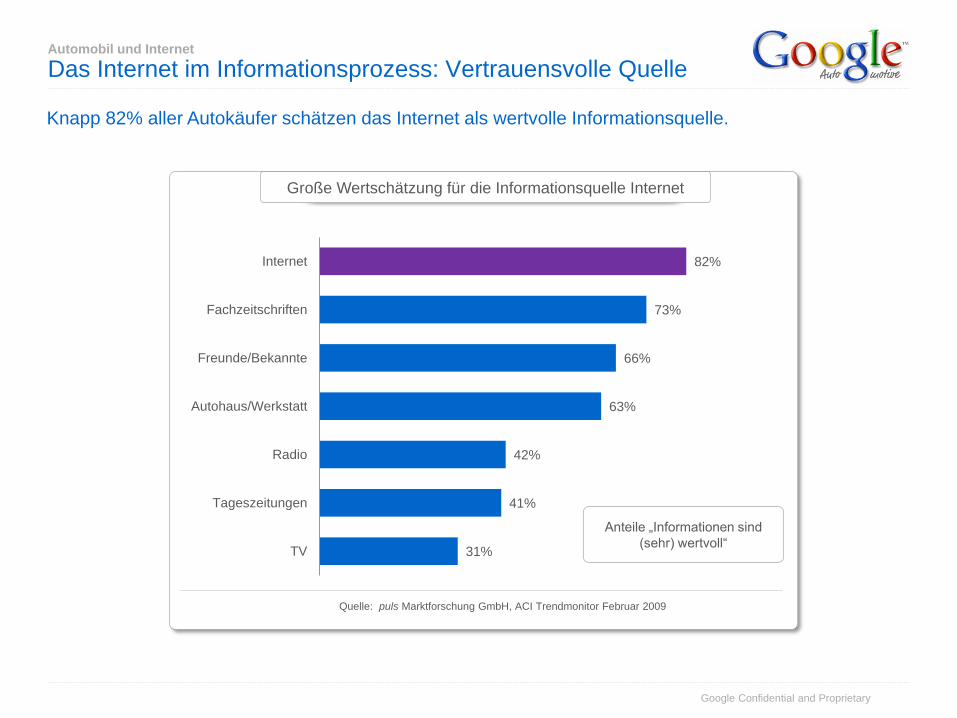

31%

41%

42%

63%

66%

73%

82%

TV

Tageszeitungen

Radio

Autohaus/Werkstatt

Freunde/Bekannte

Fachzeitschriften

Internet

Große Wertschätzung für die Informationsquelle Internet

Anteile „Informationen sind

(sehr) wertvoll“

Quelle: puls Marktforschung GmbH, ACI Trendmonitor Februar 2009

Knapp 82% aller Autokäufer schätzen das Internet als wertvolle Informationsquelle.

Automobil und Internet

Das Internet im Informationsprozess: Vertrauensvolle Quelle

Google Confidential and Proprietary

Automobil und Internet

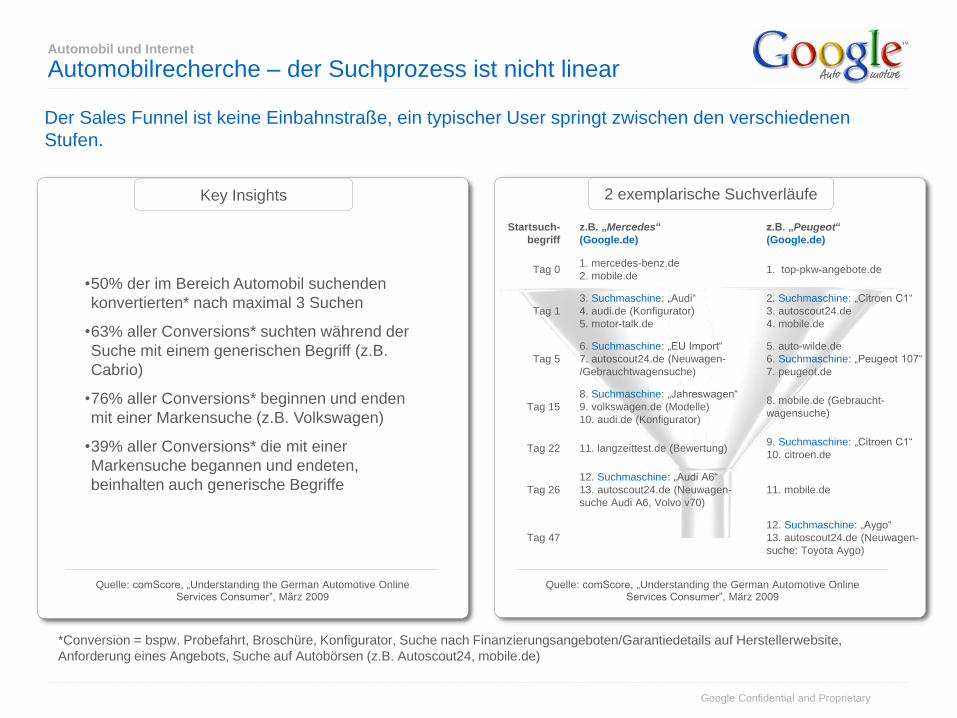

Automobilrecherche – der Suchprozess ist nicht linear

Der Sales Funnel ist keine Einbahnstraße, ein typischer User springt zwischen den verschiedenen

Stufen.

Quelle: comScore, „Understanding the German Automotive Online Services Consumer”, März 2009

Quelle: comScore, „Understanding the German Automotive Online Services Consumer”, März 2009

2 exemplarische SuchverläufeKey Insights

•50% der im Bereich Automobil suchenden

konvertierten* nach maximal 3 Suchen

•63% aller Conversions* suchten während der

Suche mit einem generischen Begriff (z.B.

Cabrio)

•76% aller Conversions* beginnen und enden

mit einer Markensuche (z.B. Volkswagen)

•39% aller Conversions* die mit einer

Markensuche begannen und endeten,

beinhalten auch generische Begriffe

*Conversion = bspw. Probefahrt, Broschüre, Konfigurator, Suche nach Finanzierungsangeboten/Garantiedetails auf Herstellerwebsite,

Anforderung eines Angebots, Suche auf Autobörsen (z.B. Autoscout24, mobile.de)

Startsuch-

begriff

z.B. „Mercedes“

(Google.de)

z.B. „Peugeot“

(Google.de)

Tag 01. mercedes-benz.de

2. mobile.de1. top-pkw-angebote.de

Tag 1

3. Suchmaschine: „Audi“

4. audi.de (Konfigurator)

5. motor-talk.de

2. Suchmaschine: „Citroen C1“

3. autoscout24.de

4. mobile.de

Tag 5

6. Suchmaschine: „EU Import“

7. autoscout24.de (Neuwagen-

/Gebrauchtwagensuche)

5. auto-wilde.de

6. Suchmaschine: „Peugeot 107“

7. peugeot.de

Tag 15

8. Suchmaschine: „Jahreswagen“

9. volkswagen.de (Modelle)

10. audi.de (Konfigurator)

8. mobile.de (Gebraucht-

wagensuche)

Tag 22 11. langzeittest.de (Bewertung)9. Suchmaschine: „Citroen C1“

10. citroen.de

Tag 26

12. Suchmaschine: „Audi A6“

13. autoscout24.de (Neuwagen-

suche Audi A6, Volvo v70)

11. mobile.de

Tag 47

12. Suchmaschine: „Aygo“

13. autoscout24.de (Neuwagen-

suche: Toyota Aygo)

Google Confidential and Proprietary

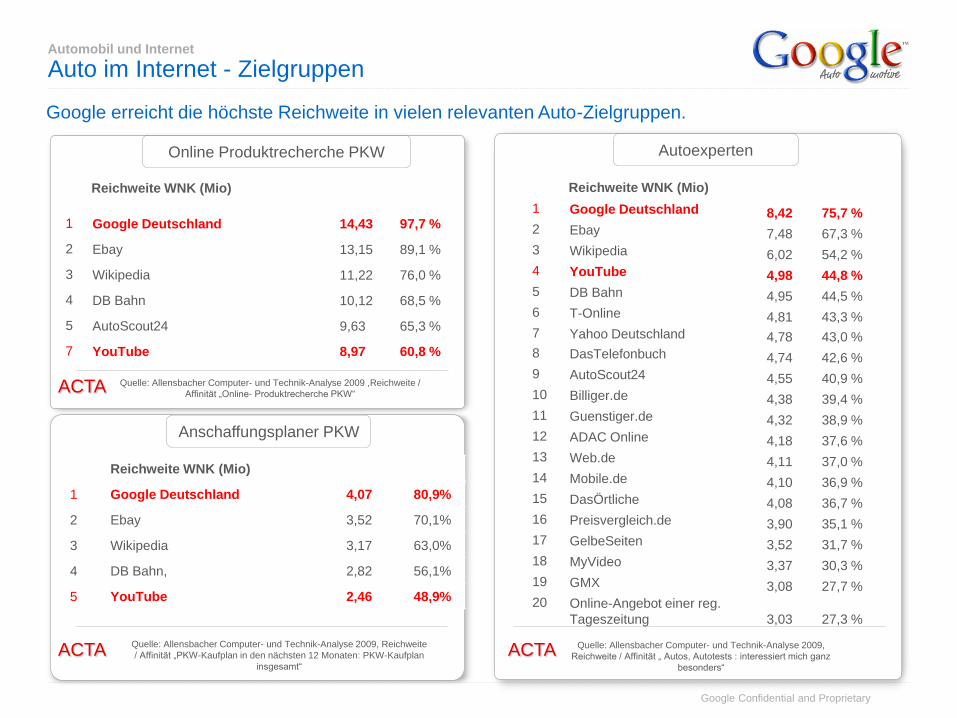

Autoexperten

Quelle: Allensbacher Computer- und Technik-Analyse 2009,

Reichweite / Affinität „ Autos, Autotests : interessiert mich ganz

besonders“

Reichweite WNK (Mio)

1 Google Deutschland 8,42 75,7 %

2 Ebay 7,48 67,3 %

3 Wikipedia 6,02 54,2 %

4 YouTube 4,98 44,8 %

5 DB Bahn 4,95 44,5 %

6 T-Online 4,81 43,3 %

7 Yahoo Deutschland 4,78 43,0 %

8 DasTelefonbuch 4,74 42,6 %

9 AutoScout24 4,55 40,9 %

10 Billiger.de 4,38 39,4 %

11 Guenstiger.de 4,32 38,9 %

12 ADAC Online 4,18 37,6 %

13 Web.de 4,11 37,0 %

14 Mobile.de 4,10 36,9 %

15 DasÖrtliche 4,08 36,7 %

16 Preisvergleich.de 3,90 35,1 %

17 GelbeSeiten 3,52 31,7 %

18 MyVideo 3,37 30,3 %

19 GMX 3,08 27,7 %

20 Online-Angebot einer reg.

Tageszeitung 3,03 27,3 %

Anschaffungsplaner PKW

Reichweite WNK (Mio)

1 Google Deutschland 4,07 80,9%

2 Ebay 3,52 70,1%

3 Wikipedia 3,17 63,0%

4 DB Bahn, 2,82 56,1%

5 YouTube 2,46 48,9%

Quelle: Allensbacher Computer- und Technik-Analyse 2009, Reichweite

/ Affinität „PKW-Kaufplan in den nächsten 12 Monaten: PKW-Kaufplan

insgesamt“

Online Produktrecherche PKW

Reichweite WNK (Mio)

1 Google Deutschland 14,43 97,7 %

2 Ebay 13,15 89,1 %

3 Wikipedia 11,22 76,0 %

4 DB Bahn 10,12 68,5 %

5 AutoScout24 9,63 65,3 %

7 YouTube 8,97 60,8 %

Quelle: Allensbacher Computer- und Technik-Analyse 2009 ,Reichweite /

Affinität „Online- Produktrecherche PKW“

Google erreicht die höchste Reichweite in vielen relevanten Auto-Zielgruppen.

ACTA

ACTA ACTA

Automobil und Internet

Auto im Internet - Zielgruppen

Google Confidential and Proprietary

Automobil und Internet

Die Rolle von Suchmaschinen

Google Confidential and Proprietary

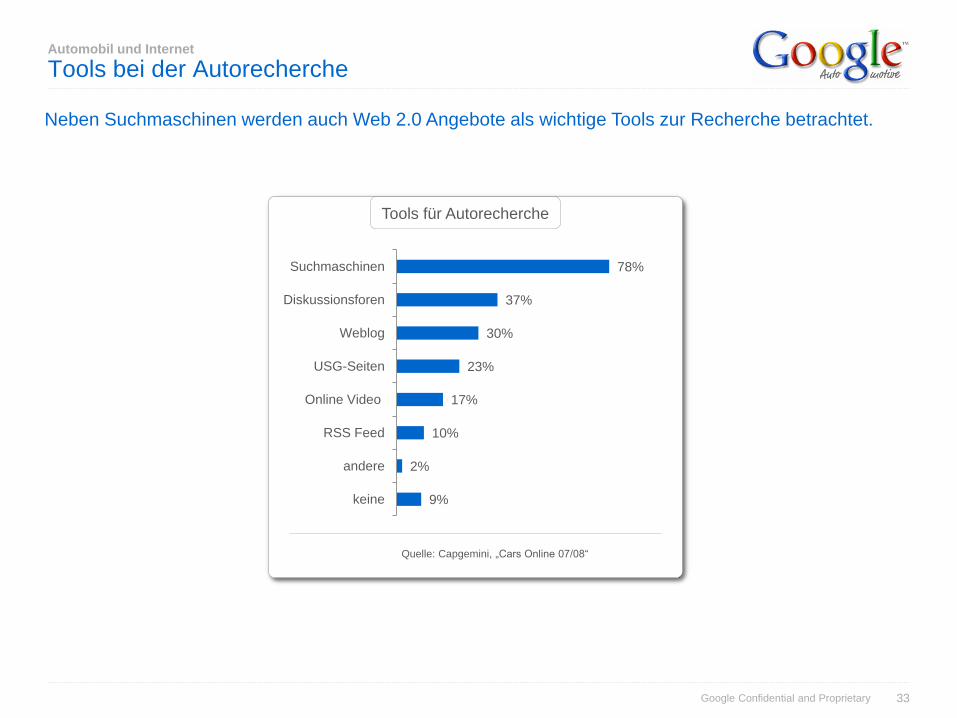

Tools für Autorecherche

Automobil und Internet

Tools bei der Autorecherche

33

Quelle: Capgemini, „Cars Online 07/08“

78%

37%

30%

23%

17%

10%

2%

9%

Suchmaschinen

Diskussionsforen

Weblog

USG-Seiten

Online Video

RSS Feed

andere

keine

Neben Suchmaschinen werden auch Web 2.0 Angebote als wichtige Tools zur Recherche betrachtet.

Google Confidential and Proprietary

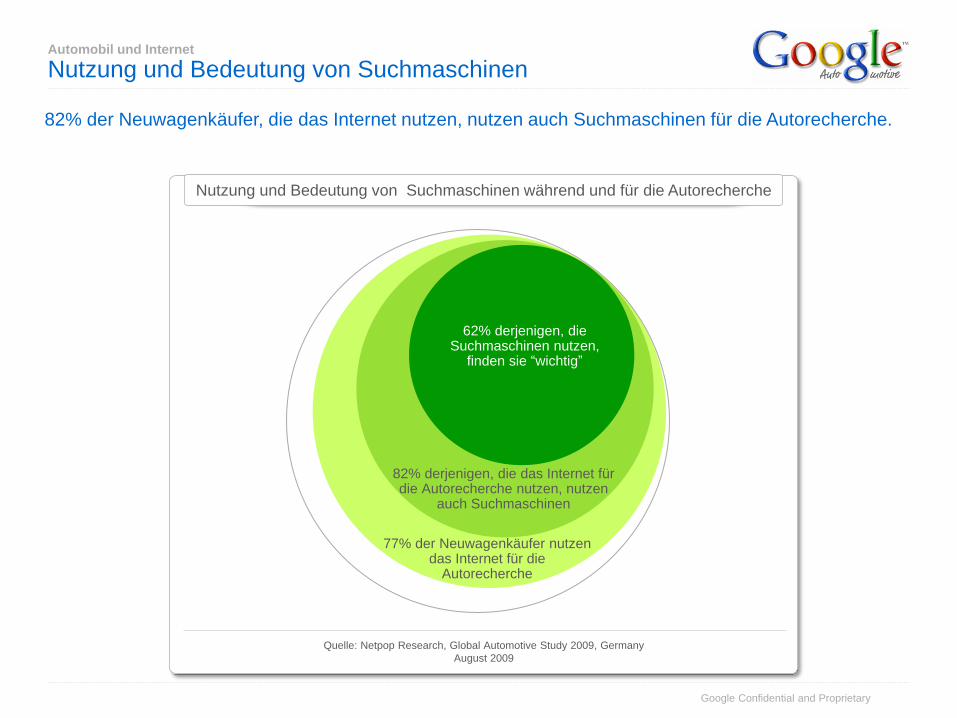

Nutzung und Bedeutung von Suchmaschinen während und für die Autorecherche

Automobil und Internet

Nutzung und Bedeutung von Suchmaschinen

82% derjenigen, die das Internet fürdie Autorecherche nutzen, nutzen

auch Suchmaschinen

62% derjenigen, die Suchmaschinen nutzen,

finden sie “wichtig”

77% der Neuwagenkäufer nutzendas Internet für die

Autorecherche

Quelle: Netpop Research, Global Automotive Study 2009, Germany

August 2009

82% der Neuwagenkäufer, die das Internet nutzen, nutzen auch Suchmaschinen für die Autorecherche.

Google Confidential and Proprietary

6%

9%

36%

58%

5%

7%

33%

66%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Link from another online source

Use bookmark

Type URL

Use search engine

Responses f rom new car buyers (n=1053)

Responses f rom used car buyers (n=1000)

Antworten von Neuwagenkäufern (N=1053)

Antworten von Gebrauchtwagenkäufern (N=1053)

Suchmaschinen

Tippte URL ein

Verwendete ein Lesezeichen

Link aus anderer Online-Quelle

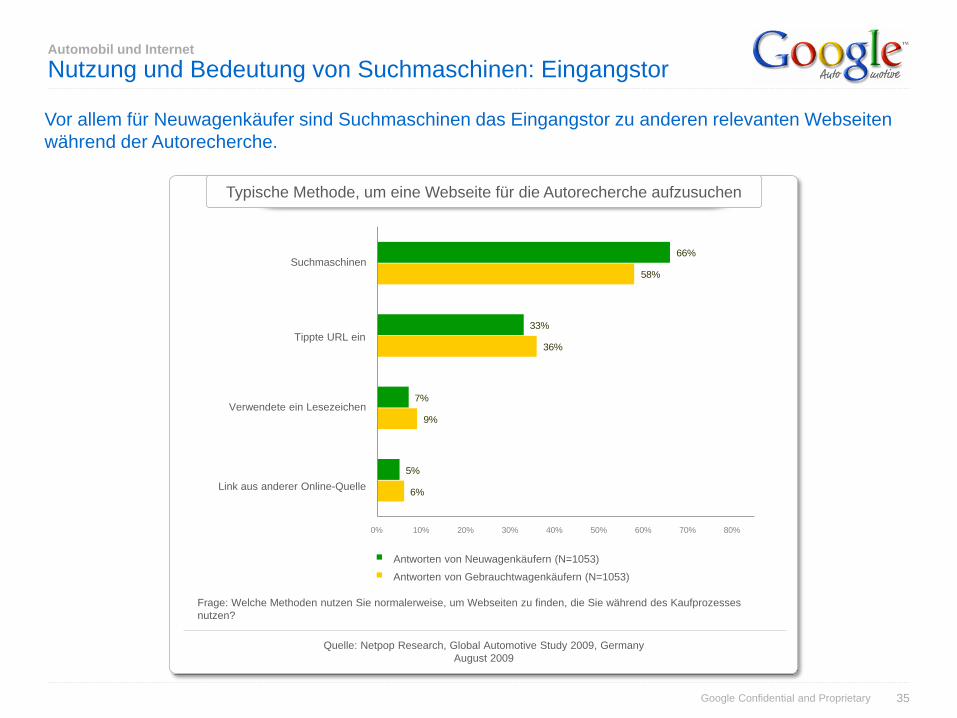

Typische Methode, um eine Webseite für die Autorecherche aufzusuchen

Automobil und Internet

Nutzung und Bedeutung von Suchmaschinen: Eingangstor

35

Frage: Welche Methoden nutzen Sie normalerweise, um Webseiten zu finden, die Sie während des Kaufprozesses

nutzen?

Vor allem für Neuwagenkäufer sind Suchmaschinen das Eingangstor zu anderen relevanten Webseiten

während der Autorecherche.

Quelle: Netpop Research, Global Automotive Study 2009, Germany

August 2009

Google Confidential and Proprietary

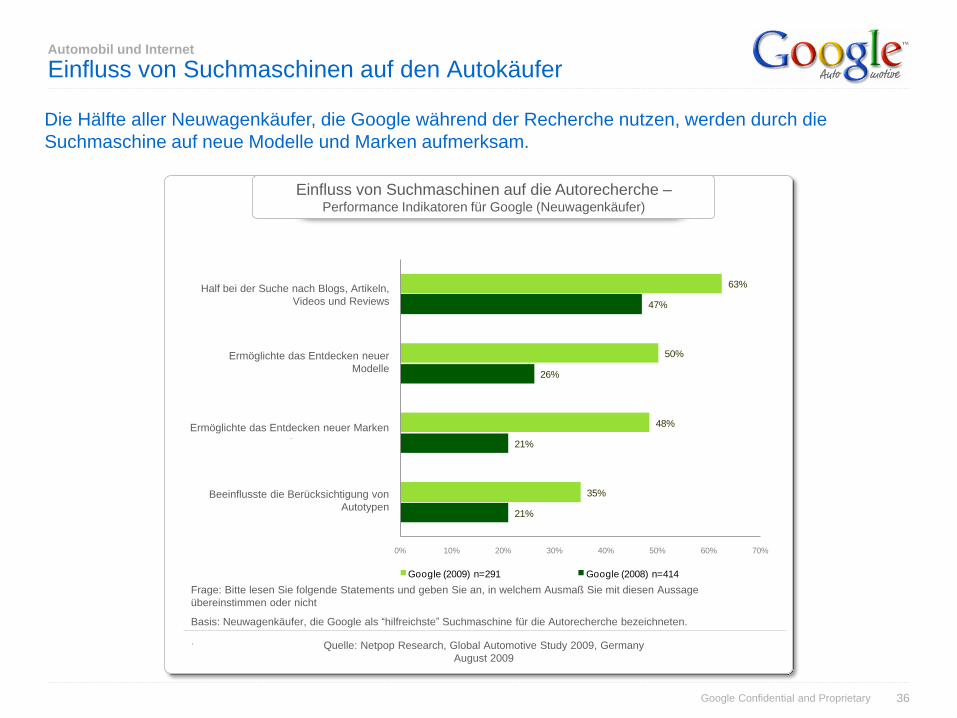

Einfluss von Suchmaschinen auf die Autorecherche –Performance Indikatoren für Google (Neuwagenkäufer)

Automobil und Internet

Einfluss von Suchmaschinen auf den Autokäufer

36

21%

21%

26%

47%

35%

48%

50%

63%

0% 10% 20% 30% 40% 50% 60% 70%

Inf luenced type-of-vehicle considerations

Enabled discovery of new makes/brands

Enabled discovery of new models

Aided search of blogs, articles, videos, reviews

Google (2009) n=291 Google (2008) n=414

Half bei der Suche nach Blogs, Artikeln,

Videos und Reviews

Ermöglichte das Entdecken neuer

Modelle

Ermöglichte das Entdecken neuer Marken

Beeinflusste die Berücksichtigung von

Autotypen 21%

21%

26%

47%

35%

48%

50%

63%

0% 10% 20% 30% 40% 50% 60% 70%

Inf luenced type-of-vehicle considerations

Enabled discovery of new makes/brands

Enabled discovery of new models

Aided search of blogs, articles, videos, reviews

Google (2009) n=291 Google (2008) n=414

Half bei der Suche nach Blogs, Artikeln,

Videos und Reviews

Ermöglichte das Entdecken neuer

Modelle

Ermöglichte das Entdecken neuer Marken

Beeinflusste die Berücksichtigung von

Autotypen

Frage: Bitte lesen Sie folgende Statements und geben Sie an, in welchem Ausmaß Sie mit diesen Aussage

übereinstimmen oder nicht

Basis: Neuwagenkäufer, die Google als “hilfreichste” Suchmaschine für die Autorecherche bezeichneten.

. Quelle: Netpop Research, Global Automotive Study 2009, Germany

August 2009

Die Hälfte aller Neuwagenkäufer, die Google während der Recherche nutzen, werden durch die

Suchmaschine auf neue Modelle und Marken aufmerksam.

Google Confidential and Proprietary

Automobil und Internet

Automobil Webseiten im Internet

Google Confidential and Proprietary

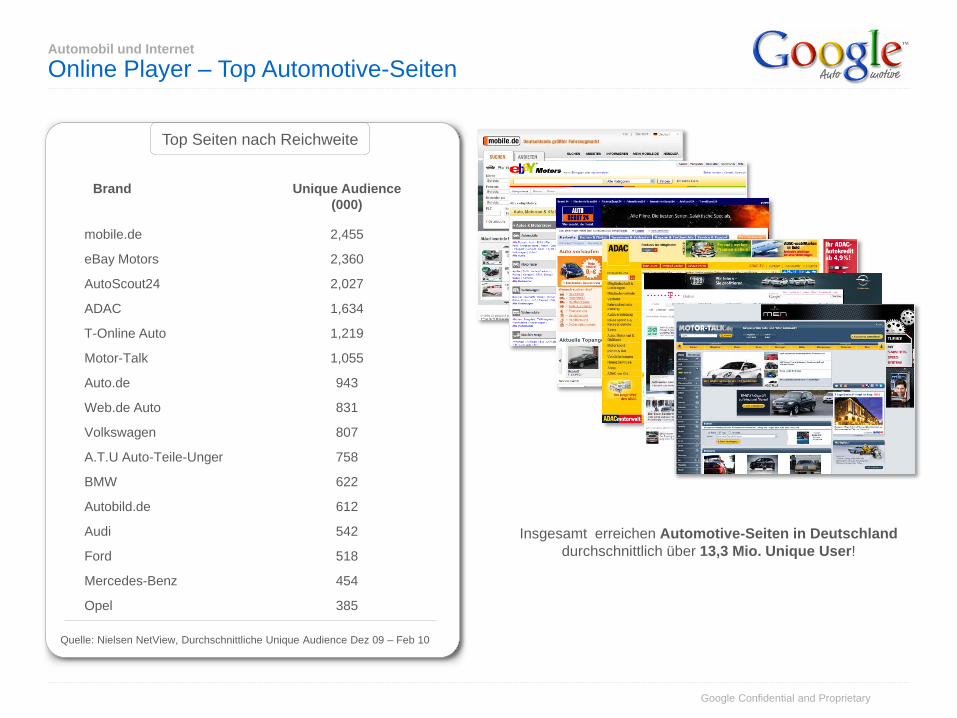

Brand Unique Audience

(000)

mobile.de 2,455

eBay Motors 2,360

AutoScout24 2,027

ADAC 1,634

T-Online Auto 1,219

Motor-Talk 1,055

Auto.de 943

Web.de Auto 831

Volkswagen 807

A.T.U Auto-Teile-Unger 758

BMW 622

Autobild.de 612

Audi 542

Ford 518

Mercedes-Benz 454

Opel 385

Quelle: Nielsen NetView, Durchschnittliche Unique Audience Dez 09 – Feb 10

Insgesamt erreichen Automotive-Seiten in Deutschland

durchschnittlich über 13,3 Mio. Unique User!

Top Seiten nach Reichweite

Automobil und Internet

Online Player – Top Automotive-Seiten

Google Confidential and Proprietary

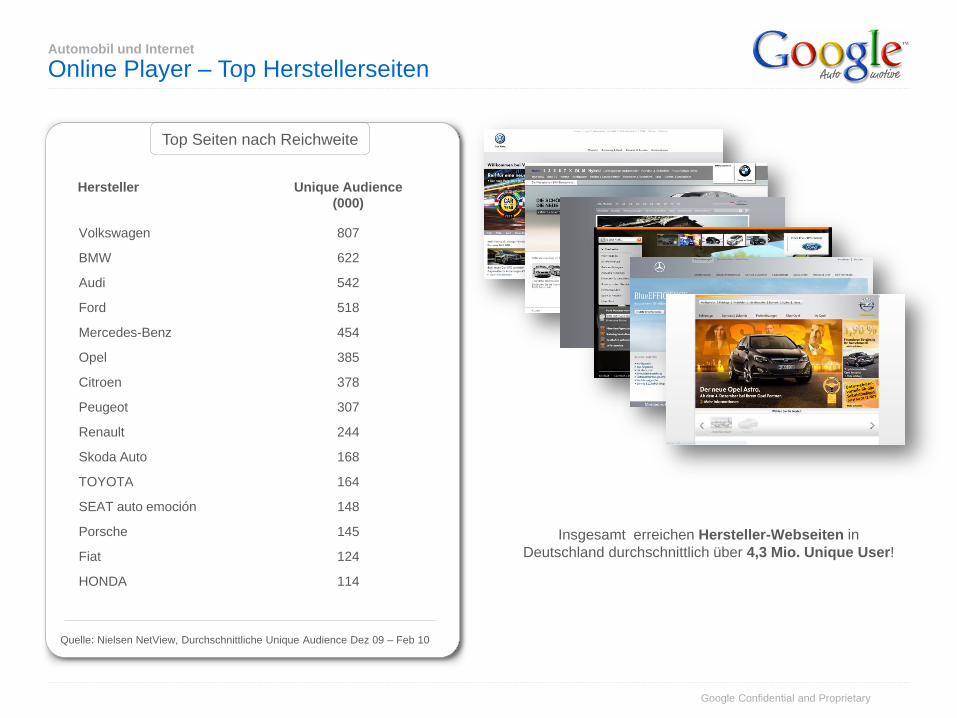

Hersteller Unique Audience

(000)

Volkswagen 807

BMW 622

Audi 542

Ford 518

Mercedes-Benz 454

Opel 385

Citroen 378

Peugeot 307

Renault 244

Skoda Auto 168

TOYOTA 164

SEAT auto emoción 148

Porsche 145

Fiat 124

HONDA 114

Top Seiten nach Reichweite

Insgesamt erreichen Hersteller-Webseiten in

Deutschland durchschnittlich über 4,3 Mio. Unique User!

Automobil und Internet

Online Player – Top Herstellerseiten

Quelle: Nielsen NetView, Durchschnittliche Unique Audience Dez 09 – Feb 10

Google Confidential and Proprietary

Automobil und Internet

Werbeformen und -ausgaben

Google Confidential and Proprietary

VideoSearchEngineMarketing Display

Automobil und Internet

Werbeformen im Internet

Mit SEM, Display und Video und deren jeweiligen Ausprägungen bietet das Internet dem

Werbetreibenden eine Vielzahl effektiver Werbemöglichkeiten.

Google Confidential and Proprietary

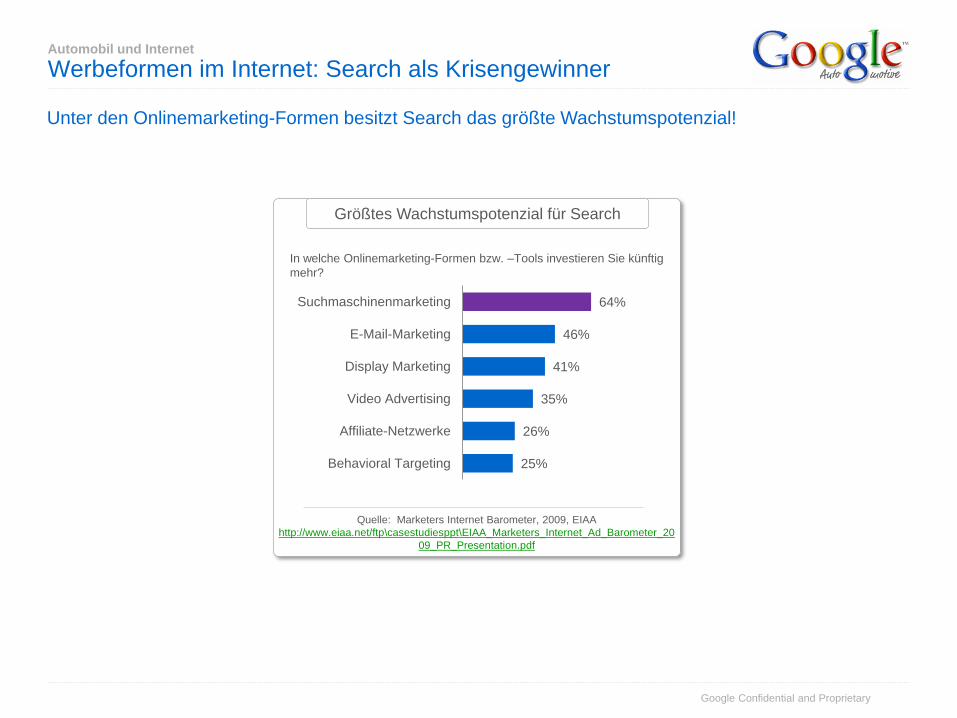

25%

26%

35%

41%

46%

64%

Behavioral Targeting

Affiliate-Netzwerke

Video Advertising

Display Marketing

E-Mail-Marketing

Suchmaschinenmarketing

Größtes Wachstumspotenzial für Search

Quelle: Marketers Internet Barometer, 2009, EIAA

http://www.eiaa.net/ftp\casestudiesppt\EIAA_Marketers_Internet_Ad_Barometer_20

09_PR_Presentation.pdf

In welche Onlinemarketing-Formen bzw. –Tools investieren Sie künftig

mehr?

Unter den Onlinemarketing-Formen besitzt Search das größte Wachstumspotenzial!

Automobil und Internet

Werbeformen im Internet: Search als Krisengewinner

Google Confidential and Proprietary

Automobil und Internet

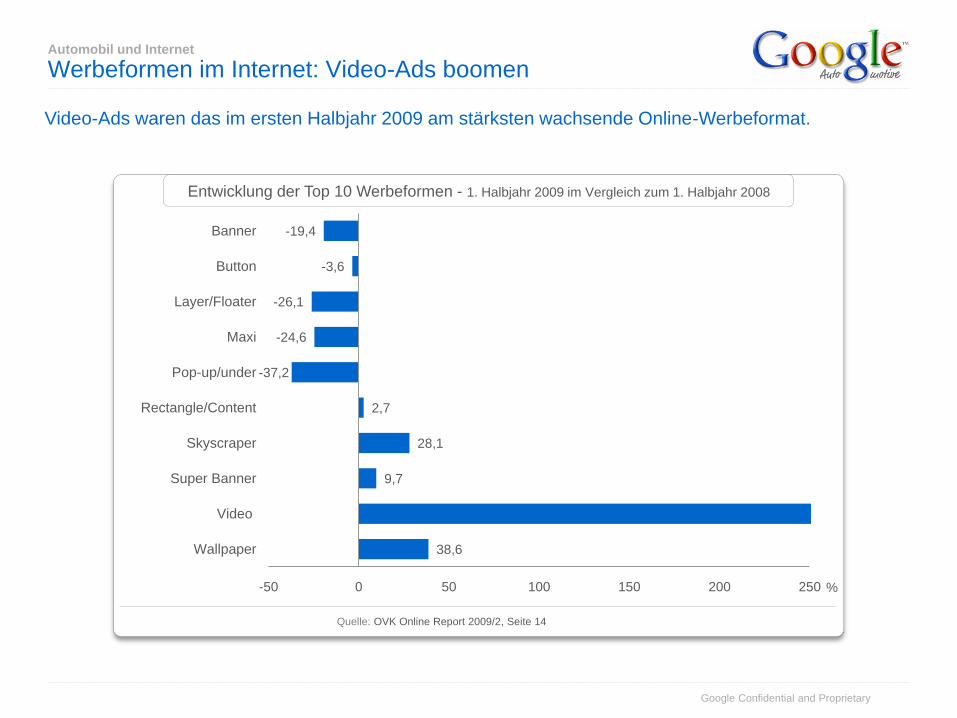

Werbeformen im Internet: Video-Ads boomen

Entwicklung der Top 10 Werbeformen - 1. Halbjahr 2009 im Vergleich zum 1. Halbjahr 2008

Quelle: OVK Online Report 2009/2, Seite 14

Video-Ads waren das im ersten Halbjahr 2009 am stärksten wachsende Online-Werbeformat.

38,6

9,7

28,1

2,7

-37,2

-24,6

-26,1

-3,6

-19,4

-50 0 50 100 150 200 250

Wallpaper

Video

Super Banner

Skyscraper

Rectangle/Content

Pop-up/under

Maxi

Layer/Floater

Button

Banner

%

Google Confidential and Proprietary

Automobil und Internet

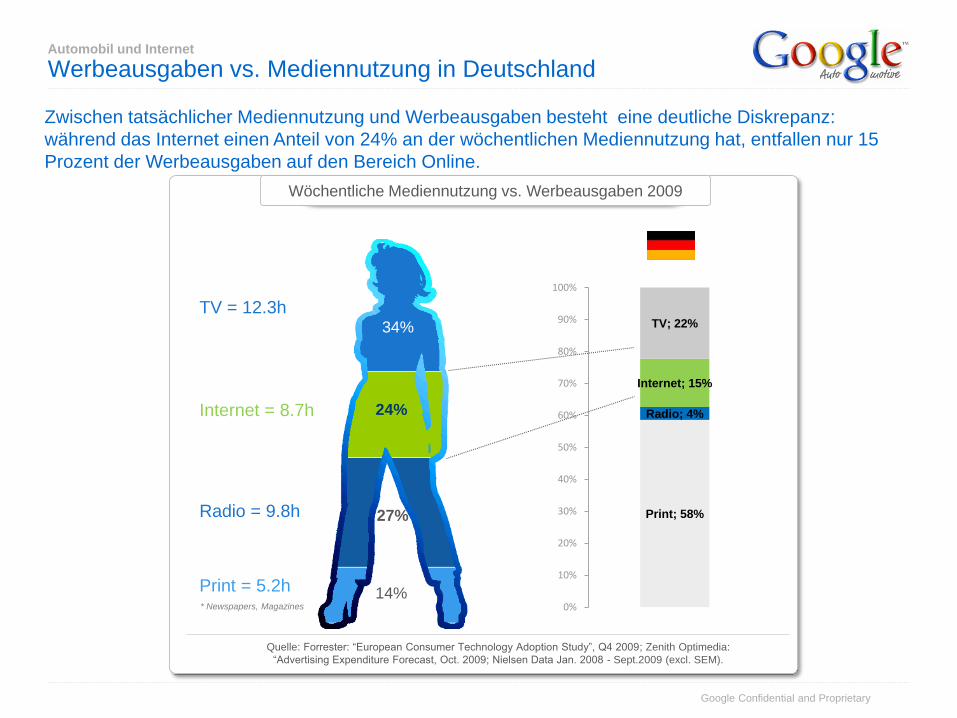

Werbeausgaben vs. Mediennutzung in Deutschland

Zwischen tatsächlicher Mediennutzung und Werbeausgaben besteht eine deutliche Diskrepanz:

während das Internet einen Anteil von 24% an der wöchentlichen Mediennutzung hat, entfallen nur 15

Prozent der Werbeausgaben auf den Bereich Online.

Wöchentliche Mediennutzung vs. Werbeausgaben 2009

* Newspapers, Magazines

TV = 12.3h

Internet = 8.7h

Print = 5.2h

Radio = 9.8h Print; 58%

Radio; 4%

Internet; 15%

TV; 22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

24%

34%

27%

14%

Quelle: Forrester: “European Consumer Technology Adoption Study”, Q4 2009; Zenith Optimedia:

“Advertising Expenditure Forecast, Oct. 2009; Nielsen Data Jan. 2008 - Sept.2009 (excl. SEM).

Google Confidential and Proprietary

II. Google und Automotive

Google Confidential and Proprietary

Google und Automotive

Google Adwords

Google Confidential and Proprietary

Google und Automotive

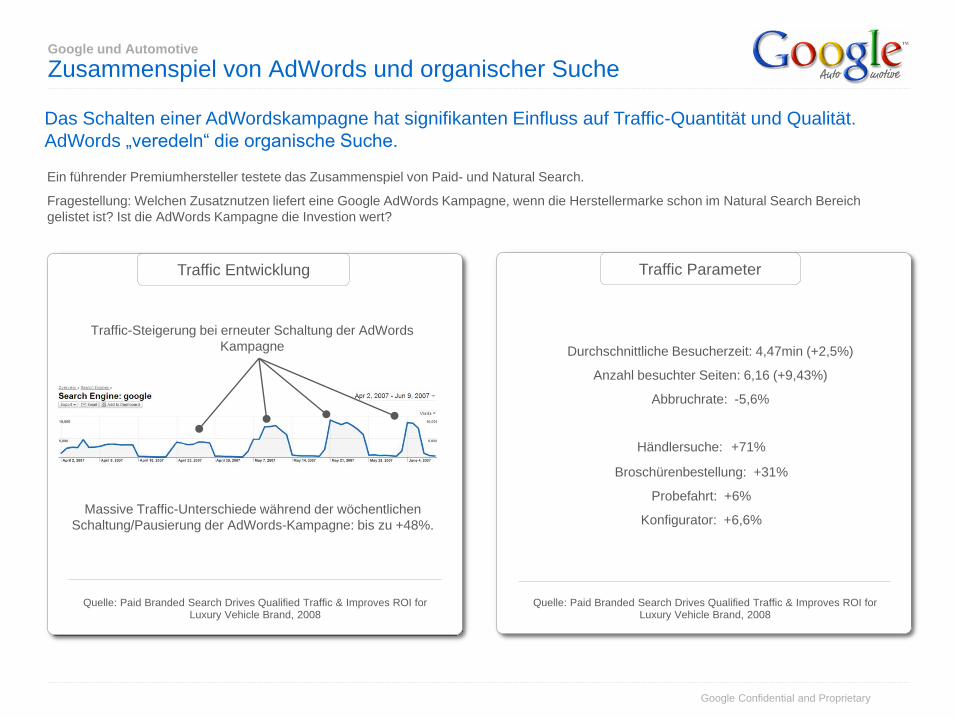

Zusammenspiel von AdWords und organischer Suche

Ein führender Premiumhersteller testete das Zusammenspiel von Paid- und Natural Search.

Fragestellung: Welchen Zusatznutzen liefert eine Google AdWords Kampagne, wenn die Herstellermarke schon im Natural Search Bereich

gelistet ist? Ist die AdWords Kampagne die Investion wert?

Traffic ParameterTraffic Entwicklung

Durchschnittliche Besucherzeit: 4,47min (+2,5%)

Anzahl besuchter Seiten: 6,16 (+9,43%)

Abbruchrate: -5,6%

Händlersuche: +71%

Broschürenbestellung: +31%

Probefahrt: +6%

Konfigurator: +6,6%

Quelle: Paid Branded Search Drives Qualified Traffic & Improves ROI for Luxury Vehicle Brand, 2008

Quelle: Paid Branded Search Drives Qualified Traffic & Improves ROI for Luxury Vehicle Brand, 2008

Massive Traffic-Unterschiede während der wöchentlichen

Schaltung/Pausierung der AdWords-Kampagne: bis zu +48%.

Das Schalten einer AdWordskampagne hat signifikanten Einfluss auf Traffic-Quantität und Qualität.

AdWords „veredeln“ die organische Suche.

Traffic-Steigerung bei erneuter Schaltung der AdWords

Kampagne

Google Confidential and Proprietary

Google und Automotive

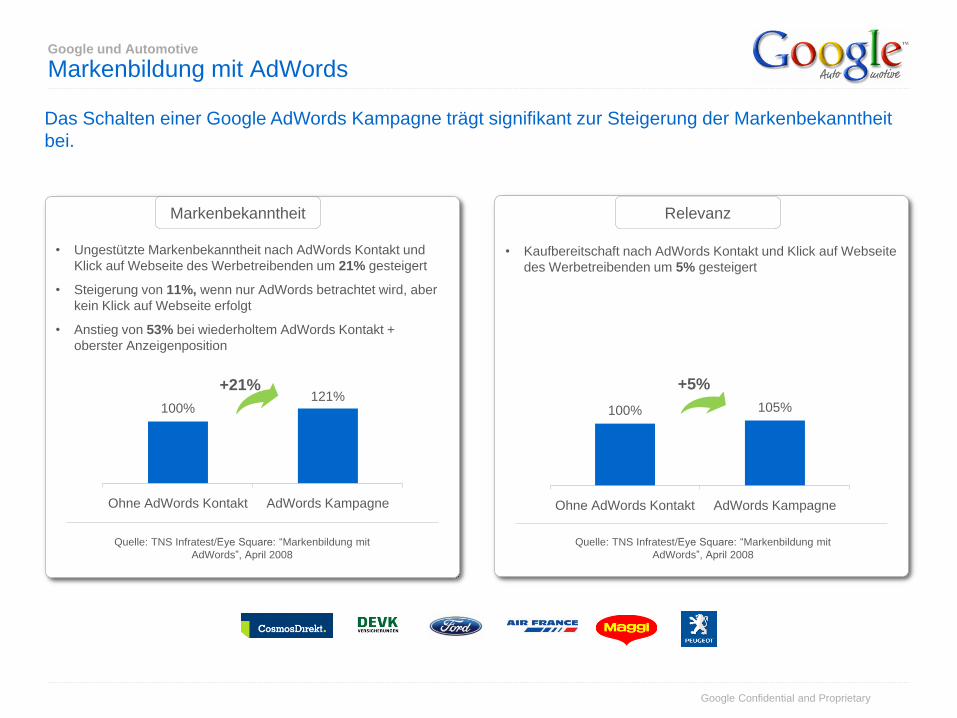

Markenbildung mit AdWords

Markenbekanntheit Relevanz

• Ungestützte Markenbekanntheit nach AdWords Kontakt und

Klick auf Webseite des Werbetreibenden um 21% gesteigert

• Steigerung von 11%, wenn nur AdWords betrachtet wird, aber

kein Klick auf Webseite erfolgt

• Anstieg von 53% bei wiederholtem AdWords Kontakt +

oberster Anzeigenposition

• Kaufbereitschaft nach AdWords Kontakt und Klick auf Webseite

des Werbetreibenden um 5% gesteigert

100%121%

Ohne AdWords Kontakt AdWords Kampagne

+21%

100% 105%

Ohne AdWords Kontakt AdWords Kampagne

+5%

Quelle: TNS Infratest/Eye Square: “Markenbildung mit

AdWords”, April 2008

Quelle: TNS Infratest/Eye Square: “Markenbildung mit

AdWords”, April 2008

Das Schalten einer Google AdWords Kampagne trägt signifikant zur Steigerung der Markenbekanntheit

bei.

Google Confidential and Proprietary

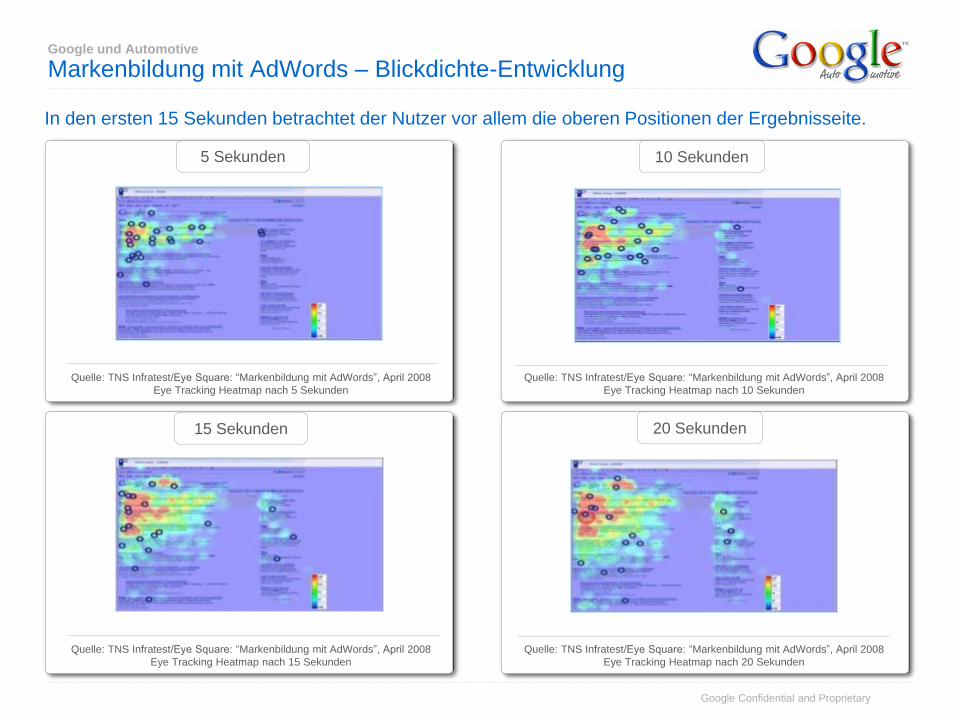

Quelle: TNS Infratest/Eye Square: “Markenbildung mit AdWords”, April 2008

Eye Tracking Heatmap nach 5 Sekunden

Google und Automotive

Markenbildung mit AdWords – Blickdichte-Entwicklung

5 Sekunden 10 Sekunden

15 Sekunden 20 Sekunden

Quelle: TNS Infratest/Eye Square: “Markenbildung mit AdWords”, April 2008

Eye Tracking Heatmap nach 10 Sekunden

Quelle: TNS Infratest/Eye Square: “Markenbildung mit AdWords”, April 2008

Eye Tracking Heatmap nach 15 Sekunden

Quelle: TNS Infratest/Eye Square: “Markenbildung mit AdWords”, April 2008

Eye Tracking Heatmap nach 20 Sekunden

In den ersten 15 Sekunden betrachtet der Nutzer vor allem die oberen Positionen der Ergebnisseite.

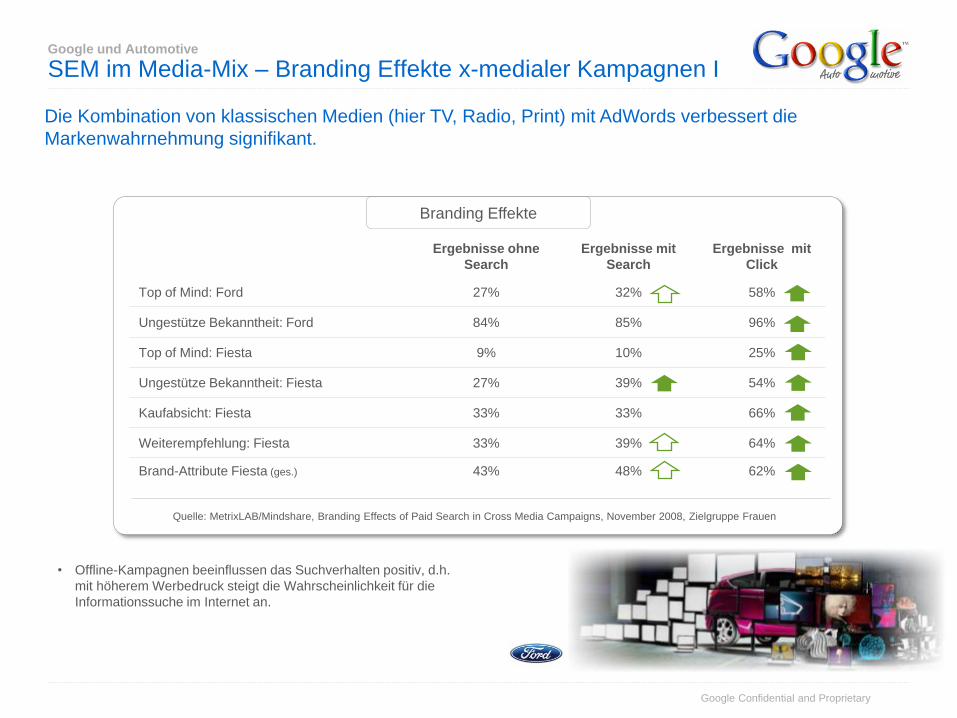

Google Confidential and Proprietary

Ergebnisse ohne

Search

Ergebnisse mit

Search

Ergebnisse mit

Click

Top of Mind: Ford 27% 32% 58%

Ungestütze Bekanntheit: Ford 84% 85% 96%

Top of Mind: Fiesta 9% 10% 25%

Ungestütze Bekanntheit: Fiesta 27% 39% 54%

Kaufabsicht: Fiesta 33% 33% 66%

Weiterempfehlung: Fiesta 33% 39% 64%

Brand-Attribute Fiesta (ges.) 43% 48% 62%

• Offline-Kampagnen beeinflussen das Suchverhalten positiv, d.h.

mit höherem Werbedruck steigt die Wahrscheinlichkeit für die

Informationssuche im Internet an.

Quelle: MetrixLAB/Mindshare, Branding Effects of Paid Search in Cross Media Campaigns, November 2008, Zielgruppe Frauen

Google und Automotive

SEM im Media-Mix – Branding Effekte x-medialer Kampagnen I

Branding Effekte

Die Kombination von klassischen Medien (hier TV, Radio, Print) mit AdWords verbessert die

Markenwahrnehmung signifikant.

Google Confidential and Proprietary

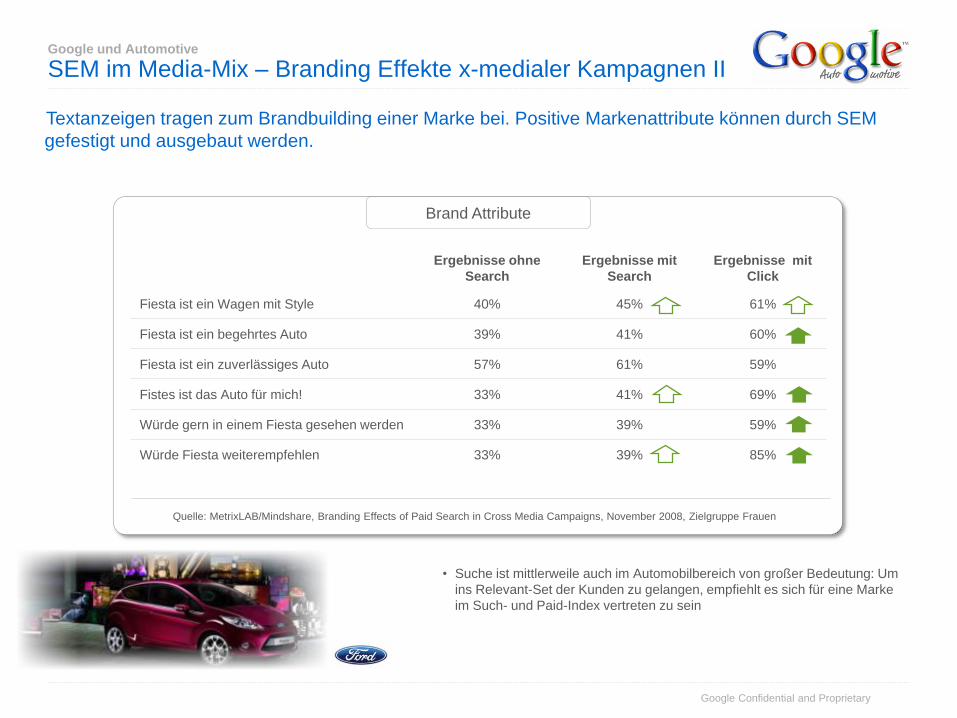

Ergebnisse ohne

Search

Ergebnisse mit

Search

Ergebnisse mit

Click

Fiesta ist ein Wagen mit Style 40% 45% 61%

Fiesta ist ein begehrtes Auto 39% 41% 60%

Fiesta ist ein zuverlässiges Auto 57% 61% 59%

Fistes ist das Auto für mich! 33% 41% 69%

Würde gern in einem Fiesta gesehen werden 33% 39% 59%

Würde Fiesta weiterempfehlen 33% 39% 85%

• Suche ist mittlerweile auch im Automobilbereich von großer Bedeutung: Um

ins Relevant-Set der Kunden zu gelangen, empfiehlt es sich für eine Marke

im Such- und Paid-Index vertreten zu sein

Google und Automotive

SEM im Media-Mix – Branding Effekte x-medialer Kampagnen II

Brand Attribute

Textanzeigen tragen zum Brandbuilding einer Marke bei. Positive Markenattribute können durch SEM

gefestigt und ausgebaut werden.

Quelle: MetrixLAB/Mindshare, Branding Effects of Paid Search in Cross Media Campaigns, November 2008, Zielgruppe Frauen

Google Confidential and Proprietary

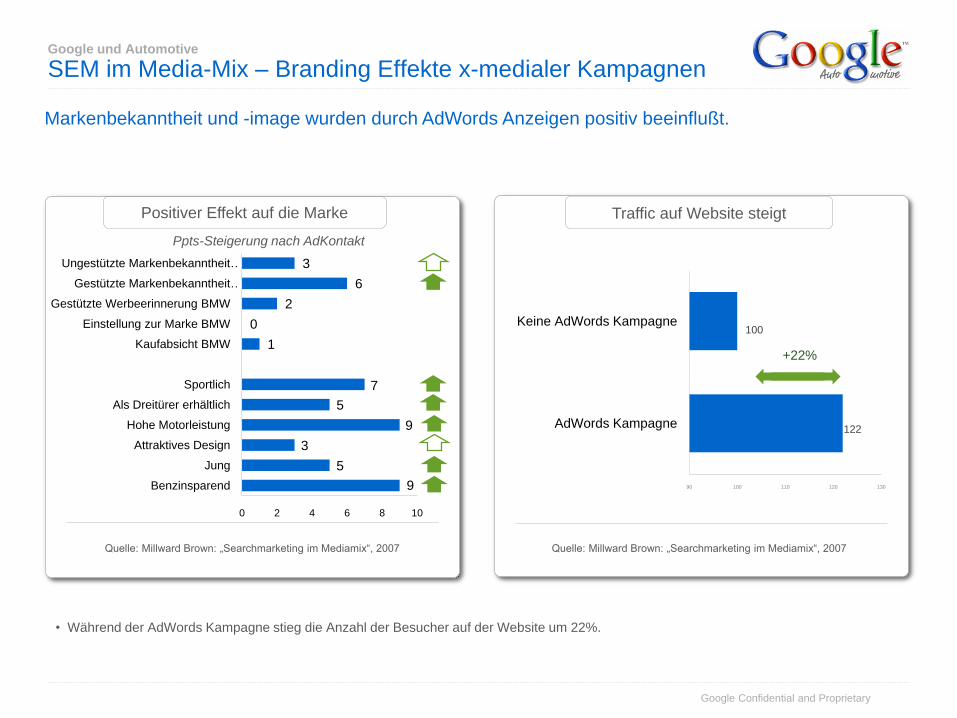

Traffic auf Website steigtPositiver Effekt auf die Marke

Google und Automotive

SEM im Media-Mix – Branding Effekte x-medialer Kampagnen

Ppts-Steigerung nach AdKontakt

9

5

3

9

5

7

1

0

2

6

3

0 2 4 6 8 10

Benzinsparend

Jung

Attraktives Design

Hohe Motorleistung

Als Dreitürer erhältlich

Sportlich

Kaufabsicht BMW

Einstellung zur Marke BMW

Gestützte Werbeerinnerung BMW

Gestützte Markenbekanntheit …

Ungestützte Markenbekanntheit …

122

100

90 100 110 120 130

AdWords Kampagne

Keine AdWords Kampagne

• Während der AdWords Kampagne stieg die Anzahl der Besucher auf der Website um 22%.

+22%

Quelle: Millward Brown: „Searchmarketing im Mediamix“, 2007 Quelle: Millward Brown: „Searchmarketing im Mediamix“, 2007

Markenbekanntheit und -image wurden durch AdWords Anzeigen positiv beeinflußt.

Google Confidential and Proprietary

Google und Automotive

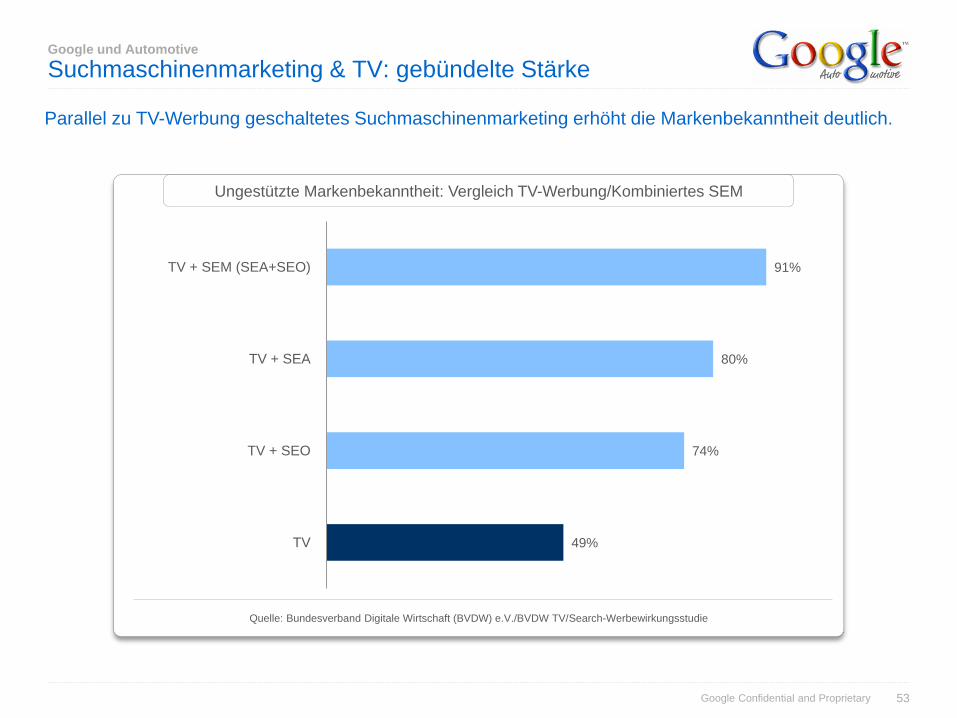

Suchmaschinenmarketing & TV: gebündelte Stärke

53

Parallel zu TV-Werbung geschaltetes Suchmaschinenmarketing erhöht die Markenbekanntheit deutlich.

Ungestützte Markenbekanntheit: Vergleich TV-Werbung/Kombiniertes SEM

Quelle: Bundesverband Digitale Wirtschaft (BVDW) e.V./BVDW TV/Search-Werbewirkungsstudie

91%

80%

74%

49%

TV + SEM (SEA+SEO)

TV + SEA

TV + SEO

TV

Google Confidential and Proprietary

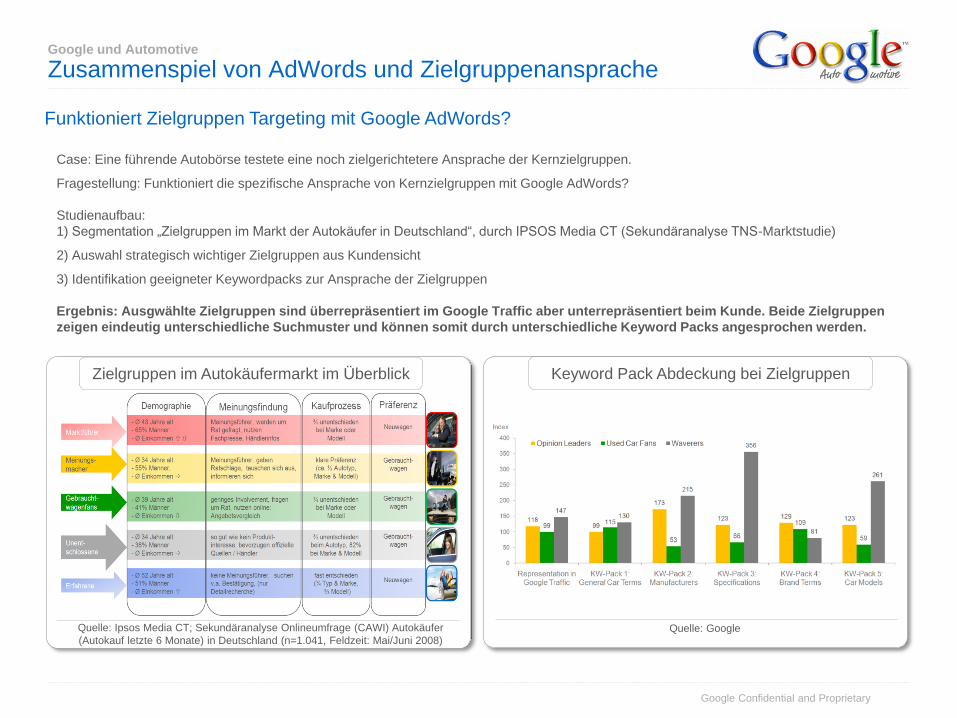

Zielgruppen im Autokäufermarkt im Überblick

Case: Eine führende Autobörse testete eine noch zielgerichtetere Ansprache der Kernzielgruppen.

Fragestellung: Funktioniert die spezifische Ansprache von Kernzielgruppen mit Google AdWords?

Studienaufbau:

1) Segmentation „Zielgruppen im Markt der Autokäufer in Deutschland“, durch IPSOS Media CT (Sekundäranalyse TNS-Marktstudie)

2) Auswahl strategisch wichtiger Zielgruppen aus Kundensicht

3) Identifikation geeigneter Keywordpacks zur Ansprache der Zielgruppen

Ergebnis: Ausgwählte Zielgruppen sind überrepräsentiert im Google Traffic aber unterrepräsentiert beim Kunde. Beide Zielgruppen

zeigen eindeutig unterschiedliche Suchmuster und können somit durch unterschiedliche Keyword Packs angesprochen werden.

Funktioniert Zielgruppen Targeting mit Google AdWords?

Google und Automotive

Zusammenspiel von AdWords und Zielgruppenansprache

Keyword Pack Abdeckung bei Zielgruppen

Quelle: Ipsos Media CT; Sekundäranalyse Onlineumfrage (CAWI) Autokäufer

(Autokauf letzte 6 Monate) in Deutschland (n=1.041, Feldzeit: Mai/Juni 2008)Quelle: Google

Google Confidential and Proprietary

Einfluss auf Marken-relevante Kennzahlen(Index 100 = Kontrollgruppe)

5555

Google und Automotive

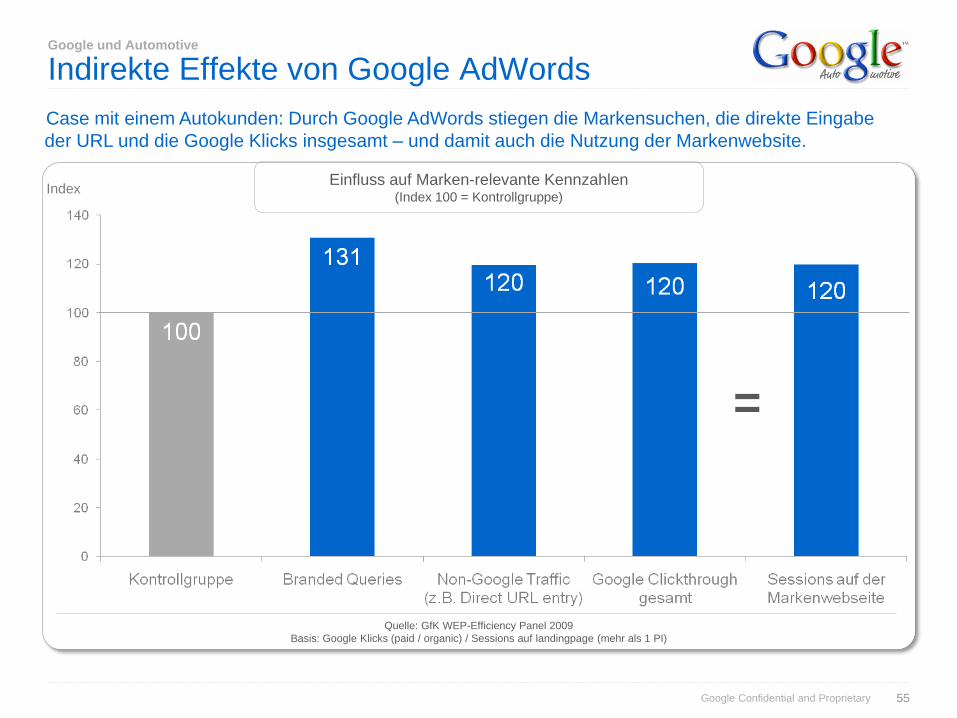

Indirekte Effekte von Google AdWords

Index

=

Case mit einem Autokunden: Durch Google AdWords stiegen die Markensuchen, die direkte Eingabe

der URL und die Google Klicks insgesamt – und damit auch die Nutzung der Markenwebsite.

Quelle: GfK WEP-Efficiency Panel 2009

Basis: Google Klicks (paid / organic) / Sessions auf landingpage (mehr als 1 PI)

Google Confidential and Proprietary

Google und Automotive

Google Content Netzwerk/Display

Google Confidential and Proprietary

Google und Automotive

Google Content Netzwerk - Reichweite

Auf einen Blick

Das Google Content Netzwerk erreicht fast zwei Drittel aller User in Deutschland…

• 21.8 M Unique User/Monat

• 64.5% Reichweite

• 1000e von Websites

• Third Party Ad Serving seit Q4 2008

Ausgewählte Partner

Google Confidential and Proprietary

Google und Automotive

Google Content Netzwerk - Zielgruppen

Das Google Content Netzwerk enthält zahlreiche Auto-relevante Webseiten, über die

unterschiedlichste Käufergruppen adressiert werden können.

Auto-relevante Seiten im Google Content Netzwerk

Google Confidential and Proprietary

Google und Automotive

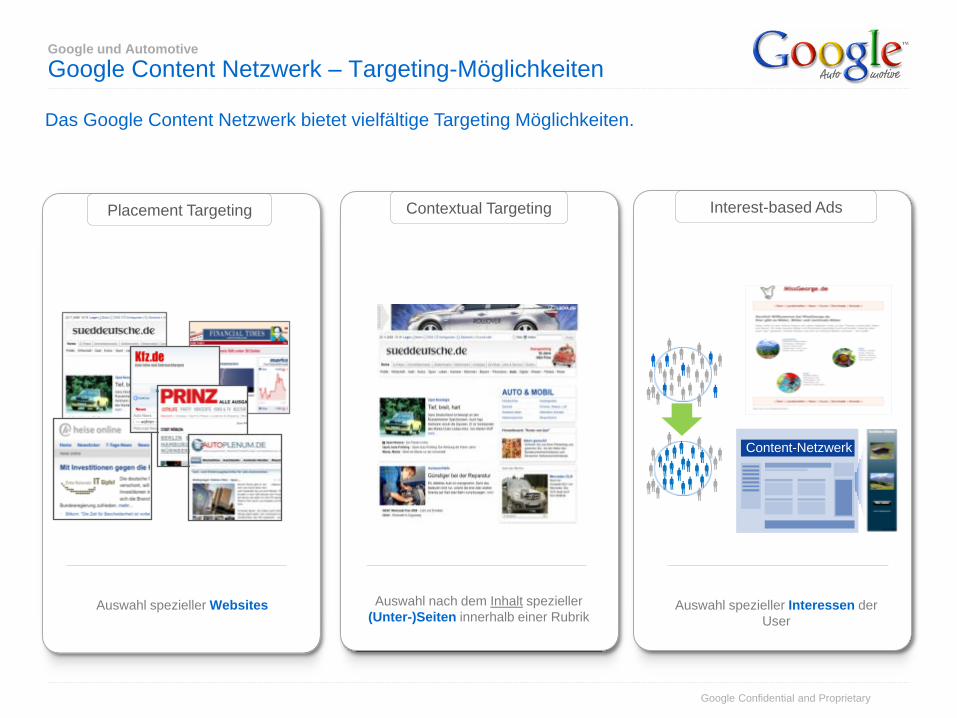

Google Content Netzwerk – Targeting-Möglichkeiten

Placement Targeting Interest-based AdsContextual Targeting

Auswahl spezieller Websites Auswahl nach dem Inhalt spezieller

(Unter-)Seiten innerhalb einer RubrikAuswahl spezieller Interessen der

User

Content-Netzwerk

Das Google Content Netzwerk bietet vielfältige Targeting Möglichkeiten.

Google Confidential and Proprietary

Google und Automotive

YouTube

Google Confidential and Proprietary

Google und Automotive

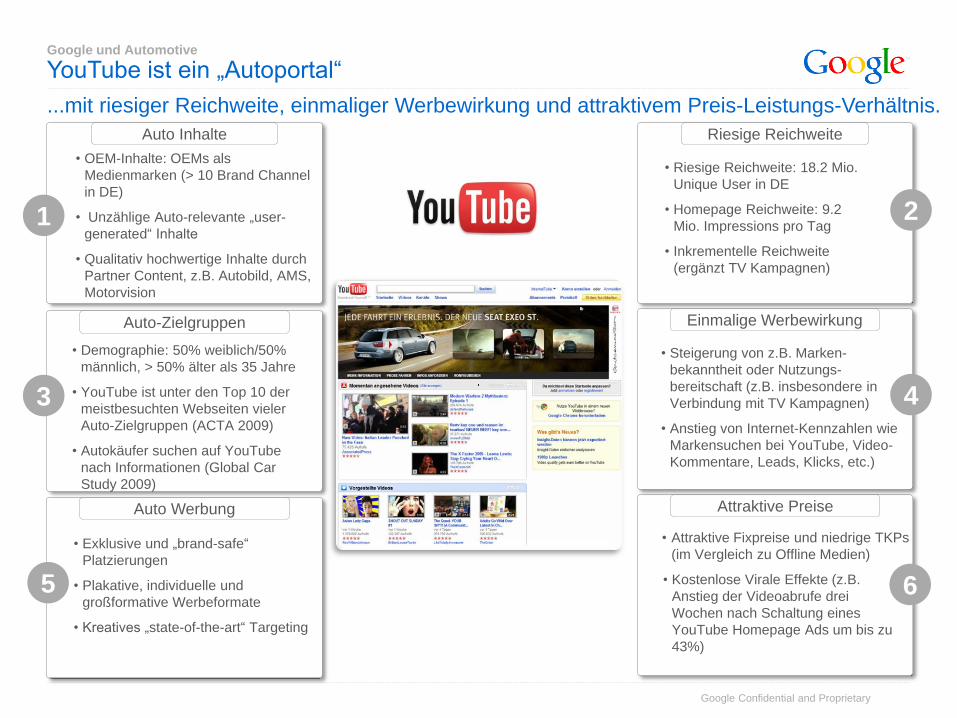

YouTube ist ein „Autoportal“

1

• OEM-Inhalte: OEMs als

Medienmarken (> 10 Brand Channel

in DE)

• Unzählige Auto-relevante „user-

generated“ Inhalte

• Qualitativ hochwertige Inhalte durch

Partner Content, z.B. Autobild, AMS,

Motorvision

2

• Riesige Reichweite: 18.2 Mio.

Unique User in DE

• Homepage Reichweite: 9.2

Mio. Impressions pro Tag

• Inkrementelle Reichweite

(ergänzt TV Kampagnen)

3

• Demographie: 50% weiblich/50%

männlich, > 50% älter als 35 Jahre

• YouTube ist unter den Top 10 der

meistbesuchten Webseiten vieler

Auto-Zielgruppen (ACTA 2009)

• Autokäufer suchen auf YouTube

nach Informationen (Global Car

Study 2009)

4

• Steigerung von z.B. Marken-

bekanntheit oder Nutzungs-

bereitschaft (z.B. insbesondere in

Verbindung mit TV Kampagnen)

• Anstieg von Internet-Kennzahlen wie

Markensuchen bei YouTube, Video-

Kommentare, Leads, Klicks, etc.)

5

• Exklusive und „brand-safe“

Platzierungen

• Plakative, individuelle und

großformative Werbeformate

• Kreatives „state-of-the-art“ Targeting

6

• Attraktive Fixpreise und niedrige TKPs

(im Vergleich zu Offline Medien)

• Kostenlose Virale Effekte (z.B.

Anstieg der Videoabrufe drei

Wochen nach Schaltung eines

YouTube Homepage Ads um bis zu

43%)

...mit riesiger Reichweite, einmaliger Werbewirkung und attraktivem Preis-Leistungs-Verhältnis.

Auto Inhalte Riesige Reichweite

Einmalige WerbewirkungAuto-Zielgruppen

Attraktive PreiseAuto Werbung

Google Confidential and Proprietary

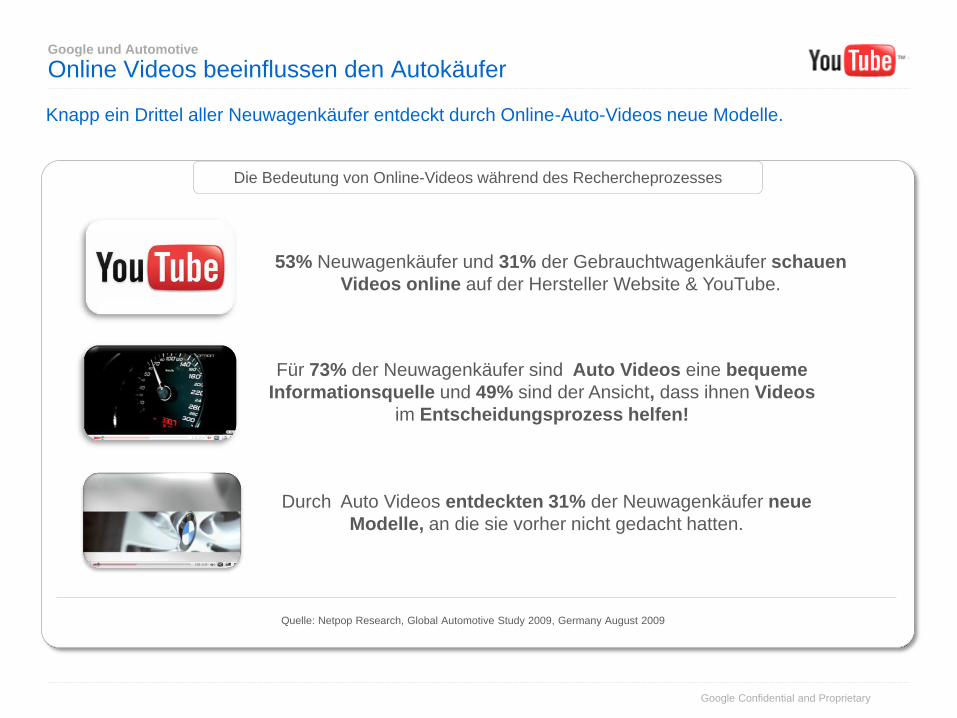

Die Bedeutung von Online-Videos während des Rechercheprozesses

Google und Automotive

Online Videos beeinflussen den Autokäufer

Quelle: Netpop Research, Global Automotive Study 2009, Germany August 2009

53% Neuwagenkäufer und 31% der Gebrauchtwagenkäufer schauen

Videos online auf der Hersteller Website & YouTube.

Für 73% der Neuwagenkäufer sind Auto Videos eine bequeme

Informationsquelle und 49% sind der Ansicht, dass ihnen Videos

im Entscheidungsprozess helfen!

Durch Auto Videos entdeckten 31% der Neuwagenkäufer neue

Modelle, an die sie vorher nicht gedacht hatten.

Knapp ein Drittel aller Neuwagenkäufer entdeckt durch Online-Auto-Videos neue Modelle.

Google Confidential and Proprietary

Google und Automotive

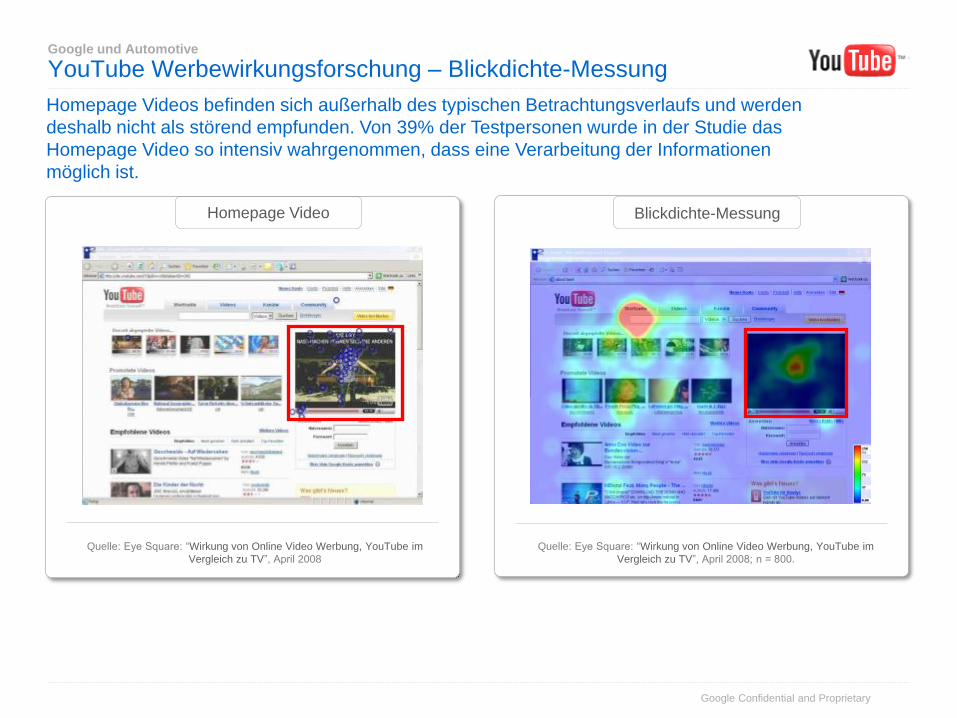

YouTube Werbewirkungsforschung – Blickdichte-Messung

Blickdichte-Messung

Quelle: Eye Square: “Wirkung von Online Video Werbung, YouTube im

Vergleich zu TV”, April 2008; n = 800.

Homepage Video

Beginn Werbeblock

Quelle: Eye Square: “Wirkung von Online Video Werbung, YouTube im

Vergleich zu TV”, April 2008

Homepage Videos befinden sich außerhalb des typischen Betrachtungsverlaufs und werden

deshalb nicht als störend empfunden. Von 39% der Testpersonen wurde in der Studie das

Homepage Video so intensiv wahrgenommen, dass eine Verarbeitung der Informationen

möglich ist.

Google Confidential and Proprietary

Google und Automotive

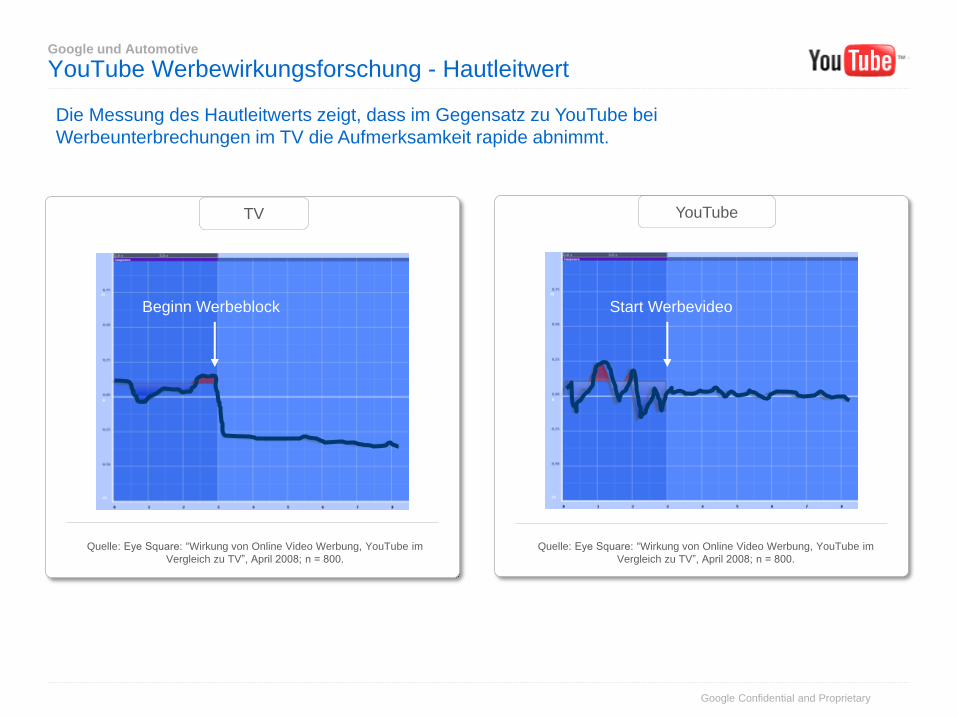

YouTube Werbewirkungsforschung - Hautleitwert

YouTube

Quelle: Eye Square: “Wirkung von Online Video Werbung, YouTube im

Vergleich zu TV”, April 2008; n = 800.

TV

Beginn Werbeblock Start Werbevideo

Quelle: Eye Square: “Wirkung von Online Video Werbung, YouTube im

Vergleich zu TV”, April 2008; n = 800.

Die Messung des Hautleitwerts zeigt, dass im Gegensatz zu YouTube bei

Werbeunterbrechungen im TV die Aufmerksamkeit rapide abnimmt.

Google Confidential and Proprietary

Google und Automotive

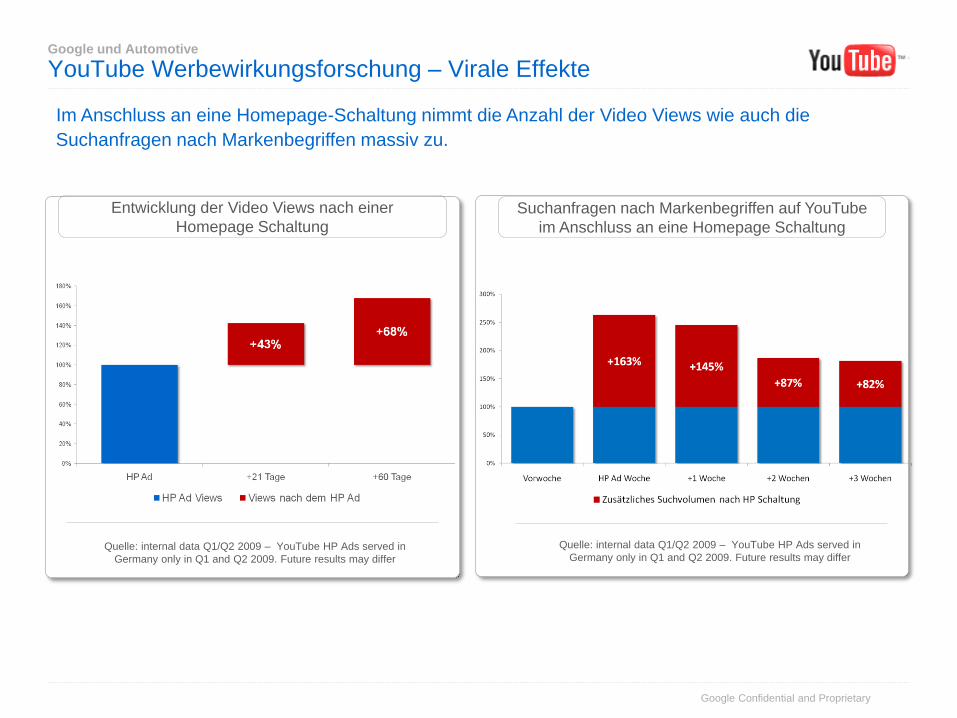

YouTube Werbewirkungsforschung – Virale Effekte

Suchanfragen nach Markenbegriffen auf YouTube

im Anschluss an eine Homepage Schaltung

Entwicklung der Video Views nach einer

Homepage Schaltung

Beginn Werbeblock

Quelle: internal data Q1/Q2 2009 – YouTube HP Ads served in

Germany only in Q1 and Q2 2009. Future results may differ

Im Anschluss an eine Homepage-Schaltung nimmt die Anzahl der Video Views wie auch die

Suchanfragen nach Markenbegriffen massiv zu.

Quelle: internal data Q1/Q2 2009 – YouTube HP Ads served in

Germany only in Q1 and Q2 2009. Future results may differ

Google Confidential and Proprietary

Google und Automotive

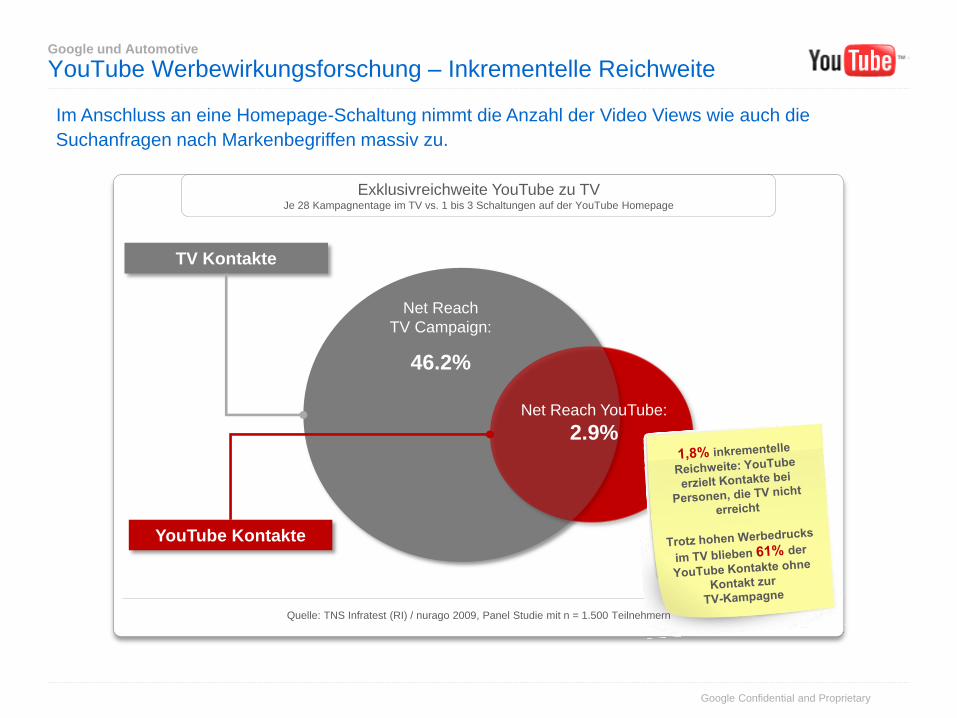

YouTube Werbewirkungsforschung – Inkrementelle Reichweite

Im Anschluss an eine Homepage-Schaltung nimmt die Anzahl der Video Views wie auch die

Suchanfragen nach Markenbegriffen massiv zu.

Exklusivreichweite YouTube zu TVJe 28 Kampagnentage im TV vs. 1 bis 3 Schaltungen auf der YouTube Homepage

Ø Nettoreichweite TV-Kampagne

Onliner ab 14 Jahren = 67,6%

28,7 Mio.

TV Kontakte

YouTube Kontakte

Net Reach

TV Campaign:

46.2%

Net Reach YouTube:

2.9%

Quelle: TNS Infratest (RI) / nurago 2009, Panel Studie mit n = 1.500 Teilnehmern

Google Confidential and Proprietary

Google und Automotive

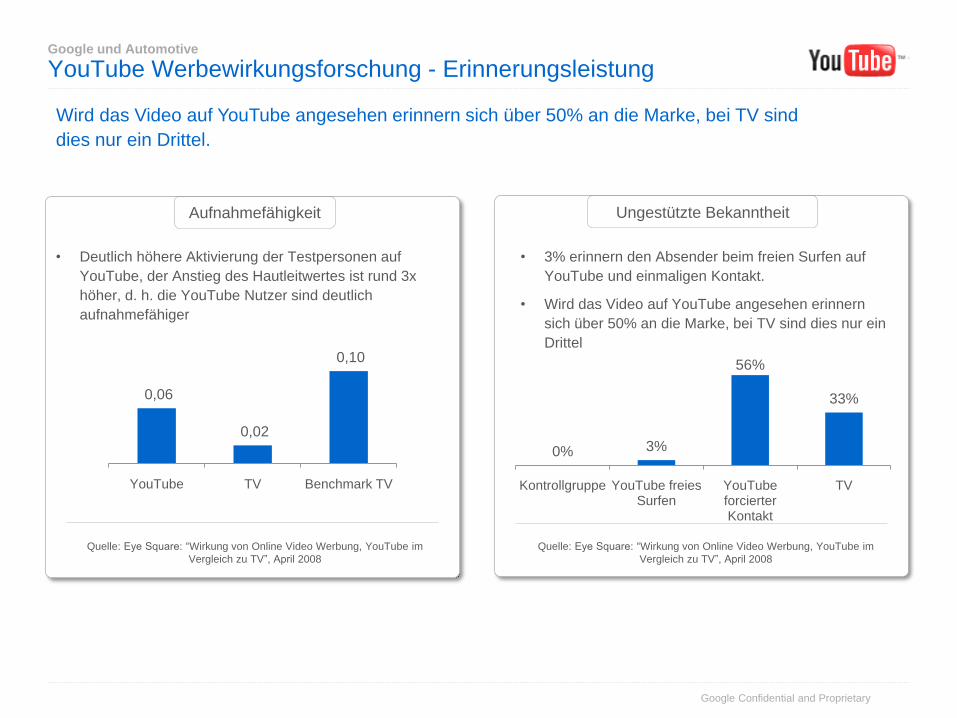

YouTube Werbewirkungsforschung - Erinnerungsleistung

Ungestützte Bekanntheit

Quelle: Eye Square: “Wirkung von Online Video Werbung, YouTube im

Vergleich zu TV”, April 2008

Aufnahmefähigkeit

Beginn Werbeblock

Quelle: Eye Square: “Wirkung von Online Video Werbung, YouTube im

Vergleich zu TV”, April 2008

• Deutlich höhere Aktivierung der Testpersonen auf

YouTube, der Anstieg des Hautleitwertes ist rund 3x

höher, d. h. die YouTube Nutzer sind deutlich

aufnahmefähiger

• 3% erinnern den Absender beim freien Surfen auf

YouTube und einmaligen Kontakt.

• Wird das Video auf YouTube angesehen erinnern

sich über 50% an die Marke, bei TV sind dies nur ein

Drittel

0,06

0,02

0,10

YouTube TV Benchmark TV

0% 3%

56%

33%

Kontrollgruppe YouTube freies Surfen

YouTube forcierter Kontakt

TV

Wird das Video auf YouTube angesehen erinnern sich über 50% an die Marke, bei TV sind

dies nur ein Drittel.

Google Confidential and Proprietary

Google und Automotive

YouTube Werbewirkungsforschung - Erinnerungsleistung

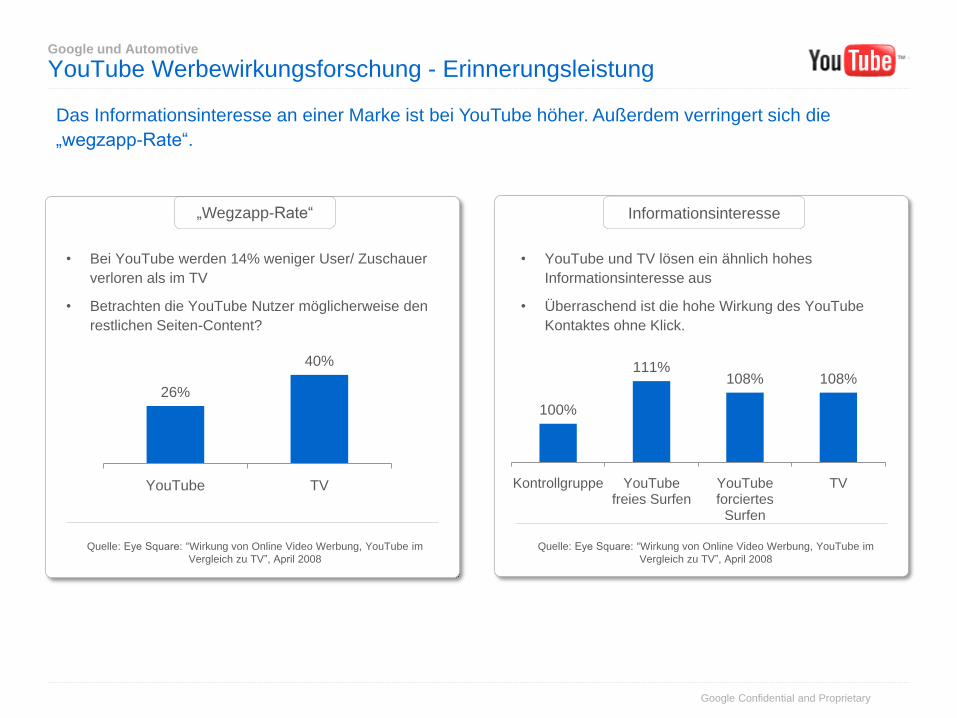

Informationsinteresse

Quelle: Eye Square: “Wirkung von Online Video Werbung, YouTube im

Vergleich zu TV”, April 2008

„Wegzapp-Rate“

Beginn Werbeblock

Quelle: Eye Square: “Wirkung von Online Video Werbung, YouTube im

Vergleich zu TV”, April 2008

• Bei YouTube werden 14% weniger User/ Zuschauer

verloren als im TV

• Betrachten die YouTube Nutzer möglicherweise den

restlichen Seiten-Content?

• YouTube und TV lösen ein ähnlich hohes

Informationsinteresse aus

• Überraschend ist die hohe Wirkung des YouTube

Kontaktes ohne Klick.

100%

111%108% 108%

Kontrollgruppe YouTube freies Surfen

YouTube forciertes

Surfen

TV

26%

40%

YouTube TV

Das Informationsinteresse an einer Marke ist bei YouTube höher. Außerdem verringert sich die

„wegzapp-Rate“.

Google Confidential and Proprietary

Ansprechpartner

Mona Paradiek

Industry Analyst Automotive

E‐Mail: [email protected]

Telefon: 089 – 83 930 9085

Stefan Joos

Senior Industry Analyst Automotive

E‐Mail: [email protected]

Telefon: 040 – 80 817 9045