Embed Size (px)

Citation preview

Elektronische Archivierung

Basis des digitalen

Informations- und Dokumenten-Managements

Sprungbrett ins Office 2.0

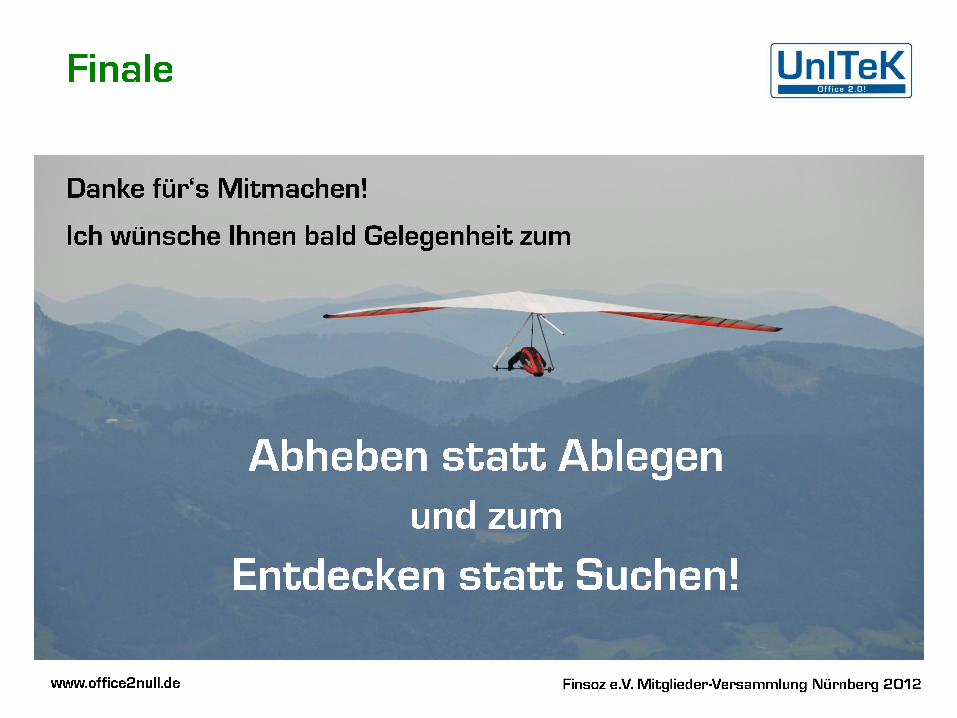

Motto: Abheben statt Ablegen – Entdecken statt Suchen!

Walter Steigauf

IT-Kaufmann im UnRuhestand

seit über 20 Jahren mit eArchivierung usw. unterwegs

Faible für korrekte, pragmatische und effiziente Lösungen

Mitbegründer und Gesellschafter der

Steigauf Daten Systeme GmbH Riemerling/München

(IDM-Lösungsanbieter)

GF und Gesellschafter der UnITeK GmbH

(IDM-Beratung - Office 2.0!)

Durchs Programm führt Sie

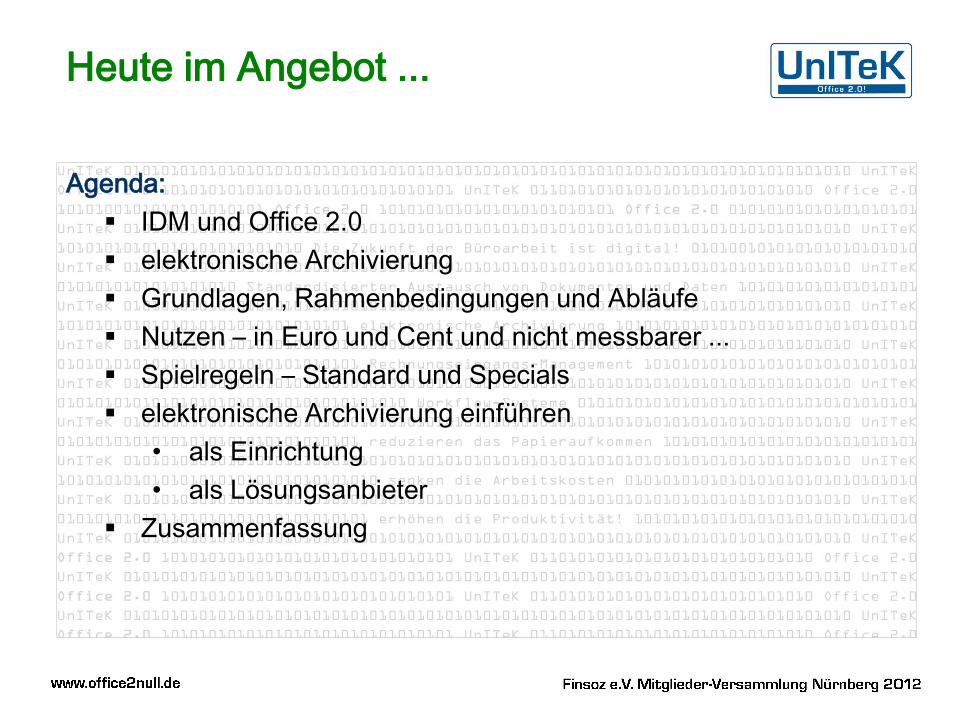

Agenda:

IDM und Office 2.0

elektronische Archivierung

Grundlagen, Rahmenbedingungen und Abläufe

Nutzen – in Euro und Cent und nicht messbarer ...

Spielregeln – Standard und Specials

elektronische Archivierung einführen

• als Einrichtung

• als Lösungsanbieter

Zusammenfassung

Heute im Angebot ...

Walter Steigauf

CTM Caritas Magdeburg

Dominikus Ringeisenwerk

Kolping Deutschland

Kolping International

Domus Mea

KiB – Kinder in Bewegung, Berlin

Stiftung Pfennigparade

Ein paar Soz-Referenzen

... bildet die Basis des digitalen Informations- und Dokumenten-

Managements (IDM)

Wichtige IDM-Komponenten, bzw. -Anwendungen:

Rechnungseingangs-Management

mit/ohne OCR, Rechnungs-Analyse und Workflow

digitale Workflows generell

elektronische Akten (Patienten-, Kunden-, Personal- usw.)

E-Mail-Archivierung

Dokumenten-Verwaltung (DLM)

elektronischer Rechnungsaustausch

„Das Bearbeiten von Eingangsrechnungen auf elektronischem Wege

muss jeweils anhand von ein und demselben Dokument erfolgen“.

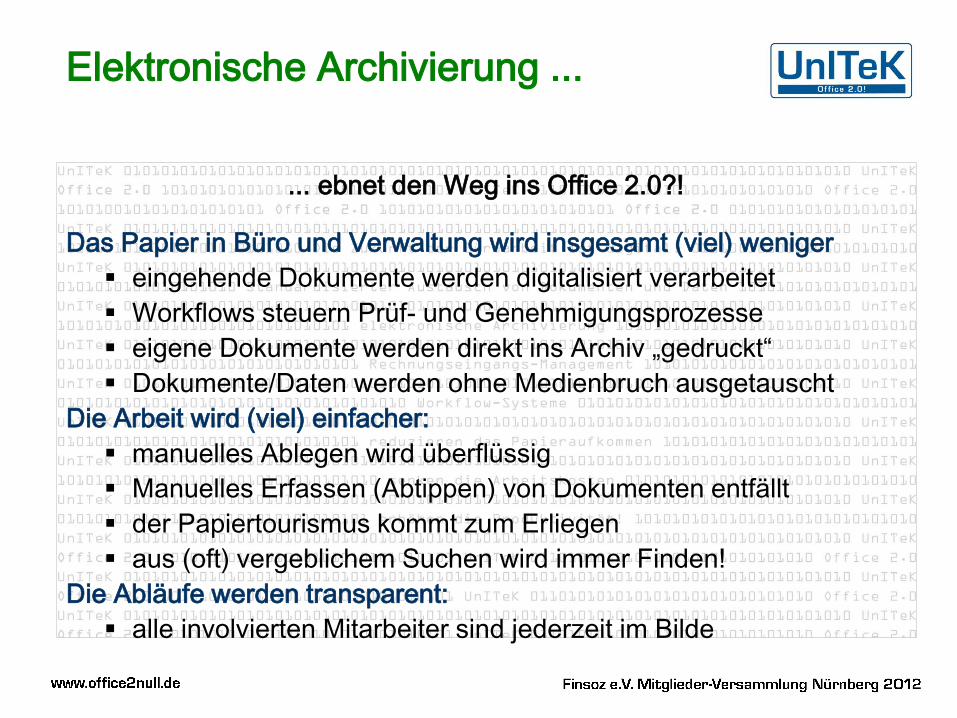

Elektronische Archivierung ...

... ebnet den Weg ins Office 2.0?!

Das Papier in Büro und Verwaltung wird insgesamt (viel) weniger

eingehende Dokumente werden digitalisiert verarbeitet

Workflows steuern Prüf- und Genehmigungsprozesse

eigene Dokumente werden direkt ins Archiv „gedruckt“

Dokumente/Daten werden ohne Medienbruch ausgetauscht

Die Arbeit wird (viel) einfacher:

manuelles Ablegen wird überflüssig

Manuelles Erfassen (Abtippen) von Dokumenten entfällt

der Papiertourismus kommt zum Erliegen

aus (oft) vergeblichem Suchen wird immer Finden!

Die Abläufe werden transparent:

alle involvierten Mitarbeiter sind jederzeit im Bilde

Elektronische Archivierung ...

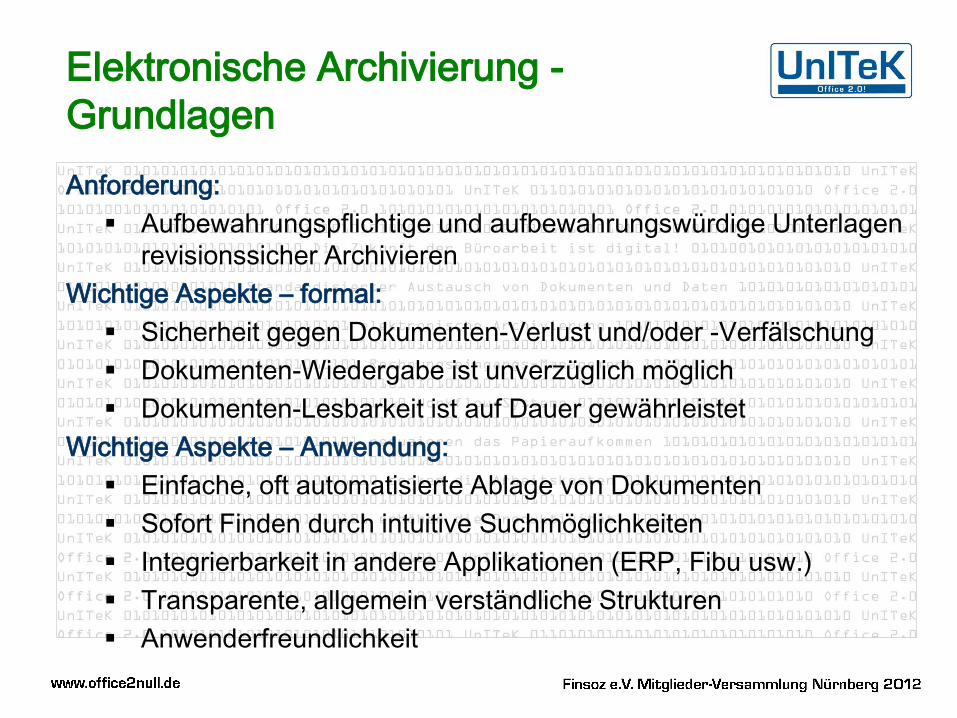

Anforderung:

Aufbewahrungspflichtige und aufbewahrungswürdige Unterlagen

revisionssicher Archivieren

Wichtige Aspekte – formal:

Sicherheit gegen Dokumenten-Verlust und/oder -Verfälschung

Dokumenten-Wiedergabe ist unverzüglich möglich

Dokumenten-Lesbarkeit ist auf Dauer gewährleistet

Wichtige Aspekte – Anwendung:

Einfache, oft automatisierte Ablage von Dokumenten

Sofort Finden durch intuitive Suchmöglichkeiten

Integrierbarkeit in andere Applikationen (ERP, Fibu usw.)

Transparente, allgemein verständliche Strukturen

Anwenderfreundlichkeit

Elektronische Archivierung -

Grundlagen

Vom Gesetzgeber in Deutschland vorgeschrieben:

keine!

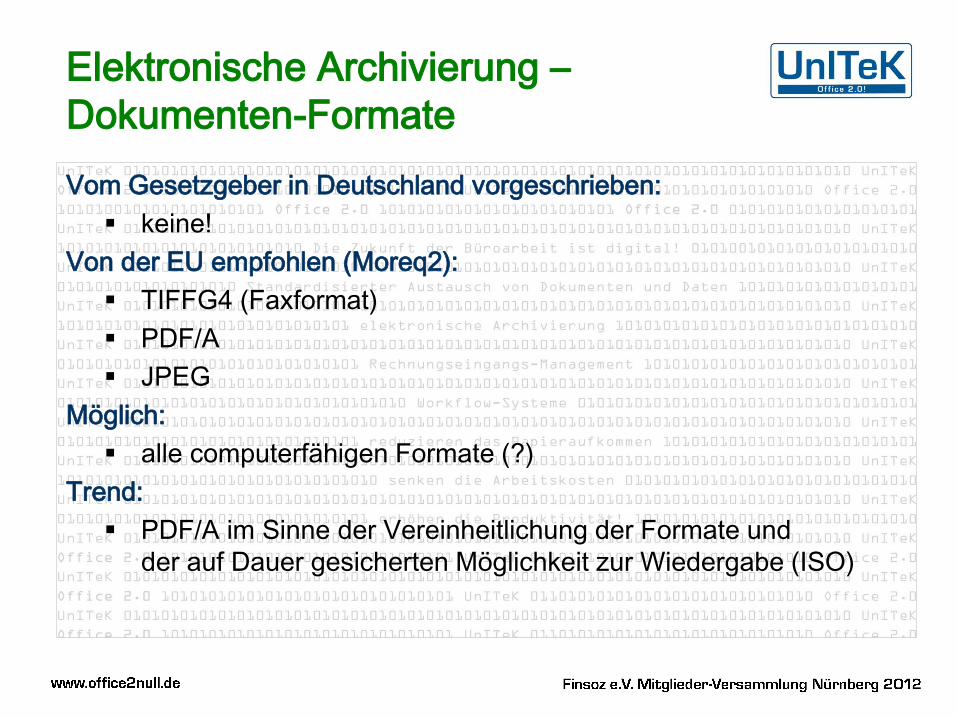

Von der EU empfohlen (Moreq2):

TIFFG4 (Faxformat)

PDF/A

JPEG

Möglich:

alle computerfähigen Formate (?)

Trend:

PDF/A im Sinne der Vereinheitlichung der Formate und

der auf Dauer gesicherten Möglichkeit zur Wiedergabe (ISO)

Elektronische Archivierung –

Dokumenten-Formate

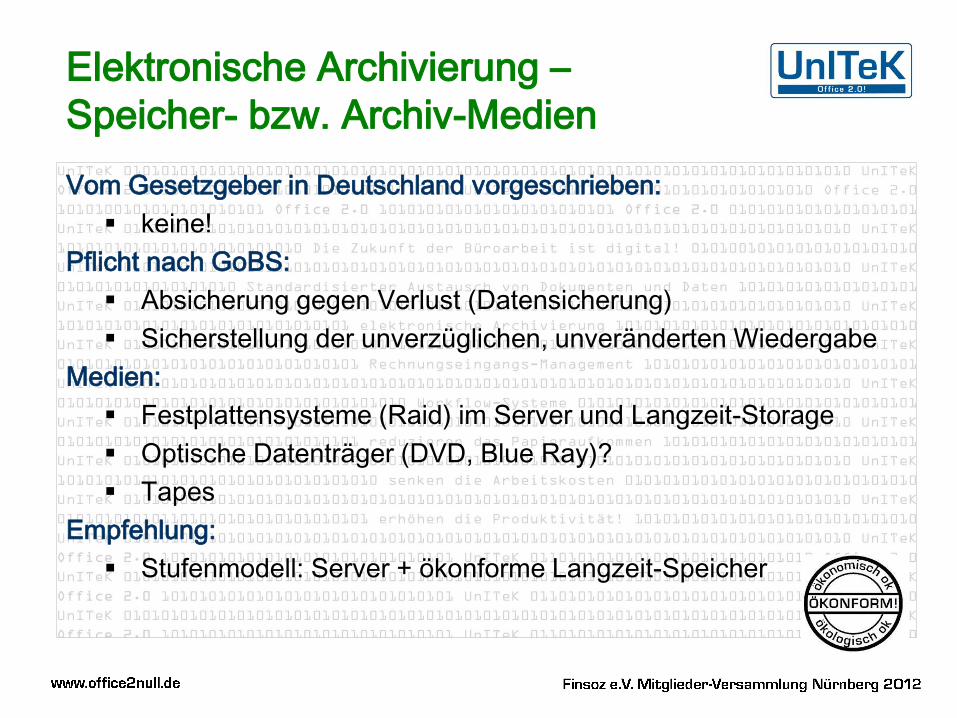

Vom Gesetzgeber in Deutschland vorgeschrieben:

keine!

Pflicht nach GoBS:

Absicherung gegen Verlust (Datensicherung)

Sicherstellung der unverzüglichen, unveränderten Wiedergabe

Medien:

Festplattensysteme (Raid) im Server und Langzeit-Storage

Optische Datenträger (DVD, Blue Ray)?

Tapes

Empfehlung:

Stufenmodell: Server + ökonforme Langzeit-Speicher

Elektronische Archivierung –

Speicher- bzw. Archiv-Medien

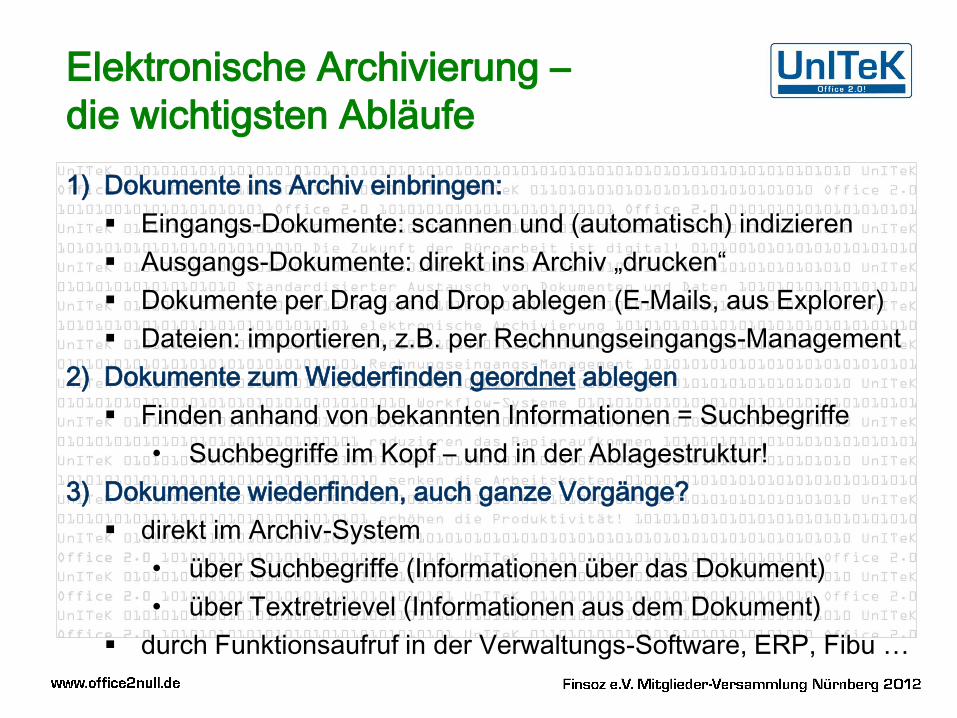

1) Dokumente ins Archiv einbringen:

Eingangs-Dokumente: scannen und (automatisch) indizieren

Ausgangs-Dokumente: direkt ins Archiv „drucken“

Dokumente per Drag and Drop ablegen (E-Mails, aus Explorer)

Dateien: importieren, z.B. per Rechnungseingangs-Management

2) Dokumente zum Wiederfinden geordnet ablegen

Finden anhand von bekannten Informationen = Suchbegriffe

• Suchbegriffe im Kopf – und in der Ablagestruktur!

3) Dokumente wiederfinden, auch ganze Vorgänge?

direkt im Archiv-System

• über Suchbegriffe (Informationen über das Dokument)

• über Textretrievel (Informationen aus dem Dokument)

durch Funktionsaufruf in der Verwaltungs-Software, ERP, Fibu …

Elektronische Archivierung –

die wichtigsten Abläufe

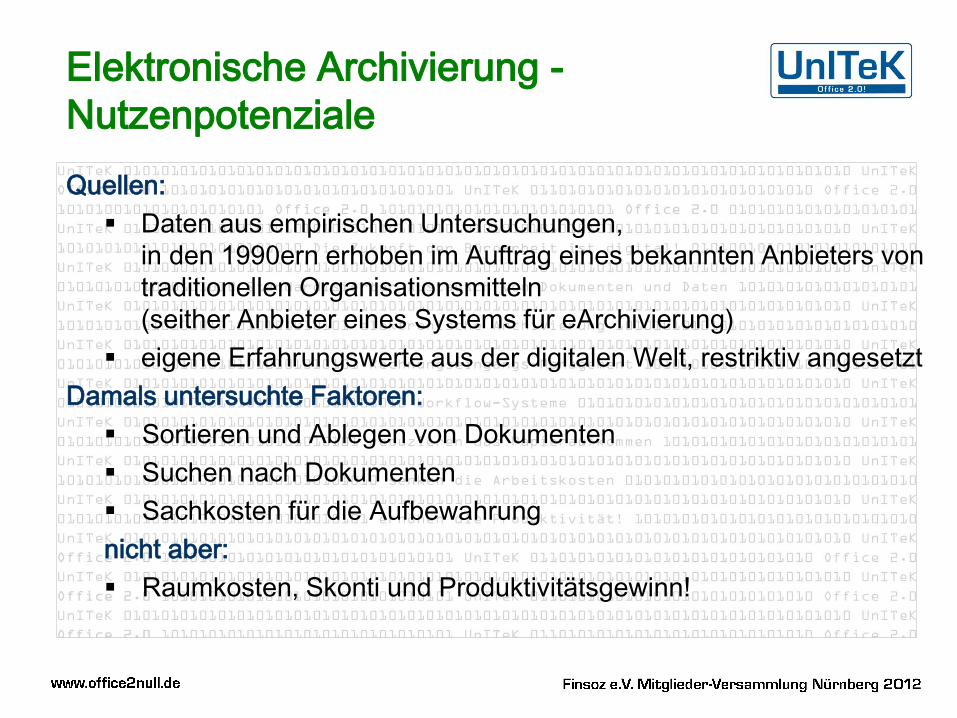

Quellen:

Daten aus empirischen Untersuchungen,

in den 1990ern erhoben im Auftrag eines bekannten Anbieters von

traditionellen Organisationsmitteln

(seither Anbieter eines Systems für eArchivierung)

eigene Erfahrungswerte aus der digitalen Welt, restriktiv angesetzt

Damals untersuchte Faktoren:

Sortieren und Ablegen von Dokumenten

Suchen nach Dokumenten

Sachkosten für die Aufbewahrung

nicht aber:

Raumkosten, Skonti und Produktivitätsgewinn!

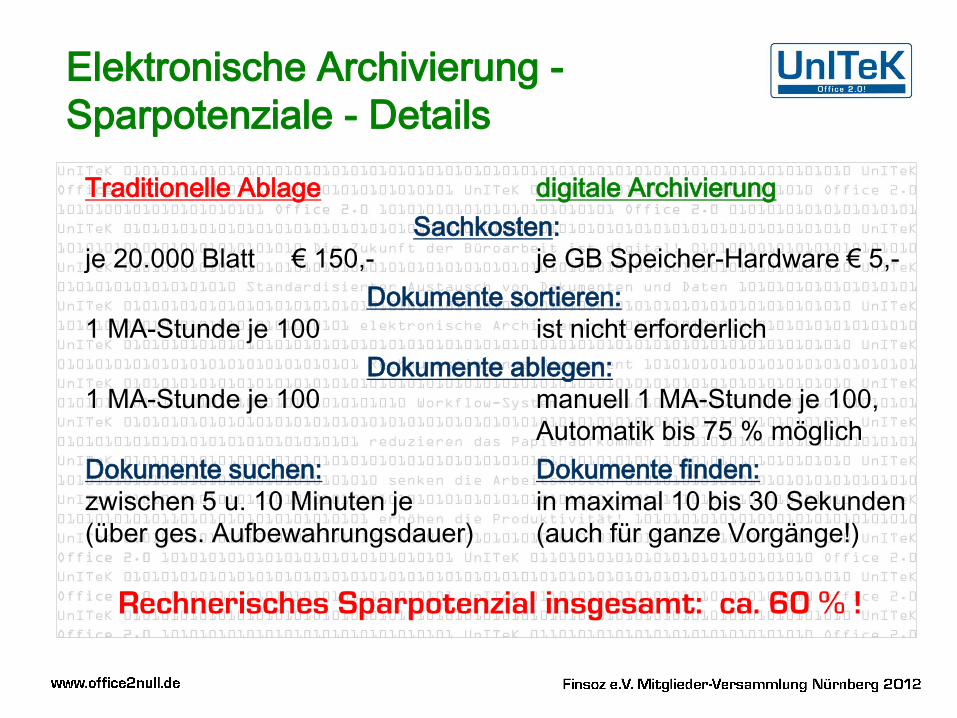

Elektronische Archivierung -

Nutzenpotenziale

Traditionelle Ablage digitale Archivierung

Sachkosten:

je 20.000 Blatt € 150,- je GB Speicher-Hardware € 5,-

Dokumente sortieren:

1 MA-Stunde je 100 ist nicht erforderlich

Dokumente ablegen:

1 MA-Stunde je 100 manuell 1 MA-Stunde je 100,

Automatik bis 75 % möglich

Dokumente suchen: Dokumente finden:

zwischen 5 u. 10 Minuten je in maximal 10 bis 30 Sekunden

(über ges. Aufbewahrungsdauer) (auch für ganze Vorgänge!)

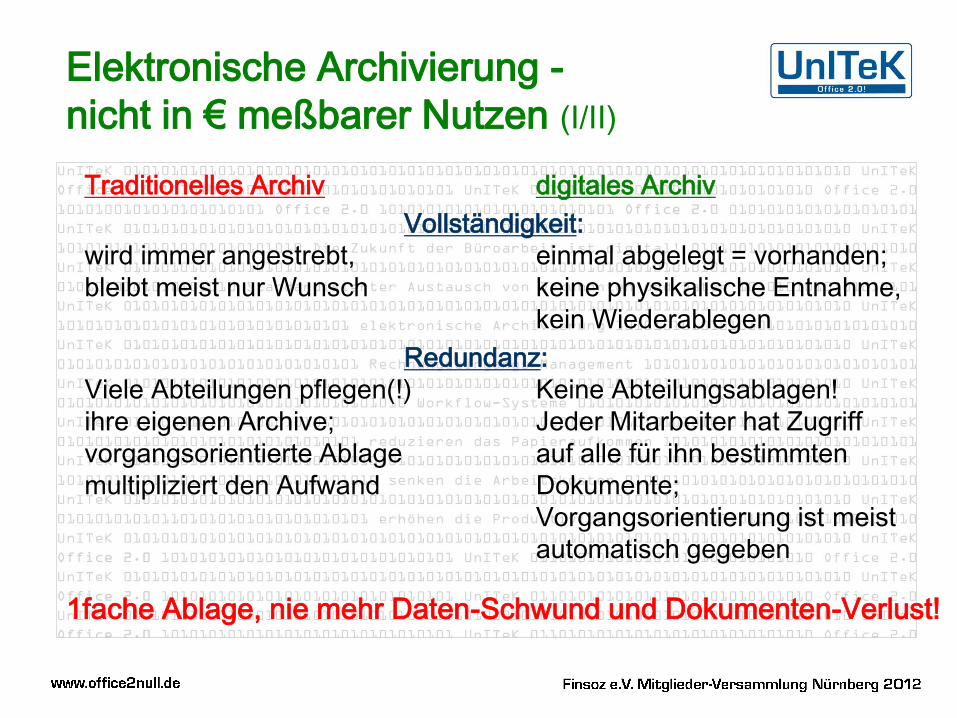

Elektronische Archivierung -

Sparpotenziale - Details

Traditionelles Archiv digitales Archiv

Vollständigkeit:

wird immer angestrebt, einmal abgelegt = vorhanden;

bleibt meist nur Wunsch keine physikalische Entnahme,

kein Wiederablegen

Redundanz:

Viele Abteilungen pflegen(!) Keine Abteilungsablagen!

ihre eigenen Archive; Jeder Mitarbeiter hat Zugriff

vorgangsorientierte Ablage auf alle für ihn bestimmten

multipliziert den Aufwand Dokumente;

Vorgangsorientierung ist meist

automatisch gegeben

1fache Ablage, nie mehr Daten-Schwund und Dokumenten-Verlust!

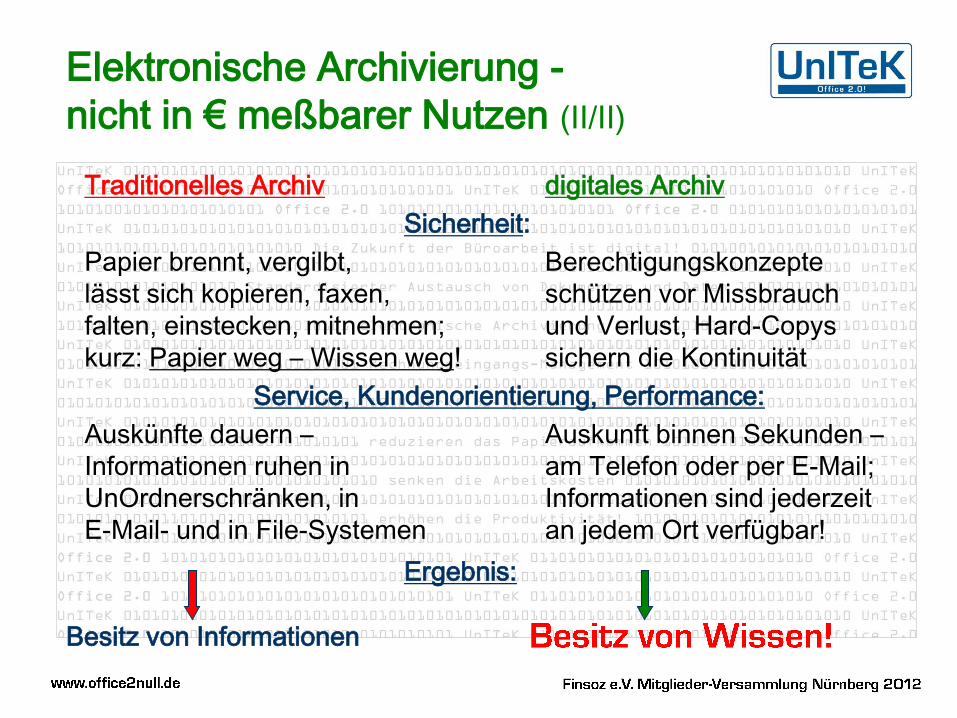

Elektronische Archivierung -

nicht in € meßbarer Nutzen (I/II)

Traditionelles Archiv digitales Archiv

Sicherheit:

Papier brennt, vergilbt, Berechtigungskonzepte

lässt sich kopieren, faxen, schützen vor Missbrauch

falten, einstecken, mitnehmen; und Verlust, Hard-Copys

kurz: Papier weg – Wissen weg! sichern die Kontinuität

Service, Kundenorientierung, Performance:

Auskünfte dauern – Auskunft binnen Sekunden –

Informationen ruhen in am Telefon oder per E-Mail;

UnOrdnerschränken, in Informationen sind jederzeit

E-Mail- und in File-Systemen an jedem Ort verfügbar!

Ergebnis:

Besitz von Informationen

Elektronische Archivierung -

nicht in € meßbarer Nutzen (II/II)

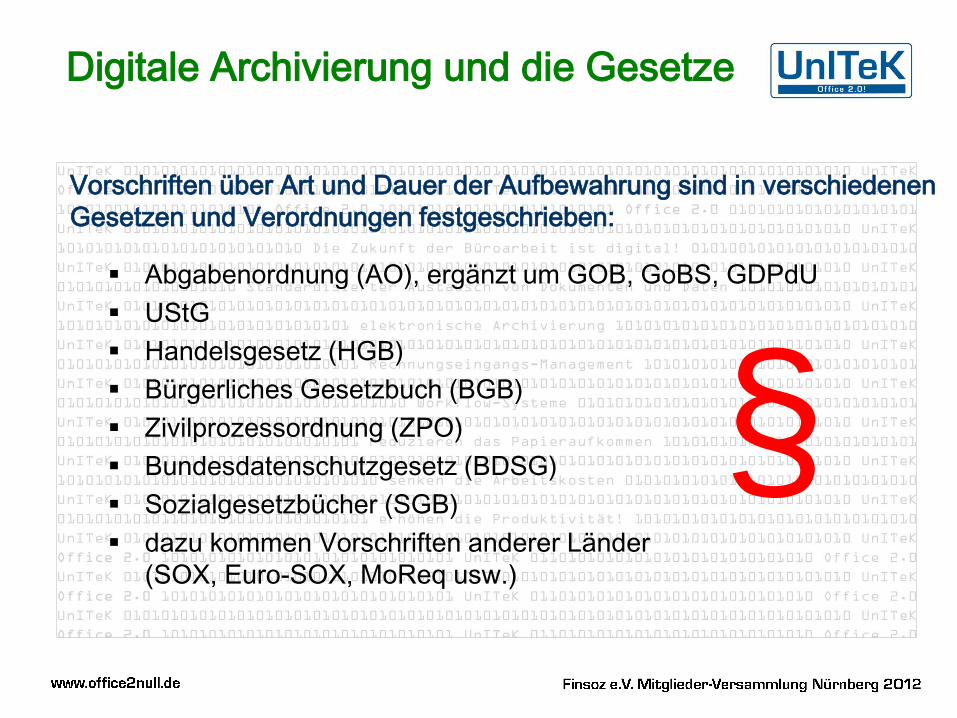

Vorschriften über Art und Dauer der Aufbewahrung sind in verschiedenen

Gesetzen und Verordnungen festgeschrieben:

Abgabenordnung (AO), ergänzt um GOB, GoBS, GDPdU

UStG

Handelsgesetz (HGB)

Bürgerliches Gesetzbuch (BGB)

Zivilprozessordnung (ZPO)

Bundesdatenschutzgesetz (BDSG)

Sozialgesetzbücher (SGB)

dazu kommen Vorschriften anderer Länder

(SOX, Euro-SOX, MoReq usw.)

Digitale Archivierung und die Gesetze

§

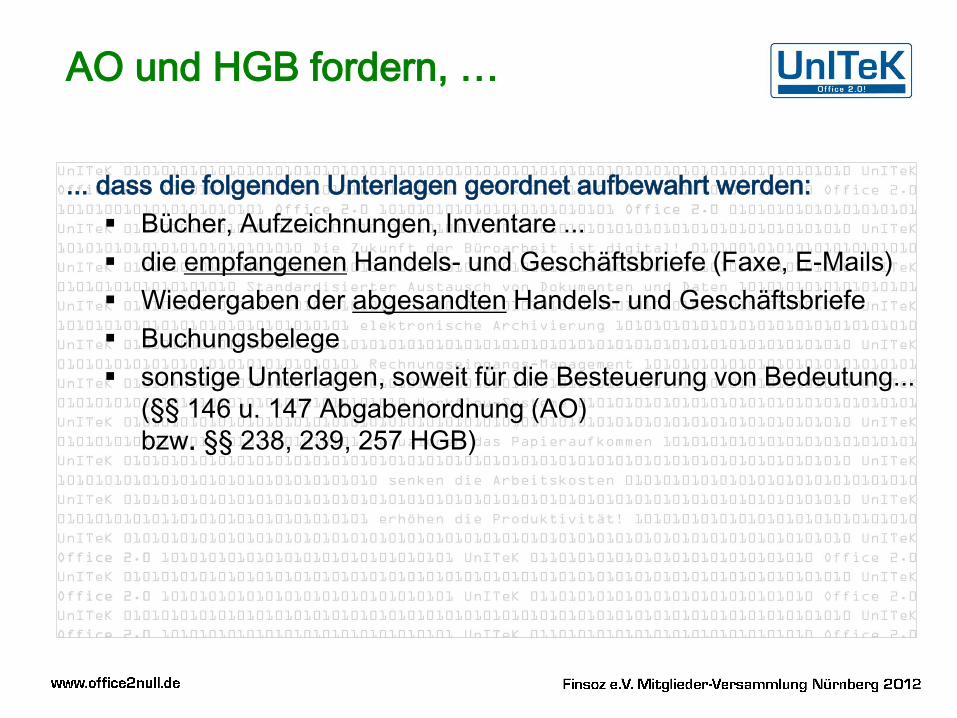

... dass die folgenden Unterlagen geordnet aufbewahrt werden:

Bücher, Aufzeichnungen, Inventare ...

die empfangenen Handels- und Geschäftsbriefe (Faxe, E-Mails)

Wiedergaben der abgesandten Handels- und Geschäftsbriefe

Buchungsbelege

sonstige Unterlagen, soweit für die Besteuerung von Bedeutung...

(§§ 146 u. 147 Abgabenordnung (AO)

bzw. §§ 238, 239, 257 HGB)

AO und HGB fordern, …

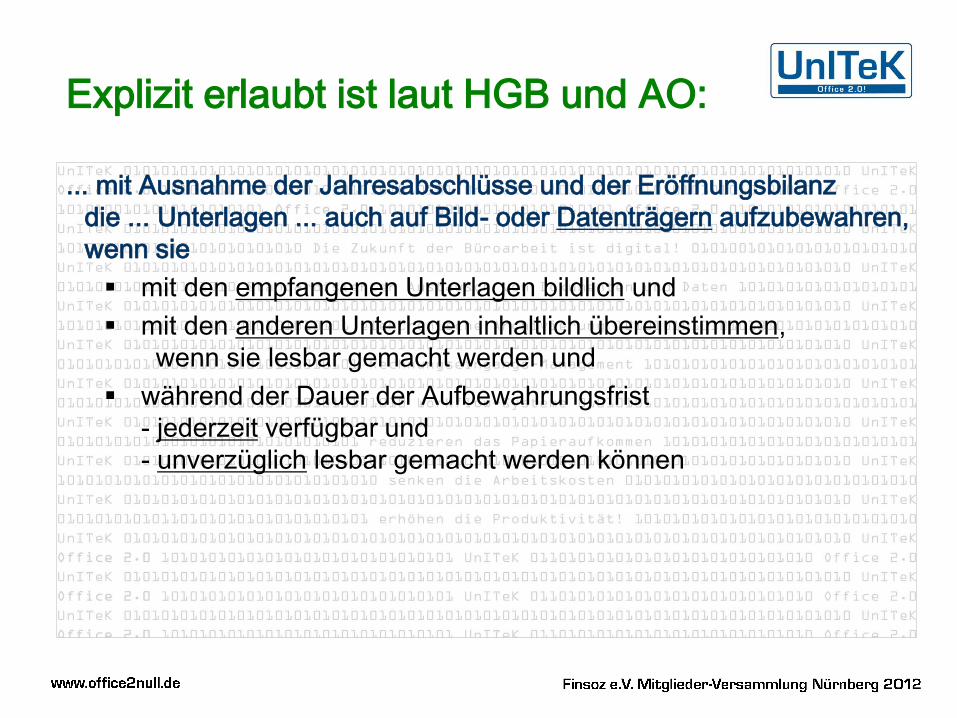

... mit Ausnahme der Jahresabschlüsse und der Eröffnungsbilanz

die ... Unterlagen ... auch auf Bild- oder Datenträgern aufzubewahren,

wenn sie

mit den empfangenen Unterlagen bildlich und

mit den anderen Unterlagen inhaltlich übereinstimmen,

wenn sie lesbar gemacht werden und

während der Dauer der Aufbewahrungsfrist

- jederzeit verfügbar und

- unverzüglich lesbar gemacht werden können

Explizit erlaubt ist laut HGB und AO:

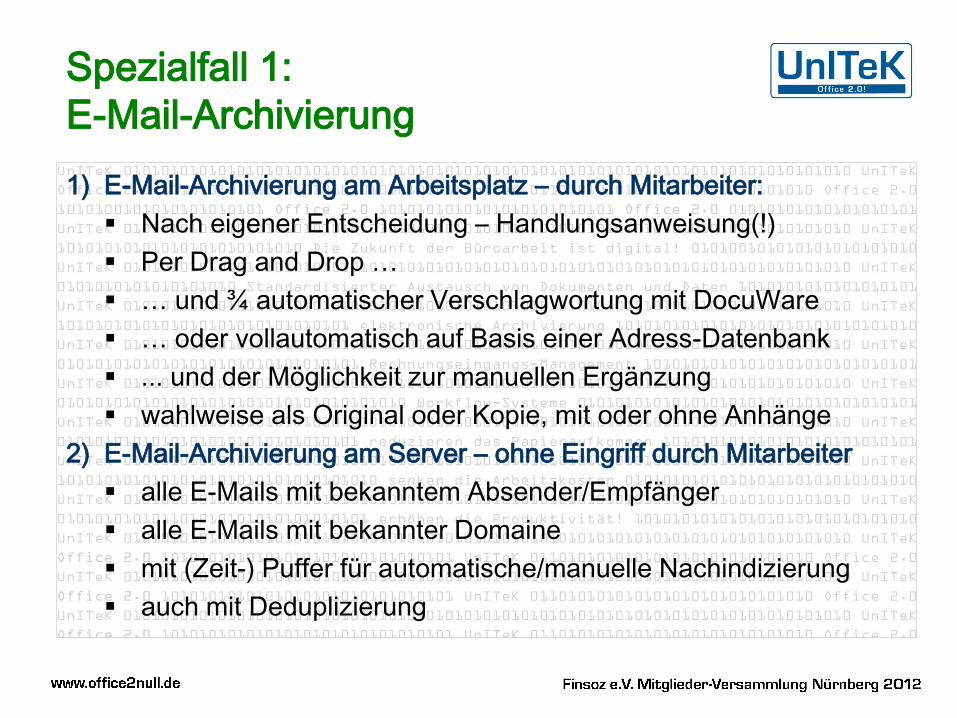

1) E-Mail-Archivierung am Arbeitsplatz – durch Mitarbeiter:

Nach eigener Entscheidung – Handlungsanweisung(!)

Per Drag and Drop …

… und ¾ automatischer Verschlagwortung mit DocuWare

… oder vollautomatisch auf Basis einer Adress-Datenbank

... und der Möglichkeit zur manuellen Ergänzung

wahlweise als Original oder Kopie, mit oder ohne Anhänge

2) E-Mail-Archivierung am Server – ohne Eingriff durch Mitarbeiter

alle E-Mails mit bekanntem Absender/Empfänger

alle E-Mails mit bekannter Domaine

mit (Zeit-) Puffer für automatische/manuelle Nachindizierung

auch mit Deduplizierung

Spezialfall 1:

E-Mail-Archivierung

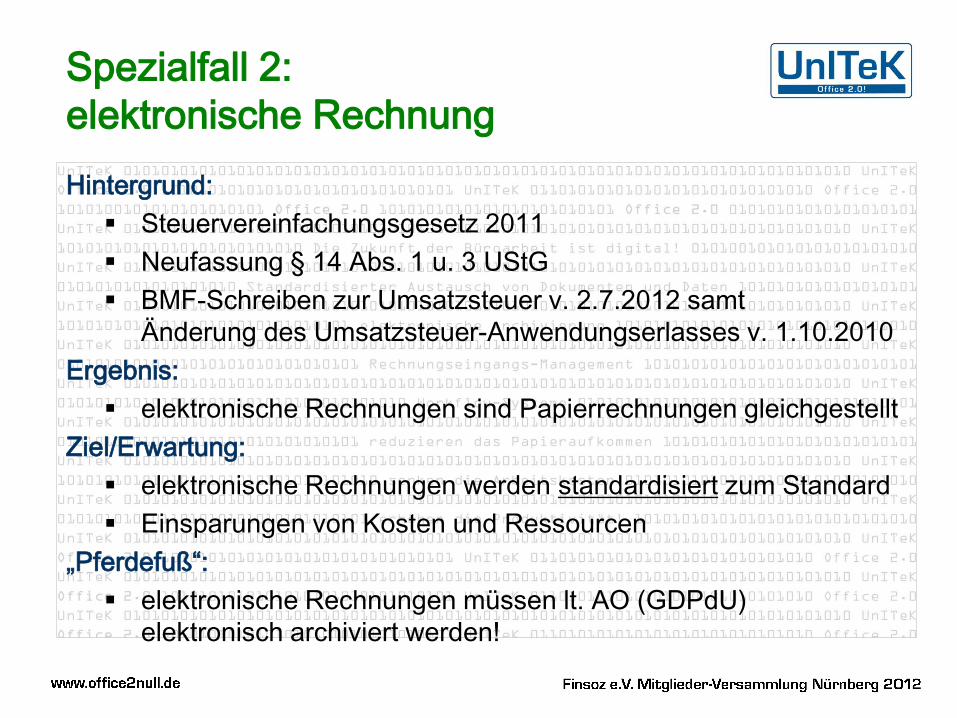

Hintergrund:

Steuervereinfachungsgesetz 2011

Neufassung § 14 Abs. 1 u. 3 UStG

BMF-Schreiben zur Umsatzsteuer v. 2.7.2012 samt

Änderung des Umsatzsteuer-Anwendungserlasses v. 1.10.2010

Ergebnis:

elektronische Rechnungen sind Papierrechnungen gleichgestellt

Ziel/Erwartung:

elektronische Rechnungen werden standardisiert zum Standard

Einsparungen von Kosten und Ressourcen

„Pferdefuß“:

elektronische Rechnungen müssen lt. AO (GDPdU)

elektronisch archiviert werden!

Spezialfall 2:

elektronische Rechnung

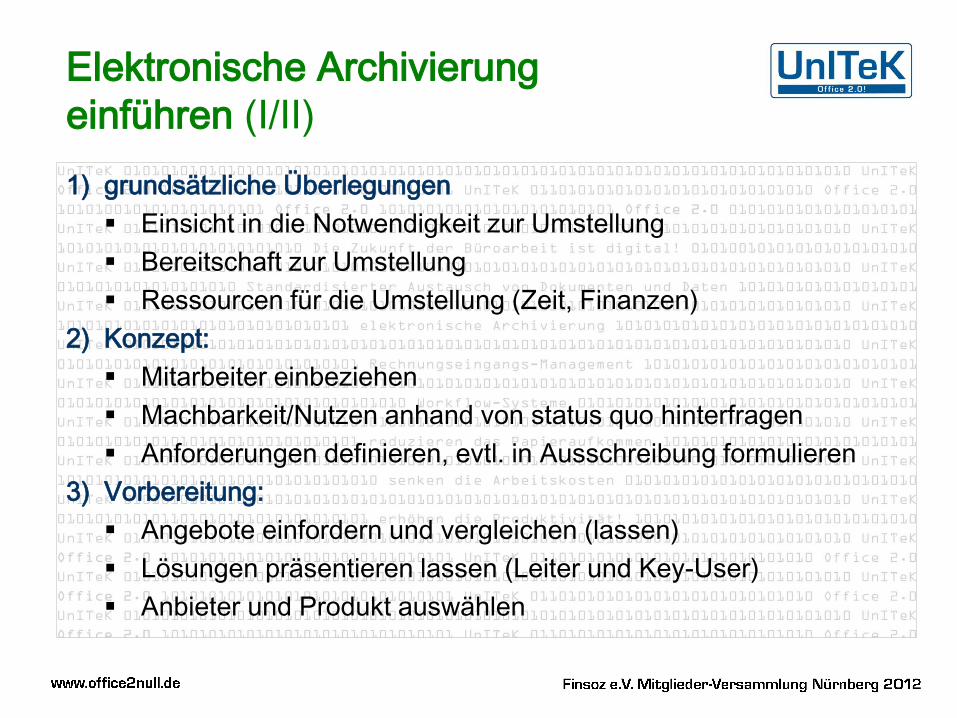

1) grundsätzliche Überlegungen

Einsicht in die Notwendigkeit zur Umstellung

Bereitschaft zur Umstellung

Ressourcen für die Umstellung (Zeit, Finanzen)

2) Konzept:

Mitarbeiter einbeziehen

Machbarkeit/Nutzen anhand von status quo hinterfragen

Anforderungen definieren, evtl. in Ausschreibung formulieren

3) Vorbereitung:

Angebote einfordern und vergleichen (lassen)

Lösungen präsentieren lassen (Leiter und Key-User)

Anbieter und Produkt auswählen

Elektronische Archivierung

einführen (I/II)

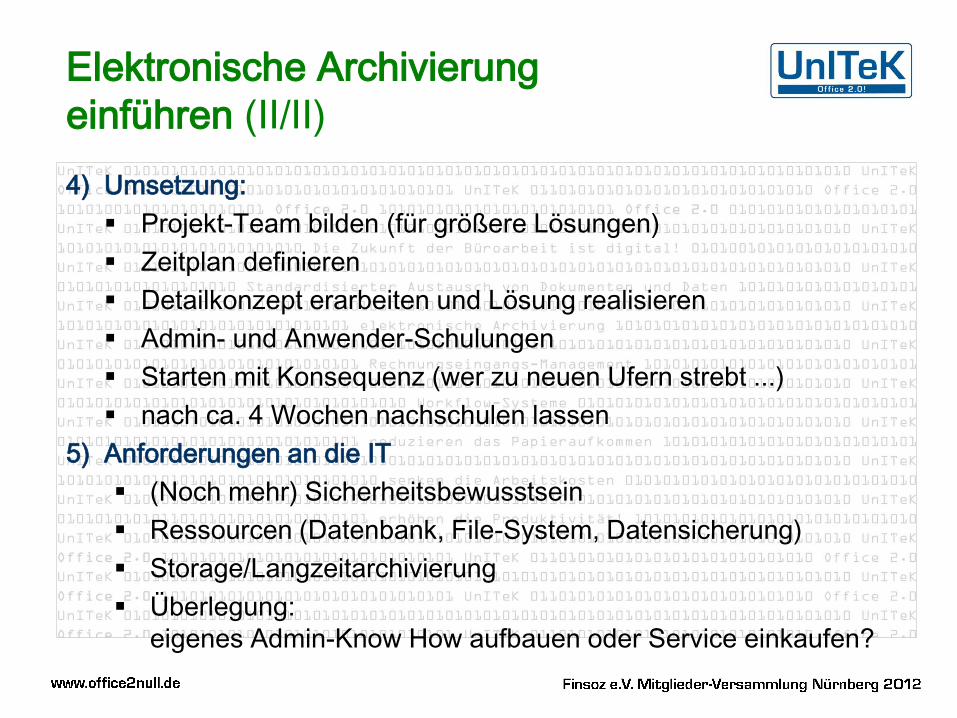

4) Umsetzung:

Projekt-Team bilden (für größere Lösungen)

Zeitplan definieren

Detailkonzept erarbeiten und Lösung realisieren

Admin- und Anwender-Schulungen

Starten mit Konsequenz (wer zu neuen Ufern strebt ...)

nach ca. 4 Wochen nachschulen lassen

5) Anforderungen an die IT

(Noch mehr) Sicherheitsbewusstsein

Ressourcen (Datenbank, File-System, Datensicherung)

Storage/Langzeitarchivierung

Überlegung:

eigenes Admin-Know How aufbauen oder Service einkaufen?

Elektronische Archivierung

einführen (II/II)

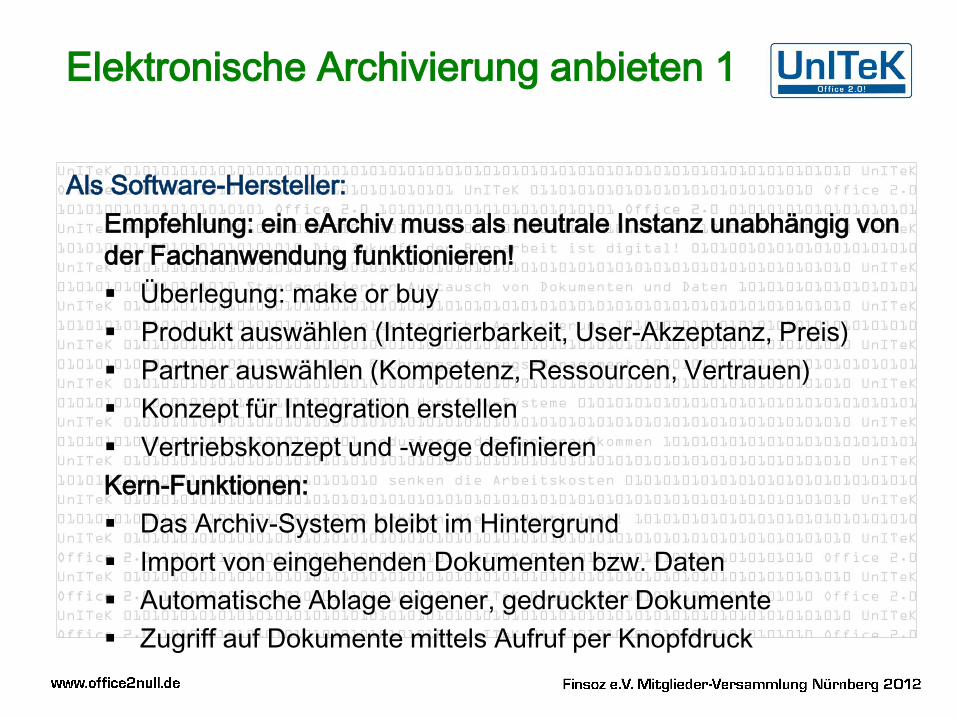

Als Software-Hersteller:

Empfehlung: ein eArchiv muss als neutrale Instanz unabhängig von

der Fachanwendung funktionieren!

Überlegung: make or buy

Produkt auswählen (Integrierbarkeit, User-Akzeptanz, Preis)

Partner auswählen (Kompetenz, Ressourcen, Vertrauen)

Konzept für Integration erstellen

Vertriebskonzept und -wege definieren

Kern-Funktionen:

Das Archiv-System bleibt im Hintergrund

Import von eingehenden Dokumenten bzw. Daten

Automatische Ablage eigener, gedruckter Dokumente

Zugriff auf Dokumente mittels Aufruf per Knopfdruck

Elektronische Archivierung anbieten 1

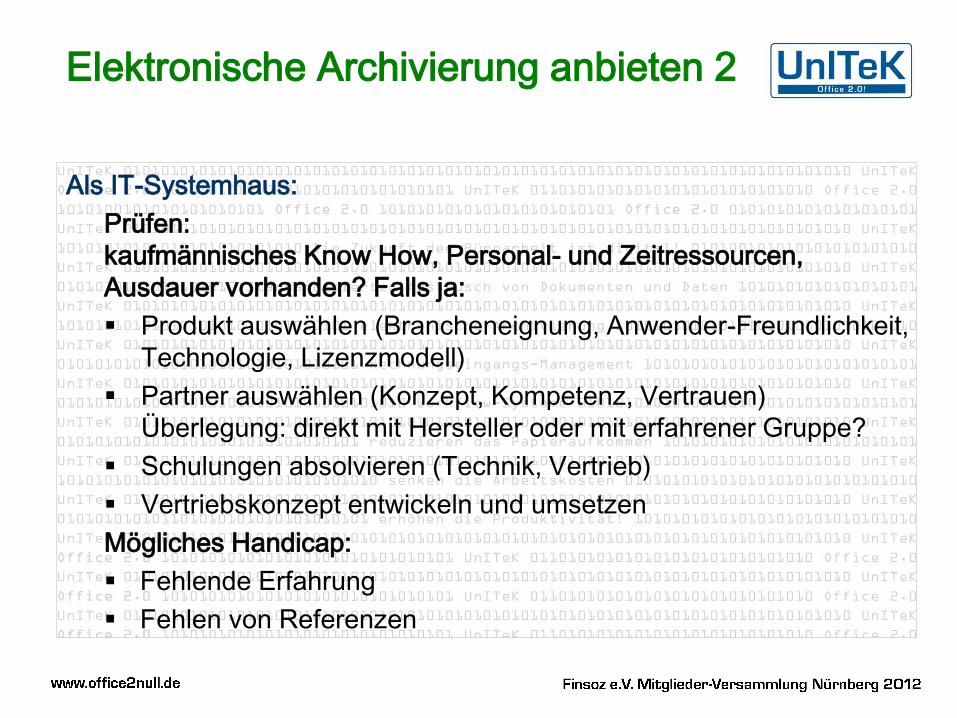

Als IT-Systemhaus:

Prüfen:

kaufmännisches Know How, Personal- und Zeitressourcen,

Ausdauer vorhanden? Falls ja:

Produkt auswählen (Brancheneignung, Anwender-Freundlichkeit,

Technologie, Lizenzmodell)

Partner auswählen (Konzept, Kompetenz, Vertrauen)

Überlegung: direkt mit Hersteller oder mit erfahrener Gruppe?

Schulungen absolvieren (Technik, Vertrieb)

Vertriebskonzept entwickeln und umsetzen

Mögliches Handicap:

Fehlende Erfahrung

Fehlen von Referenzen

Elektronische Archivierung anbieten 2

Elektronische Archivierung bringt jeder Einrichtung

- sofort spürbare Verbesserungen bei der täglichen Arbeit

- sofort mess- und zählbaren wirtschaftlichen Nutzen

Sie werden von Informations- zu Wissens-Besitzern!

Jeder Tag ohne elektronische Archivierung kostet Sie bares Geld!

Elektronische Archivierung einzuführen ist im Grunde einfach

Deshalb:

Machen Sie Office 2.0 zur Chefsache und starten Sie!

IDM und Office 2.0 sind greifbar nah!

Sie werden sich danach schnell wundern,

wie Sie so lange im Office 1 überleben konnten!

Wenn Sie wissen wollen, wie:

IDM-Lösungen sind mein Metier: Pragmatisch – praktisch – gut!

Walter Steigauf

UnITeK GmbH

Tel.: 08092/2302 795

E-Mail: [email protected]

www.office2null.de

während der ConSozial

bei der Pfennigparade

am Stand 219 in Halle 7a