Embed Size (px)

Citation preview

1

Beschlussübersicht / Übersicht der Beschlussempfehlungen zur Niederschrift über die Sitzung des

Ausschusses für Finanzen und Gebäudemanagement am 26.02.2013 Öffentliche Sitzung TOP Beschluss 6 Einführung eines Förderprogrammes „Jung kauft Alt“ Antrag SPD 07.01.2013

Der Ausschuss für Finanzen und Gebäudemanagement hat die Angelegenheit in seiner Sitzung am 26.02.2013 beraten und verweist die Angelegenheit zur weiteren Diskussion an den Ausschuss für Planen, Bauen und Stadtentwicklung

7 8

Ergänzungssatzung Straßenausbaubeiträge „Am Bahnhof / Bahnhofsvorplatz“ Der Ausschuss für Finanzen und Gebäudemanagement hat die Angelegenheit in seiner Sitzung am 26.02.2013 beraten und schlägt einstimmig vor, den unter I. aufgeführten Beschluss herbeizuführen Beschlussvorschlag: Der anliegende Entwurf der Ergänzungssatzung der Stadt Melle über die Erhebung von Beiträgen nach § 6 NKAG für die Verkehrsanlage „Am Bahnhof / Bahnhofsvorplatz“ wird als Satzung beschlossen. Haushalt 2013 Der Änderungsantrag zum Haushaltsplanentwurf 2013 der CDU-Fraktion wird mit 6 Nein- und 5 Ja-Stimmen abgelehnt Der Änderungsantrag zum Haushaltsplanentwurf 2013 der SPD-Fraktion und der Fraktion Bündnis90/Die Grünen wird mit 6 Ja- zu 5 Nein-Stimmen angenommen, sodass der Ausschuss für Finanzen und Gebäudemanagement mit vorgenanntem Stimmenverhältnis den nachfolgenden Beschluss empfiehlt: Beschlussvorschlag: Die Haushaltssatzung sowie der Haushaltsplan 2013 werden unter Berücksichtigung des Änderungsantrages zu TOP 8 – Haushalt 2013- der SPD und Bündnis 90 Die Grünen in der beigefügten Fassung beschlossen und sind insoweit anzupasssen.

2

N I E D E R S C H R I F T über die 9. Sitzung des Ausschusses für Finanzen und Gebäudemanagement am 26.02.2013 im Sitzungssaal des Stadthauses Öffentliche Sitzung: 19.00 Uhr bis 21.56 Uhr Nichtöffentliche Sitzung: 21.56 Uhr bis 22.12 Uhr Anwesend: Ratsherr Harald Kruse, Vorsitzender Beigeordnete Gerda Hövel Ratsherr Jan Lütkemeyer Beigeordnete Christina Tiemann Ratsherr Peter Spiekermann Beigeordneter Siegfried Göhner Beigeordneter Wilhelm Hunting Ratsherr Luc Van der Walle für

Ratsh. Hubert Reise Ratsherr Michael Brand Beigeordneter Alfred Reehuis Ratsherr Heinrich Thöle

Von der Verwaltung: Erster Stadtrat

Andreas Dreier

Stadtrat Dirk Hensiek StOAR Uwe Strakeljahn StAR

Dipl.-Betriebswirt StAR StOI

Roland Bieber Stefan Wunderlich Jürgen Detmer Jörg Kleine-Piening

Verw.-Angestellte Mareike Honerkamp (Schriftführerin)

Presse: Frau Uhlhorn, ab 19.15 Uhr

Herr Korfhage Zuhörer:

9 Zuhörer

3

T A G E S O R D N U N G:

Öffentliche Sitzung

1. Eröffnung der Sitzung und Feststellung der ordnungsgemäßen Ladung und

Beschlussfähigkeit

2. Feststellung der Tagesordnung

3. Einwohnerfragestunde

4. Genehmigung der Niederschriften über die 8. Sitzung vom 05.12.2012

5. Bericht der Verwaltung

6. Einführung eines Förderprogrammes „Jung kauft Alt“ Antrag SPD 07.01.2013

7. Ergänzungssatzung Straßenausbaubeiträge „Am Bahnhof“ / „Bahnhofsvorplatz“

8. Haushalt 2013

9. Mittelfristige Ergebnis- und Finanzplanung 2011- 2016

10. Wünsche und Anregungen

4

TOP 1 Eröffnung der Sitzung, Feststellung der ordnungsgemäßen Ladung und Beschlussfähigkeit

Der Vorsitzende Herr Kruse eröffnet die Sitzung, begrüßt alle Anwesenden und stellt die ordnungsgemäße Ladung sowie die Beschlussfähigkeit fest. TOP 2 Feststellung der Tagesordnung

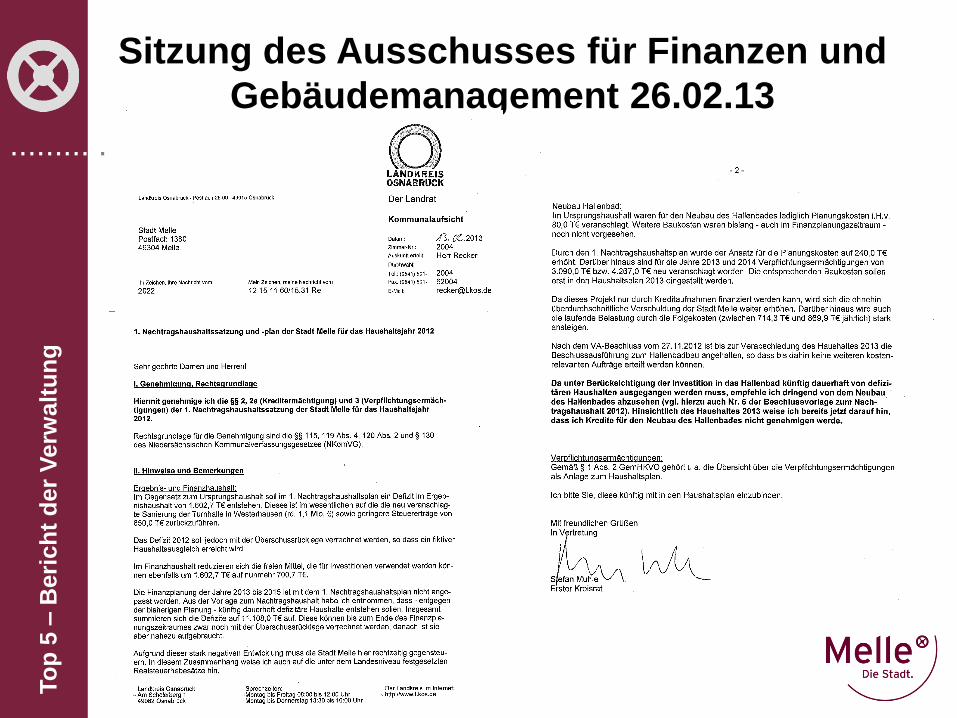

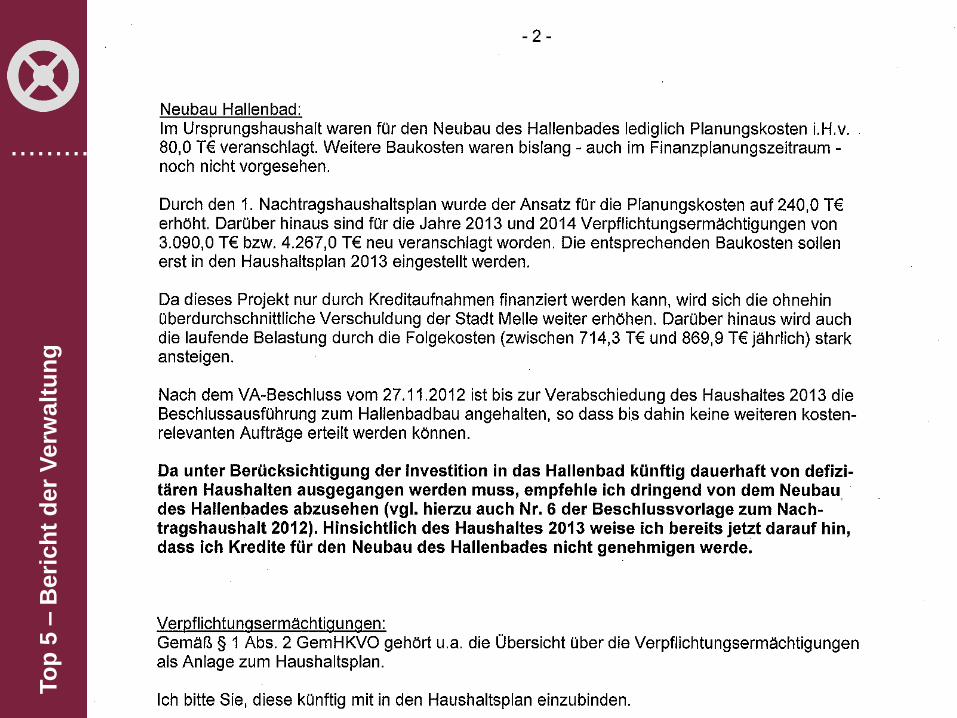

Der Vorsitzende stellt die Tagesordnung fest. TOP 3 Einwohnerfragestunde Es liegen keine Wortmeldungen vor. TOP 4 Genehmigung der Niederschrift über die 8. Sitzung vom 05.12.2012 Herr Hensiek bezieht sich auf die Protokollierung einer Äußerung auf S. 11 der Niederschrift vom 05.12.2012 und berichtet, dass Herr Dr. Berghegger entgegen der Darstellung im Protokoll tatsächlich nicht Mitglied im Kuratorium der Berufsakademie Holztechnik sei. Unter Kenntnisnahme dieses Hinweises wird die Niederschrift über die 8. Sitzung vom 05.12.2012 einstimmig genehmigt. TOP 5 Bericht der Verwaltung Herr Hensiek informiert mithilfe der beigefügten Powerpoint-Präsentation über die Genehmigung des Nachtrages zum Haushaltsplan 2012 durch die Kommunalaufsichtsbehörde (Landkreis Osnabrück). Seit Mitte Februar läge die Genehmigung vor. Innerhalb der Genehmigung seien einige Feststellungen getroffen worden. Zum einen werde der Haushaltsausgleich durch den Rückgriff auf die Rücklage erreicht. Außerdem erfolge ein Hinweis auf die in Melle unter dem Landesdurchschnitt liegenden Realsteuerhebesätze. Weiterhin habe der Landkreis zur Kenntnis genommen, dass ein Hallenbad gebaut werden solle. Hierzu empfehle der Landkreis auf den Bau zu verzichten. Die Kommunalaufsicht weise daraufhin, dass 2013 in diesem Falle eine Genehmigung der Kredite nicht erfolgen würde. Herr Hensiek teilt mit, er habe zu seiner Verwunderung Kenntnis von einer schriftlichen Darstellung innerhalb der SPD-Fraktion erlangt, die den Anschein erwecken könnte, die Kämmerei würde dem Inhalt der Hinweise des Landkreises Osnabrück nicht die gebotene Bedeutung beimessen. Dies sei mitnichten der Fall. Die Bemerkungen der Kommunalaufsicht seien durchaus ernst und keinesfalls auf die leichte Schulter zu nehmen. Dies gebiete schon der Respekt vor der Genehmigungshoheit des Landkreises Osnabrück. Gleichwohl habe er in Vorgesprächen zur Sitzung unter Bezugnahme auf die Ausgangslage aus dem Nachtrag 2012 allerdings darauf hingewiesen, dass die Folgen einer Entscheidung für den Bau des Hallenbades zunächst erst im Rahmen der Haushaltsaufstellung abschließend seitens der Stadt Melle zu bewerten seien und auf Grundlage des schließlich der Kommunalaufsicht vorgelegten Haushaltes die rechtliche Prüfung von dort erst abschließend vorgenommen werden könne. Entscheidend für die Genehmigungsfähigkeit sei die Gesetzeslage. Zur Verdeutlichung erläutert Herr Hensiek unter welchen Vorraussetzungen Kredite für Investitionen aufgenommen werden dürfen (s.Anlage). Hierbei

5

sei besonders zu prüfen, ob die dauerhafte Leistungsfähigkeit der Kommunen gefährdet werde. Nach dem Satzungsbeschluss über den Haushalt müsse zunächst die Entscheidung der Kommunalaufsicht abgewartet werden. Zudem gebe es einen Runderlass des Innenministeriums, in dem darauf hingewiesen wird, dass es bei zahlreichen Kommunen durch Kreditermächtigungen zur Überschuldung gekommen wäre und darauf hinzuwirken sei, dass es zu einer Entschuldung komme. Vorrang habe der Erhalt des vorhandenen Vermögens. Außerdem verweist der Runderlass im Rahmen der Jahresabschlussprüfung auf den Werterhalt des Vermögens in Verbindung mit der Pflicht zur Bildung von Rückstellungen besonderen Wert zu legen. Hier gebe es kein Ermessen. Herr Göhner zeigt sich verwundert darüber, dass keine Kredite für das Hallenbad genehmigt werden würden. Seiner Kenntnis nach sind Kredite immer als Gesamtbetrag im Rahmen der Gesamtdeckung aufzunehmen. Zudem weist er darauf hin, dass in der Vergangenheit Kredite auch bei einer Verschuldung von 42 Mio. € statt den jetzigen 34 Mio. € genehmigt wurden. Herr Hensiek stellt heraus, dass das Hallenbad ein hauptsächliches Merkmal des Nachtrages sei. Der Landkreis wolle sicherstellen, dass die dauerhafte Leistungsfähigkeit der Stadt Melle erhalten bleibe. Aufgabe aller Beteiligten sei es, als oberste Priorität dafür zu sorgen, dass der Haushaltsausgleich stets gesichert sei. Herr Reehuis legt dar, dass er eine einseitige Konzentration auf den Bau des Hallenbades seitens des Landkreises bereits erwartet habe. Er stellt die Vermutung in den Raum, dass es sich hierbei auch um eine politische Diskussion handeln könnte. Des Weiteren verdeutlicht er, dass er dem Schreiben des Landkreises zwei wesentliche Aspekte entnehme. Einerseits werde auf die nicht ausgeschöpften Einnahmekapazitäten eingegangen. Dies verstehe er so, dass indirekt auf eine Anhebung der Hebesetze der Realsteuern hingewiesen werde. Der zweite Punkt beziehe sich darauf, dass der Landkreis Kreditermächtigungen für den Bau des Hallenbades nicht genehmigen werde, wenn es nicht zu einem ausgeglichenen Haushalt komme. Der vom Bürgermeister eingebrachte Haushaltsplanentwurf 2013 sei defizitär gewesen. Durch die geplante Steueranhebung denke er, befinde man sich auf einem Weg, um Investitionen wie das Hallenbad und andere Maßnahmen durchzuführen. Herr Hensiek appelliert an den Ausschuss das Thema weniger offensiv zur Kenntnis zu nehmen. Die Aussagen der Kommunalaufsicht seien jedoch zu respektieren und nicht außer Acht zu lassen. Es sei abzuwarten wie im Rahmen von politischen Änderungsanträgen der Haushaltsausgleich dauerhaft realisiert werden solle. Danach müsse die Bewertung des Landkreises abgewartet werden, bevor es zu weiteren Auseinandersetzungen mit der Thematik komme. Da es keine weiteren Fragen oder Hinweise zu diesem Thema gibt, fährt Herr Hensiek mit dem Sachstandsbericht zum Jahresabschluss 2012 fort. Dazu können hinsichtlich des Gesamtergebnisses zurzeit noch keine seriös belastbaren Zahlen genannt werden. Die Gewerbesteuer 2012 belaufe sich auf 23,135 Mio. €. Das Soll sei demzufolge erfüllt. Dies sei jedoch nur der Fall, da es eine zusätzliche Einzelveranlagung von 1,6 Mio. € gegeben habe, die bei Aufstellung des Nachtrages 2012 noch nicht einmal erwartet wurde. Wäre dieser Sondereffekt nicht eingetreten, wären die auf 23 Mio. € reduzierten Steuereinnahmen nicht erreicht worden. Stand heute gehe die Verwaltung von einem Ergebnis zwischen dem geplanten Defizit von 1,6 Mill. Euro und einer schwarzen Null aus. Allerdings sind Rückstellungsbewertungen noch nicht betrachtet worden, so dass sich noch deutliche Verschiebungen ergeben könnten. Weiter stellt er die Vorlage zur Sanierung des Altbaus/ Anbaus der Grundschule Westerhausen vor (Powerpointpräsentation). Mangels eigenen Tagesordnungspunkt, bittet

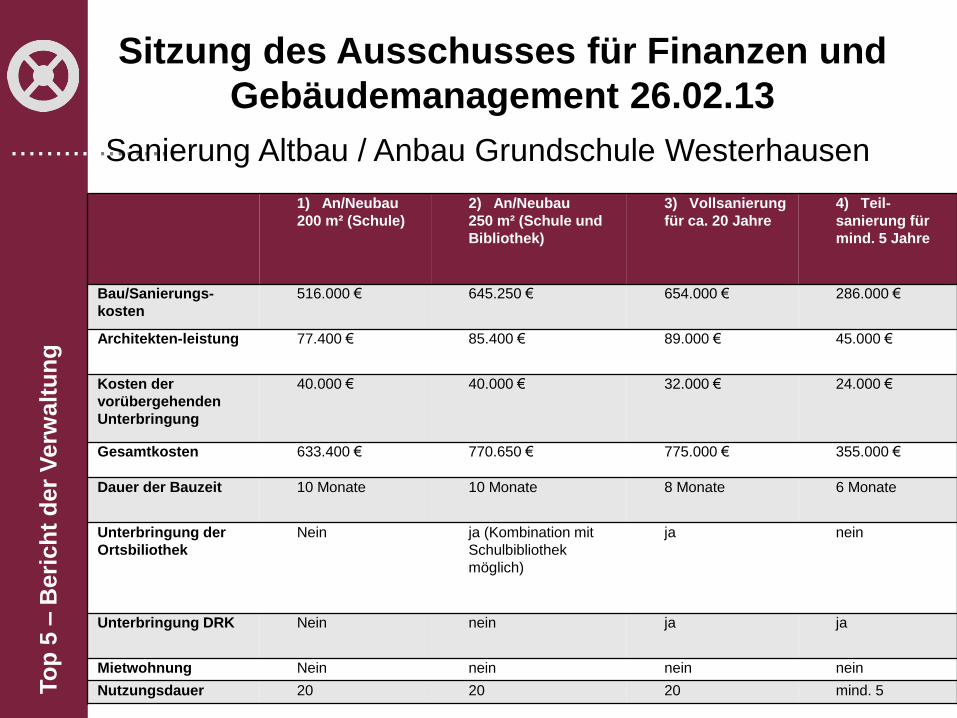

6

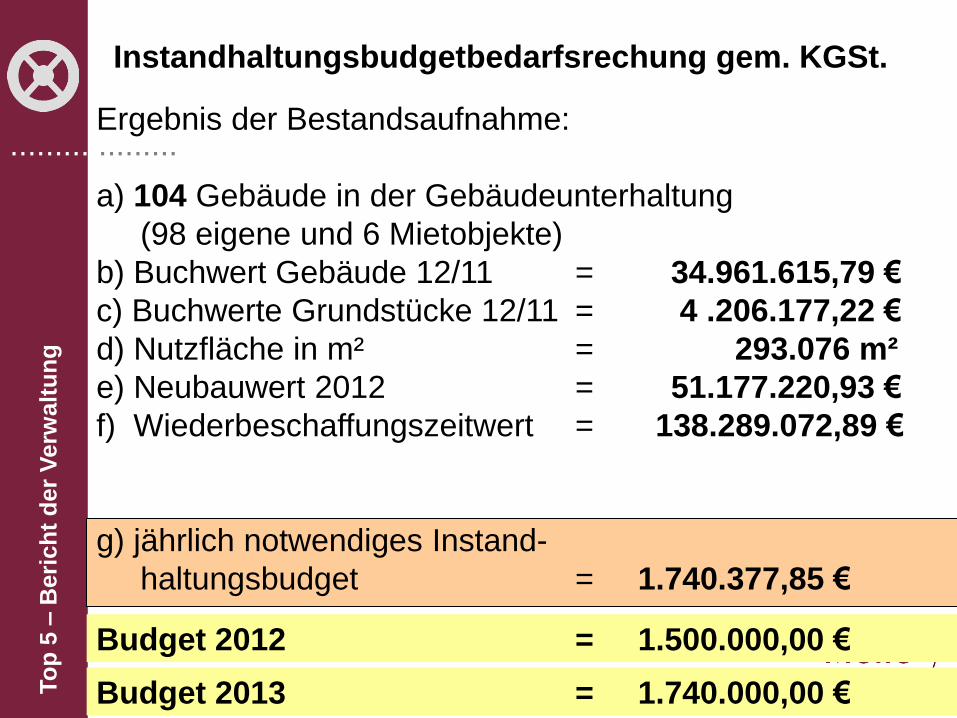

er die Ausschussmitglieder die Informationen lediglich zur Kenntnis zu nehmen. Zur Beschleunigung der Entscheidung solle der Verwaltungsausschuss in seiner nächsten Sitzung hierüber befinden. Die Situation stelle sich so dar, dass zuerst angenommen worden, dass sei der Altbau aufgrund rückläufiger Schülerzahlen nur noch temporär benötigt würde. Aufgrund neuer Rahmenbedingungen sei jetzt jedoch ein längerfristiger Bedarf an Klassenräumen zu unterstellen. Auf dieser Grundlage seien verschiedene Lösungsmöglichkeiten erarbeitet worden: der Abriss des Altbaus in Verbindung mit der Errichtung eines An-/ Neubaus für die Schulnutzung (Investitionsvolumen ca. 633.400 €), der Abriss in Verbindung mit der Errichtung eines An-/ Neubaus für die Schulnutzung sowie der Ortsbibliothek (Investitionsvolumen ca. 770.650 €), die Vollsanierung des Altbaus (incl. Bibliothek und DRK Nutzung, ohne Mietwohnung) für einen Zeitraum von 20 Jahren (Investitionsvolumen ca. 775.000 €) und die Sanierung des Gebäudes für einen Zeitraum von 5 Jahren (Investitionsvolumen ca. 355.000 €). Auf Rückfrage von Herrn Göhner bestätigt Herr Hensiek, dass für diesen Zweck 2011 bereits Rückstellungen vorgesehen seien und der Jahresabschluss 2012 zur ‚schwarzen Null‘ tendiere, wenn anstelle der Sanierung ein zu aktivierender und anschließend abzuschreibender Neubau entstehe. Herr Kruse spricht die Schulsituation für den gesamten Stadtteil Westerhausen/Oldendorf an. Es stelle sich für ihn die Frage, ob aufgrund der rückläufigen Schülerzahlen überhaupt zwei Grundschulen gebraucht würden. Gegegebnenfalls müsse über eine mittelfristige Zusammenlegung der Grundschulen nachgedacht werden. In dem weiteren Entscheidungsprozess müsse auch diese Frage bewertet werden. Herr Hensiek berichtet weiter über die notwendig gewordene Sanierung der Grönenbergschule. Bei der Untersuchung des Immobilienbestandes sowie der Hauptamtlichen Brandschau sei aufgefallen, dass eine Sanierung über kurz oder lang notwendig sei, um die Standsicherheit des Gebäudes zu gewährleisten und statische Probleme zu beheben. Weiterhin müssten Maßnahmen in Bezug auf den Brandschutz durchgeführt werden. Es ergebe sich nach summarischer Prüfung für die Sanierung ein Bruttobetrag von ca. 4,2 Mio. € ohne Architektenleistung, wobei, die Sanierung selbst sukzessiv durchgeführt werden müsse, um den Schulbetrieb nicht zu beeinträchtigen. Für das Straßengebäude allein sei mit einem Volumen von 1,6 – 1,7 Mio. € (netto) zu rechnen. Um diesen überschlägig ermittelten Sanierungsbedarf zu konkretisieren, solle in die weiteren Planungsschritte eingestiegen werden. Allerdings gebe es voraussichtlich nicht nur in Westerhausen und an der Grönenbergschule einen Sanierungsbedarf. Das jährlich notwendige Instandhaltungsbudget sei nach der einschlägigen KGST-Kennzahlenberechnung auf 1.740.377,85 € angehoben worden. Insgesamt seien in Melle knapp 30 ha zu bewirtschaftende Gebäudefläche vorhanden. Zudem kündigt er an, dass auch in anderen Bereichen, wie der EMSR-Technik bei der Kläranlage in Melle-Mitte zusätzliche Geldmittel (hier: ca. 1 Mio. €) gebraucht, die noch nicht im Haushalt aufgeführt seien. Hierüber werde am nächsten Tag der Ausschuss für Planen, Bauen und Stadtentwicklung informiert. Herr Spiekermann kritisiert, dass es offenbar zu einem Sanierungsstau gekommen sei. Laut seinen Informationen sei die Grönenbergschule erst 2005 und dann in 2011 saniert worden. Genauere Untersuchungen in Bezug auf den Brandschutz seien zu diesem Zeitpunkt wohl unterlassen worden. In der Folge hätte er sich über die Aussage der Verwaltung gewundert, dass es keinen Sanierungsstau gebe. Daraufhin erwidert Herr Hensiek, dass er sich an eine Aussage, es gebe keinen Sanierungsstau, im Verlauf der Sitzung nicht erinnern könne. Dieser sei vorhanden. Zudem

7

sei es nur natürlich, dass im Kreislauf der Sanierung, alte Gebäude irgendwann erneuert werden müssten. In diesem Fall sei eine stärkere Sanierung nötig. Herr Göhner trägt vor, dass seitens der Verwaltung bewusst heute der Eindruck vermittelt werde, dass auf eine finanzielle Katastrophe zugesteuert werde. Das halte er nicht für solide. Zudem komme es bei der angesprochenen EMSR-Technik zu einer langfristigen Refinanzierung über den Gebührenhaushalt. Dieser Meinung schließt sich auch Herr Reehuis an. Immer stärker gewinne er den Eindruck, dass das Fachamt die Debatte um Gelder, auch in Bezug auf den Hallenbadbau, weniger sachlich, sondern viel mehr politisch führe. Diesen Vorwurf weist Herr Hensiek entschieden zurück. Er betont, dass die Verwaltung den Ausschuss stets umfassend informiert habe und auf im Portfolio umfangreich anstehende Sanierungen hingewiesen habe. Er sehe es geradezu als seine Pflicht an, über die finanziellen Risiken aufzuklären und sie gerade vor und nicht nach weitreichenden Investitionsentscheidungen aufzuzeigen. Bezüglich der EMSR-Technik bestätigt er, dass die Investition über den Gebührenhaushalt langfristig refinanziert werde. Es werde auf Dauer insgesamt weitere Maßnahmen geben, die zu einer Belastung der Haushalte führen. Auch Herr Brand bringt seine Verwunderung zum Ausdruck, dass die Ergebnisse gerade jetzt vorlägen, was seiner Meinung nach sehr auffällig sei. Er vermisse eine vorherige Information aus dem Gebäudemanagement. Herr Hensiek betont nochmals, dass die Verwaltung stets darauf hingewiesen habe, dass der Sanierungsbedarf bestehe und mit der Portfolioerhebung und Bewertung gerade erst angefangen würde. Insoweit seien für 2013 bereits Mittel reserviert, um sich zur Beschleunigung Externer zu bedienen. Die Sanierungen an Grundschule Westerhausen und Grönenbergschule seien lediglich ein Beispiel. Da zuvor keine Informationen seitens des Architekturbüros vorgelegen hätten, habe die Verwaltung keine Stellungnahme abgeben können. Diese aktuellen Informationen seien keinesfalls eine politische Stellungnahme. Die Budgets für Instandhaltungen für die Jahre 2012 bis 2013 seien auf Grundlage der Berechnungen der KGSt notwendigerweise nach oben korrigiert worden. Auf Nachfrage von Herrn Brand, was es für Quoten für mögliche Sanierungen gebe, erläutert Herr Hensiek, dass das Budget 2013 bereits auf Grundlage der Schlüsselzahlen der KGSt errechnet worden sei. Herr Kruse ist der Meinung, dass die Gebäudesanierungen nicht überraschend kämen, da es viele alte Gebäude gebe, die mit höheren Brandschutzauflagen verbunden seien. Somit sei es nicht verwunderlich, dass höhere Beträge benötigt werden. Herr Hunting ergänzt, dass er die Überraschung ebenfalls nicht teilen könne. Der Sanierungsbedarf sei in den letzten 15 Jahren nicht weiter abgearbeitet worden. In vorherigen Haushaltsberatungen sei dieser ignoriert worden. Herr Hunting kritisiert weiter, dass die Substanz der Gebäude für nachfolgende Generationen beeinträchtigt werde. Dies treffe nicht nur auf die Grundschule Westerhausen sowie die Grönenbergschule zu, sondern auch auf in Zukunft möglicherweise fehlende Wasserflächen in Bezug auf Hallenbad und Wellenbad. Für ihn stelle sich die Frage, wie die Sache angegangen werden solle. Eine Abwägung in dieser Hinsicht vermisse er. Zudem traue er den vorgelegten Zahlen aus dem Sportamt nicht, der Rat müsse umfänglich informiert werden. Im Falle der Bäder sei dies nicht ausreichend der Fall gewesen.

8

TOP 6 Einführung eines Förderprogrammes „Jung kauft Alt“ Antrag SPD 07.01.2013

Herr Hunting stellt den Antrag der SPD zur Einführung eins Förderprogrammes „Jung kauft Alt“ vor. Ziel sei es die Altbauten mit jungem Leben zu füllen wie es auch in anderen Kommunen gehandhabt wird. Weitere sachliche Beratungen sollen anschließend im Ausschuss für Planen, Bauen und Stadtentwicklung erfolgen. Die SPD beauftrage die Verwaltung damit ein solches Förderprogramm zu entwickeln. Frau Hövel schlägt vor, dieses Thema zunächst im Ausschuss für Planen, Bauen und Stadtentwicklung zu diskutieren. Sie stellt heraus, dass ein solches Programm nur dann Sinn machen würde, wenn auch ein Problem vorhanden sei, da ein solches Programm den Haushalt bis zu 500.000 € jährlich belasten könne. Sie habe die Erkenntnis, dass es in Melle diesbezüglich keine Probleme gebe. Sie sehe vielmehr einen möglichen Mitnahmeeffekt. Man solle eher zurückhaltend agieren, da sich der Markt selbst reguliere. Sie halte es allerdings für sehr wichtig grundsätzlich über das Thema zu diskutieren. Herr Kruse sieht die Notwendigkeit zunächst eine Diskussion im Ausschuss für Bauen und Planen zu führen. Herr Reehuis ist der Ansicht, dass die Zielrichtung nicht falsch sei. Seiner Ansicht nach bestehe das Problem vielmehr darin, dass es immer mehr ältere alleinstehende Menschen gebe. Somit deute sich ein höherer Bedarf an Pflegeraum an. In Bezug auf den Antrag der SPD solle die Verwaltung sich mit der Gemeinde Hiddenhausen in Verbindung setzen, die dieses Förderprogramm bereits eingeführt hat und im Antrag der SPD auch als Beispielgemeinde benannt wird. Herr Kruse weist darauf hin, dass es klar geregelt sei, dass zur Zeit keine Haushaltsmittel dafür eingeplant seien. Es stelle sich die Frage, wie der Beschluss zu fassen sei. Frau Tiemann bezieht sich auf die Aussage von Herrn Reehuis und ist ebenfalls der Meinung, dass es notwendig sei, Wohnraum für ältere Alleinstehende in den Stadtteilen zu schaffen. Dies sei jedoch ein Ansatz für den Planungsausschuss und sollte diesem zur weiteren Diskussion übergeben werden. Herr Hunting weist darauf hin, dass es Zielsetzung sei, ein entsprechendes Förderprgramm zu installieren. Zum jetzigen Zeitpunkt solle aber noch kein Betrag in den Haushalt eingestellt werden. Der Ausschuss schlägt einstimmig vor, den den gegenüber der Vorlage geänderten Beschluss herbeizuführen. I. Beschlussvorschlag: Der Ausschuss für Finanzen und Gebäudemanagement hat die Angelegenheit in seiner Sitzung am 26.02.2013 beraten und verweist die Angelegenheit zur weiteren Diskussion an den Ausschuss für Planen, Bauen und Stadtentwicklung TOP 7 Ergänzungssatzung Straßenausbaubeiträge „Am Bahnhof“ /

„Bahnhofsvorplatz“ Herr Strakeljahn stellt die Vorlage anhand der anliegenden Powerpointpräsentation vor. Zusammenfassend weist er darauf hin, dass die Beitragspflicht bei Straßenausbaubeiträgen dann gegeben sei, wenn es zur Herstellung, Erweiterung, Verbesserung und Erneuerung von öffentlichen Straßen komme.

9

Der Neubau der Parkplätze (in der Skizze grün markiert) stelle eine Verbesserung dar, die Erweiterung Richtung Westen erfülle den Tatbestand der Erweiterung. Die daraus resultierenden umlagefähigen Kosten seien in Form von Straßenausbaubeiträgen teilweise auf die Anlieger umzulegen. Der Bereich „ Am Bahnhof“ / „Bahnhofsvorplatz“ sei grundsätzlich als öffentliche Einrichtung einzustufen, die dem Anliegerverkehr diene. Der Anliegeranteil liege laut der Straßenausbaubeitragssatzung der Stadt Melle bei einem Anliegeranteil von 75 %. Im Einzelfall bestehe jedoch die Möglichkeit, wenn wichtige Gründe für eine andere Vorteilsbemessung sprechen, durch eine ergänzende Satzung davon abzuweichen. Rechtlich beachtlich ist dabei, das die Anlieger des Bahnhofes nach dem Gleichheitsgrundsatz nicht besser oder schlechter behandelt werden dürfen als andere Anlieger, soweit keine sachgerechten Gründe für eine Ungleichbehandlung sprechen. Es käme in der Abwägung somit darauf an, ob es sich um einen regelmäßigen Sachverhalt oder atypische Verhältnisse handle, die es gebieten eine Sondersatzung zu erlassen. Überzeugende Gründe für eine von der bestehenden Straßenausbaubeitragssatzung abweichenden Regelung könnten darin zu sehen sein, dass die Ausbaumaßnahme in erheblichem Maße nicht die angrenzenden bebauten oder bebaubaren bzw. gewerblich genutzten Grundstücken bevorteilt, sondern zu einem sehr deutlichen Teil der Verbesserung des ÖPNV, namentlich der Bahn dient. Die Parkplätze werden gerade nicht zur Nutzung durch die anliegenden Gewerbebetriebe und Wohngrundstücke geschaffen, wozu auch die Erweiterung der Gesamtanlage notwendig ist. Vielmehr sollen die Parkplätze überwiegend als Park-and-ride-Parkraum zur Verfügung stehen. Damit dient die Maßnahme im Wesentlichen der Allgemeinheit. Jedoch wird auch für die übrigen Grundstücke insbesondere die Parksituation vor den Grundstücken verbessert, da die z.T. bisher chaotischen Parkzustände zumindest abgemildert werden und Besucher der anliegenden Grundstücke nicht von der Nutzung der Parkplätze ausgeschlossen werden. Nach Abwägung aller Gründe und eingehender rechtlicher Betrachtung schlage die Verwaltung vor, in einer Ergänzungssatzung, den Anliegeranteil für die Teileinrichtung Parkflächen auf 10 % und für die restlichen Teileinrichtungen auf 30 % festzulegen. (Anmerkung: Die überarbeitete Ergänzungssatzung ist der Niederschrift beigefügt.) Die Gesamtinvestition beläuft sich auf 2,24 Mio. €. Dafür werden voraussichtlich 1 Mio. € Zuwendungen erwartet. Den größten Teil davon mit knapp 800.000,00 € komme von der Landesnahverhehrsgesellschaft Niedersachsen (LNVG). Dieser Anteil reduziere sich, soweit nach geltendem Recht Beiträge erhoben werden könnten. Durch Änderung der Satzungsregelung würde anderes geltendes Recht geschaffen, der den Förderanteil der LNVG erhöhe. Der faktische Eigenanteil der Stadt Melle liegt in allen Varianten bei rd. 15.500,00 €, der nicht durch Beitragszahlungen oder Zuwendungsgewährungen ausgeglichen würde. Herr Hensiek ergänzt, dass die trockene Thematik vermutlich schwer nachvollziehbar sei. Bei einem solch atypischen Fall, wie im Bereich „Am Bahnhof“ / „Bahnhofsvorplatz“, sei es jedoch nicht gerecht, wenn die Satzung der Stadt Melle voll angewendet werden würde. Deswegen müsse eine andere Regelung gefunden werden. Hier sei zu beachten, dass die Bewertung der Beiträgehöhe nicht unangemessen sein dürfe. Die Anlieger, die durch den Ausbau einen geringen Vorteil erhalten würden, müssten diesen in angemessenem Maße mitfinanzieren. Abschließend betont Herr Hensiek, dass der Anteil der Stadt Melle auch bei Änderung der Beitragssätze der gleiche bleibe.

10

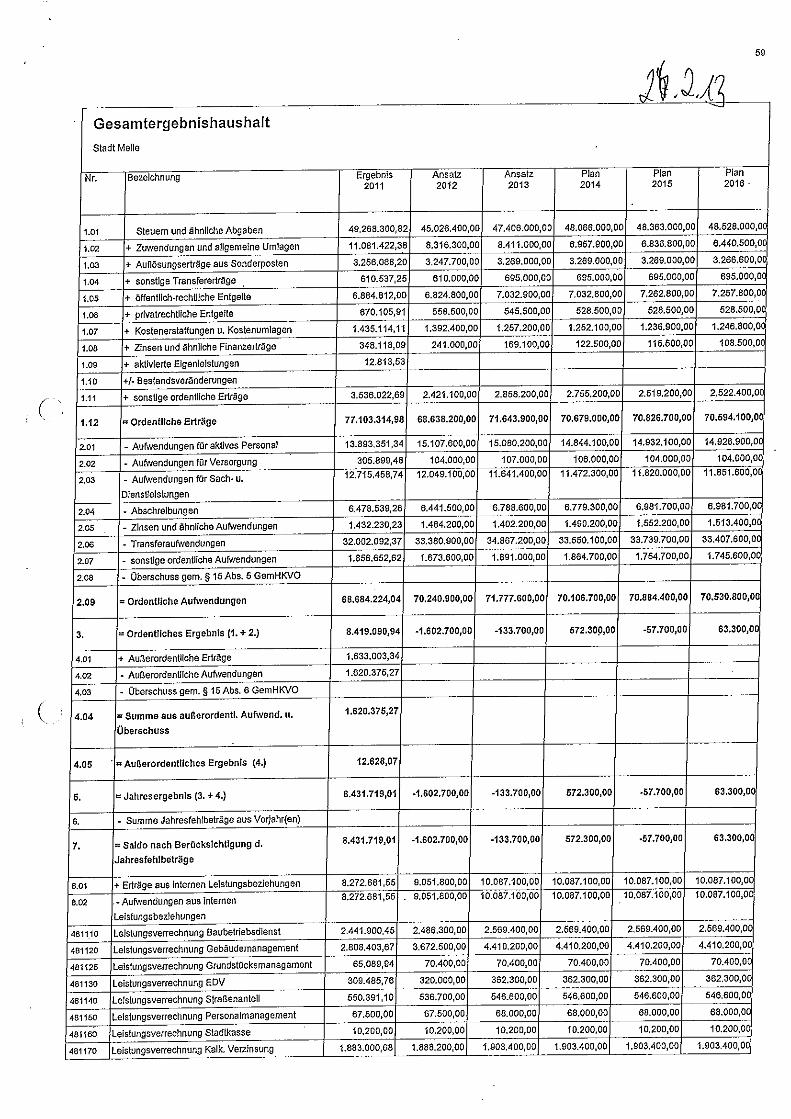

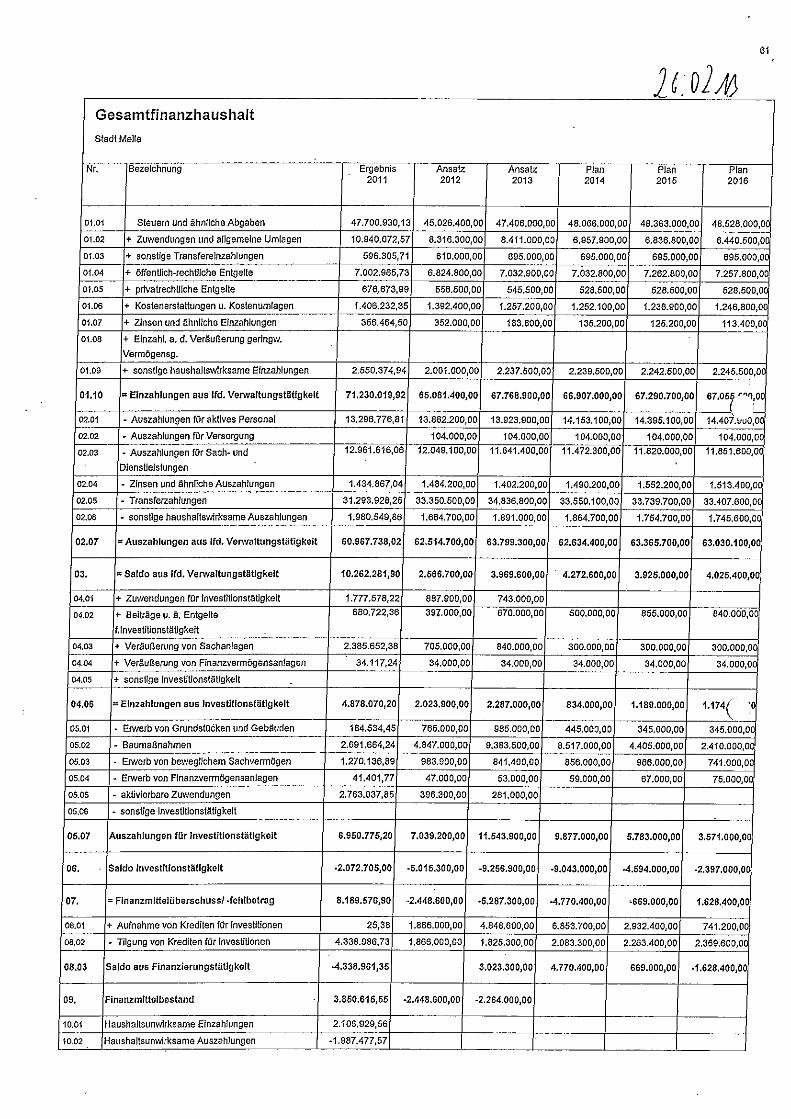

Auf Nachfrage von Herrn Göhner bestätigt Herr Strakeljahn, dass eine Ergänzungssatzung von der Landesnahverkehrsgesellschaft als geltendes Recht anerkannt werde und der Anteil der Stadt Melle sich nicht verändere. Herr Hunting hält die vorgetragene Lösung für plausibel, bemängelt jedoch das Verfahren. Seiner Ansicht nach sei die Planung des Bahnhofvorplatzes zu lange aufgeschoben worden. Vor der Entscheidung hätten die Auswirkungen der Erschließungsbeiträge vorliegen müssen. Daraufhin merkt Herr Hensiek an, dass die Verwaltung keine Auskünfte gebe, wenn die Thematik sich noch in Klärung befinde und noch nicht abgeschlossen sei. Darüber hinaus basiere das Beitragsrecht größtenteils auf Richterrecht und sei somit der ständigen Rechtsprechung untergeordnet und hoch komplex. Sobald auch der Fachanwalt der Stadt Melle die Einschätzung geteilt habe, habe die Verwaltung den Ausschuss für Finanzen und Gebäudemanagement über die Thematik informiert. Herr Kruse beurteilt die Tatsache, dass der Anteil der Stadt Melle sich nicht verändere, als sehr erfreulich. Er ist der Ansicht, dass die angestrebte Lösung sehr vernünftig abgerechnet werde und die Anlieger sehr positiv einbezogen worden seien. Herr Lütkemeyer, Herr Thöle und Herr Brand schließen sich ihm an und beurteilen die Lösung ebenfalls als sehr positiv. Der Ausschuss schlägt einstimmig vor, den unter I. aufgeführten Beschluss herbeizuführen I. Beschlussvorschlag: Der anliegende Entwurf der Ergänzungssatzung der Stadt Melle über die Erhebung von Beiträgen nach § 6 NKAG für die Verkehrsanlage „Am Bahnhof / Bahnhofsvorplatz“ wird als Satzung beschlossen. TOP 8 Haushalt 2013 Herr Kruse verweist eingehend auf die umfangreiche Vorlage der Verwaltung. Der Antrag der SPD/Bündnis 90 Die Grünen sei bereits mit der Ratspost versandt worden. Der Antrag der CDU ist als Tischvorlage verteilt worden. Herr Hensiek stellt die Vorlage anhand der anliegenden Powerpointpräsentation vor. Vorab bringt er zum Ausdruck, dass seit dem Einbringen des Verwaltungsentwurfs eine lange Zeit vergangen sei. Die daraus resultierenden Änderungen seien in den Anlagen 1- 3 aufgeführt. Im Wesentlichen seien drei Oberpunkte hervor zu heben. Zum einen, die Veränderungen im Ergebnishaushalt, zum anderen die Veränderungen aufgrund des Beschluss des Rates zum Hallenbadneubau sowie schließlich die Veränderungen aufgrund Beratungen in den Fachausschüssen. Zudem seien in der Vorlage offene Themen aus ungeklärten Diskussionen der Stadt Melle aufgeführt, die nicht in der Haushaltssatzung enthalten seien. Herr Strakeljahn ergänzt, dass es für den Ergebnishaushalt im Wesentlichen durch erhöhte Schlüsselzuweisungen; des Anteils an der Einkommenssteuer und des Wegfalls des Zusschusses für das Gymnasium an den Landkreis Osnabrück zu Ergebnisverbesserungen gekommen ist. Denen stehen auf der anderen Seite zusätzliche Belastungen, insbesondere infolge erhöhter Bewirtschaftungsaufwendungen durch EEG-Zuschlagserhöhungen sowie Kreis- und Entschuldungsumlageaufwendungen, gegenüber. Das Jahresergebnis im Ergebnishaushalt verbessere sich von - 3.013.700,00 € auf - 1.382.400,00 €. Das Defizit solle durch entsprechende Verrechnung mit der vorhandenen Überschussrücklage gedeckt werden.

11

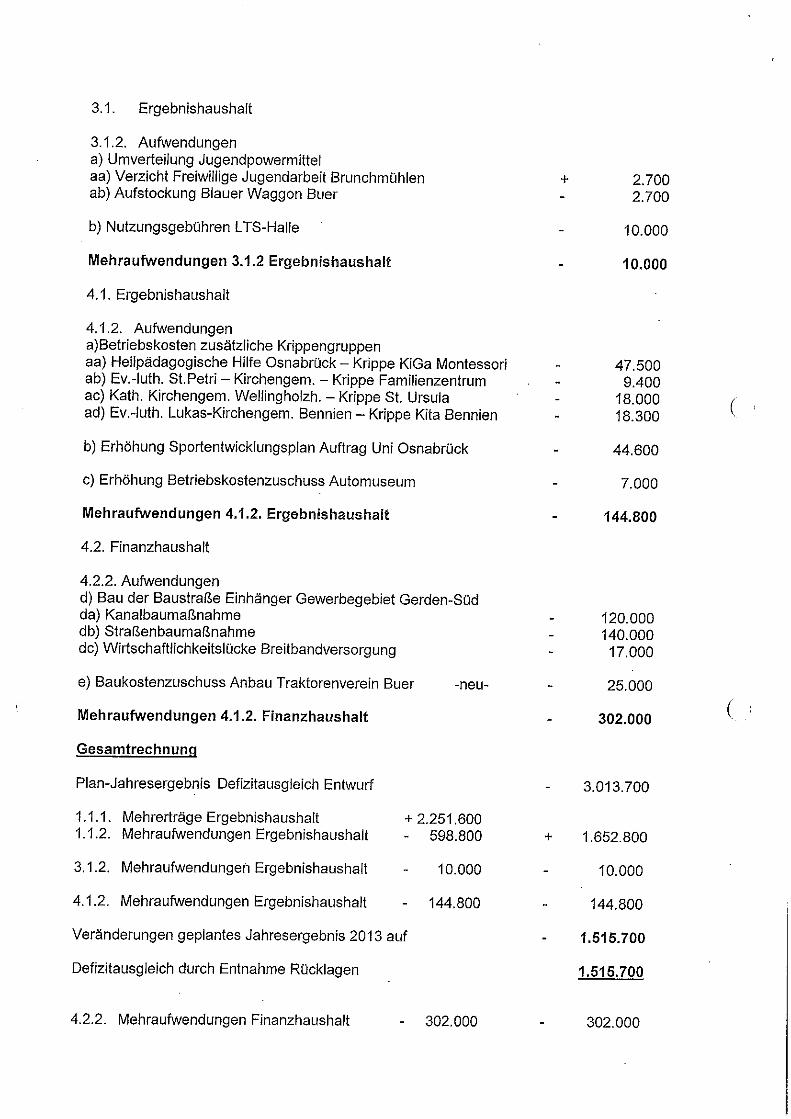

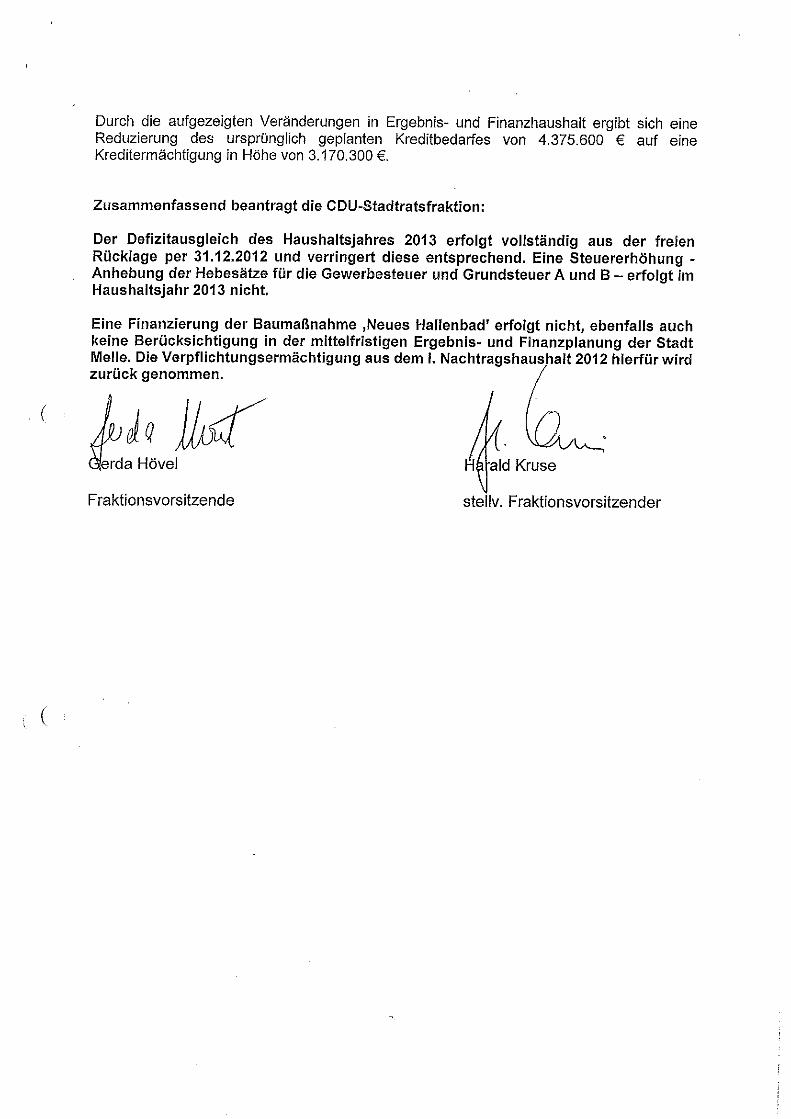

Im Finanzhaushalt steige der Cash-Flow von 1.080.300,00 € auf 2.720.900,00 €. Da der Haushaltplan nun auch die noch nicht enthaltenen Investitionen für das Hallenbad beinhalte steige die Investitionssumme und infolge dessen auch die erforderlichen Kreditermächtigung. Die Mittelbereitstellung von Investitionen erhöhe sich von 8.296.900,00 € auf 11.403.900,00 € und die Kreditermächtigungen von 4.375.600,00 € auf 5.851.100,00 €. Die Nettoneuverschuldung würde sich von 2,66 Mio. € auf 4.13 Mio. € erhöhen. Herr Hunting bedankt sich bei Herrn Strakeljahn für die Vorstellung des Verwaltungsentwurfs 2013, der für die folgenden Beratungen die Grundlage bilde. Anschließend beginnt er mit der Vorstellung des Änderungsantrages der SPD und Bündnis 90 / die Grünen. Insbesondere habe man sich mit der strategischen Ausrichtung der Stadt Melle beschäftigt. Hier spreche man sich zunächst für eine Änderung des Leitbildgrundsatzes im Bereich Wirtschaft und Finanzen aus. Außerdem sei über die Rücklagentwicklung nachgedacht worden. Nur durch die Entnahme aus der Rücklage seien die kommenden Haushalte mittelfristig auszugegleichen. Dies sei in den Augen von SPD und Bündnis 90 / Die Grünen jedoch keine dauerhafte Lösung und nicht zukunftsorientiert. Daher müsse eine Anpassung der Ertragsseite erfolgen. Dabei orientiere man sich an den Ausführungen der Kommunalaufsicht, wonach die Hebesätze der Stadt Melle unter dem Landesdurchschnitt liegen. Deshalb enthalte ihr Antrag die Erhöhung der Hebesätze der Grundsteuer für die land- und forstwirtschaftlichen Betriebe (Grundsteuer A) und für die Grundstücke (Grundsteuer B) jeweils von 305 v.H. auf 325 v.H. Der Hebesatz der Gewerbesteuer solle von 345 v.H. auf 365 v.H. angehoben werden. Insgesamt entspräche dies einer Erhöhung von 5-6 %. Dennoch lägen die Hebesätze im Vergleich mit anderen Kommunen noch immer im unteren Bereich im Landkreis Osnabrück. Zudem sei eine verhältnismäßig gute Verkehrsanbindung vorhanden, sodass keine Abwanderungen von Unternehmen zu befürchten sei. Abschließend stellt Herr Hunting die beantragten Änderungen anhand des beigefügten Antrages seiner Fraktion zum Haushalt 2013 vor. Für die Grundsteuer A ergeben sich somit Mehreinnahmn von 33.000 €, für die Grundsteuer B Mehreinnahmen von 320.000 € und für die Gewerbesteuer Mehreinnahmen von 1,4 Mio. €. (Insgesamt Mehreinnahmen von ca. 1,7 Mio. €). Zudem stellt er einzeln die Positionen aus dem Änderungsantrag vor. Bezugnehmend auf Herrn Huntings Ausführungen stellt Herr Hensiek klar, dass der Ansatz von 1,4 Mio. € Gewerbesteuer in 2013 nicht in voller Höhe zum Tragen komme. Die Erhöhung könne nur auf Veranlagungen aus dem laufenden Jahr, nicht aber auf die Abrechnung von Vorjahren angewendet werden. Das Vorauszahlungssoll der Gewerbesteuer in 2013 liege bei 17,2 Mio. €. Nur auf diesen Betrag könne die Erhöhung angewendet werden, sodass sich Mehreinnahmen von ca. 997.000 € und nicht 1,4 Mio. € ergäben. Anschließend trägt Frau Tiemann ihrerseits den Änderungsantrag der CDU vor. Grundlage hierfür sei auch hier die vom Bürgermeister in der Ratssitzung vom 17.02.2012 eingebrachte Haushaltssatzung für 2013 (Verwaltungsentwurf). Der Haushaltsausgleich sei eine Pflichtaufgabe der Stadt Melle, der durch eine Entnahme aus der Rücklage gesichert werden könne. Sie erläutert, dass sich die Erträge um 2,25 Mio. € verbessert hätten. Die Mehraufwendungen würden sich auf 608.000 € belaufen. Gleichzeitig spreche man sich gegen einen Hallenbadbau mit Hilfe einer Steuererhöhung aus. Die Bürger, insbesondere Hausbesitzer, seien bereits durch die Erhöhung des EEG-Zuschlages und weiterer Anhebungen im Gebührenbereich stark belastet. Außerdem könne durch den Verzicht auf den Neubau der Gesamtbetrag der Kredite deutlich gesenkt werden. Herr Lütkemeyer fügt hinzu, dass der Änderungsantrag der SPD seiner Meinung nach einige Fehler enthalte. Er bringt zum Ausdruck, dass er die Aufschiebung der Investition für die Abdeckung des Freibades Riemsloh nicht mittragen könne. Er halte es für besser diese Investition sofort durchzuführen. Zudem merkt er an, dass auch die SPD mittlerweile von

12

Kosten für das Hallenbad in Höhe von 8 Mio. € ausgeht, Herr Wüstehube (Bündnis90 / Die Grünen) habe sogar schon von 9 Mio. € gesprochen. Fraglich sei in diesem Zusammenhang, ob die SPD die Bürger der Stadt Melle langsam darauf vorbereiten wolle, dass die geplanten Kosten für den Hallenbadneubau doch höher ausfielen, als zunächst erwartet. Außerdem sei die Beteiligung des Landkreises Osnabrück im Bereich der Kitas noch nicht verabschiedet; der Verteilerschlüssel sei ebenfalls noch nicht klar. Er erklärt, dass durch die von der SPD und Bündnis 90 / Die Grünen favorisierten Steuererhöhungen Mehreinnahmen von 800.000 € bis 1 Mio. € zu erwarten seien. Ob die Unternehmen eine solche Entwicklung tolerieren sei allerdings fraglich. Herr Reehuis gibt zu bedenken, dass laut der Stellungnahme von Herrn Muhle von der Kommunalaufsicht die Einnahmemöglichkeiten noch nicht ausgeschöpft seien und folglich eine Anhebung der Hebesätze notwendig werde. Die umliegenden Gemeinden, auch in Nordrhein-Westfalen lägen alle um 400 v.H., also deutlich über dem von der SPD und Bündnis 90 / Die Grünen angestrebten Niveau von 365 v.H. Eine Abwanderung von Firmen sei also nicht zu befürchten. Bei der Grundsteuer stelle sich die Tendenz gleich dar. Weiterhin betont er, dass auch weiche Standortfaktoren eine Rolle spielen. Beispielsweise gehöre ein vielfältiges Freizeitangebot dazu. Der einzige Unterschied zum Antrag der CDU sei zudem, dass diese das Hallenbad ablehne. Trotz eines möglichen Verzichts des Hallenbadbaus sei der Haushalt nicht ausgeglichen und müsse durch eine Entnahme aus der Rücklage ausgeglichen werden. Durch eine Steuererhöhung würde der Haushalt kein Defizit enthalten. Zudem habe die SPD und Bündnis 90 / Die Grünen den Wunsch von Frau Tiemann die Investitionszuwendung für den Traktorenverein in ihren Antrag aufzunehmen berücksichtigt. Die bei der Gewerbesteuer geplanten Mehreinnahmen für 2013 in Höhe von 1,4 Mio. € hält er ebenfalls trotz der Hinweise von Herrn Hensiek für erreichbar. Abschließend betont er, er halte den vorgelegten Antrag für eine vernünftigen Vorschlag, um das strukturelle Defizit auszugleichen. Herr Kruse entgegnet, dass es anscheinend eine Zielrichtung für einen Gewerbesteuerhebesatz von 400 v.H. gebe. Zudem habe Herr Reehuis in seiner Aufzählung vor allem Gemeinden in NRW genannt, die von der SPD und Bündnis 90 / Die Grünen regiert werden. Herr Göhner bekräftigt, dass nicht regelmäßig die Steuern erhöht werden. Die letzte Erhöhung sei am 19. März 2003 beschlossen worden. In den Haushaltsberatungen im Jahr 2002, die noch unter Herrn Hoffmann geführt worden seien, sei die Aussage getroffen worden, dass Steuern nicht regelmäßig, sondern erst wieder in 10 bis 12 Jahren erhöht werden sollten. Jetzt würde sich die Stadt Melle im 11. Jahr nach dieser Aussage befinden. Die Aussage von Frau Tiemann, dass eine Steuererhöhung die Menschen beeinträchtigen würde, die ein Haus bauen wollen, könne er nicht unterstützen. Im Jahr 2008 / 2009 habe die Landesprüfanstalt außerdem die Einnahmepotentiale überprüft und darauf hingewiesen, dass Einnahmepotentiale in Höhe von 1,7 Mio. € nicht ausgeschöpft werden. Anschließend kommt er darauf zu sprechen, dass im Krippenbereich die Zuschüsse bereits zugesichert seien. Bei anderen geplanten Zuschüssen habe man bisher auch vergleichbar gehandelt. Bezugnehmend auf die angestrebte Maßnahme beim Freibad Riemsloh merkt er an, diese in 2013 nicht mehr durchgeführt werden könne, da sich die Stadt Melle noch in der vorläufigen Haushaltführung befinde. Mit der Planung könne jedoch noch in diesem Jahr begonnen werden, die Realisierung könne allerdings erst im Jahr 2014 erfolgen. Abschließend fasst er zusammen, dass die geplanten Mehreinnahmen bei der Gewerbesteuer in Höhe von 1,4 Mio. € der SPD und Bündnis 90 / Die Grünen solide gerechnet seien. Schon die Kommission zur Gewerbesteuerschätzung sei im Mai 2012 von einer Erhöhung der Steuereinnahmen von 6 % und von 3,3 % im November `12 ausgegangen. Die Gewerbesteuereinnahmen lägen somit auch ohne eine Hebesatzerhöhung bei ca. 23,8 Mio. €. Demzufolge sei es nicht utopisch, bei einer Erhöhung von Einnahmen in Höhe von 24,5 bis 24,6 Mio. € auszugehen.

13

Herr Hensiek weist darauf hin, dass für zukünftige Gewerbesteuereinnahmen lediglich eine Prognose am Ende des Jahres abgegeben werden könne. Im Veranlagungsjahr selbst würde das Veranlagungssoll stark variieren. Würde nur die Steuerschätzung zu Grunde liegen, so sei schnell von Gewerbesteuereinnahmen von mehr als. 30 Mio. € auszugehen, was unrealistisch sein dürfte. Herr Hunting bekräftigt nochmals, dass der Haushalt dauerhaft ausgeglichen werden solle. Im Jahr 2002 / 2003 habe sich die SPD in der Opposition ihrer Verantwortung gestellt und den dort beschlossenen Steuererhöhungen nicht widersprochen. Weiter erklärt er, dass er Herrn Lütkemeyers Befürchtung die Unternehmen würden bei einer Erhöhung abwandern nicht nachvollziehen könne. Die Hebesätze der Gewerbesteuer bei den Kommunen rund um die Stadt Melle seien noch höher und somit sei die Gefahr der Abwanderung seiner Meinung nach nicht gegeben. Bei der überörtlichen Prüfung im Jahre 2007 - 2009 sei die Stadt Melle zudem auf ungenutzte Einnahmepotentiale aufmerksam gemacht worden, da die Hebesätze der Stadt Melle weit unter dem Landesdurchschnitt liegen würden. Aufgabe der Politik sei es eine verantwortungsgerechte und generationengerechte Finanzpolitik zu praktizieren. Die Struktur in der Stadt Melle solle erhalten bleiben. Auch müsse die Thematik der Wasserflächen entschieden werden, da bereits Planungskosten von ca. 1 Mio. € investiert worden seien. Den Weg zum Bau eines Hallenbades sei die CDU zunächst auch mitgegangen. Sollte es jedoch zu einem Abbruch des Vorhabens kommen, seien die Planungskosten verloren. Herr Lütkemeyer merkt an, dass Herr Hunting sehr großen Wert auf die Generationengerechtigkeit legen würde. Er könne sich jedoch nicht vorstellen, wie diese durch die sehr hohen durch den Bau eines Hallenbades entstehenden Folgekosten gewährleistet sei. Er geht davon aus, dass es zu weiteren Steuererhöhungen kommen werde, wenn sich heraus stelle, dass die Folgekosten nicht gedeckt werden können. Herr Thöle schließt sich Herrn Lütkemeyer an und ergänzt, dass die Steuererhöhung nur dafür vorgesehen sei, die Kosten für den Bau eines Hallenbades zu decken. Er verweist darauf, dass zunächst noch viele Pflichtaufgaben zu erledigen seien. Frau Hövel stellt heraus, dass vereinbarungsgemäß das Leitbild sowie die Überarbeitung der strategischen Ziele für die 2. Jahreshälfte vorgesehen gewesen sei. Nun sei festzustellen, dass die SPD und Bündnis90/Die Grünen bereits vorab einseitig Ziele verändern wolle. Sie appelliert daran, an dem ursprünglichen Vorhaben festzuhalten.Weiter betont sie, dass auch die CDU den Bürgern der Stadt Melle gerne ein neues Hallenbad zur Verfügung stellen wolle, die Geldmittel jedoch nicht vorhanden seien. Eine Haushaltspolitik, die den Bau beeinhalte, sei ihrer Meinung nach unverantwortlich. Es solle keine Steuererhöhung für alle Bürger geben, nur weil eine im Verhältnis geringe Anzahl von Bürgern sich ein Hallenbad wünsche. Die ohnehin schon angespannte Haushaltssituation würde durch den Neubau zusätzlich erschwert. Ein solches Vorhaben könne die CDU nicht mittragen. Einem Antrag auf eine Bürgerbefragung habe sich die SPD und Grüne zudem vehement entgegen gestellt. Frau Hövel vermutet, dass beide Parteien hier von einem negativen Ergebnis für den Hallenbadbau ausgegangen sei. Da ein Hallenbad in erster Linie die Schwimmer bevorteile, sei abzusehen, dass diese den Bau befürworten, nicht jedoch der Großteil der Meller Bürger. Der momentane Zeitpunkt sei für eine Steuererhöhung ungeeignet. Herr Spiekermann kommt auf den § 4 des Niedersächsischen Kommunalverfassungsgesetz (NkomVG) zu sprechen. Dort heißt es u. a., dass die Kommunen in den Grenzen ihrer Leistungsfähigkeit die für ihre Einwohnerinnen und Einwohner erforderlichen sportlichen öffentlichen Einrichtungen bereitstellen. Zu diesen Pflichtaufgaben gehöre seiner Meinung nach auch ein Hallenbad. Die CDU lehne jedoch nicht nur den Neubau eines Hallenbades, sondern auch die Sanierung des alten Hallenbades ab. Zudem würde sie die Äußerung Herrn Muhles von der Kommunalaufsichtsbehörde in Bezug auf mögliche Steuererhöhungen

14

ignorieren. Er fasst zusammen, dass er es als verpflichtend ansehe ein Hallenbad zur Verfügung zu stellen. Herr Kruse korrigiert Herrn Spiekermanns Aussage dahingehend, dass § 4 des Niedersächsischen Kommunalverfassungsgesetzes (NkomVG) so zu verstehen sei, dass die Kommunen u.a. sportliche Einrichtungen im Rahmen ihrer Leistungsfähigkeit bereitstellen sollen. Herr Göhner verdeutlicht abschließend, dass der Gewerbesteuerhebesatz als Standortfaktor maginal zu sehen sei. Am wichtigsten für Unternehmen sei die Verkehrsanbindung und erst an 4. Stelle stehe der Gewerbesteuerhebesatz. Zudem sei seit 2008 eine deutliche Einnahmeverbesserung zu verzeichnen gewesen. Der Ansatz für Investitionen sei mit über 8 Mio. € bereits sehr hoch. Herr Kruse schließt die Aussprache und lässt zunächst über den Änderungsantrag der CDU und anschließend über den Änderungsantrag der SPD und Bündnis 90 / Die Grünen abstimmen, da er den CDU-Antrag als weiterreichend bewertet. Der Änderungsantrag zum Haushaltsplanentwurf 2013 der CDU-Fraktion wird mit 6 Nein- und 5 Ja-Stimmen abgelehnt Der Änderungsantrag zum Haushaltsplanentwurf 2013 der SPD-Fraktion und der Fraktion Bündnis90/Die Grünen wird mit 6 Ja- zu 5 Nein-Stimmen angenommen, sodass der Ausschuss für Finanzen und Gebäudemanagement mit vorgenanntem Stimmenverhältnis den nachfolgenden Beschluss empfiehlt: Beschlussvorschlag: Die Haushaltssatzung sowie der Haushaltsplan 2013 werden unter Berücksichtigung des Änderungsantrages zu TOP 8 – Haushalt 2013- der SPD und Bündnis 90 Die Grünen in der beigefügten Fassung beschlossen und sind insoweit anzupasssen. TOP 9 Mittelfristige Ergebnis- und Finanzplanung 2011 - 2016 Herr Hensiek informiert den Ausschuss für Finanzen und Gebäudemanagement anhand der beiliegenden aktuellen Fassung des Gesamtergebnis- und Gesamtfinanzhaushaltes über die eingearbeiteten Änderungen. Die mögliche Erhöhung der Hebesätze sowie die Folgekosten für den Bau eines Hallenbades seien in dieser Fassung bereits enthalten. Da es im Bereich der Krippen noch keine konkreten Zahlen gebe, seien diese nicht mit aufgenommen worden. Bei Gewerbesteuer sei lediglich ein Betrag in Höhe von 997.000 € eingerechnet worden. Im Besonderen geht er auf das Ordentliche Ergebnis ein. Im Haushaltsjahr 2013 sei unter Berücksichtigung der empfohlenen Änderungen von einem Ergebnis von -133.700 € auszugehen, in 2014 sei rechnerisch ein Überschuss von 572.300 € zu erwarten und in 2015 belaufe sich die Ergebnisplanung auf -57.700 €. Als Konsequenz würde sich die Verschuldung von 33 Mio. € auf ca. 43 Mio. € in 2016 erhöhen. Insgesamt macht er noch einmal deutlich, dass weiterhin ein hoher Sanierungsbedarf bestehe, der in diesem Zahlenwerk noch nicht ausreichend berücksichtigt sei. Deshalb sei bereits unter Bericht der Verwaltung ein entsprechender Hinweis erfolgt. Herr Göhner merkt an, dass in 2015 noch nicht mit einer Verschuldung von 43 Mio. € zu rechnen sei, da diese zeitverzögert erfolge. Frau Tiemann fordert dazu auf die Positionen Feuerwehrhaus Wellingholzhausen, Flurbereienigung/ Hochwasserschutz in Gesmold/ Melle sowie die Mühlenstraße aufzunehmen.

15

Herr Reehuis entgegnet, dass er mit einer Neuaufnahme von Merkpositionen nicht einverstanden sei. Abschließend stellt Herr Strakeljahn klar, dass die hohe Liquidität nicht missverstanden werden dürfe. Diese sei zum Großteil gebunden. Rückstellungenverpflichtungen sowie Planüberträge für Investitionen im Finanzhaushalt seien ebenfalls zu beachten. TOP 10 Wünsche und Anregungen Herr Göhner bittet darum in der Sanierungsliste im Bereich Gebäudemanagement alle fehlenden Beträge zu ergänzen. Um 21.51 Uhr schließt der Vorsitzende Herr Kruse die öffentliche Sitzung und eröffnet um 21.56 Uhr die nichtöffentliche Sitzung. gez. Harald Kruse gez. Dirk Hensiek gez. Mareike Honerkamp

Vorsitzender Verwaltungsvorstand Schriftführerin (Datum, Unterschrift) (Datum, Unterschrift) (Datum, Unterschrift)

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement

der Stadt Melle 26.02.13

TOP 5

Bericht der Verwaltung

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement 26.02.13

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement 26.02.13

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

§ 120 NKomVG

Kredite

(1) Kredite dürfen unter der Voraussetzung des § 111 Abs. 6 nur für

Investitionen, Investitionsförderungsmaßnahmen und zur

Umschuldung aufgenommen werden; sie sind als Einzahlungen im

Finanzhaushalt zu veranschlagen. Die Kommune hat Richtlinien für

die Aufnahme von Krediten aufzustellen.

(2) Der Gesamtbetrag der im Finanzhaushalt vorgesehenen

Kreditaufnahmen für Investitionen und

lnvestitionsförderungsmaßnahmen bedarf im Rahmen der

Haushaltssatzung der Genehmigung der

Kommunalaufsichtsbehörde (Gesamtgenehmigung). Die

Genehmigung soll nach den Grundsätzen einer geordneten

Haushaltswirtschaft erteilt oder versagt werden; sie kann unter

Bedingungen und Auflagen erteilt werden. Sie ist in der Regel zu

versagen, wenn die Kreditverpflichtungen nicht mit der dauernden

Leistungsfähigkeit der Kommune im Einklang stehen.

...

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

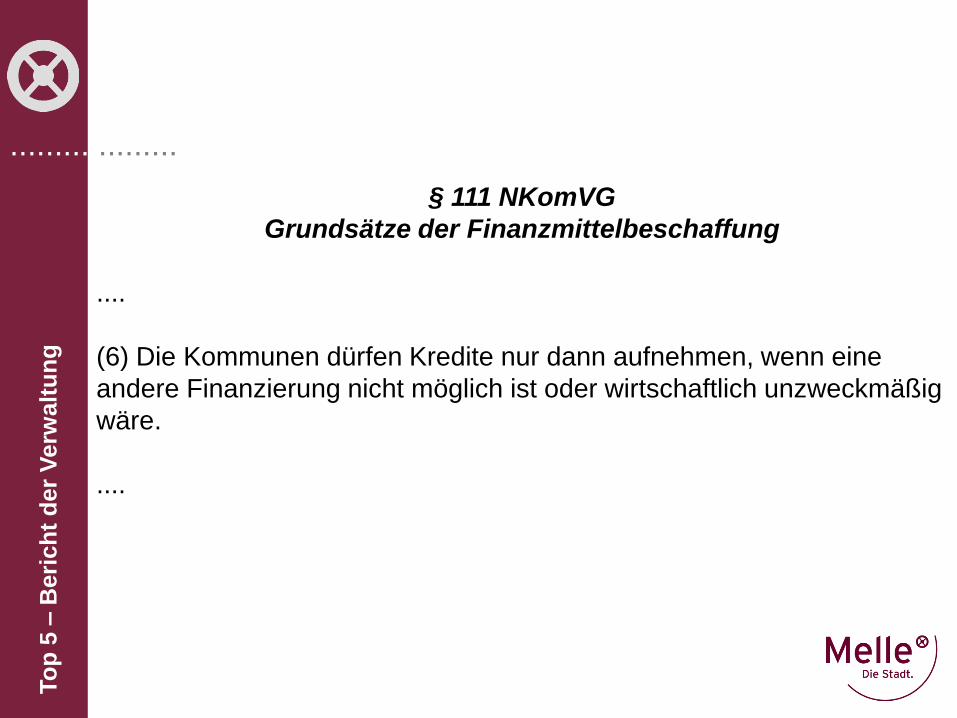

§ 111 NKomVG

Grundsätze der Finanzmittelbeschaffung

....

(6) Die Kommunen dürfen Kredite nur dann aufnehmen, wenn eine

andere Finanzierung nicht möglich ist oder wirtschaftlich unzweckmäßig

wäre.

....

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

23 GemHKVO

Dauernde Leistungsfähigkeit

Die dauernde Leistungsfähigkeit wird in der Regel nur anzunehmen

sein, wenn

1. der Haushaltsausgleich des Haushaltsjahres erreicht ist,

2. die mittelfristige Ergebnis- und Finanzplanung unter

Berücksichtigung eventueller Fehlbeträge ausgeglichen ist,

3. Verbindlichkeiten aus Verlustübernahmen für Einrichtungen und

Eigenbetriebe sowie für kommunale Anstalten und Eigen- sowie

Beteiligungsgesellschaften entweder im Haushalt oder in der

mittelfristigen Ergebnis- und Finanzplanung oder aus den

Rücklagen gedeckt werden können,

4. die Einlösbarkeit von Vorbelastungen künftiger Haushaltsjahre,

soweit sie nicht bereits im Haushalt oder in der mittelfristigen

Ergebnis- und Finanzplanung veranschlagt sind, als nicht von

vornherein unrealistisch anzusehen ist und

5. in der Bilanz eine positive Nettoposition ausgewiesen ist und

voraussichtlich ausgewiesen bleibt.

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

Sachstandsbericht zum

Jahresabschluss 2012

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement 26.02.13

Sanierung Altbau / Anbau Grundschule Westerhausen

1) An/Neubau

200 m² (Schule)

2) An/Neubau

250 m² (Schule und

Bibliothek)

3) Vollsanierung

für ca. 20 Jahre

4) Teil-

sanierung für

mind. 5 Jahre

Bau/Sanierungs-

kosten

516.000 € 645.250 € 654.000 € 286.000 €

Architekten-leistung 77.400 € 85.400 € 89.000 € 45.000 €

Kosten der

vorübergehenden

Unterbringung

40.000 € 40.000 € 32.000 € 24.000 €

Gesamtkosten 633.400 € 770.650 € 775.000 € 355.000 €

Dauer der Bauzeit 10 Monate 10 Monate 8 Monate 6 Monate

Unterbringung der

Ortsbiliothek

Nein ja (Kombination mit

Schulbibliothek

möglich)

ja nein

Unterbringung DRK Nein nein ja ja

Mietwohnung Nein nein nein nein

Nutzungsdauer 20 20 20 mind. 5

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement 26.02.13 Sanierung Grönenbergschule

...................

To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

Die Substanz der Gebäude der Grönenbergschule weisen in mehreren Gewerken

erhebliche Mängel auf. Der Gebäudekomplex der Grönenbergschule lässt sich in drei

Einzelgebäude aufteilen:

„Straßengebäude“, Baujahr 1876 (denkmalgeschützt).

Neben statischen Problemen sind aufgrund einer Begehung der hauptamtl. Brandschau

des Landkreises Osnabrück Belange der Flucht- und Rettungssituation zu korrigieren.

vorläufiges Volumen: 1.675.000 € zzgl. MwSt.

„Mittelgebäude mit Mensa“, Baujahr 1995, Gesamtsanierung 2005/2006.

Belange des Brandschutzes sind zu berücksichtigen. Beispielsweise weisen

Baukonstruktionen nicht die erforderliche Feuerwiderstandsklasse auf, Brandmeldeanlage

sind nicht funktionsfähig bzw. überaltert, die Fluchtwegsituation ist zu überarbeiten, es

sind bauliche Brandabschnitte zu bilden.

In den vom Schimmel befallenen Räumen, die im Jahre 2011 umfangreich saniert wurden,

wurden brandschutzrechtlichen Belange allerdings seinerzeit bereits berücksichtigt,

sodass diese Räume nicht erneut betroffen sind.

vorläufiges Volumen: 756.000 € zzgl. MwSt.

„Elsegebäude“, Baujahr ca. 1896 mit Erweiterung im Jahre 1949.

Neben den Belangen des Brandschutzes, ist die Rettungs- und Fluchtwegsituation

grundsätzlich durch eine 2. Außentreppe zu verbessern. Ein Unterricht im Dachgeschoß

ist nicht mehr zulässig. Aufgrund der Lage in der Elseniederung bestehen erhebliche

Feuchtigkeitsschäden an der Gebäudesubstanz, sodass eine weitreichende

Grundsanierung aller Räume erforderlich ist.

vorläufiges Volumen: 1.120.000 € zzgl. MwSt.

................... Ergebnis der Bestandsaufnahme:

a) 104 Gebäude in der Gebäudeunterhaltung

(98 eigene und 6 Mietobjekte)

b) Buchwert Gebäude 12/11 = 34.961.615,79 €

c) Buchwerte Grundstücke 12/11 = 4 .206.177,22 €

d) Nutzfläche in m² = 293.076 m²

e) Neubauwert 2012 = 51.177.220,93 €

f) Wiederbeschaffungszeitwert = 138.289.072,89 €

g) jährlich notwendiges Instand-

haltungsbudget = 1.740.377,85 €

Budget 2012 = 1.500.000,00 €

Budget 2013 = 1.740.000,00 €

Instandhaltungsbudgetbedarfsrechung gem. KGSt. To

p 5

– B

eri

ch

t d

er

Verw

alt

un

g

...................

To

p 6

– E

infü

hru

ng

Fö

rderp

rog

ram

m -

An

trag

TOP 6

Einführung eines

Förderprogrammes

„Jung kauft Alt“

Antrag der SPD-Fraktion vom

07.01.2013

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement 26.02.13

...................

To

p 7

– E

rgän

zu

ng

ssatz

un

g S

traß

en

au

sb

au

beit

räg

e

TOP 7

Ergänzungssatzung

Straßenausbaubeiträge

„Am Bahnhof“ /

„Bahnhofsvorplatz“

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement 26.02.13

...................

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement 26.02.13

To

p 7

– E

rgän

zu

ng

ssatz

un

g S

traß

en

au

sb

au

beit

räg

e

§ 1

Anteil der Anlieger

Der Anteil der Anlieger am Aufwand beträgt für die Maßnahme „Am Bahnhof“ / „Bahnhofsvorplatz“

für die Teileinrichtung „Parkflächen“ 10 % und

für die übrigen Teileinrichtungen 30 %.

Im Übrigen gelten die Regelungen der Straßenausbaubeitragssatzung der Stadt Melle vom 25.03.2009 in der

jeweiligen Fassung.

§ 2

Inkrafttreten

Diese Satzung tritt am Tag nach ihrer Bekanntmachung in Kraft.

...................

TOP 8 Haushalt 2013

Sitzung des Ausschusses für Finanzen

und Gebäudemanagement

26.02.2013

Finanzrechnung

Erträge./.

Aufwendungen

Einzahlungen./.

Auszahlungen

ErgebnissaldoLiquiditätssaldo

Aktiva Passiva

Bilanz

Vermögen Nettoposition(Eigenkapital)

Liquide Mittel

Fremdkapital

Ergebnisrechnung

To

p 8

– H

au

sh

alt

2013

...................

To

p 8

– H

au

sh

alt

2013

I. Ergebnishaushalt II. Finanzhaushalt III. Mittelfristige Ergebnis- und Finanzplanung

Produkt-Nr. Grund der Änderung Erträge Einzahlungen

alter Ansatz neuer Ansatz Saldo alter Ansatz neuer Ansatz Saldo 2014 2015 2016

367-05 Erstattung vom Landkreis 62.100,00 € 89.700,00 € 27.600,00 € 62.100,00 € 89.700,00 € 27.600,00 €

Erstattung PK Familienbüro

561-01 Erstattung PK Klima-Manager - € 5.000,00 € 5.000,00 € - € 5.000,00 € 5.000,00 €

611-01 Schlüsselzuweisungen 3.636.000,00 € 5.316.000,00 € 1.680.000,00 € 3.636.000,00 € 5.316.000,00 € 1.680.000,00 €

611-01 Anteil a.d. Einkommensteuer 14.700.000,00 € 15.200.000,00 € 500.000,00 € 14.700.000,00 € 15.200.000,00 € 500.000,00 €

611-01 Sonst. allgemeine Zuw. v. Land 1.135.000,00 € 1.174.000,00 € 39.000,00 € 1.135.000,00 € 1.174.000,00 € 39.000,00 €

612-01 Entnahme Liquide Mittel 2.264.000,00 € 2.264.000,00 € - €

612-01 Aufnahme von Krediten f. Inv. 4.375.600,00 € 5.851.100,00 € 1.475.500,00 € *(Veränderung Verschuldung)

Summe Erträge/Einzahlungen 19.533.100,00 € 21.784.700,00 € 2.251.600,00 € 26.172.700,00 € 29.899.800,00 € 3.727.100,00 € - €

Aufwendungen Auszahlungen VE

2014 2015 2016

111-09 Abschreibung Forum 163.300,00 € 172.600,00 € 9.300,00 €

111-14 Stromaufwendungen 781.600,00 € 893.700,00 € 112.100,00 € 781.600,00 € 893.700,00 € 112.100,00 €

Fremdreinigung (Schulen) 591.000,00 € 600.700,00 € 9.700,00 € 591.000,00 € 600.700,00 € 9.700,00 €

- €

366-01 Transferaufwendungen

Zuschuss "Blauer Wagon" 22.900,00 € 25.600,00 € 2.700,00 € 22.900,00 € 25.600,00 € 2.700,00 €

Kürzung Zusch. FJ Bruchmühlen 2.700,00 € - € 2.700,00 €- 2.700,00 € - € 2.700,00 €-

424-02 Zuschuss Nutzung LTS-Halle - € 10.000,00 € 10.000,00 € - € 10.000,00 € 10.000,00 € 10.000,00 € 10.000,00 €

424-03 Neubau Hallenbad (I40008-410) - € 3.090.000,00 € 3.090.000,00 € 4.267.000,00 €

243-01 Sachkostenzuschuss LK OS 94.900,00 € - € 94.900,00 €- 94.900,00 € - € 94.900,00 €-

5. u. 6 Klasse Gymnasium

538-01 Bewirtschaftungsaufwendungen 587.000,00 € 604.000,00 € 17.000,00 € 587.000,00 € 604.000,00 € 17.000,00 €

571-01 I80009-001 Breitbandversorgung 40.000,00 € 57.000,00 € 17.000,00 €

Schließung Wirtschaftlichkeits-

lücke Melle-Gerden

611-01 Kreisumlage 20.430.000,00 € 21.029.100,00 € 599.100,00 € 20.430.000,00 € 21.029.100,00 € 599.100,00 €

611-01 Entschuldungsumlage 102.000,00 € 121.300,00 € 19.300,00 € 102.000,00 € 121.300,00 € 19.300,00 €

612-01 Zinsen für Investitionskredite 1.439.700,00 € 1.378.400,00 € 61.300,00 €- 1.439.700,00 € 1.378.400,00 € 61.300,00 €-

612-01 Tilgungen 1.710.000,00 € 1.719.100,00 € 9.100,00 €

Summe Aufw. / Auszahlungen 24.215.100,00 € 24.835.400,00 € 620.300,00 € 25.801.800,00 € 29.528.900,00 € 3.727.100,00 € - € 4.277.000,00 € 10.000,00 € - €

Saldo Ertr-Aufw. / Einz.-Ausz. 1.631.300,00 € - €

Jahresergebnis Entwurf 2013 3.013.700,00 €-

Jahresergebnis nach Änderung 1.382.400,00 €-

Ausgleich

(Verrechnung Rücklage) 13.541.175,34 € 12.158.775,34 € 1.382.400,00 €- 1.080.300,00 € 2.720.900,00 € 1.640.600,00 €

34.672.897,12 € 38.804.897,12 € 4.132.000,00 € *) Geldschuldenbestand (Plangrößen)

Nettoneuverschuldung

Cash-Flow

3. Veränderungen aufgrund von Beratungen in den Fach-

ausschüssen und Beschlüssen des Rates

1. Ergebnishaushalt

Jahresergebnis von - 3.013.700,00 €

auf - 1.382.400,00 €

2. Finanzhaushalt

Cash-Flow von 1.080.300,00 €

auf 2.720.900,00 €

Investitionstätigkeit

von 8.296.900,00 €

auf 11.403.900,00 €

Kreditaufnahme

von 4.375.600,00 €

auf 5.851.100,00 €

...................

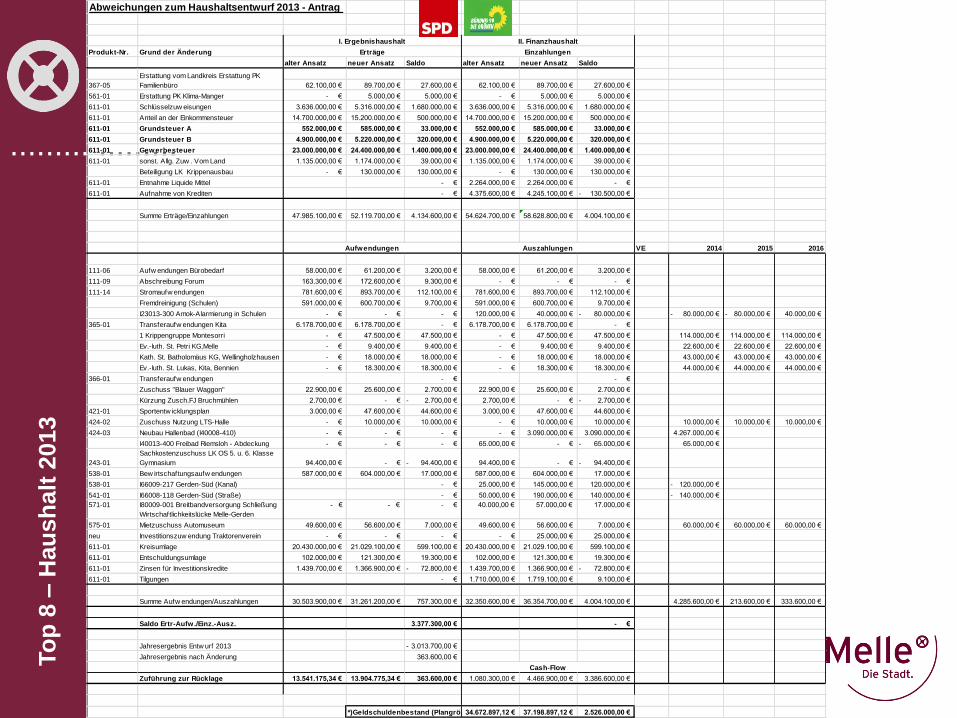

Stadratsfraktion Melle Stadtratsfraktion Melle Herrn Bürgermeister Dr. André Berghegger Schürenkamp 16 49324 Melle Änderungsantrag zu TOP 8 – Haushalt 2013 – zur Sitzung des Ausschusses für Finanzen und Gebäudemanagement am 26.02.2013 Sehr geehrter Herr Bürgermeister, unsere Fraktionen stellen hiermit nachfolgenden Änderungsantrag zur Beschlussvorlage zum Tagesordnungspunkt 8 – Haushalt 2013 – für die Sitzung des Ausschusses für Finanzen und Gebäudemanagement am 26.02.2013: 1. Haushaltsplan Die in der beigefügten Zusammenstellung abgebildeten Veränderungen zum Verwaltungsentwurf werden in den Haushaltsplan 2013 übernommen. 2. Leitbild und strategische Ziele der Stadt Melle Den Leitbildgrundsätzen des Haushalts 2013 wird folgender „Oberster Leitbildgrundsatz“ vorangestellt: Das Ziel von Rat und Verwaltung der Stadt Melle ist die Gestaltung einer zukunftsfähigen Stadt mit sozialem Frieden, Lebensqualität in intakter Umwelt, finanzieller Leistungsfähigkeit, Bewahrung des kulturellen Erbes und guten Rahmenbedingungen für Wirtschaft, Arbeit, Bildung, Wohnen und Freizeit. Dabei orientieren sich ihre Entscheidungen am Prinzip der Nachhaltigkeit und sozialen Verantwortung, um auch folgenden Generationen ausreichend Ressourcen und Entwicklungsperspektiven zur Verfügung zu stellen. Der Leitbildgrundsatz 1 – Wirtschaft und Finanzen – wird wie folgt verändert: Satz 1 wird ersetzt durch: Der Stadt Melle ist die Sicherung der Finanzen als Grundlage ihrer Handlungsfähigkeit besonders wichtig. 3. Haushaltssatzung Der Verwaltungsentwurf der Haushaltssatzung wird in nachfolgenden Bestimmungen – wie folgt – geändert: §1 Der Haushaltsplan für das Haushaltsjahr 2013 wird 1. im Ergebnishaushalt mit dem jeweiligen Gesamtbetrag 1.1 der ordentlichen Erträge auf 72.176.900,00 € 1.2 der ordentlichen Aufwendungen auf 71.813.300,00 € 1.3 der außerordentlichen Erträge auf 0,00 € 1.4 der außerordentlichen Aufwendungen auf 0,00 €

Sitzung des Ausschusses für Finanzen und

Gebäudemanagement 26.02.13 To

p 8

– H

au

sh

alt

2013

...................

To

p 8

– H

au

sh

alt

2013

Abweichungen zum Haushaltsentwurf 2013 - Antrag

Produkt-Nr. Grund der Änderung

alter Ansatz neuer Ansatz Saldo alter Ansatz neuer Ansatz Saldo

367-05 62.100,00 € 89.700,00 € 27.600,00 € 62.100,00 € 89.700,00 € 27.600,00 €

561-01 Erstattung PK Klima-Manger - € 5.000,00 € 5.000,00 € - € 5.000,00 € 5.000,00 €

611-01 Schlüsselzuw eisungen 3.636.000,00 € 5.316.000,00 € 1.680.000,00 € 3.636.000,00 € 5.316.000,00 € 1.680.000,00 €

611-01 Anteil an der Einkommensteuer 14.700.000,00 € 15.200.000,00 € 500.000,00 € 14.700.000,00 € 15.200.000,00 € 500.000,00 €

611-01 Grundsteuer A 552.000,00 € 585.000,00 € 33.000,00 € 552.000,00 € 585.000,00 € 33.000,00 €

611-01 Grundsteuer B 4.900.000,00 € 5.220.000,00 € 320.000,00 € 4.900.000,00 € 5.220.000,00 € 320.000,00 €

611-01 Gewerbesteuer 23.000.000,00 € 24.400.000,00 € 1.400.000,00 € 23.000.000,00 € 24.400.000,00 € 1.400.000,00 €

611-01 sonst. Allg. Zuw . Vom Land 1.135.000,00 € 1.174.000,00 € 39.000,00 € 1.135.000,00 € 1.174.000,00 € 39.000,00 €

Beteiligung LK Krippenausbau - € 130.000,00 € 130.000,00 € - € 130.000,00 € 130.000,00 €

611-01 Entnahme Liquide Mittel - € 2.264.000,00 € 2.264.000,00 € - €

611-01 Aufnahme von Krediten - € 4.375.600,00 € 4.245.100,00 € 130.500,00 €-

Summe Erträge/Einzahlungen 47.985.100,00 € 52.119.700,00 € 4.134.600,00 € 54.624.700,00 € 58.628.800,00 € 4.004.100,00 €

VE 2014 2015 2016

111-06 Aufw endungen Bürobedarf 58.000,00 € 61.200,00 € 3.200,00 € 58.000,00 € 61.200,00 € 3.200,00 €

111-09 Abschreibung Forum 163.300,00 € 172.600,00 € 9.300,00 € - € - € - €

111-14 Stromaufw endungen 781.600,00 € 893.700,00 € 112.100,00 € 781.600,00 € 893.700,00 € 112.100,00 €

Fremdreinigung (Schulen) 591.000,00 € 600.700,00 € 9.700,00 € 591.000,00 € 600.700,00 € 9.700,00 €

I23013-300 Amok-Alarmierung in Schulen - € - € - € 120.000,00 € 40.000,00 € 80.000,00 €- 80.000,00 €- 80.000,00 €- 40.000,00 €

365-01 Transferaufw endungen Kita 6.178.700,00 € 6.178.700,00 € - € 6.178.700,00 € 6.178.700,00 € - €

1 Krippengruppe Montesorri - € 47.500,00 € 47.500,00 € - € 47.500,00 € 47.500,00 € 114.000,00 € 114.000,00 € 114.000,00 €

Ev.-luth. St. Petri KG,Melle - € 9.400,00 € 9.400,00 € - € 9.400,00 € 9.400,00 € 22.600,00 € 22.600,00 € 22.600,00 €

Kath. St. Batholomäus KG, Wellingholzhausen - € 18.000,00 € 18.000,00 € - € 18.000,00 € 18.000,00 € 43.000,00 € 43.000,00 € 43.000,00 €

Ev.-luth. St. Lukas, Kita, Bennien - € 18.300,00 € 18.300,00 € - € 18.300,00 € 18.300,00 € 44.000,00 € 44.000,00 € 44.000,00 €

366-01 Transferaufw endungen - € - €

Zuschuss "Blauer Waggon" 22.900,00 € 25.600,00 € 2.700,00 € 22.900,00 € 25.600,00 € 2.700,00 €

Kürzung Zusch.FJ Bruchmühlen 2.700,00 € - € 2.700,00 €- 2.700,00 € - € 2.700,00 €-

421-01 Sportentw icklungsplan 3.000,00 € 47.600,00 € 44.600,00 € 3.000,00 € 47.600,00 € 44.600,00 €

424-02 Zuschuss Nutzung LTS-Halle - € 10.000,00 € 10.000,00 € - € 10.000,00 € 10.000,00 € 10.000,00 € 10.000,00 € 10.000,00 €

424-03 Neubau Hallenbad (I40008-410) - € - € - € - € 3.090.000,00 € 3.090.000,00 € 4.267.000,00 €

I40013-400 Freibad Riemsloh - Abdeckung - € - € - € 65.000,00 € - € 65.000,00 €- 65.000,00 €

243-01

Sachkostenzuschuss LK OS 5. u. 6. Klasse

Gymnasium 94.400,00 € - € 94.400,00 €- 94.400,00 € - € 94.400,00 €-

538-01 Bew irtschaftungsaufw endungen 587.000,00 € 604.000,00 € 17.000,00 € 587.000,00 € 604.000,00 € 17.000,00 €

538-01 I66009-217 Gerden-Süd (Kanal) - € 25.000,00 € 145.000,00 € 120.000,00 € 120.000,00 €-

541-01 I66008-118 Gerden-Süd (Straße) - € 50.000,00 € 190.000,00 € 140.000,00 € 140.000,00 €-

571-01 I80009-001 Breitbandversorgung Schließung

Wirtschaftlichkeitslücke Melle-Gerden

- € - € - € 40.000,00 € 57.000,00 € 17.000,00 €

575-01 Mietzuschuss Automuseum 49.600,00 € 56.600,00 € 7.000,00 € 49.600,00 € 56.600,00 € 7.000,00 € 60.000,00 € 60.000,00 € 60.000,00 €

neu Investitionszuw endung Traktorenverein - € - € - € - € 25.000,00 € 25.000,00 €

611-01 Kreisumlage 20.430.000,00 € 21.029.100,00 € 599.100,00 € 20.430.000,00 € 21.029.100,00 € 599.100,00 €

611-01 Entschuldungsumlage 102.000,00 € 121.300,00 € 19.300,00 € 102.000,00 € 121.300,00 € 19.300,00 €

611-01 Zinsen für Investitionskredite 1.439.700,00 € 1.366.900,00 € 72.800,00 €- 1.439.700,00 € 1.366.900,00 € 72.800,00 €-

611-01 Tilgungen - € 1.710.000,00 € 1.719.100,00 € 9.100,00 €

Summe Aufw endungen/Auszahlungen 30.503.900,00 € 31.261.200,00 € 757.300,00 € 32.350.600,00 € 36.354.700,00 € 4.004.100,00 € 4.285.600,00 € 213.600,00 € 333.600,00 €

Saldo Ertr-Aufw./Einz.-Ausz. 3.377.300,00 € - €

Jahresergebnis Entw urf 2013 3.013.700,00 €-

Jahresergebnis nach Änderung 363.600,00 €

Zuführung zur Rücklage 13.541.175,34 € 13.904.775,34 € 363.600,00 € 1.080.300,00 € 4.466.900,00 € 3.386.600,00 €

*)Geldschuldenbestand (Plangröße)34.672.897,12 € 37.198.897,12 € 2.526.000,00 €

Erstattung vom Landkreis Erstattung PK

Familienbüro

Aufwendungen Auszahlungen

Cash-Flow

I. Ergebnishaushalt II. Finanzhaushalt

Erträge Einzahlungen

...................

To

p 8

– H

au

sh

alt

2013

Abweichungen zum Haushaltsentwurf 2013 - Antrag

Produkt-Nr. Grund der Änderung

alter Ansatz neuer Ansatz Saldo alter Ansatz neuer Ansatz Saldo

367-05 62.100,00 € 89.700,00 € 27.600,00 € 62.100,00 € 89.700,00 € 27.600,00 €

561-01 Erstattung PK Klima-Manger - € 5.000,00 € 5.000,00 € - € 5.000,00 € 5.000,00 €

611-01 Schlüsselzuw eisungen 3.636.000,00 € 5.316.000,00 € 1.680.000,00 € 3.636.000,00 € 5.316.000,00 € 1.680.000,00 €

611-01 Anteil an der Einkommensteuer 14.700.000,00 € 15.200.000,00 € 500.000,00 € 14.700.000,00 € 15.200.000,00 € 500.000,00 €

611-01 Grundsteuer A 552.000,00 € 585.000,00 € 33.000,00 € 552.000,00 € 585.000,00 € 33.000,00 €

611-01 Grundsteuer B 4.900.000,00 € 5.220.000,00 € 320.000,00 € 4.900.000,00 € 5.220.000,00 € 320.000,00 €

611-01 Gewerbesteuer 23.000.000,00 € 24.400.000,00 € 1.400.000,00 € 23.000.000,00 € 24.400.000,00 € 1.400.000,00 €

611-01 sonst. Allg. Zuw . Vom Land 1.135.000,00 € 1.174.000,00 € 39.000,00 € 1.135.000,00 € 1.174.000,00 € 39.000,00 €

Beteiligung LK Krippenausbau - € 130.000,00 € 130.000,00 € - € 130.000,00 € 130.000,00 €

611-01 Entnahme Liquide Mittel - € 2.264.000,00 € 2.264.000,00 € - €

611-01 Aufnahme von Krediten - € 4.375.600,00 € 4.245.100,00 € 130.500,00 €-

Summe Erträge/Einzahlungen 47.985.100,00 € 52.119.700,00 € 4.134.600,00 € 54.624.700,00 € 58.628.800,00 € 4.004.100,00 €

VE 2014 2015 2016

111-06 Aufw endungen Bürobedarf 58.000,00 € 61.200,00 € 3.200,00 € 58.000,00 € 61.200,00 € 3.200,00 €

111-09 Abschreibung Forum 163.300,00 € 172.600,00 € 9.300,00 € - € - € - €

111-14 Stromaufw endungen 781.600,00 € 893.700,00 € 112.100,00 € 781.600,00 € 893.700,00 € 112.100,00 €

Fremdreinigung (Schulen) 591.000,00 € 600.700,00 € 9.700,00 € 591.000,00 € 600.700,00 € 9.700,00 €

I23013-300 Amok-Alarmierung in Schulen - € - € - € 120.000,00 € 40.000,00 € 80.000,00 €- 80.000,00 €- 80.000,00 €- 40.000,00 €

365-01 Transferaufw endungen Kita 6.178.700,00 € 6.178.700,00 € - € 6.178.700,00 € 6.178.700,00 € - €

1 Krippengruppe Montesorri - € 47.500,00 € 47.500,00 € - € 47.500,00 € 47.500,00 € 114.000,00 € 114.000,00 € 114.000,00 €

Ev.-luth. St. Petri KG,Melle - € 9.400,00 € 9.400,00 € - € 9.400,00 € 9.400,00 € 22.600,00 € 22.600,00 € 22.600,00 €

Kath. St. Batholomäus KG, Wellingholzhausen - € 18.000,00 € 18.000,00 € - € 18.000,00 € 18.000,00 € 43.000,00 € 43.000,00 € 43.000,00 €

Ev.-luth. St. Lukas, Kita, Bennien - € 18.300,00 € 18.300,00 € - € 18.300,00 € 18.300,00 € 44.000,00 € 44.000,00 € 44.000,00 €

366-01 Transferaufw endungen - € - €

Zuschuss "Blauer Waggon" 22.900,00 € 25.600,00 € 2.700,00 € 22.900,00 € 25.600,00 € 2.700,00 €

Kürzung Zusch.FJ Bruchmühlen 2.700,00 € - € 2.700,00 €- 2.700,00 € - € 2.700,00 €-

421-01 Sportentw icklungsplan 3.000,00 € 47.600,00 € 44.600,00 € 3.000,00 € 47.600,00 € 44.600,00 €

424-02 Zuschuss Nutzung LTS-Halle - € 10.000,00 € 10.000,00 € - € 10.000,00 € 10.000,00 € 10.000,00 € 10.000,00 € 10.000,00 €

424-03 Neubau Hallenbad (I40008-410) - € - € - € - € 3.090.000,00 € 3.090.000,00 € 4.267.000,00 €

I40013-400 Freibad Riemsloh - Abdeckung - € - € - € 65.000,00 € - € 65.000,00 €- 65.000,00 €

243-01

Sachkostenzuschuss LK OS 5. u. 6. Klasse

Gymnasium 94.400,00 € - € 94.400,00 €- 94.400,00 € - € 94.400,00 €-

538-01 Bew irtschaftungsaufw endungen 587.000,00 € 604.000,00 € 17.000,00 € 587.000,00 € 604.000,00 € 17.000,00 €

538-01 I66009-217 Gerden-Süd (Kanal) - € 25.000,00 € 145.000,00 € 120.000,00 € 120.000,00 €-

541-01 I66008-118 Gerden-Süd (Straße) - € 50.000,00 € 190.000,00 € 140.000,00 € 140.000,00 €-

571-01 I80009-001 Breitbandversorgung Schließung

Wirtschaftlichkeitslücke Melle-Gerden

- € - € - € 40.000,00 € 57.000,00 € 17.000,00 €

575-01 Mietzuschuss Automuseum 49.600,00 € 56.600,00 € 7.000,00 € 49.600,00 € 56.600,00 € 7.000,00 € 60.000,00 € 60.000,00 € 60.000,00 €

neu Investitionszuw endung Traktorenverein - € - € - € - € 25.000,00 € 25.000,00 €

611-01 Kreisumlage 20.430.000,00 € 21.029.100,00 € 599.100,00 € 20.430.000,00 € 21.029.100,00 € 599.100,00 €

611-01 Entschuldungsumlage 102.000,00 € 121.300,00 € 19.300,00 € 102.000,00 € 121.300,00 € 19.300,00 €

611-01 Zinsen für Investitionskredite 1.439.700,00 € 1.366.900,00 € 72.800,00 €- 1.439.700,00 € 1.366.900,00 € 72.800,00 €-

611-01 Tilgungen - € 1.710.000,00 € 1.719.100,00 € 9.100,00 €

Summe Aufw endungen/Auszahlungen 30.503.900,00 € 31.261.200,00 € 757.300,00 € 32.350.600,00 € 36.354.700,00 € 4.004.100,00 € 4.285.600,00 € 213.600,00 € 333.600,00 €

Saldo Ertr-Aufw./Einz.-Ausz. 3.377.300,00 € - €

Jahresergebnis Entw urf 2013 3.013.700,00 €-

Jahresergebnis nach Änderung 363.600,00 €

Zuführung zur Rücklage 13.541.175,34 € 13.904.775,34 € 363.600,00 € 1.080.300,00 € 4.466.900,00 € 3.386.600,00 €

*)Geldschuldenbestand (Plangröße)34.672.897,12 € 37.198.897,12 € 2.526.000,00 €

Erstattung vom Landkreis Erstattung PK

Familienbüro

Aufwendungen Auszahlungen

Cash-Flow

I. Ergebnishaushalt II. Finanzhaushalt

Erträge Einzahlungen

Erhöhung der Realsteuersätze um jeweils 20 Punkte

Grundsteuer A von 305 auf 325

Grundsteuer B von 305 auf 325

Gewerbesteuer von 345 auf 365

...................

To

p 8

– H

au

sh

alt

2013

Abweichungen zum Haushaltsentwurf 2013 - Antrag

Produkt-Nr. Grund der Änderung

alter Ansatz neuer Ansatz Saldo alter Ansatz neuer Ansatz Saldo

367-05 62.100,00 € 89.700,00 € 27.600,00 € 62.100,00 € 89.700,00 € 27.600,00 €

561-01 Erstattung PK Klima-Manger - € 5.000,00 € 5.000,00 € - € 5.000,00 € 5.000,00 €

611-01 Schlüsselzuw eisungen 3.636.000,00 € 5.316.000,00 € 1.680.000,00 € 3.636.000,00 € 5.316.000,00 € 1.680.000,00 €

611-01 Anteil an der Einkommensteuer 14.700.000,00 € 15.200.000,00 € 500.000,00 € 14.700.000,00 € 15.200.000,00 € 500.000,00 €

611-01 Grundsteuer A 552.000,00 € 585.000,00 € 33.000,00 € 552.000,00 € 585.000,00 € 33.000,00 €

611-01 Grundsteuer B 4.900.000,00 € 5.220.000,00 € 320.000,00 € 4.900.000,00 € 5.220.000,00 € 320.000,00 €

611-01 Gewerbesteuer 23.000.000,00 € 24.400.000,00 € 1.400.000,00 € 23.000.000,00 € 24.400.000,00 € 1.400.000,00 €

611-01 sonst. Allg. Zuw . Vom Land 1.135.000,00 € 1.174.000,00 € 39.000,00 € 1.135.000,00 € 1.174.000,00 € 39.000,00 €

Beteiligung LK Krippenausbau - € 130.000,00 € 130.000,00 € - € 130.000,00 € 130.000,00 €

611-01 Entnahme Liquide Mittel - € 2.264.000,00 € 2.264.000,00 € - €

611-01 Aufnahme von Krediten - € 4.375.600,00 € 4.245.100,00 € 130.500,00 €-

Summe Erträge/Einzahlungen 47.985.100,00 € 52.119.700,00 € 4.134.600,00 € 54.624.700,00 € 58.628.800,00 € 4.004.100,00 €

VE 2014 2015 2016

111-06 Aufw endungen Bürobedarf 58.000,00 € 61.200,00 € 3.200,00 € 58.000,00 € 61.200,00 € 3.200,00 €

111-09 Abschreibung Forum 163.300,00 € 172.600,00 € 9.300,00 € - € - € - €

111-14 Stromaufw endungen 781.600,00 € 893.700,00 € 112.100,00 € 781.600,00 € 893.700,00 € 112.100,00 €

Fremdreinigung (Schulen) 591.000,00 € 600.700,00 € 9.700,00 € 591.000,00 € 600.700,00 € 9.700,00 €

I23013-300 Amok-Alarmierung in Schulen - € - € - € 120.000,00 € 40.000,00 € 80.000,00 €- 80.000,00 €- 80.000,00 €- 40.000,00 €

365-01 Transferaufw endungen Kita 6.178.700,00 € 6.178.700,00 € - € 6.178.700,00 € 6.178.700,00 € - €

1 Krippengruppe Montesorri - € 47.500,00 € 47.500,00 € - € 47.500,00 € 47.500,00 € 114.000,00 € 114.000,00 € 114.000,00 €

Ev.-luth. St. Petri KG,Melle - € 9.400,00 € 9.400,00 € - € 9.400,00 € 9.400,00 € 22.600,00 € 22.600,00 € 22.600,00 €

Kath. St. Batholomäus KG, Wellingholzhausen - € 18.000,00 € 18.000,00 € - € 18.000,00 € 18.000,00 € 43.000,00 € 43.000,00 € 43.000,00 €

Ev.-luth. St. Lukas, Kita, Bennien - € 18.300,00 € 18.300,00 € - € 18.300,00 € 18.300,00 € 44.000,00 € 44.000,00 € 44.000,00 €

366-01 Transferaufw endungen - € - €

Zuschuss "Blauer Waggon" 22.900,00 € 25.600,00 € 2.700,00 € 22.900,00 € 25.600,00 € 2.700,00 €

Kürzung Zusch.FJ Bruchmühlen 2.700,00 € - € 2.700,00 €- 2.700,00 € - € 2.700,00 €-

421-01 Sportentw icklungsplan 3.000,00 € 47.600,00 € 44.600,00 € 3.000,00 € 47.600,00 € 44.600,00 €

424-02 Zuschuss Nutzung LTS-Halle - € 10.000,00 € 10.000,00 € - € 10.000,00 € 10.000,00 € 10.000,00 € 10.000,00 € 10.000,00 €

424-03 Neubau Hallenbad (I40008-410) - € - € - € - € 3.090.000,00 € 3.090.000,00 € 4.267.000,00 €

I40013-400 Freibad Riemsloh - Abdeckung - € - € - € 65.000,00 € - € 65.000,00 €- 65.000,00 €

243-01

Sachkostenzuschuss LK OS 5. u. 6. Klasse

Gymnasium 94.400,00 € - € 94.400,00 €- 94.400,00 € - € 94.400,00 €-

538-01 Bew irtschaftungsaufw endungen 587.000,00 € 604.000,00 € 17.000,00 € 587.000,00 € 604.000,00 € 17.000,00 €

538-01 I66009-217 Gerden-Süd (Kanal) - € 25.000,00 € 145.000,00 € 120.000,00 € 120.000,00 €-

541-01 I66008-118 Gerden-Süd (Straße) - € 50.000,00 € 190.000,00 € 140.000,00 € 140.000,00 €-

571-01 I80009-001 Breitbandversorgung Schließung

Wirtschaftlichkeitslücke Melle-Gerden

- € - € - € 40.000,00 € 57.000,00 € 17.000,00 €

575-01 Mietzuschuss Automuseum 49.600,00 € 56.600,00 € 7.000,00 € 49.600,00 € 56.600,00 € 7.000,00 € 60.000,00 € 60.000,00 € 60.000,00 €

neu Investitionszuw endung Traktorenverein - € - € - € - € 25.000,00 € 25.000,00 €

611-01 Kreisumlage 20.430.000,00 € 21.029.100,00 € 599.100,00 € 20.430.000,00 € 21.029.100,00 € 599.100,00 €

611-01 Entschuldungsumlage 102.000,00 € 121.300,00 € 19.300,00 € 102.000,00 € 121.300,00 € 19.300,00 €

611-01 Zinsen für Investitionskredite 1.439.700,00 € 1.366.900,00 € 72.800,00 €- 1.439.700,00 € 1.366.900,00 € 72.800,00 €-

611-01 Tilgungen - € 1.710.000,00 € 1.719.100,00 € 9.100,00 €

Summe Aufw endungen/Auszahlungen 30.503.900,00 € 31.261.200,00 € 757.300,00 € 32.350.600,00 € 36.354.700,00 € 4.004.100,00 € 4.285.600,00 € 213.600,00 € 333.600,00 €

Saldo Ertr-Aufw./Einz.-Ausz. 3.377.300,00 € - €

Jahresergebnis Entw urf 2013 3.013.700,00 €-

Jahresergebnis nach Änderung 363.600,00 €

Zuführung zur Rücklage 13.541.175,34 € 13.904.775,34 € 363.600,00 € 1.080.300,00 € 4.466.900,00 € 3.386.600,00 €

*)Geldschuldenbestand (Plangröße)34.672.897,12 € 37.198.897,12 € 2.526.000,00 €

Erstattung vom Landkreis Erstattung PK

Familienbüro

Aufwendungen Auszahlungen

Cash-Flow

I. Ergebnishaushalt II. Finanzhaushalt

Erträge Einzahlungen

...................

bisherige Fassung Verwaltungsleitbild

Wirtschaft und Finanzen

Bei der Stadt Melle hat die Sicherung der Finanzen als

Grundlage ihrer Handlungsfähigkeit oberste Priorität. ....

...................

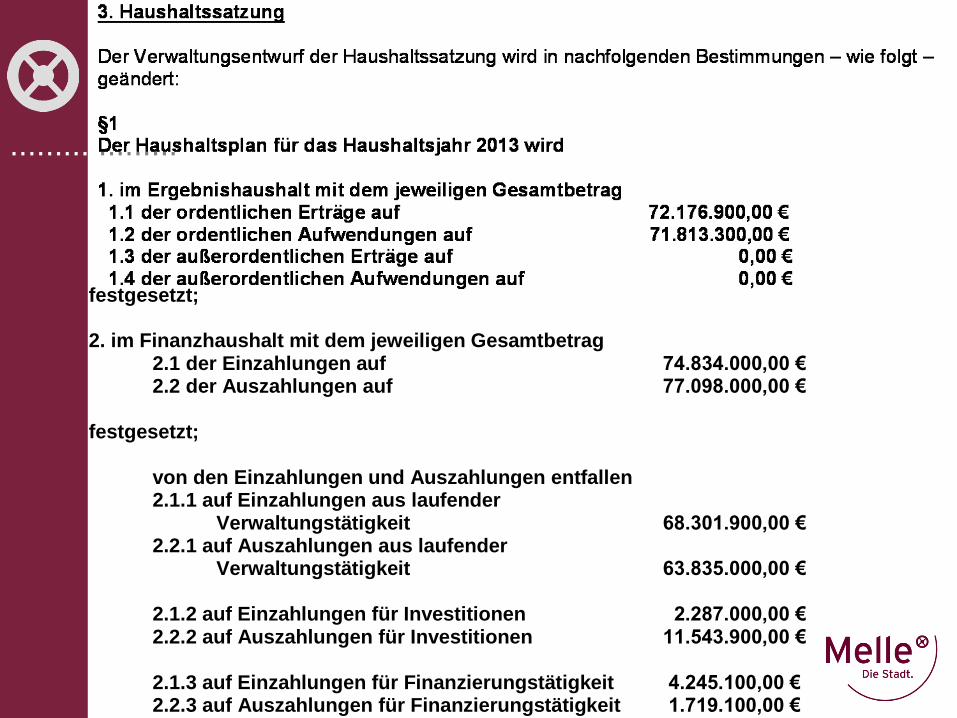

festgesetzt; 2. im Finanzhaushalt mit dem jeweiligen Gesamtbetrag 2.1 der Einzahlungen auf 74.834.000,00 € 2.2 der Auszahlungen auf 77.098.000,00 € festgesetzt; von den Einzahlungen und Auszahlungen entfallen 2.1.1 auf Einzahlungen aus laufender Verwaltungstätigkeit 68.301.900,00 € 2.2.1 auf Auszahlungen aus laufender Verwaltungstätigkeit 63.835.000,00 € 2.1.2 auf Einzahlungen für Investitionen 2.287.000,00 € 2.2.2 auf Auszahlungen für Investitionen 11.543.900,00 € 2.1.3 auf Einzahlungen für Finanzierungstätigkeit 4.245.100,00 € 2.2.3 auf Auszahlungen für Finanzierungstätigkeit 1.719.100,00 € § 2 Der Gesamtbetrag der vorgesehenen Krediteinnahmen für Investitionen und Investitionsförderungsmaßnahmen (Kreditermächtigung) wird auf 4.245.100,00 € festgesetzt. § 5 Die Steuersätze (Hebesätze) für die Realsteuern werden für das Haushaltsjahr 2013 wie folgt festgesetzt: 1. Grundsteuer 1.1 für die land- und forstwirtschaftlichen Betriebe (Grundsteuer A) 325 v.H. 1.2 für die Grundstücke (Grundsteuer B) 325 v.H. 2. Gewerbesteuer 365 v.H. Begründung: Mit den vorstehenden Veränderungen wird erreicht, dass das im Verwaltungsentwurf des Ergebnishaushaltes abgebildete strukturelle Defizit von anfänglich 3.013.700 € planerisch jetzt zu einem Ergebnisüberschuss führt, der erwarten lässt, dass im aktuellen und in künftigen Haushalten ausreichend Finanzressourcen zur Bewältigung der laufenden Aufgaben und der notwendigen Investitionen vorhanden sein werden. Im Finanzhaushalt ist festzustellen, dass die geplante Kreditaufnahme, trotz zwischenzeitlich zusätzlich notwendig werdender Auszahlungen gesenkt werden kann. Weitere eingehende Begründungen werden in der Sitzung mündlich vorgetragen.

Mit freundlichen Grüßen gez. Alfred Reehuis gez. Wilhelm Hunting (Alfred Reehuis) (Wilhelm Hunting)

...................

festgesetzt; 2. im Finanzhaushalt mit dem jeweiligen Gesamtbetrag 2.1 der Einzahlungen auf 74.834.000,00 € 2.2 der Auszahlungen auf 77.098.000,00 € festgesetzt; von den Einzahlungen und Auszahlungen entfallen 2.1.1 auf Einzahlungen aus laufender Verwaltungstätigkeit 68.301.900,00 € 2.2.1 auf Auszahlungen aus laufender Verwaltungstätigkeit 63.835.000,00 € 2.1.2 auf Einzahlungen für Investitionen 2.287.000,00 € 2.2.2 auf Auszahlungen für Investitionen 11.543.900,00 € 2.1.3 auf Einzahlungen für Finanzierungstätigkeit 4.245.100,00 € 2.2.3 auf Auszahlungen für Finanzierungstätigkeit 1.719.100,00 € § 2 Der Gesamtbetrag der vorgesehenen Krediteinnahmen für Investitionen und Investitionsförderungsmaßnahmen (Kreditermächtigung) wird auf 4.245.100,00 € festgesetzt. § 5 Die Steuersätze (Hebesätze) für die Realsteuern werden für das Haushaltsjahr 2013 wie folgt festgesetzt: 1. Grundsteuer 1.1 für die land- und forstwirtschaftlichen Betriebe (Grundsteuer A) 325 v.H. 1.2 für die Grundstücke (Grundsteuer B) 325 v.H. 2. Gewerbesteuer 365 v.H. Begründung: Mit den vorstehenden Veränderungen wird erreicht, dass das im Verwaltungsentwurf des Ergebnishaushaltes abgebildete strukturelle Defizit von anfänglich 3.013.700 € planerisch jetzt zu einem Ergebnisüberschuss führt, der erwarten lässt, dass im aktuellen und in künftigen Haushalten ausreichend Finanzressourcen zur Bewältigung der laufenden Aufgaben und der notwendigen Investitionen vorhanden sein werden. Im Finanzhaushalt ist festzustellen, dass die geplante Kreditaufnahme, trotz zwischenzeitlich zusätzlich notwendig werdender Auszahlungen gesenkt werden kann. Weitere eingehende Begründungen werden in der Sitzung mündlich vorgetragen.

Mit freundlichen Grüßen gez. Alfred Reehuis gez. Wilhelm Hunting (Alfred Reehuis) (Wilhelm Hunting)