Embed Size (px)

Citation preview

Basis-Rente

Beste Aussichten für Ihre Zukunft:Steuern sparen mit der LVM-Basis-Rente

2

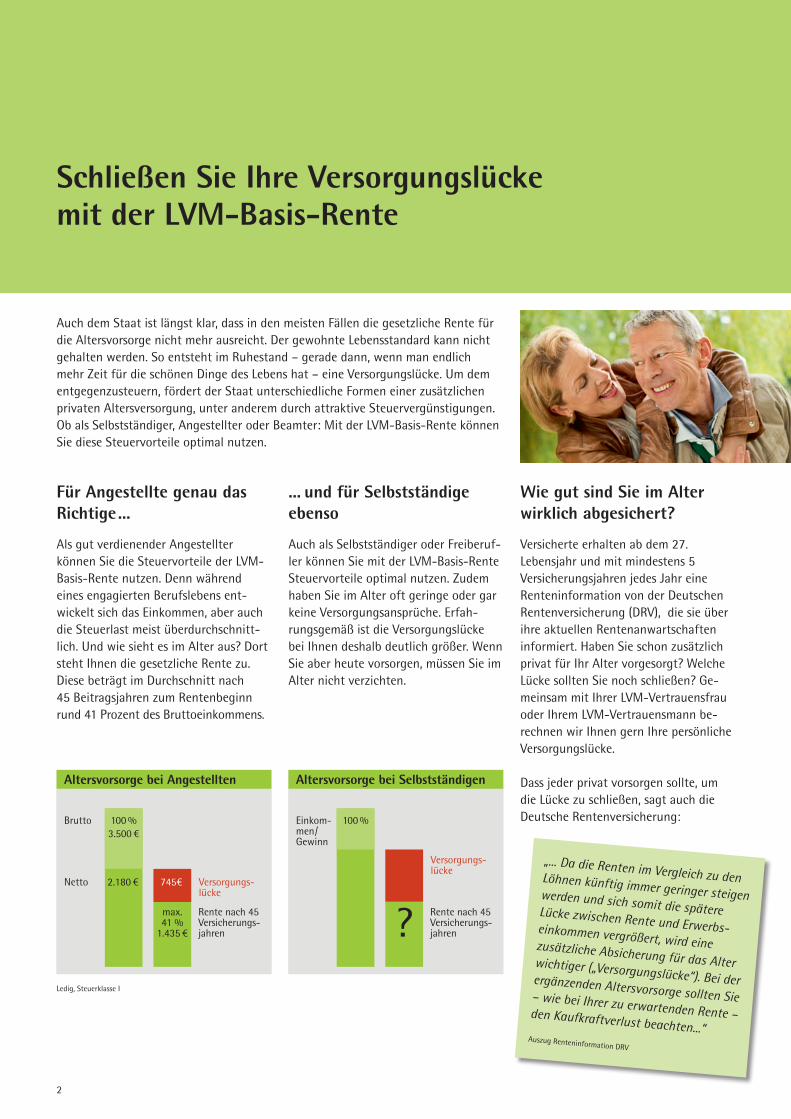

Altersvorsorge bei Angestellten

100 %3.500 €

max.41 %

1.435 €

Brutto

Versorgungs-lücke

Rente nach 45 Versicherungs-jahren

Netto 2.180 € 745€

Altersvorsorge bei Selbstständigen

100 %

?

Einkom-men/Gewinn

Versorgungs-lücke

Rente nach 45 Versicherungs-jahren

Schließen Sie Ihre Versorgungslücke mit der LVM-Basis-Rente

... und für Selbstständigeebenso

Auch als Selbstständiger oder Freiberuf-ler können Sie mit der LVM-Basis-Rente Steuervorteile optimal nutzen. Zudem haben Sie im Alter oft geringe oder gar keine Versorgungsansprüche. Erfah-rungsgemäß ist die Versorgungslücke bei Ihnen deshalb deutlich größer. Wenn Sie aber heute vorsorgen, müssen Sie im Alter nicht verzichten.

Wie gut sind Sie im Alterwirklich abgesichert?

Versicherte erhalten ab dem 27. Lebensjahr und mit mindestens 5 Versicherungsjahren jedes Jahr eine Renteninformation von der Deutschen Rentenversicherung (DRV), die sie über ihre aktuellen Rentenanwartschaften informiert. Haben Sie schon zusätzlich privat für Ihr Alter vorgesorgt? Welche Lücke sollten Sie noch schließen? Ge-meinsam mit Ihrer LVM-Vertrauensfrau oder Ihrem LVM-Vertrauensmann be-rechnen wir Ihnen gern Ihre persönliche Versorgungslücke.

Dass jeder privat vorsorgen sollte, um die Lücke zu schließen, sagt auch die Deutsche Rentenversicherung:

Auch dem Staat ist längst klar, dass in den meisten Fällen die gesetzliche Rente für die Altersvorsorge nicht mehr ausreicht. Der gewohnte Lebensstandard kann nicht gehalten werden. So entsteht im Ruhestand – gerade dann, wenn man endlich mehr Zeit für die schönen Dinge des Lebens hat – eine Versorgungslücke. Um dem entgegenzusteuern, fördert der Staat unterschiedliche Formen einer zusätzlichen privaten Altersversorgung, unter anderem durch attraktive Steuervergünstigungen. Ob als Selbstständiger, Angestellter oder Beamter: Mit der LVM-Basis-Rente können Sie diese Steuervorteile optimal nutzen.

Ledig, Steuerklasse I

Für Angestellte genau dasRichtige...

Als gut verdienender Angestellter können Sie die Steuervorteile der LVM-Basis-Rente nutzen. Denn während eines engagierten Berufslebens ent-wickelt sich das Einkommen, aber auch die Steuerlast meist überdurchschnitt-lich. Und wie sieht es im Alter aus? Dort steht Ihnen die gesetzliche Rente zu. Diese beträgt im Durchschnitt nach 45 Beitragsjahren zum Rentenbeginn rund 41 Prozent des Bruttoeinkommens.

„... Da die Renten im Vergleich zu den Löhnen künftig immer geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbs-einkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger („Versorgungslücke“). Bei der ergänzenden Altersvorsorge sollten Sie – wie bei Ihrer zu erwartenden Rente – den Kaufkraftverlust beachten...“ Auszug Renteninformation DRV

3

Finanzielle Vorteile durch Steuerersparnis

AngestellteAls Angestellter zahlen Sie regelmäßig in die gesetzliche Rentenversicherung ein. Bei Ihnen reduziert sich der Höchst-betrag von 25.046 Euro bzw. 50.092 Euro um den Gesamtbeitrag (Arbeit-nehmer- und Arbeitgeberanteil) Ihrer gesetzlichen Rentenversicherung.

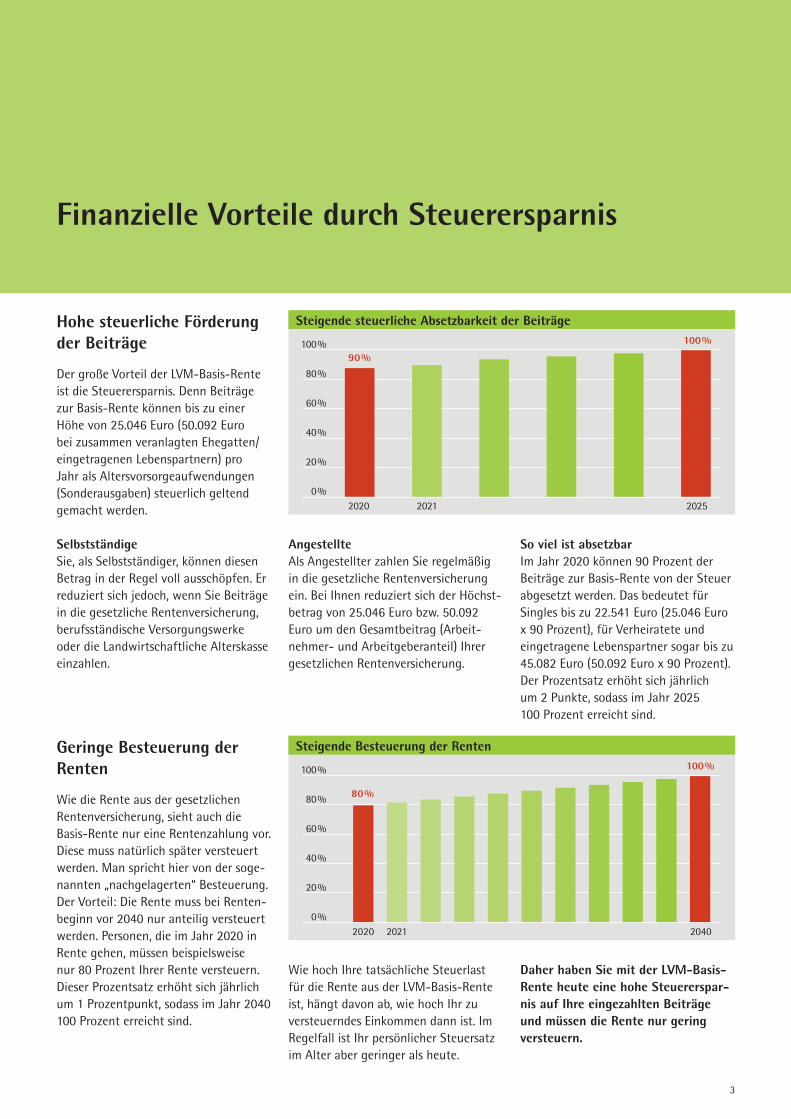

So viel ist absetzbar Im Jahr 2020 können 90 Prozent der Beiträge zur Basis-Rente von der Steuer abgesetzt werden. Das bedeutet für Singles bis zu 22.541 Euro (25.046 Euro x 90 Prozent), für Verheiratete und eingetragene Lebenspartner sogar bis zu 45.082 Euro (50.092 Euro x 90 Prozent). Der Prozentsatz erhöht sich jährlich um 2 Punkte, sodass im Jahr 2025 100 Prozent erreicht sind.

Hohe steuerliche Förderungder Beiträge

Der große Vorteil der LVM-Basis-Rente ist die Steuerersparnis. Denn Beiträge zur Basis-Rente können bis zu einer Höhe von 25.046 Euro (50.092 Euro bei zusammen veranlagten Ehegatten/eingetragenen Lebenspartnern) pro Jahr als Altersvorsorgeaufwendungen (Sonderausgaben) steuerlich geltend gemacht werden.

SelbstständigeSie, als Selbstständiger, können diesen Betrag in der Regel voll ausschöpfen. Er reduziert sich jedoch, wenn Sie Beiträge in die gesetzliche Rentenversicherung, berufsständische Versorgungswerke oder die Landwirtschaftliche Alterskasse einzahlen.

Geringe Besteuerung derRenten

Wie die Rente aus der gesetzlichen Rentenversicherung, sieht auch die Basis-Rente nur eine Rentenzahlung vor. Diese muss natürlich später versteuert werden. Man spricht hier von der soge-nannten „nachgelagerten“ Besteuerung. Der Vorteil: Die Rente muss bei Renten-beginn vor 2040 nur anteilig versteuert werden. Personen, die im Jahr 2020 in Rente gehen, müssen beispielsweise nur 80 Prozent Ihrer Rente versteuern. Dieser Prozentsatz erhöht sich jährlich um 1 Prozentpunkt, sodass im Jahr 2040 100 Prozent erreicht sind.

Wie hoch Ihre tatsächliche Steuerlast für die Rente aus der LVM-Basis-Rente ist, hängt davon ab, wie hoch Ihr zu versteuerndes Einkommen dann ist. Im Regelfall ist Ihr persönlicher Steuersatz im Alter aber geringer als heute.

Daher haben Sie mit der LVM-Basis-Rente heute eine hohe Steuererspar-nis auf Ihre eingezahlten Beiträge und müssen die Rente nur gering versteuern.

Steigende steuerliche Absetzbarkeit der Beiträge

100%

80%

60%

40%

20%

0%2025

100%

Steigende Besteuerung der Renten

100%

80%

60%

40%

20%

0%2020 2021 2040

100%

80%

20212020

90%

Jetzt Steuern sparen und fürs Alter vorsorgen

* Die Renten wurden mit dem aktuellen Tarif, der Gewinnbeteiligung des Jahres 2020 und einer Nettowertentwicklung der Fonds von 6 Prozent berechnet und können für die Zukunft nicht garantiert werden. Einzelheiten entnehmen Sie bitte unserer Modellrechnung, die wir Ihnen gern individuell für Sie berechnet aushändigen.

Claudia, 40 Jahre, Angestellte

Thomas, 45 Jahre, Selbstständiger

Hans, 65 Jahre, zukünftiger Rentner

Claudia ist 40 Jahre alt, ledig und von Beruf kaufmännische Angestellte. Ihr Brut-toeinkommen liegt bei 42.000 Euro im Jahr. Sie hat einen Grenzsteuersatz von 32 Prozent. Claudia zahlt monatlich einen Beitrag von 200 Euro in ihre LVM-Fonds-Basis-Rente, durch die Steuerersparnis liegt ihr Nettoaufwand aber nur bei 142 Euro. Ab dem 67. Lebensjahr kann sie dann später z.B. eine Gesamtrente in Höhe von monatlich 541 Euro* erhalten.

Der selbstständige Unternehmer Thomas ist 45 Jahre alt. Sein zu versteuerndes Jahreseinkommen schwankt von Jahr zu Jahr etwas, liegt aber bei ca. 80.000 Euro. Er hat einen Grenzsteuersatz von 42 Prozent. Thomas plant 3 Mal in den Jahren 2020, 2021 und 2025 jeweils 25.046 Euro in die LVM-Basis-Rente einzuzahlen. Aus diesen Einzahlungen, der guten Verzinsung und einer guten Fondsentwicklung ergibt sich für ihn ab dem 67. Lebensjahr eine Gesamtrente von 486 Euro* pro Monat.

Hans ist 65 Jahre alt und verheiratet. Den eigenen Handwerkerbetrieb führt künftig sein Sohn weiter. Zum Übergang wird Hans noch 2 Jahre einige Stunden in der Woche mitarbeiten. Aus einer LVM-Lebensversicherung hat er gerade eine größere Summe ausgezahlt bekommen, von der er 50.092 Euro in eine Basis-Rente einzahlt. Das hat gleich 2 Vorteile für Hans: 1. In diesem Jahr hat er als Unternehmer noch einen hohen Steuersatz von

40 Prozent. Von den 50.092 Euro kann er mit der Basis-Rente gleich 90 Prozent, also 45.082 Euro, steuerlich absetzen. Das Finanzamt erstattet ihm daraufhin ca. 18.033 Euro zurück.

2. Von den 204 Euro monatlicher Rente muss er im Jahr 2022 nur 82 Prozent, also etwa 167 Euro, mit seinem zukünftig geringeren Steuersatz als Rentner von z. B. 25 Prozent versteuern. Das macht dann nur ca. 42 Euro Steuer.

4

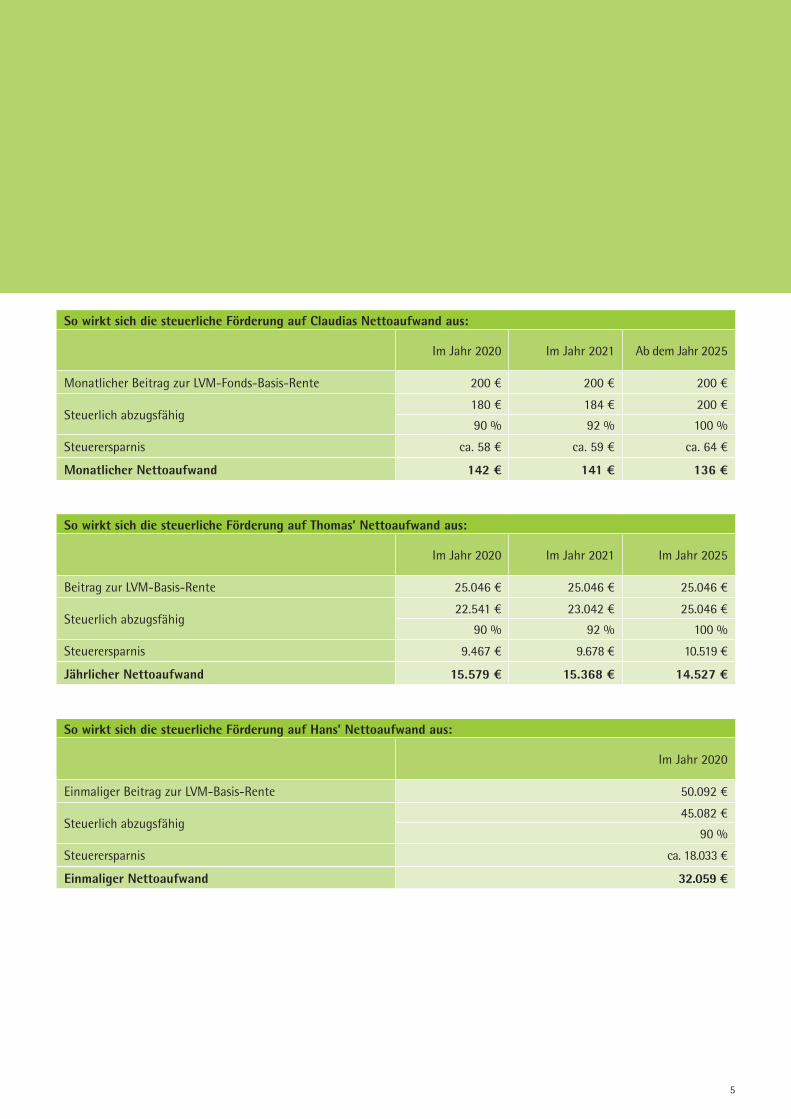

So wirkt sich die steuerliche Förderung auf Thomas’ Nettoaufwand aus:

Im Jahr 2020 Im Jahr 2021 Im Jahr 2025

Beitrag zur LVM-Basis-Rente 25.046 € 25.046 € 25.046 €

Steuerlich abzugsfähig22.541 € 23.042 € 25.046 €

90 % 92 % 100 %

Steuerersparnis 9.467 € 9.678 € 10.519 €

Jährlicher Nettoaufwand 15.579 € 15.368 € 14.527 €

So wirkt sich die steuerliche Förderung auf Hans’ Nettoaufwand aus:

Im Jahr 2020

Einmaliger Beitrag zur LVM-Basis-Rente 50.092 €

Steuerlich abzugsfähig45.082 €

90 %

Steuerersparnis ca. 18.033 €

Einmaliger Nettoaufwand 32.059 €

So wirkt sich die steuerliche Förderung auf Claudias Nettoaufwand aus:

Im Jahr 2020 Im Jahr 2021 Ab dem Jahr 2025

Monatlicher Beitrag zur LVM-Fonds-Basis-Rente 200 € 200 € 200 €

Steuerlich abzugsfähig180 € 184 € 200 €

90 % 92 % 100 %

Steuerersparnis ca. 58 € ca. 59 € ca. 64 €

Monatlicher Nettoaufwand 142 € 141 € 136 €

5

6

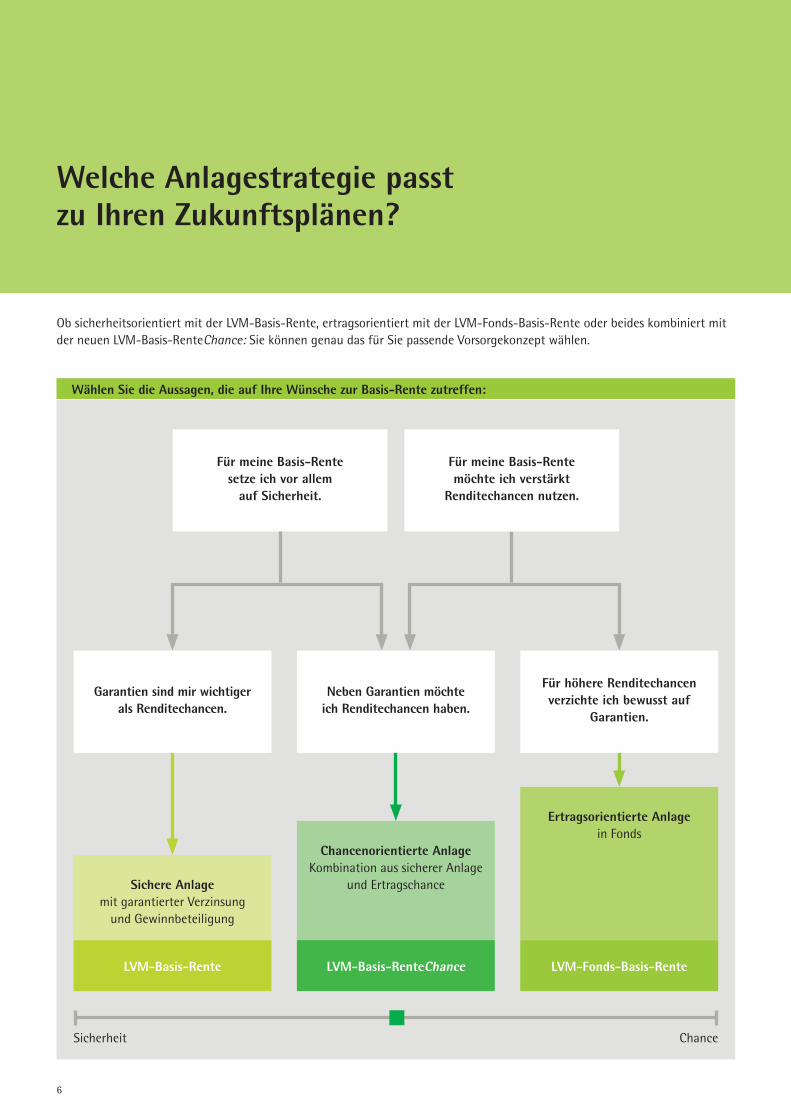

Ob sicherheitsorientiert mit der LVM-Basis-Rente, ertragsorientiert mit der LVM-Fonds-Basis-Rente oder beides kombiniert mit der neuen LVM-Basis-RenteChance: Sie können genau das für Sie passende Vorsorgekonzept wählen.

Welche Anlagestrategie passt zu Ihren Zukunftsplänen?

Ertragsorientierte Anlage in Fonds

Chancenorientierte Anlage Kombination aus sicherer Anlage

und Ertragschance

Für meine Basis-Rente setze ich vor allem

auf Sicherheit.

Für meine Basis-Rente möchte ich verstärkt

Renditechancen nutzen.

LVM-Fonds-Basis-Rente

Sicherheit Chance

LVM-Basis-RenteChanceLVM-Basis-Rente

Für höhere Renditechancen verzichte ich bewusst auf

Garantien.

Neben Garantien möchte ich Renditechancen haben.

Wählen Sie die Aussagen, die auf Ihre Wünsche zur Basis-Rente zutreffen:

Garantien sind mir wichtiger als Renditechancen.

Sichere Anlage mit garantierter Verzinsung

und Gewinnbeteiligung

7

Was genau spricht für eine LVM-Basis-Rente?

\ Um Gehaltssteigerungen und Infla-tion auszugleichen, bieten wir Ihnen regelmäßig eine Erhöhung Ihrer Einzahlung und damit auch Ihrer späteren Rente an

\ Aus Ihrer späteren Rente zahlen Sie als Pflicht- oder Privatversicherter keine Beiträge zur Kranken- und Pflegever-sicherung

Das wohl stärkste Argument für die LVM-Basis-Rente ist die hohe Steuervergünstigung, mit der sich der Staat an Ihrer Altersvorsorge beteiligt.

Aber auch die weiteren Vorteile der LVM-Basis-Rente sprechen für sich:

\ Lebenslange Sicherheit: Die Basis-Rente wird gezahlt, egal wie alt Sie werden

\ Variable Beitragszahlungen je nach Vertragsgestaltung innerhalb be-stimmter Grenzen möglich

\ Berufsunfähigkeitsvorsorge kann eingeschlossen werden

\ Wenn Sie vor Rentenbeginn verster-ben sollten, werden Ihre bereits ein-gezahlten Beiträge als Rente an Ihren Ehepartner, Ihren eingetragenen Lebenspartner oder Ihre kindergeld-berechtigten Kinder gezahlt

\ Ideal für Späteinsteiger: Einmalbe-träge (z. B. aus einem Hausverkauf, einer Lebensversicherung oder einer Erbschaft) können – auch über Jahre gestaffelt – eingezahlt werden

\ Entscheidungsspielräume für Ihren Ausstieg: Entscheiden Sie, wann – ab dem 62. Lebensjahr – Ihre Renten-zahlung beginnen soll

\ Die LVM-Basis-Rente ist Hartz IV-/ insolvenzsicher bis zum Rentenbe-ginn und wird bis dahin nicht auf das Arbeitslosengeld II angerechnet

Bedarfsgerechte Vorsorge braucht fachkundige Beratung. In der LVM-Versicherungsagentur in Ihrer Nähe erhalten Sie beides.

Oder rufen Sie uns an:Zentrale KundenbetreuungMo. – Fr. von 8.00 – 20.00 Uhrkostenfrei: 0800 5 86 37 33

LVM VersicherungKolde-Ring 2148126 Münsterwww.lvm.de

Mit dieser Broschüre möchten wir Ihnen einen ersten Überblick über die Ver-sicherungsleistungen geben. Dieser erhebt keinen Anspruch auf Vollständigkeit. Grundlage für den Versicherungsschutz sind die bei Vertragsschluss gültigen tarifbezogenen Versicherungsbedingungen.

W 8

111

(1/2

020)

Im Vergleich ganz vorn!

Die LVM Lebensversicherungs-AG wird in unabhängigen Ratings regelmäßig ausgezeichnet. Zum Beispiel von der WirtschaftsWoche (42/2019) oder Assekurata (9/2019). Das soll auch so bleiben. Für uns. Für Sie.