Embed Size (px)

Citation preview

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl

Operatives Konzern-Controlling WS 2009/2010

Bewertung von Intangibles

Vorlesung Operatives Konzern-Controlling

08.12.2009

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 2

Operatives Konzern-Controlling

WS 2009/2010

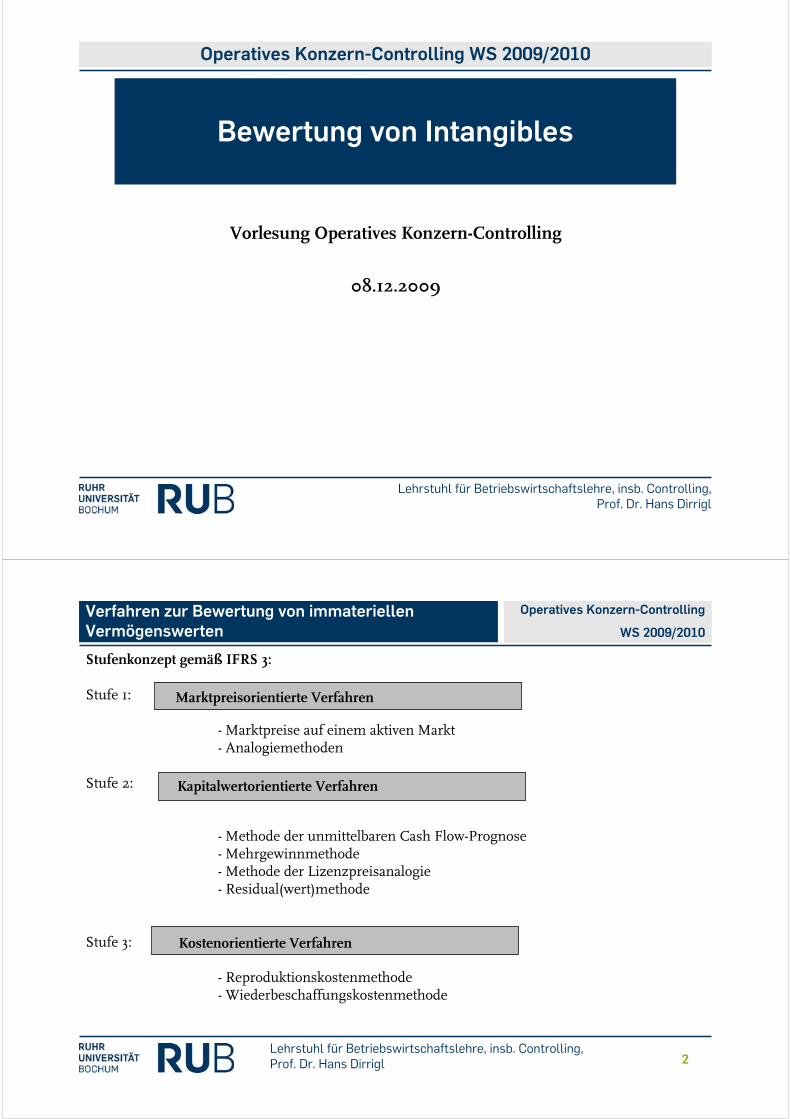

Verfahren zur Bewertung von immateriellen Vermögenswerten

Stufenkonzept gemäß IFRS 3:

Stufe 1:

- Marktpreise auf einem aktiven Markt- Analogiemethoden

Stufe 2:

- Methode der unmittelbaren Cash Flow-Prognose- Mehrgewinnmethode- Methode der Lizenzpreisanalogie- Residual(wert)methode

Stufe 3:

- Reproduktionskostenmethode- Wiederbeschaffungskostenmethode

Marktpreisorientierte Verfahren

Kapitalwertorientierte Verfahren

Kostenorientierte Verfahren

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 3

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 I

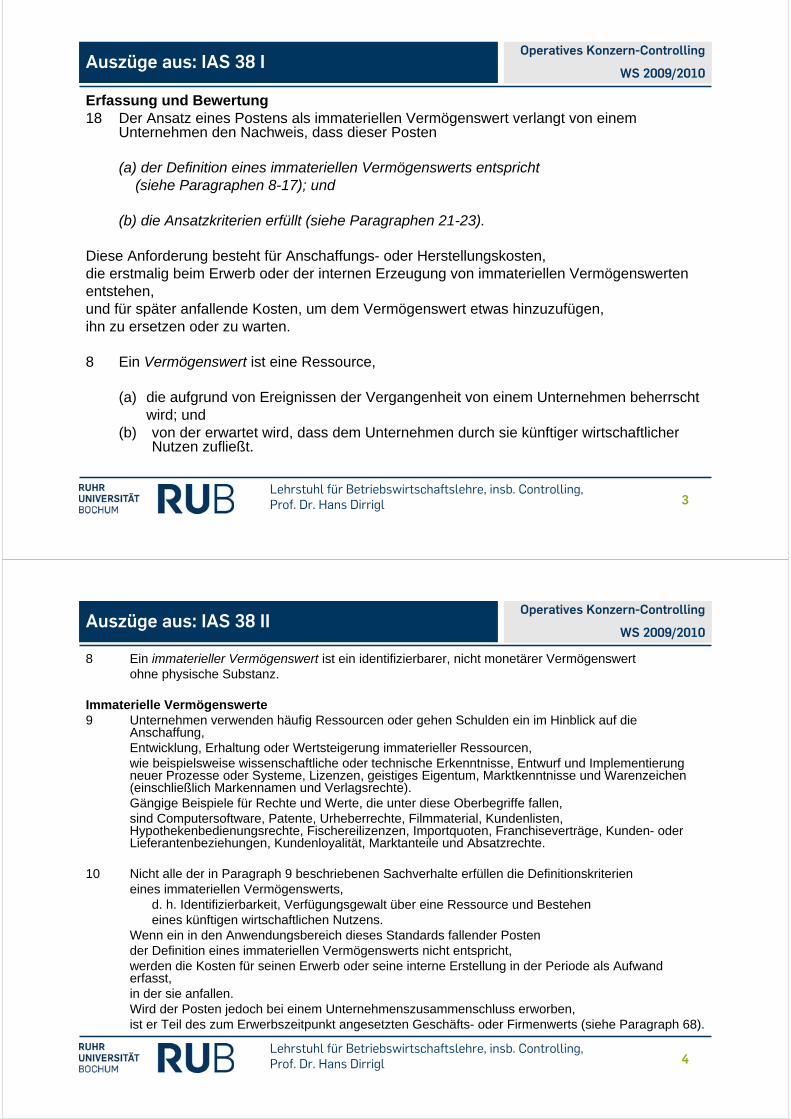

Erfassung und Bewertung18 Der Ansatz eines Postens als immateriellen Vermögenswert verlangt von einem

Unternehmen den Nachweis, dass dieser Posten

(a) der Definition eines immateriellen Vermögenswerts entspricht(siehe Paragraphen 8-17); und

(b) die Ansatzkriterien erfüllt (siehe Paragraphen 21-23).

Diese Anforderung besteht für Anschaffungs- oder Herstellungskosten,die erstmalig beim Erwerb oder der internen Erzeugung von immateriellen Vermögenswerten entstehen,und für später anfallende Kosten, um dem Vermögenswert etwas hinzuzufügen,ihn zu ersetzen oder zu warten.

8 Ein Vermögenswert ist eine Ressource,

(a) die aufgrund von Ereignissen der Vergangenheit von einem Unternehmen beherrschtwird; und

(b) von der erwartet wird, dass dem Unternehmen durch sie künftiger wirtschaftlicher Nutzen zufließt.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 4

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 II

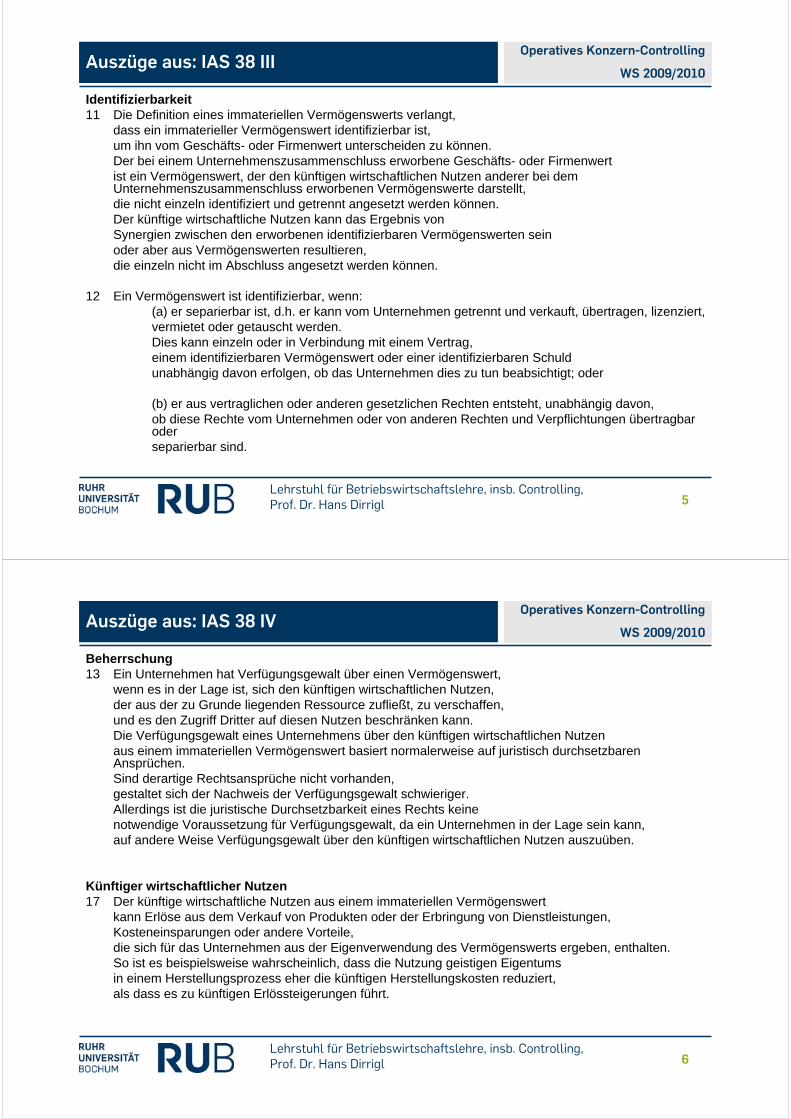

8 Ein immaterieller Vermögenswert ist ein identifizierbarer, nicht monetärer Vermögenswertohne physische Substanz.

Immaterielle Vermögenswerte9 Unternehmen verwenden häufig Ressourcen oder gehen Schulden ein im Hinblick auf die

Anschaffung,Entwicklung, Erhaltung oder Wertsteigerung immaterieller Ressourcen,wie beispielsweise wissenschaftliche oder technische Erkenntnisse, Entwurf und Implementierung neuer Prozesse oder Systeme, Lizenzen, geistiges Eigentum, Marktkenntnisse und Warenzeichen (einschließlich Markennamen und Verlagsrechte).Gängige Beispiele für Rechte und Werte, die unter diese Oberbegriffe fallen,sind Computersoftware, Patente, Urheberrechte, Filmmaterial, Kundenlisten, Hypothekenbedienungsrechte, Fischereilizenzen, Importquoten, Franchiseverträge, Kunden- oder Lieferantenbeziehungen, Kundenloyalität, Marktanteile und Absatzrechte.

10 Nicht alle der in Paragraph 9 beschriebenen Sachverhalte erfüllen die Definitionskriterieneines immateriellen Vermögenswerts,

d. h. Identifizierbarkeit, Verfügungsgewalt über eine Ressource und Besteheneines künftigen wirtschaftlichen Nutzens.

Wenn ein in den Anwendungsbereich dieses Standards fallender Postender Definition eines immateriellen Vermögenswerts nicht entspricht,werden die Kosten für seinen Erwerb oder seine interne Erstellung in der Periode als Aufwand erfasst,in der sie anfallen.Wird der Posten jedoch bei einem Unternehmenszusammenschluss erworben,ist er Teil des zum Erwerbszeitpunkt angesetzten Geschäfts- oder Firmenwerts (siehe Paragraph 68).

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 5

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 III

Identifizierbarkeit11 Die Definition eines immateriellen Vermögenswerts verlangt,

dass ein immaterieller Vermögenswert identifizierbar ist,um ihn vom Geschäfts- oder Firmenwert unterscheiden zu können.Der bei einem Unternehmenszusammenschluss erworbene Geschäfts- oder Firmenwertist ein Vermögenswert, der den künftigen wirtschaftlichen Nutzen anderer bei dem Unternehmenszusammenschluss erworbenen Vermögenswerte darstellt,die nicht einzeln identifiziert und getrennt angesetzt werden können.Der künftige wirtschaftliche Nutzen kann das Ergebnis vonSynergien zwischen den erworbenen identifizierbaren Vermögenswerten seinoder aber aus Vermögenswerten resultieren,die einzeln nicht im Abschluss angesetzt werden können.

12 Ein Vermögenswert ist identifizierbar, wenn:(a) er separierbar ist, d.h. er kann vom Unternehmen getrennt und verkauft, übertragen, lizenziert,vermietet oder getauscht werden.Dies kann einzeln oder in Verbindung mit einem Vertrag,einem identifizierbaren Vermögenswert oder einer identifizierbaren Schuldunabhängig davon erfolgen, ob das Unternehmen dies zu tun beabsichtigt; oder

(b) er aus vertraglichen oder anderen gesetzlichen Rechten entsteht, unabhängig davon,ob diese Rechte vom Unternehmen oder von anderen Rechten und Verpflichtungen übertragbar oderseparierbar sind.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 6

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 IV

Beherrschung13 Ein Unternehmen hat Verfügungsgewalt über einen Vermögenswert,

wenn es in der Lage ist, sich den künftigen wirtschaftlichen Nutzen,der aus der zu Grunde liegenden Ressource zufließt, zu verschaffen,und es den Zugriff Dritter auf diesen Nutzen beschränken kann.Die Verfügungsgewalt eines Unternehmens über den künftigen wirtschaftlichen Nutzenaus einem immateriellen Vermögenswert basiert normalerweise auf juristisch durchsetzbaren Ansprüchen.Sind derartige Rechtsansprüche nicht vorhanden,gestaltet sich der Nachweis der Verfügungsgewalt schwieriger.Allerdings ist die juristische Durchsetzbarkeit eines Rechts keinenotwendige Voraussetzung für Verfügungsgewalt, da ein Unternehmen in der Lage sein kann,auf andere Weise Verfügungsgewalt über den künftigen wirtschaftlichen Nutzen auszuüben.

Künftiger wirtschaftlicher Nutzen17 Der künftige wirtschaftliche Nutzen aus einem immateriellen Vermögenswert

kann Erlöse aus dem Verkauf von Produkten oder der Erbringung von Dienstleistungen,Kosteneinsparungen oder andere Vorteile,die sich für das Unternehmen aus der Eigenverwendung des Vermögenswerts ergeben, enthalten.So ist es beispielsweise wahrscheinlich, dass die Nutzung geistigen Eigentumsin einem Herstellungsprozess eher die künftigen Herstellungskosten reduziert,als dass es zu künftigen Erlössteigerungen führt.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 7

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 V

Wiederholung:18 Der Ansatz eines Postens als immateriellen Vermögenswert verlangt von einem Unternehmen

den Nachweis, dass dieser Posten

(a) der Definition eines immateriellen Vermögenswerts entspricht (siehe Paragraphen 8-17); und

(b) die Ansatzkriterien erfüllt (siehe Paragraphen 21-23).

Diese Anforderung besteht für Anschaffungs- oder Herstellungskosten,die erstmalig beim Erwerb oder der internen Erzeugung von immateriellen Vermögenswerten entstehen,und für später anfallende Kosten, um dem Vermögenswert etwas hinzuzufügen,ihn zu ersetzen oder zu warten.

21 Ein immaterieller Vermögenswert ist dann anzusetzen, aber nur dann, wenn(a) es wahrscheinlich ist, dass dem Unternehmen der erwartete künftige wirtschaftliche Nutzenaus dem Vermögenswert zufließen wird; und(b) die Anschaffungs- oder Herstellungskosten des Vermögenswerts verlässlich bewertet werdenkönnen.

22 Ein Unternehmen hat die Wahrscheinlichkeit eines erwarteten künftigen wirtschaftlichen Nutzensanhand von vernünftigen und begründeten Annahmen zu beurteilen.Diese Annahmen beruhen auf der bestmöglichen Einschätzung seitens des Managementsin Bezug auf die wirtschaftlichen Rahmenbedingungen,die über die Nutzungsdauer des Vermögenswerts bestehen werden.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 8

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 VI

23 Ein Unternehmen schätzt nach eigenem Ermessenaufgrund der zum Zeitpunkt des erstmaligen Ansatzes zur Verfügung stehenden substanziellen Hinweise den Grad der Sicherheit ein,der dem Zufluss an künftigem wirtschaftlichen Nutzen aus der Nutzung des Vermögenswertszuzuschreiben ist, wobei externen substanziellen Hinweisen größeres Gewicht beizumessen ist.

Erwerb im Rahmen eines Unternehmenszusammenschlusses33 Wenn ein immaterieller Vermögenswert gemäß IFRS 3 Unternehmenszusammenschlüsse

bei einem Unternehmenszusammenschluss erworben wird,entsprechen die Anschaffungskosten dieses immateriellen Vermögenswerts seinem beizulegenden Zeitwert zum Erwerbszeitpunkt. Der beizulegende Zeitwert einesimmateriellen Vermögenswerts wird die Markterwartungen über die Wahrscheinlichkeit widerspiegeln,dass der erwartete künftige wirtschaftliche Nutzen aus dem Vermögenswert dem Unternehmen zufließen wird.Mit anderen Worten: das Unternehmen erwartet, dass ein Zufluss von wirtschaftlichem Nutzen entsteht, selbst wenn der Zeitpunkt oder die Höhe des Zuflusses unsicher sind.Das Ansatzkriterium aus Paragraph 21(a) über die Wahrscheinlichkeit wirdfür immaterielle Vermögenswerte, die bei Unternehmenszusammenschlüssen erworben wurden,stets als erfüllt angesehen.Wenn ein bei einem Unternehmenszusammenschluss erworbener Vermögenswert separierbar ist oderaus vertraglichen oder anderen gesetzlichen Rechten entsteht, gibt es genügend Informationen,um diesen Vermögenswert verlässlich zum beizulegenden Zeitwert zu bestimmen.Somit wird das verlässliche Bewertungskriterium aus Paragraph 21(b)über die Wahrscheinlichkeit für immaterielle Vermögenswerte, die bei Unternehmenszusammenschlüssen erworben wurden,stets als erfüllt angesehen.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 9

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 VII

34 Gemäß diesem Standard und IFRS 3 (überarbeitet 2008) setzt ein Erwerberden immateriellen Vermögenswert des erworbenen Unternehmens zum Erwerbszeitpunktseparat vom Geschäfts- oder Firmenwert an, unabhängig davon,ob der Vermögenswert vor dem Unternehmenszusammenschlussvom erworbenen Unternehmen angesetzt wurde.Das bedeutet, dass der Erwerber ein aktives Forschungs- und Entwicklungsprojektdes erworbenen Unternehmens als einenvom Geschäfts- oder Firmenwert getrennten Vermögenswert ansetzt,wenn das Projekt die Definition eines immateriellen Vermögenswerts erfüllt.Ein laufendes Forschungs- und Entwicklungsprojekt eines erworbenen Unternehmenserfüllt die Definitionen eines immateriellen Vermögenswerts, wenn es:

(a) die Definitionen eines Vermögenswerts erfüllt; und(b) identifizierbar ist, d.h. wenn es separierbar ist oder aus vertraglichen oder gesetzlichen

Rechten entsteht.

Bestimmung des beizulegenden Zeitwerts eines bei einem Unternehmenszusammenschlusserworbenen immateriellen Vermögenswerts35 Wenn ein bei einem Unternehmenszusammenschluss erworbener immaterieller Vermögenswert

separierbar ist oder aus vertraglichen oder anderen gesetzlichen Rechten entsteht,gibt es genügend Informationen, um diesen Vermögenswert verlässlich zum beizulegenden Zeitwert zu bestimmen. Wenn es für die Schätzungen, die zur Bestimmung des beizulegenden Zeitwerts eines immateriellen Vermögenswerts benutzt werden, eine Reihe möglicher Ergebnisse mit verschiedenen Wahrscheinlichkeiten gibt, geht diese Unsicherheit in die Bestimmung des beizulegenden Zeitwerts des Vermögenswerts ein.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 10

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 VIII

36 Ein bei einem Unternehmenszusammenschluss erworbener immaterieller Vermögenswertkönnte separierbar sein,jedoch nur in Verbindung mit einem materiellen oder immateriellen Vermögenswert.

Die Verlagsrechte einer Zeitschrift könnten beispielsweise nicht getrenntvon einer dazugehörigen Abonnenten-Datenbank verkauft werden,oder ein Warenzeichen für natürliches Quellwasser bezöge sich auf eine bestimmte Quelleund könnte somit nicht separat von der Quelle verkauft werden.

In solchen Fällen setzt das erwerbende Unternehmen die Gruppe von Vermögenswertenals einen einzelnen Vermögenswert separat vom Geschäfts- oder Firmenwert an,wenn die einzelnen beizulegenden Zeitwerte der Vermögenswerte innerhalb der Gruppe nicht verlässlichbewertbar sind.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 11

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IAS 38 IX

39 Die auf einem aktiven Markt verwendeten Marktpreise bieten die verlässlichste Schätzungsgrundlagefür den beizulegenden Zeitwert eines immateriellen Vermögenswerts (siehe auch Paragraph 78).

40 Existiert kein aktiver Markt für einen immateriellen Vermögenswert,ist sein beizulegender Zeitwert der Betrag, den das Unternehmen in einem Geschäftsvorfallzwischen sachverständigen, vertragswilligen und unabhängigen Geschäftspartnernzum Erwerbszeitpunkt, auf der Basis der besten zur Verfügung stehenden Informationenfür den Vermögenswert gezahlt hätte.

41 Unternehmen, die regelmäßig am Kauf oder Verkauf einzigartiger immaterieller Vermögenswertebeteiligt sind, können Verfahren zur indirekten Schätzung des beizulegenden Zeitwerts entwickelt haben.Diese Verfahren können zur erstmaligen Bewertung eines immateriellen Vermögenswerts herangezogen werden,der bei einem Unternehmenszusammenschluss erworben wurde,wenn ihre Zielsetzung die Schätzung des beizulegenden Zeitwerts ist.Auch müssen sie die aktuellen Geschäftsvorfälle und Praktiken der entsprechenden Brancheeines Vermögenswerts widerspiegeln.Zu diesen Techniken gehören, soweit angemessen:

(a) die Anwendung von Multiplikatoren, die aktuelle Marktvorgänge in Abhängigkeit von Rentabilitätskennzahlen des Vermögenswerts(wie Erlöse, Marktanteile und Betriebsergebnis) widerspiegeln,oder in Abhängigkeit vom Strom des Nutzungsentgelts,das aus der Lizenzvergabe des immateriellen Vermögenswerts an eine andere Partei innerhalb einer Transaktion zu marktüblichen Bedingungen erzielt werden könnte(wie bei dem einkommensorientiertem Ansatz der „Relief from Royalty-Methode“); oder

(b) die Diskontierung künftiger Netto-Cashflows aus diesem Vermögenswert.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 12

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

IDW Stellungnahme zur Rechnungslegung:Bewertungen bei der Abbildung von Unternehmenserwerben und bei Werthaltigkeitsprüfungen nach

IFRS

Gliederung:

1. Vorbemerkungen

2. Grundlagen2.1. Bewertungsanlässe2.2. Relevante Wertkonzepte2.3. Stichtagsprinzip2.4. Einzelbewertungsprinzip2.5. Methodenstetigkeit

3. Bewertungsverfahren3.1. Anwendungsrelevanz der Bewertungsverfahren3.2. Marktpreisorientiertes Verfahren3.3. Kapitalwertorientiertes Verfahren

3.3.1. Grundlagen3.3.2. Besonderheiten bei der Bestimmung des beizulegenden Zeitwertes

3.4. Kostenorientiertes Verfahren

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 13

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

4. Ermittlung beizulegender Zeitwerte für einzelne Vermögenswerte und Schulden bei Unternehmenserwerben (Kaufpreisverteilung)4.1. Identifizierung als Ausgangspunkt für die Bewertung4.2. Besonderheiten bei der Bestimmung beizulegender Zeitwerte einzelner Vermögenswerte und

Schulden4.2.1. Immaterielles Anlagevermögen4.2.2. Immobilien4.2.3. Mobilien4.2.4. Schulden und Eventualschulden4.2.5. Ableitung des verbleibenden Geschäfts- oder Firmenwertes bzw. des negativen

Unterschiedsbetrags

5. Werthaltigkeitsprüfung für bestimmte Vermögenswerte und zahlungsmittelgenerierendeEinheiten einschließlich Geschäfts- oder Firmenwert5.1. Systematik der Werthaltigkeitsprüfung

5.1.1. Grundlagen5.1.2. Prüfung der Werthaltigkeit von Vermögenswerten und

zahlungsmittelgenerierenden Einheiten5.1.3. Prüfung der Werthaltigkeit von Geschäfts- oder Firmenwerten

5.2. Ermittlung des Nutzungswerts 5.2.1. Grundsatz5.2.2. Prognosezeitraum für die Ermittlung der Zahlungsströme5.2.3. Basis für die Ermittlung der Zahlungsströme5.2.4. Bestimmung des Kapitalisierungszinssatzes

5.3. Ermittlung der Veräußerungskosten6. Plausibilisierung und Dokumentation

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 14

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

2.2. Relevante Wertkonzepte

(6) In dieser IDW Stellungnahme zur Rechnungslegung sinddie Wertkonzepte des beizulegenden Zeitwerts (fair value)und des erzielbaren Betrags (recoverable amount) zu unterscheiden;

Letzterer ist der höhere Wert aus beizulegendem Zeitwert abzüglich Veräußerungskosten (fair valueless costs to sell)und Nutzungswert (value in use).

Bei der Kaufpreisverteilung wird für einzelne Vermögenswerte und Schuldenausschließlich der beizulegende Zeitwert ermittelt.

Demgegenüber erfordern Werthaltigkeitsprüfungen bei der Folgebewertungdie Ermittlung des erzielbaren Betrags.

Ertragsteuern auf Unternehmensebene sind je nach Wertkonzept einzubeziehen.Persönliche Einkommensteuern sind für keines dieser Wertkonzepte zu berücksichtigen.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 15

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

(7) Der beizulegende Zeitwert ist der Betrag,zu dem ein Vermögenswert zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern getauschtoder zu dem eine Schuld beglichen werden könnte (IFRS 3, Appendix A).

Dabei ist nicht vom konkreten Erwerber auszugehen, sondern objektivierend ein hypothetischer Erwerber zu unterstellen.

Dementsprechend tritt die Verwendungsabsicht des konkreten Erwerbers(acquirer's intention) zugunsten der Einschätzung der hypothetischen Erwerber zurück,sodass keine erwerberspezifischen wertrelevanten Faktorenim beizulegenden Zeitwert berücksichtigt werden dürfen.

Der beizulegende Zeitwert gibt den Kenntnisstandund die Erwartungen der Marktteilnehmer wieder (vgl. IAS 40.49).Die Parameter für die Bestimmung des beizulegenden Zeitwerts sind daher vorrangig marktbezogen zu ermitteln,d.h. die Annahmen für die Berechnung des beizulegenden Zeitwertssind im Einklang mit öffentlich zugänglichen Daten zu treffen.

Dies können Marktpreise, Kapitalmarktdaten, Informationen aus Marktstudien und Analystenreports oder sonstige öffentlich zugängliche Informationen sein.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 16

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

(8) Der erzielbare Betrag hat keinen eigenen werttheoretischen Hintergrund,sondern ergibt sich als der höhere Wert aus beizulegendem Zeitwert abzüglich Veräußerungskostenund Nutzungswert (IAS 36.6, 36.18).

Der beizulegende Zeitwert abzüglich Veräußerungskosten ist der Betrag,der für einen Vermögenswert oder eine zahlungsmittelgenerierende Einheit(Cash Generating Unit) zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnernnach Abzug von Veräußerungskosten erzielt werden könnte.

Der Nutzungswert ist der Barwert der geschätzten künftigen Cash Flows,die aus der fortgesetzten Nutzung eines Vermögenswertsoder einer zahlungsmittelgenerierenden Einheitund deren Abgang am Ende der Nutzungsdauer erwartet werden können (IAS 36.31).Der Nutzungswert gibt den Kenntnisstand und die Erwartungendes bilanzierenden Unternehmens sowie unternehmensspezifische Faktoren wieder,die nur für das bilanzierende Unternehmen zutreffen können (vgl. IAS 40.49).

Diese Vorgehensweise impliziert einen Vergleich des Werts eines Vermögenswertsoder einer zahlungsmittelgenerierenden Einheit für das Unternehmen aus der fortgesetzten Nutzungmit dem Wert, der im Falle einer Veräußerung am Markt erzielbar wäre.Da beide Optionen i. S. e. Investitionsentscheidung grundsätzlich jederzeit offen stehen,ist der höhere von beiden Werten relevant (IAS 36.BCZ9).

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 17

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

2.5. Methodenstetigkeit

(15) Für die Bewertung einzelner Vermögenswerte und Schulden

kommen verschiedene Bewertungsverfahren in Betracht.

Die Bestimmung des sachgerechten Verfahrens

unterliegt der in den relevanten Standards vorgegebenen Verfahrenshierarchie

(marktpreisorientiertes, kapitalwertorientiertes, kostenorientiertes Verfahren).

Insofern besteht kein Verfahrenswahlrecht.

Innerhalb dieser Bewertungsverfahren wird weitergehend zwischen Bewertungsmethoden unterschieden (vgl. Schaubild in Tz. (18)).

(16) Bei einer Kaufpreisverteilung sind ähnliche Vermögenswerte oder Schulden

nach einer einheitlichen Methode zu bewerten.

Im Rahmen der Folgebewertung ist bei der Werthaltigkeitsprüfung

grundsätzlich die Bewertungsmethode beizubehalten,

die auch für Zwecke der Kaufpreisverteilung gewählt wurde.

Dementsprechend ist bei weiteren Werthaltigkeitsprüfungen

die Bewertungsmethode der jeweils vorherigen Werthaltigkeitsprüfung beizubehalten.

Für Werthaltigkeitsprüfungen ist das kostenorientierte Verfahren nicht zulässig (IAS 36.BCZ29).

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 18

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

3.2. Marktpreisorientiertes Verfahren

(21) Beim marktpreisorientierten Bewertungsverfahrenist der auf einem aktiven Markt (IAS 36.6, IAS 38.8 und IAS 41.88) feststellbare Preis für den zu bewertenden Vermögenswert oder die Schuld zu verwenden.

(22) Sofern keine Preise auf einem aktiven Markt verfügbar sind,ist zu prüfen, ob vergleichbare Markttransaktionen zur Bewertung einzelner Vermögenswerte und Schulden herangezogen werden können.Diese Analogiemethode stellt einen Vergleich zwischen dem beobachtbaren Preis für ein Vergleichsobjekt mit dem gesuchten Preis für das Bewertungsobjekt dar.Dabei werden regelmäßig Multiplikatoren oder andere Kennziffern verwendet.

Die Anwendung der Analogiemethode ist nur dann zulässig, wenn der ersatzweise herangezogene Vermögens- bzw. Schuldposten in den wesentlichen wertrelevanten Eigenschaften weitestgehend identisch mit dem Bewertungsobjekt ist.

Dementsprechend besteht die zentrale Aufgabe in der Auswahl geeigneter Vergleichstransaktionen bzw. deren Prüfung.Der Preis der Vermögenswerte und Schulden aus den zum Vergleich herangezogenen Transaktionen ist ggf. um spezielle Marktgegebenheiten und käuferspezifische Motive zu bereinigen,bevor eine Übertragung auf das Bewertungsobjekt erfolgen kann.In zeitlicher Hinsicht ist von der widerlegbaren Vermutung auszugehen, dass Transaktionen aus den zurückliegenden zwölf Monaten eine geeignete Vergleichsbasis bilden.Kürzere oder längere Zeiträume sind möglich, wenn bspw. die Preisdynamik in dem relevanten Markt oder andere spezifische Faktoren dagegen sprechen.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 19

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

3.3. Kapitalwertorientiertes Verfahren 3.3.1. Grundlagen

(24) Dem kapitalwertorientierten Verfahren liegt die Annahme zugrunde,dass der Wert des Bewertungsobjekts an dessen Fähigkeit gemessen wird,künftig Cash Flows zu erwirtschaften.Der Wert eines Vermögenswerts ergibt sich demnach aus dem Barwert der künftigen Cash Flowszum Bewertungsstichtag (Discounted Cash Flow),die dem bilanzierenden Unternehmen während der erwarteten wirtschaftlichen Nutzungsdauerund gegebenenfalls aus dem Abgang zufließen.Demgegenüber resultiert der Wert einer Schuldposition aus den zukünftigen Zahlungen, bezogen auf den Bewertungsstichtag,die der Schuldner an den Gläubiger zu entrichten hat.Als zentrale Aufgaben der Bewertung ergeben sich somitdie Prognose der Cash Flows sowie die Ableitung des Kapitalisierungszinssatzes.

(25) Im Rahmen des kapitalwertorientierten Verfahrens werden unterschieden:

• Methode der unmittelbaren cash flow-Prognose• Methode der Lizenzpreisanalogie (relief-from-royalty method)• Residualwertmethode (multi-period excess earnings method) und• Mehrgewinnmethode (Incremental Cash Flow Method).

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 20

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

(26) Marktüblich ist risikoaverses Verhalten von Investoren.Zur Berücksichtigung des Risikos der künftigen cash flows könnenzwei Vorgehensweisen gewählt werden.Die Erwartungswerte der cash flows können mit einem risikoangepassten Kapitalisierungszinssatz diskontiert werden (Risikozuschlagsmethode).

Alternativ kann von den Erwartungswerten der cash flows ein Abschlag zum jeweiligen Sicherheitsäquivalent vorgenommen werden,welches mit dem risikolosen Zinssatz diskontiert wird (Sicherheitsäquivalenzmethode).

(27) In IAS 36.A2 werden der „Traditional Approach" und der „Expected Cash Flow Approach" angeführt.Diese können als Risikozuschlagsmethode und als Sicherheitsäquivalenzmethode interpretiert werden.Der Standard unterstellt dabei, dass im Falle der Anwendung des Traditional Approachder cash flow unmittelbar als einwertige Größe geschätzt wird,während beim Expected Cash Flow Approach mehreren cash flow-SzenarienEintrittswahrscheinlichkeiten zugewiesen werden,die dann in einen Erwartungswert überführt werden.Auch im Falle der Anwendung der Risikozuschlagsmethode kann der cash flow unter Anwendung von Szenarien als einwertige Größe zugrunde gelegt werden (IAS 36.A10 und 15).Im Falle der Anwendung der Sicherheitsäquivalenzmethode ist die Risikonutzenfunktion,die den Grad der Risikoaversion widerspiegelt, in die Bewertung aufzunehmen (IAS 36.A2 i.V.m. IAS 36.A1(d)).Sowohl der Risikozuschlag als auch das Sicherheitsäquivalent sind zu plausibilisieren.In IAS 36.A8 wird eine Beispielrechnung dargestellt, innerhalb derer als Erwartungswerte bezeichnete cash flows mit einem risikolosen Kapitalisierungszins diskontiert werdenDieses setzt voraus, dass Sicherheitsäquivalente diskontiert werden.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 21

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

(28) Bei der regelmäßig angewendeten Risikozuschlagsmethodemüssen die cash flows aus dem betrachteten Bewertungsobjektmit einem risikoangepassten Kapitalisierungszinssatz auf den Bewertungsstichtag diskontiert werden.Dazu soll als Referenzgröße eine aus den Gegebenheiten am Kapitalmarktabgeleitete Renditeforderung herangezogen werden,die das Risikoprofil des Bewertungsobjekts möglichst adäquat widerspiegelt.Ausschließlich unternehmensintern vorgegebene Renditeerwartungen erfüllen diese Anforderung nicht.

(29) Grundsätzlich können alle Discounted Cash Flow-Methodenzur Anwendung kommen.Unternehmenssteuern des bilanzierenden Unternehmens sind grundsätzlich zu berücksichtigen,nicht jedoch persönliche Einkommensteuern der Anteilseigner.

(30) Zu empfehlen ist das Konzeptder gewichteten durchschnittlichen Kapitalkosten (Weighted Average Cost of Capital, WACC)auf Basis eines Kapitalmarktpreisbildungsmodells (Capital Asset Pricing Model, CAPM).

(31) Der Basiszins, die Marktrisikoprämie und die Fremdkapitalkostenbestimmen sich grundsätzlich nach den Gegebenheiten des Währungsraumes,in dem die cash flows aus der Nutzung des Vermögenswerts generiert werden.Der Barwert der cash flows wird dann mit dem am Bewertungsstichtag geltenden Devisenkassakursumgerechnet (IAS 36.54).

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 22

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

(32) Sind davon abweichend die cash flows in einer anderen Währung geplant,so ist das Äquivalenzprinzip zu beachten.Danach ist auch der Kapitalisierungszins nach den Gegebenheiten des Kapitalmarktes abzuleiten,in dessen Währung die cash flows geplant sind.Dies gilt für den Basiszins und die Fremdkapitalkosten, nicht jedoch für die Marktrisikoprämie.Für eine Umrechnung des Barwerts der cash flows ist auch in diesem Fall der am Bewertungsstichtag geltende Devisenkassakurs maßgeblich (IAS 36.54).

(33) Des Weiteren ist zu prüfen,ob der Vermögenswert eine vom Unternehmen erheblich abweichende Risikostruktur aufweist;ggf. sind nachvollziehbare Zu- oder Abschläge beim Kapitalisierungszinssatz vorzunehmen.Bei Forschungs- und Entwicklungsprojekten liegt bspw. ein höheres,bei Immobilien ein niedrigeres als das durchschnittliche Unternehmensrisiko vor.

(34) Beim zugrunde zu legenden Planungszeitraum der cash flowsist auf die wirtschaftliche Nutzungsdauerbzw. die verbleibende Restnutzungsdauer des Bewertungsobjekts abzustellen.Bei Bewertungsobjekten mit bestimmter Nutzungsdauer ist somit die Anwendung einer ewigen Renteim Bewertungskalkül nicht sachgerecht.Gleichermaßen muss bei der Bestimmung des Kapitalisierungszinssatzesdas Prinzip der Laufzeitäquivalenz beachtet werden.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 23

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW RS HFA 16

3.3.2. Besonderheiten bei der Bestimmung des beizulegenden Zeitwertes

(35) Bei Anwendung des in der Praxis üblichen WACC-Konzeptsist als Ausgangspunkt für die Ermittlung vermögenswert-spezifischer Kapitalkostenauf die Gruppe vergleichbarer Unternehmen (peer group) abzustellen,die in der Branche des erworbenen Unternehmens tätig sind.Die Kapitalstruktur ist auf Basis dieser Gruppe vergleichbarer Unternehmen festzustellen.Das Gleiche gilt für den Beta-Faktor, sofern nicht ein für das Bewertungsobjekt spezifischer Faktor verfügbar ist.

(36) Für die Bestimmung des Kapitalisierungszinssatzessind diejenigen Unternehmenssteuersätze zu berücksichtigen, die bei der Ableitung der cash flowsherangezogen wurden.

(37) Für die Ableitung des beizulegenden Zeitwerts eines Vermögenswertsgilt das Einzelbewertungsprinzip,d.h., dass von einer Einzelübertragung des Vermögenswerts auszugehen ist (asset deal).Dies gilt auch dann, wenn der Vermögenswert tatsächlich im Wege eines Anteilserwerbs erworben wurde (share deal).Bei einer Einzelübertragung ergeben sich für den Erwerber aus der Abschreibung des Vermögenswertsin der Steuerbilanz steuerliche Vorteile.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 24

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

IDW Standard:Grundsätze zur Bewertung immaterieller Vermögenswerte

Gliederung:

1. Vorbemerkungen2. Begriffliche Grundlagen2.1. Begriff des immateriellen Vermögenswerts2.2. Bewertungsanlässe und Funktion des Wirtschaftsprüfers2.3. Bewertungsobjekte2.4. Wert und Preis immaterieller Vermögenswerte3. Bewertungsverfahren3.1. Marktpreisorientiertes Verfahren3.2. Kapitalwertorientiertes Verfahren3.2.1. Grundlagen der Wertermittlung3.2.2. Finanzielle Überschüsse als Ausgangspunkt der Bewertung3.2.3. Kapitalisierung der künftigen finanziellen Überschüsse3.2.4. Berücksichtigung von Steuern3.3. Kostenorientiertes Verfahren4. Maßgeblichkeit des Bewertungsanlasses5. Besonderheiten bei der Bewertung von Marken5.1. Begriff und Abgrenzung5.2. Anwendbare Bewertungsverfahren5.3. Nutzungsdauer der Marke5.4. Markenspezifische Kapitalisierung der zukünftigen finanziellen Überschüsse5.5. Plausibilisierung6. Dokumentation und Berichterstattung6.1. Arbeitspapiere6.2. Bewertungsgutachten

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 25

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

1. Vorbemerkungen

1 Dieser IDW Standard legt vor dem Hintergrund der in Theorie und Praxis entwickelten Standpunktedie Grundsätze dar,nach denen Wirtschaftsprüfer immaterielle Vermögenswerte bewerten.Im Vordergrund stehen die betriebswirtschaftlichen Bewertungsgrundsätze.Die Frage der Bilanzierbarkeit und die Besonderheiten der Bewertung immaterieller Vermögenswertefür bilanzielle Zwecke sind Gegenstandder IDW Stellungnahme zur Rechnungslegung: Bewertungen bei der Abbildung von Unternehmenserwerben und bei Werthaltigkeitsprüfungen nach IFRS (IDW RS HFA 16).

2 In den Abschn. 2-4 wird auf die allgemeinen Grundsätze zur Bewertung von immateriellen Vermögenswerten eingegangen.In Abschn. 5 sind die Besonderheiten bei der Bewertung von Marken dargestellt.Es ist vorgesehen, den IDW Standard um Ausführungenzu weiteren speziellen immateriellen Vermögenswerten zu ergänzen.Dies betrifft Kundenbeziehungen, Kundenlisten,Auftragsbestände,Technologien, Patente,Entwicklungsprojekte, Softwaresowie sonstige Rechte und Genehmigungen.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 26

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

2. Begriffliche Grundlagen

2.1. Begriff des immateriellen Vermögenswerts3 Immaterielle Vermögenswerte i.S.d. IDW Standards sind

in Leistungserstellungsprozessen eingesetztenicht finanzielle wirtschaftliche Güter,deren Substanz nicht körperlich wahrnehmbar ist,sondern beispielsweise als Recht, Beziehung, Wissen oder Information,Prozess, Verfahren oder Gedanke in Erscheinung tritt.

2.2. Bewertungsanlässe und Funktion des Wirtschaftsprüfers4 Beim Erwerb oder der Veräußerung von immateriellen Werten oder Unternehmen bzw.

Unternehmensteilen,deren Werthaltigkeit wesentlich durch immaterielle Werte begründet ist,bildet deren Bewertung die Grundlage zur Kaufpreisfindung zwischen den beteiligten Parteien.Dabei ist zwischen der Bewertung des Vermögenswerts für Transaktionszweckeim Rahmen eines ordentlichen Geschäftsgangs (going concern)und der Bewertung unter der Annahme der Zerschlagung des Unternehmens (Liquidation) zu unterscheiden.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 27

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

5 Die Bewertung für Zwecke der Unternehmenssteuerungunterstützt die Steuerung oder das Controlling von immateriellen Wertenim Rahmen der laufenden Geschäftstätigkeit (value based management).

6 Im Rahmen der externen Berichterstattungsind Bewertungen nach nationalen und internationalen,handelsrechtlichen oder steuerrechtlichen Vorschriften durchzuführen.Insbesondere erfolgt bei Anwendung internationaler Rechnungslegungsstandardsdie Bewertung von immateriellen Vermögenswertenim Zusammenhang mit Unternehmenszusammenschlüssen unter Anwendung der Erwerbsmethode (purchase method).

2.3. Bewertungsobjekte12 Grundsätzlich wird der einzelne Vermögenswert bewertet.

Dies gilt nicht im Falle eines Bündels von zusammenhängenden immateriellen Vermögenswerten,die eine Bewertungseinheit bilden (patentierte/unpatentierte Technologien, Kundenbeziehungen),oder wenn die Einzelbewertung aus anderen Gründen wirtschaftlich nicht sinnvoll erscheint.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 28

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

2.4. Wert und Preis immaterieller Vermögenswerte

14 Der Wert eines Vermögenswerts bestimmt sichaus betriebswirtschaftlicher Sicht nach dem erwarteten zukünftigen finanziellen Nutzen,den ein Erwerber aus dem Vermögenswert ziehen kann.

15 Der Entscheidungswert spiegelt die subjektiven Erwartungenbezüglich des aus dem Vermögenswert künftig zu ziehenden Nutzens wider.Dabei sind alle Handlungsmöglichkeiten des Entscheiders unabhängig vom Grad ihrer Konkretisierungzu berücksichtigen.Im Sinne einer Grenzpreisfindung ergibt sich aus Verkäufersicht eine Preisuntergrenze,aus Käufersicht eine Preisobergrenze,bis zu der es für den Käufer vorteilhaft wäre, einen Vermögenswert zu erwerben.

17 Der Preis ist das Ergebnis einer konkreten Markttransaktion.Der Marktpreis ergibt sich als der Preis, der eine Vielzahl von Angeboten und Nachfragender Marktteilnehmer zum Ausgleich bringt.Der Marktpreis kann sich somit von einem typisierten oder individuell bestimmten Wert unterscheiden.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 29

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

3. Bewertungsverfahren

18 Für die Bewertung immaterieller Vermögenswerte kommen grundsätzlich drei Bewertungsverfahren infrage.

Dies sind das marktpreisorientierte Verfahren (market approach),

das kapitalwertorientierte Verfahren (income approach)

und das kostenorientierte Verfahren (cost approach).

Innerhalb dieser Verfahren stehen jeweils mehrere Bewertungsmethoden zur Verfügung.

3.1. Marktpreisorientiertes Verfahren

19 Ist nach Maßgabe eines bestimmten Bewertungsanlasses vorrangig ein Marktpreis

zur Bewertung eines Vermögenswerts heranzuziehen,

so kann dies i.d.R. nur erfolgen, soweit sich die beobachteten Marktpreise

auf hinreichend vergleichbare Vermögenswerte beziehen.

Ferner muss es sich um einen aktiven Markt handeln.

20 Ein aktiver Markt liegt vor, wenn die nachstehenden Bedingungen kumulativ erfüllt sind:

a) die auf dem Markt gehandelten Güter sind homogen

b) vertragswillige Käufer und Verkäufer können i.d.R. jederzeit gefunden werden und

c) Preise sind öffentlich bekannt.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 30

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

21 Immaterielle Vermögenswerte werden regelmäßig nicht auf aktiven Märkten gehandelt.

Gegebenenfalls können vergleichbare Transaktionen

zur Bewertung eines immateriellen Vermögenswerts herangezogen werden.

Mittels der Analogiemethode wird ein Vergleich zwischen

dem beobachtbaren Preis für ein Vergleichsobjekt

und dem gesuchten Wert des zu bewertenden immateriellen Vermögenswerts angestellt.

Da adäquate Daten aus Vergleichstransaktionen nur sehr selten ermittelbar sind,

ist eine ausführliche Begründung der Auswahl der Vergleichstransaktionen

und der daraus abgeleiteten Kennziffern unerlässlich.

3.2. Kapitalwertorientiertes Verfahren

3.2.1. Grundlagen der Wertermittlung

22 Dem kapitalwertorientierten Verfahren liegt die Annahme zugrunde,

dass sich der Wert eines immateriellen Vermögenswerts aus dessen Eigenschaft ergibt,

künftige Erfolgsbeiträge in Form von Cashflows zu erwirtschaften.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 31

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

23 Der Wert eines Vermögenswerts ergibt sichaus der Summe der Barwerte der künftig erzielbaren Cashflows zum Bewertungsstichtag(Discounted Cash Flow),die aus der Nutzung des immateriellen Vermögenswertswährend der erwarteten wirtschaftlichen Nutzungsdauer und ggf. aus dem Abgang generiert werden.Als zentrale Aufgaben der Bewertung ergeben sich somitdie Prognose der bewertungsrelevanten Cashflowssowie die Ableitung des das Risiko des betreffenden immateriellen Vermögenswertswiderspiegelnden Kapitalisierungszinssatzes/Kapitalkostensatzes.

24 Eine wesentliche Aufgabe bei der Bewertung einzelner Vermögenswerte bestehtin der Isolierung der spezifischen Cashflows,die dem zu bewertenden Vermögenswert zuzurechnen sind.Hierbei handelt es sich um eine Art „Mehrwert" gegenüber denjenigen Cashflows,die ohne diesen spezifischen Vermögenswert realisiert werden könnten.

25 Beim zugrunde zu legenden Planungszeitraum der Cashflows istauf die wirtschaftliche Nutzungsdauerbzw. die verbleibende Restnutzungsdauer des immateriellen Vermögenswerts abzustellen.Regelmäßig ist die Nutzungsdauer immaterieller Vermögenswerte, wie auch die materieller Vermögenswerte,zeitlich begrenzt, sodass die Berücksichtigung einer ewigen Rente im Bewertungskalkül nicht in Betracht kommt.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 32

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

Von einer ewigen Rente kann jedoch ausnahmsweise dann ausgegangen werden,

wenn sichergestellt ist, dass die Nutzungsdauer so lang ist,

dass es letztlich für das Bewertungsergebnis nicht darauf ankommt,

ob der Barwert einer begrenzten Zahlungsreihe oder der Barwert einer ewigen Rente ermittelt wird.

27 Zur Berücksichtigung des Risikos der künftigen Cashflows,

welches spezifisch für den jeweiligen Vermögenswert zu ermitteln ist,

können zwei Vorgehensweisen gewählt werden.

Zum einen können die Erwartungswerte der Cashflows

mit einem risikoangepassten Kapitalisierungszinssatz diskontiert werden (Risikozuschlagsmethode).

Zum anderen können, nachdem Abschläge von den Erwartungswerten der Cashflows

zur Ermittlung des jeweiligen Sicherheitsäquivalents vorgenommen wurden,

die resultierenden Cashflows mit dem risikolosen Zinssatz diskontiert werden (Sicherheitsäquivalenzmethode).

Auf die Sicherheitsäquivalenzmethode wird im Folgenden

aufgrund ihrer geringen praktischen Relevanz nicht weiter eingegangen.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 33

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

3.2.2. Finanzielle Überschüsse als Ausgangspunkt der Bewertung

28 Für eine kapitalwertorientierte Bewertung von immateriellen Vermögenswertenstehen im Wesentlichen vier verschiedene Methoden zur Verfügung,die auf unterschiedliche Weise eine Isolierung der für den betreffenden immateriellen Vermögenswertspezifischen Cashflows ermöglichen.Diese Methoden stehen grundsätzlich gleichwertig nebeneinander.Im Einzelfall kann sich aufgrund der Bedeutung des jeweiligen immateriellen Vermögenswertsfür ein Unternehmen im Wertschöpfungsprozess,aber auch aufgrund der beschränkten Verfügbarkeit der zur Anwendung einer Methodeerforderlichen Informationen ergeben,dass eine oder mehrere Methoden besser geeignet sind als andere.

29 Innerhalb des kapitalwertorientierten Verfahrens werden die

• Methode der unmittelbaren Cashflow-Prognose,• Methode der Lizenzpreisanalogie,• Mehrgewinnmethode und• Residualwertmethode

unterschieden.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 34

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

30 Bei der Methode der unmittelbaren Cashflow-Prognosewerden dem Vermögenswert direkt zurechenbare Cashflowsmit dem vermögenswert-spezifischen risikoadjustierten Kapitalisierungszinssatz diskontiert.Wesentliche Voraussetzung hierbei ist, dass die den immateriellen Vermögenswerten direkt zurechenbaren Cashflows ermittelbar sind.

31 Bei der Methode der Lizenzpreisanalogie (Relief-from-Royalty Method)werden unter Verwendung eines Analogieschlussesdie finanziellen Erfolgsbeiträge (Cashflows) eines immateriellen Vermögenswertsdurch Lizenzentgelte approximiert,die dem Eigentümer dieses Vermögenswerts gegenüberder Alternative der Lizenzierung eines nutzenäquivalenten Vergleichsobjekts erspart bleiben.Dabei wird ermittelt, welche Lizenzzahlungen fiktiv zu entrichten wären,wenn sich der betreffende immaterielle Vermögenswert im Eigentum eines Dritten befände.

32 Die fiktiven Lizenzzahlungen werdenanhand von marktüblichen Lizenzraten für vergleichbare Vermögenswerte abgeleitet (at-arm's-length),die sich beispielsweise auf Umsatzerlöse beziehen.Die Lizenzrate ist dann mit den geplanten Umsatzerlösen, die dem zu bewertenden immateriellen Vermögenswert zuzuordnen sind, zu multiplizieren.Die ermittelten fiktiven Lizenzzahlungen sindnach Abzug der zu berücksichtigenden Unternehmenssteuernmit dem vermögenswertspezifischen Kapitalkostensatz auf den Bewertungsstichtag zu diskontieren.Diese Methode setzt voraus, dass es vergleichbare Vermögenswerte gibt,die regelmäßig zwischen sachverständigen, vertragswilligen und unabhängigen Geschäftspartnern lizenziert werden.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 35

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

33 Im Rahmen der Mehrgewinnmethode (Incremental Cash Flow Method)werden die zukünftig erwarteten Cashflows aus dem Unternehmeneinschließlich dem zu bewertenden immateriellen Vermögenswertmit den entsprechenden Cashflows aus einem fiktiven Vergleichsunternehmenausschließlich des entsprechenden Vermögenswerts verglichen.Dabei wird unterstellt, dass das Vergleichsunternehmen diesen immateriellen Vermögenswertentweder nicht besitzt oder vollständig auf dessen Nutzung verzichtet.

34 Die zusätzlichen Cashflows können sich ergeben,falls durch den betreffenden immateriellen Vermögenswert zusätzliche Einzahlungen generiertoder Auszahlungen eingespart werden.Dabei jeweils entstehende zusätzliche Kosten sind ebenfalls zu berücksichtigen.

35 Die Differenz in den Cashflows pro Periode zwischen den beiden Unternehmenzeigt den zusätzlichen Cashflow (incremental cash flow),der auf den zu bewertenden immateriellen Vermögenswert zurückzuführen ist.Zur Wertermittlung sind diese zusätzlichen Cashflowsmit dem vermögenswertspezifischen Kapitalkostensatzauf den Bewertungsstichtag zu diskontieren.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 36

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

36 Die Anwendung der Mehrgewinnmethode setzt voraus,dass die zukünftigen Cashflows des fiktiven Vergleichsunternehmensohne den zu bewertenden immateriellen Vermögenswertverlässlich ermittelt werden können.

37 Immaterielle Vermögenswerte generieren Cashflows i. d. R. erst im Verbundmit anderen materiellen bzw. immateriellen Vermögenswerten.Daher liegt häufig nur eine Planung auf Basis von Zahlungsüberschüssenfür eine Gesamtheit von Vermögenswerten vor.Bei der Residualwertmethode (Multi-Period Excess Earnings Method) werdenbei der Ermittlung der relevanten Einzahlungsüberschüsse fiktive Auszahlungenfür diese „unterstützenden" Vermögenswerte als fiktive Nutzungsentgelte (contributory asset charges)berücksichtigt.Dabei wird unterstellt, dass die unterstützenden Vermögenswerte in dem Umfang,der für die Generierung der Cashflows erforderlich ist,von einem Dritten fiktiv gemietet oder geleast werden.

38 Zur Ableitung dieser fiktiven Nutzungsentgelte sind,jeweils bezogen auf die unterstützenden Vermögenswerte,• deren Werteverzehr zu berücksichtigen (return of asset) und• eine angemessene Verzinsung auf das gebundene Kapital (return on asset) zu erfassen.Es ist sicherzustellen, dass die Berücksichtigung fiktiver Nutzungsentgelte ausschließlich insoweit erfolgt, als diese im Rahmen der Planung noch nicht erfasst wurden.Bei der Bestimmung einer angemessenen Verzinsung auf das investierte Kapitalfür die unterstützenden Vermögenswerte sind risikoadäquate Kapitalkosten heranzuziehen.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 37

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

39 Sowohl bei den Cashflows vor Abzug der fiktiven Nutzungsentgelteals auch bei den fiktiven Nutzungsentgelten selbstsind Unternehmenssteuern in Abzug zu bringen.Die verbleibende Überschussgröße nach Unternehmenssteuernist mit dem vermögenswertspezifischen Kapitalisierungszinssatzauf den Bewertungsstichtag zu diskontieren.

40 Die Residualwertmethode ist grundsätzlich denjenigen immateriellen Vermögenswertenmit dem größten Einfluss auf die Cashflows des Unternehmens vorbehalten,sodass die Vermögenswerte, für die Nutzungsentgelte abzuziehen sind,tatsächlich nur unterstützend sind.Bei mehrfacher Anwendung der Residualwertmethode ist sicherzustellen,dass eine mehrfache Zuordnung derselben Cashflowsauf verschiedene Vermögenswerte ausgeschlossen wird.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 38

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

3.2.3. Kapitalisierung der künftigen finanziellen Überschüsse

41 Der Wert des immateriellen Vermögenswerts wird durch Diskontierungder ihm zugerechneten künftigen finanziellen Überschüsse auf den Bewertungsstichtag ermittelt.Bei der regelmäßig angewendeten Risikozuschlagsmethode müssendie Erwartungswerte der Cashflowsmit einem risiko-angepassten Kapitalisierungszinssatz diskontiert werden.Als Ausgangsgröße dienen in der Praxisdie gewogenen durchschnittlichen Kapitalkosten des Unternehmens (Weighted Average Cost of Capital, WACC).Für Zwecke der bilanziellen Bewertung sind die Kapitalkosten zur Objektivierung der Ansätzenach Möglichkeit aus den Gegebenheiten am Kapitalmarkt abzuleiten.Für andere Zwecke, z.B. zur Ermittlung von Entscheidungswerten,können auch unternehmensintern vorgegebene oder anderweitig abgeleitete Renditeerwartungenzur Diskontierung der Cashflows herangezogen werden.

43 Die vermögenswertspezifischen Eigenkapitalkostensetzen sich in Anlehnung an das Capital Asset Pricing Model (CAPM)aus einem risikolosen Basiszinssatz und einer Marktrisikoprämie,angepasst an die Spezifika des betreffenden Vermögenswerts (vermögenswertspezifischer Risikozuschlag),zusammen. […]

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 39

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

44 Für die Ermittlung der Fremdkapitalkosten (nach Steuern)

und der Kapitalstruktur gelten grundsätzlich die in IDW ES 1 i.d.F. 2007

enthaltenen Überlegungen.

Auch bei der Ermittlung der Fremdkapitalkosten ist Laufzeitäquivalenz

sowie Risikoäquivalenz mit dem zu bewertenden immateriellen Vermögenswert zu gewährleisten.

3.2.4. Berücksichtigung von Steuern

45 Finanzielle Überschüsse aus der Nutzung immaterieller Vermögenswerte unterliegen der Besteuerung. Maßgeblich ist dabei das Steuersystem desjenigen Landes,

in dem diese finanziellen Überschüsse versteuert werden.

Die finanziellen Überschüsse werden vereinfachend durch die dem immateriellen Vermögenswert

zurechenbaren Cashflows als Besteuerungsgrundlage approximiert.

46 Wurden bei der Ableitung der Cashflows Steuern in Abzug gebracht,

so ist der Kapitalisierungszinssatz äquivalent nach diesen Steuern zu ermitteln.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 40

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

47 Ferner ist im Rahmen des zugrunde gelegten Wertkonzepts zu würdigen,ob und in welcher Höhe die Berücksichtigung eines abschreibungsbedingten Steuervorteils angemessen ist.Dieser ergibt sich daraus, dass die steuerliche Bemessungsgrundlage aus den von dem Vermögenswert generierten Cashflows,um Abschreibungen auf den Vermögenswert zu reduzieren ist.Bei der Bestimmung der Abschreibungen ist der jeweilige typisierte Wertund nicht die tatsächliche Steuerbasis zugrunde zu legen.Der typisierte Wert ergibt sich jedoch erst nach Berücksichtigung von Steuereffekten.Dieses Zirkularitätsproblem kann durch eine iterative Berechnung gelöst werden.Alternativ ist auch die separate Berechnung des abschreibungsbedingten Steuervorteils(tax amortisation benefit) durch Anwendung eines Step-up-Faktors möglich.Dementsprechend wird zunächst eine Besteuerung ohne die Berücksichtigung von Abschreibungen unterstelltund ein Barwert der (Nachsteuer-)Cashflows ermittelt.Diesem Barwert wird dann der Wertbeitrag bzw. Barwert des abschreibungsbedingten Steuervorteilshinzugerechnet.Die Summe ergibt den jeweiligen typisierten Wert des Vermögenswerts.Bei der Bestimmung des anzuwendenden Steuersatzes sind die Gegebenheiten zu berücksichtigen,die auch bei der Ableitung der Cashflows herangezogen worden sind.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 41

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

3.3. Kostenorientiertes Verfahren

48 Dieses Verfahren zur Bewertung immaterieller Vermögenswerte

umfasst die Reproduktionskostenmethode und die Wiederbeschaffungskostenmethode.

Es hat allerdings eine wesentliche konzeptionelle Schwäche,

da der zukünftige Nutzen aus dem immateriellen Vermögenswert allenfalls

mittelbar im Bewertungskalkül berücksichtigt wird.

Kostenorientierte Methoden werden daher i.d.R. nur für Plausibilitätsüberlegungen

(z.B. anhand von Anschaffungskosten für immaterielle Werte) eingesetzt

oder wenn andere Verfahren nicht oder nicht hinreichend sicher anwendbar sind.

4. Maßgeblichkeit des Bewertungsanlasses

51 Die Entscheidung, welches Wertkonzept und welches Bewertungsverfahren

für die Bewertung eines immateriellen Vermögenswerts heranzuziehen ist,

richtet sich nach dem Bewertungsanlass.

52 Die Bewertung zum Zwecke der Preisbindung für eine Transaktion zielt

entweder auf die Ermittlung eines Entscheidungswerts

oder auf die Ermittlung eines Einigungswerts ab.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 42

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

53 Der Entscheidungswert spiegelt die subjektiven Erwartungen bezüglichdes aus dem Vermögenswert künftig zu ziehenden Nutzens wider.Dabei sind alle Handlungsmöglichkeiten des Entscheiders unabhängig vom Grad ihrer Konkretisierung zu berücksichtigen.Im Sinne einer Grenzpreisfindung ergibt sich aus Verkäufersicht eine Preisuntergrenze,aus Käufersicht eine Preisobergrenze,bis zu der es für den Entscheider vorteilhaft wäre,einen Vermögenswert zu veräußern bzw. zu erwerben.Der Entscheidungswert ist nach Maßgabe desjenigen Verfahrens zu ermitteln,das nach der individuellen Nutzenschätzung des Entscheiders (Veräußerers oder Erwerbers)dessen Grenze der Konzessionsbereitschaft am geeignetsten abzubilden vermag.Dabei ist auch die konkrete steuerliche Situation des Veräußerers bzw. Erwerbers zu berücksichtigen, z.B.• die Nichtansatzfähigkeit des Vermögenswerts in der Steuerbilanz des Erwerbers

und damit die mangelnde Realisierbarkeit eines abschreibungsbedingten Steuervorteils (tax amortisation benefit),

• eine beim Veräußerer anfallende Steuerlast aus der Besteuerung des Veräußerungsgewinns oder• die persönliche Einkommensteuer des Erwerbers oder Veräußerers.

Bewertungsverfahren für Einigungswerte werden demgegenüber von den beteiligten Parteien frei vereinbart. Eine Verfahrenshierarchie besteht insoweit nicht.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 43

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

5. Besonderheiten bei der Bewertung von Marken5.2. Anwendbare Bewertungsverfahren59 Als Bewertungsverfahren kommt

vorzugsweise das kapitalwertorientierte Verfahren in Betracht.Innerhalb des kapitalwertorientierten Verfahrens kommen grundsätzlich alle Methoden in Betracht.Die Methoden sind in Abhängigkeit von der Bedeutung der Marke für ein Unternehmenund der Verfügbarkeit von Informationen unterschiedlich geeignet.

60 Die zentrale Aufgabe der Bewertung besteht unabhängig von der gewählten Methodein der Abgrenzung der markenrelevanten Umsätze.Dies sind diejenigen Umsätze, die durch das Vorhandensein der Marke beeinflusst sind.Der höhere Umsatz kann dabei sowohl auf höhere Verkaufspreise als auch auf höhere absetzbare Mengen zurückzuführen sein.Diese Abgrenzung ergibt sich relativ eindeutig bei Produktmarken,da hier auf die Umsätze der unter dem Markennamen verkauften Produkte abgestellt werden kann. Schwierigkeiten ergeben sich bei Dachmarken und Unternehmensmarken,insbesondere wenn die verkauften Produkte selbstständige Marken besitzen und damit nicht klar ist,ob der Konsument seine Entscheidung aufgrund der Produkt-, Dach- oder der Unternehmensmarke trifft.Diesbezüglich ist darzulegen, auf Basis welcher Informationen eine Abgrenzung vorgenommen wurde.Eine gute Grundlage bieten verhaltenswissenschaftliche Untersuchungen.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 44

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

61 Die theoretisch zu bevorzugende Methode für die Bewertung von Produktmarkenist die Mehrgewinnmethode.Bei dieser Methode wird der Mehrgewinn ermittelt,der sich durch die Nutzung einer eingeführten Markegegenüber dem Fall des Verkaufs eines nicht markierten, äquivalenten Produktes ergibt.Sollte ein vergleichbares unmarkiertes Produkt nicht ermittelbar sein,ist das am niedrigsten bepreiste, in Qualität und Leistungsumfang vergleichbare, markierte Produktfür den Vergleich zugrunde zu legen.Die Ermittlung von Preisprämien beruht auf Marktanalysen und/oderauf verhaltenswissenschaftlichen Verfahren.Von den mittels der Preisprämie ermittelten Mehrerlösen sind die markenspezifischen Mehraufwendungenabzuziehen.Da in der Praxis nicht immer aussagekräftige Markt- bzw. Konsumentenanalysen vorliegenoder ermittelt werden können,ist die Anwendung der Mehrgewinnmethode nicht immer möglich.

62 Für Dach- und Unternehmensmarkenist die Mehrgewinnmethode nur eingeschränkt verwendbar,da feststellbare Preisabstände i.d. R. nicht eindeutigauf die Dach- oder Unternehmensmarke bezogen werden können.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 45

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

63 Bei der Anwendung der Lizenzpreisanalogie liegt die Hauptaufgabein der Bestimmung der angemessenen Lizenzrate und der zugehörigen Bezugsbasis.Die Lizenzrate wird aus öffentlich verfügbaren Lizenzraten für andere vergleichbare Marken abgeleitet.Die hierfür zur Verfügung stehenden öffentlichen Datenquellen weisen häufigerhebliche Schwankungsbreiten auf,bieten gleichzeitig jedoch nur wenig Hintergrundinformationen über die Umstände der Lizenzierung,um die Vergleichbarkeit zu überprüfen.Insbesondere ist oftmals nicht ersichtlich, ob und in welchem Umfang Einmalzahlungen geleistetoder Einschränkungen hinsichtlich der Markennutzung vereinbart wurden.Insofern bieten diese Datenquellen lediglich einen ersten Anhaltspunkt für die mögliche Bandbreite. Aufgrund der beschriebenen Unsicherheiten sind daher die Ergebnisseaus Recherchen in öffentlich zugänglichen Datenquellen eingehend auf ihre Verwendbarkeit zu würdigen.

67 Die Residualwertmethodekann in Abhängigkeit von der Verfügbarkeit der Zeitwerte der unterstützenden VermögenswerteAnwendung finden,wenn eine Bewertung der Marke als führendes assetim Verbund mit anderen, unterstützenden immateriellen Vermögenswerten zu bestimmen ist.Der ermittelte markenspezifische Residualwert sollte jedochdurch qualitative Bewertungsparameter unterstützend verifiziertoder durch ein ergänzendes quantifizierendes Verfahren plausibilisiert werden.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 46

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus: IDW S 5

68 Das kostenorientierte Verfahrenist gegenüber den kapitalwertorientierten Verfahren nachrangig.Es kann insbesondere im Falle von Rechtsstreitigkeiten,in steuerrechtlich relevanten Fragestellungenund grundsätzlich zur Ermittlung von Entschädigungszahlungen und Leasingvereinbarungeneingesetzt werden.

69 Das marktpreisorientierte Verfahren wird hingegen meist nicht anwendbar sein,da i.d.R. kein aktiver Markt existiert.

5.3. Nutzungsdauer der Marke71 Für das Bewertungskalkül ist

eine Annahme über die voraussichtliche Nutzungsdauer der Markeund damit den Zeitraum der Kapitalisierung der erwarteten Cashflows aus der Marke zu treffen.Dabei ist es unzulässig, generell von einer unbestimmten Nutzungsdauer auszugehenund somit bei der Bewertung eine ewige Rente zu unterstellen.

72 Insbesondere bei der Bewertung von Produktmarken kann z.B. aus Produktlebenszyklen,aus den Erfahrungen der Vergangenheit und aus Marktanalysenregelmäßig eine zeitlich begrenzte Nutzungsdauer abgeleitet werden,die sich aus technologischem Wandel oder Änderungen des Geschmacks und Verhaltens der Verbraucher ergibt.

Lehrstuhl für Betriebswirtschaftslehre, insb. Controlling, Prof. Dr. Hans Dirrigl 47

Operatives Konzern-Controlling

WS 2009/2010Auszüge aus IDW S 5

5.4. Markenspezifische Kapitalisierung der zukünftigen finanziellen Überschüsse74 Für die Ermittlung des risikoangepassten Kapitalisierungszinssatzes

können ergänzende markenspezifische Risikozu- oder -abschlage notwendig sein.Die Basis der Beurteilung ist zu erläutern.Es ist darauf zu achten, dass markenspezifische Risiken nicht mehrfach,d.h. bei den markenspezifischen Ergebnissen, der Nutzungsdauer und dem Risikozuschlag,erfasst werden.

75 Der rechtliche Schutzumfang einer Marke kann einen Einflussauf das markenspezifische Risiko haben.Wurde z.B. ein unzureichender Rechtsschutz in einem Land oder einer Ländergruppe festgestellt,kann dies durch einen entsprechenden Risikozuschlag berücksichtigt werden.

76 Spezifische Marktrisiken können ebenfalls einen spezifischen Risikozuschlag erforderlich machen.So können z.B. geplante Markendehnungen oder Markenmigrationen zu höheren Risikozuschlägen führen.

5.5. Plausibilisierung78 In den meisten Fällen existiert keine spezifische Cashflow-Planung für Marken,

vielmehr werden die auf immaterielle Vermögenswerte entfallenden Cashflows aus der Unternehmensplanung abgeleitet. Beispiele hierfür sind Zuordnungen auf Marken in Höhe bestimmter Prozentsätze vom Umsatz, vom EBIT sowie des Cashflows des Unternehmens.Aus diesem Grund sind die der Bewertung zugrunde liegenden Planungsrechnungen einer Analyse zu unterziehen, ob die einzelnen Planungselemente nachvollziehbar und plausibel abgeleitet sind.Dabei ist auch die Planungstreue in der Vergangenheit zu berücksichtigen.