Embed Size (px)

Citation preview

Bilanzielle und ertragsm~iBige Wirkungen von Einschleusungen auBerkollektiver Mittel in die Zuteilungsmasse einer

Bausparkasse

Hans Laux (Ludwigsburg)

I. A u f g a b e n s t e l l u n g

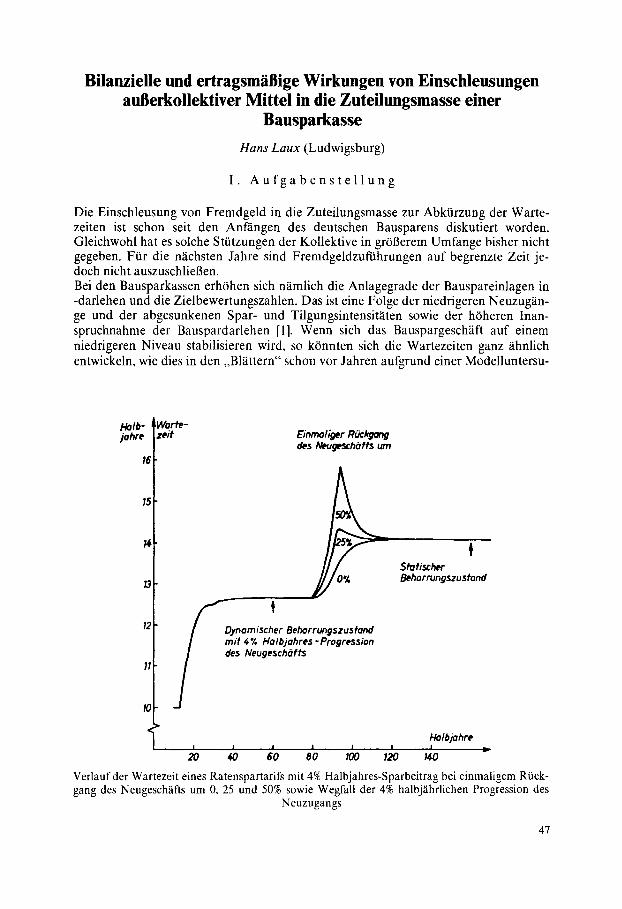

Die Einschleusung von Fremdgeld in die Zuteilungsmasse zur Abkt~rzung der Warte- zeiten ist schon seit den Anf~ingen des deutschen Bausparens diskutiert worden. Gleichwohl hat es solche StOtzungen der Kollektive in gr613erem Umfange bisher nicht gegeben. FOr die n~ichsten Jahre sind Fremdgeldzuffihrungen auf begrenzte Zeit je- doch nicht auszuschliei3en. Bei den Bausparkassen erh6hen sich n~imlich die Anlagegrade der Bauspareinlagen in -darlehen und die Zielbewertungszahlen. Das ist eine Fotge der niedrigeren Neuzug~in- ge und der abgesunkenen Spar- und Tilgungsintensit~iten sowie der h6heren Inan- spruchnahme der Bauspardarlehen [1]. Wenn sich das Bauspargesch~ift auf einem niedrigeren Niveau stabilisieren wird, so k6nnten sich die Wartezeiten ganz ~ihnlich entwickeln, wie dies in den ,,Blattern" schon vor Jahren aufgrund einer Modelluntersu-

Holb- jahre

16

Worte- zeit Einrnollger R~lrgong

des Neugesch#fts um

des NeugeschOfts

Statischer Behorrungszusfond

Halbjahre I 1 I I I I I l i t

20 40 60 80 100 120 140

Verlauf der Wartezeit eines Ratenspartarifs mit 4% Halbjahres-Sparbeitrag bei einmaligem ROck- gang des Neugeschafls um 0, 25 und 50% sowie Wegfall der 4% halbjahrlichen Progression des

Neuzugangs

47

chung vorgefiihrt worden ist [2]. Aus der hier noch einmal wiedergegebenen Figur ist zu ersehen, daB ein ungestt~tztes Bausparkollektiv, bei dem der Neuzugang in merkli- chem Umfang abnimmt, nur dadurch wieder ins Gleichgewieht ger~it, dab die Warte- zeiten zeitweise tiber das sp~tere Niveau eines neuen Beharrungszustandes hinausge- hen. Die Vermeidung einer solchen 1Dberh6hung und den gleitenden l~lbergang vom bisherigen in den neuen Zustand kann man als den klassischen Fall einer sinnvollen Stiitzung der Zuteilunsmasse durch auBerkollektive Mittel ansehen [3]. Welche Wirkungen die Einschleusung von Eigenmitteln der Bausparkasse oder von Fremdgeld hat, ist in der Fachliteratur bisher noch nicht im einzelnen dargestellt wor- den. Deshalb soll nachfolgend versucht werden, die allgemeinen Zusammenh~nge auf- zuzeigen und Erkenntnisse daraus zu formulieren.

I I . P r ~ i m i s s e n

Es handelt sich um Modellbetrachtungen, die nicht an das Zahlenbild einer bestimm- ten Bausparkasse angelehnt sind, wenn sich auch in den Relativwerten mOgliche Gr6- Benordnungen der Bausparwirklichkeit widerspiegeln. Grunds~itzlich sind in den Bi- lanzen sowie in den Gewinn- und Verlustrechnungen bzw. ZinstiberschuBrechnungen alle Positionen weggelassen, die ft~r das in Rede stehende Problem keine oder eine nur untergeordnete Rolle spielen. Die Untersuchungen beziehen sich demnach im wesentlichen auf folgende Bilanzposi- tionen:

A ktiva D: Zugeteilte Bauspardarlehen Z: Bausparkasseneigene Zwischenkredite L: Liquide Mittel der Bausparkasse S: (Reduzierte) Bilanzsumme D + Z + L

Passiva G: Bausparguthaben F: AuBerkollektive Fremdmittel E: Eigenkapital der Bausparkasse S: (Reduzierte) Bilanzsumme G + F + E

Die Position D erscheint aufder Aktivseite der Bausparkassenbilanz an erster Stelle als Baudarlehen aus Zuteilungen (Bauspardarlehen). Die n~chste Position bilden die ,,Baudarlehen zur Vor- und Zwischenfinanzierung". Demnach sollen unter Z auch die Vorfinanzierungskredite (Vorausdarlehen) fallen [4], die allerdings von den Bauspar- kassen - schon wegen der 10%-Begrenzung nach der Bausparkassen-Verordnung [5] - nur in geringem Umfang hinausgelegt werden, die im tibrigen mit der Ansparung des tariflichen Mindestsparguthabens [6] ohnehin in Zwischenkredite t~bergehen. Die liqui- den Mittel L bestehen vor allem in den Aktivpositionen

Kassenbestand, Bundesbank-Postscheckguthaben Schecks, fMlige Schuldverschreibungen sowie Zins- und Dividendenscheine Forderungen an Kreditinstitute Andere Forderungen Eigene Schuldverschreibungen Schuldverschreibungen

48

Bei den Bausparguthaben G sind auch die Bauspareinlagen auf gektindigte und zuge- teilte Vertr~tge mitzuz~ihlen. Zu den Fremdmitteln F rechnen folgende Positionen der Passivseite:

Spareinlagen Schuldverschreibungen Verbindlichkeiten mit einer vereinbarten Laufzeit oder Kiindigungsfrist von 4 Jah- ren oder l~inger T~iglich f~illige Verbindlichkeiten und solche mit vereinbarter Laufzeit oder Ktindi- gungsfrist von weniger als 4 Jahren

In das Eigenkapital E der Bausparkasse sind das Stammkapital, die offenen Rticklagen und der nicht zur Ausschiittung vorgesehene Teil des Bilanzgewinns einzubeziehen, dariaber hinaus die Quasi-Eigenmittel, das sind vor allem passivierte AbschluBgebtih- ren, Rechnungsabgrenzungsposten und andere Passiva, soweit sie nicht zur Bedeckung von langfristig gebundenen Aktiva, wie Beteiligungen, Grundstiacke und Geb~iude, Be- triebs- und Geschaftsausstattung sowie sonstige VermOgensgegenst~tnde, benOtigt wer- den. FUr die ZinstiberschuBrechnungen des Abschnitts IV werden die Zinss~itze aus Verein- fachungsgrOnden folgendermaBen normiert:

Bausparguthaben G: 3% Bauspardarlehen D: 5% Zwischendarlehen Z: 10% Liquide Mittel L: 8% Fremdgeld F: 9% Eigenkapital E: 0%

Auf Abweichungen hiervon nach oben und unten wird im weiteren Verlauf eingegan- gen. Die Einbeziehung der Verzinsung des Eigenkapitals ist im Abschnitt VI behan- delt.

I I I . B a u s p a r k a s s e n b i l a n z e n

1. Zuteilungen aus Kollektivmitteln

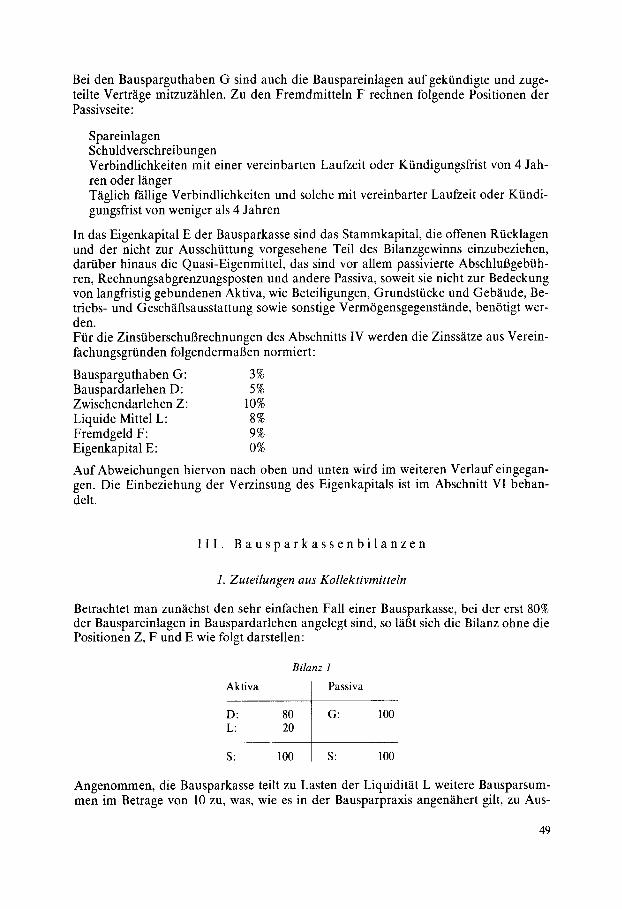

Betrachtet man zun~ichst den sehr einfachen Fall einer Bausparkasse, bei der erst 80% der Bauspareinlagen in Bauspardarlehen angelegt sind, so RU3t sich die Bilanz ohne die Positionen Z, F und E wie folgt darstellen:

Aktiva

D: L:

S:

Bilanz 1

Passiva

80 G: 100 20

100 S: 100

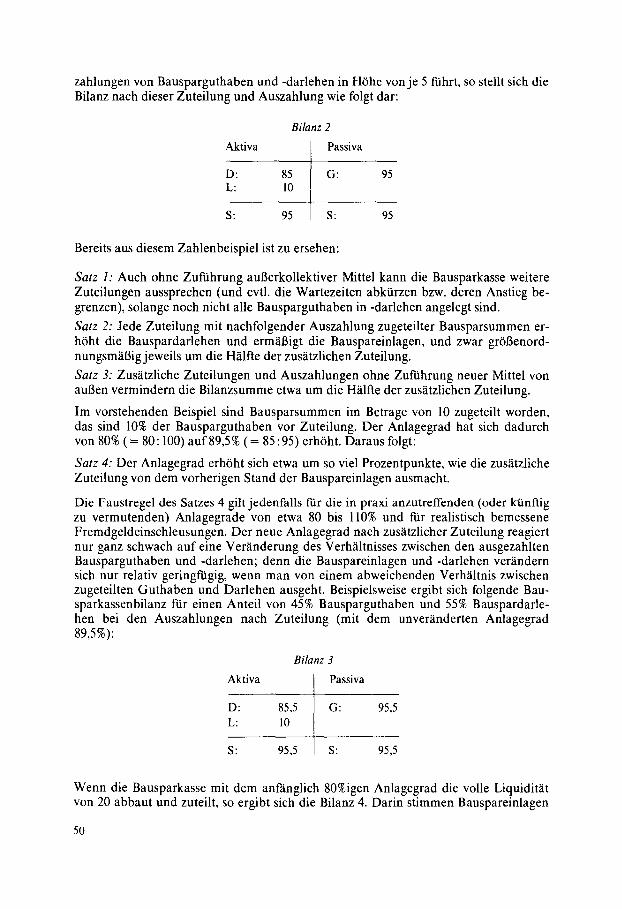

Angenommen, die Bausparkasse teilt zu Lasten der Liquidit~tt L weitere Bausparsum- men im Betrage von 10 zu, was, wie es in der Bausparpraxis angenahert gilt, zu Aus-

49

zahlungen von Bausparguthaben und -darlehen in HOhe vonje 5 fiahrt, so stellt sich die Bilanz nach dieser Zuteilung und Auszahlung wie folgt dar:

Bilanz 2

Aktiva Passiva

D: 85 G: 95 L: 10

S: 95 S: 95

Bereits aus diesem Zahlenbeispiel ist zu ersehen:

Satz 1: Auch ohne Zu~hrung au6erkollektiver Mittel kann die Bausparkasse weitere Zuteilungen aussprechen (und evtl. die Wartezeiten abkt~rzen bzw. deren Anstieg be- grenzen), solange noch nicht alle Bausparguthaben in -darlehen angelegt sind.

Satz 2: Jede Zuteilung mit nachfolgender Auszahlung zugeteilter Bausparsummen er- h6ht die Bauspardarlehen und ermal3igt die Bauspareinlagen, und zwar gr66enord- nungsm~t6ig jeweils um die H~ilfte der zus~itzlichen Zuteilung.

Satz 3: Zus~itzliche Zuteilungen und Auszahlungen ohne Zuftihrung neuer Mittel von au6en vermindern die Bilanzsumme etwa um die H~ilfte der zusatzlichen Zuteilung.

Im vorstehenden Beispiel sind Bausparsummen im Betrage von 10 zugeteilt worden, das sind 10% der Bausparguthaben vor Zuteilung. Der Anlagegrad hat sich dadurch von 80% (= 80:100) auf 89,5% (= 85:95) erh6ht. Daraus folgt:

Satz 4: Der Anlagegrad erh6ht sich etwa um so viel Prozentpunkte, wie die zusatzliche Zuteilung von dem vorherigen Stand der Bauspareinlagen ausmacht.

Die Faustregel des Satzes 4 gilt jedenfalls for die in praxi anzutreffenden (oder ktinftig zu vermutenden) Anlagegrade von etwa 80 bis 110% und ~r realistisch bemessene Fremdgeldeinschleusungen. Der neue Anlagegrad nach zus~itzlicher Zuteilung reagiert nur ganz schwach auf eine Veranderung des Verh~iltnisses zwischen den ausgezahlten Bausparguthaben und -darlehen; denn die Bauspareinlagen und -darlehen verandern sich nur relativ geringftigig, wenn man von einem abweichenden Verh~iltnis zwischen zugeteilten Guthaben und Darlehen ausgeht. Beispielsweise ergibt sich folgende Bau- sparkassenbilanz far einen Anteil von 45% Bausparguthaben und 55% Bauspardarle- hen bei den Auszahlungen nach Zuteilung (mit dem unver~tnderten Anlagegrad 89,5%):

Bilanz 3

Aktiva

D: 85,5 L: 10

S: 95,5

Passiva

G: 95,5

S: 95,5

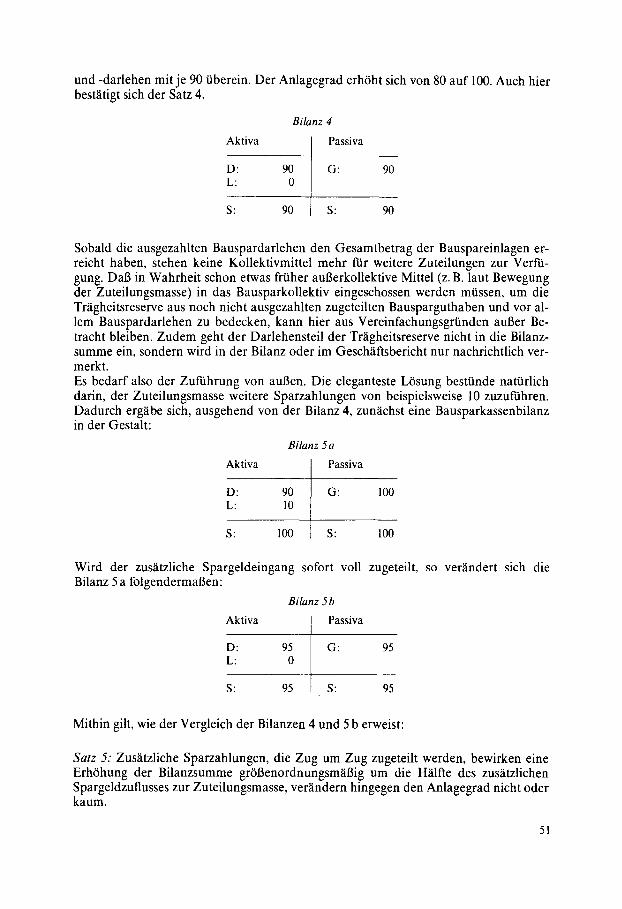

Wenn die Bausparkasse mit dem anfanglich 80%igen Anlagegrad die voile Liquiditfit von 20 abbaut und zuteilt, so ergibt sich die Bilanz 4. Darin stimmen Bauspareinlagen

50

und -darlehen mitje 90 i~berein. Der Anlagegrad erh6ht sich von 80 auf 100. Auch hier best~itigt sich der Satz 4.

Bilanz 4

Aktiva Passiva

D: 90 G: 90 L: 0

S: 90 S: 90

Sobald die ausgezahlten Bauspardarlehen den Gesamtbetrag der Bauspareinlagen er- reicht haben, stehen keine Kollektivmittel mehr ft~r weitere Zuteilungen zur Verfti- gung. DaB in Wahrheit schon etwas fri~her auBerkollektive Mittel (z. B. laut Bewegung der Zuteilungsmasse) in das Bausparkollektiv eingeschossen werden miassen, um die Tr~igheitsreserve aus noch nicht ausgezahlten zugeteilten Bausparguthaben und vor al- lem Bauspardarlehen zu bedecken, kann hier aus Vereinfachungsgrtinden auBer Be- tracht bleiben. Zudem geht der Darlehensteil der Tr~igheitsreserve nicht in die Bilanz- summe ein, sondern wird in der Bilanz oder im Geschaftsbericht nur nachrichtlich ver- merkt. Es bedarf also der Zuftihrung von auBen. Die eleganteste L6sung besti~nde nattirlich darin, der Zuteilungsmasse weitere Sparzahlungen von beispielsweise 10 zuzuft~hren. Dadurch ergfibe sich, ausgehend vonder Bilanz 4, zun~ichst eine Bausparkassenbilanz in der Gestalt:

Bilanz 5a

Aktiva Passiva

D: 90 G: 100 L: 10

S: 100 S: 100

Wird der zus~itzliche Spargeldeingang sofort voll zugeteilt, so ver~indert sich die

Bilanz 5b

Aktiva Passiva

D: 95 G: 95 L: 0

S: 95 S: 95

Bilanz 5 a folgendermaBen:

Mithin gilt, wie der Vergleich der Bilanzen 4 und 5 b erweist:

Sate 5." Zusatzliche Sparzahlungen, die Zug um Zug zugeteilt werden, bewirken eine ErhOhung der Bilanzsumme gr6Benordnungsm~iBig um die H~ilfte des zus~itzlichen Spargeldzuflusses zur Zuteilungsmasse, vedindern hingegen den Anlagegrad nicht oder kaum.

51

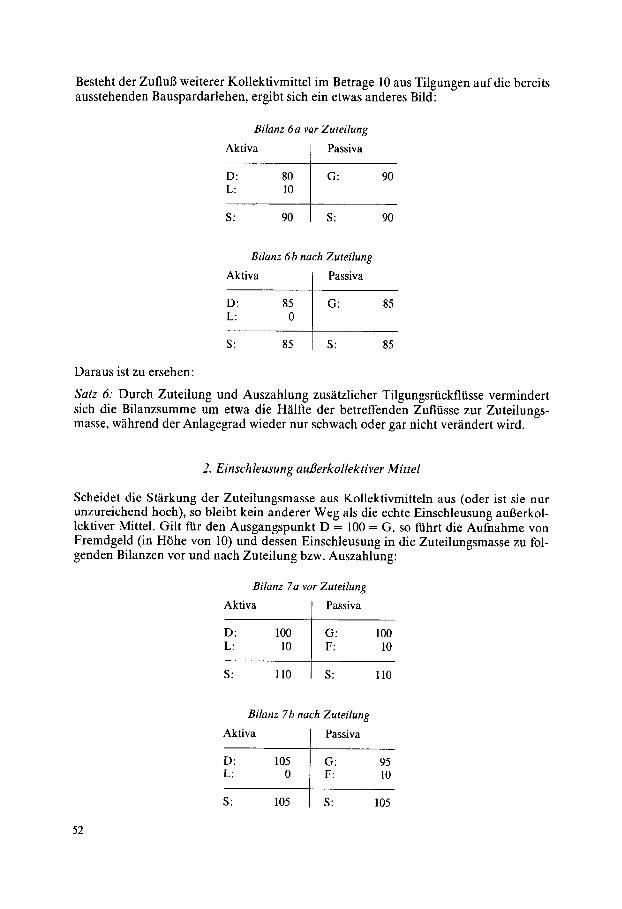

Besteht der Zuflul3 weiterer Kollektivmittel im Betrage 10 aus Tilgungen aufdie bereits ausstehenden Bauspardarlehen, ergibt sich ein etwas anderes Bild:

Bilanz 6a v~r Zuteilung

Aktiva Passiva

D: 80 G: 90 L: 10

S: 90 S: 90

Bilanz 6b nach Zuteilung

Daraus ist zu ersehen:

Aktiva Passiva

D: 85 G: 85 L: 0

S: 85 S: 85

Satz 6: Durch Zuteilung und Auszahlung zus~itzlicher Tilgungsrtickflt~sse vermindert sich die Bilanzsumme um etwa die H~ilfte der betreffenden Zufliasse zur Zuteilungs- masse, w~ihrend der Anlagegrad wieder nur schwach oder gar nicht ver~indert wird.

2. Einschleusung auBerkollektiver Mittel

Scheidet die St~rkung der Zuteilungsmasse aus Kollektivmitteln aus (oder ist sie nur unzureichend hoch), so bleibt kein anderer Weg als die echte Einschleusung auBerkol- lektiver Mittel. Gilt for den Ausgangspunkt D = 100 = G, so ft~hrt die Aufnahme von Fremdgeld (in H6he von 10) und dessen Einschleusung in die Zuteilungsmasse zu fol- genden Bilanzen vor und nach Zuteilung bzw. Auszahlung:

Bilanz 7a vor Zuteilung

Aktiva Passiva

D: 100 G: L: 10 F:

S: 110 S:

100 10

110

Bilanz 7b nach Zuteilung

Aktiva Passiva

D: 105 G: L: 0 F:

S: 105 S:

95 10

105

52

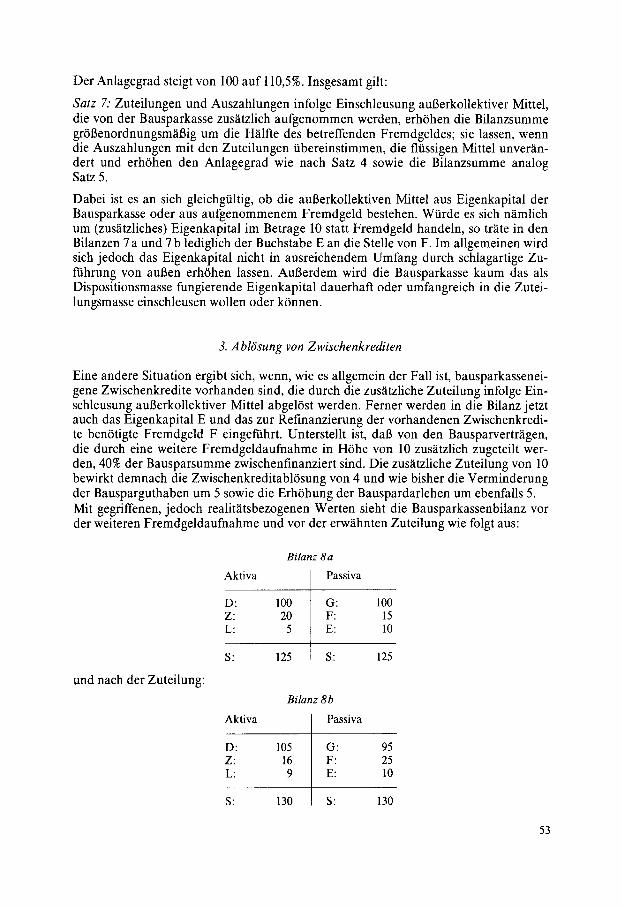

Der Anlagegrad steigt von 100 auf 110,5%. Insgesamt gilt:

Satz 7: Zuteilungen und Auszahlungen infolge Einschleusung aul3erkollektiver Mittel, die vonder Bausparkasse zus~tzlich aufgenommen werden, erh6hen die Bilanzsumme gr613enordnungsm~il3ig um die H~lfte des betreffenden Fremdgeldes; sie lassen, wenn die Auszahlungen mit den Zuteilungen t~bereinstimmen, die flt~ssigen Mittel unver~n- dert und erh6hen den Anlagegrad wie nach Satz 4 sowie die Bilanzsumme analog Satz 5.

Dabei ist es an sich gleichgtiltig, ob die aul3erkollektiven Mittel aus Eigenkapital der Bausparkasse oder aus aufgenommenem Fremdgeld bestehen. Wt~rde es sich namlich um (zus~itzliches) Eigenkapital im Betrage 10 statt Fremdgeld handeln, so trite in den Bilanzen 7 a und 7 b lediglich der Buchstabe E an die Stelle von F. Im allgemeinen wird sich jedoch das Eigenkapital nicht in ausreichendem Umfang durch schlagartige Zu- ftihrung von aul3en erhOhen lassen. Aul3erdem wird die Bausparkasse kaum das als Dispositionsmasse fungierende Eigenkapital dauerhaft oder umfangreich in die Zutei- lungsmasse einschleusen wollen oder k6nnen.

3. A bl6sung yon Zwischenkrediten

Eine andere Situation ergibt sich, wenn, wie es allgemein der Fall ist, bausparkassenei- gene Zwischenkredite vorhanden sind, die durch die zus~itzliche Zuteilung infolge Ein- schleusung aul3erkollektiver Mittel abgel6st werden. Ferner werden in die Bilanz jetzt auch das Eigenkapital E und das zur Refinanzierung der vorhandenen Zwischenkredi- te benOtigte Fremdgeld F eingeftihrt. Unterstellt ist, dab von den Bausparvertr~igen, die dureh eine weitere Fremdgeldaufnahme in H6he von 10 zus~itzlich zugeteilt wer- den, 40% der Bausparsumme zwischenfinanziert sind. Die zus~itzliche Zuteilung von 10 bewirkt demnach die Zwischenkreditabl~sung yon 4 und wie bisher die Verminderung der Bausparguthaben um 5 sowie die ErhOhung der Bauspardarlehen um ebenfalls 5. Mit gegriffenen, jedoch realit~itsbezogenen Werten sieht die Bausparkassenbilanz vor der weiteren Fremdgeldaufnahme und vor der erwahnten Zuteilung wie folgt aus:

und nach der Zuteilung:

Aktiva

D" Z: L:

S:

Bi~nz 8a

Passiva

100 G: 20 F: 5 E:

125 S:

100 15 10

125

Bi~nz 8b

Aktiva

D: 105 Z: 16 L: 9

S: 130

Passiva

G: 95 F: 25 E: 10

S: 130

53

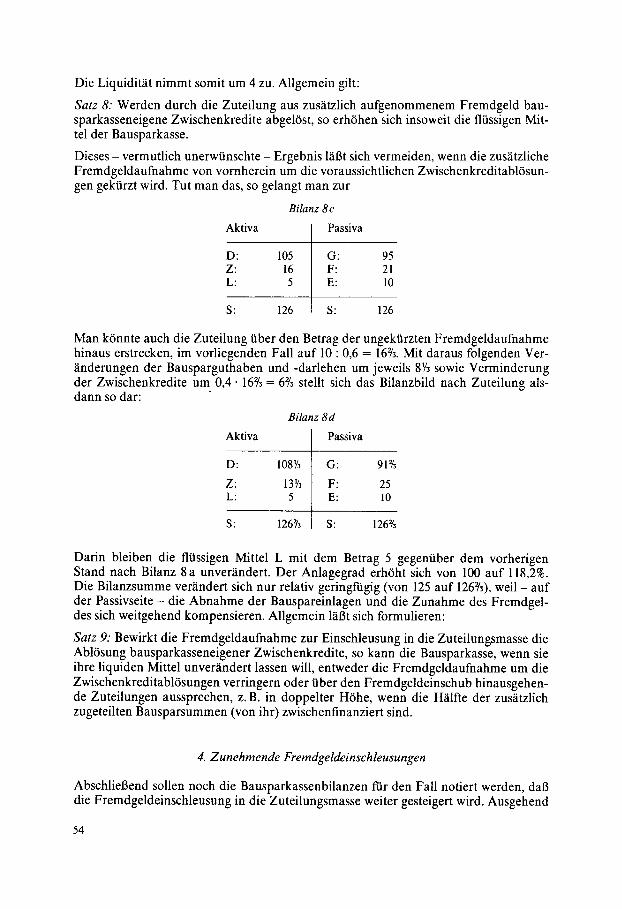

Die Liquidigit nimmt somit um 4 zu. Allgemein gilt:

Satz 8: Werden durch die Zuteilung aus zusatzlich aufgenommenem Fremdgeld bau- sparkasseneigene Zwischenkredite abgel6st, so erh6hen sich insoweit die fltissigen Mit- tel der Bausparkasse.

Dieses - vermutlich unerwtinschte - Ergebnis RiBt sich vermeiden, wenn die zusatzliche Fremdgeldaufnahme von vornherein um die voraussichtlichen Zwischenkreditabl6sun- gen gektirzt wird. Tut man das, so gelangt man zur

Aktiva

D: Z: L:

S:

Bilanz 8c

Passiva

105 G: 16 F: 5 E:

126 S:

95 21 10

126

Man k~nnte auch die Zuteilung tiber den Betrag der ungektirzten Fremdgeldaufnahme hinaus erstrecken, im vorliegenden Fall auf I0 : 0,6 = 162/3. Mit daraus folgenden Ver- ~inderungen der Bausparguthaben und -darlehen um jeweils 8Y~ sowie Verminderung der Zwischenkredite um 0,4. 162s -- 63~3 stellt sich das Bilanzbild nach Zuteilung als- dann so dar:

Aktiva

D:

Z: L:

S:

Bilanz 8 d

Passiva

108~/3 G:

13~'3 F: 5 E:

1263~3 S:

912s

25 10

1262s

Darin bleiben die fltissigen Mittel L mit dem Betrag 5 gegentiber dem vorherigen Stand nach Bilanz 8 a unver~indert. Der Anlagegrad erh6ht sich yon 100 auf 118,2%. Die Bilanzsumme ver~indert sich nur relativ geringfiigig (von 125 auf 1262/3), weil - auf der Passivseite - die Abnahme der Bauspareinlagen und die Zunahme des Fremdgel- des sich weitgehend kompensieren. Allgemein l~iBt sich formulieren:

Satz 9: Bewirkt die Fremdgeldaufnahme zur Einschleusung in die Zuteilungsmasse die Abl6sung bausparkasseneigener Zwischenkredite, so kann die Bausparkasse, wenn sie ihre liquiden Mittel unver~indert lassen will, entweder die Fremdgeldaufnahme um die Zwischenkreditabl6sungen verringern oder iiber den Fremdgeldeinschub hinausgehen- de Zuteilungen aussprechen, z.B. in doppelter HShe, wenn die H~ilfte der zus~itzlich zugeteilten Bausparsummen (von ihr) zwischenfinanziert sin&

4. Zunehmende Fremdgeldeinschleusungen

AbschlieBend sollen noch die Bausparkassenbilanzen fiir den Fall notiert werden, dab die Fremdgeldeinschleusung in die Zuteilungsmasse weiter gesteigert wird. Ausgehend

54

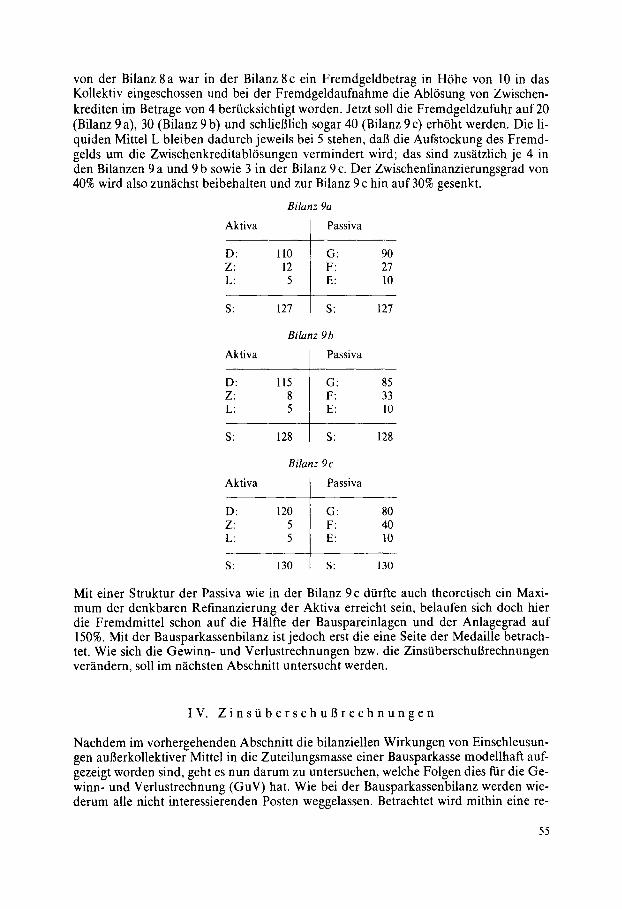

vonde r Bilanz 8 a war in der Bilanz 8 c ein Fremdgeldbetrag in H6he von 10 in das Kollektiv eingeschossen und bei der Fremdgeldaufnahme die Abl6sung yon Zwischen- krediten im Betrage von 4 bert~cksichtigt worden. Jetzt soll die Fremdgeldzufuhr auf 20 (Bilanz 9 a), 30 (Bilanz 9 b) und schlieBlich sogar 40 (Bilanz 9 c) erh6ht werden. Die li- quiden Mittel L bleiben dadurch jeweils bei 5 stehen, dab die Aufstockung des Fremd- gelds um die Zwischenkreditabl/Ssungen vermindert wird; das sind zusfitzlich je 4 in den Bilanzen 9 a und 9 b sowie 3 in der Bilanz 9 c. Der Zwischenfinanzierungsgrad von 40% wird also zun~ichst beibehalten und zur Bilanz 9 chin auf30% gesenkt.

Aktiva

D: Z: L:

S:

Bilanz 9a

Passiva

110 G: 12 F: 5 E:

127 S:

90 27 10

127

Aktiva

D: Z: L:

S:

Bi~nz 9b

Passiva

115 G: 8 F: 5 E:

128 S:

85 33 10

128

Aktiva

D: 120 Z: 5 L: 5

S: 130

Bilanz 9c

Passiva

G: 80 F: 40 E: 10

S: 130

Mit einer Struktur der Passiva wie in der Bilanz 9c di~rfte auch theoretisch ein Maxi- mum der denkbaren Refinanzierung der Aktiva erreicht sein, belaufen sich doch hier die Fremdmittel schon auf die H~ilfte der Bauspareinlagen und der Anlagegrad auf 150%. Mit der Bausparkassenbilanz ist jedoch erst die eine Seite der Medaille betrach- tet. Wie sich die Gewinn- und Verlustrechnungen bzw. die ZinsOberschuBrechnungen ver~indern, soil im n~ichsten Abschnitt untersucht werden.

IV. Z i n s U b e r s c h u B r e c h n u n g e n

Nachdem im vorhergehenden Abschnitt die bilanziellen Wirkungen von Einschleusun- gen auBerkollektiver Mittel in die Zuteilungsmasse einer Bausparkasse modellhaft auf- gezeigt worden sind, geht es nun darum zu untersuchen, welche Folgen dies ftir die Ge- winn- und Verlustrechnung (GuV) hat. Wie bei der Bausparkassenbilanz werden wie- derum alle nicht interessierenden Posten weggelassen. Betrachtet wird mithin eine re-

55

duzierte GuV, genauer gesagt ZinstiberschuBrechnung, in der lediglich die Zinsertrag.e und die Zinsaufwendungen erscheinen. Der daraus abzuleitende ZinstiberschuB U wird nach dem kollektiven Gesch~ift (K) und nach dem nichtkollektiven Gesch~ift (N) aufgeteilt. Die ZinstiberschuBrechnungen werden dabei fortschreitend in der Weise ,,geschichtet", dab aus ihnen die Zuordnung der Aktiva zu den sie refinanzierenden Passiva erkennbar wird [7]. Often bleiben kann hingegen, wie die Bausparkasse den Zins/iberschuB verwendet. Auf jeden Fall hat sie daraus die AbschluB- und Verwal- tungskosten, soweit nicht durch Gebtihren gedeckt, Abschreibungen, Wertberichtigun- gen, die Eigenkapitalverzinsung, die Steuern und weitere Aufwendungen zu bestreiten. Wie bei der Bausparkassenbilanz wird unterstellt, dab die Zinsertr~ige und -aufwen- dungen - vor oder nach Einschleusung der weiteren Mittel in die Zuteilungsmasse und deren Zuteilung sowie Auszahlung-jeweils fiir ein ganzes Gesch~iftsjahr v611ig unver- ~indert bleiben. Interpretiert man die Bilanzdaten als Jahresdurchschnittswerte, so lie- fern die ZinstiberschuBrechnungen ein realistisches Bild for den ver~inderten Zinstiber- schuB der Bausparkasse in einem Gesch~iftsjahr.

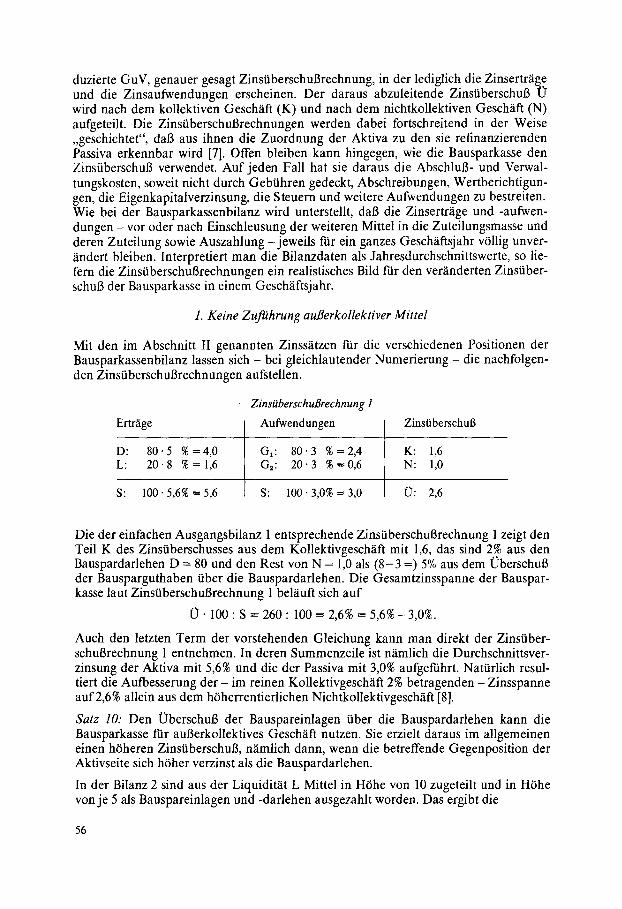

1. Keine Zufuhrung auBerkollektiver Mittel

Mit den im Abschnitt II genannten Zinss~itzen ftir die verschiedenen Positionen der Bausparkassenbilanz lassen sich - bei gleichlautender Numerierung - die nachfolgen- den ZinstiberschuBrechnungen aufstellen.

Zins~berschuBrechnung 1

Ertr~ige Aufwendungen ZinsiiberschuB

D: 80-5 %=4,0 GI: 80"3 %=2,4 K: 1,6 L: 20"8 %=1,6 G2: 20"3 %=0,6 N: 1,0

S: 100- 5,6% = 5,6 S: 100.3,0% = 3,0 ~: 2,6

Die der einfachen Ausgangsbilanz 1 entsprechende ZinstiberschuBrechnung 1 zeigt den Teil K des Zinstiberschusses aus dem Kollektivgesch~ift mit 1,6, das sind 2% aus den Bauspardarlehen D = 80 und den Rest von N = 1,0 als (8-3 =) 5% aus dem OberschuB der Bausparguthaben tiber die Bauspardarlehen. Die Gesamtzinsspanne der Bauspar- kasse laut ZinstiberschuBrechnung 1 bel~uft sich auf

~ . I00 : S = 260 : 100 = 2,6% = 5,6% - 3,0%.

Auch den letzten Term der vorstehenden Gleichung kann man direkt der Zinstiber- schuBrechnung 1 entnehmen. In deren Summenzeile ist n~imlich die Durchschnittsver- zinsung der Aktiva mit 5,6% und die der Passiva mit 3,0% aufgeftihrt. Nattirlich resul- tiert die Aufbesserung der - i m reinen Kollektivgesch~ift 2% betragenden - Zinsspanne auf2,6% allein aus dem hOherrentiedichen Nichtkollektivgesch~ift [8].

Satz 10: Den t)berschuB der Bauspareinlagen tiber die Bauspardarlehen kann die Bausparkasse ftir auBerkollektives Gesch~ift nutzen. Sie erzielt daraus im allgemeinen einen hOheren ZinstiberschuB, n~tmlich dann, wenn die betreffende Gegenposition der Aktivseite sich hOher verzinst als die Bauspardarlehen.

In der Bilanz 2 sind aus der Liquidit~it L Mittel in HOhe von 10 zugeteilt und in HOhe von je 5 als Bauspareinlagen und -darlehen ausgezahlt worden. Das ergibt die

56

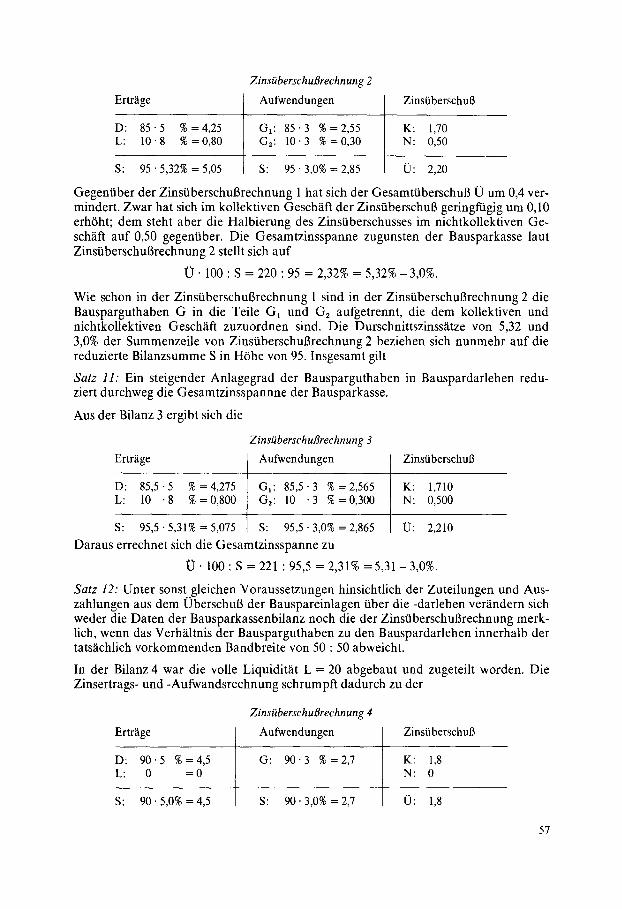

ZinsiiberschuBrechnung 2

Ertr~ige Aufwendungen Zinsiaberschul3

D: 85"5 %=4,25 G~: 85'3 %=2,55 K: 1,70 L: 10"8 %=0,80 G2: 10-3 %=0,30 N: 0,50

S: 95' 5,32% = 5,05 S: 95' 3,0% = 2,85 O: 2,20

Gegentiber der Zinstiberschul3rechnung 1 hat sich der GesamttiberschuB O um 0,4 ver- mindert. Zwar hat sich im kollektiven Gesch~ft der Zinstiberschug geringft~gig um 0,10 erh6ht; dem steht aber die Halbierung des Zinstiberschusses im nichtkollektiven Ge- sch~ft auf 0,50 gegentiber. Die Gesamtzinsspanne zugunsten der Bausparkasse laut ZinstiberschuBrechnung 2 stellt sich auf

O ' 100 : S = 220 : 95 = 2,32% = 5,32% -3,0%.

Wie schon in der Zinstiberschul3rechnung 1 sind in der Zinstiberschul3rechnung 2 die Bausparguthaben G in die Teile GI und G~ aufgetrennt, die dem kollektiven und nichtkollektiven Geschaft zuzuordnen sind. Die Durschnittszinss~itze von 5,32 und 3,0% der Summenzeile von Zinstiberschul3rechnung 2 beziehen sich nunmehr auf die reduzierte Bilanzsumme S in H6he yon 95. Insgesamt gilt

Satz 11: Ein steigender Anlagegrad der Bausparguthaben in Bauspardarlehen redu- ziert durchweg die Gesamtzinsspannne der Bausparkasse.

Aus der Bilanz 3 ergibt sich die

Zinsiiberschu13rechnung 3

Ertr~ige Aufwendungen Zinsiiberschul3

D: 85,5-5 %=4,275 GI: 85,5 3 %=2,565 K: 1,710 L: 10 '8 %=0,800 G~: 10 3 %=0,300 N: 0,500

S: 95,5- 5,31% = 5,075 S: 95,5 3,0% = 2,865 O: 2,210

Daraus errechnet sich die Gesamtzinsspanne zu

U . 100 : S = 221 : 95,5 = 2,31% =5,31 - 3,0%.

Sate 12: Unter sonst.gleichen Voraussetzungen hinsichtlich der Zuteilungen und Aus- zahlungen aus dem Uberschul3 der Bauspareinlagen tiber die -darlehen verandern sich weder die Daten der Bausparkassenbilanz noch die der Zinstiberschul3rechnung merk- lich, wenn das Verhaltnis der Bausparguthaben zu den Bauspardarlehen innerhalb der tats~ichlich vorkommenden Bandbreite von 50 : 50 abweicht.

In der Bilanz 4 war die voile Liquidit~it L = 20 abgebaut und zugeteilt worden. Die Zinsertrags- und -Aufwandsrechnung schrumpft dadurch zu der

ZinsiiberschuBrechnung 4

Ertr~ige Aufwendungen Zinst~berschul3

D: 90.5 %=4,5 G: 90.3 %=2,7 K: 1,8 L: 0 =0 N: 0

S: 90.5,0% =4,5 S: 90- 3,0% = 2,7 O: 1,8

57

Der Bausparkasse verbleibt je tzt nur noch die 2%ige Zinsspanne des auf 90 verminder- ten Kollektivgesch~ifts, denn es betr~igt die Gesamtzinsspanne:

t ] �9 100 : S = 180 : 9 0 = 2,0% = 5,0% - 3 ,0%.

Satz 13: Erreicht der Anlagegrad 100%, so kann das Kollektivgeschaft keinen Beitrag mehr zur Erh6hung der Gesamtz insspanne der Bausparkasse fiber 2% hinaus leisten.

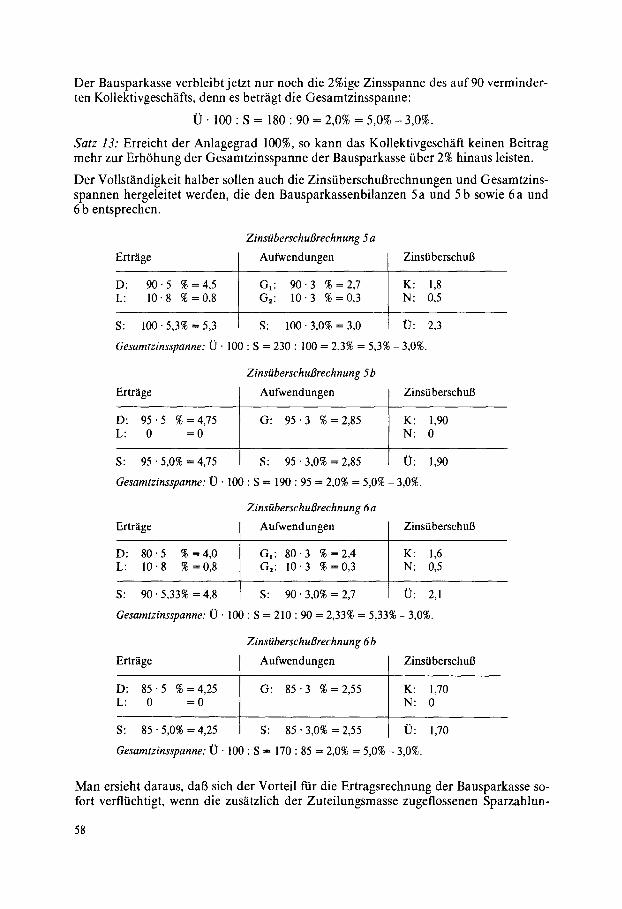

Der Vollst~indigkeit ha lber sollen auch die Zinst iberschuBrechnungen und Gesamtzins- spannen hergeleitet werden, die den Bausparkassenbi lanzen 5a und 5 b sowie 6a und 6 b entsprechen.

ZinsiiberschuBrechnung 5 a

Ertrage Aufwendungen Zinsiiberschul3

D: 90"5 %=4,5 GI: 90.3 %=2,7 K: 1,8 L: 10-8 %=0,8 G2: 10"3 %=0,3 N: 0,5

S: 100- 5,3% = 5,3 S: 100- 3,0% = 3,0 U: 2,3

Gesamtzinsspanne: (J" 100 : S = 230 : 100 = 2,3% = 5,3% - 3,0%.

Zinsi~bersch uBrechn ung 5 b

Aufwendungen Ertrage

D: 95 '5 %=4,75 G: 95-3 %=2,85 L: 0 = 0

S: 95 �9 5,0% = 4,75 S: 95 �9 3,0% = 2,85 I2:

Gesamtzinsspanne: U �9 100 : S = 190 : 95 --- 2,0% = 5,0% - 3,0%.

Zinsi~berschuBrechnung 6a

Zinsiiberschu/3

K: 1,90 N: 0

1,90

Ertr~ige

D: 80 '5 %--4,0 L: 10"8 %=0,8

S: 90- 5,33% =4,8

Aufwendungen ZinsiiberschuB

G~: 80-3 %=2,4 K: 1,6 G2: 10"3 %=0,3 N: 0,5

S: 90' 3,0% = 2,7 ~: 2,1

Gesamtzinsspanne: O" 100 : S = 210 : 90 --- 2,33% = 5,33% -3,0%.

Zinsi~berschuflrechnung 6 b

Ertr~ige

D: 85"5 %=4,25 L: 0 = 0

S: 85"5,0% =4,25

Aufwendungen ZinsiiberschuB

G: 85"3 %=2,55 K: 1,70 N: 0

S: 85 �9 3,0% = 2,55 [3: 1,70

Gesamtzinsspanne: (J. 100 : S - 170 : 85 -~ 2,0% = 5,0% -3,0%.

Man ersieht daraus, dab sich der Vorteil fiir die Ertragsrechnung der Bausparkasse so- fort verfliichtigt, wenn die zus~itzlich der Zutei lungsmasse zugeflossenen Sparzahlun-

58

gen oder Tilgungsbetr~ige in H6he von je 10 zugeteilt und ausgezahlt werden. In beiden Fallen verschwindet der an sich m6gliche Zinsiaberschul3 N -- 0,5 wieder, w~hrend er im Kollektivgesch~ift nur um 0,10 ansteigt. Mangels eines nichtkollektiven Gesch~ifts erzielt die Bausparkasse nur die 2%ige Zinsspanne des Kollektivgesch~ifts.

Satz 14: Werden zusatzliche Sparzahlungen oder Tilgungsriickfltisse sofort ftir die Zu- teilung und Auszahlung verwendet, so tritt eine m6gliche Ertragsverbesserung for die Bausparkasse nicht ein.

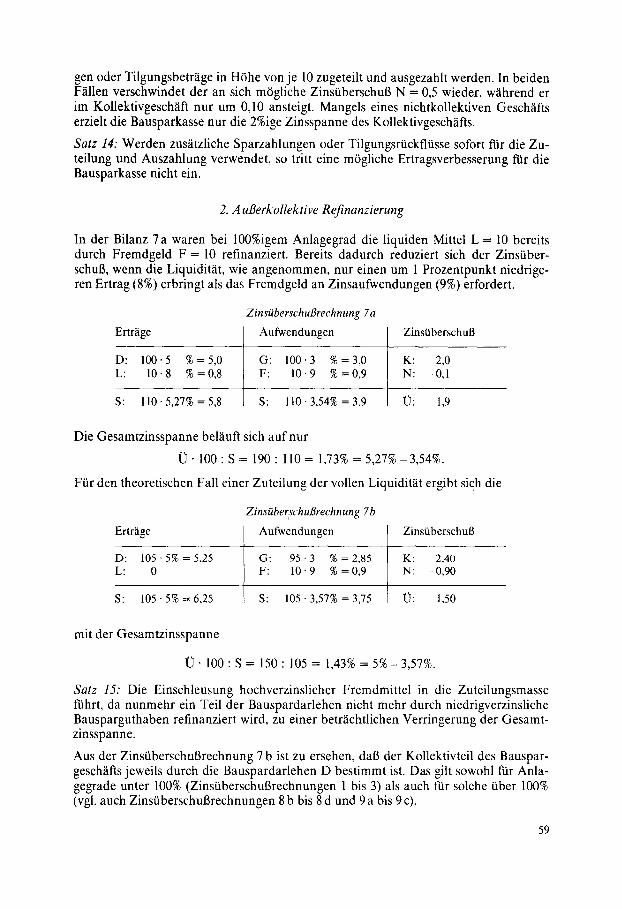

2. A ul3erkollektive Refinanzierung

In der Bilanz 7 a waren bei 100%igem Anlagegrad die liquiden Mittel L = 10 bereits dutch Fremdgeld F = 10 refinanziert. Bereits dadurch reduziert sich der Zinstiber- schul3, wenn die Liquidit~it, wie angenommen, nut einen um 1 Prozentpunkt niedrige- ren Ertrag (8%) erbringt als das Fremdgeld an Zinsaufwendungen (9%) erfordert.

Zinsi~berschu13rechnung 7 a

Ertr~ge Aufwendungen Zinst~berschul3

D: 100.5 %=5,0 G: 100.3 %=3,0 K: 2,0 L: 10.8 %=0,8 F: 10.9 %=0,9 N: -0,1

S: 110.5,27% = 5,8 S: 110.3,54% = 3,9 (J: 1,9

Die Gesamtzinsspanne bel~iuft sich aufnur

O . 100 : S = 190 : 110 = 1,73% = 5,27% -3,54%.

Ftir den theoretischen Fall einer Zuteilung der vollen Liquidit~it ergibt sich die

Zins~berschu13rechnung 7 b

Ertr~ige Aufwendungen Zinstiberschul3

D: 105 - 5% = 5,25 G: 95 �9 3 % = 2,85 K: 2,40 L: 0 F: 10.9 %=0,9 N: -0,90

S: 105 �9 5% = 6.25 S: 105 �9 3,57% = 3,75 f.): 1,50

mit der Gesamtzinsspanne

O . 100 : S-- 150 : 105 = 1,43% = 5%-3,57%.

Satz 15: Die Einschleusung hochverzinslicher Fremdmittel in die Zuteilungsmasse ftihrt, da nunmehr ein Teil der Bauspardarlehen nicht mehr durch niedrigverzinsliche Bausparguthaben refinanziert wird, zu einer betrachtlichen Verringerung der Gesamt- zinsspanne.

Aus der Zinst~berschui3rechnung 7 b ist zu ersehen, dab der Kollektivteil des Bauspar- gesch~ifts jeweils durch die Bauspardarlehen D bestimmt ist. Das gilt sowohl ftir Anla- gegrade unter 100% (ZinstiberschuBrechnungen 1 bis 3) als auch ftir solche tiber 100% (vgl. auch Zinstiberschuf3rechnungen 8 b bis 8 d und 9 a bis 9 c).

59

Aus dem Vergleich der Zinsiaberschul3rechnungen 7 a und 7 b geht ferner hervor: Die zus~itzliche Auszahlung von Bausparguthaben und -darlehen in H6he vonje 5 fiihrt zu Mehrertrfigen an Darlehenszinsen von 0,25 und zu Minderaufwendungen an Gutha- benzinsen von 0,15. Folglich verzinst sich das in die Zuteilungsmasse eingeschossene 9%ige Fremdgeld nur zu 0,4 : 10 = 4%. Bei einer h~lftigen Auszahlung von Bausparein- lagen und -darlehen liegt die Verzinsung genau in der Mitte zwischen den tariflich fi- xierten Zinssatzen for Bausparguthaben und -darlehen. Fiir einen 2,5/4,5%-Bausparta- rif wiarden sich die aul3erkollektiven Mittel nur zu 3,5% verzinsen. Das Zinsdefizit be- liefe sich hier auf 5,5% gegeniiber einem solchen von 5% bei dem sonst unterstellten 3/5%-Bauspartarif und 9%igen Fremdgeld.

Sat- 16: In die Zuteilungsmasse eingeschleuste nichtkollektive Mittel verzinsen sich, wenn sie, wie es in der Bausparpraxis weitgehend der Fall ist, je zur H~tlfte der Auszah- lung von Bausparguthaben und Bauspardarlehen dienen, nur mit einem Zinssatz, der in der Mitte zwischen den Zinss~itzen des beteiligten Bauspartarifs liegt.

3. Einbeziehung von Zwischenkrediten und Eigenkapital

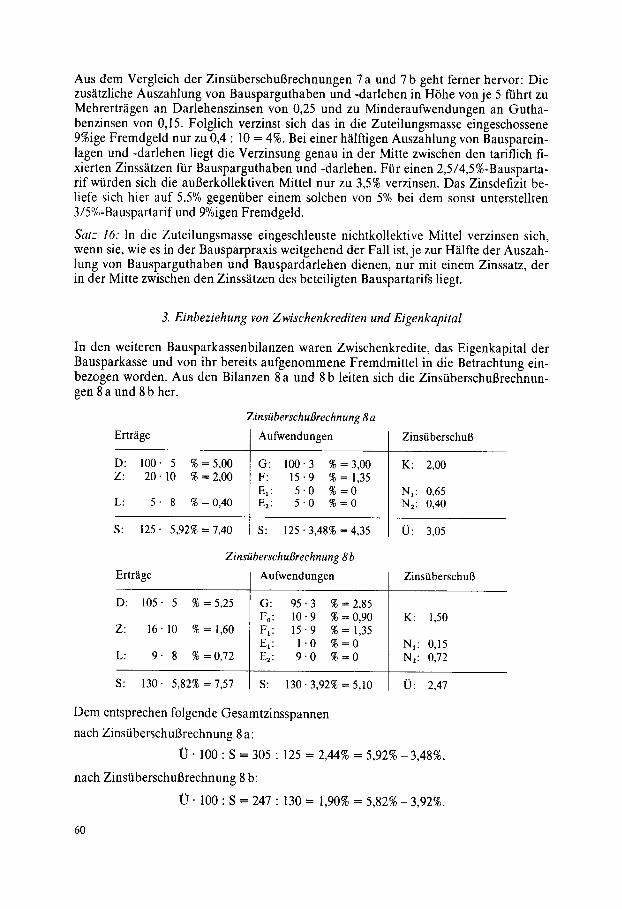

In den weiteren Bausparkassenbilanzen waren Zwischenkredite, das Eigenkapital der Bausparkasse und von ihr bereits aufgenommene Fremdmittel in die Betrachtung ein- bezogen worden. Aus den Bilanzen 8 a und 8 b leiten sich die Zinstiberschul3rechnun- gen 8 a und 8 b her.

ZinsiiberschuBrechnung 8a

Ertr/ige Aufwendungen ZinsUberschug

D: 100' 5 %=5,00 Z: 20"10 %=2,00

L: 5 �9 8 % = 0,40

S: 125 �9 5,92% = 7,40

G: 100-3 %=3,00 F: 15.9 %=1,35 El: 5.0 % =0 E2: 5 "0 % =0

S: 125 �9 3,48% = 4,35

K: 2,00

NI: 0,65 N2:0,40

O: 3,05

Ertrage

ZinsiiberschuBrechnung 8 b

Aufwendungen

D: 105- 5 %=5,25

Z: 16.10 %=1,60

L: 9 ' 8 %=0,72

S: 130. 5,82% = 7,57

G: 95-3 %=2,85 Fo: 10"9 %=0,90 Fl: 15"9 %=1,35 El: 1 -0 % =0 E2: 9 ' 0 % = 0

S: 130" 3,92% = 5,10

Zins0berschug

K: 1,50

NI: 0,15 N~: 0,72

O: 2,47

Dem entsprechen folgende Gesamtzinsspannen

nach ZinstiberschuBrechnung 8 a:

O �9 100 : S = 305 : 125 = 2,44% = 5,92% -3,48%,

nach Zinsiiberschugrechnung 8 b:

O . 100 : S = 247 : 130 = 1,90% = 5,82% -3,92%.

60

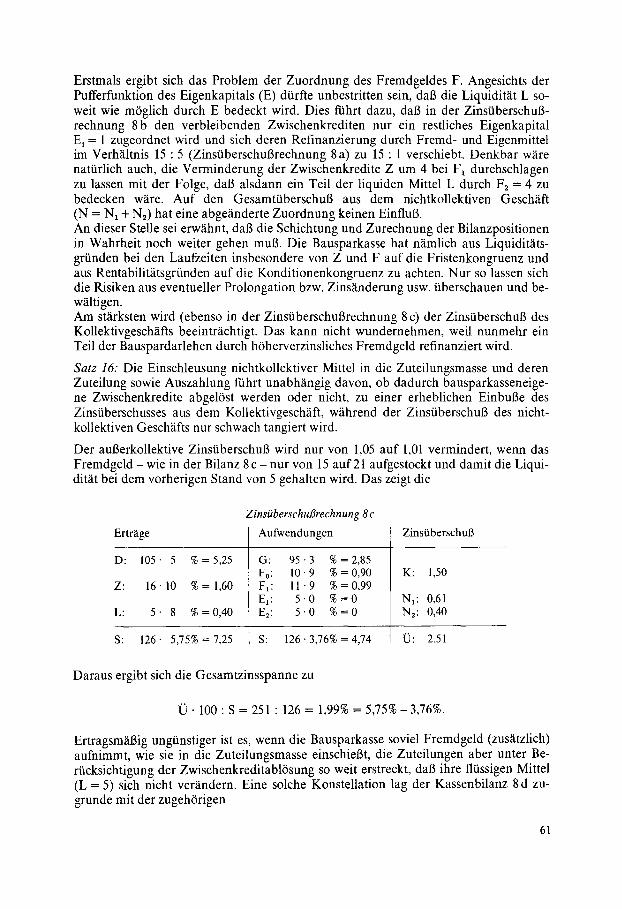

Erstmals ergibt sich das Problem der Zuordnung des Fremdgeldes F. Angesichts der Pufferfunktion des Eigenkapitals (E) dOrfte unbestritten sein, dab die Liquidit~t L so- weit wie m6glich durch E bedeckt wird. Dies ftihrt dazu, dab in der Zinstiberschug- rechnung 8b den verbleibenden Zwischenkrediten nur ein restliches Eigenkapital E 1 = 1 zugeordnet wird und sich deren Refinanzierung durch Fremd- und Eigenmittel im Verh~ltnis 15 : 5 (ZinsOberschuBrechnung 8 a) zu 15 : 1 verschiebt. Denkbar ware nattirlich auch, die Verminderung der Zwischenkredite Z um 4 bei F~ durchschlagen zu lassen mit der Folge, dab alsdann ein Teil der liquiden Mittel L durch F2 = 4 zu bedecken w~ire. Auf den Gesamttiberschug aus dem nichtkollektiven Gesch~ft (N = N~ + N2) hat eine abge~inderte Zuordnung keinen Einflul3. An dieser Stelle sei erw~hnt, da6 die Schichtung und Zurechnung der Bilanzpositionen in Wahrheit noch weiter gehen mug. Die Bausparkasse hat n~imlich aus Liquidit~ts- grtinden bei den Laufzeiten insbesondere von Z und F auf die Fristenkongruenz und aus Rentabilit~itsgrtinden auf die Konditionenkongruenz zu achten. Nur so lassen sich die Risiken aus eventueller Prolongation bzw. Zins~tnderung usw. iiberschauen und be- w~ltigen. Am st~irksten wird (ebenso in der Zinst~berschu6rechnung 8 c) der Zinstiberschu6 des Kollektivgesch~fts beeintrachtigt. Das kann nicht wundernehmen, weil nunmehr ein Teil der Bauspardarlehen durch h6herverzinsliches Fremdgeld refinanziert wird.

Satz 16: Die Einschleusung nichtkollektiver Mittel in die Zuteilungsmasse und deren Zuteilung sowie Auszahlung Ft~hrt unabhangig davon, ob dadurch bausparkasseneige- ne Zwischenkredite abgel6st werden oder nicht, zu einer erheblichen Einbuge des Zinstiberschusses aus dem Kollektivgesch~ift, w~ihrend der Zinstiberschu6 des nicht- kollektiven Gesch~ifts nur schwach tangiert wird.

Der augerkollektive Zinst~berschug wird nur von 1,05 auf 1,01 vermindert, wenn das Fremdgeld - wie in der Bilanz 8 c - nur yon 15 auf 21 aufgestockt und damit die Liqui- dit~t bei dem vorherigen Stand von 5 gehalten wird. Das zeigt die

Ertr~tge

D: 105" 5 %=5,25

Z: 16"10 %=1,60

L: 5" 8 %=0,40

S: 126 - 5,75% = 7,25

ZinsiiberschuBrechnung 8c

Aufwendungen

G: 95 - 3 % = 2,85 Fo: 10"9 %=0,90 FI: 11"9 %=0,99 Ex: 5"0 % =0 E2: 5" 0 % =0

S: 126 �9 3,76% = 4,74

Zinst~berschuB

K: 1,50

NI: 0,61 N2:0,40

~: 2,51

Daraus ergibt sich die Gesamtzinsspanne zu

O- 100 : S = 251 : 126 = 1,99% = 5,75%-3,76%.

Ertragsm~igig ungiinstiger ist es, wenn die Bausparkasse soviel Fremdgeld (zusatzlich) aufnimmt, wie sie in die Zuteilungsmasse einschiegt, die Zuteilungen aber unter Be- riicksichtigung der Zwischenkreditabl6sung so weit erstreckt, dab ihre fliissigen Mittel (L = 5) sich nicht ver~indern. Eine solche Konstellation lag der Kassenbilanz 8 d zu- grunde mit der zugehOrigen

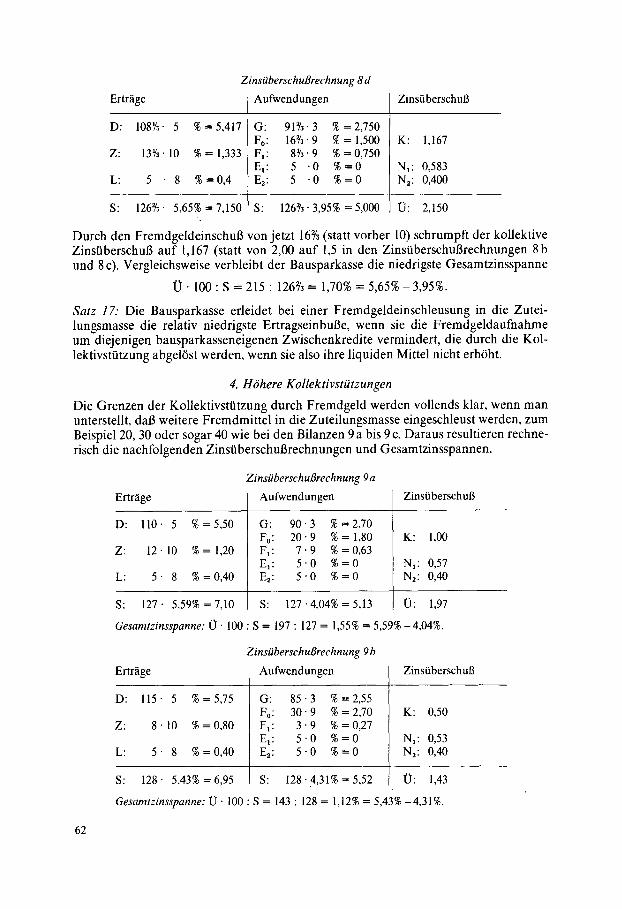

61

Ertr~ige

D: 108Y3" 5 % = 5,417

Z: 13Y3" 10 % = 1,333

L: 5 8 % =0,4

S: 1262/3 �9 5,65% -- 7,150

ZinsiiberschuBrechnung 8d

Aufwendungen

G: 912/3 '3 % =2,750 Fo: 16~/3 - 9 % = 1,500 FI: 8~h '9 % =0,750 E~: 5 "0 % = 0 E2: 5 �9 0 % = 0

S: 12673" 3,95% = 5,000

ZinsiaberschuB

K: 1,167

N~: 0,583 N2:0,400

13: 2,150

Durch den FremdgeldeinschuB von jetzt 162/3 (statt vorher 10) schrumpft der kollektive ZinstiberschuB auf 1,167 (statt von 2,00 auf 1,5 in den ZinsiaberschuBrechnungen 8 b und 8 c). Vergleichsweise verbleibt der Bausparkasse die niedrigste Gesamtzinsspanne

O �9 100 : S = 215 : 126~/3 = 1,70% = 5,65% - 3,95%.

Satz 17: Die Bausparkasse erleidet bei einer Fremdgeldeinschleusung in die Zutei- lungsmasse die relativ niedrigste ErtragseinbuBe, wenn sie die F remdge ldaufnahme um diejenigen bausparkasseneigenen Zwischenkredi te vermindert , die durch die Kol- lektivsttitzung abgel6st werden, wenn sie also ihre l iquiden Mittel nicht erhOht.

4. H6here Kollektivsti i tzungen

Die Grenzen der Kollektivst t i tzung durch Fremdge ld werden vollends klar, wenn man unterstellt, dal3 weitere F remdmi t t e l in die Zutei lungsmasse eingeschleust werden, zum Beispiel 20, 30 oder sogar 40 wie bei den Bilanzen 9 a bis 9 c. Daraus result ieren rechne- risch die nachfolgenden Zinsi iberschuBrechnungen und Gesamtzinsspannen.

Ertrage

D: 110" 5 %=5,50

Z: 12" 10 % = 1,20

Zinsiibersch uBrechn ung 9 a

Aufwendungen

L: 5- 8 %=0,40

S: 127 �9 5,59% = 7,10

G: 90"3 %=2.70 Fo: 20 ' 9 %= 1,80 F~: 7"9 %=0,63 Et: 5-0 % = 0 E2: 5 -0 % = 0

S: 127 �9 4,04% = 5,13

ZinsiiberschuB

K: 1,00

N~: 0,57 N2:0,40

O: 1,97

Gesamtzinsspanne: 0 �9 100 : S = 197 : 127 = 1,55% = 5,59% -4,04%..

Ertr~ige

D: 115" 5 %=5,75

Z: 8"10 %=0,80

Zinsi~berschuBrechnung 9 b

Aufwendungen

L: 5" 8 %=0,40

S: 128 �9 5,43% = 6,95

G: 85"3 %=2,55 Fo: 30"9 %=2,70 FI: 3 ' 9 %=0,27 E~: 5"0 % = 0 E2: 5 - 0 % = 0

S: 128 - 4,31% = 5,52

ZinstiberschuB

K: 0,50

NI: 0,53 N2:0,40

O: 1,43

Gesamtzinsspanne: 0 �9 100 : S = 143 : 128 = 1,12% = 5,43% -4,31%.

62

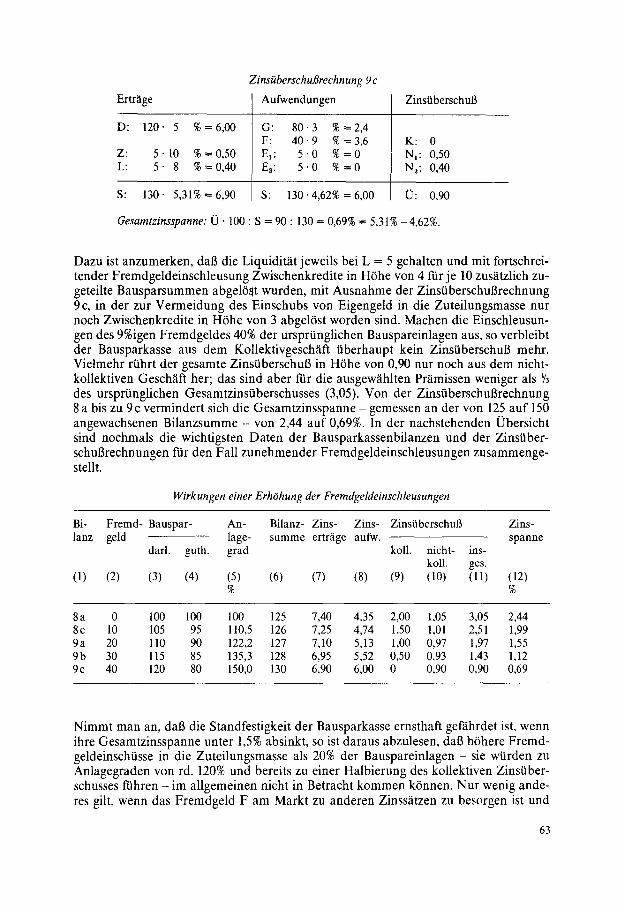

Ertr~ige

D: 120- 5 %=6,00

Z: 5"10 %=0,50 L: 5- 8 %--0,40

Zinsi~berschuBrechnung 9 c

Aufwendungen

G: 80-3 %=2,4 F: 40-9 %=3,6 El: 5-0 % = 0 E2: 5"0 %--0

ZinstiberschuB

K: 0 Nl: 0,50 N~: 0,40

S: 130. 5,31% = 6,90 S: 130.4,62% = 6,00

Gesamtzinsspanne: U �9 100 : S -- 90 : 130 = 0,69% = 5,31% -4,62%.

ld: 0,90

Dazu ist anzumerken, dab die Liquidit~tt jeweils bei L = 5 gehalten und mit fortschrei- tender Fremdgeldeinschleusung Zwischenkredite in H6he von 4 ~ r j e 10 zusatzlich zu- geteilte Bausparsummen abgelO~t wurden, mit Ausnahme der ZinstiberschuBrechnung 9 c, in der zur Vermeidung des Einschubs von Eigengeld in die Zuteilungsmasse nur noch Zwischenkredite in H6he von 3 abgel6st worden sind. Machen die Einschleusun- gen des 9%igen Fremdgeldes 40% der ursprtinglichen Bauspareinlagen aus, so verbleibt der Bausparkasse aus dem Kollektivgesch~ift iaberhaupt kein ZinsiiberschuB mehr. Vielmehr rtihrt der gesamte Zinsiiberschul3 in H6he von 0,90 nur noch aus dem nicht- kollektiven Gesch~ft her; das sind aber for die ausgewahlten Pramissen weniger als Y3 des ursprOnglichen Gesamtzinsiaberschusses (3,05). Von der ZinstiberschuBrechnung 8 a bis zu 9 c vermindert sich die Gesamtzinsspanne - gemessen an der von 125 auf 150 angewachsenen Bilanzsumme - v o n 2,44 auf 0,69%. In der nachstehenden Obersicht sind nochmals die wichtigsten Daten der Bausparkassenbilanzen und der Zinsiaber- schui3rechnungen ftir den Fall zunehmender Fremdgeldeinschleusungen zusammenge- stellt.

Wirkungen einer Erh6hung der Fremdgeldeinschleusungen

Bi- Fremd- Bauspar- lanz geld

darl. guth.

(1) (2) (3) (4)

An- Bilanz- Zins- Zins- ZinsOberschuB Zins- lage- summe ertr~ige aufw. spanne grad koll. nicht- ins-

koll. ges. (5) (6) (7) (8) (9) (10) (11) (12) % %

8a 0 100 100 100 125 7,40 4,35 2,00 1,05 3,05 2,44 8c 10 105 95 110,5 126 7,25 4,74 1,50 1,01 2,51 1,99 9a 20 110 90 122,2 127 7,10 5,13 1,00 0,97 1,97 1,55 9b 30 115 85 135,3 128 6,95 5,52 0,50 0,93 1,43 1,12 9c 40 120 80 150,0 130 6,90 6,00 0 0,90 0,90 0,69

N immt man an, dab die Standfestigkeit der Bausparkasse ernsthaft gef~ihrdet ist, wenn ihre Gesamtzinsspanne unter 1,5% absinkt, so ist daraus abzulesen, dab h6here Fremd- geldeinschtisse in die Zuteilungsmasse als 20% der Bauspareinlagen - sie wtirden zu Anlagegraden von rd. 120% und bereits zu einer Halbierung des kollektiven Zinsiaber- schusses ftihren - im allgemeinen nicht in Betracht k o m m e n k6nnen. Nur wenig ande- res gilt, wenn das Fremdgeld F am Markt zu anderen Zinss~itzen zu besorgen ist und

63

sich damit natOrlich auch die Verzinsung der Zwischenkredite Z und der liquiden Mit- tel L in gleicher Richtung ver~ndert. Aus der ZinsOberschu6rechnung 8 b ist leicht ab- zuleiten, da6 bei einer Senkung der Zinss~itze for Z, F und L um je 1 Prozentpunkt sich die Zinsertdige um 0,25 und die Zinsaufwendungen um 0,15 erm~i6igen, der Gesamt- zinsOberschu6 also um 0,10 und die Gesamtzinsspanne um 0,08 Prozentpunkte zurOck- gehen. Im Falle der ZinsOberschu6rechnung 8 c (Fremdgeldeinschleusung von 10) he- ben sich die Verringerungen der Zinsertrage und -aufwendungen von je 0,21 for eine gleichsinnige Herabsetzung der aul3erkollektiven Zinss~itze um je 1 Prozentpunkt ge- genseitig heraus, so dal3 die Oberschu6daten for die unterstellten Bilanzrelationen un- abh~ingig vom Marktniveau der (~iquidistanten) Zinss~itze von Z, Fund L sind. Aus der Zinsiiberschu6rechnung 9 a (F = 20 in der Zuteilungsmasse) folgt schlie61ich, da6 ein um 1 Prozentpunkt h/Sheres bausparfreies Marktniveau die Zinsertrage um 0,17 und die Zinsaufwendungen um 0,27 reduziert und somit den gesamten ZinsOberschul3 um 0,10 und die Gesamtzinsspanne nur um knapp 0,08 Prozentpunkte erh6ht.

Satz 18: Im Bereich der Anlagegrade von etwa 100 bis 120 sind for plausible Bilanzre- lationen und bei gleichsinnigen Ver~inderungen der Marktzinss~itze for die Zwischen- kredite, das Fremdgeld und die liquiden Mittel der Bausparkasse die aufgezeigten Er- m/i6igungen der ZinsOberschOsse und der Gesamtzinsspanne ziemlich unabh~ngig vom Zinsniveau dieser nichtkollektiven Positionen.

Satz 19: Die Ertragslage und damit die Standfestigkeit der Bausparkasse diarfte ernst- haft gef~ihrdet sein, wenn die Fremdgeldeinschleusungen auf l~ingere Zeit ~/5 bis ~/4 der Bauspareinlagen Oberschreiten.

V. Z w i s c h e n k r e d i t s u b v e n t i o n i e r u n g a l s A l t e r n a t i v e

Die vorliegenden Untersuchungen best/itigen die schon zuvor ge~iuBerten Vermutun- gen, dab StOtzungen der Bausparkollektive durch Fremdgeldeinschleusungen nur in beschr~nktem Umfang und auf begrenzte Zeit mOglich sind. Das kollektive Bausparen mul3 sich auch unter ver~inderten Bedingungen zu den Gesetzm~U3igkeiten, nach denen es angetreten ist, bekennen. Dies bedeutet: Wenn der Anlagegrad der Bauspargutha- ben in -darlehen ungef~ihr 100% erreicht hat und sich die bauspartechnischen Verhalt- nisse verschlechtern, so kann der Ausgleich zwischen Angebot (Zuflt~sse zur Zutei- lungsmasse) und Nachfrage (Entnahmen aus der Zuteilungsmasse) nur durch anstei- gende Wartezeiten, genauer gesagt Zielbewertungszahlen erreicht werden. Das schliel3t einen zeitweise Ober 100% hinausgehenden Anlagegrad nicht aus, z. B. wenn im Jahres- lauf Engp~isse dutch hohen Geldbedarf for Auszahlungen und gleichzeitig relativ ge- ringen Geldeingang auftreten. Es fragt sich aber, ob es nicht eine Alternative gibt, die einerseits dem Bausparer, der sein Vorhaben finanzieren will oder der schon einen Zwischenkredit erhalten hat, ent- gegenkommt und die andererseits vonder Bausparkasse ertragsm~U3ig bew~iltigt wer- den kann. Ein solcher Ausweg er6ffnet sich in der Tat. Die L6sung besteht in einer ge- wissen Subventionierung der bausparkasseneigenen Zwischenkredite. Gemeint ist da- mit eine Hinabtransformation der Zinss~itze for die Zwischenkredite auf diejenigen Vertdige, die von einer Wartezeitverlangerung betroffen sind. Es geht somit um die er- leichterte OberbrOckung der restlichen und zus~itzlichen Wartezeit, die dem Darle- hensnehmer auferlegt werden mull Dabei mul3 man nach Darlehensnehmern unter- scheiden, die bereits vonder Bausparkasse (a) oder von einem anderen Kreditinstitut (b) einen Zwischenkredit erhalten haben oder die einen Zwischenkredit (vielleicht we-

64

g e n d e r gt~nstigen Konditionen) v o n d e r Bausparkasse begehren (c). FOr eine Ver- gleichsrechnung kann man die Zwischenkredite der Kategorie a mit denjenigen Zwi- schenkrediten ansetzen, die durch eine Fremdgeldeinschleusung (in HShe von 10 in der Bilanz 8 c) per Zuteilung abgel0st worden w~iren, also mit 4. Die Zwischenkredite der Kategorien b und c kommen hingegen neu auf die Bausparkasse zu und erfordern im allgemeinen eine zusatzliche Fremdgeldaufnahme. Da aber auch bei kr~iftig sub- ventionierten Zinss~itzen nicht alle Bausparvertrage, deren Zuteilung sich jetzt verzO- gert, zwischenzufinanzieren sind, ist der Fremdgeldbedarf ft~r die in Rede stehende MafSnahme erheblich geringer als der Fremdgeldeinschul3 in die Zuteilungsmasse. Der Unterschied liegt darin begrtindet, dal3 die Fremdgeldeinschleusung zur Zuteilung auch der Bausparvertrage ~hrt , deren Inhaber nicht finanzierungswillig sind und de- nen somit die l~ingere Wartezeit ohne weiteres zugemutet werden kann. Diese Vertr~ige nehmen aber die angebotene Zuteilung dann nicht an und ffihren somit zu kei- ner Belastung der Zuteilungsmasse. Unter den genannten Voraussetzungen verandern sich die Bauspardarlehen D und die Bausparguthaben G von je 100 der Ausgangsbilanz 8a nicht. Die Zwischenkredite Z = 20 sind aufzuteilen in ZI = 16 mit weiterhin 10%igem Zinssatz und Z2 = 4 mit er- m~il3igtem Zinssatz. Aus den erw~ihnten Kategorien b und c sollen frei gesch~itzt Zwi- schenfinanzierungen im Umfang Z3 = 2 hinzukommen, for deren Refinanzierung das Fremdgeld von 15 au fF = 17 aufzustocken ist. Folglich ergibt sich die

Aktiva

D: Zl: Z2: Z3: L:

S:

Bilanz 10

Passiva

100 G: 16 F: 4 E: 2 5

127 S:

100 17 10

127

Nimmt man nun weiter an, dab die Bausparkasse die Zwischenkredite Z2 und Z3 zu nur 7% herauslegt, also - gemessen an den 9%igen Refinanzierungskosten - u m 2 Pro- zentpunkte zu Lasten ihres Ertrages subventioniert, so kommt man mit einer anna- hernd proportionalen Aufteilung der die Zwischenkredite refinanzierenden Fremdgel- der (17) und Eigenmittel (5) zu der

Zinsi~berschuBrechnung 10

Ertr~ige Aufwendungen Zinstibersch uf5

D: 100" 5 %=5,00 ZI: 16' 10 % = 1,60

Z2: 4- 7 %=0,28

Z3: 2" 7 %=0,14

L: 5" 8 %=0,40

S: 127 �9 5,84% = 7,420

G: 100 -3 %=3,000 FI: 12,4'9 % = 1,116 El: 3,6"0 %=0 F2: 3,1"9 %=0,279 E~: 0,9"0 %=0 F3: 1,5"9 %=0,135 E3: 0,5"0 %=0 E: 5 "0 % =0

S: 127 �9 3,57% = 4,530

K: 2,00

NI: 0,490 N2:0,40

(0: 2,890

65

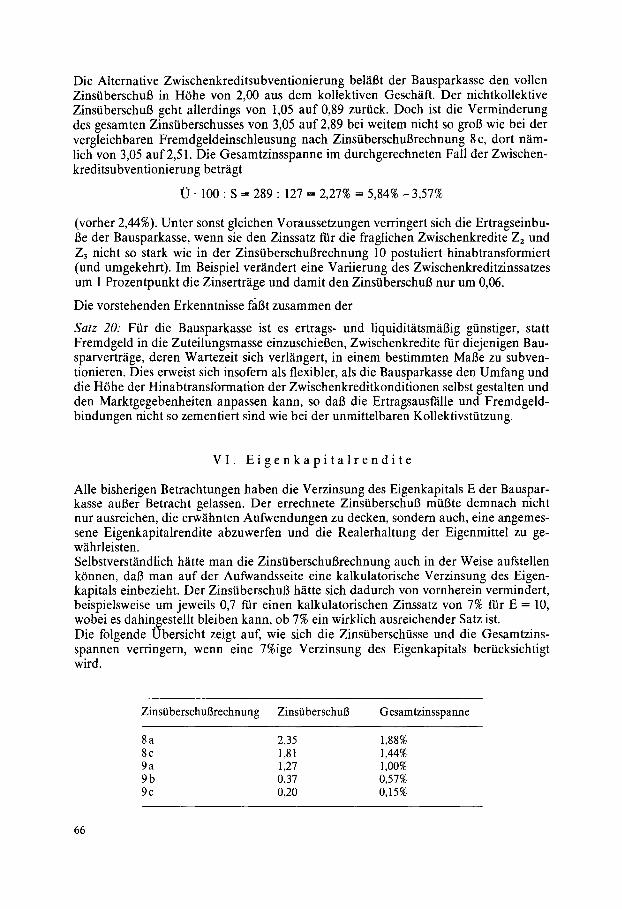

Die Alternative Zwischenkreditsubventionierung bel~il3t der Bausparkasse den vollen Zinstiberschu6 in H/~he von 2,00 aus dem kollektiven Geschaft. Der nichtkollektive ZinsOberschu6 geht allerdings von 1,05 auf 0,89 zuriack. Doch ist die Verminderung des gesamten Zinsiaberschusses von 3,05 auf 2,89 bei weitem nicht so gro6 wie bei der vergleichbaren Fremdgeldeinschleusung nach Zinstiberschul3rechnung 8c, dort n~im- lich von 3,05 auf 2,5 I. Die Gesamtzinsspanne im durchgerechneten Fall der Zwischen- kreditsubventionierung betdigt

O �9 100 : S --- 289 : 127 -- 2,27% = 5,84% -3,57%

(vorher 2,44%). Unter sonst gleichen Voraussetzungen verringert sich die Ertragseinbu- 6e der Bausparkasse, wenn sie den Zinssatz ftir die fraglichen Zwischenkredite Z2 und Z3 nicht so stark wie in der Zinstiberschu6rechnung 10 postuliert hinabtransformiert (und umgekehrt). Im Beispiel ver~indert eine Variierung des Zwischenkreditzinssatzes um 1 Prozentpunkt die Zinsertdige und damit den Zinstiberschu6 nur um 0,06.

Die vorstehenden Erkenntnisse fa6t zusammen der

Satz 20: FOr die Bausparkasse ist es ertrags- und liquidit~itsmW3ig gtinstiger, statt Fremdgeld in die Zuteilungsmasse einzuschie6en, Zwischenkredite for diejenigen Bau- sparvertr~ige, deren Wartezeit sich verl~ingert, in einem bestimmten MaBe zu subven- tionieren. Dies erweist sich insofern als fiexibler, als die Bausparkasse den Umfang und die H6he der Hinabtransformation der Zwischenkreditkonditionen selbst gestalten und den Marktgegebenheiten anpassen kann, so dab die Ertragsausf~ille und Fremdgeld- bindungen nicht so zementiert sind wie bei der unmittelbaren Kollektivsttitzung.

V I . E i g e n k a p i t a l r e n d i t e

Alle bisherigen Betrachtungen haben die Verzinsung des Eigenkapitals E der Bauspar- kasse auBer Betracht gelassen. Der errechnete Zinsiaberschu6 mO6te demnach nicht nur ausreichen, die erw~ihnten Aufwendungen zu decken, sondern auch, eine angemes- sene Eigenkapitalrendite abzuwerfen und die Realerhaltung der Eigenmittel zu ge- wahrleisten. Selbstverst~indlich h~itte man die Zinstiberschu6rechnung auch in der Weise aufstellen k/3nnen, dal3 man auf der Aufwandsseite eine kalkulatorische Verzinsung des Eigen- kapitals einbezieht. Der Zinsiaberschu6 h~itte sich dadurch von vornherein vermindert, beispielsweise um jeweils 0,7 f'tir einen kalkulatorischen Zinssatz von 7% for E = 10, wobei es dahin.~estellt bleiben kann, ob 7% ein wirklich ausreichender Satz ist. Die folgende Ubersicht zeigt auf, wie sich die Zinstiberschtisse und die Gesamtzins- spannen verringern, wenn eine 7%ige Verzinsung des Eigenkapitals beriacksichtigt wird.

ZinstiberschuBrechnung ZinstiberschuB Gesamtzinsspanne

8 a 2,35 1,88% 8 c 1,81 1,44% 9 a 1,27 1,00% 9b 0,37 0,57% 9c 0,20 0,15%

66

Es bedarf keiner weiteren Ausftihrungen, dab mit dem verbleibenden ZinstiberschuB die sonstigen Aufwendungen nicht bestritten werden kOnnen, wenn der ZinstiberschuB weit unter 1,5 absinkt. Die Bausparkasse kann dann keine angemessene Eigenkapital- rendite erzielen. Unter Umstanden mtiBte sie sogar Eigen- oder Quasi-Eigenkapital auflOsen. Die BeeintrO, chtigung der Eigenkapitalrendite kann man auch durch folgende Betrach- tung nachweisen. Einmal angenommen, der ZinstiberschuB ~r = 3,05 nach der Zins- tiberschuBrechnung 8 a erm~gliche der Bausparkasse eine 10%ige Verzinsung ihres Ei- genkapitals E = 10, so verbliebe ihr vom ZinstiberschuB zur Deckung der erw~ihnten Aufwendungen aller Art der Rest des Zinstiberschusses von 2,05. Weiter unterstellt, dab sich an diesen Aufwendungen durch die Fremdgeldeinschleusung in die Zutei- lungsmasse nichts ~indert, so verbliebe ihr nach der ZinstiberschuBrechnung 8 c von dem dortigen ZinsOberschuB O = 2,51 ftir die Bedienung des Eigenkapitals nur noch 0,46, d. h. eine Eigenkapitalrendite von 4,6%. Schon die ZinstiberschuBrechnung 9 a mit

= 1,97 ftihrte zu einer rechnerisch negativen Eigenkapitalrendite in HOhe von (1,97-2,05) '10 = -0 ,8%. Selbstverst~indlich gelten etwas andere Zahlenwerte, wenn die Zusammensetzung der Bilanzpositionen und die HOhe der Zinss~.tze von den be- trachteten Modellbest~inden abweichen. Die grunds~itzlichen Erkenntnisse werden da- von jedoch nicht beriihrt. Anders verh~ilt es sich jedoch auch hier, wenn man als Alternative die Zwischenkredit- subventionierung betrachtet. Nach Berticksichtigung einer 7%igen Verzinsung des Ei- genkapitals verbleibt namlich nach der ZinstiberschuBrechnung 10 ein ZinstiberschuB von 2,19. Das entspricht einer Gesamtzinsspanne von 1,72%, die zwar gegenilber 1,88% laut ZinstiberschuBrechnung 8 a reduziert ist, aber bei weitem nicht so stark wie im Falle der Fremdgeldeinschleusung in die Zuteilungsmasse. AbschlieBend l~iBt sich fest- stellen

Satz 21: Auch v o n d e r Eigenkapitalrendite her gesehen zeigt sich, dab l~ingerfristige Einschleusungen hSherverzinslicher Fremdgelder gr6Beren Umfangs in die Zuteilungs- masse ausscheiden, wenn noch eine angemessene Verzinsung des Eigenkapitals der Bausparkasse zur Ausschtittung und Realwerterhaltung erzielt werden soil. Wohldo- sierte Zwischenkreditsubventionierungen dtirften jedoch die Eigenkapitalrendite im allgemeinen nicht ernsthaft gef~ihrden.

L I T E R A T U R V E R Z E I C H N I S U N D A N M E R K U N G E N

[1] Bauspartechnische Kennzahlen 1976 bis 1982 der privaten und 6ffentlich-rechtlichen Bauspar- kassen sollen im n~ichsten Heft der Bl~itter untersucht werden.

[2] Siehe den Aufsatz des Verfassers: Verlauf der Wartezeiten im kollektiven Bausparen bei ver- schlechterten Zugangsverhaltnissen, Blatter der DGVM, April 1975, Band XII, S. 57-77.

[3] ,,Ober den EinfluB von Ver~inderungen der wartezeitverktirzenden Faktoren aufdie Wartezei- ten im Bausparkollektiv" hat der Verfasser nochmals in dem gleichnamigen Aufsatz berichtet, der in den Blattern der DGVM, Oktober 1977, Band XIII, S. 145-177, erschienen ist.

[4] Vgl. hierzu Laux, Hans: Vorausdarlehen mit Abl6sung durch Bausparvertrag. Die Kombina- tion sofortiger und nachrangiger Baudarlehen ftir den Wohnungsbau mit ratenweise und steu- erbegtinstigt besparten Bausparvertr~igen, Sonderver6ffentlichung des Betriebs-Beraters, 1969, 20 Seiten.

[5] Laux, Hans: Die Vor- und Zwischenfinanzierung von Bausparvertrfigen aus Zuteilungsmitteln nach der Bausparkassen-Verordnung, Betriebs-Berater 1973, S. 1008.

[6] Wegen einer Beschreibung der Begriffe und der Bezeichnungsweisen, der Eigenttimlichkeiten und der Arbeitsweise des Bausparens siehe die Monographie von Laux, Hans ,,Die Bausparfi-

67

nanzierung. Die finanziellen Aspekte des Bausparvertrages als Spar- und Kreditinstrument", 4. Auflage, 279 Seiten, Verlagsgesellschaft Recht und Wirtschaft mbH, Heidelberg 1976.

[7] Wertvolle Anregungen zur Darstellung der ZinsiiberschuBrechnungen verdankt der Verfasser Herrn Diplom-Kaufmann Heinz Mailer, Leiter der Betriebswirtschaftlichen Abteilung der Bausparkasse GdF Wiistenrot, Ludwigsburg.

[8] Dazu gehOren die - hier zun~ichst noch nicht betrachteten - Vor- und Zwischenfinanzierungs- kredite, die auf 605[ des Oberschusses der Bauspareinlagen und der -darlehen plafondiert sind, vgl. vorstehende Ful3note 5.

Zusammenfassung

Bisher haben die deutschen Bausparkassen den Zuteilungsmassen aul3erkollektive Mittel in nen- nenswertem Umfange nicht zugeftihrt. Wegen des ver/inderten Bauspargesch/ifts sind zuki~nftig solche Fremdgeldeinschleusungen auf begrenzte Zeit nicht ausgeschlossen. In dem vorliegenden Beitrag wird an einfachen Modellbest~nden aufgezeigt, welche Auswirkungen es auf die Bilanz und die Zinsi]berschuBrechnung der Bausparkasse hat, wenn die Zuteilungsmasse dutch auBer- kollektive Mittel gestiitzt wird. Betrachtungen iiber eine Alternative in Gestalt der Subventionie- rung von Zwischenkrediten und t~ber die Beeintr/ichtigung der Eigenkapitalrendite schlieBen die Arbeit ab.

Summary

Up to now the German building societies had no space to allocate external monies of any noticeable size to the capitals that are ready for redistribution. In view of their changed working conditions, such temporary injections of monies from outside sources cannot be excluded in future. The present paper demonstrates for simpl models, which consequences emerge upon the balance and the net interest income of the building society, if the capitals ready for redistribution are improved by such external monies. The paper is ended up by reflections of alternative subsides of interim credits and on the impairment of the investment return of capital resources.

68