Embed Size (px)

Citation preview

Bundesanstalt für

Finanzdienstleistungsaufsicht

Herrn Raimund Röseler

Exekutivdirektor Bankenaufsicht

Graurheindorfer Str. 108

53117 Bonn

Per E-Mail: [email protected]

Modifizierung der Formel im Rundschreiben 2/2007 (BA) – Mindestzahlungszusagen: Eigenmit-

telunterlegung und Behandlung nach der GroMiKV, Geschäftszeichen BA 27-GS 4001-2005/0005

Sehr geehrter Herr Röseler, wie bei unserem Treffen vom 3. November bei Ihnen im Hause vereinbart, übersenden wir Ihnen anbei

einige weitere Unterlagen, die unsere Argumente zur modifizierten Methodik gemäß BaFin-Rundschrei-

ben 2/2007 (im Folgenden „modifizierte BaFin-Formel“) und deren Eignung zur Ermittlung von Eigen-

mittelanforderungen ergänzen. Dabei haben wir uns erlaubt, die konkrete Wirkweise vor dem Hinter-

grund unserer Diskussion zum Begriff „Distance to Own Funds“ einerseits anhand einer Strategie zu

erläutern, die auf einer einmaligen Anlage basiert, sowie andererseits bezogen auf einen Sparplan mit

gleichbleibenden monatlichen Anlagebeträgen. Wir haben ferner versucht, an geeigneter Stelle die

Praxiseignung des zugrundeliegenden Modells anhand historischer Erfahrungen zu belegen.

Anlagestrategie mit Einmalzahlung

Um die Wirkweise der modifizierten BaFin-Formel auf Garantieprodukte zu veranschaulichen, betrach-

ten wir in den nachfolgenden beiden Abbildungen 1 und 2 zunächst „Strategien“, die ausschließlich in

die Wertsteigerungskomponente (d.h. „risky asset“; hier DAX) oder die Werterhaltungskomponente

(d.h. „riskless asset“; hier Deutscher Rentenindex REXP) investieren, ohne dabei Umschichtungen

vorzunehmen. Diese „Strategien“ dienen der Veranschaulichung und sind Extremfälle. In der Praxis

finden sie keine Anwendung. In Abbildung 3 werden dann beide „Strategien“ in eine beispielhafte CPPI-

basierte Strategie mit einer Laufzeit von 9 Jahren zusammengeführt, die zwischen DAX und REXP-

Anlage umschichtet.1 Bei einer CPPI-basierten Strategie wird das Vermögen so zwischen einer Wert-

steigerungs- und einer Werterhaltungskomponente allokiert, dass die Mindestzahlungszusage auch bei

einem definierten Verlust der Wertsteigerungskomponente (z. B. 20%) nicht gefährdet ist.

1 Bitte beachten Sie, dass die folgenden Beispiele die jeweiligen Wertentwicklungen ausgehend vom Zeitpunkt Anfang 2000 darstellen, und insofern nahe am Höchststand des DAX vor dem Platzen der Dotcom-Blase. Insofern berücksichti-gen die Beispiele einen sehr ungünstige Anlagezeitpunkt und damit die vollen Auswirkungen der Krise am neuen Markt genauso wie die Finanzkrise von 2007. Ferner handelt es sich hier um Beispiele, die auf einem Einmalinvestment im Gegensatz zu Sparplänen mit monatlichen Einzahlungen basieren.

Datum Durchwahl E-Mail

Frankfurt, den 4.12.2014 069 15 40 90 255 [email protected] [email protected]

Seite 2 von 10

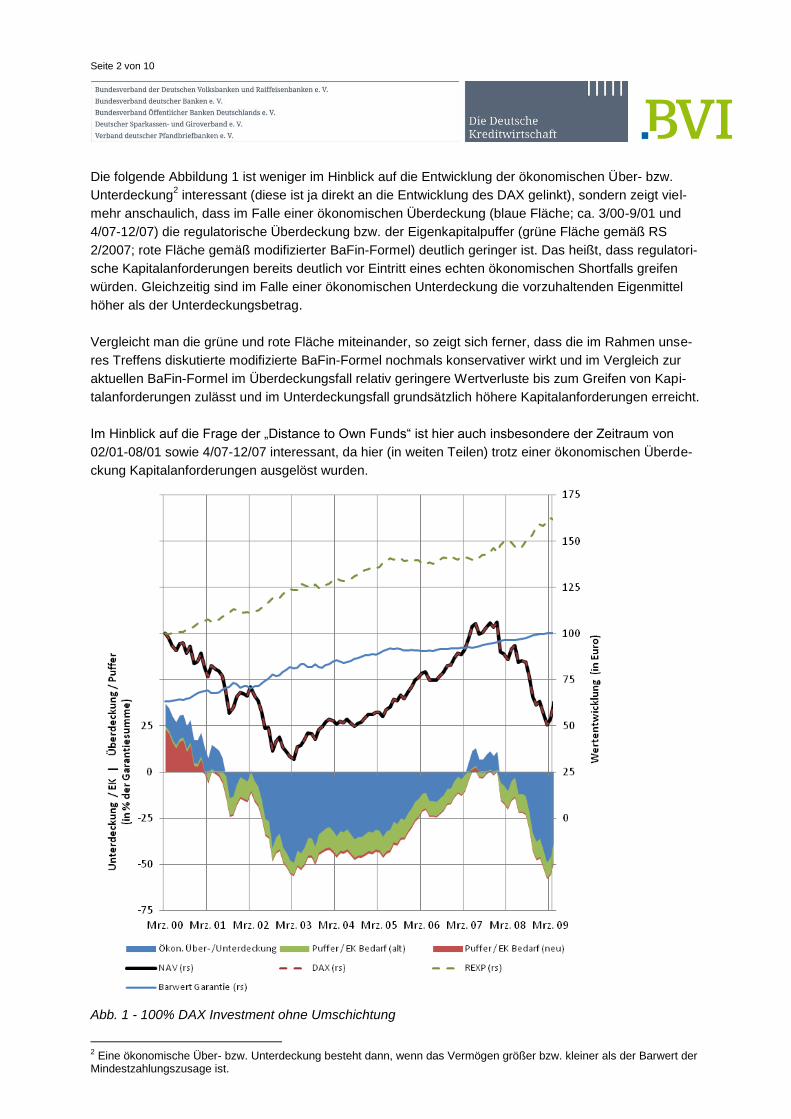

Die folgende Abbildung 1 ist weniger im Hinblick auf die Entwicklung der ökonomischen Über- bzw.

Unterdeckung2 interessant (diese ist ja direkt an die Entwicklung des DAX gelinkt), sondern zeigt viel-

mehr anschaulich, dass im Falle einer ökonomischen Überdeckung (blaue Fläche; ca. 3/00-9/01 und

4/07-12/07) die regulatorische Überdeckung bzw. der Eigenkapitalpuffer (grüne Fläche gemäß RS

2/2007; rote Fläche gemäß modifizierter BaFin-Formel) deutlich geringer ist. Das heißt, dass regulatori-

sche Kapitalanforderungen bereits deutlich vor Eintritt eines echten ökonomischen Shortfalls greifen

würden. Gleichzeitig sind im Falle einer ökonomischen Unterdeckung die vorzuhaltenden Eigenmittel

höher als der Unterdeckungsbetrag.

Vergleicht man die grüne und rote Fläche miteinander, so zeigt sich ferner, dass die im Rahmen unse-

res Treffens diskutierte modifizierte BaFin-Formel nochmals konservativer wirkt und im Vergleich zur

aktuellen BaFin-Formel im Überdeckungsfall relativ geringere Wertverluste bis zum Greifen von Kapi-

talanforderungen zulässt und im Unterdeckungsfall grundsätzlich höhere Kapitalanforderungen erreicht.

Im Hinblick auf die Frage der „Distance to Own Funds“ ist hier auch insbesondere der Zeitraum von

02/01-08/01 sowie 4/07-12/07 interessant, da hier (in weiten Teilen) trotz einer ökonomischen Überde-

ckung Kapitalanforderungen ausgelöst wurden.

Abb. 1 - 100% DAX Investment ohne Umschichtung

2 Eine ökonomische Über- bzw. Unterdeckung besteht dann, wenn das Vermögen größer bzw. kleiner als der Barwert der Mindestzahlungszusage ist.

Seite 3 von 10

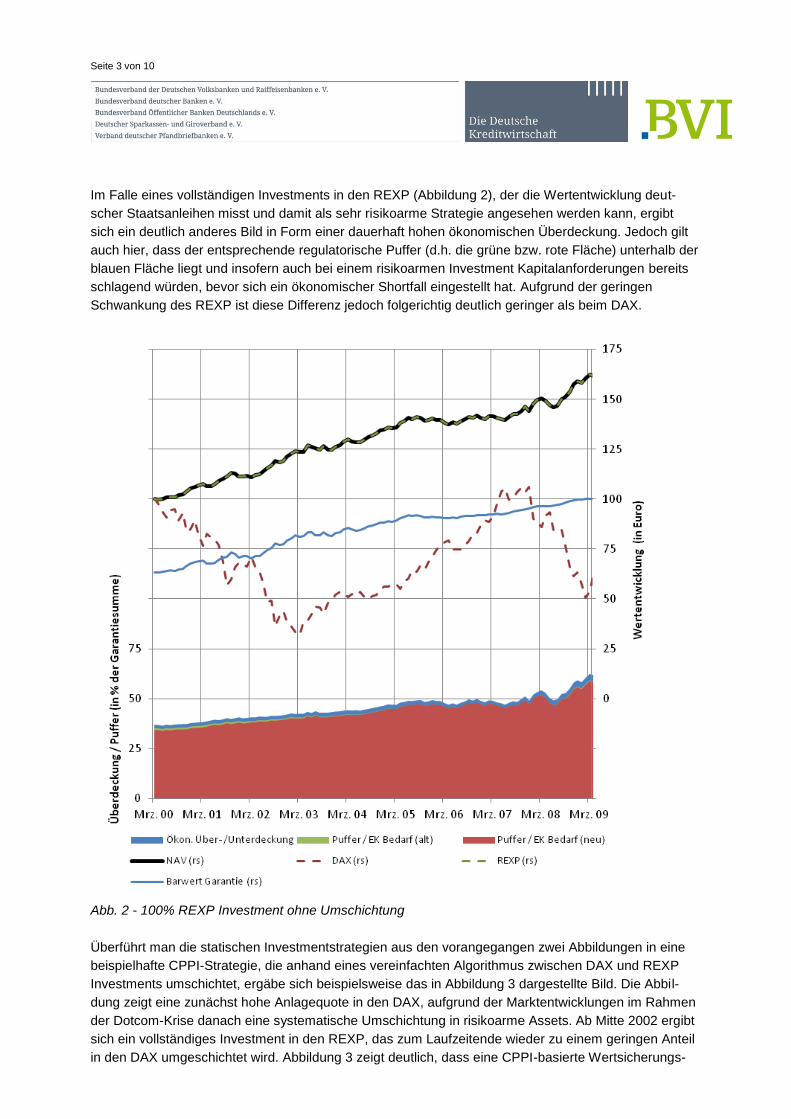

Im Falle eines vollständigen Investments in den REXP (Abbildung 2), der die Wertentwicklung deut-

scher Staatsanleihen misst und damit als sehr risikoarme Strategie angesehen werden kann, ergibt

sich ein deutlich anderes Bild in Form einer dauerhaft hohen ökonomischen Überdeckung. Jedoch gilt

auch hier, dass der entsprechende regulatorische Puffer (d.h. die grüne bzw. rote Fläche) unterhalb der

blauen Fläche liegt und insofern auch bei einem risikoarmen Investment Kapitalanforderungen bereits

schlagend würden, bevor sich ein ökonomischer Shortfall eingestellt hat. Aufgrund der geringen

Schwankung des REXP ist diese Differenz jedoch folgerichtig deutlich geringer als beim DAX.

Abb. 2 - 100% REXP Investment ohne Umschichtung

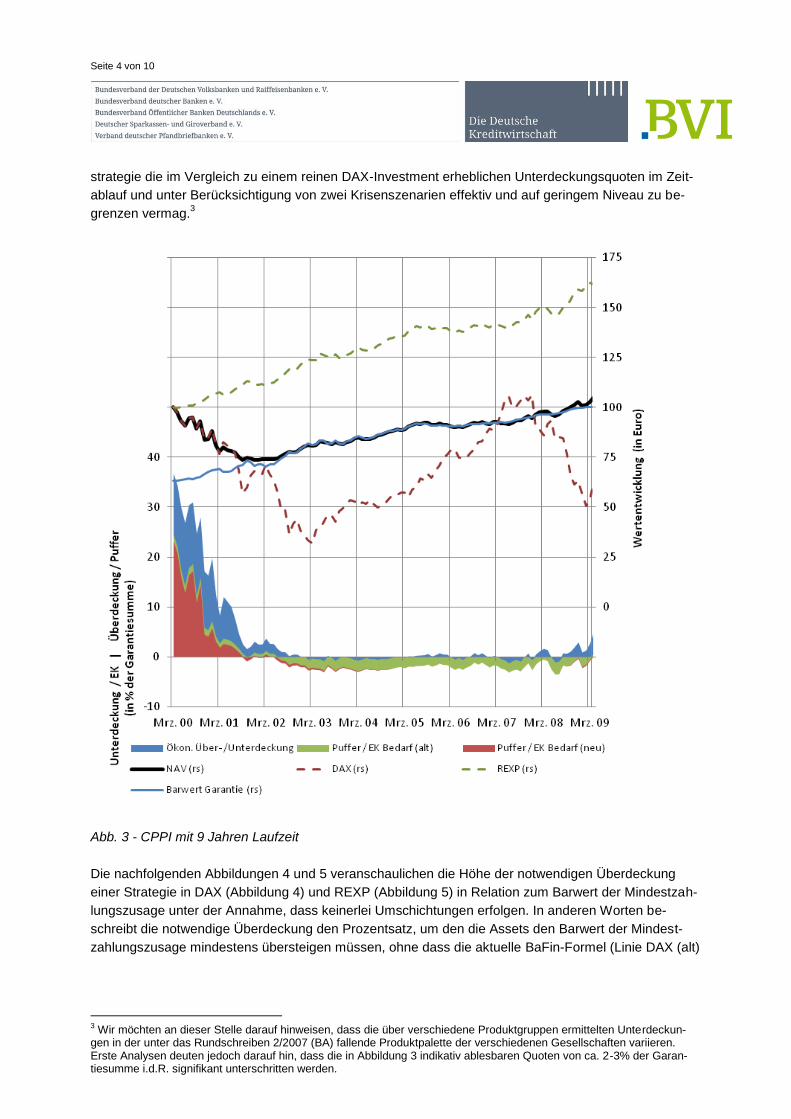

Überführt man die statischen Investmentstrategien aus den vorangegangen zwei Abbildungen in eine

beispielhafte CPPI-Strategie, die anhand eines vereinfachten Algorithmus zwischen DAX und REXP

Investments umschichtet, ergäbe sich beispielsweise das in Abbildung 3 dargestellte Bild. Die Abbil-

dung zeigt eine zunächst hohe Anlagequote in den DAX, aufgrund der Marktentwicklungen im Rahmen

der Dotcom-Krise danach eine systematische Umschichtung in risikoarme Assets. Ab Mitte 2002 ergibt

sich ein vollständiges Investment in den REXP, das zum Laufzeitende wieder zu einem geringen Anteil

in den DAX umgeschichtet wird. Abbildung 3 zeigt deutlich, dass eine CPPI-basierte Wertsicherungs-

Seite 4 von 10

strategie die im Vergleich zu einem reinen DAX-Investment erheblichen Unterdeckungsquoten im Zeit-

ablauf und unter Berücksichtigung von zwei Krisenszenarien effektiv und auf geringem Niveau zu be-

grenzen vermag.3

Abb. 3 - CPPI mit 9 Jahren Laufzeit

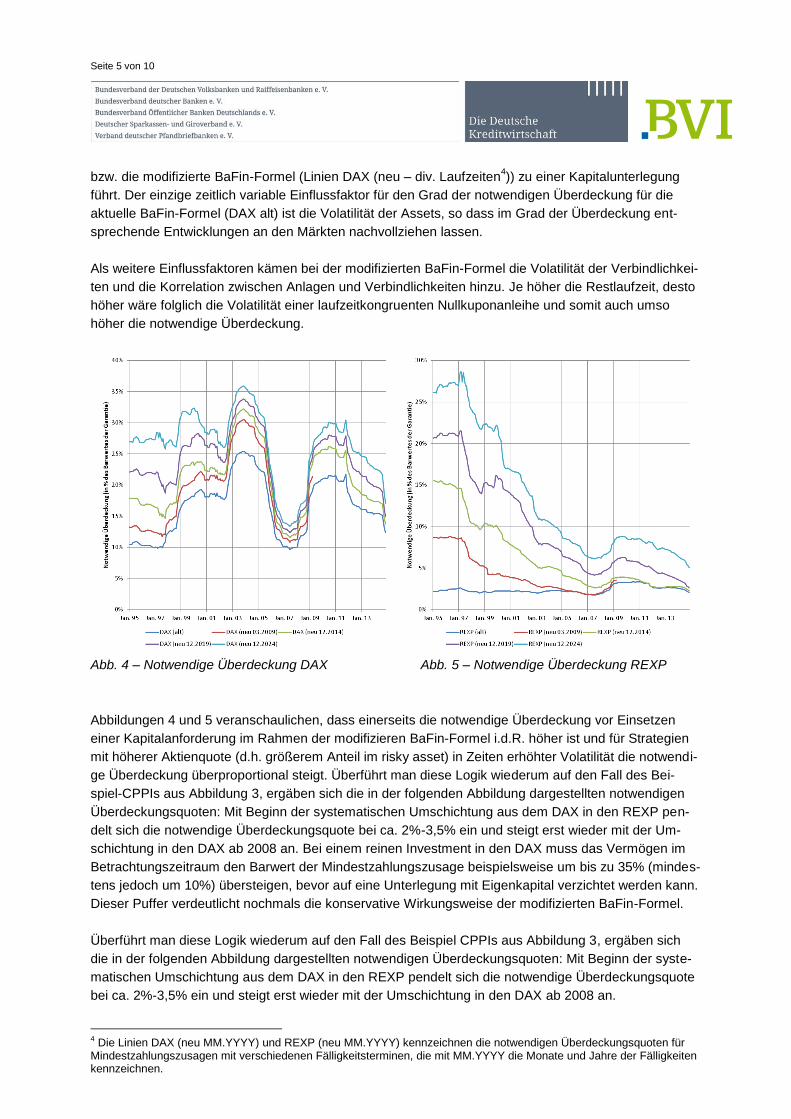

Die nachfolgenden Abbildungen 4 und 5 veranschaulichen die Höhe der notwendigen Überdeckung

einer Strategie in DAX (Abbildung 4) und REXP (Abbildung 5) in Relation zum Barwert der Mindestzah-

lungszusage unter der Annahme, dass keinerlei Umschichtungen erfolgen. In anderen Worten be-

schreibt die notwendige Überdeckung den Prozentsatz, um den die Assets den Barwert der Mindest-

zahlungszusage mindestens übersteigen müssen, ohne dass die aktuelle BaFin-Formel (Linie DAX (alt)

3 Wir möchten an dieser Stelle darauf hinweisen, dass die über verschiedene Produktgruppen ermittelten Unterdeckun-gen in der unter das Rundschreiben 2/2007 (BA) fallende Produktpalette der verschiedenen Gesellschaften variieren. Erste Analysen deuten jedoch darauf hin, dass die in Abbildung 3 indikativ ablesbaren Quoten von ca. 2-3% der Garan-tiesumme i.d.R. signifikant unterschritten werden.

Seite 5 von 10

bzw. die modifizierte BaFin-Formel (Linien DAX (neu – div. Laufzeiten4)) zu einer Kapitalunterlegung

führt. Der einzige zeitlich variable Einflussfaktor für den Grad der notwendigen Überdeckung für die

aktuelle BaFin-Formel (DAX alt) ist die Volatilität der Assets, so dass im Grad der Überdeckung ent-

sprechende Entwicklungen an den Märkten nachvollziehen lassen.

Als weitere Einflussfaktoren kämen bei der modifizierten BaFin-Formel die Volatilität der Verbindlichkei-

ten und die Korrelation zwischen Anlagen und Verbindlichkeiten hinzu. Je höher die Restlaufzeit, desto

höher wäre folglich die Volatilität einer laufzeitkongruenten Nullkuponanleihe und somit auch umso

höher die notwendige Überdeckung.

Abb. 4 – Notwendige Überdeckung DAX Abb. 5 – Notwendige Überdeckung REXP

Abbildungen 4 und 5 veranschaulichen, dass einerseits die notwendige Überdeckung vor Einsetzen

einer Kapitalanforderung im Rahmen der modifizieren BaFin-Formel i.d.R. höher ist und für Strategien

mit höherer Aktienquote (d.h. größerem Anteil im risky asset) in Zeiten erhöhter Volatilität die notwendi-

ge Überdeckung überproportional steigt. Überführt man diese Logik wiederum auf den Fall des Bei-

spiel-CPPIs aus Abbildung 3, ergäben sich die in der folgenden Abbildung dargestellten notwendigen

Überdeckungsquoten: Mit Beginn der systematischen Umschichtung aus dem DAX in den REXP pen-

delt sich die notwendige Überdeckungsquote bei ca. 2%-3,5% ein und steigt erst wieder mit der Um-

schichtung in den DAX ab 2008 an. Bei einem reinen Investment in den DAX muss das Vermögen im

Betrachtungszeitraum den Barwert der Mindestzahlungszusage beispielsweise um bis zu 35% (mindes-

tens jedoch um 10%) übersteigen, bevor auf eine Unterlegung mit Eigenkapital verzichtet werden kann.

Dieser Puffer verdeutlicht nochmals die konservative Wirkungsweise der modifizierten BaFin-Formel.

Überführt man diese Logik wiederum auf den Fall des Beispiel CPPIs aus Abbildung 3, ergäben sich

die in der folgenden Abbildung dargestellten notwendigen Überdeckungsquoten: Mit Beginn der syste-

matischen Umschichtung aus dem DAX in den REXP pendelt sich die notwendige Überdeckungsquote

bei ca. 2%-3,5% ein und steigt erst wieder mit der Umschichtung in den DAX ab 2008 an.

4 Die Linien DAX (neu MM.YYYY) und REXP (neu MM.YYYY) kennzeichnen die notwendigen Überdeckungsquoten für Mindestzahlungszusagen mit verschiedenen Fälligkeitsterminen, die mit MM.YYYY die Monate und Jahre der Fälligkeiten kennzeichnen.

Seite 6 von 10

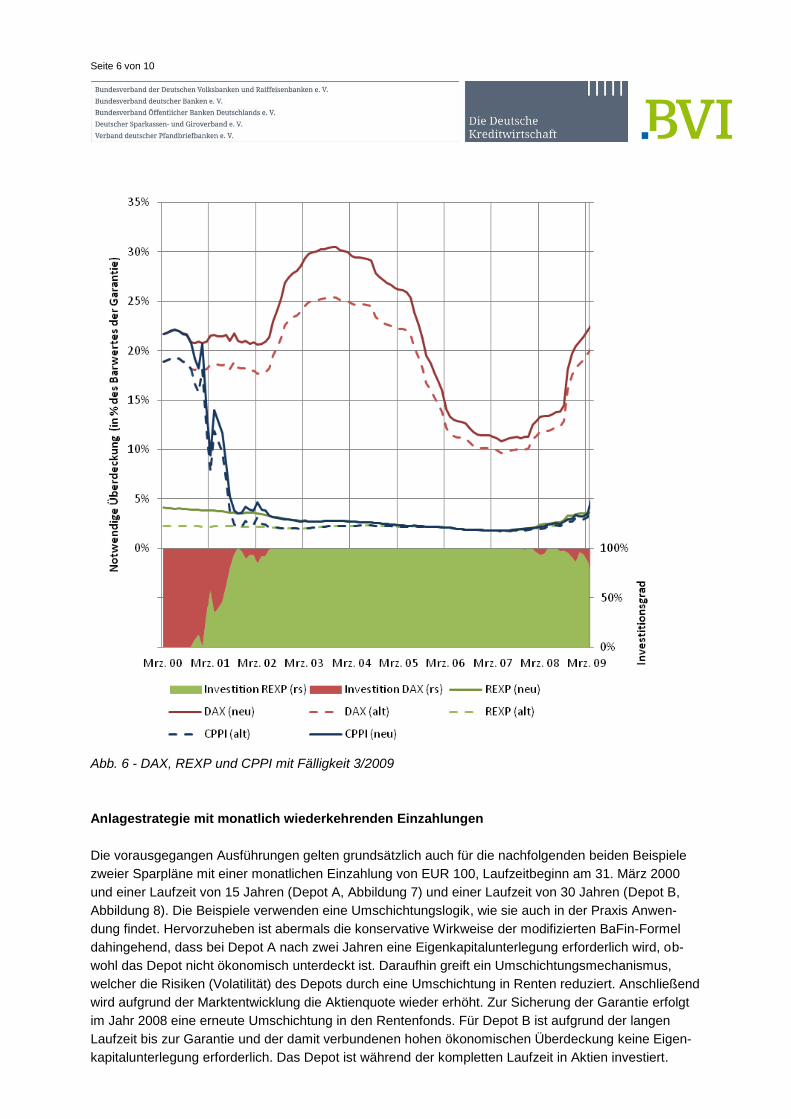

Abb. 6 - DAX, REXP und CPPI mit Fälligkeit 3/2009

Anlagestrategie mit monatlich wiederkehrenden Einzahlungen

Die vorausgegangen Ausführungen gelten grundsätzlich auch für die nachfolgenden beiden Beispiele

zweier Sparpläne mit einer monatlichen Einzahlung von EUR 100, Laufzeitbeginn am 31. März 2000

und einer Laufzeit von 15 Jahren (Depot A, Abbildung 7) und einer Laufzeit von 30 Jahren (Depot B,

Abbildung 8). Die Beispiele verwenden eine Umschichtungslogik, wie sie auch in der Praxis Anwen-

dung findet. Hervorzuheben ist abermals die konservative Wirkweise der modifizierten BaFin-Formel

dahingehend, dass bei Depot A nach zwei Jahren eine Eigenkapitalunterlegung erforderlich wird, ob-

wohl das Depot nicht ökonomisch unterdeckt ist. Daraufhin greift ein Umschichtungsmechanismus,

welcher die Risiken (Volatilität) des Depots durch eine Umschichtung in Renten reduziert. Anschließend

wird aufgrund der Marktentwicklung die Aktienquote wieder erhöht. Zur Sicherung der Garantie erfolgt

im Jahr 2008 eine erneute Umschichtung in den Rentenfonds. Für Depot B ist aufgrund der langen

Laufzeit bis zur Garantie und der damit verbundenen hohen ökonomischen Überdeckung keine Eigen-

kapitalunterlegung erforderlich. Das Depot ist während der kompletten Laufzeit in Aktien investiert.

Seite 7 von 10

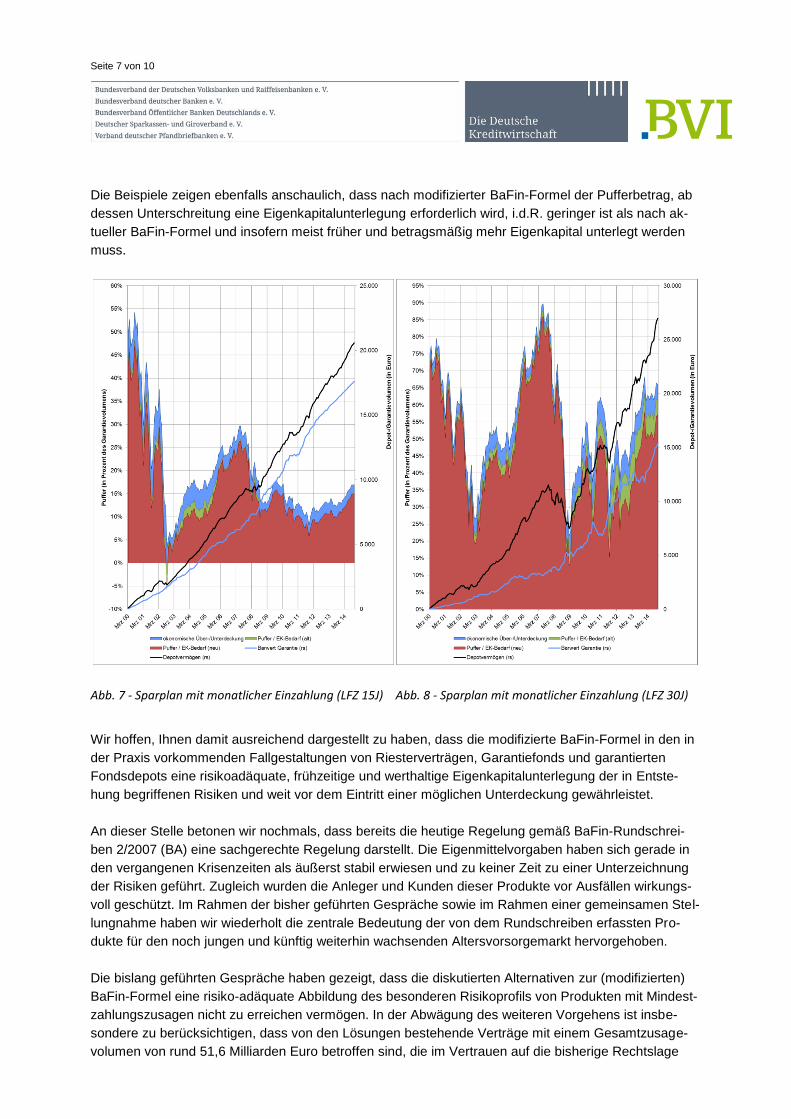

Die Beispiele zeigen ebenfalls anschaulich, dass nach modifizierter BaFin-Formel der Pufferbetrag, ab

dessen Unterschreitung eine Eigenkapitalunterlegung erforderlich wird, i.d.R. geringer ist als nach ak-

tueller BaFin-Formel und insofern meist früher und betragsmäßig mehr Eigenkapital unterlegt werden

muss.

Abb. 7 - Sparplan mit monatlicher Einzahlung (LFZ 15J) Abb. 8 - Sparplan mit monatlicher Einzahlung (LFZ 30J)

Wir hoffen, Ihnen damit ausreichend dargestellt zu haben, dass die modifizierte BaFin-Formel in den in

der Praxis vorkommenden Fallgestaltungen von Riesterverträgen, Garantiefonds und garantierten

Fondsdepots eine risikoadäquate, frühzeitige und werthaltige Eigenkapitalunterlegung der in Entste-

hung begriffenen Risiken und weit vor dem Eintritt einer möglichen Unterdeckung gewährleistet.

An dieser Stelle betonen wir nochmals, dass bereits die heutige Regelung gemäß BaFin-Rundschrei-

ben 2/2007 (BA) eine sachgerechte Regelung darstellt. Die Eigenmittelvorgaben haben sich gerade in

den vergangenen Krisenzeiten als äußerst stabil erwiesen und zu keiner Zeit zu einer Unterzeichnung

der Risiken geführt. Zugleich wurden die Anleger und Kunden dieser Produkte vor Ausfällen wirkungs-

voll geschützt. Im Rahmen der bisher geführten Gespräche sowie im Rahmen einer gemeinsamen Stel-

lungnahme haben wir wiederholt die zentrale Bedeutung der von dem Rundschreiben erfassten Pro-

dukte für den noch jungen und künftig weiterhin wachsenden Altersvorsorgemarkt hervorgehoben.

Die bislang geführten Gespräche haben gezeigt, dass die diskutierten Alternativen zur (modifizierten)

BaFin-Formel eine risiko-adäquate Abbildung des besonderen Risikoprofils von Produkten mit Mindest-

zahlungszusagen nicht zu erreichen vermögen. In der Abwägung des weiteren Vorgehens ist insbe-

sondere zu berücksichtigen, dass von den Lösungen bestehende Verträge mit einem Gesamtzusage-

volumen von rund 51,6 Milliarden Euro betroffen sind, die im Vertrauen auf die bisherige Rechtslage

Seite 8 von 10

abgeschlossen wurden und aufgrund ihrer langfristigen Ausrichtung weitergeführt und je nach Lö-

sungsansatz voraussichtlich mit hohen Eigenkapitalbeträgen hinterlegt werden müssen. Für Neuverträ-

ge wäre das Geschäftsmodell in diesem Bereich gegebenenfalls künftig gänzlich unattraktiv.

Vor diesem Hintergrund bitten wir nochmals darum, an der Systematik der BaFin-Formel festzuhalten

und lediglich die Parametrisierung in der vorgeschlagenen Weise zu modifizieren. Weiteres Ziel sollte

sein, dass die BaFin dieses bewährte Modell in mögliche Diskussion auf EU-Ebene als primäre Lösung

für garantierte Fondsanlagen einbringt und verteidigt.

Gerne stehen wir Ihnen für weitere Gespräche und für Rückfragen zur Verfügung.

Mit freundlichen Grüßen

Die Deutsche Kreditwirtschaft BVI Bundesverband Investment

Bundesverband der Deutschen und Asset Management

Volksbanken und Raiffeisenbanken e.V.

Gerhard Hofmann Rudolf Siebel, LL.M.

Vorstand Geschäftsführer

Seite 9 von 10

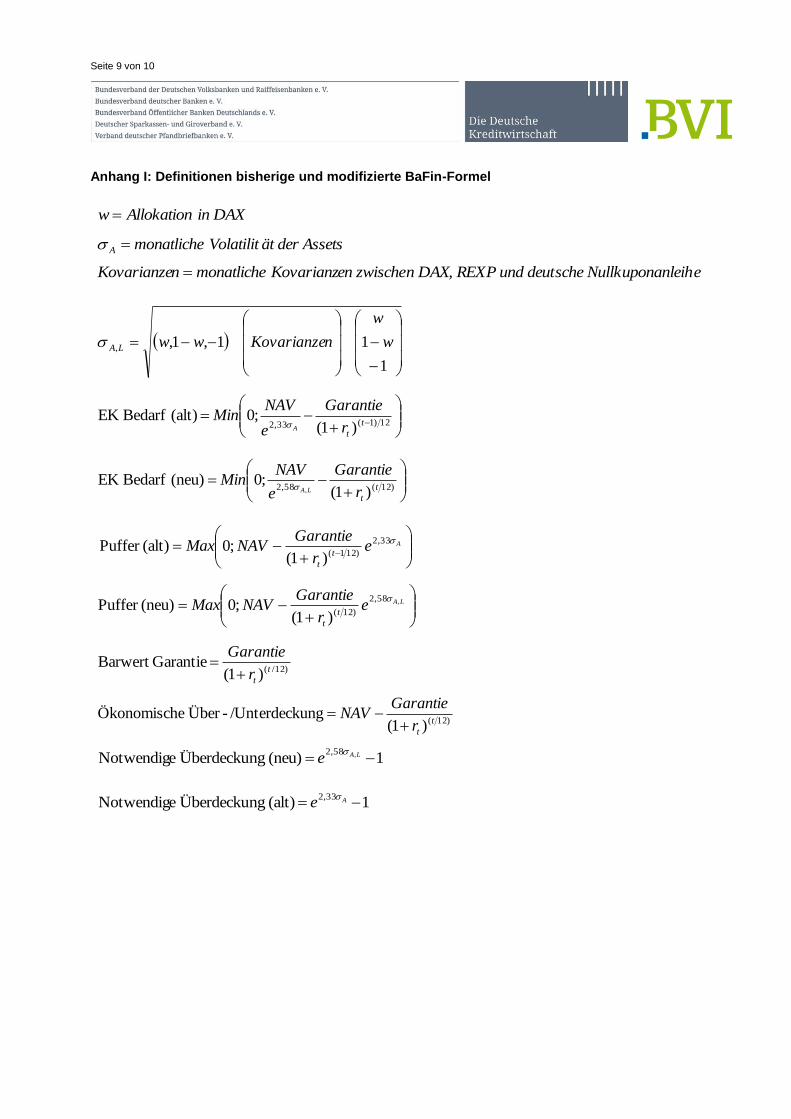

Anhang I: Definitionen bisherige und modifizierte BaFin-Formel

in DAXAllokationw

etsät der Ass VolatilitmonatlicheA

euponanleihsche NullkP und deutn DAX, REXen zwische KovarianzmonatlichenKovarianze

1

11,1,, w

w

nKovarianzewwLA

12)1(33,2 )1(;0(alt) BedarfEK

t

tr

Garantie

e

NAVMin

A

)12(58,2 )1(;0(neu) BedarfEK

, t

tr

Garantie

e

NAVMin

LA

Ae

r

GarantieNAVMax

t

t

33,2

)121()1(;0(alt)Puffer

LAe

r

GarantieNAVMax

t

t

,58,2

)12()1(;0(neu)Puffer

)12/()1( GarantieBarwert

t

tr

Garantie

)12()1(ung/Unterdeck- ÜbereÖkonomisch

t

tr

GarantieNAV

1(neu) ng ÜberdeckuNotwendige ,58,2 LAe

1(alt) ng ÜberdeckuNotwendige33,2

Ae

Seite 10 von 10

Anhang II: Annahmen für Beispielrechnungen

Annahmen für CPPI mit Einmalzahlung

Startzeitpunt: 31.03.2000 (nahe historischem DAX Höchststand)

Endzeitpunkt: 31.03.2009 (nahe lokalen DAX Tiefststand)

Garantiedatum: 31.03.2009

Einmalbeitrag: 100 €

CPPI-Strategie:

o DAX als risikoreichere Anlage

o REXP als risikoarme Anlage (restlaufzeitunabhängig)

o Multiplikator: 5 (erlaubt einen Aktienverlust über Nacht von 20%)

o Garantie: 100 €

o Tägliche Umschichtung

o Diskontierung mit Zins einer Nullkuponanleihe abzüglich 0,30% p.a.

Annahmen für Sparplan mit monatlich wiederkehrender Einzahlung

Betrachtet werden zwei Depots, in die monatlich 100 € eingezahlt werden. Depot A hat eine Ver-

tragslaufzeit von 15 Jahren, Depot B von 30 Jahren.

Zur Sicherstellung der Garantie wird eine in der Praxis verwendete Umschichtungslogik ange-

wandt.

In das Beispiel fließen außerdem die Zeitreihen der verwendeten Fonds sowie der Bundrenditen

(1-30 Jahre) mit ein.

Die Depots starten jeweils am 31.03.2000