Embed Size (px)

DESCRIPTION

Chancen der globalen Machtverschiebung: Investieren im kommenden Jahrzehnt

Citation preview

Inve

stor

s’ In

sight

V

onto

bel A

sset

Man

agem

ent

Chancen der globalen Machtverschiebung: Investieren

im kommenden Jahrzehnt

3

Das Platzen der Immobilienblase in den USA, der Auslöser der grössten Wirtschaftskrise seit der Grossen Depression der dreissiger Jahre des letzten Jahrhunderts, hat weitrei-chende Konsequenzen für Wirtschaft und Finanzmärkte und damit auch für die Anleger. Die Turbulenzen haben den Trend zu tieferen Zinsen, welcher nach der grossen Inflation der 1970er Jahre begann, verstärkt. Mittlerweile ist Geld in den Industrieländern praktisch zum Nulltarif zu haben, und attraktive Erträge aus Staatsanleihen sind in weite Ferne gerückt.

«Bereits heute wird in den Schwellen

ländern ein Drittel der weltweiten Wirt

schaftsleistung generiert.»

Wenn die Zinsen in den kommenden Jahren steigen, wo-von wir ausgehen, drohen sogar negative Renditen. Für gemischte Portfolios besteht somit zweifelsfrei Handlungs-bedarf. Anleger sollten zum einen ihren Obligationen -block reduzieren, zum anderen eine Diversifikation mittels Schwellenländer-Obligationen in Betracht ziehen. Ähnlich ist die Situation bei den Aktien: Die zunehmende wirt-schaftliche Bedeutung der Schwellenländer – bereits heute wird ein Drittel der weltweiten Wirtschaftsleistung in die-ser Region generiert – sollte sich im Aktienportfolio wider-spiegeln. Edelmetalle und Rohstoffe schliesslich haben sich auch in der aktuellen Krise als Schutz bei schwachen und volatilen Aktienmärkten und bei Inflationsängsten bewährt. Sie bleiben auch langfristig attraktiv.

Vorwort

Die Studie ist wie folgt gegliedert:

Kapitel 1 zeigt die globale Herausforderung für Anleger im kommenden Jahrzehnt auf.

Kapitel 2 richtet das Augenmerk auf die neue, wachsende makroökonomische Stabilität der meisten Schwellen-länder.

Kapitel 3 präsentiert drei Schritte zur Neugestaltung der Portfolios sowie die Auswirkungen auf deren Rendite/ Risiko-Eigenschaften.

Kapitel 4 fasst die Ergebnisse zusammen.

Dr. Thomas Steinemann, Chefstratege Vontobel-Gruppe

Dr. Ralf Wiedenmann, Leiter Economic Research

Oliver Russbuelt, Senior Investment Strategist

März 2011

4

Die Finanzkrise der vergangenen drei Jahre, die ihren Ur-sprung in den exorbitanten Schulden von Hausbesitzern in den USA hatte, führte uns die Verletzbarkeit der Indus-trieländer vor Augen. Sie hat im Grunde genommen bereits seit längerem bestehende globale Trends ver stärkt und beschleunigt. Diese können wie folgt umrissen werden:

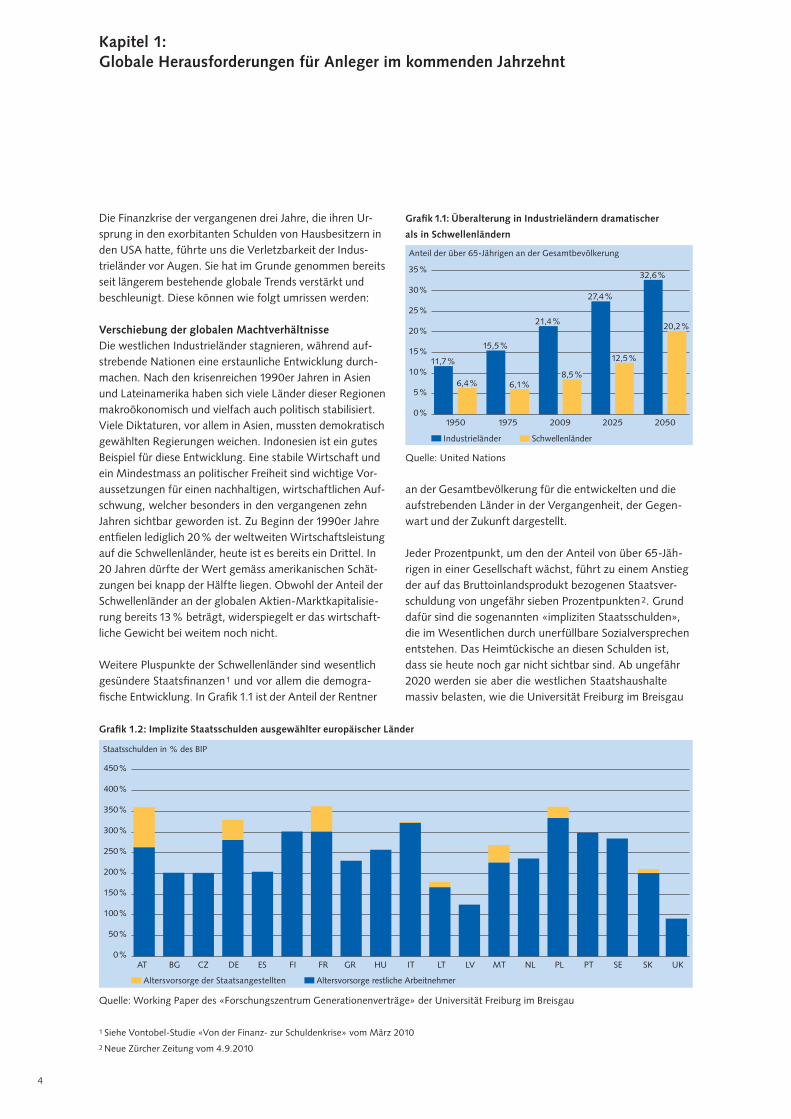

Verschiebung der globalen Machtverhältnisse Die westlichen Industrieländer stagnieren, während auf-strebende Nationen eine erstaunliche Entwicklung durch-machen. Nach den krisenreichen 1990er Jahren in Asien und Lateinamerika haben sich viele Länder dieser Regionen makroökonomisch und vielfach auch politisch stabilisiert. Viele Diktaturen, vor allem in Asien, mussten demokratisch gewählten Regierungen weichen. Indonesien ist ein gutes Beispiel für diese Entwicklung. Eine stabile Wirtschaft und ein Mindestmass an politischer Freiheit sind wichtige Vor-aussetzungen für einen nachhaltigen, wirtschaftlichen Auf-schwung, welcher besonders in den vergangenen zehn Jahren sichtbar geworden ist. Zu Beginn der 1990er Jahre entfielen lediglich 20 % der weltweiten Wirtschaftsleistung auf die Schwellenländer, heute ist es bereits ein Drittel. In 20 Jahren dürfte der Wert gemäss amerikanischen Schät-zungen bei knapp der Hälfte liegen. Obwohl der Anteil der Schwellenländer an der globalen Aktien-Marktkapitalisie-rung bereits 13 % beträgt, widerspiegelt er das wirtschaft-liche Gewicht bei weitem noch nicht.

Weitere Pluspunkte der Schwellenländer sind wesentlich gesündere Staatsfinanzen 1 und vor allem die demogra-fische Entwicklung. In Grafik 1.1 ist der Anteil der Rentner

Kapitel 1: Globale Herausforderungen für Anleger im kommenden Jahrzehnt

an der Gesamtbevölkerung für die entwickelten und die aufstrebenden Länder in der Vergangenheit, der Gegen-wart und der Zukunft dargestellt.

Jeder Prozentpunkt, um den der Anteil von über 65-Jäh-rigen in einer Gesellschaft wächst, führt zu einem Anstieg der auf das Bruttoinlandsprodukt bezogenen Staatsver-schuldung von ungefähr sieben Prozentpunkten 2. Grund dafür sind die sogenannten «impliziten Staatsschulden», die im Wesentlichen durch unerfüllbare Sozialversprechen entstehen. Das Heimtückische an diesen Schulden ist, dass sie heute noch gar nicht sichtbar sind. Ab ungefähr 2020 werden sie aber die westlichen Staatshaushalte massiv belasten, wie die Universität Freiburg im Breisgau

1 Siehe Vontobel-Studie «Von der Finanz- zur Schuldenkrise» vom März 2010

2 Neue Zürcher Zeitung vom 4.9.2010

35%

30%

25%

20%

15%

10%

5%

0%1950 1975 2009 2025 2050

Industrieländer Schwellenländer

Anteil der über 65-Jährigen an der Gesamtbevölkerung

11,7%

6,4%

15,5%

6,1%

21,4%

8,5%

27,4%

12,5%

32,6%

20,2%

Quelle: United Nations

Grafik 1.1: Überalterung in Industrieländern dramatischer

als in Schwellenländern

Quelle: Working Paper des «Forschungszentrum Generationenverträge» der Universität Freiburg im Breisgau

Grafik 1.2: Implizite Staatsschulden ausgewählter europäischer Länder

Altersvorsorge der Staatsangestellten Altersvorsorge restliche Arbeitnehmer

Staatsschulden in % des BIP

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

AT BG CZ DE ES FI FR GR HU IT LT LV MT NL PL PT SE SK UK

5

in umfangreichen Studien festgestellt hat. In Grafik 1.2 sind die geschätzten heutigen impliziten Staatsschulden wich-tiger europäischer Länder aufgeführt. Die Grössenordnung dieser «unsichtbaren» Staatsschulden betragen zwischen 200 % und 350 % des BIP. Sie müssten zu den bestehen-den «sichtbaren» Schulden hinzugerechnet werden.

In den Schwellenländern hingegen sind solche von Renten- und Sozialversprechen herrührenden Belastungen kein Thema, da die demografischen Trends dort günstiger sind. Für die Anleger bedeutet dies, dass sie durch eine angemessene Auswahl von Aktien und Obligationen ver-suchen sollten, die positiven Aspekte der Entwicklung in den Schwellenländern für sich zu nutzen.

Rückgang von Inflation und Zinsen seit den 1980er Jahren Nach den inflationären 1970er Jahren zogen die Zentral-banken die Zinsschraube an, was die Inflationserwar-tungen dämpfte und einen langanhaltenden Rückgang der Teuerungsraten und Obligationenrenditen bewirkte. Die Entwicklung wurde durch hohes Produktivitätswachs-tum – nicht zuletzt dank einer zunehmenden Globalisie-rung – begünstigt (Grafik 1.3).

Die Zinsen dürften ihren Tiefpunkt erreicht haben und sollten in den nächsten Jahren wieder nach oben tendie-ren. Dies macht es sehr unwahrscheinlich, dass in den kommenden Jahrzehnten ähnlich hohe Erträge auf Obliga-tionenanlagen zu erreichen sein werden wie in den ver-gangenen 30 Jahren. Angesichts des noch immer hohen Anteils von Staatsobligationen bei vielen Anlegern gibt es hier unserer Meinung nach Handlungsbedarf.

Wechselkursunruhen sprechen für «Safe Haven» Währungen – und für jene der SchwellenländerDie Währungsprobleme der Eurozone sind zwar hinläng-lich bekannt, deswegen aber noch nicht behoben. Nach wie vor scheint die Einsicht zu fehlen, dass für eine Lö-sung der Eurokrise weitreichende politische Entscheidun-gen notwendig sind, die schon bei der Einführung des Euro hätten fallen müssen. Bleibt es beim Status quo, sind weitere Rückschläge für den Euro vorprogrammiert. Die Aussichten für den US-Dollar sind aber nicht besser: Die Notenpresse läuft wegen ausserordentlicher monetä-rer Stabilisierungsmassnahmen, bekannt als «Quantita -tive Easing» auf Hochtouren. Zudem hat die US-Regierung im Dezember 2010 ein weiteres Stimulierungspaket in Höhe von sagenhaften 800 Milliarden Dollar gesprochen und dies beschönigend als Budgetkompromiss bezeichnet. Diese Umstände sprechen gegen einen nachhaltig festeren «Greenback» und begünstigen den Franken und den Yen. Die Währungen der Schwellenländer indessen beeindru-cken durch Kursgewinne zum Dollar und Euro sowie einen mittelfristig stabilen Verlauf zum Franken. Gehören diese Währungen infolge guten Wachstums und stabiler Staats-finanzen gar zu den Gewinnern der kommenden Jahr-zehnte? Möglicherweise ja. Ein Grund für diese Annahme könnte in der Verbesserung der gesamtwirtschaftlichen Stabilität dieser Länder liegen.

12

10

8

6

4

2

01960 20101990 200019801970

10-Jährige Staatsobligationen Deutschland

10-Jährige Staatsobligationen Schweiz

Renditen von Staatsobligationen in der Schweiz und Deutschland

Grafik 1.3: Der Zinstiefpunkt dürfte nach einem langen

Rückgang erreicht sein

Quelle: Thomson Datastream

6

Kapitel 2:Neue makroökonomische Stabilität in Schwellenländern

Noch in den 1990er Jahren machten die Schwellenländer eine Krise nach der anderen durch, ausgelöst durch eine wenig stabilitätsorientierte Wirtschaftspolitik (Grafik 2.4). Die Folge waren hohe Inflationsraten bis hin zu Hyperinfla-tion, Währungseinbrüche und eine explodierende Staats- und Auslandsverschuldung. Die Länder haben die Lehren aus der Krise gezogen: Seit dem Jahr 2000 hat sich die ma-kroökonomische Situation wesentlich verbessert.

Inflation weist mittelfristig nach untenIn der Vergangenheit wählten viele Notenbanken einen fixen Wechselkurs zum Dollar, um die Preisstabilität zu gewährleisten. Dies ist ihnen zunächst auch gelungen, doch mit der Zeit wirkte sich diese Politik verheerend auf Leistungsbilanzen und Staatshaushalte aus. Argentinien beispielsweise ging 2002 bankrott und musste die Anbin-dung an den Dollar aufgeben. Der argentinische Peso verlor massiv an Wert.

Inzwischen hat sich auch in den Schwellenländern die Einsicht weitgehend durchgesetzt, dass Inflationsziele das beste Mittel zur Bekämpfung der Teuerung sind. Vieler-orts wurden Wechselkursfixierungen durch ein flexibles Regime ersetzt. Die Notenbanken versuchen, wie jene der Industrieländer auch, erratische Kursbewegungen durch ein sogenanntes Managed Floating abzudämpfen. Wie Grafik 2.1 zeigt, sind die Inflationsraten in den Schwellen-ländern in den letzten 15 Jahren markant zurückgegan-gen. Lag die Teuerung 1995 noch bei knapp 40 %, ging sie bis 2010 auf durchschnittlich 6.5 % zurück.

Können wir damit rechnen, dass die Schwellenländer auch in Zukunft die Inflation vergleichsweise niedrig halten können? Wir meinen ja, denn die Zentralbanken vieler Schwellenländer sind unabhängig geworden und wenden nun allgemein anerkannte Methoden zur Steuerung der Geldmenge und der Währungen an. Fragwürdige Fixie-rungen der Wechselkurse gehören der Vergangenheit an. In den letzten zehn Jahren haben die Währungshüter dieser Staaten die Inflationsziele recht gut eingehalten. Der Internationale Währungsfonds (IWF) geht davon aus, dass die Inflation der Schwellenländer in den nächs-ten fünf Jahren tief bleiben wird (Grafik 2.1). Gegen-wärtig besteht jedoch vorübergehend aufgrund gestie-gener Nahrungsmittel- und Energiepreise eine gewisse Inflationsgefahr.

40

35

30

25

20

15

10

5

01995 2015201020052000

Industrieländer Schwellenländer

Jahresteuerung des Konsumentenpreisindex

IWF-Prognose

Quelle: IWF, World Economic Outlook, Oktober 2010

Grafik 2.1: Die Inflation der Schwellenländer gleicht sich

jener der Industrieländer an

7

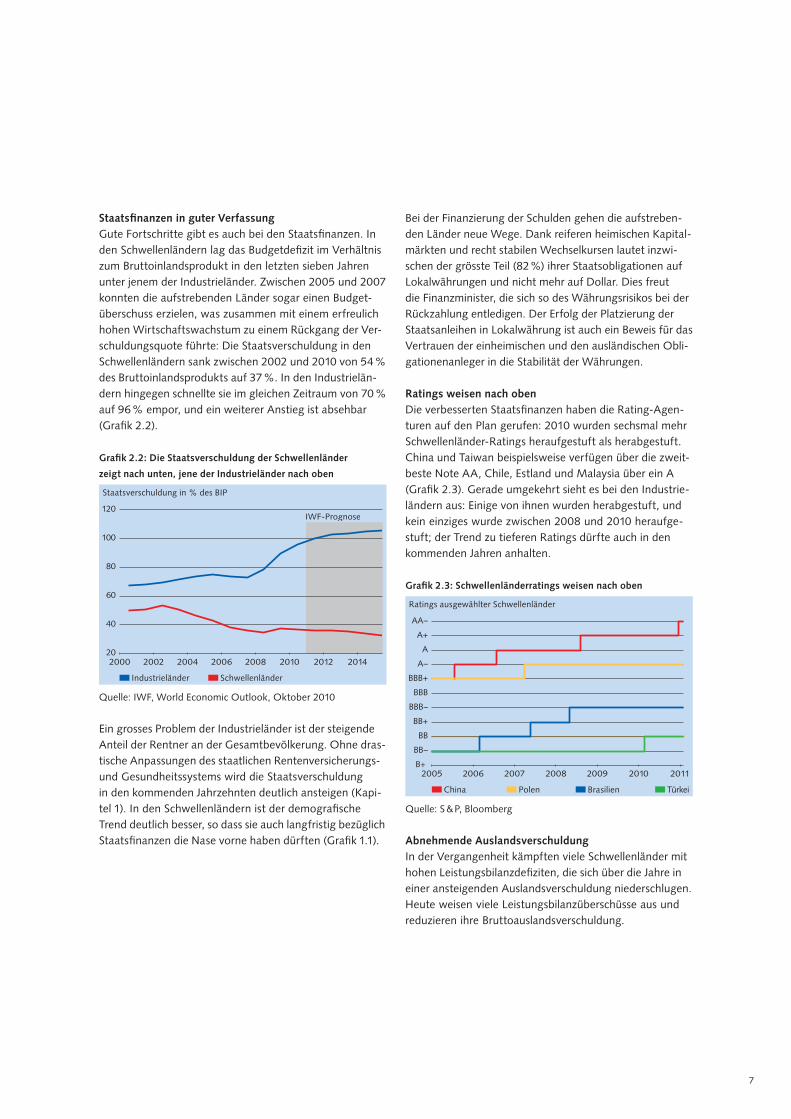

Staatsfinanzen in guter VerfassungGute Fortschritte gibt es auch bei den Staatsfinanzen. In den Schwellenländern lag das Budgetdefizit im Verhältnis zum Bruttoinlandsprodukt in den letzten sieben Jahren unter jenem der Industrieländer. Zwischen 2005 und 2007 konnten die aufstrebenden Länder sogar einen Budget-überschuss erzielen, was zusammen mit einem erfreulich hohen Wirtschaftswachstum zu einem Rückgang der Ver-schuldungsquote führte: Die Staatsverschuldung in den Schwellenländern sank zwischen 2002 und 2010 von 54 % des Bruttoinlandsprodukts auf 37 %. In den Industrielän-dern hingegen schnellte sie im gleichen Zeitraum von 70 % auf 96 % empor, und ein weiterer Anstieg ist absehbar (Grafik 2.2).

Ein grosses Problem der Industrieländer ist der steigende Anteil der Rentner an der Gesamtbevölkerung. Ohne dras-tische Anpassungen des staatlichen Rentenversicherungs- und Gesundheitssystems wird die Staatsverschuldung in den kommenden Jahrzehnten deutlich ansteigen (Kapi-tel 1). In den Schwellenländern ist der demografische Trend deutlich besser, so dass sie auch langfristig bezüglich Staatsfinanzen die Nase vorne haben dürften (Grafik 1.1).

Bei der Finanzierung der Schulden gehen die aufstreben-den Länder neue Wege. Dank reiferen heimischen Kapital-märkten und recht stabilen Wechselkursen lautet inzwi-schen der grösste Teil (82 %) ihrer Staatsobligationen auf Lokalwährungen und nicht mehr auf Dollar. Dies freut die Finanzminister, die sich so des Währungsrisikos bei der Rückzahlung entledigen. Der Erfolg der Platzierung der Staatsanleihen in Lokalwährung ist auch ein Beweis für das Vertrauen der einheimischen und den ausländischen Obli-ga tionenanleger in die Stabilität der Währungen.

Ratings weisen nach obenDie verbesserten Staatsfinanzen haben die Rating-Agen-turen auf den Plan gerufen: 2010 wurden sechsmal mehr Schwellenländer-Ratings heraufgestuft als herabgestuft. China und Taiwan beispielsweise verfügen über die zweit-beste Note AA, Chile, Estland und Malaysia über ein A (Grafik 2.3). Gerade umgekehrt sieht es bei den Industrie-ländern aus: Einige von ihnen wurden herabgestuft, und kein einziges wurde zwischen 2008 und 2010 heraufge-stuft; der Trend zu tieferen Ratings dürfte auch in den kommenden Jahren anhalten.

Abnehmende AuslandsverschuldungIn der Vergangenheit kämpften viele Schwellenländer mit hohen Leistungsbilanzdefiziten, die sich über die Jahre in einer ansteigenden Auslandsverschuldung niederschlugen. Heute weisen viele Leistungsbilanzüberschüsse aus und reduzieren ihre Bruttoauslandsverschuldung.

120

100

80

60

40

202000 2012 20142008 20102002 2004 2006

Industrieländer Schwellenländer

Staatsverschuldung in % des BIP

IWF-Prognose

Quelle: IWF, World Economic Outlook, Oktober 2010

Grafik 2.2: Die Staatsverschuldung der Schwellenländer

zeigt nach unten, jene der Industrieländer nach oben

AA–

A+

A

A–

BBB+

BBB

BBB–

BB+

BB

BB–

B+ 2005

China Polen Brasilien Türkei

Ratings ausgewählter Schwellenländer

201120102009200820072006

Quelle: S & P, Bloomberg

Grafik 2.3: Schwellenländerratings weisen nach oben

8

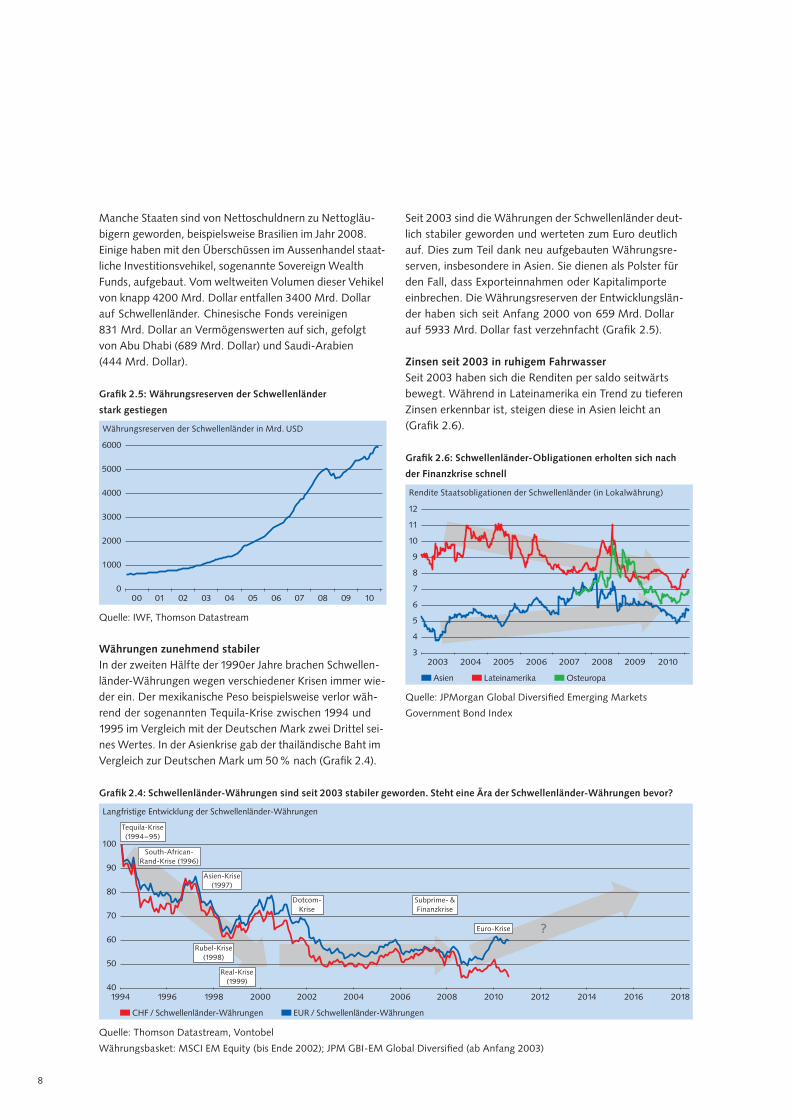

Manche Staaten sind von Nettoschuldnern zu Nettogläu-bigern geworden, beispielsweise Brasilien im Jahr 2008. Einige haben mit den Überschüssen im Aussenhandel staat-liche Investitionsvehikel, sogenannte Sovereign Wealth Funds, aufgebaut. Vom weltweiten Volumen dieser Vehikel von knapp 4200 Mrd. Dollar entfallen 3400 Mrd. Dollar auf Schwellenländer. Chinesische Fonds vereinigen 831 Mrd. Dollar an Vermögenswerten auf sich, gefolgt von Abu Dhabi (689 Mrd. Dollar) und Saudi-Arabien (444 Mrd. Dollar).

Währungen zunehmend stabilerIn der zweiten Hälfte der 1990er Jahre brachen Schwellen-länder-Währungen wegen verschiedener Krisen immer wie-der ein. Der mexikanische Peso beispielsweise verlor wäh-rend der sogenannten Tequila-Krise zwischen 1994 und 1995 im Vergleich mit der Deutschen Mark zwei Drittel sei-nes Wertes. In der Asienkrise gab der thailändische Baht im Vergleich zur Deutschen Mark um 50 % nach (Grafik 2.4).

Seit 2003 sind die Währungen der Schwellenländer deut-lich stabiler geworden und werteten zum Euro deutlich auf. Dies zum Teil dank neu aufgebauten Währungsre-serven, insbesondere in Asien. Sie dienen als Polster für den Fall, dass Exporteinnahmen oder Kapitalimporte einbrechen. Die Währungsreserven der Entwicklungslän-der haben sich seit Anfang 2000 von 659 Mrd. Dollar auf 5933 Mrd. Dollar fast verzehnfacht (Grafik 2.5).

Zinsen seit 2003 in ruhigem FahrwasserSeit 2003 haben sich die Renditen per saldo seitwärts bewegt. Während in Lateinamerika ein Trend zu tieferen Zinsen erkennbar ist, steigen diese in Asien leicht an (Grafik 2.6).

12

11

10

9

8

7

6

5

4

320072006200520042003 2008 2009 2010

Asien Lateinamerika Osteuropa

Rendite Staatsobligationen der Schwellenländer (in Lokalwährung)

Quelle: JPMorgan Global Diversified Emerging Markets

Government Bond Index

Grafik 2.6: SchwellenländerObligationen erholten sich nach

der Finanzkrise schnell

6000

5000

4000

3000

2000

1000

0

Währungsreserven der Schwellenländer in Mrd. USD

00 01 02 03 04 05 06 07 08 09 10

Quelle: IWF, Thomson Datastream

Grafik 2.5: Währungsreserven der Schwellenländer

stark gestiegen

?

100

90

80

70

60

50

401994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

CHF / Schwellenländer-Währungen EUR / Schwellenländer-Währungen

Langfristige Entwicklung der Schwellenländer-Währungen

Tequila-Krise(1994–95)

Asien-Krise(1997)

Dotcom-Krise

Subprime- &Finanzkrise

Euro-Krise

Rubel-Krise(1998)

Real-Krise(1999)

South-African-Rand-Krise (1996)

Quelle: Thomson Datastream, Vontobel

Währungsbasket: MSCI EM Equity (bis Ende 2002); JPM GBI-EM Global Diversified (ab Anfang 2003)

Grafik 2.4: SchwellenländerWährungen sind seit 2003 stabiler geworden. Steht eine Ära der SchwellenländerWährungen bevor?

9

Trotz den guten wirtschaftlichen Rahmenbedingungengibt es Risiken. Die Massenproteste in verschiedenen ara-bischen Ländern erinnern uns daran, dass die politische Stabilität der Schwellenländer noch nicht jener der Indus-trieländer entspricht. Einige Schwellenländer haben kürz lich Kapitalverkehrskontrollen eingeführt. Brasilien beispiels-

weise hat Ende 2010 die Steuern auf den Kauf von Obli-gationen in brasilianischen Real durch Ausländer auf 6 % erhöht. Aufgrund dieser wirtschaftspolitischen Risiken werden Schwellenländer-Obligationen ihren Renditeauf-schlag auch in Zukunft behalten.

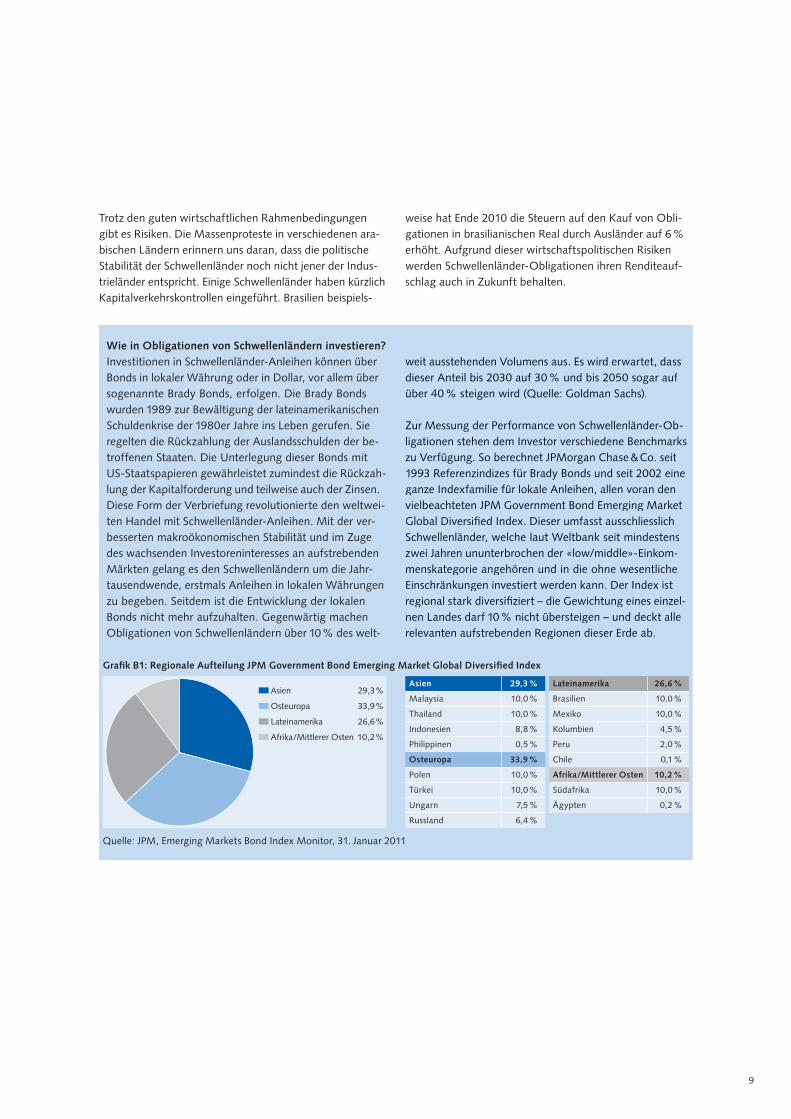

Wie in Obligationen von Schwellenländern investieren? Investitionen in Schwellenländer-Anleihen können über Bonds in lokaler Währung oder in Dollar, vor allem über sogenannte Brady Bonds, erfolgen. Die Brady Bonds wurden 1989 zur Bewältigung der lateinamerikanischen Schuldenkrise der 1980er Jahre ins Leben gerufen. Sie regelten die Rückzahlung der Auslandsschulden der be-troffenen Staaten. Die Unterlegung dieser Bonds mit US-Staatspapieren gewährleistet zumindest die Rückzah-lung der Kapitalforderung und teilweise auch der Zinsen. Diese Form der Verbriefung revolutionierte den weltwei-ten Handel mit Schwellenländer-Anleihen. Mit der ver-besserten makroökonomischen Stabilität und im Zuge des wachsenden Investoreninteresses an aufstrebenden Märkten gelang es den Schwellenländern um die Jahr-tausendwende, erstmals Anleihen in lokalen Währungen zu begeben. Seitdem ist die Entwicklung der lokalen Bonds nicht mehr aufzuhalten. Gegenwärtig machen Obligationen von Schwellenländern über 10 % des welt-

weit ausstehenden Volumens aus. Es wird erwartet, dass dieser Anteil bis 2030 auf 30 % und bis 2050 sogar auf über 40 % steigen wird (Quelle: Goldman Sachs).

Zur Messung der Performance von Schwellenländer-Ob-ligationen stehen dem Investor verschiedene Benchmarks zu Verfügung. So berechnet JPMorgan Chase & Co. seit 1993 Referenzindizes für Brady Bonds und seit 2002 eine ganze Indexfamilie für lokale Anleihen, allen voran den vielbeachteten JPM Government Bond Emerging Market Global Diversifi ed Index. Dieser umfasst ausschliesslich Schwellenländer, welche laut Weltbank seit mindestens zwei Jahren ununterbrochen der «low/middle»-Einkom-menskategorie angehören und in die ohne wesentliche Einschränkungen investiert werden kann. Der Index ist regional stark diversifi ziert – die Gewichtung eines einzel-nen Landes darf 10 % nicht übersteigen – und deckt alle relevanten aufstrebenden Regionen dieser Erde ab.

Quelle: JPM, Emerging Markets Bond Index Monitor, 31. Januar 2011

Grafi k B1: Regionale Aufteilung JPM Government Bond Emerging Market Global Diversifi ed Index

Asien 29,3%

Osteuropa 33,9%

Lateinamerika 26,6%

Afrika/Mittlerer Osten 10,2%

Asien 29,3 %

Malaysia 10,0 %

Thailand 10,0 %

Indonesien 8,8 %

Philippinen 0,5 %

Osteuropa 33,9 %

Polen 10,0 %

Türkei 10,0 %

Ungarn 7,5 %

Russland 6,4 %

Lateinamerika 26,6 %

Brasilien 10,0 %

Mexiko 10,0 %

Kolumbien 4,5 %

Peru 2,0 %

Chile 0,1 %

Afrika/Mittlerer Osten 10,2 %

Südafrika 10,0 %

Ägypten 0,2 %

10

Kapitel 3:Drei Schritte für ein zukunftsgerichtetes gemischtes Portfolio

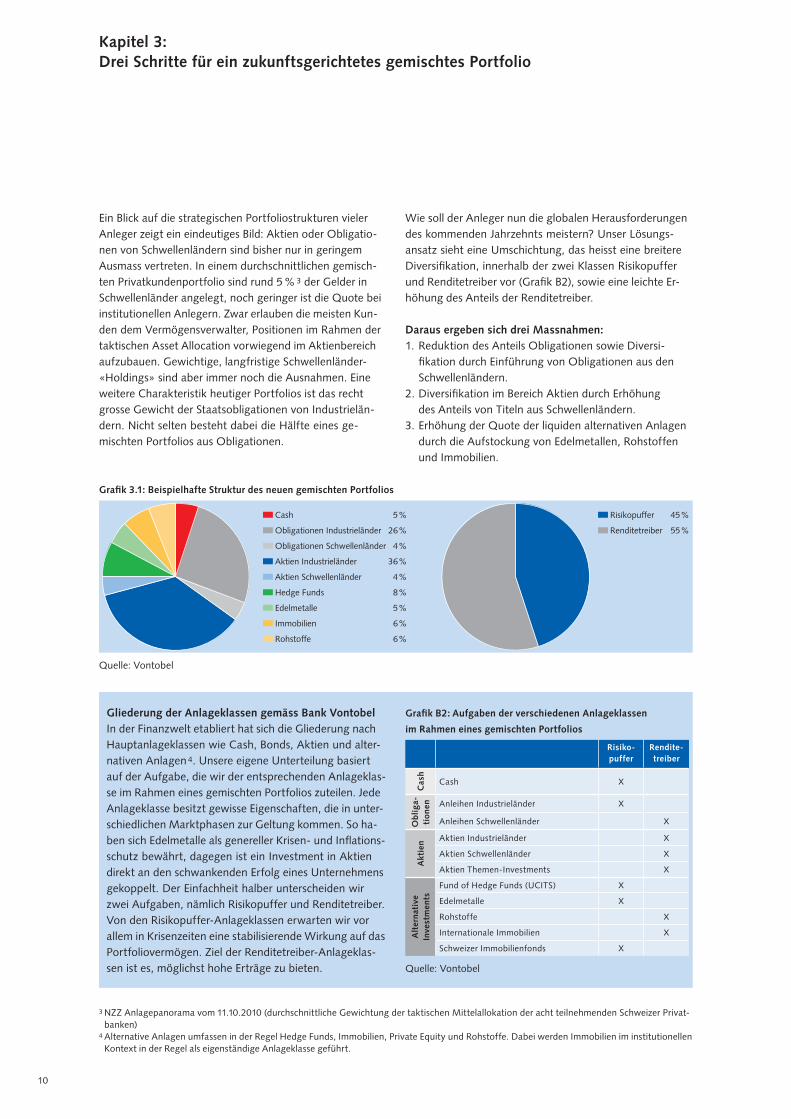

Ein Blick auf die strategischen Portfoliostrukturen vieler Anleger zeigt ein eindeutiges Bild: Aktien oder Obligatio-nen von Schwellenländern sind bisher nur in geringem Ausmass vertreten. In einem durchschnittlichen gemisch-ten Privatkundenportfolio sind rund 5 % 3 der Gelder in Schwellenländer angelegt, noch geringer ist die Quote bei insti tutionellen Anlegern. Zwar erlauben die meisten Kun-den dem Vermögensverwalter, Positionen im Rahmen der taktischen Asset Allocation vorwiegend im Aktienbereich aufzubauen. Gewichtige, langfristige Schwellen länder-«Holdings» sind aber immer noch die Ausnahmen. Eine weitere Charakte ristik heutiger Port folios ist das recht grosse Gewicht der Staatsobliga tionen von Industrielän-dern. Nicht selten besteht dabei die Hälfte eines ge-mischten Portfolios aus Obligationen.

Wie soll der Anleger nun die globalen Herausforderungen des kommenden Jahrzehnts meistern? Unser Lösungs-ansatz sieht eine Umschichtung, das heisst eine breitere Diversifikation, innerhalb der zwei Klassen Risikopuffer und Renditetreiber vor (Grafik B2), sowie eine leichte Er-höhung des Anteils der Renditetreiber.

Daraus ergeben sich drei Massnahmen:1. Reduktion des Anteils Obligationen sowie Diversi-

fikation durch Einführung von Obligationen aus den Schwellenländern.

2. Diversifikation im Bereich Aktien durch Erhöhung des Anteils von Titeln aus Schwellenländern.

3. Erhöhung der Quote der liquiden alternativen Anlagen durch die Aufstockung von Edelmetallen, Rohstoffen und Immobilien.

3 NZZ Anlagepanorama vom 11.10.2010 (durchschnittliche Gewichtung der taktischen Mittelallokation der acht teilnehmenden Schweizer Privat-banken)

4 Alternative Anlagen umfassen in der Regel Hedge Funds, Immobilien, Private Equity und Rohstoffe. Dabei werden Immobilien im institutionellen Kontext in der Regel als eigenständige Anlageklasse geführt.

Gliederung der Anlageklassen gemäss Bank Vontobel In der Finanzwelt etabliert hat sich die Gliederung nach Hauptanlageklassen wie Cash, Bonds, Aktien und alter-nativen Anlagen 4. Unsere eigene Unterteilung basiert auf der Aufgabe, die wir der entsprechenden Anlageklas-se im Rahmen eines gemischten Portfolios zuteilen. Jede Anlageklasse besitzt gewisse Eigenschaften, die in unter-schiedlichen Marktphasen zur Geltung kommen. So ha-ben sich Edelmetalle als genereller Krisen- und Inflations-schutz bewährt, dagegen ist ein Investment in Aktien direkt an den schwankenden Erfolg eines Unternehmens gekoppelt. Der Einfachheit halber unterscheiden wir zwei Aufgaben, nämlich Risikopuffer und Renditetreiber. Von den Risikopuffer-Anlageklassen erwarten wir vor allem in Krisenzeiten eine stabilisierende Wirkung auf das Portfoliovermögen. Ziel der Renditetreiber-Anlageklas-sen ist es, möglichst hohe Erträge zu bieten.

Cash 5%

Obligationen Industrieländer 26%

Obligationen Schwellenländer 4%

Aktien Industrieländer 36%

Aktien Schwellenländer 4%

Hedge Funds 8%

Edelmetalle 5%

Immobilien 6%

Rohstoffe 6%

Risikopuffer 45%

Renditetreiber 55%

Quelle: Vontobel

Grafik 3.1: Beispielhafte Struktur des neuen gemischten Portfolios

Grafik B2: Aufgaben der verschiedenen Anlageklassen

im Rahmen eines gemischten Portfolios

Risikopuffer

Renditetreiber

Cas

h

Cash X

Obl

iga

tion

en Anleihen Industrieländer X

Anleihen Schwellenländer X

Akt

ien Aktien Industrieländer X

Aktien Schwellenländer X

Aktien Themen-Investments X

Alt

erna

tive

In

vest

men

ts

Fund of Hedge Funds (UCITS) X

Edelmetalle X

Rohstoffe X

Internationale Immobilien X

Schweizer Immobilienfonds X

Quelle: Vontobel

11

Zu Massnahme 2: Bei den Aktien ist ebenfalls eine Auf-stockung der Titel aus Schwellenländern angezeigt. Ein Drittel der weltweiten Wirtschaftsleistung wird bereits in dieser Region generiert, Tendenz steigend. Infolge der gestiegenen wirtschaftlichen Robustheit der Schwellen-länder dürften Konjunkturschwankungen abnehmen und die Gewinne stabiler werden, wie im Kapitel 2 ausführ - lich beschrieben. Bewertungsabschläge bei Aktien – als Risikoprämie für die stärkere Schwankungsanfälligkeit der Gewinne – dürften sich zurückbilden. Da diese Entwick-lungen in den Kursen noch nicht gänzlich einge preist sind, sehen wir auch in den kommenden Jahren Potenzial für eine Outperformance von Aktien dieser Region.

Relevanz für institutionelle AnlegerIn der vorliegenden Studie wurde anhand von Portfolio-strukturen für Privatkunden argumentiert. Auch die ent-sprechenden Risikokennzahlen der Grafik 3.2 beziehen sich auf unsere neuen Portfoliostrukturen für Privatkun-den. Institutionelle Anleger haben eine andere Ausgangs-lage. Ihre Benchmarks richten sich nach der individuel- len Situation einer Pensionskasse sowie den jeweiligen gesetzlichen Rahmenbedingungen. Aus diesem Grund können die im Rahmen dieser Studie gemachten Em p-fehlungen nicht automatisch für institutionelle Anleger angewandt werden. Dennoch sollen sie eine Anregung zur Überprüfung der bestehenden Benchmarks sein:

Kann die Obligationenquote zugunsten alternativer An-lagen wie Rohwaren, Edelmetallen und Immobilien redu-ziert werden? Können im Bereich Obligationen in Fremd-währung Schwellenländer-Anleihen in den Benchmark aufgenommen werden? Soll der Benchmark für den Be-reich Auslandsaktien Titel aus den Schwellenländern umfassen? Denn die Welt hat sich geändert und wird sich weiter ändern, dies gilt sowohl für Privatanleger als auch für institutionelle Kunden.

Zu Massnahme 1: Nach einem Rückgang der Renditen von Staatsanleihen in den Industrieländern über die letz-ten 30 Jahre dürfte der Tiefpunkt nun erreicht sein. Der absehbare leichte Zinsanstieg dürfte zu tiefen oder gar negativen Obligationenerträgen führen. Dabei werden Investoren wegen der wachsenden Staatsverschuldung in den Industrieländern höhere Risikoprämien für die Kredit-risiken verlangen. Auch werden sie wegen der expansiven Geldpolitik höhere Teuerungsprämien erwarten. Tenden-ziell umgekehrt verhält es sich mit den Schwellenländern. Die zunehmende makroökonomische Stabilität (Kapitel 2) wird die Bonität dieser Länder weiter verbessern und so -mit die Risikoprämien reduzieren. Kleiner werden wird auch die Entschädigung für das Währungsrisiko, da wir davon ausgehen, dass die Schwellenländer-Währungen zum Euro und zum Franken auf lange Sicht zumindest stabil bleiben. Es gilt also, den Anteil der Staatsobligationen zu reduzieren bei einer gleichzeitigen Diversifikation durch Schwellen-länder-Obligationen.

12

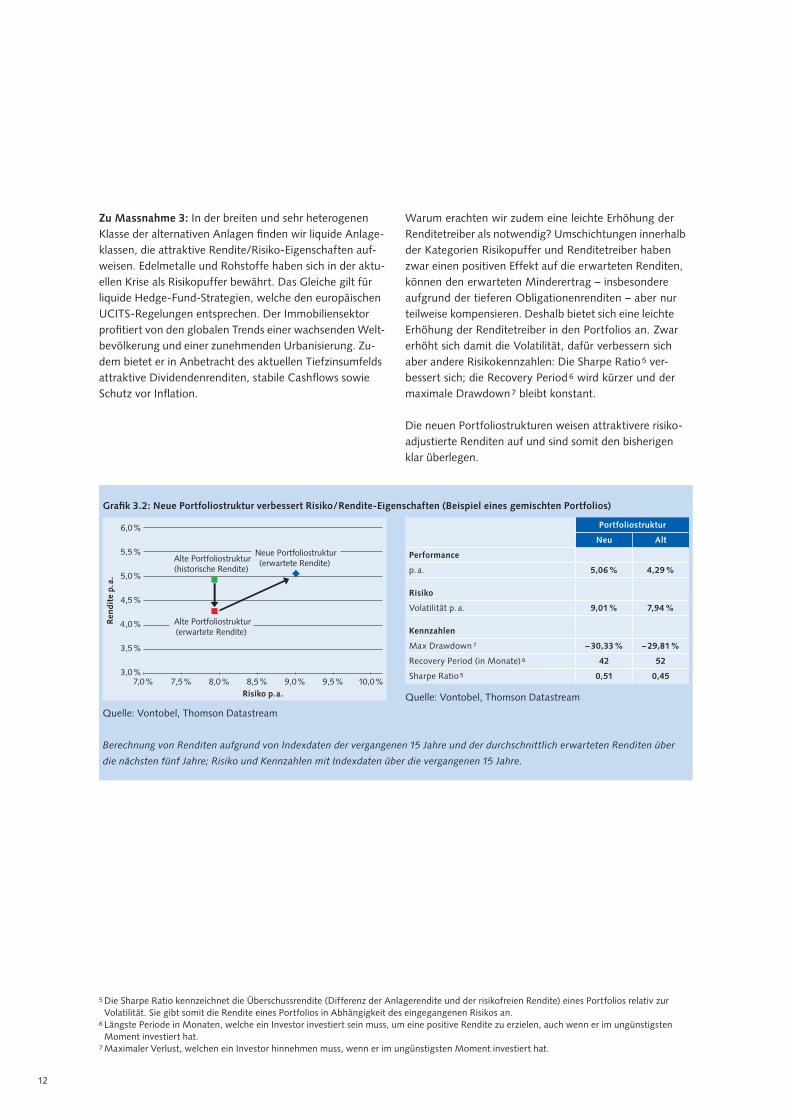

Zu Massnahme 3: In der breiten und sehr heterogenen Klasse der alternativen Anlagen finden wir liquide Anlage-klassen, die attraktive Rendite/Risiko-Eigenschaften auf-weisen. Edelmetalle und Rohstoffe haben sich in der aktu-ellen Krise als Risikopuffer bewährt. Das Gleiche gilt für liquide Hedge-Fund-Strategien, welche den europäischen UCITS-Regelungen entsprechen. Der Immobiliensektor profitiert von den globalen Trends einer wachsenden Welt-bevölkerung und einer zunehmenden Urbanisierung. Zu-dem bietet er in Anbetracht des aktuellen Tiefzinsumfelds attraktive Dividendenrenditen, stabile Cashflows sowie Schutz vor Inflation.

Warum erachten wir zudem eine leichte Erhöhung der Renditetreiber als notwendig? Umschichtungen innerhalb der Kategorien Risikopuffer und Renditetreiber haben zwar einen positiven Effekt auf die erwarteten Renditen, können den erwarteten Minderertrag – insbesondere aufgrund der tieferen Obligationenrenditen – aber nur teilweise kompensieren. Deshalb bietet sich eine leichte Erhöhung der Renditetreiber in den Portfolios an. Zwar erhöht sich damit die Volatilität, dafür verbessern sich aber andere Risikokennzahlen: Die Sharpe Ratio 5 ver-bessert sich; die Recovery Period 6 wird kürzer und der maximale Drawdown 7 bleibt konstant.

Die neuen Portfoliostrukturen weisen attraktivere risiko-adjustierte Renditen auf und sind somit den bisherigen klar überlegen.

5 Die Sharpe Ratio kennzeichnet die Überschussrendite (Differenz der Anlagerendite und der risikofreien Rendite) eines Portfolios relativ zur Volatilität. Sie gibt somit die Rendite eines Portfolios in Abhängigkeit des eingegangenen Risikos an.

6 Längste Periode in Monaten, welche ein Investor investiert sein muss, um eine positive Rendite zu erzielen, auch wenn er im ungünstigsten Moment investiert hat.

7 Maximaler Verlust, welchen ein Investor hinnehmen muss, wenn er im ungünstigsten Moment investiert hat.

Grafik 3.2: Neue Portfoliostruktur verbessert Risiko/RenditeEigenschaften (Beispiel eines gemischten Portfolios)

Quelle: Vontobel, Thomson Datastream

Berechnung von Renditen aufgrund von Indexdaten der vergangenen 15 Jahre und der durchschnittlich erwarteten Renditen über

die nächsten fünf Jahre; Risiko und Kennzahlen mit Indexdaten über die vergangenen 15 Jahre.

Quelle: Vontobel, Thomson Datastream

Portfoliostruktur

Neu Alt

Performance

p. a. 5,06 % 4,29 %

Risiko

Volatilität p. a. 9,01 % 7,94 %

Kennzahlen

Max Drawdown 7 – 30,33 % – 29,81 %

Recovery Period (in Monate) 6 42 52

Sharpe Ratio 5 0,51 0,45

6,0%

5,5%

5,0%

4,5%

4,0%

3,5%

3,0%7,0% 10,0%9,0% 9,5%7,5% 8,0% 8,5%

Risiko p.a.

Ren

dit

e p.

a.

Alte Portfoliostruktur(historische Rendite)

Alte Portfoliostruktur(erwartete Rendite)

Neue Portfoliostruktur(erwartete Rendite)

13

Kapitel 4: Zusammenfassung und Konklusionen für den Anleger

Die Finanzkrise hat im Wesentlichen drei globale Trends, welche seit längerem im Gange sind, verstärkt und be-schleunigt. Erstens sind die Zinsen für Staatsanleihen der Industrieländer durch die Flucht in die Qualität auf re-kordtiefe Niveaus gefallen. Zweitens hat der Anteil der Schwellenländer an der globalen Wirtschaftsleistung mittlerweile 30 % erreicht, während die Marktkapitalisie-rung erst 13 % am Weltaktienmarkt beträgt. Und drittens nehmen die Währungsunruhen in den grossen Währungs-blöcken USA und Eurozone aufgrund der Schuldenkrise zu, derweil sich die Währungen der Schwellenländer und der traditionellen «Safe Haven»-Währungen Franken und Yen weiter stabilisieren.

«Anleihen aus Schwellenländern sind

eine sinnvolle Beimischung für den Obli

gationenteil eines Portfolios.»

Angesichts einer Erholung der Weltwirtschaft seit 2009 ist mit tendenziell steigenden Zinsen über die kommenden Jahre zu rechnen. Dies bedeutet für die Anleger, dass die Renditen des Obligationenteils eines gemischten Depots im besten Fall nur geringe oder sogar negative Renditen abwerfen dürften. Wir empfehlen deshalb, wenn möglich die Obligationenquote zugunsten von Rohstoffen, Edel-metallen und Immobilien zu reduzieren. Zudem empfiehlt sich eine stärkere Diversifikation des Obligationenteils, welcher traditionell vornehmlich aus Staatsanleihen der Industrieländer besteht. Anleihen aus den Schwellenlän-dern sind sinnvolle Beimischungen für den Obligationen-teil eines Portfolios.

Die in dieser Studie empfohlenen Massnahmen betreffen die längerfristige, strategische Neuausrichtung von Port-folios. Die Finanzmärkte sind bekanntlich keine Einbahn-strasse. Rückschläge und hohe Volatilitäten werden uns weiterhin begleiten. Nebst den hier vorgestellten grund-legenden Überlegungen sind deshalb aktive, taktische Entscheidungen für den Anlageerfolg weiterhin von gros-ser Bedeutung.

DisclaimerObwohl die Bank Vontobel der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Bank keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in dieser Studie ent haltenen Informationen übernehmen. Dieses Dokument dient nur zu Informationszwecken und ist weder eine Auf-forderung zum Kauf oder Verkauf von Wertpapieren noch zur Abgabe eines Kauf- oder Zeichnungsangebots.Diese Studie wurde vom Bereich Asset Management unseres Institutes erstellt und ist nicht das Ergebnis einer Finanz-analyse. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereini-gung finden auf die Studie keine Anwendung. Einschätzungen und Meinungen, welche in dieser Broschüre vertreten werden, stammen vom Autorenteam und widerspiegeln die Einschätzungen und Meinungen der Bank Vontobel. Jede Verwendung, insbesondere der gesamte oder auszugsweise Nachdruck oder die Weitergabe an Dritte, ist nur mit vor-heriger schriftlicher Zustimmung der Bank Vontobel AG gestattet.

Standorte von Vontobel Asset Management

www.vontobel.com

Bank Vontobel AGGotthardstrasse 43CH-8022 ZürichTelefon +41 (0)58 283 71 11Telefax +41 (0)58 283 76 50

Banque Vontobel SAPlace de l’Université 6CH-1205 GenèveTelefon +41 (0)22 809 90 90Telefax +41 (0)22 809 90 91

Vontobel Fonds Services AGGotthardstrasse 43CH-8022 ZürichTelefon +41 (0)58 283 74 77Telefax +41 (0)58 283 53 05

Bank Vontobel Europe AGNiederlassung Frankfurt am MainKaiserstrasse 6D-60311 Frankfurt am MainTelefon +49 (0)69 297 208 0Telefax +49 (0)69 297 208 33

Vontobel Europe SANiederlassung WienKärntner Strasse 51A-1010 WienTelefon +43 (0)1 513 76 40Telefax +43 (0)1 513 76 40 600

Vontobel Europe SA, Milan BranchPiazza degli Affari, 3I-20123 MilanoTelefon +39 02 6367 3411Telefax +39 02 6367 3422

Vontobel Europe SA, Sucursal en EspañaPaseo de la Castellana, 40 – 6 °E-28046 MadridTelefon +34 91 520 95 34Telefax +34 91 520 95 55

Vontobel Europe SA1, Côte D’EichL-1450 LuxembourgTelefon +352 26 34 74 1Telefax +352 26 34 74 33

Vontobel Europe SA London BranchThird Floor22 Sackville StreetLondon W1S 3DNTelefon +44 207 255 83 00Telefax +44 207 255 83 01

Vontobel Asset Management, Inc.1540 Broadway, 38th FloorNew York, NY 10036, USATelefon +1 212 415 70 00Telefax +1 212 415 70 87

Vontobel Asia Pacifi c Ltd.2301 Jardine House1 Connaught Place, Central, Hong KongTelefon +852 3655 3990Telefax +852 3655 3970

03/1

1 55

50 D

E