Embed Size (px)

Citation preview

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 1

Prof. Dr. Thomas M. Fischer

Lehrstuhl für Rechnungswesen und Controlling

Friedrich-Alexander-Universität Erlangen-Nürnberg

M&A-Strategien

Corporate Investment Controlling (CIC)

Sommersemester 2018

Master-Modul: 5 ECTS

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 2

Gliederung

I Grundlagen des Beteiligungscontrollings

II M&A-Strategien

III Beteiligungen und Reporting

IV Anreizsysteme im Beteiligungscontrolling

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 3

Die folgenden Ausführungen beruhen im Wesentlichen auf:

COENENBERG, A. G./SCHULTZE, W. (2011): Akquisition und

Unternehmensbewertung, in: BUSSE VON COLBE, W./COENENBERG, A.

G./KAJÜTER, P./LINNHOFF, U./PELLENS, B. (Hrsg.) (2011):

Betriebswirtschaft für Führungskräfte, 4. Aufl., Stuttgart 2011, S. 353-384.

HUNGENBERG, H. (2014): Strategisches Management in Unternehmen,

8. Aufl., Wiesbaden 2014.

WIRTZ, B. W. (2017): Mergers & Acquisitions Management, 4. Aufl.,

Speyer 2017.

Literaturhinweise

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 4

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 5

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 6

• Welche Bewertungsmaßstäbe sind für Strategien anzusetzen?

• Welche Möglichkeiten stehen für eine Veränderung des Portfolios

von Unternehmen zur Verfügung und unter welchen Prämissen sind

diese anzuwenden?

• Was versteht man unter den Begriffen Akquisition, Merger sowie

Mergers & Acquisitions (M&A)?

• Welche Ziele werden mit Akquisitionen verfolgt?

Leitfragen

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 7

Aufgaben und Grundgedanken der

Strategieentwicklung und -bewertung

Quelle: In Anlehnung an HUNGENBERG, H. (2014), S. 9.

Implemen-

tierung

Strategiebewertung

nach Zielerreichungs-

potenzial

Auswahl der Strategiealternativen

(Strategieentwicklung)

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 8

Quelle: BURGER, A./ULBRICH, P. R./AHLEMEYER, N. (2010), S. 95

Globales Umfeld

• Politische Rahmenbedingungen

• Wirtschaftliche Rahmenbedingungen

• Gesellschaftliche Rahmenbedingungen

• Ökologische Rahmenbedingungen

• Technologische Rahmenbedingungen

Strategieentwicklung

Umfeldanalyse

Regulative

Gruppen

(Stakeholder)

Branche

des Beteiligungs-

unternehmens

Unternehmensanalyse

Außen-Innen-

Perspektive

• Beurteilung des

Unternehmens aus

Marktsicht

Innen-Außen-

Perspektive

Wertschöpfungs-

prozess

Fähigkeiten/

Kompetenzen

Primäre

WertaktivitätenSekundäre

Wertaktivitäten

Ressourcen

• Finanzielle Ressourcen

• Physische Ressourcen

• Humanressourcen

• Organisatorische Ressourcen

• Technologische Ressourcen

Strategieentwicklung

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 9

• Für die Entwicklung des Ist-Portfolios zum Soll-Portfolio gibt es prinzipiell

drei Möglichkeiten:

• Interne Entwicklung

– Ein neues Geschäftsfeld wird aus eigener Kraft aufgebaut und die

zugehörige Einheit im Unternehmen neu geschaffen

– Negativer Fall, d.h. Portfoliobereinigung: Liquidation

• Externe Entwicklung

Entwicklung eines Geschäftsfeldes durch Akquisition bzw. Verkauf

• Kooperation

Mischformen aus interner und externer Entwicklung, bspw. Joint

Ventures, Projekt- oder Lizenzkooperationen

• Planung von Portfolioveränderungen = Aufgabe der Strategieformulierung

• Realisierbarkeit und unternehmerische Herausforderung einer Strategiealternative werden erst erkannt, wenn die möglichen Arten der Portfolioveränderung durchdacht worden sind

Vgl. HUNGENBERG, H. (2014), S. 484 f.

Planung von Portfolioveränderungen

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 10

Externe Entwicklung von Geschäftsfeldern durch

Mergers & Acquisitions - Begriffsabgrenzungen

Mergers &

Acquisitions

(M&A)

• Geschäfte, die durch den Übergang von Leitungs- bzw. Kontrollbefugnissen an

Unternehmen auf andere Unternehmen gekennzeichnet sind

• Käufe geringfügiger Wertpapierpositionen sowie rein finanziell motivierte

Paketkäufe durch Privatpersonen und institutionelle Anleger (z.B. Banken,

Versicherungen) meist nicht darunter gefasst.

Akquisition • Bezeichnet den Erwerb von Unternehmen bzw. Unternehmensteilen sowie

Mehrheits- und Minderheitsbeteiligungen (Beispiel: der Kauf der Dresdner Bank

durch die Commerzbank)

• Erfolgt in der Regel entweder durch die Übertragung von Gesellschaftsanteilen

(Share Deal), durch die Übertragung aller oder bestimmter Wirtschaftsgüter und

Verbindlichkeiten eines Unternehmens (Asset Deal) oder durch die

Kombination von beidem

Merger • Fusion zweier oder mehrerer bis dahin rechtlich selbstständiger Unternehmen

• Mindestens ein beteiligtes Unternehmen verliert seine rechtliche

Selbstständigkeit (Beispiel: Bayerische Vereinsbank/Bayerische Hypotheken-

und Wechsel-Bank zur HypoVereinsbank)

• Zunehmend grenzüberschreitende Fusionen beobachtbar, so etwa

Hoechst/Rhône Poulenc zu Aventis und dann zu Sanofi-Aventis,

HypoVereinsbank und UniCredit

Weitere

M&A-

Formen

Insb. strategische Allianzen wie z.B. ein Joint Venture, worunter die Einbringung

von Unternehmen bzw. Teilen verschiedener Unternehmen in eine gemeinsame

Tochtergesellschaft und deren gemeinsamer Aufbau zu verstehen ist

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

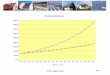

Folie 11

Volumen und Anzahl der weltweiten Unternehmens-

zusammenschlüsse

Quelle: in Anlehnung an BUREAU VAN DIJK (Hrsg.) (2018), S. 2.

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 12

Quelle: BUREAU VAN DIJK (Hrsg.) (2018), S. 4.

Die größten Übernahmen weltweit im Jahr 2017

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 13

Quelle: FAZ (Hrsg.), 24. Mai 2016, S. 22; HANDELSBLATT (Hrsg.), 04. Januar 2018.

.

Große deutsche Übernahmen im Ausland

Erwerber Ziel Land Jahr (in Mrd. $)

Bayer (geplant) Monsanto USA 2018 66,0

Daimler Chrysler USA 1998 43,1

Mannesmann Orange GB 1999 35,4

Deutsche Telekom Voicestream USA 2000 27,1

Heidelberg Cement Hanson GB 2007 18,3

Merck Sigma-Aldrich USA 2014 16,4

Linde BOC Group GB 2006 15,6

Eon Powergen GB 2001 14,9

Bayer

Merck & Co.

(rezeptfreie

Medikamente)

USA 2014 14,2

Deutsche TelekomOne-2-One GB 1999 13,6

ZF Friedrichshafen TRW Automotive USA 2014 12,9

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 14

Quelle: Zu diesen Zielen im Überblick vgl. SCHOLZ (2000), S. 138, 164, 214, 235.

• Ausschöpfung monopolistischer oder unternehmens-

spezifischer Vorteile

o Kapitalkostenvorteile

o Vorteile in den Unternehmensfunktionen

▪ Forschung und Entwicklung

▪ Produktion

▪ Marketing

▪ Beschaffung

▪ Alle Funktionen: Erfahrungseffekte

o Vorteile in Organisationen und Management

o Vorteile beim Marktzugang

• Erzielung von Synergien

o Leistungswirtschaftliche Synergien

▪ Economies of Scale

▪ Economies of Scope

▪ Multiplant Economies

▪ Economies of Scheduling (WS-Integration)

o Finanzwirtschaftliche Synergien

▪ Verringerung der Kapitalbeschaffungskosten

▪ Steuerliche Vorteile

▪ Risikodiversifikation

▪ Höhere Verschuldungskapazität

▪ Verringerung der Kapitalkosten

o Marktliche Synergien

▪ Monopol- bzw. Oligopolmacht

▪ Nachfragemacht

▪ Cross-Subsidizing (Über-Kreuz-Subventionierung)

▪ Multi-Markt-Konstellationen

• Ausnutzung asymmetrischer Information

• Flexibilität durch rein strategische Investitionen

o Mittelbare Schaffung von Wettbewerbsvorteilen

o Informationsgewinnung

o Brückenkopf

• Defension (Verteidigung eigener Positionen)

o Follow the Leader

o Cross Investment

• Individuelle Zielsetzungen

o Maximierung des persönlichen Einkommens

o Nichtmonetäre Ziele

o Diversifizierung des persönlichen Risikos

Ziele von Akquisitionen

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 15

Bewertung ausgerichtet an den Unternehmenszielen:

• Finanzielle Messgrößen: z.B.

– Cashflows

– Erlöse und Kosten

• Nicht-finanzielle Messgrößen: z.B.

– Marktanteile

– Kunden- oder Mitarbeiterzufriedenheit

Unterstützung des Unternehmensziels:

Nachhaltige Steigerung des Unternehmenswertes

Im Rahmen der Strategiebewertung müssen die Wertbeiträge aller

identifizierten Strategiealternativen ermittelt werden. Anschließend ist

diejenige Alternative auszuwählen und zu implementieren, welche die

stärkste Steigerung der bisherigen Wertbeiträge verspricht.

Vgl. HUNGENBERG, H. (2014), S. 275ff.

Umfassende Bewertung von M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 16

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 17

• In welche Phasen ist der Akquisitionsprozess einzuteilen?

• In welchen Stufen verläuft typischerweise die Transaktionsphase?

Leitfragen

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 18

• Chronologische Einteilung des Akquisitionsprozesses in mehrere Phasen

• Unterscheidung von jedem anderen Kaufprozess hinsichtlich der Intensität,

Komplexität bzw. Länge der einzelnen Phasen, die nicht streng chronologisch

aufeinander folgen, sondern sich zeitlich überlappen können bzw. müssen:

Pre-Akquisitionsphase Akquisitionsphase Post-Akquisitionsphase

Festlegung der

Akquisitionsstrategie

Kandidaten-

auswahl

Bewertung

Verhandlung

Vertragsabschluss

Integration

Akquisitionskontrolle

Quelle: In Anlehnung an JUNG, H. (1993), S. 22.

Transaktionsphase

Akquisitionsprozess

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 19

1. Festlegung der Akquisitionsstrategie

• Gründliche Analyse und Bewertung der eigenen Unternehmenssituation aufgrund gegebener und erwarteter Umfeldbedingungen

• Erfassung der Stärken und Schwächen des Unternehmens in allen Funktions-und Produktionsbereichen

• Festlegung der künftigen Gesamtunternehmensstrategie sowie der Strategie für einzelne Geschäftsfelder

Entscheidung für internes (Forschung und Entwicklung, Investitionen in Sachanlagen) oder externes Wachstum (Unternehmenskauf)

2. Kandidatenauswahl

Suche nach potenziellen Akquisitionsobjekten, die geeignet sind, unter Berücksichtigung der Akquisitionsstrategie den gewünschten Beitrag zur Erreichung der Gesamtunternehmens- bzw. Geschäftsfeldzielsetzung zu erbringen

3. Bewertung

Quantifizierung des Beitrags zur Gesamtzielerreichung, um gleichzeitig den maximal möglichen Kaufpreis für die Kaufverhandlungen bestimmen zu können

Elemente des Akquisitionsprozesses (I)

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 20

4. Verhandlung

Bei erfolgreichem Verlauf Vertragsabschluss

5. Integration

• Integration des erworbenen Unternehmens in den bestehenden Unternehmensverbund

• Voraussetzung: Erarbeitung einer geplanten Integrationsstrategie auf Basis der Akquisitionsstrategie

6. Akquisitionskontrolle

• Durchführung einer Erfolgskontrolle zur Vorbeugung von Misserfolgen und Handlungsableitung für zukünftige Transaktionen

• Überprüfung der gewählten Zielsetzung bzw. Strategie

Elemente des Akquisitionsprozesses (II)

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 21

• Strategic

Screening

• First Screening

• Second

Screening

ScreeningVorvertrag-liche Phase

Kaufpreis-ermittlung

Vertrags-schluss

Kartellrecht-liche Prüfung

• Letter of Intent

und Non-Disclo-

sure Agreement

• Vorverhandlungen

• Due Diligence

• Memorandum of

Understanding

• Optionen und

Vorverträge

• Vertragsentwurf

• Endgültiges und verbindliches Angebot

• Detailverhandlungund Vertrags-formulierung

• Signing

• Deal Closing

• Verfahren zur

Unternehmens-

bewertung

• Prüfung insbe-

sondere nach

deutschem,

europäischem

und amerikani-

schem Kartell-

recht

4-8 Wochen 8-12 Wochen Bis zu 16 Wochen 8-10 Wochen3-4 Wochen

Quelle: WIRTZ, B. W. (2017), S. 183.

Typische Vorgehensweise und Dauer der

Transaktionsphase

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 22

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 23

• Welche Formen von Akquisitionen lassen sich unterscheiden?

Nennen Sie Beispiele für die einzelnen Akquisitionsformen!

• Welche Arten von Akquisitionsstrategien sind zu unterscheiden und

welche Vor- und Nachteile sind mit diesen verbunden?

Leitfragen

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 24

Entscheidungsbasis

• Basis für Entscheidungen über Unternehmensakquisitionen sind

strategische Überlegungen

• Zielsetzungen der jeweiligen Entscheidungsträger werden von den

unterschiedlichen Interessenlagen der Käufer und Verkäufer bestimmt

Vorteile der Akquisition

• Verglichen mit internen Wachstumsstrategien geringerer Zeit- und

Ressourcenbedarf

• Verringerung des Risikos durch Senkung des Ressourcenbedarfs möglich

• Aus Käufersicht: Stärkung bzw. Verteidigung der eigenen Marktposition

gegenüber direkten Wettbewerbern

Realisierung der sich aus der Akquisition ergebenden operativen

Synergiepotenziale

Festlegung der Akquisitionsstrategie

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 25

1. Horizontale Akquisition

• Erwerb eines branchenverwandten Unternehmens der gleichen Produktionsstufe (z.B. Facebook/WhatsApp, Marriott/Starwood, Amazon/Audible, Actavis/Forest Labs, Evonik/Air Products &Chemicals, Ferrero/Nestlé)

• Realisierung von Synergiepotenzialen z.B. über Fixkostendegression auf möglichst vielen Stufender betrieblichen Wertschöpfungskette, durch die Erhöhung von Gewinnspannen mittels Beseiti-gung eines Konkurrenten oder durch die Erhöhung von Markteintrittsbarrieren zur Abwehr poten-zieller neuer Konkurrenten (z.B. Fiat/Chrysler, Pfizer/Wyeth, Adidas/Reebok, Inbev/Anheuser-Busch, Disney/Pixar/Marvel/Lucasfilm, Schaeffler/Conti, Kraft/Cadbury, Bayer/Monsanto,Henkel/Sun Products, BASF/Chemetall, Oracle/Peoplesoft, Fresenius/Quirónsalud, BostonConsulting Group/Inverto, Knorr-Bremse/Haldex)

• Erwerb von Markennamen (z.B. Audi/Lamborghini, Am Rest Holdings SE/Starbucks) und Produkt-oder Prozesstechnologien, Zugang zu Vertriebskanälen z.B. im Rahmen einer Globalisierungs-strategie etc.

2. Vertikale Akquisition

• Übernahme eines Unternehmens einer vor- oder nachgelagerten Produktions- bzw. Leistungs-stufe (z.B. HeidelbergCement/Hanson Group, Dell/Perot Systems, SAP/Successfactors,Apple/Primesense/Siri/Authentec, Facebook/Instagram, Oracle/Netsuite, Wal-Mart/Jet.com,Verizon/Yahoo, Continental/Argus Cyber Security, Dell/EMC, Disney/21st Century Fox)

• Fokus liegt neben Einsparungen aus Fixkostendegressionen vor allem auf dem Erlangen von Wettbewerbsvorteilen, die aus der Integration verschiedener Produktionsstufen, der Sicherung von Bezugs- und Absatzkanälen oder einer stärkeren Produktdifferenzierung resultieren

Formen der Akquisition I

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 26

3. Konglomerate Akquisition

• Erwerb eines branchenfremden Unternehmens zur Erzielung finanzieller Synergieeffekte (z.B.Microsoft/Skype/LinkedIn, Google/Nest Labs, Stone Canyon Industries/Mauser, Haniel/BekaertTextile, Twitter/Soundcloud, Intel/Mobileye, Amazon/Ring)

• Ziel des Erwerbers: Verbesserung des Verhältnisses zwischen Rendite und Risiko seinesUnternehmensportfolios

• Akquisitionsinteresse liegt hier auf Wertsteigerungspotenzialen im Zielunternehmen, die durcheffizienzsteigernde Umstrukturierungen realisiert werden können

Formen der Akquisition II

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 27

Quelle: BURGER, A./ULBRICH, P. R./AHLEMEYER, N. (2010), S. 125.

horizontale

Akquisition

Wertschöpfungs-

stufen

Betrachtetes Unternehmen

Vertikale

Vorwärtsintegration

(„Kunden“)

Vertikale

Rückwärtsintegration

(„Lieferanten“)

Stoßrichtungen von horizontalen und vertikalen

Akquisitionen

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 28

Richtungen von Akquisitionen

Branche A Branche A

Branche A

Branche A

Horizontale

Akquisition

Vertikale

Akquisition

Rückwärts-

integration

(„Lieferanten“)

Vertikale

Akquisition

Vorwärts-

integration

(„Kunden“)

Konglo-

merate

Akquisition

vor der Akquisition nach der Akquisition Beispiele

BeschaffungProduk-

tionVertrieb

Bestehende

Konzern-

aktivitäten

BeschaffungProduk-

tionVertrieb

Akquisitions-

objekt

Konzernkreis

Branche A

Beschaffung

Akquisitions-

objekt

Produk-

tionVertrieb

Bestehende

Konzernaktivitäten

Konzernkreis

Branche A

Vertrieb

Akquisitions-

objekt

BeschaffungProduk-

tion

Bestehende

Konzernaktivitäten

Konzernkreis

BeschaffungProduk-

tionVertrieb

Akquisitions-

objekt

BeschaffungProduk-

tionVertrieb

Bestehende

Konzern-

aktivitäten

Branche A

Branche B

Konzernkreis

• Ferrero (Süßwarenkonzern)

übernimmt die Sparte Süßigkeiten von

Nestlé in den Vereinigten Staaten im

Jahr 2018 für 2,8 Mrd. US-$.

• Bayer (chemische & pharmazeutische

Industrie) übernimmt den amerika-

nischen Saatgutspezialisten Monsanto

im Jahr 2016 für 66 Mrd. US-$.

• Continental (Automobilzulieferer)

übernimmt den israelischen IT-

Sicherheits-Anbieter Argus Cyber

Security im Jahr 2017 für geschätzte

400 Mio. US-$.

• Dell (Computerkonzern) übernimmt

den Speicherspezialisten EMC für 67

Mrd. US-$ im Jahr 2016.

• Disney (Medienunternehmen)

übernimmt die Unterhaltungssparte

21st Century Fox im Jahr 2017 für 60

Mrd. US-$.

• Oracle (Softwarespezialist) übernimmt

Netsuite, einen Pionier im Cloud

Computing, für 9,3 Mrd. US-$ im Jahr

2016.

• Stone Canyon Industries (Industrie-

Holding) übernimmt den Großbehäl-

terhersteller Mauser im Jahr 2016 für

2,3 Mrd. Euro.

• Der Mischkonzern Haniel übernimmt

Bekaert Textile (Spezialist für

Matratzenbezugsstoffe) im Jahr 2016.

• Die Übernahme von Mobileye Vision

Technology Limited (Fahrassistenz-

systeme) durch Intel Corp. soll bis

Ende 2017 abgeschlossen sein.

BeschaffungProduk-

tionVertrieb

Bestehende

Konzern-

aktivitäten

BeschaffungProduk-

tionVertrieb

Akquisitions-

objekt

Konzernkreis

BeschaffungProduk-

tionVertrieb

Bestehende

Konzernaktivitäten

Akquisitionsobjekt

Konzernkreis

BeschaffungProduk-

tionVertrieb

Akquisitions-

objekt

Bestehende

Konzernaktivitäten

Konzernkreis

Akquisitions-

objekt

BeschaffungProduk-

tionVertrieb

Bestehende

Konzern-

aktivitäten

BeschaffungProduk-

tionVertrieb

Branche A

Branche B

Konzernkreis

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 29

I. Vorüberlegungen und Begriffsabgrenzungen

II. Akquisitionsprozess

III. Festlegung der Akquisitionsstrategie

IV. Beurteilung von Akquisitionskandidaten

V. Verfahren der Unternehmensbewertung

VI. Integrationsmanagement

VII. Akquisitionscontrolling

Übersicht: M&A-Strategien

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 30

• Wie erfolgt die Auswahl der Akquisitionskandidaten?

• Was sind die Inhalte einer detaillierten Informationsbeschaffung und

einer Analyse der Organisationsstruktur?

• Anhand welcher Kriterien können Feinanforderungsprofile für

Akquisitionskandidaten erstellt werden?

• Welche Instrumente kommen im Rahmen des vorvertraglichen

Akquisitionsprozesses zum Einsatz?

• Was versteht man unter einer Due Diligence und welche Formen

lassen sich unterscheiden?

• Was sind typische Inhalte eines Letter of Intent und eines

Memorandum of Understanding?

Leitfragen

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 31

• Unternehmen A

• Unternehmen B

• Unternehmen C

• Unternehmen E

• Unternehmen F

• Unternehmen G

• Unternehmen H

• …

• …

• …

•

• Unternehmen A

• Unternehmen B

• Unternehmen C

• Unternehmen E

• Unternehmen F

• Unternehmen A

• Unternehmen B

Long list

(Strategic Screening)

1. Screening-Filter:

Wenige, grobe

Filterkriterien

Short list

2. Screening-Filter:

Viele, detaillierte

Filterkriterien

Kandidaten zur

Ansprache

Quelle: WIRTZ, B. W. (2017), S. 185.

Vorgehensweise bei der Selektion von

Akquisitionskandidaten

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 32

Beispielhafte Checkliste zur strukturierten Informationsbeschaffung

Produkte und Märkte

• Marketing

• Produktion

• Innovation

• Forschung und Entwicklung

Finanzen

• Liquidität

• Kapitalvolumen und –struktur

• Kapitalumschlag

• Investitionsintensität

Soziales

• Personal

• Lohnpolitik und Sozialleistungen

• Unternehmenskultur

• Gesellschaftliche Verpflichtungen

Führung

• Führungskräfte

• Führungssysteme

• Organisation

• Information

Konkurrenz

• Gegenwärtige Stellung am Markt

• Strategische Erfolgspositionen und Strategien

• Stärken und Schwächen

Branche

• Sicherheit

• Distribution

• Erfolgsfaktoren

• Wettbewerbssituation

• Struktur

Absatz- und Beschaffungsmarkt

• Beschaffungskriterien

• Beschaffungssektoren

• Kundenbedürfnisse und -motive

• Marktvolumen, -wachstum und -anteile

Allgemeines Umfeld

• Ökologische Rahmenbedingungen

• Politik und Recht

• Demographie

• Technologie

• Wirtschaft

Quelle: WIRTZ, B. W. (2017), S. 191.

Detaillierte Informationsbeschaffung (I)

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 33

Analyse der Organisationsstruktur

• Hat das Management in der Vergangenheit den Wert des

Unternehmens steigern können?

• Sind Einzelpersonen für den Unternehmenserfolg verantwortlich

oder wird das Unternehmen kooperativ geführt?

• Welche Auswirkungen hätte das Ausscheiden von

Schlüsselpersonen?

• Sind die relevanten Abteilungen mit qualifizierten Mitarbeitern

besetzt?

• Werden die Mitarbeiter marktorientiert aus- und weitergebildet?

• Ist die Personalstärke angemessen und gibt es Transfer-

möglichkeiten für überschüssiges Personal in andere Bereiche?

Quelle: WIRTZ, B. W. (2017), S. 191f.

Detaillierte Informationsbeschaffung (II)

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 34

Beispielhafte Kriterien einer strategischen Analyse des Akquisitionsobjekts

• Tätigkeitsgebiet

• Fähigkeiten im Vergleich zur Konkurrenz

• bisherige Strategie

• Unternehmenskultur

• Kostenstruktur*

• Marktanteile des potenziellen

Akquisitionskandidaten

• vorherrschendes Kundensegment

• Rentabilität

• Umsatz- und Wertschöpfungsaspekte

• Aktiva, Passiva und Kapitalbedarf

• Produktionskapazität und

-flexibilität

• Beschäftigung, Management-

kapazitäten

• Diversifikation, Qualität und Preis

• betriebliche Organisationsstruktur

• Innovationsfähigkeit

• Konkurrenzsituation

• Art und Struktur der Branche

• Standort

• Rechtliche Anforderungen etc.

K.o.-Kriterien = gesetzte Mindestanforderungen, die vom Akquisitionskandidaten unter

allen Umständen erfüllt werden müssen (z.B. Mindestumsatz, Mindest-

produktivität, Ausschluss einer Konkurrenz mit Kunden oder existierenden

Produkten des akquirierenden Unternehmens, Ausschluss von Gründen, die

zum Eingreifen der Kartellbehörden führen würden)

* Vgl. WIRTZ, B. W. (2017), S. 194ff.

Erstellung des Feinanforderungsprofils (I)

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 35

Unternehmenskulturelle Analyse

• Je unterschiedlicher die Unternehmenskulturen von Akquisitionsobjekt und akquirierendem

Unternehmen, desto wichtiger und damit zeit- und kostenintensiver die Integrationsphase

• Hohe Gefahr des Scheiterns der Akquisition bei nicht übereinstimmenden

Unternehmenskulturen

• Problem besonders bei grenzüberschreitenden Akquisitionen

Makrokultur =

jeweilige Landeskultur

oder die eines bestimmten

Kulturkreises

Mikrokultur =

spezielle Unternehmens-

kultur

Vgl. JUNG, H. (1993), S. 199.

Organisations-

struktur

-

Führungsstil

Regeln

Werte

Normen

Mikrokultur

Entschei-

dungs-

findung

- -

Kontroll-

wesen

-

Kommu-

nikation

-

Entloh-

nung

-

Unternehmens-

politik

-

Bildungs-

sytem

-

Wirtschafts-

system

-

Gesundheits-

system

-

Vereins-

system

Politisches

System - Religions-

system

Makrokultur

Familien- und

Verwandt-

schaftssystem

Freizeit-

system

Erstellung des Feinanforderungsprofils (II)

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 36

• Non-Disclosure Agreement

• Letter of Intent

• Due Diligence

• Memorandum of Understanding

• Optionen bzw. Vorverträge

Quelle: WIRTZ, B. W. (2017), S. 197.

Vorvertraglicher Ablauf des Akquisitionsprozesses

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 37

• Definition des Transaktionsobjektes

• Namen der Vertragspartner

• Transaktionsform (Share Deal, Asset Deal, …)

• Absichtserklärung

• Verpflichtung des Verkäufers, auf Basis des Letter of Intent die Due

Diligence zu ermöglichen

• Verpflichtung des Verkäufers, für den Zeitraum der Verhandlungen

keine weiteren Verhandlungen zu führen (Exklusivitätsvereinbarung)

bzw. Bestimmung der Möglichkeit weiterer Verhandlungen mit

anderen Kaufinteressenten

• Vertraulichkeitsvereinbarung

• Bindungs- bzw. Haftungsvereinbarungen für den Fall des Scheiterns

der Vertragsverhandlungen

Quelle: WIRTZ, B. W. (2017), S. 198.

Wesentliche Elemente eines Letter of Intent

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 38

Ziele im Rahmen einer Due Diligence

• Gewinnung möglichst umfangreicher Informationen über das Kaufobjekt

• Identifizierung von Risiken und Schwachstellen des Zielobjektes, um darauf mögliche

vom Verkäufer zu fordernde Garantien und Gewährleistungen abschätzen zu können

• Dokumentation der Eigenheiten und der offen gelegten Informationen des zu

erwerbenden Unternehmens für spätere Beweiszwecke im Falle von

Schadensersatzansprüchen

• Informationen für die Vertragsgestaltung

• Vorbereitung eines erfolgreichen Integrationsmanagement

Begriff Due Diligence

Quelle: WIRTZ, B. W. (2017), S. 199f.

• Wörtlich übersetzt: „Gebührende Sorgfalt“

• Hier: Sorgfältige Inspektion von Übernahmekandidaten durch Interessenten

Due Diligence

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 39

Quelle: WIRTZ, B. W. (2017), S. 213.

Due-Diligence-

Formen

Zielsetzung Analyseschwerpunkt

Financial Einblick in die Vermögens-, Finanz- und

Ertragslage

Bilanz, GuV, Kapitalflussrechnung,

Kostenrechnung und Risikobericht (sofern

zugänglich)

Marketing Einschätzung der Wettbewerbsposition und

Zukunftsträchtigkeit des bearbeiteten

Marktes

Unternehmens-, Markt-, Branchen- und

Wettbewerbsanalyse

Human

Resources

Analyse und Bewertung des Humankapitals Mitarbeiterqualifikation,

Personalentwicklungsmaßnahmen,

Vergütungssystem, betriebliche Altersvorsorge,

Krankenstand/Fluktuation

Cultural Erkenntnisse über Wertvorstellungen und

Unternehmenskultur

Standardisierte Mitarbeiterbefragungen, individuelle

Interviews mit ausgewählten Führungskräften

Legal Tax Prüfung der formatrechtlichen Existenz, der

gesellschaftlichen und steuerlichen Struktur

und Situation sowie der Rechtsbeziehungen

zu Dritten

Handelsregistereintrag, Gesellschaftsvertrag,

unternehmensinterne und –externe vertragliche

Beziehungen, laufende und drohende

Rechtsstreitigkeiten, Steueraufkommen und -sitz

Organizational

and IT

Analyse und Bewertung der Aufbau- und

Ablauforganisation sowie der

Systemarchitektur

Organisationspläne, Stellenbeschreibungen,

Ablaufdiagramme, eingesetzte Hard- und Software,

IT-Budgets, -projekte und Pflichtenhefte

Environmental Identifikation und Bewertung möglicher

Umweltrisiken

Einhaltung umweltrechtlicher Vorschriften,

Altlasten, notwendige Ersatzinvestitionen, Abriss-

und Entsorgungsarbeiten sowie Sanierungen

Checkliste zum Due-Diligence-Prozess

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 40

• Vertragsparteien und deren Pflichten

• Präambel mit einer Beschreibung der Transaktion

• Definition des Kaufgegenstandes

• Höhe des Kaufpreises und mögliche Kaufpreisanpassungen

(z. B. durch Dividendenverrechnung)

• Closing Accounts gemäß Rechnungslegung

nach HGB, IFRS, US-GAAP

• Gewährleistungen hinsichtlich Beteiligungen, Fertigungsstätten,

Grundstücken oder anhängigen Gerichtsverfahren

Quelle: WIRTZ, B. W. (2017), S. 214.

Memorandum of Understanding (I)

Prof. Dr. Thomas M. Fischer SS 2018 CIC_2_M&A-Strategien.ppt

Folie 41

• Freistellung von Risiken aus Steuern, Zöllen, Sozialversicherung

und anderen öffentlichen Abgaben, Produkthaftung für bestehende

Produkte, Pensionsrückstellungen und Grundstücksanierungen

• Transaktionsvoraussetzungen (Zustimmung der Kartellbehörde,

Abdeckung von Risiken)

• Closing Date

• Abwicklung von Gewährleistungsansprüchen

• Verjährungsfristen

• Geheimhaltungsverpflichtungen bzw. Wettbewerbsverbote

Quelle: WIRTZ, B. W. (2017), S. 214.

Memorandum of Understanding (II)

![STUDIEN ZUM NEUEN TESTAMENT UND SEINER UMWELT … · H.J. Cadbury, The Style and Literary Method of Luke (HThS, 6), New York 1969 ( = Cambridge [Mass.] 1920), 36-37 konnte ermitteln,](https://img.pdfslide.org/doc/110x75/5eba16bb5487ac2b8445fe6b/studien-zum-neuen-testament-und-seiner-umwelt-hj-cadbury-the-style-and-literary.jpg)