Embed Size (px)

Citation preview

Das erweiterte Tarifwerk der Bausparkassen in bauspartechnischer Sicht

Hans Laux (Ludwigsburg)

I. E in l e i t ung

Zu Beginn der 1980er Jahre sind im deutschen Bausparen mehr Neuerungen geschaf- fen worden als in vier Jahrzehnten davor [1]*). AuBer Tarifvarianten, wie Disagio- und Dynamikmodelle [2], sind v/511ig neuartige Bauspartarife auf den Markt gekom- men, die sich in Hochzins-Langzeittarife, Schnelltarife und Optionstarife gliedern las- sen. Fast alle Bausparkassen bieten heute mehrere Bauspartarife an, die meist in einer Zuteilungsmasse gefiihrt werden [3]. Das gleichzeitige Nebeneinander heterogener Tarife wirft bauspartechnische Fragen auf, wenn die Spar- und Tilgungsbeitr~ige dif- ferieren [4], und betriebswirtschaftliche Probleme, wenn es sich um Hoch- und Niedrigzinstypen handelt [5]. Nachdem sich die Entwicklung bei den Bauspartarifen, wenn nicht alles t~iuscht, in gewisser Weise konsolidiert hat, ist es angebracht, die Auff~icherung des Tarifwerks aus spezifisch bauspartechnischer Sicht zu untersuchen. In Fortfiihrung friiherer Erhebungen [6] soil deshalb der statische Beharrungszustand [7] aller derzeit (Ende 1983) angebotenen Bauspartarife durchleuchtet werden. Zun~ichst werden die bau- spartechnischen und sonstigen Tarifmerkmale beschrieben (Abschnitt II und III) und danach die verschiedenen Tarifmodelle klassifiziert (Abschnitt IV). Anschlie6end k6nnen die bauspartechnischen Kennzahlen der einzelnen Tariftypen, wie mittlere Wartezeit, Anspargrad und Anfangsdarlehen, Zielbewertungszahl und mittlere Til- gungszeit, hergeleitet (Abschnitt V), au6erdem die effektiven Jahreszinsen der Bau- spardarlehen (Abschnitt VI) und die zugehiSrigen Formeln angegeben werden (Ab- schnitt VII).

II. B a u s p a r t e c h n i s c h e T a r i f m e r k m a l e

Nach Lehmann [8] ist der Tarif ,,im Sprachgebrauch des Bausparwesens das monet~ire Geriist einer Vertragsart. Seine wesentlichen Elemente sind die Spar- und Tilgungs- beitr~ige, Guthaben- und Darlehenszinsen und Abschlu6- und Darlehensgebiihren. Im weiteren Sinne wird der Ausdruck ,Tarif' mit ,Vertragsart' selbst gleichgesetzt und umfal3t damit auch alle sonstigen Vertragsmodalit~iten wie z.B. Mindestansparsumme und Mindestwartezeit, Fristen und Termine, Karenzzeiten und Zuteilungsverfahren". Demnach wird im Bauspar- ~ihnlich wie im Versicherungsgesch~ift unter Tarif die Zu- sammenstellung der ausschlaggebenden Merkmale des betreffenden Vertragstyps ver- standen. Im folgenden werden zun~ichst die bauspartechnischen Tarifmerkmale im eigentlichen oder engeren Sinne behandelt. Dariiber hinaus gibt es noch Tarifmerk- male im weiteren Sinne, die in die bausparmathematischen Kalkulationen im allge- meinen nicht direkt eingehen (siehe hierzu Abschnitt III).

*) Zahlen in eckigen Klammem verweisen auf das Literaturverzeichnis und Anmerkungen am Ende der Arbeit.

327

1. Sparbeitriige

Jeder Bauspartarif ist zun~ichst durch die H6he der Regelsparbeitr~ige gekennzeichnet, die als Monatsbeitr~ige in Promille der Bausparsumme festgesetzt sind (vgl. die Spalten 5 in den Tabellen 1 bis 7). Der niedrigste Regelsparbeitrag bei den deutschen Bausparkassen betr~igt 2,5%0, der h6chste 12%o der Bausparsumme [9]. Trivial ist, dab die Langzeittarife niedrige und Schnelltarife hohe Regelsparbeitr~ige enthalten. Angesichts der im Bausparwesen praktizierten Freizfigigkeit der Sparweise kann jedoch die H6he des Regelsparbeitrags nicht allein fiber den Charakter des Bauspar- tarifs entscheiden; letztlich kommt es auf den Tilgungsbeitrag an (vgl. nachfolgend Ziffer 6).

2. Guthabenzinssatz

Die herk6mmlichen Bauspartarife waren und sind mit Guthabenzinssatzen von 3 und 2,5% j~ihdich ausgestattet, gepaart mit Darlehenszinss~itzen yon 5 und 4,5%. Neuere Hochzinstarife oder -varianten yon Optionstarifen weisen jedoch auch eine Gut- habenverzinsung von 4% auf bzw. einen Bonus yon 1,5 oder 2%, der zum 2,5%igen Guthabenzinssatz der Niedrigzinsvariante hinzutritt (vgl. die Spalten 3 der Tabellen 1 bis 7). Wesentlich ist, dab die Guthabenzinss~itze im Bausparen tariflich fixiert sind und die niedrigen, tariflich garantierten Zinss~itze der Bauspardarlehen erm6glichen.

3. Darlehenszinssatz

Die Bauspardarlehen der klassischen Tarife sind, wie erw~ihnt, mit 5 oder 4,5% j~ihdich zu verzinsen. Bei den Disagiomodellen [10] sind die nomineUen Zinss~itze auf 3,25 bis 4% gesenkt. Die Nominalverzinsung der Hochzinstarife reicht von 5,5 bis 6% bei 95- oder 100%iger Auszahlung (im einzelnen siehe Spalten 4, 9 und 10 der Tabellen 1 bis 7).

4. Darlehensanspruch

Traditionell bemil3t sich der Anspruch auf das Bauspardarlehen nach der Differenz zwischen Bausparsumme und Bausparguthaben bei Zuteilung einschliel31ich der bis dahin verdienten Guthabenzinsen. Solche konventionellen Tarife (mit 40%igem Min- destsparguthaben) ffihren alle Bausparkassen. Genauso konstruiert sind neuere Schnelltarife (insbesondere der 6ffentlich-rechtlichen Bausparkassen), die ein Min- destsparguthaben von 50% der Bausparsumme aufweisen. Daneben gibt es Bauspar- tarife mit einem Mindestsparguthaben von 50% der Bausparsumme und einem festen Darlehensanspruch in H6he von ebenfalls 50% unabh~ingig vom Anspargrad. Bei dieser Tarifform, erstmals schon 1958 beim Tarif 3 der Bausparkasse GdF Wfistenrot realisiert, schm~ilert eine h6here Ansparung den Darlehensanspruch nicht. Bis auf drei ffihren inzwischen alle privaten (nicht aber die 6ffentlich-rechtlichen) Bausparkassen solche Tarife mit festem 50%igem Darlehensanspruch (vgl. Spalte 11 der Tabellen 1 bis 7).

5. Darlehensgebiihr und Disagio

Das Nettoanfangs-Bauspardarlehen (Differenz zwischen Bausparsumme und Bauspar- guthaben oder 50% der Bausparsumme) wird bei allen Bauspartarifen um eine Darlehensgebfihr auf ein Bruttoanfangs-Bauspardarlehen erh6ht, das zu verzinsen und

328

zu tilgen ist. Die Darlehensgebfihr betr~igt entweder 2 oder 3% (vgl. Spalte 8 der Tabellen 1 bis 7). Bei den Disagiol6sungen wird das Nettoanfangsdarlehen dem Bausparer (~ihnlich dem Verfahren bei I. Hypotheken) nur um das Disagio gekiirzt ausgezahlt, dafiir aber der Nominalzinssatz des Bauspardarlehens (meist um einen Prozentpunkt) erm~iBigt und - bei unver~indertem Tilgungsbeitrag - die Darlehenslaufzeit abgekiirzt. Im einzelnen ist zu beachten, wonach sich das Disagio bemil3t (Netto- oder Bruttoanfangsdarlehen oder Bausparsumme; vgl. die Spalten 9 und 10 der Tabellen 1 bis 7). Die bauspar- technischen Daten werden, weil aus der Zuteilungsmasse in jedem Falle das Brutto- anfangs-Bauspardarlehen entnommen wird, von dem Disagio nicht beriihrt, wohl aber vonder Erm~iBigung des Nominalzinssatzes (und eventuell des Tilgungsbeitrags). Der effektive Jahreszins des Bauspardarlehens (Spalte 19 der Tabellen 1 bis 7) h~ingt jedoch vom Disagio (und den weiteren Bestimmungsgr613en) ab [11]. Darauf wird im Abschnitt VI n~iher eingegangen.

6. Tilgungsbeitriige

Im Bausparwesen versteht man unter Tilgungsbeitrag die ffir die Verzinsung und Tilgung zu entrichtende Monatsrate, die grunds~itzlich in Promille der Bausparsumme bemessen wird. Demnach verl~iuft die Tilgung progressiv mit w~ihrend der Darlehens- laufzeit steigenden Tilgungsanteilen und sinkenden Zinsanteilen des Tilgungsbeitrags. Schnelltarife sind durch hohe, Langzeittarife durch niedrige Tilgungsbeitr~ige gekenn- zeichnet.

a) GMchbleibende Tilgungsbeitriige

Bis vor einigen Jahren existierten im Bauspargesch~ift nur Tilgungsbeitr~ige, die w~ihrend der ganzen Tilgungszeit konstant blieben; diese dominieren auch heute noch. Neben der ausschlieBlichen Bemessung nach der Bausparsumme, z.B. in H6he von 6%0 bei vielen 3/5%-Standardtarifen und 2,5/4,5%-Niedrigzinstarifen, sind Sonder- bestimmungen anzutreffen, nach denen der Tilgungsbeitrag auch in Relation zum Bruttoanfangs-Bauspardarlehen festgelegt wird (vgl. Spalten 6 und 7 der Tabellen 1 bis 7). Ein mehrfach vertretener Typ besteht z.B. darin, dab der Tilgungsbeitrag 5%0 der Bausparsumme, mindestens aber 1% und h6chstens 1,25% des Bruttoanfangsdar- lehens betragt. Die Limitierung nach unten auf 1% bewirkt eine H6chstlaufzeit und die nach oben auf 1,25% (bzw. 1,5; 1,8% oder ~ihnlich) eine Mindestlaufzeit des Bau- spardarlehens [12].

b) Gestaffelte Tilgungsbeitrdge Zu den Neuerungen im Bausparwesen geh6ren die Staffelungen der Tilgungsbeitr~ige. I-tier muB man die Abstufung nach Tilgungsjahren unterscheiden von der nach dem bei Zuteilung erreichten Anspargrad. Die zuerst genannte Staffelung nach der Tilgungszeit soll die anf~ingliche Zahllast erleichtem und die Zahlungsverpflichtungen etwas in die Zukunft verschieben. Der Prototyp eines solchen gestaffelten Tilgungs- beitrags ist der Tarif4 der Bausparkasse GdF Wiistenrot, bei dem in der Disagio- variante altemativ zum 6%o-Tilgungsbeitrag in den ersten zwei Tilgungsjahren nur 5%o, in den weiteren zwei Jahren 6%0 und danach 7%0 der Bausparsumme gezahlt werden kann. Abstufungen des Tilgungsbeitrags nach dem Anspargrad gibt es beim Beamten- und Allgemeinen Heimstattenwerk: Im Bereich niedriger Prozentguthaben bei Zuteilung

329

ist ein h6herer Tilgungsbeitrag als sonst zu entrichten, der aber im iibrigen w~ihrend der Tilgungszeit konstant bleibt. Als Beispiel seien die Tarife A3 und B3 des Allgemeinen und des Beamtenheimst~ittenwerks genannt, ffir die bei einem Anspar- grad von mindestens 50% der Bausparsumme ein Tilgungsbeitrag von 5%0, bei einem Anspargrad von weniger als 50% (aber natfirlich mindestens 40%) Tilgungsbeitr~ige von 6%0 (Tarif A3) bzw. 5,7%0 der Bausparsumme (Tarif B 3) gelten. Die Abstufung hat den Sinn, zu lange Tilgungszeiten bei niedrigen Anspargraden, d.h. bei hohen Prozentdarlehen zu verhindern. Auch der Wfistenrot-Schnelltarif6 geh6rt zu dieser Kategorie (vgl. Zeile 19 der Tabelle 6).

c) Dynamisierte Tilgungsbeitriige

Ebenfalls der Absenkung der anf~inglichen Tilgungslast dient die geometrische Steige- rung der Tilgungsbeitr~ige bei den Optionstarifen einiger privater Bausparkassen. Diese tarifliche Dynamik sieht eine 5%ige Erh6hung des Tilgungsbeitrags gegenfiber dem Vorjahr mit jedem Kalenderjahresbeginn vor (vgl. Tabelle 7).

III. Wei te re T a r i f m e r k m a l e

Die im vorhergehenden Abschnitt beschriebenen bauspartechnischen Tarifmerkmale bestimmen das Geffige des Bauspartarifs, wie es in die fiblichen bausparmathemati- schen Kalkulationen eingeht [13]. Beispielsweise sind aufgrund dessen Berechnungen fiber die mittlere Wartezeit im statischen Beharrungszustand in die Allgemeinen Ge- sch~iftsgrunds~itze (AGG) der Bausparkassen nach w 5 Abs. 2 Nr. 1 des Bausparkassen- gesetzes aufzunehmen [14]. Zu den Tarifcharakteristika geh6ren aber auch die im folgenden genannten Merkmale, auch wenn sie im allgemeinen in die bauspartech- nischen Berechnungen nicht direkt eingehen.

1. AbschluBgebfthr

Vorherrschend ist der Vertragstyp mit einer Abschlu6gebiihr von 1% der Bauspar- summe. Daneben gibt es Bauspartarife privater Bausparkassen mit einer Abschlu6- gebfihr von 1,6%, bei einem Tarif sogar mit 1,8% der Bausparsumme (vgl. Spalte 2 der Tabellen 1 bis 7). Die bausparmathematischen Formeln unterstellen eine gesonderte Entrichtung der Abschlu6gebiihr zu Vertragsbeginn, so dab diese Gebiihrenbelastung die Entwicklung des Bausparguthabens nicht berfiht. Bei der Ermittlung des effek- tiven Jahreszinses wird die Abschlu6gebfihr jedoch anteilig berficksichtigt (vgl. Ab- schnitt VI).

2. Zinsmodell der Sparphase

In der Bausparpraxis treten verschiedene Zinsmodelle der Guthabenverzinsung auf. Zu unterscheiden sind die kontokorrentm~i6ige Verzinsung, das echte und das unechte Monatsmodell, das Quartals- und das Tertialsmodell, zum Teil mit 1000 DM- bzw. 2000DM-Regel [15]. In der Bausparmathematik wird von derartigen Feinheiten abgesehen und aus Grfinden der Vergleichbarkeit eine Verzinsung des Bauspargut- habens in Quartalsperioden (mit viertelj~ihriger Kapitalisierung der Guthabenzinsen) unterstellt.

330

3. Zinsmodell der Darlehenszeit

Im Tilgungsstadium stimmt der ~ibliche bausparmathematische Ansatz von viertel- j~ihdichen Perioden weitestgehend mit der Bausparpraxis iJberein, weil mit einer Ausnahme alle Bausparkassen das Quartalsmodell der Darlehensverzinsung anwen- den. Im folgenden sind auch die bauspartechnischen Kennzahlen der Tarife des Be- amtenheimsfftttenwerks trotz seines Monatsmodells der Darlehensverzinsung nach den Formeln berechnet, die sich for Vierteljahresperioden ergeben (nicht jedoch die effektiven Jahreszinsen, die im Abschnitt VI behandelt werden).

4. Mindestsparzeit

AIs erste Voraussetzung fiir die Zuteilung des Bausparvertrages hat der Bausparer eine Mindestsparzeit zu absolvieren, die bei den Normal- und Schnelltarifen meist 18Monate und bei den Langzeittarifen 48 bis 60Monate betr~igt. Eine genaue Unterscheidung danach, wann die Mindestsparzeit erfiillt sein mul3 (Bewertungsstich- tag, Beginn der Zuteilungsperiode oder Zuteilungstermin) eriibrigt sich schon des- halb, weil die tariflichen Regelsparbeitr~ige, deren Zahlung bei der Herleitung der bauspartechnischen Zahlen unterstellt wird, bei weitem nicht zur Ansparung des bedingungsgem~il3en Mindestsparguthabens beim Ablauf der Mindestsparzeit fiihren. Erst recht sind die mittleren Wartezeiten aller Bauspartarife wesentlich l~inger als die Mindestsparzeiten.

5. Mindestsparguthaben

Als zweite Voraussetzung for die Zuteilung hat der Bausparer generell 40 oder 50% der Bausparsumme anzusparen, und zwar schon an dem Bewertungsstichtag, der der Zuteilungsperiode vorausgeht. Ausnahmen hiervon bilden zwei Schnelltarife des Be- amtenheimst~ttenwerks ohne Mindestsparguthaben mit Regelspar- und Tilgungsbei- tr~igen von 10%o der Bausparsumme und ein Schnelltarif des Allgemeinen Heim- st~ittenwerks mit einem Mindestsparguthaben von 45% der Bausparsumme. Auf eine Unterscheidung der Bauspartarife nach der H6he des Mindestsparguthabens konnte in den Tabellen 1 bis 7 verzichtet werden, weil der Anspargrad bei Zuteilung (vgl. jeweils die Spalte 13) in jedem Fall das tarifliche Mindestsparguthaben iiberschreitet. Im iibrigen weisen die 3/5%-Standardtarife und die 2,5/4,5%-Niedrigzinstarife sowie die zugeh6rigen Disagiovarianten fast alle ein 40%iges Mindestsparguthaben auf (Tabellen 1 bis 4), w~ihrend die neueren Hochzins-Langzeittarife, Schnelltarife und Optionstarife mit Ausnahme der vorhin erw~ihnten Schnelltarife s~imtlich mit einem 50%igen Mindestsparguthaben ausgestattet sind.

6. Bewertungszahl

Die dritte und ausschlaggebende Voraussetzung fiir eine Zuteilung ist es, dab der Bausparvertrag zum Bewertungsstichtag eine geniigend hohe Bewertungszahl auf- weist. In der Bewertungszahl wird das Sparverdienst nach einem Zeit-mal-Geld- System gemessen [16]. Dabei wenden die einzelnen Bausparkassen unterschiedliche Formeln, Berechnungsverfahren und Faktoren bzw. Divisoren an. Aus Normierungs- griinden entspricht die fiir den statischen Beharrungszustand errechnete Zielbewer- tungszahl, bis zu der sich die Zuteilungen erstrecken k6nnen, einheitlich der Summe der Prozentguthaben an den durchlaufenen Quartalsenden (Spalte 14 der Tabellen 1 bis 7).

331

Konsequenterweise sind die zeitlichen und geldlichen Mindestvoraussetzungen auch auf die Bewertungszahl ausgedehnt worden [17]. Jedenfalls haben Bausparkassen, die sich noch im Anlaufstadium befinden [18] oder die neue Bauspartarife eingefiihrt haben, das Erreichen einer Mindestbewertungszahl zur weiteren Bedingung fiir eine Zuteilung gemacht. Die Zielbewertungszahl des statischen Beharrungszustandes liegt jedoch immer weit h6her als eine solche Mindestbewertungszahl, so daB sich deren Angabe im Einzelfall eriibrigt. Werden bausparteehnisch heterogene Tarife in ein und derselben Zuteilungsmasse geffihrt, so k6nnen sie durch unterschiedliche Bewertungszahlfaktoren kompatibel gemacht werden [19]. Wegen des rascheren Geldumschlags k6nnen unter sonst gleichen Voraussetzungen den Schnelltarifen h6here Faktoren zuerkannt werden als den iibrigen Tarifen. Entsprechend weisen Langzeittarife mit ihren niedrigeren Regelspar- und Tilgungsbeitr~igen niedrigere Bewertungszahlfaktoren als die anderen Tarife auf. Die Angabe der Bewertungszahlfaktoren, die im iibrigen von der H6henlage der sonstigen Faktoren und Divisoren des Bewertungszahlsystems der ein- zelnen Bausparkasse abh~ingen, kann unterbleiben, weil die errechneten Zielbewer- tungszahlen genormt sind.

7. Bewertungsstichtage, -perioden und-termine

An den Bewertungsstichtagen wird die Bewertungszahl der einzelnen Bausparvertr~ige berechnet. Die Verh~iltnisse an den Bewertungsstichtagen sind maBgebend fiir die Zu- teilungen in der nachfolgenden Zuteilungsperiode. Die Bausparkassen haben unter- schiedliche Bewertungsstichtage, L~ingen der Zuteilungsperioden und Zuteilungs- termine festgelegt [20]. Innerhalb der Zuteilungsperiode finden die Zuteilungen zu bestimmten Terminen statt, z.B. monatlich oder zweimonatlich. Fiir eine generelle bauspartechnische Betrachtung mit normierten Daten sind die Unterschiedlichkeiten bei den Instituten zu vemachl~issigen.

8. Zuteilungsverfahren

Das gleiche gilt fiir die von den Bausparkassen praktizierten drei Zuteilungsverfahren, namlich das automatische, das Befragungs- und das Antragsverfahren. Auf das konkrete Zuteilungsverfahren kommt es schon deswegen nicht an, weil das klassische Formelwerk des statischen Beharrungszustandes davon ausgeht, dab alle Bausparer ihr Spar-, Zuteilungs- und Tilgungsverhalten exakt nach den Bausparbedingungen ausrichten, dab sie insbesondere die Zuteilung der vollen Bausparsumme mit sofor- tiger Beanspruchung des Bauspardarlehens im friihestm6glichen Zeitpunkt anneh- m e n ,

9. Effektive Jahreszinsen

Die Effektivverzinsung des Bauspardarlehens kann allenfalls seit einigen Jahren zu den Tarifmerkmalen gezahlt werden, seit n~imlich die Bausparkassen beim Vertrags- abschluB die effektiven Jahreszinsen nennen, die nach den Vorschriften der Preis- angaben-Verordnung als Einheitssatz pro Bauspartarif bzw. Tarifvariante berechnet sind. Darauf wird im Abschnitt VI noch gesondert eingegangen.

332

10. Risikolebensversicherung

Die meisten Bausparkassen praktizieren die obligatorische Risikoversicherung auf das Leben der Darlehensnehmer nach Gruppenrisiko-Versicherungsvertr~igen, die sie mit Lebensversicherungsgesellschaften abgeschlossen haben [21]. W~ihrend die j~ihr- lichen Versicherungsbeitr~ige den Bausparkonten zu Beginn der Kalenderjahre be- lastet werden, gerechnet aus den Beitragss~itzen fiir technisch einj~ihrige Risikover- sicherungen und dem jeweiligen Restdarlehen, zahlt der Bausparer zusammen mit den Tilgungsbeitr~igen monatliche gleichbleibende Versicherungszuschl~ige, auf die einige Bausparkassen sogar verzichten. So oder so, der Tilgungsverlauf ger~it durch die Ein- beziehung des Versicherungsschutzes in die Abh/ingigkeit vom Alter der versicherten Person. Da auBerdem die Bausparrisikoversicherung eine Zusatzleistung darstellt, ist sie in den bauspartechnischen Berechnungen (wie auch bei den effektiven Jahres- zinsen) auszuklammern. In ~ihnlicher Weise k6nnen auch andere Gebiihren, seien es nun laufende wie die Kontogebiihr oder einmalige fiir besondere Dienstleistungen oder Vertragsgestaltungen, die bauspartechnischen Modellberechnungen nicht tan- gieren.

IV. S y s t e m a t i k der B a u s p a r t a r i f e

Nach den Erl~iuterungen der Tarifmerkmale kann folgende Systematik der Bauspar- tarife aufgestellt werden.

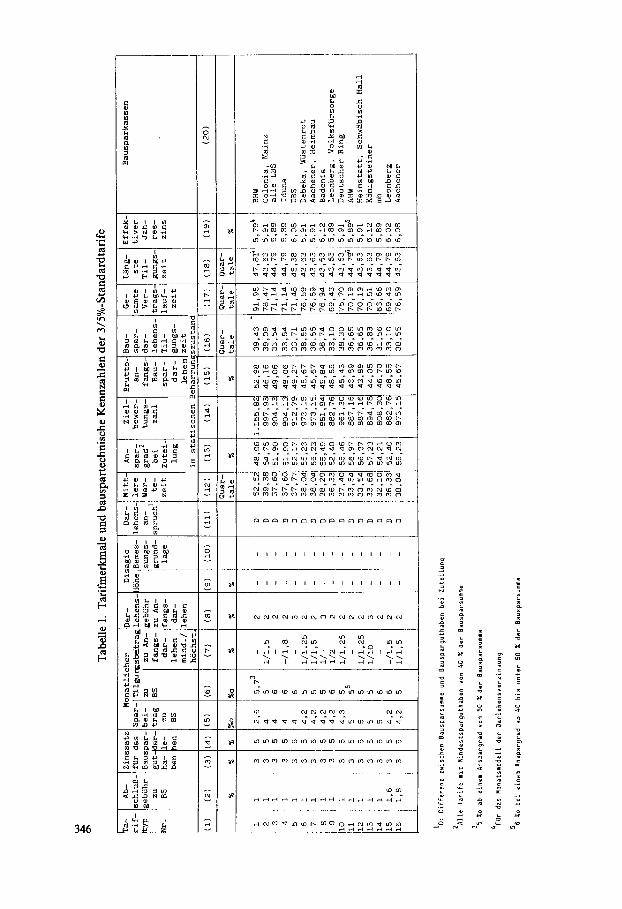

1. 3/ 5%-Standardtarife

Dieser von jeder Bausparkasse gefiihrte Vertragstyp zeichnet sich einheitlich durch folgende Merkmale aus:

- 3% Guthabenzinssatz - 5% Dadehenszinssatz - Mindestsparguthaben von 40% der Bausparsumme

- Darlehensanspruch: Differenz zwischen Bausparguthaben und Bauspardarlehen.

Die AbschluBgebiihr betragt 1% der Bausparsumme (bei zwei Tarifen 1,6 und 1,8%). Der Regelsparbeitrag liegt zwischen 4 und 5%0 der Bausparsumme (in einem Fall bei 2,5%0). Der Tilgungsbeitrag bel~iuft sich auf 5 bis 6%0, zum Teil mit Limitierungen nach unten und oben in Relation zum Anfangsdarlehen. Von 16 unterschiedlichen Tariftypen weisen drei eine Darlehensgebiihr von 3%, alle tibrigen von 2% der Bausparsumme auf. Einzelheiten sind den Spalten 2 bis 11 der Tabelle 1 zu entnehmen.

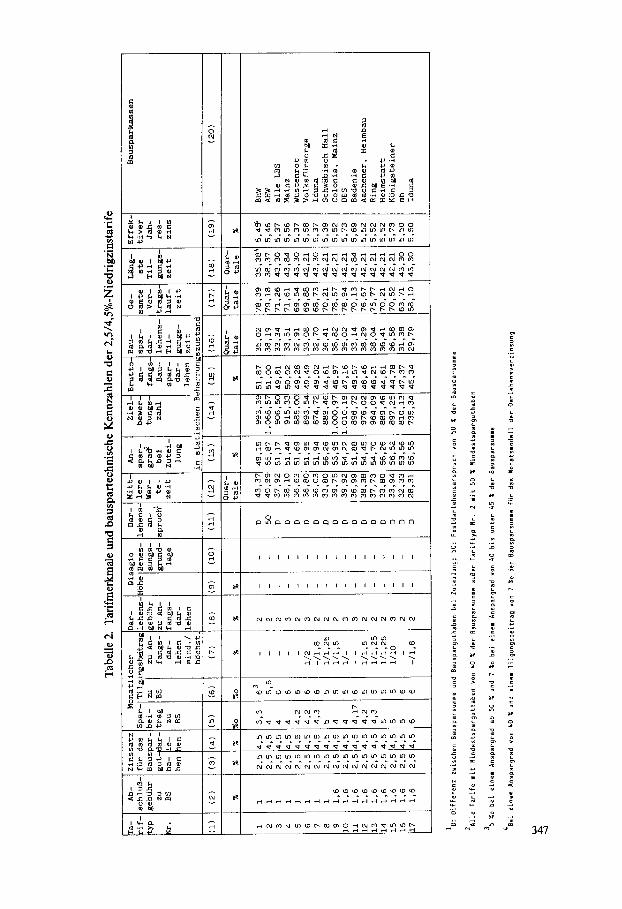

2. 2,5 / 4,5%-Niedrigzinstarife

Bis auf das Zinsniveau, das einheitlich bei 2,5% Guthabenzinsen und 4,5% Darlehens- zinsen liegt, ~ihneln die 2,5%-Niedrigzinstarife den 3/5%-Standardtarifen. Allerdings weisen jetzt 8 Tariftypen die l%ige und weitere 9 Typen eine 1,6%ige AbschluB- gebfihr auf. Der niedrigste Regelsparbeitrag stellt sich auf 3,3%0, der h6chste auf 6%0 der Bausparsumme; iiberwiegend betr~igt er jedoch auch hier 4 bis 5%0. Ffinf von 17 Tariftypen sind mit 3%iger, die iibrigen mit 2%iger Darlehensgebiihr ausgestattet (vgl. die Spalten 2 bis 11 der Tabelle 2). Ein Bauspartarif weist einen festen Dar- lehensanspruch von 50% der Bausparsumme auf; dieser ist zugleich der einzige mit einem 50%igen Mindestsparguthaben (sonst 40% der Bausparsumme).

333

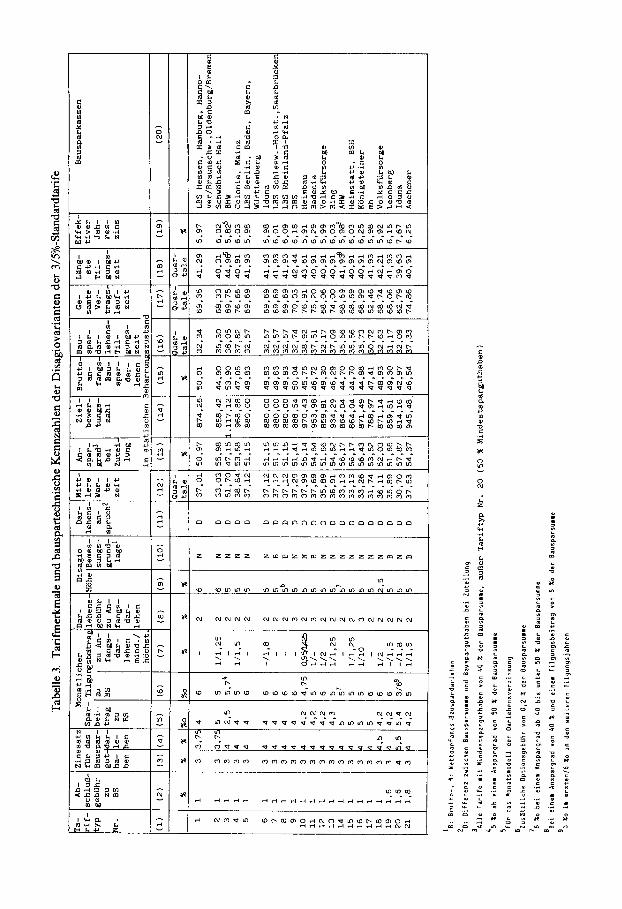

3. Disagiovarianten der 3/ 5%-Standardtarife

In der Tabelle 3 sind die Disagiomodelle zusammengestellt, die von den Bausparkas- sen als Varianten zu den in der Tabelle 1 aufgeffihrten 3/5%-Standardtarifen geschaf- fen worden sind. Im Fall Nr. 19 handelt es sich um einen eigenen Tarif, und zwar den Tarif T3 der Leonberger Bausparkasse, die als erste solche Disagiol6sungen auf den Markt brachte. In dem Fall der Nr. 20 liegt im Grunde ein Hochzinstarif mit 4%iger Guthaben- und nominell 5,5%iger Darlehensverzinsung sowie mit 50%igem Mindest- sparguthaben vor, der jedoch wegen seines 5%igen Disagios und des Tilgungsbeitrags, der vom 2. Tilgungsjahr ab 6%o der Bausparsumme betriigt (im ersten Jahr 3%o), hier den Disagiovarianten der 3/5%-Standardtarife zugerechnet worden ist. W~ihrend der Guthabenzinssatz bis auf die Ausnahme des zuletzt erw~ihnten Tarifs 3% betr~igt, ist der Darlehenszinssatz fiberwiegend um einen Prozentpunkt auf 4% gesenkt. Es kommen jedoch auch in zwei F~illen nominelle Darlehenszinss~itze von 3,75% vor - hier betr~igt das Disagio 6% vom Nettoanfangsdarlehen, sonst durchweg 5% - und von 4,5% bei einem Disagio von nur 2,5% des Nettoanfangsdarlehens (Nr. 18). Nur bei einem Bauspartarif (Nr. 10) wird die Kfirzung des Darlehensauszah- lungsbetrags um das Disagio von 5% auch auf den Tilgungsbeitrag fibertragen, der folglich von 5 auf 4,75%0 sinkt und die Tilgungszeit der Normalvariante des Tarifs bestehen l~iBt. 0berwiegend wird das Disagio nach dem Nettoanfangs-Bauspardar- lehen, bei ffinf Tariftypen jedoch nach dem um die Darlehensgebfihr erh6hten Brutto- anfangsdarlehen bemessen, wobei in einem Fall noch eine Optionsgebfihr in H6he von 0,2% der Bausparsumme einbehalten wird (vgl. Spalten 2 bis 11 der Tabelle 3).

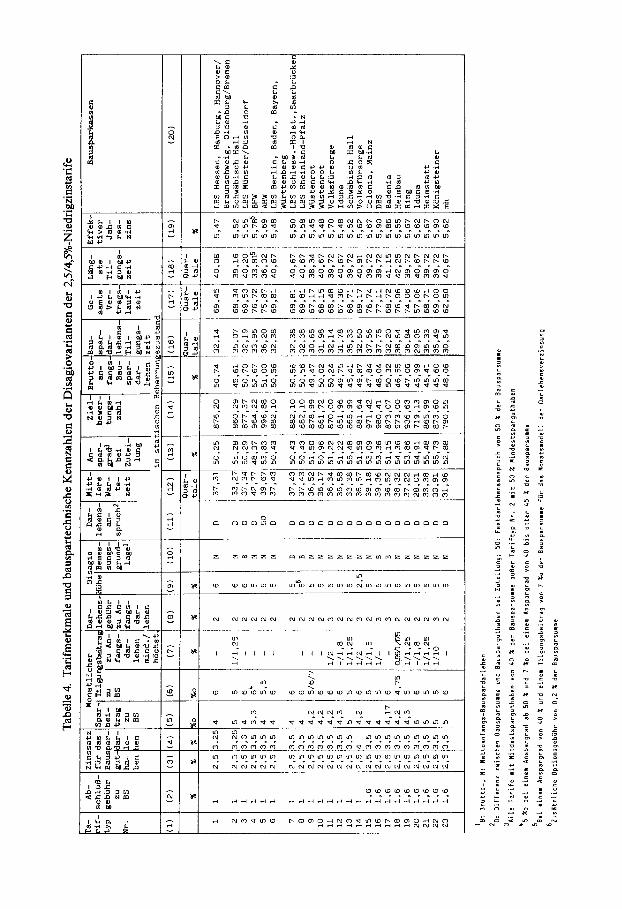

4. Disagiovarianten der 2,5 / 4,5%-Niedrigzinstarife

Die Tabelle4 zeigt, dab der Guthabenzinssatz ausschlieBlich 2,5% und der Dar- lehenszinssatz (bis auf zwei Tariftypen mit 3,25%, einem mit 3,3% und einem mit 4%) 3,5% betr~igt. Bei den Disagiovarianten tiberwiegen anders als bei den zugrunde- liegenden Normaltarifen die Vertragstypen mit l%iger AbschluBgebfihr (14 von 23). Hinsichtlich der Sparbeitr~ige fallen die Bauspartarife nach Nr. 4 (mit 3,3%0) und Nr. 20 (mit 6%0 der Bausparsumme) aus dem Rahmen, der sich auch hier zwischen 4 und 5%o aufspannt. )~mliches gilt ffir den Tilgungsbeitrag von 4,75%0 des Tariftyps Nr. 18, der ffir die Disagiovariante des 3/5%-Standardtarifs schon unter der vorher- gehenden Ziffer 3 vorgestellt worden ist. Erstmals taucht ein fiber drei Zeitabschnitte mit 5/6/7%0 gestaffelter Tilgungsbeitrag auf, der ffir die ersten zwei Tilgungsjahre/die weiteren zwei Jahre/ und die restlichen Tilgungsjahre gilt. Der einzige Bauspartarif der hier erfaBten Disagiovarianten mit 50%igem Mindestsparguthaben und mit 50% igem Festdarlehensanspruch findet sich in der Zeile Nr. 5 von Tabelle 4.

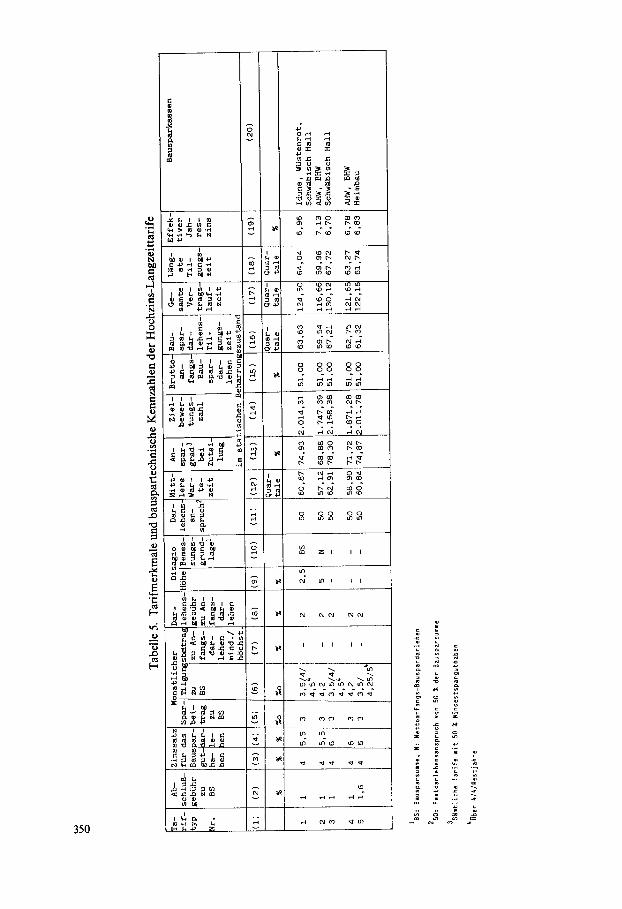

5. Hochzins-Langzeittarife

In der Tabelle 5 sind ffinf Tarifgruppen genannt, die inzwischen von sechs privaten Bausparkassen angeboten werden. Gemeinsame Merkmale sind:

- 4% Guthabenzinssatz - 3%0 Regelsparbeitrag - 2% Darlehensgebiihr - 50% Darlehensanspruch (bei 50%igem Mindestsparguthaben).

334

Vier Vertragstypen weisen eine l%ige, der ffinfte Typ eine 1,6%ige AbschlufSgebfihr auf. Im Falle eines Disagios von 2,5% der Bausparsumme bzw. 5% des Nettoanfangs- darlehens stellt sich der nominelle Darlehenszinssatz auf 5,5%, bei 100%iger Dar- lehensauszahlung auf 6%. Neben den Staffelungen des Tilgungsbeitrags der vorhin geschilderten Art in H6he von 3,5/4/4,5%o oder 3,5/4,25/5%0 der Bausparsumme fiber 4/4/Restjahre gibt es auch zwei Tariftypen mit einem gleichbleibenden Tilgungsbei- trag von 4,2%o der Bausparsumme. Die HShenlage der Tilgungsbeitr~ige bestimmt den Charakter dieser Langzeittarife mit Tilgungszeiten von 15 bis zu ann~ihernd 17 Jahren.

6. Schnelltarife

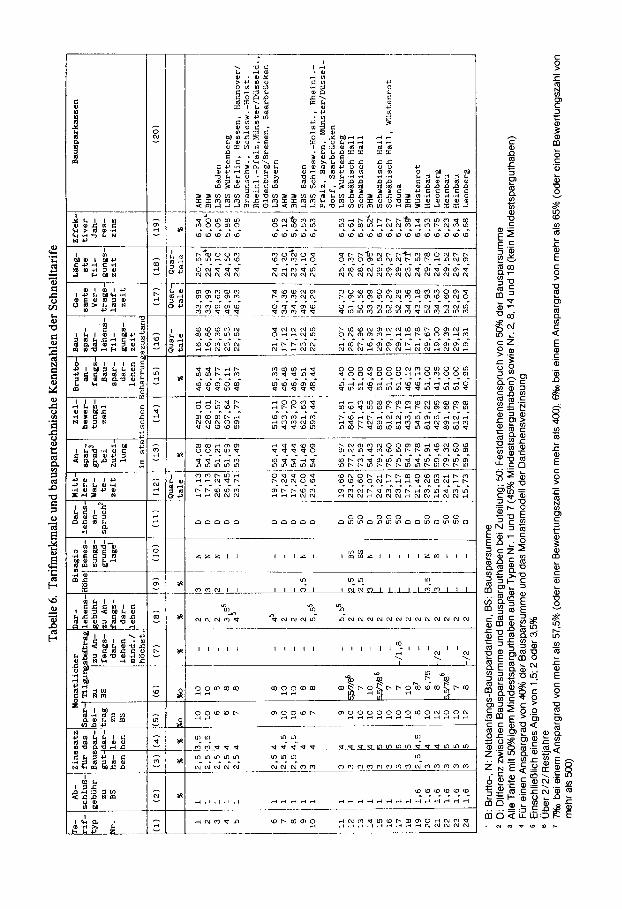

Das Hauptcharakteristikum der Schnelltarife des deutschen Bausparens sind die wesentlich h6heren Regelsparbeitrage und vor allem Tilgungsbeitriige, als sie bei den klassischen Bauspartarifen oder gar bei den Langzeittarifen vorkommen. Sieht man yon Sondergestaltungen ab, so betr~igt nach Spalte 6 der Tabelle 6 der Tilgungsbeitrag wenigstens 7%0, h6chstens 10%o der Bausparsumme. Niedrigere S~itze kommen (an- f~inglich) nur bei drei Staffelmodellen vor mit Tilgungsbeitr~igen von 5,5/7/8%0 in den ersten zwei/weiteren zwei/restlichen Tilgungsjahren und beim Tariftyp Nr. 20 mit einem gleichbleibenden Tilgungsbeitrag von 6,75%0 der Bausparsumme. Auch die Regelsparbeitr~ige sind h6her als sonst, mit einem deutlichen Schwergewicht bei 10%o (Spalte 5). Es dominiert die l%ige Abschlul3gebfihr in 18 von 24 F~illen gegenfiber der 1,6%igen AbschluBgebfihr bei den restlichen Vertragstypen. Konventionell ist das Zinsniveau der Guthabenverzinsung von 2,5 und 3%. Die nominellen Darlehenszinsen reichen von 3,5 bis 5%. Dabei gehen niedrigere Spannen als 2% zwischen Darlehens- und Guthabenzinss~itzen mit einem Disagio einher, das hier wegen der kfirzeren Dar- lehenslaufzeit meist nur zwischen 2 und 3,5% des Anfangsdarlehens betragen muB. Eine fiber 2% hinausgehende Darlehensgebfihr laut Spalte 8 der Tabelle 6 enthalt gegebenenfalls ein Agio, das zur Darlehensgebfihr hinzu und an die Stelle eines Disagios tritt. Der Darlehensanspruch bemiBt sich bei 16 Tariftypen nach der Differenz zwischen Bausparsumme und Bausparguthaben, in den fibrigen 8 F~illen fest auf 50% der Bausparsumme. Die Tariftypen Nr. 2, 8, 14 und 18 sind die einzigen Bauspartarife bzw. -varianten, die kein Mindestguthaben aufweisen (Tarife BI und B4 des Be- amtenheimst~ttenwerks, das jedoch die Einhaltung des Sparplans mit monatlicher Entrichtung der Regelsparbeitr~ige von 10%o der Bausparsumme verlangt). Der einzige deutsche Bauspartarif mit einem 45%igen Mindestsparguthaben findet sich in den Zeilen 1 (Disagiovariante) und 7 (Normalvariante auf 2,5/4,5%iger Zinsbasis). Alle anderen Schnelltariftypen sind mit einem 50%igen Mindestsparguthaben ausgestattet.

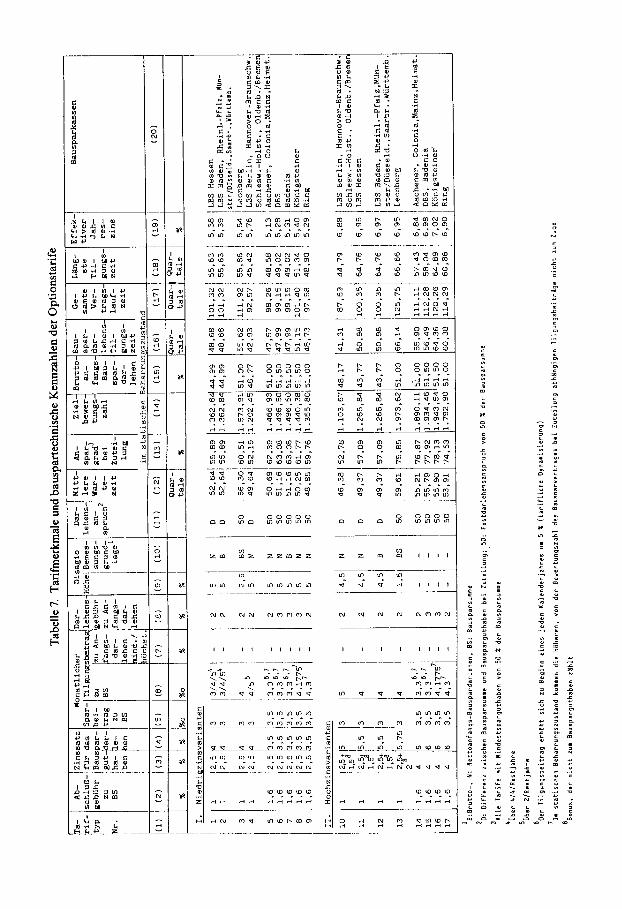

7. Optionstarife

Die erstmals 1982 eingeffihrten Optionstarife vereinigen in einem Tarif Hoch- und Niedrigzinsvarianten, zum Teil - bei den Tariftypen Nr. 5 bis 9 und 14 bis 17 von Tabelle 7 - auch Kurz- und Langzeitversionen. Ffir die zuletzt genannten Mischfor- men von Bauspartarifen privater Bausparkassen betragt die Abschlul3gebfihr 1,6% der Bausparsumme, in den fibrigen 1%. Unterschiede sind insofern festzustellen, als diejenigen Tariftypen, bei denen keine Kurz- und Langzeitversionen in dem Options- tarif enthalten sind, die h6here Guthabenverzinsung in der Hochzinsvariante durch einen Bonus von 1,5% (in einem Fall von 2%) verwirklichen, der zur Grundverzinsung des Tarifs in H6he von 2,5% hinzutritt. Der Bonus z~ihlt nicht zum Bausparguthaben,

335

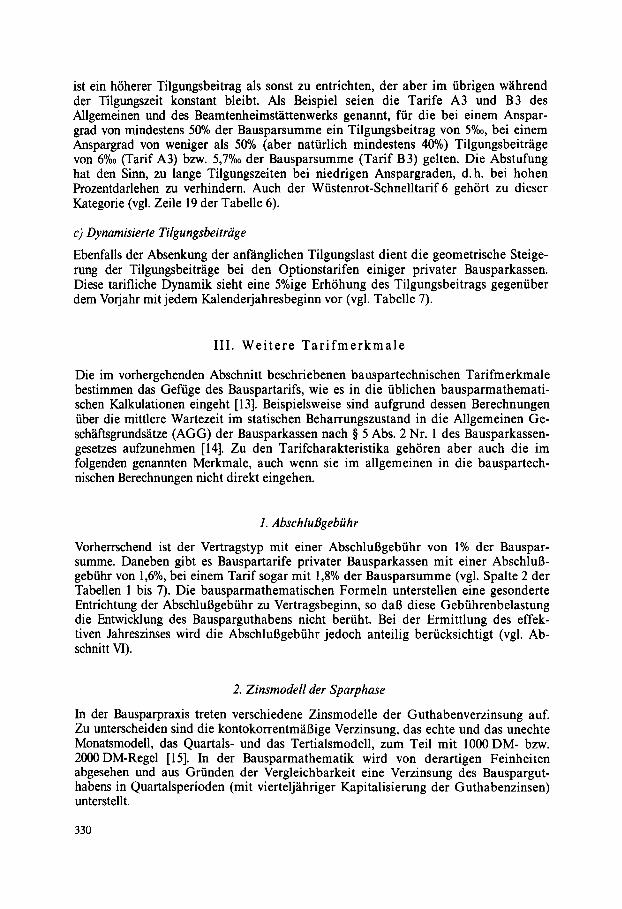

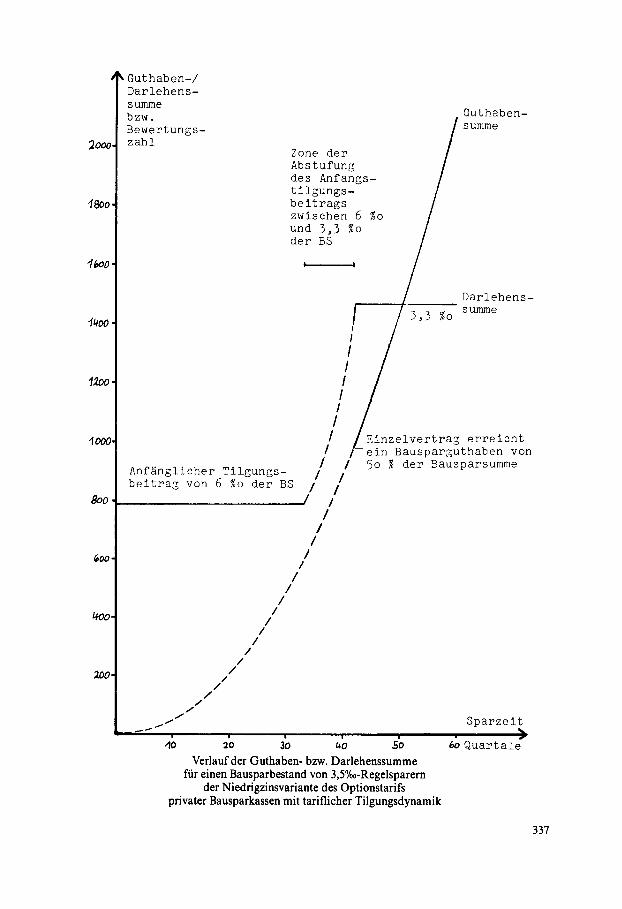

ist nicht steuer- und pramienrechtlich begiinstigt und wird bei Zuteilung auBerhalb der Bausparsumme ausgezahlt. Die anderen Tariftypen hingegen sehen in der Hoch- zinsvariante eine echte 4%ige Guthabenverzinsung vor (bei 6%igem Darlehenszinssatz ohne Disagio). Die gleiche Unterscheidung gilt fiir den Regelsparbeitrag in H/She yon entweder 3%o oder von 3,5%o der Bausparsumme. Diese niedrige Sparrate deutet bereits auf den Charakter eines Langzeittarifs hin. Das geht auch aus den in Spalte 6 der Tabelle 7 aufgefiihrten Tilgungsbeitragen her- vor, die anfanglich bis zu 3%o hinuntergehen und 5%o der Bausparsumme nicht iiber- steigen (au6er bei der tariflichen Dynamik im Laufe der Tilgungszeit). Bei den Niedrigzinstypen Nrn. 1, 2 und 4 sind Staffelmodelle der schon friiher geschilderten Art verwirklicht (Anstieg des Tilgungsbeitrags in Stufen wahrend der Darlehenslauf- zeit), beim Tariftyp Nr. 3 ist der Tilgungsbeitrag wahrend der ganzen Tilgungszeit konstant wie auch bei den Hochzinsvarianten Nrn. 10 bis 13. Eines besonderen Hinweises bediirfen die Tilgungsbeitrage der Wahltarife, die Kurz- und Langzeitversionen umfassen (Nrn. 5 bis 9 und 14 bis 17). Die Zusammenfassung unterschiedlich langer Tilgungszeiten in ein und demselben Bauspartarif ist dadurch gelungen, da6 der Tilgungsbeitrag vonder H/She der Bewertungszahl abhangt, die der Bausparvertrag bei Zuteilung erreicht hat. Niedrige Bewertungszahlen ziehen hohe Tilgungsbeitrage nach sich und umgekehrt. Zwischen einem H/Schst- und einem Mindestbetrag sind die (anfanglichen) Tilgungsbeitrage linear abgestuft, so dab sich fiir eine Skala zwischen der oberen und der unteren Grenzbewertungszahl auch eine Abstufung der Tilgungsbeitr~ige, d.h. der Tilgungszeiten zwischen einer kiirzesten Darlehenslaufzeit der Kurzzeitversion und der langsten der Langzeitversion ergibt. In der Spalte 6 von Tabelle 7 aufgefiihrt sind die niedrigsten Tilgungsbeitrage, die im Falle relativ hoher Bewertungszahlen bei Zuteilung zum Zuge kommen und die sich (auf3er in den Fallen 8, 9, 16 und 17) durch eine tarifliche Dynamik zu Beginn eines jeden Kalenderjahres um 5% des Vorjahresbetrags erh~Shen. Die h6chsten (anf~inglichen) Tilgungsbeitrage stellen sich bis zu einer gewissen unteren Grenzbe- wertungszahl auf 6%o (in den genannten Ausnahmef~illen ohne tarifliche Dynamisie- rung auf 6,79833 bzw. 7%0). Im Falle des Maximums der Zins- und Tilgungsrate erweist sich der Optionstarif als Schnelltarif. Im Beharrungszustand ist allerdings das Niveau der Zielbewertungszahlen so hoch, dab alle Bausparer Anspruch auf den niedrigsten Tilgungsbeitrag, d.h. auf die langstm/Sgliche Tilgungszeit haben, was folglich auch in die Berechnungen zum statischen Beharrungszustand eingeht. In der Anlaufphase eines Bausparbestands nach diesem Optionstarif k/Snnten zwar, auch ohne da6 wartezeitverkiirzende Faktoren erster bis dritter Art angenommen werden, zun~ichst Zuteilungen zu Zielbewertungszahlen ausgesproehen werden, aus denen ein Tilgungsbeitrag resultiert, der fiber dem fraglichen Minimum liegt. Die daraus folgende Verkiirzung der Tilgungszeit reicht jedoch nicht aus, den im Anlaufstadium genereli geltenden Wartezeitanstieg aufzuhalten. Mit zunehmender Zielbewertungs- zahl reduzieren sich folglich die einzur~iumenden Tilgungsbeitrage bis hin zum Minimum (beispielsweise von 3,3%o der Bausparsumme anfanglich). Dies beeinfluBt wiederum die Wartezeitverl~ingerung. Kurz gesagt tritt fiir keinen Tilgungsbeitrag oberhalb des bezeichneten Minimums ein Ausgleich zwischen Bausparguthaben und Bauspardarlehen ein. Die Figur soil den Zusammenhang fiir die Niedrigzinsvariante des Optionstarifs Nr. 5 von Tabelle 7 verdeutlichen. Aufgezeichnet sind darin in Abh~ingigkeit vonder Spar- zeit des 3,5%o-Regelsparers, d.h. vonder jeweils erreichten Bewertungszahl, die Sum- men der Bausparguthaben und -darlehen bei gleichbleibendem Neuzugang. Erst nach einer Sparzeit von rd. 42 Quartalen erreicht das einzelne Bausparguthaben das 50%ige

336

:2000.

"1800.

"l boO -

t~00 .

1390"

.1000.

800 o

~oo,

t+oo,

200,

0uthaben-/ Darlehens- summe

bzw. Bewertungs- zahl

Anf~nglicher Tilgungs- beitrag von 6 %o der BS

Guthaben- summe

I i

Darlehens-

3,3 %o supine

/ I Einzelvertrag erreicht / /-- " Bausparguthaben von / / 5o % der Bausparsumme

// / /

/ / /

/ /

/ /

/ /

/ /

/ /

Zone der Abstufung des Anfangs- tilgungs- beitrags zwischen 6 %o und 3,3 %o der BS

!

3o .o ~; Verlauf der Guthaben- bzw. Darlehenssumme

fiir einen Bausparbestand von 3,5%o-Regelsparern der Niedrigzinsvariante des Optionstarifs

privater Bausparkassen mit tariflicher Tilgungsdynamik

/ /

/ /

/ /

/ /

/ J

4; ' 20

Sparzeit

6o Quartale

337

Mindestsparguthaben. Die Summe der Guthaben an den durchlaufenen Quartals- enden, d.i. die Bewertungszahl, entspricht zu diesem Zeitpunkt einem Anfangstil- gungsbeitrag, der noch knapp fiber dem Minimum von 3,3%o der Bausparsumme liegt. Hierffir jedoch fiberschreitet die Darlehenssumme die Guthabensumme. Erst bei der mittleren Wartezeit von etwas mehr als 50 Quartalen wird die Kassengleichung erffillt. Insofern werden die bauspartechnischen Kennzahlen der fraglichen Options- tarife, obwohl sie auch Schnell- und Normaltariftypen in sich bergen, in der Tabelle 7 zu recht nur mit dem niedrigsten Anfangstilgungsbeitrag berechnet.

V. B a u s p a r t e c h n i s c h e K e n n z a h l e n

Die eigentlichen bauspartechnischen Kennzahlen, die sich unter den geschilderten Pr~imissen ffir den statischen Beharrungszustand der einzelnen Typen von Bauspar- tarifen und -varianten ohne Berficksichtigung wartezeitverkfirzender Faktoren erster bis dritter Art errechnen lassen, sind in den Spalten 12 bis 18 der Tabellen 1 bis 7 zu- sammengestellt. Die wichtigsten Ergebnisse werden nachfolgend kommentiert.

1. Mittlere Wartezeiten

Die mittlere Wartezeit haben die Bausparer im statischen Beharrungszustand zurfick- zulegen, wenn sich ihr Spar-, Zuteilungs- und Tilgungsverhalten exakt naeh den AUgemeinen Bedingungen ffir Bausparvertr~ge (ABB) richtet. Insbesondere h~ngt die I_~nge der Wartezeit vonder H6he der Regelsparbeitr~ge ab, aber auch yon den anderen Tarifmerkmalen wie Tilgungsbeitrag, Guthaben- und Darlehenszinssatz sowie Dadehensgebfihr und -anspruch. Nach der Spalte 12 der Tabellen 1 bis 7 reicht die Spanne der mittleren Wartezeiten, yon wenigen Ausnahmen abgesehen, die noch zu behandeln sind, yon

32,10 bis 39,38 Quartalen bei den 3/5%-Standardtarifen 28,31 bis 40,99 Quartalen bei den 2,5/4,5%-Niedrigzinstarifen 30,70 bis 38,84 Quartalen bei den Disagiovarianten der 3/5%-Standardtarife 28,01 bis 39,67 Quartalen bei den Disagiovarianten der 2,5/4,5%-Niedrigzinstarife 57,12 bis 62,91 Quartalen bei den Hochzins-Langzeittarifen 15,63 bis 26,45 Quartalen bei den Schnelltarifen 46,38 bis 59,61 Quartalen bei den Optionstarifen.

Ausnahmen bilden hier die beiden 3/5%-Standard- und die 2,5/4,5%-Niedrigzinstarife des Beamtenheimst~ittenwerks und ihre Disagiovarianten, die den sehr niedrigen Sparbeitrag yon 2,5% der Bausparsumme (3% Guthabenzinsen) und 3,3%o (2,5% Gut- habenzinsen) aufweisen. Zwangsl~ufig ffihrt die niedrigere Sparrate zu einer l~ngeren Wartezeit, jedoch auch zu einem niedrigeren Anspargrad bei Zuteilung (siehe nach- folgend Ziffer 2).

2. Anspargrade bei Zuteilung

Sieht man wieder yon den vorhin erw~hnten Ausnahmen ab, so stellt sich die Band- breite der bei Zuteilung erreichten Anspargrade der einzelnen Bausparkollektive, die sich im statischen Beharrungszustand aufgrund der Tarifbedingungen befinden, wie folgt dar (Spalte 13 tier Tabellen 1 bis 7):

51,90 bis 57,23% bei den 3/5%-Standardtarifen 51,17 bis 56,52% bei den 2,5/4,5%-Niedrigzinstarifen

338

50,97 bis 57,87% bei den Disagiovarianten der 3/5%-Standardtarife 50,25 bis 55,48% bei den Disagiovarianten der 2,5/4,5%-Niedrigzinstarife 68,88 bis 78,30% bei den Hochzins-Langzeittarifen (mit einem festen Darlehensan-

spruch von 50% der Bausparsumme) 51,21 bis59,86% bei den Schnelltarifen mit einem Darlehensanspruch in H6he der

Differenz zwischen Bausparsumme und Bausparguthaben 73,59 bis 79,32% bei den Schnelltarifen mit einem Darlehensanspruch in fester H6he

von 50% der Bausparsumme 52,19 bis 55,89% bei den Niedrigzinsvarianten der Optionstarife mit einem Darlehens-

anspruch in H6he der Differenz zwischen Bausparsumme und Bau- sparguthaben

52,78 bis 57,09% bei den Hochzinsvarianten der Optionstarife mit einem Darlehens- anspruch in H/She der Differenz zwischen Bausparsumme und Bau- sparguthaben

59,76 bis 63,08% bei den Niedrigzinsvarianten der Optionstarife mit einem Darlehens- anspruch in fester H/She von 50% der Bausparsumme

74,35 bis 78,13% bei den Hochzinsvarianten der Optionstarife mit einem Darlehens- anspruch in fester H6he von 50% der Bausparsumme.

Hervorstechendes Merkmal ist es, daB die prozentuale Ansparung iiberall 50% der Bausparsumme iibersteigt, insbesondere auch bei den 3/5%-Standardtarifen und den 2,5/4,5%-Niedrigzinstarifen einschliel31ich ihrer Disagiovarianten, bei denen das Mindestsparguthaben 40% der Bausparsumme betr~igt. Bei den neueren Bauspartari- fen mit 50%igem Mindestsparguthaben und mit einem Darlehensanspruch in H6he der Differenz zwischen Bausparsumme und Bausparguthaben liegt der mittlere Anspargrad kaum h/Sher als bei den ~ilteren Bauspartarifen. Soweit die neueren Bau- spartarife einen festen Darlehensanspruch in H6he yon 50% der Bausparsumme aufweisen, sind allerdings im Beharrungszustand wenigstens 60% bis nahe 80% der Bausparsumme anzusparen. Nur so kann die Kassengleichung, nach der die Summe der Bausparguthaben mit der Summe der Bauspardarlehen iibereinstimmen muB, erfiillt werden. Die hohe Ansparung ist aber insofern unsch~idlich, als sie dem Bau- sparer den Darlehensanspruch nicht schm~ilert, sondern in voller H6he von 50% der Bausparsumme belal3t. Lediglich die unter der vorhergehenden Ziffer 1 schon genannten Tarife des Beamten- heimst~ittenwerks fiihren zu Anspargraden, die knapp unter 50% der Bausparsumme liegen. Gleichwohl erweist sich insgesamt, wie berechtigt die Bemessung des Mindest- sparguthabens der neuen Tarife mit 50% der Bausparsumme ist.

3. Zielbewertungszahlen

Klassifiziert man das Niveau der normierten Zielbewertungszahlen des statischen Beharrungszustandes in analoger Weise, so kommt man zu folgenden Spannen, wenn man wiederum einige Randwerte ausl~il3t:

883 bis 997 bei den 3/5%-Standardtarifen 875 bis 1069 bei den 2,5/4,5%-Niedrigzinstarifen 858 bis 970 bei den Disagiovarianten der 3/5%-Standardtarife 852 bis 997 bei den Disagiovarianten der 2,5/4,5%-Niedrigzinstarife

1747 bis 2168 bei den Hochzins-Langzeittarifen (mit einem festen Darlehensanspruch von 50% der Bausparsumme)

339

426 bis 638 bei den Schnelltarifen mit einem Darlehensanspruch in H6he der Dif- ferenz zwischen Bausparsumme und Bausparguthaben

771 bis 892 bei den Schnelltarifen mit einem Darlehensanspruch in fester H6he von 50% der Bausparsumme

1202 bis 1363 bei den Niedrigzinsvarianten der Optionstarife mit einem Darlehensan- spruch in H6he der Differenz zwischen Bausparsumme und Bauspar- guthaben

l l04bis 1266 bei den Hochzinsvarianten der Optionstarife mit einem Darlehensan- spruch in H6he der Differenz zwischen Bausparsumme und Bauspar- guthaben

1356bis 1574bei den Niedrigzinsvarianten der Optionstarife mit einem Darlehens- anspruch in fester HiShe von 50% der Bausparsumme

1793 bis 1974 bei den Hochzinsvarianten der Optionstarife mit einem Darlehensan- spruch in fester H6he yon 50% der Bausparsumme.

Die ersten vier Gruppen der konventionellen Bauspartarife einschlie61ich der davon nur wenig abweichenden Disagiovarianten weisen relativ eng beieinander liegende Zielbewertungszahlen mit dem Schwergewicht zwischen 900 und 1000 auf. Dieses Tarifwerk war und ist in sich bauspartechnisch kompatibel. Mit Recht weisen die betreffenden Tarife jeweils gleichhohe Bewertungszahlfaktoren auf [22]. Die Kom- patibilit~it der neuen Hochzins-Langzeittarife und Schnelltarife mit ihren normierten Zielbewertungszahlen, die signifikant fiber bzw. unter denjenigen der herk6mmlichen Bauspartarife liegen, zum bestehenden Tarifwerk wird durch Bewertungszahlfaktoren unter bzw. fiber 1 hergestellt [23]. Bei den Schnell- und Optionstarifen ist das Niveau der Zielbewertungszahlen des statischen Beharrungszustandes jeweils betr~ichtlich h6her, wenn sich der Darlehensanspruch nach 50% der Bausparsumme und nicht nach der Differenz zwischen Bausparsumme und Bausparguthaben bemi6t. Dies liegt darin begriindet, da6 in dem zuletzt genannten Fall das Anfangsdarlehen und damit die Tilgungszeit verkiirzt wird (im ersteren nicht). Auff~illig ist der erhebliche Unter- schied der Zielbewertungszahlen bei den Niedrig- und den Hochzinsvarianten der Optionstarife mit 50% Darlehensanspruch (anders als bei den Optionstarifen mit einem Darlehensanspruch in H6he der Differenz zwischen Bausparsumme und Bausparguthaben). Das h6here Niveau bei den Hochzinsvarianten wird von deren wesentlich l~ingerer Tilgungszeit verursacht (und nicht durch unterschiedlich hohe Be- wertungszahlfaktoren ausgeglichen). Der Vollst~indigkeit halber seien noch diejenigen Tariftypen genannt, die aus der obigen Aufstellung herausgefallen sind:

Tabelle Typ Nr. Regelspar - /Ti lgungs- Zielbewertungs- beitrag in %o zahl

1 1 2,5 5,7 1155,82 1 14 5 6 808,30 2 16 5 6 810,13 2 17 6 6 735,34 3 3 2,5 5,7 1117,12 3 17 5 6 788,97 3 20 5,4 3/6*) 814,16 4 20 6 6 719,13

*) 4/5,5% Bauspartarif mit Staffelung der Tilgungsbeitdige im ersten/in den weiteren Tilgungs- jahren.

340

Man erkennt, daB es sich um Bauspartarife mit entweder sehr niedrigem oder sehr hohem Regelsparbeitrag (letzteres bei vergleichsweise hohem Tilgungsbeitrag) han- delt. Der niedrige Sparbeitrag bewirkt eine lange Sparzeit und eine hohe Bewertungs- zahl im Verein mit niedriger Ansparung, d.h. mit relativ hoher Darlehensgew~ihrung und langer Tilgungsdauer. Aus den hohen Regelspar- und Tilgungsbeitr~igen geht ein hohes Prozentguthaben und ein niedriges Anfangsdarlehen mit rascher Tilgung, also eine verh~iitnism~iBig niedrige Zielbewertungszahl hervor. Zum Komplex Zielbewertungszahl und Kompatibilit~it sei abschlieBend angemerkt, daB die in Spalte 14 der Tabellen 1 bis 7 mitgeteilten Normwerte der Zielbewertungs- zahlen sich allein auf den statischen Beharrungszustand ohne Einbeziehung irgend- welcher wartezeitverkfirzender Momente beziehen und auBerdem die Tatsache unter- schiedlich hoher Mindestsparguthaben auBer acht lassen. Man k~ime zu anderen Zah- lenwerten, wenn man eine Progression des Neugesch~ifts sowie ein von den ABB ab- weichendes Spar-, Zuteilungs- und Tilgungsverhalten oder die maximal erreichbaren Dadehensanspriiche in die Betrachtung einbez6ge. Eine Diskussion der damit zusammenh~ingenden Probleme soil hier jedoch unterbleiben.

4. Bruttoanfangs-Bauspardarlehen

Aus dem Nettoanfangs-Bauspardarlehen (Differenz zwischen Bausparsumme und Guthaben oder 50% der Bausparsumme) errechnet sich das Bruttoanfangsdarlehen durch Erh6hung um die Darlehensgebfihr. Die Zahlenwerte ffir den statischen Be- harrungszustand der einzelnen Tariftypen finden sich in Spalte 15 der Tabellen 1 bis 7. Da die bei Zuteilung erreichten Anspargrade fiberwiegend 50% der Bausparsumme iibersteigen, betragen die Bruttoanfangs-Bauspardarlehen bei der hergebrachten Dar- lehensbemessung weniger als 50% der Bausparsumme; sie liegen infolge der Dar- iehensgebfihr nur in wenigen F~illen fiber dieser Marke. Ein fester Darlehensanspruch von netto 50% erh6ht sich durch die 2%ige Darlehensgebfihr auf brutto 51% der Bau- sparsumme. An dieser Stelle seien nochmals die Bauspartarife aufgegriffen, bei denen der Til- gungsbeitrag je nach der H6he des bei Zuteilungsannahme erreichten Anspargrades abgestuft ist (siehe oben II 6b). Ein Beispiel bildet der 3/5%-Standardtarif B3 des Beamtenheimst~ttenwerks, ffir den der Tilgungsbeitrag in Relation zur Bauspar- summe betr~igt:

5%0 bei einem Bausparguthaben ab 50% 5,7%0 bei einem Bausparguthaben unter 50%.

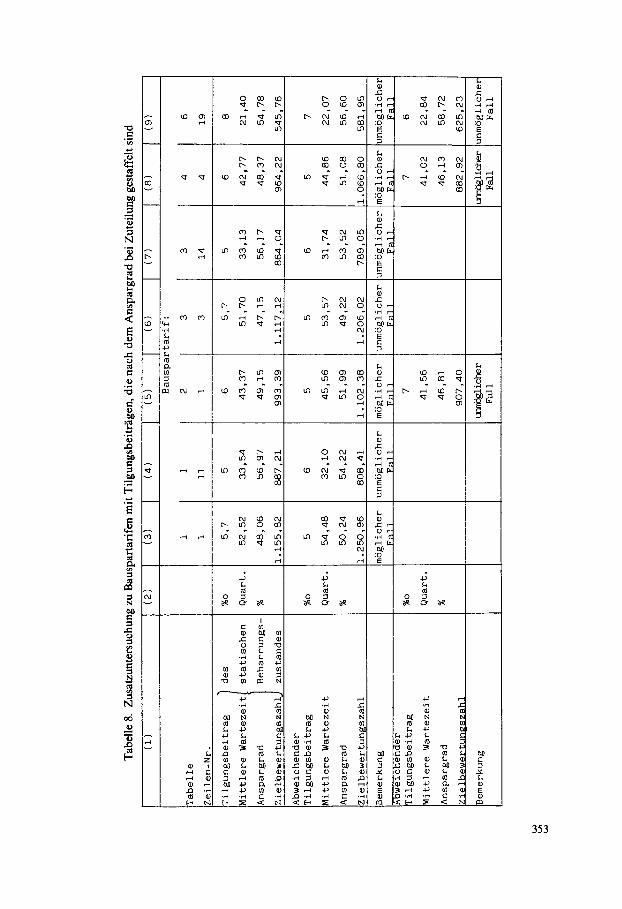

In die Tabellen 1 und 3 ist dieser Bauspartarif mit dem h6heren 5,7%o-Satz aufgenommen (Tariftypen Nrn. 1 bzw. 3). Das entspricht der Tatsache, daB im statischen Beharrungszustand ein 50%iges Bausparguthaben nicht erreicht wird. Ge- danklich nicht auszuschlieBen ist indessen eine Konstellation, in der sich das Bauspar- kollektiv nicht aus einem Anlaufstadium her, sondern nach einer Abnahme des Neu- zugangs dem statischen Beharrungszustand n~ihert [24]. Wenn sich nach einer solchen St6rung die Wartezeiten von oben her einpendeln, kann der Fall eintreten, daB sich der Bausparbestand bei dem niedrigeren Tilgungsbeitrag stabilisiert, aus dem eine l~ingere Wartezeit und damit der h6here Anspargrad resultiert, der zu jenem niedrigeren Tilgungsbeitrag ffihrt. In der Tabelle 8 sind die Bauspartarife mit einem so ,,gebrochenen" Tilgungsbeitrag daraufhin untersucht, ob sich fiir den niedrigeren oder h6heren Tilgungsbeitrag theoretisch ein statischer Beharrungszustand ergeben k6nnte. Das ist in der Tat bei zwei Bauspartarifen des Beamtenheimst~ittenwerks (mit

341

einer Disagiovariante) der Fall, bei den fibrigen Tariftypen nicht, wie der mittlere Anspargrad bei dem abweichenden Tilgungsbeitrag zeigt. So abstrakt auch die vor- stehende Betrachtung ist (und unvereinbar mit den Annahmen, die den fiblichen bausparmathematischen Berechnungen zugrunde liegen), so ist ihr immerhin der Hinweis zu entnehmen, daB es zur Verhinderung l~ingerer Tilgungszeiten einen Sinn haben kann, gerade bei einer solchen Sachlage die generelle Ansparung knapp fiber 50% der Bausparsumme zu vermeiden.

5. Mittlere Tilgungszeiten und Gesamtlaufzeiten

Die Laufzeiten der Bauspardarlehen im statischen Beharrungszustand sind in Spalte 16 der Tabellen Ibis 7 angegeben. Zu beachten ist, dab in dem althergebrachten Falle einer Darlehensbemessung nach der Differenz von Bausparsumme und Bauspargut- haben automatisch eine Laufzeitverkfirzung eintritt, wenn durch h6here Ansparung (vgl. Spalte 13) sich der in Promille der Bausparsumme bemessene Tilgungsbeitrag (Spalte 6) relativ zum Bruttoanfangs-Bauspardarlehen (Spalte 15) erh6ht. Als MaB- stab ffir die Tilgungszeitabkfirzung kann man jeweils den Vergleich zwischen den Zahlenwerten in den Spalten 16 und 18 (mittlere und l~ingste Tilgungszeit) heranzie- hen. Lediglich bei den Bauspartarifen mit 50%-Darlehensanspruch kann der Unter- schied zwischen der l~ingsten und der mittleren Tilgungszeit sich allein aus dem ge- ringffigig abweichend angenommenen Eingang der Tilgungsbeitr~ige herleiten (siehe unten VI 2). Die gesamten Vertragslaufzeiten des statischen Beharrungszustandes setzen sich aus den mittleren Wartezeiten und den mittleren Darlehenslaufzeiten der Spalten 12 und 16 zusammen (Spalte 17 der Tabellen 1 bis 7). Gr613enordnungsm~il3ig unterstellen mithin die AGG eine planm~il3ige Laufzeit der

klassischen Bauspartarife von etwa 17 bis 19 Jahren Hochzins-Langzeittarife von ungef~ihr 30 Jahren Schnelltarife von rd. 8% bis zu etwa 13 Jahren Optionstarife von rd. 21 bis zu rd. 31 Jahren.

VI. E f f ek t i ve J a h r e s z i n s e n

1. Berechnungsgrundsiitze

Die ,,Grunds~itze zur Berechnung des effektiven Jahreszinses nach der Verordnung fiber Preisangaben (PAngV)" [25] und ihre Anwendung auf Bauspardarlehen sind bereits an anderer Stelle dargestellt worden [11]. Hier sei nur so viel gesagt, daB die Bausparkassen pro Tarif bzw. Tarifvariante einen normierten Effektivzinssatz nennen, der unter folgenden Voraussetzungen errechnet ist:

a) Die Abschlul3gebfihr geht in der Art eines Disagios anteilig in die Berechnung ein, wie das (bei Ansparung des tariflichen Mindestsparguthabens) maximal m6gliche Bauspardarlehen die Bausparsumme bedeckt.

b) Der Ansparvorgang des Bausparvertrags bleibt wie auch bei ~ihnlichen mit Spar- prozessen verbundenen Kreditaufnahmen ausgeklammert.

c) Das Nettoanfangs-Bauspardarlehen erh6ht sich um die Darlehensgebfihr sowie ein eventuelles Agio und vermindert sich gegebenenfalls um das Disagio.

342

d) Der Bausparer leistet zum Monatsbeginn die bedingungsm~iBigen Tilgungsbeitr~ige, erstmals zum 1. Februar nach einmaliger und vollst~indiger Auszahlung des Bau- spardarlehens am 1. Januar eines Kalenderjahres, letztmals als Restrate im Quartal (oder Monat) der vollst~indigen Darlehenstilgung.

e) Dem Tilgungsplan liegt das jeweilige Verzinsungsmodell der Darlehensphase (Quartals- oder Monatsmodell) zugrunde.

f) Eine eventuelle Risikolebensversicherung wird, auch wenn obligatorisch, nicht in die Berechnung einbezogen, ebensowenig wie die j~ihrlichen Kontogebiihren und sonstige nicht regelm~il3ig anfallende Gebiihren oder Buchungen.

g) Angewendet wird die sogenannte Zinsstaffelmethode. Dem Vergleichskonto werden die tats~ichlichen Auszahlungen an den Bausparer (Nettokredit, d.h. Nettoanfangs-Bauspardarlehen abziiglich etwaiges Disagio) bela- stet und monatlich die Tilgungsbeitr~ige gutgebracht. Diese wirken sich dort w~ihrend des Kalenderjahres in vollem Umfang zinsmindernd aus. Die Darlehenszinsen auf dem Vergleichskonto werden mithin zinsstaffelm~iBig ermittelt und erst zum 31. De- zember kapitalisiert (auf dem Bausparkonto hingegen zu jedem Quartals- oder Monatsende). Derjenige Zinssatz des Vergleichskontos, der zum gleichen Zeitpunkt zur vollst~indigen Tilgung des Nettokredits fiihrt, zu dem das Bruttoanfangs-Bauspar- dadehen im Tilgungsplan des Bauspardarlehens getilgt ist, ist der effektive Jahreszins des Bauspardarlehens.

2. Liingste Tilgungszeiten

Der zuvor erw~ihnte Tilgungsplan liefert zun~ichst die l~ingstm6glichen Tilgungszeiten gem~iB Bauspartarif, die in den Spalten 18 der Tabellen 1 bis 7 mitgeteilt sind. Fiir das Quartalsmodell der Darlehensverzinsung ist zu beachten, daB im ersten Quartal nur zwei Tilgungsbeitr~ige (zum 1. Februar und 1. M~irz) als Leistungen des Bauspa- rers eintreffen, von da ab pro Quartal drei Tilgungsbeitr~ige. Infolgedessen ergeben sich geringfiigig l~ingere Tilgungszeiten, als wenn - wie in den iiblichen bauspar- mathematischen Formeln - durchgehend drei Tilgungsbeitr~ige als zum Quartalsende postnumerando gezahlt angenommen werden. Von den Ausnahmen der Tarife B 1 und B4 des Beamtenheimst~ittenwerks abgesehen, reichen die maximalen Tilgungszeiten von 43,63 bis 45,38 Quartalen bei den 3/5%-Standardtarifen 42,21 bis43,84Quartalen bei den 2,5/4,5%-Niedrigzinstarifen (38,37 Quartale bei

einem Tarif mit 50% Mindestsparguthaben) 40,31 bis43,61 Quartalen bei den Disagiovarianten der 3/5%-Standardtarife (39,63

Quartale bei einem hier erfal3ten Tarif auf 4/5,5%iger Zinsbasis) 38,34 bis 42,25 Quartalen bei den Disagiovarianten der 2,5/4,5%-Niedrigzinstarife

. . . . 0 ' f (36,32 Quartale bel emem Bauspartarlf mlt 50'/o Mmdestsparguthaben) 59,96 bis 67,72 Quartalen bei den Hochzins-Langzeittarifen 20,57 bis 29,78 Quartalen bei den Schnelltarifen 45,42 bis 55,86 Quartalen bei den Niedrigzinsvarianten der Optionstarife 44,79 bis 66,66 Quartalen bei den Hochzinsvarianten der Optionstarife. Von der l~ingsten Tilgungszeit her gesehen sind mithin die verschiedenen Gruppen von Bauspartarifen deutlich gegeneinander abgegrenzt. Die maximalen Darlehens- laufzeiten betragen rd. 5 bis knapp 7% Jahre bei den Schnelltarifen rd. 91/2 bis gut 11 Jahre bei den herk0mmlichen Bauspartarifen mehr als 11 bis fast 17 Jahre bei den Langzeittarifen bzw. -varianten der Optionstarife.

343

3. Effektivzinssiitze

Die ,,Einheitswerte" der effektiven Jahreszinsen sind pro Tariftyp in den Spalten 19 der Tabellen 1 bis 7 aufgefiihrt. Das Minimum betr~igt 5,13%, das Maximum 7,67%. Tats~ichlich wird im Bausparwesen mit 7,75% ein noch h6herer Wert angegeben, der hier nur deshalb aus der Betrachtung herausgefallen ist, weil sich die Tabelle 7 nur auf die Langzeitversionen der vier Typen von Optionstarifen privater Bausparkassen bezieht. Der Vollst~indigkeit halber sollen hierfiir auch die Daten der Kurzzeitversio- nen im Falle des h6chsten (anf~inglichen) Tilgungsbeitrags genannt werden:

Tariftyp-Nr. (Anfangs-) L~ingste Tilgungszeit Effektiver Jahreszins von Tabelle 7 Tilgungsbeitrag in Quartalen in Prozent

in Promille der Bausparsumme

I. Niedrigzinsvarianten 5 6 27,74 6,36 6 6 28,00 6,64 7 6 28,00 6,70 8 6,79833 28,75 6,74 9 7 27,51 6,56

II. Hochzinsvarianten 14 6 30,48 7,45 15 6 30,79 7,71 16 6,79833 32,18 7,75 17 7 30,62 7,53

Da die l~ingsten Tilgungszeiten fiJr die maximalen Tilgungsbeitr~ige im Bereich der Schnelltarife liegen, miissen die Hochzinsvarianten dieser Optionstarife als ,~quiva- lent fiir die 4%ige Guthabenverzinsung mit die h6chsten Effektivzinss~itze des Bau- sparens fordern. Im iibrigen zeigen die Tabellen 1 bis 7 folgende Bandbreiten der effektiven Jahreszinsen auf:

5,79 bis 5,37 bis 5,82 bis

5,45 bis 6,70 bis 5,86 bis 5,13 bis 6,84 bis

6,12% bei den 3/5%-Standardtarifen 5,73% bei den 2,5/4,5%-Niedrigzinstarifen 6,29% bei den Disagiovarianten der 3/5%-Standardtarife (7,67% bei dem hier

eingeordneten Bauspartarif auf 4/5,5%iger Zinsbasis, der also ein Hoch- zinstarif ist)

5,90% bei den Disagiovarianten der 2,5/4,5%-Niedrigzinstarife 7,13% bei den Hochzins-Langzeittarifen 6,87% bei den Schnelltarifen 5,76% bei den Niedrigzinsvarianten der Optionstarife 7,02% bei den Hochzinsvarianten der Optionstarife.

VII. F o r m e l n

1. Kassengleichung und mittlere Wartezeit a) Bezeichnungen

A: Regelsparbeitrag pro Quartal in Prozent der Bausparsumme B: Tilgungsbeitrag pro Quartal in Prozent der Bausparsumme

344

d: Darlehensgebiihr in Prozent des Nettoanfangs-Bauspardarlehens Do: Bruttoanfangs-Bauspardarlehen (einschlieBlich Darlehensgebiihr) in Prozent

der Bausparsumme r: Viertelj~ihrlicher Zinsfaktor fiir Guthabenzinsen q: Viertelj~ihrlicher Zinsfaktor fiir Darlehenszinsen s: Sparzeit bzw. Wartezeit in Quartalen t: Tilgungszeit in Quartalen

b) Gleichbleibender Tilgungsbeitrag

MJt

D ~ 1 0 0 - A ' r - 1 ]

oder

und

100+ d Do = 50

100

100 + d

100

q t_ 1 B" = Do" qt

q - 1

ergibt sich die Kassengleichung des statischen Beharrungszustandes zu

(r -l ) t"- o r - I \ r - 1 q - 1

Daraus kann durch iterative N~iherung berechnet werden.

(1)

(2)

(3)

(4)

die mittlere Wartezeit s beliebig genau

c) Gestaffelter Tilgungsbeitrag

Ist der Tilgungsbeitrag in den Abschnitten h; t2; ... ; t, der Darlehenslaufzeit in H6he von Bl; B2; ... Bn gestaffelt, so lautet die Kassengleichung

(~ A (r_S-! ) tl �9 B1 + t2" B2+ ... + tn" B n - Do 3. s = ( 5 )

r - 1 \ r - 1 q - 1

d) Dynamisierter Tilgungsbeitrag

Die Darlehenssumme im Falle eines Tilgungsbeitrags, der sich zu Beginn eines jeden Kalenderjahres erh6ht (also alle 4 Quartale mit einem durchschnittlichen Tilgungs- beginn zur Kalenderjahresmitte, aus dem eine erste Erh6hung im dritten Quartal der Tilgungszeit folgt), l~iBt sich zwar formelm~iBig darstellen. Die Formel liefert aber keinerlei Vereinfachungen ftir die praktischen Zwecke. Sinnvoller ist es, den Tilgungs- ablauf zu verfolgen (zu programmieren) und daraus die Darlehenssumme durch einfache Addition zu gewinnen.

345

Fa-

Ab-

Zinssatz

:if-

schluB- fur das

~yp

gebUhr

Bauspar-

zu

gut-

flar

- ~r.

BS

ha- le

- ben be

n

(!)

(2)

(3)

(4)

(5)

(6)

(7)

(S)

(9)

(10)

(1

1)

(12

) (1

3)

(14

) (1

5)

(16

) (1

7)

i

Quar-

Ouar-

Quar-

%

%

%

i%o

~ %

%

%

tale

%

%

tale

tale

1 1

3 5

2,5

5,73

2

D 52,52

d8,06 1.155,82

52,98

39,43

" 91,95

2 1

3 5

4 5

1/1,5

2 D

39,3~ 54,75

997,

991

46,16

39,09

78,47

3 1

3 5

4 6

2 -

D

37

.8~

~

l m

O

904.

!31

49

,06

3

3.5

4

71

.14

4

1 3

5 4

6 -/

1.8

2

- D

3

7.6

q

51

.90

9

04

,13

4

9.0

6

13

3.5

4

71

.14

5

i 3

5 4

6 3

D 37,77

52,17

912,79

49,27

133,71

71,48

6 1

3 5

4,2

5 1/1.25

2 D

38,0d

55,23!

973,15

45,67

38,55

76,59

7 1

3 5

4,2

5 1/1,5

2 D

38,0

41 55,23!

973,15

45,67

38,55

76.59

8 1

3 5

4,2

5 i/-

3 -

D 38

,201

55 49

981,84

45,84

38,74

76,94

9 1

3 5

4,2

6 1/2

2 -

D 36

,38!

52 40 I

882,76

48,55

33,10

89,43

i0

1 3

5 4,3

5 1/1,25

2 D

37,46

55 46i

961,30

45,43

38,30

75,70

ii

1 3

5 5

55

2 D

33,54

56,97 I

887,16

4 ~,8 m.

36,65

70,19

12

1 3

5 6

5 1/1,28

2 D

33,54

56,97 I

887,16

43,89

36,65

70,19

13

1 3

5 5

5 i/i0

3 D

33,68

57,23!

894,78 i 4

4,05

36,83

70,51

14

1 3

5 5

8 2

D 32,16

54,211

808,

301

46,70

31,56

63,66

15

1.6

3

5 4

.2

6 -/

1.5

2

D

36

.33

5

2.4

0 I

88

2.78

1 4

8.5

5

33

,10

6

9.4

3

16

1.8

3

5 4

.2

5 1

/1.5

2

D

38

.04

5

5.2

3

97

3.1

8

48

.67

3

8.5

5

76

.59

Tab

elle

1.

Tar

ifm

erkm

ale

und

bau

spar

tech

nis

che

Ken

nza

hle

n d

er 3

/5%

-Sta

nd

ard

tari

fe

Monatlicher

Dar-

Disagio

Dar-

Mitt-

An-

Ziel-

Brutto- Bau-

Ge-

L~in

g- I Effek-

Spar~ : Tils

ur~s

beKt

ra

lehens- 1

8he i Bemes- le

hens

-I lere

spar-

bewer-

an-

spar-

samte

ste

tiver

bei-

zu

I zu An- geb~h .

..

.

g ....

: War-

grad2

tungs-

fangs- dar -

Vet-

Til-

1 Jah-

trag

BS

fangs- zu

An-

grund- sp

ruch

ll

te-

bei

zahl

Bau-

lehens- trags~ gu

ngs-

; res-

zu

dar-

fangs-

lage

zeit

Zutei-

spar-

Til-

lauf- i zeit

I zins

BS

lahen

da

r-

lung

dar-

gungs-

zeit

mind./

tehen

lehen zeit

I h~chst

im statischen Beharrungszustand

I

Bausparkassen

I l

(18

) (1

9)

euar-

tale

I %

(2O)

i

I

47,8

~! 5

,79 ~

4

3,5

3!

5,9

1

44,7

9 I

5,8

9

44

,7g

[5,8

9

45

,38

1

6.0

8

63

,53

15

.91

4

3.6

3 i

5.9

1

i 4

8.6

3t

5,1

2

43

.63

{5.8

9

43

.63

5

.91

44

.796

5.

896

43

.63

5

.91

4

3.6

3

6,1

2

44

,79

5

,89

4

4.7

9

6.0

2

43

.63

6

.08

BHW

Colonia,

Mainz

alle LB8

Iduna

DHS

Debeka, W~stenrot

Aachener,

He•

8adenia

Leenber~,

VolksfUrsorge

Deurscher Ring

AHW

Heimetatt,

Schw~bisch Hall

K~nigsteiner

mh

Leonber~

Aachener

ID:

DiF

fere

nz

zwis

chen

Bau

spar

sum

me

und

Bau

spar

guth

aben

be1Z

ute

ilung

2A11

e fa

rlfe

mit

Min

dest

spar

guth

aben

yon

40

% der

Bau

spar

sum

me

35 %

0 ab

ein

em A

nspa

rgra

d yo

n 50

~ d

er B

ausp

arsu

mm

e

~F

0r d

as M

onat

smod

ell d

er D

arte

hens

verz

insu

ng

56 %

o be

i ei

nem

Ans

parg

rad

ab ~

0 his

un

ter

50 %

der

Bau

spar

sum

me

ra-

Ab-

rif- schluB-

typ

geb~hr

zu

~r.

BS

(1)

(2)

%

Tab

elle

2.

Tar

ifmer

kmal

e un

d ba

uspa

rtec

hnis

che

Ken

nzah

len

der

2,5/

4,5%

-Nie

drig

zins

tari

fe

I Zinssatz

Monatlicher

IDar

- Pisagio

Dar-

Mitt-

fur das

Sp

ar-

TilguDgsbeitragllehens- ~he Bemes- lehens- lere

Bauspar- bei-

zu

zu An-lKeb~hr

sungs-

an-

War-

gut- ]at- trag

85

fangs-lzu An-

Erund- spruc~

te-

ha- Le-

zu

dar-

CanEs-

lake

zeit

ben %en

BS

leben

dar-

mind./ [ehen

hKchst.

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10

) (1

1)

(1.2

)

Quar-

%

tale

%

%

%o

%o

%

%

An

- Ziel- Brutto- Bau-

Ge-

L~n K-

Effek-

spar-

bewer-

an-

spar-

samte

ste

tiver

gra~

tunes-

fanes- dar-

Vet-

Til-

Jah-

bel

zahl

Bau-

lehens- trags- Eungs-

res-

Zutei-

spar-

Til-

lauf-

zeit

zins

lung

dar-

gungs-

zeit

lehen

zeit

im statischen Beharrungszustand

(13)

(14)

(~5)

(16)

(17)

(18)

(19)

~uar-

Quar-

Ouar-

%

%

tale

tale

tale

%

Bausparkassen

(2o

)

1 1

2,5

4,5

3

,3

2 1

2,5

4

,5

4 3

1 2

,5

4,5

4

4 1

2,5

4

,5

4 5

1 2

,5

4,5

4

,2

6 1

2,5

4

,5

4,2

7

1

2,5

4

,5

4,3

6

8

1

2,5 4,5

5

5

9 1,6

2,5

4,5

4 5

ilO

1,6

2,5 4,5

4 5

[I

1,6

2,5 4,5

4,17

6 L2

1

,6

2,5

4

,5

4,2

5

[3

1,6

2

,5

4,5

4

,3

5 [4

1

,6

2,5

4

,5

5 5

t5

1,6

2,5 4,5

5

5

[6

1,6

2,5 4,5

5 6

[7

1,6

2,5 4,5

6

6

63

-

/ 2

5,5

-

I 2

6 -

[ 2

6 -

i 3

L B

6 -

I 2

6

1/2

]3

-/1,8

2

i/i,25

2

1/1,5

2

ll-

3 -

- 3

1/1

,5

2

1/1,25 I

2 1/1,25

2

i/I0

3 -

2

-/1,8

2

J I i -i

D

43

,37

5

0

40

,99

D

3

7,9

2

D

38

,10

D

3

6,6

3

D

36

,80

D

3

6,0

3

D

33

,80

D

39,75

D

39

,92

D

36,99

D

38,38

D

37,73

D

33,80

D

33

,94

D

3

2,3

3

D

28,31!

49,15

993,3~

51,87

35,02

78,39

35,384 5,4~

BHW

55,87 1.068,5;

51,00

38,19

79,18

38,37

5,46

AHW

51,17

906,5C

49,81

33,34

71,26

43,30

5,37

alle LB5

51,44

915,3~

50,02

33,51

71,61

43,84

5,56

Mainz

51,69

885,0s

49,28

32,91

69,54

43,30

5,37

Wbstenrot

51,95

893,5~ 49,49

33,08

69,88

42,21

5,58

VolksfUrsorge

51,94

874,72 49,02

32,70

68,73

43,30

5,37

Iduna

56,26

889,46! 44,61

36,41

70,21

42,21

5,39

Schw~bisch Hall

53,95 1.000,97 46,97

38,82

78,57

42,21

5,52

Colonia,

Mainz

54,22 1.010,19 47,16

39,02

78,94

42,21

5,73

DBS

51,88

896,72 49,57

33,14

70,13

43,84

5,69

Badenia

54,45

976,02 46,46

38,29

76,87!42,21

5,52

Aachener, Heimbau

54,70

964,09 46,21

38,04

75,77

42,21

5,52

Ring

56,26

889,46 44,61

36,41

70,21

42,21

5,52

Heimstatt

56,52

897,25 44,78

36,58

70,52

42,21

5,73

K~nigsteiner

53,56

810,13 47,37

31,38

63,71

43,30

5,50

mh

55,55

735,34 45,34

29,79

58,10

43,30

5,50

Iduna

L

ID:

OiF

Fer

enz

zwis

chen

Bau

spar

sum

me

und

Bau

spar

guth

aben

bei

Z

utei

lung

; 50

: F

estd

arle

hens

ansp

ruch

vo

n 50

% d

er

Bau

spar

sum

me

2A

lle

larl

fe

mit

M

inde

stsp

argu

thab

en

yon

~0 I

de

r B

ausp

arsu

mm

e au

Ber

lari

Fty

p

Nr.

2

mlt

50 ~

Min

dest

spar

guth

aben

35 ~

o be

l ei

nem

Ans

parg

rad

ab

50 ~

und

7

%0

bei

eine

m A

nspa

rgra

d yo

n ~0

bis

u

nte

r 45

% d

er

8aus

pars

umm

e

~B

el e

inem

Ans

parg

rad

von

&O %

und

ei

nem

Tilg

ungs

beitr

ag

yon

7 %

o de

r 8a

uspa

rsum

me

for

das

Mon

atsm

odel

l de

r D

arle

hens

verz

lnsu

ng

4~

Fa-

Ab-

Zinssat2

rif- schlu8- ff

ir das

~yp

geb~hr

Bauspar-

zu

Eut-dar

~r.

BS

ha- le-

ben hen

Tab

elle

3.

Tar

ifm

erkm

ale

und

baus

part

echn

isch

e K

ennz

ahle

n de

r D

isag

iova

rian

ten

der

3/5%

-Sta

ndar

dtar

ife

(1)

(2)

(3)

(4)(

5)

(6)

%

%

%

%0

%o

%

1 1

3 3

,75

4

6 -

2 1

3 3,75 5

5 i/i,25

3 1

3 4

2,5

5,7 &

- 4

1 3

4 4

5 1/1,5

5 1

3 4

4 6

-

6 1

3 4

4

6 -/

1,8

7

1 3

4 4

6 -

8

1

3

4

4

6

- 9

1 3

4 4

6 -

10

1 3

4 4

,2

i 4,7

5

0,s1

76

ii

1 3

4 4,2

5 i/-

12

1 3

4 4

,2

6 1

/2

13

1 3

4 4,3

5 1/1,25

14

1 3

4 5

57

15

1 3

4

5

5 1/1,25

15

1 3

4 5

5 I/I0

17

1 3

4 5

6 18

1 3

4,5

4,2

i5

1/2

19

1,6

3 4

4,2

18

-/1,5

20

1,6

4 5,5

5,4

3/69

-/i,8

21

1,8

3 4

4,2

5 1/1,5

Monatlicher

3at-

Disagio

Dar-

Mitt-

An-

Ziel-

Brutto- Bau-

Ge-

L~n E-

Effek-

Spar- TilguDgsb~tra; tehens-!H~he Bemes- lehens- lere

spar-

hewer-

an-

spar-

samte

ste

tiver

bei-

zu

zu An- ~ebEhr

sungs-

an-

War-

grad 3

tunes-

fanes- dar-

Ver-

Til-

Jah-

;rag

B5

fanes-zu An-

grund- spruch 2

te-

bei

zahl

Bau-

lehens- trags- gungs-I

res-

zu

dar-

fangs-

lage I

zeit

Zutei-

spar- Til-

lauf-

zeit

zins

BS

lehen

dar-

lung

dar-

EunEs-

zeit

mind./ lehen

lehen

zeit

h~shst

im statischen Beharrungszustand

(7)

(8)

(9)

(10

) (1

1)

(12

) (1

3)

(14

) (1

5)

1(1

6)

(17

) (1

8)

(19

) t

Quar-

~uar-

Quar-

Ouar-

%

%

tale

%

%

ale

tale

tale

%

2 6

N D

37,01 50,97

874,26

50,01

32,34

69,35

41,29

5,97

2 6

N D

33,03 55,98

858,42

44,90

35,30

68,33

40,31

6,02

2 5

N D

51,70 47,15 i.i17,12

53,90

38,05

89,75

44,9~

5,825

2 5

N D

138,84 53,88

968,88

47,05

37,82

76,66

40,91

6,03

2 5

N D

37,12

49,83

32,57

69,69

41,93

5,98

2 5

N D

37,12

49,83

32,57

69,69

41,93

5,98

2 5

B D

i37,12

49,83

32,57

69,69

41,93

6,01

2 56

8

D 37~12

49,83

32,57

69,69

41,93

6,09

3 5

N D

37,29

50,04

32,74

70,03

42,44

6,18

2 5

N D

37,99

45,75

38,92

76,91

43,61

5,91

3 5

B D

37,69

46,72

37,51

75,20

40,91

6,29

2 5

N D

35,89

49,30

32,17

68,06

40,91

5,99

2 5

N D

36,91

46,29

37,09

74,00

40,91

6,03

2 57

N

D

3

3,1

3

44

,70

3

5,5

6

68

,69

4

1,9

~

5,9

88

2

5 N

D

33,13

44

,70

3

5,5

6

68

,69

4

0,9

1

6,0

3

3 '5

N

D

3

3,2

6

44

,88

3

5,7

3

68

,99

4

0,9

1

6,2

5

2 i5

N

D

3

1,7

4

47

,41

3

0,7

2

62

,46

4

1,9

3

5,9

8

2 12

,5

N

D

36

,11

4

8,9

3

32

,63

6

8,7

4

42

,21

5

,92

2

15

B

D

35

,89

4

9,3

0

31

,17

6

8,0

6

41

,93

6

,15

2

i 5

N D

30,70

42,97

~2,09

62,79

39,63

7,67

2 5

B D

37,53

46,54

~7,33

74,86

40,91

6,25

51,15

880,00

51,15

880,00

51,15

880,00

51,15

880,00

51,41

888,54

55,14

97

0,4

3

54

,64

"9

53

,98

51,66

859,81

54

,62

,

93

4,2

9

56,17

864,04

56,17

864,04

56,43

871,49

53,52

788,97

52,03

871,14

51,66

859,81

57,87

814,16

54,37

945,48

Bausparkassen

(20)

LBS Hessen, Hamburg, Hanno-

ver/Braunschw..Oldenburg/Bremen

Schw~hiseh Hall

BHW

Colonia, Mainz

LBS Berlin, Baden, Bayern,

WU

rtte

mb

erg

Iduna

LBS Schlesw.-Holst.,Saarbr~cken

LBB Rheinland-Pfalz

DB5

Heimbau

Badenia

VolksTdrsorEe

Ring

AHW

Heimstatt, BSH

K~nigsteiner

mh

Volks~drsorge

Leonberg

Iduna

Aachener

i B:

Bru

tto

-,

N:

Net

toan

Fan

qs-B

ausp

arda

r~eh

en

2D:

Diff

ere

nz

zwis

chen

Bau

spar

sum

me

und

8aus

parg

utha

ben

bei

Zute

ilung

3A11

e T

arife

m

it M

inde

stsp

argu

thab

en y

on ~

0 %

dec

Bau

spar

sum

me,

au

ge

r T

ari

fty

p

Nr.

2

0

(50

%

Min

de

sts

pa

rgu

tha

be

n)

~5 ~

o ab

ein

em A

nspa

rgra

d vo

n 50

~ d

er B

ausp

arsu

mm

e

5FO

r da

s M

onat

smod

ell

der

Oar

lehe

nsve

rzin

sung

6Z

us~

tzlic

he O

ptio

nsge

bOhr

yon

0,2

I

der

Bau

spar

sum

me

76 ~o

bei

eine

m A

nspa

rgra

d ab

&O

bls

un

ter

50 I

de

r Ba

uspa

rsum

me

BB

ei e

inem

Ans

parg

rad

yon

~0 ~

und

ein

em T

ilgu

ng

sbe

itra

g y

on 6

%o

der

Baus

parsum

me

93 ~

o im e

rste

n/6

~o

in d

en w

eite

ren

Ii|g

un

gsj

ah

ren

Tab

elle

4.

Tar

ifm

erkm

ale

und

baus

part

echn

isch

e K

enn

zah

len

der

Dis

agio

var

ian

ten

der

2,5

/4,5

%-N

iedr

igzi

nsta

rife

"a-

Ab-

Zinssatz

Monatlicher

|o~-

Disagio

Dar-

Mitt-

An-

Ziel- Br

utto

- !B

au-

Ge-

L~ng-

Effek-

Bausparkassen

rif- schluB- fur das

Spar- Tilgungsb~tra~lehens_H~he

I Bemes- lehens-

lere

spar-

hewer-

an-

Ispa

r-

samte

ste

tiver

typ

gebUhr

Bauspar- bei-

zu

zu An- Ige

b~hr

sungs-

an-

War-

grad S

tunes-

fane

s- rda

r-

Vet-

Til-

Jah-

zu

gut-dar-

;rag

B5

fangs-lzu An-

grund- spruch 2

re-

bei

zahl

Bau- ll

ehen

s- trags-

gungs-

res-

Nr.

BS

ha- le

- zu

dar-

Ifan

gs-

lage

I

zeit

Zutei-

spar- !T

il-

lauf-

zeit

zins

ben hen

BS

leben

[ dar-

lung

dar-

gttn

gs-

zeit

mind. / |lehen

l ehen

zeit

h~chstj

im statischen

Beharrungszustand

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10

) (1

9)

(20

)

%

%

%

~o

%o

%

%

%

%

1 1

2,5

3

,2 =

- 4

6 -

2 6

2 1

2,5

3

,25

5

5 1

/1,2

5

2 6

3 1

2,5

3

,3

4 6

- 2

6 4

1 2

,5

3,5

3

,3

64

- 2

5 N

5

1 2

,5

3,5

4

5,5

-

2 5

N

6 1

2,5

3

,5

4 6

- 2

5 N

7 1

!2,5

3

,5

4 6

8 1

,!2

,5

3,5

4

6 9

1 1

2,5

3

,5

4,2

5

/6/'

; 10

1

2,5

3

,5

4,2

6

ii

i 2,5 3,5

4,2

6 12

1

2,5 3,5

4,3

I 6

13

1 2,5 3,5

5 5

14

1 2,5 4

4,2

6 15

1

,6

2,5

3

,5

4 5

16

1,6

2

,5

3,5

4

5 17

1,6

2,5 3,5

4,17

6 18

1

,6

2,5