Embed Size (px)

Citation preview

54 TextilWirtschaft 37 _ 2011

BUSINESS

TextilWirtschaft 37 _ 2011 55

Rang Unternehmen Produktionsschwerpunkt Land Umsatz in Mill. Euro Veränd. 2010 2009 in %

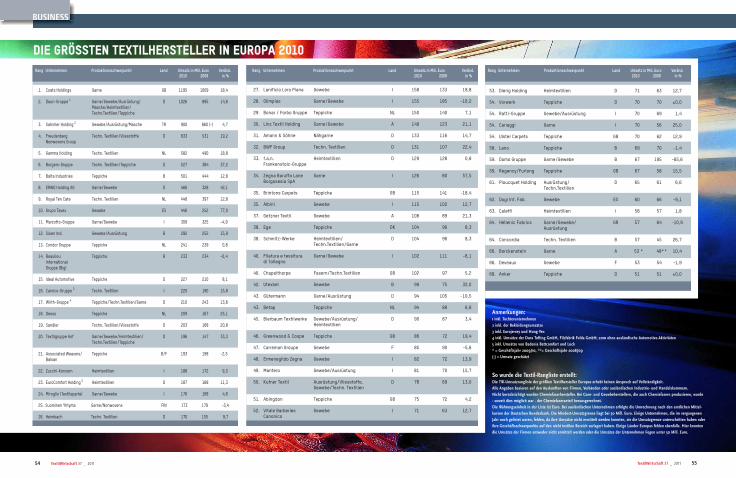

27. Lanificio Loro Piana Gewebe I 158 133 18,8

28. Olimpias Garne/Gewebe I 155 185 -16,2

29. Bonar / Forbo Gruppe Teppiche NL 150 140 7,1

30. Linz Textil Holding Garne/Gewebe A 149 123 21,1

31. Amann & Söhne Nähgarne D 133 116 14,7

32. BWF Group Techn. Textilien D 131 107 22,4

33. f.a.n. Heimtextilien D 129 128 0,8 Frankenstolz-Gruppe

34. Zegna Baruffa Lane Garne I 126 80 57,5 Borgosesia SpA

35. Brintons Carpets Teppiche GB 115 141 -18,4

35. Albini Gewebe I 115 102 12,7

37. Getzner Textil Gewebe A 108 89 21,3

38. Ege Teppiche DK 104 96 8,3

38. Schmitz-Werke Heimtextilien/ D 104 96 8,3 Techn.Textilien/Garne

40. Filatura e tessitura Garne/Gewebe I 102 111 -8,1 di Tollegno

40. Chapelthorpe Fasern/Techn.Textilien GB 102 97 5,2

42. Utexbel Gewebe B 99 75 32,0

43. Gütermann Garne/Ausrüstung D 94 105 -10,5

43. Betap Teppiche NL 94 88 6,8

45. Bierbaum Textilwerke Gewebe/Ausrüstung/ D 90 87 3,4 Heimtextilien

46. Greenwood & Coope Teppiche GB 86 72 19,4

47. Carreman Groupe Gewebe F 85 90 -5,6

48. Ermenegildo Zegna Gewebe I 82 72 13,9

49. Mantero Gewebe/Ausrüstung I 81 70 15,7

50. Kufner Textil Ausrüstung/Vliesstoffe, D 78 69 13,0 Gewebe/Techn. Textilien

51. Abingdon Teppiche GB 75 72 4,2

52. Vitale Barberies Gewebe I 71 63 12,7 Canonico

Anmerkungen: 1 inkl. Tochterunternehmen

2 inkl. der Bekleidungsumsätze

3 inkl. Eurojersey und Hung Yen

4 inkl. Umsätze der Dura Tufting GmbH, Filzfabrik Fulda GmbH; 2010 ohne ausländische Automotive-Aktivitäten

5 inkl. Umsätze von Badenia Bettcomfort und Lück

* = Geschäftsjahr 2009/10, **= Geschäftsjahr 2008/09

(-) = Umsatz geschätzt

So wurde die Textil-Rangliste erstellt:Die TW-Umsatzrangliste der größten Textilhersteller Europas erhebt keinen Anspruch auf Vollständigkeit.

Alle Angaben basieren auf den Auskünften von Firmen, Verbänden oder ausländischen Industrie- und Handelskammern.

Nicht berücksichtigt wurden Chemiefaserhersteller. Bei Garn- und Gewebeherstellern, die auch Chemiefasern produzieren, wurde

- soweit dies möglich war - der Chemiefaseranteil herausgerechnet.

Die Währungseinheit in der Liste ist Euro. Bei ausländischen Unternehmen erfolgte die Umrechnung nach den amtlichen Mittel-

kursen der Deutschen Bundesbank. Die Mindest-Umsatzgrenze liegt bei 50 Mill. Euro. Einige Unternehmen, die im vergangenen

Jahr noch gelistet waren, fehlen, da ihre Umsätze nicht ermittelt werden konnten, sie die Umsatzgrenze unterschritten haben oder

ihre Geschäftsschwerpunkte auf den nicht textilen Bereich verlagert haben. Einige Länder Europas fehlen ebenfalls. Hier konnten

die Umsätze der Firmen entweder nicht ermittelt werden oder die Umsätze der Unternehmen liegen unter 50 Mill. Euro.

Rang Unternehmen Produktionsschwerpunkt Land Umsatz in Mill. Euro Veränd. 2010 2009 in %

53. Dierig Holding Heimtextilien D 71 63 12,7 54. Vorwerk Teppiche D 70 70 ±0,0 54. Ratti-Gruppe Gewebe/Ausrüstung I 70 69 1,4 54. Cariaggi Garne I 70 56 25,0 54. Ulster Carpets Teppiche GB 70 62 12,9 58. Lano Teppiche B 69 70 -1,4 59. Domo Gruppe Garne/Gewebe B 67 195 -65,6 59. Regency/Furlong Teppiche GB 67 58 15,5 61. Ploucquet Holding Ausrüstung/ D 65 61 6,6 Techn.Textilien

62. Dogi Int. Fab. Gewebe ES 60 66 -9,1 63. Caleffi Heimtextilien I 58 57 1,8 64. Hellenic Fabrics Garne/Gewebe/ GR 57 64 -10,9 Ausrüstung

64. Concordia Techn. Textilien B 57 45 26,7 66. Borckenstein Garne A 53 * 48** 10,4 66. Deveaux Gewebe F 53 54 -1,9 68. Anker Teppiche D 51 51 ±0,0

1. Coats Holdings Garne GB 1195 1009 18,4

2. Daun-Gruppe 1 Garne/Gewebe/Ausrüstung/ D 1026 895 14,6 Masche/Heimtextilien/ Techn.Textilien/Teppiche

3. Sahinler Holding 2 Gewebe/Ausrüstung/Masche TR 900 860 (-) 4,7

4. Freudenberg Techn. Textilien/Vliesstoffe D 633 531 19,2 Nonwovens Group 5. Gamma Holding Techn. Textilien NL 582 490 18,8

6. Borgers-Gruppe Techn. Textilien/Teppiche D 527 384 37,2

7. Balta Industries Teppiche B 501 444 12,8

8. ERWO Holding AG Garne/Gewebe D 466 328 42,1

9. Royal Ten Cate Techn. Textilien NL 448 397 12,8

10. Grupo Tavex Gewebe ES 446 252 77,0

11. Marzotto-Gruppe Garne/Gewebe I 309 325 -4,9

12. Sioen Ind. Gewebe/Ausrüstung B 292 252 15,9

13. Condor Gruppe Teppiche NL 241 239 0,8

14. Beaulieu Teppiche B 233 234 -0,4 International Gruppe (Big) 15. Ideal Automotive Teppiche D 227 210 8,1

16. Carvico-Gruppe 3 Techn. Textilien I 220 190 15,8

17. Wirth-Gruppe 4 Teppiche/Techn.Textilien/Garne D 210 243 13,6

18. Desso Teppiche NL 209 167 25,1

19. Sandler Techn. Textilien/Vliesstoffe D 203 168 20,8

20. Textilgruppe Hof Garne/Gewebe/Heimtextilien/ D 196 147 33,3 Techn.Textilien/Teppiche 21. Associated Weavers/ Teppiche B/F 193 198 -2,5 Balsan 22. Zucchi-Konzern Heimtextilien I 188 172 9,3

23. EuroComfort Holding 5 Heimtextilien D 187 168 11,3

24. Miroglio (Textilsparte) Garne/Gewebe I 176 168 4,8

25. Suominen Yhtyma Garne/Nonwovens FIN 173 179 -3,4

26. Heimbach Techn. Textilien D 170 155 9,7

Rang Unternehmen Produktionsschwerpunkt Land Umsatz in Mill. Euro Veränd. 2010 2009 in %

Die grössten Textilhersteller in EUROPA 2010

HEUMANN Dat 09-14-2011 11:58 TWXX Ausg.: 037 Sei X054 / 54 Farbe: CMYK

56 TextilWirtschaft 37 _ 2011

BUSINESS

TextilWirtschaft 37 _ 2011 57

sern) in den 27 Staaten der EuropäischenUnion ist 2010 um 4,2% auf rund 172 Mrd.Euro angestiegen. Die Textilanbieter in den27 EU-Ländern erlösten nach Angaben vonEuratex 83,5 Mrd. Euro – das ist ein Plus von8,3%, obwohl ihre Zahl im Vergleich zu2009 um 7,6% auf 40661Unternehmen ab-genommen hat. Mit Chemiefasern wurden9,5 Mrd. Euro (plus 14,2%) erzielt, die Be-kleidungsanbieter verbuchten ein kleinesMinus von 0,8% auf 78,8 Mill. Euro.

Die Zahl der Textil-Importe aus Ländernaußerhalb der Europäischen Union über-stieg die Zahl der Textil-Exporte in diese Län-der auch im vergangenen Jahr wieder bei wei-tem. So wurden aus den Staaten außerhalbder Gemeinschaft Textilien im Wert von22,2 Mrd. Euro (plus 25,6%) eingeführt.Hauptlieferländer waren China, die Türkeiund Indien. Die Textil-Ausfuhren in die Län-der außerhalb der EU legten um 17% auf 18,7Mrd. Euro zu. Die wichtigsten Abnehmerlän-der waren dabei die USA, die Türkei und Tu-nesien. Insgesamt wurden von außerhalb der Ge-meinschaft Textilien und Bekleidung imWert von 83,9 Mrd. Euro in die EU impor-tiert. Die Gesamt-Exporte der 27 EU-Staatenlagen bei 34,1 Mrd. Euro. Die Zeichen in der deutschen Textil- und Be-kleidungsindustrie standen und stehen aufErfolg. Vor allem die Textilhersteller konntenim vergangenen Jahr deutlich Boden gut ma-chen, das Vorkrisenniveau ist allerdings nochnicht ganz wieder erreicht. Nach Angabendes Gesamtverbands Textil+Mode haben dieUmsätze der Textiliten um 16,8% auf10,8 Mrd. Euro zugelegt. Die Gewinner wa-ren die Anbieter von Technischen Textilien,die ein Plus von 36,7% auf rund 2,2 Mrd.Euro verbuchen konnten und die Spinnerein,die rund 831 Mill. Euro erwirtschafteten – einPlus von 34,8%. Wachstumsmotor der Branche in Deutsch-land waren und sind ebenfalls die Techni-schen Textilien, die auch in den ersten Mona-ten dieses Jahres bereits wieder ein zweistel-liges Plus verzeichnet haben. 27% der Erlösewerden dabei durch Produktneuheiten er-zielt. Was der Gesamtverband in erster Liniemit veränderten gesellschaftlichenStruktu-ren begründet, in denen Bereiche wie Medi-zin und Bauen wichtiger werden.

Die Umsatzrangliste der größten euro-päischen Textilhersteller mit den Daten von2010 wird zum fünften Mal in Folge von derbritischen Coats Holding angeführt. Der Her-

steller von Näh- und Handarbeitsfäden er-löste im vergangenen Jahr rund 1,2 Mrd. Euround verbuchte somit ein Plus von 18,4%. Zu-rückzuführen ist das zum Großteil auf diegestiegene Zahl der Aufträge, u.a. durch einvergrößertes Produktangebot. Platz zwei des Rankings belegt, wie 2009, dieRasteder Daun-Gruppe, die ein Plus von14,6% erwirtschaftete. Die Gruppe des Un-ternehmers Claas E. Daun, die auch erneutdie Umsatzrangliste der deutschen Textilan-bieter anführt, setzte rund 1 Mrd. Euro um.Auf dem dritten Platz steht mit 900 Mill.Euro erneut die türkische Sahinler Holding.In ihren Erlösen sind allerdings auch Umsät-ze mit Bekleidung enthalten.Auf Rang vier findet sich ein weiteres deut-sches Unternehmen, die Freudenberg Non-

wovens Group. Sie verdrängt mit einem Um-satz von 633 Mill. Euro (plus 19,2%) die nie-derländische Royal Ten Cate, den Viertplat-zierten des Jahres 2009. In der europäischen Rangliste fällt auf, dassdie Mehrheit der 68 aufgeführten Unterneh-men im vergangenen Jahr Zuwächse ver-buchte – viele Firmen sogar im deutlich zwei-stelligen Bereich.In der deutschen Umsatzrangliste sind 21Unternehmen aufgeführt, die 2010 zusam-men rund 4,9 Mrd. Euro umgesetzt haben.Deutliche Zuwächse (plus 42,1%) konnte dieviertplatzierte Erwo Holding AG verzeich-nen. Sie ist Obergesellschaft der gesamtenSüdwolle-Gruppe und mit 84% an der Textil-gruppe Hof AG (TGH) beteiligt. Alleine dieTGH meldete für 2010 ein Plus von 34% auf

196 Mill. Euro. Hinzu kommt, dass Erwo/Südwolle im vergangenen Jahr auch das ge-samte Vorratsvermögen der Kammgarnspar-te der Stöhr& Co AG übernommen hat. Für das laufende Jahr sind die Textilherstelleroptimistisch. Die ersten sechs Monate sindbei den meisten Unternehmen gut gelaufen,auch die gestiegenen Rohstoffpreise habensich nicht stark auf die Umsätze ausgewirkt.Sorgen bereiten aber die noch immer un-gelöste Schuldenkrise und die Eintrübungder weltweiten Konjunktur. Auch wenn diesden Kunden bislang noch nicht die Kauflau-ne verhagelt hat, werden die Stimmen, dievor einem allzu euphorischen Blick auf dasJahr 2011 warnen, lauter. K

ULRIKE WOLLENSCHLÄGER

D ie amerikanische Textilindustrie war2010 stark in Bewegung. Zwar blieb das

Gesamtvolumen des Marktes weitgehend aufVorjahresniveau, aber im Hinblick aufMarktanteile und den Angebotsmix hat sicheiniges getan. Positiv entwickelt hat sich die Sparte Boden-beläge, die erstmals seit 2007 wieder Wachs-tum verbuchte. So stieg der Gesamtumsatzmit Bodenbelägen in den USA 2010 laut Ca-talina Research um 3,1% auf 17,13 Mrd. Dollar(rund 12,9 Mrd. Euro), wobei die Teppich-umsätze auf 9,4 Mrd. Dollar (plus 1,1%) zu-legen konnten. Stark war für die meisten Un-ternehmen das erste Halbjahr, da Steuer-erleichterungen den Immobilienmarkt kurz-fristig stimuliert und damit auch die Umsät-ze mit Bodenbelägen und Heimtextilien an-gekurbelt hatten. Allerdings wurden im zweiten Halbjahr ei-nige dieser Zuwächse wieder zunichte ge-macht. „2010 war für die meisten US-Textil-unternehmen geprägt von großer Unsicher-heit im Hinblick auf die wirtschaftliche Ent-wicklung des Landes“, bestätigt Dan Hay-cook, Executive Vice President der SurfacesDivision bei dem Faserhersteller Invista. Daskontinuierliche Auf und Ab im US-Immobi-lienmarkt hat seit 2008 zu grundlegendenÄnderungen geführt. Mittlerweile konzen-trieren sich die Textilanbieter in erster Linieauf Produkt-Innovationen. Zunehmende

Neue Produkte und ein größerer Sortimentsmix sollen die Umsätze steigern

US-Textilanbieter: Bewegte Zeiten

1. Daun-Gruppe 1 Garne/Gewebe/Ausrüstung/Masche/ 1026 895 14,6 Heimtextilien/Techn.Textilien/Teppiche

2. Freudenberg Techn. Textilien/Vliesstoffe 633 531 19,2 Nonwovens Group

3. Borgers-Gruppe Techn. Textilien/Teppiche 527 384 37,2

4. ERWO Holding AG Garne/Gewebe 466 328 42,1

5. Ideal Automotive Teppiche 227 210 8,1

6. Wirth-Gruppe 2 Teppiche/Techn.Textilien/Garne 210 243 13,6

7. Sandler Techn. Textilien/Vliesstoffe 203 168 20,8

8. Textilgruppe Hof Garne/Gewebe/Heimtextilien/ 196 147 33,3 Techn.Textilien/Teppiche

9. EuroComfort Holding 3 Heimtextilien 187 168 11,3

10. Heimbach Techn. Textilien 170 155 9,7

11. Amann & Söhne Nähgarne 133 116 14,7

12. BWF Group Techn. Textilien 131 107 22,4

13. f.a.n. Heimtextilien 129 128 0,8 Frankenstolz-Gruppe

14. Schmitz-Werke Heimtextilien/ 104 96 8,3 Techn.Textilien/Garne

15. Gütermann Garne/Ausrüstung 94 105 -10,5

16. Bierbaum Textilwerke Gewebe/Ausrüstung/Heimtextilien 90 87 3,4

17. Kufner Textil Ausrüstung/Vliesstoffe/ 78 69 13,0 Gewebe/Techn. Textilien

18. Dierig Holding Heimtextilien 71 63 12,7

19. Vorwerk Teppiche 70 70 ±0,0

20. Ploucquet Holding Ausrüstung/Techn.Textilien 65 61 6,6

21. Anker Teppiche 51 51 ±0,0

Rang Unternehmen Produktionsschwerpunkt Umsatz in Mill. Euro Veränd. 2010 2009 in %

Anmerkungen:

1 inkl. Tochterunternehmen2 inkl. der Umsätze der Dura Tufting GmbH, Filzfabrik Fulda GmbH; 2010 ohne ausländische Automotive-Aktivitäten 3 inkl. der Umsätze von Badenia Bettcomfort und Lück

Die grössten Textilhersteller in Deutschland 2010

Importe aus Niedriglohnlädern wie Chinaund Vietnam machen der Branche weiterhinzu schaffen. Derzeit plant der US Congressdie Durchsetzung eines Freihandelsabkom-mens mit Korea, das nach Ansicht des Na-tional Council of Texile Organizations(NCTO) die Branche stark gefährdet. „Ame-rikanische Textilunternehmen haben 2010rund 2500 neue Arbeitsplätze geschaffenund indirekt zu 7500 neuen Jobs beigetra-gen“, erklärt Cass Johnson, President desNCTO. Ein Freihandelsabkommen mit Ko-rea gefährde nicht nurdiese, sondern auch künf-tige Jobs.Der größte US-Teppi-chanbieter ist die zu War-ren Buffets BerkshireHathaway gehörendeShaw Industries Group,die aber seit 2010 ihreUmsatzzahlen nichtmehr separat ausweist.2009 erlöste das Unter-nehmens aus Dalton/Georgia über 4 Mrd. Dol-lar. Im Geschäftsbericht2010 bezeichnet sichShaw erneut „weltgröß-ten Teppichhersteller imHinblick auf Umsatz undVolumen“. Schätzungen

* entspricht rund 4 Mrd. Euro (-) = Umsatz geschätzt

Rang Unternehmen Produktions- Umsatz in Mill. Dollar Veränd. schwerpunkt 2010 2009 in %

1. Shaw Industries Teppiche 5342* (-) 4011 33,2

2. Mohawk, Carpet Segment Teppiche 2845 2857 -0,4

3. Armstrong World, Flooring Teppiche 1013 1032 -1,8

4. Interface Teppiche 962 860 11,9

5. Beaulieu of America Teppiche 954 921 3,6

6. Albany International Techn. Textilien 914 871 4,9

7. Polymer Group/Nonwovens Vliesstoffe 883 (-) 804 (-) 9,8

8. International Textile Group Techn. Textilien 616 673 -8,5

9. Mount Vernon Mills Gewebe 500 550 -9,1

10. The Dixie Group Teppiche 231 202 14,4

11. Gulistan Carpets Teppiche 66 (-) 64 3,1

zufolge wurden 2010 rund 5 Mrd. Dollar er-wirtschaftet. Shaw Industries fertigt 97% sei-ner verwendeten Garne in eigenen Betrie-ben, wodurch Preissteigerungen bei Rohstof-fen und Energie teilweise intern aufgefangenwerden können. Die Nummer zwei in denUSA, Mohawk Industries aus Calhoun/Geor-gia, setzt auf einen breiten Angebotsmix undbietet mittlerweile Produkte in allen Preis-klassen. Bei Armstrong World aus Lancaster/Pennsylvania soll eine „Modifizierung desAngebotsmixes“ künftig wieder für Umsatz-steigerungen sorgen. KUH

HEUMANN Dat 09-14-2011 16:13 TWXX Ausg.: 037 Sei X056 / 56 Farbe: CMYK