Embed Size (px)

Citation preview

HR AAA HR+1

La nueva alternativa en calificación de valores.

Hoja 1 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Contactos Fernando Montes de Oca Director Asociado Instituciones Financieras E-mail: [email protected]

Pedro Latapí Analista E-mail: [email protected] Carlos Monroy Analista Junior E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] C+ (52-55) 1500 3130 Calificaciones De Lage Landen HR AAA De Lage Landen HR+1 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México S.A. de C.V., para De Lage Landen, S.A. de C.V., SOFOM E.N.R. es “HR AAA”, lo que significa que el emisor se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda. Mantiene mínimo riesgo crediticio. La calificación de corto plazo que determina HR Ratings de México S.A. de C.V., para De Lage Landen, S.A. de C.V., SOFOM E.N.R. es “HR+1”, lo que significa que el emisor ofrece alta seguridad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene el más bajo riesgo creditico. El signo “+” significa una posición de relativa superioridad en la escala de calificación.

HR Ratings de México, S.A. de C.V. (HR Ratings de México), asignó la calificación crediticia de largo plazo de “HR AAA” y de corto plazo de “HR+1” a De Lage Landen, S.A. de C.V., SOFOM E.N.R. (DLL y/o De Lage Landen y/o la Empresa). El análisis realizado por HR Ratings de México incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de alto estrés. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en ambos escenarios fueron los siguientes:

Los factores positivos que influyeron en la calificación final son: • Carta compromiso otorgada por sus accionistas, en donde se establece el soporte

de los mismos para el desarrollo de la Empresa. • Sólido nivel de capitalización, en 24.0% al 4T10, reflejando un alto nivel de

solvencia. • Buen manejo de los gastos de administración por parte de la Empresa, con índice

de eficiencia (Gastos de Administración / Ingresos Totales de la Operación + Estimaciones Preventivas del Trimestre) y de eficiencia operativa (Gastos de Administración / Activos Productivos Promedio) en 49.0% y 4.7% al 4T10.

• Razón de apalancamiento en niveles promedio para la industria, ubicándose en 3.6x al 4T10.

• Buen MIN Ajustado (Margen Financiero Neto – Estimaciones Preventivas para Riesgos Crediticios / Activos Productivos Promedio) al 4T10, en 7.9%.

• Buena rentabilidad por parte de la Empresa, con ROA y ROE promedio en 2.5% y 11.4% respectivamente al 4T10.

• Alto conocimiento y experiencia por parte de los directivos en la operación y dirección de la Empresa, así como en la administración de la cartera de crédito.

• Aprovechamiento de los recursos tecnológicos, administrativos y operacionales ofrecidos por la experiencia y la capacidad de De Lage Landen International y de Rabobank.

• Uso de mecanismos de cobertura para mitigar las pérdidas por incumplimiento de la cartera.

• Mayoría de pasivos con costo contratados con De Lage Landen International, por lo que el costo de fondeo para la Empresa ya incluye la prima para cobertura de riesgos cambiarios y riesgos de tasa de interés.

Los factores negativos que influyeron en la calificación final son:

• Elevado índice de morosidad de la cartera total, en 4.7% al 4T10, lo que indica

niveles superiores al promedio del sector. • Bajo índice de cobertura a cartera vencida, en 0.6x al 4T10.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Perfil de De Lage Landen Descripción de la Compañía De Lage Landen, S.A. de C.V., SOFOM, E.N.R. (De Lage Landen y/o DLL y/o la Empresa) es una sociedad constituida en el año de 2003 con la compra de la empresa Financiera de Tecnología en Informática, S.A. de C.V., SOFOL, entonces filial de IBM México. El 22 de mayo de 2007, la Empresa adquiere su actual denominación, transformándose para ser una Sociedad Financiera de Objeto Múltiple No Regulada. De Lage Landen se especializa en el otorgamiento de créditos directos y servicios financieros a un número selecto de industrias, a través de diferentes esquemas de vendor finance. La Empresa se especializa en el sector denominado “food and agribusiness”, contando con análisis especializado para manejar las características peculiares de la industria. De Lage Landen es una subsidiaria directa de De Lage Landen International (De Lage Landen International y/o DLLI), empresa con presencia en 37 países y que a su vez depende de Rabobank Group (Rabobank), entidad dedicada a ofrecer servicios financieros y bancarios a nivel mundial.

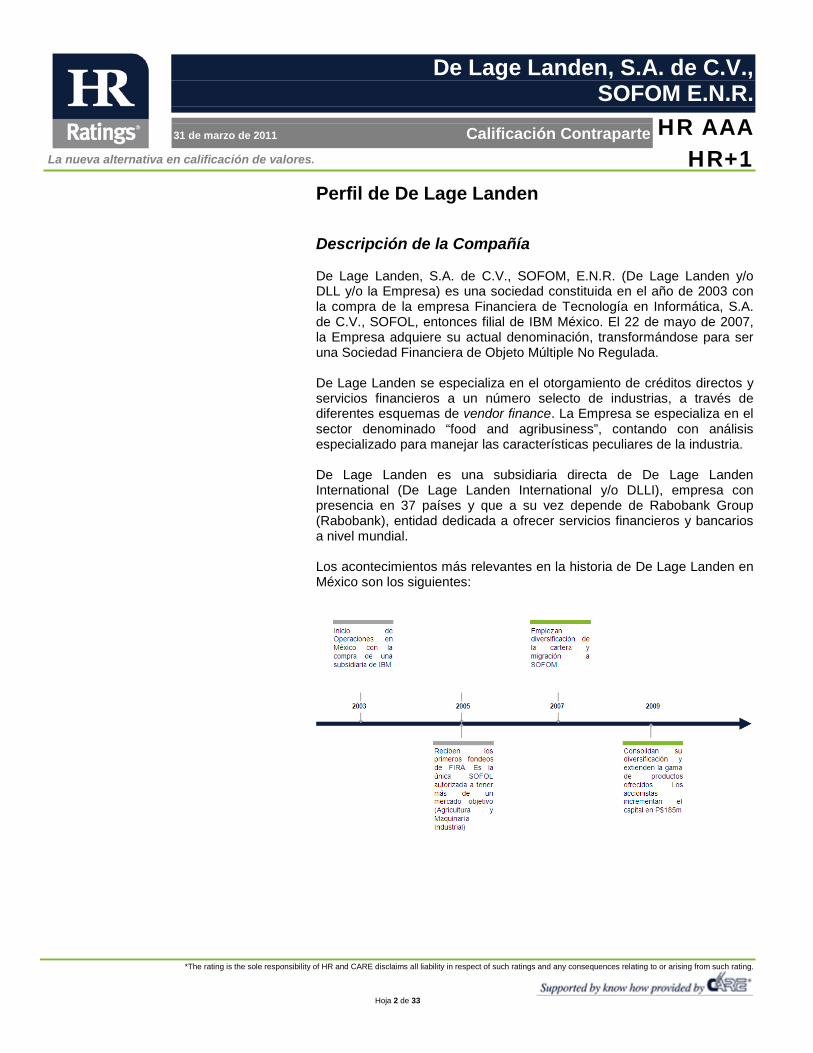

Los acontecimientos más relevantes en la historia de De Lage Landen en México son los siguientes:

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

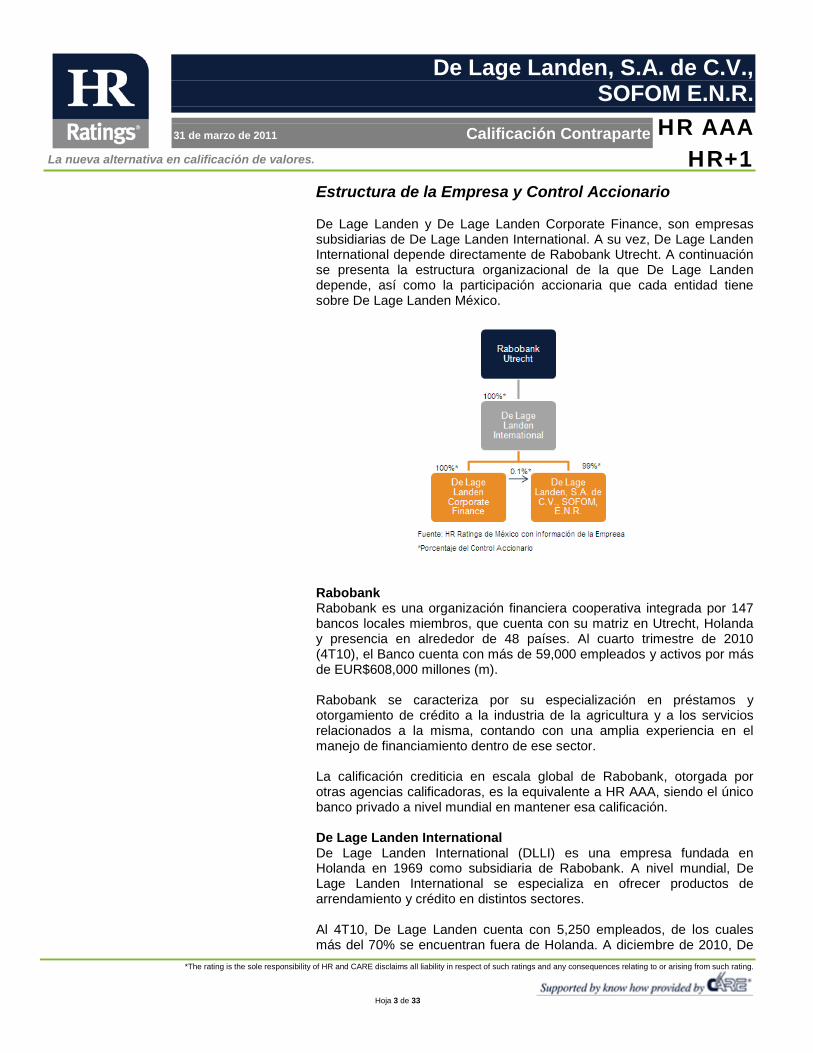

Estructura de la Empresa y Control Accionario De Lage Landen y De Lage Landen Corporate Finance, son empresas subsidiarias de De Lage Landen International. A su vez, De Lage Landen International depende directamente de Rabobank Utrecht. A continuación se presenta la estructura organizacional de la que De Lage Landen depende, así como la participación accionaria que cada entidad tiene sobre De Lage Landen México.

Rabobank Rabobank es una organización financiera cooperativa integrada por 147 bancos locales miembros, que cuenta con su matriz en Utrecht, Holanda y presencia en alrededor de 48 países. Al cuarto trimestre de 2010 (4T10), el Banco cuenta con más de 59,000 empleados y activos por más de EUR$608,000 millones (m). Rabobank se caracteriza por su especialización en préstamos y otorgamiento de crédito a la industria de la agricultura y a los servicios relacionados a la misma, contando con una amplia experiencia en el manejo de financiamiento dentro de ese sector. La calificación crediticia en escala global de Rabobank, otorgada por otras agencias calificadoras, es la equivalente a HR AAA, siendo el único banco privado a nivel mundial en mantener esa calificación. De Lage Landen International De Lage Landen International (DLLI) es una empresa fundada en Holanda en 1969 como subsidiaria de Rabobank. A nivel mundial, De Lage Landen International se especializa en ofrecer productos de arrendamiento y crédito en distintos sectores. Al 4T10, De Lage Landen cuenta con 5,250 empleados, de los cuales más del 70% se encuentran fuera de Holanda. A diciembre de 2010, De

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

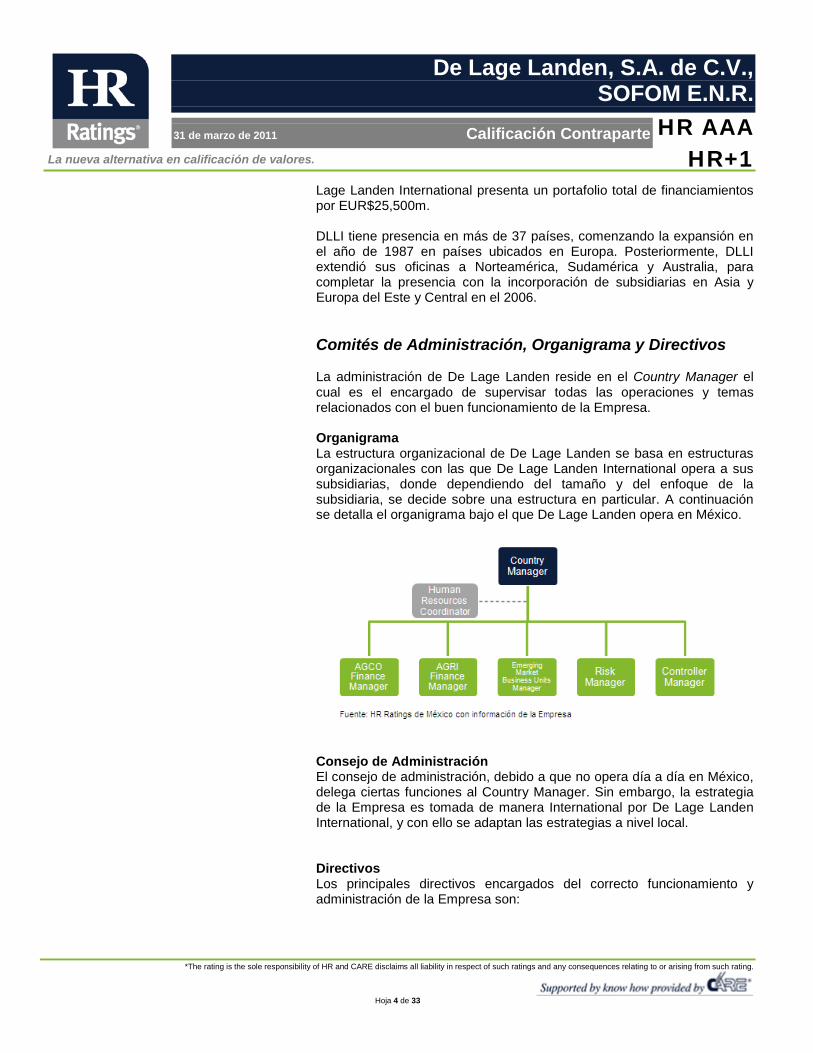

Lage Landen International presenta un portafolio total de financiamientos por EUR$25,500m. DLLI tiene presencia en más de 37 países, comenzando la expansión en el año de 1987 en países ubicados en Europa. Posteriormente, DLLI extendió sus oficinas a Norteamérica, Sudamérica y Australia, para completar la presencia con la incorporación de subsidiarias en Asia y Europa del Este y Central en el 2006. Comités de Administración, Organigrama y Directivos La administración de De Lage Landen reside en el Country Manager el cual es el encargado de supervisar todas las operaciones y temas relacionados con el buen funcionamiento de la Empresa. Organigrama La estructura organizacional de De Lage Landen se basa en estructuras organizacionales con las que De Lage Landen International opera a sus subsidiarias, donde dependiendo del tamaño y del enfoque de la subsidiaria, se decide sobre una estructura en particular. A continuación se detalla el organigrama bajo el que De Lage Landen opera en México.

Consejo de Administración El consejo de administración, debido a que no opera día a día en México, delega ciertas funciones al Country Manager. Sin embargo, la estrategia de la Empresa es tomada de manera International por De Lage Landen International, y con ello se adaptan las estrategias a nivel local. Directivos Los principales directivos encargados del correcto funcionamiento y administración de la Empresa son:

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Comités de Administración Los comités de administración de De Lage Landen son los encargados de facilitar el proceso de crédito y asegurar el correcto funcionamiento operativo de la Empresa, a través de facultades que buscan hacer más eficientes y rápidos los procesos. Los distintos comités con los que De Lage Landen cuenta son los siguientes:

Modelo de Negocio De Lage Landen busca satisfacer las necesidades de crédito y de financiamiento de sus clientes a través de distintos productos y estrategias, cada una enfocada a distintos sectores y tamaños de empresas. Debido a que De Lage Landen International tiene presencia en distintos países alrededor del mundo, la Organización ofrece distintos formatos de productos dependiendo de las necesidades regionales. Los tres tipos principales de productos que De Lage Landen International

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

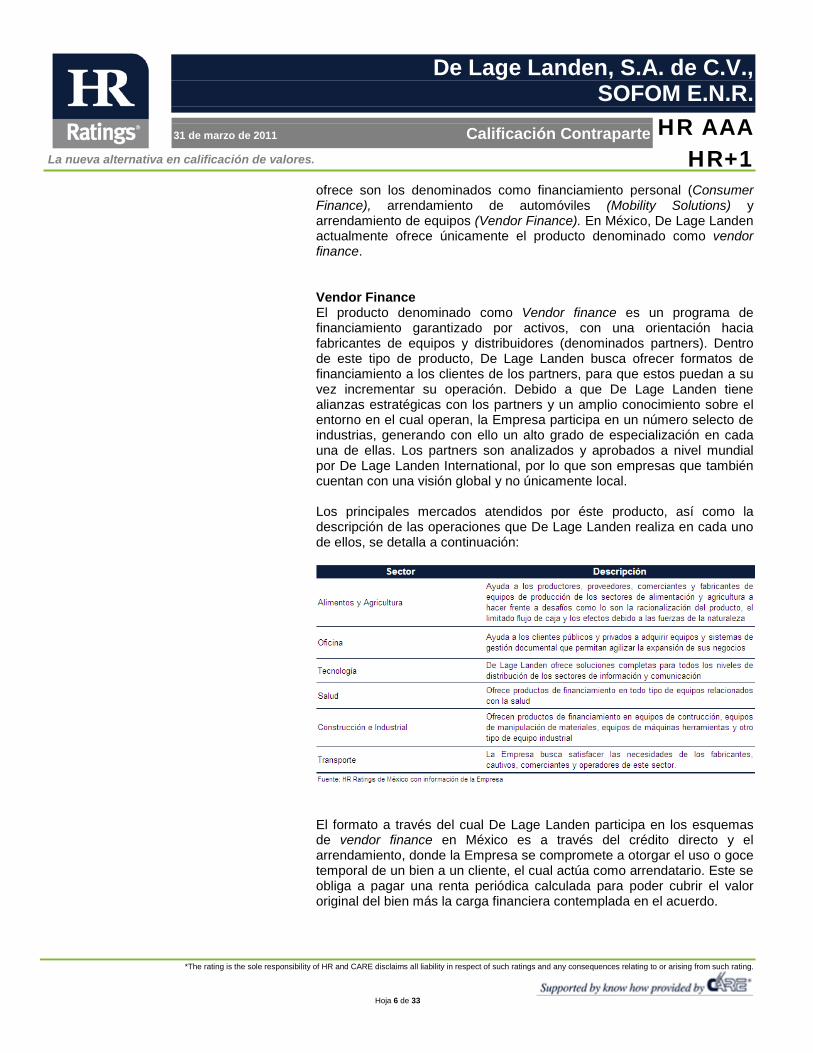

ofrece son los denominados como financiamiento personal (Consumer Finance), arrendamiento de automóviles (Mobility Solutions) y arrendamiento de equipos (Vendor Finance). En México, De Lage Landen actualmente ofrece únicamente el producto denominado como vendor finance. Vendor Finance El producto denominado como Vendor finance es un programa de financiamiento garantizado por activos, con una orientación hacia fabricantes de equipos y distribuidores (denominados partners). Dentro de este tipo de producto, De Lage Landen busca ofrecer formatos de financiamiento a los clientes de los partners, para que estos puedan a su vez incrementar su operación. Debido a que De Lage Landen tiene alianzas estratégicas con los partners y un amplio conocimiento sobre el entorno en el cual operan, la Empresa participa en un número selecto de industrias, generando con ello un alto grado de especialización en cada una de ellas. Los partners son analizados y aprobados a nivel mundial por De Lage Landen International, por lo que son empresas que también cuentan con una visión global y no únicamente local. Los principales mercados atendidos por éste producto, así como la descripción de las operaciones que De Lage Landen realiza en cada uno de ellos, se detalla a continuación:

El formato a través del cual De Lage Landen participa en los esquemas de vendor finance en México es a través del crédito directo y el arrendamiento, donde la Empresa se compromete a otorgar el uso o goce temporal de un bien a un cliente, el cual actúa como arrendatario. Este se obliga a pagar una renta periódica calculada para poder cubrir el valor original del bien más la carga financiera contemplada en el acuerdo.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Proceso de Cobranza De Lage Landen cuenta con tres equipos de cobranza localizados en puntos estratégicos de la República Mexicana: uno en Querétaro, otro en la Ciudad de México y el otro se encuentra en constante reasignación, dependiendo de donde se genera una mayor necesidad para implementar procesos de cobranza. Una de las razones principales por las que la Empresa tiene presencia en Querétaro es porque su principal partner en México se encuentra establecido en dicha ciudad. Esta empresa es AGCO México, empresa especializada en la producción y comercialización de maquinaria para uso agrícola. Por su parte, el proceso de Cobranza que realiza De Lage Landen se detalla de la siguiente manera:

Distribución de Cartera por Sector En México, De Lage Landen tiene cinco tipos de segmentos principales para financiar. En la gráfica siguiente se muestra la distribución de la cartera por sector.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Como se puede observar, la industria de alimentos y agricultura es el principal sector donde De Lage Landen tiene presencia en México, representando el 57.2% de la cartera total otorgada al 4T10. Cobertura de Cartera De Lage Landen cuenta con distintos formatos de cobertura sobre la cartera que le permiten minimizar el riesgo de pérdida de recursos en caso de que algún cliente caiga en incumplimiento. El primer formato de cobertura es el Fondo de Riesgo, donde cada distribuidor perteneciente al sector de agricultura y alimentos con el cual trabaja DLL aporta de 2% a 5% (dependiendo de la calificación otorgada por De Lage Landen al distribuidor) sobre el financiamiento otorgado a cada cliente, con el fin de garantizar la operación. Esto se realiza de manera obligatoria y aunque los recursos pertenecen a los distribuidores, De Lage Landen administra el fideicomiso donde se acumulan, por lo que en caso de alguna pérdida por incumplimiento la Empresa puede ejercer su derecho de cobro a través del Fondo. Al 4T10, los recursos en el Fideicomiso representan el 1.2x de la cartera vencida del sector de agricultura y alimentos. Asimismo, para obtener una mayor seguridad de pago por parte de la cartera de crédito, especialmente la de agricultura, De Lage Landen también mantiene contratos de cobertura con el Fondo de Capitalización e Inversión del Sector Rural (FOCIR). A través de estas coberturas, De Lage Landen puede realizar el pago de una prima para con ello cubrir un porcentaje de las pérdidas, siendo el porcentaje proporcional a la prima pagada. Debido a que este tipo de cobertura es nueva para la Empresa (se cubrirá la cartera originada a partir del 4T10 en un 100% por una pérdida de hasta el 5%), esperamos que para los siguientes trimestres la morosidad de la cartera se vea afectada por la misma. Herramientas de Fondeo De Lage Landen fondea sus operaciones a través de líneas de crédito con instituciones financieras y empresas relacionadas, donde la mayoría de los recursos provenientes de instituciones financieras provienen de instituciones de banca de desarrollo. A continuación se detallan los saldos autorizados y el porcentaje utilizado al 4T10 por tipo de institución.

Al 4T10 la mayor cantidad de recursos proviene de las empresas relacionadas, con un monto otorgado de P$774.6m. Fideicomisos

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

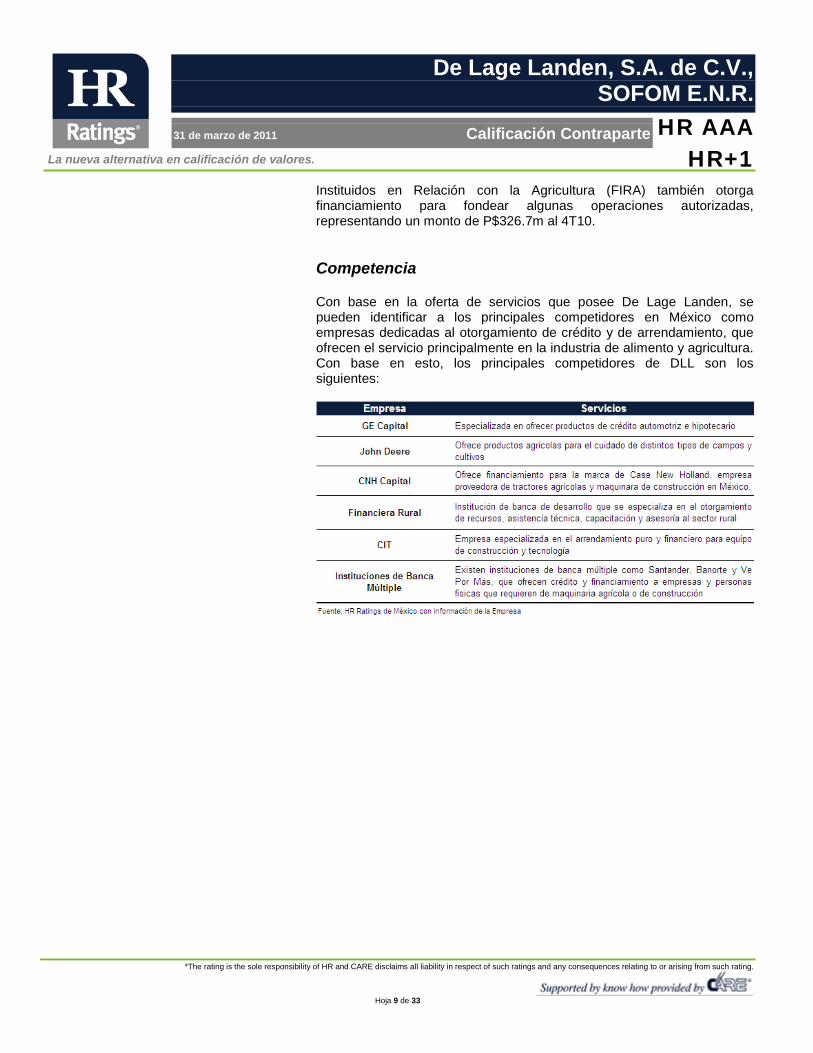

Instituidos en Relación con la Agricultura (FIRA) también otorga financiamiento para fondear algunas operaciones autorizadas, representando un monto de P$326.7m al 4T10. Competencia Con base en la oferta de servicios que posee De Lage Landen, se pueden identificar a los principales competidores en México como empresas dedicadas al otorgamiento de crédito y de arrendamiento, que ofrecen el servicio principalmente en la industria de alimento y agricultura. Con base en esto, los principales competidores de DLL son los siguientes:

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

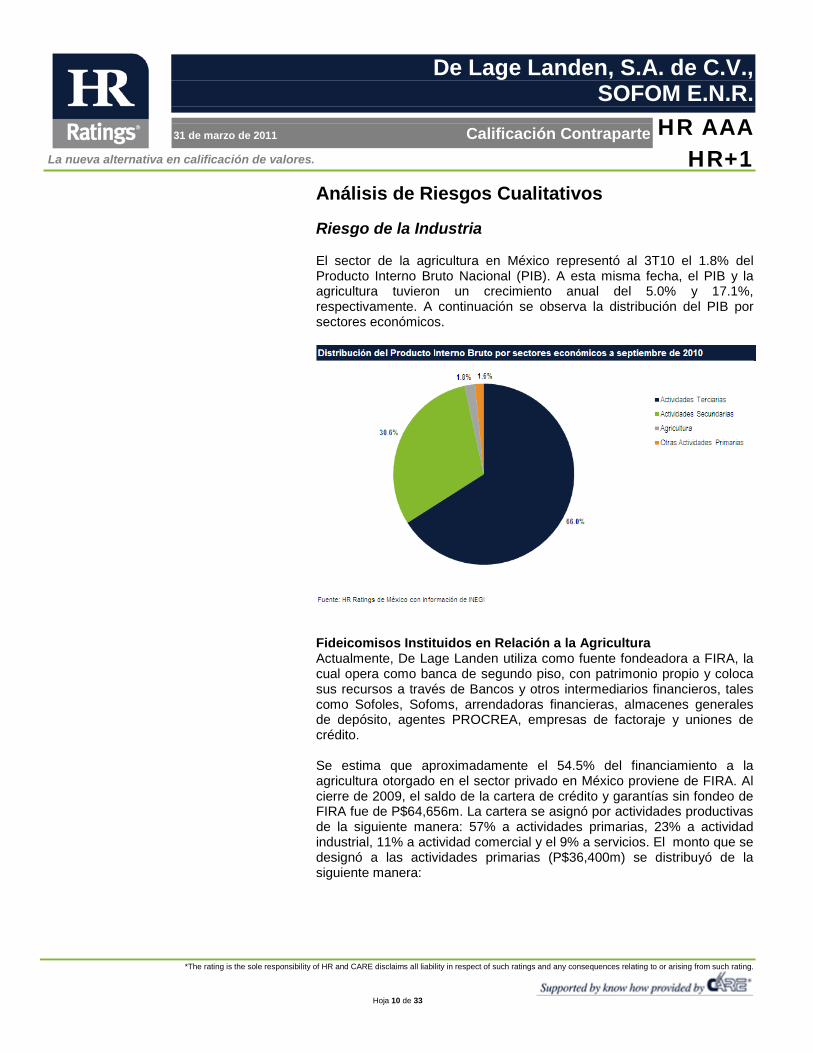

Análisis de Riesgos Cualitativos Riesgo de la Industria El sector de la agricultura en México representó al 3T10 el 1.8% del Producto Interno Bruto Nacional (PIB). A esta misma fecha, el PIB y la agricultura tuvieron un crecimiento anual del 5.0% y 17.1%, respectivamente. A continuación se observa la distribución del PIB por sectores económicos.

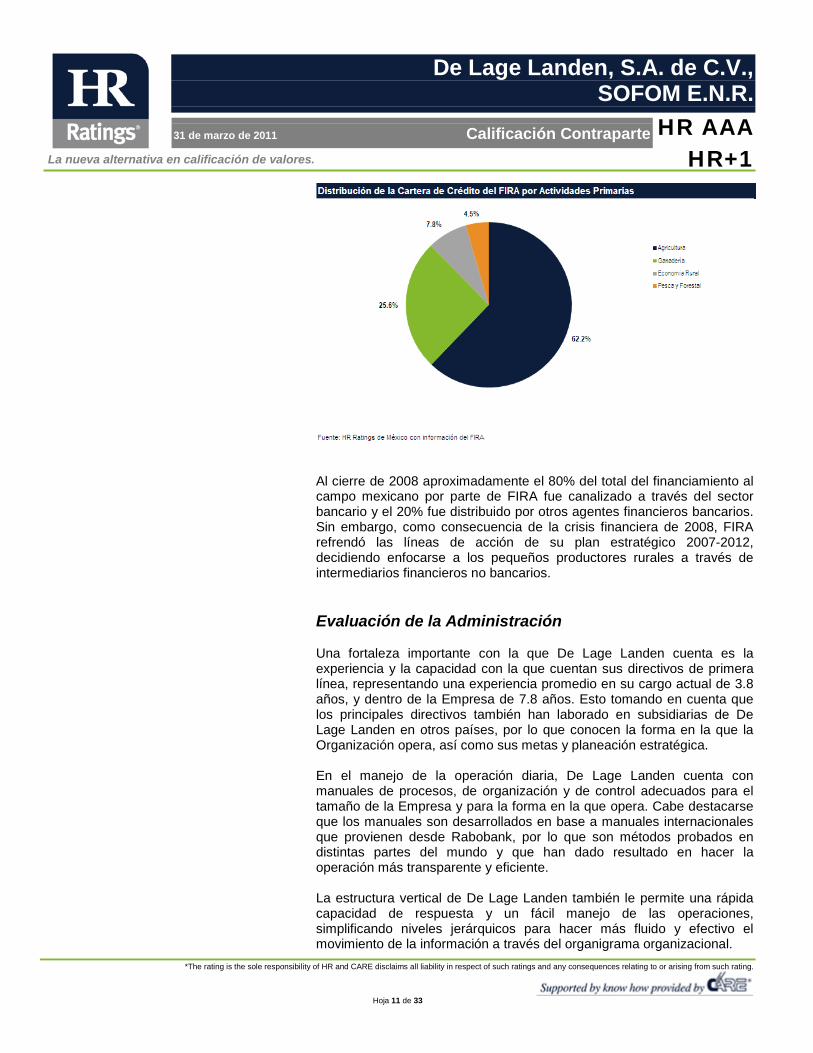

Fideicomisos Instituidos en Relación a la Agricultura Actualmente, De Lage Landen utiliza como fuente fondeadora a FIRA, la cual opera como banca de segundo piso, con patrimonio propio y coloca sus recursos a través de Bancos y otros intermediarios financieros, tales como Sofoles, Sofoms, arrendadoras financieras, almacenes generales de depósito, agentes PROCREA, empresas de factoraje y uniones de crédito. Se estima que aproximadamente el 54.5% del financiamiento a la agricultura otorgado en el sector privado en México proviene de FIRA. Al cierre de 2009, el saldo de la cartera de crédito y garantías sin fondeo de FIRA fue de P$64,656m. La cartera se asignó por actividades productivas de la siguiente manera: 57% a actividades primarias, 23% a actividad industrial, 11% a actividad comercial y el 9% a servicios. El monto que se designó a las actividades primarias (P$36,400m) se distribuyó de la siguiente manera:

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Al cierre de 2008 aproximadamente el 80% del total del financiamiento al campo mexicano por parte de FIRA fue canalizado a través del sector bancario y el 20% fue distribuido por otros agentes financieros bancarios. Sin embargo, como consecuencia de la crisis financiera de 2008, FIRA refrendó las líneas de acción de su plan estratégico 2007-2012, decidiendo enfocarse a los pequeños productores rurales a través de intermediarios financieros no bancarios. Evaluación de la Administración Una fortaleza importante con la que De Lage Landen cuenta es la experiencia y la capacidad con la que cuentan sus directivos de primera línea, representando una experiencia promedio en su cargo actual de 3.8 años, y dentro de la Empresa de 7.8 años. Esto tomando en cuenta que los principales directivos también han laborado en subsidiarias de De Lage Landen en otros países, por lo que conocen la forma en la que la Organización opera, así como sus metas y planeación estratégica. En el manejo de la operación diaria, De Lage Landen cuenta con manuales de procesos, de organización y de control adecuados para el tamaño de la Empresa y para la forma en la que opera. Cabe destacarse que los manuales son desarrollados en base a manuales internacionales que provienen desde Rabobank, por lo que son métodos probados en distintas partes del mundo y que han dado resultado en hacer la operación más transparente y eficiente. La estructura vertical de De Lage Landen también le permite una rápida capacidad de respuesta y un fácil manejo de las operaciones, simplificando niveles jerárquicos para hacer más fluido y efectivo el movimiento de la información a través del organigrama organizacional.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Asimismo, el contacto y la participación que ejerce De Lage Landen International sobre la Empresa es adecuado, y le permite generar sinergias y aprovechar recursos de DLLI para maximizar las utilidades. Procesos y Sistemas De Lage Landen cuenta con sistemas y procesos tecnológicos de vanguardia debido a que la estructura y el apoyo tecnológico es otorgado por De Lage Landen International. Esto le genera importantes beneficios a la Empresa, ya que puede solicitar soluciones tecnológicas especializadas a un costo que es absorbido por De Lage Landen International. El principal sistema para la operación que utiliza De Lage Landen es proporcionado por De Lage Landen International, por lo que su desarrollo, implementación y aprobación se encuentran a cargo de un equipo designado a nivel mundial. Esto le permite obtener herramientas tecnológicas robustas, que facilitan el intercambio de información entre la Empresa y otras subsidiarias de DLLI. Cabe destacar que la Empresa cuenta con sistemas para el respaldo de la información que se concentran también a nivel internacional (en las oficinas de DLLI), por lo que la capacidad para el resguardo de la información y la implementación de soluciones en caso de alguna adversidad es superior. Riesgo Contable, Regulatorio y Competitivo Debido a que De Lage Landen opera como una Sociedad Financiera de Objeto Múltiple, Entidad No Regulada, no se encuentra bajo la supervisión de ninguna autoridad mexicana, por lo que no existen presiones o regulaciones locales que le pudieran afectar en el corto plazo.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings de México incluye el análisis de métricas financieras y efectivo disponible de la Empresa para determinar la capacidad de pago de la misma. Para el análisis de la capacidad de pago de De Lage Landen, HR Ratings de México realizó un análisis financiero bajo un escenario económico base y un escenario económico de estrés. Ambos escenarios determinan la capacidad de pago de la Empresa y su capacidad para hacer frente a las obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

A continuación se detallan las características de cada uno de los escenarios planteados por HR Ratings de México. Escenario Base El escenario base de De Lage Landen incorpora un crecimiento moderado en la cartera de crédito vigente como consecuencia de una mejora en las condiciones macroeconómicas, que se traduce en una mejor expectativa para el incremento de la cartera en todos sus sectores. Esto lleva a que la tasa media anual de crecimiento (TMAC) de la cartera vigente del 4T10 al 4T11 sea de 9.8%, del 4T11 al 4T12 de 9.8%, y del 4T12 al 4T13 de 9.6% (comparado con una TMAC de 5.3% del 4T09 al 4T10). Esto se compara con una TMAC para el crecimiento de pasivos con costo de 6.5%, 7.7% y 9.4% respectivamente (0.5% del 4T09 al 4T10). Esta diferencia en ritmos de crecimiento se debe a que consideramos que con las características actuales y los vencimientos esperados de la cartera, la Empresa podría generar suficientes recursos para fondear parte de su crecimiento.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

El crecimiento en el corto plazo de la cartera vigente provendría de los dos nichos de mercado atendidos por la Empresa (alimento agricultura y diversificados), aunque consideramos un mayor crecimiento de la cartera fuera del sector de la agricultura (57.2% y 42.8% respectivamente al 4T10). Esto reflejando que aunque ambos tipos de producto mantienen buenos ritmos de crecimiento, el sector de diversificados trae consigo un mayor potencial de crecimiento, por lo que se volvería un sector estratégico para incrementar los ingresos de De Lage Landen. En cuanto a la forma en la que la cartera sería fondeada (Con recursos de FIRA (23.1% al 4T10) o con recursos de otros organismos (76.9% al 4T10)), esperamos que debido a que el fondeo con recursos de otros organismos le permite una mayor flexibilidad para otorgar créditos fuera del sector de la agricultura, la proporción de cartera fondeada con recursos ajenos a FIRA se incrementaría a un mayor ritmo. Sin embargo, ya que el costo de fondeo con agentes distintos a FIRA puede ser mayor, el gasto por intereses se podría presionar ligeramente. A continuación se presenta la evolución de la cartera de crédito vigente para los periodos proyectados, con el desglose de la cartera por tipo de fondeo.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Al 4T10, el índice de morosidad (Cartera de Crédito Vencida / Cartera de Crédito Total) se sitúa en niveles altos (4.7%) para el tipo de industria donde De Lage Landen ofrece sus productos. Debido a que esperamos un mayor incremento en la cartera de crédito no perteneciente al sector de la agricultura (y considerando que la cartera otorgada en el sector de la agricultura es la que representa un mayor riesgo), así como un efecto por parte de las medidas de cobertura contratadas por la Empresa, el índice de morosidad se mantendría en niveles similares a los actuales. Esto llevaría a que cerrara el 4T11, 4T12 y 4T13 en 5.0%, 5.2% y 5.4% respectivamente. Dada la capacidad de fondeo y el apoyo por parte de De Lage Landen International, no consideramos que los elevados índices de morosidad representarían un problema para la Empresa. Por otro lado, el índice de morosidad ajustado (Cartera Vencida Promedio + Castigos 12 meses / Cartera Total Promedio) presenta niveles similares a los del índice de morosidad debido al bajo castigo que la Administración realiza sobre su cartera (1.7% durante el 2010), para situarse en 5.3%, 5.4% y 5.8% en el 2011, 2012 y 2013. Para los periodos proyectados consideramos un castigo de cartera vencida promedio de 1.8% anual, ya que no esperamos un cambio en la forma en la que la Administración maneja la cartera de la Empresa. En cuanto al MIN Ajustado (Margen Financiero Neto – Estimaciones Preventivas para Riesgos Crediticios / Activos Productivos Promedio) al 4T10 presentó niveles adecuados (7.9%), considerando las estimaciones preventivas generadas. Debido a que esperamos que el Margen Financiero Neto se mantenga en niveles similares y que conforme la cartera de crédito vigente crezca también lo hagan la cartera vencida y con ello las estimaciones (dado que asumimos el mismo índice de

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

cobertura), el MIN ajustado llegaría a niveles de 8.2% en el 4T11 y 4T12, y 7.3% en el 4T13.

El índice de cobertura (Estimaciones Preventivas para Riesgos Crediticios / Cartera Vencida) se mantiene en niveles inferiores dentro de la industria, situándose en 0.6x al 4T10. Sin embargo, dado el apoyo de De Lage Landen International en una situación adversa, no consideramos que dicha cobertura represente un riesgo para la Empresa, además de que se cuenta con garantía prendaria natural sobre el bien financiado. Para las proyecciones realizadas bajo el escenario base, consideramos que el índice de cobertura se mantiene en los mismos niveles, lo que lleva a una generación de estimaciones similar a la del 2010 (P$22.6) en el Estado de Resultados (P$18.3m en el 2011 vs. P$16.0m en el 2012 vs. P$17.7m en el 2013). En cuanto a la rentabilidad de la Empresa, los principales indicadores se sitúan en niveles adecuados, considerando el tipo de cartera que De Lage Landen maneja, (ROA y ROE promedio en 2.5% y 14.5% al 4T10) lo que refleja el buen manejo de los gastos y de los márgenes financieros por parte de la Administración. En el escenario económico base suponemos márgenes financieros similares, con un ligero incremento en gastos de administración, generando niveles de ROA y ROE promedio de 2.7% y 11.7% en el 2011, 2.6% y 11.1% en el 2012 y 2.0% y 8.6% en el 2013 respectivamente. El ajuste en rentabilidad durante el 2012 y 2013 se daría principalmente por una mayor cantidad de activos (crecimiento en cartera) e incremento de utilidades retenidas (mayor resultado neto, lo que lleva a mayor capital contable). En la siguiente imagen se observa el desempeño esperado para el ROA y ROE bajo el escenario planteado.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Por otro lado, la eficiencia operativa (Gastos de Administración/Activos Productivos Promedio) se ubica al 4T10 en 4.7%, lo que representa niveles sanos. Esto se genera gracias al adecuado manejo de gastos de operación por parte de la Administración, debido a una cultura de eficiencia y de aprovechamiento de los recursos que proviene de De Lage Landen International. Bajo el escenario económico base esperamos que la eficiencia operativa alcanzara niveles de 4.9% durante el 4T11, 4T12 y 4T13, respectivamente, debido a que consideramos que la Empresa incrementaría sus gastos de manera proporcional al crecimiento de la cartera de crédito vigente.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Por otro lado, el índice de eficiencia (Gastos de Administración/ (Ingresos Totales de la Operación + Estimaciones Preventivas para Riesgos Crediticios) presenta niveles adecuados (49% en el 4T10), aunque más ajustados comparados con los de eficiencia operativa, debido a la generación de estimaciones preventivas. Para los siguientes trimestres esperamos que el índice de eficiencia se reduzca ligeramente, debido a un menor aumento en los Gastos de Administración comparado con el aumento en los Ingresos Totales de la Operación. Por el lado de solvencia, De Lage Landen presenta sólidos niveles de capitalización (Capital Contable / Activos Sujetos a Riesgo) al 4T10 (24.3%), lo que representa el capital disponible para hacer frente a los riesgos a los que se encuentra expuesta la Empresa. En el escenario base, debido a que esperaríamos que De Lage Landen incremente sus resultados a un mayor ritmo que sus Activos Sujetos a Riesgo, el índice de capitalización mejoraría considerablemente (24.7% al 4T11 vs. 25.1% al 4T12 vs. 24.9% al 4T13). En la imagen siguiente observamos el desempeño esperado en el índice de capitalización.

En cuanto a la liquidez y la administración de activos y pasivos, De Lage Landen mantiene una posición de fortaleza relativa, con una razón de cartera vigente a deuda neta en 1.3x al 4T10. Este nivel indica el número de veces que la cartera vigente podría hacer frente a la Deuda Neta de la Empresa y por lo tanto consideramos que el indicador presenta una posición de importante fortaleza dentro de la industria. Para el 2011, 2012 y 2013, esperamos que bajo el escenario económico base, la razón se mantenga en los mismos niveles (1.3x al 4T11, 4T12 y 4T13), aún con el incremento en deuda neta debido al crecimiento en la cartera vigente.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

El apalancamiento de la Empresa (3.6x al 4T10) se ubica en niveles adecuados para el formato de otorgamiento de crédito de la Empresa, así como para el tamaño de activos que mantiene. Debido a que esperamos que la cartera actual de la Empresa sería capaz de fondear el crecimiento esperado de los activos, el apalancamiento se reduciría hasta niveles de 3.4x al 4T11, 3.3x al 4T12 y 3.2x al 4T13. Estos parámetros se encuentran en niveles sólidos para el tamaño y el tipo de empresa como la que De Lage Landen se maneja.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Escenario de Estrés El escenario de estrés planteado por HR Ratings de México considera un serio deterioro en las condiciones macroeconómicas observadas en México, por lo que existe una caída en la calidad de la cartera vigente de De Lage Landen así como una menor tasa de colocación de recursos entre clientes potenciales. Debido a lo anterior, la TMAC de la cartera vigente llegaría a -4.9% durante el 2011 y mostraría una recuperación hasta el 2012 y 2013 para cerrar con una TMAC de 3.8% y 9.3% respectivamente (vs. 9.8%, 9.7% y 9.6% en los mismos periodos en el escenario base). Esta contracción en el crecimiento de la cartera se daría por las dificultades que la Empresa tendría en la originación de contratos de cartera tanto con recursos FIRA como con otros recursos. En la imagen siguiente observamos el saldo esperado de la cartera de crédito total y el índice de morosidad bajo un escenario adverso para los próximos periodos.

En cuanto a la calidad de la cartera, el nivel de morosidad presentaría un fuerte aumento debido a las industrias a las cuales se encuentra expuesta la cartera de De Lage Landen, por lo que cerraría el 4T11 en 9.1%, el 4T12 en 11.9%, y el 4T13 en 13.3% (al 4T10 se ubicó en 4.7%, y en el escenario base se ubica en 5.1%, 5.5% y 5.8% en los mismos periodos). Esto refleja las condiciones adversas que la Empresa enfrentaría para la cobranza y la administración de los recursos bajo un escenario económico con un alto grado de estrés. Este nivel de morosidad sería muy elevado dentro de la industria, y aunque no afectaría la capacidad de pago de la Empresa, consideramos que De Lage Landen tomaría medidas extraordinarias para disminuir su cartera vencida. Cabe mencionar que el nivel de castigos trimestrales generados

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

por la Empresa a la cartera vencida es el mismo en el escenario base y de estrés, para no afectar la comparación entre ambos. Debido a que todos los formatos de la cartera tendrían las mismas dificultades para originarse, las proporciones por tipo de crédito se mantienen en niveles similares a los del 4T10 para los periodos proyectados.

El índice de morosidad ajustado presentaría el mismo movimiento que el índice de morosidad debido a los pocos castigos que la Empresa realiza sobre su cartera, lo que asumimos se mantiene igual para los periodos proyectados. Esto lleva a que la morosidad ajustada se ubique en 9.7% al 4T11, 12.7% al 4T12 y 14.2% al 4T13 (vs. 5.1% al 4T10). Este nivel de morosidad ajustada es muy elevado dentro de la industria, e indica el fuerte deterioro en la calidad crediticia de la cartera. Cabe mencionarse que en el escenario de estrés tampoco existiría una recuperación de la cartera vencida. Los ingresos financieros de De Lage Landen se verían afectados por la contracción en la cartera de crédito vigente, así como por una mayor morosidad de la misma que llevaría a la necesidad de un incremento en la generación de estimaciones preventivas para riesgos crediticios en el Estado de Resultados. Esto llevaría a que el MIN Ajustado se ubicara al 4T11 en 5.5%, al 4T12 en 5.7% y al 4T13 en 6.5% (vs. 7.9% al 4T10, y 9.0%, 9.0% y 8.2% respectivamente en el escenario base).

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

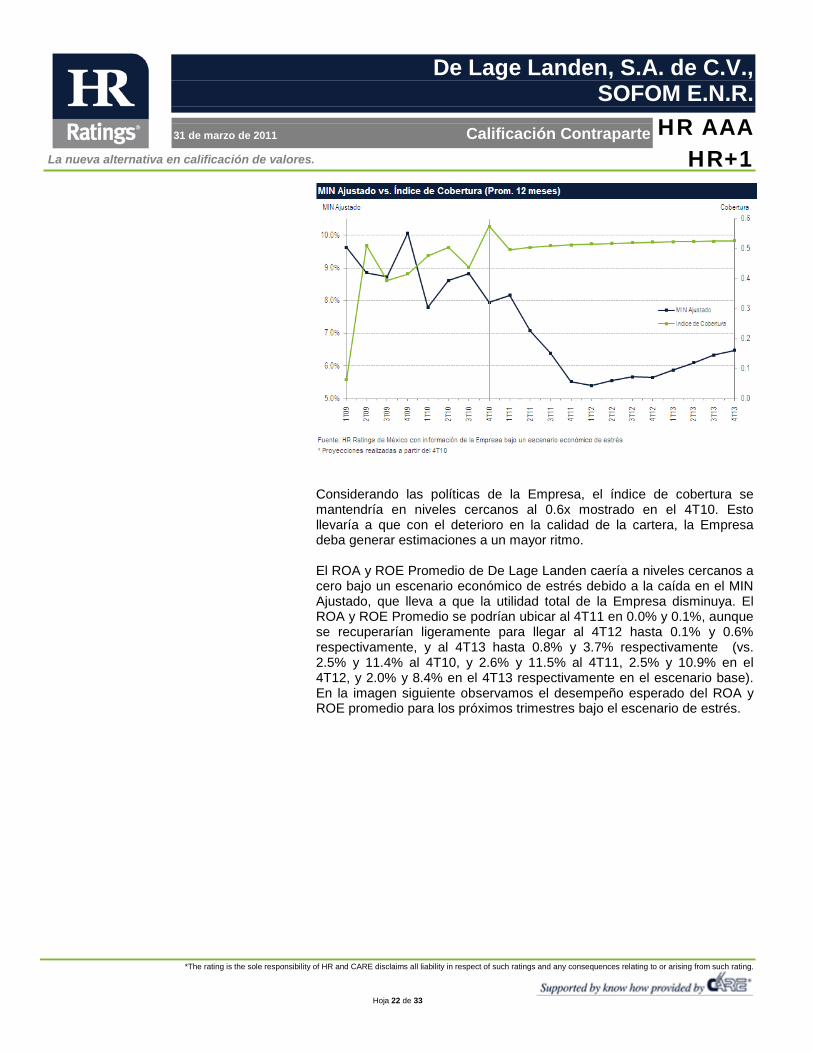

Considerando las políticas de la Empresa, el índice de cobertura se mantendría en niveles cercanos al 0.6x mostrado en el 4T10. Esto llevaría a que con el deterioro en la calidad de la cartera, la Empresa deba generar estimaciones a un mayor ritmo. El ROA y ROE Promedio de De Lage Landen caería a niveles cercanos a cero bajo un escenario económico de estrés debido a la caída en el MIN Ajustado, que lleva a que la utilidad total de la Empresa disminuya. El ROA y ROE Promedio se podrían ubicar al 4T11 en 0.0% y 0.1%, aunque se recuperarían ligeramente para llegar al 4T12 hasta 0.1% y 0.6% respectivamente, y al 4T13 hasta 0.8% y 3.7% respectivamente (vs. 2.5% y 11.4% al 4T10, y 2.6% y 11.5% al 4T11, 2.5% y 10.9% en el 4T12, y 2.0% y 8.4% en el 4T13 respectivamente en el escenario base). En la imagen siguiente observamos el desempeño esperado del ROA y ROE promedio para los próximos trimestres bajo el escenario de estrés.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

De acuerdo al escenario aquí planteado, el índice de eficiencia podría alcanzar niveles de 71.1%, como consecuencia de la generación de estimaciones preventivas y el aumento en gastos de administración, para cerrar en niveles cercanos a 68.0% y 62.0% al 4T12 y 4T13 respectivamente. El aumento en gastos de administración provendría del incremento en gastos de operación para mejorar los niveles de morosidad y la recuperación. En la siguiente imagen se detalla el movimiento del índice de eficiencia y el índice de eficiencia operativa.

Por otro lado, el índice de eficiencia operativa se incrementa a causa del aumento en Gastos de Administración, el cual no es compensado con un

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

aumento en los Activos Productivos Promedio. Esto lleva a que el índice de eficiencia operativa cierre el 4T11 en 5.9%, el 4T12 en 5.8% y 4T13 en 5.7% (vs. 4.8% al 4T10). Aunque el índice de eficiencia y de eficiencia operativa presentarían presiones en el escenario de estrés, ambos se ubicarían en niveles por debajo del promedio de la industria, lo que indica el buen manejo que De Lage Landen tiene sobre sus costos. El índice de capitalización, debido a no existiría un cambio importante en el Capital Contable debido a la poca magnitud de los resultados netos, y considerando un crecimiento limitado en los Activos Sujetos a Riesgo, se ubicaría en niveles muy similares a los del 4T10 (24.0% al 4T10 vs. 24.6% al 4T11, 23.5% al 4T12 y 22.0% al 4T13). Esto indica la fortaleza que De Lage Landen tendría para poder hacer frente a las condiciones de incertidumbre bajo el escenario de estrés, y resalta la capacidad para respaldar las operaciones a largo plazo de la Empresa. En la imagen siguiente se ilustra el desempeño esperado del índice de capitalización.

Por el lado del apalancamiento, el indicador no presentaría un movimiento importante debido a que aún bajo las condiciones económicas de alto estrés, la Empresa recibiría los flujos necesarios para poder fondear sus operaciones, considerando que no existiría un aumento en la cartera de crédito. Esto lleva a que la razón se ubique en 3.4x al 4T11 y 4T12, y 3.7x al 4T13 (vs. 3.6x al 4T10). El nivel de apalancamiento representa una posición de fortaleza para De Lage Landen, disminuyendo el riesgo de no poder pagar sus obligaciones de deuda ante un escenario adverso.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

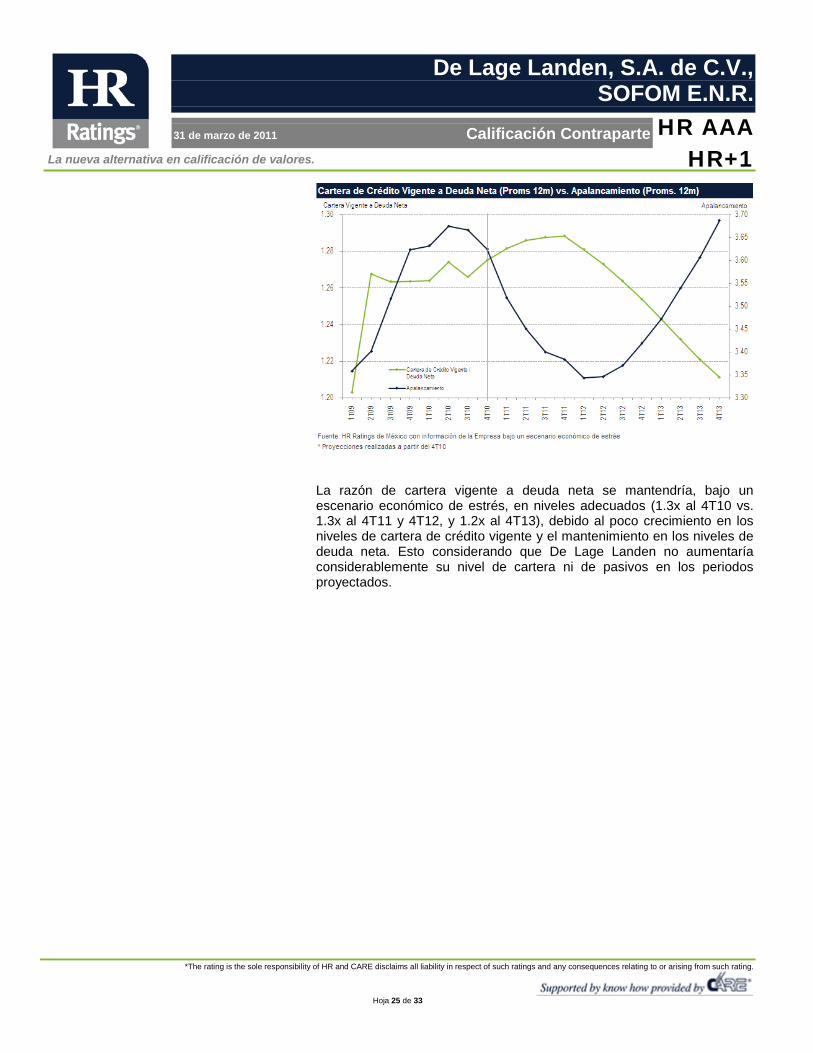

La razón de cartera vigente a deuda neta se mantendría, bajo un escenario económico de estrés, en niveles adecuados (1.3x al 4T10 vs. 1.3x al 4T11 y 4T12, y 1.2x al 4T13), debido al poco crecimiento en los niveles de cartera de crédito vigente y el mantenimiento en los niveles de deuda neta. Esto considerando que De Lage Landen no aumentaría considerablemente su nivel de cartera ni de pasivos en los periodos proyectados.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Conclusión De acuerdo al análisis de riesgos realizado por HR Ratings de México, asignamos la calificación crediticia de largo plazo de HR AAA y de corto plazo de HR+1 a De Lage Landen, S.A. de C.V., SOFOM E.N.R. Esto tomando en cuenta el alto grado de probabilidad de que bajo un escenario económico de estrés, la Empresa recibiera apoyo por parte de sus accionistas. Asimismo, la Empresa cuenta con una adecuada razón de cartera vigente a deuda neta y un elevado índice de capitalización, lo que brinda gran solidez y refleja la fortaleza financiera de la Institución. De Lage Landen aprovecha el conocimiento, la experiencia y la infraestructura dispuesta por parte de De Lage Landen International para maximizar los recursos generados. La calidad de la Administración genera fortaleza para las operaciones de la Empresa, ya que en la oficina de México se comprenden las metas y la forma de trabajar de De Lage Landen a nivel internacional, por lo que la alineación de los objetivos de la Empresa con los objetivos de DLLI se da de manera natural. Por otro lado, De Lage Landen cuenta con elevados índices de morosidad, lo que limita la rentabilidad de la Empresa y el nivel de cobertura se encuentra por debajo de los niveles deseados por HR Ratings de México. Sin embargo, la Empresa cuenta con adecuadas medidas para cubrir los riesgos de crédito de la cartera y recuperar recursos en caso de incumplimiento, por lo que esperamos que para los siguientes trimestres la morosidad de la cartera se vea beneficiada por estos mecanismos. Debido a todo lo anterior, consideramos que De Lage Landen ofrece la más alta calidad crediticia, manteniendo gran seguridad para el pago oportuno de las obligaciones de deuda.

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 27 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

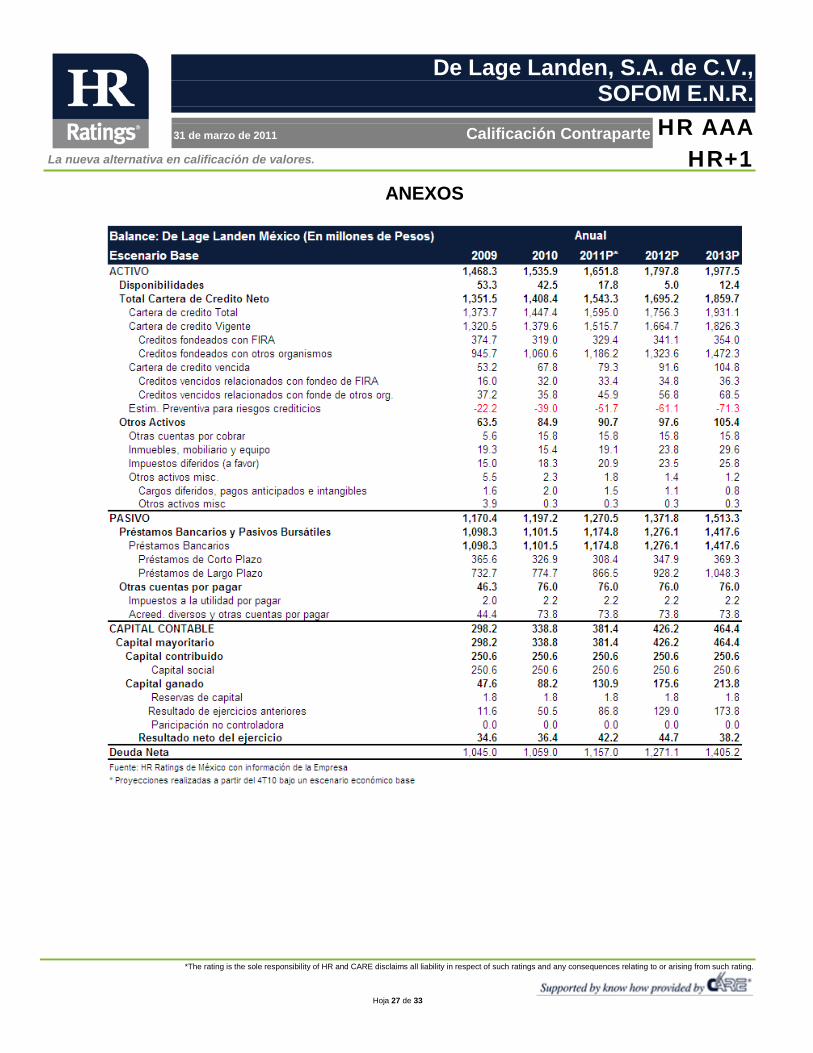

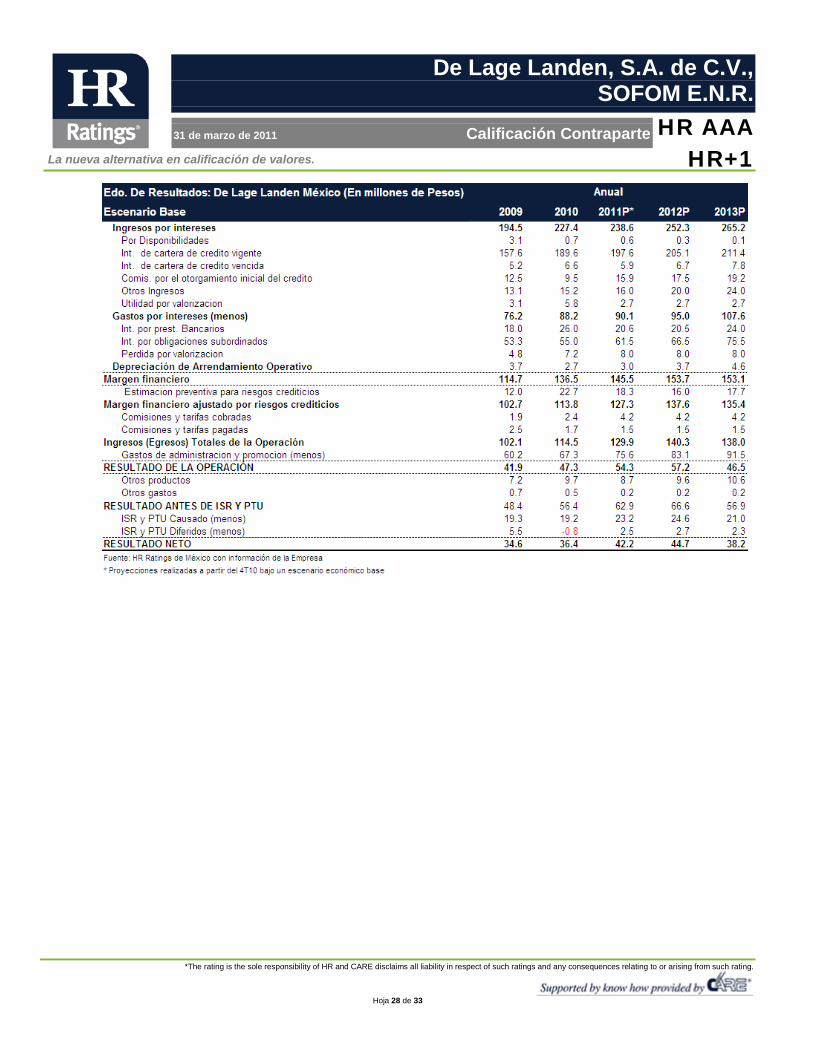

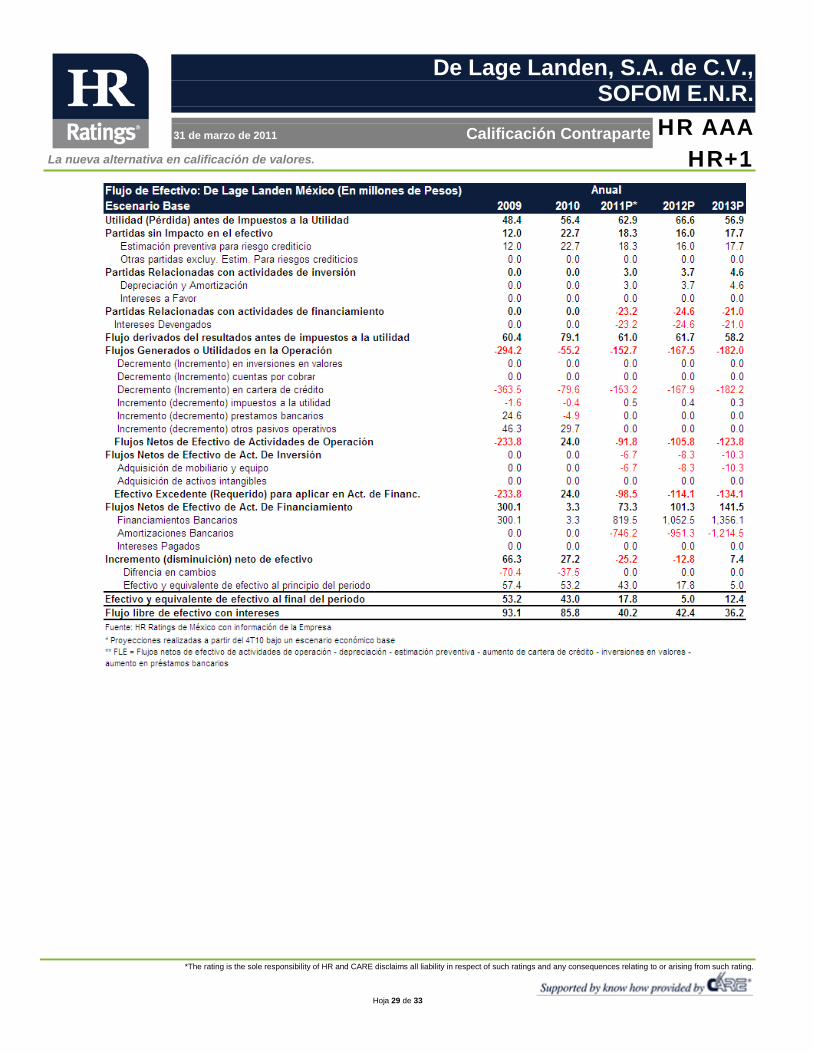

ANEXOS

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 28 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 29 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 30 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 31 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 32 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

HR AAA HR+1

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 33 de 33

De Lage Landen, S.A. de C.V., SOFOM E.N.R.

31 de marzo de 2011 Calificación Contraparte

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México, S.A de C.V. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.