Embed Size (px)

Citation preview

Der Einflull des Zinsniveaus auf das Wartezeitgefiige im kollektiven Bausparen

ttan8 Laux (Ludwigsburg)

I. P r o b l e m s t e l l u n g

Der Standardtarif des deutschen Bausparens sieht eine Verzinsung der Bauspargut- haben yon 3% und der Bauspardarlehen yon 5% jghrlich vor. Alle Bausparkassen der Bundesrepublik bieten gegenw~rtig (Ende 1973) Bausparvertrgge auf dieser Basis an. Daneben gibt es Tarife, jedoch keineswegs bei allen Instituten, mit Zins- sgtzen yon 2,5 und 4,5O/o [1] *). Andere Modelle werden zur Zeit nicht praktiziert. Frfihere Varianten mit 2,4/4,8- oder 2,5/5% iger Verzinsung sind inzwischen auf- gegeben worden. Auf die Besonderheiten beim Beamtenheimstgttenwerk, das bei 3~ Guthabenverzinsung die Darlehenszinsen allj~hrlich yon 5 auf 4,5% senkt, kann kier nicht ngher eingegangen werden. Den BausparfachleuCen ist die allgemeine Regel gelgufig, dal3 unter sonst gleichen Voraussetzungen die mittlere Wartezeit des kollektiven Bausparens um so kiirzer ist, je h6her das Zinsniveau ist [2]. Beispielsweise ergibt sich fiir die in der Praxis vorkommenden Bauspartarife mit monatlichen Sparbeitrggen yon 4~ Tilgungs- beitrggen yon 60/00 der Bausparsumme und mit einer Darlehensgebfihr yon 2% des Nettoanfangs-Bauspardarlehens [3] die mittlere Wartezeit des statischen Beharrungs- zustandes zu

37,92 Quartalen bei Zinsen yon 2,5/4,5% und 37,60 Quartalen bei Zinsen yon 3/5%.

AuBer dem allgemeinen Nachweis der Wartezeitabhgngigkeit vom Zinsniveau und fiber die Durchrechnung einiger weniger Zahlenbeispiele hinaus sind grSBere Unter- suchungen fiber den Einflult der Zinsh6he nicht bekannt geworden. Der Verfasser hat jetzt die yon ihm vorgestellte Erweiterung des bausparmathematischen Formel- ansatzes [4] zum AnlaB genommen, die Wirkungen abweichender Zinsmodelle ngher zu behandeln und insofern seine frfiheren Arbeiten zu erggnzen. Die neueren Be- rechnungen beziehen sich auf Bauspartarffe mit einer Guthaben-/Darlehensverzin- sung yon 2/4% und 4/6%, obwohl solche Tarlfe zur Zeit gar nicht vorkommen und vom Bundesaufsichtsamt ffir das Versicherungs- und Bausparwesen, der friiheren Aufsichtsbeh6rde ffir die privaten Bausparkassen, nicht genehmigt worden sind [5]. Die Berechnungen sollen jedoch die Bandbreite fiberhaupt denkbarer Vergnderungen des Zinsniveaus bedecken. Dabei bleibt die Zinsspanne zugunsten der Bausparkasse mit 2% jewefls erhalten. Man muB davon ausgehen, dab die Bausparkasse im Normal- fall ohne Gef~hrdung ihrer Standfestigkeit unter die 2%ige Marge nicht herunter- gehen kann.

II. W a r t e z e i t e n , A n s p a r g r a d e und Z i e l b e w e r t u n g s z i f f e r n

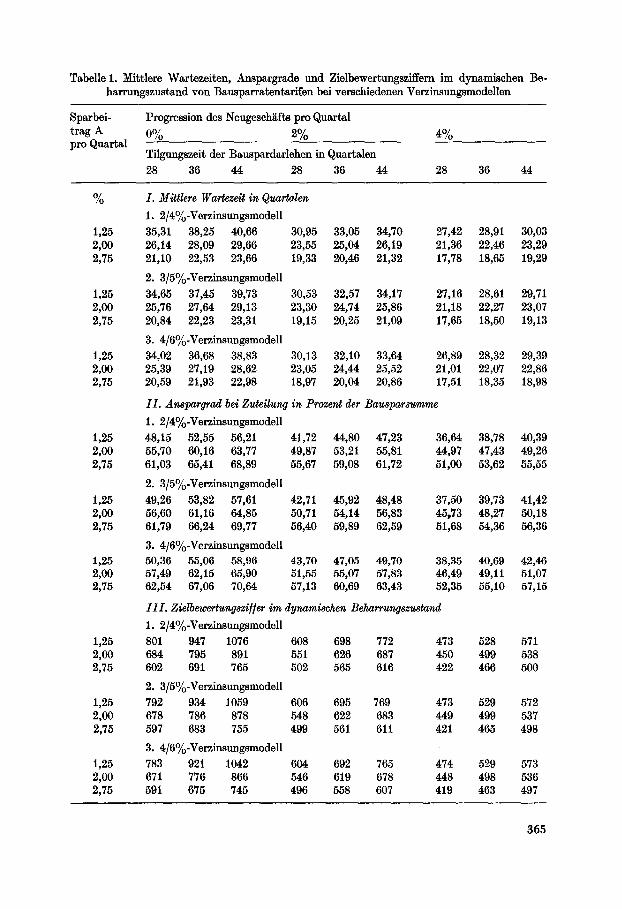

Die mittleren Wartezeiten, die bei Zuteilung erreichten Anspargrade und die dann erforderlichen Zielbewertungsziffern sowie einige weitere bauspartechnische Kenn- zahlen sind ffir den statischen und dynamischen Beharrungszustand, d.h. fiir dauernd gleichbleibende und geometrisch steigende Neuzuggnge hergeleitet worden. Zugrunde

*) Zahlen in eckigen Klammern verweisen auf das Literaturverzeiehnis mit Anmerkungen am Ende der Arbeit.

363

liegen jeweils Ratentarife mit viertelj~hrlichen Sparbeitr/~gen A yon 1,25, 2 und 2,75% der Bausparsumme (Jahressparintensit~ten yon 5, 8 und 11%) sowie Tilgungs- zeiten t der Bauspardarlehen yon 28, 36 und 44 Quartalen (7, 9 und 11 Jahren). Der Progressionsfaktor ist mit p = 1; 1,02 und 1,04 spezialisiert. Zuwachsraten des Neugesch/~fts yon 2 und 4% pro Quartal entsprechen geometrischen Zunahmen pro Jahr yon rd. 8x]4 und 17%. Ebenso wie bei den frfiheren Berechnungen wird die diskontinuierllche Methode mit viertelj/~hrlichen Perioden angewendet. Wegen des Formelwerkes kann auf die seinerzeitige Darstellung verwiesen werden [6]. In der Tabelle 1 sind die Wartezeiten, Anspargrade und Zielbewertungsziffern in der bisher gew~hlten Ordnung zusammengestellt. Es f/~llt sofort auf, dab sich die Warte- zeiten selbst bei einer Verschiebung des Zinsniveaus um 1% nur sehr wenig ver/~ndern. ])as Maximum der Unterschiede betr/~gt 0,93 Quartale, also nicht einmal 3 Monate, wenn man im statischen Beharrungszustand bei dem Sparbeitrag A = 1,25 und der Tilgungszeit t = 44 yore 2/4%-Modell auf das 3]5%-Modell iibergeht. Auch relativ f~llt der Unterschied mit 2,3% bier am h6chsten aus. Die mittlere Wartezeit bei gleichbleibenden Neuzug~ngen auf der Basis der tarifliehen Sparbeitr/~ge, die grSgen- ordnungsm/~$ig etwa 5% jahrlich betragen, und bei etwa 9j/~hriger Tflgungszeit der Bauspardarlehen ver~ndert sich nut um rd. 0,4Quartale, d.h. gut einen l~Ionat, wenn man die Guthaben- und Darlehenszinsen um 0,5% erh6ht oder erm/~Bigt. Insgesamt gesehen ist der EinfluB des Zinsniveaus auf die Wartezeiten, bedenkt man den schmalen Bereich, in dem iiberhaupt eine Variierung m6glich erscheint, nicht sehr groB. Der hSchste Unterschied der Wartezeifen bei Yerschiebung der Zinsenh6he um 1% betr/~gt laut Tabelle 1 unfcr dynamischen Verh/fltnissen jewefls ffir A = 1,25 und t =-- 44

0,53 Quartale fiir den Progressionsfaktor p = 1,02 0,32 Quartale fiir den Progressionsfaktor p = 1,04.

Bezieht man die hohen Sparintensit/~ten ein, wie sie fiir die Bausparpraxis charak- teristisch sind, so sehrmnpfen die Differenzen noeh weiter. Beispielsweise geht f/it die 4~ Neugesch/~fts-Zuwachsrate pro Quartal bei 36 Quartalen Tilgungszeit die Wartezeit nur um

0,19 Quartale beim viertelj/~hrlichen Sparbeitrag yon 2% 0,15 Quartale beim vierteljahrlichen Sparbeitrag yon 2,75~/o

zurfick, wenn der Bauspartarif auf 3]5% statt 2]4% Zinsen lautet. Die Ver/~nderung der Zinss~tze um nur 0,5% wirkt sich demnach in den Wartezeifcn mit weniger als 0,1 Quartalen aus, wenn man den Bereich der heutigen Bausparwirklichkeit be- trachtet. Der unter II der TabeUe 1 genannte Anspargrad nlmmt ceteris paribus mit der Zins- hShe zu. Die hShere Verzinsung der Bausparguthaben schl/~gt also starker durch als die geringffigige Verkiirzung der Wartezeit. Im fibrigen ist die durchgehende Zahlung der Sparbeitr/~ge bis zur Zuteilung generell wie in den bisherigen Berechnungen unter- stellt. Das erkl~rt die hohen Prozentguthaben beim Sparbeitrag yon 2,75% trotz der sehr kurzen Wartezeit. Die Zielbewertungsziffern unter III der Tabelle 1 spiegeln das yore Bausparer bis zur Zuteflung aufzubringende Sparverdienst nach Zeit und Geld wider (Summe der Prozentguthaben an den durchlaufenen Quartalsenden). Im allgemeinen nehmen die Zielbewertungsziffern mit ansteigendem Zinsniveau geringfiigig ab, am st~rksten fiir den Fall p = 1, A =-- 1,25 und t = 44 yon 1076 auf 1059, d.h. um 17 Punkte oder 1,6% beim ~bergang yore 2]4% - auf den 3]5~-Zinstyp. Die fiir den gleichen

364

Tabelle 1. Mittlere Wartezei~en, Anspargrade und Zielbewertungsziffem im dynamischen Be- harrungszustand yon Bausparratentarifen bei verschiedenen Verzinsungsmodellen

Sparbei- trag A pro Quartal

Progression des Neugesch~fts pro Quartal 0% 2% 4%

Tilgungszeit der Bauspardarlehen in Quar~alen 28 36 44 28 36 44 28 36 44

%

1,25 2,00 2,75

1,25 2,00 2,75

1,25 2,00 2,75

I. Mittlere Wartezeit in Quartalen

1. 2/4%-Verzinsungsmodell 35,31 38,25 40,66 30,95 33,05 26,14 28,09 29,66 23,55 25,04 21,10 22,53 23,66 19,33 20,46

2. 3/5~ 34,65 37,45 39,73 30,53 32,57 25,76 27,64 29,13 23,30 24,74 20,84 22,23 23,31 19,15 20,25

3. 4/6~ 34,02 36,68 38,83 30,13 32,10 25,39 27,19 28,62 23,05 24,44 20,59 21,93 22,98 18,97 20,04

II . Anspargrad bel Zuteilung in Prozent der

34,70 27,42 28,91 30,03 26,19 21,36 22,46 23,29 21,32 17,78 18,65 19,29

34,17 27,16 28,61 29,71 25,86 21,18 22,27 23,07 21,09 17,65 18,50 19,13

33,64 26,89 28,32 29,39 25,52 21,01 22,07 22,86 20,86 17,51 18,35 18,98

Bausparsumme

I. 2/4~ 1,25 48,15 52,55 56,21 41,72 44,80 47,23 36,64 38,78 40,39 2,00 55,70 60,16 63,77 49,87 53,21 55,81 44,97 47,43 49,26 2,75 61,03 65,41 68,89 55,67 59,08 61,72 51,00 53,62 55,55

2. 3/5~ 1,25 49,26 53,82 57,61 42,71 45,92 48,48 37,50 39,73 41,42 2,00 56,60 61,16 64,85 50,71 54,14 56,83 45~73 48,27 50,18 2,75 61,79 66,24 69,77 56,40 59,89 62,59 51,68 54,36 56,36

3. 416%-Verzinsungsmodell 1,25 50,36 55,06 58,96 43,70 47,05 49,70 38,35 40,69 42,46 2,00 57,49 62,15 65,90 51,55 55,07 57,83 46,49 49,11 51,07 2,75 62,54 67,06 70,64 57,13 60,69 63,43 52,35 55,10 57,15

1,25 2,00 2,75

1,25 2,00 2,75

1,25 2,00 2,75

I I I . Zielbewertungszi//er im dynamischen Beharrungszustand

1. 2/4%-Verzinsungsmodell 801 947 1076 608 698 772 473 684 795 891 551 626 687 450 602 691 765 502 565 616 422

2. 3/5%-Verzinsungsmodell 792 934 1059 606 695 769 473 678 786 878 548 622 683 449 597 683 755 499 561 611 421

3. 4/6~ 783 921 1042 604 692 765 474 671 776 866 546 619 678 448 591 675 745 496 558 607 419

528 499 466

529 499 465

529 498 463

571 538 500

572 537 498

573 536 497

365

38

36

34

3~

30

28

26

24

22

2O

18

Wartezeff in Ouarfalen

Guthaben-/ DaHehens- verzinsung Spar-

~ in % be~frog

4/63

2%

2,75'/.

Progression des Neugesch~ffs pro Quartal

I ? I l 1

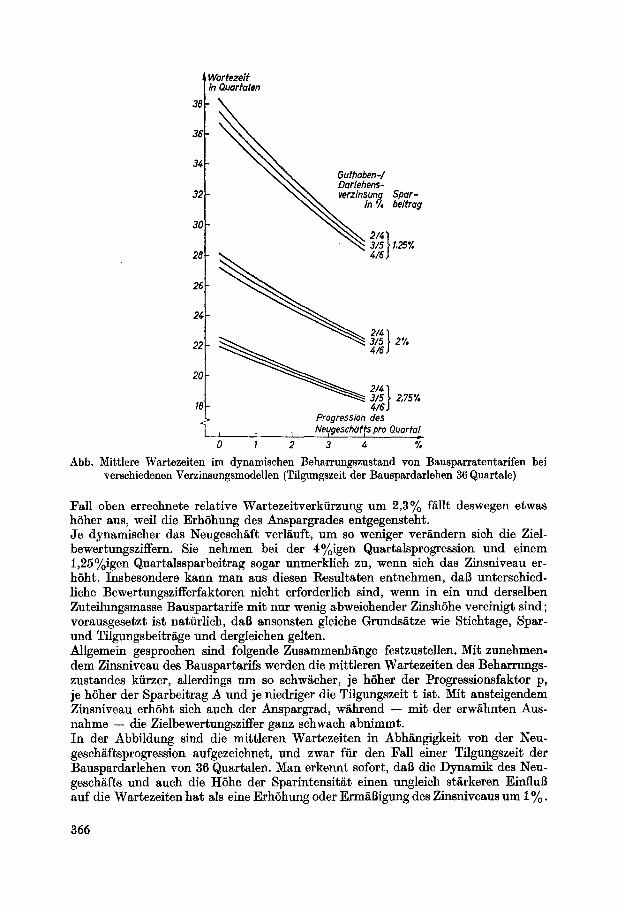

0 I 2 3 4 % Abb. Mittlere Wartezeiten im dynamischen Beharrungszustand yon Bausparratentarifen be/

verschiedenen Verzinsungsmodellen (Tilgungszeit der Bauspardarlehen 36 Quartale)

Fall oben errechnete relative Wartezeitverkfirzung um 2,3% f/illt deswegen etwas h6her aus, weft die ErhShung des Anspargrades entgegensteht. Je dynamischer das Neugeseh~ft verlguft, um so weniger ver/~ndern sieh die Ziel- bewerttmgsziffern. Sie nehmen be/ der 4%igen Quartalsprogression und einem 1,25%igen Quartalssparbeitrag sogar unmerklich zu, wenn sich das Zinsniveau er- hSht. Insbesondere ]{ann man aus diesen Resultaten entnehmen, dab unterschied- fiche Bewertungszifferfaktoren nicht erforderlieh sind, wenn in ein und derselben Zuteilungsmasse Bauspartarife mit nur wenig abweichender ZinshShe vereinigt sind; vorausgesetzt/st natiirlich, dab ansonsten gleiehe Grunds~tze wie Stichtage, Spar- und Tilgungsbeitrgge und dergleiehen gelten. Allgemein gesproehen sind folgende Zusammenhgnge festzustellen. Mit zunehmen- dem Zinsniveau des Bauspartarifs werden die mittleren Wartezeiten des Beharrungs- zustandes kfirzer, allerdlngs um so schwgeher, je hSher der Progressionsfaktor p, je hSher der Sparbeitrag A und je niedriger die Tilgungszeit t / s t . Mit ansteigendem Zinsniveau erhSht sieh aueh der Anspargrad, w/~hrend -- mit der erw/~hnten Aus- nahme -- die Zielbewertungsziffer ganz sehwach abnimmt. In der Abbildung siad die mittleren Wartezeiten in Abhgngigkeit yon der Neu- geschgftsprogression aufgezeiehnet, und zwar ffir den Fall einer Tilgungszeit der Bauspardarlehen von 36 Quartalen. Man erkennt sofort, dab die Dynamik des Neu- geseh/ffts und auch die HShe der Sparintensit/~t einen ungleich st/~rkeren EinfluB auf die Wartezeiten hat als eine ErhShung oder ErmgBigung des Zinsniveaus um 1%.

366

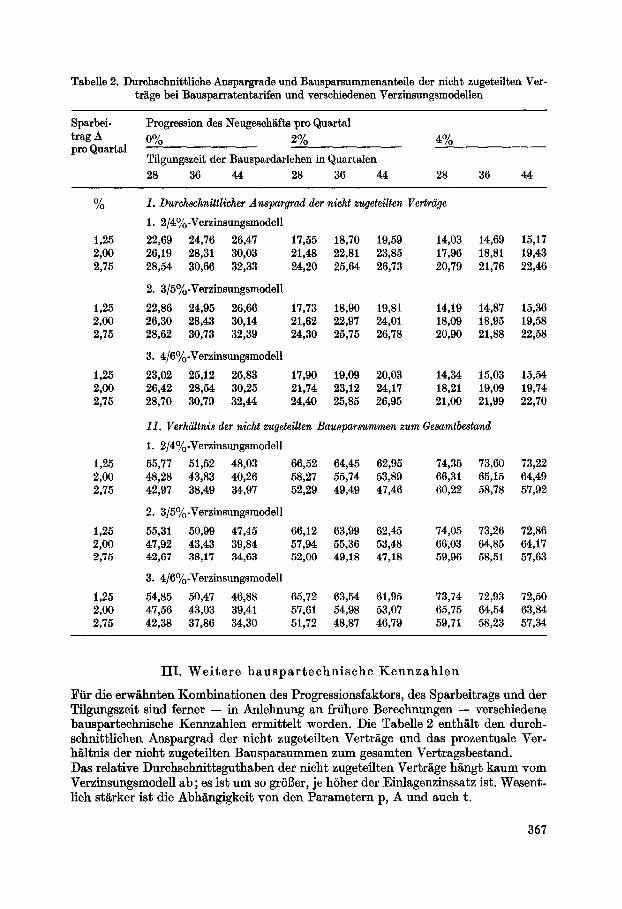

Tabelle 2. Durchschnittliche Anspargrade und Bausparsummenanteile der nicht zugeteil~en Ver- ~r~ge bei Bausparratentarifen und verschiedenen Verzinsungsmodellen

Sparbei- trag A pro Quartal

Progression des Neugeschiifts pro Quartal 0% 2% 4%

Tilgungszeit der Bauspardarlehen in Quartalen 28 36 44 28 36 44 28 36 44

% I. Durchschnittlivher Anspargrad der night zugeteilten Vertrdige

1. 2/4~ -Verzinsungsmodell 1,25 22,69 24,76 26,47 17,55 18,70 19,59 14,03 14,69 15,17 2,00 26,19 28,31 30,03 21,48 22,81 23,85 17,96 18,81 19,43 2,75 28,54 30,66 32,33 24,20 25,64 26,73 20,79 21,76 22,46

2. 3/5%-Verzinsungsmodell

1,25 22,86 24,95 26,66 17,73 18,90 19,81 14,19 14,87 15,36 2,00 26,30 28,43 30,14 21,62 22,97 24,01 18,09 18,95 19,58 2,75 28,62 30,73 32,39 24,30 25,75 26,78 20,90 21,88 22,58

3. 4/6~ -Verzinsungsmodell

1,25 23,02 25,12 26,83 17,90 19,09 20,03 14,34 15,03 15,54 2,00 26,42 28,54 30,25 21,74 23,12 24,17 18,21 19,09 19,74 2,75 28,70 30,79 32,44 24,40 25,85 26,95 21,00 21,99 22,70

II . Verhgltnls der nicht zugeteilten Bausparsummen zum Gesamtbestand

1. 2/4%-Verzinsungsmodell

1,25 55,77 51,52 48,03 66,52 64,45 62,95 74,35 73,60 73,22 2,00 48,28 43,83 40,26 58,27 55,74 53,89 66,31 65,15 64,49 2,75 42,97 38,49 34,97 52,29 49,49 47,46 60,22 58,78 57,92

2. 3/5~ -Verzinsungsmodell

1,25 55,31 50,99 47,45 66,12 63,99 62,45 74,05 73,26 72,86 2,00 47,92 43,43 39,84 57,94 55,36 53,48 66,03 64,85 64,17 2,75 42,67 38,17 34,63 52,00 49,18 47,18 59,96 58,51 57,63

3. 4/6~ -Verzinsungsmodell

1,25 54,85 50,47 46,88 65,72 63,54 61,95 73,74 72,93 72,50 2,00 47,56 43,03 39,41 57,61 54,98 53,07 65,75 64,54 63,84 2,75 42,38 37,86 34,30 51,72 48,87 46,79 59,71 58,23 57,34

III . W e i t e r e b a u s p a r t e c h n i s c h e K e n n z a h l e n

Fiir die erw~hnten Kombinationen des Progressionsfaktors, des Sparbeitrags und der Tilgungszeit sind ferner -- in Anlehnung an frfihere Berechmmgen -- verschiedene bauspartechnische Kennzahlen ermittelt worden. Die Tabelle 2 enth~lt den durch- schnittlichen Anspargrad der nicht zugeteilten Vertrige und das prozentuale Ver- h~l~nis der nicht zugeteilten Bausparsummea zum gesamten Vertragsbestand. Das relative Durchschnittsguthaben der nicht zugeteflten Vertr~ge h~ng$ kaum vom Verzinsungsmodell ab; es ist um so grSBer, je hSher der Einlagenzinssatz ist. Wesent- lich s t o k e r ist die Abhingigkeit yon den Parametern p, A und auch t.

367

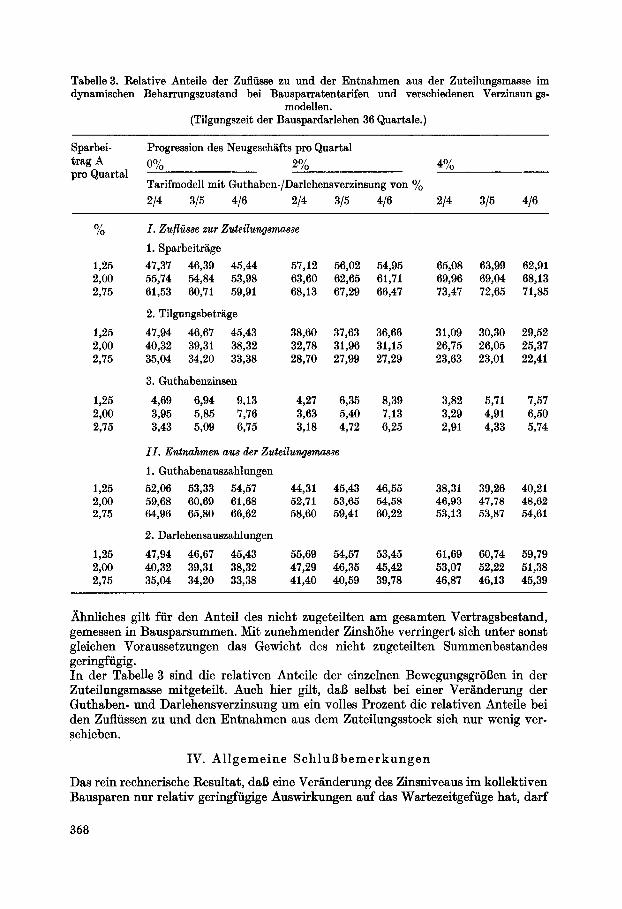

Tabelle 3. Relative Anteile der Zufliisse zu und der Entnahmen aus der Zuteilungsmasse im dynamischen Beharrungszustand bei Bausparratentarifen und verschiedenen Verzinsungs-

modellen. (Tilgungszeit der Bauspardarlehen 36 Quartale.)

Sparbei- trag A pro Quartal

Progression des Neugesch~fts pro Quartal o% 2% Tarifmodell mit Guthaben-/Darlehensverzinsung yon % 2/4 3/5 4/6 2/4 3/5 4/6

4%

2/4 3/5 4/6

% I . Zufl~sse zur Zuteilungsmasse

1. Sparbeitr~ge 1,25 47,37 46,39 45,44 57,12 56,02 54,95 65,08 63,99 62,91 2,00 55,74 54,84 53,98 63,60 62,65 61,71 69,96 69,04 68,13 2,75 61,53 60,71 59,91 68,13 67,29 66,47 73,47 72,65 71,85

2. Tilgungsbetr~ge

1,25 47,94 46,67 45,43 38,60 37,63 36,66 31,09 30,30 29,52 2,00 40,32 39,31 38,32 32,78 31,96 31,15 26,75 26,05 25,37 2,75 35,04 34,20 33,38 28,70 27,99 27,29 23,63 23,01 22,41

3. Guthabenzinsen

1,25 4,69 6,94 9,13 4,27 6,35 8,39 3,82 5,71 7,57 2,00 3,95 5,85 7,76 3,63 5,40 7,13 3,29 4,91 6,50 2,75 3,43 5,09 6,75 3,18 4,72 6,25 2,91 4,33 5,74

I I . Entnahmen aus der Zuteilungsmasse

1. Guthabenauszahlungen 1,25 52,06 53,33 54,57 44,31 45,43 46,55 38,31 39,26 40,21 2,00 59,68 60,69 61,68 52,71 53,65 54,58 46,93 47,78 48,62 2,75 64,96 65,80 66,62 58,60 59,41 60,22 53,13 53,87 54,61

2. Darlehensauszahlungen

1,25 47,94 46,67 45,43 55,69 54,57 53,45 61,69 60,74 59,79 2,00 40,32 39,31 38,32 47,29 46,35 45,42 53,07 52,22 51,38 2,75 35,04 34,20 33,38 41,40 40,59 39,78 46,87 46,13 45,39

A_hnliches gilt ffir den Anteil des nicht zugeteflten am gesamten Vertragsbestand, gemessen in Bausparsummen. Mit zunehmender ZinshShe verringert sich mater sonst gleichen Voraussetzungen das Gewicht des nicht zugeteflten Summenbestandes geringfiigig. In der Tabelle 3 sind die relativen Anteile der einzelnen BewegungsgrSl3en in der Zuteflungsmasse mitgeteflt. Auch bier gilt, dab selbst bei einer Ver/~nderung der Guthaben- und Darlehensverzinsung um ein volles Prozent die relativen Antefle bei den Zuflfissen zu und den Entnahmen aus dem Zuteilungsstock sich nur wenig ver- schieben.

IV. A l l g e m e i n e S c h l u B b e m e r k u n g e n

Das rein rechnerische Resultat, dab eine Ver/~nderung des Zinsniveaus im koUektiven Bausparen nur relativ geringfiigige Auswirkungen auf das Wartezeitgeffige hat, darf

368

allerdings nicht falsch gedeutet werden. Insbesondere w~re jene Folgerung ein Mil3- verst~ndnis, man kSrme die ZinshShe beliebig naeh oben oder unten ver~ndern. Derm sowohl fiir den einzigen Tarif einer einzelnen Bausparkasse als aueh fiir versehiedene Tarffe bei ein und derselben Bausparkasse shad indirekte Besehr~nktmgen zu be- aehten, die es geboten erscheinen lassen, sieh nieht allzu weir vonder seit vielen Jahrzehnten eingehaltenen Mittellage zu enffernen. Grenzen naeh untert sind in versehiedener Hinsieht gesetzt. Der Sparer fordert fiir seine Bauspareinlagen eine gewisse Mindestverzinsung, die den Zinssatz ftir Spar- einlagen mit gesetzlieher Kiindigungsfrist -- in den letzten Jahren wenigstens 3 %, zeitweise sogar bis zu 5 ~/o -- nieht zu sehr untersehreRen soUte. Gerade die bauspar- teehnisch so wiehtigert Kiindiger und Darlehensverziehter miissen auf eine Mindest- verzinsung Weft legen, weft sie yon einem niedrigen Darlehenszinssatz iiberhaupt nieht profitieren. Unter sonst gleiehen Voraussetzungen ist aueh deswegen einem hSheren Zinsniveau der Vorzug zu geben, weft, wie insbesondere die Untersuehungen aufgrund des bausparmathematisehen Gesamtmodells [7] gezeigt haben, die Bau- spareinlagen auf Dauer die Bauspardarlehen iibersteigen und somit der Guthaben- verzinsung ein grSl3eres Gewieht als der DarlehenszinshShe zukommt. Senkt man das Zinsniveau, so loekt das auf ganz nattirliehe Weise besonders die- jenigen Bausparer an, die an einer (friihzeitigen) Darlehensaufnahme interessiert shad. Dadurch kann sieh die Bestandsstruktur der Bausparkasse zur Finanzierungs- sere bin verlagern, kurzum die bausparteehnisehe Qualit~t versehleehtern. Das wiederum beeintr~ehtigt den Wartezeitstatus. Die Bausparkasse muff hingegen zur Aufreehterhaltung langfristig giinstiger Wartezeiten darauf aehten, dal~ alle warte- zeitverkiirzenden Faktoren erster bis dritter Art dauernd naehhaltig wirken. Ferner muB man immer aueh die MSgliehkeit fin Auge behalten, dal~ eventuell Forderungen (Hypotheken bzw. Grundsehulden) aus Bauspardarlehen abgetreten werden miissen, um mit dem ErlSs die Zuteflungsmasse zu st~rken. Das ist nut zu um so ungiinstigeren Konditionen mSglieh, je niedriger die Nominalverzinsung der Bauspardarlehen ist. Eine zu niedrige Guthabenverzinsung k6nnte iiberdies dem Sparwilligen das Bau- sparen als eine wenig lukrative Sparform erseheinen lassen. Wenn sich aber Inter- essenten, die planm~l~ig und w~hrend mehrerer Jahre ansparen woUen, yore Bau- sparen abwenden, so h~tte das fiir das Kollektiv und fiir die Wartezeit wenig er- freuliche Folgen. Nach oben gesehen gibt es insofern Grenzen, als sich die Zinss~tze ffir Bauspardar- lehen vortei]haft yon denen anderer Baudarlehen abheben sollen. Man daft sich dabei den Bliek nicht durch die extrem ungiinstigen Konditionen am Baufinanzierungs- markt trfiben lassen, wie sie gegenw~rtig (1973) herrschen. Lange Zeit gab es n~mlich durchaus z.B.I. Hypotheken mit 6~ Nominalverzinsung. Langfristig diirfte abet der Trend der Marktzinsen nach oben gerichtet sein. Jedenfalls ist nieht zu erwarten, dab die Zinsen fiir anderweitige Baudarlehen sieh denen fiir die Bauspardarlehen zu sehr n~hern. Zudem diirfen die Zinsanteile in der vom Bausparer zu entriehtenden Zins- und Tilgungsrate nieht wesentlich h6her ausfallen als bisher. AndernfaUs erg~be sich ein zu hoher Kapitaldienst fiir das Bauspardarlehen. Ohnehin wird die Annuit~t yon mindestens 12~ fiir das Anfangsdarlehen oft schon als reeht hoch empfunden. Alles in allem sprechen die skizzierten Argumente gegen eine grSl~ere Abweiehung yore gegenw/~rtigen Standardmodell des deutschen Bausparens mit 30/o Guthaben- und 5% Darlehenszinsen.

369

LITERATURVERZEICHNIS

[1] Laux, H., Das kollektive Bausparen. Neuere Untersuchungen und znsammenfassende Dar- stellung zur Technik und Mathematik des deutschen Bausparens. 352 Seiten, Verlagsgesell- schaft Recht und Wirtschaft mbH., Heidelberg, 1973, S. 34f.

[2] Krahn, A., Technik des deutschen Bausparens, 123 Seiten. Selbstverlag der Bansparkasse Gemeinsehaft der Freunde Wiistenrot gemeinniitzige Gesellschaft mbH., Ludwigsburg, 1955.

[3] Der Verfasser verweist wegen der im Bausparwesen verwendeten Begriffe und Bezeichnungen auf sein Buch: Die Bausparfinanzierung. Die finanziellen Aspekte des Bausparvertrages als Spar- und Kreditinstrument, 3. stark erweiterte und v611ig neubearbeitete Auflage, 309 Seiten, Verlagsgesellschaft Recht und Wirtschaft mbH., Heidelberg, 1970.

[4] Laux, H., Der dynamische Beharrungszustand des kollektiven Bausparens. Bli~tter der DGVM, Bd. X, S. 419--430, 1972 und Die Wirkung der wartezeitverkfirzenden Faktoren dritter Art im kollektiven Bausparen. BlOtter der DGVM, Bd. XI, S. 31--76, 1973.

[5] Beschlullkammerentseheidungen vom 6. 10. und 4. 11. 1969, Ver5ffentlichungen des Bundes- aufsichtsamtes, 1969, S. 357 und 1970, S. 2.

[6] Zuletzt Bliitter der DGVM, Bd. XI, S. 33 fi [7] Bliitter der DGVM, Bd. XI, S. 55ff.

Zusammen/assung

Friihere Arbeiten des Verfassers beschi~ftigen sich mit den Wartezeiten und sonstigen bauspar- mathematischen Kennzahlen fiir Raten- und Einmalsspartarife auf der Grundlage des deut~ehen Standardmodells, das tariflich eine Guthaben-/Darlehensverzinsung yon 3/5O/o jiihrlich vorsieht (BlOtter der DGVM Bd. X, S. 419--430, 1972, Bd. XI, S. 31--76 und S. 227--236, 1973). Nun- mehr werden erg~nzende Bcrechnungen ffir Banspartarife auf 2]4~ und 4/6~ Zinsbasis vorgelegt und die -- relativ geringfiigigen -- Abweiehungen diskutiert.

Summary

Earlier articles by the author dealt with the waiting periods and other indices for instalment and single payment tariffs under the special savings bank system for building purposes. They were based on the German standard allowing for interest on savings/loans of 3/5O/o p.a. (BlOtter der DGVM Vol. X pp. 419--430, Vol. XI pp. 31-- 76 and pp. 227--236). The present article provides additional calculations for interest bases of 2/4~ and 4/6O/o and discusses the -- relatively small - - differences.

370