Embed Size (px)

Citation preview

Wirtschaftsprüfung. Steuerberatung. Consulting. Corporate Finance.

Ergebnisse für das 3. Quartal 2013Oktober 2013Schweiz

Die CFO‑Umfrage von DeloitteGoldener Herbst für die Schweizer Wirtschaft?

Inhalt

Die wichtigsten Ergebnisse der Umfrage 1

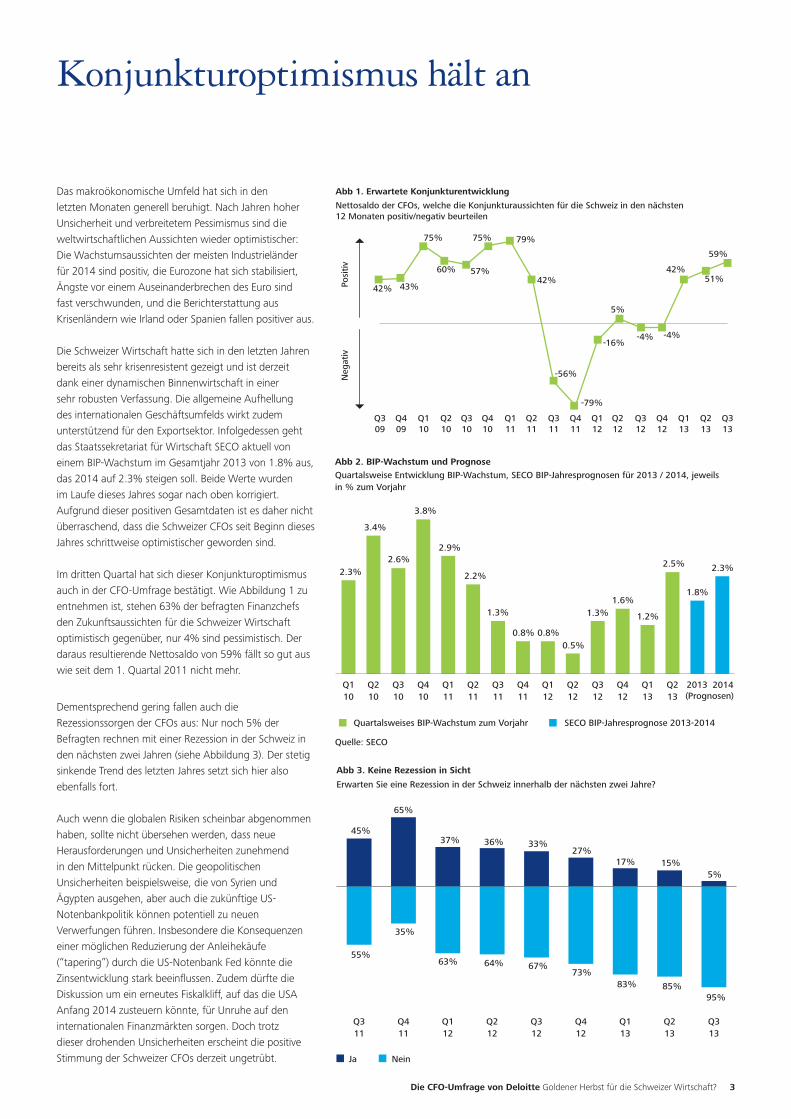

Konjunkturoptimismus hält an 3

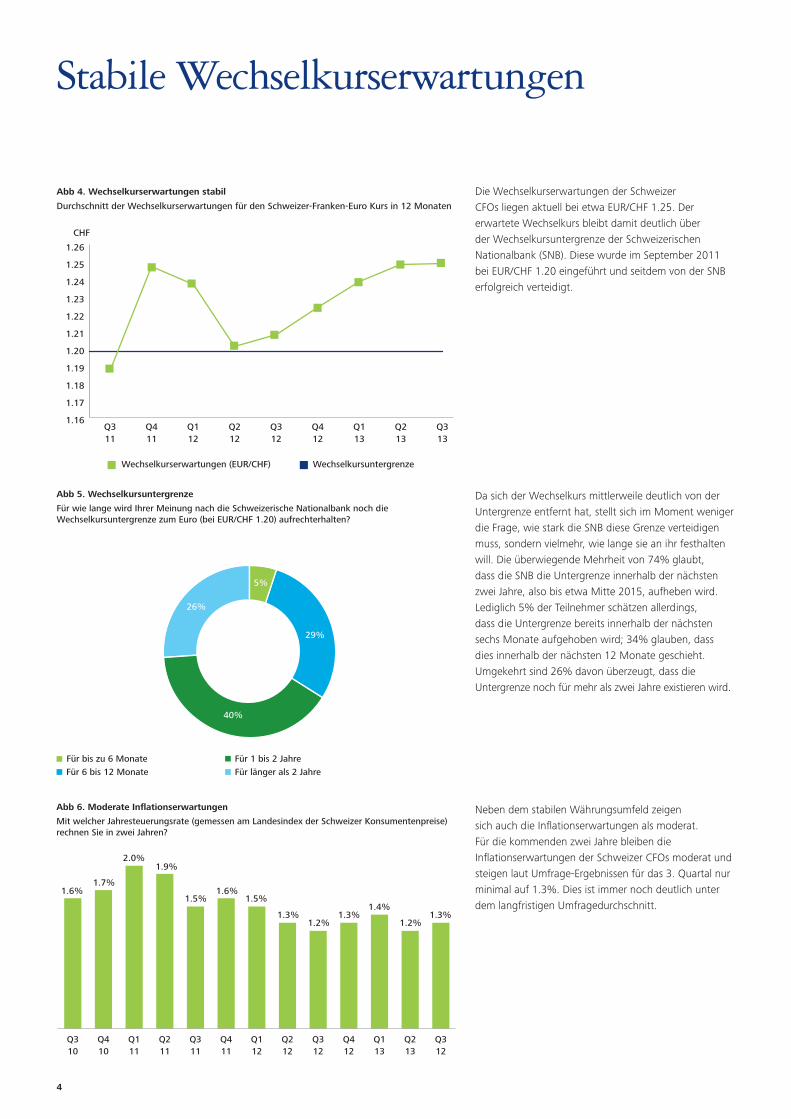

Stabile Wechselkurserwartungen 4

Unternehmensaussichten verbessern sich 5

Risikobereitschaft steigt 6

Vorteilhaftes Finanzierungsumfeld 7

Gemischte Attraktivität des Unternehmensstandortes Schweiz 8

Anhang: Ökonomischer Kontext 9

Anhang: Zeitreihe Ergebnisse 10

Wir freuen uns, Ihnen die Ergebnisse unserer siebzehnten Quartalsbefragung von Chief Financial Officers und Leitern Finanzwesen wichtiger Unternehmen in der Schweiz zu präsentieren. Die Umfrage zielt darauf ab, die Einschätzungen von Finanzchefs zu Geschäftsaussichten, Finanzierungen, Risiken und Strategien zu erfassen, sowie Trends und Wendepunkte bei Schweizer Unternehmen aufzuzeigen. Die CFO-Umfrage ist in der Schweiz die einzige Befragung dieser Art.

Die CFO-Umfrage zum 3. Quartal 2013 wurde vom 26. August bis zum 16. September 2013 durchgeführt. Insgesamt nahmen 114 CFOs teil, von denen rund 30% börsenkotierte Unternehmen und 70% grössere privat gehaltene Gesellschaften repräsentieren. Die Teilnehmer stammen aus allen relevanten Branchen der Schweizer Wirtschaft.

Die Deloitte CFO-Umfrage wird von Dr. Michael Grampp, Chefökonom und Dennis Brandes, Research Economist, Deloitte Research, durchgeführt und erstellt.

Hinweis zur MethodikEinige der Umfragediagramme stellen die Ergebnisse als Indexwert (Nettosaldo) dar. Dabei handelt es sich um die Differenz der Prozentwerte der positiven und der negativen Antworten, wobei Antworten „in der Mitte“ als neutral behandelt werden. Dies ist eine gängige Darstellungsform für die Präsentation von Umfrage-Ergebnissen. Aufgrund der Rundung ergibt die Summe der Antworten möglicherweise nicht immer 100.

Um die Lesbarkeit zu erhöhen, werden bewusst nur die relevanten Fragen je nach aktueller Finanz- und Wirtschaftslage dargestellt. Falls Sie weitere Informationen über nicht wiedergegebene Fragen wünschen, kontaktieren Sie uns bitte.

Goldener Herbst für die Schweizer Wirtschaft?Die wichtigsten Ergebnisse der Umfrage

KonjunkturoptimismusDer Konjunkturoptimismus der Schweizer CFOs hat im Vergleich zum Vorquartal noch einmal zugenommen: 63% der Befragten haben positive Aussichten für die Schweizer Konjunktur in den nächsten 12 Monaten. Nur eine Minderheit von 5% glaubt, dass die Schweiz in den nächsten zwei Jahren eine Rezession erleben wird. Wie nicht zuletzt die Bruttoinlandsprodukt-(BIP-) Zahlen des 2. Quartals 2013 zeigen, erweist sich die Schweizer Wirtschaft als äusserst robust. Gleichzeitig hat sich die internationale Wirtschaftslage entspannt, was unterstützend auf die Exporttätigkeit von Schweizer Unternehmen wirkt.

Wechselkurserwartungen deutlich über UntergrenzeEbenfalls deutlich entspannt hat sich die Wechselkurssituation: Die Wechselkurserwartungen der CFOs liegen stabil bei etwa EUR/CHF 1.25. 34% der Umfrageteilnehmer glauben, dass die Schweizerische Nationalbank (SNB) die Wechselkursuntergrenze in spätestens einem Jahr aufheben wird. 74% rechnen damit in den nächsten zwei Jahren.

Unternehmensaussichten verbessern sichBei den Unternehmensaussichten zeigt sich ebenfalls eine weitere Verbesserung zum Vorquartal. Zum ersten Mal seit 2011 erwarten CFOs häufiger steigende Margen in den nächsten 12 Monaten als fallende, und die Erwartungen an steigende Umsätze stabilisieren sich auf einem hohen Niveau. Gleichzeitig vermehren sich die Anzeichen für zunehmende Unternehmensinvestitionen und Rekrutierung neuer Mitarbeiter.

63 %der Schweizer CFOs haben optimistische Konjunkturerwartungen.

34%rechnen mit einer Aufhebung der Wechselkursuntergrenze zum Euro in spätestens einem Jahr.

48 %rechnen mit steigenden Investitionen in den nächsten 12 Monaten.

Die Konjunkturerwartungen der Schweizer CFOs bleiben optimistisch; spiegelbildlich dazu sind die Rezessionssorgen auf ein Rekordtief gefallen. Zum ersten Mal seit zwei Jahren erwarten mehr Unternehmen steigende als fallende Margen. Die Umsatzerwartungen bleiben gut, und die Anzeichen für verstärkte Investitionen verdichten sich. Angestiegen sind allerdings auch die Sorgen auf der Kostenseite: Lohn‑, Input‑ und Kapitalkosten werden alle verstärkt als Risiko gesehen.

Die CFO‑Umfrage von Deloitte Goldener Herbst für die Schweizer Wirtschaft? 1

Risiken sinken, Risikobereitschaft steigtAuch der Risikoausblick zeigt das gleiche Bild: Wirtschaftliche Risiken nehmen aus Sicht der CFOs generell ab. So bestätigt sich ein seit mehreren Quartalen vorherrschender Trend, nach dem ein starker Schweizer Franken, eine schwächere Auslands- oder Inlandsnachfrage sowie Probleme im Finanzsystem immer weniger als Risiko für das eigene Unternehmen gesehen werden. Umgekehrt steigt jedoch die Wahrnehmung der Risiken auf der Kostenseite. Lohnkosten und sonstige Inputkosten sowie Kapitalkosten werden stärker als zuvor als Risiken gesehen – allerdings ohne sie bereits als besonders ernst einzustufen. Allgemein hat die Risikobereitschaft der Unternehmen im Vergleich zum Vorquartal zugenommen – derzeit wären 39% der CFOs bereit, höhere Risiken in ihrer Bilanz einzugehen, während es im Vorquartal 36% waren.

Vorteilhaftes FinanzierungsumfeldDas Finanzierungsumfeld bleibt aus Sicht der Schweizer CFOs vorteilhaft. Die Kreditverfügbarkeit wird als sehr gut eingestuft. Darüber hinaus werden die Kreditkosten auch weiterhin als attraktiv eingeschätzt, allerdings mit sinkender Tendenz: Aktuell stufen 59% der Befragten Kredite als kostengünstig ein, während es im Vorquartal noch 69% waren.

Standort SchweizDer Standort Schweiz wird von 87% der CFOs als attraktiv eingestuft. Sorgen bereitet allerdings die steuerliche Attraktivität des Standortes: 41% geben an, dass die Schweiz im Vergleich zum Ausland derzeit an steuerlicher Attraktivität verliert.

39%finden jetzt sei ein guter Zeitpunkt, um höhere Risiken in der Bilanz einzugehen.

61%stufen Bankkredite als gut verfügbar ein, nur 10% als schlecht verfügbar.

41%sind der Meinung, dass die steuerliche Attraktivität der Schweiz im Vergleich zum Ausland abnimmt.

2

Das makroökonomische Umfeld hat sich in den letzten Monaten generell beruhigt. Nach Jahren hoher Unsicherheit und verbreitetem Pessimismus sind die weltwirtschaftlichen Aussichten wieder optimistischer: Die Wachstumsaussichten der meisten Industrieländer für 2014 sind positiv, die Eurozone hat sich stabilisiert, Ängste vor einem Auseinanderbrechen des Euro sind fast verschwunden, und die Berichterstattung aus Krisenländern wie Irland oder Spanien fallen positiver aus.

Die Schweizer Wirtschaft hatte sich in den letzten Jahren bereits als sehr krisenresistent gezeigt und ist derzeit dank einer dynamischen Binnenwirtschaft in einer sehr robusten Verfassung. Die allgemeine Aufhellung des internationalen Geschäftsumfelds wirkt zudem unterstützend für den Exportsektor. Infolgedessen geht das Staatssekretariat für Wirtschaft SECO aktuell von einem BIP-Wachstum im Gesamtjahr 2013 von 1.8% aus, das 2014 auf 2.3% steigen soll. Beide Werte wurden im Laufe dieses Jahres sogar nach oben korrigiert. Aufgrund dieser positiven Gesamtdaten ist es daher nicht überraschend, dass die Schweizer CFOs seit Beginn dieses Jahres schrittweise optimistischer geworden sind.

Im dritten Quartal hat sich dieser Konjunkturoptimismus auch in der CFO-Umfrage bestätigt. Wie Abbildung 1 zu entnehmen ist, stehen 63% der befragten Finanzchefs den Zukunftsaussichten für die Schweizer Wirtschaft optimistisch gegenüber, nur 4% sind pessimistisch. Der daraus resultierende Nettosaldo von 59% fällt so gut aus wie seit dem 1. Quartal 2011 nicht mehr.

Dementsprechend gering fallen auch die Rezessionssorgen der CFOs aus: Nur noch 5% der Befragten rechnen mit einer Rezession in der Schweiz in den nächsten zwei Jahren (siehe Abbildung 3). Der stetig sinkende Trend des letzten Jahres setzt sich hier also ebenfalls fort.

Auch wenn die globalen Risiken scheinbar abgenommen haben, sollte nicht übersehen werden, dass neue Herausforderungen und Unsicherheiten zunehmend in den Mittelpunkt rücken. Die geopolitischen Unsicherheiten beispielsweise, die von Syrien und Ägypten ausgehen, aber auch die zukünftige US-Notenbankpolitik können potentiell zu neuen Verwerfungen führen. Insbesondere die Konsequenzen einer möglichen Reduzierung der Anleihekäufe (“tapering”) durch die US-Notenbank Fed könnte die Zinsentwicklung stark beeinflussen. Zudem dürfte die Diskussion um ein erneutes Fiskalkliff, auf das die USA Anfang 2014 zusteuern könnte, für Unruhe auf den internationalen Finanzmärkten sorgen. Doch trotz dieser drohenden Unsicherheiten erscheint die positive Stimmung der Schweizer CFOs derzeit ungetrübt.

Abb 3. Keine Rezession in Sicht

Erwarten Sie eine Rezession in der Schweiz innerhalb der nächsten zwei Jahre?

45%

65%

37% 36% 33%

17% 15%27%

5%

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

55%

35%

64%63% 67%

83% 85%

73%

95%

Ja Nein

Konjunkturoptimismus hält an

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Q111

Q410

Q310

Q210

Q110

Q409

Q309

Posi

tiv

Neg

ativ

Abb 1. Erwartete Konjunkturentwicklung

Nettosaldo der CFOs, welche die Konjunkturaussichten für die Schweiz in den nächsten 12 Monaten positiv/negativ beurteilen

42% 43%

75%

60% 57%

75% 79%

42%

-56%

-79%

-16%

5%

-4% -4%

42%51%

59%

Abb 2. BIP-Wachstum und Prognose

20142013Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Q111

Q410

Q310

Q210

Q110

2.3%

3.4%

2.6%

3.8%

2.9%

1.3%

0.8% 0.8%0.5%

1.6%1.8%

2.3%

1.2%1.3%

2.5%2.2%

(Prognosen)

Quartalsweises BIP-Wachstum zum Vorjahr

Quelle: SECO

SECO BIP-Jahresprognose 2013-2014

Quartalsweise Entwicklung BIP-Wachstum, SECO BIP-Jahresprognosen für 2013 / 2014, jeweilsin % zum Vorjahr

Die CFO‑Umfrage von Deloitte Goldener Herbst für die Schweizer Wirtschaft? 3

Abb 5. Wechselkursuntergrenze

Für wie lange wird Ihrer Meinung nach die Schweizerische Nationalbank noch die Wechselkursuntergrenze zum Euro (bei EUR/CHF 1.20) aufrechterhalten?

26%

40%

29%

5%

Für 1 bis 2 Jahre Für bis zu 6 Monate Für 6 bis 12 Monate Für länger als 2 Jahre

Die Wechselkurserwartungen der Schweizer CFOs liegen aktuell bei etwa EUR/CHF 1.25. Der erwartete Wechselkurs bleibt damit deutlich über der Wechselkursuntergrenze der Schweizerischen Nationalbank (SNB). Diese wurde im September 2011 bei EUR/CHF 1.20 eingeführt und seitdem von der SNB erfolgreich verteidigt.

Da sich der Wechselkurs mittlerweile deutlich von der Untergrenze entfernt hat, stellt sich im Moment weniger die Frage, wie stark die SNB diese Grenze verteidigen muss, sondern vielmehr, wie lange sie an ihr festhalten will. Die überwiegende Mehrheit von 74% glaubt, dass die SNB die Untergrenze innerhalb der nächsten zwei Jahre, also bis etwa Mitte 2015, aufheben wird. Lediglich 5% der Teilnehmer schätzen allerdings, dass die Untergrenze bereits innerhalb der nächsten sechs Monate aufgehoben wird; 34% glauben, dass dies innerhalb der nächsten 12 Monate geschieht. Umgekehrt sind 26% davon überzeugt, dass die Untergrenze noch für mehr als zwei Jahre existieren wird.

Neben dem stabilen Währungsumfeld zeigen sich auch die Inflationserwartungen als moderat. Für die kommenden zwei Jahre bleiben die Inflationserwartungen der Schweizer CFOs moderat und steigen laut Umfrage-Ergebnissen für das 3. Quartal nur minimal auf 1.3%. Dies ist immer noch deutlich unter dem langfristigen Umfragedurchschnitt.

Abb 4. Wechselkurserwartungen stabil

Durchschnitt der Wechselkurserwartungen für den Schweizer-Franken-Euro Kurs in 12 Monaten

Wechselkurserwartungen (EUR/CHF) Wechselkursuntergrenze

1.16

1.17

1.18

1.19

1.20

1.21

1.22

1.23

1.24

1.25

1.26

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

CHF

Abb 6. Moderate Inflationserwartungen

Mit welcher Jahresteuerungsrate (gemessen am Landesindex der Schweizer Konsumentenpreise) rechnen Sie in zwei Jahren?

Q312

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Q111

Q410

Q310

1.6%1.7%

2.0%1.9%

1.5% 1.5%

1.3% 1.3% 1.3%1.4%

1.2% 1.2%

1.6%

Stabile Wechselkurserwartungen

4

Der zunehmende Optimismus bezüglich der Konjunkturerwartung spiegelt sich auch in der Einschätzung der finanziellen Aussichten für das eigene Unternehmen wider – seit über einem Jahr steigt der Anteil an Optimisten unter den CFOs kontinuierlich an. Aktuell beurteilen 37% die finanziellen Aussichten ihres Unternehmens optimistischer als vor drei Monaten, 13% sehen sie pessimistischer und 50% unverändert.

Auch die Erwartungen für die Entwicklung der Umsätze und insbesondere der operativen Margen in den nächsten 12 Monaten sind weiterhin positiv: 32% rechnen mit steigenden (Vorjahr 13%), 30% mit rückgängigen (Vorjahr 60%) und 38% (Vorjahr 27%) mit unveränderten Margen. Zum ersten Mal seit Anfang 2011 fällt damit der Nettosaldo der Margenerwartungen mit 2% wieder positiv aus.

Für die Umsatzentwicklung wird von 73% eine Steigerung (Vorjahr 40%) erwartet, nur 13% glauben an einen Rückgang (Vorjahr 34%). Die deutliche Verbesserung der Aussicht in den Vorquartalen bestätigt sich damit (Nettosaldo 60%, im Vorquartal 65%).

Eine stetig steigende Anzahl von CFOs geht von höheren Ausgaben aus, am deutlichsten im Bereich der Investitionen. 48% planen mit steigenden Investitionsausgaben in den nächsten 12 Monaten, ein spürbarer Anstieg zu den 31% des Vorquartals. Nur noch 12% rechnen mit einer Reduzierung (Vorquartal 27%). Der Nettosaldo stellt mit 37% den höchsten Wert seit Anfang 2011 dar.

Auch die Haltung gegenüber der Rekrutierung neuer Mitarbeiter entwickelt sich stetig positiv: Zum ersten Mal seit 2011 denkt eine kleine Mehrheit wieder über Neueinstellungen nach.

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Q111

Q410

Q310

Q210

Q110

Q409

Q309

Opt

imis

tisc

her

Wen

iger

opt

imis

tisc

h

Abb 7. Finanzielle Aussichten

Nettosaldo, der aufzeigt, wie die CFOs die finanziellen Aussichten ihres Unternehmens heute imVergleich zu vor drei Monaten sehen

46%

49% 47%

11%22%

24%

34%

-8%

-39% -42%

11%

7%

-7%-2%

17%

16%

24%

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Q111

Q410

Zuna

hme

Abn

ahm

e

Abb 8. Unternehmensaussichten für Umsätze und Margen

Nettosaldo der CFOs, die erwarten, dass Umsätze und operative Margen in den nächsten 12 Monaten steigen/sinken werden

2%

60%

Umsätze Operative Margen

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Q111

Q410

Zuna

hme

Abn

ahm

e

Abb 9. Unternehmensaussichten für Ausgaben

Nettosaldo der CFOs, die erwarten, dass diskretionäre Ausgaben, Investitionsausgaben und Rekrutierung von neuen Mitarbeitern in den nächsten 12 Monaten steigen/sinken werden

5%

-15%

37%

Diskretionäre AusgabenInvestitionen Einstellungen

Unternehmensaussichten verbessern sich

Die CFO‑Umfrage von Deloitte Goldener Herbst für die Schweizer Wirtschaft? 5

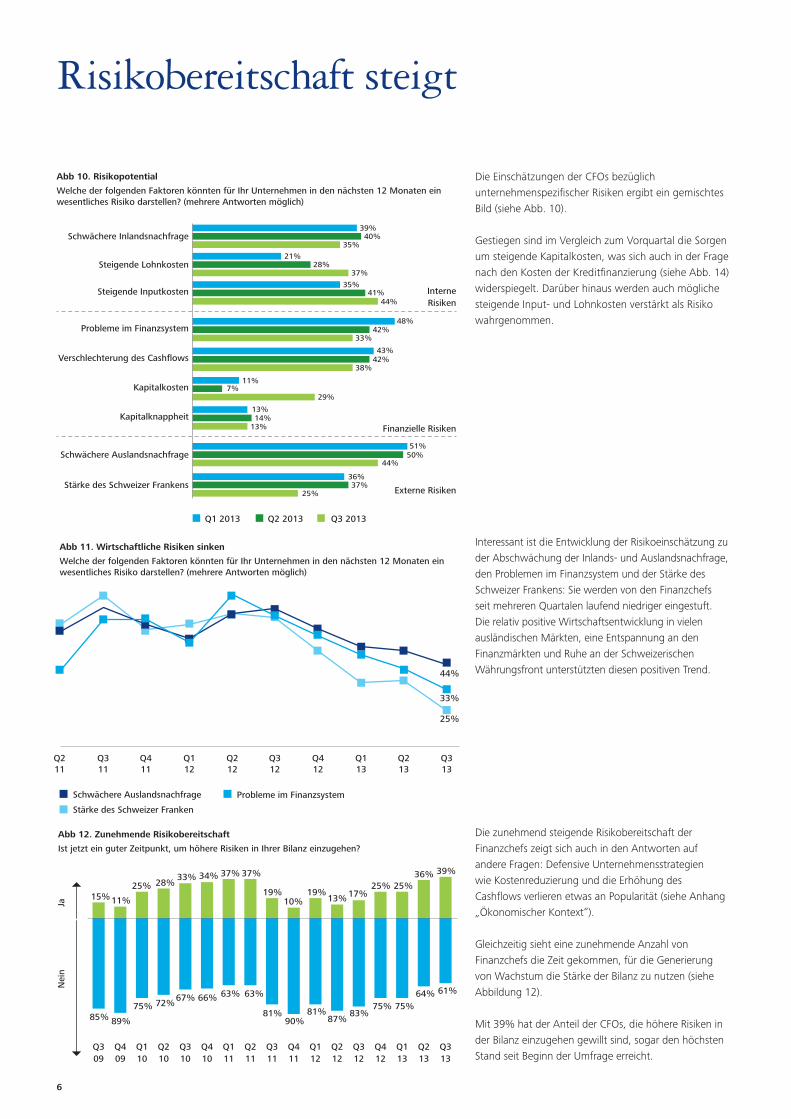

Risikobereitschaft steigt

Die Einschätzungen der CFOs bezüglich unternehmenspezifischer Risiken ergibt ein gemischtes Bild (siehe Abb. 10).

Gestiegen sind im Vergleich zum Vorquartal die Sorgen um steigende Kapitalkosten, was sich auch in der Frage nach den Kosten der Kreditfinanzierung (siehe Abb. 14) widerspiegelt. Darüber hinaus werden auch mögliche steigende Input- und Lohnkosten verstärkt als Risiko wahrgenommen.

Interessant ist die Entwicklung der Risikoeinschätzung zu der Abschwächung der Inlands- und Auslandsnachfrage, den Problemen im Finanzsystem und der Stärke des Schweizer Frankens: Sie werden von den Finanzchefs seit mehreren Quartalen laufend niedriger eingestuft. Die relativ positive Wirtschaftsentwicklung in vielen ausländischen Märkten, eine Entspannung an den Finanzmärkten und Ruhe an der Schweizerischen Währungsfront unterstützten diesen positiven Trend.

Die zunehmend steigende Risikobereitschaft der Finanzchefs zeigt sich auch in den Antworten auf andere Fragen: Defensive Unternehmensstrategien wie Kostenreduzierung und die Erhöhung des Cashflows verlieren etwas an Popularität (siehe Anhang „Ökonomischer Kontext“).

Gleichzeitig sieht eine zunehmende Anzahl von Finanzchefs die Zeit gekommen, für die Generierung von Wachstum die Stärke der Bilanz zu nutzen (siehe Abbildung 12).

Mit 39% hat der Anteil der CFOs, die höhere Risiken in der Bilanz einzugehen gewillt sind, sogar den höchsten Stand seit Beginn der Umfrage erreicht.

Stärke des Schweizer Frankens

Schwächere Auslandsnachfrage

Kapitalknappheit

Kapitalkosten

Verschlechterung des Cashflows

Probleme im Finanzsystem

Steigende Inputkosten

Steigende Lohnkosten

Schwächere Inlandsnachfrage

Abb 10. Risikopotential

Welche der folgenden Faktoren könnten für Ihr Unternehmen in den nächsten 12 Monaten einwesentliches Risiko darstellen? (mehrere Antworten möglich)

39%40%

35%21%

28%37%

35%41%

44%

48%42%

33%

43%42%

38%

11%7%

29%

13%14%

13%

51%50%

44%

36%37%

25%

Q1 2013 Q2 2013 Q3 2013

InterneRisiken

Finanzielle Risiken

Externe Risiken

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Abb 11. Wirtschaftliche Risiken sinken

Welche der folgenden Faktoren könnten für Ihr Unternehmen in den nächsten 12 Monaten einwesentliches Risiko darstellen? (mehrere Antworten möglich)

33%

25%

44%

Probleme im FinanzsystemSchwächere Auslandsnachfrage

Stärke des Schweizer Franken

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Q111

Q410

Q310

Q210

Q110

Q409

Q309

Abb 12. Zunehmende Risikobereitschaft

Ist jetzt ein guter Zeitpunkt, um höhere Risiken in Ihrer Bilanz einzugehen?

15%11%

25% 28%33% 34% 37%37%

19%10%

17%13%25% 25%

19%

39%36%

85% 89%

75% 72%67% 66% 63%63%

81%90%

83%87%

75% 75%81%

61%64%

JaN

ein

6

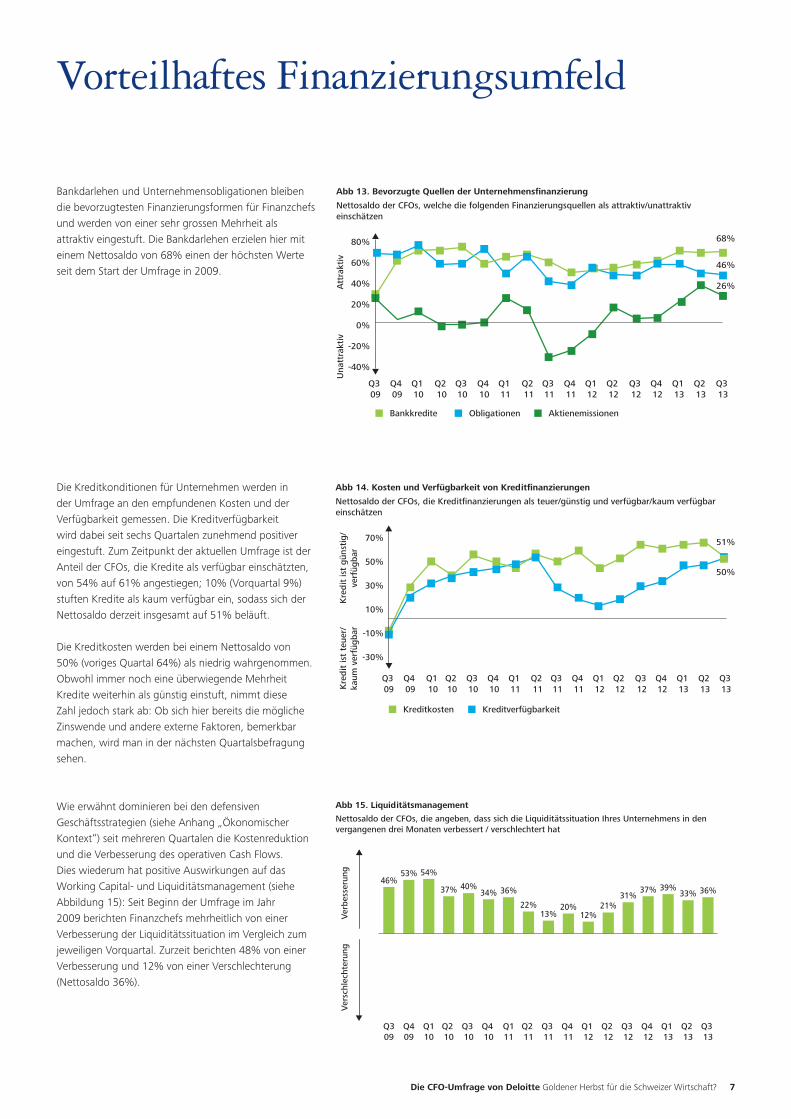

Bankdarlehen und Unternehmensobligationen bleiben die bevorzugtesten Finanzierungsformen für Finanzchefs und werden von einer sehr grossen Mehrheit als attraktiv eingestuft. Die Bankdarlehen erzielen hier mit einem Nettosaldo von 68% einen der höchsten Werte seit dem Start der Umfrage in 2009.

Die Kreditkonditionen für Unternehmen werden in der Umfrage an den empfundenen Kosten und der Verfügbarkeit gemessen. Die Kreditverfügbarkeit wird dabei seit sechs Quartalen zunehmend positiver eingestuft. Zum Zeitpunkt der aktuellen Umfrage ist der Anteil der CFOs, die Kredite als verfügbar einschätzten, von 54% auf 61% angestiegen; 10% (Vorquartal 9%) stuften Kredite als kaum verfügbar ein, sodass sich der Nettosaldo derzeit insgesamt auf 51% beläuft.

Die Kreditkosten werden bei einem Nettosaldo von 50% (voriges Quartal 64%) als niedrig wahrgenommen. Obwohl immer noch eine überwiegende Mehrheit Kredite weiterhin als günstig einstuft, nimmt diese Zahl jedoch stark ab: Ob sich hier bereits die mögliche Zinswende und andere externe Faktoren, bemerkbar machen, wird man in der nächsten Quartalsbefragung sehen.

Wie erwähnt dominieren bei den defensiven Geschäftsstrategien (siehe Anhang „Ökonomischer Kontext“) seit mehreren Quartalen die Kostenreduktion und die Verbesserung des operativen Cash Flows. Dies wiederum hat positive Auswirkungen auf das Working Capital- und Liquiditätsmanagement (siehe Abbildung 15): Seit Beginn der Umfrage im Jahr 2009 berichten Finanzchefs mehrheitlich von einer Verbesserung der Liquiditätssituation im Vergleich zum jeweiligen Vorquartal. Zurzeit berichten 48% von einer Verbesserung und 12% von einer Verschlechterung (Nettosaldo 36%).

-40%

-20%

0%

20%

40%

60%

80%

Q3 13

Q2 13

Q1 13

Q4 12

Q3 12

Q2 12

Q1 12

Q4 11

Q3 11

Q2 11

Q1 11

Q4 10

Q3 10

Q2 10

Q1 10

Q4 09

Q3 09

Att

rakt

iv

Una

ttra

ktiv

Abb 13. Bevorzugte Quellen der Unternehmensfinanzierung

Nettosaldo der CFOs, welche die folgenden Finanzierungsquellen als attraktiv/unattraktiv einschätzen

Bankkredite Obligationen Aktienemissionen

68%

46%

26%

Q3 13

Q2 13

Q1 13

Q4 12

Q3 12

Q2 12

Q1 12

Q4 11

Q3 11

Q2 11

Q111

Q4 10

Q3 10

Q2 10

Q110

Q409

Q309

Ver

bess

erun

g V

ersc

hlec

hter

ung

Abb 15. Liquiditätsmanagement

Nettosaldo der CFOs, die angeben, dass sich die Liquiditätssituation Ihres Unternehmens in den vergangenen drei Monaten verbessert / verschlechtert hat

46%53% 54%

37% 40%34% 36%

22%13%

20%12%

21%31%

37% 39%33% 36%

-30%

-10%

10%

30%

50%

70%

Q3 13

Q2 13

Q1 13

Q4 12

Q3 12

Q2 12

Q1 12

Q4 11

Q3 11

Q2 11

Q1 11

Q4 10

Q3 10

Q2 10

Q1 10

Q4 09

Q3 09

Kre

dit

ist

güns

tig/

verf

ügba

rK

red

it is

t te

uer/

kaum

ver

fügb

ar

Abb 14. Kosten und Verfügbarkeit von Kreditfinanzierungen

Nettosaldo der CFOs, die Kreditfinanzierungen als teuer/günstig und verfügbar/kaum verfügbar einschätzen

Kreditkosten Kreditverfügbarkeit

50%

51%

Vorteilhaftes Finanzierungsumfeld

Die CFO‑Umfrage von Deloitte Goldener Herbst für die Schweizer Wirtschaft? 7

Gemischte Attraktivität des Unternehmensstandortes Schweiz

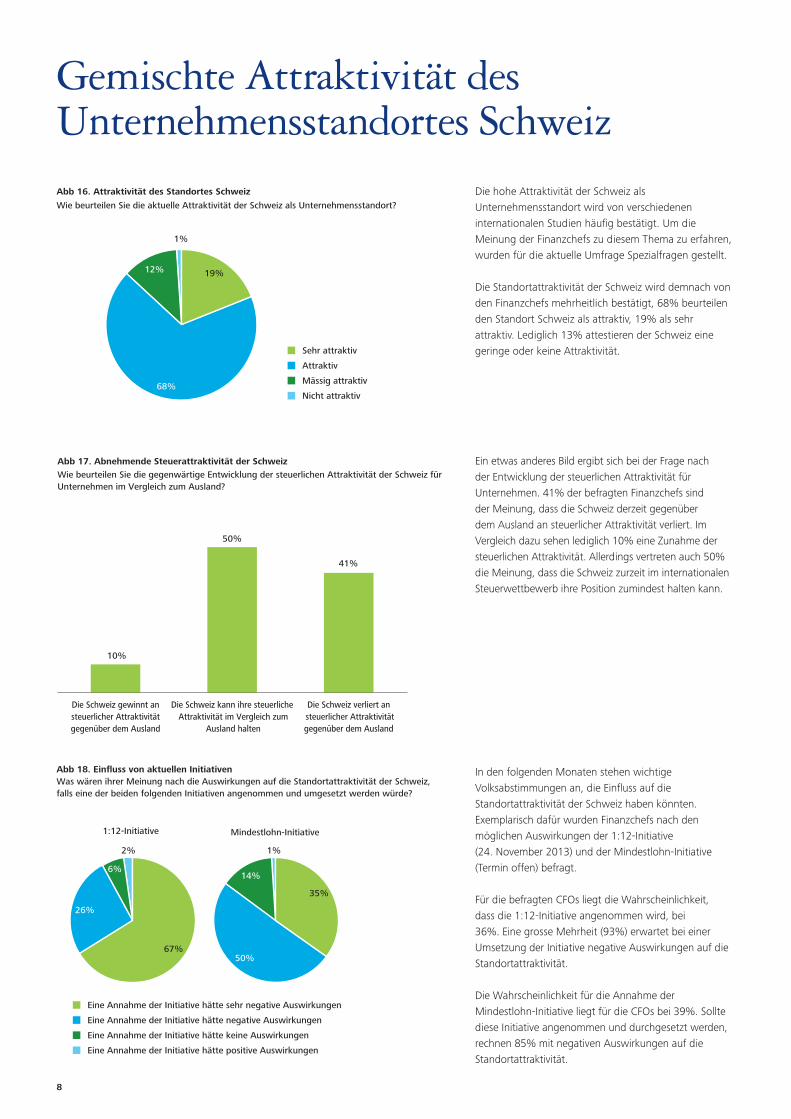

Die hohe Attraktivität der Schweiz als Unternehmensstandort wird von verschiedenen internationalen Studien häufig bestätigt. Um die Meinung der Finanzchefs zu diesem Thema zu erfahren, wurden für die aktuelle Umfrage Spezialfragen gestellt.

Die Standortattraktivität der Schweiz wird demnach von den Finanzchefs mehrheitlich bestätigt, 68% beurteilen den Standort Schweiz als attraktiv, 19% als sehr attraktiv. Lediglich 13% attestieren der Schweiz eine geringe oder keine Attraktivität.

Ein etwas anderes Bild ergibt sich bei der Frage nach der Entwicklung der steuerlichen Attraktivität für Unternehmen. 41% der befragten Finanzchefs sind der Meinung, dass die Schweiz derzeit gegenüber dem Ausland an steuerlicher Attraktivität verliert. Im Vergleich dazu sehen lediglich 10% eine Zunahme der steuerlichen Attraktivität. Allerdings vertreten auch 50% die Meinung, dass die Schweiz zurzeit im internationalen Steuerwettbewerb ihre Position zumindest halten kann.

In den folgenden Monaten stehen wichtige Volksabstimmungen an, die Einfluss auf die Standortattraktivität der Schweiz haben könnten. Exemplarisch dafür wurden Finanzchefs nach den möglichen Auswirkungen der 1:12-Initiative (24. November 2013) und der Mindestlohn-Initiative (Termin offen) befragt.

Für die befragten CFOs liegt die Wahrscheinlichkeit, dass die 1:12-Initiative angenommen wird, bei 36%. Eine grosse Mehrheit (93%) erwartet bei einer Umsetzung der Initiative negative Auswirkungen auf die Standortattraktivität.

Die Wahrscheinlichkeit für die Annahme der Mindestlohn-Initiative liegt für die CFOs bei 39%. Sollte diese Initiative angenommen und durchgesetzt werden, rechnen 85% mit negativen Auswirkungen auf die Standortattraktivität.

Abb 16. Attraktivität des Standortes Schweiz

Wie beurteilen Sie die aktuelle Attraktivität der Schweiz als Unternehmensstandort?

68%

12% 19%

1%

Sehr attraktiv

Mässig attraktiv

Nicht attraktiv

Attraktiv

0

10

20

30

40

50

60

Die Schweiz verliert an steuerlicher Attraktivität gegenüber dem Ausland

Die Schweiz kann ihre steuerliche Attraktivität im Vergleich zum

Ausland halten

Die Schweiz gewinnt ansteuerlicher Attraktivität gegenüber dem Ausland

Die Schweiz gewinnt an

Die Schweiz gewinnt an|steuerlicher Attraktivität|gegenüber dem Ausland

steuerlicher Attraktivität

gegenüber dem Ausland

Die Schweiz kann ihre steuerliche

Die Schweiz kann ihre steuerliche| Attraktivität im Vergleich zum| Ausland halten

Attraktivität im Vergleich zum

Ausland halten

Die Schweiz verliert an

Die Schweiz verliert an| steuerlicher Attraktivität| gegenüber dem Ausland

steuerlicher Attraktivität

gegenüber dem Ausland

How would you describe the current development of the tax attractiveness of Switzerland for companies compared to other countries?

Abb 17. Abnehmende Steuerattraktivität der SchweizWie beurteilen Sie die gegenwärtige Entwicklung der steuerlichen Attraktivität der Schweiz für Unternehmen im Vergleich zum Ausland?

Die Schweiz verliert an steuerlicher Attraktivität gegenüber dem Ausland

Die Schweiz kann ihre steuerliche Attraktivität im Vergleich zum

Ausland halten

Die Schweiz gewinnt ansteuerlicher Attraktivitätgegenüber dem Ausland

10%

50%

41%

Eine Annahme der Initiative hätte sehr negative Auswirkungen

Eine Annahme der Initiative hätte keine Auswirkungen

Eine Annahme der Initiative hätte positive Auswirkungen

Eine Annahme der Initiative hätte negative Auswirkungen

14%

50%

1%

35%

6%

26%

2%

67%

1:12-Initiative Mindestlohn-Initiative

Abb 18. Einfluss von aktuellen InitiativenWas wären ihrer Meinung nach die Auswirkungen auf die Standortattraktivität der Schweiz, falls eine der beiden folgenden Initiativen angenommen und umgesetzt werden würde?

8

20%

26%

19%

41%

26%24%

21%25%

31%

19%

24% 24%

33%

Q313

Q213

Q113

Q412

Q312

Q212

Q112

Q411

Q311

Q211

Q111

Q410

Q310

Zuna

hme

Abn

ahm

e

Zukünftige Kreditnachfrage steigt

Nettosaldo der Antworten auf die Frage „Wie glauben Sie wird sich die Nachfrage Ihres Unternehmens nach neuen Krediten in den nächsten 12 Monaten verändern?“

56%

41%

4%

Zunahme Keine Änderung Abnahme

Steigende M&A-Aktivitäten erwartet

Wie werden sich die M&A-Aktivitäten in den Märkten, in denen Ihr Unternehmen tätig ist, ändern?

Anhang: Ökonomischer Kontext

Verkauf von Vermögenswerten

Reduzierung von Währungsrisiken

Reduzierung Verschuldungsgrad

Erhöhung des operativen Cash Flows

Kostensenkungen

12%

29%

34%

75%

77%

Defensive Unternehmensstrategien

Anteil der CFOs, welche die folgenden defensiven Geschäftsstrategien mit einer hohen Priorität in den nächsten 12 Monaten verfolgen

Wachstum durch Firmenübernahme/ zukäufe in der Schweiz

Erhöhung der Produktionskapazitätenin der Schweiz

Wachstum durch Fimenübemahme/ zukäufe im Ausland

Erhöhung derProduktionskapazitäten im Ausland

Erhöhung des Investitionsaufwands

Forschung und Entwicklung

Expansion in neue Märkte

Einführung neuer Produkte/Dienstleistungen

Organisches Wachstum

16%

19%

29%

35%

43%

53%

77%

27%

90%

Expansive UnternehmensstrategienAnteil der CFOs, welche die folgenden expansiven Geschäftsstrategien mit einer hohen Priorität in den nächsten 12 Monaten verfolgen

Die CFO‑Umfrage von Deloitte Goldener Herbst für die Schweizer Wirtschaft? 9

Anhang: Zeitreihe Ergebnisse

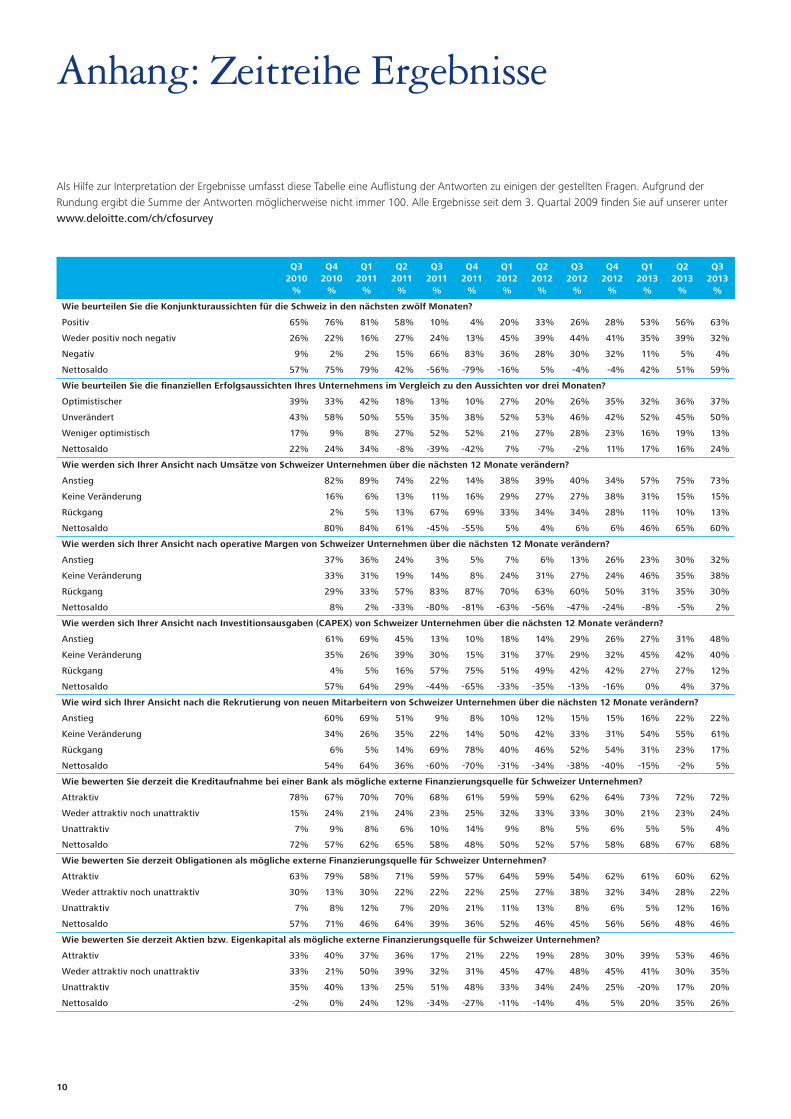

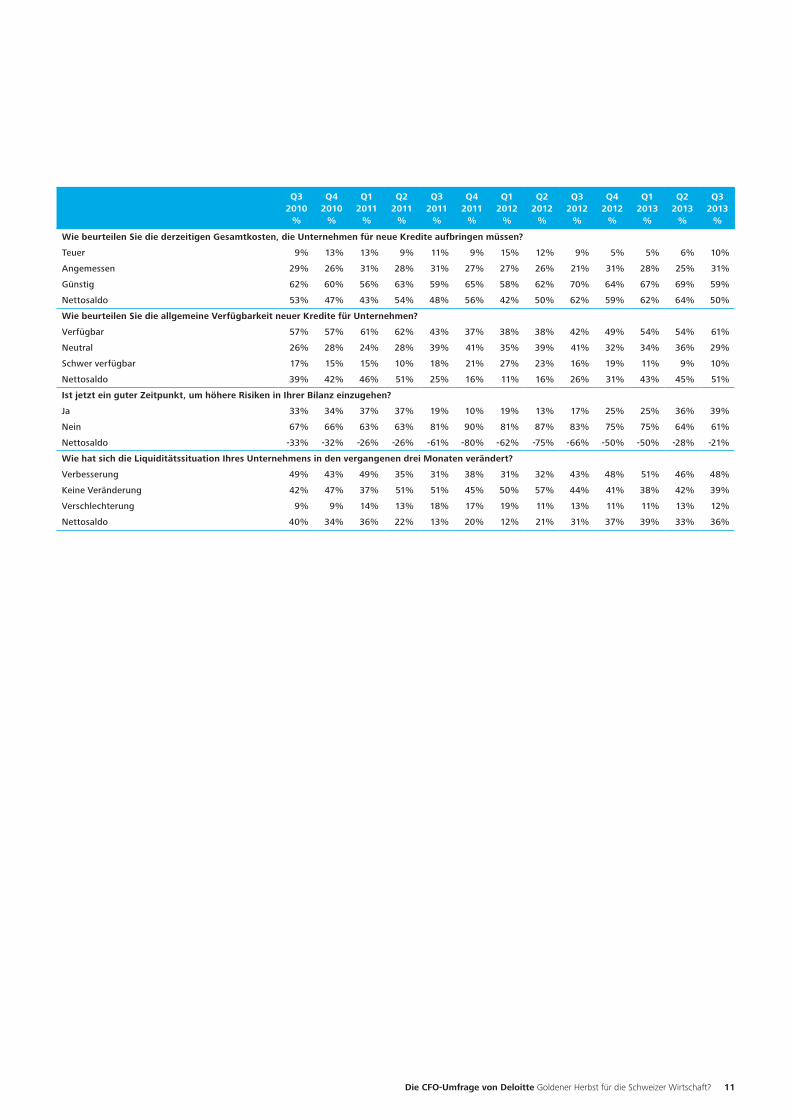

Als Hilfe zur Interpretation der Ergebnisse umfasst diese Tabelle eine Auflistung der Antworten zu einigen der gestellten Fragen. Aufgrund der Rundung ergibt die Summe der Antworten möglicherweise nicht immer 100. Alle Ergebnisse seit dem 3. Quartal 2009 finden Sie auf unserer unter www.deloitte.com/ch/cfosurvey

Q3 2010

%

Q4 2010

%

Q1 2011

%

Q2 2011

%

Q3 2011

%

Q4 2011

%

Q1 2012

%

Q2 2012

%

Q3 2012

%

Q4 2012

%

Q1 2013

%

Q2 2013

%

Q3 2013

%

Wie beurteilen Sie die Konjunkturaussichten für die Schweiz in den nächsten zwölf Monaten?

Positiv 65% 76% 81% 58% 10% 4% 20% 33% 26% 28% 53% 56% 63%

Weder positiv noch negativ 26% 22% 16% 27% 24% 13% 45% 39% 44% 41% 35% 39% 32%

Negativ 9% 2% 2% 15% 66% 83% 36% 28% 30% 32% 11% 5% 4%

Nettosaldo 57% 75% 79% 42% -56% -79% -16% 5% -4% -4% 42% 51% 59%

Wie beurteilen Sie die finanziellen Erfolgsaussichten Ihres Unternehmens im Vergleich zu den Aussichten vor drei Monaten?

Optimistischer 39% 33% 42% 18% 13% 10% 27% 20% 26% 35% 32% 36% 37%

Unverändert 43% 58% 50% 55% 35% 38% 52% 53% 46% 42% 52% 45% 50%

Weniger optimistisch 17% 9% 8% 27% 52% 52% 21% 27% 28% 23% 16% 19% 13%

Nettosaldo 22% 24% 34% -8% -39% -42% 7% -7% -2% 11% 17% 16% 24%

Wie werden sich Ihrer Ansicht nach Umsätze von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 82% 89% 74% 22% 14% 38% 39% 40% 34% 57% 75% 73%

Keine Veränderung 16% 6% 13% 11% 16% 29% 27% 27% 38% 31% 15% 15%

Rückgang 2% 5% 13% 67% 69% 33% 34% 34% 28% 11% 10% 13%

Nettosaldo 80% 84% 61% -45% -55% 5% 4% 6% 6% 46% 65% 60%

Wie werden sich Ihrer Ansicht nach operative Margen von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 37% 36% 24% 3% 5% 7% 6% 13% 26% 23% 30% 32%

Keine Veränderung 33% 31% 19% 14% 8% 24% 31% 27% 24% 46% 35% 38%

Rückgang 29% 33% 57% 83% 87% 70% 63% 60% 50% 31% 35% 30%

Nettosaldo 8% 2% -33% -80% -81% -63% -56% -47% -24% -8% -5% 2%

Wie werden sich Ihrer Ansicht nach Investitionsausgaben (CAPEX) von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 61% 69% 45% 13% 10% 18% 14% 29% 26% 27% 31% 48%

Keine Veränderung 35% 26% 39% 30% 15% 31% 37% 29% 32% 45% 42% 40%

Rückgang 4% 5% 16% 57% 75% 51% 49% 42% 42% 27% 27% 12%

Nettosaldo 57% 64% 29% -44% -65% -33% -35% -13% -16% 0% 4% 37%

Wie wird sich Ihrer Ansicht nach die Rekrutierung von neuen Mitarbeitern von Schweizer Unternehmen über die nächsten 12 Monate verändern?

Anstieg 60% 69% 51% 9% 8% 10% 12% 15% 15% 16% 22% 22%

Keine Veränderung 34% 26% 35% 22% 14% 50% 42% 33% 31% 54% 55% 61%

Rückgang 6% 5% 14% 69% 78% 40% 46% 52% 54% 31% 23% 17%

Nettosaldo 54% 64% 36% -60% -70% -31% -34% -38% -40% -15% -2% 5%

Wie bewerten Sie derzeit die Kreditaufnahme bei einer Bank als mögliche externe Finanzierungsquelle für Schweizer Unternehmen?

Attraktiv 78% 67% 70% 70% 68% 61% 59% 59% 62% 64% 73% 72% 72%

Weder attraktiv noch unattraktiv 15% 24% 21% 24% 23% 25% 32% 33% 33% 30% 21% 23% 24%

Unattraktiv 7% 9% 8% 6% 10% 14% 9% 8% 5% 6% 5% 5% 4%

Nettosaldo 72% 57% 62% 65% 58% 48% 50% 52% 57% 58% 68% 67% 68%

Wie bewerten Sie derzeit Obligationen als mögliche externe Finanzierungsquelle für Schweizer Unternehmen?

Attraktiv 63% 79% 58% 71% 59% 57% 64% 59% 54% 62% 61% 60% 62%

Weder attraktiv noch unattraktiv 30% 13% 30% 22% 22% 22% 25% 27% 38% 32% 34% 28% 22%

Unattraktiv 7% 8% 12% 7% 20% 21% 11% 13% 8% 6% 5% 12% 16%

Nettosaldo 57% 71% 46% 64% 39% 36% 52% 46% 45% 56% 56% 48% 46%

Wie bewerten Sie derzeit Aktien bzw. Eigenkapital als mögliche externe Finanzierungsquelle für Schweizer Unternehmen?

Attraktiv 33% 40% 37% 36% 17% 21% 22% 19% 28% 30% 39% 53% 46%

Weder attraktiv noch unattraktiv 33% 21% 50% 39% 32% 31% 45% 47% 48% 45% 41% 30% 35%

Unattraktiv 35% 40% 13% 25% 51% 48% 33% 34% 24% 25% -20% 17% 20%

Nettosaldo -2% 0% 24% 12% -34% -27% -11% -14% 4% 5% 20% 35% 26%

10

Q3 2010

%

Q4 2010

%

Q1 2011

%

Q2 2011

%

Q3 2011

%

Q4 2011

%

Q1 2012

%

Q2 2012

%

Q3 2012

%

Q4 2012

%

Q1 2013

%

Q2 2013

%

Q3 2013

%

Wie beurteilen Sie die derzeitigen Gesamtkosten, die Unternehmen für neue Kredite aufbringen müssen?

Teuer 9% 13% 13% 9% 11% 9% 15% 12% 9% 5% 5% 6% 10%

Angemessen 29% 26% 31% 28% 31% 27% 27% 26% 21% 31% 28% 25% 31%

Günstig 62% 60% 56% 63% 59% 65% 58% 62% 70% 64% 67% 69% 59%

Nettosaldo 53% 47% 43% 54% 48% 56% 42% 50% 62% 59% 62% 64% 50%

Wie beurteilen Sie die allgemeine Verfügbarkeit neuer Kredite für Unternehmen?

Verfügbar 57% 57% 61% 62% 43% 37% 38% 38% 42% 49% 54% 54% 61%

Neutral 26% 28% 24% 28% 39% 41% 35% 39% 41% 32% 34% 36% 29%

Schwer verfügbar 17% 15% 15% 10% 18% 21% 27% 23% 16% 19% 11% 9% 10%

Nettosaldo 39% 42% 46% 51% 25% 16% 11% 16% 26% 31% 43% 45% 51%

Ist jetzt ein guter Zeitpunkt, um höhere Risiken in Ihrer Bilanz einzugehen?

Ja 33% 34% 37% 37% 19% 10% 19% 13% 17% 25% 25% 36% 39%

Nein 67% 66% 63% 63% 81% 90% 81% 87% 83% 75% 75% 64% 61%

Nettosaldo -33% -32% -26% -26% -61% -80% -62% -75% -66% -50% -50% -28% -21%

Wie hat sich die Liquiditätssituation Ihres Unternehmens in den vergangenen drei Monaten verändert?

Verbesserung 49% 43% 49% 35% 31% 38% 31% 32% 43% 48% 51% 46% 48%

Keine Veränderung 42% 47% 37% 51% 51% 45% 50% 57% 44% 41% 38% 42% 39%

Verschlechterung 9% 9% 14% 13% 18% 17% 19% 11% 13% 11% 11% 13% 12%

Nettosaldo 40% 34% 36% 22% 13% 20% 12% 21% 31% 37% 39% 33% 36%

Die CFO‑Umfrage von Deloitte Goldener Herbst für die Schweizer Wirtschaft? 11

Teilnahme an unserer Umfrage und frühere ErgebnisseWenn Sie an unserer Umfrage teilnehmen oder weitere Exemplare dieses Berichts erhalten möchten, kontaktieren Sie uns bitte unter [email protected]

Kopien von früheren CFO-Umfragen und alle Ergebnisse finden Sie auf unserer Webseite unter:www.deloitte.com/ch/cfosurvey

Danksagung Wir danken allen CFOs für die Teilnahme an der Umfrage.

Die Deloitte CFO-Umfrage wird unterstützt vom CFO Forum Schweiz, der unabhängigen Vereinigung Schweizer Finanzchefs.

James BairdLeiter Wirtschaftsprüfung0041 58 279 63 [email protected]

Dr. Michael GramppChefökonom0041 58 279 68 [email protected]

Rolf SchönauerLeiter Wirtschaftsprüfung Finanzdienstleistungen Deutschschweiz0041 58 279 63 [email protected]

Jan-Dominik RemmenPartner Corporate Finance0041 58 279 64 [email protected]

Markus KochPartner Consulting0041 58 279 61 [email protected]

Kontakte

Autoren

James Horiguchi Leiter Wirtschaftsprüfung Corporates Deutschschweiz0041 58 279 62 [email protected]

Dennis BrandesResearch Economist0041 58 279 65 [email protected]

12

Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited (“DTTL”), eine “UK private company limited by guarantee” (eine Gesellschaft mit beschränkter Haftung nach britischem Recht) und ihren Mitgliedsunternehmen, die rechtlich selbständig und unabhängig sind. Eine detaillierte Beschreibung der rechtlichen Struktur von DTTL und ihrer Mitgliedsunternehmen finden Sie auf unserer Webseite unter www.deloitte.com/ch/about.

Deloitte AG ist eine Tochtergesellschaft von Deloitte LLP, dem Mitgliedsunternehmen in Grossbritannien von DTTL.

Deloitte AG ist von der Eidgenössischen Revisionsaufsichtsbehörde (RAB) und der Eidgenössischen Finanzmarktaufsicht (FINMA) als anerkannter Wirtschaftsprüfer zugelassen.

Diese Publikation ist allgemein abgefasst und kann deshalb in konkreten Fällen nicht als Referenzgrundlage herangezogen werden. Die Anwendung der hier aufgeführten Grundsätze hängt von den jeweiligen Umständen ab und wir empfehlen Ihnen, sich professionell beraten zu lassen, bevor Sie gestützt auf den Inhalt dieser Publikation Handlungen vornehmen oder unterlassen. Deloitte AG berät Sie gerne, wie Sie die Grundsätze in dieser Publikation bei speziellen Umständen anwenden können. Deloitte AG übernimmt keine Verantwortung und lehnt jegliche Haftung für Verluste ab, die sich ergeben, wenn eine Person aufgrund der Informationen in dieser Publikation eine Handlung vornimmt oder unterlässt.

© Deloitte AG 2013. Alle Rechte vorbehalten

Design und Produktion durch das Deloitte Creative Studio, Zürich. 29873A