Embed Size (px)

Citation preview

42

Teil 2

Die gegenwärtige Steuervielfalt

Eher Steuerchaos als Steuersystem

Unter meinen Bekannten ist auch ein sehr wohlhabender Mann,

der in einem wahren Palast wohnt, eine fürstliche Tafel führt,

ungeheure Auslagen hat, jedoch überhaupt kein Einkommen,

wie mir schon des Öfteren aufgefallen war. An diesen Mann

wandte ich mich in meiner Not. Er nahm die Zurschaustellung

meines großartigen Einkommens zur Hand, setzte die Brille auf,

griff nach der Feder – und im Nu war ich bettelarm! Es war das

geschickteste Zauberkunststück, das ich je gesehen. Er brachte

es ganz einfach dadurch zustande, dass er aus der Rubrik ‚Ab-

züge‘ das Menschenmögliche herausholte....“Wie ist das?“

fragte ich. „Verfahren Sie in Ihrem eigenen Fall mit den Abzü-

gen immer auf diese Art?“ „Allerdings! Wenn nicht in der Rubrik

‚Abzüge‘ diese dreizehn Klauseln wären, würde mich dieser

verhasste Raubstaat ja jedes Jahr bis aufs Hemd ausplündern.“

Mark Twain

Amerikanischer Schriftsteller

Gewisse Dinge lassen sich leichter legalisieren als legitimieren.

Nicolas Chamfort

Französischer Schriftsteller

Privilegien aller Art sind das Grab der Freiheit und Gerechtig-

keit.

Johannes Gottfried Seume

Deutscher Schriftsteller

Ich lauf Amok durch Rubriken. Aus „Ersterwerb“ und „Sachbe-

zug“ und „Nutzwert aus Rasenstücken“ wird nur ein Schriftge-

lehrter klug. Mir fährt ein Schrecken durch die Glieder; ich

schreibe ringsum Zahlen hin und staune immer wieder wie

dämlich ich veranlagt bin.

Christian Grosch

Deutscher Schriftsteller

Teil 2: Die gegenwärtige Steuervielfalt 43

Dieser zweite Teil zeichnet ein Portrait der deutschen Steuer-

vielfalt und dabei vor allem des geltenden Rechts bei der Be-

steuerung persönlicher Einkommen und der Gewinne von Un-

ternehmen. Das traditionelle Leitbild der Einkommensbesteue-

rung wird an den Fakten gemessen. Ergebnis: Die Grundprinzi-

pien dieses Referenzmodells finden sich in der Realität bes-

tenfalls als Karikatur wieder. Statt eines Steuersystems haben

wir ein Steuerchaos.

Kapitel 5 wirft ein Blick auf die wundersame Vielfalt deutscher

Steuern und gibt einen ersten Überblick über das deutsche Ein-

kommensteuerrecht. Dieser Kurzbericht deckt schonungslos

auf, welch aberwitzige Fehlkonstruktionen und Kuriositäten un-

ser Steuerrecht enthält.

Kapitel 6 wird dem Leser offen legen, warum die heutigen Ein-

kommensteuern für ihn ein Buch mit sieben Siegeln sein müs-

sen. Welche weiteren Ungerechtigkeiten sich aus dieser Unver-

ständlichkeit für den ehrlichen Steuerbürger ergeben, wird er

hier erfahren.

Kapitel 7 verdeutlicht, welche volkswirtschaftlichen Kosten aus

der Unverständlichkeit des Steuer(un)rechts und seinem Miss-

brauch als Lenkungsinstrument entstehen. Noch viel mächtiger

sind die volkswirtschaftlichen Kosten, die das traditionelle Sys-

tem selbst – also ohne politische Lenkungseingriffe – hervorruft.

Diese Tatsachen werden dann im Teil 3 des Buches näher auf-

bereitet.

Teil 2: Die gegenwärtige Steuervielfalt 44

K A P I T E L 5

Die deutschen Einkommensteuern

im Überblick

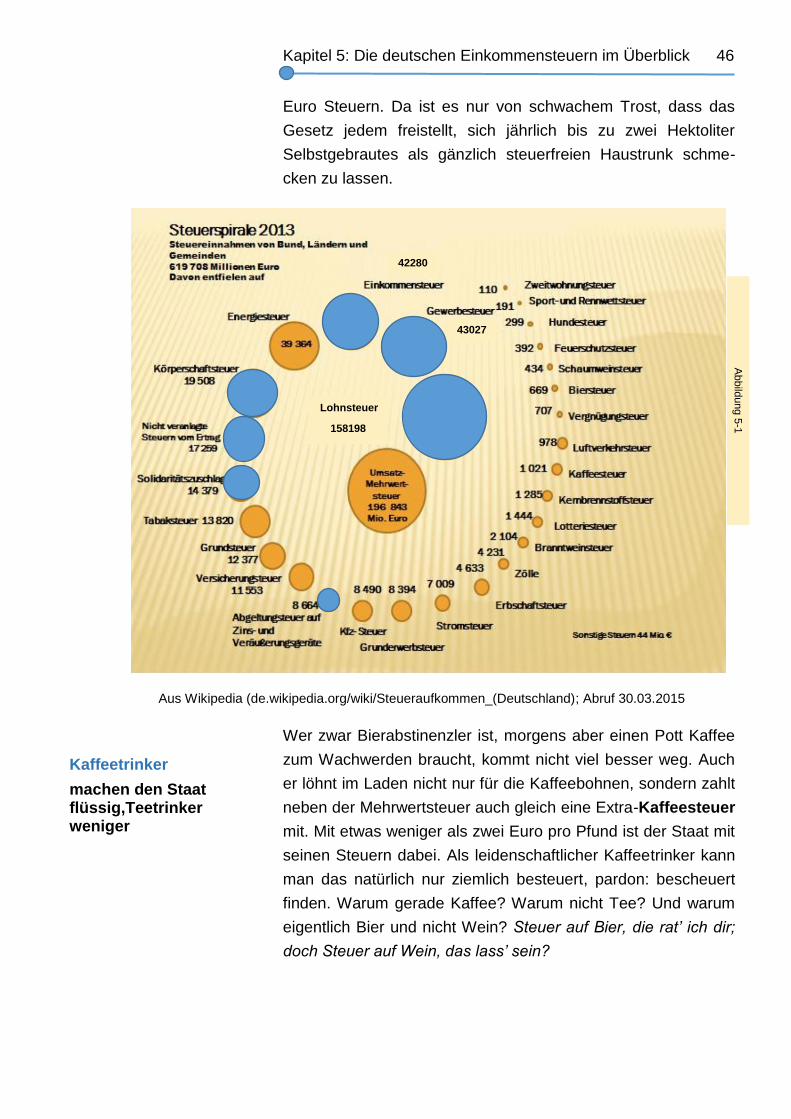

Regelungen oft nicht nachvollziehbar

ie die Steuerspirale in der nachstehenden Abbildung 5-

1 zeigt, gibt es in Deutschland eine abenteuerliche

Vielfalt an Steuern. Was hiervon Einkommensteuern

sind, ist nicht sogleich ersichtlich. So sind die Lohnsteuer und

die nicht veranlagten Steuern vom Ertrag nicht – wie man mei-

nen könnte – eigenständige Steuern. Bei diesen Steuern han-

delt es sich vielmehr nur um besondere Zahlungsarten bei der

(persönlichen) Einkommensteuer, nämlich dem Steuerabzug

anlässlich der Auszahlung von Löhnen, Dividenden und Zinsen.

Per Steuerbescheid holt sich der Fiskus die Steuer auf alle an-

deren (persönlichen) Einkommen: in der Spirale als veranlagte

Einkommensteuer ausgewiesen. Bei näherer Betrachtung be-

greift man, dass auch die Gewerbe- und Körperschaftsteuer zur

Gruppe der Einkommensteuern gehören. Hier werden nämlich

Unternehmensgewinne besteuert, die – wirtschaftlich betrachtet

– Einkommen der Unternehmenseigentümer darstellen.

Schließlich ist auch der auf die (persönliche) Einkommensteuer

und Körperschaftsteuer erhobene Solidaritätszuschlag eine

Einkommensteuer.

Mehr als die Hälfte seines gesamten Steueraufkommens nimmt

der Staat mit all seinen Einkommensteuern ein. Die andere

Hälfte dieses Aufkommens wird von etwa 25 weiteren Steuern

bestritten. Der Löwenanteil kommt hierbei von Steuern auf den

Verbrauch von Gütern, die man auch indirekte Steuern nennt.

Für Geld kann man bekanntlich nicht alles kaufen. Aber fast al-

les, was man für Geld bekommt, wird auch besteuert. Der Trick

heißt Umsatzsteuer oder auch Mehrwertsteuer. „Mehr wert“

wird durch diese Steuer nichts, aber alles etwas teurer: Auf je-

den Preis packt der Staat in der Regel noch einmal 19 Prozent

Steuer drauf, die der Verkäufer dann bei ihm abliefern muss.

Abenteuerlich

Die Vielfalt der deutschen Steuern

W

Mehr wert

wird gar nichts, nur teurer

Kapitel 5: Die deutschen Einkommensteuern im Überblick 45

Kostet Sie etwa ein Fernsehgerät 952 Euro, so gehen davon

152 Euro als Mehrwertsteuer an den Staat. Nur Lebensmittel

und bestimmte Produkte, deren Nutzung als besonders sinnvoll

angesehen wird – wie etwa Zeitungen, Bücher und bestimmte

Kunstgegenstände –, gehen mit einem ermäßigten

Mehrwertsteuersatz von 7 Prozent über die Ladentheke.

In der deutschen Steuerspirale (siehe Abbildung 5-1) macht die

Mehrwertsteuer den dicksten Einzelposten aus. Ein knappes

Drittel seines gesamten Aufkommens nimmt der Staat über

diese Steuer ein. Wenn man allerdings bei der Einkommen-

steuer nicht zwischen ihren Erhebungsformen (Lohnsteuer,

veranlagte Einkommensteuer, nicht veranlagte Steuern vom

Ertrag) unterscheiden würde, dann war sie bislang die Steuer

mit dem höchsten Aufkommen.

anche Dinge werden nicht nur mit der Mehrwertsteuer

teurer gemacht, sondern darüber hinaus auch noch mit

zusätzlichen Spezialsteuern: Autofahrer etwa müssen

nicht nur eine spezielle Auto-Steuer – Kraftfahrzeugsteuer

genannt – blechen, sondern darüber hinaus noch eine beson-

dere Benzinsteuer, offiziell in der Mineralölsteuer verpackt.

Letztere firmiert wegen ihrer neuerdings ökologisch begründe-

ten ständigen Erhöhungen auch als Öko-Steuer. Wer etwa 40

Liter Bleifreies in seinen Wagen gluckern lässt, macht den Fis-

kus bereits um etwa 30 Euro reicher. Zusammen mit der Mehr-

wertsteuer zapft der Fiskus seit dem Jahr 2002 dann bei jedem

Ihrer Besuche an der Tanksäule gleichzeitig fast 90 Cent je Li-

ter Benzin bei Ihnen ab. Mit der bevorstehenden Einführung der

(zunächst belastungsneutralen) Pkw-Maut ist langfristig damit

zu rechnen, dass deutsche Autofahrer hierdurch noch zusätz-

lich belastet werden.

Im Gegensatz zu den Autofahrern wurden Biertrinker bereits im

Mittelalter von einer speziellen Biersteuer gebeutelt. Diese

Steuer trug damals zwar noch fast so viele Namen wie es

Biersorten gab (z. B. Bierungeld, Bierziese, Bierpfennig, Trank-

geld, Schank- oder Malzaufschlag), gehört seitdem aber

ebenso unzertrennlich zum deutschen Bier wie das Reinheits-

gebot. Zusammen mit der Mehrwertsteuer kommen auf einen

Kasten mit 12 Flaschen Premium-Pils heute gut und gerne 2

M

Bleifreies Benzin

gibt es schon lange, steuerfreies wohl nie

Hausbrauereien

Das eigene Pils spart Steuern

Kapitel 5: Die deutschen Einkommensteuern im Überblick 46

Euro Steuern. Da ist es nur von schwachem Trost, dass das

Gesetz jedem freistellt, sich jährlich bis zu zwei Hektoliter

Selbstgebrautes als gänzlich steuerfreien Haustrunk schme-

cken zu lassen.

Aus Wikipedia (de.wikipedia.org/wiki/Steueraufkommen_(Deutschland); Abruf 30.03.2015

Wer zwar Bierabstinenzler ist, morgens aber einen Pott Kaffee

zum Wachwerden braucht, kommt nicht viel besser weg. Auch

er löhnt im Laden nicht nur für die Kaffeebohnen, sondern zahlt

neben der Mehrwertsteuer auch gleich eine Extra-Kaffeesteuer

mit. Mit etwas weniger als zwei Euro pro Pfund ist der Staat mit

seinen Steuern dabei. Als leidenschaftlicher Kaffeetrinker kann

man das natürlich nur ziemlich besteuert, pardon: bescheuert

finden. Warum gerade Kaffee? Warum nicht Tee? Und warum

eigentlich Bier und nicht Wein? Steuer auf Bier, die rat’ ich dir;

doch Steuer auf Wein, das lass’ sein?

Kaffeetrinker

machen den Staat flüssig,Teetrinker weniger

42280

43027

Lohnsteuer

158198

Abbild

ung 5

-1

Kapitel 5: Die deutschen Einkommensteuern im Überblick 47

arum das eine besteuert wird, das andere nicht: Mit

rationalem Denken ist dies nicht zu ergründen.

Ökonomen reagieren deshalb auf spezielle Ver-

brauchssteuern ziemlich allergisch, und zwar, weil sie sich in

den überwiegenden Fällen nur fiskalisch begründen lassen und

die Marktpreise der betroffenen Güter verfälschen.

Auch wenn wir abends ins Kino oder zum Tanzen gehen, packt

der Staat in vielen Städten und Gemeinden noch einen Auf-

schlag von bis zu 20 Prozent auf den Eintrittspreis. Das nennt

sich dann Vergnügungssteuer, frei nach dem Motto: Erst

kommt die Steuer, dann das Vergnügen! Mir freilich vergeht in

der deutschen Spirale der ‚Steuer-Exotik‘ das Vergnügen. Denn

was auf dieser Geisterbahn so alles an einem vorbeirauscht,

das kann einen schon verwundern: Eine Jagd- und Fischerei-

steuer! Eine Hundesteuer, aber keine Katzensteuer! Eine

Schankerlaubnissteuer! Eine Schaumweinsteuer!

arum nun ausgerechnet wieder Schaumwein

besteuert wird? Tradition, lieber Leser, Tradition. Auch

die Perlwein-Abgabe ist ein echtes Steuerfossil noch

aus den Tagen des Kaisers Wilhelm Zwo. Die Sektsteuer wurde

vor dem ersten Weltkrieg eingeführt, um mit den Einnahmen die

kaiserliche Flotte aufzurüsten. Die Kreuzer und Kanonenboote,

die später in der Nordsee „Schiffe versenken“ spielten, wurden

also nicht nur mit Schampus getauft, sondern vorher auch über

Schampus finanziert. Inzwischen liegen die Wracks auf Grund,

doch das ‚Steuer-Antiquariat‘ bleibt uns wahrscheinlich noch

lange erhalten. Manche überflüssige Steuern sind halt, so

scheint’s, unversenkbar.

W

Schon Willhelm zwo

profitierte von Champagnerlaunen

Allergie

Spezielle Steuern auf Verbrauch unbeliebt

W

Kapitel 5: Die deutschen Einkommensteuern im Überblick 48

So kommt es, dass der Staat noch heute kräftig mitschluckt,

wenn zu Silvester die Korken knallen. Mit jedem Knall klimpern

um die 1,20 Euro mehr ins Staatssäckel. Im Jahr 2013 raffte

der Fiskus auf diese Weise immerhin 434 Millionen Euro

Schaumweinsteuern zusammen. Im Vergleich zu den fast über

300 Milliarden Euro, die er mit seinen Einkommensteuern 2013

eintrieb, sind das aber natürlich nur Peanuts.

ie blauen Punkte in der Steuerspirale (siehe Abbil-

dung 5-1) markieren die Einkommensteuern. Vielen

Steuerpflichtigen zur Genüge und zum Verdruss

bekannt sind die Lohnsteuer auf Arbeitseinkommen und die

Kapitalertragsteuer auf Gewinnausschüttungen für Aktionäre

(Dividenden) sowie Zinsen. Die Kapitalertragsteuer auf Zinsen

aus Einlagen und Guthaben bei Banken sowie aus Darlehen

und Anleihen wird Zinsabschlagsteuer genannt. Beide Steuern

sind in der Spirale als Teile der nicht veranlagten Steuern vom

Ertrag ausgewiesen.

Doch obwohl diese Steuern in der Steuerspirale eigene Punkte

für sich einnehmen, sind sie eigentlich gar keine eigenständi-

gen Steuern, sondern nur Formen des Abzapfens von Einkom-

mensteuer an der Quelle, weshalb diese Steuern auch als

Quellensteuern bezeichnet werden.

D Einkommensteuern

Mehr als die „geliebte“ Lohnsteuer

Auf die Marine

Kapitel 5: Die deutschen Einkommensteuern im Überblick 49

Quelle des Lohns ist der arbeitgebende Betrieb: Also muss der

Arbeitgeber des Betriebs dafür sorgen, dass die Lohnsteuer

auch ordnungsgemäß beim Finanzamt landet: Wieviel Geld der

Arbeitnehmer ohne Abzug der Steuer bekommen hätte, kann er

nur auf seinem Gehaltszettel bestaunen.

Quelle der Zinsen sind die in Depots der Banken eingelagerten

Wertpapiere, also müssen die Banken in der Regel – ein-

schließlich Solidaritätszuschlag (auch Soli genannt) – rund 26,4

Prozent der Zinsen als Abschlag einbehalten und an den Fiskus

abführen. Für Mitglieder von Kirchen ist noch die Kirchensteuer

in Höhe von – je nach Bundesland – 8 oder 9 Prozent der Zins-

steuer abzuführen, was zu einem Gesamtsteuersatz von knapp

27 Prozent führt. Quelle der Dividenden sind Aktien und damit

vergleichbare Anteilsscheine. Die AGs und andere Kapitalge-

sellschaften als Schuldner dieser Kapitalerträge müssen 26,4

Prozent davon als Quellensteuer abziehen und an das Finanz-

amt überweisen.

Die als Kapitalertragsteuer erhobenen Zins- und Dividenden-

steuern sind seit 2009 abgeltend. Diese Einkünfte müssen dann

auch nicht mehr erklärt werden. Wenn der persönliche Steuer-

satz auf die Kapitaleinkünfte nach dem Einkommensteuertarif

und Soli jedoch niedriger als rund 26,4 Prozent sein sollte, hat

der Bezieher die Option, sie zwecks Veranlagung zu erklären.

it den Abzugssteuern ist das Zahlen für die auf ein

Kalenderjahr entfallende Einkommensteuer bedauerli-

cherweise in vielen Fällen noch nicht beendet. Jeder,

der jährlich noch persönlich mit seiner Steuererklärung

kämpft, weiß das aus eigener Erfahrung. In der jährlichen Steu-

ererklärung unbedingt zu erklären sind Mieteinkünfte, Einkünfte

aus selbständiger Arbeit, aus gewerblichen Tätigkeiten, Land-

und Forstwirtschaft, sowie sonstige Einkünfte.

Wenn der Arbeitnehmer während des ganzen Jahres nur Ein-

künfte unselbständiger Arbeit bei einem Arbeitgeber hat und

nur solche Abzüge geltend machen möchte, die der Arbeitgeber

beim Einbehalt und Abführung der Lohnsteuer berücksichtigen

konnte, ist die Einkommensteuer damit entrichtet und die Ab-

gabe einer Erklärung nicht erforderlich.

An der Quelle

zapft es sich besonders gut

M Abgezogen

und später erst veranlagt

Kapitel 5: Die deutschen Einkommensteuern im Überblick 50

Aus allen erklärten Einkünften wird nach Abzug einer Reihe

persönlicher Ausgaben und Freibeträge eine gemeinsame

Steuerbasis mit dem Titel „zu versteuerndes Einkommen" ge-

bildet.

Den Rest besorgt der Finanzbeamte. Er prüft alles noch einmal

nach und legt schließlich den Betrag der (persönlichen) Ein-

kommensteuerschuld fest, indem er den gültigen Einkommen-

steuertarif auf die zuvor ermittelte Steuerbasis anwendet. Die

ganze mit der Ermittlung und endgültigen Festsetzung der

eigentlichen Einkommenssteuerschuld zusammenhängende

Prozedur nennt man im Behördendeutsch „Veranlagung“.

Von der entsprechend veranlagten Einkommensteuerschuld

werden die anlässlich von Lohn-, Dividenden- und Zinszahlun-

gen bereits abgeführten Steuerbeträge dann abgezogen – so-

weit sie nicht abgeltend sind.

ei manchen ist die (persönliche) Einkommensteuer-

schuld niedriger als alle Steuerabzüge zusammen;

diejenigen bekommen dann etwas zurück. Wenn der

Postbote morgens den Steuerbescheid bringt, ist das so, als

hätte man das große Los gezogen. Häufig ist die veranlagte

Einkommensteuer aber auch höher als die Summe der Quel-

lensteuern: Dann muss nachgezahlt werden, was in der Regel

keine Begeisterungsstürme auslöst.

Viele steuerpflichtige Einkünfte können während des Jahres

von den Quellensteuern nicht erfasst werden, weil sie der Höhe

nach noch nicht bekannt sind. Dies betrifft etwa Einkünfte der

Gewerbetreibenden und die Einkünfte der Ärzte, Rechtsan-

wälte, Steuerberater, Journalisten und anderer Freiberufler. Bei

solchen Einkünften setzt das Finanzamt durch einen amtlichen

Bescheid Vorauszahlungen fest, wobei man sich in der Regel

nach deren Höhe im letzten Jahr richtet. Der Staat will auch hier

möglichst frühzeitig zu seinen Einnahmen kommen und nicht

bis zum Jahresende warten. Selbstverständlich werden auch

die Steuervorauszahlungen wie die Quellensteuern am Jahres-

ende von der veranlagten Einkommensteuer abgezogen.

B

Das große Los

Rückerstattung vom Finanzamt

Kapitel 5: Die deutschen Einkommensteuern im Überblick 51

ie Steuerbasis bei der (persönlichen) Einkom-

mensteuer kommt einem buntgemischten und

reichlich verschmutzten Salat gleich. Schuld daran

ist vor allem der bereits von Anfang an zum

Scheitern verurteilte Versuch, die im Kapitel 3 dargestellten vier

Prinzipien des traditionellen Leitbilds der Einkommensbesteue-

rung praktisch umzusetzen.

Doch schauen wir uns diesen schwer verdaulichen Salat einmal

etwas näher an. Die Steuerbasis der deutschen Einkommen-

steuer ergibt sich grob skizziert wie folgt:

ERMITTLUNG DER STEUERBASIS

Einkünfte aus Land- und Forstwirtschaft

+ Einkünfte aus Gewerbebetrieb

+ Einkünfte aus selbständiger Arbeit

Einkunftsarten + Einkünfte aus nichtselbständiger Arbeit

Die 7 Zutaten des + Einkünfte aus Kapitalvermögen

Steuersalats + Einkünfte aus Vermietung und Verpachtung

+ Sonstige Einkünfte

= Summe der Einkünfte

- Altersentlastungsbetrag und Freibetrag für Land- und

Forstwirte

= Gesamtbetrag der (steuerpflichtigen) Einkünfte

- Verlustvortrag, Sonderausgaben, außergewöhnliche

Belastungen und sonstige Abzugsbeträge

= Einkommen

- Freibeträge für unterhaltene Kinder, jedoch nicht

der Grundfreibetrag für den Steuerpflichtigen selbst

= Zu versteuerndes Einkommen (Steuerbasis)

ie ist es eigentlich zu diesem wirklich buntge-

mischten Steuerbasis-Salat gekommen?

Einer der Hauptgründe liegt in der Art und Weise

der Ermittlung der Steuerbasis. Sie folgt nämlich nicht einer

systematisch begründeten allgemeinen Einkommensdefinition.

Der Steuergesetzgeber bestimmt vielmehr das Objekt der Ein-

D

Die Steuerbasis

Bunt gemischter und verschmutzter Salat

W

Kapitel 5: Die deutschen Einkommensteuern im Überblick 52

kommensbesteuerung pragmatisch, indem er sieben verschie-

dene Arten steuerbarer Einkünfte aufführt. Hierbei handelt es

sich in der Hauptsache um Einkommen – im Gesetz Einkünfte

genannt -, die aus einer erwerbswirtschaftlichen Betätigung auf

verschiedenen Märkten resultieren. Damit orientiert sich das

deutsche Einkommensteuergesetz zunächst am Markteinkom-

mensprinzip. Die Zusammenrechnung der Einkünfte aus den

sieben Einkunftsarten zu einem Gesamtbetrag verdeutlicht

weiterhin die Orientierung am Syntheseprinzip.

Soweit, so gut. Wendet der Gesetzgeber aber beide Prinzipien

im traditionellen Sinne richtig an, bzw. kann er sie überhaupt

richtig anwenden? Die Antwort lautet: Nein! Wie wir im Kapitel 3

gesehen haben würde das Syntheseprinzip in Verbindung mit

dem traditionellen Prinzip der Jahresgerechtigkeit es nämlich

erfordern, dass alle Einkünfte, die durch Beteiligungen auf

Märkten während eines Kalenderjahres erzielt wurden, einzu-

beziehen sind.

Das ist aber nach dem Gesetz nicht der Fall. Durch völlige

Steuerfreistellungen und Steuerfreibeträge ist eine Vielzahl von

Einkünften in den beschriebenen sieben Einkunftsarten gar

nicht enthalten. Folgende Einkünfte sind beispielsweise steuer-

frei:

- Einkünfte gemäß den fast achtzig verschiedenen Positio-

nen des Paragraphen 3 Einkommensteuergesetz;

- Zuschläge zur Sonntags-, Feiertags- und Nachtarbeit bei

Arbeitnehmern nach Paragraf 3b Einkommensteuergesetz

- Gewinne aus der Veräußerung von Immobilien, die selbst

oder privat länger als 10 Jahre gehalten wurden;

- Gewinne aus der Veräußerung eines Gewerbebetriebs und

einer freiberuflichen Praxis bis zu einem Freibetrag von

45 000 Euro, wenn der Steuerpflichtige entweder das 55.

Lebensjahr vollendet hat oder im sozialversicherungs-

rechtlichen Sinn dauernd berufsunfähig ist;

- Zinsen aus festverzinslichen Wertpapieren in Höhe des

Sparerfreibetrags von 801/1602 Euro bei Ledi-

gen/Verheirateten;

- Die Hälfte des Kapitalertrags aus kapitalbildenden

Lebensversicherungen, wenn diese nach Ablauf von min-

Lückenhaft

Viele Einkünfte bleiben steuerfrei

Prinzipientest

Werden die Regeln befolgt?

Kapitel 5: Die deutschen Einkommensteuern im Überblick 53

destens 12 Jahren ausgezahlt werden und der Versicherte

älter als 60 Jahre ist;

- Beamtenpensionen und Betriebsrenten in Höhe des Versor-

gungsfreibetrags (maximal 3 900 Euro);

- Einkünfte aus selbständiger oder nichtselbständiger Tätig-

keit, wenn man älter als 64 Jahre ist, in Höhe des Alters-

entlastungsbetrags (maximal 1 908 Euro);

- Einkünfte aus Land- und Forstwirtschaft in Höhe eines

Freibetrags von 670 Euro/1 340 Euro für ledige/verheiratete

Land- und Forstwirte.

Die meisten dieser Steuerbefreiungen sind nicht aus Praktikabi-

litätsgründen erforderlich, sondern sind aus verschiedenartigs-

ten politischen Gründen eingeführt worden.

Beispiel: Die (betragsmäßig begrenzte) Steuerfreiheit der Zu-

schläge zur Sonntags-, Feiertags- und Nachtarbeit.

„Sie wurde 1940 eingeführt. Dies geschah zum einen aus Propa-

gandazwecken – dem Volk sollte demonstriert werden, das Nazi-

Deutschland auch während des Krieges die Steuern senken

könnte, statt Kriegssteuern einzuführen – und zum anderen, um

einen finanziellen Anreiz für Arbeiter in der Waffenproduktion zu

schaffen.“(Wikipedia) Heute gibt es wesentlich friedvollere, aber

dennoch besondere Steuerbefreiung nicht weniger rechtfertigende

Begründungen. „Die Zuschläge werden gezahlt als Ausgleich für

die mit dieser Arbeit verbundenen Belastungen, für die Störungen

im Lebensrhythmus des Arbeitnehmers und für gesellschaftliche

Nachteile, die wegen der Arbeitszeiten entstehen, während der die

Mehrheit der Bevölkerung frei hat.“ (de.wikipedia.org/...

/Zuschlag_für_Sonntags-,_Feiertags-_und_Nachtarbeit, Abruf

30.03. 2015)

Um die „armen“ Fußballprofis für Ihre Sonntagsspiele zu entlas-

ten, sind ihre dafür erhaltenen zusätzlichen Gelder – Paragraf 3

b Einkommensteuergesetz entsprechend – in Höhe von maxi-

mal 25 Euro pro Stunde fußballerischer Schwerstarbeit steuer-

frei. Davon kann der Taxifahrer bei seinem sonntäglichen Fahr-

dienst nur träumen.

Steuerfreie Zuschläge

Fußballprofis profi-tieren, nicht jedoch Taxifahrer

Kapitel 5: Die deutschen Einkommensteuern im Überblick 54

Zurück zum Syntheseprinzip!

ber selbst wenn der Gesetzgeber das Syntheseprinzip

im traditionellen Sinne richtig anwenden und politisch

begründete Ausnahmen nicht zulassen wollte, er könnte

es gar nicht! Denn das Syntheseprinzip setzt voraus, dass die

zur Ermittlung der Steuerbasis erforderlichen Einkünfte auch

alle erfasst werden und diese Erfassung wiederum nach einem

einheitlichen Prinzip zu erfolgen hat. Hier macht es nun das tra-

ditionelle Prinzip einer am Vermögenszugang orientierten

Ermittlung von Einkünften unmöglich, wirklich alle marktbezo-

genen Einkünfte zu erfassen.

Zur Steuerbasis nach dem traditionellen Leitbild würden näm-

lich auch der Vermögenszuwachs durch Investitionen in Hu-

mankapital, die nichtrealisierten Werterhöhungen des Sach-

und Finanzvermögens sowie heute erworbene Anwartschaften

auf zukünftige Renten und Pensionen gehören. Dass diese Ein-

künfte aus ganz praktischen Gründen gar nicht oder nur mit ho-

hen Kosten ermittelt werden können, ist offensichtlich. So hat

der Gesetzgeber auf die traditionell gebotene Erfassung nicht-

realisierter Wertänderungen des Sach-, Finanz- und Altersvor-

sorgevermögens weitgehend verzichtet.

ie Verwirklichung des Syntheseprinzips durch

Zusammenfassung der verschiedenen Markteinkünfte

zu einem Gesamtbetrag der Einkünfte sollte auch nicht

zu der Annahme verleiten, es würde keine Rolle

spielen, in welcher Einkunftsschublade man sich mit seinen

Einkünften befindet. Wegen der nachfolgend erläuterten unter-

schiedlichen Ermittlungsmethoden fällt der zu zahlende Steuer-

betrag nämlich unterschiedlich hoch aus. Zu beachten ist auch,

dass Einkünfte in der einen Schublade steuerfrei und in der an-

deren voll steuerpflichtig sind.

Gehört eine Immobilie zum Vermögen eines Gewerbebetriebs,

so führt ihre Veräußerung – im Rahmen der Einkünfte aus Ge-

werbebetrieb – zu einer vollen Besteuerung des Veräuße-

rungsgewinns. Wird jedoch z. B. eine Eigentumswohnung

außerhalb eines Gewerbebetriebs privat vermietet, so ist der

A

Syntheseprinzip

Es kann gar nicht funktionieren

Schubladendenken

Ungleiche Erfassung der Einkunftsarten

10 Jahre warten

und dann keine Steuern mehr zahlen

D

Kapitel 5: Die deutschen Einkommensteuern im Überblick 55

Gewinn aus der Veräußerung nach Ablauf der zehnjährigen

Spekulationsfrist – nach den Regeln für sonstige Einkünfte –

steuerfrei.

Auf diese Interpretation könnte man bei einer Betrachtung der

in der Resteschublade „sonstige Einkünfte“ erfassten Einkünfte

kommen. Sonstig sind z. B. die Bezüge der Abgeordneten und

die Einkünfte der im ‚horizontalen Gewerbe‘ freischaffenden

Damen und Herren. Eigentlich handelt es sich hierbei um Ein-

künfte aus selbständiger Arbeit. Völlig unverständlich ist auch,

warum Einkünfte aus der Veräußerung privat vermieteter Im-

mobilien innerhalb der Spekulationsfrist von 10 Jahren nicht

Einkünfte aus Vermietung und Verpachtung, sondern außerge-

wöhnlich und damit „sonstig“ sind. Auch die Sozialversiche-

rungsrenten vermochte der Gesetzgeber nicht als Einkünfte aus

einer (früheren) nichtselbständigen Arbeit zu identifizieren und

packte sie deshalb – gleich mit einer großzügigen Ermäßigung

versehen – in den Restekasten.

reistellungen, Freibeträge und andere Vergünstigun-

gen machen also die Zuordnung eines Einkommens

zu bestimmten Einkunftsarten interessant. Dem

Gesetzgeber ist jedoch eine eindeutige Abgrenzung

der verschiedenen Einkunftsarten nicht gelungen. Die Klärung

strittiger Zuordnungsfragen beschäftigt folglich ständig Finanz-

gerichte und erfordert oftmals eine teure Steuerberatung.

Das deutsche Einkommensteuergesetz wird maßgeblich durch

das traditionelle Prinzip der Jahresgerechtigkeit geprägt. Es fin-

den sich jedoch auch Regeln, die dem – schon im Kapitel 4 er-

läuterten – modernen Prinzip der Lebenszeitgerechtigkeit ent-

sprechen. Sie werden als Ausnahmen betrachtet, mit denen

man bestimmte Personengruppen begünstigen möchte, um

dann bei diesen Anreize zu einem politisch wünschenswerten

Verhalten zu bewirken. Je nach Leitbild ergeben sich für das

jeweilige Einkommen unterschiedliche Steuerlasten. Dies habe

ich zum Schluss von Kapitel vier beispielhaft an der jeweiligen

steuerlichen Behandlung der Zinsen verdeutlicht.

Die Steuerfreistellung der Zinsen aus festverzinslichen Wertpa-

pieren innerhalb des Sparerfreibetrags folgt im Übrigen dem

Prinzip der Lebenszeitgerechtigkeit. Im Sinne des Prinzips der

Sonstige Leute

haben sonstige Einkünfte

F

Neu gegen alt

Völlig andere Steuerlasten

Kapitel 5: Die deutschen Einkommensteuern im Überblick 56

Jahresgerechtigkeit handelt es sich um eine systemwidrige

Ausnahme. Auch die ab 2009 eingeführte nachgelagerte Be-

steuerung bestimmter Renten ist nach dem traditionellem Leit-

bild eine systemwidrige Ausnahme, nach dem Leitbild der le-

benszeitlichen Einmalbelastung hingegen das „Normale“.

enn Mittelständler ihr Unternehmen in der Rechts-

form einer Kapitalgesellschaft führen und es

anlässlich ihres altersbedingten Ausscheidens ver-

äußern wollen, um mit den Erlösen ihren Konsum im Alter zu

finanzieren, dann haben sie den anfallenden Veräußerungs-

gewinn zu versteuern. Er entsteht maßgeblich dadurch, dass in

dem Unternehmen – oft über mehrere Jahrzehnte – versteuerte

Gewinne zurückbehalten und für Investitionen verwendet

wurden. Eine Besteuerung mit der Kapitalertragsteuer von rund

26,4 Prozent kommt zur Anwendung, wenn der Anteil am Ka-

pital der Gesellschaft weniger als 1 Prozent beträgt. Anderen-

falls greift die normale Einkommensbesteuerung nach dem

Progressionstarif. Der Gesetzgeber ist aber gnädig und verlangt

dann nur die Besteuerung von 60 Prozent des Gewinns. Dies

entspräche dann einer Umsetzung des Prinzips der Jahresge-

rechtigkeit von 60 Prozent. Zudem wird der Erwerber – für die

von ihm anlässlich von Ausschüttungen bereits versteuerter

Gewinne zu zahlende Kapitalertragsteuer – einen Abschlag

vom Veräußerungspreis verlangen. Damit ist auch in diesen

Fällen mit Mehrfachbelastungen von insgesamt über 50 Pro-

zent zu rechnen.

Ein besonderer Regelungswirrwarr liegt bei Besteuerung der

Renten vor. Es gibt jeweils spezielle Regelungen für folgende

Arten von Renten:

Beamtenpensionen, Betriebsrenten und ähnliche Renten;

Renten der gesetzlichen Sozialversicherung;

Renten aus kapitalbildenden Lebensversicherungen;

Renten aus Direktversicherungen des Arbeitgebers;

Renten nach dem Riester-Modell;

Renten nach dem Rürup-Modell;

Mittelständler aufgepasst

beim Verkauf Eurer Kapitalgesellschaften

W

Kapitel 5: Die deutschen Einkommensteuern im Überblick 57

Renten gemäß Paragraf 3 Nr. 6,7, 8 und 8a Einkommen-

steuergesetz, die vornehmlich Entschädigungen darstel-

len;

sonstige Renten.

Bei jeder dieser Renten gibt es jeweils eine besondere steuerli-

che Behandlung von Einzahlungen und Auszahlungen.

Beamtenpensionen und Betriebsrenten werden dann be-

steuert, wenn sie an die Ruheständler ausgezahlt werden, was

dem Prinzip der Lebenszeitgerechtigkeit entspricht. Entgegen

dem traditionellen Vermögensprinzip unterliegt die jährlich er-

worbene Anwartschaft auf die zukünftige Rente also nicht der

Besteuerung. Die Pensionen und Renten sind im Übrigen nach

Abzug eines Versorgungsfreibetrags zu versteuern. Er wurde

zum Ausgleich der Ungleichbehandlung gegenüber den gesetz-

lichen Renten eingeführt und entfällt – nach schrittweiser jährli-

cher Reduzierung - im Jahre 2040. Bei Beginn des Bezugs

einer Pension bzw. Rente in 2015 beträgt der Versorgungsfrei-

betrag einschließlich Zuschlag 2 340 Euro.

Bei Renten aus der gesetzlichen Sozialversicherung hat der

Gesetzgeber 2005 eine Systemumstellung von der Ertragsan-

teilsbesteuerung zur nachgelagerten Besteuerung vorgenom-

men. Die Umstellung erfolgt in jährlichen Schritten bis 2040.

Beiträge zur Rentenversicherung sind schon ab 2025 vollstän-

dig abzugsfähig. Nach Abschluss aller Umstellungen werden

gesetzliche Leibrenten dann wie Beamtenpensionen und Be-

triebsrenten nach dem Kassenprinzip und damit anlässlich ihres

Zuflusses besteuert. Faktisch werden beim gesetzlichen Sys-

tem die Beiträge der Pflichtigen auf die Rentenberechtigten

umgelegt. Es handelt sich also um eine interpersonelle Ein-

kommensumverteilung.

Völlig anders werden Renten aus kapitalbildenden Lebens-

versicherungen steuerlich behandelt. Zwar können die Bei-

träge hierzu als Sonderausgaben abgezogen werden, doch

kann die hiermit mögliche Steuerersparnis wegen durch andere

Abzüge ausgeschöpfter Höchstbeträge kaum wahrgenommen

werden. Bei dem Ablauf der Lebensversicherung ist der

Differenzbetrag zwischen Auszahlungsbetrag und gesamtem

Einzahlungsbetrag zur Hälfte steuerpflichtig. Dies wird bei einer

Jede Rente

wird steuerlich anders behandelt

Rentenbeiträge

werden umgelegt

Kapitel 5: Die deutschen Einkommensteuern im Überblick 58

Auszahlung in Rentenform entsprechend berücksichtigt. Letzt-

lich wird bei diesen Renten dem halben Prinzip der traditionel-

len Jahresgerechtigkeit entsprochen.

Eine besondere steuerliche Behandlung gibt es auch bei Ren-

ten aus Direktversicherungen, die Arbeitgeber für ihre Arbeit-

nehmer abschließen. Die Beiträge des Arbeitgebers stellen

grundsätzlich steuerpflichtigen Lohn dar. Hiervon sind 4 Pro-

zent der Beitragsbemessungsgrenze steuerfrei. Die Rente, die

diesen Einzahlungen entspricht, ist voll zu versteuern. Der an-

dere Teil der Rente, für den Beiträge aus versteuertem Ein-

kommen geleistet wurden, ist nach dem Ertragsanteilverfahren

– siehe nachfolgend – zu versteuern. Ermittlungstechnisch sind

entsprechende Beitragsnachweise oftmals über mehrere Jahr-

zehnte zu erbringen.

2002 hat die Regierung auf Vorschlag des damaligen Arbeits-

ministers Riester eine besondere steuerliche Förderung des

Sparens von Arbeitnehmern eingeführt. Diese können bei Ein-

zahlungen auf Konten berechtigter Banken und anderer Insti-

tute entweder eine Zulage oder den Abzug einer Sonderaus-

gabe beanspruchen. Seit 2008 beträgt letztere höchstens 2 100

Euro. Die später ausgezahlte Leibrente ist voll zu versteuern.

Damit ist die Riesterrente nach dem Konzept der Einmalbelas-

tung des Lebenseinkommens ausgestaltet.

Mit der Umstellung der Besteuerung der gesetzlichen Renten

wurde auf Vorschlag der vom Finanzwissenschaftler Bernd Rü-

rup geleiteten Reformkommission eine neue steuerliche Förde-

rung des freiwilligen Sparens für eine kapitalgedeckte Leibrente

eingeführt. Die als Sonderausgaben abzugsfähigen Beiträge

sind auf jährlich 22 172 Euro/44 344 Euro für Le-

dige/Verheiratete begrenzt. Davon sind steuerfreie Beiträge des

Arbeitgebers und Arbeitnehmers zur gesetzlichen Rentenversi-

cherung abzuziehen. Im Rahmen dieser Höchstbeträge konn-

ten in 2005 60 Prozent der Einzahlungen abgezogen werden.

Nach jährlichen Erhöhungen dieses Prozentsatzes sind ab

2025 alle Einzahlungen bis zu dem jeweiligen Höchstbetrag

vollständig als Sonderausgaben abzugsfähig. Der steuerpflich-

tige Teil der Rente betrug 2005 50 Prozent. Nach jährlichen Er-

höhungen dieses Prozentsatzes beträgt dieser ab 2040

Riester-Reform

Voll konträr zu altem Leitbild

Rürup-Reform

Voll konträr zu altem Leitbild

Kapitel 5: Die deutschen Einkommensteuern im Überblick 59

100 Prozent. Ab diesem Jahr wird die sogenannte Rürup-Rente

vollständig nach dem lebenszeitgerechten Konzept der nach-

gelagerten Besteuerung belastet.

Am Gegensatz dazu ist die Bildung aller (anderen) Privatren-

ten im Regelfall aus versteuertem Einkommen vorzunehmen.

Bei der Auszahlung der Rente wird dann Einkommensteuer auf

den Ertragsanteil fällig, womit es im Sinne des Prinzips der Jah-

resgerechtigkeit zu der von den Tradis gewünschten Doppelbe-

lastung der in der Rente enthaltenen Kapitalerträge kommt. Der

für den steuerpflichtigen Teil der Rente anzuwendende Pro-

zentsatz hängt davon ab, in welchem Lebensjahr des Rentners

die Rentenzahlung beginnt. Bei Rentenbeginn im Alter von 65

Jahren sind z. B. 18 Prozent der Rente zu versteuern.

Nachzutragen bleibt, dass die als Entschädigungen – z. B. an

Verfolgte – ausgezahlten Renten steuerfrei sind.

Fazit:

Zur (steuerlichen) Optimierung der Altersvorsorge ist es hier-

nach anzuraten, einen kundigen Steuerberater aufzusuchen,

der zugleich ein kompetenter Anlageberater ist. Zuverlässige

Experten mit solchen Doppelkompetenzen sind aber äußerst

rar.

Den Ausbau der Rentenbesteuerung nach dem Konzept der

nachgelagerten Belastung hat der Gesetzgeber allerdings nicht

auf Grund eines gewünschten Systemwechsels gewollt. Es gab

vielmehr zwei ganz andere Gründe. Zum einen musste dem

Urteil des Bundesverfassungsgerichts vom 3. März 2002 ent-

sprochen werden. Das Gericht sah in der unterschiedlichen Be-

steuerung gesetzlicher Renten und der Beamtenpensionen eine

Verletzung des Gleichheitsgebots nach dem Grundgesetz. Mit

der Einführung der nachgelagerten Besteuerung der gesetzli-

chen Renten kommt es letztlich nicht zu einer lebenszeitlich ge-

botenen Einmalbelastung von Kapitalerträgen, weil diese gar

nicht vorhanden sind. In der Regel zählt der Versicherte näm-

lich mit seinen Beiträgen mehr ein als er später als Rente er-

hält. Das System ist wegen seiner Umlagegestaltung eigentlich

nur auf eine ‚interpersonelle’ Umverteilung zwischen Beitrags-

zahlern und Rentenempfängern und nicht auf eine kapitalbil-

Altersvorsorge

Doppelexperten sind gefragt

Kapitel 5: Die deutschen Einkommensteuern im Überblick 60

dende Altersvorsorge gerichtet. Anders verhält es sich bei den

Renten nach Riester und Rürup. Hier ging es dem Gesetzgeber

um eine steuerliche Förderung des freiwilligen Sparens für eine

zusätzliche Leibrente. Faktisch werden damit jedoch andere

private Leibrenten diskriminiert, weil die in der Ansparphase er-

zielten Erträge steuerlich doppelt belastet werden.

bschließend möchte ich noch auf die steuerliche

Behandlung negativer Einkünfte eingehen. Hier geht

es darum, wie Verluste bei einer einzelnen

Einkunftsart und beim Gesamtbetrag der Einkünfte

steuerlich behandelt werden. Das deutsche Einkom-

mensteuergesetz erlaubt innerhalb einer Einkunftsart die Ver-

rechnung von Verlusten mit Gewinnen und mit zwei Ausnah-

men auch die Verrechnung eines Verlustes mit positiven ande-

ren Einkünften. Verluste aus der Veräußerung von Kapitalanla-

gen sowie sonstige im Privatvermögen befindliche Gegen-

stände im Sinne von Paragraf 23 EStG können nur mit Gewin-

nen aus der Veräußerung gleichartiger Wirtschaftsgüter ver-

rechnet werden

Ist der Gesamtbetrag der Einkünfte negativ, kann der Steuer-

pflichtige einen Verlustrücktrag in das vorangegangene Jahr

beanspruchen. Dieser Rückfrage ist auf 1 Mio. Euro/2 Mio.

Euro bei Ledigen/Verheirateten begrenzt. Die Steuererstattung

wird nicht verzinst. Ein verbleibender Verlust kann ins nächste

Jahr vorgetragen werden, dem traditionellen Leitbild entspre-

chend unverzinst. Der Ausgleich ist dabei auf 1 Mio. Euro und

60 Prozent des 1 Mio. übersteigenden Gesamtbetrags der Ein-

künfte begrenzt. Für Verheiratete gilt ein Grenzbetrag von 2

Mio. Euro. Jeder dann noch verbleibende Verlust kann auf die

nächsten Jahre vorgetragen werden.

Der unbegrenzte horizontale, vertikale und zeitliche Verlustaus-

gleich ist ein Charakteristikum der an der Einmalbelastung des

Lebenseinkommens ausgerichteten Besteuerung. Dabei wird

der Steuerpflichtige für den Nachteil aus dem verspäteten Ver-

lustausgleich gegenüber der sofortigen Steuererstattung durch

entsprechend anzusetzende Zinsen kompensiert. Das deutsche

Einkommensteuerrecht kennt einen solchen Zinsausgleich beim

zeitlichen Verlustausgleich nicht

A

Kapitel 5: Die deutschen Einkommensteuern im Überblick 61

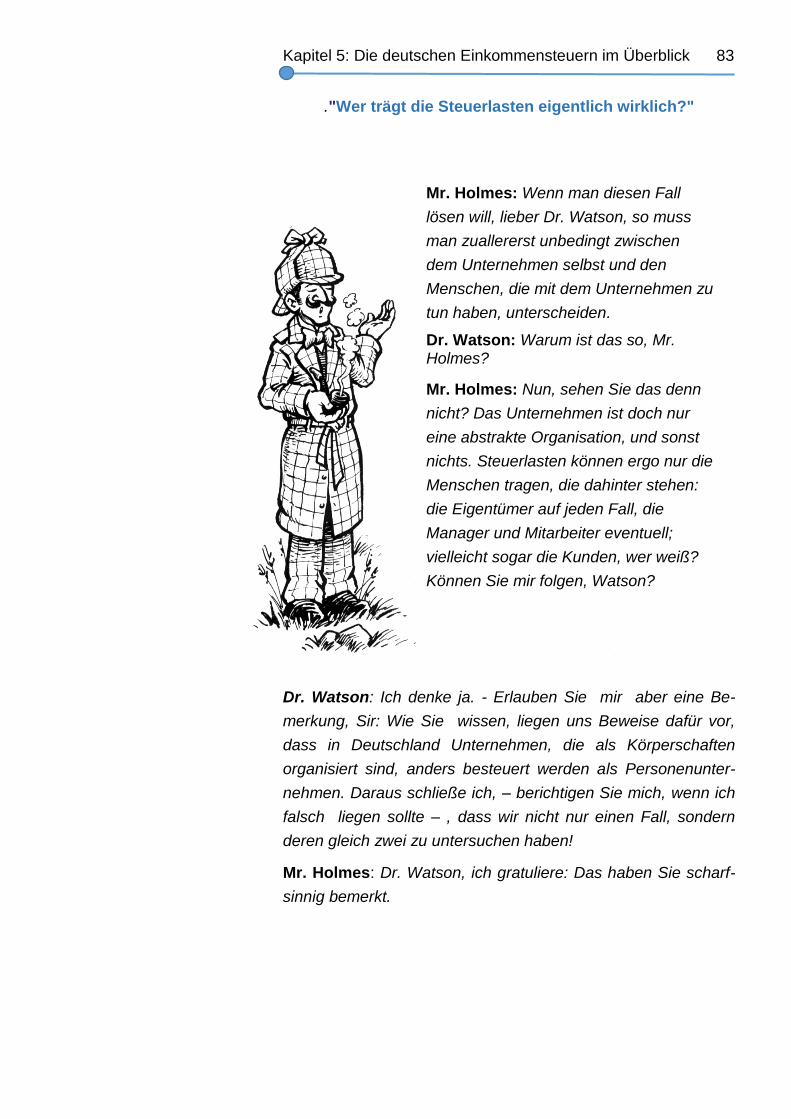

on besonderer Bedeutung sind im deutschen

Einkommensteuerrecht die Unterschiede bei der

Ermittlung von Einkünften. Die deutsche Einkom-

mensteuer unterscheidet dabei

Gewinneinkünfte (Einkünfte aus Land- und Forstwirtschaft,

Gewerbebetrieb und selbständiger Arbeit) und

Überschusseinkünfte (Einkünfte aus nichtselbständiger

Arbeit, Kapitalvermögen, Vermietung und Verpachtung und

sonstige Einkünfte).

Bei beiden Gruppen von Einkunftsarten unterliegen nur die am

objektiven Nettoprinzip orientierten „Reineinkünfte“ der Besteu-

erung. Hierbei kommen sowohl das Vermögensprinzip als auch

eine unvollständige Kassenrechnung zur Anwendung. Unvoll-

ständig ist die Kassenrechnung deshalb, weil Ausgaben zum

Erwerb von Maschinen, Grundstücken und anderen Sachanla-

gen nicht sofort abgesetzt werden dürfen.

Die nachfolgende Kurzdarstellung der gesetzlich vorgeschrie-

benen Vielfalt von Ermittlungsmethoden kann ggf. übersprun-

gen werden.

ei den Gewinneinkünften geht es um die Ermittlung des

Gewinns. Er wird gemäß § 4 Abs. 3 EStG bei Steuer-

pflichtigen, die nicht aufgrund gesetzlicher Vorschriften

verpflichtet sind, Bücher zu führen sowie regelmäßig

Abschlüsse zu machen und dieses auch nicht freiwillig tun,

ermittelt, indem von den Betriebseinnahmen die

Betriebsausgaben abgezogen werden. Betriebseinnahmen

sind dabei alle Formen von Geld oder geldwerter Vorteile, die

dem Steuerpflichtigen im Rahmen eines land- oder

forstwirtschaftlichen Betriebes, eines Gewerbebetriebs oder

selbständiger Arbeit (Freiberufler u. a.) im Kalenderjahr (kas-

senmäßig) zugeflossen sind. Als Betriebsausgaben werden da-

bei nur solche Aufwendungen anerkannt, die durch den Betrieb

oder durch den selbständig ausgeübten Beruf veranlasst und

im Kalenderjahr kassenmäßig abgeflossen sind. Hiernach wird

als grundlegende Methode der Gewinnermittlung die Kassen-

rechnung vorgeschrieben. Man spricht auch von der Einnah-

men-Überschuss-Rechnung. Abgewichen wird hiervon jedoch

V

B

„Reineinkünfte“

Treten als Gewinne und als Überschüsse auf

Gewinne

Wie sie ermittelt werden

Kapitel 5: Die deutschen Einkommensteuern im Überblick 62

beim Kauf von Sachanlagen. Die Ausgaben für Maschinen und

andere abnutzbare Anlagegüter sind über die betriebsgewöhn-

liche Nutzungszeitdauer nach gesetzlich vorgeschriebenen

Methoden durch Ansatz von Abschreibungen zeitlich zu

verteilen. Welche betriebsgewöhnliche Nutzungsdauer bei dem

jeweiligen Anlagegut gilt, ist der vom Bundesministerium der

Finanzen herausgegebenen amtlichen Abschreibungstabelle zu

entnehmen. Ausgaben für den Kauf von Grundstücken werden

erst dann als Abzugsposten steuerlich wirksam, wenn ihre Ver-

äußerung oder private Entnahme aus dem Betrieb zu steuer-

pflichtigen Einnahmen führen. Im Übrigen finden andere Ver-

mögensänderungen, die nicht zu einem kassenmäßigen Zu-

fluss bzw. Abfluss führen, in der Regel keine Berücksichtigung,

was dem Leitbild der traditionellen Einkommensbesteuerung

widerspricht.

Ist der steuerpflichtige Unternehmer nach anderen Gesetzen

zur Bilanzierung verpflichtet oder bilanziert er freiwillig, ist der

Gewinn gemäß der Grundidee des Reinvermögenszugangs

nach § 4 Abs. 1 EStG wie folgt zu ermitteln:

Eigenkapital am Jahresende

- Eigenkapital am Jahresanfang

+ während des Jahres entnommenes Eigenkapital (z. B.

Gewinnausschüttungen)

- während des Jahres zugeführtes Eigenkapital (Einlagen)

= Gewinn

Ausgangspunkt für den Eigenkapitalvergleich sind die entspre-

chenden Wertansätze in der Handelsbilanz, womit das Prinzip

der Maßgeblichkeit der Handelsbilanz seinen Ausdruck findet.

Eine Vielzahl besonderer steuerlicher Bewertungsvorschriften

führt allerdings dazu, dass die zu berücksichtigenden Eigenka-

pitalbestände mit ihren Wertansätzen von denen in der nach

kaufmännischen Prinzipien aufzustellenden Handelsbilanz

„maßgeblich“ abweichen.

Schließlich kennt das deutsche Einkommensteuerrecht bei den

Gewinnen landwirtschaftlicher Kleinbetriebe noch ein Pau-Unzumutbar

Spezielle Kuriosa bei Kleinbauern

Kapitel 5: Die deutschen Einkommensteuern im Überblick 63

schalverfahren nach Durchschnittssätzen. Eine Darstellung

der hier praktizierten Kuriositäten möchte ich dem Leser dieses

Buches nicht zumuten.

ei den Überschusseinkünften werden die Einkünfte

„Überschuss der Einnahmen über die Werbungskos-

ten“ genannt. Werbungskosten sind dabei Ausga-

ben, die zur Erwerbung, Sicherung und Erhaltung der

Einnahmen bestimmt und nach den gesetzlichen Vorschriften

als abzugsfähig zugelassen sind. Es kommt – ähnlich wie bei

den nichtbilanzierenden Betrieben – nicht das Vermögensprin-

zip, sondern grundsätzlich das Kassenprinzip (Zufluss- und Ab-

flussprinzip) als Ermittlungs- und Bewertungsmethode zur An-

wendung. Die Abzugsmöglichkeiten für erwerbswirtschaftlich

veranlasste Ausgaben sind jedoch höchst willkürlich geregelt.

Für Normalbürger sind insbesondere die steuerlichen Regelun-

gen zur Ermittlung des Gewinns nach dem Vermögensprinzip

eine nahezu unverständliche und auch für Fachleute eine kaum

noch beherrschbare Materie – dies ist ein weltweit anzutreffen-

des Desaster. Die gesetzlich vorgeschriebenen Ermittlungs-

methoden gehorchen keinem System, sondern stellen sich viel-

mehr – wie es der Würzburger Steuerökonom Ekkehard

Wenger einmal drastisch formulierte – als „Steinbruch von Be-

wertungskonventionen“ dar.

Fazit:

Weil nicht gewährleistet ist und auch nicht gewährleistet werden

kann, dass alle Arten von Einkommen nach dem gleichen Prin-

zip eindeutig ermittelt werden, wird dem Kriterium einer hori-

zontal gerechten Besteuerung selbst dann nicht entsprochen,

wenn man das Prinzip der Jahresgerechtigkeit akzeptieren

sollte.

n der Steuerpolitik ist die Mehrdeutigkeit des Vermö-

gensprinzips wohl erkannt worden, womit der Steuerge-

setzgeber sich legitimiert sah, die Bewertung der

Wirtschaftsgüter und Schulden und damit den Gewinn

des Unternehmers nach eigenen Regeln zu bestimmen. Hierbei

konnten Politiker nicht der Versuchung widerstehen, den offen-

kundigen Bewertungsspielraum zur Lenkung des Investitions-

B Überschuss

der Einnahmen über die Werbungskosten

I Politisch motiviert

Das objektive Nettoprinzip erodiert

Kapitel 5: Die deutschen Einkommensteuern im Überblick 64

verhaltens der Unternehmer zu missbrauchen. Durch beson-

dere Bewertungsabschläge bei Produktionsanlagen kann man

nämlich den Gewinn heute künstlich „kleinrechnen“ und somit

erst in zukünftigen Jahren steuerlich wirksam werden lassen.

Unrühmlichstes Beispiel einer verfehlten Lenkungspolitik waren

die fünfzigprozentigen Sonderabschreibungen für den Woh-

nungsbau in den neuen Ländern. Als Normalfall wird für Ge-

bäude eine Nutzungsdauer von fünfzig Jahren angenommen.

Damit könnte man pro Jahr 2 Prozent der Anschaffungskosten

als Abschreibung ansetzen. Dies gab es noch dazu, so dass

dem Anleger ein Abschreibungssatz von 52 Prozent zustand.

Wenn also die Baukosten des Gebäudes damals z. B.

1 000 000 DM betrugen, konnte der Anleger 520 000 DM von

seiner Steuerbasis absetzen. Falls sein Einkommen diesen Ab-

zug nicht zu verkraften vermochte und negativ wurde, konnte

der Rest noch in den folgenden vier Jahren steuersparend ab-

gezogen werden. In den Jahren danach durften dann 2 Prozent

vom Restwert als jährliche Abschreibung abgezogen werden.

uch unsere Steuerpolitiker haben inzwischen erkannt,

dass solche Ausnahmeregelungen entweder Reiche

noch reicher machten oder sich im Risikofall als eine

staatliche Verführung zum Vermögensverlust erweisen. Nicht

anders ist auch die Lenkung privaten Sparkapitals in Film-,

Schiffsbau-, Flugzeug- und Immobilienprojekte zu bewerten,

wobei es der Steuergesetzgeber den Investoren ermöglichte

und in gewissem Umfang immer noch ermöglicht, ihre Steuer-

zahlung durch Ausnutzung legaler Abschreibungsmodelle und

damit einhergehender Verlustzuweisungen weit in die Zukunft

zu verlagern. Bei der Beurteilung solcher Kapitalanlagen wird

oft übersehen, dass der Anleger zwar heute Steuern sparen

kann, jedoch später alle Rückflüsse ohne Abzug der bereits

verbrauchten Abschreibungen zu versteuern hat. Mit der zwi-

schenzeitlichen Anlage der heutigen Steuerersparnis lassen

sich jedoch morgen vortrefflich Zinsen erzielen.

udem kann man mit der Zeitverschiebung der zu

versteuernden Einkommensteile auch der heutigen

hohen progressiven Tarifbelastung entgegen. Bei der

später nachgeholten Besteuerung in unteren Bereichen des

A

Z

Steuerausnahmen

Wie man Reiche noch reicher macht

Begünstigungen

Oft reichen schon Zeitverschiebungen

noch reicher macht

Kapitel 5: Die deutschen Einkommensteuern im Überblick 65

Einkommensteuer-Tarifs sind dann weniger Steuern zu zahlen.

Hier liegt zweifelsohne eine Steuerbegünstigung oder etwas

salopper formuliert ein Steuerschlupfloch vor.

an sollte jedoch nicht den Fehler machen, jede

Abschreibungsmethode, die eine schnellere

Abschreibung der Investitionsausgaben als die lineare

Methode erlaubt, schon gleich als Steuerprivileg zu

titulieren. Nach der linearen Methode sind die Investitionsaus-

gaben in gleichen jährlichen Abschreibungsbeträgen über den

angenommenen Nutzungszeitraum einer Maschine verteilt ab-

setzbar. Es gibt nun im Rahmen des traditionellen wie auch je-

des anderen Systems der Besteuerung von Unternehmensge-

winnen keine theoretische Rechtfertigung für die Behauptung,

dass nur die lineare Abschreibungsmethode die normale Ab-

schreibungsmethode ist. Auch in der Zukunft ist nicht mit der

Entdeckung der praktisch anwendbaren „wahren“ und somit

einzig richtigen Abschreibungsmethode zu rechnen, weil die

Vorstellung, es gäbe sie, eine Fata Morgana ist. Folglich sind

Abschreibungsmethoden, die an der linearen Abschreibungs-

methode gemessen es dem Investor ermöglichen, die Ausga-

ben für eine Maschine zeitlich früher abzusetzen, für sich ge-

nommen überhaupt nicht problematisch und sollten auch nicht

als steuerliches Schlupfloch bezeichnet werden.

Steuerprivilegien entstehen in Verbindung mit steuerlich zuläs-

sigen Abschreibungen erst dann, wenn

je nach Art des Investitionsgutes bzw. je nach Branche

willkürlich unterschiedlich schnelle Abschreibungsmethoden

angewendet werden dürfen und/oder

nicht jeder Steuerbürger die Möglichkeit hat, durch

Wahrnehmung von ‚Abschreibungsmassen’ seine Steuer-

last auf dem Hintergrund eines progressiven Tarifs zeitlich

zu optimieren.

Ursache dieser Probleme ist die schon oben angesprochene

besondere Eigenschaft der traditionellen und damit jahreszeit-

lich orientierten Gewinnermittlung: Die Steuerlast ist abhängig

von den angewandten Bewertungsmethoden und ändert sich

folglich auch bei einer Änderung der Abschreibungsmethode.

M

Abschreibung

Nicht jede ist ein Schlupfloch

Steuerprivilegien

Wann Abschreiben nicht sauber ist

Kapitel 5: Die deutschen Einkommensteuern im Überblick 66

Erst mit einem System der lebenszeitlich orientierten Einkom-

mensbesteuerung – wie es der Einfachsteuer zugrunde liegt –

werden wir das Abschreibungsproblem und die hiermit ver-

knüpfte unselige steuerliche Lenkungspolitik los. Das Thema

‚Steuerprivilegien durch Abschreibungen‘ ist dann vom Tisch.

as subjektive Nettoprinzip wird bei der deutschen

Einkommensteuer an vier verschiedenen Stellen und

damit – wen wundert es – nicht besonders transparent

berücksichtigt. Die Entlastung des existentiellen

Lebensbedarfs für den Steuerbürger selbst und den von ihm

unterhaltenen Ehepartner wird nicht durch Abzug eines Grund-

freibetrags, sondern durch die erste steuerfreie Zone des an-

schließend zu beschreibenden Einkommensteuertarifs erreicht.

Die Entlastung des existentiellen Lebensbedarfs der vom Steu-

erpflichtigen unterhaltenen Kinder wird demgegenüber – sofern

das Kindergeld nicht günstiger ist – durch Abzug eines Kin-

derfreibetrags vom Einkommen erreicht.

er dritte Weg der Verwirklichung des subjektiven

Nettoprinzips liegt in der – betragsmäßig begrenzten –

Abzugsmöglichkeit von Ausgaben in Fällen einer

außergewöhnlichen Belastung, die nach Paragraph

33 des Einkommensteuergesetzes prinzipiell wie folgt bestimmt

ist:

Erwachsen einem Steuerpflichtigen zwangsläufig größere

Aufwendungen als der überwiegenden Mehrzahl der

Steuerpflichtigen gleicher Einkommensverhältnisse, glei-

cher Vermögensverhältnisse und gleichen Familienstands

(außergewöhnliche Belastung), so wird auf Antrag die

Einkommensteuer dadurch ermäßigt, dass der Teil der

Aufwendungen, der die dem Steuerpflichtigen zumutbare

Belastung (Absatz 3) übersteigt, vom Gesamtbetrag der

Einkünfte abgezogen wird.

Aufwendungen erwachsen dem Steuerpflichtigen zwangsläufig,

wenn er sich ihnen aus rechtlichen, tatsächlichen oder sittlichen

Gründen nicht entziehen kann und soweit die Aufwendungen

den Umständen nach notwendig sind sowie einen angemesse-

nen Betrag nicht übersteigen.

D Vier Wege

zu persönlichen Abzügen

Außergewöhnlich

Befruchtung versus Samenspende

noch reicher macht

D

Kapitel 5: Die deutschen Einkommensteuern im Überblick 67

s wundert bei dieser Gummiabgrenzung nicht, dass

die meisten der zulässigen Abzugsfälle entweder im

Einkommensteuergesetz (in den Paragraphen 33a

und 33b) explizit aufgeführt werden oder im Wege der

Rechtsprechung geklärt wurden. Da kommen Richter schon

mal zu der Auffassung, dass Aufwendungen für künstliche

Befruchtungen abziehbar sein können, nicht aber bei einer

anonymen Samenspende.

Ein Finanzgericht war sogar der Meinung, dass Aufwendungen

eines kranken medizinischen Laien für medizinische Fachlite-

ratur als außergewöhnliche Belastung anzuerkennen sind. Erst

der Bundesfinanzhof kippte diese kuriose Rechtsauslegung.

Eine vierte Art der Berücksichtigung des subjektiven Nettoprin-

zips bieten die in der Zehner-Paragraphengruppe des Einkom-

mensteuergesetzes geregelten Möglichkeiten, persönliche und

damit nicht der Einkommenserzielung dienenden Ausgaben ab-

ziehen zu dürfen. Hiernach können, durch Höchstgrenzen be-

schränkt, als Sonderausgaben u. a. Beiträge zur Kranken-,

Unfall-, Haftpflicht- und Pflegeversicherung abgezogen wer-

den.

it der Möglichkeit des Abzugs bestimmter rein

persönlicher Ausgaben verfolgt der Gesetzgeber

aber auch lenkungspolitische Ziele. So werden z.B.

mit dem vollständigen Abzug der Kirchensteuer und

dem begrenzten Abzug von Spenden für kirchliche und religi-

öse Zwecke religionspolitische Ziele verfolgt. Weitere Spen-

denabzüge sollen die Mildtätigkeit des Steuerbürgers und sein

finanzielles Engagement bei einer Vielfalt gemeinnütziger Zwe-

cke belohnen. Auch Spenden an politische Parteien sind ab-

zugsfähig, womit der Gesetzgeber das von interessierten Bür-

gen erbrachte finanzielle Opfer für die Erhaltung und Entwick-

lung der tragenden Grundlagen unserer parlamentarischen

Demokratie durch ein Steuergeschenk erleichtern will. Das Be-

sondere hierbei ist, dass 50 Prozent der Spenden, maximal

825 Euro/1 650 Euro bei Ledigen/Verheirateten, direkt von der

Steuerschuld abgezogen werden dürfen.

Wenn man ein besonders hohes Einkommen zu versteuern hat,

wird die Steuerersparnis durch Zuwendungen an von gemein-

Kurios genug

Finanzgerichte und der § 33 EStG

noch reicher macht

E

Parteispenden

Steuergeschenke helfen nach

M

Kapitel 5: Die deutschen Einkommensteuern im Überblick 68

nützigen Stiftungen interessant. Abziehbar ist bei Zuwendungen

in den zu erhaltenen „Vermögensstock“ ein Betrag bis zu 1

Mio./2 Mio. Euro für Ledige/Verheiratete.

Als Sonderausgaben sind weiterhin Ausgaben für die erstma-

lige Berufsausbildung in einem nicht ausgeübten Beruf – auf

6 000 Euro – begrenzt abzugsfähig. Die beruflich veranlassten

Weiterbildungskosten in einem erlernten und ausgeübten Beruf

gehören nicht dazu. Diese muss man versuchen, als Betriebs-

ausgaben oder Werbungskosten bei den jeweiligen Einkünften

geltend zu machen.

n bestimmten Fällen kann auch eine außergewöhnliche

Belastung beantragt werden. Insgesamt handelt es sich

um die Ausgaben für die Bildung von Humankapital,

deren Abzugsfähigkeit eigentlich auf systematischer

Grundlage in einer übersichtlichen und geschlossenen Form

geregelt sein sollte. Im Gegensatz dazu zeichnet sich das deut-

sche Einkommensteuerrecht auch bei diesen Sachverhalten

durch Regelungschaos aus.

Die ganze Vielfalt der steuerlichen Ermäßigungen aus persönli-

chen, d. h. nicht der Einkommenserzielung dienenden Aufwen-

dungen ist wesentlich umfangreicher als hier dargestellt wurde.

Die bisherigen kurzen Ausführungen zur Ermittlung der Steuer-

basis bei der deutschen Einkommensteuer mögen zur De-

monstration der Komplexität dieser Materie genügen. Verständ-

lich dürfte geworden sein, dass bei diesem Regelungsdschun-

gel auch bestens geschulte Finanzbeamte es kaum noch ver-

mögen, eine den gesetzlichen Vorschriften entsprechende Be-

steuerung zu sichern. Eine weitere Würdigung dieses Desas-

ters wird im Kapitel 6 vorgenommen.

a die Steuerbasis aufgrund unterschiedlicher Ermitt-

lungsmethoden und mannigfacher Steuerprivilegien

keine Vergleichbarkeit von Einkommen ermöglicht,

„lügt“ auch der Tarif der deutschen Einkommensteuer.

Trotzdem interessiert es uns, ob wenigstens der Tarif selber die

Forderungen nach horizontaler und vertikaler Gerechtigkeit er-

füllen würde, falls die Steuerbasis denn „wahr“ wäre. Wer dazu

einmal den Tarif im Einkommensteuergesetz (Paragraph 32a

Absatz 1 und 2) nachschlägt, bekommt auf diese Frage aber

Humankapital

Auch hier nur Regelungschaos

noch reicher macht

I

D

Kapitel 5: Die deutschen Einkommensteuern im Überblick 69

keineswegs eine verständliche Antwort geboten, sondern wird

stattdessen mit einer verwirrenden Rechenaufgabe der höheren

Mathematik konfrontiert. Für alle Denksportbegeisterte gibt es

hier das mathematische Rätsel im Original:

Die tarifliche Einkommensteuer bemisst sich nach dem zu ver-steuernden Einkommen. Sie beträgt (....) jeweils in Euro für zu versteuernde Einkommen

1. bis 8 354 Euro (Grundfreibetrag): 0

2. von 8 355 Euro bis 13 469 Euro: (974,58*y + 1 400)*y;

3. von 13 470 Euro bis 52 881 Euro: (228,74*z + 2 397)*z +

971;

4. von 52 882 Euro bis 250 730 Euro: 0,42*x - 8 239 Euro;

5. von 250 731 Euro an: 0,45*x - 15 761.

„y“ ist der ein Zehntausendstel des den Grundfreibetrag über-

steigenden Teils des auf einen vollen Euro-Betrag abgerunde-

ten zu versteuernden Einkommens. „z“ ist ein Zehntausendstel

des 13469 Euro übersteigenden Teils des auf einen vollen

Euro-Betrag abgerundeten zu versteuernden Einkommens. „x“

ist das auf einen vollen Euro-Betrag zu versteuernde Einkom-men. Der sich ergebende Steuerbetrag ist auf den nächsten vollen Euro-Betrag abzurunden.

Bei zusammen veranlagten Ehepaaren wird die gemeinsame

Steuerbasis in dem Sinne gesplittet, dass jeder Ehepartner

eigentlich jeweils die Hälfte davon zu versteuern hat. Mit der

Hälfte der Steuerbasis geht man dann in die relevante Formel,

multipliziert den gefundenen Betrag mit zwei und hat damit den

von einem verheirateten Steuerpflichtigen insgesamt zu zah-

lenden Einkommensteuerbetrag.

er ledige Leser liegt mit seiner Vermutung richtig, dass

er als Single bei gleicher Steuerbasis mehr berappen

muss als sein verheirateter Arbeitskollege. Soweit dies

darauf zurückzuführen ist, dass zweimal die erste Zone des

Grundtarifs und damit zweimal ein Grundfreibetrag in Anspruch

genommen werden kann, wird diese Form der Berücksichtigung

des subjektiven Nettoprinzips bei Ehepartnern prinzipiell als fair

betrachtet. Eine darüber hinausgehende Senkung der Steuer-

last, die durch den verlangsamten Einstieg in die Progression

des Einkommensteuertarifs bei einem verheirateten gegenüber

Formelsalat

Ohne y, z und x geht

gar nichts

Der Tarif

der Einkommen- steuer als Mathe- aufgabe

D

Kapitel 5: Die deutschen Einkommensteuern im Überblick 70

einem ledigen Steuerpflichtigen eintritt, wird jedoch vielfach als

Steuerprivileg angesehen und als Splittingprivileg bezeichnet.

Inzwischen kann man sich für die jeweilige „Steuermatheauf-

gabe“ im Internet Hilfe holen, was die Modernität!! der Steuerer-

hebung in Deutschland charakterisiert. Dort bieten schlaue Pro-

grammierer – sogar die vom Finanzministerium selbst – die

Eingabe des zu versteuernden Einkommens an und beglücken

den hilflosen Bürger mit der Ausgabe der zu zahlenden Steuer.

Wem mangels Computer und/oder Kenntnissen über

Internetanwendungen dieser Weg versperrt ist, hat kaum eine

Chance, den gemäß Steuerbescheid zu zahlenden bzw. bei

Löhnen abgezogenen Steuerbetrag zu überprüfen.

ill man dem Formelsalat des Paragraphen 32a oder

der Einkommensteuertabellen im Internet irgend-

welche sinnvollen Erkenntnisse entlocken, muss

man sie zunächst einmal anschaulich interpretieren.

Dazu bieten sich grafische Darstellungen an, zu denen Ökono-

men immer dann Zuflucht nehmen, wenn sie vor lauter Formeln

keine Botschaft mehr erkennen können. Hat man aus den For-

meln erst einmal schöne, übersichtliche Grafiken gezimmert,

fällt die sinnvolle Interpretation meist schon nicht mehr so

schwer.

Für Einkommensteuertarife gibt es zwei beliebte und sehr auf-

schlussreiche Darstellungsformen: die Kurve der Grenzsteu-

ersätze (Erklärung siehe unten) und die Kurve der Durch-

schnittssteuersätze. Häufig werden beide Kurven in einem Dia-

gramm dargestellt – wie auch hier in Abbildung 5-2. Unten ist

dort die Steuerbasis von null bis 70 000 Euro abgetragen, links

der Steuersatz von 0 bis 50 Prozent. Die Kurven setzen Euro-

Beträge und Steuersätze zueinander in Beziehung. Die

schwarze Kurve der Grenzsteuersätze teilt jedem möglichen

Betrag der Steuerbasis einen bestimmten Grenzsteuersatz zu,

die blaue Kurve der Durchschnittssteuersätze teilt jedem mögli-

chen Betrag der Steuerbasis einen Durchschnittssteuersatz zu.

Bevor ich auf die Kurven der Steuersätze näher eingehe, muss

noch auf eine weitere Einkommensteuer verwiesen werden. Sie

heißt Solidaritätszuschlag und beträgt 5,5 Prozent der tarifli-

chen Steuerschuld. Wer also gern wissen möchte, wie hoch

W

Achtung Kurven!

Steuersätze grafisch

veranschaulicht

Kapitel 5: Die deutschen Einkommensteuern im Überblick 71

sein Steuersatz ist, muss diesen Zuschlag mit berücksichtigen.

Deshalb sind die nachfolgend diskutierten Steuersätze immer

unter Einschluss des Solis zu verstehen.

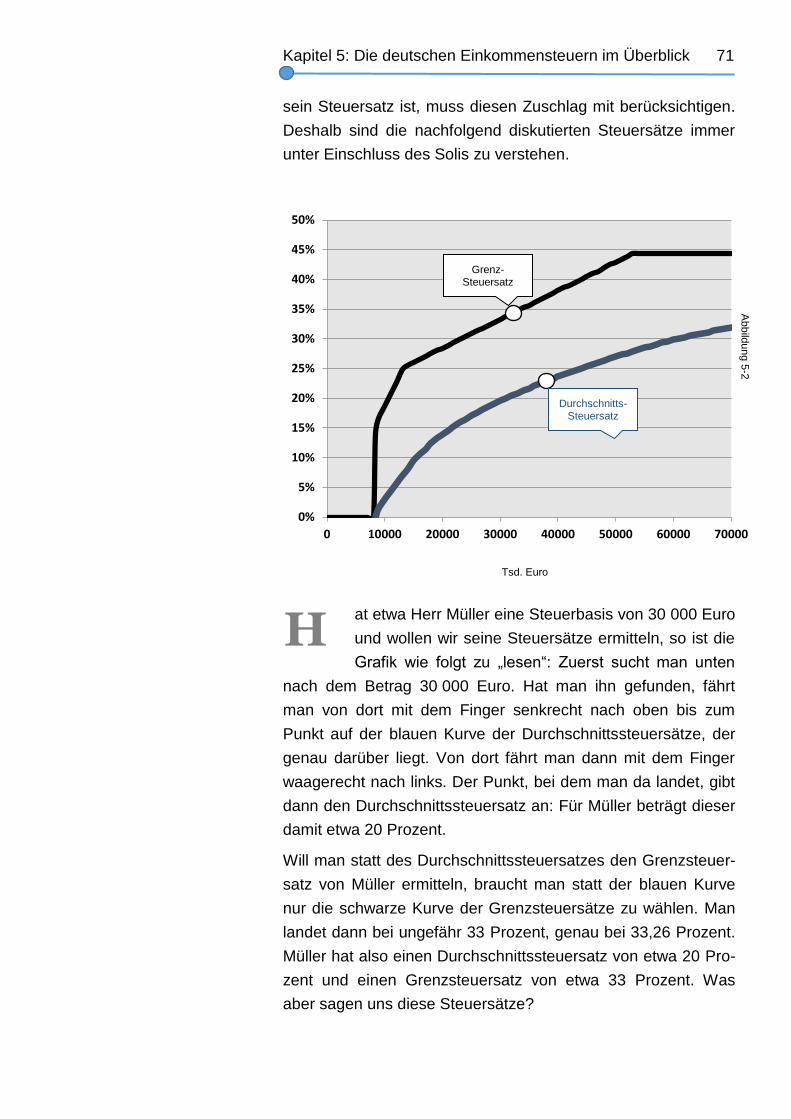

at etwa Herr Müller eine Steuerbasis von 30 000 Euro

und wollen wir seine Steuersätze ermitteln, so ist die

Grafik wie folgt zu „lesen“: Zuerst sucht man unten

nach dem Betrag 30 000 Euro. Hat man ihn gefunden, fährt

man von dort mit dem Finger senkrecht nach oben bis zum

Punkt auf der blauen Kurve der Durchschnittssteuersätze, der

genau darüber liegt. Von dort fährt man dann mit dem Finger

waagerecht nach links. Der Punkt, bei dem man da landet, gibt

dann den Durchschnittssteuersatz an: Für Müller beträgt dieser

damit etwa 20 Prozent.

Will man statt des Durchschnittssteuersatzes den Grenzsteuer-

satz von Müller ermitteln, braucht man statt der blauen Kurve

nur die schwarze Kurve der Grenzsteuersätze zu wählen. Man

landet dann bei ungefähr 33 Prozent, genau bei 33,26 Prozent.

Müller hat also einen Durchschnittssteuersatz von etwa 20 Pro-

zent und einen Grenzsteuersatz von etwa 33 Prozent. Was

aber sagen uns diese Steuersätze?

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0 10000 20000 30000 40000 50000 60000 70000

H

Grenz-Steuersatz

Tsd. Euro

Abbild

ung 5

-2

Durchschnitts-Steuersatz

Kapitel 5: Die deutschen Einkommensteuern im Überblick 72

leiben wir beim Beispiel Müller: Hat er bei einer

Steuerbasis von 30 000 Euro einen Grenzsteuersatz

von 33 Prozent, sagt das ihm ganz einfach Folgendes:

„Wenn meine Steuerbasis um einen Euro höher wäre, müsste

ich von diesem zusätzlichen Euro einen Anteil von 33 Prozent,

also eben 33 Cents, abgeben.“ Die Grenzsteuersätze sagen

damit also nicht, wie viele Steuern jemand bei einer bestimmten

Steuerbasis zu zahlen hat, sie geben vielmehr nur an, wie viel

jemand, der schon eine bestimmte Steuerbasis hat, von einem

zusätzlichen Einkommen von 1 Euro abgeben müsste.

etzt denken Sie vielleicht: „Was soll denn der Quatsch?

Was will man denn mit so einer Information anfangen?“

Nun, die Information ist etwa dann sehr nützlich, wenn

man einmal überschlagen möchte, was einem von einer be-

stimmten Einkommenserhöhung nach Steuerabzug eigentlich

übrig bleibt. Für viele ist das eine wichtige Information, wie etwa

das folgende typische Beispiel des Jungunternehmers Stefan

Startab zeigen soll:

Stefan Startab (28), Start-up-Unternehmer, hat sich im vergan-

genen Jahr als Designer von Internetseiten selbständig ge-

macht. Für das laufende Jahr hat er bereits Aufträge ange-

nommen, die ihm nach allen Abzügen eine Steuerbasis von

rund 55 000 Euro einbringen werden. Er hat damit so tüchtig zu

tun, dass er manchmal ganz schön ins Rotieren gerät.

Da blinkt ihm aus seinem E-Mail-Verzeichnis plötzlich noch ein

weiteres Angebot entgegen: Für rund 5 000 Euro könnte er den

Internetauftritt des Kegel-Clubs „Alle Neune“ gestalten! Stefan

Startab starrt auf den Bildschirm und grübelt: Soll er den zu-

sätzlichen Job jetzt auch noch annehmen oder nicht? Lesen wir

doch einmal in seinen Gedanken:

„Ich weiß nicht, ob ich annehmen soll. Eigentlich bin ich ja

in diesem Jahr schon ganz gut ausgebucht. Ich müsste

das wohl abends machen und auch am Wochenende. Na,

das würde meine Freundin bestimmt nicht gut finden. Auf

der anderen Seite: 5 000 Euro sind 5 000 Euro. Auch

wenn’s ein Kegelclub ist. Eigentlich ja nicht schlecht. Viel-

leicht sollte ich es doch machen.“

Grenzsteuersätze

Was sie uns sagen

B

Ernst zu nehmen

Ökonomen schätzen die Information über

den Grenzsteuersatz

Stefan Startab

Gedanken eines

Jungunternehmers

J

Kapitel 5: Die deutschen Einkommensteuern im Überblick 73

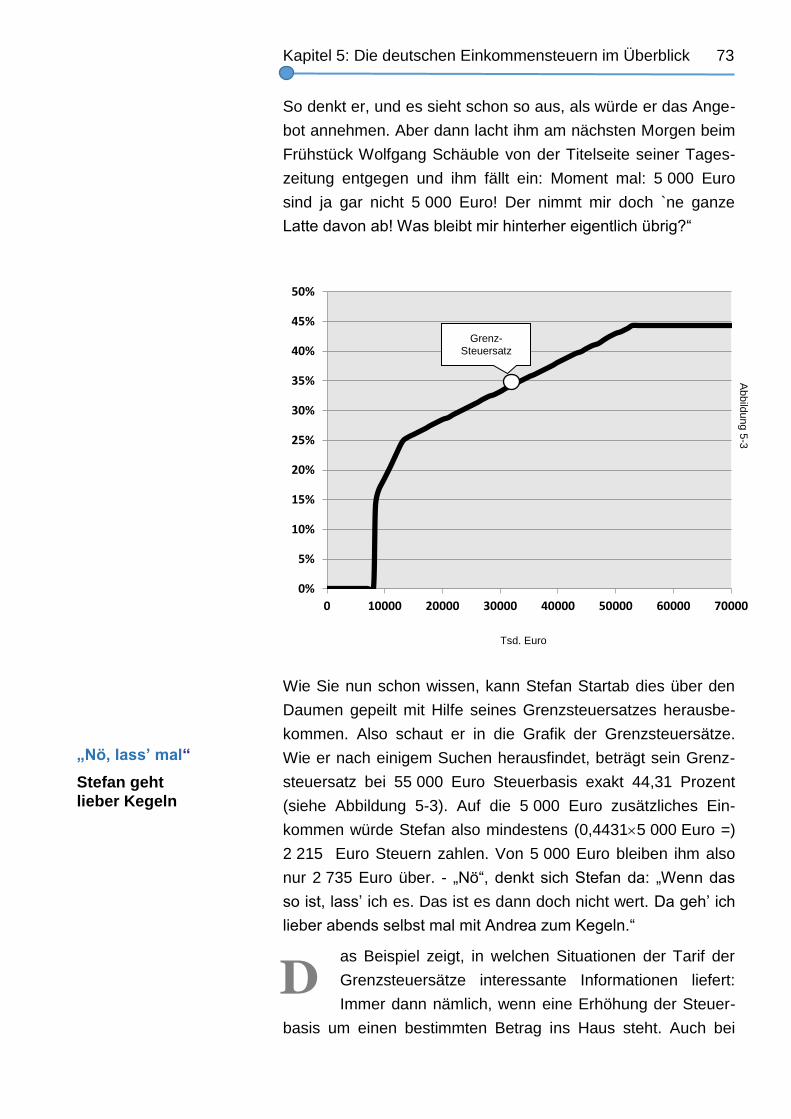

So denkt er, und es sieht schon so aus, als würde er das Ange-

bot annehmen. Aber dann lacht ihm am nächsten Morgen beim

Frühstück Wolfgang Schäuble von der Titelseite seiner Tages-

zeitung entgegen und ihm fällt ein: Moment mal: 5 000 Euro

sind ja gar nicht 5 000 Euro! Der nimmt mir doch `ne ganze

Latte davon ab! Was bleibt mir hinterher eigentlich übrig?“

Wie Sie nun schon wissen, kann Stefan Startab dies über den

Daumen gepeilt mit Hilfe seines Grenzsteuersatzes herausbe-

kommen. Also schaut er in die Grafik der Grenzsteuersätze.

Wie er nach einigem Suchen herausfindet, beträgt sein Grenz-

steuersatz bei 55 000 Euro Steuerbasis exakt 44,31 Prozent

(siehe Abbildung 5-3). Auf die 5 000 Euro zusätzliches Ein-

kommen würde Stefan also mindestens (0,44315 000 Euro =)

2 215 Euro Steuern zahlen. Von 5 000 Euro bleiben ihm also

nur 2 735 Euro über. - „Nö“, denkt sich Stefan da: „Wenn das

so ist, lass’ ich es. Das ist es dann doch nicht wert. Da geh’ ich

lieber abends selbst mal mit Andrea zum Kegeln.“

as Beispiel zeigt, in welchen Situationen der Tarif der

Grenzsteuersätze interessante Informationen liefert:

Immer dann nämlich, wenn eine Erhöhung der Steuer-

basis um einen bestimmten Betrag ins Haus steht. Auch bei

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0 10000 20000 30000 40000 50000 60000 70000

„Nö, lass’ mal“

Stefan geht

lieber Kegeln

D

Tsd. Euro

Abbild

ung 5

-3

Grenz-Steuersatz

Kapitel 5: Die deutschen Einkommensteuern im Überblick 74

Gehaltserhöhungen ist es spannend, einmal nachzusehen, was

die eigentlich effektiv bringen.

Der Fall des Stefan Startab veranschaulicht darüber hinaus

aber auch, warum wir Ökonomen immer wieder betonen, dass

es die Grenzsteuersätze sind, die darüber bestimmen, wie sich

ein Einkommensteuertarif auf die Leistungsbereitschaft der

Leute auswirkt. Unser Argument ist dabei ziemlich einfach, aber

sehr plausibel: Wenn man für Mehrarbeit viel Geld bekommt,

wird man eher dazu bereit sein, als wenn man wenig dafür be-

kommt. Wer wollte das bestreiten?

un bestimmt aber gerade eben der Grenzsteuersatz,

was man von zusätzlicher Arbeit tatsächlich hat: Ist er

hoch, hat man wenig davon, ist er niedrig, lohnt es sich

schon eher. Die Auswirkung auf die Bereitschaft, mehr zu leis-

ten, ist entsprechend: Hohe Grenzsteuersätze würgen die Lust

auf Leistung stärker ab als niedrige.

Wenn man sich nun noch vor Augen führt, dass Jahr für Jahr

nicht nur Stefan Startab vor der Entscheidung steht, wie viel er

effektiv arbeiten soll, sondern ebenso Millionen anderer

leistungsfähiger Leute, wird einem schnell bewusst, welche im-

mensen Auswirkungen dieser Effekt hat. Wenn sich Millionen

von Menschen wegen hoher Grenzsteuersätze auch nur ein

wenig Mehrarbeit schenken, schlägt sich das bereits massiv im

Bruttosozialprodukt nieder: Die Summe aller erstellten Produkte

und Leistungen fällt dann deutlich geringer aus, als bei niedri-

geren Grenzsteuersätzen.

ohe Grenzsteuersätze sind folglich echte Wachstums-

killer. Wir werden später noch mehrmals auf die

Wachstumseffekte der Grenzsteuersätze zurückkom-

men. Kehren wir jedoch zunächst zur Interpretation

unserer Tarifabbildung zurück.

Wie an der Kurve der Grenzsteuersätze in Abbildung 5-3 deut-

lich zu erkennen ist, hat die aktuelle deutsche Einkommens-

teuer einen Grenzsteuersatz-Tarif, dessen Verlauf man sehr

schön in vier Stücke einteilen kann:

NnWachstumskiller

Hohe Grenzsteuersätze

als Motivationsbremse

H

Kapitel 5: Die deutschen Einkommensteuern im Überblick 75

1. Stück: Grenzsteuersatz von 0

Bei der Steuerbasis eines Ledigen zwischen 0 und 8 354 Euro

liegt der Grenzsteuersatz stets bei 0 Prozent. Der Grund hierfür

ist einfach: Nach der Rechtsprechung des Bundesverfassungs-

gerichtes darf der Staat kein Einkommen besteuern, das ge-

rade dazu ausreicht, den Lebensunterhalt eines Menschen zu

sichern. Der Einkommensbetrag, mit dem dieser Grundbedarf

zum Leben gerade gedeckt werden kann, wird auch als Kon-

sumexistenzminimum bezeichnet. Für einen ledigen Erwachse-

nen beträgt es zurzeit 8 354 Euro – bei Verheirateten wegen

des Splittingverfahrens genau das Doppelte, d. h. 16 708 Euro.

Da ein Einkommen bis zu diesem Betrag nicht besteuert wer-

den darf, sind die Grenzsteuersätze in diesem untersten Be-

reich der Einkommensskala gleich null.

2. Stück: Ansteigende Grenzsteuersätze

Bei der Steuerbasis eines Ledigen von 8 355 Euro springt der

Grenzsteuersatz plötzlich von 0 auf 14 Prozent. Dies ist der so-

genannte Eingangssteuersatz. Wie man in der Abbildung 5-3

sieht, steigen die Grenzsteuersätze danach an, bis schließlich

bei einer Steuerbasis von 52 882Euro der erste sogenannte

Spitzensteuersatz von 44,31 Prozent erreicht wird.

3. Stück: „Flat-Rate“ mit dem ersten Spitzensteuersatz

Ab einer Steuerbasis von 52 882 Euro bis 250 731 Euro bleibt

der Spitzensteuersatz von derzeit 44,31 Prozent konstant. Der

Tarif verläuft hier horizontal. In den USA und auch international

nennt man so was kurz „Flat Rate“ (flacher Satz).

4. Stück: „Flat Rate“ mit dem zweiten Spitzensteuersatz

(in Abbildungen 5-1 und 5-3 aus Platzgründen nicht einge-

zeichnet)

Ab einer Steuerbasis von 250 732 Euro gilt der zweite Spitzen-

Steuersatz von derzeit 47,48 Prozent. Der Tarif verläuft auch in

diesem Abschnitt horizontal.

in großes Problem der ansteigenden Grenzsteuersätze

im zweiten Abschnitt der Kurve ist, dass in diesem

Bereich eigentlich keiner so genau weiß, welchen

Grenzsteuersatz er denn genau hat. Wer eine Steuerbasis zwi-

schen 8 355 Euro und 52 882 Euro hat (dazu gehört die große

Existenzminimum

bleibt steuerfrei

Abrupter Anstieg

Ab 8355 Euro steigen die Sätze

rasant

E

Kapitel 5: Die deutschen Einkommensteuern im Überblick 76

Masse der Steuerzahler) und seinen Grenzsteuersatz auch nur

halbwegs genau ermitteln möchte, muss mühsam in einer Gra-

fik oder in einer Tabelle nachschauen.

Bei einem Flat-Rate-Tarif hingegen wäre das nicht nötig, weil

ein solcher Tarif ja nur einen einzigen Grenzsteuersatz hat. Be-

trägt dieser etwa 25 Prozent – wie ich es für die Einfachsteuer

vorschlage – so weiß jeder unabhängig von seiner Steuerbasis,

dass er von jedem zusätzlich verdienten Euro genau 25 Cent

als Steuer abgeben muss.

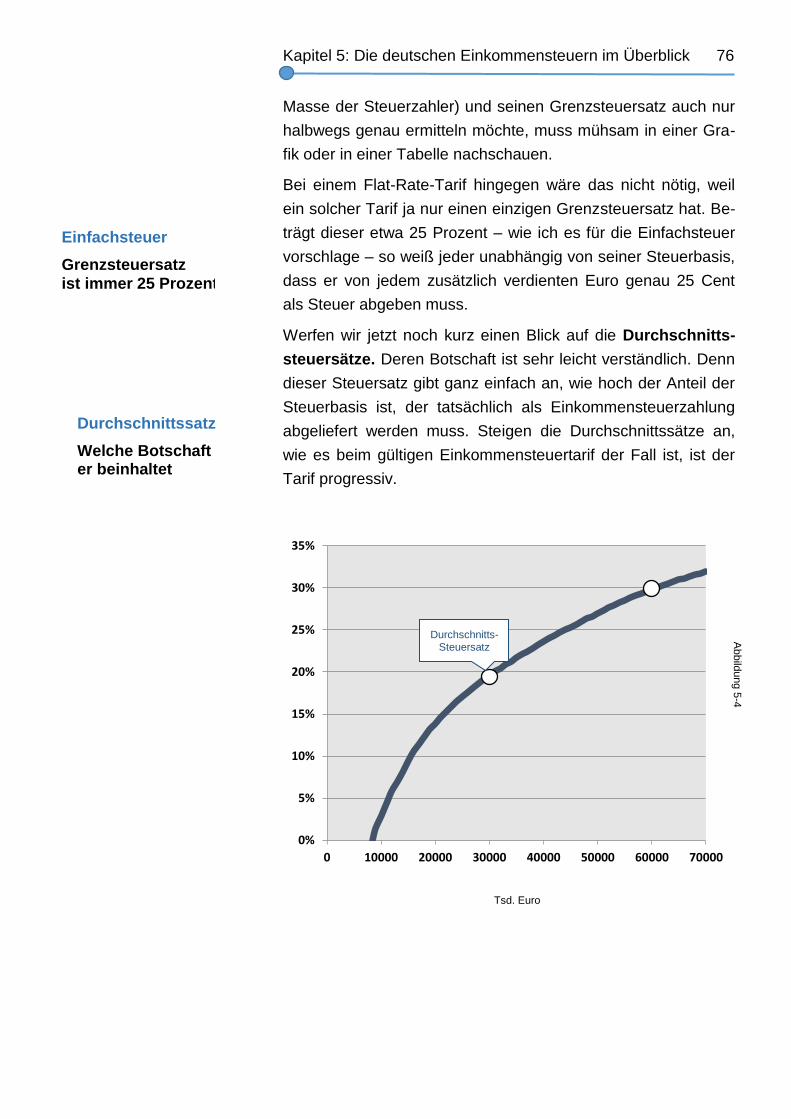

Werfen wir jetzt noch kurz einen Blick auf die Durchschnitts-

steuersätze. Deren Botschaft ist sehr leicht verständlich. Denn

dieser Steuersatz gibt ganz einfach an, wie hoch der Anteil der

Steuerbasis ist, der tatsächlich als Einkommensteuerzahlung

abgeliefert werden muss. Steigen die Durchschnittssätze an,

wie es beim gültigen Einkommensteuertarif der Fall ist, ist der

Tarif progressiv.

0%

5%

10%

15%

20%

25%

30%

35%

0 10000 20000 30000 40000 50000 60000 70000

Einfachsteuer

Grenzsteuersatz

ist immer 25 Prozent

Durchschnittssatz

Welche Botschaft er beinhaltet

Tsd. Euro

Abbild

ung 5

-4

Durchschnitts-Steuersatz

Kapitel 5: Die deutschen Einkommensteuern im Überblick 77

uch dies kann man sich anhand eines Beispiels gut

veranschaulichen: Herr Müller hatte bei einer Steuerbasis

von 30 000 Euro einen Durchschnittssteuersatz von etwas

weniger als 20 Prozent. Er musste 5 863 Euro Steuern zahlen.

Nehmen wir nun an, Frau Lüdenscheid hätte eine Steuerbasis

von 60 000 Euro. Wie man der Abbildung 5-4 entnehmen kann,

liegt ihr Durchschnittssteuersatz damit bei rund 30 Prozent. Sie

muss also exakt 17893 Euro Steuern zahlen. Obwohl die

Steuerbasis von Frau Lüdenscheid nur doppelt so groß ist wie

die von Herrn Müller, muss sie dreimal so viel Steuern zahlen.

Hiernach hat der deutsche Einkommensteuertarif folgende

Eigenschaften:

1. Leute mit einer gleich hohen Steuerbasis haben einen

gleich hohen Anteil davon abzugeben.

2. Je höher die Steuerbasis eines Steuerpflichtigen ist, desto

größer ist auch der Teil, den er davon an den Staat abtre-

ten muss.

Auch dies klingt nun fast genauso wie die beiden Forderungen

an eine gerechte Einkommensteuer, die wir in Kapitel 1 aufge-

stellt haben. Dass darüber hinaus der Durchschnittssteuersatz

steigt, hat zwei Gründe:

Zur Gewährleistung eines steuerfreien Konsumexistenz-

minimums ist das Einkommen in der ersten Tarifzone steu-

erfrei.

In der zweiten Tarifzone steigt der Grenzsteuersatz mit der

Steuerbasis.

Auch wenn der Grenzsteuersatz – wie bei der Einfachsteuer –

konstant wäre, würde das Verhältnis von Steuerbetrag zu je-

nem Einkommen, von dem der existentielle Freibetrag noch

nicht abgezogen wurde, zwangsläufig mit diesem Einkommen

steigen. Genau so ist die Steuerbasis der deutschen Einkom-

mensteuer konstruiert.

Darf man nun daraus zu schließen, dass unser derzeitiger Ein-

kommensteuertarif fair ist?