Embed Size (px)

Citation preview

Die Geschäftsmodelle und Märkte von

Social Gaming und Social Gambling

Suchttherapietage 2017

Universität Hamburg: 07.06.2017

Dr. Ingo Fiedler

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Social Gam(bl)ing in der Vergangenheit

1979:

Atari 2600

2

1996/1998 Pokémon

1987/1994 Zelda

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Social Gam(bl)ing heute

3

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Agenda • Einleitung

• Geschäftsmodelle Gaming und Gambling

• Spezifische Formen des Social Gam(bl)ing eSports und eSports Betting

Skillgames

Daily Fantasy Sports

Simuliertes Glücksspiel

• Diskussion und Thesen

Seite 4

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Die unterschiedliche Regelung von Glücksspielen und Videospiele

• Glücksspiele sind in (fast) allen Jurisdiktionen der Welt stark reguliert, Videospiele hingegen nicht Das Angebot von Glücksspielen ist vielfach auf staatliche oder wenige stark regulierte private

Lizenznehmer beschränkt.

Ein Glücksspielangebot ohne Lizenz ist strafbar

Glücksspielangebote sind hoch besteuert, Videospiele hingegen so besteuert wie jedes andere Produkt

• Grund für die unterschiedliche Regulierung ist, dass Glücksspiele zu sozialen Kosten führen und Videospiele nicht

• Entspricht das (immer noch) der Wahrheit?

Seite 5

Einleitung

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Wie werden Glücksspiele von Videospielen unterschieden?

• Heuristik 1: Videospiele sind geschicklichkeitsbasiert, Glücksspiele hängen vom Zufall ab Widerspruch: Videospiele können auch stark vom Zufall abhängen. Einige Glücksspielformen

(z.B. Black Jack oder Poker) hängen auch von Geschick ab • Heuristik 2: Nur Glücksspieler können Geld gewinnen Widerspruch: Preisgelder sind bei eSports üblich, Glücksspiele können auch um Spielgeld

gespielt werden • Heuristik 3: Nur Glücksspiele zahlen eine Teilnahmegebühr Widerspruch: Auch Videospiele kosten Geld, Teilnahmegebühren bei Turnieren sind möglich;

Glücksspiele können auch um Spielgeld gespielt werden • Heuristik 4: Glücksspiele sind suchtgefährdend, Videospiele nicht Widerspruch: Glücks- und Videospiele haben beide ein Suchtpotential

Seite 6

Einleitung

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Juristische Definition von Glücksspielen

Ein Glücksspiel wird in § 3 Abs. 1 GlüStV— in Übereinstimmung mit der Rechtsprechung und Literatur — wie folgt definiert:

Ein Glücksspiel liegt vor, wenn im Rahmen eines Spiels für den Erwerb einer Gewinnchance ein Entgelt verlangt wird und die Entscheidung über den Gewinn ganz oder überwiegend vom Zufall abhängt.

Der Gesetzgeber legt seiner Definition drei Kriterien zu Grunde:

(1) Entgeltlichkeit,

(2) Gewinnmöglichkeit und

(3) überwiegender Einfluss des Zufalls auf das Spielergebnis.

Seite 7

Einleitung

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Kategorisierung von Spielen in Abhängigkeit der Glücksspielkriterien

Spielekategorie Entgeltlichkeit Monetäre Gewinnmöglichkeit

Überwiegender Einfluss des Zufalls

Klassisches Glücksspiel X X X Skill Games X X - Virtual Betting - X X Simuliertes Glücksspiel - - X Pay2Win X - - Videospiele - - -

Seite 8

Einleitung

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Die Ertragsmechanik von Glücksspielen

Seite 9

D

Seltene Spielteilnahme

Geringer Einsatz

Hoher Einsatz

Spielteilnahmen Häufige Spielteilnahme

C

A

Spielausgaben

B

A: Gelegenheitsspieler mit geringem durchschnittlichen Einsatz B: Gelegenheitsspieler mit hohem durchschnittlichen Einsatz C: Vielspieler mit geringem durchschnittlichen Einsatz D: Vielspieler mit hohem durchschnittlichen Einsatz

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Nachfragekonzentration Glücksspiele allgemein

Seite 10

0

0.2

0.4

0.6

0.8

1

0

0.2

0.4

0.6

0.8

1

Kum

ulat

ive

Ausg

aben

Spieler geordnet nach Ausgabenhöhe

Quebec France Equal Spending Pareto 80/20 Germany

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Nachfragekonzentration Spielhallen (Berechnungen aus IFAK Institut, 2015)

Seite 11

Die Geschäftsmodelle von Gaming und Gambling

Mehrmals pro Woche

Mehrmals pro Monat

Einmal im Monat

<einmal im Monat Niemals Keine

Antwort Anteil Volljähriger Spieler 0,30% 1,20% 2,20% 8,30% 87,80% 0,20%

Anteil Spieler 2,50% 10,00% 18,33% 69,17% 0,00% 0,00% Anzahl Spieler 154.256 617.026 1.131.214 4.267.762 45.145.726 102.838 Besuche pro Spieler 16 4 1 0.5 0 0

Anzahl Besuche pro Monat 2,47 2,47 1,13 2,13 0 0

Anteil der Erträge 30,09% 30,09% 13,79% 26,02% 0,00% 0,00% Erträge in Mio. € 1.315 1.315 603 1.137 0 0 Ausgaben pro Kopf in € 8.525 2.131 533 266 0 0

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Die Variablen des Spielverhaltens verstärken sich gegenseitig (hier Beispiel Poker)

Seite 12

Sessionlänge Spieldauer gesamt Tische Spielintensität Spielvolumen

Sessions .360** .939** .534** .160** .793** Sessionlänge - .644** .428** .031** .527**

Spieldauer gesamt

- .587** .141** .836**

Anzahl Tische - .113** .564** Spielintensität - .633**

**: Signifikanzniveau p < 0,001

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Umsatzkonzentration bei Onlinepoker (n=2,127,887)

Seite 13

Spielergruppe Anteil an Einsätzen Vgl: Pareto 80/20 Verteilung Top 1% 59,59% 6,55% Top 5% 83,10% 24,87%

Top 10% 91,06% 42,63% GINI-Koeffizient 91,67% 60%

0.1 0.2 0.4 0.7 1.1 1.6 2.4 3.4 4.8 6.7 9.4 13 19 27 41 65 89 174 204 243 294 362 460 608

852

1334

2685

0

500

1000

1500

2000

2500

3000

5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 91 92 93 94 95 96 97 98 99

US$

rake

Percentile

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Umsatzkonzentration bei Ergebniswetten (bwin dataset, n=39,719)

Seite 14

Spielergruppe Anteil an Einsätzen Vgl: Pareto 80/20 Verteilung Top 1% 31,41% 6,55% Top 5% 58,49% 24,87%

Top 10% 71,25% 42,63% GINI-Koeffizient 79,82% 60%

050000

100000150000200000250000300000350000400000

199

419

8729

8039

7349

6659

5969

5279

4589

3899

3110

924

1191

712

910

1390

314

896

1588

916

882

1787

518

868

1986

120

854

2184

722

840

2383

324

826

2581

926

812

2780

528

798

2979

130

784

3177

732

770

3376

334

756

3574

936

742

3773

538

728

Fixe

d O

dds S

take

s in

USD

Fixed-Odds Bettors Ordered by Stakes

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

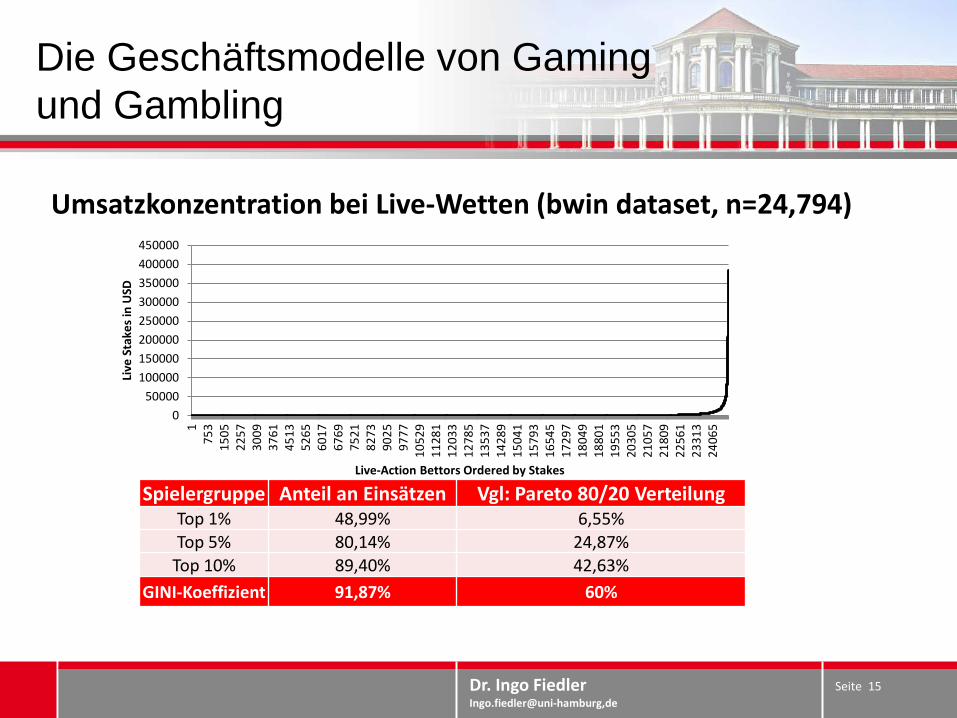

Umsatzkonzentration bei Live-Wetten (bwin dataset, n=24,794)

Seite 15

Spielergruppe Anteil an Einsätzen Vgl: Pareto 80/20 Verteilung Top 1% 48,99% 6,55% Top 5% 80,14% 24,87%

Top 10% 89,40% 42,63% GINI-Koeffizient 91,87% 60%

050000

100000150000200000250000300000350000400000450000

175

315

0522

5730

0937

6145

1352

6560

1767

6975

2182

7390

2597

7710

529

1128

112

033

1278

513

537

1428

915

041

1579

316

545

1729

718

049

1880

119

553

2030

521

057

2180

922

561

2331

324

065

Live

Sta

kes i

n U

SD

Live-Action Bettors Ordered by Stakes

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

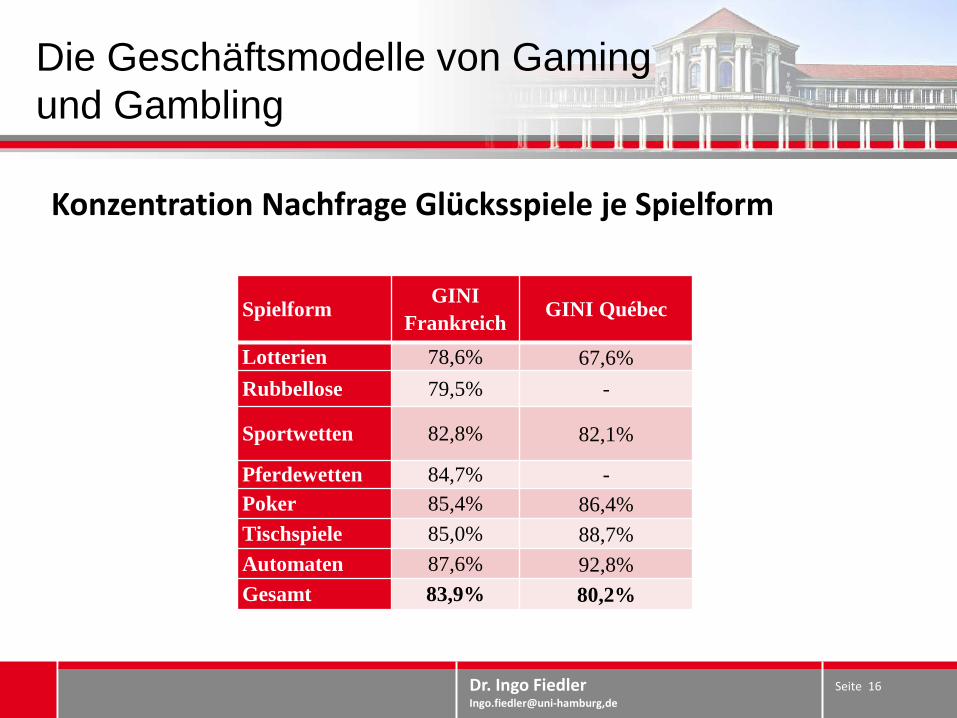

Konzentration Nachfrage Glücksspiele je Spielform

Seite 16

Spielform GINI Frankreich

GINI Québec

Lotterien 78,6% 67,6% Rubbellose 79,5% -

Sportwetten 82,8% 82,1%

Pferdewetten 84,7% - Poker 85,4% 86,4% Tischspiele 85,0% 88,7% Automaten 87,6% 92,8% Gesamt 83,9% 80,2%

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

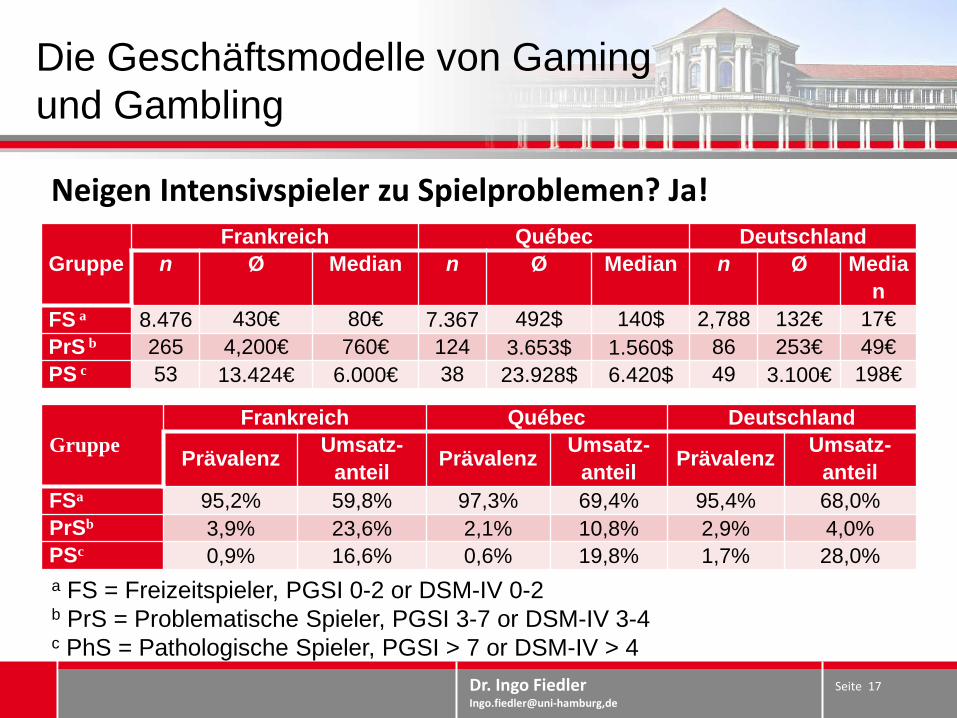

Neigen Intensivspieler zu Spielproblemen? Ja!

Seite 17

Gruppe Frankreich Québec Deutschland

n Ø Median n Ø Median n Ø Median

FS a 8.476 430€ 80€ 7.367 492$ 140$ 2,788 132€ 17€ PrS b 265 4,200€ 760€ 124 3.653$ 1.560$ 86 253€ 49€ PS c 53 13.424€ 6.000€ 38 23.928$ 6.420$ 49 3.100€ 198€

a FS = Freizeitspieler, PGSI 0-2 or DSM-IV 0-2 b PrS = Problematische Spieler, PGSI 3-7 or DSM-IV 3-4 c PhS = Pathologische Spieler, PGSI > 7 or DSM-IV > 4

Die Geschäftsmodelle von Gaming und Gambling

Gruppe Frankreich Québec Deutschland

Prävalenz Umsatz-

anteil Prävalenz Umsatz-

anteil Prävalenz Umsatz-

anteil FSa 95,2% 59,8% 97,3% 69,4% 95,4% 68,0% PrSb 3,9% 23,6% 2,1% 10,8% 2,9% 4,0% PSc 0,9% 16,6% 0,6% 19,8% 1,7% 28,0%

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Konzentration der Spielausgaben

Seite 18

Flat Fee

Add-on

Pay2Win

Free2Play

Spieler geordnet nach Spielausgaben

Ausgaben pro Kopf

Pay2Play

~500€

~10.000€

Finanzieller Anreiz, sich auf die Intensivspieler zu konzentrieren

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Pay2Win • Pay2Win Spiele sind oftmals auch Free2Play, allerdings müssen Spieler

zahlen, um im Spiel gute Ergebnisse zu erzielen oder weiterzuspielen • Zahlungen lösen oftmals temporäre Vorteile aus, zum Beispiel in Form eines

Items, das dem Avatar eines Spielers mehr Energie oder Kraft verleiht oder das nächste Level zugänglich macht

• Ähnlich wie bei Free2Play zahlen die wenigsten Kunden • Spricht weniger Spieler an als Free2Play, allerdings sind durchschnittliche

Ausgaben pro Kunde höher • Ein kleiner Teil der Spieler – die Wale – zahlen deutlich mehr als der

Durchschnittskunde, zum Teil mehr als 10.000€/Monat • Wale sind wesentliche Einkommensquelle für die Spieleanbieter • Beispiele: Candy Crush Saga oder The Hobbit: Kingdom of Middle Earth

Seite 19

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Finanzielle Anreize der Anbieter: Intensivspieler

• Die meisten Glücksspieler nur unbedeutende Summen aus • Eine kleine Gruppe an Intensivspielern gibt große Summen für

Glücksspiele aus – vermutlich ähnlich bei Pay2Win • Die Intensivspieler sind verantwortlich für einen wesentlichen Teil

der Einnahmen von Glücksspielanbietern • Es besteht der finanzielle Anreiz der Anbieter, die Intensivspieler

anzusprechen und als Kunden zu halten („Key Account Management“)

Seite 20

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Konvergenz der Geschäftsmodelle Gaming und Gambling

1. Annäherung von Gambling zu Gaming durch die Entfernung der monetären Komponente und das Veranstalten von Spielgeldspielen;

2. Annäherung von Gambling zu Gaming durch Einführung von Geschicklichkeitskomponenten;

3. Annäherung von Gaming zu Gambling durch Einführung von Zufallsmechanismen und Glücksspielen um Spielgeld innerhalb von Videospielen;

4. Annäherung von Gaming zu Gambling über das Geschäftsmodell Pay2Win und die damit verbundene Variabilisierung der pro-Kopf-Ausgaben.

Seite 21

Die Geschäftsmodelle von Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Was ist eSports?

• In eSports treten professionelle Videospieler vor Zuschauern gegeneinander an

• Wie bei regulärem Sport: Teamspiele sowie 1vs1 Spiele

• Wie bei regulärem Sport: Merchandising, mediale Aufmerksamkeit, professionelle Kommentatoren etc.

• Derzeit am populärsten: League of Legends

Counter Strike: Global Offensive

Defense of the Ancients 2

Heroes of the Storm

Seite 22

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Der Markt für eSports

• Marktgröße geschätzt auf 892 Mio. $ in 2016 (Superdata Research 2017)

• Davon 661 Mio. $ Sponsoring & Werbung

• Prognose für 2018: 1,8 Mrd. $ in 2018 (Llamas & James 2015)

• Im wesentlichen (noch) ein amerikanisches und chinesisches Phänomen: 61% Marktanteil (NewZoo 2015), Europa nur 71 Mio. $

• Im Jahr 2015 260 Mio. Zuschauer / Fans (Newzoo 2016)

• Bis 2019 wird ein Wachstum auf 763 Mio. Zuschauer / Fans erwartet (Newzoo 2015)

• eSports direkt hat wenig Gemeinsamkeiten mit Glücksspielen, aber… eSport Zuschauer nehmen doppelt so häufig an Onlineglücksspielen teil

Und: Wetten auf eSport Events!

Seite 23

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

eSports Betting

• Drei Formen von eSports Betting eSportsbook Betting: wie reguläre Sportwetten, nur auf eSport Events

Game-mediated Betting: Wetten aus dem Spiel heraus mit virtuellen Items als Einsatz, die einen monetären Marktwert besitzen

Head-to-head betting: Wetten gegen den Gegenspieler in einem eigenen Spiel

Seite 24

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

eSportbook Betting • Sehr ähnlich zu normalen Sportwetten: Ergebniswetten sowie Live-Wetten

werden angeboten • Wetteinsatz 2015: 315 Mio. $ (Grove & Krejcick 2015)

• Wettumsätze mit Finale von League of Legends 160% höher als auf die Siegwette zum Champions-league-Sieger 2016 (bwin 2016)

• Schätzung für 2020: 23,35 Mrd. $ -- Wachstum x75! (Grove & Krejcick 2015)

• Große Anbieter Unikrn eGamingBets VitalBet Pinnacle Bet365

• Einordnung als Glücksspiel eindeutig

Seite 25

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Game-Mediated Betting

• Spieler wetten nicht direkt mit Geld, sondern mit virtuellen ingame Items (Waffen, Rüstungen, Avatare etc.)

• Aufgrund des Einsatzes von virtuellen Items wird game-mediated Betting rechtlich nicht als Glücksspiel gesehen

• Doch: virtuelle Items können auf Sekundärmärkten (z.B. SkinXChange, eBay) gehandelt werden und haben einen Geldwert!

• Schätzung Wetteinsätze 2015: 2,2 Mrd. Dollar (Grove & Krejcick 2015)

• Derzeit kann jeder 12jährige wetten…

Seite 26

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Head-to-Head Betting

• Spieler wetten gegen den Gegenspieler auf eigenes Spielergebnis

• Deutlich mehr Geschicklichkeitsanteil als bei regulärer Wette

• Kein Anreiz zu Spielmanipulation

• Dennoch eine Wette…

• Schwierigkeit der Abgrenzung Glücks- oder Geschicklichkeitsspiel

• Derzeit unreguliert

• Regulierung zumindest in dem Maße notwendig, dass Kinder und Jugendliche nicht teilnehmen dürfen

Seite 27

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Skillgames

• Spiele, die sowohl ein Geschicklichkeits- als auch ein Zufallselement beinhalten

• Spiele wie Skat, Kniffel oder Rommee, ursprünglich ohne relevanten Geldeinsatz gespielt

• Als Geschicklichkeitsspiele vermarktet • Zufall spiele allerdings eine bedeutende Rolle

• Aktuell aufgrund Rechtsunsicherheit keine Unterbindung des Angebots

• Anbieter: Game Duell und Skill7

• Marktgröße unklar

Seite 28

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Daily Fantasy Sports

• In Fantasy Sports stellen Teilnehmer eine virtuelle Mannschaft aus realen Spielern zusammen. Je nach tatsächlichem Abschneiden der realen Spieler bei realen Sportereignisse werden Punkte vergeben. Der Teilnehmer mit den meisten Punkten gewinnt.

• Ursprünglich über eine ganze Saison und ohne Geldeinsatz

• Dann Einführung von Geldeinsatz und Preisen

• Neueste Entwicklung: „Daily“ hohe Ereignis, Wett- und Auszahlungsfrequenz

Seite 29

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Daily Fantasy Sports: FanDuel

Seite 30

Neue Mischformen zwischen Gaming und Gambling

0

50

100

150

200

250

300

350

400

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

Q12011

Q22011

Q32011

Q42011

Q12012

Q22012

Q32012

Q42012

Q12013

Q22013

Q32013

Q42013

Q12014

Q22014

Q32014

Q42014

Reve

nue

in m

illio

n $

Activ

e U

sers

Active Users Entry Fees [$m]

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Daily Fantasy Sports

Seite 31

Neue Mischformen zwischen Gaming und Gambling

• Substitut zu Sportwetten (?) • Bislang(!) fast ausschließlich nordamerikanisches Phänomen • Wesentliche Anbieter FanDuel DraftKings Oulala Amaya (Mutterunternehmen von PokerStars)

• Signifikanter Geschicklichkeitsanteil: 91% der Preise werden von 1,3% der Spieler gewonnen (McKinsey & Company, 2015)

Trotz 10% Gebühr existieren langfristige Gewinner

Abgrenzungsproblem Glücks- vs. Geschicklichkeitsspiel, ähnlich wie bei Poker

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Simuliertes Glücksspiel

• Simuliertes Glücksspiel: Glücksspiele um Spielgeld

• Umsatzgenerierung durch

(1) Werbung

(2) den Verkauf von Spielgeldwährung über Mikrotransaktionen) sowie über

(3) Datensammlung, Datenanalyse und den Datenverkauf

• Zufallsereignisse nicht zwingend zufällig verteilt…

• Auszahlungsquoten zum Teil deutlich über 100%

• Marktgroße Nordamerika: 1.695 Mio. US-Dollar, Europa: 775 Mio. US-Dollar

Seite 32

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Klassifizierung von Social Gam(bl)ing Spielformen

Spielform Zufall überwiegend Monetäre Einsätze Monetäre

Gewinnmöglichkeit eSportsbook Betting X X X Game-Mediated Betting X X X Daily Fantasy Sports ? X X Head-to-Head Betting X X Pay2Win Gaming X X Skillgames ** X X Simuliertes Glücksspiel X * eSports X

Seite 33

Neue Mischformen zwischen Gaming und Gambling

* Im Rahmen sogenannter Freerolls können Spieler bei vereinzelten Formen des simulierten Glücksspiels Geld gewinnen. ** Bei Skill Games hängt der tatsächliche Geschicklichkeitsanteil sehr von der individuellen Ausgestaltung jedes Spiels ab und ebenfalls davon, ob die Spieler nur gegen gleichstarke Konkurrenten antreten. ? Nicht abschließend geklärt, wahrscheinlich abhängig von der individuellen Ausgestaltung.

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Seite 34

eSports Pay2Win Gaming

Simuliertes Glücksspiel

Daily Fantasy Sports

Head-to-Head Betting

Monetäre Bedeutung

Anteil Geschick

Skillgames Game-Mediated Betting

eSportsbook Betting

Neue Mischformen zwischen Gaming und Gambling

Klassifizierung von Social Gam(bl)ing Spielformen

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Klassifizierung von Social Gam(bl)ing Spielformen

Spielform Strukturelle Ähnlichkeit mit

klassischem Glücksspiel

Sehr hohe Spielgeschwindigkeit

möglich Simuliertes Glücksspiel X X eSportsbook Betting X Game-Mediated Betting X Head-to-Head Betting X Daily Fantasy Sports X Pay2Win Gaming X eSports X Skillgames X X

Seite 35

Neue Mischformen zwischen Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

• Aus Sicht des Geschäftsmodells und der Bedeutung der Intensivspieler für die den Umsatz ist Pay2Win Gaming dem Glücksspiel näher als den klassischen Videospielen

• eSports Betting ist reguläres Glücksspiel

• Game-Mediated Betting mit virtuellen Items sollte wie reguläres Glücksspiel reguliert werden

• Abgrenzungsprobleme bei Head-to-Head Betting und Daily Fantasy Sports

• Neue Technologien werden eine Fülle an weiteren Spielen um Geld hervorbringen, die Abgrenzungs- und Regulierungsproblematiken aufwerfen

• Konzentration des Spiel- und Umsatzvolumens als guter Indikator für Regulierungsnotwendigkeit eines Spiels

Seite 36

Diskussion und Thesen

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Vielen Dank für Ihre Aufmerksamkeit!

Seite 37

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Der Gesamtmarkt für Gaming

Seite 38

Der Markt für Gaming und Gambling

66,300 70,400 72,200

91,800 99,600

106,500 112,500

0

20,000

40,000

60,000

80,000

100,000

120,000

2012 2013 2014 2015 2016 2017e 2018e

Mio

. Eur

o

Globale Umsätze mit Gaming

Quellen: IHS 2011; Super Data Research 2016; Iresearch 2016; NewZoo 2013

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Gaming Teilmärkte

Seite 39

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

PC- & Videospiele(inkl. Software)

Konsolen (stationär &handheld)

Spiele für mobileEndgeräte (Apps, inkl.Handheld-Konsolen)

Mio

. Eur

o

Globale Umsätze mit Gaming

2012 2013 2014 2015 2016 2017e 2018e

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Konsolen (handheld) Konsolen (stationär)M

io. E

uro

Globale Umsätze mit Konsolen

2012 2013 2014 2015 2016 2017e 2018e

Quellen: IHS 2011; Super Data Research 2016; Iresearch 2016; NewZoo 2013

Der Markt für Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Gaming Teilmärkte

Seite 40

0

1

2

3

4

5

6

7

8

9

2013 2014 2015e 2016e 2017e

Marktvolumen von F2P & P2W MMO-Games in Mrd. Euro

Free2Play Pay2Win

0 2 4 6 8 10 12

Microsoft

Tencent

Sony Computer Entertainment

Nintendo Company Ltd.

Activision Blizzard Inc.

Electronic Arts

Namco Bandai Games

Take-Two Interactive

King Digital Entertainment (King.com)

GungHo Online Entertainment

Apple

NetEase

Weltweiter Jahresumsatz der 10 führenden Spielepublisher 2013 und 2016

2016 2013

Quellen: Super Data Research, 2015; Super Data Research, 2015; Super Data Research, 2016, Institut für Medien- und Kommunikationspolitik, 2017

Der Markt für Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Gaming Teilmärkte

Seite 41

15%

41%

59%

67%

78%

52%

85%

32%

39%

69%

53%

36%

78%

24%

43%

76%

40%

10%

44%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Smart TV

Mobile Spielkonsole

Stationäre Spielkonsole

Stationärer PC

Laptop

Tablet Computer

Smartphone / Handy

Beliebtheit von Gaming-Plattformen

2013

2014

2016

• Mobile Geräte wie

Smartphones, Laptops und

mobile Spielkonsolen nehmen

an Beliebtheit zu

• Stationäre PCs nehmen an

Beliebtheit ab.

Quellen: Bitkom 2014, Bitkom 2016

Der Markt für Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Seite 42

Der Glücksspielmarkt in Deutschland

Regulierter Glücksspielmarkt 2015 (Deutschland)

Nicht regulierter Glücksspielmarkt 2015 (Deutschland)

Der Markt für Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Der Glücksspielmarkt in Deutschland 2015

Seite 43

Spielform Bruttospielertrag 2015 Marktanteil in % Gewerbliches Automatenspiel 5.300 41,91% Lotterien des DLTB 3.639 28,77% Online-Casino 1.165 9,21% Offline-Sportwetten 442 3,49% Soziallotterien 427 3,38% Automaten in Casinos 400 3,16% Online-Sportwetten 294 2,32% Online-Zweitlotterien 246 1,95% Sparlotterien 244 1,93% Klassenlotterien 198 1,57% Tischspiele in Casinos 157 1,24% Online-Poker 123 0,97% Pferdewetten 12 0,09% Gesamt 12.647 100%

Der Markt für Gaming und Gambling

Dr. Ingo Fiedler Ingo.fiedler@uni-hamburg,de

Seite 44

Markt Glücksspiele

Der globale Online-Glücksspielmarkt

7.4 10.1

13.8 17.7 18.3

22.9 25.8

30.3 33.6 35.8 37.6 39.5

43.7 48.3

53.4 59.1

0

10

20

30

40

50

60

70

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017* 2018*

Mrd

. US-

Dolla

r

Bruttospielerträge weltweiter Online-Glücksspielmarkt 2003-2018e

![Die Ökonomie des Glücksspiels [Kompatibilitätsmodus]...1. Einleitung: Was ist ÖkonomieEinleitung: Was ist Ökonomie – Was sind Glücksspiele?Was sind Glücksspiele? 2. Der Markt](https://img.pdfslide.org/doc/110x75/5f04af1b7e708231d40f30e9/die-konomie-des-glcksspiels-kompatibilittsmodus-1-einleitung-was-ist.jpg)