Embed Size (px)

Citation preview

Die Urkatasteraufnahme in Westfalen

2008

Veröffentlichungen des Landesarchivs Nordrhein-Westfalen 20

LandesarchivNordrhein-Westfalen

Gerald Kreucher

Herausgegeben vom Landesarchiv Nordrhein-Westfalen

Die Urkatasteraufnahme in Westfalen

Veröffentlichungen des Landesarchivs Nordrhein-Westfalen 20

Gerald Kreucher

Danksagung:

Für wertvolle Hinweise danke ich Cornelia Kneppe und Leopold Schütte.

Impressum:

Die Urkatasteraufnahme in Westfalen

Veröffentlichungen des Landesarchivs Nordrhein-Westfalen 20

ISBN 978-3-932892-23-3

Gestaltung und Satz: Peter Fröhlich

Druck: Joh. Burlage GmbH & Co KG

Abbildungsnachweis: Landesarchiv NRW Staatsarchiv Münster

Düsseldorf 2008

Inhaltsverzeichnis

1. Geschichte der Urkatasteraufnahme in Westfalen 6

• Vorgeschichte und Definition 6• Die preußische Katasteraufnahme im Rheinland und in Westfalen 11

2. Gesetzliche Grundlagen 16 3. Quellenkunde der Urkatasteraufnahme 22

• Gemeindekarte 22• Flurkarte 23• Flurbuch 25• Register der Grundeigentümer 25• Handrisse und Berechnungshefte 27• „Protokoll über die Ermittlung des besteuerbaren Reinertrages aller Liegenschaften und Wohngebäude“ 27• Güterverzeichnis 32•„Beschwerden gegen die Katasterarbeiten und Feststellung der Ergebniß“ 34• Mutterrolle 34•„Summarische Mutterrolle der besteuerbaren Reinerträge“ 37

4. Die Unterlagen der Urkatasteraufnahme als Quellen für die Orts- und Familiengeschichte 38

5. Maße und Gewichte in den Unterlagen der Urkatasteraufnahme 42

6. Literaturhinweise 44

6

Vorgeschichte und Definition

Unter einem Kataster versteht man ein amtliches Grundstücksverzeichnis, welches zumeist zum Zweck der Besteuerung angelegt wird. Eine karto-graphische Aufnahme ist hierzu nicht unbedingt erforderlich, wird jedoch seit dem Beginn des 19. Jahrhunderts regelmäßig durchgeführt.

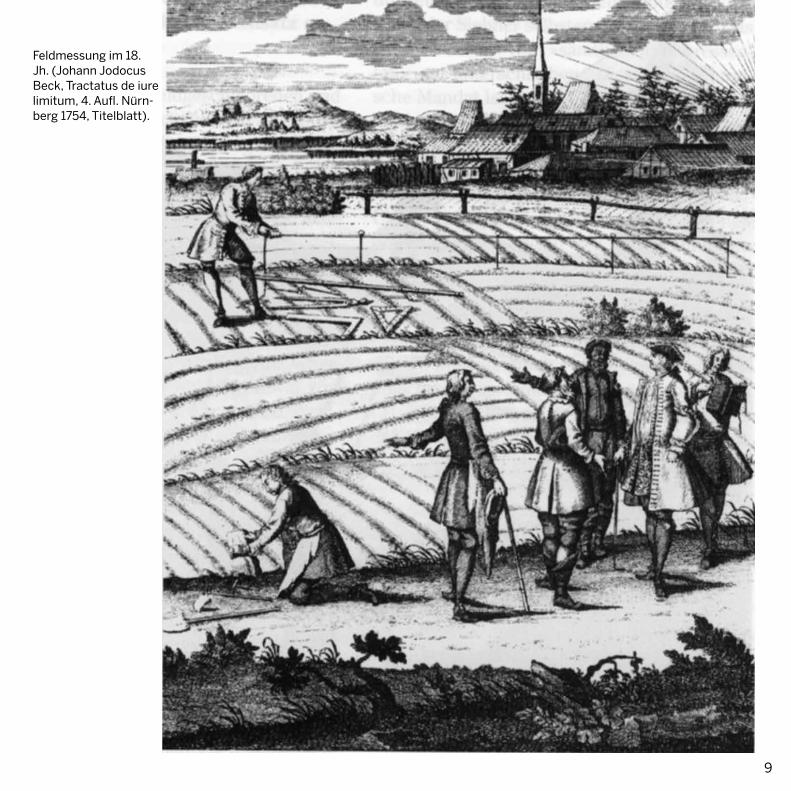

Die Wurzeln des Katasterwesens gehen bis in das Altertum zurück: Schon im alten Ägypten wurden durch die Nilflut, die jährlich die Grund-stücksgrenzen verwischte, regelmäßige Vermes-sungsarbeiten notwendig. Im Römischen Reich wurden zum Zwecke der Landaufteilung, zur Ei-gentumssicherung und besonders zur Besteue-rung bereits Flurkarten und Flurbücher erstellt. Der damit erreichte hohe Stand des Katasterwe-sens ging jedoch während des Mittelalters ver-loren. Erst in der Neuzeit kam es in Deutschland wieder zu größeren Vermessungsarbeiten.Das Katasterwesen im rheinisch-westfälischen Raum begann im 17. Jahrhundert mit der Eintra-gung von Grundstücken in sogenannte Messbü-cher, mit denen jedoch zunächst noch keine Flur- und Gemarkungskarten verbunden waren. Eine erste derartige Aufnahme wurde 1670 für Jülich-Berg angeordnet. Die Grundstückseigentümer machten dabei selbst Angaben zur Lage und zum Status ihrer Grundstücke, wobei natürlich vielfach bewusst falsche Angaben gemacht wurden. Eine 1745 begonnene allgemeine Landesvermessung und Klassifikation wurde 1752 wieder eingestellt. Ähnlich scheiterte eine Katastervermessung zu Beginn des 18. Jahrhunderts im Herzogtum Kle-ve. Erst eine Vermessung in den Jahren 1731 bis 1738 führte zum Erfolg. Dabei wurden nun auch Katasterkarten angefertigt, die jedoch noch ohne landesweite Triangulation erstellt wurden. Im Für-stentum Minden erfolgte eine Katasteraufnahme

(ohne Kartenaufnahme) in den Jahren 1677 bis 1695. Die Aufnahme wurde 1744 bis 1750 revidiert.

Die Wirksamkeit dieser frühen Messungen war aus verschiedenen Gründen recht beschränkt: Im All-gemeinen leisteten die Stände einer Katasterauf-nahme Widerstand, da sie um ihre Steuerprivilegi-en fürchteten. Dazu kamen Ungenauigkeiten der Meßmethode: Strecken wurden mit der Messkette gemessen, einer Art langes Maßband. Für die Win-kelbestimmung wurden Winkelkreuze oder Messti-sche verwendet, für die Ermittlung der Himmels-richtung sogenannte Bussolen. Eine Horizontal-projektion, die bei unebenem Gelände eine korrek-te Größenbestimmung ermöglicht hätte, erfolgte noch nicht.Hinreichende Genauigkeit wäre nur durch die seit Anfang des 17. Jahrhunderts verbreitete Methode der Triangulation zu erzielen gewesen, bei der Messpunkte durch ein Netz von Dreiecken verbun-den werden. Die Kenntnis der Länge einer Drei-ecksseite und der an ihr anliegenden Winkel er-laubt die genaue Ermittlung der Länge der übrigen Seiten mittels mathematischer Formeln. Eine hohe Genauigkeit wird dabei auch dadurch er-reicht, dass ein überregionales Dreiecksnetz (so-genannte Netze 1. Ordnung) durch weitere Netze mit näher aneinanderliegenden Messpunkten ver-dichtet wird. Es werden also Dreiecksnetze 2. und 3. Ordnung gebildet.

Das heutige moderne Kataster geht auf ein Gesetz der Französischen Republik vom 1.12.1790 zurück, das die Einführung einer allgemeinen Grundsteuer vorsah, wozu ein Kataster aufgestellt werden soll-te. Nach der französischen Besetzung des Rhein-landes wurden die Arbeiten auch dort aufgenom-men. 1801 begannen die Arbeiten an einem so ge-nannten Kulturmassenkataster. Unter Verzicht auf

Geschichte der Urkatasteraufnahme in Westfalen

7

eine Vermessung der Einzelgrundstücke basierte dieses auf den Angaben der Eigentümer, die aller-dings große Teile ihres Besitzes verschwiegen, um ihre Steuerlast zu vermindern. Daher wurde ab 1808 eine allgemeine trigonometrische Parzellar-vermessung begonnen, die zusammen mit einer Einschätzung der Grundstücke zur Ermittlung des Reinertrags jeder einzelnen Parzelle führen sollte. Für jedes Departement wurde ein verantwortlicher Obergeometer bestellt. Die Größe und Lage der Grundstücke wurden mit Meßkette und Messtisch ermittelt. Die Qualität der Vermessungen war weitgehend unbefriedigend. Bis 1813 konnte über-haupt nur ein Teil der Arbeiten erledigt

Beispiel einer frühen Katasterkarte aus Westfalen: Gärten des Domkapitels Münster vor dem St. Ludgeri-Tor in Münster, 1680 (LAV StAMs Karten A Nr. 617).

8

werden. Allerdings sollten die 1811 im so genann-ten „Recueil Méthodique“ erschienenen französi-schen Katastervorschriften zum Vorbild der preu-ßischen Vermessung im Rheinland und in Westfa-len werden. Vorbildhaft waren beispielsweise die Erstellung von Flur- und Gemeindekarten und die Abschätzung des durchschnittlichen Reinertrages (nach Abzug der Kultur- und Erhaltungskosten), separiert nach Kulturarten und Ertragsklassen. Die französische Steuer war eine „Repartitions-steuer“: eine von der Regierung festgelegte Steu-ersumme wurde auf die Departements, Kantone und Gemeinden verteilt. Dort wurden die Beträge entsprechend der Katasteraufnahme auf die Steu-erpflichtigen umgelegt. Die Folge war eine regional unterschiedliche Be-lastung. Die moderne Katasteraufnahme begann bald auch rechts des Rheins: 1801 unternahm das Herzogtum Berg eine Katasteraufnahme, wobei

Meßkette, um 1800 (Museum für Kunst und Kulturgeschichte der Stadt Dortmund, Foto: P. Fröhlich).

ebenfalls ein trigonometrisches Netz erstellt wur-de. Diese Aufnahme wurde auch in der französi-schen Zeit fortgesetzt, ging jedoch nur schlep-pend voran. Größer waren die Erfolge im Herzog-tum Westfalen, das 1803 an Hessen-Darmstadt gefallen war. Hier wurde ab 1807 eine allgemeine Landesvermessung durchgeführt, die in preußi-scher Zeit 1816 fertig gestellt werden konnte.

9

Feldmessung im 18. Jh. (Johann Jodocus Beck, Tractatus de iure limitum, 4. Aufl. Nürn-berg 1754, Titelblatt).

10

Katasterkarte der zehntpflichtigen Höfe der Rentei Liesborn in Wadersloh 1804/5, Ausschnitt (LAV StAMs Karten A Nr. 506).

11

Die preußische Katasteraufnahme im Rhein-land und in Westfalen

Bei Inbesitznahme der 1815 neuerworbenen westlichen Gebiete im Rheinland und in Westfa-len durch Preußen wurden die Grundsteuer und ihre Verteilung zunächst unverändert auf dem Stand von 1813 belassen. Daraus ergab sich in den verschiedenen Gebieten eine unterschiedlich hohe Besteuerung, die nicht ohne weiteres korri-giert werden konnte, da überwiegend noch keine brauchbaren Katasterunterlagen vorhanden wa-ren und die vorgefundenen Steuersysteme sich stark unterschieden.Verschiedene Interessengruppen sprachen sich 1816 für eine Katastervermessung aus, die nicht nur zu einer gerechteren Besteuerung, sondern auch zu einer größeren Sicherheit der Eigentums-verhältnisse sowie dem Schutz des Kredits führen würde. Der Generalmajor von Müffling, der die zu militärischen Zwecken durch den französischen Obersten Tranchot im Rheinland begonnene to-pographische Kartenaufnahme fortführte, sprach sich vergeblich gegen eine Trennung der militä-rischen Vermessungsarbeiten und der Kataster-aufnahme aus. Das Finanzministerium ersuchte schließlich im Dezember 1816 den Kölner Ober-präsidenten Graf Solms-Laubach um ein Gutach-ten über die Kosten einer Katastervermessung der Rheinprovinz. Dieser schlug in seinem Gutachten vor, die französischen Vorschriften zu überneh-men. Die beiden rheinischen Oberpräsidenten (bis 1822 Provinzen Jülich-Kleve-Berg und Nie-derrhein) wurden daraufhin 1817 aufgefordert, die französischen Vorschriften zu überarbeiten und einen Entwurf vorzulegen.

In Westfalen hatte Oberpräsident Vincke 1816 an-geordnet, das hessische Dreiecksnetz im frühe-ren Herzogtum Westfalen fortzuführen und auf die

Theodolit, um 1770 (Museum für Kunst und Kulturgeschichte der Stadt Dortmund, Foto: P. Fröhlich).

12

Ludwig Freiherr Vincke (1774-1844), seit 1822 Generaldirektor der Kataster-aufnahme (Gemälde von Friedrich Boser, 1840, Kopie im LAV StAMs)

13

Grafschaft Mark auszudehnen. Nach Rückspra-che mit den rheinischen Oberpräsidenten schlug Vincke dem Finanzminister vor, die Katasterauf-nahme auch auf (das preußische) Westfalen aus-zudehnen. Ab 1817 erfolgten gemeinsame Bera-tungen der beiden rheinischen und des westfäli-schen Oberpräsidenten. Die Leitung der Arbeiten übernahm der Hauptmann von Rolshausen.

Dieser wurde beauftragt, eine „Allgemeine Kataster-Instruktion“ zusammenzustellen und noch 1818 mit der Aufnahme zu beginnen. Bei den einzel-nen Regierungen wurden Plankammern eingerich-tet. In Kursen wurden Geometer ausgebildet, die die Vermessung durchführen sollten. Die Abschät-zung des Reinertrages erfolgte nach dem Vorbild der französischen Instruktionen. Den Eigentümern wurden Güterauszüge zugestellt. Die Reinerträge jedes Grundstücks wurden ins Flurbuch eingetra-gen. Mutterrollen verzeichneten alle Grundstücke eines Besitzers. Die Vermessungen erfolgten jedoch

zunächst nur im linksrheinischen Raum, wo in den Jahren 1818 und 1819 die Regierungsbezirke selb-ständig vorgingen, jedoch häufig mit ungenügender Genauigkeit. Die Aufnahme wurde an das Dreiecks-netz der Tranchotaufnahme angehängt, Karten wur-den in den Maßstäben 1:1000, 1:2000 und 1:4000 erstellt. Offen blieb zunächst, ob eine Besteuerung nach dem realen Ertrag oder nach der (möglichen) Ertragsfähigkeit des Bodens erfolgen sollte. Man entschied sich schließlich für die Besteuerung nach dem realen Ertrag.1819 wurden die französischen Instruktionen des „Recueil Méthodique“ überarbeitet und das Ka-tasterwesen neu organisiert. Es wurde ein Gene-raldirektor für das Katasterwesen der rheinisch-westfälischen Provinzen berufen, dem die Plan-kammern der einzelnen Provinzen unterstellt wur-den. Generaldirektor wurde Graf Solms-Laubach. Der Hauptmann von Rolshausen wurde Generalin-spektor für die Vermessungsarbeiten.Die Vermessung in Westfalen begann schließlich

Finanzierung der Kasteraufnahme

Klassifizierungskommissionen

• Einordnung der vermessenen Grundstücke eines Abschätzungsverbandes(mehrere Gemeinden) in die Ertragsklassen

Beauftrage Geometer

• Erstellung trigonometrischer Netze 1.-3. Ordnung

• Vermessung der Gemeinden • Teilung in Flure • Vermessung und Aufnahme der

einzelnen Grundstücke

Abschätzungskommissionen

• Bildung von Ertragsklassen innerhalb der einzelnen Kulturarten eines Abschätzungsverbandes(mehrere Gemeinden)

1 2 3

zahlenMitwirkung Mitwirkung MitwirkungBeschwerde BeschwerdeBeschwerde

Plankammern bei den einzelnen Regierungsbezirken

Katasterkommissionen (je Regierungsbezirk, ab 1835 Katasterbüros)

Grundbesitzer

Grundsteuerzuschlag(3 1/3 %, ab 18238 1/3 %)

Oberpräsidien der Provinzen im Rheinland und in Westfalen

Katasterdirektion (bis 1822 in Köln, dann in Münster) -Generaldirektor (von Solms-Laubach, ab 1822 von Vincke)-Generalinspekteur (von Rolshausen)

Ausgleich der Grundsteuersummen nach Abschluss der Katasteraufnahme

Schema der Urkatasteraufnahme im Rheinland und in Westfalen

14

Halbkreisgerät, Koch, Berlin 1763 (Museum für Kunst und Kulturgeschichte der Stadt Dortmund, Foto: P. Fröhlich).

15

Stein ein, der dabei nicht vor persönlichen Angrif-fen auf Vincke und Rolshausen zurückschreckte. Eine zur Kontrolle der Abschätzungen 1824 ge-bildete Prüfungskommission, die zunächst die Ergebnisse im Rheinland untersuchte, bestätigte jedoch die Zuverlässigkeit der geprüften Arbeiten. 1826 wurde die Protokollierung der Güterwech-sel den „Fortschreibungsbeamten“ übertragen, die zweimal im Jahr in jeder Gemeinde die Ver-änderungen aufnehmen sollten. Bis dahin war nach der Katasterinstruktion vom 11.2.1822 die Aufnahme der Veränderungen durch die Bürger-meister erfolgt, welche die Auszüge aus der Mut-terrolle an den Fortschreibungsbeamten weiter leiteten.Auf einer Konferenz in Godesberg konnten die Grundsteuer-Reinerträge schließlich 1828 für alle beteiligten Regierungsbezirke ausgeglichen wer-den. Als erster Regierungsbezirk war Aachen 1831 vollständig vermessen und eingeschätzt, 1834 waren die Arbeiten im ganzen Rheinland und in Westfalen abgeschlossen. Die Generaldirektion des Katasters wurde zum 1.1.1835 umstrukturiert zur Generalinspektion des Katasters, der die Fort-schreibung oblag. Dazu wurden bei den Regierungen Katasterbüros eingerichtet, die die Arbeit der Katasterkommis-sionen fortführten.Bis 1839 wurden jedoch noch Nachmessungen durchgeführt. Das Grundsteuergesetz dieses Jah-res markiert das Ende der Urkatasteraufnahme im Rheinland und in Westfalen. In den übrigen Provinzen Preußens sollte die Einführung eines Katasters teilweise noch Jahrzehnte in Anspruch nehmen. Im Fürstentum Lippe wurde erst in den Jahren 1873-1882 eine moderne Katasteraufnah-me durchgeführt.

1820. Die Leitung übernahm die in Arnsberg ein-gerichtete Plankammer. Rechtsgrundlage war die Kabinettsordre vom 26.7.1820. Sie sah vor, die Grundsteuer in ihrer bisherigen Gesamtsumme nicht zu verändern. Die Kosten in den rechtsrhei-nischen Gebieten sollten durch einen Grundsteu-erzuschlag von 3 1/3 % gedeckt werden. Für die Arbeiten wurde von einer Dauer von 10 Jahren ausgegangen. Durch Instruktionen vom 11.2. und 12.3.1822 wur-de eine einheitliche Aufnahme im Rheinland und in Westfalen sicher gestellt. Die Triangulation wurde bis zu den Dreiecksnetzen 3. Ordnung geführt, an die dann die Gemeindenetze angehängt wurden. Nach dem Tode des Grafen Solms am 24.2.1822 übernahm der westfälische Oberpräsident Frei-herr Vincke die Leitung der Katasteraufnahme. Die Katasterdirektion wurde von Köln nach Mün-ster verlegt. In den Regierungsbezirken Münster und Minden war zu diesem Zeitpunkt noch kein Dreiecksnetz erster und zweiter Ordnung vorhan-den, an das die Gemeindetriangulation hätte an-geschlossen werden können. Dieses sollte nach der „Instruktion vom 15.1.1821 für die topographi-schen Arbeiten des Königl. Preuss. Generalstabes“ ausgeführt werden und wurde erst 1837 für ganz Westfalen fertig gestellt.Im Jahr 1823 geriet das Katasterunternehmen in eine finanzielle Schieflage, die durch eine Erhö-hung des Grundsteuerzuschlags auf 8 1/3 % be-hoben werden musste. Die Katasteraufnahme sah sich besonders den Angriffen der großen Landbe-sitzer ausgesetzt, die statt der Parzellarvermes-sung eine so genannte Massenvermessung (ohne Vermessung der einzelnen Parzellen) bevorzugt hätten, da auf diese Weise eine bis dahin vorlie-gende steuerliche Bevorzugung weniger sichtbar geworden wäre. Hierfür setzte sich ab 1826 auch der westfälische Landtagsmarschall Freiherr vom

16

Die im Folgenden angeführten Gesetze und Ver-ordnungen stellen die rechtliche Basis der Urkata-steraufnahme im Rheinland und in Westfalen dar. Ihre wichtigsten Besonderheiten sollen daher kurz angeführt werden, da sie auch die Schwierigkei-ten beleuchten, denen sich die Verantwortlichen der Katasteraufnahme ausgesetzt sahen. Nur ein Teil der Bestimmungen wurde veröffentlicht. Die Belegstellen sind wegen der teilweise schwierigen Verfügbarkeit daher jeweils gesondert angegeben.

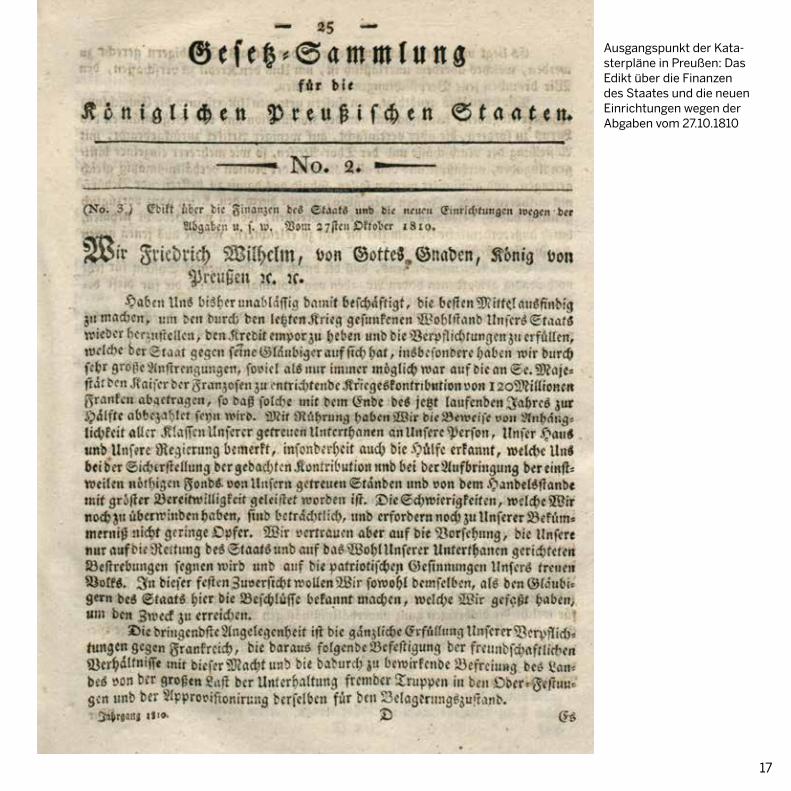

Edikt über die Finanzen des Staates und die neuen Einrichtungen wegen der Abgaben vom 27.10.1810 (Gesetzsammlung für die Königlichen Preussischen Staaten 1810, S. 25-31). Ausgehend von der Finanznot des Staates wegen der an Frankreich zu leistenden Kriegsentschädi-gungen kündigte der preußische König seinen Un-tertanen eine erhöhte Abgabenlast an. Im Gegen-zug sollte neben zahlreichen anderen Maßnahmen durch die Anlegung eines neuen Katasters wenig-stens die Grundsteuer gerechter gestaltet werden, wobei alle Ausnahmen bei der Besteuerung entfal-len sollten.

Instruktion für das Kataster der Rheinisch-westphälischen Provinzen. Entworfen auf den Grund der Verhandlung in Godesberg vom 15ten bis 25ten April 1819 (LAV NRW Staatsar-chiv Münster, Bibliothek V 159/78). Die Instruktion stellt eine Überarbeitung der fran-zösischen Bestimmungen des „Recueil Méthodi-que“ (1811) dar. Sie behandelt zunächst die Orga-nisation der Katasterbehörden, die einem Gene-raldirektor unterstehen sollten. Jeder Regierungs-bezirk erhielt eine Plankammer. Die Abschätzung (Bildung von Ertragsklassen) übernahm eine Ab-schätzungskommission, die Klassierung (Einord-nung der Grundstücke in die Ertragsklassen) eine Klassierungskommission. Die Einzelheiten der

Gesetzliche Grundlagen

Katastervermessung und Abschätzung wurden durch die Allgemeine Instruktion vom 11.2.1822 wiederholt und, wenn nötig, präzisiert (siehe dort). Im Gegensatz zu den späteren Instruktio-nen (insbesondere der vom 12.03.1822) war dem Geometer die Methode der Vermessung 1819 noch freigestellt.

Allerhöchste Kabinetts-Ordre, die Fortset-zung und Vollendung des Katasters in den Provinzen Niederrhein, Cleve, Berg und West-phalen betreffend vom 26.7.1820 (Annalen der Preussischen innern Staats-Verwaltung 1820, S. 705-706). Die französischen Katasterarbeiten auf dem lin-ken Rheinufer sollten fortgeführt und auf alle Teile der beiden rheinischen Provinzen und auf West-falen ausgedehnt werden. Ziel sollte die gerech-tere Verteilung der Grundsteuer sein, deren Höhe insgesamt jedoch nicht verändert werden sollte. Für die Kosten sollten die linksrheinisch bereits erhobenen 3 1/3 so genannten „Zulags-Cen-timen“ verwendet werden (= Aufschlag auf die Grundsteuer von 3 1/2 %). Der Abschluss der Ar-beiten sollte nach spätestens 10 Jahren erreicht sein. Einzelheiten hatte das Finanzministerium zu erarbeiten.

Allgemeine Instruktionen des königl. Finanz-Ministeriums über das Verfahren bei Aufnah-me des Catasters von ertragsfähigem Grund-eigenthum in den Rheinisch-Westphälischen Provinzen der Preußischen Monarchie vom 11.2.1822 (Annalen der Preussischen innern Staats-Verwaltung 1822, S. 292-330).Die Instruktion regelte grundlegend die Einzel-heiten der Katasteraufnahme im Rheinland und in Westfalen. Dabei wurde auf die Godesberger Instruktion von 1819 zurückgegriffen, die überar-

17

Ausgangspunkt der Kata-sterpläne in Preußen: Das Edikt über die Finanzen des Staates und die neuen Einrichtungen wegen der Abgaben vom 27.10.1810

18

Allgemeine Instruk-tionen über das Verfahren bei Auf-nahme des Catasters von ertragsfähigem Grundeigenthum in den Rheinisch-West-phälischen Provinzen der Preußischen Mo-narchie vom 11.2.1822

19

beitet wurde. Die Dreiecksnetze der Gemeinden mussten in ein trigonometrisches Hauptnetz ein-gebunden werden. Die Größe der Grundstücke musste unter Verwendung der Horizontalprojek-tion berechnet werden. Die Handrisse sollten vor Ort im Feld gezeichnet werden, nicht nachträglich anhand der ermittelten Zahlen. Jedes Grundstück war einzeln zu vermessen. Die Vermessungen sollten in jedem Regierungs-bezirk durch eine so genannte Katasterkommis-sion erfolgen. Der Oberpräsident einer der drei rheinischen und westfälischen Provinzen sollte als Generaldirektor die Aufsicht führen. Der jewei-lige Reinertrag der Grundstücke sollte nach ein-heitlichen Methoden durch eine so genannte Ab-schätzungskommission geschätzt werden. Hierzu wurden vom Rohertrag alle Kosten der Bewirt-schaftung abgezogen und ein Durchschnitt über mehrere Jahre gebildet. Bei Wohngebäuden wurde entsprechend mit dem Mietwert verfahren. Dabei bildete man innerhalb der Kulturarten mehrere Er-tragsklassen, um die unterschiedlichen Nutzungs-eigenschaften zu berücksichtigen. Nach erfolgter Einschätzung wurde das von den einzelnen Regierungsbezirken zu leistende Grund-steuerkontingent auf die Gemeinden und Grund-besitzer verteilt. Der Grundeigentümer konnte im Rahmen einer Beschwerde eine Neuvermes-sung beantragen, die ihm im Falle der Abweisung in Rechnung gestellt wurde. Geprüft wurden die Beschwerden durch eine so genannte Prüfungs-kommission. Besitzveränderungen und weitere Änderungen an Grundstücken (Zu- und Abschrei-bungen) sollten in Zukunft nach einheitlichen Me-thoden erfolgen. Meldungen sollten an die Ge-meinden erfolgen, die diese zunächst sammelten. Vierteljährlich nahmen dann Geometer die Nach-tragungen vor. Festgesetzt wurde, welche Unterlagen hierzu an-

zulegen waren und welche Informationen diese enthalten sollten. Hierzu gehören Gemeindekar-ten, Flurkarten, Flurbücher, alphabetische Ver-zeichnisse der Grundeigentümer, Handrisse und Berechnungshefte, Vergleichungstabelle der Feld-maße, das so genannte Protokoll über die Ermitt-lung des besteuerbaren Reinertrages aller Liegen-schaften und Wohngebäude, Güterverzeichnisse, Mutterrollen sowie verschiedene weitere Protokol-le. Deren Einzelheiten sind im Kapitel Quellenkun-de der Urkatasteraufnahmen beschrieben.

Instruktion über das Verfahren bei der Vermes-sung des Grund-Eigentums behufs Anfertigung des Grundsteuer-Katasters in den Rheinisch-Westphälischen Provinzen der Preußischen Monarchie vom 12.03.1822 (LAV NRW Staatsar-chiv Münster, Regierung Arnsberg, Katasterver-waltung Nr. 1).Die durch die Generaldirektion des Katasters er-lassene Instruktion bestimmte im Einzelnen, wie die Katastervermessungen durchgeführt werden mussten. Insbesondere wurden die Erstellung der Handrisse und Karten, die zu verwendenden Messmethoden und Genauigkeiten, die Numme-rierung der Fluren, die Markierung und Numme-rierung von geometrischen Messpunkten und die methodischen Einzelheiten beim Zeichnen der Karten vorgegeben. Die Arbeiten der Geometer waren durch den Obergeometer zu prüfen.

Instruktion über das Verfahren bei der Ermitt-lung des Rein-Ertrages vom Grund-Eigenthum, behufs Anfertigung des Grund-Steuer-Kata-sters in den Rheinisch-Westfälischen Provinzen der Preußischen Monarchie vom 3.6.1822 (LAV NRW Staatsarchiv Münster, Regierung Arnsberg, Katasterverwaltung Nr. 2).Die Instruktion bestimmte, wie die verschiedenen

20

Ertragsklassen gebildet wurden und nach wel-chen Gesichtspunkten die einzelnen Grundstük-ke in diese Klassen einzuordnen waren. Über die Klassifikation musste für jeden der 108 Abschät-zungsverbände in Westfalen ein Protokoll angelegt werden. Dies wurde öffentlich gemacht, um den Grundeigentümern die Möglichkeit zur Berichti-gung zu bieten. Die Instruktion gibt an, wie solche Einsprüche zu bearbeiten waren. Nach der Klassi-fikation wurde bei der so genannten „Werthschät-zung“ der steuerbare Ertrag ermittelt, zunächst nur für einen Abschätzungsverband unter Be-rücksichtigung von Bewirtschaftungs- und Trans-portkosten. Erst danach wurde die Steuer auf die Grundstücke verteilt. Die Summen wurden in die so genannten summarischen Mutterrollen über-nommen. Die bei der Klassifikation und Einschät-zung anzulegenden umfangreichen Unterlagen sind im Kapitel Quellenkunde der Urkatasterauf-nahme beschrieben.

Allgemeine Bestimmungen für die durch die Renovation zu bewirkende Nutzbarmachung älterer Vermessungen behufs Aufnahme des allgemeinen Grundsteuer-Katasters vom 28.12.1822 (LAV NRW Staatsarchiv Münster, Bi-bliothek V 137/78). Die Bestimmungen regelten, mit welchen Metho-den die Genauigkeit vorhandener älterer Kata-sterkarten bestimmt werden sollte und wann eine Überarbeitung (Renovation) oder eine neue Ver-messung notwendig wurde.

Instruktion über das Verfahren bei Aufnah-me und Nachtragung der durch Güterwechsel oder sonst entstandenen Veränderungen in den Grundsteuer-Katastern vom 10.3.1826 (LAV NRW Staatsarchiv Münster, Bibliothek V 137/78). In Abänderung der allgemeinen Instruktionen vom 11.2.1822 sollte der Güterwechsel nicht mehr durch die Ortsbehörden, sondern zweimal im Jahr durch einen Fortschreibungsbeamten in jeder Gemeinde aufgenommen werden. Das Protokoll über die Veränderung wurde von den beteiligten Parteien und vom Ortsvorsteher unterzeichnet. Falls notwendig sollte eine Neuvermessung der betreffenden Grundstücke erfolgen. Ursache der

Instruktion waren die Fehler in den Katasterunter-lagen, die sich bei der Fortschreibung durch die fachlich häufig nicht genügend qualifizierten Orts-bürgermeister ergeben hatten.

Instruktion des Königlichen Finanzministeri-ums über das Verfahren bei der Ermittelung und Berichtigung erweislich materieller Irrthü-mer in den abgeschlossenen Grundsteuer-Ka-tastern vom 14.5.1830 (Annalen der Preussischen innern Staats-Verwaltung 1830, S. 283-286). Ein Antrag auf Berichtigung des Katasters musste schriftlich für jedes einzelne Grundstück gestellt werden. Wenn ein Grundeigentümer die Ergebnis-se der Messungen anzweifelte, war der Nachweis durch die Messung eines vereidigten Geometers zu erbringen. War die Kulturart falsch erfasst wor-den, sollte ein Attest des Ortsvorstehers vorgelegt werden. Die Einstufung in eine andere Ertragsklas-se musste zusätzlich durch mindestens drei Zeu-gen (unbeteiligte Grundeigentümer aus der Ge-meinde) bekräftigt werden. Die Gebühren für die Berichtigung sollten jedoch immer dem Antrag-steller zur Last fallen.

Grundsteuer-Gesetz für die westlichen Provin-zen vom 21.1.1839 (Gesetzsammlung für die Kö-niglichen Preussischen Staaten 1839, S. 30-43). Das Grundsteuergesetz markiert den Abschluss der Urkatasteraufnahme. In ihm sicherte der Kö-nig eine bis auf weiteres gleich bleibende Gesamt-summe der Grundsteuer zu. Die für den Erhalt der Katasterbehörden notwendigen Zuschläge wur-den auf bestimmte Prozentsätze der Grundsteu-ersumme festgesetzt. Das Gesetz wiederholt ganz überwiegend die Bestimmungen der vorangehen-den Instruktionen (insbesondere vom 11.2.1822 und vom 3.6.1822) und verleiht ihnen damit Ge-setzeskraft. Von Zeit zu Zeit sollte die Abschät-zung erneut durchgeführt werden (Katasterrevisi-on), um Veränderungen des Ertrages berücksichti-gen zu können.

21

Markiert den Abschluss der Ur-kasteraufnahme im Rheinland und in Westfalen: Das Grundsteuer-Ge-setz für die west-lichen Provinzen vom 21.1.1839

22

Im Rahmen der Urkatasteraufnahme wurden ver-schiedene Arten von Unterlagen erstellt, die ent-weder während der Vermessung oder während der Einschätzung der Grundstücke entstanden sind.

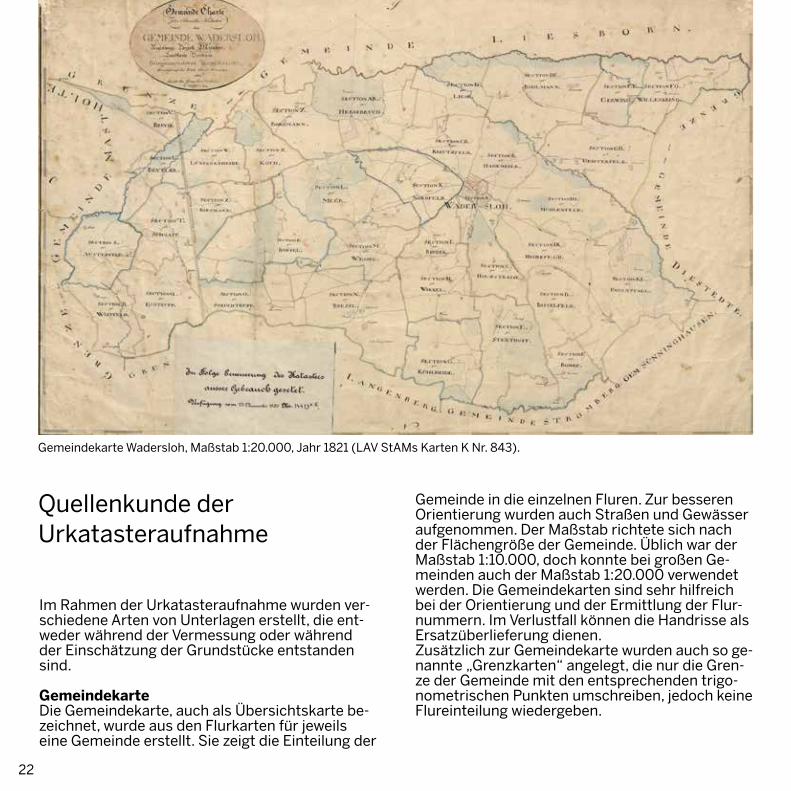

GemeindekarteDie Gemeindekarte, auch als Übersichtskarte be-zeichnet, wurde aus den Flurkarten für jeweils eine Gemeinde erstellt. Sie zeigt die Einteilung der

Gemeindekarte Wadersloh, Maßstab 1:20.000, Jahr 1821 (LAV StAMs Karten K Nr. 843).

Gemeinde in die einzelnen Fluren. Zur besseren Orientierung wurden auch Straßen und Gewässer aufgenommen. Der Maßstab richtete sich nach der Flächengröße der Gemeinde. Üblich war der Maßstab 1:10.000, doch konnte bei großen Ge-meinden auch der Maßstab 1:20.000 verwendet werden. Die Gemeindekarten sind sehr hilfreich bei der Orientierung und der Ermittlung der Flur-nummern. Im Verlustfall können die Handrisse als Ersatzüberlieferung dienen. Zusätzlich zur Gemeindekarte wurden auch so ge-nannte „Grenzkarten“ angelegt, die nur die Gren-ze der Gemeinde mit den entsprechenden trigo-nometrischen Punkten umschreiben, jedoch keine Flureinteilung wiedergeben.

Quellenkunde der Urkatasteraufnahme

23

Grenzkarte der Gemeinde Wadersloh, ohne Maßstabsangabe, Jahr 1821, Ausschnitt (LAV StAMs Karten K Nr. 841).

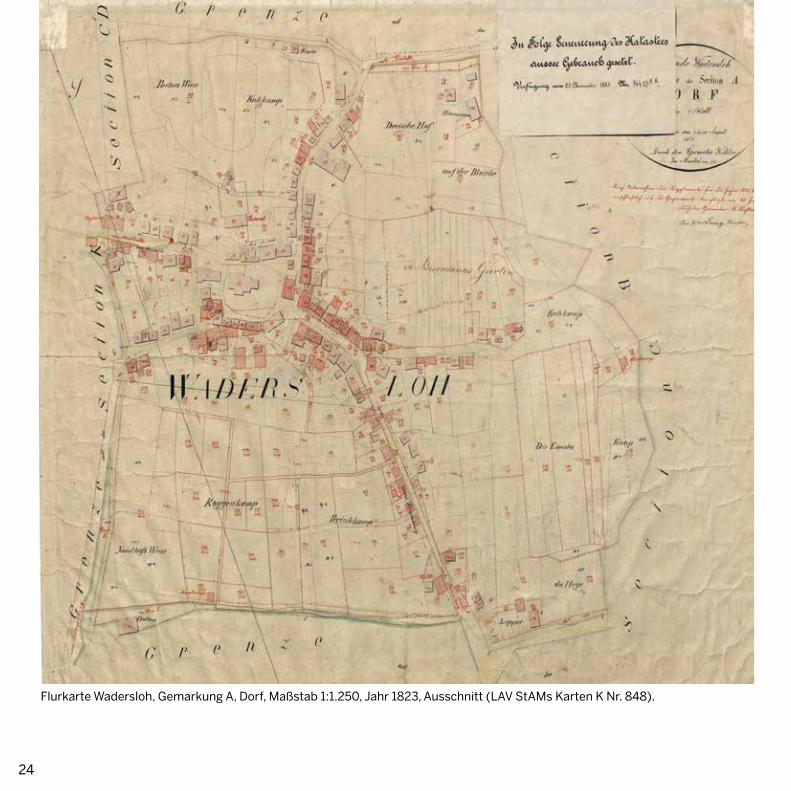

FlurkarteFür jeweils eine Flur, auch Sektion genannt, wur-den Flurkarten angelegt. Jede Karte wurde mit dem Namen der Gemeinde und der Flurnummer bezeichnet. Eingezeichnet wurden neben den Grundstücksgrenzen auch Höfe, Gebäude, Wege und Flüsse. Die einzelnen Parzellen lassen sich anhand ihrer Nummer ermitteln. Der verwende-te Maßstab war abhängig von der Parzellengröße: über 4 Morgen wurde im Maßstab 1:5.000 kar-tiert, 1-4 Morgen im Maßstab 1:2.500, kleinere als 1 Morgen im Maßstab 1:1.250. In Ausnahmefällen konnte auch der Maßstab 1:625 Verwendung fin-den. Alle Grundstücke einer Flur wurden durch-nummeriert. Die Flurkarten sind eine erstrangi-ge historische Quelle, wobei die Fluren, in denen Siedlungen liegen, besondere Beachtung verdie-nen. Aus ihnen gehen nicht nur die historischen Parzellengrenzen, sondern auch die Bebauung zur

Zeit der Urkatasteraufnahme hervor. Bei den Kar-ten, die nachgetragen worden sind, lassen sich zusätzlich die Veränderungen im Nachtragszeit-raum ermitteln. Im Verlustfall können die Hand-risse als Ersatzüberlieferung dienen, sofern nicht der Gemeindeatlas (siehe unten) erhalten ist.Im Gemeindeatlas (heute auch Urkartenatlas ge-nannt) sind Kopien der Flurkarten einer ganzen Gemeinde vereint. Die Gemeinden erhielten die Atlanten als Kopien der zentral aufbewahrten Flurkarten zum Gebrauch vor Ort, etwa zur Ein-sichtnahme der Grundbesitzer. Der Gemeindeat-las kann im Falle des Verlustes der Flurkarten an deren Stelle herangezogen werden. Allerdings weisen Flurkarten und Gemeindeatlas teilweise einen unterschiedlichen Stand der Nachtragun-gen auf, obwohl beide in gleicher Weise nachge-tragen werden sollten. Maßgeblich war allein das Original der Flurkarten.

24

Flurkarte Wadersloh, Gemarkung A, Dorf, Maßstab 1:1.250, Jahr 1823, Ausschnitt (LAV StAMs Karten K Nr. 848).

25

FlurbuchDas für jeweils eine Gemeinde angelegte Flurbuch, auch „Verzeichnis der Güterbesitzer der Grund-güter und ihres Flächeninhalts“ genannt, gliedert die Grundstücke nach Flurnamen, den Nummern entsprechend dem „alphabetischen Verzeichnis der Grundeigentümer“ (siehe unten) und der Flur-nummer. Angegeben werden der jeweilige Eigen-tümer, die Kulturart (Ackerland, Garten, Wiesen, Weiden, Hochwald, Strauchwald sowie Ödland wie Sandfelder, Bäche, Sümpfe und Gebäude) und Fläche (in Morgen, Ruten und Fuß) der einzelnen Grundstücke. Es folgen die Flächenangaben nach den Klassen („Klassierung“) und deren jeweilige geschätzte Reinerträge („Anwendung des Tarifs auf die Klassierung“). Das Urflurbuch wurde nicht fortgeschrieben. Für die Fortschreibung wurden je-doch Abschriften angelegt, die durch die Gemein-devorsteher verwahrt wurden. Diese wurden bis zur Neueinschätzung 1861 benutzt. Im Verlustfall kann das Güterverzeichnis (siehe unten) als Er-satzüberlieferung herangezogen werden.

Register der GrundeigentümerEin „alphabetisches Verzeichnis der Grundeigen-tümer“ wurde für jeweils eine Gemeinde erstellt. Es verzeichnet in alphabetischer Folge die Grund-eigentümer, wobei auch diejenigen Eigentümer angeführt wurden, die in einer anderen Gemein-de ansässig waren. Dazu wurde die Fläche des gesamten Besitzes in der jeweiligen Gemeinde in Morgen, Ruten und Fuß angegeben („summari-sche Flächeninhalte der Güterauszüge“), teilweise daneben noch der Flächeninhalt in den lokal üb-lichen Maßeinheiten angegeben. Dazu kamen die Fluren und Nummern der Parzellen (wie im Flur-buch) sowie die Anzahl der durch einen Eigentü-mer in den einzelnen Fluren besessenen Parzellen.

26

Ausschnitt aus einem Flurbuch, Wadersloh, Jahr 1825/30 (LAV StAMs Katasterbücher Münster Nr. 650).

27

Ausschnitt aus einem Register der Grundeigentümer, Wadersloh, Jahr 1825/30 (LAV StAMs Katasterbücher Münster Nr. 690).

Handrisse und BerechnungshefteBei der Vermessung wurden durch die Geometer im Feld Risse angefertigt und die Messergebnis-se in so genannten „Berechnungsheften“ notiert. Aus diesen Angaben wurden später die Flurkarten und Gemeindekarten berechnet. Zu den Berech-nungsheften zählen die so genannten „Inhaltsbe-rechnungen des Parzellarplans der Gemeinde“, die nur Zahlen zur Berechnung der Grundflächen enthalten. Sie sind heute lediglich zur Prüfung der damals verwendeten Methoden und von deren Genauigkeit von Interesse.

Handrisse wurden für die einzelnen Flure ange-legt. Sie können als Ersatzüberlieferung dienen, wenn die entsprechende Flurkarte oder Gemein-dekarte nicht erhalten ist. Zumeist sind in den Ris-sen der einzelnen Flure auch die Besitzer der Par-zellen eingetragen. Zu beachten ist, dass die Risse teilweise nicht genordet sind.Daneben wurden so genannte „Grenzhandrisse“ als Vorlage für die Erstellung der „Grenzkarte“ an-gefertigt. Verzeichnet wurden nur die Strecken

und Winkelzüge, aus denen sich die Umgrenzung der Gemeinde zusammensetzte.

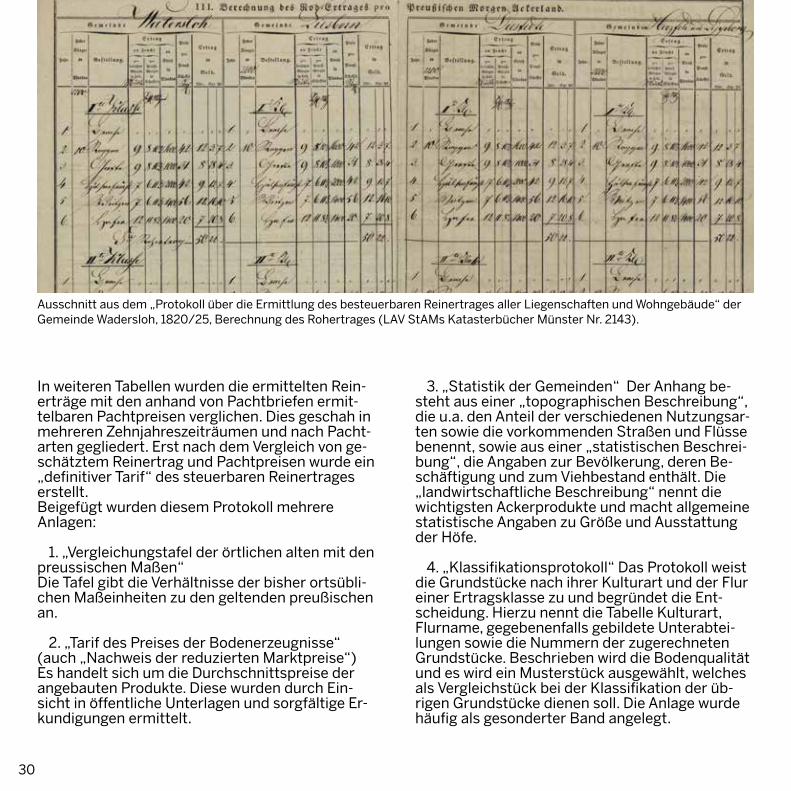

„Protokoll über die Ermittlung des besteuer-baren Reinertrages aller Liegenschaften und Wohngebäude“Das Protokoll wurde durch die Abschätzung-/Klassifikationskommission jeweils für einen aus mehreren Gemeinden bestehenden Abschät-zungsverband erstellt. Es enthält Tabellen für die Umrechnung von lokal üblichen in die preu-ßischen Maße. Für die verschiedenen im Ab-schätzungsverband vorkommenden Kulturarten (Ackerland, Wiesen, Wald etc.) wurde in zahlrei-chen Tabellen für jede Ertragsklasse (1-5) und Fruchtart (bspw. Weizen, Roggen, Gerste, etc.) ein durchschnittlicher Rohertrag berechnet. Eben-falls berechnet wurden die Kulturkosten, die vom Ertrag abzuziehen waren und somit den Reiner-trag pro preußischem Morgen ergaben. Dies ge-schah gesondert für jede einzelne Gemeinde des Abschätzungsverbandes. Zusätzlich wurden auch die Wohnhäuser in Klassen unterteilt.

28

Ausschnitt aus einem Berechnungsheft, Wadersloh, Jahr 1825/1830 (LAV StAMs Katasterbücher Münster Nr. 664).

29

Ausschnitt aus einem Handriss, Wadersloh, Flur A, Maßstab 1:625, Jahr 1821 (LAV StAMs Karten K Nr. 895).

30

In weiteren Tabellen wurden die ermittelten Rein-erträge mit den anhand von Pachtbriefen ermit-telbaren Pachtpreisen verglichen. Dies geschah in mehreren Zehnjahreszeiträumen und nach Pacht-arten gegliedert. Erst nach dem Vergleich von ge-schätztem Reinertrag und Pachtpreisen wurde ein „definitiver Tarif“ des steuerbaren Reinertrages erstellt.Beigefügt wurden diesem Protokoll mehrere Anlagen:

1. „Vergleichungstafel der örtlichen alten mit den preussischen Maßen“ Die Tafel gibt die Verhältnisse der bisher ortsübli-chen Maßeinheiten zu den geltenden preußischen an.

2. „Tarif des Preises der Bodenerzeugnisse“ (auch „Nachweis der reduzierten Marktpreise“) Es handelt sich um die Durchschnittspreise der angebauten Produkte. Diese wurden durch Ein-sicht in öffentliche Unterlagen und sorgfältige Er-kundigungen ermittelt.

Ausschnitt aus dem „Protokoll über die Ermittlung des besteuerbaren Reinertrages aller Liegenschaften und Wohngebäude“ der Gemeinde Wadersloh, 1820/25, Berechnung des Rohertrages (LAV StAMs Katasterbücher Münster Nr. 2143).

3. „Statistik der Gemeinden“ Der Anhang be-steht aus einer „topographischen Beschreibung“, die u.a. den Anteil der verschiedenen Nutzungsar-ten sowie die vorkommenden Straßen und Flüsse benennt, sowie aus einer „statistischen Beschrei-bung“, die Angaben zur Bevölkerung, deren Be-schäftigung und zum Viehbestand enthält. Die „landwirtschaftliche Beschreibung“ nennt die wichtigsten Ackerprodukte und macht allgemeine statistische Angaben zu Größe und Ausstattung der Höfe.

4. „Klassifikationsprotokoll“ Das Protokoll weist die Grundstücke nach ihrer Kulturart und der Flur einer Ertragsklasse zu und begründet die Ent-scheidung. Hierzu nennt die Tabelle Kulturart, Flurname, gegebenenfalls gebildete Unterabtei-lungen sowie die Nummern der zugerechneten Grundstücke. Beschrieben wird die Bodenqualität und es wird ein Musterstück ausgewählt, welches als Vergleichstück bei der Klassifikation der üb-rigen Grundstücke dienen soll. Die Anlage wurde häufig als gesonderter Band angelegt.

31

Ausschnitt aus dem „Protokoll über die Ermittlung des besteuerbaren Reinertrages aller Liegenschaften und Wohngebäude“ der Gemeinde Wadersloh, 1820/25, Statistische Beschreibung der Gemeinden (LAV StAMs Katasterbücher Münster Nr. 2143).

32

5. „Protokoll über die Feststellung der Normalsätze“Das Protokoll macht Angaben zu den durch-schnittlichen Kosten der verschiedenen landwirt-schaftlichen Arbeiten, der Transporte zum Markt und zur Bezahlung von Tagelöhnern, den Kosten für Saatgut sowie Kauf und Unterhalt von Pferden samt Geschirr.

6. „Nachweisung über die Anwendung des provi-sorischen Tarifs auf die in den Pachtbriefen begrif-fenen Grundgüter“Hier erscheinen im Einzelnen genauere Angaben zu den in den Gemeinden ermittelten Pachtbriefen und den darin vereinbarten Bedingungen.

7. „Nachweisung über die Resultate der Kauf-briefe und die Anwendung des Tarifs der Abschät-zungskommission auf die in denselben begriffe-nen Grundgüter“ Diese Nachweisung enthält genauere Angaben zu den in den Gemeinden ermittelten Kaufverträgen. Die Anlage wurde häufig als gesonderter Band angelegt. Die umfangreichen statistischen Angaben machen das Protokoll und seine Anlagen zu einer wertvol-len lokal- und wirtschaftsgeschichtlichen Quelle.

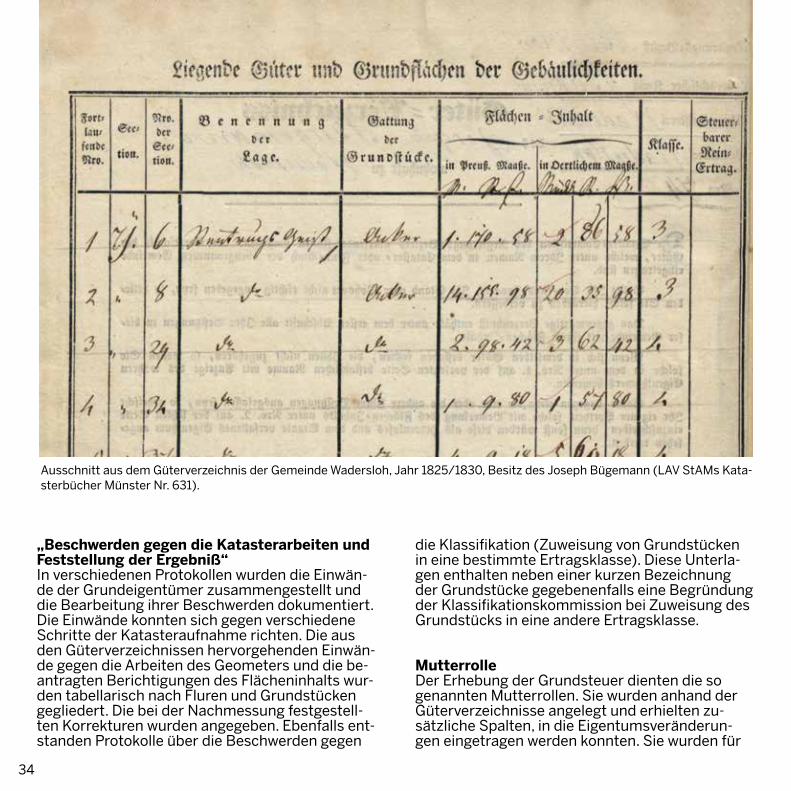

Güterverzeichnis Die Güterverzeichnisse wurden bei Aufstellung des Urkatasters als Abschrift aus den Flurbüchern angelegt, jedoch nicht fortgeschrieben. Sie geben also den Stand des Grundbesitzes bei der Urkata-steraufnahme wieder. Sie sind alphabetisch nach den Eigentümern der Grundstücke gegliedert. Für jeden Grundeigentümer wurden darin zwei Ab-schnitte angelegt:

1. „Liegende Güter und Grundflächen der Ge-bäulichkeiten“ In ihr wurden alle Grundstücke des Eigentümers in der jeweiligen Gemeinde mit Angabe der Sekti-on, Nummer der Sektion, Beschreibung der Lage, der Art („Gattung“) der Grundstücke und ihrer Größe in preußischen und ortsüblichen Maßen angegeben. Dazu wurde das jeweilige Grundstück einer Ertragsklasse zugewiesen.

2. „Classirung der Gebäulichkeiten nach ihrem Mietzinse“ In ihr wurden die Gebäude des Eigentümers in der jeweiligen Gemeinde mit Angabe der Sektion, Nummer der Sektion, Beschreibung der Lage, ih-rer Art („Gattung“, d.h. zumeist „Haus“) und der Ertragsklasse angegeben. Der Eigentümer konnte Fehler und Auslassungen in einem weiteren Ab-schnitt „Bemerkungen des Eigenthümers in Be-treff der liegenden Güter“ berichtigen oder eine Neuvermessung einzelner Grundstücke beantra-gen. Er hatte die Richtigkeit der Angaben durch Unterschrift zu bestätigen und das Güterverzeich-nis beim Bürgermeisteramt einzureichen. Die einzelnen Blätter wurden erst danach zu Bänden zusammengebunden. Sie dienten also der Kon-trolle von Vermessung und Einschätzung. Bei der Neueinschätzung der Liegenschaften 1861-1865 wurden nach gleichem Muster so genannte „Gü-terauszüge“ angefertigt, die jedoch ebenfalls nicht fortgeschrieben wurden. In den Findbüchern des Staatsarchivs Münster erscheinen die Güterver-zeichnisse auch unter dem Titel „Parzellar-Mut-terrolle“. Im Verlustfall kann das Flurbuch als Er-satzüberlieferung herangezogen werden.

33

Ausschnitt aus dem Gü-terverzeichnis der Ge-meinde Wadersloh, Jahr 1825/1830, Besitz des Joseph Bügemann (LAV StAMs Katasterbücher Münster Nr. 631).

34

Ausschnitt aus dem Güterverzeichnis der Gemeinde Wadersloh, Jahr 1825/1830, Besitz des Joseph Bügemann (LAV StAMs Kata-sterbücher Münster Nr. 631).

„Beschwerden gegen die Katasterarbeiten und Feststellung der Ergebniß“In verschiedenen Protokollen wurden die Einwän-de der Grundeigentümer zusammengestellt und die Bearbeitung ihrer Beschwerden dokumentiert. Die Einwände konnten sich gegen verschiedene Schritte der Katasteraufnahme richten. Die aus den Güterverzeichnissen hervorgehenden Einwän-de gegen die Arbeiten des Geometers und die be-antragten Berichtigungen des Flächeninhalts wur-den tabellarisch nach Fluren und Grundstücken gegliedert. Die bei der Nachmessung festgestell-ten Korrekturen wurden angegeben. Ebenfalls ent-standen Protokolle über die Beschwerden gegen

die Klassifikation (Zuweisung von Grundstücken in eine bestimmte Ertragsklasse). Diese Unterla-gen enthalten neben einer kurzen Bezeichnung der Grundstücke gegebenenfalls eine Begründung der Klassifikationskommission bei Zuweisung des Grundstücks in eine andere Ertragsklasse.

Mutterrolle Der Erhebung der Grundsteuer dienten die so genannten Mutterrollen. Sie wurden anhand der Güterverzeichnisse angelegt und erhielten zu-sätzliche Spalten, in die Eigentumsveränderun-gen eingetragen werden konnten. Sie wurden für

35

Ausschnitt aus der Mutterrolle der Gemeinde Wadersloh Art. 1-280, Jahr 1825/30, Besitz des Joseph Bügemann (LAV StAMs Kataster-bücher Münster Nr. 676).

36

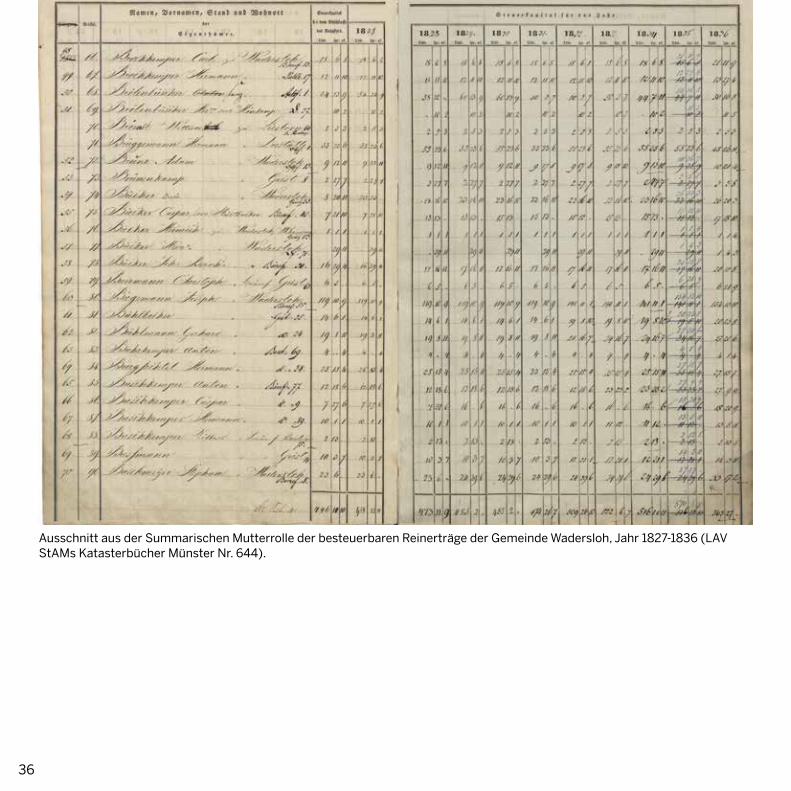

Ausschnitt aus der Summarischen Mutterrolle der besteuerbaren Reinerträge der Gemeinde Wadersloh, Jahr 1827-1836 (LAV StAMs Katasterbücher Münster Nr. 644).

37

die einzelnen Gemeinden angelegt und enthal-ten auf der ersten Seite den so genannten „Tarif der besteuerbaren Rein-Erträge“, der für die in der Gemeinde vorkommenden Kulturarten den geschätzten Ertrag nach 5 Klassen angibt (in Ta-lern und Silbergroschen). Danach folgen alphabe-tisch die einzelnen Grundeigentümer der Gemein-de. Ihre Grundstücke werden nach Flurnummer, Grundstücksnummer und Flurname bezeichnet. Kulturart, Klasse (1-5), Fläche und geschätzter Reinertrag (in Talern, Silbergroschen, Pfennig) werden für jedes Grundstück angegeben. Bei der Fortschreibung des Katasters 1861-1865 wurden ebenfalls Mutterrollen angelegt. In den Findbü-chern des Staatsarchivs Münster erscheint auch der Titel „Spezial-Mutterrolle“. Im Verlustfall kann das Güterverzeichnis als Ersatzüberlieferung her-angezogen werden.

„Summarische Mutterrolle der besteuerbaren Reinerträge“Von den Mutterrollen zu unterscheiden sind die so genannten „Summarischen Mutterrollen der be-steuerbaren Reinerträge“, die erst nach Fertigstel-lung des Katasters zur Erhebung der Grundsteuer angelegt wurden. Sie führen die Grundeigentümer in alphabetischer Form an, erfassen jedoch nicht die Grundstücke. Stattdessen enthalten sie die Gesamtsumme des „Steuerkapitals“, also den ge-schätzten und zu versteuernden Reinertrag aller in der Gemarkung liegenden Parzellen der Eigen-tümer. Für 10 Folgejahre nach der Katasteraufnah-me wurden Spalten bereit gehalten. Danach wur-den neue summarische Mutterrollen angelegt.

38

Die Unterlagen der Urkatasteraufnahme ermög-lichen wichtige Erkenntnisse zur Rekonstruktion der Kulturlandschaft und der Besitzverhältnisse in der ersten Hälfte des 19. Jahrhunderts, einem Zeitraum, in dem die großen Veränderungen durch die durch Industrialisierung und Bevölkerungs-wachstum verursachte starke Ausdehnung des besiedelten Raumes noch nicht erfolgt war. Alte Marken- und Flurnamen, die heute verschwun-den sind, sind wie die Grenzen der dörflichen und städtischen Bebauung klar zu erkennen. Gleich-zeitig sind diese Unterlagen nach einheitlichen Regeln erstellt und – mit Einschränkungen – flä-chendeckend vorhanden. Sie sind daher für einen Vergleich mit späteren Unterlagen gut geeignet und ermöglichen die Feststellung der Entwicklun-gen hin zum gegenwärtigen Landschaftsbild.Es ist daher kein Wunder, dass die Unterlagen der Urkatasteraufnahme im Rahmen der Siedlungs- und Flurnamenforschung weithin Verwendung finden. Beispiele sind der „Westfälische Städteat-las“ und der „Westfälische Flurnamenatlas“. Beide greifen auf Urkatasterkarten als Kernstücke ihrer

Untersuchung zurück.Bei der Urkatasteraufnahme wurden jedoch nicht nur kartographische Unterlagen angelegt. In gro-ßem Umfang entstand auch Aktenmaterial, wel-ches hervorragende Informationen enthält, je-doch bis heute nicht in gleicher Weise wie die Kar-ten ausgewertet wurde. Diese Unterlagen geben insbesondere genauere Informationen zu den Formen und Umständen der Bewirtschaftung von Grundbesitz. Wegen ihrer Anlage zum Zweck der Besteuerung sind die Angaben mit großer Exakt-heit zusammengetragen. Sie stellen daher eine wichtige Quelle für die regionale Wirtschafts- und Sozialgeschichte dar.Der Quellenwert der Katasterunterlagen für die Familiengeschichte ist inzwischen weitgehend be-kannt. Sie ermöglichen eine genaue Ermittlung des Grundbesitzes bestimmter Personen. Die Er-fassung des Ertrages der Grundstücke zu steuer-lichen Zwecken ermöglicht wertvolle Einblicke in die sozialen Verhältnisse der Grundbesitzer. Zur korrekten Einordnung und Bewertung der ermit-telten Daten im örtlichen Umfeld bietet sich auch hier der Rückgriff auf weitere Unterlagen der Ka-

Die Unterlagen der Urkatasteraufnahme als Quellen für die Orts- und Familiengeschichte

39

Findbücher zur Kataster-überlieferung im Landes-archiv NRW Staatsarchiv Münster

tasteraufnahme, insbesondere auf das „Protokoll über die Ermittlung des besteuerbaren Reinertra-ges aller Liegenschaften und Wohngebäude“ an.Von den Katasterunterlagen sind nach Aufbau und Verwendungszweck streng die in Preußen 1783 all-gemein eingeführten Hypothekenbücher (vgl. die Allgemeine Hypotheken-Ordnung für die gesam-ten Königlichen Staaten, vom 20.12.1783) bzw. die 1872 mit der Preußischen Grundbuchordnung eingeführten Grundbücher und Grundakten zu trennen, die der Rechtssicherung dienen sollten. In den Unterlagen der Urkatasteraufnahme wurde nicht auf die Hypothekenbücher verwiesen. Diese verwiesen jedoch nach Abschluss der Urkataster-aufnahme auf die Flurnummer und Parzellennum-mer des Katasters, so dass sich auf diesem Wege ergänzende Unterlagen ermitteln lassen.

Hinweise zur Recherche:

Die Unterlagen der Urkatasteraufnahme in West-falen sind zu großen Teilen durch die beiden zu-ständigen Staatsarchive in Münster (für die Re-gierungsbezirke Münster und Arnsberg) und Det-mold (Regierungsbezirk Detmold, früher Minden) übernommen worden. Sie sind hier in verschiede-nen Findbüchern erschlossen worden. Im Staats-archiv Münster enthalten die Findbücher „Regie-rung Münster, Katasterverwaltung“ (B 217, Bd. 1-2) und „Regierung Arnsberg, Katasterverwaltung“ (B 420, Bd. 1-2) die Unterlagen, die sich mit der organisatorischen Durchführung der Katasterar-beiten befassen. Die eigentlichen Katasterbücher sind in den beiden Findbüchern „Katasterbücher im Regierungsbezirk Münster“ (B 285) und „Ka-tasterbücher im Regierungsbezirk Arnsberg“ (B 485) erschlossen. Die Katasterkarten sind an-hand des Findbuches „Karten K“ (A 3, Bd. 1-7) zu recherchieren.Im Staatsarchiv Detmold sind die Unterlagen zur

40

organisatorischen Durchführung der Katasterar-beiten im Findbuch M 5 A „Katasterbehörden und Kommissionen“ erschlossen, die Katasterbücher im Findbuch M 5 C, Bd. 1-3 „Katasterbücher“. Die Karten sind über das Findbuch D 73 „Karten“ zu benutzen.Allerdings sind noch zahlreiche Katasterunter-lagen bei den zuständigen Katasterämtern vor-handen und dort einzusehen. Selbst in die Kom-munalarchive sind sie vereinzelt gelangt, obwohl die Katasterämter erst 1948 in kommunale Ver-waltung übergingen und das bis zu diesem Da-tum entstandene Schriftgut an die zuständigen Staatsarchive abzugeben wäre. Eine Übersicht über den Verbleib der Unterlagen existiert bisher nicht.

41

Wadersloh (Kreisarchiv Waren-dorf S5/018/1.3, Foto: Sieg-fried Schmieder)

42

Maße und Gewichte in den Unterlagen der Urkatasteraufnahme

Zollstab, Rheinland (Museum für Kunst und Kulturgeschichte der Stadt Dortmund, Foto: P. Fröhlich).

43

Flächenmaße: 1 preußischer Morgen: 180 (Quadrat-) Ruten = 2553,224 qm1 (Quadrat-) Rute = 144 (Quadrat-) Fuß = 14,185 qm1 (Quadrat-) Fuß = 0,099 qm

Längenmaße:1 preußische Rute = 12 Fuß = 3,7662 m1 Fuß = 31,4 cm

Hohlmaße:1 preußischer Scheffel = 54,964 Liter1 Klafter = 108 Kubikfuß = 3,339 m3

1 Kubikfuß = 0,031 m3

Gewichte:1 Zentner = 110 Pfund = 51,448 kg1 Pfund = 467,404 g

Währungseinheiten:1 Reichstaler = 30 Silbergroschen1 Silbergroschen = 12 Pfennig

44

Literaturhinweise

• Kohl, Wilhelm, Geschichte des rheinisch-west-fälischen Katasters, in: Vermessungstechnische Rundschau 18 (1956), 281-292, 350-354

• Mennebröcker, Mechthild, Häuser und Höfe der Gemeinde Wadersloh. Dörfliche Strukturen und Hausbau in Diestedde, Liesborn und Wadersloh (Quellen und Forschungen zur Geschichte des Kreises Warendorf 25), Warendorf 1991

• Müller, Gunter, Westfälischer Flurnamenatlas, Gütersloh, 2000ff

• Müller-Wille, Wilhelm, Die Akten der Katastral-abschätzung 1822-35 und die Grundsteuerre-gelung 1861-65 in ihrer Bedeutung für die Lan-desforschung in Westfalen, in: Westfälische For-schungen 3 (1940), 48-64

• Osthoff, Friedrich, Die Entstehung des Rhei-nisch-Westfälischen Katasters 1808-1839, Diss. Bonn 1950

• Rothkegel, W., Geschichtliche Entwicklung der Bodenbonitierungen und Wesen und Bedeutung der deutschen Bodenschätzung, Stuttgart 1950

• Schütte, Leopold, Besitzverhältnisse in Ibben-büren im Jahre 1825, in: 850 Jahre Ibbenbüren.

Porträt einer Stadt in Text und Bild, Ibbenbüren 21997, 127-134

• Schütte, Leopold, Die Aussagekraft der älte-sten Katasteraufnahme von 1828 für die Orts-geschichte, in: Gruhn, Klaus, Freckenhorst 851-2001. Aspekte einer 1150jährigen Geschichte, Warendorf 2002, 223-231

• Spata, Manfred, Freiherr vom Stein - in der preußischen Landesaufnahme, in: Kröger, Kurt (Hrg.), Reichsfreiherr vom und zum Stein zum 250. Geburtstag. 10. Symposium zur Vermes-sungsgeschichte in Dortmund am 18.02.2008 im Museum für Kunst und Kulturgeschich-te (Schriftenreihe des Förderkreises Vermes-sungstechnisches Museum Bd. 37), Dortmund 2008, 71-103

• Stoob, Heinz / Ehbrecht, Wilfried, Westfälischer Städteatlas, Dortmund/Altenbeken, 1975ff

• Theis, Karl-Peter / Leeck, Franz / Leeck, Gui-do (Hrgg.), Ketten, Karten und Koordinaten. Die Entwicklung des Liegenschaftskatasters im Westmünsterland (Beiträge des Heimatvereins Vreden zur Landes- und Volkskunde 71), Vreden 2006

45

• Tippach, Thomas, Der Rheinisch-Westfälische Kataster. Entstehung – Entwicklung – Quellen-wert, in: Westfälischer Städteatlas, Lieferung VIII, Altenbeken 2004, o.S.

• Wagner, G., Die Entstehung und Fortführung des rheinisch-westphälischen Grundsteuer-Kata-sters, Düsseldorf 1860 (ND Koblenz 1983)

• Wiesemann, Klemens, Geschichte des Grund-steuer- und Vermessungswesens im Herzogtum Westfalen. Kurkölnisches Sauerland (Schiefer-bergbaumuseum Schmallenberg-Holthausen Beiträge VIII), Fredeburg 1993

• Wittstock, Bernhard, Rechts- und Verwaltungs-vorschriften des Preussischen Grundsteuerkata-sters 1820-1945, Berlin 2001

ISBN 978-3-932892-23-3