Embed Size (px)

Citation preview

Fachhochschul-Studiengang Immobilienwirtschaft

Das große Bauherrenmodell – ein Vergleich zwischen Theorie

und Praxis Verfasst von: David Breitwieser Betreut von: Dr. Gerhard Kohler Einreichdatum: 29. März 2007

Ich versichere: • dass ich die Diplomarbeit selbständig verfasst, andere als die angegebenen Quellen und

Hilfsmittel nicht benutzt und mich auch sonst keiner unerlaubten Hilfe bedient habe. • dass ich dieses Diplomarbeitsthema bisher weder im In- noch im Ausland in irgendeiner Form

als Prüfungsarbeit vorgelegt habe. __________________ _________________________ Datum Unterschrift

Widmung

Ich möchte diese Diplomarbeit meinen Eltern und einer ganz besonderen Frau in

meinem Leben widmen. Ohne euch gäbe es diese Arbeit nicht – Danke Mama, Papa

und Claudia!

Des Weiteren möchte ich mich ganz herzlich bei Herrn Dr. Gerhard Kohler für

Betreuung und Unterstützung bei der Erstellung dieser Diplomarbeit bedanken!

i

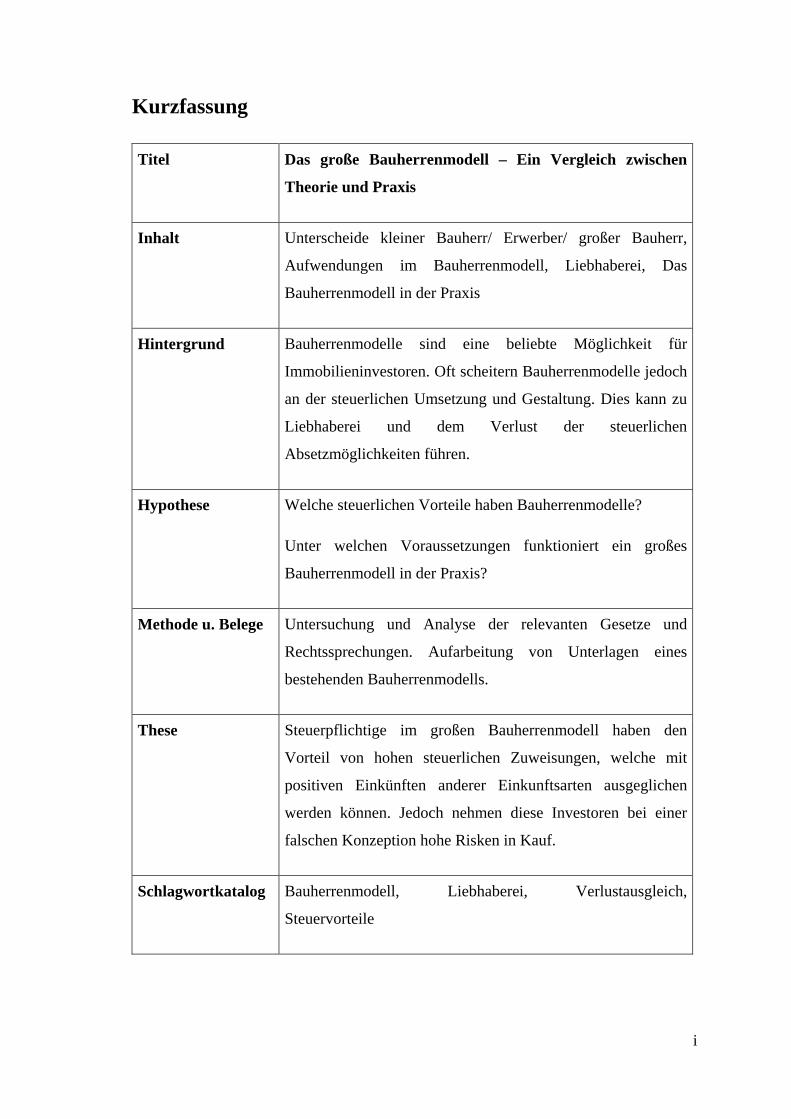

Kurzfassung

Titel Das große Bauherrenmodell – Ein Vergleich zwischen

Theorie und Praxis

Inhalt Unterscheide kleiner Bauherr/ Erwerber/ großer Bauherr,

Aufwendungen im Bauherrenmodell, Liebhaberei, Das

Bauherrenmodell in der Praxis

Hintergrund Bauherrenmodelle sind eine beliebte Möglichkeit für

Immobilieninvestoren. Oft scheitern Bauherrenmodelle jedoch

an der steuerlichen Umsetzung und Gestaltung. Dies kann zu

Liebhaberei und dem Verlust der steuerlichen

Absetzmöglichkeiten führen.

Hypothese Welche steuerlichen Vorteile haben Bauherrenmodelle?

Unter welchen Voraussetzungen funktioniert ein großes

Bauherrenmodell in der Praxis?

Methode u. Belege Untersuchung und Analyse der relevanten Gesetze und

Rechtssprechungen. Aufarbeitung von Unterlagen eines

bestehenden Bauherrenmodells.

These Steuerpflichtige im großen Bauherrenmodell haben den

Vorteil von hohen steuerlichen Zuweisungen, welche mit

positiven Einkünften anderer Einkunftsarten ausgeglichen

werden können. Jedoch nehmen diese Investoren bei einer

falschen Konzeption hohe Risken in Kauf.

Schlagwortkatalog Bauherrenmodell, Liebhaberei, Verlustausgleich,

Steuervorteile

ii

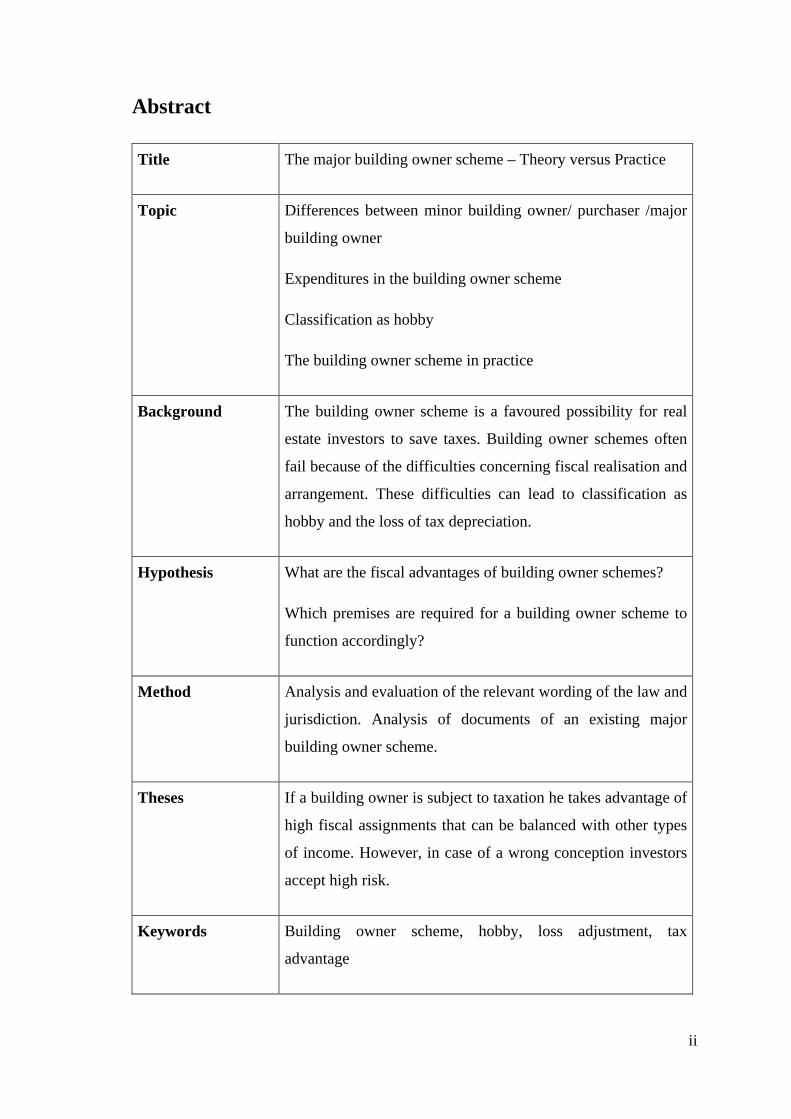

Abstract

Title The major building owner scheme – Theory versus Practice

Topic Differences between minor building owner/ purchaser /major

building owner

Expenditures in the building owner scheme

Classification as hobby

The building owner scheme in practice

Background The building owner scheme is a favoured possibility for real

estate investors to save taxes. Building owner schemes often

fail because of the difficulties concerning fiscal realisation and

arrangement. These difficulties can lead to classification as

hobby and the loss of tax depreciation.

Hypothesis What are the fiscal advantages of building owner schemes?

Which premises are required for a building owner scheme to

function accordingly?

Method Analysis and evaluation of the relevant wording of the law and

jurisdiction. Analysis of documents of an existing major

building owner scheme.

Theses If a building owner is subject to taxation he takes advantage of

high fiscal assignments that can be balanced with other types

of income. However, in case of a wrong conception investors

accept high risk.

Keywords Building owner scheme, hobby, loss adjustment, tax

advantage

iii

Inhaltsverzeichnis

1. Einleitung..................................................................................................................... 1 2. Historische Entwicklung der Bauherrenmodelle..................................................... 3 3. Wer ist Bauherr, Begriffsbestimmung?.................................................................... 5 4. Bauherr und Grunderwerbssteuer............................................................................ 8 5. Bauherr und Umsatzsteuer ...................................................................................... 10 6. Verlustausgleich § 2 Abs 2 EstG.............................................................................. 12

6.1. Allgemeines Angebot .......................................................................................... 13 6.2. Renditevergleich .................................................................................................. 14

7. Unterschiede kleiner Bauherr / Erwerber / großer Bauherr................................ 17 7.1. Kleiner Bauherr.................................................................................................... 17

7.1.1. Detaillierte Leistungsaufschlüsselung .................................................................................... 18 7.1.2. Herstellungskostenrisiko ........................................................................................................ 19 7.1.3. Anschaffung des Grundstückes vor dem tatsächlichen Baubeginn ........................................ 19

7.2. Erwerber............................................................................................................... 20 7.3. Großer Bauherr .................................................................................................... 22

7.3.1. Kein Vertragsgeflecht ............................................................................................................ 23 7.3.2. Einfluss auf die bauliche Gestaltung des Hauses ................................................................... 24 7.3.3. Baurisiko ................................................................................................................................ 24 7.3.4. Finanzielles Risiko ................................................................................................................. 25 7.3.5. Gemeinsames Tätigwerden aller Miteigentümer.................................................................... 25

8. Aufwandkategorien im Bauherrenmodell .............................................................. 26 8.1. Anschaffungskosten............................................................................................. 26 8.2. Baukosten............................................................................................................. 28

8.2.1. Erhaltungsaufwand................................................................................................................. 29 8.2.2. Herstellungsaufwand.............................................................................................................. 32

8.3. Nebenkosten des Grundstückserwerbes............................................................... 34 8.3.1. Behandlung der Nebenkosten bei großen Bauherren ............................................................. 36 8.3.2. Behandlung der Nebenkosten bei kleinen Bauherren............................................................. 36 8.3.3. Behandlung der Nebenkosten beim Erwerber ........................................................................ 37

8.4. Sonstige Nebenkosten.......................................................................................... 37 9. Liebhaberei................................................................................................................ 40

9.1. Große Vermietung ............................................................................................... 43 9.2. Kleine Vermietung............................................................................................... 43 9.3. Beobachtungszeitraum......................................................................................... 44 9.4. Prognoserechnung................................................................................................ 46 9.5. Änderung der Bewirtschaftung............................................................................ 47 9.6. Personengesellschaften und Liebhaberei ............................................................. 49

10. Personengesellschaft oder Miteigentümergemeinschaft ..................................... 50 11. Veräußerung eines Bauherrenmodells.................................................................. 52

11.1. Spekulationsfrist ................................................................................................ 52

iv

11.1.1. Steuerbefreiungen bei Veräußerung innerhalb der Spekulationsfrist ................................... 53 11.2. Verlust der Zehntel- oder Fünfzehntelabsetzungen ........................................... 54 11.3. Nachversteuerung aufgrund besonderer Einkünften.......................................... 54

12. Unterschiede Altbau/ Neubau................................................................................ 57 13. Vorteile/ Nachteile großer Bauherr....................................................................... 58 14. Das große Bauherrenmodell in der Praxis ........................................................... 59

14.1. Chronologischer Ablauf..................................................................................... 60 14.1.1. Die Miteigentümerversammlungen ...................................................................................... 60 14.1.2. Finanzierung......................................................................................................................... 63 14.1.3. Einreichung und Baugenehmigung ...................................................................................... 63 14.1.4. Errichtung und Vermietung.................................................................................................. 65

14.2. Steuerliche Betrachtung..................................................................................... 68 14.2.1. Allgemeine Angaben............................................................................................................ 68 14.2.2. Liebhaberei........................................................................................................................... 70 14.2.3. Große Bauherreneigenschaft ................................................................................................ 73 14.2.4. Umsatzsteuer ........................................................................................................................ 74 14.2.5. Grunderwerbssteuer ............................................................................................................. 74 14.2.6. Steuerliche Vorteile für die Miteigentümer.......................................................................... 74 14.2.7. Zusammenfassung................................................................................................................ 75

15. Ergebnis, Ausblick und Nachwort ........................................................................ 76 16. Executive Summary (deutsch) ............................................................................... 77 17. Executive Summary (englisch) .............................................................................. 81 18. Abkürzungsverzeichnis .......................................................................................... 85 19. Literaturverzeichnis ............................................................................................... 86 20. Sonstige Quellen...................................................................................................... 88 21. Abbildungsverzeichnis............................................................................................ 89

1

1. Einleitung

Im Rahmen der vorliegenden Arbeit soll untersucht werden, wie, und ob das von

verschiedenen Projektinitiatoren angebotene „Große Bauherrenmodelle“ in der Praxis

funktioniert. Da es sich um steuerlich sehr komplexe Modelle handelt, gliedert sich die

Arbeit in einen theoretischen Teil, in welchem die aktuelle Gesetzeslage und

Vorgangsweise in der Theorie analysiert wird, und in einen praktischen Teil.

Im theoretischen Teil wird auf die unterschiedlichen Formen der Bauherreneigenschaft

eingegangen und die jeweiligen steuerlichen Auswirkungen für die Investoren werden

analysiert.

Des Weiteren werden die Punkte Grunderwerbssteuer und Umsatzsteuer betrachtet. Ein

wesentlicher Punkt bei der Veranlagung in Immobilien im Rahmen eines

Bauherrenmodells, ist die Möglichkeit des Verlustausgleiches zwischen den einzelnen

Einkunftsarten Außerdem werden die Voraussetzungen für einen Ausgleich von

negativen Einkünften mit positiven Einkünften einer anderen Einkommensart

dargestellt.

Viele Bauherrenmodelle scheitern in der Praxis aufgrund der Liebhabereiverordnung

und deren Richtlinien. Deshalb wird dem Kapitel Liebhaberei besondere Bedeutung

geschenkt.

Da Bauherrenmodelle im Altbau und auch im Neubaubereich angeboten werden, wird

auch kurz auf die unterschiedlichen Vorteile, bzw. Nachteile eingegangen.

Im diesem zweiten Teil dieser Arbeit wird ein reales Modell, welches bereits errichtet

wurde, analysiert, und untersucht wie die Investorengemeinschaft den Status der

„Großen Bauherrengemeinschaft“ erreichte, und damit in den Genuss der steuerlichen

Vorteile und Absetzmöglichkeiten gekommen ist.

Dies erfolgt durch die Darstellung und Untersuchung der Protokolle der

Miteigentümerversammlungen und deren steuerliche Bedeutung.

Die Zielsetzung der Arbeit liegt darin, einen Überblick über die verschieden Arten der

Bauherrenmodelle zu schaffen, und welche Vorteile und auch Nachteile diese

verschiedenen Varianten mit sich bringen. Des Weiteren werden die Bedingungen und

2

Voraussetzungen analysiert, welche Steuerpflichtige erfüllen müssen, um die jeweiligen

Bauherreneigenschaften zu erlangen.

Eine weitere Zielsetzung dieser Arbeit war es, anhand eines großen Bauherrenmodells

die Vorteile, Nachteile und auch Risiken aufzuzeigen, welche diese Veranlagung in

Immobilien mit sich bringt.

3

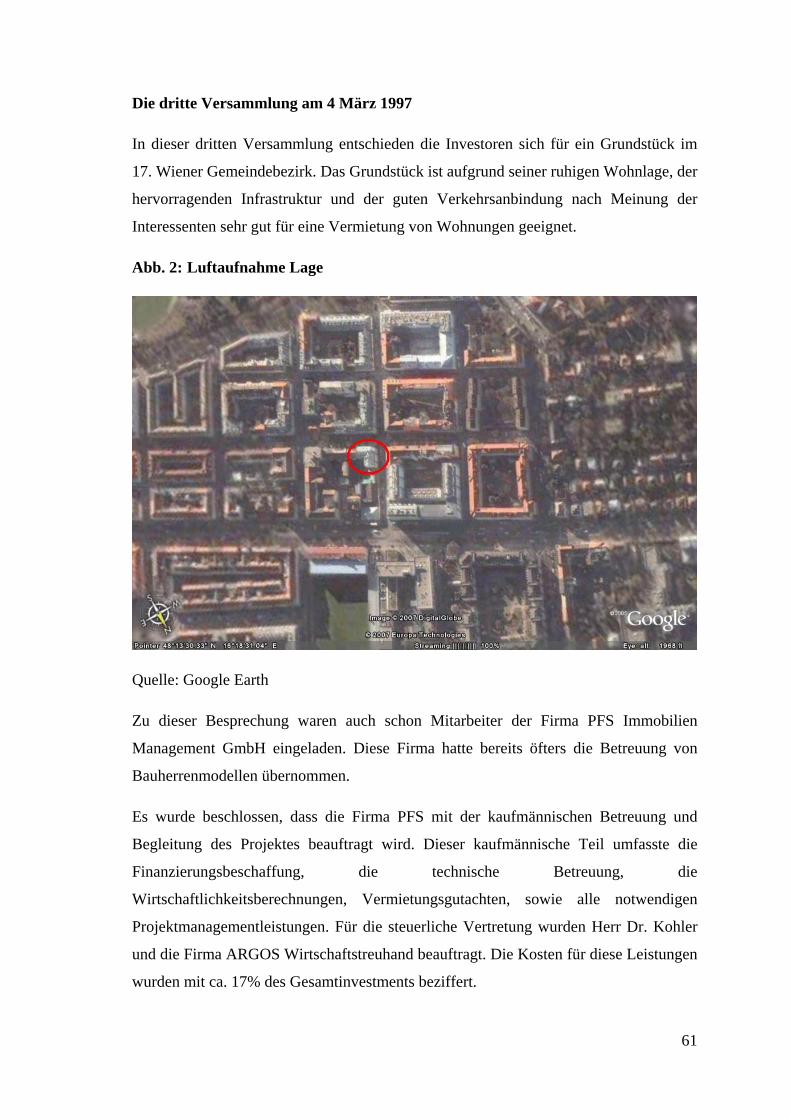

2. Historische Entwicklung der Bauherrenmodelle

„Wer die Pflicht hat Steuern zu zahlen, hat auch das Recht Steuern zu Sparen!“1

Dieses Urteil des Deutschen Bundesgerichtshofes aus dem Jahre 1965 hat sich auch die

österreichische Gesetzgebung zu Herzen genommen.

Mit den steuerlichen Begünstigungen im Einkommensgesetz 1972 schaffte der

Gesetzgeber eine Möglichkeit zur steueroptimierten Sanierung innerstädtischer

Wohnhäuser.

Aufgrund der hohen steuerlichen Verluste hatten diese Anlegermodelle zu Beginn eine

wahre Boomphase. Deshalb versuchte die Gesetzgebung durch neue Verordnungen und

Richtlinien diese Möglichkeiten auf steuerliche Verluste wieder zu minimieren.

Seit dem Jahr 1986 entflammte ein Streit zwischen den Anbietern von

Bauherrenmodellen und der Finanzverwaltung um die ertragssteuerliche Anerkennung

der Verluste. Noch bis 1984 wurde der Bauherreneigenschaft kaum eine Beachtung

geschenkt, viel wichtiger war bei solchen Modellen die Frage der Liebhaberei.2

Mit der Einführung des Einkommensteuergesetzes 1988 wurde die Spekulationsfrist

verlängert und der Nachbesteuerungstatbestand wurde eingeführt. Weitere Änderungen

gab es im Bereich des Instandhaltungsaufwandes.3

Im Zuge des Sparpaketes 1996 schränkte der Gesetzgeber die begünstigten

Herstellungsaufwendungen ein. Auch die Finanzverwaltung hat durch eine immer

strengere Prüfung der Bauherreneigenschaft und der Liebhaberei zu einem Rückgang

der Bauherrenmodelle beigetragen.

Besonders bedenklich war die rückwirkende Anwendung der neuen, strengeren

Rechtssprechung auf die bereits bestehenden Modelle.

1 Urteil des deutschen Bundesgerichtshofes (1965) 2 vgl. Kohler/ Wakounig (2002): 135 3 vgl. Wagner (1988): 197

4

Die letzte gravierende Änderung gab es im Jahr 2000 mit dem Steuerreformgesetz. Mit

diesem wurde ein Verlustausgleichsverbot für Beteiligungen eingeführt, bei welchen

das Erzielen von steuerlichen Vorteilen im Vordergrund steht.4

4 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.1

5

3. Wer ist Bauherr, Begriffsbestimmung?

Für den Begriff des Bauherrn gibt es in der Rechtssprechung recht unterschiedliche

Auffassungen. Es gibt keine einheitliche Begriffsdefinition für den Bauherrn.

Dabei ist es von großer Bedeutung, ob die Finanzbehörde den Steuerpflichtigen als

Bauherrn oder als Erwerber bezeichnet.

Gerade im Bereich der Einkommens- und Grunderwerbssteuer führt dies zu eklatanten

Unterschieden.

Zusammenfassend kann jedoch der Bauherr im Bereich der Bauherrenmodelle wie folgt

definiert werden (aus dem deutschen Bauherrenerlass):

„Bauherr ist, wer auf eigene Rechnung und Gefahr ein Gebäude baut oder bauen lässt

und das Baugeschehen beherrscht. Der Bauherr muss das umfassende zu verstehende

Bauwagnis tragen, d.h. wirtschaftlich für die Durchführung des Bauvorhabens auf

seinem Grundstück das typische Risiko tragen sowie rechtlich und tatsächlich die

Planung und Ausführung in der Hand haben.“5

Auch in Österreich gab es 1999 zu dieser Thematik eine Definition des

Verwaltungsgerichtshofes:

„Der Käufer einer Liegenschaft ist nach ständiger Rechtsprechung des

Verwaltungsgerichtshofes nur dann als Bauherr anzusehen, wenn er auf die bauliche

Gestaltung des Hauses Einfluss nehmen kann, das Baurisiko zu tragen hat und das

finanzielle Risiko tragen muss, das heißt, dass er nicht bloß einen Fixpreis zu zahlen

hat, sondern alle Kostensteigerungen übernehmen muss, aber auch berechtigt ist, von

den Bauausführenden Rechnungslegung zu verlangen.“6

5 deutscher Bauherrenerlass, BStBl (1981) 6 VwGH 27.1.1999, 96/16/0142

6

In der Bauordnung ist der Bauherr zum Beispiel wesentlich kürzer definiert:

„Bauherr im Sinne dieses Bundesgesetzes ist eine natürliche oder juristische Person

oder sonstige Gesellschaft mit Rechtspersönlichkeit, in deren Auftrag ein Bauwerk

ausgeführt wird.“7

Dieser Begriff laut Bauordnung kann jedoch für den steuerlichen Bereich nicht

herangezogen werden.

In Österreich begann die Bauherrendiskussion mit der Rechtssprechung des BFH.

Gemäß dieser spricht ein Vertragsgeflecht gegen die Bauherreneigenschaft, bei

welchem ein Erwerber erst nach Unterzeichnung des Bauauftrages Miteigentümer

wird.8

Aufgrund der andauernden Unklarheit über den Begriff des Bauherren forderte die

Kammer der Wirtschaftstreuhänder 1989 eine Klarstellung des Bauherrenbegriffs im

Einkommens- und Umsatzsteuerrecht.

Im Jahr 1990 erließ die Finanzverwaltung die Bauherrenverordnung (BGBl 321/1990)

und somit eine Definition im Bereich des Einkommensteuergesetzes.

In dieser Bauherrenverordnung wurde jedoch der Begriff des Bauherren geteilt.

Einerseits in 9

• die Bauherreneigenschaft für den Bereich der Absetzungen gemäß § 28 Abs. 2

und Abs. 3 EStG (Zehntel- bzw. Fünfzehntelabsetzung); hiefür ist die

Bauherrenverordnung BGBl 1989/312 maßgebend.

• die Bauherreneigenschaft für andere Aufwendung; hiefür sind die allgemeinen

steuerlichen Grundsätze maßgebend.

Diese Unterscheidung kann umgelegt werden auf die heute geläufigen Begriffe „kleines

Bauherrenmodell“ und „großes Bauherrenmodel“.

7 Geuder (2004): 437 8 vgl. Kohler/ Wakounig (2002): 137 9 vgl. SWK (1990): 373

7

Jedoch waren nicht alle mit dieser Verordnung zufrieden. So kritisierte Schürer-

Waldheim, dass zu prüfen sei, ob diese Verordnung überhaupt rechtlich zulässig sei, da

das Einkommenssteuergesetz den Begriff des Bauherren nicht kennt. Und durch eine

Verordnung dürfe kein neues Recht geschaffen werden.

Weiters meinte er, dass die Diskussion um die Schaffung eines Bauherrenbegriffes nicht

nötig sei, da man auch bisher ohne eine exakte Definition ausgekommen ist.10

10 vgl. Schürer-Waldheim (1991): 341

8

4. Bauherr und Grunderwerbssteuer

Eine wesentliche Unterscheidung für den Beteiligten eines Projektes gibt es auch im

Bereich der Grunderwerbssteuer. So kann einerseits die Grunderwerbssteuer nur für den

Kauf von Grund und Boden, andererseits für die Kosten von Grund und Gebäude fällig

werden. Bei einem durchschnittlichen Miethaus können diese Kosten von 3,5% einen

großen Unterschied machen.

Die Bauherreneigenschaft ist insbesondere dann zu verneinen, wenn

• die Planung durch den Verkäufer der Liegenschaft erfolgt

• der Käufer keinen Einfluss auf die Planung hat,

• der Verkäufer der Liegenschaft vor der Baubehörde als Bauwerber auftritt,

• für die Errichtung des Gebäudes ein Generalunternehmer beauftragt wird,

• ein Vertragsgeflecht von Liegenschaftskaufvertrag mit dem Bauauftrag erfolgt,

• der Kauf des Gebäudes zu einem fixen Herstellungspreis erfolgt

Weiters wird die Bauherreneigenschaft verneint, wenn der Erwerber zum Zeitpunkt der

Planung noch nicht Miteigentümer der Liegenschaft war, bzw. keinen Anspruch auf das

Grundstück hatte.11

Somit hat nur derjenige Erwerber Anspruch auf die verminderte Grunderwerbssteuer

(3,5% nur vom Grund und Boden, und nicht vom gesamten Investitionsvolumen (Grund

und Kosten für Gebäude)), welcher die obigen Voraussetzungen erfüllt.

Wenn jedoch ein Alleineigentümer einen Bauauftrag mit Fixpreisgarantie mit einem

Bauunternehmen abschließt, ist von einer Herstellung und nicht von einer Anschaffung

auszugehen. Somit hat auch der Alleineigentümer nur die Grunderwerbssteuer vom

Grundkaufpreis zu entrichten.12

11 vgl. Battlogg (2000): 90 12 vgl. Kohler/ Wakounig (2002): 138

9

Laut eines Erkenntnisses des Verwaltungsgerichtshofes von 1993 kommt es jedoch vor

allem auf das Unternehmerrisiko und weniger auf die Unternehmerinitiative an, da es

nicht praxisrelevant wäre, wenn ein Miteigentümer (welcher das volle Bauherrenrisiko

trägt) nur wegen der Finanzverwaltung, Änderungen der Planung durchführen müsste.13

Trotz dieser Entscheidung wurde jedoch einem neu hinzugekommenen Miteigentümer

vom Verwaltungsgerichtshof die Bauherreneigenschaft verneint, aufgrund der

fehlenden Einflussnahme auf die Planung.14

13 vgl. Kohler (1998): 136 14 vgl. Kotschnigg (1996): 13ff

10

5. Bauherr und Umsatzsteuer

Im Sinne des Umsatzsteuergesetzes ist eine Miteigentümergemeinschaft Unternehmer,

wenn sie nach außen hin in Erscheinung tritt und Leistungen erbringt. Tritt die

Miteigentümergemeinschaft als Vermieter auf, ist die Unternehmereigenschaft gegeben

und die Miteigentümergemeinschaft wird zum Steuersubjekt. 15

Somit ist auch die Miteigentümergemeinschaft zum Vorsteuerabzug der Bauleistungen

berechtigt.

Gemäß einer Rechtssprechung des Verwaltungsgerichtshofes von 1984 muss die

Miteigentümergemeinschaft schon vor der Errichtung des Gebäudes Eigentümer des

Grundes sein (somit die große oder kleine Bauherreneigenschaft erfüllen), um

vorsteuerabzugsberechtigt zu sein.16 Bis 1998 konnten diese umsatzsteuerlichen

Probleme im Wege der Vorsteuerweiterleitung gemäß § 12 Abs. 14 UStG 1994 (vom

Veräußerer an den Erwerber) gelöst werden.

Wurde die Rechnung nicht an die Miteigentümer, sondern an den Initiator gestellt,

konnte dieser die nicht abziehbare Vorsteuer den Miteigentümern in der

Baukostenabrechnung ausweisen. Somit kamen auch die Erwerber in den Genuss des

Vorsteuerabzuges.17

Mit der Änderung des Umsatzsteuergesetzes am kann die Umsatzsteuer unabhängig von

der Bauherreneigenschaft immer verrechnet werde. Laut Kohler ist daher die

Bauherrenfrage im Bereich der Umsatzsteuer von geringer Bedeutung.18

Die volle Umsatzsteuer ist durch die Bauherrengemeinschaft nach Ablauf von 10 Jahren

„verdient“. Bei einem Verkauf des Objektes (oder einer Änderung des

Verwendungszweckes) innerhalb der ersten 10 Jahren ab der Anschaffung, ist gemäß

Umsatzsteuergesetz § 12 Abs. 10 eine Vorsteuerberichtigung durchzuführen.19

15 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.3 16 vgl. VwGH 25.9.1984, 83/14/0226 17 vgl. Doralt/ Ruppe (2003): 501 18 vgl. Kohler/ Wakounig (2002): 139 19 vgl. UStG (1994): § 12 Abs. 10

11

Die Einnahmen aus Vermietung und Verpachtung unterliegen bei Wohnimmobilien

dem ermäßigten Satz von 10% Umsatzsteuer. Somit ist auch der Vorsteuerabzug für

laufende Kosten, Wartungen und Reparaturen gegeben.

12

6. Verlustausgleich § 2 Abs 2 EstG

Laut § 2 Abs 2 EStG ist das Einkommen der „Gesamtbetrag der Einkünfte aus den in §

2 Abs 3 EStG aufgezählten Einkunftsarten nach Ausgleich mit Verlusten, die sich aus

den einzelnen Einkunftsarten ergeben, …“.

Unter Verlustausgleich versteht man somit die Möglichkeit, negative Einkünfte einer

Person, mit positiven Einkünften, in derselben oder einer anderen Einkunftsart

aufzurechen. Eine Aufrechnung zwischen mehreren Steuerpflichtigen (z.B.

Ehepartnern) ist im österreichischen Steuerrecht nicht vorgesehen.20

Weiters sind Verluste, welche nicht aus einer der sieben Einkommensarten stammen,

für den Verlustausgleich gemäß § 2 Abs 2a EStG nicht relevant.

Nach einem innerbetrieblichen Verlustausgleich ist zunächst die Aufrechnung innerhalb

der Einkunftsart durchzuführen (horizontaler Verlustausgleich). Sollte nach dieser

horizontalen Aufrechnung innerhalb einer Einkunftsart noch ein Verlust vorhanden

sein, kann dieser mit Gewinnen (positiven Einkünften) einer anderen Einkunftsart

ausgeglichen werden (vertikaler Verlustausgleich).21

Es gibt jedoch im österreichischen Einkommensteuergesetz einige Ausnahmen, das so

genannte Verlustausgleichsverbot. Einige dieser Ausnahmen betreffen auch die

Bauherrenmodelle.

Gemäß § 2 Abs 2a EStG besteht ein Ausgleichsverbot für negative Einkünfte aus der

Beteiligung von Gesellschaften oder Gemeinschaften, wo die Erzielung steuerlicher

Vorteile im Vordergrund steht.22

20 vgl. Prechtl (2005): 21 21 vgl. Doralt/ Ruppe (2003): 238 22 vgl. Kohler/ Wakounig (2002): 23

13

Dies ist insbesondere der Fall, wenn

„der Erwerb oder das Eingehen derartiger Beteiligungen allgemein angeboten wird“

„und auf der Grundlage des angebotenen Gesamtkonzeptes aus derartigen

Beteiligungen ohne Anwendung dieser Bestimmung Renditen erreichbar wären, die

nach Steuern mehr als das Doppelte der entsprechenden Renditen vor Steuern

betragen“23

Weiters steht die Erzielung steuerlicher Vorteile im Vordergrund, wenn für solche

Gesellschaften oder Gemeinschaften mit einem zu erwartenden Verlust und somit mit

Steuervorteilen für den Beteiligten für Modelle ab dem 1. Jänner 2000 geworben

werden.

Der Hinweis auf eventuelle Verluste aus dieser Beteiligung (aus reinen

Haftungsgründen) in einem Prospekt stellt noch keine Bewerbung von Steuervorteilen

dar, und fällt somit nicht unter das Verlustausgleichsverbot.

Wird das Projekt nicht mit negativen Einkünften beworben, ist die weitere Überprüfung

bezüglich „Allgemeinem Angebot“ und „Renditevergleich“ anzustellen.24

6.1. Allgemeines Angebot

Laut Prechtl kann man von einem allgemeinem Angebot sprechen, wenn die

Beteiligung nicht nur die abstrakte Eignung für eine Mehrzahl von Personen hätte,

sondern diese Beteiligung auch tatsächlich einer Mehrzahl von Personen angeboten

wird.

Dabei ist es nicht notwendig, diese Beteiligung jeder Person anzubieten, sondern es

reicht, die Beteiligung in einem Marktsegment einer Mehrzahl von Personen zu

offerieren.

23 EStG (1988) 24 vgl. Kohler/ Wakounig (2002): 24

14

Das Ausmaß des angesprochenen Personenkreises ist dabei jedoch nicht von

Bedeutung. Es handelt sich jedoch um eine allgemein angebotene Beteiligung, wenn

diese nur „guten Kunden“ angeboten wird. Weiters dürften diese Personen nicht

aufgrund persönlicher Merkmale ausgesucht werden (z.B. alle Personen in der höchsten

Einkommensteuerklasse).

Wenn eine Beteiligung nur einzelnen Personen, ohne eine bestimmte

Gruppenzugehörigkeit, angeboten wird, handelt es sich nicht um ein allgemeines

Angebot.

Grundsätzlich ist das Ausmaß der angeworbenen Personen nicht relevant, jedoch könnte

eine kleine Gruppe von Steuerpflichtigen die Vermutung nahe legen, dass Sie aufgrund

persönlicher Merkmale ausgewählt wurde.

Weiters liegt kein allgemeines Angebot vor, wenn die Beteiligung auf einen bestimmten

Personenkreis ausgerichtet ist und andere Motive, als die bloße Kapitalbeteiligung

vorliegen. 25

6.2. Renditevergleich

Der Renditevergleich ist auf Grundlage des Gesamtkonzeptes anzustellen. Es geht

somit nicht um die konkreten persönlichen Verhältnisse der Beteiligten, sondern um das

Gesamtkonzept der Beteiligung.

Weiters sind beim Renditevergleich die maximal erzielbaren Renditen zu eruieren, unter

Einbeziehung bestmöglicher Steuereffekte, sowie unter perfekter Ausnutzung der

steuerlichen Möglichkeiten.

Dies bedeutet eine generelle Annahme des höchsten Einkommenssteuersatzes von 50%

(ohne die persönlichen Verhältnisse der Anleger zu beachten), und die Annahme der

Finanzierung aus Eigenmitteln.

25 vgl. Prechtl (2005): 123

15

Der Zeitraum für den Renditevergleich ist auf die voraussichtliche Dauer der

Beteiligung anzustellen (somit bei einer Immobilienbeteiligung auf die Dauer von 67

Jahren bei Neubauen, bzw. einer kürzeren Dauer bei Altbauten).

Wenn jedoch eine Kündigung seitens des Anlegers schon zu Beginn der Beteiligung

vorgesehen ist, ist die Renditeberechnung auf die Dauer bis zur voraussichtlichen

Kündigung durchzuführen.26

Leider ist jedoch im Gesetz der Begriff der Rendite nicht geklärt. Grundsätzlich versteht

man jedoch unter Rendite auch den Internen Zinsfuß. Dieser stellt die Verzinsung des

eingesetzten Kapitals dar, und dient zur Beurteilung der Vorteilhaftigkeit von

Investitionen.27

Der Renditevergleich ist zwischen der „Rendite vor Steuern“ und der „Rendite nach

Steuern“ durchzuführen. Gemäß § 2 Abs. 2a EStG darf die „Rendite nach Steuern“

nicht mehr als das Doppelte der „Rendite vor Steuern“ betragen.

Bei Vorliegen eines allgemeinen Angebotes und einer doppelten „Nach-Steuer-Rendite“

fällt die Beteiligung unter das Verlustausgleichsverbot laut EStG. (z.B. Rendite vor

Steuer 3%, Rendite nach Steuer 9% und Voraussetzungen für ein Allgemeines Angebot

-> Verlustausgleichsverbot).

Bei der Berechnung der „Rendite vor Steuer“ ist ohne einen Verlustausgleich gemäß § 2

Abs. 2 EStG zu kalkulieren.

Bei der Berechnung der „Rendite nach Steuer“ kommt der Verlustausgleich gemäß § 2

Abs. 2 EStG zu Geltung, und die Berechnung ist mit sämtlichen möglichen

Steuervorteilen durchzuführen.28

26 vgl. Kohler/ Wakounig (2002): 25f 27 vgl. Kobelt/ Schulte (1999): 79 28 vgl. Kohler/ Wakounig (2002): 26

16

Sollte nun die „Rendite nach Steuern“ das Doppelte der „Rendite vor Steuern“

ausmachen, und ein allgemeines Angebot vorliegen, fällt die Beteiligung unter das

Verlustausgleichsverbot § 2 Abs. 2a EStG.

Wie bereits erwähnt, ist der Renditevergleich auf die Lebensdauer der Immobilien zu

erstellen.

Durch hohe Anfangsverluste aus Beschleunigter Abschreibung oder hohen

Werbungskosten zu Beginn einer Beteiligung, kommt es aufgrund der langen Laufzeit,

durch fehlende Abschreibungen, steigende Nettomieteinnahmen, bei seriösen

Immobilienbeteiligungen kaum zu hohen Differenzen zwischen „Rendite vor Steuern“

und „Rendite nach Steuern“. Somit ist bei Immobilienbeteiligungen meist ein

Verlustausgleich möglich.

Die Bestimmungen des Verlustausgleichsverbotes gemäß § 2 Abs. 2a EStG kommen

nicht zur Anwendung, wenn eine Person eine Immobilien im Alleineigentum erwirbt,

oder sich von Anfang an für eine Eigentumswohnung entscheidet.29

29 vgl. Kohler/ Wakounig (2002): 27

17

7. Unterschiede kleiner Bauherr / Erwerber / großer Bauherr

Die Unterscheidung zwischen großen Bauherren, kleinem Bauherren und Erwerber hat

für den steuerpflichtigen Investor eine wichtige Bedeutung.

So haben der kleine und der große Bauherr beschleunigte Abschreibungen im Bereich

der Herstellung. Der Erwerber hat im Gegensatz nur Anschaffungskosten, für welche

keine beschleunigte Abschreibung möglich ist.

Sollte einem Steuerpflichtigen zu Beginn nicht die Bauherreneigenschaft zugesprochen

werden, stehen ihm keine steuerlichen Begünstigungen aus dem Neubau oder der

Renovierung des Objektes zu.

In diesem Fall sind sämtliche Aufwendungen im Zug der Anschaffung zu den normalen

Anschaffungskosten hinzuzuzählen.

Und diese Anschaffungskosten können dann nur im Wege der normalen Absetzung für

die Abnutzung auf 67 Jahre abgeschrieben werden.30

Gerade deshalb ist die Unterscheidung zwischen großem Bauherr/ kleinem Bauherr und

Erwerber so wichtig.

7.1. Kleiner Bauherr

Der kleine Bauherr hat gegenüber der Finanzbehörde gewisse Voraussetzungen zu

erfüllen, um als solcher zu gelten und um in den Genuss der steuerlichen Vorteile zu

kommen.

Die Voraussetzungen für den kleinen Bauherren sind in der Bauherrenverordnung

(BGBl. 1990/321) geregelt. Sollte der Erwerber die Voraussetzungen für die kleine

Bauherreneigenschaft erfüllen hat er in folgenden Punkten Vorteile gegenüber dem

reinen Erwerber:

30 vgl. Kohler/ Wakounig (2002): 135

18

• Instandsetzungsaufwendungen (§ 28 Abs. 2 EStG 1998)

• Begünstigte Herstellungsaufwendungen (§ 28 Abs. 3 EStG 1998)

• Werbungskosten (eingeschränkt)

Der kleine Bauherr kann somit Aufwendungen aus den obigen Punkten steuerlich

absetzen.31

Um in den Genuss dieser steuerlichen Vorteile zu kommen, werden jedoch folgende

Voraussetzungen vom Investor verlangt:

• Detaillierte Leistungsaufschlüsselung

• Herstellungskostenrisiko

• Anschaffung des Grundstückes vor dem tatsächlichen Baubeginn

7.1.1. Detaillierte Leistungsaufschlüsselung

Die Leistungen der ausführenden Unternehmer über die baulichen Maßnahmen müssen

anhand der Abrechnungen für den Steuerpflichtigen ersichtlich sein. Weiters müssen

diese Leistungen so detailliert aufgeschlüsselt sein, wie dies bei einer direkten

Auftragserteilung der Fall wäre.

Es reicht jedoch, wenn der Generalunternehmer in seiner Endabrechnung diese

konkreten Leistungen ausweist. Für Bauleistungen vor 1990 kann diese detaillierte

Aufschlüsselung auch nachträglich vorgenommen werden.32

31 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.2.2 32 vgl. EStR 2000, Rz 6492

19

7.1.2. Herstellungskostenrisiko

Grundsätzlich können vom Steuerpflichtigen Vereinbarungen über Preisgarantien

(Fixpreisgarantie, Höchstpreisgarantie, Kombination, usw.) mit dem Bauunternehmer

getroffen werden. Jedoch dürfen Preisänderungen infolge Gesetzesänderungen, neuen

Verordnungen oder anderen behördlichen Maßnahmen nicht ausgeschlossen werden

und müssen vom Steuerpflichtigen getragen werden.

Nur wenn eine Risikotragung durch den Steuerpflichtigen ausdrücklich ausgeschlossen

ist, ist die Bauherreneigenschaft zu verneinen. Wichtig ist nur, dass der Steuerpflichtige

das Risiko trägt.33

Dies steht jedoch im Gegensatz zum §4 des Bauträgervertragsgesetzes (BTVG, BGBl I

7/1997). Laut diesem ist eine nachträgliche Änderung des Preises bei Vereinbarung

eines Fixpreises unzulässig.

Bei einer Vereinbarung eines Fixpreises im Sinne des Bauträgervertragesgesetzes würde

nun den Steuerpflichtigen nicht mehr das Risiko einer unvorhergesehenen Änderung

treffen. Somit wäre aber der Steuerpflichtige nicht mehr Hersteller eines Gebäudes,

sondern nur mehr Erwerber. In diesem Fall wäre die Bauherreneigenschaft zu

verneinen.34

7.1.3. Anschaffung des Grundstückes vor dem tatsächlichen Baubeginn

Grundsätzlich darf mit dem tatsächlichen Baubeginn erst nach Ankauf des

Grundstückes begonnen werden. Dieser Zeitpunkt ist jener, mit dem das wirtschaftliche

Eigentum erworben wird.

Ein Abbruch des Altobjektes ist jedoch für die Bauherreneigenschaft nicht schädlich,

der Aushub der Baugrube für einen Neubau hingegen schon.

33 vgl. EStR 2000, Rz 6493 34 vgl. Kohler (1997): 307

20

Laut Kohler müssten auch behördliche Sicherungsmaßnahmen an den

Nachbarliegenschaften unschädlich sein, da diese vorgeschriebenen Maßnahmen bei

Verzug auch im Wege der Ersatzvornahme erfolgen könnten.

Planungs- und Projektierungsmaßnahmen sind für die Bauherreneigenschaft nicht

schädlich. Wichtig ist der Zeitpunkt des „ersten Spatenstiches“.35

Schwieriger ist die Abgrenzung des Zeitpunktes des Baubeginns bei

Sanierungsmodellen, da in diesem Fall der Altbestand nicht abgerissen wird. Gerade bei

Altbauten müssen vom Alteigentümer laufend Instandhaltungen durchgeführt werden.

Weiters dürfen laut Kohler auch Schadenbehebungen am Altbestand infolge höherer

Gewalt und Maßnahmen gegen einen Einsturz des Gebäudes, infolge von

Fundamentsetzungen (und somit infolge von höherer Gewalt), für die Erwerber nicht

zum Verlust der Bauherreneigenschaft führen. Besonders wenn diese Maßnahmen

behördlich angeordnet wurden.

Bei Sanierungsmodellen kommt es bei diesen Sicherungsmaßnahmen auf die Trennung

mit den späteren Sanierungsarbeiten an. So wird ein behördlich vorgeschriebener

Austausch von Fenstern oder Sanitäranlagen eher bereits als Sanierungsmaßnahme, und

nicht als Sicherungsmaßnahme zu werten sein.36

7.2. Erwerber

Sollte der Steuerpflichtige die Voraussetzungen für die kleine Bauherreneigenschaft

nicht erfüllen (es muss nur eine drei Voraussetzung nicht erfüllt sein, und die

Bauherreneigenschaft ist zu verneinen), gilt er nicht als Bauherr, sondern als Erwerber.

Es liegt somit kein Herstellungsaufwand, sondern ein Anschaffungsaufwand vor.

35 vgl. Kohler/ Wakounig (2002): 141 36 vgl. Kohler (1998): 138

21

Somit hat der Steuerpflichtige auch nicht die Möglichkeiten für die besonderen

Absetzungen gemäß § 28 Abs. 2 und Abs. 3 EStG im Bereich der Instandsetzungs- und

Herstellungsaufwendungen.

Weiters sind in diesem Fall sämtliche mit der Übertragung des Grundstückes

verbundenen Kosten als Anschaffungskosten zu werten, und im Zuge der Abschreibung

auf 67 Jahre zu verteilen.

Zu diesen Aufwendungen gehören z.B. die Kosten für die Steuerberatung, die

Vermittlung zum Bauherrenmodell, die Vermittlung der Finanzierung, die

Bearbeitungsgebühren, die Kosten für die Ausarbeitung der Grundkonzeption, usw.

Diese Kosten können bei Vorliegen einer Bauherreneigenschaft im Rahmen der

Werbungskosten entweder sofort, oder im Rahmen der Zehntel- bzw.

Fünfzehntelabsetzung abgeschrieben werden, und müssen nicht im Zuge der normalen

Afa auf 67 Jahre verteilt werden.37

Der als Erwerber geltende Steuerpflichtige hat somit auch (wie der kleine Bauherr), die

Grunderwerbssteuer von den Gesamtkosten zu entrichten (Grund und Gebäude).

Wie die Investoren, welche die große oder kleine Bauherreneigenschaft aufweisen, kann

auch der Erwerber die Umsatzsteuer der Baukosten als Vorsteuer geltend machen.

Der einzige Vorteil gegenüber den Bauherren, der dem Erwerber zusteht, ist, dass bei

einer Absetzung der Anschaffungskosten auf die Nutzdauer, ein einfacherer Verkauf

des Objektes möglich ist.

So kann der Erwerber ein Objekt nach Ablauf der Spekulationsfrist von 10 Jahren

steuerfrei verkaufen, und hat keine Nachversteuerungen aus den

Herstellungsaufwendungen nach § 28 Abs. 7 EStG zu befürchten.38

37 vgl. EStR 2000, Rz 6497 38 vgl. Kohler/ Wakounig (2002): 135

22

7.3. Großer Bauherr

Um in den Genuss der großen Bauherreneigenschaft und somit neben den

beschleunigten Abschreibungen für Herstellung und Abschreibungen für

Instandsetzungen, auch noch die steuerlichen Vorteile im Rahmen der Werbungskosten

(Kosten für die Übertragung des Grundstückes) zu erlangen, sind exakt definierte

Voraussetzungen notwendig.

Die grundsätzlichen Voraussetzungen für die große Bauherreneigenschaft sind mit den

Kriterien für Herstellungsvorgänge vergleichbar. Dies ist das Vorliegen der

Herstellerinitiative und des Herstellerrisikos.39

Bei Vorliegen der großen Bauherreneigenschaft hat der Investor folgende steuerlichen

Vorteile:

• Instandsetzungsaufwendungen (§ 28 Abs. 2 EStG 1998)

• Begünstigte Herstellungsaufwendungen (§ 28 Abs. 3 EStG 1998)

• Sofort abzugsfähige Werbungskosten mit der Übertragung des Grundstückes40

Somit hat der große Bauherr im Gegensatz zum kleinen Bauherren, die Möglichkeit

Aufwendungen mit der Übertragung des Grundstückes sofort abzusetzen.

39 vgl. EStR 2000, Rz 6495 40 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.2.2

23

Dazu hat der große Bauherr jedoch folgende Voraussetzungen gegenüber der

Finanzverwaltung zu erfüllen:

• Kein Vertragsgeflecht41

• Einfluss auf die bauliche Gestaltung des Hauses

• Baurisiko

• Finanzielles Risiko

• Gemeinsames Tätigwerden aller Miteigentümer42

7.3.1. Kein Vertragsgeflecht

Der Kaufvertrag für das Grundstück darf mit dem Vertrag zur Errichtung oder

Sanierung des Gebäudes wirtschaftlich keine Einheit bilden. Dies ist der Fall, wenn der

Vertragswille auf den Kauf des fertigen Objektes ausgerichtet ist.

Ein Indiz gegen die große Bauherreneigenschaft ist es, wenn der Verkäufer der

Liegenschaft gegenüber der Baubehörde als Bauwerber auftritt. Weiters darf beim Kauf

von Wohnungseigentumsobjekten kein gemeinsamer Beschluss der

Eigentümergemeinschaft vorliegen, woraus die Errichtung eines Wohnhauses abgeleitet

werden kann.43

Wird zum Beispiel in einem Prospekt für ein Bauherrenmodell und damit für das

komplette Dienstleistungspaket seitens des Initiators geworben, bedeutet dies laut

Kohler eine Einbindung in ein Vertragsgeflecht, und somit den Verlust der großen

Bauherreneigenschaft.44

41 vgl. Kohler/ Wakounig (2002): 142 42 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.2.1 43 vgl. EStR 2000, Rz 6496 44 vgl. Kohler (1986): 128

24

7.3.2. Einfluss auf die bauliche Gestaltung des Hauses

Der Bauinteressent muss zum Erreichen der großen Bauherreneigenschaft einen

wesentlichen Einfluss auf die bauliche Gestaltung des Gebäudes nehmen können. Es

reicht nicht aus, wenn der Steuerpflichtige die Planung zur Gänze annehmen oder

anlehnen kann.

Weiters muss der Steuerpflichtige einen Einfluss auf die Gesamtkonstruktion haben.

Geringfügige Planänderungen reichen für die große Bauherreneigenschaft nicht aus.45

Wie bereits erwähnt, muss der Steuerpflichtige die Möglichkeit zu Änderungen haben.

Das bedeutet jedoch nicht, dass er diese Änderungen auch durchführen muss, denn

„es kann vernünftigerweise von einem Bauherren nicht verlangt werden, ein seinen

Vorstellungen völlig entsprechendes, allenfalls sogar schön behördlich genehmigtes

Projekt, das er unter seinem ausschließlichen Risiko verwirklichen will, nur deshalb

tatsächlich zu ändern, um im steuerrechtlichen Sinn Bauherreneigenschaft zu

genießen.“46

Für die große Bauherreneigenschaft ist jedoch die wirtschaftliche Komponente eines

Projektes maßgeblich, sodass rein formalen Vertragsklauseln über eingeräumte

Gestaltungsmöglichkeiten seitens des Investors, laut Ansicht der Finanzverwaltung,

keine Bedeutung zukommt.47

7.3.3. Baurisiko

Unter dem Baurisiko versteht man, dass der Steuerpflichtige (bzw. die

Miteigentümergemeinschaft) die Verträge mit dem Bauunternehmen selbst abschließt

und somit aus diesen Vereinbarungen verpflichtet und berechtigt ist. Somit können die

Erwerber Ansprüche aus Herstellung, Garantie und Schäden selbst geltend machen.

45 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.2.1 46 VwGH 5.8.1993, 93/14/0044 47 vgl. Kohler (1998): 140

25

Das entscheidende Kriterium hierfür ist die direkte Auftragserteilung von Bauherrn an

die Baufirma.48

7.3.4. Finanzielles Risiko

Um die große Bauherreneigenschaft zu erlangen, muss der Bauinteressent das

finanzielle Risiko für sämtliche Kostensteigerungen (z.B. Erhöhung der Baukosten,

Bauunterbrechungen aufgrund höherer Gewalt) tragen, und darf keinen Fixpreis

vereinbaren.49

Laut Stingl ist jedoch die Vereinbarung eines Pauschalpreises möglich, und kein Indiz

gegen die große Bauherreneigenschaft. Jedoch dürfen Preisänderungen infolge

Gesetzesänderungen, neuen Verordnungen oder anderen behördlichen Maßnahmen

nicht ausgeschlossen werden und müssen vom Steuerpflichtigen getragen werden.

Nur wenn eine Risikotragung durch den Steuerpflichtigen ausdrücklich ausgeschlossen

ist, ist die Bauherreneigenschaft zu verneinen.

7.3.5. Gemeinsames Tätigwerden aller Miteigentümer

Nur die Gesamtheit der Miteigentümer kann rechtlich über Ihr Grundstück verfügen.

Inhaltsgleiche Einzelerklärungen der Miteigentümer können die erforderlichen

Beschlüsse einer Gemeinschaft zur Errichtung eines Bauwerkes nicht ersetzen.50

Eine Einigung aller Miteigentümer ist vor der Fassung des Baubeschlusses über die

Gesamtplanung und über die Höhe der Baukosten erforderlich.51

48 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.2.1 49 vgl. VwGH 8.10.1990, 89/15/0112 50 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.2.1 51 vgl. VwGH 17.2.1983, 82/16/0143

26

8. Aufwandkategorien im Bauherrenmodell

Je nachdem, ob ein Steuerpflichtiger als großer Bauherr, kleiner Bauherr oder als

Erwerber zu sehen ist, können die Aufwendungen im Rahmen eines

Immobilieninvestment unterschiedliche steuerliche Auswirkungen haben.

Stingl unterteilt diese verschiedenen Aufwendungen grob in vier Kategorien:52

• Anschaffungskosten

• Baukosten

• Nebenkosten des Grundstückserwerbes

• Sonstige Nebenkosten

8.1. Anschaffungskosten

„Unter Anschaffungskosten sind alle jene Aufwendungen zu verstehen, die der

Erwerber dem Veräußerer oder einem Dritten leisten muss, um ein Wirtschaftsgut (sei

es des Anlagevermögens oder des Umlaufvermögens) zu erwerben und um den

erstmaligen betriebsbereiten Zustand herbeizuführen, soweit diese Aufwendungen dem

Vermögensgegenstand direkt zugeordnet werden können.“53

Der Begriff der Anschaffungskosten stammt ursprünglich aus dem Handelsgesetzbuch,

kann aber auch für den Bereich der Immobilien verwendet werden.

Die Anschaffungskosten setzen sich aus allen Ausgaben und Aufwendungen im

Zusammenhang mit dem Kauf eines bebauten oder unbebauten Grundstückes

zusammen.

52 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.3 53 Langheinrich/ Ryda (2005): 44

27

Zu den Anschaffungskosten gehören somit nicht nur der reine Kaufpreis, sondern auch

die Kosten für den Notar, den Rechtsanwalt, die Grunderwerbssteuer und die Kosten für

andere Gebühren, sowie die Finanzierungskosten.54

Der Erwerb eines unbebauten Grundstückes ist steuerlich nicht zu behandeln, und die

Kosten hierfür können auch nicht im Wege der AfA abgeschrieben werden. Da Grund

und Boden immer bestehen bleibt, und sich auch nicht abnützen lässt, gibt es keine

Abschreibung.

Erwerben die Investoren jedoch ein bebautes Grundstück, ist eine Teilung zwischen den

Kosten für das Gebäude und den Kosten für den Grund vorzunehmen. Ist im

Kaufvertrag keine Teilung vorhanden, und auch nicht in einem Schätzgutachten

ersichtlich, sind Schätzwerte heranzuziehen. Auch die Kosten für ein Schätzgutachten

gehören zu den Anschaffungskosten.55

Je nach Zustand des Gebäudes wird ein Anteil von Grund und Boden von 25% bis 30%

des Gesamtkaufpreises von Seiten der Finanzverwaltung anerkannt.56 In sehr guten

Lagen kann jedoch der Anteil des Grundes auf bis zu 70% steigen.

Wenn jedoch ein abbruchreifes Gebäude erworben wird, gehören die Abbruchkosten zu

den Anschaffungskosten des Grund und Bodens, und sind nicht steuerlich zu aktivieren.

Wird jedoch ein noch benutzbares Gebäude mit der Absicht, es abzureißen, erworben,

gehören die Abbruchkosten und der Restwert des abgerissenen Gebäudes zu den

Herstellungskosten des neuen Gebäudes (so genannte Opfertheorie).57

Laut Kohler sind jedoch die Abbruchkosten bei Erwerb eines desolaten Altgebäudes, in

der Absicht dieses abzureißen, sofort als Werbungskosten abzugsfähig. Dies jedoch nur

zwecks Neubaus mit Vermietungsabsicht.58

54 vgl. Kohler (1998): 204 55 vgl. VwGH 12.5.1967, 1302/66 56 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.3.1 57 vgl. EStR 2000, Rz 2618 58 vgl. Kohler/ Wakounig (2002): 228

28

Die Anschaffungskosten für das Gebäude sind zu aktivieren und werden auf die

Restnutzdauer des Gebäudes abgeschrieben.

In der Regel sind das 1,5% Abschreibung pro Jahr. Für Gebäude, welche vor 1915

errichtet wurden, kann eine Afa von 2% angesetzt werden.

Wenn die Lebensdauer des Gebäudes durch ein Sachverständigengutachten als kürzer

ermittelt wird, kann auch eine noch höhere Afa angesetzt werden.

8.2. Baukosten

Bei Vorliegen einer kleinen oder großen Bauherreneigenschaft können die

Aufwendungen für Instandsetzung und Herstellung teilweise begünstigt auf 10 oder 15

Jahre abgeschrieben werden.

Jedoch müssen auf der Ausgabenseite Erhaltungsaufwand und Herstellungsaufwand

unterschieden werden. Aufgrund der unterschiedlichen Rechtsfolgen und steuerlichen

Auswirkungen sind diese beiden Begriffe zu trennen.

Der Erhaltungsaufwand ist im § 28 Abs. 2 EStG geregelt und gliedert sich in

• Instandhaltungsaufwand

• Instandsetzungsaufwand

Die Bestimmungen für den Herstellungsaufwand sind im § 28 Abs. 3 EStG geregelt.

Treffen Erhaltungsaufwand und Herstellungsaufwand bei einer Baumaßnahme auf

einander ist, grundsätzlich eine Trennung durchzuführen, da es zu unterschiedlichen

steuerlichen Auswirkungen kommt.

Erhaltungsaufwendungen, welche im Rahmen von Herstellungsarbeiten anfallen, und

nicht eindeutig dem Erhaltungsaufwand zugeordnet werden können, sind

Herstellungsaufwendungen, und werden mit diesen auf die Lebensdauer des Gebäudes,

29

bzw. kein Vorhandensein der Voraussetzungen nach § 28 Abs. 3 EStG verkürzt,

abgeschrieben.59

8.2.1. Erhaltungsaufwand

Wie bereits angeführt, teilt sich der Erhaltungsaufwand in Instandhaltungsaufwand und

in Instandsetzungsaufwand. Diese Unterteilung ist wichtig, da die jeweiligen

Aufwendungen unterschiedlich abgesetzt werden können.

Bei Wohngebäuden können Aufwendungen aus der Instandhaltung sofort abgesetzt

werden, oder auf 10 Jahre verteilt werden (nach Antrag bei nicht regelmäßig

wiederkehrenden Aufwendungen)

Aufwendungen aus der Instandsetzung sind bei Wohnhäusern zwingend auf 10 Jahre

verteilt abzuschreiben. Bei anderen als Wohngebäuden können die Aufwendungen

entweder sofort oder auch auf 10 Jahre verteilt abgesetzt werden.60

Instandhaltung

Instandhaltungsaufwand liegt grundsätzlich bei laufenden Reparaturarbeiten vor, wobei

keine wesentlichen Teile des Gebäudes ausgetauscht werden dürfen.

Beim Austausch von unwesentlichen Teilen darf es zu keiner Erhöhung des Nutzwertes

kommen, noch darf der Austausch zu einer Verlängerung der Lebensdauer des

Gebäudes führen.

Die Kosten für diese Aufwende können sofort als Werbungskosten steuerlich abgesetzt

werden, sind aber grundsätzlich nicht zu Beginn eines Bauherrenmodells interessant,

sondern erst während der Nutzungsdauer. Der Vollständigkeit halber ist dieser Punkt

jedoch auch enthalten.

59 vgl. EStR 2000, Rz 6450ff 60 vgl. EStR 2000, Rz 6455ff

30

Unter Instandhaltungsaufwand werden unter anderen folgende Punkte verstanden: 61

• Laufende Wartungsarbeiten

• Reparaturen, auch wenn diese nicht jährlich anfallen, z.B. Reparaturen von

Türen und Fenstern, oder der Heizung

• Ausmalen von allgemeinen Flächen

• Austausch von nicht wesentlichen Gebäudeteilen

• Anstreichen von Fensterrahmen

• Ausbesserungen im Außenverputz

• Malerkosten für das Anfärbeln der Fassade

• Austausch von Gebäudeteilen infolge höherer Gewalt

Instandsetzung

„Instandsetzungsarbeiten sind jene Aufwendungen, die nicht zu den Anschaffungs- oder

Herstellungskosten gehören und allein oder zusammen mit Herstellungsaufwand den

Nutzwert des Gebäudes wesentlich erhöhen oder seine Nutzdauer wesentlich

verlängern“62

Instandsetzungsaufwand liegt immer dann vor, wenn es tatsächlich zu einer

wesentlichen Erhöhung des Nutzwertes (mehr als 25%), oder zu einer wesentlichen

Erhöhung der Lebensdauer des Gebäudes (mehr als 25%) kommt.

Weiters liegt Instandsetzungsaufwand vor, wenn es zu einem Austausch von

wesentlichen Gebäudeteilen kommt, und nur deshalb kein Herstellungsaufwand

61 vgl. Kohler/ Wakounig (2002): 237 62 Doralt/ Ruppe (2003): 147

31

vorhanden ist, weil es aufgrund der fehlenden Änderung der Wesensart zu keiner

Aktivierung kommt.63

Instandsetzungsaufwand ist insbesondere bei folgenden Maßnahmen anzunehmen:

• Austausch von Dach, Dachstuhl oder Unterböden

• Austausch von Stiegen, Zwischenwänden und Zwischendecken

• Austausch von Liftanlagen

• Austausch von Elektro-, Gas-, Wasser- und Heizungsinstallationen, sowie

Heizungsanlagen

• Trockenlegung von Mauern

• Kanalanschluss

• Austausch von Sanitärinstallationen

Weiters werden energiesparende Investitionen als Instandsetzungsaufwand angesehen

(Einbau von Solaranlagen und Wärmepumpen, Umstellung auf Fernwärmeversorgung,

…)64

Diese Aufwendungen aus Instandsetzung sind zwingend auf 10 Jahre verteilt

abzuschreiben.

Im Rahmen des § 28 Abs. 2 EStG können große und kleine Bauherrengemeinschaften

die Kosten für die Instandsetzungen auf 10 Jahre verteilt absetzen. Dies ist ein

Hauptvorteil von Sanierungsmodellen, im Gegensatz zu Neubauprojekten.

Bei Neubauprojekten fallen keine Aufwendungen für Instandsetzung an (bzw. erst

während der Nutzungsdauer des Objektes, aber nicht zu Beginn).

63 vgl. EStR 2000, Rz 6461 64 vgl. Kohler/ Wakounig (2002): 248

32

8.2.2. Herstellungsaufwand

Herstellungsaufwendungen sind jene Ausgaben, welche bei erstmaliger Neuerrichtung

eines Gebäudes anfallen (Neubau) und es zu einer wesensmäßigen Veränderung kommt.

Somit liegt aber nicht nur bei Neubauprojekten Herstellungsaufwand vor, sondern auch

im Bereich von Sanierungsmodellen. Da es auch bei Sanierungsmodellen zu einer

wesensmäßigen Änderung (z.B. Aufstockung) kommt, liegt auch hier

Herstellungsaufwand vor.

Zu den Herstellungsaufwenden zählen laut Einkommensteuerrichtlinien folgende

Maßnahmen: 65

• Aufstockung

• Zusammenlegung von Wohnungen

• Erstmaliger Einbau von Zentralheizungen, Aufzugsanlangen

• Versetzen von Zwischenwänden

• Kategorieanhebung

• Veränderung von Gebäudeteilen (Versetzen von Türen)

Grundsätzlich sind die Kosten aus dem Herstellungsaufwand von den Bauherren auf die

Restnutzdauer des Gebäudes abzuschreiben, somit meist mit einer Afa von 1,5% auf 67

Jahre.

Gemäß § 28 Abs. 3 EStG gibt es jedoch gewisse Möglichkeiten, um

Herstellungsaufwendungen begünstigt abzuschreiben.

Dieser begünstigte Herstellungsaufwand kann dann auf Antrag auf 15 Jahre verteilt,

anstatt auf die Restnutzdauer des Gebäudes, abgeschrieben werden.

65 vgl. Stingl/ Nidetzky (2006): Kap. 6.4

33

Um jedoch in den Genuss dieser begünstigten Abschreibung zu gelangen, muss eine der

folgenden Voraussetzungen erfüllt sein: 66

• Aufwendungen nach §§ 3 bis 5 Mietrechtsgesetz, wenn das Objekt voll den

mietrechtlichen Bestimmungen für die Beschränkung der Hauptmietzinse

unterliegt. Dies gilt somit nur für Objekte, die dem Vollanwendungsbereich des

Mietrechtsgesetzes unterliegen. Diese Aufwendungen sind nützlich

Verbesserungen, wie der Einbau eines Liftes, eine Wohnungszusammenlegung

oder die Errichtung einer Waschküche.

In diesem Bereich gibt es auch die Möglichkeit, die Herstellungsaufwendungen

auf nur 10 Jahre verteilt abzuschreiben. Werden die Maßnahmen mithilfe einer

gesetzlich angeordneten Mietenerhöhung durchgeführt, können die

Aufwendungen auf die Dauer der Mietenerhöhung, mindestens aber auf 10 Jahre

abgesetzt werden.

Gesetzlich erhöhte Mieten oder erhöhte Zwangsmieten sind z.B. vom Gericht

festgelegt oder Mieterhöhungen im Rahmen einer Sockelsanierung gemäß § 18

Mietrechtsgesetz.

• Öffentlich geförderte Sanierungsmaßnahmen, wenn eine Förderungszusage

nach dem Wohnhaussanierungsgesetz, dem Startwohngesetz oder

Landesgesetzen über die Wohnhaussanierung vorhanden ist.

Sollte die Förderungszusage nur einen Teil des Gebäudes betreffen, kann der

gesamte Herstellungsaufwand begünstigt auf 15 Jahre abgesetzt werden.

Sanierungsaufwendungen, welche nicht den Wohnraum betreffen, sind im Sinne

des § 28 Abs. 3 Z 2 EStG nicht von der Begünstigung erfasst.

Sollten die Aufwendungen nur die Schaffung eines Dachbodenausbaus

betreffen, ohne Vornahme von weiteren Sanierungsmaßnahmen, sind diese nicht

begünstigt abzuschreiben, sondern auf die Restnutzdauer des Gebäudes zu

verteilen.

66 vgl. EStR 2000, Rz 6480ff

34

Unterliegt das Gebäude auch gleichzeitig dem Vollanwendungsbereich des

Mietrechtsgesetzes, ist die Förderungszusage für eine begünstigte Anschreibung

nicht von Bedeutung, da auch hier eine Zehntel- bis Fünfzehntelabschreibung in

Frage kommt.

Die Förderungszusage ist jedoch dann von Bedeutung, wenn z.B. der Dachboden

im Zusammenhang mit einer allgemeinen Gebäudesanierung ausgebaut wird.

• Sanierungen nach § 19 Abs. 2 des Denkmalschutzgesetzes, hierfür ist eine

Ausdrückliche Bestätigung des Bundesdenkmalamtes erforderlich, dass die

Herstellungskosten im Interesse der Denkmalpflege erfolgen.

Eine formale Bestätigung des Denkmalamtes, das gegen die Baumaßnahme aus

denkmalschützerischer Sicht keine Einwände bestehen, reicht jedoch nicht aus.67

8.3. Nebenkosten des Grundstückserwerbes

Die Nebenkosten des Grundstückerwerbs sind zwar mit der Anschaffung des

Grundstückes unmittelbar verbunden, gehören aber nicht zu den Instandhaltungs- oder

Herstellungskosten gemäß § 28 Abs. 2 und 3 EStG 1988.

Diese Aufwendungen führen beim großen und beim kleinen Bauherren zu

unterschiedlichen steuerlichen Auswirkungen.

67 vgl. Kohler/ Wakounig (2002): 260

35

Zu diesen Kosten gehören:68

• Ausarbeitung des Grundkonzeptes des Projektes, sofern es sich nicht um

Baunebenkosten handelt.

• Steuerberatungs- und Treuhandtätigkeit des Treuhänders

• Beratung über die Einkunftserzielung

• Überwachung des Zahlungsstromes

• Projektbetreuung, sofern es sich nicht um Baunebenkosten handelt

• Finanzierungsgarantien

• Vermittlung zum Bauherrenmodell

• Finanzierungsvermittlung

• Bearbeitungsgebühren, Platzierungsgarantiegebühren, Werbung von

Bauinteressenten

Wie bereits angeführt, führen diese Aufwendungen zu unterschiedlichen

ertragssteuerlichen Auswirkungen beim Investor.

Die Unterscheidung hat vor allem Auswirkung auf die Höhe und Dauer der

Absetzbarkeit dieser Aufwendungen.69

68 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.3.3 69 vgl. Schmögl (2005): 54

36

8.3.1. Behandlung der Nebenkosten bei großen Bauherren

Die oben angeführten Nebenkosten beim Grundstückserwerb sind beim großen

Bauherren grundsätzlich sofort abzugsfähige Werbungskosten und erhöhen beim großen

Bauherren den Anfangsverlust.

Diese Werbungskosten sind zum Zeitpunkt Ihrer Bezahlung sofort abzugsfähig oder

nach § 19 Abs. 3 EStG auf den Zeitraum der Vorauszahlung verteilt abzusetzen.

Die Finanzverwaltung prüft jedoch bei Absetzung dieser Beträge, ob es sich um

angemessene Nebenkosten oder um versteckte Herstellungskosten handelt.

Versteckte Herstellungskosten sind Baukosten, welche aus steuerlichen Gründen als

sofort abzugsfähige Werbungskosten fakturiert werden.

Sollten die Aufwendungen 25% der Kosten für Anschaffung des Grundstückes samt

Altbestand und der Kosten für Instandsetzung oder Herstellung übersteigen, wird es zu

einer exakten Prüfung durch die Finanzbehörde kommen.

Sollte die Finanzverwaltung bei einer Prüfung auf versteckte Herstellungskosten treffen,

sind diese zu den normalen Herstellungskosten hinzuzufügen.

Dies bedeutet im besten Fall eine Zehntel- oder Fünfzehntelabschreibung gemäß § 28

Abs. 3 EStG, oder im schlechtesten Fall eine Abschreibung auf 67 Jahre.70

8.3.2. Behandlung der Nebenkosten bei kleinen Bauherren

Der kleine Bauherr hat leider nicht die Möglichkeit, die Nebenkosten beim

Grundstückerwerb als sofort abzugsfähige Werbungskosten abzuschreiben.

Diese Aufwendungen werden beim kleinen Bauherrn zu den Anschaffungskosten

gezählt.

70 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.3.3

37

Übersteigen die Kosten allerdings nicht 25% der Kosten für Instandsetzung und

Herstellung, kann auch der kleine Bauherr diese Aufwendungen in die Zehntel- oder

Fünfzehntelabschreibung mit einbeziehen.

Überschreiten die Kosten 25% der Herstellungs- und Instandsetzungskosten, ist der

übersteigende Teil den Anschaffungskosten hinzuzuzählen und kann somit im

Normalfall nur mit einer Afa von 1,5% oder 2% abgeschrieben werden.71

8.3.3. Behandlung der Nebenkosten beim Erwerber

Der Erwerber hat keinerlei Möglichkeiten, die Nebenkosten des Grundstückserwerbes

beschleunigt abzuschreiben.

Die Kosten sind immer den Anschaffungskosten hinzuzurechnen, und können somit nur

mit einer Afa von 1,5% oder 2% abgeschrieben werden.72

8.4. Sonstige Nebenkosten

Unter die sonstigen Nebenkosten fallen Aufwendungen, welche nicht zu den

Instandsetzungs- und Herstellungsaufwendungen gemäß § 28 Abs. 2 und 3 EStG und

auch keinen unmittelbaren Zusammenhang mit dem Kauf des Grundstückes haben.

Diese Aufwendungen sind sowohl beim großen Bauherren, beim kleinen Bauherren und

auch beim Erwerber als Werbungskosten sofort absetzbar.

Zu diesen Kosten gehören:73

• Zinsen für Darlehen zur Finanzierung des Bauvorhabens

• Kosten für die steuerliche Beratung nach Fertigstellung des Projektes

• Kosten für Mietgarantien

72 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.3.3 73 vgl. EStR 2000, Rz 6500

38

Wie bereits angeführt, können diese Kosten vom großen Bauherren, vom kleinen

Bauherren und auch vom Erwerber sofort abgeschrieben werden.

Eine Vorauszahlung dieser Kosten ist nur dann sofort absetzbar, wenn sie das laufende

und das folgende Jahr betreffen. Sollte die Vorauszahlung für mehrere Jahre sein, sind

die Kosten verteilt auf den Zeitrahmen der Vorauszahlung abzusetzen.74

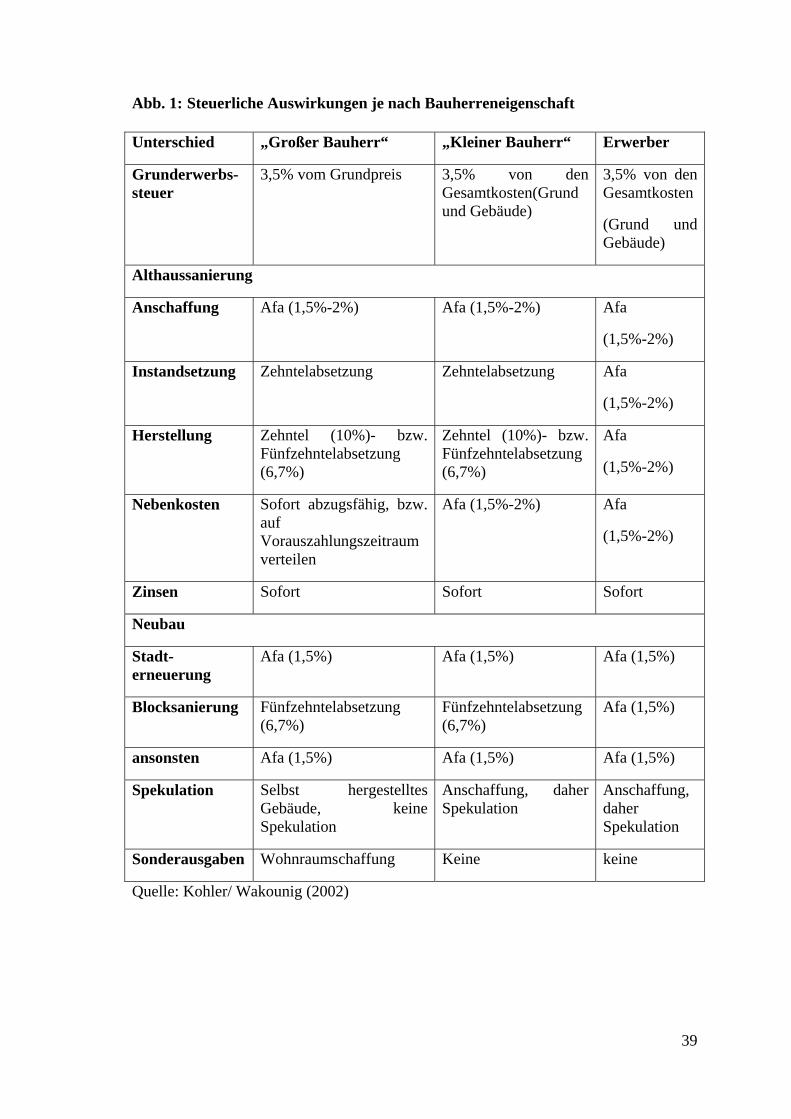

Die nachfolgende Grafik bietet einen Überblick über die steuerlichen Auswirkung je

nach Bauherreneigenschaft:

74 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.3.4

39

Abb. 1: Steuerliche Auswirkungen je nach Bauherreneigenschaft

Unterschied „Großer Bauherr“ „Kleiner Bauherr“ Erwerber

Grunderwerbs-steuer

3,5% vom Grundpreis 3,5% von den Gesamtkosten(Grund und Gebäude)

3,5% von den Gesamtkosten

(Grund und Gebäude)

Althaussanierung

Anschaffung

Afa (1,5%-2%) Afa (1,5%-2%) Afa

(1,5%-2%)

Instandsetzung

Zehntelabsetzung Zehntelabsetzung Afa

(1,5%-2%)

Herstellung Zehntel (10%)- bzw. Fünfzehntelabsetzung (6,7%)

Zehntel (10%)- bzw. Fünfzehntelabsetzung (6,7%)

Afa

(1,5%-2%)

Nebenkosten Sofort abzugsfähig, bzw. auf Vorauszahlungszeitraum verteilen

Afa (1,5%-2%) Afa

(1,5%-2%)

Zinsen Sofort Sofort Sofort

Neubau

Stadt-erneuerung

Afa (1,5%) Afa (1,5%) Afa (1,5%)

Blocksanierung Fünfzehntelabsetzung (6,7%)

Fünfzehntelabsetzung (6,7%)

Afa (1,5%)

ansonsten Afa (1,5%) Afa (1,5%) Afa (1,5%)

Spekulation Selbst hergestelltes Gebäude, keine Spekulation

Anschaffung, daher Spekulation

Anschaffung, daher Spekulation

Sonderausgaben Wohnraumschaffung Keine keine

Quelle: Kohler/ Wakounig (2002)

40

9. Liebhaberei

„Aus der positiven Umschreibung der Einkünfte als Gewinn bzw. als Überschuss der

Einnahmen über die Werbungskosten in § 2 Abs. 4 EStG ist abzuleiten, dass nur jene

Einkunftsquellen einkommensteuerrechtlich zu berücksichtigen sind, die auf Dauer

gesehen zu einem Gesamtgewinn bzw. Gesamtüberschuss führen. Andernfalls ist

Liebhaberei (Voluptuar) gegeben. Die damit verbundenen Verluste (bzw.

Verlustanteile) sind steuerlich weder ausgleichs- noch vortragsfähig“75

Gemäß Einkommensteuergesetz 1998 ist der Gewinn der Überschuss der Einnahmen

über die Ausgaben. Die Einkünfte können zunächst mit Ausgaben bzw.

Werbungskosten aus der eigenen Einkunftsquelle saldiert werden, danach auch mit

Verluste aus der eigenen Einkommensart, bzw. mit Verlusten aus anderen

Einkommensarten. Dies jedoch nur, wenn kein Verlustausgleichsverbot gemäß § 2 Abs.

2a EStG 1998 besteht.

Aus der Umschreibung des Begriffes der Einkünfte kann abgeleitet werden, dass nur

Tätigkeiten, welche auf Dauer gesehen zu einem positiven wirtschaftlichern

Gesamtergebnis führen, als Einkunftsquelle in Betracht kommen und in der

Einkommensteuer zu berücksichtigen sind.

Wenn jedoch ein Betrieb bzw. eine Tätigkeit auf Dauer Verluste abwirft, ist zu

kontrollieren, ob der Steuerpflichtige diese Tätigkeit nicht nur aus privaten Motiven

aufrechterhält.

In diesem Fall sind die Verluste aus dieser Tätigkeit nicht mir positiven Einkünften aus

anderen Einkunftsquellen ausgleichbar und können somit steuerlich nicht geltend

gemacht werden.76

Diese Tätigkeiten aus rein privaten Motiven werden in der Rechtssprechung als

„Liebhaberei“ bezeichnet.

75 EStR 2000, Rz 102 76 vgl. Doralt/ Ruppe (2003). 27

41

Die rechtlichen Grundlagen für die Beurteilung, ob eine Tätigkeit als Liebhaberei oder

als Einkunftsquelle zu betrachten ist, sind in der Liebhabereiverordnung von 1993

festgelegt (BGBl. Nr. 33/1993 idF BGBl. II Nr. II/1997). Eine Novellierung dieser

Verordnung wurde 1997 durchgeführt, welche besonders den Bereich der Vermietung

von Eigentumswohnungen betraf.

Weiters wurden im Dezember 1997 vom Bundesministerium für Finanzen die

„Richtlinien zur Liebhabereibeurteilung (LRL 1997) herausgebracht. Diese

umfangreichen Richtlinien ersetzen sämtliche zuvor ergangenen Erlässe und führten zu

einer Vereinfachung der Rechtsthematik.

Die Liebhabereiverordnung unterscheidet grundsätzlich drei verschiedene Tätigkeiten:77

• Betätigungen mit Annahme einer Einkunftsquelle (§ 1 Abs. 1 LVO 1993)

• Betätigungen mit Annahme von Liebhaberei (§ 1 Abs. 2 LVO 1993)

• Betätigungen mit unwiderlegbarer Einkunftsquelleneigenschaft (§ 1 Abs. 3 LVO

1993)

Im Bereich der Bauherrenmodelle sind jedoch nur die Punkte „Betätigungen mit

Annahme einer Einkunftsquelle“, bzw. „Betätigungen mit Annahme von Liebhaberei“

relevant.

Die Liebhabereiverordnung unterscheidet in diesem Bereich zwischen

Einkunftsvermutung (große Vermietung) und Liebhabereivermutung (kleine

Vermietung):

77 LRL (1997):5

42

Liebhaberei ist gemäß § 1 Abs. 2 Liebhabereiverordnung anzunehmen, wenn die

Verluste entstehen:78

• aus der Bewirtschaftung von Gütern, die sich im besonderen Maß für die

Nutzung der privaten Lebensführung eignen (z.B. Luxuswirtschaftsgüter, wie

Yachtenvermietung,…) und einer besonderen in der Lebensführung begründeten

Neigung entsprechen.

• aus Tätigkeiten, die auf eine besondere Neigung in der Lebensführung des

Steuerpflichtigen zurückzuführen sind.

• aus der Bewirtschaftung und Vermietung von Eigenheimen,

Eigentumswohnungen und Mietwohngrundstücken mit qualifizierten

Nutzungsrechten

Die Liebhaberei aus diesen Tätigkeiten kann jedoch widerlegt werden, wenn innerhalb

eines absehbaren Zeitrahmens ein Überschuss der Einnahmen über die Werbungskosten

zu erwarten ist.

Der absehbare Zeitraum ist in den Bestimmungen der Liebhabereiverordnung und des

Liebhaberei-Erlasses definiert.79

Einkunftsquellenvermutung ist dann gegeben, wenn die Punkte gemäß

Liebhabereivermutung nicht zutreffen.

Im Bereich der Vermietung und Verpachtung wird in der Liebhabereiverordnung

zwischen der „großen“ und der „kleinen“ Vermietung unterschieden. Der

Verwaltungsgerichtshof teilt diese Meinung nicht, und unterscheidet in seinen

Entscheidungen nicht zwischen „großer“ und „kleiner“ Vermietung.80

78 Doralt/ Ruppe (2003). 46 79 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.5.1 80 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.5.1

43

9.1. Große Vermietung

In den Geltungsbereich der Bestimmungen der „großen Vermietung“ fällt die

Überlassung von Gebäuden mit mindestens drei Wohneinheiten, sofern es sich nicht um

Wohnungseigentum oder Eigentum an Mietwohngrundstücken mit qualifizierten

Nutzungsrechten (Quasi-Wohnungseigentum) handelt.81

Unter Überlassung wird in diesem Fall die Vermietung und Verpachtung verstanden.

Quasi-Wohnungseigentum liegt vor, wenn zwischen den Miteigentümern eine

Nutzungsvereinbarung vorliegt, die den jeweiligen Miteigentümern eine

wohnungseigentümerähnliche Stellung zukommen lässt. Der Unterschied zum echten

Wohnungseigentum ist nur, dass der echte Wohnungseigentümer eine grundbücherliche

Sicherheit mit einem Parifikat hat.82

Auch wird von der Finanzverwaltung geprüft, ob nicht die Nutzwerte der einzelnen

schlichen Miteigentümer auf die Wohnungsgrößen im Haus umgelegt werden können.

Beim Vorliegen so einer Nutzungsvereinbarung fallen die Miteigentümer in den

Bereich der „kleinen Vermietung“.

Gemäß der Liebhabereiverordnung fallen Tätigkeiten im Bereich der Großen

Vermietung unter die Einkunftsquellenvermutung, und nicht unter die

Liebhabereivermutung. Der Steuerpflichtige muss in diesem Fall gegenüber der

Finanzverwaltung die Liebhaberei nicht widerlegen, da von einer Einkunftsquelle

ausgegangen wird.

9.2. Kleine Vermietung

Gemäß Liebhabereiverordnung § 1 Abs 2 Z 3 fallen in den Bereich der „kleinen

Vermietung“, die Bewirtschaftung (Vermietung) von Eigenheimen,

Eigentumswohnungen und Mietwohngrundstücken mit qualifizierten Nutzungsrechten.

81 vgl. LRL 1997:14 82 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.5.1

44

Zu diesen Wirtschaftsgütern zählen: 83

• Ein- und Zweifamilienhäuser

• Eigentumswohnungen

• Mietwohngrundstücke mit qualifizierten Nutzungsrechten (auch Quasi-

Wohnungseigentum)

• Einzelne Bungalows

• Einzelne Mietwohnungen

• Im Wohnungsverband befindliche Fremdenzimmer

In der Liebhabereiverordnungsnovelle 1997 wurde festgelegt, dass auch die Vermietung

von Eigentumswohnungen in den Bereich der kleinen Vermietung fällt. Selbst eine

Vermietung von mehr als 3 Eigentumswohnungen wird als kleine Vermietung gesehen,

und somit in den Bereich der Liebhabereivermutung eingestuft.

Im Bereich der „kleinen Vermietung“ muss der Steuerpflichtige gegenüber der

Finanzverwaltung nachweisen, dass es sich nicht um Liebhaberei handelt, und dass er in

einem angemessenen Zeitrahmen einen Überschuss der Einnahmen über die

Webungskosten erreichen wird.84

9.3. Beobachtungszeitraum

Auch hier wird zwischen der „großen Vermietung und der „kleinen Vermietung“

unterscheiden. Der Beobachtungszeitraum ist jener Zeitraum in welchem der

Steuerpflichtige gegenüber der Finanzverwaltung einen Überschuss der Einnahmen

über die Werbungskosten ausweisen muss. Kann der Steuerpflichtige diesen Überschuss

nicht darstellen, fällt er unter die Liebhaberei.

83 vgl. LRL 1997:18 84 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.5.1

45

Der Beobachtungszeitraum beginnt mit dem erstmaligen Anfallen von

Werbungskosten.85

Dies kann somit noch vor dem tatsächlichen Baubeginn sein, da auch schon die

Vermittlung zum Bauherrenmodell, und dgl. im Bereich des großen Bauherrenmodells

sofort steuerlich als Werbungskosten abgesetzt werden können.

Wie bereits angeführt, gibt es beim Beobachtungszeitraum auch Unterschiede zwischen

der „großen Vermietung“ und der „kleinen Vermietung“.

Im Bereich der „großen Vermietung“ beträgt dieser Kalkulationszeitraum gemäß

Liebhabereiverordnung 1997 § 2 Abs. 3 25 Jahre ab Beginn der Vermietung. Zusätzlich

gewährt die Finanzverwaltung noch 3 Jahre ab Anfallen der ersten Werbungskosten, bis

ein positiver Gesamtüberschuss erreicht werden muss. Somit gesamt 28 Jahre

Beobachtungszeitraum.

Im Bereich der kleinen Vermietung beträgt der absehbare Zeitraum nur 20 Jahre ab der

erstmaligen Vermietung, höchstens jedoch 23 Jahre ab dem erstmaligen Anfallen von

Aufwendungen.86

Laut Stingl ist jedoch der Verwaltungsgerichtshof in seinen letzten Rechtssprechungen

anderer Meinung, und die Judikatur geht einheitlich in Richtung eines 20-jährigen

Beobachtungszeitraumes.87

Somit wäre der Steuerpflichtige im Bereich der „großen“ und der „kleinen“ Vermietung

gleichgestellt.

85 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.5.1 86 vgl. LRL 1997 87 vgl. Stingl/ Nidetzky (2006): Kap. 13.3.1.5.1

46

9.4. Prognoserechnung

Fallen zu Beginn eines Bauherrenmodells hohe Verluste durch Aufwendungen und

Werbungskosten an, wird das zuständige Finanzamt eine Prognoserechnung (vom

Verwaltungsgerichtshof auch als Planungsrechnung bezeichnet88) fordern, um zu

Überprüfen, ob eine Tätigkeit im Sinne der Liebhabereiverordnung vorliegt.

In dieser Prognoserechnung muss der Steuerpflichtige innerhalb des absehbaren

Zeitraums (bei der großen Vermietung 25+3 Jahre, bei der kleinen Vermietung 20+3

Jahre), darstellen, dass er mit seiner Tätigkeit einem Gesamtüberschuss der Einnahmen

über die Ausgaben erreichen wird. Ergibt diese Prognoserechnung keinen

Gesamtüberschuss innerhalb der absehbaren Zeit, spricht dies für eine Liebhaberei.89

Akzeptiert die Finanzverwaltung diese Prognoserechnung, und ist daraus

nachvollziehbar dokumentiert, dass ein Gesamtüberschuss erreicht wird, werden die

Verluste mittels vorläufigen Bescheids anerkannt („Vorläufige Veranlagung“).

Stimmen die Ergebnisse der Prognoserechnung über einige Jahre mit den tatsächlichen

Ergebnissen überein, wird der Steuerpflichtige endgültig veranlagt, und seine Verluste

werden endgültig anerkannt.90

Sollte ein Gebäude gesetzlichen Bestimmungen über die Miethöhe (Kategoriemietzins,

Richtwertmietzins,...) unterliegen, und kann somit innerhalb des Planungszeitraumes

kein steuerlicher Überschuss erwirtschaftet werden, ist in der Prognoserechnung eine

fiktive Marktmiete heranzuziehen.91

Liebhaberei liegt nur dann vor, wenn mit diesen fiktiven Marktmieten im

Prognosezeitraum kein Überschuss erzielt werden kann.

Somit ist bei mietengeschützen Objekten, unter Heranziehung der fiktiven Marktmieten,

grundsätzlich leichter ein Gesamtüberschuss innerhalb des Prognosezeitraumes zu

erreichen.

88 vgl. VwGH 15.11.1994, 94/14/0083 89 vgl. LRL 1997 90 vgl. Schmögl (2005): 93 91 vgl. Rauscher/ Grübler (2003):137

47

Sollte ein Steuerpflichtiger in einem Bauherrenmodell die Möglichkeit zu Zehntel- oder

Fünfzehntelabsetzungen haben, kann er diese verkürzte Abschreibung für Abnutzung

für Zwecke der Prognoserechnung in die Normalabschreibung umrechnen.

Im Bauherrenmodell kann jedoch weiter der Begünstigte Satz abgeschrieben werden.,

9.5. Änderung der Bewirtschaftung

Eine Änderung der Bewirtschaftung beim Bauherrenmodell bedeutet, dass es zu einer

grundlegenden Änderung des wirtschaftlichen Engagements kommt. Dies kann jede

Abweichung von der ursprünglichen Planung darstellen.

Eine Änderung der Bewirtschaftung führt laut der Rechtssprechung des VwGH zu

einem abgeschlossenen Beobachtungszeitraum und auf der anderen Seite zu einem

neuen Beobachtungszeitraum ab der Änderung der Bewirtschaftung.92

Wird innerhalb dieses abgeschlossenen Prognosezeitraumes kein steuerlicher

Überschuss erwirtschaftet, werden die Verluste seitens der Finanzbehörde nicht

anerkannt. Die bereits vereinnahmte Steuerersparnis ist wieder zurückzubezahlen.

Die erzielten Einnahmen nach der Rückzahlung des Fremdkapitals sind jedoch voll zu

versteuern.

Als Änderung der Bewirtschaftung gelten nur Tätigkeiten, die dazu führen, dass

• ein Wandel in eine Beteiligung im Sinne des § 1 Abs. 1 stattfindet oder

• nunmehr Gewinne zu erwarten sind, also die Betätigung objektiv ertragsfähig

gestaltet wird.93

92 vgl. VwGH 15.11.1994, 94/14/0083 93 vgl. Kohler/ Wakounig (2002): 260

48

Laut Rauscher/ Grübler liegt eine Änderung der Bewirtschaftung bei der Vermietung

von Gebäuden nur in besonderen Ausnahmefällen vor:94

• Bei Änderung/ Einschränkung der bisherigen Tätigkeit, sodass ein Wechsel zu