Embed Size (px)

Citation preview

BRANCHENSoftwarebranche – Lukrative Programmcodes

AKTIENSTRATEGIEUSA – Der Daumen bleibt oben

WÄHRUNGENUS-Dollar: Das Ende des Fed-Zyklus

März 2019 | Ausgabe 87

ideasIhr Magazin für Strukturierte Produkte und ETFs für die Schweiz | www.ideas-magazin.ch

Dividenden Verwöhnprogramm für Aktionäre

2 ideas 87 | 03 2019

NEUES

04 | Verleihung der Goldenen Bullen: Silber für die

Commerzbank bei der Finanzennacht

04 | Save the Date: Marktausblick mit

Achim Matzke

04 | WhatsApp-Service: CORA – Ihr ganz

persönlicher Assistent

TITELTHEMA

06 | Dividenden: Verwöhnprogramm für Aktionäre

TECHNISCHE ANALYSE

14 | S&P 500: Zurück über der 200-Tage-Linie

16 | Roche: Gesunde technische Lage

ACADEMY

18 | Pyramidisieren – Teil 3

20 | Turbo-Warrants: Durchstarten statt

abwarten!

COMMERZBANK ANALYSEN

24 | Branchen: Softwarebranche – Lukrative

Programmcodes

30 | Aktienstrategie: USA – Der Daumen

bleibt oben

34 | Währungen: US-Dollar – Das Ende des

Fed-Zyklus

18

24

INHALT

06

20

3ideas 87 | 03 2019

AKTIONEN & TERMINE

23 | Terminkalender: Die wichtigsten Termine

im März 2019

COMPANY

40 | The Chedi Andermatt

SERVICE

03 | Impressum

42 | Bestellinformation

43 | Kontakt/Disclaimer

IMPRESSUM

40

30

34

Impressum

Herausgeber

Commerzbank AG

Zweigniederlassung Zürich, Public Distribution

Pelikanplatz 15

8001 Zürich, Schweiz

E-Mail [email protected]

oder [email protected]

Telefon 0800 11 77 11 (kostenfrei)

Verantwortlich (Redaktion und Koordination)

Andreas Stocker

Redaktionsteam dieser Ausgabe

Dominique Böhler, Ralf Fayad, Petra von Kerssenbrock,

Ulrich Leuchtmann, Achim Matzke, Marc Pribram,

Andreas Stocker

Redaktionsschluss: 28. Februar 2019

Umsetzung, Druck und Design

ACM Unternehmensgruppe

D-65205 Wiesbaden-Nordenstadt

www.acmedien.de

Grafische Leitung: J. Dreizehnter-Ringer

Bildnachweis

Fotolia (Titel, Seite 6/12/13, 8/9, 10/11, 14–17, 18/19,

20–22, 31 [Hände], 42/43), iStock (Seite 4), Veer (Seite 23),

przemekklos/photocase.de (Seite 24/28, 27/29),

Panthermedia (Seite 34–38)

ISSN 1663-8662

ideas erscheint als Service-Magazin des Bereichs

Equity Markets & Commodities – Public Distribution

achtmal im Jahr.

Für Adressänderungen und Zustellungswünsche verwenden

Sie bitte die Bestellinformation auf Seite 42.

4 ideas 87 | 03 2019

NEUES

Verleihung der Goldenen Bullen

»Silber für die Commerzbank bei der Finanzennacht

Bei der Preisverleihung mit mehr als

500 geladenen Gästen aus Wirtschaft

und Medien, wie unter anderem

dem Vorstandsvorsitzenden von

adidas, Kasper Rorsted, wurden

zwölf begehrte Preise vergeben.

In der Kategorie »Zertifikatehaus

des Jahres« war die Commerzbank

ebenfalls nominiert und gewann die

Silbermedaille. Somit schaffte es die

Commerzbank als Anbieter von Options-

scheinen, Zertifikaten und Aktienanleihen

bereits das siebte Jahr in Folge auf das

Siegertreppchen.

Für die Juroren in der Kategorie »Zertifi-

katehaus des Jahres« waren besonders

die Faktoren Market-Making, Service und

Produkte ausschlaggebend.

Die Jury besteht aus je einem Vertreter

der Börse Frankfurt und der Börse Stutt-

gart, vier Mitarbeitern von E-Brokern

sowie vier auf Derivate spezialisierten

Finanzjournalisten.

Weitere Informationen zu den Ergebnis-

sen der Verleihung der »Goldenen Bullen«

2019 erhalten Sie hier:

@ www.goldener-bulle.de «

Save the Date

»Marktausblick mit Achim Matzke

Das laufende Börsenjahr 2019 verspricht

ereignisreich zu werden. Damit Sie den

Überblick über das internationale Börsen-

geschehen bewahren, laden wir Sie herz-

lich zur Veranstaltung »Marktausblick mit

Achim Matzke« ein. Herr Matzke wird eine

Einschätzung zu den Schweizer und inter-

nationalen Aktienmärkten abgeben. Der

kostenlose Anlass findet am Donnerstag,

dem 9. Mai 2019 statt. Der Ort sowie die

genauen Daten werden noch bekannt

gege ben. Notieren Sie sich aber sicher-

heitshalber schon jetzt den Termin in

Ihrem Kalender.

WhatsApp-Service

»CORA – Ihr ganz persönlicher Assistent

Stellen Sie sich vor, es ist morgens gegen

8.30 Uhr und Sie sitzen in der Bahn auf

dem Weg zur Arbeit. Neben dem aktuel-

len Klatsch und Tratsch auf blick.ch sind

Sie auch auf der Suche nach den neuesten

Börsennews und Analysen:

• Wie sind die heutigen Vorgaben für den

DAX und den SMI?

• Was machen die Ölpreise und der

Schweizer Franken?

Doch wo genau finde ich diese Informa-

tionen schnell und auf Abruf, auch von

unterwegs?

CORA – unser digitaler Assistent per

WhatsApp – hilft Ihnen bei der Suche.

Täglich liefern wir Ihnen in unserem

WhatsApp-Newsletter aktuelle Analysen,

Videos vom Frankfurter Börsenparkett

sowie wichtige Informationen zum Ver-

mögensaufbau. Diesen Service haben wir

erweitert: Sie suchen News zu konkreten

Themen oder Analysen zu ganz bestimm-

ten Indizes, Aktien oder Währungspaaren?

Dann schicken Sie CORA auf die Suche.

Schreiben Sie einfach vor den gewünsch-

ten Suchbegriff ein »#« und schon macht

sich unser digitaler Analyseassistent nach

passenden Artikeln für Sie auf die Suche.

Probieren Sie es aus.

Was interessiert Sie mehr? #dax, #smi

oder #ubs – melden Sie sich jetzt gleich

unter www.ideas-news.de/CORA an.

Denn jeder sollte einen persönlichen

Assistenten an seiner Seite haben!

Im Februar fand zum 26. Mal die

Verleihung der »Oscars der

Finanzbranche«, der

Goldenen Bullen,

statt.

5ideas 87 | 03 2019

DOMINIQUE BÖHLER

Head of Public Distribution

& ETFs Schweiz

Bei gefühlt mindestens jeder zweiten Podiumsdiskussion und

in den meisten Artikeln der diversen Finanznachrichtenportale

war diese Überschrift das Thema in den letzten beiden Jahren.

Auch zu Recht, denn es ist ein wichtiges Thema, das alle in der

Branche beschäftigt, und wir wissen, dass unsere geschätzten

Leserinnen und Leser sich natürlich für die diesbezüglichen

Gelegenheiten interessieren.

Bei diesen Erörterungen stehen häufig Dividenden im Mittel-

punkt, vor allem in diesem notorischen Tiefzinsumfeld, in dem

die Dividende als alternative Ertragsquelle sehr interessant ist,

insbesondere für langfristig ausgerichtete Anleger. Beispiels-

weise bieten sich Unternehmen, deren Ausschüttungen über

viele Jahre steigen bzw. stabil bleiben, aber nicht zurückgehen,

die sogenannten »Dividenden-Aristokraten«, als gute Substanz-

titel zur Anlage an. In dieser Adelsklasse sind auch einige

heimische Unternehmen vertreten, zudem können Sie sich eine

Dividendenstrategie auch über unseren ETF in Ihr Portfolio

holen. Aber lesen Sie mehr dazu im vorliegenden ideas-Magazin,

Gelegenheiten im aktuellen Tiefzinsumfeld

denn wir haben uns entschieden – die Dividendensaison steht

ja unmittelbar bevor –, in diesem Monat unseren Leitartikel

dem Thema Dividenden zu widmen.

Abgesehen von unserem Titelthema haben wir Ihnen wie

immer noch viele weitere lesenswerte, spannende Themen

zusammengestellt, wie beispielsweise zur Aktienstrategie

USA, eine Analyse der Softwarebranche und natürlich gibt es

im Magazin auch wieder die technischen Analysen unserer

Experten.

Ich hoffe, Sie finden viele Anregungen für Ihre Geldanlage als

auch Gefallen an unserem ideas-Magazin.

Alles Gute, Ihr

EDITORIAL

TITELTHEMA | DIVIDENDEN

ideas 87 | 03 20196

»7ideas 87 | 03 2019

Rund um den Globus geben sich die Unternehmen derzeit

spendabel. Eine starke Konjunktur und der auf Hochtouren

laufende Gewinnmotor machen attraktive Dividendenzahlungen

möglich. Zwar schwächte sich das Wachstum der Ausschüttun-

gen mittlerweile ab. Die gerade im Vergleich zum Obligationen-

markt hohen Renditen machen die Dividenden dennoch zu

einem starken Argument für die Anlageklasse Aktien.

Am 11. März geht bei Roche eine Überweisung der Superlative

raus, der Pharmakonzern erleichtert seine Kasse um etwas mehr

als 7,5 Milliarden Schweizer Franken. Voraussetzung: Die Aktio-

näre segnen sechs Tage zuvor an der Generalversammlung im

Kongresszentrum der Messe Basel den Gewinnverwendungsvor-

schlag des Managements für 2018 ab. Mit der genannten Summe

ist Roche der Zahlmeister im SMI (siehe Grafik 1). Gleichzeitig

können sich die Anteilseigner über eine Erhöhung der Ausschüt-

Titelthema

Dividenden: Verwöhnprogramm für Aktionäre

tung gegenüber dem Vorjahr von 4,8 Prozent auf 8,70 Schweizer

Franken je Aktie freuen. Damit setzen die Basler eine impo-

sante Serie fort, 2019 steigt die Gewinnbeteiligung das 32. Mal

nacheinander.

Dividendensaison der SuperlativeNicht nur Roche gibt sich

spendabel. Generell können

sich Anleger derzeit über

einen warmen Geldregen

freuen. Zusammen dürften

die 20 SMI-Konzerne in

der diesjährigen Dividendensaison annähernd 38 Milliarden

Schweizer Franken auskehren. Auf einen nahezu identischen

Betrag – allerdings in Euro – bringen es die 30 im DAX

TITELTHEMA | DIVIDENDEN

»Eine starke Konjunktur und

der auf Hochtouren laufende

Gewinnmotor machen

attraktive Dividenden-

zahlungen möglich.«

ANDREAS STOCKER

Derivatives &

ETFs Public Distribution

8 ideas 87 | 03 2019

» zyklus 2019 munter fortsetzt. Doch mittlerweile hat die Fed eine

Vollbremsung getätigt – im Januar signalisierte sie eine Pause

auf ihrem geldpolitischen Straffungskurs. »Wir erwarten nun für

das laufende Jahr keine weitere Zinserhöhung mehr«, erklärt

Commerzbank-Chefökonom Jörg Krämer.

TITELTHEMA | DIVIDENDEN

Grafik 1: SMI-Dividendenkönige 2018

Stand: Februar 2019; Quelle: Unternehmen, Thomson Reuters

0 2.000

in Mio. Schweizer Franken

5.0001.000 3.000 7.0006.0004.000 8.000

Roche

Nestlé

Novartis

Zurich Insurance

UBS

Swiss Re*

LafargeHolcim*

Swisscom

ABB*

Richemont*

Dividendensumme 2018 * auf Basis der erwarteten Dividende

enthaltenen Grosskonzerne. Laut Berechnungen von Commerz-

bank Research erlebt der Deutsche Aktienindex damit gerade

eine weitere Rekordsaison (siehe Grafik 2). Möglich machen das

»Verwöhnprogramm« der besonderen Art die starke Konjunktur,

ein auf Hochtouren

laufender Gewinnmotor

sowie die solide bilan-

zielle Verfassung vieler

Unternehmen. Gleichwohl

lassen die globalen Belas-

tungsfaktoren Brexit

und Handelsstreit die

Konzerne längst nicht

mehr kalt. Rund um den

Globus haben sowohl die makro- als auch die mikroökonomi-

schen Risiken deutlich zugenommen. Insofern überrascht es

nicht, dass sich beispielsweise im DAX das Dividendenwachstum

bereits abgeschwächt hat.

Dem Reiz der Ausschüttungen tut dies kaum einen Abbruch.

Das gilt umso mehr, da die Konjunkturabschwächung den jüngs-

ten Renditeaufschwung an den Obligationenmärkten mehr oder

minder im Keim erstickt hat. Beispiel USA: Im vergangenen

November warfen 10-jährige Treasuries mit rund 3,20 Prozent

so viel ab wie seit 2011 nicht mehr. Damals gingen die Märkte

noch davon aus, dass die US-Notenbank ihren Zinserhöhungs-

»Gleichwohl lassen die

globalen Belastungsfaktoren

Brexit und Handelsstreit

die Konzerne längst

nicht mehr kalt.«

9ideas 87 | 03 2019

»

Notorisches TiefzinsumfeldFolgerichtig ist die Rendite der genannten US-Dollar-Bench-

markobligation auf 2,66 Prozent geschrumpft. In Europa stossen

die Investoren ohnehin auf Magerkost. Während die 10-jährige

deutsche Bundesanleihe rund 0,10 Prozent abwirft, bewegt

sich die Eidgenossenschaft-Anleihe gleicher Laufzeit deutlich

im negativen Bereich. Am

21. März wird die Schweize-

rische Nationalbank (SNB)

ihre erste geldpolitische

Lagebeurteilung in diesem

Jahr abgeben. Momentan

deutet nichts darauf hin,

dass sie dann etwas an ihrer

expansiven Gangart ändern

könnte. SNB-Präsident

Thomas Jordan hatte bereits

bei der Lagebeurteilung im Dezember auf Risiken für die eigent-

lich soliden Konjunkturaussichten hingewiesen. »Im Vordergrund

stehen dabei politische Unsicherheiten sowie protektionistische

Tendenzen«, sagte er.

Gerade das notorische Tiefzinsumfeld macht die Dividende als

alternative Ertragsquelle interessant. Die im SMI über einen Zeit-

raum von zwölf Monaten erwarteten Ausschüttungen bedeuten

auf Basis des aktuellen Kursniveaus eine Ver zinsung von rund

3,6 Prozent (siehe Grafik 3). Damit übertrifft die Dividenden-

rendite den Zins der 10-jährigen Eidgenossenschaft-Anleihe um

nahezu 390 Basispunkte. In Deutschland fällt der Spread zwar

rund 10 Basispunkte geringer aus. Doch wirft der DAX momen-

tan eine im Vergleich zum SMI etwas höhere Dividendenrendite

von 3,7 Prozent ab.

Dividenden machen den UnterschiedMarkant ist auch der lang-

fristige Performancebeitrag

der Unternehmensausschüt-

tungen. Diesbezüglich helfen

die unterschied lichen Index-

Berechnungsarten weiter. In der Börsenberichterstattung taucht

in der Regel die Preisvariante des SMI auf. Für deren Verlauf sind

ausschliesslich die Kurse der 20 enthaltenen Aktien verantwort-

lich. Dagegen werden bei der Kalkulation des Performance-

oder Total-Return-Index auch die Dividenden berücksichtigt. In

den vergangenen zehn Jahren hat sich der reine Kurswert der

Benchmark annähernd verdoppelt. Nimmt man die in dieser Zeit

von den enthaltenen Unternehmen gezahlten Dividenden dazu,

steigt die Performance um mehr als 70 Prozentpunkte auf einen

Total Return von 169 Prozent (siehe Grafik 4).

TITELTHEMA | DIVIDENDEN

»Gerade das notorische

Tiefzinsumfeld macht die

Dividende als alternative

Ertragsquelle interessant.«

Stand: Februar 2019; Quelle: Commerzbank Research

Grafik 2: Dividendensumme DAX

in Mrd. Euro

01 03 05 07 09 13 170

5

10

20

30

40

e = erwartet

15

25

35

00 02 04 06 08 11 1510 14 18e12 16

Stand: Februar 2019; Quelle: FactSet

Grafik 3: Dividendenrendite SMI

in Prozent

Feb 19Feb 17Feb 15Feb 13Feb 11Feb 09

SMI-Dividendenrendite (trailing, 12 Monate) 10-Jahres-Durchschnitt

3,0

3,2

3,6

4,0

4,4

4,6

3,4

3,8

4,2

Feb 18Feb 16Feb 14Feb 12Feb 10

»Momentan deutet

nichts darauf hin, dass

die Schweizerische

Nationalbank etwas an

ihrer expansiven Gangart

ändern könnte.«

»

10 ideas 87 | 03 2019

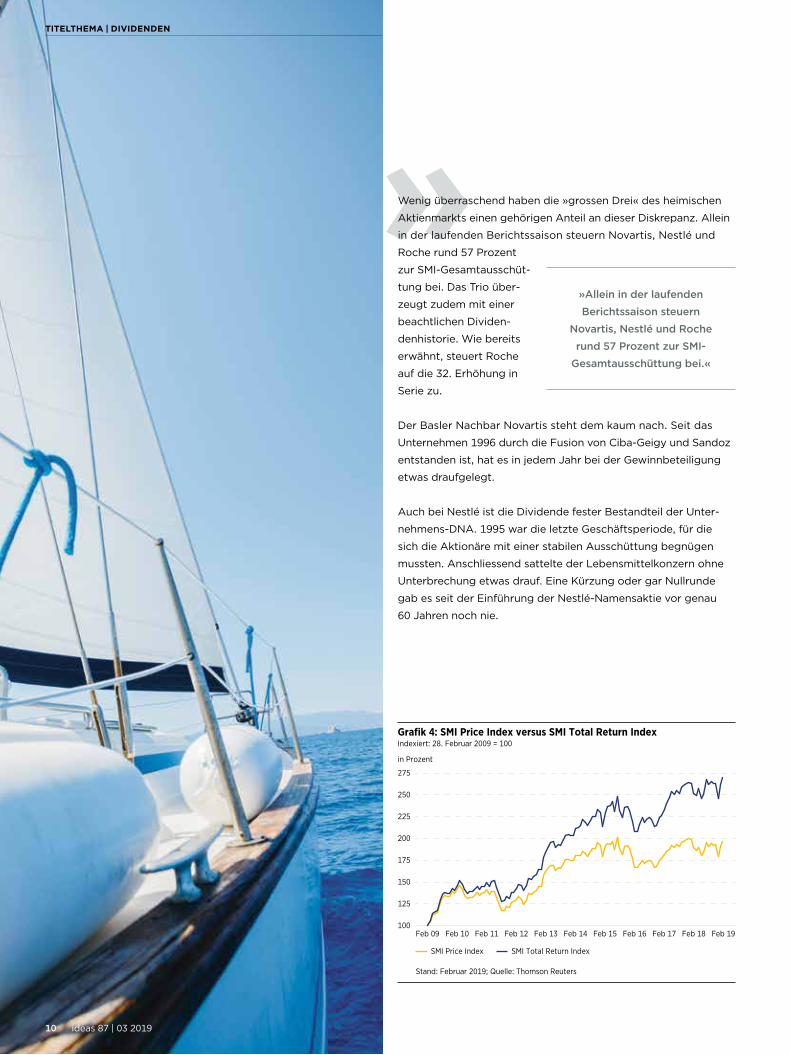

Wenig überraschend haben die »grossen Drei« des heimischen

Aktienmarkts einen gehörigen Anteil an dieser Diskrepanz. Allein

in der laufenden Berichtssaison steuern Novartis, Nestlé und

Roche rund 57 Prozent

zur SMI-Gesamtausschüt-

tung bei. Das Trio über-

zeugt zudem mit einer

beachtlichen Dividen-

denhistorie. Wie bereits

erwähnt, steuert Roche

auf die 32. Erhöhung in

Serie zu.

Der Basler Nachbar Novartis steht dem kaum nach. Seit das

Unternehmen 1996 durch die Fusion von Ciba-Geigy und Sandoz

entstanden ist, hat es in jedem Jahr bei der Gewinnbeteiligung

etwas draufgelegt.

Auch bei Nestlé ist die Dividende fester Bestandteil der Unter-

nehmens-DNA. 1995 war die letzte Geschäftsperiode, für die

sich die Aktionäre mit einer stabilen Ausschüttung begnügen

mussten. Anschliessend sattelte der Lebensmittelkonzern ohne

Unterbrechung etwas drauf. Eine Kürzung oder gar Nullrunde

gab es seit der Einführung der Nestlé- Namensaktie vor genau

60 Jahren noch nie.

TITELTHEMA | DIVIDENDEN

Stand: Februar 2019; Quelle: Thomson Reuters

Grafik 4: SMI Price Index versus SMI Total Return IndexIndexiert: 28. Februar 2009 = 100

in Prozent

Feb 19Feb 17Feb 15Feb 13Feb 11Feb 09

SMI Price Index SMI Total Return Index

100

150

200

250

275

125

175

225

Feb 18Feb 16Feb 14Feb 12Feb 10

»Allein in der laufenden

Berichtssaison steuern

Novartis, Nestlé und Roche

rund 57 Prozent zur SMI-

Gesamtausschüttung bei.«

»

11ideas 87 | 03 2019

Historisch gewachsene SpendierfreudeAn der Börse gelten Unternehmen, deren Ausschüttungen stetig

steigen oder stabil bleiben, auf keinen Fall aber zurückgehen,

als »Dividenden-Aristokraten«. Natürlich sind Aktien mit diesem

Gütesiegel kein Schweizer Phänomen. Vielmehr finden sich welt-

weit solche Substanztitel. In Deutschland zählt beispielsweise die

Münchener Rück zur »Aristokratie«. Seit nahezu einem halben

Jahrhundert musste der Finanzkonzern seine Ausschüttung nicht

mehr kürzen. Nachdem das Management mit einer stabilen Divi-

dende auf das von Grossschäden geprägte Geschäftsjahr 2017

reagiert hatte, steht nun wieder eine Erhöhung an: Für die ver-

gangene Periode sollen 9,25 Euro je Aktie ausgekehrt werden –

7,6 Prozent mehr als im Jahr zuvor. Obwohl der DAX-Titel nach

der Veröffentlichung des Gewinnverwendungsvorschlags auf den

höchsten Stand seit April 2015 kletterte, zeigt die Münchener

Rück-Aktie eine Dividendenrendite von rund 4,5 Prozent.

Die Spendierfreude beim weltgrössten Rückversicherer ist durch-

aus typisch für die Finanzindustrie. Laut Berechnungen von

Janus Henderson zahlte der Sektor 2017 global betrachtet mit

nahezu 300 Milliarden US-Dollar die höchsten Dividenden aus

(siehe Grafk 5). Auf eine Ausschüttungssumme von mehr als

200 Milliarden US-Dollar brachte es zudem die Konsumgüter-

industrie. Auf Rang 3 dieser Auswertung folgt die Öl- und

Gasbranche. Aus diesem wichtigen Sektor kommt der globale

»Dividendenkönig« Royal Dutch Shell. 2018 holte sich der

britisch-niederländische Multi diesen Titel bereits das dritte

Mal nacheinander. Insgesamt hat Royal Dutch Shell für das

vergangene Jahr 15,7 Milliarden US-Dollar ausgeschüttet.

In den vergangenen Jahren

konnte sich der Öl- und

Gassektor den Status als

zuverlässiger Zahler von

attraktiven Dividenden

mit einer Schlankheitskur

bewahren. Royal Dutch

Shell reagierte 2016 mit

einem umfangreichen

Divestment-Programm auf

den Ausverkauf beim schwarzen Gold. Innerhalb von drei Jahren

optimierte der Konzern sein Anlagenportfolio auf diese Weise in

einem Umfang von 30 Milliarden US-Dollar. Zusammen mit der

Erholung bei den Energiepreisen beschert diese Strategie dem

Unternehmen hohe Cashflows. Allein im vergangenen Jahr füllte

das operative Geschäft (exklusive Working Capital) die Kasse um

nahezu 50 Milliarden US- Dollar auf. Dadurch ist Royal Dutch Shell

imstande, zusätzlich zu den Dividenden im grossen Stil eigene

Aktien zurückzukaufen. Momentan läuft ein solches Programm

in einem Gesamtvolumen von 25 Milliarden US-Dollar.

TITELTHEMA | DIVIDENDEN

Grafik 5: Globale Dividendensumme 2017 nach BranchenIn Milliarden US-Dollar

Grundsto�e

Versorger

Sonstige

Stand: Februar 2018; Quelle: Janus Henderson

216,0

87,0293,3

113,7

Gesundheit und Pharma

Industrie

Technologie

Öl, Gas, Energie

Konsumgüter

Finanzinstitute

99,0

94,8

90,8

59,057,8

Stand: Februar 2019; Quelle: Thomson Reuters

Grafik 6: EURO STOXX Select Dividend 30-Index versus EURO STOXX-IndexIndexiert: 21. Februar 2014 = 100

Feb 19Feb 18Feb 17Feb 16Feb 15Feb 14

EURO STOXX Select Dividend 30 Return-Index EURO STOXX Return-Index

90

100

110

120

130

150

140

»Natürlich sind Aktien mit

dem Gütesiegel ›Dividenden-

Aristokraten‹ kein Schweizer

Phänomen. Vielmehr finden

sich weltweit solche

Substanztitel .«

12 ideas 87 | 03 2019

«»

Mit dem börsengehandelten Indexfonds holen sich Anleger

eine Dividendenstrategie für die Eurozone ins Portfolio.

Zu den aktuellen Schwergewichten der Bench mark zählen

TITELTHEMA | DIVIDENDEN

ComStage UCITS ETF auf Valor Pauschalgebühr p.a. Ertragsverwendung Geld-/Briefkurs

EURO STOXX Select Dividend 30-Index 4561438 0,25 % Ausschüttend 45,15/45,19 CHF

Stand: 28. Februar 2019; Quelle: Commerzbank AG

Anlageidee: ETFs auf den EURO STOXX Select Dividend 30-Index

EURO STOXX Select Dividend 30-Index – Relative Bewertung und Performance

Index KGVe Kurs- Buchwert- Verhältnis

Dividenden-rendite

(trailing)

Performance 5 Jahre

(annualisiert)

Volatilität 5 Jahre

(annualisiert)

EURO STOXX Select Dividend 30

11,5 1,1 4,4 % 7,8 % 16,0 %

EURO STOXX 13,2 1,5 2,9 % 5,9 % 16,9 %

Stand: 31. Januar 2019; Quelle: STOXX Index-Factsheet

der portugiesische Versorger EDP, die deutsche Münchener Rück

oder der Ölmulti Total aus Frankreich.

Fazit: Anleger müssen sich nicht zwangsläufig selbst auf die

Suche nach attraktiven Dividendenwerten machen.

Abhilfe können hier spezielle Indizes schaffen. Seit mehr als

20 Jahren berechnet STOXX den EURO STOXX Select Dividend.

Diese Benchmark deckt die renditestärksten Titel im Verhältnis

zu ihrem Heimatmarkt in der Eurozone ab. Die Basis bildet die

Nettodividendenrendite. Infrage kommen dabei ausschliesslich

Unternehmen, die ihre Gewinnbeteiligung über einen histori-

schen Zeitraum von fünf Jahren nicht gekürzt haben. Zudem darf

die Ausschüttungsquote (Verhältnis der Dividende zum Gewinn

je Aktie) höchstens 60 Prozent betragen.

Historisch betrachtet ging die Methodik auf. Über einen Fünfjah-

reszeitraum zeigt die Dividendenauswahl eine Outperformance

gegenüber dem EURO STOXX Index (siehe Grafik 6).

Grafik 7: EURO STOXX Select Dividend 30-Index – Gewichtung nach Sektoren

Versicherung

Versorger

Banken

Stand: 31. Januar 2019; Quelle: STOXX Index-Factsheet

13,5 %7,1 % 28,2 %

11,0 %

Öl und Gas

Industrie

Detailhandel

Immobilien

Telekommunikation

Sonstige10,2 % 8,3 %

7,1 %

7,2 %

7,4 %

13ideas 87 | 03 2019

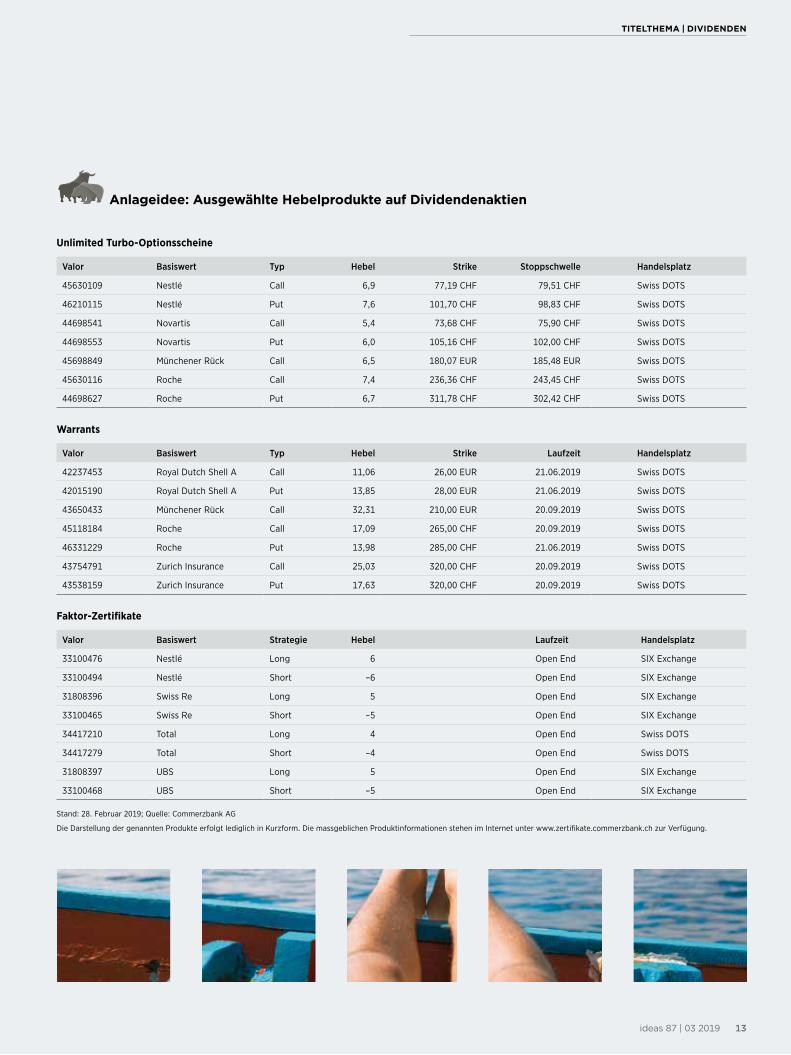

« Anlageidee: Ausgewählte Hebelprodukte auf Dividendenaktien

TITELTHEMA | DIVIDENDEN

Unlimited Turbo-Optionsscheine

Valor Basiswert Typ Hebel Strike Stoppschwelle Handelsplatz

45630109 Nestlé Call 6,9 77,19 CHF 79,51 CHF Swiss DOTS

46210115 Nestlé Put 7,6 101,70 CHF 98,83 CHF Swiss DOTS

44698541 Novartis Call 5,4 73,68 CHF 75,90 CHF Swiss DOTS

44698553 Novartis Put 6,0 105,16 CHF 102,00 CHF Swiss DOTS

45698849 Münchener Rück Call 6,5 180,07 EUR 185,48 EUR Swiss DOTS

45630116 Roche Call 7,4 236,36 CHF 243,45 CHF Swiss DOTS

44698627 Roche Put 6,7 311,78 CHF 302,42 CHF Swiss DOTS

Warrants

Valor Basiswert Typ Hebel Strike Laufzeit Handelsplatz

42237453 Royal Dutch Shell A Call 11,06 26,00 EUR 21.06.2019 Swiss DOTS

42015190 Royal Dutch Shell A Put 13,85 28,00 EUR 21.06.2019 Swiss DOTS

43650433 Münchener Rück Call 32,31 210,00 EUR 20.09.2019 Swiss DOTS

45118184 Roche Call 17,09 265,00 CHF 20.09.2019 Swiss DOTS

46331229 Roche Put 13,98 285,00 CHF 21.06.2019 Swiss DOTS

43754791 Zurich Insurance Call 25,03 320,00 CHF 20.09.2019 Swiss DOTS

43538159 Zurich Insurance Put 17,63 320,00 CHF 20.09.2019 Swiss DOTS

Faktor-Zertifikate

Valor Basiswert Strategie Hebel Laufzeit Handelsplatz

33100476 Nestlé Long 6 Open End SIX Exchange

33100494 Nestlé Short –6 Open End SIX Exchange

31808396 Swiss Re Long 5 Open End SIX Exchange

33100465 Swiss Re Short –5 Open End SIX Exchange

34417210 Total Long 4 Open End Swiss DOTS

34417279 Total Short –4 Open End Swiss DOTS

31808397 UBS Long 5 Open End SIX Exchange

33100468 UBS Short –5 Open End SIX Exchange

Stand: 28. Februar 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

14 ideas 87 | 03 2019

ACHIM MATZKE

Leiter Technische Analyse &

Index Research, Commerzbank

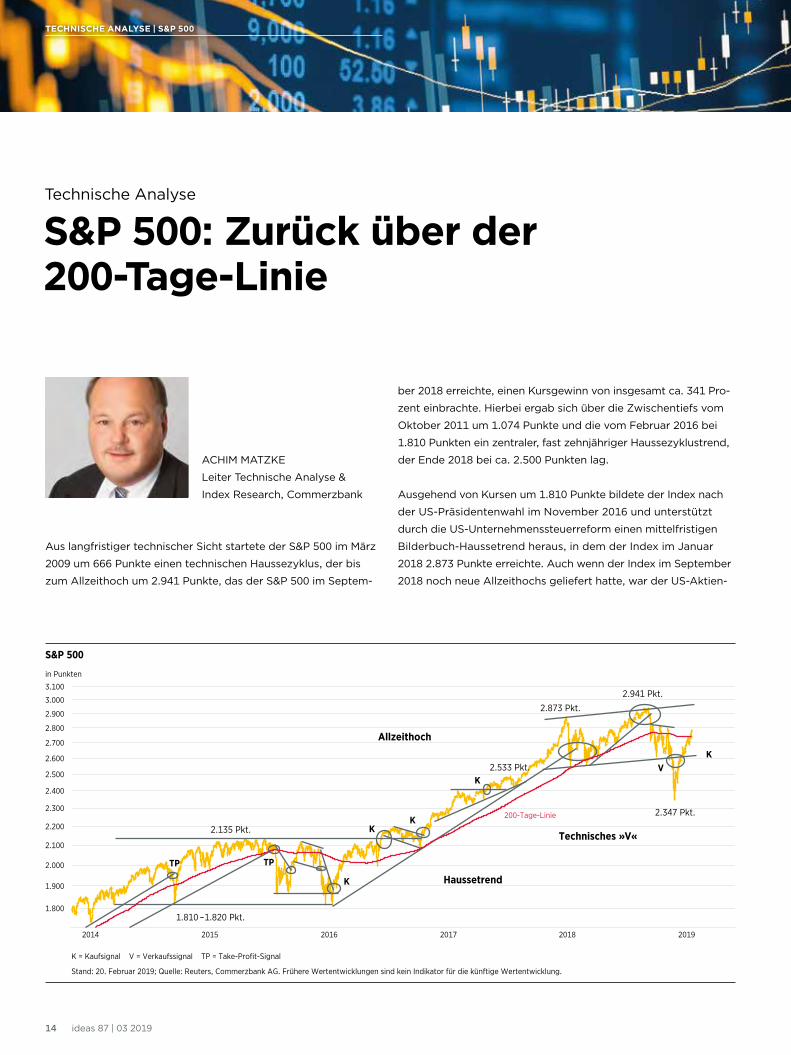

Aus langfristiger technischer Sicht startete der S&P 500 im März

2009 um 666 Punkte einen technischen Haussezyklus, der bis

zum Allzeithoch um 2.941 Punkte, das der S&P 500 im Septem-

Technische Analyse

S&P 500: Zurück über der 200-Tage-Linie

ber 2018 erreichte, einen Kursgewinn von insgesamt ca. 341 Pro-

zent einbrachte. Hierbei ergab sich über die Zwischentiefs vom

Oktober 2011 um 1.074 Punkte und die vom Februar 2016 bei

1.810 Punkten ein zentraler, fast zehnjähriger Haussezyklustrend,

der Ende 2018 bei ca. 2.500 Punkten lag.

Ausgehend von Kursen um 1.810 Punkte bildete der Index nach

der US-Präsidentenwahl im November 2016 und unterstützt

durch die US-Unternehmenssteuerreform einen mittelfristigen

Bilderbuch-Haussetrend heraus, in dem der Index im Januar

2018 2.873 Punkte erreichte. Auch wenn der Index im September

2018 noch neue Allzeithochs geliefert hatte, war der US-Aktien-

TECHNISCHE ANALYSE | S&P 500

S&P 500

Stand: 20. Februar 2019; Quelle: Reuters, Commerzbank AG. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

K = Kaufsignal V = Verkaufssignal TP = Take-Profit-Signal

in Punkten

1.800

1.900

2.000

2.100

2.200

2.300

2.400

2.500

2.600

2.700

2.800

2.900

3.000

3.100

2014 2015 2016 2017 2018 2019

200-Tage-Linie

Haussetrend

Allzeithoch

K

KK

2.873 Pkt.

2.533 Pkt.

1.810–1.820 Pkt.

2.135 Pkt.

K

2.941 Pkt.

TP TP

2.347 Pkt.

Technisches »V«

KV

Stand: 28. Februar 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

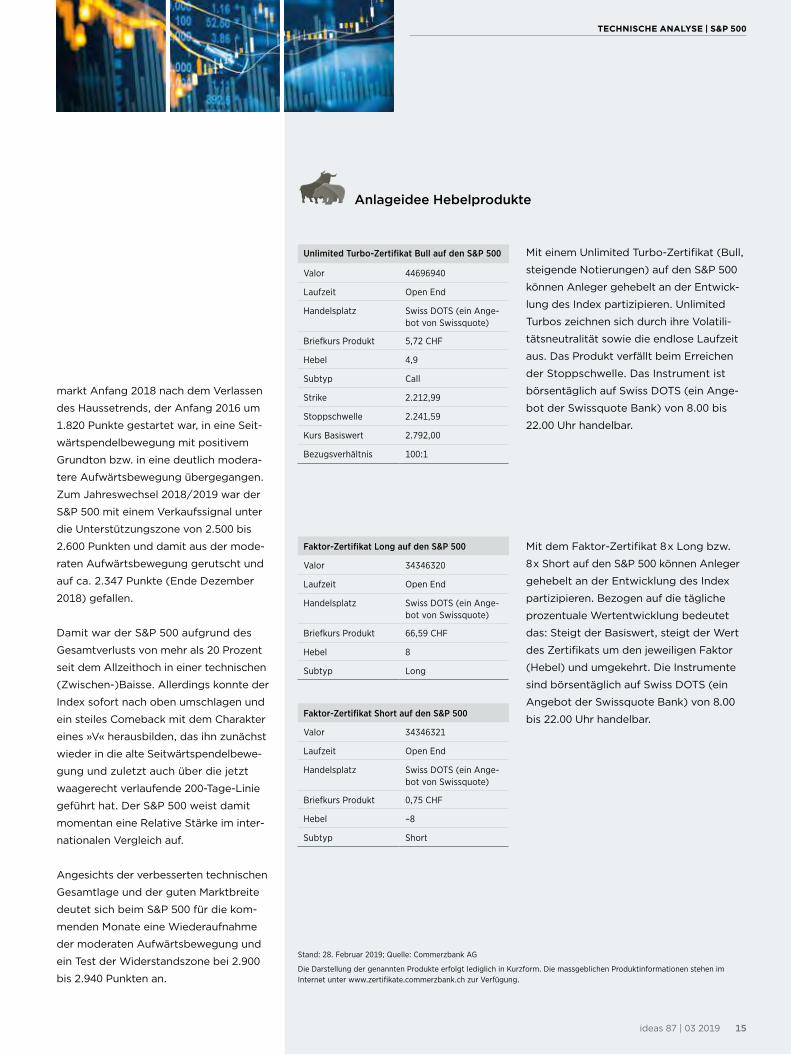

Mit einem Unlimited Turbo-Zertifikat (Bull,

steigende Notierungen) auf den S&P 500

können Anleger gehebelt an der Entwick-

lung des Index partizipieren. Unlimited

Turbos zeichnen sich durch ihre Volatili-

tätsneutralität sowie die endlose Laufzeit

aus. Das Produkt verfällt beim Erreichen

der Stoppschwelle. Das Instrument ist

börsentäglich auf Swiss DOTS (ein Ange-

bot der Swissquote Bank) von 8.00 bis

22.00 Uhr handelbar.

Anlageidee Hebelprodukte

Mit dem Faktor-Zertifikat 8x Long bzw.

8x Short auf den S&P 500 können Anleger

gehebelt an der Entwicklung des Index

partizipieren. Bezogen auf die tägliche

prozentuale Wertentwicklung bedeutet

das: Steigt der Basiswert, steigt der Wert

des Zertifikats um den jeweiligen Faktor

(Hebel) und umgekehrt. Die Instrumente

sind börsentäglich auf Swiss DOTS (ein

Angebot der Swissquote Bank) von 8.00

bis 22.00 Uhr handelbar.

markt Anfang 2018 nach dem Verlassen

des Haussetrends, der Anfang 2016 um

1.820 Punkte gestartet war, in eine Seit-

wärtspendelbewegung mit positivem

Grundton bzw. in eine deutlich modera-

tere Aufwärtsbewegung übergegangen.

Zum Jahreswechsel 2018/2019 war der

S&P 500 mit einem Verkaufssignal unter

die Unterstützungszone von 2.500 bis

2.600 Punkten und damit aus der mode-

raten Aufwärtsbewegung gerutscht und

auf ca. 2.347 Punkte (Ende Dezember

2018) gefallen.

Damit war der S&P 500 aufgrund des

Gesamtverlusts von mehr als 20 Prozent

seit dem Allzeithoch in einer technischen

(Zwischen-)Baisse. Allerdings konnte der

Index sofort nach oben umschlagen und

ein steiles Comeback mit dem Charakter

eines »V« herausbilden, das ihn zunächst

wieder in die alte Seitwärtspendelbewe-

gung und zuletzt auch über die jetzt

waagerecht verlaufende 200-Tage-Linie

geführt hat. Der S&P 500 weist damit

momentan eine Relative Stärke im inter-

nationalen Vergleich auf.

Angesichts der verbesserten technischen

Gesamtlage und der guten Marktbreite

deutet sich beim S&P 500 für die kom-

menden Monate eine Wiederaufnahme

der moderaten Aufwärtsbewegung und

ein Test der Widerstandszone bei 2.900

bis 2.940 Punkten an.

TECHNISCHE ANALYSE | S&P 500

Faktor-Zertifikat Short auf den S&P 500

Valor 34346321

Laufzeit Open End

Handelsplatz Swiss DOTS (ein Ange-bot von Swissquote)

Briefkurs Produkt 0,75 CHF

Hebel –8

Subtyp Short

Unlimited Turbo-Zertifikat Bull auf den S&P 500

Valor 44696940

Laufzeit Open End

Handelsplatz Swiss DOTS (ein Ange-bot von Swissquote)

Briefkurs Produkt 5,72 CHF

Hebel 4,9

Subtyp Call

Strike 2.212,99

Stoppschwelle 2.241,59

Kurs Basiswert 2.792,00

Bezugsverhältnis 100:1

Faktor-Zertifikat Long auf den S&P 500

Valor 34346320

Laufzeit Open End

Handelsplatz Swiss DOTS (ein Ange-bot von Swissquote)

Briefkurs Produkt 66,59 CHF

Hebel 8

Subtyp Long

15ideas 87 | 03 2019

16 ideas 87 | 03 2019

Der Pharmariese Roche ist nach Free-Float-Marktkapitalisierung

eine der grössten Aktien in Europa und belegt im STOXX 50 mit

einem Anteil von ca. 4,7 Prozent Position 3. Roche gehört zu den

technischen Marathonläufern und startete Anfang der Neun-

zigerjahre eine langfristige Haussebewegung bei Kursen um

13,70 Schweizer Franken (bereinigt um Kapitalmassnahmen).

Nach dem dynamischen Anstieg auf 188,80 Schweizer Franken

(im Jahr 2000) mündete die Aktie in ein Wechselspiel aus Kauf-

signalen, Zwischenhaussen und Zwischenbaissen mit einem

trendbestätigenden Charakter nach oben.

Ein Haussetrend, der im August 2011 bei etwa 115,10 Schweizer

Franken gestartet war, führte die Aktie im Dezember 2014 auf

die bisherigen Allzeithochs um 295,80 Schweizer Franken.

Anschliessend ging Roche erneut in eine (Zwischen-)Baisse

Technische Analyse

Roche: Gesunde technische Lage

PETRA VON KERSSENBROCK

Technische Analyse &

Index Research, Commerzbank

TECHNISCHE ANALYSE | ROCHE

Roche

Stand: 20. Februar 2019; Quelle: Reuters, Commerzbank AG. Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

K = Kaufsignal V = Verkaufssignal TP = Take-Profit-Signal

in Schweizer Franken

2015 2016 2017 2018 2019200

210

220

230

240

250

260

270

280

290

300

200-Tage-Linie

296,00 CHF

TP

V

240,00 CHF

222,00 CHF

Baissetrendkanal

TP

K

273,00 CHF

240,00 CHF

206,00 CHF

K

K

K

Aufwärtstrend

Stand: 28. Februar 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

Anlageidee Hebelprodukte

über, wobei sich ein langfristiger Baisse-

trendkanal herausbildete. Innerhalb die-

ses Trends erreichte die Aktie im Juni

2018 Baissetiefs um 206,30 Schweizer

Franken.

Während die europäischen Aktienmärkte,

wie zum Beispiel der STOXX 50 oder der

STOXX 600, ihre Baissen im Sommer

fortsetzten, startete Roche ausgehend

von den Baissetiefs in eine intakte tech-

nische Erholung. Hierbei ergab sich ein

mittelfristiger Aufwärtstrend (die Trendli-

nie liegt zurzeit bei ca. 240,00 Schweizer

Franken), der die Aktie im Juli 2018

zunächst über die jetzt leicht steigende

200-Tage-Linie und anschliessend an die

obere Trendkanallinie, die zum Jahres-

wechsel 2018/2019 um 260,00 Schweizer

Franken verlief, führte.

Zuletzt ist Roche mit einem neuen Invest-

ment-Kaufsignal aus dem Baissetrend-

kanal herausgelaufen. Damit deutet sich

für die Aktie, die darüber hinaus eine

ansprechende Brutto-Dividendenrendite

von zurzeit ca. 3,1 Prozent (Zahlung von

8,90 Schweizer Franken ex am 12. März

2019 erwartet) aufweist, ein mittel- bis

langfristiges technisches Kurspotenzial

bis zur gestaffelten Widerstandszone von

290,00 bis 296,00 Schweizer Franken an.

TECHNISCHE ANALYSE | ROCHE

Mit dem Faktor-Zertifikat 8x Long bzw.

8x Short auf Roche können Anleger

gehebelt an der Entwicklung der Aktie

partizipieren. Bezogen auf die tägliche

prozentuale Wertentwicklung bedeutet

das: Steigt der Basiswert, steigt der Wert

des Zertifikats um den jeweiligen Faktor

(Hebel) und umgekehrt. Das Instrument

ist börsentäglich an der Schweizer Börse

SIX handelbar.

Mit einem Call bzw. Put Warrant (Call,

steigende Notierungen / Put, fallende

Notierungen) auf die Valoren von Roche

können Anleger gehebelt an der Entwick-

lung des Basiswerts partizipieren. Im

Gegensatz zu Unlimited Turbos weisen

Warrants eine limitierte Laufzeit auf und

die Volatilität des Basiswerts hat einen

Einfluss auf den Preis. Warrants haben

keine Stoppschwelle. Das Instrument ist

börsentäglich auf Swiss DOTS (ein Ange-

bot der Swissquote Bank) von 8.00 bis

22.00 Uhr handelbar.

Faktor-Zertifikat Short auf Roche

Valor 34509105

Laufzeit Open End

Handelsplatz SIX

Briefkurs Produkt 0,21 CHF

Hebel –8

Subtyp Short

Warrant (Put) auf Roche

Valor 45118187

Laufzeit 20.12.2019

Handelsplatz Swiss DOTS (ein Ange-bot von Swissquote)

Briefkurs Produkt 0,16 CHF

Delta 0,518

Omega 8,99

Subtyp Put

Strike 270,00 CHF

Kurs Basiswert 276,55 CHF

Bezugsverhältnis 100:1

Faktor-Zertifikat Long auf Roche

Valor 34509116

Laufzeit Open End

Handelsplatz SIX

Briefkurs Produkt 24,49 CHF

Hebel 8

Subtyp Long

17ideas 87 | 03 2019

18 ideas 87 | 03 2019

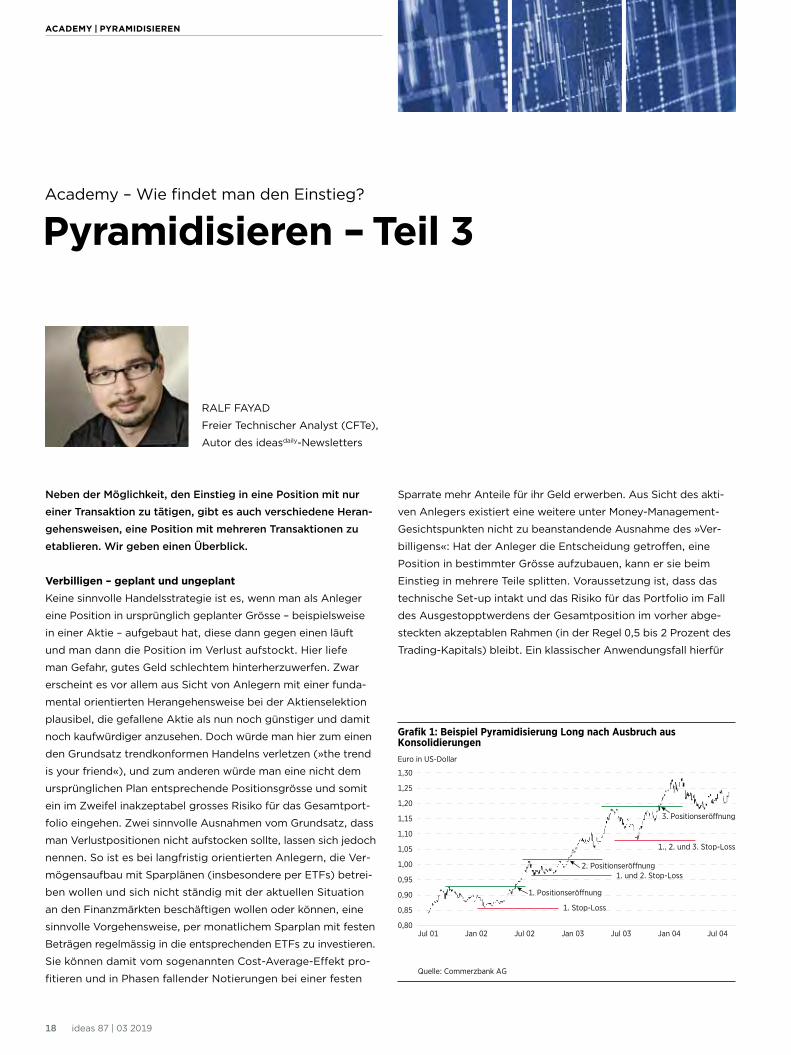

Neben der Möglichkeit, den Einstieg in eine Position mit nur

einer Transaktion zu tätigen, gibt es auch verschiedene Heran-

gehensweisen, eine Position mit mehreren Transaktionen zu

etablieren. Wir geben einen Überblick.

Verbilligen – geplant und ungeplantKeine sinnvolle Handelsstrategie ist es, wenn man als Anleger

eine Position in ursprünglich geplanter Grösse – beispielsweise

in einer Aktie – aufgebaut hat, diese dann gegen einen läuft

und man dann die Position im Verlust aufstockt. Hier liefe

man Gefahr, gutes Geld schlechtem hinterherzuwerfen. Zwar

erscheint es vor allem aus Sicht von Anlegern mit einer funda-

mental orientierten Herangehensweise bei der Aktienselektion

plausibel, die gefallene Aktie als nun noch günstiger und damit

noch kaufwürdiger anzusehen. Doch würde man hier zum einen

den Grundsatz trendkonformen Handelns verletzen (»the trend

is your friend«), und zum anderen würde man eine nicht dem

ursprüng lichen Plan entsprechende Positionsgrösse und somit

ein im Zweifel inakzeptabel grosses Risiko für das Gesamtport-

folio eingehen. Zwei sinnvolle Ausnahmen vom Grundsatz, dass

man Verlustpositionen nicht aufstocken sollte, lassen sich jedoch

nennen. So ist es bei langfristig orientierten Anlegern, die Ver-

mögensaufbau mit Sparplänen (insbesondere per ETFs) betrei-

ben wollen und sich nicht ständig mit der aktuellen Situation

an den Finanzmärkten beschäftigen wollen oder können, eine

sinnvolle Vorgehensweise, per monatlichem Sparplan mit festen

Beträgen regelmässig in die entsprechenden ETFs zu investieren.

Sie können damit vom sogenannten Cost-Average- Effekt pro-

fitieren und in Phasen fallender Notierungen bei einer festen

Academy – Wie findet man den Einstieg?

Pyramidisieren – Teil 3

Sparrate mehr Anteile für ihr Geld erwerben. Aus Sicht des akti-

ven Anlegers existiert eine weitere unter Money-Management-

Gesichtspunkten nicht zu bean standende Ausnahme des »Ver-

billigens«: Hat der Anleger die Entscheidung getroffen, eine

Position in bestimmter Grösse aufzubauen, kann er sie beim

Einstieg in mehrere Teile splitten. Voraussetzung ist, dass das

technische Set-up intakt und das Risiko für das Portfolio im Fall

des Aus gestopptwerdens der Gesamtposition im vorher abge-

steckten akzeptablen Rahmen (in der Regel 0,5 bis 2 Prozent des

Trading- Kapitals) bleibt. Ein klassischer Anwendungsfall hierfür

ACADEMY | PYRAMIDISIEREN

RALF FAYAD

Freier Technischer Analyst (CFTe),

Autor des ideasdaily-Newsletters

Jul 04Jan 04Jul 03Jul 02Jul 01

Quelle: Commerzbank AG

Grafik 1: Beispiel Pyramidisierung Long nach Ausbruch aus KonsolidierungenEuro in US-Dollar

0,80

0,85

0,90

1,00

1,10

1,30

0,95

1,05

1,20

1,15

1,25

Jan 03Jan 02

1. Positionserönung

2. Positionserönung

3. Positionserönung

1., 2. und 3. Stop-Loss

1. und 2. Stop-Loss

1. Stop-Loss

19ideas 87 | 03 2019

ist der antizyklische Einstieg in der Korrektur des Trends. So

kann beispielsweise ein Kauflimit für die halbe Position im

Bereich des 50-Prozent-Korrekturniveaus und ein weiteres Kauf-

limit für die andere Hälfte der Position im Bereich des 61,8-Pro-

zent-Korrekturniveaus platziert werden. Für die Gesamtposition

ergibt sich hierdurch ein günstigeres Chance-Risiko- Verhältnis,

als wenn die Gesamtposition auf dem höheren Niveau eingegan-

gen würde. Die Gefahr ist allerdings, dass das niedrigere Limit

nicht zur Ausführung gelangt und man dann nur mit der halben

Position engagiert ist.

PyramidisierenEine von vielen erfolgreichen Tradern verfolgte Strategie, vor

allem im Derivatebereich Positionen aufzubauen, stellt das

Pyramidisieren dar. Dabei vergrössert der Trader seine Positions-

grösse in einem bestimmten Wert bei Trades, die sich bereits in

der Gewinnzone befinden. Er nutzt dabei das charttechnische

Trading-Prinzip trendkonformen Verhaltens und verbessert das

Chance-Risiko-Verhältnis einer Trading-Idee erheblich, da das

initiale Risiko für das Depot trotz Chancenmaximierung nicht

erhöht wird. Voraussetzung für die Anwendung der Pyramidi-

sierungsstrategie ist, dass ein möglichst dynamischer Trend

vorhanden ist. Idealerweise sollte der Einstieg dabei im Früh-

stadium des Trends erfolgen. Die Strategie kann sehr variabel

ausgestaltet und somit persönlich angepasst werden. Dies

betrifft vor allem die Fragen, ob man immer gleich grosse

Posi tionen eröffnet, anfänglich grössere Positionen eingeht

oder die Positionsgrössen im Trendverlauf vergrössert. Auch die

Einstiegsmethode (anti zyklisch in Korrekturen oder prozyklisch

beim Ausbruch aus der Konsolidierung) sowie die Art des Aus-

stiegs (Komplettausstieg oder Realisieren von Teilgewinnen)

kann je nach Vorliebe variiert werden. Entscheidend ist, dass die

Position erst dann ausgebaut wird, wenn die zuvor eröffnete

Position bzw. alle zuvor eröff-

neten Positionen bereits einen

derart grossen Gewinnpuffer

besitzen, dass die entspre-

chenden Stopps zur Gewinn-

sicherung sinnvoll nachge-

zogen werden können, sodass

das initiale Risiko der Vorgän-

gerposition auf null gesunken

ist. Mit anderen Worten befinden sich die bereits etablierten

Positionen aus dem Feuer. Dabei sollte jedoch auch ein mög-

liches Gap- Risiko angemessen berücksichtigt werden. In

trendstarken Phasen kann der Trader mit dieser Technik sehr

grosse Positionen aufbauen, ohne das Risiko für das Depot zu

vergrössern. Die Stopps der Einzelpositionen werden sukzessive

nachgezogen, um die im Trendverlauf aufgebauten Gewinne

abzu sichern, bis schliesslich der Ausstieg erfolgt. Aussteigen

sollte man spätestens dann, wenn sich klare Anzeichen für ein

Ende des Trends ergeben.

»Voraussetzung für das

Pyramidisieren ist, dass ein

möglichst dynamischer

Trend vorhanden ist.«

ACADEMY | PYRAMIDISIEREN

20 ideas 87 | 03 2019

Mit Turbo-Warrants (Mini-Futures) können risikobewusste Anle-

ger, die eine konkrete Meinung zu einem Basiswert haben, über-

propor tional an Schwankungen dieses Basiswerts partizipieren.

Der besondere Reiz eines Turbo-Warrants liegt in der Hebelwir-

kung. Über den Hebeleffekt können Anleger bereits mit kleinem

Kapitaleinsatz überproportionale Gewinne erzielen. Der Hebel

resultiert aus dem geringeren Kapitaleinsatz gegenüber dem

Direktinvestment in den Basiswert selbst. Denn anstatt den kom-

pletten Preis für den Basiswert zu investieren, müssen Anleger

nur einen Teil davon aufwenden. Ein Hebel von 3 besagt bei-

spielsweise, dass für den Turbo-Warrant nur ein Drittel dessen

investiert werden muss, was der entsprechende Basiswert kostet.

Der Hebel (Leverage) misst dabei die Intensität dieses Effekts.

Zu beachten ist allerdings, dass der Hebeleffekt sowohl für

Kurssteigerungen als auch für Kursverluste gilt.

Turbo-Warrants kombinieren somit die Vorteile von Terminkon-

trakten (Futures) und Warrants. Sie bilden – wie Futures – die

wertmässige Veränderung eines Basiswerts (zum Beispiel einer

Aktie oder eines Index) ab. Verändert sich der zugrunde liegende

Basiswert, vollziehen Turbo-Warrants diese Bewegung – unter

Berücksichtigung des Bezugsverhält nisses – nahezu exakt nach.

Dabei spielt – im Gegensatz zu klassischen Warrants – die Vola-

tilität (Schwankungsbreite) des Basiswerts weitestgehend

keine Rolle.

Academy

Turbo-Warrants – Durchstarten statt abwarten!

So funktioniert’sDie Commerzbank bietet verschiedene Varianten von Turbo-

Warrants an. Im Folgenden wird ausschliesslich auf die Variante

der »Unlimited Turbo-Warrants« eingegangen. Der Begriff Unli-

mited steht dabei für die unbegrenzte Laufzeit der Produkte.

Mit Turbo-Warrants kann sowohl auf steigende als auch auf

fallende Kurse spekuliert werden. Mit einem Call Turbo-Warrant

setzen Anleger auf steigende Kurse, während der Put Turbo-

Warrant von fallenden Kursen profitiert.

Jeder Turbo-Warrant ist mit einem Basispreis (auch Finanzie-

rungslevel oder Strike genannt) und einer Knock- Out-Barriere

ausgestattet. Die Knock-Out-Barriere ist bei Call Turbo-Warrants

grösser als der Basispreis, bei einem Put Turbo-Warrant kleiner.

Wenn der zugrunde liegende Basiswert sich entgegen den

Erwartungen des Anlegers in

die falsche Richtung bewegt

und die Knock-Out-Barriere

berührt, wird der Turbo-

Warrant vorzeitig fällig und

in der Regel mit einem gerin-

gen Restwert zurückgezahlt.

Im besten Fall entspricht die

Rückzahlung, unter Berücksichtigung des Bezugsverhältnisses,

der Differenz zwischen Knock-Out-Barriere und Basis preis. Im

schlechtesten Fall entspricht der Rückzahlungsbetrag 0,001

Schweizer Franken. Die Höhe des Restwerts hängt letztlich von

den Marktverhältnissen ab, da der Emittent im Anschluss an ein

Knock-Out-Ereignis die im Hintergrund getätigten Absiche-

rungspositionen auflösen muss.

Der Wert eines Unlimited Turbo-Warrants wird unter Berück-

sichtigung des Bezugsverhältnisses aus der Differenz des

Basiswertkurses und des Basispreises errechnet.

ACADEMY | TURBO-WARRANTS

COMMERZBANK-DERIVATETEAM

Equity Markets & Commodities

»Der besondere Reiz

eines Turbo-Warrants liegt

in der Hebelwirkung.«

21ideas 87 | 03 2019

»Beispiel: Angenommen, der Kurs der ABC-Aktie notiert bei

80 Schweizer Franken. Das Bezugsverhältnis des jeweiligen

Turbo-Warrants beträgt 1:1, das heisst, dass sich eine Einheit

des Warrants auf eine Einheit des Basiswerts bezieht. Der Wert

eines Turbo- Warrants berechnet sich wie in Tabelle 1 dargestellt.

Der Hebel eines Turbo-Warrants berechnet sich unter Berück-

sichtigung des Bezugsverhältnisses aus dem Quotienten des

aktuellen Aktienkurses und des Werts des Turbo-Warrants:

Hebel = (Aktienkurs / Wert des Warrants) x Bezugs verhältnis =

(80 Schweizer Franken / 5 Schweizer Franken) x 1 = 16

Der Hebel gibt an, um wie viel der Wert eines Investments in

einen Turbo-Warrant stärker steigt oder fällt als der gleiche

Investmentbetrag im Basiswert, wenn der Kurs des Basiswerts

um eine Einheit steigt oder fällt. Verändert sich der Kurs der

ABC-Aktie nun um 1 Schweizer Franken, verändert sich der

Wert des Turbos ebenfalls 1 Schweizer Franken in die gleiche

Richtung. Verändert sich der Kurs der ABC- Aktie beispielsweise

um 1,25 Prozent (1 Schweizer Franken), verändert sich der Wert

des Turbo-Warrants um 20 Prozent (Hebel x prozentuale Verän-

derung = 16 x 1,25 Prozent).

Tabelle 1: Wert eines Turbo-Warrants

Call Turbo-Warrant Put Turbo-Warrant

• Basispreis: 75,00 Schweizer Franken

• Knock-Out-Barriere: 75,50 Schweizer Franken

Der Wert des Call Turbo-Warrants berechnet sich wie folgt: (Aktienkurs – Basispreis) x Bezugsverhältnis = (80 Schweizer Franken – 75 Schweizer Franken) x 1 = 5 Schweizer Franken

• Basispreis: 85,00 Schweizer Franken

• Knock-Out-Barriere: 84,50 Schweizer Franken

Der Wert des Put Turbo-Warrants berechnet sich wie folgt: (Basispreis – Aktienkurs) x Bezugsverhältnis = (85 Schweizer Franken – 80 Schweizer Franken) x 1 = 5 Schweizer Franken

ACADEMY | TURBO-WARRANTS

22 ideas 87 | 03 2019

«

»ACADEMY | TURBO-WARRANTS

Deutlich wird, dass der Anleger beim Kauf im Vergleich zum

Direktinvestment in den Basiswert einen geringeren Kapital-

einsatz aufwenden muss. Aber wie funktioniert das?

• Bei einem Call Turbo-Warrant »leiht« ihm die Emittentin den

restlichen Betrag. Die Kosten für die Finanzierung dieses

Restbetrags werden allerdings an den Investor des Call Turbo-

Warrants weitergegeben. Diese Weitergabe der Finan zierungs-

kosten (zuzüglich der Risikoprämie) erfolgt durch eine tägliche

Anpassung des Basispreises des Call Turbo-Warrants. Dieser

wird täglich um den entsprechenden Anpassungsbetrag

erhöht, der die täglichen Finanzierungskosten (zuzüglich der

Risikoprämie) widerspiegelt. Anleger sollten dabei beachten:

Wenn der Kurs des Basiswerts über die Zeit unverändert bliebe,

würde der Wert des Call Turbo-Warrants somit abnehmen

(siehe Tabelle 2).

• Bei Put Turbo-Warrants tritt der gegenteilige Effekt ein. Die

Commerzbank als Emittentin leiht sich den zugrunde liegenden

Basiswert bei einem Dritten und verkauft diesen gleich wieder.

Dabei sind zwei Dinge zu beachten: Zum einen entstehen für

den geliehenen Basiswert Kosten (Wertpapierleihe). Zum ande-

ren erhält die Emittentin für den Verkauf des Basiswerts den

entsprechenden Gegenwert als Geldbetrag und legt diesen

verzinslich an. Diese Zinseinnahmen (abzüglich der Risikoprä-

mie) werden mit den Kosten für die Wertpapierleihe verrechnet

und ähnlich wie beim Call Turbo-Warrant an den Anleger durch

Anpassung des Basiswerts weitergegeben. Sind die Zinsein-

nahmen höher als die Leihekosten, wird der Basispreis nach

oben angepasst. Sind die Zinseinnahmen geringer als die

Leihekosten, wird der Basispreis nach unten angepasst (siehe

Tabelle 2).

Damit der Abstand zwischen Knock-Out-Barriere und Basispreis

immer ungefähr gleich bleibt, wird auch die Knock-Out-Barriere

einmal im Monat angepasst.

Wenn sich die ABC-Aktie entgegen den Erwartungen entwickelt

und die Knock- Out-Barriere berührt, wird der Turbo-Warrant

vorzeitig fällig (siehe Tabelle 3).

Die Commerzbank bietet neben den Unlimited Turbo-Warrants

weitere Varianten von Turbo-Warrants an, die alle nach einem

ähnlichen Prinzip funk tionieren und doch Unterschiede aufwei-

sen. In der nächsten ideas-Ausgabe erfahren Sie mehr über die

einzelnen Varianten von Turbo-Warrants.

Ein Überblick über das gesamte Spektrum an Turbo-Warrants

steht Ihnen im Internet unter www.zertifikate.commerzbank.ch

zur Verfügung.

Tabelle 2: Tägliche Anpassung

Call Turbo-Warrant Put Turbo-Warrant

• Anpassungszinssatz: 2,50 Prozent p.a.

Der tägliche Anpassungsbetrag berechnet sich wie folgt: Anpassungsbetrag = Basispreis x Anpassungszinssatz / 365 Tage = 75,00 Schweizer Franken x 0,025 / 365 Tage = 0,0051 Schweizer Franken

Der neue Basispreis (bei sonst unveränderten Parametern) würde somit von 75,00 Schweizer Franken auf 75,0051 Schweizer Franken steigen.

• Anpassungszinssatz: 2,00 Prozent p.a.

Der tägliche Anpassungsbetrag berechnet sich wie folgt: Anpassungsbetrag = Basispreis x Anpassungszinssatz / 365 Tage = 85,00 Schweizer Franken x 0,020 / 365 Tage = 0,0047 Schweizer Franken

Der neue Basispreis (bei sonst unveränderten Parametern) würde somit von 85,00 Schweizer Franken auf 85,0047 Schweizer Franken steigen.

Tabelle 3: Knock-Out-Ereignis

Call Turbo-Warrant Put Turbo-Warrant

Fällt die ABC-Aktie auf oder unter 75,50 Schweizer Franken, wird der Call Turbo-Warrant sofort fällig.

Der zurückgezahlte Restwert entspricht im besten Fall: (Knock-Out- Barriere – Basispreis) x Bezugsverhältnis = (75,50 Schweizer Franken – 75,00 Schweizer Franken) x 1 = 0,50 Schweizer Franken, im schlechtesten Fall 0,001 Schweizer Franken

Steigt der Aktienkurs auf oder über 84,50 Schweizer Franken, wird der Put Turbo-Warrant sofort fällig. Hier entspricht der Restwert bestenfalls:

(Basispreis – Knock-Out-Barriere) x Bezugsver hältnis = (85,00 Schweizer Fran-ken – 84,50 Schweizer Franken) x 1 = 0,50 Schweizer Franken, im schlechtesten Fall 0,001 Schweizer Franken

März 2019

Die wichtigsten Termine im Überblick

Konjunktur- und Wirtschaftstermine

Tag Zeit Land Betreff

4. März 11.00 Produzentenpreise (Januar 2019)

16.00 Bauausgaben (Dezember 2018)

5. März 08.30 Konsumentenpreise (Februar 2019)

11.00 Detailhandelsumsätze (Januar 2019)

14.00 Baugenehmigungen (Dezember 2018)

16.00 Häuserverkäufe (Dezember 2018)

6. März 16.00 Auftragseingang Industrie (Januar 2019)

7. März 07.45 Arbeitslosenrate (Februar 2019)

11.00 BIP – revidiert (4. Quartal 2018)

13.45 EZB-Zinsentscheidung

8. März 03.00 Handelsbilanz (Februar 2019)

14.30 Arbeitsmarktbericht (Februar 2019)

9. März 02.30 Konsumentenpreise (Februar 2019)

12. März 10.30 Bauproduktion (Januar 2019)

13.30 Konsumentenpreise (Februar 2019)

13. März 11.00 Industrieproduktion (Januar 2019)

14. März 03.00 Industrieproduktion (Januar 2019)

03.00 Detailhandelsumsätze (Januar 2019)

08.30 Produzenten-/Importpreise (Februar 2019)

19. März 10.30 Beschäftigung (Januar 2019)

11.00 Bauproduktion (Januar 2019)

20. März 19.00 Fed-Zinsentscheidung

21. März 09.30 SNB Geldpolitische Lagebeurteilung

10.30 Detailhandelsumsätze (Februar 2019)

13.00 BoE-Zinsentscheidung

16.00 Verbrauchervertrauen (März 2019)

22. März 10.00 Einkaufsmanagerindex (März 2019)

28. März 13.30 BIP – final (4. Quartal 2018)

29. März 09.00 KOF-Konjunkturbarometer (März 2019)

14.45 Chicago Einkaufsmanagerindex (März 2019)

15.00 Univ. Michigan Verbrauchervertrauen (März 2019)

31. März 03.00 Einkaufsmanagerindex (März 2019)

1. April 08.30 Detailhandelsumsätze (Februar 2019)

09.30 Einkaufsmanagerindex (März 2019)

AKTIONEN & TERMINE

23ideas 87 | 03 2019

Unternehmenstermine

Tag Land Unternehmen Veröffentlichung

5. März Roche Generalversammlung

Lindt & Sprüngli Jahreszahlen

OC Oerlikon Jahreszahlen

Forbo Holding Jahreszahlen

6. März Helvetia Holding Jahreszahlen

Bucher Industries Jahreszahlen

7. März LafargeHolcim Jahreszahlen

Merck KGaA Jahreszahlen

Deutsche Post Jahreszahlen

Continental Jahreszahlen

Vonovia Jahreszahlen

Baloise Holding Jahreszahlen

Walt Disney Generalversammlung

12. März Geberit Jahreszahlen

Volkswagen Jahreszahlen

Flughafen Zürich Jahreszahlen

13. März adidas Jahreszahlen

E.ON Jahreszahlen

Inditex Jahreszahlen

Schmolz & Bickenbach Jahreszahlen

14. März RWE Jahreszahlen

Deutsche Lufthansa Jahreszahlen

Deutsche Lufthansa Monatliche Verkehrszahlen

Vifor Pharma Jahreszahlen

Adobe Systems Quartalszahlen

Broadcom Quartalszahlen

19. März Partners Group Jahreszahlen

20. März BMW Jahreszahlen

Fresenius Jahreszahlen

Münchener Rück Jahreszahlen

Micron Technology Quartalszahlen

21. März Enel Jahreszahlen

Meyer Burger Jahreszahlen

22. März SGS Generalversammlung

Banco Santander Generalversammlung

28. März Deutsche Telekom Generalversammlung

24 ideas 87 | 03 2019

COMMERZBANK ANALYSEN | BRANCHEN

»25ideas 87 | 03 2019

Von wegen Konjunkturschwäche: Die Wachstumsraten im welt-

weiten Softwaresektor suchen ihresgleichen. Darüber hinaus

sorgen immer neue Technologietrends für eine Konsolidierung

in der Branche. Aber nicht alles ist eitel Sonnenschein, der ver-

schärfte Wettbewerb hinterlässt zum Teil auch seine Spuren in

den Bilanzen.

Längst ist klar: Ohne Computer läuft auf dieser Welt nichts

mehr. Wie abhängig der Mensch im Alltag von den Rechnern

und deren Software ist, zeigte sich Anfang des Jahres im

Kantonsspital Luzern. Dort legte ein Programmierungsfehler

einen Teil des überlebenswichtigen Notrufsystems lahm. Aller-

dings sind diese »Bugs« eher die Ausnahme als die Regel.

Die Softwarecodes steuern schliesslich nahezu das gesamte

öffent liche Leben.

Daher verwundert es auch nicht, dass sich die Technologie-

branche weiterhin einer grossen Nachfrage erfreut. Laut jüngsten

Studien ergebnissen von Capgemini gehen im laufenden Jahr

44 Prozent der Unternehmen in der Schweiz, Deutschland und

Österreich davon aus, ihre IT-Budgets zu steigern. Das sind

zwar 5 Prozentpunkte weniger als im Vorjahr, doch gleichzeitig

Commerzbank Analysen

Softwarebranche – Lukrative Programmcodes

COMMERZBANK ANALYSEN | BRANCHEN

planen nur 2,5 Prozent, die Ausgaben zu kürzen. 2018 waren es

mit 15 Prozent deutlich mehr. Die Marktforscher folgern daraus,

dass sich der »positive Trend der vergangenen beiden Jahre«

fortsetzen wird.

Wachstumsgewinner SoftwareAber nicht nur in der DACH-

Region (Länder D, A, CH)

stehen die Zeichen auf

Wachstum. Laut der Ana-

lysefirma Gartner werden

die IT-Ausgaben 2019 welt-

weit zunehmen. Zugegeben,

die Geschwindigkeit dürfte etwas abnehmen, mit prognosti-

zierten 3,2 Prozent bleibt das Tempo aber hoch. Dies würde

einem Volumen von 3,8 Billionen US-Dollar gleichkommen. Auch

wenn in absoluten Zahlen gemessen der Technologiebereich

»Communication Services« mit 1,4 Billionen US-Dollar den gröss-

ten Anteil des IT-Kuchens auf sich vereint, mit einem Plus von

1,2 Prozent weist das Segment gleichzeitig das geringste Wachs-

tum auf. Der grösste prozentuale Anstieg wird dagegen bei

»Es verwundert auch

nicht, dass sich die

Technologiebranche

weiterhin einer grossen

Nachfrage erfreut.«

DOMINIQUE BÖHLER

Head of Public Distribution

& ETFs Schweiz

26 ideas 87 | 03 2019

»»Enterprise Software« erwartet, das im laufenden Jahr um

8,3 Prozent auf 439 Milliarden US-Dollar zulegen soll.

Wachstumsmotor im Bereich der Unternehmenssoftware sind

wiederum die Cloud-Angebote. Die Experten von Gartner gehen

davon aus, dass sich die Umsätze 2019 um 17,5 Prozent auf

214 Milliarden US-Dollar

erhöhen werden. Folglich

dürften sich nicht nur die

klassischen Softwarekon-

zerne über die steigenden

IT-Ausgaben freuen, auch

führende Cloud-Anbieter

wie Amazon und Alpha-

bet greifen ihren Teil von

den riesigen Budgets ab.

Bilanzen mit SchönheitsfehlernDoch der Reihe nach: Die Softwareunternehmen freuen sich

ringsum über stetig zunehmende Geschäfte. Allerdings sind

die Anleger mittlerweile derart verwöhnt, dass selbst kleinste

Wachstumsabweichungen mit Kursrückschlägen bestraft wer-

den. Dies bekam jüngst SAP zu spüren. In der Bilanz von Euro-

pas grösstem Softwarekonzern zeigten sich im abgelaufenen

Geschäftsjahr überraschend Schwächen im Zukunftsgeschäft mit

der Wolke. Im vierten Quartal legte das Segment währungsberei-

nigt nur noch um 23 Prozent zu und damit so langsam wie noch

nie im Jahresverlauf. Allerdings ist das lediglich ein kleiner Makel,

denn konzernweit konnte SAP seine mehrfach angehobene Pro-

gnose für Umsatz und Gewinn klar erfüllen. Und das Wachstum

soll anhalten: Für das laufende Jahr stellen die Walldorfer einen

weiteren Gewinnanstieg von 11,5 Prozent in Aussicht.

Auch beim weltgrössten Softwarekonzern Microsoft war es der

harte Konkurrenzkampf bei der Mietsoftware, der dem Zahlen-

kranz für 2018 etwas den Glanz raubte. Im abgelaufenen Quartal

per Ende Dezember betrug das Plus »nur« noch 76 Prozent, im

Vorjahreszeitraum waren es noch 98 Prozent. Der »Intelligent

Cloud«-Umsatz, also alles, was für Geschäftskunden rund um

Azure angeboten wird, nahm um ein Viertel auf 9,4 Milliarden

US-Dollar zu. Vorstandschef Satya Nadella zeigt sich weiterhin

optimistisch: »Jedes Unternehmen wird ein digitales Unterneh-

men, und wenn man diese Chancen mit unseren Fähigkeiten

abgleicht, sieht man, dass wir die breiteste Plattform von allen

Anbietern haben.« Damit spielt Nadella unter anderem auf Platz-

hirsch Amazon an, dessen Cloud-Lösung AWS mit mehr als

30 Prozent Marktanteil weltweit die Spitzenposition einnimmt.

Zuletzt hatte der E-Commerce-Riese eine »On-Premise«-Lösung

vorgestellt, mit deren Hilfe die Kunden Hard- und Software in ihr

eigenes Rechenzentrum stellen können. Damit greift Amazon

COMMERZBANK ANALYSEN | BRANCHEN

Stand: 19. Februar 2019; Quelle: Statista

Grafik 1: Prognostiziertes Wachstum der weltweiten IT-Ausgaben nach Segment (im Vergleich zum Vorjahr)

in Prozent

Software IT-Services Telko-Dienste Gesamt

2018 2019e e=erwartet2020e

0

2

4

6

10

8

1

3

5

7

99,3

8,5 8,2

5,6

4,7 4,8

1,91,3 1,5

3,93,2

2,8

Stand: 19. Februar 2019; Quelle: Reuters

Grafik 2: SAP versus Microsoft

Indexiert: 21. Februar 2014 = 100

Feb 19Feb 18Feb 17Feb 16Feb 15Feb 14

SAP Microsoft

80

120

160

240

280

320

200

»Auch beim weltgrössten

Softwarekonzern Microsoft

war es der harte Konkurrenz-

kampf bei der Mietsoftware,

der dem Zahlenkranz für 2018

etwas den Glanz raubte.«

27ideas 87 | 03 2019

»

COMMERZBANK ANALYSEN | BRANCHEN

das Vergleichsprodukt »Azure Stack« von Microsoft an, das

allerdings bereits seit Jahren auf dem Markt ist.

Fressen und gefressen werdenDass die Zukunft und das Wachstum der Softwareunternehmen

in der Cloud sowie in anderen Megatrends liegt, zeigt auch das

Beispiel Software AG. Deutschlands Nummer 2 möchte mit der

kürzlich bekannt gegebenen Neuausrichtung in die »neue Ära

der Digitalisierung« eintreten. Dazu setzt der seit August amtie-

rende Vorsitzende Sanjay Brahmawar vor allem auf die Bereiche

Datenintegration und Internet der Dinge (IoT), angesichts der

aktuellen Wachstumsraten in diesem Segment eine durchaus

nachvollziehbare Strategie. Im vierten Quartal 2018 verdoppelte

sich das »Cloud & IoT«-Geschäft im Vergleich zum Vorjahr. Über-

nahmen sind bei der Software AG ebenfalls ein Thema: »Wir

haben die nötige Finanzkraft, um unser Geschäft auch durch

gezielte M&A-Transaktionen zu transformieren«, sagte Finanz-

vorstand Arnd Zinnhardt bei der Zahlenvorlage. Möglich sind

Zukäufe in einer Grössenordnung von bis zu 1,5 Milliarden Euro.

Übernahmen sind in der Softwarebranche keine Rarität. Erst

vergangenen Herbst schnappte sich »Big Blue« IBM mit einem

Aufschlag von rund zwei Drittel den Open-Source-Spezialisten

Red Hat. Auch die heimische Temenos sorgte zuletzt mit einer

Akquisition für Schlagzeilen. Der Spezialist für Bankensoftware

leibte sich Ende 2018 für 245 Millionen US-Dollar Avoka ein. Das

US-Unternehmen soll den Westschweizern dabei helfen, dass

Kunden künftig schneller zu einem Bankkonto kommen. Mit der

Lösung der neuen Tochter

reduziert sich die Zeit für

eine Kontoeröffnung bei

einer grossen Bank um

70 Prozent. Temenos ist

in einer sehr lukrativen

Nische tätig, denn die

Finanzhäuser sind derzeit

der Digitalisierung sowie

einem regulatorischen

Druck ausgesetzt. »Unser

Endmarkt beschleunigt

sich weiter, und wir nutzen diese Dynamik, um ein signifikantes

Wachstum zu erzielen«, sagte CEO David Arnott bei der Vorlage

der jüngsten Geschäftszahlen. Das Jahr 2018 fügte sich optimal

in den Wachstumskurs der vergangenen Jahre ein. So legte der

Umsatz um 14 Prozent zu, das Ergebnis vor Zinsen und Steuern

um 19 Prozent.

Ȇbernahmen sind in

der Softwarebranche keine

Rarität. Erst vergangenen

Herbst schnappte sich

IBM den Open-Source-

Spezialisten Red Hat.«

28 ideas 87 | 03 2019

»

COMMERZBANK ANALYSEN | BRANCHEN

Stand: 19. Februar 2019; Quelle: Reuters

Grafik 3: Temenos

in Schweizer Franken

Feb 19Feb 18Feb 17Feb 16Feb 15Feb 1420

60

100

140

160

180

40

80

120

Stand: 19. Februar 2019; Quelle: Reuters

CAGR = Compound annual growth rate (Jährliche Wachstumsrate)

Grafik 4: Temenos Lizenzverkäufe

in Mio. US-Dollar

2014 2015 2016 2017 20180

100

200

300

400

450

50

150

250 CAGR 27 %

350

148

217

256

316

383

Ein Ende des Wachstums scheint nicht in Sicht. Das Unterneh-

men stellt ein Umsatzplus von 16 bis 19 Prozent für das laufende

Jahr in Aussicht. Die hochprofitablen Lizenzeinnahmen sollen

sogar noch schneller um 17,5 bis 22,5 Prozent zulegen. Beim

Ergebnis vor Zinsen und Steuern (Ebit) erwartet Temenos einen

Wert zwischen 310 und 315 Millionen US-Dollar, was einem

Zuwachs von ca. 18 Prozent entsprechen würde. Mittelfristig

geht das Unternehmen davon aus, das Geschäftsvolumen jähr-

lich um 10 bis 15 Prozent zu steigern und dabei die Rentabilität,

gemessen an der Ebit-Marge, um 100 bis 150 Basispunkte p.a.

zu verbessern.

Gekaufte SicherheitDie zunehmende Digitalisierung des Alltags hat aber auch ihre

Schattenseiten, denn synchron nehmen auch die virtuellen

Bedrohungen zu. Laut dem State of Cyber Resilience Report

2018 des Beratungshauses Accenture legte die Anzahl der

Cyber-Angriffe pro Unternehmen gegenüber dem Vorjahr um

mehr als das Doppelte zu. Aufgrund immer effektiveren Abwehr-

mechanismen konnten im vergangenen Jahr aber 87 Prozent der

befragten Unternehmen die Angriffe vereiteln, 2017 betrug die

Quote erst 70 Prozent. Letztlich sorgt die Computerkriminalität

dafür, dass auch der Markt für IT-Security-Software dynamisch

wächst. Ein breites Angebot an Sicherheits-Hard- und Software

bietet zum Beispiel der Netzwerkriese Cisco. Marktforscher

Gartner hat den US-Konzern im bedeutenden »Magic Quadrant

2018« bei Firewalls für Unternehmensnetzwerke als führenden

Anbieter positioniert.

Dabei bildet die Cisco

Adaptive Security

Appli ance-Software das

Kern betriebssystem.

Der Erfolg lässt sich auch

in der Bilanz ablesen.

Unter anderem dank guter

Geschäfte mit neuen Soft-

warelösungen legte der

US-Konzern im zweiten Geschäftsquartal deutlich zu. Der

Umsatz stieg um 7 Prozent auf 12,4 Milliarden US-Dollar, der

bereinigte Gewinn je Aktie sogar um 16 Prozent auf 0,73 US-

Dollar. Analysten hatten bei beiden Kenngrössen etwas weniger

»Die zunehmende

Digitalisierung des Alltags

hat aber auch ihre

Schattenseiten, denn

synchron nehmen auch die

virtuellen Bedrohungen zu.«

29ideas 87 | 03 2019

«

Anlageidee: Produkte auf Softwareunternehmenauf der Rechnung. Auch der Ausblick

fiel besser aus als von Marktteilnehmern

erwartet.

Lukrative SoftwarenischeWer an Computerprogramme denkt, hat

in der Regel schnell Microsoft oder SAP

vor Augen. Doch nicht nur die klassi-

schen Softwarekonzerne verdienen mit

ihren Programmen prächtig, auch in der

Spielewelt kommt es entscheidend auf

die Software an. Spitzenreiter im Verkauf

ist derzeit Nintendo. Rund 16,7 Milliarden

US-Dollar Umsatz erzielten die Japaner

mit Videospielen im vergangenen Jahr.

Alleine von April bis Dezember wurden

94,6 Millionen Software-Einheiten ver-

kauft. Der Bereich steuert auch das Gros

zu den Gewinnen bei. Und da es gerade

so gut läuft, hob das Unternehmen, das

vor allem für Spiele rund um bekannte

Figuren wie Super Mario oder Zelda

sowie das Smartphone-Spiel Pokemon

Go bekannt ist, das Verkaufsziel für das

Gesamtjahr 2018/2019 von 100 auf

110 Millionen Einheiten an.

Warrants

Valor Basiswert Typ Strike Laufzeit Handelsplatz

43538708 Cisco Call 52,00 USD 20.09.2019 Swiss DOTS

43625285 Cisco Put 48,00 USD 20.09.2019 Swiss DOTS

46007984 IBM Call 150,00 USD 20.12.2019 Swiss DOTS

46008207 IBM Put 120,00 USD 20.12.2019 Swiss DOTS

43538771 Microsoft Call 115,00 USD 20.09.2019 Swiss DOTS

44228512 Microsoft Put 95,00 USD 20.09.2019 Swiss DOTS

42656655 Nintendo Call 34.000,00 JPY 21.06.2019 Swiss DOTS

Unlimited Turbo-Zertifikate

Valor Basiswert Typ Stoppschwelle Handelsplatz

45698749 Amazon Bull 1.371,01 USD Swiss DOTS

44036259 Amazon Bear 1.971,22 USD Swiss DOTS

44727688 SAP Bull 80,48 EUR Swiss DOTS

44727691 SAP Bear 112,10 EUR Swiss DOTS

44934689 Temenos Bull 112,60 CHF Swiss DOTS

Faktor-Zertifikate

Valor Basiswert Strategie Faktor Handelsplatz

37645099 SAP Long 8 SIX Swiss Exchange

37645119 SAP Short –8 SIX Swiss Exchange

40561331 Temenos Long 3 Swiss DOTS

40561333 Temenos Short –3 Swiss DOTS

Stand: 28. Februar 2019; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.

29ideas 87 | 03 2019

COMMERZBANK ANALYSEN | BRANCHEN

30 ideas 87 | 03 2019

In den USA kam es zu Beginn des neuen Jahres zu bedeutenden

Ereignissen für den Aktienmarkt. Zum einen spricht die Noten-

bank Fed plötzlich nicht mehr über weitere Zinserhöhungen.

Zum anderen verläuft die Berichtssaison der Unternehmen nach

Mass. Die Wall Street feiert dies mit deutlichen Kursaufschlägen.

Zeitenwende in der US-Zinspolitik: Hatte die Fed im vergange-

nen Jahr aufgrund des Wirtschaftsbooms die Leitsätze insge-

samt vier Mal angehoben, wurde Notenbankchef Jerome Powell

Commerzbank Analysen – Aktienstrategie

USA – Der Daumen bleibt oben

auf der jüngsten Sitzung Ende Januar deutlich zurückhaltender.

Nicht nur, dass der Währungshüter den Schlüsselsatz in der

Spanne von 2,25 bis 2,5 Prozent beliess, auch die Wortwahl über

die weitere Richtung fiel überraschend vorsichtig aus. Bei den

Entscheidungen über künftige Zinsschritte wird die Fed aufgrund

des zunehmenden konjunkturellen Gegenwinds laut Powell

»geduldig« agieren. Nach der Sitzung des Offenmarktaus-

schusses im Dezember waren für 2019 noch »weitere graduelle

Erhöhungen« geplant.

MARC PRIBRAM

Derivatives &

ETFs Public Distribution

COMMERZBANK ANALYSEN | AKTIENSTRATEGIE

Stand: 21. Februar 2019; Quelle: Thomson Reuters

Grafik 1: S&P 500 (ein Jahr)

in Punkten

Feb 19Nov 18Aug 18Mai 18Feb 182.300

2.400

2.500

2.600

2.800

3.000

2.700

2.900

Stand: 21. Februar 2019; Quelle: FactSet

KGV

Jan 19Jan 17Jan 15Jan 13Jan 11Jan 09

S&P 500 Nasdaq 100

9

11

13

17

21

23

15

19

Jan 18Jan 16Jan 14Jan 12Jan 10

Nasdaq 100: 10-Jahres-Durchschnitt 17,0

S&P 500: 10-Jahres-Durchschnitt 14,7

Grafik 2: S&P 500 versus Nasdaq 100 – Kurs-Gewinn-Verhältnis (forward, 12-month)

31ideas 87 | 03 2019

»

Fed und Bilanzen als StimmungsmacherAm Markt wurde die Entscheidung als Ende des seit Dezember

2015 andauernden Zinszyklus interpretiert. Laut der Futures-

Börse CME sank die Einschätzung der Marktteilnehmer bezüglich

einer Erhöhung 2019 nach der Sitzung auf 7 Prozent, einen Tag

vorher waren es noch

21 Prozent gewesen.

Niedrige Zinsen sind

gut für Aktien und so

kletterte der S&P 500

seither um 3,4 Prozent

nach oben. Unterstüt-

zung bekommt der Index

von einer positiv verlau-

fenden Berichtssaison.

Nach Angaben von FactSet haben bereits 79 Prozent der S&P

500-Mitglieder ihre Zahlen für das abgelaufene Quartal vorge-

legt. Davon konnten 62 Prozent die durchschnittlichen Umsatz-

erwartungen übertreffen, beim Gewinn je Aktie lag die Quote

sogar bei 70 Prozent. Insgesamt übertrafen die ausgewiesenen

Profite die Analystenprognosen um 3,5 Prozent. Damit liegt

die durchschnittliche Gewinnwachstumsrate aber unter dem

5-Jahres-Durchschnitt von 4,8 Prozent.

Die Gesamt-Gewinnwachstumsrate für den S&P 500 liegt

momentan bei 13,1 Prozent gegenüber dem Vorjahr. Für den

Fall, dass der Index die Berichtssaison auf diesem Niveau

abschliesst, wird es das fünfte Quartal in Folge mit einem

zweistelligen Gewinnwachstum sein. Die Top-Sektoren sind

derzeit Energie (97,5 Prozent), Kommunikation (22,2 Prozent)

und Industrie (18,3 Prozent).

»Loser« bleiben nahezu straffreiNegative Überraschungen blieben aber dennoch nicht aus.

Beispielsweise konnte Caterpillar seinen Umsatz und Gewinn

im Schlussquartal 2018 zwar deutlich steigern, blieb aber hinter

den Markterwartungen zurück. Darüber hinaus enttäuschte der

Baumaschinenhersteller, der gerne als Gradmesser für die Kon-

junktur gesehen wird, auch mit seinem Ausblick. Nach einem

kurzen Rücksetzer drehte der Titel aber schnell wieder nach

oben und steht derzeit deutlich höher als vor der Zahlenvorlage.

So erging es dem Gros der »Loser«. Nach Berechnungen

von FactSet haben die Aktien von jenen Unternehmen, die im

Schlussviertel eine negative Gewinnüberraschung gemeldet

hatten, einen Kursrückgang von durchschnittlich 0,4 Prozent

innerhalb einer Zeitspanne von 2 Tagen vor und 2 Tagen nach

»Bei den Entscheidungen über

künftige Zinsschritte wird die

Fed aufgrund des zunehmenden

konjunkturellen Gegenwinds

›geduldig‹ agieren.«

COMMERZBANK ANALYSEN | AKTIENSTRATEGIE

32 ideas 87 | 03 2019

»

«

COMMERZBANK ANALYSEN | AKTIENSTRATEGIE

der Nachricht verzeichnet. Damit fiel die »Strafe« deutlich sanfter

aus als in der jüngsten Geschichte. In den vergangenen fünf

Jahren betrugen die Abschläge innerhalb des beschrie benen

»4-Tage-Fensters« im Mittel 2,6 Prozent.

Kurze WachstumspauseAuch wenn die US-Konzerne

das durch die Steuerreform

begünstigte Wachstums-

tempo 2019 und 2020 nicht

aufrecht erhalten werden

können, zeigt die Gewinn-

kurve weiter gen Norden –

wenn auch deutlich flacher.

So geht der Konsens für

dieses Jahr von einem Ergebnisplus beim S&P 500 von 4,8 Pro-

zent aus. Zu beachten gilt allerdings die durch die Steuerreform

hohe Vergleichs basis aus dem Vorjahr. Im derzeit laufenden

ersten Quartal wird sogar mit einem Gewinnrückgang um

2,2 Prozent gerechnet. Der stärkste Sektor soll Gesundheit mit

einem Plus von 6,2 Prozent sein, die rote Laterne wird dagegen

der »Wachstumsstar« aus 2018 Energie tragen. Für 2020 sind

die Analysten für den Gesamtmarkt dann wieder zuversichtlicher

und erwarten eine Rückkehr der Gewinnsteigerungsrate in den

prozentual zwei stelligen Bereich.

Die Bewertungskennziffern haben sich zuletzt etwas verbessert.

So liegt das aktuelle KGV beim S&P 500 von 17 im August 2018

auf 15,9 vergünstigt und liegt damit »nur« noch 8,1 Prozent über

dem 10-Jahres-Durchschnitt. Noch deutlicher fiel der Rückgang

im Technologieindex Nasdaq 100 aus. Dieser verbilligte sich von

21,4 auf 19,3, was einer Reduktion von mehr als einem Zehntel

entspricht. Die Dividendenrendite rutschte mit einem aktuellen

Wert von 2,16 Prozent

sogar unter den lang-

jährigen Mittelwert.

Der Optimismus überwiegtVon den insgesamt mehr

als 11.000 Studien für

Aktien aus dem S&P 500

münden 54 Prozent in

einer Kaufempfehlung,

lediglich 5,8 Prozent enden

mit einem Verkaufs-Rating. Die beste Figur macht, wie auch

schon beim Gewinnwachstum, der Energiesektor. Etwas

mehr als zwei Drittel der Analysen enden auf »Buy«. Das

momentane Kursziel für den S&P 500 auf Sicht der kommen-

den zwölf Monate beläuft sich auf 3.058,74 Punkte – ein Plus

von exakt 10 Prozent.

Stand: 21. Februar 2019; Quelle: FactSet

Grafik 3: S&P 500 – Dividendenrendite (forward, 12-month)

in Prozent

1,7

2,1

2,7

3,1

3,5

3,7

2,5

2,9

3,3

1,9

2,3

Jan 19Jan 17Jan 15Jan 13Jan 11Jan 09 Jan 18Jan 16Jan 14Jan 12Jan 10

S&P 500: 10-Jahres-Durchschnitt 2,19 %

Grafik 4: Erwartetes Gewinnwachstum Sektoren S&P 500 Q1/2019

Stand: 21. Januar 2019; Quelle: FactSet

–13 –12 –8

Gesundheit

–4 8

in Prozent

2–10 –6 –2 640

Versorger

Industrie

Immobilien

Finanzen

Konsumgüter

S&P 500

Telekommunikation

Nicht-Basiskonsumgüter

Rohsto�e

Informationstechnologie

Energie

6,2

5,0

3,1

1,7

–0,8

–1,3

–2,2

–3,2

–4,6

–9,1

–10,1

–11,2

–11 –7 –3 3–9 –5 –1 751

von08-22

Uhr90‘000Produkte

9.- flat

◚⯎

Trade it.Einfach, schnell und direkt: Profitieren Sie von engen Spreads und längeren Handelszeiten.

swissquote.com/swissdots

Die Handelsplattform für Hebelprodukte�Swiss DOTS

In Partnerschaft mit:

»Für 2020 sind die Analysten

für den Gesamtmarkt

zuversichtlicher und erwarten

eine Rückkehr der Gewinn-

steigerungsrate in den

prozentual zweistelligen

Bereich.«

»Die Gesamt-Gewinn-

wachstumsrate für den

S&P 500 liegt momentan

bei 13,1 Prozent

gegenüber dem

Vorjahr.«

«von

08-22Uhr90‘000

Produkte

9.- flat

◚⯎

Trade it.Einfach, schnell und direkt: Profitieren Sie von engen Spreads und längeren Handelszeiten.

swissquote.com/swissdots

Die Handelsplattform für Hebelprodukte�Swiss DOTS

In Partnerschaft mit:

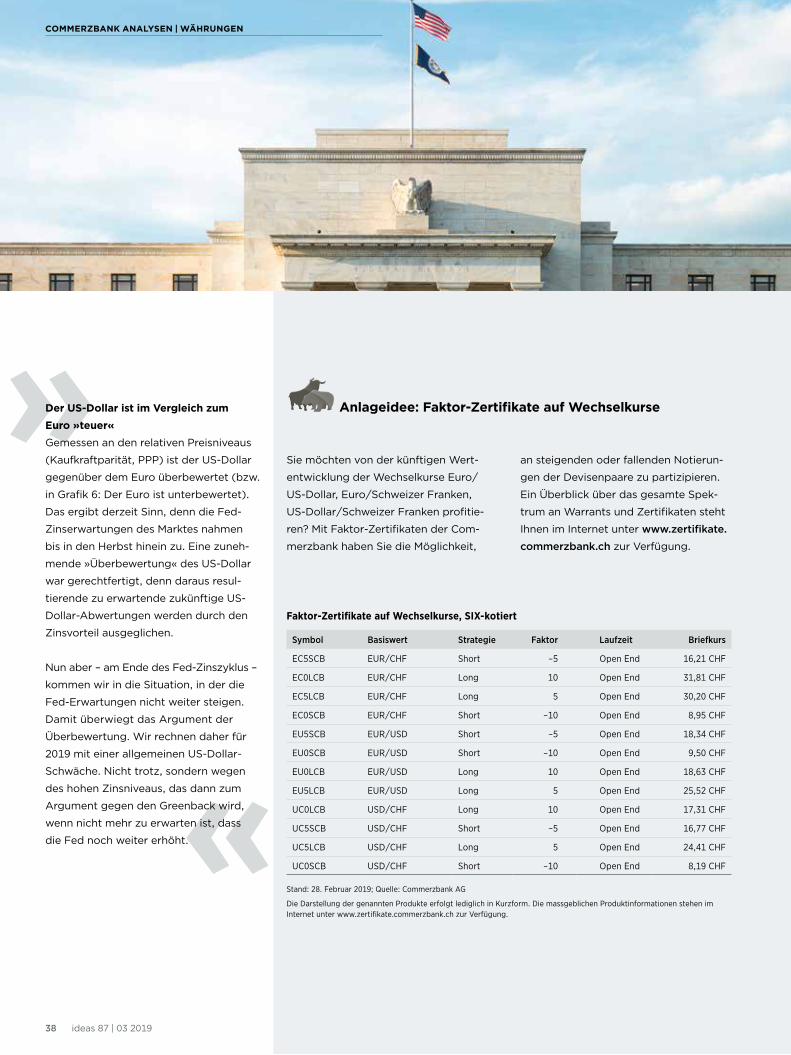

34 ideas 87 | 03 2019

Die Fed dürfte das Ende ihres Zinserhöhungszyklus erreicht

haben. Was bleibt, ist ein gehöriger Zinsvorteil des US-Dollar

gegenüber dem Euro – insbesondere wenn man (wie wir) davon

ausgeht, dass die EZB auch dieses Jahr ihren Zins nicht erhöhen