Embed Size (px)

Citation preview

Do, 9. Juni 2011, 18:00 Uhr, Universitätsstr. 15/CE, HS 15.03

Arbeitsverhältnisse mit Auslandsbezug

Begrüßung, Einleitung

Panel 1

Mag. Dr. Gert-Peter Reissner

Arbeitsverhältnisse mit Auslandsbezug –

anwendbares Arbeitsrecht, zuständiges Gericht

Harald Tastl

Zwischenstaatliche Sozialversicherung – anwendbares Recht

Diskussion und Kurzpause

Panel 2

Mag. Wolfgang Kozak

Praktische Fälle mit Auslandsbezug – Lösungsansätze

http://praktikerseminar.uni -graz.at

Haben Sie Themenvorschläge für unsere folgenden Seminare?

Möchten Sie als Sponsor einer Veranstaltung der Reihe „Praktikerseminar Arbeitsrecht und

Sozialrecht“ auftreten?

Dann wenden Sie sich bitte via E-Mail an: [email protected]

THEMENVORSCHLÄGE / SPONSORING

A R B E I T E R K A M M E R S T E I E R M A R K │ H E L D , B E R D N I K , A S T N E R U N D P A R T N E R R E C H T S A N W Ä L T E

L A N D S T E I E R M A R K │ N E G E R / U L M R E C H T S A N W Ä L T E

G R A Z E R W E C H S E L S E I T I G E V E R S I C H E R U N G A G │ Y O U R T A R G E T B U S I N E S S

Wir danken unseren Partnern:

1

Arbeitsverhältnisse mit Auslandsbezug –

anwendbares Arbeitsrecht, zuständiges Gericht

Vortrag im Rahmen des

17. Praktikerseminars Arbeitsrecht und Sozialrecht

an der Universität Graz,

9. 6. 2011, Graz

Referent: Ao. Univ.-Prof. Dr. Gert-Peter Reissner

Institut für Arbeitsrecht und Sozialrecht der Universität Graz

1. Einleitung

Die vorliegende Themenstellung zerfällt in zwei Teile:

• Zum einen ist zu klären, welche arbeitsrechtliche Bestimmungen auf

Arbeitsverhältnisse mit Auslandsbezug anzuwenden sind (vgl 2.).

• Zum anderen ist von Interesse, welche (Arbeits-)Gerichte bei Arbeitsverhältnissen

mit Auslandsbezug zur Rechtsdurchsetzung in Anspruch genommen werden

können (vgl 3.).

2. Anwendbares Arbeitsrecht

Welches Arbeitsrecht auf ein spezielles Arbeitsverhältnis anzuwenden ist, ist eine

Frage des Internationalen Privatrechts oder – genauer – des Internationalen Arbeitsrechts. Es

geht um das sog Arbeitskollisionsrecht.

In der Terminologie des Internationalen Privatrechts gesprochen steht das „(Arbeits-)Vertragsstatut“

zur Diskussion. Die Anknüpfung erfolgt also nicht über die beteiligten Personen selbst, sondern über deren

Vertragsbeziehungen.

Da das Arbeitsrecht überdies in erster Linie nicht aus „herkömmlichem“ Privatrecht,

sondern aus einseitig oder zweiseitig zwingenden Bestimmungen zivilrechtlicher Provenienz

und auch aus öffentlichem Recht besteht, ist einschlägiges Kollisionsrecht nicht nur im

2

(kodifizierten) Internationalen Privatrecht, sondern auch in Normen jenseits dieses

Rechtsbestands vorzufinden (dazu insb 2.3, 2.4).

2.1 Rechtsquellen des Internationalen Arbeitsrechts

Die Bestimmungen des allgemeinen zivilrechtlichen Arbeitskollisionsrechts sind

aus österreichischer Sicht in der sog Rom I-Verordnung, im EVÜ bzw im IPRG enthalten:

• Die Rom I-VO1

ist ein in jedem Mitgliedstaat (und in den EWR-Staaten)

unmittelbar anwendbarer und verbindlicher Rechtsakt der EU, der alle

Arbeitsverträge erfasst, die nach dem 17. 12. 2009 abgeschlossen wurden.

• Das EVÜ2

ist ein ua auch von Österreich ratifizierter und unmittelbar anwendbarer

völkerrechtlicher Vertrag, der für Arbeitsverhältnisse gilt, die nach dem 30. 11.

1998 geschlossen wurden (vgl §§ 50 Abs 2, 53 Abs 2 IPRG).

• Für aus dieser Sicht als „Altverträge“ zu qualifizierende Vereinbarungen sind

weiter die §§ 35 ff IPRG3

, im Arbeitsrecht insb die §§ 35, 44 IPRG, maßgeblich.

Im hier interessierenden Bereich stimmen die drei Rechtsquellen im Wesentlichen inhaltlich überein (im

Detail s aber auch unten).

2.2 Prinzipien des Internationalen Arbeitsrechts

2.2.1 Vorrang der Rechtswahl

ISd Privatautonomie wird jeweils dem subjektiven Arbeitsvertragsstatut, der sog

Rechtswahl, Priorität eingeräumt.

1

Verordnung (EG) 593/2008 des Europäischen Parlaments und des Rates vom 17. 6. 2008 über das auf

vertragliche Schuldverhältnisse anzuwendende Recht (Rom I), ABl 2008, L 177/6.

2

Übereinkommen über das auf vertragliche Schuldverhältnisse anzuwendende Recht, BGBl III 1998/208.

3

BG über das Internationale Privatrecht, BGBl 1978/304.

3

Die Rechtswahl kann sich auf den ganzen Vertrag oder Teile davon beziehen. Sie

muss ausdrücklich getroffen (§ 44 Abs 3 Satz 1 IPRG für Arbeitsverhältnisse) oder mit

hinreichender Bestimmtheit aus dem Vertrag, dem Verhalten der Parteien oder den

Umständen des Falles ableitbar sein (vgl Art 3 Abs 1 EVÜ bzw Rom I-VO).

Im Arbeitsrecht darf eine Rechtswahl nicht dazu führen, dass dem AN der Schutz

entzogen wird, der ihm nach den zwingenden Bestimmungen jenes Rechts gewährt wird,

welches mangels Rechtswahl anzuwenden wäre (Art 8 Abs 1 Rom I-VO, Art 6 Abs 1 EVÜ,

§ 44 Abs 3 Satz 2 IPRG; zum mangels Rechtswahl anwendbaren Recht vgl 2.2.2). Das

Arbeitsverhältnis unterliegt gegebenenfalls im Ergebnis einem „Mischrecht“ aus beiden

anwendbaren Rechtsordnungen.

E 1) OGH 12. 7. 2006 9 ObA 103/05w – Vertriebsbeauftragter

infas 2007 A 3

Sachverhalt: Der AG hatte seinen Sitz in Deutschland, der AN war

Vertriebsbeauftragter für Österreich mit Wohnsitz in Kärnten. Im Vertrag war ausdrücklich

die Anwendbarkeit des deutschen Rechts vereinbart. Der AN forderte die Gehaltsdifferenz

zum KollV für die Handelsangestellten Österreichs.

Leitsatz: Gem § 7 AVRAG hat der AN zwingend Anspruch auf zumindest jenes

gesetzliche, durch Verordnung festgelegte oder kollektivvertragliche Entgelt, das am

Arbeitsort vergleichbaren AN von vergleichbaren AG gebührt, wenn ein AG ohne Sitz

in Österreich, der nicht Mitglied einer kollektivvertragsfähigen Körperschaft in

Österreich ist, einen AN mit gewöhnlichem Arbeitsort in Österreich beschäftigt.

Die zwingende Norm des § 7 AVRAG ist eine Bestimmung iSd Art 6 Abs 1 EVÜ,

deren Schutz dem AN auch durch Vereinbarung eines anderen Rechts nicht entzogen

werden kann.

2.2.2 Objektives Arbeitsvertragsstatut

• Wird keine Rechtswahl getroffen, dann sind Arbeitsverhältnisse bzw

Arbeitsverträge primär nach dem Recht jenes Staates zu beurteilen, in dem der AN

in Erfüllung des Vertrags gewöhnlich seine Arbeit verrichtet (Art 8 Abs 2 Rom

I-VO, Art 6 Abs 2 lit a EVÜ, § 44 Abs 1 IPRG).

4

• Das Recht des gewöhnlichen Arbeitsortes wechselt nicht, wenn der AN seine

Arbeit vorübergehend in einem anderen Staat verrichtet (Art 8 Abs 2 Rom I-

VO), also in diesen entsandt ist (Art 6 Abs 2 lit a EVÜ, § 44 Abs 1 IPRG).

E 2) OGH 8. 4. 1992 9 ObA 61/92 – Animateur

DRdA 1993, 21 (Rebhahn)

Eine Entsendung vom gewöhnlichen Arbeitsort an einen Arbeitsort in einem

anderen Staat hat zur Voraussetzung, dass das Arbeitsverhältnis seinen Schwerpunkt

im Entsendungsstaat behält. Wird ein AN nur für die Gästebetreuung in der Türkei

aufgenommen und ist ein Arbeitsantritt im Inland von vornherein nicht beabsichtigt,

kommt die Annahme einer Entsendung von einem gewöhnlichen Arbeitsort in

Österreich nicht in Betracht.

Die Vertragspartner können das kraft ausdrücklicher Rechtswahl anzuwendende

Recht auf bestimmte Sachfragen beschränken; ob sie auch für die anderen

arbeitsrechtlichen Fragen die Anwendung des österreichischen Rechtes vereinbaren

haben wollen, ist durch Auslegung des Umfangs der ausdrücklich getroffenen

Rechtswahl gem §§ 914 f ABGB zu ermitteln.

Wird der vom AN geltend gemachte Anspruch auf Sonderzahlungen lediglich auf

einen österreichischen KollV und nicht auf das anzuwendende türkische

Arbeitsvertragsrecht gestützt, besteht kein Anspruch auf diesen Entgeltteil.

Der Entsendungstatbestand besteht darin, dass der AN vereinbarungsgemäß

seinen gewöhnlichen Arbeitsort zwar in einem Staat behält, die Arbeit aber für

eine bestimmte, längere Zeit in einem anderen Staat verrichtet und anschließend

wieder an den gewöhnlichen Arbeitsort zurückkehrt; der gewöhnliche Arbeitsort

soll demnach quasi „reserviert“ sein.

Nicht einmal von Entsendung ist dann zu sprechen, wenn der AN seinen gewöhnlichen Arbeitsort

nur gelegentlich kurzzeitig verlässt, etwa um Geschäftsreisen, Montagearbeiten, Inbetriebnahmen

udgl in einem anderen Staat durchzuführen; hier bleibt es nach dem Parteiwillen bei der

„organisatorischen Zuordnung“ zum gewöhnlichen Arbeitsort, derartige Verrichtungen werden als

„Ausstrahlungen“ des gewöhnlichen Arbeitsortes angesehen.

• Gibt es keine gewöhnliche Arbeitsverrichtung in ein und demselben Staat, so ist

das Recht des Staates maßgeblich, in dem sich die Niederlassung befindet, die

den AN eingestellt hat (Art 8 Abs 3 Rom I-VO, Art 6 Abs 2 lit b EVÜ, § 44 Abs

2 IPRG).

5

• Nur in Art 8 Abs 4 Rom I-VO und Art 6 Abs 2 EVÜ findet sich jeweils eine

„Ausweichklausel“ für das objektive Arbeitsvertragsstatut insofern, als der

gewöhnliche Arbeitsort und die Niederlassung des AG zurückzutreten haben,

wenn sich aus der Gesamtheit der Umstände ergibt, dass das Arbeitsverhältnis

engere Verbindungen zu einem anderen Staat bzw dessen Rechtsordnung

aufweist.

E 3) dBAG 29. 10. 1992 2 AZR 267/92 – PanAm

AP Internationales Privatrecht, Arbeitsrecht Nr 31 (Gamillscheg) = SAE 1994, 28

(Junker) = AR-Blattei ES 920 Nr 3 (Franzen)

Das Vorliegen einer „engeren Verbindung“ ist im Einzelfall zu überprüfen und

wird sich aus einem Zusammentreffen mehrerer Umstände, die auf eine bestimmte

Rechtsordnung hinweisen, insb Staatsangehörigkeit der Vertragspartner, (Haupt-)Sitz

des AG, (Haupt-)Wohnsitz des AN, Vertragssprache, Währung, in der das Entgelt

gezahlt wird, Ort des Vertragsschlusses udgl, ergeben.

E 4) BAG 13. 11. 2007 9 AZR 134/07 – Flugbegleiterinnen

Sachverhalt: Die Kl, deutsche Staatsangehörige, sind seit mehreren Jahren als

Flugbegleiterinnen bei der bekl US-amerikanischen Fluggesellschaft beschäftigt. Anlässlich

einer Eignungsschulung in Chicago unterschrieben sie eine von der Bekl in englischer

Sprache formulierte Urkunde. Danach sollte für Streitigkeiten ausschließlich die

Gerichtsbarkeit der USA zuständig sein. Zudem sollte das Recht des Staates Illinois gelten.

Die Kl werden von der „Base“ der Bekl in Frankfurt/M. betreut. Ihr Einsatz wird von

Chicago gesteuert. Sie arbeiten auf den Flugstrecken Frankfurt – Washington sowie Frankfurt

– Chicago und zurück. Ihre auf § 8 TzBfG gestützten Anträge auf Verringerung der

Arbeitszeit lehnte die Bekl ab.

Leitsätze: Nach internationalem Arbeitsrecht unterliegt ein Vertrag

grundsätzlich dem von den Parteien gewählten nationalen Recht. Bei

Arbeitsverhältnissen darf diese Rechtswahl dem AN jedoch nicht den Schutz

zwingender Bestimmungen des nationalen Rechts entziehen, das ohne die Rechtswahl

anzuwenden wäre. Maßgebend ist dabei, ob das Arbeitsverhältnis engere Verbindungen

zu einem anderen Staat aufweist.

Flugbegleiterinnen einer US-Fluglinie können trotz ausländischer Rechtswahl

einen Anspruch auf Teilzeit nach deutschem Recht haben, wenn das Arbeitsverhältnis

engere Beziehungen zum deutschen Recht aufweist.

6

2.3 Eingriffsnormen

Mit diesen Grundsätzen ist das Internationale Arbeitsrecht keineswegs abschließend

beschrieben. Es gibt im gegebenen Zusammenhang eine bedeutsame Sonderanknüpfung,

und zwar im Hinblick auf die sog Eingriffsnormen.

Nach der Definition in Art 9 Abs 1 Rom I-VO ist eine Eingriffsnorm eine zwingende

Vorschrift, deren Einhaltung von einem Staat als so entscheidend für die Wahrung seines

öffentlichen Interesses, insb seiner politischen, sozialen oder wirtschaftlichen Organisation,

angesehen wird, dass sie ungeachtet des nach Maßgabe des allgemeinen Internationalen

Arbeitsrechts auf den Vertrag anzuwendenden Rechts auf alle Sachverhalte anzuwenden ist,

die in ihren Anwendungsbereich fallen.

Eingriffsnormen sind somit weder als Teil des gesetzlich maßgeblichen (Arbeitsvertrags-)Statuts

anzuwenden noch mittels Rechtswahl abdingbar. Eingriffsnormen sind quasi „international zwingendes Recht“.

Im Ergebnis verdrängen bzw überlagern Eingriffsnormen das nach dem Arbeitsvertragsstatut anzuwendende

Recht.

Eingriffsnormen sind also

• einseitig oder zweiseitig zwingende Vorschriften (vgl auch Art 7 EVÜ),

• die privat- oder öffentlich-rechtlicher Natur sein können und

• im öffentlichen Interesse, dh insb wegen ihrer dezidiert beschäftigungs-,

gesundheits- und/oder allgemein-sozialpolitischen Zweckorientierung,

• einen „besonderen Gestaltungswillen“ haben und daher auf das privatrechtliche

Arbeitsverhältnis unmittelbar gestaltend einwirken. Die unmittelbare

Einwirkung erfolgt durch die Statuierung von Leistungs- oder

Kündigungshindernissen, durch Garantie von Mindestansprüchen des AN oder

durch Anordnung besonderer arbeitgeberischer Fürsorgepflichten.

Ob im konkreten Fall eine Eingriffsnorm vorliegt, ist vom erkennenden Gericht durch

Auslegung zu ermitteln. Dabei wird vor allem auf den Zweck der Norm, allenfalls auch auf

die Gesetzesmaterialien zu schauen sein. Wichtig ist die ordnungspolitische Zielsetzung, das

Wirtschafts- und Sozialleben zu steuern. Nicht ausreichend ist der Zweck, divergierende

Interessen von Bürgern auszugleichen. Ein Indiz für das Vorliegen einer Eingriffsnorm ist

7

gegeben, wenn im jeweiligen Rechtsgebiet nicht nur zivilrechtliche, sondern auch öffentlich-

rechtliche Sanktionen (Verwaltungsstrafen) vorgesehen sind.

Zu den Eingriffsnormen gezählt werden etwa Regelungen mit

arbeitnehmerschutzrechtlichem Charakter, also das Arbeitszeitrecht iwS (Arbeitszeitrecht,

Arbeitsruherecht, Feiertagsrecht), der Verwendungsschutz (Mutterschutz, Jugendschutz,

Behindertenschutz) oder das Arbeitskräfteüberlassungsrecht, aber auch stärker

arbeitsvertragsrechtlich geprägte Vorschriften wie jene der Entgeltfortzahlung im

Krankheitsfall (zB § 8 Abs 1 und 2 AngG, EFZG), des UrlG oder des DHG. Auch der

besondere Kündigungs- und Entlassungsschutz nach ArbVG, MSchG bzw VKG, BEinstG

udgl gehört zu dieser Gruppe von Normen, während beim allgemeinen Kündigungs- und

Entlassungsschutz der ordnungspolitische Charakter bereits fraglich ist.

Bei weitem nicht alle zwingenden Arbeitsrechtsnormen privatrechtlicher Herkunft sind somit

Eingriffsnormen; es wird zwischen „schlicht zwingendem Recht“ und Recht mit Eingriffsnormencharakter

unterschieden. In der PanAm-E des dBAG (vgl 2.2.2) wurde beispielsweise ausgesprochen, dass die

Kernanordnung des europäischen (deutschen, österreichischen) Betriebsübergangsrechts, nämlich der Ex-lege-

Eintritt des neuen Inhabers in die bestehenden Arbeitsverhältnisse, keine Eingriffsnorm ist, in der

Flugbegleiterinnen-E wurde das gleiche hinsichtlich des Rechts auf Elternteilzeit ausgeführt (es gehe hier

vorrangig um die Förderung individueller Interessen).

KollV werden nicht vom staatlichen Gesetzgeber, sondern von den kollektivvertragsfähigen

Körperschaften (Sozialpartnern) geschaffen und können daher kaum als Eingriffsnormen qualifiziert werden.

E 5) OGH 21. 10. 1992 9 ObA 252/92 – Hotelprojekt

DRdA 1993, 251 = Arb 11.048

Sachverhalt: Im Oktober 1989 wird der Kl von den bekl Parteien, die die

Durchführung eines Hotelprojektes in Kreta planen, als Hotelmanager in Griechenland

angestellt. Zum Beweis seiner „Ernsthaftigkeit“ soll der Kl eine Kaution von ATS 1,000.000,-

leisten, die zu treuen Handen in Form eines Sparbuches bei einer Bank in Österreich zu

erlegen ist. Für den Fall der beiderseitigen Zufriedenheit mit der Tätigkeit des Kl wird die

Möglichkeit einer Umwandlung dieses Betrags in eine 5-%-ige Beteiligung am Hotelprojekt

vorgesehen. Dem Kl wird zugesichert, dass für den Fall des Nichtzustandekommens der

Finanzierung die Treuhandvereinbarung mit 15. 1. 1990 erlöschen soll.

Der Kl erlegt am 27. 11. 1989 das Realisat eines Sparbuches in der Höhe von ATS

1,000.000,- unwiderruflich auf das Konto der erstbekl Partei. Die Finanzierung des Projekts

scheitert jedoch. Am 13. 2. 1990 wird der Kl „suspendiert“. Der Kl begehrt die Zahlung eines

Betrages in Höhe von ATS 1,000.000,-.

8

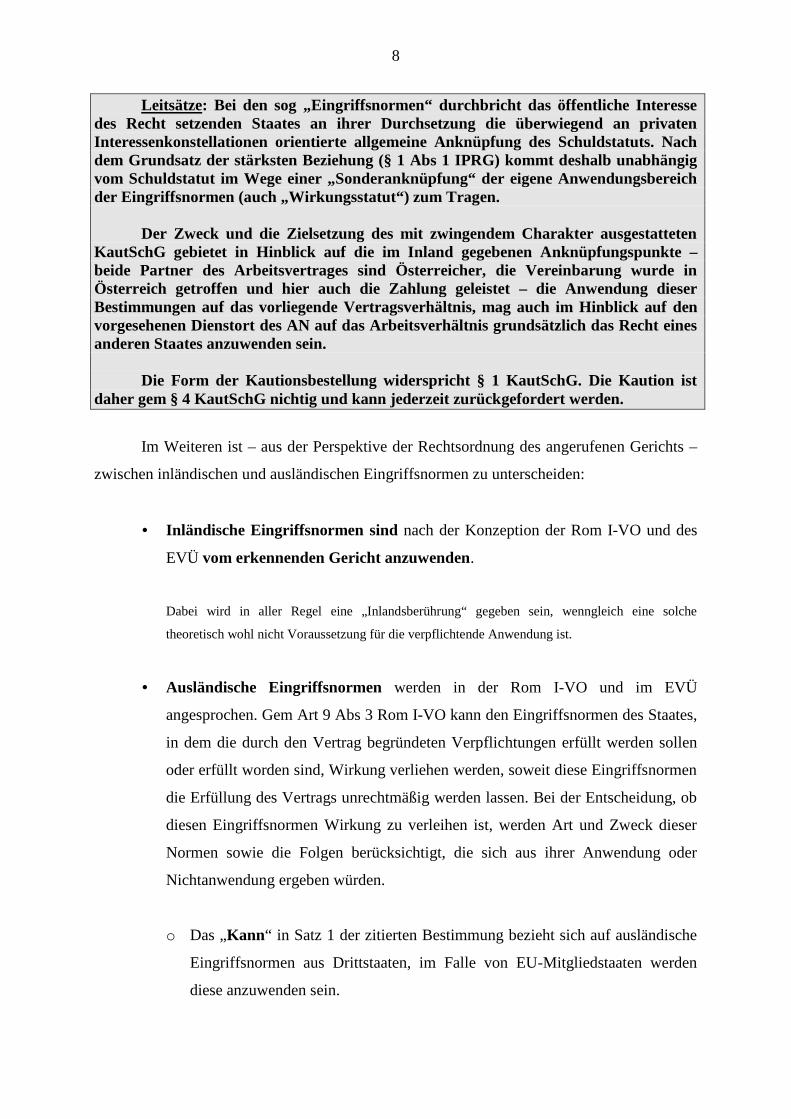

Leitsätze: Bei den sog „Eingriffsnormen“ durchbricht das öffentliche Interesse

des Recht setzenden Staates an ihrer Durchsetzung die überwiegend an privaten

Interessenkonstellationen orientierte allgemeine Anknüpfung des Schuldstatuts. Nach

dem Grundsatz der stärksten Beziehung (§ 1 Abs 1 IPRG) kommt deshalb unabhängig

vom Schuldstatut im Wege einer „Sonderanknüpfung“ der eigene Anwendungsbereich

der Eingriffsnormen (auch „Wirkungsstatut“) zum Tragen.

Der Zweck und die Zielsetzung des mit zwingendem Charakter ausgestatteten

KautSchG gebietet in Hinblick auf die im Inland gegebenen Anknüpfungspunkte –

beide Partner des Arbeitsvertrages sind Österreicher, die Vereinbarung wurde in

Österreich getroffen und hier auch die Zahlung geleistet – die Anwendung dieser

Bestimmungen auf das vorliegende Vertragsverhältnis, mag auch im Hinblick auf den

vorgesehenen Dienstort des AN auf das Arbeitsverhältnis grundsätzlich das Recht eines

anderen Staates anzuwenden sein.

Die Form der Kautionsbestellung widerspricht § 1 KautSchG. Die Kaution ist

daher gem § 4 KautSchG nichtig und kann jederzeit zurückgefordert werden.

Im Weiteren ist – aus der Perspektive der Rechtsordnung des angerufenen Gerichts –

zwischen inländischen und ausländischen Eingriffsnormen zu unterscheiden:

• Inländische Eingriffsnormen sind nach der Konzeption der Rom I-VO und des

EVÜ vom erkennenden Gericht anzuwenden.

Dabei wird in aller Regel eine „Inlandsberührung“ gegeben sein, wenngleich eine solche

theoretisch wohl nicht Voraussetzung für die verpflichtende Anwendung ist.

• Ausländische Eingriffsnormen werden in der Rom I-VO und im EVÜ

angesprochen. Gem Art 9 Abs 3 Rom I-VO kann den Eingriffsnormen des Staates,

in dem die durch den Vertrag begründeten Verpflichtungen erfüllt werden sollen

oder erfüllt worden sind, Wirkung verliehen werden, soweit diese Eingriffsnormen

die Erfüllung des Vertrags unrechtmäßig werden lassen. Bei der Entscheidung, ob

diesen Eingriffsnormen Wirkung zu verleihen ist, werden Art und Zweck dieser

Normen sowie die Folgen berücksichtigt, die sich aus ihrer Anwendung oder

Nichtanwendung ergeben würden.

o Das „Kann“ in Satz 1 der zitierten Bestimmung bezieht sich auf ausländische

Eingriffsnormen aus Drittstaaten, im Falle von EU-Mitgliedstaaten werden

diese anzuwenden sein.

9

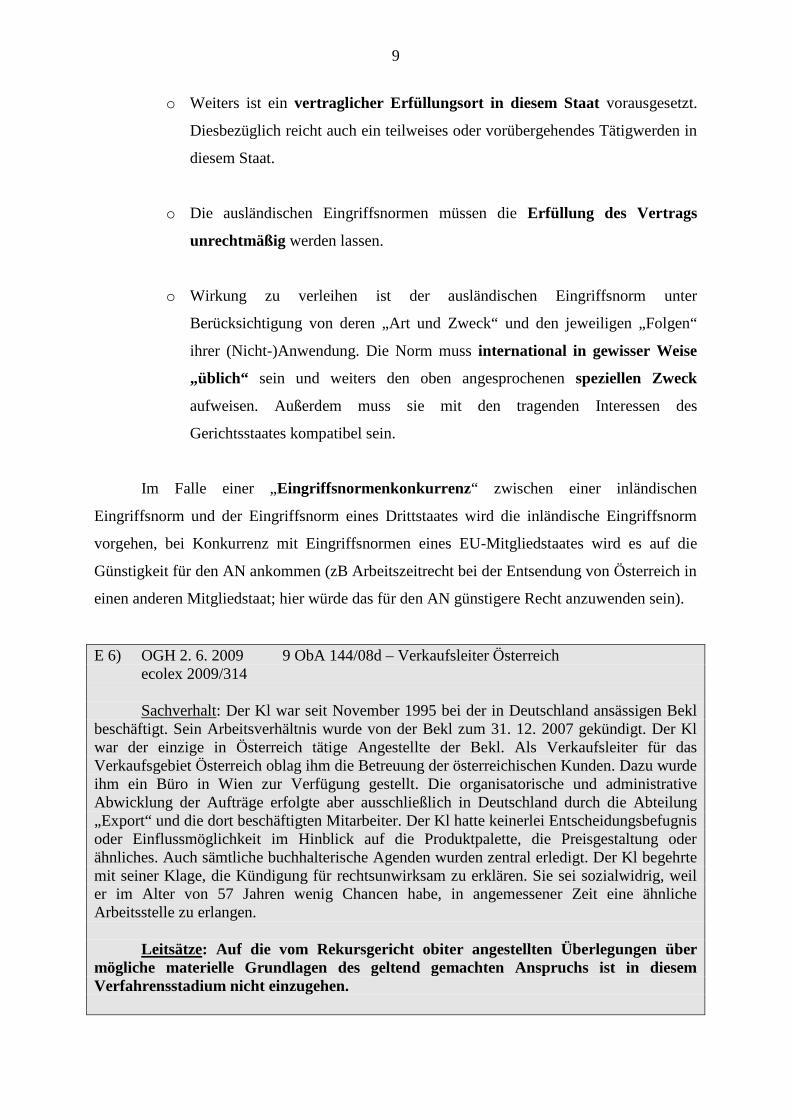

o Weiters ist ein vertraglicher Erfüllungsort in diesem Staat vorausgesetzt.

Diesbezüglich reicht auch ein teilweises oder vorübergehendes Tätigwerden in

diesem Staat.

o Die ausländischen Eingriffsnormen müssen die Erfüllung des Vertrags

unrechtmäßig werden lassen.

o Wirkung zu verleihen ist der ausländischen Eingriffsnorm unter

Berücksichtigung von deren „Art und Zweck“ und den jeweiligen „Folgen“

ihrer (Nicht-)Anwendung. Die Norm muss international in gewisser Weise

„üblich“ sein und weiters den oben angesprochenen speziellen Zweck

aufweisen. Außerdem muss sie mit den tragenden Interessen des

Gerichtsstaates kompatibel sein.

Im Falle einer „Eingriffsnormenkonkurrenz“ zwischen einer inländischen

Eingriffsnorm und der Eingriffsnorm eines Drittstaates wird die inländische Eingriffsnorm

vorgehen, bei Konkurrenz mit Eingriffsnormen eines EU-Mitgliedstaates wird es auf die

Günstigkeit für den AN ankommen (zB Arbeitszeitrecht bei der Entsendung von Österreich in

einen anderen Mitgliedstaat; hier würde das für den AN günstigere Recht anzuwenden sein).

E 6) OGH 2. 6. 2009 9 ObA 144/08d – Verkaufsleiter Österreich

ecolex 2009/314

Sachverhalt: Der Kl war seit November 1995 bei der in Deutschland ansässigen Bekl

beschäftigt. Sein Arbeitsverhältnis wurde von der Bekl zum 31. 12. 2007 gekündigt. Der Kl

war der einzige in Österreich tätige Angestellte der Bekl. Als Verkaufsleiter für das

Verkaufsgebiet Österreich oblag ihm die Betreuung der österreichischen Kunden. Dazu wurde

ihm ein Büro in Wien zur Verfügung gestellt. Die organisatorische und administrative

Abwicklung der Aufträge erfolgte aber ausschließlich in Deutschland durch die Abteilung

„Export“ und die dort beschäftigten Mitarbeiter. Der Kl hatte keinerlei Entscheidungsbefugnis

oder Einflussmöglichkeit im Hinblick auf die Produktpalette, die Preisgestaltung oder

ähnliches. Auch sämtliche buchhalterische Agenden wurden zentral erledigt. Der Kl begehrte

mit seiner Klage, die Kündigung für rechtsunwirksam zu erklären. Sie sei sozialwidrig, weil

er im Alter von 57 Jahren wenig Chancen habe, in angemessener Zeit eine ähnliche

Arbeitsstelle zu erlangen.

Leitsätze: Auf die vom Rekursgericht obiter angestellten Überlegungen über

mögliche materielle Grundlagen des geltend gemachten Anspruchs ist in diesem

Verfahrensstadium nicht einzugehen.

10

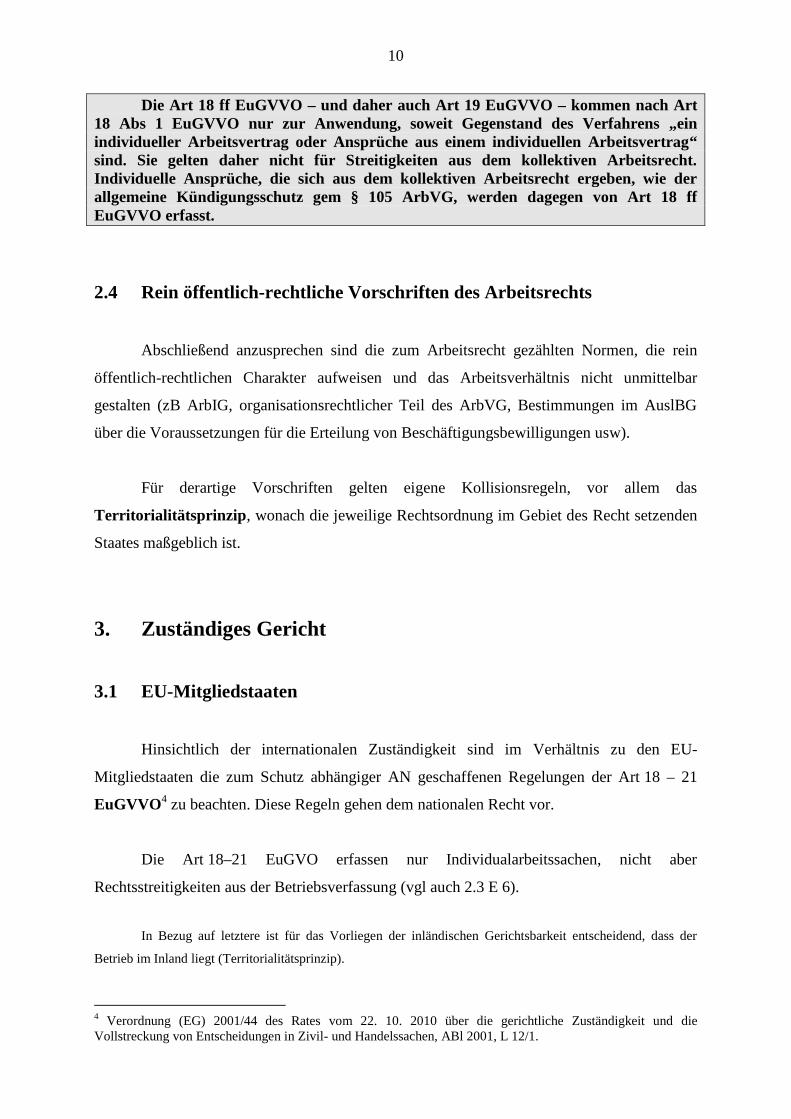

Die Art 18 ff EuGVVO – und daher auch Art 19 EuGVVO – kommen nach Art

18 Abs 1 EuGVVO nur zur Anwendung, soweit Gegenstand des Verfahrens „ein

individueller Arbeitsvertrag oder Ansprüche aus einem individuellen Arbeitsvertrag“

sind. Sie gelten daher nicht für Streitigkeiten aus dem kollektiven Arbeitsrecht.

Individuelle Ansprüche, die sich aus dem kollektiven Arbeitsrecht ergeben, wie der

allgemeine Kündigungsschutz gem § 105 ArbVG, werden dagegen von Art 18 ff

EuGVVO erfasst.

2.4 Rein öffentlich-rechtliche Vorschriften des Arbeitsrechts

Abschließend anzusprechen sind die zum Arbeitsrecht gezählten Normen, die rein

öffentlich-rechtlichen Charakter aufweisen und das Arbeitsverhältnis nicht unmittelbar

gestalten (zB ArbIG, organisationsrechtlicher Teil des ArbVG, Bestimmungen im AuslBG

über die Voraussetzungen für die Erteilung von Beschäftigungsbewilligungen usw).

Für derartige Vorschriften gelten eigene Kollisionsregeln, vor allem das

Territorialitätsprinzip, wonach die jeweilige Rechtsordnung im Gebiet des Recht setzenden

Staates maßgeblich ist.

3. Zuständiges Gericht

3.1 EU-Mitgliedstaaten

Hinsichtlich der internationalen Zuständigkeit sind im Verhältnis zu den EU-

Mitgliedstaaten die zum Schutz abhängiger AN geschaffenen Regelungen der Art 18 – 21

EuGVVO4

zu beachten. Diese Regeln gehen dem nationalen Recht vor.

Die Art 18–21 EuGVO erfassen nur Individualarbeitssachen, nicht aber

Rechtsstreitigkeiten aus der Betriebsverfassung (vgl auch 2.3 E 6).

In Bezug auf letztere ist für das Vorliegen der inländischen Gerichtsbarkeit entscheidend, dass der

Betrieb im Inland liegt (Territorialitätsprinzip).

4

Verordnung (EG) 2001/44 des Rates vom 22. 10. 2010 über die gerichtliche Zuständigkeit und die

Vollstreckung von Entscheidungen in Zivil- und Handelssachen, ABl 2001, L 12/1.

11

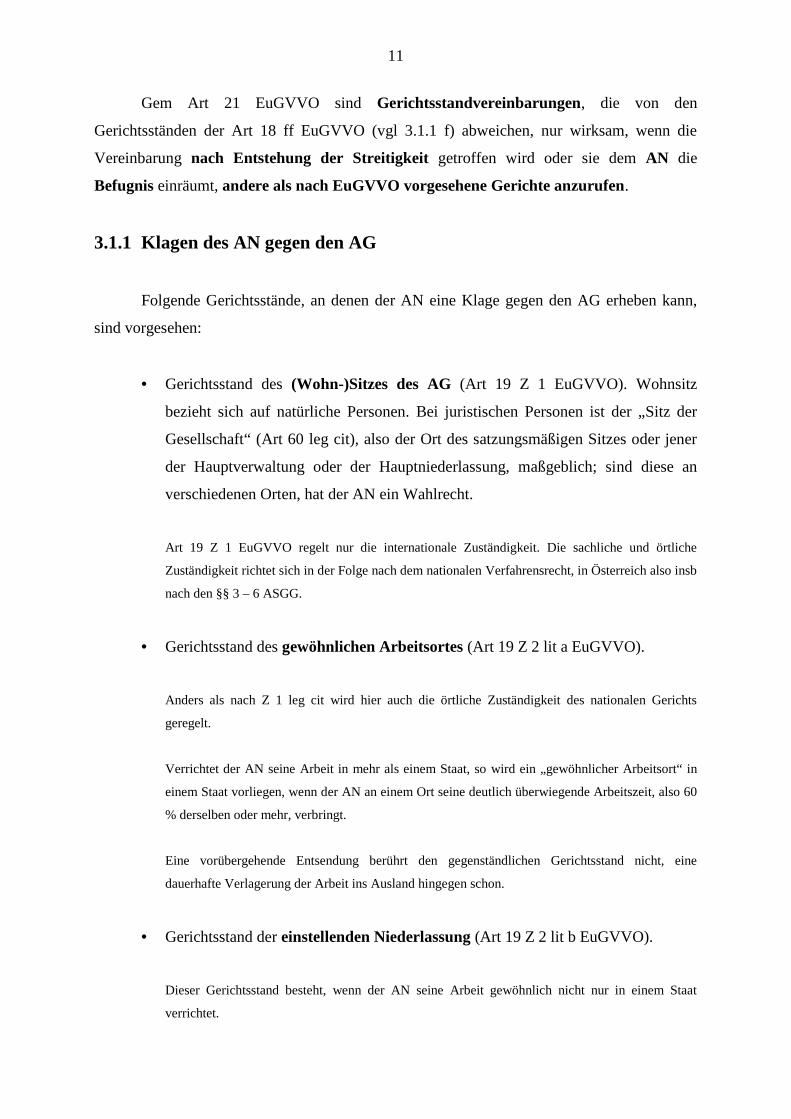

Gem Art 21 EuGVVO sind Gerichtsstandvereinbarungen, die von den

Gerichtsständen der Art 18 ff EuGVVO (vgl 3.1.1 f) abweichen, nur wirksam, wenn die

Vereinbarung nach Entstehung der Streitigkeit getroffen wird oder sie dem AN die

Befugnis einräumt, andere als nach EuGVVO vorgesehene Gerichte anzurufen.

3.1.1 Klagen des AN gegen den AG

Folgende Gerichtsstände, an denen der AN eine Klage gegen den AG erheben kann,

sind vorgesehen:

• Gerichtsstand des (Wohn-)Sitzes des AG (Art 19 Z 1 EuGVVO). Wohnsitz

bezieht sich auf natürliche Personen. Bei juristischen Personen ist der „Sitz der

Gesellschaft“ (Art 60 leg cit), also der Ort des satzungsmäßigen Sitzes oder jener

der Hauptverwaltung oder der Hauptniederlassung, maßgeblich; sind diese an

verschiedenen Orten, hat der AN ein Wahlrecht.

Art 19 Z 1 EuGVVO regelt nur die internationale Zuständigkeit. Die sachliche und örtliche

Zuständigkeit richtet sich in der Folge nach dem nationalen Verfahrensrecht, in Österreich also insb

nach den §§ 3 – 6 ASGG.

• Gerichtsstand des gewöhnlichen Arbeitsortes (Art 19 Z 2 lit a EuGVVO).

Anders als nach Z 1 leg cit wird hier auch die örtliche Zuständigkeit des nationalen Gerichts

geregelt.

Verrichtet der AN seine Arbeit in mehr als einem Staat, so wird ein „gewöhnlicher Arbeitsort“ in

einem Staat vorliegen, wenn der AN an einem Ort seine deutlich überwiegende Arbeitszeit, also 60

% derselben oder mehr, verbringt.

Eine vorübergehende Entsendung berührt den gegenständlichen Gerichtsstand nicht, eine

dauerhafte Verlagerung der Arbeit ins Ausland hingegen schon.

• Gerichtsstand der einstellenden Niederlassung (Art 19 Z 2 lit b EuGVVO).

Dieser Gerichtsstand besteht, wenn der AN seine Arbeit gewöhnlich nicht nur in einem Staat

verrichtet.

12

Auch hier geht es auch um die örtliche Zuständigkeit des nationalen Gerichts.

• Gerichtsstand der Zweigniederlassung (Art 18 Abs 5 iVm Art 5 Z 5 EuGVVO).

Auch hier wird sowohl die internationale als auch die örtliche Zuständigkeit geregelt.

Vorausgesetzt ist, dass der Rechtsstreit den Betrieb der Zweigniederlassung betrifft.

• Gerichtsstand des Entsendungsortes iSd EntsendeRL (§ 4 Abs 1 Z 1 lit e ASGG).

3.1.2 Klagen des AG gegen den AN

Gem Art 20 Abs 1 EuGVVO kann der AG ausschließlich im Wohnsitzstaat des AN

klagen.

Diese Regelung betrifft wiederum ausschließlich die internationale Zuständigkeit. Ist in der Folge

österreichische Gerichtszuständigkeit gegeben, ist die örtliche und sachliche Zuständigkeit nach den §§ 3 – 6

ASGG zu bestimmen.

3.2 Sonstige Staaten

Im Verhältnis zu den Nur-LGVÜ5

-Vertragsstaaten Norwegen und Schweiz gelten die

Parallelbestimmungen der Art 18 – 21 LGVÜ 2007, im Verhältnis zu Island Art 5 Z 1 2. und 3. HS sowie Art 17

Abs 5 LGVÜ 1988.

Mangels Sonderregeln nach Völkerrecht (§ 27a Abs 2 JN) ist die inländische Gerichtsbarkeit iSd

internationalen Zuständigkeit im Verhältnis zu Drittstaaten (Nicht-EuGVVO- und LGVÜ-Mitglied- bzw

Vertragsstaaten) zu bejahen, wenn in Österreich eine örtliche Zuständigkeit zur Verfügung steht, ohne dass eine

sonstige Nahebeziehung zum Inland bestehen müsste (§ 27a Abs 1 JN; „Doppelfunktionalität der Regeln der

örtlichen Zuständigkeit“). Bedeutsam ist vor allem der Wahlgerichtsstand des § 4 Abs 1 Z 1 lit a ASGG, der

allerdings hinsichtlich der internationalen Zuständigkeit nur bei Wohnsitz bzw gewöhnlichem Aufenthalt des

AN in Österreich eingreift.

5

Übereinkommen über die gerichtliche Zuständigkeit und die Anerkennung und Vollstreckung gerichtlicher

Entscheidungen in Zivil- und Handelssachen (Lugano-Übereinkommen), BGBl 1996/448.

1

Verordnung (EG) Nr. 883/2004 u.

Durchführungsverordnung

(EG) Nr. 987/2009

Zwischenstaatliche Sozialversicherung

Anzuwendende Rechtsvorschriften

© Harald Tastl

Was erwartet Sie?

Inhalt

Geltungsbereich der VO (EG) 883/2004 u. DFVO (EG) 987/2009

Allgemeine Regelungen der anzuwendenden Rechtsvorschriften

Entsendung von Arbeitnehmer/innen

Unselbständige Tätigkeiten in zwei oder mehr Mitgliedstaaten

© Harald Tastl

Selbständige und unselbständige Tätigkeiten in verschiedenen

Mitgliedstaaten

Ausnahmevereinbarungen

Übergangsbestimmungen

Was erwartet Sie?

Inhalt

© Harald Tastl

Europäisches SV Recht

(VO (EG) 883/2004 bzw. VO (EWG) 1408/71)

Zwischenstaatliches Abkommen (Vertragsstaaten)

Nationales Recht (§ 3 ASVG)

© Harald Tastl

Ausgangssituation im Bereich der

grenzüberschreitenden Sozialversicherung

Inkrafttreten/Anwendung der

• VO (EG) Nr. 883/2004

und der

• Durchführungsverordnung

VO (EG) Nr. 987/2009

ab 1.5.2010 bisher

VO alt/neu

Anwendung der

• VO (EWG) Nr. 1408/71

und der

• Durchführungsverordnung

VO (EWG) Nr. 574/72

© Harald Tastl

Anwendung Vgl. VO 1408/71 u. VO 883/2004

Anwendung der

VO (EWG) 1408/71 und VO (EG) 883/2004

VO (EWG) 1408/71 gilt für:

Staatsangehörige der EWR-Staaten

Schweizer-Staatsbürger

Drittstaatsangehörige (außer DK) bis 31.12.2010

Drittstaatsangehörige im Verhältnis mit GB auch nach dem 31.12.2010

Übergangs- bestimmungen

VO (EG) 883/2004 gilt für:

Staatsangehörige der

27 EU-Staaten

Drittstaatsangehörige ab

1.1.2011 (Ausnahmen: DK –

keine VO; im Verhältnis GB

gilt auch ab 1.1.2011 die VO

1408/71)

VO (EWG) 1408/71 bleibt für bestimmte

Konstellationen weiterhin in Kraft! z.B.

Übergangsfälle, EWR-Staaten, Schweiz, Dritt-

staatsangehörige mit Berührungspunkten zu GB

2

© Harald Tastl

Anwendung der

VO (EWG) 1408/71 und VO (EG) 883/2004 - Übersicht

JA

Anwendung Vgl. VO 1408/71 u. VO 883/2004 –

Übersicht

Drittstaatsangehöriger? JA NEIN

Wohnsitz in EU? EWR-Bürger bzw. Schweizer Staatsbürger?

Berührungs-

punkte mit DK,

CH, EWR, GB

Keine VO findet

Anwendung

NEIN JA

Berührungspunkte mit

EU/EWR/CH

EU-Bürger mit

Berührungspunkten mit der EU

NEIN

VO 883/2004

ab 1.1.2011

Bis 31.12.2010

VO 1408/71

JA NEIN

Berührungs-

punkte mit GB

Berührungs-

punkte mit

EU (außer DK

und GB)

NEIN JA

Keine VO findet

Anwendung

JA NEIN

VO 1408/71 Keine VO findet

Anwendung

JA NEIN

VO 883/2004 Berührungs-

punkte mit

EWR/CH

JA NEIN

VO 1408/71 Keine VO findet

Anwendung

JA NEIN

VO 1408/71

© Harald Tastl

Artikel 11

Grundsatz, Beschäftigungslandprinzip

Allgemeine Regelungen

1. Grundsatz (Artikel 11 Abs. 1)

Eine Person unterliegt den Rechtsvorschriften nur eines

Mitgliedstaats, auch wenn diese in mehreren Mitgliedstaaten tätig wird.

© Harald Tastl

Artikel 11

Grundsatz, Beschäftigungslandprinzip

Allgemeine Regelungen

2. Grundsatz (Artikel 13 Abs. 5)

Der zuständige Staat behandelt die gesamte Beschäftigung oder

selbständige Erwerbstätigkeit und die diesbezüglichen Einkünfte nach

dessen Rechtsvorschriften.

© Harald Tastl

Artikel 11

Grundsatz, Beschäftigungslandprinzip

Allgemeine Regelungen

3. Grundsatz

Unterschiede zu

• Arbeitsrecht

• Steuerrecht (Doppelbesteuerungsabkommen)

© Harald Tastl

Artikel 11

Grundsatz, Beschäftigungslandprinzip

Allgemeine Regelungen

4. Grundsatz

Bescheinigung durch das Formular PD A1 vormals E 101.

Achtung!

- Bindungswirkung

- Zurückziehung

möglich

© Harald Tastl

Artikel 11

Grundsatz, Beschäftigungslandprinzip

5. Beschäftigungslandprinzip

(Artikel 11 Abs. 3 lit. a)

Eine Person, die in einem Mitgliedstaat eine oder mehrere

Beschäftigung/en und/oder selbständige Erwerbstätigkeit/en

ausübt, unterliegt den Rechtsvorschriften dieses Mitgliedstaats.

Wohnort des/der Dienstnehmers/in sowie Sitz oder Wohnort

des/der Dienstgebers/in ist unerheblich

sofern nicht Art. 12-16 der VO 883/2004 Anwendung finden,

gilt immer das Beschäftigungslandprinzip

3

© Harald Tastl

Artikel 11

Beschäftigungslandprinzip – Beispiele

Beschäftigungslandprinzip – Beispiele I

DN wohnt in DN beschäftigt in DG-Sitz Rechtsvorschriften

A CZ CZ CZ

a) Eine Person wohnt in Österreich und ist für ein tschechisches

Unternehmen ausschließlich in Tschechien tätig. Unter Bedachtnahme auf

das Beschäftigungslandprinzip sind hiebei die Rechtsvorschriften

Tschechiens anzuwenden.

b) Ein österreichischer Betrieb nimmt Mitarbeiter/in ausschließlich für eine

Tätigkeit in Ungarn auf. Obwohl die Person im Burgenland wohnt und sich der

Sitz des Unternehmens in Österreich befindet, unterliegt sie den ungarischen

Rechtsvorschriften.

DN wohnt in DN beschäftigt in DG-Sitz Rechtsvorschriften

A H A H

© Harald Tastl

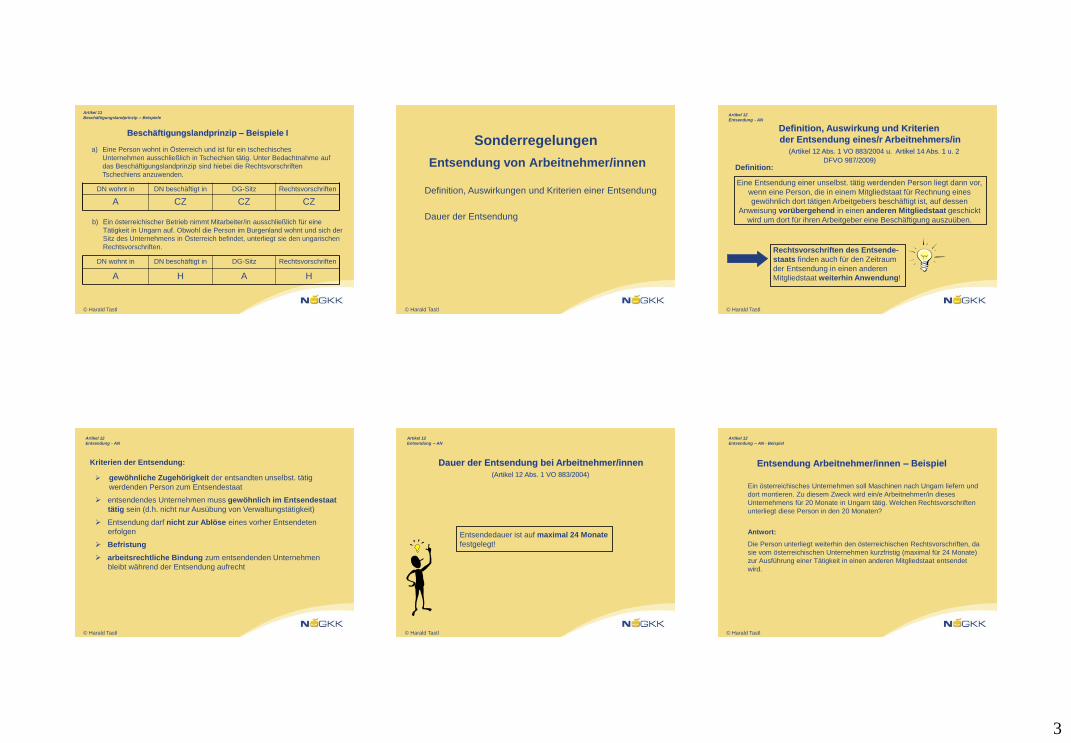

Sonderregelungen

Entsendung von Arbeitnehmer/innen

Definition, Auswirkungen und Kriterien einer Entsendung

Dauer der Entsendung

© Harald Tastl

Artikel 12

Entsendung - AN

Eine Entsendung einer unselbst. tätig werdenden Person liegt dann vor,

wenn eine Person, die in einem Mitgliedstaat für Rechnung eines

gewöhnlich dort tätigen Arbeitgebers beschäftigt ist, auf dessen

Anweisung vorübergehend in einen anderen Mitgliedstaat geschickt

wird um dort für ihren Arbeitgeber eine Beschäftigung auszuüben.

Definition, Auswirkung und Kriterien

der Entsendung eines/r Arbeitnehmers/in

(Artikel 12 Abs. 1 VO 883/2004 u. Artikel 14 Abs. 1 u. 2

DFVO 987/2009) Definition:

Rechtsvorschriften des Entsende-

staats finden auch für den Zeitraum

der Entsendung in einen anderen

Mitgliedstaat weiterhin Anwendung!

© Harald Tastl

Artikel 12

Entsendung - AN

Kriterien der Entsendung:

gewöhnliche Zugehörigkeit der entsandten unselbst. tätig

werdenden Person zum Entsendestaat

entsendendes Unternehmen muss gewöhnlich im Entsendestaat

tätig sein (d.h. nicht nur Ausübung von Verwaltungstätigkeit)

Entsendung darf nicht zur Ablöse eines vorher Entsendeten

erfolgen

Befristung

arbeitsrechtliche Bindung zum entsendenden Unternehmen

bleibt während der Entsendung aufrecht

© Harald Tastl

Artikel 12

Entsendung – AN

Entsendedauer ist auf maximal 24 Monate

festgelegt!

Dauer der Entsendung bei Arbeitnehmer/innen

(Artikel 12 Abs. 1 VO 883/2004)

© Harald Tastl

Artikel 12

Entsendung – AN - Beispiel

Entsendung Arbeitnehmer/innen – Beispiel

Ein österreichisches Unternehmen soll Maschinen nach Ungarn liefern und

dort montieren. Zu diesem Zweck wird ein/e Arbeitnehmer/in dieses

Unternehmens für 20 Monate in Ungarn tätig. Welchen Rechtsvorschriften

unterliegt diese Person in den 20 Monaten?

Antwort:

Die Person unterliegt weiterhin den österreichischen Rechtsvorschriften, da

sie vom österreichischen Unternehmen kurzfristig (maximal für 24 Monate)

zur Ausführung einer Tätigkeit in einen anderen Mitgliedstaat entsendet

wird.

4

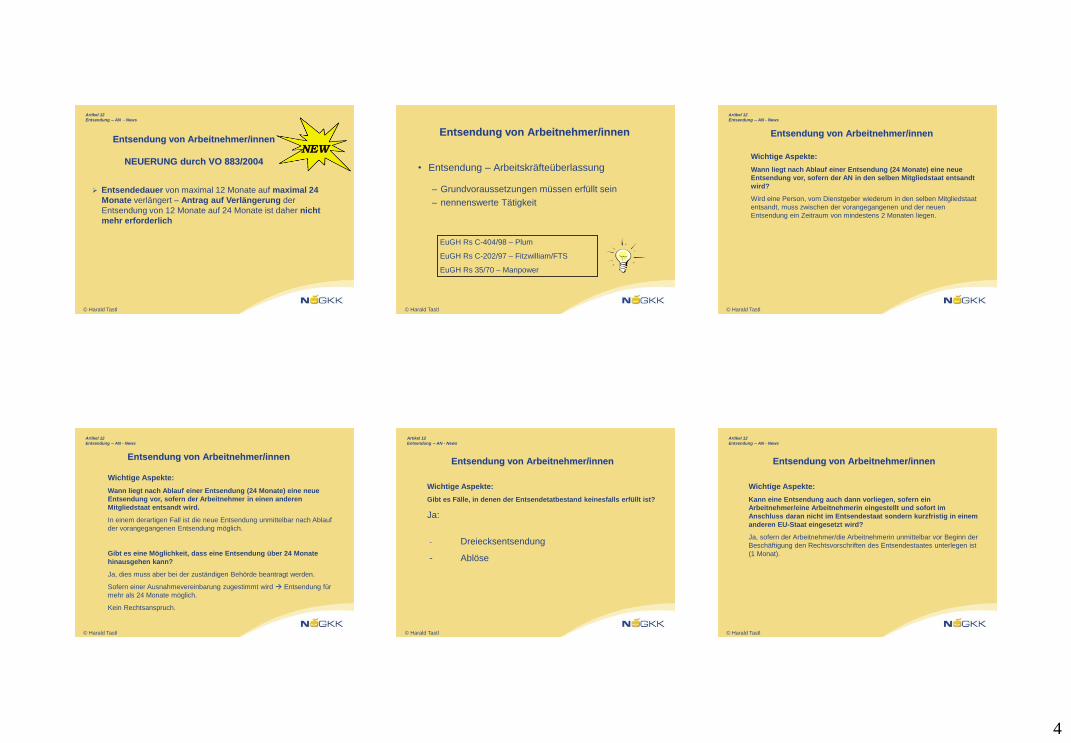

© Harald Tastl

Artikel 12

Entsendung – AN - News

Entsendung von Arbeitnehmer/innen

NEUERUNG durch VO 883/2004

Entsendedauer von maximal 12 Monate auf maximal 24

Monate verlängert – Antrag auf Verlängerung der

Entsendung von 12 Monate auf 24 Monate ist daher nicht

mehr erforderlich

© Harald Tastl

Entsendung von Arbeitnehmer/innen

• Entsendung – Arbeitskräfteüberlassung

– Grundvoraussetzungen müssen erfüllt sein

– nennenswerte Tätigkeit

EuGH Rs C-404/98 – Plum

EuGH Rs C-202/97 – Fitzwilliam/FTS

EuGH Rs 35/70 – Manpower

© Harald Tastl

Artikel 12

Entsendung – AN - News

Entsendung von Arbeitnehmer/innen

Wichtige Aspekte:

Wann liegt nach Ablauf einer Entsendung (24 Monate) eine neue

Entsendung vor, sofern der AN in den selben Mitgliedstaat entsandt

wird?

Wird eine Person, vom Dienstgeber wiederum in den selben Mitgliedstaat

entsandt, muss zwischen der vorangegangenen und der neuen

Entsendung ein Zeitraum von mindestens 2 Monaten liegen.

© Harald Tastl

Artikel 12

Entsendung – AN - News

Entsendung von Arbeitnehmer/innen

Wichtige Aspekte:

Wann liegt nach Ablauf einer Entsendung (24 Monate) eine neue

Entsendung vor, sofern der Arbeitnehmer in einen anderen

Mitgliedstaat entsandt wird.

In einem derartigen Fall ist die neue Entsendung unmittelbar nach Ablauf

der vorangegangenen Entsendung möglich.

Gibt es eine Möglichkeit, dass eine Entsendung über 24 Monate

hinausgehen kann?

Ja, dies muss aber bei der zuständigen Behörde beantragt werden.

Sofern einer Ausnahmevereinbarung zugestimmt wird Entsendung für

mehr als 24 Monate möglich.

Kein Rechtsanspruch.

© Harald Tastl

Artikel 12

Entsendung – AN - News

Entsendung von Arbeitnehmer/innen

Wichtige Aspekte:

Gibt es Fälle, in denen der Entsendetatbestand keinesfalls erfüllt ist?

Ja:

- Dreiecksentsendung

- Ablöse

© Harald Tastl

Artikel 12

Entsendung – AN - News

Entsendung von Arbeitnehmer/innen

Wichtige Aspekte:

Kann eine Entsendung auch dann vorliegen, sofern ein

Arbeitnehmer/eine Arbeitnehmerin eingestellt und sofort im

Anschluss daran nicht im Entsendestaat sondern kurzfristig in einem

anderen EU-Staat eingesetzt wird?

Ja, sofern der Arbeitnehmer/die Arbeitnehmerin unmittelbar vor Beginn der

Beschäftigung den Rechtsvorschriften des Entsendestaates unterlegen ist

(1 Monat).

5

© Harald Tastl

unselbständige Tätigkeiten in

zwei oder mehr Mitgliedstaaten

unselbst. Tätigkeiten für einen oder mehrere Arbeitgeber

mit Sitz im selben Staat – wesentlicher Teil der

Tätigkeit(en) im Wohnmitgliedstaat

unselbst. Tätigkeiten für einen oder mehrere Arbeitgeber

mit Sitz im selben Staat – wesentlicher Teil der

Tätigkeit(en) nicht im Wohnmitgliedstaat

© Harald Tastl

unselbständige Tätigkeiten in

zwei oder mehr Mitgliedstaaten

unselbst. Tätigkeiten für einen Arbeitgeber mit Sitz

außerhalb der Union

unselbst. Tätigkeiten für mehrere Arbeitgeber mit Sitz

in verschiedenen Staaten

© Harald Tastl

unselbständige Tätigkeiten in

zwei oder mehr Mitgliedstaaten

Anknüpfungspunkte:

- Sitz des Unternehmens

- Wohnsitz

© Harald Tastl

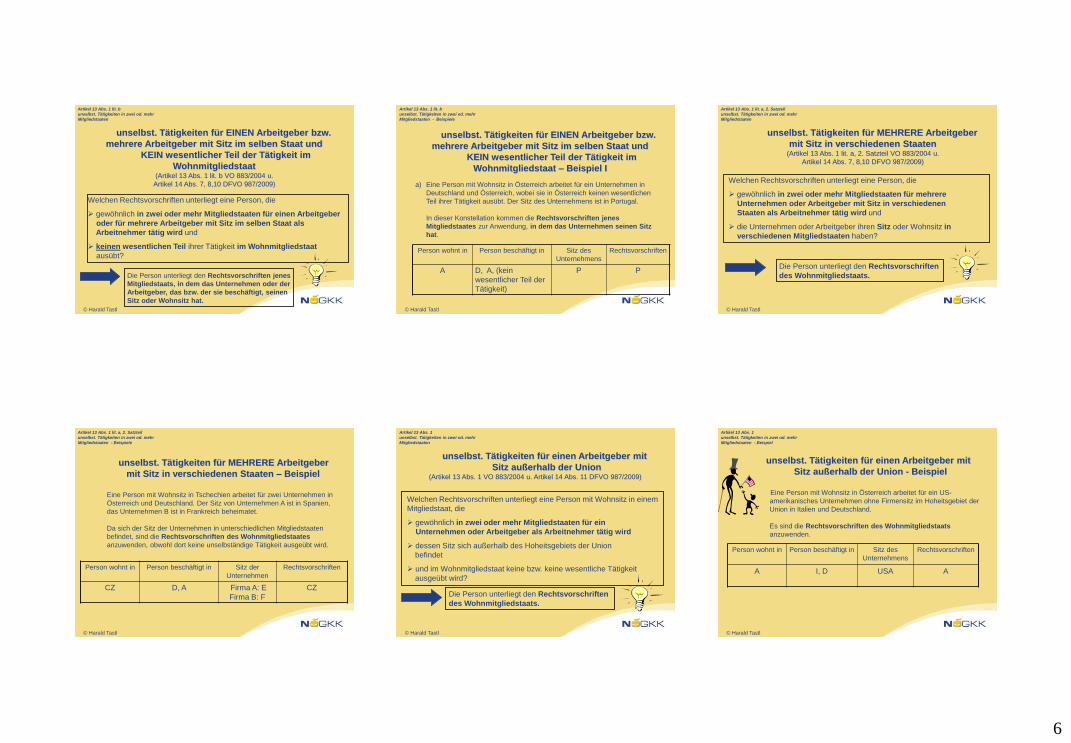

Artikel 13 Abs. 1 lit. a, 1. Satzteil

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten

Welchen Rechtsvorschriften unterliegt eine Person, die

gewöhnlich in zwei oder mehr Mitgliedstaaten für einen oder

mehrere Arbeitgeber mit Sitz im selben Staat als Arbeitnehmer tätig

wird und

im Wohnmitgliedstaat einen wesentlichen Teil ihrer Tätigkeit

ausübt?

.

unselbst. Tätigkeiten für EINEN Arbeitgeber

bzw. MEHRERE Arbeitgeber mit Sitz im

selben Staat und wesentlichem Teil der

Tätigkeit im Wohnmitgliedstaat (Artikel 13 Abs. 1 lit. a, 1. Satzteil VO 883/2004 u.

Artikel 14 Abs. 7, 8,10 DFVO 987/2009)

Die Person unterliegt den Rechtsvorschriften

des Wohnmitgliedstaats.

© Harald Tastl

Artikel 13 Abs. 1 lit. a, 1. Satzteil

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten

Begriffserklärung „wesentliche Tätigkeit“ (Artikel 14 Abs. 8 DFVO 987/2009)

Wesentlich ist eine Tätigkeit dann, wenn

sie einen quantitativ erheblichen Teil ausmacht

Kriterien: Umsatz, Arbeitszeit, Entgelt, Anzahl der Kunden, etc.

Richtwert: Anteil von ≥ 25% bezüglich der Gesamttätigkeit

Gesamtbetrachtung erforderlich

© Harald Tastl

Artikel 13 Abs. 1 lit. a, 1. Satzteil

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten - Beispiel

Eine Person mit Wohnsitz in Österreich arbeitet für ein Unternehmen in

Österreich und Deutschland, wobei sie in Österreich einen wesentlichen Teil

ihrer Tätigkeit ausübt. Die Dienstgeber befinden sich in Deutschland.

Nachdem der wesentliche Teil der Beschäftigung im Wohnmitgliedstaat

ausgeübt wird, kommen die Rechtsvorschriften des Wohnmitgliedstaats zur

Anwendung.

Person wohnt in Person beschäftigt in Sitz der

Unternehmen

Rechtsvor-

schriften

A D, A (wesentlicher

Teil der Tätigkeit)

D

D

A

unselbst. Tätigkeiten für EINEN Arbeitgeber

bzw. MEHRERE Arbeitgeber im selben Staat

und wesentlicher Teil der Tätigkeit im

Wohnmitgliedstaat - Beispiel

6

© Harald Tastl

Artikel 13 Abs. 1 lit. b

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten

Welchen Rechtsvorschriften unterliegt eine Person, die

gewöhnlich in zwei oder mehr Mitgliedstaaten für einen Arbeitgeber

oder für mehrere Arbeitgeber mit Sitz im selben Staat als

Arbeitnehmer tätig wird und

keinen wesentlichen Teil ihrer Tätigkeit im Wohnmitgliedstaat

ausübt?

unselbst. Tätigkeiten für EINEN Arbeitgeber bzw.

mehrere Arbeitgeber mit Sitz im selben Staat und

KEIN wesentlicher Teil der Tätigkeit im

Wohnmitgliedstaat (Artikel 13 Abs. 1 lit. b VO 883/2004 u.

Artikel 14 Abs. 7, 8,10 DFVO 987/2009)

Die Person unterliegt den Rechtsvorschriften jenes

Mitgliedstaats, in dem das Unternehmen oder der

Arbeitgeber, das bzw. der sie beschäftigt, seinen

Sitz oder Wohnsitz hat.

© Harald Tastl

Artikel 13 Abs. 1 lit. b

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten - Beispiele

a) Eine Person mit Wohnsitz in Österreich arbeitet für ein Unternehmen in

Deutschland und Österreich, wobei sie in Österreich keinen wesentlichen

Teil ihrer Tätigkeit ausübt. Der Sitz des Unternehmens ist in Portugal.

In dieser Konstellation kommen die Rechtsvorschriften jenes

Mitgliedstaates zur Anwendung, in dem das Unternehmen seinen Sitz

hat.

Person wohnt in Person beschäftigt in Sitz des

Unternehmens

Rechtsvorschriften

A D, A, (kein

wesentlicher Teil der

Tätigkeit)

P P

unselbst. Tätigkeiten für EINEN Arbeitgeber bzw.

mehrere Arbeitgeber mit Sitz im selben Staat und

KEIN wesentlicher Teil der Tätigkeit im

Wohnmitgliedstaat – Beispiel I

© Harald Tastl

Artikel 13 Abs. 1 lit. a, 2. Satzteil

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten

Welchen Rechtsvorschriften unterliegt eine Person, die

gewöhnlich in zwei oder mehr Mitgliedstaaten für mehrere

Unternehmen oder Arbeitgeber mit Sitz in verschiedenen

Staaten als Arbeitnehmer tätig wird und

die Unternehmen oder Arbeitgeber ihren Sitz oder Wohnsitz in

verschiedenen Mitgliedstaaten haben?

unselbst. Tätigkeiten für MEHRERE Arbeitgeber

mit Sitz in verschiedenen Staaten (Artikel 13 Abs. 1 lit. a, 2. Satzteil VO 883/2004 u.

Artikel 14 Abs. 7, 8,10 DFVO 987/2009)

Die Person unterliegt den Rechtsvorschriften

des Wohnmitgliedstaats.

© Harald Tastl

Artikel 13 Abs. 1 lit. a, 2. Satzteil

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten - Beispiele

Eine Person mit Wohnsitz in Tschechien arbeitet für zwei Unternehmen in

Österreich und Deutschland. Der Sitz von Unternehmen A ist in Spanien,

das Unternehmen B ist in Frankreich beheimatet.

Da sich der Sitz der Unternehmen in unterschiedlichen Mitgliedstaaten

befindet, sind die Rechtsvorschriften des Wohnmitgliedstaates

anzuwenden, obwohl dort keine unselbständige Tätigkeit ausgeübt wird.

Person wohnt in Person beschäftigt in Sitz der

Unternehmen

Rechtsvorschriften

CZ D, A Firma A: E

Firma B: F

CZ

unselbst. Tätigkeiten für MEHRERE Arbeitgeber

mit Sitz in verschiedenen Staaten – Beispiel

© Harald Tastl

Artikel 13 Abs. 1

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten

Welchen Rechtsvorschriften unterliegt eine Person mit Wohnsitz in einem

Mitgliedstaat, die

gewöhnlich in zwei oder mehr Mitgliedstaaten für ein

Unternehmen oder Arbeitgeber als Arbeitnehmer tätig wird

dessen Sitz sich außerhalb des Hoheitsgebiets der Union

befindet

und im Wohnmitgliedstaat keine bzw. keine wesentliche Tätigkeit

ausgeübt wird?

unselbst. Tätigkeiten für einen Arbeitgeber mit

Sitz außerhalb der Union (Artikel 13 Abs. 1 VO 883/2004 u. Artikel 14 Abs. 11 DFVO 987/2009)

Die Person unterliegt den Rechtsvorschriften

des Wohnmitgliedstaats.

© Harald Tastl

Artikel 13 Abs. 1

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten - Beispiel

Eine Person mit Wohnsitz in Österreich arbeitet für ein US-

amerikanisches Unternehmen ohne Firmensitz im Hoheitsgebiet der

Union in Italien und Deutschland.

Es sind die Rechtsvorschriften des Wohnmitgliedstaats

anzuwenden.

Person wohnt in Person beschäftigt in Sitz des

Unternehmens

Rechtsvorschriften

A I, D USA A

unselbst. Tätigkeiten für einen Arbeitgeber mit

Sitz außerhalb der Union - Beispiel

7

© Harald Tastl

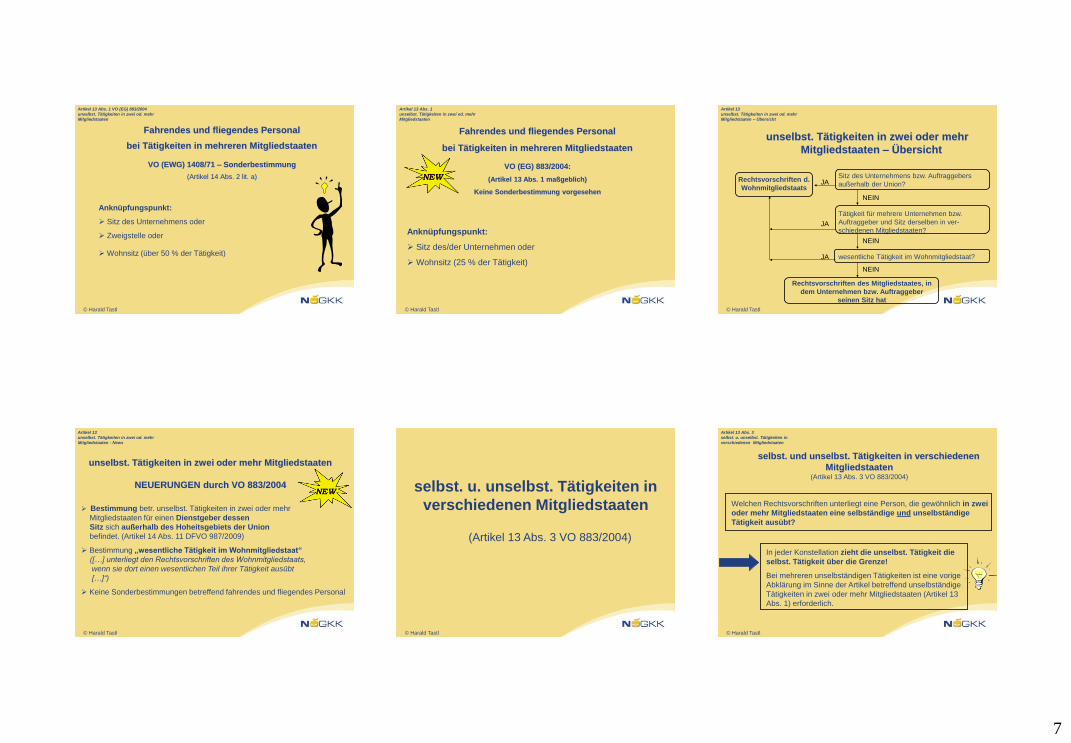

Fahrendes und fliegendes Personal

bei Tätigkeiten in mehreren Mitgliedstaaten

VO (EWG) 1408/71 – Sonderbestimmung

(Artikel 14 Abs. 2 lit. a)

Anknüpfungspunkt:

Sitz des Unternehmens oder

Zweigstelle oder

Wohnsitz (über 50 % der Tätigkeit)

Artikel 13 Abs. 1 VO (EG) 883/2004

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten

© Harald Tastl

Fahrendes und fliegendes Personal

bei Tätigkeiten in mehreren Mitgliedstaaten

VO (EG) 883/2004:

(Artikel 13 Abs. 1 maßgeblich)

Keine Sonderbestimmung vorgesehen

Anknüpfungspunkt:

Sitz des/der Unternehmen oder

Wohnsitz (25 % der Tätigkeit)

Artikel 13 Abs. 1

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten

© Harald Tastl

Artikel 13

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten – Übersicht

Sitz des Unternehmens bzw. Auftraggebers

außerhalb der Union? Rechtsvorschriften d.

Wohnmitgliedstaats

Rechtsvorschriften des Mitgliedstaates, in

dem Unternehmen bzw. Auftraggeber

seinen Sitz hat

unselbst. Tätigkeiten in zwei oder mehr

Mitgliedstaaten – Übersicht

Tätigkeit für mehrere Unternehmen bzw.

Auftraggeber und Sitz derselben in ver-

schiedenen Mitgliedstaaten?

JA

NEIN

wesentliche Tätigkeit im Wohnmitgliedstaat?

JA

NEIN

JA

NEIN

© Harald Tastl

unselbst. Tätigkeiten in zwei oder mehr Mitgliedstaaten

NEUERUNGEN durch VO 883/2004

Artikel 13

unselbst. Tätigkeiten in zwei od. mehr

Mitgliedstaaten - News

Bestimmung betr. unselbst. Tätigkeiten in zwei oder mehr

Mitgliedstaaten für einen Dienstgeber dessen

Sitz sich außerhalb des Hoheitsgebiets der Union

befindet. (Artikel 14 Abs. 11 DFVO 987/2009)

Bestimmung „wesentliche Tätigkeit im Wohnmitgliedstaat“

([…] unterliegt den Rechtsvorschriften des Wohnmitgliedstaats,

wenn sie dort einen wesentlichen Teil ihrer Tätigkeit ausübt

[…]“)

Keine Sonderbestimmungen betreffend fahrendes und fliegendes Personal

© Harald Tastl

selbst. u. unselbst. Tätigkeiten in

verschiedenen Mitgliedstaaten

(Artikel 13 Abs. 3 VO 883/2004)

© Harald Tastl

Artikel 13 Abs. 3

selbst. u. unselbst. Tätigkeiten in

verschiedenen Mitgliedstaaten

Welchen Rechtsvorschriften unterliegt eine Person, die gewöhnlich in zwei

oder mehr Mitgliedstaaten eine selbständige und unselbständige

Tätigkeit ausübt?

selbst. und unselbst. Tätigkeiten in verschiedenen

Mitgliedstaaten (Artikel 13 Abs. 3 VO 883/2004)

In jeder Konstellation zieht die unselbst. Tätigkeit die

selbst. Tätigkeit über die Grenze!

Bei mehreren unselbständigen Tätigkeiten ist eine vorige

Abklärung im Sinne der Artikel betreffend unselbständige

Tätigkeiten in zwei oder mehr Mitgliedstaaten (Artikel 13

Abs. 1) erforderlich.

8

© Harald Tastl

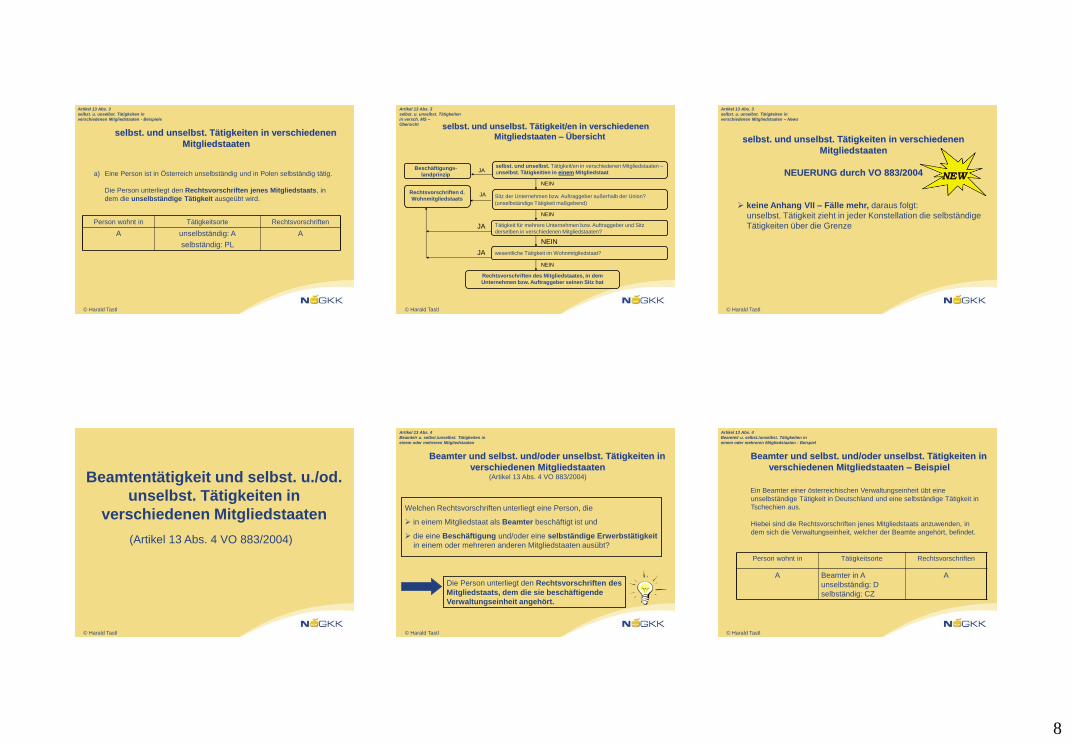

Artikel 13 Abs. 3

selbst. u. unselbst. Tätigkeiten in

verschiedenen Mitgliedstaaten - Beispiele

a) Eine Person ist in Österreich unselbständig und in Polen selbständig tätig.

Die Person unterliegt den Rechtsvorschriften jenes Mitgliedstaats, in

dem die unselbständige Tätigkeit ausgeübt wird.

Person wohnt in Tätigkeitsorte Rechtsvorschriften

A unselbständig: A

selbständig: PL

A

selbst. und unselbst. Tätigkeiten in verschiedenen

Mitgliedstaaten

© Harald Tastl

Artikel 13 Abs. 3

selbst. u. unselbst. Tätigkeiten

in versch. MS –

Übersicht

selbst. und unselbst. Tätigkeit/en in verschiedenen Mitgliedstaaten –

unselbst. Tätigkeit/en in einem Mitgliedstaat

Sitz der Unternehmen bzw. Auftraggeber außerhalb der Union? (unselbständige Tätigkeit maßgebend)

Rechtsvorschriften d.

Wohnmitgliedstaats JA

NEIN

NEIN

selbst. und unselbst. Tätigkeit/en in verschiedenen

Mitgliedstaaten – Übersicht

JA Beschäftigungs-

landprinzip

wesentliche Tätigkeit im Wohnmitgliedstaat?

JA

NEIN

JA

Tätigkeit für mehrere Unternehmen bzw. Auftraggeber und Sitz

derselben in verschiedenen Mitgliedstaaten?

NEIN

Rechtsvorschriften des Mitgliedstaates, in dem

Unternehmen bzw. Auftraggeber seinen Sitz hat

© Harald Tastl

Artikel 13 Abs. 3

selbst. u. unselbst. Tätigkeiten in

verschiedenen Mitgliedstaaten – News

selbst. und unselbst. Tätigkeiten in verschiedenen

Mitgliedstaaten

NEUERUNG durch VO 883/2004

keine Anhang VII – Fälle mehr, daraus folgt:

unselbst. Tätigkeit zieht in jeder Konstellation die selbständige

Tätigkeiten über die Grenze

© Harald Tastl

Beamtentätigkeit und selbst. u./od.

unselbst. Tätigkeiten in

verschiedenen Mitgliedstaaten

(Artikel 13 Abs. 4 VO 883/2004)

© Harald Tastl

Artikel 13 Abs. 4

Beamte/r u. selbst./unselbst. Tätigkeiten in

einem oder mehreren Mitgliedstaaten

Welchen Rechtsvorschriften unterliegt eine Person, die

in einem Mitgliedstaat als Beamter beschäftigt ist und

die eine Beschäftigung und/oder eine selbständige Erwerbstätigkeit

in einem oder mehreren anderen Mitgliedstaaten ausübt?

Die Person unterliegt den Rechtsvorschriften des

Mitgliedstaats, dem die sie beschäftigende

Verwaltungseinheit angehört.

Beamter und selbst. und/oder unselbst. Tätigkeiten in

verschiedenen Mitgliedstaaten (Artikel 13 Abs. 4 VO 883/2004)

© Harald Tastl

Artikel 13 Abs. 4

Beamte/r u. selbst./unselbst. Tätigkeiten in

einem oder mehreren Mitgliedstaaten - Beispiel

Ein Beamter einer österreichischen Verwaltungseinheit übt eine

unselbständige Tätigkeit in Deutschland und eine selbständige Tätigkeit in

Tschechien aus.

Hiebei sind die Rechtsvorschriften jenes Mitgliedstaats anzuwenden, in

dem sich die Verwaltungseinheit, welcher der Beamte angehört, befindet.

Person wohnt in Tätigkeitsorte Rechtsvorschriften

A Beamter in A

unselbständig: D

selbständig: CZ

A

Beamter und selbst. und/oder unselbst. Tätigkeiten in

verschiedenen Mitgliedstaaten – Beispiel

9

© Harald Tastl

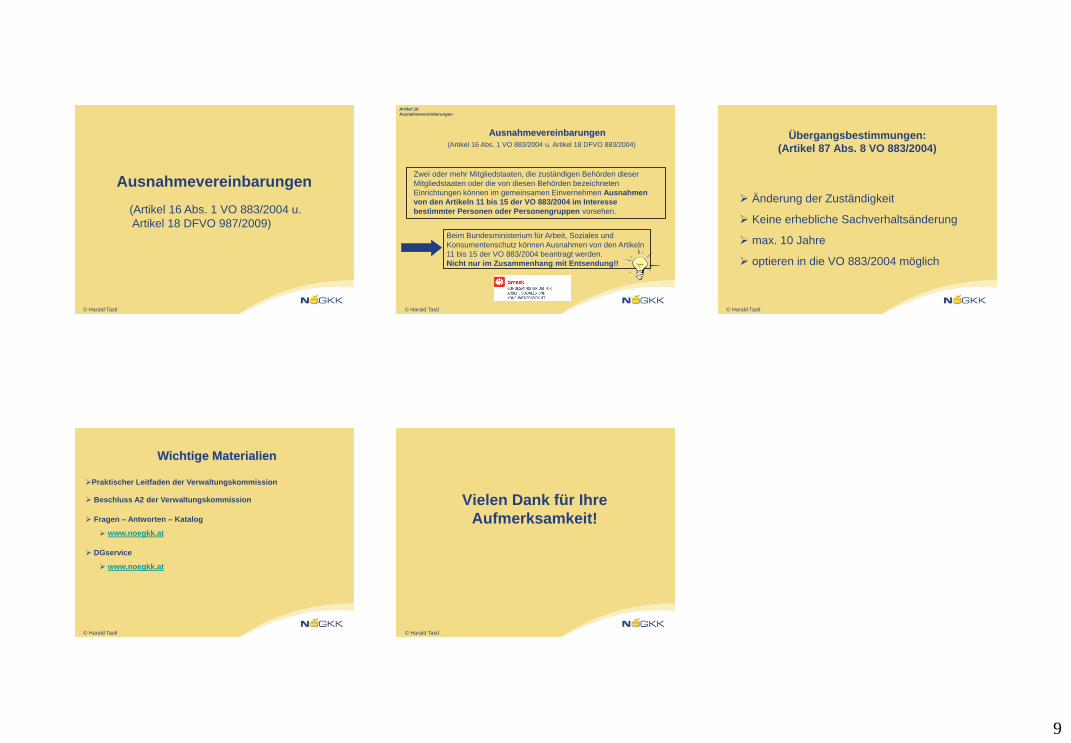

Ausnahmevereinbarungen

(Artikel 16 Abs. 1 VO 883/2004 u.

Artikel 18 DFVO 987/2009)

© Harald Tastl

Artikel 16

Ausnahmevereinbarungen

Ausnahmevereinbarungen

(Artikel 16 Abs. 1 VO 883/2004 u. Artikel 18 DFVO 883/2004)

Zwei oder mehr Mitgliedstaaten, die zuständigen Behörden dieser

Mitgliedstaaten oder die von diesen Behörden bezeichneten

Einrichtungen können im gemeinsamen Einvernehmen Ausnahmen

von den Artikeln 11 bis 15 der VO 883/2004 im Interesse

bestimmter Personen oder Personengruppen vorsehen.

Beim Bundesministerium für Arbeit, Soziales und

Konsumentenschutz können Ausnahmen von den Artikeln

11 bis 15 der VO 883/2004 beantragt werden.

Nicht nur im Zusammenhang mit Entsendung!!

© Harald Tastl

Übergangsbestimmungen:

(Artikel 87 Abs. 8 VO 883/2004)

Änderung der Zuständigkeit

Keine erhebliche Sachverhaltsänderung

max. 10 Jahre

optieren in die VO 883/2004 möglich

© Harald Tastl

Wichtige Materialien

Praktischer Leitfaden der Verwaltungskommission

Beschluss A2 der Verwaltungskommission

Fragen – Antworten – Katalog

www.noegkk.at

DGservice

www.noegkk.at

© Harald Tastl

Vielen Dank für Ihre

Aufmerksamkeit!

17. Praktikerseminar

Universität Graz

Panel 2

Kozak

Praktische Fälle

mit

Auslandsbezug

Magister Wolfgang Kozak Arbeiterkammer Wien

2 17. Praktikerseminar Universität Graz

__________________________________________

__________________________________________

__________________________________________

__________________________________________

__________________________________________

__________________________________________

__________________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

2

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Fall 1:

Familie S lebt in Wien. Der Großvater der Familie ist dauernd pflegebedürftig und lebt allein in seiner Wohnung.Familie S beschließt eine Heimpflegerin zu engagieren.Über eine Vermittlungsagentur wird Kontakt zur zu Annika, einer slowakischen Pflegerin hergestellt.Rasch wird man handelseinig. Da Annika in Bratislava lebt, pendelt sie täglich.

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

3

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Der mündliche Vertrag beinhaltet:

• die persönliche Leistungspflicht von A

• die Entgeltvereinbarung

• die Anwesenheitsverpflichtung der A

Vertragstyp: Arbeitsvertrag

Gesetzliches Vertragsstatut: Österr. Recht

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

Magister Wolfgang Kozak Arbeiterkammer Wien

3 17. Praktikerseminar Universität Graz

4

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

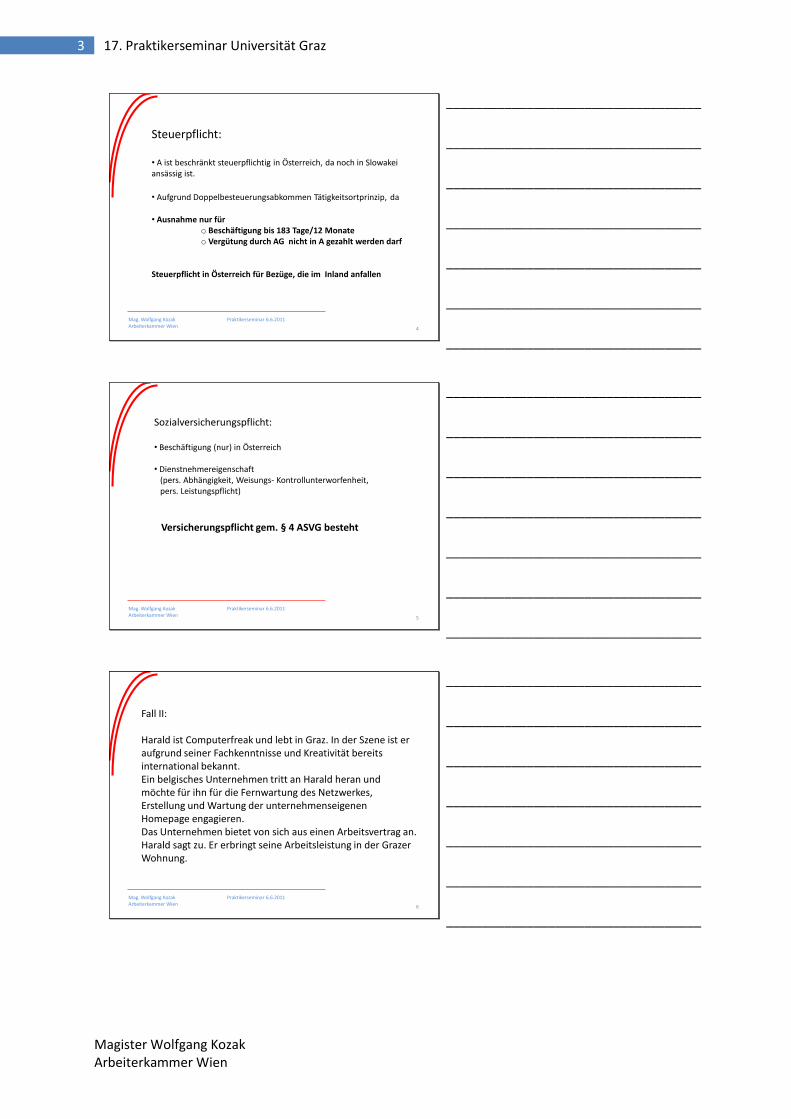

Steuerpflicht:

• A ist beschränkt steuerpflichtig in Österreich, da noch in Slowakei ansässig ist.

• Aufgrund Doppelbesteuerungsabkommen Tätigkeitsortprinzip, da

• Ausnahme nur für o Beschäftigung bis 183 Tage/12 Monateo Vergütung durch AG nicht in A gezahlt werden darf

Steuerpflicht in Österreich für Bezüge, die im Inland anfallen

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

5

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Sozialversicherungspflicht:

• Beschäftigung (nur) in Österreich

• Dienstnehmereigenschaft(pers. Abhängigkeit, Weisungs- Kontrollunterworfenheit, pers. Leistungspflicht)

Versicherungspflicht gem. § 4 ASVG besteht

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

6

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Fall II:

Harald ist Computerfreak und lebt in Graz. In der Szene ist er aufgrund seiner Fachkenntnisse und Kreativität bereits international bekannt.Ein belgisches Unternehmen tritt an Harald heran und möchte für ihn für die Fernwartung des Netzwerkes, Erstellung und Wartung der unternehmenseigenen Homepage engagieren.Das Unternehmen bietet von sich aus einen Arbeitsvertrag an.Harald sagt zu. Er erbringt seine Arbeitsleistung in der Grazer Wohnung.

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

Magister Wolfgang Kozak Arbeiterkammer Wien

4 17. Praktikerseminar Universität Graz

7

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

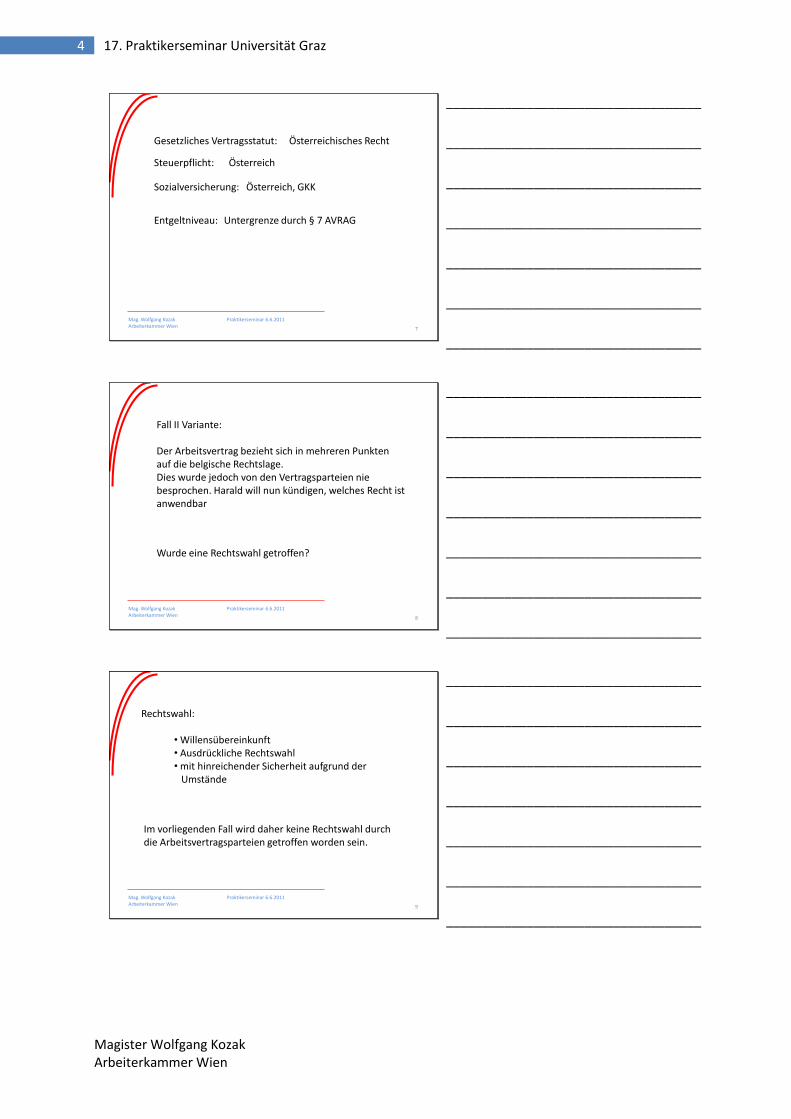

Gesetzliches Vertragsstatut: Österreichisches Recht

Steuerpflicht: Österreich

Sozialversicherung: Österreich, GKK

Entgeltniveau: Untergrenze durch § 7 AVRAG

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

8

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Fall II Variante:

Der Arbeitsvertrag bezieht sich in mehreren Punkten auf die belgische Rechtslage.Dies wurde jedoch von den Vertragsparteien nie besprochen. Harald will nun kündigen, welches Recht ist anwendbar

Wurde eine Rechtswahl getroffen?

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

9

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Rechtswahl:

• Willensübereinkunft• Ausdrückliche Rechtswahl• mit hinreichender Sicherheit aufgrund der

Umstände

Im vorliegenden Fall wird daher keine Rechtswahl durch die Arbeitsvertragsparteien getroffen worden sein.

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

Magister Wolfgang Kozak Arbeiterkammer Wien

5 17. Praktikerseminar Universität Graz

10

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

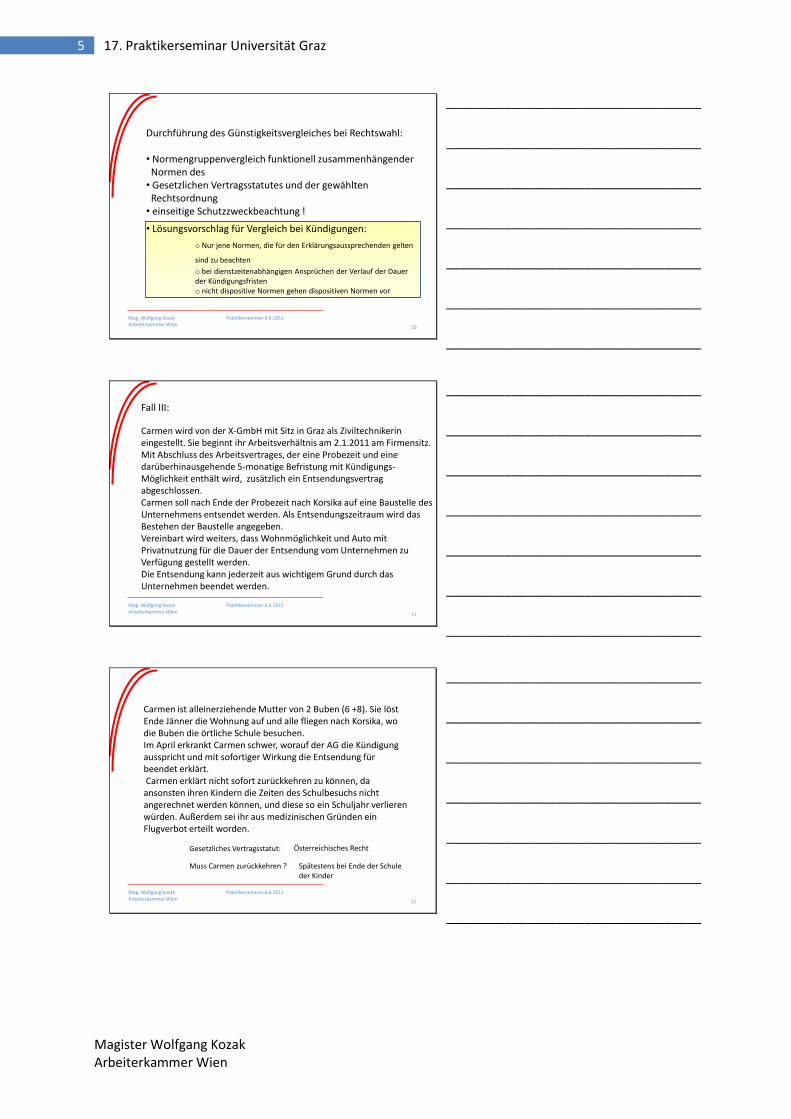

Durchführung des Günstigkeitsvergleiches bei Rechtswahl:

• Normengruppenvergleich funktionell zusammenhängenderNormen des• Gesetzlichen Vertragsstatutes und der gewähltenRechtsordnung• einseitige Schutzzweckbeachtung !

• Lösungsvorschlag für Vergleich bei Kündigungen:

o Nur jene Normen, die für den Erklärungsaussprechenden gelten

sind zu beachten

o bei dienstzeitenabhängigen Ansprüchen der Verlauf der Dauer der Kündigungsfristeno nicht dispositive Normen gehen dispositiven Normen vor

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

11

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Fall III:

Carmen wird von der X-GmbH mit Sitz in Graz als Ziviltechnikerin eingestellt. Sie beginnt ihr Arbeitsverhältnis am 2.1.2011 am Firmensitz. Mit Abschluss des Arbeitsvertrages, der eine Probezeit und eine darüberhinausgehende 5-monatige Befristung mit Kündigungs-Möglichkeit enthält wird, zusätzlich ein Entsendungsvertrag abgeschlossen.Carmen soll nach Ende der Probezeit nach Korsika auf eine Baustelle des Unternehmens entsendet werden. Als Entsendungszeitraum wird das Bestehen der Baustelle angegeben.Vereinbart wird weiters, dass Wohnmöglichkeit und Auto mit Privatnutzung für die Dauer der Entsendung vom Unternehmen zu Verfügung gestellt werden.Die Entsendung kann jederzeit aus wichtigem Grund durch das Unternehmen beendet werden.

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

12

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Carmen ist alleinerziehende Mutter von 2 Buben (6 +8). Sie löst Ende Jänner die Wohnung auf und alle fliegen nach Korsika, wo die Buben die örtliche Schule besuchen. Im April erkrankt Carmen schwer, worauf der AG die Kündigung ausspricht und mit sofortiger Wirkung die Entsendung für beendet erklärt.Carmen erklärt nicht sofort zurückkehren zu können, da ansonsten ihren Kindern die Zeiten des Schulbesuchs nicht angerechnet werden können, und diese so ein Schuljahr verlieren würden. Außerdem sei ihr aus medizinischen Gründen ein Flugverbot erteilt worden.

Gesetzliches Vertragsstatut: Österreichisches Recht

Muss Carmen zurückkehren ? Spätestens bei Ende der Schule der Kinder

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

Magister Wolfgang Kozak Arbeiterkammer Wien

6 17. Praktikerseminar Universität Graz

13

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

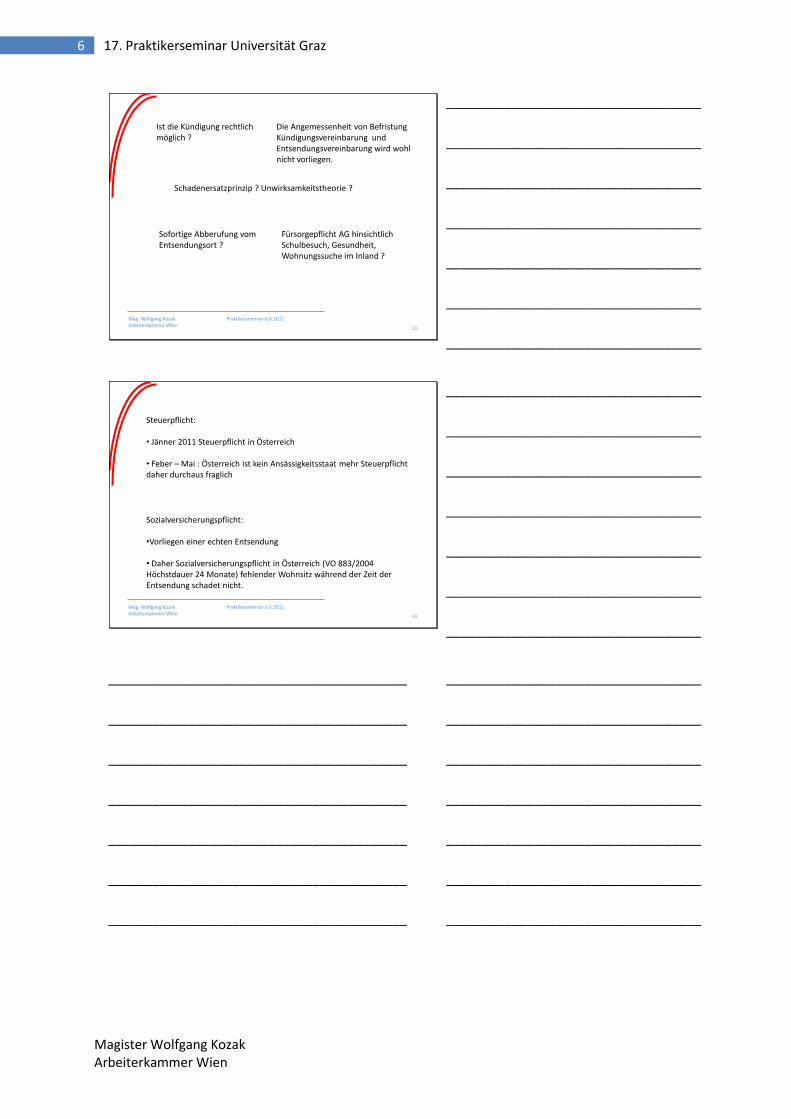

Ist die Kündigung rechtlich möglich ?

Die Angemessenheit von Befristung Kündigungsvereinbarung und Entsendungsvereinbarung wird wohl nicht vorliegen.

Sofortige Abberufung vom Entsendungsort ?

Fürsorgepflicht AG hinsichtlich Schulbesuch, Gesundheit, Wohnungssuche im Inland ?

Schadenersatzprinzip ? Unwirksamkeitstheorie ?

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

14

Mag. Wolfgang Kozak Praktikerseminar 6.6.2011Arbeiterkammer Wien

Steuerpflicht:

• Jänner 2011 Steuerpflicht in Österreich

• Feber – Mai : Österreich ist kein Ansässigkeitsstaat mehr Steuerpflicht daher durchaus fraglich

Sozialversicherungspflicht:

•Vorliegen einer echten Entsendung

• Daher Sozialversicherungspflicht in Österreich (VO 883/2004 Höchstdauer 24 Monate) fehlender Wohnsitz während der Zeit der Entsendung schadet nicht.

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

_________________________________________

_________________________________________

_________________________________________

_________________________________________

_________________________________________

_________________________________________

_________________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

___________________________________

NOTIZEN

NOTIZEN

NOTIZEN

Das Urteilder Praxis:sehr nützlich!

Die 78

wichtigsten

Klauseln

Bestellkarte_Zellerhandbuch _A5_2010.indd 1 05.10.10 10:42

MANZ’sche Verlags- und Universitätsbuchhandlung GmbH fi rmensitz Kohlmarkt 16 ∙ 1014 Wien fn 124 181w HG Wien tel +43 1 531 61-100 fax +43 1 531 61- 455 www.manz.at

Preise inkl. MWSt., zzgl Versandkosten. Portofreie Lieferung im Inland bei Bestellungen im MANZ Webshop. Lieferung unter Eigentumsvorbehalt. Loseblattausgaben, Datenträger und Sammelwer-ke zur Fortsetzung bis auf Widerruf; der Widerruf entfaltet keine Wirksamkeit für bereits erhaltene, sondern nur für zukünftige Lieferungen und hat schriftlich zu erfolgen; Irrtum und Preisänderungen vorbehalten. Ich bin damit einverstanden, dass ich gelegentlich insbesondere per Fax, per E-Mail oder telefonisch über Neuerscheinungen informiert werde. Die Zustimmung kann jederzeit schriftlich widerrufen werden. Kundenbezogene Daten werden zur Kundenbetreuung gespeichert. Ich stimme einer Verwendung und Verwertung meiner personenbezogenen Daten für die ordnungsgemäße Vertragserfüllung, für die Abrechnung und zur Bewerbung eigener Verlagsprodukte – durch konventionelle sowie elektro nische Werbezusendungen – von MANZ zu. Konsumenten iSd § 1 KSchG sind unbeschadet der in § 5f KSchG angeführten Ausnahmen innerhalb von sieben Werktagen ab dem Tag des Einlangens der Lieferung gem § 5e KSchG zum Vertragsrücktritt berechtigt. Stand: Oktober 2010

Bestellen Sie portofrei im neuen Webshop www.manz.atoder per Telefon: (01) 531 61-100, Fax: (01) 531 61-455, E-Mail: [email protected]

Reissner ∙ Neumayr, Zeller Handbuch Arbeitsvertrags-Klauseln2010. XXXVI, 1122 Seiten. Ln. EUR 248,– ISBN 978-3-214-00801-7

Über 80 % der befragten Käufer des Zeller HB bewerteten die Frage nach der Nützlichkeit des Werks mit sehr gut!

• Die 78 wichtigsten Arbeitsvertrags-Klauseln: erstmals für Sie als Bausteine formuliert UND systematisch umfassend aufbereitet

• Jede Klausel – ein Kapitel, untergliedert in 3 wesentliche Aspekte:

» Einführung: Erklärung von Rechtslage und Klausel zweck » Konzeptionen: Analyse charakteristischer Klauselgestal-

tungen » Folgen: Auswirkungen im Arbeits-, Steuer- und Sozial-

versicherungsrecht• Von 18 ausgewiesenen Autoren erläutert: aus Lehre,

Gerichten, Interessenver tretungen, Rechts- undPersonalabteilungen, Rechtsanwaltschaft

K U N D E N N U M M E R

F I R M A

N A M E

S T R A S S E ∙ P L Z ∙ O R T

E - M A I L

T E L E F O N F A X

D A T U M ∙ U N T E R S C H R I F T

R3210

Zeller HandbuchArbeitsvertrags-KlauselnH E R A U S G E B E R :

Ao. Univ.-Prof. Dr. Gert-Peter ReissnerHon.-Prof. Dr. Matthias Neumayr

2010. XXXVI, 1122 Seiten.Ln. EUR 248,–ISBN 978-3-214-00801-7

Bestellkarte_Zellerhandbuch _A5_2010.indd 2 05.10.10 10:42