Embed Size (px)

Citation preview

E-COMMERCE-TRENDS 2019:

WÜNSCHE UND ÄNGSTE VON

ONLINE-SHOPPERN

Liebe Leserinnen und Leser,

der E-Commerce ist im Jahr 2019 auf einem guten Weg: Datengetriebene Ansätze geben der Branche wertvolle Rückschlüsse über die Bedürfnisse der Verbraucher. Das schlägt sich unter anderem in schnellen und bequemen Kaufprozessen oder immer besseren Such- und Filteroptionen nieder. Von diesen Optimierungen profitieren Unternehmen und Verbraucher gleichermaßen. Was dabei oft vergessen wird: Die Shopping-Gewohnheiten der Menschen folgen nicht immer einem gleichbleibenden Schema, sondern sind oft Emotionen unterworfen. Im Extremfall können die Sorgen und Hoffnungen der Verbraucher über den Erfolg oder Misserfolg neuer E-Com-merce-Trends entscheiden. Mehr individuali-sierte Angebote bedeuten beispielsweise auch, dass mehr persönliche Daten über die Nutzer

gesammelt werden müssen - in Zeiten von Datenskandalen und DSGVO ein hochemotio-nales Thema. Kann die Branche überhaupt genug Vertrauen beim Verbraucher aufbauen, damit solche Trends mittel- und langfristig Erfolg haben können?

Um Fragen wie diese beantworten zu können, finde ich persönlich einen öffentlich geführten Dialog zu den aktuellen Entwicklungen in der Branche besonders wichtig. Wer sich über das Shopping-Erlebnis von morgen Gedanken machen will, darf dabei die berechtigten Sorgen der Verbraucher nicht aus dem Blick verlieren. Die vorliegende Studie versteht sich als Beitrag zu eben diesem Dialog: Zum inzwischen zweiten Mal haben wir rund 1.000 Internetnutzer gefragt, wie sie die Trends im Online-Handel wahrnehmen, welche Ängste und welche Hoffnungen sie mit dem E-Com-

merce verknüpfen. Die Ergebnisse sind span-nend und überraschend zugleich: Gegenüber dem vergangenen Jahr zeigen die Verbraucher unter anderem mehr Bereitschaft, persönliche Daten preiszugeben. Ob das ein länger-fristiger Trend ist und inwiefern sich dies im E-Commerce niederschlagen wird – wir dürfen gespannt sein!

Die Ergebnisse unserer Studie „E-Com-merce-Trends 2019“ haben wir Ihnen in diesem Whitepaper zusammengestellt. Ich wünsche viel Spaß beim Lesen und hoffe, dass die Studienergebnisse Sie zum Nachdenken anregen können.

Jörn RehseGeschäftsführer idealo

Vorwort

1. Studiensteckbrief & Zielsetzung ............................................. 4

2. Allgemeines ............................................................................... 5

3. Contextual Commerce ..........................................................11

4. Connected Commerce ..........................................................14

5. Content Commerce ...............................................................18

6. Personalisierung & Individualisierung ................................21

7. Künstliche Intelligenz ............................................................25

8. Voice Commerce ....................................................................27

9. Dynamic Pricing ....................................................................29

10. Über Idealo ...........................................................................31

INHALTSVERZEICHNIS

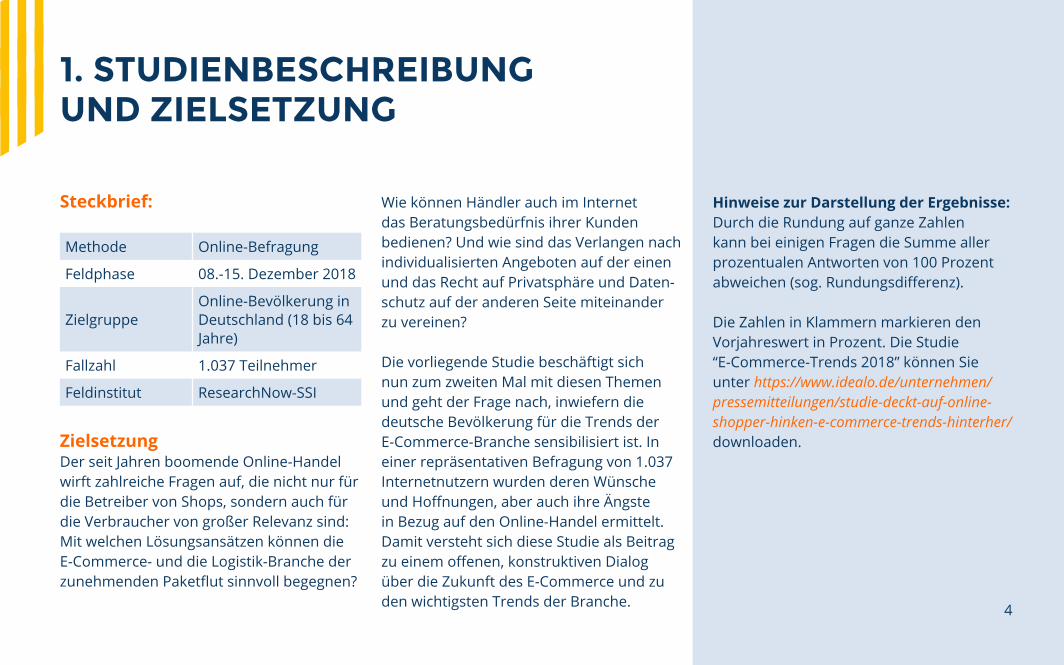

1. STUDIENBESCHREIBUNGUND ZIELSETZUNG

4

Steckbrief:

Methode Online-Befragung

Feldphase 08.-15. Dezember 2018

ZielgruppeOnline-Bevölkerung in Deutschland (18 bis 64 Jahre)

Fallzahl 1.037 Teilnehmer

Feldinstitut ResearchNow-SSI

ZielsetzungDer seit Jahren boomende Online-Handel wirft zahlreiche Fragen auf, die nicht nur für die Betreiber von Shops, sondern auch für die Verbraucher von großer Relevanz sind: Mit welchen Lösungsansätzen können die E-Commerce- und die Logistik-Branche der zunehmenden Paketflut sinnvoll begegnen?

Wie können Händler auch im Internet das Beratungsbedürfnis ihrer Kunden bedienen? Und wie sind das Verlangen nach individualisierten Angeboten auf der einen und das Recht auf Privatsphäre und Daten-schutz auf der anderen Seite miteinander zu vereinen?

Die vorliegende Studie beschäftigt sich nun zum zweiten Mal mit diesen Themen und geht der Frage nach, inwiefern die deutsche Bevölkerung für die Trends der E-Commerce-Branche sensibilisiert ist. In einer repräsentativen Befragung von 1.037 Internetnutzern wurden deren Wünsche und Hoffnungen, aber auch ihre Ängste in Bezug auf den Online-Handel ermittelt. Damit versteht sich diese Studie als Beitrag zu einem offenen, konstruktiven Dialog über die Zukunft des E-Commerce und zu den wichtigsten Trends der Branche.

Hinweise zur Darstellung der Ergebnisse:Durch die Rundung auf ganze Zahlen kann bei einigen Fragen die Summe aller prozentualen Antworten von 100 Prozent abweichen (sog. Rundungsdifferenz).

Die Zahlen in Klammern markieren den Vorjahreswert in Prozent. Die Studie “E-Commerce-Trends 2018” können Sie unter https://www.idealo.de/unternehmen/pressemitteilungen/studie-deckt-auf-online-shopper-hinken-e-commerce-trends-hinterher/ downloaden.

5

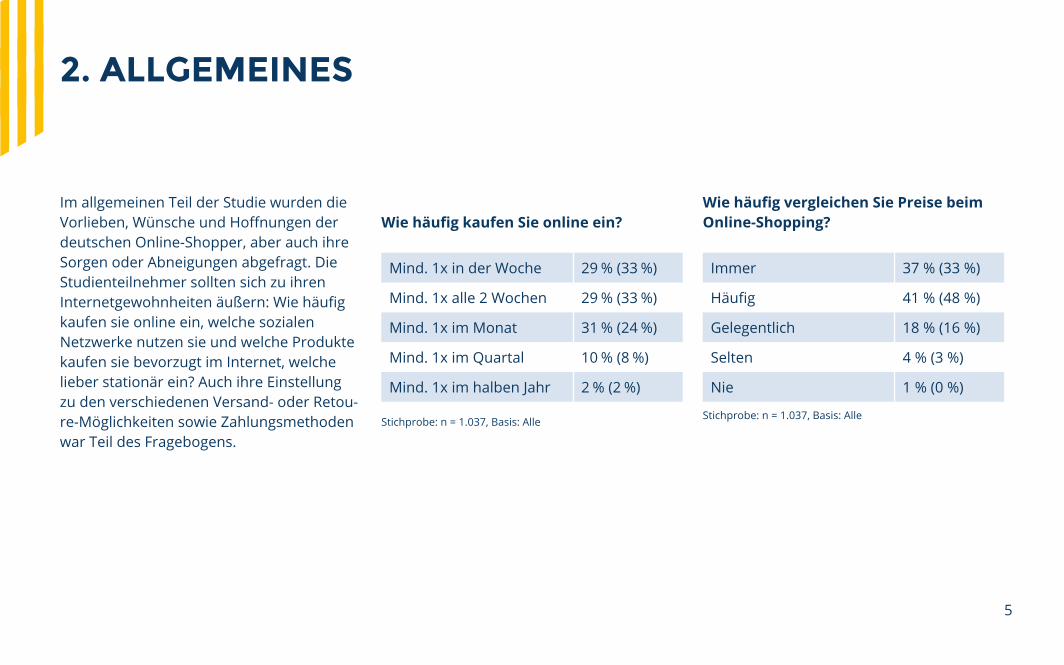

2. ALLGEMEINES

Im allgemeinen Teil der Studie wurden die Vorlieben, Wünsche und Hoffnungen der deutschen Online-Shopper, aber auch ihre Sorgen oder Abneigungen abgefragt. Die Studienteilnehmer sollten sich zu ihren Internetgewohnheiten äußern: Wie häufig kaufen sie online ein, welche sozialen Netzwerke nutzen sie und welche Produkte kaufen sie bevorzugt im Internet, welche lieber stationär ein? Auch ihre Einstellung zu den verschiedenen Versand- oder Retou-re-Möglichkeiten sowie Zahlungsmethoden war Teil des Fragebogens.

Wie häufig kaufen Sie online ein?

Mind. 1x in der Woche 29 % (33 %)

Mind. 1x alle 2 Wochen 29 % (33 %)

Mind. 1x im Monat 31 % (24 %)

Mind. 1x im Quartal 10 % (8 %)

Mind. 1x im halben Jahr 2 % (2 %)

Stichprobe: n = 1.037, Basis: Alle

Wie häufig vergleichen Sie Preise beim Online-Shopping?

Immer 37 % (33 %)

Häufig 41 % (48 %)

Gelegentlich 18 % (16 %)

Selten 4 % (3 %)

Nie 1 % (0 %)

Stichprobe: n = 1.037, Basis: Alle

6

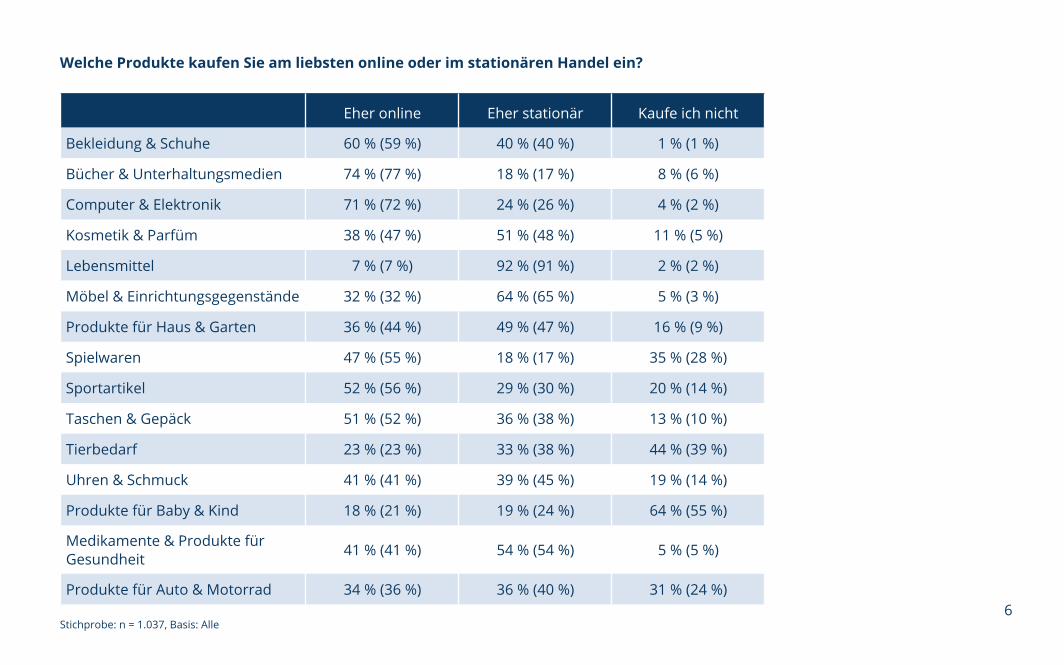

Welche Produkte kaufen Sie am liebsten online oder im stationären Handel ein?

Eher online Eher stationär Kaufe ich nicht

Bekleidung & Schuhe 60 % (59 %) 40 % (40 %) 1 % (1 %)

Bücher & Unterhaltungsmedien 74 % (77 %) 18 % (17 %) 8 % (6 %)

Computer & Elektronik 71 % (72 %) 24 % (26 %) 4 % (2 %)

Kosmetik & Parfüm 38 % (47 %) 51 % (48 %) 11 % (5 %)

Lebensmittel 7 % (7 %) 92 % (91 %) 2 % (2 %)

Möbel & Einrichtungsgegenstände 32 % (32 %) 64 % (65 %) 5 % (3 %)

Produkte für Haus & Garten 36 % (44 %) 49 % (47 %) 16 % (9 %)

Spielwaren 47 % (55 %) 18 % (17 %) 35 % (28 %)

Sportartikel 52 % (56 %) 29 % (30 %) 20 % (14 %)

Taschen & Gepäck 51 % (52 %) 36 % (38 %) 13 % (10 %)

Tierbedarf 23 % (23 %) 33 % (38 %) 44 % (39 %)

Uhren & Schmuck 41 % (41 %) 39 % (45 %) 19 % (14 %)

Produkte für Baby & Kind 18 % (21 %) 19 % (24 %) 64 % (55 %)

Medikamente & Produkte für Gesundheit 41 % (41 %) 54 % (54 %) 5 % (5 %)

Produkte für Auto & Motorrad 34 % (36 %) 36 % (40 %) 31 % (24 %)

Stichprobe: n = 1.037, Basis: Alle

7

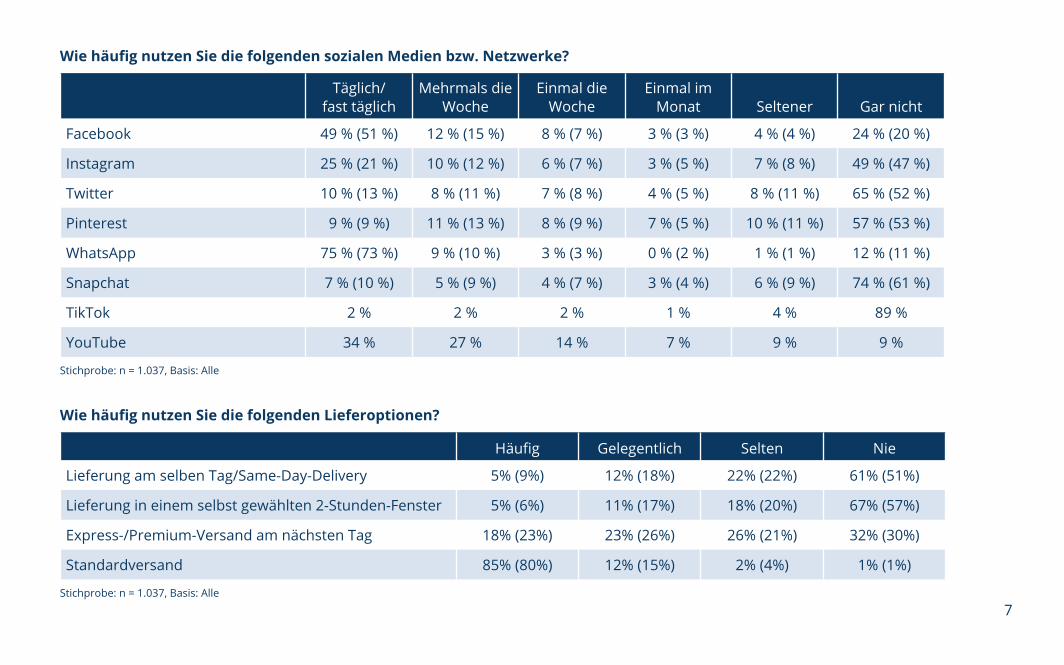

Wie häufig nutzen Sie die folgenden sozialen Medien bzw. Netzwerke?

Täglich/ fast täglich

Mehrmals die Woche

Einmal die Woche

Einmal im Monat Seltener Gar nicht

Facebook 49 % (51 %) 12 % (15 %) 8 % (7 %) 3 % (3 %) 4 % (4 %) 24 % (20 %)

Instagram 25 % (21 %) 10 % (12 %) 6 % (7 %) 3 % (5 %) 7 % (8 %) 49 % (47 %)

Twitter 10 % (13 %) 8 % (11 %) 7 % (8 %) 4 % (5 %) 8 % (11 %) 65 % (52 %)

Pinterest 9 % (9 %) 11 % (13 %) 8 % (9 %) 7 % (5 %) 10 % (11 %) 57 % (53 %)

WhatsApp 75 % (73 %) 9 % (10 %) 3 % (3 %) 0 % (2 %) 1 % (1 %) 12 % (11 %)

Snapchat 7 % (10 %) 5 % (9 %) 4 % (7 %) 3 % (4 %) 6 % (9 %) 74 % (61 %)

TikTok 2 % 2 % 2 % 1 % 4 % 89 %

YouTube 34 % 27 % 14 % 7 % 9 % 9 %

Stichprobe: n = 1.037, Basis: Alle

Wie häufig nutzen Sie die folgenden Lieferoptionen?

Häufig Gelegentlich Selten Nie

Lieferung am selben Tag/Same-Day-Delivery 5% (9%) 12% (18%) 22% (22%) 61% (51%)

Lieferung in einem selbst gewählten 2-Stunden-Fenster 5% (6%) 11% (17%) 18% (20%) 67% (57%)

Express-/Premium-Versand am nächsten Tag 18% (23%) 23% (26%) 26% (21%) 32% (30%)

Standardversand 85% (80%) 12% (15%) 2% (4%) 1% (1%)

Stichprobe: n = 1.037, Basis: Alle

8

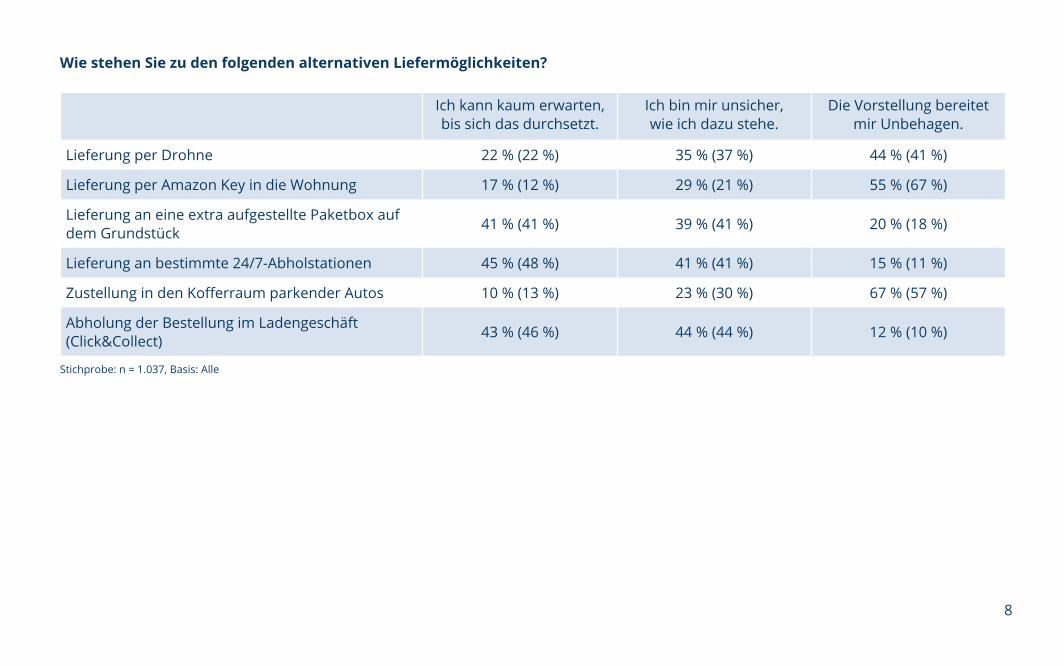

Wie stehen Sie zu den folgenden alternativen Liefermöglichkeiten?

Ich kann kaum erwarten, bis sich das durchsetzt.

Ich bin mir unsicher, wie ich dazu stehe.

Die Vorstellung bereitet mir Unbehagen.

Lieferung per Drohne 22 % (22 %) 35 % (37 %) 44 % (41 %)

Lieferung per Amazon Key in die Wohnung 17 % (12 %) 29 % (21 %) 55 % (67 %)

Lieferung an eine extra aufgestellte Paketbox auf dem Grundstück 41 % (41 %) 39 % (41 %) 20 % (18 %)

Lieferung an bestimmte 24/7-Abholstationen 45 % (48 %) 41 % (41 %) 15 % (11 %)

Zustellung in den Kofferraum parkender Autos 10 % (13 %) 23 % (30 %) 67 % (57 %)

Abholung der Bestellung im Ladengeschäft (Click&Collect) 43 % (46 %) 44 % (44 %) 12 % (10 %)

Stichprobe: n = 1.037, Basis: Alle

9

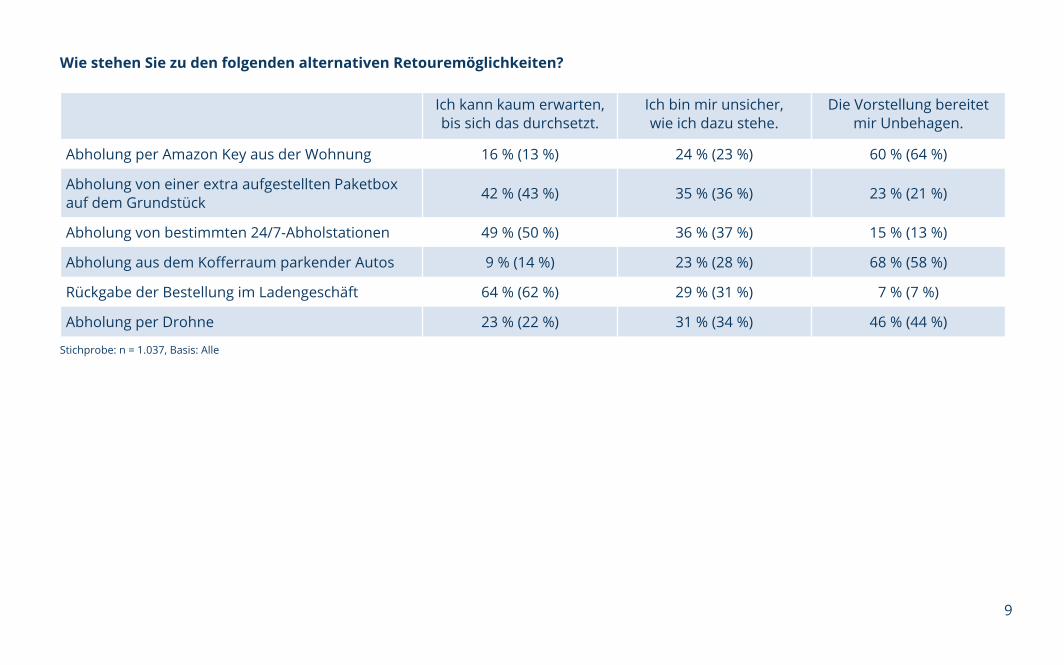

Wie stehen Sie zu den folgenden alternativen Retouremöglichkeiten?

Ich kann kaum erwarten, bis sich das durchsetzt.

Ich bin mir unsicher, wie ich dazu stehe.

Die Vorstellung bereitet mir Unbehagen.

Abholung per Amazon Key aus der Wohnung 16 % (13 %) 24 % (23 %) 60 % (64 %)

Abholung von einer extra aufgestellten Paketbox auf dem Grundstück 42 % (43 %) 35 % (36 %) 23 % (21 %)

Abholung von bestimmten 24/7-Abholstationen 49 % (50 %) 36 % (37 %) 15 % (13 %)

Abholung aus dem Kofferraum parkender Autos 9 % (14 %) 23 % (28 %) 68 % (58 %)

Rückgabe der Bestellung im Ladengeschäft 64 % (62 %) 29 % (31 %) 7 % (7 %)

Abholung per Drohne 23 % (22 %) 31 % (34 %) 46 % (44 %)

Stichprobe: n = 1.037, Basis: Alle

10

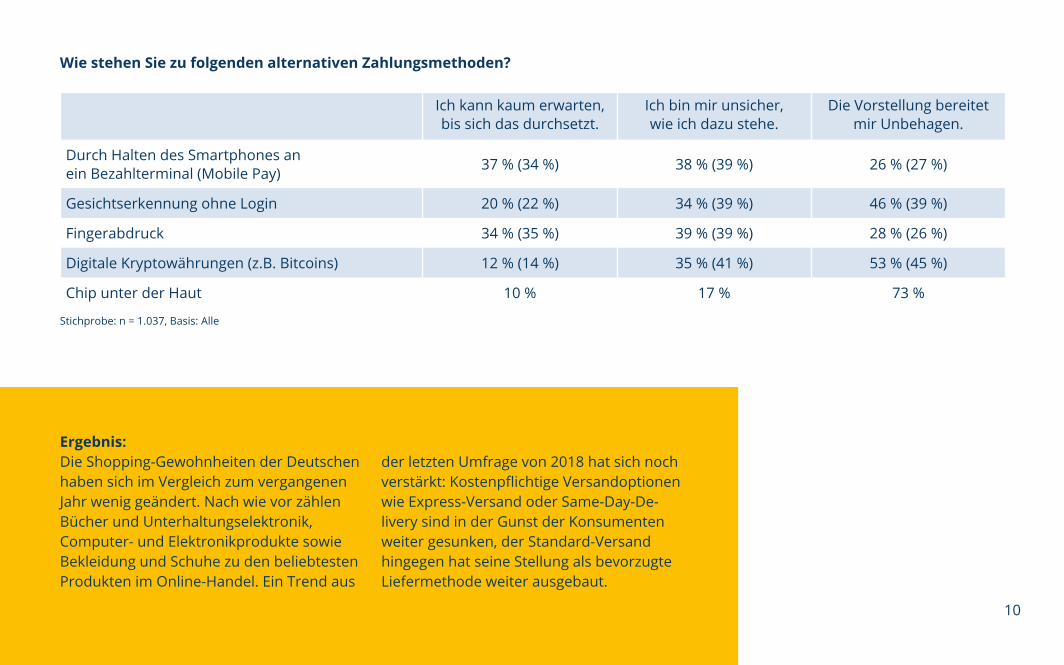

Wie stehen Sie zu folgenden alternativen Zahlungsmethoden?

Ich kann kaum erwarten, bis sich das durchsetzt.

Ich bin mir unsicher, wie ich dazu stehe.

Die Vorstellung bereitet mir Unbehagen.

Durch Halten des Smartphones an ein Bezahlterminal (Mobile Pay) 37 % (34 %) 38 % (39 %) 26 % (27 %)

Gesichtserkennung ohne Login 20 % (22 %) 34 % (39 %) 46 % (39 %)

Fingerabdruck 34 % (35 %) 39 % (39 %) 28 % (26 %)

Digitale Kryptowährungen (z.B. Bitcoins) 12 % (14 %) 35 % (41 %) 53 % (45 %)

Chip unter der Haut 10 % 17 % 73 %

Stichprobe: n = 1.037, Basis: Alle

Ergebnis: Die Shopping-Gewohnheiten der Deutschen haben sich im Vergleich zum vergangenen Jahr wenig geändert. Nach wie vor zählen Bücher und Unterhaltungselektronik, Computer- und Elektronikprodukte sowie Bekleidung und Schuhe zu den beliebtesten Produkten im Online-Handel. Ein Trend aus

der letzten Umfrage von 2018 hat sich noch verstärkt: Kostenpflichtige Versandoptionen wie Express-Versand oder Same-Day-De-livery sind in der Gunst der Konsumenten weiter gesunken, der Standard-Versand hingegen hat seine Stellung als bevorzugte Liefermethode weiter ausgebaut.

11

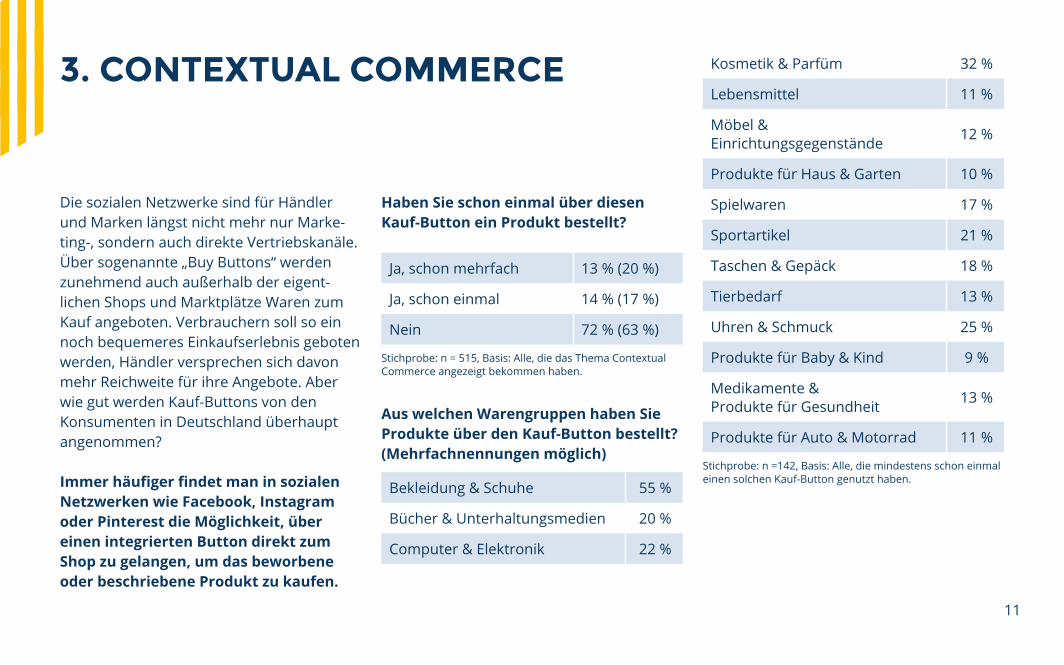

3. CONTEXTUAL COMMERCE

Die sozialen Netzwerke sind für Händler und Marken längst nicht mehr nur Marke-ting-, sondern auch direkte Vertriebskanäle. Über sogenannte „Buy Buttons“ werden zunehmend auch außerhalb der eigent-lichen Shops und Marktplätze Waren zum Kauf angeboten. Verbrauchern soll so ein noch bequemeres Einkaufserlebnis geboten werden, Händler versprechen sich davon mehr Reichweite für ihre Angebote. Aber wie gut werden Kauf-Buttons von den Konsumenten in Deutschland überhaupt angenommen?

Immer häufiger findet man in sozialen Netzwerken wie Facebook, Instagram oder Pinterest die Möglichkeit, über einen integrierten Button direkt zum Shop zu gelangen, um das beworbene oder beschriebene Produkt zu kaufen.

Haben Sie schon einmal über diesen Kauf-Button ein Produkt bestellt?

Ja, schon mehrfach 13 % (20 %)

Ja, schon einmal 14 % (17 %)

Nein 72 % (63 %)

Stichprobe: n = 515, Basis: Alle, die das Thema Contextual Commerce angezeigt bekommen haben.

Aus welchen Warengruppen haben Sie Produkte über den Kauf-Button bestellt? (Mehrfachnennungen möglich)

Bekleidung & Schuhe 55 %

Bücher & Unterhaltungsmedien 20 %

Computer & Elektronik 22 %

Kosmetik & Parfüm 32 %

Lebensmittel 11 %

Möbel & Einrichtungsgegenstände 12 %

Produkte für Haus & Garten 10 %

Spielwaren 17 %

Sportartikel 21 %

Taschen & Gepäck 18 %

Tierbedarf 13 %

Uhren & Schmuck 25 %

Produkte für Baby & Kind 9 %

Medikamente & Produkte für Gesundheit 13 %

Produkte für Auto & Motorrad 11 %

Stichprobe: n =142, Basis: Alle, die mindestens schon einmal einen solchen Kauf-Button genutzt haben.

12

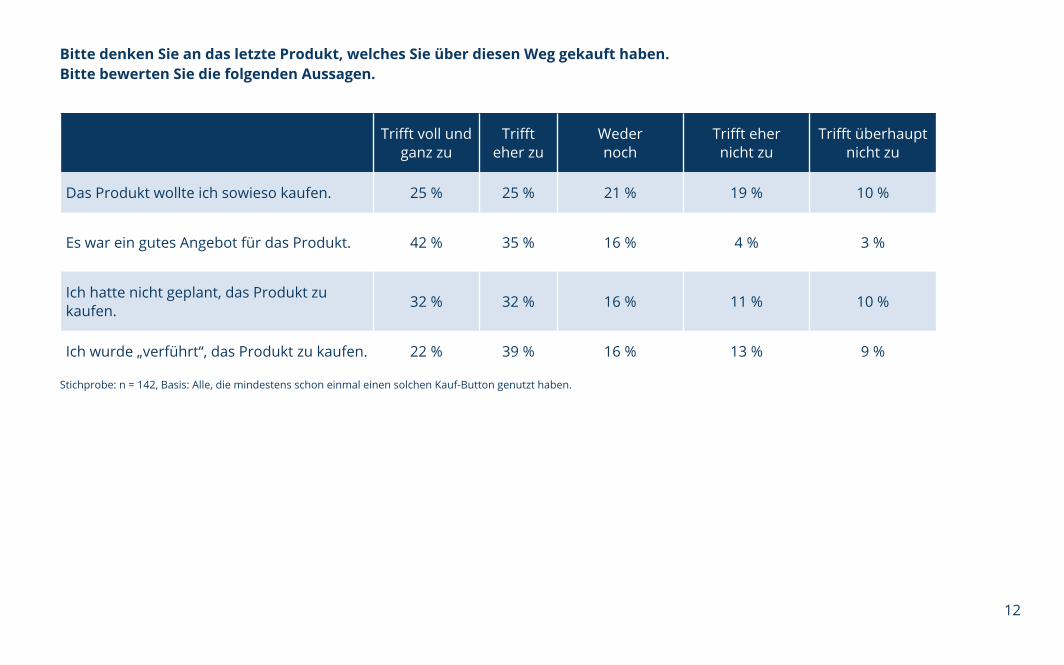

Bitte denken Sie an das letzte Produkt, welches Sie über diesen Weg gekauft haben. Bitte bewerten Sie die folgenden Aussagen.

Trifft voll und ganz zu

Trifft eher zu

Weder noch

Trifft ehernicht zu

Trifft überhaupt nicht zu

Das Produkt wollte ich sowieso kaufen. 25 % 25 % 21 % 19 % 10 %

Es war ein gutes Angebot für das Produkt. 42 % 35 % 16 % 4 % 3 %

Ich hatte nicht geplant, das Produkt zu kaufen. 32 % 32 % 16 % 11 % 10 %

Ich wurde „verführt“, das Produkt zu kaufen. 22 % 39 % 16 % 13 % 9 %

Stichprobe: n = 142, Basis: Alle, die mindestens schon einmal einen solchen Kauf-Button genutzt haben.

13

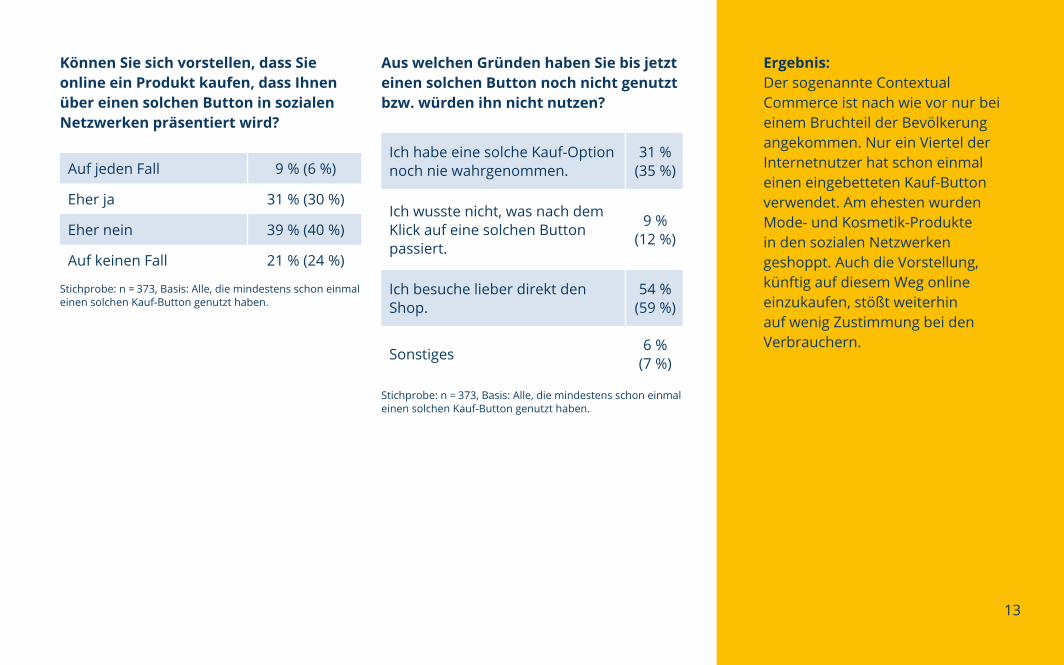

Können Sie sich vorstellen, dass Sie online ein Produkt kaufen, dass Ihnen über einen solchen Button in sozialen Netzwerken präsentiert wird?

Auf jeden Fall 9 % (6 %)

Eher ja 31 % (30 %)

Eher nein 39 % (40 %)

Auf keinen Fall 21 % (24 %)

Stichprobe: n = 373, Basis: Alle, die mindestens schon einmal einen solchen Kauf-Button genutzt haben.

Ergebnis: Der sogenannte Contextual Commerce ist nach wie vor nur bei einem Bruchteil der Bevölkerung angekommen. Nur ein Viertel der Internetnutzer hat schon einmal einen eingebetteten Kauf-Button verwendet. Am ehesten wurden Mode- und Kosmetik-Produkte in den sozialen Netzwerken geshoppt. Auch die Vorstellung, künftig auf diesem Weg online einzukaufen, stößt weiterhin auf wenig Zustimmung bei den Verbrauchern.

Aus welchen Gründen haben Sie bis jetzt einen solchen Button noch nicht genutzt bzw. würden ihn nicht nutzen?

Ich habe eine solche Kauf-Option noch nie wahrgenommen.

31 % (35 %)

Ich wusste nicht, was nach dem Klick auf eine solchen Button passiert.

9 % (12 %)

Ich besuche lieber direkt den Shop.

54 % (59 %)

Sonstiges 6 % (7 %)

Stichprobe: n = 373, Basis: Alle, die mindestens schon einmal einen solchen Kauf-Button genutzt haben.

14

4. CONNECTED COMMERCE

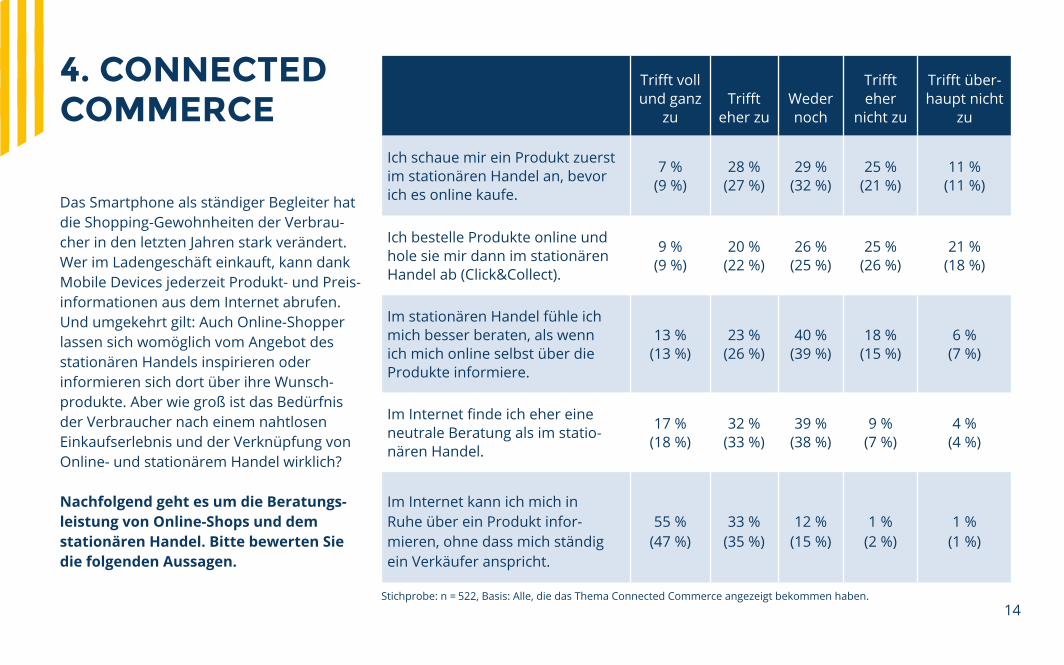

Das Smartphone als ständiger Begleiter hat die Shopping-Gewohnheiten der Verbrau-cher in den letzten Jahren stark verändert. Wer im Ladengeschäft einkauft, kann dank Mobile Devices jederzeit Produkt- und Preis-informationen aus dem Internet abrufen. Und umgekehrt gilt: Auch Online-Shopper lassen sich womöglich vom Angebot des stationären Handels inspirieren oder informieren sich dort über ihre Wunsch-produkte. Aber wie groß ist das Bedürfnis der Verbraucher nach einem nahtlosen Einkaufserlebnis und der Verknüpfung von Online- und stationärem Handel wirklich?

Nachfolgend geht es um die Beratungs-leistung von Online-Shops und dem stationären Handel. Bitte bewerten Sie die folgenden Aussagen.

Trifft voll und ganz

zuTrifft

eher zuWeder noch

Trifft eher

nicht zu

Trifft über-haupt nicht

zu

Ich schaue mir ein Produkt zuerst im stationären Handel an, bevor ich es online kaufe.

7 % (9 %)

28 % (27 %)

29 % (32 %)

25 % (21 %)

11 % (11 %)

Ich bestelle Produkte online und hole sie mir dann im stationären Handel ab (Click&Collect).

9 % (9 %)

20 % (22 %)

26 % (25 %)

25 % (26 %)

21 % (18 %)

Im stationären Handel fühle ich mich besser beraten, als wenn ich mich online selbst über die Produkte informiere.

13 % (13 %)

23 % (26 %)

40 % (39 %)

18 % (15 %)

6 % (7 %)

Im Internet finde ich eher eine neutrale Beratung als im statio-nären Handel.

17 % (18 %)

32 % (33 %)

39 % (38 %)

9 % (7 %)

4 % (4 %)

Im Internet kann ich mich in Ruhe über ein Produkt infor-mieren, ohne dass mich ständig ein Verkäufer anspricht.

55 % (47 %)

33 % (35 %)

12 % (15 %)

1 % (2 %)

1 % (1 %)

Stichprobe: n = 522, Basis: Alle, die das Thema Connected Commerce angezeigt bekommen haben.

15

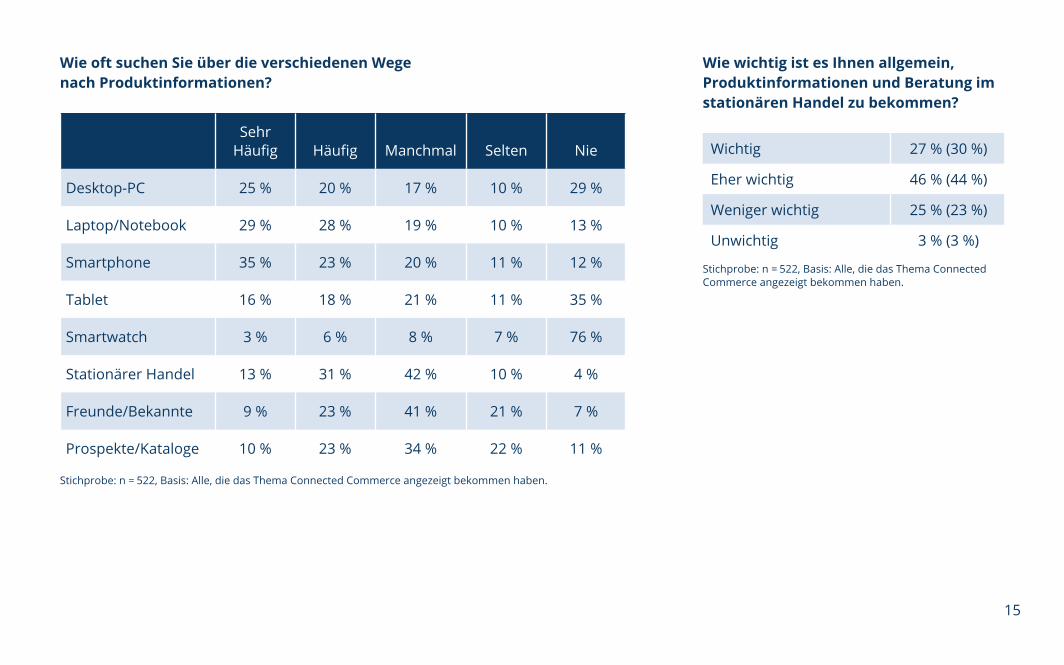

Wie oft suchen Sie über die verschiedenen Wege nach Produktinformationen?

Sehr Häufig Häufig Manchmal Selten Nie

Desktop-PC 25 % 20 % 17 % 10 % 29 %

Laptop/Notebook 29 % 28 % 19 % 10 % 13 %

Smartphone 35 % 23 % 20 % 11 % 12 %

Tablet 16 % 18 % 21 % 11 % 35 %

Smartwatch 3 % 6 % 8 % 7 % 76 %

Stationärer Handel 13 % 31 % 42 % 10 % 4 %

Freunde/Bekannte 9 % 23 % 41 % 21 % 7 %

Prospekte/Kataloge 10 % 23 % 34 % 22 % 11 %

Stichprobe: n = 522, Basis: Alle, die das Thema Connected Commerce angezeigt bekommen haben.

Wie wichtig ist es Ihnen allgemein, Produktinformationen und Beratung im stationären Handel zu bekommen?

Wichtig 27 % (30 %)

Eher wichtig 46 % (44 %)

Weniger wichtig 25 % (23 %)

Unwichtig 3 % (3 %)

Stichprobe: n = 522, Basis: Alle, die das Thema Connected Commerce angezeigt bekommen haben.

16

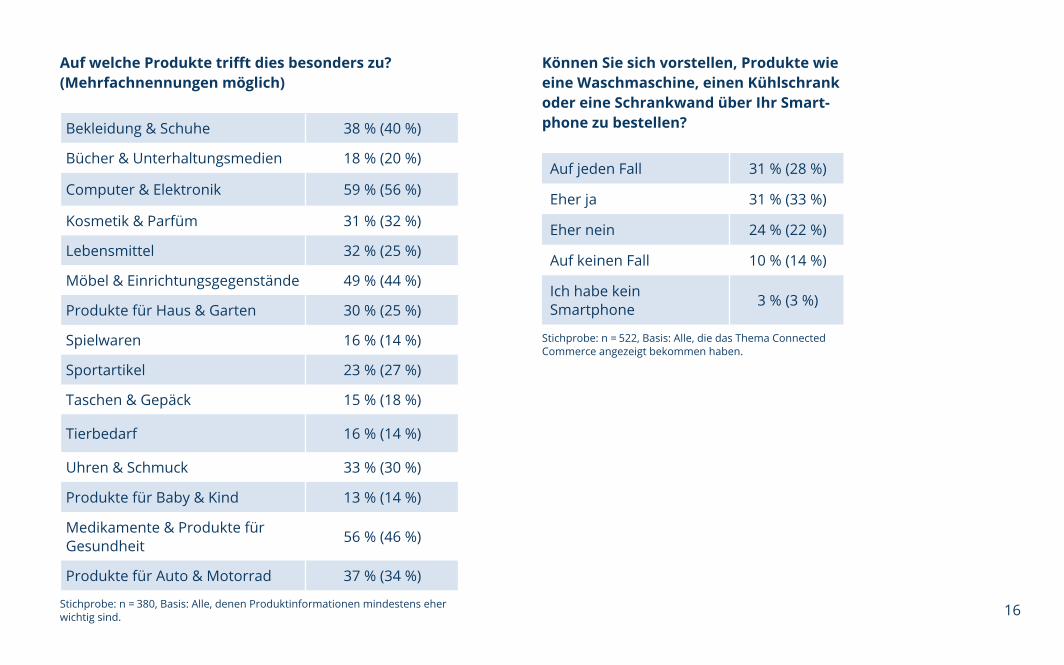

Auf welche Produkte trifft dies besonders zu? (Mehrfachnennungen möglich)

Bekleidung & Schuhe 38 % (40 %)

Bücher & Unterhaltungsmedien 18 % (20 %)

Computer & Elektronik 59 % (56 %)

Kosmetik & Parfüm 31 % (32 %)

Lebensmittel 32 % (25 %)

Möbel & Einrichtungsgegenstände 49 % (44 %)

Produkte für Haus & Garten 30 % (25 %)

Spielwaren 16 % (14 %)

Sportartikel 23 % (27 %)

Taschen & Gepäck 15 % (18 %)

Tierbedarf 16 % (14 %)

Uhren & Schmuck 33 % (30 %)

Produkte für Baby & Kind 13 % (14 %)

Medikamente & Produkte für Gesundheit 56 % (46 %)

Produkte für Auto & Motorrad 37 % (34 %)

Stichprobe: n = 380, Basis: Alle, denen Produktinformationen mindestens eher wichtig sind.

Können Sie sich vorstellen, Produkte wie eine Waschmaschine, einen Kühlschrank oder eine Schrankwand über Ihr Smart-phone zu bestellen?

Auf jeden Fall 31 % (28 %)

Eher ja 31 % (33 %)

Eher nein 24 % (22 %)

Auf keinen Fall 10 % (14 %)

Ich habe kein Smartphone 3 % (3 %)

Stichprobe: n = 522, Basis: Alle, die das Thema Connected Commerce angezeigt bekommen haben.

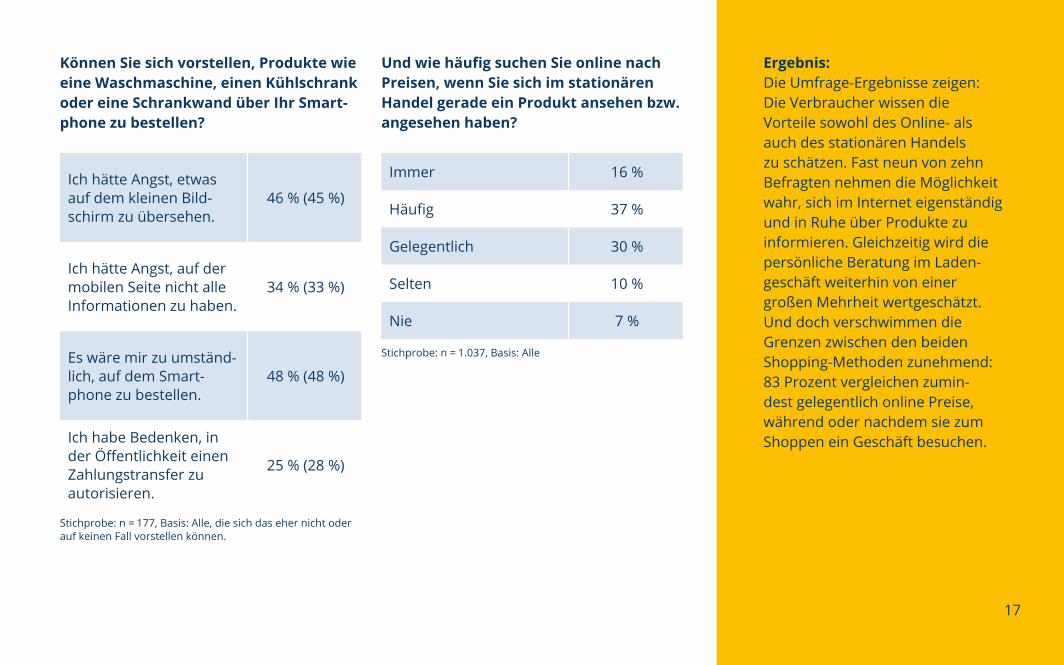

Ergebnis: Die Umfrage-Ergebnisse zeigen: Die Verbraucher wissen die Vorteile sowohl des Online- als auch des stationären Handels zu schätzen. Fast neun von zehn Befragten nehmen die Möglichkeit wahr, sich im Internet eigenständig und in Ruhe über Produkte zu informieren. Gleichzeitig wird die persönliche Beratung im Laden-geschäft weiterhin von einer großen Mehrheit wertgeschätzt. Und doch verschwimmen die Grenzen zwischen den beiden Shopping-Methoden zunehmend: 83 Prozent vergleichen zumin-dest gelegentlich online Preise, während oder nachdem sie zum Shoppen ein Geschäft besuchen.

Können Sie sich vorstellen, Produkte wie eine Waschmaschine, einen Kühlschrank oder eine Schrankwand über Ihr Smart-phone zu bestellen?

Ich hätte Angst, etwas auf dem kleinen Bild-schirm zu übersehen.

46 % (45 %)

Ich hätte Angst, auf der mobilen Seite nicht alle Informationen zu haben.

34 % (33 %)

Es wäre mir zu umständ-lich, auf dem Smart-phone zu bestellen.

48 % (48 %)

Ich habe Bedenken, in der Öffentlichkeit einen Zahlungstransfer zu autorisieren.

25 % (28 %)

Stichprobe: n = 177, Basis: Alle, die sich das eher nicht oder auf keinen Fall vorstellen können.

Und wie häufig suchen Sie online nach Preisen, wenn Sie sich im stationären Handel gerade ein Produkt ansehen bzw. angesehen haben?

Immer 16 %

Häufig 37 %

Gelegentlich 30 %

Selten 10 %

Nie 7 %

Stichprobe: n = 1.037, Basis: Alle

17

18

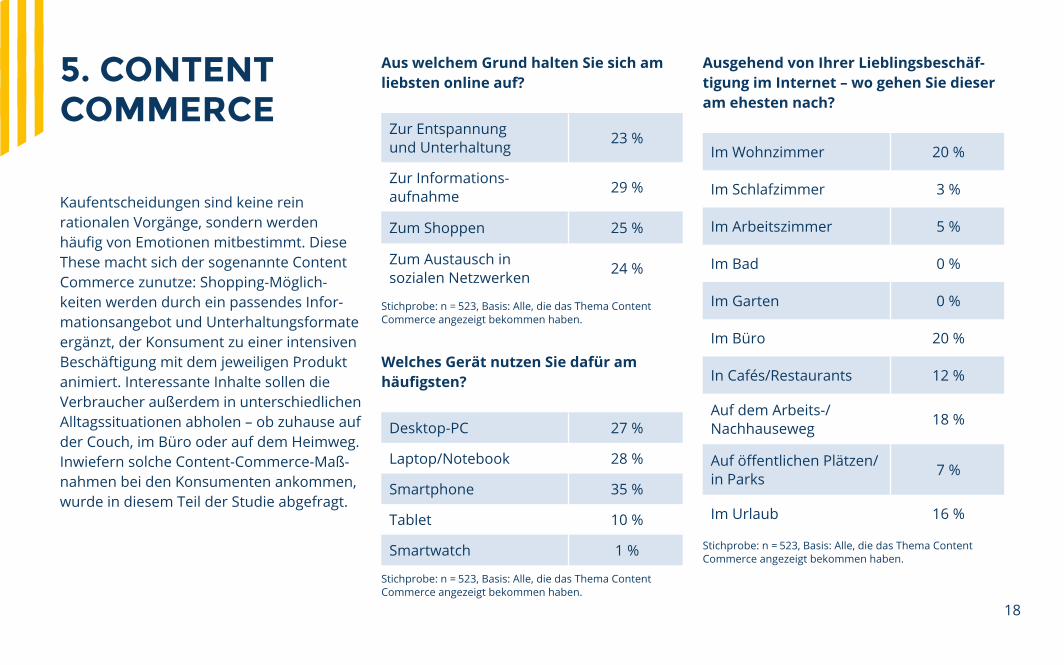

5. CONTENT COMMERCE

Kaufentscheidungen sind keine rein rationalen Vorgänge, sondern werden häufig von Emotionen mitbestimmt. Diese These macht sich der sogenannte Content Commerce zunutze: Shopping-Möglich-keiten werden durch ein passendes Infor-mationsangebot und Unterhaltungsformate ergänzt, der Konsument zu einer intensiven Beschäftigung mit dem jeweiligen Produkt animiert. Interessante Inhalte sollen die Verbraucher außerdem in unterschiedlichen Alltagssituationen abholen – ob zuhause auf der Couch, im Büro oder auf dem Heimweg. Inwiefern solche Content-Commerce-Maß-nahmen bei den Konsumenten ankommen, wurde in diesem Teil der Studie abgefragt.

Aus welchem Grund halten Sie sich am liebsten online auf?

Zur Entspannung und Unterhaltung 23 %

Zur Informations-aufnahme 29 %

Zum Shoppen 25 %

Zum Austausch in sozialen Netzwerken 24 %

Stichprobe: n = 523, Basis: Alle, die das Thema Content Commerce angezeigt bekommen haben.

Welches Gerät nutzen Sie dafür am häufigsten?

Desktop-PC 27 %

Laptop/Notebook 28 %

Smartphone 35 %

Tablet 10 %

Smartwatch 1 %

Stichprobe: n = 523, Basis: Alle, die das Thema Content Commerce angezeigt bekommen haben.

Ausgehend von Ihrer Lieblingsbeschäf-tigung im Internet – wo gehen Sie dieser am ehesten nach?

Im Wohnzimmer 20 %

Im Schlafzimmer 3 %

Im Arbeitszimmer 5 %

Im Bad 0 %

Im Garten 0 %

Im Büro 20 %

In Cafés/Restaurants 12 %

Auf dem Arbeits-/Nachhauseweg 18 %

Auf öffentlichen Plätzen/in Parks 7 %

Im Urlaub 16 %

Stichprobe: n = 523, Basis: Alle, die das Thema Content Commerce angezeigt bekommen haben.

19

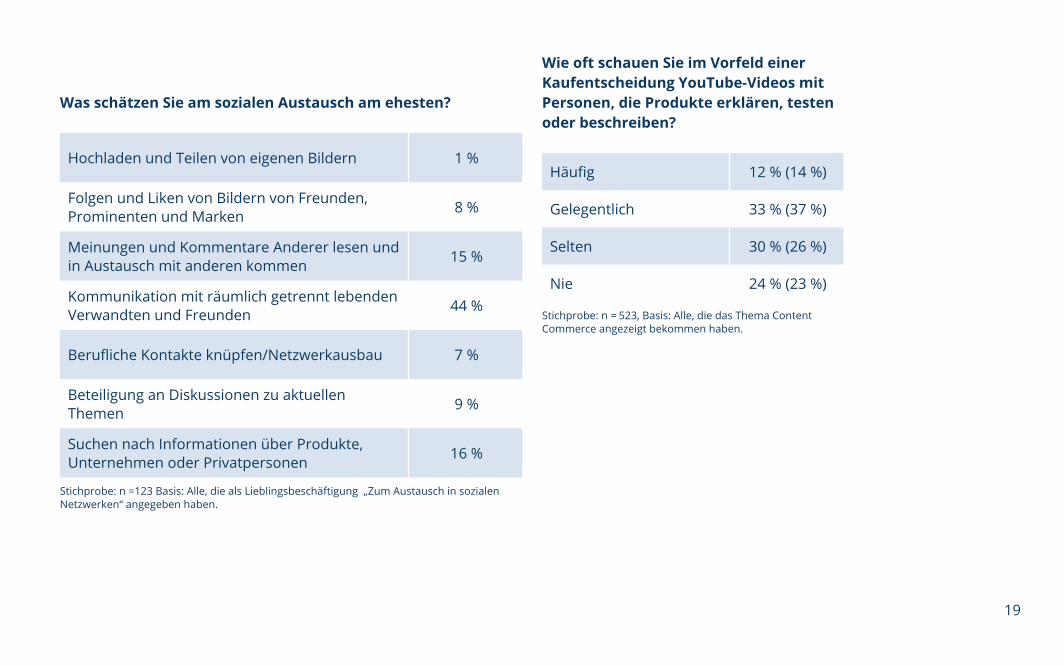

Was schätzen Sie am sozialen Austausch am ehesten?

Hochladen und Teilen von eigenen Bildern 1 %

Folgen und Liken von Bildern von Freunden, Prominenten und Marken 8 %

Meinungen und Kommentare Anderer lesen und in Austausch mit anderen kommen 15 %

Kommunikation mit räumlich getrennt lebenden Verwandten und Freunden 44 %

Berufliche Kontakte knüpfen/Netzwerkausbau 7 %

Beteiligung an Diskussionen zu aktuellen Themen 9 %

Suchen nach Informationen über Produkte, Unternehmen oder Privatpersonen 16 %

Stichprobe: n =123 Basis: Alle, die als Lieblingsbeschäftigung „Zum Austausch in sozialen Netzwerken“ angegeben haben.

Wie oft schauen Sie im Vorfeld einer Kaufentscheidung YouTube-Videos mit Personen, die Produkte erklären, testen oder beschreiben?

Häufig 12 % (14 %)

Gelegentlich 33 % (37 %)

Selten 30 % (26 %)

Nie 24 % (23 %)

Stichprobe: n = 523, Basis: Alle, die das Thema Content Commerce angezeigt bekommen haben.

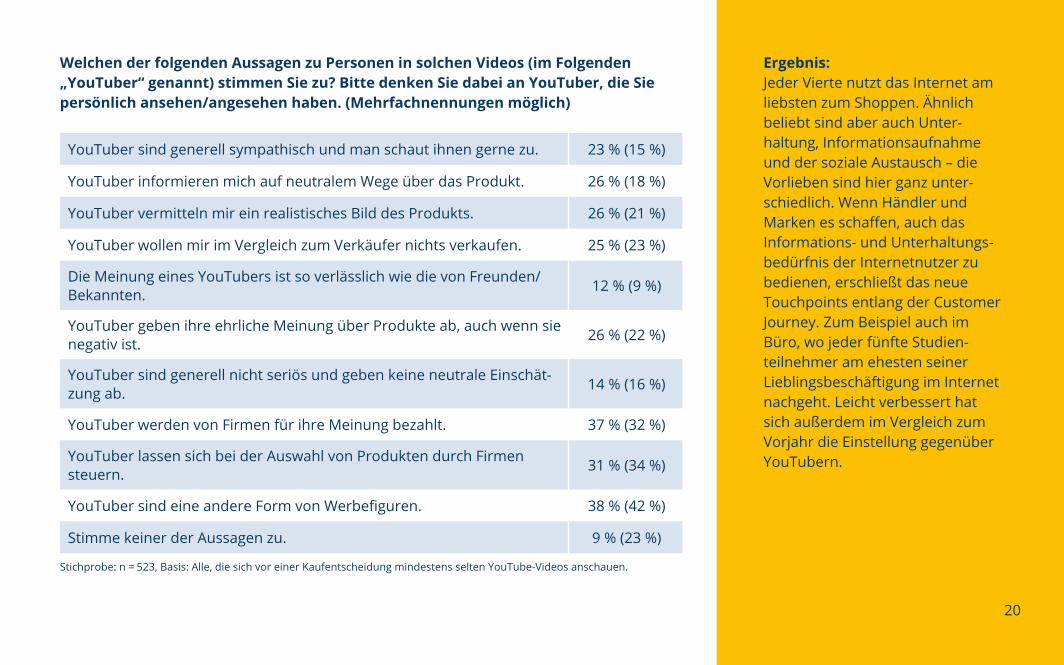

Welchen der folgenden Aussagen zu Personen in solchen Videos (im Folgenden „YouTuber“ genannt) stimmen Sie zu? Bitte denken Sie dabei an YouTuber, die Sie persönlich ansehen/angesehen haben. (Mehrfachnennungen möglich)

YouTuber sind generell sympathisch und man schaut ihnen gerne zu. 23 % (15 %)

YouTuber informieren mich auf neutralem Wege über das Produkt. 26 % (18 %)

YouTuber vermitteln mir ein realistisches Bild des Produkts. 26 % (21 %)

YouTuber wollen mir im Vergleich zum Verkäufer nichts verkaufen. 25 % (23 %)

Die Meinung eines YouTubers ist so verlässlich wie die von Freunden/Bekannten. 12 % (9 %)

YouTuber geben ihre ehrliche Meinung über Produkte ab, auch wenn sie negativ ist. 26 % (22 %)

YouTuber sind generell nicht seriös und geben keine neutrale Einschät-zung ab. 14 % (16 %)

YouTuber werden von Firmen für ihre Meinung bezahlt. 37 % (32 %)

YouTuber lassen sich bei der Auswahl von Produkten durch Firmen steuern. 31 % (34 %)

YouTuber sind eine andere Form von Werbefiguren. 38 % (42 %)

Stimme keiner der Aussagen zu. 9 % (23 %)

Stichprobe: n = 523, Basis: Alle, die sich vor einer Kaufentscheidung mindestens selten YouTube-Videos anschauen.

Ergebnis: Jeder Vierte nutzt das Internet am liebsten zum Shoppen. Ähnlich beliebt sind aber auch Unter-haltung, Informationsaufnahme und der soziale Austausch – die Vorlieben sind hier ganz unter-schiedlich. Wenn Händler und Marken es schaffen, auch das Informations- und Unterhaltungs-bedürfnis der Internetnutzer zu bedienen, erschließt das neue Touchpoints entlang der Customer Journey. Zum Beispiel auch im Büro, wo jeder fünfte Studien-teilnehmer am ehesten seiner Lieblingsbeschäftigung im Internet nachgeht. Leicht verbessert hat sich außerdem im Vergleich zum Vorjahr die Einstellung gegenüber YouTubern.

20

21

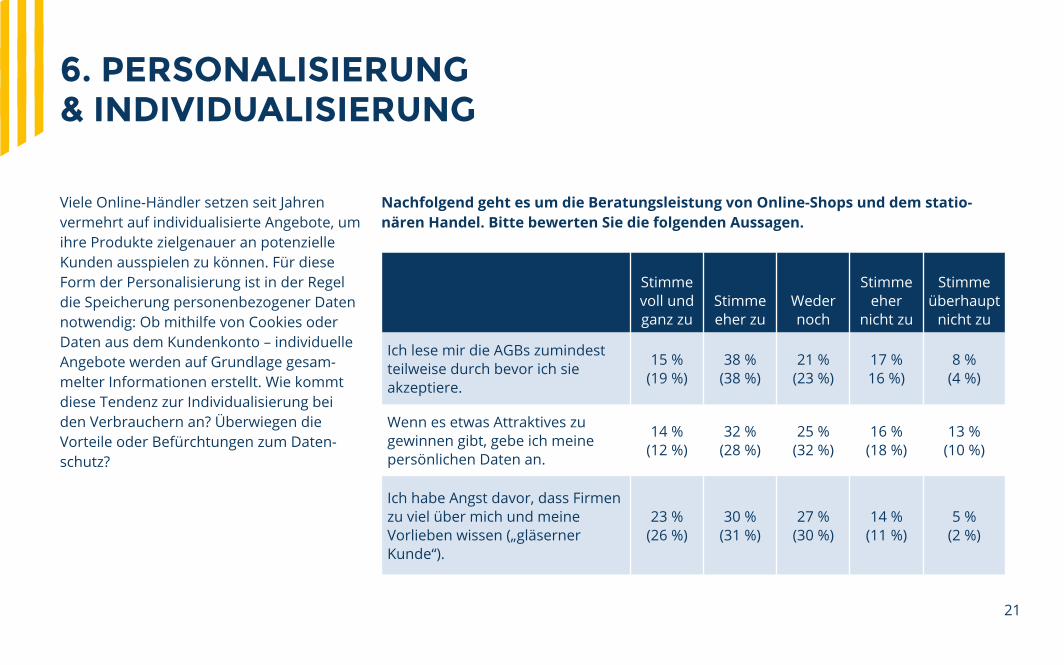

6. PERSONALISIERUNG & INDIVIDUALISIERUNG

Viele Online-Händler setzen seit Jahren vermehrt auf individualisierte Angebote, um ihre Produkte zielgenauer an potenzielle Kunden ausspielen zu können. Für diese Form der Personalisierung ist in der Regel die Speicherung personenbezogener Daten notwendig: Ob mithilfe von Cookies oder Daten aus dem Kundenkonto – individuelle Angebote werden auf Grundlage gesam-melter Informationen erstellt. Wie kommt diese Tendenz zur Individualisierung bei den Verbrauchern an? Überwiegen die Vorteile oder Befürchtungen zum Daten-schutz?

Nachfolgend geht es um die Beratungsleistung von Online-Shops und dem statio-nären Handel. Bitte bewerten Sie die folgenden Aussagen.

Stimme voll und ganz zu

Stimme eher zu

Weder noch

Stimme eher

nicht zu

Stimme überhaupt

nicht zu

Ich lese mir die AGBs zumindest teilweise durch bevor ich sie akzeptiere.

15 % (19 %)

38 % (38 %)

21 % (23 %)

17 % 16 %)

8 % (4 %)

Wenn es etwas Attraktives zu gewinnen gibt, gebe ich meine persönlichen Daten an.

14 % (12 %)

32 % (28 %)

25 % (32 %)

16 % (18 %)

13 % (10 %)

Ich habe Angst davor, dass Firmen zu viel über mich und meine Vorlieben wissen („gläserner Kunde“).

23 % (26 %)

30 % (31 %)

27 % (30 %)

14 % (11 %)

5 % (2 %)

22

Stimme voll und ganz zu

Stimme eher zu

Weder noch

Stimme eher

nicht zu

Stimme überhaupt

nicht zu

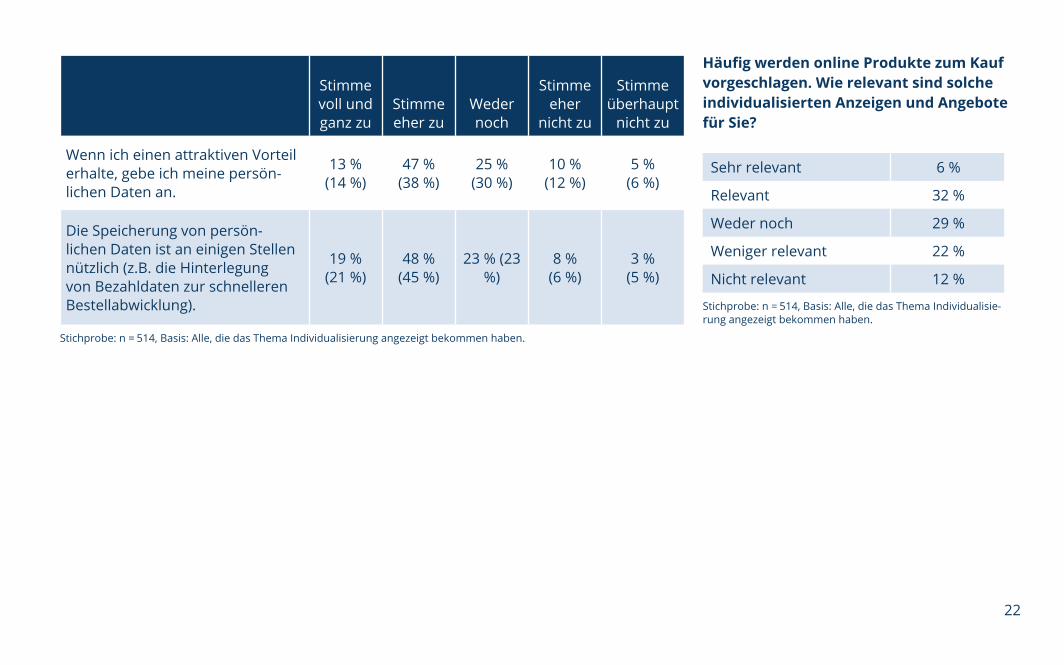

Wenn ich einen attraktiven Vorteil erhalte, gebe ich meine persön-lichen Daten an.

13 % (14 %)

47 % (38 %)

25 % (30 %)

10 % (12 %)

5 % (6 %)

Die Speicherung von persön-lichen Daten ist an einigen Stellen nützlich (z.B. die Hinterlegung von Bezahldaten zur schnelleren Bestellabwicklung).

19 %(21 %)

48 % (45 %)

23 % (23 %)

8 % (6 %)

3 % (5 %)

Stichprobe: n = 514, Basis: Alle, die das Thema Individualisierung angezeigt bekommen haben.

Häufig werden online Produkte zum Kauf vorgeschlagen. Wie relevant sind solche individualisierten Anzeigen und Angebote für Sie?

Sehr relevant 6 %

Relevant 32 %

Weder noch 29 %

Weniger relevant 22 %

Nicht relevant 12 %

Stichprobe: n = 514, Basis: Alle, die das Thema Individualisie-rung angezeigt bekommen haben.

23

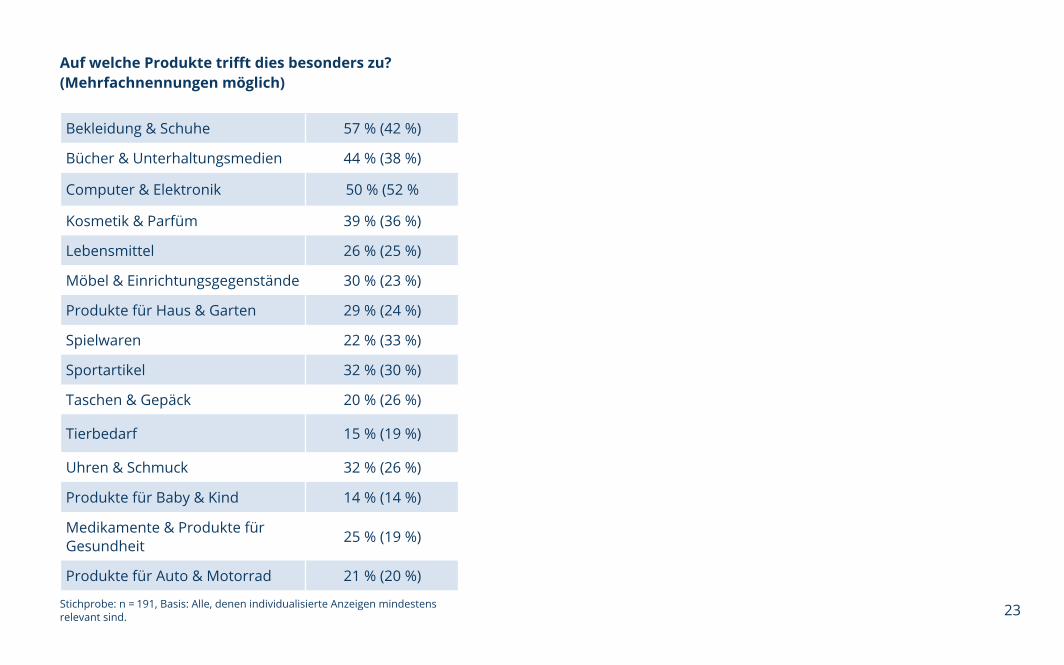

Auf welche Produkte trifft dies besonders zu? (Mehrfachnennungen möglich)

Bekleidung & Schuhe 57 % (42 %)

Bücher & Unterhaltungsmedien 44 % (38 %)

Computer & Elektronik 50 % (52 %

Kosmetik & Parfüm 39 % (36 %)

Lebensmittel 26 % (25 %)

Möbel & Einrichtungsgegenstände 30 % (23 %)

Produkte für Haus & Garten 29 % (24 %)

Spielwaren 22 % (33 %)

Sportartikel 32 % (30 %)

Taschen & Gepäck 20 % (26 %)

Tierbedarf 15 % (19 %)

Uhren & Schmuck 32 % (26 %)

Produkte für Baby & Kind 14 % (14 %)

Medikamente & Produkte für Gesundheit 25 % (19 %)

Produkte für Auto & Motorrad 21 % (20 %)

Stichprobe: n = 191, Basis: Alle, denen individualisierte Anzeigen mindestens relevant sind.

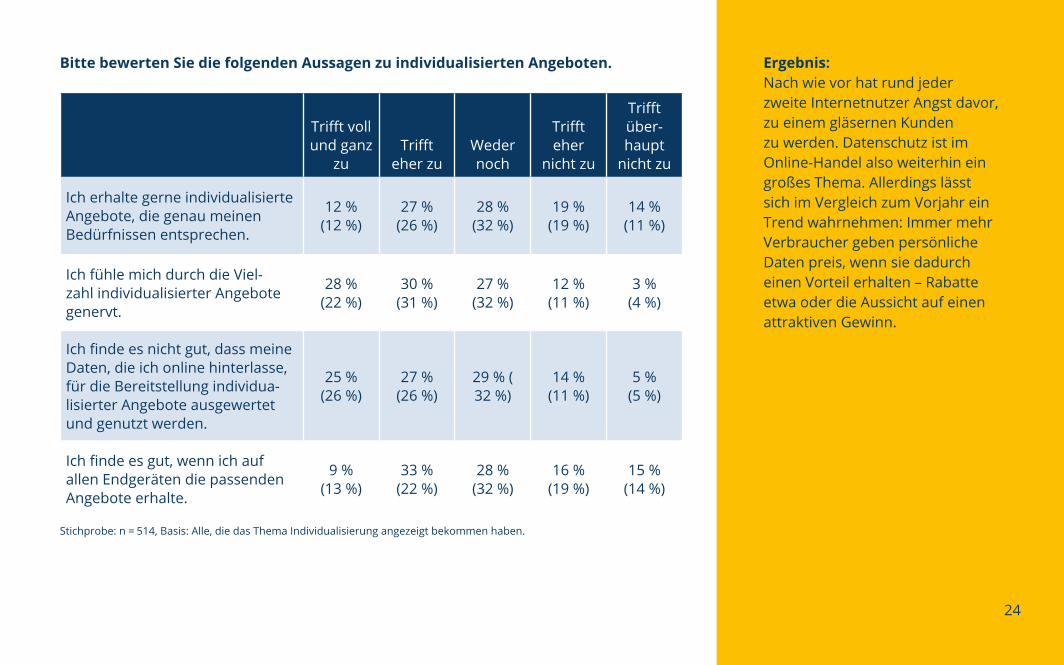

Ergebnis: Nach wie vor hat rund jeder zweite Internetnutzer Angst davor, zu einem gläsernen Kunden zu werden. Datenschutz ist im Online-Handel also weiterhin ein großes Thema. Allerdings lässt sich im Vergleich zum Vorjahr ein Trend wahrnehmen: Immer mehr Verbraucher geben persönliche Daten preis, wenn sie dadurch einen Vorteil erhalten – Rabatte etwa oder die Aussicht auf einen attraktiven Gewinn.

Bitte bewerten Sie die folgenden Aussagen zu individualisierten Angeboten.

Trifft voll und ganz

zuTrifft

eher zuWeder noch

Trifft eher

nicht zu

Trifft über-haupt

nicht zu

Ich erhalte gerne individualisierte Angebote, die genau meinen Bedürfnissen entsprechen.

12 % (12 %)

27 % (26 %)

28 % (32 %)

19 % (19 %)

14 % (11 %)

Ich fühle mich durch die Viel-zahl individualisierter Angebote genervt.

28 % (22 %)

30 % (31 %)

27 % (32 %)

12 % (11 %)

3 % (4 %)

Ich finde es nicht gut, dass meine Daten, die ich online hinterlasse, für die Bereitstellung individua-lisierter Angebote ausgewertet und genutzt werden.

25 % (26 %)

27 % (26 %)

29 % (32 %)

14 % (11 %)

5 % (5 %)

Ich finde es gut, wenn ich auf allen Endgeräten die passenden Angebote erhalte.

9 % (13 %)

33 % (22 %)

28 % (32 %)

16 % (19 %)

15 % (14 %)

Stichprobe: n = 514, Basis: Alle, die das Thema Individualisierung angezeigt bekommen haben.

24

25

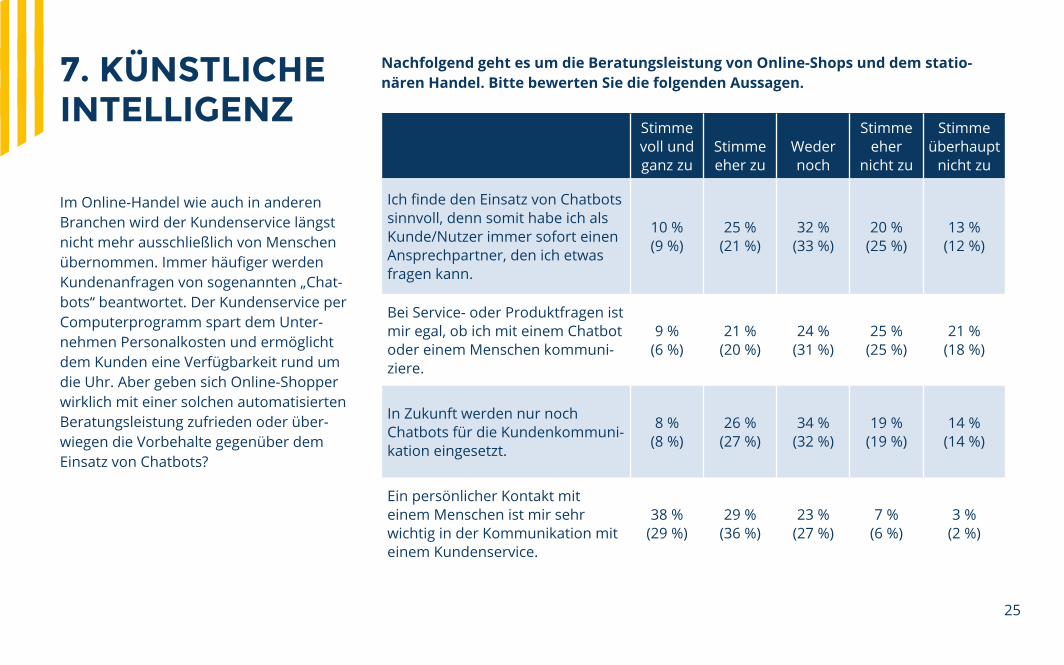

7. KÜNSTLICHE INTELLIGENZ

Im Online-Handel wie auch in anderen Branchen wird der Kundenservice längst nicht mehr ausschließlich von Menschen übernommen. Immer häufiger werden Kundenanfragen von sogenannten „Chat-bots“ beantwortet. Der Kundenservice per Computerprogramm spart dem Unter-nehmen Personalkosten und ermöglicht dem Kunden eine Verfügbarkeit rund um die Uhr. Aber geben sich Online-Shopper wirklich mit einer solchen automatisierten Beratungsleistung zufrieden oder über-wiegen die Vorbehalte gegenüber dem Einsatz von Chatbots?

Nachfolgend geht es um die Beratungsleistung von Online-Shops und dem statio-nären Handel. Bitte bewerten Sie die folgenden Aussagen.

Stimme voll und ganz zu

Stimme eher zu

Weder noch

Stimme eher

nicht zu

Stimme überhaupt

nicht zu

Ich finde den Einsatz von Chatbots sinnvoll, denn somit habe ich als Kunde/Nutzer immer sofort einen Ansprechpartner, den ich etwas fragen kann.

10 % (9 %)

25 % (21 %)

32 % (33 %)

20 % (25 %)

13 % (12 %)

Bei Service- oder Produktfragen ist mir egal, ob ich mit einem Chatbot oder einem Menschen kommuni-ziere.

9 % (6 %)

21 % (20 %)

24 % (31 %)

25 % (25 %)

21 % (18 %)

In Zukunft werden nur noch Chatbots für die Kundenkommuni-kation eingesetzt.

8 % (8 %)

26 % (27 %)

34 % (32 %)

19 % (19 %)

14 % (14 %)

Ein persönlicher Kontakt mit einem Menschen ist mir sehr wichtig in der Kommunikation mit einem Kundenservice.

38 % (29 %)

29 % (36 %)

23 % (27 %)

7 % (6 %)

3 % (2 %)

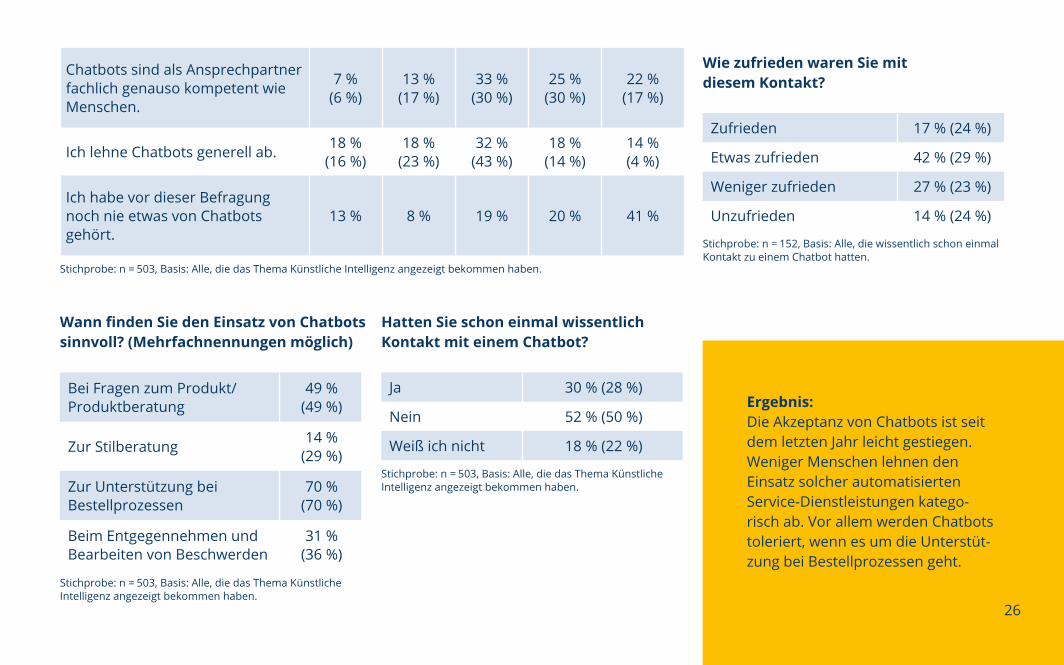

Chatbots sind als Ansprechpartner fachlich genauso kompetent wie Menschen.

7 % (6 %)

13 % (17 %)

33 % (30 %)

25 % (30 %)

22 % (17 %)

Ich lehne Chatbots generell ab. 18 % (16 %)

18 % (23 %)

32 % (43 %)

18 % (14 %)

14 % (4 %)

Ich habe vor dieser Befragung noch nie etwas von Chatbots gehört.

13 % 8 % 19 % 20 % 41 %

Stichprobe: n = 503, Basis: Alle, die das Thema Künstliche Intelligenz angezeigt bekommen haben.

Wann finden Sie den Einsatz von Chatbots sinnvoll? (Mehrfachnennungen möglich)

Bei Fragen zum Produkt/Produktberatung

49 % (49 %)

Zur Stilberatung 14 % (29 %)

Zur Unterstützung bei Bestellprozessen

70 % (70 %)

Beim Entgegennehmen und Bearbeiten von Beschwerden

31 % (36 %)

Stichprobe: n = 503, Basis: Alle, die das Thema Künstliche Intelligenz angezeigt bekommen haben.

Hatten Sie schon einmal wissentlich Kontakt mit einem Chatbot?

Ja 30 % (28 %)

Nein 52 % (50 %)

Weiß ich nicht 18 % (22 %)

Stichprobe: n = 503, Basis: Alle, die das Thema Künstliche Intelligenz angezeigt bekommen haben.

Wie zufrieden waren Sie mit diesem Kontakt?

Zufrieden 17 % (24 %)

Etwas zufrieden 42 % (29 %)

Weniger zufrieden 27 % (23 %)

Unzufrieden 14 % (24 %)

Stichprobe: n = 152, Basis: Alle, die wissentlich schon einmal Kontakt zu einem Chatbot hatten.

Ergebnis: Die Akzeptanz von Chatbots ist seit dem letzten Jahr leicht gestiegen. Weniger Menschen lehnen den Einsatz solcher automatisierten Service-Dienstleistungen katego-risch ab. Vor allem werden Chatbots toleriert, wenn es um die Unterstüt-zung bei Bestellprozessen geht.

26

27

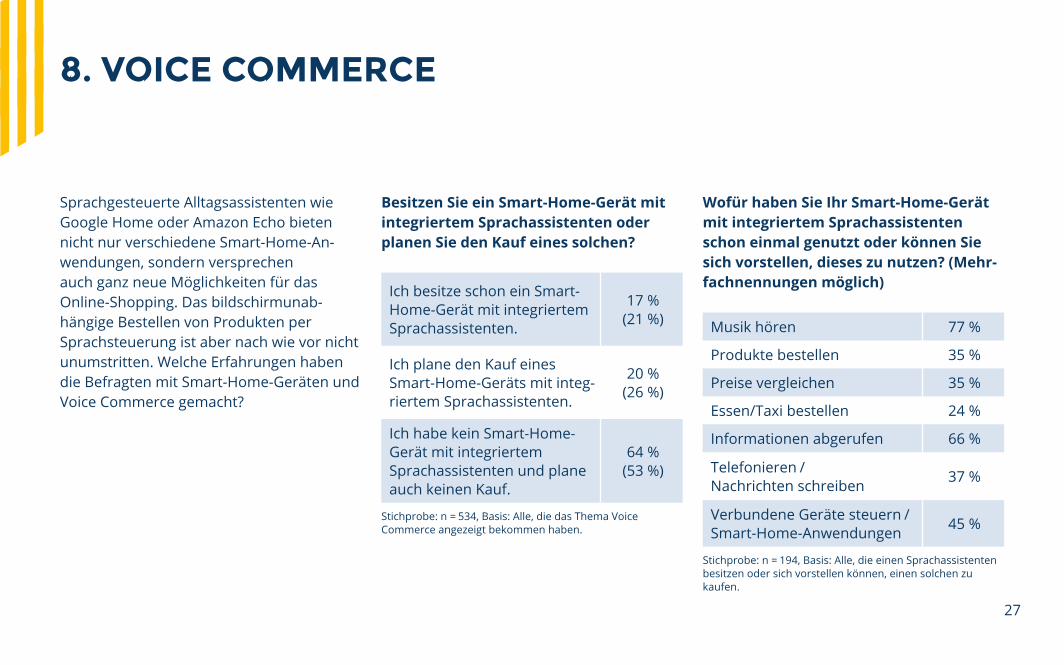

8. VOICE COMMERCE

Sprachgesteuerte Alltagsassistenten wie Google Home oder Amazon Echo bieten nicht nur verschiedene Smart-Home-An-wendungen, sondern versprechen auch ganz neue Möglichkeiten für das Online-Shopping. Das bildschirmunab-hängige Bestellen von Produkten per Sprachsteuerung ist aber nach wie vor nicht unumstritten. Welche Erfahrungen haben die Befragten mit Smart-Home-Geräten und Voice Commerce gemacht?

Besitzen Sie ein Smart-Home-Gerät mit integriertem Sprachassistenten oder planen Sie den Kauf eines solchen?

Ich besitze schon ein Smart-Home-Gerät mit integriertem Sprachassistenten.

17 % (21 %)

Ich plane den Kauf eines Smart-Home-Geräts mit integ-riertem Sprachassistenten.

20 % (26 %)

Ich habe kein Smart-Home-Gerät mit integriertem Sprachassistenten und plane auch keinen Kauf.

64 % (53 %)

Stichprobe: n = 534, Basis: Alle, die das Thema Voice Commerce angezeigt bekommen haben.

Wofür haben Sie Ihr Smart-Home-Gerät mit integriertem Sprachassistenten schon einmal genutzt oder können Sie sich vorstellen, dieses zu nutzen? (Mehr-fachnennungen möglich)

Musik hören 77 %

Produkte bestellen 35 %

Preise vergleichen 35 %

Essen/Taxi bestellen 24 %

Informationen abgerufen 66 %

Telefonieren /Nachrichten schreiben 37 %

Verbundene Geräte steuern /Smart-Home-Anwendungen 45 %

Stichprobe: n = 194, Basis: Alle, die einen Sprachassistenten besitzen oder sich vorstellen können, einen solchen zu kaufen.

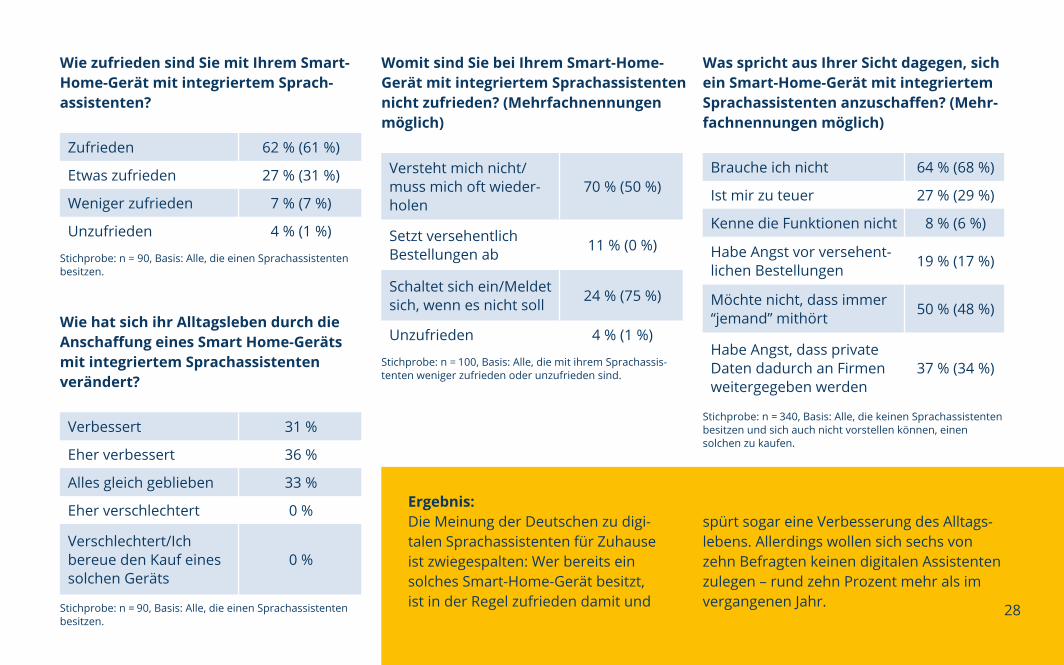

Wie zufrieden sind Sie mit Ihrem Smart-Home-Gerät mit integriertem Sprach-assistenten?

Zufrieden 62 % (61 %)

Etwas zufrieden 27 % (31 %)

Weniger zufrieden 7 % (7 %)

Unzufrieden 4 % (1 %)

Stichprobe: n = 90, Basis: Alle, die einen Sprachassistenten besitzen.

Womit sind Sie bei Ihrem Smart-Home-Gerät mit integriertem Sprachassistenten nicht zufrieden? (Mehrfachnennungen möglich)

Versteht mich nicht/muss mich oft wieder-holen

70 % (50 %)

Setzt versehentlich Bestellungen ab 11 % (0 %)

Schaltet sich ein/Meldet sich, wenn es nicht soll 24 % (75 %)

Unzufrieden 4 % (1 %)

Stichprobe: n = 100, Basis: Alle, die mit ihrem Sprachassis-tenten weniger zufrieden oder unzufrieden sind.

Was spricht aus Ihrer Sicht dagegen, sich ein Smart-Home-Gerät mit integriertem Sprachassistenten anzuschaffen? (Mehr-fachnennungen möglich)

Brauche ich nicht 64 % (68 %)

Ist mir zu teuer 27 % (29 %)

Kenne die Funktionen nicht 8 % (6 %)

Habe Angst vor versehent-lichen Bestellungen 19 % (17 %)

Möchte nicht, dass immer “jemand” mithört 50 % (48 %)

Habe Angst, dass private Daten dadurch an Firmen weitergegeben werden

37 % (34 %)

Stichprobe: n = 340, Basis: Alle, die keinen Sprachassistenten besitzen und sich auch nicht vorstellen können, einen solchen zu kaufen.

Wie hat sich ihr Alltagsleben durch die Anschaffung eines Smart Home-Geräts mit integriertem Sprachassistenten verändert?

Verbessert 31 %

Eher verbessert 36 %

Alles gleich geblieben 33 %

Eher verschlechtert 0 %

Verschlechtert/Ich bereue den Kauf eines solchen Geräts

0 %

Stichprobe: n = 90, Basis: Alle, die einen Sprachassistenten besitzen.

Ergebnis: Die Meinung der Deutschen zu digi-talen Sprachassistenten für Zuhause ist zwiegespalten: Wer bereits ein solches Smart-Home-Gerät besitzt, ist in der Regel zufrieden damit und

spürt sogar eine Verbesserung des Alltags-lebens. Allerdings wollen sich sechs von zehn Befragten keinen digitalen Assistenten zulegen – rund zehn Prozent mehr als im vergangenen Jahr. 28

29

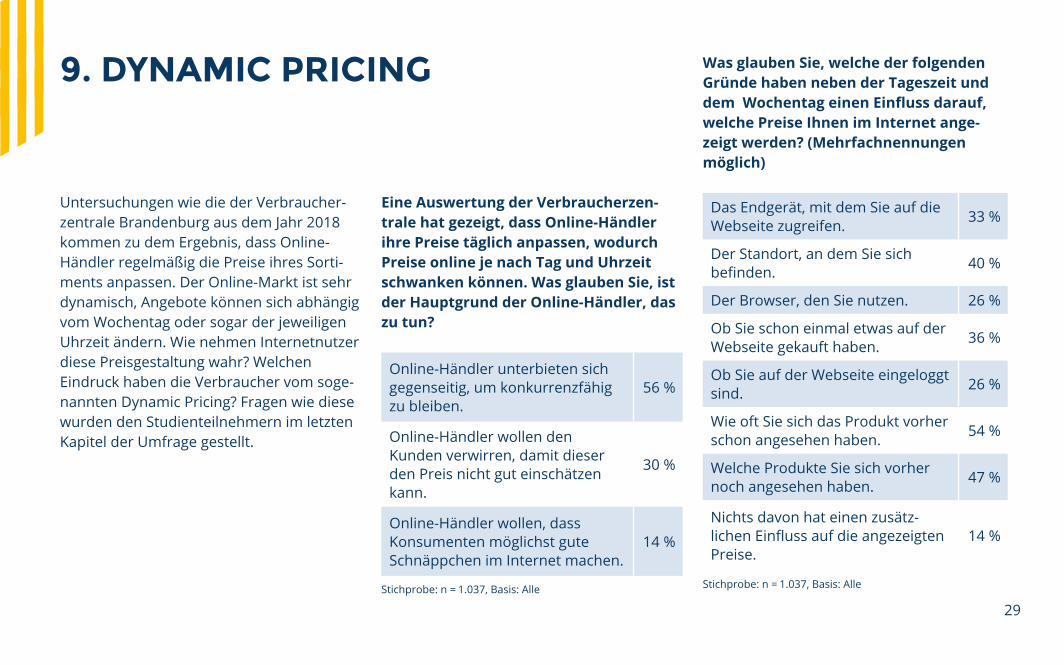

9. DYNAMIC PRICING

Untersuchungen wie die der Verbraucher-zentrale Brandenburg aus dem Jahr 2018 kommen zu dem Ergebnis, dass Online-Händler regelmäßig die Preise ihres Sorti-ments anpassen. Der Online-Markt ist sehr dynamisch, Angebote können sich abhängig vom Wochentag oder sogar der jeweiligen Uhrzeit ändern. Wie nehmen Internetnutzer diese Preisgestaltung wahr? Welchen Eindruck haben die Verbraucher vom soge-nannten Dynamic Pricing? Fragen wie diese wurden den Studienteilnehmern im letzten Kapitel der Umfrage gestellt.

Eine Auswertung der Verbraucherzen-trale hat gezeigt, dass Online-Händler ihre Preise täglich anpassen, wodurch Preise online je nach Tag und Uhrzeit schwanken können. Was glauben Sie, ist der Hauptgrund der Online-Händler, das zu tun?

Online-Händler unterbieten sich gegenseitig, um konkurrenzfähig zu bleiben.

56 %

Online-Händler wollen den Kunden verwirren, damit dieser den Preis nicht gut einschätzen kann.

30 %

Online-Händler wollen, dass Konsumenten möglichst gute Schnäppchen im Internet machen.

14 %

Stichprobe: n = 1.037, Basis: Alle

Was glauben Sie, welche der folgenden Gründe haben neben der Tageszeit und dem Wochentag einen Einfluss darauf, welche Preise Ihnen im Internet ange-zeigt werden? (Mehrfachnennungen möglich)

Das Endgerät, mit dem Sie auf die Webseite zugreifen. 33 %

Der Standort, an dem Sie sich befinden. 40 %

Der Browser, den Sie nutzen. 26 %

Ob Sie schon einmal etwas auf der Webseite gekauft haben. 36 %

Ob Sie auf der Webseite eingeloggt sind. 26 %

Wie oft Sie sich das Produkt vorher schon angesehen haben. 54 %

Welche Produkte Sie sich vorher noch angesehen haben. 47 %

Nichts davon hat einen zusätz-lichen Einfluss auf die angezeigten Preise.

14 %

Stichprobe: n = 1.037, Basis: Alle

Was glauben Sie, zu welcher Tageszeit Online-Händler die teuersten Preise haben?

Morgens (5-9 Uhr) 2 %

Vormittags (9-12 Uhr) 6 %

Mittags (12-15 Uhr) 12 %

Nachmittags (15-18 Uhr) 21 %

Abends (18-23 Uhr) 58 %

Nachts (23-5 Uhr) 2 %

Stichprobe: n = 1.037, Basis: Alle

Was glauben Sie, an welchem Wochentag Online-Händler die teuersten Preise haben?

Montag 11 %

Dienstag 3 %

Mittwoch 5 %

Donnerstag 6 %

Freitag 15 %

Samstag 34 %

Sonntag 27 %

Stichprobe: n = 1.037, Basis: Alle

Ergebnis: Mehr als die Hälfte der Befragten glaubt, dass die Preise von Online-Shops abends am höchsten sind. Neben dem Wochentag und der Uhrzeit kommt auch die Such-historie im Browser für viele Internetnutzer als möglicher Grund für wechselnde Preise infrage. Als Ursache für Dynamic Pricing sehen die meisten den Konkurrenzkampf zwischen den einzelnen Händlern.

30

idealo ist eine der führenden europäischen Shopping- und Vergleichsplattformen mit monatlich 16 Millionen Nutzern allein in Deutschland und damit Preisexperte im Onlinehandel. Auf idealo.de können Verbraucher über 330 Millionen Angebote von mehr als 50.000 Händlern vergleichen. idealo wurde im Jahr 2000 gegründet und ist heute in insgesamt sechs Ländern (Deutschland, Frankreich, Großbritannien, Italien, Österreich und Spanien) als Preis-vergleich vertreten. Rund 800 Mitarbeiter aus etwa 40 Nationen arbeiten am Standort Berlin-Kreuzberg.

PressekontaktAnsprechpartnerin: Elina VorobjevaAbteilung: Externe Kommunikation & PRTelefon: +49 30 800 970 882E-Mail: [email protected]

31

10. ÜBER IDEALO