Embed Size (px)

Citation preview

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

1

為 2015 年準備 1 月 15 日

投資組合摘要

投資組合自成立的累計表現

進取組合 平衡組合 穩健組合

+11.4%

+10.8%

+5.5%

投資模型於期未有基金轉移,詳情請參閱投資組合單張。

關於各組合之持倉分配及詳情,請參閱刊載於本基金部網頁的組合章程。

網址: http://www.poems.com.hk/zh-hk/product-and-service/unit-trust/portfolio/

2004 年畢業於英國倫敦帝國大學

的 電 力 及 電 子 工 程 系 碩 士

(MEng)。 2006 年加入香港輝立証

券集團,並於 2010 年榮升為中環

分行經理。

Patrick 孜孜不倦,努力不懈地於

工餘進修,於 2011 年考獲特許財

經分析師(CFA)的資格,並於翌年

調職輝立資本管理(香港)有限公

司,就任助理投資經理,主理全

權委託户口的管理服務,現為投

資經理。

豐富的實戰經驗,令 Patrick 熟

悉本地及環球資產市場,並了解

客户所需。他擅長利用資產配置

(Asset Allocation)來改善風險調整

回報率。

輝立証券(香港)有限公司

電話: +852 2277 6740

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

2

建議資產分配策略

美市資產仍為我們的投資組合的核心持股。道瓊斯指數於 12 月維持平穩發展,因多項

企業獲利消息皆被油價急跌抵銷,油價下挫對油公司股價起負面影響。油價暴跌乃市場

預期之外。就短線而言,油公司股價已反映業績轉差之預期。但就長線而言,油價下跌

應令美國整體經濟大大受惠,因美國民眾對燃油的花費將大幅減少,從而令有助刺激消

費的可支配收入增加。我們密切注意聯儲局何時加息,雖然聯儲局已指出並不會於 4 月

前考慮加息。

歐市方面,歐央行確定即將推出全面的量化寬鬆,因通脹數字仍然疲弱。通縮風險似乎

越來越大。此外,俄羅斯(經濟制裁、政治緊張及油價暴跌)及希臘(市場關注新總統

可能支持脫離歐元區)無助區內困境。現時歐市資產只佔投資組合一小部份。

中國/香港市場方面,中國股市持續其升勢,並成為 2014 年表現最理想的市場。更多寬

鬆政策即將出台,因政策重點轉移至實現已公布的增長目標。中國/香港市場仍然為我

們的核心持股。

東南亞市場的表現並未如預期般理想,但基礎條件於月內並無改變,其資產維持作為我

們的核心持股。

環球市場摘要(12 月份)

道瓊斯指數至 12 月底只錄得-0.03%的輕微變幅。

上證綜合指數延續其強勁升勢+20.57%,達 6 年高位;而香港恆生指數卻下跌-1.59%。日

經指數亦微跌-0.05%。

各個亞洲新興市場個別發展:印度 SENSEX 指數下跌-4.16%;馬來西亞 KLCI 下跌-3.28%;

泰國 SET 亦下跌-6.04%;印尼 JCI 上升+1.5%;菲律賓 PSEI 則下跌-0.87%。

歐市方面,全線股市下滑:DAX-1.76%;FTSE-2.33%;CAC-2.67%。

美國十年期國庫債券收益徘徊於 2.06%至 2.34%的水平。

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

3

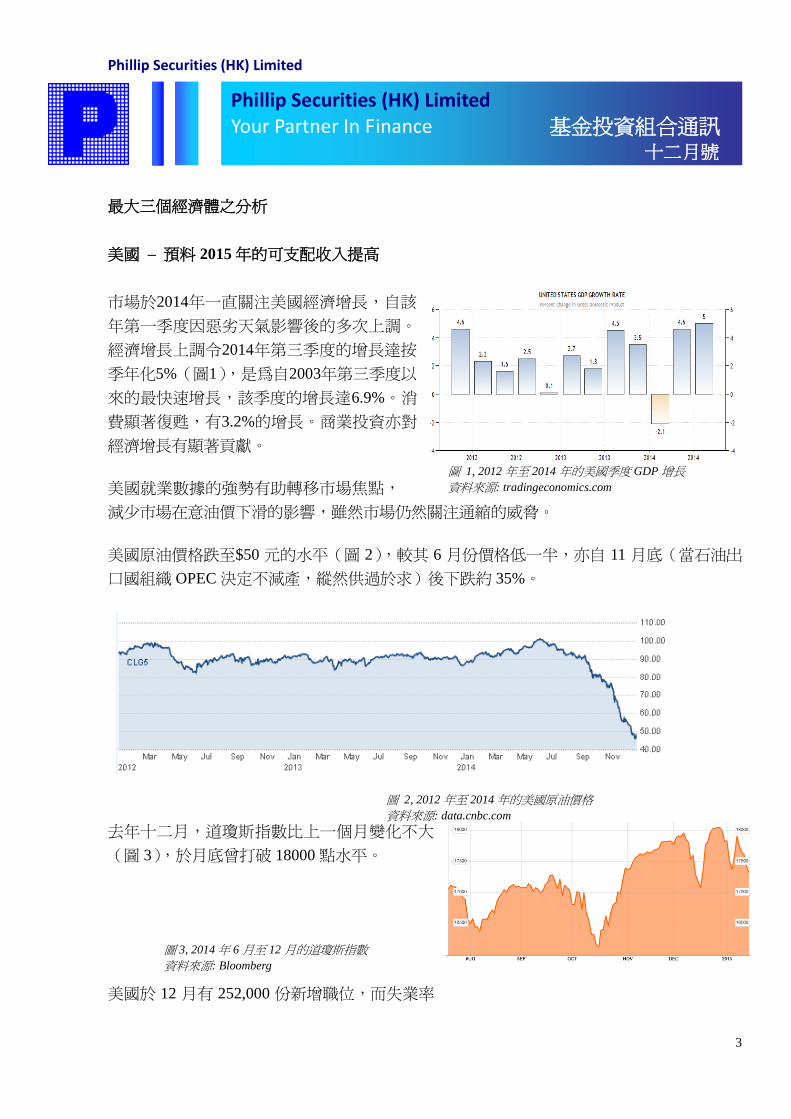

圖 1, 2012 年至 2014 年的美國季度 GDP 增長

資料來源: tradingeconomics.com

圖 3, 2014 年 6 月至 12 月的道瓊斯指數

資料來源: Bloomberg

最大三個經濟體之分析

美國 – 預料 2015 年的可支配收入提高

市場於2014年一直關注美國經濟增長,自該

年第一季度因惡劣天氣影響後的多次上調。

經濟增長上調令2014年第三季度的增長達按

季年化5%(圖1),是為自2003年第三季度以

來的最快速增長,該季度的增長達6.9%。消

費顯著復甦,有3.2%的增長。商業投資亦對

經濟增長有顯著貢獻。

美國就業數據的強勢有助轉移市場焦點,

減少市場在意油價下滑的影響,雖然市場仍然關注通縮的威脅。

美國原油價格跌至$50 元的水平(圖 2),較其 6 月份價格低一半,亦自 11 月底(當石油出

口國組織 OPEC 決定不減產,縱然供過於求)後下跌約 35%。

去年十二月,道瓊斯指數比上一個月變化不大

(圖 3),於月底曾打破 18000 點水平。

美國於 12 月有 252,000 份新增職位,而失業率

圖 2, 2012 年至 2014 年的美國原油價格

資料來源: data.cnbc.com

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

4

圖 4, 美國非農業職位數字

資料來源: 美國勞工統計局

圖 5, 美國失業率

資料來源: 美國勞工統計局

下跌 0.2 個百份點,至 5.6%(圖 4 及 5),乃自 2008 年 6 月以來的最低水平。10 月及 11 月

的就業人數共有 50,000 的上調。2014 年共有 2.95 百萬份新增職位,乃美國就業人數自 1999

年以來表現最佳的一年。但是,勞動力參與率以及工資仍然乏善可陳,月內的平均時薪變幅

-0.2%,並只較一年前數字高 1.7%。

於截至 1 月 3 日的一週內,美國的初次申領失業

救濟人數下跌 4,000,至 294,000。四星期移動平

均值下跌 250,至 290,500,乃連續第十七個星期

低於 300,000 的水平。於截至 12 月 27 日的一週

內,持續申領數字上升 101,000,至百萬 2.45。

聯儲局政策委員會 12 月的會議記錄確認對利率抱

“具耐性”的態度,意味 4 月底前應不會出現

利率上升。聯儲局人員表示關注環球經濟動

盪,但仍對各國央行能合適地以新刺激措施應

對市場維持樂觀。此為歐央行於其 1 月 22 日舉

行的會議增添壓力。

美國的貿易差距於 11 月收窄 7.7%,至$390 億

元;乃自 2013 年 12 月的最窄差距。正值下跌

的原油價格降低進口門檻,令經濟師大大提高

美國第四季度 GDP 增長預期。

11 月的批發存貨量較預期高,亦可能有助

推高美國第四季度經濟增長。

美元(圖 6)受

美 國 經 濟 強

勢、聯儲局的

信心,以及其

他經濟體系的

弱勢所推動,

相對其他六隻

主要貨幣,升

圖 6, 美元指數

資料來源: 彭博

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

5

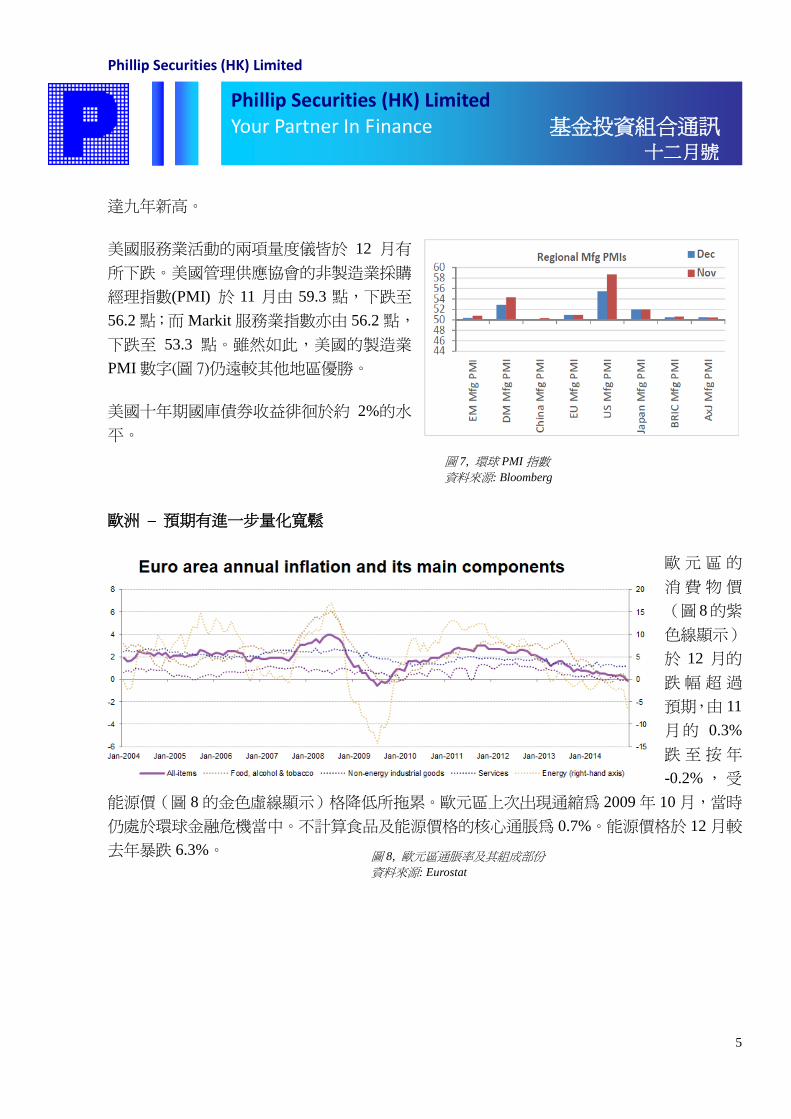

圖 7, 環球 PMI 指數

資料來源: Bloomberg

達九年新高。

美國服務業活動的兩項量度儀皆於 12 月有

所下跌。美國管理供應協會的非製造業採購

經理指數(PMI) 於 11 月由 59.3 點,下跌至

56.2 點;而 Markit 服務業指數亦由 56.2 點,

下跌至 53.3 點。雖然如此,美國的製造業

PMI 數字(圖 7)仍遠較其他地區優勝。

美國十年期國庫債券收益徘徊於約 2%的水

平。

歐洲 – 預期有進一步量化寬鬆

歐 元 區 的

消 費 物 價

(圖 8的紫

色線顯示)

於 12 月的

跌 幅 超 過

預期,由 11

月的 0.3%

跌 至 按 年

-0.2% ,受

能源價(圖 8 的金色虛線顯示)格降低所拖累。歐元區上次出現通縮為 2009 年 10 月,當時

仍處於環球金融危機當中。不計算食品及能源價格的核心通脹為 0.7%。能源價格於 12 月較

去年暴跌 6.3%。 圖 8, 歐元區通脹率及其組成部份

資料來源: Eurostat

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

6

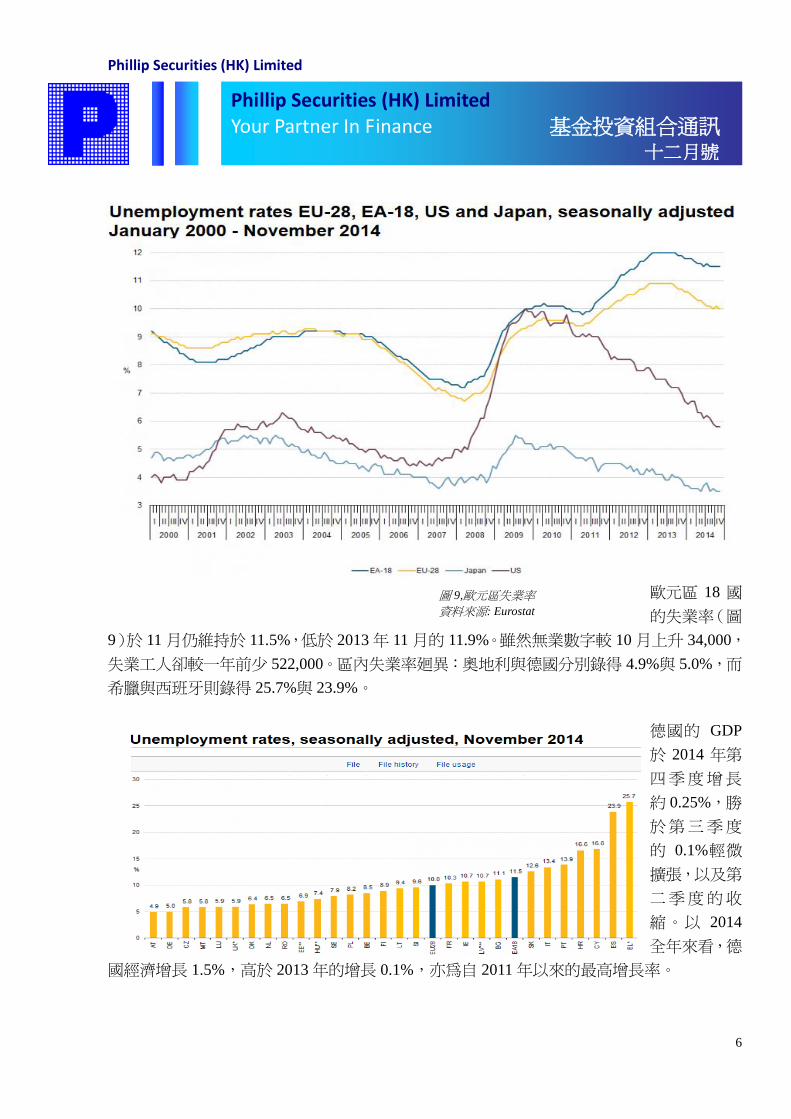

圖 9,歐元區失業率

資料來源: Eurostat

歐元區 18 國

的失業率(圖

9)於 11 月仍維持於 11.5%,低於 2013 年 11 月的 11.9%。雖然無業數字較 10 月上升 34,000,

失業工人卻較一年前少 522,000。區內失業率廻異:奧地利與德國分別錄得 4.9%與 5.0%,而

希臘與西班牙則錄得 25.7%與 23.9%。

德國的 GDP

於 2014 年第

四季度增長

約 0.25%,勝

於第三季度

的 0.1%輕微

擴張,以及第

二季度的收

縮。以 2014

全年來看,德

國經濟增長 1.5%,高於 2013 年的增長 0.1%,亦為自 2011 年以來的最高增長率。

圖 10, 歐元區成員國失業率

資料來源: Eurostat

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

7

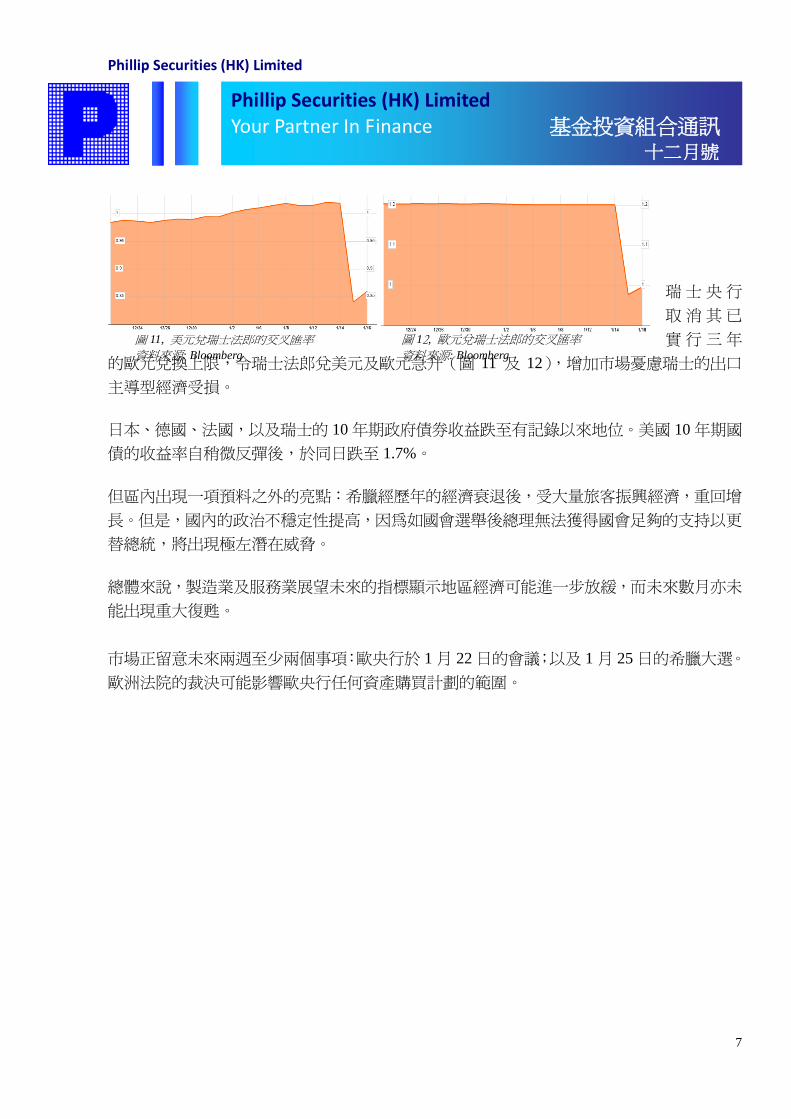

瑞 士 央 行

取 消 其 已

實 行 三 年

的歐元兌換上限,令瑞士法郎兌美元及歐元急升(圖 11 及 12),增加市場憂慮瑞士的出口

主導型經濟受損。

日本、德國、法國,以及瑞士的 10 年期政府債券收益跌至有記錄以來地位。美國 10 年期國

債的收益率自稍微反彈後,於同日跌至 1.7%。

但區內出現一項預料之外的亮點:希臘經歷年的經濟衰退後,受大量旅客振興經濟,重回增

長。但是,國內的政治不穩定性提高,因為如國會選舉後總理無法獲得國會足夠的支持以更

替總統,將出現極左潛在威脅。

總體來說,製造業及服務業展望未來的指標顯示地區經濟可能進一步放緩,而未來數月亦未

能出現重大復甦。

市場正留意未來兩週至少兩個事項:歐央行於 1 月 22 日的會議;以及 1 月 25 日的希臘大選。

歐洲法院的裁決可能影響歐央行任何資產購買計劃的範圍。

圖 11, 美元兌瑞士法郎的交叉匯率

資料來源: Bloomberg

圖 12, 歐元兌瑞士法郎的交叉匯率

資料來源: Bloomberg

圖 12, 歐元兌瑞士法郎的交叉匯率

資料來源: Bloomberg

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

8

圖 13, 上證綜合指數

資料來源: Bloomberg

Chart 14, China PMI

Source: National Statistic of China

圖 14, 中國 PMI

資料來源:中國國家統計局

圖 15, 匯豐中國 PMI

資料來源: Markit, HSBC

中國/香港 – 中國貨幣政策準備放寬

中國股市(圖 13)於 12 月持續其升勢,並跑贏

香港股市及全線新興市場。中國金融市場飆升,

由於預期中國政府推出進一步貨幣寬鬆政策,還

有市場期待已久、於 11 月 30 日公布的存款保險

計劃。

中國的官方製造業採購經理指數(PMI)(圖 14)

由 11 月的 50.3 點,於 12 月進一步下跌至 50.1

點,達到自 2013 年 6 月的最低讀數。匯豐

/Markit 製造業 PMI(圖 15)的 12 月最終讀

數錄得 49.6 點,亦較 11 月的 50.0 點低。

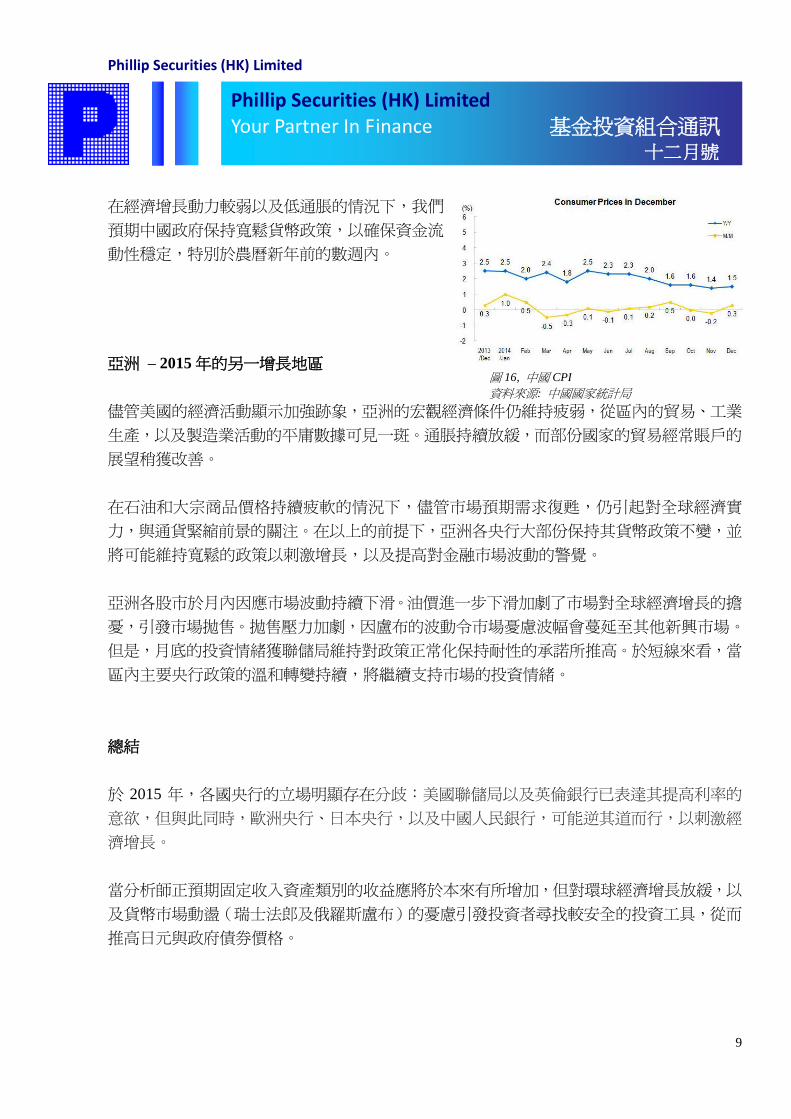

中國的消費物價指數(圖 16)於 12 月錄得按年

上升 1.5%,較 11 月的 1.4%稍為上升。於 2014

年,2%的中國消費物價指數乃遠低於政府目標

的 3.5%。12 月的生產物價指數達-3.3%,為連續

第 34 個月份出現下跌,按年跌幅達-1.9%,而國

家統計局指國際油價下滑乃主要原

因。

中國一年一度的中央經濟工作會議(“CEWC”)於12

月 11 日在北京閉幕。“新常態”是在今年 CEWC

的關鍵詞,這意味著經濟增長從高速轉向中高速,

並從數量驅動型向質量與效益驅動型。是為首次中

國政策制定者綜合包括消費、投資、貿易、工業

組織、比較優勢、市場競爭、資源、經濟風險,

以及政策架構的 9 大範疇之變動,以闡述“新常

態”這關鍵詞。保持經濟穩定增長成為政策之首

項,更採納一個新表述:“強行積極的財政政策與貨幣政策鬆緊適度調整”。此外,政策制

定者承諾加快其改革的實施,使改革的得益令經濟增長加速。首要的改革範圍包括進一步放

寬政府審批手續、投資、定價機制,以及資本市場的規管。國有企業(SOE)的改革重點亦獲

重申,以改善效率與競爭力。

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

9

在經濟增長動力較弱以及低通脹的情況下,我們

預期中國政府保持寬鬆貨幣政策,以確保資金流

動性穩定,特別於農曆新年前的數週內。

亞洲 – 2015 年的另一增長地區

儘管美國的經濟活動顯示加強跡象,亞洲的宏觀經濟條件仍維持疲弱,從區內的貿易、工業

生產,以及製造業活動的平庸數據可見一斑。通脹持續放緩,而部份國家的貿易經常賬戶的

展望稍獲改善。

在石油和大宗商品價格持續疲軟的情況下,儘管市場預期需求復甦,仍引起對全球經濟實

力,與通貨緊縮前景的關注。在以上的前提下,亞洲各央行大部份保持其貨幣政策不變,並

將可能維持寬鬆的政策以刺激增長,以及提高對金融市場波動的警覺。

亞洲各股市於月內因應市場波動持續下滑。油價進一步下滑加劇了市場對全球經濟增長的擔

憂,引發市場拋售。拋售壓力加劇,因盧布的波動令市場憂慮波幅會蔓延至其他新興市場。

但是,月底的投資情緒獲聯儲局維持對政策正常化保持耐性的承諾所推高。於短線來看,當

區內主要央行政策的溫和轉變持續,將繼續支持市場的投資情緒。

總結

於 2015 年,各國央行的立場明顯存在分歧:美國聯儲局以及英倫銀行已表達其提高利率的

意欲,但與此同時,歐洲央行、日本央行,以及中國人民銀行,可能逆其道而行,以刺激經

濟增長。

當分析師正預期固定收入資產類別的收益應將於本來有所增加,但對環球經濟增長放緩,以

及貨幣市場動盪(瑞士法郎及俄羅斯盧布)的憂慮引發投資者尋找較安全的投資工具,從而

推高日元與政府債券價格。

圖 16, 中國 CPI

資料來源: 中國國家統計局

PHILLIP SECURITIES RESEARCH

Equities

Phillip Securities (HK) Limited Your Partner In Finance 基金投資組合通訊

十二月號

Phillip Securities (HK) Limited

10

各投資組合的持股並未於 12 月有任何變動,而我們亦維持美國、中國,及東南亞市場於本

來應將跑贏其他大市的意見;我們亦認為股票較固定收入資產可取,因為其收益太低,不足

以涵蓋當利率最終上升所引致的下行風險。

雖然聯儲局何時加息仍屬未知之數,但於 2015 年內因將更為有跡可尋。聯儲局人員已表示

並不會於 2015 年 4 月前提升利率,市場預測加息應將出現於本年第二季度或第三季度。當

聯儲局採取加息行動時,我們將因應需要為投資組合作出資產轉移。

如欲了解更多,歡迎參加本人之網上講座,或致電+852 2277 6740,互相交流。

基金部 輝立証券集團 香港金鍾道 95 號統一中心 11-12 樓 電話 : +852 2277 6777 傳真 : +852 2287 4554

網頁 : www.poems.com.hk 上述文章僅供參考之用,不應理解為買賣任何投資產品的要約或招攬,並不構成任何形式之投資建議。投資基金涉及風險。基金價格可升可跌,過往表現並非日後表現的指標。投資者作出任何基金投資決定前,應詳細閱讀有關基金之說明書,瞭解該基金的風險、特性及限制等,並注意閣下個人的財務狀況及風險承受能力。編備本文章所用的任何研究或分析,乃根據本公司認為可靠的來源作出,並僅作參考之用。本公司概不對資料的準確性或完整性作出任何陳述或保證。任何意見、估計或預測均可在毋須知會下作出修改輝立証券(香港)有限公司,及其附屬公司,可能替文章內容所述及的公司提供投資、顧問或其他服務,或買賣 (不論是否以委託人身份)及擁有文章中所述及公司的證券。本文內容未經證券及期貨事務監察委員會審查。 @ 2014 輝立証券(香港)有限公司 版權所有 不得轉載

![※三菱UFJ ISAInvestment Advisers/投資顧問業者)である(月刊「投資信託事情」2018年5月号、2018年9 月3日付日本版ISAの道 その235~URLは後述[参考ホームページ]①参照)。](https://img.pdfslide.org/doc/110x75/60fba320b9c7136d3e69e96f/aeufj-isa-investment-adviserseeeoeoeeef20185oe20189.jpg)