Embed Size (px)

Citation preview

EdTech und digitale Bildungsinnovation in NRW: Unerschlossene Potenziale nutzen!

Ergebnispräsentation | Düsseldorf | November 2019

Projektumsetzung mmb Institut – Gesellschaft für Medien- und Kompetenzforschung mbH

Autoren Dr. Ulrich Schmid, Dr. Lutz Goertz

Danksagung Wir bedanken uns herzlich für die Unterstützung bei allen Interviewpartnern und Teilnehmern.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 1

2. Educational-Technology/Bildungsinnovationen: Markt, Entwicklungen, Trends

4. EdTech-Startups und Bildungsinnovatoren: International, National, Regional (NRW)

1. Management Summary

Inhalt

5. Ergebnisse der Experteninterviews, Fokusgruppen und des Validierungsworkshops

6. Handlungsempfehlungen

2. Herausforderungen und Ziele der Studie sowie methodische Vorbemerkungen

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 2

1. Management Summary

1. Management Summary

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 4

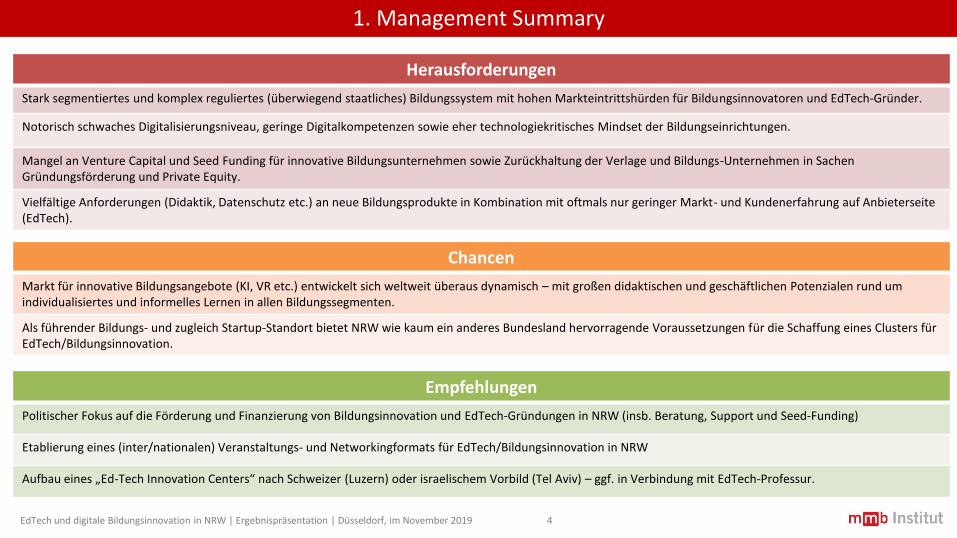

Herausforderungen

Stark segmentiertes und komplex reguliertes (überwiegend staatliches) Bildungssystem mit hohen Markteintrittshürden für Bildungsinnovatoren und EdTech-Gründer.

Notorisch schwaches Digitalisierungsniveau, geringe Digitalkompetenzen sowie eher technologiekritisches Mindset der Bildungseinrichtungen.

Mangel an Venture Capital und Seed Funding für innovative Bildungsunternehmen sowie Zurückhaltung der Verlage und Bildungs-Unternehmen in Sachen Gründungsförderung und Private Equity.

Vielfältige Anforderungen (Didaktik, Datenschutz etc.) an neue Bildungsprodukte in Kombination mit oftmals nur geringer Markt- und Kundenerfahrung auf Anbieterseite (EdTech).

Chancen

Markt für innovative Bildungsangebote (KI, VR etc.) entwickelt sich weltweit überaus dynamisch – mit großen didaktischen und geschäftlichen Potenzialen rund um individualisiertes und informelles Lernen in allen Bildungssegmenten.

Als führender Bildungs- und zugleich Startup-Standort bietet NRW wie kaum ein anderes Bundesland hervorragende Voraussetzungen für die Schaffung eines Clusters für EdTech/Bildungsinnovation.

Empfehlungen

Politischer Fokus auf die Förderung und Finanzierung von Bildungsinnovation und EdTech-Gründungen in NRW (insb. Beratung, Support und Seed-Funding)

Etablierung eines (inter/nationalen) Veranstaltungs- und Networkingformats für EdTech/Bildungsinnovation in NRW

Aufbau eines „Ed-Tech Innovation Centers“ nach Schweizer (Luzern) oder israelischem Vorbild (Tel Aviv) – ggf. in Verbindung mit EdTech-Professur.

2. Herausforderungen und Ziele sowie methodische Vorbemerkungen

(Sekundäranalyse)

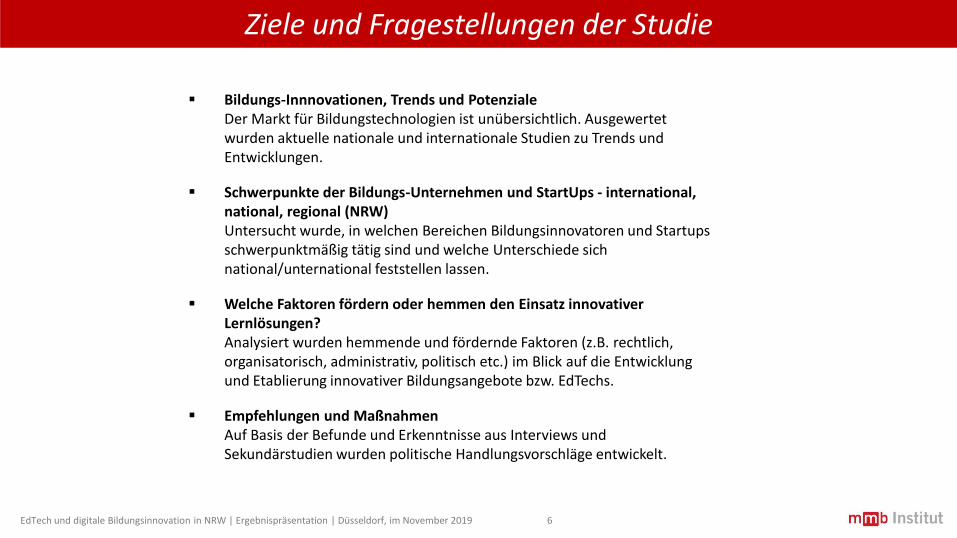

Ziele und Fragestellungen der Studie

▪ Bildungs-Innnovationen, Trends und PotenzialeDer Markt für Bildungstechnologien ist unübersichtlich. Ausgewertet wurden aktuelle nationale und internationale Studien zu Trends und Entwicklungen.

▪ Schwerpunkte der Bildungs-Unternehmen und StartUps - international, national, regional (NRW)Untersucht wurde, in welchen Bereichen Bildungsinnovatoren und Startups schwerpunktmäßig tätig sind und welche Unterschiede sich national/unternational feststellen lassen.

▪ Welche Faktoren fördern oder hemmen den Einsatz innovativer Lernlösungen?Analysiert wurden hemmende und fördernde Faktoren (z.B. rechtlich, organisatorisch, administrativ, politisch etc.) im Blick auf die Entwicklung und Etablierung innovativer Bildungsangebote bzw. EdTechs.

▪ Empfehlungen und Maßnahmen Auf Basis der Befunde und Erkenntnisse aus Interviews und Sekundärstudien wurden politische Handlungsvorschläge entwickelt.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 6

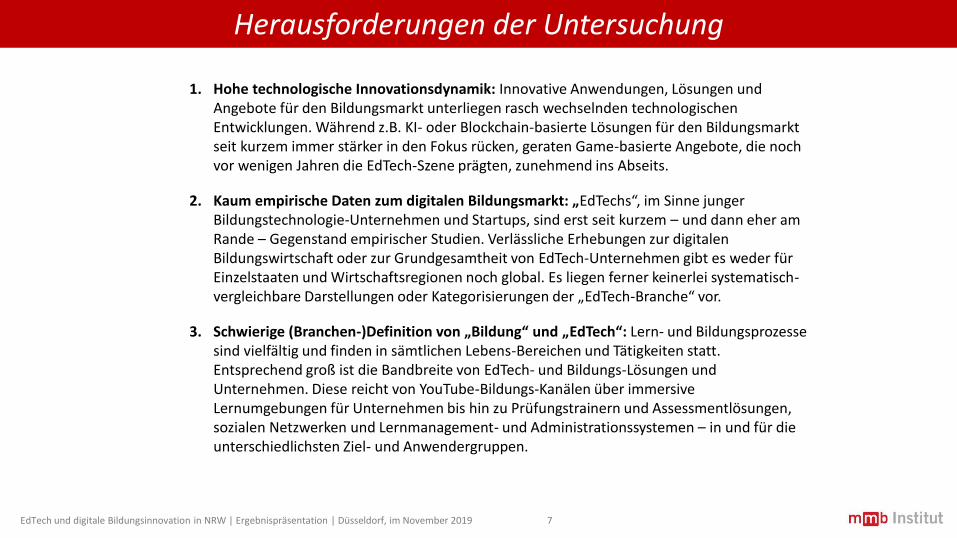

Herausforderungen der Untersuchung

1. Hohe technologische Innovationsdynamik: Innovative Anwendungen, Lösungen und Angebote für den Bildungsmarkt unterliegen rasch wechselnden technologischen Entwicklungen. Während z.B. KI- oder Blockchain-basierte Lösungen für den Bildungsmarkt seit kurzem immer stärker in den Fokus rücken, geraten Game-basierte Angebote, die noch vor wenigen Jahren die EdTech-Szene prägten, zunehmend ins Abseits.

2. Kaum empirische Daten zum digitalen Bildungsmarkt: „EdTechs“, im Sinne junger Bildungstechnologie-Unternehmen und Startups, sind erst seit kurzem – und dann eher am Rande – Gegenstand empirischer Studien. Verlässliche Erhebungen zur digitalen Bildungswirtschaft oder zur Grundgesamtheit von EdTech-Unternehmen gibt es weder für Einzelstaaten und Wirtschaftsregionen noch global. Es liegen ferner keinerlei systematisch-vergleichbare Darstellungen oder Kategorisierungen der „EdTech-Branche“ vor.

3. Schwierige (Branchen-)Definition von „Bildung“ und „EdTech“: Lern- und Bildungsprozesse sind vielfältig und finden in sämtlichen Lebens-Bereichen und Tätigkeiten statt. Entsprechend groß ist die Bandbreite von EdTech- und Bildungs-Lösungen und Unternehmen. Diese reicht von YouTube-Bildungs-Kanälen über immersiveLernumgebungen für Unternehmen bis hin zu Prüfungstrainern und Assessmentlösungen, sozialen Netzwerken und Lernmanagement- und Administrationssystemen – in und für die unterschiedlichsten Ziel- und Anwendergruppen.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 7

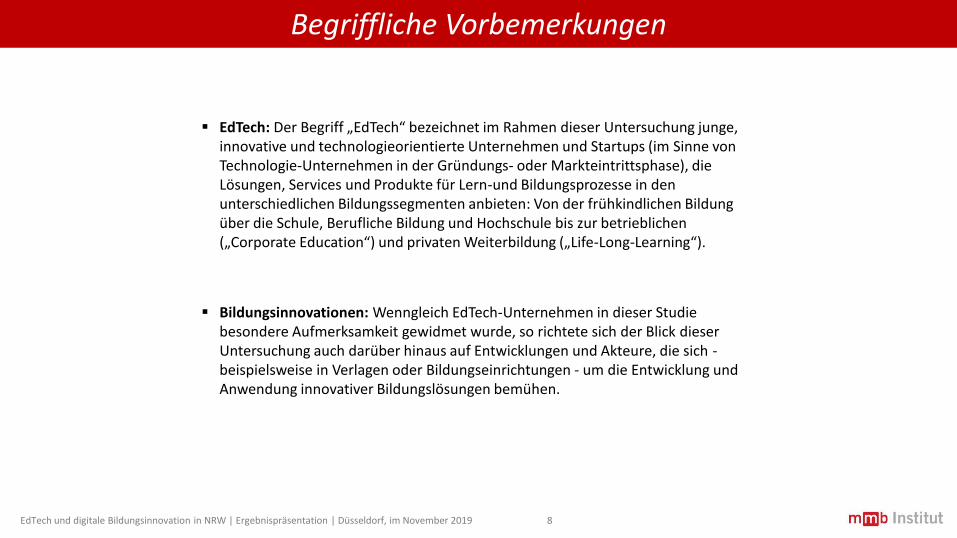

Begriffliche Vorbemerkungen

▪ EdTech: Der Begriff „EdTech“ bezeichnet im Rahmen dieser Untersuchung junge, innovative und technologieorientierte Unternehmen und Startups (im Sinne von Technologie-Unternehmen in der Gründungs- oder Markteintrittsphase), die Lösungen, Services und Produkte für Lern-und Bildungsprozesse in den unterschiedlichen Bildungssegmenten anbieten: Von der frühkindlichen Bildung über die Schule, Berufliche Bildung und Hochschule bis zur betrieblichen („Corporate Education“) und privaten Weiterbildung („Life-Long-Learning“).

▪ Bildungsinnovationen: Wenngleich EdTech-Unternehmen in dieser Studie besondere Aufmerksamkeit gewidmet wurde, so richtete sich der Blick dieser Untersuchung auch darüber hinaus auf Entwicklungen und Akteure, die sich -beispielsweise in Verlagen oder Bildungseinrichtungen - um die Entwicklung und Anwendung innovativer Bildungslösungen bemühen.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 8

Methodische Vorbemerkungen

1. Fehlende Grundgesamtheit: Aufgrund unzuverlässiger Daten zur Anzahl von EdTech-Unternehmen bzw. fehlender Informationen über Struktur und Geschäftsfelder der EdTech-Branche besitzen die hier vorliegenden Rechercheergebnisse zu EdTech-Unternehmen einen eher exemplarischen Charakter. Angesichts von geschätzten 25.000 EdTech Unternehmen weltweit (vgl. Navitas Ventures, July 2018) wäre zudem eine Voll-Erhebung im Rahmen dieser Studie nicht realisierbar gewesen. Allerdings ist davon auszugehen, dass es sich bei den hier recherchierten EdTech-Unternehmen aus Deutschland und NRW um einen nennenswerten und repräsentativen Anteil der Unternehmen hierzulande handelt.

2. Sekundäranalyse: Die vorliegenden Informationen zu Trends- und Marktentwicklungen entstammen ausschließlich der sekundäranalytischen Auswertung vorliegender Forschungsliteratur.

3. Forschungs- und Entwicklungsprojekte wurden ausgeklammert: Öffentlich geförderte oder initiierte Fördermaßnahmen, Forschungs-Projekte oder Programme zur digitalen Bildung blieben im Rahmen dieser Untersuchung unberücksichtigt.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 9

3. Educational-Technology/Bildungsinnovationen: Markt, Entwicklungen, Trends

(Sekundäranalyse)

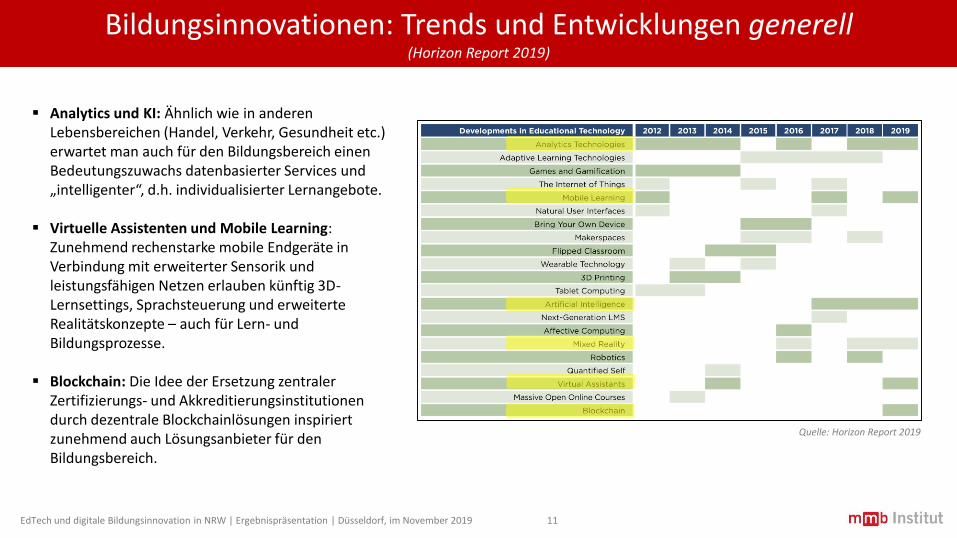

Bildungsinnovationen: Trends und Entwicklungen generell (Horizon Report 2019)

▪ Analytics und KI: Ähnlich wie in anderen Lebensbereichen (Handel, Verkehr, Gesundheit etc.) erwartet man auch für den Bildungsbereich einen Bedeutungszuwachs datenbasierter Services und „intelligenter“, d.h. individualisierter Lernangebote.

▪ Virtuelle Assistenten und Mobile Learning: Zunehmend rechenstarke mobile Endgeräte in Verbindung mit erweiterter Sensorik und leistungsfähigen Netzen erlauben künftig 3D-Lernsettings, Sprachsteuerung und erweiterte Realitätskonzepte – auch für Lern- und Bildungsprozesse.

▪ Blockchain: Die Idee der Ersetzung zentraler Zertifizierungs- und Akkreditierungsinstitutionen durch dezentrale Blockchainlösungen inspiriert zunehmend auch Lösungsanbieter für den Bildungsbereich.

Quelle: Horizon Report 2019

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 11

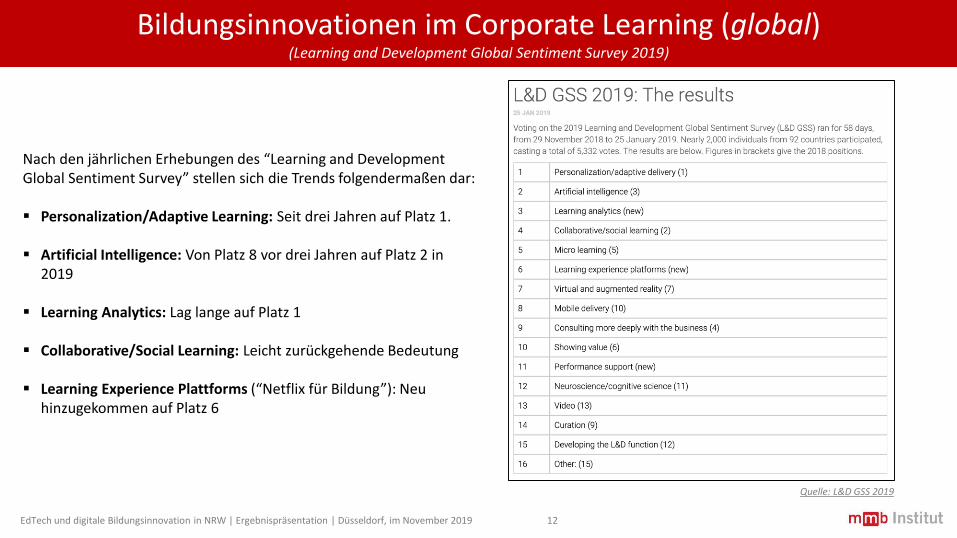

Bildungsinnovationen im Corporate Learning (global) (Learning and Development Global Sentiment Survey 2019)

Quelle: L&D GSS 2019

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 12

Nach den jährlichen Erhebungen des “Learning and Development Global Sentiment Survey” stellen sich die Trends folgendermaßen dar:

▪ Personalization/Adaptive Learning: Seit drei Jahren auf Platz 1.

▪ Artificial Intelligence: Von Platz 8 vor drei Jahren auf Platz 2 in 2019

▪ Learning Analytics: Lag lange auf Platz 1

▪ Collaborative/Social Learning: Leicht zurückgehende Bedeutung

▪ Learning Experience Plattforms (“Netflix für Bildung”): Neu hinzugekommen auf Platz 6

Bildungsinnovationen im Corporate Learning (global) (Future Today Institute 2019)

Der Technolgie-übergreifende Trendreport des “Future Today Institut” (2019) betont ebenfalls die:

▪ Bedeutung Daten- und KI-basierter Lernsettings im Bildungsbereich

sowie den

▪ Trend zu modularen und kleinteiligen Kursen (“Microlearning”) und Zertifikaten, die in Videokursen oder MOOCs erworben werden (“Nanodegrees”).

Quelle: Future Today Institute 2019

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 13

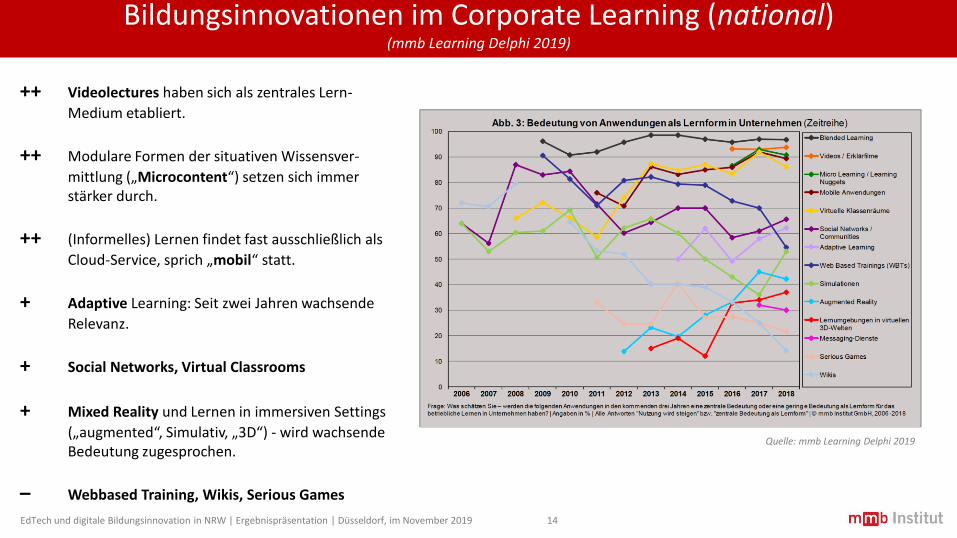

Bildungsinnovationen im Corporate Learning (national)(mmb Learning Delphi 2019)

++ Videolectures haben sich als zentrales Lern-

Medium etabliert.

++ Modulare Formen der situativen Wissensver-

mittlung („Microcontent“) setzen sich immer stärker durch.

++ (Informelles) Lernen findet fast ausschließlich als

Cloud-Service, sprich „mobil“ statt.

+ Adaptive Learning: Seit zwei Jahren wachsende

Relevanz.

+ Social Networks, Virtual Classrooms

+ Mixed Reality und Lernen in immersiven Settings

(„augmented“, Simulativ, „3D“) - wird wachsende Bedeutung zugesprochen.

– Webbased Training, Wikis, Serious Games

Quelle: mmb Learning Delphi 2019

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 14

Bildungsinnovationen: Mobile Learning

Bereits seit mehr als 10 Jahren prägen mobile Endgeräte (Laptop, Smartphone, Tablet) den Bildungsalltag in Schulen, Hochschulen und Unternehmen sowie im privaten Umfeld. Mehr und mehr Anwendungen sind mobil-optimiert, das heißt “Multi-Device”-fähig und permanent aus der Cloud synchronisiert - unabhängig vom Endgerät. Die Anzahl an Lern- und Wissens-Apps in den verschiedenen “Stores” wächst rasant. Hohe Nutzerfreundlichkeit trifft hier auf die Erwartung eines “Anywhere/Anytime”-Zugangs in Verbindung mit kommunikativen und sozialen Funktionen. Dabei werden mobile Geräte gleichzeitig immer leistungsstärker und günstiger, so dass sie quasi ubiquitär präsent sind.

In vielen Ländern und Regionen sind mobile Endgeräte (d.h. Smartphones) der primäre oder sogar ausschließliche Zugang zum Web. Neue Features durch Augmented Reality (AR), Virtual Reality (VR) und Mixed Reality (MR) ermöglichen überdies sensorisch umfassendere, immersive und aktiv-kollaborative Lernformen. Dabei darf nicht übersehen werden, dass die Entwicklung solcher, virtuell erweiterter, Angebote noch mit einem erheblichen Aufwand und entsprechenden Investitionen verbunden ist.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 15

Bildungsinnovationen: KI

Künstliche Intelligenz (KI) nutzt Rechnersysteme, um nicht nur physische sondern auch kognitive Aufgaben und Aktivitäten zu erledigen, die bislang menschlichen Akteuren vorbehalten waren und auf menschlicher Kognition beruhten. Die Fortschritte in der Informatik ermöglichen Maschinen, menschliche Entscheidungsprozesse effektiv zu unterstützen oder zu übernehmen. Auf Basis großer Datenmengen (“Big data”), erweiterter Sensorik und vernetzter Rechenleistungen wird maschinelles Lernen ermöglicht, das Prognosen und zunehmend natürliche Interaktionen zwischen Mensch und Maschine ermöglicht.

Im Bildungsbereich eröffnet KI insbesondere neue Potenziale für individualisiertes Lernen (Adaptive Learning, Learning Analytics). Intelligente Tutoring-Systeme (IST) kombiniert mit Sprach-Assistenten ermöglichen Computer-Mensch Interaktionsformen, die der zwischenmenschlichen Kommunikation immer ähnlicher werden. Mit KI verbinden sich freilich auch Befürchtungen hinsichtlich des Datenschutzes sowie einer zunehmenden Überwachung („Surveillance”) und dem möglichen “Bias“ des maschinellen Lernens durch bewusst oder unbewusst falsche Datenbasen.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 16

Bildungsinnovationen: Learning Analytics

Unter Learning Analytics wird das „das Messen, Sammeln, Analysieren und Auswerten von Daten über Lernende und ihren Kontext mit dem Ziel, das Lernen und die Lernumgebung zu verstehen und zu optimieren“ (George Siemens) verstanden. Notwendig hierfür sind möglichst große Datenmengen („Big Data“). Damit verbinden sich Hoffnungen auf deutliche Verbesserungen im Verständnis und bei der Steuerung von individualisierten Lernprozessen mit der Folge entsprechend besserer Lernergebnisse.

Die Potenziale von Learning Analytics gehen über deskriptive Analysenhinaus und ermöglichen dynamische, “prädiktive” und stärkerpersonalisierte Wissens- und Lern-Angebote (“Adaptive Learning). Die damit einhergehenden Befürchtungen reichen vom mangelden Datenschutz bis zu einer Entwicklung hin zu einem „instrumentellen“ Lernverständnis, das nur noch auf messbare Ergebnisse abzielt. Learning Analytics Systeme sind insbesondere attraktiv aus Sicht der Bildungsanbieter bzw. der Leitungen von Bildungsinstitutionen, die sich davon eine Optimierung ihrer Angebote erhoffen.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 17

Bildungsinnovationen: Virtuelle Assistenten

An virtuellen (“intelligenten”) Assistenzsystemen oder Geräten wird bereits seit vielen Jahren gearbeitet. Stanley Kubriks “HAL” in dem Film “2001”, der als natürliches Mensch-Maschine Interface Sprach-Kommandos verarbeiten und entsprechend reagieren konnte, ist für viele Menschen heute – dank der enormen Fortschritte im Bereich Automatic Speech Recognition (ASR) und Natural Language Processing (NLP) – eine nahezu alltägliche Erfahrung, vermittelt durch Siri, Alexa oder Google Assistant.

Virtuelle Assistenten sind inzwischen verfügbar auf den meisten Smartphones, Tablets und Rechnern sowie einer großen Bandbreite an passiv zuhörenden Smart Speakern von Amazon, Google oder Apple. All diese Geräte verstehen Sprachkomandos und können eine Reihe von Aufgaben in und um den Haushalt und das tägliche Leben erledigen bzw. neue Fähigkeiten (“Skills”) entwickeln. Gerade auch alltägliche und situative Wissens- und Lernprozesse können durch den Einsatz solcher Technologien profitieren; entsprechende Anwendungen sind vielerorts in Entwicklung oder bereits im Einsatz.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 18

Bildungsinnovationen: Mixed Reality

An der Schnittstelle zwischen Online und Offline-Welten entstehen Mixed Realities (MR), in denen sich digitale und physikalische Objekte und Umgebungen vermischen. In diesen hybriden Räumen können virtuelle Simulationen erzeugt werden, die neue Formen des immersiven Lernens ermöglichen. Mixed oder Virtual Reality lässt Lernende eintauchen in Erfahrungswelten, die jenseits des realen Raums sind, z.B. einen virtuellen Flug zum Mars oder einer simulierten Operation am offenen Gehirn. Auch weniger “spektakuläre” Situationen, wie etwa die Handhabung eines Schweißgeräts, das Verhalten in Gefahrensituationen, das Reden vor Publikum oder auch Arbeitsicherheitstrainings können heute virtuell simuliert werden.

Dabei ermöglichen holographische Technologien zunehmend auch Darstellungen ohne den Einsatz von Datenbrillen und ähnlichem. Ein wichtiges Charakteristikum von MR ist der hohe Interaktivitätsgrad, womit sich ein großes Potenzial für Lernprozesse verbindet. Lernende können so komplexe Prozesse und Zusammenhänge leichter nachvollziehen, verstehen und sinnlich erfahren, als es durch andere Medien bislang möglich war.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 19

Bildungsinnovationen: Blockchain

Die Blockchain-Technologie verspricht eine manipulationssichere Speicherung von Daten oder Wertinformationen - unabhängig von zentralen Institutionen. Besonders intensiv wird über Blockchain im Zusammenhang mit Krypto-Währungen wie Bitcoin und Etherum diskutiert. Aber auch in der Bildung erhoffen sich viele eine fälschungssichere und nutzerfreundliche Speicherung von Abschlüssen und Zertifikaten.

Das Potential der Blockchain-Technologie zur Disruption zentraler Systeme (wie z.B. Banken) durch dezentrale, nahezu kostenlose und zugleich sehr sichere Lösungen, findet immer öfter auch die Aufmerksamkeit von Bildungsanbietern. Inzwischen existieren Lösungen im Bereich des Bildungs-Vertragsmanagements sowie bei der fälschungssicheren Dokumentation von Bildungsleistungen und Zeugnissen.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 20

Bildungsinnovationen: MOOCs

▪ Das Angebot an MOOCs wächst: Im Vergleich zu Deutschland, wo nur wenige MOOC-Plattformen entstanden sind, wurden in den letzten Jahren in vielen Ländern offene und kommerzielle Bildungs-plattformen mit einem großen Angebot an Massive Open Online Courses (MOOC) aufgebaut. So sind seit 2012 über 30 Plattformen entstanden, auf denen vor allem Hochschulen MOOCs publizieren und betreiben. Diese haben inzwischen deutlich über 100 Millionen Teilnehmer erreicht. Bis Ende 2017 wurden ca. 6.800 Online Kurse (v.a. MOOCs) in Zusammenarbeit mit Hochschulen angeboten. Die größten Plattformen nach Teilnehmerzahlen und laufenden Kursangeboten sind Coursera (USA), edX (USA), Udacity (USA), Udemy (USA), iTunesU (USA), FutureLearn (UK), Miridax (ES), FUN MOOC (FR).

▪ Jährliches Wachstum um ca. 40% erwartet: Der weltweite MOOC Markt wächst – nach Annahmen einer Untersuchung von MOOC Market – von derzeit rund 3.9 Mrd $ auf über 20 Mrd $ in 2023, was einem jährlichen Wachstum von 40 % entspricht.

▪ Immer mehr Unternehmen bauen auf MOOCs: Dabei sind es vor allem Unternehmen, die zunehmend MOOC einsetzen: Sie nutzen MOOC Plattformen für unterschiedliche Zwecke, z.B. für Trainings und informelle Qualifizierungsangebote, aber auch fürformale und zertifizierte Weiterbildung und die strategische Personalentwicklung.

▪ Mehr Tutoring: Das Thema „Dienstleistungen“ rund um digitale Bildung wird von vielen Plattformen als „Unique SellingPosition“ angesehen.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 21

Bildungsinnovationen: Nanodegrees

▪ Nanodegrees und andere, kürzere bzw. modularereZertifikatsangebote (Micromaster, Microdegrees etc.) werden zunehmend als Alternative zu den traditionellen beruflichen oder akademischen Abschlüssen gesehen, die in der Regel eine deutlich längere Ausbildungszeit und ein entsprechend höheres Bildungs-Investment erfordern. Nanodegree-Kurse, die in der Regel zwischen 3 und 18 Monaten dauern, sind vor allemals Reaktion auf den stark wachsenden Bedarf an aktuellen, hochwertigen und berufsbegleitenden Qualifizierungsanforderungen zu sehen. Sie sind in der Regel stark praxisorientiert und werden z.T. auch gemeinsam mit einschlägigen Partner-Unternehmen entwickelt.

▪ Bisher finden sich solche Angebote vor allem in und für stark technologie- und innovationsorientierte Qualifizierungssegmente (eCommerce, Robotik, Selbstfahrende Autos, KI etc.).

▪ Udacity, einer der ersten und prominentesten Anbieter solcher Nanodegrees, kooperiert inzwischen mit großen Unternehmen (z.B. AT&T, Mercedes-Benz) bei der Entwicklung und Vermarktung von unternehmens- oder branchenspezifischen Zertifikats-Angeboten. Aufgrund der hohen Reputation der dahinter stehenden Anbieter und Unternehmen erfahren Nanodegrees in der betrieblichen Bildung zunehmend mehr Anerkennung.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 22

Zusammenfassung Bildungsinnovationen: Markt, Entwicklungen, Trends

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 23

1. Intelligente und adaptive (d.h. KI-basierte), modulare („Microlearning“) und mobile – mithin stärker individualisierte Bildungsangebote – prägen die aktuellen bildungstechnologischen Entwicklungen und Perspektiven sehr stark.

2. Das Video hat sich in seinen verschiedenen Spielformen – Erklärfilm/Video-Tutorial, Video-Lecture, Animation etc. – in vielen Bereichen als wichtiges Lernmedium etabliert.

3. Aufwändig produzierte 3D-Technologien und Virtual Reality Anwendungen kommen insb. in der beruflichen Bildung zunehmend stärker zum Einsatz.

4. Traditionelle Webbased Trainings aber auch Serious Games verlieren weiter an Bedeutung.

5. Weltweit entstehen neue Plattformen (Learning Experience Platforms) für das informelle, selbstgesteuerte, KI-unterstützte Lernen.

6. MOOC- und Online-Kurs-Plattformen entwickeln sich sehr dynamisch weiter – allerdings nahezu ausschließlich außerhalb Deutschlands – und zunehmend kombiniert mit Präsenzphasen und Tutoring.

7. In globaler Perspektive scheinen sich neue, informelle Zertifikate und Abschlüsse (Microcredits, Nanodegrees etc.) immer weiter zu etablieren.

4. EdTech-Startups und Bildungsinnovatoren: International, National, Regional (NRW)

(Sekundäranalyse)

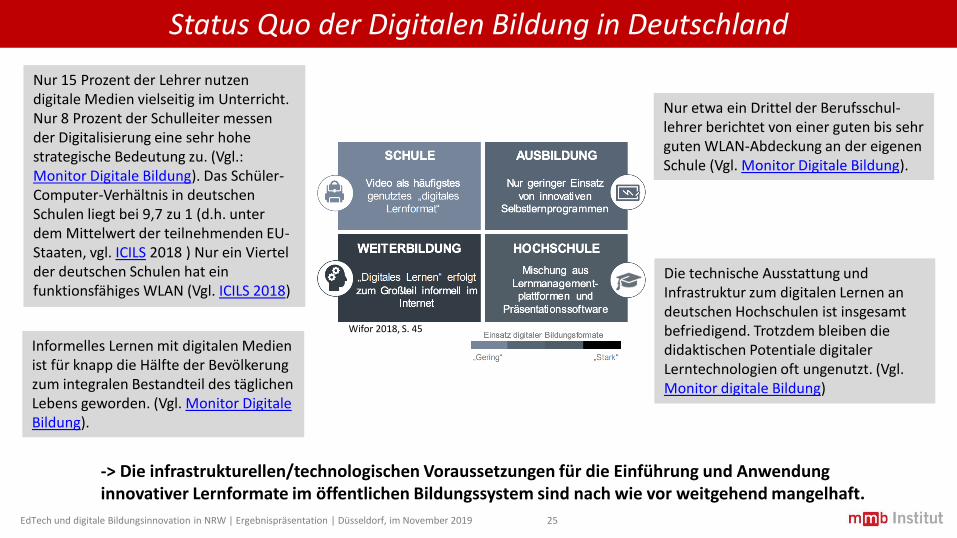

Status Quo der Digitalen Bildung in Deutschland

Wifor 2018, S. 45

Nur 15 Prozent der Lehrer nutzen digitale Medien vielseitig im Unterricht. Nur 8 Prozent der Schulleiter messen der Digitalisierung eine sehr hohe strategische Bedeutung zu. (Vgl.: Monitor Digitale Bildung). Das Schüler-Computer-Verhältnis in deutschen Schulen liegt bei 9,7 zu 1 (d.h. unter dem Mittelwert der teilnehmenden EU-Staaten, vgl. ICILS 2018 ) Nur ein Viertel der deutschen Schulen hat ein funktionsfähiges WLAN (Vgl. ICILS 2018)

Informelles Lernen mit digitalen Medien ist für knapp die Hälfte der Bevölkerung zum integralen Bestandteil des täglichen Lebens geworden. (Vgl. Monitor Digitale Bildung).

Nur etwa ein Drittel der Berufsschul-lehrer berichtet von einer guten bis sehr guten WLAN-Abdeckung an der eigenen Schule (Vgl. Monitor Digitale Bildung).

Die technische Ausstattung und Infrastruktur zum digitalen Lernen an deutschen Hochschulen ist insgesamt befriedigend. Trotzdem bleiben die didaktischen Potentiale digitaler Lerntechnologien oft ungenutzt. (Vgl. Monitor digitale Bildung)

-> Die infrastrukturellen/technologischen Voraussetzungen für die Einführung und Anwendung innovativer Lernformate im öffentlichen Bildungssystem sind nach wie vor weitgehend mangelhaft.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 25

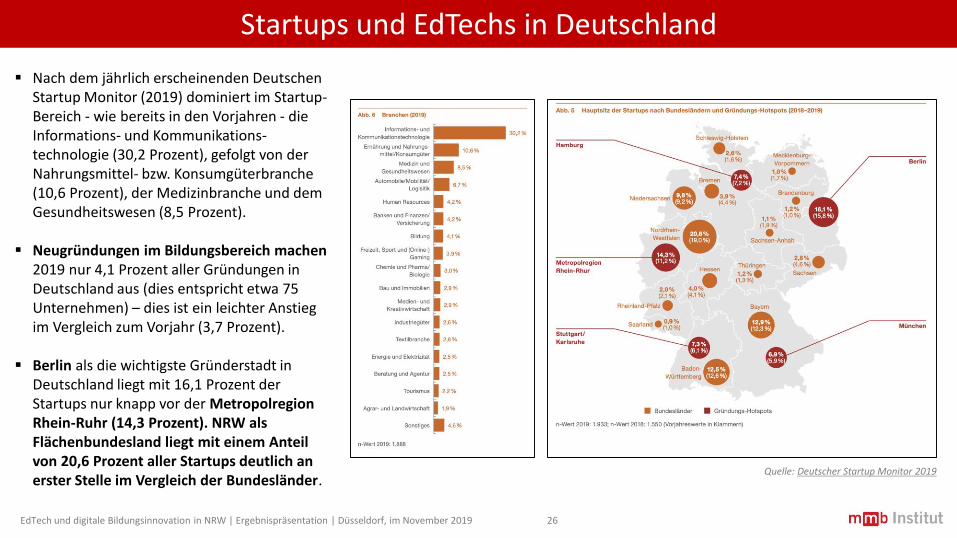

Startups und EdTechs in Deutschland

Quelle: Deutscher Startup Monitor 2019

▪ Nach dem jährlich erscheinenden Deutschen Startup Monitor (2019) dominiert im Startup-Bereich - wie bereits in den Vorjahren - die Informations- und Kommunikations-technologie (30,2 Prozent), gefolgt von der Nahrungsmittel- bzw. Konsumgüterbranche (10,6 Prozent), der Medizinbranche und dem Gesundheitswesen (8,5 Prozent).

▪ Neugründungen im Bildungsbereich machen 2019 nur 4,1 Prozent aller Gründungen in Deutschland aus (dies entspricht etwa 75 Unternehmen) – dies ist ein leichter Anstieg im Vergleich zum Vorjahr (3,7 Prozent).

▪ Berlin als die wichtigste Gründerstadt in Deutschland liegt mit 16,1 Prozent der Startups nur knapp vor der Metropolregion Rhein-Ruhr (14,3 Prozent). NRW als Flächenbundesland liegt mit einem Anteil von 20,6 Prozent aller Startups deutlich an erster Stelle im Vergleich der Bundesländer.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 26

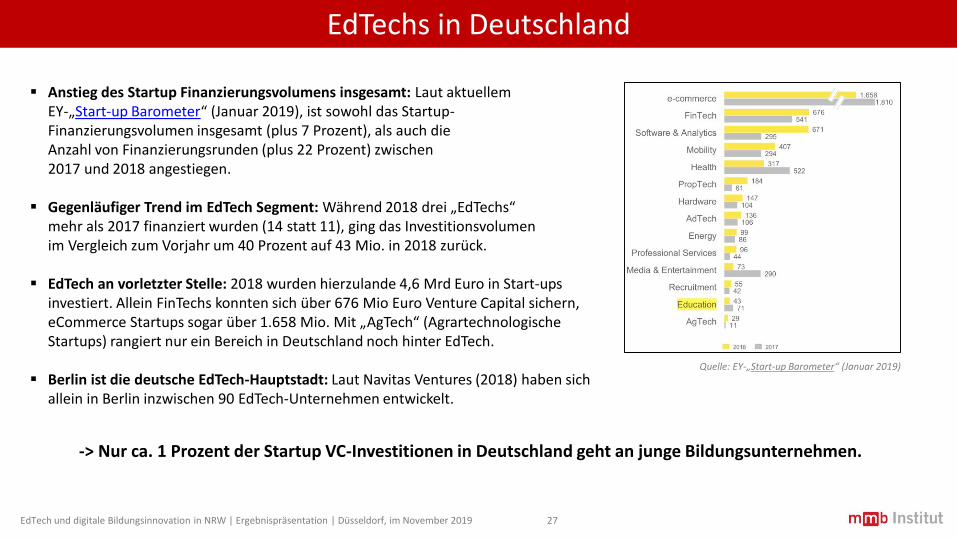

EdTechs in Deutschland

▪ Anstieg des Startup Finanzierungsvolumens insgesamt: Laut aktuellem EY-„Start-up Barometer“ (Januar 2019), ist sowohl das Startup-Finanzierungsvolumen insgesamt (plus 7 Prozent), als auch die Anzahl von Finanzierungsrunden (plus 22 Prozent) zwischen 2017 und 2018 angestiegen.

▪ Gegenläufiger Trend im EdTech Segment: Während 2018 drei „EdTechs“ mehr als 2017 finanziert wurden (14 statt 11), ging das Investitionsvolumen im Vergleich zum Vorjahr um 40 Prozent auf 43 Mio. in 2018 zurück.

▪ EdTech an vorletzter Stelle: 2018 wurden hierzulande 4,6 Mrd Euro in Start-ups investiert. Allein FinTechs konnten sich über 676 Mio Euro Venture Capital sichern, eCommerce Startups sogar über 1.658 Mio. Mit „AgTech“ (Agrartechnologische Startups) rangiert nur ein Bereich in Deutschland noch hinter EdTech.

▪ Berlin ist die deutsche EdTech-Hauptstadt: Laut Navitas Ventures (2018) haben sich allein in Berlin inzwischen 90 EdTech-Unternehmen entwickelt.

Quelle: EY-„Start-up Barometer“ (Januar 2019)

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 27

-> Nur ca. 1 Prozent der Startup VC-Investitionen in Deutschland geht an junge Bildungsunternehmen.

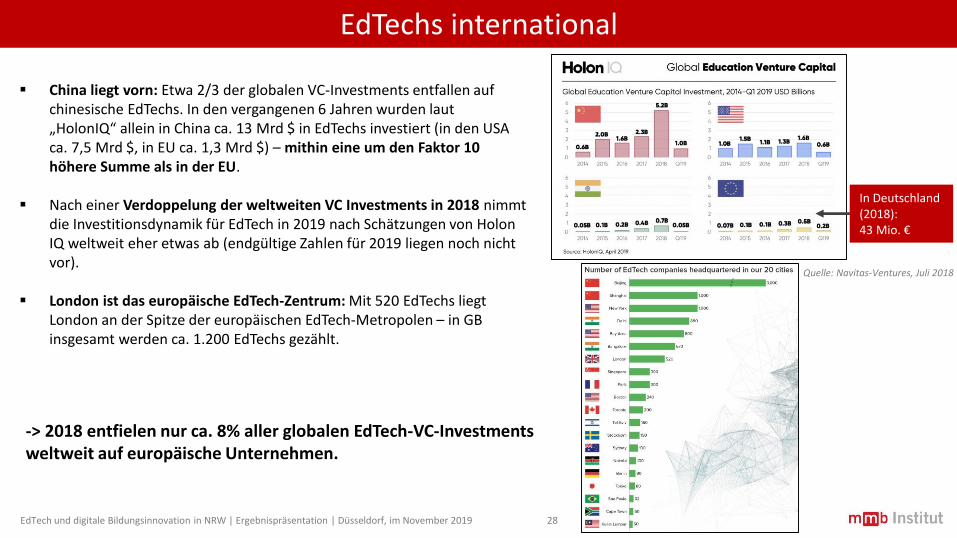

EdTechs international

▪ China liegt vorn: Etwa 2/3 der globalen VC-Investments entfallen auf chinesische EdTechs. In den vergangenen 6 Jahren wurden laut „HolonIQ“ allein in China ca. 13 Mrd $ in EdTechs investiert (in den USA ca. 7,5 Mrd $, in EU ca. 1,3 Mrd $) – mithin eine um den Faktor 10 höhere Summe als in der EU.

▪ Nach einer Verdoppelung der weltweiten VC Investments in 2018 nimmt die Investitionsdynamik für EdTech in 2019 nach Schätzungen von Holon IQ weltweit eher etwas ab (endgültige Zahlen für 2019 liegen noch nicht vor).

▪ London ist das europäische EdTech-Zentrum: Mit 520 EdTechs liegt London an der Spitze der europäischen EdTech-Metropolen – in GB insgesamt werden ca. 1.200 EdTechs gezählt.

Quelle: Navitas-Ventures, Juli 2018

-> 2018 entfielen nur ca. 8% aller globalen EdTech-VC-Investments weltweit auf europäische Unternehmen.

In Deutschland (2018):43 Mio. €

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 28

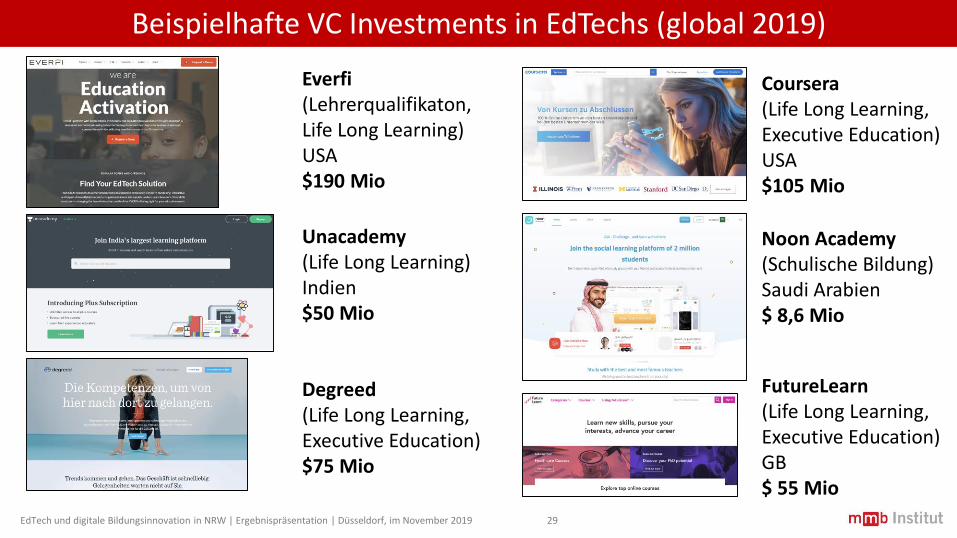

Beispielhafte VC Investments in EdTechs (global 2019)

Everfi(Lehrerqualifikaton, Life Long Learning)USA$190 Mio

Unacademy(Life Long Learning)Indien$50 Mio

Degreed(Life Long Learning, Executive Education)$75 Mio

Coursera(Life Long Learning, Executive Education)USA$105 Mio

Noon Academy(Schulische Bildung)Saudi Arabien$ 8,6 Mio

FutureLearn(Life Long Learning, Executive Education)GB$ 55 Mio

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 29

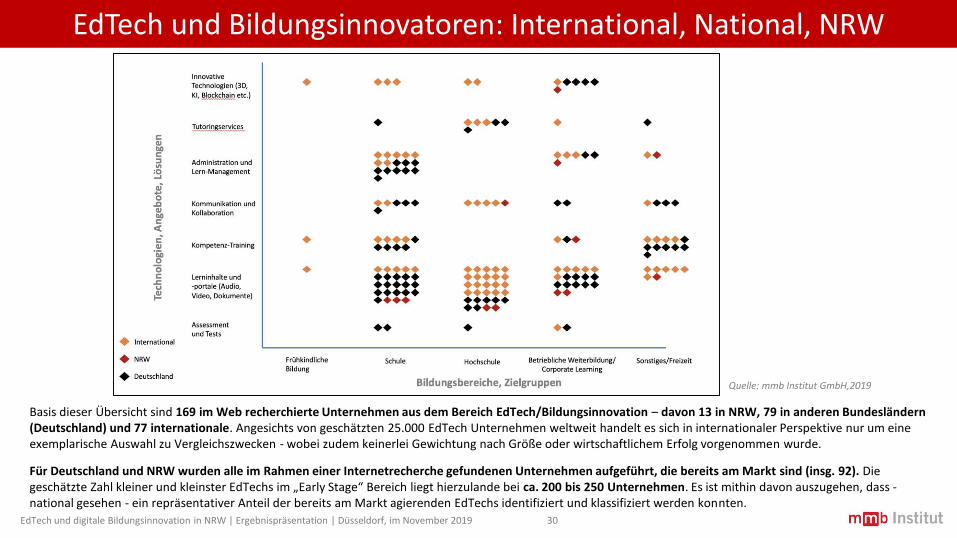

EdTech und Bildungsinnovatoren: International, National, NRW

Quelle: mmb Institut GmbH,2019

Basis dieser Übersicht sind 169 im Web recherchierte Unternehmen aus dem Bereich EdTech/Bildungsinnovation – davon 13 in NRW, 79 in anderen Bundesländern (Deutschland) und 77 internationale. Angesichts von geschätzten 25.000 EdTech Unternehmen weltweit handelt es sich in internationaler Perspektive nur um eine exemplarische Auswahl zu Vergleichszwecken - wobei zudem keinerlei Gewichtung nach Größe oder wirtschaftlichem Erfolg vorgenommen wurde.

Für Deutschland und NRW wurden alle im Rahmen einer Internetrecherche gefundenen Unternehmen aufgeführt, die bereits am Markt sind (insg. 92). Die geschätzte Zahl kleiner und kleinster EdTechs im „Early Stage“ Bereich liegt hierzulande bei ca. 200 bis 250 Unternehmen. Es ist mithin davon auszugehen, dass -national gesehen - ein repräsentativer Anteil der bereits am Markt agierenden EdTechs identifiziert und klassifiziert werden konnten.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 30

EdTech und Bildungsinnovatoren: International, National, NRWVergleichsbefunde

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 31

1. Die Entwicklung neuer Lerninhalte (insb. Video) ist das dominante Geschäftsfeld der meisten innovationsorientierten Bildungs-unternehmen und EdTechs weltweit.

2. Auch die Bildungsinnovatoren und EdTechs in NRW fokussieren sich überwiegend auf die Entwicklung neuer Lerninhalte.

3. Akademische Bildungsinhalte für LLL und Executive Education werden vor allem von internationalen, insb. US-Anbietern entwickelt (MOOCs).

4. Hierzulande spielt der staatliche Schulmarkt für Bildungsinnovatoren und EdTechs eine offensichtlich große Rolle.

5. Der Freizeit-Bildungsmarkt - jenseits von Schule, Hochschule und Beruf - hat nur für einige wenige Bildungsinnovatoren hierzulande Relevanz.

6. Neben neuen Inhalten geht es häufig um Interaktions-, Content- und Administrations-Systeme für Bildungsprozesse.

7. Explizit technologisch-innovative Bildungsunternehmen – z.B. im Segment KI – sind am Markt noch eher selten (auch international).

8. Der frühkindliche Bildungsbereich spielt für innovative Bildungsunternehmen keine nennenswerte Rolle.

9. Tutoringservices sowie Kollaborationslösungen werden v.a. mit Blick auf Schule und Hochschule entwickelt.

10. Die große Mehrheit (80 Prozent) der innovationsorientierten Bildungsunternehmen richtet den Fokus auf das informelle Lernen.

Zusammenfassung Bildungsinnovatoren und EdTech-Startups

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 32

1. In globaler Perspektive stellt sich der Markt für Bildungsinnovationen und EdTechs sehr dynamisch dar – allein in 2018 zeigte sich eine Verdoppelung der weltweiten VC-Investments in den Bildungsbereich, wobei China und die USA dominieren.

2. In Europa ist GB der führende EdTech-Standort – deutsche EdTech-Unternehmen spielen im internationalen Vergleich keine nennenswerte Rolle.

3. Von den VC-Investments in Deutschland erhielten EdTech-Gründer in 2018 nur ca 1%.

4. In Deutschland sind schätzungsweise zwischen 200 und 250 junge EdTech-Unternehmen aktiv. Davon konnten 92 Unternehmen im Web recherchiert werden - darunter 13 in NRW.

5. Große Verlage und andere potenzielle Unternehmens-Investoren für EdTechs spielen hierzulande noch keine nennenswerte Treiber-Rolle im EdTech Bereich.

6. Auf Anwender- bzw. Kundenseite (Schulen, Hochschulen, Bildungsanbieter) ist ein deutlicher Rückstand beim Digitalen Lernen zu konstatieren: Es fehlt an zeitgemäßer Ausstattung und Infrastrukturen, die für die Nutzung moderner Angebote erforderlich wären.

7. Deutsche EdTech-Unternehmen fokussieren v.a. auf den Schulmarkt (v.a. den Nachmittagsbereich) sowie auf den Weiterbildungsbereich. Dabei geht es ihnen v.a. um neue, videobasierte Lern-Inhalte und Management-Anwendungen.

8. Wenig bis keine Gründungs-Aktivitäten lassen sich hierzulande a) für den frühkindlichen Bildungsmarkt, b) für das Segment der Freizeitbildung sowie c) im Bereich avancierter Lerntechnologien feststellen.

5. Ergebnisse der Experteninterviews, Fokusgruppen und des Validierungsworkshops

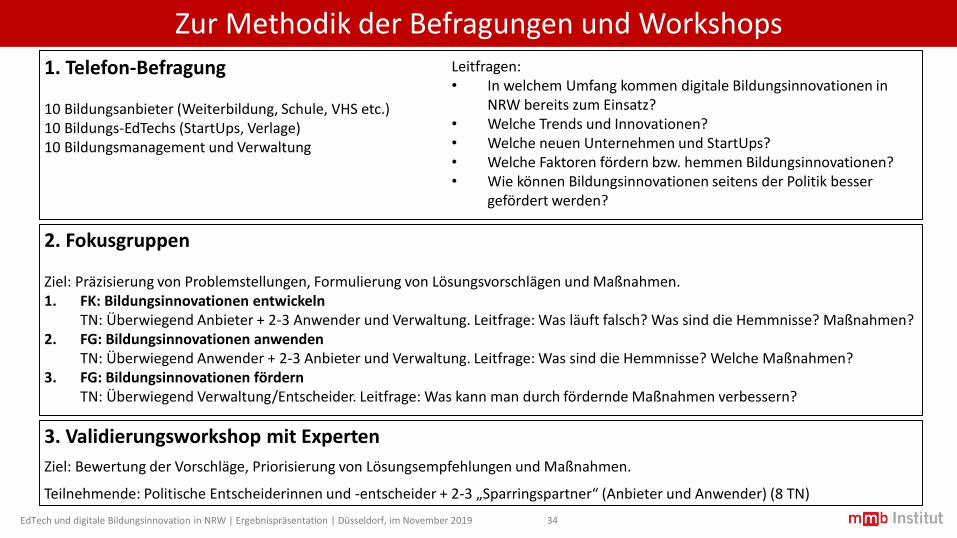

Zur Methodik der Befragungen und Workshops

1. Telefon-Befragung

10 Bildungsanbieter (Weiterbildung, Schule, VHS etc.)10 Bildungs-EdTechs (StartUps, Verlage)10 Bildungsmanagement und Verwaltung

Leitfragen:• In welchem Umfang kommen digitale Bildungsinnovationen in

NRW bereits zum Einsatz?• Welche Trends und Innovationen?• Welche neuen Unternehmen und StartUps?• Welche Faktoren fördern bzw. hemmen Bildungsinnovationen?• Wie können Bildungsinnovationen seitens der Politik besser

gefördert werden?

2. Fokusgruppen

Ziel: Präzisierung von Problemstellungen, Formulierung von Lösungsvorschlägen und Maßnahmen.1. FK: Bildungsinnovationen entwickeln

TN: Überwiegend Anbieter + 2-3 Anwender und Verwaltung. Leitfrage: Was läuft falsch? Was sind die Hemmnisse? Maßnahmen?2. FG: Bildungsinnovationen anwenden

TN: Überwiegend Anwender + 2-3 Anbieter und Verwaltung. Leitfrage: Was sind die Hemmnisse? Welche Maßnahmen? 3. FG: Bildungsinnovationen fördern

TN: Überwiegend Verwaltung/Entscheider. Leitfrage: Was kann man durch fördernde Maßnahmen verbessern?

3. Validierungsworkshop mit Experten

Ziel: Bewertung der Vorschläge, Priorisierung von Lösungsempfehlungen und Maßnahmen.

Teilnehmende: Politische Entscheiderinnen und -entscheider + 2-3 „Sparringspartner“ (Anbieter und Anwender) (8 TN)

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 34

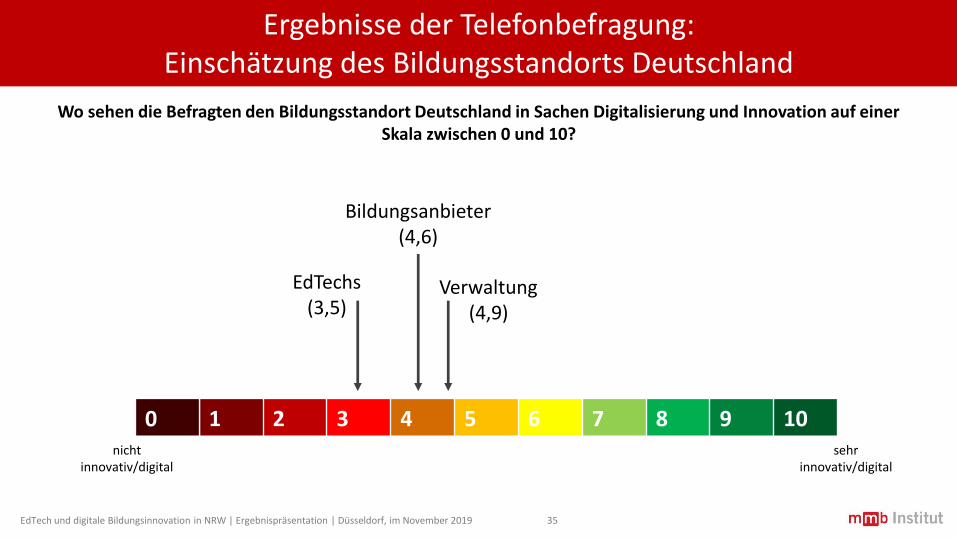

Ergebnisse der Telefonbefragung: Einschätzung des Bildungsstandorts Deutschland

Wo sehen die Befragten den Bildungsstandort Deutschland in Sachen Digitalisierung und Innovation auf einer Skala zwischen 0 und 10?

1 2 3 4 5 6 7 8 9 10

EdTechs(3,5)

Bildungsanbieter (4,6)

Verwaltung (4,9)

nicht innovativ/digital

sehr innovativ/digital

0

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 35

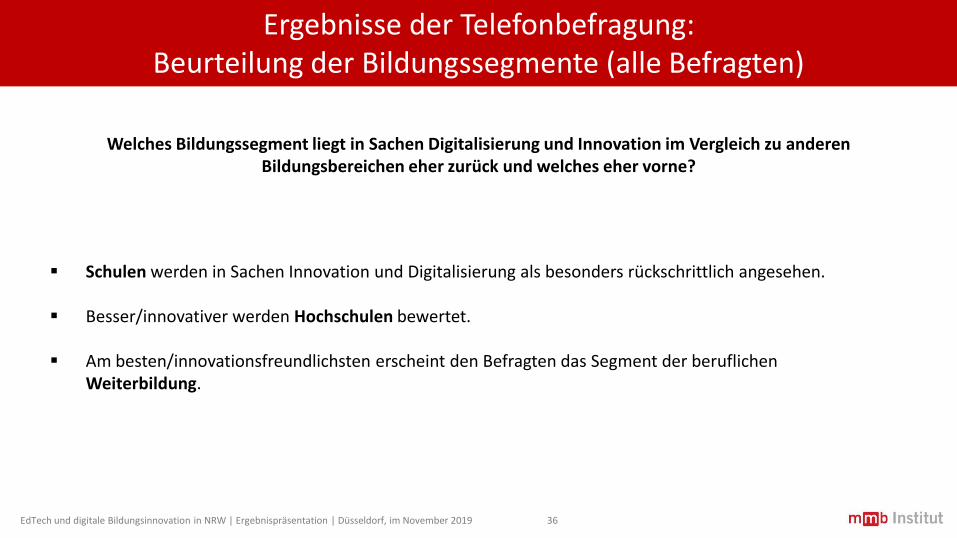

Ergebnisse der Telefonbefragung: Beurteilung der Bildungssegmente (alle Befragten)

Welches Bildungssegment liegt in Sachen Digitalisierung und Innovation im Vergleich zu anderen Bildungsbereichen eher zurück und welches eher vorne?

▪ Schulen werden in Sachen Innovation und Digitalisierung als besonders rückschrittlich angesehen.

▪ Besser/innovativer werden Hochschulen bewertet.

▪ Am besten/innovationsfreundlichsten erscheint den Befragten das Segment der beruflichen Weiterbildung.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 36

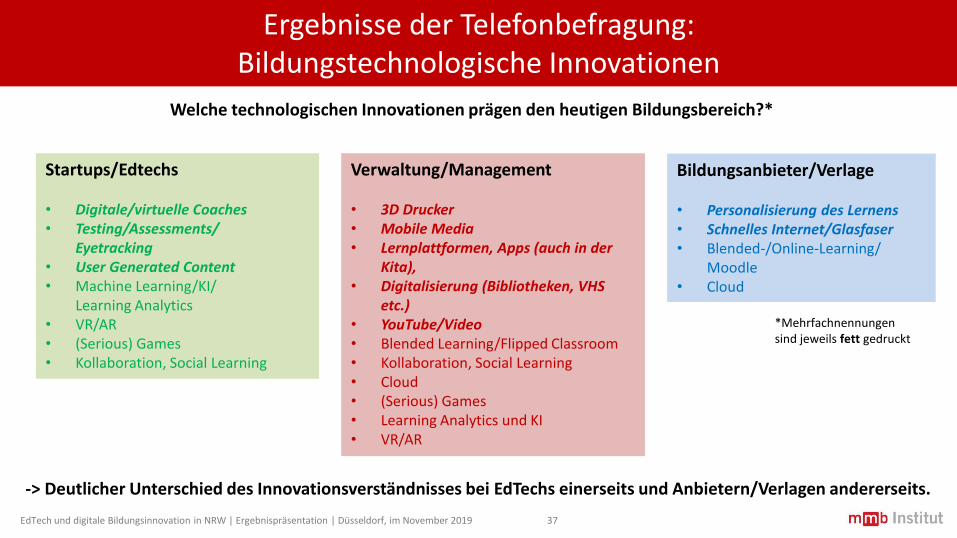

Ergebnisse der Telefonbefragung: Bildungstechnologische Innovationen

Startups/Edtechs

• Digitale/virtuelle Coaches • Testing/Assessments/

Eyetracking• User Generated Content • Machine Learning/KI/

Learning Analytics• VR/AR • (Serious) Games • Kollaboration, Social Learning

Welche technologischen Innovationen prägen den heutigen Bildungsbereich?*

Bildungsanbieter/Verlage

• Personalisierung des Lernens• Schnelles Internet/Glasfaser• Blended-/Online-Learning/

Moodle• Cloud

Verwaltung/Management

• 3D Drucker • Mobile Media • Lernplattformen, Apps (auch in der

Kita), • Digitalisierung (Bibliotheken, VHS

etc.)• YouTube/Video • Blended Learning/Flipped Classroom• Kollaboration, Social Learning• Cloud • (Serious) Games• Learning Analytics und KI• VR/AR

*Mehrfachnennungen sind jeweils fett gedruckt

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 37

-> Deutlicher Unterschied des Innovationsverständnisses bei EdTechs einerseits und Anbietern/Verlagen andererseits.

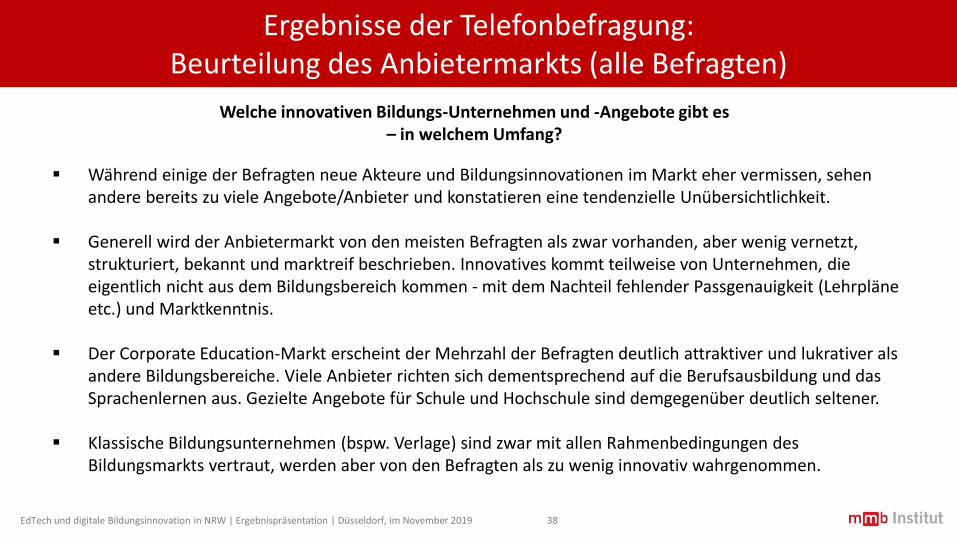

Ergebnisse der Telefonbefragung: Beurteilung des Anbietermarkts (alle Befragten)

Welche innovativen Bildungs-Unternehmen und -Angebote gibt es – in welchem Umfang?

▪ Während einige der Befragten neue Akteure und Bildungsinnovationen im Markt eher vermissen, sehen andere bereits zu viele Angebote/Anbieter und konstatieren eine tendenzielle Unübersichtlichkeit.

▪ Generell wird der Anbietermarkt von den meisten Befragten als zwar vorhanden, aber wenig vernetzt, strukturiert, bekannt und marktreif beschrieben. Innovatives kommt teilweise von Unternehmen, die eigentlich nicht aus dem Bildungsbereich kommen - mit dem Nachteil fehlender Passgenauigkeit (Lehrpläne etc.) und Marktkenntnis.

▪ Der Corporate Education-Markt erscheint der Mehrzahl der Befragten deutlich attraktiver und lukrativer als andere Bildungsbereiche. Viele Anbieter richten sich dementsprechend auf die Berufsausbildung und das Sprachenlernen aus. Gezielte Angebote für Schule und Hochschule sind demgegenüber deutlich seltener.

▪ Klassische Bildungsunternehmen (bspw. Verlage) sind zwar mit allen Rahmenbedingungen des Bildungsmarkts vertraut, werden aber von den Befragten als zu wenig innovativ wahrgenommen.

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 38

Ergebnisse der Telefonbefragung: Maßnahmen zur Einführung von Innovationen

Welche Anstrengungen wurden unternommen, um innovative Angebote einzuführen bzw. die Zielgruppe zu erreichen?*

Startups/Edtechs

• Virtuelle Communities/SocialNetworking

• Besserer User-Support, Helpdesks• Multiplikatoren-Modelle (z.B.

Lehrer)• Austausch mit Nutzern

(Bottom-Up) • Verstärktes Marketing inkl.

Messeauftritte• Schulungen/Qualifikation

Bildungsanbieter/Verlage

• Erweiterung des Angebots/Portfolios

• Ausbau der techn. Features• Förderung von BYOD-Konzepten• Längerfristige Investitionen• Kooperationsmodelle mit Kunden

und Partnern• Offensiveres Marketing

Verwaltung/Management

• Hemmschwellen und Vorbehalte abbauen

• Technisch-organisatorische Voraussetzungen schaffen

• Strategischen Rahmen und Gesamtkonzept vorgeben

• Bündnisse/Partnerschaften herstellen• Förderprojekte• Schulung/Qualifikation (Lehrende)

*Mehrfachnennungen sind jeweils fett gedruckt

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 39

-> EdTechs setzen deutlich stärker auf onlinebasierte Marketingmaßnahmen und moderne Formen des Networkings.

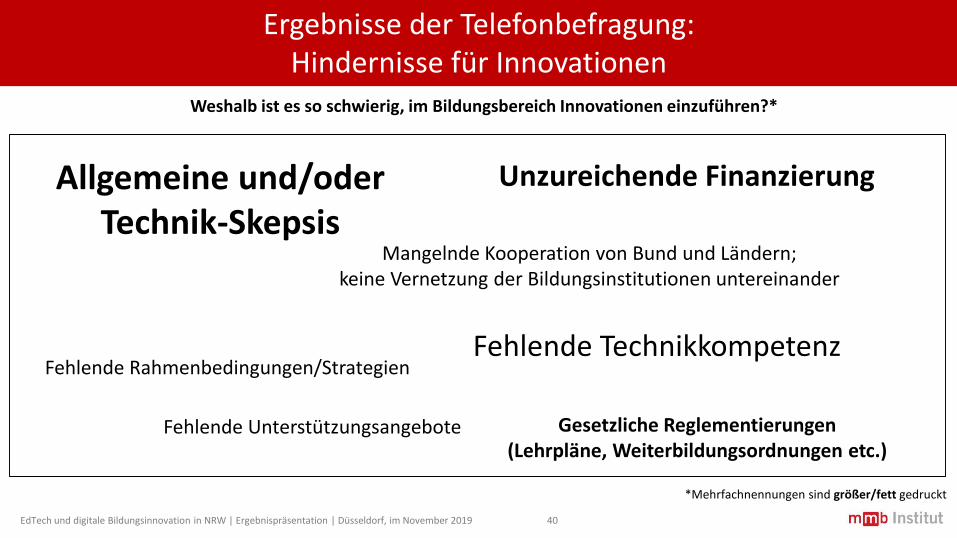

Ergebnisse der Telefonbefragung: Hindernisse für Innovationen

Weshalb ist es so schwierig, im Bildungsbereich Innovationen einzuführen?*

Fehlende Unterstützungsangebote

Fehlende Technikkompetenz

Unzureichende FinanzierungAllgemeine und/oder Technik-Skepsis

Fehlende Rahmenbedingungen/Strategien

Gesetzliche Reglementierungen (Lehrpläne, Weiterbildungsordnungen etc.)

Mangelnde Kooperation von Bund und Ländern; keine Vernetzung der Bildungsinstitutionen untereinander

*Mehrfachnennungen sind größer/fett gedruckt

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 40

Ergebnisse der Fokusgruppen: Herausforderungen und Hindernisse

Markt- und Systemebene

Politisch-rechtliche Rahmenbedingungen

1. Datenschutz

2. Urheberrecht

3. Rechtssichere Online-Prüfungen

4. Föderalismus bzw. zersplitterter Markt und unübersichtliche Akteurskonstellationen

5. Fehlender Druck bzw. staatl. Anreize für Weiterbildung

Infrastruktur

1. Stabiles Internet/WLAN

2. Hardwareausstattung

3. BYOD

Finanzierung/Förderung

1. Fehlende Förderung für EdTech und Bildungs-innovation

2. Schleppende Nachfrage aus KMUs, Schulen, Hochschulen

3. Fehlende Aufmerksamkeit für EdTech und Bildung bei VCs

4. Komplexe Antragstellung für Gründungsförderung

5. Lange Verfahrensdauer

6. Fehlende Weiterbildungs-Finanzierung (insb. beruflich, KMU)

Transparenz

1. Fehlende Vernetzung der EdTech/ Bildungs-innovatoren

2. Zuständigkeiten im staatl. System unklar

3. Austausch zwischen Anbietern und Anwendern unzureichend (fehlende Kenntnis der besonderen Anforderungen des Bildungsmarktes)

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 41

Mikroebene

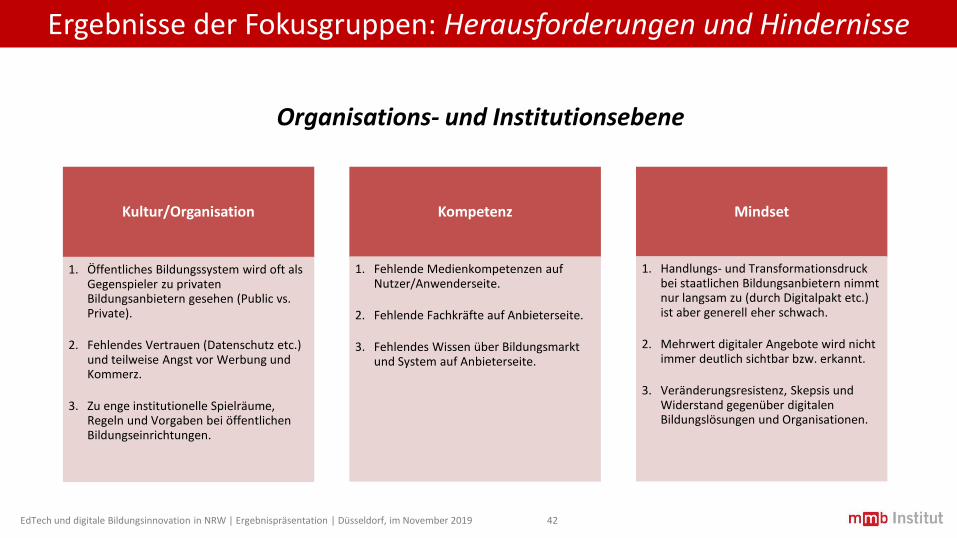

Kultur/Organisation

1. Öffentliches Bildungssystem wird oft als Gegenspieler zu privaten Bildungsanbietern gesehen (Public vs. Private).

2. Fehlendes Vertrauen (Datenschutz etc.) und teilweise Angst vor Werbung und Kommerz.

3. Zu enge institutionelle Spielräume, Regeln und Vorgaben bei öffentlichen Bildungseinrichtungen.

Kompetenz

1. Fehlende Medienkompetenzen auf Nutzer/Anwenderseite.

2. Fehlende Fachkräfte auf Anbieterseite.

3. Fehlendes Wissen über Bildungsmarkt und System auf Anbieterseite.

Mindset

1. Handlungs- und Transformationsdruck bei staatlichen Bildungsanbietern nimmt nur langsam zu (durch Digitalpakt etc.) ist aber generell eher schwach.

2. Mehrwert digitaler Angebote wird nicht immer deutlich sichtbar bzw. erkannt.

3. Veränderungsresistenz, Skepsis und Widerstand gegenüber digitalen Bildungslösungen und Organisationen.

Organisations- und Institutionsebene

Ergebnisse der Fokusgruppen: Herausforderungen und Hindernisse

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 42

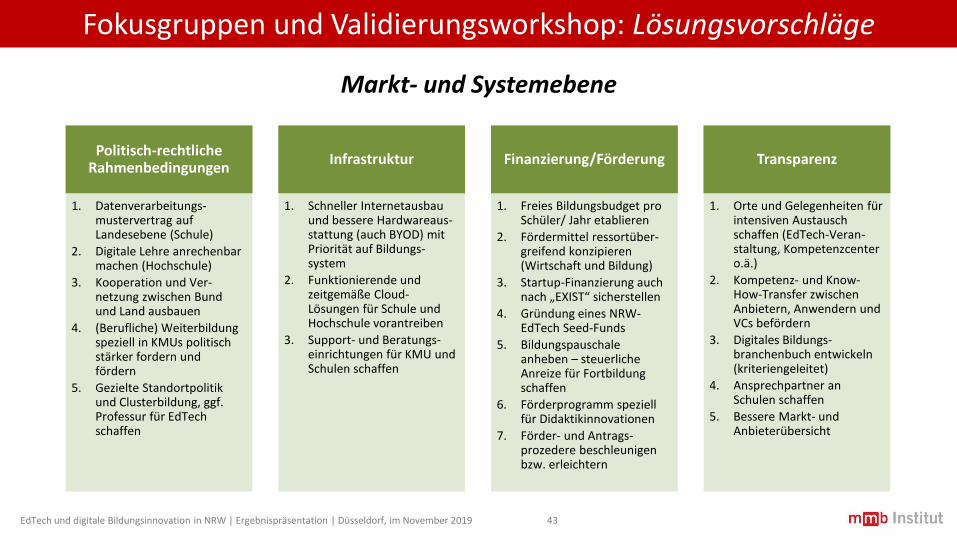

Fokusgruppen und Validierungsworkshop: Lösungsvorschläge

Markt- und Systemebene

Politisch-rechtliche Rahmenbedingungen

1. Datenverarbeitungs-mustervertrag auf Landesebene (Schule)

2. Digitale Lehre anrechenbar machen (Hochschule)

3. Kooperation und Ver-netzung zwischen Bund und Land ausbauen

4. (Berufliche) Weiterbildung speziell in KMUs politisch stärker fordern und fördern

5. Gezielte Standortpolitik und Clusterbildung, ggf. Professur für EdTechschaffen

Infrastruktur

1. Schneller Internetausbau und bessere Hardwareaus-stattung (auch BYOD) mit Priorität auf Bildungs-system

2. Funktionierende und zeitgemäße Cloud-Lösungen für Schule und Hochschule vorantreiben

3. Support- und Beratungs-einrichtungen für KMU und Schulen schaffen

Finanzierung/Förderung

1. Freies Bildungsbudget pro Schüler/ Jahr etablieren

2. Fördermittel ressortüber-greifend konzipieren (Wirtschaft und Bildung)

3. Startup-Finanzierung auch nach „EXIST“ sicherstellen

4. Gründung eines NRW-EdTech Seed-Funds

5. Bildungspauschale anheben – steuerliche Anreize für Fortbildung schaffen

6. Förderprogramm speziell für Didaktikinnovationen

7. Förder- und Antrags-prozedere beschleunigen bzw. erleichtern

Transparenz

1. Orte und Gelegenheiten für intensiven Austausch schaffen (EdTech-Veran-staltung, Kompetenzcenter o.ä.)

2. Kompetenz- und Know-How-Transfer zwischen Anbietern, Anwendern und VCs befördern

3. Digitales Bildungs-branchenbuch entwickeln (kriteriengeleitet)

4. Ansprechpartner an Schulen schaffen

5. Bessere Markt- und Anbieterübersicht

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 43

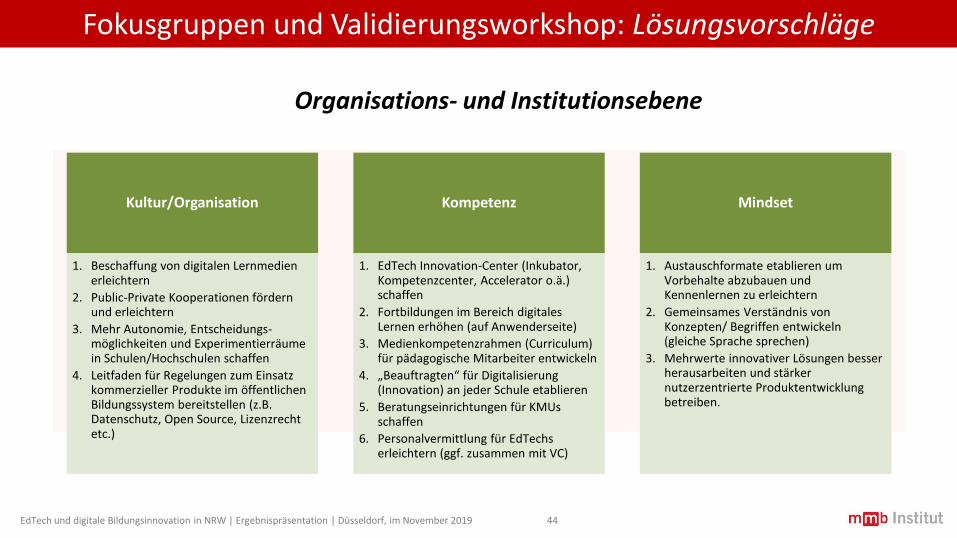

MikroebeneKultur/Organisation

1. Beschaffung von digitalen Lernmedien erleichtern

2. Public-Private Kooperationen fördern und erleichtern

3. Mehr Autonomie, Entscheidungs-möglichkeiten und Experimentierräume in Schulen/Hochschulen schaffen

4. Leitfaden für Regelungen zum Einsatz kommerzieller Produkte im öffentlichen Bildungssystem bereitstellen (z.B. Datenschutz, Open Source, Lizenzrecht etc.)

Kompetenz

1. EdTech Innovation-Center (Inkubator, Kompetenzcenter, Accelerator o.ä.) schaffen

2. Fortbildungen im Bereich digitales Lernen erhöhen (auf Anwenderseite)

3. Medienkompetenzrahmen (Curriculum) für pädagogische Mitarbeiter entwickeln

4. „Beauftragten“ für Digitalisierung (Innovation) an jeder Schule etablieren

5. Beratungseinrichtungen für KMUs schaffen

6. Personalvermittlung für EdTechserleichtern (ggf. zusammen mit VC)

Mindset

1. Austauschformate etablieren um Vorbehalte abzubauen und Kennenlernen zu erleichtern

2. Gemeinsames Verständnis von Konzepten/ Begriffen entwickeln (gleiche Sprache sprechen)

3. Mehrwerte innovativer Lösungen besser herausarbeiten und stärker nutzerzentrierte Produktentwicklung betreiben.

Organisations- und Institutionsebene

Fokusgruppen und Validierungsworkshop: Lösungsvorschläge

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 44

6. Handlungsempfehlungen

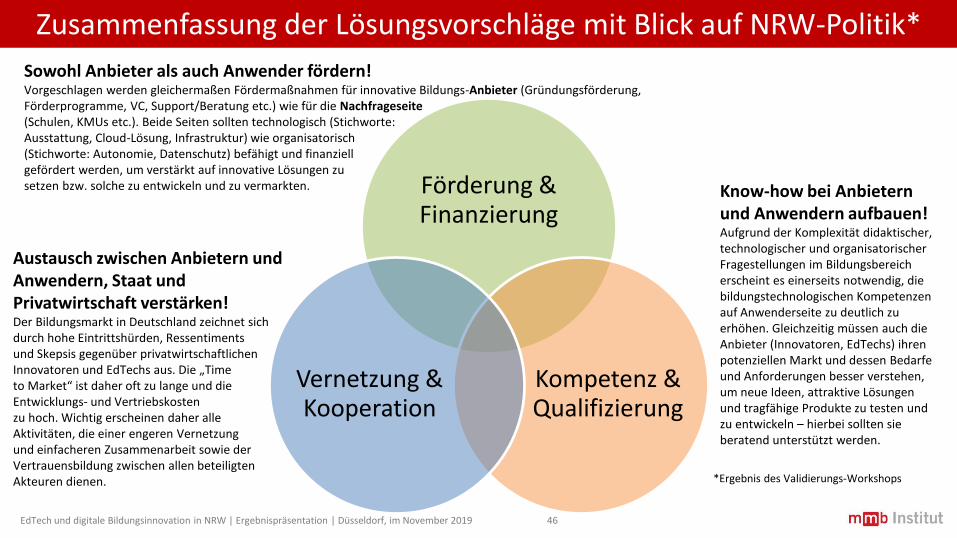

Zusammenfassung der Lösungsvorschläge mit Blick auf NRW-Politik*

Förderung & Finanzierung

Kompetenz & Qualifizierung

Vernetzung & Kooperation

*Ergebnis des Validierungs-Workshops

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 46

Austausch zwischen Anbietern und Anwendern, Staat und Privatwirtschaft verstärken!Der Bildungsmarkt in Deutschland zeichnet sich durch hohe Eintrittshürden, Ressentimentsund Skepsis gegenüber privatwirtschaftlichen Innovatoren und EdTechs aus. Die „Time to Market“ ist daher oft zu lange und die Entwicklungs- und Vertriebskosten zu hoch. Wichtig erscheinen daher alle Aktivitäten, die einer engeren Vernetzung und einfacheren Zusammenarbeit sowie der Vertrauensbildung zwischen allen beteiligten Akteuren dienen.

Sowohl Anbieter als auch Anwender fördern!Vorgeschlagen werden gleichermaßen Fördermaßnahmen für innovative Bildungs-Anbieter (Gründungsförderung, Förderprogramme, VC, Support/Beratung etc.) wie für die Nachfrageseite (Schulen, KMUs etc.). Beide Seiten sollten technologisch (Stichworte: Ausstattung, Cloud-Lösung, Infrastruktur) wie organisatorisch (Stichworte: Autonomie, Datenschutz) befähigt und finanziell gefördert werden, um verstärkt auf innovative Lösungen zu setzen bzw. solche zu entwickeln und zu vermarkten. Know-how bei Anbietern

und Anwendern aufbauen!Aufgrund der Komplexität didaktischer, technologischer und organisatorischer Fragestellungen im Bildungsbereich erscheint es einerseits notwendig, die bildungstechnologischen Kompetenzen auf Anwenderseite zu deutlich zu erhöhen. Gleichzeitig müssen auch die Anbieter (Innovatoren, EdTechs) ihren potenziellen Markt und dessen Bedarfe und Anforderungen besser verstehen, um neue Ideen, attraktive Lösungen und tragfähige Produkte zu testen und zu entwickeln – hierbei sollten sie beratend unterstützt werden.

Fazit und Handlungsempfehlungen

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 47

1. Strukturelle Rahmenbedingungen des BildungsmarktesDie kulturellen und strukturellen Rahmenbedingungen des schulischen und hochschulischen Bildungsmarktes – Föderalismus (16 Bundesländer, 20 Schulformen, 3000 Lehrpläne), mangelhafte Ausstattung und Infrastruktur, Technikskepsis und Vorbehalte gegenüber kommerziellen Angeboten etc. - machen es Bildungsinnovatoren und EdTechs hierzulande schwer, mit neuen Lösungen in das staatliche Bildungssystem vorzudringen. Das berufliche Bildungssegment ist in Deutschland ebenfalls bürokratisch hoch reguliert und bildungstechnologisch zurückliegend. Schließlich ist auch deutschsprachige Markt für Lifelong Learning, Weiterbildung und Corporate Education stark segmentiert und sprachlich begrenzt: nationale oder globale Skaleneffekte sind mithin für deutsche Bildungs-Startups kaum zu realisieren.

2. Wachstumsmarkt Education TechnologyWährend die EdTech-Szene international weiterhin sehr dynamisch wächst und neue Technologien wie KI und Virtualisierung für den Bildungsbereich vorangetrieben werden – Schwerpunkte sind hier insb. der chinesische, asiatisch-indische und US-amerikanische Markt sowie in Europa v.a. Großbritannien –, verharrt die EdTech-Szene in Deutschland auf einem auch im europäischen Vergleich unverändert geringen Niveau: nur rund 1% des hiesigen Venture Capitals geht an junge Bildungs-unternehmen. Insgesamt kann man von ca. 200 – 250 EdTechs in Deutschland ausgehen, am Markt sichtbar und tätig sind erst rund 90 Unternehmen (davon 13 aus NRW). Da Education-Investoren aus dem VC-Bereich in Deutschland ebenso selten sind wie finanzstarke und investitionswillige Unternehmen und Verlage, bleibt wachstumsstarken EdTech-Gründungen hierzulande oftmals nur der Weg ins Ausland.

3. Gründerregion NRWBerlin als deutsche Startup-Hauptstadt besitzt selbstverständlich auch für junge Bildungsunternehmen eine hohe Attraktivität – insbesondere aufgrund der dortigen Gründer-Cluster und der dichten, auch internationalen Netzwerke. Derzeit werden IHK-seitig explizite Fördermaßnahmen für Berlins EdTech-Branche geprüft (z.B. ideelle „Bürgschaften“ für EdTechs). Von anderen Bundesländern sind bis dato keine weiteren spezifischen EdTech-Förderaktivitäten bekannt. NRW und insb. die Region Rhein/Ruhr liegt in Sachen „Startups“ erstens kaum hinter Berlin zurück und ist zweitens der größte Bildungsstandort in Deutschland (sowohl in den Segmenten Schule und Hochschule als auch in der berufliche Aus- und Weiterbildung sowie der Corporate Education).

Vor diesem Hintergrund werden abschließend drei Handlungsempfehlungen beschrieben:

-> Politischer Fokus auf Bildungsinnovation und EdTech in NRW-> Etablierung eines internationalen Veranstaltungsformats für EdTech und Bildungsinnovation in NRW -> Aufbau eines Ed-Tech Innovation Centers in NRW

Fazit und Handlungsempfehlungen

EdTech und digitale Bildungsinnovation in NRW | Ergebnispräsentation | Düsseldorf, im November 2019 48

1. Politischer Fokus auf die Förderung von Bildungsinnovation und EdTech in NRWMit rund 5.500 allgemeinbildenden Schulen, fast 80 Hochschulen und als Stammland einiger der umsatzstärksten Unternehmen und Verlage der Welt liegt NRW auch als Bildungsstandort an der Spitze aller Bundesländer. Zugleich verzeichnet das Land – nicht zuletzt aufgrund einer klaren politischen Schwerpunktsetzung auf Innovations- und Startupförderung - die größte Anzahl an Startups und bereits heute ca. 15% der EdTech-Unternehmen. Vor diesem Hintergrund liegt es nahe, das Thema Bildungsinnovation und Education Technology explizit in den Fokus der politischen Aufmerksamkeit zu rücken und neben dem Abbau bürokratischer Hürden auch spezielle Fördermaßnahmen zu konzipieren – auf Anbieter- wie auf Anwenderseite. Dies könnte beispielsweise ein Ideenwettbewerb für innovative Schuldidaktik sein oder auch ein an „Exist“ anschließendes Investitionsprogramm (Seed-Invest) für die frühe Wachstumsphase Unternehmen, das durch private Kapitalgeber ergänzt werden kann (Investitionsvolumen mind. 1 Mio € p.a.).

2. Etablierung eines internationalen Veranstaltungs- und Networkingformats für EdTech/Bildungsinnovation in NRWEiner der wichtigsten Standortvorteile von Berlin als Gründer-Hauptstadt liegt darin, dass sich dort ein relativ dichtes, internationales Netzwerk technologie-orientierter Fachkräfte und Gründer auf recht begrenztem Raum etabliert hat. Die damit verbundene soziale Nähe macht es Gründern leicht, die benötigte Expertise zu finden und Kooperationen aufzubauen. Demgegenüber steht die Tatsache, dass Berlin kein besonders attraktives Markt- und Testumfeld für innovative Bildungsprodukte darstellt. Ziel der zweiten Empfehlung sollte sein, konkrete Maßnahmen zur Gründungsförderung im Bereich EdTech einerseits mit den Stärken NRWs als Bildungsstandort andererseits zu verbinden und dies durch wirksame Kommunikations-, Vernetzungs- und Veranstaltungsmaßnahmen zu begleiten (ggf. in Kooperation mit dem Nordic Tech Forum oder anderen bestehenden internationalen Netzwerken). Dadurch könnte sich NRW als Innovationsstandort für Bildung und Education Technology deutschland- und möglicherweise auch europaweit positionieren.

3. Aufbau eines „Ed-Tech Innovation Centers“Viele Empfehlungen aus dem Kreis der befragten Experten zielten darauf ab, den Austausch und Wissenstransfer zwischen Anbietern und Anwendern, Unternehmen und Investoren, Wissenschaft, Bildungsexperten und Lösungsentwicklern zu intensivieren und dadurch die Entstehung von Ideen und Unternehmen ebenso wie den nachhaltigen Markt-Erfolg innovativer Bildungsangebote zu befördern. Dies sollte möglichst systematisch, konzentriert (Stichwort „Cluster“) und nachhaltig stattfinden –ggf. unterstützt durch die Einrichtung eines EdTech Lehrstuhls.Die dritte Empfehlung zielt daher auf die Einrichtung eines dauerhaften – auch räumlichen – Innovations-Centers für Education Technology, das einerseits als Expertenplattform für Austausch und Kooperation zwischen den unterschiedlichen Interessenten und Akteuren dient, andererseits aber auch als attraktiver Arbeitsort, Incubator oder Accelerator für EdTech-Gründer und Unternehmen. Erfolgreiche Vorbilder hierfür gibt es bereits in der Schweiz (mit dem „Swiss EdTech Collider“) oder auch in Tel Aviv mit dem MinCet – EdTech Innovation Center, dessen programmatischer Untertitel „Changing Education Mindset“ lautet.

Vielen Dank für Ihre Teilnahme und Unterstützung! [email protected]@mmb-institut.de