Embed Size (px)

Citation preview

www.pwc.de

Effizienz der Kreditprozesse in deutschen Kreditinstituten

Prozesseffizienz im Kreditgeschäft als zentraler Hebel, um im Wettbewerb erfolgreich zu bestehen. Eine Untersuchung der aktuellen Unternehmenspraxis.

Effizienz der Kreditprozesse in deutschen Kreditinstituten

Prozesseffizienz im Kreditgeschäft als zentraler Hebel, um im Wettbewerb erfolgreich zu bestehen. Eine Untersuchung der aktuellen Unternehmenspraxis.

Effizienz der Kredit prozesse in deutschen Kreditinstituten

Herausgegeben von der PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft

Von Dr. Holger Kern, Frank Mehlhorn, Marc-Pascal Gebhardt, Christian Mertel und Christopher-Mark Volker

Januar 2015, 68 Seiten, 34 Abbildungen, Softcover

Alle Rechte vorbehalten. Vervielfältigungen, Mikroverfilmung, die Einspeicherung und Verarbeitung in elektronischen Medien sind ohne Zustimmung der Herausgeber nicht gestattet.

Die Inhalte dieser Publikation sind zur Information unserer Mandanten bestimmt. Sie entsprechen dem Kenntnisstand der Autoren zum Zeitpunkt der Veröffentlichung. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die in der Publikation angegebenen Quellen zurück oder wenden sich an die genannten Ansprechpartner. Meinungsbeiträge geben die Auffassung der einzelnen Autoren wieder. In den Grafiken kann es zu Rundungsdifferenzen kommen.

© Januar 2015 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten.„PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

Effizienz der Kredit prozesse in deutschen Kreditinstituten 5

Vorwort

Vorwort

Bereits in unseren Studien aus den Jahren 2008 und 2012 haben wir die Folgen des anhaltenden Wandels der Rahmenbedingungen auf die Effizienz der Kreditprozesse in deutschen Kreditinstituten untersucht. In der Ihnen vorliegenden Studie greifen wir die Fragestellungen der früheren Untersuchungen wieder auf und richten den Fokus zudem auf weitere in den Kreditprozess eingebundene Akteure: Kreditvermittler und ‑dienstleister weiten ihre Aktivitäten in diesem – traditionell von Banken dominierten – Markt zunehmend aus und erzeugen somit ein Spannungsfeld zwischen Kooperation und Wettbewerb.

Die anhaltende Konjunkturkrise, verbunden mit defizitären Staatsfinanzen wichtiger EU‑Mitgliedsstaaten sowie restriktiven regulatorischen Anforderungen, prägen weiterhin maßgeblich das Kreditgeschäft. Banken müssen sich diesen Herausforderungen stellen, ist das Kreditgeschäft doch für rund zwei Drittel der befragten Institute weiterhin der wichtigste Ertragsbringer. Ein verstärkter Margen‑ und Kostendruck – verursacht durch anhaltende Niedrigzinsen und zunehmenden Wettbewerb –, technologische Neuerungen sowie immer flexibler agierende und besser informierte Kunden zwingen die Banken dazu, effiziente Abläufe über den gesamten Kreditprozess hinweg sicherzustellen und ihre Anpassungsfähigkeit zu erhöhen.

Ineffiziente Bearbeitungsprozesse an den Schnittstellen zwischen Markt und Marktfolge, verbunden mit inflexiblen Organisationsstrukturen, führen zu erheblichen Rentabilitätsverlusten, die durch Produkte und Dienstleistungen außerhalb des Kreditgeschäfts aktuell nur schwer kompensiert werden und daher das gesamte Geschäftsmodell gefährden können.

Die Kreditinstitute haben es selbst in der Hand: So konnten wir im Rahmen unserer Studie feststellen, dass jede Bank, unabhängig von ihrer Größe, ihr Kreditgeschäft durch effektive Allokation der vorhandenen Ressourcen nachhaltig und flexibel verbessern kann.

Wir bedanken uns an dieser Stelle nochmals herzlich bei allen Studienteilnehmern für ihre Mitwirkung.

Mit unserer Studie möchten wir Ihnen die Gelegenheit geben, an unseren Erfahrungen zu partizipieren und von unseren Erkenntnissen zu profitieren. Wir wünschen Ihnen eine spannende und anregende Lektüre und freuen uns auf Ihr Feedback.

Frankfurt am Main, im Januar 2015

Markus BurghardtLeiter Financial Services

6 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 7

Inhaltsverzeichnis

Inhaltsverzeichnis

1 Management Summary ...................................................................................8

2 Einleitung .....................................................................................................12

3 Methodik und Definitionen ...........................................................................18

4 Ergebnisse der Studie ....................................................................................224.1 Effizienzkennzahlen .....................................................................................244.2 Industrialisierung der Kredit prozesse ...........................................................284.3 Zentralisierung der Kreditprozesse ...............................................................364.4 Outsourcing von Kreditprozessen ..................................................................404.5 Performance‑Monitoring ...............................................................................504.6 Weitere Beobachtungen ................................................................................54

5 Exkurs: Kredit vermittler und Kreditdienst leister ..........................................58

Ihre Ansprechpartner .............................................................................................66

Management Summary

8 Effizienz der Kredit prozesse in deutschen Kreditinstituten

1

10 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Management Summary

Kreditinstituten gelingt es noch immer nicht, die Durchlaufzeiten von Konsumenten krediten und privaten Bau finanzierungen für den Kunden spürbar zu reduzieren – trotz produkt übergreifend kurzer Bearbeitungszeiten.•Ursachen hierfür sind lange Liege‑ bzw. Transportzeiten, Abstimmungs probleme

und eine unklare Aufgaben verteilung zwischen Markt und Marktfolge.•Aufeinander abgestimmte IT‑ und Workflowsysteme, der Verzicht auf Doppel‑

votierung und hoch automatisierte Prozesse können helfen, die Durchlaufzeiten weiter zu verkürzen.

•Trotz der immer noch vorhandenen Diskrepanz zwischen kurzen Bearbeitungs‑ und langen Durchlauf zeiten ist im Vergleich zu den Vorgängerstudien produkt‑übergreifend eine positive Entwicklung bei den Durchlaufzeiten festzustellen.

Es lässt sich kein Zusammenhang zwischen Industrialisierung und Durchlaufzeit erkennen, sodass die Kunden produktübergreifend hiervon nicht direkt profitieren.•EinerseitslassensichdurchIndustrialisierungEffizienzsteigerungen –zumBeispielalsErgebniskürzererBearbeitungszeiten –erreichen,andererseitsbirgtein zu hohes Maß an Industrialisierung die Gefahr monotoner Arbeits gestaltung, was sich negativ auf die Effizienz im Arbeits prozess und somit auf die Durchlauf‑zeiten auswirkt.

•Im Vergleich zu unseren vorhergehenden Studien ist der Grad der Industrialisierung in einigen Bereichen des Bankgeschäfts rückläufig. Wir deuten dies als Zeichen dafür, dass die befragten Institute vielschichtige Arbeitsschritte zuProzessgruppenbündelnunddieseinTeams –mitmehrEntscheidungsautonomie – bearbeiten lassen.

Die Zentralisierung der Prozesse in der Kreditbearbeitung führt zu keinen Effizienzgewinnen.•Im Einklang mit den Ergebnissen der Vorgängerstudie zeigt auch die aktuelle

Auswertung, dass sich die Zentralisierung von Kredit prozessen nicht positiv auf die Effizienz kennzahlen auswirkt.

•Um die Vorteile der Zentralisierung, zum Beispiel Skaleneffekte, zu realisieren, müssen die prozessualen Arbeits schritte optimal aufeinander abgestimmt werden. Dies kann nur gelingen, wenn die Möglichkeiten der IT konsequent genutzt werden.

•Sowohl bei Konsumentenkrediten als auch bei privater Baufinanzierung erfolgt die Marktbearbeitung noch immer hauptsächlich in der Filiale, die Marktfolgebearbeitung größtenteils in der Zentrale.

Effizienz der Kredit prozesse in deutschen Kreditinstituten 11

Management Summary

Generell verliert das Thema Outsourcing für Kreditinstitute an Bedeutung.•Produktübergreifend zeigt sich ein heterogenes Bild: So können beispiels weise

die positiven Effekte des Outsourcings bei Konsumentenkrediten im Vergleich zu 2008 und 2012 nicht mehr eindeutig bestätigt werden – ein Zusammen hang von Outsourcing und kürzeren Bearbeitungszeiten ließ sich daher nicht belegen.

•Durch den derzeitigen Fokus der Aufsicht auf das Thema Outsourcing erhöhen sich die regulatorischen Anforderungen an das Outsourcing‑ und Providermanagement – weitere Ineffizienzen können die Folge sein. Überdies müssten die Schnittstellen zwischen Kreditinstituten und Auslagerungs‑unternehmen optimiert werden, um mittels Outsourcing angestrebte Effizienzgewinne zu realisieren.

Eine systematische Messung der Wirtschaftlichkeit anhand von Kennzahlen im Rahmen eines PerformanceMonitorings findet nicht durchgängig statt.•Das Performance‑Monitoring hat in den vergangenen Jahren an Bedeutung

gewonnen. Dies äußert sich in einer verstärkten systematischen Überwachung der Transparenz und der Prozesskosten, einer detaillierteren Dokumentation sowie einer intensiveren Messung der Wirtschaftlichkeit.

•Die Transparenz über die Prozess kosten ist noch immer zu gering und die Kreditinstitute müssten die Umsetzung von Verbesserungs maßnahmen verstärkt überprüfen.

Die Filiale ist und bleibt der zentrale Vertriebskanal für den Konsumentenkredit und die private Baufinanzierung.•Trotz der Relevanz des Vertriebs kanals Filiale sollten Kreditinstitute dem Kunden

über alle Kanäle hinweg adäquat begegnen. Produkt übergreifend sollte folglich der Filial vertrieb besser in den Multikanal vertrieb integriert sowie der mediale Vertrieb gestärkt werden.

•Die Befragungen ergaben zudem, dass Banken die Chancen, die sich aus dem Einbezug von Kreditvermittlern und weiteren Dienstleistern ergeben, erkannt haben und Vermittler und Dienstleister daher bereits aktiv in ihre Geschäftsaktivitäten einbeziehen.

Einleitung

12 Effizienz der Kredit prozesse in deutschen Kreditinstituten

2

Unsere Studie gibt einen aktuellen Überblick über die Gestaltung von Kreditprozessen in deutschen Kreditinstituten und identifiziert Trends und Herausforderungen.

•Die Trends und Veränderungen werden im Vergleich zu den Vorgängerstudien 2008 und 2012 ermittelt.

•Da der Kunde im Mittelpunkt der Betrachtung stehen soll, ist die Untersuchung sektorenunabhängig.

•Ausgewählte Effizienzkennzahlen werden anhand der Optimierungshebel Industrialisierung, Zentralisierung, Outsourcing sowie Performance‑Monitoring im Neu‑ und Bestandsgeschäft analysiert.

•Für die ganzheitliche Analyse des Kreditprozesses werden in die aktuelle Studie im Rahmen eines Meinungsbilds außerdem Kreditvermittler und Kreditdienstleister einbezogen. Die Ergebnisse sind in einem Exkurs aufgeführt und sollen den Kreditinstituten die Möglichkeit geben, sich mit der Sichtweise dieser Prozessbeteiligten auseinanderzusetzen.

14 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 15

Einleitung

Übersicht Kreditprozess

Kreditinstitut

Beratung + Vertrieb

Antrag + Entschei dung

Vertrag + Aus zahlung

Bestands-verwaltung

Sicherheiten-management

laufende Bonitäts-

beurteilung

Work-out-Management

Neugeschäft Bestandsgeschäft

KreditdienstleisterKreditvermittler

•Im Rahmen der aktuellen Studie haben wir insgesamt 36 Kreditinstitute in Deutschland aus allen Sektoren befragt.

•Die aktuelle Studie konzentriert sich auf das Kreditgeschäft im Retail-Banking. •Der Fokus liegt auf kleinen und mittleren Kreditinstituten: Mehr als 90 % haben

(2013) eine Bilanzsumme von weniger als 50 Milliarden Euro.

Teilnehmende Institute nach Bilanzsumme

> 50 Mrd. € 8 %

5 bis ≤ 50 Mrd. € 36 %

≤ 5 Mrd. € 56 %

2013

16 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Einleitung

•Für die Analyse der Zusammensetzung des Gesamtertrags wurde der Anteil des Zinsertrags am Gesamtertrag betrachtet.

•Das Ergebnis verdeutlicht die weiterhin große Bedeutung des Kreditgeschäfts für das Gesamtergebnis der Institute.

•Wie auch in den von den Vorgängerstudien untersuchten Jahren besitzt der Zinsertrag – als signifikanter Anteil am Gesamtertrag – hohe Relevanz. Bei zwei Dritteln der Institute macht er mehr als die Hälfte des Gesamtertrags aus.

Anteil Zinsertrag am Gesamtertrag

50 %

17 %13 %

20 %

≤ 25 % 25 % bis ≤ 50 % 50 % bis ≤ 75 % > 75 %

Das Kreditgeschäft ist nach wie vor von großer Bedeutung für die teilnehmenden Institute

Effizienz der Kredit prozesse in deutschen Kreditinstituten 17

Einleitung

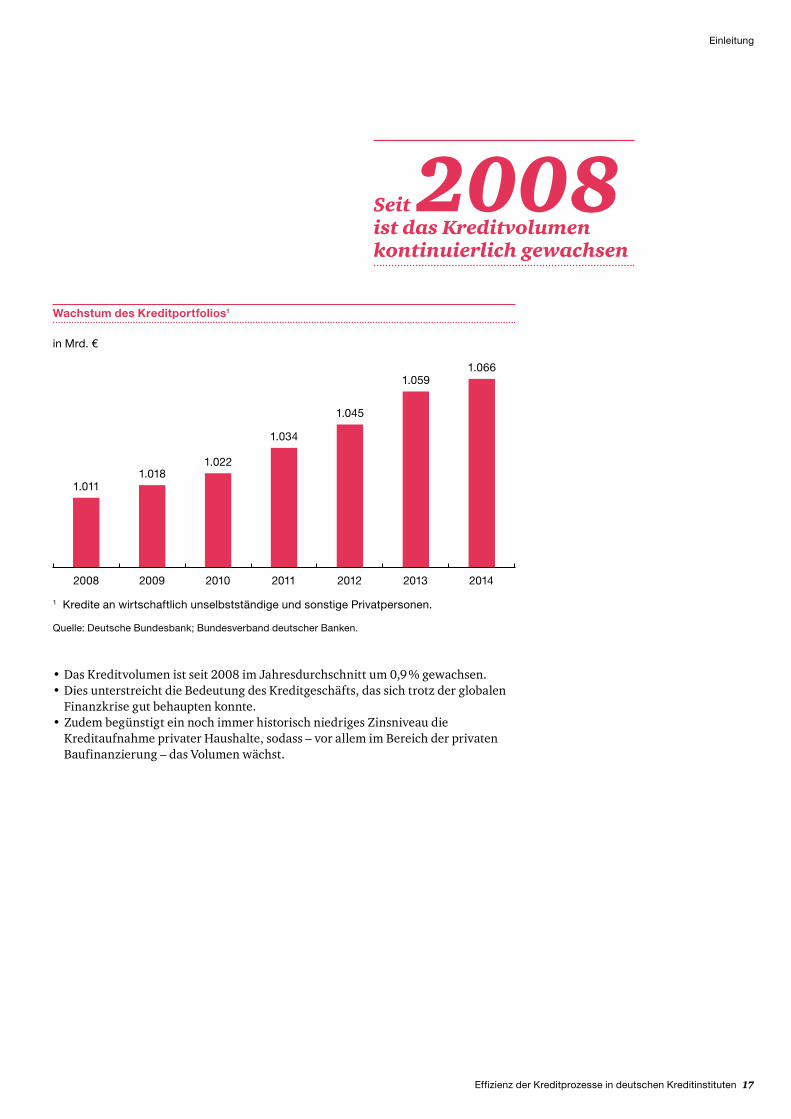

•Das Kreditvolumen ist seit 2008 im Jahresdurchschnitt um 0,9 % gewachsen.•Dies unterstreicht die Bedeutung des Kreditgeschäfts, das sich trotz der globalen

Finanzkrise gut behaupten konnte.•Zudem begünstigt ein noch immer historisch niedriges Zinsniveau die

Kreditaufnahme privater Haushalte, sodass – vor allem im Bereich der privaten Baufinanzierung – das Volumen wächst.

Wachstum des Kreditportfolios1

in Mrd. €

1.045

1.034

1.0661.059

1.011

1.0221.018

2008 2009 20122010 20132011 2014

1 Kredite an wirtschaftlich unselbstständige und sonstige Privatpersonen.

Quelle: Deutsche Bundesbank; Bundesverband deutscher Banken.

Seit 2008 ist das Kreditvolumen kontinuierlich gewachsen

Methodik und Definitionen

18 Effizienz der Kredit prozesse in deutschen Kreditinstituten

3

20 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Methodik und Definitionen

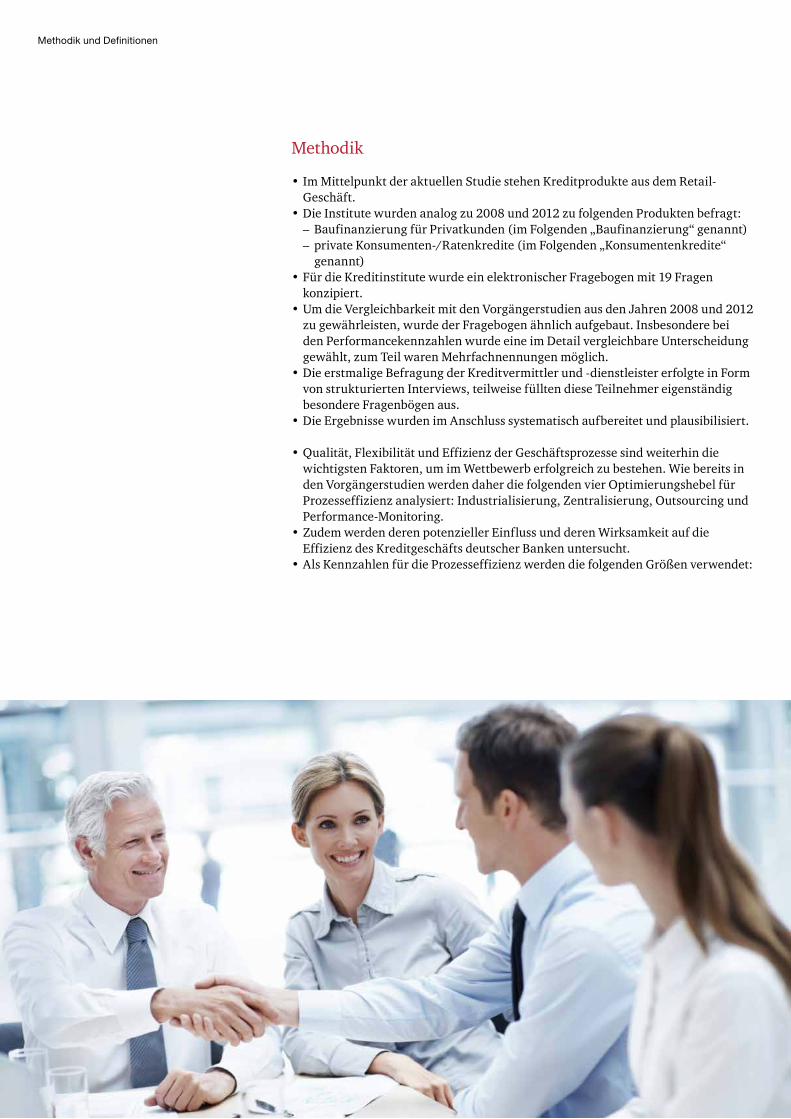

Methodik

•Im Mittelpunkt der aktuellen Studie stehen Kreditprodukte aus dem Retail‑Geschäft.

•Die Institute wurden analog zu 2008 und 2012 zu folgenden Produkten befragt: – Baufinanzierung für Privatkunden (im Folgenden „Baufinanzierung“ genannt) – private Konsumenten‑/Ratenkredite (im Folgenden „Konsumentenkredite“ genannt)

•Für die Kreditinstitute wurde ein elektronischer Fragebogen mit 19 Fragen konzipiert.

•Um die Vergleichbarkeit mit den Vorgängerstudien aus den Jahren 2008 und 2012 zu gewährleisten, wurde der Fragebogen ähnlich aufgebaut. Insbesondere bei den Performancekennzahlen wurde eine im Detail vergleichbare Unterscheidung gewählt, zum Teil waren Mehrfachnennungen möglich.

•Die erstmalige Befragung der Kreditvermittler und ‑dienstleister erfolgte in Form von strukturierten Interviews, teilweise füllten diese Teilnehmer eigenständig besondere Fragenbögen aus.

•Die Ergebnisse wurden im Anschluss systematisch aufbereitet und plausibilisiert.

•Qualität, Flexibilität und Effizienz der Geschäftsprozesse sind weiterhin die wichtigsten Faktoren, um im Wettbewerb erfolgreich zu bestehen. Wie bereits in den Vorgängerstudien werden daher die folgenden vier Optimierungshebel für Prozesseffizienz analysiert: Industrialisierung, Zentralisierung, Outsourcing und Performance‑Monitoring.

•Zudem werden deren potenzieller Einfluss und deren Wirksamkeit auf die Effizienz des Kreditgeschäfts deutscher Banken untersucht.

•Als Kennzahlen für die Prozesseffizienz werden die folgenden Größen verwendet:

Effizienz der Kredit prozesse in deutschen Kreditinstituten 21

Methodik und Definitionen

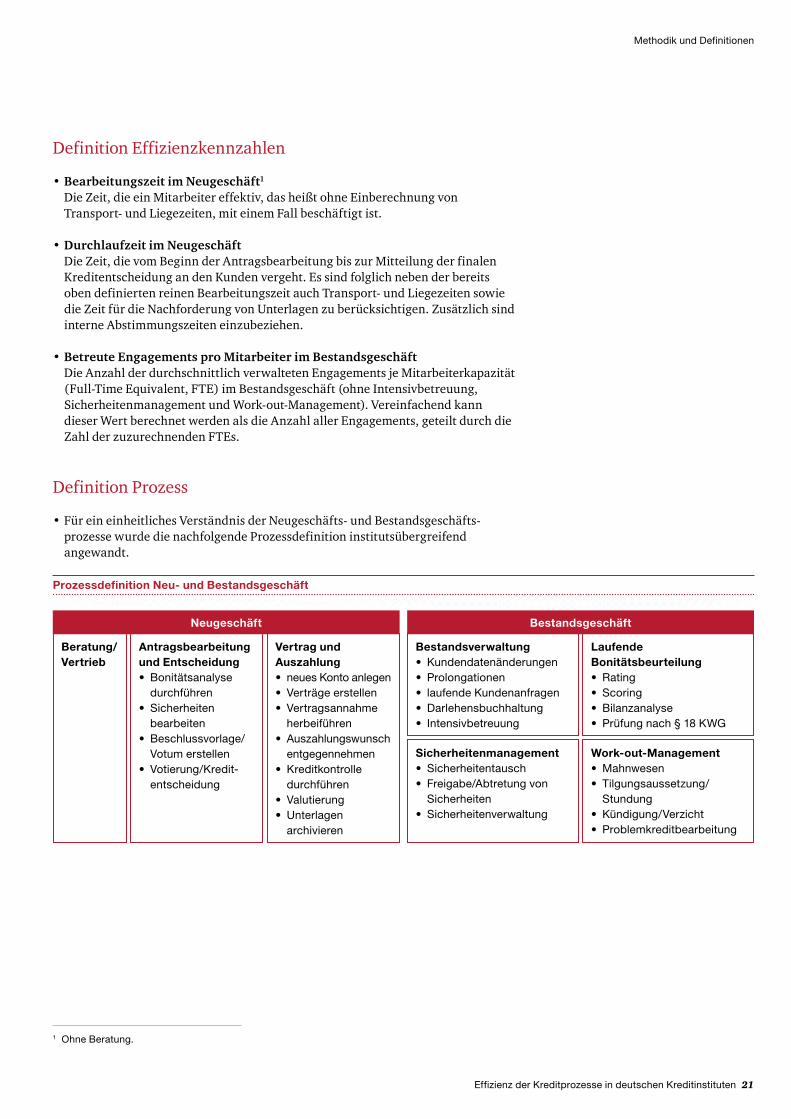

Definition Effizienzkennzahlen

•Bearbeitungszeit im Neugeschäft1 Die Zeit, die ein Mitarbeiter effektiv, das heißt ohne Einberechnung von Transport‑ und Liegezeiten, mit einem Fall beschäftigt ist.

•Durchlaufzeit im Neugeschäft Die Zeit, die vom Beginn der Antragsbearbeitung bis zur Mitteilung der finalen Kreditentscheidung an den Kunden vergeht. Es sind folglich neben der bereits oben definierten reinen Bearbeitungszeit auch Transport‑ und Liegezeiten sowie die Zeit für die Nachforderung von Unterlagen zu berücksichtigen. Zusätzlich sind interne Abstimmungszeiten einzubeziehen.

•Betreute Engagements pro Mitarbeiter im Bestandsgeschäft Die Anzahl der durchschnittlich verwalteten Engagements je Mitarbeiterkapazität (Full‑Time Equivalent, FTE) im Bestandsgeschäft (ohne Intensivbetreuung, Sicherheitenmanagement und Work‑out‑Management). Vereinfachend kann dieser Wert berechnet werden als die Anzahl aller Engagements, geteilt durch die Zahl der zuzurechnenden FTEs.

Definition Prozess

•Für ein einheitliches Verständnis der Neugeschäfts‑ und Bestands geschäfts‑prozesse wurde die nachfolgende Prozessdefinition institutsübergreifend angewandt.

Prozessdefinition Neu- und Bestandsgeschäft

Neugeschäft

Beratung/Vertrieb

Antragsbearbeitung und Entscheidung• Bonitätsanalyse

durchführen• Sicherheiten

bearbeiten• Beschlussvorlage/

Votum erstellen• Votierung/Kredit-

entscheidung

Vertrag und Auszahlung• neues Konto anlegen• Verträge erstellen• Vertragsannahme

herbeiführen• Auszahlungs wunsch

entgegen nehmen• Kreditkontrolle

durchführen• Valutierung• Unterlagen

archivieren

Bestandsverwaltung• Kundendatenänderungen• Prolongationen• laufende Kundenanfragen• Darlehensbuchhaltung• Intensivbetreuung

Laufende Bonitätsbeurteilung• Rating• Scoring• Bilanzanalyse• Prüfung nach § 18 KWG

Sicherheitenmanagement• Sicherheitentausch• Freigabe/Abtretung von

Sicherheiten• Sicherheitenverwaltung

Work-out-Management• Mahnwesen• Tilgungsaussetzung/

Stundung• Kündigung/Verzicht• Problemkreditbearbeitung

Bestandsgeschäft

1 Ohne Beratung.

Ergebnisse der Studie

22 Effizienz der Kredit prozesse in deutschen Kreditinstituten

4

Effizienzkennzahlen – Kurze Bearbeitungs zeiten bei Konsumentenkrediten und Bau finanzierungen können nach wie vor nicht an den Kunden weiter gegeben werden.

•Die Performancekennzahlen „Bearbeitungszeit im Neugeschäft“, „Durchlaufzeit im Neugeschäft“ und „Anzahl der Engagements pro Mitarbeiter“ stellen – wie auch in den Vorgängerstudien – die zentralen Kenngrößen zur Effizienzbestimmung dar.

•Im Folgenden werden die Ergebnisse unserer aktuellen Studie in Bezug auf die Performancekennzahlen dargestellt und mit den Ergebnissen aus den Jahren 2008 und 2012 verglichen, bevor wir auf die Bedeutung der Ergebnisse für das Kreditgeschäft der Institute eingehen.

4.1

24 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 25

Ergebnisse der Studie

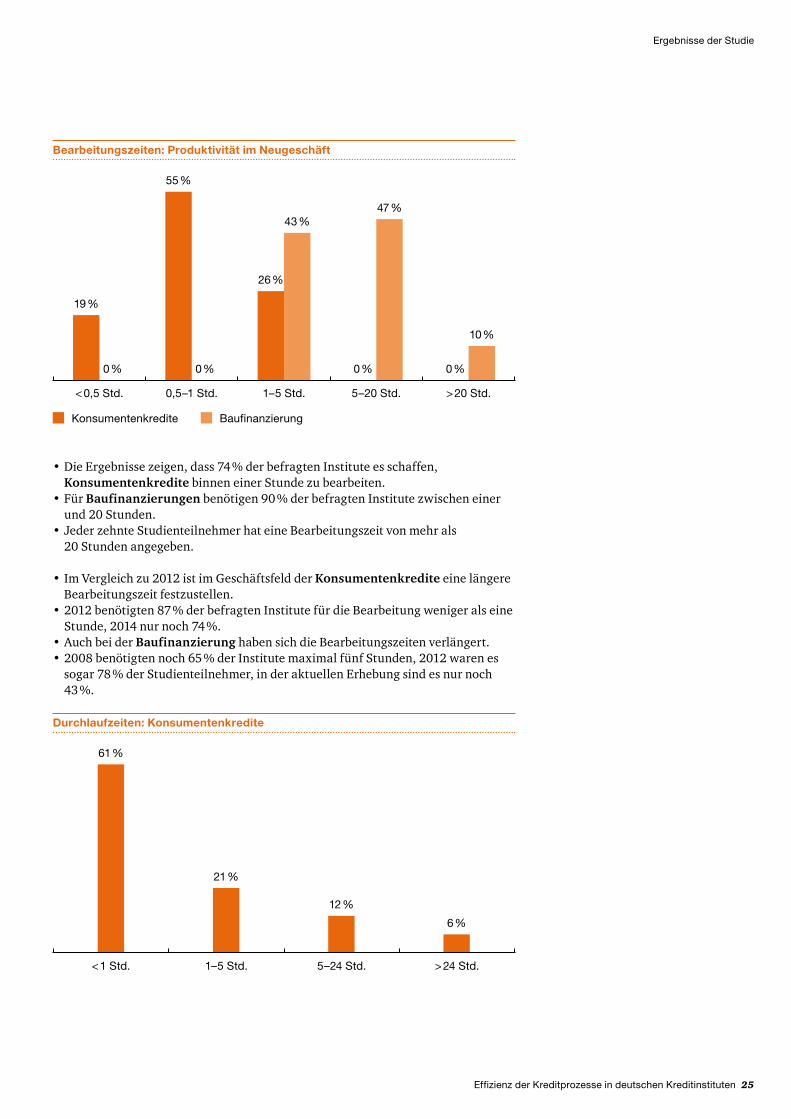

Bearbeitungszeiten: Produktivität im Neugeschäft

47 %

10 %

19 %

0 % 0 % 0 %0 %

43 %

26 %

55 %

< 0,5 Std. 0,5–1 Std. 1–5 Std. 5–20 Std. > 20 Std.

BaufinanzierungKonsumentenkredite

•Die Ergebnisse zeigen, dass 74 % der befragten Institute es schaffen, Konsumentenkredite binnen einer Stunde zu bearbeiten.

•Für Baufinanzierungen benötigen 90 % der befragten Institute zwischen einer und 20 Stunden.

•Jeder zehnte Studienteilnehmer hat eine Bearbeitungszeit von mehr als 20 Stundenangegeben.

•Im Vergleich zu 2012 ist im Geschäftsfeld der Konsumentenkredite eine längere Bearbeitungszeit festzustellen.

•2012 benötigten 87 % der befragten Institute für die Bearbeitung weniger als eine Stunde, 2014 nur noch 74 %.

•Auch bei der Baufinanzierung haben sich die Bearbeitungszeiten verlängert.•2008 benötigten noch 65 % der Institute maximal fünf Stunden, 2012 waren es

sogar 78 % der Studienteilnehmer, in der aktuellen Erhebung sind es nur noch 43 %.

Durchlaufzeiten: Konsumentenkredite

< 1 Std. 1–5 Std. 5–24 Std. > 24 Std.

12 %

6 %

61 %

21 %

26 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

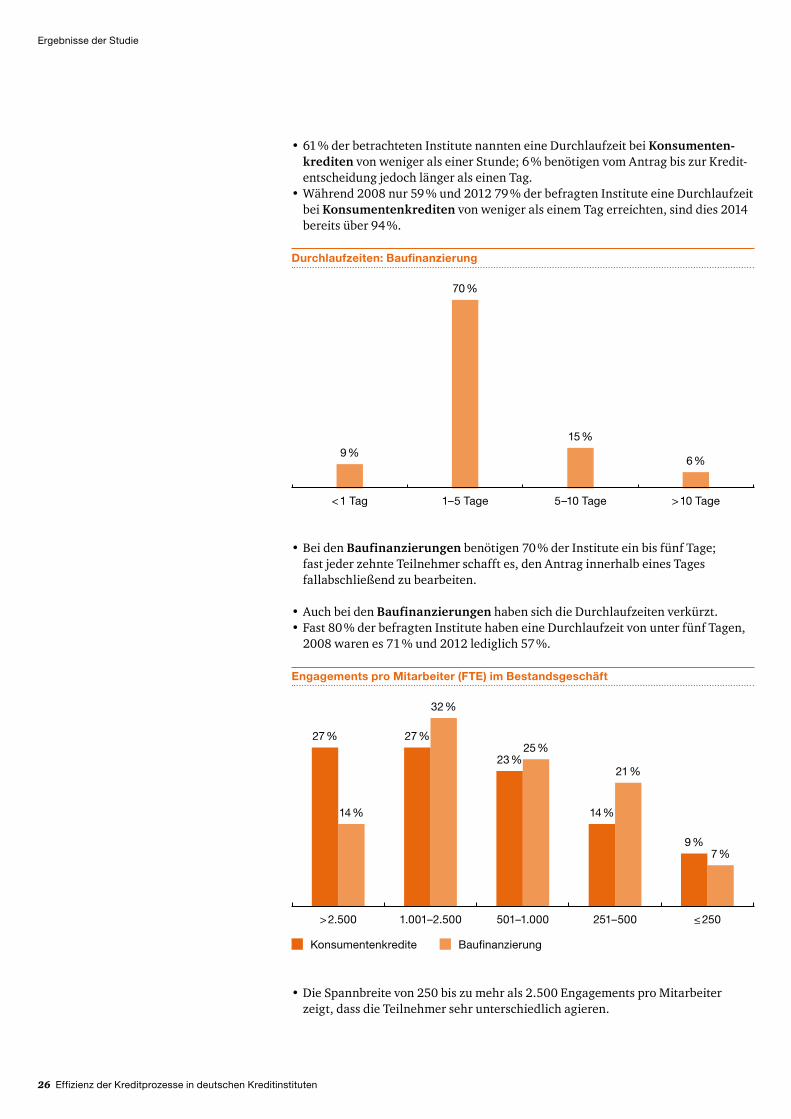

•Bei den Baufinanzierungen benötigen 70 % der Institute ein bis fünf Tage; fast jeder zehnte Teilnehmer schafft es, den Antrag innerhalb eines Tages fallabschließend zu bearbeiten.

•Auch bei den Baufinanzierungen haben sich die Durchlaufzeiten verkürzt. •Fast 80 % der befragten Institute haben eine Durchlaufzeit von unter fünf Tagen,

2008 waren es 71 % und 2012 lediglich 57 %.

Durchlaufzeiten: Baufinanzierung

15 %

6 %9 %

70 %

< 1 Tag 1–5 Tage 5–10 Tage > 10 Tage

•Die Spannbreite von 250 bis zu mehr als 2.500 Engagements pro Mitarbeiter zeigt, dass die Teilnehmer sehr unterschiedlich agieren.

Engagements pro Mitarbeiter (FTE) im Bestandsgeschäft

> 2.500 1.001–2.500 501–1.000 251–500 ≤ 250

21 %

7 %

27 %

14 %

32 %

9 %

14 %

25 %23 %

27 %

BaufinanzierungKonsumentenkredite

•61 % der betrachteten Institute nannten eine Durchlaufzeit bei Konsumenten-krediten von weniger als einer Stunde; 6 % benötigen vom Antrag bis zur Kredit‑entscheidung jedoch länger als einen Tag.

•Während 2008 nur 59 % und 2012 79 % der befragten Institute eine Durchlaufzeit bei Konsumentenkrediten von weniger als einem Tag erreichten, sind dies 2014 bereits über 94 %.

Effizienz der Kredit prozesse in deutschen Kreditinstituten 27

Ergebnisse der Studie

•Die für den Kunden relevante Kennzahl der Durchlaufzeit ist im Vergleich zur Vorgängerstudie produktübergreifend gesunken. Dies ist ein positives Signal. Jedoch können die im Verhältnis noch immer deutlich kürzeren Bearbeitungszeiten nach wie vor nicht gänzlich an den Kunden weitergegeben werden.

•Nach unseren Erfahrungen sollten Banken dieser Diskrepanz mit klaren Entscheidungsregeln begegnen, um Entscheidungen schnell im Sinne des Kunden treffen zu können.

•Banken treffen im standardisierten Kreditgeschäft verbindliche und schnelle Zusagen direkt am Point of Sale. Unserer Meinung nach wird sich diese Entwicklung fortsetzen („Credit to go“).

•Die Betreuungsrelation im Bestandsgeschäft hat sich verbessert. Hierbei ist entscheidend, dass dieser Anstieg nicht zulasten der Qualität – und damit des Kunden – geht.

•Unserer Erfahrung nach gelingt dies einerseits durch die Industrialisierung der Abläufe, andererseits durch entsprechende IT‑ und Workflowunterstützung im Prozess.

Fazit

•Bis auf das Segment der höchsten Betreuungsquote (>2500 Engagements pro Mitarbeiter (FTE)) sind kaum Unterschiede zwischen Baufinanzierungen und Konsumenten krediten erkennbar.

•Bei den meisten Teilnehmern betreut ein Mitarbeiter 1.001 bis 2.500 Engagements.

•Bei Konsumentenkrediten und Baufinanzierungen ist die Betreuungsrelation im Bestandsgeschäft im Vergleich zu 2008 und 2012 gestiegen.

„Für die Frankfurter Sparkasse nimmt das Kreditgeschäft mit seinen Privatkunden eine herausragende Stellung ein. Effiziente Prozesse und Abläufe stellen die Grundlage für wettbewerbsfähige Konditionen, ausgezeichneten Service und zufriedene Kunden dar.“

Dr. Arne Weick, Mitglied des Vorstands, Frankfurter Sparkasse

4.2Industrialisierung der Kreditprozesse – Eine Industrialisierung einzelner Prozessschritte ist nur dann sinnvoll, wenn die Schnittstellen effizient gestaltet sind.

•Ziel der Industrialisierung ist es, individuelle Tätigkeiten in gleichgeartete Aktivitäten arbeitsteilig zu zerlegen und diese zu standardisieren, um sie anschließend effizienter und in gleichbleibender Qualität abzuwickeln.

•Durch die Spezialisierung der Mitarbeiter in den einzelnen Aktivitäten lässt sich das Qualitätsniveau erhöhen.

•Folglich ist ein Kreditprozess industrialisiert, wenn die Wertschöpfungs kette in klar abgegrenzte Teilaufgaben zerlegt ist, die von verschiedenen Mitarbeitern bearbeitet werden; hierdurch können spezielle Qualifikationen der Beschäftigten genutzt werden.

•Jeder Einzelne bearbeitet nur einen oder wenige Prozessschritte.

•„Generalistisch organisiert“ hingegen bedeutet, dass ein Mitarbeiter alle Tätigkeiten ausführt.

•Da die industrielle Ausrichtung ein wichtiger Hebel zur Prozess optimierung im Kreditgeschäft ist, wird in diesem Abschnitt der Grad der Industrialisierung ausgewählter Kredit‑prozesse betrachtet.

•Als industrialisiert bezeichnen wir Kreditinstitute, die mehr als die Hälfte ihrer Teilprozessschritte im Neu‑ und Bestands‑geschäft arbeitsteilig organisiert haben.

28 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 29

Ergebnisse der Studie

Häufigkeit Industrialisierung in den Prozessschritten

BaufinanzierungKonsumentenkredite

Beratung/ Vertrieb

Antrag und Entscheidung

Vertrag und Auszahlung

Bestands-verwaltung

laufende Bonitäts-beurteilung

Sicherheiten-management

Work-out

11 %

17 %

50 %

23 %

36 %

47 %

34 %31 %

46 %

39 %

54 %

39 %

34 %31 %

•Die Auswertung zeigt, dass die Institute bei Baufinanzierungen ihre Prozesse ähnlich wie 2008 und 2012 eher industriell organisiert haben.

•Lediglich im Prozessschritt Work‑out ist der Bereich Konsumentenkredite stärker industrialisiert.

•Im Neugeschäft Baufinanzierung sowie im Neugeschäft Konsumentenkredite ist der Grad der Industrialisierung gegenüber 2012 gesunken.

•Im Bestandsgeschäft ist zum Teil ein deutlicher Rückgang des Industrialisierungsgrads gegenüber 2012 festzustellen.

•Aufgrund der eher geringen Komplexität von Konsumentenkrediten empfiehlt sich eine fallabschließende Bearbeitung durch einen einzelnen Mitarbeiter (generalistische Bearbeitung).

•Die Baufinanzierung ist vergleichsweise komplex, was sich unter anderem an einer höheren Industrialisierungsquote zeigt. Ein zu hohes Maß an Industrialisierung birgt jedoch die Gefahr einer zu monotonen Arbeitsgestaltung, die sich negativ auf die Effizienz im Arbeitsprozess und die Mitarbeitermotivation auswirkt und so zu längeren Durchlaufzeiten führen kann.

Fazit

30 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

Die meisten Kunden profitieren nicht von den Effizienzgewinnen industrialisierter Kreditinstitute.

•Durch die Industrialisierung sollen unter anderem die Bearbeitungszeiten verkürzt werden.

•Wie bei den Auswertungen in den Jahren 2008 und 2012 wurden bei der Analyse der Zusammenhänge von Industrialisierung und Effizienzkennzahlen im Neugeschäft die Prozesse „Beratung und Vertrieb“, „Antragsbearbeitung und Entscheidung“ und „Vertrag und Auszahlung“ berücksichtigt.

•Analog wurden im Bereich Bestandsgeschäft die Prozesse „Bestandsverwaltung“, „Sicherheitenmanagement“, „laufende Bonitätsbeurteilung“ und „Work‑out“ betrachtet.

•Ein Kreditinstitut wurde als „industrialisiert“ eingestuft, wenn die Mehrheit der betrachteten Prozesse industriell organisiert ist.

•Die Korrelation zwischen Industrialisierung und Effizienzkennzahlen soll illustrieren, ob ein Institut mit einem industriellen Ansatz eine höhere Effizienz als Institute mit einem generalistischen Ansatz erreicht.

Effekte der Industrialisierung im Neu‑ und Bestandsgeschäft bei Konsumentenkrediten

Bearbeitungszeit Konsumentenkredite

0 % 0 %

20 %18 %

58 %

0 %0 %

24 %

30 %

50 %

< 0,5 Std. 0,5–1 Std. 1–5 Std. 5–20 Std. > 20 Std.

generalistischindustriell

•Bei den Bearbeitungszeiten lassen sich kaum Unterschiede zwischen industriellem und generalistischem Ansatz erkennen.

•Verglichen mit 2008 und 2012 sind die Bearbeitungszeiten im Durchschnitt bei beiden Ansätzen länger geworden.

•Auch in industriell organisierten Instituten finden sich Bearbeitungszeiten von mehr als einer Stunde.

Effizienz der Kredit prozesse in deutschen Kreditinstituten 31

Ergebnisse der Studie

Durchlaufzeiten Konsumentenkredite

50 %

65 %

0 %

20 %

13 %10 %

22 %20 %

< 1 Std. 1–5 Std. 5–24 Std. > 24 Std.

generalistischindustriell

•Beim generalistischen Ansatz ist eine durchschnittlich kürzere Durchlaufzeit als beim industriellen Ansatz erkennbar.

•Industriell organisierte Institute weisen im Vergleich zu 2012 längere Durchlaufzeiten auf.

•In der Vorgängerstudie konnten alle befragten Institute eine Durchlaufzeit von unter 24 Stunden aufweisen. 2014 sind es nur noch 80 %.

•Beim generalistischen Ansatz benötigten 2012 im Gegensatz hierzu noch 25 % der Institute mehr als 24 Stunden.

•In der aktuellen Erhebung realisieren nun alle generalistisch arbeitenden Institute eine Durchlaufzeit von unter 24 Stunden.

32 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

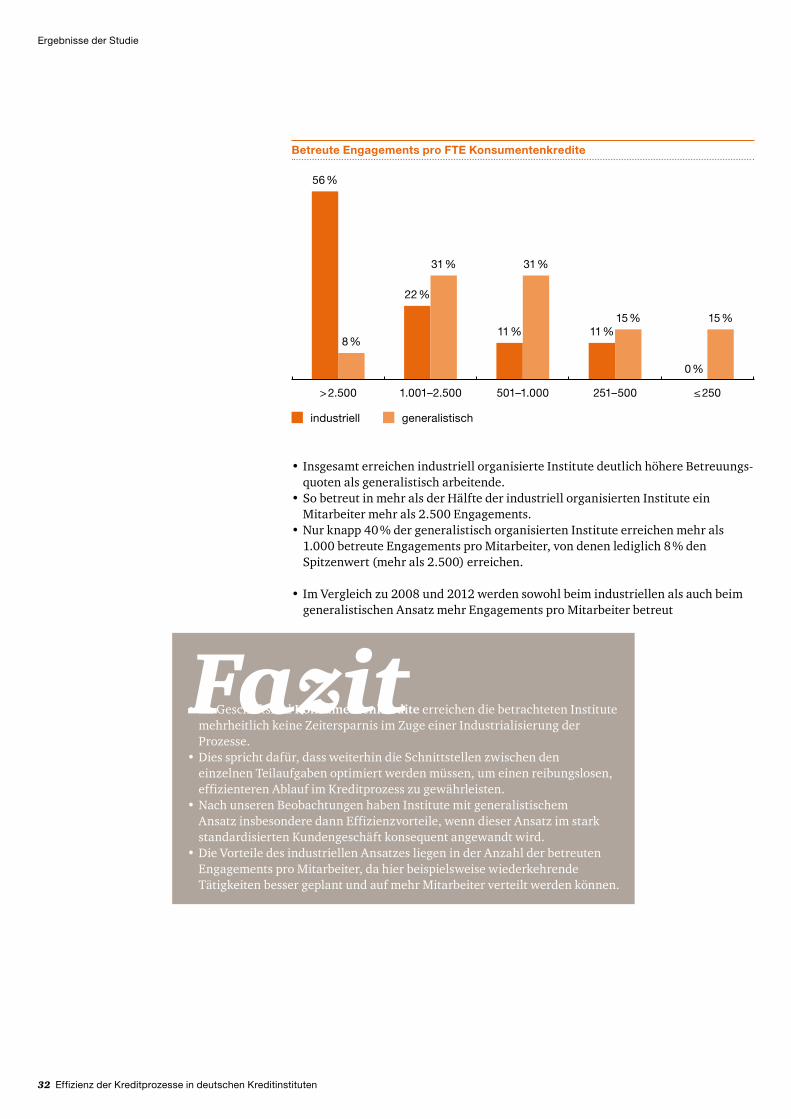

•Insgesamt erreichen industriell organisierte Institute deutlich höhere Betreuungs‑quoten als generalistisch arbeitende.

•So betreut in mehr als der Hälfte der industriell organisierten Institute ein Mitarbeiter mehr als 2.500 Engagements.

•Nur knapp 40 % der generalistisch organisierten Institute erreichen mehr als 1.000 betreute Engagements pro Mitarbeiter, von denen lediglich 8 % den Spitzenwert (mehr als 2.500) erreichen.

•Im Vergleich zu 2008 und 2012 werden sowohl beim industriellen als auch beim generalistischen Ansatz mehr Engagements pro Mitarbeiter betreut

•Im Geschäftsfeld Konsumentenkredite erreichen die betrachteten Institute mehrheitlich keine Zeitersparnis im Zuge einer Industrialisierung der Prozesse.

•Dies spricht dafür, dass weiterhin die Schnittstellen zwischen den einzelnen Teilaufgaben optimiert werden müssen, um einen reibungslosen, effizienteren Ablauf im Kreditprozess zu gewährleisten.

•Nach unseren Beobachtungen haben Institute mit generalistischem Ansatz insbesondere dann Effizienzvorteile, wenn dieser Ansatz im stark standardisierten Kundengeschäft konsequent angewandt wird.

•Die Vorteile des industriellen Ansatzes liegen in der Anzahl der betreuten Engagements pro Mitarbeiter, da hier beispielsweise wiederkehrende Tätigkeiten besser geplant und auf mehr Mitarbeiter verteilt werden können.

Fazit

Betreute Engagements pro FTE Konsumentenkredite

8 %

56 %

0 %

15 %11 %

15 %11 %

31 %

22 %

31 %

> 2.500 1.001–2.500 501–1.000 251–500 ≤ 250

generalistischindustriell

Effizienz der Kredit prozesse in deutschen Kreditinstituten 33

Ergebnisse der Studie

Effekte der Industrialisierung im Neu‑ und Bestandsgeschäft in der Baufinanzierung

Bearbeitungszeiten Baufinanzierung

0 % 0 % 0 %

53 %

16 %

0 %

36 %32 %

64 %

0 %

< 0,5 Std. 0,5–1 Std. 1–5 Std. 5–20 Std. > 20 Std.

generalistischindustriell

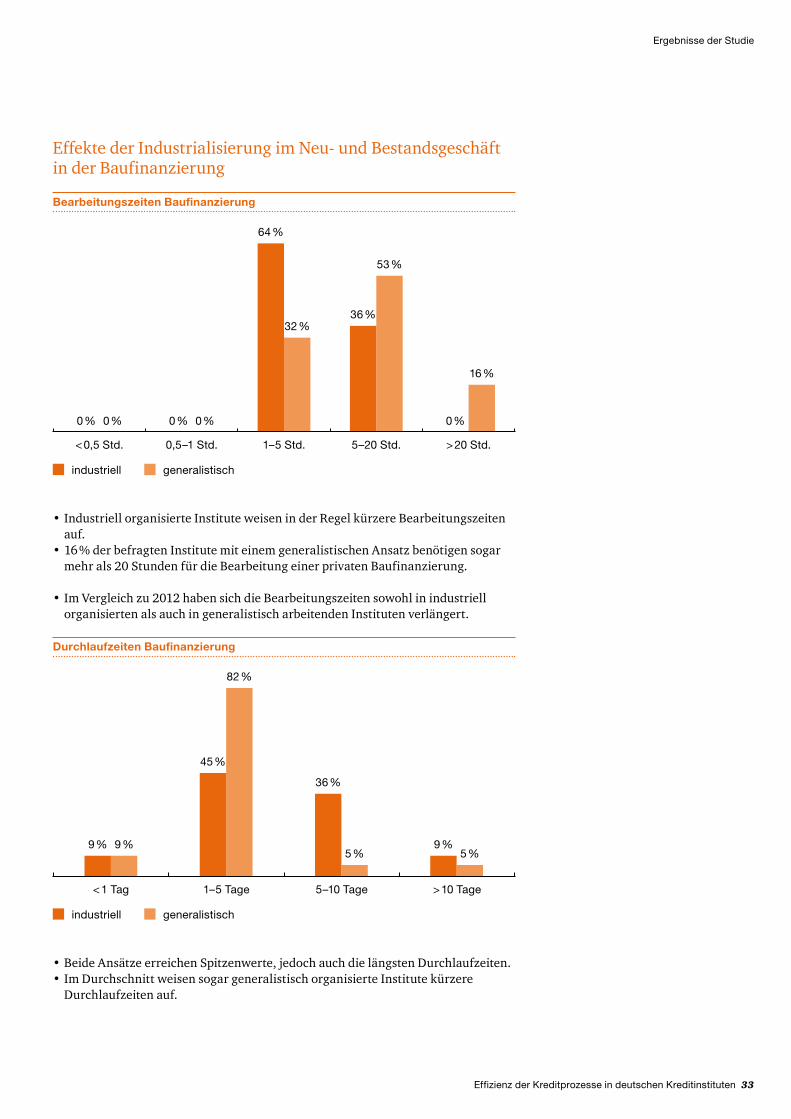

•Beide Ansätze erreichen Spitzenwerte, jedoch auch die längsten Durchlaufzeiten. •Im Durchschnitt weisen sogar generalistisch organisierte Institute kürzere

Durchlaufzeiten auf.

Durchlaufzeiten Baufinanzierung

< 1 Tag 1–5 Tage 5–10 Tage > 10 Tage

9 % 9 %5 %

9 %5 %

36 %

82 %

45 %

generalistischindustriell

•Industriell organisierte Institute weisen in der Regel kürzere Bearbeitungszeiten auf.

•16 % der befragten Institute mit einem generalistischen Ansatz benötigen sogar mehr als 20 Stunden für die Bearbeitung einer privaten Baufinanzierung.

•Im Vergleich zu 2012 haben sich die Bearbeitungszeiten sowohl in industriell organisierten als auch in generalistisch arbeitenden Instituten verlängert.

34 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

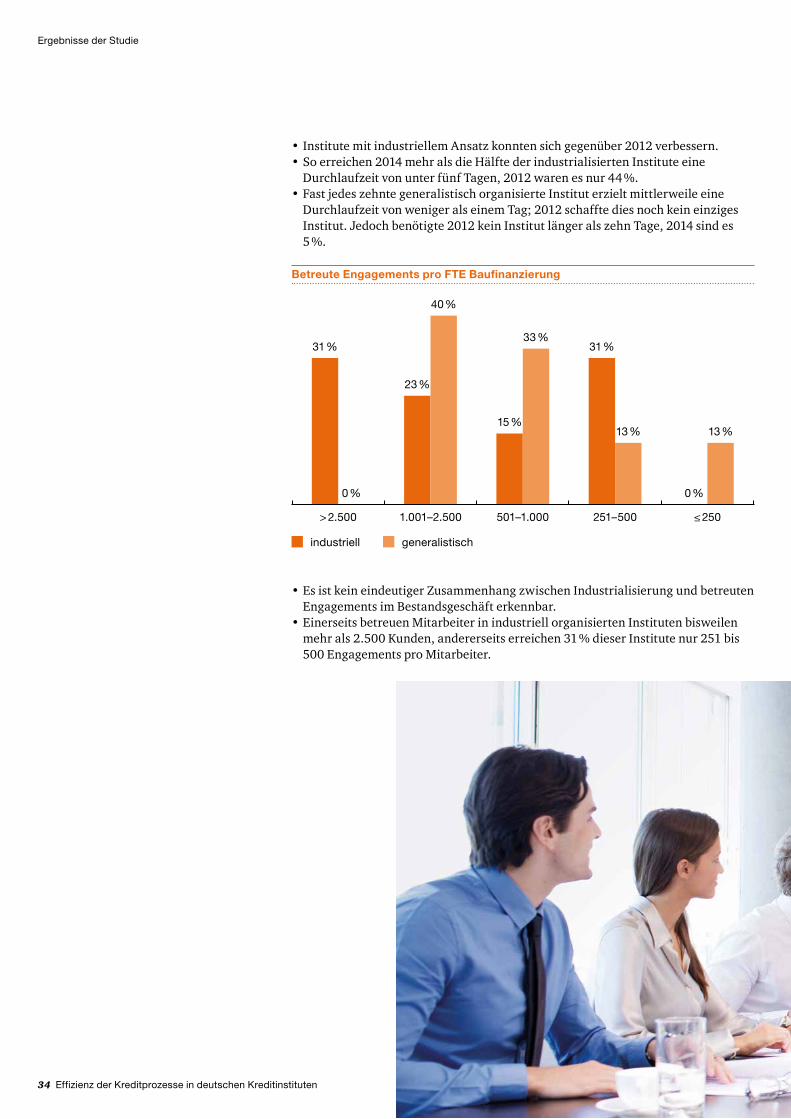

•Institute mit industriellem Ansatz konnten sich gegenüber 2012 verbessern. •So erreichen 2014 mehr als die Hälfte der industrialisierten Institute eine

Durchlaufzeit von unter fünf Tagen, 2012 waren es nur 44 %. •Fast jedes zehnte generalistisch organisierte Institut erzielt mittlerweile eine

Durchlaufzeit von weniger als einem Tag; 2012 schaffte dies noch kein einziges Institut. Jedoch benötigte 2012 kein Institut länger als zehn Tage, 2014 sind es 5 %.

•Es ist kein eindeutiger Zusammenhang zwischen Industrialisierung und betreuten Engagements im Bestandsgeschäft erkennbar.

•Einerseits betreuen Mitarbeiter in industriell organisierten Instituten bisweilen mehr als 2.500 Kunden, andererseits erreichen 31 % dieser Institute nur 251 bis 500 Engagements pro Mitarbeiter.

Betreute Engagements pro FTE Baufinanzierung

0 %

31 %

0 %

13 %

31 %

13 %15 %

33 %

23 %

40 %

> 2.500 1.001–2.500 501–1.000 251–500 ≤ 250

generalistischindustriell

Effizienz der Kredit prozesse in deutschen Kreditinstituten 35

Ergebnisse der Studie

•Bei industriell organisierten Instituten lässt sich ein positiver Trend im Vergleich zu 2012 feststellen.

•Hingegen zeichnet sich eine leichte Verschlechterung der Effizienzkennzahl bei den generalistisch arbeitenden Instituten ab. So wies 2012 kein Institut einen Wert unter 251 aus, 2014 sind es 13 %.

•Wie 2012 sind auch 2014 die Bearbeitungszeiten bei der Baufinanzierung in industriell organisierten Instituten kürzer. Je höher die Arbeitsteilung ist, desto schneller kann der Kreditantrag bearbeitet werden.

•Bei den Durchlaufzeiten ist keine eindeutige Tendenz erkennbar. Für uns liegt die Erklärung darin, dass sich bei industrieller Bearbeitung standardisierter Baufinanzierungen der Abstimmungsbedarf aufgrund der Arbeitsteilung und Spezialisierung negativ auswirkt. Beim generalistischen Ansatz wird dies durch das „Arbeiten aus einer Hand“ kompensiert.

•Unsere Beobachtungen zeigen, dass eine durchschnittliche Durchlaufzeit bei Baufinanzierungen von fünf Tagen den meisten Kundenerwartungen aktuell gerecht wird. Wichtig für den Kunden ist zudem die Verlässlichkeit der Kreditentscheidung, auch wenn diese unter Auflagen getroffen wird.

Fazit

Zentralisierung der Kreditprozesse – Sowohl bei Konsumentenkrediten als auch bei Baufinanzierungen sind den Teilnehmern „klassische“ Bearbeitungsorte im Neugeschäft (Filiale) sowie im Bestandsgeschäft (Zentrale) weiterhin wichtig.

•Auch wenn im Kreditgeschäft die Kundennähe eine wichtige Rolle spielt, sind eine Zentralisierung und die damit verbundene Bündelung von Mengenvolumen Voraussetzungen, um Synergie‑ und Skaleneffekte sinnvoll nutzen zu können.

•Wie in den Vorgängerstudien wurden die Institute gefragt, wie die Bearbeitung in den Bereichen „Markt“ und „Marktfolge“ organisiert und strukturiert ist.

•Dabei wurden die Teilnehmer gefragt, wie die Bearbeitung in den einzelnen Kreditbereichen überwiegend geregelt wird.

4.3

36 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 37

Ergebnisse der Studie

Vermittler

Shared-Service-Center

online

Kopfstelle

Zentrale

Filiale

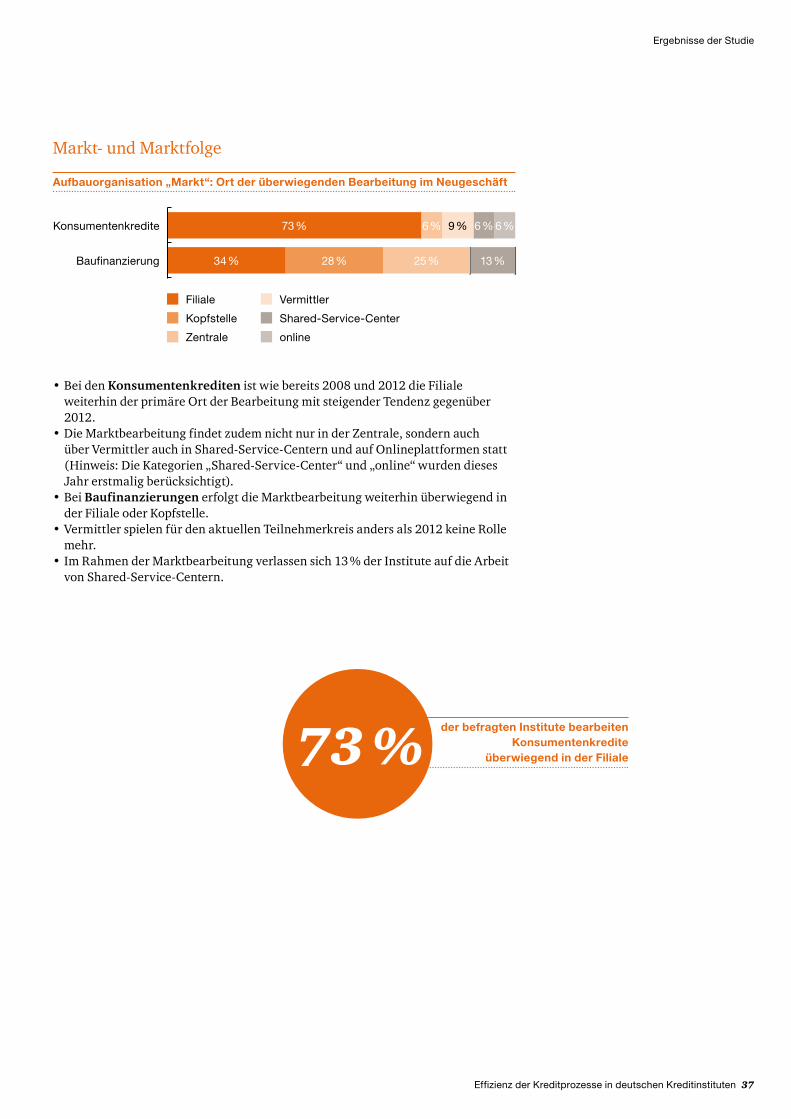

Aufbauorganisation „Markt“: Ort der überwiegenden Bearbeitung im Neugeschäft

73 %

34 % 28 % 25 % 13 %

6 % 6 % 6 %9 %Konsumentenkredite

Baufinanzierung

•Bei den Konsumentenkrediten ist wie bereits 2008 und 2012 die Filiale weiterhin der primäre Ort der Bearbeitung mit steigender Tendenz gegenüber 2012.

•Die Marktbearbeitung findet zudem nicht nur in der Zentrale, sondern auch über Vermittler auch in Shared‑Service‑Centern und auf Onlineplattformen statt (Hinweis: Die Kategorien „Shared‑Service‑Center“ und „online“ wurden dieses Jahr erstmalig berücksichtigt).

•Bei Baufinanzierungen erfolgt die Marktbearbeitung weiterhin überwiegend in der Filiale oder Kopfstelle.

•Vermittler spielen für den aktuellen Teilnehmerkreis anders als 2012 keine Rolle mehr.

•Im Rahmen der Marktbearbeitung verlassen sich 13 % der Institute auf die Arbeit von Shared‑Service‑Centern.

der befragten Institute bearbeiten Konsumenten kredite

überwiegend in der Filiale 73 %

Markt‑ und Marktfolge

38 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

28 % 3 13 %40 % 313 %

Vermittler

Shared-Service-Center

online

Kopfstelle

Zentrale

Filiale

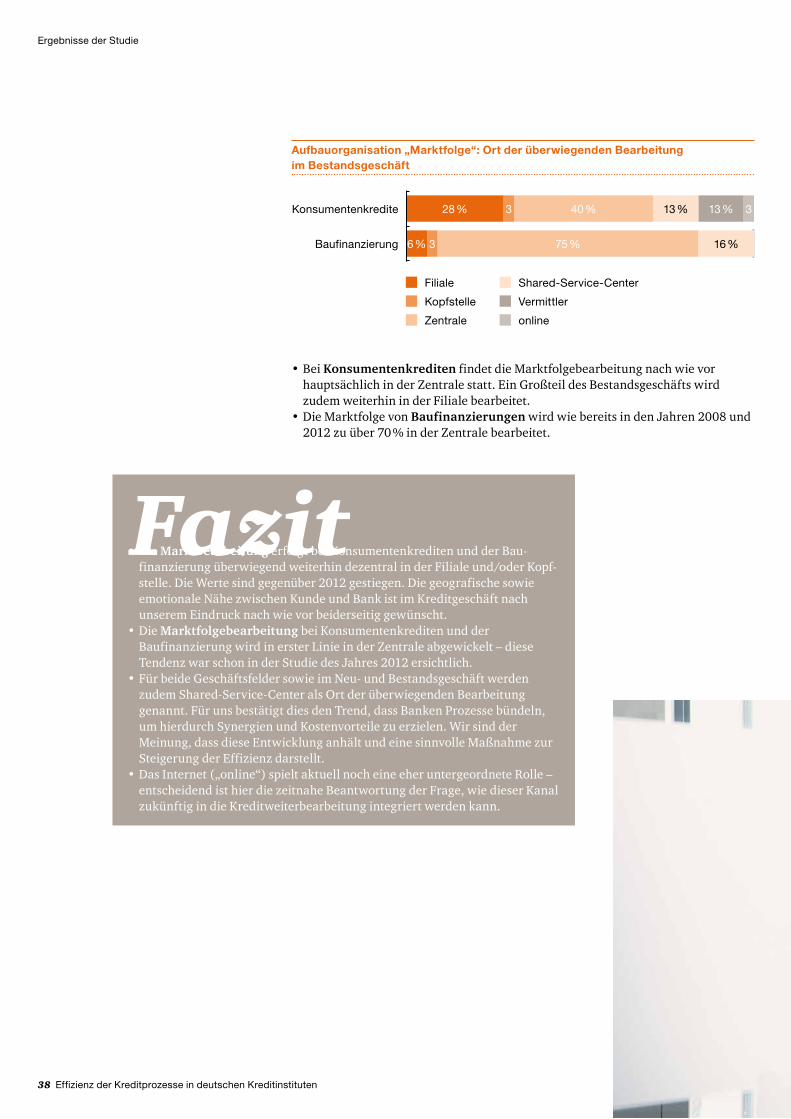

Aufbauorganisation „Marktfolge“: Ort der überwiegenden Bearbeitung im Bestandsgeschäft

6 % 3 75 % 16 %

Konsumentenkredite

Baufinanzierung

•Bei Konsumentenkrediten findet die Marktfolgebearbeitung nach wie vor hauptsächlich in der Zentrale statt. Ein Großteil des Bestandsgeschäfts wird zudem weiterhin in der Filiale bearbeitet.

•Die Marktfolge von Baufinanzierungen wird wie bereits in den Jahren 2008 und 2012 zu über 70 % in der Zentrale bearbeitet.

•Die Marktbearbeitung erfolgt bei Konsumentenkrediten und der Bau‑finanzierung überwiegend weiterhin dezentral in der Filiale und/oder Kopf‑stelle. Die Werte sind gegenüber 2012 gestiegen. Die geografische sowie emotionale Nähe zwischen Kunde und Bank ist im Kreditgeschäft nach unserem Eindruck nach wie vor beiderseitig gewünscht.

•Die Marktfolgebearbeitung bei Konsumentenkrediten und der BaufinanzierungwirdinersterLinieinderZentraleabgewickelt –dieseTendenz war schon in der Studie des Jahres 2012 ersichtlich.

•Für beide Geschäftsfelder sowie im Neu‑ und Bestandsgeschäft werden zudem Shared‑Service‑Center als Ort der überwiegenden Bearbeitung genannt. Für uns bestätigt dies den Trend, dass Banken Prozesse bündeln, um hierdurch Synergien und Kostenvorteile zu erzielen. Wir sind der Meinung, dass diese Entwicklung anhält und eine sinnvolle Maßnahme zur Steigerung der Effizienz darstellt.

•DasInternet(„online“)spieltaktuellnocheineeheruntergeordneteRolle –entscheidend ist hier die zeitnahe Beantwortung der Frage, wie dieser Kanal zukünftig in die Kreditweiterbearbeitung integriert werden kann.

Fazit

Effizienz der Kredit prozesse in deutschen Kreditinstituten 39

Ergebnisse der Studie

Durch zentralisierte Kredit bearbeitung können Kredit institute keine Effizienz gewinne realisieren.

•Wie bereits in den Vorjahren konnten auch 2014 keine Effizienzgewinne durch Zentralisierung bei Konsumentenkrediten und Baufinanzierungen nachgewiesen werden.

•Die Studienergebnisse zeigen, dass eine Zentralisierung der Prozesse bei der Bearbeitung von Konsumentenkrediten sogar zum Nachteil werden kann, da viele zentralistisch aufgestellte Institute im Durchschnitt eine längere Bearbeitungs‑ und Durchlaufzeit als nicht zentralisierte Institute aufweisen.

•Wir schließen daraus, dass eine Zentralisierung nicht automatisch mit einer Effizienzsteigerung einhergeht.

•Um die Effizienz zu erhöhen, ist es erforderlich, die Geschäftsabläufe in den zentralen Einheiten industriell zu organisieren, ohne dabei einen Grad zu erreichen, der zu monotonem Arbeiten führt.

•Zudem müssen die Schwächen der Arbeitsabläufe, die vor der Zentralisierung bestanden, beseitigt und die prozessualen Schnittstellen für jeden Arbeitsschritt exakt ausgestaltet werden. Dies wird aus unserer Sicht nur mit IT‑Unterstützung gelingen.

Outsourcing von Kreditprozessen – Outsourcing spielt bei Konsumentenkrediten eine größere Rolle – generell verliert es jedoch an Relevanz.

•Die Auslagerung von Kreditprozessen (Outsourcing) an Drittunternehmen stellt eine besondere Herausforderung auf dem Weg zur Industrialisierung dar. Outsourcing wird oftmals als zielführendster Ansatz im Zusammenhang mit der Industrialisierung und der Fokussierung auf Kernkompetenzen angesehen und verspricht damit deutliche Effizienzgewinne.

•In den vergangenen Jahren wurde der generelle Nutzen eines Outsourcings daher kaum noch infrage gestellt, der richtige Einsatz und eine wirksame Einführung hingegen werden nach wie vor oft diskutiert.

•Im Folgenden wird daher analysiert, wie sich die Auslagerung von Kreditprozessen oder von Teilen dieser Prozesse bei den Banken entwickelt hat. Hierzu wird zunächst ein Überblick über die bereits ausgelagerten Prozesse gegeben, bevor wir einen Ausblick auf Outsourcing in mittelbarer Zukunft wagen. Darauf aufbauend untersuchen wir den Zusammenhang zwischen Outsourcing und Performancekennzahlen.

•Wie in den beiden Vorgängerstudien werden in diesem Kapitel die Institute, die bereits mindestens einen relevanten Kreditprozessteil ausgelagert haben, als „Outsourcer“ behandelt und zu der Gruppe der Institute ohne ausgelagerte Prozesse in Relation gesetzt.

4.4

40 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 41

Ergebnisse der Studie

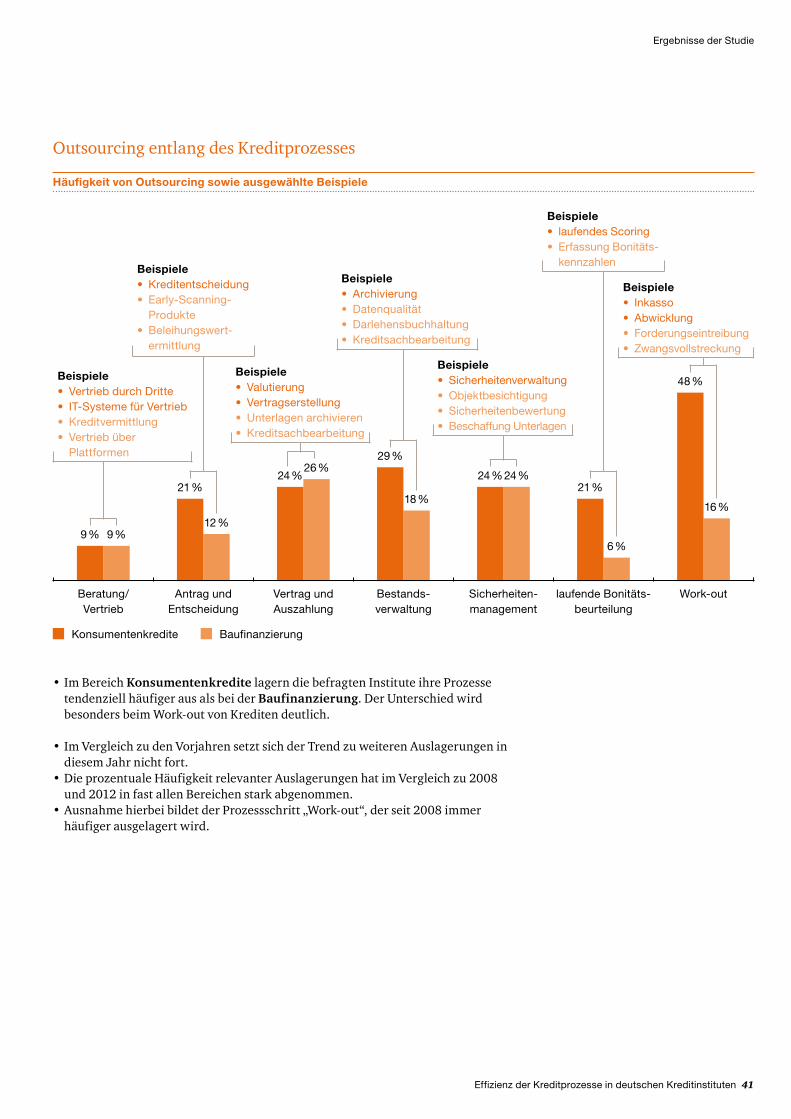

Outsourcing entlang des Kreditprozesses

•Im Bereich Konsumentenkredite lagern die befragten Institute ihre Prozesse tendenziell häufiger aus als bei der Baufinanzierung. Der Unterschied wird besonders beim Work‑out von Krediten deutlich.

•Im Vergleich zu den Vorjahren setzt sich der Trend zu weiteren Auslagerungen in diesem Jahr nicht fort.

•Die prozentuale Häufigkeit relevanter Auslagerungen hat im Vergleich zu 2008 und 2012 in fast allen Bereichen stark abgenommen.

•Ausnahme hierbei bildet der Prozessschritt „Work‑out“, der seit 2008 immer häufiger ausgelagert wird.

24 %24 %

16 %

48 %

6 %

21 %

Beispiele• Archivierung• Datenqualität• Darlehens buchhaltung• Kreditsach bearbeitung

Häufigkeit von Outsourcing sowie ausgewählte Beispiele

Beratung/ Vertrieb

Antrag und Entscheidung

Vertrag und Auszahlung

Bestands-verwaltung

laufende Bonitäts-beurteilung

Sicherheiten-management

Work-out

9 % 9 %

18 %

29 %26 %

24 %

12 %

21 %

BaufinanzierungKonsumentenkredite

Beispiele• Vertrieb durch Dritte• IT-Systeme für Vertrieb• Kreditvermittlung• Vertrieb über

Plattformen

Beispiele• Kreditentscheidung• Early-Scanning-

Produkte• Beleihungswert-

ermittlung

Beispiele• Valutierung• Vertragserstellung• Unterlagen archivieren• Kreditsachbearbeitung

Beispiele• Sicherheiten verwaltung• Objektbesichtigung • Sicherheiten bewertung• Beschaffung Unterlagen

Beispiele• laufendes Scoring• Erfassung Bonitäts-

kennzahlen

Beispiele• Inkasso• Abwicklung • Forderungseintreibung• Zwangsvollstreckung

42 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

•In den nächsten drei Jahren plant knapp ein Fünftel der befragten Institute, im Work‑out des Konsumentenkreditgeschäfts weitere Aktivitäten und Prozesse auszulagern.

•Die Anzahl der Institute, die Auslagerungen bei weiteren Prozessschritten – sowohl bei den Konsumentenkrediten als auch bei der Baufinanzierung – planen, liegt allerdings nur noch im einstelligen Prozentbereich.

Outsourcing in mittelbarer Zukunft

BaufinanzierungKonsumentenkredite

Beratung/ Vertrieb

Antrag und Entscheidung

Vertrag und Auszahlung

Bestands-verwaltung

laufende Bonitäts-beurteilung

Sicherheiten-management

Work-out

6 %

0 %

9 %

7 %

10 %

17 %

6 %6 %

9 %9 %

6 %6 %

3 %3 %

•Insgesamt wollen die Institute zwar in Zukunft weitere Prozesse und Aktivitäten auslagern, allerdings ist – wie bereits bei der relativen Häufigkeit des Outsourcings gesehen – eher Zurückhaltung festzustellen (außer beim Prozessschritt „Work‑out“ im Bereich der Konsumentenkredite).

•Aufgrund des derzeitigen Fokus der Aufsicht auf das Thema Outsourcing beobachten wir, dass die Institute in naher Zukunft zunächst ihre internen Steuerungs‑ und Überwachungsmechanismen zum Outsourcingmanagement überarbeiten und daher eher weniger in neue Outsourcingmaßnahmen investieren.

•Dies steht im Gegensatz zu den Ergebnissen der Dienstleisterstudie von PwC, der zufolge die Serviceanbieter das Outsourcing im Kreditgeschäft klar als Wachstumsfeld sehen (vgl. Dienstleisterstudie von PwC, 20142).

•Ferner stellen wir fest, dass Banken in Teilen (wesentliche) Auslagerungen wieder in die eigene Organisation integrieren, da sich die erhofften Effekte bezüglich Effizienz und Kosten nicht ergeben haben. Auch hierbei spielt unserer Meinung nach eine Rolle, dass die Aufsicht sehr kritisch (wesentliche) Auslagerungen und eventuelle Weiterverlagerungen prüft.

Fazit

2 „Bankensektor im Wandel: Wie gut sind die bankfachlichen Dienstleister in Deutschland aufgestellt?“

Effizienz der Kredit prozesse in deutschen Kreditinstituten 43

Ergebnisse der Studie

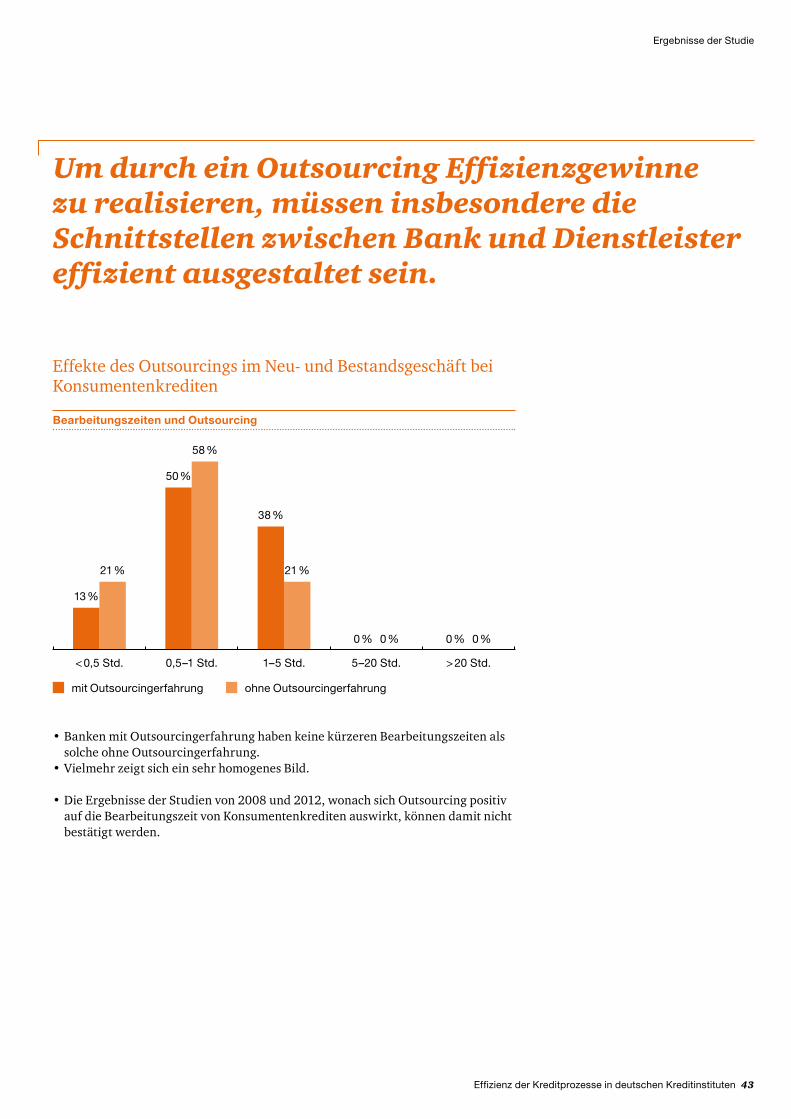

Um durch ein Outsourcing Effizienzgewinne zu realisieren, müssen insbesondere die Schnittstellen zwischen Bank und Dienstleister effizient ausgestaltet sein.

Effekte des Outsourcings im Neu‑ und Bestandsgeschäft bei Konsumentenkrediten

Bearbeitungszeiten und Outsourcing

13 %

21 %

58 %

0 % 0 %0 %0 %

21 %

38 %

50 %

< 0,5 Std. 0,5–1 Std. 1–5 Std. 5–20 Std. > 20 Std.

ohne Outsourcingerfahrungmit Outsourcingerfahrung

•Banken mit Outsourcingerfahrung haben keine kürzeren Bearbeitungszeiten als solche ohne Outsourcingerfahrung.

•Vielmehr zeigt sich ein sehr homogenes Bild.

•Die Ergebnisse der Studien von 2008 und 2012, wonach sich Outsourcing positiv auf die Bearbeitungszeit von Konsumentenkrediten auswirkt, können damit nicht bestätigt werden.

44 Effizienz der Kredit prozesse in deutschen Kreditinstituten

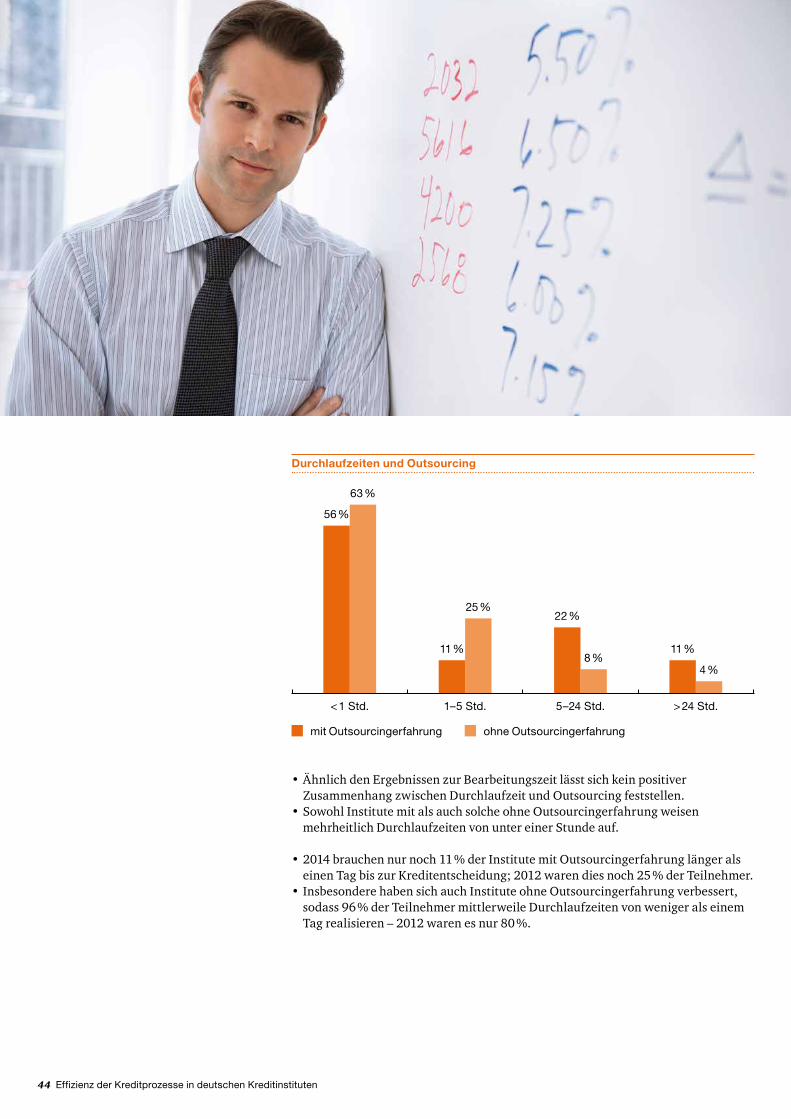

Durchlaufzeiten und Outsourcing

ohne Outsourcingerfahrungmit Outsourcingerfahrung

56 %

63 %

4 %

11 %8 %

22 %25 %

11 %

< 1 Std. 1–5 Std. 5–24 Std. > 24 Std.

•Ähnlich den Ergebnissen zur Bearbeitungszeit lässt sich kein positiver Zusammenhang zwischen Durchlaufzeit und Outsourcing feststellen.

•Sowohl Institute mit als auch solche ohne Outsourcingerfahrung weisen mehrheitlich Durchlaufzeiten von unter einer Stunde auf.

•2014 brauchen nur noch 11 % der Institute mit Outsourcingerfahrung länger als einen Tag bis zur Kreditentscheidung; 2012 waren dies noch 25 % der Teilnehmer.

•Insbesondere haben sich auch Institute ohne Outsourcingerfahrung verbessert, sodass 96 % der Teilnehmer mittlerweile Durchlaufzeiten von weniger als einem Tag realisieren – 2012 waren es nur 80 %.

Effizienz der Kredit prozesse in deutschen Kreditinstituten 45

Ergebnisse der Studie

•Die positiven Effekte des Outsourcings bei Konsumentenkrediten, die die Studien von 2008 und 2012 offenbart hatten, konnten nicht eindeutig bestätigt werden. So ließ sich zum Beispiel der Zusammenhang von Outsourcing und kürzeren Bearbeitungszeiten nicht erneut belegen.

•Die aktuellen Ergebnisse zeigen zudem, dass auch Institute ohne Outsourcingerfahrung die jeweiligen Spitzenwerte bei den einzelnen Performancekennzahlen erreichen.

•Wir führen dies auf zwei Aspekte zurück: einerseits auf die Notwendigkeit, am Point of Sale schnell eine Kreditentscheidung zu treffen, da dies von den Kunden erwartet wird bzw. die Banken andernfalls den Kunden auf dem Weg zur Kreditentscheidung „verlieren“ würden; andererseits auf die geringe Komplexität des Produkts, die es ermöglicht, die erforderlichen Arbeitsschritte ohne die Einbindung eines Drittunternehmens effizient selbst durchzuführen.

•Wir sind der Meinung, dass sich dieser Trend (einfache Produkte ohne Outsourcing schnell und effizient abzuwickeln) fortsetzen und zukünftig auch komplexere Produkte betreffen wird, begünstigt insbesondere durch neue Technologien.

Fazit

•In Bezug auf die Betreuungsrelation im Bestandsgeschäft ist das Bild uneinheitlich.

•Bei Konsumentenkrediten wird der Spitzenwert (über 2.500 Engagements) mehrheitlich von Banken ohne Outsourcingerfahrung erreicht.

•Allerdings hat die Hälfte der Banken mit Outsourcingerfahrung eine Betreuungs‑rate von 1.001 bis 2.500; dies schafft nur jedes fünfte Institut ohne Outsourcing‑erfahrung.

•Anders als 2012 sind die aktuellen Ergebnisse nicht eindeutig. Zwar betreut heute ein Mitarbeiter bei zwei Dritteln der Teilnehmer mit Outsourcingerfahrung mehr als 1.000 Engagements (2012 nur 50 %); doch es gibt auch Institute mit Outsourcingerfahrung, in denen ein Mitarbeiter nur 250 Engagements betreut (2012 kein Institut).

Betreute Engagements pro FTE und Outsourcing

31 %

17 % 17 %

6 %

0 %

19 %17 %

25 %

50 %

19 %

> 2.500 1.001–2.500 501–1.000 251–500 ≤ 250

ohne Outsourcingerfahrungmit Outsourcingerfahrung

46 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

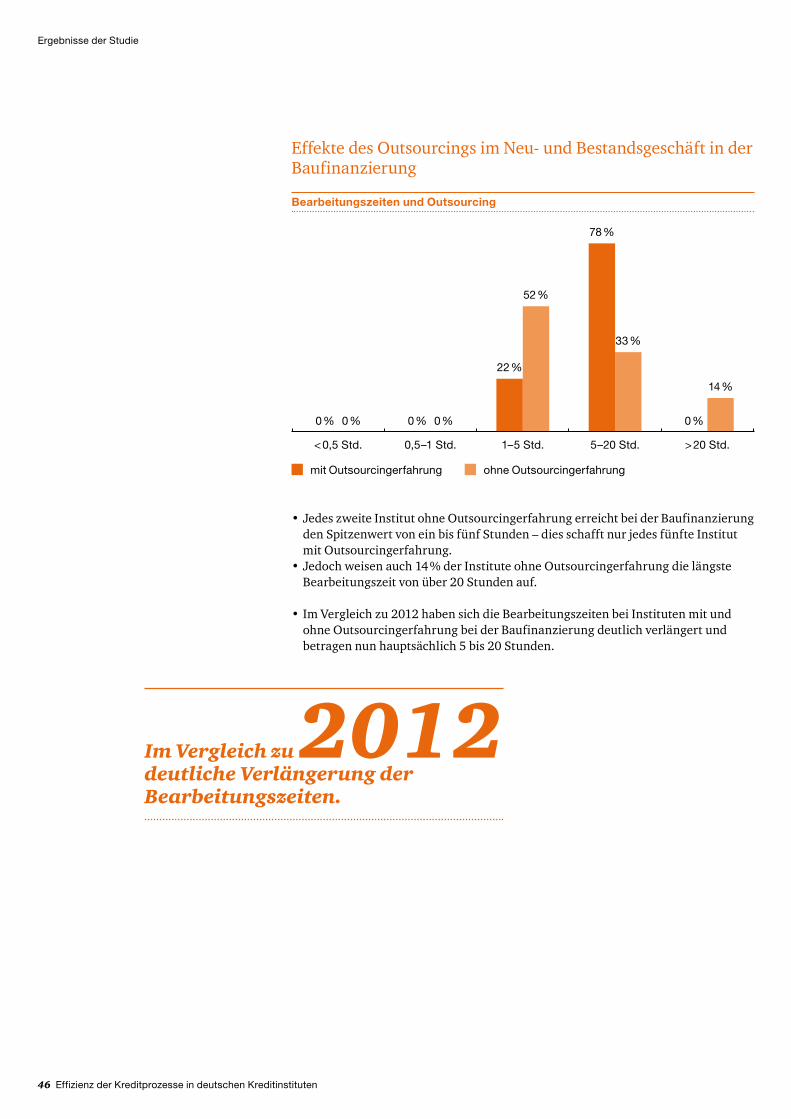

Effekte des Outsourcings im Neu‑ und Bestandsgeschäft in der Baufinanzierung

Bearbeitungszeiten und Outsourcing

0 % 0 % 0 %

33 %

14 %

0 %

78 %

52 %

22 %

0 %

< 0,5 Std. 0,5–1 Std. 1–5 Std. 5–20 Std. > 20 Std.

ohne Outsourcingerfahrungmit Outsourcingerfahrung

•JedeszweiteInstitutohneOutsourcingerfahrungerreichtbeider Baufinanzierungden Spitzenwert von ein bis fünf Stunden – dies schafft nur jedes fünfte Institut mit Outsourcingerfahrung.

•Jedoch weisen auch 14 % der Institute ohne Outsourcingerfahrung die längste Bearbeitungszeit von über 20 Stunden auf.

•Im Vergleich zu 2012 haben sich die Bearbeitungszeiten bei Instituten mit und ohne Outsourcingerfahrung bei der Baufinanzierung deutlich verlängert und betragen nun hauptsächlich 5 bis 20 Stunden.

Im Vergleich zu 2012 deutliche Verlängerung der Bearbeitungszeiten.

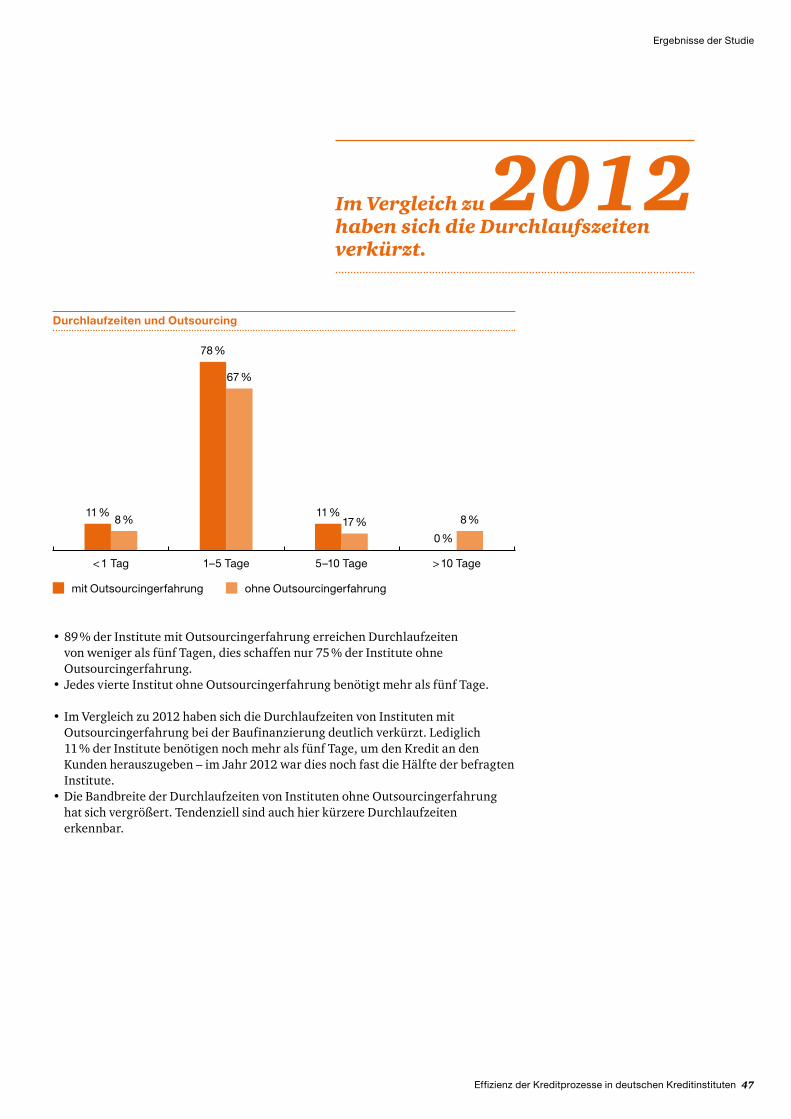

Effizienz der Kredit prozesse in deutschen Kreditinstituten 47

Ergebnisse der Studie

•89 % der Institute mit Outsourcingerfahrung erreichen Durchlaufzeiten von weniger als fünf Tagen, dies schaffen nur 75 % der Institute ohne Outsourcingerfahrung.

•Jedes vierte Institut ohne Outsourcingerfahrung benötigt mehr als fünf Tage.

•Im Vergleich zu 2012 haben sich die Durchlaufzeiten von Instituten mit Outsourcing erfahrung bei der Baufinanzierung deutlich verkürzt. Lediglich 11 % der Institute benötigen noch mehr als fünf Tage, um den Kredit an den Kunden herauszugeben – im Jahr 2012 war dies noch fast die Hälfte der befragten Institute.

•Die Bandbreite der Durchlaufzeiten von Instituten ohne Outsourcingerfahrung hat sich vergrößert. Tendenziell sind auch hier kürzere Durchlaufzeiten erkennbar.

Durchlaufzeiten und Outsourcing

< 1 Tag 1–5 Tage 5–10 Tage > 10 Tage

11 %8 % 8 %

0 %17 %

11 %

67 %

78 %

ohne Outsourcingerfahrungmit Outsourcingerfahrung

Im Vergleich zu 2012 haben sich die Durchlaufszeiten verkürzt.

48 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

•Bei den Betreuungsrelationen im Bestandsgeschäft zeigt sich ein eher heterogenes Bild.

•Den Spitzenwert erreichen mehrheitlich Banken mit Outsourcingerfahrung.•Die niedrigste Betreuungsquote von bis zu 250 Engagements wird nur von

Instituten ohne Outsourcingerfahrung erreicht.

Betreute Engagements pro FTE und Outsourcing

9 %

33 %

0 %

9 %

17 %

23 %

17 %

27 %

33 %32 %

> 2.500 1.001–2.500 501–1.000 251–500 ≤ 250

ohne Outsourcingerfahrungmit Outsourcingerfahrung

Effizienz der Kredit prozesse in deutschen Kreditinstituten 49

Ergebnisse der Studie

•Die Effekte des Outsourcings bei der Baufinanzierung sind im Vergleich zu 2012 gegensätzlich ausgefallen.

•2012 konnten die Institute mit Outsourcingerfahrung die Vorteile einer kürzeren Bearbeitungszeit nicht in kürzere Durchlaufzeiten umsetzen.

•In der aktuellen Studie sind die Bearbeitungszeiten von Instituten ohne Outsourcingerfahrung kürzer, allerdings gelingt es den Instituten mit Outsourcingerfahrung schneller, die Kreditentscheidung dem Kunden mitzuteilen.

•Demnach können Institute mit Outsourcingerfahrung durch optimierte Schnittstellen zum Dienstleister die längeren Bearbeitungszeiten – zum Beispiel durch integrierte Systeme sowie elektronische Datenübergaben – wieder aufholen und so ihre Kunden schneller bedienen.

Fazit

•Im Vergleich zu 2008 und 2012 weisen die Institute mit Outsourcingerfahrung mittlerweile vermehrt höhere Betreuungsrelationen im Bestandsgeschäft auf.

•So haben über 40 % der Institute ohne Outsourcingerfahrung eine Betreuungsquote von mehr als 1.000 Engagements pro FTE, 2012 waren es nur 25 %.

•In den Instituten mit Outsourcingerfahrung betreut hingegen kein Mitarbeiter weniger als 250 Engagements, 2012 traf dies nur auf 25 % dieser Institute zu.

Performance-Monitoring – Fast die Hälfte der befragten Kreditinstitute besitzt keine Transparenz über die Prozess kosten – sie verzichten darauf, die Wirtschaftlichkeit anhand von Kennzahlen systematisch zu messen.

•Heutzutage befinden sich nahezu alle Banken in einem immer intensiveren Wettbewerbsumfeld. Daher ist es wichtig, die Produkte in bestmöglicher Qualität, schnell und zu geringstmöglichen Kosten anzubieten.

•Demnach ist es essenziell, die Qualität ständig zu kontrollieren und Ineffizienzen schnell zu erkennen und zu beseitigen, um sich im Wettbewerb um Kunden und Marktanteile behaupten zu können.

•Dies macht eine kontinuierliche Überwachung und Steuerung mittels Kennzahlen (Performance‑Monitoring) notwendig.

•Zu den Eigenschaften eines erfolgreichen Performance‑Monitorings gehören die systematische Gestaltung der Kreditprozesse, die Ausrichtung der Prozesse an Kundenbedürfnissen sowie die Formulierung von kundenorientierten Prozesskennzahlen und ‑zielen.

4.5

50 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 51

Ergebnisse der Studie

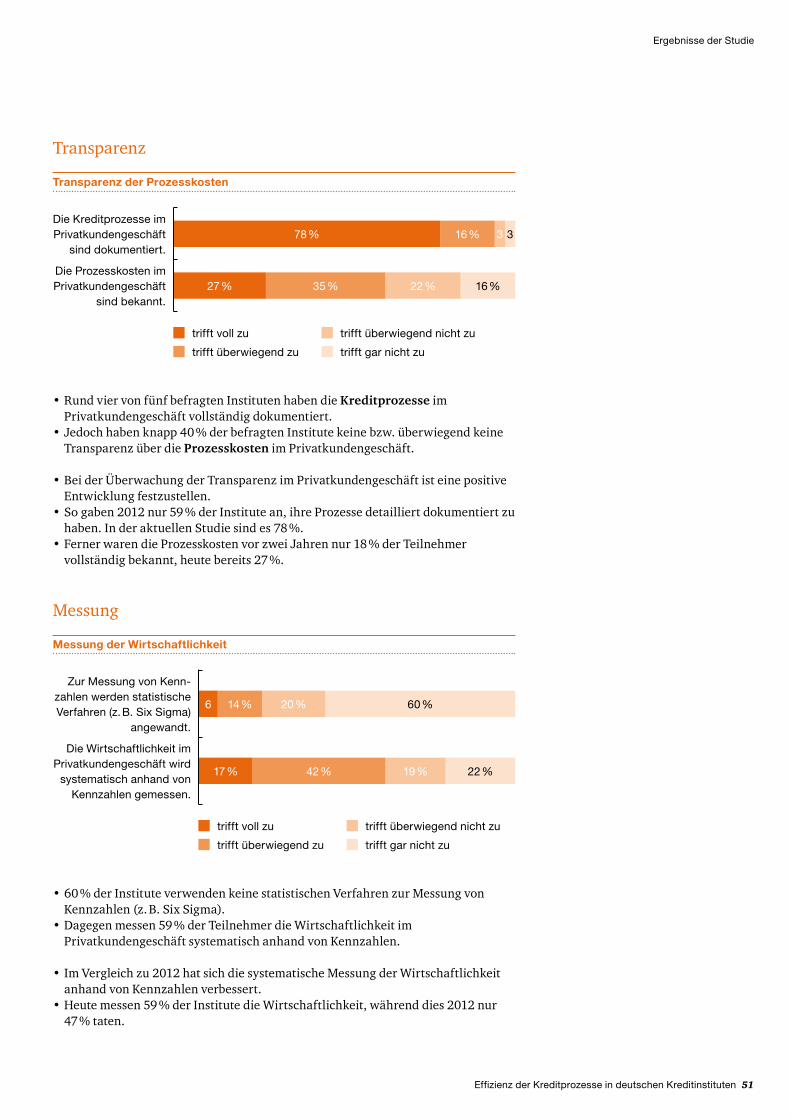

Transparenz

Transparenz der Prozesskosten

trifft gar nicht zu

trifft überwiegend nicht zu

trifft überwiegend zu

trifft voll zu

27 % 35 % 22 % 16 %Die Prozesskosten im Privatkunden geschäft

sind bekannt.

78 % 16 % 33Die Kreditprozesse im Privatkundengeschäft

sind dokumentiert.

•Rund vier von fünf befragten Instituten haben die Kreditprozesse im Privatkundengeschäft vollständig dokumentiert.

•Jedoch haben knapp 40 % der befragten Institute keine bzw. überwiegend keine Transparenz über die Prozesskosten im Privatkundengeschäft.

•Bei der Überwachung der Transparenz im Privatkundengeschäft ist eine positive Entwicklung festzustellen.

•So gaben 2012 nur 59 % der Institute an, ihre Prozesse detailliert dokumentiert zu haben. In der aktuellen Studie sind es 78 %.

•Ferner waren die Prozesskosten vor zwei Jahren nur 18 % der Teilnehmer vollständig bekannt, heute bereits 27 %.

Messung

trifft gar nicht zu

trifft überwiegend nicht zu

trifft überwiegend zu

trifft voll zu

Messung der Wirtschaftlichkeit

6 14 % 20 % 60 %

Zur Messung von Kenn-zahlen werden statistische Verfahren (z. B. Six Sigma)

angewandt.

17 % 42 % 19 % 22 %

Die Wirtschaftlichkeit im Privat kunden geschäft wird

systematisch anhand von Kennzahlen gemessen.

•60 % der Institute verwenden keine statistischen Verfahren zur Messung von Kennzahlen (z. B. Six Sigma).

•Dagegen messen 59 % der Teilnehmer die Wirtschaftlichkeit im Privatkundengeschäft systematisch anhand von Kennzahlen.

•Im Vergleich zu 2012 hat sich die systematische Messung der Wirtschaftlichkeit anhand von Kennzahlen verbessert.

•Heute messen 59 % der Institute die Wirtschaftlichkeit, während dies 2012 nur 47 % taten.

52 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

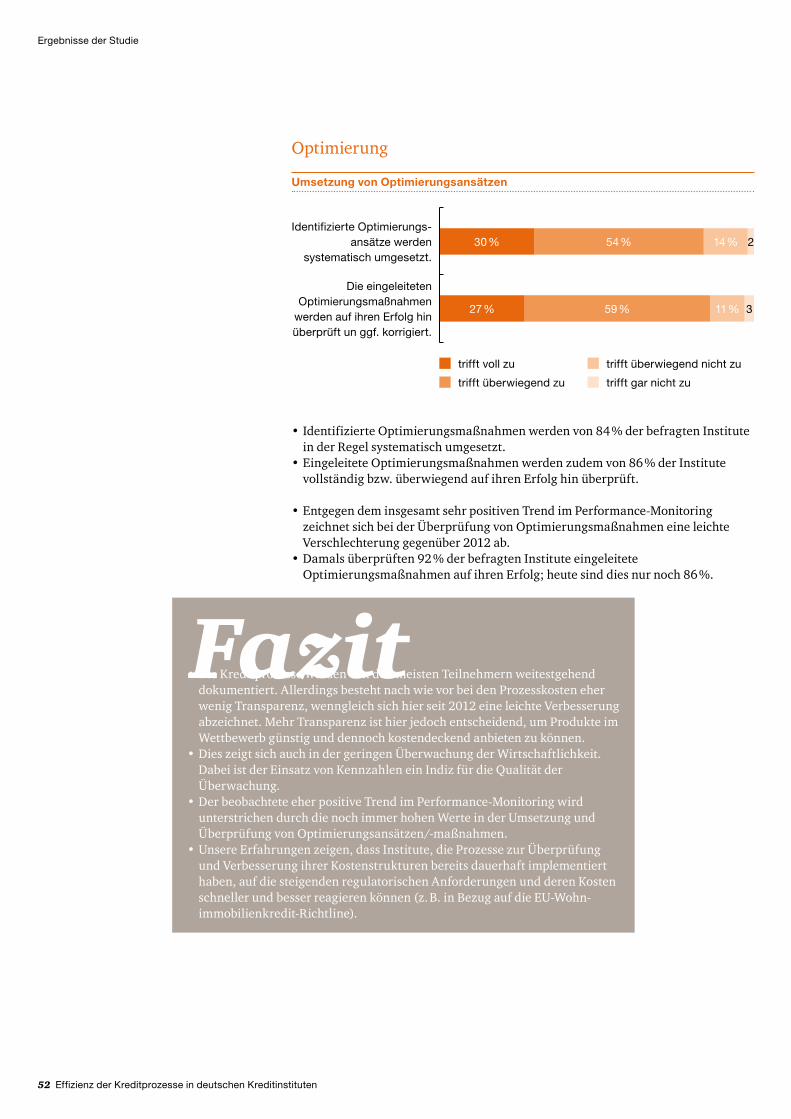

Optimierung

trifft gar nicht zu

trifft überwiegend nicht zu

trifft überwiegend zu

trifft voll zu

Umsetzung von Optimierungsansätzen

30 % 54 % 14 % 2Identifizierte Optimierungs-

ansätze werden systematisch umgesetzt.

27 % 59 % 11 % 3

Die eingeleiteten Optimierungs maßnahmen

werden auf ihren Erfolg hin überprüft un ggf. korrigiert.

•Identifizierte Optimierungsmaßnahmen werden von 84 % der befragten Institute in der Regel systematisch umgesetzt.

•Eingeleitete Optimierungsmaßnahmen werden zudem von 86 % der Institute vollständig bzw. überwiegend auf ihren Erfolg hin überprüft.

•Entgegen dem insgesamt sehr positiven Trend im Performance‑Monitoring zeichnet sich bei der Überprüfung von Optimierungsmaßnahmen eine leichte Verschlechterung gegenüber 2012 ab.

•Damals überprüften 92 % der befragten Institute eingeleitete Optimierungsmaßnahmen auf ihren Erfolg; heute sind dies nur noch 86 %.

•Die Kreditprozesse werden von den meisten Teilnehmern weitestgehend dokumentiert. Allerdings besteht nach wie vor bei den Prozesskosten eher wenig Transparenz, wenngleich sich hier seit 2012 eine leichte Verbesserung abzeichnet. Mehr Transparenz ist hier jedoch entscheidend, um Produkte im Wettbewerb günstig und dennoch kostendeckend anbieten zu können.

•Dies zeigt sich auch in der geringen Überwachung der Wirtschaftlichkeit. Dabei ist der Einsatz von Kennzahlen ein Indiz für die Qualität der Überwachung.

•Der beobachtete eher positive Trend im Performance‑Monitoring wird unterstrichen durch die noch immer hohen Werte in der Umsetzung und Überprüfung von Optimierungsansätzen/‑maßnahmen.

•Unsere Erfahrungen zeigen, dass Institute, die Prozesse zur Überprüfung und Verbesserung ihrer Kostenstrukturen bereits dauerhaft implementiert haben, auf die steigenden regulatorischen Anforderungen und deren Kosten schneller und besser reagieren können (z. B. in Bezug auf die EU‑Wohn‑immobilien kredit‑Richtline).

Fazit

Effizienz der Kredit prozesse in deutschen Kreditinstituten 53

Ergebnisse der Studie

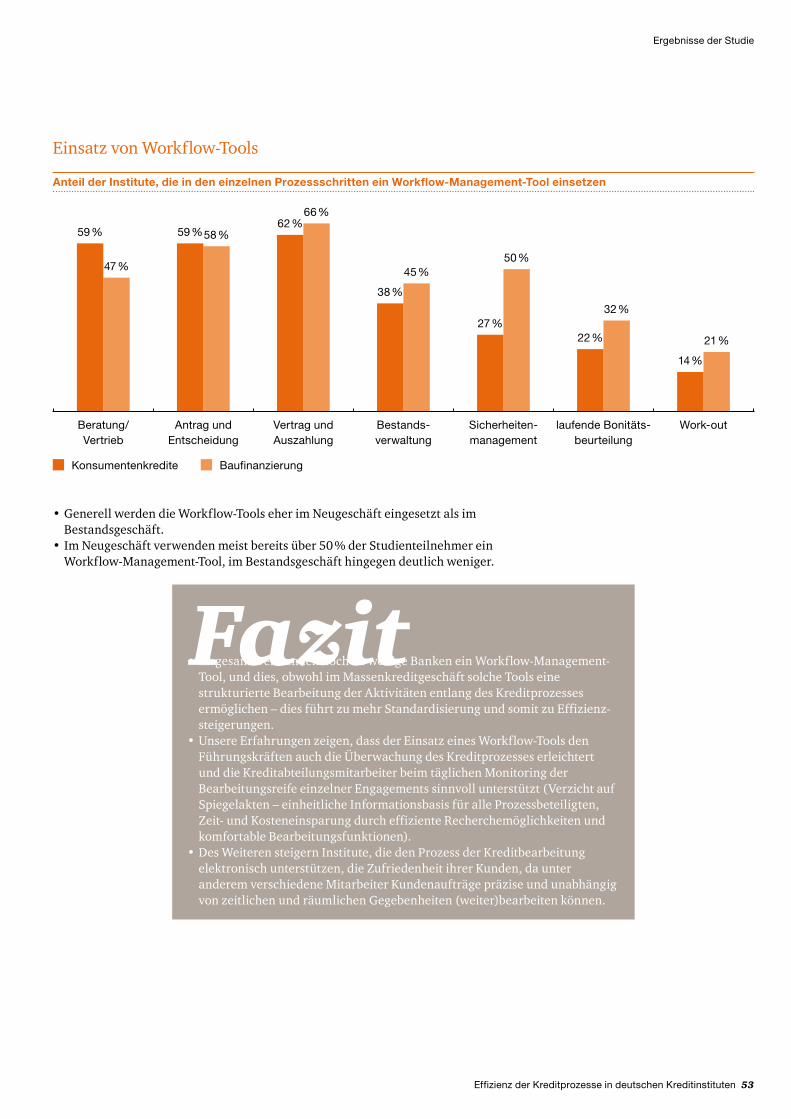

Einsatz von Workflow‑Tools

•Insgesamt verwenden noch zu wenige Banken ein Workflow‑Management‑Tool, und dies, obwohl im Massenkreditgeschäft solche Tools eine strukturierte Bearbeitung der Aktivitäten entlang des Kreditprozesses ermöglichen – dies führt zu mehr Standardisierung und somit zu Effizienz‑steigerungen.

•Unsere Erfahrungen zeigen, dass der Einsatz eines Workflow‑Tools den Führungs kräften auch die Überwachung des Kreditprozesses erleichtert und die Kredit abteilungs mitarbeiter beim täglichen Monitoring der Bearbeitungs reife einzelner Engagements sinnvoll unterstützt (Verzicht auf Spiegel akten – einheitliche Informationsbasis für alle Prozessbeteiligten, Zeit‑ und Kosteneinsparung durch effiziente Recherchemöglichkeiten und komfortable Bearbeitungsfunktionen).

•Des Weiteren steigern Institute, die den Prozess der Kreditbearbeitung elektronisch unterstützen, die Zufriedenheit ihrer Kunden, da unter anderem verschiedene Mitarbeiter Kunden aufträge präzise und unabhängig von zeitlichen und räumlichen Gegebenheiten (weiter)bearbeiten können.

Fazit

•Generell werden die Workflow‑Tools eher im Neugeschäft eingesetzt als im Bestandsgeschäft.

•Im Neugeschäft verwenden meist bereits über 50 % der Studienteilnehmer ein Workflow‑Management‑Tool, im Bestandsgeschäft hingegen deutlich weniger.

Anteil der Institute, die in den einzelnen Prozessschritten ein Workflow-Management-Tool einsetzen

BaufinanzierungKonsumentenkredite

Beratung/ Vertrieb

Antrag und Entscheidung

Vertrag und Auszahlung

Bestands-verwaltung

laufende Bonitäts-beurteilung

Sicherheiten-management

Work-out

59 %

47 %50 %

27 %

21 %

14 %

32 %

22 %

45 %

38 %

66 %62 %

58 %59 %

Weitere Beobachtungen – Die meisten Kreditinstitute planen, ihre Kosten in erster Linie durch weitere Prozess optimierungen zu senken.

4.6

54 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 55

Ergebnisse der Studie

Bereiche, in denen Maßnahmen zur Kostensenkung umgesetzt wurden

BaufinanzierungKonsumentenkredite

73 %

84 %

37 %

24 %

13 %

29 %

11 %8 %

61 %

49 %

Prozess optimierung (inkl. IT-Maßnahmen)

Senkung Sach-/Verwaltungs kosten

Skaleneffekte durch Insourcing

Outsourcing Senkung Personalkosten

•Produktübergreifend wurden, wie auch 2008 und 2012, insbesondere die Prozesse optimiert sowie die Sach‑/Verwaltungskosten reduziert, um die Kosten allgemein zu senken.

•In der Vorgängerstudie 2012 planten im Bereich Baufinanzierung lediglich 65 % derInstitute,MaßnahmenzurProzessoptimierungdurchzuführen –realisierthaben diese nun sogar 84 %.

•Gleiches gilt für Outsourcing im Bereich Konsumentenkredite: Auslagerungen planten 2012 nur 13 % der Institute, im Jahr 2014 haben 29 % Auslagerungen vorgenommen.

•Hervorzuheben ist, dass insbesondere im Bereich Baufinanzierung die Senkung der Personalkosten eine der wichtigsten Maßnahmen zur allgemeinen Kosten‑reduktion darstellt.

Maßnahmen zur Kostensenkung

56 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ergebnisse der Studie

•Vor allem im Bereich Prozessoptimierung sind weitere Maßnahmen für den kontinuierlichen Verbesserungsprozess vorgesehen.

•Eine wichtige Maßnahme stellt zudem produktübergreifend die Senkung der Personalkosten dar.

•Outsourcing spielt für die teilnehmenden Institute nur noch eine untergeordnete Rolle.

BaufinanzierungKonsumentenkredite

Bereiche, in denen Maßnahmen zur Kostensenkung in den nächsten drei Jahren geplant sind

39 %

69 %

28 %

19 %

3 %8 %6 %

3 %

36 %36 %

Prozess optimierung (inkl. IT-Maßnahmen)

Senkung Sach-/Verwaltungs kosten

Skaleneffekte durch Insourcing

Outsourcing Senkung Personalkosten

•Nur wenigen Banken gelingt es, die Möglichkeiten verbesserter IT‑Systeme und integrierter Prozessworkflowlösungen auszuschöpfen, um Prozesse zu optimieren und dadurch die Kosten zu senken. Hierin sind aber gerade die neuen Marktteilnehmer umso erfolgreicher, sodass der Wettbewerbsdruck auf die bestehenden Banken erneut zunimmt.

•Das Outsourcing verliert für die Kreditwirtschaft als Kostensenkungs‑maßnahme an Bedeutung. Mögliche Ursachen hierfür sind unter anderem hohe regulatorische Anforderungen, steigende Komplexität sowie daraus resultierende vermeidbare Effizienzverluste.

•Weiterhin sind Personalkostensenkungen, zum Beispiel durch Nutzung natürlicher Fluktuation oder skillbasiertem Mitarbeitereinsatz, im Blickpunkt der Institute.

Fazit

Effizienz der Kredit prozesse in deutschen Kreditinstituten 57

Viele Institute nehmen regulatorische Erleichterungen zum Anlass, ihre Kreditprozesse zu vereinfachen.

Anwendung regulatorischer Erleichterungen nach den MaRisk

•Insgesamt ergibt sich sowohl im Bereich Konsumentenkredite als auch bei Baufinanzierungen ein eher positives Bild hinsichtlich der Nutzung regulatorischer Erleichterungen.

•Die vereinfachte Risikoklassifizierung bzw. der Verzicht darauf bis zur Risikorelevanzgrenze wird am wenigsten genutzt, da die Bonitätsermittlung einen elementaren Bestandteil der Kreditvergabeprüfung darstellt.

Fazit

•Die meisten Institute verzichten im Privatkundengeschäft auf die laufende Offenlegung von Bonitätsunterlagen und die turnusmäßige Überprüfung der Sicherheiten, sofern der Kapitaldienst ordnungsgemäß erbracht wird.

•Im Konsumentenkreditgeschäft ist darüber hinaus der Verzicht auf Doppel‑votierung die am meisten angewandte Erleichterung gemäß den Mindest‑anforderungen an das Risikomanagement (MaRisk).

Anteil der Institute, welche die Erleichterungen der MaRisk unterhalb der Risikorelevanzgrenze nutzen

BaufinanzierungKonsumentenkredite

97 %

85 %

Verzicht auf Doppel votierung (durch zweiten

Berater)

44 %

55 %

vereinfachte Risiko klassifi-zierung bzw. Verzicht auf

Risiko klasifizierung bis Risiko relevanz-

grenze

94 %97 %

Erleichterungen bzw. Verzicht auf

die laufende Offenlegung, wenn

Kapitaldienst erbracht wird

82 %80 %

Erleichterungen bei der

Aktualisierung der Risiko-

klassifizierung bzw. Verzicht,

wenn Kapital dienst erbracht wird

65 %

92 %

vereinfachte Vorgehensweise

bei der Ermittlung von Sicherungs-

wert

Erleichterungen bei der Erst-offenlegung

65 %72 %

Erleichterungen bei der turnus-mäßigen Über-

prüfung von Sicher heit bzw.

Verzicht auf Über prüfung sofern

Kapital dienst erbracht wird

91 %96 %

Exkurs: Kreditvermittler und Kreditdienst leister

58 Effizienz der Kredit prozesse in deutschen Kreditinstituten

5

Die Filiale bleibt – trotz des zunehmenden Einflusses des Internets sowie mobiler Endgeräte – zentraler Vertriebskanal für Konsumenten kredite und die private Bau finanzierung. Banken sollten zudem die Chancen, die sich aus dem Einbezug von Kreditvermittlern und weiteren Dienstleistern ergeben, erkennen und diese aktiv in ihre Geschäftsaktivitäten integrieren.

60 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Effizienz der Kredit prozesse in deutschen Kreditinstituten 61

Exkurs: Kredit vermittler und Kreditdienst leister

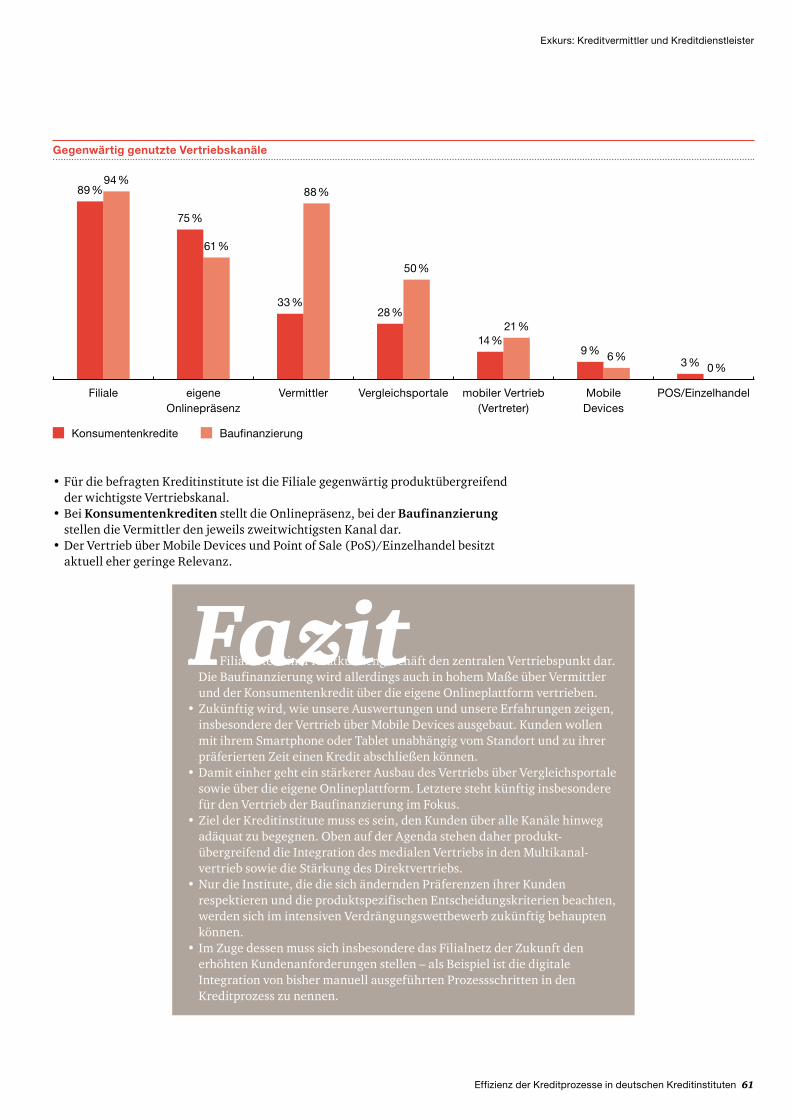

•Für die befragten Kreditinstitute ist die Filiale gegenwärtig produktübergreifend der wichtigste Vertriebskanal.

•Bei Konsumentenkrediten stellt die Onlinepräsenz, bei der Baufinanzierung stellen die Vermittler den jeweils zweitwichtigsten Kanal dar.

•Der Vertrieb über Mobile Devices und Point of Sale (PoS)/Einzelhandel besitzt aktuell eher geringe Relevanz.

BaufinanzierungKonsumentenkredite

Gegenwärtig genutzte Vertriebskanäle

89 %94 %

Filiale

0 %3 %

POS/Einzelhandel

61 %

75 %

eigene Onlinepräsenz

21 %14 %

mobiler Vertrieb (Vertreter)

50 %

28 %

Vergleichsportale Mobile Devices

6 %9 %

Vermittler

88 %

33 %

•Die Filiale stellt im Privatkundengeschäft den zentralen Vertriebspunkt dar. Die Baufinanzierung wird allerdings auch in hohem Maße über Vermittler und der Konsumentenkredit über die eigene Onlineplattform vertrieben.

•Zukünftig wird, wie unsere Auswertungen und unsere Erfahrungen zeigen, insbesondere der Vertrieb über Mobile Devices ausgebaut. Kunden wollen mit ihrem Smartphone oder Tablet unabhängig vom Standort und zu ihrer präferierten Zeit einen Kredit abschließen können.

•Damit einher geht ein stärkerer Ausbau des Vertriebs über Vergleichsportale sowie über die eigene Onlineplattform. Letztere steht künftig insbesondere für den Vertrieb der Baufinanzierung im Fokus.

•Ziel der Kreditinstitute muss es sein, den Kunden über alle Kanäle hinweg adäquat zu begegnen. Oben auf der Agenda stehen daher produkt‑übergreifend die Integration des medialen Vertriebs in den Multikanal‑vertrieb sowie die Stärkung des Direktvertriebs.

•Nur die Institute, die die sich ändernden Präferenzen ihrer Kunden respektieren und die produktspezifischen Entscheidungskriterien beachten, werden sich im intensiven Verdrängungswettbewerb zukünftig behaupten können.

•Im Zuge dessen muss sich insbesondere das Filialnetz der Zukunft den erhöhten Kundenanforderungen stellen – als Beispiel ist die digitale Integration von bisher manuell ausgeführten Prozessschritten in den Kreditprozess zu nennen.

Fazit

62 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Exkurs: Kredit vermittler und Kreditdienst leister

Aufseiten der Kunden besteht ein starkes Bedürfnis nach Vergleichsangeboten sowie einer schnellen Kreditentscheidung. Durch Nutzung der Kundenkontakte über Vermittler und mithilfe von Dienstleistern können Banken ihr Vertriebs und Effizienzpotenzial noch besser ausschöpfen.

•Aufgrund des zunehmenden Wettbewerbs und Kostendrucks in der Finanz‑branche haben sich auch Kreditvermittler und ‑dienstleister entlang des gesamten Kreditprozesses als wichtige Player fest etabliert.

•Da wir den Anspruch hatten, den Kreditprozess ganzheitlich zu betrachten, haben wir in der aktuellen Studie die Kreditvermittler und ‑dienstleister im Rahmen eines Meinungsbilds einbezogen.

•Die Ergebnisse sollen den Kreditinstituten die Möglichkeit geben, sich mit der Sichtweise dieser Beteiligten auseinanderzusetzen und sie künftig in ihrem Kredit prozessmanagement zu berücksichtigen.

•Nachfolgend führen wir ausgewählte Aussagen aus Interviews mit Kredit‑vermittlern und ‑dienstleistern auf und ergänzen sie um unsere Einschätzung.

„Es ist eine Tendenz der Aufgabendelegation von Seiten der Bank hin zu den Kredit vermittlern erkennbar: Immer häufiger werden die bisher von Banken durchgeführte Kunden qualifikation sowie Kundenberatungen im Rahmen der Kreditvermittlung abgegeben.“

Daniel Gronbach, Leiter Produktmanagement Ratenkredite, Hypoport AG

Effizienz der Kredit prozesse in deutschen Kreditinstituten 63

Exkurs: Kredit vermittler und Kreditdienst leister

Kreditvermittler – ausgewählte Statements

„Niedrige Zinsen und Gebühren sind weiterhin die Haupttreiber für die Entscheidungen unserer Kunden.“

•Die bestehende Bankverbindung und die damit einhergehende Loyalität spielen für den Kunden lediglich eine untergeordnete Rolle.

•Hier müssen die Banken an ihrer Reputation und Glaubwürdigkeit arbeiten sowie wettbewerbsfähige Konditionen offerieren.

•Dies ist durch eine konsequent kosteneffiziente Ausrichtung der Prozesse zu flankieren.

„Im Bereich der privaten Baufinanzierung gewinnt die Videoberatung stark an Bedeutung und wird von uns künftig als wichtiger Beratungskanal erachtet.“

•Die Komplexität von Baufinanzierungen stärkt die Filiale als Vertriebs‑ und Beratungskanal.

•Aufgrund der hohen Mobilität und Flexibilität der Kunden müssen Banken jedoch künftig innovative Wege beschreiten – Ziel muss es sein, das Potenzial aus der Integration aller Kundenkontaktpunkte und Vertriebswege in den Kreditprozess konsequent auszuschöpfen.

„Unsere Kunden legen verstärkt Wert auf individuelle Zusatzvereinbarungen, die ihnen Tilgungsfreiräume sowie Modifikationen der Darlehenslaufzeit ermöglichen.“

•Mittels standardisierter Modularisierung des Angebots entlang eines Master‑Kreditprozesses können Banken Effizienzvorteile erzielen, während der Kunde gleichzeitig von Individualisierung profitiert.

„Mittels des Einsatzes geschulten Personals sowie gezielter ITUnterstützung können wir das Vertriebspotenzial optimieren – Vermittler lohnen sich.“

•Banken sollten das Cross‑Selling‑Potenzial des direkten Kundenkontakts zwischen Vermittler und Kunde erkennen und mittels Incentivierung aktiver steuern.

64 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Exkurs: Kredit vermittler und Kreditdienst leister

„Banken verstehen die elektronische Kreditakte vielfach noch immer als Archivierungstool. Im Sinne eines effizienten papierlosen Prozessablaufs sollte diese jedoch integraler Bestandteil des Bearbeitungsprozesses sein – was eine enge Integration in das Kreditbearbeitungssystem und das WorkflowManagement bedingt.“

Lars Schröter, Senior Manager Business Development & CRM, Hypotheken Management GmbH

„Die geplante Richtlinie für Wohn immobilien kreditverträge mit ihren verschärften regulatorischen Anforderungen wird zu einem Shakeout im Vermittlermarkt führen.“

•Banken sollten die regulatorischen Veränderungen aktiv managen und kundenfreundlich umsetzen, um das verlorene Vertrauen wiederzugewinnen.

•Gleichzeitig ist sicherzustellen, dass durch die stärkere Regulierung die zusätzliche Komplexität für die Institute nicht zu Effizienzverlusten in den Prozessen führt.

„Direktbanken verfügen teilweise über voll automatisierte Schnittstellen zu uns, die eine effiziente und schnelle Weiterleitung von Daten und Dokumenten sicherstellen.“

•Eine Möglichkeit für Banken, das Geschäft mit vielen Vermittlern erfolgreich abzuwickeln, liegt in der IT‑ und prozessgestützten Anbindung der Vermittler an ihre Kreditabwicklungsplattform.

Effizienz der Kredit prozesse in deutschen Kreditinstituten 65

Exkurs: Kredit vermittler und Kreditdienst leister

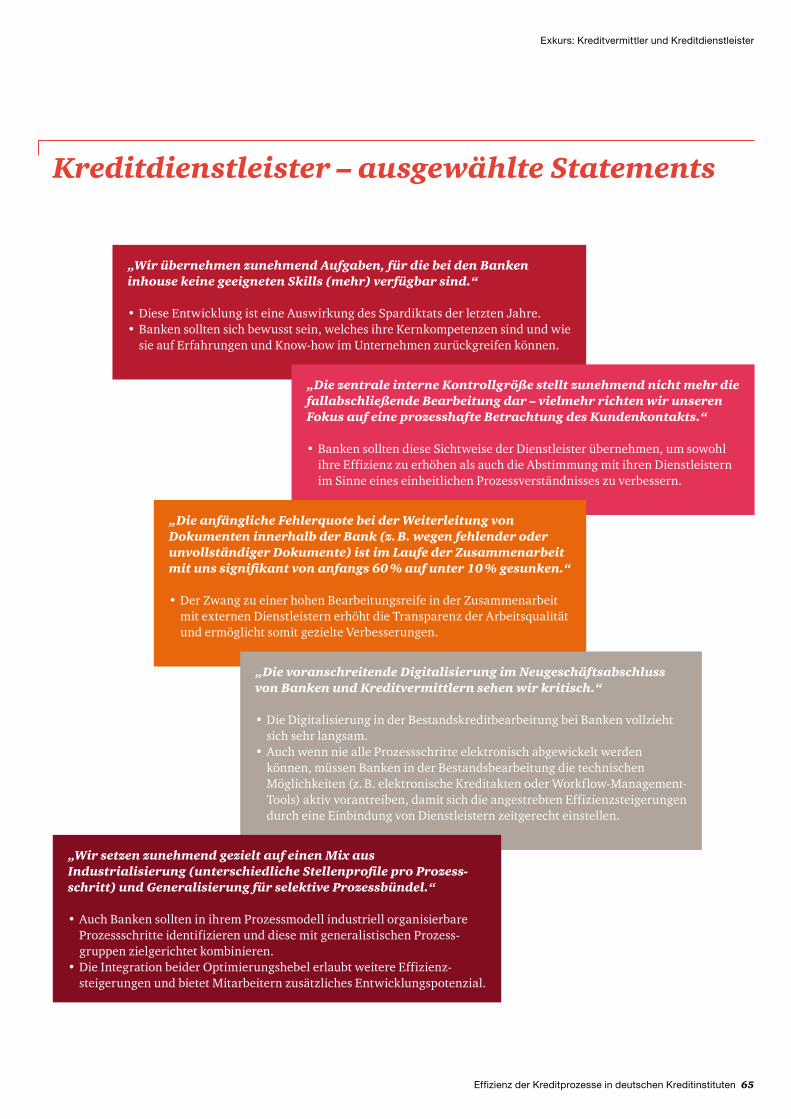

Kreditdienstleister – ausgewählte Statements

„Wir übernehmen zunehmend Aufgaben, für die bei den Banken inhouse keine geeigneten Skills (mehr) verfügbar sind.“

•Diese Entwicklung ist eine Auswirkung des Spardiktats der letzten Jahre.•Banken sollten sich bewusst sein, welches ihre Kernkompetenzen sind und wie

sie auf Erfahrungen und Know‑how im Unternehmen zurückgreifen können.

„Die zentrale interne Kontrollgröße stellt zunehmend nicht mehr die fallabschließende Bearbeitung dar – vielmehr richten wir unseren Fokus auf eine prozesshafte Betrachtung des Kundenkontakts.“

•Banken sollten diese Sichtweise der Dienstleister übernehmen, um sowohl ihre Effizienz zu erhöhen als auch die Abstimmung mit ihren Dienstleistern im Sinne eines einheitlichen Prozessverständnisses zu verbessern.

„Die anfängliche Fehlerquote bei der Weiterleitung von Dokumenten innerhalb der Bank (z. B. wegen fehlender oder unvollständiger Dokumente) ist im Laufe der Zusammenarbeit mit uns signifikant von anfangs 60 % auf unter 10 % gesunken.“

•Der Zwang zu einer hohen Bearbeitungsreife in der Zusammenarbeit mit externen Dienstleistern erhöht die Transparenz der Arbeitsqualität und ermöglicht somit gezielte Verbesserungen.

„Die voranschreitende Digitalisierung im Neugeschäftsabschluss von Banken und Kreditvermittlern sehen wir kritisch.“

•Die Digitalisierung in der Bestands kredit bearbeitung bei Banken vollzieht sich sehr langsam.

•Auch wenn nie alle Prozessschritte elektronisch abgewickelt werden können, müssen Banken in der Bestandsbearbeitung die technischen Möglichkeiten (z. B. elektronische Kreditakten oder Workflow‑Management‑Tools) aktiv vorantreiben, damit sich die angestrebten Effizienzsteigerungen durch eine Einbindung von Dienstleistern zeitgerecht einstellen.

„Wir setzen zunehmend gezielt auf einen Mix aus Industrialisierung (unterschiedliche Stellenprofile pro Prozes s-schritt) und Generalisierung für selektive Prozessbündel.“

•Auch Banken sollten in ihrem Prozessmodell industriell organisierbare Prozessschritte identifizieren und diese mit generalistischen Prozess‑gruppen zielgerichtet kombinieren.

•Die Integration beider Optimierungshebel erlaubt weitere Effizienz‑steigerungen und bietet Mitarbeitern zusätzliches Entwicklungs potenzial.

66 Effizienz der Kredit prozesse in deutschen Kreditinstituten

Ihre Ansprechpartner

Ihre Ansprechpartner

MarcPascal GebhardtFrankfurt am MainTel.: +49 69 9585‑2623marc‑[email protected]

Frank MehlhornBerlinTel.: +49 30 2636‑[email protected]

Dr. Holger KernMünchenTel.: +49 89 5790‑[email protected]

ChristopherMark VolkerBerlinTel.: +49 30 2636‑2260christopher‑[email protected]

Christian MertelFrankfurt am MainTel.: +49 69 9585‑[email protected]

Über unsUnsere Mandanten stehen tagtäglich vor vielfältigen Aufgaben, möchten neue Ideen umsetzen und suchen Rat. Sie erwarten, dass wir sie ganzheitlich betreuen und praxisorientierte Lösungen mit größtmöglichem Nutzen entwickeln. Deshalb setzen wir für jeden Mandanten, ob Global Player, Familienunternehmen oder kommunaler Träger, unser gesamtes Potenzial ein: Erfahrung, Branchenkenntnis, Fachwissen, Qualitätsanspruch, Innovationskraft und die Ressourcen unseres Expertennetzwerks in 157 Ländern. Besonders wichtig ist uns die vertrauensvolle Zusammenarbeit mit unseren Mandanten, denn je besser wir sie kennen und verstehen, umso gezielter können wir sie unterstützen.

PwC. 9.400 engagierte Menschen an 29 Standorten. 1,55 Mrd. Euro Gesamtleistung. Führende Wirtschaftsprüfungs‑ und Beratungsgesellschaft in Deutschland.