Embed Size (px)

Citation preview

CONTROLLING 4.0Eine Sonderbeilage der

April 2017

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

DOPPELINTERVIEWMR-Geschäftsführer Dr. Ni-colas Maier-Scheubeck undICV-Vorsitzender SiegfriedGänßlen über Big Data alsChance und Aufgabe.

SEITE 08

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

IN DIESER BEILAGE

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

CONTROLLING 4.0In Zeiten der Digitalisierungkann Controlling als Treiberfür denMittelstandfungieren. SEITE 04

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

NETZWERKAbsolventen der ControllerAkademie gründeten 1975den Internationalen Cont-roller Verein. SEITE 02

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

NEUE ROLLEProf. Dr. Uwe Seidel überdenWandel in der Ausbil-dung sowie das neue Rol-lenverständnis auf Arbeit-nehmerseite. SEITE 06

REGENSBURG. Früher wurde die Be-rufsbezeichnung des Controllersnoch mit „K“ geschrieben: „K“ für„Kontrolle“. „Die Zeiten sind vorbei“,ist Rainer Linse, Delegierter fürDeutschland Süd im InternationalenController Verein e. V. (ICV), über-zeugt. Noch vor einigen Jahren wur-den die Controller in ihren Betriebenoft noch als „Erbsenzähler“ oderauch Beckmesser gebrandmarkt, alsoals vermeintlich pedantische Kriti-ker des zumeist kreativ vorwärts-drängendenManagements. Rechnen,zählen, prüfen, kontrollieren – dieswaren schon immer die entscheiden-den Aufgaben des Controllers. Dabeidominierte lange Zeit die pure Kont-rolle, nicht aber ein Konzept, in dasdie verschiedenen Facetten des Cont-rollings schon frühzeitig eingebun-denwurden.

Entsprechend spät entwickeltesich das Controlling in Deutschlandzu einer eigenständigen Wissen-schaftsdisziplin, und zwar erst 1973mit der Berufung von Prof. Dr. Dr. h.c. mult. Péter Horváth an die Spitzedes ersten Lehrstuhls an der Techni-schenHochschule Darmstadt. Bereitszwei Jahre später kam es durch Ab-solventen der Controller Akademiezur Gründung des InternationalenController Vereins e. V., dem inzwi-schen 6500 im praktischen Control-ling tätige Personen angehören.

Vor allem hat das Berufsbild desControllers von seinem Selbstver-ständnis wie auch von seinem Stel-lenwert im Unternehmen her längsteinen grundlegenden Wandel erlebt.Neben der operativen Steuerung, die

schon immer zu den Aufgaben desControllings zählt, wird der strategi-sche Ansatz immer bedeutsamer.

Zwar müssten die Controller, sagtRainer Linse im Gespräch mit derWirtschaftszeitung, manchmal auchheute noch die Rolle des Spielverder-bers übernehmen – vor allem dann,wenn die Marketingexperten oderProduktentwickler wieder allzu eu-phorisch kommunizierten und aus-schweifend planten. Besser jedochgefalle ihm und seinen Kollegen einanderes Bild des Controllers: „DerController ist einNavigator, ein Lotsein schwieriger See, der Ziele im Augebehält und auch einen Blick für dieUntiefen in zunehmend volatilenMärkten hat.“

Zuletzt entwickelten die Control-ler neben der Funktion des Modera-tors auch den Anspruch, als „Busi-ness Partner“ auf Augenhöhemit denEntscheidern im Unternehmen mit-zuwirken. Im Zusammenhang mitdigitalen Transformationsprozessen

kommt auf den Controller nun auchdie Rolle eines „Change Agent“ zu,der den Wandel mit der richtigenEinstellung begleiten muss. „Begeis-terungsfähigkeit, Vorbildfunktionoder Empathie sind Eigenschaften,die man früher nicht unbedingt ei-nem Controller zugeschrieben hat“,sagt Linse.

Seit der Gründung der Ideenwerk-statt des ICV im Jahr 2009 wird andiesen Trends jetzt besonders inten-siv gearbeitet. Im vergangenen Jahrfolgte auf den langjährigen LeiterProf. Horváth sein Kollege Prof. Dr.Ronald Gleich. Er betrachtet die Ide-enwerkstatt als Speerspitze und In-novator des Vereins, dessen Ideen inkonkrete praxistaugliche Produkteüberführt werden.

Regelmäßig und systematischwerden zum Beispiel mithilfe desControlling-Radars das Controllingund das Unternehmensumfeld ana-lysiert, wobei die Grundfrage auf alleVeränderungen in wissenschaftli-

chenNachbardisziplinenwie auch inder betrieblichen Praxis lautet: „Wasbedeutet das für das Controlling?“ Ei-ne mittel- und langfristige Planungder Unternehmen werde etwa durchunerwartete Wahlausgänge, wirt-schaftliche und politische Krisenoder weltweit schwelende Konflikt-herde fast unmöglich; Firmen müs-sen sich jederzeit flexibel an Unwäg-barkeiten anpassen. Dies gilt derzeit,wie es in dem von dem Experten derUnternehmensberatung Roland Ber-ger und dem ICV erarbeiteten „Ope-rations-Effizienz-Radar 2017“ heißt,insbesondere für die schnell fort-schreitende Digitalisierungmit ihrensprunghaften Technologieentwick-lungen. Für Unternehmen ohne einegeeignete digitale Strategie könntedies das schnelle Aus bedeuten. Im-merhin, so die Studie, sei das ThemaDigitalisierung in den Unternehmenangekommen.

69 Prozent der befragten Unter-nehmen sehen den technologischenWandel als Chance, doch nur einViertel glaubt, darauf gut vorbereitetzu sein. Als besorgniserregend emp-finden es die Autoren der Studie, wiewenig der Bereich „Controlling undFinanzen“ hier eingebunden werde.Nur 33 Prozent der Betriebe gabenan, dass das Controlling an Digitali-sierungsprojekten anderer Unterneh-mensbereiche beteiligt werde. Dem-entsprechend ist im Ranking der vonden Unternehmen 2017 geplantenAktivitäten der Bereich „Controllingund Finanzen“ als die bisherigeNummer drei der ICV-Studie aufPlatz sechs abgerutscht, währendsich der Einkauf hinter Produktport-folio und Produktion als der dritt-wichtigste Hebel nach vorne schob.

Vom„Erbsenzähler“ zumNavigatorDas Rollenverständnis des Controllers hat sich, auch vor demHintergrund der Digitalisierung, verändert.Heute sollte seine Position auf Augenhöhemit den Entscheidern im Unternehmen sein.

Von Gerd Otto

Der Controller als Veränderungstreiber

Quelle: icv – Umfrage unter 207 mehrheitlich im Controlling-Bereich beschäftigten Personen

Welches der untenstehenden Rollenbilder entspricht aus Ihrer Sichtam ehesten dem eines Controllers?

Business Partner/Beraterder Führungskräfte

Analyst/Infor-mationsspezialist

Kontrolleur/kauf-männisches Gewissen

Change Agent/Veränderungstreiber

Rollenbild in der heutigen Zeit

Rollenbild in der Industrie 4.0(künftige Entwicklung)

57,1 %

9,5 %0 %

58,8 %

25,0 %17,5 %

8,3 %23,8 %

0 5 10 15 20 25 30 35 40 45 50 55 60

wz

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

SEITE 2 | April 2017 www.die-wirtschaftszeitung.de

CONTROLLING 4.0

REGENSBURG. Wie dynamischund unkonventionell sich derInternationale Controller Ver-ein e. V. (ICV) entwickelt hat,lässt sich zum einen durch sei-ne Entstehungsgeschichte ver-anschaulichen, zum anderenaber auch anhand aktueller Er-eignisse. So wurden erst kürz-lich fast zeitgleich ICV-Arbeits-kreise in Regensburg und inMoskau gegründet. Währendunter den 40 Teilnehmern desersten Treffens an der Moskwavor allem Controlling-Praktikeraus russischen Tochtergesell-schaften deutschsprachiger Un-ternehmen vertreten waren,sieht Rainer Linse als Regional-delegierter für Süddeutschlandmit dem AK Oberpfalz neueChancen für Wachstum undVermarktung in der gesamten

Region. Dass in Regensburg mitChristian Kaiser, dem Control-ler im Medienhaus des Mittel-bayerischen Verlages, erstmalsein Experte aus der Medien-branche zum AK-Vorsitzendengewählt wurde, stimmt Linsesehr hoffnungsfroh, auch überdie Oberpfalz hinaus: „Die Ar-beitskreise werden künftig den

Bekanntheitsgrad des ICV inder Region erhöhen.“ Am An-fang aber stand die ControllerAkademie. Deren Absolventendes Jahrgangs 1975 kamen mitAkademieleiter Dr. Dr. h. c. Alb-recht Deyhle überein, gemein-sam einen Controller Verein zugründen, um Standards zu set-zen und auch international das

Thema Controlling voranzu-bringen. Schließlich, so Dr. De-yhle aus dem Blickwinkel desGründers von Akademie undICV, seien das Setzen und Ver-folgen von Zielen die ureigens-te Führungsaufgabe von Mana-gern und damit Aufgabe jederFührungskraft. „Controller ma-chen nicht das Controlling,sondern unterstützen vielmehrFührungskräfte im Manage-mentprozess der Zielfindung,Planung und Steuerung.“

Leider sei die Vorstellungvon Managern, mit Controllingnichts zu tun zu haben und esan die Controller wegdelegie-ren zu können, sogar über 40Jahre nach Gründung der Cont-roller Akademie in den Köpfenso mancher Führungskraftnoch immer vorhanden. GutesControlling jedoch bedeuteTeamarbeit, gebildet aus derSchnittmenge von Manage-ment- und Controllertätigkeit:„Leitet der Manager das Unter-nehmen, so sorgt der Controllerals Partner des Managementsfür die betriebswirtschaftlicheTransparenz und Rationalitätim Führungsprozess.“ Von derim ICV gebündelten Control-ling-Kompetenz profitieren da-her Controller und Manager

gleichermaßen, betont Dr. De-yhle, dessen Tochter DorotheeDeyhle gemeinsam mit Dr.Klaus Eiselmayer die Nachfolgeihres Vaters an der Spitze derAkademie angetreten hat.

Der Verein ICV wiederum,inzwischen unter dem Vor-standsvorsitzenden SiegfriedGänßlen, hat sich zum Ziel ge-setzt, alle, die mit Controllingzu tun haben, zusammenzu-führen – neben den Controllernselbst vor allem Wissenschaft-ler, Studenten, Professoren, Ma-nager oder Finanzvorstände derUnternehmen. Als seine Stärkebezeichnet der ICV denn auchdie Fähigkeit zum Austausch,das Brainstorming, das Redenund Diskutieren, das Verbes-sern von Bewährtem oder auchdas Entwickeln von Alternati-ven.

Neben den über 60 Arbeits-kreisen, die regional wie bran-chenbezogen regelmäßig mehr-mals im Jahr tagen und als Fo-rum für den Gedanken- und Er-fahrungsaustausch der ICV-Mitglieder dienen, bietet derVerein auch die Ebene der Fach-kreise an. In diesen derzeit 13Gremien entwickeln führendePraktiker, Berater und Wissen-schaftler neue praxisgerechte

Controlling-Lösungen zu aktu-ellen Themen. Dazu gehört ins-besondere die von Prof. Dr. Pé-ter Horváth gegründete Ideen-werkstatt, die sich heute unterLeitung von Prof. Dr. RonaldGleich und Prof. Dr. Heimo Los-bichler mit Herausforderungender Zukunft beschäftigt.

Der Koordinator der Fach-kreise Dr. Walter Schmidt setztdarauf, Praxislösungen zu erar-beiten, interessante Aufgabenund ein neutrales Forum zu bie-ten sowie die Controllingtrendsmitzubestimmen. Das Konzeptunterscheide ganz bewusst zwi-schen kurzlebigen Manage-mentmoden und echten Her-ausforderungen in der Praxis.

Schließlich spielt der Aspektder Internationalisierung eineimmer größere Rolle. Mittler-weile ist der Verein in 15 Län-dern aktiv und bietet die Mög-lichkeit zu Wissenstransferund Erfahrungsaustausch aufTagungen und in länderüber-greifenden Arbeitskreisen. Diesgeschieht nicht zuletzt in derInternational Group of Control-ling (IGC), einer Kooperationinternationaler Institutionen,die auf dem Gebiet des Control-lings tätig sind, mit dem Ziel ei-nes gemeinsamen Leitbilds.

EinstAkademie, heute internationalerVerein

Von Gerd Otto

Vor über 40 Jahrengründeten deutscheController einen Ver-ein. Heute ist der ICVin 15 Ländern aktiv.

Controlling-Pioniere (v. li.): Dr. Dr. h. c. Albrecht Deyhle undProf. Dr. Dr. h. c. mult. Péter Horváth Foto: ICV

Agiles Controllingin der digitalen RealitätUmbrüche erfolgreich managen.

Montag, 15. Mai 2017

❚ Key Note: Deutsche Bahn in Zeiten der DigitalisierungDr. Richard Lutz, Deutsche Bahn AG

❚ Verleihung des ControllerPreis 2017

❚ Agiles Reporting in der digitalen WirtschaftDr. Jörg Engelbergs, Zalando SE

❚ Unternehmensplanung und -steuerung bei der BMW GroupDipl.-Kfm. Dr. Jörg Kemminer, BMW Motoren GmbH

❚ Der Preis ist heiß – agile Entscheidungen in der digitalen WeltRüdiger Böhle, Blanco GmbH + Co KG

❚ Themenzentrum A: Acting global in volatile markets (in English)

❚ Themenzentrum B: Effizienz und Wirkung von Controlling-Strukturen

❚ Themenzentrum C: Zukunftsfähigkeit – Nachhaltigkeit

Dienstag, 16. Mai 2017

❚ Key Note: Unternehmenssteuerung in wettbewerbsintensivenTechnologiebranchenDominik Asam, Infineon Technologies AG

❚ Mit der „OSCAR“ Philosophie Controlling-Kunden begeisternVolker Hagemann, Leica Camera AG

❚ Revenue is the name of the game – Auswirkungen des neuenStandards IFRS 15 zur Umsatzrealisierung auf Controllingund AccountingThomas Amann, iaf Institute for Accounting&Finance SE

❚ Pricing ist ChefsacheDr. Dirk Schmidt-Gallas, Simon-Kucher&PartnersStrategy&Marketing Consultants GmbH

❚ Ready for Takeoff: Im Flug zu einem resilienten Team – der Menschauf dem Weg zur Industrie 4.0Amalia Moser, Flugkapitän

42. Congress der Controller15. /16. Mai 2017 in München

Some lectures with simultaneous English translation

Weitere Informationen unter www.icv-controlling.com

wz

HAMBURG. Der „Think Tank“Ideenwerkstatt fungiert alsrichtungsweisender Impulsge-ber innerhalb des Internationa-len Controller Vereins (ICV).„Die Ideenwerkstatt hat im ICVdie Rolle des Innovators. Siegreift stets hochaktuelle Trendsauf und analysiert deren Aus-wirkung auf das Controlling“,beschreibt Prof. Dr. RonaldGleich die Rolle der Ideenwerk-statt. Seit Ende 2016 leitet er ge-meinsammit Stefan Tobias auf-seiten des Kooperationspart-ners Horváth & Partners dieIdeenwerkstatt. Sie folgten aufProf. Dr. Dr. h. c. mult. PéterHorváth und Dr. Uwe Michel.Für den ICV-Vorstand hat wei-terhin Prof. Dr. Heimo Losbich-ler die Leitungsfunktion inne.Die inhaltliche Koordination

der Arbeit findet am Internatio-nal Performance Research Insti-tute (IPRI) in Stuttgart statt. EinTeam aus elf Wissenschaftlernund Experten aus der Praxis hates sich zur Aufgabe gemacht,das für das Controlling relevan-te Umfeld systematisch zu be-obachten, Trendthemen zuidentifizieren und diese zu„Dream Cars“ weiterzuentwi-

ckeln. „Während man sich inder Automobilbranche darüberGedankenmacht, wie die Autosder Zukunft – die sogenanntenDreamCars – aussehenwerden,stellen wir uns die Frage, wiedas Controlling der Zukunftaussehen beziehungsweise sichverändern wird“, erklärt GoranSejdic, wissenschaftlicher Mit-arbeiter am IPRI und Koordina-

tor der Ideenwerkstatt. Die Ide-enwerkstatt greift jeweils einJahresthema auf und bereitetdieses im Dialog mit wissen-schaftlichen Experten ausNachbardisziplinen, mit Cont-rollingforschern sowie mit Ver-tretern aus der Unternehmens-und Controllingpraxis auf. „Un-sere Leitfrage ist dabei stets:Welche Auswirkung hat der be-

trachtete Trend auf das Control-ling?“, sagt Sejdic. Ergebnisseund Impulse zum jeweiligenLeitthema werden dann im„Dream-Car-Bericht“ verschrift-licht und in Fachkongressender Öffentlichkeit vorgestellt.„Die in den ,Dream-Car-Berich-ten‘ zusammengeführten Er-kenntnisse sollen der Control-ler-Community Orientierungbieten und ihr Impulse liefern“,ergänzt Gleich. In den letztenJahren beschäftigte sich die Ide-enwerkstatt bisher mit denThemen Green Controlling, Be-havioral Controlling, Volatili-tät, Big Data, Industrie 4.0 undBusiness Analytics.

Sobald die Ideenwerkstattein Thema abgeschlossen hat,wird es von den Fachkreisenund Projektgruppen des ICVübernommen undweiterentwi-ckelt. „Ziel ist es, konkrete Pro-dukte daraus abzuleiten“, er-klärt Sejdic. Das Beispiel „GreenControlling“, eines der erstenJahresthemen der Ideenwerk-statt, zeigt, was aus den „DreamCars“ alles entstehen kann:Noch während die Ideenwerk-statt das Thema bearbeitete,wurde der ICV-Arbeitskreis„Green Controlling“ gegründet.Aus den Erkenntnissen des

„Dream-Car-Berichts“ erstellteund publizierte der Arbeits-kreis den „Green-Controlling-Leitfaden“. Darüber hinauswurde der Green-Controlling-Preis initiiert. Mit dem Preisprämiert die Péter-Horváth-Stif-tung alljährlich in Kooperationmit dem ICV Controlling-Lö-sungen, die vorbildlich Nach-haltigkeitsaspekte in die Unter-nehmenssteuerung integrieren.Der Green-Controlling-Preis istmit 10000 Euro dotiert. ZwölfUnternehmen wurden bishermit dem Preis ausgezeichnet –die Preisträger des Jahres 2016sind die Robert Bosch GmbHund das Genossenschaftsunter-nehmenDatev.

Derzeit beschäftigt sich dieIdeenwerkstatt mit dem Thema„Digitale Geschäftsmodelle“und mit der Rolle des Control-lers im Rahmen der Entwick-lung und Umsetzung solcherGeschäftsmodelle. Ende 2017erscheint der „Dream-Car-Be-richt“ zum Jahresthema. Überaktuelle Entwicklungen imControlling-Umfeld und im Zu-sammenhang mit dem Jahres-thema informiert die Ideen-werkstatt die Controller-Com-munity in ihrem Newsletter„Quarterly“.

Impulsgeber für dasControlling der Zukunft

Von Stephanie Burger

Die Ideenwerkstatt istder „Think Tank“ desICV.Wissenschaftlerund Praktiker spürenControlling-Trends auf.

In Fachkongressen präsentiert die Ideenwerkstatt der Öffentlichkeit ihre Ergebnisse. Foto: ICV

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

CONTROLLING 4.0

www.die-wirtschaftszeitung.de April 2017 | SEITE 3

MÜNCHEN. Dass gerade für dasControlling die Zukunft längstbegonnen hat und 4.0 durch-aus als Symbol auch für diesesBeratungssegment gilt, dafürist die Rosita Blaha GmbH eingutes Beispiel. Vor dem Hinter-grund ihrer langjährigen Erfah-rung im Bereich Controllingund Finance und der engen Zu-sammenarbeit mit dem Inter-nationalen Controller Verein istdie Personalberaterin RositaBlaha davon überzeugt, dasses die Menschen sind, die Lö-sungen finden: „Und wir findenMenschen.“

Nachdem Blaha schon zu-vor ein Netzwerk aufgebautund speziell Controlling undRechnungswesen in den Fokusihrer Personalberatung gerückthatte, kam es vor zehn Jahrenzur Gründung des Unterneh-mens, das bereits dreimal alsTop Consultant imWettbewerb„Die besten Berater für denMittelstand“ ausgezeichnetwurde. Rosita Blaha und ihreMitarbeiter haben im Laufe derZeit die Kulturen und die Struk-turen von Unternehmen nahe-zu aller Branchen kennenge-lernt. Deshalb fällt es denMünchner Personalberaternumso leichter, den passendenMitarbeiter für den jeweiligenKunden zu finden. Rosita Blahaversteht ihren Service immerals „persönlich, individuell undverbindlich“ - und so betont siemit Blick auf mittelständischeFirmen und international tätigeKonzerne: „Wir kennen unsereKunden und auch die Kandida-ten persönlich, die wir vermit-teln.“ Konkret geht es dabeium kaufmännische Leiter, Fi-

nanzvorstände, wie auch umdie Leiter von Controlling undRechnungswesen. Neben derSuche nach diesen Führungs-kräften im Topmanagementstellt die Rosita Blaha GmbHauch „Interim Experten“ bereit,um zum Beispiel Vakanzen inden Betrieben zu überbrückenund personelle Engpässe zubeheben. Grundsätzlich beglei-tet Blaha die unterschiedlichs-ten Veränderungsprozesse undunterstützt auch Führungs-kräfte bei ihrer beruflichenNeuorientierung.

Auf dieseWeise kann sie aufallen Hierarchie-Ebenen von Fi-nance und Controlling die bes-ten Kräfte vermitteln. Außerder Vermittlung gehört zumAngebot der Personalberatungauch die Outplacement-Bera-tung. Darunter versteht manMaßnahmen rund um die Fol-gen von Firmenübernahmen

oder Insolvenzen bis hin zurVermittlung eines neuen Ar-beitsplatzes. Rosita Blaha fin-det für jede personelle Heraus-forderung eine Lösung, egal obes um die Begleitung einesBörsenganges, Konzernrepor-ting, Compliance-Themen oderum Spezialisten für alle Cont-rolling Sparten geht.

„Wir finden Menschen“Die Personalberatung Rosita Blaha ist auf Controlling spezialisiert.

ANZEIGE

Geschäftsführerin Rosita Blaha und Senior Consultant Ro-bert Bläß Foto: RB

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

KONTAKT

Rosita Blaha GmbHPersonalberatungSchubertstr. 1080336MünchenTelefon: 089/ 543 28 67 0www.rosita-blaha.de

>> Spezialisierte Lehrveranstaltungen Wirtschaft und Rechtrund um Restrukturierung und Sanierung von Unternehmen

>> Expertise in deutschem und österreichischem Recht>> Bearbeitung von Fallstudien aus der Beratungspraxis>> Studienreise mit Vorlesungen und Gesprächen aufExecutive-Level

>> Berufsbegleitend (Freitag Nachmittag/Samstag)>> akadem. Grad: Master of Arts in Business (MA)>> Dauer: 4 Semester>> Kosten: € 363,36/Sem. (zzgl. ÖH-Beitrag)>> Zugang: mit abgeschlossenem Erststudium

MASTERSTUDIENGANGUNTERNEHMENSRESTRUKTURIERUNG & -SANIERUNG

www.fh-kufstein.ac.at/URS

S i li i tHIGHLIGHTS

f bFAKTEN

Kontakt: FH-Prof. Dr. Markus W. ExlerLeiter des Instituts für Grenzüberschreitende RestrukturierungMail: [email protected]

JETZT BEWERBEN

wz

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

CONTROLLING 4.0

SEITE 4 | April 2017 www.die-wirtschaftszeitung.de

REGENSBURG. Die Marke AWPsteht für Kompetenz, Qualität,Innovation und Mandantenorien-tierung – darauf legen die Ge-schäftsführer Stefan Avemaria,Peter Wagner und Jochen Rum-pel besonderen Wert. Dabei setztAWP bewusst auf umfassendesSpezialwissen in den BereichenWirtschaftsprüfung, Steuerbera-tung und Rechtsberatung. Vordiesem Hintergrund hat es dieAWPWirtschaftstreuhand GmbHauch 2017 wieder geschafft, vomMagazin „Focus“ und dem Ham-burger Institut Statista als eineTop-Steuerberatungs- und Wirt-schaftsprüfungskanzlei ausge-zeichnet zu werden, und dies imVergleich zu mehr als 92000Konkurrenten aus ganz Deutsch-land. Wir sprachen mit den Ge-schäftsführern, auch mit Blickauf Controlling als ein Instrumentder Unternehmensplanung.

Vor welchem Hintergrund kön-nen Ihre Mandanten die Leis-tungen von AWP in Anspruchnehmen?

Peter Wagner: Wir verfügen überhoch qualifizierte personelle Res-sourcen für eine anspruchsvolleGestaltungsberatung aus einerHand. Neueste und modernsteAusstattung sind unser Stan-dard. Wir pflegen einen teamori-entierten Führungsstil, fördernindividuelle Personalentwicklungund sorgen für eine leistungsge-rechte Vergütung.

Wie definieren Sie für sich undIhr Team den Begriff Qualität?

Stefan Avemaria: Fachliche Qua-lität wird von allen Marktteilneh-

mern vorausgesetzt. Qualitäts-management ist aber nur eineSeite der Medaille. Unsere Kunstals Berater besteht vielmehr dar-in, nicht nur unter einem objektivfachlichen Blickwinkel, sondernauch aus der Sicht des Mandan-ten alles einfach gut, genau ge-nommen perfekt zumachen.

Doch auf welchen Geschäfts-feldern tummelt sich AWP?

Jochen Rumpel: Heute, vor allemaber in Zukunft ist die Speziali-sierung und Fokussierung sowiedie Nischenpolitik unerlässlich.Die AWP WirtschaftstreuhandGmbH hat sich deswegen bereitsvor geraumer Zeit dazu ent-schlossen, ihr Augenmerk auf dieBranchenspezialisierung zu le-gen und bereits bestehendefachliche Schwerpunkte wie die

Beratung im Bereich der Heilbe-rufe weiter auszubauen sowieneue Branchen zu entdecken.

Welche Rolle spielt bei AWP derAufbau von internen Kontroll-systemen, kurz IKS?

Peter Wagner: Unter einem IKSwerden die Grundsätze, Verfah-ren und Maßnahmen sowie Re-gelungen verstanden, die vomManagement in einem Unterneh-men eingeführt werden und aufdie organisatorische Umsetzungder Entscheidungen des Ma-nagements ausgerichtet sind.

Und welche Ziele kann man da-mit erreichen?

Jochen Rumpel: Die Wirksamkeitund Wirtschaftlichkeit der Ge-schäftstätigkeit zu sichern, ist

ein ganz wichtiger Aspekt.Schließlich zählen dazu nicht zu-letzt der Schutz des Vermögensoder die Aufdeckung von Vermö-gensschädigungen. Dass die in-terne und externe Rechnungsle-gung ordnungsgemäß erfolgtund die für eine Firma relevantenrechtlichen Vorschriften einge-halten werden, sind Ziele vonIKS.

Und die IKS-Bestandteile?

Peter Wagner: Das interne Kont-rollsystem besteht aus einem in-ternen Steuerungssystem, alsoaus Regelungen zur Steuerungvon Unternehmensaktivitäten,sowie einem internen Überwa-chungssystem, um die Einhal-tung dieser Regelungen zu kont-rollieren. Die interne Revisionsollte dabei neben den Struktu-

ren auch die Aktivitäten in einemUnternehmen überprüfen.

Die interne Revision gilt ge-meinhin ja als dritte Verteidi-gungslinie im sogenannten„Three lines of defense“-Modellzur Abgrenzung der Kontroll-mechanismen. Worum geht esin den anderen Bereichen?

Stefan Avemaria: Die erste Linieumfasst operative sowie pro-zessnahe interne Kontrollen, alsodie Planung, Organisation undAusführung der Kontrollen, umdie Risiken des operativen Ge-schäftsbetriebs zu minimieren.Die zweite Linie beinhaltet pro-zessübergreifende Systeme wieRisikomanagement, Complianceoder die Qualitätssicherung. Hiergeht es eindeutig um eine Ma-nagementfunktion. In diesemRahmen werden nicht zuletztStrategien und Regelwerke ent-wickelt und Informationen ge-sammelt, um einen unterneh-mensweiten Überblick über Risi-ken und Kontrollen zu erhalten.

Und worauf kommt es bei derrisikoorientierten Prüfung desinternen Kontrollsystems, alsodes IKS, vor allem an?

Stefan Avemaria: Der Wirt-schaftsprüfer verschafft sich ei-nen umfassenden Überblick überdas Unternehmen, also etwaüber die Frage, wie die Firma mitGeschäftsrisiken umgeht und wiedie Organisation von Geschäfts-prozessen durch das Manage-ment erfolgt. Für die Ausgestal-tung eines risikoorientierten Prü-fungsansatzes bestehen ver-schiedene Ausgestaltungsmög-

lichkeiten. Im Mittelpunkt stehenhier die Geschäftsrisiken und diedamit in sehr engem Zusammen-hang stehenden Geschäftspro-zesse, die betrieblichen Funkti-onsbereiche unseres Mandantenoder auch die Systematik derRechnungslegung.

Und grundsätzlich? Wofür istControlling besonders wichtig?

Peter Wagner: Controlling kannwesentlich zur Steuerung des ge-samten Unternehmens oder ei-nes Konzerns mit seinen Toch-tergesellschaften beitragen, aberauch bei der betriebswirtschaftli-chen Beratung im Rahmen derUnternehmensbewertung oderzur Analyse der wirtschaftlichenVerhältnisse der Firma.

Das Interview führteGerd Otto

Die AWPWirtschaftstreuhand GmbH unterstützt bei internen Steuerungs- und Überwachungssystemen.

Spezialwissen zum Aufbau von KontrollsystemenANZEIGE

Die Geschäftsführung der AWP Wirtschaftstreuhand GmbH (v. li.): Peter Wagner, Jochen Rumpelund Stefan Avemaria Foto: Pinter

STEYR. Ein großes Problem desControllings im Mittelstand re-sultiert vielleicht aus der Über-setzung aus dem Angloameri-kanischen. „Kontrolle“ greiftviel zu kurz und beschreibt nureine Aufgabe des Controllings.Das betriebliche Controllingmuss aber Planung, Steuerungund Kontrolle stemmen. Mitdem digitalen Zeitalter kommtzunehmend noch die Erfassungund Interpretation von Infor-mationen hinzu – schon machtder Begriff „Controlling 4.0“ dieRunde.

Klassische Aufgaben, wiebeispielsweise die Datenaufbe-reitung, können zunehmendvon integrierten Systemenübernommen werden. So lässtsich auch der interne Control-lingaufwand reduzieren. Dereingesetzte Rollenwandel siehtvor, dass stattdessen der Auf-wand für Analyse und strategi-

sche Beratung steigt. Der Cont-roller als reiner Erbsenzählerhatmehr undmehr ausgedient.

Das Controlling 4.0 eröffnetauch kleinen und mittleren Fir-men die Chance, sich frühzeitigauf mögliche Szenarien in derZukunft einzustellen, ist sichProf. Dr. Heimo Losbichler vonder FH Oberösterreich sicher.Zwar wird auch dem Controllerder Blick in die Glaskugel mitimmer volatileren Märkten

nicht gelingen, aber man istbesser vorbereitet und kannschneller den eingeschlagenenKurs nachjustieren oder kräftigumschwenken. „Ein darauf aus-gerichtetes systematisches Zah-lenwerk schafft mehr Transpa-renz, um gesicherter undschneller zu entscheiden.“

Das heißt konkret: DerKreislauf von Ist-Werten, Soll-Ist-Vergleich, definierten Soll-Werten undMaßnahmen sollte

zusätzlich durch Forecasts –Wie wirkt sich was aus? – undAbweichungsanalysen – War-um ist etwas geschehen? – er-gänzt werden. Die Rolle desControllers als Top-Sparrings-partner sowie „emotionsfreiesund sachliches Korrektiv“bleibt erhalten oder wird sogarnoch gestärkt.

„Der Wettbewerb wird ten-denziell schärfer in einer globa-lisierten Welt“, mahnt Losbich-

ler. Zusätzlich setzen die Ge-schäftsmodelle der Shared Eco-nomy wie der globale Zimmer-vermittler Airbnb, der Fahr-dienstleister Uber oder die al-ternativen Crowdfunding-Fi-nanzierungsplattformen beste-hende Geschäftsmodelle erheb-lich unter Druck. Immerhinbrauchte der Hotelriese Hiltonüber 90 Jahre, um fast 680000Zimmer in 91 Ländern anbietenzu können. Der US-Gigant derShared Economy Airbnbbrauchte gerade mal vier Jahre,um die gleiche Zahl an Zim-mern in 192 Ländern anzubie-ten – und über 25 MillionenGäste abzurechnen. Entspre-chend muss ein neues Control-ling schneller aussagekräftigereZahlen liefern.

Bei der Ertragsanalyse gehtes um die detailliertere Auswer-tung der Frage „Wo verdieneich und wo nicht?“. Die Ant-wort muss aber „multidimensi-onal“ ausfallen, also mit wel-chen Kunden, welchen Ver-triebskanälen undwelchen Pro-dukten gutes Geld verdientwird. Diese Basisdaten lassensich heute durch immer mehrDaten ausdifferenzieren.

Die führenden Anbieter inder Sparte Onlinehandel wissen„nahezu im Minutentakt“, wosich etwas tut oder wie Angebo-

te angenommen werden.Wich-tig ist auch die Aufbereitungder Daten in Berichten, die sowahrnehmungsoptimiert sind,dass aus dem Datenmaterial dieKernaussagen und Trends klarherausgefiltert werden und ein-fach abzulesen sind.

Darüber hinaus werden zu-nehmend Informationen gefor-dert, um die Effektivität in derGeschäftsentwicklung zu un-terstützen. Dabei kann es umGeschäftssegmente gehen, diezusätzlich erschlossen oder bes-ser schnell verlassen werdensollten. Die Steuerungsprozes-se, die ein Controlling 4.0 über-nimmt, sind inhaltlich kein ra-dikalerWandel vom bisherigenControlling-Konzept. Die vor-bereitende und koordinierendeRolle nimmt aber immer mehrRaum ein. Trotz der Datenflutdürfe man aber nicht auf eine„Wundermaschine“ hoffen, indie alle Daten eingespeist wer-den, um dann Antworten aufalle Fragen zu bekommen. Esbrauche als Ausgangspunkt ei-ne konkrete betriebswirtschaft-liche Fragestellung, so Losbich-ler. Fokussiert auf diese Frage-stellungen ist ein passendes Da-tenmodell aufzubauen, das mitplausibilisierten Ergebnissendie Strategie der Mittelständlerunterstützt.

Potenzieller Treiber für denMittelstand

Von Thomas Tjiang

Das Controlling 4.0eröffnet auch kleinenundmittleren Unter-nehmen Chancen.

Die Digitalisierung verändert auch das Controlling. Foto: Creativa Images – stock.adobe.com

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

KONTAKT

AWPWirtschaftstreuhandGmbHWirtschaftsprüfungsgesellschaftSteuerberatungsgesellschaftIm Gewerbepark C 3093059 RegensburgTelefon: +49 (0)941/49090-0Fax: +49(0)941/[email protected]

wz

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

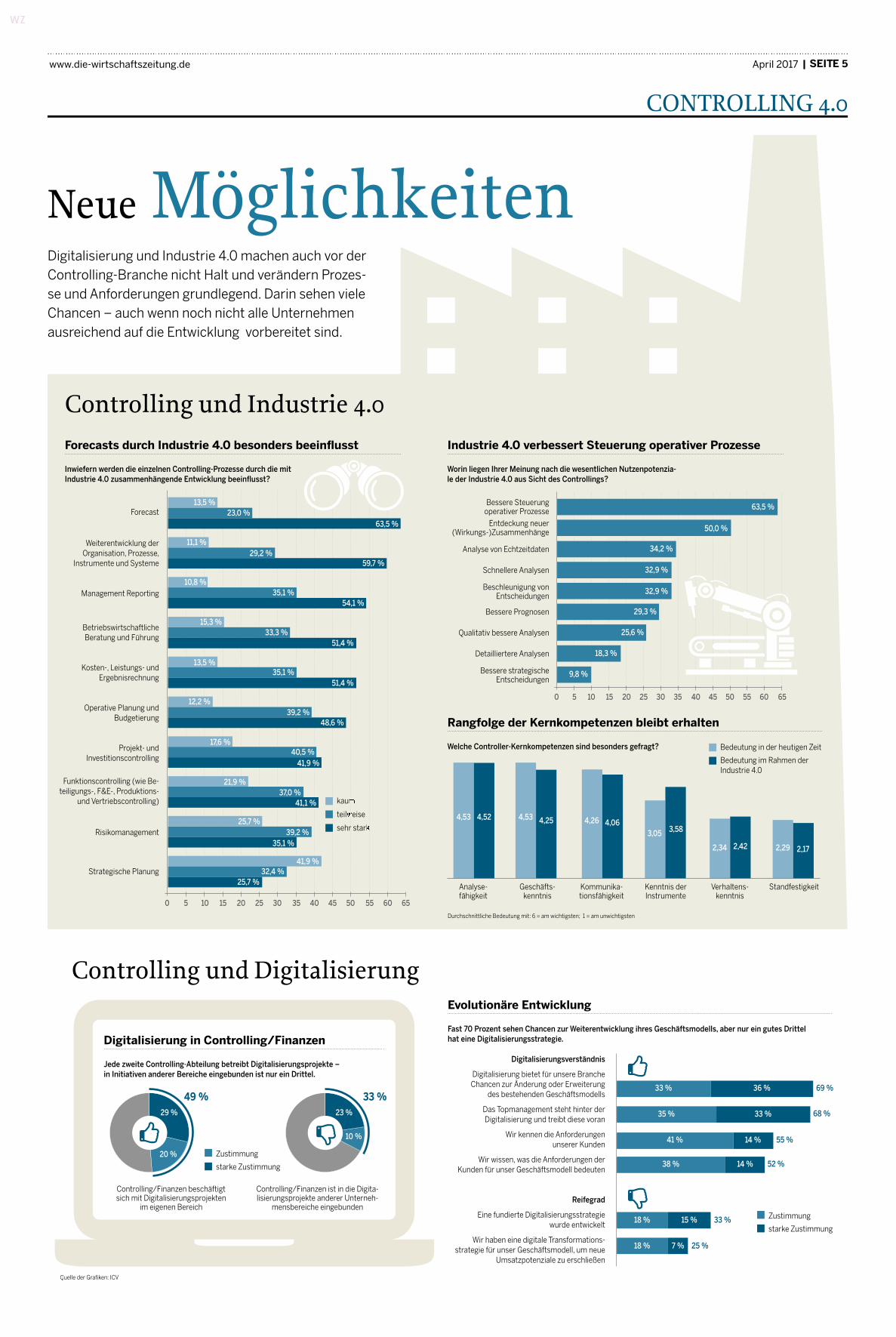

www.die-wirtschaftszeitung.de April 2017 | SEITE 5

CONTROLLING 4.0

Neue MöglichkeitenDigitalisierung und Industrie 4.0 machen auch vor derControlling-Branche nicht Halt und verändern Prozes-se und Anforderungen grundlegend. Darin sehen vieleChancen – auch wenn noch nicht alle Unternehmenausreichend auf die Entwicklung vorbereitet sind.

Controlling und Industrie 4.0Forecasts durch Industrie 4.0 besonders beeinflusst

Digitalisierung in Controlling/Finanzen

Evolutionäre Entwicklung

Industrie 4.0 verbessert Steuerung operativer Prozesse

Rangfolge der Kernkompetenzen bleibt erhalten

Durchschnittliche Bedeutung mit: 6 = am wichtigsten; 1 = am unwichtigsten

Inwiefern werden die einzelnen Controlling-Prozesse durch die mitIndustrie 4.0 zusammenhängende Entwicklung beeinflusst?

Jede zweite Controlling-Abteilung betreibt Digitalisierungsprojekte –in Initiativen anderer Bereiche eingebunden ist nur ein Drittel.

Fast 70 Prozent sehen Chancen zur Weiterentwicklung ihres Geschäftsmodells, aber nur ein gutes Drittelhat eine Digitalisierungsstrategie.

Worin liegen Ihrer Meinung nach die wesentlichen Nutzenpotenzia-le der Industrie 4.0 aus Sicht des Controllings?

Welche Controller-Kernkompetenzen sind besonders gefragt?

Forecast

Weiterentwicklung derOrganisation, Prozesse,

Instrumente und Systeme

Management Reporting

BetriebswirtschaftlicheBeratung und Führung

Kosten-, Leistungs- undErgebnisrechnung

Operative Planung undBudgetierung

Projekt- undInvestitionscontrolling

Funktionscontrolling (wie Be-teiligungs-, F&E-, Produktions-

und Vertriebscontrolling)

Risikomanagement

Strategische Planung

Digitalisierungsverständnis

Digitalisierung bietet für unsere BrancheChancen zur Änderung oder Erweiterung

des bestehenden Geschäftsmodells

Das Topmanagement steht hinter derDigitalisierung und treibt diese voran

Wir kennen die Anforderungenunserer Kunden

Wir wissen, was die Anforderungen derKunden für unser Geschäftsmodell bedeuten

Reifegrad

Eine fundierte Digitalisierungsstrategiewurde entwickelt

Wir haben eine digitale Transformations-strategie für unser Geschäftsmodell, um neue

Umsatzpotenziale zu erschließen

Bessere Steuerungoperativer Prozesse

Entdeckung neuer(Wirkungs-)Zusammenhänge

Analyse von Echtzeitdaten

Schnellere Analysen

Beschleunigung vonEntscheidungen

Bessere Prognosen

Qualitativ bessere Analysen

Detailliertere Analysen

Bessere strategischeEntscheidungen

0 5 10 15 20 25 30 35 40 45 50 55 60 65

13,5 %23,0 %

63,5 %

63,5 %

50,0 %

34,2 %

32,9 %

32,9 %

29,3 %

25,6 %

4,53 4,534,52 4,25 4,26 4,063,05 3,58

2,34 2,292,42 2,17

18,3 %

9,8 %

59,7 %

54,1 %

51,4 %

51,4 %

29,2 %

35,1 %

33,3 %

35,1 %

15,3 %

13,5 %

12,2 %39,2 %

48,6 %

17,6 %40,5 %

41,9 %

21,9 %37,0 %

41,1 %

25,7 %39,2 %

35,1 %

41,9 %32,4 %

25,7 %

11,1 %

10,8 %

kaum

teilweise

sehr stark

Zustimmung

starke Zustimmung

Bedeutung in der heutigen Zeit

Bedeutung im Rahmen derIndustrie 4.0

0 5 10 15 20 25 30 35 40 45 50 55 60 65

Analyse-fähigkeit

Geschäfts-kenntnis

Kommunika-tionsfähigkeit

Kenntnis derInstrumente

Verhaltens-kenntnis

Standfestigkeit

Controlling/Finanzen beschäftigtsich mit Digitalisierungsprojekten

im eigenen Bereich

Controlling/Finanzen ist in die Digita-lisierungsprojekte anderer Unterneh-

mensbereiche eingebunden

Controlling und Digitalisierung

29 %

49 %

20 %

33 %23 %

10 %

Quelle der Grafiken: ICV

33 % 69 %

68 %

55 %

52 %

33 %

25 %

18 % 15 %

18 % 7 %

35 %

41 %

36 %

33 %

14 %

14 %38 %

Zustimmung

starke Zustimmung

wz

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

CONTROLLING 4.0

SEITE 6 | April 2017 www.die-wirtschaftszeitung.de

Professor Seidel, die Rolle desControllers im Unternehmen hatsich verändert. Das gilt ebensofür den Bereich „Controlling“ ander OTH Regensburg. Hat Ihnendie Einführung der Bachelor-und Masterstudiengänge dabeiin die Karten gespielt?

Prof. Dr. Uwe M. Seidel: Abso-lut! Wir haben das Thema „IT“nicht nur generell im Studien-gang „Bachelor BW“, sondernauch im Schwerpunkt „Rech-nungswesen und Controlling“verstärkt. Die Studierenden ha-ben nach Abschluss des Bache-lors nun zehn Semesterwo-chenstunden tiefe IT-Kenntnis-semitnehmen können.

Welche IT-Kenntnisse werdenkonkret vermittelt?

Im vierten und fünften Semes-ter des Bachelorstudiengangsgibt es das Fach „Prozessma-nagement“, da geht es im We-sentlichen um SAP-Prozessevon der Beschaffung bis zurKalkulation. Im Studien-schwerpunkt „Rechnungswe-sen und Controlling“ haben dieStudierenden vor ihrem Prakti-kum die Blockveranstaltung„Excel im Controlling“. Wir se-hen das als sehr wichtig an,dennwenn die Studierenden zueinem Unternehmen kommen,arbeiten sie nicht gleich an ei-nem SAP- oder Business-Intelli-gence-System. Ganz viel imControlling passiert nach wievormit Excel. Nach dem Prakti-kum gibt es dann noch eine Ex-cel-Vertiefung sowie die Vorle-sung „SAP CO für Controller“.

Wie sieht die Vertiefung imMas-terstudiengang aus?

Dort gibt es zwei Spezialisie-rungsäste zur Auswahl. „Mar-

keting“ ist der eine, „Finance,Accounting, Controlling andTaxation“, kurz FACT, der ande-re Ast. Neben zahlreichen fach-lichen Vertiefungen haben wirim Controlling ein weiteres IT-Fach, „Business Intelligence fürController“, im Master FACTplatziert. Nach der anstehendenReform der Studien- und Prü-fungsordnung werden uns inenger Abstimmung mit denStudierenden, die in Evaluie-rungen dieses Thema häufig alsbesonders wichtig angegebenhaben, in dieser Vorlesung zweiweitere Semesterwochenstun-den zur Verfügung stehen.

Wie ist die Resonanz bei den Stu-dierenden hinsichtlich der immerstärker werdenden Vermittlungder IT-Kenntnisse?

Die Meinungen sind geteilt, dasmuss man ganz eindeutig sa-gen. Viele fragen sich: „Wozubrauche ich so ein ERP- oderBusiness-Intelligence-Tool? Dagibt es ja amMarkt nicht nur ei-nes, sondern mehrere.“ Demkann ich, da ich aus der IT-Eckekomme, aber entgegenhalten:Die betriebswirtschaftliche Lo-gik, die hinter solcher Anwen-dungssoftware steht, ist ver-gleichbar. Ich muss Datenmo-delle und Stammdaten aufbau-en, Bewegungsdaten erfassenbeziehungsweise importierenkönnen – und wenn ich das inder Software A kann, dannkann ich das auch auf die Soft-ware B und C übertragen.

Wer sind die späteren Arbeitge-ber der Absolventen?

Die Favoriten sind klassischeProduktions- und Handelsun-ternehmen. Die Studierendenzieht es weniger in RichtungUnternehmensberatung oder

Softwarehersteller – obwohl esdort exzellente Karrierechan-cen gibt. Da muss allerdings ei-ne gewisse Bereitschaft zu Rei-sen und Überstunden gegebensein. Bei der Work-Life-Balancegehört die IT-Beratung nicht zuden Arbeitgebern, die beson-ders „sexy“ erscheinen.

Profitieren dann in erster Liniedie Unternehmen aus der Regi-on?

Ja, denn unsere Absolventenhaben nicht zwingend die Not-wendigkeit, wegzugehen. Häu-fig wollen sie das auch gar nichtund sind lieber in der Region tä-tig. Wir sind durchaus ver-wöhnt vom Wirtschaftserfolgder Region Regensburg respek-tive der RegionOstbayern.

Welche Rolle spielen dabei Prak-tika?

Eine sehr große. Ich bin Prakti-kumsbeauftragter unserer Fa-kultät und habe dadurch vieleKontakte zu den Unternehmen.Wir erhalten immer wieder dieNachfrage: „Habt ihr dennnicht noch weitere gute Prakti-kanten?“ Unser erklärtes Zielist es auch, dass wir die Studie-renden über ein Praktikum zueiner praxisorientierten Ab-schlussarbeit bringen möchten.Dadurch haben sie einen Fuß inder Tür für einen Berufseinstiegnach demAbschluss.

Gibt es genügend Absolventen,um die Nachfrage der Unterneh-men zu befriedigen?

Der Bedarf ist größer, als wirihn decken können. Die gutenStudierendenwerden uns förm-lich aus den Händen gerissen.Sie haben kein Problem, unter-zukommen.

Wie schaffen Sie es, die unter-schiedlichen Anforderungen derverschiedenen Unternehmen anzukünftige Absolventen in derAusbildung zu berücksichtigen?

Wir bilden grundsätzlich sehrbreit aus, schließlich haben wirnicht nur die Großunterneh-men in der Region im Fokus,die ohne Zweifel sehr wichtigsind. Wir haben auch viele Mit-telständler, die ebenfalls inter-essant für unsere Absolventensind. Denn dort bin ich nichtein Controller unter vielen.Hier zählt die fachliche Breiteim Controlling, die wir auch ab-deckenwollen.

Ist die neue Rolle des Controllersals Business Partner bei den Un-ternehmen angekommen?

Insgesamt gibt es noch großenNachholbedarf. Es gibt nachwie vor viele Unternehmen,große und kleine, erfolgreicheund weniger erfolgreiche, dieden Controller noch in der Rol-le des Erbsenzählers sehen.

Wie lässt sich das ändern?

Zukünftig – und das ist auchein Wunsch an die Studieren-den – muss man sich darüberklar werden: Will ich mehr inden IT-orientierten Bereich desControllings und Business Ana-lyst bzw.Data Scientist werden?Odermöchte ichmehr die Rolledes Business Partners einneh-men – da sind natürlich andereFähigkeiten, Soft Skills, gefragt.Viele Controller sehen sichnoch immer in der Rolle des Ex-cel-Bastlers oder Fachspezialis-ten, der jeglichen Kontakt zumManagement scheut – dannbraucht man sich auch nicht zuwundern, wenn man vom Ma-nagement nicht so akzeptiert

wird, wie es für die Rolle einesBusiness Partners nötig wäre.

Und von Unternehmensseite?

Um als Führungskraft den Con-troller als Business Partner undnicht wie früher „nur“ alsHerrn der Daten oder gar lästi-gen Kontrolleur zu sehen, musseine gewisse Offenheit vorhan-den sein.

Also sind beide Seiten gefordert?

Auf jeden Fall. Wir haben nochzu viele introvertierte Control-ler, das muss man knallhart sa-gen. Die Fachlichkeit wird ir-gendwann selbstverständlich,man muss die Akzeptanz ge-genüber dem Managementauch einfordern.

Sie leiten seit 16 Jahren den Ar-beitskreis Süd I des ICV. Wielässt sich das Standing der Cont-roller weiter verbessern?

Ich würde mir mehr ehrenamt-liches Engagement der Control-ler in Arbeitskreisen des ICVwünschen – das ist mein Ap-pell. Nicht nur, um das Berufs-bild weiter zu stärken, sondernvielmehr auch, um von ande-ren zu lernen. Und da schließtsich meine Bitte an die Unter-nehmen an, Controller für sol-che Arbeitskreise freizustellen.Dieser „Blick raus aus dem Un-ternehmen“ bereichert unge-mein. Controller holen sich ausdem Arbeitskreis neue Impulsefür ihre eigene Tätigkeit unddas hilft, Prozesse zu verbes-sern, neue Controlling-Instru-mente im Unternehmen einzu-führen und noch bei vielemmehr.

Das Interview führteRobert Torunsky

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

„IchwürdemirmehrehrenamtlichesEngagement derController inArbeitskreisen des ICVwünschen – das ist meinAppell. Nicht nur, umdas Berufsbildweiter zustärken, sondernvielmehr auch, um vonanderen zu lernen.“

Prof. Dr. Uwe M. Seidel

Prof. Dr. Uwe M. Seidel ist seit 2001 Professor für Rechnungswesen, Controlling und Projektmanagement an der OTH Regensburg in der Fakultät Betriebswirtschaft. Foto: Henning

„Es gibt zu vieleintrovertierteController“OTH-Professor, Unternehmensberater undICV-Arbeitskreisleiter Prof. Dr. UweM. Seidel sprichtimWZ-Interview über denWandel der Ausbildungsowie des Rollenverständnisses auf Arbeitgeber-und Arbeitnehmerseite.

wz

BAD HOMBURG VOR DER HÖHE.Die Referenzliste des Soft-wareunternehmens BOARDliest sich wie das Who’s whoerfolgreicher Unternehmen:Bilfinger, Desigual, DHL, Fiss-ler, Hanse Merkur, Manufac-tum, Mitsubishi, ParfümerieDouglas, Puma, Richter+Fren-zel, Robinson Club, WestfalenAG und viele mehr – sie alleoptimieren ihre Geschäftspro-zesse mithilfe des BOARDMa-nagement Intelligence Tool-kits. Als bisher einzige Soft-wareplattform vereint diesesdie Faktoren Business Intelli-gence, Data Discovery, Perfor-mance Management und Ad-vanced Analytics nahtlos ineinem einzigen Produkt. Da-mit hilft sie ihren Anwen-dern, täglich einfacher undschneller Entscheidungen zutreffen, die die Unterneh-mensperformance steigern.Dies ermöglicht die rasante,flexible und programmier-freie Entwicklung individuel-ler Analyse-, Reporting-, Pla-nungs- und Simulationsan-wendungen durch dieBOARD-Software.

Einfache Bedienung undImplementierungTrotz ihres großen Umfangsarbeitet die Software schnellund zuverlässig dank neu-ester HBMP-InMemory-Tech-nologie, Data-Fast-Track unddynamischer Datenmodelle,die sehr kurze Entwicklungs-zeiten und höchste Perfor-

mance gewährleisten. Dankihrer Self-Service-Data-Disco-very-Benutzeroberfläche kön-nen Anwender in BOARD aufeinfachste Weise nach Infor-mationen suchen, intuitiv mitDaten interagieren und tief-greifende Datenanalysendurchführen.

Da die Software keiner Pro-grammierung bedarf, könnenprofessionelle Analyse- undPlanungsanwendungen imHandumdrehen und mit mi-nimalem IT-Support erstelltwerden. Zudem bietet dasBOARD-Toolkit eine bisherbeispiellose Agilität bei derEntwicklung, Anpassung undPflege von Anwendungenund damit einen Total Cost of

Ownership (TCO, die Gesamt-betriebskosten), der mit her-kömmlichen Lösungen uner-reichbar ist.

Trotz des einfachen Hand-lings gehören Betreuung,Wartung, Schulung und Sup-port zum Leistungsspektrumvon BOARD. Die Berater desUnternehmens bringen Fach-wissen und einen breitenpraktischen Erfahrungsschatzin allen Bereichen mit, die fürumfangreiche Business-Intel-ligence-Projekte notwendigsind. Sie informieren vor al-lem über Themen wie Daten-speicherung, Informations-aufbau, Administration unddie Datenanbindung, diedurch Schnittstellen zu ver-

schiedensten Vorsystemenund externen Datenquellen,ETL-Prozessen und der Quali-tätssicherung einfach hand-habbar ist. Und auch was dieAufbereitung von Daten undUser-Werkzeuge wie Repor-ting, Analyse, MIS, Planung,Konsolidierung und Simulati-on betrifft, können die alleinin Deutschland und Öster-reich über 60 zertifiziertenBOARD-Berater hilfreicheTipps geben. Gleiches gilt fürden betriebswirtschaftlichenAspekt. Ob Bildung vonKenn-zahlen, BSC-Unterstützung,operative, strategische, finan-zielle, vertriebliche, Supply-Chain- oder Fertigungs-Pla-nungsprozesse, Beratung, In-formation Design oder BI-Go-vernance – der Support vonBOARD lässt keine Frage un-beantwortet.

Mehr als 20 JahreErfahrungBereits seit 1994 tüfteln dieEntwickler von BOARD an ih-rer Ein-Produkt-Strategie, ausder heute eine der weltweitführenden BI-Softwares ge-worden ist. Dies sowie seinenachhaltig profitable Arbeits-weise beschert demUnterneh-men ein jährlichesWachstumim zweistelligen Prozentbe-reich. Damit gehört die hier-zulande in Bad Homburg undMünchen ansässige BOARDDeutschland GmbH zu denam stärksten wachsenden BI-Anbietern.

International verfügt dasUnternehmen, das seineHauptsitze im schweizeri-schen Chiasso und im ameri-kanischen Boston hat, mittler-weile über 22 Standorte undrund 250 Mitarbeiter. Ge-meinsam betreuen sie mehrals 3500 Kunden aller Bran-chen und Größen und helfenderen Managementriege beieiner effektiven und erfolg-versprechenden Entschei-dungsfindung. Um seine Lö-sung noch mehr Unterneh-menskunden vorzustellen,hält BOARD Deutschland indiesem Frühjahr Roadshowsin drei deutschen Großstädtensowie in Zürich ab.

PerMausklick zurEntscheidungsfindung

Von Julia Rummel

Die weltweit führende Business-Intelligence-Software von BOARD hilft Entscheidern,einen kühlen Kopf zu bewahren.

Alle Anwendungsgebiete von Analyse und Reporting über Planung bis hin zu Prognose sind in der programmierfreien Business-Intelligence(BI)-Plattform von BOARD nahtlos integriert. Fotos: BOARD

Der programmierfreie Ansatz der BOARD-Plattform erlaubtAnwendern, mit minimalem IT-Support professionelle Analyse-und Planungsanwendungen aufzubauen.

Frau Venturini, Ihre Lösung istdie Nummer eins unter denPlattformen zur Entscheidungs-findung in Unternehmen. War-um?

Jessica Venturini: Bei unseremAll-in-One-Toolkit sind Analy-se, Reporting, Planung und Pro-gnose nahtlos in einer Platt-form integriert. Das ermöglichteine einfache und effizienteEntscheidungsfindung.

Sie stellen Ihre Business-Intelli-gence-Plattform in vier Städtenvor.Was wird dort geboten?

Während unserer Roadshowhaben interessierte Unterneh-men die Gelegenheit, sich überBI 4.0 und die neuen disrupti-ven Funktionalitäten vonBOARD zu informieren. In ei-ner Livedemo erleben Besucher,wie beispielsweise die moder-nen Sharing- und kognitivenFunktionen die Entscheidungs-findungsprozesse in Unterneh-men auf ein neues Level heben.In Best-Practice-Beispielen zei-gen unter anderem die Landes-messe Stuttgart und der Mittel-bayerische Verlag, wie sie mitBOARDs innovativer Technolo-gie die Aussagekraft ihrer Da-ten verstärkt und Planungspro-zesse optimiert haben. An-schließend können sich dieTeilnehmer bei einem gemütli-chen Get Together über BI 4.0,die Neuheiten von BOARD undihre bisherigen Erfahrungenaustauschen.

Welchen Mehrwert haben Besu-cher Ihrer Roadshows?

Die Nutzung der Informatio-nen in Unternehmen hat sichin den vergangenen Jahrendeutlich verbessert – unter an-derem durch die Verwendungprofessioneller BI-Werkzeuge.Uneinheitliche Darstellungen,Wildwuchs der Berichte, feh-lende oder falsche Einordnungin den Kontext und eine man-gelnde Ausrichtung auf die Be-richtsempfänger sind jedochnur einige der Probleme, die zuFehlinterpretationen führenkönnen. Um diesen Herausfor-derungen zu begegnen, emp-fiehlt BOARD, sich für das Zeit-alter von BI 4.0 bereit zu ma-chen und disruptive Ansätzewie das Data Storytelling zuwählen. Data Storytelling kom-biniert die drei Schlüsselele-mente Daten, Visualisierungund Interpretation in einermächtigen Story, die den Wert

der Erkenntnisse exponentiellsteigert und die Grundlage füreffektive und nachhaltige Ent-scheidungen darstellt. Ein an-deres Beispiel für einen innova-tiven Ansatz ist die sogenanntekognitive Suchfunktion, eineintelligente Suche durch dengesamten Inhalt der BOARD-Datenbank, die auch bequemdurch Spracheingabe gesteuertwerden kann.

Mit BOARDVille veranstaltenSie in diesem Frühjahr auch Ihreerste globale User-Konferenz inLas Vegas und am LagoMaggio-re.Wie kam es zu dieser Idee?

BOARDVille stellt einen signifi-kanten Meilenstein in unseremkontinuierlichen Wachstumund andauernden Engagementdar, Bedürfnisse von Kundenund Partnern zu erfüllen. Wirwollen die Kultur von Daten-analyse und Entscheidungsfin-dung feiern und unseren über3500 Kunden gleichzeitig dieMittel und den direkten Zu-gang zu den besten BOARD-Ex-perten derWelt bieten.Der Name des Events, „BOARD-Ville 2017 – Das Zentrum digi-taler Entscheidungsfindung“,erinnert an eine virtuelle Stadtdes BOARD-Wissens, in derTeilnehmer die Gelegenheit ha-ben, eine Mischung aus Fach-vorträgen, Workshops, Networ-king und Unterhaltung zu erle-ben. Wir freuen uns, unserebreite Community von Kun-den, Partnern, Analysten undMitarbeitern über drei Tage zu-sammenzubringen und ihr eineeinmalige Gelegenheit zumAustausch bieten zu können.

Gespräch mit Jessica Venturini, der Geschäftsführerin vonBOARD Deutschland

INTERVIEW

Entscheidungsprozesseoptimieren

Das Interview führteJulia Rummel

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Jessica VenturiniGeschäftsführerin von BOARDDeutschland

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Anzeige April 2017 | SEITE 7

Themenspezial

BOARD DEUTSCHLAND GMBH

BOARD Deutschland GmbHSchaberweg 2861348 Bad Homburg v. d. HöheTelefon: +49 (0)6172/17117-0Fax: +49(0)6172/ [email protected]

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

KONTAKTZiel der Roadshow ist es, Ent-scheidern zu vermitteln, wiePlanung, Reporting und Advan-ced Analyticsmithilfe der intel-ligenten Software des Schwei-zer Herstellers BOARD Pla-nungsprozesse und Datenana-lyse revolutionieren und wie sieDaten eine klare und überzeu-gende Stimme verleihen. So-

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

ROADSHOW: „BI 4.0 – GEBEN SIE IHREN DATEN EINE STIMME!“

wohl BOARD-Mitarbeiter alsauch User sprechen darüber,wie sie von der Software profi-tieren undWettbewerbsvorteileerzielen.

Anmeldung und Agenda aufwww.board.com/de/bi-40-geben-sie-ihren-daten-eine-stimme-0

TermineAm 26. April in München,Hotel Sofitel Munich Bayer-postAm 27. April in Stuttgart,5 Bar GourmetrestaurantAm 2. Mai in Zürich,Hotel Uto KulmAm 4. Mai in Hannover,Kastens Hotel Luisenhof

wz

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

CONTROLLING 4.0

SEITE 8 | April 2017 www.die-wirtschaftszeitung.de

Die WZ sprach mit dem Geschäfts-führer der Maschinenfabrik Rein-hausen, Dr. Nicolas Maier-Scheu-beck, und dem ICV-VorsitzendenSiegfried Gänßlen über die Zukunftdes Controllings.

ChanceundAufgabe

BigData

Herr Gänßlen, der Internationale Controller Ver-ein (ICV) befasst sich intensiv mit dem Thema, wieBig Data das Controlling und die Berufsgruppe derController beeinflusst. Was verstehen Sie im ICVunter Big Data?

Siegfried Gänßlen: „Big Data“ weist zunächstauf das schier unvorstellbar wachsende Daten-volumen hin. In den nächsten zehn Jahrenwird es weltweit voraussichtlich um mehr alsdas 50-Fache anwachsen. Ursachen hierfürsind unter anderem der zunehmende Einsatzvon Sensortechnologien in Produktion und Lo-gistik oder die flächendeckende Verbreitungund mobile Nutzung des Internets. Die Spei-cherung gewaltiger Datenmengen stellt heuteweder technisch noch wirtschaftlich mehr einProblem dar. Doch nur ein geringer Prozent-satz davon wird konkret analysiert und ge-nutzt. Im ICV ordnen wir den Begriff in dieTerminologien für die Auswertung und Analy-se von Daten zur Unterstützung der Unterneh-menssteuerung ein.

Gerade bei IT-Anbietern klingt das oft einfach, dochin der Unternehmenspraxis erweist es sich keines-wegs als Selbstläufer.Wo ist da der Haken?

Unternehmen können erst dann einen Vorteilaus Big Data ziehen, wenn sie ihren Daten ver-trauen und einen messbaren Mehrwert aus de-ren Analyse ziehen können. Ist die Qualität derzugrunde liegenden Informationen mangel-haft, verliert das Management sein Vertrauenin die Daten und verlässt sich bei Entscheidun-gen eher auf die Intuition als auf eine solideDatenbasis. Es braucht Datenspezialisten, dieden Wert der Daten erkennen und daraus ei-nen messbaren, wirtschaftlichen Nutzen fürdas Unternehmen generieren.

Und da kommen die Controller ins Spiel?

Natürlich. Denn nach unserem Controllerleit-bild entwickeln und pflegen sie die Control-lingsysteme, sichern die Datenqualität und sor-gen für entscheidungsrelevante Informatio-nen. Also muss sich ein Controller mit der zu-nehmenden Informationsflut durch Big Dataauseinandersetzen. Zudem ist der Big-Data-Ein-satz angesichts hoher Investitionskosten, oftfehlenden Fachpersonals und Know-hows so-wie von Datenschutzrisiken gründlich zu prü-fen – das sind alles Faktoren, die eine Imple-mentierung in den Unternehmen weit verbrei-tet noch hemmen. Auch hier sind Controllerals Businesspartner gefordert, um den realisier-barenMehrwert zu identifizieren.

Big Data sorgt mit neuen großartigen Möglichkei-ten hier für Euphorie, dort aber auch für Zukunfts-ängste, auch im Controlling: Droht Controlling alsTeil des Führungsprozesses nicht sogar überflüssigzu werden?

Ich bin davon überzeugt, dass Big Data die Rol-le der Controller eher stärken als schwächenwird. Aus mehreren Gründen: Einerseits ist Big

Data eine neue Basis für die vom Controllingseit jeher angestrebte Transparenz entlang derWertschöpfungskette. Die mit Big Data ver-bundene Verfügbarkeit von monetären undnichtmonetären Informationen unterschiedli-cher Art ermöglichen dem Controller eine ver-besserte Planung und Kontrolle auf den unter-schiedlichen Ebenen der Unternehmenssteue-rung. Andererseits kann Big Data dazu beitra-gen, dass Controller in Zukunft mehr mit derVerwendung der Zahlen und weniger mit de-ren Erstellung zu tun haben. Big Data wirktdann als „Befähiger“ für die Controllerrolle alsBusinesspartner desManagements.

Mit Ihrem Verein weisen Sie auch auf Veranstal-tungen wie dem WZ-Forum „Controlling“ am 16.März immer wieder auf neue, gewaltige Heraus-forderungen für die Controller hin, die sich aus Ent-wicklungen wie Big Data ergeben. Welche sehenSie da besonders?

Für Big Data braucht man auch „big brain“,und Big Data muss man smart machen. Wer,wenn nicht wir Controller, hat den nötigen„Rundblick“ über das Geschäftsmodell des Un-ternehmens? Uns muss klar sein: Als Business-partner des Managements kann der Controllernur dann von Big Data profitieren, wenn ersich aktiv mit diesem Thema auseinandersetzt.Er muss wissen, welche Daten und welcheTechnologien des Datenmanagements zur Ver-fügung stehen. Zudem braucht er Know-howbezüglich der Analysetechniken und Visuali-sierungsmöglichkeiten. Der Controller istmehr denn je gefordert, sich weiterzuentwi-ckeln und die durch Big Data neu entstehen-den Kompetenzfelder auszufüllen. Zumal mitdem Business Analyst und dem Data Scientistzwei neue Berufsbilder entstanden sind, dieÜberschneidungen hinsichtlich ihrer Kompe-tenzen und Tätigkeitsfelder mit dem Control-ler aufweisen.

Dann hat Ihre Zunft ja angesichts der sich auftür-menden Datenberge auf lange Sicht ausgesorgt?

Die Hände in den Schoß zu legen, würde das si-chere Aus bedeuten. Wissen Sie, wie hoch inStudien zur Digitalisierung der Anteil vonControllertätigkeiten prognostiziert wird, derim automatisierbaren Bereich liegt? Auf 63Prozent! Planung, Reporting, KPIs, Datentrans-parenz und Prozesse werden zukünftig auto-matisiert vor- und aufbereitet, viele simple Tä-tigkeiten erledigen doch heute schon SharedService Centers. Die Controlleraufgaben wer-den sich aber eben verschieben.

In welche Richtung?

Wenn Führungskräfte immer mehr Self-Con-trolling betreiben, entfallen simple Routinen,aber Controller werden als partnerschaftlicheDienstleister nochmehr gefragt sein.

Das Interview führteRobert Torunsky

Die aktuelle Studie „Operations Effizienz Radar“von Roland Berger und ICV ergab unter anderem,dass sich nur 33 Prozent der befragten Unterneh-men mit einer eigenen Strategie ausreichend auf diedigitale Transformation vorbereitet sehen. Wannhaben Sie für Ihr Unternehmen die Dimension derdigitalen Transformation erkannt?

Dr. Nicolas Maier-Scheubeck: Unser Einstieg indatengetriebene Geschäftsmodelle am Beispieldes Geschäftsfelds Value Facturing war zu-nächst durch ein Déjà-vu-Erlebnis geprägt. EinMitarbeiter in der Fertigungssteuerung hattesich über Jahre hinweg aus eigenem Antriebdarum bemüht, Auftragsbegleitpapiere durchsystematische Datensammlung, -anreicherungund -aufbereitung obsolet werden zu lassen.Dabei ist ihm beiläufig die Lösung eines Prob-lems gelungen, an dem in den 1980er-Jahrendie Ausbreitung des „Computer Integrated Ma-nufacturing“ gescheitert war. Da ich michwährend meiner Zeit als Assistent an der Uni-versität Regensburg unter anderemmit diesemProblem beschäftigt hatte, gelang schnell einBrückenschlag zwischen Praxis und Theorie.Wir haben dann vor zehn Jahren entschieden,in diese Lösung zum Nutzen der Wettbewerbs-fähigkeit unserer Fertigung massiv zu investie-ren. Heute ist Value Facturing für uns auch einfunktionierender Inkubator für die digitaleTransformation imKerngeschäft.

Wie unterscheiden sich die digitalen Geschäftsmo-delle – Stichwort Industrie 4.0 – von herkömmli-chen Geschäftsmodellen?

Digitale Geschäftsmodelle basieren darauf,dass aus einer unbegrenzten Fülle von inter-nen und externen Daten, die ein möglichstdurchgängiges Abbild der Realität darstellen,das Geschehen und Erfassen sowie das Ver-edeln zu Informationen gleichzeitig erfolgt.Damit wird einerseits eine intuitive Bewälti-gung von Entscheidungskomplexität und an-dererseits die Neukonfiguration von Wert-schöpfungsketten „end to end“ ermöglicht. Da-mit gehen zwangsläufig die für das Erfassenund Veredeln von Daten erforderlichen Vor-leistungen einher – diese können erheblicheAusmaße annehmen, noch nicht einmal nur inGeld bemessen, sondern insbesondere, wasnotwendige Verhaltensänderungen der betei-ligten Personen angeht. Beispielsweise könnendigitale Bilder heute eine Fülle von Auswer-tungsmöglichkeiten liefern. Neben Verbin-dungsdaten, etwa der Uhrzeit, sind dies auchmaschinell auslesbare Bildinhalte, also zumBeispiel die Personen- und Objekterkennung.

Und wo ist da der Kundenbezug?

Will man aus diesen Informationen Mehrwertfür Kunden erzeugen, so benötigt man in derTat möglichst viele digitale Bilder mit Ge-schäftsbezug. Die aber müssen erst einmal an-gefertigt werden, dann im „Data Lake“ gespei-chert und anschließend ausgewertet werden.Erschwert wird dies noch dadurch, dass man

zum Zeitpunkt des Datensammelns gar nichtalle „Use Cases“ für die Daten kennt.

Worauf kommt es ganz grundsätzlich an?

Generell ist von vornherein klar, dass es nachinnen vor allem um Komplexitätsreduktionund nach außen um neuartige Dienstleistun-gen geht. Derartige Szenarien unterscheidensich erheblich von den üblichen Investitions-überlegungen, wo man sich bei Beurteilungenzumeist auf gesichertem Grund befindet. Hieraber muss man auch Bewertungsprobleme miteinbeziehen, die sich aus der Zusammenarbeitmit Partnern, ja sogarWettbewerbern ergeben.

Wie viel Mensch und wie viel Maschine wird dasEchtzeit-Controlling benötigen? Braucht man dasKnow-how des Controllers überhaupt noch?

Gute Controller haben schon immer verstan-den, dass Zahlen lediglich das Resultat einermodellhaften Abbildung der Realität sind. Jeweniger das zugrunde liegende Modell geeig-net ist, die Realität sachgerecht zu erfassen,desto geringer ist auch die Aussagekraft derZahlen für die Entscheidungsfindung. Dahergehen die guten Controller aus ihrem Büroraus, suchen die Nähe zu den real ablaufendenProzessen und den handelnden Personen undsind insofern idealerweise geeignet, im Zwei-felsfall auch einmal die Seiten zu wechselnund selbst die Prozess- oder Geschäftsverant-wortung wahrzunehmen, etwa in Produktionoder Vertrieb.

Und außer den Zahlen? Worum geht es in Zukunftbeim Controlling noch?

Der gute Controller interessiert sich schon im-mer vor allem für die Aspekte der Realität, diesich nicht oder nur sehr schlecht in Zahlen ab-bilden lassen – dies aber nicht aus der Perspek-tive eines Zahlenfetischisten, sondern getrie-ben durch das Aufgabenverständnis des Busi-ness Partners, der den Prozess- beziehungswei-se Geschäftsverantwortlichen zu nachhaltig er-folgreichen Entscheidungen befähigen will.Für den guten Controller ist Echtzeit-Control-ling einerseits Entlastung von Routinearbeitendurch Automatisierung und andererseits eineBereicherung durch Transparenz. Bislang un-erforschte Zusammenhänge führen zu unter-nehmerischer Komplexität.

Und wie stellt sich für Sie das Controlling 5.0 dar?

Es brechen endlich wieder spannende Zeitenan. Aus der Verbesserung von Bestehendem,der „Exploitation“, wird damit auch für dasControlling die Erkundung von Neuem, sprichdie „Exploration“. Dabei wird man sich vor al-lem neuen Tools für Big Data zuwenden müs-sen. Die Erbsenzähler alter Prägung werdenimmer weniger Akzeptanz erfahren.

Das Interview führtenMartin Angererund Gerd Otto

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

„Unternehmen können einen Vorteilaus Big Data ziehen, wenn sie ihrenDaten vertrauen und einenMehrwertaus deren Analyse ziehen können. Istdie Qualität der Informationenmangelhaft, verliert dasManagementsein Vertrauen in die Daten.“

Siegfried Gänßlen,Vorstandsvorsitzender des ICV

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

„Die guten Controller gehen aus ihremBüro raus, suchen die Nähe zu den realablaufenden Prozessen und denhandelnden Personen und sindidealerweise geeignet, im Zweifelsfallauch einmal die Seiten zuwechseln.“

Dr. Nicolas Maier-Scheubeck,Geschäftsführer Maschinenfabrik Reinhausen

wz

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Anzeige April 2017 | SEITE 9

Themenspezial

CACONTROLLER AKADEMIE

Wie ändern sich für den Control-ler im Zeitalter der Digitalisie-rung, die ständig neue Geschäfts-modelle entstehen lässt, die ganzpraktischen Betriebsabläufe?

Dorothee Deyhle: Neben dem„klassischen“ Monatsberichts-wesen verfügen Unternehmenüber permanente Datenströme,die zum Beispiel in ein umfang-reiches Tagesberichtswesenmünden. Ein gutes Berichtswe-sen löst Maßnahmen aus. Die-serMaßstabwird auch beim Ta-gesbericht anzulegen sein.

Und der Blick nach vorne, dieFrage nach der Zukunft?

Dr. Klaus Eiselmayer: Die Be-schäftigung mit der Zukunftwird dauerhaft eine wichtigeAufgabe bleiben. Dabei wirdder Computer intensiver alsbisher unterstützen, insbeson-dere hinsichtlich der Einschät-zung, wie es wohl kommenwird. Nach wie vor ist aber Pla-nung eine kreative Tätigkeit,die vonMenschen zu leisten ist.Der Controller in der Rolle desSparringspartners, welcher kei-ne Bereichs- oder Eigeninteres-sen zu vertreten hat, sonderndem nachhaltigen Gesamtwohlder Organisation verpflichtetist, wird weiterhin eine wichti-ge Funktion erfüllen.

Wie laufen Datenverarbeitungund Aufbereitung künftig ab?

Dr. Klaus Eiselmayer: Sie wer-den automatisiert ablaufen. Inden letzten Jahren wurde be-reits viel Arbeit in bessere Visu-alisierung gesteckt, um aus lan-gen Tabellen richtungsweisen-de, gut verständliche Grafikenzu machen. Künftig wird es si-cherlich auch Filme geben, diedie Veränderung relevanter Da-ten anschaulich visualisieren.

Und welche Rolle spielen dabeiExperten?

Dorothee Deyhle: Durch dieDatenverfügbarkeit wird es fürjeden Verantwortlichen (Mana-ger, Fach- oder Führungskraft)einfach möglich, sich selbst zuorientieren, als Stichwort seiSelf-BI (Business Intelligencezur Selbstbedienung) genannt.Um sicherzustellen, dass richti-ge Schlüsse gezogen werden,sind Expertensysteme vorstell-bar und die Hilfe von Experten(Controllern), die ihre Kollegin-nen und Kollegen unterweisen,

wie die vorhandenen Informa-tionen zu interpretieren sindund welche Entscheidungenabgeleitet werden sollten.

Bleibt der Mensch dominantoder wird er entmachtet?

Dr. Klaus Eiselmayer: In Unter-nehmen arbeiten weiterhinMenschen zusammen, bringensich kreativ ein und gestaltenGeschäftsmodelle. Sie habenpersönliche Vorlieben und eineFülle an Fähigkeiten. Dem Con-troller als Teamplayer wird wei-terhin die Rolle des neutralenModerators zukommen, der dieWirtschaftlichkeit eines Unter-fangens im Blick hat, über diepassenden Werkzeuge verfügtund den anderen hilft, diesesinnvoll einzusetzen.

Werden künftig neue Kompeten-zen zusätzlich erforderlich sein?

Dorothee Deyhle: Die Metho-denkompetenz muss sich stän-dig anpassen, die soziale Kom-petenz wird wichtiger und dieFähigkeit, riesige Ströme vonDaten sinnvoll nutzbar zu ma-chen, erhält einen noch höhe-ren Stellenwert. Außerdemkommt der strategischen Kom-petenz, der Agilität und der Effi-zienz im Controlling eine stei-gende Bedeutung zu. Dabeiwird Interaktion eine großeRolle spielen. Spaß und Freudean Neuem und Neues zu Ler-nen, wird immer wichtiger.Freude am Lernen steht bei un-seren Seminaren im Fokus.

Gespräch mit Dorothee Deyhle und Dr. Klaus Eiselmayer, denVorstandsmitgliedern und Leitern der CA controller akademie

INTERVIEW

Teamplayer Controllerals neutralerModerator

Das Interview führteGerd Otto

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

Dorothee Deyhleund Dr. Klaus EiselmayerVorstandsmitglieder derCA controller akademie

CA Akademie AGMünchner Straße 882237WörthseeTelefon: +49 (0)8153/88 974-0Fax: +49(0)8153/88 [email protected]

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

KONTAKT

WÖRTHSEE. Wie können Un-ternehmen ihre Mitarbeitererfolgreich weiterentwickeln,um sie auf die bevorstehen-den Herausforderungen vor-zubereiten? Welche Kompe-tenzen werden in Zukunft ge-braucht? Zu diesen und ähnli-chen Fragen gibt die CA cont-roller akademie schon seit1971 in ihren Seminaren Hil-festellung. Vom Controlling-Pionier Dr. Dr. h. c. AlbrechtDeyhle als privates Weiterbil-dungsinstitut mit dem Fokusauf Controllingthemen ge-gründet, hat diese Institutionseither das Controlling maß-geblich geprägt. Rund 185000Teilnehmer haben mittlerwei-le die Seminare und Work-shops der Akademie besucht.Heute ist die CA controllerakademie auf die BereicheControlling, Unternehmens-führung, Financial Accoun-ting sowie soziale Kompetenz-entwicklung spezialisiert.

Megathema „digital“Die aktuelle Entwicklung imZuge der digitalen Transfor-mation treibt, wie man amSitz der Akademie am Wörth-see bei München bestätigt, na-türlich sämtliche Fach- undFührungskräfte um, die sichauch fragen, wie sich ihre ei-genen Aufgabenbereiche ver-ändern werden. Welches Wis-sen zum Beispiel wird künftigfür sie relevant sein, um mitden Veränderungen mithal-ten zu können und um beruf-lich voranzukommen?

Das Megathema Nummereins ist und bleibt die Digitali-sierung. Vor demHintergrunddes damit einhergehendenpermanenten Wandels geltees für Industrie und Wirt-schaft, sich in einer hochtech-nologischen und immer digi-taler werdenden Welt zu-kunftssicher aufzustellen.

Und dabei kommt auch einerweiteren Frage immer mehrBedeutung zu:_Was passiertmit dem Faktor Mensch, derso wichtig ist für den Unter-nehmenserfolg?

Jedenfalls sind DorotheeDeyhle und Dr. Klaus Eisel-mayer als die derzeitigen Lei-ter der Akademie fest davonüberzeugt, dass Controllerin-nen und Controller heutenicht nur die Controlling- Me-thoden beherrschen, sondernein breiteres Know-how auf-bauen müssen, um alle Unter-nehmensprozesse sowie denUmgang mit BI und Biga Data(z.B. mittels Predictive/Pre-scriptive Analytics) beherr-schen zu können.

Soziale Kompetenz nötigImmer wichtiger werde auch,bedingt durch die Globalisie-rung, ein fundiertes Wissenim internationalen FinancialAccounting. Weiterhin undunabhängig von der Tätigkeitwerden neben fundiertenfachlichen Kenntnissen diesozialen Kompetenzen immerwichtiger. Und auch für Ac-countants – auf DeutschBuchhalter – ist es von gro-ßem Vorteil, ihr Wissen imBereich Unternehmenssteue-

rung zu erweitern. Die CAcontroller akademie bietet ei-ne große Bandbreite unter-schiedlicher Weiterbildungs-und Qualifizierungsmöglich-keiten öffentlich und firmen-intern an. Im Einzelnen han-delt es sich dabei um Semina-re, Workshops, Ausbildungs-programme, Lehrgänge, Fach-tagungen, Tagesseminare onTour sowie umWebinare undOnlinetraining.

Rund um den GlobusNeben einem umfangreichenThemenportfolio rund umControlling, Informationsma-nagement, Reporting und Pro-jektmanagement finden Fach-kräfte und Entscheider ausRechnungswesen und Cont-rolling in dem CA-Angebotzusätzlich zahlreiche Semina-re, um fundiertes und aktuel-lesWissen im internationalenFinancial Accounting zu er-langen. Den Fach- und Füh-rungskräften ohne betriebs-wirtschaftlichen Hintergrundwerden zudem Programmegeboten, um umfangreicheControlling-Kenntnisse sowieWirtschaftskompetenz auf-und auszubauen. Firmen un-terstützt die CA controllerakademie dabei, ihren indivi-

duellen Weiterbildungsmixzu erstellen, zu optimierenoder zu ergänzen, mit demZiel, die strategische Personal-und Unternehmensentwick-lung zu verwirklichen. „Fir-meninterne Trainings führenwir rund um den Globusdurch“, betont Vorstandsmit-glied Dorothee Deyhle.

Gearbeitet wird bei der CAController Akademie nach ei-nem Qualitätsmanagement-system mit TÜV-Zertifikat.Durch Fallstudien, Rollenspie-le, Feedback- und Transferein-heiten entsteht ein besonde-res Lernerlebnis, das die späte-re Umsetzung sichert undnachhaltige Zufriedenheit mitdem Seminar schafft. „Cont-rollers Trainingsprogramm infünf Stufen“ ist von der Inter-national Group of Controlling(IGC) mit dem IGC-Qualitäts-siegel zertifiziert, „und unsereAbschlüsse sind in der Wirt-schaft hoch geschätzt undnachweislich karriereför-dernd“. Nicht von ungefährsei der Internationale Control-ler Verein (ICV) 1975 von Ab-solventen der Akademie ge-gründetworden.

Langfristige EntwicklungSeit diesem Jahr bietet die CAcontroller akademie verstärktmaßgeschneiderte Lösungen,damit Unternehmen noch ge-zielter von Weiterbildungs-maßnahmen profitieren. DieKompetenzentwicklung derMitarbeiter wird wichtiger,aber auch komplexer. NeueMitarbeiter sollen kurzfristigeingearbeitet und langfristigweiterentwickelt werden. Da-zu kommt ein internationaleinheitliches Verständnis: Vie-le Trainings führt die Akade-mie daher in mehreren Spra-chen selbst durch oder in Zu-sammenarbeitmit Lizenzpart-nern, etwa in Chinesisch, Eng-lisch, Französisch, Italienisch,Kroatisch oder in polnischerSprache.

Eine strategische Partnerschaft

Von Gerd Otto

Die CA controller akademie bietet den Unternehmen eine große Bandbreite unterschiedlicherWeiterbildungs- und Qualifizierungsmöglichkeiten an – öffentlich wie auch firmenintern.

„Freude am Lernen“ – Impression aus dem Seminar Stufe IV des Controllers Trainingsprogramms Fotos: CA

Die CA vermittelt Methodenwissen und soziale Kompetenz.

wz

● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● ●

SEITE 10 | April 2017 www.die-wirtschaftszeitung.de

CONTROLLING 4.0

NÜRNBERG. Der Bundestagnimmt künftig mit dem be-schlossenen CSR-Richtlinien-Umsetzungsgesetz börsenno-tierte Unternehmen mit mehrals 500 Mitarbeitern in diePflicht, Lageberichte zu „nicht-finanziellen“ Themen vorzule-gen. Damit wird die CSR-Richt-linie (Corporate Social Respon-sibility, die gesellschaftlicheVerantwortung der Wirtschaft)der Europäischen Union umge-setzt, die von den Großunter-nehmen Auskunft zu den The-men Umwelt und Soziales for-dert. Kritiker befürchten fürMittelständler eine Nachhaltig-keitsfalle, weil die Zuliefererüber die Berichtspflicht derGroßunternehmen indirekt indie Pflicht genommenwerden.

Unabhängig von diesemmöglichen politischen Druckhat der Nürnberger Mittel-ständler Datev bereits vor Jah-ren die nachhaltige Geschäfts-entwicklung fest in den Unter-nehmenszielen verankert. Ent-wickelt wurde ein „Nachhaltig-keitscheck“, der die Nachhaltig-keit als Führungsinstrument indie Unternehmenssteuerungeinbindet.