Embed Size (px)

Citation preview

KOSTENRECHT

Harald Wudy, wiss. Leiter Prüf.-Abt. Ländernotarkasse, Leipzig

Einführung in das neue Notarkostenrecht(GNotKG)

Die KostO, also das Gesetz, nach dem auch die Notareihre Gebühren und Auslagen berechnen, ist in die Jahregekommen. Änderung tut Not. In der Vergangenheit sindzwar einige Reformentwürfe auf den Weg gebracht wor-den, keiner davon hat es aber bis in die Zielgerade ge-schafft. Nun aber ist es so weit. Die Novelle wurde am16.5.2013 im Bundestag in 3. Lesung beschlossen undsteht vor dem letzten Durchgang im Bundesrat (BR-Drucks. 381/13). Dabei sind die Neuerungen so grund-legend, dass auch ein neuer Name her musste: GNotKG– Gerichts- und Notarkostengesetz – soll das Nachfolge-gesetz zur KostO heißen. Der folgende Beitrag gibt eineerste Einführung.

Inhaltsübersicht

A. Allgemeines . . . . . . . . . . . . . . . . . . . . . . . . . . . 204

I. Historie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 204

II. Stand der Gesetzgebung . . . . . . . . . . . . . . . . . . 204

III. Geltungsbereich des GNotKG. . . . . . . . . . . . . 204

B. Aufbau und Systematik des GNotKG. . . . . . 204

I. Anpassung an die anderen Kostengesetze . . . . . 204

II. Wie bisher: Ein einziges Gesetz für Notar- undGerichtskosten . . . . . . . . . . . . . . . . . . . . . . . . . 205

III. Gliederung des Paragraphenteils . . . . . . . . . . . 205

IV. Gliederung des Kostenverzeichnisses und Lesehin-weise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205

1. Gliederung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205

2. Lesehinweise . . . . . . . . . . . . . . . . . . . . . . . . . . . 206a) Aufbau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206b) Überschriften . . . . . . . . . . . . . . . . . . . . . . . . 206c) Vorbemerkungen . . . . . . . . . . . . . . . . . . . . . 207d) Anmerkungen. . . . . . . . . . . . . . . . . . . . . . . . 207

C. Gebührensystematik. . . . . . . . . . . . . . . . . . . . 207

I. Umstellung von Akt- auf Verfahrensgebühren. . . 207

II. Geschlossener Gebührenkatalog. . . . . . . . . . . . 207

III. Verbot der Gebührenvereinbarung . . . . . . . . . 208

IV. Der öffentlich-rechtliche Vertrag nach § 126GNotKG. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 208

V. Verwahrungstätigkeit: Hebegebühr wird zur Ver-wahrungsgebühr . . . . . . . . . . . . . . . . . . . . . . . . 208

VI. Rahmengebühren . . . . . . . . . . . . . . . . . . . . . . 208

VII. Mindestgebühren . . . . . . . . . . . . . . . . . . . . . . 209

1. Allgemeine Mindestgebühr . . . . . . . . . . . . . . . . 209

2. Beurkundungsverfahren und Entwurfsgeschäft. . 209

3. Unterschriftsbeglaubigung, Abschriftsbeglaubi-gung, Gründungsprüfung. . . . . . . . . . . . . . . . . . 209

VIII. Höchstgebühren . . . . . . . . . . . . . . . . . . . . . . 209

IX. Festgebühren . . . . . . . . . . . . . . . . . . . . . . . . . . 210

X. Anknüpfungsgebühren . . . . . . . . . . . . . . . . . . . 210

D. Geschäftswertsystematik . . . . . . . . . . . . . . . . 210

I. Legaldefinition . . . . . . . . . . . . . . . . . . . . . . . . . . 210

II. Bewertungs- und Geschäftswertvorschriften . . 210

III. Allgemeine Geschäftswertvorschrift . . . . . . . . 211

IV. Einheitlicher Geschäftswert für Beurkundungsver-fahren, Vollzug und Betreuung . . . . . . . . . . . . 211

V. Allgemeiner Höchstwert . . . . . . . . . . . . . . . . . . 211

VI. Mindestwerte. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

VII. Bestimmte Höchstwerte. . . . . . . . . . . . . . . . . 211

VIII. Festwerte. . . . . . . . . . . . . . . . . . . . . . . . . . . . 212

IX. Gesetzlich angeordnete Teilwerte . . . . . . . . . . 212

X. Hilfswert . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212

XI. Geschäftswert im Kontext zu Steuer(werten) . .212

E. Gebührentabelle . . . . . . . . . . . . . . . . . . . . . . . 212

F. Auslagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213

I. Geschlossener Katalog. . . . . . . . . . . . . . . . . . . . 213

II. Dokumentenpauschale . . . . . . . . . . . . . . . . . . . 213

III. Post- und Telekommunikation. . . . . . . . . . . . . 214

IV. Sonstige Auslagen . . . . . . . . . . . . . . . . . . . . . . 214

G. Das Verfahren . . . . . . . . . . . . . . . . . . . . . . . . . 214

I. Grundsätze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

1. Gebühren richten sich nach dem erreichten Verfah-rensstadium . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

2. Auftrag. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

3. Eine Verfahrensgebühr für ein Verfahren aus zu-sammengerechnetem Wert. . . . . . . . . . . . . . . . . 214

II. Notarielle Verfahren . . . . . . . . . . . . . . . . . . . . . 215

1. Das Beurkundungsverfahren . . . . . . . . . . . . . . . 215a) Begriff . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215b) Beurkundungsgegenstand . . . . . . . . . . . . . . 215c) Mehrere Beurkundungsgegenstände . . . . . . 215

2. Sonstige notarielle Verfahren . . . . . . . . . . . . . . 215

3. Keine Verfahren. . . . . . . . . . . . . . . . . . . . . . . . . 215

NotBZ 6/2013 201

III. Mehrere Verfahrens- insbesondere Beurkundungs-gegenstände . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

1. Grundsatz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

2. Prüfungsreihenfolge zur Bestimmung, ob es sich umverschiedene Beurkundungsgegenstände oder umdenselben Beurkundungsgegenstand handelt . . . 216

3. Berechnungstechnik . . . . . . . . . . . . . . . . . . . . . 217a) Verschiedene Beurkundungsgegenstände . . 217aa) Identischer Gebührensatz . . . . . . . . . . . . . . 217bb) Verschiedene Gebührensätze . . . . . . . . . . . 217b) Derselbe Beurkundungsgegenstand . . . . . . . 217aa) Identischer Gebührensatz . . . . . . . . . . . . . . 217bb) Verschiedene Gebührensätze . . . . . . . . . . . 217

4. Sechs Falltypen zu unterscheiden . . . . . . . . . . . 217

5. Berechnungsbeispiele . . . . . . . . . . . . . . . . . . . . 217a) Derselbe Beurkundungsgegenstand, maßgeb-

licher Wert des vorherrschenden Rechtsverhält-nisses, identischer Gebührensatz (§ 109 Abs. 1S. 5 GNotKG) . . . . . . . . . . . . . . . . . . . . . . . . 217

b) Derselbe Beurkundungsgegenstand, maßgeb-licher Wert des vorherrschenden Rechtsverhält-nisses, verschiedene Gebührensätze (§ 109Abs. 1 S. 5 i.V.m. § 94 Abs. 2 GNotKG) . . . 218

c) Derselbe Beurkundungsgegenstand, höchsterin Betracht kommender Wert, identischer Gebüh-rensatz (§ 109 Abs. 2 S. 2) . . . . . . . . . . . . . . 218

d) Derselbe Beurkundungsgegenstand, höchsterin Betracht kommender Wert, verschiedeneGebührensätze (§ 109 Abs. 2 S. 2 i.V.m. § 94Abs. 2 GNotKG) . . . . . . . . . . . . . . . . . . . . . . 218

e) Verschiedene Beurkundungsgegenstände, identi-scher Gebührensatz (§§ 86 Abs. 2, 110, 111i.V.m. § 35 Abs. 1 GNotKG). . . . . . . . . . . . . 218

f) Verschiedene Beurkundungsgegenstände, ver-schiedene Gebührensätze (§§ 86 Abs. 2, 110,111 i.V.m. § 94 Abs. 1 GNotKG) . . . . . . . . . 218

H. Vorzeitige Beendigung des Beurkundungsver-fahrens, Entwurf, Beratung. . . . . . . . . . . . . . 219

I. Vorzeitige Beendigung des Beurkundungsverfah-rens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 219

1. Ablösung der §§ 57, 130 und 145 Abs. 2 KostO 219

2. Die drei Stufen der Verfahrensbeendigung . . . . 219a) Noch keine Tätigkeit des Notars . . . . . . . . . 219b) Beratung durch den Notar . . . . . . . . . . . . . . 219c) Entwurfsfertigung . . . . . . . . . . . . . . . . . . . . 219

3. Zum Begriff der vorzeitigen Verfahrensbeendigung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 219

4. Gebührenanrechnung auf ein erneutes Beurkun-dungsverfahren . . . . . . . . . . . . . . . . . . . . . . . . . 220

5. Vorzeitige Beendigung eines sonstigen notariellenVerfahrens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 220

II. Entwurf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 220

1. Entwurf außerhalb eines Beurkundungsverfahrens. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 220

2. Voraussetzungen . . . . . . . . . . . . . . . . . . . . . . . . 220

3. (Rahmen-)Gebühren . . . . . . . . . . . . . . . . . . . . . 220

4. Geschäftswert . . . . . . . . . . . . . . . . . . . . . . . . . . 221

5. Gebührenanrechnung auf ein erneutes Beurkun-dungsverfahren . . . . . . . . . . . . . . . . . . . . . . . . . 221

6. Abgeltung der Unterschriftsbeglaubigung . . . . 221

7. Spezialfall Serienentwurf . . . . . . . . . . . . . . . . . 221

III. Beratung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 221

1. Beratung außerhalb eines Beurkundungsverfahrensund Spezialberatung . . . . . . . . . . . . . . . . . . . . . 221

2. Voraussetzungen . . . . . . . . . . . . . . . . . . . . . . . . 221

3. (Rahmen-)Gebühren . . . . . . . . . . . . . . . . . . . . . 221

4. Geschäftswert . . . . . . . . . . . . . . . . . . . . . . . . . . 221

5. Gebührenanrechnung . . . . . . . . . . . . . . . . . . . . 222

J. Grundlegende Bewertungsprinzipien . . . . . . 222

I. Das Bruttoprinzip und seine Ausnahmen. . . . . . 222

1. Grundsatz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222

2. Ausnahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222a) Eheverträge (güterrechtliche Angelegenheiten)

und Verfügungen von Todes wegen . . . . . . . 222b) Bestimmte Gesellschaftsanteile . . . . . . . . . . 222c) Erbschein, sonstige Zeugnisse . . . . . . . . . . . 222

II. Hauptgegenstand, Austauschprinzip, Wert desRechtsverhältnisses. . . . . . . . . . . . . . . . . . . . . . 223

III. Nutzungs- und Leistungsrechte . . . . . . . . . . . . 223

K. Vollzugs- und Betreuungstätigkeiten . . . . . . 223

I. Vollzug . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223

1. Neue Dogmatik . . . . . . . . . . . . . . . . . . . . . . . . . 223a) Überholte Vollzugsformel . . . . . . . . . . . . . . 223b) Vollzug nunmehr bei allen Geschäften möglich. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223c) Vollzugskatalog . . . . . . . . . . . . . . . . . . . . . . 223d) Einmalanfall pro Verfahren (Urkunde) oder

Entwurf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

2. Auftrag. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

3. Abgeltung von Entwurfstätigkeiten und Eigenur-kunden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

4. Höhe der Vollzugsgebühr – abhängig von demGebührensatz des vollzogenen Geschäfts . . . . . 224

5. Geschäftswert . . . . . . . . . . . . . . . . . . . . . . . . . . 224

II. Betreuung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 224

1. Gebührenkatalog statt Auffanggebühr . . . . . . . 224

2. Einmalanfall pro Verfahren (Urkunde) oder Ent-wurf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225

3. Auftrag. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225

4. Abgeltung von Entwurfstätigkeiten und Eigenur-kunden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225

5. Höhe der Betreuungsgebühr . . . . . . . . . . . . . . . 225

6. Geschäftswert . . . . . . . . . . . . . . . . . . . . . . . . . . 225

III. Treuhandtätigkeit. . . . . . . . . . . . . . . . . . . . . . . 225

WudyEinführung in das neue Notarkostenrecht (GNotKG)

202 NotBZ 6/2013

1. Eigenständiger Tatbestand beseitigt Streitfrageaus der KostO . . . . . . . . . . . . . . . . . . . . . . . . . . 225

2. Mehrfachanfall sowohl pro Verfahren (Urkunde)oder Entwurf möglich als auch pro Treuhand-auftrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225

3. Auftrag. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225

4. Abgeltung von Entwurfstätigkeiten und Eigenur-kunden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225

5. Höhe der Betreuungsgebühr . . . . . . . . . . . . . . . 225

6. Geschäftswert . . . . . . . . . . . . . . . . . . . . . . . . . . 225

L. Die Kostenberechnung (§ 19 GNotKG) . . . . 226

I. Einforderung der Kosten durch formgerechte Kos-tenberechnung . . . . . . . . . . . . . . . . . . . . . . . . . . 226

II. Das neue Zitiergebot. . . . . . . . . . . . . . . . . . . . . 226

1. Neue Differenzierung . . . . . . . . . . . . . . . . . . . . 226

2. Zwingender Rechnungsinhalt . . . . . . . . . . . . . . 226

3. Soll-Inhalt der Rechnung. . . . . . . . . . . . . . . . . . 226

4. Regelungsziele des Gesetzgebers . . . . . . . . . . . 226

III. Folgen einer nicht formgerechten Kostenberech-nung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 226

IV. Anforderungen an eine Kostenberechnung aus um-satzsteuerlicher Sicht . . . . . . . . . . . . . . . . . . . . 227

V. Rechtsbehelfsbelehrung . . . . . . . . . . . . . . . . . . 227

VI. Muster einer ausführlichen Kostenberechnungnach § 19 GNotKG . . . . . . . . . . . . . . . . . . . . . 228

VII. Aufbewahrung der Kostenberechnung . . . . . 229

VIII. Entsprechende Anwendung auf den öffentlich-rechtlichen Vertrag . . . . . . . . . . . . . . . . . . . . 229

M. Kostenschuldner . . . . . . . . . . . . . . . . . . . . . . 229

I. Allgemeine Grundsätze . . . . . . . . . . . . . . . . . . . 229

1. Gesetzliche Bestimmungen . . . . . . . . . . . . . . . . 229

2. Gesamtschuldner . . . . . . . . . . . . . . . . . . . . . . . . 229

3. Ausnahmsweise Teilhaftung . . . . . . . . . . . . . . . 229

4. Ausnahmsweise Alleinhaftung . . . . . . . . . . . . . 230

II. Die einzelnen Haftungstatbestände. . . . . . . . . . 230

1. Veranlasserhaftung . . . . . . . . . . . . . . . . . . . . . . 230

2. Übernahmeschuldner. . . . . . . . . . . . . . . . . . . . . 230

3. Haftung für einen anderen . . . . . . . . . . . . . . . . . 230

4. Haftung des Urkundsbeteiligten nach § 30 Abs. 1GNotKG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 230

5. Haftung der Urkundsbeteiligten nach § 30 Abs. 3GNotKG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231

6. Haftung nach § 31 GNotKG . . . . . . . . . . . . . . . 231

N. Zusatzgebühren . . . . . . . . . . . . . . . . . . . . . . . 231

I. Unzeitgebühr . . . . . . . . . . . . . . . . . . . . . . . . . . . 231

II. Fremdsprachengebühr . . . . . . . . . . . . . . . . . . . 231

III. Auswärtsgebühr. . . . . . . . . . . . . . . . . . . . . . . . 232

O. Ausgewählte Neuregelungen . . . . . . . . . . . . . 232

I. Fiktion des identischen Amtsträgers . . . . . . . . . 232

II. Mitwirkungspflicht der Kostenschuldner . . . . . 232

III. Wechselseitige Auskunftspflichten für Notareund Gerichte . . . . . . . . . . . . . . . . . . . . . . . . . . 232

IV. Zurückbehaltungsrecht . . . . . . . . . . . . . . . . . . 233

V. Verweisung auf für die Gerichte geltende Gebüh-ren- und Geschäftswertvorschriften . . . . . . . . . 233

VI. Billigkeitsklauseln. . . . . . . . . . . . . . . . . . . . . . 233

VII. Ermessen des Notars . . . . . . . . . . . . . . . . . . . 233

1. Anwendungsbereich . . . . . . . . . . . . . . . . . . . . . 233

2. Ermessenskriterien . . . . . . . . . . . . . . . . . . . . . . 234

3. Gerichtliche Überprüfung der Ermessensausübungdes Notars . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234

VIII. Löschung eines Gesamtgrundpfandrechts . . 234

P. Neue Gebührentatbestände . . . . . . . . . . . . . . 235

Q. Einige konkrete Änderungen zur KostO inStichworten . . . . . . . . . . . . . . . . . . . . . . . . . . . 235

R. Unveränderte Rechtsinstitute . . . . . . . . . . . . 236

I. Unrichtige Sachbehandlung . . . . . . . . . . . . . . . . 236

II. Gerichtliche Überprüfung der Notarkosten . . . 236

III. Sonstiges . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 237

S. Übergangsrecht 237

I. Zwei Übergangsvorschriften . . . . . . . . . . . . . . . 237

II. Übergangsrecht zum 2. Kostenrechtsmodernisie-rungsgesetz (GNotKG) . . . . . . . . . . . . . . . . . . . 237

III. Dauerübergangsvorschrift . . . . . . . . . . . . . . . . 237

T. Ausgewählte Fallbeispiele . . . . . . . . . . . . . . . 237

I. Abschriftsbeglaubigung . . . . . . . . . . . . . . . . . . . 237

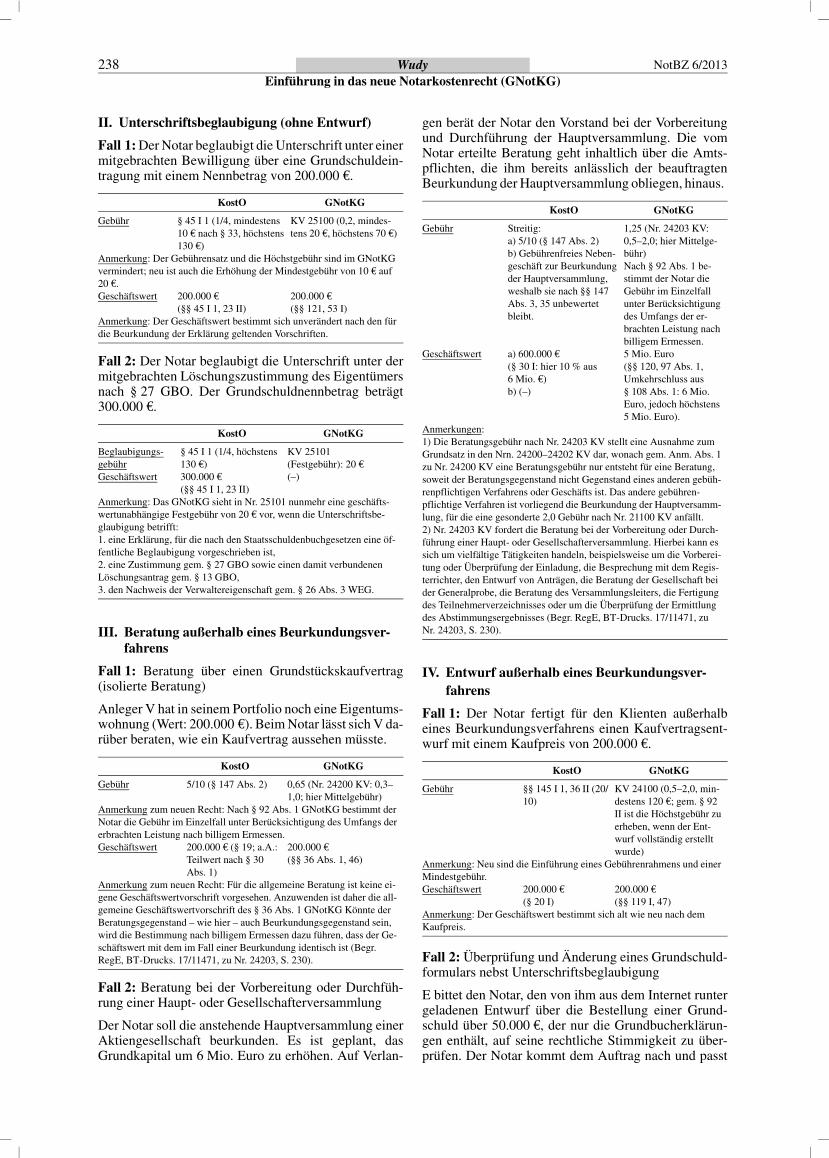

II. Unterschriftsbeglaubigung (ohne Entwurf) . . . 238

III. Beratung außerhalb eines Beurkundungsver-fahrens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 238

IV. Entwurf außerhalb eines Beurkundungsver-fahrens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 238

V. Vorzeitige Beendigung eines Beurkundungs-verfahrens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 239

VI. Vollmacht . . . . . . . . . . . . . . . . . . . . . . . . . . . . 240

VII. Zustimmung. . . . . . . . . . . . . . . . . . . . . . . . . . 240

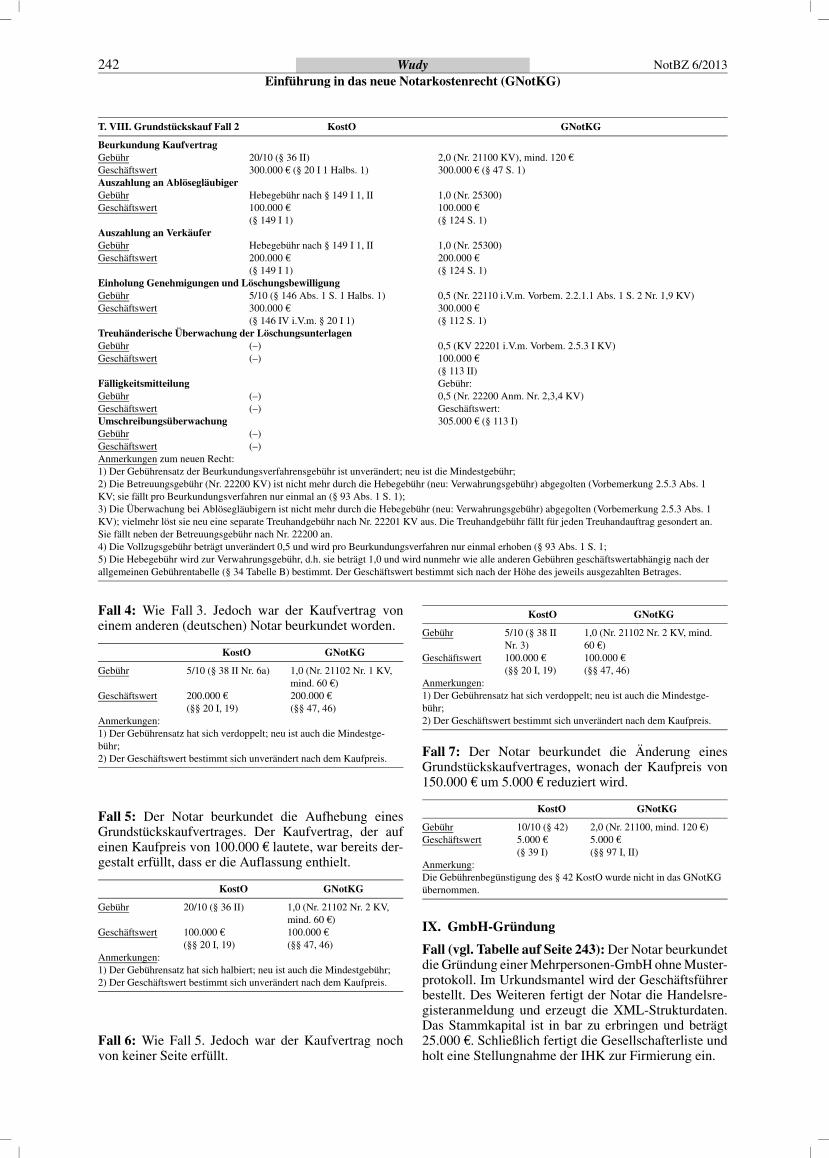

VIII. Grundstückskauf. . . . . . . . . . . . . . . . . . . . . . 240

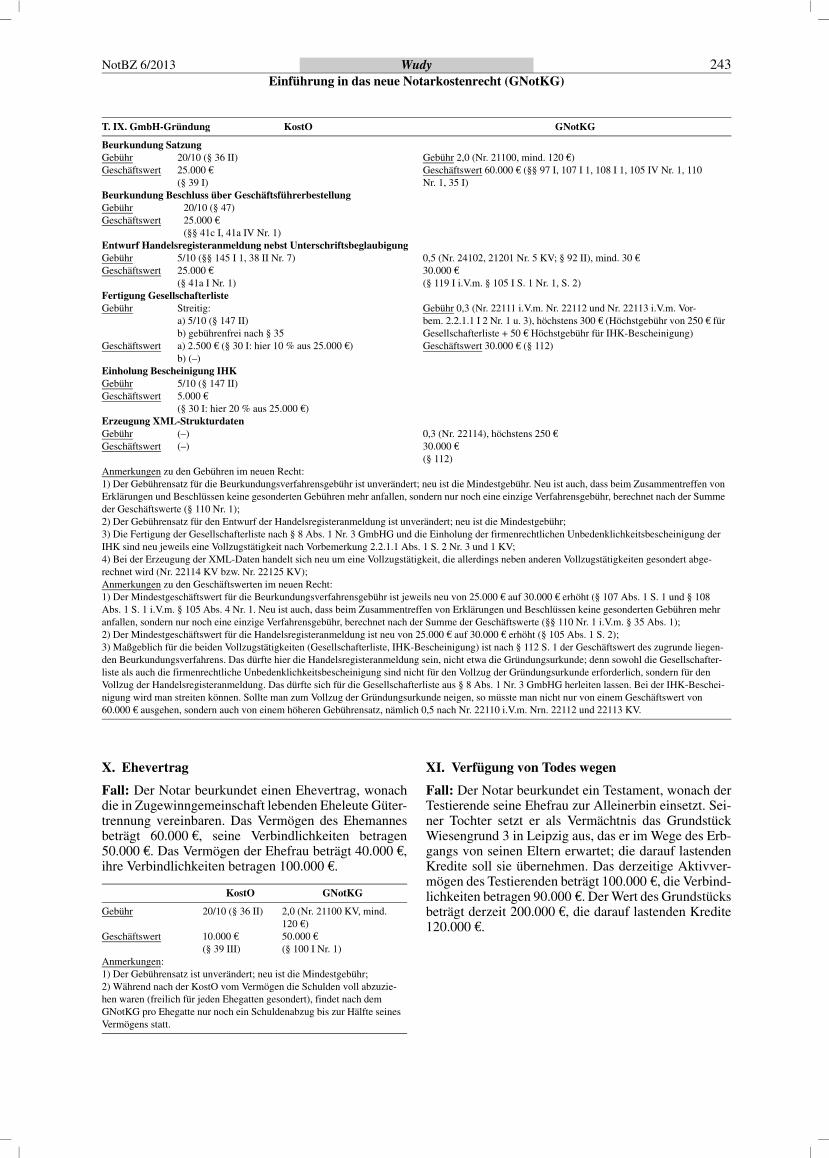

IX. GmbH-Gründung . . . . . . . . . . . . . . . . . . . . . . 242

X. Ehevertrag. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

XI. Verfügung von Todes wegen . . . . . . . . . . . . . . 243

XII. Ehe- und Erbvertrag. . . . . . . . . . . . . . . . . . . . 244

WudyEinführung in das neue Notarkostenrecht (GNotKG)

NotBZ 6/2013 203

A. Allgemeines

I. Historie

RKostO – KostO – GNotKG. Von der Reichskostenord-nung 19351

1 Verordnung über die Kosten in Angelegenheiten der Freiwilli-gen Gerichtsbarkeit und der Zwangsvollstreckung in das un-bewegliche Vermögen (Kostenordnung) v. 25.11.1935(RGBl. I 1935, 1371, 1377).

über die Kostenordnung 19572

2 Gesetz zur Änderung und Ergänzung kostenrechtlicher Vor-schriften v. 26.7.1957 (BGBl. I 1957, 861, 874, 881).

zum Ge-richts- und Notarkostengesetz 2013. Das sind in histori-scher Abfolge die Gesetzbücher zu den Kosten der No-tare und der Gerichte in den Angelegenheiten der frei-willigen Gerichtsbarkeit. Während die KostO in denwesentlichen Regelungsbereichen in einer Kontinuitätzur RKostO steht, geht das GNotKG technisch undrechtssystematisch einen ganz neuen Weg. Der Rechts-anwender tritt damit nicht mehr in altbekannte Fußstap-fen, sondern muss einen neuen Weg finden.

II. Stand der Gesetzgebung

Das Gesetz über Kosten der freiwilligen Gerichtsbarkeitfür Gerichte und Notare (Gerichts- und Notarkostenge-setz – GNotKG) soll als Art. 1 des 2. Kostenrechtsmo-dernisierungsgesetzes in Kraft treten und die KostO ab-lösen. Für die nachstehenden Ausführungen wird derGesetzesbeschluss vom 16.5.2013 (BR-Drucks. 381/13) zugrunde gelegt. Er basiert auf dem Regierungsent-wurf vom 14.11.2012,3

3 BT-Drucks. 17/11471.

zu dem der Bundesrat am12.10.2012 Stellung genommen hatte.4

4 BT-Drucks. 17/11471, Anlage 3, S. 291 ff.

Die beschlosse-ne Fassung folgt den Empfehlungen des Bundestags-Rechtsausschusses (BT-Drucks. 17/13537). Es handeltsich um ein Einspruchsgesetz. Wie sich der Bundesratletztlich positioniert, ist noch offen. Ungeachtet desZeitdrucks sieht das Gesetz (Art. 50) ein In-Kraft-Tre-ten zum 1.7.2013 vor. Am 14.11.2012 ist dazu die Ge-genäußerung der Bundesregierung ergangen.5

5 BT-Drucks. 17/11471, Anlage 4, S. 331 ff.

Als Fortsetzung der Kostenstrukturreform aus dem Jahr2004 verfolgt das GNotKG das primäre Ziel der verein-fachten und bundesweit einheitlichen Rechtsanwen-dung.6

6 Begr. RegE, BT-Drucks. 17/11471, 1, 133; ähnlich Leutheus-ser-Schnarrenberger, notar 2012, 90.

Es ist nicht befristet.

Obwohl der Entwurf noch nicht Gesetz geworden ist,wird im Folgenden aus sprachlichen Gründen bereitsvom GNotKG gesprochen.

III. Geltungsbereich des GNotKG

Soweit bundesrechtlich nichts anderes bestimmt ist,darf der Notar die Kosten für seine Amtstätigkeit nurnach dem GNotKG erheben (§ 1 Abs. 1 GNotKG). Bun-desrechtlich etwas anderes ist beispielsweise bestimmtfür das notarielle Vermittlungsverfahren, dessen Kostensich nach dem Sachenrechtsbereinigungsgesetz bestim-

men (vgl. § 100 SachenRBerG). Soweit der Notar inlandesrechtlich geregelten Verfahren und Geschäftender freiwilligen Gerichtsbarkeit tätig wird, bestimmensich auch seine Gebühren nach Landesrecht (§ 1 Abs. 5Nr. 1 GNotKG). Dazu gehört die Mitwirkung des No-tars bei Abmarkungen, die vormals noch nach derKostO vergolten wurde (vgl. § 50 Abs. 1 Nr. 2KostO). Während die KostO in § 158 Abs. 2 eine allge-meine Auffanggebühr vorsieht, wenn für ein in landes-rechtlichen Vorschriften vorgesehenes Geschäft derfreiwilligen Gerichtsbarkeit wegen der Gebühren nichtsbestimmt ist, verzichtet das GNotKG auf eine derartigebundesrechtliche Hilfsvorschrift.7

7 Begr. RegE, BT-Drucks. 17/11471, zu § 132, S. 193.

§ 132 GNotKG er-klärt Art. 1 Abs. 2 und Art. 2 EGBGB für entsprechendanwendbar, wonach die bestehenden landesgesetzlichenVorschriften in Kraft bleiben und neue landesgesetz-liche Vorschriften erlassen werden können, soweit imBGB oder im EGBGB die Regelung den Landesgeset-zen vorbehalten oder bestimmt ist, dass landesgesetz-liche Vorschriften erlassen werden können. Damit istklargestellt, dass die Regelung des § 1 Abs. 5 GNotKGden Ländern die Möglichkeit eröffnet, jederzeit eigeneKostenregelungen vorzusehen, wenn sich das Verfahrenoder das Geschäft nach Landesrecht bestimmt.8

8 Begr. RegE, BT-Drucks. 17/11471, zu § 132, S. 193.

B. Aufbau und Systematik des GNotKG

I. Anpassung an die anderen Kostengesetze

Das GNotKG ist technisch auf dem Stand der übrigenKostengesetze. Diese bestehen bereits seit dem 1. Kost-RMoG vom 5.5.2004 (BGBl. I 2004, 718) aus einemParagraphenteil und einem sog. Kostenverzeichnis. DerParagraphenteil ist nunmehr auch im GNotKG der Man-tel des Gesetzes, das Kostenverzeichnis dessen Anla-ge 1 (§ 3 Abs. 2 GNotKG). Der Paragraphenteil (auchTextteil) enthält die allgemeinen Vorschriften, etwa zurFälligkeit, Kostenhaftung und zur Verjährung, vor-nehmlich aber die Wertvorschriften. Das tabellarischeKostenverzeichnis zählt die Gebühren- und Auslagen-tatbestände abschließend für die einzelnen Amtstätig-keiten auf. Dadurch soll sich die ganze Vielfalt notariel-ler Tätigkeit vollständig in dem Gesetz widerspiegeln.9

9 Vgl. Begr. RegE, BT-Drucks. 17/11471, 2.

Die Gebühren- und Auslagennummern sind – als einzi-ge aller Kostengesetze – fünfstellig (die übrigen Kosten-gesetze begnügen sich mit vier Stellen), so dass dieKommunikation in Zukunft so geht: Haben Sie früherdie Kollegin oder den Kollegen gefragt: „Hast du fürdiese Erklärung eine 36-zwei-Gebühr oder eine 36-eins-Gebühr erhoben?“, so fragen Sie zukünftig: „Hast du fürdiese Erklärung eine 21100-Gebühr oder eine 21200-Gebühr erhoben?“ Merkbar werden die Gebühren abermnemotechnisch durchaus – jede Ziffer steht nämlichfür die jeweilige Gliederungsebene des Kostenverzeich-nisses.

WudyEinführung in das neue Notarkostenrecht (GNotKG)

204 NotBZ 6/2013

II. Wie bisher: Ein einziges Gesetz für Notar- undGerichtskosten

Wegen des engen Sachzusammenhangs und wegen derStellung der Notare als externe staatliche Funktionsträ-ger im Bereich der vorsorgenden Rechtspflege, wurdemit dem GNotKG – wie schon mit der KostO – an einemeinheitlichen Kostengesetz für Notare und Gerichtefestgehalten.10

10 Begr. RegE, BT-Drucks. 17/11471, 133.

Jedoch gibt es anders als noch in der Kos-tO nun eine deutliche Trennung der Regelungen für Ge-richte und Notare durch zwei eigenständige Kostenver-zeichnisse sowie eigenständige allgemeine Vorschrif-ten. Nur für beide Rechtspflegeorgane gleichermaßengeltende Bestimmungen sind vor die Klammer gezogen.So wird dem seit dem 1.1.1970 (Inkrafttreten des Beur-kundungsgesetzes) bestehenden weitgehenden Beur-kundungsmonopol der Notare nunmehr bereits im Auf-bau des Gesetzes Rechnung getragen.11

11 Begr. RegE, BT-Drucks. 17/11471, 2.

III. Gliederung des Paragraphenteils

Der Paragraphenteil, der 136 Vorschriften umfasst, glie-dert sich in die folgenden vier Kapitel:

– Kapitel 1: Vorschriften für Gerichte und Notare

– Kapitel 2: Gerichtskosten

– Kapitel 3: Notarkosten

– Kapitel 4: Schluss- und Übergangsvorschriften

Die weiteren Untergliederungen heißen Abschnitt undUnterabschnitt. Wir haben es also mit drei Gliederungs-ebenen zu tun.

Das gemeinsame Kapitel 1 (Vorschriften für Gerichteund Notare, §§ 1–54) besteht aus den folgenden 7 Ab-schnitten:

– Abschnitt 1: Allgemeine Vorschriften (§§ 1–7), wo-bei für den Notar nur gelten: §§ 1, 3, 4, 6, 7

– Abschnitt 2: Fälligkeit (§§ 8–10), wobei für den No-tar nur § 10 gilt

– Abschnitt 3: Sicherstellung der Kosten (§§ 11–17),wobei für den Notar nur gelten: §§ 11, 15, 16

– Abschnitt 4: Kostenerhebung (§§ 18–21), wobei fürden Notar nur die §§ 19 und 21 gelten

– Abschnitt 5: Kostenhaftung (§§ 22–33), unterteilt in3 Unterabschnitte, wobei für den Notar nur gelten:

– Unterabschnitt 2: Notarkosten (§§ 29–31)

– Unterabschnitt 3: Mehrere Kostenschuldner(§§ 32–33), wobei für den Notar nur § 32 gilt

– Abschnitt 6: Gebührenvorschriften (§ 34)

– Abschnitt 7: Wertvorschriften (§§ 35–54), unterteiltin folgende 3 Unterabschnitte:

– Unterabschnitt 1: Allgemeine Wertvorschriften(§§ 35–39)

– Unterabschnitt 2: Besondere Geschäftswertvor-schriften (§§ 40–45)

– Unterabschnitt 3: Bewertungsvorschriften(§§ 46–54)

Kapitel 3 (Notarkosten, §§ 85–131) besteht aus folgen-den 6 Abschnitten:

– Abschnitt 1: Allgemeine Vorschriften (§§ 85–87)

– Abschnitt 2: Kostenerhebung (§§ 88–90)

– Abschnitt 3: Gebührenvorschriften (§§ 91–94)

– Abschnitt 4: Wertvorschriften (§§ 95–124), unterteiltin folgende 4 Unterabschnitte:

– Unterabschnitt 1: Allgemeine Wertvorschriften(§§ 95, 96)

– Unterabschnitt 2: Beurkundung (§§ 97–111)

– Unterabschnitt 3: Vollzugs- und Betreuungstätig-keiten (§§ 112, 113)

– Unterabschnitt 4: Sonstige notarielle Geschäfte(§§ 114–124)

– Abschnitt 5: Gebührenvereinbarung (§§ 125–126)

– Abschnitt 6: Gerichtliches Verfahren in Notarkosten-sachen (§§ 127–131)

Kapitel 4 (Schluss- und Übergangsvorschriften,§§ 132–136) ist nicht untergliedert.

Den Abschluss des Paragraphenteils bilden zwei Anla-gen:

– Anlage 1 (zu § 3 Abs. 2) enthält das Kostenverzeich-nis (s. nachstehend unter IV.),

– Anlage 2 (zu § 34 Abs. 3) enthält die Gebührentabel-len A und B für Geschäftswerte bis 3 Millionen Euro.

IV. Gliederung des Kostenverzeichnisses undLesehinweise

1. Gliederung

Vier Gliederungsebenen gibt es hingegen beim Kosten-verzeichnis. Sie heißen dort:

Teil, Hauptabschnitt, Abschnitt und Unterabschnitt.

In den insgesamt drei Teilen sind geregelt:

– Teil 1: Gerichtsgebühren

– Teil 2: Notargebühren

– Teil 3: Auslagen

– Hauptabschnitt 1: Auslagen der Gerichte

– Hauptabschnitt 2: Auslagen der Notare

Teil 2, also die Notargebühren, ist wie folgt gegliedert:

– Hauptabschnitt 1: Beurkundungsverfahren

– Abschnitt 1: Verträge, bestimmte Erklärungen so-wie Beschlüsse von Organen einer Vereinigungoder Stiftung

WudyEinführung in das neue Notarkostenrecht (GNotKG)

NotBZ 6/2013 205

– Abschnitt 2: Sonstige Erklärungen, Tatsachenund Vorgänge

– Abschnitt 3: Vorzeitige Beendigung des Beur-kundungsverfahrens

– Hauptabschnitt 2: Vollzug eines Geschäfts und Be-treuungstätigkeiten

– Abschnitt 1: Vollzug

– Unterabschnitt 1: Vollzug eines Geschäfts

– Unterabschnitt 2: Vollzug in besonderen Fäl-len

– Abschnitt 2: Betreuungstätigkeiten

– Hauptabschnitt 3: Sonstige notarielle Verfahren

– Abschnitt 1: Rückgabe eines Erbvertrags aus dernotariellen Verwahrung

– Abschnitt 2: Verlosung, Auslosung

– Abschnitt 3: Eid, eidesstattliche Versicherung,Vernehmung von Zeugen und Sachverständigen

– Abschnitt 4: Wechsel- und Scheckprotest

– Abschnitt 5: Vermögensverzeichnis und Siege-lung

– Abschnitt 6: Freiwillige Versteigerung vonGrundstücken

– Abschnitt 7: Versteigerung von beweglichen Sa-chen und Rechten

– Abschnitt 8: Vorbereitung der Zwangsvollstre-ckung

– Hauptabschnitt 4: Entwurf und Beratung

– Abschnitt 1: Entwurf

– Abschnitt 2: Beratung

– Hauptabschnitt 5: Sonstige Geschäfte

– Abschnitt 1: Beglaubigungen und sonstige Zeug-nisse (§§ 39, 39a BeurkG)

– Abschnitt 2: Andere Bescheinigungen und sons-tige Geschäfte

– Abschnitt 3: Verwahrung von Geld, Wertpapierenund Kostbarkeiten

– Hauptabschnitt 6: Zusatzgebühren

2. Lesehinweise

a) Aufbau

Das Kostenverzeichnis ist tabellarisch aufgebaut undenthält durchgehend 3 Spalten. Diese sind für Gebührenund Auslagen unterschiedlich überschrieben.

Bei den Gebühren lauten die Kopfzeilen (Überschriften)wie folgt:

Erste Spalte: „Nr.“. Das ist die Nummer der Gebühr; siemuss vornehmlich in der Kostenberechnung angegebenwerden (s. § 19 Abs. 2 Nr. 2 GNotKG).

Zweite Spalte: „Gebührentatbestand“. Er heißt bei-spielsweise bei der Nr. 21100 „Beurkundungsverfah-ren“. Eine kurze Bezeichnung des Gebührentatbestandssoll in der Kostenberechnung enthalten sein (s. § 19Abs. 3 Nr. 1 GNotKG).

Dritte Spalte: „Gebühr oder Satz der Gebühr nach § 34GNotKG – Tabelle B“. Aus der dritten Spalte erfährtman also den Gebührensatz, der – anders als in derKostO – in Dezimalschreibweise angegeben ist, also0,5, 1,0, 2,0 usw. beträgt. Bei einigen Gebühren ist andieser Stelle, d.h. in einer eigenen Zeile nach dem Ge-bührensatz, die für die Gebühr einschlägige Mindestge-bühr angegeben. So heißt es beispielsweise bei der Ge-bühr Nr. 21100 in der dritten Spalte: „2,0 – mindestens120 c“. Schließlich ist in der dritten Spalte noch die ein-schlägige Tabelle – es gibt ja zwei Tabellen A und B –angegeben. In Teil 2 des Kostenverzeichnisses, also beiden Notargebühren, ist in Spalte 3 regelmäßig auf Ta-belle B verwiesen. Für die Gerichtsgebühren, die inTeil 1 geregelt sind, ist aufzupassen, denn dort kommenbeide Tabellen zum Einsatz.

Bei den Auslagen (Teil 3) lauten die Kopfzeilen (Über-schriften) hingegen wie folgt:

Erste Spalte: „Nr.“. Das ist die Nummer des Auslagen-tatbestandes; sie muss vornehmlich in der Kostenbe-rechnung angegeben werden (s. § 19 Abs. 2 Nr. 2GNotKG).

Zweite Spalte: „Auslagentatbestand“. Er heißt bei-spielsweise bei der Nr. 32004 „Entgelte für Post- undTelekommunikationsdienstleistungen“. Eine kurze Be-zeichnung der Auslagen soll in der Kostenberechnungenthalten sein (s. § 19 Abs. 3 Nr. 1 GNotKG).

Dritte Spalte: „Höhe“. Hier erfährt man meist sofort denEuro-Betrag, bei manchen Auslagenziffern heißt es aberauch „in voller Höhe“.

b) Überschriften

Der Anwendungsbereich der Beurkundungsverfahrens-gebühren (Teil 2, Hauptabschnitt 1, Abschnitt 1 und 2)bestimmt sich nach den Überschriften.12

12 Begr. RegE, BT-Drucks. 17/11471, zu Teil 2 Hauptabschnitt 1Abschnitt 1 KV, S. 218.

Das ist zwardurchaus gewöhnungsbedürftig, jedoch alsbald unpro-blematisch. Demgemäß erfährt man aus Abschnitt 1,der mit „Verträge, bestimmte Erklärungen sowie Be-schlüsse von Organen einer Vereinigung oder Stiftung“überschrieben ist, beispielsweise, dass darunter alle Ver-träge fallen, gleichgültig, ob schuldrechtliche, sachen-rechtliche, familienrechtliche, erbrechtliche oder gesell-schaftsrechtliche. In Vorbemerkung 2.1.1 ist klarge-stellt, dass in Abschnitt 1 auch die Gebühren für Ver-tragsangebote, Vertragsannahmen und gemeinschaft-liche Testamente geregelt sind. Aus der Überschrift desAbschnittes 2 („Sonstige Erklärungen, Tatsachen undVorgänge“) erschließt sich insbesondere, dass darunterErklärungen fallen, die nicht in Abschnitt 1 erfasst sind.

WudyEinführung in das neue Notarkostenrecht (GNotKG)

206 NotBZ 6/2013

Darüber hinaus fallen hierunter die Tatsachenbeurkun-dungen.

c) Vorbemerkungen

Nahezu jede Gliederungsebene wird durch eine sog.Vorbemerkung eingeleitet, die meist vor einem Block anGebührenziffern steht. Die Vorbemerkung gilt zumeinen in der Gliederungsebene, die sie einleitet. Zum an-deren gilt sie aber auch für die im Rang nachstehendenGliederungsebenen und deren Gebührenziffern.

Beispiel:

In Abs. 1 der Vorbemerkung 2 ist bestimmt, dass in den Fällen, indenen es für die Gebührenberechnung maßgeblich ist, dass einbestimmter Notar eine Tätigkeit vorgenommen hat, diesem Notarder Aktenverwahrer gem. § 51 BNotO, der Notariatsverwaltergem. § 56 BNotO oder ein anderer Notar, mit dem der Notar amOrt seines Amtssitzes zur gemeinsamen Berufsausübung verbun-den ist oder mit dem er dort gemeinsame Geschäftsräume unter-hält, gleichsteht. Da die Vorbemerkung 2 Teil 2 (= Notargebühren)einleitet, ist sie zu allen folgenden Gebühren mitzulesen.

Aus der Bezifferung der Vorbemerkung kann man sofortdie Gliederungsebene erkennen. Aus Vorbemer-kung 2.4.1 erschließt sich also, dass sie sich auf Teil 2(„Notargebühren“), Hauptabschnitt 4 („Entwurf undBeratung“), Abschnitt 1 („Entwurf“) bezieht. Sie folgtdamit der Bezifferungssystematik der Gebühren.

Stellenweise korrespondiert eine Vorbemerkung in re-dundanter Weise mit einer anderen Vorbemerkung odereiner Anmerkung nach dem Prinzip: „Doppelt genähthält besser.“ So heißt es beispielsweise in Vorbemer-kung 2.1.1: „Dieser Abschnitt ist auch anzuwenden imVerfahren zur Beurkundung der folgenden Erklärungen:1. Antrag auf Abschluss eines Vertrags oder Annahmeeines solchen Antrags oder 2. gemeinschaftliches Testa-ment.“ In Vorbemerkung 2.1.2 Abs. 1 ist bestimmt:„Die Gebühr für die Beurkundung eines Antrags zumAbschluss eines Vertrages und für die Beurkundung derAnnahme eines solchen Antrags sowie die Beurkun-dung eines gemeinschaftlichen Testaments bestimmtsich nach Abschnitt 1 (...).“

d) Anmerkungen

Bisweilen findet sich im unmittelbaren Anschluss aneine Gebühr ein Text, dessen Schrift kleiner ist als derText der Gebühr. Hierbei handelt es sich um eine sog.Anmerkung zur vorstehenden Gebühr. Anmerkungenstellen eine Art gesetzlicher Erläuterung oder Klarstel-lung dar.

Beispiel:

Nach der Gebühr Nr. 21200 (Beurkundungsverfahren) findet sichfolgender kleiner geschriebene Text: „Unerheblich ist, ob eine Er-klärung von einer oder von mehreren Personen abgegeben wird.“Hierbei handelt es sich um eine Anmerkung zu Nr. 21200, dieauch so ausgesprochen und zitiert wird.

Wie Vorbemerkungen, so korrespondieren gelegentlichauch Anmerkungen mit einer Vorbemerkung oder eineranderen Anmerkung in redundanter Weise. So heißt esbeispielsweise in der Anmerkung Abs. 3 zu Nr. 26002:„Neben dieser Gebühr wird kein Tages- und Abwesen-

heitsgeld (Nr. 32008) erhoben.“ In der Anmerkung zuNr. 32008 ist bestimmt: „Das Tage- und Abwesenheits-geld wird nicht neben der Gebühr 26002 oder 26003 er-hoben.“

C. Gebührensystematik

I. Umstellung von Akt- auf Verfahrensgebühren

Die wesentliche Änderung in der Gebührensystematikim Vergleich zur KostO besteht aus der Umstellung vonAkt- auf Verfahrensgebühren. Kennzeichnend hierfürist, dass die Beurkundungsverfahrensgebühr, die Voll-zugsgebühr und die Betreuungsgebühr in demselben no-tariellen Verfahren jeweils nur einmal anfallen (§ 93Abs. 1 GNotKG). Dabei ist zu beachten, dass jede Ur-kunde als eigenes Beurkundungsverfahren gilt (§ 85Abs. 2 GNotKG). Werden in einem Beurkundungsver-fahren ohne sachlichen Grund mehrere Beurkundungs-gegenstände zusammengefasst, so gilt das Beurkun-dungsverfahren hinsichtlich jedes dieser Beurkun-dungsgegenstände als besonderes Verfahren (§ 93Abs. 2 S. 1 GNotKG). Ein sachlicher Grund ist insbe-sondere anzunehmen, wenn hinsichtlich jedes Beurkun-dungsgegenstands die gleichen Personen an dem Ver-fahren beteiligt sind oder der rechtliche Verknüpfungs-wille in der Urkunde zum Ausdruck kommt (§ 93 Abs. 2S. 2 GNotKG).

Die Gebühr für das Beurkundungsverfahren entsteht fürdie Vorbereitung und Durchführung der Beurkundungin Form einer Niederschrift nach den §§ 8 und 36BeurkG einschließlich der Beschaffung der Information(Vorbemerkung 2.1 Abs. 1 KV). Die Einmalberechnungder Gebühr für das Beurkundungsverfahren hat zur Fol-ge, dass bei einer GmbH-Gründung die Vertragsgebührfür die Satzung und die Beschlussgebühr für die Ge-schäftsführerbestellung anders als bisher nicht mehr ge-trennt angesetzt werden. Das heißt, der Grundsatz, dassrechtsgeschäftliche Erklärungen und Beschlüsse nichtzusammengerechnet werden dürfen, gehört der Vergan-genheit an. Nach dem GNotKG fällt auch in diesem Fallnur noch eine einzige 2,0 Gebühr für das Beurkun-dungsverfahren an, freilich berechnet aus dem addiertenWert (vgl. § 35 Abs. 1 GNotKG); denn Erklärungen undBeschlüsse sind verschiedene Beurkundungsgegenstän-de (§ 110 Nr. 1 GNotKG).

Die Umstellung von Akt- auf Verfahrensgebühren hatschließlich folgende Konsequenz: Wer einen Notar mitder Beurkundung beauftragt, hat ein Verfahren eingelei-tet, das dem Verfahrensstadium adäquate Gebühren aus-löst. Denkt man in einem verfahrensrechtlichen Kon-text, so lösen sich die bisherigen Probleme zur unter-bliebenen Beurkundung und zur Entwurfsabrechnungharmonisch auf.

II. Geschlossener Gebührenkatalog

Durch das Kostenverzeichnis wurde ein geschlossenerGebührenkatalog eingeführt. Enthielt die KostO in§ 147 Abs. 2 noch einen Auffangtatbestand, so wird imGNotKG ausdrücklich davon abgesehen. Damit soll

WudyEinführung in das neue Notarkostenrecht (GNotKG)

NotBZ 6/2013 207

sich der Rechtsuchende nach den Vorstellungen des Ge-setzgebers darauf verlassen können, dass nur für die imKostenverzeichnis ausdrücklich genannten TätigkeitenGebühren erhoben werden.13

13 Begr. RegE, BT-Drucks. 17/11471, 137 re. Sp.

Das bedeutet mit anderenWorten: Findet sich für eine bestimmte Notartätigkeitkeine Gebührenziffer im Kostenverzeichnis, so bleibtsie grundsätzlich gebührenfrei. Der in Vorbemer-kung 2.1 KV für das Beurkundungsverfahren und inVorbemerkung 2.4.1 Abs. 4 KV für das isolierte Ent-wurfsgeschäft enthaltene Abgeltungskatalog (der weit-gehend § 147 Abs. 4 KostO entspricht), hat demgemäßkeine eigene, konstitutive Bedeutung.

III. Verbot der Gebührenvereinbarung

Vereinbarungen über die Höhe der Kosten sind auchweiterhin grundsätzlich unwirksam, § 125 GNotKG. In-soweit wird das Vereinbarungsverbot des § 140 S. 2KostO übernommen. Flankiert wird das Verbot von § 17Abs. 1 BNotO, wonach der Notar verpflichtet ist, dieGebühren auch tatsächlich zu erheben.

IV. Der öffentlich-rechtliche Vertragnach § 126 GNotKG

Die beiden vorstehenden Grundsätze des geschlossenenGebührenkatalogs und des Gebührenvereinbarungsver-bots erfahren eine wichtige Ausnahme: § 126 GNotKGführt das für Notarkosten bislang unbekannte Rechtsin-stitut des sog. öffentlich-rechtlichen Vertrages ein. Da-nach ist es dem Notar gestattet, mit seinem Klienten insehr engen Grenzen eine schriftliche Vereinbarung überdas Entgelt für seine Amtstätigkeit zu schließen. Vor-nehmlich gilt dies für die Tätigkeit des Notars als Me-diator oder Schlichter (§ 126 Abs. 1 S. 1 GNotKG). DerGesetzgeber hielt eine gesetzlich bestimmte feste Ge-bühr für derartige Tätigkeiten für zu starr.14

14 Vgl. Begr. RegE, BT-Drucks. 17/11471, zu § 126, S. 191 f.

Dasselbegilt für notarielle Amtstätigkeiten, für die im GNotKGkeine Gebühr bestimmt ist und die nicht mit anderen ge-bührenpflichtigen Tätigkeiten zusammenhängen (§ 126Abs. 1 S. 2 GNotKG). Der Vertrag muss schriftlich ab-gefasst werden (§ 126 Abs. 2 GNotKG) und als Gegen-leistung des Klienten eine Geldsumme bestimmen, dieunter Berücksichtigung aller Umstände des Geschäfts,insbesondere des Umfangs und der Schwierigkeit, ange-messen sein muss (§ 126 Abs. 1 S. 3 GNotKG). Dabeischeidet eine unentgeltliche Tätigkeit nach dem Willendes Gesetzgebers aus.15

15 Begr. RegE, BT-Drucks. 17/11471, zu § 126, S. 191.

Soweit der Vertrag zu den Aus-lagen nichts bestimmt, richten sich diese nach denNrn. 32000 ff. KV (§ 126 Abs. 1 S. 4 GNotKG).

Das vereinbarte Entgelt ist gem. § 126 Abs. 3 S. 1GNotKG mittels formgerechter Kostenberechnungnach § 19 GNotKG einzufordern und – soweit erforder-lich – durch eine darüber erteilte vollstreckbare Ausfer-tigung (§ 89 GNotKG) beizutreiben; dieser ist eine be-glaubigte Kopie oder ein beglaubigter Ausdruck des öf-fentlich-rechtlichen Vertrags beizufügen (§ 126 Abs. 3S. 2 GNotKG).

Die Angemessenheit des Entgelts kann der Klient im ge-richtlichen Kostenprüfungsverfahren nach den§§ 127 ff. GNotKG überprüfen lassen. Dabei soll dasGericht ein Gutachten des Vorstands der Notarkammerbzw. im Tätigkeitsbereich der Notarkassen (vgl. § 113BNotO) der zuständigen Kasse einholen, das kostenloszu erstatten ist (§ 128 Abs. 1 S. 2–4 GNotKG). Stellt dasGericht eine nicht angemessene Gegenleistung fest,setzt es die angemessene fest (§ 128 Abs. 2 S. 2GNotKG).

Nach dem ausdrücklich erklärten Willen des Gesetzge-bers stellt § 126 GNotKG keine Auffangbestimmungnach Art des § 147 Abs. 2 KostO dar. Vielmehr ist eineKostenvereinbarung durch öffentlich-rechtlichen Ver-trag nur in den dort genannten abschließenden Ausnah-mefällen zulässig.16

16 Begr. RegE, BT-Drucks. 17/11471, zu § 126, S. 191.

Neben der in § 126 Abs. 1 S. 1 aus-drücklich genannten Mediation und Schlichtung, nenntdie Gesetzesbegründung als Beispiele für einer Verein-barung zugängliche Amtstätigkeiten i.S.d. § 126 Abs. 1S. 2 GNotKG die Verwahrung anderer Sachen als Wert-papiere und Kostbarkeiten sowie bestimmte Dauertätig-keiten, wie die Führung eines Aktienregisters oder ver-traulicher Statistiken.17

17 Begr. RegE, BT-Drucks. 17/11471, zu § 126, S. 191.

Zur Abgrenzung, wann eine no-tarielle Tätigkeit, für die nach dem Kostenverzeichniskeine Gebühr bestimmt ist, einer Vereinbarung durchöffentlich-rechtlichen Vertrag zugänglich ist, wird mandie Bestimmung des § 126 Abs. 1 S. 2 GNotKG zu fol-gender Faustformel ausformulieren können: Hängt einenotarielle Tätigkeit mit einer gebührenpflichtigen Tätig-keit zusammen, ist davon auszugehen, dass für sie keinegesonderte Gebühr anfällt.18

18 In diesem Sinne wohl auch Begr. RegE, BT-Drucks. 17/11471, zu § 126, S. 191.

V. Verwahrungstätigkeit: Hebegebühr wird zurVerwahrungsgebühr

Auch das GNotKG sieht eine Gebühr für die Verwah-rung von Geld, Wertpapieren und Kostbarkeiten vor(Nrn. 25300, 25301, § 124 GNotKG). Anders als dieGebühr des § 149 KostO, die sich prozentual nach denAuszahlungsbeträgen bestimmte, beträgt die neue Ge-bühr 1,0 und bestimmt sich – wie die meisten anderenGebühren auch – nach der geschäftswertabhängigenGebührentabelle B (§ 34 GNotKG). Diese Umstellungrechtfertigt die Umbenennung der „Hebegebühr“ in„Verwahrungsgebühr“. Allerdings gilt die Berechnungnach der Gebührentabelle (B) nur bei Beträgen bzw.Werten bis 13 Mio. Euro. Bei darüber hinausgehendenBeträgen werden 0,1 % des überschießenden Auszah-lungsbetrages hinzuaddiert.

VI. Rahmengebühren

Neu am Gebührensystem ist auch die Einführung vonRahmengebühren (§ 92 GNotKG) für genau bestimmteNotargeschäfte. Hierbei sieht das Gesetz keine feste Ge-bühr vor, sondern eine Gebührenspanne zwischen

WudyEinführung in das neue Notarkostenrecht (GNotKG)

208 NotBZ 6/2013

einem Mindestgebührensatz und einem Höchstgebüh-rensatz (beispielsweise von 0,5–2,0). Aus diesem „Rah-men“ bestimmt der Notar die konkrete Gebühr für denEinzelfall unter Berücksichtigung des Umfangs der er-brachten Leistung nach billigem Ermessen (§ 92 Abs. 1GNotKG). Aus dieser Gesetzesformulierung geht her-vor, dass bei der Ausübung des Ermessens ausschließ-lich der Umfang der notariellen Tätigkeit zu berücksich-tigen ist.19

19 Begr. RegE, BT-Drucks. 17/11471, zu § 92, S. 179.

Hingegen spielt die Haftung bei der Bestim-mung der zutreffenden Gebühr keine Rolle, weil dernach den allgemeinen Vorschriften zugrunde zu legendeGeschäftswert bereits mittelbar die haftungsrechtlichenAspekte einbezieht.20

20 Begr. RegE, BT-Drucks. 17/11471, zu § 92, S. 179.

Anders als etwa in § 14 Abs. 1RVG fließen auch die Bedeutung der Sache, die Ein-kommens- und Vermögensverhältnisse des Kosten-schuldners nicht in die Bemessung ein, da diese Ge-sichtspunkte ebenfalls im jeweiligen Geschäftswert Be-rücksichtigung finden.21

21 Begr. RegE, BT-Drucks. 17/11471, zu § 92, S. 179.

Den folgenden Tätigkeiten ist eine Rahmengebühr zu-gewiesen:

– Entwürfe außerhalb eines Beurkundungsverfahrens(Nrn. 24100–24102 KV)

– Isolierte Beratungstätigkeiten (Nrn. 24200, 24201,24203 KV)

– Vorzeitig beendete Beurkundungsverfahren, wennbereits eine Beratung oder eine Entwurfsfertigungstattgefunden hat (Nrn. 21301–21304 KV)

– Erteilung einer Bescheinigung über das im Inlandoder im Ausland geltende Recht einschließlich vonTatsachen (Nr. 25203 KV)

– Notarielle Eigenurkunden (Nr. 25204 KV).

Zu beachten ist, dass bei den Gebühren für das Beurkun-dungsverfahren im Falle dessen vorzeitiger Beendigungund bei den Gebühren für die Fertigung eines Entwurfsfür die vollständige Erstellung des Entwurfes derHöchstsatz des Gebührenrahmens zu erheben ist (§ 92Abs. 2 GNotKG).

Wenn eine Gebühr auf eine Rahmengebühr anzurech-nen ist, wird die bei der nachfolgenden Tätigkeit erspar-te Arbeit durch die Anrechnung berücksichtigt. Damitdiese Ersparnis bei der Bemessung der Rahmengebührnicht noch einmal gebührenmindernd wirkt,22

22 Zu dieser Vorstellung des Gesetzgebers s. Begr. RegE, BT-Drucks. 17/11471, zu § 92, S. 179.

bestimmt§ 92 Abs. 3 GNotKG, dass bei der Bemessung der Ge-bühr auch die vorausgegangene Tätigkeit zu berück-sichtigen ist.

Der vom Notar gefundene Gebührensatz unterliegt dergerichtlichen Überprüfung und Korrektur im Kosten-prüfungsverfahren (§ 128 Abs. 2 S. 1 GNotKG).

VII. Mindestgebühren

1. Allgemeine Mindestgebühr

Die allgemeine Mindestgebühr von bisher 10 c nach§ 33 KostO wurde auf 15 c erhöht (§ 34 Abs. 5GNotKG).

2. Beurkundungsverfahren und Entwurfsgeschäft

Das GNotKG enthält nunmehr Mindestgebühren für be-stimmte Geschäfte, namentlich für das Beurkundungs-verfahren und das Entwurfsgeschäft, wobei es gleich-gültig ist, ob der Entwurf isoliert gefertigt oder anläss-lich eines in der Folge gescheiterten Beurkundungsver-fahrens gefertigt wurde. Diese Mindestgebühren betra-gen:

– 120 c für Verträge, Vertragsangebote, Beschlüsse,Erbverträge und gemeinschaftliche Testamente (Be-urkundungen: Nr. 21100 KV; Entwürfe: Nr. 24100KV bzw. Nr. 21302 KV)

– 60 c für einseitige Erklärungen (Beurkundungen:Nr. 21200 KV; Entwürfe: Nr. 24101 KV bzw.Nr. 21303 KV)

– 30 c für bestimmte einseitige Erklärungen, wie insbe-sondere Grundbucherklärungen und Registeranmel-dungen (Beurkundungen: Nr. 21201 KV; Entwürfe:Nr. 24102 KV bzw. Nr. 21304 KV).

3. Unterschriftsbeglaubigung, Abschriftsbeglau-bigung, Gründungsprüfung

Die reine Unterschriftsbeglaubigung ohne Entwurf löstnunmehr lediglich eine 0,2 Gebühr aus (früher 1/4 nach§ 45 Abs. 1 S. 1 KostO), mindestens 20 c (früher 10 c

nach § 33 KostO), höchstens jedoch 70 c (früher 130 c

nach § 45 Abs. 1 S. 1 KostO).

Für die Abschriftsbeglaubigung beträgt die Mindestge-bühr nach Nr. 25102 KV wie bisher 10 c (§ 55 Abs. 1S. 2 i.V.m. § 33 KostO).

Die neue eingeführte Gebühr Nr. 25206 KV für dieGründungsprüfung gem. § 33 Abs. 3 AktG beträgt min-destens 1.000 c.

VIII. Höchstgebühren

Das GNotKG sieht folgende Höchstgebühren vor:

– Nr. 22112: 50 c für einfache Vollzugstätigkeiten, wieetwa die Einholung behördlicher Genehmigungen(wobei die 50 c pro Vollzugstätigkeit anfallen)

– Nr. 22113: 250 c für die Fertigung, Änderung oder Er-gänzung der Liste der Gesellschafter (§ 8 Abs. 1 Nr. 3,§ 40 GmbHG) oder der Liste der Personen, welcheneue Geschäftsanteile übernommen haben (§ 57 Abs.3 Nr. 2 GmbHG)

– Nr. 22114 und Nr. 22125: 250 c für die Erzeugungvon XML-Daten

– Nr. 25100: 70 c für die Beglaubigung einer Unter-schrift oder eines Handzeichens (mindestens 20 c)

WudyEinführung in das neue Notarkostenrecht (GNotKG)

NotBZ 6/2013 209

– Nr. 26000: Unzeittätigkeit: Gebühr i.H.v. 30 % derfür das Verfahren oder das Geschäft zu erhebendenGebühr, höchstens 30 c.

IX. Festgebühren

Das GNotKG sieht auch eine größere Zahl von Festge-bühren vor:

– Nr. 21300: 20 c für die vorzeitige Beendigung einesBeurkundungsverfahrens, wenn noch kein Entwurfgefertigt wurde und auch keine Beratung oder Beur-kundungsverhandlung stattgefunden hat

– Nr. 22124: 20 c für die reine Übermittlung von An-trägen, Erklärungen oder Unterlagen an ein Gericht,eine Behörde oder einen Dritten oder die Stellung vonAnträgen im Namen der Beteiligten. Voraussetzungist, dass der Notar keine Gebühr für ein Beurkun-dungsverfahren oder für die Fertigung eines Entwurfserhalten hat.

– Nr. 23800: 60 c für das Verfahren über die Vollstreck-barerklärung eines Anwaltsvergleichs nach § 796aZPO

– Nr. 23804: 20 c für das Verfahren über die Ausstel-lung einer Bestätigung nach § 1079 ZPO

– Nr. 23805: 240 c für das Verfahren über einen Antragauf Vollstreckbarerklärung einer notariellen Urkundenach § 55 Abs. 3 AVAG oder nach § 35 Abs. 2 AUG

– Nr. 23806: 90 c für die Beendigung des gesamtenVerfahrens über einen Antrag auf Vollstreckbarerklä-rung einer notariellen Urkunde nach § 55 Abs. 3AVAG oder nach § 35 Abs. 2 AUG

– Nr. 23807: 15 c für das Verfahren einer Bescheini-gung nach § 56 AVAG oder für die Ausstellung desFormblatts oder der Bescheinigung nach § 71 Abs. 1AUG

– Nr. 25101: 20 c für die Unterschriftsbeglaubigungbetreffend eine Eigentümerzustimmung nach § 27GBO nebst damit verbundenem Löschungsantragoder betreffend einen Verwalternachweis nach § 26Abs. 3 WEG oder betreffend eine Erklärung nachdem Staatsschuldenbuchgesetz

– Nr. 25103: 20 c für die Sicherstellung der Zeit

– Nr. 25200: 15 c für die Erteilung einer Bescheini-gung nach § 21 BNotO für jedes Registerblatt, dessenEinsicht zur Erteilung erforderlich ist

– Nr. 25207: 25 c für die Erwirkung der Apostille oderder Legalisation einschließlich der Beglaubigungdurch den Präsidenten des LG

– Nr. 25208: 50 c für die Erwirkung der Legalisation,wenn weitere Beglaubigungen notwendig sind

– Nr. 25209: 15 c für die Einsicht in das Grundbuch, inöffentliche Register und Akten einschließlich derMitteilung des Inhalts an den Beteiligten

– Nr. 26002: 50 c pro angefangene halbe Stunde derAbwesenheit außerhalb der Geschäftsstelle; s. abersogleich Nr. 26003

– Nr. 26003: 50 c für eine Tätigkeit außerhalb der Ge-schäftsstelle, die eine Verfügung von Todes wegen,eine Vorsorgevollmacht, eine Betreuungsverfügungoder eine Patientenverfügung betrifft.

X. Anknüpfungsgebühren

Folgende Gebühren knüpfen in Höhe eines bestimmtenProzentsatzes an eine andere Gebühr an:

– Nr. 25205: Tätigkeit als zu einer Beurkundung zuge-zogener zweiter Notar: Gebühr i.H.v. 50 % der dembeurkundenden Notar zustehenden Gebühr für dasBeurkundungsverfahren

– Nr. 26000: Unzeittätigkeit: Gebühr i.H.v. 30 % derfür das Verfahren oder das Geschäft zu erhebendenGebühr, höchstens 30 c

– Nr. 26001: Beurkundung in fremder Sprache: Gebühri.H.v. 30 % der für das Beurkundungsverfahren, füreine Beglaubigung oder Bescheinigung zu erheben-den Gebühr.

D. Geschäftswertsystematik

I. Legaldefinition

In § 3 Abs. 1 GNotKG findet sich folgende Legaldefini-tion:

„Die Gebühren richten sich nach dem Wert, den der Gegenstanddes Verfahrens oder des Geschäfts hat (Geschäftswert), soweitnichts anderes bestimmt ist.“

Nach ihm bestimmt sich die Gebühr. So ist das grund-sätzlich bei allen Kostengesetzen. Bei den Gerichtskos-ten nach dem GKG spricht man vom „Streitwert“, beiden Rechtsanwaltskosten vom „Gegenstandswert“.

Auf die Schwierigkeit oder den Aufwand der Amtstätig-keit kommt es nicht an. Innerhalb des Wertgebührensys-tems erfolgt somit eine Quersubventionierung: Bei Ge-schäften mit geringen Geschäftswerten kann der Auf-wand des Notars sogar über den Gebühren liegen; dafürerhält er bei hohen Geschäftswerten für dieselbe Amts-tätigkeit höhere Gebühren.

II. Bewertungs- und Geschäftswertvorschriften

Das GNotKG sieht nunmehr eine systematische Zusam-menfassung der in der KostO noch verstreuten Wertvor-schriften und eine Aufteilung in Bewertungs- und Ge-schäftswertvorschriften vor. Während alle Bewertungs-vorschriften (§§ 46–54 GNotKG) grds. für Notare undGerichte gelten, sind die Geschäftswertvorschriften ent-sprechend den unterschiedlichen Aufgaben für Gerichteund Notare weitgehend getrennt geregelt. Die Bewer-tungsvorschriften legen fest, wie sich der Wert von Sa-chen und Rechten bestimmt, auf sie ist zurückzugreifen,wenn der Wert einer Sache oder eines Rechts zur Be-

WudyEinführung in das neue Notarkostenrecht (GNotKG)

210 NotBZ 6/2013

stimmung des Geschäftswerts heranzuziehen ist.23

23 Begr. RegE, BT-Drucks. 17/11471, 138.

Die-se Regelungen besagen jedoch noch nicht, wie sich derfür eine bestimmte Gebühr maßgebliche Geschäftswertberechnet. Hierfür gelten die allgemeinen und besonde-ren Geschäftswertvorschriften. Die Trennung von Ge-schäftswert- und Bewertungsvorschriften ist in der Ge-setzessprache dadurch umgesetzt, dass die Bewertungs-vorschriften von dem „Wert“ sprechen, während Ge-schäftswertvorschriften ausdrücklich den Begriff „Ge-schäftswert“ verwenden.24

24 Begr. RegE, BT-Drucks. 17/11471, 138.

Das GNotKG sieht zahlreiche neue Geschäftswertvor-schriften vor, deren Grundsätze zu einem großen Teilder bisherigen Rechtsprechung entnommen werden.25

25 Begr. RegE, BT-Drucks. 17/11471, 138.

Zum Teil wurde die Rechtsprechung aber auch korri-giert.26

26 Begr. RegE, BT-Drucks. 17/11471, 138.

Zu wiederum einem Teil wurden schwierige Be-rechnungswege durch eine gewisse Pauschalierung ver-einfacht.27

27 Begr. RegE, BT-Drucks. 17/11471, 138.

III. Allgemeine Geschäftswertvorschrift

Jegliche Geschäftswertbestimmung nimmt von der all-gemeinen Geschäftswertvorschrift des § 36 GNotKGihren Ausgang.28

28 Begr. RegE, BT-Drucks. 17/11471, 138.

Soweit es für den Einzelfall keine be-sondere Geschäftswertvorschrift gibt, bleibt es bei die-ser Bestimmung. § 36 GNotKG erhält damit eine Funk-tion, die der Bedeutung des § 3 ZPO in Streitverfahrenentspricht.29

29 Begr. RegE, BT-Drucks. 17/11471, 138.

Sowohl bei der Anwendung des § 36GNotKG als auch bei der Anwendung einer besonderenGeschäftswertvorschrift richtet sich die Bewertung vonSachen und Rechten nach den Bewertungsvorschriftender §§ 46–54 GNotKG.30

30 Begr. RegE, BT-Drucks. 17/11471, 138.

IV. Einheitlicher Geschäftswert für Beurkun-dungsverfahren, Vollzug und Betreuung

Jede der drei typischen Gebühren, also Beurkundungs-verfahrens-, Vollzugs- und Betreuungsgebühr, berech-net sich nunmehr nach demselben Geschäftswert (s.§§ 112, 113 Abs. 1 GNotKG). Das gilt für die Vollzugs-und die Betreuungsgebühr auch dann, wenn sich die Ur-kunde beispielsweise in mehrere Teile untergliedert,von denen der Grundstückskauf, auf den sich der Voll-zug und die Fälligkeits- und Umschreibungsüberwa-chung beziehen, nur einen Bruchteil ausmacht. DieTreuhandgebühr berechnet sich jedoch nach dem vollenSicherungsinteresse (§ 113 Abs. 2 GNotKG), beispiels-weise dem vollen von dem Grundschuldgläubiger ge-forderten Ablösebetrag.

V. Allgemeiner Höchstwert

Der allgemeine Höchstwert bei Tabelle B, die für denNotar anzuwenden ist, beträgt 60 Mio. Euro (§ 35

Abs. 2 GNotKG). Er gilt nicht für die Verwahrungsge-bühren nach Nrn. 25300 und 25301 KV und für die Aus-lagenbestimmung nach Nr. 32013 (Vorbemerkung 2.5.3Abs. 2 KV).

VI. Mindestwerte

Das GNotKG kennt folgende Mindestgeschäftswerte:

– § 105: Die Mindestwerte für Registeranmeldungenwurden leicht erhöht, insbesondere beträgt der Wertfür die Erstanmeldung einer Kapitalgesellschaft nun-mehr mindestens 30.000 c (§ 105 Abs. 1 S. 2); ausge-nommen ist die Anmeldung einer nach Musterproto-koll gegründeten UG

– § 107 Abs. 1 S. 1: 30.000 c für die Beurkundung vonGesellschaftsverträgen und Satzungen sowie von Plä-nen und Verträgen nach dem Umwandlungsgesetz(höchstens 10 Millionen Euro). Ausgenommen ist dienach Musterprotokoll gegründete UG

– § 108 Abs. 1 S. 1: 30.000 c für Beschlüsse mit unbe-stimmtem Geldwert, die von Organen von Kapital-,Personenhandels- und Partnerschaftsgesellschaftensowie von Versicherungsvereinen auf Gegenseitig-keit, juristischen Personen i.S.v. § 33 HBG oder vonGenossenschaften gefasst werden

– § 108 Abs. 1 S. 2: 30.000 c für Beschlüsse mit be-stimmtem Geldwert, die von Organen von Kapital-,Personenhandels- und Partnerschaftsgesellschaftensowie von Versicherungsvereinen auf Gegenseitig-keit, juristischen Personen i.S.v. § 33 HBG oder vonGenossenschaften gefasst werden.

VII. Bestimmte Höchstwerte

Folgende Höchstwerte sind nach dem GNotKG zu be-achten:

– § 36 Abs. 2: Eine Million Euro für nichtvermögens-rechtliche Angelegenheiten

– § 98 Abs. 4: Eine Million Euro für Vollmachten undZustimmungen

– § 98 Abs. 3 S. 2: Bei einer allgemeinen Vollmachtdarf der zu bestimmende Geschäftswert die Hälftedes Vermögens des Auftraggebers nicht übersteigen

– § 106: Der Höchstwert für Registeranmeldungennach § 105 wurde auf 1 Million Euro erhöht

– § 107 Abs. 1 S. 1: 10 Millionen Euro für die Beur-kundung von Gesellschaftsverträgen und Satzungensowie von Plänen und Verträgen nach dem Umwand-lungsgesetz (mindestens 30.000 c)

– § 107 Abs. 2 S. 1: 10 Millionen Euro für die Beur-kundung von Verträgen zwischen verbundenen Un-ternehmen nach § 15 AktG über die Veräußerungoder über die Verpflichtung zur Veräußerung von Ge-sellschaftsanteilen und -beteiligungen an nicht über-wiegend vermögensverwaltenden Gesellschaften

– § 108 Abs. 5: 5 Millionen Euro für Beschlüsse vonGesellschafts-, Stiftungs- und Vereinsorganen sowie

WudyEinführung in das neue Notarkostenrecht (GNotKG)

NotBZ 6/2013 211

von ähnlichen Organen, auch wenn mehrere Be-schlüsse mit verschiedenem Gegenstand in einem Be-urkundungsverfahren zusammengefasst werden

– § 120: 5 Millionen Euro für die Beratung bei der Vor-bereitung oder Durchführung einer Hauptversamm-lung oder einer Gesellschafterversammlung

– § 123: 10 Millionen Euro für eine Gründungsprüfunggem. § 33 Abs. 3 AktG. (Die Mindestgebühr beläuftsich gem. Nr. 25206 auf 1.000 c).

VIII. Festwerte

Das GNotKG kennt auch feste Geschäftswerte:

– § 101: 5.000 c bei der Minderjährigenadoption

– § 105 Abs. 1, 3, 4, 5: bestimmte Registeranmeldun-gen. Beispielsweise beträgt der Geschäftswert für dieErstanmeldung eines Kaufmanns 30.000 c, für dieErstanmeldung einer Genossenschaft 60.000 c. Isteine Anmeldung nur deshalb erforderlich, weil sicheine Anschrift geändert hat, oder handelt es sich umeine ähnliche Anmeldung, die für das Unternehmenkeine wirtschaftliche Bedeutung hat, so beträgt derGeschäftswert 5.000 c

– § 108 Abs. 4: 30.000 c für die Beurkundung von Be-schlüssen mit unbestimmtem Geldwert, die von Or-ganen einer BGB-Gesellschaft gefasst werden

– § 52 Abs. 6 S. 4: Der Wert eines durch Zeitablaufoder durch den Tod des Berechtigten erloschenenRechts beträgt 0 c.

IX. Gesetzlich angeordnete Teilwerte

Das GNotKG sieht auch prozentuale Teilwerte vor:

– § 40 Abs. 5: Testamentsvollstreckerzeugnis: 20 %des Bruttonachlasswerts

– § 49 Abs. 2: Erbbaurecht: 80 % aus Grundstück unddarauf errichtetem Bauwerk

– § 50: Bestimmte schuldrechtliche Verpflichtungen:10 % bzw. 20 %

– § 51 Abs. 1 S. 2: Halber Wert für Vorkaufs- oder Wie-derkaufsrecht (mit Billigkeitsklausel nach Abs. 3)

– § 51 Abs. 2: 30 % des von einer Verfügungsbeschrän-kung betroffenen Gegenstands (mit Billigkeitsklauselnach Abs. 3)

– § 100 Abs. 3: 30 % eines im Ehevertrag genau be-stimmten zukünftigen Vermögenswerts

– § 104 Abs. 1, 2: 30 % bei Rechtswahl.

X. Hilfswert

Bestehen in einer vermögensrechtlichen oder in einernichtvermögensrechtlichen Angelegenheit keine genü-genden Anhaltspunkte für eine Bestimmung des Werts,ist gem. § 36 Abs. 3 GNotKG von einem Geschäftswertvon 5.000 c auszugehen. Der Gesetzeswortlaut bringt

zum Ausdruck, dass es sich nicht um einen Regelwerthandelt, der pauschal für alle nicht ausdrücklich gere-gelten Sachverhalte angewandt werden kann.31

31 Begr. RegE, BT-Drucks. 17/11472, zu § 36, S. 164.

Viel-mehr ist stets zunächst zu prüfen, ob der Geschäftswertnach den Kriterien der Absätze 1 und 2 des § 36GNotKG bestimmbar ist.32

32 Begr. RegE, BT-Drucks. 17/11472, zu § 36, S. 164 f.

Erst wenn hierfür keinerleiAnhaltspunkte erkennbar sind, kann auf den Hilfswertzurückgegriffen werden.33

33 Begr. RegE, BT-Drucks. 17/11472, zu § 36, S. 165.

Plakativ kann man also sa-gen, dass es sich bei § 36 Abs. 3 GNotKG um einen„Notwert“ bzw. „Auffanggeschäftswert“ handelt.

XI. Geschäftswert im Kontext zu Steuer(werten)

An einigen Stellen setzt das GNotKG den Geschäfts-wert in Beziehung zu Bestimmungen des Steuerrechts.In § 46 Abs. 3 S. 1 Nr. 3 GNotKG heißt es, dass bei derBestimmung des Verkehrswerts eines Grundstücks auchfür Zwecke der Steuererhebung festgesetzte Werte he-rangezogen werden können; dabei steht § 30 AO einerAuskunft des Finanzamtes nicht entgegen (§ 46 Abs. 3S. 2 GNotKG). § 48 Abs. 1 und 2 GNotKG sehen beiprivilegiertem land- und forstwirtschaftlichen Grundbe-sitz den Ansatz des vierfacher Einheitswerts bzw. desErsatzwirtschaftswerts vor; dabei gilt § 46 Abs. 3 S. 2GNotKG entsprechend (§ 48 Abs. 1 S. 2 GNotKG).

E. Gebührentabelle

Das GNotKG kennt nunmehr zwei Gebührentabellen:Tabelle A und Tabelle B. In der Kopfzeile (Überschrift)der dritten Spalte des Kostenverzeichnisses ist kenntlichgemacht, welche Tabelle jeweils gilt. Für Notargebüh-ren gilt grundsätzlich Tabelle B. Nur ganz ausnahms-weise gilt für den Notar die für die Gerichte reservierteTabelle A. So bestimmt Abs. 2 der Vorbemerkung 2.3KV, dass sich die Gebühren, wenn der Notar nach lan-desrechtlichen Vorschriften anstelle des Gerichts oderneben diesem die Auseinandersetzung eines Nachlassesoder des Gesamtguts nach Beendigung der ehelichen,lebenspartnerschaftlichen oder fortgesetzten Güterge-meinschaft zu vermitteln hat, nach Teil 1 des Kostenver-zeichnisses richten. Hierbei handelt es sich um dieNrn. 12510 ff. KV. Der Geschäftswert bestimmt sichgem. der Verweisungsvorschrift des § 36 Abs. 4GNotKG nach § 66 GNotKG.

Die Gebührentabellen ergeben sich aus § 34 Abs. 2GNotKG. Für Geschäftswerte bis 3 Millionen Euro sinddem GNotKG die Gebührentabellen A und B als Anla-ge 2 beigefügt (§ 34 Abs. 3 GNotKG). Die Wertstufenbeider Tabellen sind gegenüber der KostO verändertworden. Insgesamt wird die Tabelle der geltenden Kos-tO erheblich gestrafft.34

34 Begr. RegE, BT-Drucks. 17/11471, zu § 34, S. 164.

Die Formulierung von § 34Abs. 2 S. 1 GNotKG, wonach bei einem Geschäftswertbis 500 c nach Tabelle B eine Gebühr von 15 c entsteht,erfasst auch Fälle, in denen der Geschäftswert 0 c be-trägt oder negativ ist.35

35 Begr. RegE, BT-Drucks. 17/11471, zu § 34, S. 164.

Mit der Tabelle werden auch

WudyEinführung in das neue Notarkostenrecht (GNotKG)

212 NotBZ 6/2013

mögliche Zweifel über die Auslegung des § 34GNotKG beseitigt.36

36 Begr. RegE, BT-Drucks. 17/11471, zu § 34, S. 164.

F. Auslagen

I. Geschlossener Katalog

Wie der Gebührenkatalog, so ist auch der Auslagenkata-log geschlossen, d.h. die Auslagentatbestände sind inTeil 3 Hauptabschnitt 2 des Kostenverzeichnisses inden Nrn. 32000–32015 abschließend geregelt.

II. Dokumentenpauschale

Der Gesetzgeber hat die Regelungen über die notarielleDokumentenpauschale in den Nrn. 32000–32003 KVneu gestaltet, weil er die bisherigen – eng an die gericht-liche Dokumentenpauschale angelehnten – Vorschriftender §§ 136, 152 Abs. 1 KostO für streitanfällig undkaum handhabbar hielt.37

37 Begr. RegE, BT-Drucks. 17/11471, zu Teil 3 Hauptabschnitt 1KV, S. 235.

Die Dokumentenpauschale istin Nr. 32000 legal definiert als Pauschale für die Her-stellung und Überlassung von Ausfertigungen, Kopienund Ausdrucken. Dabei ist der bisherige Begriff „Ab-lichtung“ durch den Begriff „Kopie“ ersetzt worden,und zwar für das gesamte GNotKG. Grund der Ände-rung war – neben der Einführung einer heute gebräuch-licheren Bezeichnung – die Vermeidung von Missver-ständnissen bei der Erstellung von elektronischen Do-kumenten (Scans.).38

38 Begr. RegE, BT-Drucks. 17/11471, zu § 11, S. 156.

Da auch beim Scannen in der Re-gel das Papierdokument „abgelichtet“ wird, wird zumTeil unter den Begriff der „Ablichtung“ auch ein einge-scanntes Dokument verstanden.39

39 Begr. RegE, BT-Drucks. 17/11471, zu § 11, S. 156.

Die Begriffsänderungsoll klarstellen, dass es sich hierbei gerade nicht um Ab-lichtungen im Sinne des geltenden Rechts und damitauch nicht um Kopien i.S.d. GNotKG handelt.40

40 Begr. RegE, BT-Drucks. 17/11471, zu § 11, S. 156.

Viel-mehr ist Kopie im Sinne des Kostenrechts die Repro-duktion einer Vorlage auf einem körperlichen Gegen-stand, beispielsweise Papier, Karton oder Folie.41

41 Begr. RegE, BT-Drucks. 17/11471, zu § 11, S. 156.

Es sind vier verschiedene Auslagentatbestände geschaf-fen worden, die sich grob wie folgt abgrenzen lassen:42

42 Begr. RegE, BT-Drucks. 17/11471, zu Teil 3 Hauptabschnitt 1KV, S. 236.

– Nr. 32000 KV sieht eine Dokumentenpauschale fürauf besonderen Antrag erteilte Ausfertigungen, Kopi-en und Ausdrucke außerhalb eines Beurkundungs-verfahrens oder eines Auftrags zur Erstellung einesEntwurfs vor.

– Nr. 32001 KV regelt die Höhe der Dokumentenpau-schale für ohne besonderen Auftrag erteilte Ausferti-gungen, Kopien und Ausdrucke und beschränkt dieseauf bestimmte Fälle. Außerdem regelt diese Vor-schrift die Dokumentenpauschale innerhalb eines Be-urkundungsverfahrens und bei einem Auftrag zur Er-stellung eines Entwurfs.

– Nr. 32002 KV regelt die Höhe der Dokumentenpau-schale, wenn anstelle von Ausfertigungen, Kopienoder Ausdrucken eine elektronisch gespeicherte Da-tei überlassen wird.

– Nr. 32003 KV sieht eine besondere Regelung vor,wenn Dokumente mit einer Größe von mehr als DINA3 gefertigt werden.

Im Einzelnen sind die Freiexemplare des § 136 Abs. 4KostO entfallen. Dafür ist für den Hauptfall der Doku-mentenpauschale innerhalb eines Beurkundungsverfah-rens, gleichgültig ob die Ausfertigungen, Kopien oderAusdrucke von Amts wegen zu erteilen sind, z.B. auf-grund gesetzlicher Vorschriften, oder auf Antrag der Ur-kundsbeteiligten in der Urkunde, jede Seite mit 0,15 c

anzusetzen. Das heißt, das 50-Seiten-Kontingent zu je0,50 c des § 136 Abs. 2 S. 1 KostO ist weggefallen. Da-für sind Farbseiten mit 0,30 c abzurechnen.

Keine Dokumentenpauschale fällt an für Abschriften,die der Notar von fremden Urkunden herstellt, also ins-besondere Kopien vorgelegter Vollmachten und Aus-weise über die Berechtigung eines gesetzlichen Vertre-ters, die eigenen Niederschriften in beglaubigter Ab-schrift gem. § 12 BeurkG beigefügt werden.43

43 Begr. RegE, BT-Drucks. 17/11471, zu den Nrn. 32000–32003, S. 236.

Da dieseBestandteil der eigenen Urkunde werden, können sieanschließend im Rahmen des Vollzugs, wenn auch hier-von Ausfertigungen, Kopien oder Ausdrucke erforder-lich werden, eine Dokumentenpauschale auslösen.44

44 Begr. RegE, BT-Drucks. 17/11471, zu den Nrn. 32000–32003, S. 236.

Fürdie Beglaubigung der Vollmachten und Vertretungs-nachweise fällt darüber hinaus keine Beglaubigungsge-bühr an (Anm. Abs. 2 Nr. 2 zu Nr. 25102 KV).

Außerhalb eines Beurkundungsverfahrens beträgt dieDokumentenpauschale jedoch 0,50 c für die ersten50 Seiten je Seite, für jede weitere Seite 0,15 c

(Nr. 32000 KV). Bei Farbseiten kosten die ersten50 Seiten je Seite 1 c, jede weitere Seite 0,30 c.

Nr. 32003 KV ist an die Stelle des § 136 Abs. 3 KostOgetreten. Danach beträgt die Dokumentenpauschale fürdie Überlassung von elektronisch gespeicherten Dateienoder deren Bereitstellung zum Abruf anstelle der in denNrn. 32000 und 32001 KV genannten Dokumente ohneRücksicht auf die Größe der Vorlage 1,50 c je Datei. Fürdie in einem Arbeitsgang überlassenen, bereitgestelltenoder in einem Arbeitsgang auf denselben Datenträgerübertragenen Dokumente beträgt sie aber insgesamthöchstens 5 c. Dabei ist jedoch Folgendes zu beachten:Werden zum Zweck der Überlassung von elektronischgespeicherten Dateien, Dokumente zuvor auf Antragvon der Papierform in die elektronische Form übertra-gen, beträgt die Dokumentenpauschale nach Nr. 32002KV nicht weniger, als die Dokumentenpauschale imFall der Nr. 32000 KV für eine Schwarz-Weiß-Kopiebetragen würde (Anm. zu Nr. 32002 KV).

Geht es um die Herstellung von Kopien oder Ausdru-cken der in den Nrn. 32000 und 32001 KV genannten

WudyEinführung in das neue Notarkostenrecht (GNotKG)

NotBZ 6/2013 213

Art in einer Größe von mehr als DIN A3, so kann derNotar das von ihm hierfür entrichtete Entgelt in vollerHöhe umlegen oder pauschal für jede Seite 3 c verlan-gen, für Farbseiten sogar 6 c (Nr. 32003 KV). Hierbeiwollte der Gesetzgeber vor allem die Kopien von Auf-teilungsplänen bei Wohnungseigentum erfassen.45

45 Begr. RegE, BT-Drucks. 17/11471, zu den Nrn. 32000–32003, S. 237.

III. Post- und Telekommunikation

Neu ist die Einführung einer optionalen Pauschale fürEntgelte für Post- und Telekommunikationsdienstleis-tungen. Der Notar kann die Entgelte entweder in vollerHöhe umlegen (Nr. 32004 KV) oder eine Pauschalei.H.v. 20 % der Gebühren, begrenzt auf 20 c, verlangen(Nr. 32005 KV). Insoweit ist ein Gleichlauf mit den ent-sprechenden Rechtsanwaltsauslagen hergestellt (vgl.Nr. 7001 und 7002 RVG-VV).

IV. Sonstige Auslagen

Seine Kosten für den Abruf aus dem elektronischenGrundbuch und aus elektronischen Registern kann derNotar weiterhin nach Maßgabe des JVKostG (bisher:JVKostO) umlegen (Nr. 32011 KV).

Neu ist die Möglichkeit, gem. Nr. 32015 KV sonstigeAufwendungen als Auslagenposition in die Kostenbe-rechnung nach § 19 GNotKG bzw. in die vollstreckbareAusfertigung nach § 89 GNotKG aufzunehmen. Sonsti-ge Aufwendungen sind gem. der Anmerkung zuNr. 32015 KV solche, die der Notar aufgrund eines aus-drücklichen Auftrags und für Rechnung eines Beteilig-ten erbringt, insbesondere verauslagte Gerichtskostenund Gebühren in Angelegenheiten des Zentralen Vor-sorge- oder Testamentsregisters. Zu den sonstigen Auf-wendungen gehören auch Aufwendungen des Notars fürVerwaltungsgebühren, z.B. für eine öffentlich-recht-liche Genehmigung.46

46 Begr. RegE, BT-Drucks. 17/11471, zu Nr. 32015, S. 238.

G. Das Verfahren

I. Grundsätze

1. Gebühren richten sich nach dem erreichten Verfah-rensstadium

Das GNotKG erkennt in den Haupttätigkeiten des No-tars, insbesondere in der Beurkundung von Rechtsge-schäften, Tatsachen oder sonstigen Vorgängen, die ver-fahrensrechtliche Komponente und zieht daraus als Fol-gerecht die – gebührenrechtlichen – Konsequenzen: Mitder Erteilung eines Auftrags an den Notar wird das ent-sprechende Verfahren eingeleitet.47

47 Begr. RegE, BT-Drucks. 17/11471, zu Teil 2 Hauptabschnitt 1KV, S. 217.

Endet das Verfahrenbestimmungsgemäß, bei einem Beurkundungsverfah-ren also mit der Errichtung einer Urkunde über das be-gehrte Geschäft, so erhält der Notar die hierfür vorgese-hene Gebühr. Endet das Verfahren vorzeitig, so ist eine

geringere Gebühr bestimmt. Bei der vorzeitigen Been-digung des Beurkundungsverfahrens richtet sich die Ge-bühr nach dem erreichten Verfahrensstadium (s. 2.1.3.KV).48

48 Siehe hierzu ausführlich nachstehend unter H.

Bei den meisten übrigen Verfahren ist ebenfallseine eigenständige Gebühr für die vorzeitige Beendi-gung vorgesehen (s. nur Nr. 23201, 23301, 23501,23701, 23802, 23806 KV). Diese Regelungstechnik derabgestuften Gebühren nach dem Stand des Verfahrensbzw. dem erreichten Aufwand des Notars entspricht derfür eine Vielzahl gerichtlicher Verfahren geltenden Sys-tematik.49

49 Begr. RegE, BT-Drucks. 17/11471, zu Teil 2 Hauptabschnitt 1Abschnitt 3 KV, S. 220 li. Sp., 2. Abs.

2. Auftrag

Nach den Vorstellungen des Gesetzgebers ist das Vorlie-gen eines gebührenauslösenden (Beurkundungs-)Auf-trags leicht feststellbar und von einer bloßen Kontakt-aufnahme, einem Beratungsgespräch oder einer Termin-reservierungsvereinbarung unschwer abzugrenzen.50

50 Begr. RegE, BT-Drucks. 17/11471, zu Teil 2 Hauptabschnitt 1KV, S. 217 re. Sp., 3. Abs.

Der Notariatspraktiker wird da allerdings seine Zweifelhaben. Vielmehr dürfte es empfehlenswert sein, denAuftrag „gerichtsfest“ zu dokumentieren.

3. Eine Verfahrensgebühr für ein Verfahren auszusammengerechnetem Wert

Die Verfahrensgebühr wird in demselben Verfahren nureinmal erhoben (§ 93 Abs. 1 S. 1 GNotKG). Ebenso diedazugehörige Vollzugs- und Betreuungsgebühr. Flan-kiert wird dieser Grundsatz von dem Grundsatz der Wer-tesummierung nach § 35 Abs. 1 GNotKG. Setzt sich al-so ein Verfahren aus mehreren Verfahrensgegenständenzusammen, so werden deren Werte zusammengerech-net, soweit nichts anderes bestimmt ist. Etwas anderesbestimmt ist vornehmlich für das Beurkundungsverfah-ren in § 94 Abs. 1 GNotKG, wenn der Ansatz einer ein-zigen Gebühr für den Kostenschuldner teurer wäre alsder Ansatz getrennter Gebühren für jeden Verfahrensge-genstand. Zu beachten ist, dass die Werteaddition in al-ler Regel nur bei mehreren Verfahrensgegenständen in-nerhalb des jeweiligen Verfahrens stattfindet, z.B. undhauptsächlich beim Zusammentreffen mehrerer Beur-kundungsgegenstände in einem Beurkundungsverfah-ren.

Handelt es sich bei dem Verfahren um ein Beurkun-dungsverfahren, so fällt ausnahmsweise für jeden Ver-fahrensgegenstand (= Beurkundungsgegenstand) einegesonderte Beurkundungsverfahrensgebühr an, wenndie Beurkundungsgegenstände ohne sachlichen Grundzusammengefasst werden; denn § 93 Abs. 2 S. 1GNotKG fingiert für diesen Fall hinsichtlich jedes die-ser Beurkundungsgegenstände ein besonderes Verfah-ren. Dabei ist ein sachlicher Grund insbesondere anzu-nehmen, wenn hinsichtlich jedes Beurkundungsgegen-stands die gleichen Personen an dem Verfahren beteiligt

WudyEinführung in das neue Notarkostenrecht (GNotKG)

214 NotBZ 6/2013

sind oder der rechtliche Verknüpfungswille in der Ur-kunde zum Ausdruck kommt (§ 93 Abs. 2 S. 2GNotKG).

II. Notarielle Verfahren

§ 85 Abs. 1 GNotKG definiert als notarielle Verfahrendas Beurkundungsverfahren (Teil 2 Hauptabschnitt 1KV) und die sonstigen notariellen Verfahren (Teil 2Hauptabschnitt 3 KV).

1. Das Beurkundungsverfahren

a) Begriff

§ 85 Abs. 2 GNotKG definiert das Beurkundungsver-fahren als Errichtung einer Niederschrift nach den§§ 8 ff. BeurkG oder den §§ 36 ff. BeurkG. Damit istklargestellt, dass Vermerkurkunden i.S.d. §§ 39 ff.BeurkG, insbesondere die Unterschriftsbeglaubigungoder die Abschriftsbeglaubigung, keine Beurkundungs-verfahren im kostenrechtlichen Sinne darstellen. Viel-mehr handelt es sich bei diesen um sonstige Geschäfte.Diese Unterscheidung ergibt sich auch aus der Gliede-rung des Kostenverzeichnisses, wonach das Beurkun-dungsverfahren in Teil 2 als Hauptabschnitt 1 einge-stellt ist und die Vermerkurkunden als „Sonstige Ge-schäfte“ in Hauptabschnitt 5 erfasst sind. Diese Abgren-zung entspricht der Systematik des Beurkundungsgeset-zes.51

51 Begr. RegE, BT-Drucks. 17/11471, zu Teil 2 Hauptabschnitt 1KV, S. 217 re. Sp. oben.

b) Beurkundungsgegenstand

§ 86 Abs. 1 GNotKG definiert den Beurkundungsge-genstand als das Rechtsverhältnis, auf das sich die Er-klärungen beziehen, bei Tatsachen die beurkundete Tat-sache oder der beurkundete Vorgang.

c) Mehrere Beurkundungsgegenstände

§ 86 Abs. 2 GNotKG legt als Grundsatz fest, dass meh-rere Rechtsverhältnisse, Tatsachen oder Vorgänge ver-schiedene Beurkundungsgegenstände sind, soweit in§ 109 GNotKG nichts anderes bestimmt ist.

2. Sonstige notarielle Verfahren

Bei den sonstigen notariellen Verfahren handelt es sichgem. § 85 Abs. 1 GNotKG i.V.m. Teil 2 Hauptab-schnitt 3 des Kostenverzeichnisses um folgende acht:

– Rückgabe eines Erbvertrags aus der notariellen Ver-wahrung

– Verlosung, Auslosung

– Eid, eidesstattliche Versicherung, Vernehmung vonZeugen und Sachverständigen

– Wechsel- und Scheckprotest

– Vermögensverzeichnis und Siegelung

– Freiwillige Versteigerung von Grundstücken

– Versteigerung von beweglichen Sachen und Rechten

– Vorbereitung der Zwangsvollstreckung.

Mit der Gebühr für eines dieser notariellen Verfahren istauch die Fertigung einer Niederschrift hierüber abge-golten (Vorbemerkung 2.3 Abs. 1 S. 1 KV).

3. Keine Verfahren

Ausdrücklich keine Verfahren sind die im Kostenver-zeichnis Teil 2 unter den Hauptabschnitten 2, 4, 5 und 6aufgeführten Gebührentatbestände. Vielmehr handelt essich bei der Entwurfs- und Beratungstätigkeit nachHauptabschnitt 4 des Kostenverzeichnisses, der Errich-tung von Vermerkurkunden und Bescheinigungen unddergleichen sowie der Verwahrung von Geld, Wertpa-pieren und Kostbarkeiten nach Hauptabschnitt 5 desKostenverzeichnisses um „Geschäfte“. Für sie findendie vorgenannten Verfahrensregeln keine Anwendung,insbesondere nicht die Zusammenrechnungsvorschriftdes § 35 Abs. 1 GNotKG.

Eine eigene Kategorie außerhalb der Verfahren und Ge-schäfte sind schließlich die Vollzugs- und Betreuungs-tatbestände nach Hauptabschnitt 2 des Kostenverzeich-nisses sowie die eine Zusatzgebühr auslösenden Tätig-keiten nach Hauptabschnitt 6 des Kostenverzeichnisses.Soweit bei den Vollzugstätigkeiten von einem „Ge-schäft“ die Rede ist (s. nur die Überschrift des Hauptab-schnitts 2 und Vorbemerkung 2.2.1.1 Abs. 1 S. 1 KV),darf daraus nicht etwa geschlossen werden, es handlesich um ein Geschäft im Sinne des Hauptabschnitts 4oder 5. Vielmehr ist das Geschäft gemeint, das im Sinnedes Vollzugskatalogs vollzogen werden soll, z.B. derKaufvertrag, die Grundschuld, die GmbH-Gründung,etc.

III. Mehrere Verfahrens- insbesondere Beurkun-dungsgegenstände

1. Grundsatz