Embed Size (px)

Citation preview

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 1

Prof. Dr. Reiner Adler

Prof. Dr. Arne von Boetticher

EAH Jena FB Sozialwesen

Einführung in das Sozialmanagement

Dritter Sektor-Dritte Kraft

Aufbau und Zielsysteme der NPO

Leistungserbringungsrecht

Rechnungswesen

Gemeinnützigkeit

Rechtsformen

Organisationslehre

Projektmanagement

Qualitätsmanagement

Marketing

Fundraising

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 2

InhaltsverzeichnisWas sind die Themen und Ziele der Module Sozialmanagement?......................................5

Dritter Sektor-Dritte Kraft.................................................................................................... 6

Im Bauch der NPO.............................................................................................................. 9

Was machen die da oben eigentlich?................................................................................9

Der Strom aus der Steckdose und das Geld aus dem Automaten..................................11

Regiert Geld die NPO-Welt?............................................................................................15

Das Geld der Anderen: Externes Rechnungswesen des Vereins......................................18

Soll und Haben: Kaufmännisches Rechnungswesen......................................................20

Erbsenzähler: Inventur und Inventar...............................................................................20

Abschreiben erlaubt: AfA.................................................................................................22

Bilanz ziehen....................................................................................................................22

Augen auf: Bilanzanalyse................................................................................................23

Doppikes Lottchen...........................................................................................................24

Haste was, biste was: GuV..............................................................................................26

Damit muss man rechnen: Internes Rechnungswesen.....................................................27

Jetzt wird abgerechnet: BAB...........................................................................................28

Kalkulation: Der Preis ist heiß..........................................................................................28

Gemein und nützlich = Gemeinnützig?.............................................................................30

Übertreten verboten: Grundsätze der Gemeinnützigkeit.................................................31

Einesteils der Steuer wegen: Konsequenzen der Gemeinnützigkeit..............................33

Knapp an der Steuer vorbei: Einnahmebereiche der gemeinnützigen Körperschaft......33

Vorsicht: Sponsoren können die Sporen geben!.............................................................35

Wenn das Finanzamt zweimal klingelt............................................................................35

Kleider machen Firmen: Rechtsformen.............................................................................37

Einzelkämpfer..................................................................................................................37

Mit gefangen - mit gehangen: Personengesellschaften..................................................38

Ohne Knete keine Fete: Kapitalgesellschaften...............................................................39

Von Stiften und Genossen: Typische Rechtsformen im Dritten Sektor...........................41

Vereinsmeier aufgepasst.................................................................................................43

Qual der Rechtsformwahl................................................................................................48

Rechtsformen im Überblick..............................................................................................49

Organisation ist alles!?.....................................................................................................51

Aufbauorganisation: Von Kästchen und Linien................................................................51

Kurzen Prozess machen: Ablauforganisation..................................................................54

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 3

Projektmanagement.......................................................................................................... 55

PISTE-Projektphasen .....................................................................................................56

PSP und Netzplan............................................................................................................57

Projektteam und Entscheidungen in Projekten...............................................................59

Gratis-Ressourcen für das Projektmanagement.............................................................60

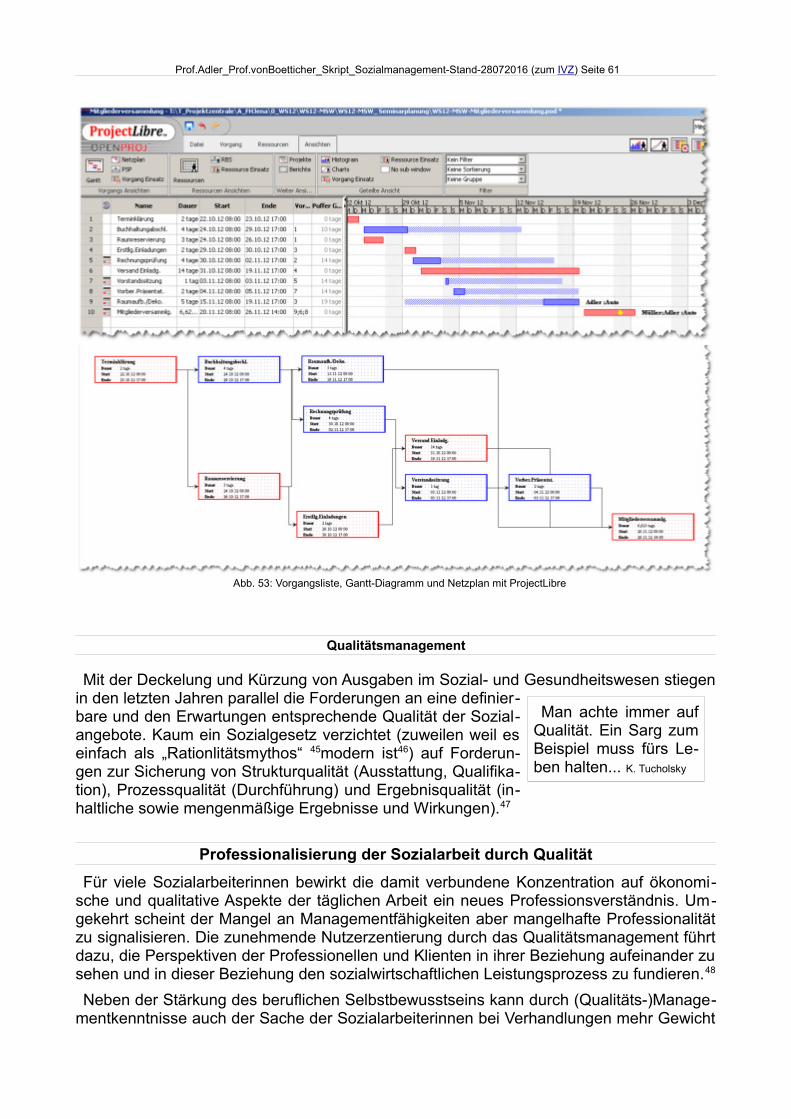

Qualitätsmanagement....................................................................................................... 61

Professionalisierung der Sozialarbeit durch Qualität.......................................................61

Qualitätsnorm ISO 9000ff................................................................................................62

ISO 9000 QM-Grundsätze...............................................................................................63

Kundenorientierung.....................................................................................................63

Führung:......................................................................................................................66

Engagement von Personen.........................................................................................68

Prozessorientierter Ansatz..........................................................................................70

Ständige Verbesserung...............................................................................................72

Faktengestützte Entscheidungsfindung:.....................................................................74

Beziehungsmanagement.............................................................................................75

Dokumentation des QM...................................................................................................77

Die Sozialeinrichtung zu Markte tragen: Marketing im Dritten Sektor................................78

Sag mir wo die Kunden sind: Bedingungen und Konsequenzen des Sozialmarketing. .78

Tit for Tat: Marketing als Austauschkonzept....................................................................80

Der Kunde im Mittelpunkt und ständig im Weg...............................................................81

Unerträgliche Schwierigkeit der Dienstleistung...............................................................83

Ein guter Ton braucht viel Luft: Marketinginstrumente....................................................85

Kompass im Sozialmarkt: Marketingziele & Strategien...................................................88

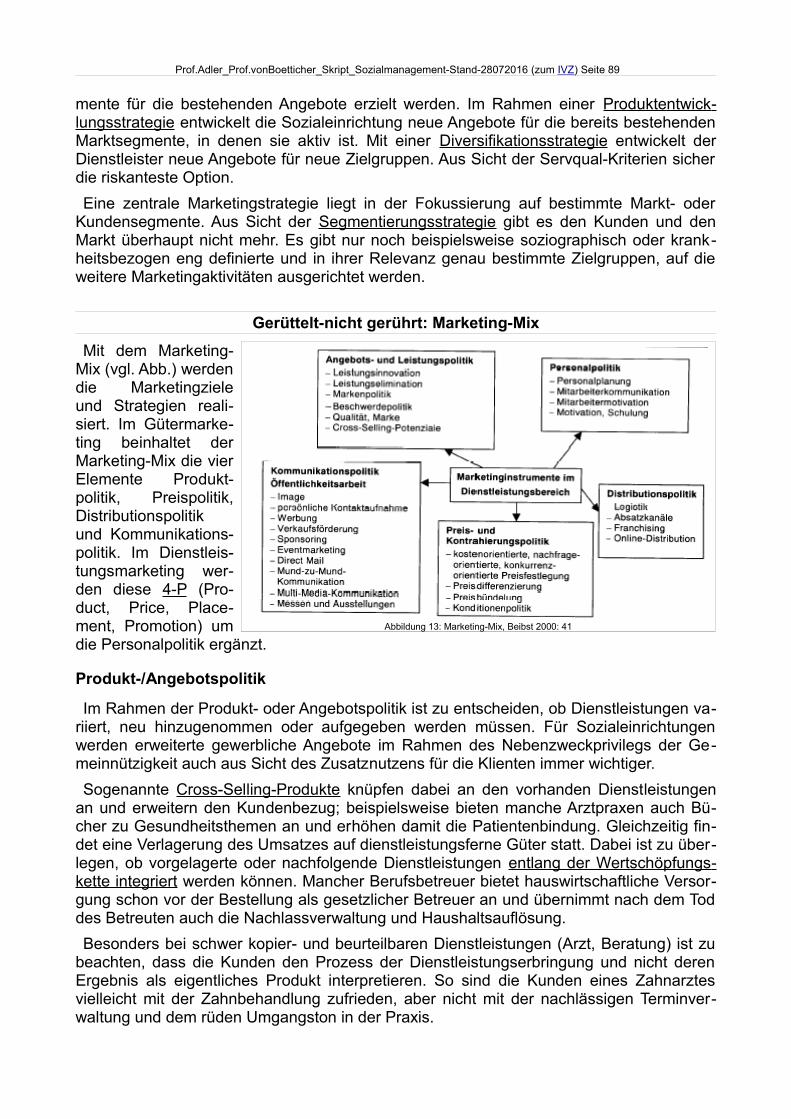

Gerüttelt-nicht gerührt: Marketing-Mix.............................................................................89

Produkt-/Angebotspolitik..............................................................................................89

Preis- und Gegenleistungspolitik.................................................................................90

Distributionspolitik........................................................................................................91

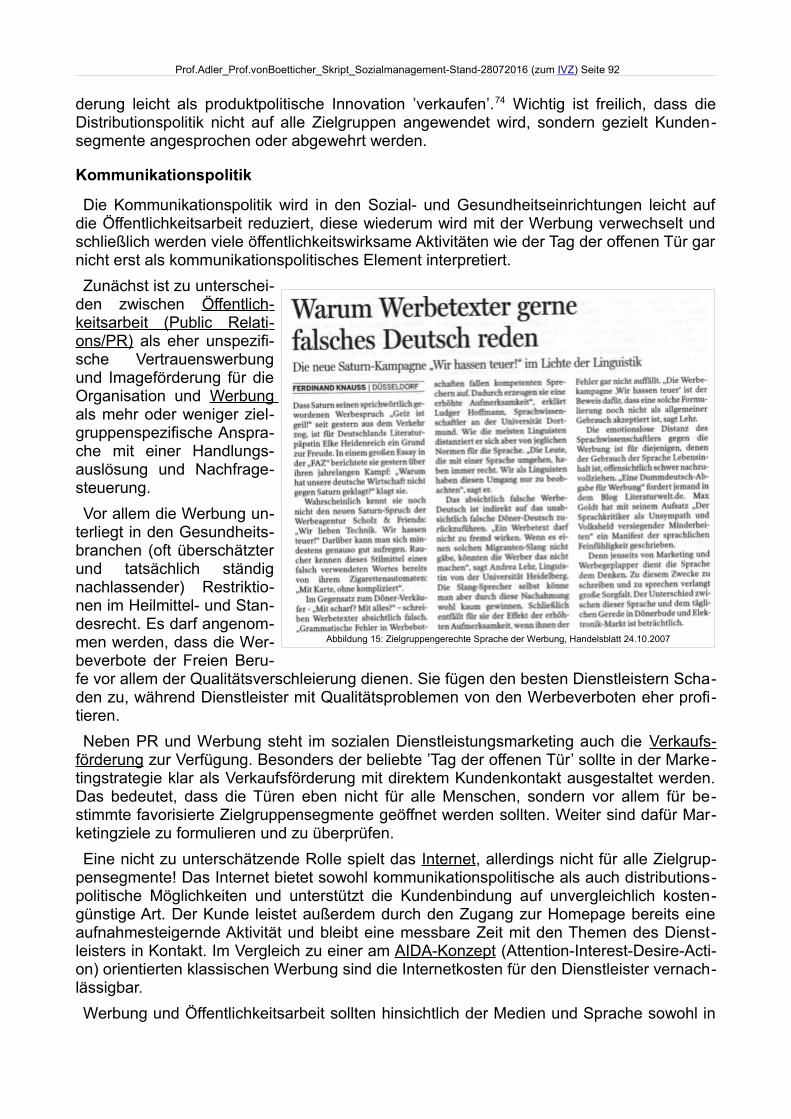

Kommunikationspolitik.................................................................................................92

Personalpolitik.............................................................................................................93

Internet und Marketing.....................................................................................................93

Fundraising: Spender an der Angel - nie mehr Mittelmangel.............................................94

Daten zum Fundraising....................................................................................................95

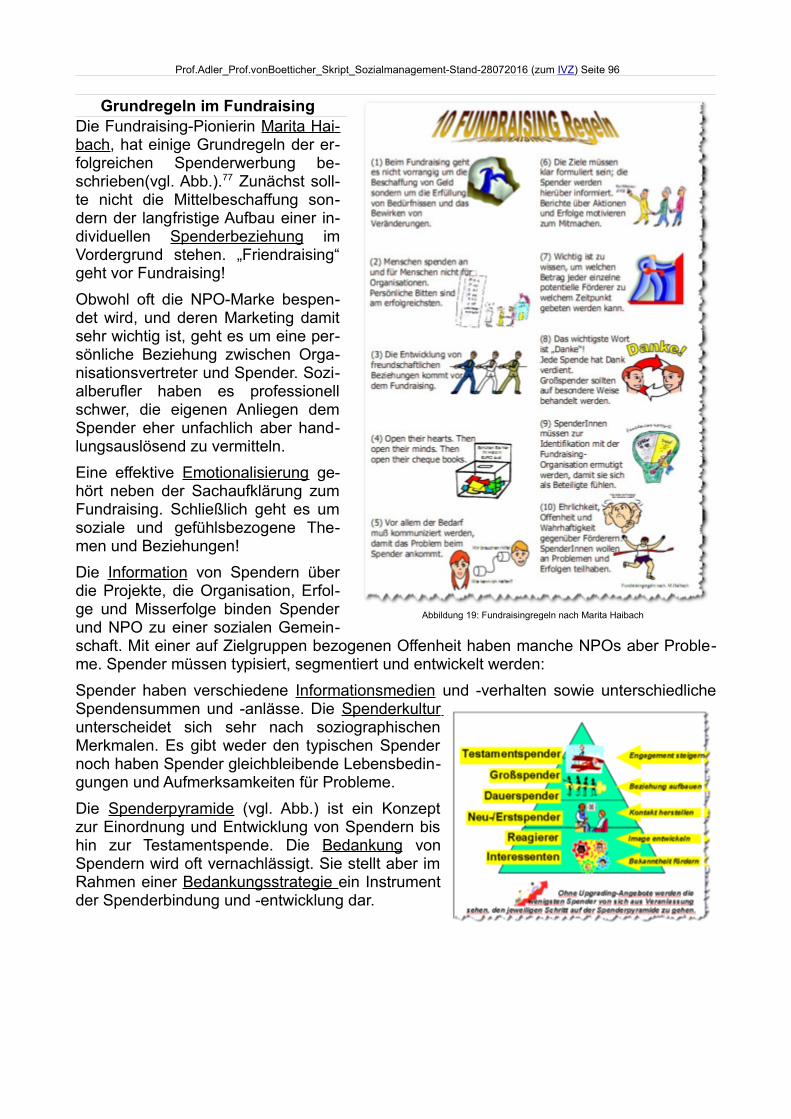

Grundregeln im Fundraising............................................................................................96

Fragen zur Bearbeitung des Skripts und zu den Modulen.................................................97

Anmerkungen und Literatur............................................................................................101

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 4

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016

Druckdatum 28.07.16

Skript ausschließlich zur Verwendung eingetragener SeminarteilnehmerInnen.

Vervielfältigungen außerhalb der Seminargruppe sind wegen urheberrechtlicher Bedingungen absolut untersagt!

Vielen Dank für Ihre Verbesserungsvorschläge an [email protected]

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 5

Was sind die Themen und Ziele der Module Sozialmanagement?

Im ersten Modul wird der Dritte Sektor analysiert hinsichtlich der Entstehung und Besonderheiten. Daran schließt sich eine Übersicht zum Betriebsaufbau sozialer Or-ganisationen an. Nach einer Gegenüberstellung der verschiedenen Finanzierungsfor-men im Dritten Sektor werden die Gemeinsamkeiten und Unterschiede von Zielsyste-men der NPOs und der gewerblichen Wirtschaft diskutiert. Im Lernbereich Rech-nungswesen werden Grundlagen des externen und internen Rechnungswesens ver-mittelt, wie Buchführung, Jahresabschluss, Kostenartenrechnung, Kostenstellenrech-nung und Kalkulation. Im Lernbereich zur Gemeinnützigkeit werden die Vorausset-zungen und Konsequenzen der Gemeinnützigkeit sozialer Organisationen studiert, wozu die Einnahmebereiche, steuerlichen Bedingungen und Gemeinnützigkeits-grundsätze zählen. Zusammen mit dem Lernbereich Marketing erschließt sich damit auch das Fundraising. Im Lernbereich Rechtsformen geht es um typische rechtliche Gestaltungen der Organisationen im Dritten Sektor, insbesondere um den Verein und seine Grün-dung, Stiftung und Genossenschaft sowie um Gesellschaften wie die GbR und die GmbH. Diskutiert wird auch die Bedeutung der Selbständigkeit in der Sozialarbeit und der Freiberuflichkeit.

Qualifikationsziele: Sie werden zum Verständnis der betrieblichen Funktionen so-zialer Unternehmen motiviert. Sie sollen ihre Erwartungen an das Management bei den zuständigen Organisationseinheiten artikulieren können. Sie können mit dem Management der Sozialorganisation wirkungsvoll kommunizieren. In dem Sie die Er-wartungen, Denk- und Handlungsweisen des Managements verstehen, können Sie Ihre Ziele besser erreichen. Sie können Reorganisation und Wandel zu Ihrem Vorteil unterstützen. Das Thema Sozialmanagement möchte Sie zur Übernahme von Funk-tionen des mittleren Managements ermutigen. Sie erhalten die Grundlagen für späte-re Qualifizierungsmaßnahmen im Managementbereich. Sie sollten anschließend in der Lage sein, Managementthemen für die Professionalisierung der Sozialarbeit ein-zusetzen. Sie können das Gelernte (v.a. zum Rechnungswesen) auch gut für die ei-gene berufliche Selbständigkeit verwenden.

Im zweiten Modul werden im Lernbereich Marketing die allgemeinen Marketing-grundlagen gelegt und für das Verständnis von Fundraising und Personalmarketing spezifiziert. Auf Besonderheiten des Fundraisings wird am Ende des Skripts einge-gangen. Im Lernbereich Qualitätsmanagement bearbeiten wir die sieben Qualitäts-grundsätze der ISO 9000 und übertragen diese auf die Sozialarbeit. Kontrastierend werden andere Formen der Qualitätssicherung (z.B. im Lernbereich Organisations-ziele) in der Sozialarbeit vorgestellt. Im Lernbereich Organisationslehre wird die Or-ganisation der Sozialeinrichtungen thematisiert. Dazu werden die Aufbau- und Ablau-forganisation analysiert. Grundlegende Organisationstheorien werden angesprochen und auf die Praxis angewendet. Im Zusammenhang damit werden Grundlagen des Projektmanagements vermittelt.

Der Lernbereich Personalmanagement ist nicht explizit im Skript integriert, weil in den Nachbarmodulen der Psychologie bereits wesentliche Aspekte der Teamarbeit und des Selbstmanagements (Supervision, Gesprächsführung, Konfliktumgang, Me-diation etc.) bearbeitet werden. In den Lernbereichen Qualitätsmanagement und Or-ganisation werden Aspekte der Mitarbeiterorientierung und Aufbauorganisation the-matisiert. Im Kapitel Projektmanagement werden Hinweise zu Motivation und Team-arbeit gegeben.

Qualifikationsziele: Im zweiten Modul werden Sie zum Verständnis der Organisati-on sozialer Unternehmen, der Bedingungen von Marktorientierung, Kundenzufrieden-heit und Qualitätsverbesserung sozialer Unternehmen motiviert. Damit können Sie

Sie werden neben dem Skript weitere Literaturhinweise erhal-ten. Für eigene Recherchen und Vertiefungen wird häufig auf Wiki-pedia zugegriffen.

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 6

Erwartungen an das Personalmanagement, Qualitätsmanagement und Marketing bei den zuständigen Organisationseinheiten fundiert artikulieren. Sie können Grundlagen der Qualitätssicherung und –verbesserung im eigenen Arbeitsbereich anwenden. Sie werden die Erwartungen, Denk- und Handlungsweisen des Qualitäts- und Marketing-managements sowie des Organisations- und Personalmanagements verstehen und können dadurch Ihre eigenen Ziele besser erreichen. Sie können Anforderungen an das Fundraising einer NPO formulieren. Sie werden Reorganisation und Wandel durch Anwendung des Qualitäts- und Projektmanagements unterstützen können. Dieses Modul soll Ihre Eignung zur Übernahme von Funktionen des mittleren Mana-gements v.a. im Qualitätsmanagement (z.B. als interne AuditorIn) verbessern. Sie können das Gelernte v.a. bzgl. Rechtsformen und Projektmanagement aber auch Or-ganisationsgestaltung, Marketing und Qualitätsmanagement für die eigene berufliche Selbständigkeit (Existenzgründung) verwenden. Die inhaltliche Ausgestaltung und Abfolge der Module kann variieren.

Wie wird die Prüfung ablaufen? Die beiden Module werden im Bachelorstudiengang jeweils mit einer Klau-sur über 60 Minuten als Prüfungsleistung abgeschlos-sen. Für die Teilnahme an der Klausur müssen aber je Modul zwei Prüfungsvorleistungen eingereicht und be-standen sein. Gegebenenfalls werden die beiden PVLs zu einer Sammel-PVL zu-sammengefasst. Im StudIP finden sich Beispiele für Prüfungsaufgaben. Dort sind auch Fragen zur Bearbeitung des Skripts formuliert. Für den Masterstudiengang ist dieses Skript als Einführung in die verschiedenen Themen zu verstehen, deren weit -gehende Kenntnis vorausgesetzt wird. Im Seminar werden die Themen erheblich ver-tieft, angewendet und problematisiert! Die Module werden dort durch eine Falllösung geprüft.

Dritter Sektor-Dritte Kraft

Seit Friedrich Hegel (1821) hat sich die Unterscheidung von Staat, Wirtschaft und Bürgern mit jeweils eigener Rationalität etabliert. Der Gesellschaftsbereich jenseits von Staat und Wirtschaft wird deshalb oft als Bürger- oder Zivilgesell-schaft bezeichnet. Seine Bedeu-tung als eigenständiger Gesell-schaftsbereich steigt historisch in Phasen politischer und ökonomi-scher Krisen durch die Entfaltung kompensatorischer Leistungen.

Später entsteht die Idee eines dritten, alternativen Sektors, der nicht nur neben, sondern konkurrierend zu den beiden anderen Sektoren Staat und Wirtschaft als „Dritte Kraft“1 steht. Das sind in Deutschland v.a. gemeinnützige Organisationen, ob als kleine Bürgerinitiative oder als Wohlfahrtskonzern.

Am Dritter-Sektor-Ansatz wird kritisiert, dass er eine unübersehbare Heterogenität bündelt, vom Sport, über die Kultur bis in das Soziale. Im Dritten Sektor finden sich neben wirtschaftlich mächtigen Sozialkonzernen auch kleine engagierte Vereine oder uralte Stiftungen. Die öffentliche Subventionierung eignet sich seit der Banken- und Finanzkrise nicht mehr zur Unterscheidung von Sektoren! Zunehmend wird auch der informelle Bereich der privaten Haushalte als vierter Sektor in das Modell einbezo-gen.

Die Prüfungsvorleistungen sind kleine Aufgaben zur Vertiefung, Ergänzung oder Wiederholung. Dadurch wird die Klausur deutlich verkürzt und vereinfacht!

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 7

Anhand einiger Definitionsmerkmale lassen sich Spezifika der Organisationen im Dritten Sektor ausmachen:

• Weder gibt es hier einen echten Markt noch eine freie Preisbildung.

• Es gibt ein Bündel spezieller Gesetze, z.B. zu Rechtsformen oder zum Steu-errecht, die eine juristische Eingrenzung erlauben.

• Aus wirtschaftlicher Perspektive ist ein großer Anteil von Einnahmen z.B. durch Spenden oder Mitgliedsbeiträge ohne materielle Gegenleistung ty-pisch.

• Außerdem verfolgen sie primär wertorientierte und gemeinwohlrelevante Zie-le statt Rendite- oder Gewinnmaximierung für die Eigentümer.2

• Typisch ist auch die mitgliedschaftliche Verfassung (Verein und Genossen-schaft), mit der Einzelne in einem ökonomisch, organisatorisch und politisch wirksameren Kollektiv ihre angestrebten Ziele erreichen möchten.

Als angestellte Sozial-pädagogin in einem Wohlfahrtsverband lernt man hiervon aber meist nur die Schat-tenseiten kennen: Lange Entscheidungs-wege, geringes Ein-kommen, kleine Orga-nisationen mit wenig Aufstiegspotenzial aber überhöhten Erwartungen an das Enga-gement der Beschäftigten. Leider unterscheiden sich NPOs insofern nicht von gewerblichen kleineren Unter-nehmen!

Die Ursachen zur Entstehung des Dritten Sektors wer-den zum einen im Staats- und Marktversagen gesehen. Erstens kann der Markt den Bedarf der erforderlichen und kollektiv erwünschten Güter nicht immer decken (z.B. Therapie). Zweitens kann der Staat wegen der po-litischen Abstimmungsprozesse nicht immer den not-wendigen Konsens herstellen. Drittens kann der Staat nicht immer die Verteilung (Allokation) von Ressourcen angemessen zur Befriedigung der sozialen oder kultu-rellen Bedürfnisse organisieren: „Die Funktion von Non-profit-Organisationen liegt also darin, die unbefriedigte Nachfrage nach kollektiven Gütern zu decken, bei de-ren Bereitstellung sowohl der Markt als auch der Staat versagen.“3 Tatsächlich versucht der Staat aber auch ein mögliches ´Philantrophieversagen´ (z.B. durch die Stiftungsaufsicht oder das Gemeinnützigkeitsrecht) zu verhindern.

Ein weiterer Grund für die Entstehung von NPOs liegt im Kontrollproblem möglicher Anbieter beispielsweise von sozialen Dienstleistungen. Oft ist der Klient als Dienstleistungsempfänger nicht auch der Auftraggeber oder der Finanzier. Noch dazu ist der Klient eventuell in einer krisenartigen Notlage, die eine vorherige Informationssammlung über mögliche An-bieter verhindert. Der Klient als Prozesskunde und die Gesellschaft (durch den Staat als Auftraggeber vertreten) möchten also verhindern, dass ein Sozialdienstleister sei-

Der Dritte Sektor steht nicht nur für den Unterschied Staat/Wirtschaft. Damit ist ein eigenständiger Gesellschaftsbereich gemeint, der sowohl bürgerschaftliches Engagement als auch Alternativen des Wirtschaftens vertritt. Die Abgrenzung wird aber zunehmend schwierig. Viele NPOs mit gewerblichen Zweigen und Rechtsformen verstehen sich als Sozialunter-nehmen. Die Bewertung der Sozialarbeit unter Effektivitäts- und Effizi-enzaspekten, die Konzentration auf Spendenwerbung und die Abhängig-keit vom Sozialstaat führen zu Identitätskonflikten im Dritten Sektor. Im Text werden Sozialorganisationen, Dritter-Sektor-Organisationen und NPOs der Einfachheit halber synonym verwendet.

Abbildung 1: Erwerbstätige im Branchenver-gleich, Handelsblatt 09.01.09

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 8

ne vorteilhafte Position egoistisch ausnützen kann. Das mit der Gemeinnützigkeit verbundene Gewinnausschüttungsverbot bewirkt zum Beispiel eine Auswahl von ide-ell motivierten und vertrauenswürdigen Anbietern. Die Kombination von Gemeinnüt-zigkeit und Mitgliedsorganisation wie Verein oder Genossenschaft verstärkt diesen Effekt.

Auf die Akteure konzentriert sich dagegen der Erklärungsversuch, dass „Moralunter-nehmer“ getrieben von einer Mission oder der ideellen Konkurrenz (z.B. eine andere Reli-gion oder Weltan-schauung) die Gründung und Entwicklung von NPOs vorantrei-ben. Damit stellt die NPO eine Form der Rekru-tierung von neuen Mitgliedern einer Organisation über das Angebot von Dienstleistungen dar.

Viele Ansätze zur Begründung von NPOs sind konfliktgetragen: Die NPO bügelt Markt- und Staats-versagen aus, oder sie ist Garant bürgerlicher Frei-heit gegen den übermächtigen Staat oder Markt. Abgesehen von eher partner-schaftlichen Be-ziehungen operie-ren und entwickeln sich die verschiedenen Teilsysteme aber meist unabhängig von einander. Systemtheoretisch bringen sie sich sogar ab und an in eine störanfällige Position, um sich beeinflussbar und ´programmierbar´ für andere zu machen. Kein Sektor aber kann und will ohne den anderen existieren, weshalb eher von einer Inter-dependenzbeziehung auszugehen ist. Deren Intensität und Ausgestaltung könnte aber von den wohlfahrtsstaatlichen Ausgestaltungen abhängen, je nachdem ob es sich eher um ein liberales (England) oder konservatives (Deutschland) oder ein skan-dinavisch-sozialdemokratisches Wohlfahrtsmodell handelt.4

Im idealtypisch für Deutschland geltenden ´korporatistischen Modell´ „wird der Non-profit-Sektor als einer von mehreren ´vormodernen´Mechanismen vom Staat bewusst erhalten, um die Unterstützung wichtiger gesellschaftlicher Eliten zu sichern und gleichzeitig radikaleren sozialreformerischen Forderungen die Basis zu entziehen.“5

Abb. 1: Auszug Gutachten Monopolkommission 1996/97, IDW 2004: 33

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 9

Als ´korporatistisches Modell´ bezeichnet man die traditionelle Arbeitsteilung zwi-schen öffentlichen Sozialleistungsträgern und gemeinnützigen Trägern der freien Wohlfahrtspflege, bei dem Letztere vorrangig die Erbringung der Sozialleistung über-tragen wurde gegen Deckung der Selbstkosten. Dieses korporatistische Geflecht be-findet sich mit der Einführung bzw. der Betonung wettbewerblicher Strukturen im Leistungserbringungsrecht in den verschiedenen Sozialleistungsgesetzen (im SGB VIII durch die Einführung der §§ 78a ff.) seit Mitte der neunziger Jahre in Auflösung. Sofern im Gesetz ´freie Träger´ angesprochen sind, z.B. in § 3 Abs. 2 SGB VIII, ist dieser Begriff nicht auf frei-gemeinnützige Träger begrenzt, sondern kennzeichnet den Gegensatz zu ´öffentlich-rechtlich´ im verwaltungsrechtlichen Sinne. Er steht so-mit für alle privat-rechtlichen Organisationsformen und bezieht dementsprechend als Oberbegriff sowohl frei-(oder privat-)gewerbliche Anbieter als auch frei-(oder privat-)gemeinnützige mit ein.

Die vorgestellten Theorien können aber NPOs ohne Dienstleistungsorientierung nicht erklären, wie gesellige Vereine oder Stiftungen. Außerdem wird nur eine Funk-tionalität erster Ordnung unterstellt. Was aber, wenn NPOs „überleben, nicht obwohl, sondern weil sie (…) an Effizienz versagen, nicht obwohl, sondern weil sie nur be-grenzte Lernfähigkeit und Responsivität aufweisen, daß ihr Erfolg darin liegt, daß sie notorisch scheitern.“?6

Im Bauch der NPO

Organisationen verfolgen Ziele, sie haben eine arbeitsteilige Struktur und sind auf Dauer ausgerichtet. Nicht alle Organisationen sind auch Unternehmen mit wirtschaft-licher Zielstellung. Das gilt insbesondere für Organisationen im Dritten Sektor.7 Sie sind weder dem Staat noch der Wirtschaft eindeutig zuzuordnen. Solche Non-Profit-Organisationen (NPO) verfolgen zwar nicht primär wirtschaftliche Ziele. Sie dürfen aber durchaus Profite erwirtschaften, wenn diese nicht außerhalb des gemeinnützi-gen Zwecks eingesetzt werden. Alle Organisationen müssen wirtschaften, da sie sich von der Umwelt unterscheiden und von ihr Ressourcen benötigen.8 Diese Ressour-cen sind knapp. Um sie konkurriert die NPO mit anderen Gesellschaftsbereichen. Mit der Größe einer Organisation nimmt auch deren Arbeitsteilung und Komplexität zu. In diesem Kapitel werden zunächst die verschiedenen Funktionsbereiche eines Sozial-unternehmens beschrieben, was je nach Größe variiert. Anschließend wird ein Blick auf die Finanzierung des Dritten Sektors geworfen. Zum Schluss kommen verschie-dene Ziel- und Strategiekonzepte zur Diskussion.

Was machen die da oben eigentlich?

Kern des Sozialunternehmens ist die Sozialdienstleistung als Produktionsbereich. Die Kunden sind zunächst die Klienten, denn auf sie sind die Dienstleistungsprozes-se ausgerichtet. Oft werden die Sozialdienstleistungen aber nicht von den Klienten selbst, sondern von Sozialversicherungen oder -behörden in Auftrag gegeben und bezahlt. Damit sind auch diese Kunden der NPO.

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 10

Wenn die Klienten nicht selbst, sondern deren rechtli-che Vertreter den Vertrag mit der NPO schließen oder dafür verantwortlich sind, haben auch diese Kundenstatus. Es gibt für eine NPO den Kunden also nicht. Vielmehr sind es verschiedene Kundenrollen, deren Erwartungen gewichtet und erfüllt werden müssen.

In einer NPO müssen ver-schiedene Funktionen erfüllt werden, die in kleinen Organi-sationen in der Leitungsstelle kombiniert und in großen Or-ganisationen auf spezialisierte Stellen und Abteilungen verteilt werden: Das Qualitätsmana-gement kümmert sich darum, dass die Kundenerwartungen ermittelt und erfüllt wer-den. Es sorgt für eine glaubwürdige Darlegung der Qualitätssicherung durch die Do-kumentation im Qualitätshandbuch. Durch Qualitätsprüfungen (Audits) und Fehler-verarbeitung liefert das Qualitätsmanagement Informationen über Stärken und Schwächen der Organisation. Energie, Arbeitsumgebung und Büromaterial sind wich-tige Ressourcen, die zur Dienstleistung kombiniert werden. Die Ressourcen werden durch die Beschaffungsfunktion bereitgestellt, z.B. im Einkauf.

Um das Personal als wichtigste Ressource kümmert sich das Personalwesen. Hier werden die Personalbeschaffung und -verwaltung (Lohnabrechnungen), Verträge und betrieblichen Sozialangebote betreut. Mit Personal sind die Menschen gemeint, um die es neben den Klienten vor allem geht. In Anbetracht der vergleichsweise geringen Vergütung sind in NPOs die Themen Motivation und Organisationskultur besonders wichtig. Sozialorganisationen müssen sich mehr als andere fragen lassen, wem sie gehören, für wen sie eigentlich da sind und wessen Ziele sie verfolgen (vgl. Abb.).

Das Rechnungswesen sammelt die wirtschaftlichen Informationen (Belege, Buchun-gen, Inventur) und erstellt daraus einen Bericht (Bilanz) zur wirtschaftlichen Lage der NPO für Eigentümer, Spender und Geldgeber. Hier werden auch Pflegesätze oder Ausschreibungen kalkuliert, damit nicht nur die Kosten gedeckt, sondern auch zu-künftige Investitionen und Arbeitsplätze gesichert bleiben.

Im Marketing werden Beschaffungs- und Absatzmärkte mit Strategien und dem Mar-keting-Mix bearbeitet. Dazu zählt auch das Spendenmarketing (Fundraising) oder das Werben um Ehrenamtliche. Die Marktforschung besorgt dafür die notwendigen Informationen. Große, komplexe NPOs lassen sich kaum mehr unmittelbar steuern, weil die Ziele oft konfligieren und die erforderlichen Informationen fehlen. Das Con-trolling hilft dem Management, die Organisationsziele mit Kennzahlen zu beschreiben und zu beobachten. Auch in NPOs werden Innovationen hervorgebracht und Daten gesammelt. In großen NPOs gibt es dafür eigene Forschungs- und Entwicklungs-funktionen (F&E).

Abb. 2: Auswahl der Managementbereiche

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 11

Der Strom aus der Steckdose und das Geld aus dem Automaten

..das Nutella aus dem Glas und das Benzin aus der Zapfsäule.9 Aber woher bekommen die Sozialorganisationen ei-gentlich ihr Geld – wie finanzieren sie sich? SozialarbeiterInnen mussten sich bis in die 90er Jahre des letzten Jahr-hunderts keine Gedanken um die Finan-zierung der Angebote und ihrer Ar-beitsplätze machen, weil aufgelaufene Defizite am Jahresende ausgeglichen wurden und die höheren Kosten der Ver-gangenheit die Grundlage für die Zu-schussbedarfe und Pflegesätze der kommenden Periode (Selbstkostendeckungsprin-zip) waren. Heute dürfen die NPOs zwar oft die Überschüs-se einbehalten, müssen die Defizite aber selbst tragen.

Die Finanzierungsbedingungen sind für die NPO riskanter, komplexer, heterogener, für deren Kunden (Klienten, Behör-den, Beitrags- und Steuerzahler) aber transparenter, steuer-barer und kalkulierbarer geworden. Noch bevor die Klienten als Kunden entdeckt wurden, begannen die Finanziers der Sozialarbeit sich als Kunden zu verstehen, die Erwartungen an Leistungen, Preise und Lieferbedingungen stellen.

Im folgenden Abschnitt geht es um Finanzie-rungs- und Förderungsarten, die sich grund-sätzlich in Zuwendungs- und Entgeltfinanzie-rung unterscheiden lassen. Während über Zu-wendungen objektbezogen bestimmte Infra-strukturprojekte unabhängig vom konkreten einzelnen Nutzer finanziert werden (z.B. Bera-tungsstellen), werden Entgelte subjektbezo-gen gezahlt für die Erbringung von Leistungen gegenüber einzelnen Nutzern, wenn diese be-stimmte Voraussetzungen erfüllen. Entgeltfi-nanzierung findet sich z.B. als Bezahlung der Fachleistungsstunde in der pädagogischen Ar-beit (vgl. Abb.), als Fallpauschale oder als Ta-gespflegesatz in der Suchtkranken- oder Be-hindertenhilfe, dazu einige Beispiele:

a) Berufsbetreuer nach dem Betreuungsrecht (§1896 BGB) werden je Betreutenfall pauschal anhand der Qualifikation, den Wohnbedingun-gen der Betreuten und der Betreuungsdauer bezahlt. Der Stundensatz beträgt 27€ ohne Qualifikation, mit abgeschlossener Ausbildung 33,50€ und mit Studium 44€ (§4 VBVG10). Diese Beträge enthalten als "Inklusivstundensätze" alle entstandenen Auf-wendungen, außer der Mehrwertsteuer.

Abb. 3: Pflegesatzkalkulation WfB, www.gruene-werkstatt.de

Abb. 4: Vergütungsstunden Be-rufsbetreuung

Zeitraum

5,5/4,5 8,5/7

4,5/3,5 7/5,5

4/3 6/5

ab 2. Jahr 2,5/2 4,5/3,5

Vergütungsfähige Stunden pro Monate bei vermögenden/mittellosen Betreuten

Betreute im Heim

Betreute nicht im Heim

1. bis 3. Monat

4. bis 6. Monat

7. bis 12. Monat

Abb. 5: Leistungsentgeltvereinbarung

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 12

b) Behindertenwerkstätten setzen den Anspruch von Behinderten auf Eingliederung in das Arbeitsleben um und erhalten nach § 41 Abs. 3 SGB IX „angemessene Vergü-tungen“ in Form von Pflegesätzen pro Klienten vom Sozialhilfeträger und den Arbeit-sämtern, die „alle für die Erfüllung der Aufgaben und der fachlichen Anforderungen der Werkstatt notwendigen Kosten“ berücksichtigen. Um in den Genuss einer Ent-geltfinanzierung zu kommen, müssen zuvor Vereinbarungen zwischen der NPO und dem Sozialleistungsträger geschlossen werden zu Inhalt, Umfang und Qualität der Leistungen (Leistungsvereinbarung, s. z.B. § 78b Abs. 1 Nr. 1 SGB VIII), zur Vergü-tung (Vergütungsvereinbarung, s. z.B. § 78b Abs. 1 Nr 2 SGB VIII) und zur Prüfung von Wirtschaftlichkeit und Qualität der Leistungen (Prüfungsvereinbarung, s. z.B. § 78b Abs. 1 Nr. 3 SGB VIII). Zur Berechnung des Tagespflegesatzes müssen also sämtliche Kosten eines Dienst-leisters (insbesondere Personal, Sachmittel, ggfs. Unterbringungs- und Verpflegungskosten) durch die Anzahl der geplanten Klienten geteilt werden (vgl.Abb.).

Kommt es im Rahmen der Ver-handlungen in einzelnen Punkten zu keiner Einigung zwischen den Beteiligten, kann eine paritätisch besetzte Schiedsstelle angerufen werden, die den Inhalt der ent-sprechenden Vereinbarung fest-setzt (z.B. § 78g SGB VIII).

Der Abschluss der drei Vereinba-rungen gibt der NPO jedoch noch keinen Zahlungsanspruch gegen den Sozialleistungsträger, son-dern legt die Leistungen und Prei-se fest, die die NPO als Leis-tungserbringer fordern kann, wenn ein Leistungsberechtigter das Leistungsangebot tatsächlich in Anspruch nimmt. Da dafür zwi-schen dem Leistungsberechtigten und der NPO ein Dienstleistungs-vertrag geschlossen wird (z.B. Wohn- und Betreuungsvertrag), richtet sich - rein rechtlich gesehen - der Vergütungs-anspruch der NPO zunächst unmittelbar gegen den Leistungsberechtigten. Dieser wiederum hat aufgrund seiner Leistungsberechtigung einen Anspruch auf Übernah-me der Kosten gegen den Sozialleistungsträger. Praktisch fließt das Geld in der Re-gel direkt vom Sozialleistungsträger direkt an die NPO. Aufgrund der drei Beteiligten spricht man auch vom sog. „sozialrechtlichen Dreiecksverhältnis“.

Ohne den Abschluss solcher einrichtungsbezogenen Vereinbarungen darf der Sozi-alleistungsträger entgeltfinanzierter Leistungen nur in Ausnahmefällen bezahlen (vgl. z.B. § 78b Abs. 3 SGB VIII), z.B. wenn wohnortnah keine andere, vertragsgebundene Einrichtung zur Deckung des im Hilfeplan vorgesehenen Bedarfes vorhanden ist. Um zu vermeiden, dass jede NPO einzeln mit dem Sozialleistungsträger einzeln verhan-deln muss, werden auf Landesebene zwischen den Vereinigungen der Sozialleis-tungsträger und denen der Leistungserbringer in sog. Landesrahmenverträgen we-sentliche Bestandteile der Vereinbarungen vorab geklärt und standardisiert (§ 78f SGB VIII). Diese lassen Spielräume bei den Vergütungen, vermeiden zugleich aber

Abb. 6: Berechnung Fachleistungsstunden

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 13

einen unüberblickbaren Flickenteppich an Einzelvereinbarungen.

Entgeltfinanzierungen werden zunehmend mit Ausschreibungen verknüpft. Die Ar-beitsagentur schreibt z.B. „Arbeitsmarktdienstleistungen“ als Maßnahmen zur Heran-führung an den Ausbildungs- und Arbeitsmarkt nach SGB III öffentlich aus. Um diese Angebote können sich NPOs und gewerbliche Anbieter bewerben. Bei der Entgeltfi-nanzierung wird also für ein definiertes Produkt ein Preis (Entgelt) gezahlt. Oft geht es dabei um die Pflichtaufgaben z.B. i.R.d. Jugendhilfe einer Kommune; konkret um Leistungen, auf die einzelne Personen einen Rechtsanspruch haben.

Bei manchen Sozialdienstleistungen sind aber weder die Produktmerkmale, noch die Kalkulation noch die Nutzung genau bestimmbar. Vielleicht soll den Zielgruppen ein Angebot gemacht werden (Jugendzentrum), ohne zu wissen, in welchem Umfang es genutzt wird oder gar ohne die Nutzung wirklich zu wollen (Fixerstube, Notschlaf-plätze). Außerdem sind viele Sozialangebote zeitlich begrenzt und eher Projekte, für die sich eine Entgeltvereinbarung gar nicht lohnt (z.B. der jährliche Mitteldeutsche Fundraisingtag an der EAH Jena). Dafür kommen Zuschüsse in Betracht.

Im Gegensatz zu den Pflichtaufgaben wer-den die freiwilligen Aufgaben einer Gebiets-körperschaft auch durch Zuschüsse finan-ziert. Sie können z.B. von Kommunen, vom Europäischen Sozialfonds (ESF) oder von Stiftungen (z.B. Aktion Mensch) kommen. Zu-schüsse sind keine Bezahlung konkreter Leis-tungseinheiten (Tage/Stunden etc.), sondern werden einem Antragsteller als Zuwendungen dafür gewährt, dass dieser Aufgaben erledigt, die auch im öffentlichen Interesse sind. Die Zuschüsse werden i.d.R. auf der Grundlage eines sog. Zuwendungsbescheides, einem Verwaltungsakt i.S.d. § 31 SGB X, bewilligt.

In dem Bescheid wird der bezuschusste Zweck benannt und dies mit der Auflage verbunden, die Mittel bei nicht zweckent-sprechender Verwendung zurück zu zahlen Bei zuwendungsfinanzierten Sozialpro-jekten (z.B. Fixerstube, Notschlafplätze) spielen die Leistungsempfänger nur eine ab-strakte Rolle: sie sind in ihrer Gesamtheit eine rechnerische Größe, ihre Bedarfe wer-den allenfalls geschätzt. Die tatsächliche Erbringung von Leistungen spielt nur im Rahmen der nachträglichen Mittelverwendungskontrolle eine Rolle, wenn etwa die Zahl der Nutzer statistisch erfasst wird, um die Zuwendung zu rechtfertigen und die weitere Förderung zu beantragen. Die Zuschussfinanzierung kann als Projektförde-rung, Institutionsförderung, Investitionszuschuss oder eine Kombination daraus erfol-gen.

Projektförderung gibt es für einzelne sachlich und zeitlich abgrenzbare Vorhaben. Wenn ein Antragsteller mehrere Projekte hat, kann eine Verwaltungspauschale von 15% der Fördersumme einkalkuliert werden. Projektbeschreibung und - -kalkulation müssen eingereicht werden.

Bei der institutionellen Förderung geht es um die Deckung laufender Personal und/oder Sachkosten einer bestimmten Einrichtung oder eines ganzen Trägers. Im Gegensatz zur Projektförderung spielt die wirtschaftliche Situation des Geförderten eine große Rolle. Eigenmittel und weitere Finanzquellen sind vorrangig einzusetzen (vgl. z.B. § 74 Abs. 1 Nr. 4 SGB VIII). Der Fördermittelgeber verlangt im Gegensatz zur Projektförderung meist die Gemeinnützigkeit der geförderten Organisation (vgl. z.B. § 74 Abs. 1 Nr. 3 SGB VIII). Die Antragsunterlagen sind hier komplizierter, der Kosten- (Ausgaben) und Finanzierungsplan (Einnahmen) ist differenzierter und die

Abb. 7: Online-Ausschreibung SGB III Maßnahmen

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 14

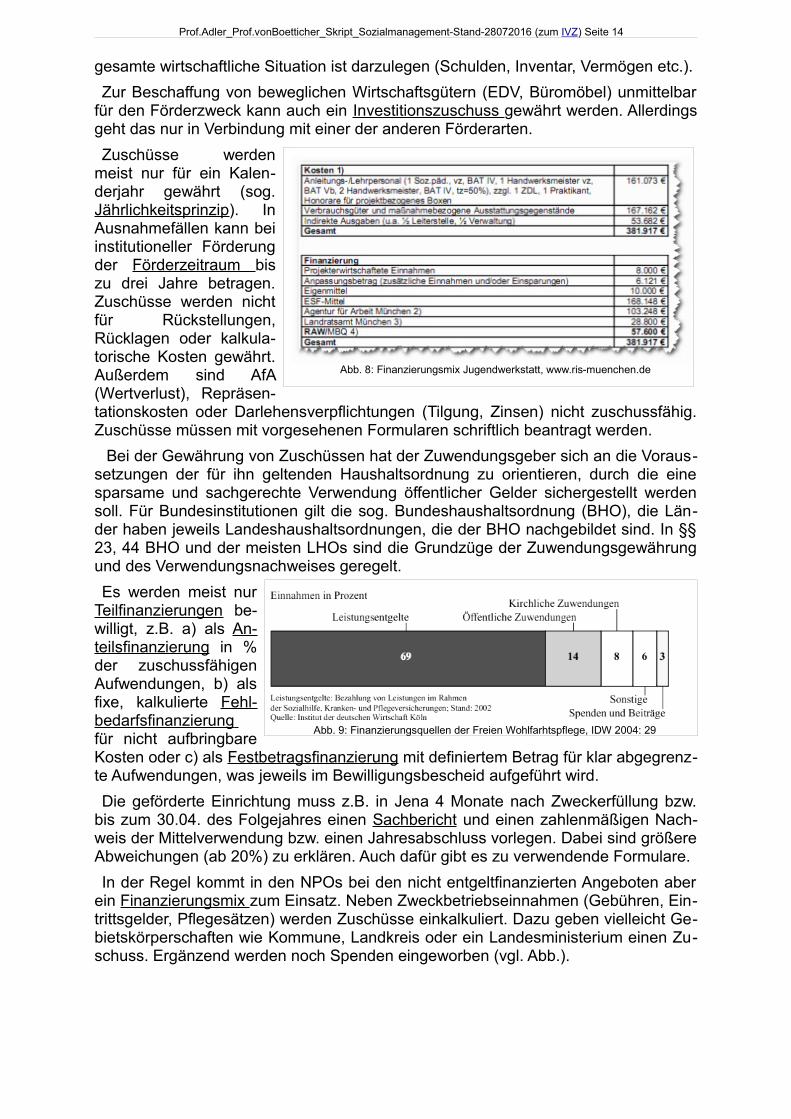

gesamte wirtschaftliche Situation ist darzulegen (Schulden, Inventar, Vermögen etc.).

Zur Beschaffung von beweglichen Wirtschaftsgütern (EDV, Büromöbel) unmittelbar für den Förderzweck kann auch ein Investitionszuschuss gewährt werden. Allerdings geht das nur in Verbindung mit einer der anderen Förderarten.

Zuschüsse werden meist nur für ein Kalen-derjahr gewährt (sog. Jährlichkeitsprinzip). In Ausnahmefällen kann bei institutioneller Förderung der Förderzeitraum bis zu drei Jahre betragen. Zuschüsse werden nicht für Rückstellungen, Rücklagen oder kalkula-torische Kosten gewährt. Außerdem sind AfA (Wertverlust), Repräsen-tationskosten oder Darlehensverpflichtungen (Tilgung, Zinsen) nicht zuschussfähig. Zuschüsse müssen mit vorgesehenen Formularen schriftlich beantragt werden.

Bei der Gewährung von Zuschüssen hat der Zuwendungsgeber sich an die Voraus-setzungen der für ihn geltenden Haushaltsordnung zu orientieren, durch die eine sparsame und sachgerechte Verwendung öffentlicher Gelder sichergestellt werden soll. Für Bundesinstitutionen gilt die sog. Bundeshaushaltsordnung (BHO), die Län-der haben jeweils Landeshaushaltsordnungen, die der BHO nachgebildet sind. In §§ 23, 44 BHO und der meisten LHOs sind die Grundzüge der Zuwendungsgewährung und des Verwendungsnachweises geregelt.

Es werden meist nur Teilfinanzierungen be-willigt, z.B. a) als An-teilsfinanzierung in % der zuschussfähigen Aufwendungen, b) als fixe, kalkulierte Fehl-bedarfsfinanzierung für nicht aufbringbare Kosten oder c) als Festbetragsfinanzierung mit definiertem Betrag für klar abgegrenz-te Aufwendungen, was jeweils im Bewilligungsbescheid aufgeführt wird.

Die geförderte Einrichtung muss z.B. in Jena 4 Monate nach Zweckerfüllung bzw. bis zum 30.04. des Folgejahres einen Sachbericht und einen zahlenmäßigen Nach-weis der Mittelverwendung bzw. einen Jahresabschluss vorlegen. Dabei sind größere Abweichungen (ab 20%) zu erklären. Auch dafür gibt es zu verwendende Formulare.

In der Regel kommt in den NPOs bei den nicht entgeltfinanzierten Angeboten aber ein Finanzierungsmix zum Einsatz. Neben Zweckbetriebseinnahmen (Gebühren, Ein-trittsgelder, Pflegesätzen) werden Zuschüsse einkalkuliert. Dazu geben vielleicht Ge-bietskörperschaften wie Kommune, Landkreis oder ein Landesministerium einen Zu-schuss. Ergänzend werden noch Spenden eingeworben (vgl. Abb.).

Abb. 8: Finanzierungsmix Jugendwerkstatt, www.ris-muenchen.de

Abb. 9: Finanzierungsquellen der Freien Wohlfarhtspflege, IDW 2004: 29

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 15

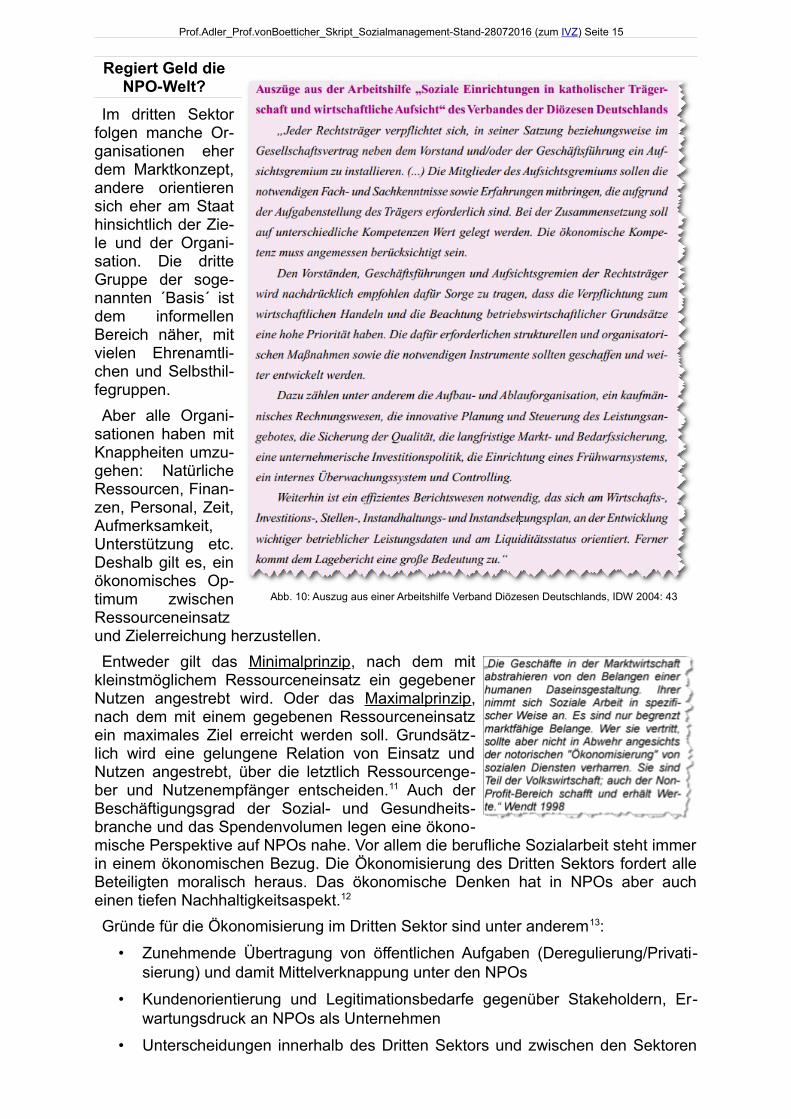

Regiert Geld die NPO-Welt?

Im dritten Sektor folgen manche Or-ganisationen eher dem Marktkonzept, andere orientieren sich eher am Staat hinsichtlich der Zie-le und der Organi-sation. Die dritte Gruppe der soge-nannten ´Basis´ ist dem informellen Bereich näher, mit vielen Ehrenamtli-chen und Selbsthil-fegruppen.

Aber alle Organi-sationen haben mit Knappheiten umzu-gehen: Natürliche Ressourcen, Finan-zen, Personal, Zeit, Aufmerksamkeit, Unterstützung etc. Deshalb gilt es, ein ökonomisches Op-timum zwischen Ressourceneinsatz und Zielerreichung herzustellen.

Entweder gilt das Minimalprinzip, nach dem mit kleinstmöglichem Ressourceneinsatz ein gegebener Nutzen angestrebt wird. Oder das Maximalprinzip, nach dem mit einem gegebenen Ressourceneinsatz ein maximales Ziel erreicht werden soll. Grundsätz-lich wird eine gelungene Relation von Einsatz und Nutzen angestrebt, über die letztlich Ressourcenge-ber und Nutzenempfänger entscheiden.11 Auch der Beschäftigungsgrad der Sozial- und Gesundheits-branche und das Spendenvolumen legen eine ökono-mische Perspektive auf NPOs nahe. Vor allem die berufliche Sozialarbeit steht immer in einem ökonomischen Bezug. Die Ökonomisierung des Dritten Sektors fordert alle Beteiligten moralisch heraus. Das ökonomische Denken hat in NPOs aber auch einen tiefen Nachhaltigkeitsaspekt.12

Gründe für die Ökonomisierung im Dritten Sektor sind unter anderem13:

• Zunehmende Übertragung von öffentlichen Aufgaben (Deregulierung/Privati-sierung) und damit Mittelverknappung unter den NPOs

• Kundenorientierung und Legitimationsbedarfe gegenüber Stakeholdern, Er-wartungsdruck an NPOs als Unternehmen

• Unterscheidungen innerhalb des Dritten Sektors und zwischen den Sektoren

Abb. 10: Auszug aus einer Arbeitshilfe Verband Diözesen Deutschlands, IDW 2004: 43

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 16

verschwimmen, strategische Allianzen nehmen zu

• Vom Gesetzgeber verstärkte Wettbewerbsorientierung im Leistungserbrin-gungsrecht unter den Sozialleistungserbringern mit nicht absehbaren Folgen aufgrund der Europäisierung des Wettbewerbsrechts

• Neue Steuerung, Entbürokratisierung, Förderreformen, Projektförderung, pro-spektive Pflegesätze, Ausschreibungen

• Betriebswirtschaftliche Steuerungskonzepte werden auf NPOs übertragen, wobei die Anwendungsbedingungen im Dritten Sektor nicht immer berücksich-tigt werden.

Bei aller Kritik an der Öko-nomisierung des Dritten Sektors wird leicht überse-hen, dass es hier um enor-me ökonomische Ressour-cen geht: Im Jahr 2007 wa-ren im Dritten Sektor rund 105.000 Unternehmen an-gesiedelt, mit rund 2,3 Mil-lionen sozialversicherungs-pflichtig und rund 300.000 geringfügig entlohnt Be-schäftigten. Dies entsprach etwa 3% aller Unterneh-men, 9% der sozialversi-cherungspflichtig Beschäf-tigten, sowie 7% aller ge-ringfügig entlohnt Beschäf-tigter. Für 40 % der sozialversicherungspflichtig Beschäftigten bietet der Dritte Sektor die Chance auf eine Teilzeitbeschäftigung.14

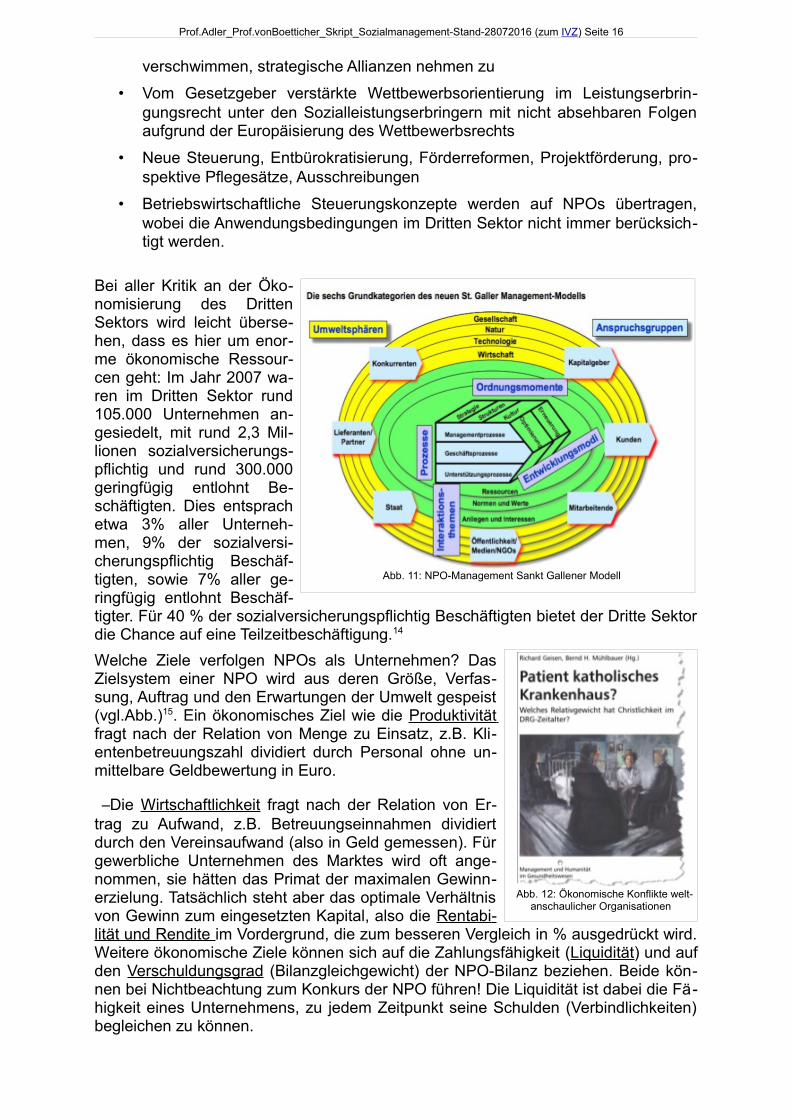

Welche Ziele verfolgen NPOs als Unternehmen? Das Zielsystem einer NPO wird aus deren Größe, Verfas-sung, Auftrag und den Erwartungen der Umwelt gespeist (vgl.Abb.)15. Ein ökonomisches Ziel wie die Produktivität fragt nach der Relation von Menge zu Einsatz, z.B. Kli-entenbetreuungszahl dividiert durch Personal ohne un-mittelbare Geldbewertung in Euro.

–Die Wirtschaftlichkeit fragt nach der Relation von Er-trag zu Aufwand, z.B. Betreuungseinnahmen dividiert durch den Vereinsaufwand (also in Geld gemessen). Für gewerbliche Unternehmen des Marktes wird oft ange-nommen, sie hätten das Primat der maximalen Gewinn-erzielung. Tatsächlich steht aber das optimale Verhältnis von Gewinn zum eingesetzten Kapital, also die Rentabi-lität und Rendite im Vordergrund, die zum besseren Vergleich in % ausgedrückt wird. Weitere ökonomische Ziele können sich auf die Zahlungsfähigkeit (Liquidität) und auf den Verschuldungsgrad (Bilanzgleichgewicht) der NPO-Bilanz beziehen. Beide kön-nen bei Nichtbeachtung zum Konkurs der NPO führen! Die Liquidität ist dabei die Fä-higkeit eines Unternehmens, zu jedem Zeitpunkt seine Schulden (Verbindlichkeiten) begleichen zu können.

Abb. 11: NPO-Management Sankt Gallener Modell

Abb. 12: Ökonomische Konflikte welt-anschaulicher Organisationen

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 17

Aus Qualitätssicht hat jede Organisation nur ein Ziel: Kundenzufriedenheit. Laut ISO 9000 hängen Organisationen nämlich von ihren Kunden ab!

Versorgungswirtschaftliche Organisationen verfolgen gar keine eigenwirtschaftlichen Ziele, sondern die Förderung der Mitglieder (z.B. Genossenschaft). Deren Ziele be-ziehen sich auf die wirtschaftlichen oder organisatorischen Erwartungen der Genos-sInnen.

Auch die Rechtsform eines Sozialunternehmens kann desen Ziele mit Vorgaben be-einflussen, z.B. durch die Verpflichtung zu ideellen Zwecke beim Verein oder das Pri-mat des Kapitalerhalts bei der Stiftung.

Neben den wirtschaftlichen Zielen verfol-gen NPOs soziale Ziele, die eine gelunge-ne Beziehung zwischen Organisation und innerer Sozialumwelt (Mitbestimmung) bzw. äußerer Sozialumwelt (Öffentlichkeit) verfolgen. Die Öffentlichkeit beobachtet die Glaubwürdigkeit von Sozialorganisationen ganz genau, (z.B. Uniceff-Krise 2008)!

Auch die Gesellschaft formuliert durch die Gewährung von Förderung, Subventionen und Steuervorteilen zusätzliche Ziele. So werden Mittel der EU für konkrete politi-sche Ziele vergeben (ESF, Equal). Je staatsnäher eine NPO ist, desto mehr wird sie sich politische Ziele zu eigen machen müssen. Das Sankt Gallener Management-Mo-dell (vgl. Abb.) versucht die Interessen der verschiedenen internen und externen An-spruchsgruppen (Stakeholder) zu harmonisieren.

Schließlich und vor allem legen die Mitglieder oder Eigentümer der NPO deren inhaltliche Ziele (Mission) fest. Meist beruhen diese nicht auf ökonomischen, sondern auf ideellen oder sub-jektiven Positionen, beispiels-weise im Verein oder im Verlags-programm eines politisch moti-vierten Herausgebers. Ohne ein Minimum an ökonomischen Zie-len werden aber auch gut ge-meinte Angebote nicht überle-ben können.Die Beziehungen zwischen Kunden und Lieferanten im Dritten Sektor sind selten eindeutig und freiwil-lig. Das kommt zwar auch im Marktsektor vor (z.B. Kfz-Versicherung), ist dort aber nicht typisch. Im Dritten Sektor steht häufig die politisch beeinflusste Finanzierung der Angebote und die Deckung eines politisch identifizierten Versorgungsbedarfes im Vordergrund.

Deshalb ist das Zielsystem hier komplexer. Die Einrichtungen müssen neben ökono-mischen Zielen (Rentabilität, Liquidität, Bilanzgleichgewicht) auch die Ziele der Ei-gentümer (Vereinsmitglieder) und Förderer (Spender), der Finanziers (öffentliche Hand) und der Kunden (Klienten) sowie der Gesellschaft (Kommune/Nachbarschaft) harmonisieren. Nicht umsonst aber zu Unrecht haben Sozialeinrichtungen deshalb Erklärungsnöte zum eigenen Zielsystem und einen „Minderwertigkeitskomplex“ ge-genüber gewerblichen Unternehmen. Neue Forschungsergebnisse zeigen aber, dass auch Wirtschaftsunternehmen gerade vom Umgang mit Zielheterogenität im Dritten

Abb. 13: BSC-Modell

Abb. 14: EFQM-Modell

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 18

Sektor lernen können. Dennoch stehen die Sozialorganisationen in der Pflicht, die eingesetzten Mittel effizient und effektiv einzusetzen um deren Verwendung legitimie-ren zu können. Dazu gibt viele Konzepte, beispielsweise die BSC oder das EFTC-Modell:

a) In der Balanced-Score-Card (BSC vgl. Abb.)16 werden für vier Bereiche der NPO jeweils Ziele, Kennzahlen, Vorgaben und Maßnahmen definiert. Für alle Kennzahlen werden die ´Treiberkennzahlen´ ermittelt, mit denen eine frühzeitige Steuerung er-reicht werden kann. Beispielsweise ist im Finanzbereich einer stationären Einrichtung die Belegungskennzahl sehr wichtig, die allerdings von der Zahl an Bewerbern ab-hängt.

Die BSC-Elemente werden so miteinander verknüpft, dass eine Geschichte daraus wird: Die Senkung der Kosten (Finanzen) führt zu mehr Preiszufriedenheit bei den Kunden und setzt Mittel für Mitarbeiterfortbildungen frei. Dazu müssen einige Prozes-se optimiert werden. Leider wird der Prozess zur Ermittlung von Steuerungsgrößen häufig dadurch erschwert, dass die Mitarbeiter der Organisation bereits den Versuch der Bestimmung von ökonomischen Zielgrößen zur sinnvollen Steuerung als eine ge-nerelle Bedrohung der eigentlichen Mission der NPO ansehen.17

b) Das EFQM-Modell kann auch als Managementmodell für NPO´s gelten. Es unter-scheidet in Treiber und Ergebnisse (vgl.Abb.)18. Die NPO konzentriert sich auf der In-put-Seite auf die Formulierung von Leitlinien und Kulturgrundsätzen, auf Motivation und Strategieentwicklung. Dazu kommt als Ziel eine hohe Prozesssicherheit. Auf der Ergebnisseite werden Ziele zur Zufriedenheit der Kunden, Mitarbeiter und der Öffent-lichkeit (Stakeholder) verfolgt.

Die meisten NPOs sind mit diesem umfassenden Konzept aber überfordert. Sie setzten eher auf die Qualitätsnorm ISO 9000/9001, die sich mittlerweile zu einem fle-xiblen Managementmodell entwickelt hat. Diesem Konzept ist im Skript ein eigenes Kapitel gewidmet. Auffallend ist, dass es in den Managementkonzepten kaum um Geld und Kosten geht, sondern eher um Erwartungen an die Führungskräfte und Wertschätzung für Mitarbeiter!

Wer sich mit Management im Dritten Sektor beschäftigt, gerät also in das Span-nungsfeld zwischen der Ausschließlichkeit ökonomischer Prinzipien und den Erfor-dernissen eines gesellschaftlichen Funktionssystems, welches einen unökonomi-schen Überschuss an Solidarität erzeugen und kanalisieren muss.

Das Geld der Anderen: Externes Rechnungswesen des Vereins

Die Rechnungslegung der NPO richtet sich u.a. nach Rechtsform (z.B. BGB, Lan-desstiftungsgesetze, HGB) und Branche (z.B. KHBV, PBV). Durch die Wahl einer Rechtsform (GmbH, AG, eG) können NPOs sogar zur Bilanzierung verpflichtet wer-den. Daneben sind die steuerrechtlichen Vorschriften der Abgabenordnung (AO) zu beachten. Nach dem BGB hat der Vereinsvorstand aber nur eine reduzierte Rech-nungslegungspflicht gegenüber der Mitgliederversammlung. Der § 666 BGB schreibt die Pflicht zur Auskunft und Rechenschaftslegung vor.19

Verlangt wird lediglich eine geordnete Zusammenstellung der Einnahmen und Aus-gaben20 sowie des Bestands.21 Deshalb ist auch von der Einnahmen-/Ausga-ben-Rechnung (bzgl. der Vereinsbesteuerung: Einnahmen-/ Überschuss)22 die Rede. Die geringen Anforderungen haben sich seit langem kaum geändert (vgl. Abb.) und sind darüber hinaus für komplexe und große NPOs nicht anmessen. Da es vor allem um Ein- und Auszahlungsvorgänge geht, spricht man auch vom pagatorischen Rech-nungswesen.

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 19

Um den Grundsätzen der ordnungsge-mäßen Buchführung (GoB) zu entspre-chen, sind zumindest ein Kassenbuch für die Aufzeichnung der Einnahmen und Ausgaben und ein Bestandsverzeichnis erforderlich. Jede Buchung muss Datum und Betragshöhe, Anlass und Verwen-dungszweck sowie eine Nummer des Be-leges enthalten. Wichtig: Keine Buchung ohne Beleg. Belege sind aufzubewahren. Man sollte sich als Kassenprüfer aus der Rechnungslegung auch ohne besonderen Sachverstand einen Überblick über die Er-gebnisse der Geschäftstätigkeit verschaf-fen können.

Der Vereinsvorstand muss sich selbst laufend und genau über den Vermögens-stand des Vereins informieren. Er ist bei Überschuldung und Zahlungsunfähigkeit verantwortlich für die Einleitung eines In-solvenzverfahrens und ggf. persönlich für Schäden aus einer Verzögerung haftbar. Weitere Rechnungspflichten bestehen ge-genüber Zuwendungsgebern23 und dem Finanzamt. Erwartet wird eine Abgrenzung der Einnahmen und Ausgaben nach den vier Wirtschaftsbereichen der gemeinnützi-gen Körperschaft (vgl.Abb.24).

Das Finanzamt muss die Besteuerung und die tatsächliche Gemeinnützigkeit der Geschäftsführung einer NPO überprüfen. Von ihr hängt (neben der Satzung) die Zu-erkennung der Gemeinnützigkeit ab (§ 63 Abs. 3 AO). Dabei ist auf den Nachweis der zeitnahen und zweckentsprechenden Verwendung von Spenden besondere Rücksicht zu nehmen.

Wenn im wirtschaftlichen Geschäftsbetrieb (WGB) der Umsatz mehr als 500.000€ oder der Gewinn mehr als 50.000€ beträgt, gelten für die Rechnungslegung eines Vereins die Anforderungen an Gewerbebetriebe bzgl. doppelter Buchführung, Bilanz sowie Gewinn- und Verlustrechnung. Die Buchführungspflicht beginnt, wenn man als Verein vom Finanzamt darauf hingewiesen wurde, mit dem folgenden Wirtschaftsjahr. Liegt der Verein unter den Grenzen im WGB bzw. betätigt er sich nur gemeinnützig, genügt eine einfache Gewinnermittlung durch Einnahme-Überschuss-Rechnung.

Die Pflicht zur Körperschafts- und Ge-werbesteuer beginnt auch im Verein unabhängig von der Buchführungs-pflicht bei 35.000 € Bruttoeinnahmen aller steuerpflichtigen WGBs. Zuneh-mend wird auch der Zweckbetrieb vom WGB über diese Einnahmegrenze un-terschieden (geplant ab 2013: 45.000€ nur im Zweckbetrieb). Allerdings wird ein Frei-betrag von 3.835 € angerechnet.

Mehrwertsteuer (MwSt.) ist im ideellen Bereich gar nicht, und im Zweckbetrieb (7%/19%) und WGB (19%) erst ab laufenden 50.000 € Bruttoumsatz (im Vorjahr max. 17.500 €) fällig. In gewerblicher Konkurrenz stehende Zweckbetriebe ohne un-mittelbaren Satzungsbezug müssen mit 19% MwSt. kalkulieren.

Abb. 15: Formulare zur Rechnungslegung im Internet

Alle Vorstände haften persönlich für Fehler bei Buch-führung und Steuerpflichten, auch wenn das Rech-nungswesen in der Vorstandschaft an einen „Schatz-meister“ delegiert wurde. Ehrenamtliche Vorstände genießen Haftungserleichterungen. Einige Zahlen müssen sich Vorstände allerdings schon merken, z.B. € 35.000 / 50.000 / 500.000...

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 20

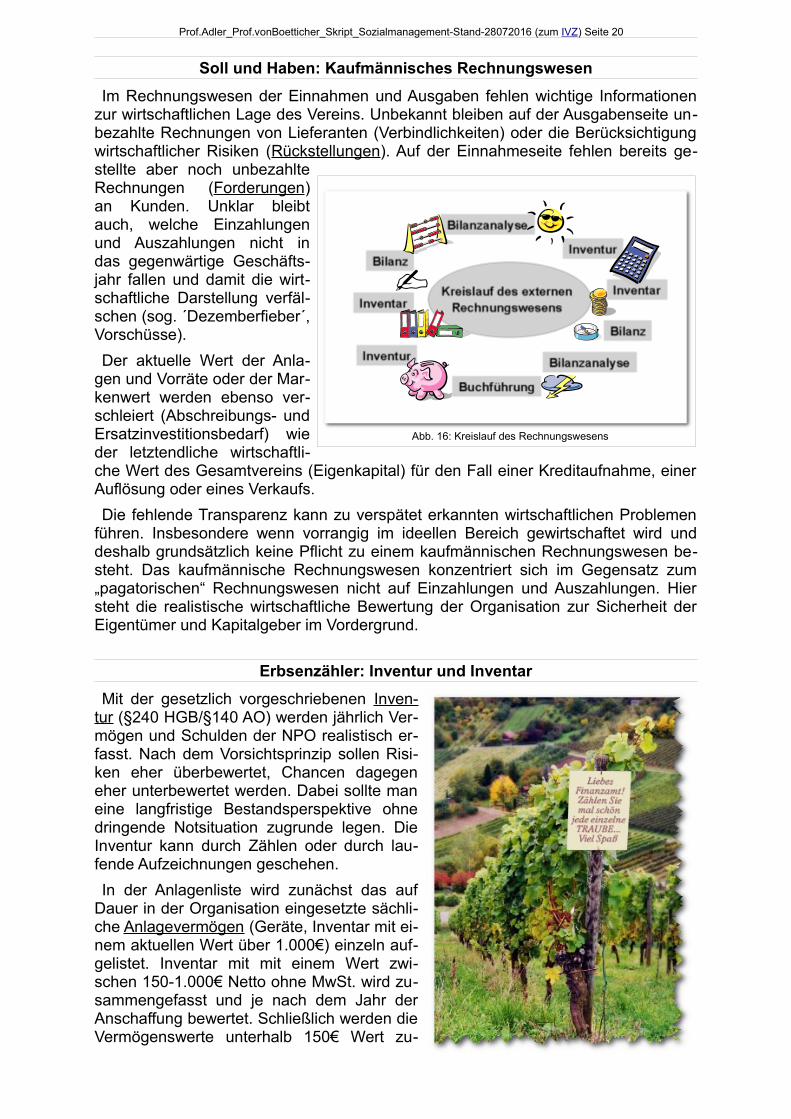

Soll und Haben: Kaufmännisches Rechnungswesen

Im Rechnungswesen der Einnahmen und Ausgaben fehlen wichtige Informationen zur wirtschaftlichen Lage des Vereins. Unbekannt bleiben auf der Ausgabenseite un-bezahlte Rechnungen von Lieferanten (Verbindlichkeiten) oder die Berücksichtigung wirtschaftlicher Risiken (Rückstellungen). Auf der Einnahmeseite fehlen bereits ge-stellte aber noch unbezahlte Rechnungen (Forderungen) an Kunden. Unklar bleibt auch, welche Einzahlungen und Auszahlungen nicht in das gegenwärtige Geschäfts-jahr fallen und damit die wirt-schaftliche Darstellung verfäl-schen (sog. ´Dezemberfieber´, Vorschüsse).

Der aktuelle Wert der Anla-gen und Vorräte oder der Mar-kenwert werden ebenso ver-schleiert (Abschreibungs- und Ersatzinvestitionsbedarf) wie der letztendliche wirtschaftli-che Wert des Gesamtvereins (Eigenkapital) für den Fall einer Kreditaufnahme, einer Auflösung oder eines Verkaufs.

Die fehlende Transparenz kann zu verspätet erkannten wirtschaftlichen Problemen führen. Insbesondere wenn vorrangig im ideellen Bereich gewirtschaftet wird und deshalb grundsätzlich keine Pflicht zu einem kaufmännischen Rechnungswesen be-steht. Das kaufmännische Rechnungswesen konzentriert sich im Gegensatz zum „pagatorischen“ Rechnungswesen nicht auf Einzahlungen und Auszahlungen. Hier steht die realistische wirtschaftliche Bewertung der Organisation zur Sicherheit der Eigentümer und Kapitalgeber im Vordergrund.

Erbsenzähler: Inventur und Inventar

Mit der gesetzlich vorgeschriebenen Inven-tur (§240 HGB/§140 AO) werden jährlich Ver-mögen und Schulden der NPO realistisch er-fasst. Nach dem Vorsichtsprinzip sollen Risi-ken eher überbewertet, Chancen dagegen eher unterbewertet werden. Dabei sollte man eine langfristige Bestandsperspektive ohne dringende Notsituation zugrunde legen. Die Inventur kann durch Zählen oder durch lau-fende Aufzeichnungen geschehen.

In der Anlagenliste wird zunächst das auf Dauer in der Organisation eingesetzte sächli-che Anlagevermögen (Geräte, Inventar mit ei-nem aktuellen Wert über 1.000€) einzeln auf-gelistet. Inventar mit mit einem Wert zwi-schen 150-1.000€ Netto ohne MwSt. wird zu-sammengefasst und je nach dem Jahr der Anschaffung bewertet. Schließlich werden die Vermögenswerte unterhalb 150€ Wert zu-

Abb. 16: Kreislauf des Rechnungswesens

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 21

sammengefasst.

Die Lagerbestände und Warenvorräte werden extra ausgewiesen und mit Wiederverkaufspreisen bewertet. Dazu werden die „unfertigen Leistungen“ und die For-derungen aufgelistet. Die Konten bei Banken, Spargut-haben und das Bargeld werden gesondert aufgeführt.

Damit ist erst das eingesetzte Vermögen der NPO ge-listet, nicht aber dessen Herkunft. Mancher Euro in der Kasse ist vielleicht durch Schulden finanziert und gehört nicht der NPO. Jeder Schul-denposten (Verbindlichkeiten) wird unterschieden, z.B. ob es sich Lieferantenkredite, Bankkredite, Steuerschulden und Rückstellungen (fiktive Schulden als Risiken). Für spätere Analysen kann so bewertet werden, welcher Anteil des Vermögens fremd- bzw. selbstfinanziert ist.

Aus den Inventurdaten wird zum Ende des Geschäftsjahres das Inventar erstellt. Es ist das eigentliche Bestandsverzeichnis der NPO und dient später als ausführliche Grundlage für die komprimierte Bilanz. Im ersten Inventarteil werden die dauerhaften Vermögenswerte als Anlagevermögen, die Vorräte, Materialien, Guthaben und Forde-rungen als Umlaufvermögen untereinander gelistet.

Daraus wird die Summe des Rohvermögens gebildet. Im zwei-ten Inventarteil werden die Schul-den gelistet, die Langfristigen zu-erst und die drängenden (Liefe-rantenkredite) weiter unten. Schließlich werden die Schulden addiert. Wenn vom Rohvermögen die Schulden abgezogen werden, ergibt sich das Reinvermögen (Eigenkapital) der Körperschaft. Dieser Betrag steht nach Verkauf oder Auflösung der Körperschaft wirklich zur Verfügung.

Durch den Vergleich des aktuellen Eigenkapitals mit dem Letztjährigen lässt sich der erzielte Gewinn errechnen. Deshalb handelt es sich nicht um eine Überschusser-mittlung, sondern um einen (Rein)Vermögensvergleich: Hat es zugenommen liegt ein Gewinn vor, andernfalls ein Verlust.

Aus der Inventur entsteht das In-ventar und daraus die Bilanz! Zur Erinnerung: Das pagatorische E/A-Rechnungswesen kümmert sich nur um den Kassenaus-gangsbestand zuzüglich Einnah-men minus Ausgaben. Tappt man da nicht im Dunkeln?

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 22

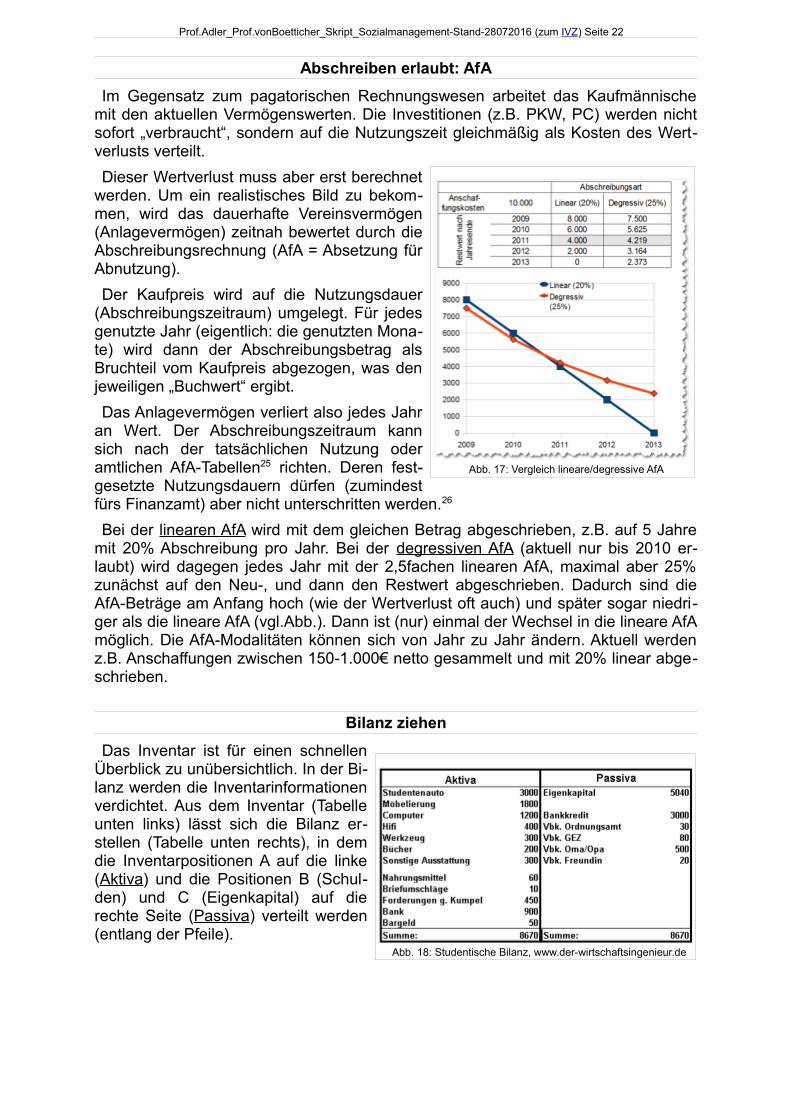

Abschreiben erlaubt: AfA

Im Gegensatz zum pagatorischen Rechnungswesen arbeitet das Kaufmännische mit den aktuellen Vermögenswerten. Die Investitionen (z.B. PKW, PC) werden nicht sofort „verbraucht“, sondern auf die Nutzungszeit gleichmäßig als Kosten des Wert-verlusts verteilt.

Dieser Wertverlust muss aber erst berechnet werden. Um ein realistisches Bild zu bekom-men, wird das dauerhafte Vereinsvermögen (Anlagevermögen) zeitnah bewertet durch die Abschreibungsrechnung (AfA = Absetzung für Abnutzung).

Der Kaufpreis wird auf die Nutzungsdauer (Abschreibungszeitraum) umgelegt. Für jedes genutzte Jahr (eigentlich: die genutzten Mona-te) wird dann der Abschreibungsbetrag als Bruchteil vom Kaufpreis abgezogen, was den jeweiligen „Buchwert“ ergibt.

Das Anlagevermögen verliert also jedes Jahr an Wert. Der Abschreibungszeitraum kann sich nach der tatsächlichen Nutzung oder amtlichen AfA-Tabellen25 richten. Deren fest-gesetzte Nutzungsdauern dürfen (zumindest fürs Finanzamt) aber nicht unterschritten werden.26

Bei der linearen AfA wird mit dem gleichen Betrag abgeschrieben, z.B. auf 5 Jahre mit 20% Abschreibung pro Jahr. Bei der degressiven AfA (aktuell nur bis 2010 er-laubt) wird dagegen jedes Jahr mit der 2,5fachen linearen AfA, maximal aber 25% zunächst auf den Neu-, und dann den Restwert abgeschrieben. Dadurch sind die AfA-Beträge am Anfang hoch (wie der Wertverlust oft auch) und später sogar niedri-ger als die lineare AfA (vgl.Abb.). Dann ist (nur) einmal der Wechsel in die lineare AfA möglich. Die AfA-Modalitäten können sich von Jahr zu Jahr ändern. Aktuell werden z.B. Anschaffungen zwischen 150-1.000€ netto gesammelt und mit 20% linear abge-schrieben.

Bilanz ziehen

Das Inventar ist für einen schnellen Überblick zu unübersichtlich. In der Bi-lanz werden die Inventarinformationen verdichtet. Aus dem Inventar (Tabelle unten links) lässt sich die Bilanz er-stellen (Tabelle unten rechts), in dem die Inventarpositionen A auf die linke (Aktiva) und die Positionen B (Schul-den) und C (Eigenkapital) auf die rechte Seite (Passiva) verteilt werden (entlang der Pfeile).

Abb. 18: Studentische Bilanz, www.der-wirtschaftsingenieur.de

Abb. 17: Vergleich lineare/degressive AfA

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 23

Die linke Bilanzseite der Aktiva zeigt die Mittelverwendung, also in Sachanlagen (Geschäftsausstattung, Fuhrpark), Vorräten und Forderungen oder Geldanlagen und Bargeld. Die rechte Seite der Passiva zeigt die Mittelherkunft aus Fremdkapital und

Eigenkapital. Auf beiden Seiten muss logischerweise die Summe aller Positionen, die Bilanzsumme, identisch sein. Was links im Verein verwendet wird, muss rechts ir-gendwie finanziert worden sein (vgl.Abb.).

Für das Verständnis des Eigenkapitals sollte man sich immer daran erinnern, dass es rechnerisch ermittelt wird (Vermögen-Schulden) und nicht wirklich als ´Bargeld´ verfügbar sein muss.

Augen auf: Bilanzanalyse

Die Gliederung der Bilanz wird in §266 HGB be-stimmt. Sie ist ein Teil des Jahresabschlusses, ne-ben der Gewinn- und Verlustrechnung (GuV) und evtl. dem Anhang. Aufgrund der Bilanz sind Analy-sen der wirtschaftlichen Situation der NPO möglich. Zur Vergleichbarkeit verschiedener Bilanzen eignen sich Bilanzkennzahlen in % (vgl. Abb.), hier einige Beispiele:

a) Das Anlagevermögen sollte (rechnerisch) der

Abb. 19: Ableitung der Bilanz aus Inventar, vereinfachte Übersicht ohne unmittelbaren Bezug zu HGB oder Steuerrecht!

Inventar Betreuungsverein „ProCurat“ e.V. 20xx Bilanz Betreuuungsverein „ProCurat“ e.V. 20xxA) Vermögensteile

I ) Anlagevermögen Kaufpreis Buchwert

PKW 20xx 10.000,00 5 20% 2.000,00 8.000,00 Aktiva Passiva

Schreibtisch 20xx 400,00 10 10% 40,00 360,00 A) Anlagevermögen A) Eigenkapital 9.217,62

Schreibtisch 20xx 200,00 10 10% 20,00 180,00 Fuhrpark 8.000,00

Besprechungstisch 20xx 200,00 7 14% 28,57 171,43 Geschäftsausstattung 5.317,62 B) Verbindlichkeiten

Besprechungsstuhl 20xx 600,00 7 14% 85,71 514,29Langfristige Kredite 12.000,00

Stahlschrank 20xx 300,00 14 7% 21,43 278,57 B) Umlaufvermögen

Bürostuhl 20xx 300,00 5 20% 60,00 240,00 Vorräte 600,00

Bürostuhl 20xx 800,00 5 20% 160,00 640,00 Unfertige Erzeugnisse 3.000,00 3.000,00

Desktop PC komplett 20xx 600,00 5 20% 120,00 480,00 Forderungen 5.000,00

Notebook mit Extramonitor 20xx 800,00 3 33% 266,67 533,33 Bank und Kasse 2.300,00

Drucker-Scanner-Fax-Gerät 20xx 600,00 5 20% 120,00 480,00

Drucker-Scanner-Fax-Gerät 20xx 600,00 5 20% 120,00 480,00 Bilanzsumme 24.217,62 Bilanzsumme 24.217,62

Geringwertige Wirtschaftsgüter 20xx 1.200,00 5 20% 240,00 960,00

Summe 13.317,62

II) Umlaufvermögen

Büromaterial im Lager 600,00

Nicht abgerechn. Pauschalen 3.000,00

Forderungen 5.000,00

Festgeld 2.000,00

Barkasse 300,00 Summe 10.900,00

Anlage- + Umlaufvermögen = Rohvermögen 24.217,62

B) Schulden

Trägerkredit 10.000,00

PKW-Kredit 2.000,00

Lieferantenverbindlichkeiten 3.000,00

Schulden 15.000,00

C) Reinvermögen

Rohvermögen 24.217,62

- Schulden 15.000,00

Reinvermögen/Eigenkapital 9.217,62

Gekauft Januar...

AfA Zeit-raum

Afa-Satz in %

AfA-Be-trag

Verbindlichkeiten aus Lieferungen & Leistun-gen

Abb. 20: Bilanzkennzahlen Procurat e.V.

Bilanzanalyse in %

69,21

159,32

76,67

243,33

363,33

Goldene Bilanzregel (EK*100/AV)

Silberne Bilanzregel (EK+lfFK*100/AV)

Liqudität 1. Grades (Barliq.*100/kfVerbl.)

Liqudität 2. Grades (Barliq.+Forderungen*100/kfVerbl.)

Liqudität 3. Grades (Um-laufvermögen*100/kfVerbl.)

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 24

NPO selbst gehören, d.h. das Eigenkapital müsste zumindest das Anlagevermögen decken (Goldene Bilanzregel). Wenn das nicht passt, sollte es wenigstens mit dem langfristigen Fremdkapital zusammen reichen (Silberne Bilanzregel). Sonst stehen die Gläubiger „mit einem Fuß in der Tür“ und die Körperschaft ist nicht wirklich unab-hängig.

b) Damit hängen auch die Kennzahlen zum Ver schuldungsgrad und zur Eigenkapi-talquote zusammen. Je geringer die Verschuldung und um so größer der Anteil des Eigenkapitals am Gesamtvermögen, um so unabhängiger ist die NPO. Allerdings kann es gute Gründe geben, weshalb ein „gesunder“ Anteil an Fremdkapital einer 100%igen Eigenkapitalquote vorzuziehen ist. Die Eigenkapitalquote darf nicht unter 0% rutschen, sonst besteht die Gefahr der Überschuldung der NPO. Der Vorstand muss dann evtl. Insolvenz anmelden! Zur Erinnerung: Wenn das Eigenkapital unter Null rutscht, bedeutet das laut Inventar, dass mehr Schulden als Vermögenswerte vorhanden sind.

c) Die Abdeckung kurzfristiger Verbindlichkeiten durch kurz- oder mittelfristige Liqui-dität entscheidet über die Zahlungsfähigkeit der NPO. Der Vorstand hat bereits bei drohender Zahlungsunfähigkeit das Insolvenzverfahren zu beantragen. Damit geht immer die Auflösung des Vereins einher (§ 42 BGB).27 Im Beispiel ist die Liquidität ersten Grades bei 77% zwar nicht gegeben, allerdings ist der Verein unter Einrech-nung der Forderungen liquide. Rosig ist die Situation deswegen aber nicht: Die For-derungen müssen nämlich unter Druck realisiert werden, vielleicht sogar mit Abstri-chen.

Aufgrund der Bilanzkennzahlen kann der Vereinsvorstand die Wirtschaftlichkeit kon-trollieren. Die Bilanzzahlen bilden aber nur die Vergangenheit ab. Deshalb müssen Kennzahlen über jene Parameter beobachtet werden, von denen die Bilanzkennzah-len angetrieben werden. Das ist die Aufgabe des Controllings.

Doppikes Lottchen

Das Bilanzgleichgewicht ergibt sich aus der Überein-stimmung von Vermögen (Aktiva) und Finanzierung (Passiva). Damit die beiden Seiten gleich bleiben, wer-den die Buchungen im Jahresverlauf darauf abgestimmt. Die erste Grafik zeigt die Ausgangsbilanz mit einer Bi-lanzsumme von 24.217,62. Die weiteren Grafiken zeigen Geschäftsvorfälle wie Einkäufe, Umbuchungen etc.. Es wird deutlich, dass bei jeder Buchung mindestens zwei Bilanzpositionen betroffen sind. Deshalb wird diese Art der Buchführung „doppelte Buchführung in Kontenform“ oder „Doppik“ genannt. Zur Erinnerung: In der einfachen Vereinsbuchführung werden nur Einzahlungen und Aus-zahlungen dokumentiert.

Die zweite Grafik zeigt Beispiele für Aktivtausch und Passivtausch. Buchung 1.: Wenn die NPO einen PC für 500€ in Bar kauft, dann erhöht sich das Anlagevermö-gen um 500€. Der PC wird hier über die Kasse in Bar bezahlt. Deshalb reduziert sich deren Bestand um 500€. Eine Zunahme des Anlagevermögens bedeutet hier eine Abnahme des Umlaufvermögens.

Unterm Strich ist wegen dieser Umschichtung weder auf der Aktivseite der Bilanz noch in der Bilanzsumme eine Veränderung festzustellen (Aktivtausch). Buchung 2 : Auf der Passivseite verändert sich die Bilanzsumme gleichfalls nicht, wenn ein kurz-

Abb. 21: 1. Ausgangsbilanz ProCurat

Forderungen 5.000 5.000

Fuhrpark 8.000

Geschäfts-

-ausstattung

5.317,62

Bank & Kasse

2.300

Vorräte&

Unfertiges 3.600

Summe Aktiva

24.217,62

Langfristige

Kredite 12.000

Kurzfristige

Kredite VLL 3.000

Eigenkapital

9.217,62

Summe Passiva

24.217,62

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 25

fristiger in einen langfristigen Kredit umgeschuldet wird (Passivtausch).

Die dritte Grafik zeigt Bewegungen so-wohl auf der Aktiv- als auch auf der Passivseite:

Buchung 3: Wird der PC Kauf für 500€ über einen kurzfristigen Lieferantenkre-dit („auf Ziel“, d.h. auf Rechnung mit ei-nem Zahlungsziel) finanziert, dann er-höhen sich das Anlagevermögen (Ge-schäftsausstattung) und auch die kurz-fristigen Kredite (Verbindlichkeiten aus Lieferungen und Leistungen) gleichzei-tig. Die Aktiv- und die Passivseite neh-men um den Betrag von 500€ zu (Bi-lanzverlängerung).

Buchung 4: Gleiches passiert bei ei-nem Vorratseinkauf auf Zahlungsziel. Die Erhöhung passiert wieder auf bei-den Bilanzseiten, nämlich der Aktivsei-te: Vorräte/Umlaufvermögen und der Passivseite: kurzfristige Verbindlichkeiten/Kredi-te. Damit erhöht (verlängert) sich die Bilanzsumme von 24.217.62 auf 25.117,62.

Das Eigenkapital bleibt gleich und die Schulden sind gestiegen, folglich hat der Verschuldungsgrad zugenommen. Die be-schriebenen Bewegungen haben das Eigen-kapital aber nicht berührt und veränderten nur den Vermögensbestand.

In der vierten Grafik kommt es durch den Aufwand für Abschreibung (Buchung 5) und Energie (Buchung 6) zu einer Bilanzverkür-zung. Das wird durch keine Passivposition ausgeglichen, was sich unmittelbar auf das (rechnerisch ermittelte) Eigenkapital aus-wirkt. Unser Verein verliert 3.000€ an Eigen-kapital und macht damit einen Verlust.

In der fünften Grafik gehen auf das Konto des Vereins 500€ an Zinserträgen ein (Bu-chung 7). Dem steht kein anderes Gegen-konto zur Zweitbuchung gegenüber. Deshalb wirkt sich dieser Vorgang rechnerisch auf das Eigenkapital aus, es kommt zu einem Gewinn. Alle Vermögenszugänge ohne sächlichen Gegenwert erhöhen also das Eigenkapital (Vergütungen, Zinsen, Spen-den).

In Buchung 8 wird einem Kunden eine Betreuungsrechnung gestellt. Das Geld ist noch nicht eingegangen, sonst würde sich der Bankbestand erhöhen. Es erhöht sich der Forderungsbestand, ohne das auch ein Gegenkonto zunehmen könnte. Deshalb wirkt sich auch der Forderungszugang positiv auf das Eigenkapital als Gewinn aus. Wenn der Kunde die Rechnung dann bezahlt, kommt es wieder zu einem Aktivtausch ohne Auswirkung auf die Bilanzsumme oder das Eigenkapital, der Buchungssatz würde lauten: Bank (Zunahme) an Forderungen (Abnahme).

Abb. 22: 2. Buchungen mit Aktiv-Passiv-Tausch

Forderungen 5.000 5.000

Fuhrpark 8.000

Geschäfts-

-ausstattung

5.817,62

Bank & Kasse

1.800

Vorräte&

Unfertiges 3.600

Summe Aktiva

24.217,62

Langfristige

Kredite 12.200

Kurzfristige

Kredite VLL 2.800

Eigenkapital

9.217,62

Summe Passiva

24.217,62

(1)

PC Kauf 500€

in Bar bezahltUmschuldung 200€

(2)

Abb. 23: 3. Aktiv-Passiv-Mehrung, Bilanzverlängerung

Forderungen 5.000 5.000

Fuhrpark 8.000

Geschäfts-

-ausstattung

6.317,62

Bank & Kasse

1.800

Vorräte&

Unfertiges 4.000

Summe Aktiva

25.117,62

Langfristige

Kredite 12.200

Kurzfristige

Kredite VLL 3.700

Eigenkapital

9.217,62

Summe Passiva

25.117,62

PC Kauf 500€

auf Ziel

Kauf Büro-

Material 400€

auf Ziel

(3)

(4)

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 26

Haste was, biste was: GuV

Ohne eine differenzierte Buchführung und durch ständiges Aktualisieren der Bilanz würde der Überblick verloren gehen. Außerdem möchten die Vereinsmitlieder, GmB-H-Gesellschafter, Fördermittelgeber oder Gläubiger genauer wissen, wofür Geld aus-gegeben wird und woher die Gewinne kommen. Mancher Verein verdient sein Geld nämlich nicht nur durch konkrete Leistungen, sondern vielmehr durch Spenden und Zinseinnahmen.

Auch auf der Aufwandsseite ist Transparenz wichtig, um die Belastungen durch Schuldzinsen, Personal- oder Energieaufwand und Abschreibungen zu verstehen. Sobald eine Ausgabe das Reinvermögen (Eigenkapital) des Vereins mindert, handelt es sich um Aufwand. Wenn das Reinvermögen ver-mehrt wird, ist das Ertrag. Wenn sich beispielsweise zwei Vereine zusammentun, dann sollten die Quellen für Gewinn und Verlust transparent gemacht werden.

Das Bilanzrecht schreibt deswegen vor, dass Auf-wendungen und Erträge in der Gewinn- und Verlust-rechnung (GuV) gegenüber gestellt werden. Die Ge-winn- und Verlustrechnung ist für bilanzierende Orga-nisationen vorgeschrieben. Sie sammelt die Ergebnis-se der verschiedenen Aufwands- und Ertragsrechnun-gen in einer Übersicht. Links werden die Aufwendun-gen und rechts die Erträge gelistet. Übersteigen die Erträge die Aufwendungen, wird dem Eigenkapital ein Gewinn, andernfalls ein Verlust verrechnet.

Grafik 6 zeigt abschließend, wie sich das Eigenkapi-tal unseres Vereins durch Aufwendungen und Erträge verändert hat. Der Aufwand für die Abschreibung des Fuhrparks und der Energieaufwand liegt aber unterhalb der Erträge aus Zinsen und Betreuungseinnahmen. Deshalb bleibt ein Restbetrag (Saldo) übrig, der als Gewinn das Eigenkapital erhöht.

Abb. 25: 5. Aktiv-Passiv-Mehrung, Bilanzverlängerung mit Gewinn an Eigenkapital

Forderungen 10.000 10.000

Fuhrpark 6.000

Geschäfts-

-ausstattung

6.317,62

Bank & Kasse

1.300

Vorräte&

Unfertiges 4.000

Summe Aktiva

27.617,62

Langfristige

Kredite 12.200

Kurzfristige

Kredite VLL 3.700

Eigenkapital

11.717,62

Summe Passiva

27.617,62

(7)

(8)

Abb. 26: 6. Zusammenhang Aufwen-dungen/Erträge und GuV/Eigenkapital

Summe

Aufwendungen

3.000

Eigenkapital

11.717,62

Summe

Erträge

5.500

Erträge

Zinsen 500€

Erträge Be-

treuung 5.000€

AfA Fuhrpark

2.000€

Wasser &

Energie 1.000€

Differenz

2.500

Erträge

übersteigen

Aufwendungen

= GEWINN

Abb. 24: 4. Aktiv-Passiv-Minderung, Bilanzverkürzung mit Verlust an Eigenkapital

Forderungen 5.000 5.000

Fuhrpark 6.000

Geschäfts-

-ausstattung

6.317,62

Bank & Kasse

800

Vorräte&

Unfertiges 4.000

Summe Aktiva

22.117,62

Langfristige

Kredite 12.200

Kurzfristige

Kredite VLL 3.700

Eigenkapital

6.217,62

Summe Passiva

22.117,62

(6)

(5)

AfA Fuhrpark

2.000€

Wasser &

Energie 1.000€

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 27

Das kaufmännische Rechnungswesen der Doppik ver-bucht bereits die gestellte Rechnung an den Kunden als Forderung und Ertrag. Gleichzeitig wird die Rechnung des Energielieferanten sofort als Aufwand verbucht. Da-mit wird eine größtmögliche Transparenz angestrebt, um jederzeit Auskunft über die wirtschaftliche Lage der Körperschaft geben zu können.

Das einfache Rechnungswesen würde so erst mit Ein-gang des Geldbetrages verfahren. Daran zeigt sich er-neut: Wer einen Verein wirtschaftlich bewerten möchte, übersieht leicht die Forderungen und Verbindlichkeiten. Geldgeber wie Spender oder Banken erwarten deshalb zunehmend vom Vereinsvorstand einen kaufmänni-schen Jahresabschluss aus Bilanz und GuV.

Damit muss man rechnen: Internes Rechnungswesen

Die Buchhaltung liefert die Informationen für Bilanz und GuV. Sie ist aber auch die Grundlage für die Kostenrechnung. Dabei geht es einerseits um Kostenkontrolle, was nicht unbedingt auch Kostensenkung bedeuten muss. Andererseits sind die Angebo-te und Preise der NPO zu kalkulieren. Dazu müssen Informationen über die Kosten und Leistungen vorliegen.28 Wichtig für die Beschäftigung mit Kosten ist, dass man sich die verschiedenen Kostenarten klar macht. Die Kosten könnten zunächst unter-schieden werden in Personal-, Kapital- oder Sachkosten.

Die Unterscheidung in Einzelkosten bzw. Gemeinkosten klärt dagegen, ob die Kos-ten einzelnen Produkten (z.B. Betreute, Fachleistungsstunden) zugerechnet werden können oder nach Schlüsseln auf die Kostenstellen zu verteilen sind. Gemeinkosten entstehen fürdie Geschäftsführung, Energie oder Hausverwaltung. Sie müssen so verrechnet werden, dass keine Abteilung unnötig belastet wird und die Kostenkalku-lationen in den verschiedenen Abteilungen einer NPO gerecht verlaufen.

Im Verhalten unterscheiden sich Kosten ab-hängig von der tatsächlichen Leistungsaktivität: Fixkosten bleiben meist konstant, ob gearbeitet wird oder nicht.

Variable Kosten können sich dagegen bei zu-nehmender Leistungsmenge proportional (gleichmäßig steigend), progressiv (überpro-portional steigend) oder degressiv (fallend) ver-halten (vgl.Abb.29).

In manchen Kalkulationen wird falsch gerech-net, weil einfach die wirklichen verbuchten Kos-ten herangezogen werden. Die kalkulatorischen Kosten fallen dagegen gar nicht auf: Eine für betriebliche Zwecke genutzte Privatwohnung erhöht die Mietkosten um die „kalkulatorische Miete“. Die Abschreibungen müssen wieder herein gewirtschaftet werden. Wenn die neuen Geräte aber teurer sein sollen, müssen die AfA-Beträge um die „kalkulatorische AfA“ erhöht werden.

Vor allem Freiberufler vergessen in ihren Kalkulationen leicht, den eigenen Unter-nehmerlohn kalkulatorisch einzuplanen. So kann das eigene Gehalt aber nicht aus den erzielten Preisen und Erträgen finanziert werden. Die kalkulatorischen Kosten stammen also nicht (immer) aus der Buchhaltung, weil es nach den GoB keinen Be-leg dafür gibt.

Abb. 27: Idealtypische Kostenverläufe

Prof.Adler_Prof.vonBoetticher_Skript_Sozialmanagement-Stand-28072016 (zum IVZ) Seite 28

Ein weiterer Kalkulationsfehler entsteht, wenn Kosten einkalkuliert werden, die nicht regelmäßig entstehen oder nicht zum eigentlichen Leistungsspektrum gehören. Dann sind die Kosten und daraus errechnete Preise zu hoch angesetzt. Gleiches passiert, wenn man sich auf der Ertragsseite „schön rechnet“. Die außergewöhnlich hohe Spende oder die unerwartete Steuerrückvergütung beschönigen die Kalkulationen.

Deshalb müssen Kosten und Leistungen von Aufwendungen und Erträgen unter-schieden werden. Kosten und Leistungen sind nur betrieblich bedingt und zeitnah entstanden. Alles andere muss man als „neutralen Aufwand und Ertrag“ heraus rech-nen. Das tut manchmal weh, eröffnet aber einen Blick auf die realen Kalkulationsbe-dingungen.

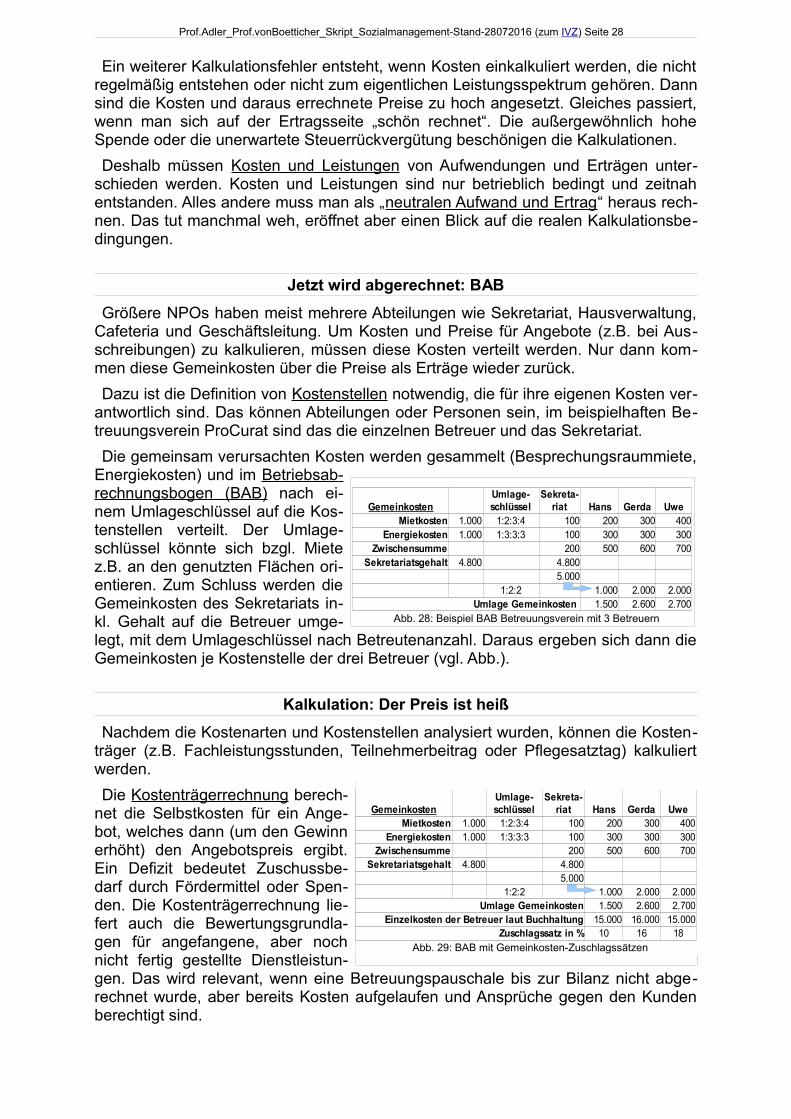

Jetzt wird abgerechnet: BAB