Embed Size (px)

Citation preview

KostenrechnungKostenrechnung

Einführung in die Kostenrechnung

von UB/StB Mag. Harald Schützinger, www.orangecosmos.com

BegriffBegriff

Kosten=

der gesamte für das Ziel und

den Zweck der Kostenrechnung

bewertete Werteinsatz zur

Leistungserstellung

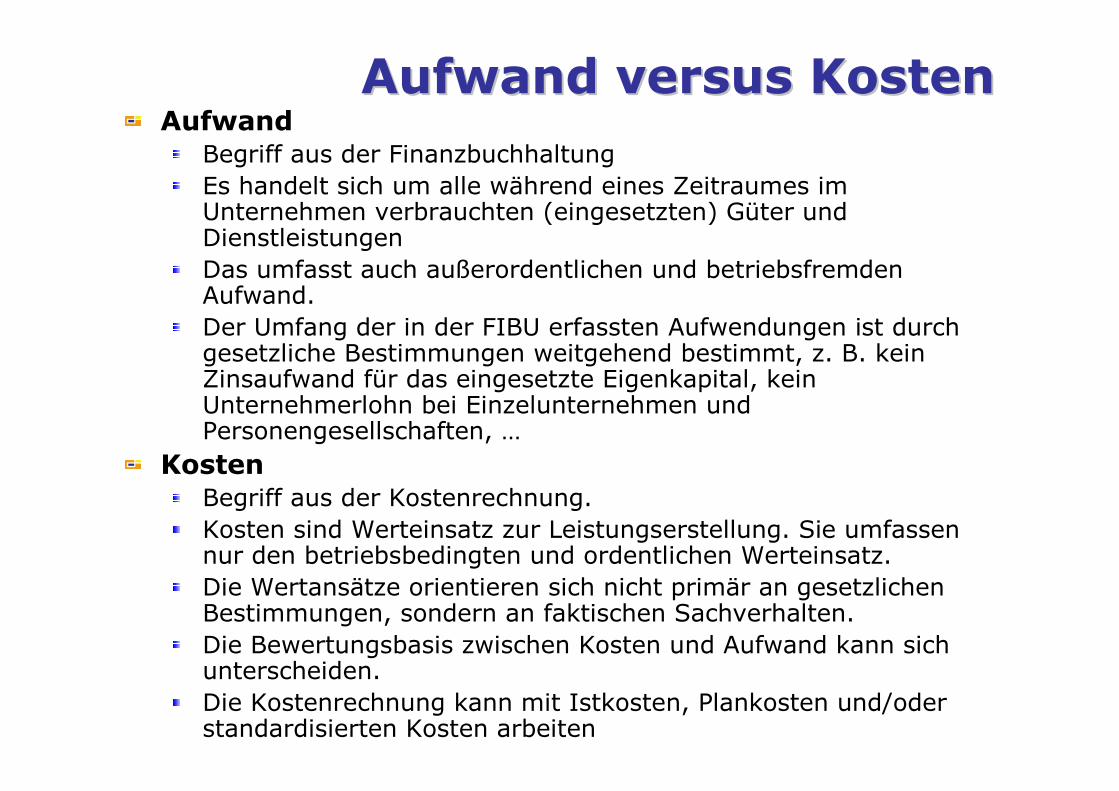

Aufwand Aufwand versusversus KostenKostenAufwand

Begriff aus der FinanzbuchhaltungEs handelt sich um alle während eines Zeitraumes im Unternehmen verbrauchten (eingesetzten) Güter und DienstleistungenDas umfasst auch außerordentlichen und betriebsfremden Aufwand.Der Umfang der in der FIBU erfassten Aufwendungen ist durch gesetzliche Bestimmungen weitgehend bestimmt, z. B. kein Zinsaufwand für das eingesetzte Eigenkapital, kein Unternehmerlohn bei Einzelunternehmen und Personengesellschaften, …

KostenBegriff aus der Kostenrechnung. Kosten sind Werteinsatz zur Leistungserstellung. Sie umfassen nur den betriebsbedingten und ordentlichen Werteinsatz.Die Wertansätze orientieren sich nicht primär an gesetzlichen Bestimmungen, sondern an faktischen Sachverhalten.Die Bewertungsbasis zwischen Kosten und Aufwand kann sich unterscheiden.Die Kostenrechnung kann mit Istkosten, Plankosten und/oder standardisierten Kosten arbeiten

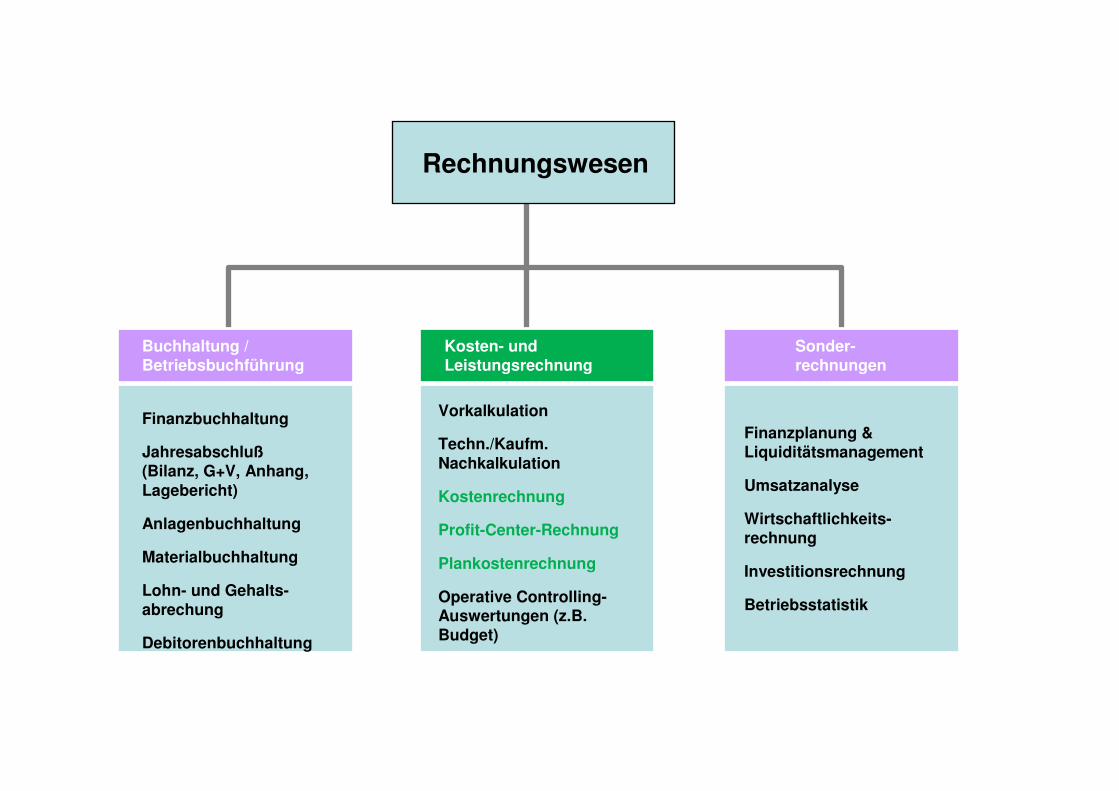

Buchhaltung / Betriebsbuchführung

Kosten- und Leistungsrechnung

Sonder-rechnungen

Finanzbuchhaltung

Jahresabschluß(Bilanz, G+V, Anhang,

Lagebericht)

Anlagenbuchhaltung

Materialbuchhaltung

Lohn- und Gehalts-abrechung

Debitorenbuchhaltung

Vorkalkulation

Techn./Kaufm.

Nachkalkulation

Kostenrechnung

Profit-Center-Rechnung

Plankostenrechnung

Operative Controlling-Auswertungen (z.B. Budget)

Finanzplanung & Liquiditätsmanagement

Umsatzanalyse

Wirtschaftlichkeits-rechnung

Investitionsrechnung

Betriebsstatistik

Rechnungswesen

Hauptaufgaben der Hauptaufgaben der

BuchhaltungBuchhaltung

Jährliche Ermittlung des Vermögen und der Schuldendes Jahreserfolgesvon Zahlen für die Bilanzanalysedes ausschüttbaren Gewinnsder Steuerbemessungsgrundlage

Gesamtbetrieb steht im Mittelpunkteher nach außen gerichtet

Banken, Finanzamt, Investoren, Öffentlichkeit, …

Fehlende AussagenÜber den Gewinn eines Produktes, einer Dienstleistung bzw. eines Projektes (wie zB Baustelle)?Was kostet mich die Verwaltung?….

Hauptaufgaben der Hauptaufgaben der

Kostenrechung (1)Kostenrechung (1)

Verteilung der Kostenarten nach dem Verursachungsprinzip

Wo sind die Kosten angefallen?

Leistungsverrechnung zwischen den Kostenstellen (Interne Verrechnungspreise, innerbetriebliche Leistungsverrechnung),

Berechnung der Zuschlagssätze für die Material-, Fertigungs-, Verwaltungs- und Vertriebsgemeinkosten, um sie mit Hilfe dieser Zuschlagssätze auf die Kostenträger (unfertige und fertige Erzeugnisse) verteilen zu können.

Hauptaufgaben der Hauptaufgaben der

Kostenrechung (2)Kostenrechung (2)

Liefert somit Daten für die Kalkulation

Preisbildung, Preisfindung, Preisuntergrenze

Preisfestsetzung

Preisrechtfertigung

Aussagen über ProjekterfolgKurzfristige Erfolgsrechnung (Bilanz ist um Monate zu spät um ein Unternehmen zu steuern)Bewertung der fertigen und unfertigen Erzeugnisse und LeistungenErkennen von Stärken und Schwächen

Hauptaufgaben der Hauptaufgaben der

Kostenrechnung (3)Kostenrechnung (3)

Grundlage für Kostenkontrolle (Plan, Soll, Ist)WirtschaftlichkeitskontrolleAnhand der BABsAufbereitung und In-Beziehung-Setzen von Kosten und Erlösen

Planungsinstrument (KSt/KTR-Planung)

Entscheidungsgrundlage in der Akquisition

Grundlage für Investitionsentscheidungen

Grundlage für die strategische Unternehmensplanung

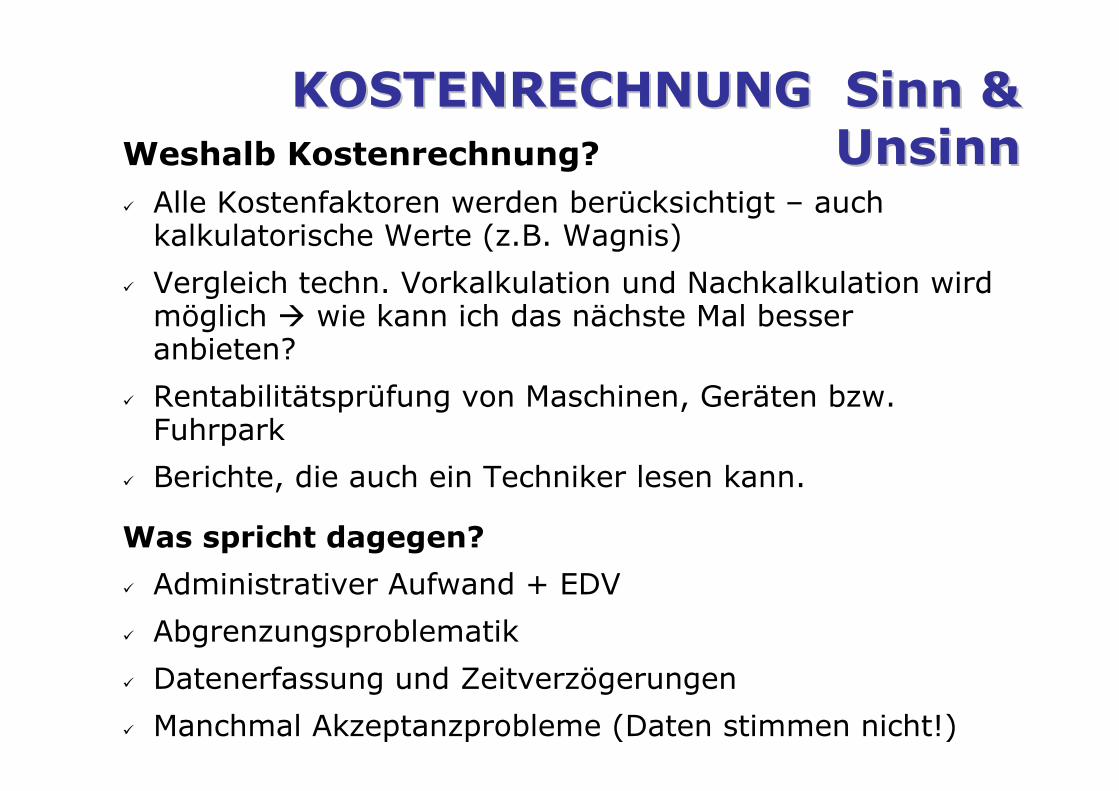

KOSTENRECHNUNG Sinn & KOSTENRECHNUNG Sinn &

Unsinn Unsinn Weshalb Kostenrechnung?

� Alle Kostenfaktoren werden berücksichtigt – auch kalkulatorische Werte (z.B. Wagnis)

� Vergleich techn. Vorkalkulation und Nachkalkulation wird möglich � wie kann ich das nächste Mal besser anbieten?

� Rentabilitätsprüfung von Maschinen, Geräten bzw. Fuhrpark

� Berichte, die auch ein Techniker lesen kann.

Was spricht dagegen?

� Administrativer Aufwand + EDV

� Abgrenzungsproblematik

� Datenerfassung und Zeitverzögerungen

� Manchmal Akzeptanzprobleme (Daten stimmen nicht!)

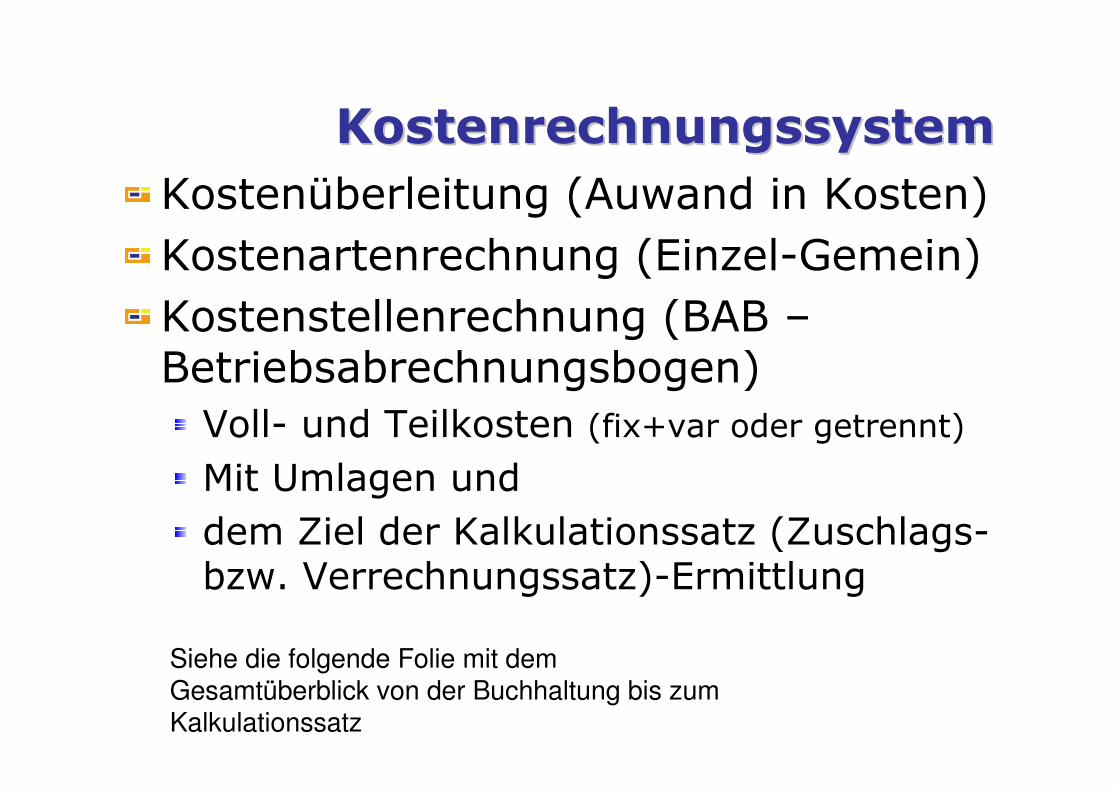

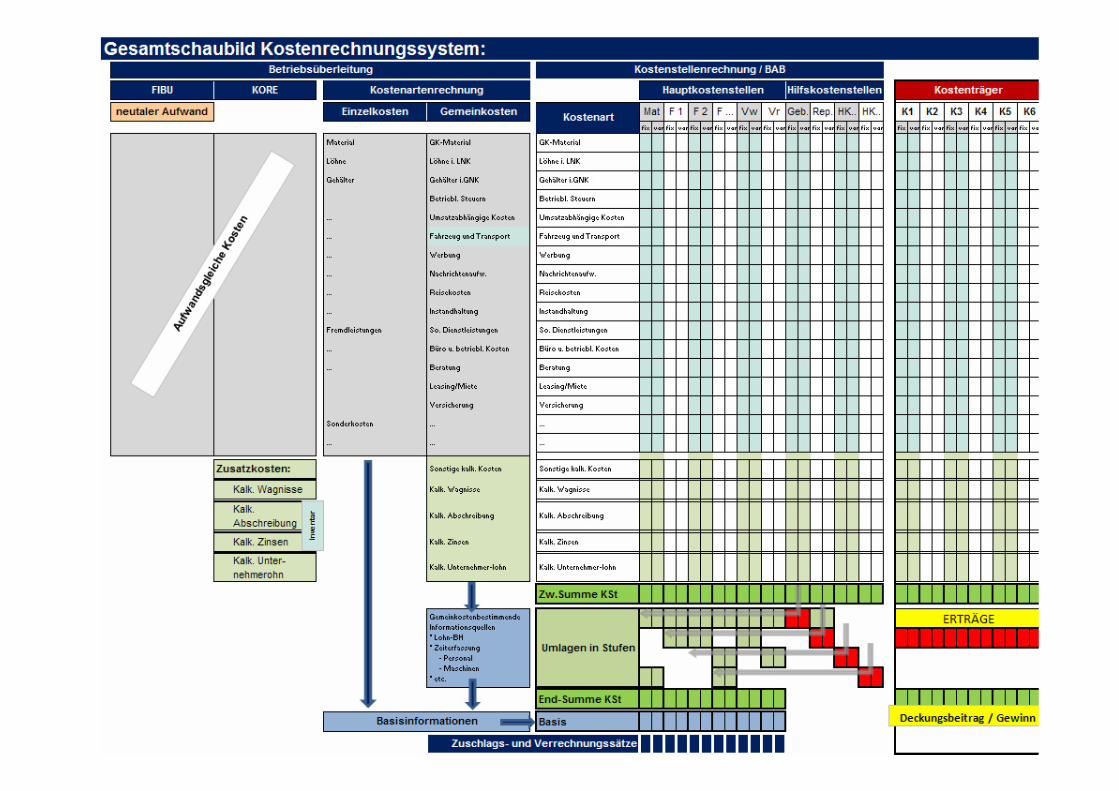

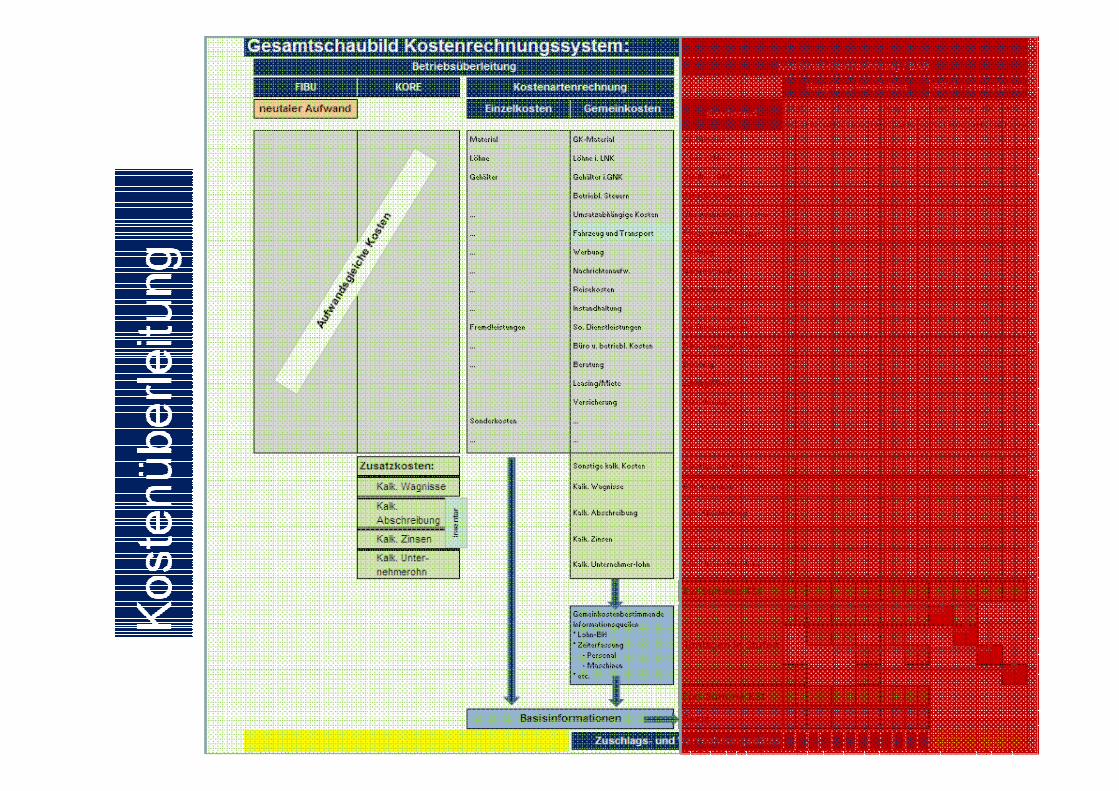

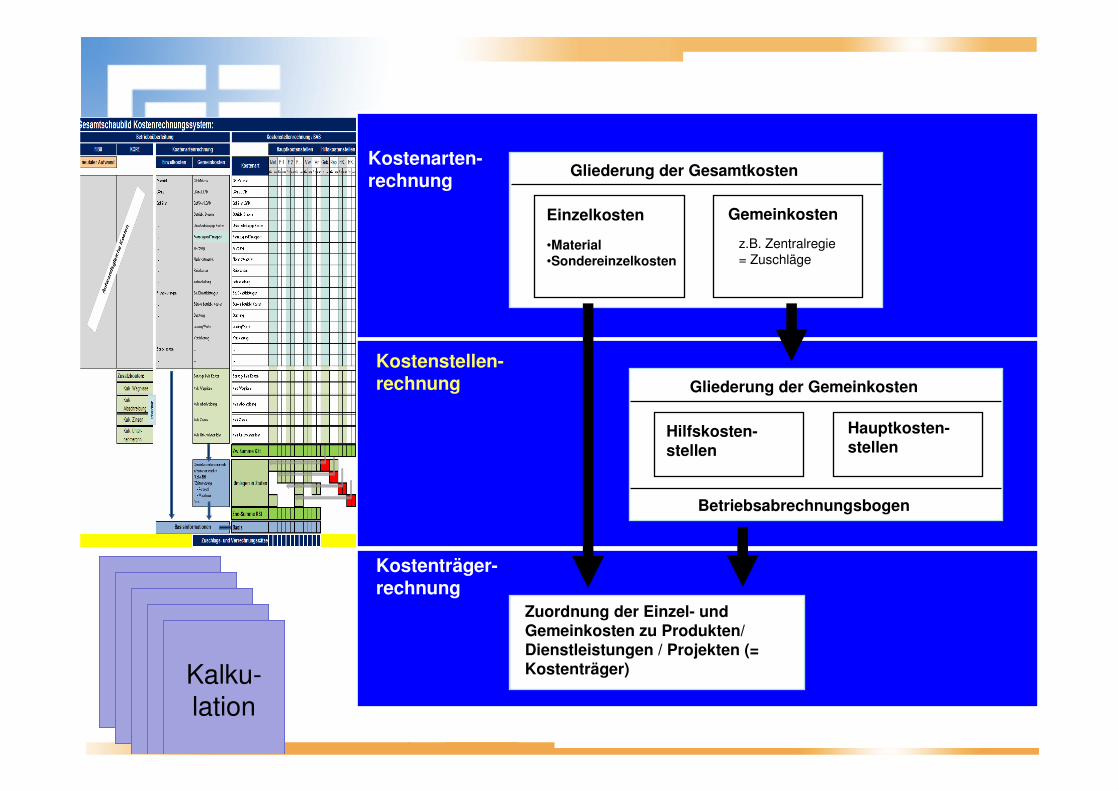

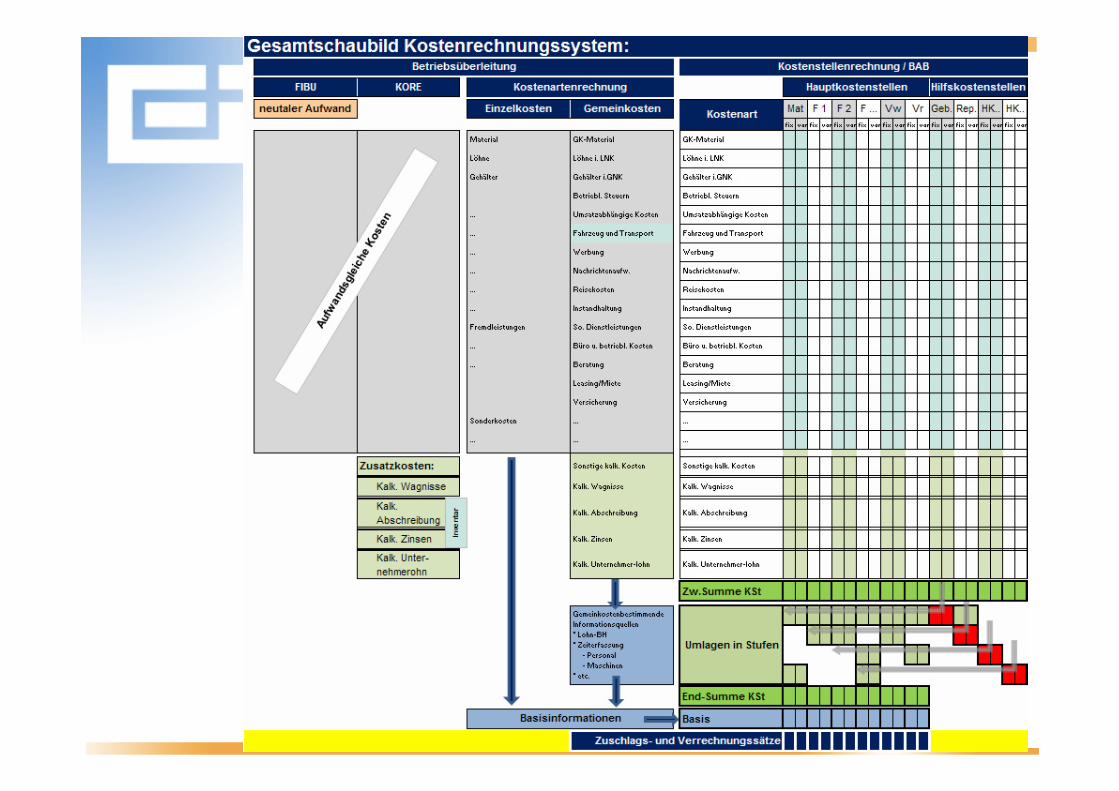

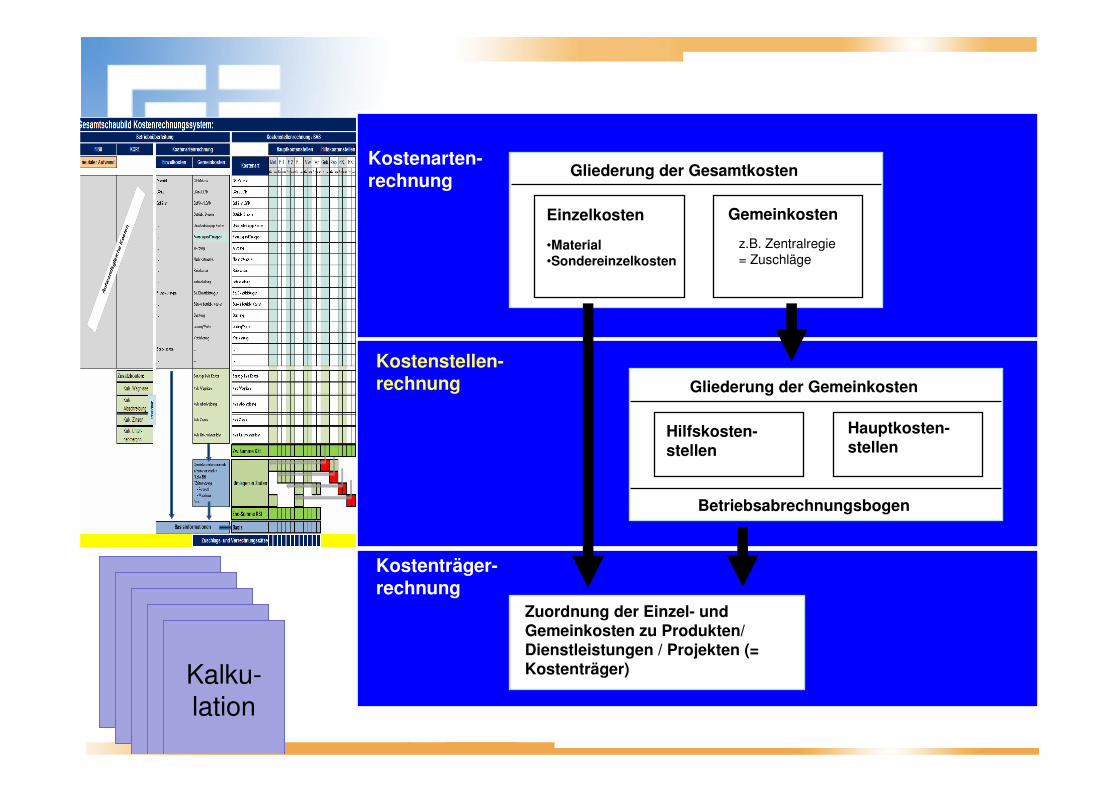

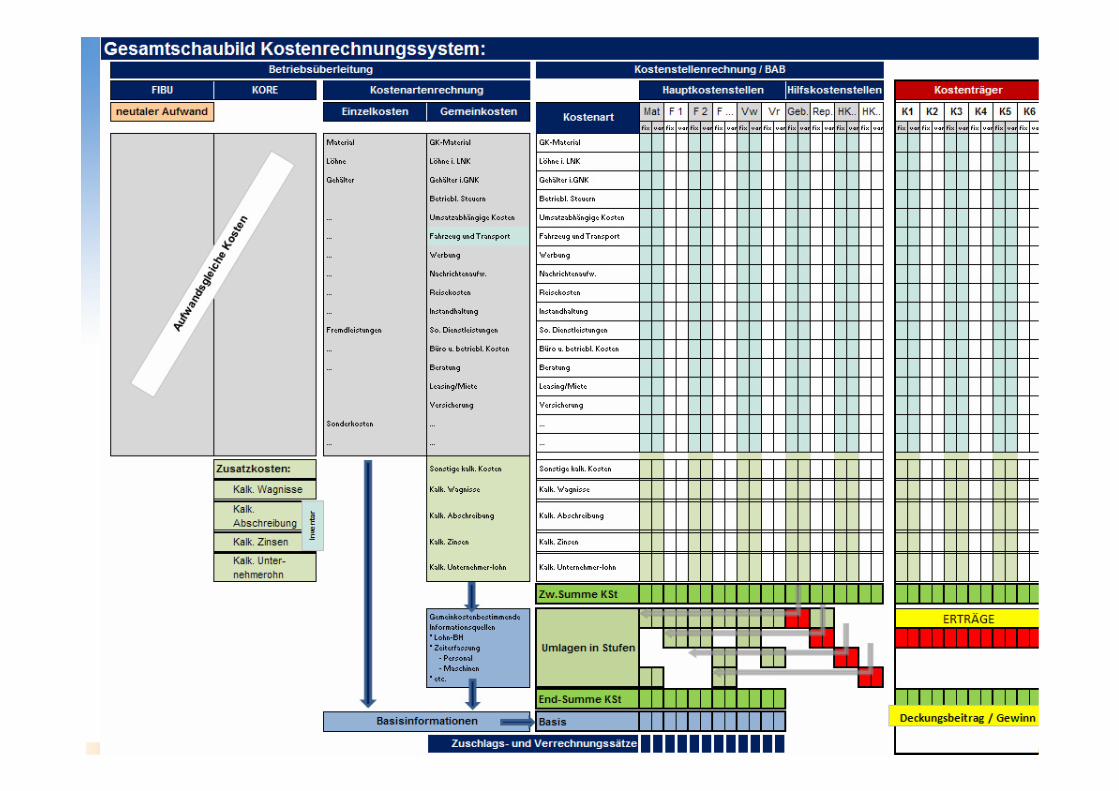

KostenrechnungssystemKostenrechnungssystem

Kostenüberleitung (Auwand in Kosten)

Kostenartenrechnung (Einzel-Gemein)

Kostenstellenrechnung (BAB –Betriebsabrechnungsbogen)Voll- und Teilkosten (fix+var oder getrennt)

Mit Umlagen und

dem Ziel der Kalkulationssatz (Zuschlags-bzw. Verrechnungssatz)-Ermittlung

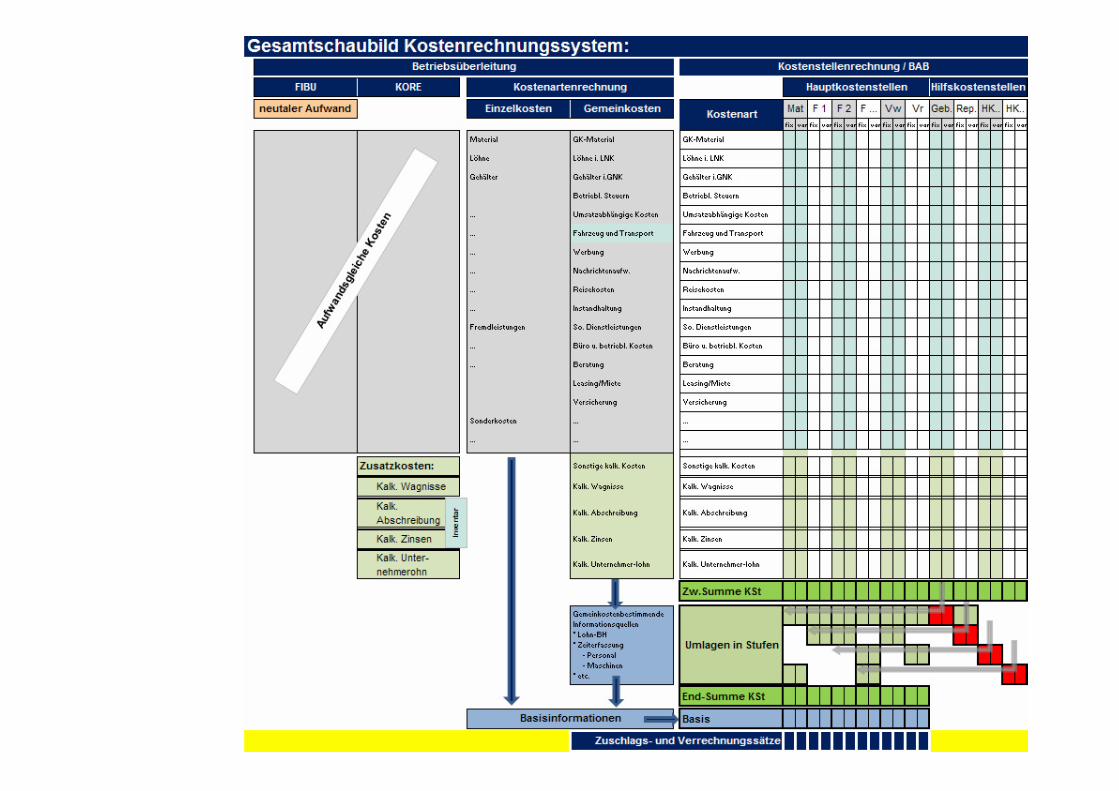

Siehe die folgende Folie mit dem Gesamtüberblick von der Buchhaltung bis zum Kalkulationssatz

KostenrechnungssystemKostenrechnungssystem

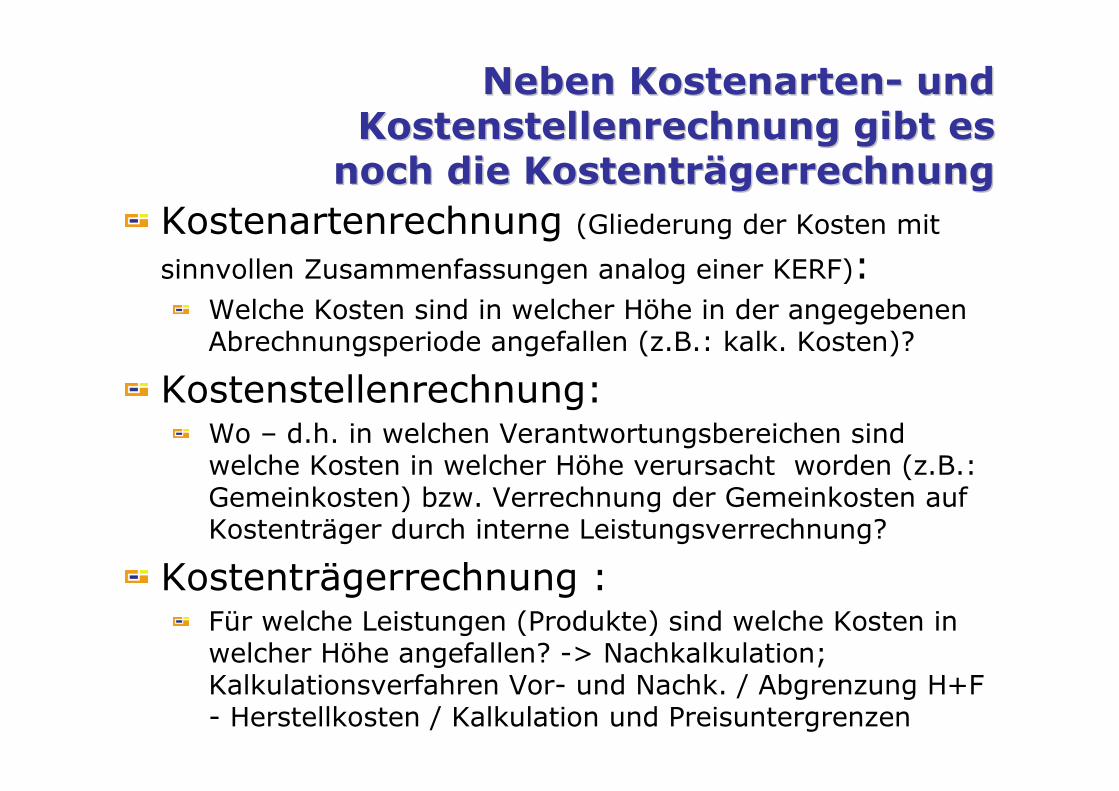

Neben KostenartenNeben Kostenarten-- und und

Kostenstellenrechnung gibt es Kostenstellenrechnung gibt es

noch die Kostentrnoch die Kostenträägerrechnunggerrechnung

Kostenartenrechnung (Gliederung der Kosten mit sinnvollen Zusammenfassungen analog einer KERF):

Welche Kosten sind in welcher Höhe in der angegebenen Abrechnungsperiode angefallen (z.B.: kalk. Kosten)?

Kostenstellenrechnung:Wo – d.h. in welchen Verantwortungsbereichen sind welche Kosten in welcher Höhe verursacht worden (z.B.: Gemeinkosten) bzw. Verrechnung der Gemeinkosten auf Kostenträger durch interne Leistungsverrechnung?

Kostenträgerrechnung :Für welche Leistungen (Produkte) sind welche Kosten in welcher Höhe angefallen? -> Nachkalkulation; Kalkulationsverfahren Vor- und Nachk. / Abgrenzung H+F - Herstellkosten / Kalkulation und Preisuntergrenzen

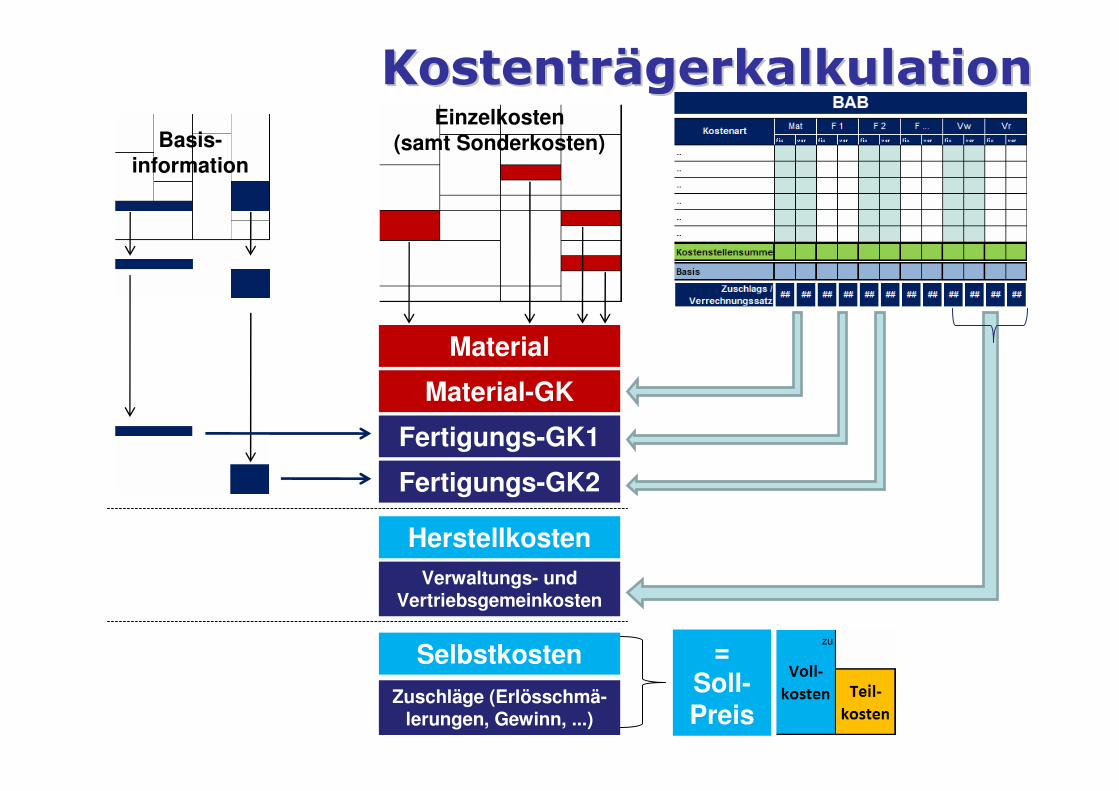

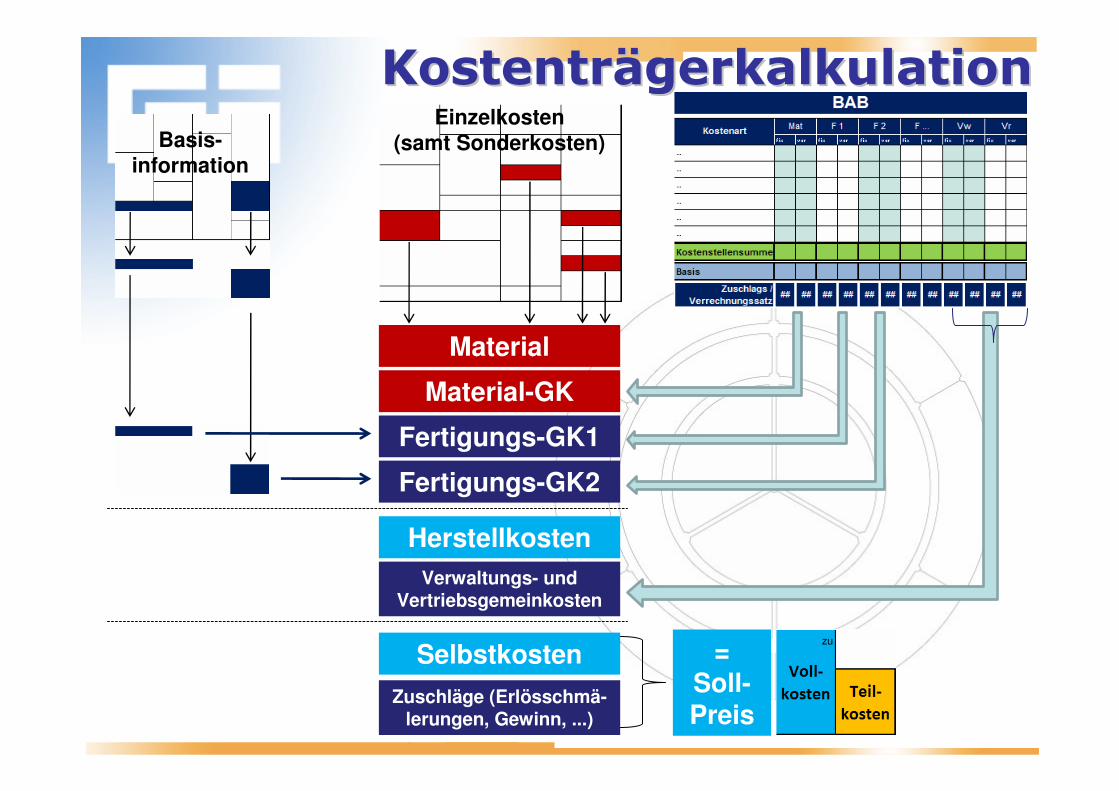

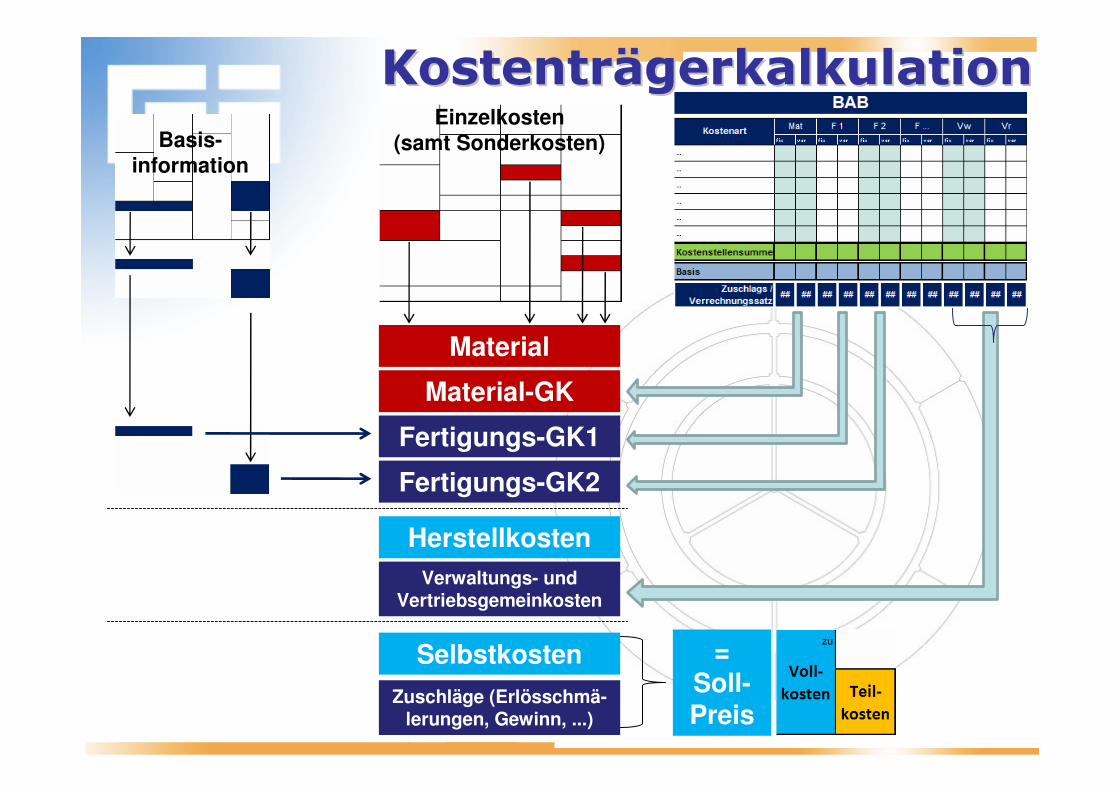

KostentrKostenträägerkalkulationgerkalkulation

Basis-

information

Einzelkosten

(samt Sonderkosten)

Material

Material-GK

Fertigungs-GK1

Fertigungs-GK2

Herstellkosten

Verwaltungs- und Vertriebsgemeinkosten

Selbstkosten

Zuschläge (Erlösschmä-lerungen, Gewinn, ...)

=Soll-Preis

zu

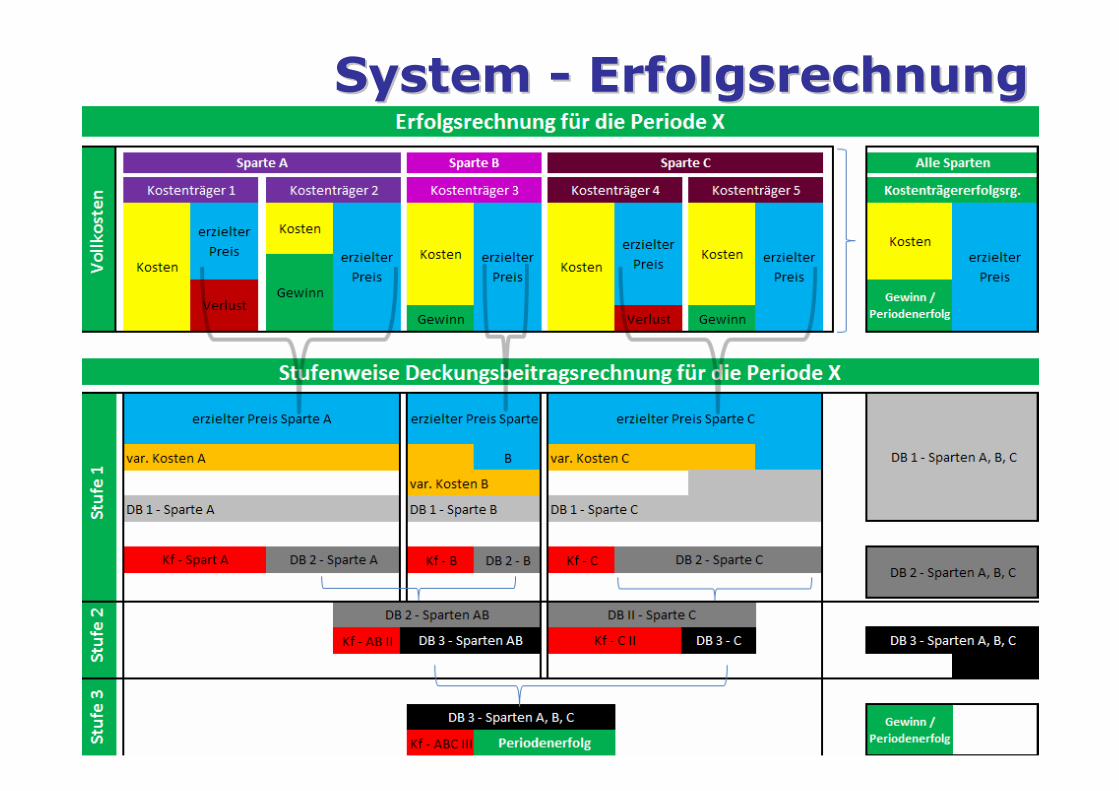

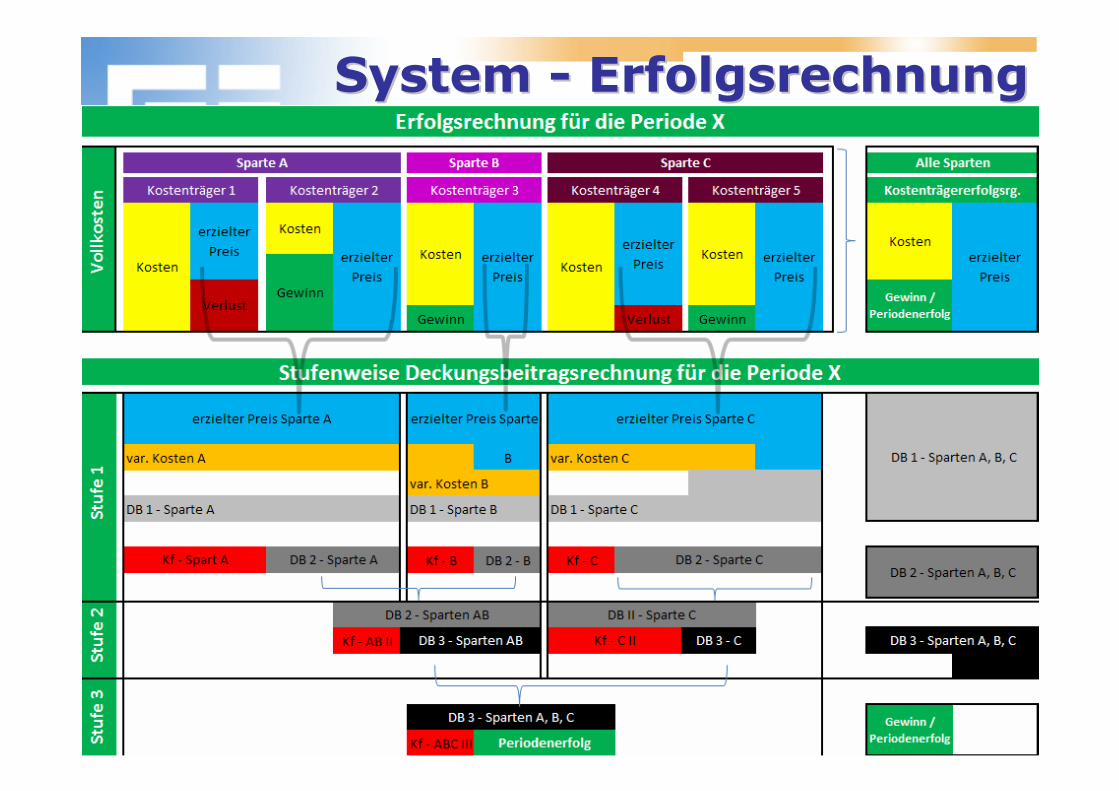

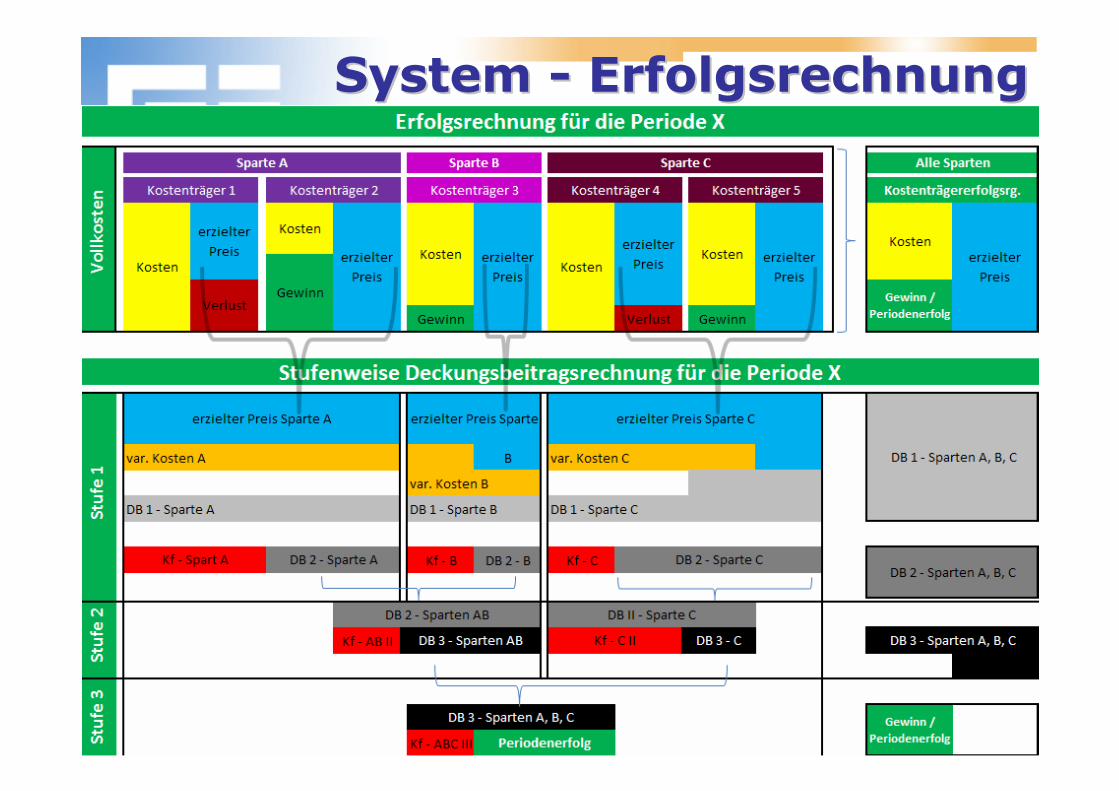

KostenrechnungssystemKostenrechnungssystem

System System -- ErfolgsrechnungErfolgsrechnung

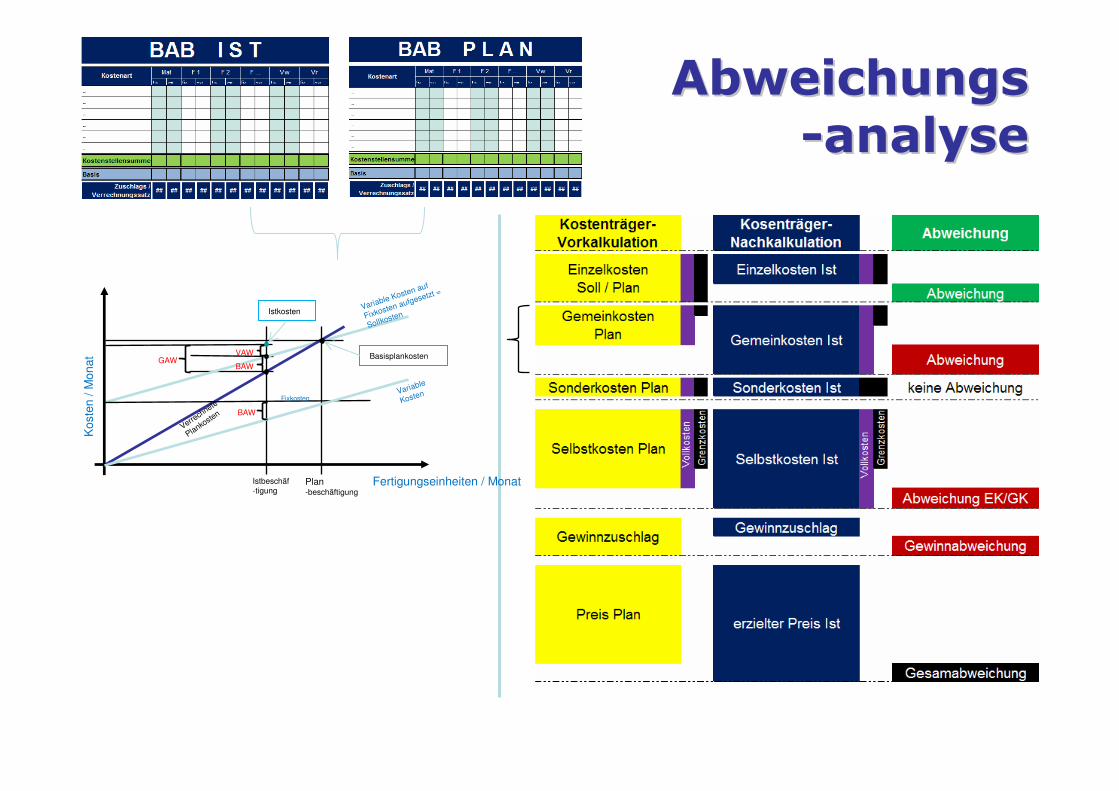

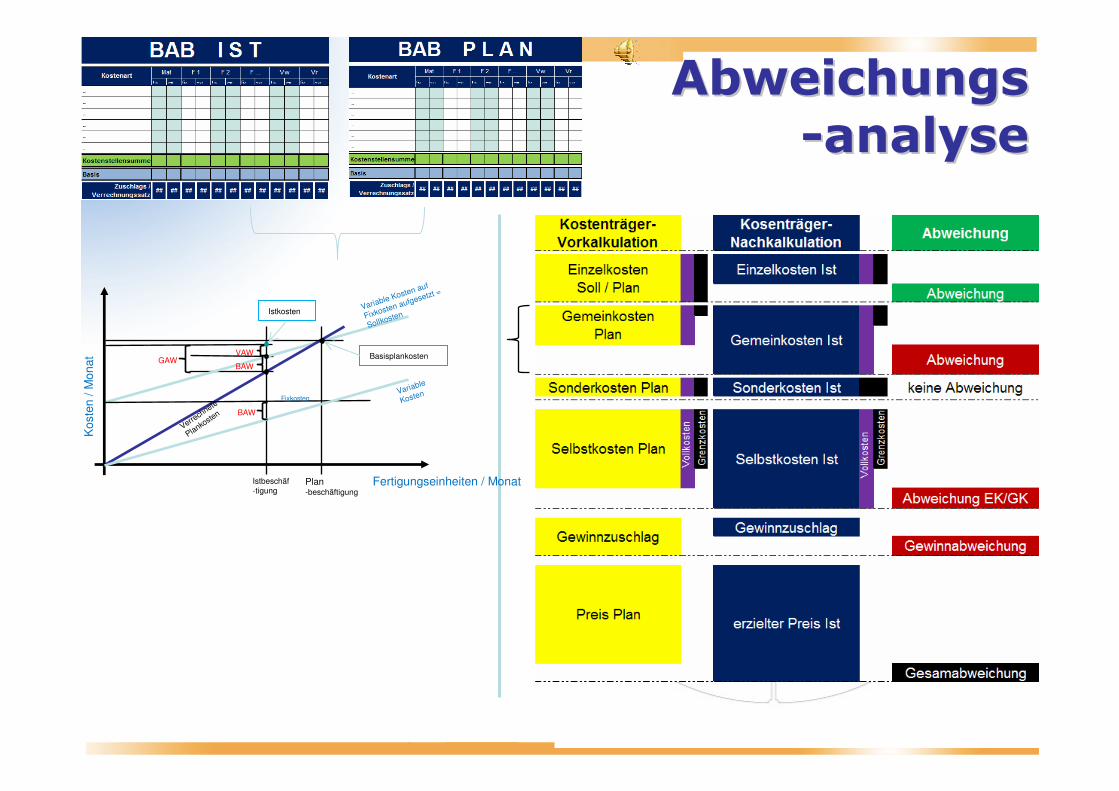

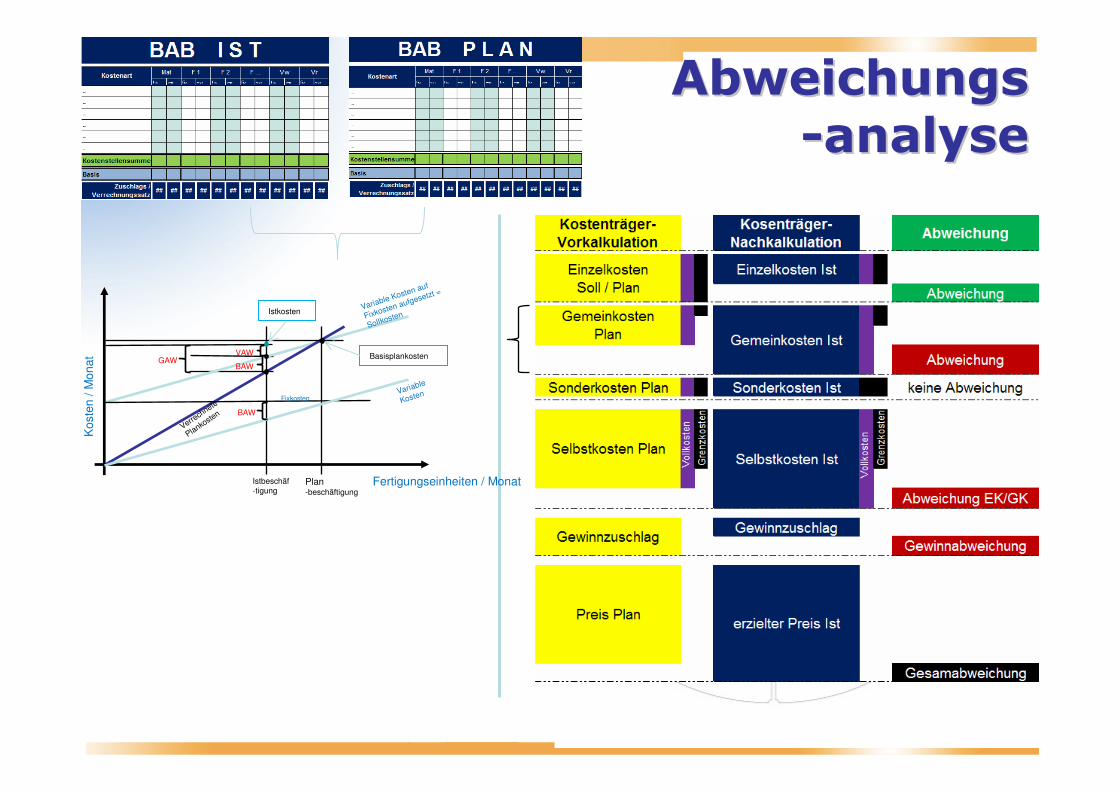

AbweichungsAbweichungs

--analyseanalyse

Fertigungseinheiten / Monat

Ko

ste

n /

Mo

na

t

Istbeschäf

-tigungPlan-beschäftigung

Verrech

nete

Plankoste

n

FixkostenVariable

Kosten

Basisplankosten

Variable Kosten auf

Fixkosten aufgesetzt =

Sollkosten

BAW

BAW

Istkosten

VAWGAW

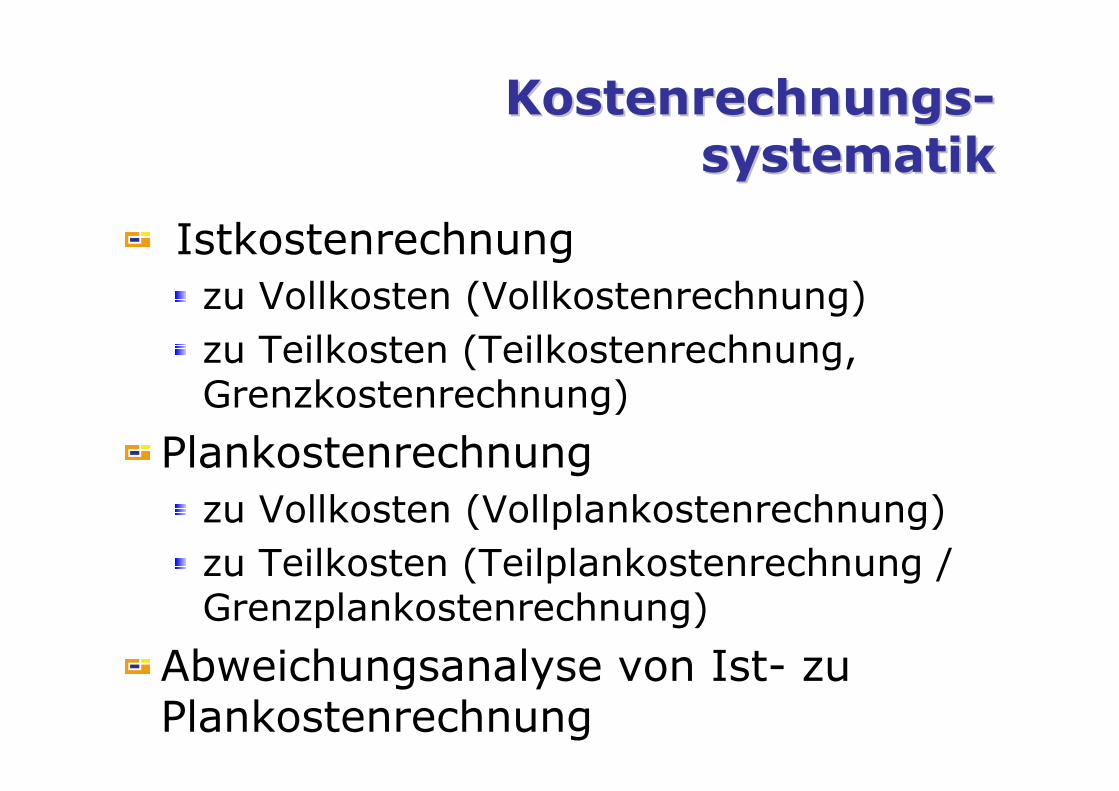

KostenrechnungsKostenrechnungs--

systematiksystematik

Istkostenrechnungzu Vollkosten (Vollkostenrechnung)

zu Teilkosten (Teilkostenrechnung, Grenzkostenrechnung)

Plankostenrechnungzu Vollkosten (Vollplankostenrechnung)

zu Teilkosten (Teilplankostenrechnung / Grenzplankostenrechnung)

Abweichungsanalyse von Ist- zu Plankostenrechnung

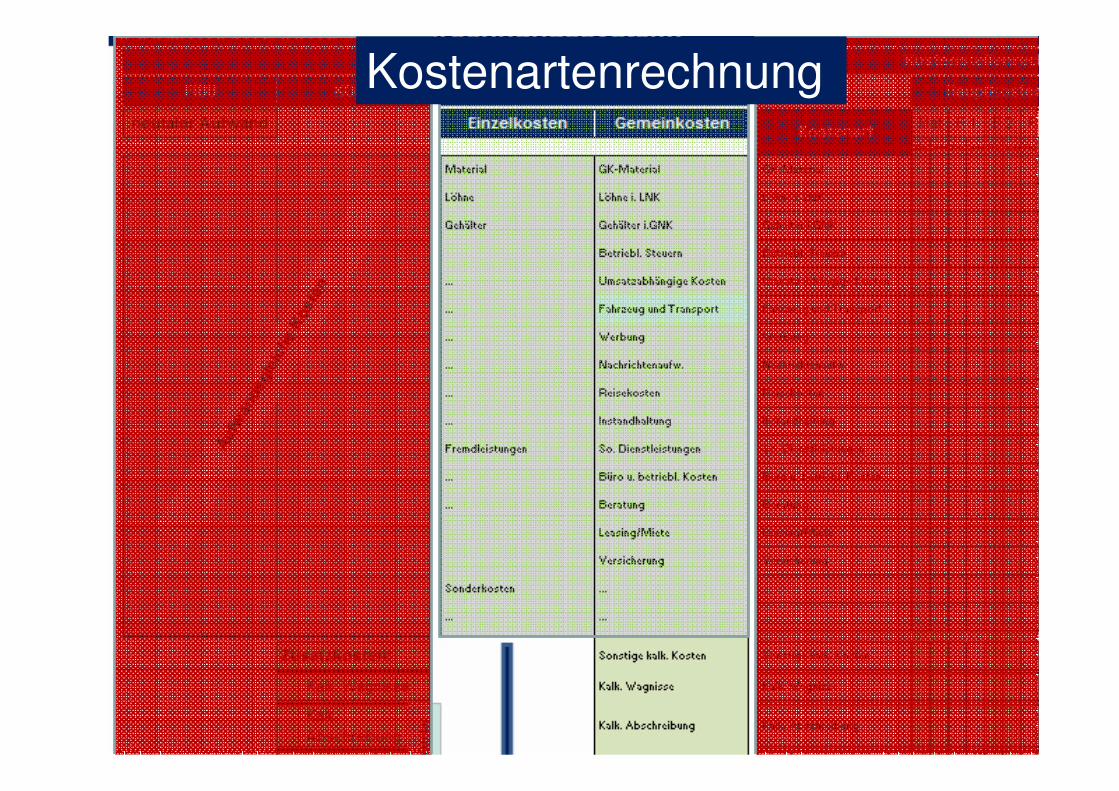

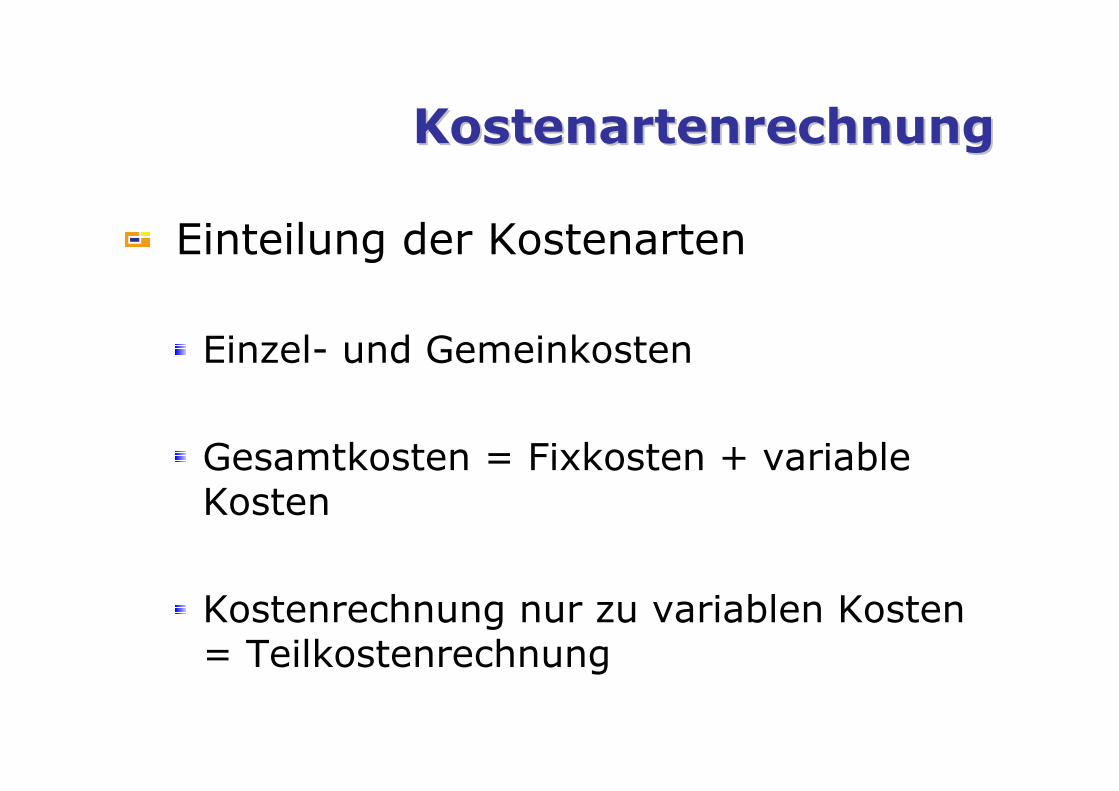

KostenrechnungssystemKostenrechnungssystemKostenartenrechnung

KostenartenrechnungKostenartenrechnung

Einteilung der Kostenarten

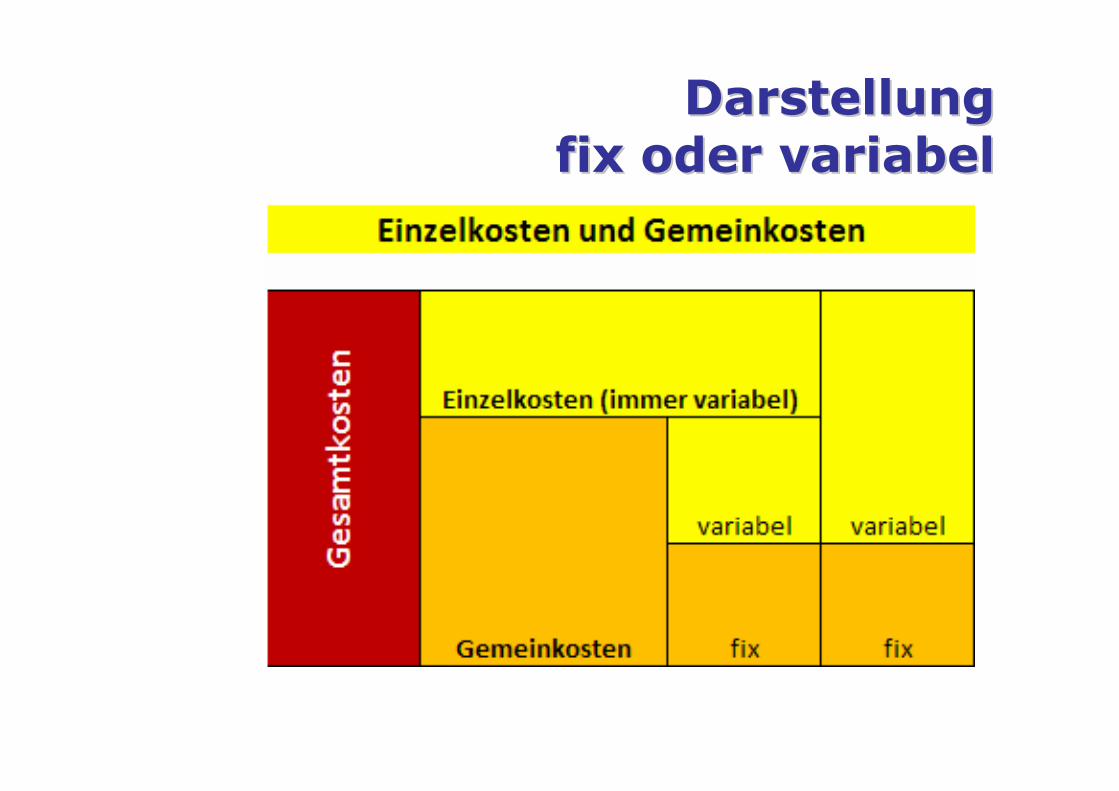

Einzel- und Gemeinkosten

Gesamtkosten = Fixkosten + variable Kosten

Kostenrechnung nur zu variablen Kosten = Teilkostenrechnung

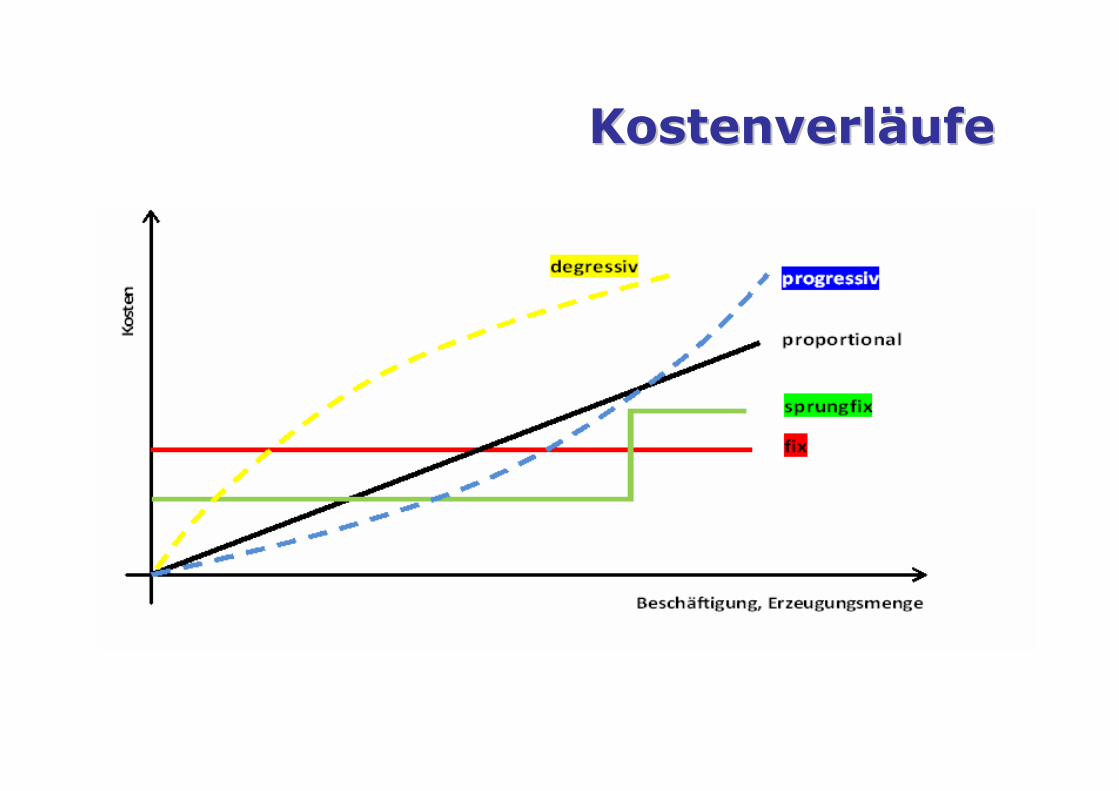

KostenverlKostenverlääufeufe

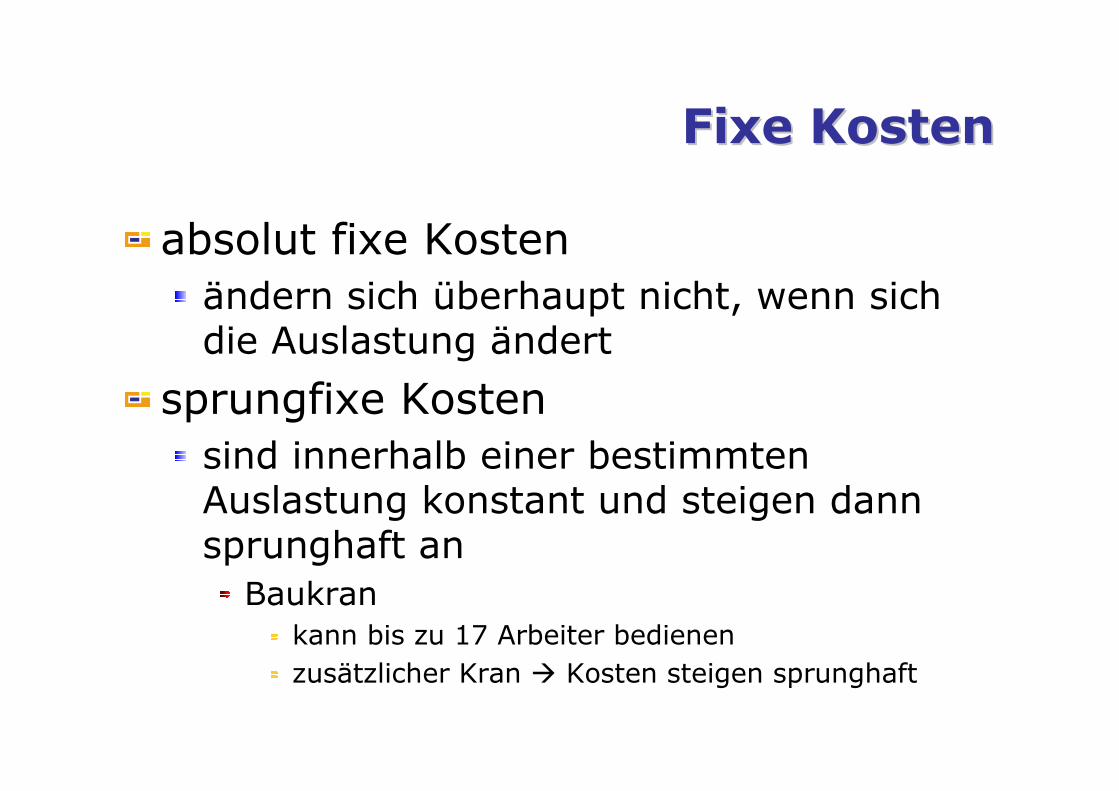

Fixe KostenFixe Kosten

absolut fixe Kostenändern sich überhaupt nicht, wenn sich die Auslastung ändert

sprungfixe Kostensind innerhalb einer bestimmten Auslastung konstant und steigen dann sprunghaft anBaukran

kann bis zu 17 Arbeiter bedienen

zusätzlicher Kran � Kosten steigen sprunghaft

Darstellung Darstellung

fix oder variabelfix oder variabel

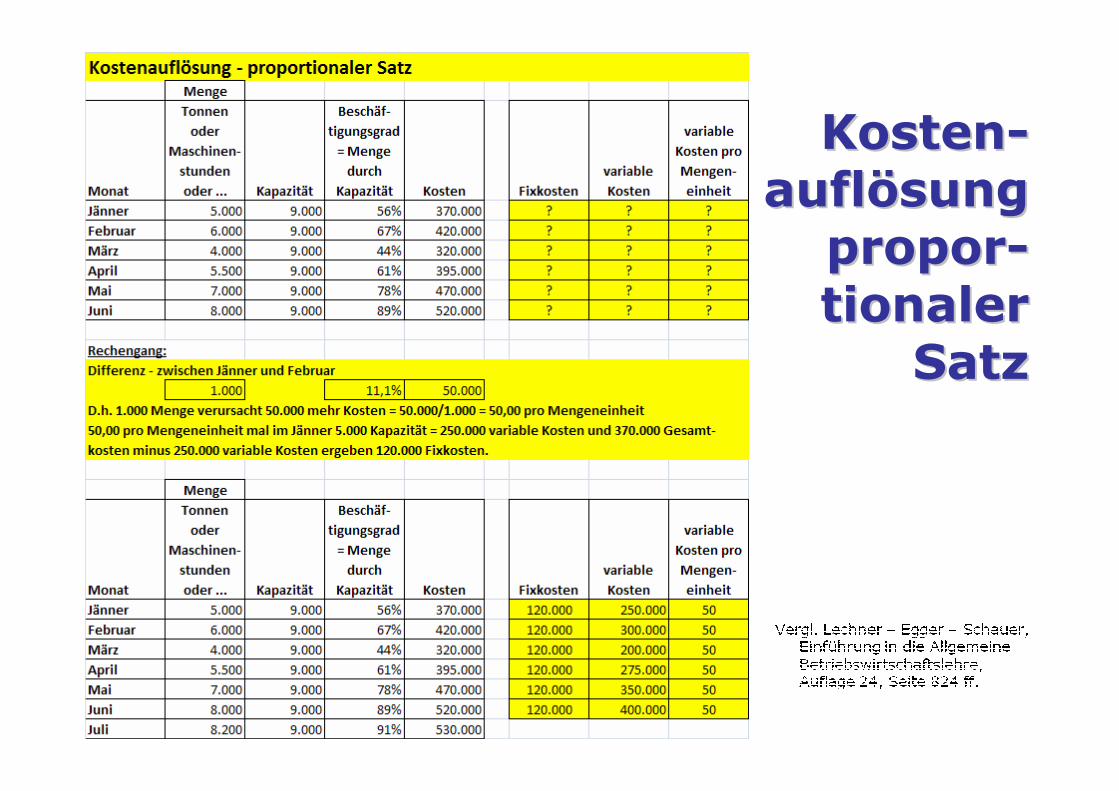

KostenauflKostenauflöösungsung

KostenKosten--

auflauflöösungsung

proporpropor--

tionalertionaler

SatzSatz

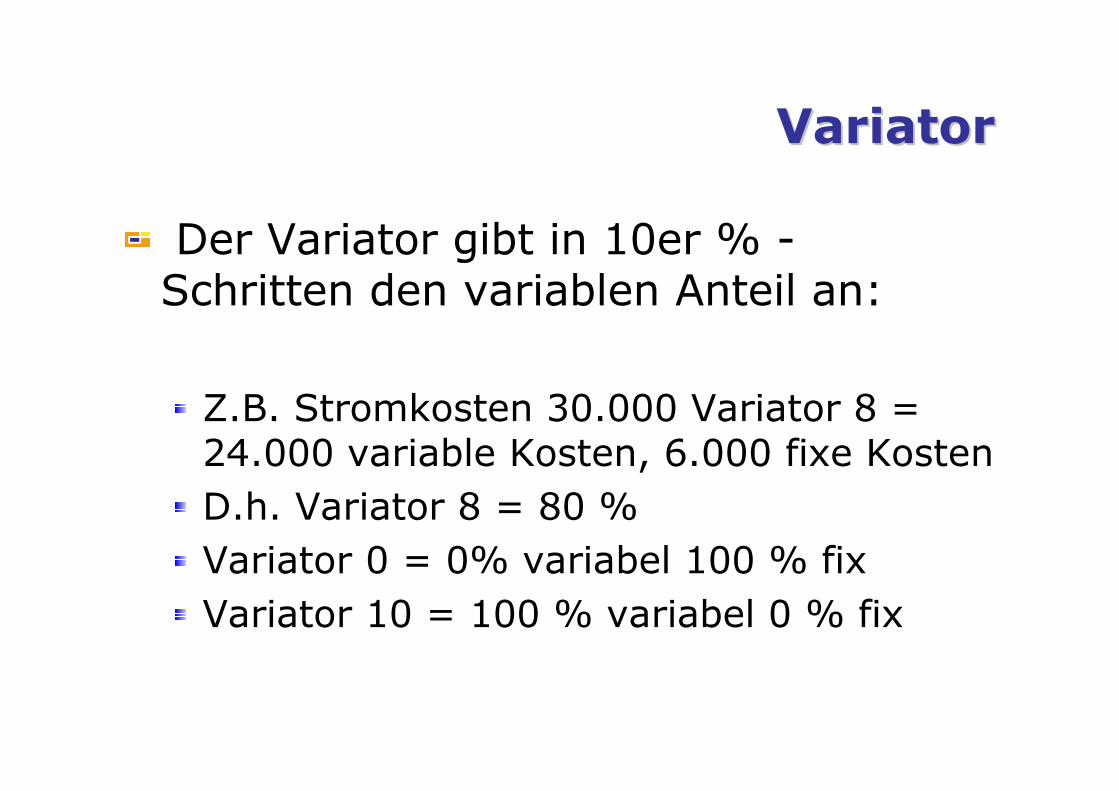

VariatorVariator

Der Variator gibt in 10er % -Schritten den variablen Anteil an:

Z.B. Stromkosten 30.000 Variator 8 = 24.000 variable Kosten, 6.000 fixe Kosten

D.h. Variator 8 = 80 %

Variator 0 = 0% variabel 100 % fix

Variator 10 = 100 % variabel 0 % fix

KostenartenKostenarten

Analog Konten (eventuell Gruppenzusammenfassung)

Gruppierung und Zwischensummen z.B. nach dem Einheitskontenrahmen (RLG-System, ÖPWZ, oder Branchenveröffentlichungen wie z.B. im Bau RKS)

Falls Kosten- und Leistungsrechnung, dann Einbezug auch der Erträge und Gliederung in sinnvolle Deckungsbeitragsstufen (z.B. gem. unten stehender Einteilung am Beispiel eines Baubetriebes)

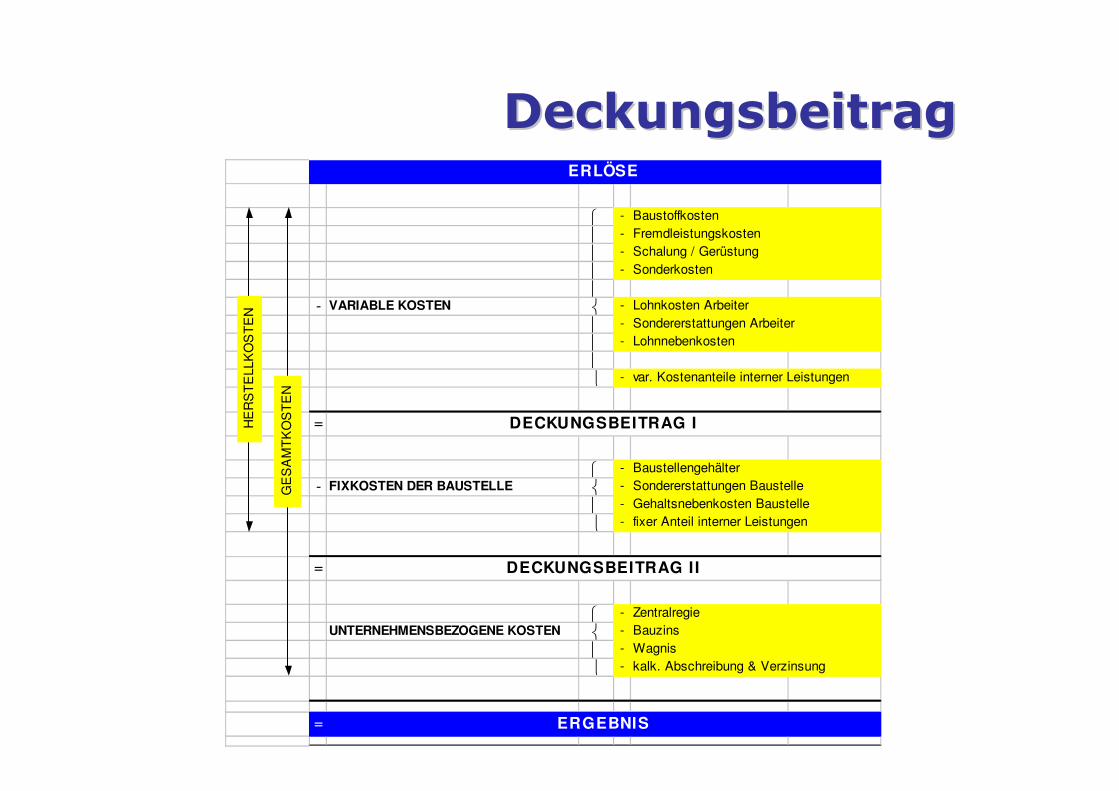

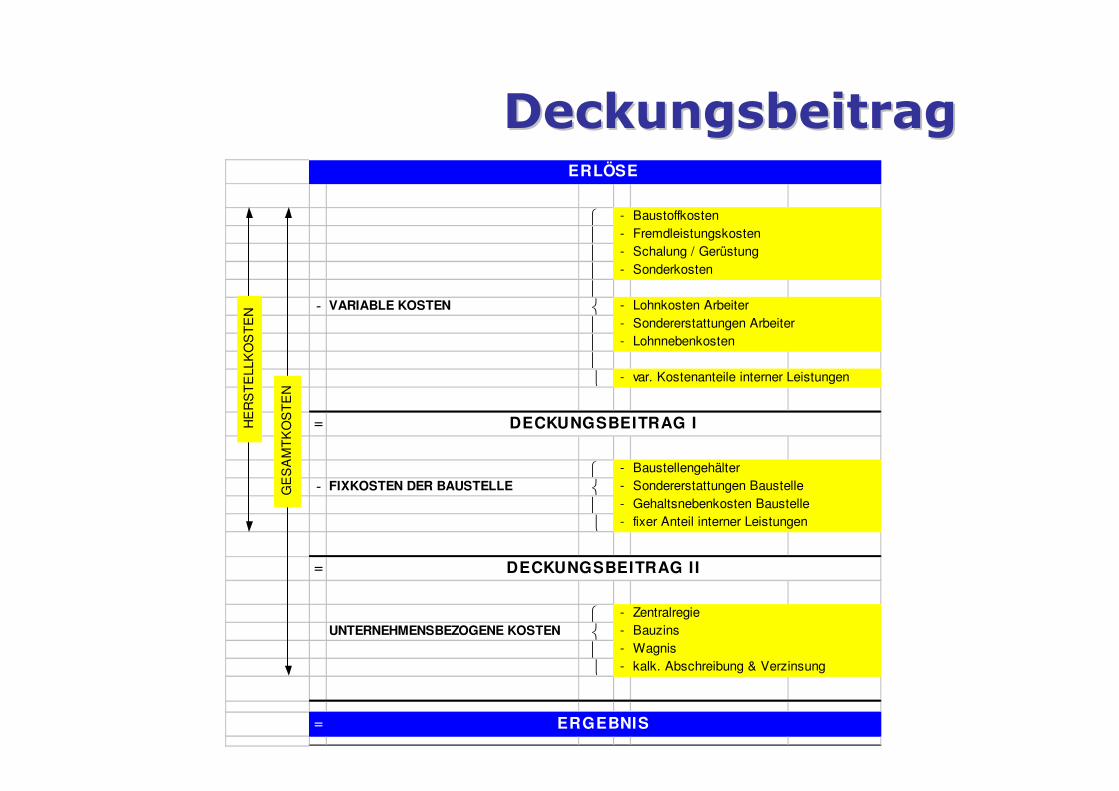

DeckungsbeitragDeckungsbeitragERLÖSE

- Baustoffkosten

- Fremdleistungskosten

- Schalung / Gerüstung

- Sonderkosten

- VARIABLE KOSTEN - Lohnkosten Arbeiter

- Sondererstattungen Arbeiter

- Lohnnebenkosten

- var. Kostenanteile interner Leistungen

= DECKUNGSBEITRAG I

- Baustellengehälter

- FIXKOSTEN DER BAUSTELLE - Sondererstattungen Baustelle

- Gehaltsnebenkosten Baustelle

- fixer Anteil interner Leistungen

= DECKUNGSBEITRAG I I

- Zentralregie

UNTERNEHMENSBEZOGENE KOSTEN - Bauzins

- Wagnis

- kalk. Abschreibung & Verzinsung

= ERGEBNIS

GE

SA

MT

KO

ST

EN

HE

RS

TE

LLK

OS

TE

N

KostenartenrechnungKostenartenrechnung

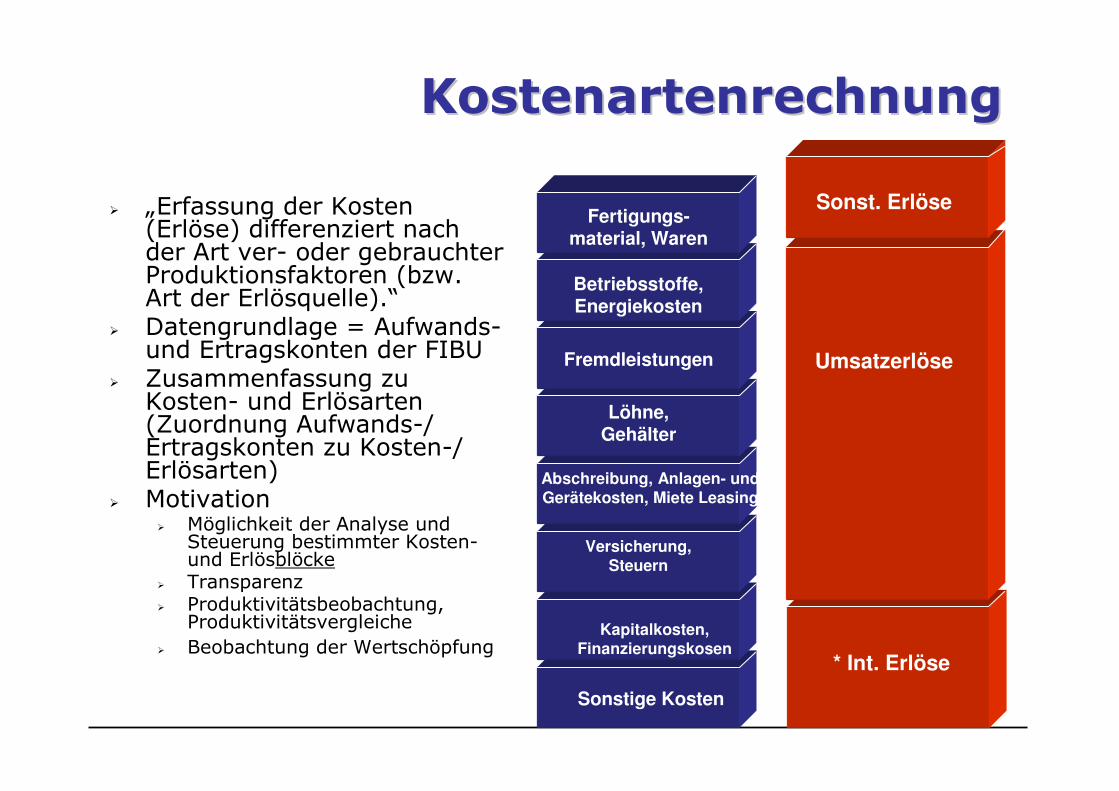

� „Erfassung der Kosten (Erlöse) differenziert nach der Art ver- oder gebrauchter Produktionsfaktoren (bzw. Art der Erlösquelle).“

� Datengrundlage = Aufwands-und Ertragskonten der FIBU

� Zusammenfassung zu Kosten- und Erlösarten (Zuordnung Aufwands-/ Ertragskonten zu Kosten-/ Erlösarten)

� Motivation � Möglichkeit der Analyse und

Steuerung bestimmter Kosten-und Erlösblöcke

� Transparenz� Produktivitätsbeobachtung,

Produktivitätsvergleiche� Beobachtung der Wertschöpfung

Sonstige Kosten

Kapitalkosten, Finanzierungskosen

Versicherung, Steuern

Abschreibung, Anlagen- und Gerätekosten, Miete Leasing

Löhne, Gehälter

Fremdleistungen

Betriebsstoffe, Energiekosten

Fertigungs-material, Waren

* Int. Erlöse

Umsatzerlöse

Sonst. Erlöse

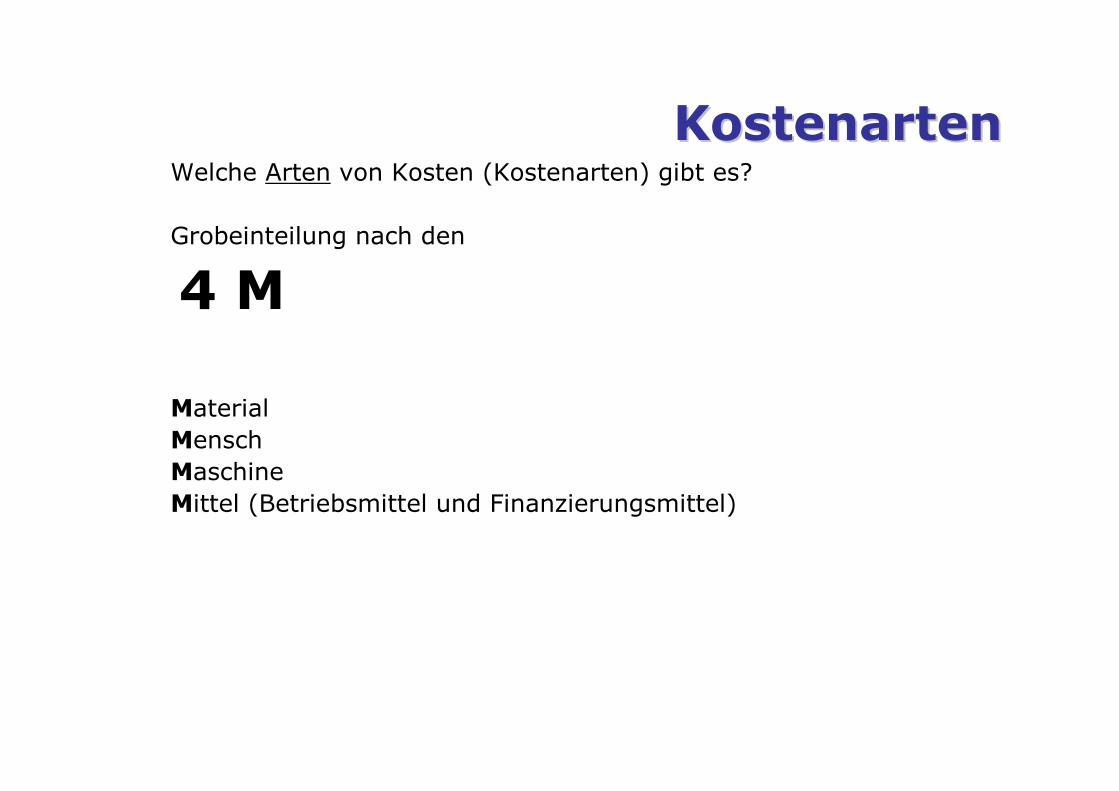

KostenartenKostenartenWelche Arten von Kosten (Kostenarten) gibt es?

Grobeinteilung nach den

4 M

MaterialMenschMaschineMittel (Betriebsmittel und Finanzierungsmittel)

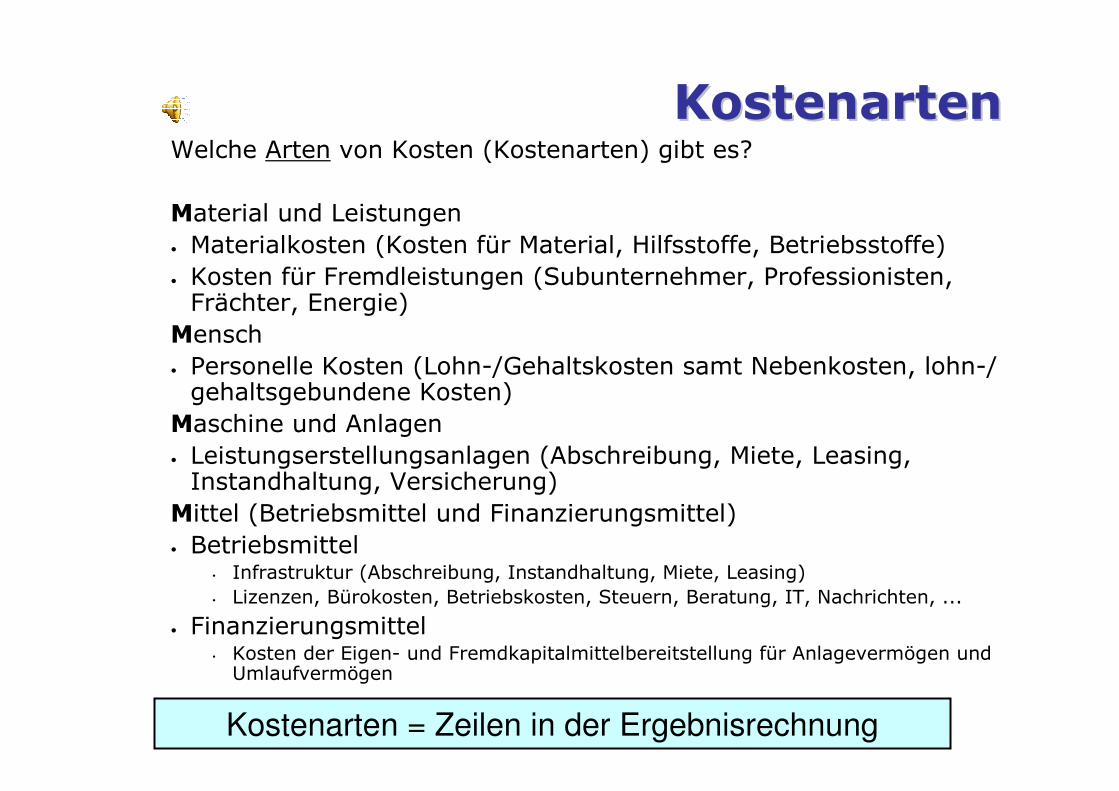

KostenartenKostenartenWelche Arten von Kosten (Kostenarten) gibt es?

Material und Leistungen• Materialkosten (Kosten für Material, Hilfsstoffe, Betriebsstoffe) • Kosten für Fremdleistungen (Subunternehmer, Professionisten, Frächter, Energie)

Mensch• Personelle Kosten (Lohn-/Gehaltskosten samt Nebenkosten, lohn-/ gehaltsgebundene Kosten)

Maschine und Anlagen• Leistungserstellungsanlagen (Abschreibung, Miete, Leasing, Instandhaltung, Versicherung)

Mittel (Betriebsmittel und Finanzierungsmittel)• Betriebsmittel

• Infrastruktur (Abschreibung, Instandhaltung, Miete, Leasing)• Lizenzen, Bürokosten, Betriebskosten, Steuern, Beratung, IT, Nachrichten, ...

• Finanzierungsmittel• Kosten der Eigen- und Fremdkapitalmittelbereitstellung für Anlagevermögen und Umlaufvermögen

Kostenarten = Zeilen in der Ergebnisrechnung

Die Kostenartenrechnung und Die Kostenartenrechnung und

die gleichzeitige Beschdie gleichzeitige Beschääftigung ftigung

mit der Kostenauflmit der Kostenauflöösung in sung in

fixe und variable Bestandteile fixe und variable Bestandteile

ffüührt uns zuerst zur hrt uns zuerst zur

DeckungsbeitragsbetrachtungDeckungsbeitragsbetrachtung

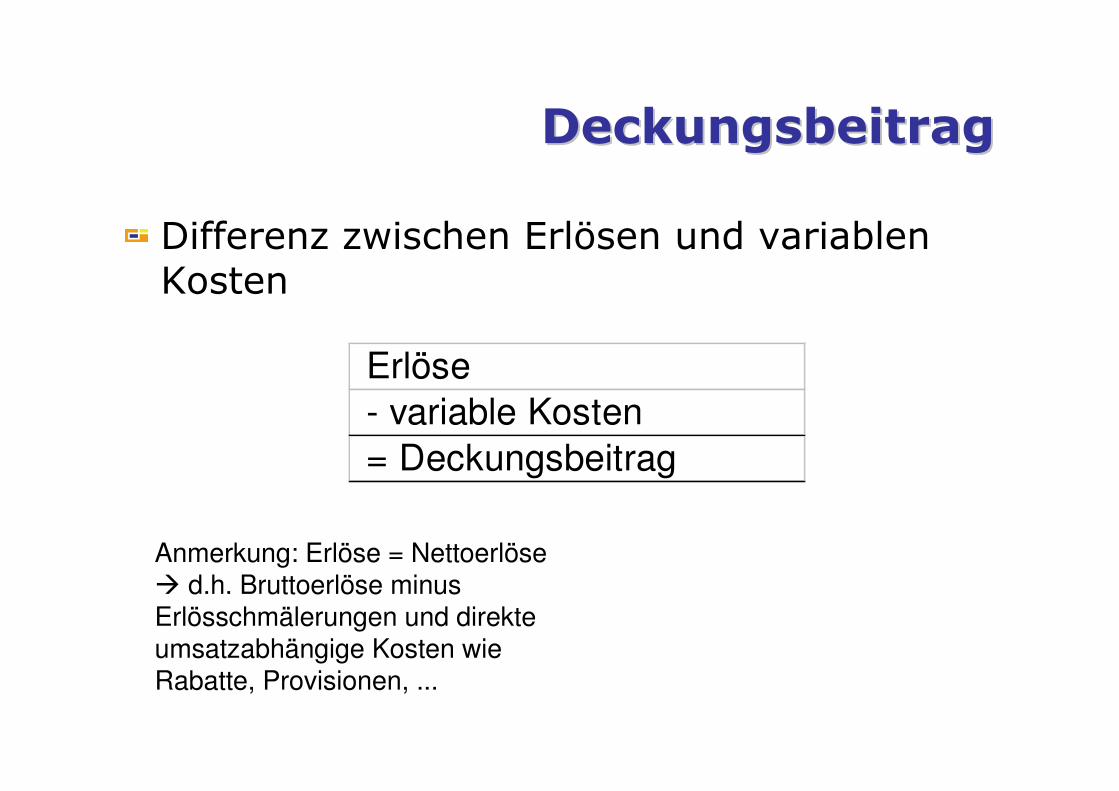

DeckungsbeitragDeckungsbeitrag

Differenz zwischen Erlösen und variablen Kosten

Erlöse

- variable Kosten

= Deckungsbeitrag

Anmerkung: Erlöse = Nettoerlöse � d.h. Bruttoerlöse minus Erlösschmälerungen und direkte umsatzabhängige Kosten wie Rabatte, Provisionen, ...

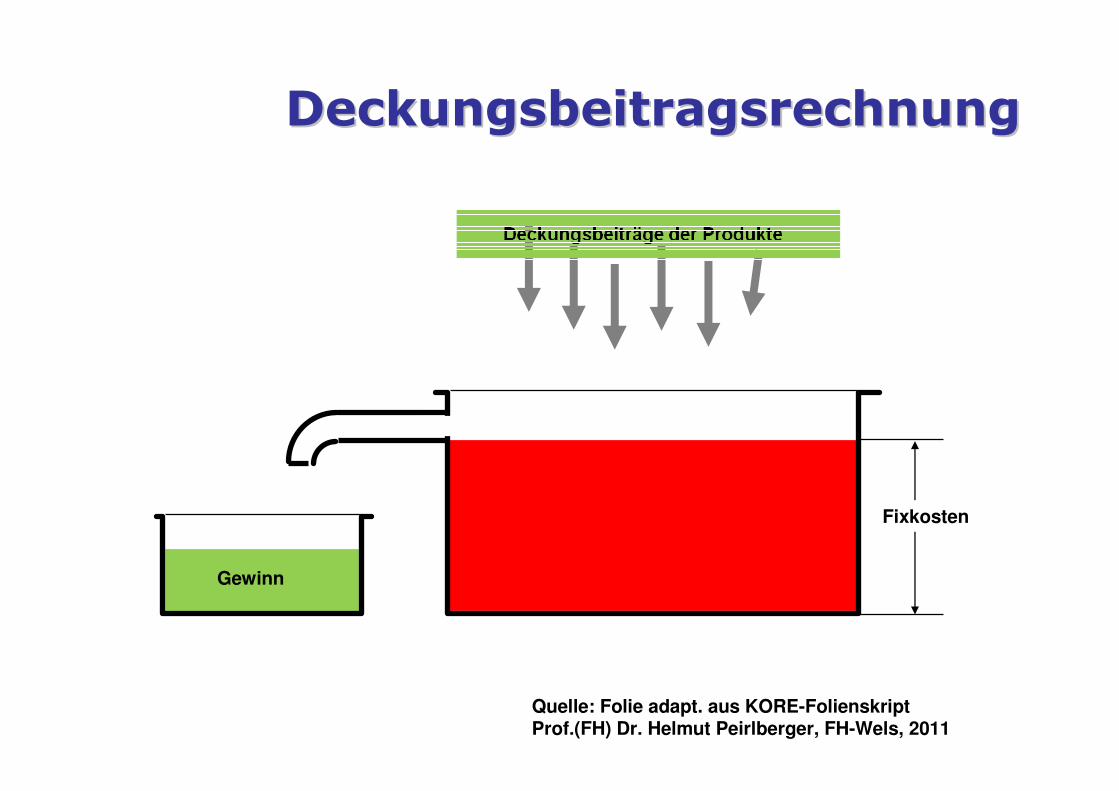

DeckungsbeitragsrechnungDeckungsbeitragsrechnung

Gewinn

Fixkosten

Quelle: Folie adapt. aus KORE-FolienskriptProf.(FH) Dr. Helmut Peirlberger, FH-Wels, 2011

DeckungsbeitragDeckungsbeitragERLÖSE

- Baustoffkosten

- Fremdleistungskosten

- Schalung / Gerüstung

- Sonderkosten

- VARIABLE KOSTEN - Lohnkosten Arbeiter

- Sondererstattungen Arbeiter

- Lohnnebenkosten

- var. Kostenanteile interner Leistungen

= DECKUNGSBEITRAG I

- Baustellengehälter

- FIXKOSTEN DER BAUSTELLE - Sondererstattungen Baustelle

- Gehaltsnebenkosten Baustelle

- fixer Anteil interner Leistungen

= DECKUNGSBEITRAG I I

- Zentralregie

UNTERNEHMENSBEZOGENE KOSTEN - Bauzins

- Wagnis

- kalk. Abschreibung & Verzinsung

= ERGEBNIS

GE

SA

MT

KO

ST

EN

HE

RS

TE

LLK

OS

TE

N

Kostenrechnung

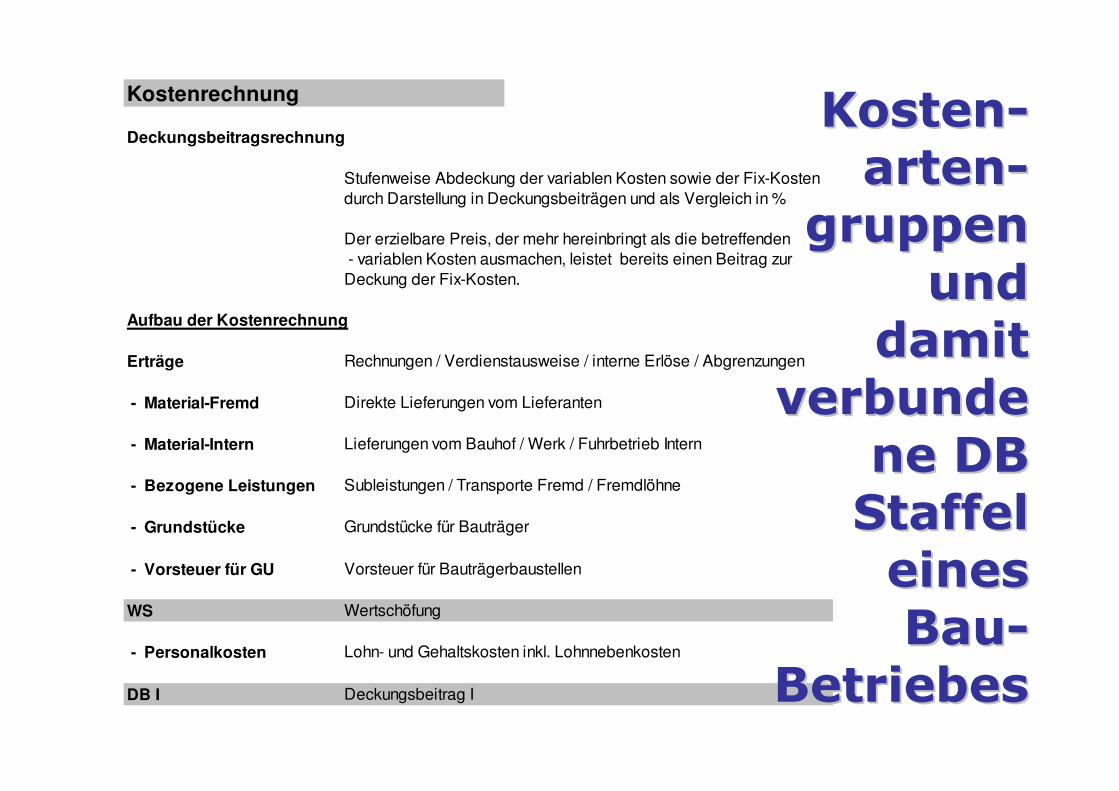

Deckungsbeitragsrechnung

Stufenweise Abdeckung der variablen Kosten sowie der Fix-Kosten

durch Darstellung in Deckungsbeiträgen und als Vergleich in %

Der erzielbare Preis, der mehr hereinbringt als die betreffenden

- variablen Kosten ausmachen, leistet bereits einen Beitrag zur

Deckung der Fix-Kosten.

Aufbau der Kostenrechnung

Erträge Rechnungen / Verdienstausweise / interne Erlöse / Abgrenzungen

- Material-Fremd Direkte Lieferungen vom Lieferanten

- Material-Intern Lieferungen vom Bauhof / Werk / Fuhrbetrieb Intern

- Bezogene Leistungen Subleistungen / Transporte Fremd / Fremdlöhne

- Grundstücke Grundstücke für Bauträger

- Vorsteuer für GU Vorsteuer für Bauträgerbaustellen

WS Wertschöfung

- Personalkosten Lohn- und Gehaltskosten inkl. Lohnnebenkosten

DB I Deckungsbeitrag I

KostenKosten--

artenarten--

gruppengruppen

und und

damit damit

verbundeverbunde

ne DB ne DB

Staffel Staffel

eines eines

BauBau--

BetriebesBetriebes

KOREKOREDB I Deckungsbeitrag I

- Gemeinkosten Gerätemiete Fremd, Baustellenstrom, Deponien Fremd, Mieten

Baustelleneinrichtung, etc.

- Gerätemiete Intern Gerätemiete intern mit Umlagen Treibstoff und Dispositionshandling

Bereitstellungsgeräte / Verlust + Verschnitt

DB II Deckungsbeitrag II

- Baustellengemeinkosten Umlage div. Kosten (Tiefbau Busse, Telefone Poliere, Gewähr-

leistungen etc.)

- Verr. Techniker Stundenzuordnung der Bauleitung und Verrechnung

DB III Baustellenergebnis nach Abzug aller der Baustelle direkt zuorden-

bare Kosten - sollte > 11% sein

- Sonst. Kosten Steuern, Gebühren, Werbung etc.

- Umlagen Technik (Abt.) Nicht zuordenbare Stunden, sonst. Unkosten der Abteilung

- aliquot

- Zentralregie Kosten für Verwaltung und Vertrieb

- aliquot

DB IV End-Ergebnis - zeigt auf ob alle Unkosten abgedeckt werden konnten

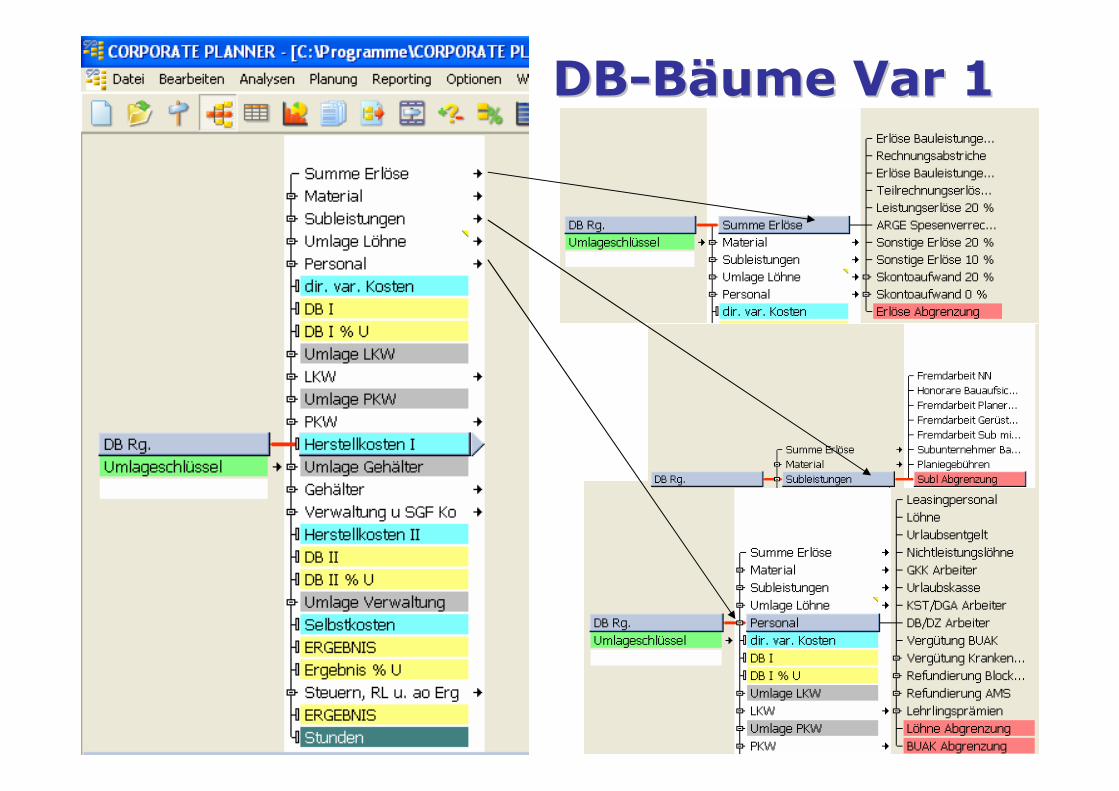

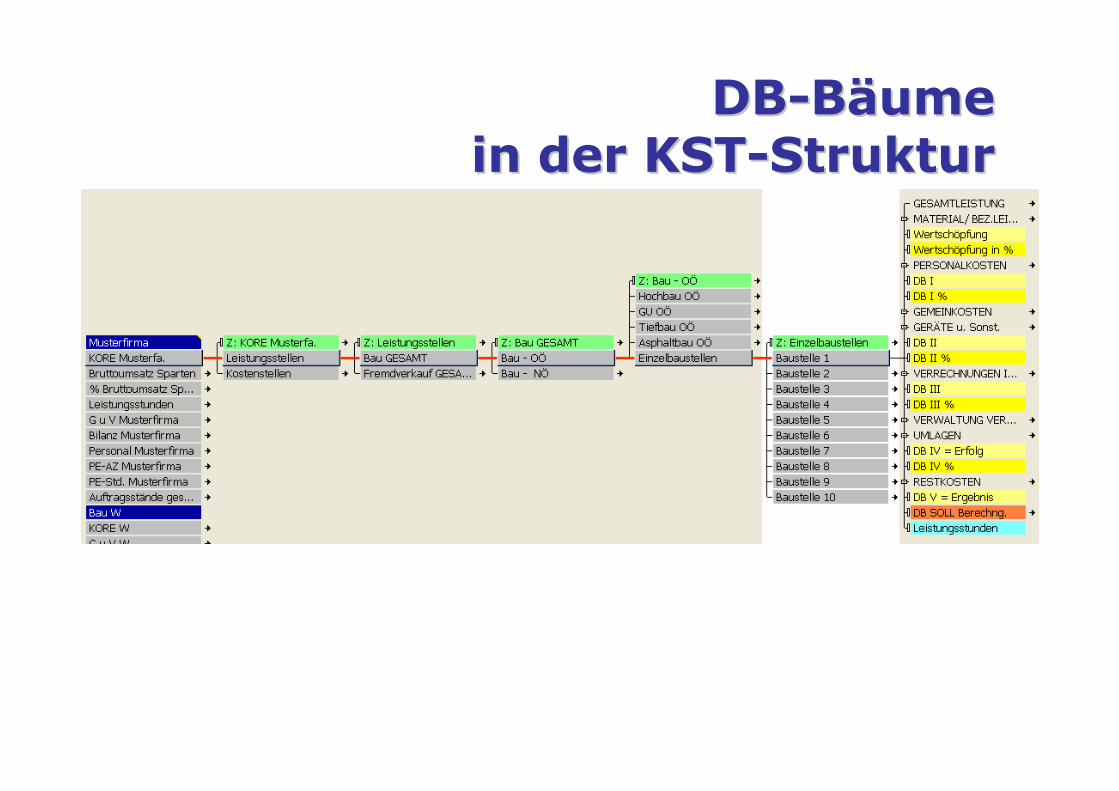

DBDB--BBääume ume VarVar 11

DBDB--BBääume ume

in der in der KSTKST--StrukturStruktur

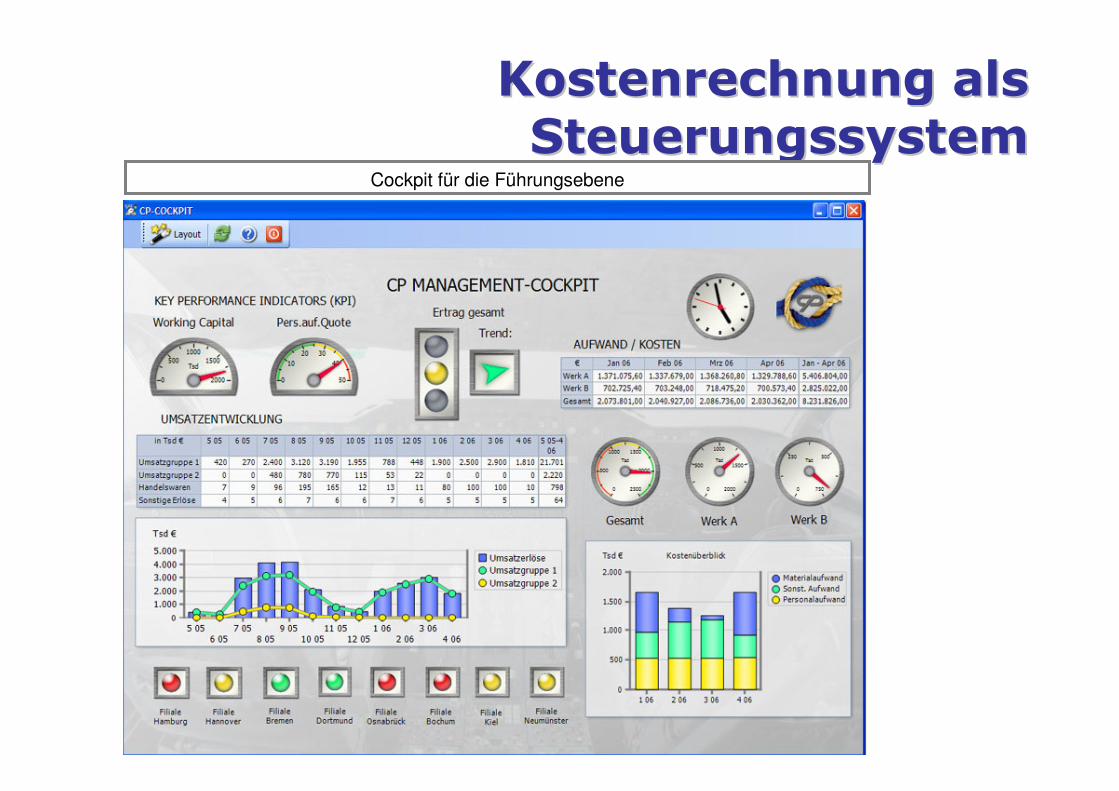

Kostenrechnung als Kostenrechnung als

SteuerungssystemSteuerungssystemCockpit für die Führungsebene

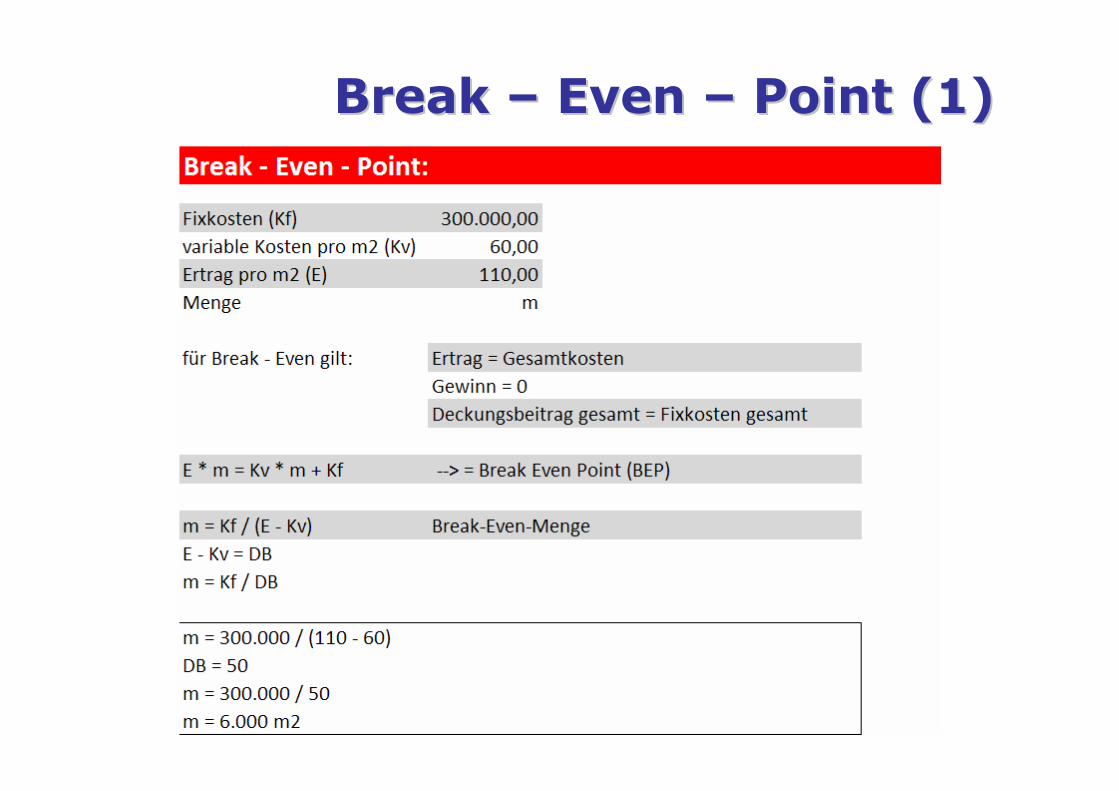

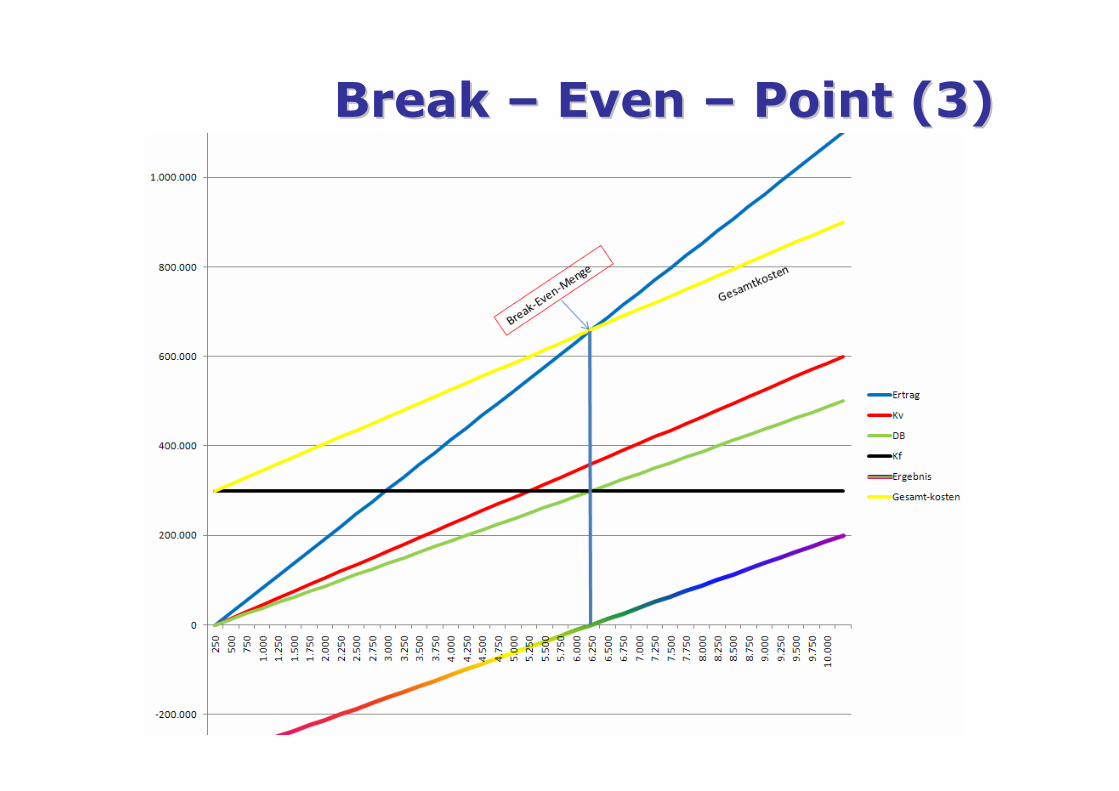

Break Break –– Even Even –– Point (1)Point (1)

BreakBreak--

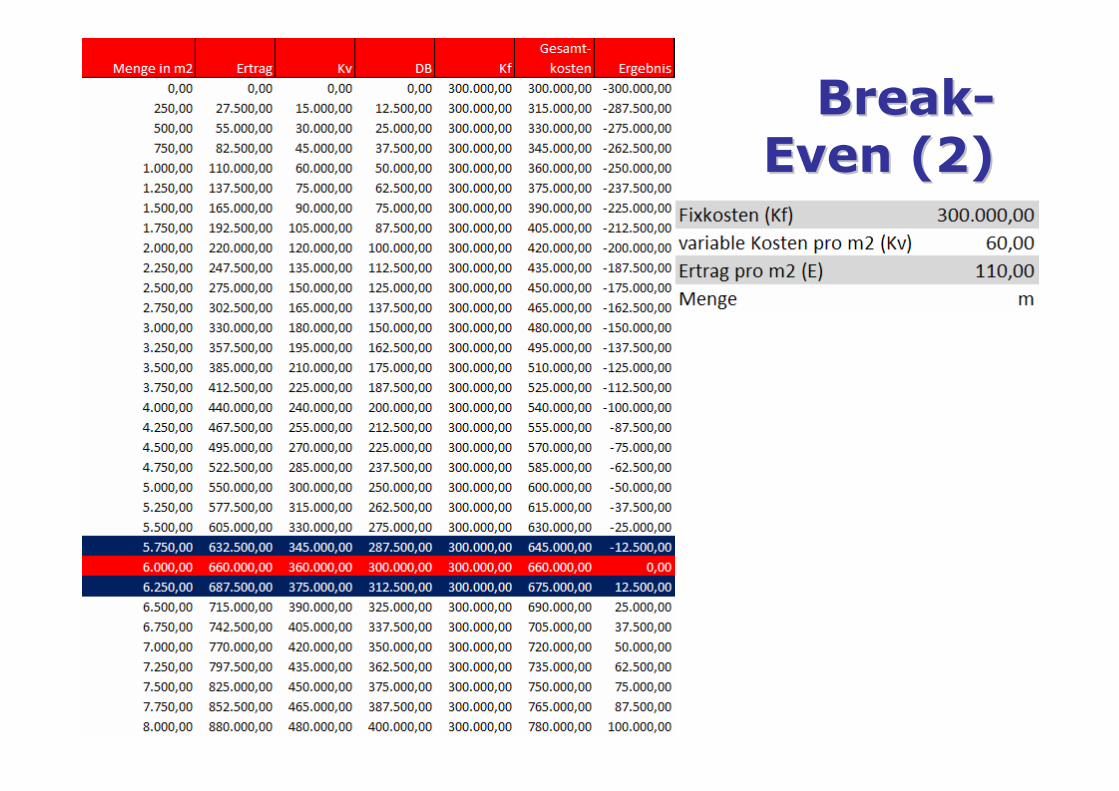

EvenEven (2)(2)

Break Break –– Even Even –– Point (3)Point (3)

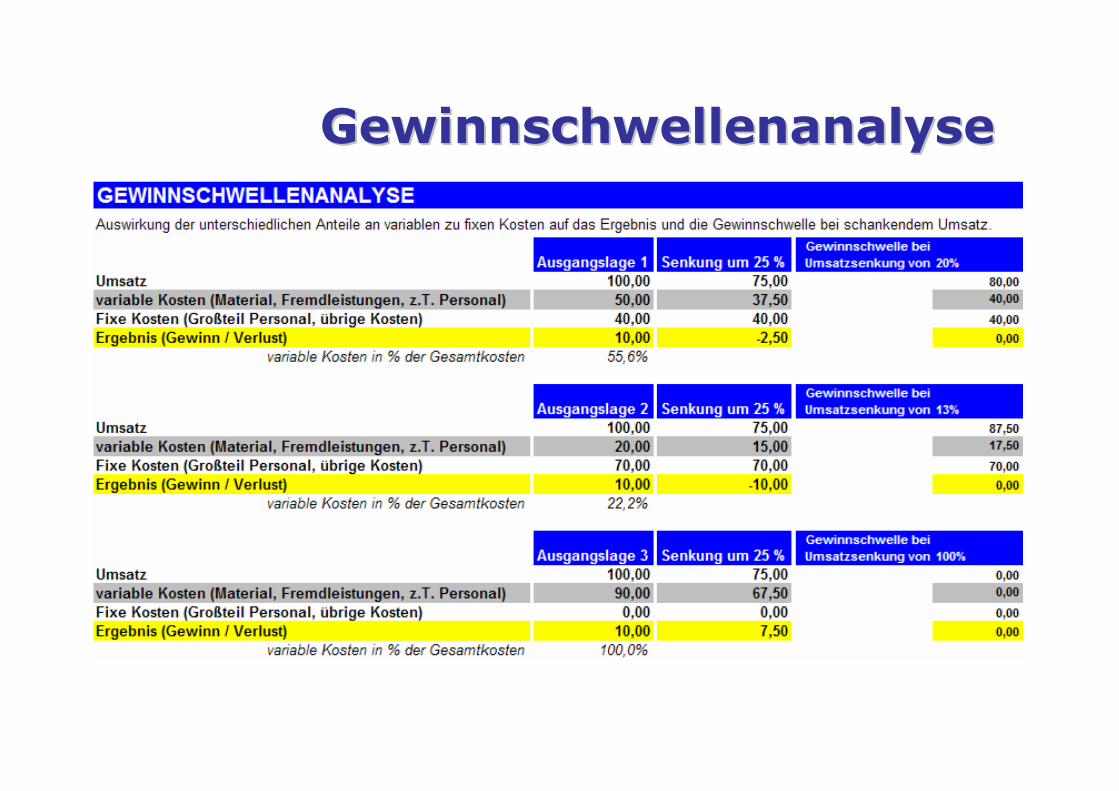

GewinnschwellenanalyseGewinnschwellenanalyse

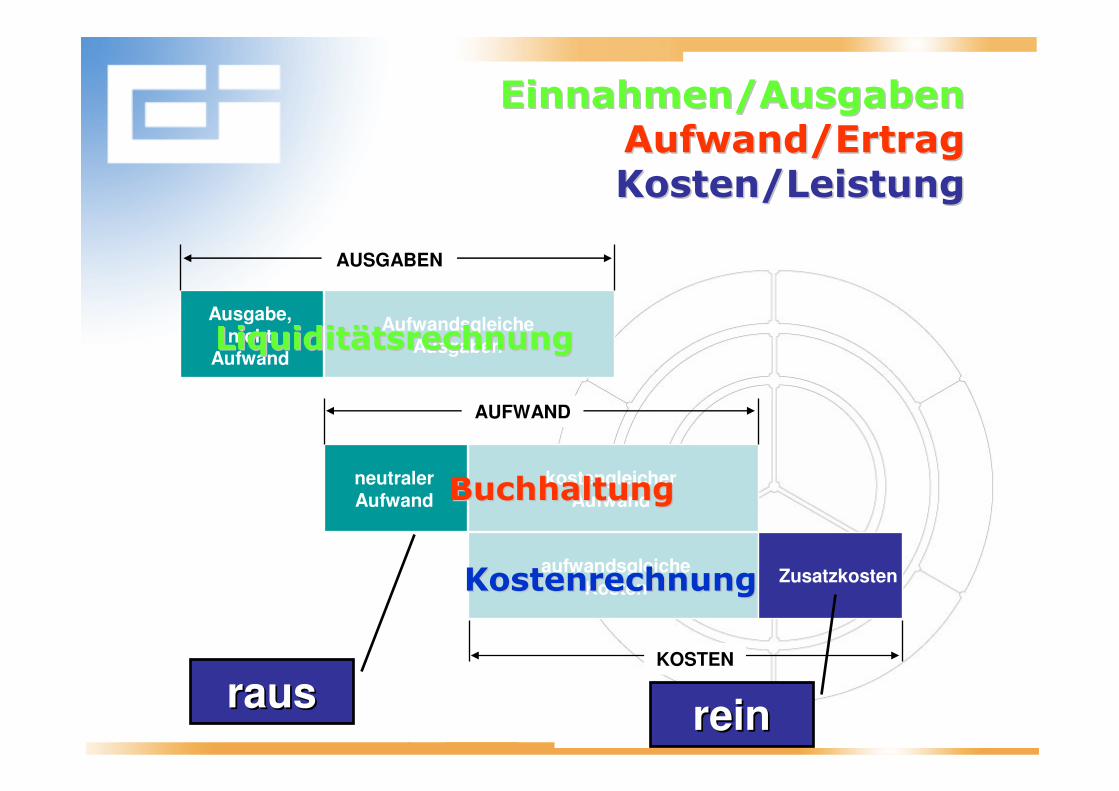

KostenrechnungssystemKostenrechnungssystem

AUFWAND

KOSTEN

Zusatzkosten

neutralerAufwand

kostengleicherAufwand

aufwandsgleicheKosten

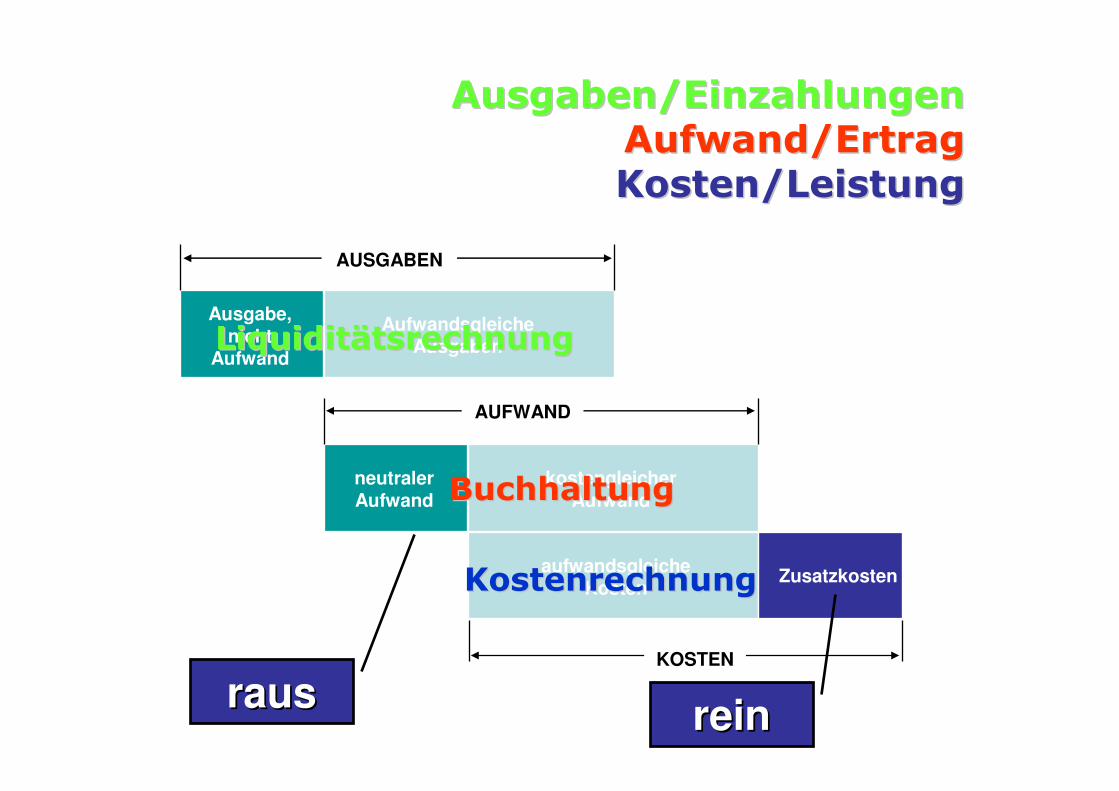

Ausgaben/EinzahlungenAusgaben/Einzahlungen

Aufwand/ErtragAufwand/Ertrag

Kosten/Leistung Kosten/Leistung

AUSGABEN

Ausgabe, nicht

Aufwand

Aufwandsgleiche AusgabenLiquiditLiquiditäätsrechnungtsrechnung

BuchhaltungBuchhaltung

KostenrechnungKostenrechnung

reinreinrausraus

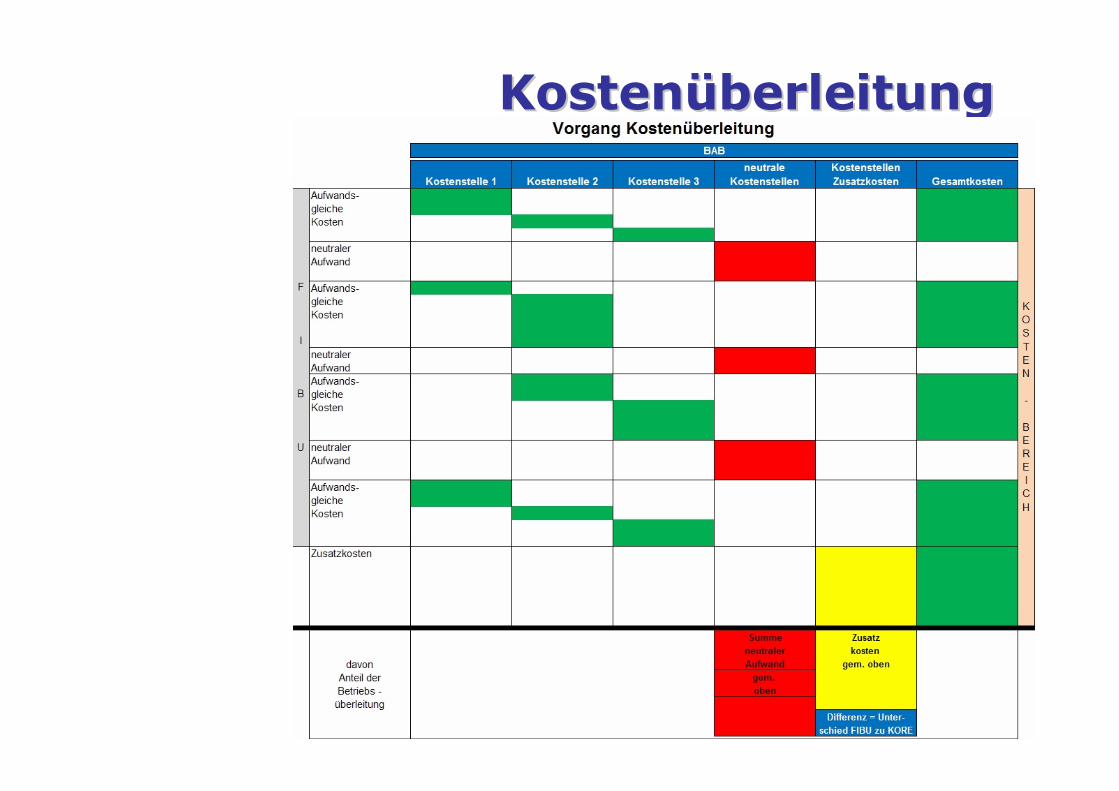

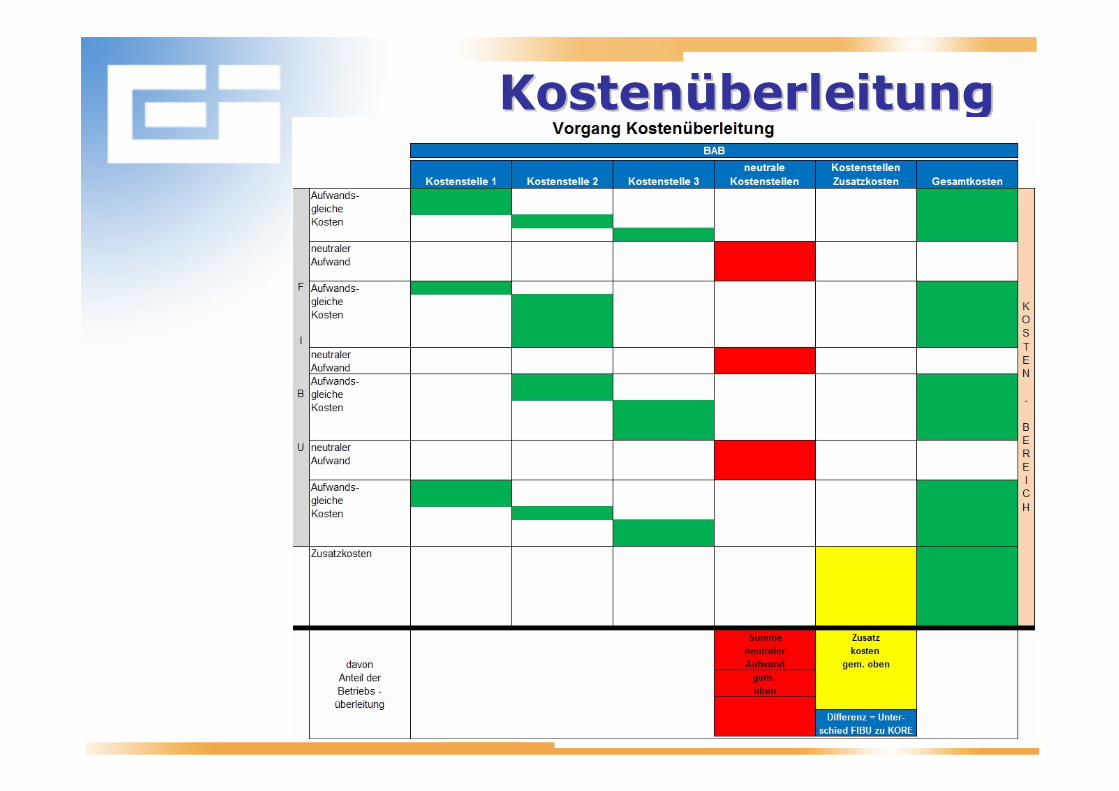

KostenKostenüüberleitungberleitung

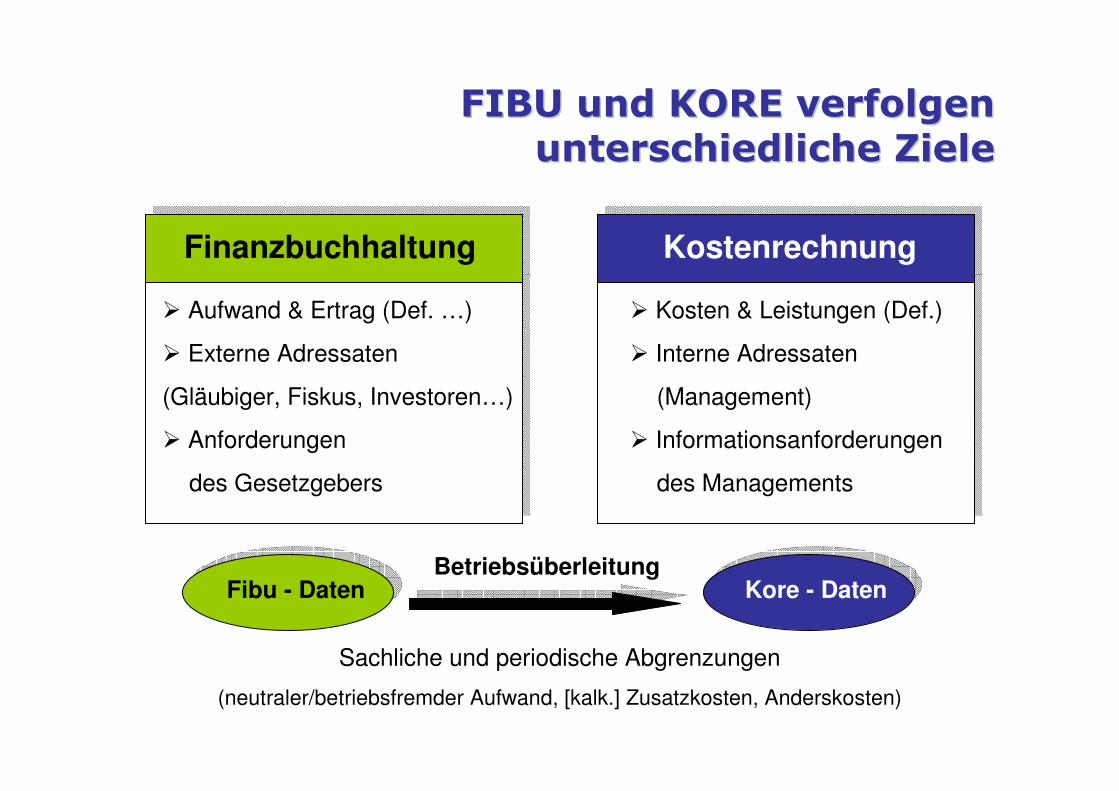

FIBU und KORE verfolgen FIBU und KORE verfolgen

unterschiedliche Zieleunterschiedliche Ziele

Finanzbuchhaltung

� Aufwand & Ertrag (Def. …)

� Externe Adressaten

(Gläubiger, Fiskus, Investoren…)

� Anforderungen

des Gesetzgebers

Kostenrechnung

� Kosten & Leistungen (Def.)

� Interne Adressaten

(Management)

� Informationsanforderungen

des Managements

Fibu - Daten Kore - DatenBetriebsüberleitung

Sachliche und periodische Abgrenzungen

(neutraler/betriebsfremder Aufwand, [kalk.] Zusatzkosten, Anderskosten)

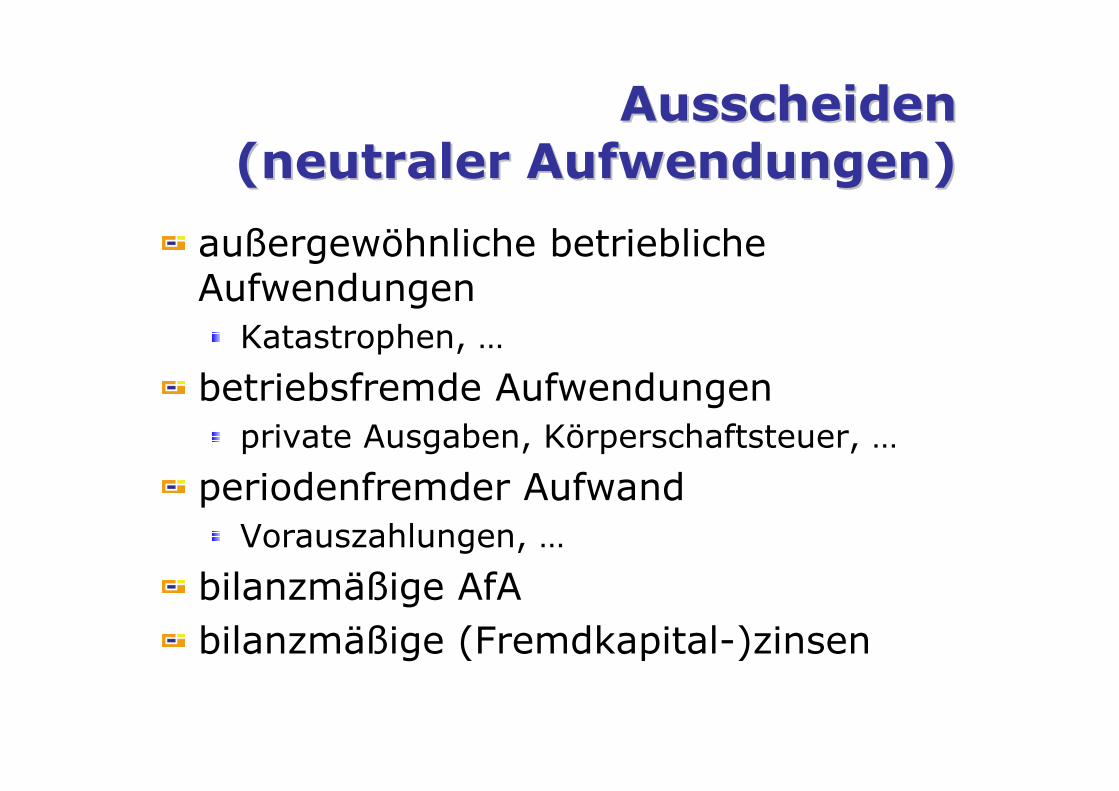

Ausscheiden Ausscheiden

(neutraler Aufwendungen)(neutraler Aufwendungen)

außergewöhnliche betriebliche AufwendungenKatastrophen, …

betriebsfremde Aufwendungenprivate Ausgaben, Körperschaftsteuer, …

periodenfremder AufwandVorauszahlungen, …

bilanzmäßige AfA

bilanzmäßige (Fremdkapital-)zinsen

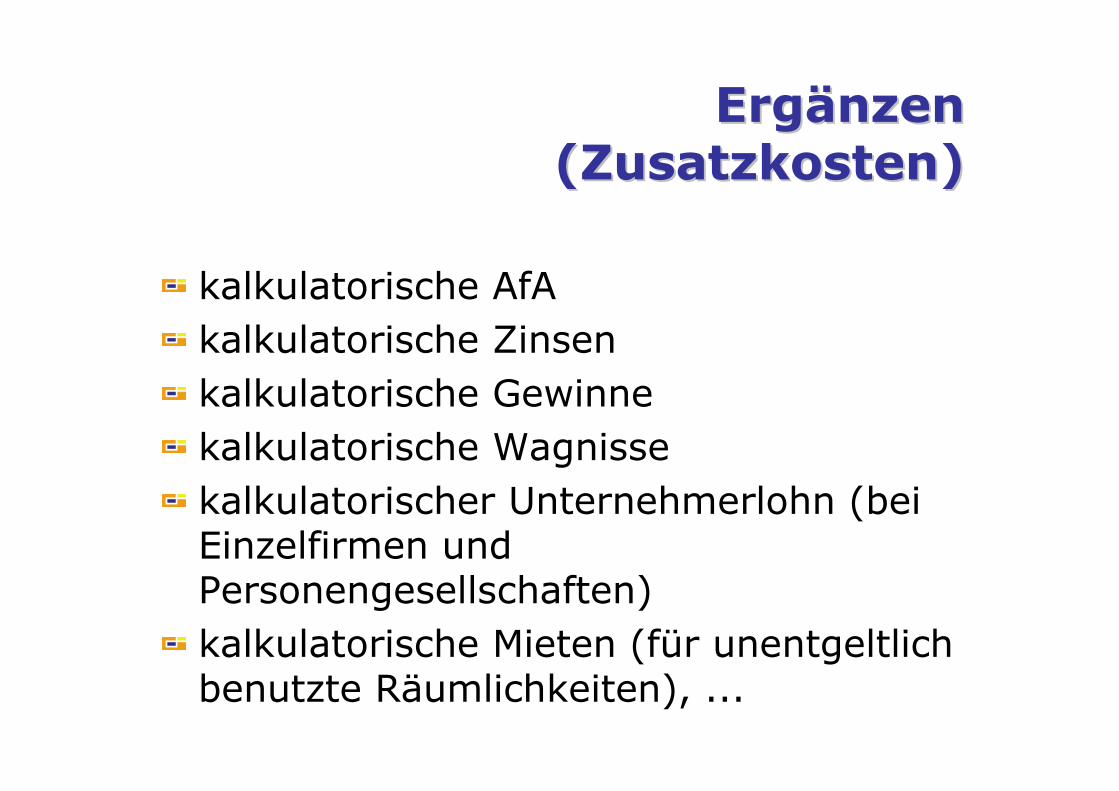

ErgErgäänzennzen

(Zusatzkosten)(Zusatzkosten)

kalkulatorische AfA

kalkulatorische Zinsen

kalkulatorische Gewinne

kalkulatorische Wagnisse

kalkulatorischer Unternehmerlohn (bei Einzelfirmen und Personengesellschaften)

kalkulatorische Mieten (für unentgeltlich benutzte Räumlichkeiten), ...

AusgangssituationAusgangssituation

aufwandsgleiche Kosten werden direkt in die Kostenrechnung übernommenErgänzung umAnderskosten

Kosten, die an die Stelle von Aufwendungen in der Buchhaltung treten

AFA, Wagnisse, Zinsen

ZusatzkostenKosten, denen in der Buchhaltung kein Aufwand gegenübersteht

Unternehmerlohn, Eigenkapitalzinsen

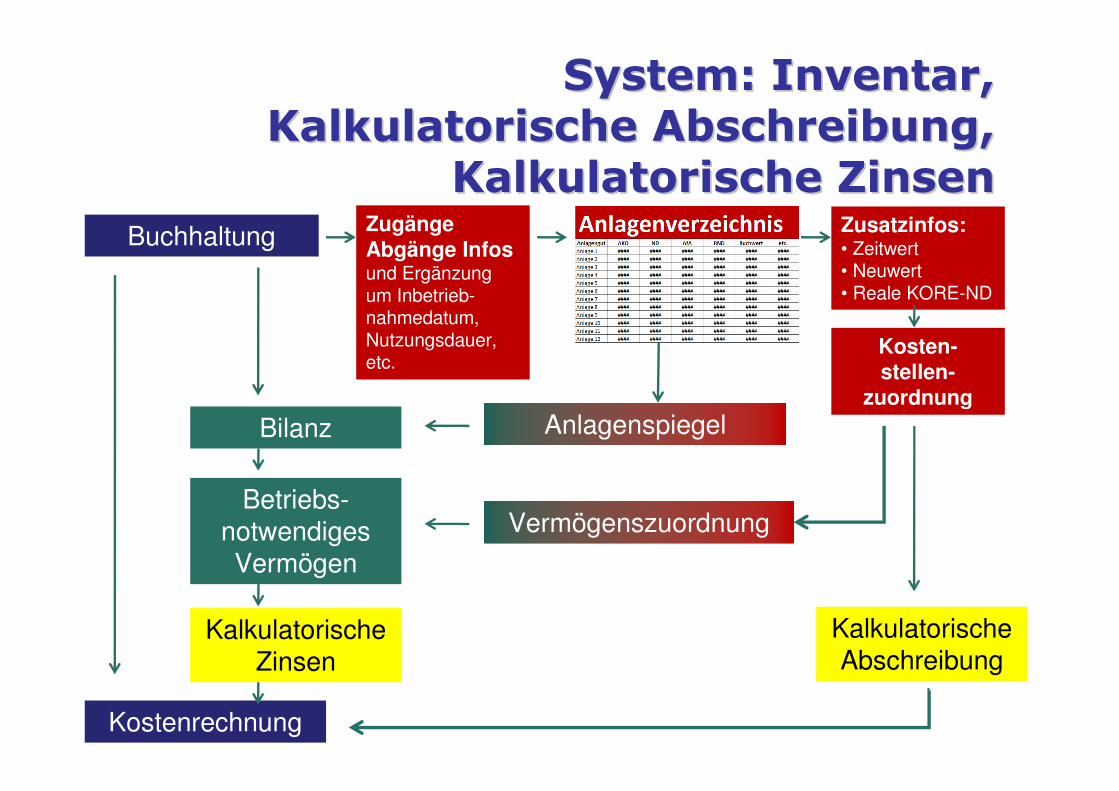

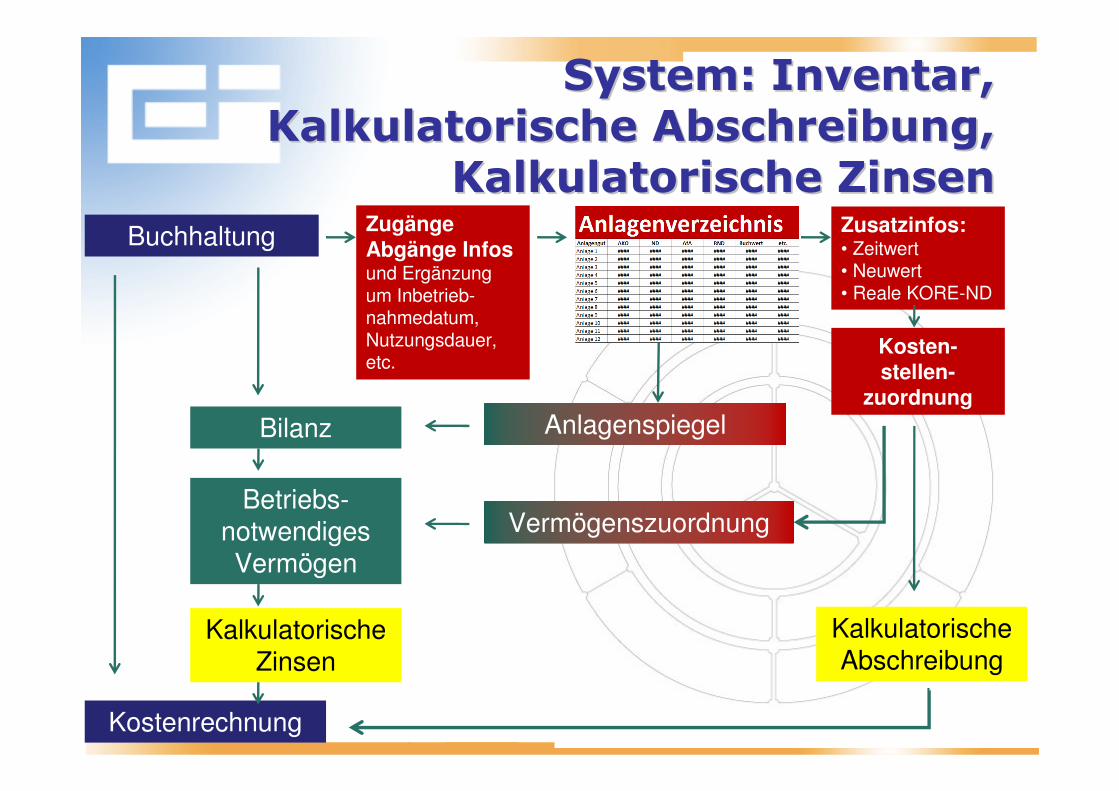

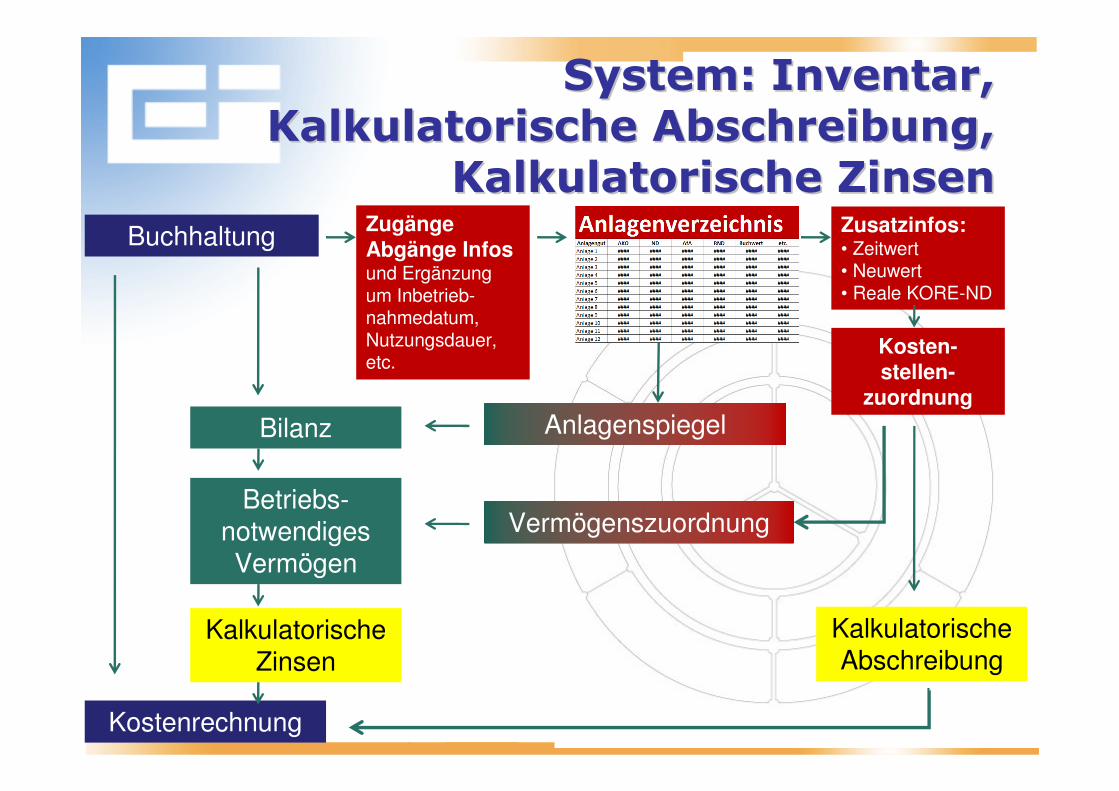

System: Inventar, System: Inventar,

Kalkulatorische Abschreibung, Kalkulatorische Abschreibung,

Kalkulatorische ZinsenKalkulatorische Zinsen

Buchhaltung

Kostenrechnung

Bilanz

Betriebs-notwendiges Vermögen

Kalkulatorische Zinsen

ZugängeAbgänge Infos und Ergänzung um Inbetrieb-nahmedatum, Nutzungsdauer,etc.

Zusatzinfos: • Zeitwert• Neuwert• Reale KORE-ND

Kosten-stellen-

zuordnung

Kalkulatorische Abschreibung

Anlagenspiegel

Vermögenszuordnung

System: Inventar, System: Inventar,

Kalkulatorische Abschreibung, Kalkulatorische Abschreibung,

Kalkulatorische ZinsenKalkulatorische Zinsen

Buchhaltung

Kostenrechnung

Bilanz

Betriebs-notwendiges Vermögen

Kalkulatorische Zinsen

Zugänge

Abgänge Infos und Ergänzung um Inbetrieb-nahmedatum, Nutzungsdauer,etc.

Zusatzinfos: • Zeitwert• Neuwert• Reale KORE-ND

Kosten-

stellen-

zuordnung

Kalkulatorische Abschreibung

Anlagenspiegel

Vermögenszuordnung

Kalkulatorische Kalkulatorische

AbschreibungAbschreibung

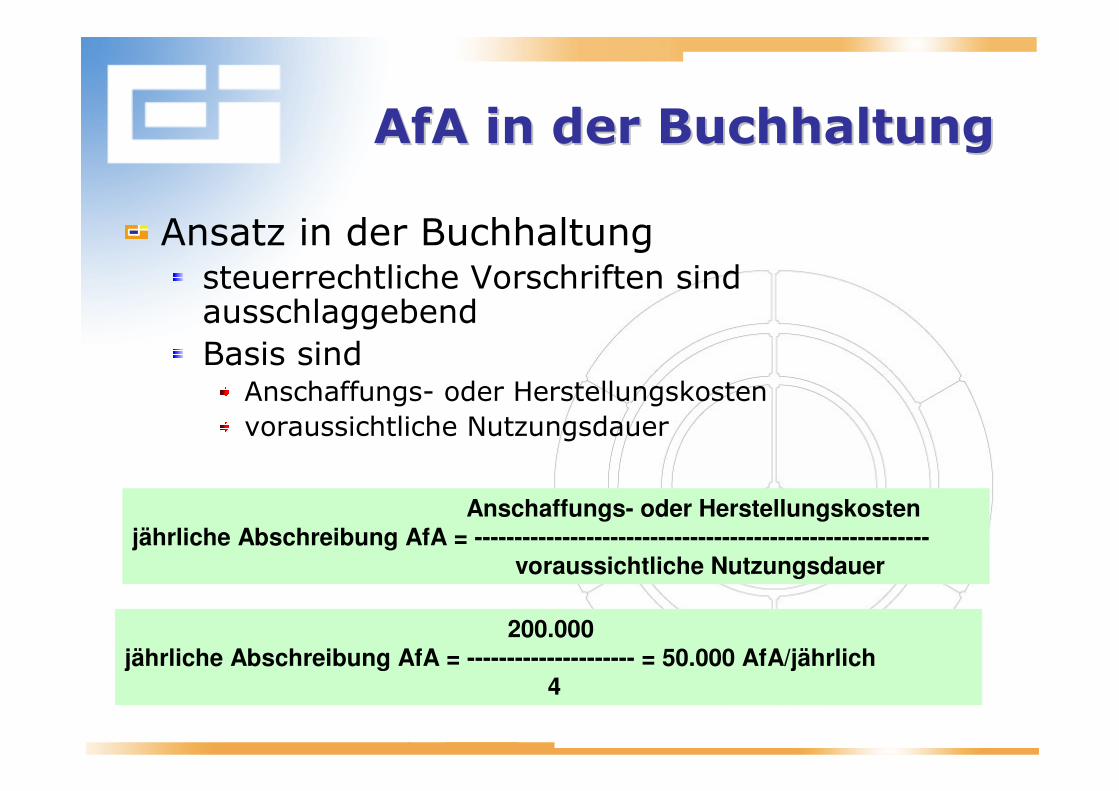

AfA in der BuchhaltungAfA in der Buchhaltung

Ansatz in der Buchhaltungsteuerrechtliche Vorschriften sind ausschlaggebendBasis sindAnschaffungs- oder Herstellungskostenvoraussichtliche Nutzungsdauer

Anschaffungs- oder Herstellungskostenjährliche Abschreibung AfA = ---------------------------------------------------------

voraussichtliche Nutzungsdauer

200.000jährliche Abschreibung AfA = --------------------- = 50.000 AfA/jährlich

4

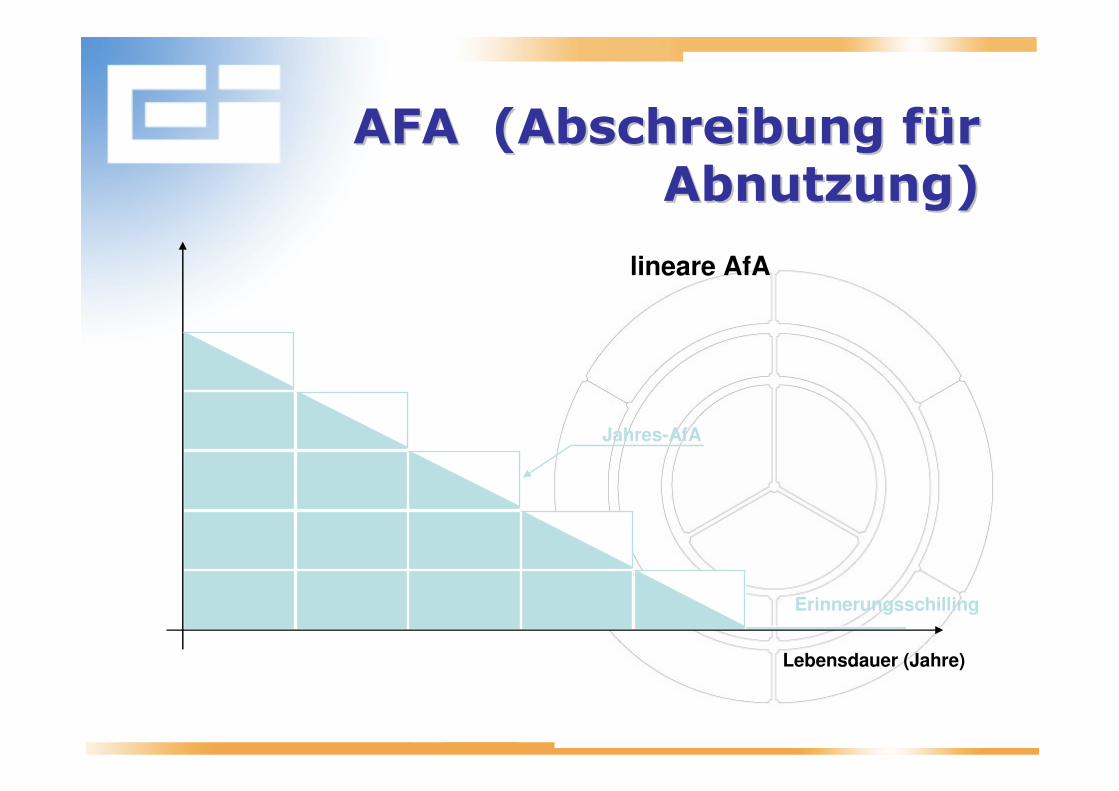

AFA (Abschreibung fAFA (Abschreibung füür r

Abnutzung)Abnutzung)

Lebensdauer (Jahre)

lineare AfA

Erinnerungsschilling

Jahres-AfA

AfA in der AfA in der

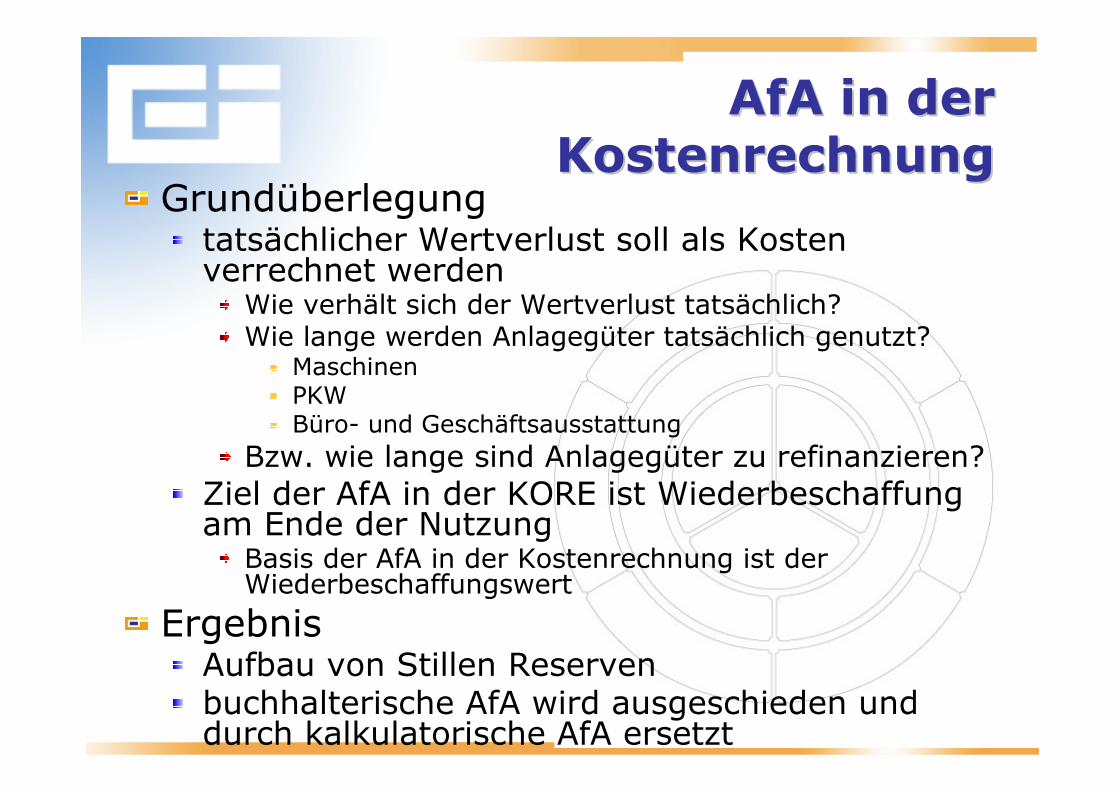

KostenrechnungKostenrechnungGrundüberlegungtatsächlicher Wertverlust soll als Kosten verrechnet werden Wie verhält sich der Wertverlust tatsächlich?Wie lange werden Anlagegüter tatsächlich genutzt?

MaschinenPKWBüro- und Geschäftsausstattung

Bzw. wie lange sind Anlagegüter zu refinanzieren?Ziel der AfA in der KORE ist Wiederbeschaffung am Ende der NutzungBasis der AfA in der Kostenrechnung ist der Wiederbeschaffungswert

ErgebnisAufbau von Stillen Reservenbuchhalterische AfA wird ausgeschieden und durch kalkulatorische AfA ersetzt

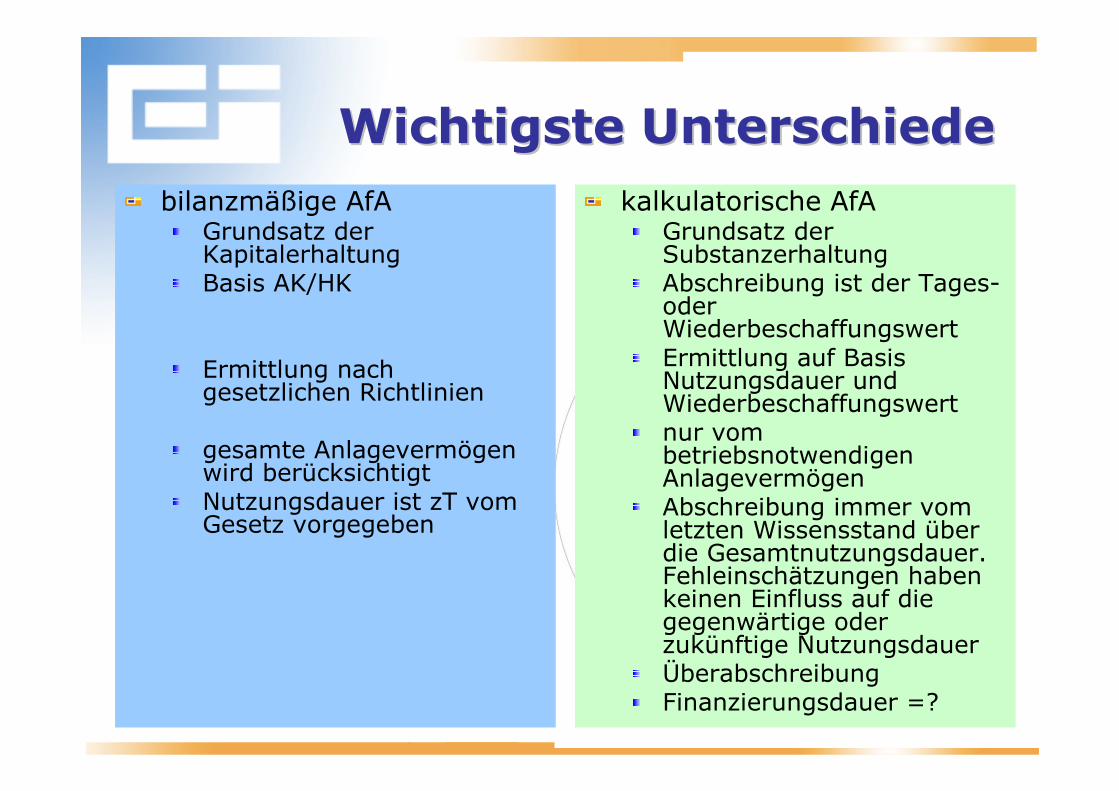

Wichtigste UnterschiedeWichtigste Unterschiede

bilanzmäßige AfAGrundsatz der KapitalerhaltungBasis AK/HK

Ermittlung nach gesetzlichen Richtlinien

gesamte Anlagevermögen wird berücksichtigtNutzungsdauer ist zT vom Gesetz vorgegeben

kalkulatorische AfAGrundsatz der SubstanzerhaltungAbschreibung ist der Tages-oder WiederbeschaffungswertErmittlung auf Basis Nutzungsdauer und Wiederbeschaffungswertnur vom betriebsnotwendigen AnlagevermögenAbschreibung immer vom letzten Wissensstand über die Gesamtnutzungsdauer. Fehleinschätzungen haben keinen Einfluss auf die gegenwärtige oder zukünftige NutzungsdauerÜberabschreibungFinanzierungsdauer =?

KalkulatorischeKalkulatorische

ZinsenZinsen

Zinsen in der Buchhaltung Zinsen in der Buchhaltung

und der Kostenrechnungund der Kostenrechnung

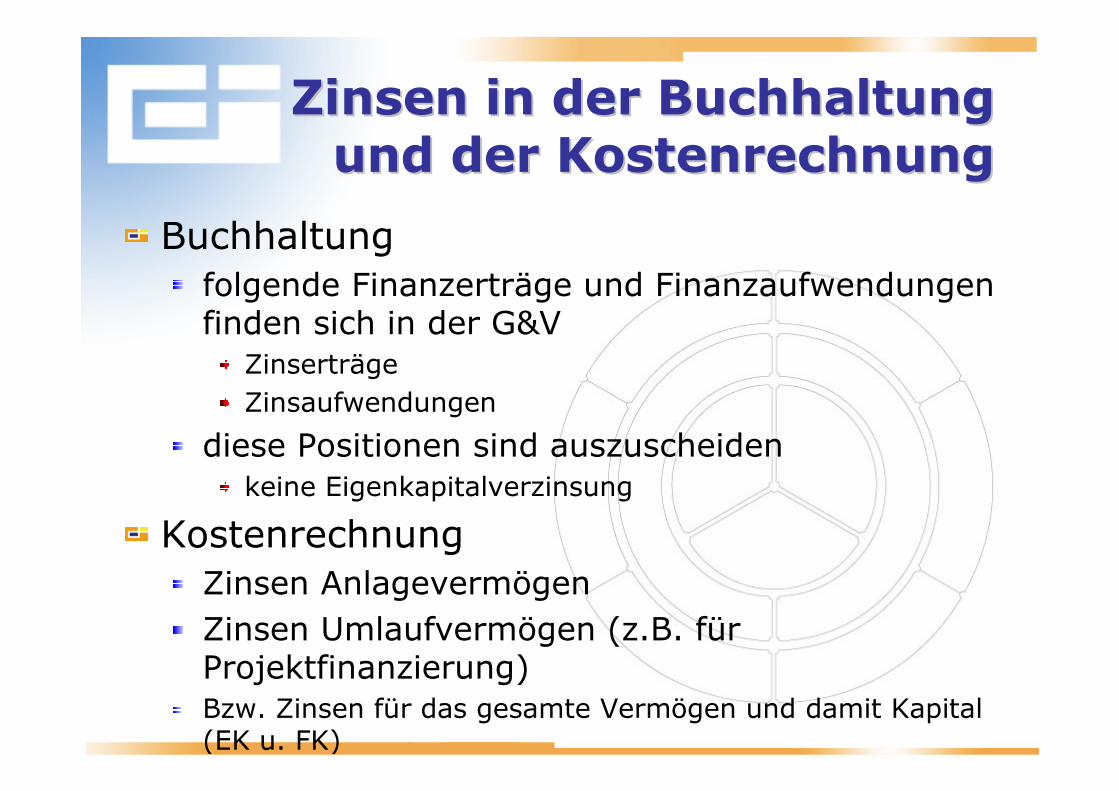

Buchhaltungfolgende Finanzerträge und Finanzaufwendungen finden sich in der G&VZinserträge

Zinsaufwendungen

diese Positionen sind auszuscheidenkeine Eigenkapitalverzinsung

KostenrechnungZinsen Anlagevermögen

Zinsen Umlaufvermögen (z.B. für Projektfinanzierung)Bzw. Zinsen für das gesamte Vermögen und damit Kapital (EK u. FK)

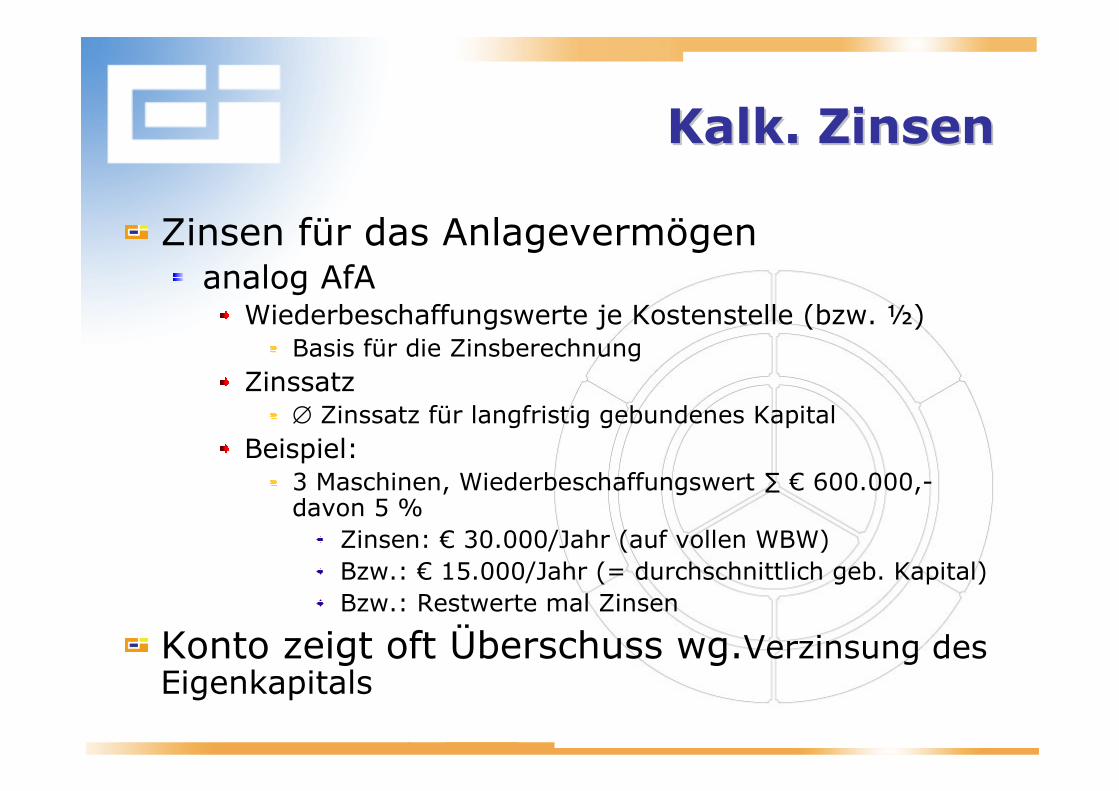

Kalk. ZinsenKalk. Zinsen

Zinsen für das Anlagevermögenanalog AfAWiederbeschaffungswerte je Kostenstelle (bzw. ½)

Basis für die Zinsberechnung

Zinssatz∅ Zinssatz für langfristig gebundenes Kapital

Beispiel:3 Maschinen, Wiederbeschaffungswert ∑ € 600.000,-davon 5 %

Zinsen: € 30.000/Jahr (auf vollen WBW)Bzw.: € 15.000/Jahr (= durchschnittlich geb. Kapital)Bzw.: Restwerte mal Zinsen

Konto zeigt oft Überschuss wg.Verzinsung des Eigenkapitals

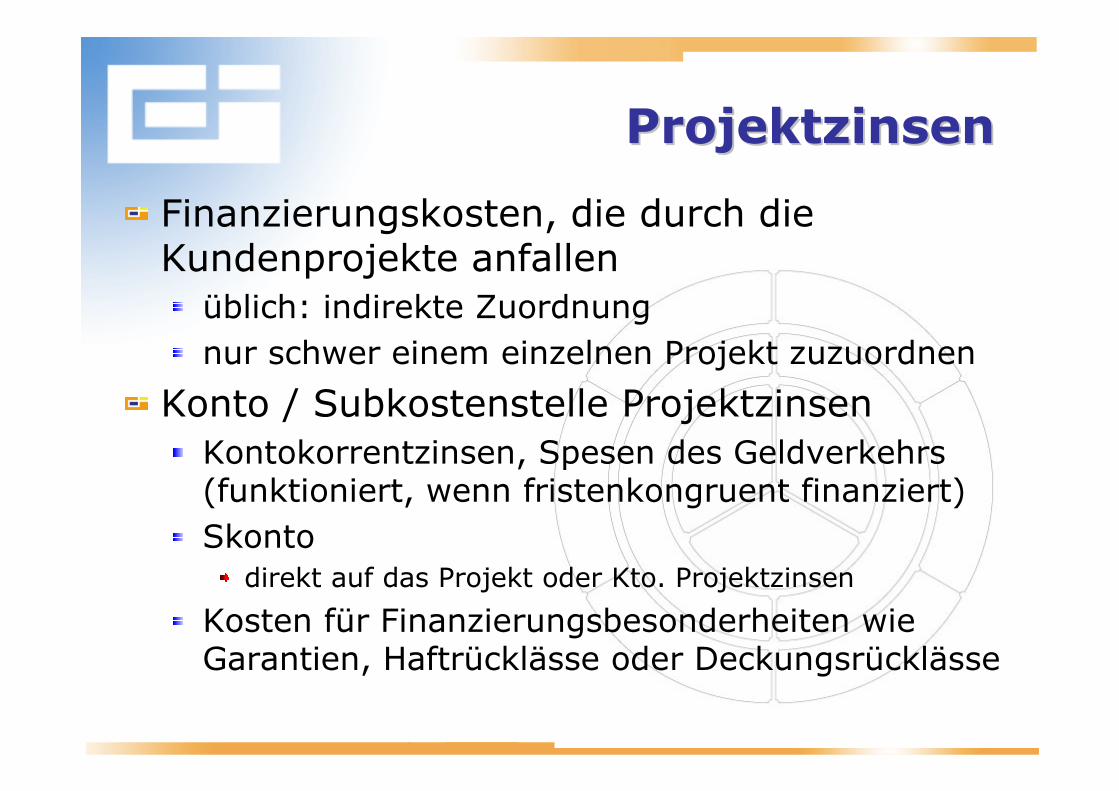

ProjektzinsenProjektzinsen

Finanzierungskosten, die durch die Kundenprojekte anfallenüblich: indirekte Zuordnung

nur schwer einem einzelnen Projekt zuzuordnen

Konto / Subkostenstelle ProjektzinsenKontokorrentzinsen, Spesen des Geldverkehrs(funktioniert, wenn fristenkongruent finanziert)

Skontodirekt auf das Projekt oder Kto. Projektzinsen

Kosten für Finanzierungsbesonderheiten wie Garantien, Haftrücklässe oder Deckungsrücklässe

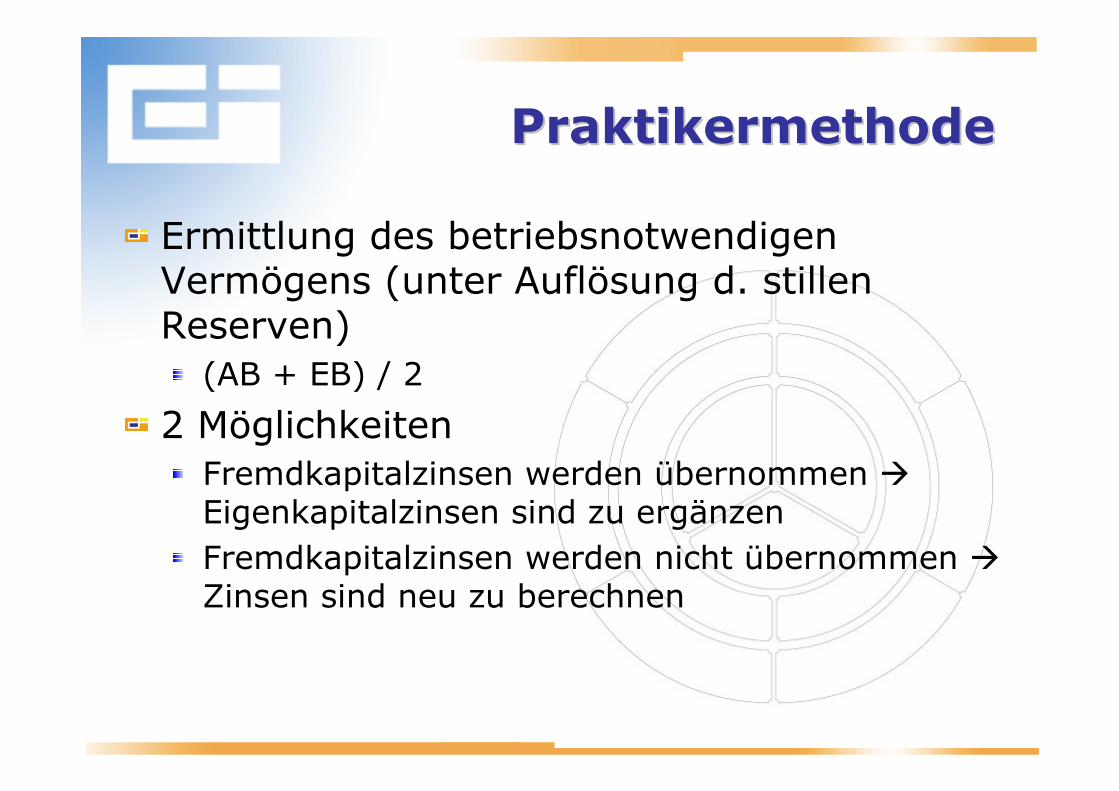

PraktikermethodePraktikermethode

Ermittlung des betriebsnotwendigen Vermögens (unter Auflösung d. stillen Reserven)(AB + EB) / 2

2 MöglichkeitenFremdkapitalzinsen werden übernommen �Eigenkapitalzinsen sind zu ergänzen

Fremdkapitalzinsen werden nicht übernommen �Zinsen sind neu zu berechnen

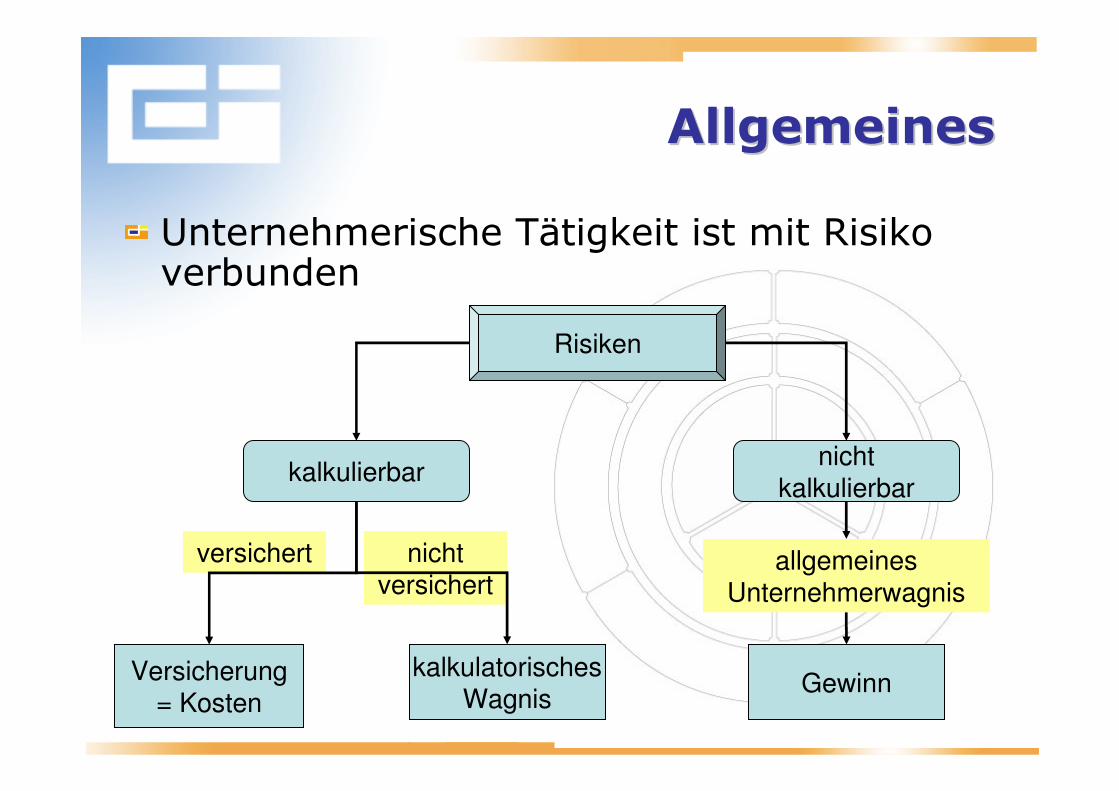

Kalkulatorische WagnisseKalkulatorische Wagnisse

AllgemeinesAllgemeines

Unternehmerische Tätigkeit ist mit Risiko verbunden

Risiken

kalkulierbarnicht

kalkulierbar

Versicherung= Kosten

kalkulatorischesWagnis

Gewinn

versichert nicht versichert

allgemeines Unternehmerwagnis

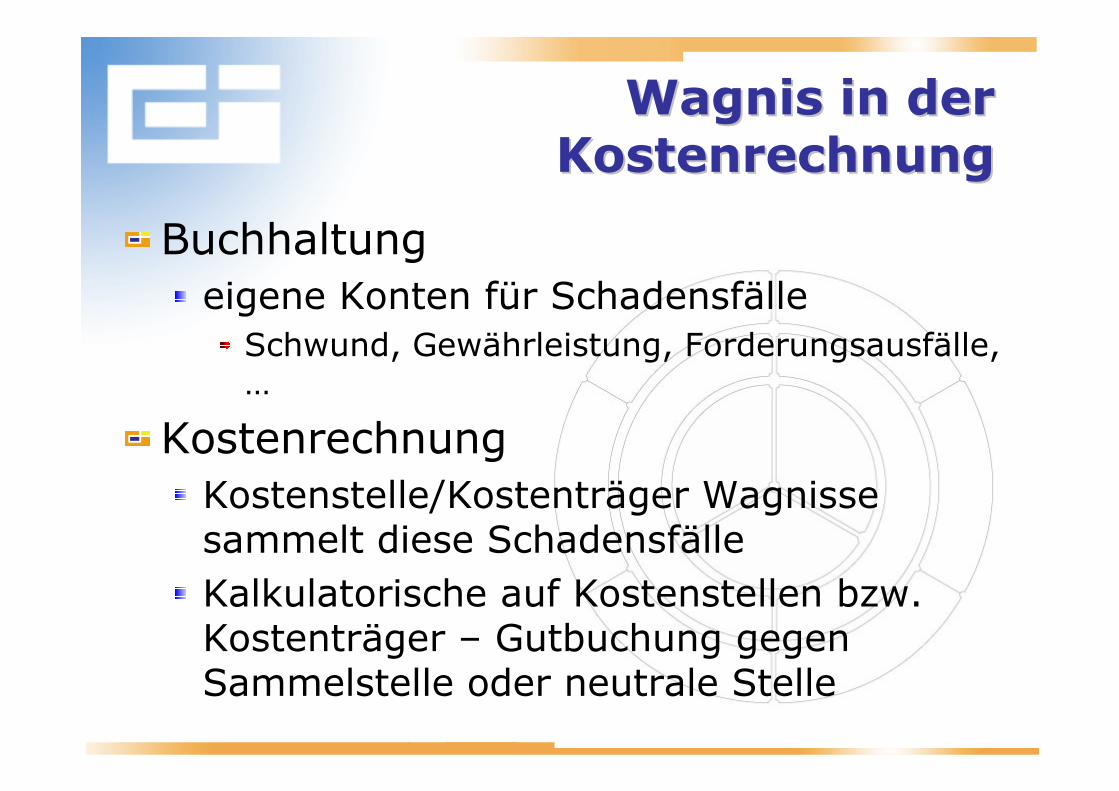

Wagnis in der Wagnis in der

KostenrechnungKostenrechnung

Buchhaltungeigene Konten für Schadensfälle Schwund, Gewährleistung, Forderungsausfälle, …

KostenrechnungKostenstelle/Kostenträger Wagnisse sammelt diese Schadensfälle

Kalkulatorische auf Kostenstellen bzw. Kostenträger – Gutbuchung gegen Sammelstelle oder neutrale Stelle

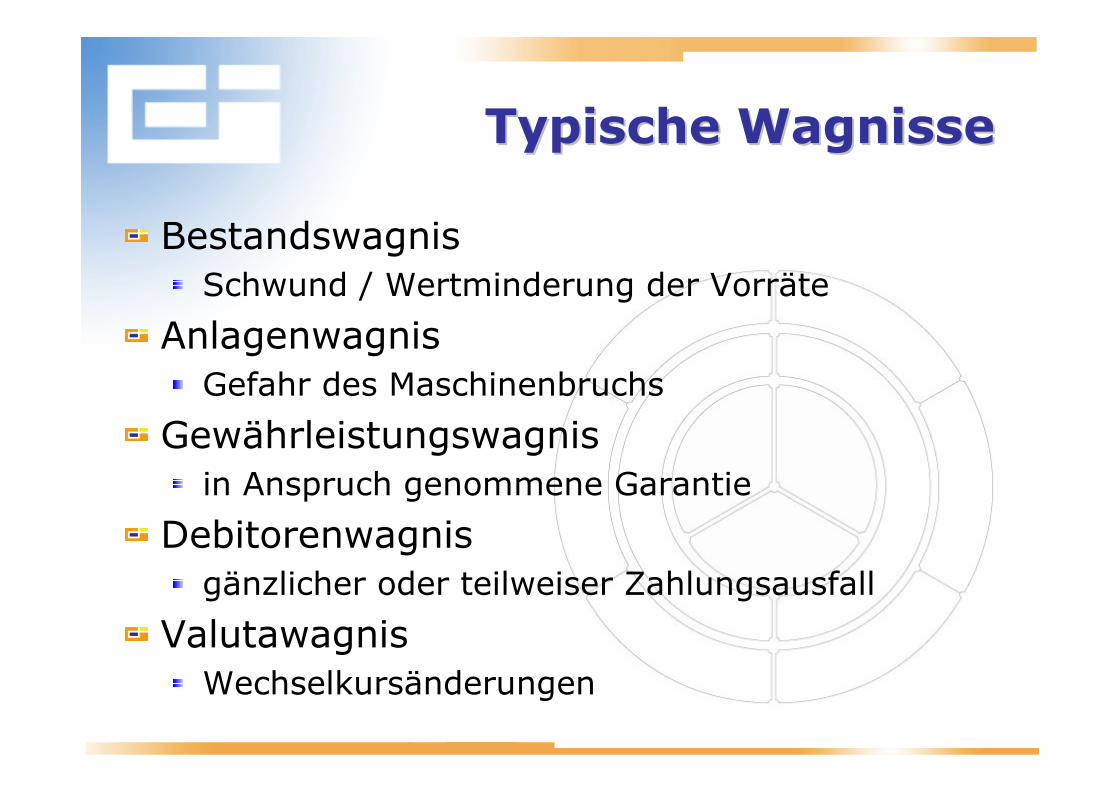

Typische WagnisseTypische Wagnisse

BestandswagnisSchwund / Wertminderung der Vorräte

AnlagenwagnisGefahr des Maschinenbruchs

Gewährleistungswagnisin Anspruch genommene Garantie

Debitorenwagnisgänzlicher oder teilweiser Zahlungsausfall

ValutawagnisWechselkursänderungen

Schutz vor SchSchutz vor Schäädenden

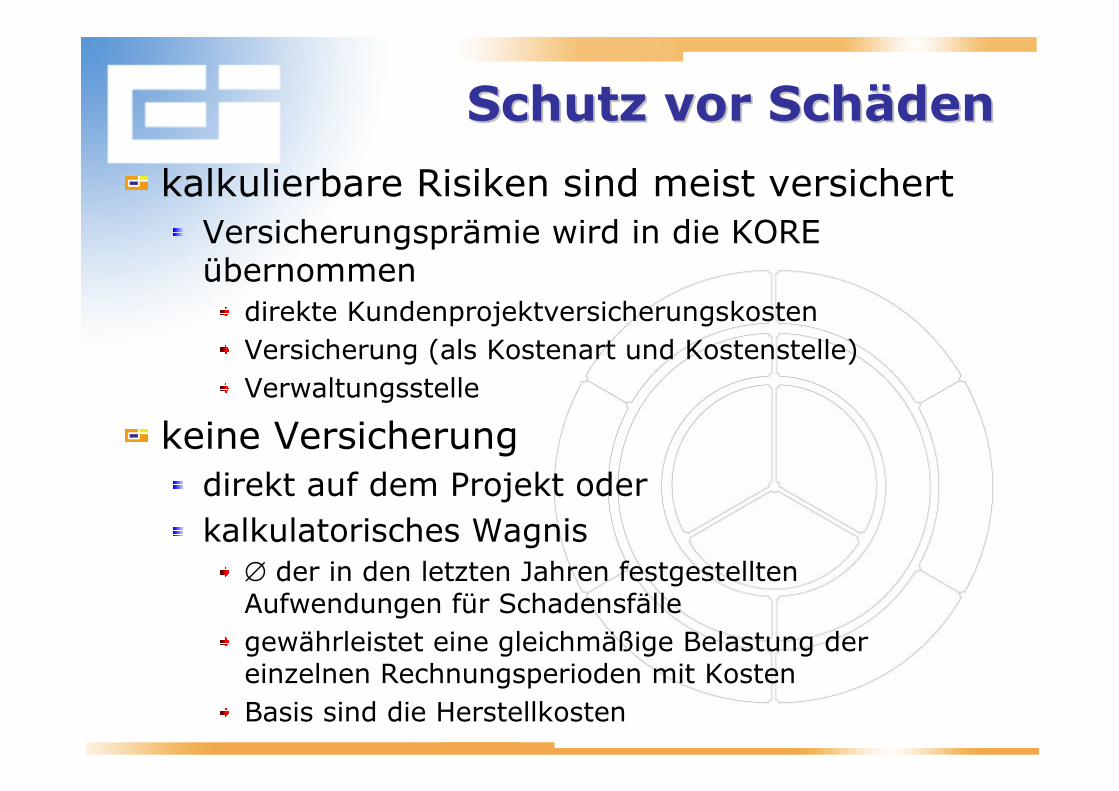

kalkulierbare Risiken sind meist versichertVersicherungsprämie wird in die KORE übernommendirekte Kundenprojektversicherungskosten

Versicherung (als Kostenart und Kostenstelle)

Verwaltungsstelle

keine Versicherungdirekt auf dem Projekt oder

kalkulatorisches Wagnis∅ der in den letzten Jahren festgestellten Aufwendungen für Schadensfälle

gewährleistet eine gleichmäßige Belastung der einzelnen Rechnungsperioden mit Kosten

Basis sind die Herstellkosten

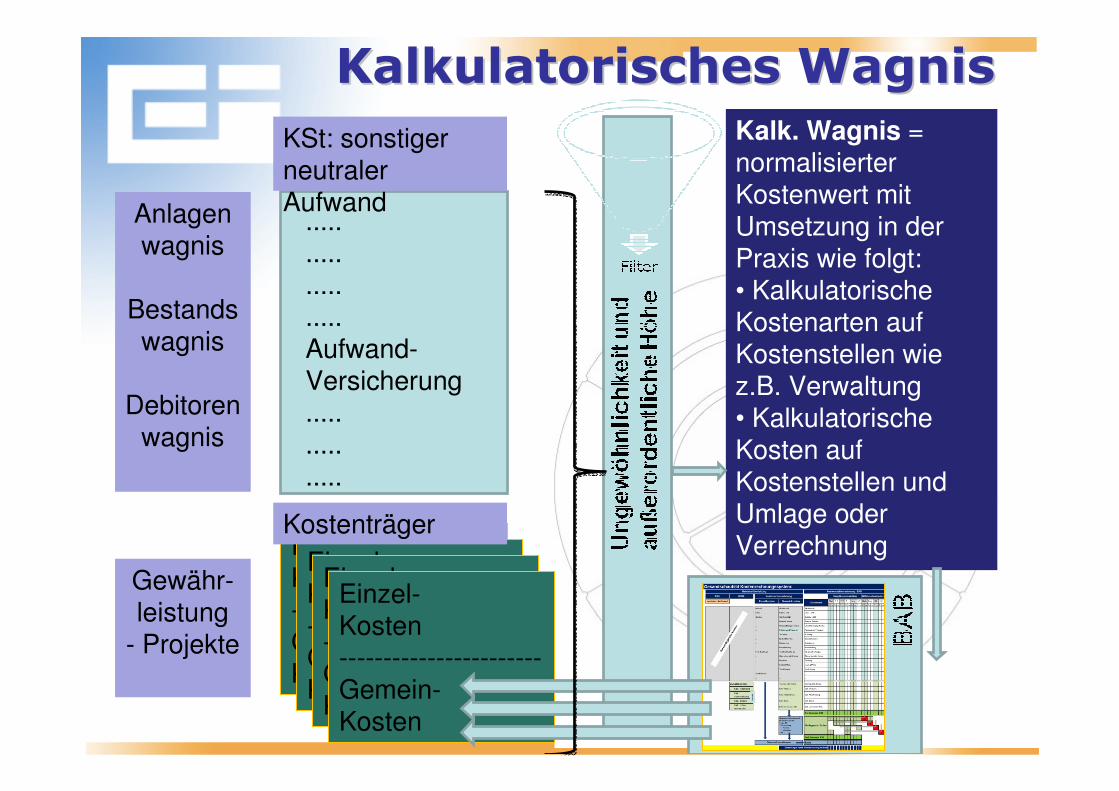

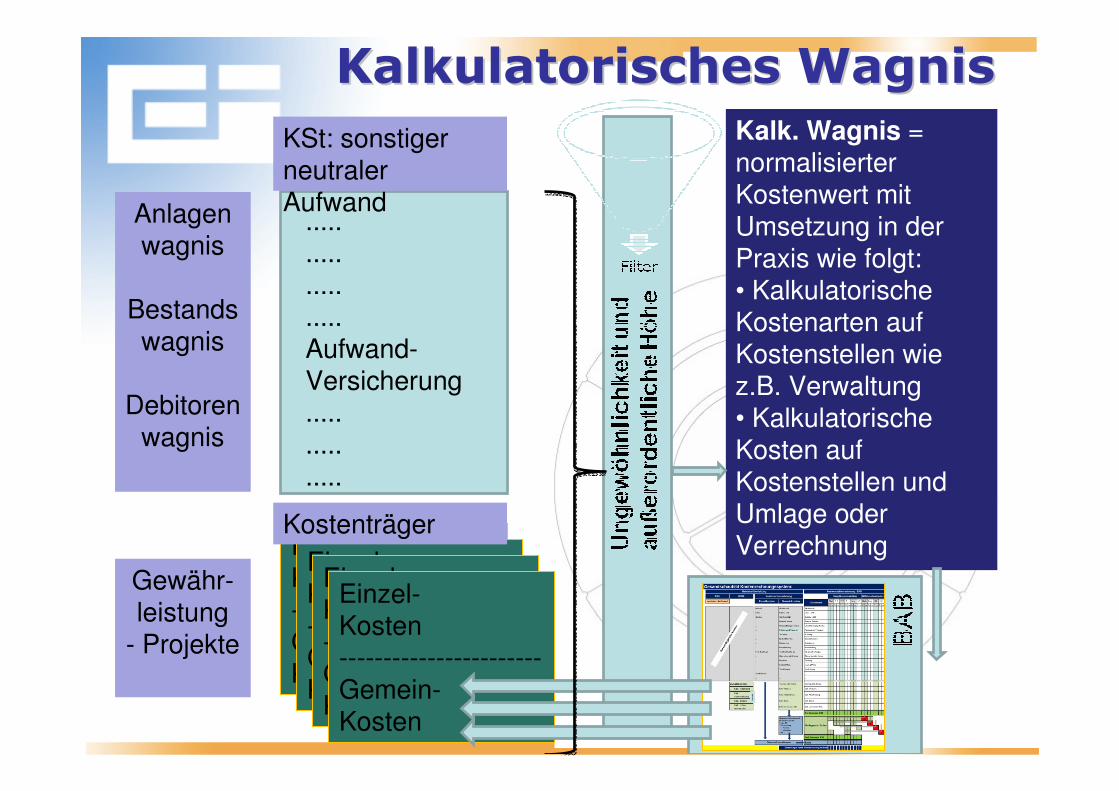

Kalkulatorisches WagnisKalkulatorisches Wagnis

Anlagenwagnis

Bestandswagnis

Debitorenwagnis

.....

.....

.....

.....Aufwand-Versicherung...............

KSt: sonstiger neutraler Aufwand

Gewähr-leistung

- Projekte

Einzel-Kosten-----------------------Gemein-Kosten

Einzel-Kosten-----------------------Gemein-Kosten

Einzel-Kosten-----------------------Gemein-Kosten

Einzel-Kosten-----------------------Gemein-Kosten

Kostenträger

Kalk. Wagnis = normalisierter Kostenwert mitUmsetzung in der Praxis wie folgt:• Kalkulatorische Kostenarten auf Kostenstellen wie z.B. Verwaltung• Kalkulatorische Kosten auf Kostenstellen und Umlage oder Verrechnung

Kalkulatorischer Kalkulatorischer

UnternehmerlohnUnternehmerlohn

Einzelunternehmen

Personengesellschaften

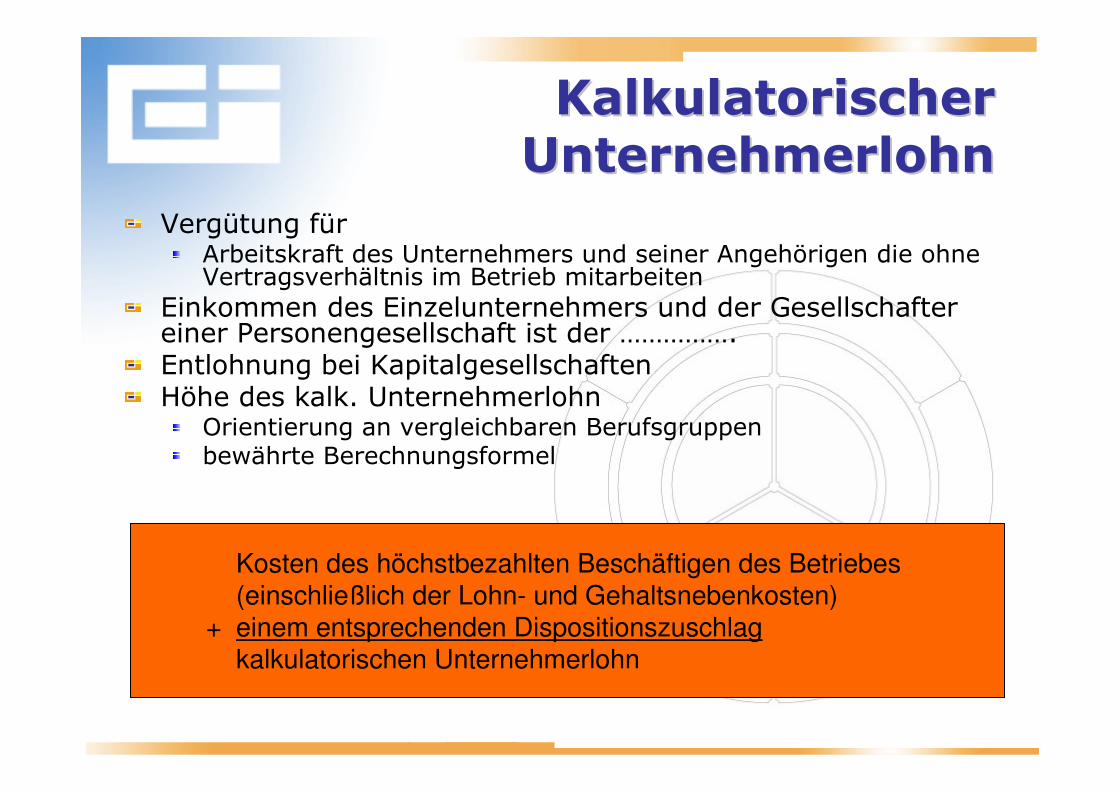

Kalkulatorischer Kalkulatorischer

UnternehmerlohnUnternehmerlohn

Vergütung fürArbeitskraft des Unternehmers und seiner Angehörigen die ohne Vertragsverhältnis im Betrieb mitarbeiten

Einkommen des Einzelunternehmers und der Gesellschafter einer Personengesellschaft ist der …………….Entlohnung bei KapitalgesellschaftenHöhe des kalk. Unternehmerlohn

Orientierung an vergleichbaren Berufsgruppenbewährte Berechnungsformel

Kosten des höchstbezahlten Beschäftigen des Betriebes(einschließlich der Lohn- und Gehaltsnebenkosten)

+ einem entsprechenden Dispositionszuschlagkalkulatorischen Unternehmerlohn

Kalkulatorische MieteKalkulatorische Miete

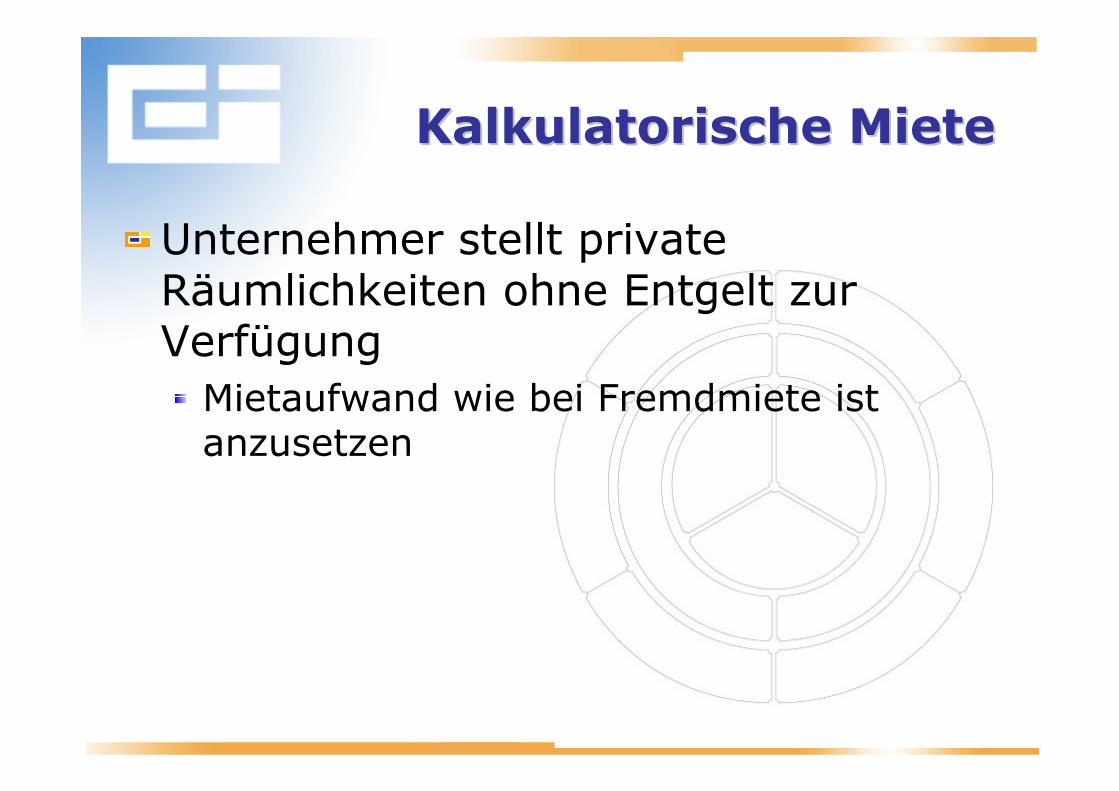

Kalkulatorische MieteKalkulatorische Miete

Unternehmer stellt private Räumlichkeiten ohne Entgelt zur VerfügungMietaufwand wie bei Fremdmiete ist anzusetzen

KostenrechnungssystemKostenrechnungssystem

Grundsatz der Grundsatz der

KostenstellenbildungKostenstellenbildung

Aufbau der Kostenstellen gemäß dem Bedarf des Kalkulationsaufbaues im Rahmen der KostenträgerrechnungEinzelkosten

Fertigung 1 - Gemeinkosten

Fertigung 2 - Gemeinkosten

Etc. (mehr hierzu siehe Kostenträgerrg.)

Einführung von Zwischenstufen (Hilfskostenstellen), um zu den Verrechnungseinheiten zu kommen

Kostenstellenrechnung Kostenstellenrechnung --

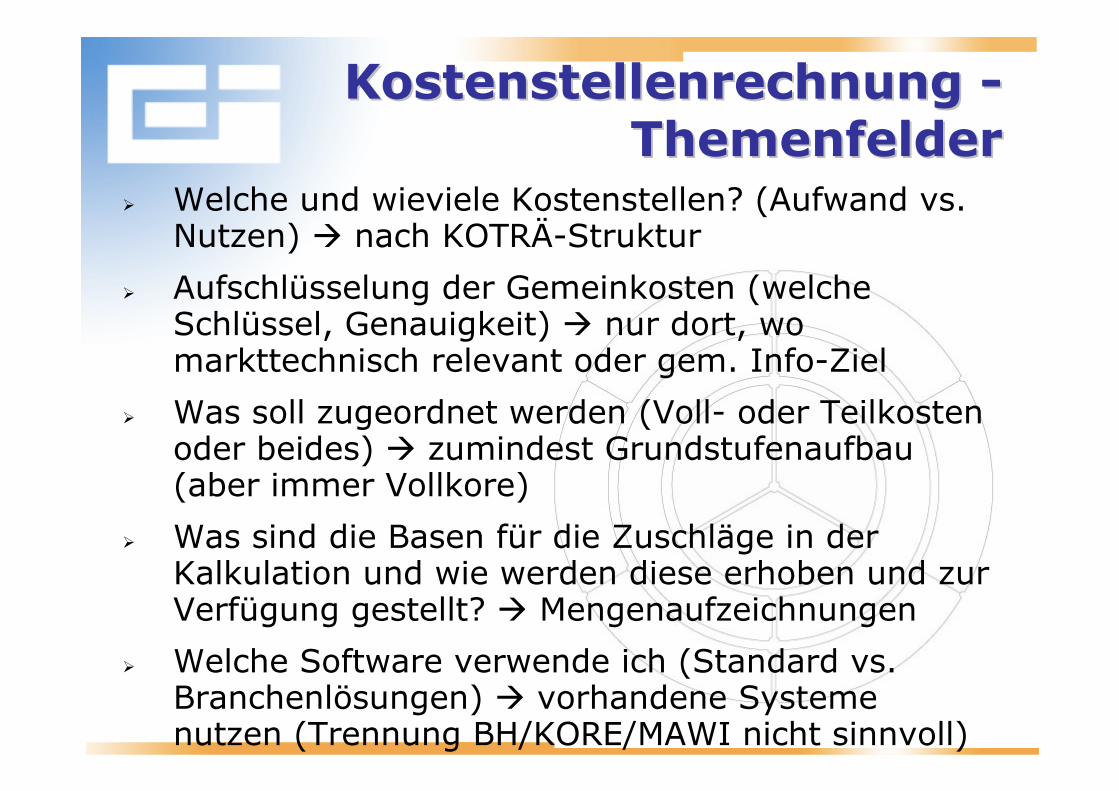

Themenfelder Themenfelder � Welche und wieviele Kostenstellen? (Aufwand vs. Nutzen) � nach KOTRÄ-Struktur

� Aufschlüsselung der Gemeinkosten (welche Schlüssel, Genauigkeit) � nur dort, wo markttechnisch relevant oder gem. Info-Ziel

� Was soll zugeordnet werden (Voll- oder Teilkosten oder beides) � zumindest Grundstufenaufbau (aber immer Vollkore)

� Was sind die Basen für die Zuschläge in der Kalkulation und wie werden diese erhoben und zur Verfügung gestellt? � Mengenaufzeichnungen

� Welche Software verwende ich (Standard vs. Branchenlösungen) � vorhandene Systeme nutzen (Trennung BH/KORE/MAWI nicht sinnvoll)

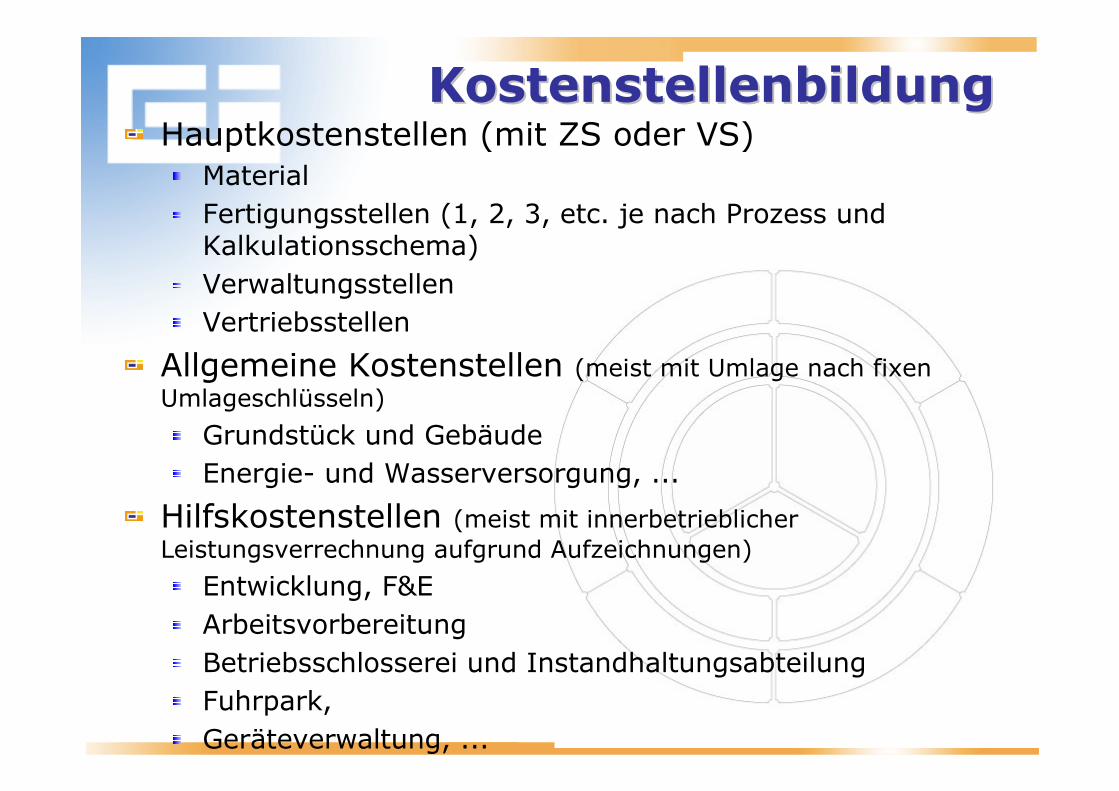

KostenstellenbildungKostenstellenbildungHauptkostenstellen (mit ZS oder VS)Material

Fertigungsstellen (1, 2, 3, etc. je nach Prozess und Kalkulationsschema)

Verwaltungsstellen

Vertriebsstellen

Allgemeine Kostenstellen (meist mit Umlage nach fixen Umlageschlüsseln)

Grundstück und Gebäude

Energie- und Wasserversorgung, ...

Hilfskostenstellen (meist mit innerbetrieblicher Leistungsverrechnung aufgrund Aufzeichnungen)

Entwicklung, F&E

Arbeitsvorbereitung

Betriebsschlosserei und Instandhaltungsabteilung

Fuhrpark,

Geräteverwaltung, ...

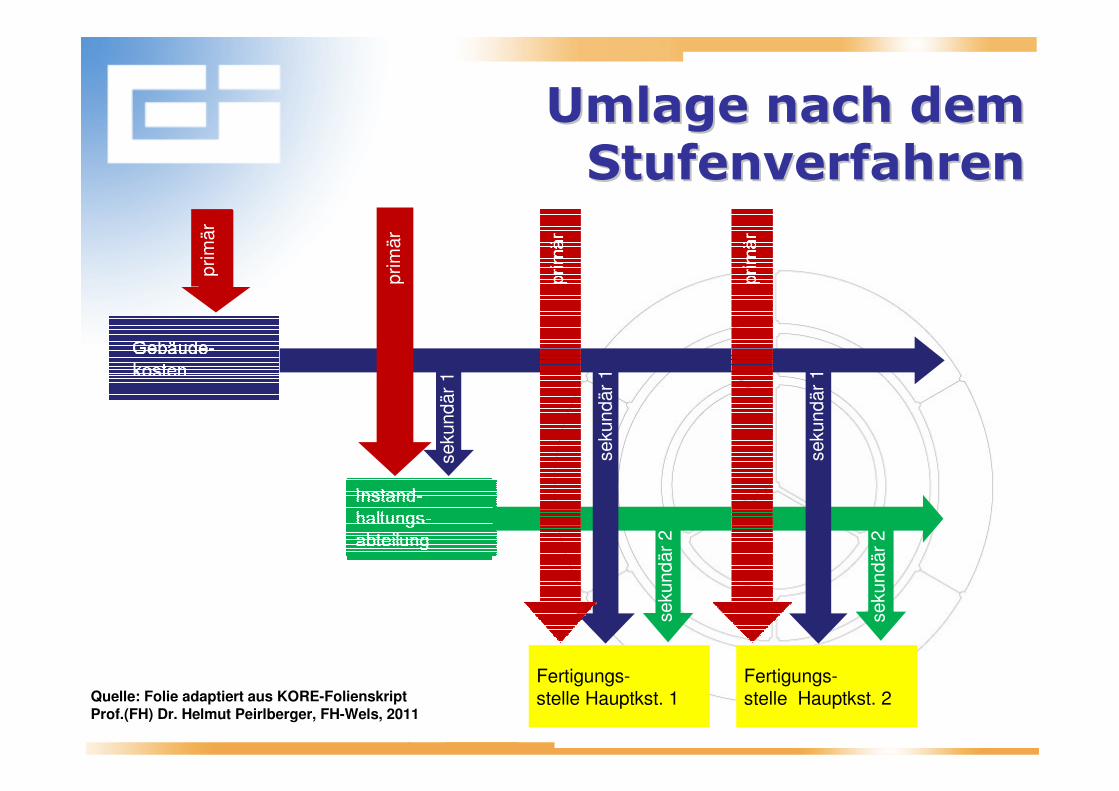

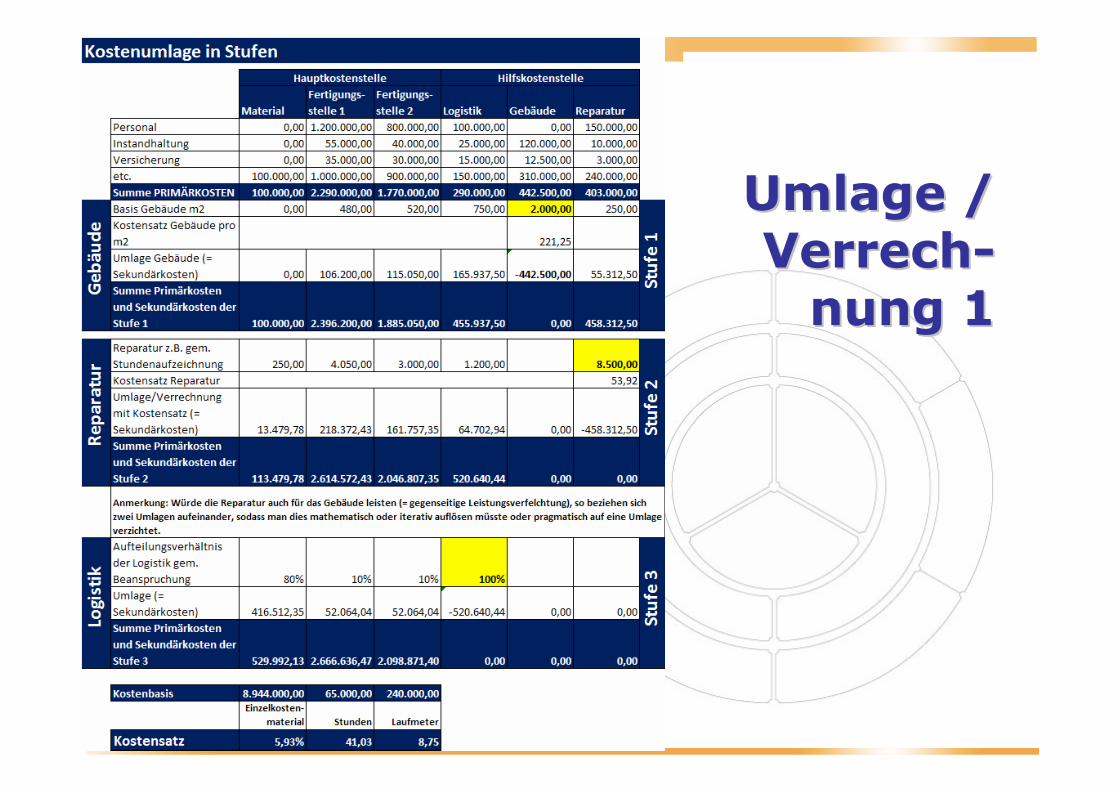

Umlage nach dem Umlage nach dem

StufenverfahrenStufenverfahren

sekundär

2

prim

är

Fertigungs-stelle Hauptkst. 1

Fertigungs-stelle Hauptkst. 2

prim

är

sekundär

1

sekundär

1

sekundär

1

sekundär

2

Quelle: Folie adaptiert aus KORE-Folienskript

Prof.(FH) Dr. Helmut Peirlberger, FH-Wels, 2011

Leistungsbeziehungen zwischen Leistungsbeziehungen zwischen

KostenstellenKostenstellen

� exakte Abbildung und Abwicklung der Leistungsverflechtungen

� interne Verrechnungen� Konzernrechnungen� Weiterverrechnung externer Sammelrechnungen, z.B. Kosten für Mobiltelefonie und Betankungen

� Einrichtung bestimmter Kostenstellen für spezifische Rechnungszwecke: � Beistellungskostenstellen (für ARGEN)� Durchläuferkostenstellen (z.B. Eckkostenstellen)� Subkostenstellen

VerrechnungsstelleVerrechnungsstelle

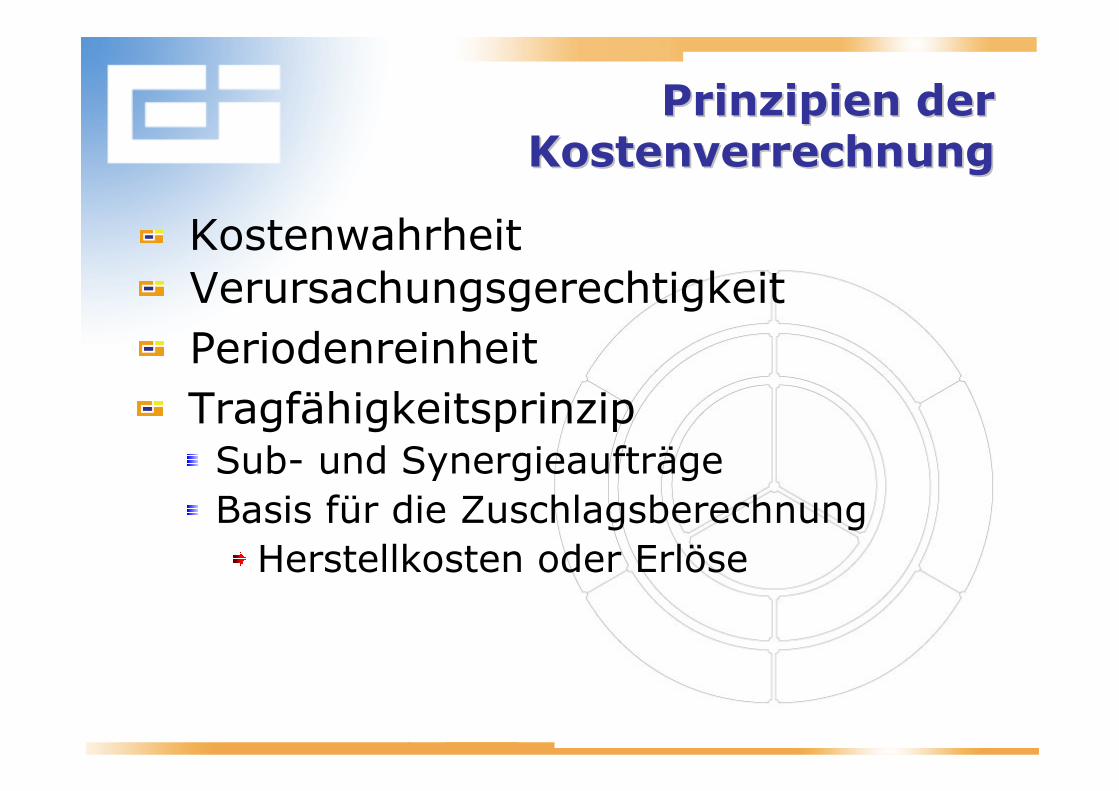

Prinzipien der Prinzipien der

KostenverrechnungKostenverrechnung

Kostenwahrheit

Verursachungsgerechtigkeit

Periodenreinheit

Tragfähigkeitsprinzip Sub- und Synergieaufträge

Basis für die Zuschlagsberechnung

Herstellkosten oder Erlöse

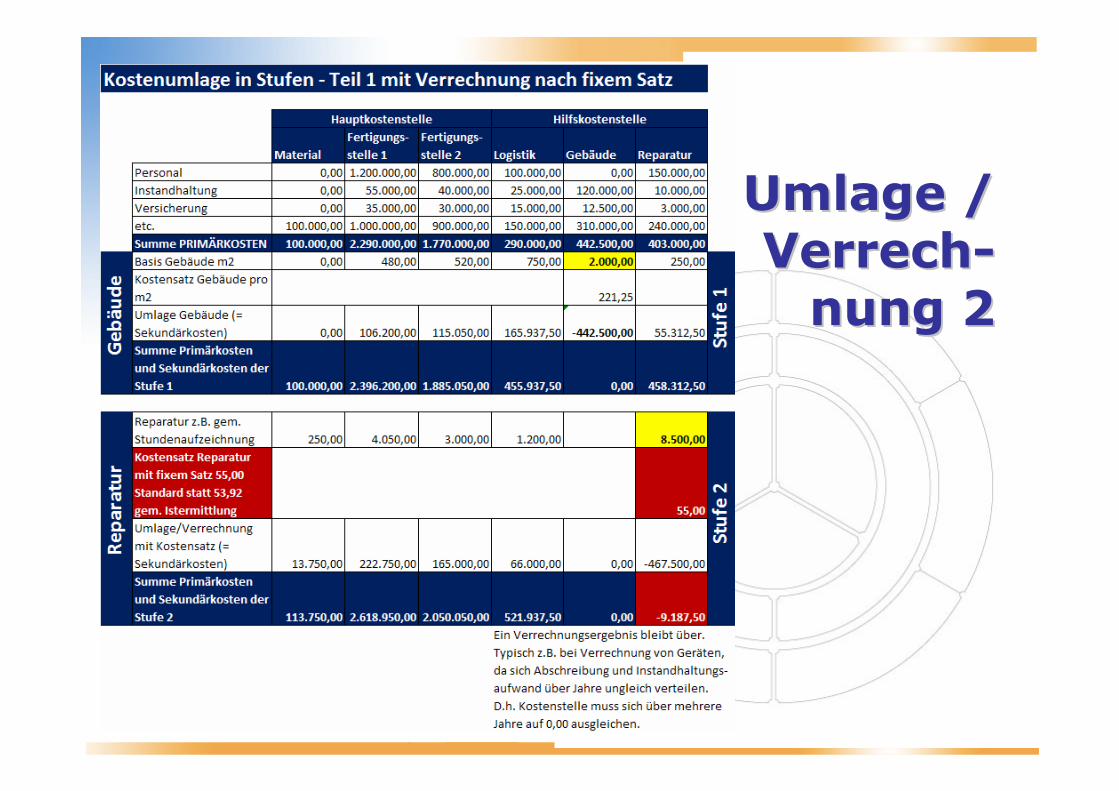

Umlage / Umlage /

VerrechVerrech--

nungnung 11

Umlage / Umlage /

VerrechVerrech--

nungnung 22

Kostenartenrechnung

KostenstellenrechnungKostenstellen-

bezogene Erfassung von Kostenträger-

gemeinkosten und

…GeräteGeräte LKWLKW ZRZRLNKLNK BLBL usw.usw.

Kostenträgerrechnung

Erfassung der Gemeinkosten

Auftrag 1Auftrag 1

Verrechnungspreis

… Auftrag nAuftrag n

Einzelkosten+ anteilige Gemeinkosten= Selbstkosten

Nettoerlöse- Selbstkosten= Nettoerfolg

Einzelkosten+ anteilige Gemeinkosten= Selbstkosten

Nettoerlöse- Selbstkosten= Nettoerfolg

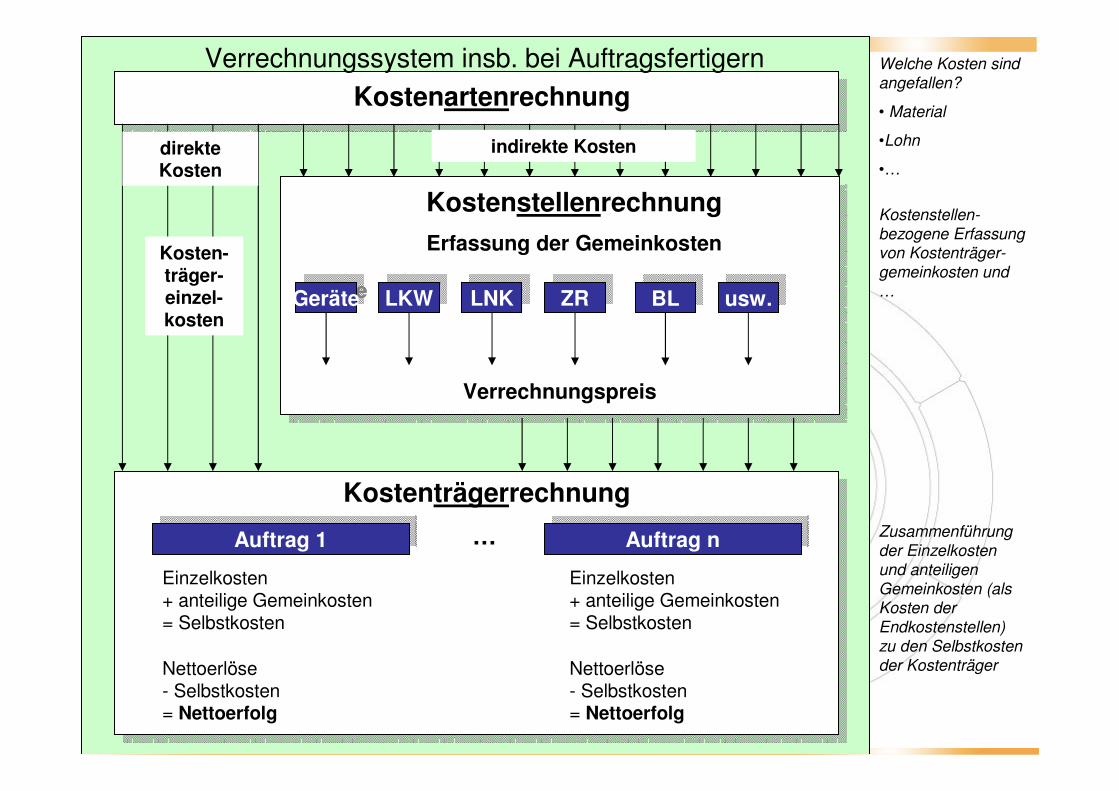

Welche Kosten sind

angefallen?

• Material

•Lohn

•…

Zusammenführung

der Einzelkosten

und anteiligen

Gemeinkosten (als Kosten der

Endkostenstellen)

zu den Selbstkosten

der Kostenträger

indirekte Kosten

Kosten-träger-einzel-kosten

direkte Kosten

Verrechnungssystem insb. bei Auftragsfertigern

KostenrechnungssystemKostenrechnungssystem

Kostenträgerrechnungund

Periodenerfolgsrechnung

Kostenarten-rechnung

Kostenstellen-rechnung

Kostenträger-rechnung

Gliederung der Gesamtkosten

•Material

•Sondereinzelkosten

Einzelkosten Gemeinkosten

Gliederung der Gemeinkosten

Hilfskosten-stellen

Hauptkosten-stellen

Betriebsabrechnungsbogen

Zuordnung der Einzel- und Gemeinkosten zu Produkten/ Dienstleistungen / Projekten (= Kostenträger)

z.B. Zentralregie = Zuschläge

Kalku-lationKalku-lationKalku-lationKalku-lationKalku-lation

KostentrKostenträägerkalkulationgerkalkulation

Basis-

information

Einzelkosten

(samt Sonderkosten)

Material

Material-GK

Fertigungs-GK1

Fertigungs-GK2

Herstellkosten

Verwaltungs- und Vertriebsgemeinkosten

Selbstkosten

Zuschläge (Erlösschmä-lerungen, Gewinn, ...)

=Soll-Preis

zu

System System -- ErfolgsrechnungErfolgsrechnung

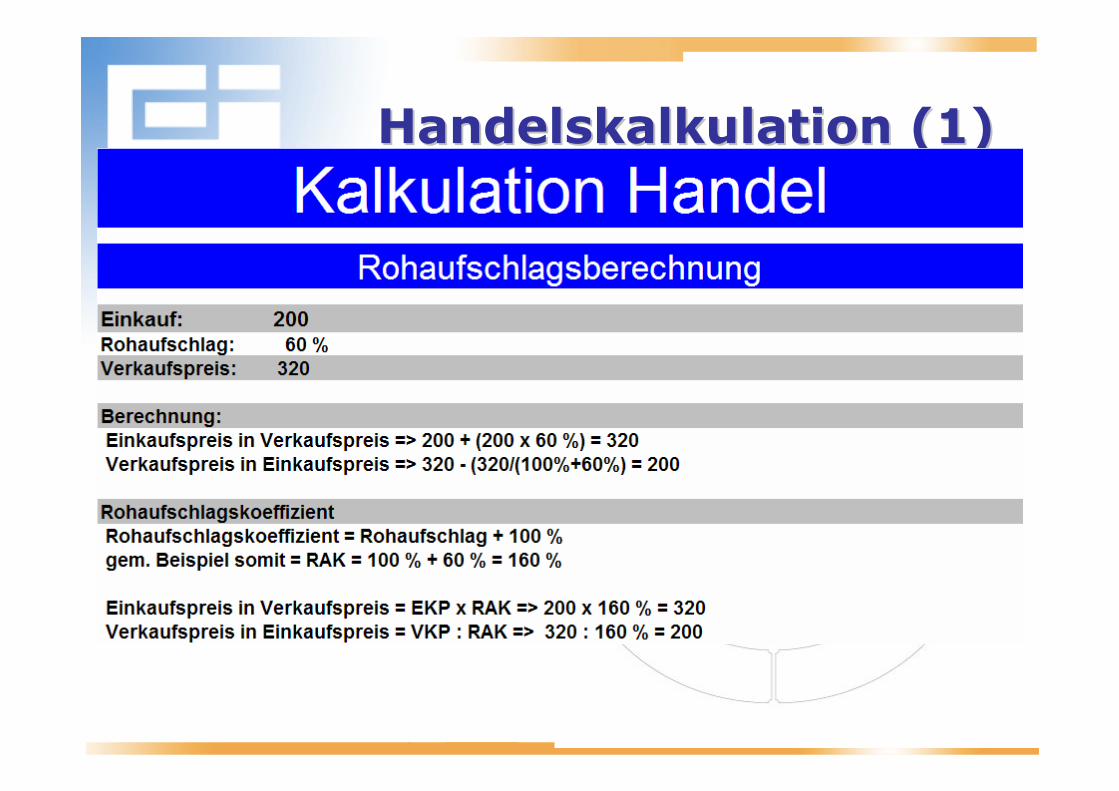

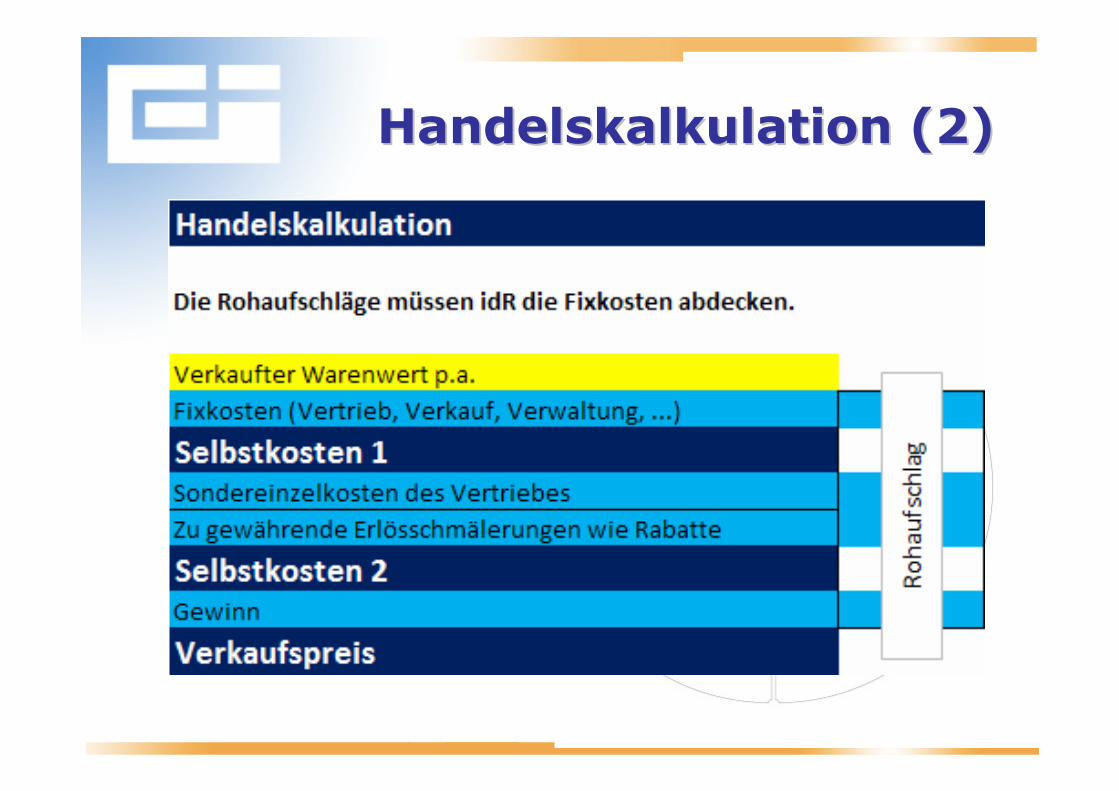

Handelskalkulation (1)Handelskalkulation (1)

Handelskalkulation (2)Handelskalkulation (2)

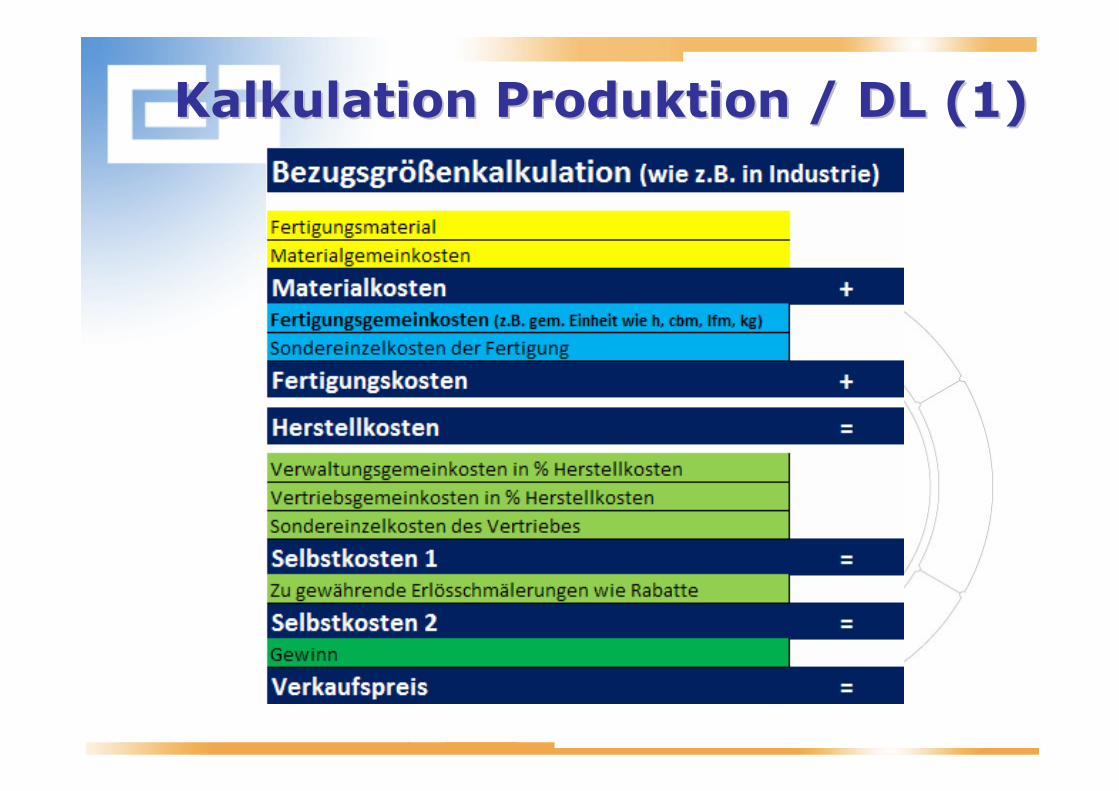

Kalkulation Produktion / DL (1)Kalkulation Produktion / DL (1)

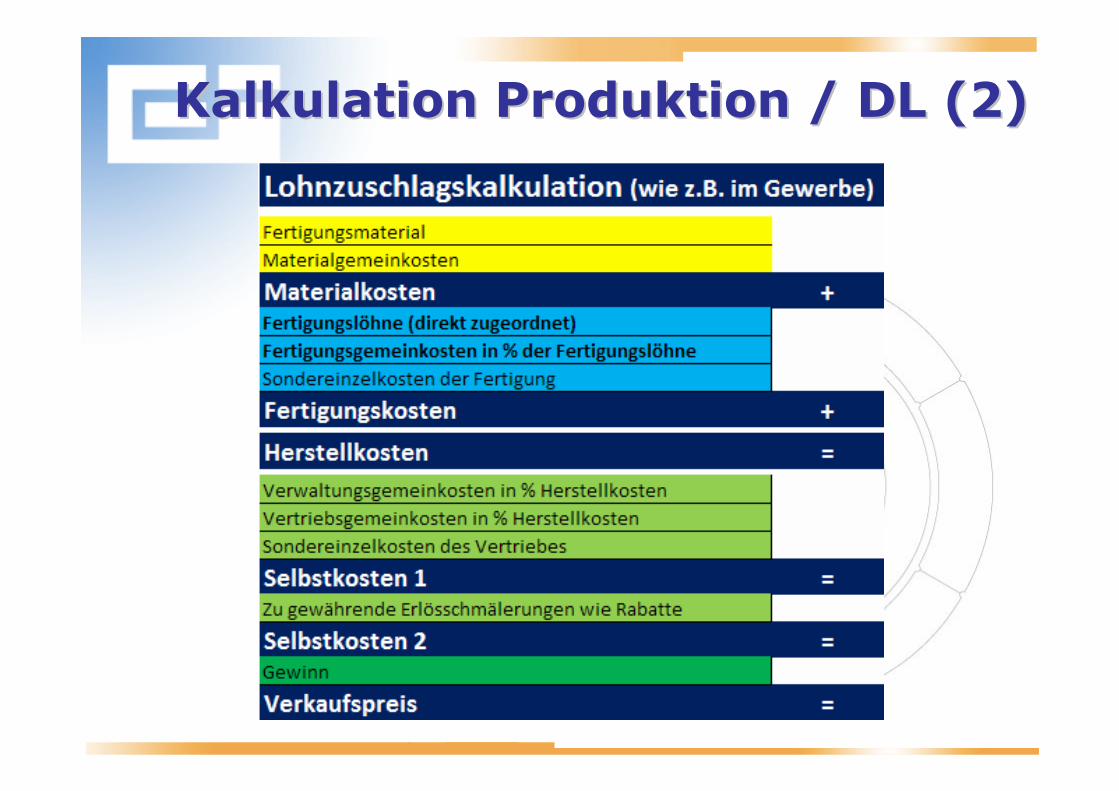

Kalkulation Produktion / DL (2)Kalkulation Produktion / DL (2)

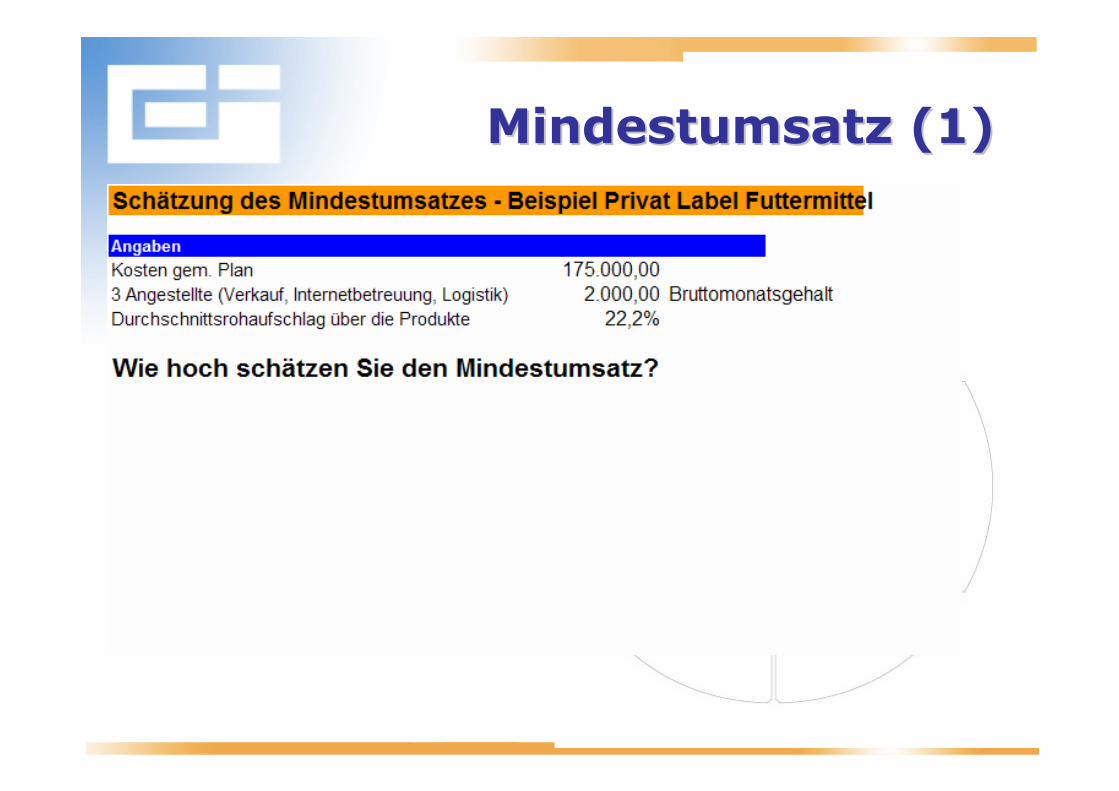

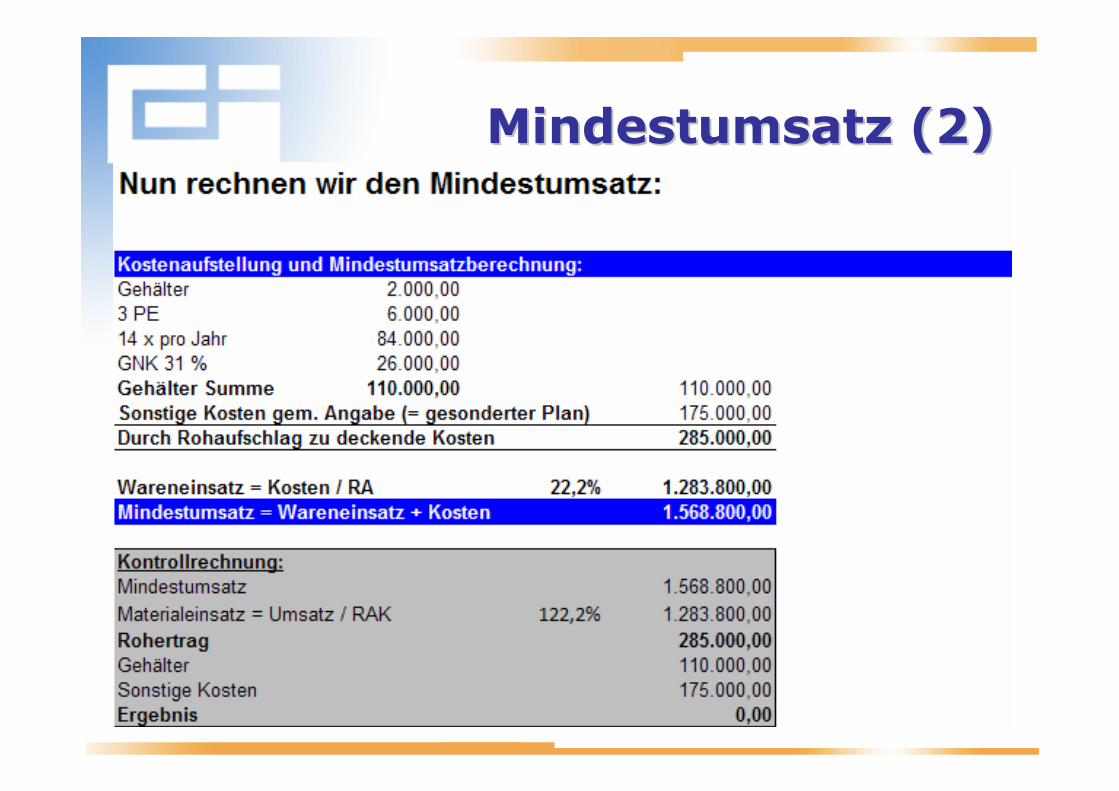

Mindestumsatz (1)Mindestumsatz (1)

Mindestumsatz (2)Mindestumsatz (2)

Lohnkosten und LNKLohnkosten und LNK

Richtig KalkulierenRichtig Kalkulieren

� Preise gibt oftmals der Markt / die Konkurrenz vor. Die Kalkulation zeigt die eigene Konkurrenzfähigkeit.

� Einflussfaktoren sind: Lohnhöhe, Produktivität, Betriebsausstattung, Auslastung, Organisation & Abläufe

� Gemeinkosten sind auf die Löhne bzw. Materialen überzuwälzen -> sind alle Stunden verkauft, müssen auch alle Gemeinkosten verrechnet sein (bei einfachem Dienstleistungsbetrieb, z.B. TB für Maschinenbau)

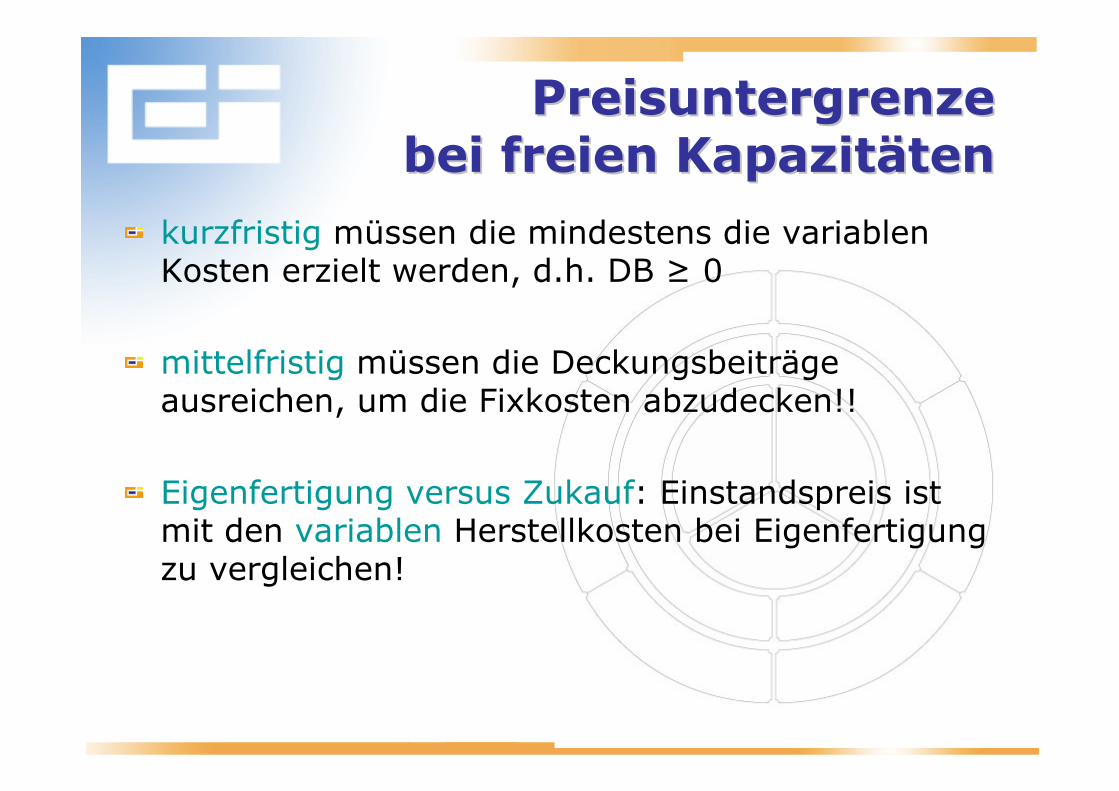

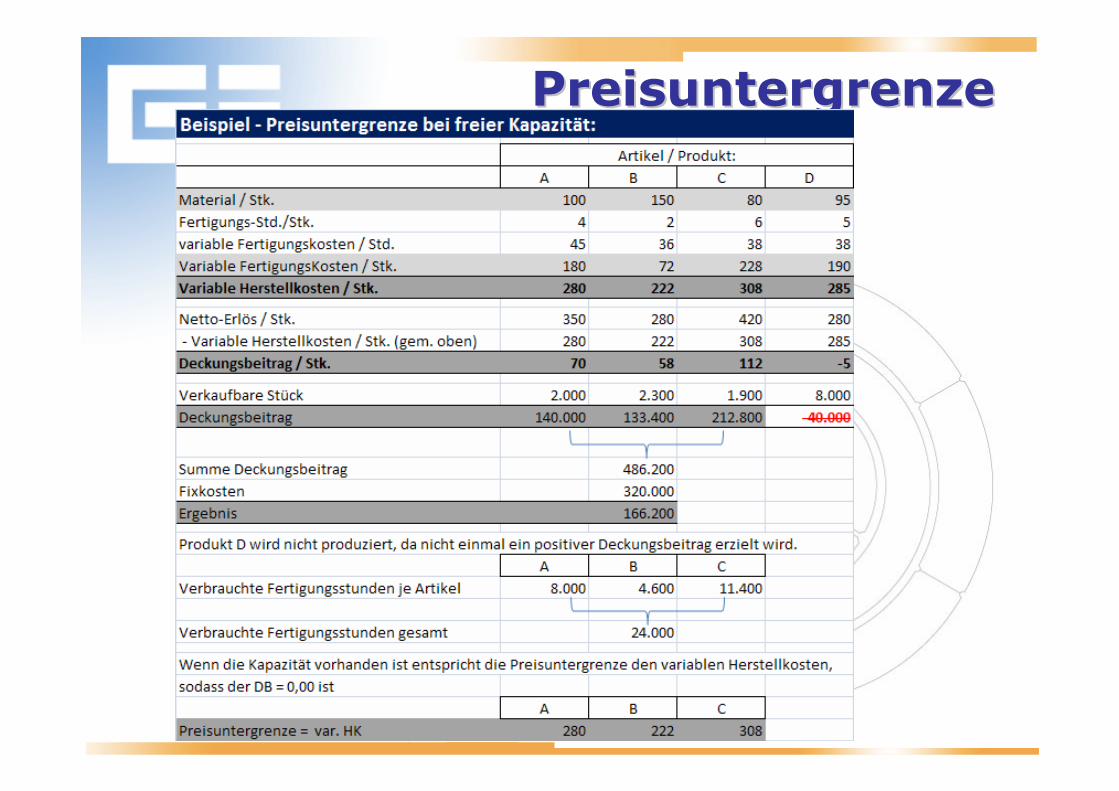

Preisuntergrenze Preisuntergrenze

bei freien Kapazitbei freien Kapazitäätenten

kurzfristig müssen die mindestens die variablen Kosten erzielt werden, d.h. DB ≥ 0

mittelfristig müssen die Deckungsbeiträge ausreichen, um die Fixkosten abzudecken!!

Eigenfertigung versus Zukauf: Einstandspreis ist mit den variablen Herstellkosten bei Eigenfertigung zu vergleichen!

PreisuntergrenzePreisuntergrenze

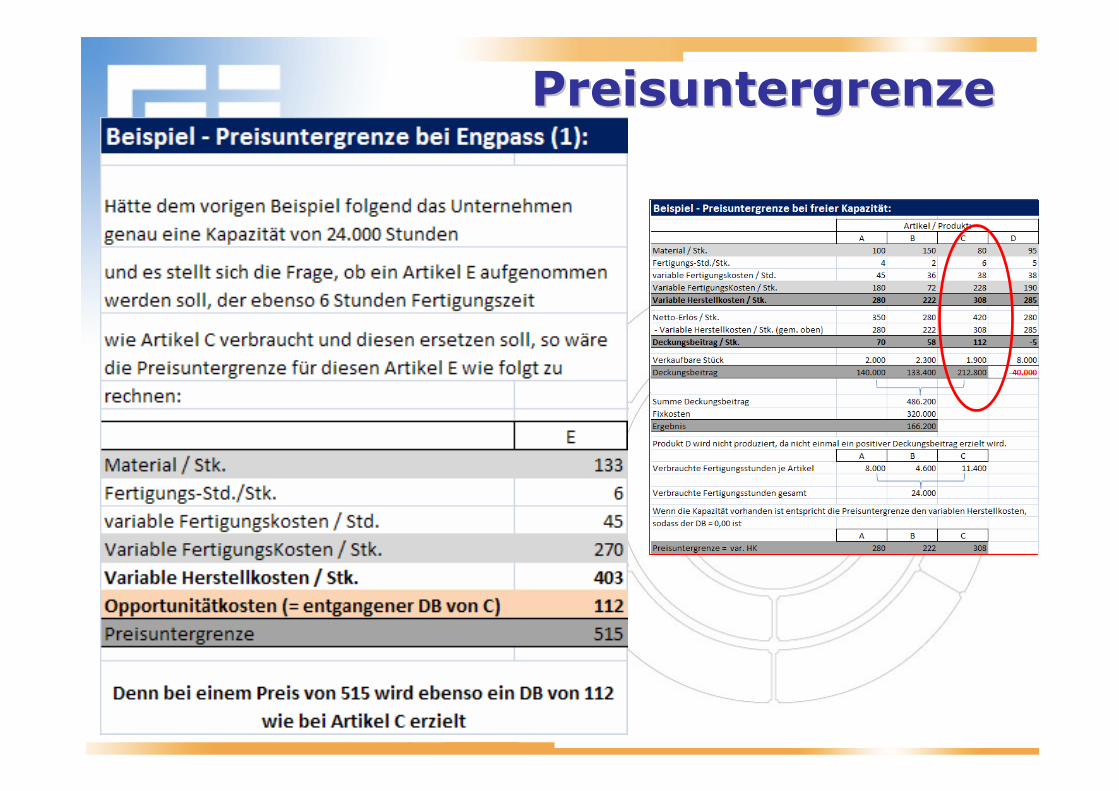

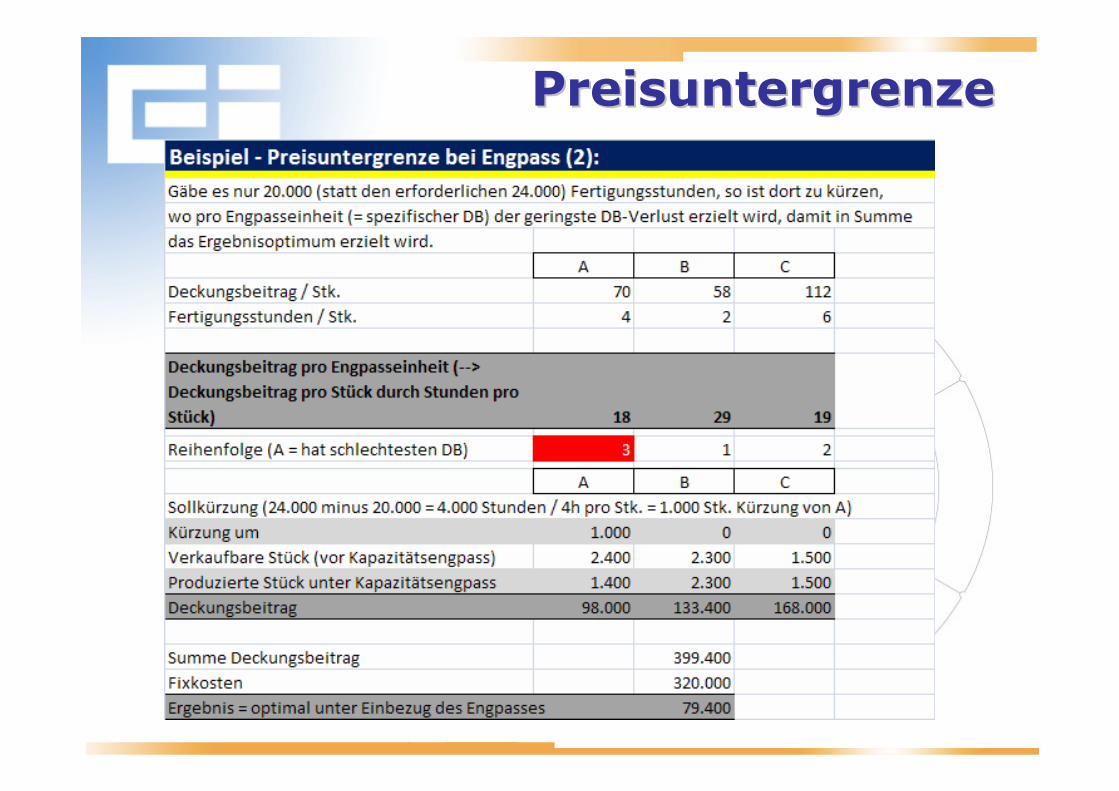

Preisuntergrenze bei Preisuntergrenze bei

einem Engpass:einem Engpass:Z.B. bei 1 Engpaß in der Fertigungskapazität einer

Maschine:

kurzfristig muß das Produkt mindestens seine eigenen

variablen Kosten plus den entgangenen

Deckungsbeitrag des verdrängten Produktes erzielen.

Opportunitätskosten = entgangener Deckungsbeitrag

Preisuntergrenze

= variable Kosten + Opportunitätskosten

PreisuntergrenzePreisuntergrenze

PreisuntergrenzePreisuntergrenze

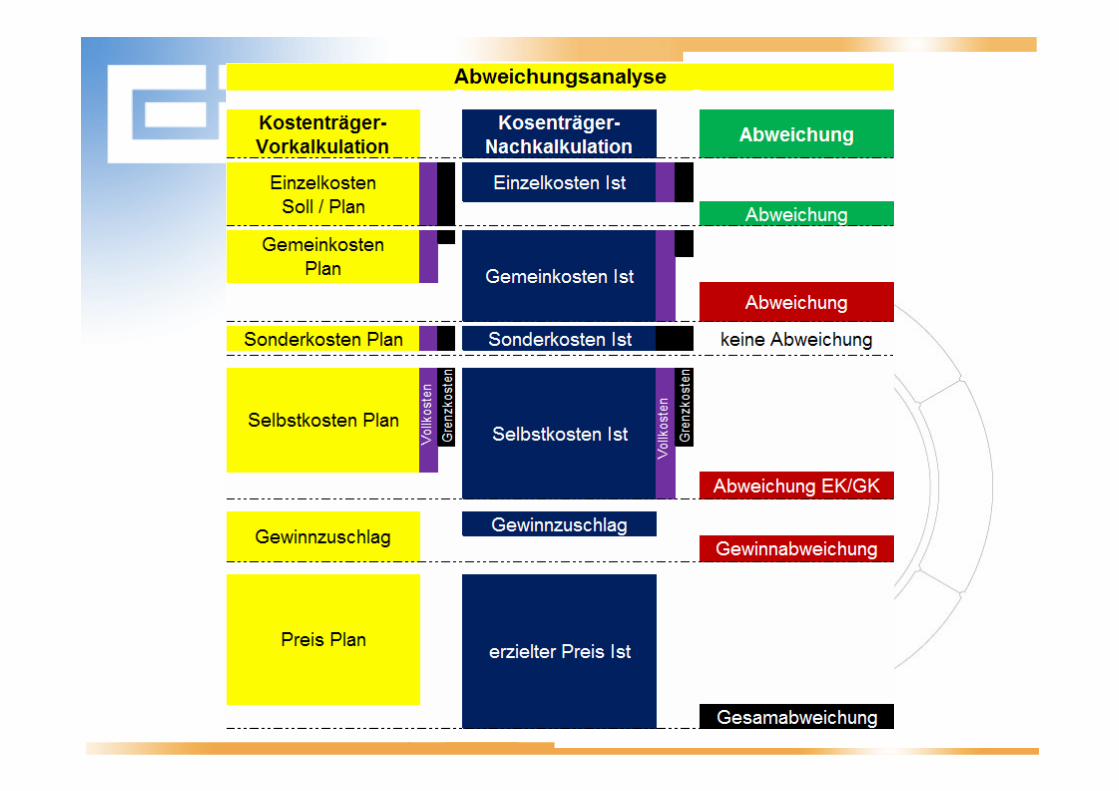

KORE KORE –– AbweichungsAbweichungs--

analyseanalyse

Vorkalkulation Vorkalkulation versusversus Nachkalkulation Nachkalkulation ––

Unterschiede anhand eines Beispiels im BauUnterschiede anhand eines Beispiels im BauMischbereich technischer Bereich kaufmännischer Bereich

im MLP enthalten direkt zu kalkulieren im Gesamtzuschlag enthalten

• Löhne • Überstunden • Einarbeitungsstunden • Zulagen • Sondererstattungen

− Trennung − Wegegeld − Fahrtkostenvergütung

• Lohngebundene Kosten − Sonstige Lohngebundene Kos-

ten ∗ Kleingerät und Kleingerüst

⇒ Gerüstersatz ⇒ Werkzeuge und

Hilfsmittel ∗ Nebenstoffe

⇒ Vorhaltematerial ⇒ Miete Vorhaltematerial ⇒ Holz- und Vorhaltemate-

rial − Umgelegte Sozialkosten

∗ BUAK ∗ Weihnachtsgeld ∗ Fehlbeträge EFZG, SW,

Urlaubsgeld ∗ Ausfalllöhne (Feiertag, Ar-

ztstunden, KV-Stunden, Betriebsrat, etc.)

− Direkte Sozialkosten ∗ Sozialversicherung ∗ DB-Familienlasten-

ausgleichsfond ∗ Dienstgeberzuschlag

• Material • Geräte

− LKW − Busse ? (Versicherung, Treib-

stoffe, etc.) − Mieten, Kfz-Steuern

• Lohnstunden • Subleistungen • Schalungen über Rezepte • Gehälter Poliere • Baustellensonderkosten

− Entsorgung Baustelle − Baustrom / Gas / Wasser − Baustellengebühren

• Bautelefon • Arbeits- und Schutzbekleidung • Arbeitsmediziner • Konsulentenvergütungen • Invalidenausgleichstaxe • Sonst. Sozialaufwand • Betr. Haftpflichtversicherung • Strom / Wasser / Gas - Verwal-

tung • Gemeinkostenlöhne

− Lagerplatz − Werkstätte − Reinigung Büro

• Gehälter Techniker und Büroper-sonal

• Geringwertige Wirtschaftsgüter • Steuern und Abgaben • Versicherungen • Büromaterial • Werbung • Steuer- und Wirtschaftsberatung • Sonst. Aufwand • Zinsaufwände

Fertigungseinheiten / Monat

Kos

ten

/ Mon

at

Istbeschäf-tigung

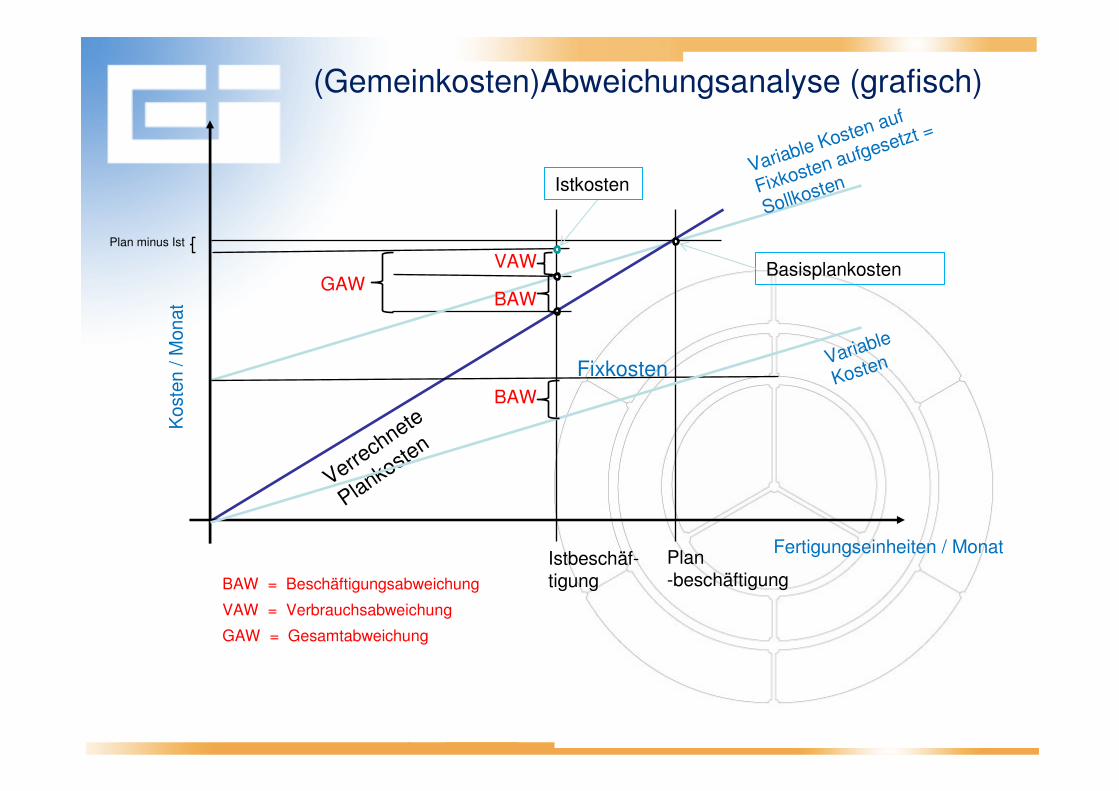

Plan-beschäftigungBAW = Beschäftigungsabweichung

VAW = Verbrauchsabweichung

GAW = Gesamtabweichung

Verrech

nete

Plankoste

n

FixkostenVariable

Kosten

Basisplankosten

Variable Kosten auf

Fixkosten aufgesetzt =

Sollkosten

BAW

BAW

(Gemeinkosten)Abweichungsanalyse (grafisch)

Istkosten

VAWGAW

Plan minus Ist

Fertigungseinheiten / Monat

Kos

ten

/ Mon

at

Istbeschäf-tigung

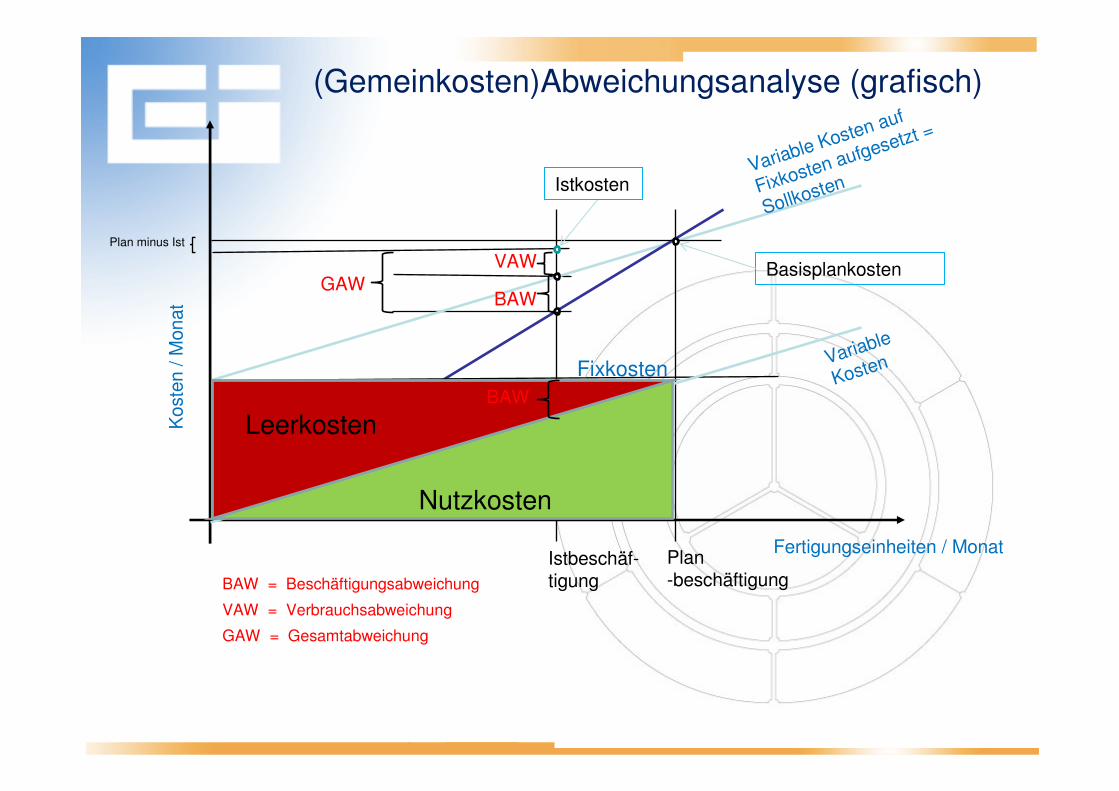

Plan-beschäftigungBAW = Beschäftigungsabweichung

VAW = Verbrauchsabweichung

GAW = Gesamtabweichung

Verrech

nete

Plankoste

n

FixkostenVariable

Kosten

Basisplankosten

Variable Kosten auf

Fixkosten aufgesetzt =

Sollkosten

BAW

(Gemeinkosten)Abweichungsanalyse (grafisch)

Istkosten

VAWGAW

Plan minus Ist

Nutzkosten

LeerkostenBAW

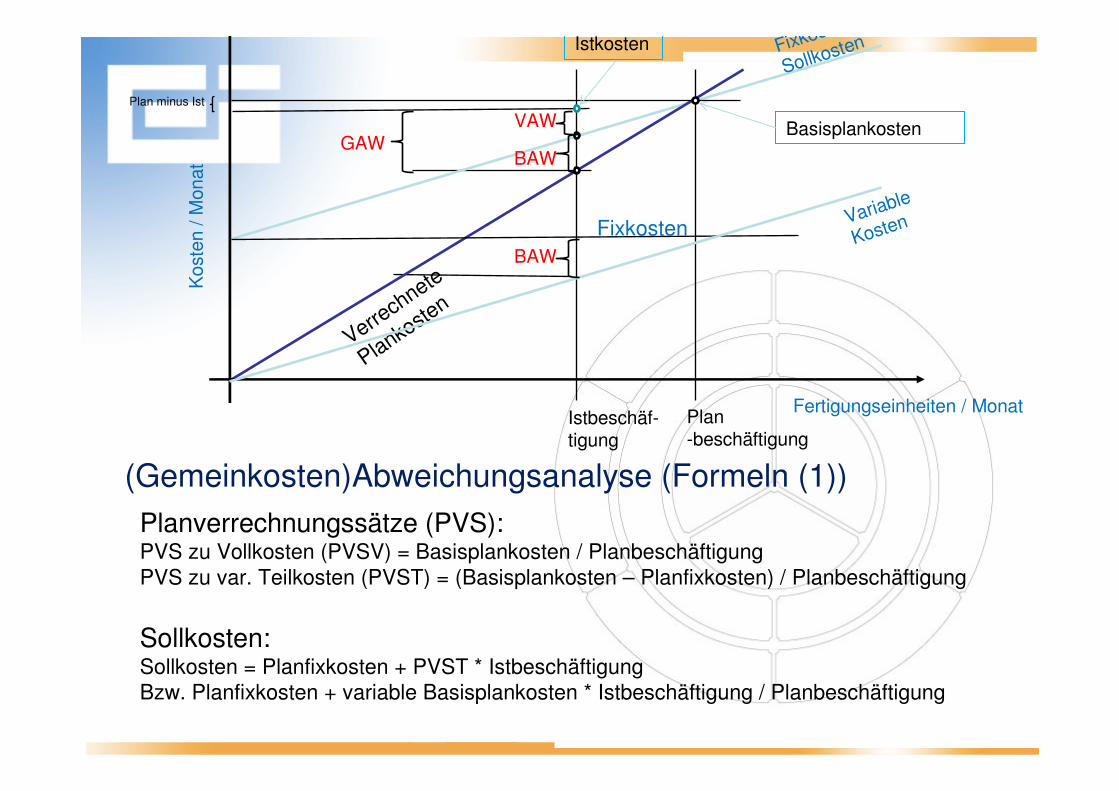

(Gemeinkosten)Abweichungsanalyse (Formeln (1))

Fertigungseinheiten / Monat

Kos

ten

/ Mon

at

Istbeschäf-tigung

Plan-beschäftigung

Verrech

nete

Plankoste

n

FixkostenVariable

Kosten

Basisplankosten

Variable Kosten auf

Fixkosten aufgesetzt =

Sollkosten

BAW

BAW

Istkosten

VAWGAW

Plan minus Ist

Planverrechnungssätze (PVS):PVS zu Vollkosten (PVSV) = Basisplankosten / PlanbeschäftigungPVS zu var. Teilkosten (PVST) = (Basisplankosten – Planfixkosten) / Planbeschäftigung

Sollkosten:Sollkosten = Planfixkosten + PVST * IstbeschäftigungBzw. Planfixkosten + variable Basisplankosten * Istbeschäftigung / Planbeschäftigung

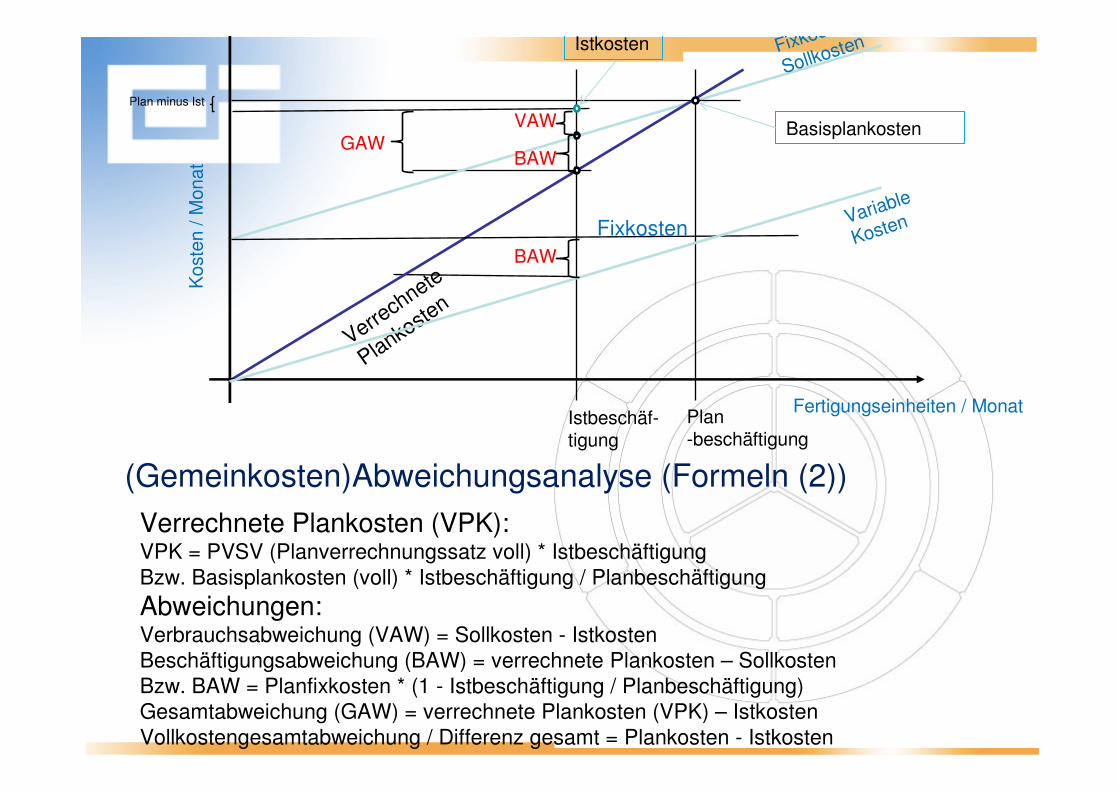

(Gemeinkosten)Abweichungsanalyse (Formeln (2))

Fertigungseinheiten / Monat

Kos

ten

/ Mon

at

Istbeschäf-tigung

Plan-beschäftigung

Verrech

nete

Plankoste

n

FixkostenVariable

Kosten

Basisplankosten

Variable Kosten auf

Fixkosten aufgesetzt =

Sollkosten

BAW

BAW

Istkosten

VAWGAW

Plan minus Ist

Verrechnete Plankosten (VPK):VPK = PVSV (Planverrechnungssatz voll) * IstbeschäftigungBzw. Basisplankosten (voll) * Istbeschäftigung / Planbeschäftigung

Abweichungen:Verbrauchsabweichung (VAW) = Sollkosten - IstkostenBeschäftigungsabweichung (BAW) = verrechnete Plankosten – Sollkosten Bzw. BAW = Planfixkosten * (1 - Istbeschäftigung / Planbeschäftigung)Gesamtabweichung (GAW) = verrechnete Plankosten (VPK) – IstkostenVollkostengesamtabweichung / Differenz gesamt = Plankosten - Istkosten

AbweichungsAbweichungs

--analyseanalyse

Fertigungseinheiten / Monat

Kos

ten

/ Mon

at

Istbeschäf-tigung

Plan-beschäftigung

Verrech

nete

Plankosten

FixkostenVariable

Kosten

Basisplankosten

Variable Kosten auf

Fixkosten aufgesetzt =

Sollkosten

BAW

BAW

Istkosten

VAWGAW

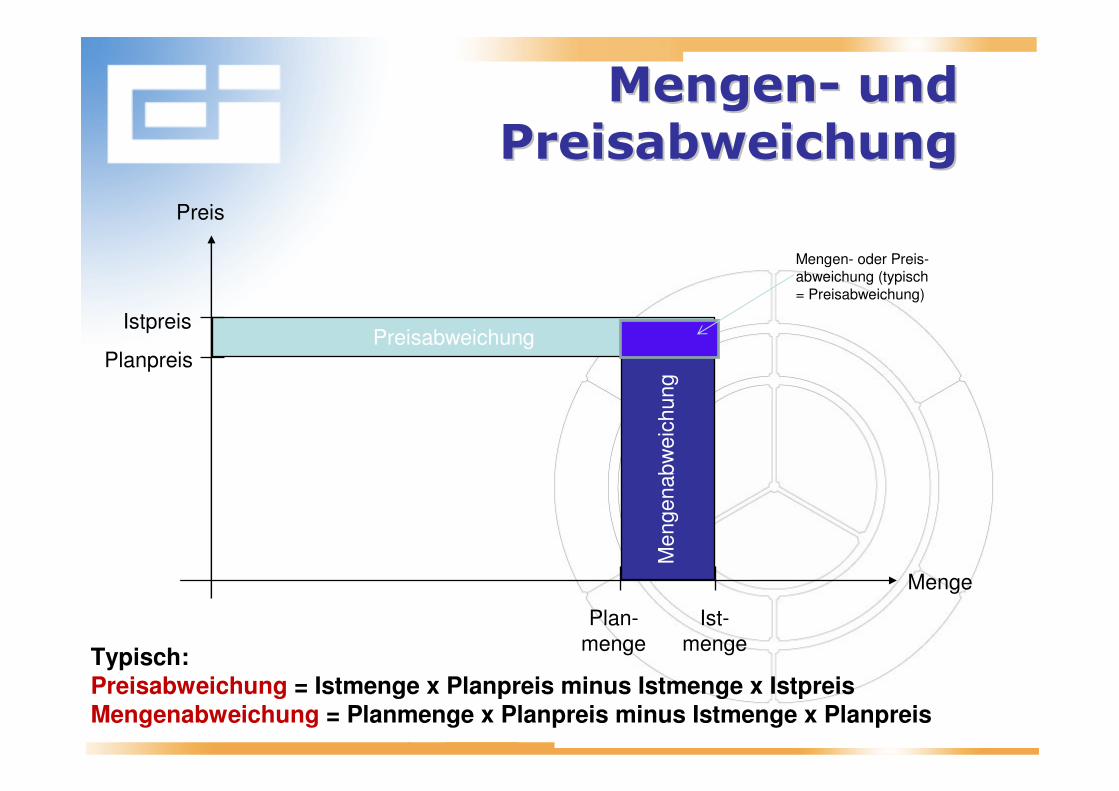

MengenMengen-- und und

PreisabweichungPreisabweichung

Menge

Preis

Istpreis

Planpreis

Plan-menge

Ist-menge

Preisabweichung

Men

gena

bwei

chun

g

Mengen- oder Preis-abweichung (typisch = Preisabweichung)

Typisch:Preisabweichung = Istmenge x Planpreis minus Istmenge x IstpreisMengenabweichung = Planmenge x Planpreis minus Istmenge x Planpreis

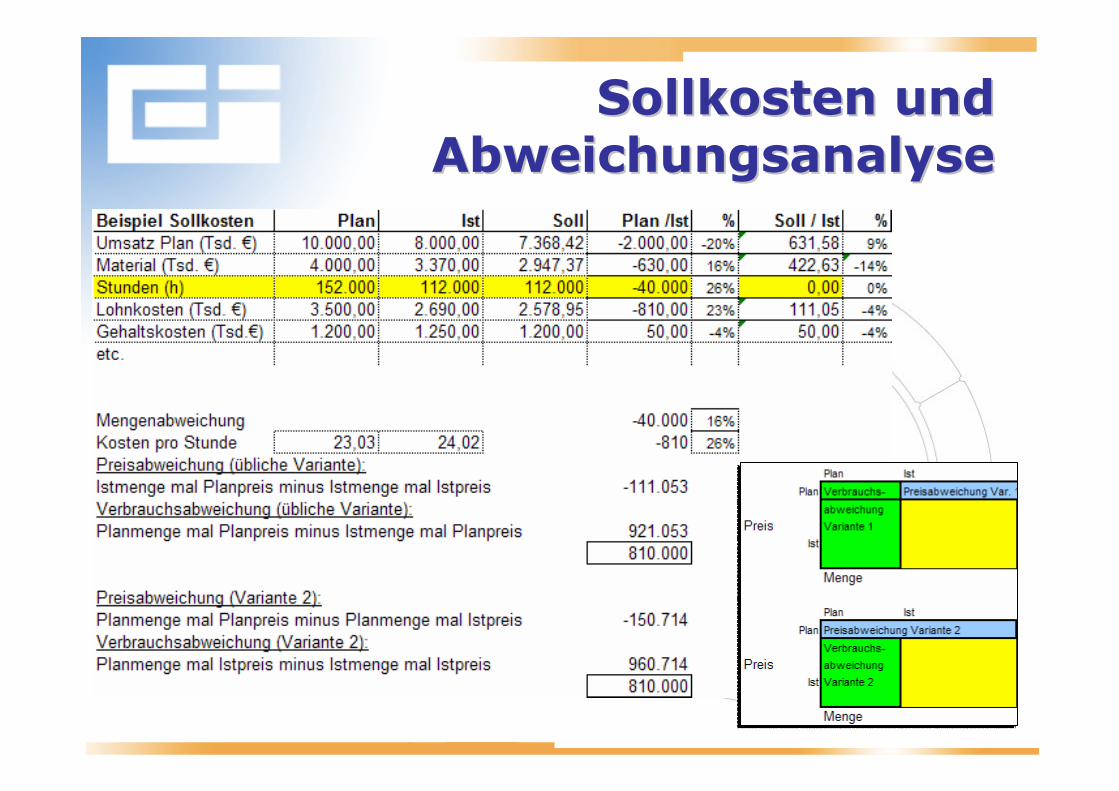

Sollkosten und Sollkosten und

AbweichungsanalyseAbweichungsanalyse

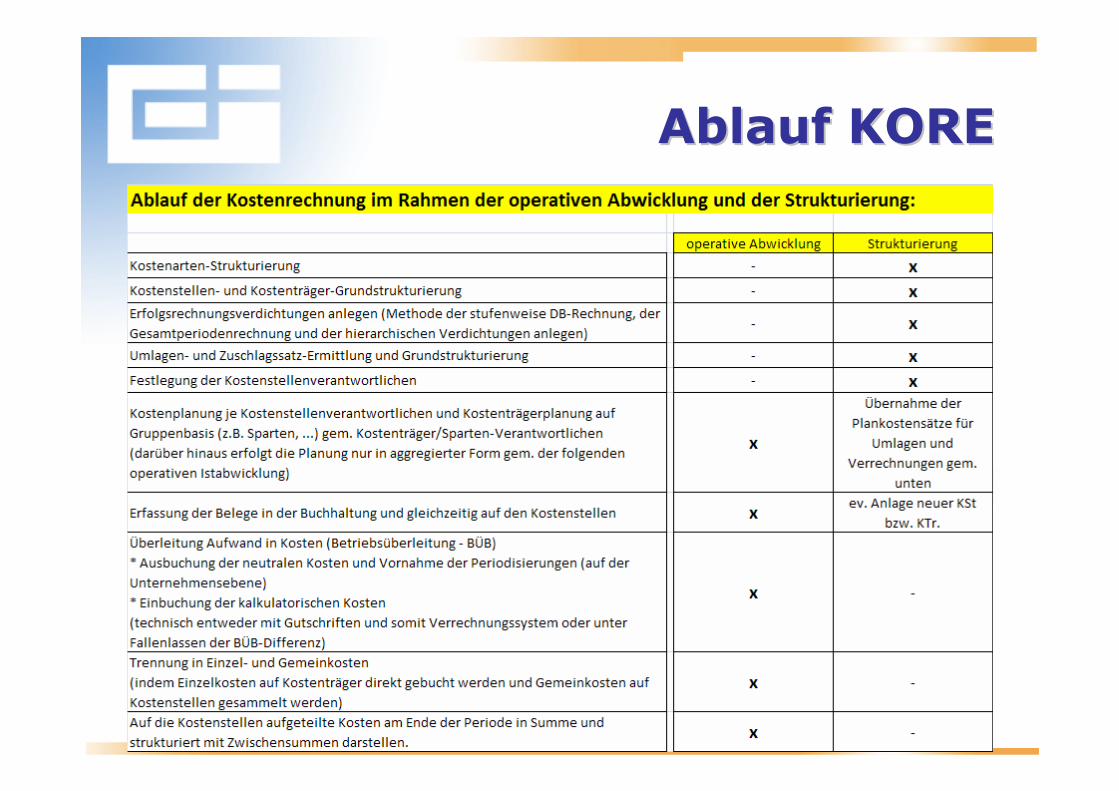

KORE KORE –– Darstellung des Darstellung des

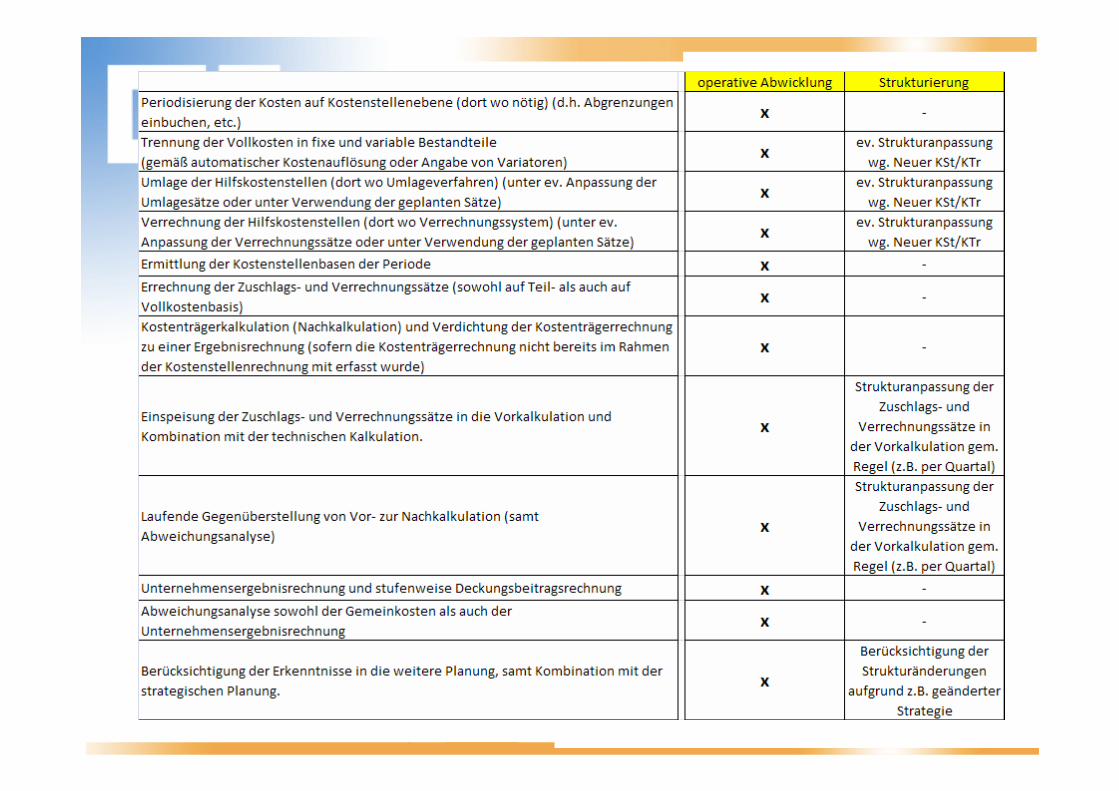

AblaufesAblaufes

Ablauf KOREAblauf KORE

AbleuafAbleuaf KORE 2KORE 2

KORE KORE –– im Zusammenspiel im Zusammenspiel

mit dem Rechnungswesen mit dem Rechnungswesen

Ein einfaches Beispiel von der Buchhaltung bis zur

Kostenrechnung, um den Systemzusammenhang zu

demonstrieren.

KORE KORE –– im Zusammenspiel im Zusammenspiel mit dem Rechnungswesen mit dem Rechnungswesen

Ein einfaches Beispiel von der Buchhaltung bis zur Kostenrechnung, um den Systemzusammenhang zu

demonstrieren.

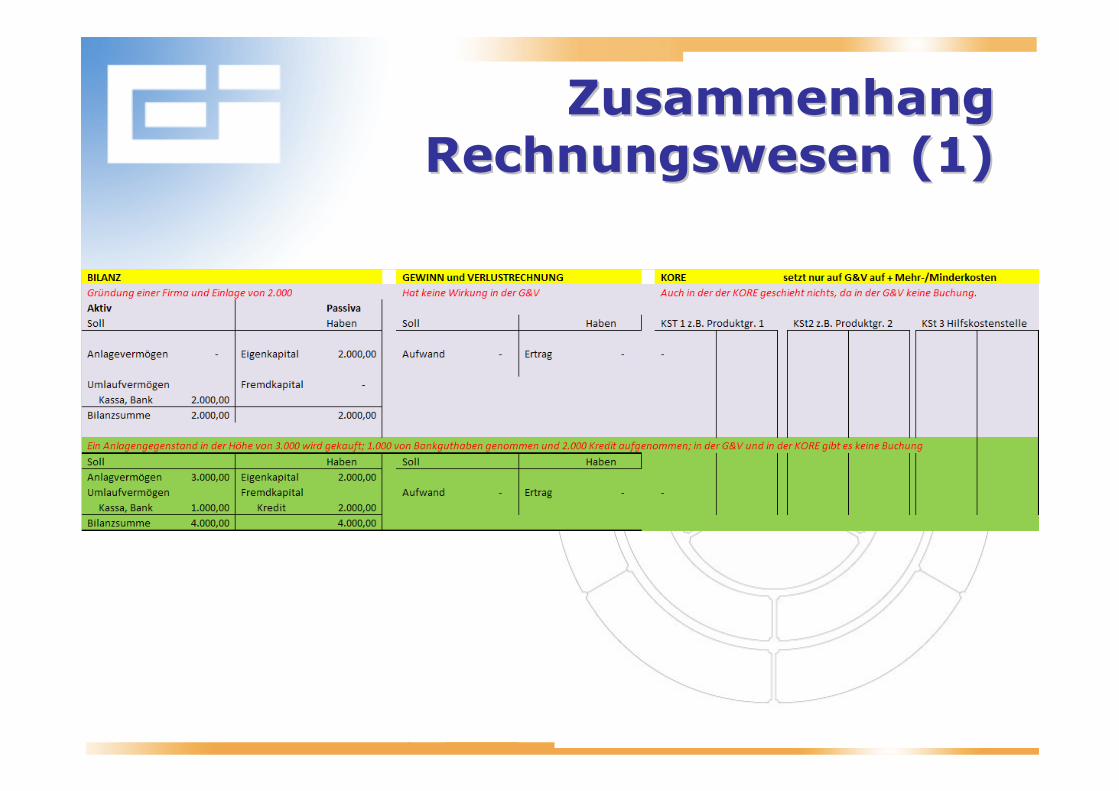

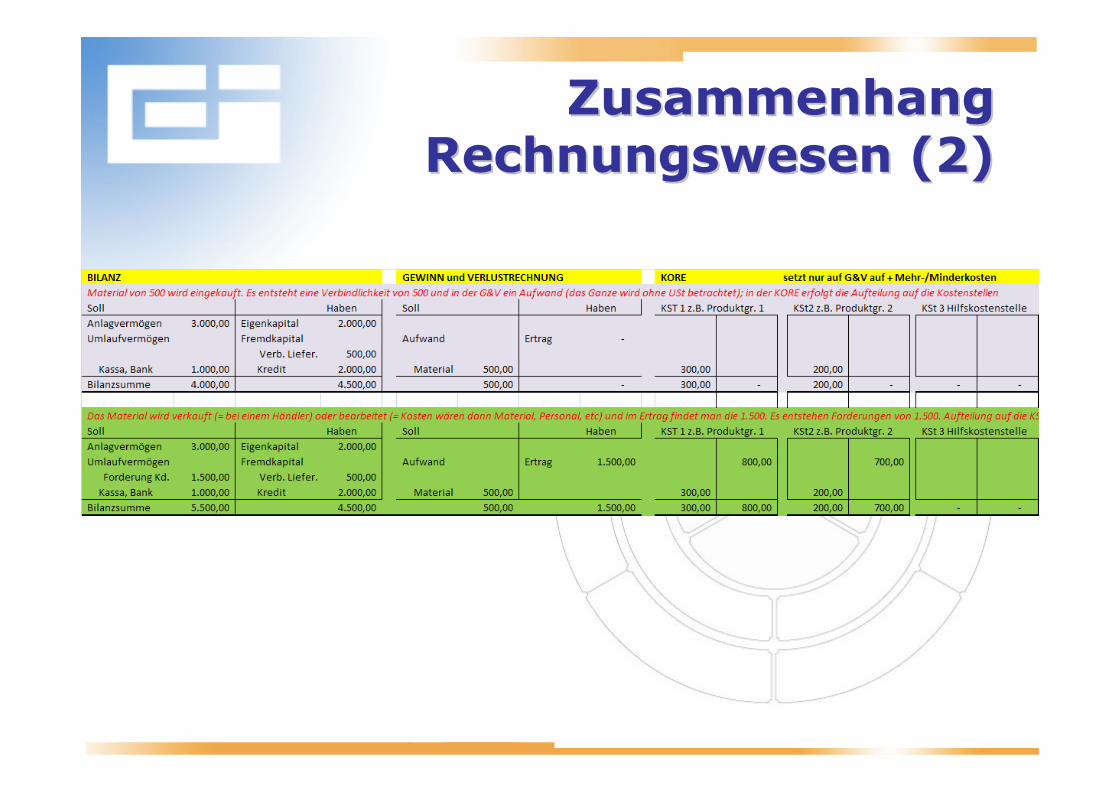

Zusammenhang Zusammenhang Rechnungswesen (1)Rechnungswesen (1)

Zusammenhang Zusammenhang Rechnungswesen (2)Rechnungswesen (2)

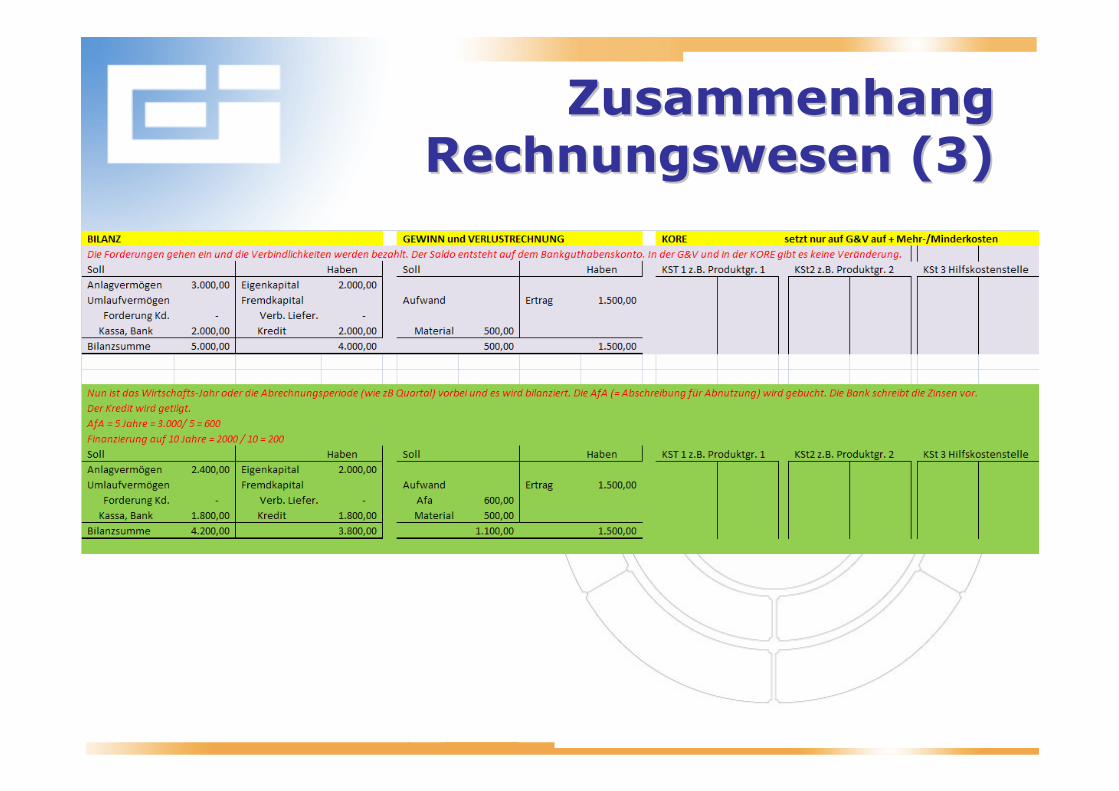

Zusammenhang Zusammenhang Rechnungswesen (3)Rechnungswesen (3)

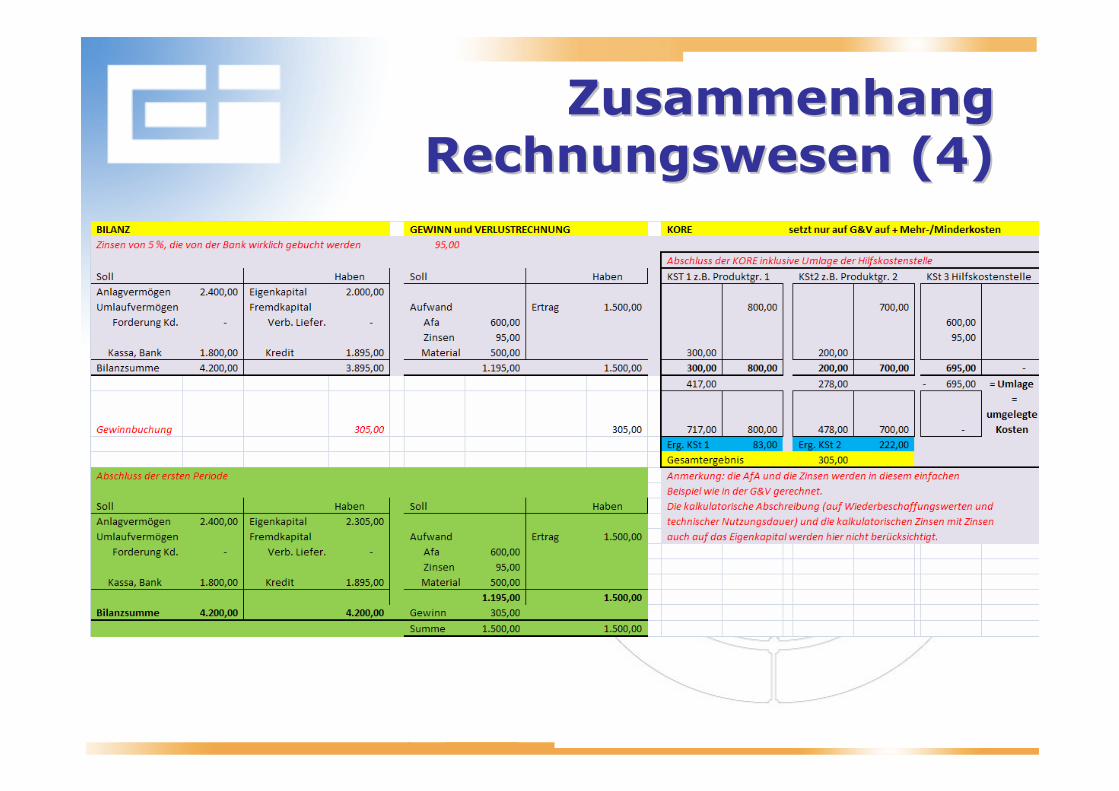

Zusammenhang Zusammenhang Rechnungswesen (4)Rechnungswesen (4)

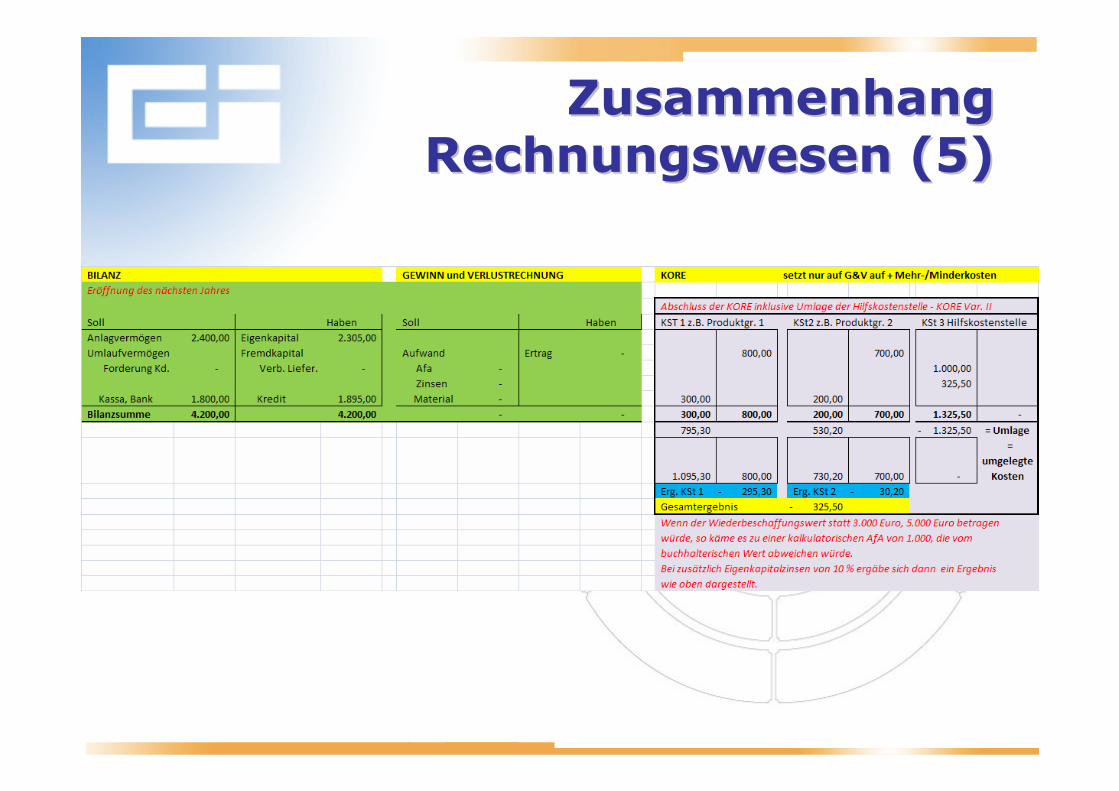

Zusammenhang Zusammenhang Rechnungswesen (5)Rechnungswesen (5)

Zusammenhang Zusammenhang Rechnungswesen (1Rechnungswesen (1--5)5)

Gesamtüberblick siehe Excel-Datei „REWE System.xlsx“

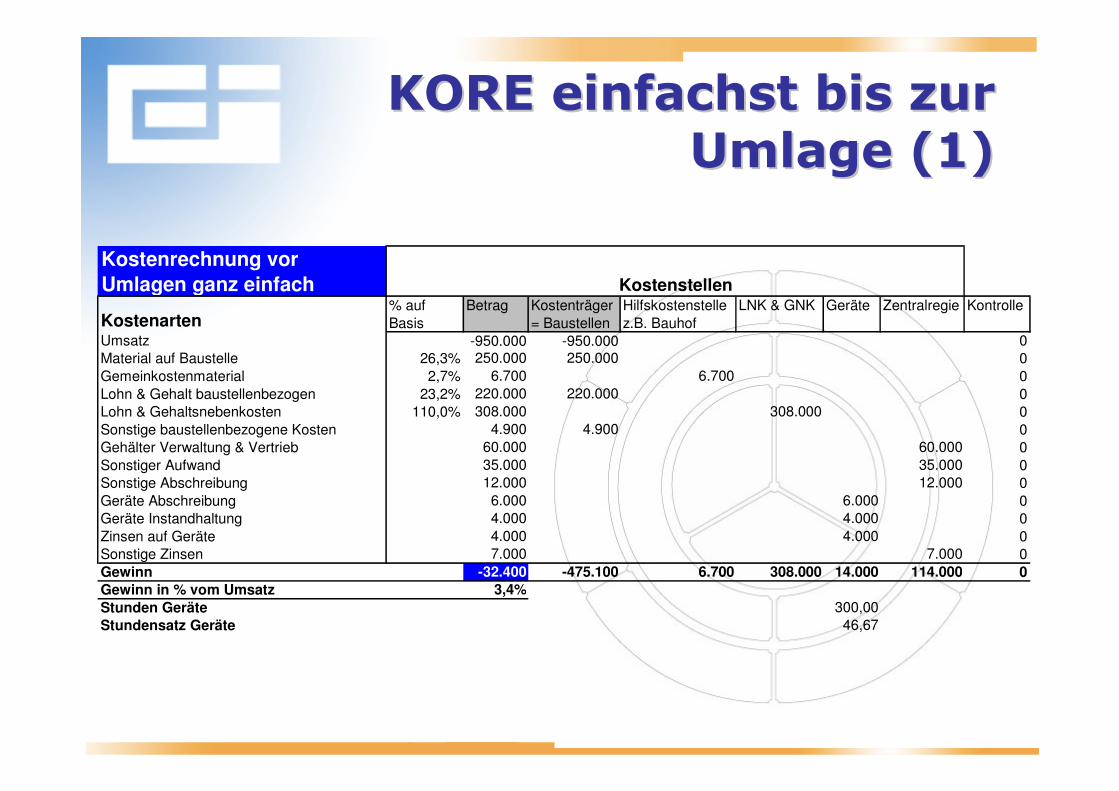

KORE KORE einfachsteinfachst bis zur bis zur Umlage (1)Umlage (1)

Kostenrechnung vor

Umlagen ganz einfach

Kostenarten% auf

Basis

Betrag Kostenträger

= Baustellen

Hilfskostenstelle

z.B. Bauhof

LNK & GNK Geräte Zentralregie Kontrolle

Umsatz -950.000 -950.000 0

Material auf Baustelle 26,3% 250.000 250.000 0

Gemeinkostenmaterial 2,7% 6.700 6.700 0

Lohn & Gehalt baustellenbezogen 23,2% 220.000 220.000 0

Lohn & Gehaltsnebenkosten 110,0% 308.000 308.000 0

Sonstige baustellenbezogene Kosten 4.900 4.900 0

Gehälter Verwaltung & Vertrieb 60.000 60.000 0

Sonstiger Aufwand 35.000 35.000 0

Sonstige Abschreibung 12.000 12.000 0

Geräte Abschreibung 6.000 6.000 0

Geräte Instandhaltung 4.000 4.000 0

Zinsen auf Geräte 4.000 4.000 0

Sonstige Zinsen 7.000 7.000 0

Gewinn -32.400 -475.100 6.700 308.000 14.000 114.000 0

Gewinn in % vom Umsatz 3,4%

Stunden Geräte 300,00

Stundensatz Geräte 46,67

Kostenstellen

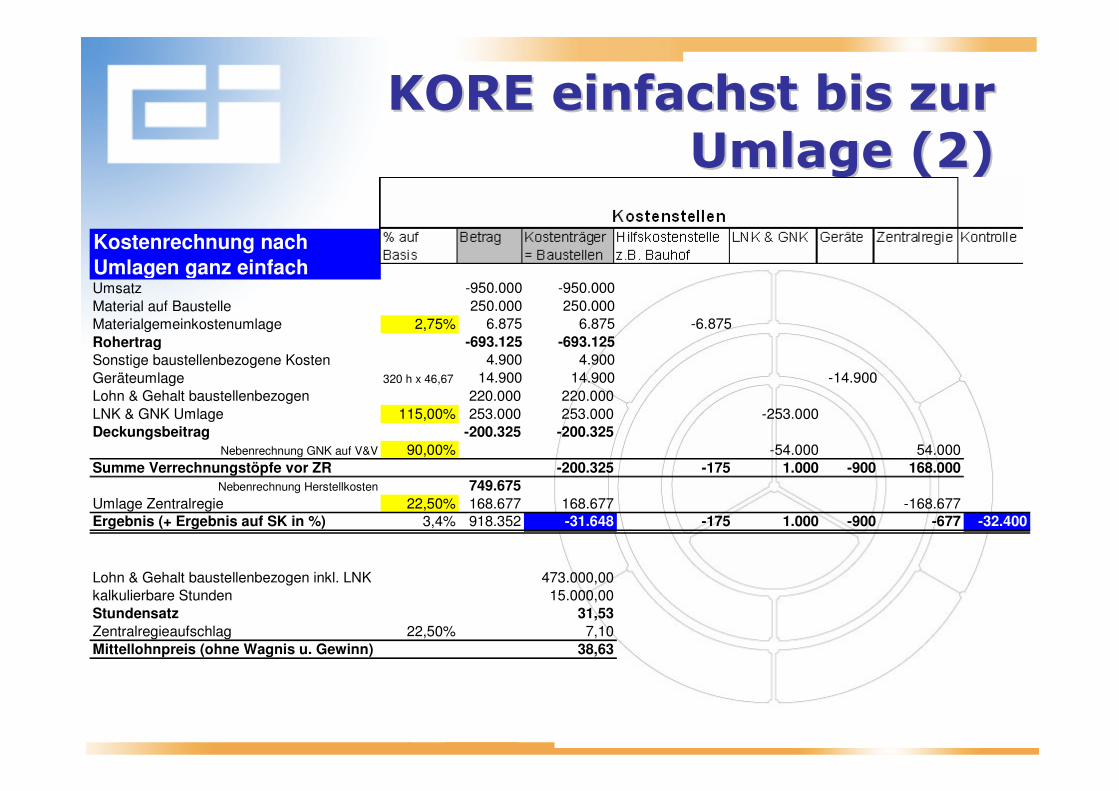

KORE KORE einfachsteinfachst bis zur bis zur Umlage (2)Umlage (2)

Kostenrechnung nach

Umlagen ganz einfachUmsatz -950.000 -950.000

Material auf Baustelle 250.000 250.000

Materialgemeinkostenumlage 2,75% 6.875 6.875 -6.875

Rohertrag -693.125 -693.125

Sonstige baustellenbezogene Kosten 4.900 4.900

Geräteumlage 320 h x 46,67 14.900 14.900 -14.900

Lohn & Gehalt baustellenbezogen 220.000 220.000

LNK & GNK Umlage 115,00% 253.000 253.000 -253.000

Deckungsbeitrag -200.325 -200.325

Nebenrechnung GNK auf V&V 90,00% -54.000 54.000

Summe Verrechnungstöpfe vor ZR -200.325 -175 1.000 -900 168.000

Nebenrechnung Herstellkosten 749.675

Umlage Zentralregie 22,50% 168.677 168.677 -168.677

Ergebnis (+ Ergebnis auf SK in %) 3,4% 918.352 -31.648 -175 1.000 -900 -677 -32.400

Lohn & Gehalt baustellenbezogen inkl. LNK 473.000,00

kalkulierbare Stunden 15.000,00

Stundensatz 31,53

Zentralregieaufschlag 22,50% 7,10

Mittellohnpreis (ohne Wagnis u. Gewinn) 38,63

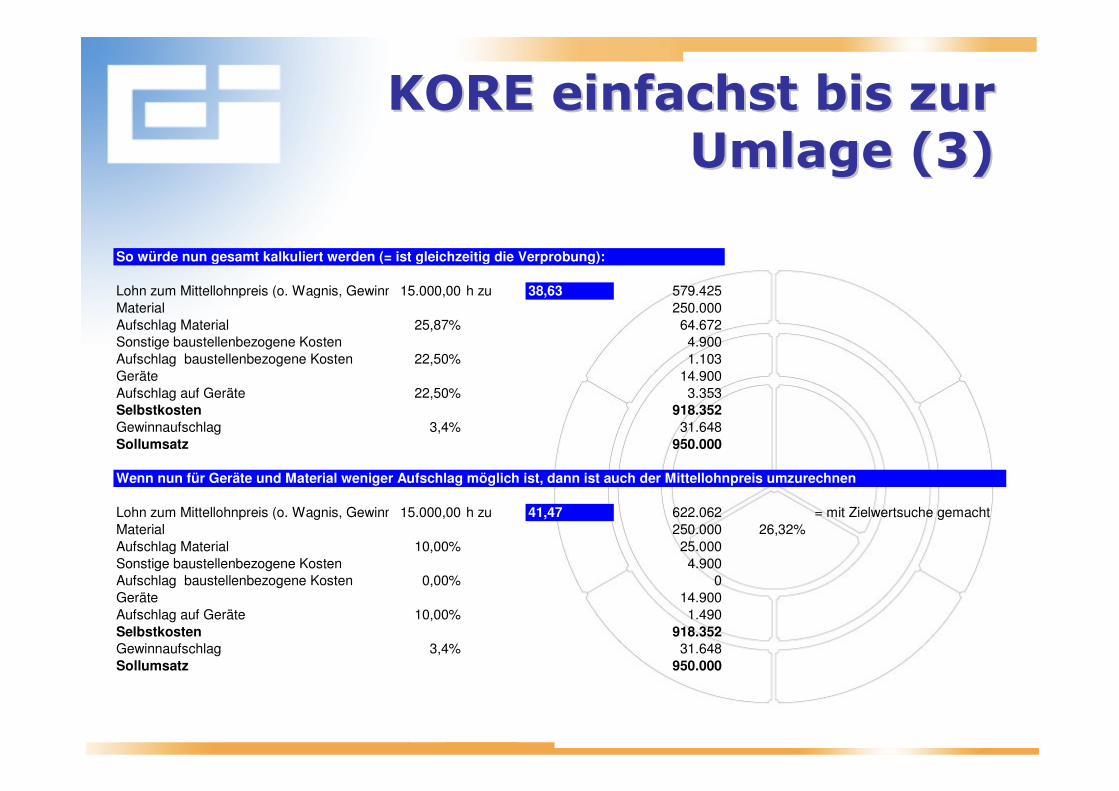

KORE KORE einfachsteinfachst bis zur bis zur Umlage (3)Umlage (3)

So würde nun gesamt kalkuliert werden (= ist gleichzeitig die Verprobung):

Lohn zum Mittellohnpreis (o. Wagnis, Gewinn) 15.000,00 h zu 38,63 579.425

Material 250.000

Aufschlag Material 25,87% 64.672

Sonstige baustellenbezogene Kosten 4.900

Aufschlag baustellenbezogene Kosten 22,50% 1.103

Geräte 14.900

Aufschlag auf Geräte 22,50% 3.353

Selbstkosten 918.352

Gewinnaufschlag 3,4% 31.648

Sollumsatz 950.000

Wenn nun für Geräte und Material weniger Aufschlag möglich ist, dann ist auch der Mittellohnpreis umzurechnen

Lohn zum Mittellohnpreis (o. Wagnis, Gewinn) 15.000,00 h zu 41,47 622.062 = mit Zielwertsuche gemacht

Material 250.000 26,32%

Aufschlag Material 10,00% 25.000

Sonstige baustellenbezogene Kosten 4.900

Aufschlag baustellenbezogene Kosten 0,00% 0

Geräte 14.900

Aufschlag auf Geräte 10,00% 1.490

Selbstkosten 918.352

Gewinnaufschlag 3,4% 31.648

Sollumsatz 950.000

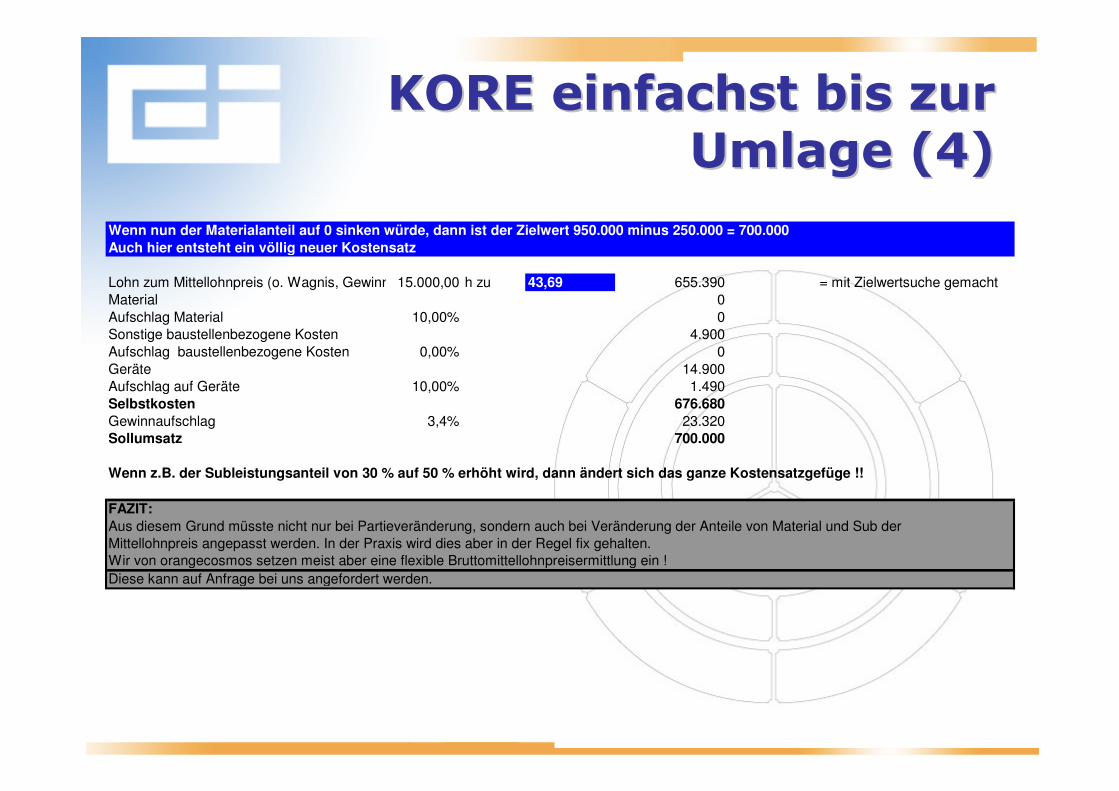

KORE KORE einfachsteinfachst bis zur bis zur Umlage (4)Umlage (4)

Wenn nun der Materialanteil auf 0 sinken würde, dann ist der Zielwert 950.000 minus 250.000 = 700.000

Auch hier entsteht ein völlig neuer Kostensatz

Lohn zum Mittellohnpreis (o. Wagnis, Gewinn) 15.000,00 h zu 43,69 655.390 = mit Zielwertsuche gemacht

Material 0

Aufschlag Material 10,00% 0

Sonstige baustellenbezogene Kosten 4.900

Aufschlag baustellenbezogene Kosten 0,00% 0

Geräte 14.900

Aufschlag auf Geräte 10,00% 1.490

Selbstkosten 676.680

Gewinnaufschlag 3,4% 23.320

Sollumsatz 700.000

Wenn z.B. der Subleistungsanteil von 30 % auf 50 % erhöht wird, dann ändert sich das ganze Kostensatzgefüge !!

FAZIT:

Aus diesem Grund müsste nicht nur bei Partieveränderung, sondern auch bei Veränderung der Anteile von Material und Sub der

Mittellohnpreis angepasst werden. In der Praxis wird dies aber in der Regel fix gehalten.

Wir von orangecosmos setzen meist aber eine flexible Bruttomittellohnpreisermittlung ein !

Diese kann auf Anfrage bei uns angefordert werden.

KORE KORE –– Spezialthemen Spezialthemen

• Kapazitätserweiterung

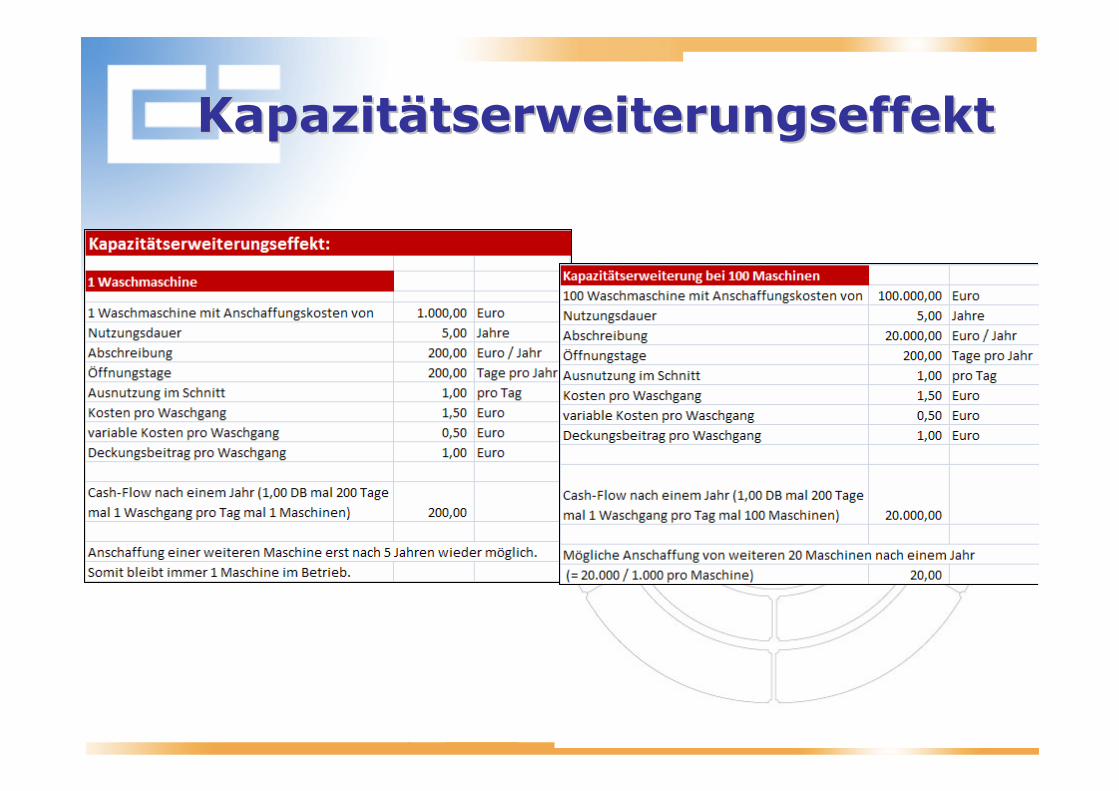

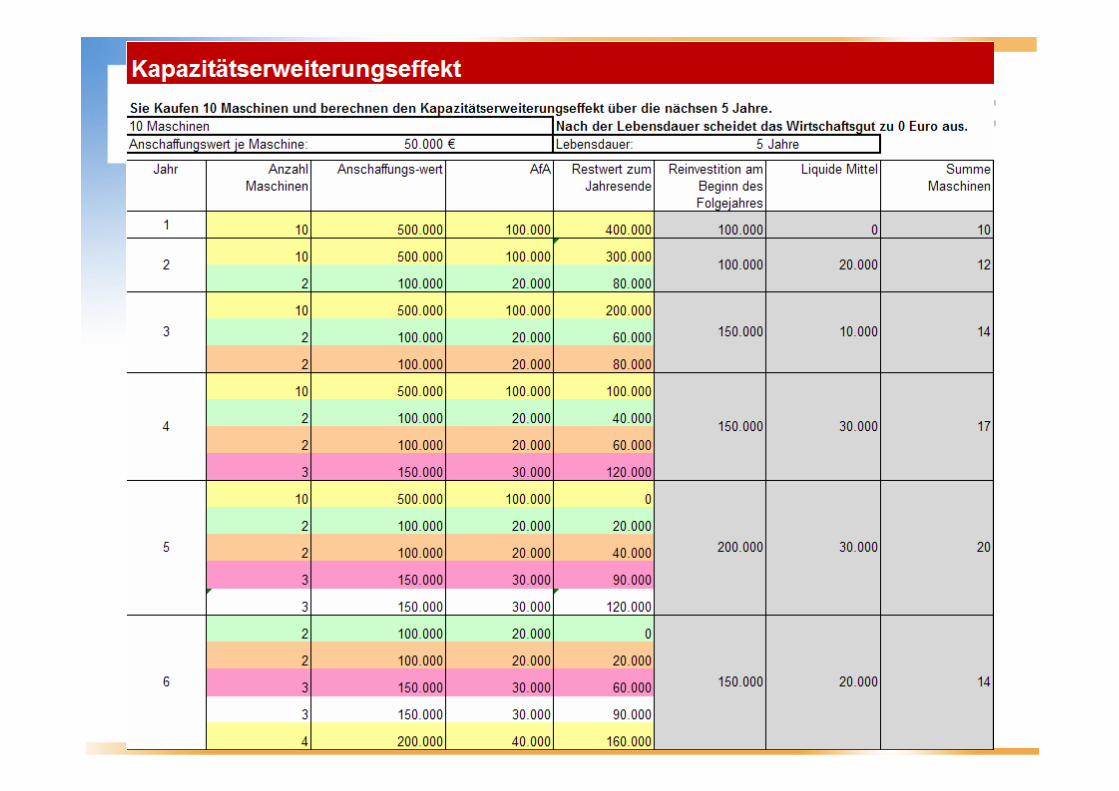

KapazitKapazitäätserweiterungseffekttserweiterungseffekt

KapazitKapazitäätserweiterungseffekttserweiterungseffekt

Hauptschaubilder nochmals Hauptschaubilder nochmals zusammengefasstzusammengefasst

KostenrechnungssystemKostenrechnungssystem

AUFWAND

KOSTEN

Zusatzkosten

neutralerAufwand

kostengleicherAufwand

aufwandsgleicheKosten

Einnahmen/AusgabenEinnahmen/AusgabenAufwand/ErtragAufwand/ErtragKosten/Leistung Kosten/Leistung

AUSGABEN

Ausgabe, nicht

Aufwand

Aufwandsgleiche AusgabenLiquiditLiquiditäätsrechnungtsrechnung

BuchhaltungBuchhaltung

KostenrechnungKostenrechnung

reinreinrausraus

KostenKostenüüberleitungberleitung

System: Inventar, System: Inventar, Kalkulatorische Abschreibung, Kalkulatorische Abschreibung,

Kalkulatorische ZinsenKalkulatorische ZinsenBuchhaltung

Kostenrechnung

Bilanz

Betriebs-notwendiges Vermögen

Kalkulatorische Zinsen

Zugänge

Abgänge Infos und Ergänzung um Inbetrieb-nahmedatum, Nutzungsdauer,etc.

Zusatzinfos: • Zeitwert• Neuwert• Reale KORE-ND

Kosten-

stellen-

zuordnung

Kalkulatorische Abschreibung

Anlagenspiegel

Vermögenszuordnung

Kalkulatorisches WagnisKalkulatorisches Wagnis

Anlagenwagnis

Bestandswagnis

Debitorenwagnis

.....

.....

.....

.....Aufwand-Versicherung...............

KSt: sonstiger neutraler Aufwand

Gewähr-leistung

- Projekte

Einzel-Kosten-----------------------Gemein-Kosten

Einzel-Kosten-----------------------Gemein-Kosten

Einzel-Kosten-----------------------Gemein-Kosten

Einzel-Kosten-----------------------Gemein-Kosten

Kostenträger

Kalk. Wagnis = normalisierter Kostenwert mitUmsetzung in der Praxis wie folgt:• Kalkulatorische Kostenarten auf Kostenstellen wie z.B. Verwaltung• Kalkulatorische Kosten auf Kostenstellen und Umlage oder Verrechnung

Kostenarten-rechnung

Kostenstellen-rechnung

Kostenträger-rechnung

Gliederung der Gesamtkosten

•Material

•Sondereinzelkosten

Einzelkosten Gemeinkosten

Gliederung der Gemeinkosten

Hilfskosten-stellen

Hauptkosten-stellen

Betriebsabrechnungsbogen

Zuordnung der Einzel- und Gemeinkosten zu Produkten/ Dienstleistungen / Projekten (= Kostenträger)

z.B. Zentralregie

= Zuschläge

Kalku-lationKalku-lationKalku-lationKalku-lationKalku-lation

KostentrKostenträägerkalkulationgerkalkulationBasis-

information

Einzelkosten

(samt Sonderkosten)

Material

Material-GK

Fertigungs-GK1

Fertigungs-GK2

Herstellkosten

Verwaltungs- und Vertriebsgemeinkosten

Selbstkosten

Zuschläge (Erlösschmä-lerungen, Gewinn, ...)

=Soll-Preis

zu

KostenrechnungssystemKostenrechnungssystem

System System -- ErfolgsrechnungErfolgsrechnung

AbweichungsAbweichungs--analyseanalyse

Fertigungseinheiten / Monat

Ko

ste

n /

Mo

na

t

Istbeschäf

-tigungPlan-beschäftigung

Verrech

nete

Plankoste

n

FixkostenVariable

Kosten

Basisplankosten

Variable Kosten auf

Fixkosten aufgesetzt =

Sollkosten

BAW

BAW

Istkosten

VAWGAW

AutorAutor

Mag. Harald SCHÜTZINGERUnternehmensberater –Steuerberater / Wirtschaftstreuhänder mit den Spezialisierungen:

Strategie

Innovation

Managementinformation

Turnaroundmanagement

Kontaktdaten:

Südanger 27

4202 Sonnberg

+43/664/2413980

www.orange-cosmos.com

Mitglied des www.managementcenternord.at