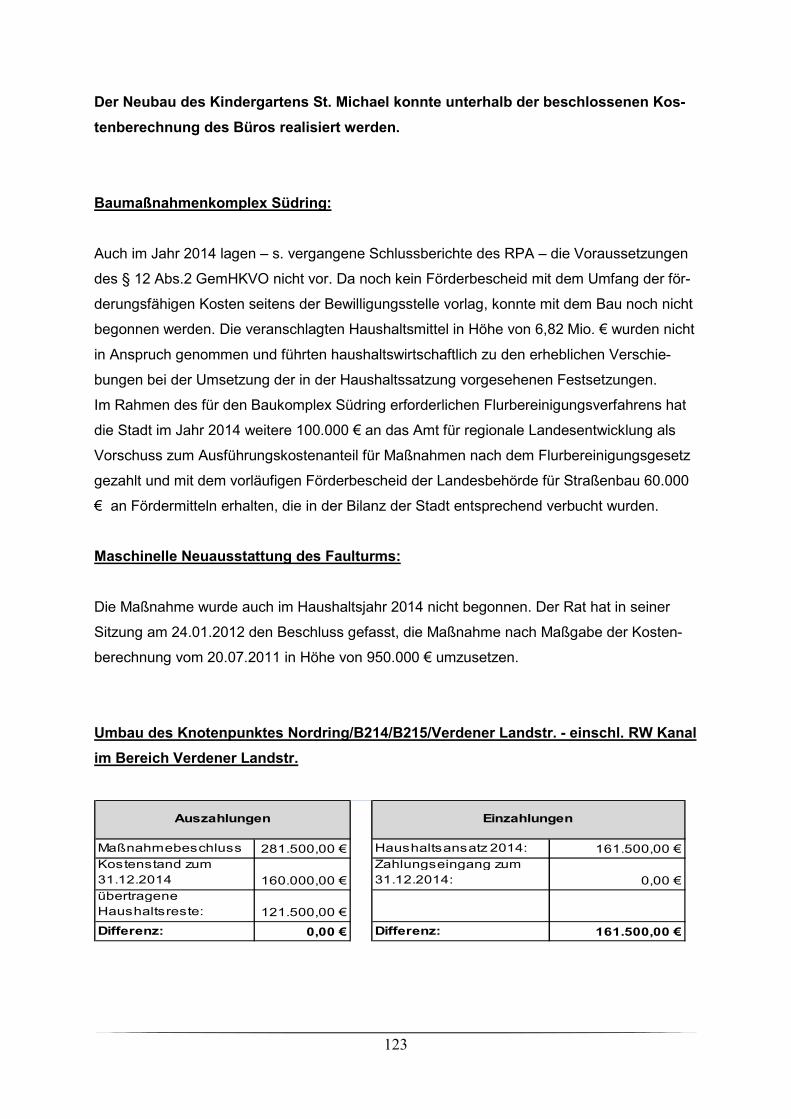

Embed Size (px)

Citation preview

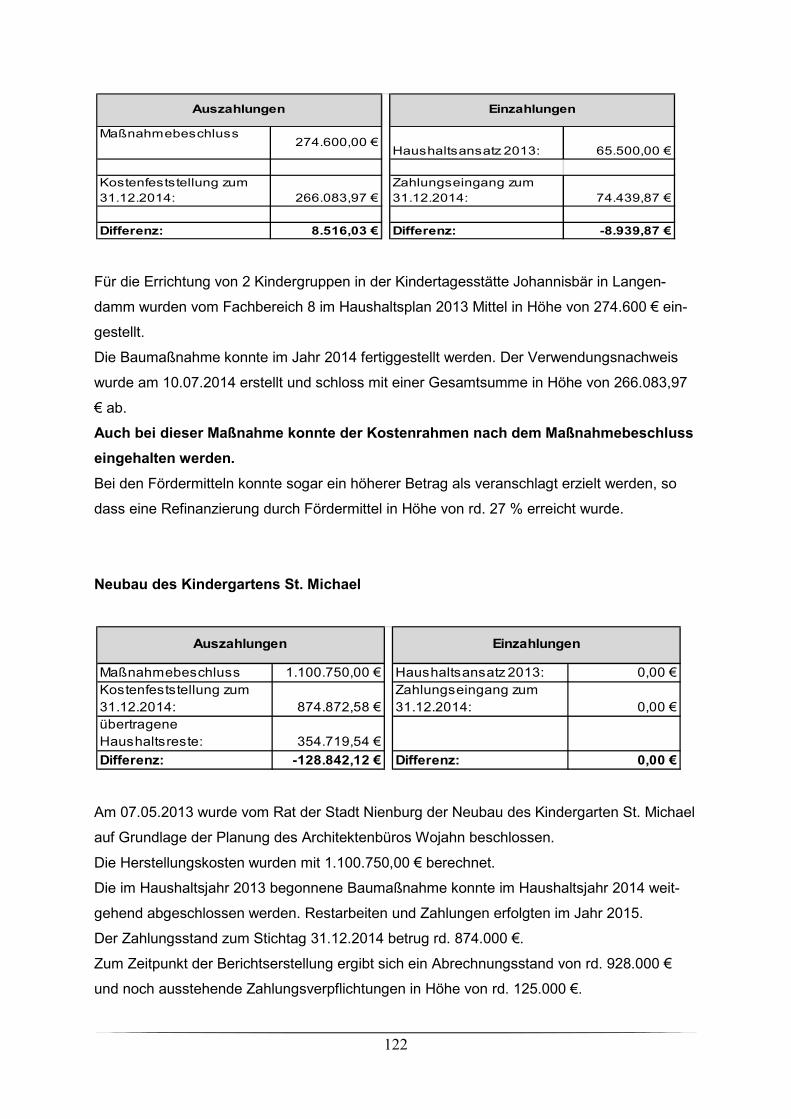

1

Rechnungsprüfungsamt der

Stadt Nienburg/Weser ___________________________________________

Schlussbericht

über die

Prüfung des Jahresabschlusses

für das

Haushaltsjahr

2014

2

Inhaltsverzeichnis Deckblatt........................................................................................................................... 1 Inhaltsverzeichnis.............................................................................................................. 2 1. Vorbemerkung............................................................................................................... 6 2. Aufgaben der Stadt Nienburg und Prüfungsauftrag...................................................... 8

2.1 Aufgaben der Stadt Nienburg............................................................................... 8 2.2 Rechnungsprüfungsauftrag................................................................................... 8

3. Grundsätzliche Feststellungen...................................................................................... 10 Stellungnahme zur Lagebeurteilung durch den Bürgermeister................................... 10

I. Vermögens- und Schuldenlage der Stadt Nienburg........................................... 10 II. Voraussichtliche Entwicklung der Stadt Nienburg............................................. 12

4. Gegenstand, Art und Umfang der Prüfung.................................................................... 14 4.1 Gegenstand der Prüfung....................................................................................... 14 4.2 Art und Umfang der Prüfung.................................................................................. 14

5. Feststellungen und Erläuterungen zur Rechnungslegung................................. ........... 15 Ordnungsmäßigkeit der Rechnungslegung................................................................. 15 5.1 Eröffnungsbilanz.................................................................................................... 15 5.2 Buchführung und weitere geprüfte Unterlagen...................................................... 16 5.3 Jahresabschluss.................................................................................................... 17

6. Entlastung, Veröffentlichung und Vorjahresabschluss.................................................. 18 7. Wesentliche Bewertungsgrundlagen der Bilanz............................................................ 19

AKTIVA........................................................................................................................ 21 1. Immaterielles Vermögen.......................................................................................... 21

1.2 Lizenzen.......................................................................................................... 21 1.4 Geleistete Investitionszuweisungen................................................................ 21 1.5 Aktivierter Umstellungsaufwand...................................................................... 22 1.6 Sonstiges immaterielles Vermögen................................................................. 23

2. Sachvermögen............................................................................................. ........... 23 2.1 Unbebaute Grundstücke und grundstücksgleiche Rechte an unbebauten Grundstücken.................................................................................................. 23 2.2 Bebaute Grundstücke und grundstücksgleiche Rechte an bebauten Grundstücken – ohne Grundstücke>>>>>>>>>>>>>>>>>> 25 2.3 Bebaute Grundstücke und grundstücksgleiche Rechte an bebauten Grundstücken – nur Grundstücke>>>>>>>>>>>>>>>>>>.. 26 2.4 Infrastrukturvermögen>>>>>>>>........................................................ 27 2.5 Kunstgegenstände, Kulturdenkmäler.............................................................. 29 2.6 Maschinen und technische Anlagen; Fahrzeuge............................................ 30 2.7 Betriebs- und Geschäftsausstattung.............................................................. 31 2.8 Vorräte............................................................................................................ 32 2.9 Anlagen im Bau (ohne geleistete Anzahlungen)............................................. 33

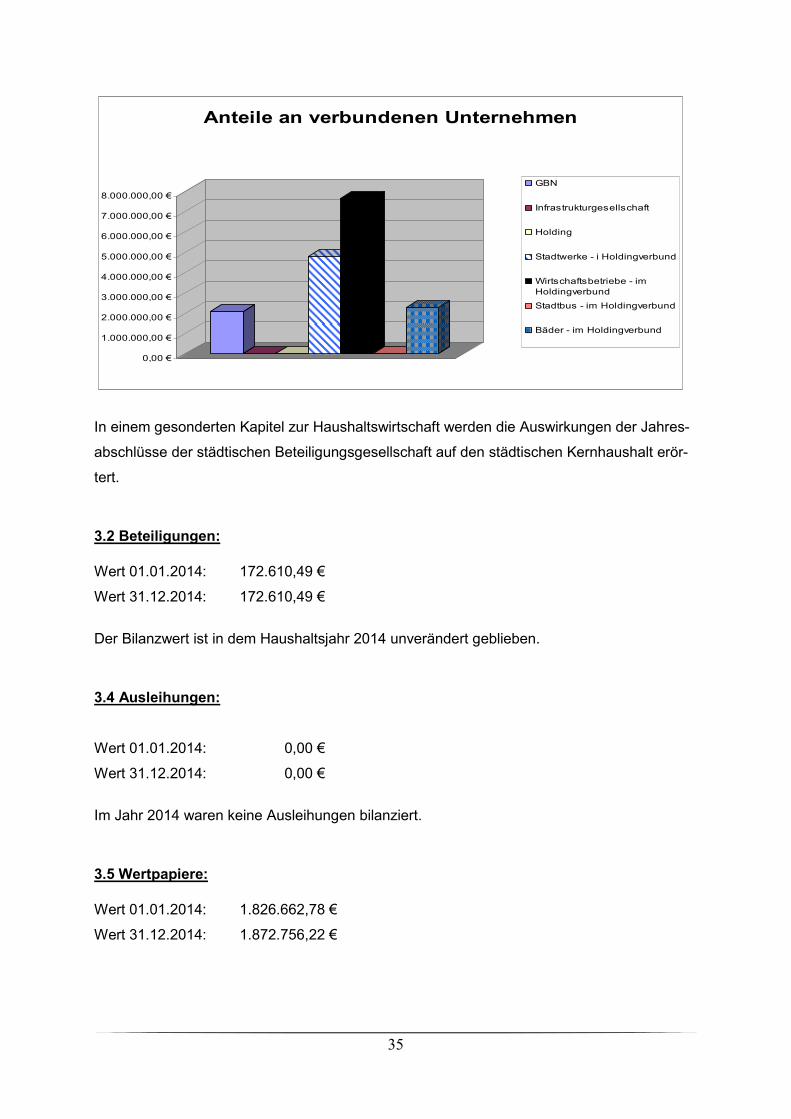

3. Finanzvermögen...................................................................................................... 34 3.1 Anteile an verbundenen Unternehmen........................................................... 34 3.2 Beteiligungen.................................................................................................. 35 3.4 Ausleihungen.................................................................................................. 35 3.5 Wertpapiere......................................................................................... ........... 35

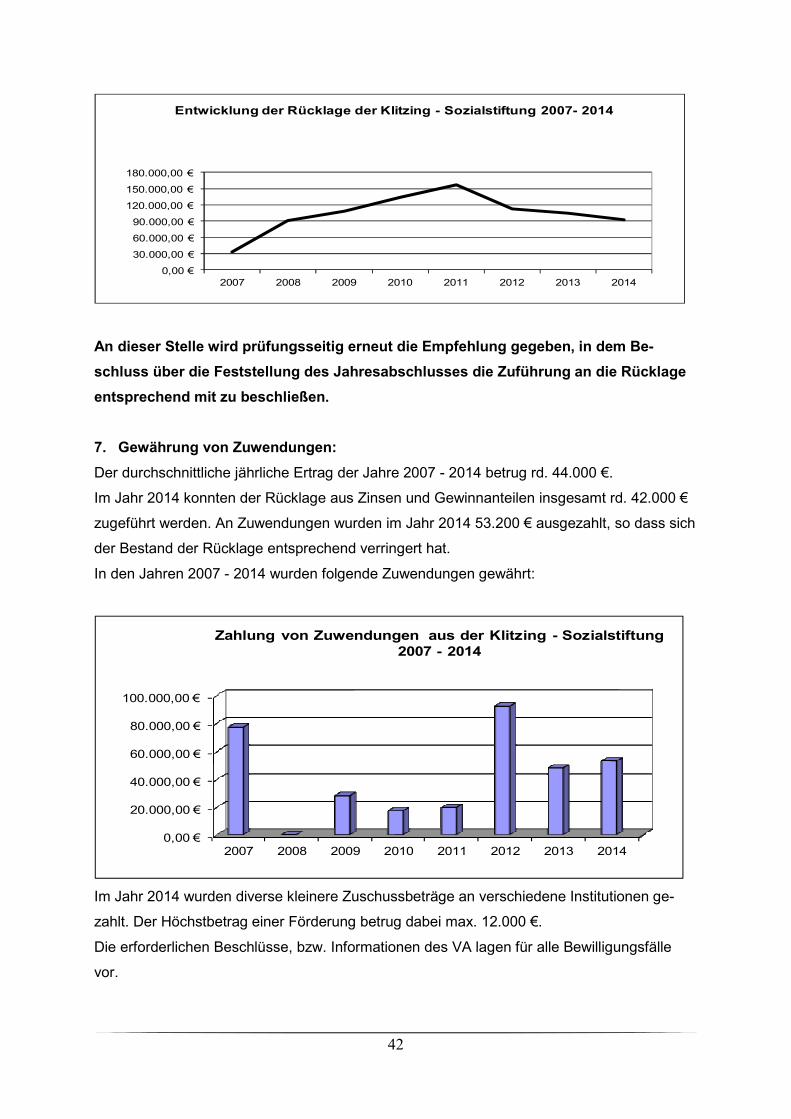

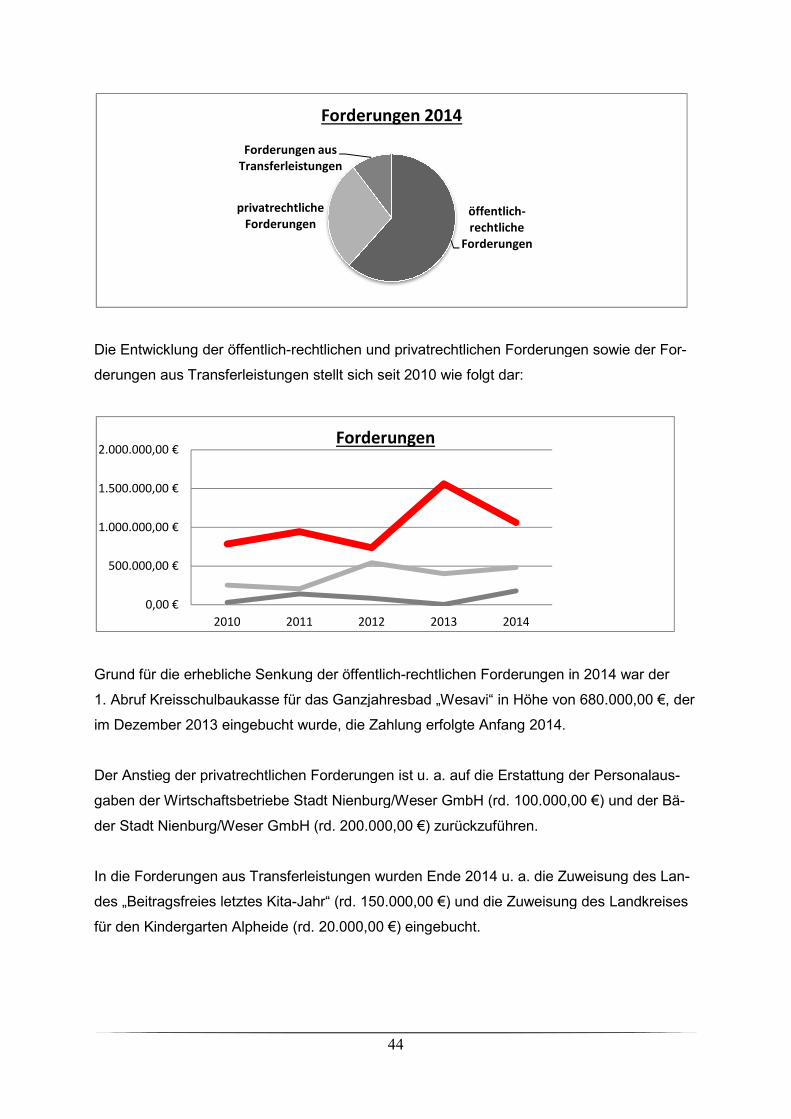

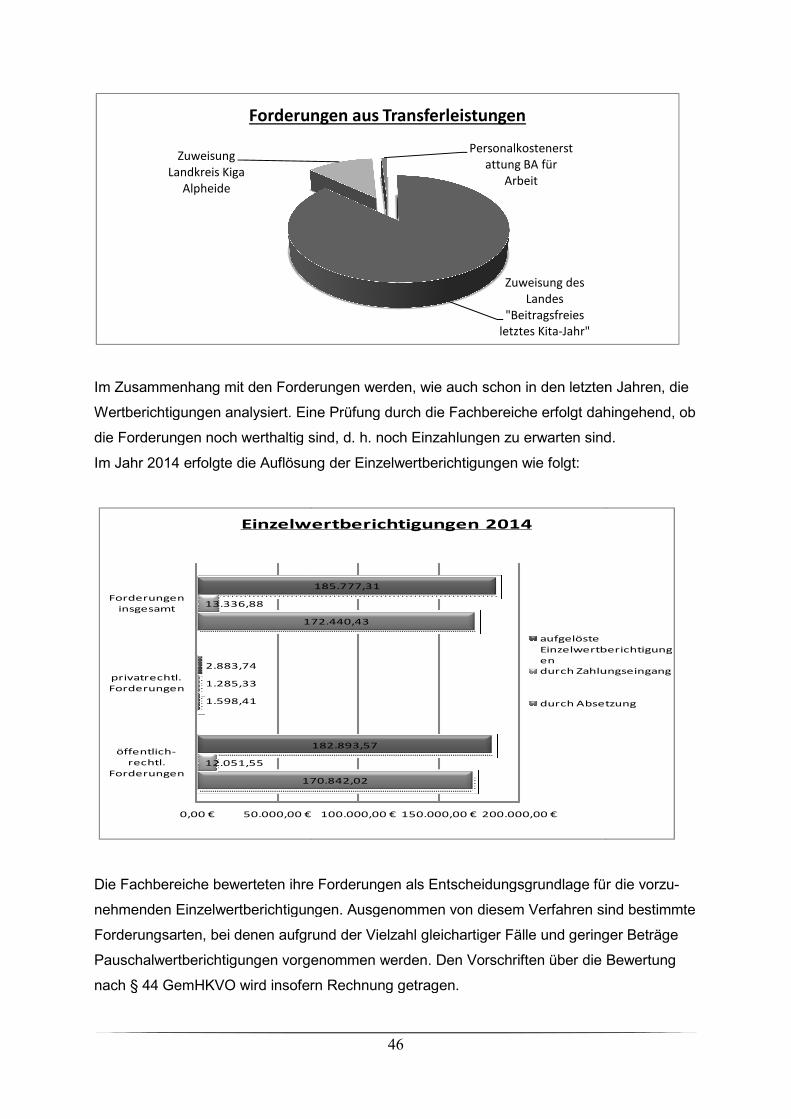

3.5.1 Klitzing – Sozialstiftung........................................................................... 36 3.6 Forderungen.................................................................................................... 43

3.6.1 Öffentlich-rechtliche Forderungen>>>>>>>>>>>>>>....... 43 3.6.2 Forderungen aus Transferleistungen>>>>>>>>>>>>......... 43 3.6.3 Privatrechtliche Forderungen>>>>>>>>>>>>>>>>>> 43

3.7 Sonstige Vermögensgegenstände.................................................................. 48 4. Liquide Mittel........................................................................................................... 48 5. Aktive Rechnungsabgrenzung..................................................................... ........... 51

3

PASSIVA.......................................................................................................... ........... 51 1. Nettoposition........................................................................................................... 51

1.1 Basis – Reinvermögen.................................................................................... 52 1.2 Rücklagen....................................................................................................... 52 1.3 Jahresergebnis; Fehlbeträge aus Vorjahren................................................... 53 1.4 Sonderposten.................................................................................................. 54

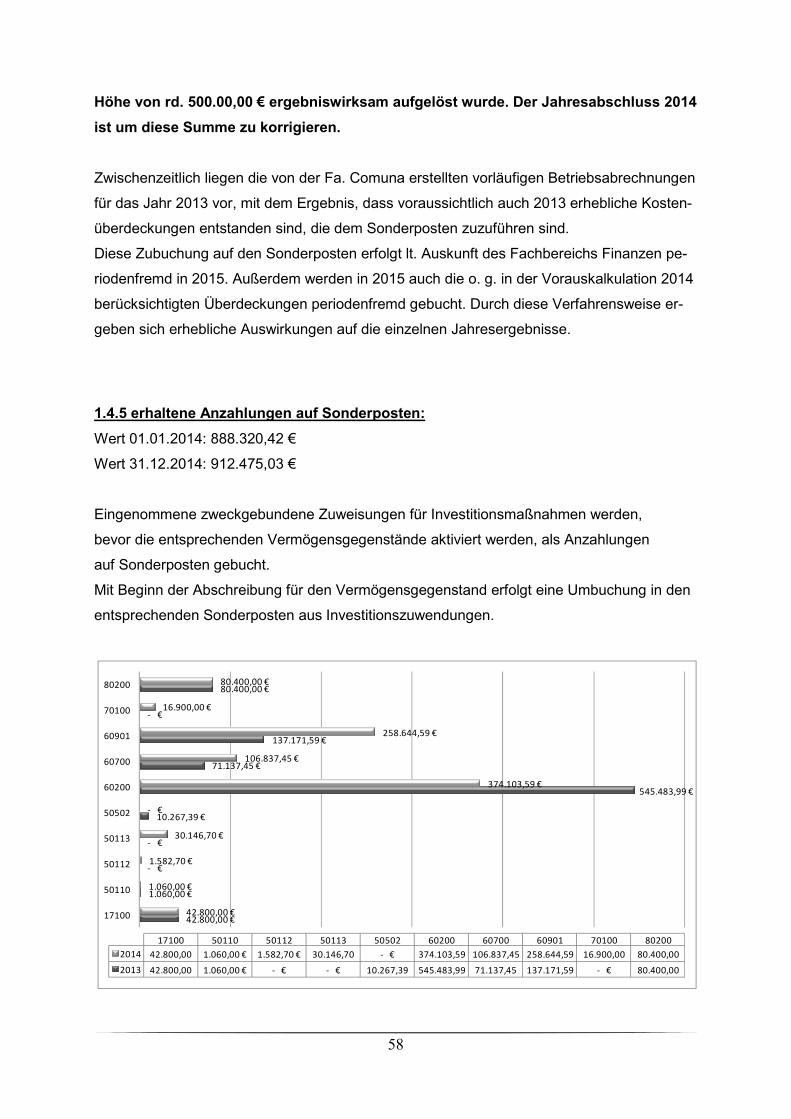

1.4.1 Investitionszuweisungen und -zuschüsse.............................................. 54 1.4.2 Beiträge und ähnliche Entgelte.............................................................. 54 1.4.3 Gebührenausgleich................................................................................. 56 1.4.4 Erhaltene Anzahlungen auf Sonderposten............................................. 58 1.4.5 Sonstige Sonderposten.......................................................................... 60

2. Schulden.................................................................................................................. 60 2.1 Geldschulden................................................................................................... 60

2.1.2 Verbindlichkeiten aus Krediten für Investitionen..................................... 61 2.1.3 Liquiditätskredite..................................................................................... 61

2.3 Verbindlichkeiten aus Lieferungen und Leistungen......................................... 61 2.4 Transferverbindlichkeiten................................................................................ 62

2.4.1 Verbindlichkeiten aus Zuweisungen und Zuschüssen für laufende Zwe-cke................................................................................................................... 62

2.5 Sonstige Verbindlichkeiten.............................................................................. 62 2.5.1 Durchlaufende Posten>>>>>>>>>>>>>>>>>>>>>. 63 2.5.2 Andere Sonstige Verbindlichkeiten......................................................... 64

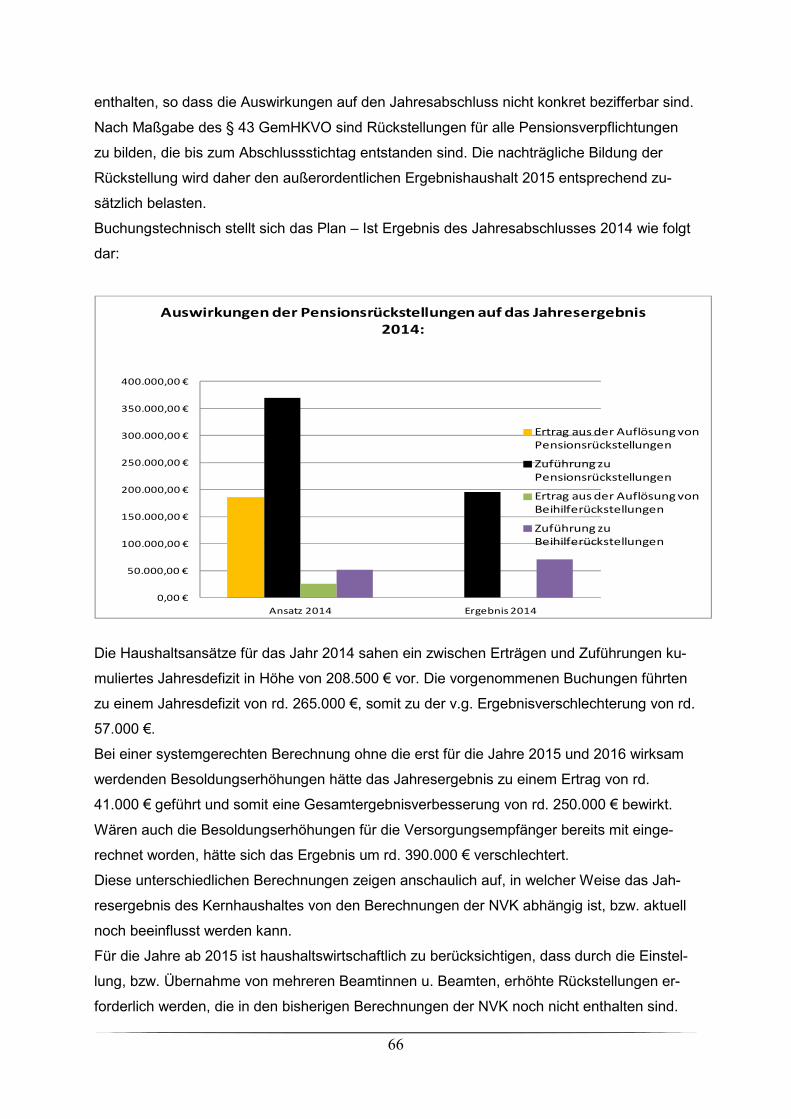

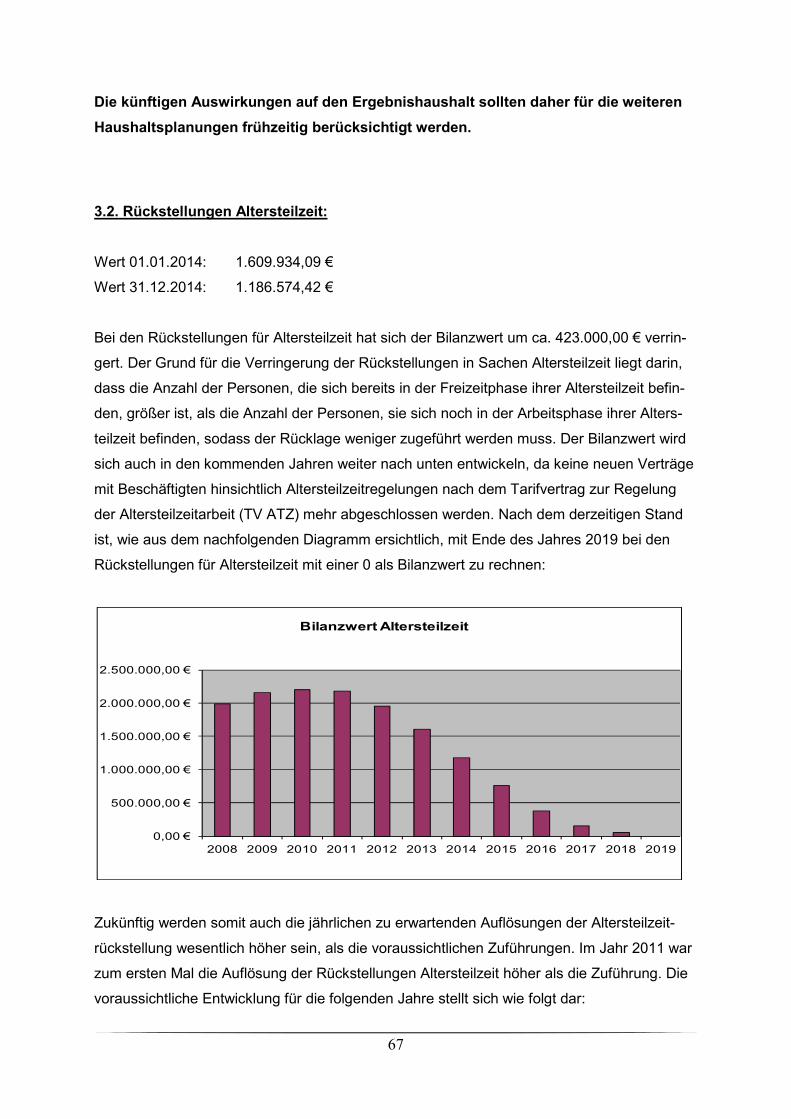

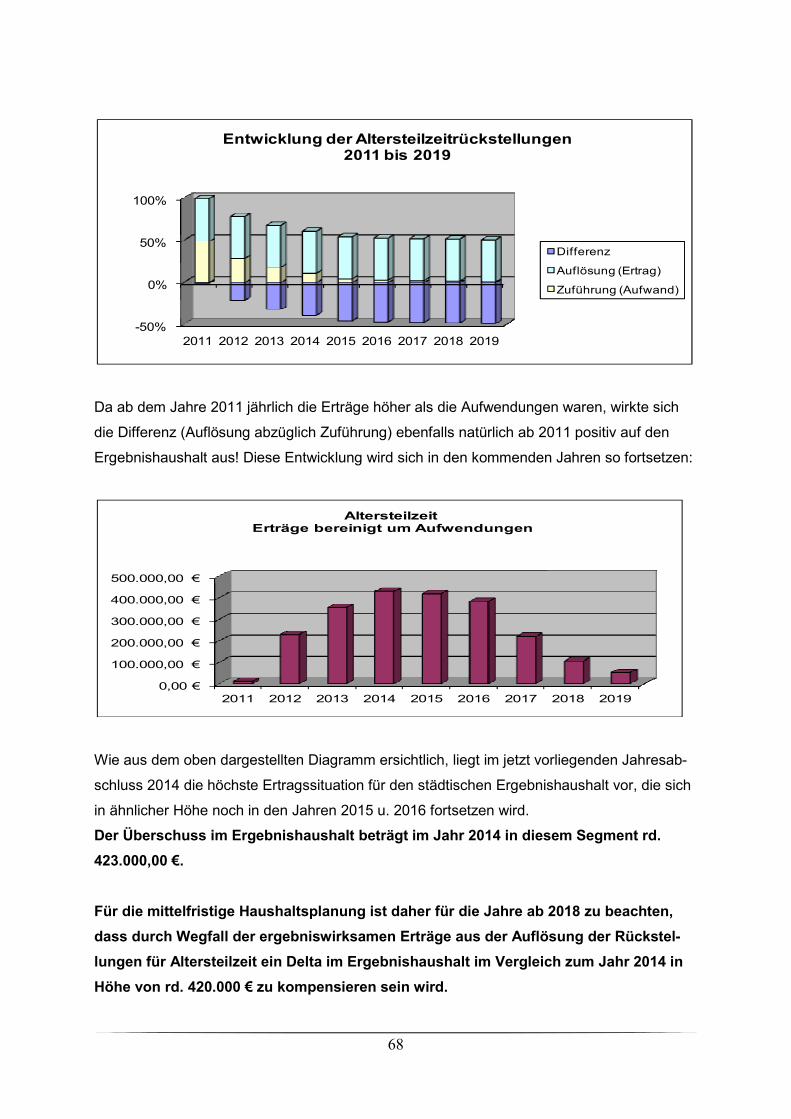

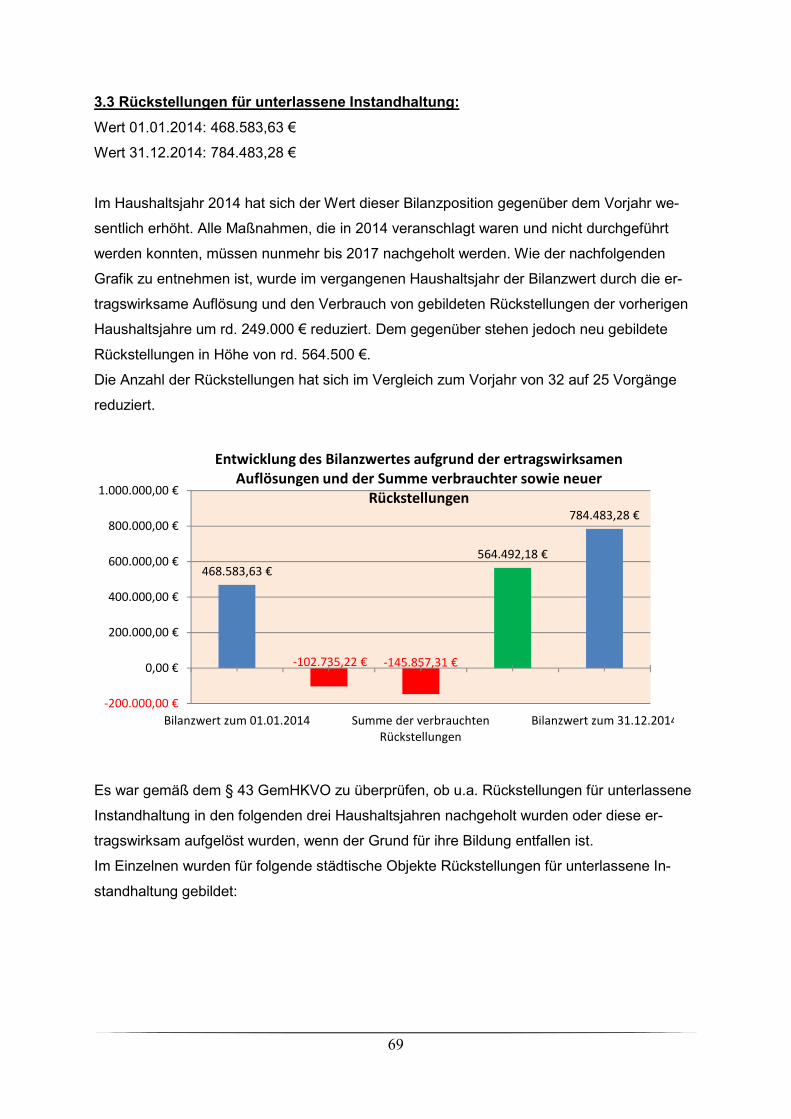

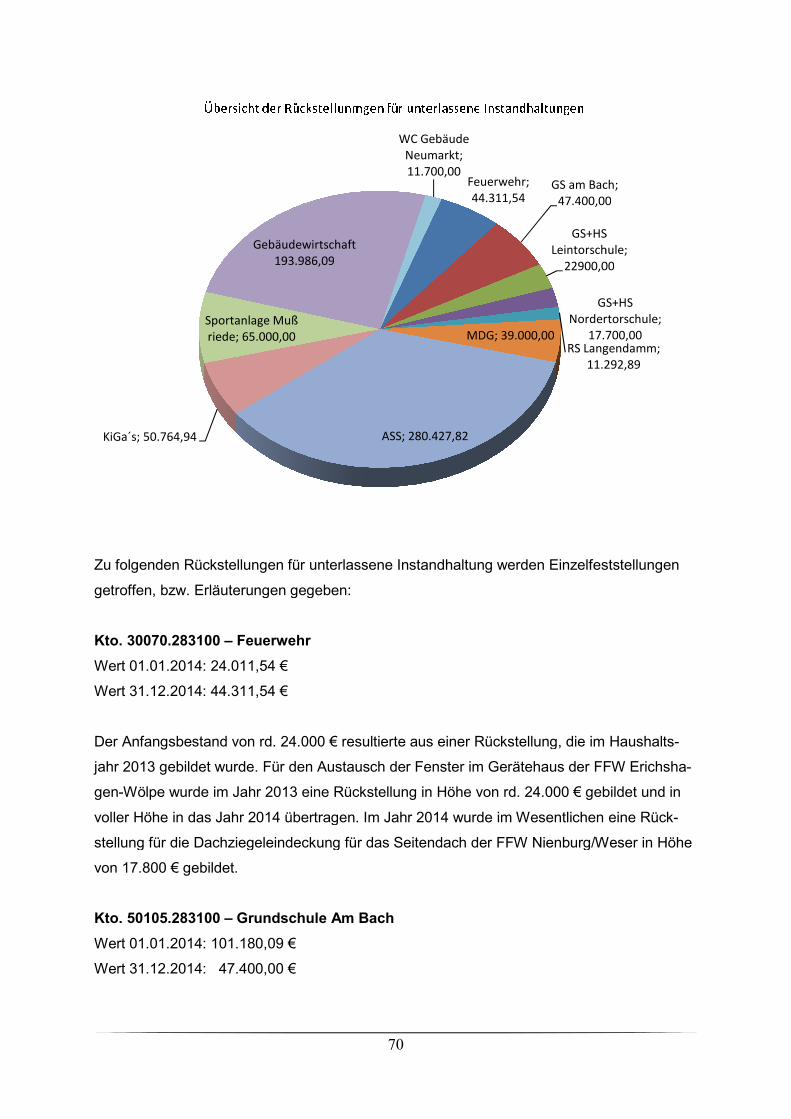

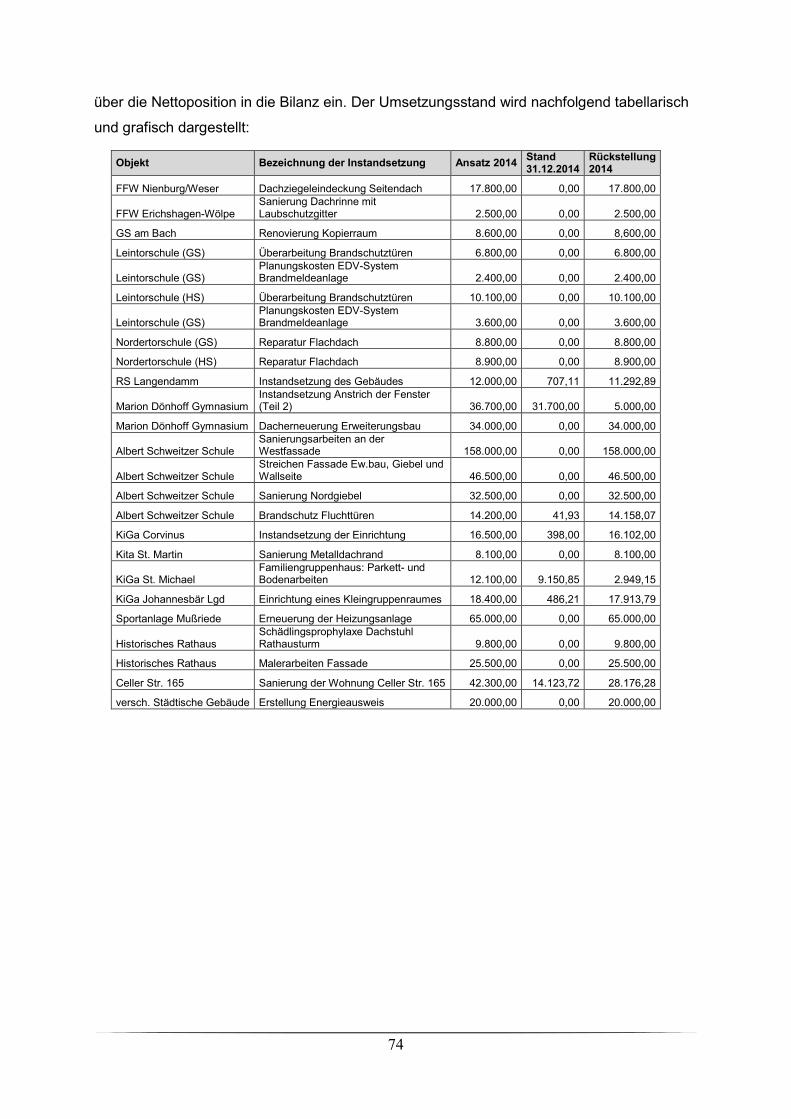

3. Rückstellungen........................................................................................................ 64 3.1 Pensionsrückstellungen und ähnliche Verpflichtungen................................... 65 3.2 Rückstellungen Altersteilzeit........................................................................... 67 3.3 Rückstellungen für unterlassene Instandhaltung............................................. 69

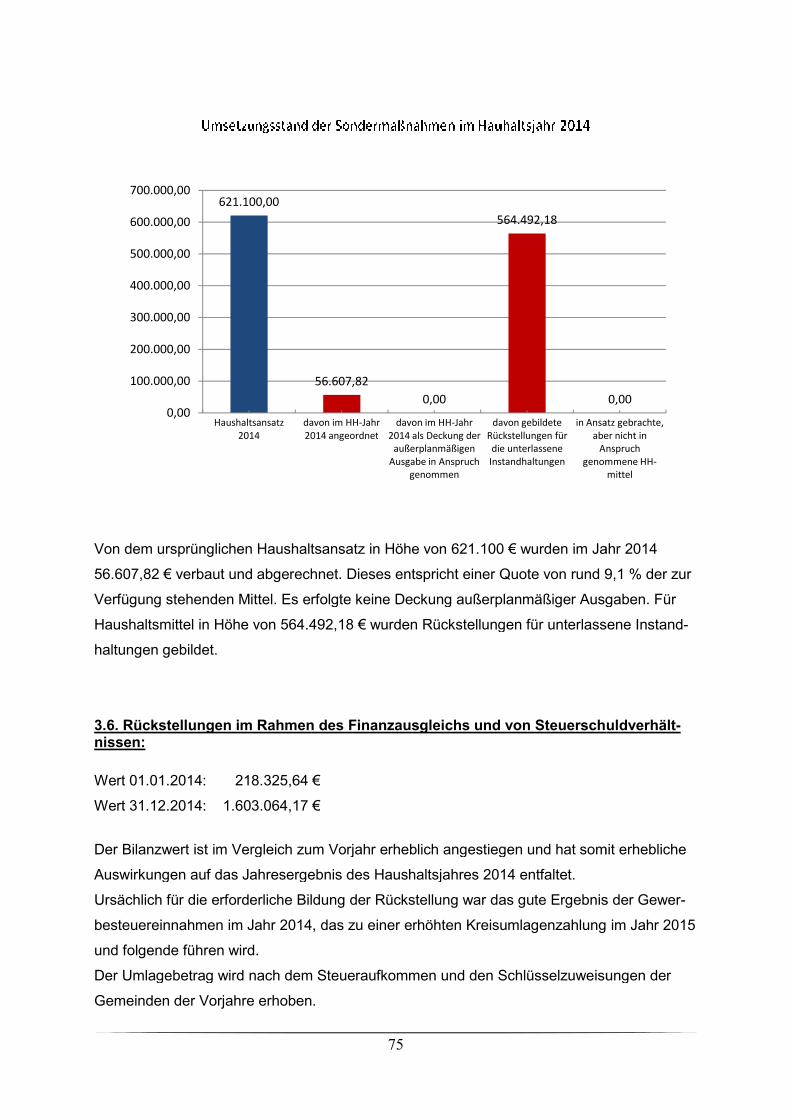

3.3.1 Umsetzung der Sondermaßnahmen...................................................... 73 3.4 Rückstellungen im Rahmen des Finanzausgleichs und von Steuerschuld- verhältnissen................................................................................................... 75 3.5 Andere Rückstellungen................................................................................... 76

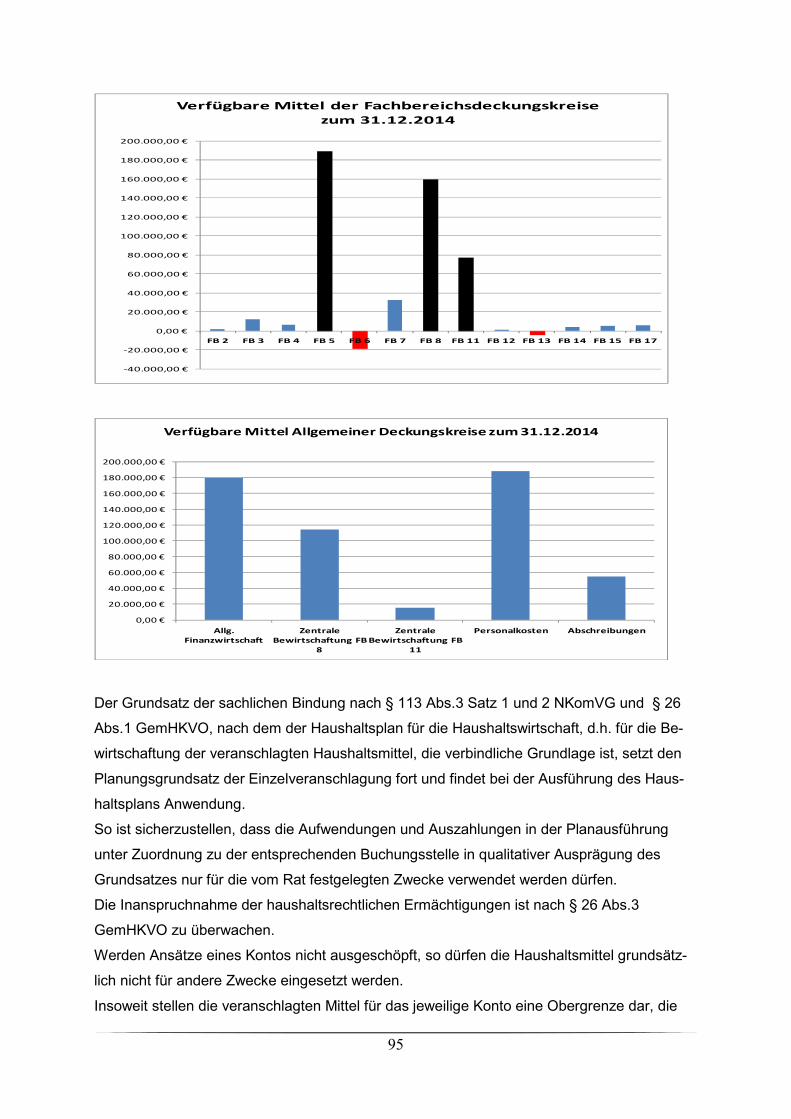

4. Passive Rechnungsabgrenzung>>>>>>>>>>>>>>>>>>>>>> 77 8. Feststellungen zur Haushaltswirtschaft......................................................................... 77

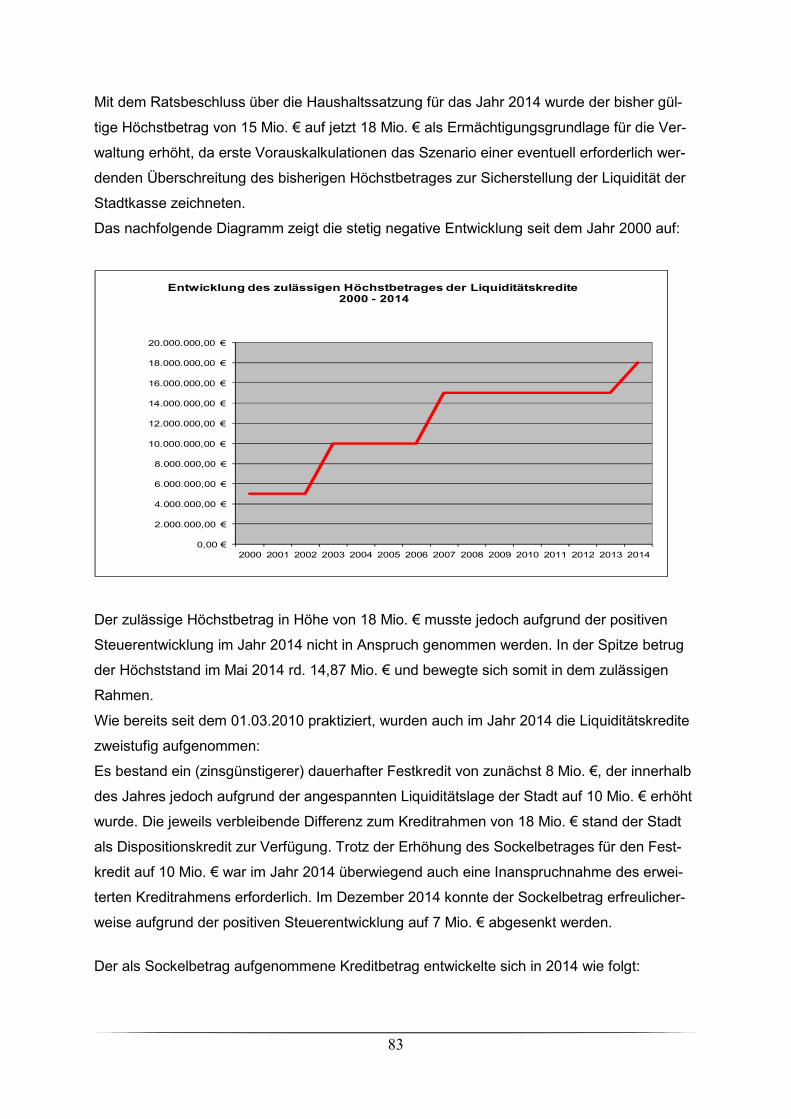

8.1 Grundlagen der Haushaltswirtschaft..................................................................... 77 8.2 Haushaltsplanverfahren, Haushaltssatzung, Nachtragssatzungen...................... 77 8.3 Vorläufige Haushaltsführung................................................................................. 79 8.4 Haushaltssicherung 2014...................................................................................... 79 8.5 Nachtragshaushalt, Berichtspflicht, Haushaltswirtschaftliche Sperre>>>>>. 82 8.6 Mittelfristige Ergebnis- und Finanzplanung>>>>>>>>>>>>>>>>. 82 8.7 Kreditwirtschaft..................................................................................................... 80

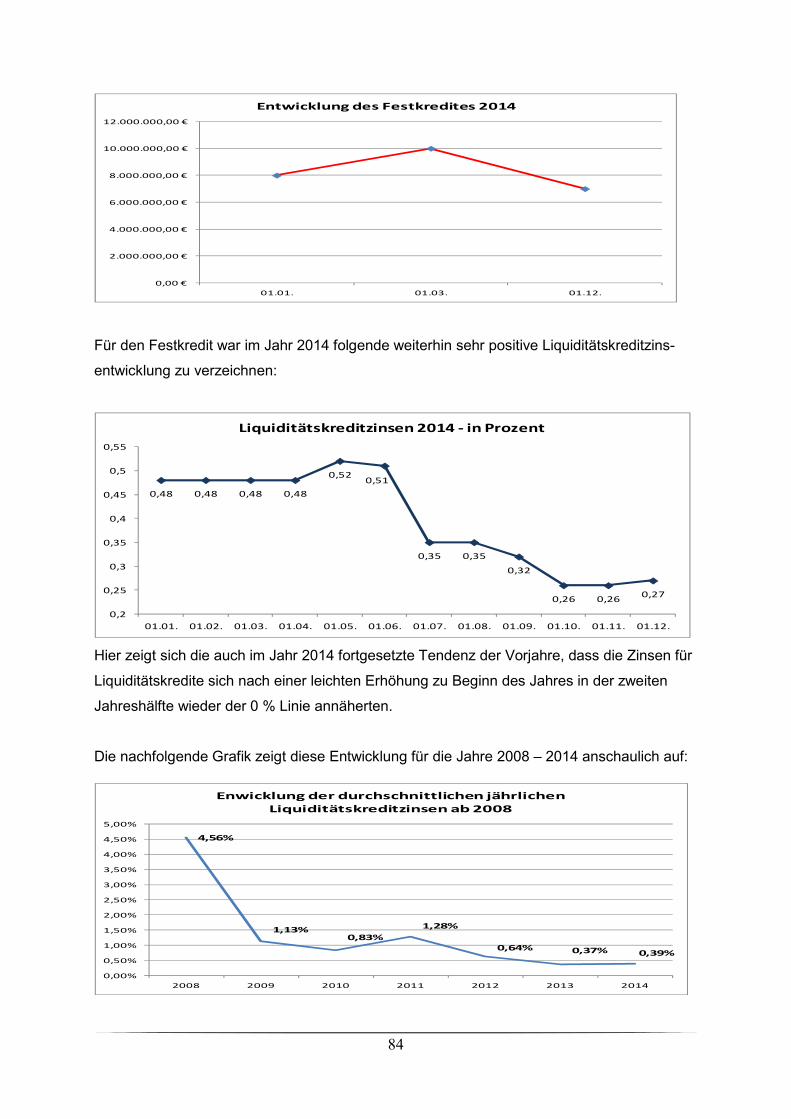

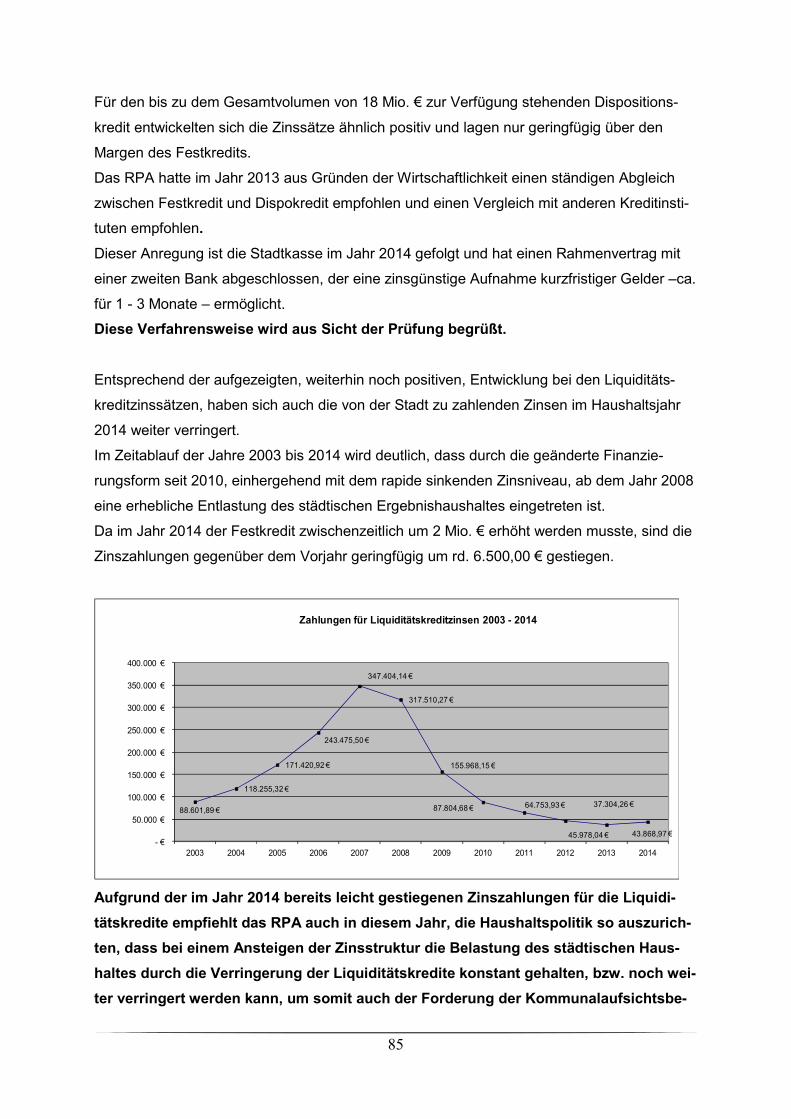

8.7.1 Liquiditätskredite.......................................................................................... 82 8.7.2 Kommunalkredite (für Investitionen)............................................................ 86 8.7.3 Kreditähnliches Rechtsgeschäft.................................................................. 90

8.7.4 Bürgschaften>>>>>>>>>>>>>>>>>>>>>>>>>>>. 90 8.8 Verpflichtungsermächtigungen............................................................................. 91 8.9 Aktivierte Eigenleistungen..................................................................................... 92 8.10 Über- und außerplanmäßige Aufwendungen bzw. Auszahlungen...................... 92 8.11 Budgetierung....................................................................................................... 94 8.12 Steuerung und Zielerreichung gem. § 21 GemHKVO........................................ 98 8.13 Stellenplan.......................................................................................................... 99 8.14 Regelungen und Sicherheitsstandards nach GemHKVO................................... 99 8.15 Kassenprüfungen 2014....................................................................................... 99 8.16 Kassenbelegprüfungen 2014............................................................................... 100 8.17 Beteiligungsmanagement.................................................................................... 101 8.18 Finanzpolitische Entscheidungen unter dem Aspekt des demografischen

4

Wandels.............................................................................................................. 101 8.19 Regionalstadtmodell............................................................................................ 101 8.20 Vergaberecht....................................................................................................... 102

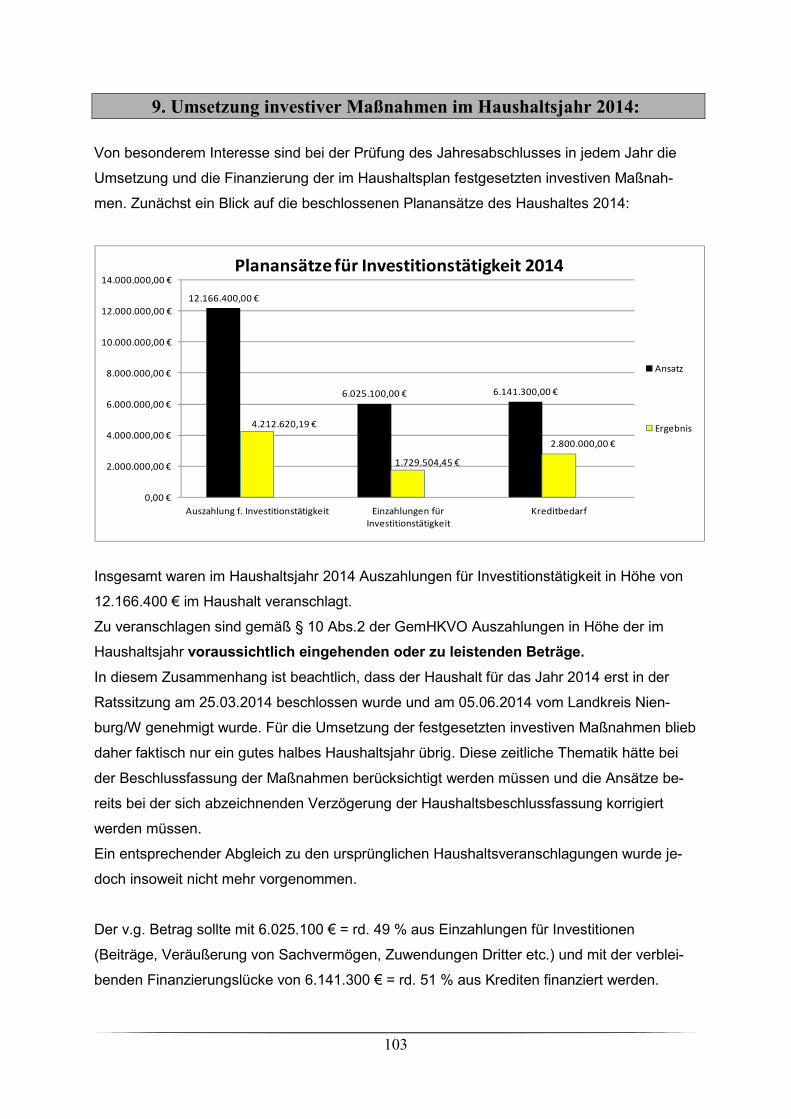

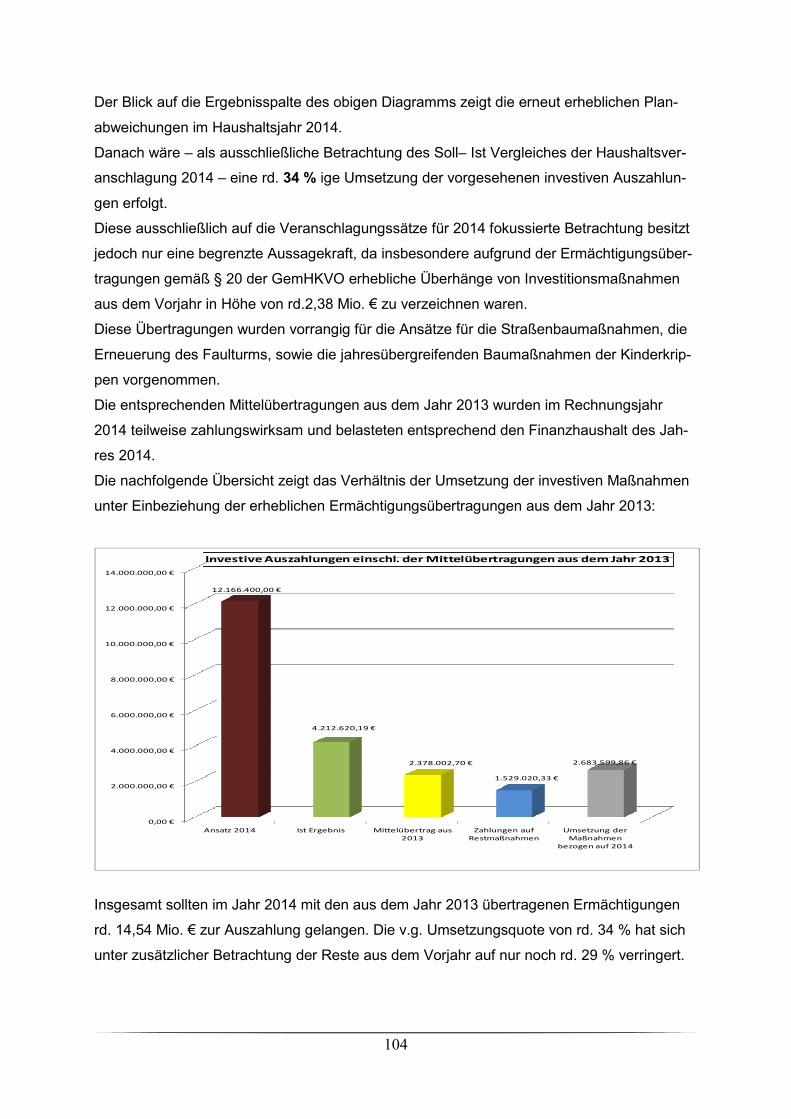

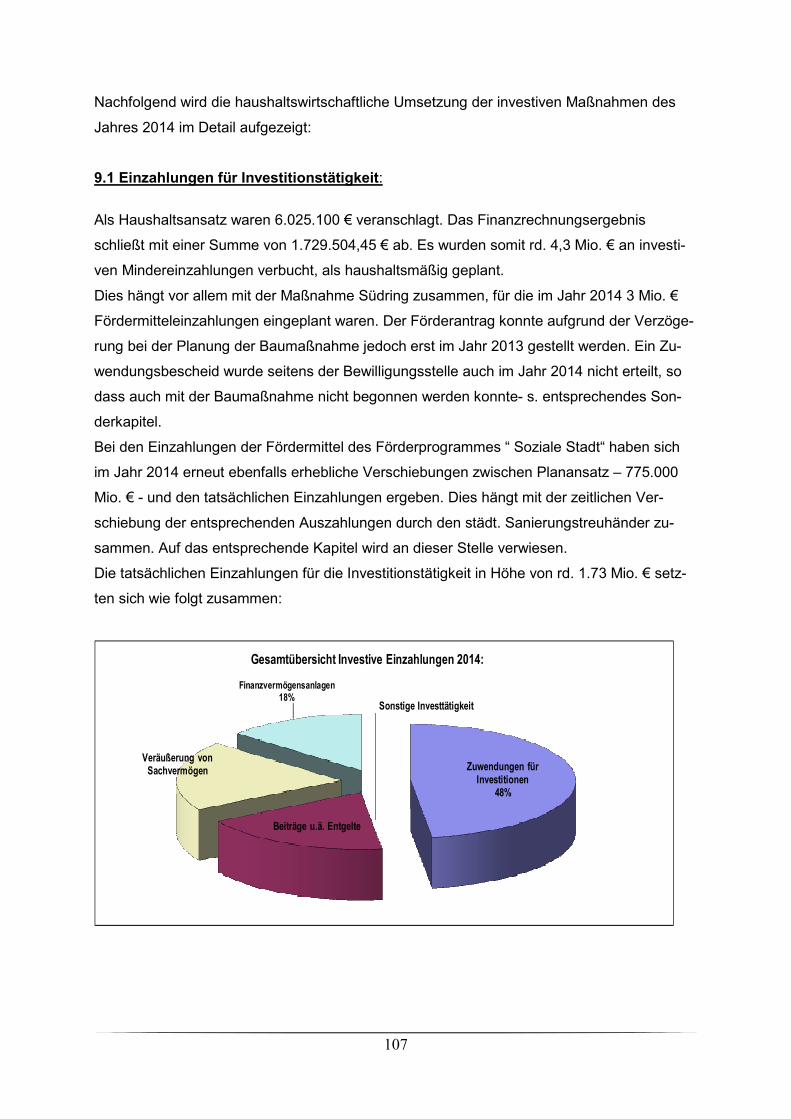

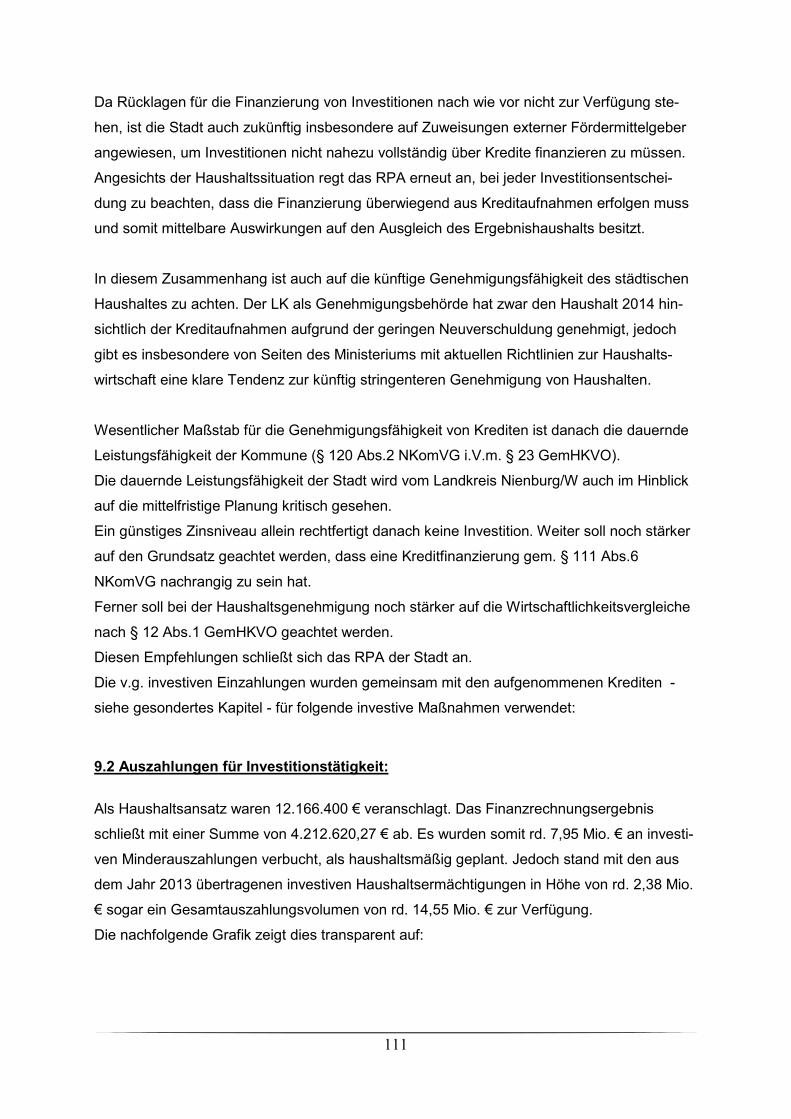

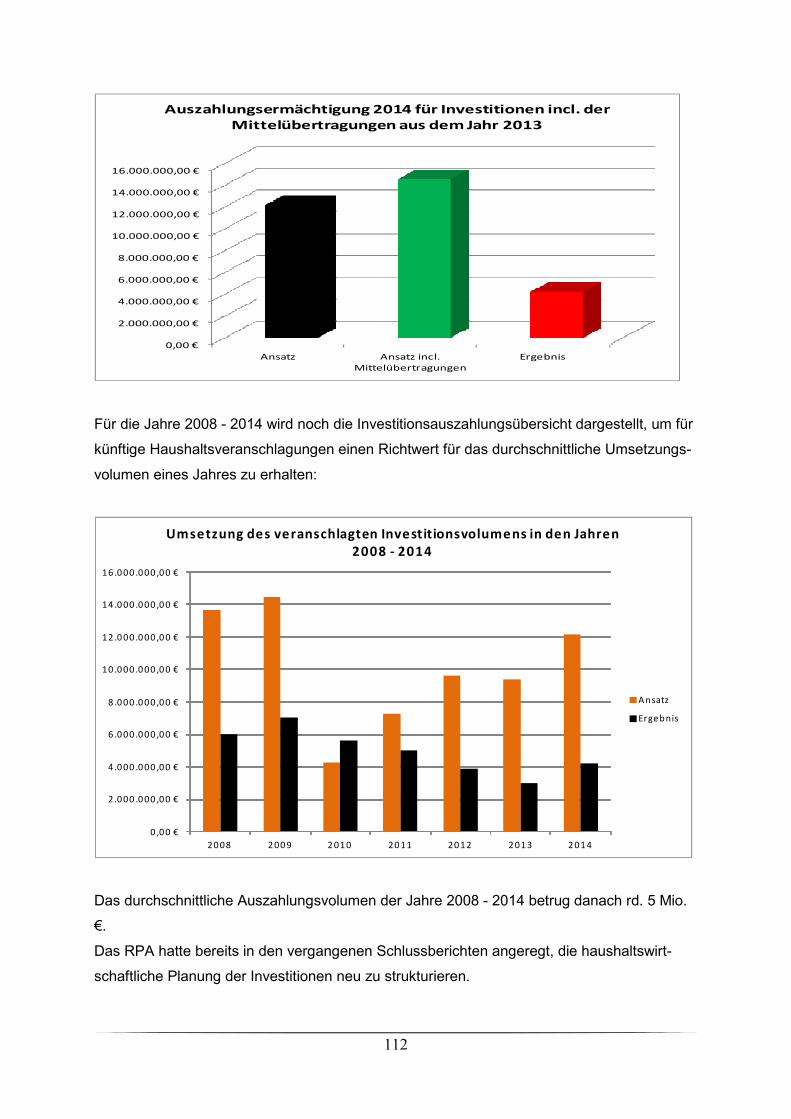

9. Umsetzung investiver Maßnahmen im Haushaltsjahr 2014.......................................... 103 9.1 Einzahlungen für Investitionstätigkeit.................................................................... 107 9.2 Auszahlungen für Investitionstätigkeit................................................................... 111 9.3 Übertragbarkeit von Ermächtigungen>>>>>>>>>>>>>>>>>>... 125

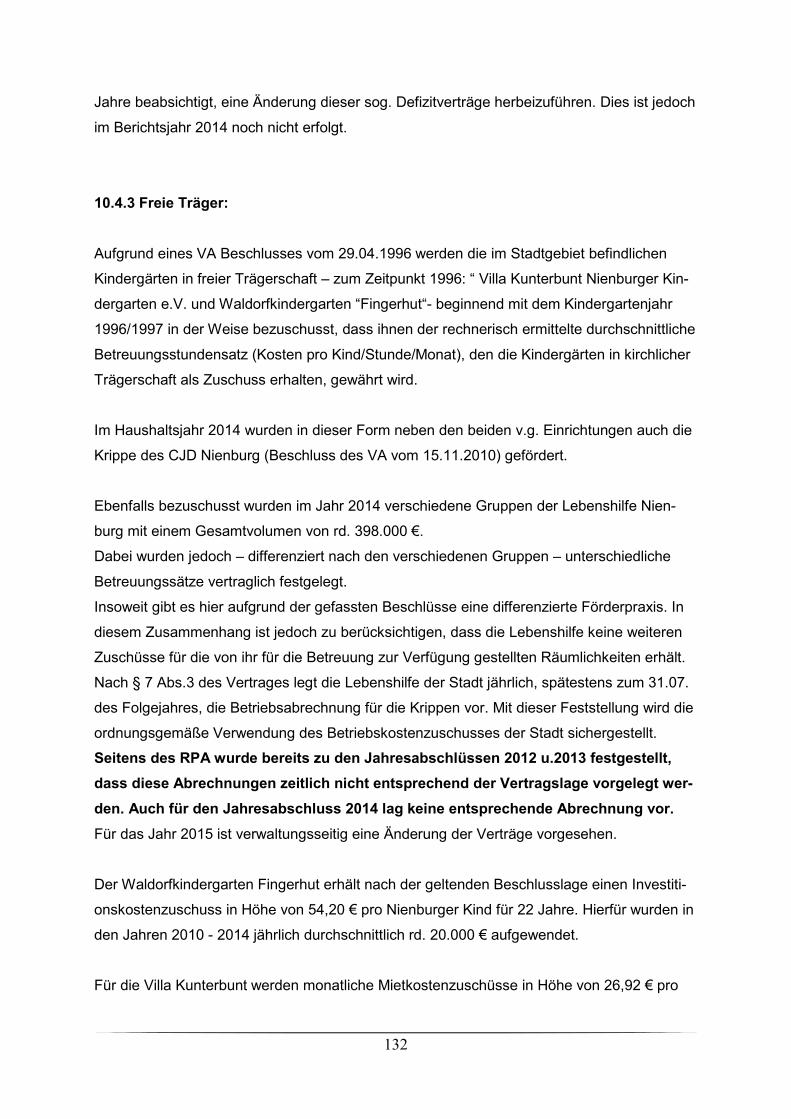

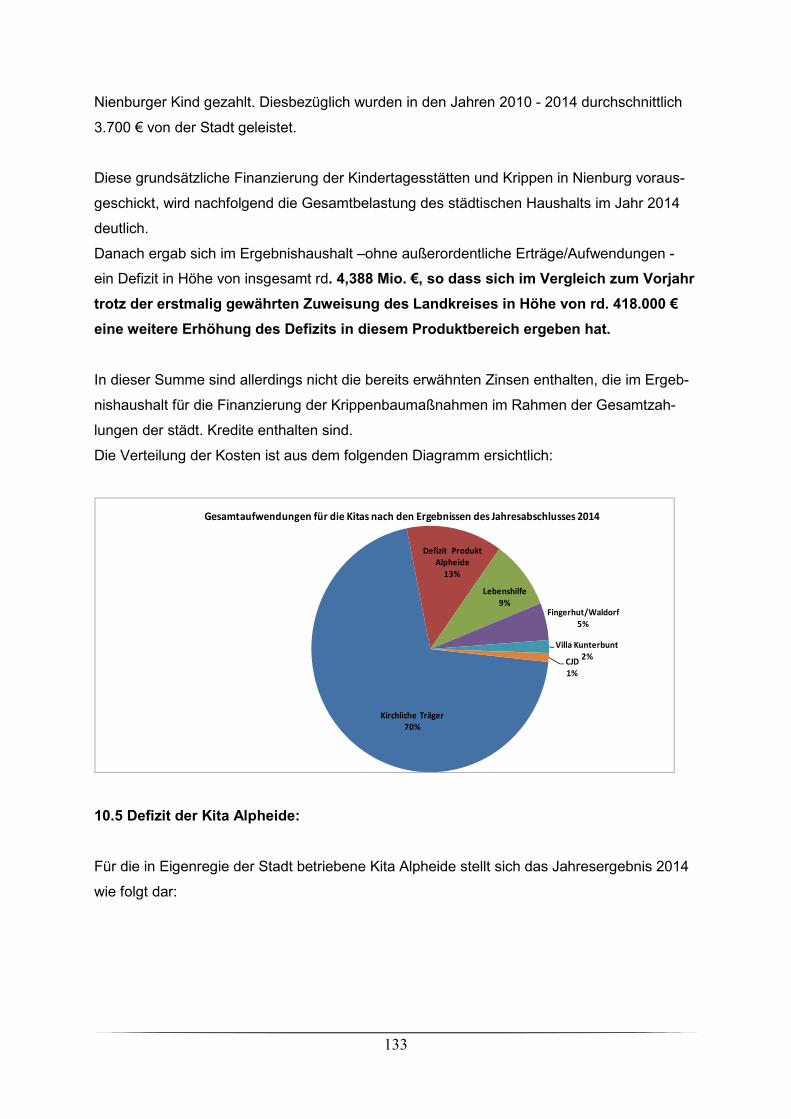

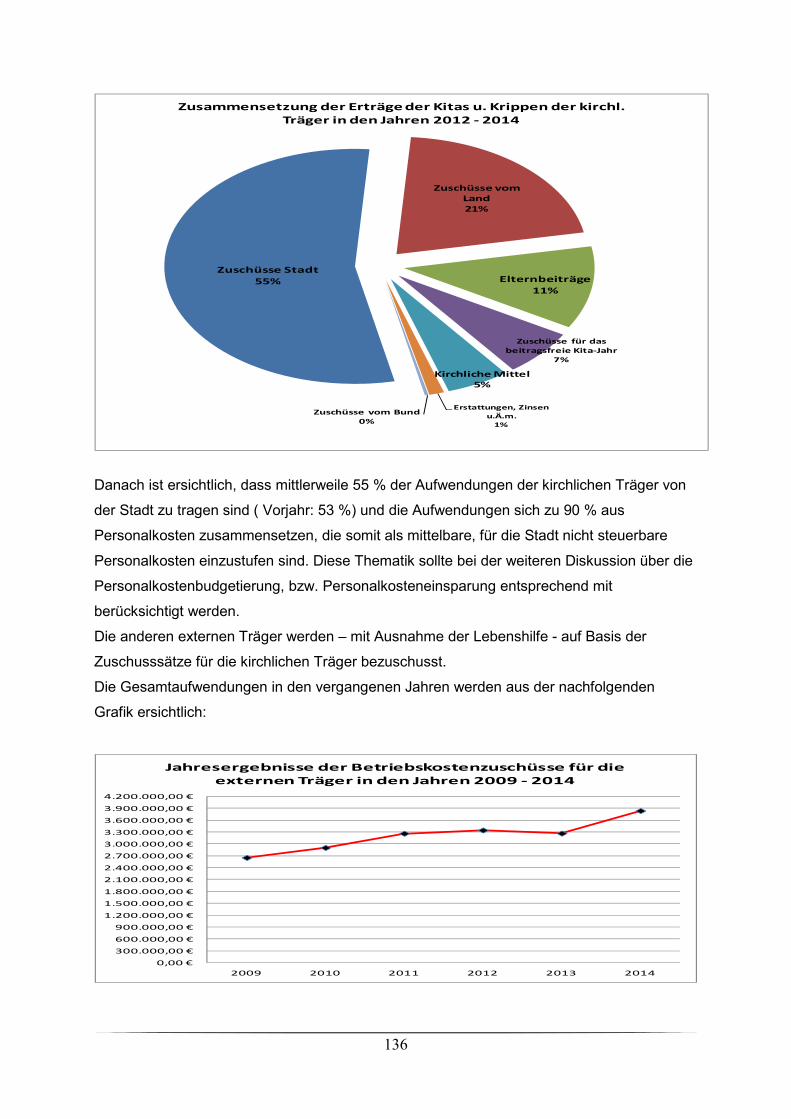

10. Krippenbaumaßnahmen und Betriebskosten der Kitas und Krippen..........................126 10.1 Allgemeines......................................................................................................... 126 10.2 Investitionen und Fördermittel ..................................................................... 126 10.3 Haushaltswirtschaftliche Analyse der Auswirkungen der Investitionen auf den städtischen Finanz- und Ergebnishaushalt.......................................................... 129 10.4 Jährliche Aufwendungen für die Kitas und Krippen............................................. 131

10.4.1 Kita in Eigenregie der Stadt>>>>>>>>>>>>>>>>>>>>.131 10.4.2 Kirchliche Träger der Kindertagesstätten>>>>>>>>>>>>>.....131 10.4.3 Freie Träger>>>>>>>>>>>>>>>>>>>>>>>>>>... 132

10.5 Defizit der Kita Alpheide>>>>>>>>>>>>>>>>>>>>>>>>.133 10.6 Defizit der externen Träger>>>>>>>>>>>>>>>>>>>>>>... 135 10.7 Elternbeiträge>>>>>>>>>>>>>>>>>>>>>>>>>>>>. 137 10.8 Gesamtkostenanalyse pro Platz>>>>>>>>>>>>>>>>>>>>.. 140 10.9 Steuerung über Kennzahlen>>>>>>>>>>>>>>>>>>>>>>. 141 10.10 Künftige Entwicklung und Konzeption>>>>>>>>>>>>>>>>>.. 142

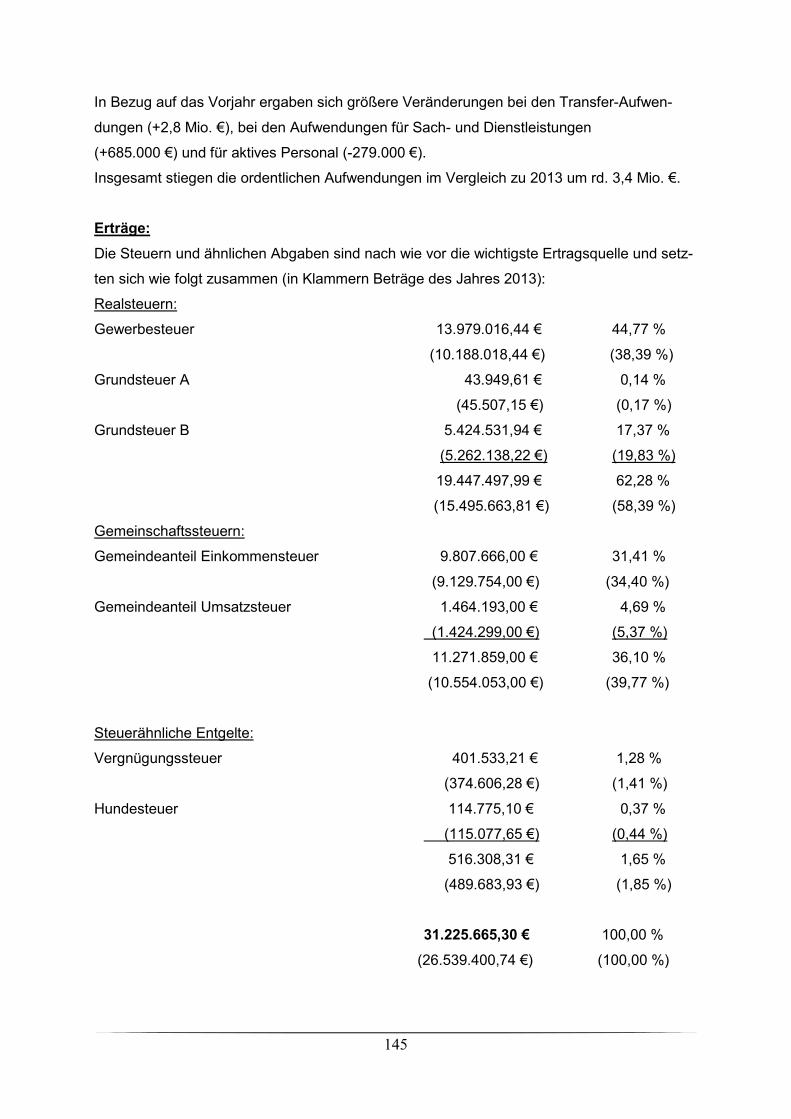

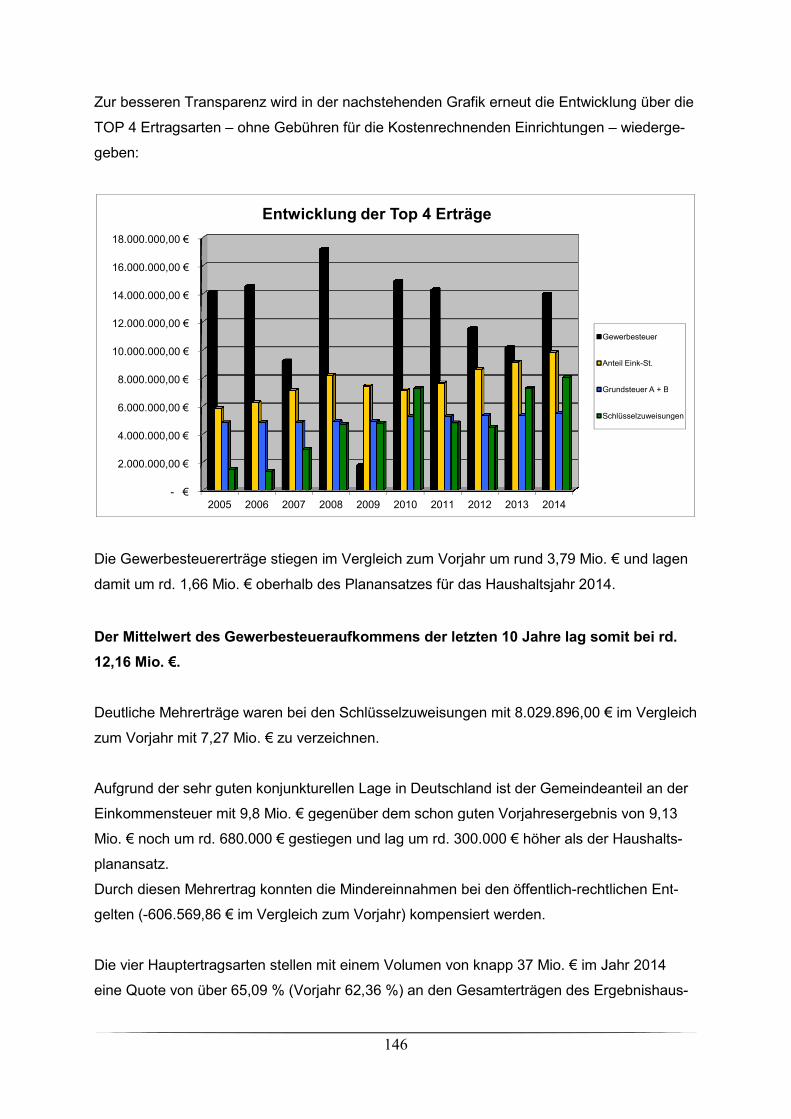

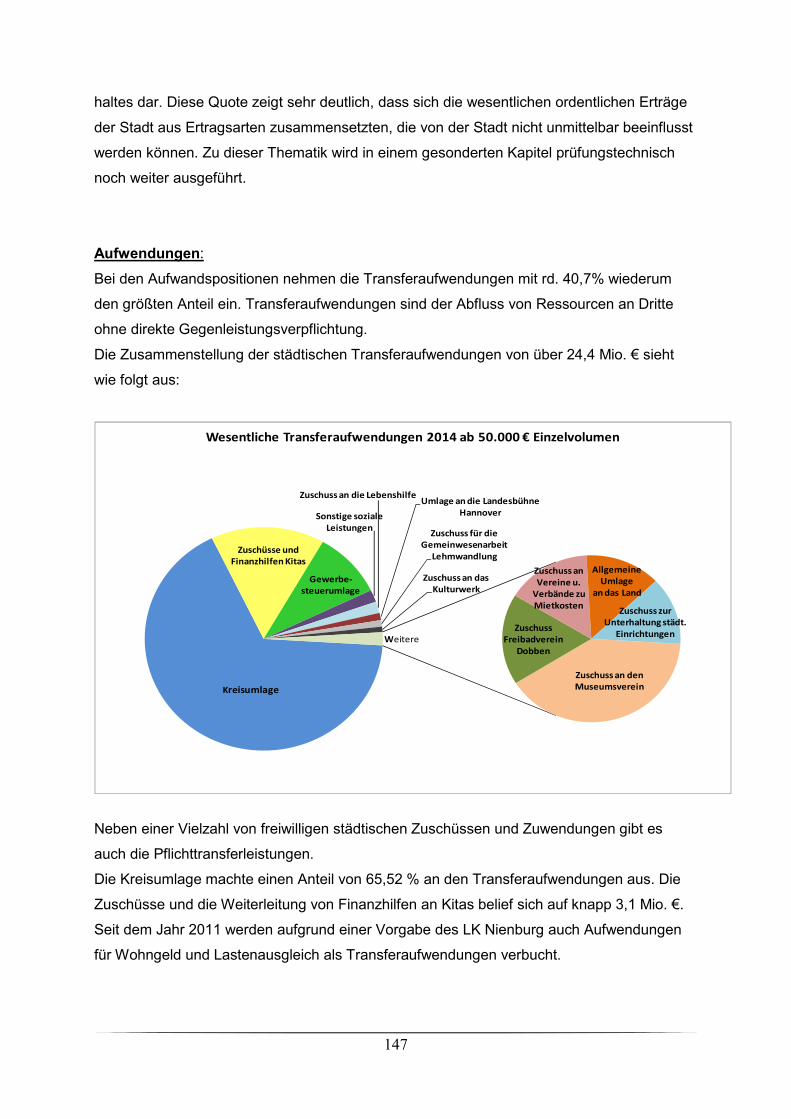

11. Ergebnis und Analyse des Ordentlichen Ergebnishaushaltes..................................... 143 Erträge......................................................................................................................... 144 Aufwendungen............................................................................................................. 147

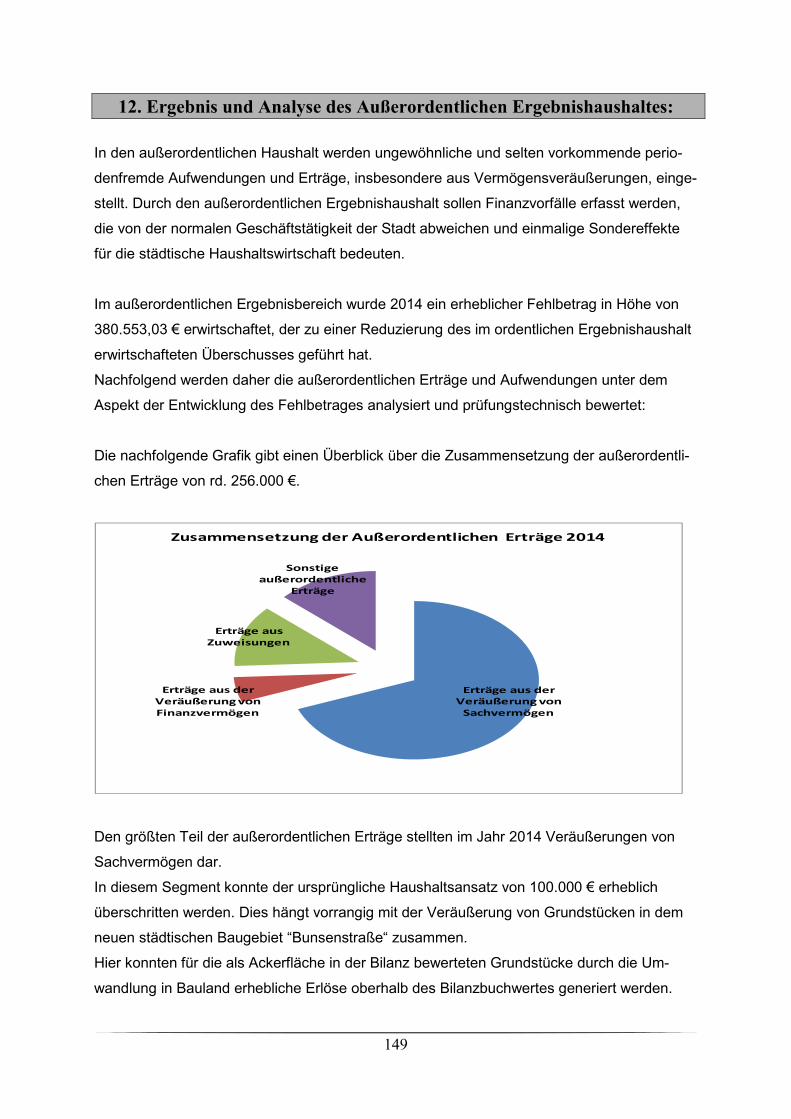

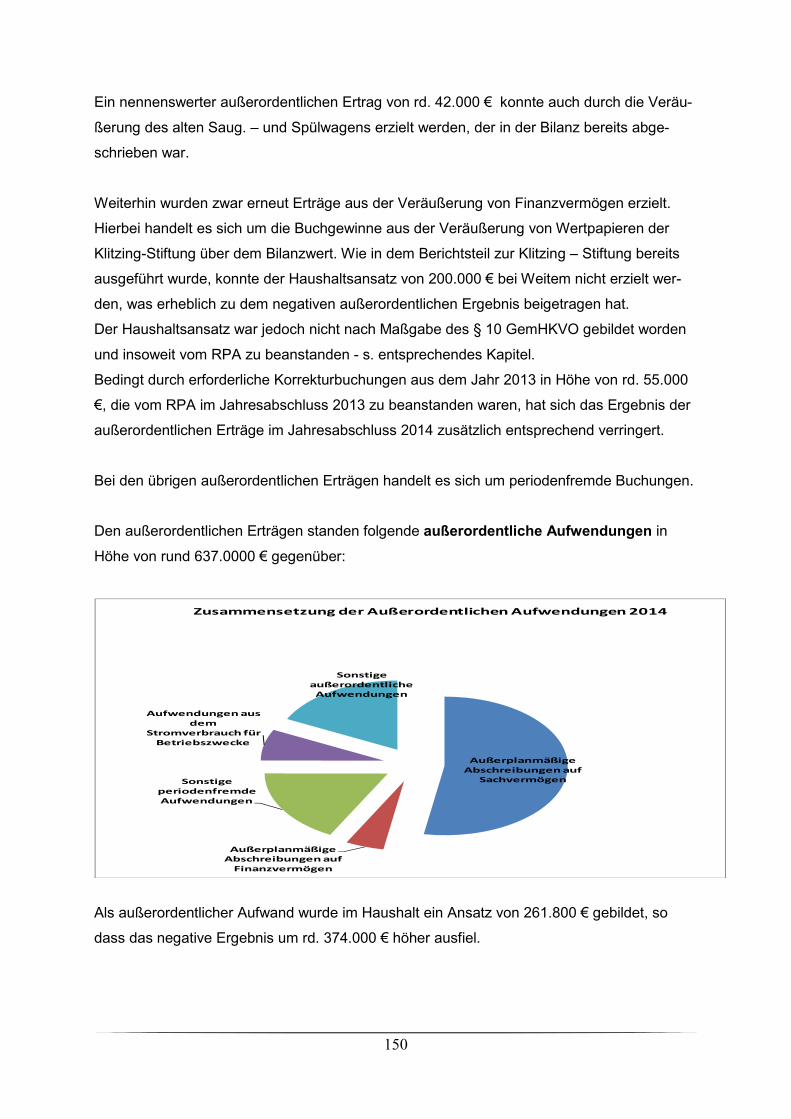

12. Ergebnis und Analyse des Außerordentlichen Ergebnishaushaltes............................ 149 13. Prüfung von ausgewählten ordentlichen Erträgen...................................................... 151

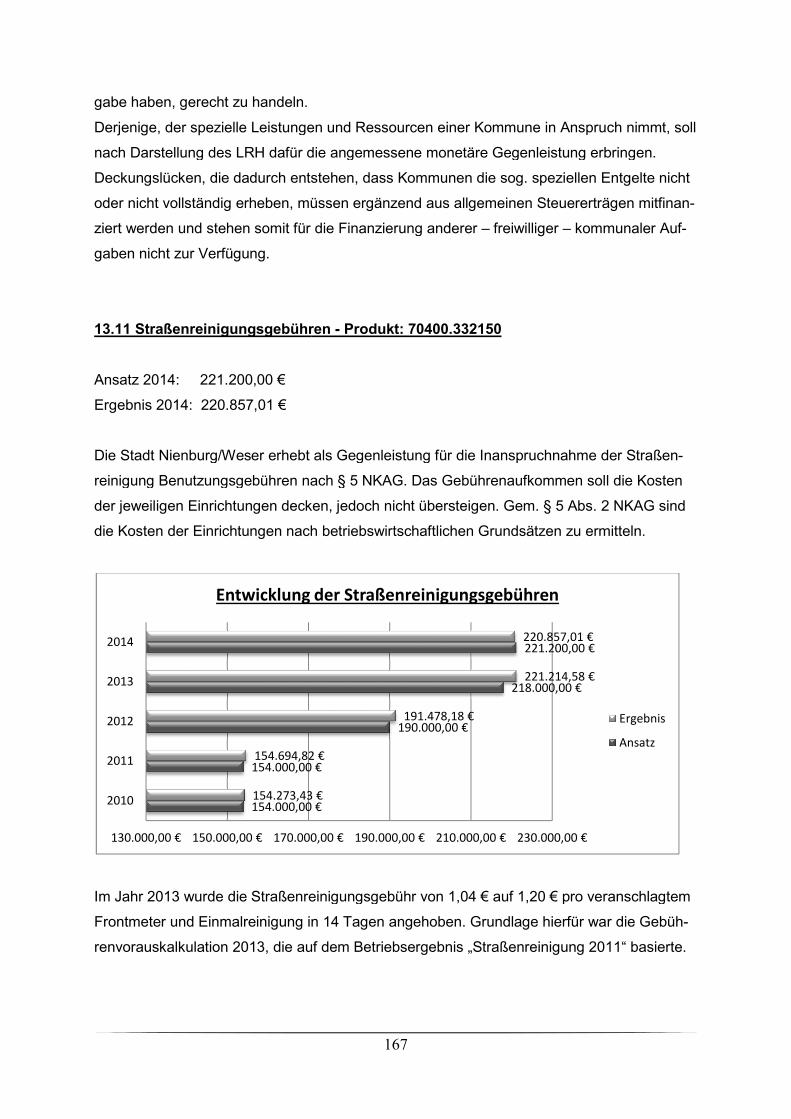

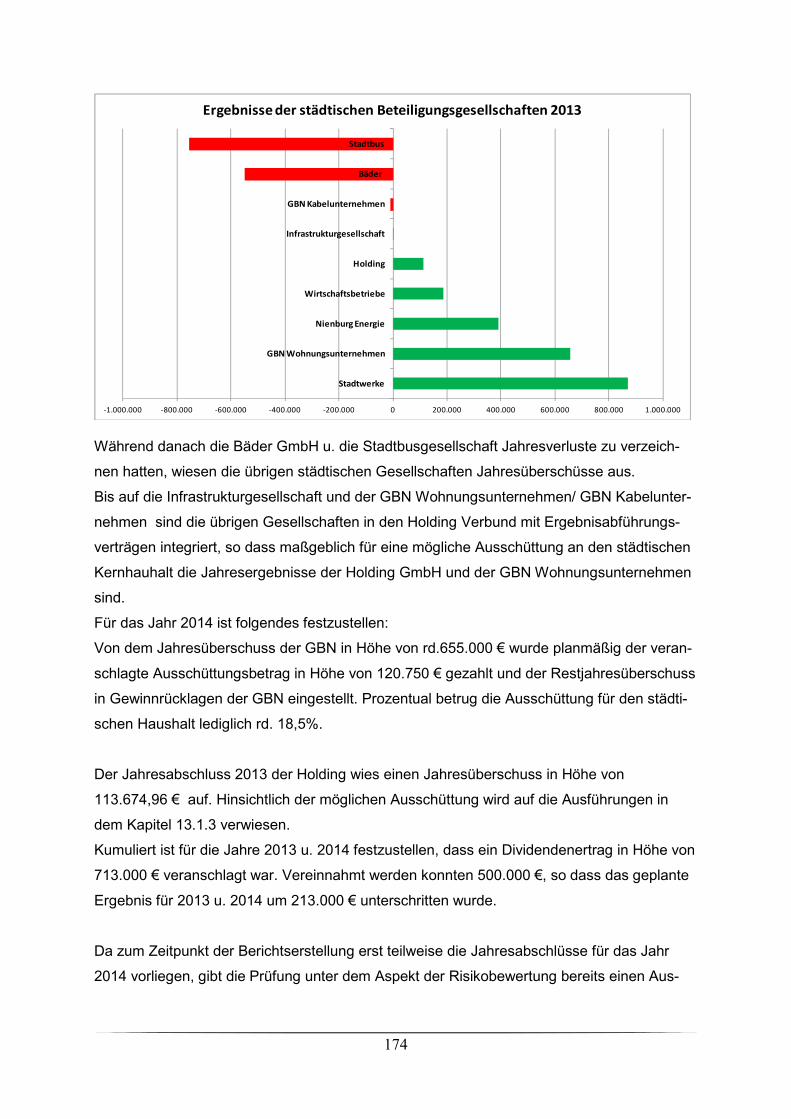

13.1 Dividenden........................................................................................................... 151 13.1.1 Elektrizitätsversorgung............................................................................... 152 13.1.2 GBN............................................................................................................ 152 13.1.3 Holding GmbH.................................................................................>....... 153 13.1.4 Stadtwerke GmbH>>>>>>>>>>>>>>>>>>>>.............. 153

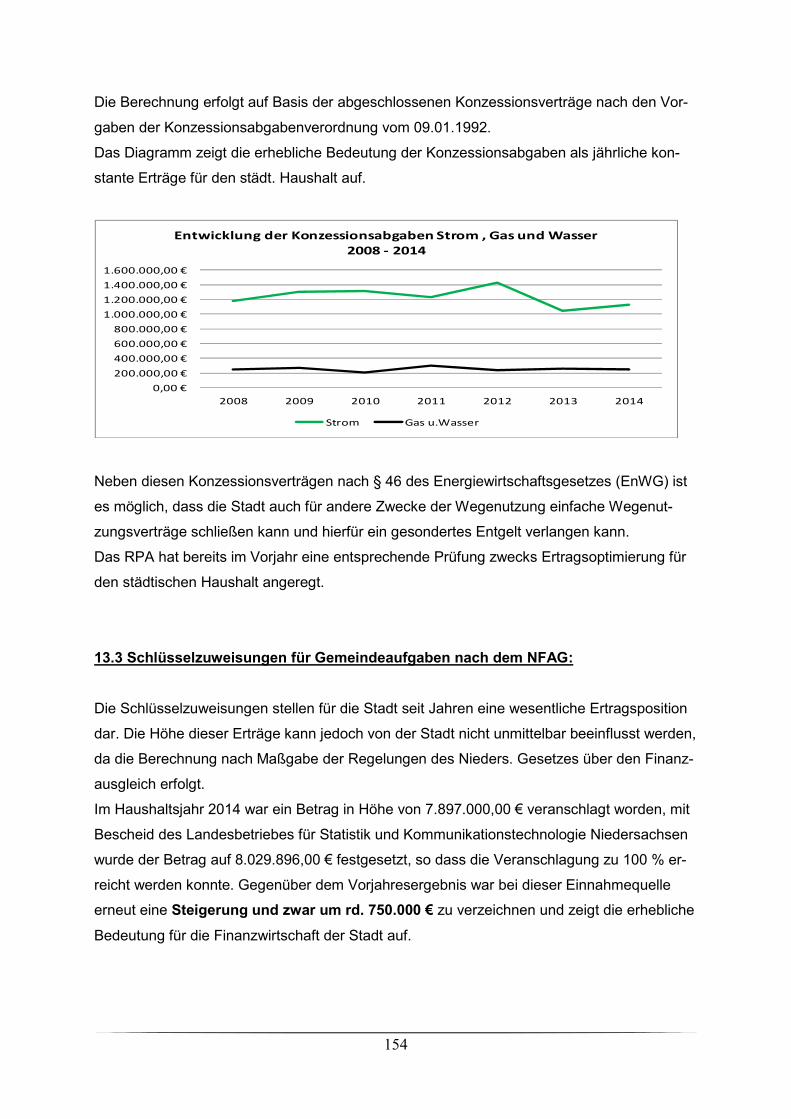

13.2 Konzessionsabgaben>>>>>>>>>>>>>>>>>>>>>.............. 153 13.2.1 Elektrizitätsunternehmen und Stadtwerke>>>>>>>>>................. 153

13.3 Schlüsselzuweisungen für Gemeindeaufgaben nach dem NFAG...................... 154 13.4 Gemeindeanteil an der Einkommensteuer.......................................................... 155 13.5 Gemeindeanteil an der Umsatzsteuer................................................................. 156 13.6 Gewerbesteuer.................................................................................................... 156 13.7 Friedhofsgebühren.............................................................................................. 161 13.8 Gebühren für Hilfeleistungen............................................................................... 162 13.9 Abwassergebühren.............................................................................................. 163 13.10 Niederschlagswassergebühren>>>>>>>>>>>>>>>>>>>>. 166 13.11 Straßenreinigungsgebühren.>>.....................................................................167

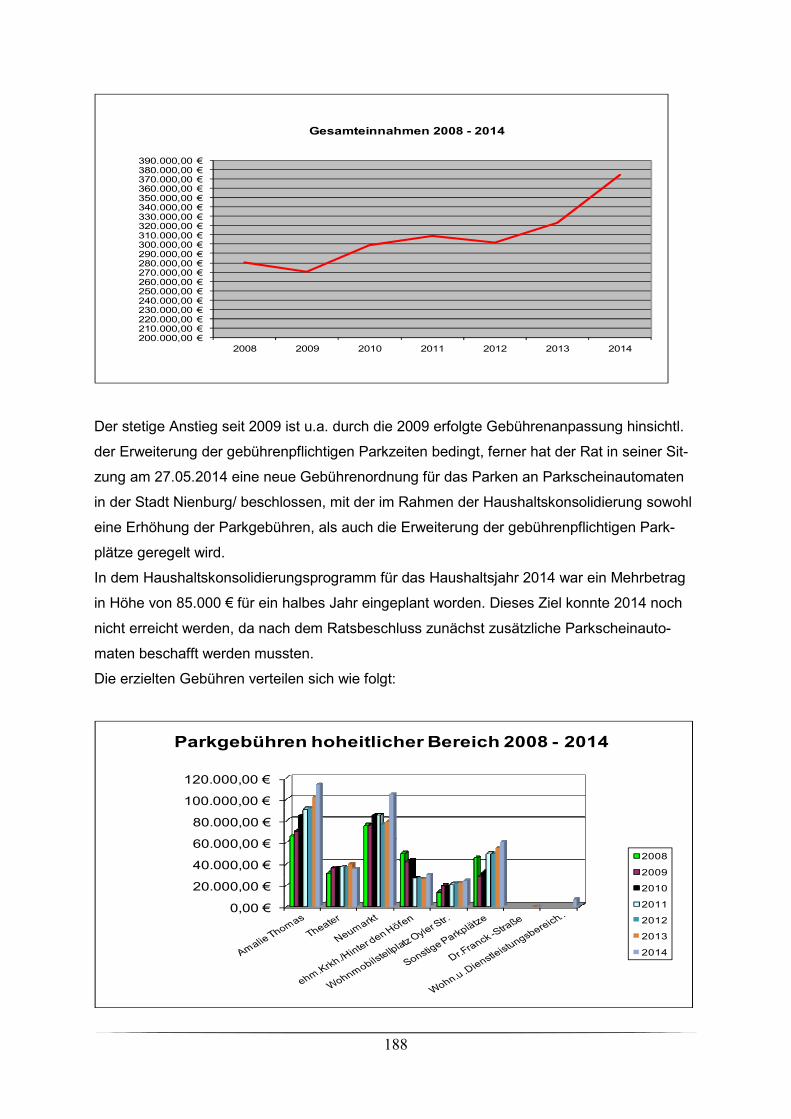

14. Einzelanalysen zur Haushaltswirtschaft...................................................................... 170 14.1. Leistungsentgelte für tariflich Beschäftigte>>>>>>>>>>>................ 170 14.2 Abschluss von wichtigen Verträgen 2014>>>>>>>>>>>>............... 171 14.3 Schulkostenabrechnung mit dem Landkreis Nienburg/Weser nach § 118 NSchG>>>>>>>>>>>>>>>>>>>>>>>>>>>>>172 14.4 Auswirkungen der Jahresabschlüsse der städtischen Beteiligungsgesellschaften auf den städtischen Kernhaushalt >......................173 14.5 Fortschreibung der Planung und der Kosten für das Ganzjahresbad Wesavi>.175 14.6 Bauliche Unterhaltung von Gebäuden und Grundstücken>>>>>>>>>..176 14.7 Sanierungsmaßnahme Nienburg – Lehmwandlung “Die Soziale Stadt“>>..>177 14.8 Budgetvereinbarung mit dem Sprotte Begegnungszentrum>>>>>>>>...179

5

14.9 Kostendeckung des Produktes Stadt- u. Kreisarchiv.>>>>>>>>>>>.. 181 14.10 Kostendeckung des Produktes Kultur>>>>>>>>>>>>>>>>>.. 182 14.11 Kostendeckung Stadtbibliothek>>>>>>>..>>>>>>. >>>>>>. 183 14.12 Neuausrichtung der Sportförderung>>>>>>>.>>>>>>>>>>> 183 14.13 Erträge aus der hoheitlichen Parkraumbewirtschaftung.................................. 186 14.14 Produkt Straßenbeleuchtung - Rechnungslegung der Infrastrukturgesellschaft Stadt Nienburg/Weser mbH“>>>>>>>>>>.. 189 14.15 Optimierung des Fachbereiches 8>>>>>>>>>>>>>>>.............. 190 14.16 CO² Minderungskonzept und Umsetzung des Umweltberichtes 2011>>>> 190 14.17 Gewerbesteuerumlage>>>>>>>>>>>>>>>>>>>>>>>>.191

15. Schlussbemerkung..................................................................................................... 192 Schlussvermerk.......................................................................................................... 193 Ausblick...................................................................................................................... 193

6

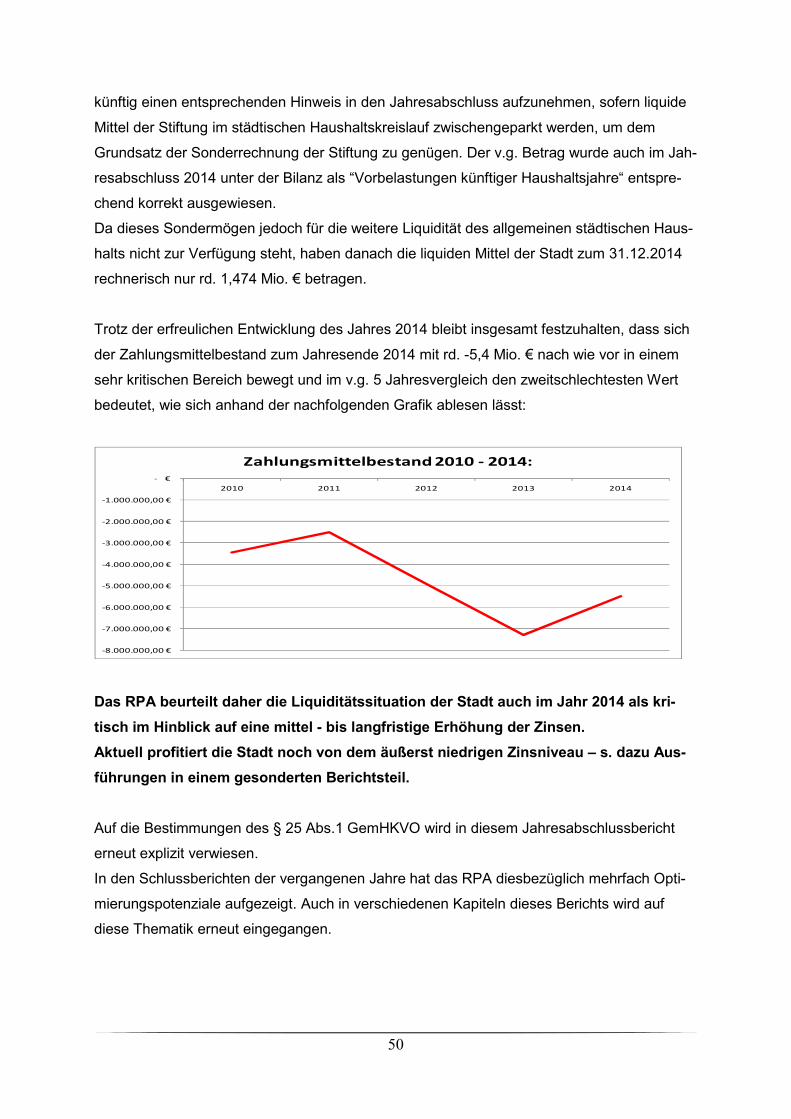

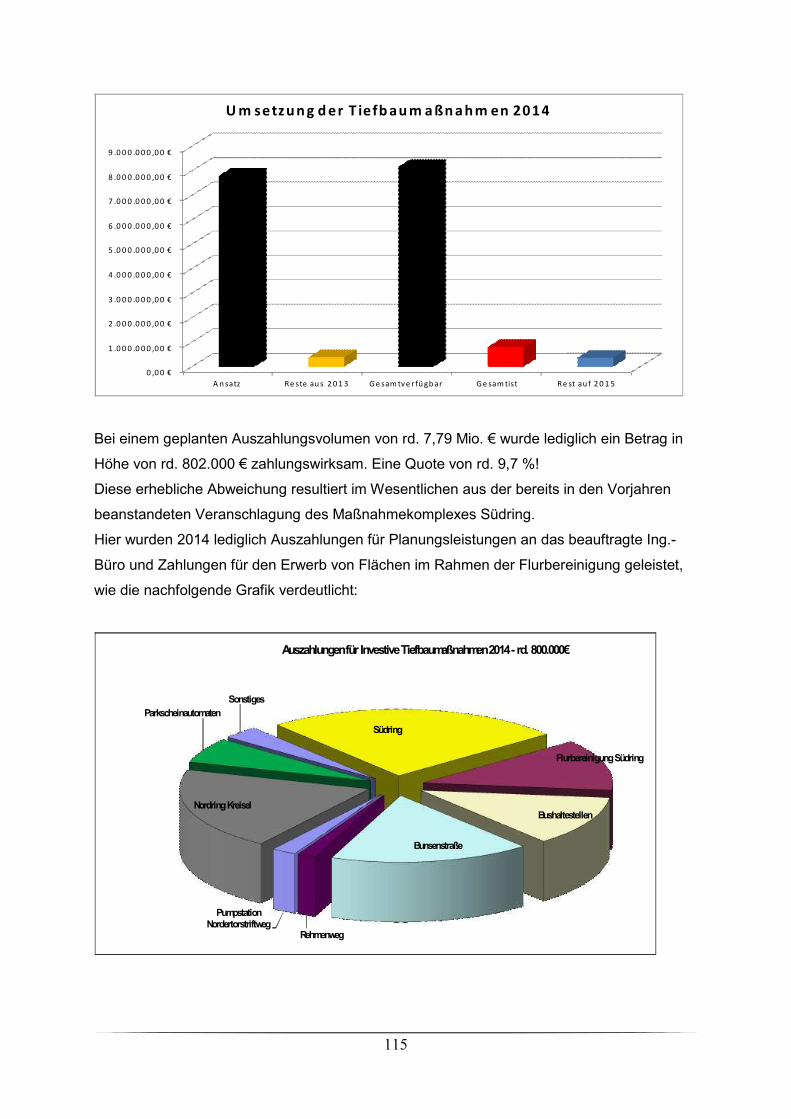

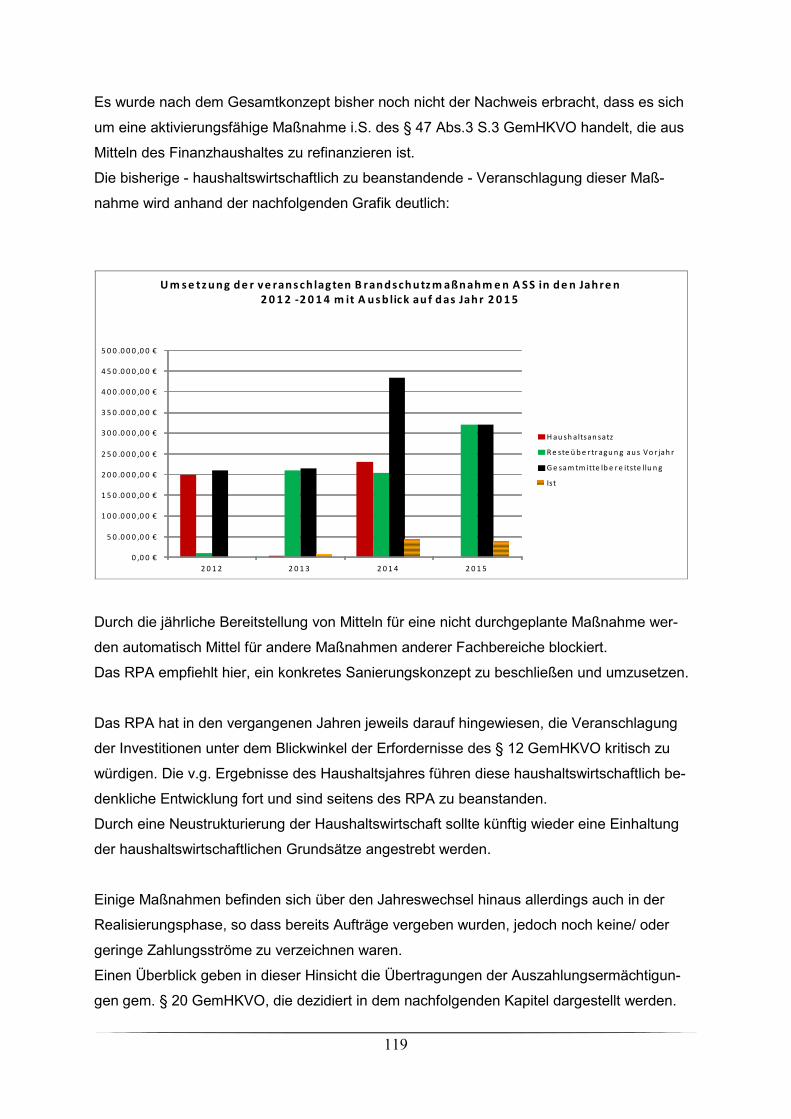

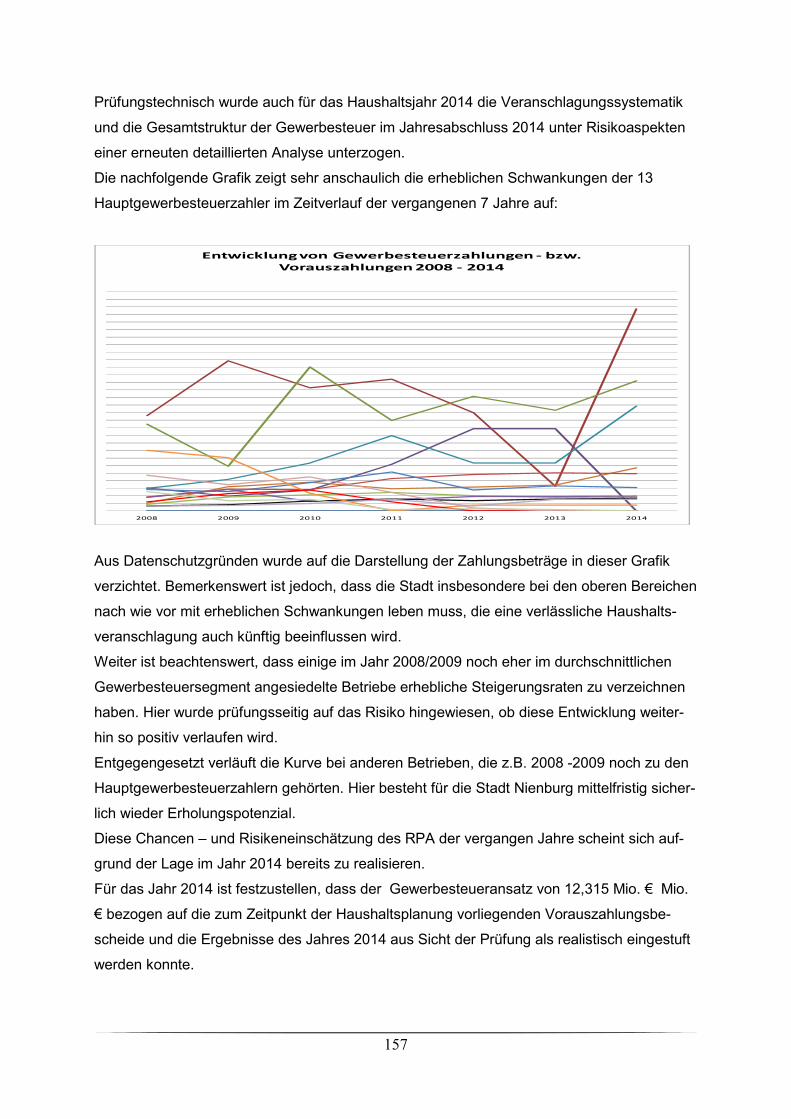

1. Vorbemerkung:

1. Mit dem Jahresabschluss 2014 und diesem Prüfungsbericht liegt bereits der siebte dop-

pische Jahresabschluss vor. Das Jahr 2014 war haushaltstechnisch insbesondere gekenn-

zeichnet durch die erzielten Mehrerträge bei den Steuern und Abgaben.

Für den erforderlichen Haushaltsausgleich 2014 wurden vom Rat umfangreiche Steuer - und

Gebührenerhöhungen für das Jahr 2014 beschlossen, die dementsprechend – neben den

konjunkturbedingen Effekten - zu den höheren Erträgen geführt haben.

Es ist jedoch festzustellen, dass diese zusätzlichen Einnahmen zwar im Vergleich zu den

Jahren 2012 und 2013 zu einer Verbesserung des Jahresergebnisses 2014 beigetragen ha-

ben, jedoch insbesondere als Ausgleich für diese hohen Steuereinnahmen eine Rückstellung

in Höhe von 1,3 Mio. € bei der Kreisumlage für zukünftig höhere Verbindlichkeiten gebildet

werden musste, die diese Mehrerträge weitgehend wieder aufgezehrt hat.

Der zunächst noch ausgewiesene Jahresüberschuss in Höhe von rd. 236.000 € konnte je-

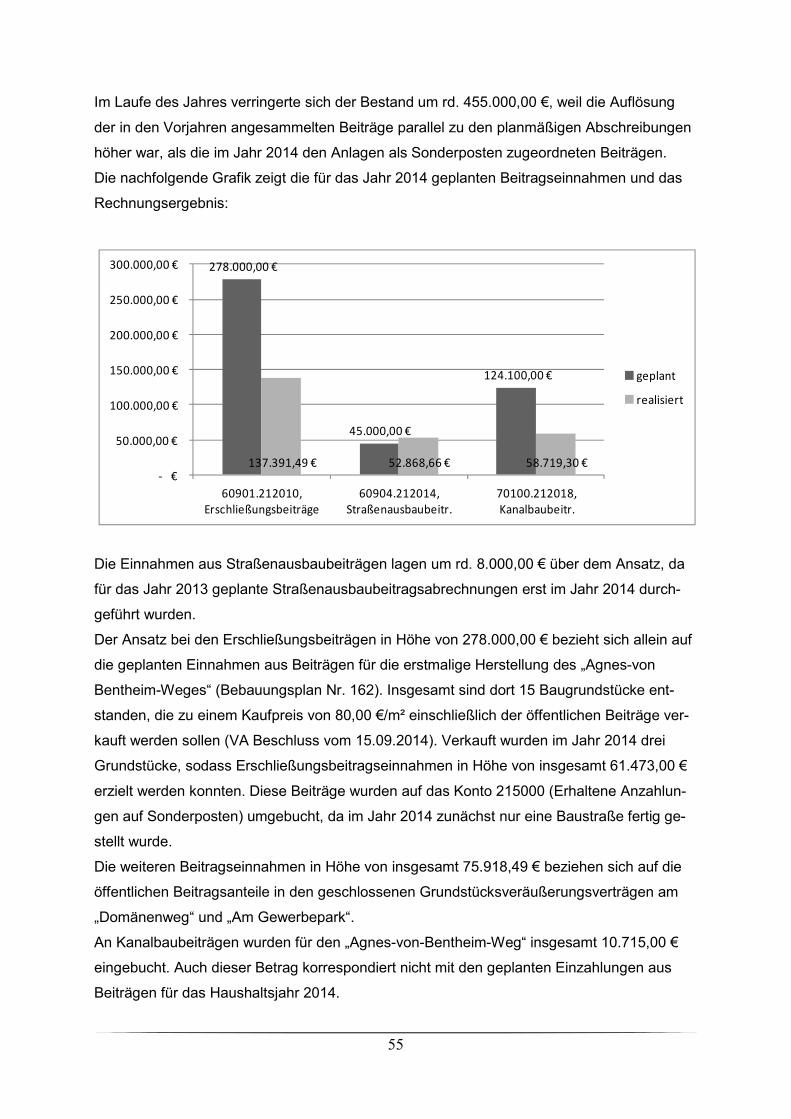

doch nach den Prüfungsfeststellungen in diesem Bericht nicht bestätigt werden, so dass

erneut noch kein positives Jahresergebnis erzielt werden konnte.

Diese Entwicklung des Jahres 2014 erscheint unter dem Blickwinkel der außerordentlich po-

sitiven konjunkturellen Lage in Deutschland erneut - wie bereits in den Jahren 2012 u. 2013

– auf den ersten Blick sehr überraschend.

Jedoch hat auch der Landesrechnungshof (LRH) in seinem Kommunalbericht 2015 für die

Ergebnisse der Jahresabschlüsse 2014 in Niedersachsen festgestellt, dass sich die Haus-

halts- und Finanzlage aufgrund überproportional gestiegener Ausgaben in allen Aufgabenbe-

reichen verschlechtert hat.

Das Nachlassen der Finanzkraft trotz der günstigen konjunkturellen Entwicklung, den damit

einhergehenden steigenden Steuereinnahmen und einer mit Blick auf die kommunalen Li-

quiditätskredite historisch niedrigen Zinssituation ist nach Fazit des LRH besorgniserregend.

Eine Gesundung der Kommunalfinanzen erwartet der LRH in naher Zukunft nicht, da sich

offensichtlich selbst in ertragreichen Haushaltsjahren nicht genügend finanzielle Spielräume

erwirtschaften lassen, um die Fehlbeträge, bzw. die Höhe der Liquiditätskredite, nachhaltig

abbauen zu können.

Diese Einschätzung des LRH für die Kommunen in Niedersachsen kann nach Beurteilung

durch das städtische RPA auch auf die Haushaltswirtschaft der Stadt projiziert werden, wo-

bei allerdings ausdrücklich festgestellt werden muss, dass sich das Leistungsspektrum der

Stadt für die Bürgerinnen und Bürger im Vergleich zu anderen vergleichbaren Städten auf

7

einem sehr hohen Niveau bewegt und – wie in diesem Bericht noch festgestellt wird - auch

mit überwiegend sehr moderaten Kostendeckungsgraden der angebotenen Einrichtungen

nur teilweise von den Bürgerinnen und Bürgern refinanziert wird.

Ferner besitzt die Stadt eine im Vergleich zu anderen Kommunen gute Eigenkapitalquote, so

dass die Verschuldung immer auch im Kontext zum städtischen Vermögen, das auch ver-

wertet werde könnte, gesehen werden muss.

Dies vorausgeschickt, hat sich das RPA bei der Prüfung des Jahresabschlusses 2014 insbe-

sondere sowohl mit den Möglichkeiten der weiteren Ertragsgenerierung, als auch der Aus-

gabenreduzierung beschäftigt, um einen dahingehenden Beitrag zu leisten, dass auch in

Zukunft das hohe Niveau der städtischen Angebote beibehalten werden kann.

2. Das RPA prüft auch unterjährig die Haushaltswirtschaft der Stadt Nienburg und begleitet

Maßnahmen von besonderer Bedeutung bereits präventiv, bzw. pro aktiv.

Weiterhin werden Feststellungen von untergeordneter Bedeutung in Einzelberichten verfasst,

die unterjährig mit den Fachbereichen, bzw. dem Bürgermeister und ggfs. auch in den ent-

sprechenden Ausschüssen erörtert werden und nicht mehr oder nicht mehr im Detail Gegen-

stand dieses Berichtes sind.

Das RPA nimmt aus v.g. Gründen daher auch in diesem Jahresabschlussbericht Bemerkun-

gen zu Einzelprüfungsfällen nur mit auf, wenn diese aus haushaltswirtschaftlicher Sicht be-

achtenswert sind oder aber nicht nur geringfügige Auswirkungen auf das Ergebnis des Jah-

resabschlusses haben oder die Beanstandungen nicht ausgeräumt werden konnten.

Die Gesamtprüfung ist im Übrigen auf das Gesamtvolumen des städtischen Ergebnishaus-

haltes in Höhe von rd. 55 Mio. € ausgerichtet, so dass – auch wenn aus Gründen der Be-

richtspflicht in verschiedenen Bereichen in diesem Bericht Feststellungen zu treffen waren -

die Haushaltswirtschaft insgesamt als geordnet zu bezeichnen ist.

Die Konzentration der Prüfungsfeststellungen auf einige Fachbereiche ist darauf zurückzu-

führen, dass wir bei unseren Prüfungen Schwerpunkte setzen, auf die sich

anschließend unsere Feststellungen beziehen, bzw. diese Fachbereiche die haushaltswirt-

schaftlich bedeutsamen Maßnahmen der Stadt umsetzen. Ein Vergleich der Qualität der in

diesen Verwaltungsbereichen geleisteten Arbeit mit der Gesamtverwaltung ist jedoch prü-

fungsseitig weder beabsichtigt, noch möglich.

Mit unseren Prüfungsbemerkungen wollen wir dazu beitragen, das Verwaltungshandeln zu

optimieren, sowie Schwachstellen zu erkennen und diese für die Zukunft zu beseitigen.

Darüber hinaus möchte sich dieser Bericht des RPA auch wieder als Impulsgeber für Rat

und Verwaltung im Hinblick auf die stetige Aufgabe der Haushaltskonsolidierung verstehen.

8

2. Aufgaben der Stadt Nienburg und Prüfungsauftrag:

2.1 Aufgaben der Stadt Nienburg:

Die Stadt Nienburg hat gemäß § 110 des Niedersächsischen Kommunalverfassungsgeset-

zes (NKomVG) ihre Haushaltswirtschaft unter Beachtung der Grundsätze von Sparsamkeit

und Wirtschaftlichkeit so zu führen, dass die stetige Erfüllung ihrer Aufgaben gesichert ist.

Um dies zu gewährleisten, sind organisatorische und technische Kontrollmechanismen in die

Verwaltungs – und Entscheidungsprozesse der Stadt integriert.

Unabhängig davon prüfen das örtliche Rechnungsprüfungsamt und der Landesrechnungshof

als überörtliche Prüfungsinstanz die Haushaltswirtschaft.

Zum Schluss eines jeden Haushaltsjahres hat die Stadt einen Jahresabschluss nach den

Grundsätzen ordnungsgemäßer Buchführung unter Berücksichtigung der besonderen ge-

meindehaushaltsrechtlichen Bestimmungen aufzustellen.

Er hat sämtliche Vermögensgegenstände, Schulden, Rückstellungen, Rechnungsabgren-

zungsposten, Erträge, Aufwendungen, Einzahlungen – und Auszahlungen zu enthalten und

die tatsächliche Vermögens-, Ertrags- und Finanzlage der Stadt darzustellen.

Hierüber gibt der Bürgermeister mit der Aufstellung des Jahresabschlusses eine Vollständig-

keitserklärung ab.

2.2 Rechnungsprüfungsauftrag:

Dem Rechnungsprüfungsamt (RPA) obliegt gem. § 155 Abs.1 NKomVG in Verbindung mit

§ 156 Abs.1 NKomVG die Prüfung des Jahresabschlusses.

Für das Haushaltsjahr 2014 erfolgte danach die Prüfung des Jahresabschlusses insbeson-

dere unter folgenden Aspekten:

• Ist der Haushaltsplan eingehalten worden?

• Sind die Grundsätze ordnungsmäßiger Buchführung (GoB) eingehalten worden?

• Wurde bei den Erträgen und Aufwendungen sowie den Einzahlungen und Auszahlun-

gen des kommunalen Geld- und Vermögensverkehrs nach den bestehenden Geset-

zen und Vorschriften unter Beachtung der maßgebenden Verwaltungsgrundsätze und

der gebotenen Wirtschaftlichkeit verfahren?

9

• Enthält der Jahresabschluss sämtliche Vermögensgegenstände, Schulden,

Rechnungsabgrenzungsposten, Erträge, Aufwendungen, Einzahlungen und Auszah-

lungen und stellt er die tatsächliche Vermögens-, Ertrags- und Finanzlage dar?

Der Jahresabschluss wurde in diesem Kontext dahingehend geprüft, ob er ein den tatsächli-

chen Verhältnissen entsprechendes Bild der Vermögens-, Schulden-, Ertrags- und Finanz-

lage der Stadt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ergibt.

Der Rechenschaftsbericht ist darauf zu prüfen, ob er mit dem Jahresabschluss in Einklang

steht und ob seine sonstigen Angaben nicht eine falsche Vorstellung von der Vermögens-,

Schulden-, Ertrags- und Finanzlage der Stadt erwecken.

Die Prüfung des Jahresabschlusses beginnt bereits unterjährig vor dessen Fertigstellung, in

dem das Rechnungsprüfungsamt gem. § 155 Abs. 1 Nr. 3 NKomVG zur Vorbereitung die

Kassenvorgänge und die Belege laufend prüft.

Das Rechnungsprüfungsamt hat seine Bemerkungen in einem Schlussbericht zusammenzu-

fassen (§ 156 Abs. 3 NKomVG).

Von der Ermächtigung des § 155 Abs. 3 NKomVG, die Prüfung nach pflichtgemäßem Er-

messen auf Schwerpunkte zu beschränken, wurde Gebrauch gemacht.

Für die Prüfung wurden der Jahresabschluss mit allen Anlagen, die Bücher, Belege und

sonstigen Unterlagen der Stadtkasse sowie angeforderte Akten und Stellungnahmen der

Fachbereiche herangezogen.

10

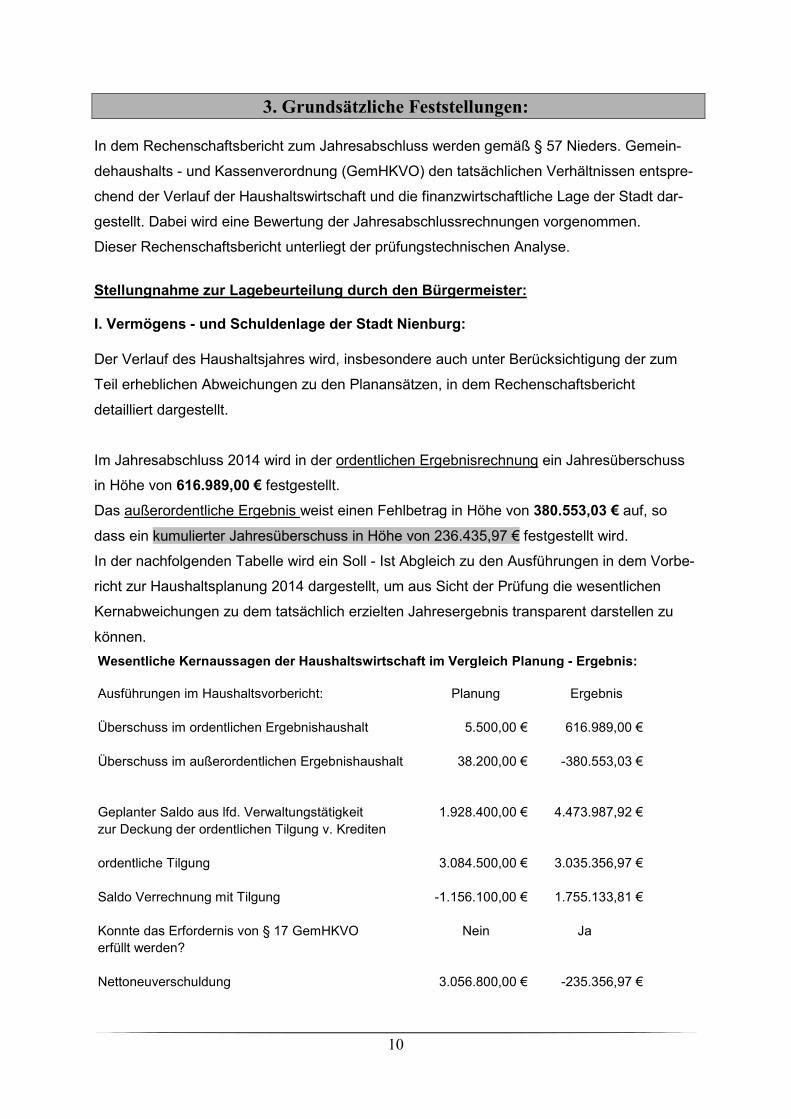

3. Grundsätzliche Feststellungen:

In dem Rechenschaftsbericht zum Jahresabschluss werden gemäß § 57 Nieders. Gemein-

dehaushalts - und Kassenverordnung (GemHKVO) den tatsächlichen Verhältnissen entspre-

chend der Verlauf der Haushaltswirtschaft und die finanzwirtschaftliche Lage der Stadt dar-

gestellt. Dabei wird eine Bewertung der Jahresabschlussrechnungen vorgenommen.

Dieser Rechenschaftsbericht unterliegt der prüfungstechnischen Analyse.

Stellungnahme zur Lagebeurteilung durch den Bürgermeister: I. Vermögens - und Schuldenlage der Stadt Nienburg: Der Verlauf des Haushaltsjahres wird, insbesondere auch unter Berücksichtigung der zum

Teil erheblichen Abweichungen zu den Planansätzen, in dem Rechenschaftsbericht

detailliert dargestellt.

Im Jahresabschluss 2014 wird in der ordentlichen Ergebnisrechnung ein Jahresüberschuss

in Höhe von 616.989,00 € festgestellt.

Das außerordentliche Ergebnis weist einen Fehlbetrag in Höhe von 380.553,03 € auf, so

dass ein kumulierter Jahresüberschuss in Höhe von 236.435,97 € festgestellt wird.

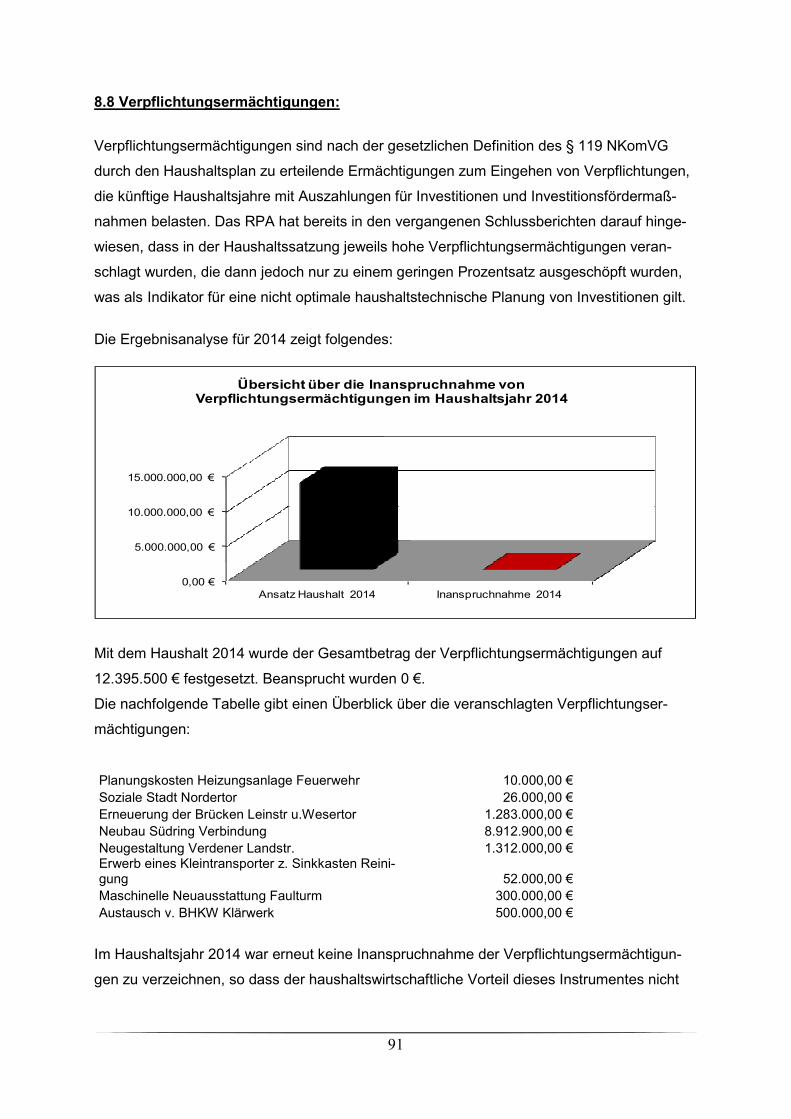

In der nachfolgenden Tabelle wird ein Soll - Ist Abgleich zu den Ausführungen in dem Vorbe-

richt zur Haushaltsplanung 2014 dargestellt, um aus Sicht der Prüfung die wesentlichen

Kernabweichungen zu dem tatsächlich erzielten Jahresergebnis transparent darstellen zu

können.

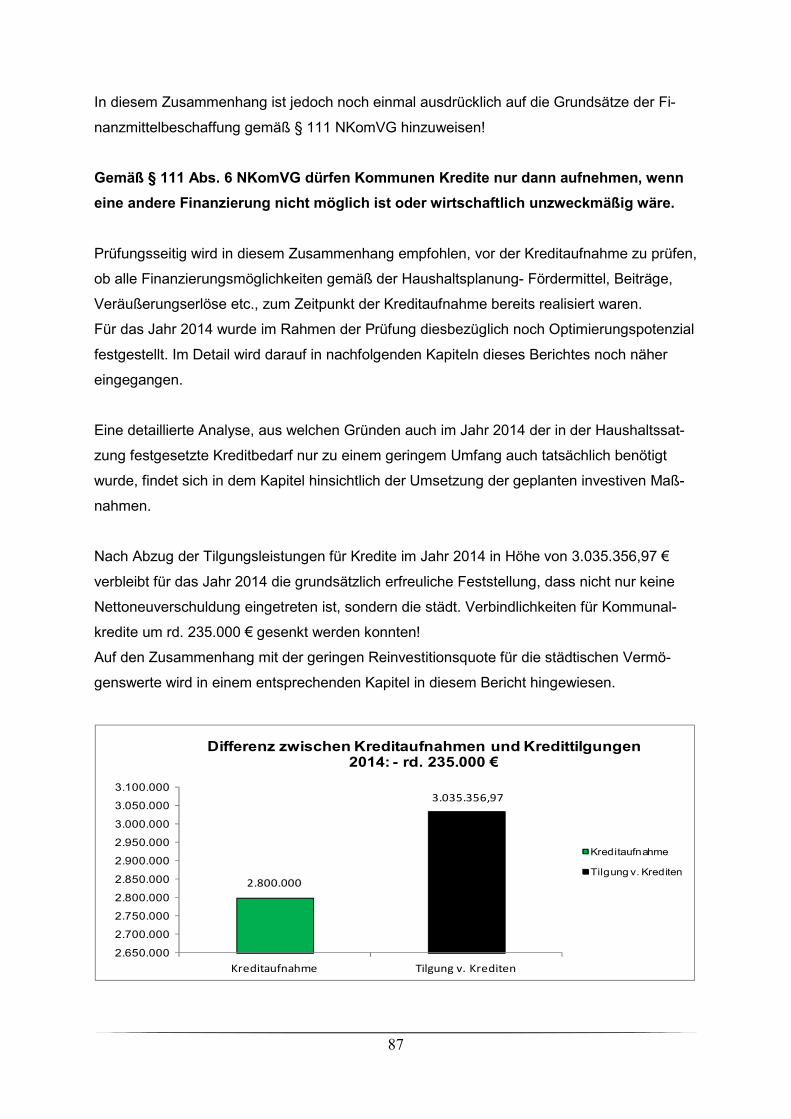

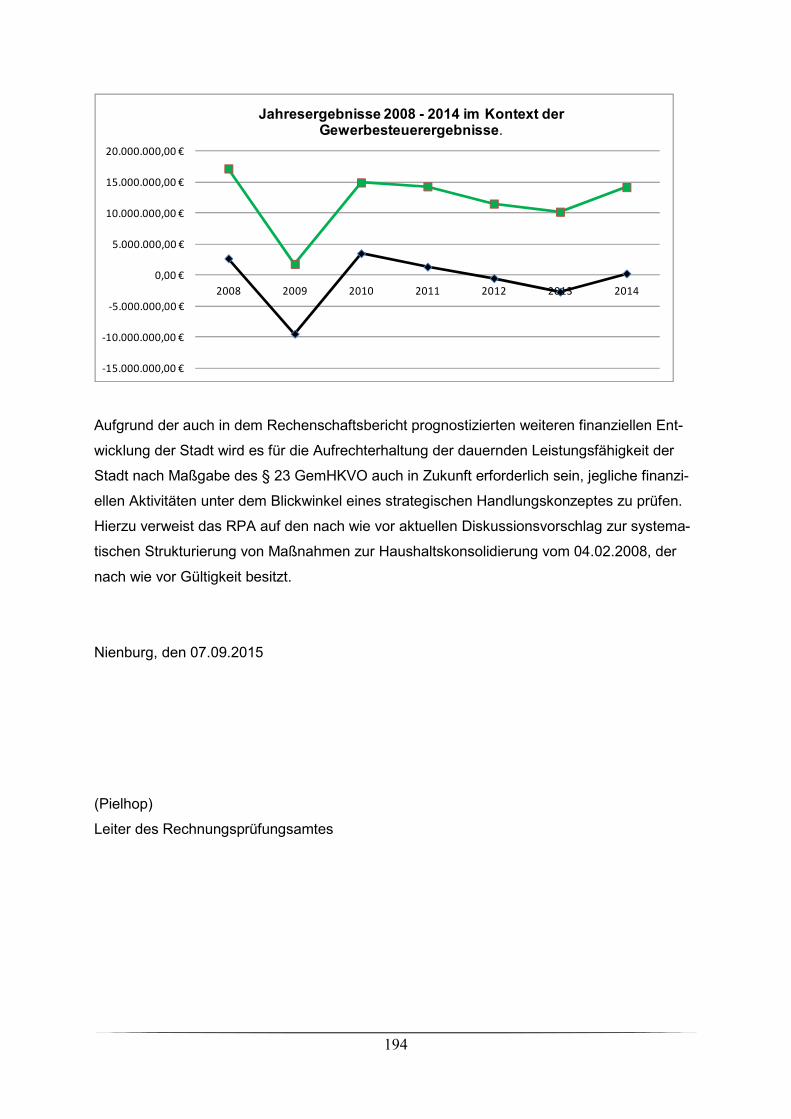

Wesentliche Kernaussagen der Haushaltswirtschaft im Vergleich Planung - Ergebnis: Ausführungen im Haushaltsvorbericht: Planung Ergebnis Überschuss im ordentlichen Ergebnishaushalt 5.500,00 € 616.989,00 € Überschuss im außerordentlichen Ergebnishaushalt 38.200,00 € -380.553,03 € Geplanter Saldo aus lfd. Verwaltungstätigkeit 1.928.400,00 € 4.473.987,92 € zur Deckung der ordentlichen Tilgung v. Krediten ordentliche Tilgung 3.084.500,00 € 3.035.356,97 € Saldo Verrechnung mit Tilgung -1.156.100,00 € 1.755.133,81 € Konnte das Erfordernis von § 17 GemHKVO Nein Ja erfüllt werden? Nettoneuverschuldung 3.056.800,00 € -235.356,97 €

11

Unseres Erachtens ist auf 6 folgende Kernaussagen in dem Rechenschaftsbericht zur

Vermögens- und Schuldenlage der Stadt besonders hinzuweisen:

1. Im Haushaltsjahr 2014 konnte erfreulicherweise wieder ein Anstieg der Gewerbesteuerer-

träge auf knapp 14 Mio. € verzeichnet werden, so dass der veranschlagte Gewerbesteuer-

ansatz 2014 von 12,3 Mio. € um rd. 1,7 Mio. € übertroffen wurde.

2. Die Gesamtergebnisrechnung 2014 weist einen Überschuss in Höhe von 236.435,97 €

aus. Kumuliert mit den vorhandenen Defiziten aus Vorjahren ergibt sich jedoch ein Gesamt-

fehlbetrag von 10.201.293,33 €, der in den kommenden Jahren durch Überschüsse im Er-

gebnishaushalt auszugleichen ist.

Nach der mittelfristigen Finanzplanung bis 2018 sind aber auf keinen Fall so hohe Über-

schüsse zu erwarten.

3. Die hohen Gewerbesteuererträge 2014 wirken sich für die Stadt negativ auf den kommu-

nalen Finanzausgleich 2015 und 2016 aus, so dass eine Rückstellung gem. § 123 Abs.2

NKomVG in Höhe von 1.378.022,75 € gebildet werden musste, wodurch sich der Jahres-

überschuss 2014 entsprechend reduziert hat.

4. Die Einzahlungen für laufende Verwaltungstätigkeit reichten aus, um die Auszahlungen für

laufende Verwaltungstätigkeit sowie die ordentliche Tilgung in Höhe von 3.035.356,97 € zu

decken und noch einen Finanzmittelüberschuss von rd. 1,7 Mio. € zu erzielen.

5. Im Jahr 2014 konnte eine Nettoneuverschuldung vermieden werden und der Schulden-

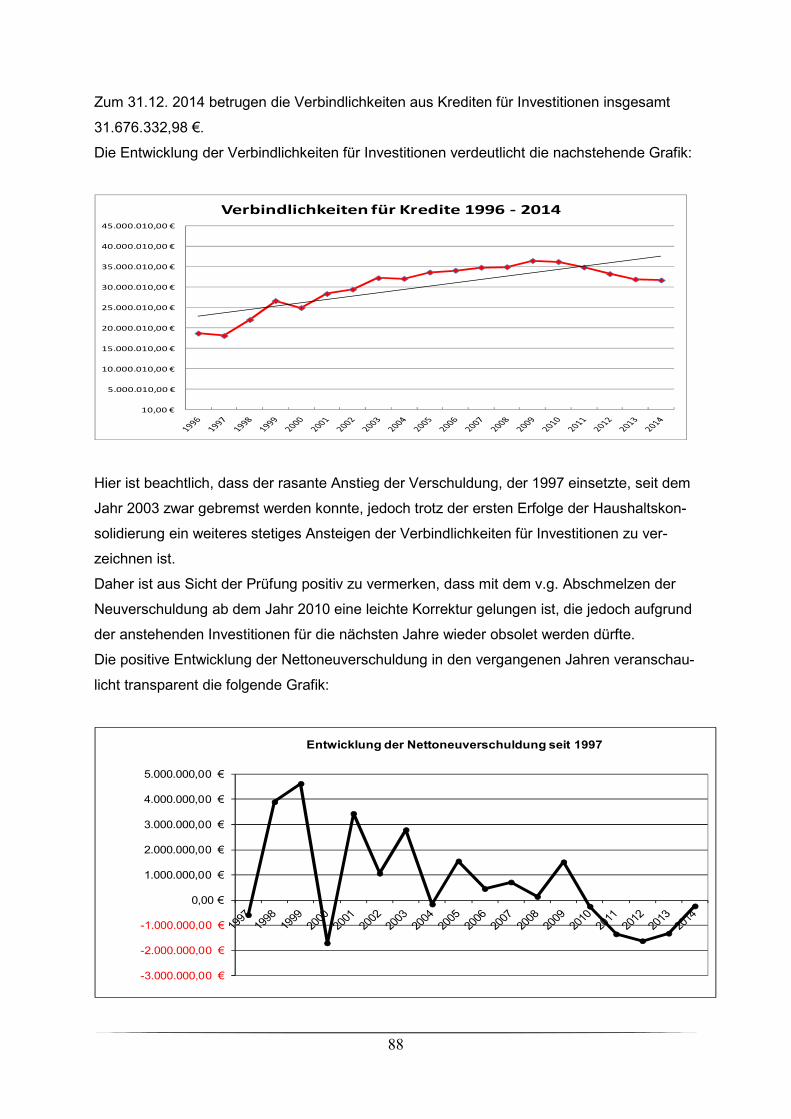

stand von 31,91 Mio. € auf 31,67 Mio. € gesenkt werden.

Zu diesem Ergebnis wird jedoch angemerkt, dass die Auszahlungsermächtigung für Investi-

tionstätigkeit lediglich zu 34,63 % umgesetzt wurde.

Als Hauptursache wird die eingetretene Verzögerung bei dem Neubau der Südring Verbin-

dung wegen einer Verzögerung der Bewilligung der Fördermittel genannt. Auch bei anderen

größeren Investitionsvorhaben haben sich zeitliche Verzögerungen ergeben.

Somit lag das städtische Investitionsvolumen unter dem Wertverlust, der sich aus den or-

dentlichen Abschreibungen ergeben hat, so dass im zurückliegenden Haushaltsjahr die

Reinvestitionsquote lediglich 85,56 % beträgt und somit die Substanzminderung beim städt.

Vermögen seit der Aufstellung der Eröffnungsbilanz zum 01.01.2008 auf rd. 5,88 Mio. € an-

gestiegen ist.

12

6. Aufgrund der Verzögerung der Auszahlungen bei Baumaßnahmen waren Haushaltsaus-

gabereste in Höhe von 3,12 Mio. € auf das Haushaltsjahr 2015 zu übertragen.

II. Voraussichtliche Entwicklung der Stadt Nienburg: Unseres Erachtens sind folgende 6 Kernaussagen in dem Rechenschaftsbericht her-

vorzuheben:

1. Als Risiko wird die weiter zunehmende Belastung des städtischen Haushalts mit Zins- u.

Tilgungsleistungen für die Investitionskredite und die Liquiditätskredite angeführt.

Der Sockelbetrag für die Liquiditätskredite lag zum Jahresabschluss 2014 bei 7 Mio. €.

Nach der mittelfristigen Finanzplanung wird mit einem Anstieg der Kassenkredite auf 14,4

Mio. € gerechnet.

2. Eine höhere Belastung der städtischen Haushaltswirtschaft stellen die langfristig aufge-

nommenen Investitionskredite und die damit verbundenen Zins- und Tilgungsverpflichtungen

dar. Der Schuldenstand wird sich durch die anstehenden Investitionen bis Ende 2018 vo-

raussichtlich auf rd. 34 Mio. € erhöhen.

3. Aufgrund der guten Gewerbesteuererträge im Jahr 2014 muss für die Jahre 2015 und

2016 mit einem erheblichen Rückgang der Schlüsselzuweisungen gerechnet werden. Bei

einem sich abzeichnenden Anstieg der Kreisumlage wird der Haushaltsausgleich 2016 nur

mit einschneidenden Konsolidierungsmaßnahmen herzustellen sein.

4. Soweit die Holding Stadt Nienburg/W GmbH das Defizit des neuen Ganzjahresbades, das

von der Bäder Stadt Nienburg/W GmbH betrieben wird und in den Holding Verbund mit inte-

griert ist, dauerhaft tragen kann, wird auch künftig keine Belastung des städtischen Kern-

haushaltes eintreten.

5. Weiterhin werden als finanzwirtschaftliche Risiken der bereits bestehende Instandhal-

tungsstau an öffentlichen Gebäuden, Straßen u. Brücken und die Folgekosten neuer Investi-

tionen sowie die zu erwirtschaftenden Abschreibungen erwähnt.

In diesem Zusammenhang wird hinsichtlich der mittelfristigen Investitionsplanung bis 2018

insbesondere auf das Projekt Südring verwiesen, mit dem auch die Ansiedlung neuer Ge-

werbebetriebe und die Schaffung neuer Arbeitsplätze verknüpft wird, um so strukturell über

13

die Gewerbesteuer und den städt. Anteil an der Einkommenssteuer eine Haushaltsentlas-

tung herbeizuführen.

6. Es wird auf die finanzwirtschaftlichen Risiken hingewiesen, die sich aus dem demografi-

schen Wandel ergeben und Anpassungen bei den öffentlichen Einrichtungen zur Folge ha-

ben könnten – insbesondere in dem Bereich der Kitas.

Wir halten die Darstellung und Beurteilung des Bürgermeisters über die Lage der Stadt

Nienburg und die Darstellung der Risiken der zukünftigen Entwicklung, wie sie im Jahresab-

schluss und im Rechenschaftsbericht zum Ausdruck kommen, im Wesentlichen für zutref-

fend.

Zutreffend wurde auf die Risiken aus dem Instandhaltungsstau und der Folgekosten für

künftige Investitionen hingewiesen.

Aus unserer Sicht ist darüber hinaus darauf hinzuweisen, dass die für das Jahr 2014 be-

schlossenen und umgesetzten umfangreichen Steuer – u. Gebührenerhöhungen die Fi-

nanzlage der Stadt nicht nachhaltig verbessern konnten und durch die weiterhin geringen

Kostendeckungsgrade bei verschiedenen städtischen Einrichtungen eine nachhaltige Ver-

besserung auch nicht eintreten wird.

Aus Sicht der Prüfung sollte im Hinblick auf eine Risikobewertung der künftigen Haushalts-

wirtschaft insbesondere auch die Entwicklung des Holding Verbundes noch stärker mit be-

trachtet werden. Hier wird in dem Rechenschaftsbericht erneut lediglich das Defizit der Bäder

GmbH thematisiert. Das RPA hat bereits in den vergangenen Schlussberichten darauf hin-

gewiesen, dass im Falle der künftigen Verringerung des Gewinns, bzw. höherem Verlust, der

in diesem Verbund befindlichen städtischen Gesellschaften sich daraus nicht unerhebliche

finanzielle Verpflichtungen der Stadt Nienburg ergeben könnten, die sich auf das Ergebnis

des städtischen Kernhaushaltes auswirken würden. Die teilweise bereits vorliegenden Jah-

resabschlüsse der betreffenden städtischen Gesellschaften für das Jahr 2014 belegen – zu-

mindest temporär – dieses Risiko, wie an anderer Stelle in diesem Bericht noch weiter aus-

geführt wird.

Neben den Risiken sollten jedoch aus Sicht des RPA auch entsprechende Chancen für die

Haushaltswirtschaft weiter mit betrachtet werden. So können kurzfristig durch die

Erschließung neuer Baugebiete (Bunsenstraße u. Segelwiesen) aufgrund der bereits ge-

14

fassten Grundsatzbeschlüsse des Rates durch die Veräußerung städtischer Grundstücke

über dem Bilanzwert nennenswerte außerordentliche Erträge generiert werden, die entweder

bereits den Haushalt 2014 entlasten konnten, aber zumindest Niederschlag in der mittelfristi-

gen Finanzplanung finden und so zu einem tlw. Abbau des Fehlbetrages beitragen können.

4. Gegenstand, Art und Umfang der Prüfung:

4.1 Gegenstand der Prüfung:

Im Rahmen des § 156 Abs. 1 NKomVG wurden die Buchführung, der Jahresabschluss – be-

stehend aus Bilanz, Ergebnis- und Finanzrechnung, Teilergebnis- und Teilfinanzrechnungen

nebst Anhang – sowie der Rechenschaftsbericht auf die Beachtung der für die Rechnungsle-

gung geltenden gesetzlichen Vorschriften einschließlich der Grundsätze ordnungsmäßiger

Buchführung (GoB) unter Beachtung der maßgebenden Verwaltungsgrundsätze und der ge-

botenen Wirtschaftlichkeit geprüft. Die Inventur, das Inventar und die Einhaltung der landes-

rechtlich festgelegten Nutzungsdauern der Vermögensgegenstände wurden in die Prüfung

einbezogen. Die Prüfung der Einhaltung anderer gesetzlicher Vorschriften ist nur insoweit

Gegenstand der Abschlussprüfung, als sich aus diesen Vorschriften üblicherweise Auswir-

kungen auf den Jahresabschluss oder den Rechenschaftsbericht ergeben.

Der Rechenschaftsbericht wurde daraufhin geprüft, ob er mit dem Jahresabschluss und den

im Rahmen der Prüfung gewonnen Erkenntnissen in Einklang steht und ob seine sonstigen

Angaben nicht eine falsche Vorstellung von der Vermögens-, Schulden-, Ertrags- und Fi-

nanzlage der Stadt Nienburg/Weser erwecken. Dabei wurde auch geprüft, ob die Chancen

und Risiken der zukünftigen Entwicklung der Stadt Nienburg zutreffend dargestellt wurden.

4.2 Art und Umfang der Prüfung:

Die vom Institut der Rechnungsprüfer (IDR) im Jahr 2008 entwickelten Prüfungsleitlinien zur

Ordnungsmäßigkeit der Haushaltswirtschaft (260) und zur Berichterstattung (720) wurden

bei dieser Abschlussprüfung mit einbezogen. Prüfungsstandards zur Prüfung des Jahresab-

schlusses und Rechenschaftsberichtes einer Gebietskörperschaft fanden Berücksichtigung.

Danach wurde die Prüfung so geplant und durchgeführt, dass mit hinreichender Sicherheit

beurteilt werden kann, ob die Buchführung, der Jahresabschluss und der Rechenschaftsbe-

richt frei von wesentlichen Mängeln sind.

15

Die Prüfung des Jahresabschlusses wurde mit der Zielsetzung angelegt, Unrichtigkeiten und

Verstöße gegen die gesetzlichen Vorschriften zur Rechnungslegung zu erkennen, die sich

auf die Darstellung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Ver-

mögens-, Schulden-, Ertrags- und Finanzlage wesentlich auswirken.

Auf der Grundlage eines risiko - und systemorientierten Prüfungsansatzes wurde zunächst

eine Prüfungsstrategie entwickelt. Diese basiert auf einer Einschätzung des rechtlichen und

wirtschaftlichen Umfeldes und der Darlegung über die wesentlichen Ziele, Strategien und

Geschäftsrisiken der Stadt Nienburg/Weser. Ergänzend wurden analytische Prüfungshand-

lungen durchgeführt, um eine vorläufige Beurteilung der Lage Nienburgs und des rech-

nungslegungsbezogenen internen Kontrollsystems vornehmen zu können. Art und Umfang,

sowie die Ergebnisse der Prüfungshandlungen wurden in unseren Arbeitspapieren doku-

mentiert.

Es wurde weiter geprüft, ob die Geschäfte ordnungsgemäß, d.h. mit der erforderlichen

Sorgfalt und in Übereinstimmung mit den einschlägigen kommunalverfassungsrechtlichen

und haushaltsrechtlichen Vorschriften und den Beschlussfassungen des etatberechtigten

Organs geführt worden sind.

5. Feststellungen und Erläuterungen zur Rechnungslegung: Ordnungsmäßigkeit der Rechnungslegung: 5.1. Eröffnungsbilanz: Die Eröffnungsbilanz der Stadt Nienburg/Weser zum Stichtag 01.01.2008 wurde gem. Artikel

6 Absatz 8 Satz 1 des Gesetzes zur Neuordnung des Gemeindehaushaltsrechts und zur Än-

derung gemeindewirtschaftlicher Vorschriften (GemHausRNeuOG ND 2005) vom Rat in sei-

ner Sitzung am 24.03.2009 beschlossen und bildet seitdem die Grundlage der Bilanzierung

der Stadt Nienburg/W.

Berichtigungen der ersten Eröffnungsbilanz sind gemäß der Regelungen in § 61 Abs.1

GemHKVO durchzuführen. Die Berichtigung der Bilanz konnte bei der Stadt letztmalig für

den Jahresabschluss 2011 vorgenommen werden.

Im Jahresabschluss 2014 wurden prüfungsseitig keine unzulässigen Änderungen der Eröff-

nungsbilanz festgestellt.

16

5.2. Buchführung und weitere geprüfte Unterlagen: Organisation der Buchführung:

Die Stadt Nienburg erstellt ihren Jahresabschluss gemäß den Vorschriften des NKomVG und

der GemHKVO sowie in Anlehnung an handelsrechtliche Vorschriften. Das Rechnungswe-

sen ist seit dem Haushaltsjahr 2008 nach dem System der doppischen Buchführung einge-

richtet.

Die Verarbeitung der Buchungsbelege erfolgt über eine elektronische Datenverarbeitungsan-

lage der Firma H+H.

Die Stadt hat gemäß § 35 Abs.7 GemHKVO für die Sicherung des Buchungsverfahrens zu

sorgen. Die erforderlichen Regelungen dazu enthält § 35 Abs.5 Ziff. 1 - 6 GemHKVO.

Das RPA hat im Zuge der Jahresabschlussprüfung 2013 empfohlen, sich von H+H bestäti-

gen zu lassen, dass das Programm mit dem geltenden Recht in Niedersachsen überein-

stimmt und auch die übrigen Voraussetzungen des § 35 durch die Software gewährleistet

sind. Eine entsprechende Bescheinigung wurde seitens der Firma am 15.09.2014 vorgelegt.

Ferner hat das RPA empfohlen, für die Freigabe der Programme, bzw. Updates, eine Rege-

lung i.S. des § 35 Abs.5 Ziff.1 GemHKVO zu treffen.

Eine entsprechende Regelung dazu steht zum Jahresabschluss 2014 noch aus.

Als Grundlage für die Buchführung wurde am 18.11.2008 gem. der §§ 40, 41 GemHKVO

eine Dienstanweisung zum Anordnungswesen, zur Buchführung und zum Zahlungsverkehr

bei der Stadt Nienburg/Weser erlassen. In ihr sind die für städtische Buchführung grundle-

genden, die gesetzlichen Vorschriften ergänzenden Vorgaben niedergeschrieben.

Die Fortschreibung des städtischen Anlagevermögens erfolgte gem. Ziffer 5.3. der Inventur-

richtlinie für die Ersterfassung und - Bewertung des beweglichen und immateriellen Anlage-

vermögens sowie des Vorratsvermögens bei der Stadt Nienburg/Weser im Haushaltsjahr

2014 in der von der Stadtkämmerei geführten Anlagenbuchhaltung.

Aufgrund einer Prüfungsempfehlung wurde dieses System am 19.04.2010 durch den Erlass

einer Richtlinie für die dezentrale Vermögensverwaltung und die Fortschreibung der Vermö-

genswerte weiter optimiert.

Die weitere Optimierung des bereits tlw. eingerichteten rechnungsbezogenen internen Kont-

rollsystems sollte das nächste städtische Ziel sein (z. B. Neufassung der Geschäftsordnung

aus dem Jahr 1979 und des Orga - Grundkonzeptes aus dem Jahr 1998).

17

5.3. Jahresabschluss: Die Pflicht zur Aufstellung eines Jahresabschlusses ergibt sich aus § 128 Abs.1 NKomVG.

Die Prüfungspflicht des Jahresabschlusses ergibt sich für die Stadt Nienburg grundsätzlich

aus § 129 Abs. 1 Satz 2 NKomVG. Der Jahresabschluss zum 31. Dezember 2014 nebst An-

hang wurde nach geltenden Vorschriften des NKomVG und der GemHKVO aufgestellt.

Die Gliederung der Ergebnis- und Finanzrechnung sowie der Bilanz erfolgte nach dem diffe-

renzierten Schema der §§ 50, 51 und 54 GemHKVO.

Die Bilanz, die Ergebnisrechnung, die Finanzrechnung, sowie die jeweiligen Teilrechnungen

sind aus der Buchführung abgeleitet. Ansatz, Ausweis und Bewertungsvorschriften wurden

grundsätzlich beachtet, soweit nicht in diesem Bericht wesentliche Bemerkungen erforderlich

waren.

Der Anhang enthält bis auf die nachfolgende Ausnahme die gemäß den gesetzlichen Vor-

schriften (§§ 55, 56 GemHKVO) erforderlichen Angaben.

Gemäß § 56 Abs.4 GemHKVO werden dem Anhang, soweit das abgabenrechtlich zur Be-

rücksichtigung von Abschreibungserlösen erforderlich ist, Nebenrechnungen zur Ermittlung

und Verwendung der aus speziellen Entgelten für die Inanspruchnahme leitungsgebundener

Einrichtungen gedeckten Abschreibungen beigefügt.

Fallen in einem Teilhaushalt oder in einem Budget wegen der nach abgabenrechtlichen Vor-

schriften zulässigen Kalkulation von Abschreibungen auf Basis von Wiederbeschaffungs-

zeitwerten höhere Gebühreneinzahlungen an, als das nach der Kalkulation von Abschrei-

bungen nach Anschaffungs- oder Herstellungswerten der Fall wäre, so werden die Unter-

schiedsbeträge in Nebenrechnungen dargestellt und diese dem Anhang beigefügt.

Für den Bereich der Schmutzwasserentsorgung der Stadt treffen die v.g. Voraussetzungen

zu, die entsprechenden Unterlagen sind jedoch dem Anhang zum Jahresabschluss nicht

beigefügt.

Der Jahresabschluss ist insoweit nicht vollständig.

Am 26.05.2015 stellte der Bürgermeister gemäß § 129 Abs.1 NKomVG die Vollständigkeit

und Richtigkeit des Jahresabschlusses für das Haushaltsjahr 2014 fest. Ab dem 29.05.2015

lag dem RPA der komplette Jahresabschluss einschließlich aller Unterlagen prüffähig vor.

Der gesetzliche Termin zur Aufstellung des Jahresabschlusses zum 31.03.2015 konnte für

den Jahresabschluss 2014 nicht ganz eingehalten werden.

18

Die Stadt Nienburg war eine der ersten Kommunen in Niedersachsen, die einen Jahresab-

schluss nach den sehr komplexen Regeln des NKR vorgelegt hat, so dass – auch im Hin-

blick auf die eingesetzte Software H+H – in den vergangenen Jahren ein intensiver Optimie-

rungsbedarf gegeben war und auch weiterhin noch gegeben ist. An dieser Optimierung wird

verwaltungsseitig stetig gearbeitet.

Dieser Prozess wird durch die Prüfung weiterhin zielgerichtet im Sinne einer rechtmäßigen

Umsetzung der haushaltswirtschaftlichen Grundsätze begleitet.

6. Entlastung, Veröffentlichung und Vorjahresabschluss:

Das Ergebnis der Prüfung ist gemäß § 156 Abs. 3 NKomVG in diesem Schlussbericht zu-

sammenzufassen. Beachtliche Prüfungsbemerkungen, die bereits im Rahmen der kontinu-

ierlichen Prüfung durch die Fachbereiche ausgeräumt wurden, sind auch in diesem Jahr

nicht mehr in diesem Bericht enthalten.

Prüfungsbemerkungen, denen keine grundlegende Bedeutung beigemessen wurde, sind in

diesem Bericht nicht explizit aufgeführt, sondern werden mit den Fachbereichen im Rahmen

der ganzjährigen Prüfungstätigkeit erörtert und – soweit erforderlich – in Einzelfall bezoge-

nen Prüfungsberichten dokumentiert.

Mängel und Fehler von qualitativ und quantitativ untergeordneter Bedeutung sind nachste-

hend ebenfalls nicht aufgeführt. Derartige Vorgänge werden periodisch wiederkehrend einer

Nachschau unterzogen, um analysieren zu können, ob es sich um Einzelfehler handelt oder

strukturelle Veränderungen erforderlich sind.

Nach § 156 Abs. 4 NKomVG ist der um die Stellungnahme des Bürgermeisters ergänzte

Schlussbericht des RPA frühestens nach seiner Vorlage im Rat an sieben Tagen öffentlich

auszulegen. Die Auslegung ist öffentlich bekannt zu machen.

Aufgrund des § 129 Abs. 1 NKomVG stellt der Bürgermeister die Vollständigkeit und Richtig-

keit des Jahresabschlusses, der innerhalb von drei Monaten nach Ablauf des Haushaltsjah-

res aufzustellen ist, fest. Er legt diesen unverzüglich mit dem Schlussbericht des Rech-

nungsprüfungsamtes und seiner eigenen Stellungnahme zu diesem Bericht dem Rat vor.

Nach der Umstellung auf die Doppik ist jetzt neben dem Jahresabschluss für den Kernhaus-

halt auch ein sog. Konsolidierter Gesamtabschluss unter Einbeziehung der städtischen Be-

19

teiligungen gem. § 128 Abs. 4 - 6 NKomVG zu erstellen und ebenfalls vom Rat zu beschlie-

ßen.

Der konsolidierte Gesamtabschluss für das Jahr 2014 war zum Zeitpunkt dieser Berichtser-

stellung noch nicht fertiggestellt.

Der Rat beschließt gem. § 129 NKomVG über den Jahresabschluss bis spätestens 31. De-

zember des auf das Haushaltsjahr folgenden Jahres; zugleich entscheidet er über die Entlas-

tung des Bürgermeisters.

Der Schlussbericht des RPA stellt somit nach der Systematik der NKomVG die Grundlage für

die Entlastung des Bürgermeisters durch den Rat dar.

Im Jahr 2014 wurde der Jahresabschluss 2013 und der Schlussbericht des Rechnungsprü-

fungsamtes für das Jahr 2013 vom Rat in seiner Sitzung am 16.12.2014 zur Kenntnis ge-

nommen, der Jahresabschluss beschlossen und dem Bürgermeister Entlastung erteilt.

Die Mitteilung an den Landkreis Nienburg erfolgte ordnungsgemäß am 18.12.2014 und die

öffentliche Bekanntmachung in der Tageszeitung “Die Harke“ am 20.12.2014.

Es kann für das Jahr 2013 festgestellt werden, dass eine fristgerechte Prüfung des

Jahresabschlusses durch das RPA erfolgt ist und der Rat den Jahresabschluss und

die Entlastung des Bürgermeisters fristgerecht i.S. der Vorschriften des NKomVG be-

schließen konnte.

7. Wesentliche Bewertungsgrundlagen der Bilanz:

Die Bewertung der Vermögensgegenstände und Schulden der Stadt Nienburg im vorliegen-

den Jahresabschluss zum 31. Dezember 2014 erfolgte gemäß den Vorschriften des

NKomVG und der GemHKVO sowie teilweise nach den analogen Vorgaben des Handelsge-

setzbuches (HGB).

Die Stadt Nienburg/Weser hat mit Wirkung zum 1. Januar 2008 erstmalig unter Beachtung

der GoB eine Eröffnungsbilanz vorgelegt. Seinerzeit waren gemäß § 96 Abs. 4 NGO – jetzt

§ 124 Abs.4 NKomVG - die Wertansätze auf der Grundlage der Anschaffungs- und Herstel-

lungswerte, vermindert um die darauf basierenden Abschreibungen, vorzunehmen. Die so

für die Eröffnungsbilanz ermittelten Werte für die Vermögensgegenstände sind in den fol-

genden Jahresabschlüssen fortzuführen.

20

Die einzelnen Bilanzierungs- und Bewertungsmethoden sind im Anhang zum Jahresab-

schluss angegeben.

Im Folgenden werden Erläuterungen zu einzelnen Positionen gegeben sowie die ausgeübten

Bilanzierungs- und Bewertungswahlrechte dargestellt:

Anlagevermögen, Abschreibungen

Die Festlegung der Nutzungsdauern orientiert sich an der gem. § 47 Abs. 3 Satz 1

GemHKVO vom Niedersächsischen Innenministerium bekanntgegebenen Abschreibungsta-

belle für Kommunen. Lt. § 47 Abs. 1 Satz 3 GemHKVO wird die lineare Abschreibungsme-

thode angewendet.

Für selbständig nutzbare Vermögensgegenstände, deren Anschaffungs- und Herstellungs-

kosten den Einzelwert von 150 € ohne Umsatzsteuer übersteigen, aber den Einzelwert von

1.000 € ohne Umsatzsteuer nicht übersteigen, und die einer Abnutzung unterliegen, wird

gem. § 47 Abs. 2 GemHKVO ein Sammelposten gebildet, der über einen Zeitraum von fünf

Jahren aufgelöst wird.

Bewegliche Gegenstände mit einem Wert von unter 150 € ohne Umsatzsteuer dürfen lt. § 45

Abs. 7 GemHKVO nicht aktiviert werden und werden direkt in den Aufwand gebucht.

Die Abschreibungen stellen den Werteverzehr, bzw. Ressourcenverbrauch des Anlagever-

mögens dar. Durch die ertragswirksame Auflösung von korrespondierenden Sonderposten

bei zuschuss- oder beitragsfinanzierten Investitionsgütern wird dieser Aufwand teilweise

neutralisiert.

Bei der Erstbewertung wurden aus Gründen der Vereinfachung bereichsweise Festwerte für

Vermögenswerte der Betriebs- und Geschäftsausstattung gebildet. Diese werden nun in den

ersten Jahren der Buchung in der Doppik per Sonderabschreibungen aufgelöst. Die entspre-

chenden Abschreibungsaufwendungen finden sich im außerordentlichen Ergebnisbereich

wieder und belasten dementsprechend den städtischen Ergebnishaushalt.

Nachfolgend werden wichtige Bilanzpositionen näher erläutert, soweit keine Behandlung in

anderen Kapiteln des Berichtes erfolgt:

21

AKTIVA:

1. Immaterielles Vermögen:

Wert 01.01.2014: 3.995.689,91 €

Wert 31.12.2014: 4.920.867,62 €

Der Bilanzwert des Immateriellen Vermögens bei der Stadt ist im Jahr 2014 um rd. 925.000 €

gestiegen. Die Veränderungen werden anhand der nachfolgenden Übersichten ersichtlich:

1.2 Lizenzen:

Wert 01.01.2014: 69.106,72 €

Wert 31.12.2014: 67.916,95 €

Bei einer Lizenz handelt es sich um eine Form der Gebrauchsüberlassung. Basis bildet eine

rechtliche Vereinbarung, der zufolge der Lizenzgeber dem Lizenznehmer gegen eine

Lizenzgebühr ein Nutzungsrecht an einem gewerblichen Schutzrecht (z.B. Patent oder

Marke) gewährt. Gem. § 45 Abs. 2 GemHKVO sind hier als Anschaffungswerte die Geldbe-

träge oder geldwerten Leistungen, die aufgewendet werden, um eine Lizenz zu erwerben,

aufzunehmen. Die planmäßige Abschreibung des immateriellen Vermögens, soweit dessen

Nutzung zeitlich begrenzt ist, richtet sich nach § 47 Abs. 1 GemHKVO.

Im Jahr 2014 gab es folgende aktivierungsfähige Neuanschaffungen:

- Produkt 11080: AssetDesk Unternehmerlizenz: 9.639,00 €

- Produkt 11080: NetAlarmPro Software: 2.494,24 €

- Produkt 40010: AUGIAS-Lizenz: 1.904,00 €

- Produkt 40030: Implementierung „Onleihe“: 2.618,00 €

Demgegenüber standen die planmäßigen Abschreibungen, sodass sich der Bilanzwert ins-

gesamt im Jahr 2014 nur geringfügig verändert hat.

1.4 Geleistete Investitionszuweisungen und –zuschüsse: Wert 01.01.2014: 3.895.418,70 €

Wert 31.12.2014: 4.712.714,44 €

22

Der Wert dieses Bilanzfeldes ist im Jahr 2014 um rd. 817.000,00 € gestiegen.

Bei den geleisteten Investitionszuweisungen und – zuschüssen handelt es sich um Zuwen-

dungen oder Zuweisungen der Stadt an Dritte für Investitionen ohne Rückzahlungsverpflich-

tung. Pauschale Investitionszuwendungen werden aufgrund der Hinweise der AG Doppik

über eine Nutzungsdauer von 30 Jahren abgeschrieben.

Wesentliche Zugänge waren rd. 675.000 € an Zuweisungen aus dem Programm Soziale

Stadt für Modernisierungsmaßnahmen Dritter. Bei diesen Zuschüssen an Dritte handelt

es sich um die lfd. Modernisierungsvorhaben Neißestr. 1- 5 u. 7-11, Kattriedestraße 5,7,9,

Kopernikusstr. 2,4,6 und Bunsenstraße 31 der GBN. Da die Maßnahmen zu 2/3 aus Förder-

mitteln refinanziert werden, verbleibt für den städtischen Haushalt eine finanzielle Beteiligung

von 1/3 an den Modernisierungskosten.

Die Abschreibung erfolgt über 30 Jahre.

Für die Kostenbeteiligung der Stadt an dem Bau des Kreisels Südring/B 215 durch die Lan-

desbehörde für Straßenbau und Verkehr wurden 2014 weitere 76.000 € aktiviert.

Die Stadt Nienburg zahlte 2014 rd. 185.000,00 € als Beitrag in die Kreisschulbaukasse. Die-

ser Betrag wurde hier ordnungsgemäß aktiviert.

Auf die nicht aktivierungsfähige Buchung eines Betrages in Höhe von 28.894,66 € bei dem

Konto 80200.00400 wurde bereits in den Schlussberichten für die Haushaltsjahre 2012 und

2013 hingewiesen.

Der um die Abschreibung verminderte Betrag beträgt zum 31.12.2014 noch 26.812,00 € und

ist aus der Bilanz auszubuchen.

1.5 Aktivierter Umstellungsaufwand:

Wert 01.01.2014: 22.792,39 €

Wert 31.12.2014: 20.236,23 €

Es handelt sich um die korrekte planmäßige Abschreibung des für die Umstellung auf die

Doppik im Jahr 2008 entstandenen Aufwands.

23

1.6 Sonstiges immaterielles Vermögen:

Wert 01.01.2014: 8.372,10 €

Wert 31.12.2014: 120.000,00 €

Bei dieser Bilanzposition wurden die bewilligten 120.000 € Zuschuss für die Umbaumaß-

nahme des Museumsvereins bilanziert. Da die Umbaumaßnahme im Jahr 2014 noch nicht

abgeschlossen war, erfolgte die Bilanzierung zunächst ohne Abschreibung als Anzahlung

auf immaterielle Investitionszuschüsse an Dritte.

Der bisher hier bilanzierte beschlossene Zuschuss zu den Planungskosten der geplanten

Erweiterungsmaßnahme des Naturfreundehauses wurde gegen den Aufwand ausgebucht,

da eine Umsetzung des Bauvorhabens nicht erfolgt ist.

2. Sachvermögen:

Das städtische Sachvermögen gliedert sich in diverse Bilanzpositionen wie folgt auf:

2.1 Unbebaute Grundstücke und grundstücksgleiche Rechte an unbebauten Grund-

stücken:

Wert 01.01.2014: 13.044.469,97 €

Wert 31.12.2014: 12.982.476,68 €

Unbebaute Grundstücke sind Grundstücke, auf denen sich keine nutzbaren Gebäude oder

Teile der städtischen Infrastruktur befinden.

Gemäß den gesetzlichen Anforderungen erfolgt eine Untergliederung der unbebauten

Grundstücke hinsichtlich der Nutzung in:

- Grünflächen

- Ackerland

- Wald, Forsten

- sonstige unbebaute Grundstücke.

Die grundstücksgleichen Rechte betreffen insbesondere Erbbaurechte.

Da unbebaute Grundstücke und grundstücksgleiche Rechte an unbebauten Grundstücken in

ihrer Nutzung nicht zeitlich begrenzt sind, werden sie gem. § 47 Abs. 1 GemHKVO auch

nicht abgeschrieben.

Der Wert dieser Bilanzposition ist im Jahr 2014 um rd. 60.000,00 € gesunken.

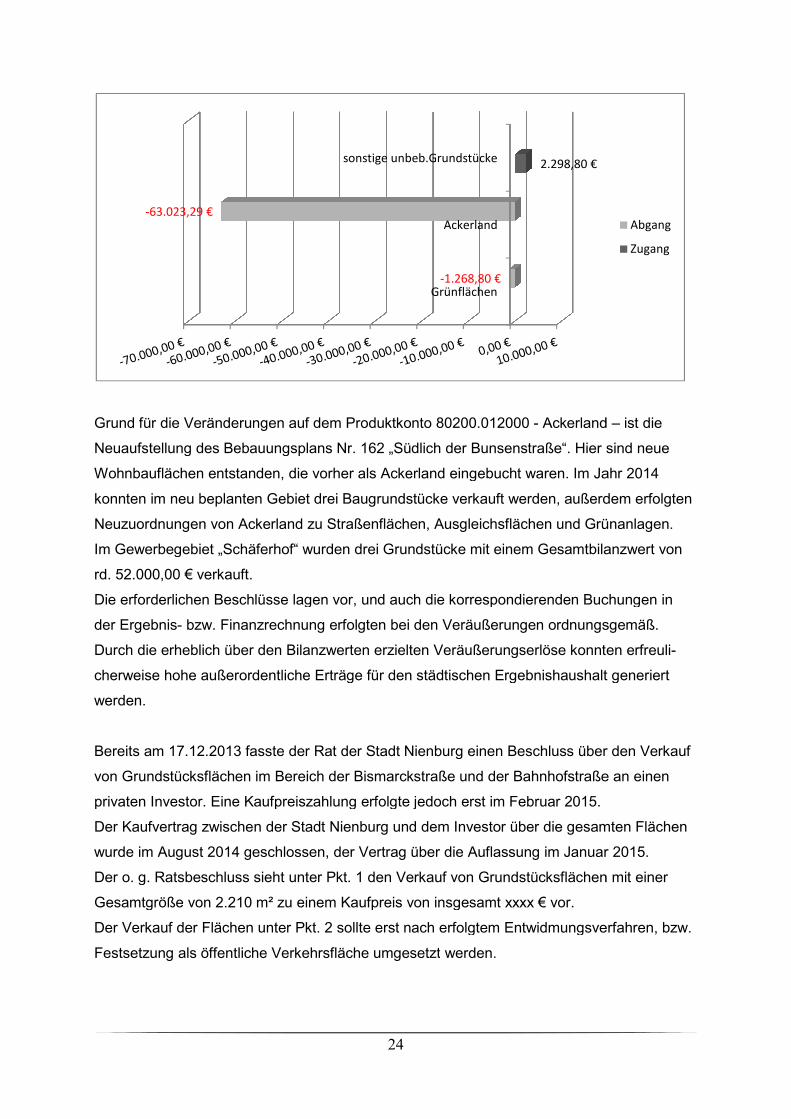

Die Zu- und Abgänge stellen sich im Einzelnen wie folgt dar:

Grund für die Veränderungen auf dem Produktkonto 80200.012000

Neuaufstellung des Bebauungsplans Nr. 162 „Südlich der Bunsenstraße“. Hier sind neue

Wohnbauflächen entstanden, die vorher als Ackerland eingebucht waren. Im Jahr 2014

konnten im neu beplanten Gebiet drei Baugrundstücke verkauft werden, außerdem erfolgten

Neuzuordnungen von Ackerland zu Straßenflächen, Ausgleichsflächen und Grünanlagen.

Im Gewerbegebiet „Schäferhof“ wurden drei Grundstücke mit einem Gesamtbilanzwert von

rd. 52.000,00 € verkauft.

Die erforderlichen Beschlüsse lagen

der Ergebnis- bzw. Finanzrechnung

Durch die erheblich über den Bilanzwerten erzielten Veräußerungserlöse konnten erfreuli

cherweise hohe außerordentliche Erträge für den städtischen Ergebnishaushalt generiert

werden.

Bereits am 17.12.2013 fasste der Rat der Stadt Nienburg

von Grundstücksflächen im Bereich der Bismarckstraße und der Bahnhofstraße

privaten Investor. Eine Kaufpreiszahlung erfolgte jedoch erst im Februar 2015

Der Kaufvertrag zwischen der Stadt Nienburg und dem Investor

wurde im August 2014 geschlossen, der Vertrag über die Auflassung im Januar 2015.

Der o. g. Ratsbeschluss sieht unter Pkt. 1 den Verkauf von Grundstücksflächen mit einer

Gesamtgröße von 2.210 m² zu einem Kaufpreis von insgesamt

Der Verkauf der Flächen unter Pkt. 2

Festsetzung als öffentliche Verkehrsfläche umgesetzt

-63.023,29 €

24

Grund für die Veränderungen auf dem Produktkonto 80200.012000 - Ackerland

Neuaufstellung des Bebauungsplans Nr. 162 „Südlich der Bunsenstraße“. Hier sind neue

auflächen entstanden, die vorher als Ackerland eingebucht waren. Im Jahr 2014

konnten im neu beplanten Gebiet drei Baugrundstücke verkauft werden, außerdem erfolgten

Neuzuordnungen von Ackerland zu Straßenflächen, Ausgleichsflächen und Grünanlagen.

rbegebiet „Schäferhof“ wurden drei Grundstücke mit einem Gesamtbilanzwert von

Die erforderlichen Beschlüsse lagen vor, und auch die korrespondierenden Buchungen

bzw. Finanzrechnung erfolgten bei den Veräußerungen ordnungsgemäß.

Durch die erheblich über den Bilanzwerten erzielten Veräußerungserlöse konnten erfreuli

cherweise hohe außerordentliche Erträge für den städtischen Ergebnishaushalt generiert

Bereits am 17.12.2013 fasste der Rat der Stadt Nienburg einen Beschluss über den Verkauf

von Grundstücksflächen im Bereich der Bismarckstraße und der Bahnhofstraße

privaten Investor. Eine Kaufpreiszahlung erfolgte jedoch erst im Februar 2015.

Der Kaufvertrag zwischen der Stadt Nienburg und dem Investor über die gesamten Flächen

wurde im August 2014 geschlossen, der Vertrag über die Auflassung im Januar 2015.

Der o. g. Ratsbeschluss sieht unter Pkt. 1 den Verkauf von Grundstücksflächen mit einer

Gesamtgröße von 2.210 m² zu einem Kaufpreis von insgesamt xxxx € vor.

Der Verkauf der Flächen unter Pkt. 2 sollte erst nach erfolgtem Entwidmungsverfahren

Festsetzung als öffentliche Verkehrsfläche umgesetzt werden.

Grünflächen

Ackerland

sonstige unbeb.Grundstücke 2.298,80 €

-1.268,80 €

Ackerland – ist die

Neuaufstellung des Bebauungsplans Nr. 162 „Südlich der Bunsenstraße“. Hier sind neue

auflächen entstanden, die vorher als Ackerland eingebucht waren. Im Jahr 2014

konnten im neu beplanten Gebiet drei Baugrundstücke verkauft werden, außerdem erfolgten

Neuzuordnungen von Ackerland zu Straßenflächen, Ausgleichsflächen und Grünanlagen.

rbegebiet „Schäferhof“ wurden drei Grundstücke mit einem Gesamtbilanzwert von

korrespondierenden Buchungen in

ordnungsgemäß.

Durch die erheblich über den Bilanzwerten erzielten Veräußerungserlöse konnten erfreuli-

cherweise hohe außerordentliche Erträge für den städtischen Ergebnishaushalt generiert

einen Beschluss über den Verkauf

von Grundstücksflächen im Bereich der Bismarckstraße und der Bahnhofstraße an einen

über die gesamten Flächen

wurde im August 2014 geschlossen, der Vertrag über die Auflassung im Januar 2015.

Der o. g. Ratsbeschluss sieht unter Pkt. 1 den Verkauf von Grundstücksflächen mit einer

erst nach erfolgtem Entwidmungsverfahren, bzw.

Abgang

Zugang

25

Pkt. 3 regelt planungsrechtliche Voraussetzungen und Pkt. 4 räumt dem Erwerber unter be-

stimmten Bedingungen ein Rücktrittsrecht vom Kaufvertrag ein.

Prüfungsseitig ist festzustellen, dass der Verkauf der Grundstücksflächen unter Pkt. 1 des

Ratsbeschlusses aus dem Jahr 2013 im Jahr 2014 zeitlich nicht entsprechend der Vorgaben

umgesetzt wurde.

Dadurch sind dem städtischen Haushalt im Haushaltsjahr 2014 erhebliche liquide Mittel noch

nicht zugeflossen.

Gem. § 125 Abs. 1 Satz 2 NKomVG dürfen Kommunen Vermögensgegenstände i. d. R. nur

zu ihrem vollen Wert veräußern. Bei Grundstücken ist nach der Rechtsprechung grundsätz-

lich von dem Verkehrswert auszugehen. Desweiteren ist das EU-Beihilferecht zu beachten.

Der Verkauf der o. g. Grundstücksflächen erfolgte auf Basis des Bodenrichtwertes nach der

Bodenrichtwertkarte. Lt. Vorlage Nr. 8/041/2013 wurden die Flächen ergebnislos wiederholt

auf dem freien Markt angeboten. Eine Ausschreibung ist jedoch nicht erfolgt.

Hierzu ist aus prüfungstechnischer Sicht folgendes festzustellen:

Die Marktpreisermittlung erfolgte nicht nach Maßgabe der EU Richtlinien, da kein Bieterver-

fahren durchgeführt wurde.

Bereits im Jahr 2010 empfahl das RPA, Grundstücke ab einer entsprechenden Wertgrenze

durch öffentliches Gebotsverfahren zu veräußern und die Zuschlagskriterien - sofern nicht

ausschließlich der Gebotspreis entscheidet - vorab festzulegen.

Umgesetzt wurde diese Empfehlung bisher nicht.

Es ist daher festzustellen, dass der Nachweis der wirtschaftlichen Veräußerung dieser

Grundstücksflächen i.S. der v.g. Regelungen nicht erbracht wurde und daher prüfungsseitig

zu beanstanden ist.

Im Dezember 2014 wurde im VA der Verkauf des ehemaligen Feuerwehrgerätehauses der

Feuerwehr Holtorf beschlossen. Die Umsetzung dieses Beschlusses erfolgte im Jahr 2015.

2.2 Bebaute Grundstücke und grundstücksgleiche Rechte an bebauten Grundstücken

- ohne Grundstücke:

Wert 01.01.2014: 70.987.236,97 €

Wert 31.12.2014: 70.686.312,51 €

26

Der Bilanzwert verringerte sich im Jahr 2014 um rund 300.000 €. Damit setzt sich die Ent-

wicklung der letzten Jahre hinsichtlich der Verringerung des Bilanzwertes der Gebäude der

Stadt Nienburg/Weser fort. Die jährlichen Abschreibungen konnten durch Neuaktivierungen

nicht kompensiert werden.

Außerplanmäßige Abschreibungen wurden im Haushaltsjahr 2014 nicht vorgenommen.

Seit der Inbetriebnahme werden die Herstellungskosten wertmäßig direkt den Gebäuden

zugeordnet. Insoweit erfolgte ein Aktivtausch mit der Bilanzposition Anlagen im Bau.

Neu aktiviert wurden insbesondere folgende Maßnahmen: Kto. 50112.023200 - Marion Dönhoff Gymnasium:

Die Maßnahme des 2. Bauabschnittes „Schulhoferneuerung“ ist fertiggestellt und wurde akti-viert. Kto. 50502.022200 – Sonstige Kindertageseinrichtungen:

Dieses Konto fasst die Neubauten der Kindertagesstätten Corvinus, St. Michael und Johan-

nisbär zusammen. Die Bauwerke wurden fertiggestellt und in Betrieb genommen.

Kto. 50703.024200 – Meerbachhalle:

Die Gesamtmaßnahme Meerbachhalle ist fertiggestellt. Der Schwingboden und die Prall-

schutzwand wurden auf dem Konto 50703.071000 (Betriebsvorrichtungen) aktiviert.

Bei einer dauernden Wertminderung eines Gebäudes, z.B. infolge einer unterlassenen In-

standhaltung, ist gemäß § 47 Abs.5 NKomVG eine außerplanmäßige Abschreibung auf den

tatsächlichen Wert vorzunehmen, der ihm am Abschlussstichtag zukommt.

Der zuständige Fachbereich hat im Berichtsjahr 2014 kein Erfordernis einer außerplanmäßi-

gen Abschreibung festgestellt, so dass die in der Bilanz enthaltenen Werte beibehalten wur-

den.

Auf die Ausführungen des RPA hinsichtlich der Bewertung des Vermögens in der Eröff-

nungsbilanz wird an dieser Stelle verwiesen.

2.2 Bebaute Grundstücke und grundstücksgleiche Rechte an bebauten Grundstücken

– nur Grundstücke:

Wert 01.01.2014: 15.798.429,28 €

Wert 31.12.2014: 15.727.944,83 €

27

Hier wurden lediglich geringfügige Grundstücksveränderungen des Jahres 2014 bilanziert.

2.3 Infrastrukturvermögen - ohne die Grundstücke:

Wert 01.01.2014: 42.607.818,87 €

Wert 31.12.2014: 40.578.333,68 €

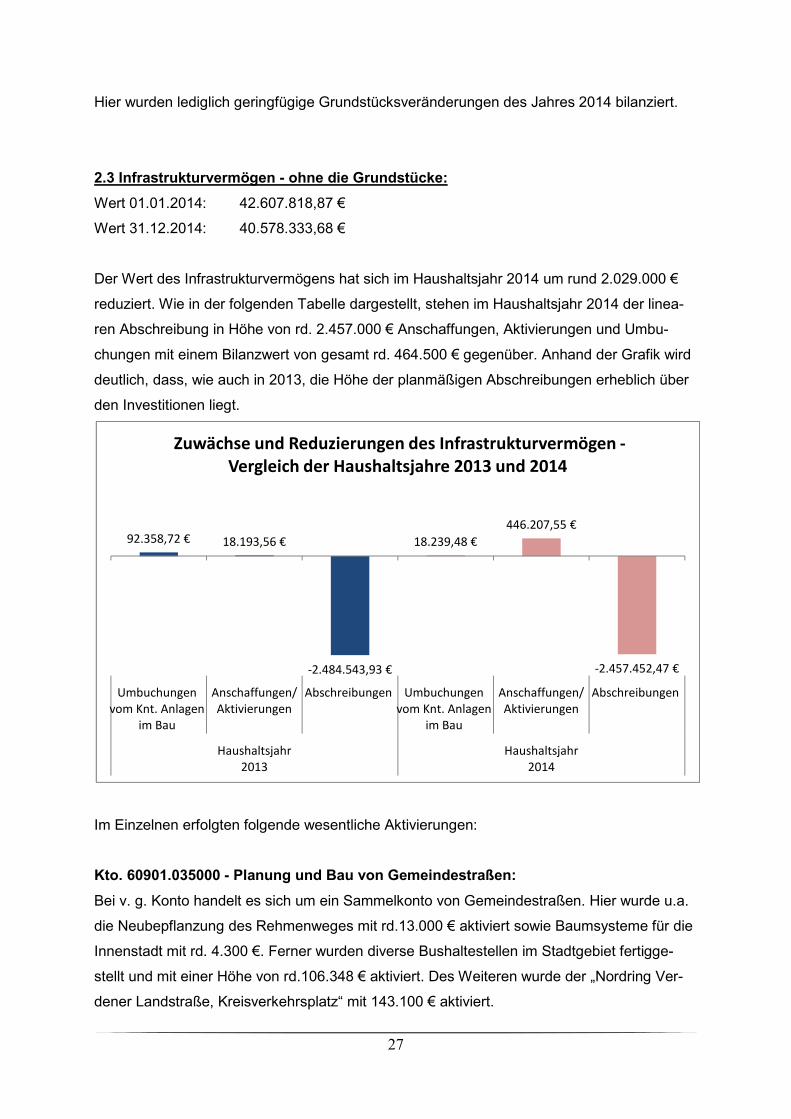

Der Wert des Infrastrukturvermögens hat sich im Haushaltsjahr 2014 um rund 2.029.000 €

reduziert. Wie in der folgenden Tabelle dargestellt, stehen im Haushaltsjahr 2014 der linea-

ren Abschreibung in Höhe von rd. 2.457.000 € Anschaffungen, Aktivierungen und Umbu-

chungen mit einem Bilanzwert von gesamt rd. 464.500 € gegenüber. Anhand der Grafik wird

deutlich, dass, wie auch in 2013, die Höhe der planmäßigen Abschreibungen erheblich über

den Investitionen liegt.

Im Einzelnen erfolgten folgende wesentliche Aktivierungen:

Kto. 60901.035000 - Planung und Bau von Gemeindestraßen:

Bei v. g. Konto handelt es sich um ein Sammelkonto von Gemeindestraßen. Hier wurde u.a.

die Neubepflanzung des Rehmenweges mit rd.13.000 € aktiviert sowie Baumsysteme für die

Innenstadt mit rd. 4.300 €. Ferner wurden diverse Bushaltestellen im Stadtgebiet fertigge-

stellt und mit einer Höhe von rd.106.348 € aktiviert. Des Weiteren wurde der „Nordring Ver-

dener Landstraße, Kreisverkehrsplatz“ mit 143.100 € aktiviert.

92.358,72 € 18.193,56 €

-2.484.543,93 €

18.239,48 €

446.207,55 €

-2.457.452,47 €

Umbuchungen

vom Knt. Anlagen

im Bau

Anschaffungen/

Aktivierungen

Abschreibungen Umbuchungen

vom Knt. Anlagen

im Bau

Anschaffungen/

Aktivierungen

Abschreibungen

Haushaltsjahr

2013

Haushaltsjahr

2014

Zuwächse und Reduzierungen des Infrastrukturvermögen -Vergleich der Haushaltsjahre 2013 und 2014

Kto. 70100.034200 - SW und RW

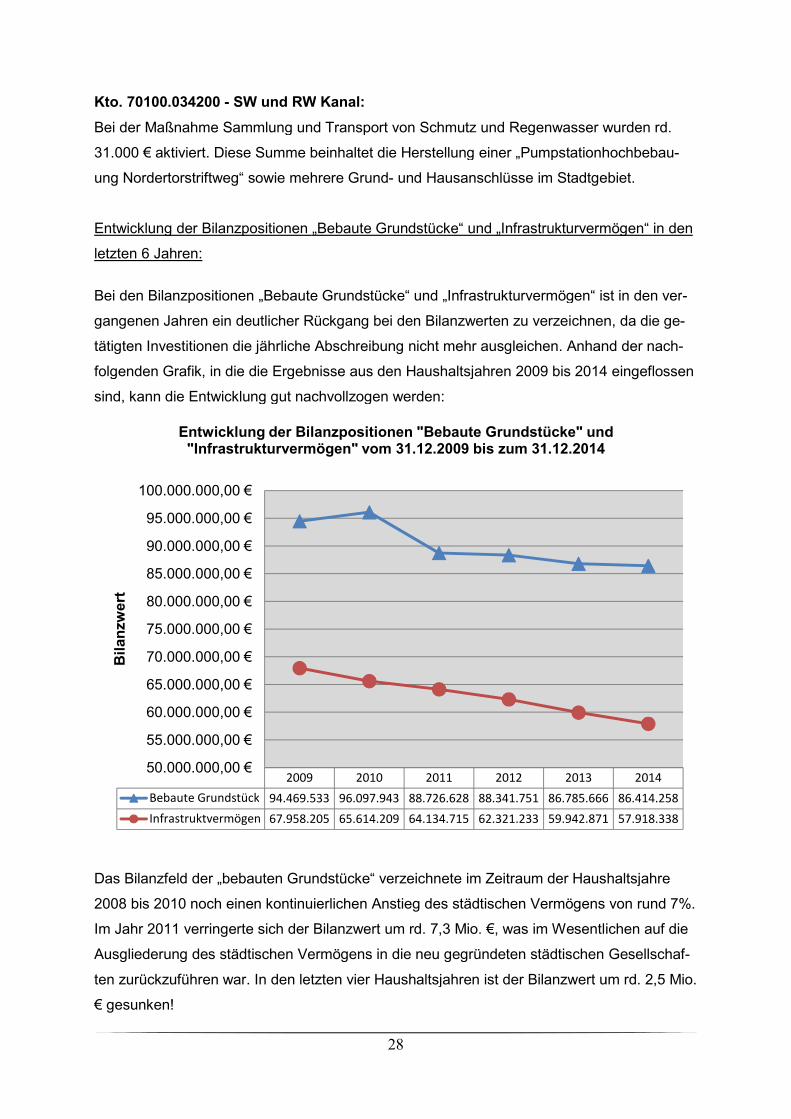

Bei der Maßnahme Sammlung und Transport von Schmutz und Regenwasser wurden rd.

31.000 € aktiviert. Diese Summe beinhaltet die Herstellung einer „Pumpstationhochbebau

ung Nordertorstriftweg“ sowie mehrere Grund

Entwicklung der Bilanzpositionen „Bebaute Grundstücke“ und „Infrastrukturvermögen“ in den

letzten 6 Jahren:

Bei den Bilanzpositionen „Bebaute Grundstücke“ und „Infrastrukturvermögen“ ist in den ver

gangenen Jahren ein deutlicher Rückgang bei den Bilanzwerten zu verzeichnen, da die ge

tätigten Investitionen die jährliche Abschreibung nicht mehr ausgleichen. Anhand der nach

folgenden Grafik, in die die Ergebnisse aus den Haushaltsjahren 2009 bis 2014 e

sind, kann die Entwicklung gut nachvollzogen werden:

Das Bilanzfeld der „bebauten Grundstücke“ verzeichnete im Zeitraum der Haushaltsjahre

2008 bis 2010 noch einen kontinuierlichen Anstieg des städtischen Vermögens von rund 7%.

Im Jahr 2011 verringerte sich der Bilanzwert um rd. 7,3 Mio.

Ausgliederung des städtischen Vermögens in die neu gegründeten städtischen Gesellschaf

ten zurückzuführen war. In den letzten vier Haushaltsjahren ist der Bilanzwert um rd. 2,5

€ gesunken!

2009

Bebaute Grundstück 94.469.533

Infrastruktvermögen 67.958.205

50.000.000,00 €

55.000.000,00 €

60.000.000,00 €

65.000.000,00 €

70.000.000,00 €

75.000.000,00 €

80.000.000,00 €

85.000.000,00 €

90.000.000,00 €

95.000.000,00 €

100.000.000,00 €

Bil

an

zwert

Entwicklung der Bilanzpositionen "Bebaute Grundstücke" und "Infrastrukturvermögen" vom 31.12.2009 bis zum 31.12.2014

28

RW Kanal:

Bei der Maßnahme Sammlung und Transport von Schmutz und Regenwasser wurden rd.

Diese Summe beinhaltet die Herstellung einer „Pumpstationhochbebau

sowie mehrere Grund- und Hausanschlüsse im Stadtgebiet

Entwicklung der Bilanzpositionen „Bebaute Grundstücke“ und „Infrastrukturvermögen“ in den

Bei den Bilanzpositionen „Bebaute Grundstücke“ und „Infrastrukturvermögen“ ist in den ver

gangenen Jahren ein deutlicher Rückgang bei den Bilanzwerten zu verzeichnen, da die ge

tätigten Investitionen die jährliche Abschreibung nicht mehr ausgleichen. Anhand der nach

folgenden Grafik, in die die Ergebnisse aus den Haushaltsjahren 2009 bis 2014 e

sind, kann die Entwicklung gut nachvollzogen werden:

Das Bilanzfeld der „bebauten Grundstücke“ verzeichnete im Zeitraum der Haushaltsjahre

2008 bis 2010 noch einen kontinuierlichen Anstieg des städtischen Vermögens von rund 7%.

verringerte sich der Bilanzwert um rd. 7,3 Mio. €, was im Wesentlichen auf die

Ausgliederung des städtischen Vermögens in die neu gegründeten städtischen Gesellschaf

ten zurückzuführen war. In den letzten vier Haushaltsjahren ist der Bilanzwert um rd. 2,5

2009 2010 2011 2012 2013

94.469.533 96.097.943 88.726.628 88.341.751 86.785.666

67.958.205 65.614.209 64.134.715 62.321.233 59.942.871

Entwicklung der Bilanzpositionen "Bebaute Grundstücke" und "Infrastrukturvermögen" vom 31.12.2009 bis zum 31.12.2014

Bei der Maßnahme Sammlung und Transport von Schmutz und Regenwasser wurden rd.

Diese Summe beinhaltet die Herstellung einer „Pumpstationhochbebau-

und Hausanschlüsse im Stadtgebiet.

Entwicklung der Bilanzpositionen „Bebaute Grundstücke“ und „Infrastrukturvermögen“ in den

Bei den Bilanzpositionen „Bebaute Grundstücke“ und „Infrastrukturvermögen“ ist in den ver-

gangenen Jahren ein deutlicher Rückgang bei den Bilanzwerten zu verzeichnen, da die ge-

tätigten Investitionen die jährliche Abschreibung nicht mehr ausgleichen. Anhand der nach-

folgenden Grafik, in die die Ergebnisse aus den Haushaltsjahren 2009 bis 2014 eingeflossen

Das Bilanzfeld der „bebauten Grundstücke“ verzeichnete im Zeitraum der Haushaltsjahre

2008 bis 2010 noch einen kontinuierlichen Anstieg des städtischen Vermögens von rund 7%.

€, was im Wesentlichen auf die

Ausgliederung des städtischen Vermögens in die neu gegründeten städtischen Gesellschaf-

ten zurückzuführen war. In den letzten vier Haushaltsjahren ist der Bilanzwert um rd. 2,5 Mio.

2014

86.785.666 86.414.258

59.942.871 57.918.338

Entwicklung der Bilanzpositionen "Bebaute Grundstücke" und

29

Bei der Bilanzposition „Infrastrukturvermögen“ ist die Vermögensentwicklung erheblich dras-

tischer.

Seit der Eröffnungsbilanz vom 01.01.2008 hat sich der Bilanzwert um über 10 Mio. €

verringert.

Auch wenn die geplante Herstellung der Ortsumgehung Südring nach ihrer Fertigstellung

den Bilanzwert wieder deutlich erhöhen wird, darf diese Tatsache nicht darüber hinwegtäu-

schen, dass im Bereich der Infrastruktur ein erheblicher Substanzverlust zu verzeichnen ist,

der zu einem späteren Zeitpunkt zwangsläufig ausgeglichen werden muss, da die Stadt

Nienburg auch zukünftig ihrer Verkehrssicherungspflicht nachkommen muss. Ohne die ent-

sprechenden Reinvestitionen in das städtische Infrastrukturvermögen und die „bebauten

Grundstücke“ wird auf Dauer das städtische Vermögen in diesen Bereichen aufgezehrt sein.

2.3 Infrastrukturvermögen – nur Grundstücke:

Wert 01.01.2014: 17.335.052,57 €

Wert 31.12.2014: 17.340.004,84 €

Die Grundstücksflächen des städtischen Infrastrukturvermögens sind gegenüber dem Jah-

resabschluss 2013 nahezu unverändert bilanziert.

2.5 Kunstgegenstände, Kulturdenkmäler:

Wert 01.01.2014: 717.449,26 €

Wert 31.12.2014: 717.449,26 €

Unter dieser Bilanzposition werden Vermögensgegenstände, deren Erhaltung wegen ihrer

kulturellen und geschichtlichen Bedeutung im Interesse der Stadt Nienburg liegt, erfasst.

Neben Gemälden, Skulpturen, historischen Sammlungen und Antiquitäten werden hier auch

Denkmäler bilanziert. Das Gesetz unterstellt, dass Kunstgegenstände und Kulturdenkmäler

keinem Werteverzehr unterliegen, so dass bei diesen Vermögensgegenständen keine Ab-

schreibungen vorgesehen sind.

Eine Werteveränderung fand im Jahr 2014 nicht statt.

30

2.6 Maschinen und technische Anlagen; Fahrzeuge:

Wert 01.01.2014: 2.220.573,97 €

Wert 31.12.2014: 2.203.467,98 €

Bewegliche technische Vermögensgegenstände werden unter der Bilanzposition „Maschinen

und technische Anlagen, Fahrzeuge“ erfasst. Sie beinhaltet alle Maschinen, technischen

Anlagen, Betriebsvorrichtungen, Betriebsanlagen und Fahrzeuge.

Die größten Anteile der Bilanzposition entfallen auf die technischen Anlagen und Fahrzeuge

der Produkte 30070 (Feuerwehr), 70100 (Sammlung und Transport von Schmutz- und Re-

genwasser), 70400 (Straßenreinigung) und 70700 (Baubetriebshof).

Die Vermögenswerte verringerten sich im Jahr 2014 um rd. 17.000,00 €, weil die Abgänge

und Abschreibungen höher waren als die Zugänge.

Die Anschaffungswerte der Vorjahre wurden im Jahr 2014 sachgerecht fortgeschrieben.

Die Anlagenabgänge ließen sich nachvollziehen.

Wesentliche Neuanschaffungen waren ein Hubsteigerfahrzeug mit einem Wert von rd.

215.000,00 € und ein Spindelmäher für 24.900,00 € für den Baubetriebshof (Produkt 70700).

Die bei der Beschaffung zu berücksichtigenden vergaberechtlichen Vorschriften wurden be-

achtet. Die erforderlichen Beschlüsse lagen vor und das RPA wurde beteiligt.

Veräußert wurden ein Saug- und Spülwagen (Produkt 70100) und ein Walker Mäher (Pro-

dukt 70700) zu Kaufpreisen von 42.100,00 € bzw. 950,00 €. Diese beiden Vermögensge-

genstände waren bis auf 1,00 € abgeschrieben, sodass durch den Verkauf außerordentliche

Erträge in Höhe von 42.099,00 € bzw. 949,00 € erzielt wurden.

Der Verkauf des Saug- und Spülwagens erfolgte im Rahmen eines Gebotsverfahrens. Lt.

Auskunft von Herrn Brede (zuständig für die Überarbeitung/Aktualisierung der Wertgrenzen)

liegt der erzielte Verkaufspreis deutlich über dem Wert, der noch als Geschäft der laufenden

Verwaltung angesehen werden kann. Demzufolge wäre hier ein Beschluss des Verwaltungs-

ausschusses über den Verkauf erforderlich gewesen.

Die korrespondierenden Buchungen in der Ergebnis- bzw. Finanzrechnung erfolgten bei den

Neuanschaffungen und auch bei den Veräußerungen ordnungsgemäß.

31

2.7 Betriebs - und Geschäftsausstattung

Wert 01.01.2014: 3.362.193,17 €

Wert 31.12.2014: 3.123.425,15 €

Zur Betriebs- und Geschäftsausstattung gehören alle Vermögensgegenstände, die dem all-

gemeinen Geschäftsbetrieb dienen. Hierzu zählen insbesondere die Sach- und Büroaus-

stattung der Verwaltung und der städtischen Einrichtungen (z. B. Einrichtungsgegenstände

von Büros wie Tische, Stühle, Schränke, EDV-Ausstattung etc.).

Die Erfassung und Abschreibung der Betriebs- und Geschäftsausstattung erfolgt gemäß den

Vorschriften der GemHKVO (§§ 44 bis 47 GemHKVO). Vermögensgegenstände werden

gem. § 44 Abs. 3 GemHKVO grundsätzlich einzeln bewertet, davon abgewichen werden darf

nur in den Fällen des § 46 GemHKVO.

Die im Rahmen der Eröffnungsbilanz 2008 gem. § 46 Abs. 1 GemHKVO gebildeten Fest-

werte werden über die Nutzungsdauer der jeweiligen Vermögensgegenstände außerplan-

mäßig über das Konto 513100 abgeschrieben. Der Abschreibungsbetrag für die Festwerte

betrug im Jahr 2014 insgesamt rd. 280.000,00 €.

Dadurch, dass die Festwerte in den kommenden Jahren - bis auf wenige Ausnahmen - auf-

gelöst werden, erfolgt , bedingt durch den damit verbundenen Wegfall der außerplanmäßi-

gen Abschreibungen, eine Entlastung des Haushalts.

Der voraussichtliche Abschreibungsbetrag für 2015 wird nach. Auskunft des zuständigen

Fachbereiches bereits unter 200.000,00 €.liegen.

Die Einbuchung der Neubeschaffungen erfolgt einzeln in die entsprechenden Sammelposten

für bewegliche Vermögensgegenstände mit einem Einzelwert von 150,00 € bis 1.000,00 €

ohne USt (Konten 075011 – Büroausstattung d.11 und 075075). Aufgelöst (abgeschrieben)

werden diese Sammelposten über 5 Jahre.

Die korrespondierenden Buchungen in der Ergebnis- bzw. Finanzrechnung erfolgten ord-

nungsgemäß.

Wesentliche Beschaffungen im Jahr 2014 waren

- Produkt 11080: Datenspeichersystem und Hardware: rd. 67.000,00 €

- Produkt 30070: Feuerwehreinsatzkleidung: rd. 54.000,00 €

- Produkt 50103: Hardware und Mobiliar: rd. 16.000,00 €

- Produkt 50110: Hardware und Mobiliar: rd. 21.000,00 €

- Produkt 50502: Mobiliar und Ausstattung rd. 60.000,00 €

(Aktivierung der Kindertageseinrichtungen St. Michael und Corvinus)

32

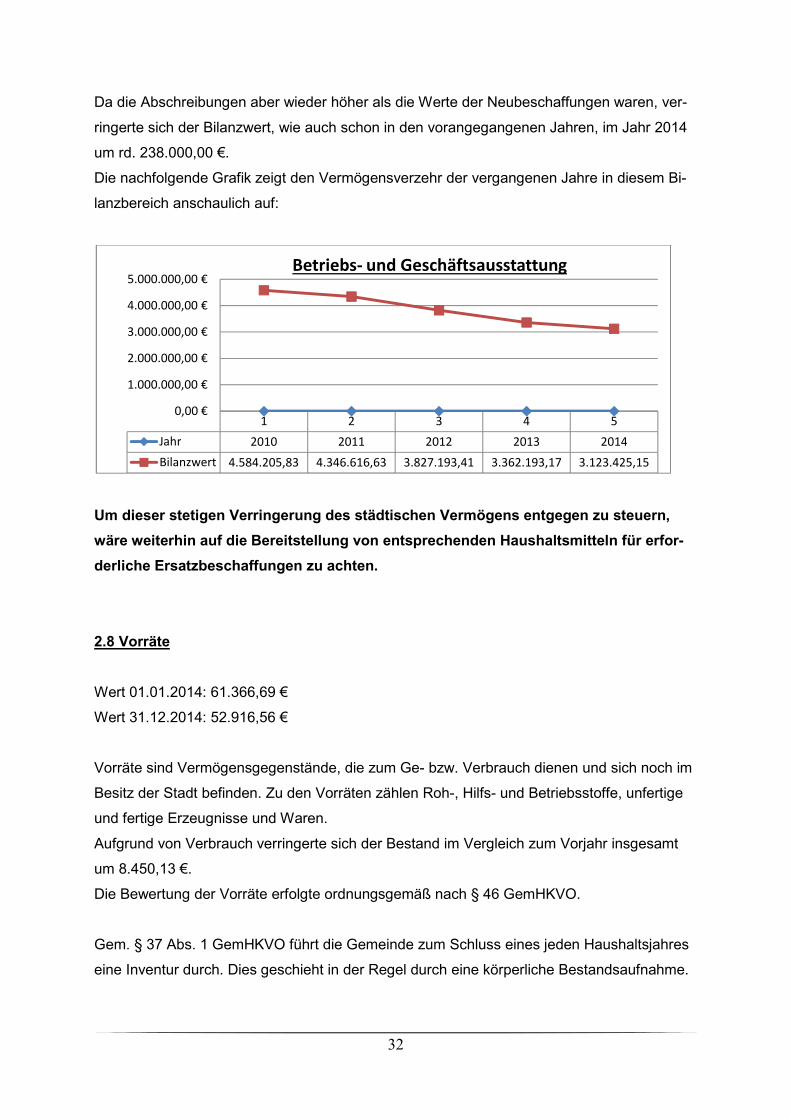

Da die Abschreibungen aber wieder höher als die Werte der Neubeschaffungen waren, ver-

ringerte sich der Bilanzwert, wie auch schon in den vorangegangenen Jahren, im Jahr 2014

um rd. 238.000,00 €.

Die nachfolgende Grafik zeigt den Vermögensverzehr der vergangenen Jahre in diesem Bi-

lanzbereich anschaulich auf:

Um dieser stetigen Verringerung des städtischen Vermögens entgegen zu steuern,

wäre weiterhin auf die Bereitstellung von entsprechenden Haushaltsmitteln für erfor-

derliche Ersatzbeschaffungen zu achten.

2.8 Vorräte

Wert 01.01.2014: 61.366,69 €

Wert 31.12.2014: 52.916,56 €

Vorräte sind Vermögensgegenstände, die zum Ge- bzw. Verbrauch dienen und sich noch im

Besitz der Stadt befinden. Zu den Vorräten zählen Roh-, Hilfs- und Betriebsstoffe, unfertige