Embed Size (px)

Citation preview

Automobilindustrie – Stand 15. Mai 2015

Erstes Quartal 2015 und Ausblick(erstmals inkl. Zulassungen alternativer Antriebe Europa)

Vorstand

Stand 15. Mai 2015

Erstes Quartal 2015 und Ausblick(erstmals inkl. Zulassungen alternativer Antriebe Europa)

Copyright: Klaus Rein / panthermedia.net

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

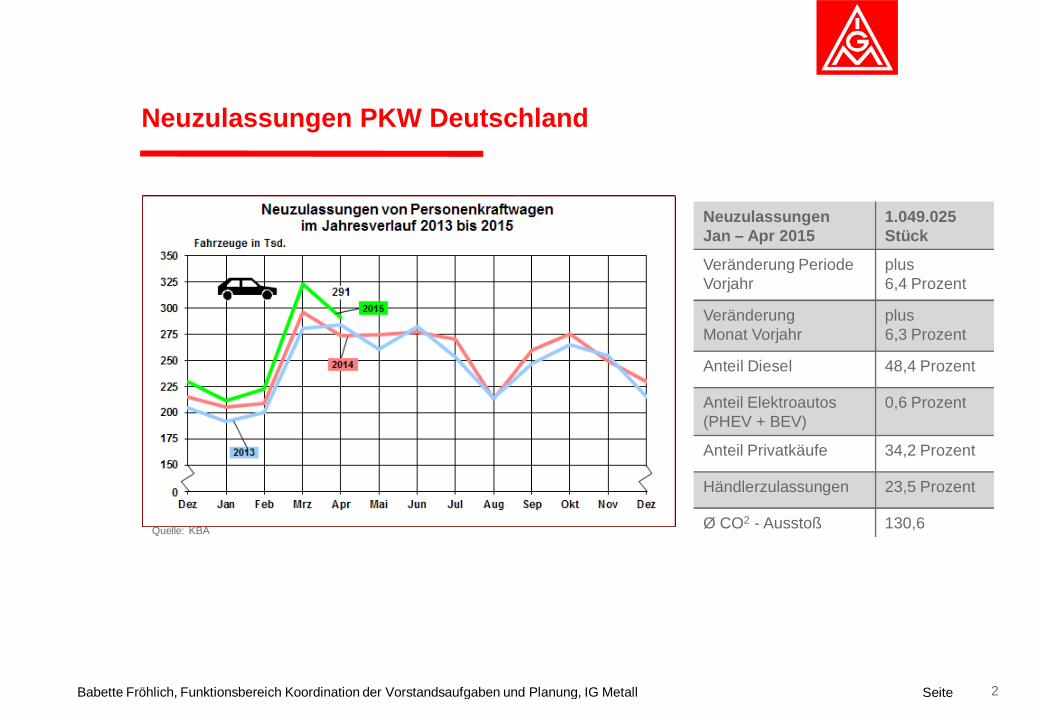

Neuzulassungen PKW Deutschland

Quelle: KBA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite 2

Neuzulassungen PKW Deutschland

NeuzulassungenJan – Apr 2015

1.049.025Stück

Veränderung PeriodeVorjahr

plus6,4 Prozent

VeränderungMonat Vorjahr

plus6,3 Prozent

Anteil Diesel 48,4 Prozent

Anteil Elektroautos(PHEV + BEV)

0,6 Prozent

Anteil Privatkäufe 34,2 Prozent

Händlerzulassungen 23,5 Prozent

Ø CO2 - Ausstoß 130,6

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

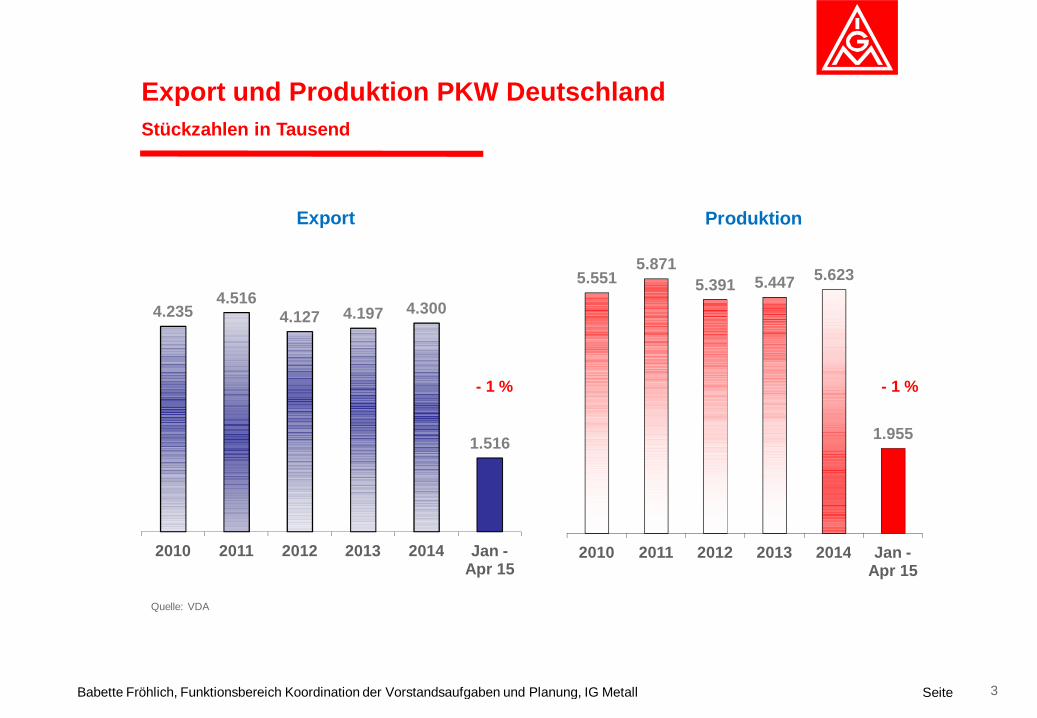

Export und Produktion PKW DeutschlandStückzahlen in Tausend

4.2354.516

4.127 4.197 4.300

1.516

2010 2011 2012 2013 2014 Jan -Apr 15

Export

Quelle: VDA

- 1 %

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite 3

Export und Produktion PKW Deutschland

5.5515.871

5.391 5.447 5.623

1.955

2010 2011 2012 2013 2014 Jan -Apr 15

Produktion

- 1 %

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

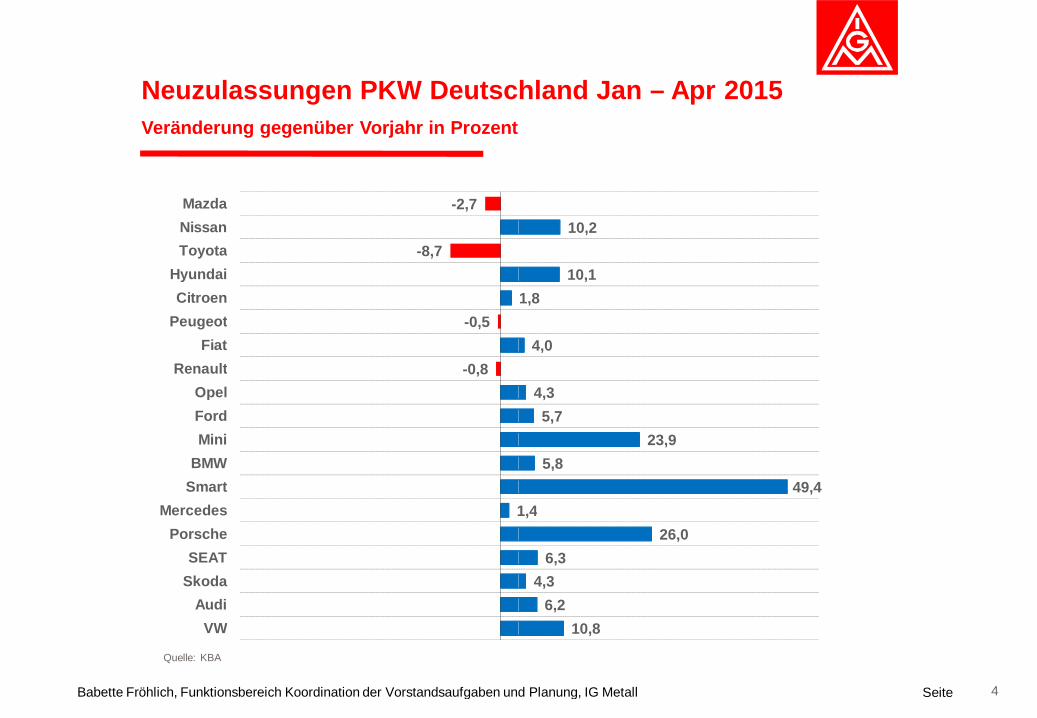

Neuzulassungen PKW Deutschland JanVeränderung gegenüber Vorjahr in Prozent

1,4

-0,8

-0,5

-8,7

-2,7

VWAudi

SkodaSEAT

PorscheMercedes

SmartBMWMiniFordOpel

RenaultFiat

PeugeotCitroen

HyundaiToyotaNissanMazda

Quelle: KBA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Deutschland Jan – Apr 2015

4

10,86,2

4,36,3

26,01,4

49,45,8

23,95,7

4,3

4,0

1,810,1

10,2

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

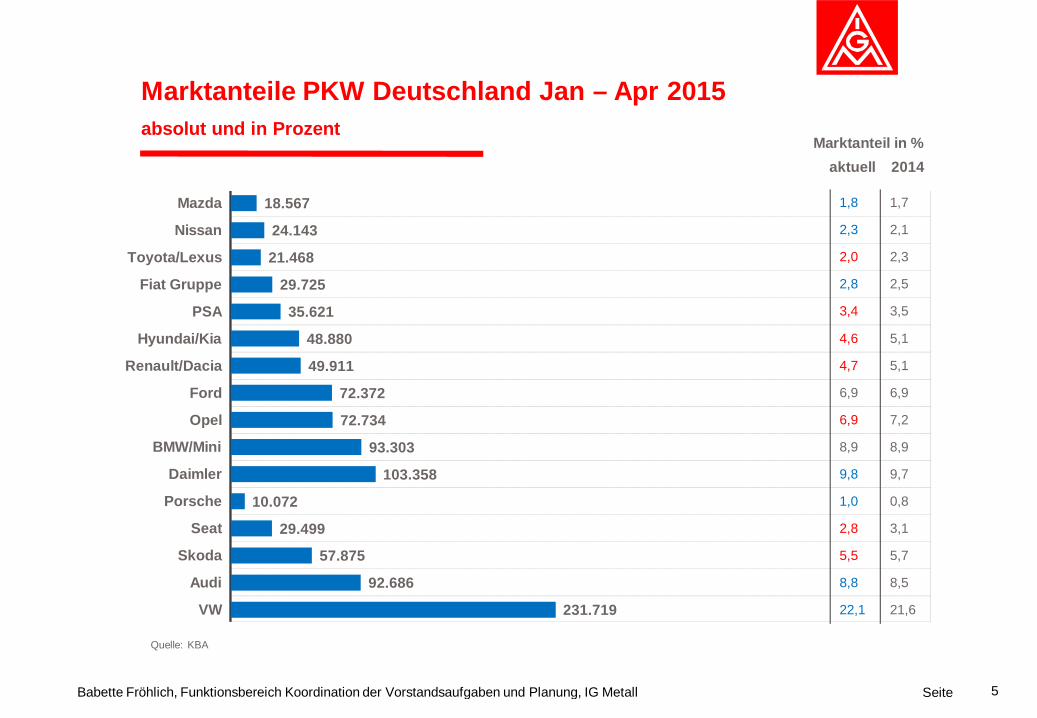

Marktanteile PKW Deutschland Janabsolut und in Prozent

92.686

57.875

29.499

10.072

103.358

93.303

72.734

72.372

49.911

48.880

35.621

29.725

21.468

24.143

18.567

VW

Audi

Skoda

Seat

Porsche

Daimler

BMW/Mini

Opel

Ford

Renault/Dacia

Hyundai/Kia

PSA

Fiat Gruppe

Toyota/Lexus

Nissan

Mazda

Quelle: KBA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Deutschland Jan – Apr 2015

5

231.719

Marktanteil in %aktuell 2014

1,8 1,7

2,3 2,1

2,0 2,3

2,8 2,5

3,4 3,5

4,6 5,1

4,7 5,1

6,9 6,9

6,9 7,2

8,9 8,9

9,8 9,7

1,0 0,8

2,8 3,1

5,5 5,7

8,8 8,5

22,1 21,6

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

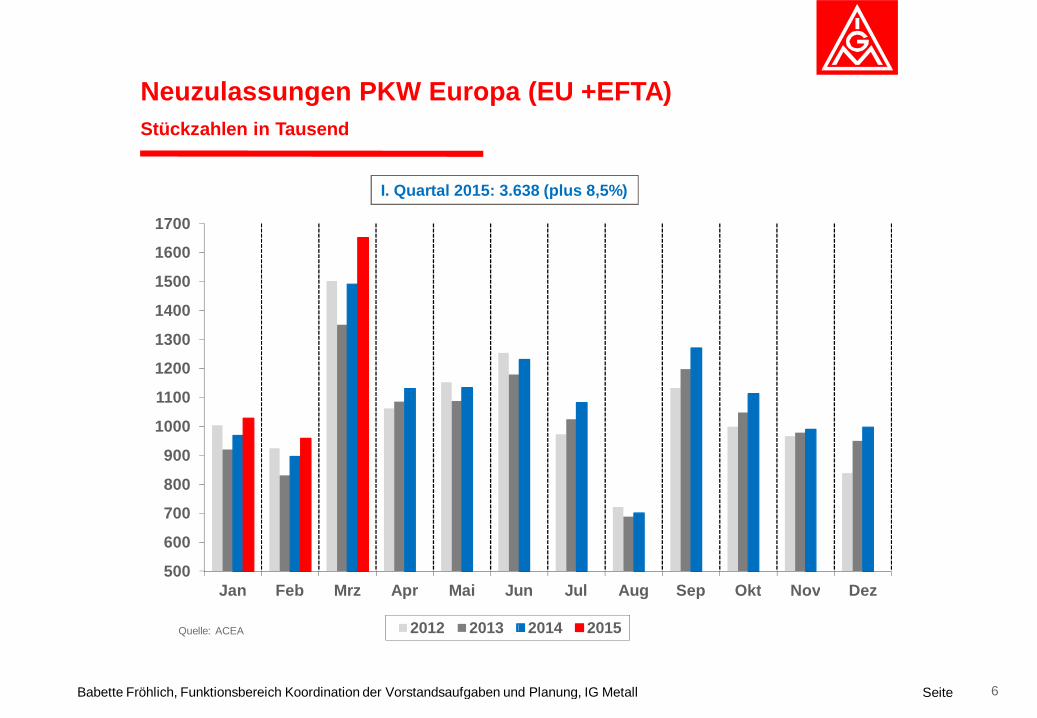

Neuzulassungen PKW Europa (EU +EFTA)Stückzahlen in Tausend

Quelle: ACEA

500

600

700

800

900

1000

1100

1200

1300

1400

1500

1600

1700

Jan Feb Mrz Apr Mai Jun

2012 2013

I. Quartal 2015: 3.638 (plus 8,5%)

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Neuzulassungen PKW Europa (EU +EFTA)

6

Jun Jul Aug Sep Okt Nov Dez

2014 2015

I. Quartal 2015: 3.638 (plus 8,5%)

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

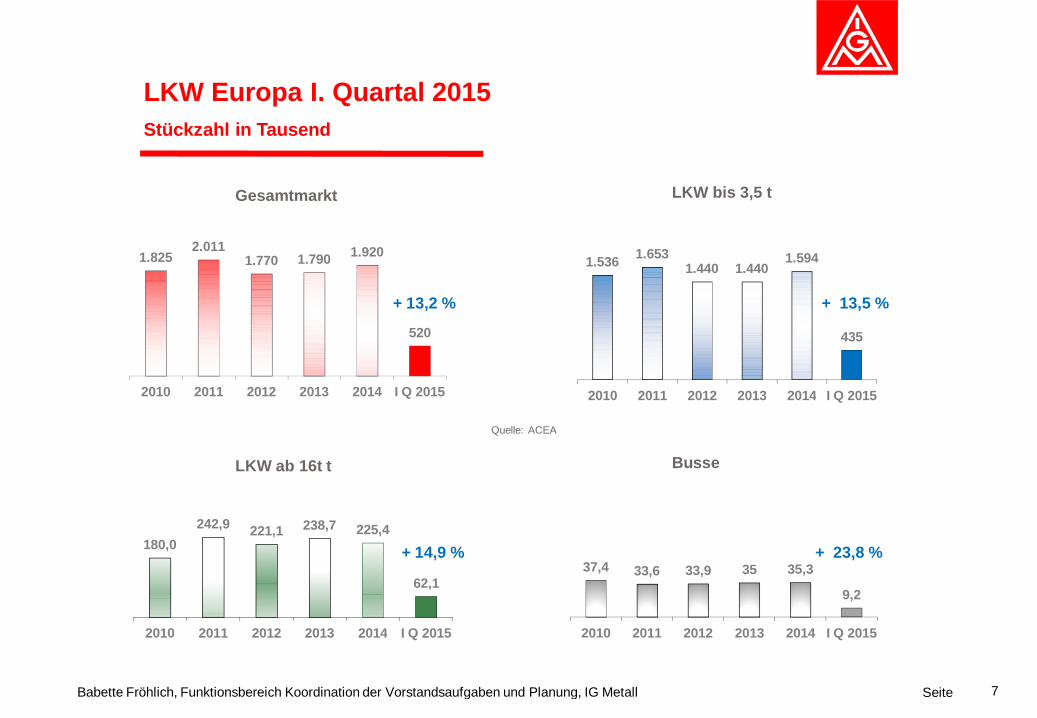

LKW Europa I. Quartal 2015Stückzahl in Tausend

1.8252.011

1.770 1.790 1.920

520

2010 2011 2012 2013 2014 I Q 2015

180,0242,9 221,1 238,7 225,4

62,1

2010 2011 2012 2013 2014 I Q 2015

Gesamtmarkt

LKW ab 16t t

+ 13,2 %

+ 14,9 %

Quelle:

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite 7

1.536 1.6531.440 1.440

1.594

435

2010 2011 2012 2013 2014 I Q 2015

37,4 33,6 33,9 35 35,3

9,2

2010 2011 2012 2013 2014 I Q 2015

LKW bis 3,5 t

Busse

+ 23,8 %

+ 13,5 %

Quelle: ACEA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

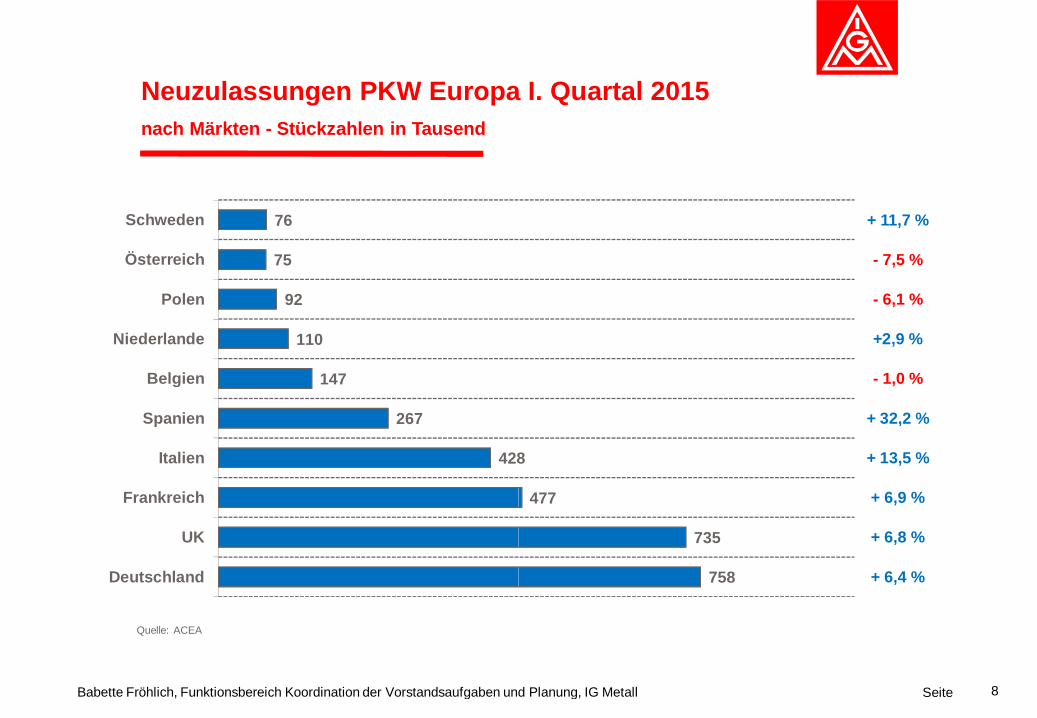

Neuzulassungen PKW Europa I. Quartal 2015nach Märkten - Stückzahlen in Tausend

428

267

147

110

92

75

76

Deutschland

UK

Frankreich

Italien

Spanien

Belgien

Niederlande

Polen

Österreich

Schweden

Quelle: ACEA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

PKW Europa I. Quartal 2015

8

758

735

477

428

+ 11,7 %

- 7,5 %

- 6,1 %

+2,9 %

- 1,0 %

+ 32,2 %

+ 13,5 %

+ 6,9 %

+ 6,8 %

+ 6,4 %

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

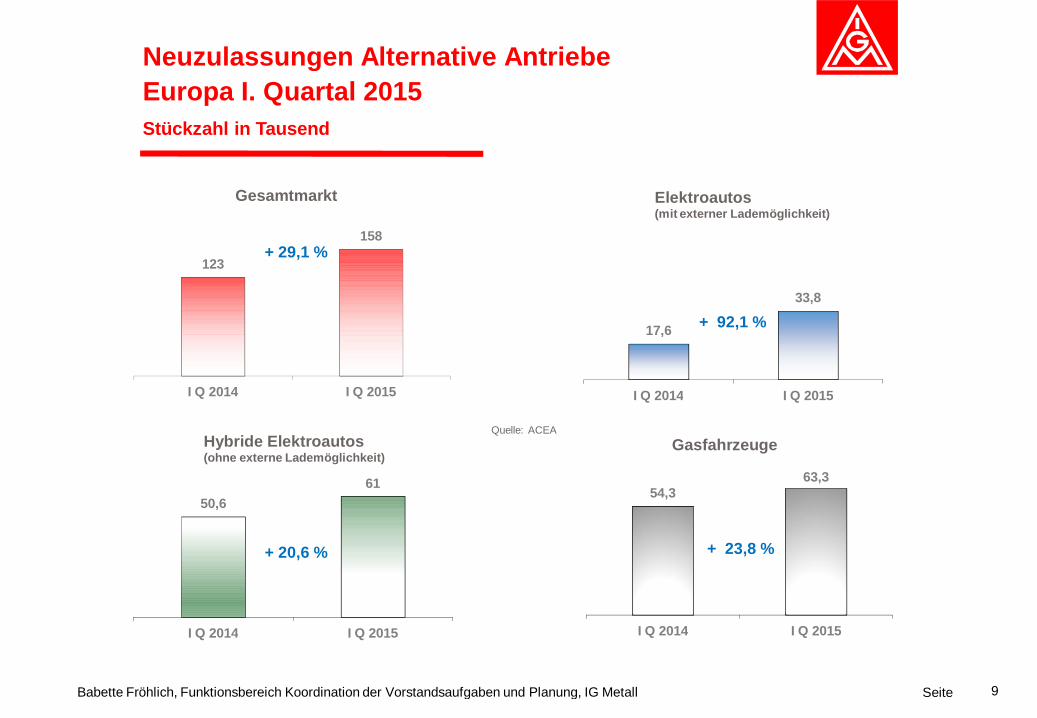

Neuzulassungen Alternative AntriebeEuropa I. Quartal 2015Stückzahl in Tausend

123

158

I Q 2014 I Q 2015

50,661

I Q 2014 I Q 2015

Gesamtmarkt

Hybride Elektroautos(ohne externe Lademöglichkeit)

+ 29,1 %

+ 20,6 %

Quelle:

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Neuzulassungen Alternative Antriebe

9

17,6

33,8

I Q 2014 I Q 2015

54,363,3

I Q 2014 I Q 2015

Elektroautos(mit externer Lademöglichkeit)

Gasfahrzeuge

+ 23,8 %

+ 92,1 %

Quelle: ACEA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

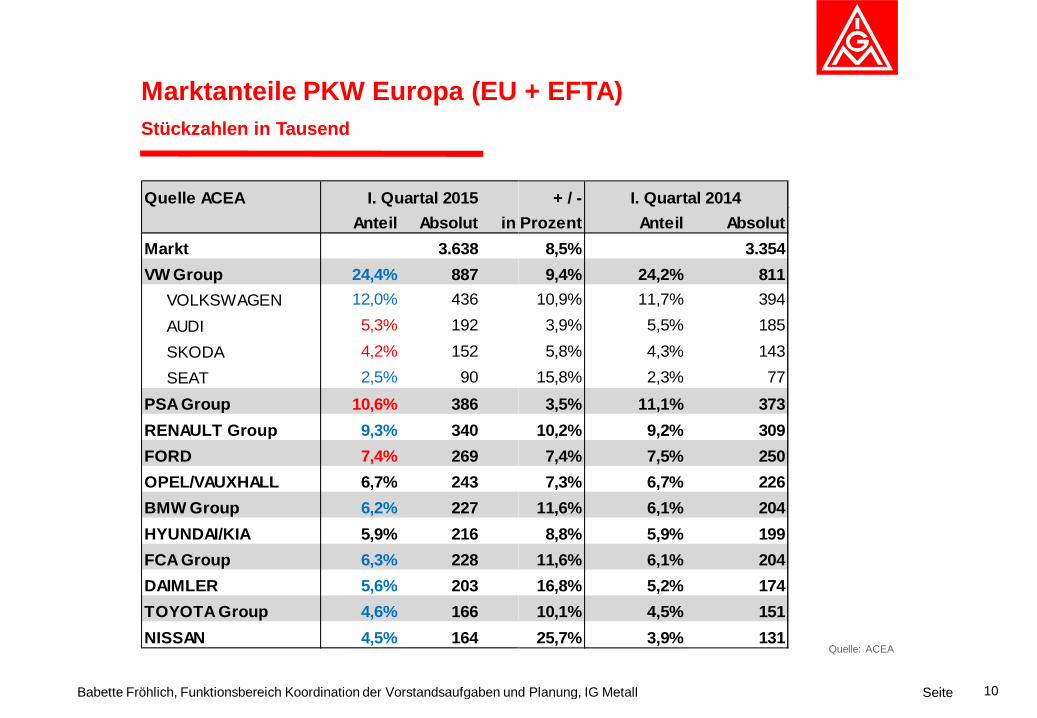

Marktanteile PKW Europa (EU + EFTA)Stückzahlen in Tausend

Quelle ACEAAnteil Absolut in Prozent

Markt 3.638VW Group 24,4% 887 VOLKSWAGEN 12,0% 436

AUDI 5,3% 192

SKODA 4,2% 152 SEAT 2,5% 90

PSA Group 10,6% 386RENAULT Group 9,3% 340FORD 7,4% 269OPEL/VAUXHALL 6,7% 243BMW Group 6,2% 227HYUNDAI/KIA 5,9% 216FCA Group 6,3% 228DAIMLER 5,6% 203TOYOTA Group 4,6% 166NISSAN 4,5% 164

I. Quartal 2015

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Marktanteile PKW Europa (EU + EFTA)

10

+ / -in Prozent Anteil Absolut

8,5% 3.3549,4% 24,2% 811

10,9% 11,7% 3943,9% 5,5% 1855,8% 4,3% 143

15,8% 2,3% 77

3,5% 11,1% 37310,2% 9,2% 3097,4% 7,5% 2507,3% 6,7% 226

11,6% 6,1% 2048,8% 5,9% 199

11,6% 6,1% 20416,8% 5,2% 17410,1% 4,5% 15125,7% 3,9% 131

I. Quartal 2014

Quelle: ACEA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

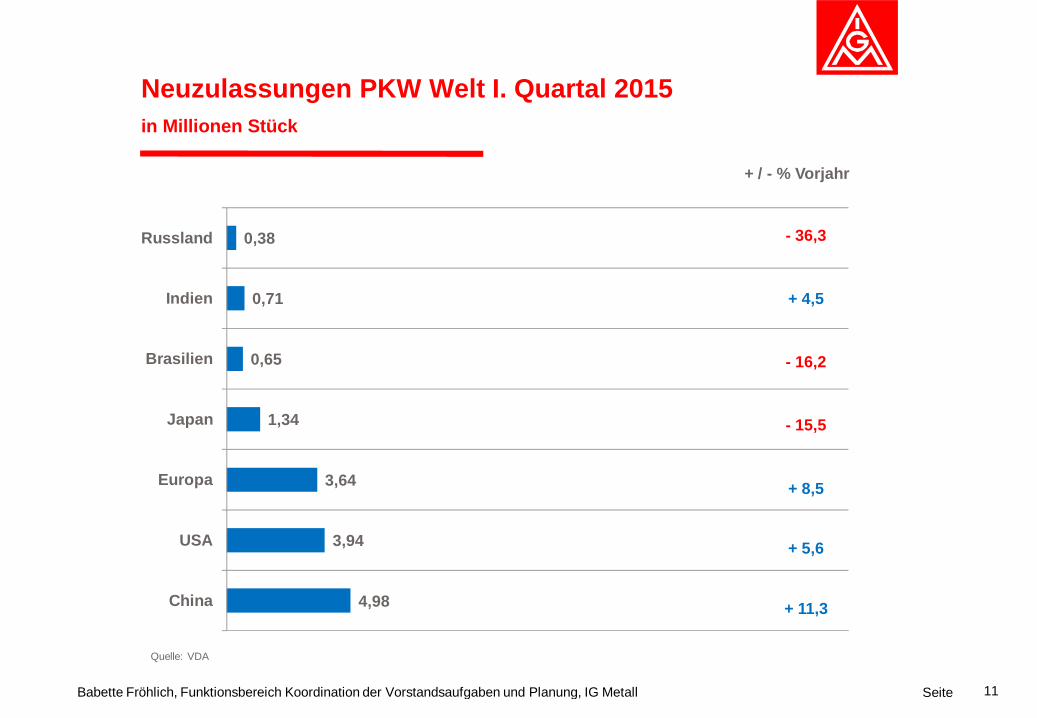

Neuzulassungen PKW Welt I. Quartal 2015in Millionen Stück

4,98

3,94

3,64

1,34

0,65

0,71

0,38

China

USA

Europa

Japan

Brasilien

Indien

Russland

Quelle: VDA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

I. Quartal 2015

11

- 36,3

+ 4,5

- 16,2

- 15,5

+ 8,5

+ 5,6

+ 11,3

+ / - % Vorjahr

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

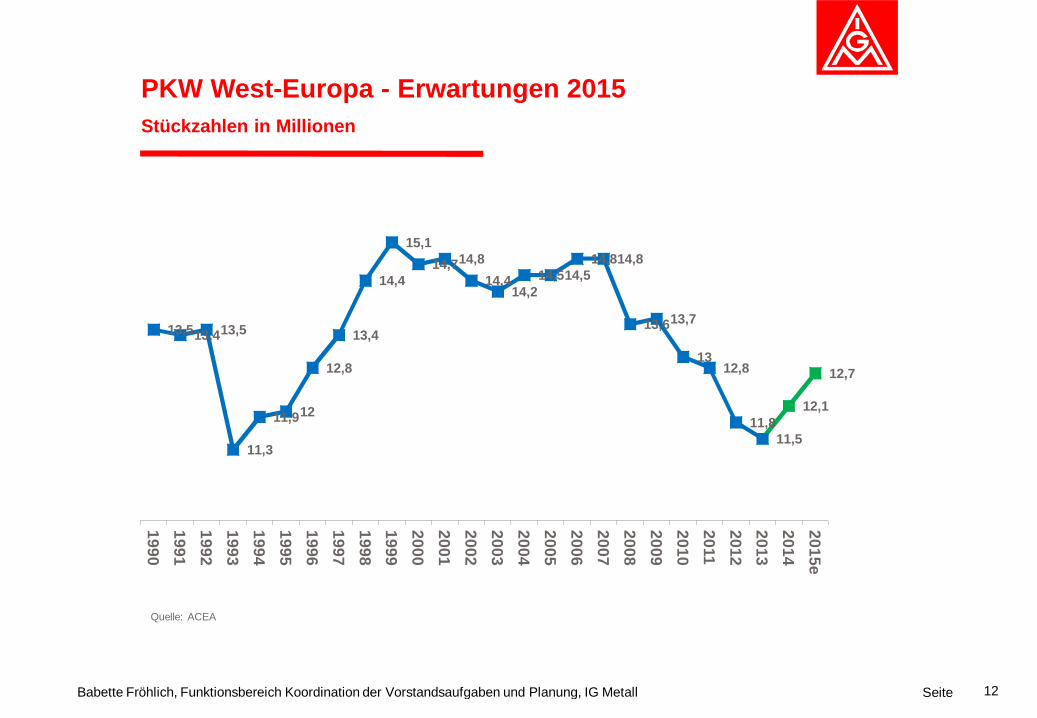

PKW West-Europa - Erwartungen 2015Stückzahlen in Millionen

13,513,413,5

11,3

11,912

12,8

13,4

14,4

15,114,714,8

14,414,2

199019911992199319941995199619971998199920002001200220032004

Quelle: ACEA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Erwartungen 2015

12

14,214,514,5

14,814,8

13,613,7

1312,8

11,811,5

12,1

12,7

200420052006200720082009201020112012201320142015e

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

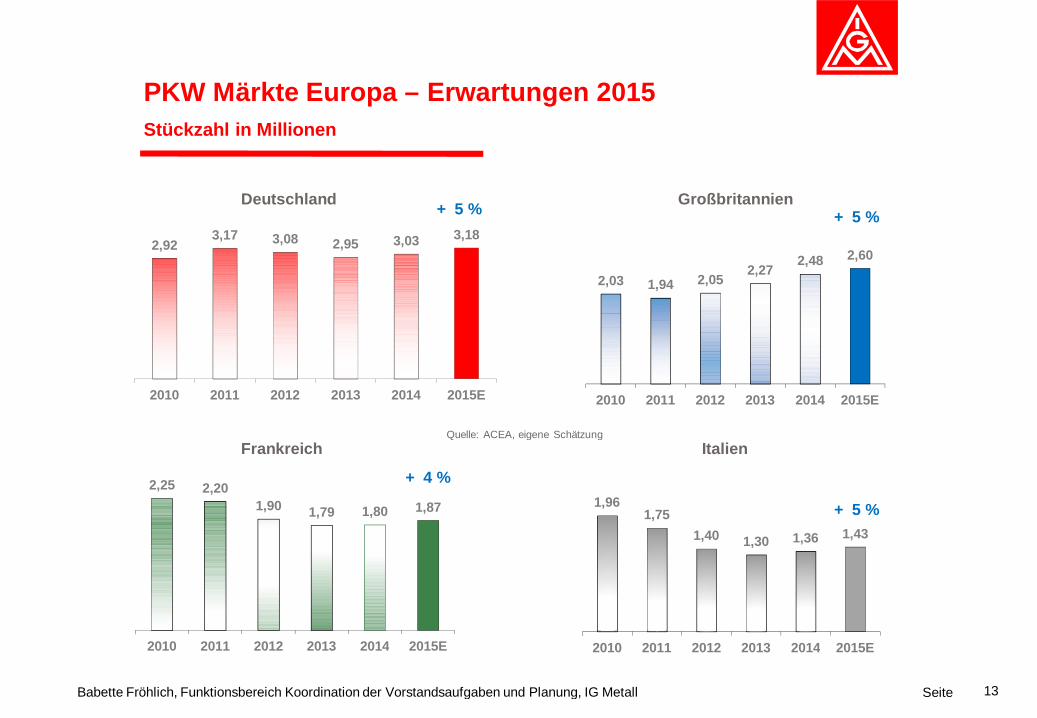

PKW Märkte Europa – Erwartungen 2015Stückzahl in Millionen

2,923,17 3,08 2,95 3,03 3,18

2010 2011 2012 2013 2014 2015E

2,25 2,201,90 1,79 1,80 1,87

2010 2011 2012 2013 2014 2015E

Deutschland

Frankreich

+ 4 %

Quelle: ACEA, eigene Schätzung

+ 5 %

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Erwartungen 2015

13

2,03 1,94 2,052,27

2,48 2,60

2010 2011 2012 2013 2014 2015E

1,961,75

1,40 1,30 1,36 1,43

2010 2011 2012 2013 2014 2015E

Großbritannien

Italien

+ 5 %

+ 5 %

ACEA, eigene Schätzung

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

PKW Märkte Welt – Erwartungen 2015Stückzahl in Millionen

11,3 12,2 13,216,3

18,420,0

2010 2011 2012 2013 2014 2015E

4,23,5

4,6 4,6 4,7 4,7

2010 2011 2012 2013 2014 2015E

China

Japan

+/- 0 %

Quelle: ACEA, eigene Schätzung

+ 9 %

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Erwartungen 2015

14

11,6 12,714,4 15,5 16,4 17,1

2010 2011 2012 2013 2014 2015E

4,2 4,2 4,5 4,4 4,1 3,7

2010 2011 2012 2013 2014 2015E

USA

Lateinamerika

- 10 %

+ 4 %

ACEA, eigene Schätzung

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

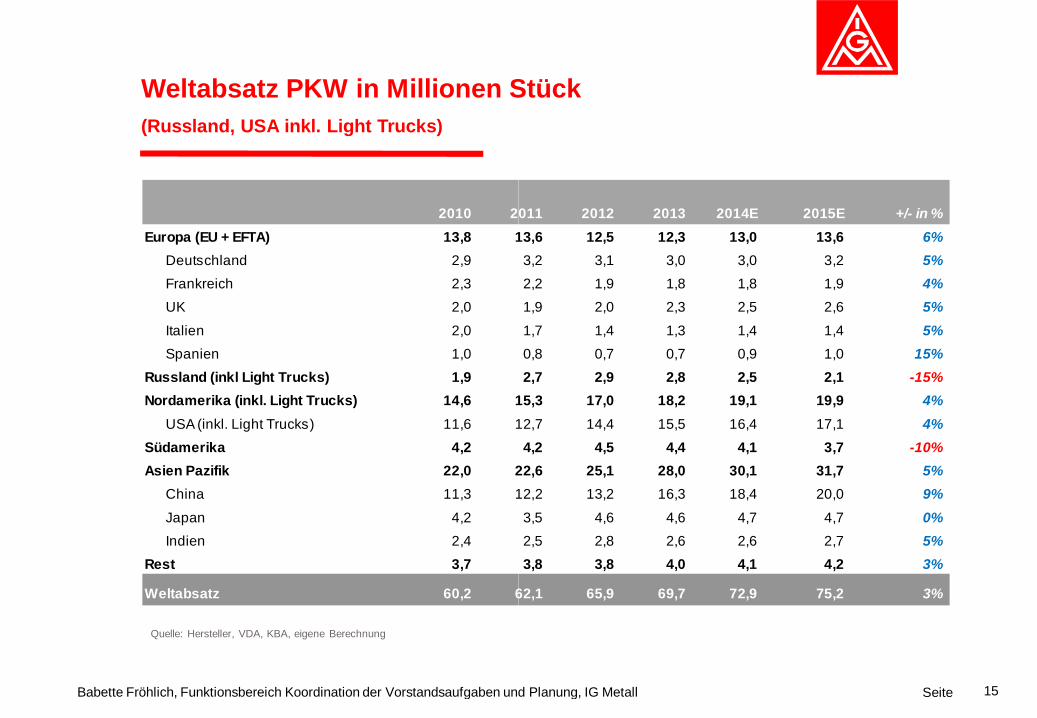

Weltabsatz PKW in Millionen Stück(Russland, USA inkl. Light Trucks)

2010 2011Europa (EU + EFTA) 13,8 13,6 Deutschland 2,9 Frankreich 2,3 UK 2,0

Italien 2,0 Spanien 1,0Russland (inkl Light Trucks) 1,9Nordamerika (inkl. Light Trucks) 14,6 15,3 USA (inkl. Light Trucks) 11,6 12,7Südamerika 4,2Asien Pazifik 22,0 22,6 China 11,3 12,2

Japan 4,2 Indien 2,4Rest 3,7

Weltabsatz 60,2 62,1

Quelle: Hersteller, VDA, KBA, eigene Berechnung

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Weltabsatz PKW in Millionen Stück

15

2011 2012 2013 2014E 2015E +/- in %13,6 12,5 12,3 13,0 13,6 6%

3,2 3,1 3,0 3,0 3,2 5%2,2 1,9 1,8 1,8 1,9 4%1,9 2,0 2,3 2,5 2,6 5%1,7 1,4 1,3 1,4 1,4 5%0,8 0,7 0,7 0,9 1,0 15%2,7 2,9 2,8 2,5 2,1 -15%

15,3 17,0 18,2 19,1 19,9 4%12,7 14,4 15,5 16,4 17,1 4%

4,2 4,5 4,4 4,1 3,7 -10%22,6 25,1 28,0 30,1 31,7 5%12,2 13,2 16,3 18,4 20,0 9%

3,5 4,6 4,6 4,7 4,7 0%2,5 2,8 2,6 2,6 2,7 5%3,8 3,8 4,0 4,1 4,2 3%

62,1 65,9 69,7 72,9 75,2 3%

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

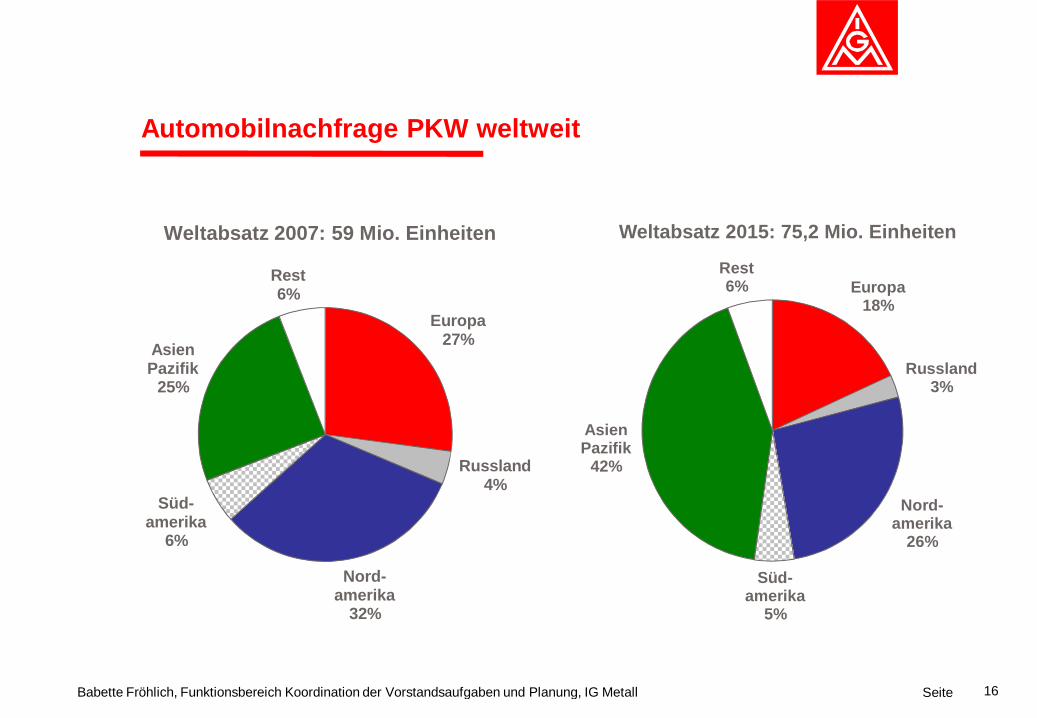

Automobilnachfrage PKW weltweit

Europa27%

Russland4%

Nord-amerika

32%

Süd-amerika

6%

AsienPazifik

25%

Rest6%

Weltabsatz 2007: 59 Mio. Einheiten

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Automobilnachfrage PKW weltweit

16

Russland

Europa18%

Russland3%

Nord-amerika

26%

Süd-amerika

5%

AsienPazifik

42%

Rest6%

Weltabsatz 2015: 75,2 Mio. Einheiten

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

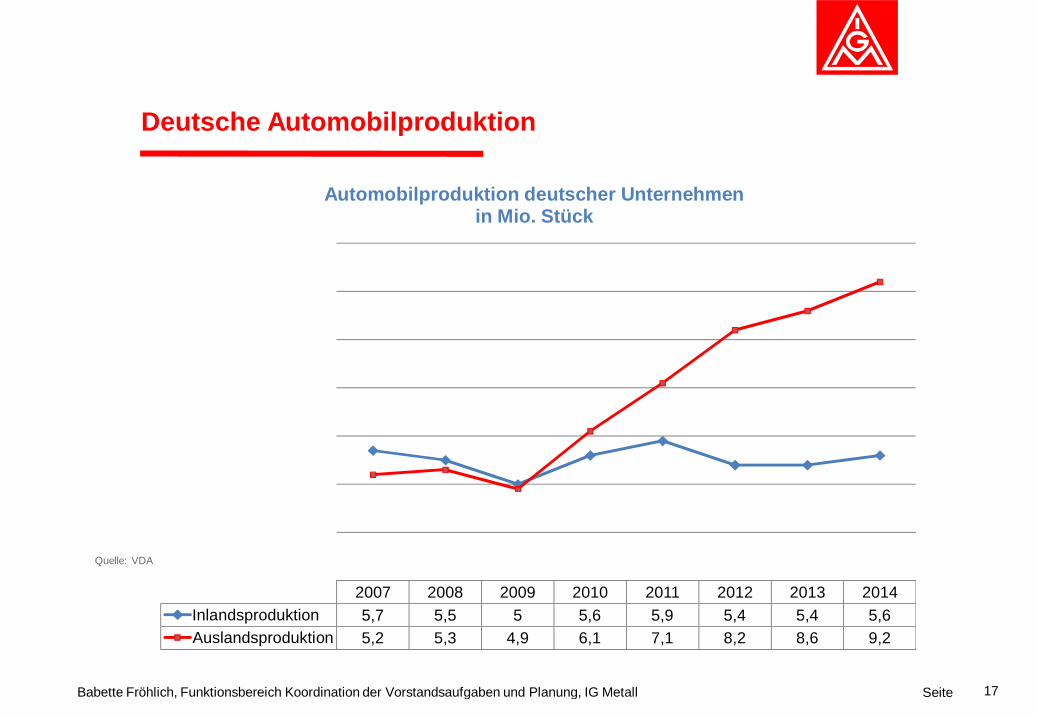

Deutsche Automobilproduktion

2007 2008 2009Inlandsproduktion 5,7 5,5 5Auslandsproduktion 5,2 5,3 4,9

Automobilproduktion deutscher Unternehmenin Mio. Stück

Quelle: VDA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Deutsche Automobilproduktion

17

2009 2010 2011 2012 2013 20145 5,6 5,9 5,4 5,4 5,6

4,9 6,1 7,1 8,2 8,6 9,2

Automobilproduktion deutscher Unternehmenin Mio. Stück

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

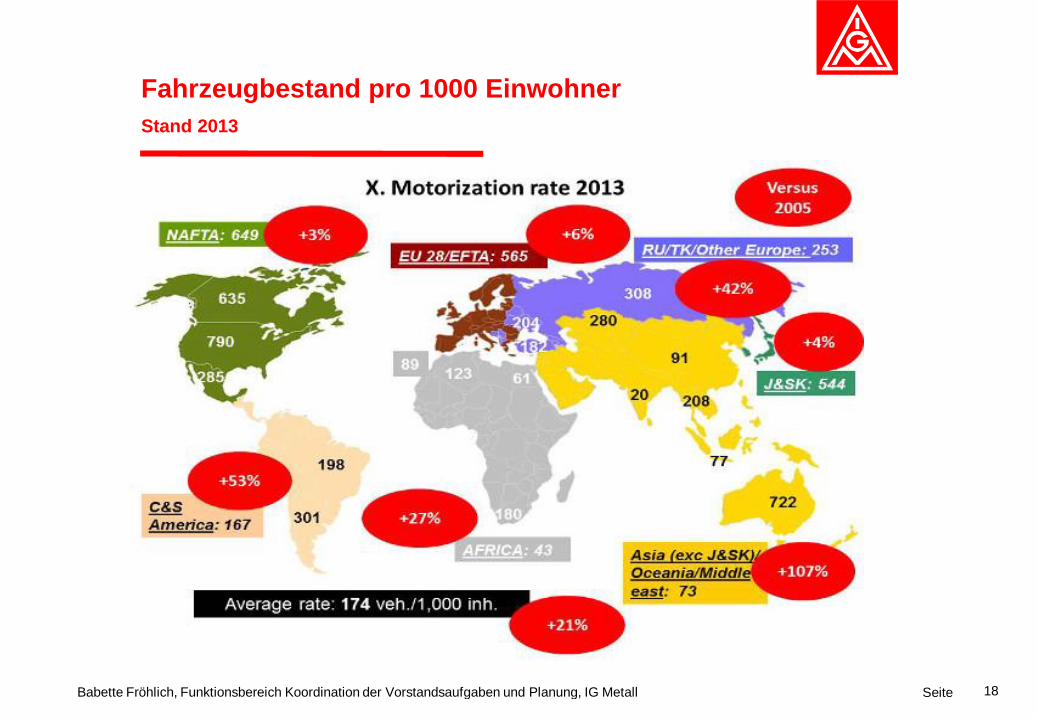

Fahrzeugbestand pro 1000 EinwohnerStand 2013

Quelle: OICA

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Fahrzeugbestand pro 1000 Einwohner

18

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

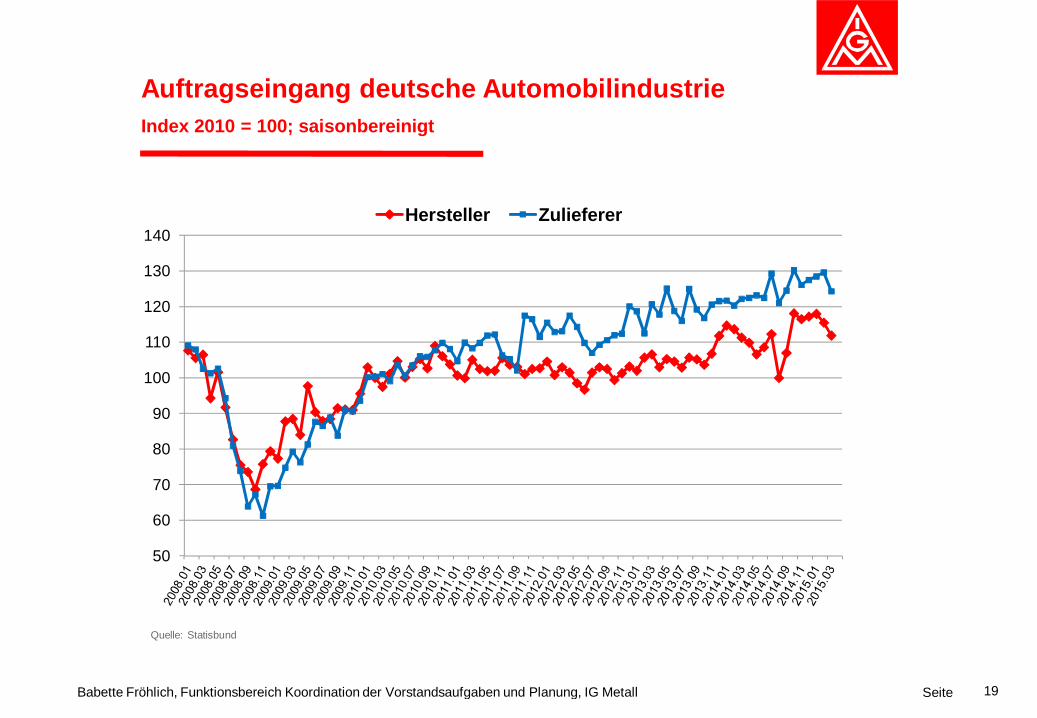

Auftragseingang deutsche AutomobilindustrieIndex 2010 = 100; saisonbereinigt

Quelle: Statisbund

50

60

70

80

90

100

110

120

130

140Hersteller

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Auftragseingang deutsche Automobilindustrie

19

Zulieferer

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

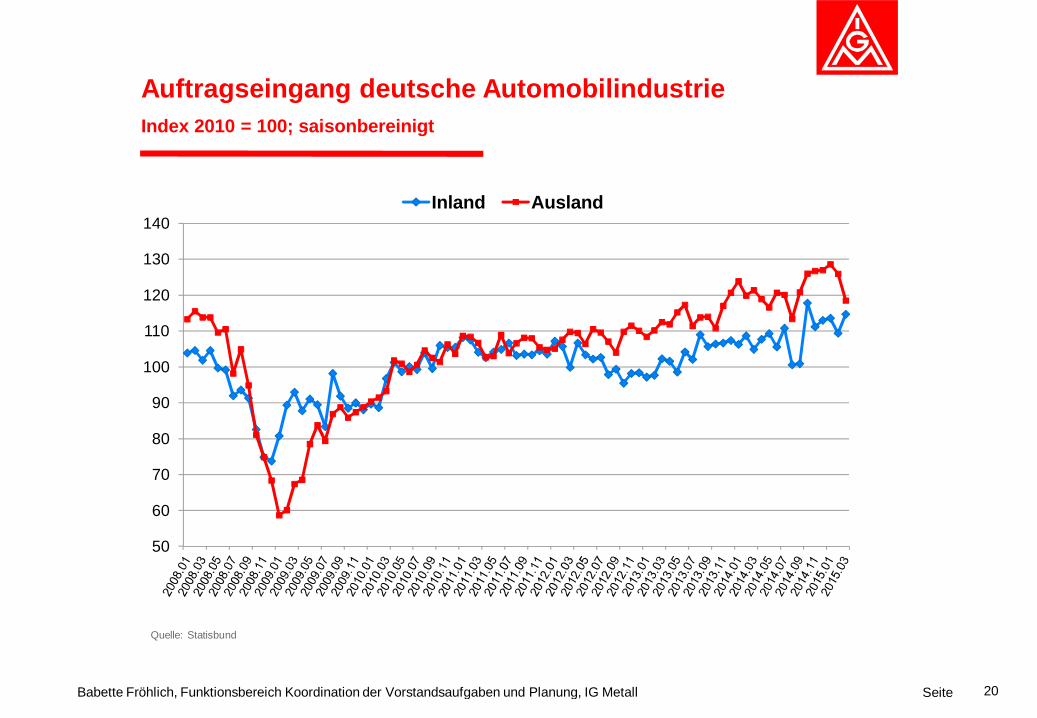

Auftragseingang deutsche AutomobilindustrieIndex 2010 = 100; saisonbereinigt

50

60

70

80

90

100

110

120

130

140Inland

Quelle: Statisbund

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Auftragseingang deutsche Automobilindustrie

20

Ausland

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall

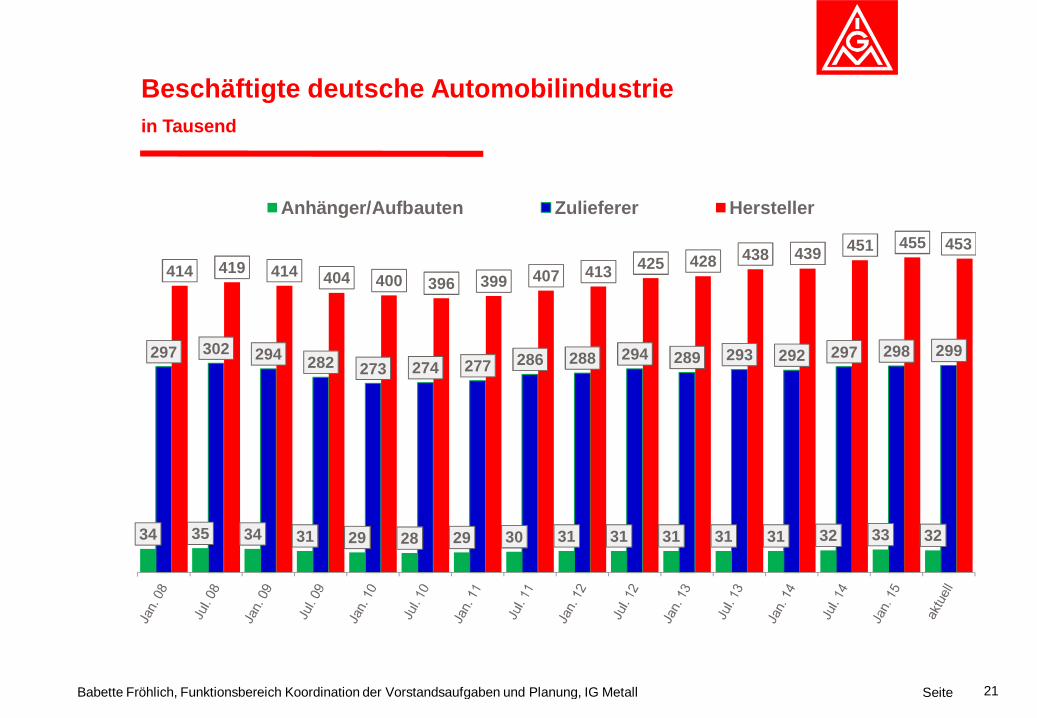

Beschäftigte deutsche Automobilindustriein Tausend

34 35 34 31 29 28 29 30

297 302 294 282 273 274 277 286

414 419 414 404 400 396 399

Anhänger/Aufbauten

Babette Fröhlich, Funktionsbereich Koordination der Vorstandsaufgaben und Planung, IG Metall Seite

Beschäftigte deutsche Automobilindustrie

21

30 31 31 31 31 31 32 33 32

286 288 294 289 293 292 297 298 299

407 413 425 428 438 439 451 455 453

Zulieferer Hersteller

![WIRTSCHAFTLICHE LAGE IM 4. QUARTAL 2015€¦ · Konjunktur-Pressegespräch 4. Quartal 2015 | 3. Februar 2016 3 GESAMTERGEBNIS KONJUNKTURUMFRAGE 4. QUARTAL 2015 [3. QUARTAL 2015] IN](https://img.pdfslide.org/doc/110x75/5fdd162da8fb28208111c568/wirtschaftliche-lage-im-4-quartal-2015-konjunktur-pressegesprch-4-quartal-2015.jpg)