Embed Size (px)

Citation preview

Fallstricke bei grenzüberschreitenderImplementierung und globaleHandlungsnotwendigkeiten

Gordon Rösch

Hans-Böckler-Stiftung29. Januar 2015

Seite 2

Agenda

1. Phasen der Implementierung eines Mitarbeiterbeteiligungsmodells

2. Case Study: Implementierung eines Long Term Incentive Plans

3. Aktuelle Studien: Entwicklungen weltweit

4. Globale Handlungsnotwendigkeiten

Seite 3

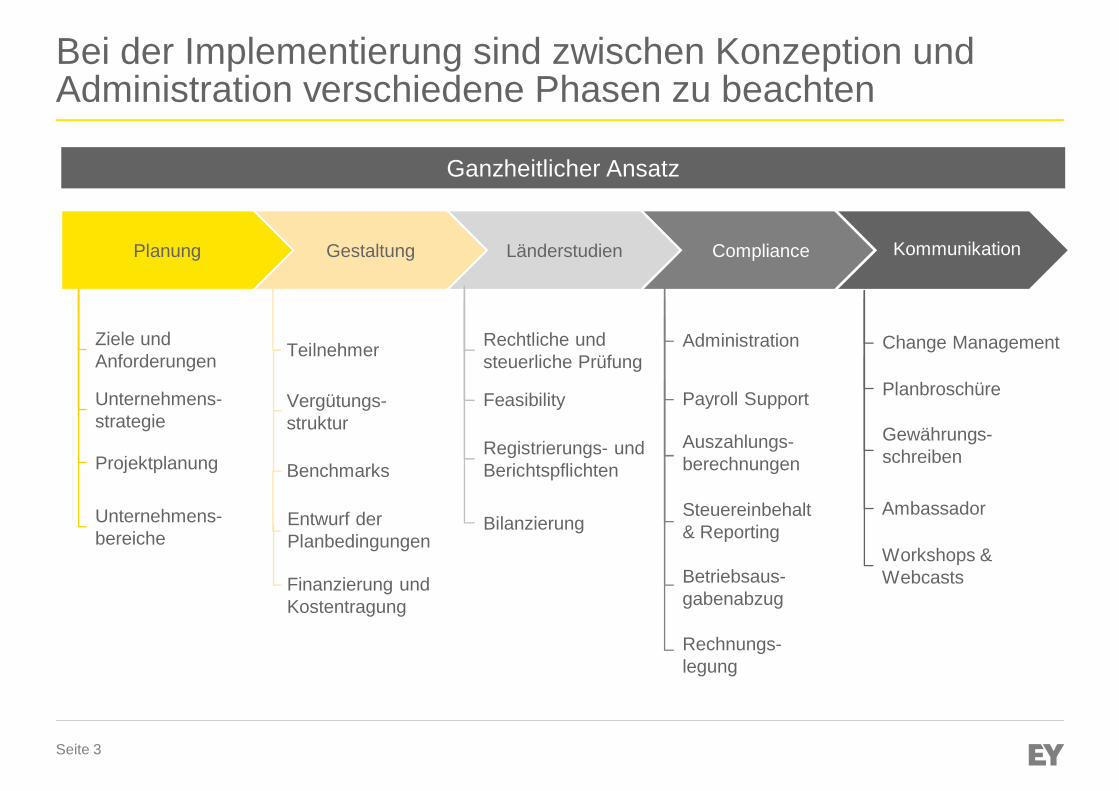

Bei der Implementierung sind zwischen Konzeption undAdministration verschiedene Phasen zu beachten

Länderstudien Compliance

Teilnehmer

Vergütungs-struktur

Benchmarks

Change Management

Registrierungs- undBerichtspflichten

Rechtliche undsteuerliche Prüfung

Feasibility

Administration

Auszahlungs-berechnungen

Betriebsaus-gabenabzug

Rechnungs-legung

Planung Gestaltung Kommunikation

Projektplanung

Unternehmens-bereiche

Planbroschüre

Gewährungs-schreiben

Ziele undAnforderungen

Unternehmens-strategie

Workshops &Webcasts

Ambassador

Payroll Support

BilanzierungEntwurf derPlanbedingungen

Steuereinbehalt& Reporting

Ganzheitlicher Ansatz

Finanzierung undKostentragung

Seite 4

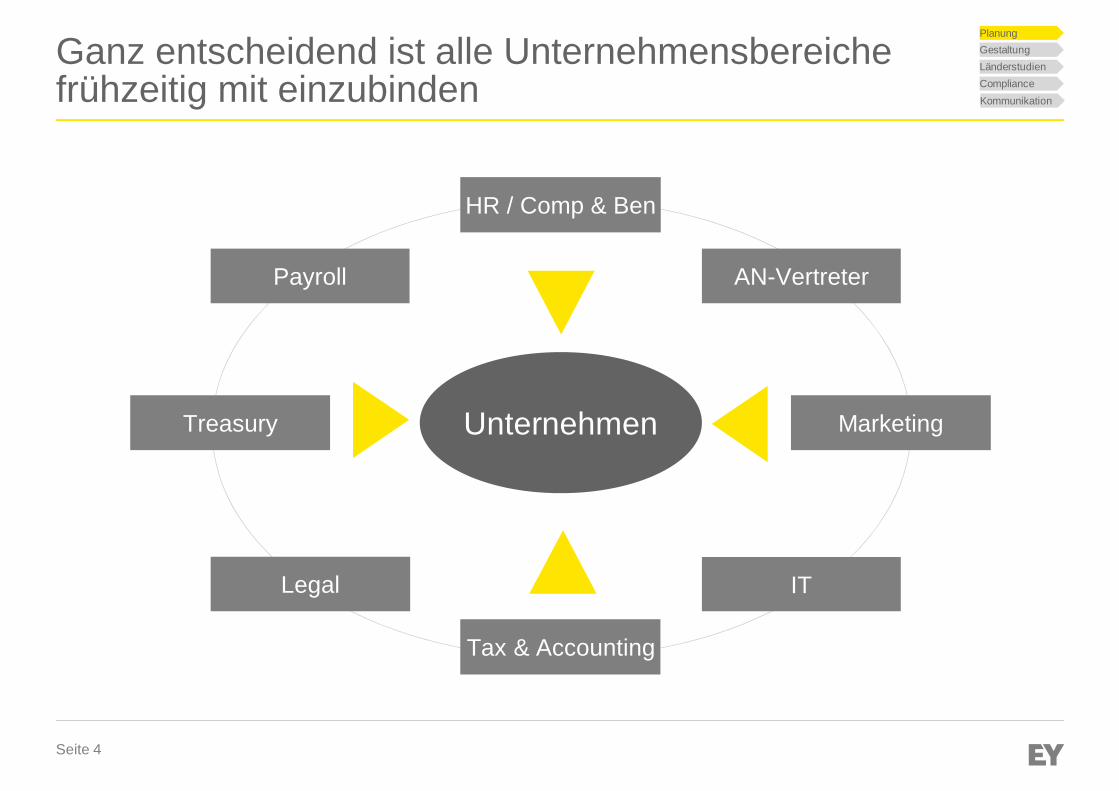

Ganz entscheidend ist alle Unternehmensbereichefrühzeitig mit einzubinden

Payroll AN-Vertreter

Legal IT

HR / Comp & Ben

Tax & Accounting

Treasury MarketingUnternehmen

PlanungGestaltungLänderstudienComplianceKommunikation

Seite 5

Agenda

1. Phasen der Implementierung eines Mitarbeiterbeteiligungsmodells

2. Case Study: Implementierung eines Long Term Incentive Plans

3. Aktuelle Studien: Entwicklungen weltweit

4. Globale Handlungsnotwendigkeiten

Seite 6

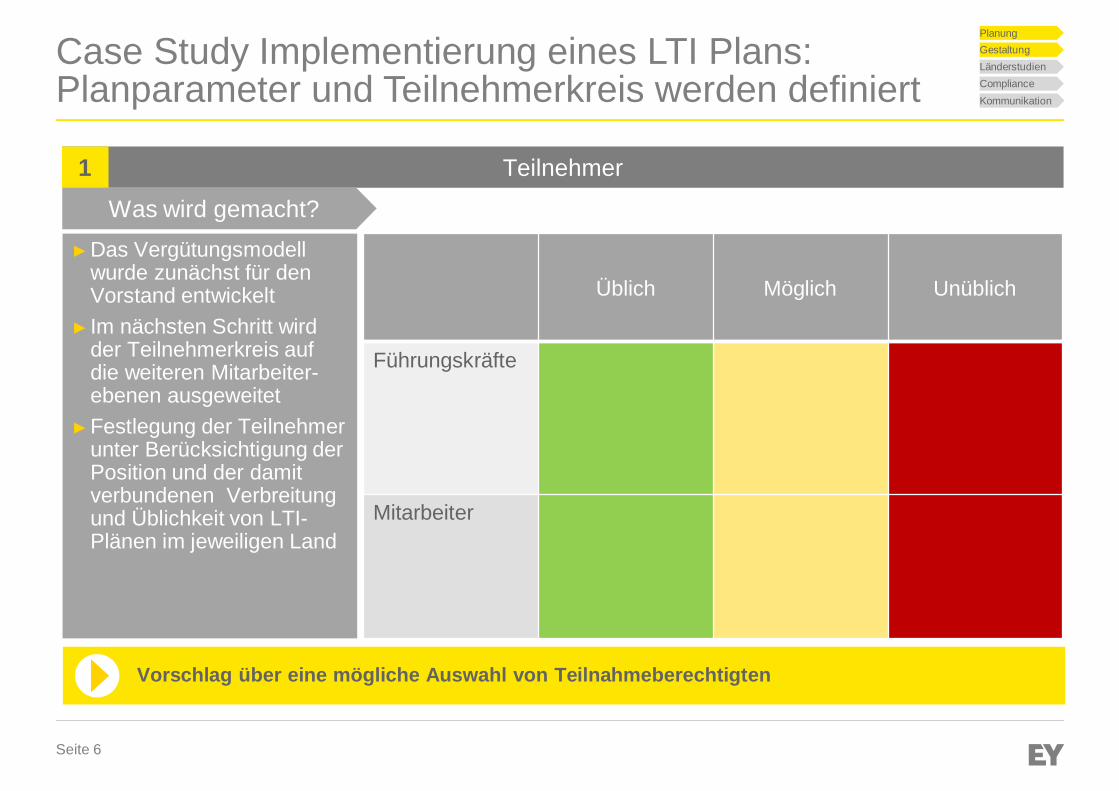

Case Study Implementierung eines LTI Plans:Planparameter und Teilnehmerkreis werden definiert

Teilnehmer

►Das Vergütungsmodellwurde zunächst für denVorstand entwickelt

► Im nächsten Schritt wirdder Teilnehmerkreis aufdie weiteren Mitarbeiter-ebenen ausgeweitet

►Festlegung der Teilnehmerunter Berücksichtigung derPosition und der damitverbundenen Verbreitungund Üblichkeit von LTI-Plänen im jeweiligen Land

Vorschlag über eine mögliche Auswahl von Teilnahmeberechtigten

Was wird gemacht?

Üblich Möglich Unüblich

Führungskräfte

Mitarbeiter

1

PlanungGestaltungLänderstudienComplianceKommunikation

Seite 7

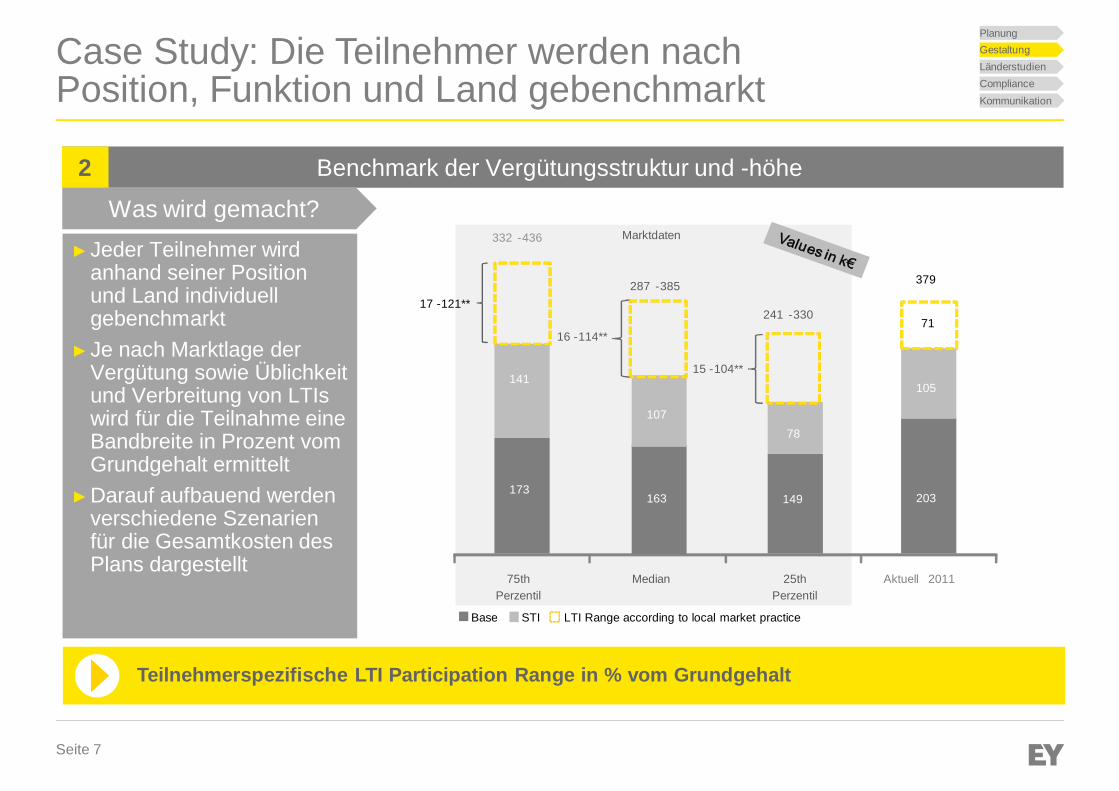

Case Study: Die Teilnehmer werden nachPosition, Funktion und Land gebenchmarkt

Benchmark der Vergütungsstruktur und -höhe

►Jeder Teilnehmer wirdanhand seiner Positionund Land individuellgebenchmarkt

►Je nach Marktlage derVergütung sowie Üblichkeitund Verbreitung von LTIswird für die Teilnahme eineBandbreite in Prozent vomGrundgehalt ermittelt

►Darauf aufbauend werdenverschiedene Szenarienfür die Gesamtkosten desPlans dargestellt

Teilnehmerspezifische LTI Participation Range in % vom Grundgehalt

Was wird gemacht?Marktdaten

75thPerzentil

Median 25thPerzentil

Aktuell 2011

203

105

173

141

149

78

163

107

379

241 -330

287 -38517 -121**

16 -114**

15 -104**

71

332 -436

LTI Range according to local market practiceSTIBase

2

PlanungGestaltungLänderstudienComplianceKommunikation

Seite 8

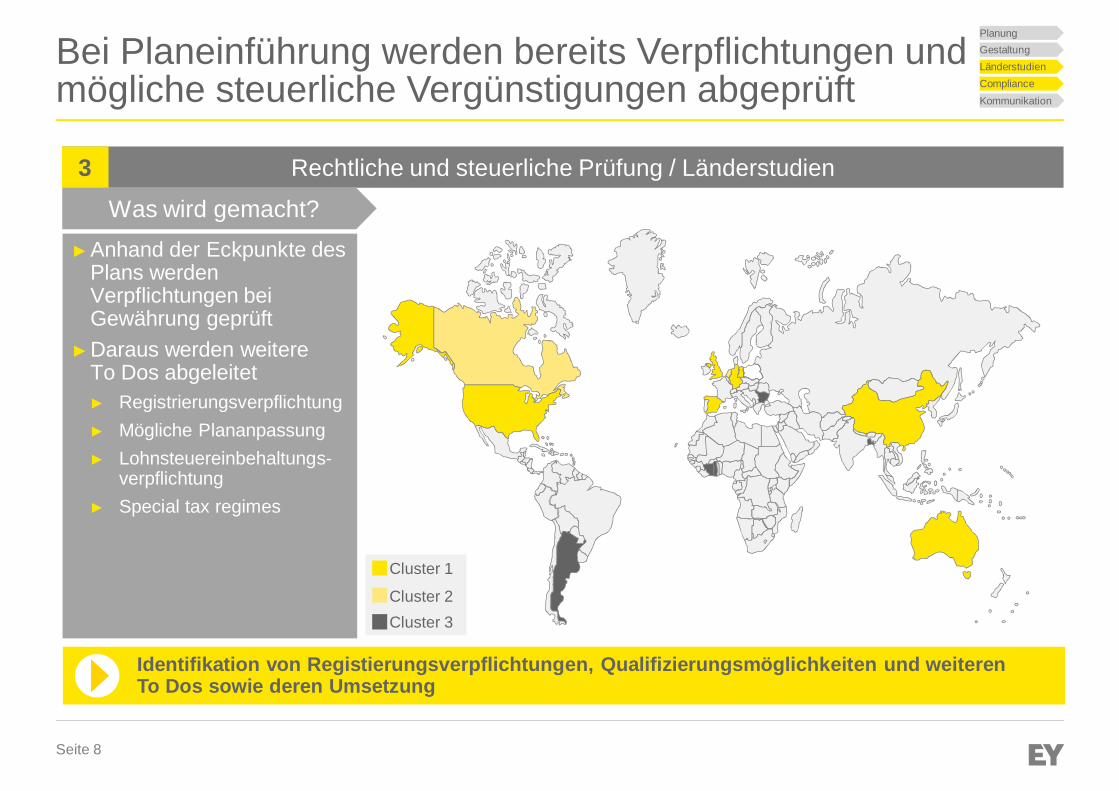

Bei Planeinführung werden bereits Verpflichtungen undmögliche steuerliche Vergünstigungen abgeprüft

Rechtliche und steuerliche Prüfung / Länderstudien

►Anhand der Eckpunkte desPlans werdenVerpflichtungen beiGewährung geprüft

►Daraus werden weitereTo Dos abgeleitet► Registrierungsverpflichtung► Mögliche Plananpassung► Lohnsteuereinbehaltungs-

verpflichtung► Special tax regimes

Identifikation von Registierungsverpflichtungen, Qualifizierungsmöglichkeiten und weiterenTo Dos sowie deren Umsetzung

Was wird gemacht?

Cluster 1

Cluster 2Cluster 3

3

PlanungGestaltungLänderstudienComplianceKommunikation

Seite 9

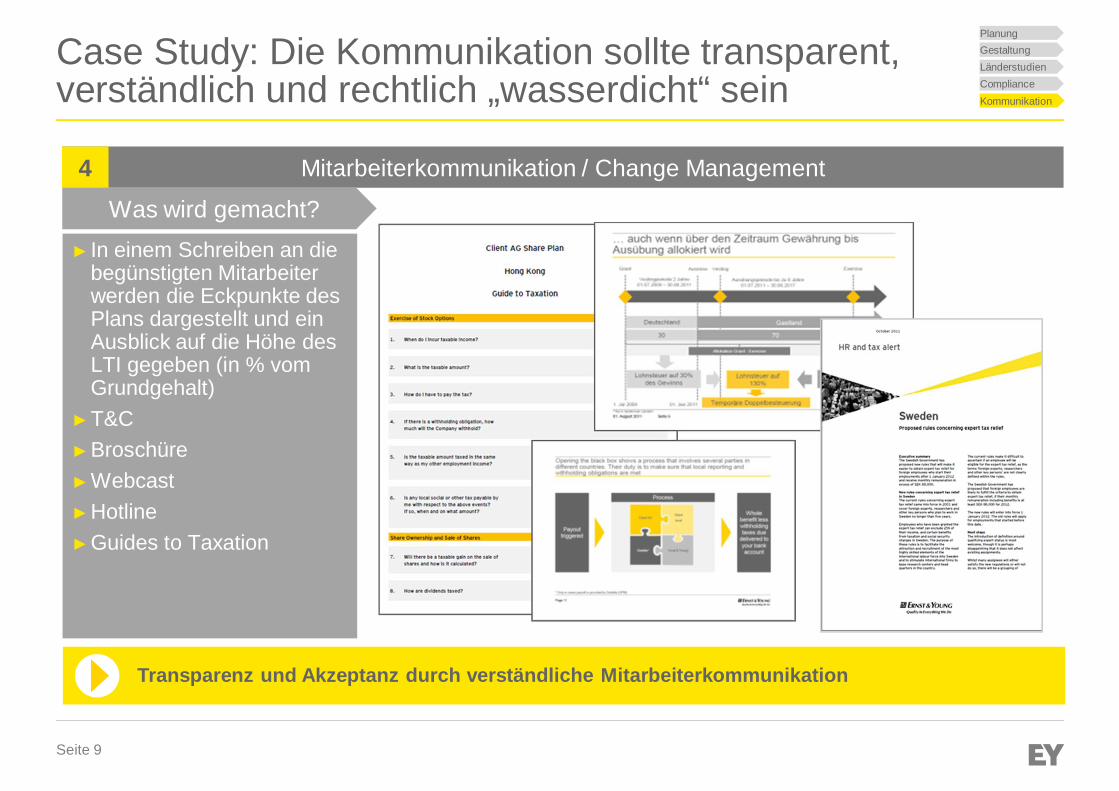

Case Study: Die Kommunikation sollte transparent,verständlich und rechtlich „wasserdicht“ sein

Mitarbeiterkommunikation / Change Management

► In einem Schreiben an diebegünstigten Mitarbeiterwerden die Eckpunkte desPlans dargestellt und einAusblick auf die Höhe desLTI gegeben (in % vomGrundgehalt)

►T&C►Broschüre►Webcast►Hotline►Guides to Taxation

Transparenz und Akzeptanz durch verständliche Mitarbeiterkommunikation

Was wird gemacht?

4

PlanungGestaltungLänderstudienComplianceKommunikation

Seite 10

Agenda

1. Phasen der Implementierung eines Mitarbeiterbeteiligungsmodells

2. Case Study: Implementierung eines Long Term Incentive Plans

3. Aktuelle Studien: Entwicklungen weltweit

4. Globale Handlungsnotwendigkeiten

Seite 11

Während der letzten Jahre wurden zahlreiche Studien zurMitarbeiterbeteiligung veröffentlicht

Seite 12

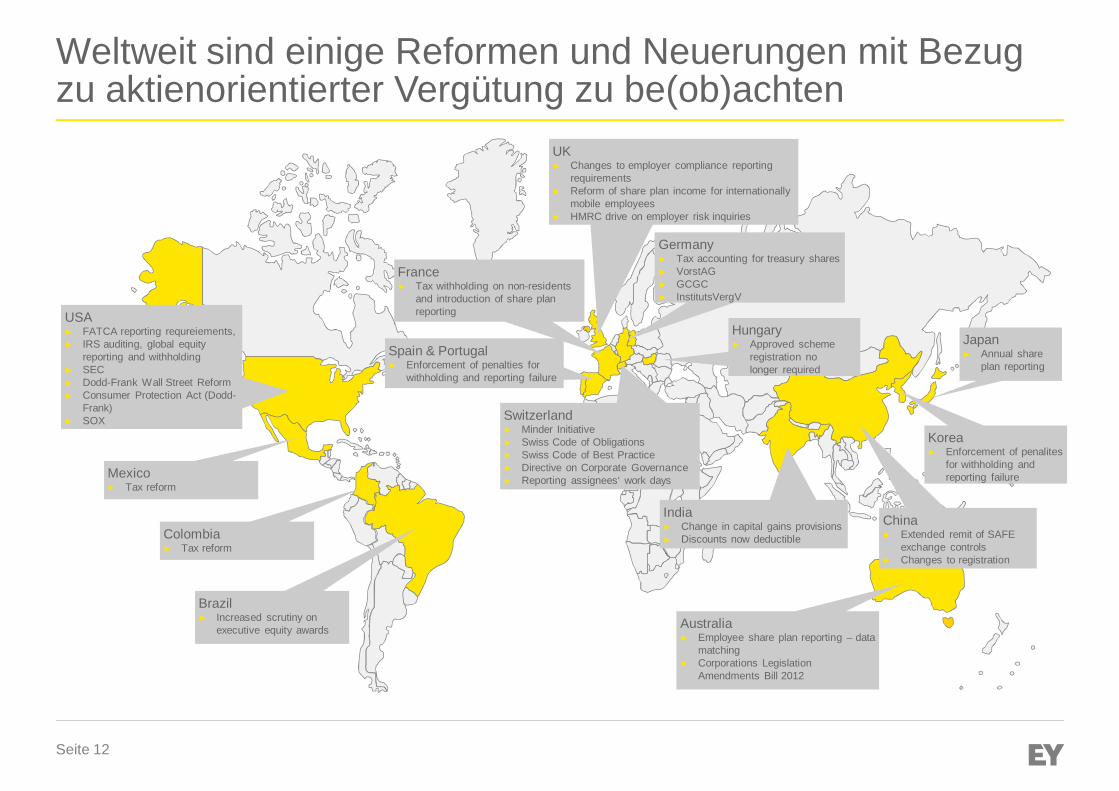

Weltweit sind einige Reformen und Neuerungen mit Bezugzu aktienorientierter Vergütung zu be(ob)achten

USA► FATCA reporting requreiements,► IRS auditing, global equity

reporting and withholding► SEC► Dodd-Frank Wall Street Reform► Consumer Protection Act (Dodd-

Frank)► SOX

Mexico► Tax reform

Colombia► Tax reform

Brazil► Increased scrutiny on

executive equity awards

UK► Changes to employer compliance reporting

requirements► Reform of share plan income for internationally

mobile employees► HMRC drive on employer risk inquiries

Germany► Tax accounting for treasury shares► VorstAG► GCGC► InstitutsVergV

France► Tax withholding on non-residents

and introduction of share planreporting

Spain & Portugal► Enforcement of penalties for

withholding and reporting failure

Switzerland► Minder Initiative► Swiss Code of Obligations► Swiss Code of Best Practice► Directive on Corporate Governance► Reporting assignees‘ work days

India► Change in capital gains provisions► Discounts now deductible

Australia► Employee share plan reporting – data

matching► Corporations Legislation

Amendments Bill 2012

Japan► Annual share

plan reporting

Korea► Enforcement of penalites

for withholding andreporting failure

China► Extended remit of SAFE

exchange controls► Changes to registration

Hungary► Approved scheme

registration nolonger required

Seite 13

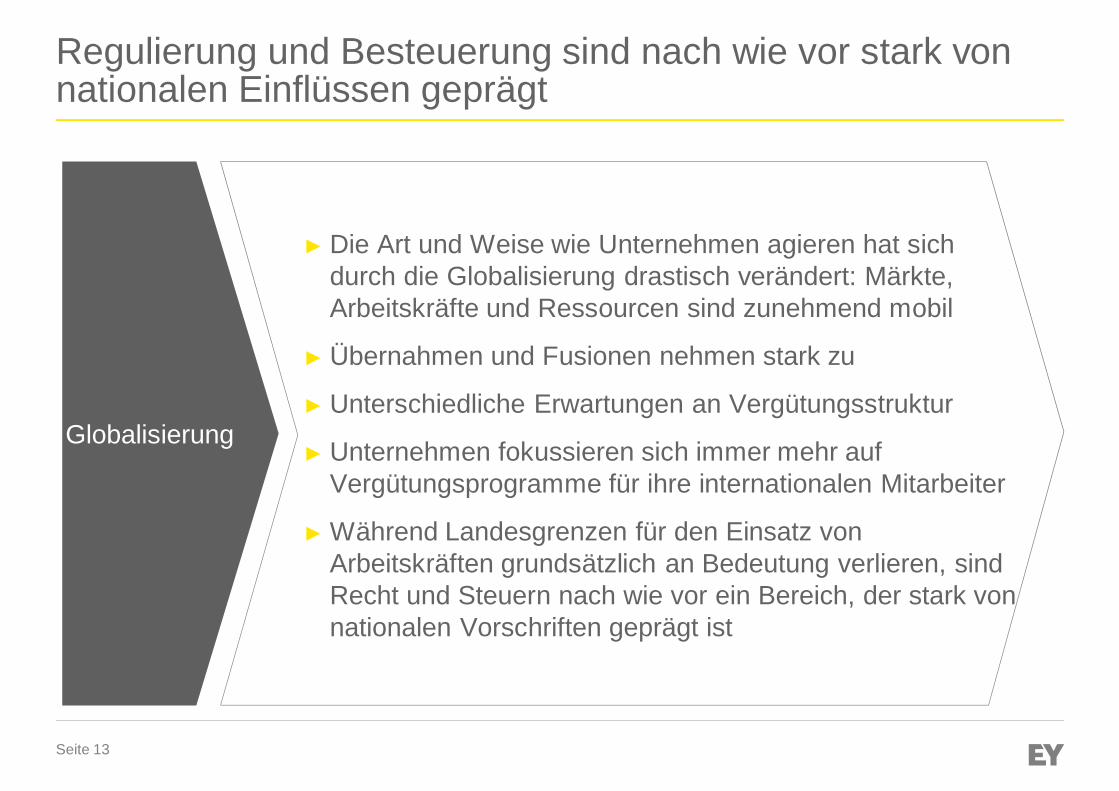

Regulierung und Besteuerung sind nach wie vor stark vonnationalen Einflüssen geprägt

Globalisierung

► Die Art und Weise wie Unternehmen agieren hat sichdurch die Globalisierung drastisch verändert: Märkte,Arbeitskräfte und Ressourcen sind zunehmend mobil

► Übernahmen und Fusionen nehmen stark zu

► Unterschiedliche Erwartungen an Vergütungsstruktur

► Unternehmen fokussieren sich immer mehr aufVergütungsprogramme für ihre internationalen Mitarbeiter

► Während Landesgrenzen für den Einsatz vonArbeitskräften grundsätzlich an Bedeutung verlieren, sindRecht und Steuern nach wie vor ein Bereich, der stark vonnationalen Vorschriften geprägt ist

Seite 14

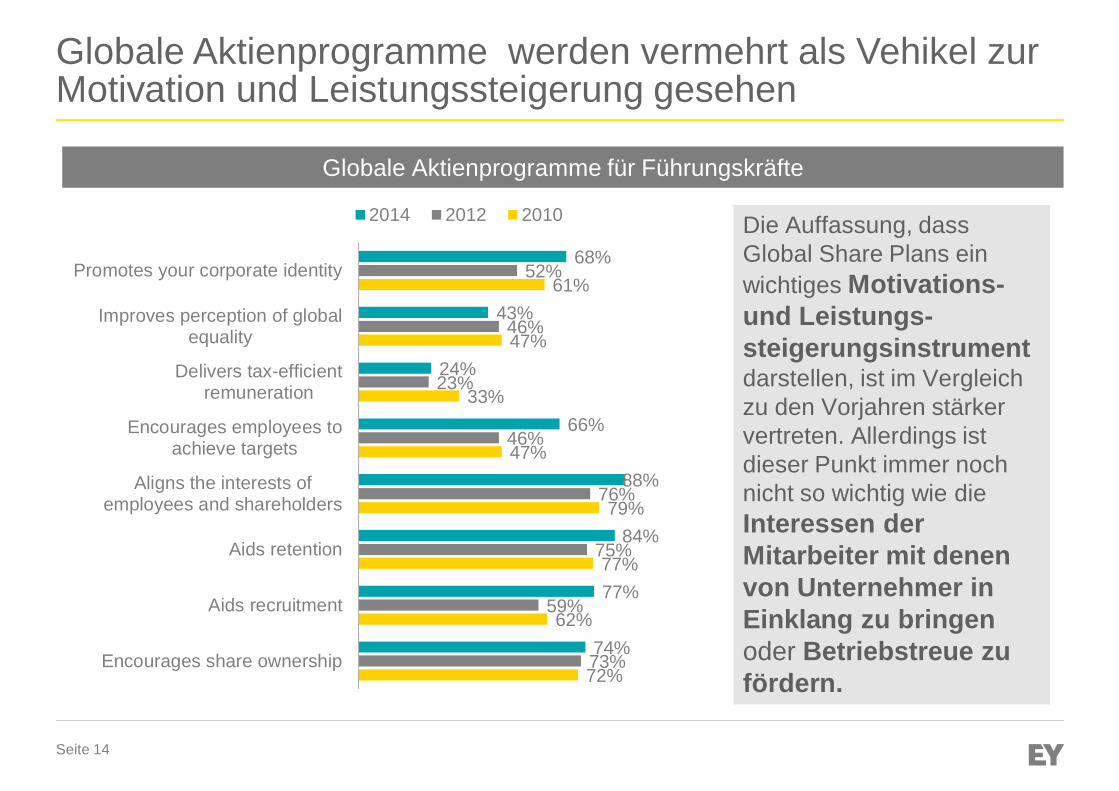

Globale Aktienprogramme werden vermehrt als Vehikel zurMotivation und Leistungssteigerung gesehen

72%

62%

77%

79%

47%

33%

47%

61%

73%

59%

75%

76%

46%

23%

46%

52%

74%

77%

84%

88%

66%

24%

43%

68%

Encourages share ownership

Aids recruitment

Aids retention

Aligns the interests ofemployees and shareholders

Encourages employees toachieve targets

Delivers tax-efficientremuneration

Improves perception of globalequality

Promotes your corporate identity

2014 2012 2010 Die Auffassung, dassGlobal Share Plans einwichtiges Motivations-und Leistungs-steigerungsinstrumentdarstellen, ist im Vergleichzu den Vorjahren stärkervertreten. Allerdings istdieser Punkt immer nochnicht so wichtig wie dieInteressen derMitarbeiter mit denenvon Unternehmer inEinklang zu bringenoder Betriebstreue zufördern.

Globale Aktienprogramme für Führungskräfte

Seite 15

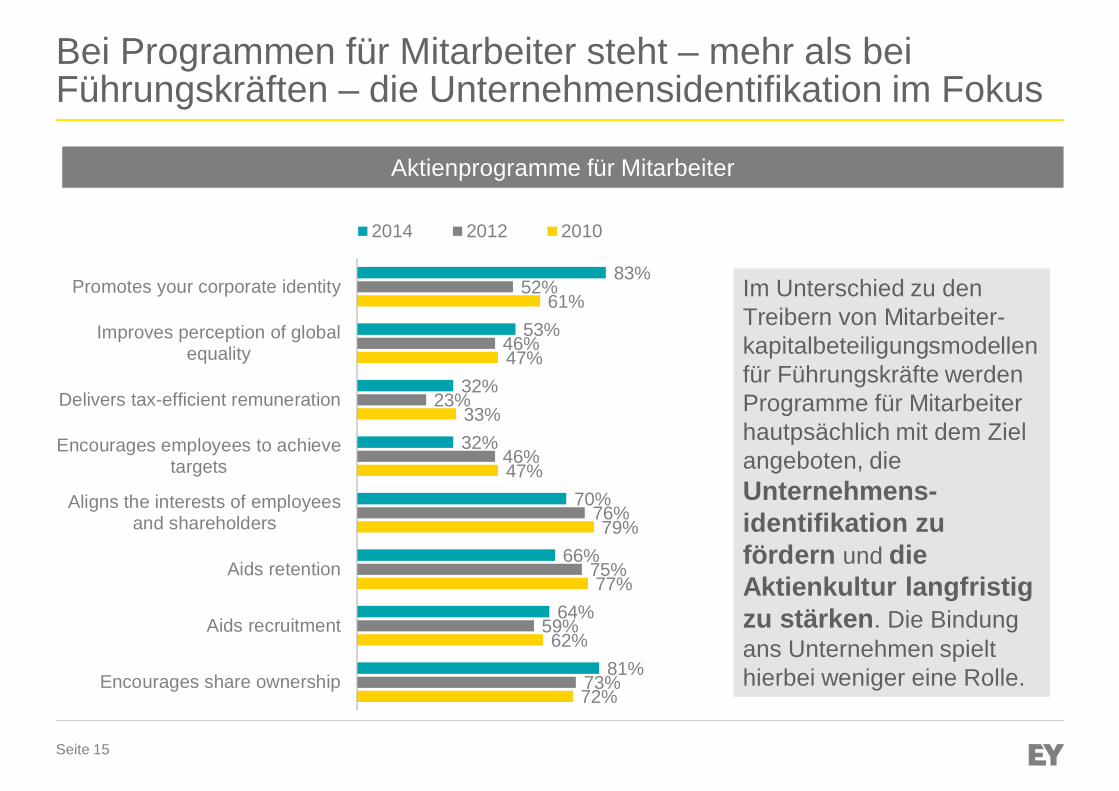

Bei Programmen für Mitarbeiter steht – mehr als beiFührungskräften – die Unternehmensidentifikation im Fokus

72%

62%

77%

79%

47%

33%

47%

61%

73%

59%

75%

76%

46%

23%

46%

52%

81%

64%

66%

70%

32%

32%

53%

83%

Encourages share ownership

Aids recruitment

Aids retention

Aligns the interests of employeesand shareholders

Encourages employees to achievetargets

Delivers tax-efficient remuneration

Improves perception of globalequality

Promotes your corporate identity

2014 2012 2010

Im Unterschied zu denTreibern von Mitarbeiter-kapitalbeteiligungsmodellenfür Führungskräfte werdenProgramme für Mitarbeiterhautpsächlich mit dem Zielangeboten, dieUnternehmens-identifikation zufördern und dieAktienkultur langfristigzu stärken. Die Bindungans Unternehmen spielthierbei weniger eine Rolle.

Aktienprogramme für Mitarbeiter

Seite 16

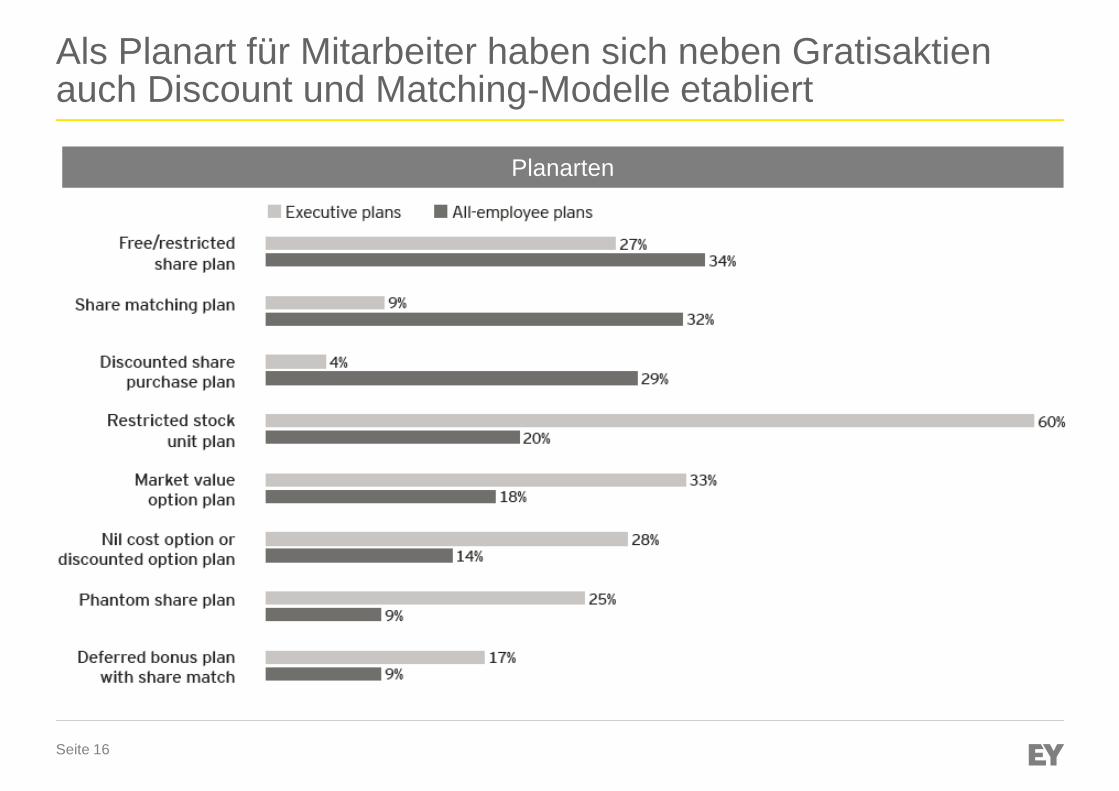

Als Planart für Mitarbeiter haben sich neben Gratisaktienauch Discount und Matching-Modelle etabliert

Planarten

Seite 17

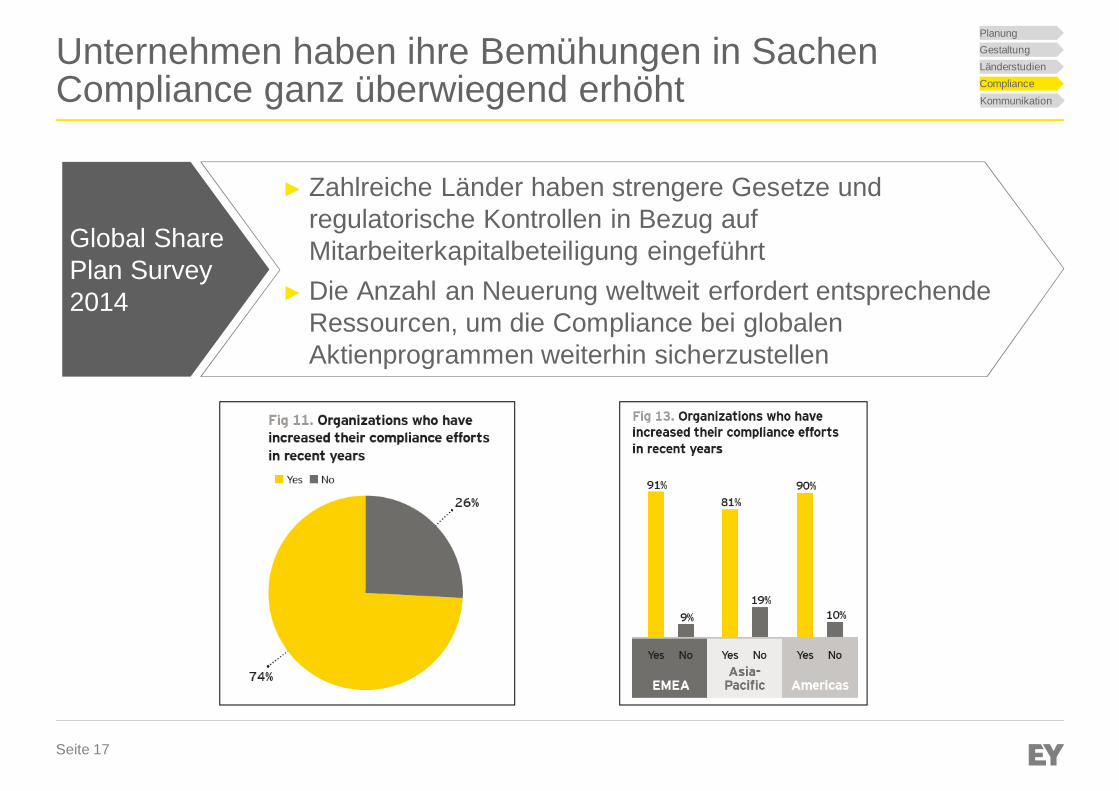

Unternehmen haben ihre Bemühungen in SachenCompliance ganz überwiegend erhöht

Global SharePlan Survey2014

► Zahlreiche Länder haben strengere Gesetze undregulatorische Kontrollen in Bezug aufMitarbeiterkapitalbeteiligung eingeführt

► Die Anzahl an Neuerung weltweit erfordert entsprechendeRessourcen, um die Compliance bei globalenAktienprogrammen weiterhin sicherzustellen

PlanungGestaltungLänderstudienComplianceKommunikation

Seite 18

Compliance spielt eine ausschlaggebende Rolle bei derPlanung und Umsetzung der Global Share Pläne

83%

Seite 19

Agenda

1. Phasen der Implementierung eines Mitarbeiterbeteiligungsmodells

2. Case Study: Implementierung eines Long Term Incentive Plans

3. Aktuelle Studien: Entwicklungen weltweit

4. Globale Handlungsnotwendigkeiten

Seite 20

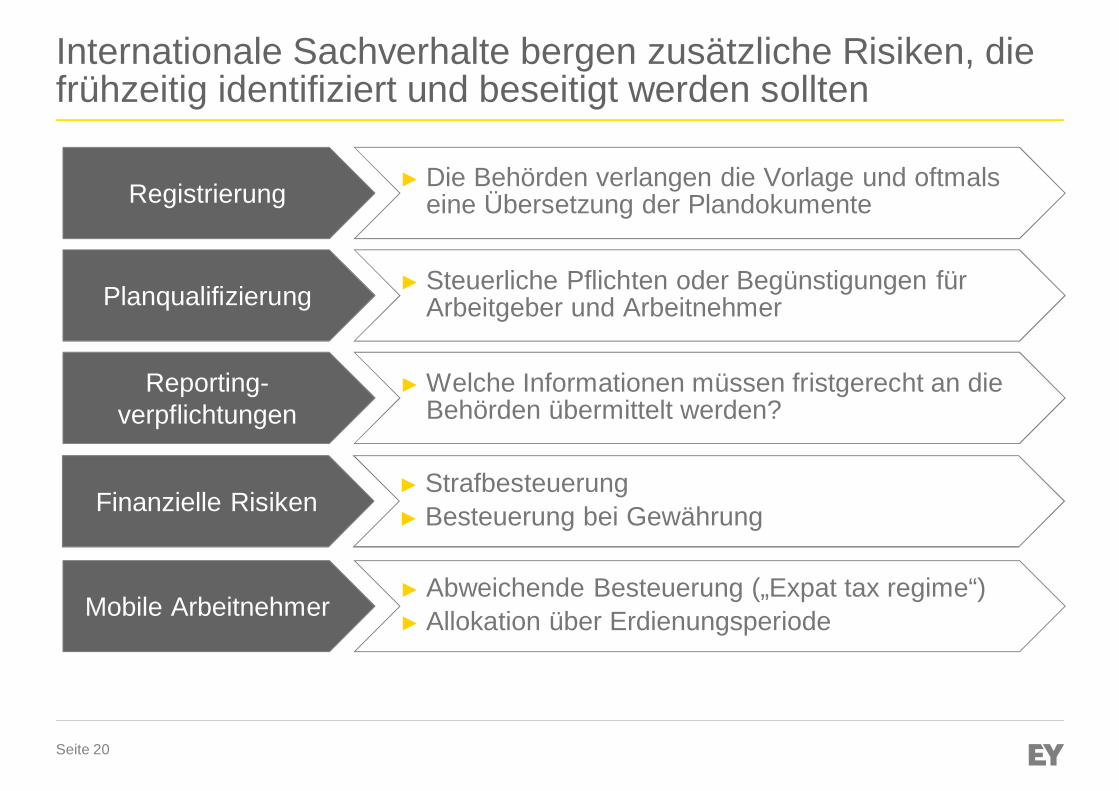

Internationale Sachverhalte bergen zusätzliche Risiken, diefrühzeitig identifiziert und beseitigt werden sollten

Registrierung

Planqualifizierung ► Steuerliche Pflichten oder Begünstigungen fürArbeitgeber und Arbeitnehmer

Reporting-verpflichtungen

► Welche Informationen müssen fristgerecht an dieBehörden übermittelt werden?

Finanzielle Risiken► Strafbesteuerung► Besteuerung bei Gewährung

Mobile Arbeitnehmer► Abweichende Besteuerung („Expat tax regime“)► Allokation über Erdienungsperiode

► Die Behörden verlangen die Vorlage und oftmalseine Übersetzung der Plandokumente

Seite 21

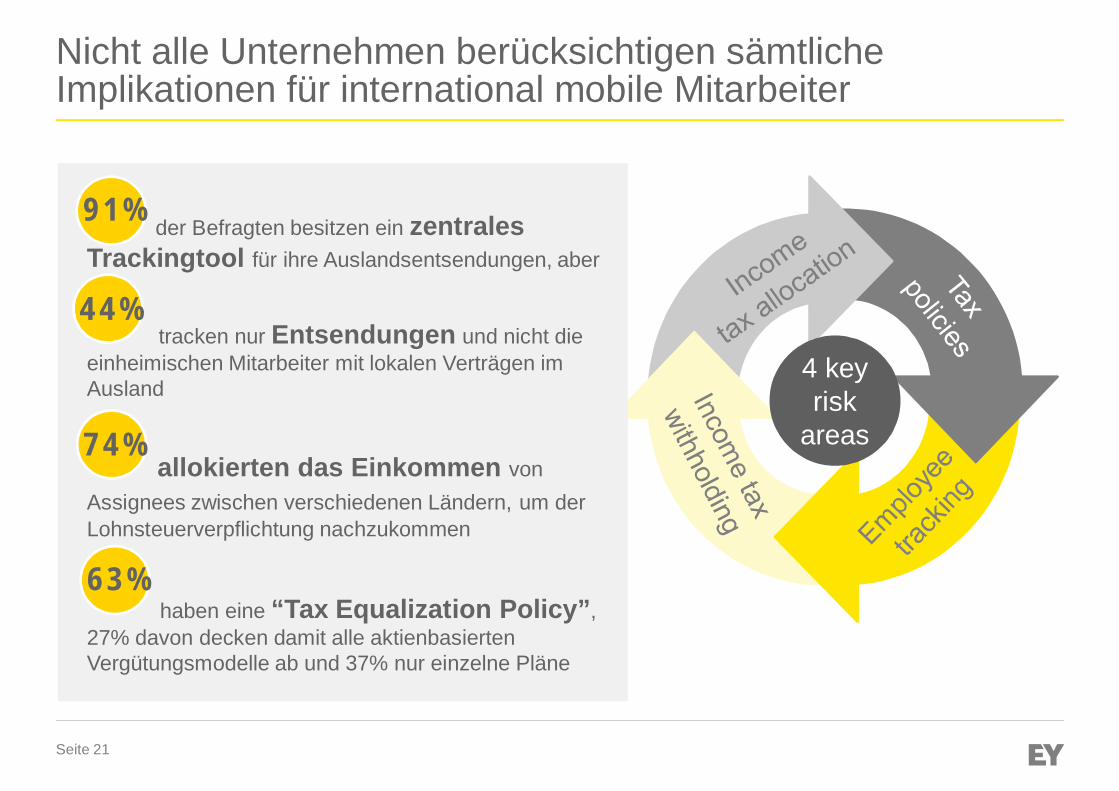

Nicht alle Unternehmen berücksichtigen sämtlicheImplikationen für international mobile Mitarbeiter

4 keyrisk

areas

der Befragten besitzen ein zentralesTrackingtool für ihre Auslandsentsendungen, aber

tracken nur Entsendungen und nicht dieeinheimischen Mitarbeiter mit lokalen Verträgen imAusland

allokierten das Einkommen vonAssignees zwischen verschiedenen Ländern, um derLohnsteuerverpflichtung nachzukommen

haben eine “Tax Equalization Policy”,27% davon decken damit alle aktienbasiertenVergütungsmodelle ab und 37% nur einzelne Pläne

91%

74%

63%

44%

Seite 22

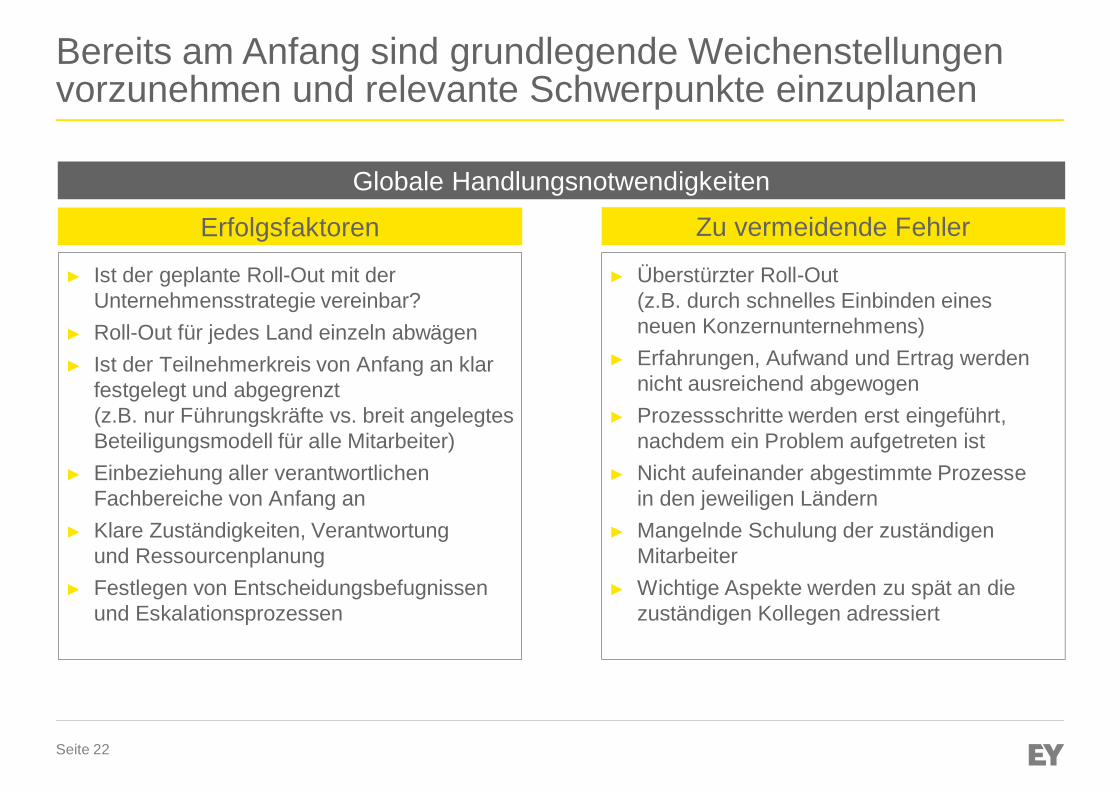

Bereits am Anfang sind grundlegende Weichenstellungenvorzunehmen und relevante Schwerpunkte einzuplanen

Erfolgsfaktoren Zu vermeidende Fehler

► Überstürzter Roll-Out(z.B. durch schnelles Einbinden einesneuen Konzernunternehmens)

► Erfahrungen, Aufwand und Ertrag werdennicht ausreichend abgewogen

► Prozessschritte werden erst eingeführt,nachdem ein Problem aufgetreten ist

► Nicht aufeinander abgestimmte Prozessein den jeweiligen Ländern

► Mangelnde Schulung der zuständigenMitarbeiter

► Wichtige Aspekte werden zu spät an diezuständigen Kollegen adressiert

► Ist der geplante Roll-Out mit derUnternehmensstrategie vereinbar?

► Roll-Out für jedes Land einzeln abwägen► Ist der Teilnehmerkreis von Anfang an klar

festgelegt und abgegrenzt(z.B. nur Führungskräfte vs. breit angelegtesBeteiligungsmodell für alle Mitarbeiter)

► Einbeziehung aller verantwortlichenFachbereiche von Anfang an

► Klare Zuständigkeiten, Verantwortungund Ressourcenplanung

► Festlegen von Entscheidungsbefugnissenund Eskalationsprozessen

Globale Handlungsnotwendigkeiten

Seite 23

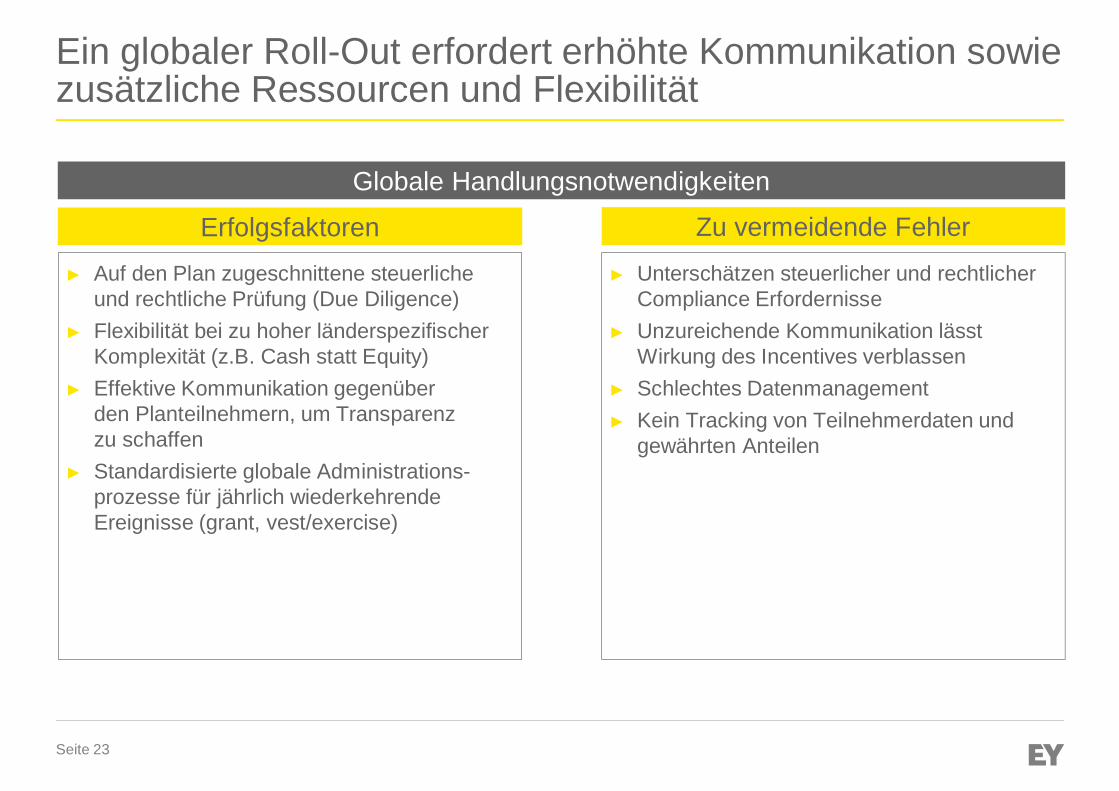

Ein globaler Roll-Out erfordert erhöhte Kommunikation sowiezusätzliche Ressourcen und Flexibilität

Erfolgsfaktoren Zu vermeidende Fehler

► Unterschätzen steuerlicher und rechtlicherCompliance Erfordernisse

► Unzureichende Kommunikation lässtWirkung des Incentives verblassen

► Schlechtes Datenmanagement► Kein Tracking von Teilnehmerdaten und

gewährten Anteilen

► Auf den Plan zugeschnittene steuerlicheund rechtliche Prüfung (Due Diligence)

► Flexibilität bei zu hoher länderspezifischerKomplexität (z.B. Cash statt Equity)

► Effektive Kommunikation gegenüberden Planteilnehmern, um Transparenzzu schaffen

► Standardisierte globale Administrations-prozesse für jährlich wiederkehrendeEreignisse (grant, vest/exercise)

Globale Handlungsnotwendigkeiten

Seite 24

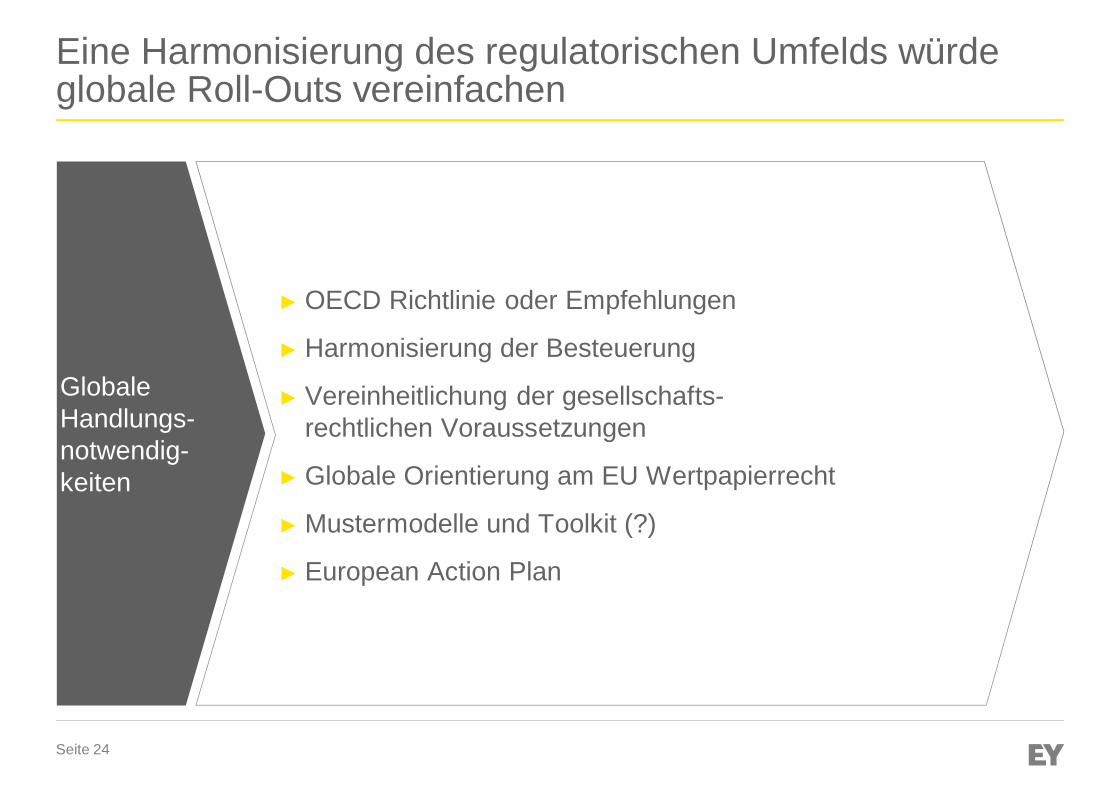

Eine Harmonisierung des regulatorischen Umfelds würdeglobale Roll-Outs vereinfachen

GlobaleHandlungs-notwendig-keiten

► OECD Richtlinie oder Empfehlungen

► Harmonisierung der Besteuerung

► Vereinheitlichung der gesellschafts-rechtlichen Voraussetzungen

► Globale Orientierung am EU Wertpapierrecht

► Mustermodelle und Toolkit (?)

► European Action Plan

Seite 25

Anhang

Seite 26

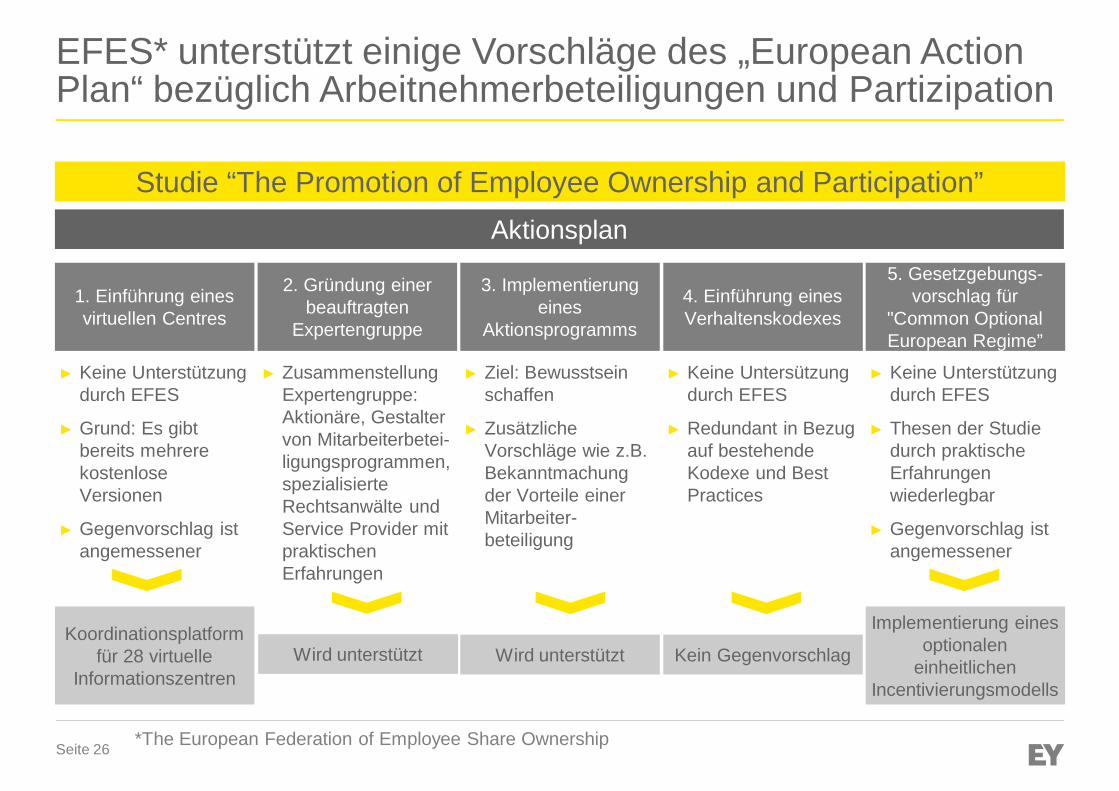

EFES* unterstützt einige Vorschläge des „European ActionPlan“ bezüglich Arbeitnehmerbeteiligungen und Partizipation

Studie “The Promotion of Employee Ownership and Participation”Aktionsplan

1. Einführung einesvirtuellen Centres

2. Gründung einerbeauftragten

Expertengruppe

3. Implementierungeines

Aktionsprogramms

4. Einführung einesVerhaltenskodexes

5. Gesetzgebungs-vorschlag für

"Common OptionalEuropean Regime”

Koordinationsplatformfür 28 virtuelle

InformationszentrenWird unterstützt Kein Gegenvorschlag

Implementierung einesoptionalen

einheitlichenIncentivierungsmodells

► Keine Unterstützungdurch EFES

► Grund: Es gibtbereits mehrerekostenloseVersionen

► Gegenvorschlag istangemessener

► Ziel: Bewusstseinschaffen

► ZusätzlicheVorschläge wie z.B.Bekanntmachungder Vorteile einerMitarbeiter-beteiligung

► Keine Untersützungdurch EFES

► Redundant in Bezugauf bestehendeKodexe und BestPractices

► Keine Unterstützungdurch EFES

► Thesen der Studiedurch praktischeErfahrungenwiederlegbar

► Gegenvorschlag istangemessener

► ZusammenstellungExpertengruppe:Aktionäre, Gestaltervon Mitarbeiterbetei-ligungsprogrammen,spezialisierteRechtsanwälte undService Provider mitpraktischenErfahrungen

*The European Federation of Employee Share Ownership

Wird unterstützt

Seite 27

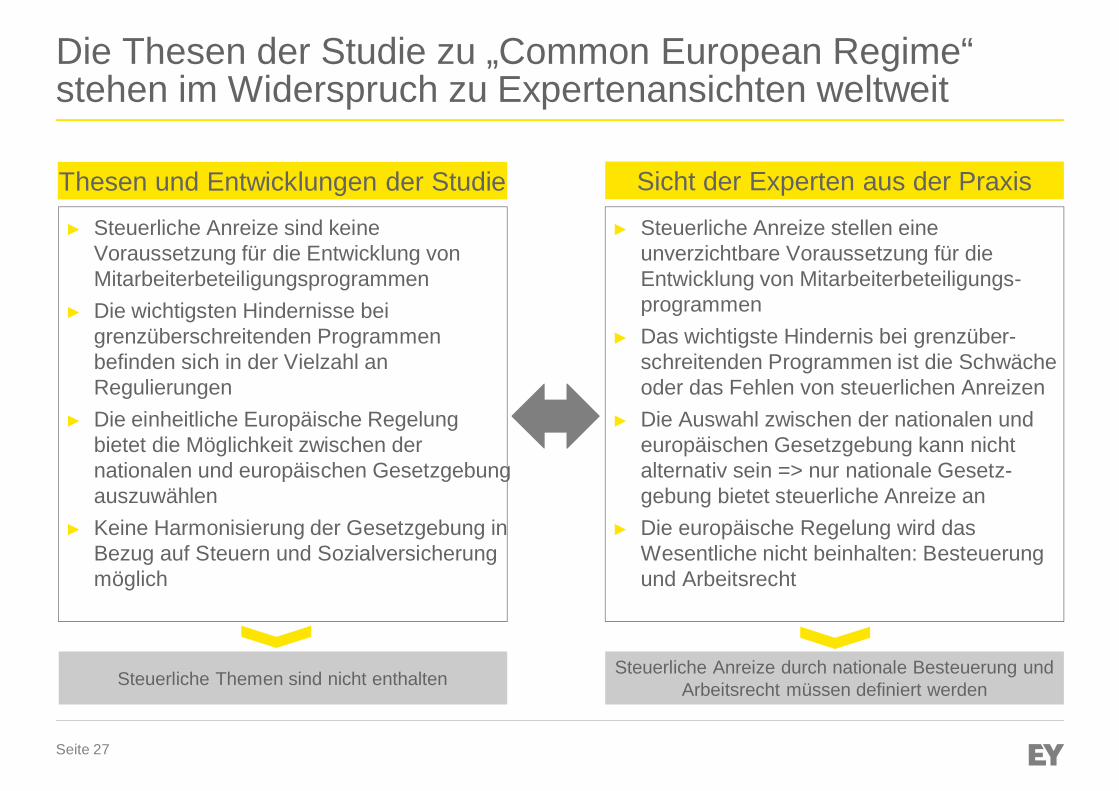

Die Thesen der Studie zu „Common European Regime“stehen im Widerspruch zu Expertenansichten weltweit

► Steuerliche Anreize stellen eineunverzichtbare Voraussetzung für dieEntwicklung von Mitarbeiterbeteiligungs-programmen

► Das wichtigste Hindernis bei grenzüber-schreitenden Programmen ist die Schwächeoder das Fehlen von steuerlichen Anreizen

► Die Auswahl zwischen der nationalen undeuropäischen Gesetzgebung kann nichtalternativ sein => nur nationale Gesetz-gebung bietet steuerliche Anreize an

► Die europäische Regelung wird dasWesentliche nicht beinhalten: Besteuerungund Arbeitsrecht

► Steuerliche Anreize sind keineVoraussetzung für die Entwicklung vonMitarbeiterbeteiligungsprogrammen

► Die wichtigsten Hindernisse beigrenzüberschreitenden Programmenbefinden sich in der Vielzahl anRegulierungen

► Die einheitliche Europäische Regelungbietet die Möglichkeit zwischen dernationalen und europäischen Gesetzgebungauszuwählen

► Keine Harmonisierung der Gesetzgebung inBezug auf Steuern und Sozialversicherungmöglich

Thesen und Entwicklungen der Studie Sicht der Experten aus der Praxis

Steuerliche Anreize durch nationale Besteuerung undArbeitsrecht müssen definiert werdenSteuerliche Themen sind nicht enthalten

Seite 28

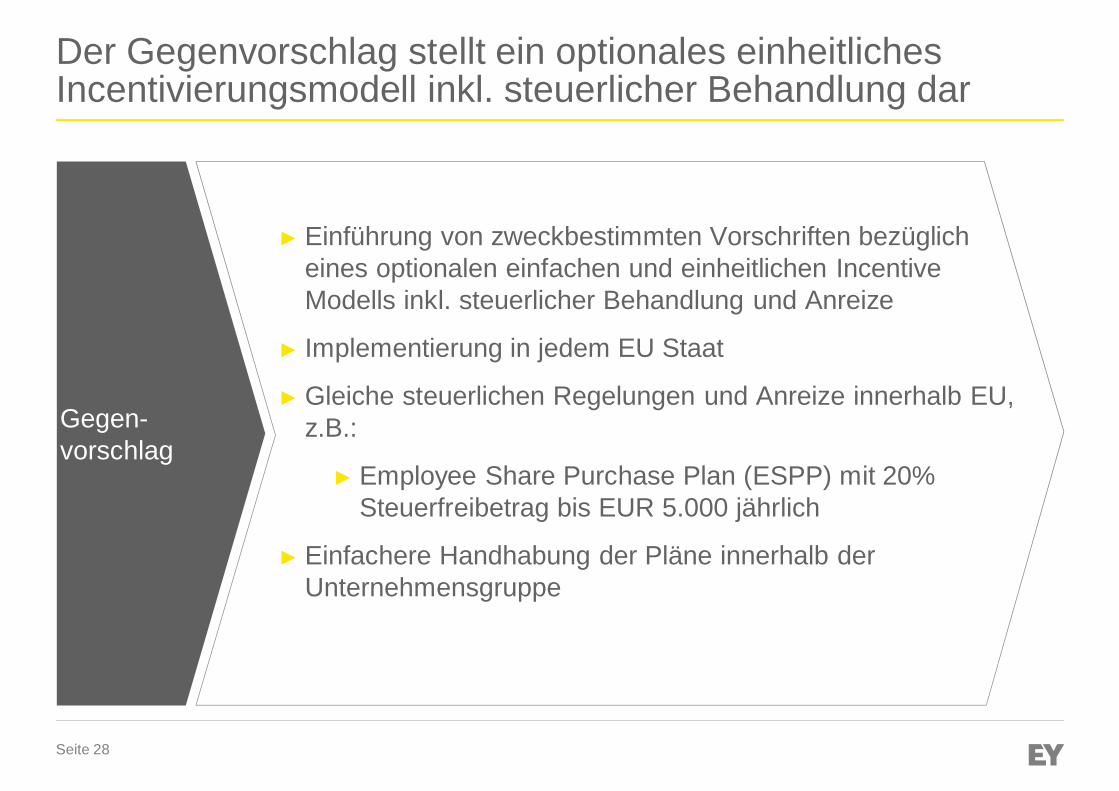

Der Gegenvorschlag stellt ein optionales einheitlichesIncentivierungsmodell inkl. steuerlicher Behandlung dar

Gegen-vorschlag

► Einführung von zweckbestimmten Vorschriften bezüglicheines optionalen einfachen und einheitlichen IncentiveModells inkl. steuerlicher Behandlung und Anreize

► Implementierung in jedem EU Staat

► Gleiche steuerlichen Regelungen und Anreize innerhalb EU,z.B.:

► Employee Share Purchase Plan (ESPP) mit 20%Steuerfreibetrag bis EUR 5.000 jährlich

► Einfachere Handhabung der Pläne innerhalb derUnternehmensgruppe

Vielen Dank!

Seite 30

Kontaktdaten

Gordon RöschPartnerHuman Capital - Talent & Reward

Telefon +49 711 9881 13875Mobil +49 160 939 13875Fax +49 711 [email protected]

Ernst & Young GmbHWirtschaftsprüfungsgesellschaftMittlerer Pfad 1570499 Stuttgart