Embed Size (px)

Citation preview

Forward Visibility Studie (2. Auflage)Analysen und Empfehlungen für CFOs zur effektiveren Unternehmensplanung

Eine Capgemini Consulting Studie von: Igor Barkalov, Johannes Martin, Sibylle Mume, Michael Metz, Philipp Wagner und Kevin Jiang

Executive Sponsor: Ingo Finck

Zusammenfassung 4

1. Herausforderungen in der Planung 5

2. Die Capgemini Consulting Wirkungsgrad-Matrix 8

3. Lernen durch Planung 10

3.1 Vertikale Integration1 10

3.2 Horizontale Integration2 11

3.3 Rollierende finanzielle Prognose 12

3.4 Planung mit Szenarien 14

3.5 Business Analytics in der Planung 15

4. Branchen- und länderspezifische Ergebnisse 18

4.1 Branchenbenchmarks 18

4.1.1 Planungsarten 18

4.1.2 Detailanalyse Szenarioplanung 20

4.1.3 Planungsdauer 21

4.1.4 Planungsintegration 23

4.2 Länderbenchmarks 24

4.2.1 Planungsarten 24

4.2.2 Planungsdauer & Szenarioplanung 25

4.2.3 Planungsintegration 26

4.3 Vergleich verschiedener Größencluster 27

5. Fazit und Ausblick 28

6. Anhang 29

6.1 Glossar 29

6.2 Die Capgemini Consulting Maturity-Matrix 30

6.3 Ansprechpartner 34

Inhalt

1 Integration über verschiedene Hierarchiestufen bzw. Verknüpfung von strategischer mit operativer Planung

2 Integration zwischen den Fachbereichen

4

Forward Visibility Studie (2. Auflage)

Zusammenfassung

Produktlebenszyklen werden kürzer, die Frequenz von Konjunkturzyklen steigt und ihre Intensität nimmt zu. Wie kann die Planung eines Unternehmens an die rasante Entwicklung der global zunehmend verflochtenen Weltwirtschaft angepasst werden? Mit welchem Planungsmodell lässt sich am besten schnell und flexibel auf äußere Faktoren reagieren?

Die aktuelle Forward Visibility Studie gibt Antworten auf diese Fragen, indem sie untersucht, welche Planungsarten erfolgreiche Unternehmen einsetzen. Sie baut auf den Ergebnissen der Forward Visibility Studie 2010 auf und identifiziert veränderte Parameter und neue Trends. Durch die Vergrößerung der Stichprobe konnten die Ergebnisse um branchen- und länderspezifische Erkenntnisse erweitert werden.

Die Studie zeigt, wie Unternehmen und Organisationen effektiv (mit steuerungsrelevanten Planungsergebnissen) und effizient (mit geringem Zeit- und Ressourcenaufwand) planen können und sich damit robuster gegenüber Veränderungen im Geschäftsumfeld machen. Dabei scheint „lernende Planung“ einen signifikanten Effizienzvorsprung zu erzeugen, den bislang aber nur einige wenige Studienteilnehmer ausschöpfen. Außerdem stellen viele Unternehmen immer noch deutlich zu wenig Kapazitäten für die Liquiditäts- und Cashflow-Planung zur Verfügung. Trotz der in den Krisenjahren gesammelten Erfahrungen haben sie noch nicht erkannt, dass solche Pläne für das langfristige Überleben unbedingt erforderlich sind.

Umfragedetails

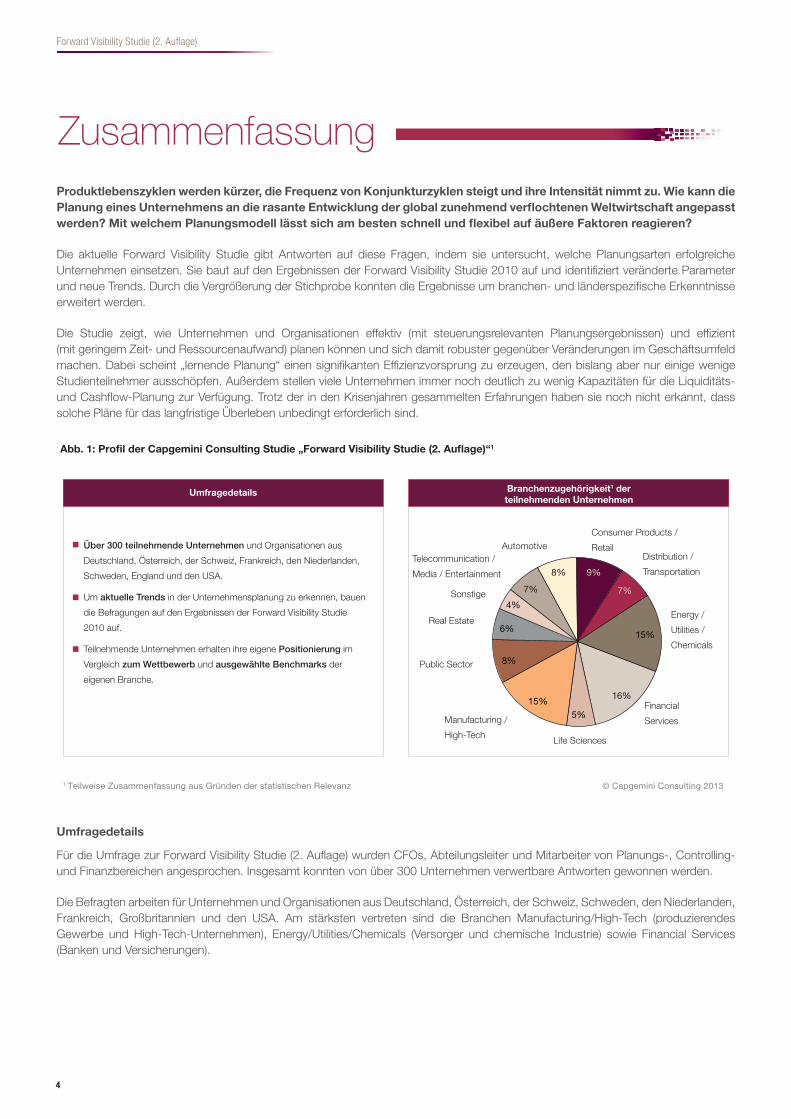

Für die Umfrage zur Forward Visibility Studie (2. Auflage) wurden CFOs, Abteilungsleiter und Mitarbeiter von Planungs-, Controlling- und Finanzbereichen angesprochen. Insgesamt konnten von über 300 Unternehmen verwertbare Antworten gewonnen werden.

Die Befragten arbeiten für Unternehmen und Organisationen aus Deutschland, Österreich, der Schweiz, Schweden, den Niederlanden, Frankreich, Großbritannien und den USA. Am stärksten vertreten sind die Branchen Manufacturing/High-Tech (produzierendes Gewerbe und High-Tech-Unternehmen), Energy/Utilities/Chemicals (Versorger und chemische Industrie) sowie Financial Services (Banken und Versicherungen).

Abb. 1: Profil der Capgemini Consulting Studie „Forward Visibility Studie (2. Auflage)“1

15%5%

8%

6%

4%

7%

8% 9%

7%

15%

16%

Über 300 teilnehmende Unternehmen und Organisationen aus

Deutschland, Österreich, der Schweiz, Frankreich, den Niederlanden,

Schweden, England und den USA.

Um aktuelle Trends in der Unternehmensplanung zu erkennen, bauen

die Befragungen auf den Ergebnissen der Forward Visibility Studie

2010 auf.

Teilnehmende Unternehmen erhalten ihre eigene Positionierung im

Vergleich zum Wettbewerb und ausgewählte Benchmarks der

eigenen Branche.

AutomotiveConsumer Products /

RetailDistribution /

Transportation

Energy /

Utilities /

Chemicals

Financial

Services

Life Sciences

Manufacturing /

High-Tech

Public Sector

Real Estate

Telecommunication /

Media / Entertainment

Sonstige

© Capgemini Consulting 2013

Umfragedetails Branchenzugehörigkeit1 derteilnehmenden Unternehmen

1 Teilweise Zusammenfassung aus Gründen der statistischen Relevanz

5

Forward Visibility Studie (2. Auflage)

1. Herausforderungen in der Planung Die Intensität der konjunkturellen Schwankungen nimmt mit zunehmender Verflechtung der Weltwirtschaft stetig zu. Dies geschieht vor dem Hintergrund des rasannten technischen Fortschritts und der damit verbundenen Verbilligung von Transport- und Kommunikations-kosten sowie der zunehmenden Globali-sierung von Finanzgütern und Kapital-märkten. Da Produktlebenszyklen kürzer werden und die Frequenz und Intensität von Konjunkturzyklen steigen, wächst die Komplexität der Planung insgesamt.

Die vergangenen 13 Jahre wurden durch Krisen geprägt, die immer größere Kreise zogen: die Dotcom-Blase im Jahr 2000, die den Hype um internetbasierte Geschäftsmodelle beendete; die Sub- prime-Krise im Jahr 2007, die sich zu einer Finanz- und Wirtschaftskrise auswei- tete; seit 2010 die europäische Schulden- und Währungskrise. Darüber hinaus schwankt die Konjunktur in Schwellenlän- dern stark und verursacht zusätzliche Risiken für Industrienationen.

Man kann davon ausgehen, dass die Marktdynamik weiter zunimmt. Da fortlau- fend neue wechselseitige Abhängigkeiten zwischen Wirtschaftsräumen und -akteu- ren entstehen, steigt auch die Komplexität der Planung und reduziert so die Prognosefähigkeit.

Dementsprechend steigen die an die Unternehmensplanung gestellten Anfor- derungen. Sie muss ein immer breiteres Spektrum an künftigen Entwicklungen abbilden und soll ermöglichen, sowohl Chancen zu nutzen als auch gezielt Risiken zu vermeiden. Wie können Unter- nehmen ihre Planung entsprechend anpassen?

Antworten auf diese und weitere Fragen gibt die zweite Ausgabe der Forward Visibility Studie. Zentrale Themen sind der Stellenwert von standard- und business- orientierten Planungsarten unter den Gesichtspunkten prozessualer Effizienz und Effektivität des Planungssystems. Dabei zeigt sich ein Trend zum Einsatz

von businessorientierten Planungsarten. Die Ergebnisse machen deutlich, dass Unternehmen zwar überwiegend Planungsarten der Standard-Kategorie verwenden, aber inzwischen mehr als ein Drittel zusätzlich businessorientierte Planungsarten, wie die operative Prognose oder die Szenarioplanung, einsetzen.

Ein intelligentes Planungssystem erfordert Instrumente, die kurzfristige Bewertungen in Form von Szenarioanalysen ermöglichen.

Abb. 2: Zunahme businessorientierter Planungsarten

© Capgemini Consulting 2013

0

20

40

60

80

100

+6%

Mittelfristplanung(2-5 Jahre)

StrategischePlanung

(> 5 Jahre)

OperativePrognose

Rollierende�nanziellePrognose

Finanzielle Prognose /

Forecast

Jahresplanung /Budget (1 Jahr)

RollierendeoperativePrognose

2010 2013

Prozent

Standard Businessorientiert

Erkenntnisse

• Unternehmen verwenden überwiegend Planungsarten der Standard-Kategorie, inzwischen setzen jedoch mehr als ein Drittel zusätzlich businessorientierte Planungsarten ein.

• Die Anzahl der Unternehmen, die eine rollierende Prognose durchführen, ist um rund 60% gestiegen.

• Das businessorientierte Vorgehen verursacht häufig zusätzlichen Planungsaufwand.

Welche Planungsarten setzen Sie ein?

+7% -3%

-7%+13%

+57% +61%

6

Forward Visibility Studie (2. Auflage)

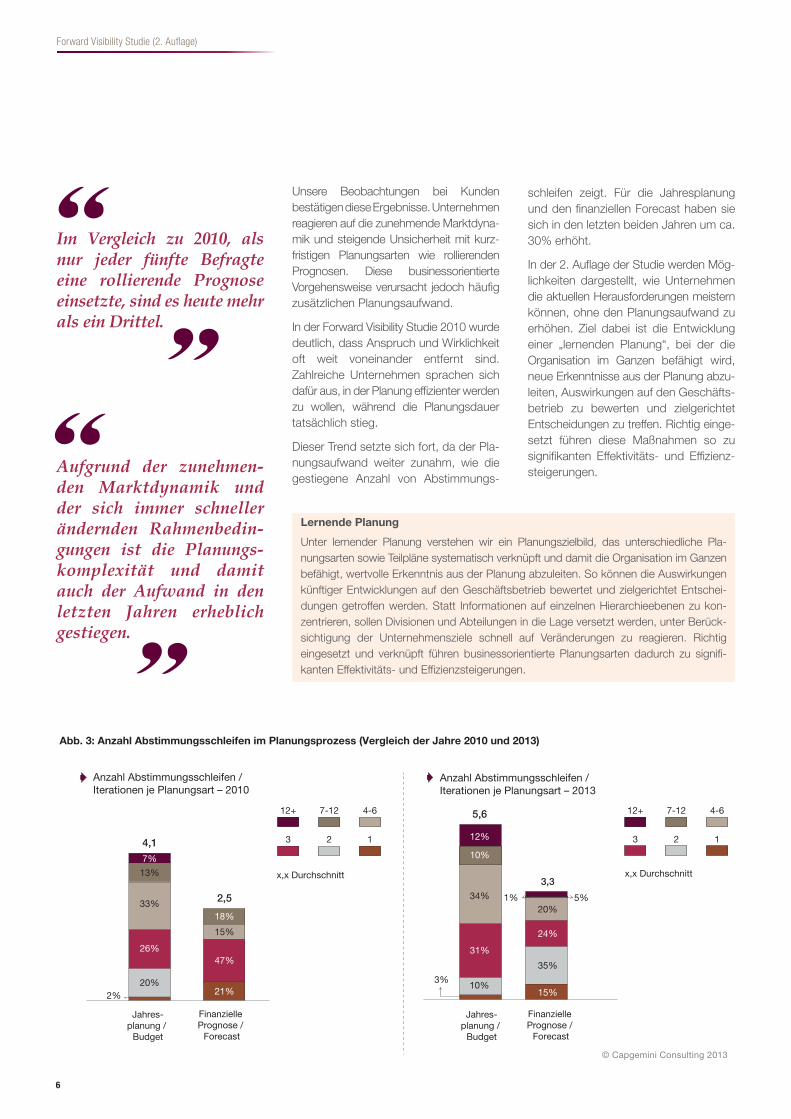

Unsere Beobachtungen bei Kunden bestätigen diese Ergebnisse. Unternehmen reagieren auf die zunehmende Marktdyna-mik und steigende Unsicherheit mit kurz- fristigen Planungsarten wie rollierenden Prognosen. Diese businessorientierte Vorgehensweise verursacht jedoch häufig zusätzlichen Planungsaufwand.

In der Forward Visibility Studie 2010 wurde deutlich, dass Anspruch und Wirklichkeit oft weit voneinander entfernt sind. Zahlreiche Unternehmen sprachen sich dafür aus, in der Planung effizienter werden zu wollen, während die Planungsdauer tatsächlich stieg.

Dieser Trend setzte sich fort, da der Pla- nungsaufwand weiter zunahm, wie die gestiegene Anzahl von Abstimmungs-

Aufgrund der zunehmenden Marktdynamik und der sich immer schneller ändernden Rahmenbedingungen ist die Planungskomplexität und damit auch der Aufwand in den letzten Jahren erheblich gestiegen.

Im Vergleich zu 2010, als nur jeder fünfte Befragte eine rollierende Prognose einsetzte, sind es heute mehr als ein Drittel.

Lernende Planung

Unter lernender Planung verstehen wir ein Planungszielbild, das unterschiedliche Pla-nungsarten sowie Teilpläne systematisch verknüpft und damit die Organisation im Ganzen befähigt, wertvolle Erkenntnis aus der Planung abzuleiten. So können die Auswirkungen künftiger Entwicklungen auf den Geschäftsbetrieb bewertet und zielgerichtet Entschei-dungen getroffen werden. Statt Informationen auf einzelnen Hierarchieebenen zu kon-zentrieren, sollen Divisionen und Abteilungen in die Lage versetzt werden, unter Berück-sichtigung der Unternehmensziele schnell auf Veränderungen zu reagieren. Richtig eingesetzt und verknüpft führen businessorientierte Planungsarten dadurch zu signifi-kanten Effektivitäts- und Effizienzsteigerungen.

Abb. 3: Anzahl Abstimmungsschleifen im Planungsprozess (Vergleich der Jahre 2010 und 2013)

© Capgemini Consulting 2013

4-6

Jahres-planung /

Budget

Finanzielle Prognose /

Forecast

x,x Durchschnitt x,x Durchschnitt

Jahres-planung /

Budget

Finanzielle Prognose /

Forecast

7-1212+

3 2 1 3 2 1

4-67-1212+

Anzahl Abstimmungsschleifen / Iterationen je Planungsart – 2010

Anzahl Abstimmungsschleifen / Iterationen je Planungsart – 2013

20%

26%

33%

7%

13%

4,1

2% 21%

47%

15%

18%

2,5

12%

31%

34%

10%3%

5,6

10%

24%

15%

20%

35%

3,3

5%1%

schleifen zeigt. Für die Jahresplanung und den finanziellen Forecast haben sie sich in den letzten beiden Jahren um ca. 30% erhöht.

In der 2. Auflage der Studie werden Mög- lichkeiten dargestellt, wie Unternehmen die aktuellen Herausforderungen meistern können, ohne den Planungsaufwand zu erhöhen. Ziel dabei ist die Entwicklung einer „lernenden Planung“, bei der die Organisation im Ganzen befähigt wird, neue Erkenntnisse aus der Planung abzu- leiten, Auswirkungen auf den Geschäfts- betrieb zu bewerten und zielgerichtet Entscheidungen zu treffen. Richtig einge- setzt führen diese Maßnahmen so zu signifikanten Effektivitäts- und Effizienz- steigerungen.

7

Forward Visibility Studie (2. Auflage)

Plans are nothing; planning is everything. – Dwight D. Eisenhower

Bei der Planung geht es weniger um eine Vorhersage der Zukunft, also den Plan selbst, als vielmehr um eine Einschätzung der zukünftigen Risiken und Stellgrößen für den Unternehmenserfolg im Wettbewerbsumfeld.

Treiber

Unter Treibern verstehen wir die beob-achtbaren und messbaren Zusammen-hänge, welche die Zukunft und die Marktposition eines Unternehmens maß-geblich beeinflussen können. Sie bestim-men die Geschäfts- und Kostensituation. Treiber lassen sich unterteilen in

- externe, weitgehend nicht beeinfluss-bare, aber Rahmenbedingungen und Planungsannahmen schaffende Ein-flussfaktoren sowie

- interne, durch das Unternehmen di-rekt beeinflussbare Einflussfaktoren.

In der Forward Visibility Studie 2010 wurden Treiber und deren Auswirkungen auf Effizienz und Effektivität der Unter- nehmensplanung untersucht. Dabei wurde die Hypothese belegt, dass durch die Berücksichtigung von Treibern in der Planung die Anzahl der Abstimmungs- schleifen verringert werden kann. Die diesjährige Forward Visibility Studie baut auf diesen Ergebnissen auf und erweitert sie um Daten aus sieben Ländern und elf Branchen, die eine differenziertere Analyse branchen- und länderspezifischer Planungsbesonderheiten ermöglichen. Daraus werden Handlungsempfehlungen für den jeweiligen Kontext abgeleitet.

8

Forward Visibility Studie (2. Auflage)

Ein hoher Wirkungsgrad wird durch ein Gleichgewicht zwischen Effizienz und Effektivität erreicht.

50% der teilnehmenden Unternehmen befinden sich auf StandardNiveau. Nur sehr wenige Unternehmen reizen alle Möglichkeiten der Planungsinstrumente aus.

In der Studie wird der Wirkungsgrad der Planung durch ein detailliertes Scoring-Modell beurteilt. Der Wirkungsgrad drückt aus, wie effektiv und effizient geplant wird. Im Gegensatz zu vielen Benchmarks, bei denen ausschließlich gemessen wird, wie schnell und effizient ein Unternehmen ans Ziel kommt, vergleicht dieses Scoring-Modell mehr als Effizienzkriterien wie den Detaillierungsgrad, die Anzahl der Abstimmungsschleifen und den Planungsaufwand. Das Ziel ist vielmehr, das Gleichgewicht zwischen Effizienz und Effektivität herzustellen. Die Art, wie ein Unternehmen das macht, hängt von seiner Größe, seiner Komplexität, der Branche und dem Geschäftsmodell ab.

2. Die Capgemini Consulting Wirkungsgrad-Matrix

Effektive Planung bietet Entscheidungs-unterstützung von hoher Qualität, woran das Management ein starkes Interesse hat. Die Ergebnisse der Planung sind für die Steuerung des Unternehmens rele-vant und bieten verlässliche Prognosen - sowie die Möglichkeit, unterschiedliche Geschäftsentwicklungsszenarien zu si-mulieren. Sie nutzt dynamische Pla-nungsarten wie rollierende und operative Prognosen (Forecasts), und basiert auf unternehmensweit gültigen Annahmen, gibt den operativen Bereichen konkrete Vorgaben und Ziele und verwendet ein integriertes Planungsmodell. Darüber hi-naus zeichnet sich effektive Planung durch klar definierte Feedbackschleifen zwischen den operativen Einheiten und den strategischen Planern aus.

Bei effizienter Planung ist der Aufwand für Datenaufbereitung und Abstimmung gering. Darüber hinaus gilt, je effizienter die Planung ist, desto niedriger sind die Kosten. Gleichzeitig weist eine effiziente Planung den optimalen Detaillierungsgrad auf. Da

dieser stark von der Komplexität des Geschäftsmodells beeinflusst wird, ist ein hoher Detaillierungsgrad nicht auto- matisch ineffizient sondern sollte im Vergleich zu anderen Unternehmen gesehen werden (siehe Kapitel 4). Ein weiteres Kennzeichen effizienter Planung ist der starke inhaltliche Fokus: Sie konzentriert sich auf Geschäftstreiber, auf Bewertung und Analyse der Planungsergebnisse sowie auf Ableitung von Maßnahmen und integriert alle Teilpläne, während Adminis- tration und Datenaufbereitung einen geringen Aufwand verursachen.

Abb. 4: Capgemini Consulting Wirkungsgrad-Matrix

© Capgemini Consulting 2013

100%

75%

50%

25%

0% 25% 50% 75% 100%

Effektivität

Effizienz

Führend undBest-in-class

Fortgeschritten

Standard

9

Forward Visibility Studie (2. Auflage)

Die Studie führt eine objektive Einschätzung des Planungsreifegrades von Unternehmen durch und hilft ihnen, daraus konkrete Optimierungsmaßnahmen abzuleiten.

Einige Unternehmen verfügen über einen ausgereiften Planungsansatz und positionieren sich als Leader.

In der vorherigen Grafik werden die an der Studie beteiligten Unternehmen in eine Wirkungsgrad-Matrix mit den Di-mensionen Effizienz und Effektivität ein-geordnet.

Eigenschaften der Segmente, beispielhaft skizziert

Standard: Der Reifegrad eines Großteils der teilnehmenden Unternehmen ist auf dem Niveau „Standard“. Sie nutzen die grundlegenden Planungsmethoden, die ein Minimum an Effektivität und Effizienz gewährleisten. Im Schnitt benötigen sie länger als fortgeschrittene oder führende Unternehmen für ihre Planung und treiben mehr Aufwand.

Fortgeschritten: Fortgeschrittene Unternehmen nutzen Planungsmethoden, die eine bessere Steuerung ermöglichen. Dazu gehört beispielsweise die Szenario- analyse für Kapitalentscheidungen. Außer- dem gibt es mehr Top-down- und Bottom-up-Abst immungsschlei fen zwischen operativer und strategischer Planung.

Führend: Führende Unternehmen inte- grieren ihre Planungsaktivitäten. Das führt zu einem Effektivitäts- und Effizienzge- winn. Top-down gibt es klare Zielvorgaben und Annahmen, um die Bottom-up- Planung zu vereinfachen. Darüber hinaus nutzen diese Unternehmen einen durch- gängigen Prozess, der vom Verkauf über die Produktion bis hin zur Beschaffung reicht. Führende Unternehmen beschrän- ken ihre Szenarioanalysen auf Trendanaly- sen zur Unterstützung bei Kapitalanlage- und Investitionsentscheidungen. Sie verteilen die Ressourcen flexibel gemäß definierter Regeln und passen die Verteilung kontinuierlich an.

Best-in-class: Diese Unternehmen ver- stehen Planung als einen kontinuierlichen und automatisierten Prozess. „Lernende Planung“ erlaubt die permanente Anpas- sung des Rahmenwerks und der Vorga- ben unter Berücksichtigung der wichtigs- ten Geschäftstreiber. Der Kern sämtlicher Planungs- und Entscheidungsprozesse sind weitgehend automatisierte Szena- rioanalysen basierend auf unternehmens- weit geltenden Annahmen. Diese Unter- nehmen verteilen ihre Investitionen nach deren Wertbeitrag.

Einige Unternehmen wurden in einen Bereich eingeordnet, der zwei Kategorien überlappt. Sie haben eine effektivere oder auch effizientere Planung als der Durch- schnitt der Unternehmen im Segment darunter, für die Einordnung in die höhere Kategorie fehlt es aber am richtigen Zusammenspiel zwischen Effektivität und Effizienz. Ein Unternehmen, das sich beispielsweise zwischen den Segmen- ten „Standard“ und „Fortgeschritten“ befindet, kann einerseits schon eine mehrfache Top-down- und Bottom-up-Abstimmung nutzen, denkt bei der funktionalen Planung aber noch in Silos.

Selbsteinschätzung versus Fremd- einschätzung: Den meisten Studien- teilnehmern fällt es schwer, den Reifegrad ihres Unternehmens in Bezug auf Planung realistisch einzuschätzen. So bezeichnen sich beispielsweise 38% als fortgeschritten, während knapp die Hälfte von ihnen in der Wirkungsgrad-Matrix der Entwicklungsstufe „Standard“ zugeordnet wird. Umgekehrt gibt es auch Teilnehmer, die den Wirkungsgrad der Planung ihres Unternehmens unter- schätzen. Dieses Phänomen tritt in allen Segmenten auf und erschwert Unter- nehmen häufig die Ableitung der richtigen Optimierungsmaßnahmen.

In den folgenden Kapiteln wird beschrie- ben, wie Unternehmen ihre Planung effektiver und effizienter gestalten können. Zusätzlich gibt die Maturity-Matrix im Anhang einen Überblick, wie verschie- dene Bereiche verbessert und ein hoher Wirkungsgrad erzielt werden kann.

10

Forward Visibility Studie (2. Auflage)

3. Lernen durch Planung

Wie anfangs bereits angesprochen, gibt es einen Trend, vermehrt business- orientierte Planungsarten zu nutzen, um den höheren Anforderungen an Genauig- keit und Schnelligkeit gerecht zu werden. Ihr Einsatz wirkt sich zunächst allerdings negativ auf die Effizienz, sprich die Pla- nungsdauer und die Anzahl der Ab- stimmungsschleifen, aus. Wie kann das kompensiert werden?

Lernende Planung verbessert die Pla- nungsqualität und -ergebnisse signifi- kant. Richtig eingesetzt können Unter- nehmen damit den Planungsprozess gleichzeitig auch effizienter gestalten. Durch gezielte Verknüpfung der Bereichs- planungen richten Unternehmen alle Teilpläne an denselben Vorgaben und Treibern aus.

nimmt. Da Unternehmen aber schnell auf wirtschaftliche Veränderungen reagieren müssen, können sich viele nicht mehr leisten, dass die Planung länger als ein halbes Jahr dauert.

Ein reiner Top-down-Ansatz verkürzt die Anzahl von Abstimmungsschleifen und den Planungsprozess signifikant. Da die strategischen Managementebenen jedoch oft zu wenig in das Tagesgeschäft involviert sind, birgt dieser Ansatz das Risiko unrealistischer Zielvorgaben. Darü- ber hinaus kann ein reiner Top-down- Entscheidungsprozess zu Akzeptanz- problemen bei den Mitarbeitern führen und sich negativ auf die Produktivität auswirken.

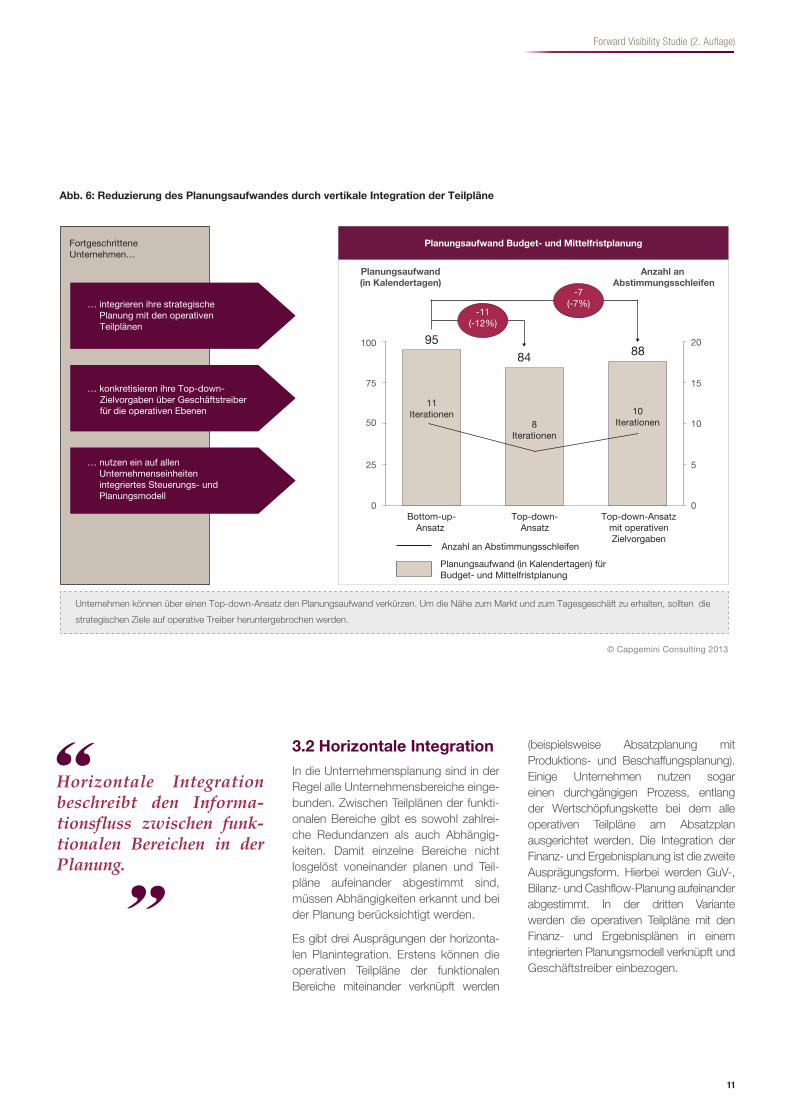

Werden Top-Down-Zielvorgaben jedoch auf die operativen Ebenen heruntergebro- chen und mit der jeweiligen Bereichs- planung verknüpft, kann die Nähe zum Tagesgeschäft erhalten werden. Ein auf allen Unternehmensebenen integriertes Steuerungs- und Planungsmodell ermög- licht diese detaillierten Top-down-Zielvor- gaben und deren direkte Verknüpfung mit der operativen Planung.

Abbildung 6 zeigt, dass Unternehmen mit dieser Vorgehensweise ihren Planungs- prozess verkürzen und die Anzahl der Abstimmungsschleifen reduzieren können.

Dieses Kapitel beschäftigt sich mit den Auswirkungen lernender Planung auf die Effizienz und Effektivität. Anhand der folgenden fünf Aspekte wird untersucht, inwieweit der Planungsaufwand reduziert bzw. die Planung verbessert werden kann:

� Vertikale Integration

� Horizontale Integration

� Rollierende finanzielle Prognose

� Planung mit Szenarien

� Business Analytics in der Planung

3.1 Vertikale IntegrationIm Zuge der Globalisierung und ange- sichts zahlreicher technischer Innova- tionen wird die Kenntnis des Marktes für die Entwicklung effektiver Unternehmens- strategien immer bedeutender. Unterneh- men müssen Veränderungen des Umfeldes und der Kundenwünsche frühzeitig erken- nen und ihr unternehmerisches Denken und Handeln entsprechend anpassen. Aus diesem Grund hat sich über die Jahre in den meisten Unternehmen ein Bottom-up-Ansatz bei der Planung etabliert, der zahlreiche Abstimmungs- schleifen erfordert und viel Zeit in Anspruch

Lernende Planung reduziert den Planungsaufwand und trägt dazu bei, Zusammen hänge und Geschäftstreiber besser zu verstehen.

Vertikale Integration meint die Verknüpfung einzelner Teilpläne durch die Hierarchieebenen hinweg.

3 Definition „Lernende Planung“ auf Seite 6

Abb. 5: Lernende Planung

© Capgemini Consulting 2013

Vertikale Integration: Verknüpfungder strategischen mit deroperativen Planung

Horizontale Integration: Verknüpfung der operativenTeilpläne (End-to-End)

Business Analytics: PrognostischeErmittlung von Geschäftstreibern zurEntscheidungsunterstützung

Szenarioplanung: Simulation,Analyse und Bewertungalternativer Planungsszenarien

Rollierende Prognose:Regelmäßige unterjährigePlanaktualisierung mit einemfestgelegten Planungshorizont

11

Forward Visibility Studie (2. Auflage)

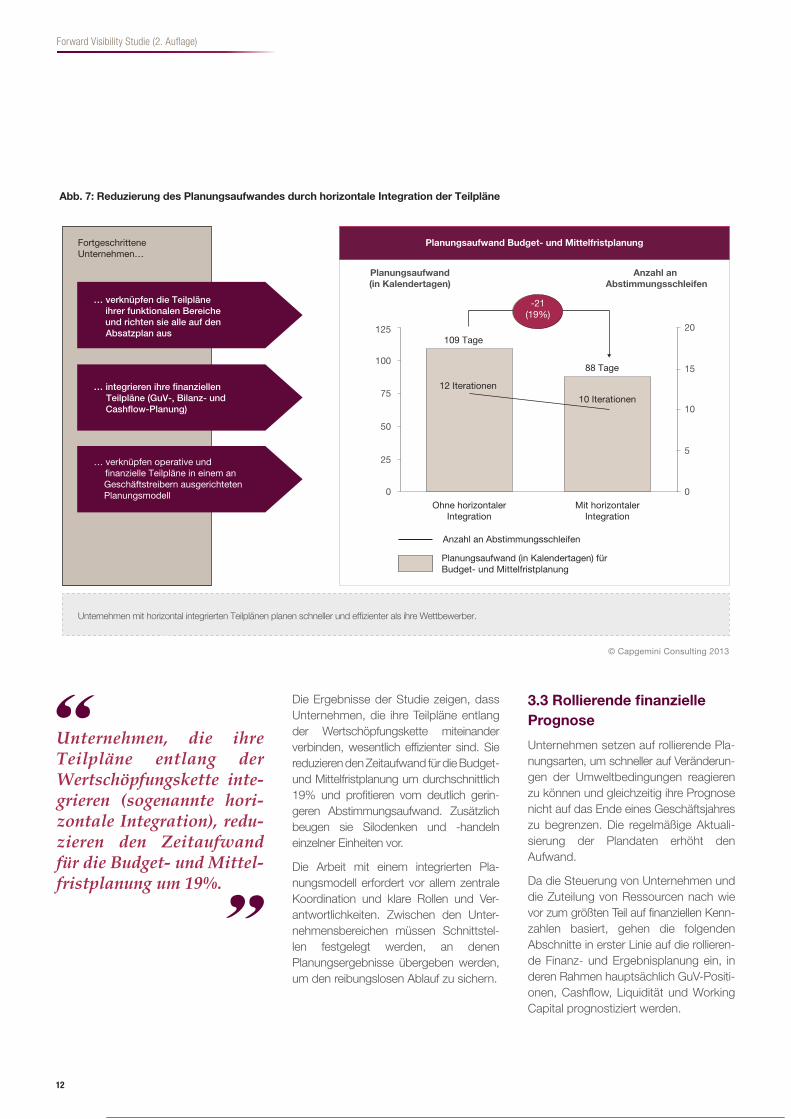

3.2 Horizontale IntegrationIn die Unternehmensplanung sind in der Regel alle Unternehmensbereiche einge- bunden. Zwischen Teilplänen der funkti-onalen Bereiche gibt es sowohl zahlrei-che Redundanzen als auch Abhängig-keiten. Damit einzelne Bereiche nicht losgelöst voneinander planen und Teil-pläne aufeinander abgestimmt sind, müssen Abhängigkeiten erkannt und bei der Planung berücksichtigt werden.

Es gibt drei Ausprägungen der horizonta- len Planintegration. Erstens können die operativen Teilpläne der funktionalen Bereiche miteinander verknüpft werden

(beispielsweise Absatzplanung mit Produktions- und Beschaffungsplanung). Einige Unternehmen nutzen sogar einen durchgängigen Prozess, entlang der Wertschöpfungskette bei dem alle operativen Teilpläne am Absatzplan ausgerichtet werden. Die Integration der Finanz- und Ergebnisplanung ist die zweite Ausprägungsform. Hierbei werden GuV-, Bilanz- und Cashflow-Planung aufeinander abgestimmt. In der dritten Variante werden die operativen Teilpläne mit den Finanz- und Ergebnisplänen in einem integrierten Planungsmodell verknüpft und Geschäftstreiber einbezogen.

Abb. 6: Reduzierung des Planungsaufwandes durch vertikale Integration der Teilpläne

© Capgemini Consulting 2013

Unternehmen können über einen Top-down-Ansatz den Planungsaufwand verkürzen. Um die Nähe zum Markt und zum Tagesgeschäft zu erhalten, sollten die

strategischen Ziele auf operative Treiber heruntergebrochen werden.

100

50

75

25

0 0

95

11Iterationen

8Iterationen

10Iterationen

Anzahl an Abstimmungsschleifen

Planungsaufwand(in Kalendertagen)

FortgeschritteneUnternehmen…

8884

5

10

15

20

Bottom-up-Ansatz

Top-down-Ansatz

Top-down-Ansatzmit operativenZielvorgaben

Planungsaufwand (in Kalendertagen) fürBudget- und Mittelfristplanung

Anzahl an Abstimmungsschleifen

… integrieren ihre strategische Planung mit den operativen Teilplänen

… nutzen ein auf allen Unternehmenseinheiten integriertes Steuerungs- und Planungsmodell

… konkretisieren ihre Top-down- Zielvorgaben über Geschäftstreiber für die operativen Ebenen

-7(-7%)

-11(-12%)

Planungsaufwand Budget- und Mittelfristplanung

Horizontale Integration beschreibt den Informa tionsfluss zwischen funktionalen Bereichen in der Planung.

12

Forward Visibility Studie (2. Auflage)

Die Ergebnisse der Studie zeigen, dass Unternehmen, die ihre Teilpläne entlang der Wertschöpfungskette miteinander verbinden, wesentlich effizienter sind. Sie reduzieren den Zeitaufwand für die Budget- und Mittelfristplanung um durchschnittlich 19% und profitieren vom deutlich gerin- geren Abstimmungsaufwand. Zusätzlich beugen sie Silodenken und -handeln einzelner Einheiten vor.

Die Arbeit mit einem integrierten Pla-nungsmodell erfordert vor allem zentrale Koordination und klare Rollen und Ver-antwortlichkeiten. Zwischen den Unter-nehmensbereichen müssen Schnittstel-len festgelegt werden, an denen Planungsergebnisse übergeben werden, um den reibungslosen Ablauf zu sichern.

3.3 Rollierende finanzielle Prognose

Unternehmen setzen auf rollierende Pla- nungsarten, um schneller auf Veränderun- gen der Umweltbedingungen reagieren zu können und gleichzeitig ihre Prognose nicht auf das Ende eines Geschäftsjahres zu begrenzen. Die regelmäßige Aktuali- sierung der Plandaten erhöht den Aufwand.

Da die Steuerung von Unternehmen und die Zuteilung von Ressourcen nach wie vor zum größten Teil auf finanziellen Kenn- zahlen basiert, gehen die folgenden Abschnitte in erster Linie auf die rollieren- de Finanz- und Ergebnisplanung ein, in deren Rahmen hauptsächlich GuV-Positi- onen, Cashflow, Liquidität und Working Capital prognostiziert werden.

Unternehmen, die ihre Teilpläne entlang der Wertschöpfungskette integrieren (sogenannte horizontale Integration), reduzieren den Zeitaufwand für die Budget und Mittelfristplanung um 19%.

Abb. 7: Reduzierung des Planungsaufwandes durch horizontale Integration der Teilpläne

© Capgemini Consulting 2013

Unternehmen mit horizontal integrierten Teilplänen planen schneller und effizienter als ihre Wettbewerber.

125

100

75

50

25

0 0

109 Tage

12 Iterationen

10 Iterationen

Anzahl an Abstimmungsschleifen

Planungsaufwand(in Kalendertagen)

FortgeschritteneUnternehmen…

88 Tage

5

10

15

20

Ohne horizontalerIntegration

Mit horizontalerIntegration

Planungsaufwand (in Kalendertagen) fürBudget- und Mittelfristplanung

Anzahl an Abstimmungsschleifen

… verknüpfen die Teilpläne ihrer funktionalen Bereiche und richten sie alle auf den Absatzplan aus

… verknüpfen operative und �nanzielle Teilpläne in einem an Geschäftstreibern ausgerichteten Planungsmodell

… integrieren ihre finanziellen Teilpläne (GuV-, Bilanz- und Cashflow-Planung)

-21(19%)

Planungsaufwand Budget- und Mittelfristplanung

13

Forward Visibility Studie (2. Auflage)

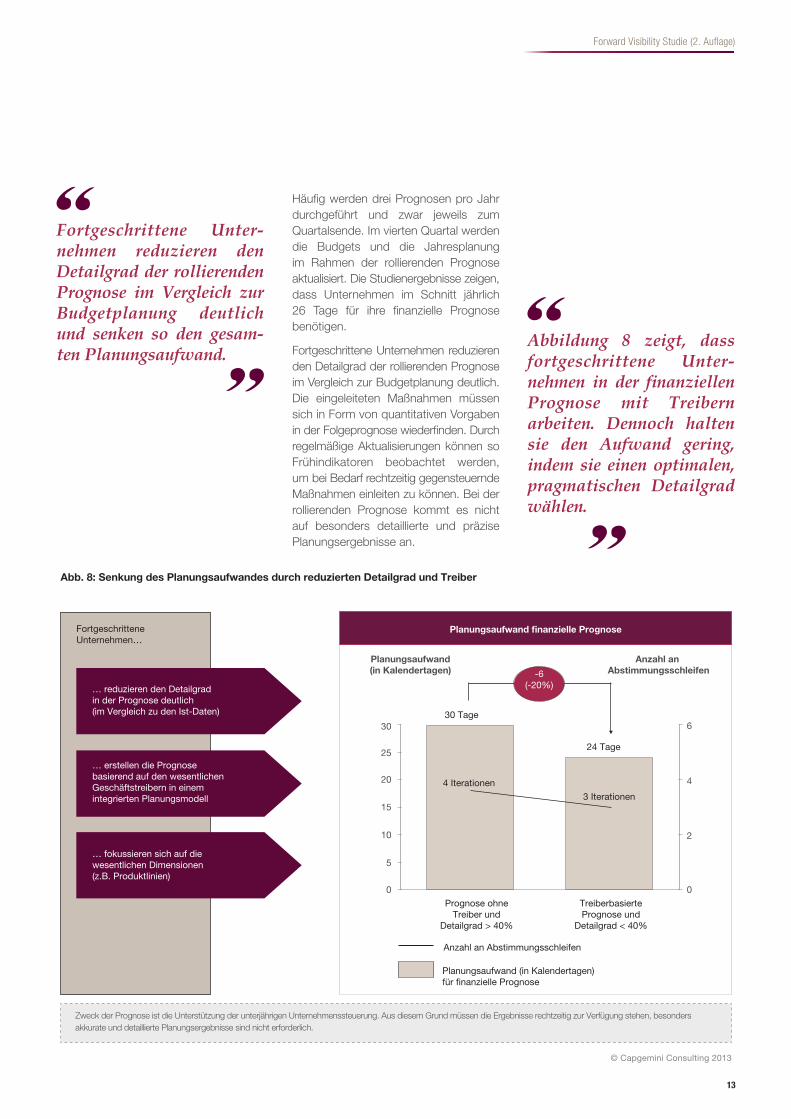

Fortgeschrittene Unternehmen reduzieren den Detailgrad der rollierenden Prognose im Vergleich zur Budgetplanung deutlich und senken so den gesamten Planungsaufwand.

Häufig werden drei Prognosen pro Jahr durchgeführt und zwar jeweils zum Quartalsende. Im vierten Quartal werden die Budgets und die Jahresplanung im Rahmen der rollierenden Prognose aktualisiert. Die Studienergebnisse zeigen, dass Unternehmen im Schnitt jährlich 26 Tage für ihre finanzielle Prognose benötigen.

Fortgeschrittene Unternehmen reduzieren den Detailgrad der rollierenden Prognose im Vergleich zur Budgetplanung deutlich. Die eingeleiteten Maßnahmen müssen sich in Form von quantitativen Vorgaben in der Folgeprognose wiederfinden. Durch regelmäßige Aktualisierungen können so Frühindikatoren beobachtet werden, um bei Bedarf rechtzeitig gegensteuernde Maßnahmen einleiten zu können. Bei der rollierenden Prognose kommt es nicht auf besonders detaillierte und präzise Planungsergebnisse an.

Planungsaufwand finanzielle Prognose

Abb. 8: Senkung des Planungsaufwandes durch reduzierten Detailgrad und Treiber

© Capgemini Consulting 2013

Zweck der Prognose ist die Unterstützung der unterjährigen Unternehmenssteuerung. Aus diesem Grund müssen die Ergebnisse rechtzeitig zur Verfügung stehen, besonders akkurate und detaillierte Planungsergebnisse sind nicht erforderlich.

30

25

15

20

10

5

0 0

30 Tage

4 Iterationen

3 Iterationen

Anzahl an Abstimmungsschleifen

Planungsaufwand(in Kalendertagen)

FortgeschritteneUnternehmen…

24 Tage

2

4

6

Prognose ohneTreiber und

Detailgrad > 40%

TreiberbasiertePrognose und

Detailgrad < 40%

Planungsaufwand (in Kalendertagen)für �nanzielle Prognose

Anzahl an Abstimmungsschleifen

… reduzieren den Detailgradin der Prognose deutlich(im Vergleich zu den Ist-Daten)

… fokussieren sich auf diewesentlichen Dimensionen(z.B. Produktlinien)

… erstellen die Prognosebasierend auf den wesentlichenGeschäftstreibern in einemintegrierten Planungsmodell

-6(-20%)

Abbildung 8 zeigt, dass fortgeschrittene Unternehmen in der finanziellen Prognose mit Treibern arbeiten. Dennoch halten sie den Aufwand gering, indem sie einen optimalen, pragmatischen Detailgrad wählen.

14

Forward Visibility Studie (2. Auflage)

3.4 Planung mit SzenarienZum Zeitpunkt der Veröffentlichung der Forward Visibility Studie im Jahr 2010 nutzte nur jeder vierte Befragte ein integ- riertes Planungsmodell, das für die Model- lierung von Szenarien verwendet werden konnte. Heute ist Szenarioplanung bei mehr als 35% der Teilnehmer ein fester Bestandteil des Planungsprozesses.

Dennoch hat die Szenarioplanung noch längst nicht Einzug in alle Planungs- prozesse gehalten. Sie wird hauptsächlich zur Unterstützung von Investitionsent- scheidungen eingesetzt und daneben je nach Branche für bestimmte Teilplanun- gen, wie beispielsweise die Absatzplanung. Einen ganzheitlichen, szenariobasierten Planungsprozess nutzen bislang nur wenige Unternehmen.

Das liegt unserer Erfahrung nach daran, dass die Erstellung von Szenarien zusätz- lich Aufwand verursacht, der angesichts des ohnehin schon komplexen Planungs- prozesses selten in Kauf genommen wird. Durch eine gezielt eingesetzte Szenario- analyse können Aussagekraft und Qualität der Unternehmensplanung deutlich ver- bessert und gleichzeitig der Aufwand in Grenzen gehalten werden. So wird die Balance zwischen Effektivität und Effizienz zudem verbessert. Die Analyse unter- schiedlicher Szenarien führt vor allem zum besseren Verständnis der wirtschaftlichen Zusammenhänge und der Geschäfts- treiber. Die Diskussion möglicher Entwick- lungen und potenzieller Handlungsfelder verbessert die Anpassungs- und Veränderungsfähigkeit der gesamten Organisation.

Szenarioplanung erhöht die Effektivität des Planungsprozesses deutlich und ist heute bei mehr als 35% der Teilnehmer ein fester Bestandteil der Planung.

Szenarioanalysen verbessern das Verständnis der Geschäftstreiber und die Anpassungs und Veränderungsfähigkeit der gesamten Organisation.

Mithilfe eines integrierten Planungsmodel- les kann die Szenarioplanung weitgehend vereinfacht und homogen ablaufen, und es können Prozesse für die Maßnahmendefinition und die Überwachung ihrer Umsetzung definiert werden. Unternehmen, die integriert planen, können verschiedene Szenarien in allen Teilplänen abbilden und ihre Auswirkungen auf die operativen und finanziellen Teilpläne untersuchen.

Der eigentliche Planungsprozess ist meist wertvoller als das Ergebnis. Allein durch die Beschäftigung mit der Frage „Wie han- deln wir, wenn diese Situation eintritt?“ bereiten sich Unternehmen vor, können bei Bedarf schnell reagieren und gegen- steuernde Maßnahmen einleiten. Deshalb

kommt es nicht darauf an, möglichst genaue und detaillierte Pläne zu erstellen, sondern Zeit in die Diskussion von Auswirkungen und Handlungsalternativen zu investieren.

Die Studienergebnisse zeigen, dass bis- lang nur wenige Unternehmen das Poten- zial von Szenarioanalysen ausschöpfen. Abbildung 9 zeigt, dass die meisten Studi- enteilnehmer, die eine Szenarioanalyse anwenden, in unserem Reifegradmodell lediglich als fortgeschritten eingestuft werden. Dementsprechend haben sie die Szenarioanalyse in ein unternehmens- weites Planungsmodell integriert und berücksichtigen in der Regel sowohl interne als auch externe Faktoren. Sie vernachlässigen aber häufig die Interpre- tation der Ergebnisse und die Diskussion von Handlungsalternativen.

Demgegenüber sind Best-in-class-Unter- nehmen wesentlich effektiver. Sie nutzen den Planungsprozess, um Handlungs- felder vorab zu definieren. Bei Bedarf können sie sofort reagieren und die bereits definierten Maßnahmen schnell einleiten. Darüber hinaus verfolgen sie permanent die Wirksamkeit der eingelei- teten Maßnahmen und lernen langfristig.

Abb. 9: Ausbaustufen der Szenarioplanung

© Capgemini Consulting 2013

Effektivitäts-Punkte

Standard Fortgeschritten Führend Best-in-class

ReifegradSzenarioplanung

Unternehmen mit Szenarioanalyse

“Best-in-class”Unternehmen

AlternativeSzenarien

planen

ExterneFaktoren

einbeziehen

VorbeugendMaßnahmen

de�nieren

Maßnahmen-wirksamkeit verfolgen

15

Forward Visibility Studie (2. Auflage)

BestinclassUnternehmen sind durch Business Analytics in der Lage, wichtige Geschäftstreiber zu prognostizieren und somit bessere Entscheidungen für den Unternehmenserfolg zu treffen.

Wenn Szenarioplanung in ein integriertes Planungsmodell eingebunden wird, wer- den ihr dieselben quantifizierbaren Pla- nungsprämissen und -annahmen zugrun- de gelegt wie allen übrigen Teilplänen. Da Szenarien aber weiter in die Zukunft schauen als die übrige Planung, sollten die entsprechenden Annahmen kritisch überprüft werden: Gelten sie in einigen Jahren noch? Wachsen bestimmte Märkte weiter oder könnten sie in eine Rezession verfallen? Dasselbe gilt für die Geschäfts- treiber. Die Bedeutung einzelner Treiber wird zu- oder abnehmen, manche werden gar keine Rolle mehr spielen, während neue dazukommen.

Die Szenarioanalyse ist ein sehr wir- kungsvolles Instrument zur effektiven Unternehmensplanung und -steuerung. Um ihr Potenzial voll auszuschöpfen, sollten Unternehmen jedoch nicht nur Szenarien berechnen, sondern die Ergeb- nisse auch interpretieren und Maßnahmen für die Zukunft ableiten.

3.5 Forward Visibility durch Business Analytics in der Planung

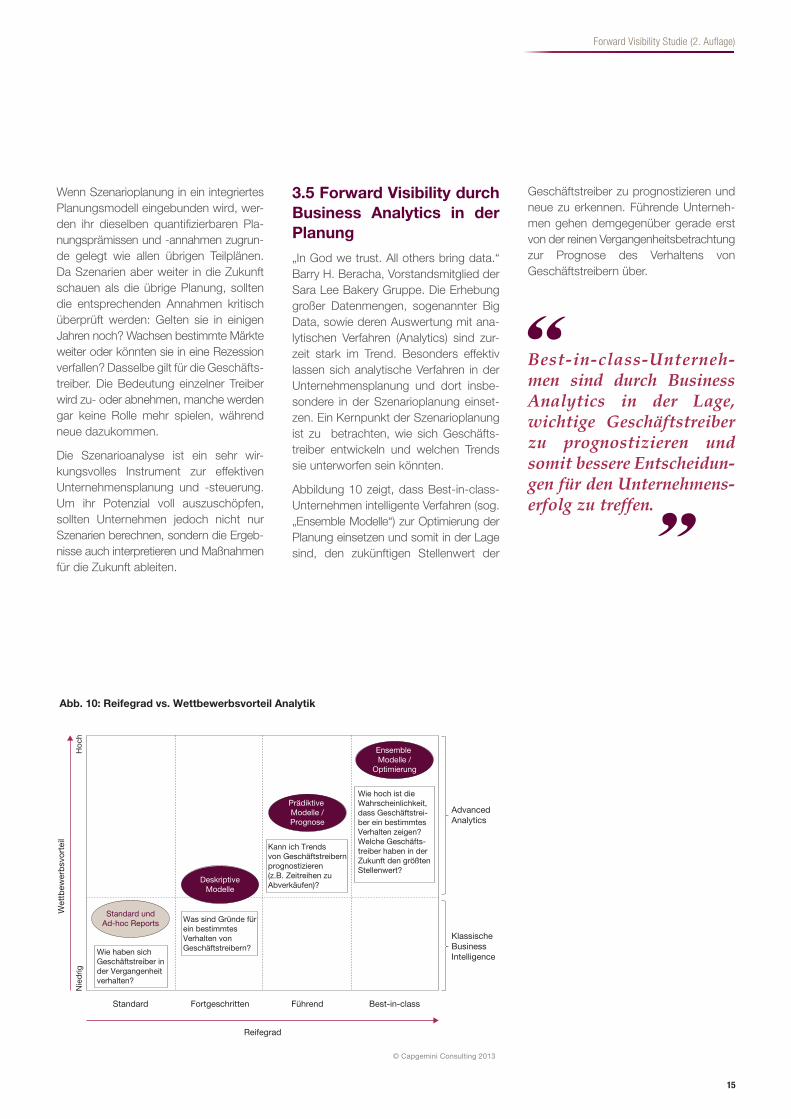

„In God we trust. All others bring data.“ Barry H. Beracha, Vorstandsmitglied der Sara Lee Bakery Gruppe. Die Erhebung großer Datenmengen, sogenannter Big Data, sowie deren Auswertung mit ana-lytischen Verfahren (Analytics) sind zur-zeit stark im Trend. Besonders effektiv lassen sich analytische Verfahren in der Unternehmensplanung und dort insbe-sondere in der Szenarioplanung einset-zen. Ein Kernpunkt der Szenarioplanung ist zu betrachten, wie sich Geschäfts-treiber entwickeln und welchen Trends sie unterworfen sein könnten.

Abbildung 10 zeigt, dass Best-in-class-Unternehmen intelligente Verfahren (sog. „Ensemble Modelle“) zur Optimierung der Planung einsetzen und somit in der Lage sind, den zukünftigen Stellenwert der

Geschäftstreiber zu prognostizieren und neue zu erkennen. Führende Unterneh- men gehen demgegenüber gerade erst von der reinen Vergangenheitsbetrachtung zur Prognose des Verhaltens von Geschäftstreibern über.

Abb. 10: Reifegrad vs. Wettbewerbsvorteil Analytik

© Capgemini Consulting 2013

Wie haben sich Geschäftstreiber in der Vergangenheit verhalten?

Was sind Gründe für ein bestimmtes Verhalten von Geschäftstreibern?

Kann ich Trends von Geschäftstreibern prognostizieren (z.B. Zeitreihen zu Abverkäufen)?

Ensemble Modelle /

Optimierung

Prädiktive Modelle /Prognose

DeskriptiveModelle

Standard undAd-hoc Reports

Standard Fortgeschritten Führend

Reifegrad

Best-in-class

AdvancedAnalytics

KlassischeBusinessIntelligence

Wet

tbew

erb

svor

teil

Hoc

hN

ied

rig

Wie hoch ist die Wahrscheinlichkeit, dass Geschäftstrei-ber ein bestimmtes Verhalten zeigen? Welche Geschäfts-treiber haben in der Zukunft den größten Stellenwert?

16

Forward Visibility Studie (2. Auflage)

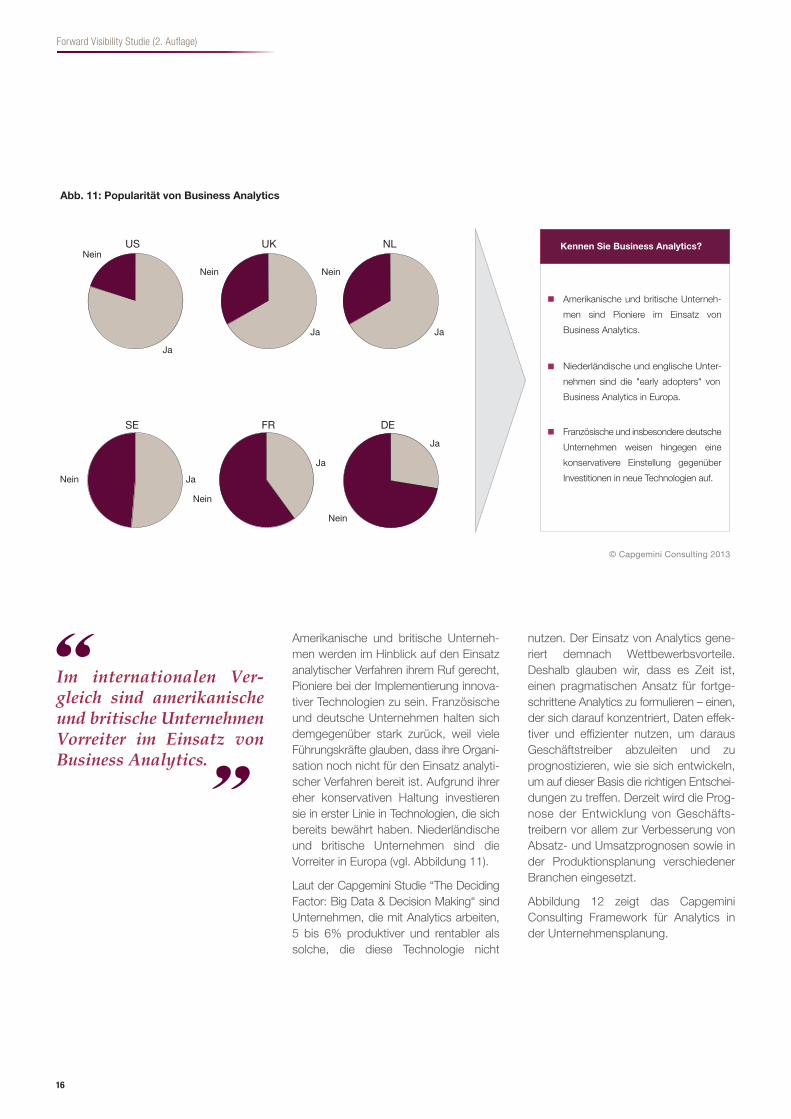

Amerikanische und britische Unterneh- men werden im Hinblick auf den Einsatz analytischer Verfahren ihrem Ruf gerecht, Pioniere bei der Implementierung innova- tiver Technologien zu sein. Französische und deutsche Unternehmen halten sich demgegenüber stark zurück, weil viele Führungskräfte glauben, dass ihre Organi- sation noch nicht für den Einsatz analyti- scher Verfahren bereit ist. Aufgrund ihrer eher konservativen Haltung investieren sie in erster Linie in Technologien, die sich bereits bewährt haben. Niederländische und britische Unternehmen sind die Vorreiter in Europa (vgl. Abbildung 11).

Laut der Capgemini Studie “The Deciding Factor: Big Data & Decision Making“ sind Unternehmen, die mit Analytics arbeiten, 5 bis 6% produktiver und rentabler als solche, die diese Technologie nicht

nutzen. Der Einsatz von Analytics gene- riert demnach Wettbewerbsvorteile. Deshalb glauben wir, dass es Zeit ist, einen pragmatischen Ansatz für fortge- schrittene Analytics zu formulieren – einen, der sich darauf konzentriert, Daten effek- tiver und effizienter nutzen, um daraus Geschäftstreiber abzuleiten und zu prognostizieren, wie sie sich entwickeln, um auf dieser Basis die richtigen Entschei- dungen zu treffen. Derzeit wird die Prog- nose der Entwicklung von Geschäfts- treibern vor allem zur Verbesserung von Absatz- und Umsatzprognosen sowie in der Produktionsplanung verschiedener Branchen eingesetzt.

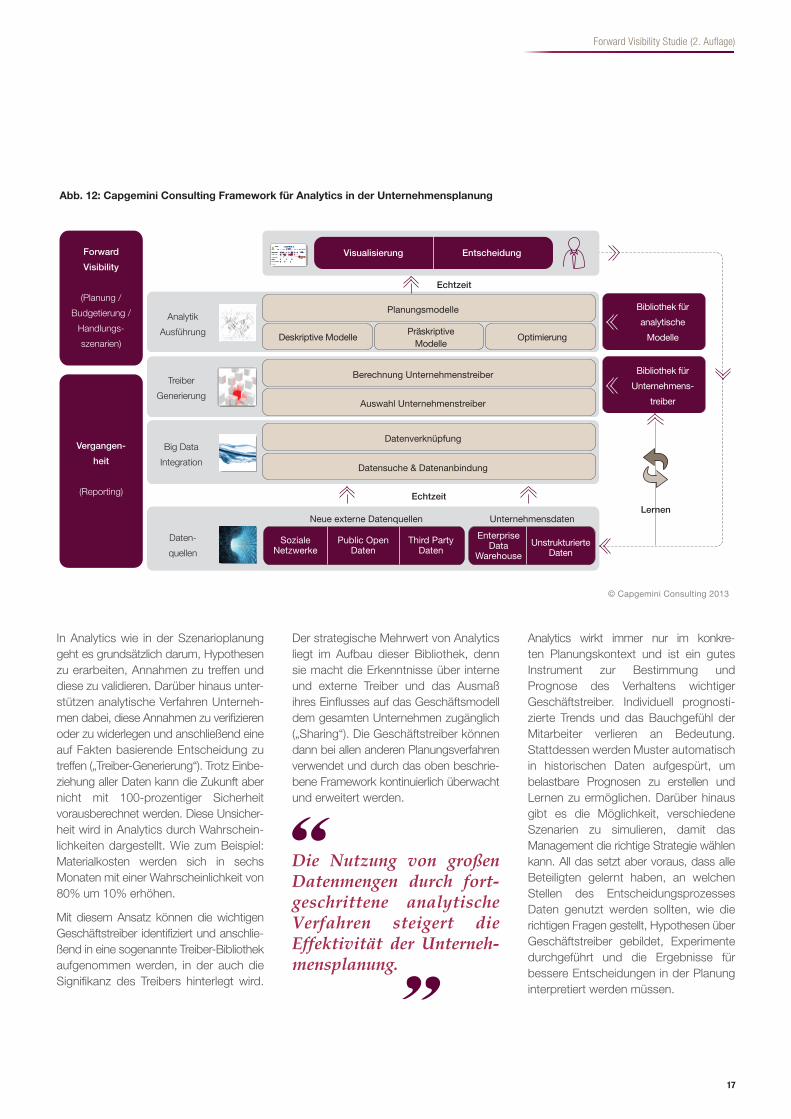

Abbildung 12 zeigt das Capgemini Consulting Framework für Analytics in der Unternehmensplanung.

Im internationalen Vergleich sind amerikanische und britische Unternehmen Vorreiter im Einsatz von Business Analytics.

Abb. 11: Popularität von Business Analytics

© Capgemini Consulting 2013

Kennen Sie Business Analytics?US

SE FR DE

UK NLNein

Ja

Nein Ja

Nein

Nein

Ja

Ja

Nein

Ja

Nein

Ja

Amerikanische und britische Unterneh-

men sind Pioniere im Einsatz von

Business Analytics.

Niederländische und englische Unter-

nehmen sind die "early adopters" von

Business Analytics in Europa.

Französische und insbesondere deutsche

Unternehmen weisen hingegen eine

konservativere Einstellung gegenüber

Investitionen in neue Technologien auf.

17

Forward Visibility Studie (2. Auflage)

In Analytics wie in der Szenarioplanung geht es grundsätzlich darum, Hypothesen zu erarbeiten, Annahmen zu treffen und diese zu validieren. Darüber hinaus unter- stützen analytische Verfahren Unterneh- men dabei, diese Annahmen zu verifizieren oder zu widerlegen und anschließend eine auf Fakten basierende Entscheidung zu treffen („Treiber-Generierung“). Trotz Einbe- ziehung aller Daten kann die Zukunft aber nicht mit 100-prozentiger Sicherheit vorausberechnet werden. Diese Unsicher- heit wird in Analytics durch Wahrschein- lichkeiten dargestellt. Wie zum Beispiel: Materialkosten werden sich in sechs Monaten mit einer Wahrscheinlichkeit von 80% um 10% erhöhen.

Mit diesem Ansatz können die wichtigen Geschäftstreiber identifiziert und anschlie- ßend in eine sogenannte Treiber-Bibliothek aufgenommen werden, in der auch die Signifikanz des Treibers hinterlegt wird.

Der strategische Mehrwert von Analytics liegt im Aufbau dieser Bibliothek, denn sie macht die Erkenntnisse über interne und externe Treiber und das Ausmaß ihres Einflusses auf das Geschäftsmodell dem gesamten Unternehmen zugänglich („Sharing“). Die Geschäftstreiber können dann bei allen anderen Planungsverfahren verwendet und durch das oben beschrie- bene Framework kontinuierlich überwacht und erweitert werden.

Die Nutzung von großen Datenmengen durch fortgeschrittene analytische Verfahren steigert die Effektivität der Unternehmensplanung.

Analytics wirkt immer nur im konkre- ten Planungskontext und ist ein gutes Instrument zur Bestimmung und Prognose des Verhaltens wichtiger Geschäftstreiber. Individuell prognosti- zierte Trends und das Bauchgefühl der Mitarbeiter verlieren an Bedeutung. Stattdessen werden Muster automatisch in historischen Daten aufgespürt, um belastbare Prognosen zu erstellen und Lernen zu ermöglichen. Darüber hinaus gibt es die Möglichkeit, verschiedene Szenarien zu simulieren, damit das Management die richtige Strategie wählen kann. All das setzt aber voraus, dass alle Beteiligten gelernt haben, an welchen Stellen des Entscheidungsprozesses Daten genutzt werden sollten, wie die richtigen Fragen gestellt, Hypothesen über Geschäftstreiber gebildet, Experimente durchgeführt und die Ergebnisse für bessere Entscheidungen in der Planung interpretiert werden müssen.

Abb. 12: Capgemini Consulting Framework für Analytics in der Unternehmensplanung

© Capgemini Consulting 2013

Forward

Visibility

(Planung /

Budgetierung /

Handlungs-

szenarien)

Vergangen-

heit

(Reporting)

Analytik

Ausführung

Treiber

Generierung

Big Data

Integration

Daten-

quellen

Visualisierung Entscheidung

SozialeNetzwerke

Public OpenDaten

Third PartyDaten

EnterpriseData

WarehouseUnstrukturierte

Daten

Echtzeit

Planungsmodelle

Berechnung Unternehmenstreiber

Auswahl Unternehmenstreiber

Datenverknüpfung

Datensuche & Datenanbindung

Neue externe Datenquellen Unternehmensdaten

Deskriptive Modelle Optimierung

Bibliothek für

analytische

ModellePräskriptive

Modelle

EchtzeitLernen

Bibliothek für

Unternehmens-

treiber

18

Forward Visibility Studie (2. Auflage)

4. Branchen- und länderspezifische Ergebnisse

4.1 Branchenbenchmarks

Durch die Erweiterung der Stichprobe der Forward Visibility Studie (2. Auflage) um Unternehmen aus verschiedenen Ländern, lassen sich internationale Trends identifizie- ren und im makroökonomischen Kontext interpretieren. Darüber hinaus werden die Planungsspezifika einzelner Branchen im Kontext des Marktumfelds, Geschäfts- modells, der Finanzierungsstrukturen, gesetzlicher und regulatorischer Anforde- rungen und anderer branchenspezifischer Parameter ausgewertet.

In diesem Kapitel werden ausgewählte Detailanalysen auf Basis des Datenbe- standes der Forward Visibility Studie (2. Auflage) dargestellt. Der Detailgrad dieser Analysen wurde so gewählt, dass die statistische Relevanz der Aussagen gewährleistet ist. Dabei wurden jeweils die Branchen ausgewählt, für die sich die Studienergebnisse mit unseren Projekter- fahrungen und Interviews decken. Tiefer- gehende, individuelle Aussagen und Benchmarks erstellen wir gerne auf Anfrage.

4.1.1 Planungsarten

Die Studie bestätigt den hohen Stellenwert der Jahresplanung bzw. der Budgetpla- nung (rund 90% der Teilnehmer setzen sie ein), während nur knapp die Hälfte aller Befragten dediziert strategisch plant. Einige Branchen weichen davon ab und zeigen spezifische Plannungsmuster, die im Folgenden beleuchtet werden.

Der Life Sciences Sektor beispielsweise war in den letzen Jahren starken Verän- derungen unterworfen. Auslaufende Patente, ein höheres Mitspracherecht der Patienten sowie intensive gesetzliche Regulierungen haben sich in der Planung niedergeschlagen: so stellen die Lagerhal- tungskosten aufgrund der vorgeschrie- benen Vorhaltemenge insbesondere bei den in der Studie stark vertretenen Pharmaunternehmen einen wesentlichen Kostenblock dar und müssen regelmäßig optimiert werden. Im laufenden Geschäft muss laufend darauf geachtet werden, dass der richtige Zeitpunkt im Produktlebenszyklus identifiziert wird, zu

Die aktuelle Forward Visibility Studie zeigt, wie sich der Einsatz von Planungsinstrumenten von Land zu Land unterscheidet.

Abb. 13: Eingesetzte Planungsarten je Branche

© Capgemini Consulting 2013

100

80

60

40

20

0

Prozent

Automotive ComsumerProducts /

Retail

Distribution /Transportation

Energy /Utilities /

Chemicals

FinancialServices

LifeSciences

Manufacturing /High-Tech

PublicSector

RealEstate

Telecommu-nication /Media /

Entertainment

Finanzielle Prognose / Forecast

Jahresplanung / Budget (1 Jahr)

Mittelfristplanung (2-5 Jahre)

Strategische Planung (> 5 Jahre)

In der Life Sciences Branche spielt die finanzielle Prognose (Forecast) eine besondere Rolle.

19

Forward Visibility Studie (2. Auflage)

Der Einsatz business orientierter Planungsarten (beispielsweise rollierende Prognose oder Szenario planung) ist in nahezu allen Branchen deutlich angestiegen.

dem die Rentabilitätsgrenze unterschritten wird. Dies erklärt die hohe Bedeutung der finanziellen Prognose - sie wird in dieser Branche von fast 100% der Teilnehmer eingesetzt. Die Jahresplanung ist mit rund 80% Einsatzquote das zweitwichtigste Planungsinstrument; sie stellt eine wichtige Basis für Verhandlungen mit Investoren dar.

Die Immobilienwirtschaft unterteilt sich in zwei Gruppen: in Investoren und Dienst- leister. Für Investoren spielen strategische Planung, Finanzierungs- und Investitions- planung sowie Cashflow-Planung eine wichtige Rolle, während Experten für Facility Management (Dienstleister) weniger strategisch, sondern mehr operativ planen. Zudem prognostizieren Unternehmen aus der Immobilienbranche wegen der langen Finanzierungshorizonte relativ langfristig.

Interessant ist, dass verhältnismäßig wenige Unternehmen aus materialkosten- intensiven Branchen finanzielle Prognosen

erstellen (zum Beispiel nur 62% der Teilnehmer aus der Automobilindustrie), während sie im Public Sector oder von Finanz- und Life Science-Konzernen sehr intensiv (von bis zu 100% der Befragten) genutzt werden. In diesen Branchen ist es offensichtlich besonders wichtig, den Cashflow über den gesamten Lebenszyklus eines Produkts, eines Projekts oder einer Anlage zu verfolgen und zu prognostizieren, weil die Vergabe von Budgets sowie Investitions- und Finanzierungsentscheidungen davon abhängen.

Wie in Kapitel 2 erwähnt, gab es in den letzten Jahren als Reaktion auf zunehm- ende makroökonomische Volatilität einen Trend zur Nutzung flexibler Planungs- methoden wie der rollierenden Prognose oder Szenarioanalysen. Abbildung 14 zeigt, dass Unternehmen der einzelnen Branchen aber nach wie vor sehr unterschiedlich mit businessorientierten Planungsarten umgehen.

Abb. 14: Eingesetzte Planungsarten je Branche

© Capgemini Consulting 2013

Prozent

50

60

40

30

20

10

0

Automotive ComsumerProducts /

Retail

Distribution /Transportation

Energy /Utilities /

Chemicals

FinancialServices

LifeSciences

Manufacturing /High-Tech

PublicSector

RealEstate

Telecommu-nication /Media /

Entertainment

Rollierende operative Prognose

Operative Prognose

Rollierende finanzielle Prognose

Szenarioplanung

20

Forward Visibility Studie (2. Auflage)

4.1.2 Detailanalyse Szenarioplanung

Wie intensiv Szenarioanalysen eingesetzt werden, ist von Branche zu Branche sehr unterschiedlich.

Generell arbeiten Finanzdienstleister und Unternehmen mit stark zyklischer Nach- frage und hohen Investitionskosten relativ häufig mit Szenarioanalysen. Allen voran Manufacturing- und High-Tech-Konzerne (Einsatzquote 48%), da sie die Erträge steigern, gleichzeitig die Kosten kontrol- lieren und die operative Effizienz erhöhen müssen.

Von den Unternehmen aus dem Bereich Distribution/Transportation nutzen 38% Szenarioanalysen. Da schwankende Rohstoffpreise gepaart mit einer hohen

Materialkostenquote eine präzise Prog- nose erfordern, setzen sie diese Methode schon lange in allen Planungsbereichen ein. Darüber hinaus sind die Anschaf- fungs- und Fixkosten, beispielsweise für den Betrieb einer Lkw-Flotte oder die Erweiterung eines Bahnnetzes, relativ hoch, deshalb muss die zukünftige Aus- lastung möglichst genau prognostiziert werden, um die langfristige Kapitalbin- dung zu optimieren. Folglich setzen diese Unternehmen Szenarioanalysen vor allem für Verkaufs-, Investitions- und Finanzierungsplanungen ein.

Unternehmen aus Branchen mit stark zyklischer Nachfrage oder hohen Investitionskosten setzen häufig Szenarioanalysen ein.

Abb. 15: Anwendungsbereiche der Szenarioplanung im Branchenvergleich

© Capgemini Consulting 2013

Einsatzquote der Szenarioanalyse in derBranche: 31%

Automotive Manufacturing

31%46%

Bilanzplanung

Verkaufsplanung

Produktions-planung

Sonstige Inv.&Fin.-Planung

Cash-Flow-Planung

GuV-Planung

23% 0%23%

54%

77%

Einsatzquote der Szenarioanalyse in derBranche: 48%

Bilanzplanung

Verkaufsplanung

Produktions-planung

Sonstige Inv.&Fin.-Planung

Cash-Flow-Planung

GuV-Planung

50%

54%

46%

35%

69%

8%23%

Einsatzquote der Szenarioanalyse in derBranche: 38 %

Distribution / Transportation

Consumer Products / Retail

Bilanzplanung

Verkaufsplanung

Produktions-planung

Sonstige Inv.&Fin.-Planung

Cash-Flow-Planung

GuV-Planung

Einsatzquote der Szenarioanalyse in derBranche: 33%

Bilanzplanung

Verkaufsplanung

Produktions-planung

Sonstige Inv.&Fin.-Planung

Cash-Flow-Planung

GuV-Planung

40% 27%40%

7%

73%

0%27%

45%55%

9%9%

82%

27%

36%

Einsatzquote der Szenarioanalyse in derBranche: 36%

Financial Services Real Estate

Bilanzplanung

Verkaufsplanung

Produktions-planung

Sonstige Inv.&Fin.-Planung

Cash-Flow-Planung

GuV-Planung

Einsatzquote der Szenarioanalyse in derBranche: 25%

Bilanzplanung

Verkaufsplanung

Produktions-planung

Sonstige Inv.&Fin.-Planung

Cash-Flow-Planung

GuV-Planung

20%40%

10%0%

50%

40%

30%

48%

28%

28%

20%

24%

80%

16%

21

Forward Visibility Studie (2. Auflage)

In der Immobilienbranche sind Szenarioanalysen relativ komplex und werden seltener durchgeführt. (von 25% der Teilnehmer). Der Grund ist, dass kurzfristige Schwankungen und Risiken nicht so wichtig sind, wie das rechtzeitige Erkennen neuer langfristiger Trends.

In der Finanzdienstleistungsbranche hat der Einsatz von Szenarioanalysen einen ganz anderen Hintergrund: Zum Einen sind sie im Rahmen gesetzlicher Regelungen wie zum Beispiel Basel I-III Pflicht. Zum Anderen wollen sich Finanz- dienstleister aufgrund höherer Risiken, schwer vorhersehbarem Verhalten von institutionellen Investoren und gestiegener Irrationalität von durch die Krise verun- sicherten Anlegern besser auf ungewöhn- liche Situationen vorbereiten und nutzen intelligente Planungsinstrumente wie Sze- narioanalysen, um im Ausnahmefall schnell reagieren zu können. Ihre Bedeutung und ihr Einsatz werden wahrscheinlich noch weiter steigen, da beispielsweise die 4. MaRisk-Novelle einen mehrjährigen Kapitalplanungsprozess inklusive der Abbildung von Szenarien verlangt.

Die Automobilindustrie nutzt Szenario- analysen hauptsächlich in der Absatz-, Investitions- und GuV-Planung, weil die meisten OEMs das Ziel verfolgen, den Absatz zu erhöhen und gleichzeitig profi-

tabel zu bleiben. Szenarien können in dieser Branche auch dazu beitra- gen, durch Schwankungen von Rohstoffpreisen verursachte Risiken zu antizipieren und reduzieren.

Wie sieht die Szenarioplanung von Best- in-Class-Unternehmen aus? Jede zweite Organisation aus dem Bereich Manufac- turing / High-Tech ergänzt ihre Szenario- analysen um Maßnahmenpläne. Da sie auf diese Weise Aktionen, Entscheidungs- pfade und Verantwortlichkeiten im Vorhi- nein definiert, kann sie im Ernstfall schnell reagieren. Somit leisten Szenarioanalysen einen wertvollen Beitrag zum Risiko- management.

4.1.3 Planungsdauer

Die Dauer des Planungsprozesses ist ein wichtiger Indikator dafür, wie viele Ressour- cen die Teilnehmer in die Unternehmens- planung investieren, aber auch, wie effizient der gesamte Planungsprozess ist.

Die Ergebnisse unserer Umfrage zeigen, dass die Jahresplanung am meisten Zeit in Anspruch nimmt. Die Festlegung der Budgets und vor allem die Definition der Ziele sind zeitintensive Prozesse, deren Dauer in komplexen Organisationen mit vielen Hierarchieebenen und einem niedrigen Integrationsgrad typischerweise am höchsten ist (siehe auch Kapitel 4.5.).

Die Anforderungen an die Risikoabsicherung u. a. durch Basel I bis III führten dazu, dass die Bilanzprognosen und

die Eigenkapitalunterlegung jetzt verschiedenen Zukunftsszenarien genügen müssen.

Aufgrund gesetzlicher Regularien wird der Einsatz von Szenarioanalysen in der Finanzdienstleistungsbranche weiter zunehmen.

Abb. 16: Planungsdauer je Planungsart

© Capgemini Consulting 2013

Standard Businessorientiert

48

46% 56% 34%88%

19%

16%

17%

14%

15%11%11%8%

18%

14%

15% 41

51

26 26

StrategischePlanung

Mittelfrist-planung

Jahresplanung /Budget

FinanziellePrognose

Szenarioplanung

7%

6%

3% 3%2%

87%9% 1%

> 90 Tage

31-45 Tage

60-90 Tage

< 30 Tage

46-60 Tage

Wie lange dauert die Planung je Planungsart?

22

Forward Visibility Studie (2. Auflage)

Von der Mittelfristplanung über die strategische Planung zur Jahresplanung steigt der Aufwand progressiv an.

Strategische und Mittelfristplanung dauern ebenfalls relativ lang, da viele Abstim- mungsschleifen nötig sind, um einerseits die strategischen Ziele zu definieren und andererseits Annahmen zu formulieren und Zielkorridore für die einzelnen Planungsstufen festzulegen.

In die Planungsprozesse businessorien- tierter Planungsarten werden vergleichs- weise wenige Ressourcen eingebunden. Zum einen liegen die Anforderungen an den Detailgrad unter dem der Standard- planungsarten. Zum anderen werden Zielvereinbarungen selten an die Ergeb- nisse von Szenarioanalysen oder Fore- casts geknüpft, sondern eher an Kenn-

Abb. 17: Planungsdauer (in Kalendertagen) je Planungsart und Branche

© Capgemini Consulting 2013

Gesamtdauer Planungsarten

137

210

166

184

204

129

156

178

171

174

Automotive

CP / R

Distribution / Transportation

E / U / C

Financial Services

Life Sciences

Manufacturing /High-Tech

Public Sector

Real Estate

T / M / E

Jahresplanung

Automotive

CP / R

Distribution / Transportation

E / U / C

Financial Services

Life Sciences

Manufacturing /High-Tech

Public Sector

Real Estate

T / M / E

Finanzielle Prognose

Automotive

CP / R

Distribution / Transportation

E / U / C

Financial Services

Life Sciences

Manufacturing /High-Tech

Public Sector

Real Estate

T / M / E

46

59

45

58

57

45

54

48

51

45

14

17

20

15

23

17

10

23

27

13

Mittelfristplanung

29

36

45

51

54

22

37

39

44

39

Automotive

CP / R

Distribution / Transportation

E / U / C

Financial Services

Life Sciences

Manufacturing /High-Tech

Public Sector

Real Estate

T / M / E

Strategische Planung

Automotive

CP / R

Distribution / Transportation

E / U / C

Financial Services

Life Sciences

Manufacturing /High-Tech

Public Sector

Real Estate

T / M / E

Szenarioanalyse

Automotive

CP / R

Distribution / Transportation

E / U / C

Financial Services

Life Sciences

Manufacturing /High-Tech

Public Sector

Real Estate

T / M / E

39

62

44

48

52

31

45

50

40

67

10

36

12

12

18

14

10

19

8

10

CP / R = Consumer Product / Retail E / U / C = Engergy / Utilities / Chemicals T / M / E = Telecommunication / Media / Entertainment

zahlen aus Jahres- und Mittelfristpla- nung. Daher steht bei businessorientierten Planungsarten weniger die Balance zwischen herausfordernden und erreich- baren Zielen im Vordergrund, als vielmehr eine objektive, realistische Prognose.

Ein komplexes Geschäfts- und Daten- modell kann mehr Zeit für die Planung in Anspruch nehmen als ein einfaches. Dementsprechend kann man von der Dauer des Prozesses allein noch nicht darauf schließen, ob dieser effizient oder ineffizient ist.

Wie Abbildung 17 zeigt, verursacht die Jahresplanung in allen Unternehmen den größten Aufwand, außer in der Telekom-

23

Forward Visibility Studie (2. Auflage)

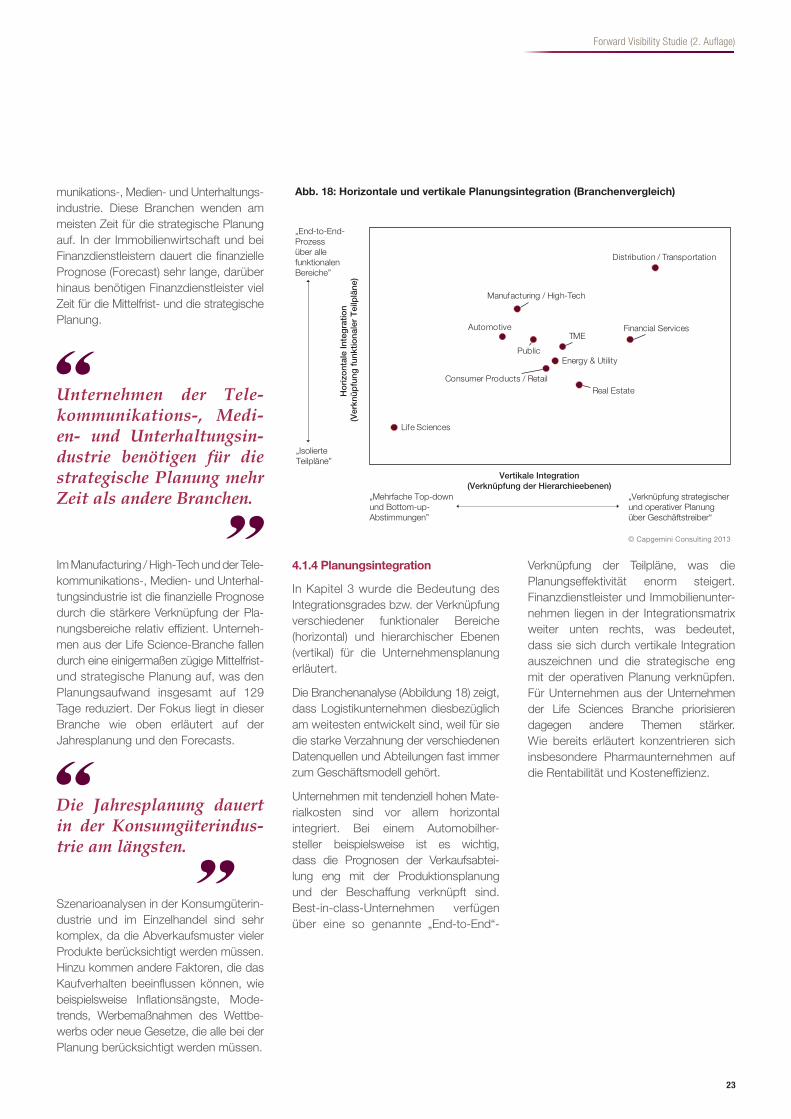

4.1.4 Planungsintegration

In Kapitel 3 wurde die Bedeutung des Integrationsgrades bzw. der Verknüpfung verschiedener funktionaler Bereiche (horizontal) und hierarchischer Ebenen (vertikal) für die Unternehmensplanung erläutert.

Die Branchenanalyse (Abbildung 18) zeigt, dass Logistikunternehmen diesbezüglich am weitesten entwickelt sind, weil für sie die starke Verzahnung der verschiedenen Datenquellen und Abteilungen fast immer zum Geschäftsmodell gehört.

Unternehmen mit tendenziell hohen Mate- rialkosten sind vor allem horizontal integriert. Bei einem Automobilher- steller beispielsweise ist es wichtig, dass die Prognosen der Verkaufsabtei- lung eng mit der Produktionsplanung und der Beschaffung verknüpft sind. Best-in-class-Unternehmen verfügen über eine so genannte „End-to-End“-

Unternehmen der Telekommunikations, Medien und Unterhaltungsindustrie benötigen für die strategische Planung mehr Zeit als andere Branchen.

Die Jahresplanung dauert in der Konsumgüterindustrie am längsten.

Verknüpfung der Teilpläne, was die Planungseffektivität enorm steigert. Finanzdienstleister und Immobilienunter- nehmen liegen in der Integrationsmatrix weiter unten rechts, was bedeutet, dass sie sich durch vertikale Integration auszeichnen und die strategische eng mit der operativen Planung verknüpfen. Für Unternehmen aus der Unternehmen der Life Sciences Branche priorisieren dagegen andere Themen stärker. Wie bereits erläutert konzentrieren sich insbesondere Pharmaunternehmen auf die Rentabilität und Kosteneffizienz.

munikations-, Medien- und Unterhaltungs- industrie. Diese Branchen wenden am meisten Zeit für die strategische Planung auf. In der Immobilienwirtschaft und bei Finanzdienstleistern dauert die finanzielle Prognose (Forecast) sehr lange, darüber hinaus benötigen Finanzdienstleister viel Zeit für die Mittelfrist- und die strategische Planung.

Im Manufacturing / High-Tech und der Tele- kommunikations-, Medien- und Unterhal- tungsindustrie ist die finanzielle Prognose durch die stärkere Verknüpfung der Pla- nungsbereiche relativ effizient. Unterneh- men aus der Life Science-Branche fallen durch eine einigermaßen zügige Mittelfrist- und strategische Planung auf, was den Planungsaufwand insgesamt auf 129 Tage reduziert. Der Fokus liegt in dieser Branche wie oben erläutert auf der Jahresplanung und den Forecasts.

Szenarioanalysen in der Konsumgüterin- dustrie und im Einzelhandel sind sehr komplex, da die Abverkaufsmuster vieler Produkte berücksichtigt werden müssen. Hinzu kommen andere Faktoren, die das Kaufverhalten beeinflussen können, wie beispielsweise Inflationsängste, Mode- trends, Werbemaßnahmen des Wettbe- werbs oder neue Gesetze, die alle bei der Planung berücksichtigt werden müssen.

Abb. 18: Horizontale und vertikale Planungsintegration (Branchenvergleich)

© Capgemini Consulting 2013

Real Estate

TMEH

ori

zont

ale

Inte

gra

tion

(Ver

knüp

fung

fun

ktio

nale

r T

eilp

läne

)Public

Manufacturing / High-Tech

Life Sciences

Financial Services

Energy & Utility

Distribution / Transportation

Consumer Products / Retail

Automotive

„IsolierteTeilpläne”

„Mehrfache Top-down und Bottom-up-Abstimmungen”

„Verknüpfung strategischerund operativer Planungüber Geschäftstreiber“

„End-to-End-Prozessüber allefunktionalenBereiche”

Vertikale Integration(Verknüpfung der Hierarchieebenen)

24

Forward Visibility Studie (2. Auflage)

4.2 Länderbenchmarks

Aus dem Vergleich der Vorgehensweisen in unterschiedlichen Ländern lassen sich einige internationale Trends ableiten.

4.2.1 Planungsarten

Angloamerikanische Länder

In den USA wird ein breites Spektrum von Planungsarten genutzt und sehr detailliert gearbeitet. Den Grund dafür zeigten unsere Interviews: Die Planzahlen sollen möglichst plausibel und nachvollziehbar sein. So können Fragen bei Investoren- terminen besonders akkurat beantwortet und das Vertrauen der Anleger in das eigene Unternehmen gestärkt werden. Aufgrund der hohen persönlichen Haftung im Rahmen der amerikanischen Corporate Governance-Richtlinien, aber auch wegen der Erfahrungen während der Krise ist das Verantwortungsbe- wusstsein in den USA stärker ausgeprägt. Darüber hinaus sind businessorientierte Planungsarten, operative Prognosen und Szenarioplanung in den USA und in Groß- britannien weit verbreitet, was auf die starke Marktorientierung zurück- zuführen ist.

Kontinentaleuropa

In den Niederlanden hat eine detaillierte Finanzplanung einen ähnlich hohen Stel- lenwert wie in angloamerikanischen Ländern. Allerdings werden die traditio- nellen Planungsarten bei den niederlän- dischen Unternehmen nach wie vor stärker als businessorientierte Instrumente genutzt.

Der Integrationsgrad der Planung wird unter anderem durch die Komplexität des Geschäftsmodells und der hierarchischen Strukturen beeinflusst.

Angloamerikanische Länder setzen stärker die kurzfristigen, businessorientierten Planungsinstrumente ein als kontinentaleuropäische Länder, die den Fokus auf traditionelle Planungsinstrumente legen.

Bei der Analyse des Planungsmodells eines Unternehmens sollte man also die Rahmenbedingungen im Hinterkopf behalten, denen eine Branche unterwor- fen ist, da sie sich auf den Integrations- grad, die Planungsdauer und andere Faktoren auswirken. Außerdem kann ein zu starker Top-down-Ansatz einer inte- grierten Planung im Weg stehen. Ähnlich wie die Wirkungsgrad-Matrix aus Kapitel 2 beschreibt unsere Integrationsmatrix objektiv den Status quo im Vergleich zu anderen Unternehmen und ermöglicht so die Identifikation von Optimierungs- potenzialen.

25

Forward Visibility Studie (2. Auflage)

USUnternehmen haben einen sehr hohen Planungsaufwand. Schwedische und deutsche Teilnehmer planen besonders effizient.

Abb. 19: Planungsdauer (in Kalendertagen) je Planungsart und Land

© Capgemini Consulting 2013

Gesamtdauer Planungsarten

128

226

156

181

212

158

UK

US

DE

FR

NL

SE

Finanzielle Prognose

8

22

14

18

27

18

UK

US

DE

FR

NL

SE

Szenarioplanung

5

2

13

17

18

13

UK

US

DE

FR

NL

SE

Jahresplanung

31

81

48

62

52

48

UK

US

DE

FR

NL

SE

Mittelfristplanung

28

72

38

44

41

34

UK

US

DE

FR

NL

SE

Strategische Planung

56

49

43

41

73

46

UK

US

DE

FR

NL

SE

4.2.2 Planungsdauer & Szenario- planung

In den USA wird am längsten geplant. Das liegt hauptsächlich an der aufwen- digen Jahres- und Mittelfristplanung, die zeigt, dass US-amerikanische Unter- nehmen in der Planung einen sehr hohen Detailgrad anstreben. Er lässt sich teils auf regulatorische Anforderungen, teils auf eine erhöhte Planungsvorsicht aufgrund der vor kurzem überstandenen Krisen zurückführen und spiegelt insgesamt das oben beschriebene Verantwortungsbe- wusstsein wider. Bei der Szenarioplanung sind die Teilnehmer angloamerikanischer Unternehmen allerdings deutlich schneller als die kontinentaleuropäischer, mögli- cherweise deshalb, weil die USA als Pionier dieses Planungsinstrument schon länger einsetzt und somit die in Kapitel 3 erklärten „lernenden Strukturen“ bereits zu der entsprechenden Expertise geführt haben.

Unternehmen aus den Niederlanden benötigen für die Planung von Szenarien und die strategische Planung im Länder- vergleich am längsten. Schwedische und deutsche Organisationen scheinen dagegen besonders effizient vorzugehen. Unsere Befragungen im Zusammenhang mit der Studie ergaben, dass schwe- dische Unternehmen besonders darauf achten, einen pragmatischen Ansatz zu verfolgen: Anstatt sich mit Zahlenfried- höfen zu überladen, werden gezielt diejenigen Planungstools eingesetzt, die für eine spezifische Fragestellung zielfüh- rend sind. Zusätzlich trägt die ausgespro- chen hohe Planungsintegration schwedi- scher Unternehmen dazu bei, dass es schnell geht und effizient abläuft – ein Aspekt, der im folgenden Kapitel näher beleuchtet wird.

26

Forward Visibility Studie (2. Auflage)

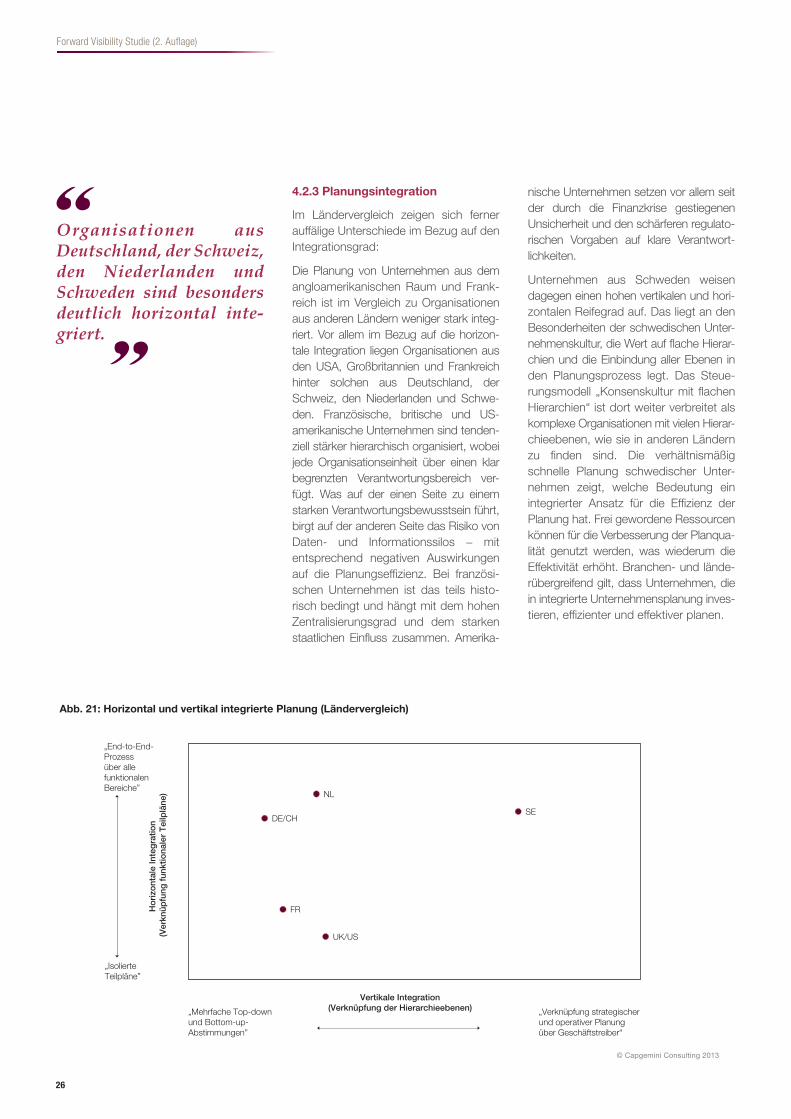

4.2.3 Planungsintegration

Im Ländervergleich zeigen sich ferner auffälige Unterschiede im Bezug auf den Integrationsgrad:

Die Planung von Unternehmen aus dem angloamerikanischen Raum und Frank- reich ist im Vergleich zu Organisationen aus anderen Ländern weniger stark integ- riert. Vor allem im Bezug auf die horizon- tale Integration liegen Organisationen aus den USA, Großbritannien und Frankreich hinter solchen aus Deutschland, der Schweiz, den Niederlanden und Schwe- den. Französische, britische und US-amerikanische Unternehmen sind tenden- ziell stärker hierarchisch organisiert, wobei jede Organisationseinheit über einen klar begrenzten Verantwortungsbereich ver- fügt. Was auf der einen Seite zu einem starken Verantwortungsbewusstsein führt, birgt auf der anderen Seite das Risiko von Daten- und Informationssilos − mit entsprechend negativen Auswirkungen auf die Planungseffizienz. Bei französi- schen Unternehmen ist das teils histo- risch bedingt und hängt mit dem hohen Zentralisierungsgrad und dem starken staatlichen Einfluss zusammen. Amerika-

Organisationen aus Deutschland, der Schweiz, den Niederlanden und Schweden sind besonders deutlich horizontal integriert.

Abb. 21: Horizontal und vertikal integrierte Planung (Ländervergleich)

© Capgemini Consulting 2013

Ho

rizo

ntal

e In

teg

ratio

n (V

erkn

üpfu

ng f

unkt

iona

ler

Tei

lplä

ne)

UK/US

„IsolierteTeilpläne”

„Mehrfache Top-down und Bottom-up-Abstimmungen”

„Verknüpfung strategischerund operativer Planungüber Geschäftstreiber“

„End-to-End-Prozessüber allefunktionalenBereiche”

FR

DE/CH

NL

SE

Vertikale Integration(Verknüpfung der Hierarchieebenen)

nische Unternehmen setzen vor allem seit der durch die Finanzkrise gestiegenen Unsicherheit und den schärferen regulato- rischen Vorgaben auf klare Verantwort- lichkeiten.

Unternehmen aus Schweden weisen dagegen einen hohen vertikalen und hori- zontalen Reifegrad auf. Das liegt an den Besonderheiten der schwedischen Unter- nehmenskultur, die Wert auf flache Hierar- chien und die Einbindung aller Ebenen in den Planungsprozess legt. Das Steue- rungsmodell „Konsenskultur mit flachen Hierarchien“ ist dort weiter verbreitet als komplexe Organisationen mit vielen Hierar- chieebenen, wie sie in anderen Ländern zu finden sind. Die verhältnismäßig schnelle Planung schwedischer Unter- nehmen zeigt, welche Bedeutung ein integrierter Ansatz für die Effizienz der Planung hat. Frei gewordene Ressourcen können für die Verbesserung der Planqua- lität genutzt werden, was wiederum die Effektivität erhöht. Branchen- und lände- rübergreifend gilt, dass Unternehmen, die in integrierte Unternehmensplanung inves- tieren, effizienter und effektiver planen.

27

Forward Visibility Studie (2. Auflage)

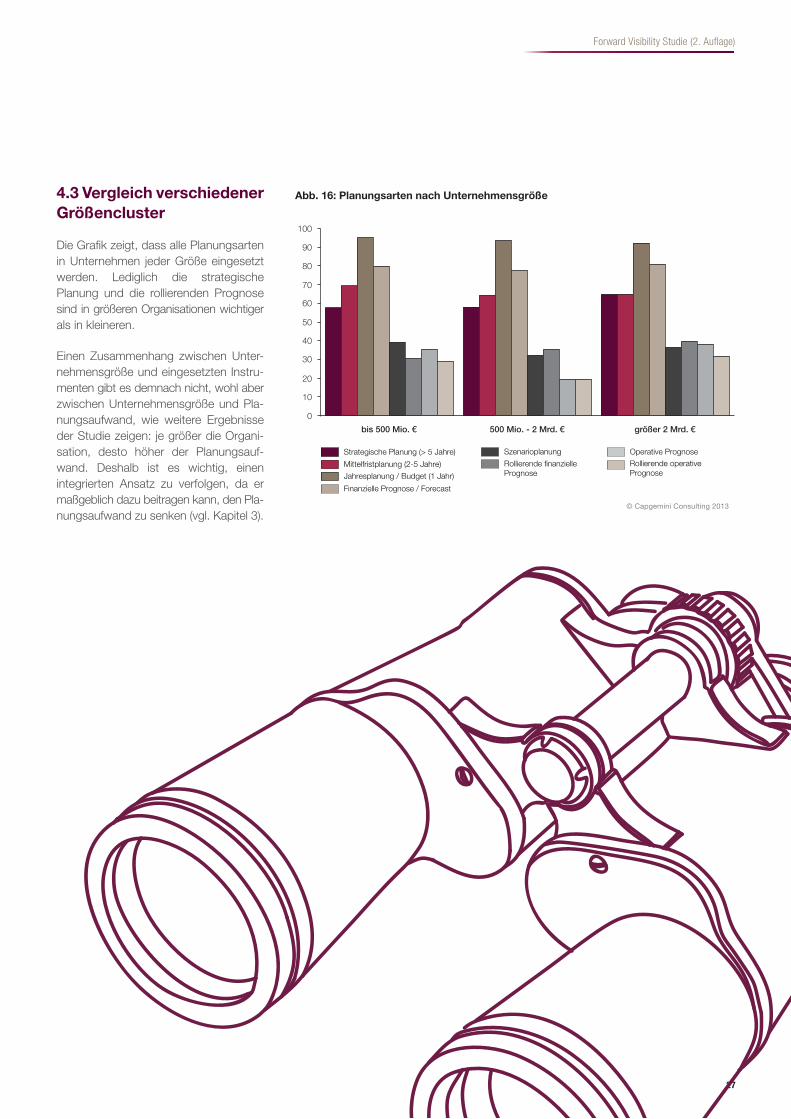

4.3 Vergleich verschiedener Größencluster

Die Grafik zeigt, dass alle Planungsarten in Unternehmen jeder Größe eingesetzt werden. Lediglich die strategische Planung und die rollierenden Prognose sind in größeren Organisationen wichtiger als in kleineren.

Einen Zusammenhang zwischen Unter- nehmensgröße und eingesetzten Instru- menten gibt es demnach nicht, wohl aber zwischen Unternehmensgröße und Pla- nungsaufwand, wie weitere Ergebnisse der Studie zeigen: je größer die Organi- sation, desto höher der Planungsauf- wand. Deshalb ist es wichtig, einen integrierten Ansatz zu verfolgen, da er maßgeblich dazu beitragen kann, den Pla- nungsaufwand zu senken (vgl. Kapitel 3).

Abb. 16: Planungsarten nach Unternehmensgröße

© Capgemini Consulting 2013

100

90

80

70

60

50

40

30

20

10

0

bis 500 Mio. € 500 Mio. - 2 Mrd. € größer 2 Mrd. €

Rollierende operativePrognose

Rollierende finanziellePrognose

Operative PrognoseSzenarioplanung

Finanzielle Prognose / Forecast

Jahresplanung / Budget (1 Jahr)

Mittelfristplanung (2-5 Jahre)

Strategische Planung (> 5 Jahre)

28

Forward Visibility Studie (2. Auflage)

5. Fazit und AusblickDer Einsatz von businessorientierten Planungsarten steigt. Statt einer starren Planung, die sich ausschließlich am Kalender orientiert, setzen Unternehmen und Organisationen immer mehr auf rollierende, flexible Planungsarten. Das businessorientierte Vorgehen steigert zwar die Planungseffektivität, verlängert meistens aber auch den Prozess. Die Herausforderung ist, die gesamte Planung hocheffizient zu gestalten, um den steigenden Aufwand zu kompensieren.

Wie gehen erfolgreiche Unternehmen mit dieser Herausforderung um?

Die Studie hat deutlich gemacht, dass lernende Planung die Effizienz erhöht. Durch die horizontale und vertikale Integration der Planungs- bereiche werden Länge und Anzahl der Abstimmungsschleifen drastisch reduziert. Businessorientierte Planungsarten, wie zum Beispiel die rollierende Prognose, sollten nicht auf eine besonders akkurate, treffgenaue Vorhersage abzielen. Sie sollten sich vielmehr darauf konzentrieren, in kurzer Zeit die wesentlichen, entscheidungsrelevanten Größen zu prognostizieren, um bei Bedarf reagieren zu können. Dafür sind ein niedriger Detailgrad, also die Beschränkung auf die entscheidungsrelevanten Informationen, eine geringe Planungstiefe sowie die Berücksichtigung von Geschäftstreibern wichtig.

Wie bereits die Studie im Jahre 2010 gezeigt hat, stellen Unternehmen immer noch deutlich zu geringe Kapazitäten für die Liquiditäts- und Cashflow-Planung zur Verfügung. Trotz der in den Krisenjahren gesammelten Erfahrungen haben sie noch nicht erkannt, dass solche Pläne für das langfristige Überleben unbedingt erforderlich sind. Wir empfehlen schnell zu handeln. Ressourcen, die derzeit in aufwendigen, nichtintegrierten Budgetplanungen und in viel zu detaillierten Prognoseprozessen gebunden sind, sollten dringend für die wesentlichen Planungsarten eingesetzt werden, damit auch langfristig das Risiko einer Insolvenz minimiert wird.

Der Ländervergleich macht deutlich, dass Unternehmen aus den USA trotz des insgesamt lange dauernden Planungsprozesses sehr schnell in der Szenarioplanung sind. Es zeigt sich, dass diese Organisationen aufgrund der extensiven Planung ihre Geschäftssituation besser einschätzen können und deshalb nicht so viel Zeit für die Szenarioplanung benötigen.

Jedes Unternehmen braucht eine lernende Planung. Leider erhalten sie eine verwirrende Flut von – teilweise widersprüchlichen – Empfehlungen darüber, wie die Planungen auf die nächste Ebene gebracht werden können. Diese Empfehlungen können dazu beitragen, dass Führungskräfte ungünstige und kostspielige Entscheidungen treffen. In unserer Studie haben wir die relevanten Bereiche aufgedeckt, an welchen Unternehmen arbeiten müssen. Die Zukunft nähert sich schnell. Handeln Sie jetzt, um Ihre eigene „Lernende Planung“ zu schaffen.

29

Forward Visibility Studie (2. Auflage)

6. Anhang

6.1 Glossar

Im Folgenden erklären wir die zentralen Begriffe dieser Studie. Das Ziel ist weniger eine allgemeingültige Definition als vielmehr ein gemeinsames Verständnis.

Unternehmensplanung: Darunter verstehen wir die allgemeine geschäftliche Planung für das gesamte Unternehmen – und damit den Versuch, interne Prozesse und Strukturen unter Berücksichtigung aktueller Entwicklungen und Erfahrungen im Voraus anzupassen und zu optimieren. Diese Studie behandelt vor allem die Finanz- und Kostenplanung, wobei Budgetierung und Prognose die zentralen Elemente darstellen. Ein Ziel der so verstandenen Planung ist es aufzuzeigen, welchen finanziellen Einfluss bestimmte Faktoren auf die Geschäftsentwicklung haben.

Budgetierung: Unter Budgetierung verstehen wir den operativen und damit kurzfristigen Plan für das Budget des kommenden Geschäftsjahres. Er kann als Vereinbarung über die Umsetzung von Zielen verstanden werden, die von der Unternehmensführung an die operativen Einheiten gegeben werden; die Ziele können auch während der strategischen Planung entstehen. Budgets werden regelmäßig bis auf die kleinste Planungseinheit (zum Beispiel Kostenstellen) herunter gebrochen.

Prognose / Forecast: Unter der Prognose oder dem Forecast verstehen wir die möglichst genaue Abschätzung der zukünftigen Entwicklung unternehmensspezifischer Kennzahlen, meistens für das bevorstehende Geschäftsjahr. Die Granularität ist oft niedriger als bei der Budgetierung und basiert auf allgemeinen Annahmen bzw. der Veränderung wichtiger externer Parameter.

Rollierend: Rollierende Pläne und Prognosen beziehen sich auf einen festgelegten Zeitraum. Ein rollierender Jahresplan – oder häufiger: eine rollierende Jahresprognose – betrachtet immer einen Zeitraum von zwölf Monaten, unabhängig vom Geschäftsjahr. Durch unterjährige rollierende Prognosen (beispielsweise vierteljährlich oder monatlich) wird die Unsicherheit beim Übergang von einem Jahresbudget zum nächsten verringert. Außerdem werden aktuelle Geschäftsentwicklungen und Erfahrungen integriert.

Strategische Planung / Mittelfristplanung / Jahresplanung: In Bezug auf Zeiträume unterscheiden wir zwischen drei Planungs- horizonten: Die strategische Planung betrachtet einen Zeithorizont von mehr als fünf Jahren, die Mittelfristplanung befasst sich mit zwei bis fünf Jahren und die Jahresplanung mit einem Jahr. Die Jahresplanung entspricht in den meisten Unternehmen der Budgetierung.

Operative Planung: Als operativ verstehen wir eine Planung, die vor allem die aktuellen unternehmerischen Herausforderungen und weniger die gesamte Gewinn- und Verlustrechnung im Blick hat. Sie ist kurzfristig (zumeist als Jahresfrist) angelegt und stellt temporäre Maßnahmen sowie Umsatz und Absatz in den Mittelpunkt. Strukturelle Kosten treten in den Hintergrund.

Lernende Planung: Unter lernender Planung verstehen wir ein System, das unterschiedliche Planungsarten und Teilpläne systematisch verknüpft und damit die Organisation im Ganzen befähigt, aus der Planung zu lernen. So können die Auswirkungen künftiger Entwick- lungen auf den Geschäftsbetrieb bewertet und zielgerichtet Entscheidungen abgeleitet werden. Statt Informationen auf einzelnen Hierar- chieebenen zu konzentrieren, sollen Divisionen und Abteilungen in die Lage versetzt werden, unter Berücksichtigung der Unterneh- mensziele auf Veränderungen zu reagieren. Richtig eingesetzt führt die lernende Planung als Ganzes zu signifikanten Effektivitäts- und Effizienzsteigerungen.

30

Forward Visibility Studie (2. Auflage)

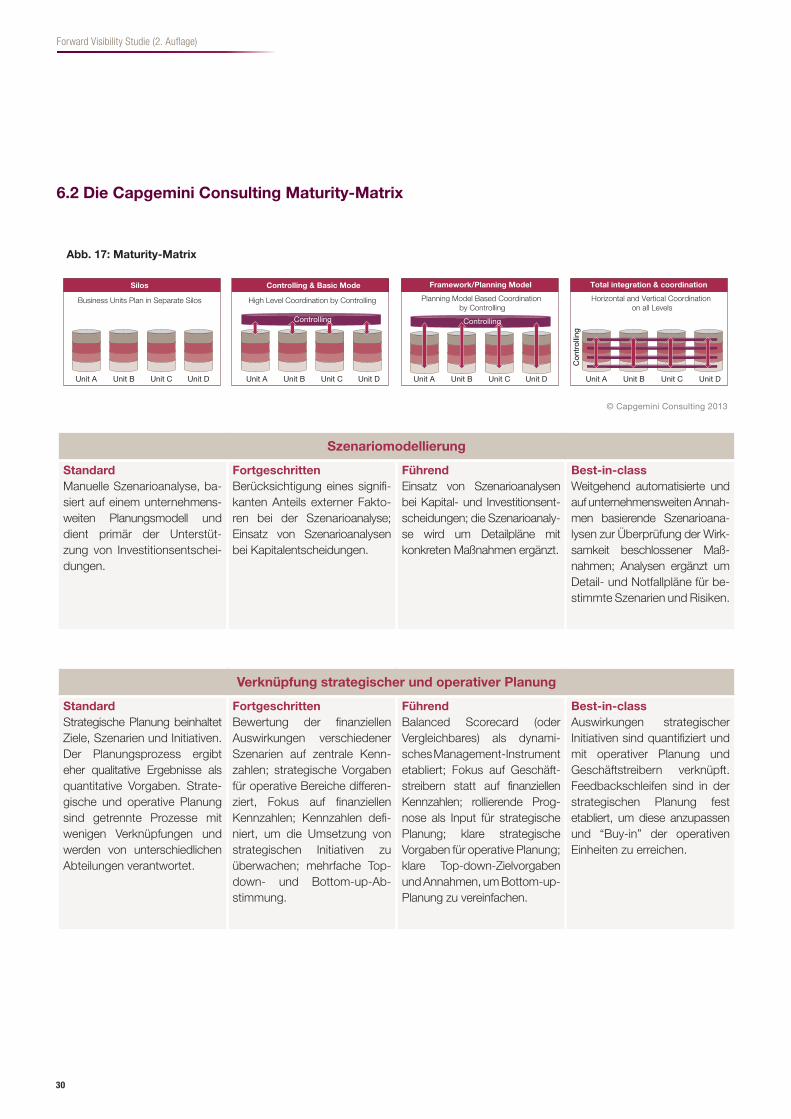

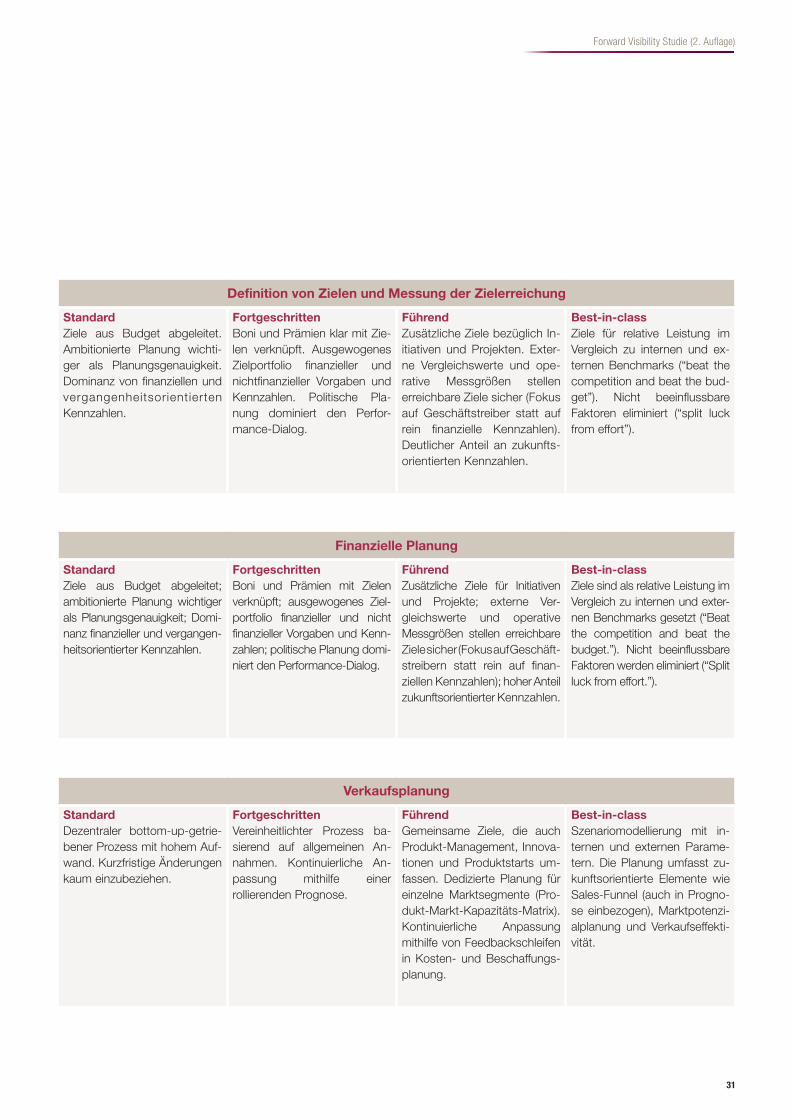

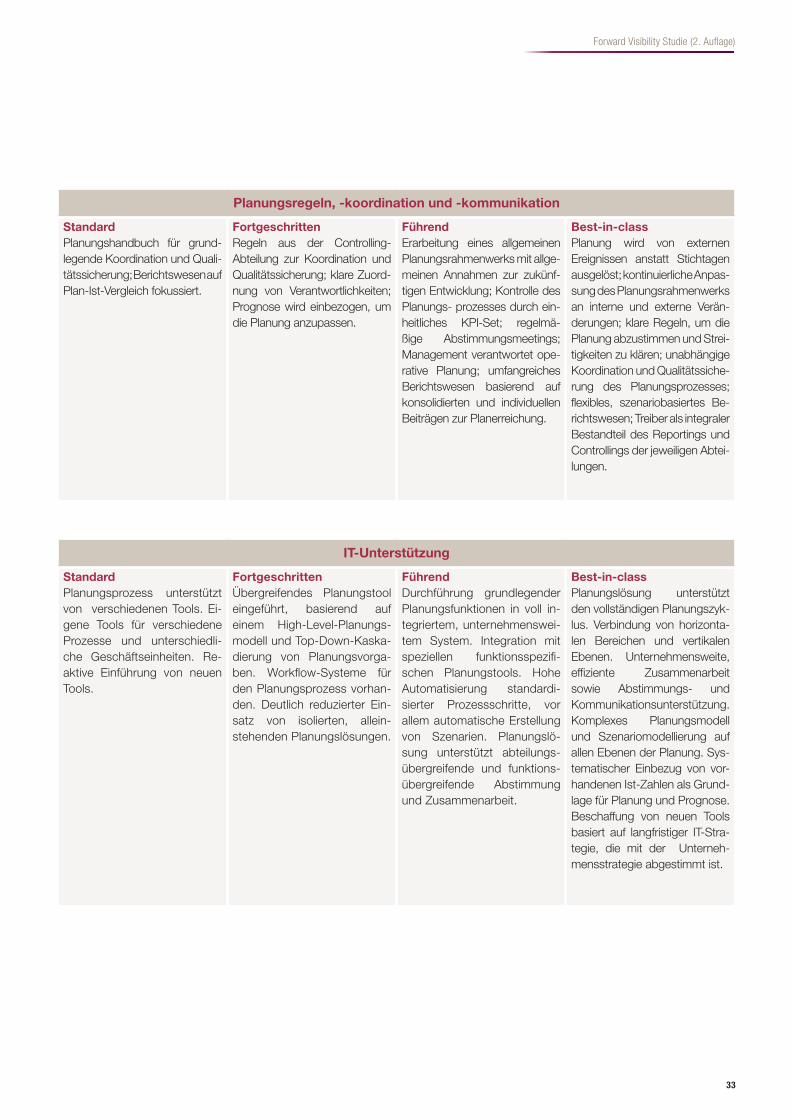

6.2 Die Capgemini Consulting Maturity-Matrix

Szenariomodellierung

Standard Manuelle Szenarioanalyse, ba- siert auf einem unternehmens- weiten Planungsmodell und dient primär der Unterstüt- zung von Investitionsentschei- dungen.

FortgeschrittenBerücksichtigung eines signifi- kanten Anteils externer Fakto- ren bei der Szenarioanalyse; Einsatz von Szenarioanalysen bei Kapitalentscheidungen.

FührendEinsatz von Szenarioanalysen bei Kapital- und Investitionsent- scheidungen; die Szenarioanaly- se wird um Detailpläne mit konkreten Maßnahmen ergänzt.

Best-in-class Weitgehend automatisierte und auf unternehmensweiten Annah- men basierende Szenarioana- lysen zur Überprüfung der Wirk- samkeit beschlossener Maß- nahmen; Analysen ergänzt um Detail- und Notfallpläne für be- stimmte Szenarien und Risiken.

Verknüpfung strategischer und operativer Planung

StandardStrategische Planung beinhaltet Ziele, Szenarien und Initiativen. Der Planungsprozess ergibt eher qualitative Ergebnisse als quantitative Vorgaben. Strate- gische und operative Planung sind getrennte Prozesse mit wenigen Verknüpfungen und werden von unterschiedlichen Abteilungen verantwortet.