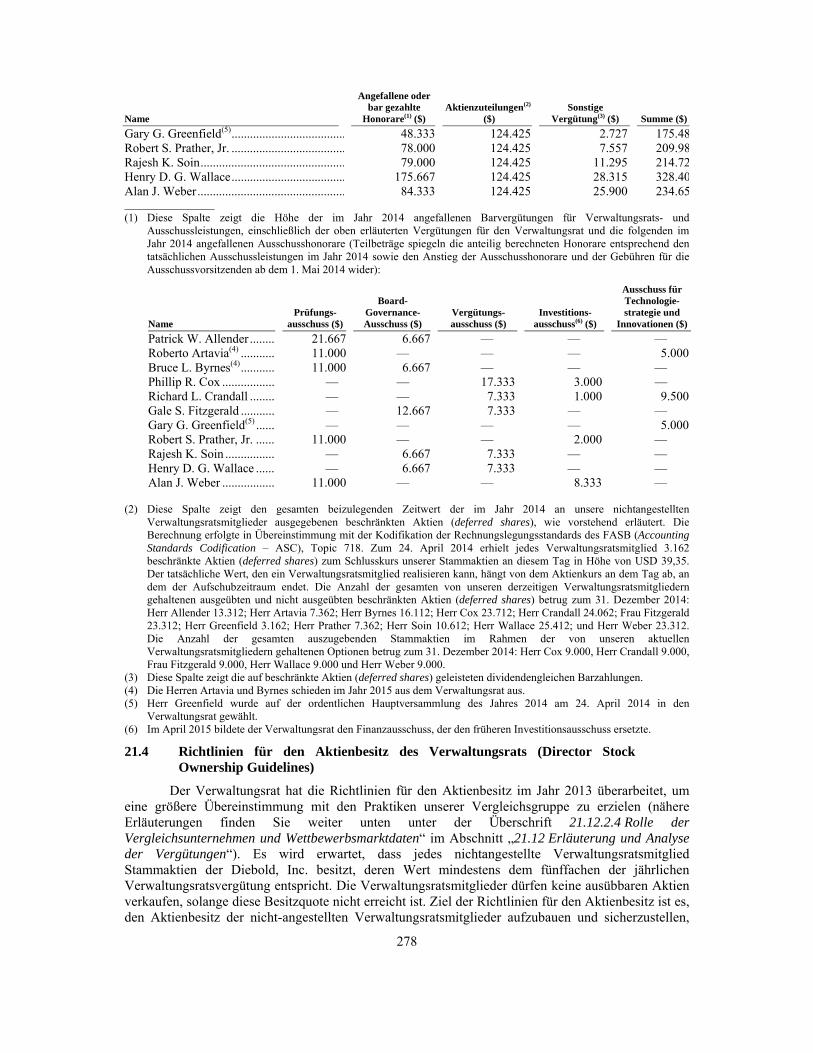

Embed Size (px)

Citation preview

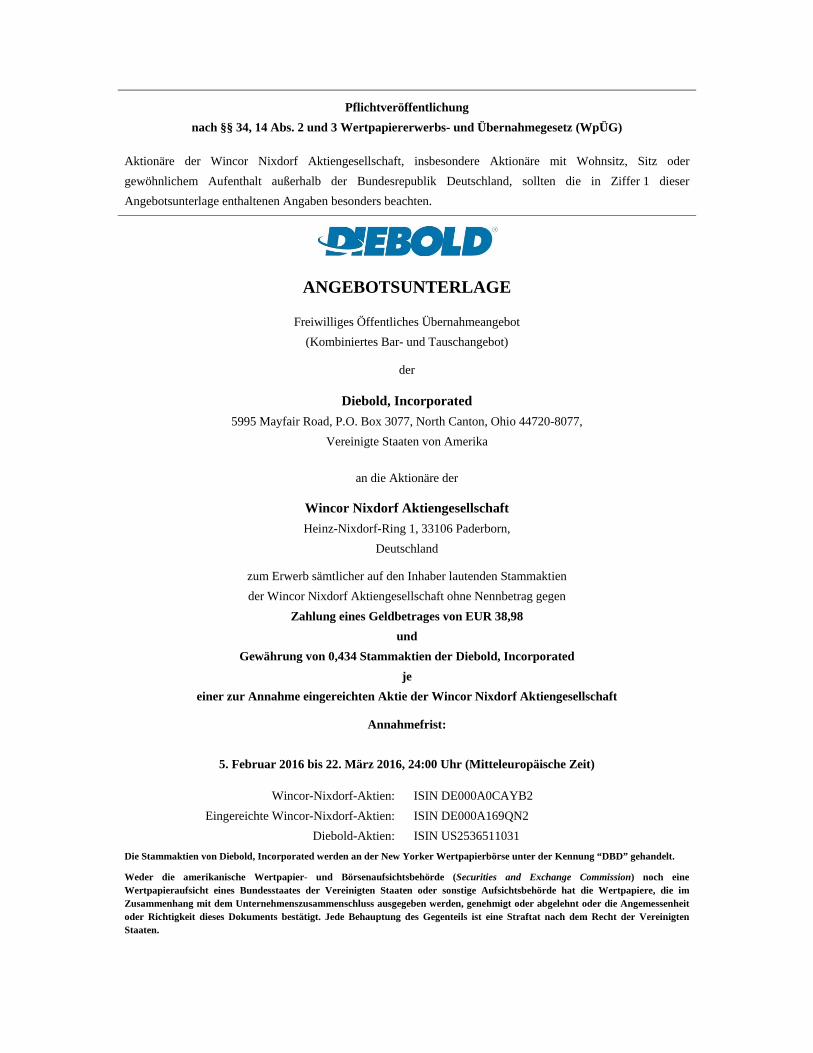

Pflichtveröffentlichung

nach §§ 34, 14 Abs. 2 und 3 Wertpapiererwerbs- und Übernahmegesetz (WpÜG)

Aktionäre der Wincor Nixdorf Aktiengesellschaft, insbesondere Aktionäre mit Wohnsitz, Sitz oder

gewöhnlichem Aufenthalt außerhalb der Bundesrepublik Deutschland, sollten die in Ziffer 1 dieser

Angebotsunterlage enthaltenen Angaben besonders beachten.

ANGEBOTSUNTERLAGE

Freiwilliges Öffentliches Übernahmeangebot

(Kombiniertes Bar- und Tauschangebot)

der

Diebold, Incorporated

5995 Mayfair Road, P.O. Box 3077, North Canton, Ohio 44720-8077,

Vereinigte Staaten von Amerika

an die Aktionäre der

Wincor Nixdorf Aktiengesellschaft

Heinz-Nixdorf-Ring 1, 33106 Paderborn,

Deutschland

zum Erwerb sämtlicher auf den Inhaber lautenden Stammaktien

der Wincor Nixdorf Aktiengesellschaft ohne Nennbetrag gegen

Zahlung eines Geldbetrages von EUR 38,98

und

Gewährung von 0,434 Stammaktien der Diebold, Incorporated

je

einer zur Annahme eingereichten Aktie der Wincor Nixdorf Aktiengesellschaft

Annahmefrist:

5. Februar 2016 bis 22. März 2016, 24:00 Uhr (Mitteleuropäische Zeit)

Wincor-Nixdorf-Aktien: ISIN DE000A0CAYB2

Eingereichte Wincor-Nixdorf-Aktien: ISIN DE000A169QN2

Diebold-Aktien: ISIN US2536511031

Die Stammaktien von Diebold, Incorporated werden an der New Yorker Wertpapierbörse unter der Kennung “DBD” gehandelt.

Weder die amerikanische Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission) noch eine Wertpapieraufsicht eines Bundesstaates der Vereinigten Staaten oder sonstige Aufsichtsbehörde hat die Wertpapiere, die im Zusammenhang mit dem Unternehmenszusammenschluss ausgegeben werden, genehmigt oder abgelehnt oder die Angemessenheit oder Richtigkeit dieses Dokuments bestätigt. Jede Behauptung des Gegenteils ist eine Straftat nach dem Recht der Vereinigten Staaten.

Die PrüfunAbschnitt

1.

2.

3.

4.

5.

ng der in diese“1. Risikofaktore

Allgemeine Aktionäre m

Dur1.1Wer

Beso1.2gew

Verö1.3

Prüf1.4

Verö1.5

Ann1.6Vere

Hinweise zu

Allg2.1

Stan2.2

Zuk2.3

Kein2.4

Zusammenfa

Übernahmea

Geg4.1

Ann4.2

Verl4.3

Wei4.4

Beschreibun

Rech5.1

Grun5.2

Übe5.3

Verw5.4

Akti5.5

Mit 5.6

Von5.7von Rech

Ang5.8

Para5.9

r Angebotsunteen“ verwiesen, d

Hinweise zmit Wohnsitz,

chführung rtpapiererwer

ondere Hinwwöhnlichen A

öffentlichung

fung der Ang

öffentlichung

nahme des einigten Staa

u den in diese

gemeines .....

nd und Quell

kunftsgerichte

ne Aktualisie

fassung des Ü

angebot .......

genstand .......

nahmefrist ...

längerung de

itere Annahm

ng der Bieter

htliche Grun

ndkapital, G

erblick über d

waltungsorg

ionärsstruktu

der Bieterin

n der Bieterideren Toch

htsträgern zu

gaben zu Wer

allelerwerbe

erlage enthaltender auf Seite 1 de

INHAL

zur Durchfü, Sitz oder ge

des Überrbs- und Übe

weise für WAufenthaltsor

g der Entsch

gebotsunterla

g und Verbre

Übernahmeaten ..............

er Angebotsu

....................

len der in die

ete Aussagen

erung ...........

Übernahmean

....................

....................

....................

er Annahmef

mefrist nach

in .................

ndlagen der B

Genehmigte G

die Geschäft

ane der Biete

ur der Bieteri

gemeinsam

n und mit dhterunternehurechenbare

rtpapiergesch

....................

en Informationees Anhangs 4 die

LTSVERZEI

ührung des ewöhnlichem

rnahmeangebernahmegese

Wincor-Nixdort in den Vere

heidung zur A

age durch die

eitung der An

eangebots a....................

unterlage ent

....................

eser Angebot

n ..................

....................

ngebots .......

....................

....................

....................

frist .............

§ 16 Abs. 2 W

....................

Bieterin ........

Gesamtaktien

stätigkeit der

erin .............

in ................

handelnde P

der Bieterin men gehalteStimmrechte

häften .........

....................

en wird dringeneses Dokuments

ICHNIS

Übernahmem Aufenthalt

bots nach etzes .............

orf-Aktionäreinigten Staa

Abgabe eines

e BaFin ........

ngebotsunter

außerhalb v....................

thaltenen An

....................

tsunterlage e

....................

....................

....................

....................

....................

....................

....................

WpÜG ........

....................

....................

nanzahl und a

r Diebold-Gr

....................

....................

Personen.......

gemeinsam ene Wincor-e ...................

....................

....................

nd angeraten. Ibeginnt.

angebots, int außerhalb v

den Vo....................

re mit Wohnaten ..............

s Übernahme

....................

rlage............

von Deutsch....................

ngaben .........

....................

nthaltenen A

....................

....................

....................

....................

....................

....................

....................

....................

....................

....................

aktienbasiert

ruppe ..........

....................

....................

....................

handelnden -Nixdorf-Akt....................

....................

....................

Insbesondere wi

nsbesondere von Deutschl

orschriften ....................

nsitz, Sitz o....................

eangebots .....

....................

....................

hland und ....................

....................

....................

Angaben .......

....................

....................

....................

....................

....................

....................

....................

....................

....................

....................

te Vergütung

....................

....................

....................

....................

Personen sotien und die....................

....................

....................

ird auf den

Seite für

and ..... 1

des ............ 1

oder ............ 3

............ 3

............ 3

............ 4

den ............ 6

............ 6

............ 6

............ 7

............ 8

............ 8

............ 9

.......... 26

.......... 26

.......... 27

.......... 27

.......... 28

.......... 29

.......... 29

g ........ 29

.......... 32

.......... 33

.......... 34

.......... 35

owie esen .......... 35

.......... 35

.......... 36

6.

7.

8.

9.

10.

Dieb5.10

Beschreibun

Rech6.1

Grun6.2Kap

Übe6.3

Leit6.4

Akti6.5

Mit 6.6

Hinw6.7Nixd

Hintergrund

Verh7.1

Öko7.2

Grun7.3

Kein7.4Biet

Absichten de

Kün8.1des Biet

Abs8.2Ziel

Firm8.3Unte

Kon8.4

Wei8.5

Gegenleistun

Zula9.1Dieb

Min9.2

Ang9.3

Ang9.4

Kein9.5

Behördliche

Kart10.1

bold KGaA .

ng von Winco

htliche Grun

ndkapital, Epital und Win

erblick über d

tungsorgane

ionärsstruktu

der Zielgese

weis auf diedorf .............

d des Übernah

handlungen z

onomischer u

ndsatzverein

n Pflichtangterin ............

er Bieterin /

nftige GeschVermögens

terin ............

ichten im Hlgesellschaft

ma und Sitzernehmenste

nsolidierung .

itere Absicht

ng ...............

assung zumbold-Angebo

ndestgegenlei

gebotsgegenl

gemessenheit

ne Anwendb

e Genehmigu

tellrechtliche

....................

or Nixdorf u

ndlagen von W

Eigene Winconcor Nixdorf

die Geschäft

von Wincor

ur von Winco

ellschaft gem

e Stellungna....................

hmeangebots

zwischen der

und strategisc

nbarung ........

gebot bei K....................

Diebold KG

äftstätigkeit s und künft....................

Hinblick aufund der Biet

z der Zielgeeile der Komb

....................

ten ................

....................

m Handel anotsaktien ......

istung ..........

leistung ........

t der Angebo

barkeit von §

ungen und Ve

e Verfahren .

-iii-

....................

und des Winc

Wincor Nixd

or-Nixdorf-Af-Aktienoptio

stätigkeit des

Nixdorf ......

or Nixdorf ...

meinsam hand

ahme des Vo....................

s ..................

r Bieterin un

cher Hinterg

....................

Kontrollerlang....................

GaA ..............

der Zielgesetige Verpflic....................

f die Mitgliterin ............

esellschaft unbinierten Gru

....................

....................

....................

n einem or....................

....................

....................

otsgegenleist

33b WpÜG

erfahren ......

....................

....................

cor-Nixdorf-K

dorf ..............

Aktien, Geneonspläne .......

s Wincor-Ni

....................

....................

delnde Perso

orstands und....................

....................

nd Wincor N

rund ............

....................

gung über W....................

....................

ellschaft undchtungen de....................

ieder der G....................

nd der Bietuppe ............

....................

....................

....................

rganisierten ....................

....................

....................

tung .............

....................

....................

....................

....................

Konzerns ....

....................

ehmigtes Ka....................

xdorf-Konze

....................

....................

onen .............

d Aufsichtsr....................

....................

ixdorf .........

....................

....................

Wincor Nix....................

....................

d der Bieterier Zielgesell....................

Geschäftsführ....................

terin, Stando....................

....................

....................

....................

Markt und ....................

....................

....................

....................

....................

....................

....................

....................

....................

....................

apital, Bedin....................

erns ..............

....................

....................

....................

rats von Win....................

....................

....................

....................

....................

xdorf durch ....................

....................

in, Verwendlschaft und ....................

rungsorgane ....................

ort wesentlic....................

....................

....................

....................

Liquidität ....................

....................

....................

....................

....................

....................

....................

.......... 36

.......... 37

.......... 37

ngtes .......... 38

.......... 42

.......... 43

.......... 44

.......... 44

ncor .......... 44

.......... 45

.......... 45

.......... 51

.......... 53

die .......... 56

.......... 56

dung der

.......... 57

der .......... 59

cher .......... 62

.......... 62

.......... 64

.......... 65

der .......... 65

.......... 65

.......... 66

.......... 67

.......... 70

.......... 70

.......... 70

11.

12.

13.

14.

15.

Reg10.2

Gest10.3

Voraussetzu

Voll11.1

Una11.2

Verz11.3

Nich11.4

Verö11.5

Paus11.6

Annahme un

Abw12.1

Ann12.2

Wei12.3

Abw12.4

Rech12.5

Ann12.6

Börs12.7

Rüc12.8Wirk

Rüc12.9anne

Kos12.10

Sicherstellun

Fina13.1

Fina13.2

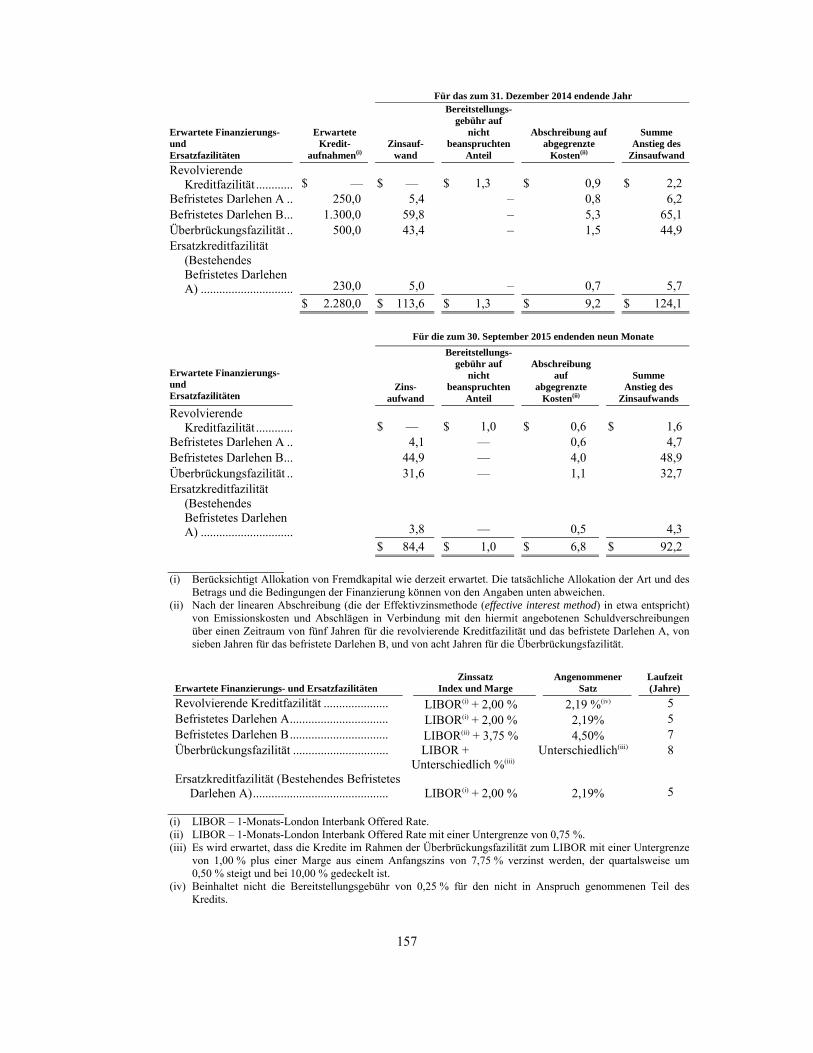

Erwartete AFinanz- und

Met14.1

Aus14.2

Erw14.3

Erw14.4KGa

Hinweise fü

Mög15.1Nixd

gistrierungsfo

tattung der V

ungen für die

lzugsbedingu

abhängiger G

zicht auf Vo

hteintritt von

öffentlichung

schalierter S

nd Abwicklu

wicklungsste

nahme des Üb

itere Erklärun

wicklung des

htsfolgen de

nahme in der

senhandel m

kabwicklungksamkeit des

ktrittsrecht ehmen .........

ten für Winc

ng der Angeb

anzierungsbe

anzierungsm

AuswirkungenErtragslage

thodischer A

gangslage un

wartete Ausw

wartete AuswaA ...............

ür Wincor-Ni

gliche Verridorf-Aktie ...

ormular ........

Veröffentlich

e Abwicklung

ungen ..........

Gutachter ......

llzugsbeding

n Vollzugsbe

gen ..............

chadensersat

ung des Über

lle ................

bernahmean

ngen im Zug

s Übernahme

r Annahme ..

Weiteren An

mit Eingereich

g bei Nichts Übernahme

von Winco....................

cor-Nixdorf-A

botsgegenlei

edarf .............

aßnahmen ...

n eines erfoder Bieterin

Ansatz ...........

nd Annahme

irkungen auf

wirkungen a....................

ixdorf-Aktion

ingerung de....................

-iv-

....................

hung dieser A

g des Überna

....................

....................

gungen .........

edingungen ..

....................

tz ................

rnahmeangeb

....................

gebots inner

ge der Annah

eangebots .....

....................

nnahmefrist

hten Wincor-

teintritt der eangebots ab

r-Nixdorf-A....................

Aktionäre, d

istung ..........

....................

....................

lgreichen Übund der Die

....................

en.................

f den ungepr

auf den ung....................

näre, die das

es Streubesi....................

....................

Angebotsunte

ahmeangebot

....................

....................

....................

....................

....................

....................

bots ..............

....................

rhalb der Ann

hme des Übe

....................

....................

....................

-Nixdorf-Ak

Vollzugsbebhängt ..........

Aktionären, d....................

die das Übern

....................

....................

....................

bernahmeangebold KGaA .

....................

....................

rüften Konze

geprüften Ei....................

s Übernahme

itzes und d....................

....................

erlage ..........

ts .................

....................

....................

....................

....................

....................

....................

....................

....................

nahmefrist ...

rnahmeange

....................

....................

....................

ktien .............

dingungen, ....................

die das Übe....................

nahmeangebo

....................

....................

....................

gebots auf d....................

....................

....................

ernabschluss

inzelabschlu....................

eangebot nich

der Liquiditä....................

....................

....................

....................

....................

....................

....................

....................

....................

....................

....................

....................

....................

bots .............

....................

....................

....................

....................

von denen ....................

ernahmeange....................

ot annehmen

....................

....................

....................

die Vermöge....................

....................

....................

der Bieterin

ss der Dieb....................

ht annehmen

ät der Win....................

.......... 71

.......... 72

.......... 72

.......... 72

.......... 78

.......... 79

.......... 79

.......... 80

.......... 80

.......... 81

.......... 81

.......... 81

.......... 82

.......... 84

.......... 88

.......... 88

.......... 89

die .......... 90

ebot .......... 90

n......... 90

.......... 91

.......... 91

.......... 92

ens-, .......... 97

.......... 97

.......... 98

....... 100

bold ........ 104

n ....... 107

ncor-........ 107

16.

17.

18.

19.

20.

21.

22.

Mög15.2

Qua15.3Nixd

Squ15.4

And15.5

Rücktrittsrec

Vor16.1

Aus16.2

Angaben zuWincor Nixd

Ergebnisse d

Steuerlicher

Anwendbare

Erklärung zu

Unterschrift

glicher Segm

alifizierte Mdorf .............

eeze-Out .....

dienungsrech

chte .............

aussetzungen

übung des R

u Geldleistundorf .............

des Übernahm

Hinweis .....

es Recht, Ge

ur Übernahm

en ...............

mentwechsel,

Mehrheit der ....................

....................

ht nach § 39c

....................

n ..................

Rücktrittsrech

ngen oder an....................

meangebots

....................

richtsstand ..

me der Veran

....................

-v-

Downlisting

Bieterin in....................

....................

c WpÜG ......

....................

....................

hts ...............

nderen geldw....................

und sonstige

....................

....................

ntwortung für

....................

g oder Delist

n der Haupt....................

....................

....................

....................

....................

....................

werten Vortei....................

e Veröffentli

....................

....................

r den Inhalt d

....................

ting ..............

tversammlun....................

....................

....................

....................

....................

....................

ilen an Orga....................

chungen ......

....................

....................

der Angebots

....................

....................

ng von Win....................

....................

....................

....................

....................

....................

anmitglieder ....................

....................

....................

....................

sunterlage ....

....................

........ 108

ncor ........ 109

........ 109

........ 110

........ 112

........ 112

........ 113

von ........ 114

........ 115

........ 116

........ 118

........ 119

........ 120

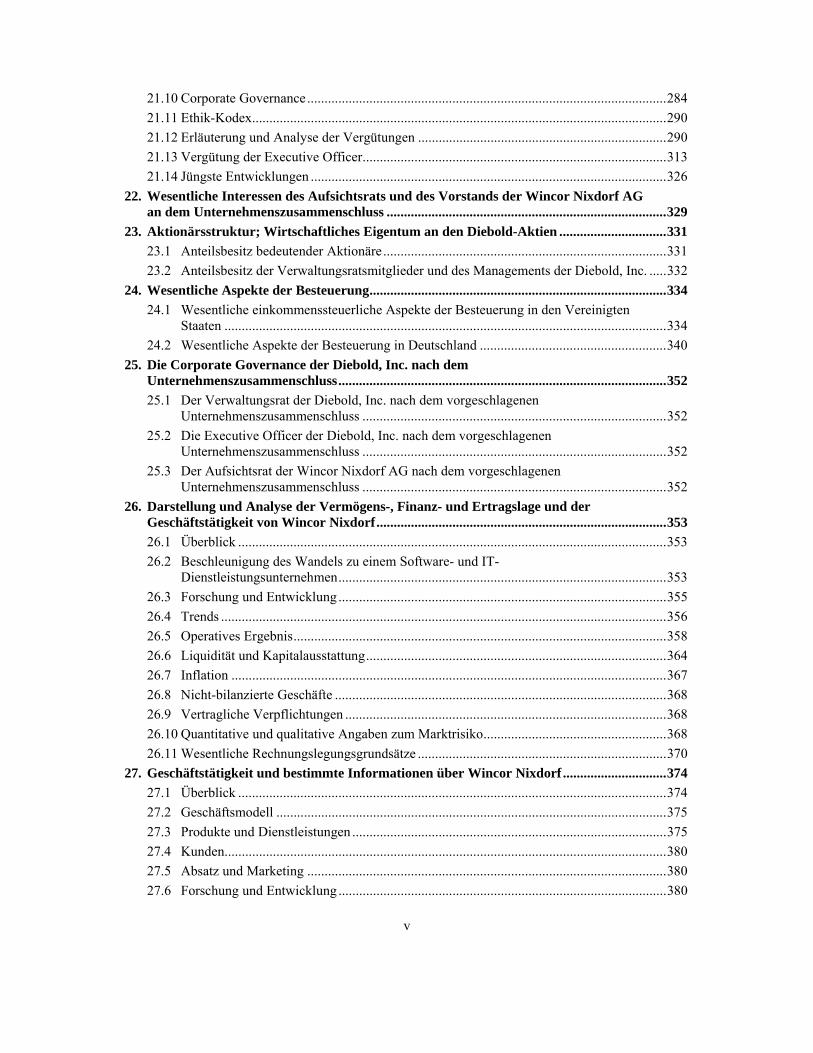

-vi-

Anhang 1: Finanzierungsbestätigung

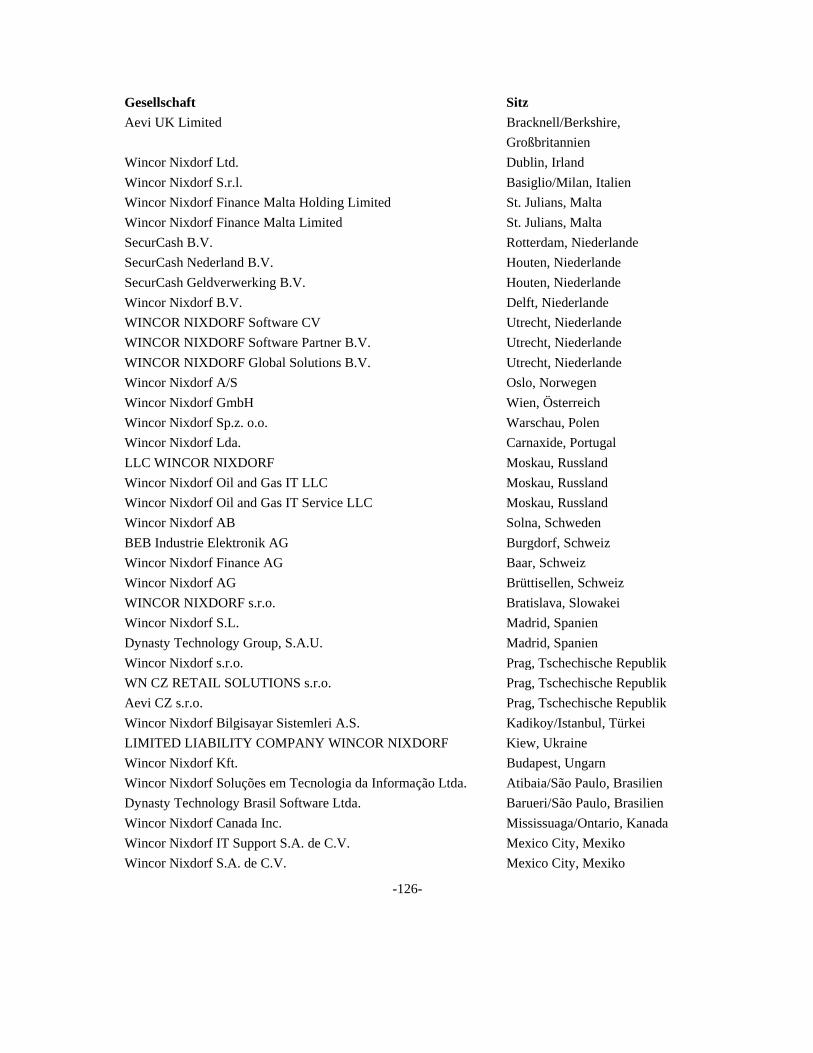

Anhang 2: Mit Diebold, Incorporated, gemeinsam handelnde Personen (Tochterunternehmen von

Diebold)

Anhang 3: Mit Wincor Nixdorf gemeinsam handelnde Personen

(Tochterunternehmen von Wincor Nixdorf)

Anhang 4: Angaben nach § 2 Nr. 2 der WpÜG-Angebotsverordnung in Verbindung mit § 7 des

Wertpapierprospektgesetzes sowie der Verordnung (EG) 809/2004 der Kommission

vom 29. April 2004 in der jeweils gültigen Fassung, zur Umsetzung der Richtlinie

2003/71/EG des Europäischen Parlaments und des Rates betreffend die in Prospekten

enthaltenen Angaben sowie die Aufmachung, die Aufnahme von Angaben in Form

eines Verweises und Veröffentlichung solcher Prospekte sowie die Verbreitung von

Werbung

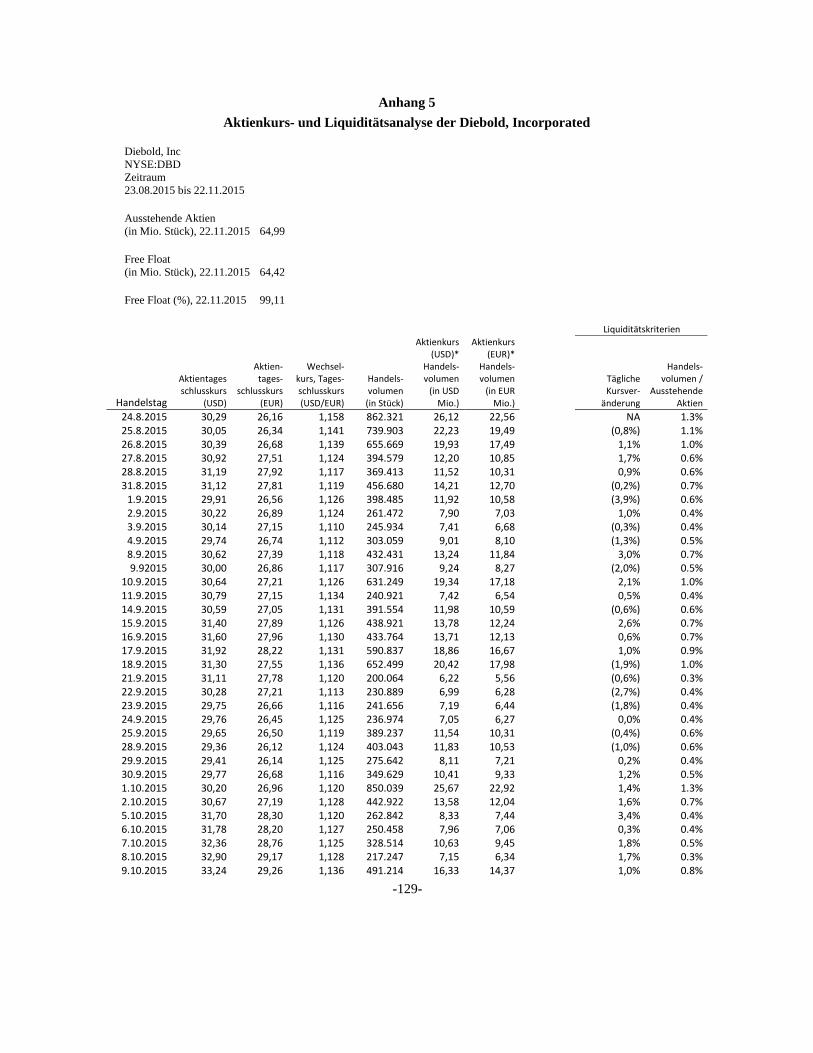

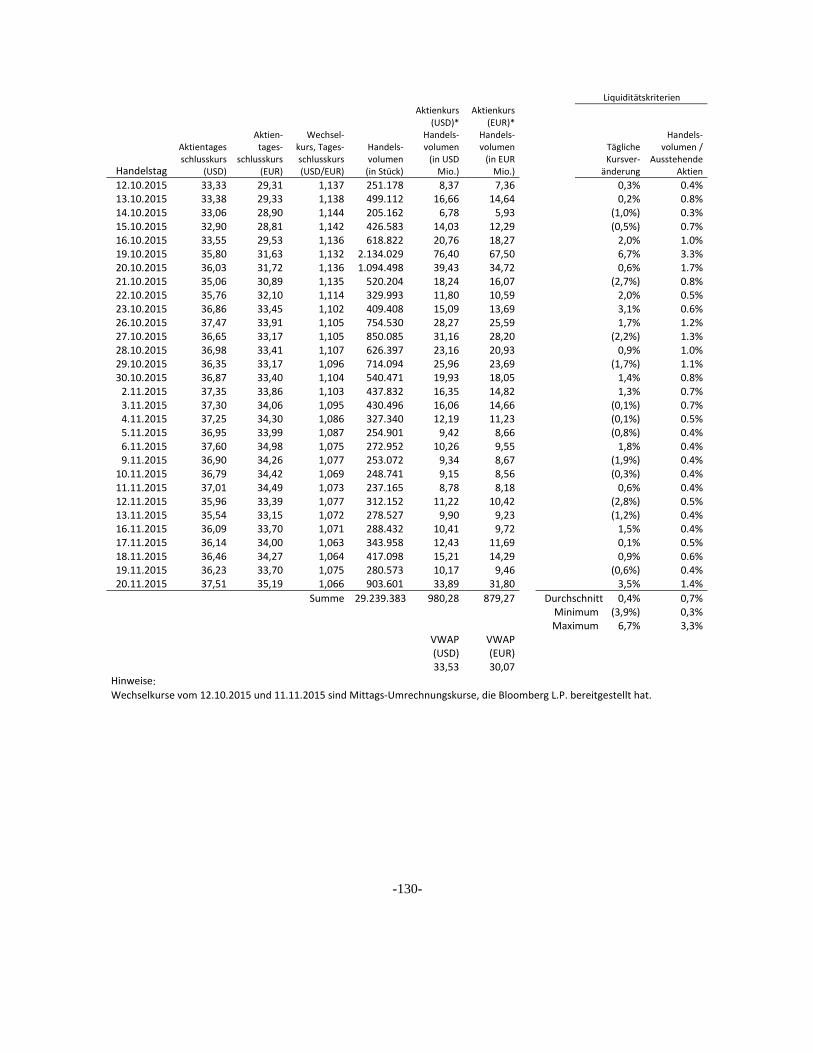

Anhang 5: Aktienkurs- und Liquiditätsanalyse der Diebold, Incorporated

-vii-

Definierte Begriffe

Abwicklungsstelle ........................................... 4

Aktienkomponente .......................................... 9

Andienungsfrist ........................................... 110

Andienungsrecht ......................................... 110

Angebotsgegenleistung ................................... 9

Angebotsunterlage .......................................... 1

Angediente Wincor-Nixdorf-Aktien ........... 110

Annahmeerklärung ........................................ 81

Annahmefrist................................................. 27

Ausfall der Abwicklung ................................ 80

Ausgabe von Diebold-Angebotsaktien ......... 10

BaFin ............................................................... 3

Bankarbeitstag................................................. 6

Banking ......................................................... 42

Barkomponente ............................................... 9

Bedingtes Kapital 2013 ................................. 39

Bedingtes Kapital 2014 ................................. 40

Begründete Stellungnahme ........................... 44

Bieterin ............................................................ 1

Brückenkreditvertrag .................................... 95

Clearstream ................................................... 10

Delisting ...................................................... 108

Depotbanken ................................................... 5

Depotsperrvereinbarung ................................ 92

Deutsche Privatanleger ............................... 118

Diebold KGaA .............................................. 20

Diebold-Aktien ............................................... 2

Diebold-Angebotsaktien ................................. 1

Diebold-Gruppe .............................................. 1

Downlisting ................................................. 108

Dreimonatsdurchschnittskurs ........................ 66

Dreimonats-VWAP ....................................... 67

Dreimonats-VWAP der Diebold-Angebotsaktien ......................................... 67

Dreimonats-Zeitraum .................................... 67

DTC .............................................................. 31

EDGAR-System ............................................. 4

Eigene Wincor Nixdorf -Aktien ................... 38

Eingereichte Wincor-Nixdorf-Aktien ........... 82

Einreichende Wincor-Nixdorf-Aktionäre ..... 19

Ergebnisbekanntmachung ........................... 115

Erläuternde Finanzinformationen ................. 97

Erwartete Lieferverpflichtung ...................... 92

Erwartete Transaktionskosten ....................... 92

EStG ........................................................... 117

EU-ProspektVO .............................................. 2

Exchange Act .................................................. 1

Executive Committee ................................... 60

Genehmigte Gesamtaktienanzahl ................. 29

Genehmigtes Kapital 2014 ........................... 38

Geschäftsordnung ......................................... 30

Grundsatzvereinbarung ................................. 54

IFRS ................................................................ 3

Integrationsausschuss ................................... 54

ISIN ................................................................ 1

Kartellbehörde .............................................. 11

Kombinierte Gruppe ..................................... 51

Konsortialkreditvertrag ................................. 94

Maximale Gesamttransaktionskosten ........... 91

Mindestannahmequote .................................. 13

Nichtannahmevereinbarung .......................... 92

NYSE .............................................................. 2

Promissory Note ......................................... 100

Regionen ....................................................... 57

Registrierungsformular ................................... 1

-viii-

Retail ............................................................. 42

Satzung .......................................................... 29

SEC ................................................................. 2

Securities Act .................................................. 1

Segmentwechsel .......................................... 108

Sparte ............................................................ 57

Sparten .......................................................... 57

Squeeze-Out .................................................. 63

Transaktionskosten ....................................... 91

Transaktionsvereinbarung ............................. 36

U.S. GAAP ..................................................... 3

Übernahmeangebot ......................................... 1

Unabhängiger Gutachter ............................... 78

Ungesicherte Anleihen .................................. 96

Vereinigte Staaten ........................................... 1

Verkauf des Elektronischen Sicherheitsgeschäfts .................................. 94

Vertragsstrafe ................................................ 93

Vollzugsbedingung kartellrechtliche Freigaben ................................................... 73

Vollzugsbedingung keine wesentliche Verschlechterung des Marktumfeldes ...... 74

Vollzugsbedingung Registrierungsformular ............................. 73

Vollzugsbedingungen ................................... 72

Weitere Annahmefrist ................................... 28

Wesentliche Verschlechterung ..................... 14

Wesentlicher Compliance-Verstoß ............... 16

Wincor Nixdorf ............................................... 1

Wincor-Nixdorf-Aktien .................................. 1

Wincor-Nixdorf-Aktienoptionspläne ............ 41

Wincor-Nixdorf-Aktionäre ............................. 1

Wincor-Nixdorf-Depotbank ......................... 38

Wincor-Nixdorf-Konzern ............................... 1

Wincor-Nixdorf-Satzung ................................ 7

WpPG ............................................................. 2

WpÜG ............................................................. 1

WpÜGAngebV ............................................... 1

Zielgesellschaft ............................................... 1

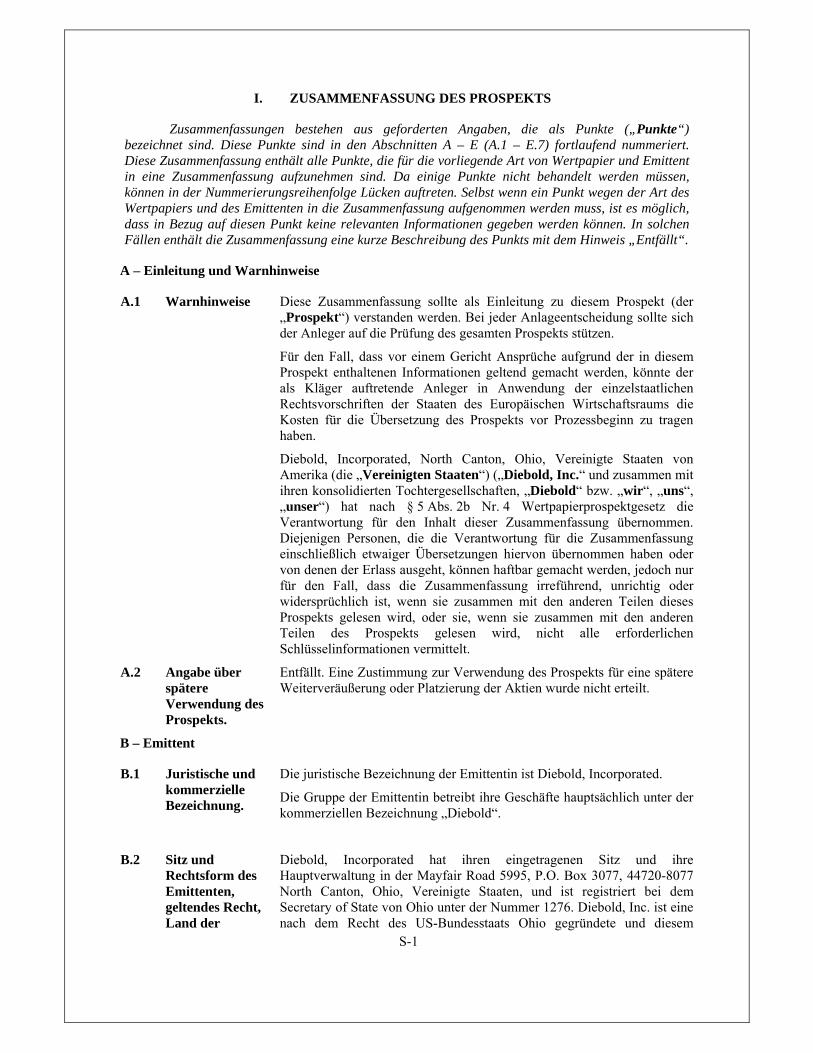

1.

1.1

Allgemeine

Aktionäre

Deutschland

Durchführu

und Überna

Diese Ange

Übernahmea

„Übernahm

3077, North

den gesetzl

„Bieterin“,

die „Diebold

Paderborn,

Handelsregi

zusammen

Konzern“)

auf den Inh

international

„ISIN“) DE

Das Übern

Wertpapiere

Verbindung

bei Übernah

Veröffentlic

Übernahmea

Bestimmung

durchgeführ

Fassung und

des U.S. Se

Regeln und B

Aufgrund

einschließlic

Hinblick au

US25365110

nach Form S

abgewickelt

Hinweise

mit Wohn

d

ung des Übe

ahmegesetze

ebotsunterlag

angebot in

meangebot“)

h Canton, Oh

ichen Vorsc

und gemein

d-Gruppe“)

eingetragen

sternummer

mit ihren

(die Aktionä

haber lautend

len Wertpap

000A0CAYB

nahmeangebo

en nach d

mit der Ve

hmeangebote

chung und

angebot wird

gen der V

rt, einschließ

d der darin e

curities Act

Bestimmung

einschlägig

ch Section 5

f die im Ra

031) (die „D

S-4 (das „Re

werden, na

zur Durchf

nsitz, Sitz

ernahmeang

es

ge (die „Ang

Form ein

der Diebold

hio 44720-80

chriften des

nsam mit ihr

an die Akti

n im Hand

HRB 6846

Tochter- u

äre von Win

denden Stam

pierkennnumm

B2, die „Win

ot ist ein

dem Wertpa

rordnung üb

en und Pflich

zur Ab

d ausschließ

Vereinigten

ßlich des U.S

enthaltenen R

t von 1933

gen (der „Sec

ger U.S.-a

in Verbindu

ahmen dieses

Diebold-An

egistrierungs

achdem die

-1-

führung de

oder gew

gebots nach

gebotsunter

nes kombin

d, Incorporat

077, Vereinig

Staates Oh

ren Tochteru

onäre der W

delsregister

6 (die „Zi

und Beteili

ncor Nixdorf

mmaktien ohn

mer (Interna

ncor-Nixdor

freiwilliges

apiererwerbs

ber den Inha

htangeboten

bgabe eine

ßlich nach de

Staaten von

S. Securities

Regeln und B

in seiner ak

curities Act“

amerikanisch

ung mit Rule

s Übernahme

gebotsaktien

sformular“)

amerikanisc

es Übernah

wöhnlichem

den Vorsch

lage“) besch

nierten Ba

ed, mit Sitz

gte Staaten v

hio, Vereini

unternehmen

Wincor Nixdo

des Amts

ielgesellscha

gungsuntern

f, die „Winc

ne Nennbetr

ational Secu

rf-Aktien“).

öffentliche

s- und Üb

alt der Angeb

und die Befr

es Angebo

eutschem Re

n Amerika

Exchange A

Bestimmung

ktuellen Fas

“).

her wertp

145 des Sec

eangebots au

n“) ein sog

) einreichen.

he Wertpapi

meangebots

Aufentha

hriften des W

hreibt das fr

ar- und Ta

in 5995 May

von Amerika

igte Staaten

n und verbun

orf Aktienges

gerichts Pa

aft“ oder „

nehmen der

cor-Nixdorf-

rag von Win

urities Identif

es Angebot

bernahmeges

botsunterlag

reiung von d

ots („WpÜ

echt sowie w

(die „Ver

Act von 193

gen (der „Ex

ssung und d

papierrechtlic

curities Act,

usgegebenen

enanntes Re

Das Überna

ier- und Bö

s, insbesond

alt außerha

Wertpapiere

reiwillige öf

auschangebo

yfair Road, P

a, eingetrage

n von Amer

ndenen Unte

sellschaft, m

aderborn un

„Wincor N

„Wincor-N

-Aktionäre“

ncor Nixdorf

fication Num

zum Erw

etz („WpÜ

e, die Gegen

der Verpflich

ÜGAngebV“

wertpapierrec

reinigten S

4 in seiner a

xchange Act

der darin ent

cher Vors

muss die Bi

n Stammakti

egistrierungs

ahmeangebot

örsenaufsicht

dere für

alb von

erwerbs-

ffentliche

ots (das

P.O. Box

en gemäß

rika (die

ernehmen

mit Sitz in

nter der

Nixdorf“,

Nixdorf-

“ und die

f mit der

mber, die

erb von

ÜG“) in

nleistung

htung zur

“). Das

chtlichen

Staaten“)

aktuellen

t“) sowie

thaltenen

schriften,

eterin im

en (ISIN

sformular

t darf nur

sbehörde

-2-

(Securities and Exchange Commission, die „SEC“) die Wirksamkeit des

Registrierungsformulars festgestellt hat. Sobald die Bieterin allen SEC-Kommentaren in

einem Ergänzungsantrag zum Registrierungsformular Rechnung getragen hat, kann die

Bieterin Feststellung der Wirksamkeit des Registrierungsformulars beantragen und die SEC

wird die Wirksamkeit des Registrierungsformulars feststellen. Die Diebold-Angebotsaktien

werden vollständig mit den anderen Stammaktien der Bieterin (die Diebold-Angebotsaktien

zusammen mit den anderen Stammaktien der Bieterin, die „Diebold-Aktien“) austauschbar

sein, einschließlich hinsichtlich Dividendenansprüchen (basierend auf der vierteljährlichen

Dividendenausschüttung der Bieterin) sowie Stimmrechten, und die Diebold-Angebotsaktien

werden zum Handel an der New Yorker Wertpapierbörse (New York Stock Exchange, die

„NYSE“) und alle Diebold-Aktien an der Frankfurter Wertpapierbörse zugelassen. Auf

Grundlage der Regelung über den frühzeitigen Beginn des Angebots (Early Commencement

Rule) (wie unter Ziffer 10.2.2 definiert) kann die Bieterin infolge der Einreichung eines

vorläufigen Prospekts bei der SEC bereits vor der Wirksamkeit des Registrierungsformulars

mit dem Übernahmeangebot beginnen (siehe Ziffer 10.2).

Anhang 4 enthält Angaben nach § 2 Nr. 2 WpÜGAngebV in Verbindung mit § 7 des

Wertpapierprospektgesetzes („WpPG“) und der Verordnung (EG) Nr. 809/2004 der

Kommission vom 29. April 2004 zur Umsetzung der Richtlinie 2003/71/EG des Europäischen

Parlaments und des Rats betreffend die in Prospekten enthaltenen Angaben sowie die

Aufmachung, die Aufnahme von Angaben in Form eines Verweises und die Veröffentlichung

solcher Prospekte sowie die Verbreitung von Werbung (die „EU-ProspektVO“). Anhang 4

ist Bestandteil dieser Angebotsunterlage und sollte zusammen mit ihrem Hauptteil gelesen

werden.

Mit Ausnahme von Anhang 1 (Finanzierungsbestätigung), Anhang 2 (Liste der mit der

Bieterin gemeinsam handelnden Personen (Tochterunternehmen von Diebold)), Anhang 3

(Liste der mit der Zielgesellschaft gemeinsam handelnden Personen (Tochterunternehmen

von Wincor Nixdorf)), Anhang 4 (§ 2 Nr. 2 WpÜGAngebV in Verbindung mit § 7 WpPG)

und Anhang 5 (Aktienkurs- und Liquiditätsanalyse) existieren keine weiteren Dokumente,

die Bestandteil dieser Angebotsunterlage sind.

Ein öffentliches Angebot nach einem anderen Recht als dem deutschen Recht und dem Recht

der Vereinigten Staaten führt die Bieterin mit diesem Übernahmeangebot nicht durch.

Folglich wurden, soweit gesetzlich nichts anderes bestimmt ist, außerhalb von Deutschland

oder den Vereinigten Staaten hinsichtlich dieser Angebotsunterlage und/oder des

Übernahmeangebots keine anderen Veröffentlichungen gemacht sowie keine Registrierungen,

Zulassungen oder Genehmigungen beantragt oder gewährt (siehe Ziffer 1.5 bezüglich der

Veröffentlichung und Verbreitung der Angebotsunterlage). Daher können die Wincor-

1.2

1.3

1.4

Nixdorf-Akt

vertrauen.

Besondere

gewöhnlich

In den Vere

mit den anw

Act durchge

Das Überna

den gesetzli

die Veröffe

unterscheide

Staaten. So

in Übereins

Financial R

Finanzinform

Unternehme

Accounting

sein. Darüb

Übernahmea

Vereinigten

Hinblick auf

Veröffentlic

Die Bieter

Übernahmea

Veröffentlic

Investor Rel

Prüfung der

Die Bundes

in deutscher

englische Ü

BaFin. Es gi

Dieses Übe

Bundesrepub

tionäre nich

Hinweise

en Aufentha

einigten Staa

wendbaren Be

eführt.

ahmeangebot

ichen Vorsch

ntlichungspf

en sich erheb

sind beispie

stimmung m

Reporting Sta

mationen in

en, deren Fin

Principles d

ber hinaus

angebots nac

Staaten üb

f den Zeitpun

chung der E

rin hat am

angebots n

chung der B

lations abrufb

r Angebotsu

anstalt für F

r Sprache ge

Übersetzung d

ibt keine wei

ernahmeange

blik Deutsch

ht auf die

für Win

altsort in de

aten wird das

estimmungen

t bezieht sich

hriften der B

flichten im

blich von de

elsweise best

mit den von

andards („IF

Bezug auf

nanzinformat

er Vereinigte

richtet si

ch den einsc

blichen Zah

nkt der Zahlu

Entscheidung

m 23. Nove

ach § 10

ieterin ist im

fbar.

unterlage du

Finanzdienstl

eprüft und ih

der Angebot

iteren Dokum

ebot wird w

hland und be

-3-

e Anwendb

cor-Nixdorf

en Vereinigt

s Übernahme

n der Section

h auf Aktien

Bundesrepub

Hinblick au

en entspreche

timmte Finan

der Europä

FRS“) ermi

Unternehme

tionen in Üb

en Staaten („

ich das Z

chlägigen de

hlungs- und

ung der Gege

g zur Abgab

ember 2015

Abs. 1 S.

m Internet u

urch die BaF

leistungsaufs

hre Veröffen

tsunterlage w

mente, die Be

wie beschrieb

stimmten an

arkeit auslä

f-Aktionäre

en Staaten

eangebot auf

n 14(e) und d

n einer deuts

blik Deutschl

uf ein solche

enden Recht

nzinformatio

äischen Unio

ittelt worden

en in den V

bereinstimmu

„U.S. GAAP

ahlungs- u

eutschen Bes

d Abwicklu

enleistung, u

be eines Übe

5 ihre En

1 WpÜG

unter http://w

Fin

sicht („BaFi

ntlichung am

war nicht Ge

estandteil de

ben ausschl

nwendbaren R

ändischer A

mit Wo

f Basis und

der Regulatio

schen Gesell

land über di

es Angebot.

tsvorschriften

onen in diese

on übernom

n und könn

Vereinigten S

ung mit den

P“) ermittelt

nd Abwick

stimmungen,

ungsverfahren

unterscheiden

ernahmeang

ntscheidung

veröffentlic

www.diebold

in“) hat dies

m 4. Februar

egenstand de

es Übernahm

ließlich nach

Regelungen

Anlegerschut

ohnsitz, Sit

in Übereinst

on 14E des E

lschaft und u

ie Durchführ

. Diese Vor

n in den Ve

er Angebotsu

mmenen Inte

nten daher n

Staaten und

n Generally A

werden, verg

klungsverfah

die sich vo

n, insbeson

n.

gebots

zur Abga

cht. Die

d.com/ im A

se Angebotsu

r 2016 gesta

er Prüfung d

meangebots si

h den Gese

des Wertpap

tzgesetze

tz oder

timmung

Exchange

unterliegt

rung und

rschriften

ereinigten

unterlage

ernational

nicht mit

anderen

Accepted

gleichbar

hren des

on in den

ndere im

abe des

genannte

Abschnitt

unterlage

attet. Die

durch die

ind.

etzen der

pierrechts

1.5

j

der Vereinig

Genehmigun

anderen Rec

Veröffentlic

Die Bieterin

Abs. 2 und

http://www.d

kostenlosen

Frankfurt am

an dct.tende

veröffentlich

unverbindlic

jedoch aussc

am 4. Februa

Die Bekann

Angebotsunt

Internetadre

5. Februar 2

Sobald die

wurde, wird

eingereicht

Gathering, A

Übersetzung

abgerufen w

gesucht wer

http://www.d

hält die unve

Darüber hin

Internetadre

Abwicklung

Angebotsunt

Wege ein

Informations

Angebotsunt

Internetadre

gten Staaten

ngen dieser

cht sind bisla

chung und V

n hat diese A

3 WpÜG

diebold.com

Versand du

m Main, Deu

er-offers@db

ht. Auf glei

che englisch

chließlich die

ar 2016 gesta

ntmachung g

terlage dur

sse, unter d

016 im Bund

Veröffentlic

d die unverb

und es erfo

Analysis an

g kann

werden. Auf d

rden. Die e

diebold.com

erbindliche e

naus können

sse, oder

gsstelle die k

terlage in die

ner engli

sverbreitung

terlage zur

sse, unter de

n (siehe Ziffe

Angebotsunt

ang weder erf

Verbreitung

Angebotsunt

am 5. Feb

m/ im Absc

urch die Deu

utschland (An

b.com) (die „

iche Weise

he Übersetzu

e deutsche A

attet wurde.

gemäß § 14

rch die Ab

der die Ange

desanzeiger v

chung der d

bindliche eng

olgt deren el

nd Retrieval

unter htt

dieser Webs

englische Üb

m/ im Abschn

englische Üb

n die U.S.-A

unter Verw

kostenlose Ü

e Vereinigte

ischsprachige

gssystem in

kostenlosen

er diese Ange

-4-

fer 1.1) durch

terlage und/o

folgt noch be

g der Angebo

terlage auf D

bruar 2016

chnitt Inves

utsche Bank

nfragen per T

„Abwicklun

hat die Bie

ung bereitge

Angebotsunte

Abs. 3 S. 1

bwicklungsst

ebotsunterlag

veröffentlich

deutschen A

glische Über

lektronische

System („E

tp://www.sec

site muss im

bersetzung

nitt Investor

bersetzung eb

Aktionäre v

wendung de

Übersendung

n Staaten an

en Presse

den USA

n Ausgabe b

ebotsunterlag

hgeführt. Re

oder dieses

eabsichtigt.

otsunterlage

Deutsch in Ü

durch (i) B

tor Relation

Aktiengesel

Telefax an +4

ngsstelle“) an

eterin den W

estellt. Maß

erlage, deren

1 Nr. 2 Wp

telle zum

ge veröffent

ht.

Angebotsunter

rsetzung der

Veröffentli

EDGAR-Sys

c.gov/edgar/

Feld „Comp

der Angebo

Relations v

benfalls zum

von Wincor

er vorgenan

g der englisc

nfordern. Die

emitteilung

die Stellen

bereitgehalten

ge veröffentl

egistrierunge

Übernahmea

e

Übereinstim

Bekanntgabe

ns und (ii)

llschaft, Tau

49 69 910 38

n alle Winco

Wincor-Nixd

ßgeblich für

n Veröffentlic

ÜG über di

kostenlosen

tlicht wird,

rlage durch

Angebotsun

chung auf d

stem“) der

/searchedgar/

pany Name“

otsunterlage

verfügbar. Di

kostenlosen

Nixdorf üb

nnten Kont

chsprachigen

e Bieterin ver

über e

n, an denen

n werden, u

licht wird.

en, Zulassung

angebots nac

mmung mit §

e im Intern

) Bereithaltu

unusanlage 12

8794 oder pe

or-Nixdorf-A

dorf-Aktionä

dieses Ang

chung von d

ie Bereithalt

Versand

hat die Bie

die BaFin

nterlage bei

dem Electro

SEC. Die e

/companysea

nach „Dieb

ist außerde

ie Abwicklu

n Versand ber

ber die vor

taktdaten, v

n Übersetzun

röffentlicht f

ein elektr

n Exemplar

und sie ben

gen oder

ch einem

§§ 34, 14

net unter

ung zum

2, 60325

er E-Mail

Aktionäre

ären eine

gebot ist

der BaFin

tung der

und die

eterin am

gestattet

der SEC

nic Data

englische

arch.html

bold Inc.“

em unter

ungsstelle

reit.

genannte

von der

ng dieser

ferner im

ronisches

re dieser

nennt die

-5-

Die vorgenannten Veröffentlichungen dienen dem Zweck, die zwingenden Bestimmungen des

WpÜG einzuhalten sowie den Vorgaben des Securities Act und des Exchange Act zu

entsprechen. Zusätzlich hat die Bieterin in den Vereinigten Staaten ein

Registrierungsformular bei der SEC eingereicht, das einen Prospekt der Bieterin umfasst, der

im Zusammenhang mit dem gegenüber U.S.-Aktionären von Wincor Nixdorf gemachten

Übernahmeangebot verwendet wird. Im Anschluss an die Feststellung der Wirksamkeit des

Registrierungsformulars durch die SEC wird der Prospekt elektronisch im EDGAR-System

der SEC unter http://www.sec.gov/edgar/searchedgar/companysearch.html abrufbar sein.

Über die vorgenannten Veröffentlichungen hinaus sind keine Veröffentlichungen geplant.

Diese Angebotsunterlage wurde ohne Rücksicht auf besondere persönliche Ziele, finanzielle

Verhältnisse oder Bedürfnisse bestimmter Personen erstellt. Wincor-Nixdorf-Aktionäre

sollten daher die enthaltenen Angaben unter Berücksichtigung ihrer persönlichen Ziele,

finanziellen Verhältnisse und Bedürfnisse sowie individueller steuerlicher Situation prüfen,

bevor sie im Vertrauen auf Angaben in der Angebotsunterlage handeln.

Dieses Übernahmeangebot und diese Angebotsunterlage stellen weder die Veröffentlichung

eines Angebots noch eine Werbung für ein Angebot nach Maßgabe von Gesetzen und

Rechtsordnungen anderer Länder als der Deutschlands und der Vereinigten Staaten dar.

Insbesondere sollen diese Angebotsunterlage oder eine Zusammenfassung oder Auszüge

daraus außerhalb von Deutschland und den Vereinigten Staaten weder unmittelbar noch

mittelbar vertrieben, verbreitet oder in Umlauf gebracht werden, wenn und soweit dies gegen

anwendbare ausländische Bestimmungen verstößt, oder dies von der Erteilung von

Ermächtigungen oder von der Einhaltung behördlicher Verfahren oder anderer gesetzlicher

Voraussetzungen abhängig ist und diese nicht vorliegen. Die Veröffentlichung, Versendung,

Verteilung oder Verbreitung der Angebotsunterlage sowie anderer mit dem

Übernahmeangebot im Zusammenhang stehender Unterlagen außerhalb Deutschlands oder

der Vereinigten Staaten durch Dritte hat die Bieterin nicht gestattet. Die Bieterin übernimmt

keine Haftung dafür, dass Veröffentlichungen, Verteilungen und Verbreitungen dieser

Angebotsunterlage außerhalb von Deutschland und in den Vereinigten Staaten mit anderen

Rechtsvorschriften und Rechtsordnungen als der Deutschlands und der Vereinigten Staaten

vereinbar sind.

Die Bieterin stellt diese Angebotsunterlage den jeweiligen depotführenden

Wertpapierdienstleistungsunternehmen, bei denen die Wincor-Nixdorf-Aktien verwahrt sind

(„Depotbanken“), auf Anfrage zum Versand nur an die Wincor-Nixdorf-Aktionäre mit

Wohnsitz, Sitz oder gewöhnlichem Aufenthalt in Deutschland, der Europäischen Union, dem

Europäischen Wirtschaftsraum und den Vereinigten Staaten zur Verfügung. Die Depotbanken

dürfen diese Angebotsunterlage nicht anderweitig veröffentlichen, versenden, verteilen oder

1.6

2.

2.1

verbreiten, e

ausländische

Annahme d

Staaten

Die Annahm

Staaten kann

Das Überna

(einschließli

Europäische

Maßgabe

Rechtsvorsc

Deutschland

und das Übe

Staaten an

Rechtsvorsc

Bieterin im

übernehmen

Deutschland

zulässig ist.

Soweit das G

anderen Rec

werden in Z

oder den Be

der Diebold

Maßnahmen

Hinweise zu

Allgemeines

Zeitangaben

Deutschland

anderweitig

sich auf ein

Frankfurt a

geschlossen

„momentan“

es sei denn,

en Rechtsvor

des Überna

me des Übe

n rechtlichen

ahmeangebot

ich solchen m

en Union, de

der Angeb

chriften ange

d und den V

ernahmeange

nehmen wo

chriften zu in

Sinne des

n die Gewäh

d und den V

Gesetz nicht

chtsordnung

Zukunft getro

esitz oder die

d-Angebotsak

n.

u den in dies

s

n in der Ange

d (Mitteleuro

beschrieben

nen Tag, der

am Main, D

sind. Sowe

“, „jetzt“, „g

, dies erfolg

rschriften.

hmeangebo

ernahmeange

n Beschränku

t kann von a

mit Wohnsitz

em Europäisc

botsunterlag

enommen w

Vereinigten S

ebot außerha

ollen, wird

nformieren un

§ 2 Abs. 5

hr dafür, das

ereinigten St

t zwingend e

als Deutschl

offen), welch

e Verbreitun

ktien erlaube

ser Angebot

ebotsunterlag

opäische Ze

n. Verweise

r kein Sams

Deutschland,

eit in dieser

gegenwärtig“

-6-

gt in Überei

ts außerhal

ebots außerh

ungen unterli

allen in- und

z, Sitz oder g

chen Wirtsch

e und d

werden. Win

Staaten in de

alb der Bund

d empfohlen

nd diese einz

S. 1 und S.

ss die Annah

taaten nach

etwas andere

land und den

he ein öffen

ng der Angeb

en würde, au

tsunterlage e

ge beziehen

eit bzw. M

auf einen B

stag, Sonnta

, oder New

r Angebotsu

“ oder „heut

instimmung

lb von Deu

halb von De

iegen.

d ausländisc

gewöhnlichem

haftsraum un

er jeweils

ncor-Nixdorf-

en Besitz die

desrepublik D

n, sich üb

zuhalten. We

3 WpÜG g

hme des Üb

den jeweils

es bestimmt,

n Vereinigten

ntliches Ange

botsunterlage

usgenommen

enthaltenen

sich auf die

itteleuropäis

Bankarbeitsta

ag oder ande

w York, Ve

unterlage Be

te“ verwende

mit allen a

utschland un

eutschland u

chen Wincor

m Aufenthal

nd den Verei

anwendba

f-Aktionären,

eser Angebo

Deutschland

ber die je

eder die Biet

gemeinsam h

bernahmeang

anwendbare

sind keine

n Staaten ge

ebot der Die

e oder Werb

n der in Ziff

Angaben

Ortszeit von

sche Somme

ag („Bankar

erer Tag ist,

ereinigte St

egriffe wie

et wurden, b

anwendbaren

nd den Ver

und den Ve

r-Nixdorf-Ak

lt in Deutsch

inigten Staat

aren maßg

, die außerh

otsunterlage

und den Ve

eweils anwe

terin noch di

handelnden P

gebots außerh

en Rechtsvor

Maßnahmen

etroffen word

ebold-Angeb

bematerials b

fer 1.5 besch

n Frankfurt a

erzeit), sowe

rbeitstag”)

, an dem Ba

taaten, grun

„zurzeit“, „

beziehen sie

n in- und

reinigten

ereinigten

ktionären

hland, der

ten) nach

geblichen

halb von

gelangen

ereinigten

endbaren

e mit der

Personen

halb von

rschriften

n in einer

den (oder

otsaktien

bezüglich

hriebenen

am Main,

eit nicht

beziehen

anken in

ndsätzlich

„derzeit“,

sich auf

2.2

den Zeitpun

angegeben i

Die Verwei

anderer Mitg

Verweise au

Verweise au

WpÜG.

Die Bieterin

Angebotsunt

weder der B

Stand und Q

Sofern nich

Absichten

Kenntnisstan

Angebotsunt

Die in diese

Nixdorf-Kon

Abschluss

Unternehme

Unternehme

einer börsen

zwischen d

Wesentliche

unter Ziffer

Bieterin von

dieser Ange

Nixdorf un

zugänglichen

Jahresabschl

insbesondere

Informatione

Angaben, di

definiert) ab

diligence) so

hinaus hat d

nkt der Ve

st.

ise auf „EU

gliedstaaten

uf „USD“ be

uf „Tochteru

n hat Dritte

terlage zu m

ieterin noch

Quellen der

ht ausdrückl

und alle s

nd oder den

terlage.

er Angebotsu

nzern beruh

der Grunds

ensprüfung

ensprüfung (d

nnotierten Ge

den Monaten

en auf finanz

7.1). Zusätz

n Wincor Ni

ebotsunterlag

d dem Win

n Informa

lüssen, Wert

e im In

en, sowie de

ie aus dem H

bgeleitet sin

owie Gesprä

die Bieterin

eröffentlichu

UR“ beziehen

der Europäis

ziehen sich a

unternehmen“

nicht ermäc

machen. Sollt

den mit der

in dieser An

lich anders

sonstigen In

n Absichten

unterlage ent

hen, unter an

satzvereinbar

(due dil

due diligence

esellschaft) i

n September

zielle, rechtl

zliche Angab

xdorf im Ra

ge bereitges

ncor-Nixdorf

ationsquellen

tpapierprospe

nternet un

er Satzung v

Handelsregist

nd. Über di

äche mit der

nicht alle I

-7-

ung dieser

n sich auf d

schen Union

auf die geset

“ betreffen T

chtigt, Angab

ten Dritte de

Bieterin gem

ngebotsunte

vermerkt, b

nformationen

der Bieterin

thaltenen An

nderem, auf

rung (wie

ligence) zu

e) erfolgte au

n begrenzter

r 2015 und

liche sowie

ben, einschlie

ahmen der V

stellt. Zusätz

f-Konzern i

n (wie z

ekten, Presse

nter http://

von Wincor

ter sowie der

ie oben gen

Geschäftsfüh

Information

Angebotsun

die gesetzlic

, die am 1. J

tzliche Währ

Tochteruntern

ben zum Üb

nnoch derart

meinsam han

erlage entha

beruhen alle

n in dieser

n zum Zeitpu

ngaben zu W

f Informatio

unter Ziffe

ur Verfüg

ufgrund der

r Dauer und

d November

unternehmer

eßlich mündl

Vorbereitung

zlich stamm

n dieser A

. B. veröff

emitteilunge

/www.wincor

r Nixdorf („W

r Grundsatzv

nannte üblic

hrung und d

gesondert g

nterlage, sow

che Währun

anuar 1999 e

rung der Ver

nehmen im S

bernahmeang

tige Angaben

ndelnden Pers

altenen Anga

e Angaben

r Angebots

unkt der Ver

Wincor Nixdo

nen, die im

er 7.3 defini

gung geste

Art der Tran

begrenztem

r 2015 und

rische Belan

licher Inform

des Registri

men Angaben

Angebotsunter

fentlichten

n oder Analy

r-nixdorf.com

Wincor-Nix

vereinbarung

che Unterne

den Beratern

geprüft. Die

weit nichts

ng Deutschla

eingeführt w

reinigten Staa

Sinne von §

gebot oder z

n machen, si

sonen zuzure

aben

und Aussag

sunterlage a

röffentlichun

orf und zum

m Rahmen e

iert) durchg

ellt wurde

nsaktion (Üb

Umfang; sie

d erstreckte

nge (siehe da

mationen, wu

ierungsformu

n bezüglich

rlage aus ö

Geschäftsb

ystenpräsent

m veröffe

xdorf-Satzun

(wie unter Z

ehmensprüfu

von Wincor

Bieterin ka

anderes

ands und

wurde; die

aten. Die

2 Abs. 6

zu dieser

ind diese

echnen.

gen über

auf dem

ng dieser

Wincor-

einer vor

geführten

n. Die

bernahme

e erfolgte

sich im

azu auch

urden der

ulars und

Wincor

öffentlich

berichten,

tationen),

entlichten

ng“) und

Ziffer 7.3

ung (due

r Nixdorf

ann nicht

2.3

2.4

ausschließen

Nixdorf und

Zukunftsge

Diese Ange

bestimmte in

und sind du

„davon ausg

Ansichten o

handelnden

Tochterunter

hinsichtlich

Wincor-Nix

Solche in

Schätzungen

WpÜG gem

Wissen vorg

die Zukunft

schwer vorh

im Sinne de

Tochterunter

gerichteten A

und Entwi

zukunftsgeri

Es ist mögli

Einschätzun

vertraglicher

Keine Aktu

Die Bieterin

zulässigen U

der Vereinig

über wesent

Informatione

entsprechend

Internet unt

n, dass sich d

d den Wincor

erichtete Aus

ebotsunterlag

n die Zukun

urch Worte w

gehen“ oder

oder gegenw

Personen

rnehmen im

der möglic

dorf-Aktionä

die Zukunf

n und Progno

meinsam han

genommen h

t gerichtete

herzusagen si

es § 2 Abs.

rnehmen lie

Aussagen kö

icklungen

ichteten Aus

ich, dass die

ngen nach V

r Vereinbaru

ualisierung

n wird diese

Umfang aktu

gten Staaten

tliche Änder

en zu ben

de Zusatzinf

er http://ww

die in dieser

r-Nixdorf-Ko

ssagen

ge und die

nft gerichtete

wie „erwarte

ähnliche Wö

wärtige Erwa

im Sinne

m Hinblick au

hen Folgen

äre oder zukü

ft gerichtete

osen, die die

ndelnden Pe

haben, treffen

Aussagen u

ind und rege

5 S. 1 und

egen. Die in

önnen sich a

könnten vo

sagen erhebl

Bieterin ihr

Veröffentlich

ungen, ändert

Angebotsun

ualisieren und

gemäß dem

rungen bezüg

nachrichtigen

formationen

ww.diebold.co

-8-

Angebotsun

onzern seit ih

e darin in

e Aussagen.

n“, „glauben

örter gekennz

artungen der

des § 2 A

uf mögliche

des Überna

ünftige Finan

en Aussagen

e Bieterin, di

ersonen ode

n aber keine

unterliegen R

elmäßig nich

3 WpÜG g

n dieser An

als unzutreff

on den in

lich abweich

re in dieser A

hung der An

t.

nterlage nur

d wird den g

m Exchange A

glich der geg

n. Die Bie

über das Üb

om/ im Abs

nterlage besc

hrer Veröffen

Bezug geno

Diese Aussa

n“, „schätzen

zeichnet. Die

r Bieterin, d

Abs. 5 S. 1

e zukünftige

ahmeangebo

nzergebnisse

n beruhen

ie mit ihr im

er deren To

Aussage üb

Risiken und

ht im Einflus

gemeinsam h

gebotsunterl

fend herauss

n dieser

hen.

Angebotsunt

ngebotsunter

in dem nach

gesetzlichen V

Act nachkom

genüber We

terin wird,

bernahmeang

schnitt Inves

chriebenen A

ntlichung geä

ommenen U

agen stellen

n“, „beabsich

ese Aussage

der mit der

und 3 W

Ereignisse z

ots für Winc

e von Wincor

auf gegenw

m Sinne des §

ochterunterne

er ihre zukü

Ungewissh

sbereich der

handelnden P

lage enthalte

stellen und z

Angebotsun

terlage geäuß

rlage, vorbe

h dem WpÜG

Verpflichtun

mmen, um di

rtpapierinhab

soweit zu

gebot veröffe

tor Relation

Angaben über

ändert haben

Unterlagen e

keine Tatsa

htigen“, „an

n bringen A

Bieterin ge

WpÜG sowi

zum Ausdru

cor Nixdorf

r Nixdorf.

wärtigen Pla

§ 2 Abs. 5 S

ehmen nach

ünftige Richti

heiten, die m

r Bieterin, de

Personen od

enen in die

zukünftige E

nterlage ent

ßerten Absic

ehaltlich bes

G erforderlic

ngen nach de

ie Wertpapie

bern veröffe

utreffend, a

fentlichen, w

ns abrufbar s

r Wincor

n.

enthalten

achen dar

nstreben“,

Absichten,

meinsam

ie deren

uck, z. B.

und die

anungen,

. 1 und 3

h bestem

igkeit. In

meist nur

er mit ihr

der deren

Zukunft

Ereignisse

thaltenen

chten und

stehender

chen und

em Recht

erinhaber

entlichten

außerdem

welche im

sind. Die

-9-

englische Fassung dieser Informationen wird auf der Website der SEC unter dem Link zu dem

in Ziffer 1.5 beschriebenen EDGAR-System abrufbar sein.

3. Zusammenfassung des Übernahmeangebots

Die nachfolgende Zusammenfassung enthält einen Überblick über ausgewählte in dieser

Angebotsunterlage enthaltene Angaben. Sie wird durch die an anderer Stelle in dieser

Angebotsunterlage wiedergegebenen Informationen und Angaben ergänzt und ist im

Zusammenhang mit diesen zu lesen. Diese Zusammenfassung enthält somit nicht alle

Informationen, die für Wincor-Nixdorf-Aktionäre relevant sein können. Wincor-Nixdorf-

Aktionäre sollten daher die gesamte Angebotsunterlage aufmerksam lesen.

Wincor-Nixdorf-Aktionäre, insbesondere Wincor-Nixdorf-Aktionäre mit Wohnsitz, Sitz oder

gewöhnlichem Aufenthalt außerhalb Deutschlands, sollten die Hinweise in Ziffer 1 dieser

Angebotsunterlage „Allgemeine Hinweise zur Abwicklung des Übernahmeangebots,

insbesondere für Aktionäre mit Wohnsitz, Sitz oder gewöhnlichem Aufenthalt außerhalb

Deutschland“ besonders beachten.

Bieterin: Diebold, Incorporated, 5995 Mayfair Road, P.O. Box 3077,

North Canton, Ohio 44720-8077, Vereinigte Staaten.

Zielgesellschaft: Wincor Nixdorf Aktiengesellschaft, Heinz-Nixdorf-Ring 1,

33106 Paderborn, Deutschland.

Gegenstand des

Übernahmeangebots:

Erwerb sämtlicher auf den Inhaber lautenden Stammaktien

ohne Nennbetrag von Wincor Nixdorf mit der

ISIN DE000A0CAYB2, jeweils mit einem anteiligen

Betrag am Grundkapital von insgesamt EUR 1,00 und

jeweils voller Gewinnanteilsberechtigung sowie sämtlicher

Nebenrechte zum Zeitpunkt der Abwicklung des

Übernahmeangebots.

Angebotsgegenleistung: Für jede Wincor-Nixdorf-Aktie EUR 38,98 in bar (die

„Barkomponente“) und 0,434 Stammaktien der Bieterin

(Diebold-Angebotsaktien) (ISIN US2536511031) (die

„Aktienkomponente“ und zusammen mit der

Barkomponente die „Angebotsgegenleistung“).

Die Diebold-Angebotsaktien werden gemäß dem Beschluss

des Verwaltungsrats der Bieterin vom 21. November 2015

ausgegeben, welcher bestimmte Personen ermächtigt, die

-10-

Diebold-Angebotsaktien im Namen der Bieterin,

vorbehaltlich des Eintritts von oder des Verzichts auf

bestimmte Bedingungen, auszugeben (wie im folgenden

Abschnitt Ausgabe von Diebold-Angebotsaktien

beschrieben).

Ausgabe von Diebold-

Angebotsaktien:

Zum Zeitpunkt der Veröffentlichung dieser

Angebotsunterlage ist die Bieterin berechtigt, bis zu

125.000.000 Stammaktien mit einem Nennwert von jeweils

USD 1,25 auszugeben, von denen bisher eine Gesamtzahl

von 79.716.861 Stammaktien ausgegeben worden ist.

Durch Beschluss des Verwaltungsrats der Bieterin vom

21. November 2015 hat der Verwaltungsrat unter der

Bedingung, dass die Vollzugsbedingungen (wie unter

Ziffer 11.1 definiert) eingetreten sind oder, soweit zulässig,

auf sie verzichtet wurde, bestimmt, dass die Diebold-

Angebotsaktien abgesondert, reserviert und zur Ausgabe im

Zusammenhang mit der Abwicklung des

Übernahmeangebots freigegeben werden. Ferner hat der

Verwaltungsrat unter der Bedingung, dass die

Vollzugsbedingungen (wie unter Ziffer 11.1 definiert)

eingetreten sind oder, soweit zulässig, auf sie verzichtet

wurde, unter anderem beschlossen, dass die Bieterin, die

durch bestimmte Geschäftsleitungsorgane, die gemeinsam

oder einzeln tätig werden können, oder deren Beauftragte

oder Bevollmächtigte handelt, ermächtigt und

bevollmächtigt wird, die Diebold-Angebotsaktien gemäß

den Bestimmungen der Grundsatzvereinbarung (wie unter

Ziffer 7.3 definiert) und dieser Angebotsunterlage ohne

weitere Handlung durch den Verwaltungsrat auszugeben

(die „Ausgabe von Diebold-Angebotsaktien“).

Annahme: Die Annahme des Übernahmeangebots ist schriftlich

gegenüber der jeweiligen Depotbank innerhalb der

Annahmefrist (wie unter Ziffer 4.2 definiert) bzw. der

Weiteren Annahmefrist (wie unter Ziffer 4.4 definiert) zu

erklären. Die Annahme wird mit fristgerechter Umbuchung

der innerhalb der Annahmefrist eingereichten Wincor-

Nixdorf-Aktien oder der innerhalb der Weiteren

-11-

Annahmefrist eingereichten Wincor-Nixdorf-Aktien in die

ISIN DE000A169QN2 (WKN A16 9QN) bei der

Clearstream Banking AG, Frankfurt („Clearstream“)

wirksam.

Ist die Annahme innerhalb der Annahmefrist (wie unter

Ziffer 4.2 definiert) oder der Weiteren Annahmefrist (wie

unter Ziffer 4.4 definiert) gegenüber der Depotbank erklärt

worden, gilt die Umbuchung der Wincor-Nixdorf-Aktien

bei Clearstream als fristgerecht erfolgt, wenn die

Umbuchung spätestens am zweiten Bankarbeitstag nach

Ablauf der Annahmefrist bzw. der Weiteren Annahmefrist

bis 18:00 Uhr (Mitteleuropäische Zeit bzw.

Mitteleuropäische Sommerzeit) vorgenommen worden ist.

Rücktrittsrechte: Vor Ablauf der Annahmefrist können Wincor-Nixdorf-

Aktionäre jederzeit von den durch die Annahme des

Übernahmeangebots zustande gekommenen Verträgen

zurücktreten.

Annahmefrist: Die Annahmefrist (wie unter Ziffer 4.2 definiert) für das

Übernahmeangebot beginnt am 5. Februar 2016 und endet

am 22. März 2016, 24:00 Uhr (Mitteleuropäische Zeit).

Dieser Zeitraum kann verlängert werden.

Weitere Annahmefrist: Die Weitere Annahmefrist (wie unter Ziffer 4.4 definiert)

wird voraussichtlich am 30. März 2016 beginnen und am

12. April 2016, 24:00 Uhr (Mitteleuropäische Sommerzeit)

enden.

Vollzugsbedingungen: Dieses Übernahmeangebot und die durch seine Annahme

zustande kommenden Verträge werden nur abgewickelt,

wenn die folgenden Vollzugsbedingungen (wie unter

Ziffer 11.1 definiert) eingetreten sind oder die Bieterin vor

Ausfall der jeweiligen Vollzugsbedingung auf deren Eintritt

wirksam verzichtet hat (siehe Ziffer 11.3):

1. Kartellrechtliche Freigaben

Ab Veröffentlichung der Angebotsunterlage und nicht

später als am 21. November 2016 ist die mit dem

-12-

Übernahmeangebot verfolgte Transaktion von den

zuständigen Kartellbehörden (jeweils die

„Kartellbehörde“) in den folgenden Jurisdiktionen

genehmigt worden oder sind die gesetzlichen

Wartefristen in den folgenden Jurisdiktionen

abgelaufen, mit dem Ergebnis, dass die mit dem

Übernahmeangebot verfolgte Transaktion vollzogen

werden darf:

(1) Österreich, Polen, Portugal, Slowakei und Spanien

und/oder die Europäische Union, wenn und soweit

die Transaktion in den Zuständigkeitsbereich der

Europäischen Kommission gemäß der Verordnung

(EG) Nr. 139/2004 des Rates vom 20. Januar 2004

fällt;

(2) Vereinigte Staaten von Amerika;

(3) Brasilien;

(4) China;

(5) Russland; und

(6) Türkei.

2. Wirksamkeit des Registrierungsformulars

Das Registrierungsformular in Bezug auf die Diebold-

Angebotsaktien ist:

(1) zwischen der Veröffentlichung dieser

Angebotsunterlage und dem Ablauf der

Annahmefrist (wie unter Ziffer 4.2 definiert) durch

die SEC für wirksam erklärt worden, und

(2) zum Zeitpunkt des Ablaufs der Annahmefrist nicht

Gegenstand einer Sperrverfügung der SEC gemäß

Section 8(d) des Securities Act oder eines von der

SEC eingeleiteten Verfahrens mit dem Ziel einer

solchen Sperrverfügung.

-13-

3. Mindestannahmequote

Zum Zeitpunkt des Ablaufs der Annahmefrist (wie

unter Ziffer 4.2 definiert) entspricht die Summe der

Anzahl der

(1) Eingereichten Wincor-Nixdorf-Aktien (wie unter

Ziffer 12.2(2) definiert) einschließlich derjenigen

Wincor-Nixdorf-Aktien, für die die Annahme des

Übernahmeangebots innerhalb der Annahmefrist

(wie unter Ziffer 4.2 definiert) erklärt wurde, diese

jedoch, wie in dieser Angebotsunterlage dargestellt,

erst nach Ablauf der Annahmefrist (wie unter

Ziffer 4.2 definiert) durch Umbuchung der Wincor-

Nixdorf-Aktien in ISIN DE000A169QN2

(WKN A16 9QN) wirksam wird, für die das

bestehende Rücktrittsrecht nicht wirksam nach

Maßgabe dieser Angebotsunterlage ausgeübt

wurde,

(2) Wincor-Nixdorf-Aktien, welche von der Bieterin,

einem Unternehmen der Diebold-Gruppe oder einer

mit der Bieterin gemeinsam handelnden Person im

Sinne des § 2 Abs. 5 WpÜG unmittelbar gehalten

werden (ausgenommen hiervon sind, zur

Vermeidung von Zweifeln, Eigene Wincor-

Nixdorf-Aktien),

(3) Wincor-Nixdorf-Aktien, die der Bieterin oder

einem Unternehmen der Diebold-Gruppe nach § 30

WpÜG zuzurechnen sind, und

(4) Wincor-Nixdorf-Aktien, im Hinblick auf welche die

Bieterin, ein Unternehmen der Diebold-Gruppe

oder eine mit der Bieterin gemeinsam handelnde

Person im Sinne des § 2 Abs. 5 WpÜG einen

Vertrag außerhalb dieses Übernahmeangebots

abgeschlossen haben, der ihnen das Recht einräumt,

die Übertragung des Eigentums an diesen Wincor-

-14-

Nixdorf-Aktien zu verlangen,

(Wincor-Nixdorf-Aktien, die mehreren der

vorangegangenen Ziffern 3(1) bis 3(4) unterfallen,

werden nur einmal gezählt) mindestens 22.362.159

Wincor-Nixdorf-Aktien (dies entspricht rund 67,6 %

aller Wincor-Nixdorf-Aktien, die zum Zeitpunkt der

Gestattung der Veröffentlichung dieser

Angebotsunterlage durch die BaFin existieren) (die

„Mindestannahmequote“).

4. Keine wesentliche Verschlechterung des Marktumfelds

(1) Zwischen der Veröffentlichung dieser

Angebotsunterlage und dem Ablauf der

Annahmefrist (wie unter Ziffer 4.2 definiert) ist der

Handel an der Frankfurter Wertpapierbörse an nicht

mehr als drei aufeinanderfolgenden Handelstagen

für alle an der kompletten Frankfurter

Wertpapierbörse zum Handel zugelassenen Aktien

ausgesetzt worden.

(2) Des Weiteren liegt der Schlusskurs des DAX (ISIN

DE0008469008) wie von der Deutsche Börse AG,

Frankfurt am Main, Deutschland, oder deren

Rechtsnachfolgerin, festgestellt und auf ihrer

Internetseite (gegenwärtig: www.deutsche-

boerse.com) bekanntgegeben, an den beiden

Handelstagen vor dem Ende der Annahmefrist (wie

unter Ziffer 4.2 definiert), höchstens 28,5 %

unterhalb des DAX-Schlusskurses am Handelstag

unmittelbar vor der Gestattung der

Veröffentlichung dieser Angebotsunterlage durch

die BaFin (d.h., nicht unter 6.745,90 Punkten).

Die Vollzugsbedingungen in den Ziffern 4(1) und 4(2)

stellen selbständige Vollzugsbedingungen dar.

5. Keine wesentliche Verschlechterung seitens Wincor

Nixdorf

-15-

Zwischen der Veröffentlichung dieser

Angebotsunterlage und dem Ablauf der Annahmefrist

(wie unter Ziffer 4.2 definiert) wurden weder

(1) seitens Wincor Nixdorf neue Umstände im Sinne

von § 15 WpHG bekannt gegeben, noch

(2) sind Umstände aufgetreten, die von Wincor Nixdorf

gemäß § 15 WpHG hätten veröffentlicht werden

müssen bzw. hinsichtlich derer Wincor Nixdorf

aufgrund einer Selbstbefreiung nach § 15 Abs. 3

WpHG von einer Veröffentlichung abgesehen hat,

die, sofern es sich um einen Einzelfall handelt, zu einer

negativen Auswirkung auf das EBITDA-Jahresergebnis

von Wincor Nixdorf (wie in Wincor Nixdorfs

Jahresabschluss für das am 30. September 2015

endende Geschäftsjahr definiert) in Höhe von

mindestens EUR 50 Millionen, und/oder, sofern es sich

um ein wiederkehrendes Ereignis handelt, zu einer

wiederkehrenden negativen Auswirkung auf das

EBITDA-Jahresergebnis von Wincor Nixdorf (wie im

Wincor Nixdorf Jahresabschluss für das am

30. September 2015 endende Geschäftsjahr definiert)

von mindestens EUR 18 Millionen in den

Geschäftsjahren 2015/2016, 2016/2017 und 2017/2018

führen, oder von denen jeweils berechtigterweise

angenommen werden könnte, dass sie dazu führen

werden („Wesentliche Verschlechterung”).

Für die Feststellung, ob zwischen der Veröffentlichung

dieser Angebotsunterlage und dem Ablauf der

Annahmefrist eine Wesentliche Verschlechterung

erfolgt ist, ist ausschließlich ein Gutachten des

Unabhängigen Gutachters nach näherer Maßgabe von

Ziffer 11.2 maßgeblich. Wenn (i) der Unabhängige

Gutachter (wie unter Ziffer 11.2 definiert) bestätigt,

dass zwischen der Veröffentlichung dieser

Angebotsunterlage und dem Ablauf der Annahmefrist

eine Wesentliche Verschlechterung erfolgt ist,

-16-

(ii) dieses Gutachten des Unabhängigen Gutachters bis

zum Ablauf der Annahmefrist bei der Bieterin

eingegangen ist und (iii) die Bieterin spätestens zum

erforderlichen Zeitpunkt der Veröffentlichung gemäß

§ 23 Abs. 1 S. 1 Nr. 2 WpÜG den Erhalt und das

Ergebnis dieses Gutachtens des Unabhängigen

Gutachters veröffentlicht hat, ist die Vollzugsbedingung

nach dieser Ziffer 5 nicht eingetreten. Andernfalls ist

die Vollzugsbedingung nach dieser Ziffer 5 eingetreten.

6. Kein wesentlicher Compliance-Verstoß

Zwischen der Veröffentlichung dieser

Angebotsunterlage und dem Ablauf der Annahmefrist

wird keine Begehung einer im Zusammenhang mit

Kartellrecht, Korruptions-, Bestechungs- oder

Geldwäschebekämpfungsgesetzen stehenden Straftat

oder Ordnungswidrigkeit (eine Straftat oder eine solche

wesentliche Ordnungswidrigkeit, ein „Wesentlicher

Compliance-Verstoß“) eines Mitglieds eines

Geschäftsführungsorgans oder eines leitenden

Angestellten von Wincor Nixdorf oder eines

Tochterunternehmens von Wincor Nixdorf in

dienstlicher Eigenschaft für oder im Auftrag von

Wincor Nixdorf bzw. eines Tochterunternehmens von

Wincor Nixdorf handelnd, bekannt, falls dieser

Wesentliche Compliance-Verstoß eine

Insiderinformation für Wincor Nixdorf gemäß § 13

WpHG darstellt oder darstellen würde, wäre sie nicht

veröffentlicht worden.

Für die Feststellung, ob zwischen der Veröffentlichung

dieser Angebotsunterlage und dem Ablauf der

Annahmefrist ein Wesentlicher Compliance-Verstoß

erfolgt ist, ist ausschließlich ein Gutachten des

Unabhängigen Gutachters nach näherer Maßgabe von