Embed Size (px)

Citation preview

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

SOLVENCY II

Sicheres Vermögen

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Solvency II soll sicherstellen... ...dass Versicherer ihre Zusagen auch unter extremen Umständen erfüllen können ...dass das Vermögen der Versicherten geschützt ist. Dazu definiert das Regelwerk detailliert Risikoszenarien, für die Unternehmen ausreichend Kapital vorhalten müssen.

Wir sichern das Vermögen von Versicherten

Sicheres Vermögen

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Weil Versicherungen....

• .... Risiken übernehmen (z.B. in der Haftpflicht- oder Krankenversicherung).

• .... wesentlich zur finanziellen Absicherung alternder Gesellschaften beitragen.

• ....und ein wichtiger Kapitalgeber für Wirtschaft und Staat sind. Diese Aufgaben kann die Versicherungswirtschaft nur erfüllen, wenn sie Leistungszusagen risikogerecht kalkuliert und das Vermögen der Kunden sicher investiert.

Warum Versicherer sicher sein müssen

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

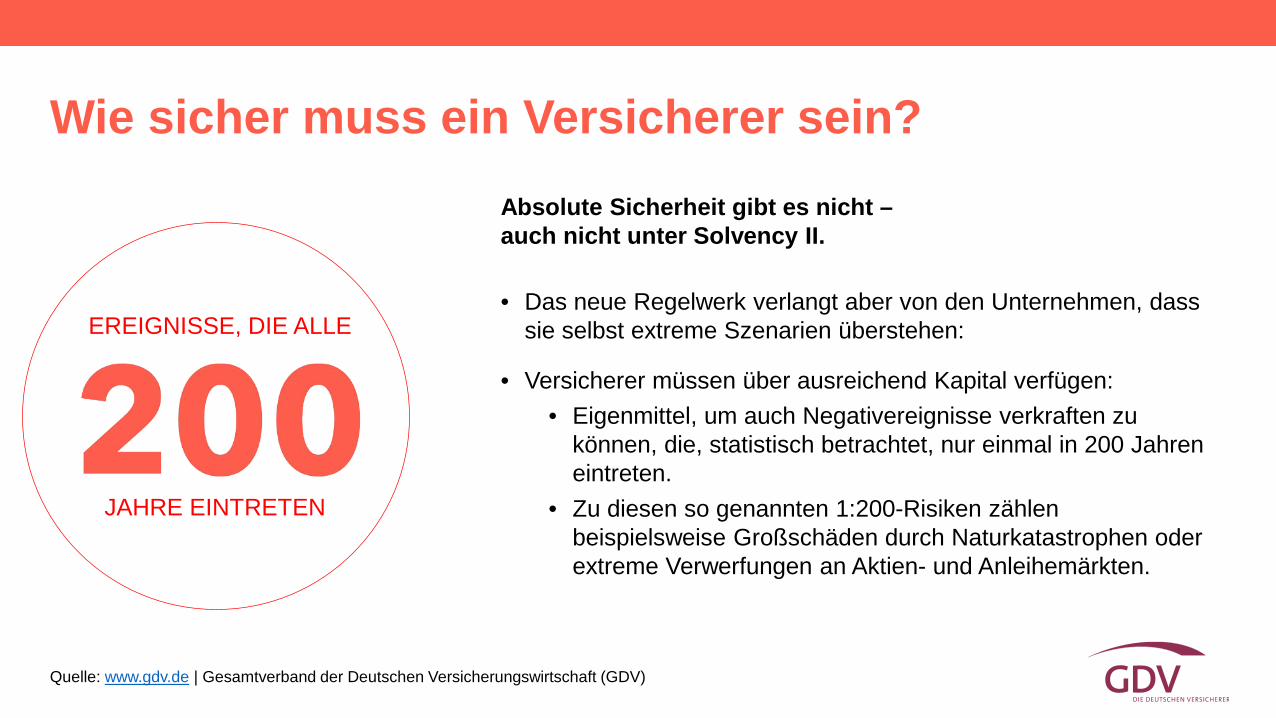

Wie sicher muss ein Versicherer sein? Absolute Sicherheit gibt es nicht – auch nicht unter Solvency II.

• Das neue Regelwerk verlangt aber von den Unternehmen, dass sie selbst extreme Szenarien überstehen:

• Versicherer müssen über ausreichend Kapital verfügen: • Eigenmittel, um auch Negativereignisse verkraften zu

können, die, statistisch betrachtet, nur einmal in 200 Jahren eintreten.

• Zu diesen so genannten 1:200-Risiken zählen beispielsweise Großschäden durch Naturkatastrophen oder extreme Verwerfungen an Aktien- und Anleihemärkten.

JAHRE EINTRETEN

EREIGNISSE, DIE ALLE

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

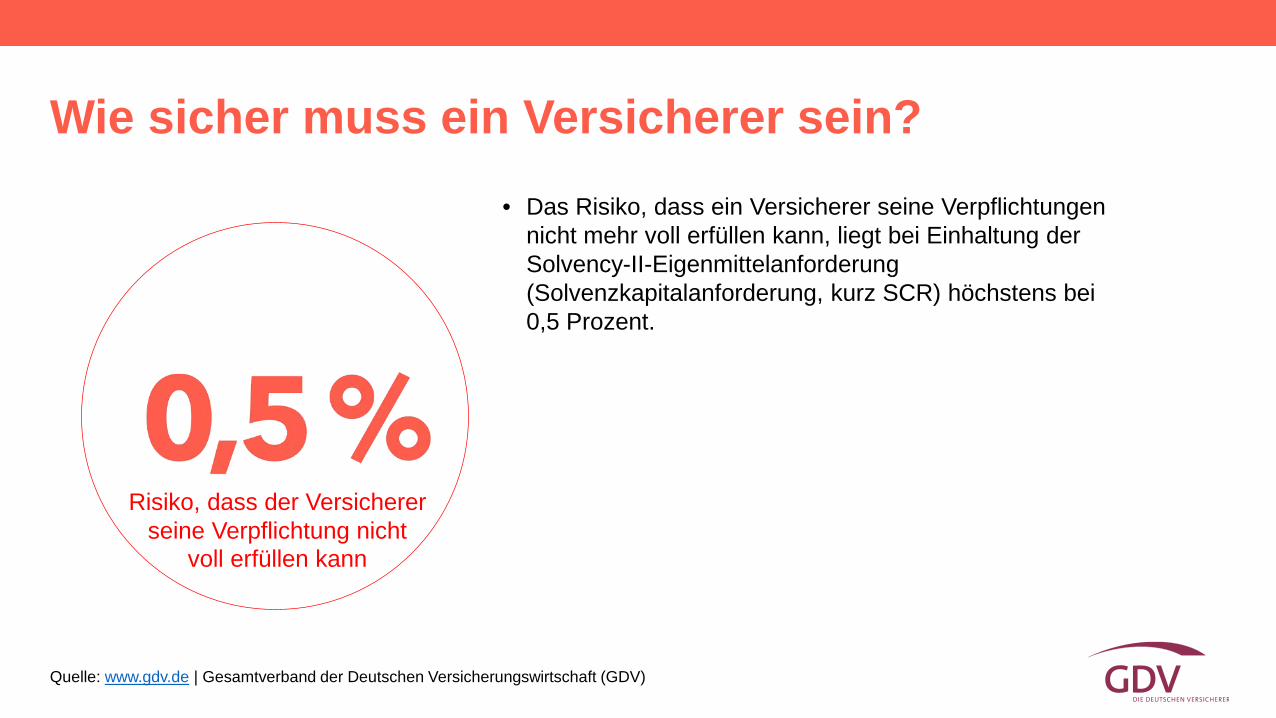

Wie sicher muss ein Versicherer sein? • Das Risiko, dass ein Versicherer seine Verpflichtungen

nicht mehr voll erfüllen kann, liegt bei Einhaltung der Solvency-II-Eigenmittelanforderung (Solvenzkapitalanforderung, kurz SCR) höchstens bei 0,5 Prozent.

Risiko, dass der Versicherer seine Verpflichtung nicht

voll erfüllen kann

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

SOLVENCY II

SÄULE I Kapitalanforderungen

und Bilanz

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Die Säule I schreibt vor...

...wie Unternehmen ihre Kapitalanlagen zu bewerten haben.

...welche Risiken sie berücksichtigen müssen.

...und welcher erforderliche Kapitalpuffer – d.h. welche Solvenzkapitalanforderung – sich aus dem Zusammenspiel von Verbindlichkeiten, Kapitalanlagen und Risiken ergibt.

Wir sichern die Leistung von Versicherten auch unter extremen Umständen.

Wir sichern die Leistung von Versicherten auch unter extremen Umständen

SÄULE I Kapitalanforderungen

und Bilanz

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

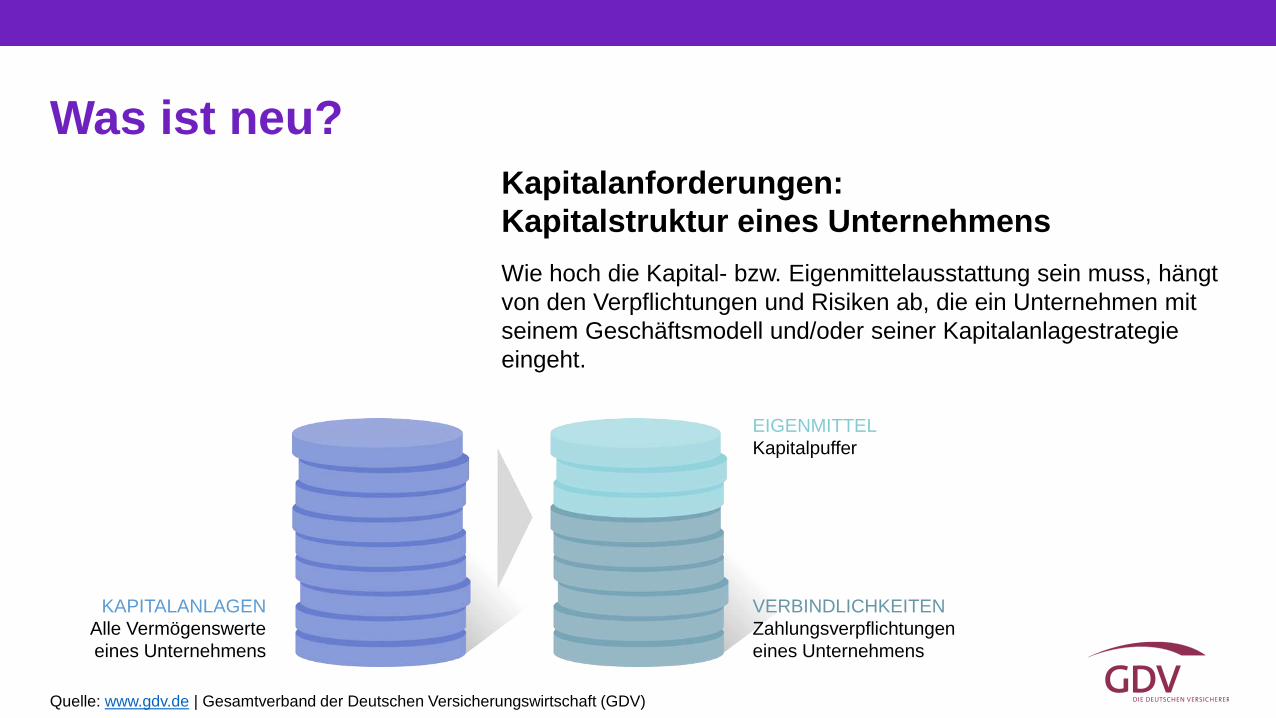

Kapitalanforderungen: Kapitalstruktur eines Unternehmens

Was ist neu?

Wie hoch die Kapital- bzw. Eigenmittelausstattung sein muss, hängt von den Verpflichtungen und Risiken ab, die ein Unternehmen mit seinem Geschäftsmodell und/oder seiner Kapitalanlagestrategie eingeht.

KAPITALANLAGEN Alle Vermögenswerte eines Unternehmens

EIGENMITTEL Kapitalpuffer

VERBINDLICHKEITEN Zahlungsverpflichtungen eines Unternehmens

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

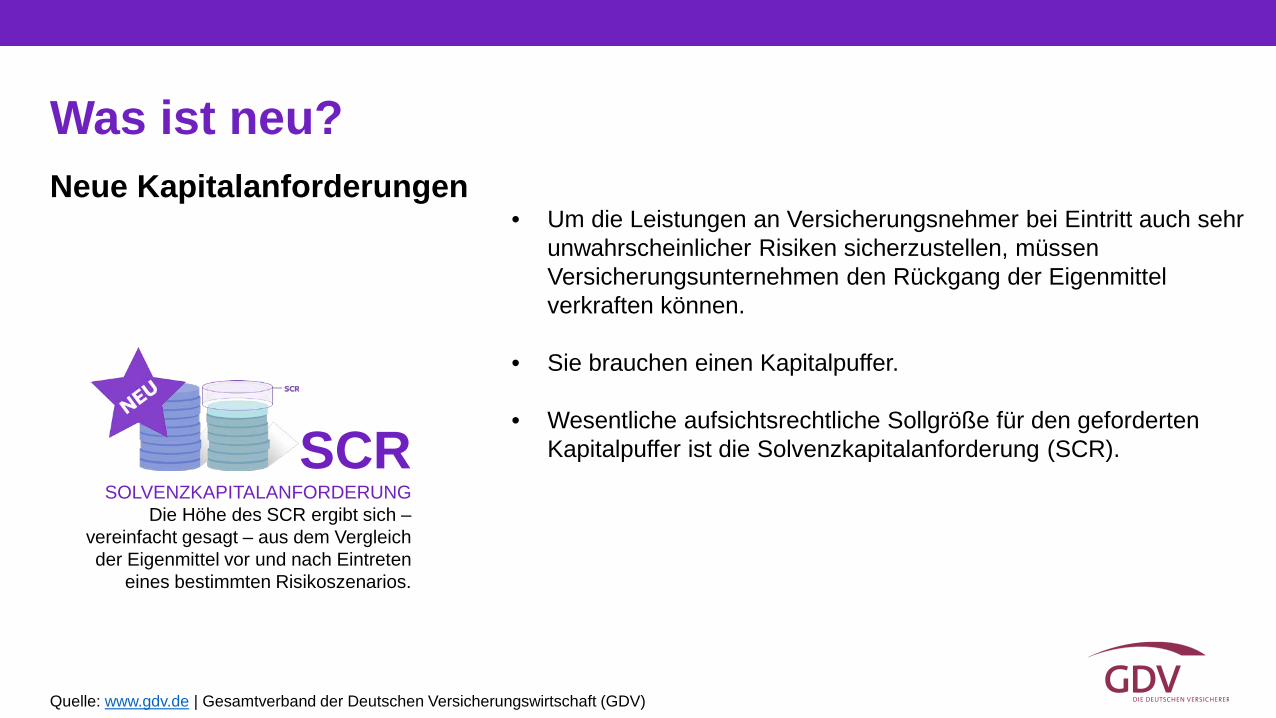

Neue Kapitalanforderungen

Was ist neu?

• Um die Leistungen an Versicherungsnehmer bei Eintritt auch sehr unwahrscheinlicher Risiken sicherzustellen, müssen Versicherungsunternehmen den Rückgang der Eigenmittel verkraften können.

• Sie brauchen einen Kapitalpuffer.

• Wesentliche aufsichtsrechtliche Sollgröße für den geforderten Kapitalpuffer ist die Solvenzkapitalanforderung (SCR).

SCR SOLVENZKAPITALANFORDERUNG

Die Höhe des SCR ergibt sich – vereinfacht gesagt – aus dem Vergleich der Eigenmittel vor und nach Eintreten

eines bestimmten Risikoszenarios.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

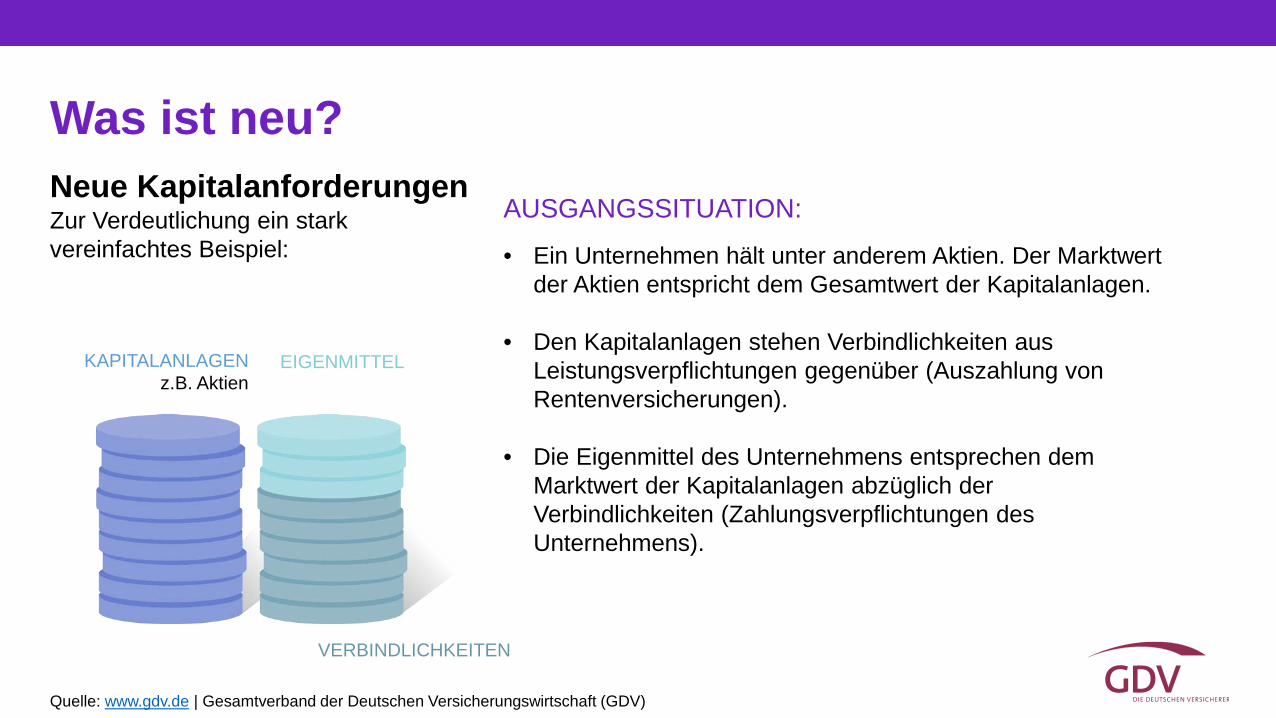

Neue Kapitalanforderungen

Was ist neu?

Zur Verdeutlichung ein stark vereinfachtes Beispiel: • Ein Unternehmen hält unter anderem Aktien. Der Marktwert

der Aktien entspricht dem Gesamtwert der Kapitalanlagen.

• Den Kapitalanlagen stehen Verbindlichkeiten aus Leistungsverpflichtungen gegenüber (Auszahlung von Rentenversicherungen).

• Die Eigenmittel des Unternehmens entsprechen dem Marktwert der Kapitalanlagen abzüglich der Verbindlichkeiten (Zahlungsverpflichtungen des Unternehmens).

AUSGANGSSITUATION:

KAPITALANLAGEN z.B. Aktien

EIGENMITTEL

VERBINDLICHKEITEN

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

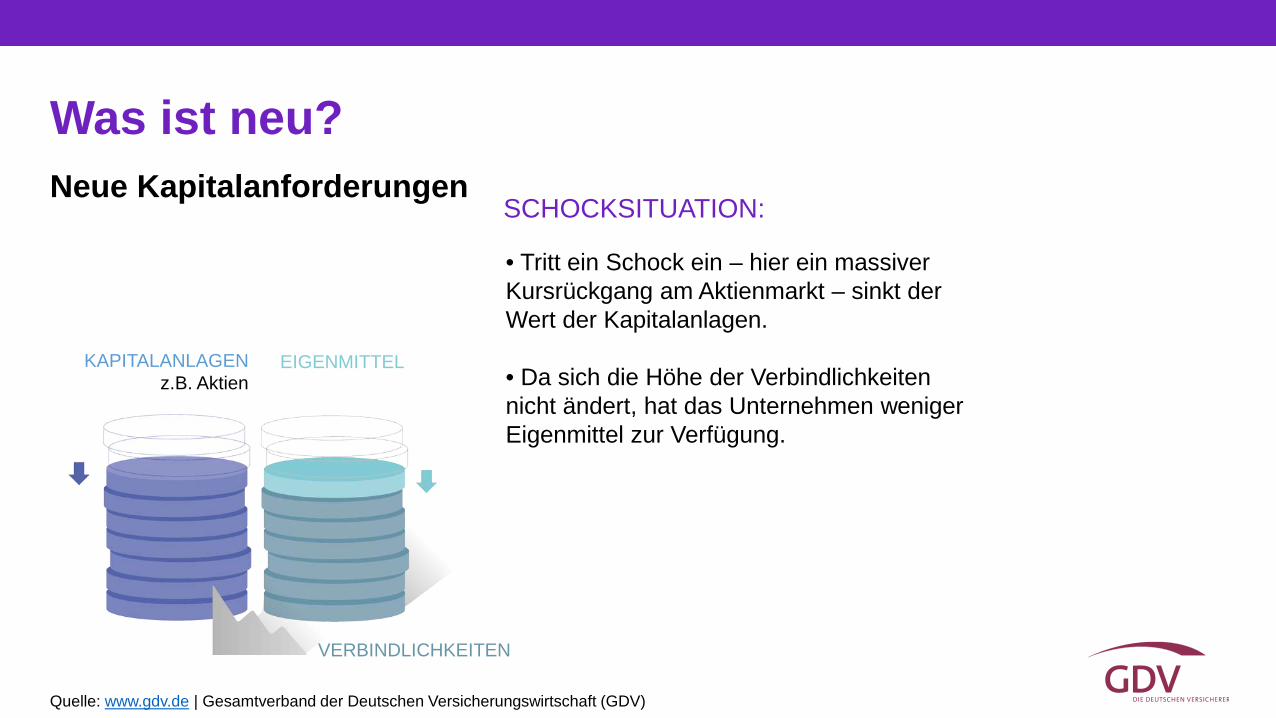

Was ist neu?

• Tritt ein Schock ein – hier ein massiver Kursrückgang am Aktienmarkt – sinkt der Wert der Kapitalanlagen. • Da sich die Höhe der Verbindlichkeiten nicht ändert, hat das Unternehmen weniger Eigenmittel zur Verfügung.

KAPITALANLAGEN z.B. Aktien

EIGENMITTEL

VERBINDLICHKEITEN

Neue Kapitalanforderungen SCHOCKSITUATION:

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Die Höhe des SCR wird aus einer komplexen Formel von Versicherungs-Mathematikern berechnet.

RISIKOBERECHNUNG

Was ist neu? Neue Kapitalanforderungen

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

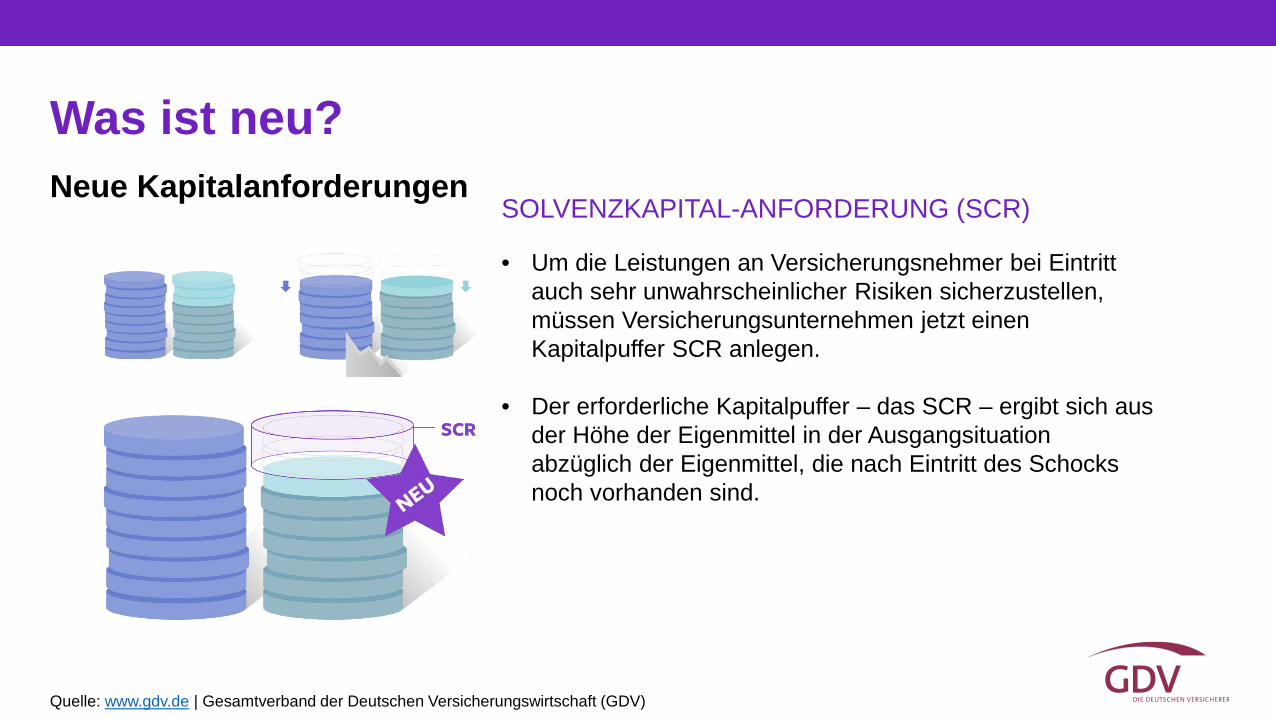

• Um die Leistungen an Versicherungsnehmer bei Eintritt auch sehr unwahrscheinlicher Risiken sicherzustellen, müssen Versicherungsunternehmen jetzt einen Kapitalpuffer SCR anlegen.

• Der erforderliche Kapitalpuffer – das SCR – ergibt sich aus der Höhe der Eigenmittel in der Ausgangsituation abzüglich der Eigenmittel, die nach Eintritt des Schocks noch vorhanden sind.

SOLVENZKAPITAL-ANFORDERUNG (SCR)

Was ist neu? Neue Kapitalanforderungen

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

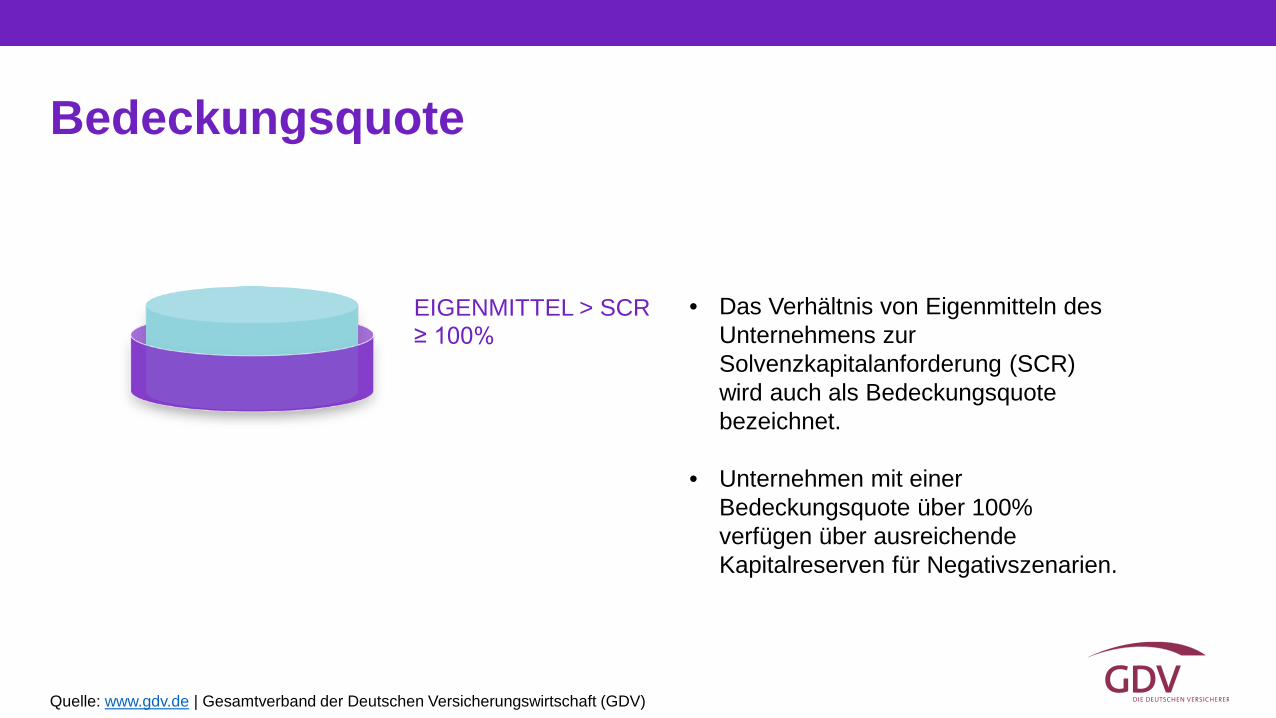

Bedeckungsquote

• Das Verhältnis von Eigenmitteln des Unternehmens zur Solvenzkapitalanforderung (SCR) wird auch als Bedeckungsquote bezeichnet.

• Unternehmen mit einer Bedeckungsquote über 100% verfügen über ausreichende Kapitalreserven für Negativszenarien.

EIGENMITTEL > SCR ≥ 100%

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Bedeckungsquote

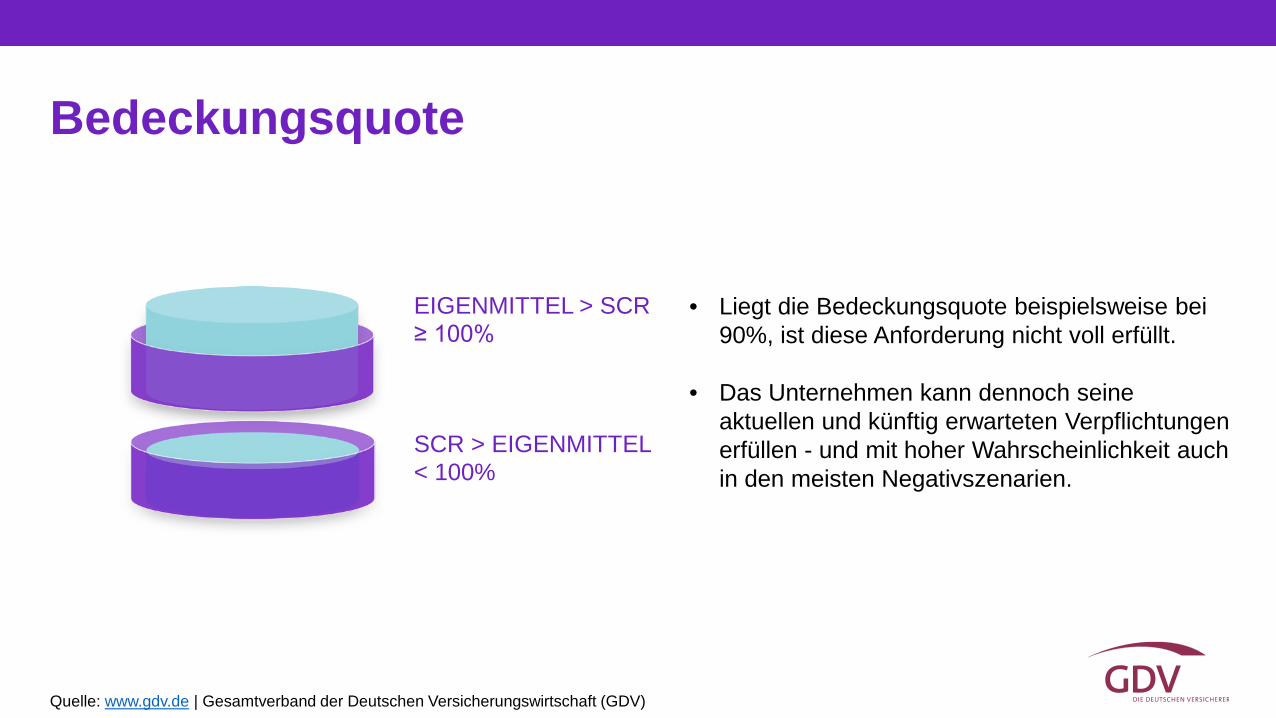

• Liegt die Bedeckungsquote beispielsweise bei 90%, ist diese Anforderung nicht voll erfüllt.

• Das Unternehmen kann dennoch seine aktuellen und künftig erwarteten Verpflichtungen erfüllen - und mit hoher Wahrscheinlichkeit auch in den meisten Negativszenarien.

EIGENMITTEL > SCR ≥ 100%

SCR > EIGENMITTEL < 100%

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Bedeckungsquote

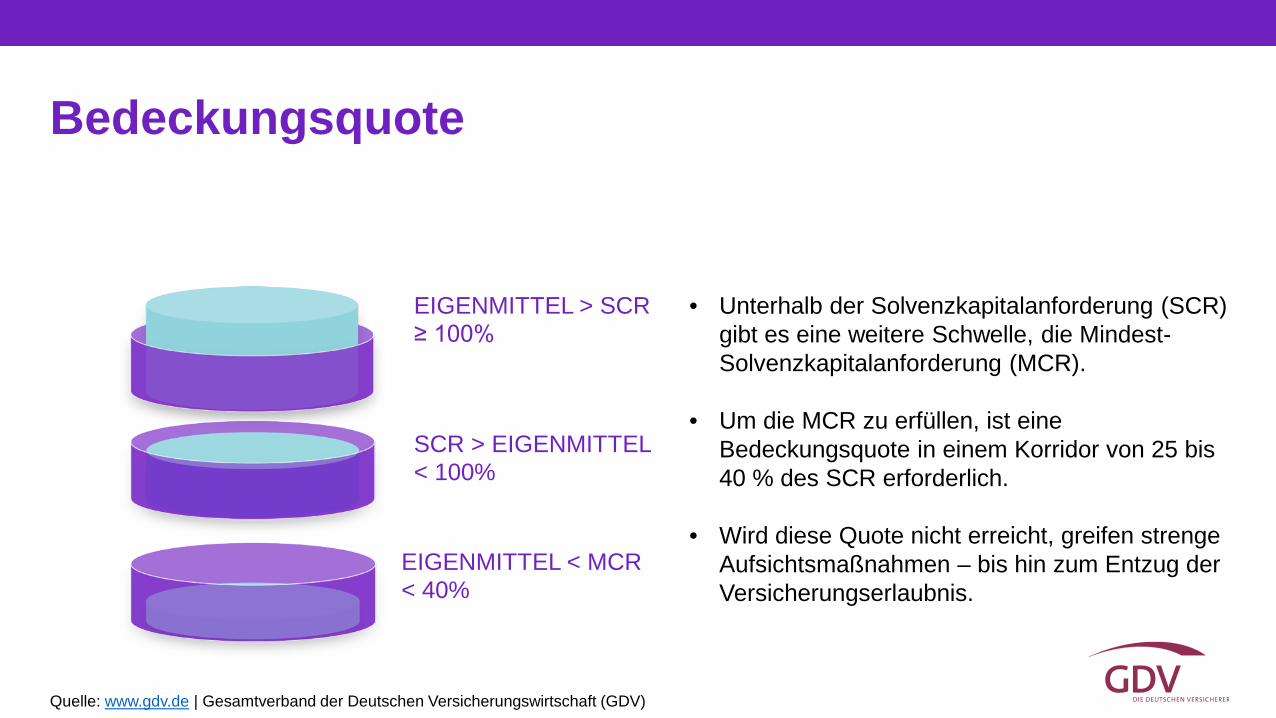

• Unterhalb der Solvenzkapitalanforderung (SCR) gibt es eine weitere Schwelle, die Mindest-Solvenzkapitalanforderung (MCR).

• Um die MCR zu erfüllen, ist eine Bedeckungsquote in einem Korridor von 25 bis 40 % des SCR erforderlich.

• Wird diese Quote nicht erreicht, greifen strenge Aufsichtsmaßnahmen – bis hin zum Entzug der Versicherungserlaubnis.

EIGENMITTEL < MCR < 40%

EIGENMITTEL > SCR ≥ 100%

SCR > EIGENMITTEL < 100%

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Welche Risiken gibt es? DEFINITION Solvency II definiert die Risikoszenarien zur Berechnung des SCR so: • Ein Unternehmen muss bei Erfüllung der

Kapitalanforderung das Folgejahr mit an Sicherheit grenzender Wahrscheinlichkeit überstehen.

• Alle anfallenden Zahlungsverpflichtungen inklusive der Folgeverpflichtungen können bedient werden.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

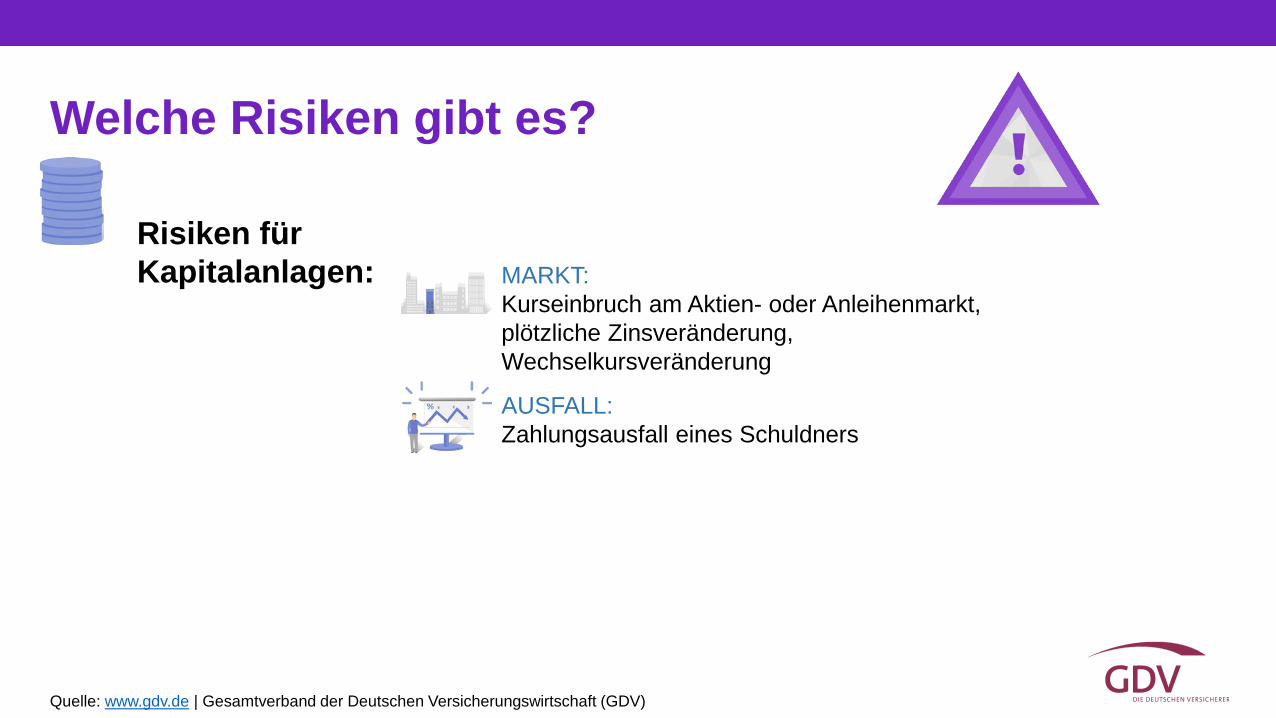

Welche Risiken gibt es?

Risiken für Kapitalanlagen: MARKT:

Kurseinbruch am Aktien- oder Anleihenmarkt, plötzliche Zinsveränderung, Wechselkursveränderung AUSFALL: Zahlungsausfall eines Schuldners

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

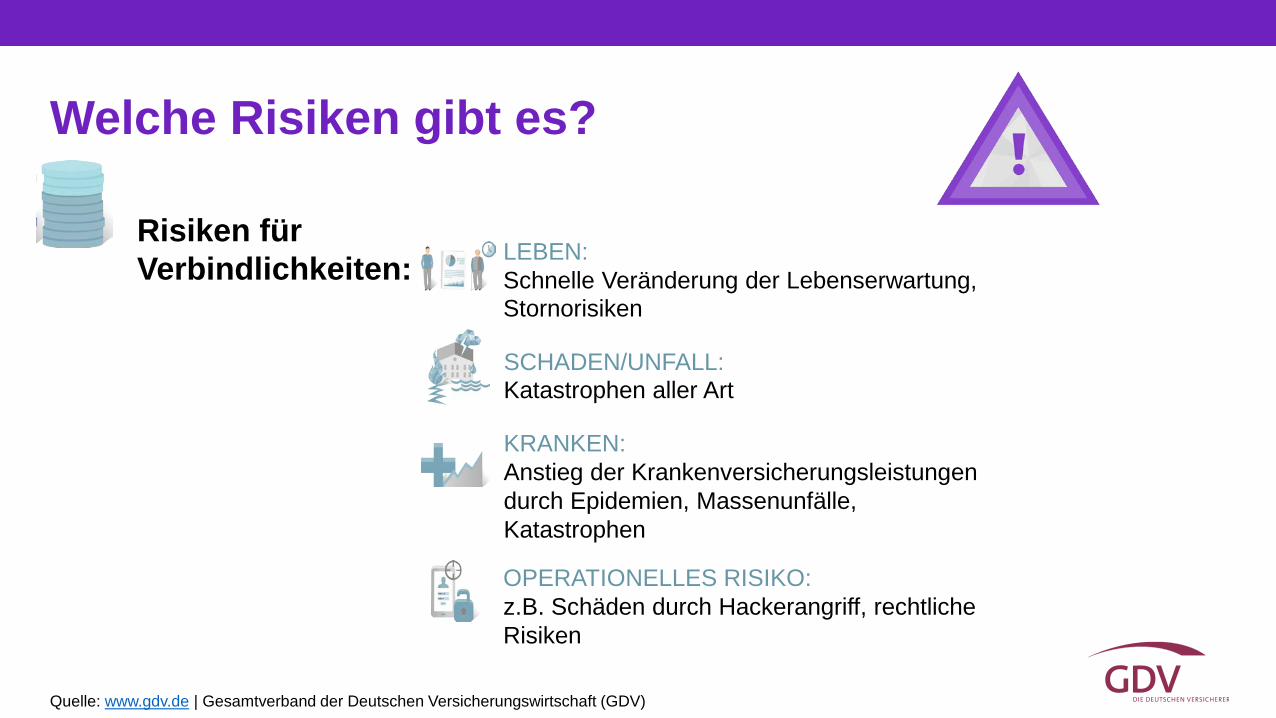

Welche Risiken gibt es?

KRANKEN: Anstieg der Krankenversicherungsleistungen durch Epidemien, Massenunfälle, Katastrophen

LEBEN: Schnelle Veränderung der Lebenserwartung, Stornorisiken

OPERATIONELLES RISIKO: z.B. Schäden durch Hackerangriff, rechtliche Risiken

Risiken für Verbindlichkeiten:

SCHADEN/UNFALL: Katastrophen aller Art

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Übergangsregelungen • Für die Unternehmen ist die Umsetzung der neuen Regeln

eine hoch komplexe Aufgabe – die durch das historisch niedrige Zinsniveau zum Start von Solvency II nicht einfacher wird.

• Um eine reibungslose Umstellung der 28 bestehenden Systeme auf das neue Regelwerk zu ermöglichen, können alle europäischen Versicherer verschiedene Übergangsregelungen (Transitionals) nutzen.

• Für die deutschen Lebensversicherer ist die Übergangsregelung zur Bewertung ihrer versicherungstechnischen Rückstellungen von besonderer Bedeutung.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Übergangsregelungen • Unter Solvency II müssen Versicherer ihre Verbindlichkeiten

zu aktuellen Marktzinsen bewerten und auf dieser Grundlage ausreichende Rückstellungen bilden.

• In der Vergangenheit war die Kalkulationsgrundlage jedoch nicht der aktuelle Marktzins, sondern der amtlich festgelegte Höchstrechnungszins.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

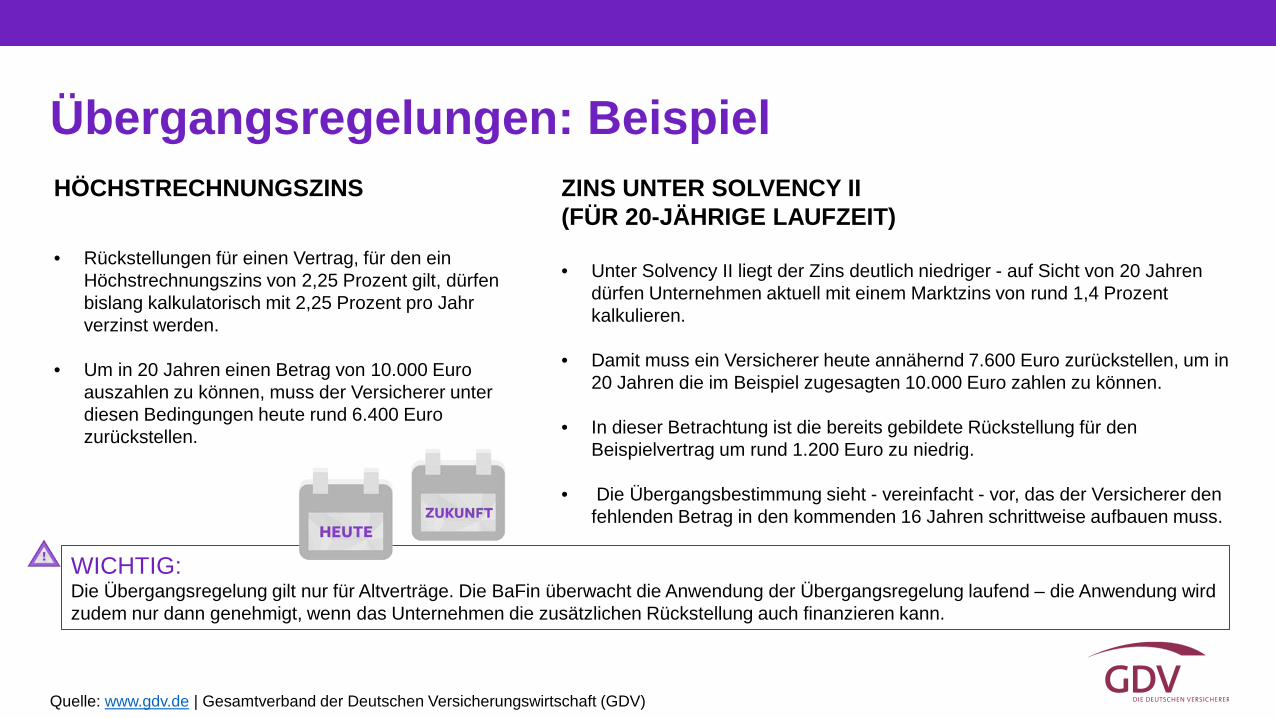

Übergangsregelungen: Beispiel HÖCHSTRECHNUNGSZINS • Rückstellungen für einen Vertrag, für den ein

Höchstrechnungszins von 2,25 Prozent gilt, dürfen bislang kalkulatorisch mit 2,25 Prozent pro Jahr verzinst werden.

• Um in 20 Jahren einen Betrag von 10.000 Euro auszahlen zu können, muss der Versicherer unter diesen Bedingungen heute rund 6.400 Euro zurückstellen.

ZINS UNTER SOLVENCY II (FÜR 20-JÄHRIGE LAUFZEIT) • Unter Solvency II liegt der Zins deutlich niedriger - auf Sicht von 20 Jahren

dürfen Unternehmen aktuell mit einem Marktzins von rund 1,4 Prozent kalkulieren.

• Damit muss ein Versicherer heute annähernd 7.600 Euro zurückstellen, um in 20 Jahren die im Beispiel zugesagten 10.000 Euro zahlen zu können.

• In dieser Betrachtung ist die bereits gebildete Rückstellung für den Beispielvertrag um rund 1.200 Euro zu niedrig.

• Die Übergangsbestimmung sieht - vereinfacht - vor, das der Versicherer den fehlenden Betrag in den kommenden 16 Jahren schrittweise aufbauen muss.

WICHTIG: Die Übergangsregelung gilt nur für Altverträge. Die BaFin überwacht die Anwendung der Übergangsregelung laufend – die Anwendung wird zudem nur dann genehmigt, wenn das Unternehmen die zusätzlichen Rückstellung auch finanzieren kann.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

SOLVENCY II

SÄULE II Gute

Unternehmensführung

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

• Solvency II macht die Versicherungsaufsicht mathematischer.

• Doch es entscheiden weiterhin Menschen und nicht Computer darüber, welche Risiken ein Unternehmen eingeht und wie diese zu steuern sind.

• Welche Grundsätze und Regeln dafür gelten, ist in der zweiten Säule von Solvency II festgelegt.

Wir sichern die Stabilität auf dem Europäischen Versicherungsmarkt

SÄULE II Gute

Unternehmensführung

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

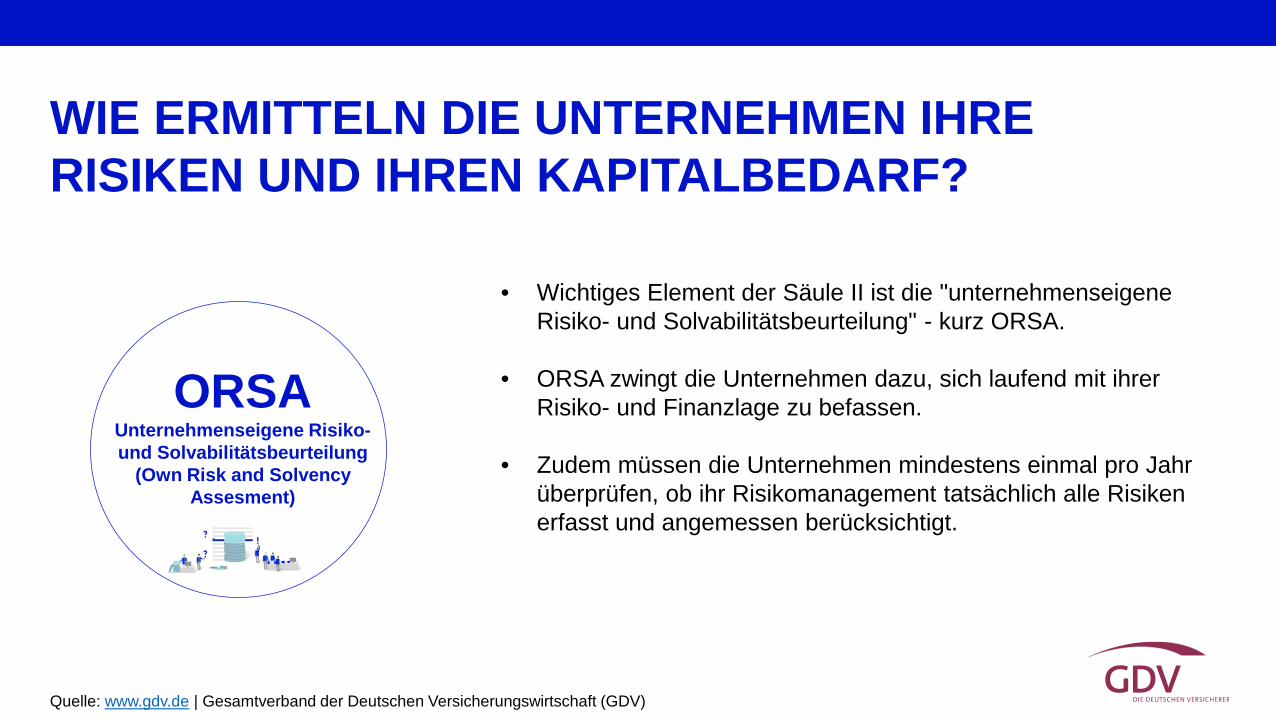

• Wichtiges Element der Säule II ist die "unternehmenseigene Risiko- und Solvabilitätsbeurteilung" - kurz ORSA.

• ORSA zwingt die Unternehmen dazu, sich laufend mit ihrer Risiko- und Finanzlage zu befassen.

• Zudem müssen die Unternehmen mindestens einmal pro Jahr überprüfen, ob ihr Risikomanagement tatsächlich alle Risiken erfasst und angemessen berücksichtigt.

WIE ERMITTELN DIE UNTERNEHMEN IHRE RISIKEN UND IHREN KAPITALBEDARF?

ORSA Unternehmenseigene Risiko- und Solvabilitätsbeurteilung

(Own Risk and Solvency Assesment)

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

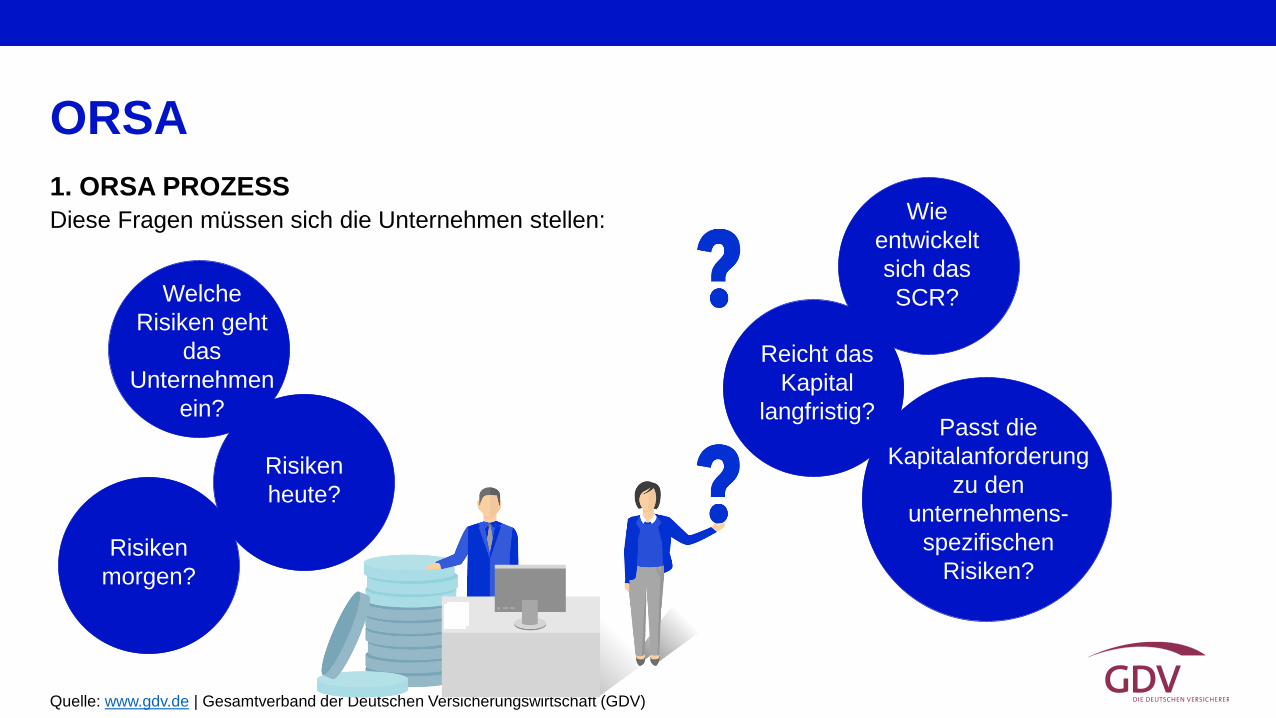

1. ORSA PROZESS

ORSA

Diese Fragen müssen sich die Unternehmen stellen:

Welche Risiken geht

das Unternehmen

ein?

Risiken heute?

Risiken morgen?

Reicht das Kapital

langfristig?

Wie entwickelt sich das SCR?

Passt die Kapitalanforderung

zu den unternehmens-

spezifischen Risiken?

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

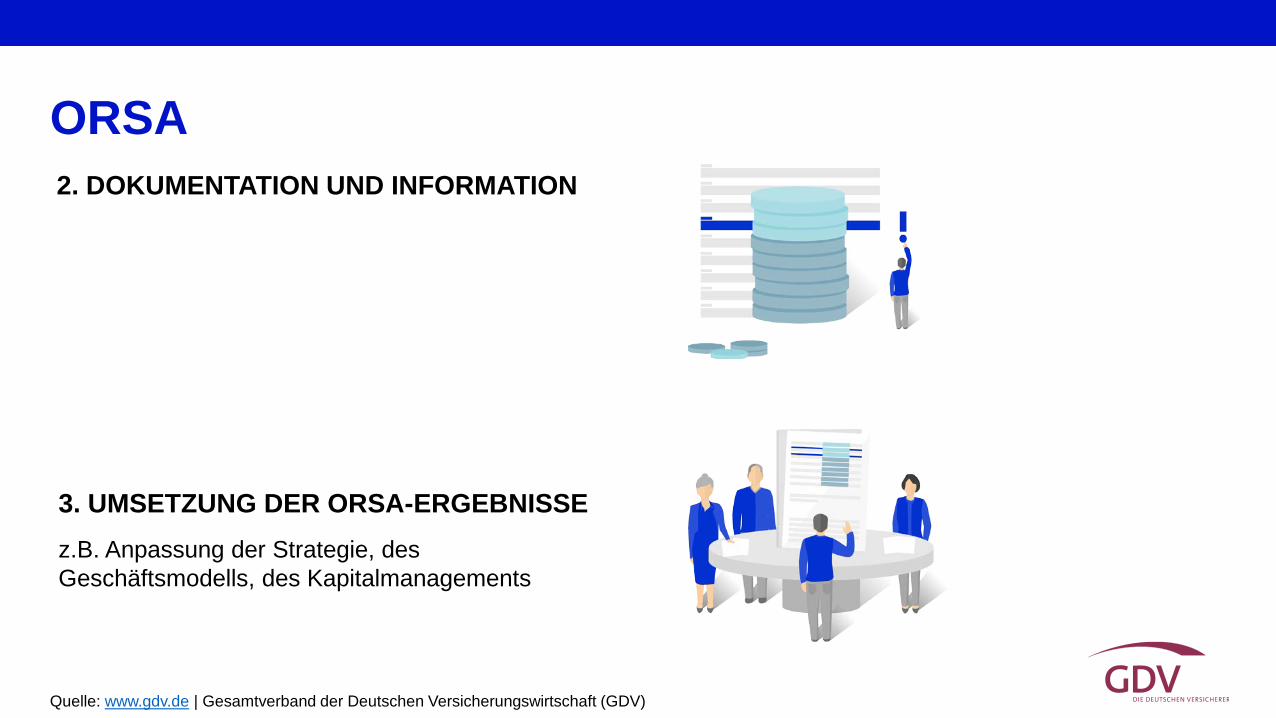

ORSA 2. DOKUMENTATION UND INFORMATION

z.B. Anpassung der Strategie, des Geschäftsmodells, des Kapitalmanagements

3. UMSETZUNG DER ORSA-ERGEBNISSE

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

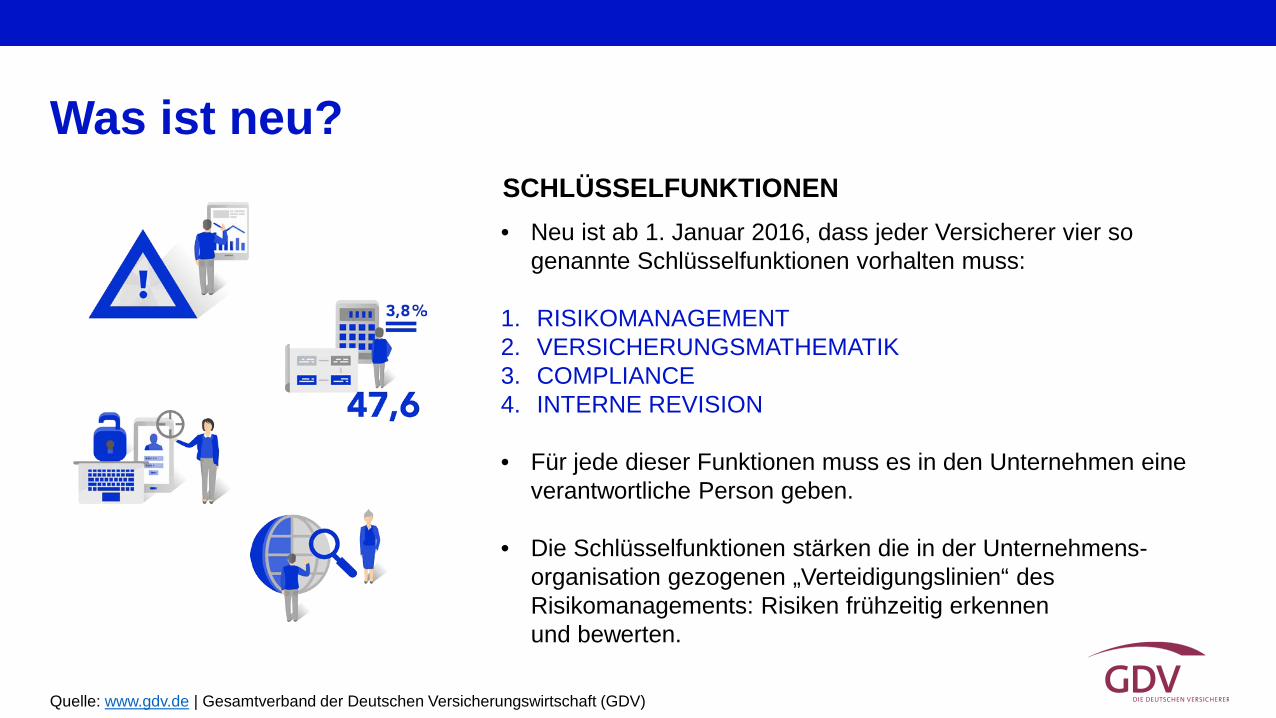

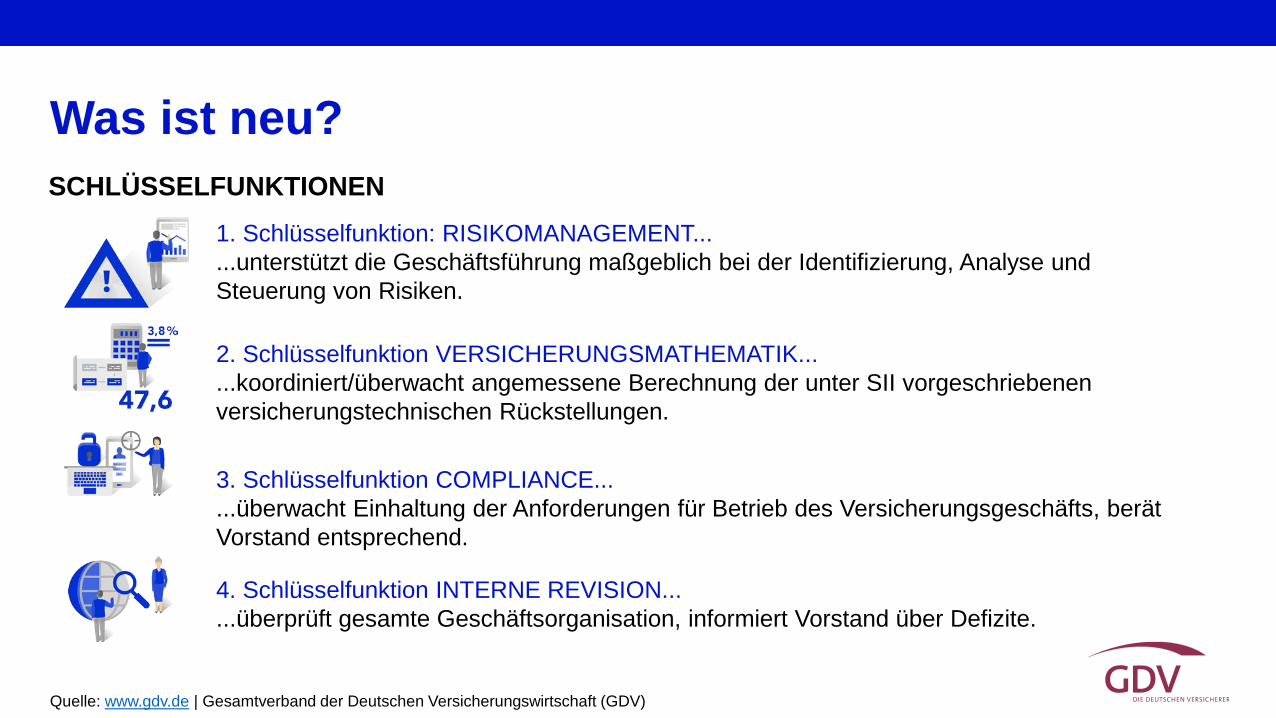

SCHLÜSSELFUNKTIONEN

Was ist neu?

• Neu ist ab 1. Januar 2016, dass jeder Versicherer vier so genannte Schlüsselfunktionen vorhalten muss:

1. RISIKOMANAGEMENT 2. VERSICHERUNGSMATHEMATIK 3. COMPLIANCE 4. INTERNE REVISION • Für jede dieser Funktionen muss es in den Unternehmen eine

verantwortliche Person geben.

• Die Schlüsselfunktionen stärken die in der Unternehmens-organisation gezogenen „Verteidigungslinien“ des Risikomanagements: Risiken frühzeitig erkennen und bewerten.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

SCHLÜSSELFUNKTIONEN

Was ist neu?

1. Schlüsselfunktion: RISIKOMANAGEMENT... ...unterstützt die Geschäftsführung maßgeblich bei der Identifizierung, Analyse und Steuerung von Risiken.

2. Schlüsselfunktion VERSICHERUNGSMATHEMATIK... ...koordiniert/überwacht angemessene Berechnung der unter SII vorgeschriebenen versicherungstechnischen Rückstellungen.

3. Schlüsselfunktion COMPLIANCE... ...überwacht Einhaltung der Anforderungen für Betrieb des Versicherungsgeschäfts, berät Vorstand entsprechend.

4. Schlüsselfunktion INTERNE REVISION... ...überprüft gesamte Geschäftsorganisation, informiert Vorstand über Defizite.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

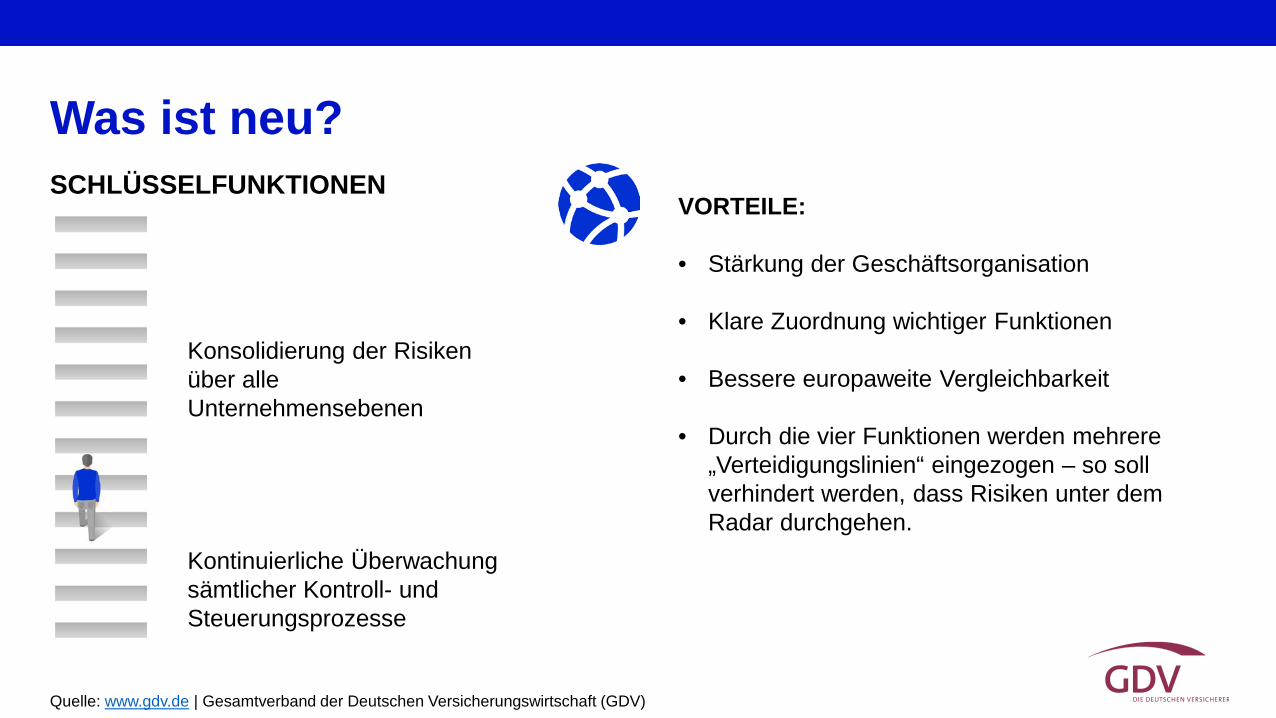

SCHLÜSSELFUNKTIONEN

Was ist neu? VORTEILE: • Stärkung der Geschäftsorganisation

• Klare Zuordnung wichtiger Funktionen

• Bessere europaweite Vergleichbarkeit • Durch die vier Funktionen werden mehrere

„Verteidigungslinien“ eingezogen – so soll verhindert werden, dass Risiken unter dem Radar durchgehen.

Kontinuierliche Überwachung sämtlicher Kontroll- und Steuerungsprozesse

Konsolidierung der Risiken über alle Unternehmensebenen

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

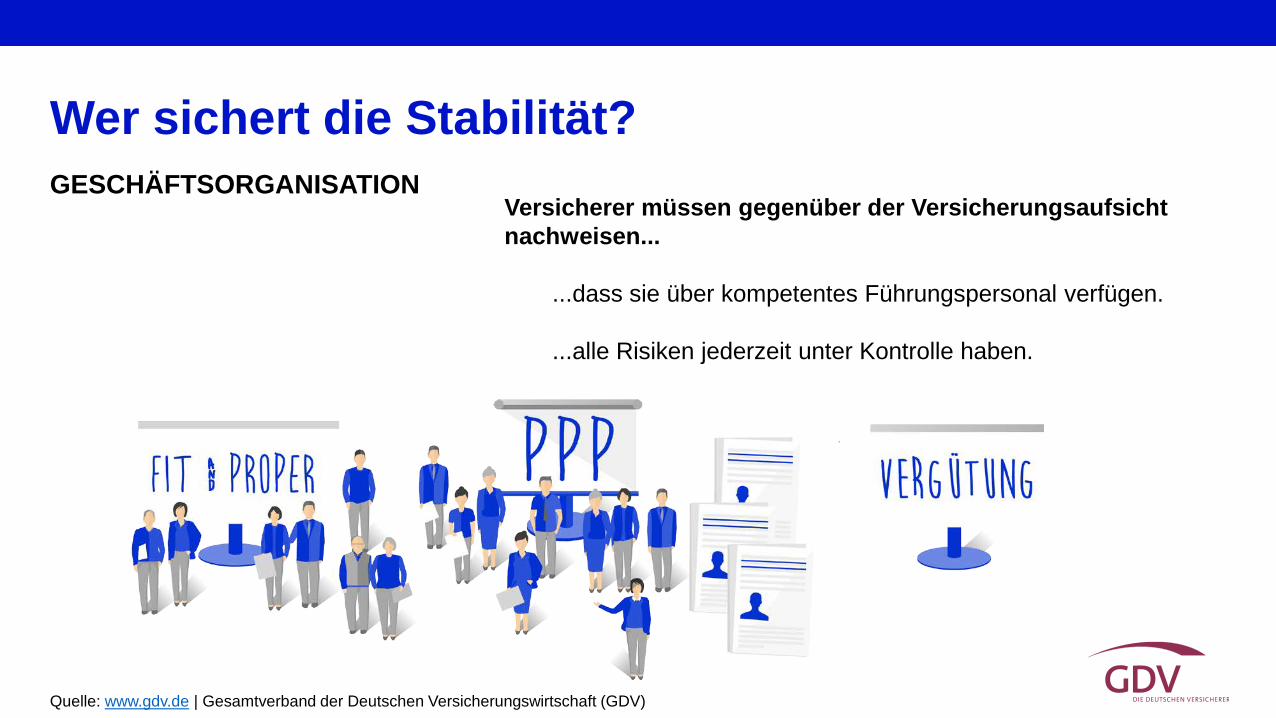

GESCHÄFTSORGANISATION

Wer sichert die Stabilität? Versicherer müssen gegenüber der Versicherungsaufsicht nachweisen...

...dass sie über kompetentes Führungspersonal verfügen. ...alle Risiken jederzeit unter Kontrolle haben.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

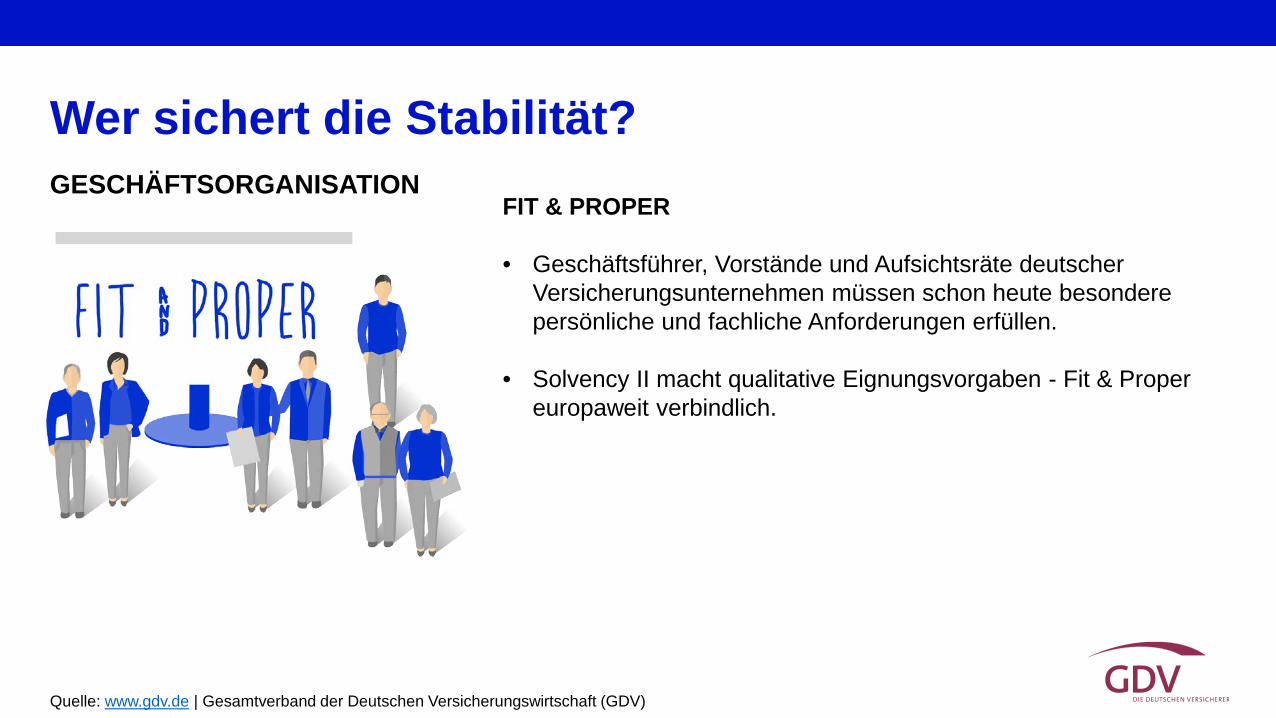

GESCHÄFTSORGANISATION

Wer sichert die Stabilität? FIT & PROPER • Geschäftsführer, Vorstände und Aufsichtsräte deutscher

Versicherungsunternehmen müssen schon heute besondere persönliche und fachliche Anforderungen erfüllen.

• Solvency II macht qualitative Eignungsvorgaben - Fit & Proper europaweit verbindlich.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Vergütung • Die Vergütung der Mitarbeiter eines Versicherungsunternehmens unterliegt

besonderen aufsichtsrechtlichen Vorgaben.

• Vergütungsregeln sollen Fehlanreize verhindern und ein langfristiges, nachhaltiges Denken und Handeln der Mitarbeiter fördern.

• Für wichtige Personen, insbesondere Vorstands- und Aufsichtsratsmitglieder, gilt dabei ein strengerer Maßstab. Die Aufsichtsbehörde wacht über die Einhaltung der Vergütungsregeln.

• Diese Eignung ist der Aufsichtsbehörde gegenüber detailliert nachzuweisen. Zu diesem Thema gibt es Leitlinien von EIOPA und Merkblätter der BaFin.

GESCHÄFTSORGANISATION

Wer sichert die Stabilität?

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Prudent Person Principle • Bei der Kapitalanlage ist das Leitmotiv das „Prudent

Person Principle“:

• Unternehmen dürfen demnach nur in Vermögenswerte investieren, deren Risiken sie durchschauen und steuern können.

GESCHÄFTSORGANISATION

Wer sichert die Stabilität?

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

SOLVENCY II

SÄULE III Reporting und

Transparenz

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

Solvency II ist Aufsichts- und Frühwarnsystem zugleich.

• Damit es funktioniert, müssen Unternehmen über ihre Finanzlage, Risiken und wesentliche Geschäftsbereiche berichten.

• Und zwar nicht nur der Aufsichtsbehörde, sondern auch der Öffentlichkeit. Festgeschrieben sind die Berichtspflichten in der dritten Säule von Solvency II.

Wir schaffen MARKTTRANSPARENZ für Aufsichtsbehörden und Öffentlichkeit

SÄULE III Reporting und

Transparenz

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

• Für Verbraucher und Investoren bringen die neuen Berichtspflichten mehr Transparenz – beispielsweise müssen Unternehmen über ihre Kapitalanlagestrategie oder auch die Vergütung ihrer Manager informieren.

• Zudem schafft die europaweite Harmonisierung der Berichtspflichten eine bessere Vergleichbarkeit zwischen in- und ausländischen Versicherungsunternehmen.

Wie wird informiert? BERICHTSPFLICHT

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

QRT (Quantitative Reporting Templates) Die Berichte werden elektronisch übermittelt und geben der Aufsicht eine Vielzahl an quantitativen Informationen, z.B. zur Einhaltung der Solvenzkapitalanforderung.

Schwerpunkte QRT • Solvabilitätsübersicht • Vermögenswerte • Versicherungstechnische Rückstellungen • Eigenmittel • Solvenzkapitalanforderung (SCR) • Mindestkapitalanforderung (MCR)

Wie wird informiert? BERICHTSPFLICHT

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

RSR (Regular Supervisory Report)

• Der RSR geht an die Aufsicht und folgt einer festgelegten Struktur.

• Er enthält Erläuterungen u.a. zur Geschäftsentwicklung, zum Risikoprofil oder auch zur Bewertung von Vermögenswerten und Verbindlichkeiten.

• Er enthält Aussagen zur absehbaren künftigen Geschäftsentwicklung.

Wie wird informiert? BERICHTSPFLICHT

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

SFCR (Solvency and Financial Condition Report) • Für Kunden, Investoren und die interessierte Öffentlichkeit

relevant ist der Solvency and Financial Condition Report (SFCR), der Bericht über Solvabilität und Finanzlage.

• Er informiert unter anderem

• über die wesentlichen wirtschaftlichen Ergebnisse,

• wichtige Ereignisse des vergangenen Geschäftsjahres

• und die aktuelle Solvenzsituation des Unternehmens.

Wie wird informiert? BERICHTSPFLICHT

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

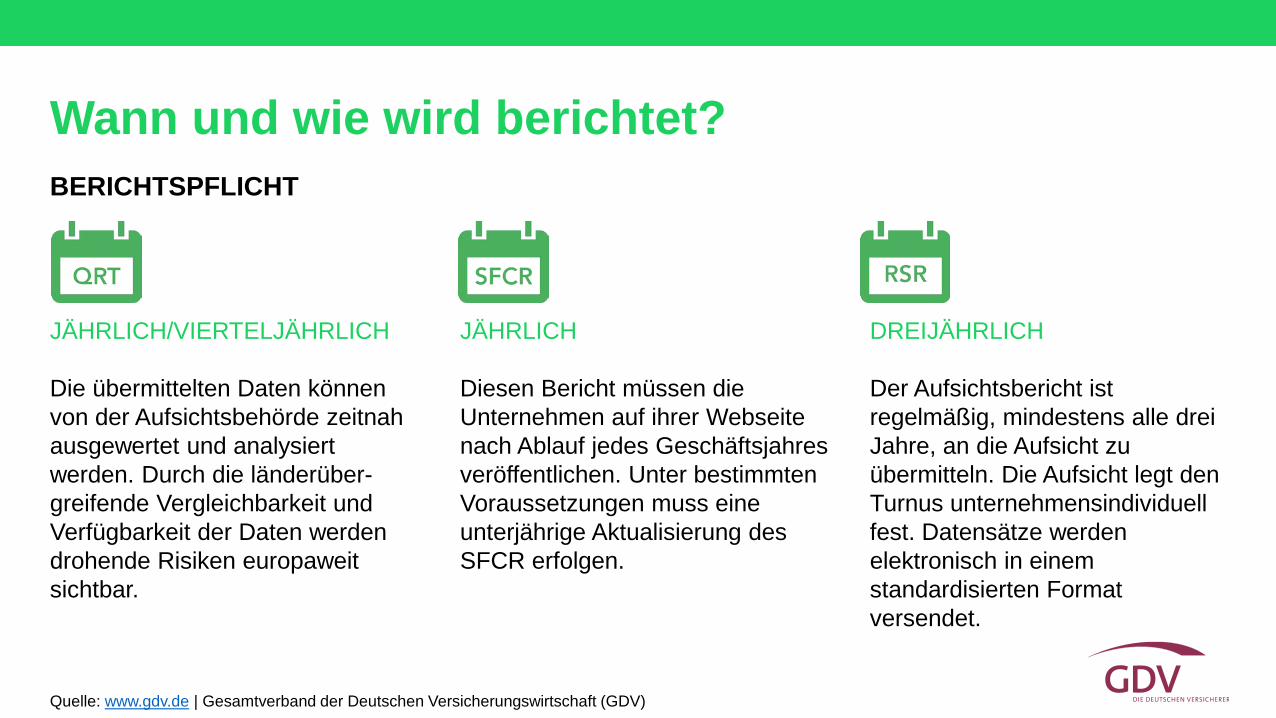

Wann und wie wird berichtet? BERICHTSPFLICHT

JÄHRLICH/VIERTELJÄHRLICH Die übermittelten Daten können von der Aufsichtsbehörde zeitnah ausgewertet und analysiert werden. Durch die länderüber-greifende Vergleichbarkeit und Verfügbarkeit der Daten werden drohende Risiken europaweit sichtbar.

JÄHRLICH Diesen Bericht müssen die Unternehmen auf ihrer Webseite nach Ablauf jedes Geschäftsjahres veröffentlichen. Unter bestimmten Voraussetzungen muss eine unterjährige Aktualisierung des SFCR erfolgen.

DREIJÄHRLICH Der Aufsichtsbericht ist regelmäßig, mindestens alle drei Jahre, an die Aufsicht zu übermitteln. Die Aufsicht legt den Turnus unternehmensindividuell fest. Datensätze werden elektronisch in einem standardisierten Format versendet.

Quelle: www.gdv.de | Gesamtverband der Deutschen Versicherungswirtschaft (GDV)

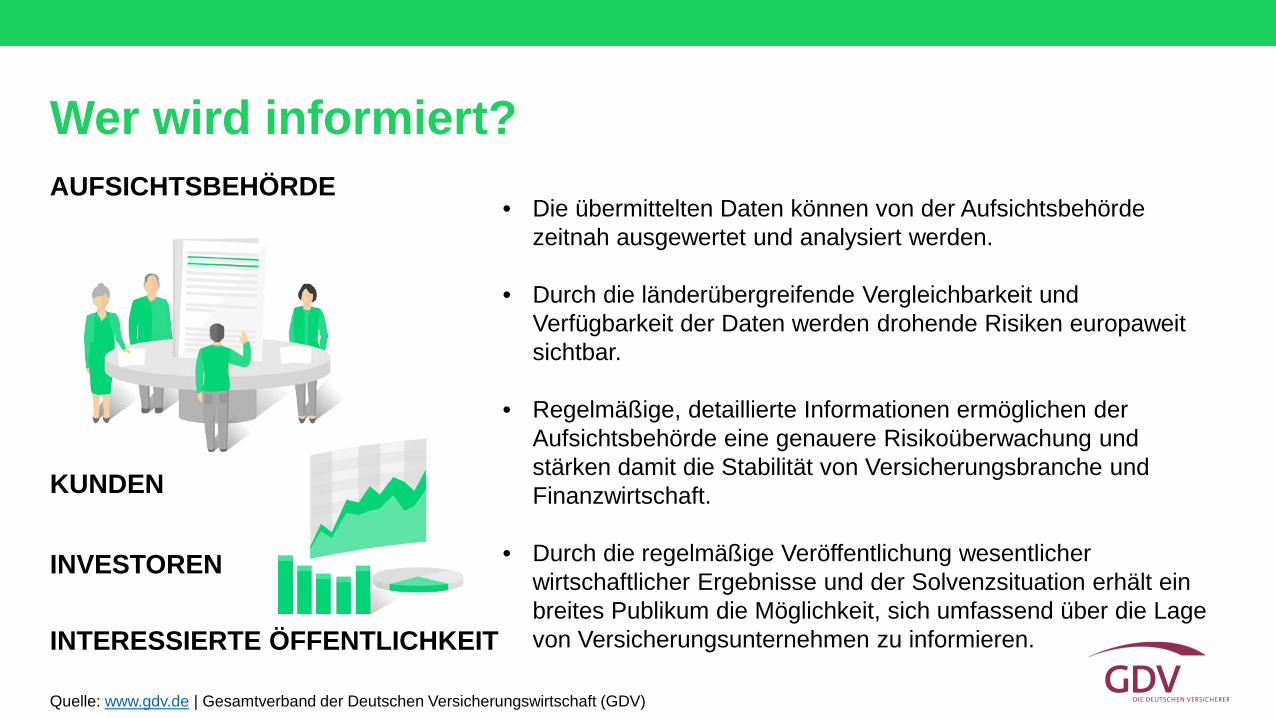

Wer wird informiert? AUFSICHTSBEHÖRDE

• Die übermittelten Daten können von der Aufsichtsbehörde zeitnah ausgewertet und analysiert werden.

• Durch die länderübergreifende Vergleichbarkeit und Verfügbarkeit der Daten werden drohende Risiken europaweit sichtbar.

• Regelmäßige, detaillierte Informationen ermöglichen der Aufsichtsbehörde eine genauere Risikoüberwachung und stärken damit die Stabilität von Versicherungsbranche und Finanzwirtschaft.

• Durch die regelmäßige Veröffentlichung wesentlicher wirtschaftlicher Ergebnisse und der Solvenzsituation erhält ein breites Publikum die Möglichkeit, sich umfassend über die Lage von Versicherungsunternehmen zu informieren.

KUNDEN

INVESTOREN

INTERESSIERTE ÖFFENTLICHKEIT