Embed Size (px)

Citation preview

2009Geschäftsbericht

DVB Bank SE | Konzern-Geschäftsbericht 2009

Inhalt

Konzernabschluss 128 – 174

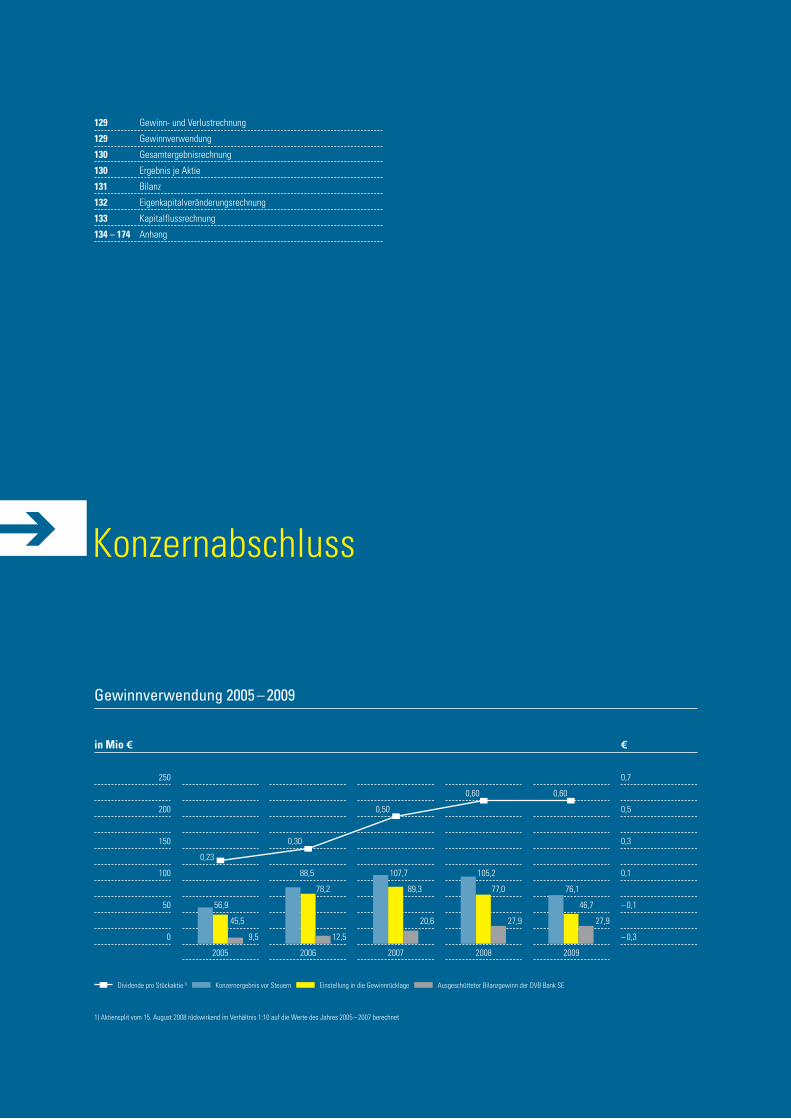

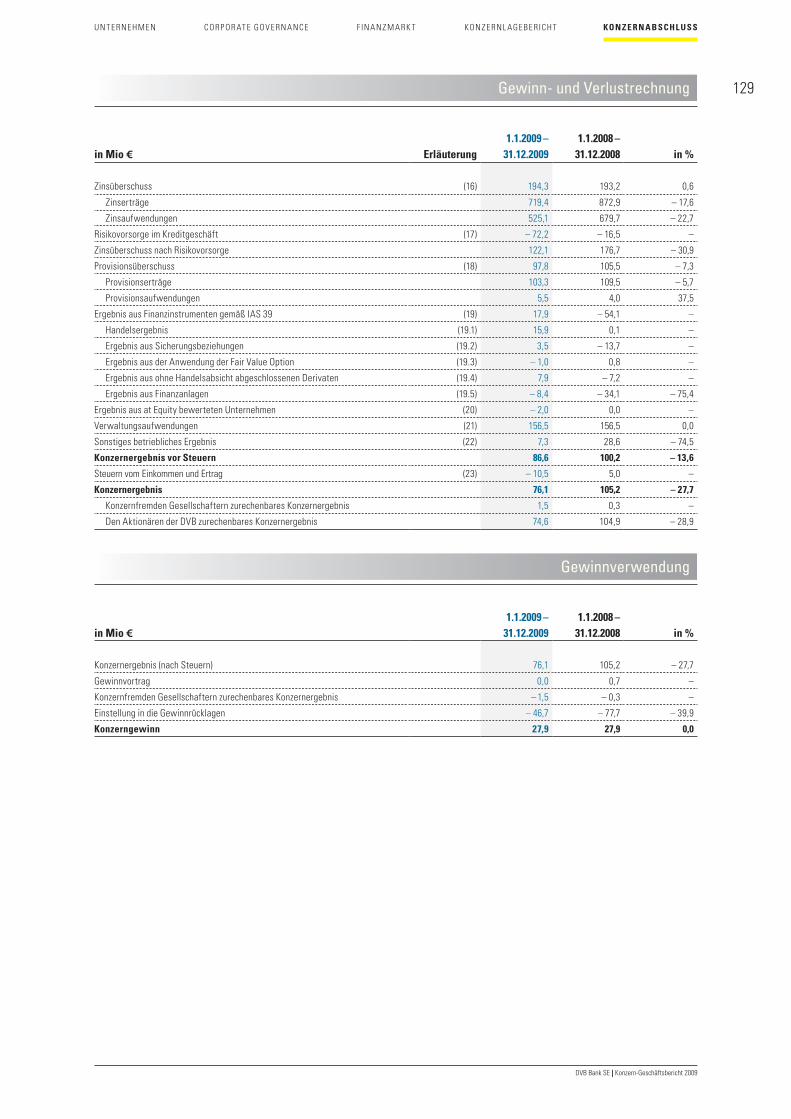

129 Gewinn- und Verlustrechnung

129 Gewinnverwendung

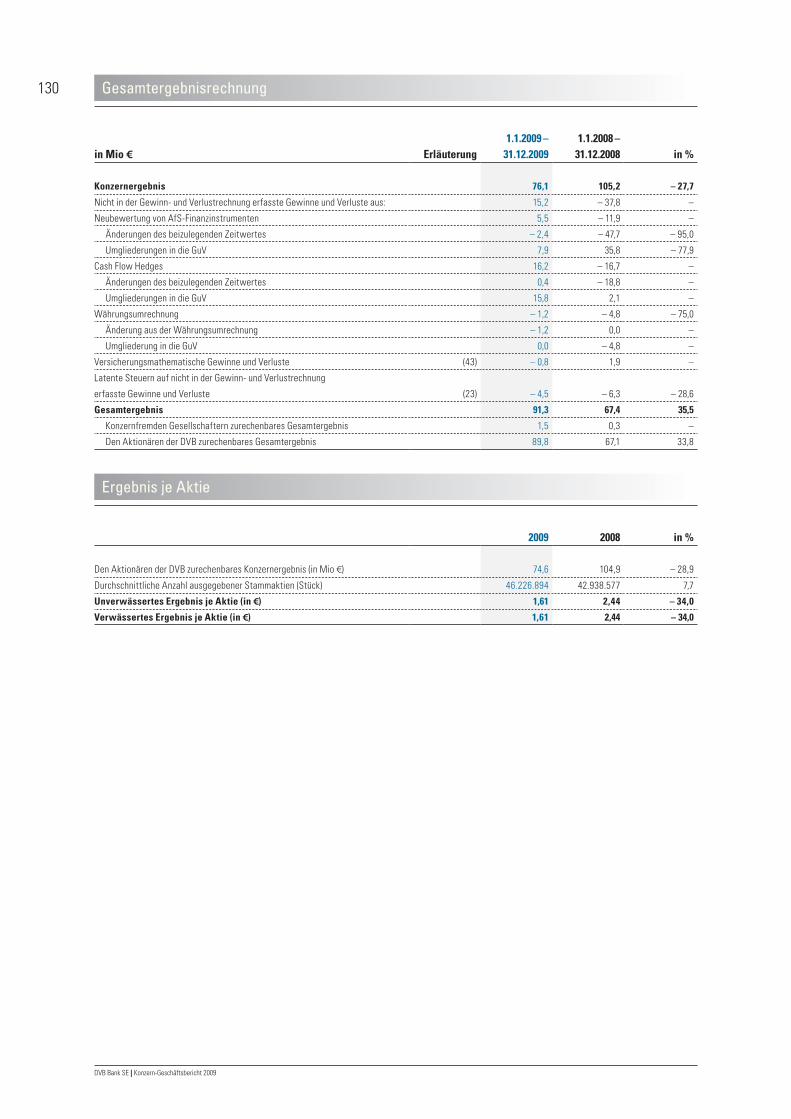

130 Gesamtergebnisrechnung

130 Ergebnis je Aktie

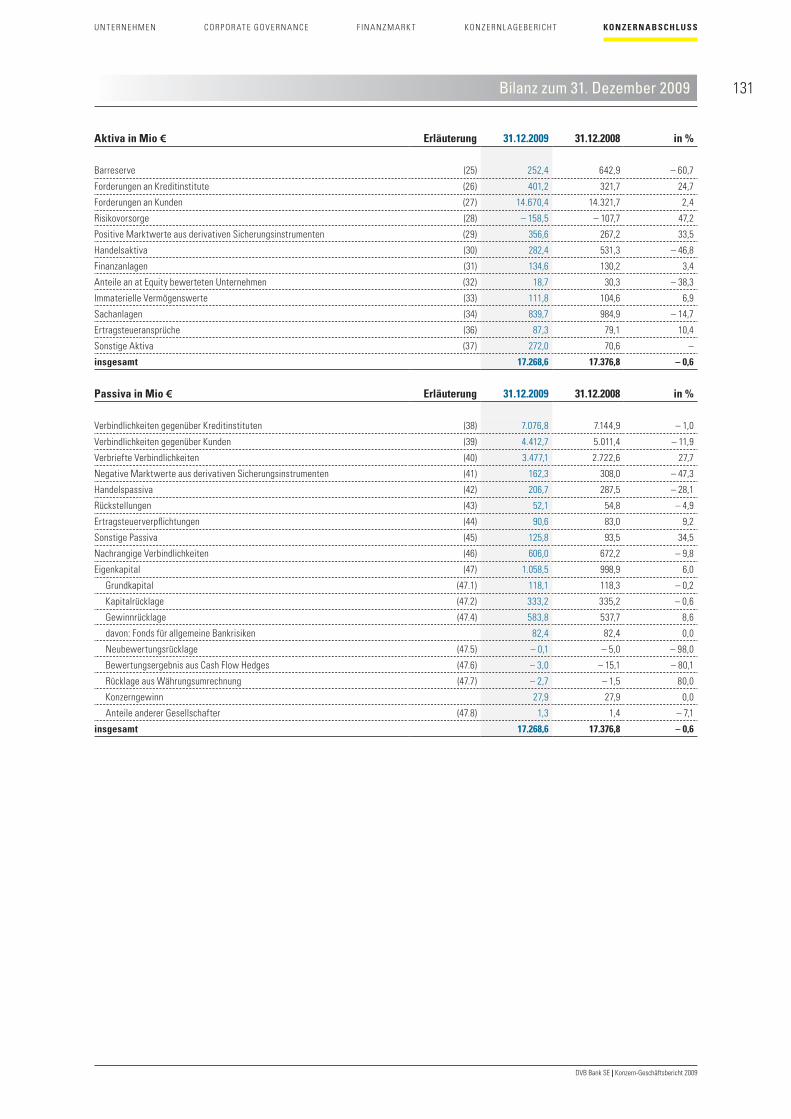

131 Bilanz

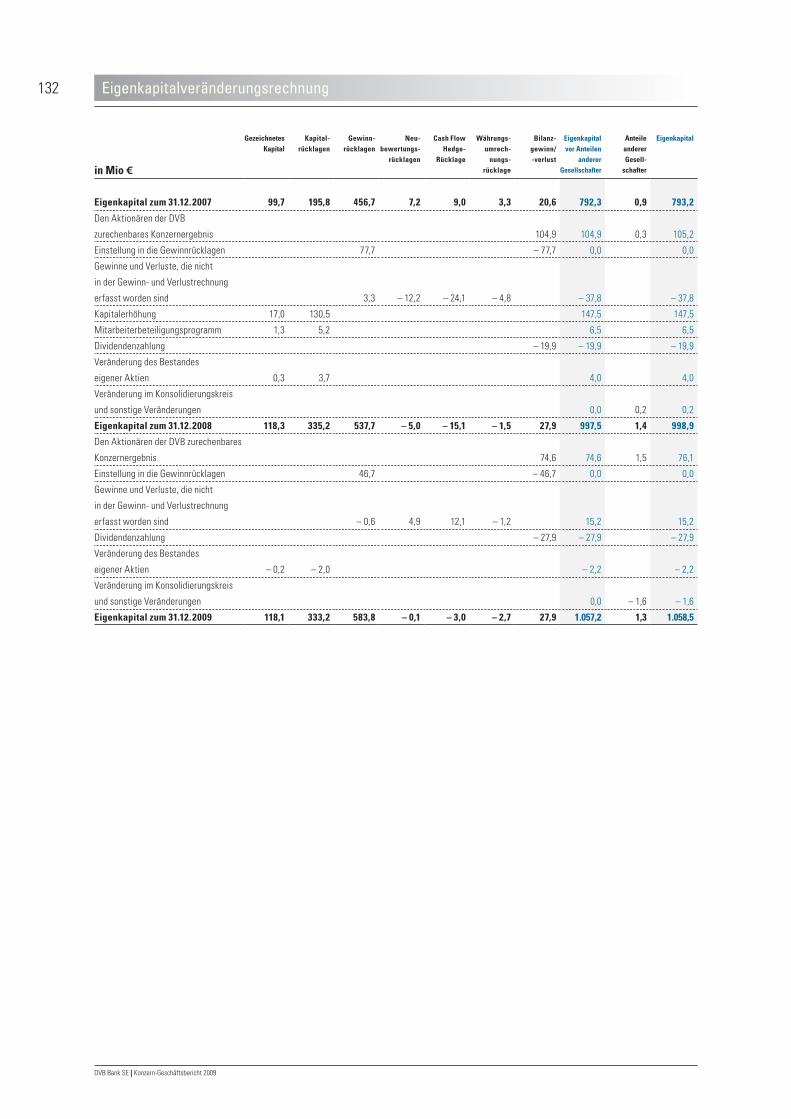

132 Eigenkapitalveränderungsrechnung

133 Kapitalflussrechnung

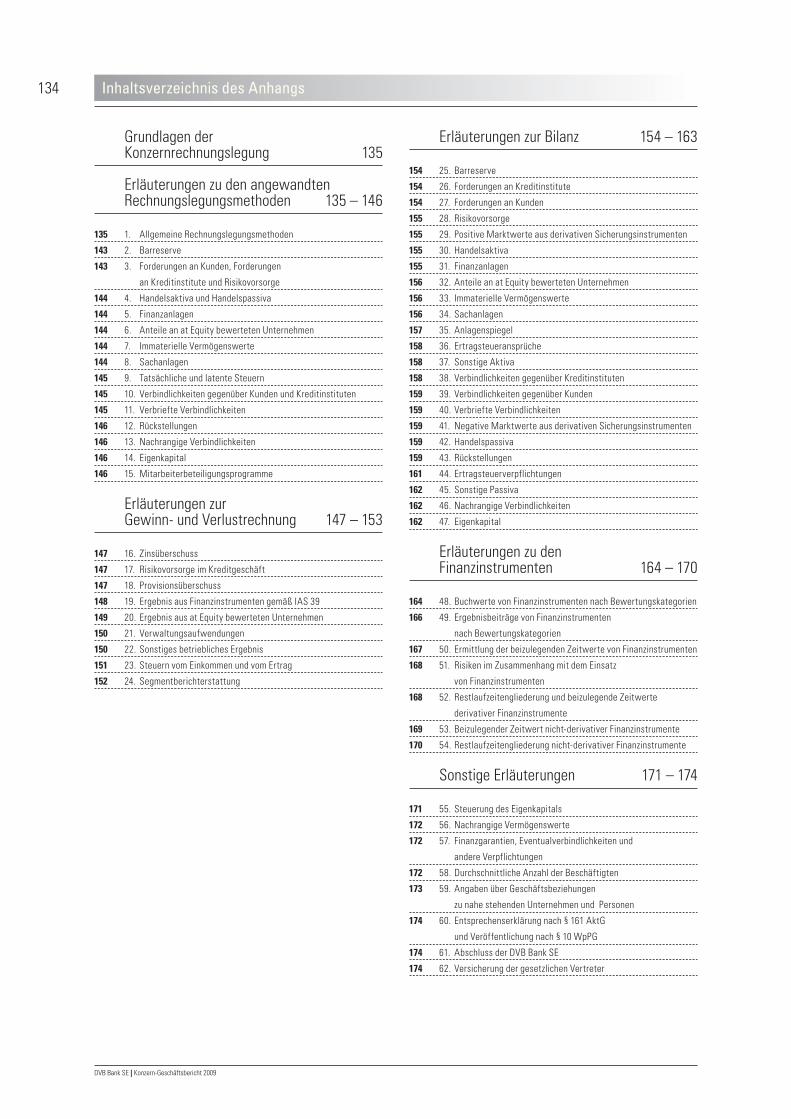

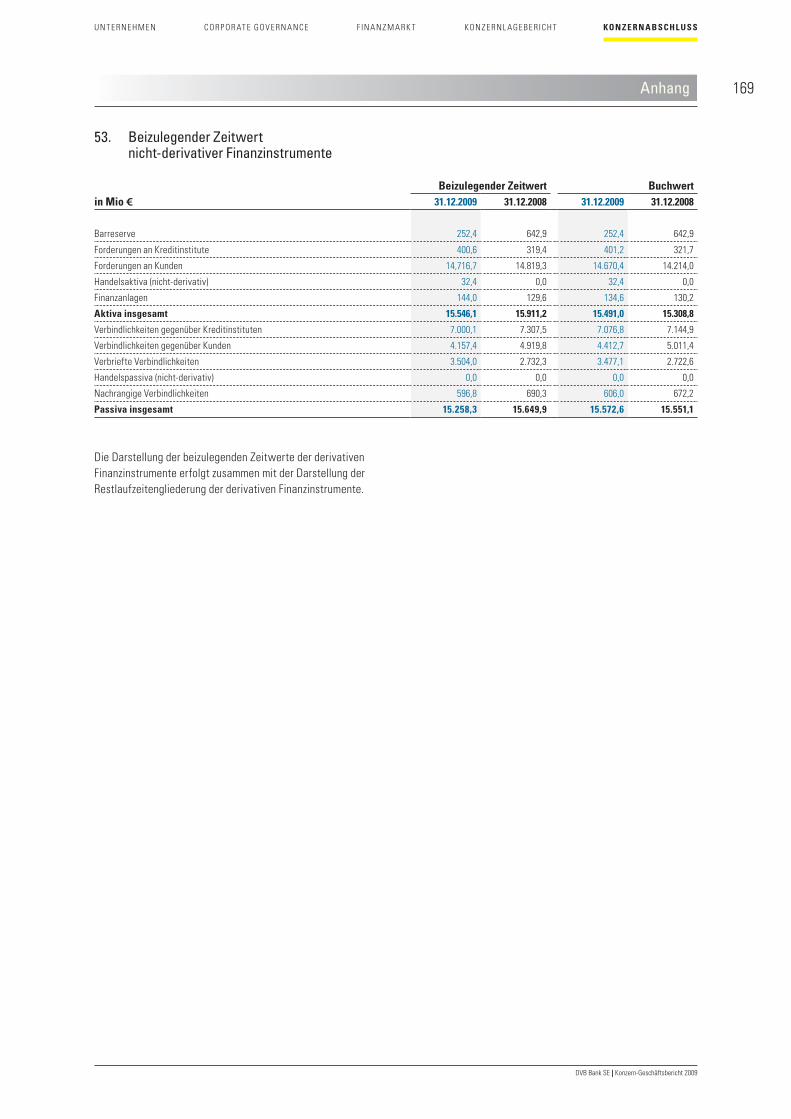

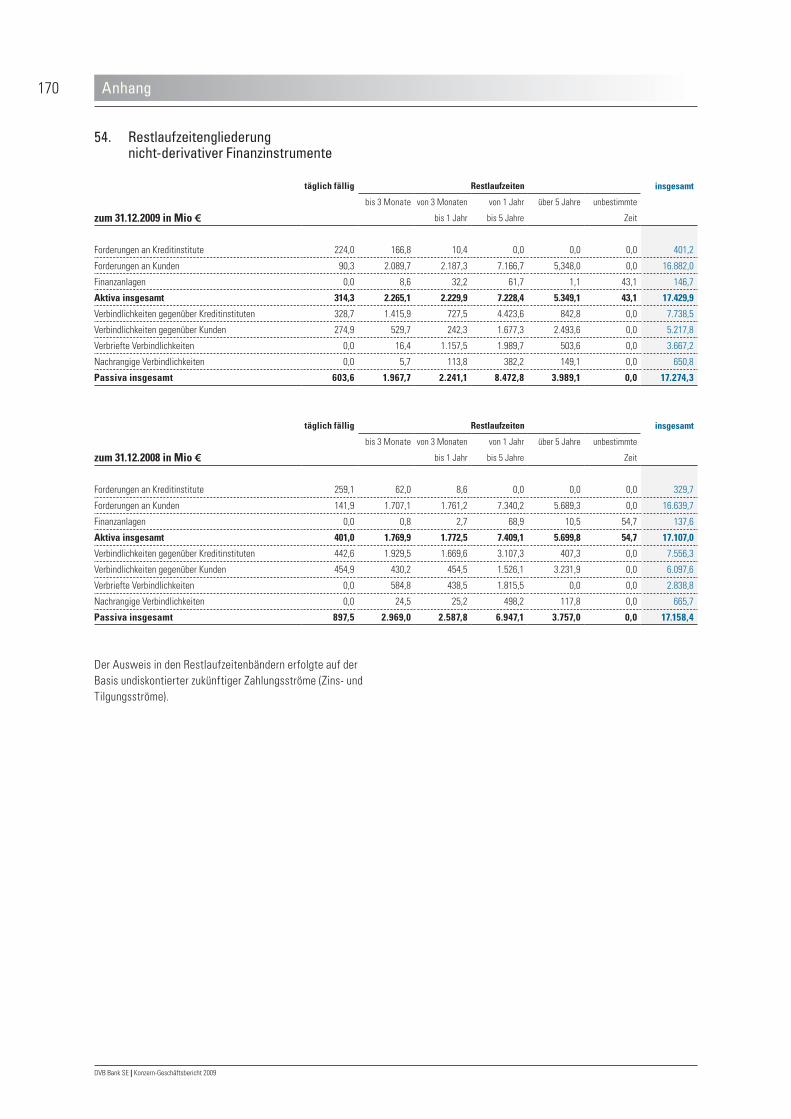

134 Anhang

Bestätigungsvermerk 175

Weitere Informationen 176 – 188

176 Stichwortverzeichnis

178 Glossar

181 Abkürzungsverzeichnis

184 Wichtige Transaktionen 2009

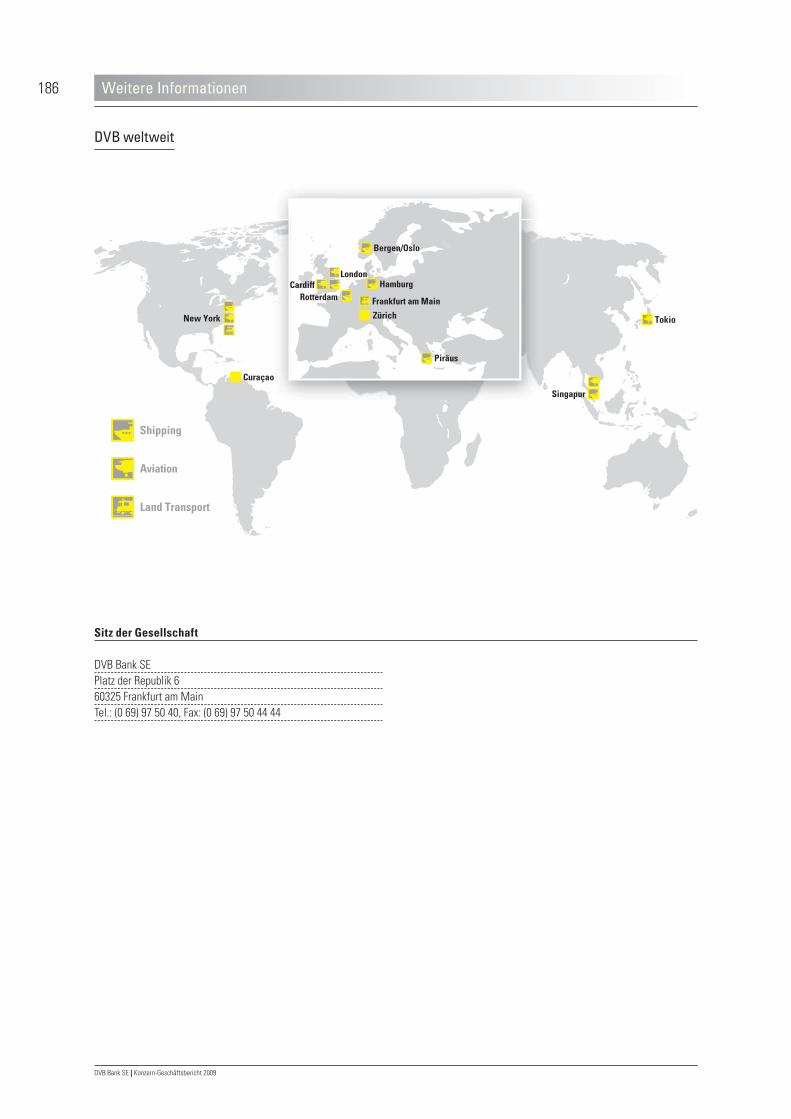

186 DVB weltweit

188 Impressum

U3 DVB in Zahlen

U4 Wesentliche Ereignisse und Veranstaltungen 2009

Unternehmen 01 – 19

01 Mission Statement

02 Wir über uns

08 Brief des Vorstands an die Aktionäre und Geschäftspartner

12 Bericht des Aufsichtsrats

18 Unsere Mitarbeiterinnen und Mitarbeiter

Corporate Governance 20 – 24

Finanzmarkt 25 – 29

25 Finanzmarktaktivitäten

27 DVB-Aktie

29 Finanzkalender

Konzernlagebericht 30 – 127

30 Geschäft und Rahmenbedingungen

31 Strategische Positionierung

35 Makroökonomische Marktanalyse

36 Shipping Finance

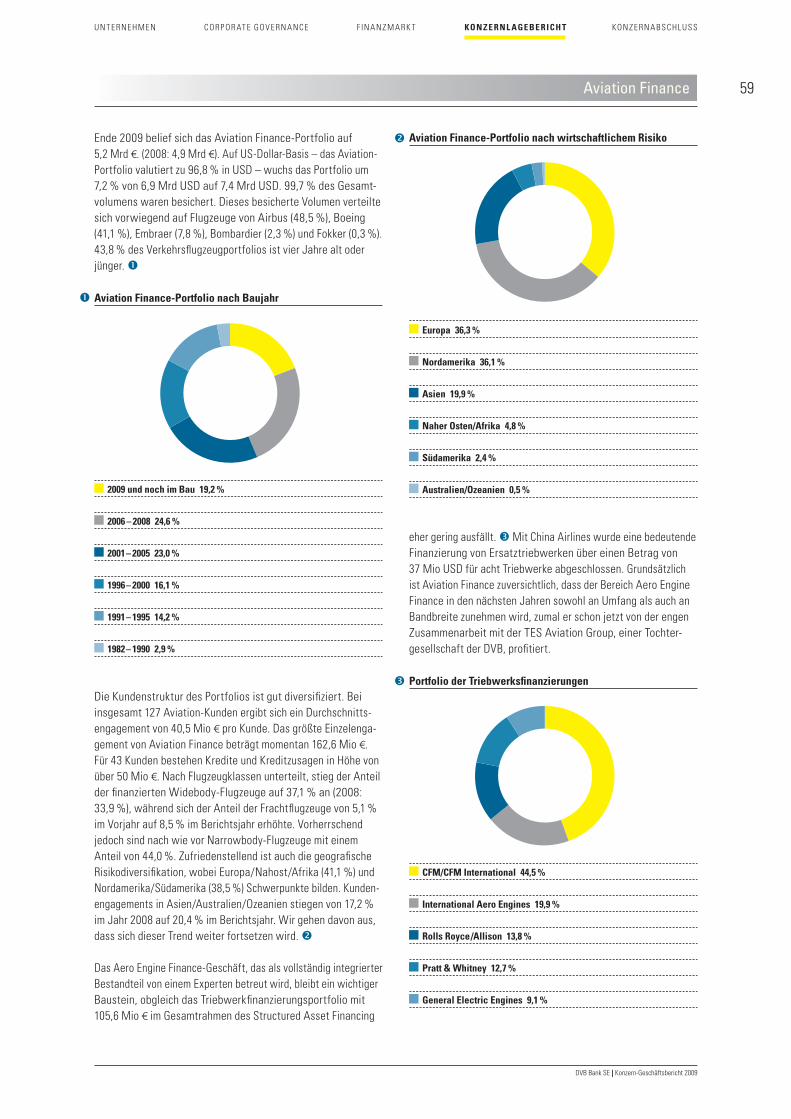

50 Aviation Finance

64 Land Transport Finance

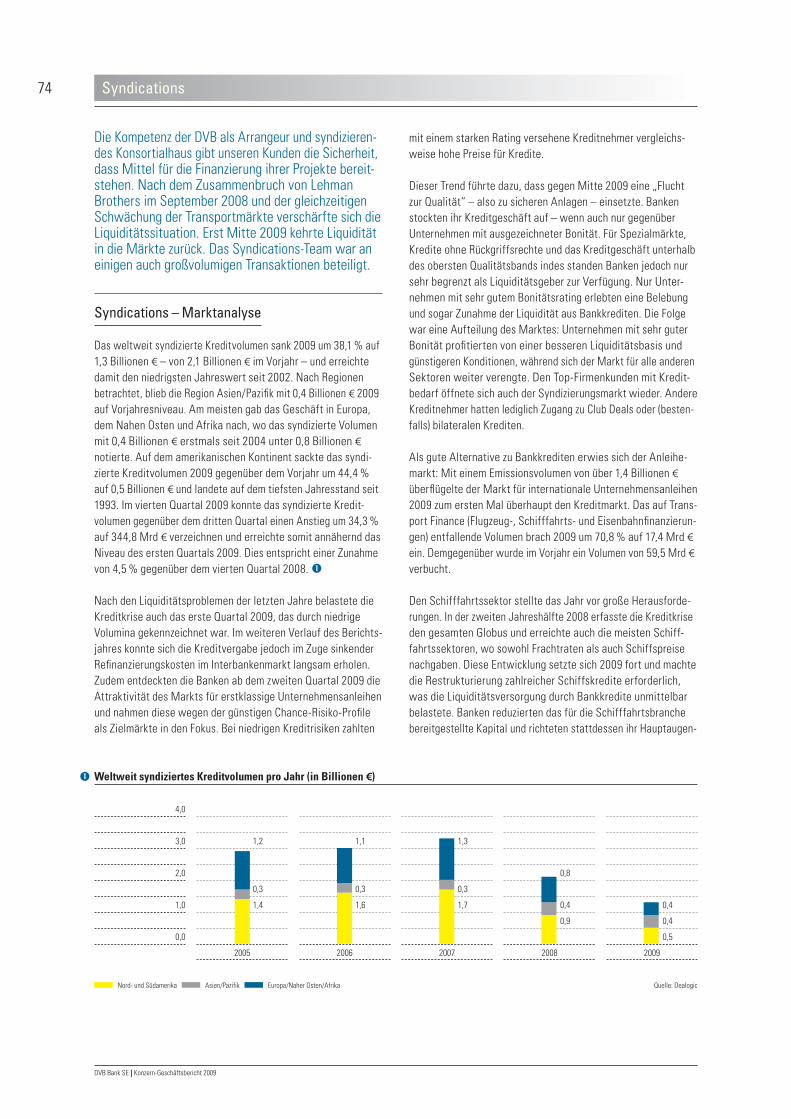

74 Syndications

78 Investment Management

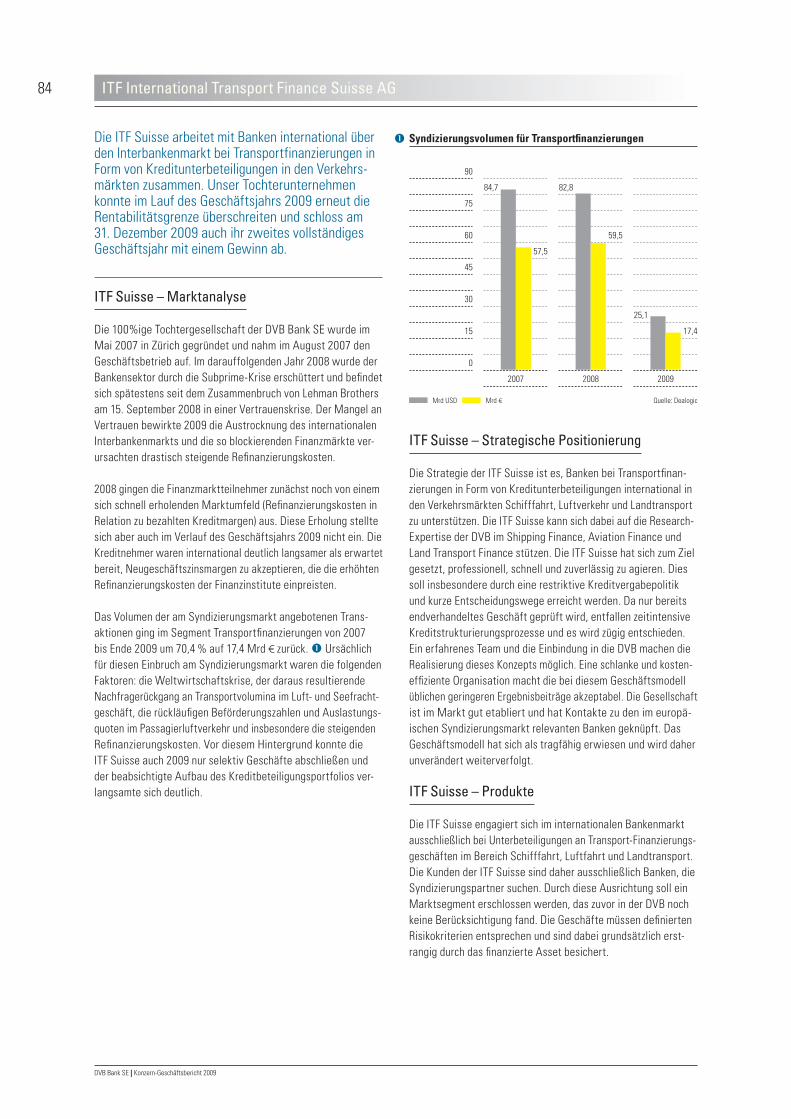

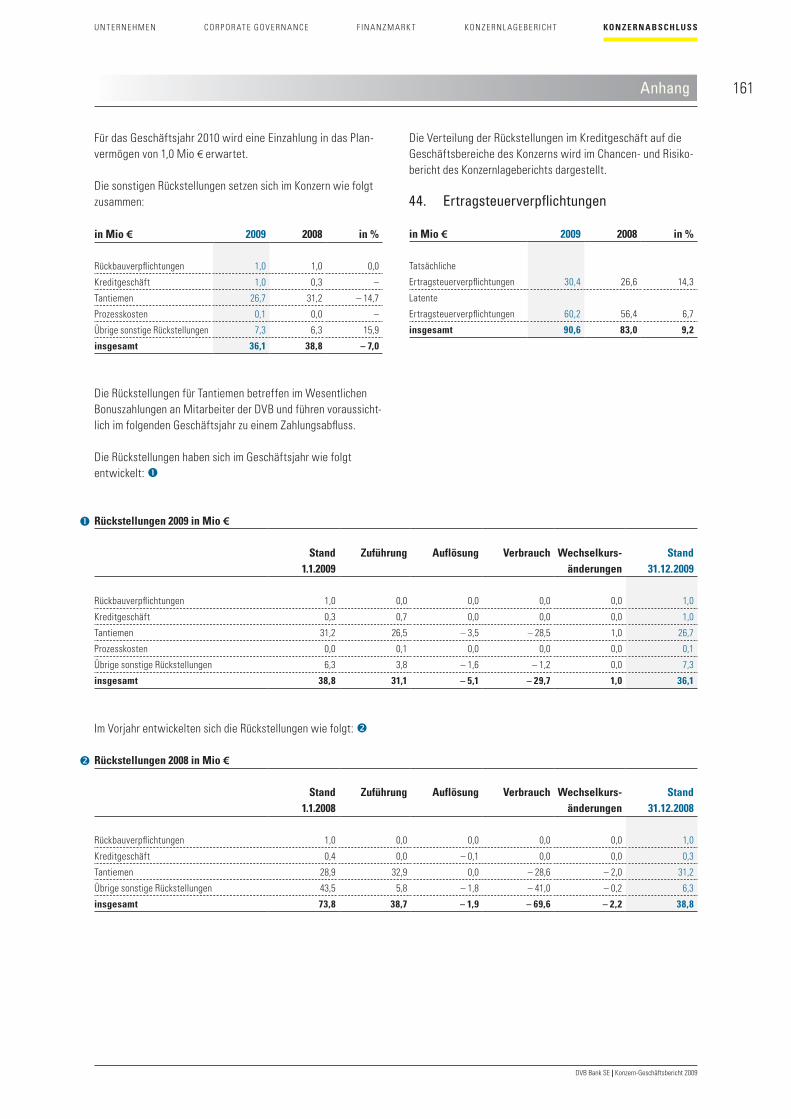

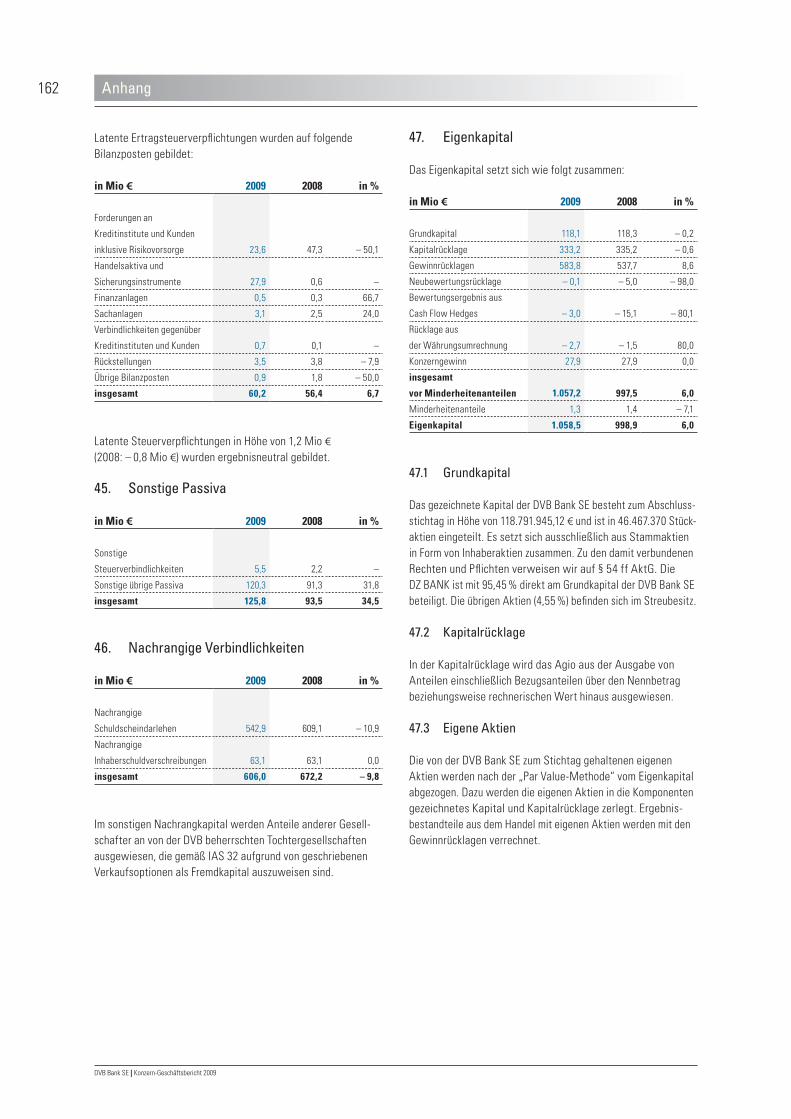

84 ITF International Transport Finance Suisse AG

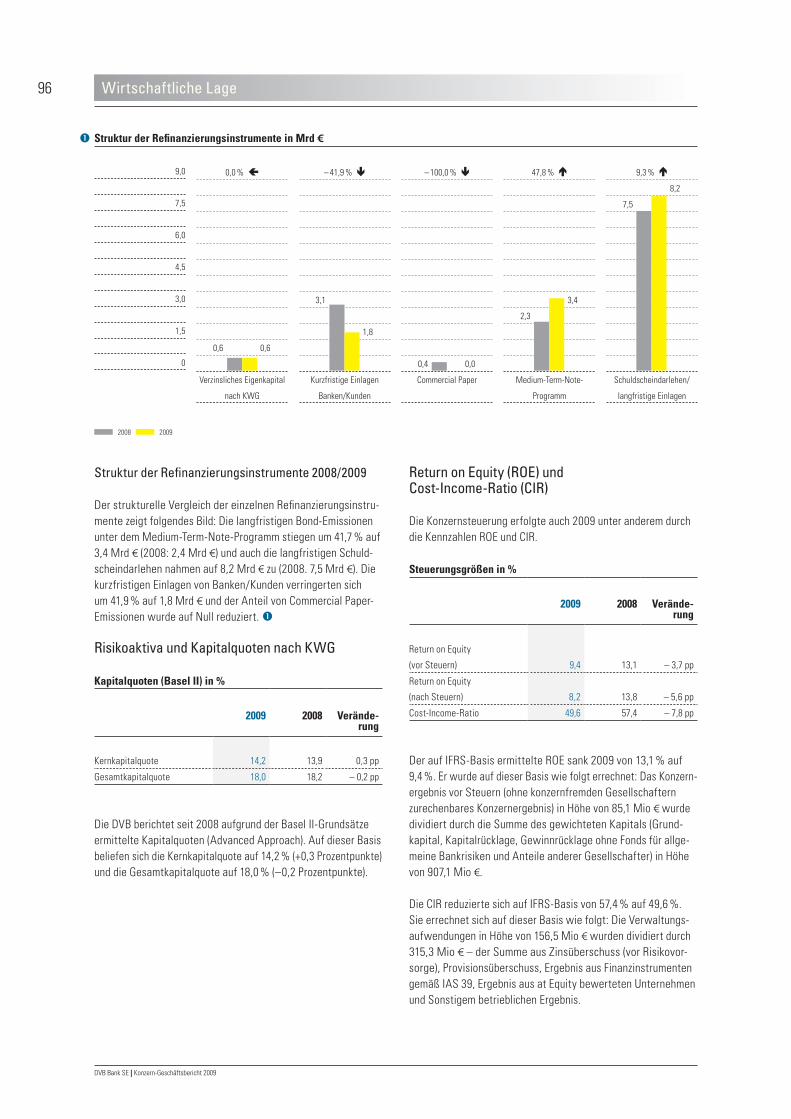

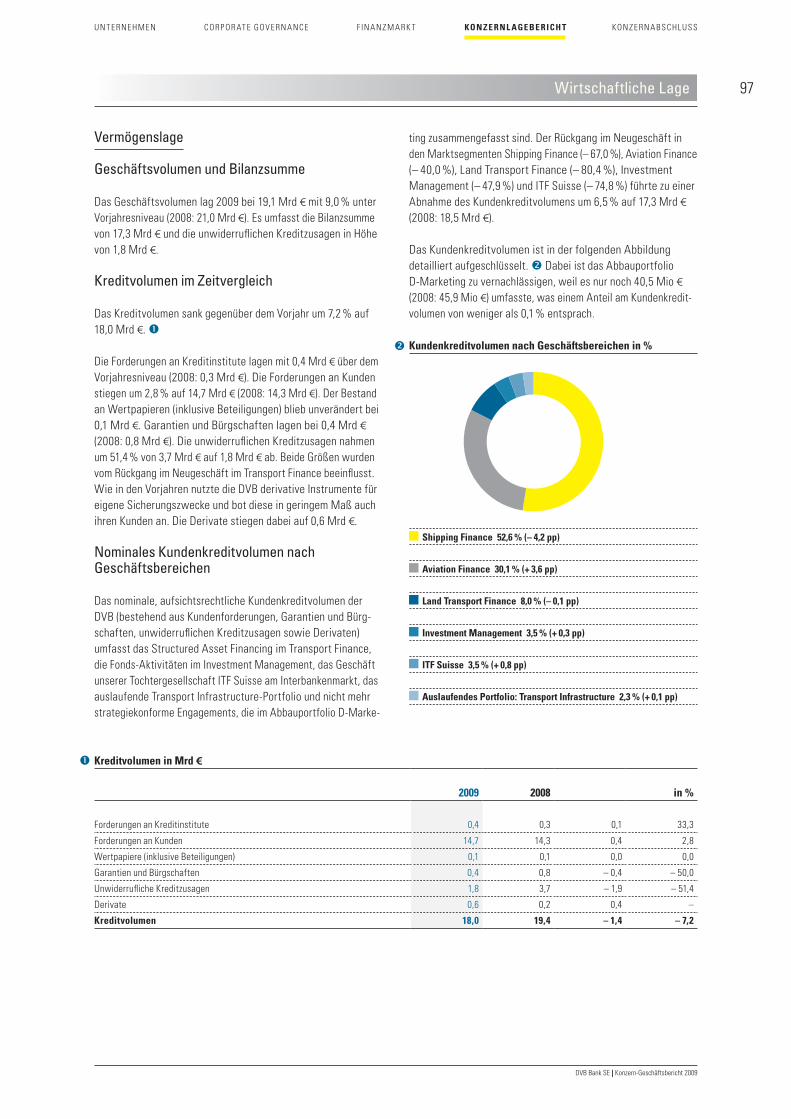

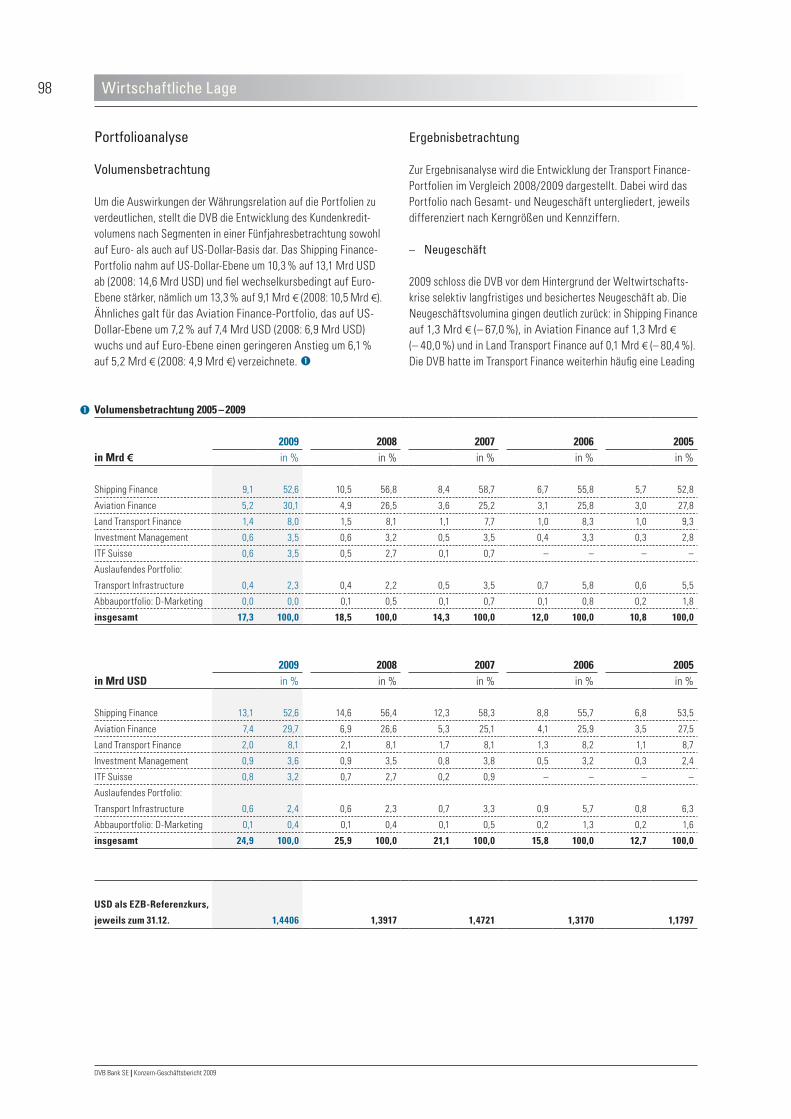

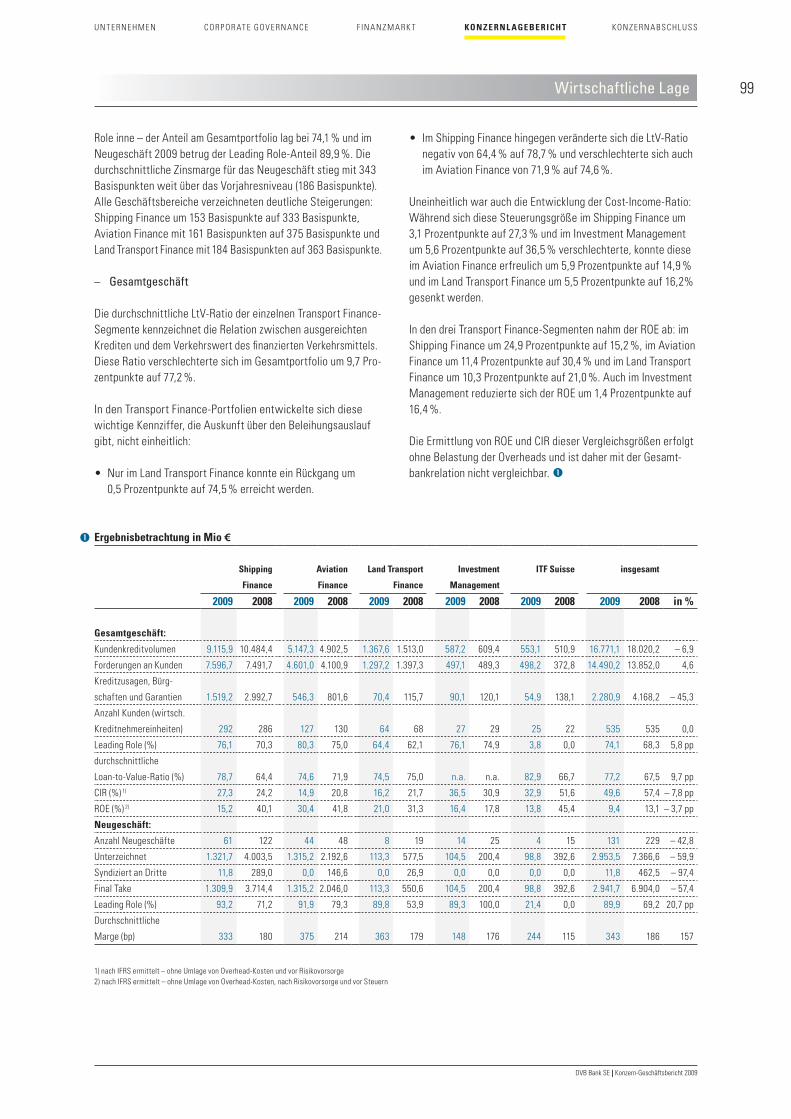

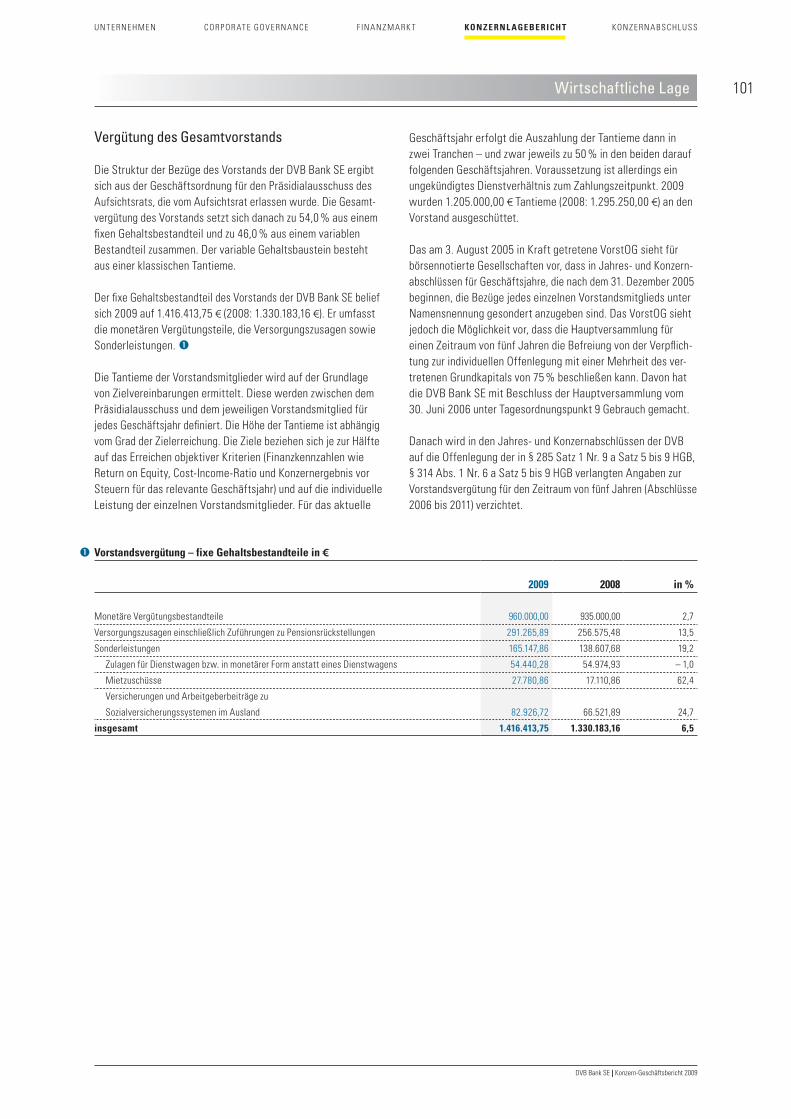

86 Wirtschaftliche Lage

Ertragslage Finanzlage Vermögenslage

Vergütungssystem Nicht-finanzielle Leistungsindikatoren

Erläuternde Angaben

106 Nachtragsbericht

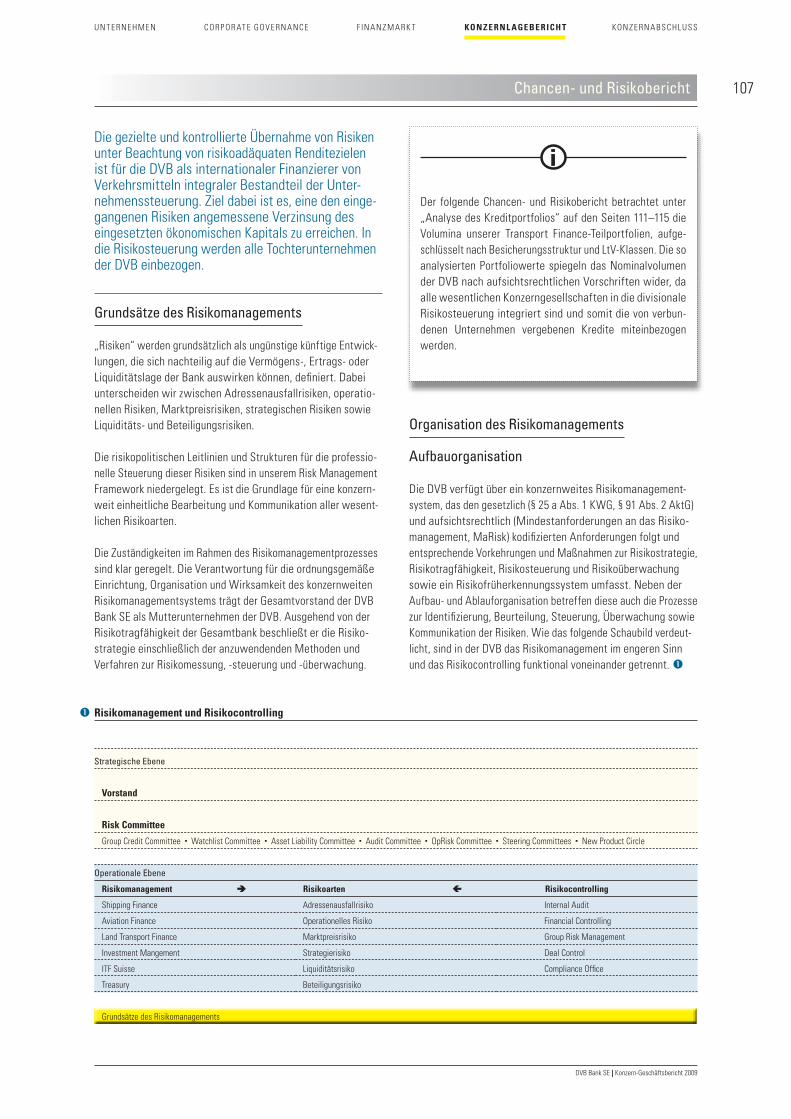

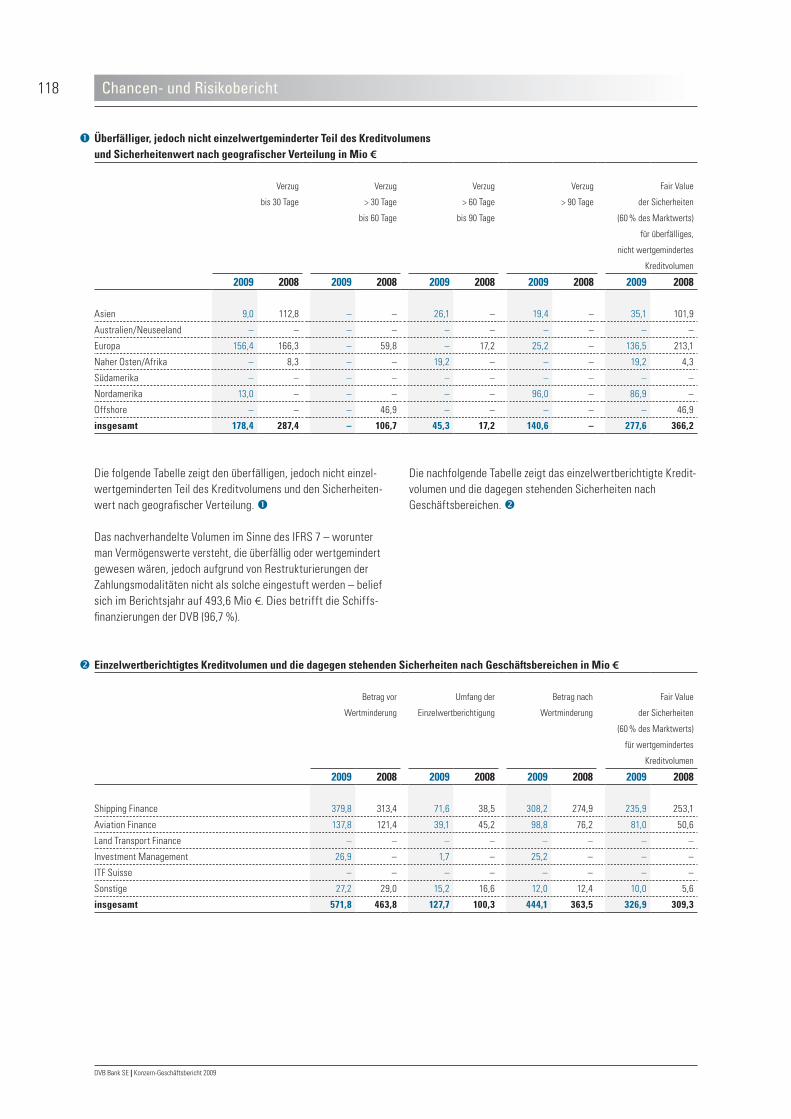

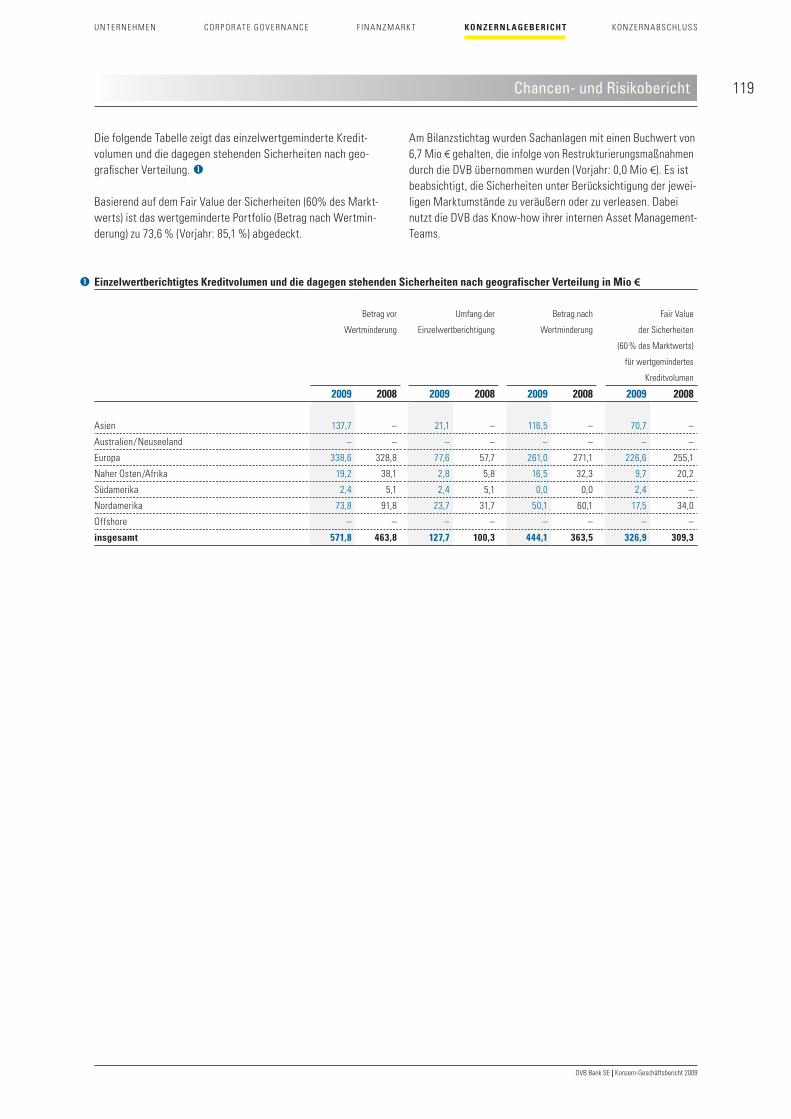

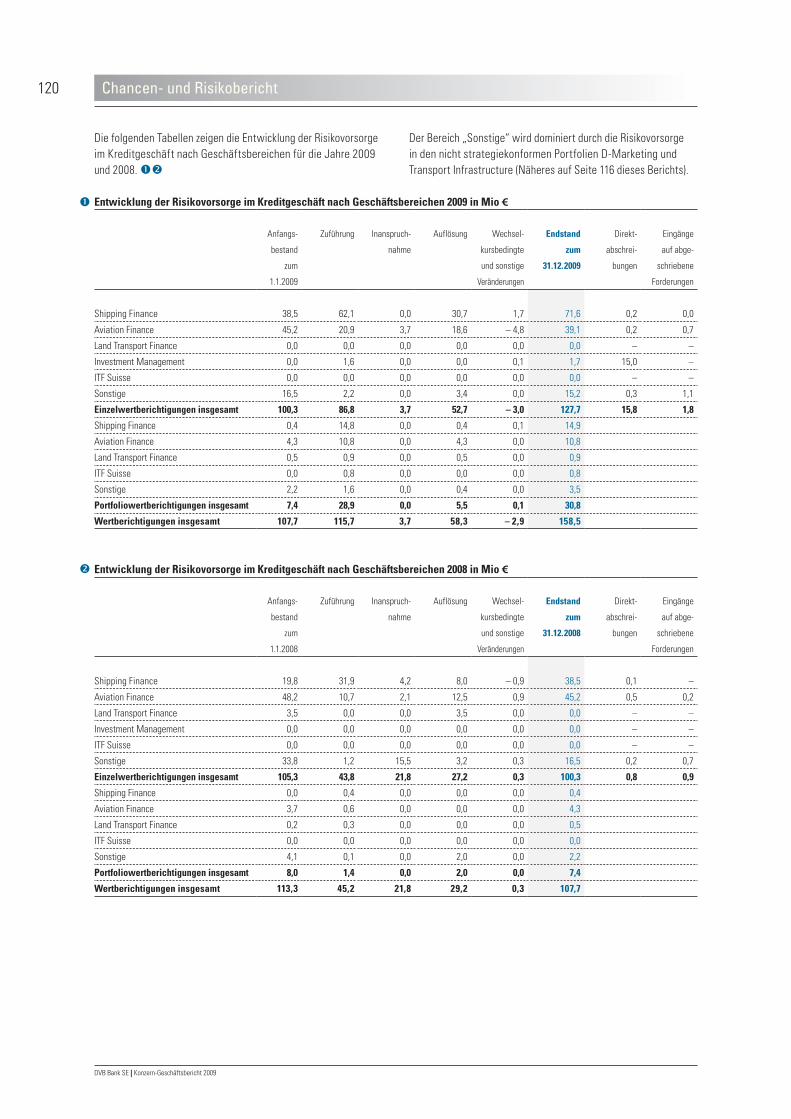

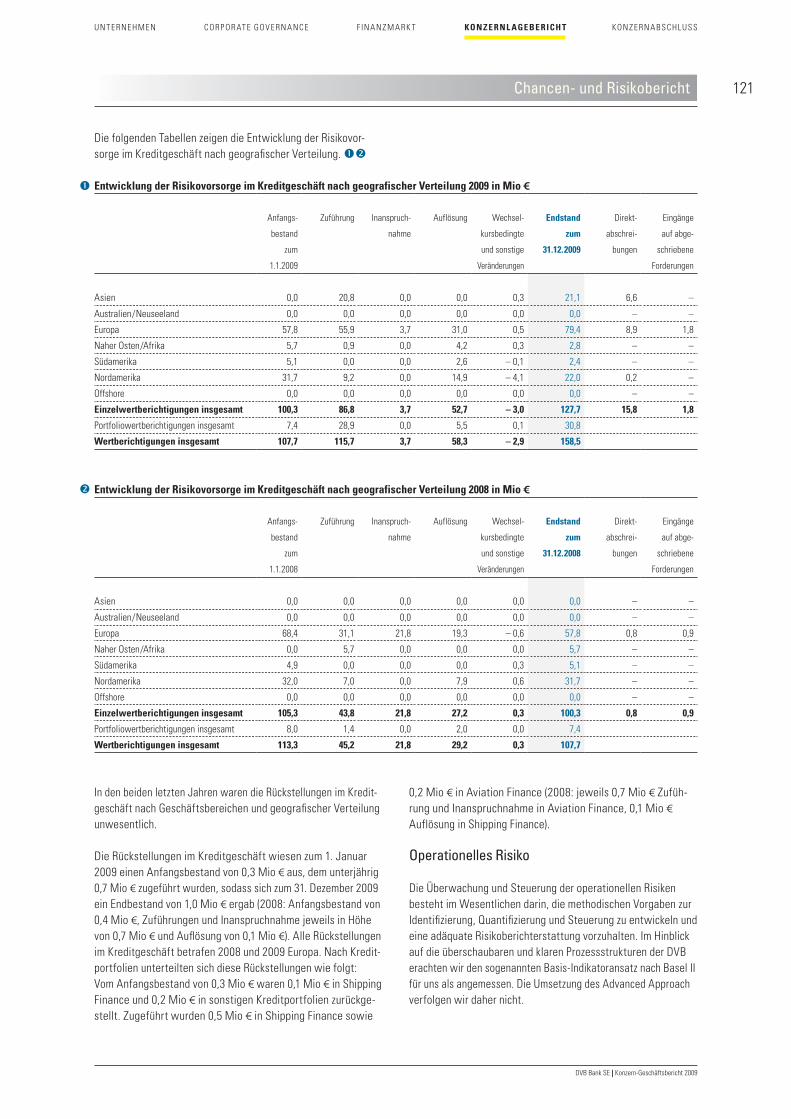

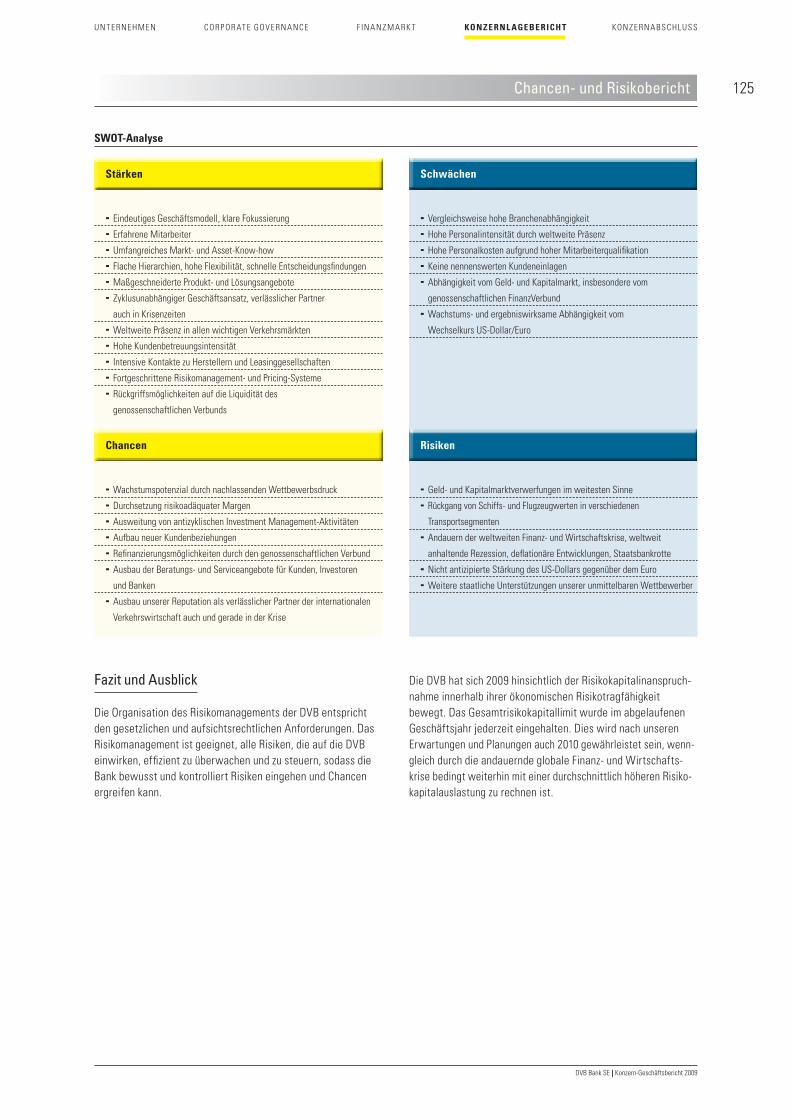

107 Chancen- und Risikobericht

126 Prognosebericht 2010/2011

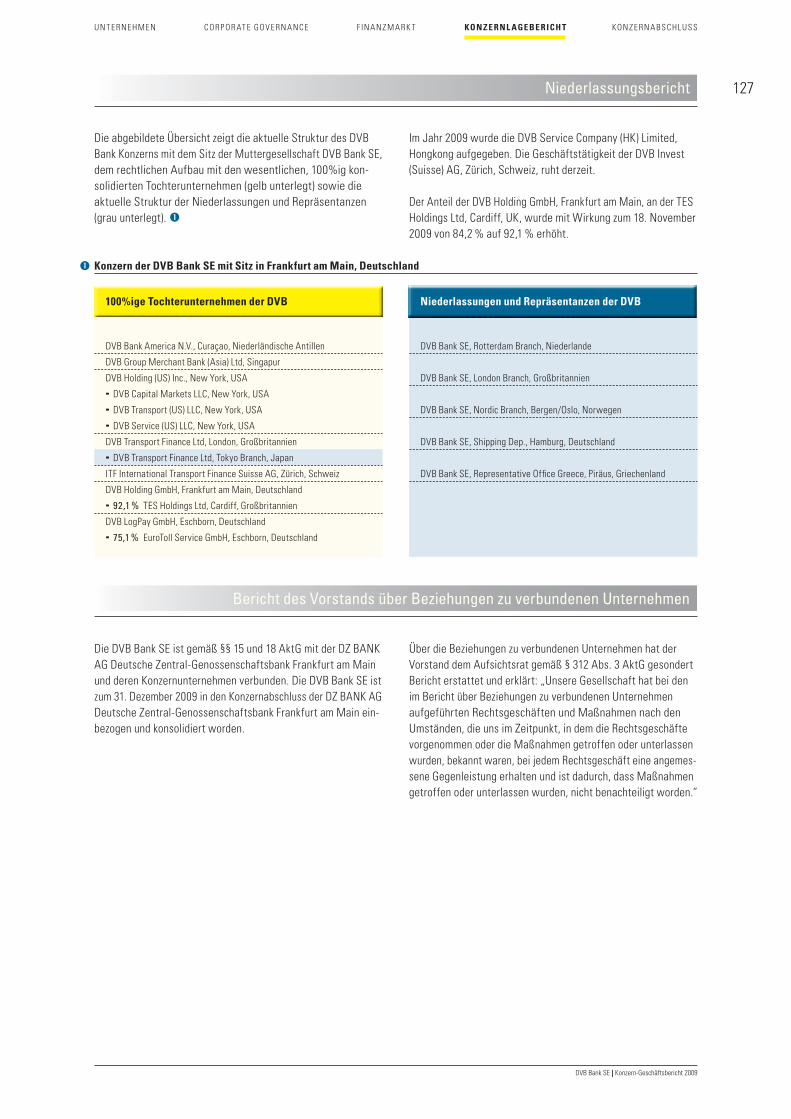

127 Niederlassungsbericht

127 Bericht des Vorstands zu verbundenen Unternehmen

DVB Bank SE | Konzern-Geschäftsbericht 2009

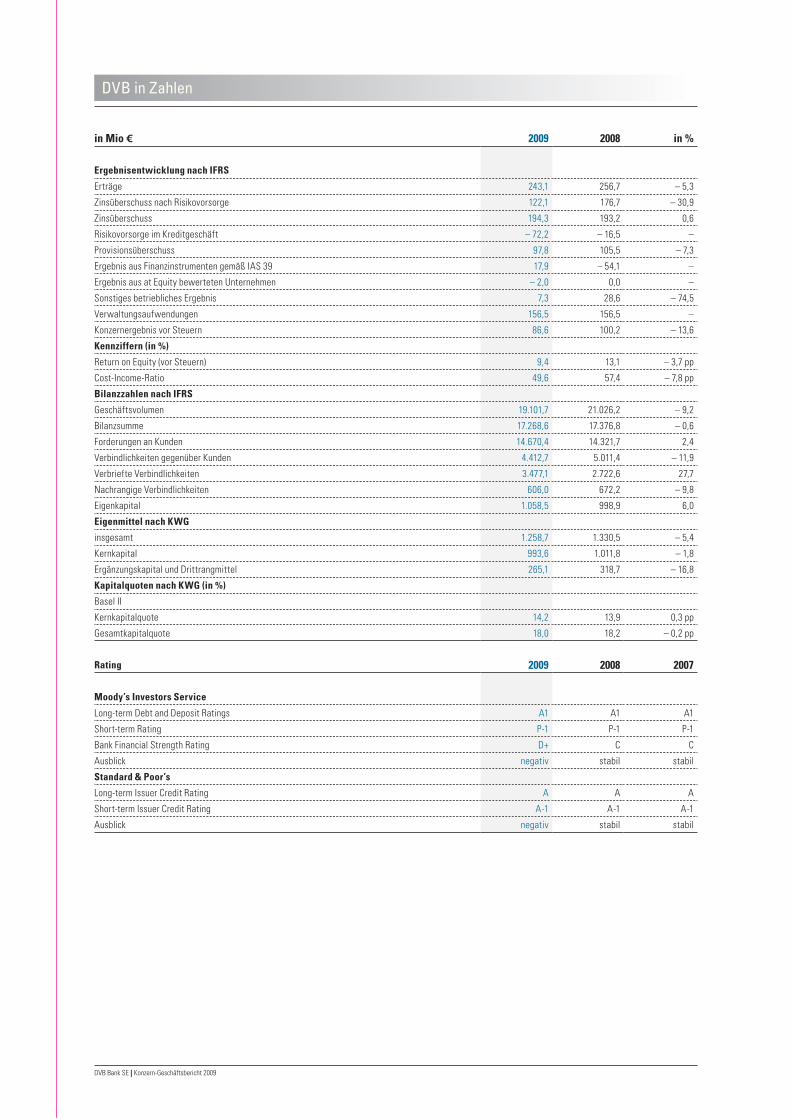

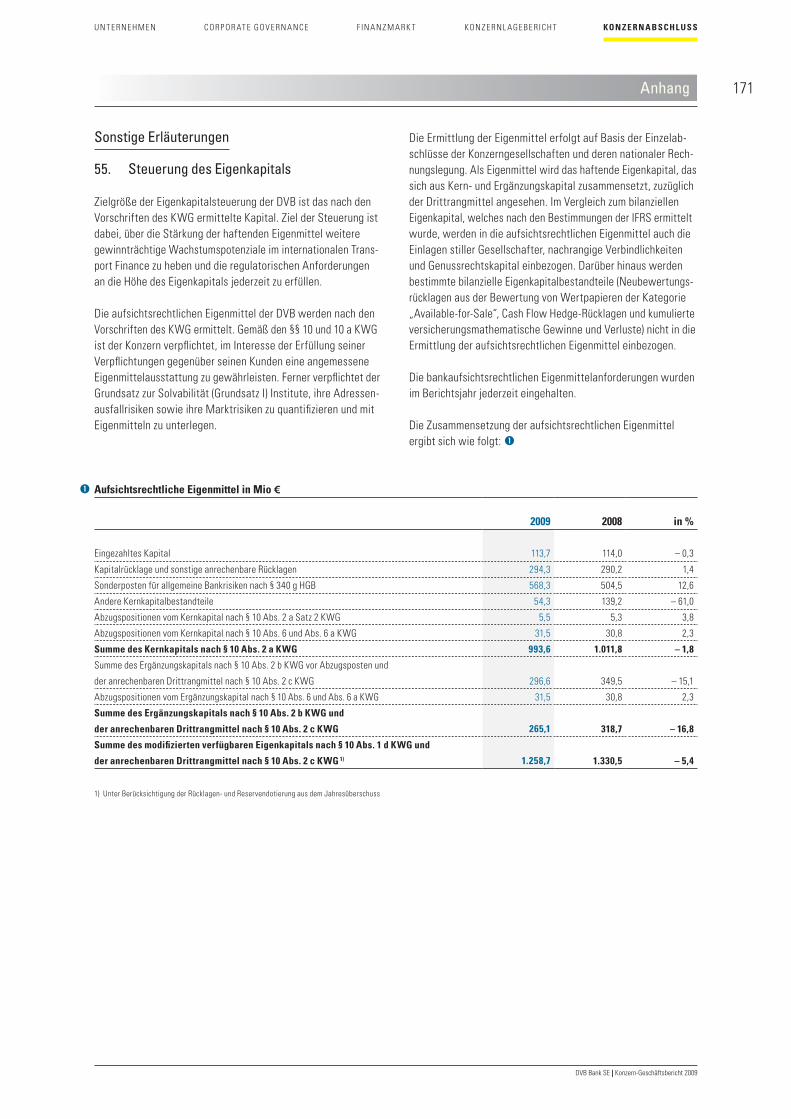

DVB in Zahlen

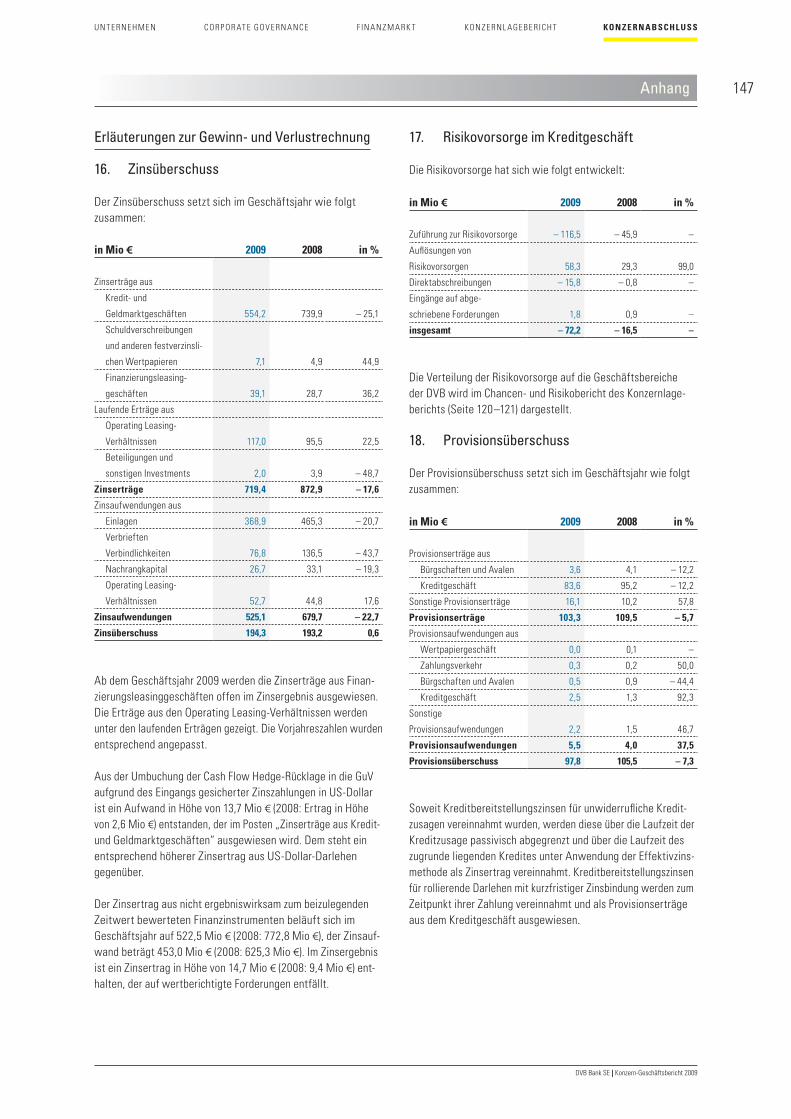

in Mio € 2009 2008 in %

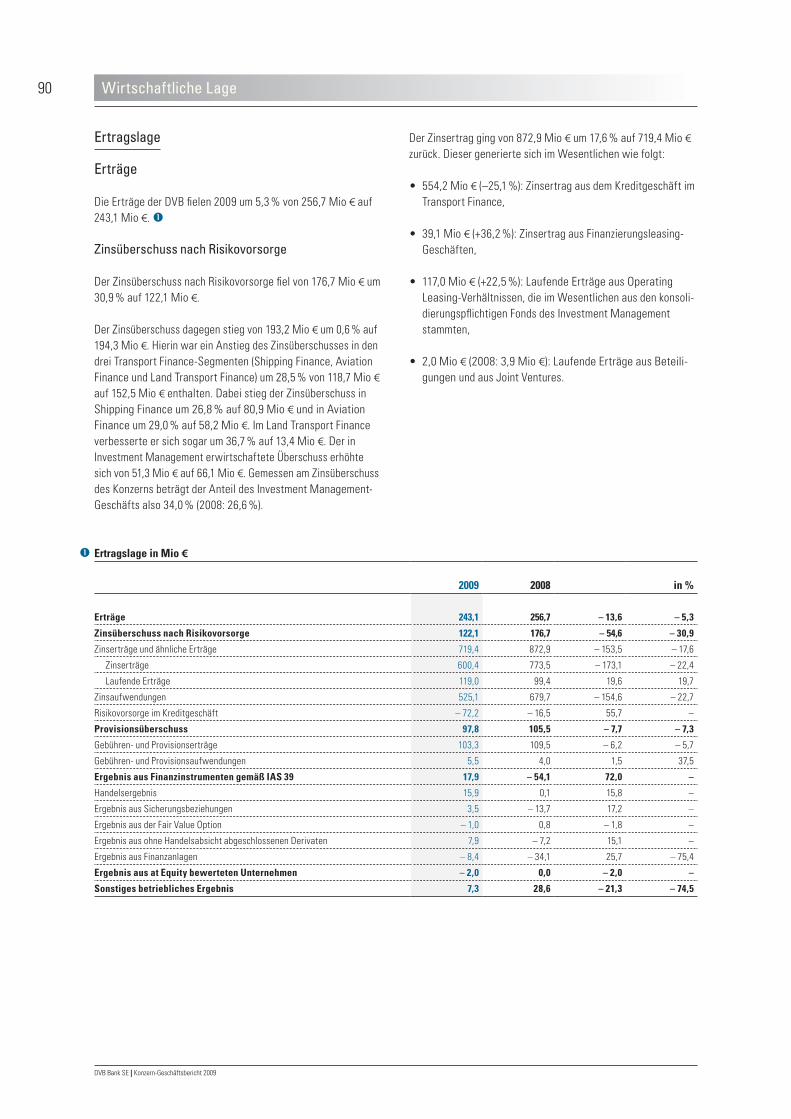

Ergebnisentwicklung nach IFRS

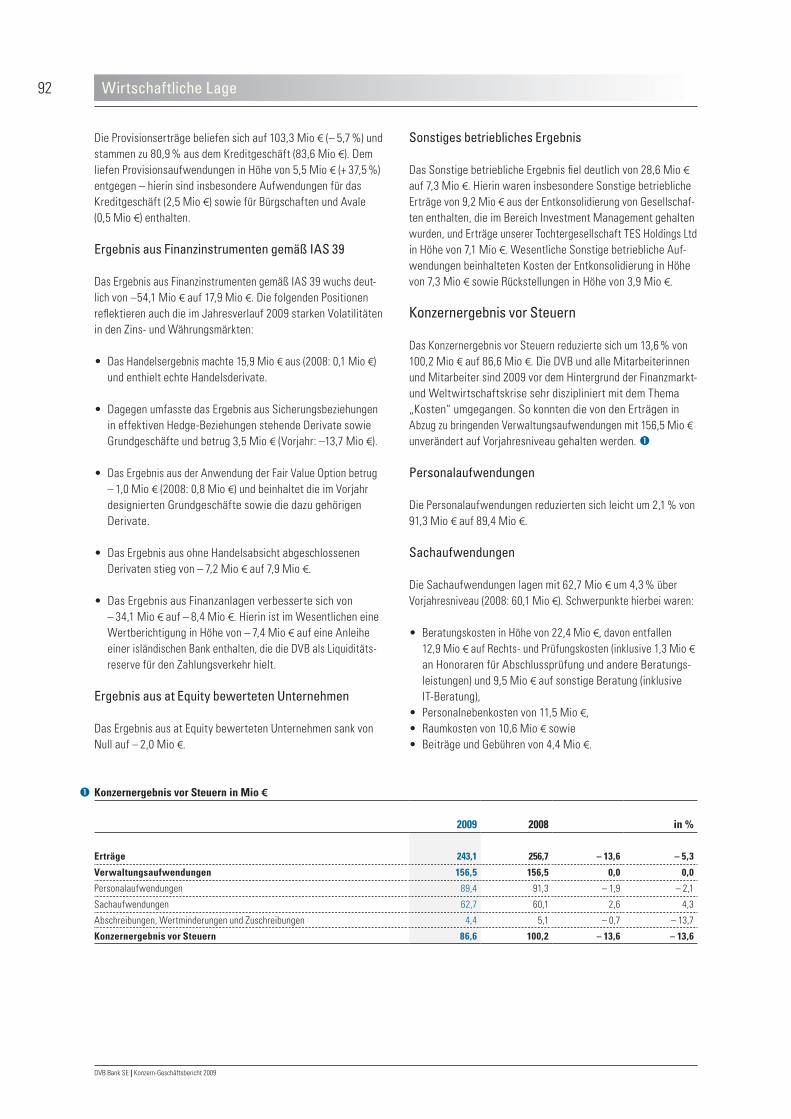

Erträge 243,1 256,7 – 5,3

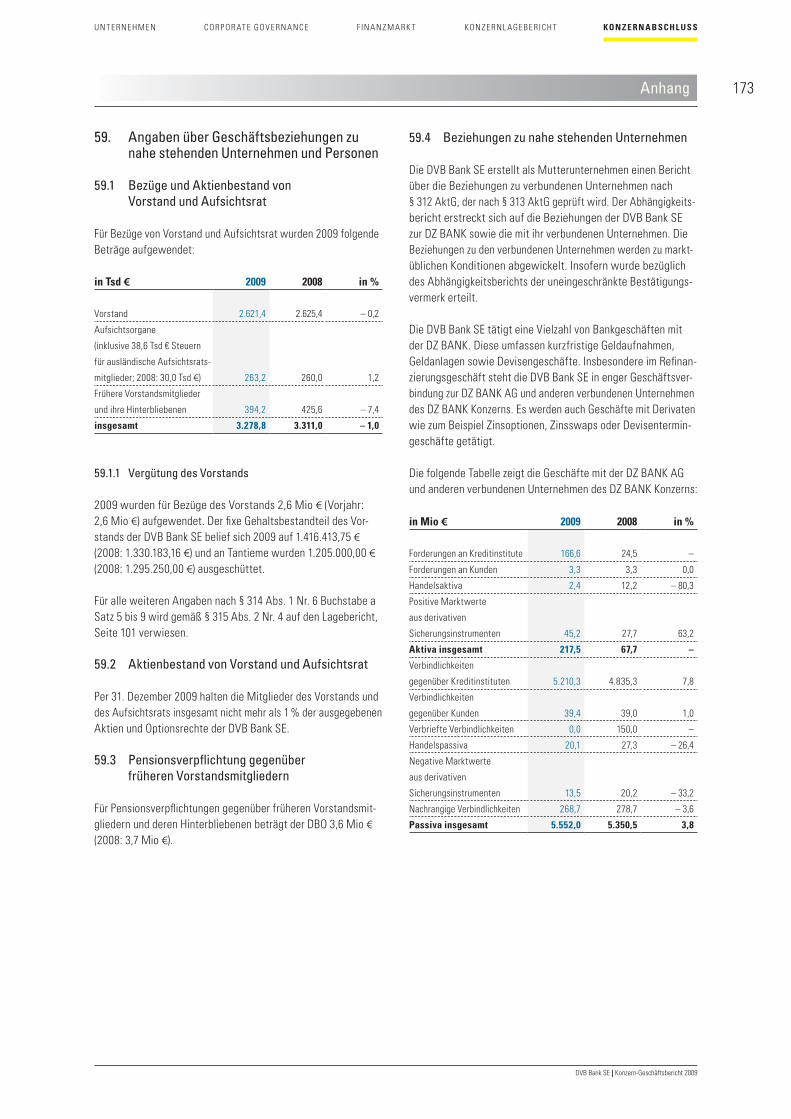

Zinsüberschuss nach Risikovorsorge 122,1 176,7 – 30,9

Zinsüberschuss 194,3 193,2 0,6

Risikovorsorge im Kreditgeschäft – 72,2 – 16,5 –

Provisionsüberschuss 97,8 105,5 – 7,3

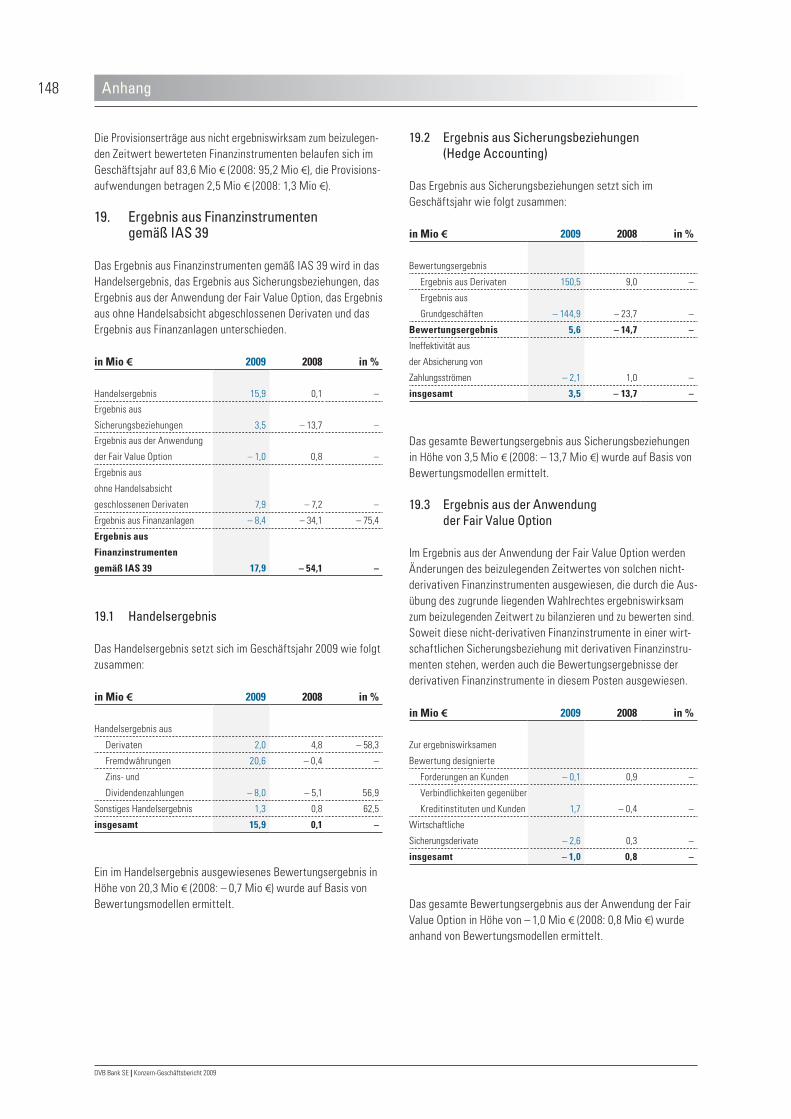

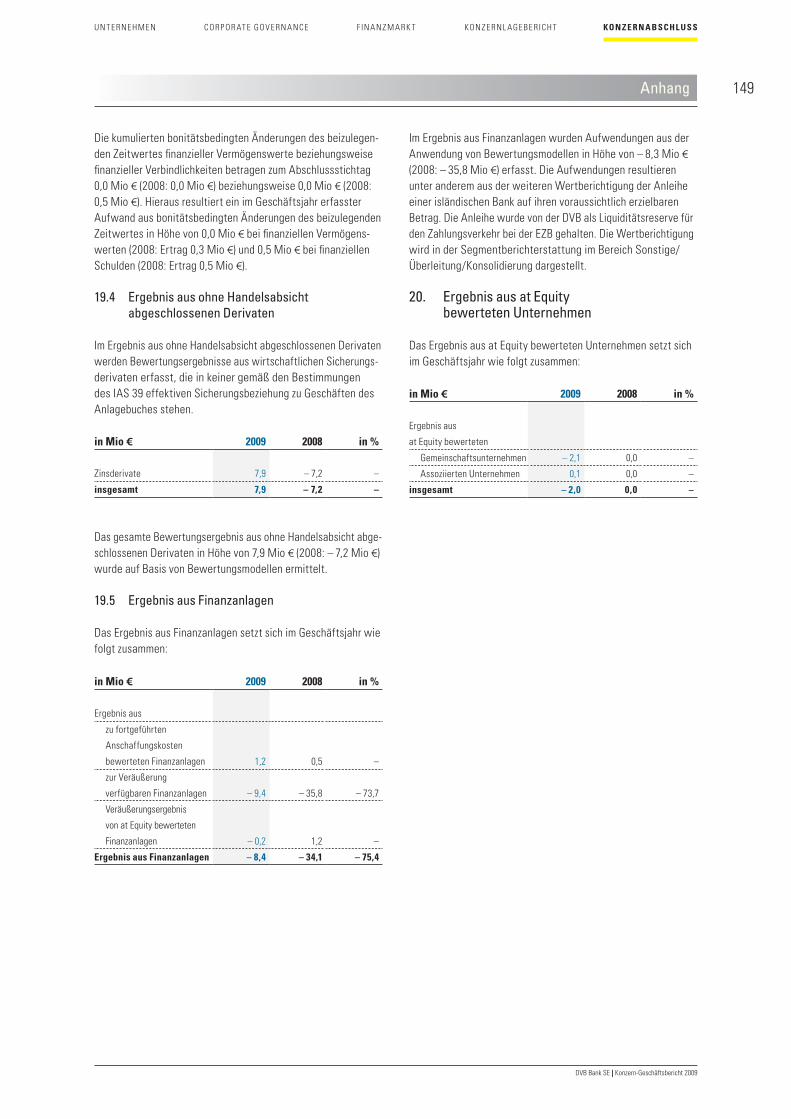

Ergebnis aus Finanzinstrumenten gemäß IAS 39 17,9 – 54,1 –

Ergebnis aus at Equity bewerteten Unternehmen – 2,0 0,0 –

Sonstiges betriebliches Ergebnis 7,3 28,6 – 74,5

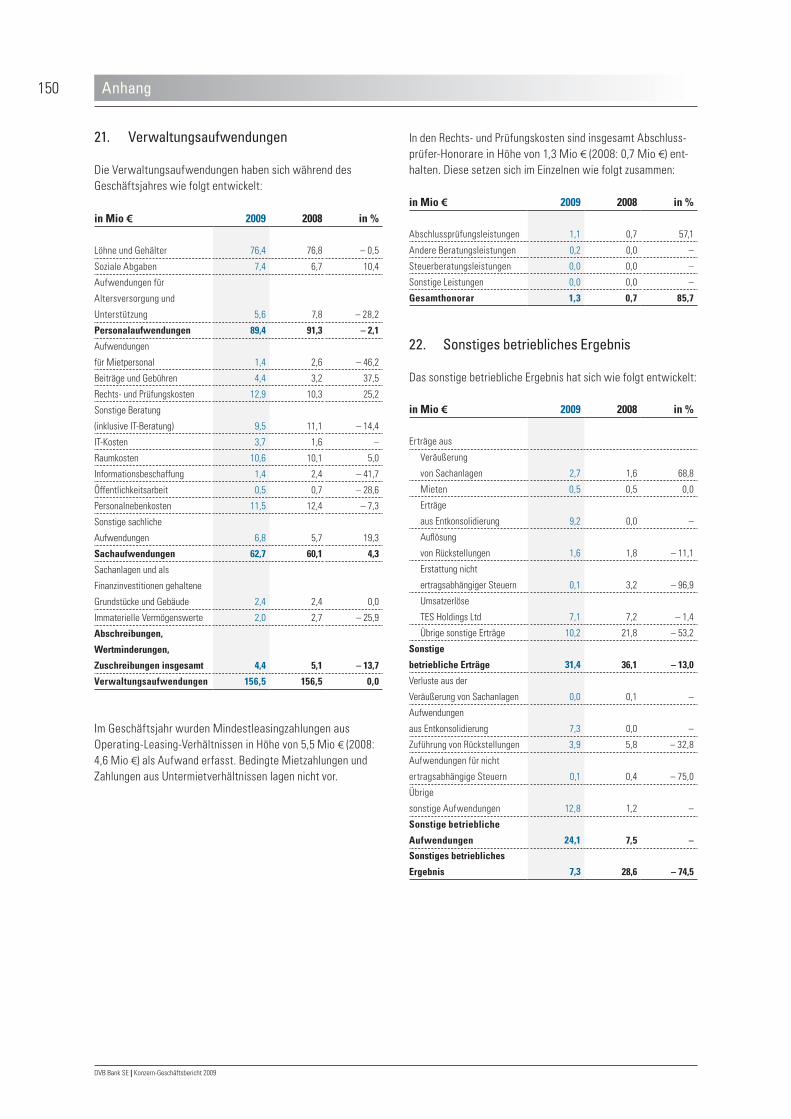

Verwaltungsaufwendungen 156,5 156,5 –

Konzernergebnis vor Steuern 86,6 100,2 – 13,6

Kennziffern (in %)

Return on Equity (vor Steuern) 9,4 13,1 – 3,7 pp

Cost-Income-Ratio 49,6 57,4 – 7,8 pp

Bilanzzahlen nach IFRS

Geschäftsvolumen 19.101,7 21.026,2 – 9,2

Bilanzsumme 17.268,6 17.376,8 – 0,6

Forderungen an Kunden 14.670,4 14.321,7 2,4

Verbindlichkeiten gegenüber Kunden 4.412,7 5.011,4 – 11,9

Verbriefte Verbindlichkeiten 3.477,1 2.722,6 27,7

Nachrangige Verbindlichkeiten 606,0 672,2 – 9,8

Eigenkapital 1.058,5 998,9 6,0

Eigenmittel nach KWG

insgesamt 1.258,7 1.330,5 – 5,4

Kernkapital 993,6 1.011,8 – 1,8

Ergänzungskapital und Drittrangmittel 265,1 318,7 – 16,8

Kapitalquoten nach KWG (in %)

Basel II

Kernkapitalquote 14,2 13,9 0,3 pp

Gesamtkapitalquote 18,0 18,2 – 0,2 pp

Rating 2009 2008 2007

Moody’s Investors Service

Long-term Debt and Deposit Ratings A1 A1 A1

Short-term Rating P-1 P-1 P-1

Bank Financial Strength Rating D+ C C

Ausblick negativ stabil stabil

Standard & Poor’s

Long-term Issuer Credit Rating A A A

Short-term Issuer Credit Rating A-1 A-1 A-1

Ausblick negativ stabil stabil

DVB Bank SE | Konzern-Geschäftsbericht 2009

Wesentliche Ereignisse und Veranstaltungen 2009

8. Juli Unser Vorstandsvorsitzender Herr Wolfgang Driese begrüßte zwanzig Mitglieder des Luftfahrt-Presse-Clubs Frankfurt am Main zu einer angeregten Diskussion.

9. bis 11. SeptemberDVB-interne Global Management Conference in Hamburg, Schwerpunkt thema „Lehren aus der Krise“

11. bis 13. OktoberBertrand Grabowski, das für die Flugzeugfinanzierung zustän-dige Vorstandsmitglied, diskutierte auf der 16. Europa Konferenz der ISTAT in Dubrovnik mit anderen Teilnehmern zum Thema „Wie werden Flugzeugauslieferungen 2009/2010 finanziert?”

10. NovemberJährlicher Kundenempfang in Tokio mit etwa 200 Gästen aus der Schifffahrts-, Luftverkehrs- und Landtransportbranche und anschließendem Aviation-Forum zum Thema „Managing Aviation Investments through the cycles“. In diesem von unseren japani-schen Kunden gut besuchten Seminar referierten die DVB-Experten Jon Skirrow (Aviation Asset Management), Bert van Leeuwen (Aviation Industry Research) und Ashley Cooper (TES Aviation Group).

27. November Die DVB erhielt vier Auszeichnungen vom renommierten briti-schen Fachmagazin Jane’s Transport Finance – unter anderem für den „Shipping Deal of the Year – North America“.

20. JanuarJährliches DVB-Kundenevent im Asian Civilisations Museum in Singapur, an dem etwa 150 Gäste aus der Transportbranche teil-nahmen

FebruarZusammenlegung unserer Investment Management-Teams in den Bereichen Schifffahrt, intermodaler Verkehr und Eisenbahn-verkehr zum „Shipping and Intermodal Investment Management“

12. MärzBilanzpresse- und Analystenkonferenz, auf der die noch vor-läufigen und untestierten Konzernergebnisse 2008 präsentiert wurden. Der Geschäftsbericht 2008 erschien im April.

16. April„Achtes DVB Bank Breakfast Meeting“ in Hamburg. 45 Schiff-fahrtskunden folgten den Vorträgen von Dagfinn Lunde, das für den Bereich Shipping Finance zuständige Vorstandsmitglied und Søren Andersen (Fleet Management bei Mærsk Line, A.P. Møller – Mærsk A/S) zum Thema „Adapting to change – From boom to gloom in container shipping“.

5. JuniUnsere Tochtergesellschaft TES Aviation, die auf die Wartung und das Management von Flugzeugtriebwerken spezialisiert ist, eröffnete ihre neue Unternehmenszentrale mit Logistikzentrum in Bridgend (Wales). Auf gut 12.000 Quadratmetern Nutzfläche vereint das hochmoderne neue Gebäude alle technischen Betriebsteile und die Lagerhaltung.

10. Juni Ordentliche Hauptversammlung in Frankfurt am Main mit Neu-wahlen der sechs Anteilseignervertreter in den Aufsichtsrat und Dividendenbeschluss von 0,60 € je Stückaktie.

14. Juni Bertrand Grabowski überreichte den „DVB Bank Award for the Best Strategy or Financial Submission“ an Geoffrey Thomas von Air Transport World im Rahmen der Aerospace Journalist of the Year Awards 2009.

The leading specialist in international transport finance

At DVB, we make deals work. This means striving to seek and develop the intelligent and appropriate solutions that meet and even exceed our clients’ needs and expectations. We go the extra mile to constantly and thoroughly research and study our industry. Often, this leads us to challenge conventional wisdom when offering our wide range of financing services.

Fotografiert von

Bert van Leeuwen,

Leiter Aviation Research,

Rotterdam

Wir sind heute einer der weltweit führenden Anbieter von Finanzdienstleistungen für den Luft verkehr. Zu unseren

Kunden zählen Passagier- und Frachtfluggesellschaften sowie Leasinggeber. Unser Geschäftsbereich Aviation Finance weist

eine beeindruckende Erfolgsstory an hoch strukturierten Transaktionen vor. Dahinter steht die Finanzierung von rund 840 Flug-

zeugen und 60 Triebwerken mit einem Gesamtengagement von mehr als 5 Mrd €. Unser Aviation-Team hat eine unverwechselbare

Aviation-Plattform mit einem Produkt- und Dienstleistungsangebot geschaffen, das auf den gesamten Lebenszyklus von Flug-

zeugen und Triebwerken ausgerichtet ist und von der Finanzierung neuer Flugzeuge bis zur Demontage von Flugzeugen und

Reservetriebwerken reicht. Darüber hinaus bieten wir professionellen Anlegern die Möglichkeit, Eigen kapital in den von der

DVB initiierten und gemanagten Deucalion Aviation Fonds zu investieren. Unsere Strategie zielt also darauf ab, unseren Kunden

die für sie effizienteste Dienstleistung dort zur Verfügung zu stellen, wo sich „Geld und Metall“ treffen. Und das unabhängig

von Branchen- und Konjunkturzyklen.

Wir vergeben objektbesicherte Kredite aufgrund von fundiertem Research und einem tiefgehenden Verständnis der

Luftverkehrsmärkte und der spezifischen Flugzeugtypen. Unsere Expertise basiert auf dem Branchen-Know-how unserer

Spezialisten: Sie verfügen über langjährige berufliche Erfahrungen, die im Bankgeschäft ebenso wie in der Luftfahrtbranche bei

Fluggesellschaften, Herstellern, Asset-Managern und Leasinggesellschaften für Flugzeuge/Triebwerke erworben wurden.

Die Leidenschaft unserer Mitarbeiter für die Luftverkehrsbranche ist der weitere, wesentliche Erfolgsfaktor. So gelingt

es, unseren Aviation-Kunden weltweit an den bedeutenden Luftverkehrsmärkten intelligente, maßgeschneiderte Lösungen

aufzuzeigen. Dabei lebt unser Aviation-Team den strategisch intendierten zyklusneutralen Geschäftsansatz und steht unseren

Kunden in allen Marktzyklen gleicher maßen aktiv zur Verfügung.

Expertise & Leidenschaft

Fotografiert von

Wouter Radstake,

Leiter Land Transport Research,

Rotterdam

Unser Geschäftsbereich Land Transport Finance stellt unseren Kunden Kreditmittel für Investitionen in Fahrzeuge

auf Schiene und Straße bereit. Das Gesamtengagement beläuft sich auf 1,4 Mrd € und enthält über 100.000 Güterwaggons,

mehr als 1.200 Lokomotiven und knapp 300 Triebfahrzeuge. Unser Land Transport-Team geht trotz des von anhaltenden Unsicher-

heiten geprägten Marktumfelds entschlossen seinen Weg und setzt auf kontrolliertes, qualitatives Wachstum.

Dabei bildet die Finanzierung von Bahnrollmaterial unseren Schwerpunkt: Standardgüterwagen, Güter- und Passagier-

lokomotiven sowie Triebzüge bilden den Kern unseres Land Transport-Portfolios. Daneben werden wir weiterhin Fahrzeugprojekte

für die Straßenverkehrswirtschaft mit Konzentration auf große Vermieter mit klarer Strategie und ausgewogener Fahrzeugflotte

arrangieren.

Unsere Kompetenz zeigt sich besonders darin, dass wir ein spezielles Research der Landverkehrsmärkte vorhalten.

Dies erlaubt uns eine fundierte Bewertung der Investitionsvorhaben unserer Kunden, der zu erwartenden Entwicklung der

Verkehrsmärkte und Fahrzeuge sowie eine optimale Analyse der passenden Finanzierungsstrukturen.

Ein weiterer, wesent licher Erfolgsfaktor ist die direkte, intensive und kontinuierliche Kommunikation mit unseren Kunden

und Partnern, um auch in Krisenzeiten optimale Kreditstrukturen erarbeiten zu können. Diesen langjährig bewährten, parti-

zipativen Strategieansatz hat unser Land Transport-Team auch im Jahr 2009 erfolgreich und mit großer Entschlossenheit

weiterverfolgt.

Entschlossenheit & Kompetenz

Fotografiert von

Egor Ryabchenko,

Shipping Credit,

Rotterdam

Unser Geschäftsbereich Shipping Finance gehört weltweit mit einem Gesamtengagement von mehr als 9 Mrd €

und 1.321 finanzierten Schiffen zu den bedeutendsten Finanzdienstleistern der Seeschifffahrt. Neben der Strukturierung und

Finanzierung komplexer Schiffsinvestitionen, bietet das Shipping-Team Beratungsdienstleistungen an und hält Services des

Shipping Asset Management vor. Professionelle Anleger haben auch hier die Möglichkeit, Eigenkapital in die von der DVB

initiierten und gemanagten SIIM-Fonds (Shipping & Intermodal Investment Management) zu investieren.

Das schwierige, eisige Jahr 2009 war von großer Unsicherheit und Sorge vor weiteren Markt verwerfungen geprägt.

Einige Schifffahrtssektoren waren von der Doppelbelastung aus Finanzmarktkrise und Nachfragerückgang besonders betroffen.

Unser Team blieb erfolgreich und schloss attraktives Neugeschäft ab – trotz der herausfordernden Marktbedingungen. Ein

wesentlicher Erfolgsfaktor war dabei unsere Organisationsstruktur, die die flexible Zusammenarbeit mit unseren Kunden gerade

in schwierigen Zeiten ermöglicht.

Unser Shipping-Team trug den globalen Herausforderungen der sich wandelnden Schifffahrtsmärkte bereits 2008

Rechnung, indem es den Marktantritt von einer geografischen Kundenausrichtung zu einer Sektorstruktur reorganisierte. Seitdem

betreuen zehn hochspezialisierte Sektorenteams unsere Schifffahrts- und Offshore-Kunden. Dies sind die Pfeiler unseres lang-

jährigen Erfolgs an den Schifffahrtsmärkten: das Zusammenspiel der Sektorteams in flachen Hierarchiestrukturen; exzellentes

Research, das unsere Kenntnis von Märkten, Schiffstypen und Kunden stärkt; unsere engagierten und erfahrenen Mitarbeiter.

Im Laufe des Jahres 2009 haben wir zudem unser Risikomanagement mit einer Vielzahl von Maßnahmen weiter ausgebaut, um

unsere Kunden noch nachhaltiger unterstützen zu können.

Unser Shipping-Team nimmt die Herausforderungen der schwierigen Schifffahrtsmärkte an. So gelingt es uns, näher

am Puls der Märkte zu sein und unser Herz auch weiterhin für die Schifffahrtsbranche schlagen zu lassen.

Wissen & Engagement

8

DVB Bank SE | Konzern-Geschäftsbericht 2009

Brief des Vorstands an die Aktionäre und Geschäftspartner

Durch die konzertierten, heftigen Zinssenkungsrunden der Zentral-banken nach dem Lehman-Desaster haben einige Kunden die Zinsabrechnung auf die kostengünstigere einmonatige Basis umgestellt. Die Refinanzierung der Banken wird üblicherweise über Dreimonatsperioden abgerechnet, woraus sich für uns seit Januar 2009 tägliche Mehraufwendungen ergaben, die, wenn wir nicht unmittelbar gehandelt hätten, mehr als ein Jahres-ergebnis gekostet hätten. Mit sehr großem Einsatz haben wir viele Kunden überzeugen können, wieder auf Dreimonats-Roll-over umzustellen. Wir sehen dies auch als Bestätigung unserer engen und vertrauensvollen Geschäftsbeziehung. Auch hierfür bedanken wir uns.

Trotz allem wurde das Jahr 2009 mit insgesamt 20,8 Mio € belastet, davon allein im 1. Quartal mit 17,3 Mio € und im letzten Quartal nur noch mit rund 0,2 Mio €. Wieder eine neue Erfahrung. Gleichzeitig auch ein überzeugendes Indiz für die von gegen-seitigem Verständnis und Vertrauen geprägte Beziehung zwischen unseren Kunden und der DVB. Eine zukunftsfähige Basis.

Zu den sich wiederholenden Erfahrungen gehören an sich die Zyklizität der Transportmärkte und die prozyklischen Reaktionen vieler Banken, die diese Industrie finanzieren. Der Zusammen-bruch des Welthandels als unmittelbare Folge der Finanz- und Wirtschaftskrise hat in Umfang und Geschwindigkeit alles bisher Erfahrene dramatisch übertroffen. Der Ausfall ganzer Banken-

Sehr geehrte Damen und Herren,

die Finanzkrise und die sich daraus entwickelnde Weltwirtschafts-krise hält uns nun schon fast drei Jahre in ihrem Bann. Mit unvorstellbaren Beträgen an Geld und Kapital haben Regierungen und Zentralbanken das Finanzsystem vor dem Kollaps bewahrt. Gleichzeitig wurden riesige Konjunkturstärkungsprogramme ein-gesetzt, um den freien Fall der Wirtschaft aufzuhalten und eine Bodenbildung zu erreichen – Mission erfüllt, das Schlimmste wurde verhindert. Leichtes Wirtschaftswachstum in den OECD-Staaten und wieder lebhafte Geschäftstätigkeiten in Asien lassen hoffen.

Das Jahr 2009 war für die DVB von einer Vielzahl von neuen und sich wiederholenden Erfahrungen geprägt.

Die Geldmarktverwerfungen – das heißt die LIBOR-Quotierungen entsprechen nicht mehr den effektiven Marktsätzen – haben wir weitestgehend in den Griff bekommen. Wie im letzten Jahr berichtet, hatten wir dadurch 2008 einen Mehraufwand von etwa 28,0 Mio €. Durch das Mitwirken unserer Kunden – wofür wir sehr dankbar sind – und Maßnahmen unseres Treasurys haben wir dieses Problem im Laufe des vergangenen Jahres vollständig beseitigen können.

9

U N T E R NEHM E N F IN A N Z M A RK TC OR P OR AT E GOV E RN A NCE KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

Brief des Vorstands an die Aktionäre und Geschäftspartner

gruppen hat die Krise vor allem in der Schifffahrt in den ersten Monaten des Jahres 2009 zusätzlich verschärft. In einigen Bereichen registrieren wir eine Stabilisierung. Unseres Erachtens sind wir aber von einer tragfähigen Entwicklung noch entfernt. Was wir bisher gesehen und gespürt haben, ist der Einfluss der geschrumpften Nachfrage. Die Auswirkungen des Angebots-überhangs, der Neubestellungen von Schiffen und Flugzeugen also, werden sich in einigen Transportsegmenten erst 2010 und 2011 vollständig auswirken. Kein Grund zur Entspannung.

Wir haben Ihnen – unseren Aktionären – versprochen, dass wir uns selbst sehr fordern werden, um Ihnen wieder ein gutes Ergebnis vorzulegen. Das Konzernergebnis vor Steuern mit 86,6 Mio € (– 13,6 %) sollte Ihre Erwartungen in einem solchen Krisenjahr 2009 – so hoffen wir – wohl erfüllt haben. Der Hauptversammlung werden wir eine unveränderte Dividende von 0,60 € pro Aktie vorschlagen. Auch ein Beweis unserer Zuversicht.

Während wir die Kosten im vergangenen Jahr mit 156,5 Mio € konstant halten konnten, liegt der Zinsüberschuss aufgrund der höheren Margen mit 194,3 Mio € leicht über dem Vorjahr. Hinge-gen konnten wir wegen des niedrigen Neugeschäftes (3,0 Mrd € gegenüber 7,4 Mrd € im Jahr 2008) das Rekordergebnis im Provisionsüberschuss mit 97,8 Mio € gegenüber 105,5 Mio € im Jahr 2008 nicht ganz erreichen.

Erwartungsgemäß ist die Risikovorsorge im vergangenen Jahr stark angestiegen (netto 72,2 Mio €). Die Wertkorrekturen fielen bei den Einzelwertberichtigungen im Wesentlichen auf Kredite und Eigenkapital-Investments im Shipping-Bereich an. Außerdem haben wir erstmals eine Portfolio-Wertberichtigung nach IFRS gebildet.

Die Steuerungsgrößen entwickelten sich in diesem Marktumfeld zufriedenstellend. Die Verzinsung der Eigenmittel vor Steuern (ROE) belief sich auf 9,4 % (Vorjahr: 13,1 %), und die Kosten-effizienz (CIR) verbesserte sich auf 49,6 % (57,4 % im Vorjahr).

Wir möchten allen unseren Mitarbeitern für ihren erfolgreichen Einsatz danken. Sie machen den Unterschied.

Schauen wir voraus, so ist manches klarer geworden, aber nichts ist wirklich klar, stabil oder verlässlich.

Wir, die DVB, gehen für 2010 von folgenden Annahmen aus:

Die Finanzmärkte scheinen unter Kontrolle, aber weiterhin anfällig für negative Nachrichten zu sein. Die letzten zwei Beispiele dafür sind Dubai und Griechenland. Die Weltwirtschaft ist zurück auf dem Wachstumspfad und damit auch der Welthandel. Asien entwickelt sich dabei besonders stark. In den USA und Europa sind Rückschläge zum Ende 2009 durch das Auslaufen von

Dagfinn Lunde

Mitglied des Vorstands

Wolfgang F. Driese

Vorsitzender des Vorstands

Bertrand Grabowski

Mitglied des Vorstands

10

DVB Bank SE | Konzern-Geschäftsbericht 2009

Brief des Vorstands an die Aktionäre und Geschäftspartner

zwei Jahre liegt in der Spanne zwischen 12 % und 15 % mit dem Anspruch auf Nachhaltigkeit.

Ihre DVB hat ein klares Geschäftsmodell, das aufbaut auf Expertise und Erfahrung in allen Bereichen, von Research über die Kunden- und die Kreditseite bis hinein in unsere Back-Office-Teams. Ein Schwerpunkt ist und bleibt das aktive Risikomanage-ment. Das bedeutet, in Stress-Szenarien zu denken und daraus präventiv aktiv zu werden und rechtzeitig mit dem Kunden an nachhaltigen Lösungen zu arbeiten.

Was uns zunehmend Sorge bereitet ist als Folge der künftigen Krisenprävention die riesige Bürde an neuen Gesetzen, Regeln und Vorschriften, die in immer kürzeren Abständen auf uns niederfallen und noch fallen werden. Wir glaubten schon bisher, die am stärksten kontrollierte Branche zu sein. Die Auswirkungen auf das Bankgeschäft sind kaum mehr abschätzbar. Regeln können nicht das Fehlen eines nachhaltigen Geschäftsmodells ersetzen. Kontrollen ersetzen nicht den mit Weitsicht agierenden, ehrlichen und erfahrenen Kaufmann. Zu viel und zu undifferen-ziert.

Man macht es einer guten Bank – und davon gibt es viele – ziemlich schwer, noch mit Zuversicht und Freude täglich neue Geschäfte für den Kunden abzuschließen. Die Verunsicherung und das Misstrauen sind riesig groß – vom Politiker bis hin zum Prüfungsassistenten. Verständlich, aber nicht zukunftsweisend.

Unsere Kunden haben den Wert der DVB verstanden und was man von uns auch in Krisenzeiten erwarten kann – nämlich eine verlässliche und faire Partnerschaft. Unsere Aktionäre vertrauen auf unsere nachhaltige Entwicklung und unsere Berechenbarkeit.

Daran wollen wir weiterhin gemessen werden.

Wir freuen uns, wenn Sie Ihre DVB weiter begleiten.

Mit freundlichen Grüßen

Konjunkturprogrammen nicht auszuschließen. Bei hohen Staats verschuldungen, Überliquidität und niedrigsten Zinsen ist kaum Spielraum zum Nachlegen. Also nur vorsichtiger Optimismus. Ein nur moderater Anstieg der Nachfrage nach Transportkapazi-täten und ein hohes Angebot an neuen Kapazitäten werden kaum weitere Erholungen bei Lease- und Charterraten zulassen. Da in den nächsten zwölf Monaten kein wesentlicher Anstieg der Inflation zu erwarten ist, werden sich auch die Werte der Verkehrsmittel in vielen Sektoren kaum erholen. Für 2010 bleibt die Volatilität auf den Transportmärkten.

Viel wird über eine Kreditklemme für die Transportwirtschaft gesprochen. Fakt ist, dass die Rekordzahl von Neuauslieferungen von Schiffen, Flugzeugen und Landtransportmitteln im vergan-genen Jahr finanziert wurde. Die Lücke, die durch den teilweisen Ausfall der Bankfinanzierung entstanden ist, wurde durch Exportkreditagenturen, Kapitalmärkte und Hersteller gefüllt. Diese müssten auch in diesem Jahr mit einem vergleichbaren Engagement zur Verfügung stehen, was jedoch noch offen ist. Leicht übersehen wird das Fehlen von ausreichenden Bank-partnern für den Refinanzierungsbedarf von fällig werdenden Kreditengagements und für die Finanzierung von Fahrzeugen. Hier wird es weiterhin eine Kreditklemme geben. Das bedeutet, dass Kreditkosten dem Umfeld entsprechend hoch bleiben – wenige erstklassige Unternehmenskredite ausgenommen – und die Beleihungsausläufe den unsicheren Wertentwicklungen der Verkehrsmittel entsprechend konservativ angesetzt werden. Die Risikoverteilung wird im Neugeschäft damit ausgewogener sein.

Was bedeuten die Annahmen für die DVB in diesem und wohl auch im nächsten Jahr?

Kontrolliertes Wachstum mit vergleichbarer Zinsmarge, gleich-bleibend hohes Provisionseinkommen, unveränderte Kosten, keine Entspannung bei der Risikovorsorge und zusammen mit dem Wegfall der hohen Sondereinflüsse, wie Geldmarktverwerfungen, ein Jahresergebnis, das über dem des vergangenen Jahres liegen sollte. Unsere Zielgröße für den ROE für die nächsten

Wolfgang F. DrieseVorsitzender des Vorstands

Bertrand GrabowskiMitglied des Vorstands

Dagfinn LundeMitglied des Vorstands

Frankfurt am Main, im April 2010

11

U N T E R NEHM E N F IN A N Z M A RK TC OR P OR AT E GOV E RN A NCE KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

Zuständigkeiten des Vorstands und Mandate

Wolfgang F. Driese Vorsitzender des Vorstands und Bankdirektorgeboren 1949 in Berlin

Geschäftsbereiche im Kundengeschäft:Shipping Credit, Aviation Credit, Land Transport CreditShipping Research, Aviation Research, Land Transport Research, Financial Institutions, Investment Management (Shipping & Intermodal Investment Management, Aviation Investment Management)

Tochtergesellschaften im Kundengeschäft:DVB LogPay GmbHITF International Transport Finance Suisse AG

Produkt- und Servicebereiche:Group Risk ManagementGroup ControllingGroup Corporate CommunicationsGroup Compliance Office

Bertrand GrabowskiMitglied des Vorstands und Bankdirektorgeboren 1956 in Guerche-de-Bretagne (Frankreich)

Geschäftsbereiche im Kundengeschäft:Aviation FinanceLand Transport Finance

Tochtergesellschaften im Kundengeschäft:DVB Transport Finance LtdTES Holdings Ltd

Produkt- und Servicebereiche:Group AuditGroup Treasury

Dagfinn LundeMitglied des Vorstands und Bankdirektor geboren 1948 in Tokke (Norwegen)

Geschäftsbereiche im Kundengeschäft:Shipping FinanceAdvisory New York

Tochtergesellschaften im Kundengeschäft:DVB Capital Markets LLC

Produkt- und Servicebereiche:Group Human ResourcesGroup Operations Group Accounting and Taxes

Chairman of the Supervisory Board DVB Bank America N.V., Curaçao, Niederländische AntillenChairman of the Board of Directors DVB Holding (US) Inc., New York, USA DVB Transport (US) LLC, New York, USAMember of the Board of Directors DVB Transport Finance Ltd, London, Großbritannien DVB Group Merchant Bank (Asia) Ltd, Singapur DVB Capital Markets LLC, New York, USAPräsident des Verwaltungsrates ITF International Transport Finance Suisse AG, Zürich, Schweiz DVB Invest (Suisse) AG, Zürich, Schweiz

Chairman of the Board of Directors DVB Transport Finance Ltd, London, Großbritannien TES Holdings Ltd, Cardiff, GroßbritannienMember of the Board of Directors DVB Transport (US) LLC, New York, USAMitglied des Verwaltungsrates DVB Invest (Suisse) AG, Zürich, Schweiz (bis 30. September 2009)

Chairman of the Board of Directors DVB Capital Markets LLC, New York, USA DVB Group Merchant Bank (Asia) Ltd, SingapurMember of the Supervisory Board DVB Bank America N.V., Curaçao, Niederländische Antillen Capital Equipment Management Holding GmbH, HamburgMember of the Board of Directors DVB Holding (US) Inc., New York, USA DVB Transport (US) LLC, New York, USA DVB Service (US) LLC, New York, USAMitglied des Verwaltungsrates DVB Invest (Suisse) AG, Zürich, Schweiz (bis 30. September 2009)

12

DVB Bank SE | Konzern-Geschäftsbericht 2009

Bericht des Aufsichtsrats

Im Namen des Aufsichtsrats danke ich dem Vorstand und allen Mitarbeiterinnen und Mitarbeitern für den 2009 in schwierigen Marktumständen bewiesenen Unternehmergeist, für das hohe Maß an Einsatzbereitschaft, Kreativität und Eigeninitiative.

Nun zu meinem detaillierten Rechenschaftsbericht über die Arbeit des Aufsichtsrats im Geschäftsjahr 2009.

Der Aufsichtsrat hat im vergangenen Jahr gemeinsam mit dem Kredit- und dem Präsidialausschuss die ihm nach Gesetz, nach der Satzung und den Geschäftsordnungen der Gesellschaft obliegenden Aufgaben wahrgenommen. Wir haben über die uns vorgelegten zustimmungsbedürftigen Geschäfte entschieden, den Vorstand der Bank beraten und dessen Unternehmens- und Konzern-Geschäftsführung laufend überwacht. Bei Entschei-dungen von grundlegender Bedeutung wurden wir einbezogen.

Zusammenarbeit mit dem Vorstand

Der Vorsitzende des Aufsichtsrats und der Vorstandsvorsitzende führten regelmäßig Gespräche zu wichtigen Themen und anstehenden Entscheidungen. Der Vorstandsvorsitzende, Herr Wolfgang Driese, informierte den Vorsitzenden des Aufsichtsrats zeitnah und stets aktuell über die Geschäfts- und Risikolage der Bank und über Einzelthemen. In den Sitzungen des Aufsichtsrats unterrichtete der Vorstand den Aufsichtsrat regelmäßig und umfassend über die Entwicklung der strategischen Parameter des

Sehr geehrte Aktionärinnen und Aktionäre,

der Erfolg der DVB beruht auf zwei tragfähigen Säulen: Speziali-sierung und Globalisierung. Das DVB-Geschäftsmodell ist ein-deutig fokussiert. Mit der Spezialisierung auf Transport Finance als Kernprodukt positionierte sich die Bank in den internationalen Verkehrsmärkten. Die Tragfähigkeit dieser Strategie hat sich 2009 mitten in der Finanzmarkt- und Weltwirtschaftskrise bewährt.

Die DVB stellte sich der weltweiten Krise mit Mut und unter-nehmerischer Weitsicht. Gemeinsam mit dem Aufsichtsrat haben der Vorstand und das Management-Team die Entwicklungen an den unter Druck geratenen Transportmärkten intensiv beobachtet. Dabei wurden die Herausforderungen im Beratungs- und Finan-zierungsgeschäft sowie auf der Refinanzierungsseite exakt analysiert. Die DVB ergriff zielgerichtete Maßnahmen, die schnell erfolgreich waren. So konnten die Auswirkungen der Krise auf die DVB im Jahresverlauf wesentlich gemildert werden.

Ein Charakteristikum der DVB ist es, dass die Bank immer wieder bereit und in der Lage ist, komplexe Fragestellungen innovativ zu beantworten. Dieses aktiv gelebte Veränderungsmanagement stimmt meine Aufsichtsratskollegen und mich optimistisch, dass die DVB ihre Wettbewerbsposition international sogar noch ausbauen wird.

13

U N T E R NEHM E N F IN A N Z M A RK TC OR P OR AT E GOV E RN A NCE KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

Bericht des Aufsichtsrats

DVB-Geschäftsmodells, über die daraus resultierenden Anpas-sungen der künftigen Geschäftspolitik sowie über die Unter-nehmensführung und -planung inklusive der Finanz-, Ertrags- und Personalplanung. Die Risikolage und das Risikomanagement wurden insbesondere im Kreditausschuss eingehend erörtert. Dem Aufsichtsrat wurden ferner aktuelle Ereignisse und Geschäftsvorfälle von grundlegender Bedeutung vorgetragen, über die der Aufsichtsrat mit dem Vorstand beriet und – falls notwendig – entschied.

Sofern zeitnah keine Sitzung vorgesehen war, informierte der Vorstand den Aufsichtsrat über wichtige Vorgänge schriftlich. Zeitkritische Aufsichtsratsbeschlüsse wurden im Umlaufverfahren durchgeführt.

Die Arbeit im Aufsichtsrat und die Zusammenarbeit mit dem Vorstand waren im vergangenen Jahr durch eine stets offene und konstruktive Diskussion geprägt.

Sitzungen des Aufsichtsrats

Das Aufsichtsratsplenum trat 2009 zu insgesamt fünf Sitzungen zusammen. Die ordentlichen Sitzungen fanden am 10. März 2009, 24. April 2009, 21. September 2009 und am 5. November 2009 statt. Zusätzlich traf sich das Plenum am 10. Juni 2009 im Anschluss an die Hauptversammlung der DVB Bank SE zu seiner konstituierenden Sitzung.

In den ordentlichen Sitzungen befasste sich der Aufsichtsrat eingehend mit der wirtschaftlichen Entwicklung der Bank und der Konzernunternehmen. Der Aufsichtsrat ließ sich vom Vorstand und von den zuständigen Bereichsleitern umfassend sowohl über das Marktumfeld der internationalen Verkehrsmärkte als auch über die spezifische Risikosituation insbesondere in den Schifffahrts- und Flugzeugsegmenten unterrichten. Schwer-punkte jeder Sitzung waren dabei die Auswirkungen der welt-weiten Finanz- und Wirtschaftskrise auf die Kerngeschäftsfelder des DVB Bank Konzerns.

Schwerpunktthemen der Sitzung am 10. März 2009 waren die Geschäftsentwicklung im Vorjahr sowie die Erörterung und Billigung des HGB-Einzelabschlusses der DVB Bank SE für 2008, der festgestellt wurde. Die Abschlussprüfer nahmen an dieser Sitzung teil und beantworteten umfassend die ihnen gestellten Fragen. Eingehend erörtert wurden verschiedene Aspekte der Finanzmarktkrise und deren Auswirkungen auf den DVB Bank Konzern. So erörterte der Vorstand sowohl die Folgen der gravie-renden Geldmarktverwerfungen auf die Gewinn- und Verlust-rechnung als auch die getroffenen Maßnahmen zur Milderung dieser Auswirkungen.

In der Sitzung am 24. April 2009 wurde der IFRS-Konzernab-schluss 2008 mit den Abschlussprüfern erörtert und vom Auf-sichtsratsplenum gebilligt. Die Beschlussvorschläge für die Tages-ordnung der Hauptversammlung 2009 wurden verabschiedet und

Martin Wolfert Dr. h. c. Stephan Götzl Dr. Klaus Nittinger Kieran O’Keefe

Wolfgang Köhler Dr. Peter Klaus Frank Westhoff Vorsitzender

Dorinus LegtersFlemming Robert Jacobs

14

DVB Bank SE | Konzern-Geschäftsbericht 2009

Bericht des Aufsichtsrats

Kein Mitglied nahm an weniger als der Hälfte der Sitzungen teil. Tatsächlich lag die Anwesenheitsquote bei fast 100 %. Interessenkonflikte traten im Berichtsjahr nicht auf.

Ausschüsse des Aufsichtsrats

Der Kreditausschuss befasste sich in vier Sitzungen ausführlich und zeitnah mit den nach Gesetz und den Geschäftsordnungen vorlagepflichtigen Engagements des DVB Bank Konzerns und erteilte, sofern erforderlich, seine Zustimmung. In den Sitzungen wurden die Struktur und die Planung des Kreditportfolios sowie die Risiken (insbesondere Kredit-, Liquiditäts-, Länder- und Markt-risiken) auf Basis detaillierter Portfolioanalysen besprochen. Die Wertentwicklung finanzierter Assets, die initiierten Risiko-mana gement-Maßnahmen sowie die konkrete Analyse einzelner problematischer Engagements spielten hier eine besondere Rolle. Darüber hinaus wurden Änderungen in bestehenden Lending Policies und die Schaffung von Lending und Investment Fund Policies für neue Geschäftsaktivitäten diskutiert und beschlossen. Einen Beratungsschwerpunkt bildete die über mehrere Sitzungen fortgeführte strategische Diskussion, ob und in welchem Umfang die DVB künftig im Rahmen ihrer Fondstätigkeiten auch als Fremdkapitalgeber auftreten solle. Des Weiteren wurden die Mit-glieder des Kreditausschusses über die Ergebnisse der Prüfung des Kreditgeschäfts durch Ernst & Young GmbH Wirtschafts-prüfungsgesellschaft, Stuttgart, informiert. Der Vorstand hielt die Ausschussmitglieder regelmäßig über problem- und risiko-behaftete Engagements sowie über besondere Vorkommnisse im Kreditgeschäft auf dem Laufenden. Herr Frank Westhoff, der Vorsitzende des Kreditausschusses, informierte das Aufsichts-ratsplenum regelmäßig und umfassend über die Arbeit des Kredit-ausschusses.

Der Präsidialausschuss tagte einmal im Berichtszeitraum. In dieser Sitzung befasste er sich eingehend und detailliert mit Personalangelegenheiten des Vorstands sowie mit den ihm durch den Aufsichtsrat übertragenen Aufgaben. Des Weiteren wurde er vom Vorstand wunschgemäß und stets fristgerecht über den Abschluss von Anstellungsverträgen mit leitenden Mitarbeitern in Kenntnis gesetzt, die eine festgelegte Grenze der Jahres-bezüge überstiegen. Herr Dr. Thomas Duhnkrack, Vorsitzender des Präsidialausschusses zum Sitzungszeitpunkt, berichtete dem Aufsichtsrat über die behandelten Themen, soweit diese von grundsätzlicher Bedeutung oder Gegenstand der Beratungen des Aufsichtsratsplenums waren.

Corporate Governance der DVB

In der November-Sitzung des Aufsichtsrats wurde die Umsetzung der Empfehlungen des Deutschen Corporate Governance Kodexes in der Bank ausführlich besprochen. Gemeinsam mit dem Vorstand gaben die Aufsichtsratsmitglieder die achte Entsprechenserklä-rung nach § 161 Aktiengesetz ab (Kodex-Fassung vom 18. Juni 2009), die am 11. Dezember 2009 im elektronischen Bundes-anzeiger und auf der Internetseite der DVB veröffentlicht wurde.

der Leiter der internen Revision trug den entsprechenden Jahres-bericht vor. Darüber hinaus erstatteten die zuständigen Vorstands-mitglieder Herr Bertrand Grabowski und Herr Dagfinn Lunde dem Aufsichtsrat umfassend Bericht über die aktuelle Geschäfts-entwicklung sowie die Risikosituation in den Flugzeug- und Schiff-fahrtssegmenten.

In der konstituierenden Aufsichtsratssitzung am 10. Juni 2009 wurden der Vorsitzende des Aufsichtsrats sowie sein Stellver-treter gewählt und die Aufsichtsratsausschüsse besetzt. Zu den Einzelheiten verweise ich auf den letzten Abschnitt meines Schreibens, der alle unterjährigen personellen Veränderungen im Aufsichtsrat zusammenfasst.

In Anbetracht der anhaltenden Krise auf den Schifffahrtsmärkten präsentierte der Geschäftsbereich Shipping Finance in der Sitzung am 21. September 2009 erneut ausführlich die aktuelle Marktsituation sowie die Geschäfts- und Risikoentwicklung im Shipping Finance-Geschäft innerhalb des DVB Bank Konzerns. Das zuständige Vorstandsmitglied Herr Dagfinn Lunde legte dem Aufsichtsrat dazu die Portfoliosituation des Geschäftsbereichs Shipping Finance detailliert dar und präsentierte aktuelle Analy-sen der kommerziellen Schifffahrtsmärkte sowie seine Prognose zur Geschäftsentwicklung des Shipping Finance-Geschäfts-bereichs in den Jahren 2009 und 2010. Der Aufsichtsrat machte sich in dieser Sitzung mit den neuen gesetzlichen Anforderungen zur Vergütung des Vorstands vertraut, informierte sich über die Entwicklung der Schweizer Tochter DVB Invest (Suisse) AG und diskutierte deren weitere Geschäftstätigkeit. Darüber hinaus trug die Leiterin des Group Compliance dem Aufsichtsratsplenum ihren Jahresbericht 2009 vor. Die Vorstandsbestellung von Herrn Dagfinn Lunde wurde um drei Jahre bis 2013 verlängert.

Die letzte Sitzung im Berichtsjahr fand am 5. November 2009 statt. Neben dem Bericht des Vorstands über die aktuelle Ent-wicklung des DVB Bank Konzerns wurde insbesondere die strategische Weiterentwicklung der Bank mit entsprechenden Zielen und geplanten Maßnahmen erörtert. Der Aufsichtsrat nahm dies zum Anlass, die operative Planung für das Jahr 2010 ausführlich zu diskutieren und die entsprechenden Beschlüsse zu fassen. Darüber hinaus beschäftigte sich der Aufsichtsrat mit der Umsetzung der Empfehlungen des Corporate Governance Kodex in die betriebliche Praxis. Das zuständige Vorstandsmitglied Herr Bertrand Grabowski lieferte dem Aufsichtsrat einen umfas-senden Bericht über die aktuelle Geschäftsentwicklung sowie die Risikosituation des Aviation Finance-Bereichs und gab dazu nähere Auskünfte zur Portfoliosituation und eine Prognose zur Geschäftsentwicklung im Aviation Finance für 2010. Das Auf-sichtsratsplenum griff die in der September-Sitzung geführte Diskussion zur Vorstandsvergütung wieder auf und erörterte nach ausführlichem Bericht eines externen Beraters umfassend die künftigen Vergütungskomponenten und -kriterien und deren Umsetzung.

15

U N T E R NEHM E N F IN A N Z M A RK TC OR P OR AT E GOV E RN A NCE KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

Bericht des Aufsichtsrats

Auf unserer Internetseite stehen alle Entsprechenserklä-rungen seit 2002 zum Download zur Verfügung: http://

www.dvbbank.com/de/investor_relations/corporate_governance/ Entsprechenserklaerung/index.html

Die Effizienzprüfung des Aufsichtsrats wurde auf die im Frühjahr 2010 stattfindende Aufsichtsratssitzung verschoben, um dem Aufsichtsrat, dem seit Juni 2009 fünf neue Mitglieder angehören, ausreichend Zeit zu geben, die Effizienz anhand eines unter-nehmensspezifisch entworfenen Fragebogens zu beurteilen.

Der Aufsichtsrat hat festgestellt, dass ihm eine nach seiner Ein-schätzung ausreichende Anzahl unabhängiger Mitglieder ange-hört. Als Finanzexperte gehört Herr Dr. Peter Klaus dem Auf-sichtsrat an.

Zusammenarbeit mit Wirtschaftsprüfern für den Jahresabschluss 2009

Der Konzernabschluss und der Konzernlagebericht für das Geschäftsjahr 2009 sind von der durch die Hauptversammlung als Abschlussprüfer gewählten Ernst & Young GmbH Wirtschafts-prüfungsgesellschaft, Stuttgart, unter Einbeziehung der ordnungs-gemäßen Buchführung geprüft und mit dem uneingeschränkten Bestätigungsvermerk versehen worden.

Der Aufsichtsratsvorsitzende ließ sich vorab über den Prüfungs-umfang unterrichten und besprach besondere Prüfungsthemen im Detail mit den Wirtschaftsprüfern. Die Berichte des Abschluss-prüfers wurden den Aufsichtsräten für die Konzernbilanzsitzung des Aufsichtsrats am 14. April 2010 rechtzeitig ausgehändigt. An dieser Sitzung nahmen die Wirtschaftsprüfer teil, die den Konzernabschluss bestätigten. Die Wirtschaftsprüfer erstatteten in der Sitzung Bericht über ihre Prüfung insgesamt und beantwor-teten die Fragen der Aufsichtsratsmitglieder über die jeweiligen Prüfungsschwerpunkte in detaillierter Art und Weise.

Der Konzernabschluss zum 31. Dezember 2009 und der Konzern-lagebericht wurden im Aufsichtsratsplenum geprüft und beraten. Einwendungen wurden nicht erhoben. Der Aufsichtsrat hat daher den vom Vorstand aufgestellten Konzernabschluss zum 31. Dezember 2009 gebilligt.

Der Bericht über Beziehungen zu verbundenen Unternehmen für das Geschäftsjahr 2009 wurde vom Vorstand aufgestellt, vom Abschlussprüfer geprüft und mit dem folgenden uneinge-schränkten Bestätigungsvermerk versehen: „Nach unserer pflichtgemäßen Prüfung und Beurteilung bestätigen wir, dass die tatsächlichen Angaben des Berichts richtig sind, und dass bei den im Bericht aufgeführten Rechtsgeschäften die Leistung der Gesellschaft nicht unangemessen hoch war.“ Der Aufsichtsrat sah den Bericht über Beziehungen zu verbundenen Unternehmen ein und prüfte diesen. Er erklärte sich mit dem Ergebnis der

Abschlussprüfung einverstanden und erhob insbesondere gegen die Erklärung des Vorstands gemäß § 312 Abs. 3 Aktiengesetz keine Einwendungen.

Personelle Veränderungen

Die Amtszeit aller Mitglieder des Aufsichtsrats endete mit Ablauf der ordentlichen Hauptversammlung am 10. Juni 2009.

Die folgenden Personen wurden für die Amtszeit bis zur Beendi-gung der Hauptversammlung, die über die Entlastung für das vierte Geschäftsjahr nach Beginn der Amtszeit beschließt, zu Mitgliedern des Aufsichtsrats bestellt – also bis zur ordentlichen Hauptversammlung des Jahres 2014:

• DieHerrenDr.ThomasDuhnkrack,FlemmingRobertJacobsund Frank Westhoff wurden von der Hauptversammlung am 10. Juni 2009 als Vertreter der Anteilseigner wiedergewählt und die Herren Dr. h. c. Stephan Götzl, Dr. Peter Klaus und Dr. Klaus Nittinger wurden von der Hauptversammlung neu in den Aufsichtsrat gewählt.

• Bereits am 2. April 2009 fanden die Wahlen der Arbeitnehmer-vertreter im Aufsichtsrat für die oben genannte Amtszeit statt. Die Herren Dorinus Legters und Martin Wolfert wurden von den wahlberechtigten Mitarbeitern als Arbeitnehmervertreter im Aufsichtsrat wiedergewählt und Herr Kieran O’Keefe wurde neu in das Gremium gewählt.

Mit dem Ablauf der Hauptversammlung am 10. Juni 2009 schieden die Herren Robert Jan van der Burg, Hemjö Klein sowie Prof. Dr. Manfred Schölch als Vertreter der Anteilseigner und Herr Frode Bjørklund als Vertreter der Arbeitnehmer aus dem Aufsichtsrat aus.

Direkt im Anschluss an die Hauptversammlung fand am 10. Juni 2009 die konstituierende Sitzung des neuen Aufsichtsrats statt, in der zunächst Herr Dr. Thomas Duhnkrack zum Vorsitzenden des Aufsichtsrats und Herr Frank Westhoff zu dessen Stellvertreter gewählt wurden. Die Aufsichtsratsausschüsse wurden wie folgt besetzt:

• IndenKreditausschusswurdendieHerrenFrankWesthoff(als Vorsitzender), Dr. Thomas Duhnkrack (als stellvertretender Vorsitzender), Dr. Peter Klaus (als Mitglied) und Martin Wolfert (als stellvertretendes Mitglied) gewählt.

• DerPräsidialausschusssetztsichsatzungsgemäßausdemVorsitzenden des Aufsichtsrats, Herrn Dr. Thomas Duhnkrack, und dessen Stellvertreter, Herrn Frank Westhoff, sowie einem Arbeitnehmervertreter zusammen. Als Arbeitnehmer-vertreter wurde Herr Dorinus Legters in den Präsidialausschuss gewählt.

16

DVB Bank SE | Konzern-Geschäftsbericht 2009

Bericht des Aufsichtsrats

Auch im Namen meiner Kollegen danke ich allen ausgeschie-denen Aufsichtsratsmitgliedern für ihr teilweise langjähriges Engagement zum Wohle der DVB. Insbesondere Herrn Dr. Thomas Duhnkrack danken wir für sein Wirken als Vorsitzender des Gremiums und für die stets offene und konstruktive Zusam-menarbeit mit dem Vorstand.

Wir sind davon überzeugt, dass diese zielführende Zusammen-arbeit zwischen Vorstand und Aufsichtsrat auch in der neuen Zusammensetzung des Gremiums erfolgreich fortgeführt wird.

Frankfurt am Main, den 14. April 2010Für den Aufsichtsrat

Frank WesthoffVorsitzender

Zum 20. Juni 2009 legte Herr Dr. Thomas Duhnkrack sein Amt als Vorsitzender des Aufsichtsrats mit Genehmigung des Aufsichts-rats nieder. Dies zog personelle Veränderungen im Aufsichtsrats-gremium und in den Ausschüssen nach sich:

• Herr Frank Westhoff wurde am 6. Juli 2009 im Umlaufver-fahren zum neuen Vorsitzenden des Aufsichtsrats gewählt.

• HerrDr.PeterKlauswurdeam17.August2009ebenfallsimUmlaufverfahren zum neuen stellvertretenden Vorsitzenden des Aufsichtsrats gewählt.

• Das freigewordene Aufsichtsratsmandat übernahm Herr Wolfgang Köhler mit Wirkung zum 21. September 2009 auf-grund gerichtlicher Bestellung bis zum Ablauf der ordentlichen Hauptversammlung am 9. Juni 2010.

Zum Zeitpunkt dieses Berichts besteht das Aufsichtsratsgremium aus den Herren Frank Westhoff (Vorsitzender), Dr. Peter Klaus (stellvertretender Vorsitzender), Dr. h. c. Stephan Götzl, Flemming Robert Jacobs, Wolfgang Köhler und Dr. Klaus Nittinger als Anteilseignervertreter und den Herren Dorinus Legters, Kieran O’Keefe und Martin Wolfert als Arbeitnehmervertreter. Dem Kreditausschuss gehören die Herren Frank Westhoff (Vorsit-zender), Dr. Peter Klaus (stellvertretender Vorsitzender), Martin Wolfert (Mitglied) und Flemming R. Jacobs (stellvertretendes Mitglied) an. Der Präsidialausschuss wird von den Herren Frank Westhoff (Vorsitzender), Dr. Peter Klaus (stellvertretender Vorsitzender) und Dorinus Legters als Arbeitnehmervertreter gebildet.

17

U N T E R NEHM E N F IN A N Z M A RK TC OR P OR AT E GOV E RN A NCE KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

Bericht des Aufsichtsrats

Aufsichtsrat Anteilseignervertreter Frank Westhoff Vorsitzender Dr. Peter Klaus stellvertretender Vorsitzender Dr. h. c. Stephan Götzl Flemming Robert Jacobs Wolfgang Köhler Dr. Klaus Nittinger

Arbeitnehmervertreter Dorinus Legters Kieran O‘Keefe Martin Wolfert

Ausschüsse des Aufsichtsrats Kreditausschuss Frank Westhoff Vorsitzender Dr. Peter Klaus stellvertretender Vorsitzender Martin Wolfert Flemming R. Jacobs stellvertretendes Mitglied

Präsidialausschuss Frank Westhoff Vorsitzender Dr. Peter Klaus stellvertretender Vorsitzender Dorinus Legters

18

DVB Bank SE | Konzern-Geschäftsbericht 2009

Unsere Mitarbeiterinnen und Mitarbeiter

Die wesentliche Aufgabenstellung für die DVB lautete 2009: „Die Auswirkungen der Weltwirtschaftkrise auf die DVB mildern!“ Unsere Personalarbeit trug zur Eindämmung der Krisenfolgen bei. Ein weiterer Schwerpunkt war die Auseinandersetzung mit neuen Anforderungen an unsere Vergütungssysteme.

Beschäftigtenzahl blieb nahezu stabil

Die Zahl der in einem aktiven Arbeitsverhältnis beschäftigten Mitarbeiter stieg 2009 nur leicht um 18 Mitarbeiter (+3,3 %) auf 564 Personen. Nicht berücksichtigt waren hierin jene zehn Mit-arbeiter, die in einem ruhenden Arbeitsverhältnis beschäftigt sind, sich also in der Freiphase der Altersteilzeit, im Mutterschutz oder in Elternzeit befanden.

Der leichte Anstieg der Mitarbeiterzahl ist im Wesentlichen darin begründet, dass unsere Tochtergesellschaft TES Holdings Ltd, Cardiff, im Zuge der Erweiterung ihres Geschäftsmodells 15 neue Mitarbeiter einstellte. In unseren Kerngeschäftsfeldern Transport Finance und Investment Management bewirkte die Rezession in den globalen Transportmärkten allerdings, dass wir das in den vergangenen Jahren zielgerichtete Personalwachstum zurück-fuhren und der Personalbestand damit nahezu unverändert blieb.

Die Personalausstattung in den Stabs- und Serviceeinheiten lag mit 194 Personen um 6,5 % höher als im Vorjahr (2008: 182 Mit-arbeiter). Die Mitarbeiter im „Back Office“ machen damit weiter-hin circa ein Drittel der aktiven Gesamtbelegschaft aus – die Personalstruktur blieb also auch 2009 ausgewogen.

Personalarbeit 2009: auch in Zeiten der Welt-wirtschaftskrise verlässlich und transparent

Im Gegensatz zu vielen international agierenden Banken entließ die DVB im Krisenjahr 2009 keine Mitarbeiter. Dies war wie folgt begründet:

• Wir haben ein ganz klares Geschäftsmodell, das auf Expertise und Erfahrung in allen Bereichen vom Research über die Kunden- und die Kreditseite bis hinein in die Abwicklungs-teams begründet ist. Unsere Mitarbeiter sind unser wesent-licher Aktivposten und unsere Expertise hält jeder Wett-bewerbssituation stand.

• Die Personalausstattung der DVB ist traditionell eng gestaltet. Nur strategisch notwendige Positionen werden geschaffen und besetzt, so dass 2009 auch aus quantitativen Gründen ein schneller, pauschaler Personalabbau nicht in Frage kam. Grundsätzlich sehen wir einen undifferenzierten, nur an Ziel-quoten orientierten Personalabbau ohnehin nur als Ultima Ratio für den Fall an, dass ein Kostendruck nicht mehr anders aufgefangen werden kann. Ein solches Problemmanagement geht oft mit einem nicht zu kontrollierenden Motivations- und Qualitätsverlust einher. Dieses Risiko ist für uns gerade in der Krise unverhältnismäßig und nicht vertretbar.

• Unsere kundenseitig arbeitenden Mitarbeiter waren 2009 einer Mehrfachbelastung ausgesetzt: Wir waren in der Lage, weiter-hin Neugeschäft mit attraktiven Risiko-/Ertragsrelationen abzuschließen, daneben waren die Relationship Manager aber auch intensiv in die Analyse und Restrukturierung problem-behafteter Engagements involviert und bewältigten darüber hinaus einen erhöhten Reporting-Aufwand.

Transport Finance/Investment Management 360 (63,8 %)

Stabs-/Serviceeinheiten 194 (34,4 %)

Treasury 10 (1,8 %)

Verteilung der 564 in einem aktiven Arbeitsverhältnis beschäftigten Mitarbeiter nach Geschäftsbereichen

Personalbestand 2005 – 2009

600

500

400

300

200

100

0

25

346

2005

20

384

2006

18

481

2007

14

546

2008

10

564

2009

Mitarbeiter in einem aktiven Arbeitsverhältnis Mitarbeiter in einem ruhenden Arbeitsverhältnis

19

U N T E R NEHM E N F IN A N Z M A RK TC OR P OR AT E GOV E RN A NCE KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

Unsere Mitarbeiterinnen und Mitarbeiter

Das Vergütungssystem des Vorstands wurde dem Aufsichtsrat vorgestellt.

Mit dem Betriebsrat vereinbarten wir 2009 eine Änderung im flexiblen Bonusbestandteil der Vergütung: es wurde eine soge-nannte „Öffnungsklausel“ integriert. Diese ermöglicht die unter-jährige Adjustierung vereinbarter Ziele, wenn die Zielerreichung aufgrund unvorhergesehener Entwicklungen gefährdet oder gar obsolet ist. Eine solche Zielanpassung wurde 2009 für einige Mitarbeiter notwendig, denn die Finanzmarktkrise rief Geldmarkt-verwerfungen hervor, die an Intensität und Dauer ein bisher unbekanntes Ausmaß annahmen. Wir danken dem Betriebsrat ausdrücklich für seine Bereitschaft, die notwendige Flexibilisie-rung im Bonusbestandteil schnell umzusetzen, und für das hierin zum Ausdruck kommende Vertrauen.

Vertrauensvolle Zusammenarbeit mit dem SE-Betriebsrat

Nach dem Rechtsformwechsel von der deutschen Aktiengesell-schaft (AG) in eine europäische Aktiengesellschaft (SE) im Juni 2008 konnten wir auch 2009 auf eine erfolgreiche Zusammen-arbeit mit der 13-köpfigen Arbeitnehmervertretung zurückblicken, die die Interessen der deutschen, britischen, niederländischen, norwegischen und griechischen Mitarbeiter gegenüber dem Vorstand vertritt.

In monatlichen Treffen diskutierten SE-Betriebsrat und Group Human Resources proaktiv absehbare Entwicklungen. Darüber hinaus kam der Betriebsrat zweimal mit dem Vorstand zusammen, um die wirtschaftliche Lage der Bank, Budgets, Vergütungs-systeme, strategische Weichenstellungen und weitere übergeord-nete Themen zu diskutieren. Die engmaschige Zusammenarbeit bewährte sich und wurde deshalb auch für 2010 verabredet.

Im November 2009 führten wir erstmals eine virtuelle Mitarbeiter-versammlung durch, in der die Diskussionen zwischen dem SE-Betriebsrat und dem Vorstand durch Fragen der Mitarbeiter direkt ergänzt wurden. Die erste Internetkonferenz dieser Art war ein voller Erfolg, wie das Feedback unserer an internationalen Standorten domizilierten Mitarbeiter deutlich machte. Ab 2010 werden wir daher zweimal jährlich solche Internetkonferenzen durchführen. Wir sind davon überzeugt, dass dies ein weiteres wertvolles Instrument ist, um den Mitarbeitern die offene Infor-mations- und Kommunikationskultur der DVB über alle Standorte hinweg direkt und nachhaltig zu vermitteln.

• Zudemmusstenwirauch2009dieBearbeitungneuerrechtlicher und regulatorischer Anforderungen sicherstellen (zum Beispiel Bilanzrechtsmodernisierungsgesetz), was einen steigenden Arbeitsaufwand, insbesondere in den Service-bereichen, hervorrief.

Wesentlicher Stabilitätsfaktor in der Finanzmarktkrise: die Expertise und Flexibilität unserer Mitarbeiter

Unsere Mitarbeiter zeichnen sich durch einen hohen Grad an Expertise und Spezialisierung im Transport Finance-Geschäft aus. Dadurch können wir komplexe, innovative und maßgeschneiderte Transaktionen strukturieren. 2009 zeigte sich darüber hinaus, dass diese Marktdurchdringung unsere Relationship Manager auch dazu befähigt, individuelle und innovative Lösungen bei der Restrukturierung problematischer Engagements zu erarbeiten. In der DVB bleiben problembehaftete Engagements grundsätzlich in der Hand der Relationship Manager, die den direkten Kontakt zu den Kunden und dem entsprechenden Marktsegment haben. Nur so lassen sich auch bei Restrukturierungen flexible und innovative Lösungen finden. Innerhalb des Bereichs Shipping Credit wurde wegen der nega-tiven Auswirkungen der Weltwirtschaftskrise auf Teilmärkte der Seeschifffahrt eine Restrukturierungseinheit aufgebaut, die sich in enger Zusammenarbeit mit den Relationship Managern ausschließlich mit Problemengagements befasst. Diese „Restruc-turing Unit Shipping“ konnte intern mit erfahrenen Mitarbeitern besetzt werden.

Im Aviation Finance übernimmt das Aviation Asset Management-Team mittlerweile seit 2006 erfolgreich das Management proble-matischer Flugzeugengagements. 2009 etablierten wir als weitere Reaktion auf die Weltwirtschaftskrise auch ein Shipping Asset Management-Team mit einer vergleichbaren Aufgabenstellung. Ende 2009 waren zwölf Mitarbeiter in diesen Bereichen tätig.

Ein weiteres Kernthema 2009: Vergütungssysteme

Die internationale Gemeinschaft (G20) hat diverse Initiativen zu Vergütungssystemen in Banken aufgesetzt. Diese wurden durch die nationalen Aufsichtsbehörden umgesetzt. Der Vorstand diskutierte in mehreren Sitzungen ausführlich, ob die DVB-internen Vergütungssysteme den Anforderungen der deutschen Aufsichtsbehörde BaFin genügen. Davon ist der Vorstand überzeugt, denn diese Systeme stehen mit der nachhaltigen, strategischen Ausrichtung der DVB im Einklang und sie setzen die richtigen Verhaltensanreize. Neben diesen allgemeinen Strukturdaten befasste sich der Vorstand auch mit der Frage, welche Personen in der DVB als sogenannte „Risk Taker“ im Sinne der BaFin-Definition „hohe Risikopositionen“ eingehen. Als Risk Taker wurden nur die Vorstände selbst identifiziert. (hierzu Ausführungen im Konzernlagebericht, Seite 100).

20

DVB Bank SE | Konzern-Geschäftsbericht 2009

Corporate Governance Bericht 2009

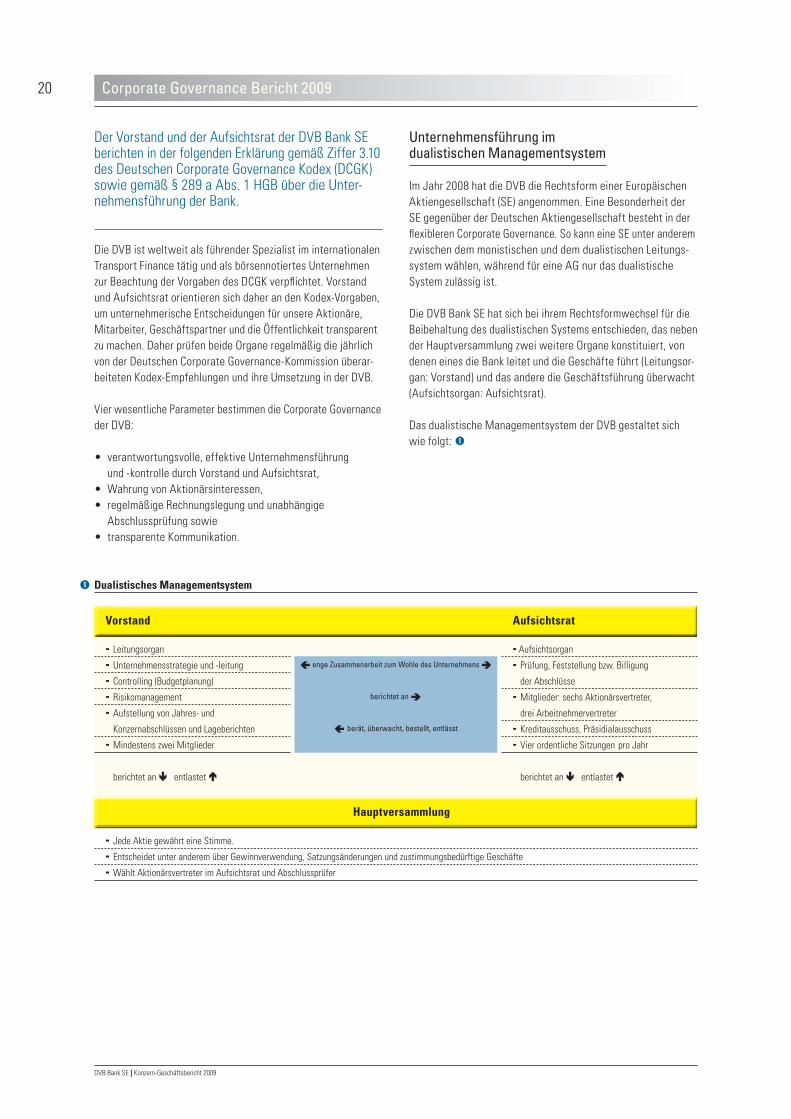

Unternehmensführung im dualistischen Managementsystem

Im Jahr 2008 hat die DVB die Rechtsform einer Europäischen Aktiengesellschaft (SE) angenommen. Eine Besonderheit der SE gegenüber der Deutschen Aktiengesellschaft besteht in der flexibleren Corporate Governance. So kann eine SE unter anderem zwischen dem monistischen und dem dualistischen Leitungs-system wählen, während für eine AG nur das dualistische System zulässig ist.

Die DVB Bank SE hat sich bei ihrem Rechtsformwechsel für die Beibehaltung des dualistischen Systems entschieden, das neben der Hauptversammlung zwei weitere Organe konstituiert, von denen eines die Bank leitet und die Geschäfte führt (Leitungsor-gan: Vorstand) und das andere die Geschäftsführung überwacht (Aufsichtsorgan: Aufsichtsrat).

Das dualistische Managementsystem der DVB gestaltet sich wie folgt:

Der Vorstand und der Aufsichtsrat der DVB Bank SE berichten in der folgenden Erklärung gemäß Ziffer 3.10 des Deutschen Corporate Governance Kodex (DCGK) sowie gemäß § 289 a Abs. 1 HGB über die Unter-nehmensführung der Bank.

Die DVB ist weltweit als führender Spezialist im internationalen Transport Finance tätig und als börsennotiertes Unternehmen zur Beachtung der Vorgaben des DCGK verpflichtet. Vorstand und Aufsichtsrat orientieren sich daher an den Kodex-Vorgaben, um unternehmerische Entscheidungen für unsere Aktionäre, Mitarbeiter, Geschäftspartner und die Öffentlichkeit transparent zu machen. Daher prüfen beide Organe regelmäßig die jährlich von der Deutschen Corporate Governance-Kommission überar-beiteten Kodex-Empfehlungen und ihre Umsetzung in der DVB.

Vier wesentliche Parameter bestimmen die Corporate Governance der DVB:

• verantwortungsvolle,effektiveUnternehmensführung und -kontrolle durch Vorstand und Aufsichtsrat,

• WahrungvonAktionärsinteressen,• regelmäßigeRechnungslegungundunabhängige

Abschlussprüfung sowie • transparenteKommunikation.

Dualistisches Managementsystem

Vorstand

Leitungsorgan

Unternehmensstrategie und -leitung

Controlling (Budgetplanung)

Risikomanagement

Aufstellung von Jahres- und

Konzernabschlüssen und Lageberichten

Mindestens zwei Mitglieder

berichtet an entlastet

enge Zusammenarbeit zum Wohle des Unternehmens

berichtet an

berät, überwacht, bestellt, entlässt

Aufsichtsrat

Aufsichtsorgan

Prüfung, Feststellung bzw. Billigung

der Abschlüsse

Mitglieder: sechs Aktionärsvertreter,

drei Arbeitnehmervertreter

Kreditausschuss, Präsidialausschuss

Vier ordentliche Sitzungen pro Jahr

berichtet an entlastet

Hauptversammlung

Jede Aktie gewährt eine Stimme.

Entscheidet unter anderem über Gewinnverwendung, Satzungsänderungen und zustimmungsbedürftige Geschäfte

Wählt Aktionärsvertreter im Aufsichtsrat und Abschlussprüfer

21

UN T E RNE HMEN F IN A N Z M A RK TC O R P O R AT E GOV E R N A NC E KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

Corporate Governance Bericht 2009

Vorstand – das Leitungsorgan der DVB Bank SE

Der Vorstand der DVB Bank SE setzt sich laut § 7 der Satzung aus mindestens zwei Mitgliedern zusammen, die vom Aufsichtsrat auf höchstens fünf Jahre bestellt werden. Dem Vorstand gehören drei Mitglieder an. Wiederbestellungen sind jeweils für höchstens fünf Jahre zulässig.

Der Vorstand leitet das Unternehmen eigenverantwortlich im besten Interesse des Unternehmens und zur dauerhaften Steige-rung des Unternehmenswerts. Dabei berücksichtigt der Vorstand die Belange der Arbeitnehmer und die Interessen von Aktionären, Kunden und Geschäftspartnern. Die strategische Positionierung der DVB und ihrer Geschäftsbereiche wird vom Vorstand in Abstimmung mit dem Aufsichtsrat festgelegt und implementiert. Darüber hinaus stellen die Vorstandsmitglieder sicher, dass die Unternehmenssteuerung im Rahmen der gesetzlichen Vorgaben, der Satzung und der Geschäftsordnungen erfolgt. Außerdem führt der Vorstand die DVB Bank SE als Muttergesellschaft und den DVB Bank Konzern mit effektiven Instrumentarien der Unter-nehmensführung. Diese umfassen insbesondere Controlling, Risikomanagement und Compliance. Interessenskonflikte der Vorstandsmitglieder gemäß Ziffer 4.3 DCGK lagen im Geschäfts-jahr 2009 nicht vor.

Weitere Informationen zur personellen Zusammensetzung des Vorstands und zur Geschäftsverteilung finden Sie auf Seite 11 dieses Geschäftsberichts.

Aufsichtsrat – das Aufsichtsorgan der DVB Bank SE

Der Aufsichtsrat der DVB Bank SE setzt sich gemäß § 11 Abs. 1 der Satzung aus insgesamt neun Mitgliedern zusammen (sechs Anteilseignervertreter und drei Arbeitnehmervertreter). Die Amtszeit der derzeitigen Aufsichtsratsmitglieder endet mit der Hauptversammlung, die über die Entlastung für das vierte Geschäftsjahr nach Beginn der Amtszeit beschließt – also mit der ordentlichen Hauptversammlung des Jahres 2014. Mit dem Ablauf der ordentlichen Hauptversammlung am 9. Juni 2010 endet jedoch die Amtszeit eines gerichtlich bestellten Aufsichts-ratsmitglieds.

Der Aufsichtsrat berät und überwacht den Vorstand fortwährend bei der Leitung des Unternehmens. Er wird in alle wesentlichen Unternehmensentscheidungen einbezogen. Nach § 18 der Satzung sind zustimmungsbedürftige Geschäfte unter anderem der Erwerb und die Veräußerung von Unternehmen, Abschluss von Unternehmensverträgen und die Erschließung neuer oder die Aufgabe bestehender Geschäftssegmente, die von wesentlicher Bedeutung für den DVB Bank Konzern sind. Zudem ist der Auf-sichtsrat für die Bestellung und Entlassung von Vorstandsmitglie-dern verantwortlich. Seine Geschäfte leitet der Aufsichtsrat gemäß der Geschäftsordnung. Der Aufsichtsrat wird vom Auf-sichtsratsvorsitzenden geführt, der auch die Sitzungen des Gremiums leitet.

Die Kommunikation zwischen Leitungs- und Aufsichtsorgan gestal tet sich in den Grundzügen wie folgt: Der Vorstandsvorsit-zende informiert den Vorsitzenden des Aufsichtsrats regel mäßig, zeitnah und stets aktuell über die Geschäfts- und Risikolage der Bank, über anstehende Entscheidungen und über wichtige Einzel-themen. Das Aufsichtsratsgremium wird regelmäßig und umfas-send über die Entwicklung der strategischen Parameter unseres Geschäftsmodells, über die daraus resultierenden Anpassungen der künftigen Geschäftspolitik sowie über die Unternehmens-führung und -planung inklusive der Finanz-, Ertrags- und Personal-planung unterrichtet.

Der Aufsichtsrat der DVB hat zwei Ausschüsse gebildet – den Präsidial- und den Kreditausschuss.

• Der Präsidialausschuss besteht aus drei Aufsichtsratsmit-gliedern, zu denen der Aufsichtsratsvorsitzende, sein Stell-vertreter und ein Arbeitnehmervertreter gehören. Seine Aufgaben sind in der Geschäftsordnung des Präsidialaus-schusses geregelt. Der Ausschuss bereitet den Abschluss, die Erweiterung und Auflösung von Verträgen mit Vorstands-mitgliedern sowie die Regelungen zur jeweiligen Vergütung der Vorstandsmitglieder zur abschließenden Beschlussfassung im Aufsichtsratsgremium vor.

• DiedreiMitgliederdesKreditausschusseswerdenimAuf-sichtsrat gewählt und kommen mindestens viermal jährlich zusammen. Der Aufsichtsrat hat dem Kreditausschuss im Rahmen einer Geschäftsordnung verschiedene Aufgaben-bereiche zur Entscheidung im Namen des Aufsichtsrats über-tragen. So befasst sich dieser unter anderem mit allen vor-lagepflichtigen Engagements des DVB Bank Konzerns, mit allen größeren oder mit erhöhten Risiken behafteten Krediten und erteilt erforderlichenfalls seine Zustimmung. Die Struktu-rierung und Planung des Kreditportfolios sowie die Analyse der Risikosituation insbesondere hinsichtlich der Kredit-, Liquiditäts-, Länder- und Marktrisiken sind ein weiterer Schwerpunkt. Darüber hinaus stimmt der Vorstand die Richt-linien der Kreditvergabe mit dem Ausschuss ab, informiert die Ausschussmitglieder regelmäßig über problem- und risiko-behaftete Engagements und hält sie über besondere Vorkomm-nisse im Kreditgeschäft auf dem Laufenden.

• DerAufsichtsrathatkeinenPrüfungsausschusseingerichtet.Ein unabhängiges Mitglied des Aufsichtsrats verfügt aber über besondere Kenntnisse und Erfahrungen auf dem Gebiet der Rechnungslegung und Abschlussprüfung.

Die Geschäftsordnung des Aufsichtsrats sieht eine Effizienz-prüfung vor, anhand derer die Mitglieder des Aufsichtsrats ihre Aufsichtsratstätigkeit einmal jährlich kritisch evaluieren.

Weitere Informationen entnehmen Sie bitte dem Aufsichtsrats-bericht auf den Seiten 12 – 17 dieses Geschäftsberichts. Hier werden die aktuelle personelle Besetzung des Aufsichtsrats und seiner Gremien, seine Arbeitsweise und die 2009 im Aufsichtsrat

22

DVB Bank SE | Konzern-Geschäftsbericht 2009

Corporate Governance Bericht 2009

Regelmäßige Rechnungslegung und unabhängige Abschlussprüfung

In Finanzberichten informieren wir unsere Aktionäre und die Öffentlichkeit regelmäßig über die Vermögens-, Finanz- und Ertragslage der DVB.

Wir veröffentlichen jeweils zwei Jahresberichte für ein abge-schlossenes Geschäftsjahr: Der Geschäftsbericht der DVB Bank SE enthält den HGB-basierten Jahresabschluss und der Geschäftsbericht des DVB Bank Konzerns beinhaltet den nach IFRS aufgestellten Konzernabschluss. Beide Abschlüsse werden vom Vorstand aufgestellt. Sie durchlaufen die eingehende Prüfung durch den von der Hauptversammlung bestellten, unabhängigen Abschlussprüfer und werden anschließend vom Aufsichtsrat festgestellt (SE-Abschluss) beziehungsweise gebilligt (Konzern-abschluss). Zum Abschlussprüfer für das Geschäftsjahr 2009 wurde Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft, Stuttgart, bestellt.

Während wir den SE-Bericht nur in deutscher Sprache auf unserer Internetseite veröffentlichen, wird der Konzernbericht sowohl in Deutsch als auch in Englisch gedruckt und zum Download auf der Website angeboten. Wir beabsichtigen, den Konzernbericht 2009 in beiden Sprachen als komfortabel und leserfreundlich gestaltete eReports auf der Webpage zu veröffentlichen.

Unterjährig veröffentlichen wir zudem einen Halbjahresfinanz-bericht inklusive des verkürzten Konzernabschlusses und Zwischenmitteilungen der Geschäftsführung im ersten und im zweiten Halbjahr mit den Finanzzahlen des ersten beziehungs-weise dritten Quartals. Auch diese drei Finanzberichte werden nach IFRS erstellt.

Aktienoptionsprogramme und ähnliche wertpapierorientierte Anreizprogramme bestehen in der DVB seit Auslaufen des Mit-arbeiterbeteiligungsprogramms „DVB shares“ (per 31. Dezember 2007) nicht mehr.

Transparente Kommunikation

Neben den Geschäftsberichten publizieren wir regelmäßig aktionärs- und öffentlichkeitsrelevante Informationen:

• Am 12. März 2009 veröffentlichten wir eine Ad-hoc-Mitteilung zum vorläufigen und noch untestierten Konzernabschluss 2008.

• DesWeiterenhabenwirfürWolfgangF.Driese(Vorsitzenderdes Vorstands) und für Dagfinn Lunde (Mitglied des Vorstands) insgesamt 18 Mitteilungen zu Erwerbs- und Veräußerungs-geschäften über 5.000 € in Stückaktien der DVB Bank SE verbreitet.

bearbeiteten Themenschwerpunkte sowie die Kommunikations- und Abstimmungsprozesse zwischen Vorstand und Aufsichtsrat detailliert beschrieben.

Vergütung von Vorstand und Aufsichtsrat

Die Grundzüge der Vergütungssysteme und die Vergütungen von Vorstand und Aufsichtsrat sind als Vergütungsbericht auf den Seiten 100 – 102 in den Konzernlagebericht integriert worden.

Auf unserer Internetseite haben wir unter http://www.dvbbank.com/de/investor_relations/

corporate_governance/index.html allgemeine Erläuterungen zum Kodex und seiner Umsetzung in der DVB Bank SE eingestellt. Hier finden Sie den vollständigen Corporate Governance-Bericht gemäß 3.10 DGCK/Erklärung zur Unternehmens führung gemäß § 289 a HGB, der den detaillierten Bericht zur Vergütung von Vorstand und Aufsichtsrat (gemäß 4.2.5 DCGK beziehungsweise 5.4.6 DCGK) enthält.

Hauptversammlung – Wahrung von Aktionärsinteressen

Die Aktionäre der DVB sind an wesentlichen Unternehmensent-scheidungen beteiligt und nehmen ihre Rechte im Rahmen der Hauptversammlung (HV) wahr. In den ersten sechs Monaten eines Geschäftsjahrs findet die ordentliche Hauptversammlung der DVB Bank SE statt (§ 21 der Satzung). Zum regelmäßigen Pflich-tenkatalog der Aktionäre gehören: die Entgegennahme des vom Aufsichtsrat festgestellten Jahresabschlusses und des gebilligten Konzernabschlusses, Beschlüsse über die Verwendung des Bilanzgewinns und über die Entlastung der Vorstands- und Auf-sichtsratsmitglieder sowie die Wahl der Anteilseignervertreter in den Aufsichtsrat und die Bestellung des Abschlussprüfers.

Die Einladung zur Hauptversammlung der DVB Bank SE wird samt Tagesordnung im elektronischen Bundesanzeiger veröffentlicht und über die depotführenden Banken an unsere Aktionäre ver-sendet. Darüber hinaus ist diese Einberufungsbekanntmachung samt Tagesordnung auf unserer Internetseite leicht zugänglich abrufbar. Als Service bietet die Bank ihren Aktionären an, einen von der DVB benannten weisungsgebundenen Stimmrechtsver-treter mit der Wahrnehmung ihrer Rechte auf der HV zu bevoll-mächtigen.

Weitere Informationen zu den rechtlichen Rahmenbedingungen der Hauptversammlung und zu den Themen der Ordentlichen Hauptversammlung 2009 entnehmen Sie bitte dem Kapitel „DVB-Aktie“ auf der Seite 28 dieses Geschäftsberichts.

23

UN T E RNE HMEN F IN A N Z M A RK TC O R P O R AT E GOV E R N A NC E KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

Corporate Governance Bericht 2009

• DiegeplantenTerminederwesentlichenwiederkehrendenEreignisse und Veröffentlichungen stellen wir im Finanz-kalender zusammen, der mit ausreichendem zeitlichen Vorlauf veröffentlicht und auf den Investor Relations-Webseiten dauer-haft zur Verfügung gestellt wird. Der Finanzkalender erlaubt eine ereignisnahe Information aller Interessenten.

Instrumente der Unternehmensführung

Integrale Bestandteile der Unternehmensführung sind das Controlling, das Risikomanagement und Compliance. Controlling

Dem Vorstand steht ein umfangreiches Controlling-Instrumen-tarium für seine wertorientierte Steuerung zur Verfügung. Integrierte Gesamtbanksteuerung bedeutet in diesem Zusam-menhang die gleichzeitige Berücksichtigung von Ertrags- und Risikodimensionen. Dabei geht es in ex-ante-Betrachtungen darum, vorteilhafte von unvorteilhaften Optionen zu separieren. Im Mittelpunkt steht dabei die transparente und konsistente Gestaltung von Zielsystemen, Alternativen und Prognosen. Ex-post-Analysen werden dagegen im Rahmen eines systemati-schen Planungs-, Steuerungs- und Kontrollzyklus durchgeführt. Hier werden konkrete Maßnahmen und Steuerungsmöglichkeiten aufgezeigt, die auf die Spezifika der jeweiligen Steuerungs-bereiche zugeschnitten sind.

Die aus der risikoadjustierten Profitabilität gewonnenen Erkenntnisse schaffen Transparenz hinsichtlich der im Konzern und in den Steuerungseinheiten erzielten Wertschöpfung. Die interne Messung der einzelnen Steuerungseinheiten wird anhand des Economic Value Added (EVA) und des Return On Risk Adjusted Capital (RORAC) gemessen. EVA und RORAC messen die Per-formance des eingesetzten Risikokapitals. Die Ergebnisse der risikoadjustierten Profitabilität sind entscheidend für die interne Allokation von Kapital und Ressourcen.

Alle Bereiche der Bank sind in das einheitliche System der wert-orientierten Steuerung einbezogen. Die Risikodimension kommt neben der Ertragsdimension in allen ex-ante- und ex-post-Analysen zum Tragen.

Zusammengefasst steht für den Konzern die Erreichung von definierten Ertrags- und Kostenzielen bei Aufrechterhaltung der Risikotragfähigkeit und Erfüllung aufsichtsrechtlicher Anfor-derungen im Mittelpunkt.

Das standardisierte Instrumentarium umfasst neben der detail-lierten Einjahresplanung und der rollierenden Fünfjahresplanung auch unterjährig regelmäßig durchgeführte Hochrechnungen auf das Jahresergebnis. Das periodische Management-Informations-system basiert auf einem integrierten Data-Warehouse. Hinzu kommen fallbezogene Studien und Analysen.

Auf unserer Internetseite unter http://www.dvbbank.com/de/investor_relations/veroeffentlichungen/directors_

dealings/index.html verweisen wir per Link auf die DVB-Seite im Presse-portal unseres Dienstleisters news aktuell, auf der diese Directors’ Dealings im Detail öffentlich einsehbar sind.

• Als börsennotiertes Unternehmen ist die DVB zur Abgabe einer jährlichen Entsprechenserklärung verpflichtet. Mit dieser stellen unser Vorstand und Aufsichtsrat dar, inwiefern sie den Empfehlungen des DCGK Folge leisten und begründen mögliche Abweichungen. Die achte Entsprechenserklärung wurde am 11. Dezember 2009 veröffentlicht. Sie gilt für den Zeitraum 2009/2010 und ist auf der Internetseite einsehbar.

Auf unserer Internetseite stehen alle Entsprechenserklä-rungen seit 2002 zum Download zur Verfügung: http://

www.dvbbank.com/de/investor_relations/corporate_governance/ Entsprechenserklaerung/index.html

• ImJährlichenDokument(§10WpPG)fassenwiraußerdemalle aktionärsrelevanten Veröffentlichungen des jeweils abgelaufenen Geschäftsjahres zusammen und veröffentlichen dieses auf unserer Investor Relations-Internetseite.

• Umdiezeitnahe,gleichzeitigeundumfassendeInformationvon Aktionären und Öffentlichkeit sicherzustellen, nutzen wir darüber hinaus das Internet für alle unternehmensrelevanten Veröffentlichungen. Die Investor Relations-Website ist eine viel genutzte Anlaufstelle für interessierte Finanzmarktteil-nehmer. Die Seiten haben wir 2009 durch zielgruppenorien-tierte Inhalte noch attraktiver gestaltet und den Nutzern wird die Datensuche durch eine übersichtliche, zielführende Optik erleichtert. So wurde ein „Factbook“ geschaffen, mit dem sich Leser zügig über wesentliche Finanzzahlen, Vision und Geschäftsmodell, Unternehmens- und Portfolioentwicklung sowie unser Chancen-Risiken-Profil informieren können. Die ebenfalls neue Rubrik „FAQ“ beantwortet in knapper Form häufig gestellte Fragen zu zentralen Themen der Bank.

• Darüber hinaus bieten wir seit 2008 mit dem Investor Rela-tions-Newsletter „Performance“ einen zusätzlichen Informa-tionsservice an, der proaktiv und zielgruppenspezifisch über die Entwicklung der DVB und unserer Geschäftsbereiche berichtet.

• Im Rahmen von regelmäßigen Veranstaltungen wie der Haupt-versammlung, der Bilanzpresse- und Analystenkonferenz und den Rating-Follow-up-Gesprächen pflegen wir kontinuierlich einen direkten und intensiven Austausch mit unseren Aktionären, Rating- und Bankanalysten sowie Wirtschafts-journalisten.

24

DVB Bank SE | Konzern-Geschäftsbericht 2009

Corporate Governance Bericht 2009

Dieser Verhaltenskodex gilt als Leitbild und umfasst vier zentrale Werte:

• WirbietenunserenKundeninallenMarktzyklenprofessio-nelle Expertise zu Transportmärkten und Verkehrsmitteln an.

• Wir stehen unseren Kunden weltweit mit maßgeschneiderten Finanzierungen und einer breiten Palette an Servicedienst-leistungen zur Verfügung. Unsere Produkte tragen allen rele-vanten rechtlichen und ethischen Maßstäben Rechnung.

• WirdenkenundhandelnmitunternehmerischerWeitsichtund Kraft.

• Wir schaffen in der DVB für alle Mitarbeiter ein Arbeitsumfeld, in dem Expertise, Kreativität, Engagement, Teamarbeit und Vielfalt gefördert werden.

Der Verhaltenskodex soll so auch helfen, ethische und rechtliche Herausforderungen bei der täglichen Arbeit zu bewältigen und Orientierung in Konfliktsituationen zu geben. Dieser wird im Bereich „Compliance“ auf der Investor Relations-Website ver-öffentlicht.

Die Compliance-Funktion ist innerhalb der DVB zentralisiert. Der Vorstand hat das in Frankfurt am Main ansässige Compliance beauftragt, die Einhaltung aufsichtsrechtlicher Vorschriften kon-zernweit sicherzustellen. Der Verantwortungsbereich von Com-pliance umfasst daher insbesondere die Bekämpfung von Geld-wäsche, Marktmissbrauch/Marktmanipulation und Korruption, den Datenschutz, die Behandlung von Interessenkonflikten sowie die Einhaltung der Richtlinie über Märkte für Finanzinstrumente. An jedem Standort der Bank wurden Compliance-Mitarbeiter ernannt. Die lokalen Compliance-Beauftragten sind direkt der Leiterin Compliance unterstellt. Soweit möglich, wurden maschinelle Überwachungssysteme installiert, die potenzielle Verstöße automatisch an die Frankfurter Compliance-Zentrale melden. Darüber hinaus müssen die lokalen Compliance-Beauf-tragten potenzielle Verstöße gegen interne Richtlinien und Vorgehensweisen beziehungsweise externe Regelwerke melden. Alle Mitarbeiter nehmen regelmäßig an Weiterbildungsmaß-nahmen zu Compliance-Themen teil. Die Leiterin Compliance untersteht direkt dem Vorstandsvorsitzenden, berichtet dem Vorstand regelmäßig zum Stand der Umsetzung und legt dem Aufsichtsrat jährlich einen Compliance-Bericht vor.

Die Instrumente der DVB sind auch in die Messung der risiko-adjustierten Profitabilität im übergeordneten System „Integrierte Risiko- und Kapitalsteuerung im DZ BANK-Konzern“ eingebunden.

Risikomanagement

Die gezielte und kontrollierte Übernahme von Risiken unter Beachtung von risikoadäquaten Renditezielen ist für die DVB als internationaler Finanzierer von Verkehrsmitteln ein wesentlicher Bestandteil der Unternehmensführung. Ziel dabei ist es, eine den eingegangenen Risiken angemessene Verzinsung des eingesetz-ten ökonomischen Kapitals zu erreichen. In die Risikosteuerung werden alle Konzernunternehmen einbezogen. Die risikopoliti-schen Leitlinien und Strukturen für die professionelle Steuerung dieser Risiken sind im Risk Management Framework niedergelegt. Dies ist die Grundlage für eine konzernweit einheitliche Bearbei-tung und Kommunikation aller wesentlichen Risikoarten. Die Zuständigkeiten im Rahmen des Risikomanagementprozesses sind klar geregelt. Die Verantwortung für die ordnungsgemäße Einrichtung, Organisation und Wirksamkeit des konzernweiten Risikomanagementsystems trägt der Gesamtvorstand der DVB Bank SE als Mutterunternehmen des Konzerns. Ausgehend von der Risikotragfähigkeit der Gesamtbank beschließt er die Risi-kostrategie einschließlich der anzuwendenden Methoden und Verfahren zur Risikomessung, -steuerung und -überwachung.

Wir verfügen über ein konzernweites Risikomanagementsystem, das den gesetzlich und aufsichtsrechtlich kodifizierten Anforde-rungen entspricht und die notwendigen Vorkehrungen und Maß-nahmen zur Risikostrategie, Risikotragfähigkeit, Risikosteuerung und Risikoüberwachung sowie ein Risikofrüherkennungssystem umfasst. Neben der Aufbau- und Ablauforganisation betreffen diese auch die Prozesse zur Identifizierung, Beurteilung, Steue-rung, Überwachung sowie Kommunikation der Risiken.

Weitere Einzelheiten zum Risikomanagement sind im Chancen- und Risikobericht auf den Seiten 107 – 125 dargestellt, der auch den vom Bilanzrechtsmodernisierungsgesetz geforderten Bericht zum rechnungs legungsbezogenen internen Kontroll- und Risiko-managementsystem enthält.

Compliance

Nachhaltiges wirtschaftliches und soziales Verhalten – das ist ein wesentliches Element der Unternehmenskultur der DVB. Die DVB versteht unter Compliance die Einhaltung von Recht, Gesetz und Satzung, aber auch die Einhaltung des internen Regelwerks sowie der freiwillig eingegangenen Selbstverpflichtungen. Um ein hochprofessionelles, einheitliches und vorbildliches Verhalten zu gewährleisten, hat der Vorstand Anfang 2010 einen Verhaltens-kodex entwickelt, dessen Werte gegenüber dem Unternehmen „DVB“, gegenüber unseren Kunden sowie gegenüber allen Kollegen gelten.

25

UN T E RNE HMEN F IN A N z M A R K TC OR P OR AT E GOV E RN A NCE KON Z E RNL AGE BE RICH T KON Z E RN A B SCHLUS S

DVB Bank SE | Konzern-Geschäftsbericht 2009

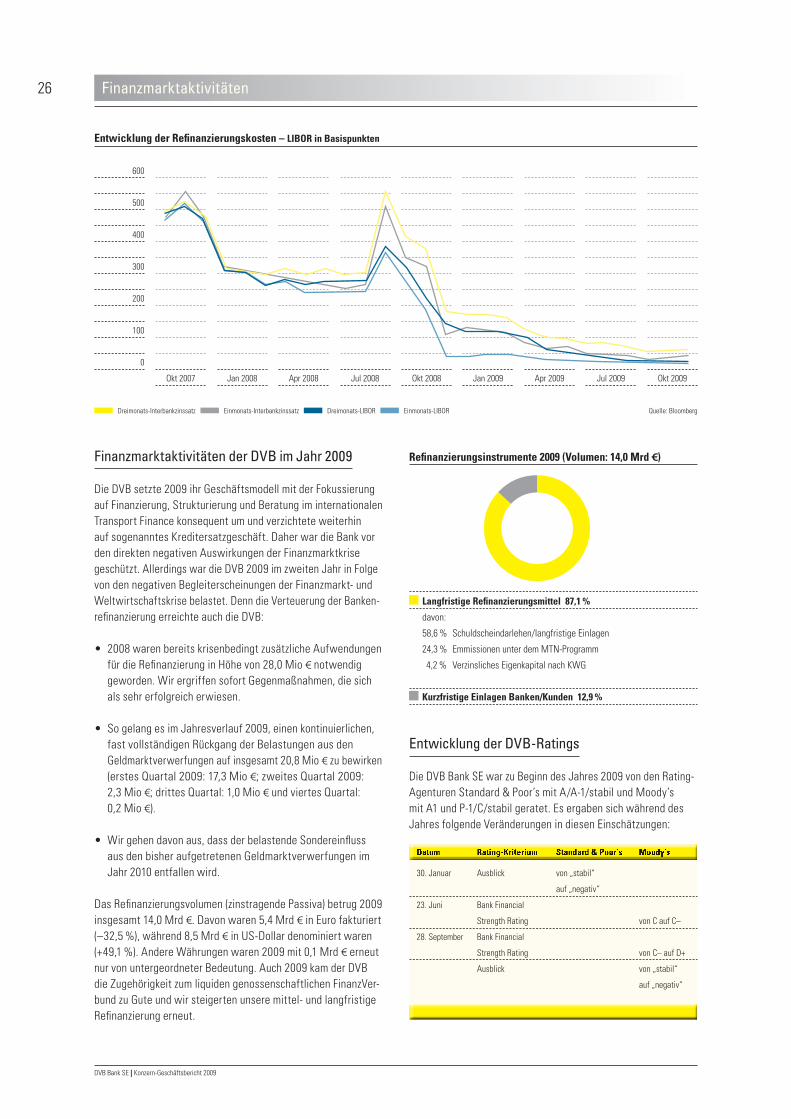

Finanzmarktaktivitäten

Die weltweit schwere Rezession und die starken Verwerfungen an den Finanzmärkten bewirkten 2009 ein teilweise recht unkonventionelles Vorgehen der internationalen Notenbanken, um die angeschlagenen Märkte zu stabilisieren. Die Banken hatten interna-tional mit stark steigenden Refinanzierungskosten zu kämpfen.

Europäische Zentralbank (EZB) reagiert mit expansiver Geldpolitik