Embed Size (px)

Citation preview

Geschäftsbericht2011/2012

UNION ZUR FÖRDERUNG VON OEL- UND PROTEINPFLANZEN E.V.

WWW.UFOP.DE

Herausgeber:

UNION ZUR FÖRDERUNG VON

OEL- UND PROTEINPFLANZEN E.V. (UFOP)

Claire-Waldoff-Straße 7 · 10117 Berlin

[email protected] · www.ufop.de

UN

ION

ZU

R F

ÖR

DE

RU

NG

VO

N O

EL-

UN

D P

RO

TEIN

PFL

AN

ZE

N E

.V. (

UFO

P)

Ges

chäf

tsbe

rich

t 20

11/2

012

Geschäftsbericht2011/2012

WWW.UFOP.DE

RZ_UFOP_1022_GB_11/12.indd 1 21.11.12 11:26

Bericht 2011/20122

Die Diskussion um Teller oder Tank und den vermeintlichen

Einfluss der europäischen Biokraftstoffpolitik auf die welt-

weite Versorgung mit Nahrungsmitteln hat deutlich an Schärfe

gewonnen. Zunehmend werden Argumente vorgebracht,

vermeintliche Zusammenhänge aufgezeigt und Studien veröf-

fentlicht, die jede Ernsthaftigkeit der Problembehandlung

vermissen lassen. Insbesondere die Bewertung des Rapsan-

baus fällt dabei einseitig und interessengesteuert aus. Wich-

tige Eigenschaften wie die positive Fruchtfolgewirkung für die

nachfolgende Feldfrucht bleiben gänzlich unberücksichtigt.

Dem bei der Verarbeitung anfallenden Rapsschrot wird als

wichtigstes heimisches Eiweißfuttermittel für die Tierfütterung

nicht angemessen Rechnung getragen. Die UFOP wird diese

Zusammenhänge als Beitrag zu einer sachgerechteren politi-

schen Debatte zukünftig stärker vermitteln.

Auf Brüsseler Ebene stellt uns die Debatte um eine mögliche

Einführung von Treibhausgas(THG)-Faktoren zur Berücksich-

tigung indirekter Landnutzungsänderungen („indirect land use

change – iLUC“) vor große Herausforderungen. Der umstrit-

tenen Hypothese zufolge führt die europäische Biokraftstoff-

politik zu globalen Verdrängungseffekten in der Landnutzung.

Deshalb plant die EU-Kommission die Einführung von „iLUC-

Faktoren“ als Malus-Werte, die in die Berechnung der THG-

Emissionen einbezogen werden sollen.

Wird dies umgesetzt, hätte dies erheblichen Einfluss auf die

Verwendungsmöglichkeiten von Rapsöl, aber auch auf die

Einhaltung der EU-Klimaziele und die Versorgung mit Eiweiß-

futtermitteln. Von der Einführung von iLUC-Werten betroffen

sein werden vor allem die deutschen und europäischen Raps-

bauern. Jene Pioniere also, die seit Anfang der 90er-Jahre die

– agrarpolitisch verordnet – stillgelegten Flächen zum Raps-

anbau zur Biodieselproduktion genutzt haben. Die im Vertrauen

auf eine verlässliche Politik und als Beitrag zu Klimaschutz und

Ressourcenschonung getätigten Investitionen in deutsche und

europäische Biokraftstoffproduktionsanlagen drohen infrage

gestellt zu werden.

Die UFOP wird daher verstärkt auf nationaler und europäischer

Ebene über die Unzulänglichkeiten des von der EU-Kommis-

sion gewählten Ansatzes und die möglichen negativen Auswir-

kungen und Fehlsteuerungen hinweisen. Auf ihrer Homepage

hat die UFOP ein spezielles und umfassendes Informationsan-

gebot zum Thema „iLUC“ als Beitrag zu einer sachgerechten

Diskussion der iLUC-Hypothese online gestellt.

Eine Energiewende im Verkehrssektor ist aus Sicht der UFOP

ohne Biokraftstoffe nicht realisierbar. Sie sind die einzige

verfügbare nachhaltige Alternative. Bioethanol, Biodiesel und

Biogas sind gut etabliert und mittelfristig die verlässlichsten

Produkte für die Herstellung im großtechnischen Maßstab.

Mit der Diskussion um „iLUC“ verbunden sind aber auch Anfor-

derungen an die Reduzierung der THG-Emissionen im Anbau.

Erste Projektarbeiten wurden bereits durchgeführt und unter

www.ufop.de veröffentlicht. Die UFOP-Gremien haben sich

intensiv mit diesen Anforderungen auseinandergesetzt. Neue

Projektvorhaben sind auf den Weg gebracht worden mit dem

Ziel, für die Raps anbauende Landwirtschaft praktikable Opti-

mierungsmöglichkeiten aufzuzeigen. Eine Einbeziehung der

Vorfruchtbetrachtung in die Kalkulation der THG-Bilanz von

Biokraftstoffen könnte auch einen positiven Einfluss auf die

Anbauentscheidung für Körnerleguminosen haben.

Die UFOP begrüßt die Überlegungen des BMELV zur Erar-

beitung einer "Eiweißpflanzenstrategie". Ziel des Vorhabens

ist unter anderem eine Verbesserung der Versorgung mit

heimischen Eiweißfuttermitteln und damit eine Verringerung

von Soja-Eiweißimporten. Erreicht werden soll dies durch

eine Verringerung von Wettbewerbsnachteilen hiesiger

Leguminosen, um eine Wirtschaftlichkeit für die Landwirte

zu erreichen. Nach dem Auslaufen der Förderung über die

Eiweißpflanzenprämie könnten sich neue Möglichkeiten durch

eine entsprechende Ausgestaltung der Greening-Überlegungen

der EU-Kommission ergeben.

Weitgehend schuldig geblieben ist die Bundesregierung die

im Koalitionsvertrag zugesagten Maßnahmen zur Wiederbe-

lebung des Reinkraftstoffmarktes, für die es weiterhin gute

Argumente gibt. Die letzte Stufe der Steuerbegünstigung von

Reinkraftstoffen soll Ende 2012 auslaufen.

Nach dem Wegfall der CMA hat die UFOP die Öffentlichkeits-

arbeit für Rapsspeiseöle verstärkt. Ziel ist es, Verbrauchern

und Lebensmittelindustrie die guten Eigenschaften des Rapsöls

näher zu bringen und fest zu verankern. Mit Erfolg: Seit einigen

Jahren hält das Rapsöl den Spitzenplatz unter den Speiseölen

Vorwort

RZ_UFOP_1022_GB_11/12.indd 2 21.11.12 11:26

Bericht 2011/2012 Bericht 2011/2012 3

in Deutschland. Durch weitere Maßnahmen wie die Etablierung

eines Rapsöl-Siegels soll nun auch die Verwendung von Rapsöl

in verarbeiteten Lebensmitteln ausgedehnt werden.

Seine Stellung als bedeutendste und attraktivste Blattfrucht in

der getreidebetonten Fruchtfolge hat der deutsche Rapsanbau

gefestigt. Der UFOP-Bericht zeigt die Maßnahmen der UFOP zur

Stabilisierung des Rapsanbaus auf. Die im UFOP-Netzwerk bera-

tenen Maßnahmen sind wichtige Impulsgeber für eine stabile

Nachfrage. Eine besondere züchterische Herausforderung ist die

fortlaufende Steigerung der Leistungsfähigkeit von Rapssorten

mit höheren Erträgen und verbesserten Resistenzeigenschaften.

Die für den Nachweis erforderlichen Sortenversuche werden

von der UFOP gemeinsam mit der Außenstelle für Versuchs-

wesen bei der Landwirtschaftskammer Schleswig-Holstein in

Zusammenarbeit mit den Länderdienststellen unterstützt.

Durch die von den Fachkommissionen initiierten und von der

UFOP finanziell unterstützten Forschungsvorhaben werden

wissenschaftlich fundierte Informationen zur Optimierung des

Anbaus und des Absatzes von Öl- und Proteinpflanzen zur

Verfügung gestellt. Dies ist und bleibt der wichtigste Auftrag

der UFOP. Diese Arbeit wird im Wesentlichen getragen vom

Engagement zahlreicher Persönlichkeiten in den verschie-

denen Gremien der UFOP. Wir bedanken uns im Namen des

Vorstandes, der Trägerverbände und der Mitglieder an dieser

Stelle sehr herzlich für die sachkundige Mitarbeit. Die aner-

kannte interprofessionelle Zusammenarbeit zwischen allen

an der Öl- und Proteinpflanzenwirtschaft beteiligten Berufs-

gruppen in der UFOP werden wir fortführen.

Dank dieses, in über 20 Jahren zwischen Beteiligten der

gesamten Rapsbranche und der Wissenschaft entwickelten

Netzwerkes wird die UFOP auch die neuen Herausforderungen

annehmen und einen tatkräftigen Beitrag zur Fortentwicklung

des Anbaus von Öl- und Proteinpflanzen in Deutschland leisten.

RZ_UFOP_1022_GB_11/12.indd 3 21.11.12 11:26

Bericht 2011/20124

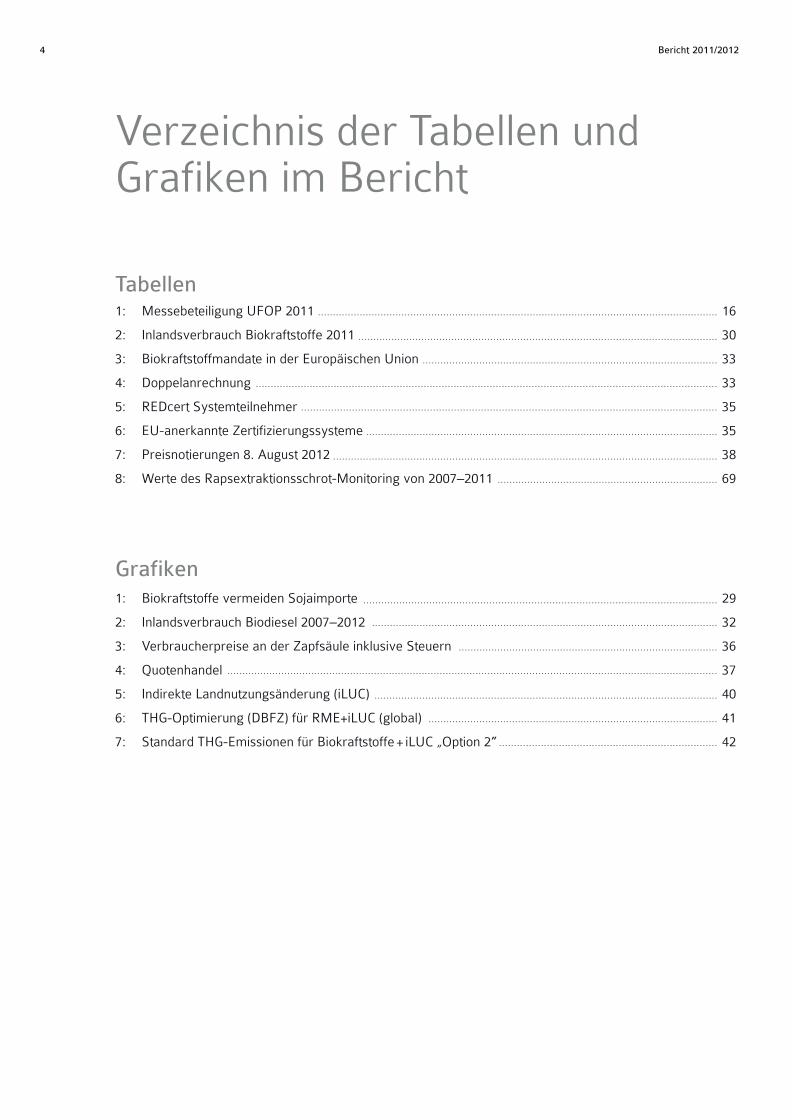

Verzeichnis der Tabellen und Grafiken im Bericht

Tabellen1: Messebeteiligung UFOP 2011 16

2: Inlandsverbrauch Biokraftstoffe 2011 30

3: Biokraftstoffmandate in der Europäischen Union 33

4: Doppelanrechnung 33

5: REDcert Systemteilnehmer 35

6: EU-anerkannte Zertifizierungssysteme 35

7: Preisnotierungen 8. August 2012 38

8: Werte des Rapsextraktionsschrot-Monitoring von 2007–2011 69

Grafiken1: Biokraftstoffe vermeiden Sojaimporte 29

2: Inlandsverbrauch Biodiesel 2007–2012 32

3: Verbraucherpreise an der Zapfsäule inklusive Steuern 36

4: Quotenhandel 37

5: Indirekte Landnutzungsänderung (iLUC) 40

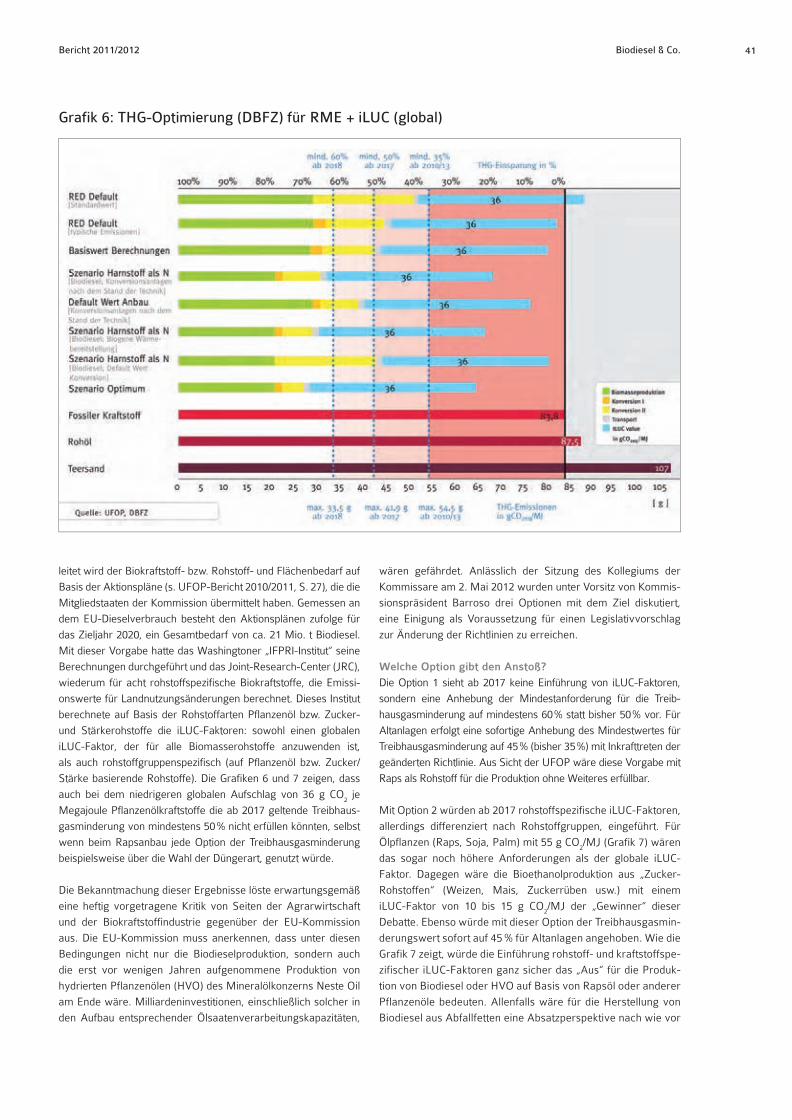

6: THG-Optimierung (DBFZ) für RME+iLUC (global) 41

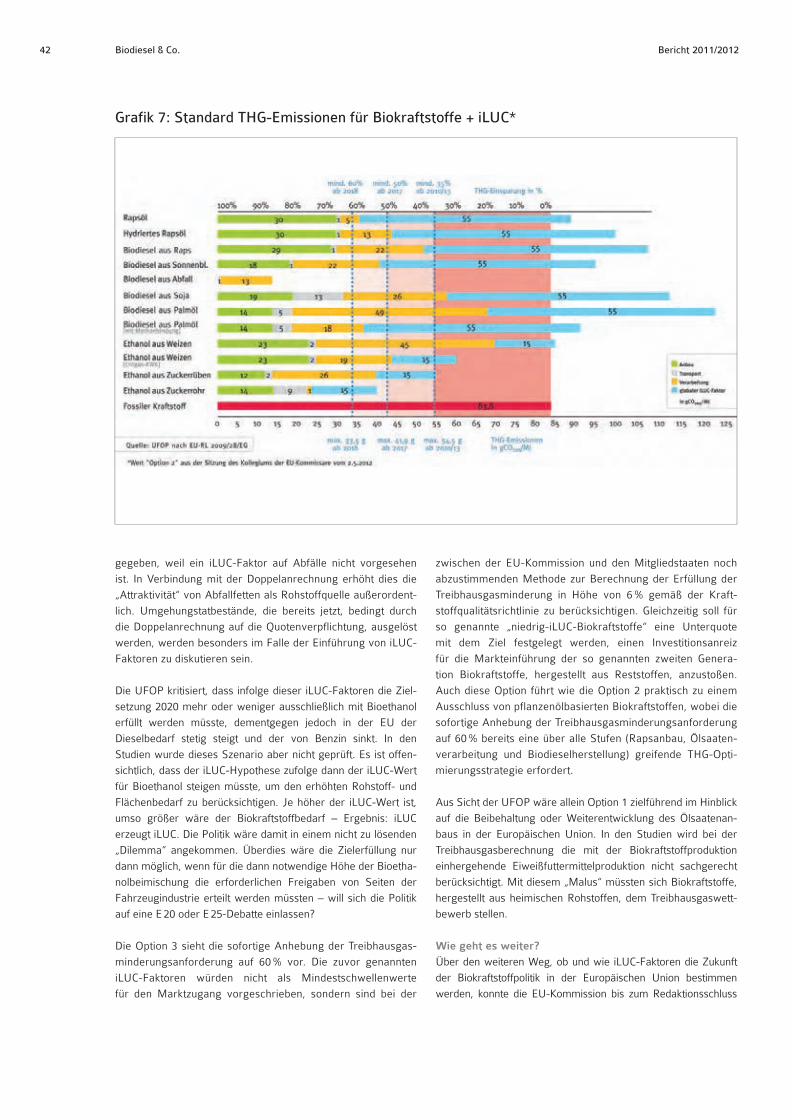

7: Standard THG-Emissionen für Biokraftstoffe + iLUC „Option 2” 42

RZ_UFOP_1022_GB_11/12.indd 4 21.11.12 11:26

Bericht 2011/2012 Bericht 2011/2012 5

Inhaltsverzeichnis

1. Markt und Politik 6

1.1 Entwicklung bei Öl- und Proteinpflanzen 7

1.2 Politische Rahmenbedingungen 12

1.3 Öffentlichkeitsarbeit 16

2. Rapsspeiseöl 22

2.1 Öffentlichkeitsarbeit 26

3. Biodiesel & Co. 28

3.1 Öffentlichkeitsarbeit 46

4. UFOP-Fachbeirat 52

5. UFOP-Fachkommissionen 56

5.1 Fachkommission Produktionsmanagement Öl- und Proteinpflanzen 58

5.2 Fachkommission Ökonomie und Markt 65

5.3 Fachkommission Tierernährung 68

5.4 Fachkommission Humanernährung 76

5.5 Fachkommission Biokraftstoffe und nachwachsende Rohstoffe 78

6. UFOP-Außenstelle für Versuchswesen 82

7. UFOP-Schriften 88

8. UFOP-Praxisinformationen 90

9. www.ufop.de 92

Anhang zum UFOP-Bericht 2011/2012 94

Verzeichnis der Tabellen im Anhang 108

RZ_UFOP_1022_GB_11/12.indd 5 21.11.12 11:26

Bericht 2011/2012Bericht 2011/20126 Bericht 2011/2012Bericht 2011/2012Bericht 2011/20126

1. Markt und Politik

RZ_UFOP_1022_GB_11/12.indd 6 21.11.12 11:26

Bericht 2011/2012 Bericht 2011/2012 Markt und Politik 7Bericht 2011/2012

1.1 Entwicklung bei Öl- und Proteinpflanzen

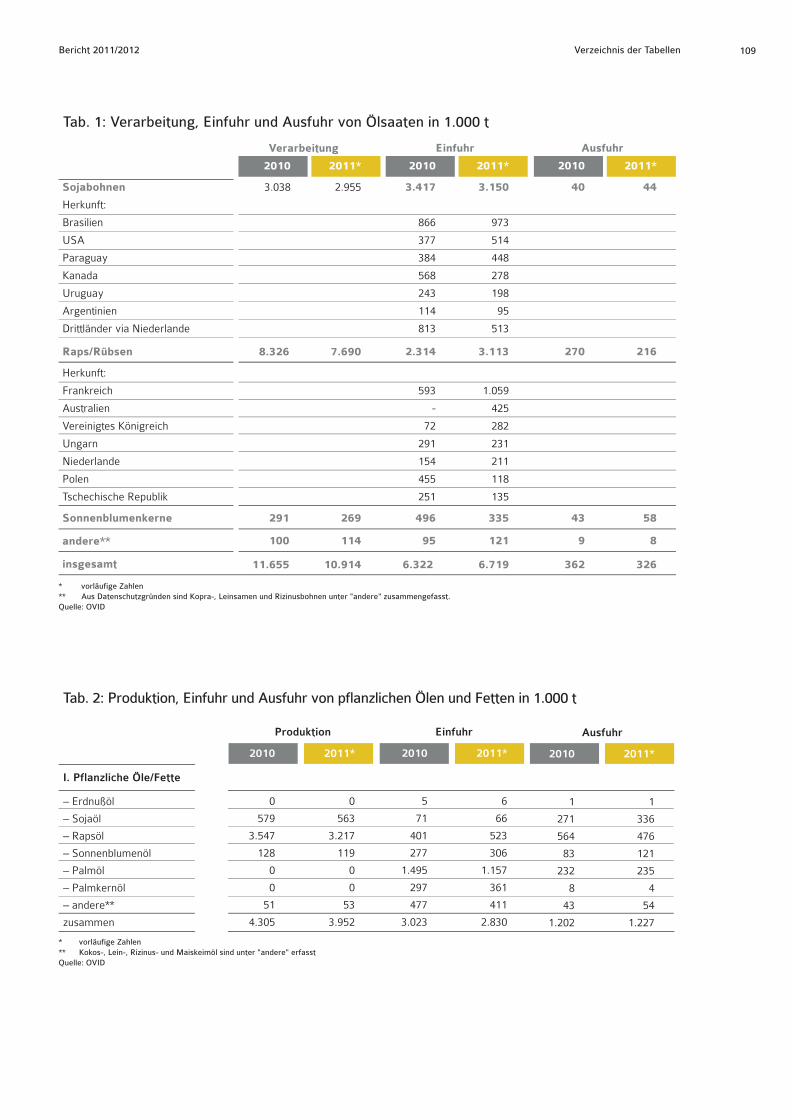

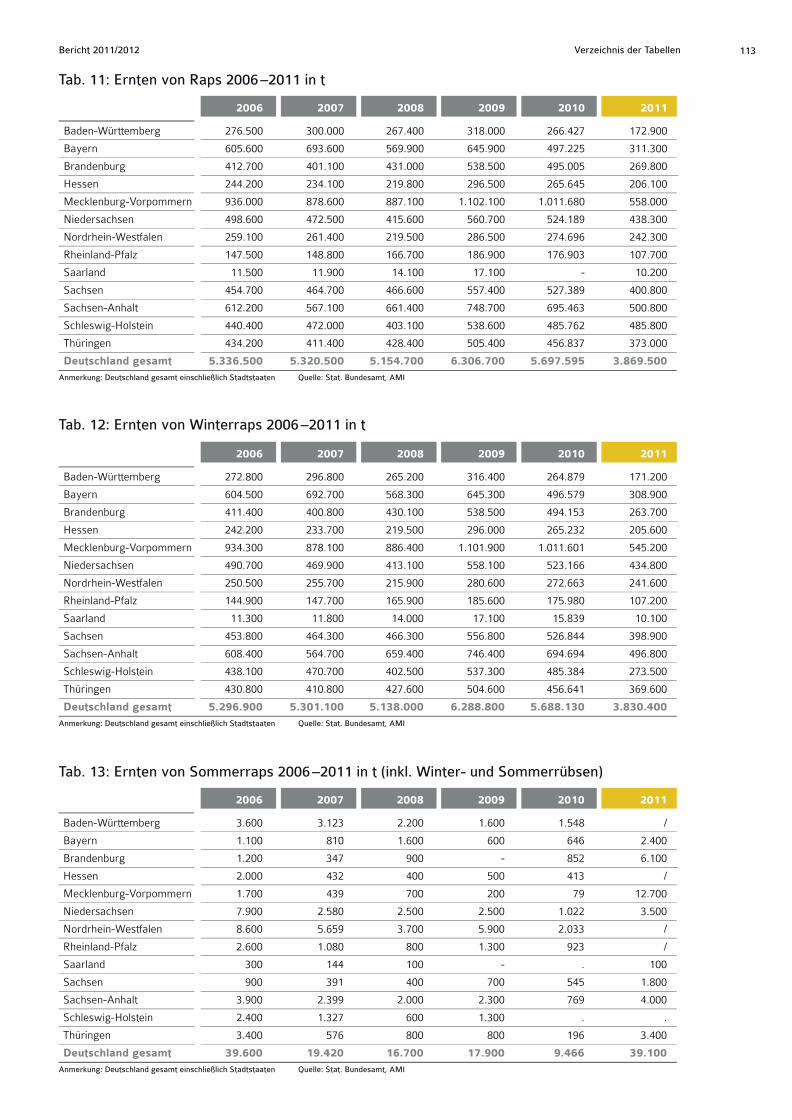

(AMI) Im Wirtschaftsjahr 2011/12 konnte die globale Rapsernte

kaum überzeugen. Mit 60,66 Mio. t fiel sie nur unwesentlich

größer aus als im Vorjahr. Dabei war es vor allem die Rekord-

ernte in Kanada, die die globale Angebotsbilanz rettete, während

in der EU die Rapsernte buchstäblich ins Wasser fiel.

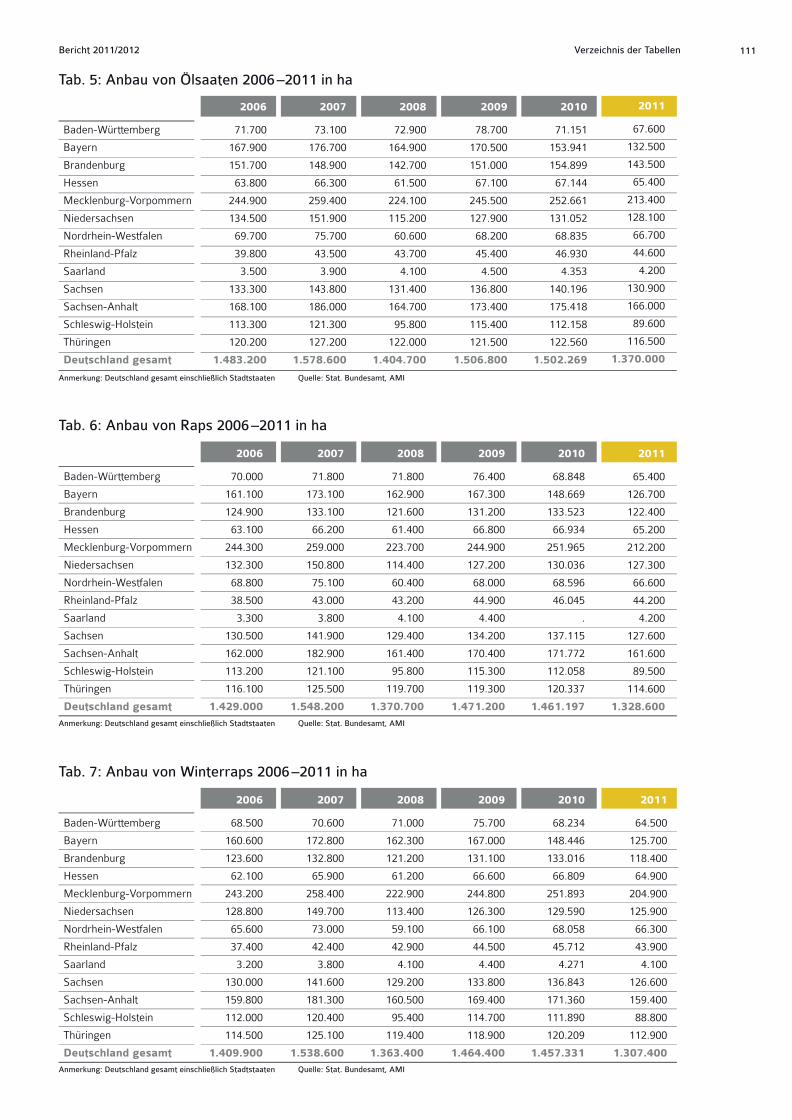

Die Anbaufläche blieb weltweit nahezu unverändert und die

Erträge konnten in den meisten Anbauländern nicht überzeugen.

Das Rapsareal wuchs weltweit auf 33,2 Mio. ha und war damit

2,4 % größer als 2010/11. Größere Rapsflächen zur Ernte 2011

gab es auch vor allem in Kanada. Dort wurde der Anbau um

1 Mio. ha ausgedehnt. Mehr Raps wurde auch in Russland und

Australien kultiviert. Demgegenüber schrumpfte die Fläche in

der EU um 200.000 ha, in China um 400.000 ha und in Indien

um 540.000 ha.

Die Erträge fielen letztendlich nicht so schlecht aus, wie

lange Zeit befürchtet, blieben aber weltweit mit 18 dt/ha

rund 0,4 dt/ha unter dem Vorjahresergebnis. Das Minus von

4 % in der EU und in der Ukraine sowie die 3 % geringeren

Erträge in Kanada wurden durch das Plus in Australien von über

12 % sowie höheren Erträgen in Russland zum Teil ausgeglichen.

Ausschlaggebend für das etwas höhere Ernteergebnis als im

Vorjahr war der große Produktionszuwachs in Kanada. Hier

wurden 2011 mit rund 14,2 Mio. t Raps nicht nur 1,4 Mio. t mehr

als im Vorjahr geerntet, sondern die größte Menge überhaupt.

Auch in Australien wurde 2011 eine Rekordernte an Raps einge-

fahren. 3,2 Mio. t wurden erzielt, 700.000 t mehr als im Vorjahr.

Demgegenüber enttäuschte das Ergebnis der Europäischen

Gemeinschaft. Die 19,2 Mio. t verfehlten das Vorjahresergebnis

um 1,5 Mio. t. Auch in der Ukraine blieb die Rapsernte, wenn

auch nur um 8 %, unter Vorjahresstand. Signifikante Einschnitte

gab es demgegenüber in Indien. Dort wurde 2011 mit 5,8 Mio. t

nach 7,1 Mio. t im Vorjahr ein katastrophales Ergebnis erzielt und

auch China verfehlte das Vorjahresergebnis um 600.000 t.

In der EU stand zur Ernte 2011 eine Anbaufläche von 6,7 Mio. ha

zur Verfügung. Das waren 117.000 ha weniger als im Jahr zuvor.

Vor allem der witterungsbedingt drastische Flächenrückgang

in Deutschland von knapp 145.000 ha schlug hier zu Buche.

Aber auch in Polen und Dänemark sowie Rumänien und Italien

schrumpfte die Anbaufläche. Demgegenüber dehnten die franzö-

sischen Erzeuger den Anbau um fast 100.000 ha aus. Während

die Rapsfläche zur Ernte 2011 schrumpfte, wurden gleichzeitig

mehr Sonnenblumen angebaut. Die Fläche wuchs um fast 16 %

auf 4,3 Mio. ha. Auch der Rückgang des Sojaanbaus wurde 2011

gestoppt. Mit 392.000 ha wurden 24.000 ha mehr kultiviert, vor

allem in den Haupterzeugungsländern Italien und Rumänien.

Demgegenüber konnte Öllein seine Renaissance des Vorjahres

nicht wiederholen. Die Anbaufläche sank auf 91.000 ha.

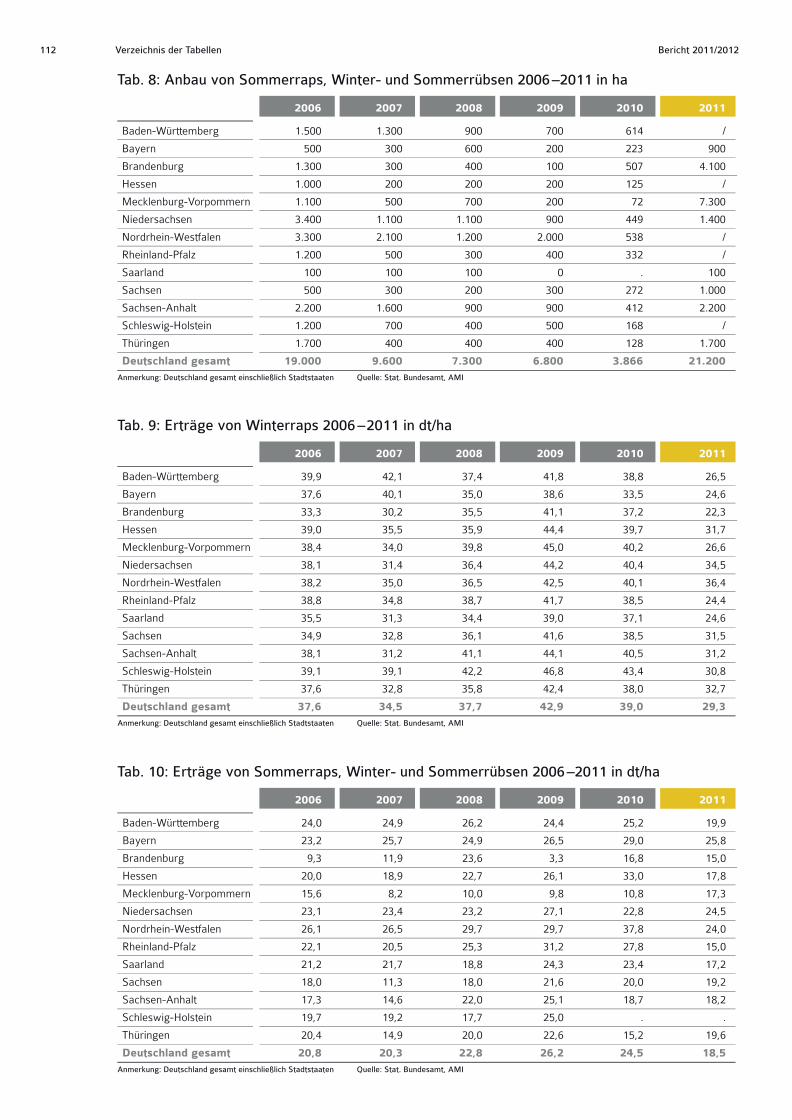

Erneut schwache ErnteNach dem unbefriedigenden Ernteergebnis des Jahres 2010 fiel die

Rapsernte 2011 mit insgesamt 3,9 Mio. t nochmals geringer aus.

Mit 1,3 Mio. ha war die Anbaufläche 9 % kleiner als im Vorjahr und

deutete somit bereits zu Beginn auf eine geringere Ernte hin. Zwar

stieg die Anbaufläche für Sommerraps und Rübsen von 3.900 ha

auf 21.200 ha an, der Rückgang der Winterrapsfläche von 132.600

ha konnte jedoch bei weitem nicht ausgeglichen werden. Besonders

große Einschnitte gab es in Schleswig-Holstein und Mecklenburg-

Vorpommern. Hier reduzierte sich das Areal, auf dem Raps

angebaut wurde, um 21 % bzw. 16 %. Neben der Flächenreduzie-

rung verringerte das Ertragsminus die Erntemenge zusätzlich. Im

Bundesdurchschnitt wurden mit 29,1 dt/ha etwa 10 dt/ha weniger

geerntet als im Vorjahr. Besonders unbefriedigende Erträge wurden

in Brandenburg und Rheinland-Pfalz erzielt, jeweils etwa 15 dt/ha

weniger als im Vorjahr. Die höchsten Durchschnittserträge, die mit

34,4 bzw. 36,4 dt/ha in Niedersachsen und Nordrhein-Westfalen

erzielt wurden, blieben 10 % unter den Erträgen des Jahres 2010. Im

Vergleich zum Vorjahr reduzierte sich die Erntemenge um 1,83 Mio. t

und erreichte insgesamt 3,87 Mio. t. Allein in Brandenburg redu-

zierte sich die Erntemenge um über 45 % und erreichte 2,7 Mio. t.

Auch die Ernteverluste in Mecklenburg-Vorpommern mit 44 % und

in Bayern mit 38 % begrenzten das deutsche Rapsangebot deutlich.

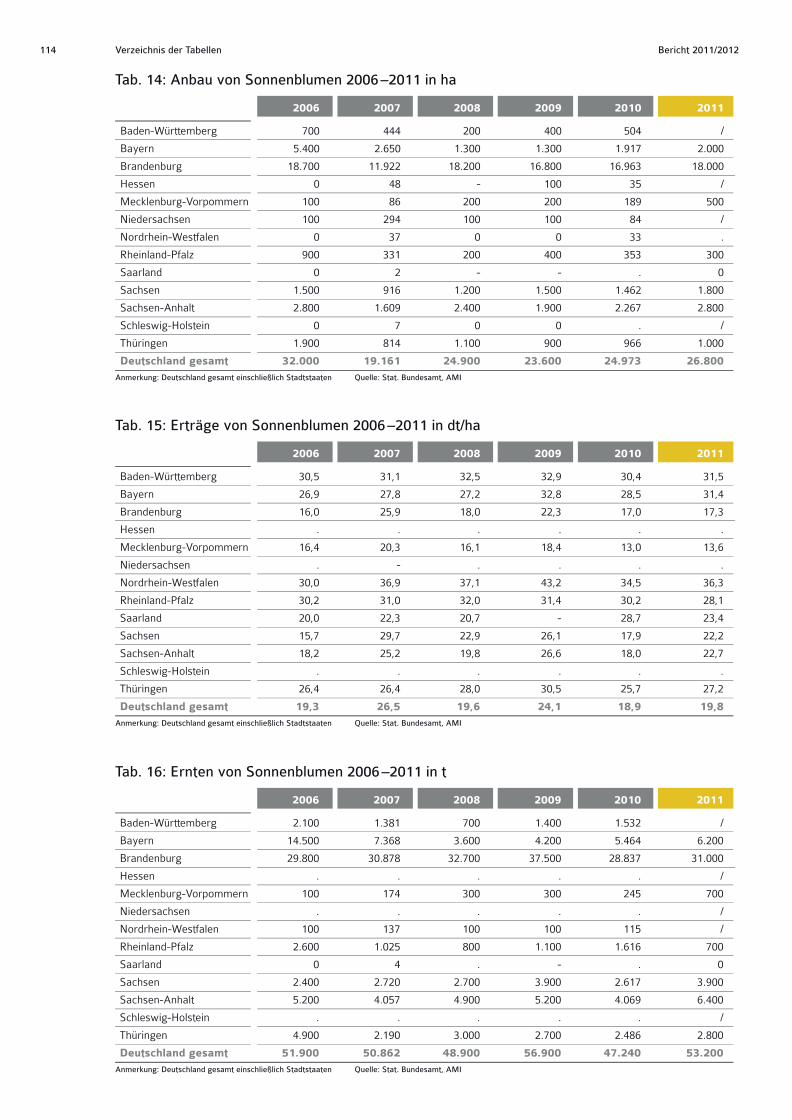

Der Anbau von Sonnenblumen wurde zur Ernte 2011 auf rund

26.800 ha erneut leicht ausgedehnt. Die Erträge fielen zwar besser

aus als im katastrophalen Vorjahr, aber die 19,8 dt/ha blieben

unter dem langjährigen Mittel von 21,9 dt/ha zurück. Insgesamt

wurden gut 53.000 t Sonnenblumenkerne in Deutschland geerntet.

Immerhin fast 13 % mehr als 2010, aber immer noch 2.000 t

weniger als im Fünfjahresdurchschnitt.

Preise deutlich höherDie schwache EU-Rapsernte sowie die sehr enge Sojaversor-

gung sorgten für Ölsaatenpreise, die im Laufe des Wirtschafts-

jahres auf relativ hohem Niveau tendierten. Dabei führte das

knappe Inlandsangebot an Raps zu veränderten Warenströmen.

Während der Rohstoffhandel aufgrund der verringerten Verar-

beitung zurückging, rückten die Nachprodukte in den Fokus. Das

geringere Angebot führte zu Lücken, die mit umfangreicheren

Importen ausgeglichen werden mussten; zu Preisen, die weit

über Vorjahresniveau lagen. Große Preiswirkung ging in diesem

Jahr aber auch von externen Faktoren aus. So setzte die so

genannte Eurokrise trotz unveränderter Versorgungslage die

RZ_UFOP_1022_GB_11/12.indd 7 21.11.12 11:26

Bericht 2011/20128 Markt und Politik

Terminmärkte zeitweise unter Druck. Der knappe Rohstoffmarkt

und nicht zuletzt die relativ hohen Energiepreise begrenzten aber

den Preisspielraum nach unten.

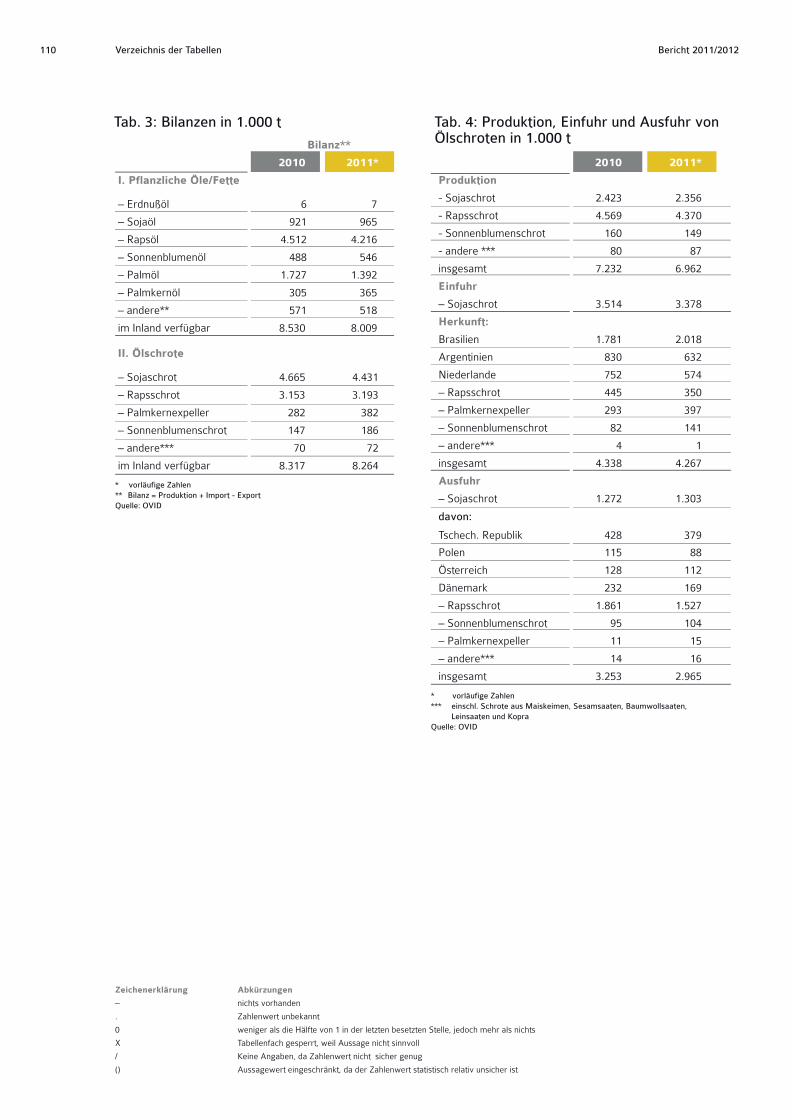

Weniger Raps verarbeitetDie Verarbeitungsmenge an Raps ist, wie bereits im Vorjahr,

auch in diesem Wirtschaftsjahr rückläufig. Mit einem Rohstoff-

einsatz von 3,7 Mio. t wurde im Zeitraum Juli/Dezember 2011

etwas weniger Raps verarbeitet als im gleichen Zeitraum des

Vorjahres. Der Anteil heimischer Ware liegt deutlich hinter dem

Anteil des Vorjahres zurück. Damals stammten 72 % des verar-

beiteten Raps aus Deutschland. Zwischen Juli und Dezember

2011 waren es mit 2,24 Mio. t nur 52 % der Vorjahresmenge.

Im Gegensatz dazu stiegen die Rapsmengen ausländischer

Herkunft im Vergleich zum Vorjahr deutlich um 85 % auf 2,04

Mio. t an. Ihr Anteil beim verarbeiteten Raps liegt bei knapp 48 %.

Auch die Verarbeitung anderer Ölsaaten war rückläufig. Zwischen

Juli und Dezember 2011 wurden 1,7 Mio. t verarbeitet, 30.000 t

weniger als im Vorjahreszeitraum. Insgesamt wurden 5,45 Mio. t

Ölsaaten in deutschen Ölmühlen verarbeitet, etwa 145.000 t

weniger als 2010.

Zwischen Juli und Dezember 2011 lag die Ölausbeute, berechnet

nach den Daten der Bundesanstalt für Landwirtschaft und Ernäh-

rung (BLE), bei 42,1 % und somit knapp hinter dem Ergebnis des

Vorjahreszeitraums. Insgesamt wurden etwa 1,58 Mio. t Rapsöl in

Deutschland produziert, im Vergleich zu den ersten sechs Monaten

des vergangenen Wirtschaftsjahres ein Rückgang um 62.000 t.

Die Rapsschrotproduktion verringerte sich ebenfalls. Wurden bis

Dezember 2010 noch 2,19 Mio. t Rapsschrot produziert, waren

es in den ersten sechs Monaten 2011/12 nur noch 2,13 Mio. t.

Mehr Schrot verbrauchtDer Anteil an Ölschroten im Mischfutter ist 2010/11 leicht

gestiegen. Nach den bisherigen Daten der BLE wurden von Juli

bis April 5,2 Mio. t Ölschrote eingesetzt. Das waren 7 % mehr

als im Vorjahreszeitraum. Demgegenüber stieg die Produktion

von Mischfutter um 3 % auf knapp 19,5 Mio. t. Dabei sind es

vor allem Sonnenblumenschrot und Palmschrot die mehr zum

Einsatz kamen, denn der Rapsschrotverbrauch ist mit 1,9 Mio. t

konstant geblieben und das Plus beim Sojaschrot beträgt nur 4 %.

Den Einsatz von anderen Ölschroten belegen auch die Außen-

handelsstatistiken. Die Importe an Sonnenblumenschrot haben

sich im Juli/Mai 2011/12 auf fast 210.000 t mehr als verdoppelt.

Die Importe an Palmschrot stiegen um 63 % auf über 480.000 t.

Demgegenüber stand aus Importen weniger Sojaschrot zur

Verfügung. Der Netto-Import sank um gut 5 % auf 1,95 Mio. t.

Der Außenhandel mit Rapsschrot verlief gegenüber dem

Vorjahreszeitraum etwas ruhiger. Die Ausfuhr im Juli/Mai

2011/12 sank um 12 % auf 1,35 Mio. t und der Import nahm um

2 % auf 308.100 t ab.

Seit November legten die Terminkurse eine monatelange Rallye

aufgrund der nach unten korrigierter Ernteprognosen für Soja-

bohnen hin. Auch Raps und Rapsschrot profitierten preislich

davon. Von Dezember 2011 bis Juli 2012 vollzogen die Raps-

schrotpreise einen nahezu ungebremsten Aufwärtstrend, der

bei 151 EUR/t begann und bei 323 EUR/t vorerst endete. Seit

März wurde täglich ein neues Rekordpreisniveau verzeichnet.

Gleichzeitig belebte sich die Nachfrage rasch und das Angebot

reichte nicht mehr aus. So änderten die Mischfutterhersteller,

aufgrund der sehr kurzfristigen Mischfutterkontrakte, auch

ihr Kaufverhalten und orderten nur noch von der Hand in den

Mund. Regelrechte Kaufwellen ließen dann die Forderungen für

ohnehin knapp offerierte Ware zusätzlich steigen. Zumeist war

bereits in der ersten Monatshälfte das Angebot für die restlichen

Wochen vergriffen.

Sojaschrot hat sich noch stärker verteuert. Während

Anfang Dezember noch 253 EUR/t für 44er Sojaschrot FOB

Hamburg verlangt wurden und damit 38 EUR/t mehr als

ein Jahr zuvor, erreichten die Forderungen Ende Juli mit

522 EUR/t neue Rekordhöhen und von einem nennenswerten

Preisrückgang ist vorerst nicht auszugehen.

Viel Raps aus FrankreichDie schlechte Inlandsernte zog eine starke Nachfrage nach Raps-

importen nach sich. Mit 3,7 Mio. t wurden im Juli/Mai 2011/12

rund 1,2 Mio. t mehr eingeführt als im Vorjahreszeitraum.

Hauptlieferland blieb Frankreich mit knapp 1,3 Mio. t, gefolgt

von Australien mit fast 490.000 t und Großbritannien mit knapp

400.000 t. Polen, im Vorjahr auf Platz 2 der Herkunftsländer,

rangierte mit einem Minus von 300.000 t gegenüber Vorjahr nur

noch auf Platz 9. Die Rapsexporte verringerten sich aufgrund der

geringen Erntemenge in Deutschland um gut ein Drittel auf knapp

155.000 t ab. Hauptempfangsland für deutschen Raps waren die

Niederlande mit knapp einem Drittel der Gesamtmenge, gefolgt

von Frankreich, das 32.000 t abnahm und damit dreimal mehr

als im Vorjahreszeitraum.

Pflanzenölimporte deutlich zurückgegangenAufgrund der geringeren Nachfrage nach Pflanzenölen sank

trotz kleinerer Inlandsproduktion der Bedarf an Importölen. Es

wurden sogar höhere Exporte verzeichnet. Im Juli/Mai 2011/12

importierte die Bundesrepublik gut 405.000 t Rapsöl und damit

6 % weniger als im Vorjahreszeitraum. Dabei kam es zu deut-

lichen Verschiebungen hinsichtlich der Verwendungsrichtung,

denn während der Import an Rapsöl in Nahrungsmittelqualität

um ein Viertel zurückging, wurden mit 177.000 t fast ein Drittel

mehr Non-Food-Öl importiert. Besonders deutlich ist der

Rückgang der Palmölimporte aufgrund der geringeren Wett-

bewerbsfähigkeit gegenüber anderen Pflanzenölen. Der Import

ging insgesamt um fast 200.000 t - das entspricht 15 % - zurück.

Während sich die Einfuhren an Palmöl zu technischen Zwecken

im Vergleich zum Vorjahreszeitraum nahezu halbierten, redu-

zierte sich die Nachfrage nach Food-Qualitäten um 10 % auf

985.000 t. Der Bedarf an Sojaöl ist indessen leicht gestiegen

und zwar um 10 % auf 65.600 t. Davon waren 82 % in Lebens-

mittelqualität. Der Anteil an technischem Sojaöl ging um 8 %

auf 12.000 t zurück. Für Rapsöl und für Sojaöl ist Deutschland

im Wirtschaftsjahr 2011/12 Netto-Exporteur. Die Ausfuhren an

Sojaöl betrugen im Juli/Mai 2011/12 gut 336.000 t und über-

stiegen die Importe damit um 271.000 t. Beim Raps ist die

Bilanz nicht so eindeutig. Hier steht ein Import von 406.000 t

einem Export von 476.300 t gegenüber.

RZ_UFOP_1022_GB_11/12.indd 8 21.11.12 11:26

Bericht 2011/2012 Bericht 2011/2012 Markt und Politik 9

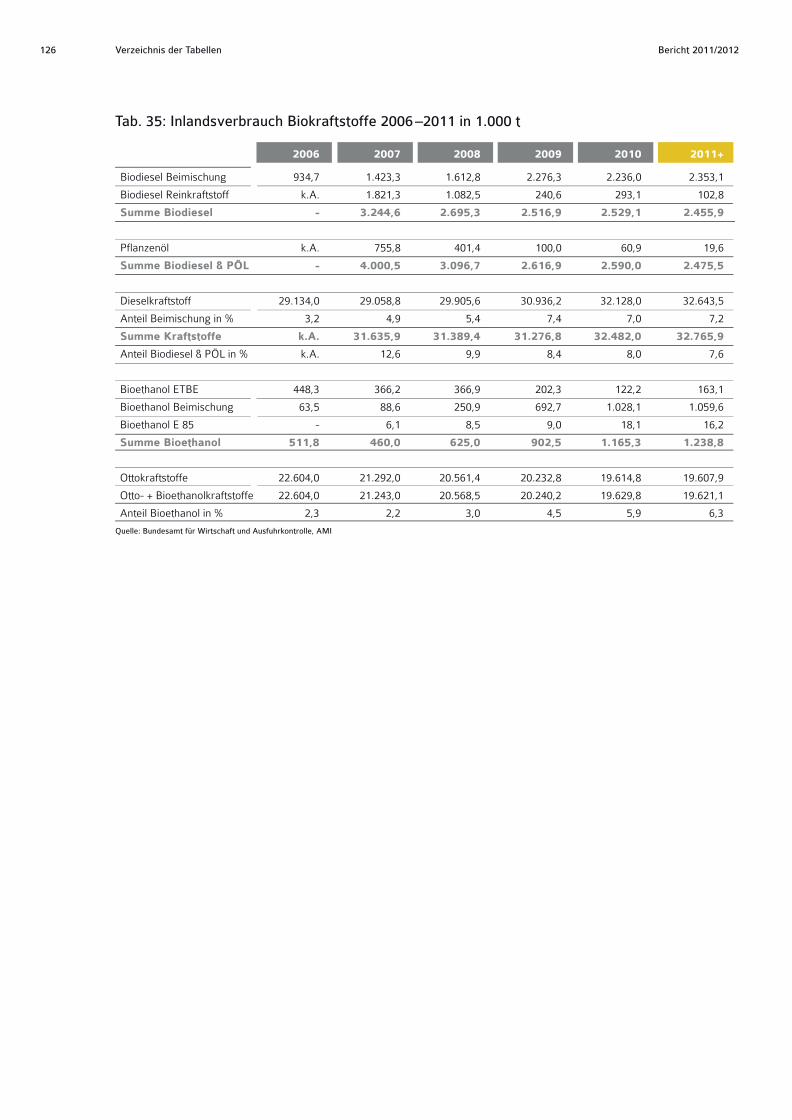

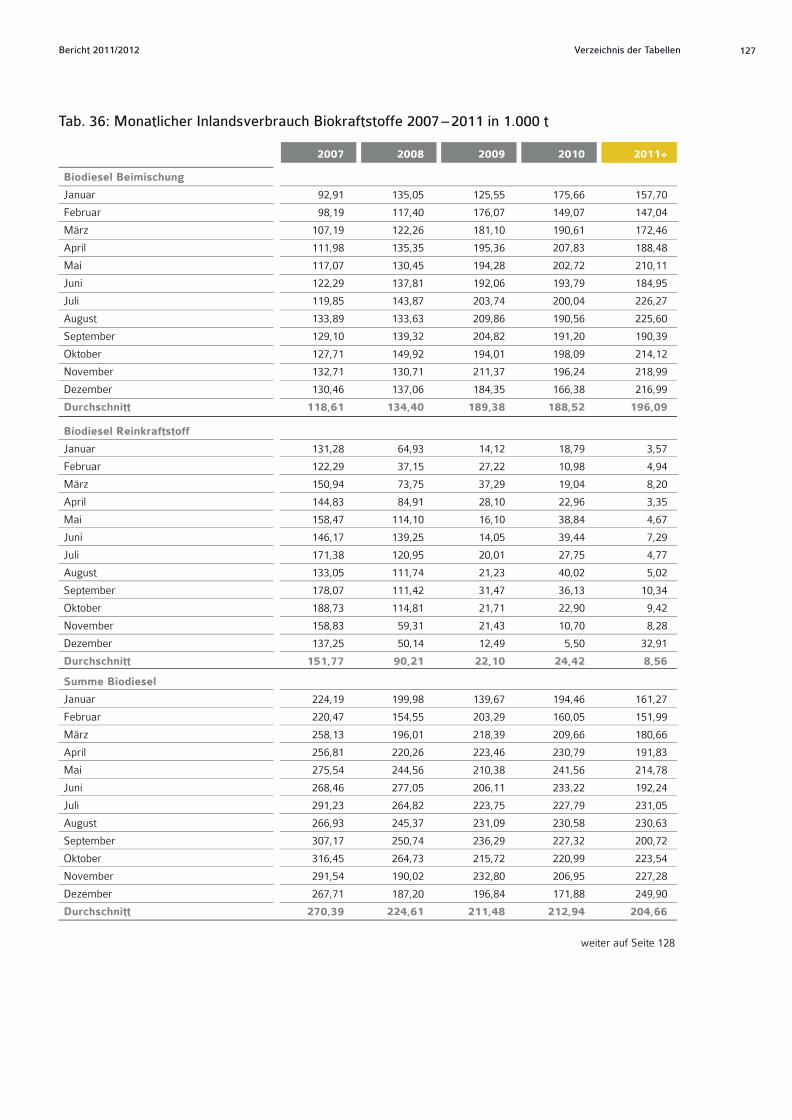

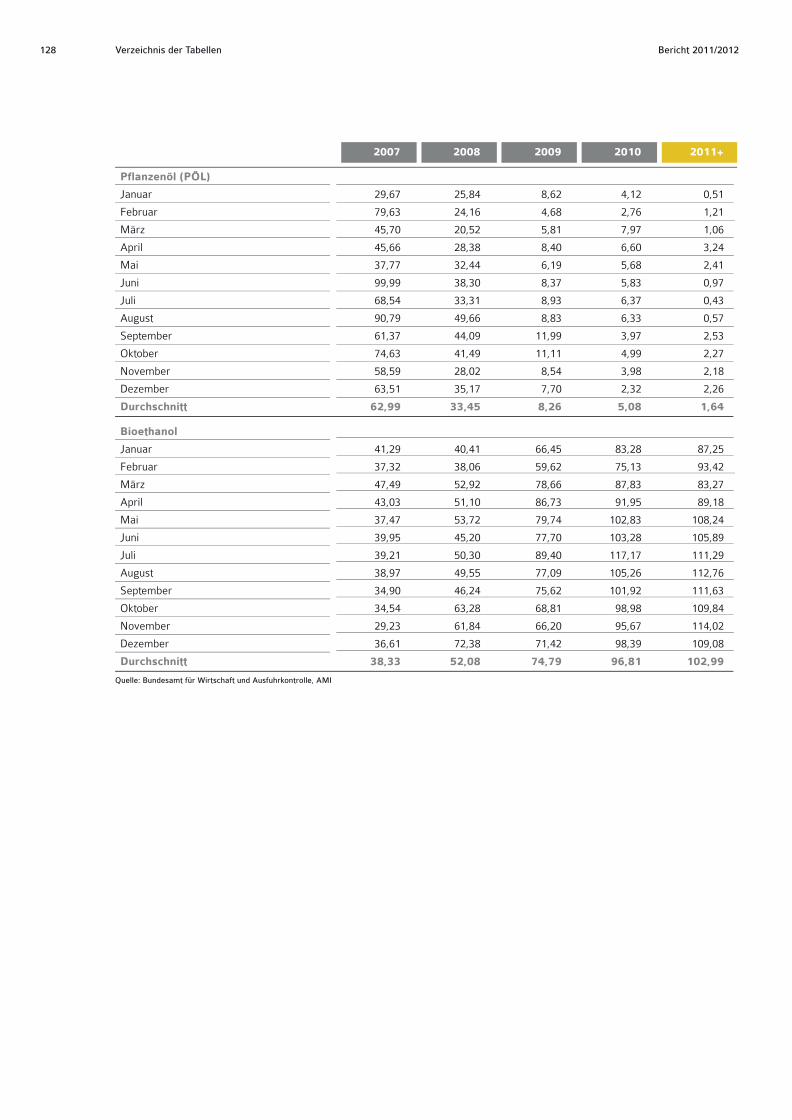

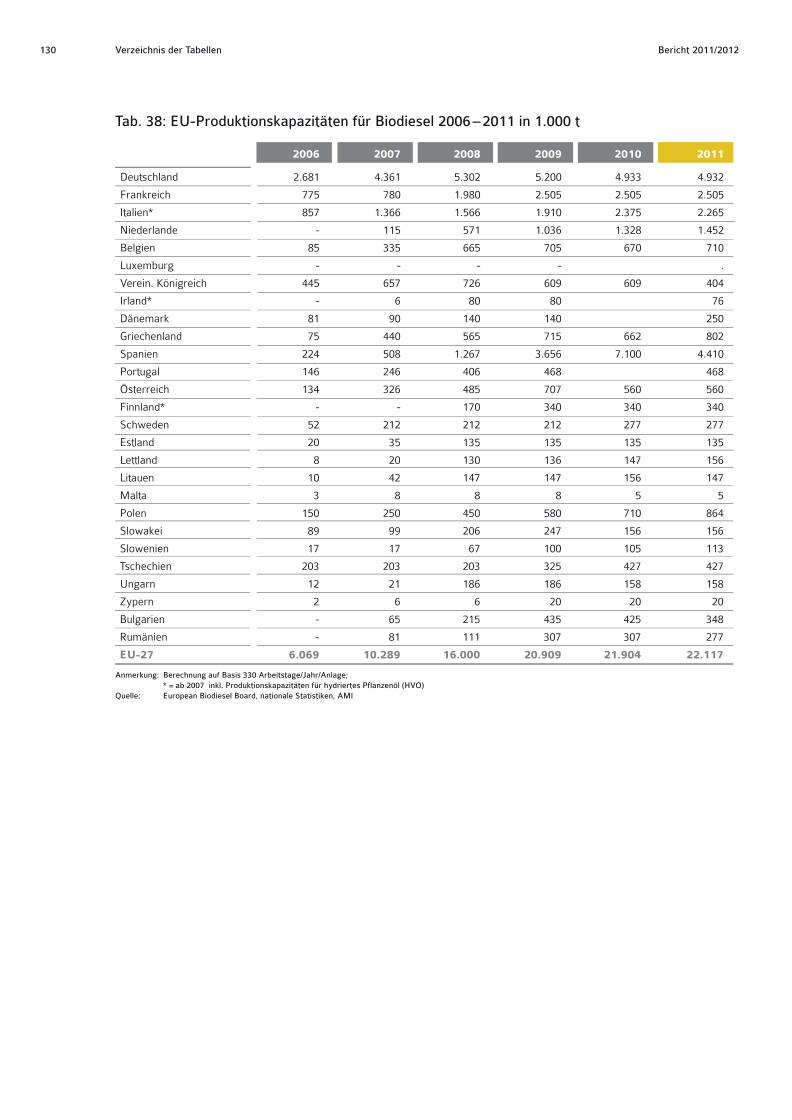

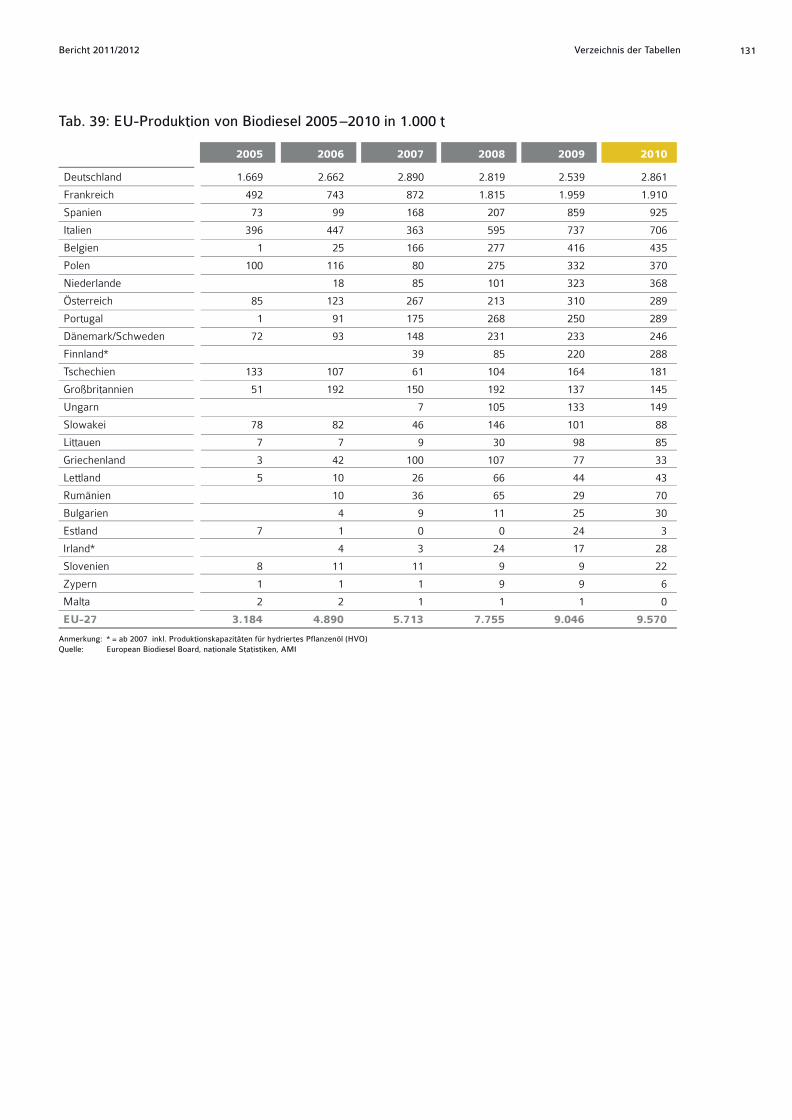

Rückläufiger Biodieselmarkt Sowohl die Produktion als auch der Verbrauch von Biodiesel

ist im Jahr 2011 zurückgegangen. Immer mehr Produktionska-

pazitäten wurden nicht mehr ausgenutzt, da sich aus Sicht der

Biodieselhersteller die Produktion nicht mehr rechnete. Um die

Angebotslücken zu füllen, wurde etwas mehr Biodiesel importiert,

zumeist aus den europäischen Nachbarländern. Der Verbrauch

an Biodiesel bzw. Pflanzenöl als Kraftstoff ist insgesamt um 6 %

zurückgegangen. Dabei ist vor allem der Reinkraftstoffmarkt auf

weniger als ein Drittel der Vorjahresmenge zusammengebro-

chen. Zuwächse verzeichnet indes die Nachfrage nach Ethanol,

die im Vergleich zum Vorjahr um 6 % auf 1,2 Mio. t anstieg.

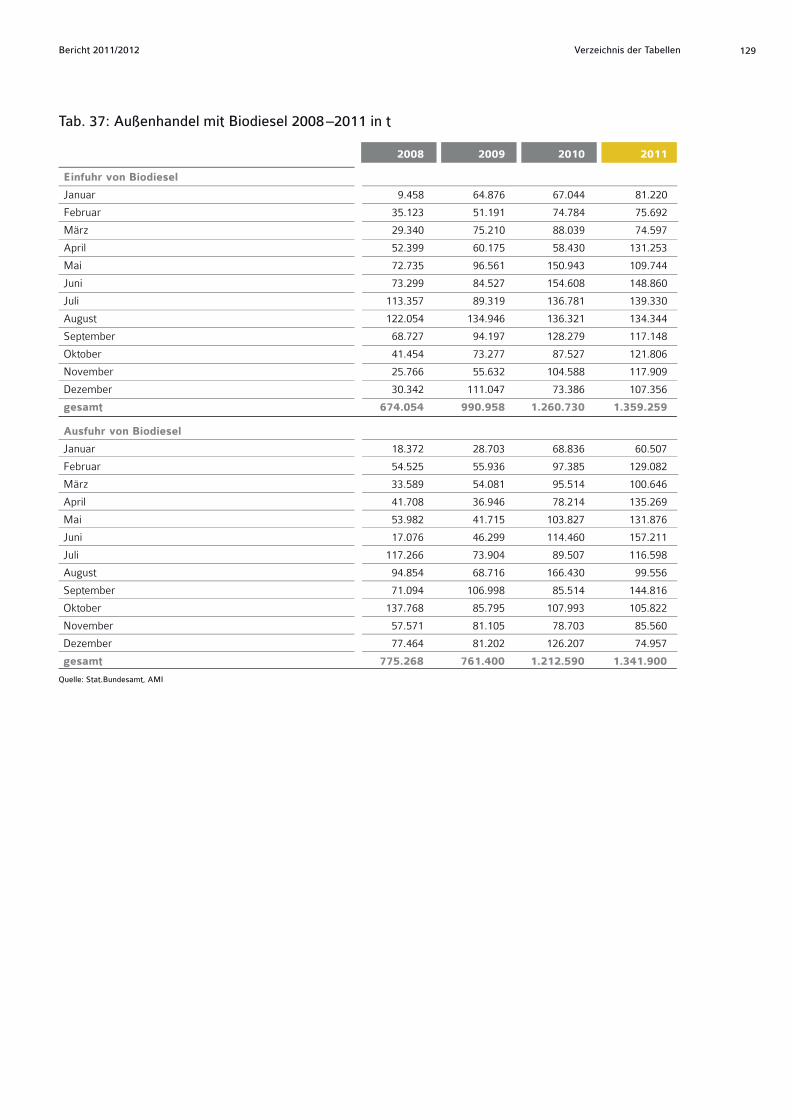

Außenhandel hauptsächlich mit EU-Staaten Beim Außenhandel mit Biodiesel halten sich Importe und Exporte

ungefähr die Waage, wobei die Importe leicht überwiegen. 2011

wurden die Mengen erneut ausgedehnt, jedoch sind die Zuwächse

im Vergleich zu den Vorjahren schmaler geworden. 2011 wurden

rund 1,34 Mio. t Fettsäuremethylester eingeführt, 6 % mehr als

im Vorjahreszeitraum. Dem standen Ausfuhren von 1,33 Mio. t

gegenüber. Damit konnten 10 % mehr im Ausland abgesetzt

werden als im Vorjahr. Der Biodieselhandel läuft vor allem mit

anderen EU-Ländern. Am wichtigsten sind dabei Polen, die

Niederlande, Großbritannien und Belgien. Beim Export decken sie

75 % des Gesamtmarktes ab, bei den Importen 93 %. Nennens-

werte Importe aus Drittländern kommen noch aus Malaysia. Dabei

handelt es sich um Palmmethylester in einem Umfang von gut

30.300 t. Das sind rund 16 % mehr als im Vorjahr. Argentinischer

bzw. in den USA verschnittener Biodiesel kommt nicht direkt nach

Deutschland, sondern nimmt seinen Weg über die Niederlande.

Dort wird er häufig direkt mit Dieselkraftstoff zu B7-Kraftstoff

gemischt. Von den Ausfuhren gingen rund 98 % der Gesamtmenge

in EU-Länder. Die mit Abstand größte Lieferung außerhalb der EU

erhielt 2011 die USA mit 1.086 t.

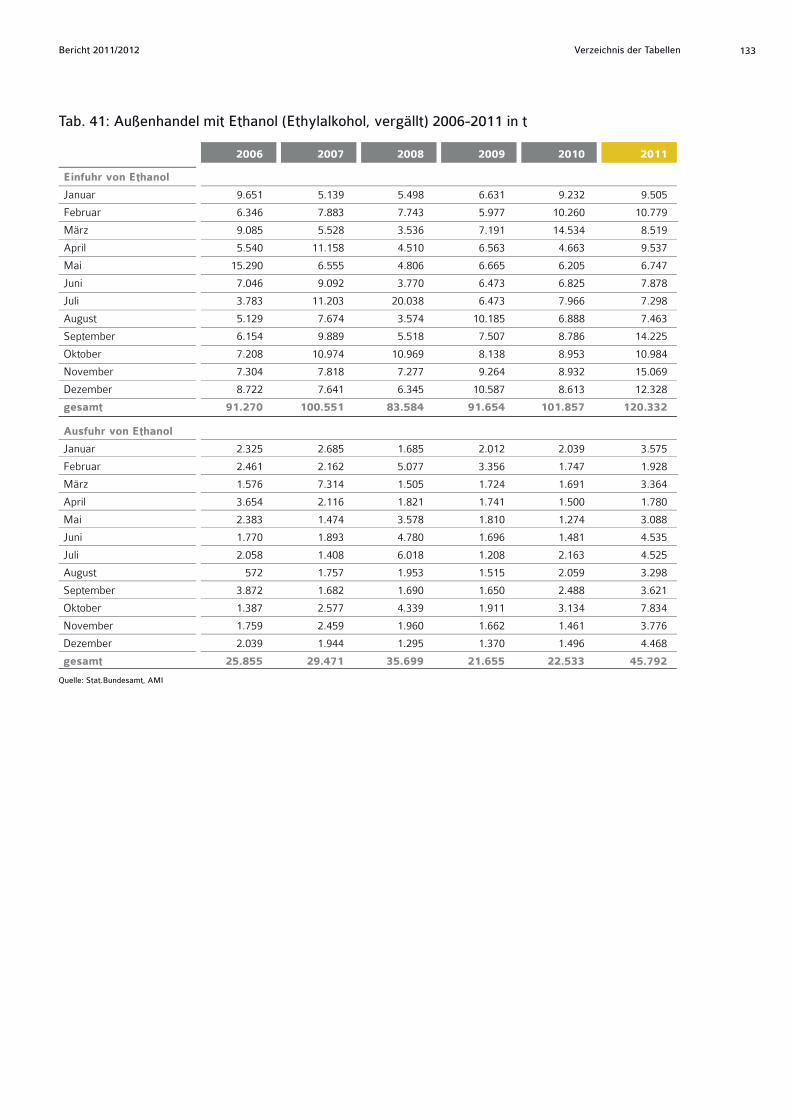

Der Außenhandel mit Ethanol läuft auf bedeutend kleinerem

Niveau ab. Hier überwiegen eindeutig die Importe, die 2011 mit

insgesamt 115.500 t rund eineinhalbmal so umfangreich sind wie

die Exporte. Auch in diesem Markt spielen EU-Mitgliedstaaten

die größte Rolle. Hauptlieferländer für Bioethanol sind Frank-

reich mit einem Gesamtanteil von knapp 40 % sowie Belgien.

Deutsches Bioethanol ging mit rund 9.000 t nach Tschechien und

in die Niederlande. Etwas kleinere Mengen nahmen 2011 Polen

und Italien auf.

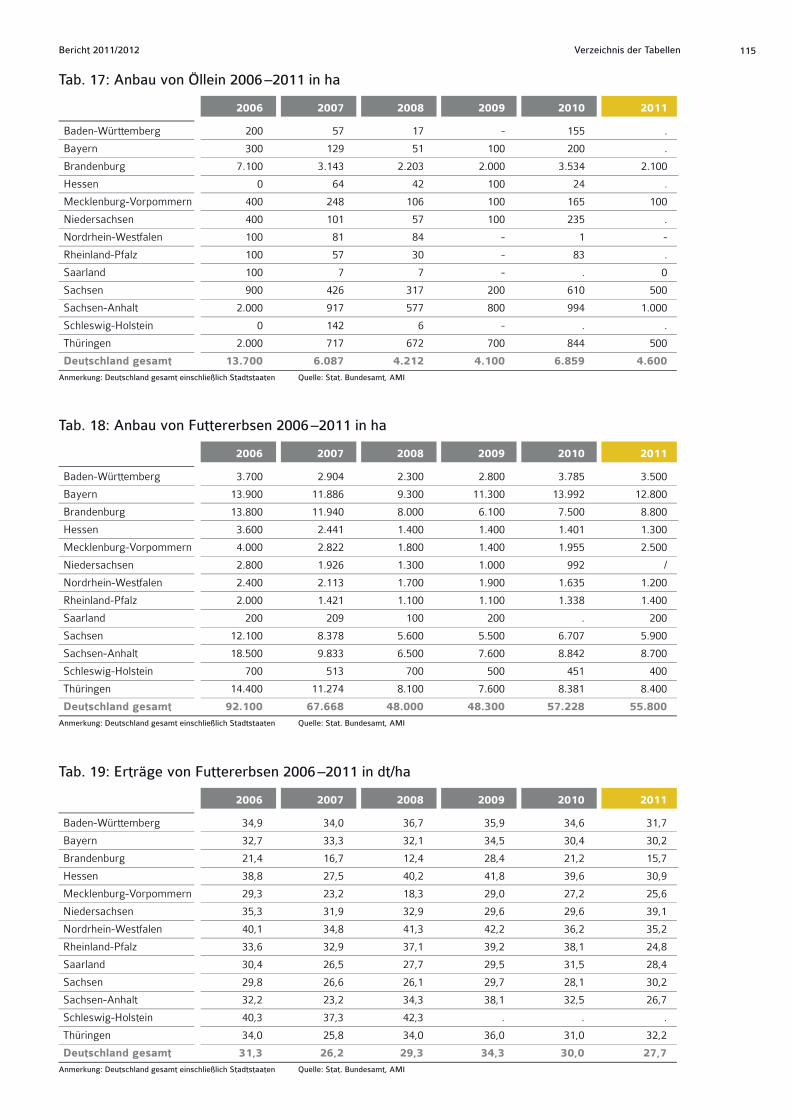

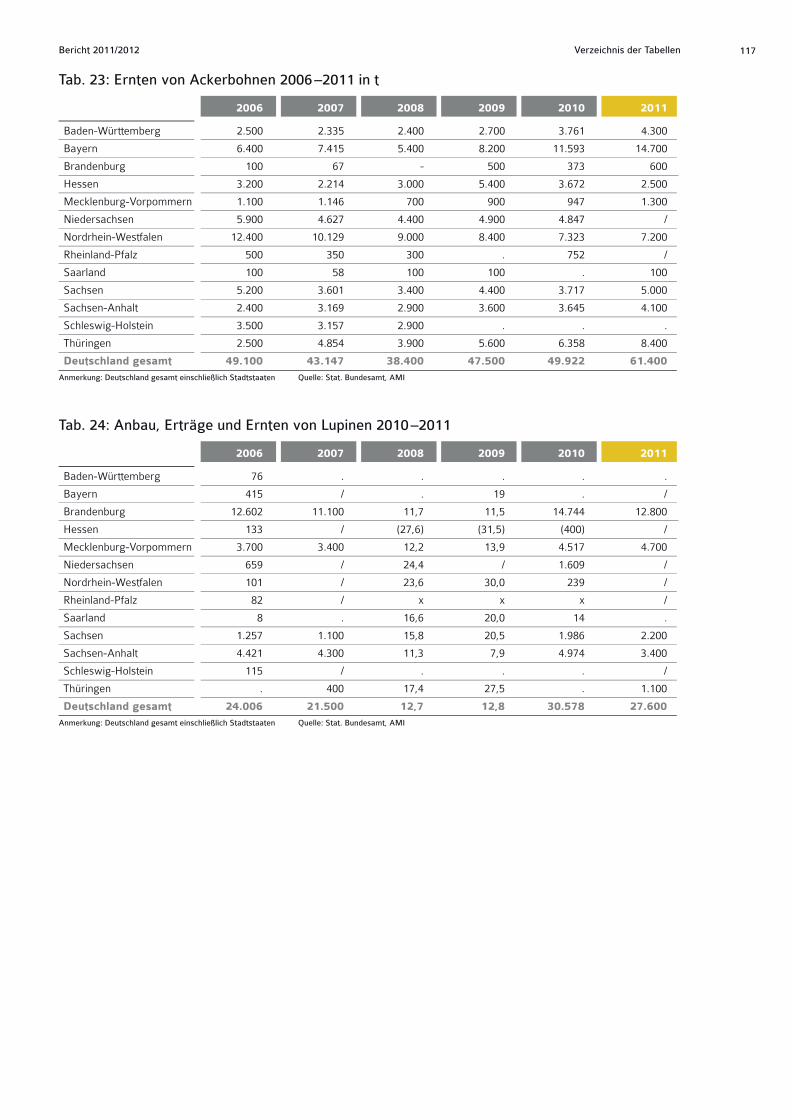

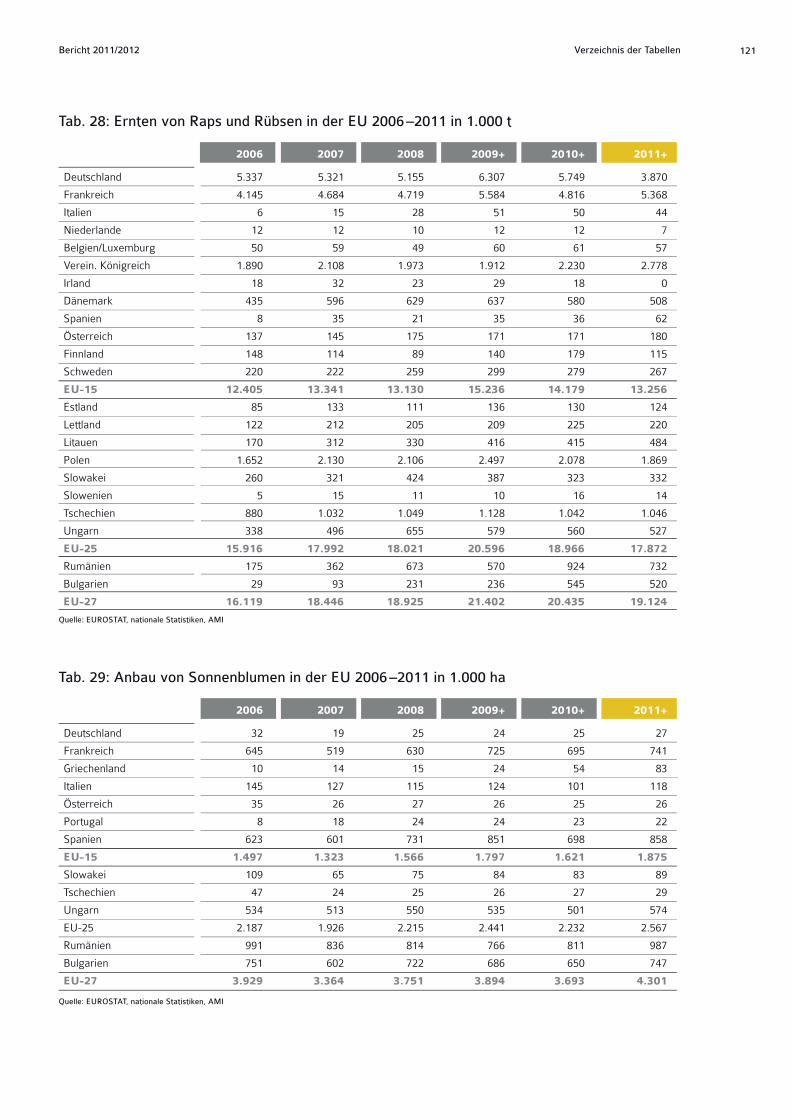

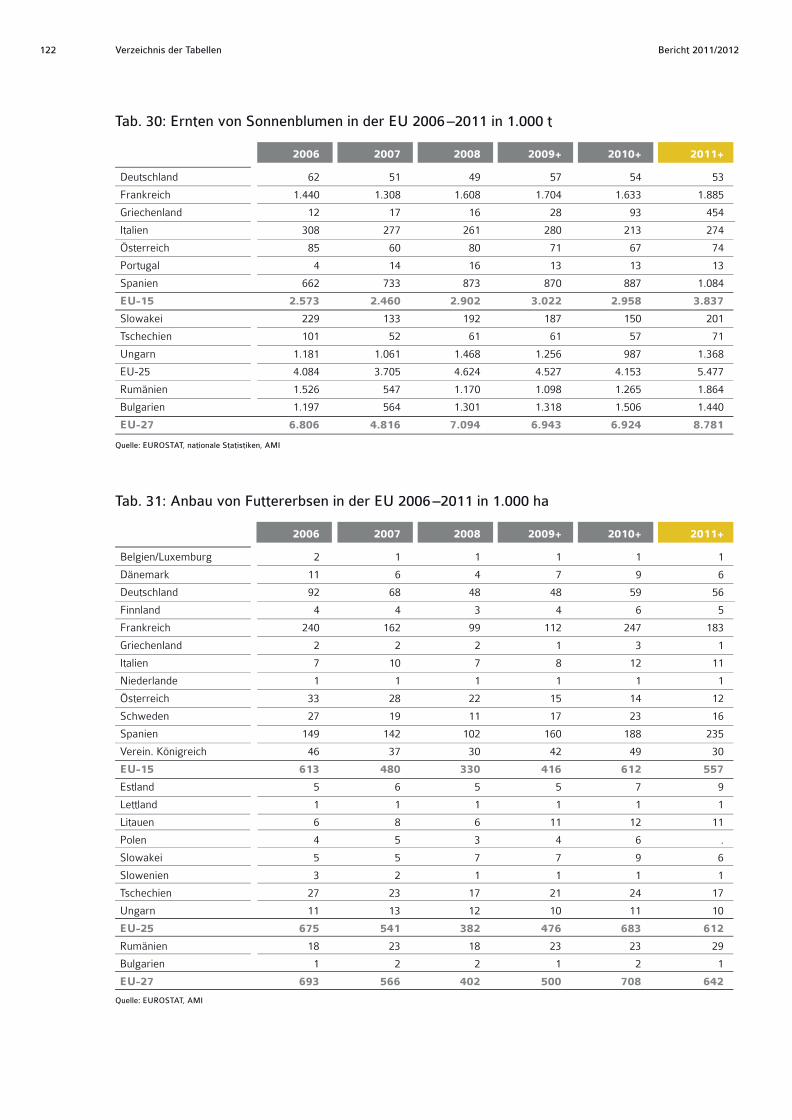

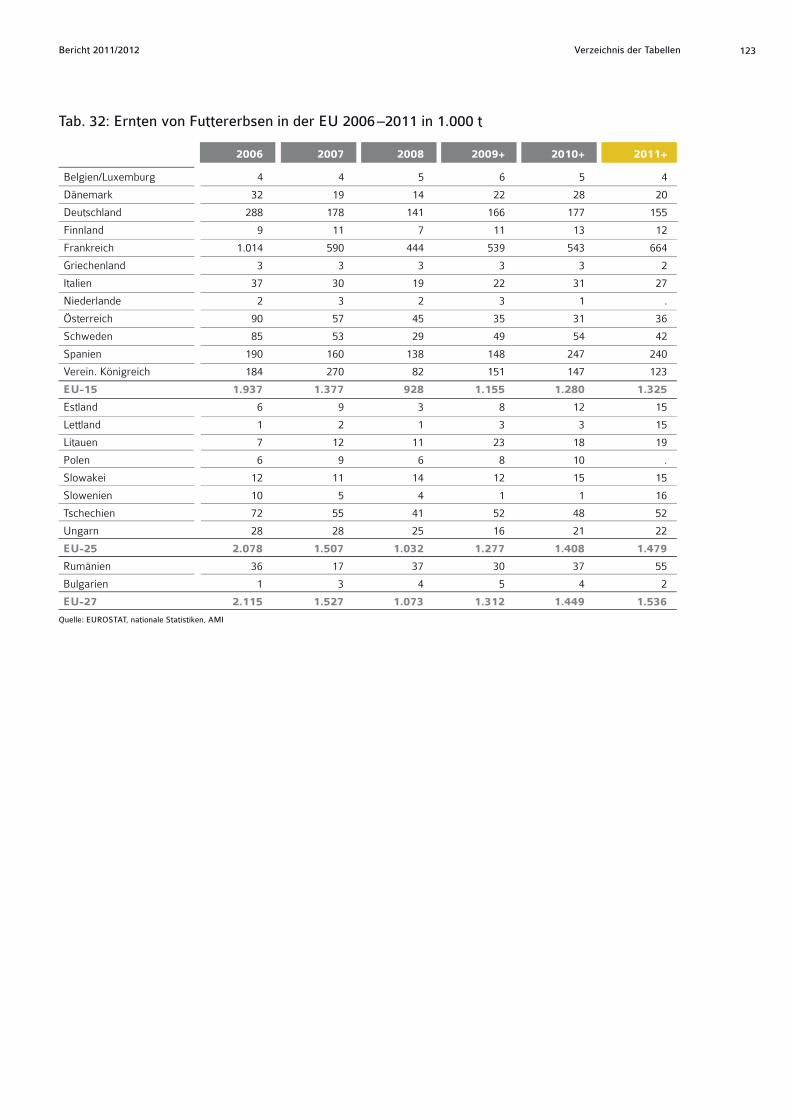

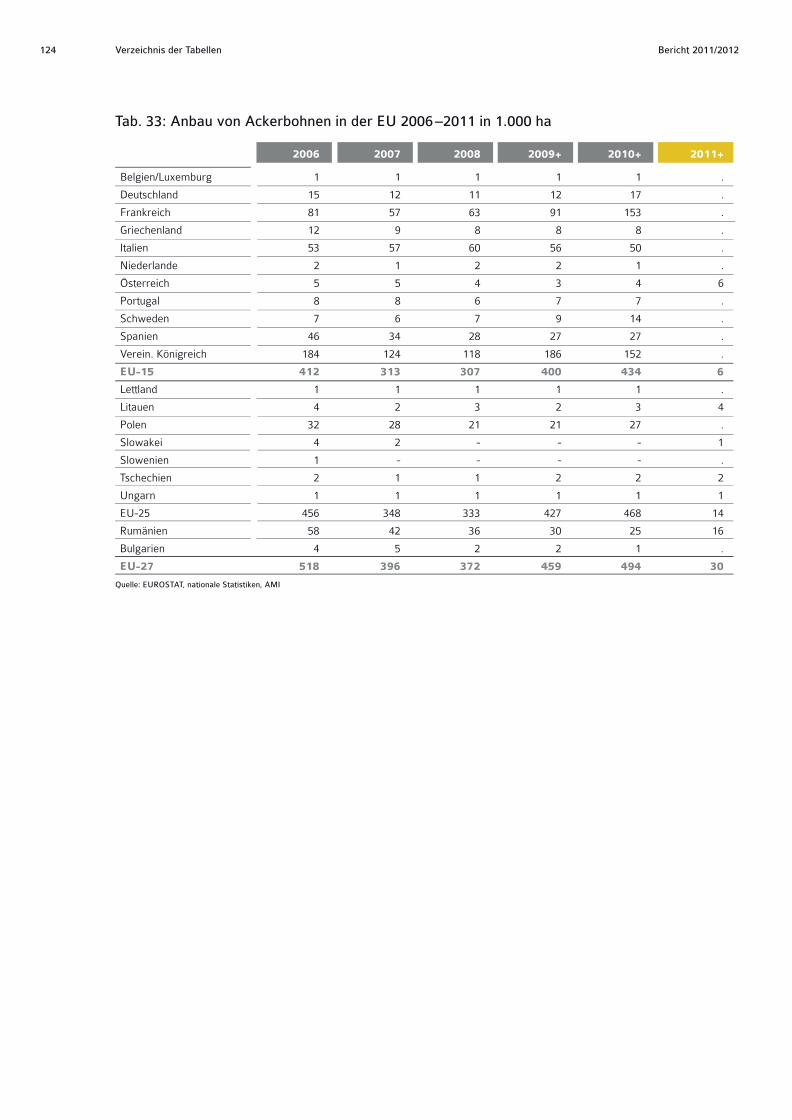

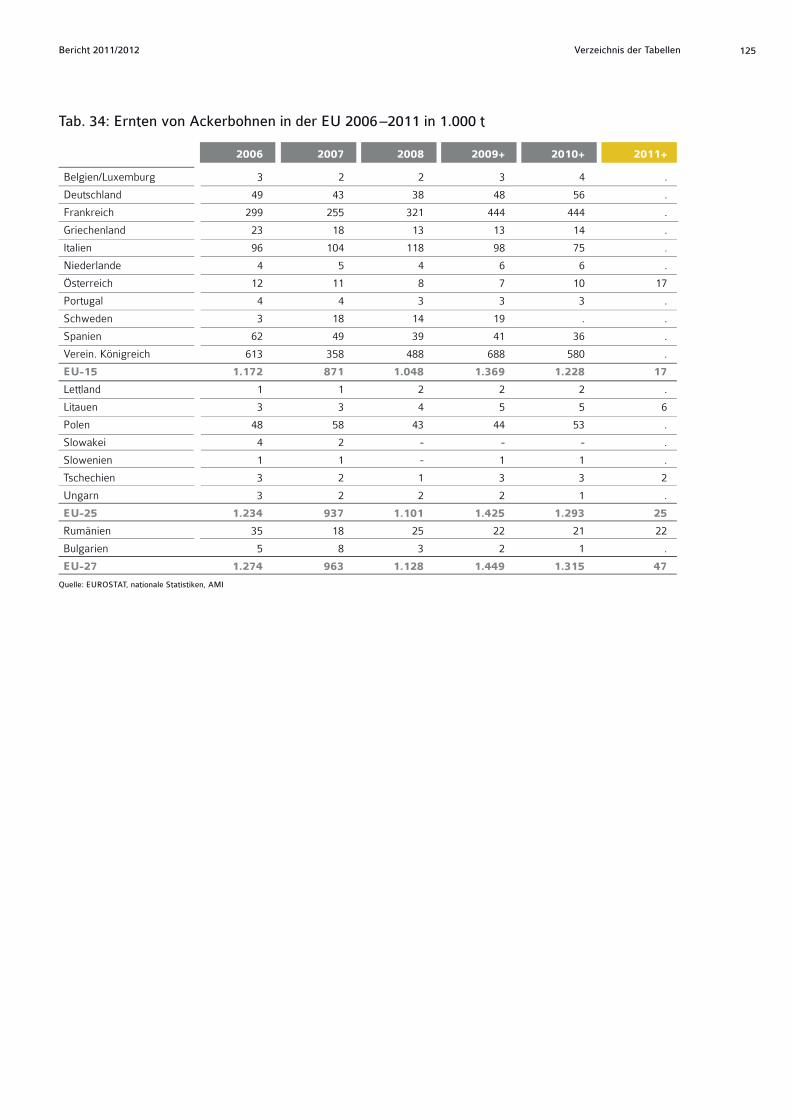

Eiweißpflanzen gehen zurückVor dem Hintergrund wachsenden Bedarfes an Proteinen in

der Tierfütterung rücken die Körnerleguminosen in Deutsch-

land wieder in den Fokus. Die Vernachlässigung in den letzten

Jahrzehnten hat aber zu einem sukzessiven Rückgang im Anbau

geführt. Nur mit Förderprogrammen konnten Landwirte zum

Anbau von Körnerleguminosen angeregt werden. Die Entwick-

lung ist insgesamt rückläufig und Körnerleguminosen deckten

2011 nicht einmal mehr 100.000 ha. Dabei entwickeln sich die

einzelnen Feldfrüchte unterschiedlich. Nach dem Flächenplus

von 36 % im Jahr 2010 betrug zur Ernte 2011 die Ausdehnung

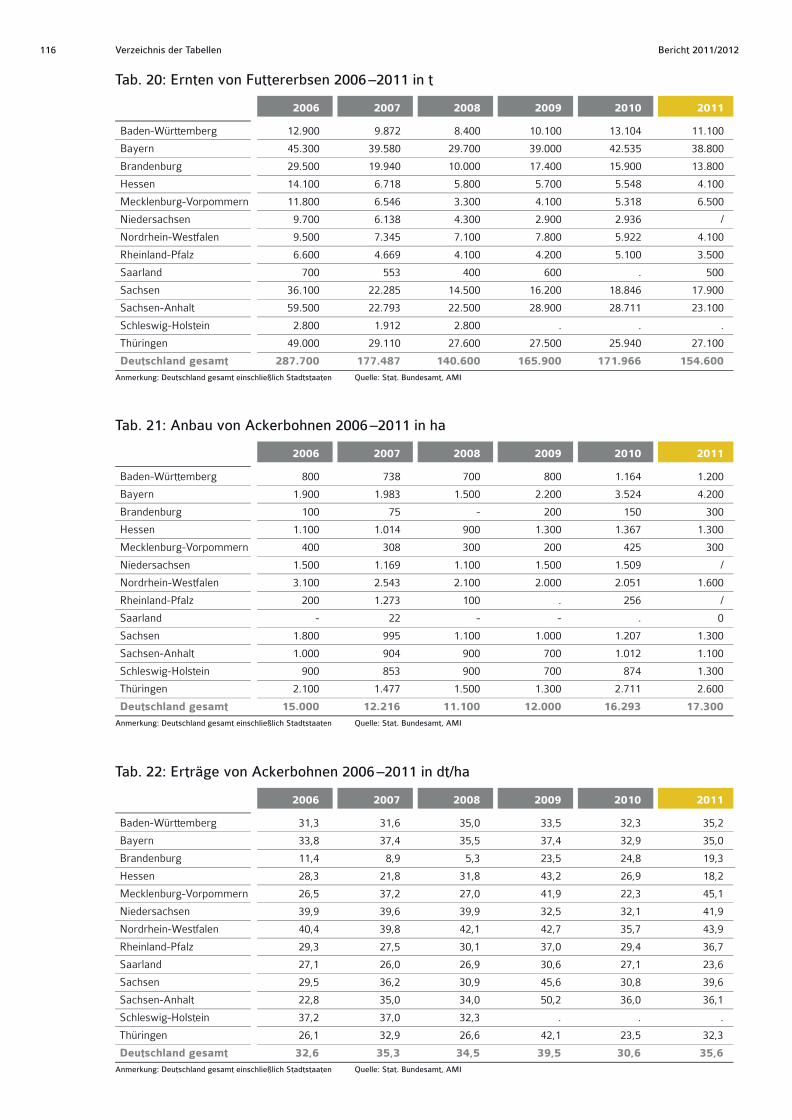

allerdings nur noch 6 %. So setzt sich bei den Ackerbohnen der

positive Trend fort, wenn auch etwas verlangsamt. Mit 17.300 ha

hob sich die Fläche aber deutlich vom langjährigen Mittel

von 13.700 ha ab. Wichtigstes Anbauland für Ackerbohnen

in Deutschland ist und bleibt Bayern mit einem Anteil an der

Gesamtfläche von 25 %.

Allerdings sind die Ackerbohnen am ertragsstärksten. 2011 wurde

ein hervorragendes Ergebnis von 35,6 dt/ha erzielt. Das waren

nicht nur 16 % mehr als im Vorjahr, sondern sogar etwas mehr

als im langjährigen Mittel. Anbauausdehnung und hohe Erträge

können allerdings nicht darüber hinwegtäuschen, dass Acker-

bohnen bei den Körnerleguminosen die geringste Bedeutung

haben. Sie stellen an der Anbaufläche gerade einmal 18 %. Süßlu-

pinen machen 23 % aus und die größte Fläche stellen die Futter-

erbsen mit knapp 60 %. Der Anbau von Süßlupinen ist auf 21.500 ha

im Erntejahr 2011 zurückgegangen und bleibt damit nicht nur

unter der Vorjahreslinie, sondern auch deutlich unter dem langjäh-

rigen Mittel von 26.600 ha. Davon wurden über die Hälfte, nämlich

11.100 ha, allein in Brandenburg angebaut. Trotz der guten

Verträglichkeit trockener Standorte werden die höchsten Erträge

auch bei den Süßlupinen auf den besseren Böden erzielt. Dort

findet diese Leguminose allerdings selten Platz in der Fruchtfolge.

Im Bundesdurchschnitt wurden 2011 12,8 dt/ha geerntet, wobei

die Spanne zwischen den einzelnen Bundesländern 7,9 -30,0 dt/ha

beträgt. Wichtigste Körnerleguminose in Deutschland ist die

Futtererbse, trotz schwindender Anbaufläche. Zur Ernte 2011

waren es noch 55.800 ha, die angebaut wurden, 21 % weniger

als im langjährigen Mittel. Auch die Erträge konnten 2011 nicht

überzeugen. Mit 27,7 dt/ha im Bundesdurchschnitt waren es nicht

nur 8 % weniger als im Vorjahr, sondern auch weniger als im lang-

jährigen Mittel.

Die festeren Forderungen für Getreide und Proteine am

Kassamarkt spiegelten sich auch in der Preisentwicklung

der Körnerleguminosen wider. Die wöchentlich im Rahmen

der AMI-Erhebung erfassten Erzeugerpreise hielten sich seit

Anfang 2011 auf hohem Niveau, rund 20 % über Vorjahreslinie.

Mit der kräftigen Verteuerung Ende des Jahres legten auch

die Gebote für Körnerleguminosen, insbesondere für Acker-

bohnen, kräftig zu. Die Preisunterstützung wirkt noch an, so

dass auch für neuerntige Ware der Ernte 2012 deutlich mehr

bewilligt wird als in den Vorjahren. Im Schnitt wurden im Juli/

August 2012 für Futtererbsen frei Erfasserlager 222,75 EUR/t

erlöst. Das waren 27 EUR/t mehr als im Vorjahreszeitraum

und sogar 63 EUR/t mehr als 2010. Bei den Ackerbohnen ist

der Preisunterschied noch gravierender, haben diese doch die

Preise für Futtererbsen zuletzt sogar überstiegen. Mit 223 EUR/t

wurden 60 EUR/t mehr erzielt als im Juli/August 2011 und

80 EUR/t mehr als das Jahr davor. Dennoch ist festzuhalten,

dass die fehlenden Warenströme eine adäquate Preisbildung

am Markt vermissen lassen. Demnach wäre allein aufgrund des

Proteingehaltes für Körnerleguminosen ein deutlicher Preisauf-

schlag gegenüber Futterweizen zu kalkulieren.

Ausblick 2012/13: Schrumpfende BeständeTrotz der größeren Ernte wird am Ende des Wirtschaftsjahres

weniger Raps in den Lagern bleiben, denn die Nachfrage wird

zum dritten Mal in Folge das Angebot übersteigen. Größere

Rapsernten in der EU und in Kanada werden das erwartete

RZ_UFOP_1022_GB_11/12.indd 9 21.11.12 11:26

Bericht 2011/201210 Markt und Politik

Defizit in China und Australien höchstwahrscheinlich kompen-

sieren können, so dass 2012/13 die globale Rapserzeugung

ansteigt. Bereits jetzt ist allerdings absehbar, dass die Nachfrage

nach Raps steigt, da es deutlich weniger Sonnenblumen als im

Vorjahr geben wird und auch das extrem knappe Sojaangebot

zu sehr hohen Sojapreisen und damit steigender Wettbewerbs-

fähigkeit von Raps führt. Damit ist eine durchweg knappe

Marktversorgung absehbar, die den Preisspielraum nach unten

deutlich begrenzt.

Deutsche Rapsernte 2012 besser als erwartetDie deutsche Rapsernte ist beendet und fiel besser aus, als

viele erwartet hatten. Trotz der Auswinterungsschäden und

der Frühjahrstrockenheit konnten durchschnittliche Erträge

erzielt werden und auch die Qualitäten überzeugten. In seiner

zweiten, noch vorläufigen Schätzung, beziffert das Statistische

Bundesamt die Erntemenge auf 4,82 Mio. t. Das sind fast 1 Mio. t

mehr als im Vorjahr. Hinsichtlich der Höhe der EU-Rapsernte

gibt es sehr unterschiedliche Schätzungen wobei die meisten

offiziellen und inoffiziellen Stellen die Rapserntemenge leicht

unter Vorjahr beziffern. Damit ist der Preisspielraum mittelfristig

nach unten deutlich limitiert.

Das Angebot aus der Landwirtschaft war aus der Ernte heraus

sehr begrenzt und konzentrierte sich zumeist auf die Anliefe-

rungen von Vertragsware. Freie Mengen wurden weitestgehend

eingelagert und werden wohl so schnell nicht wieder heraus-

kommen. Aber es fehlt auch an Anreiz. Die Ölmühlen haben ihre

Prämien aufgrund der guten Versorgung sehr stark zurückge-

nommen. Seit Beginn der Ernte und zunehmender Sicherheit,

dass die Marktversorgung komfortabler ist als im Vorjahr, wurde

für prompte Ware am Kassamarkt weniger gezahlt als am

Terminmarkt notiert.

Auch die Erzeuger sehen momentan wenig Grund zu handeln,

zumal zum Zeitpunkt des Redaktionsschlusses den Rapskursen

noch Potenzial nach oben zugeschrieben wird.

US-Sojaernte bestimmt EntwicklungIn den vergangenen Wochen war der Sojamarkt von scharfem

Kursauftrieb gekennzeichnet. Auslöser war die anhaltende Dürre

in den Hauptanbaugebieten. In den USA war es so trocken wie

seit 24 Jahren nicht mehr. In der Folge kürzte daher das US-Land-

wirtschaftsministerium seine Ernteprognose für US-Sojabohnen

erheblich. Das wäre das schlechteste Ergebnis seit Jahren. Und

dabei werden die Sojabohnen dringend benötigt. Schon Anfang

des Jahres fielen auch die südamerikanischen Sojaernten

trockenheitsbedingt sehr schwach aus, so dass zu einer ausge-

glichenen Marktversorgung eine durchschnittliche Ernte in den

USA dringend benötigt worden wäre. Da sich dies allerdings

nun nicht bewahrheitete, reagierten die Börsen mit kräftigem

Kursauftrieb. Allein die Nachricht, dass in einigen Staaten die

Erträge 20 bis 30 % unter dem langjährigen Durchschnitt bleiben

könnten, führte an der Terminbörse zu einem neuen Allzeithoch.

Sojabohnen der neuen Ernte überschritten Ende August die

Marke von 17 USD/bu und erreichten 17,32 USD/bu (rund 518

EUR/t). Im Vergleich dazu: vor einem Jahr notierten November-

Sojabohnen bei 13,70 USD/bu (355 EUR/t). Im weiteren Verlauf

RZ_UFOP_1022_GB_11/12.indd 10 03.12.12 11:12

Bericht 2011/2012 Bericht 2011/2012 Markt und Politik 11

zeigte sich jedoch, dass die Ertragseinbußen der US-Sojaernte

doch nicht so drastisch ausfallen, wie befürchtet. Diese führte zu

einem Rückgang der Notierungen, dem auch die Börse in Paris

für Rapssaat folgte.

Südamerika rückt ab Herbst in den FokusWährend die Ängste um die US-Sojaernte im Sommer 2012 die

Preise beflügelt haben, schieben sich seit Oktober die Prognosen

hinsichtlich der südamerikanischen Ernten in den Vordergrund.

Bislang sind die Schätzungen noch sehr vage, zumal die Aussaat

erst angelaufen ist. Aber ist das Ernteergebnis in den USA

sicher und die Flächenentwicklung in Brasilien und Argentinien

absehbar, dann stehen die Wettermärkte in Südamerika im

Fokus der Börsenteilnehmer. Im vorangegangenen Jahr setzte

Ende November der scharfe Kursauftrieb ein. Damit reagierten

die Börsen auf die zunehmend ungünstigeren Bedingungen

während der Aussaat. Diese setzten sich über die gesamte Vege-

tationszeit fort und mündeten in sehr schwachen Ernten.

Im Hinblick auf die Sojaernten 2013 in Südamerika gibt es erste

Prognosen, die von einem deutlich höheren Ernteaufkommen

sprechen. Aber so fing es vor einem Jahr auch an! Allerdings

werden die Witterungsbedingungen in Südamerika in diesem

Jahr wohl besser sein, da sich die Trockenheit als Reaktion auf

das El Niño Wetterphänomen kaum wiederholen wird. Sowohl

aus Brasilien als auch aus Argentinien sind euphorische Mel-

dungen zu hören, da die gesamte Sojabranche in Südamerika

von den derzeit hohen Marktpreisen und der Lieferschwäche

der US-Amerikaner profitieren möchte. So sind in Argentinien

die Anstrengungen groß, eine neue Rekordernte einzufahren.

Dabei zeigen sich sogar die zuletzt ergiebigen Niederschläge als

sehr hilfreich. In den Vorjahren konnten trockenheitsbedingt die

Anbaupläne nicht vollständig realisiert werden.

Die brasilianische Regierung schätzte Ende Oktober die Sojaernte

2012/2013 auf 80 bis 82,8 Mio. t und damit erstmals größer als

die US-Ernte. Das Landwirtschaftministerium der USA erwartet

für Brasilien 81 Mio. t. Erste Prognosen in Argentinien gingen

von 53 Mio. t Sojabohnen zur Ernte 2013 aus. Das wäre fast ein

Drittel mehr als im Vorjahr.

Bewegung am Rapsmarkt könnte es zu Beginn des kommenden

Jahres geben, wenn die australische Rapsernte eingefahren

wird. Vor allem in Unterhandlungen mit Abnehmern wurde im

Frühjahr diesen Jahres oft auf die günstigen Offerten von dort

verwiesen. Auch in diesem Jahr werden wir wieder Importe von

dort benötigen, um den Bedarf zu decken. Aber die Menge wird

wohl nicht mehr so groß ausfallen. Zum einen hat Deutschland

1,3 Mio. t mehr geerntet, zum anderen zeichnen sich in Austra-

lien bereits rückläufige Ernteerwartungen ab. Trotz der Flächen-

ausdehnung um fast 25 % wird die Ernte zu Redaktionsschluss

nur bei 2,76 Mio. t gesehen und damit deutlich unter Vorjahres-

niveau.

Im Zuge der Sojaverteuerung sind auch die Schrotpreise kräftig

angestiegen. 44er Sojaschrot kostete Ende August 2012 FOB

Hamburg fast 520 EUR/t und war damit 240 EUR/t bzw. 86 % teurer

als ein Jahr zuvor. Wenn auch eine leichte Entspannung aufgrund

der besseren US-Sojaernte eingetreten ist, bleiben die Kurse auf

hohem Niveau. Dies wird so lange der Fall sein, bis aus Südame-

rika positive Anbauentwicklungen und Angebotsschätzungen eine

starke Marktwirkung entfalten können. Doch der Preisspielraum

nach unten bleibt begrenzt. Das Wirtschaftsjahr 2012/13 wird ein

Jahr hoher Ölsaaten- und Proteinpreise werden. Zumal auch die

Getreidepreise weiterhin auf hohem Niveau tendieren und im

Hinblick auf eine katastrophale Maisernte in den USA auch wenig

Spielraum zur Schwäche haben.

Pflanzenölangebot 2012/2013 wohl weiterhin knappFür den Pflanzenölsektor wird 2012/13 erneut eine sehr enge

Marktversorgung prognostiziert. Insgesamt könnte das Angebot

an Pflanzenölen zwar ansteigen, aber die Nachfrage soll in

einigen Teilbereichen ebenfalls deutlich ansteigen. Eine ange-

botsübersteigende Nachfrage wird es nach derzeitiger Einschät-

zung wohl bei den wichtigsten Pflanzenölen Palm-, Soja-,

Raps- und Sonnenblumenöl geben. Während beim Palmöl die

stark steigende Nachfrage das Versorgungsdefizit hervorruft, ist

es beim Raps, Soja- und Sonnenblumenöl das kleinere Angebot.

Damit sinkt die Chance auf schwächere Pflanzenölpreise.

Allerdings ist auch nicht auszuschließen, dass aufgrund mögli-

cherweise sehr guter Prognosen im Hinblick auf südamerikani-

sche Ernten ab Ende des Jahres 2012 ein Preisdruck einsetzt.

Insofern gilt für die Landwirtschaft weiter die Empfehlung, die

Märkte aufmerksam zu beobachten und Chancen zu nutzen.

RZ_UFOP_1022_GB_11/12.indd 11 21.11.12 11:26

Bericht 2011/201212 Markt und Politik

1.2 Politische Rahmenbedingungen

EU-Agrarbudget 2014 – 2020Infolge der Wirtschaftskrise der Jahre 2009/2010 sind die

Haushalte einiger EU-Mitgliedstaaten in Schieflage geraten.

Mit mehreren Rettungsschirmen, Maßnahmen der Europä-

ischen Zentralbank (EZB) und der Einrichtung des Europäi-

schen Stabilisierungsmechanismus (EFSF) wurde versucht,

die Finanzmärkte zu beruhigen. Dennoch befinden sich einige

Staaten weiterhin in einer schwierigen wirtschaftlichen Situation.

Zwar hat sich die mittelständisch geprägte Land- und Ernäh-

rungswirtschaft in Europa in dieser Situation einmal mehr als

Stabilitätsfaktor herausgestellt, dennoch beeinflussen die wirt-

schaftlichen Rahmendaten auch die Ausgestaltung des mehrjäh-

rigen EU-Finanzrahmens bis zum Jahr 2020 und damit auch die

Höhe der für die gemeinsame EU-Agrarpolitik (GAP) zur Verfü-

gung stehenden Mittel. Die EU-Kommission hat im Juni 2011

einen weitgehend realistischen Vorschlag zum EU-Haushalt in

den Jahren 2014 – 2020 vorgelegt. Er sieht eine weitgehende

Fortschreibung der GAP-Mittel auf der Basis des Haushaltjahres

2013 vor. Unklar ist jedoch, ob diese Position bis zum Abschluss

der Verhandlungen gehalten werden kann. Eine Einigung wird

erst im Laufe des Jahres 2013 erwartet. Die Beschlussfassung

über die Ausgestaltung der GAP wird erst nach einer Einigung

der Regierungschefs über das EU-Budget erfolgen. Vermutlich

wird es ein „Roll Over“, also eine Verlängerung der aktuellen

agrarpolitischen Maßnahmen um bis zu zwei Jahre geben.

Ausgestaltung der EU-Agrarpolitik nach 2013 Die EU-Kommission hat mit der Vorlage eines Legislativvor-

schlages im Oktober 2011 den Startschuss für die Verhandlungen

über die Ausgestaltung der GAP nach 2013 gegeben. Wichtigster

Punkt im Bereich Ackerbau ist die Einführung einer „Greening“-

Komponente bei 7 % der Ackerfläche („ökologische Vorrang-

fläche“), von deren Einhaltung aber 30 % der Direktzahlungen

abhängen. Zwischen den EU-Mitgliedstaaten wird nicht nur kon-

trovers über die Höhe der Prozentsätze eines Greenings gestritten,

sondern auch darüber, wie viel Flexibilität den Landwirten zur

Einhaltung der Vorgaben zugestanden werden soll. Sinnvoll wäre

eine Anrechnung bestehender Natur- und Umweltschutzmaß-

RZ_UFOP_1022_GB_11/12.indd 12 21.11.12 11:26

Bericht 2011/2012 Bericht 2011/2012 Markt und Politik 13

nahmen oder das Angebot breiterer Wahlmöglichkeiten. Je nach

Ausgestaltung könnten sich auch neue Möglichkeiten für den

Anbau heimischer Körnerleguminosen ergeben.

Diskutiert wird außerdem u.a. über folgende Punkte:

• Bei der Definition des „aktiven Landwirts“ schlägt die

EU-Kommission ein Ausschlusskriterium im Verhältnis der

Direktzahlungen zum außerlandwirtschaftlichen Einkommen

vor. Richtiger wäre es, sich an der aktiven Flächenbewirt-

schaftung zu orientieren.

• DieÜberlegungenzurKappung der Direktzahlungen werden

von einer Vielzahl von Mitgliedstaaten unterstützt, führen aber

vermutlich zu bürokratischen Belastungen und zu Anpas-

sungen auf betrieblicher Ebene.

• Einerder zentralenStreitpunktevor einerEinigungwirddie

europäische Angleichung der Direktzahlungen sein. Insbe-

sondere mittel- und osteuropäische Staaten fordern eine

höhere Anpassung als bisher von der EU-Kommission vorge-

schlagen.

• Im Bereich derGemeinsamen Marktorganisation hat die

EU-Kommission eine konsequente Fortsetzung der Markt-

orientierung vorgeschlagen. Dies ist zu begrüßen. Kritisch

beurteilt wird der Vorschlag einiger Mitgliedstaaten, alte Markt-

maßnahmen der GAP wieder aufzunehmen. Zukünftige

Maßnahmen sollten sich lediglich an der Funktion der Inter-

vention als Sicherheitsnetz orientieren.

Eiweißpflanzenstrategie Das BMELV hat eine Initiative gestartet, um den in den letzten

10 Jahren deutlich zurückgegangenen Eiweißpflanzen-Anbau in

Deutschland wieder zu etablieren und die Anbaufläche erneut

auszudehnen. Derzeit werden in Deutschland nur noch etwa

95.000 ha oder 0,9 % der Ackerfläche für den Anbau von Körner-

leguminosen und 250.000 ha für kleinsamige Futterleguminosen

genutzt. Ziel des BMELV-Vorhabens ist unter anderem eine

Verbesserung der Versorgung mit heimischen Eiweißfuttermit-

teln und damit eine Verringerung von Soja-Eiweißimporten aus

Übersee. Dazu wurde eine Eiweißpflanzenstrategie entwickelt,

mit deren Hilfe Wettbewerbsnachteile ausgeglichen werden

sollen, um eine Wirtschaftlichkeit für die Landwirte zu erreichen.

Nach dem Auslaufen der Eiweißpflanzenprämie könnten sich

neue Fördermöglichkeiten durch eine entsprechende Ausgestal-

tung der Greening-Überlegungen der EU-Kommission ergeben.

Das BMELV möchte mit diesem Vorhaben Forschungslücken

schließen und erforderliche Maßnahmen zur Umsetzung in der

Praxis darstellen. Am 14. Juni 2012 wurde der Entwurf der Eiweiß-

pflanzenstrategie im Rahmen einer Veranstaltung vorgestellt und

diskutiert. Nach Abschluss der inhaltlichen Debatte sollen in einem

zweiten Schritt Modellregionen sowie Netzwerke zur Erzeugung

und Verwendung von Leguminosen eingerichtet werden.

Die UFOP steht der Strategie des BMELV grundsätzlich positiv

gegenüber. Die Überlegungen dürfen jedoch nicht mit unrealisti-

schen Vorstellungen zur Anbauentwicklung und zum Ersatz von

gentechnisch verändertem Soja durch heimische Eiweißpflanzen

belastet werden. Denn der Anbau von Eiweißpflanzen fördert

viele positive Effekte im Sinne einer nachhaltigen Landwirtschaft:

• ErweiterungdesverfügbarenKulturpflanzenspektrums;

• AuflockerungvonetabliertenFruchtfolgen;

• UnterbrechungvonInfektionskettenbeiKrankheitserregern;

• verbesserteWirksamkeit der Unkrautregulierung durch den

Wechsel von Sommerungen und Winterungen sowie von

Blatt- und Halmfrüchten;

• VermeidungvonResistenzengegenüberPflanzenschutzmittel-

wirkstoffen bei der Bekämpfung von Krankheiten und Ungrä-

sern durch Erweiterung der Fruchtfolge;

• Erhaltung und Steigerung der Leistungsfähigkeit vonAcker-

bausystemen durch Boden und Gewässer schützende Mulch-

bzw. Direktsaatverfahren;

• EinsparungvonmineralischemStickstoffdüngerimAckerbau

durch die biologische Stickstofffixierung aus der Luft, wobei

der fixierte Stickstoff auch der Nachfrucht zur Verfügung steht;

• ReduktiondesVerbrauchsanfossilenEnergieträgern;

• EinsparungvonTreibhausgasen.

Besonders die letzten drei Punkte lassen klar erkennen, dass

eine Einbeziehung des Anbaus von Körnerleguminosen in die

Kalkulation der Treibhausgas-Bilanz von Biokraftstoffen aus

Raps im Sinne einer Anrechnung des Vorfruchtwertes einen

positiven Einfluss auf die Anbauentscheidung für Körnerlegumi-

nosen haben würde. Die UFOP wird sich entsprechend in die

Diskussion einbringen.

IOPD 2012: Internationale Ölsaatenerzeuger diskutieren zukünftige HerausforderungenAuf Einladung der National Farmers Union (NFU) fand in der Zeit

vom 1. bis 3. Juli 2012 der Internationale Ölsaaten-Produzenten

Dialog (IOPD) in London statt. Zum 15. Mal trafen sich Erzeuger-

vertreter von 14 Ölsaatenverbänden aus 10 Ländern, um aktuelle

Fragen der Ölsaatenerzeugung und die zukünftigen Herausforde-

rungen zu diskutieren. Die europäischen Rapserzeuger waren durch

ihre Verbände FOP/Frankreich, NFU/England und UFOP vertreten.

Die jährlichen IOPD-Tagungen stärken den Austausch der Erzeuger

aus den verschiedenen Erzeugerregionen der Welt. Dabei wird

nicht nur die jeweilige Versorgungslage dargestellt. Gerade in

diesem Jahr meldeten viele Regionen Probleme mit Auswinte-

rungsschäden, Trockenheit oder Überschwemmungen. Insofern

stellt sich die Versorgungssituation aktuell weltweit angespannt dar.

Die globale Marktentwicklung wurde auf der Konferenz aufgrund

des steigenden Bedarfs für Nahrung und Energie durchweg

positiv eingeschätzt. Sorge machen den Soja- und Canola-

Erzeugern hingegen die restriktive Haltung der EU gegenüber

der Gentechnik und die fehlenden Grenzwerte für zufällige

gentechnische Verunreinigungen. Hier wurde auf die finanziellen

Risiken hingewiesen, wenn z. B. in einer Schiffsladung eine zufäl-

lige Verunreinigung festgestellt werden sollte.

Diskutiert wurden aber auch die gesetzlichen Rahmenbedin-

gungen in den Erzeugerregionen, u. a. der Stand zur Fortführung

der Gemeinsamen EU-Agrarpolitik nach 2013. Im Mittelpunkt

der diesjährigen Konferenz standen aber die nachhaltige

Erzeugung von Ölsaaten und Pflanzenölen sowie der Stand

RZ_UFOP_1022_GB_11/12.indd 13 21.11.12 11:26

Bericht 2011/201214 Markt und Politik

der Umsetzung der EU-Richtlinie für Erneuerbare Energien.

Die UFOP wies in ihrer Präsentation auf die Bestimmungen für

die Dokumentation und Zertifizierung vom Rohstoffanbau bis

zur Produktion und Verwendung von Biokraftstoffen hin, die für

Deutschland seit 2011 in Kraft sind. Diskutiert wurden auch die

steigenden Treibhausgas-Anforderungen und die Umstellung

auf die Klimaschutzquote nach der EU-Richtlinie für die Kraft-

stoffqualitäten, die in Deutschland als erstem EU-Land bereits

2015 gelten.

Als große Herausforderung wurde von vielen Teilnehmern die

Debatte um die indirekten Landnutzungsänderungen (iLUC)

gesehen. Die französischen und deutschen Vertreter wiesen auf

die Forderung der Ölsaatenerzeuger auf Brüsseler Ebene hin,

die Entscheidungen ausschließlich auf wissenschaftlich basierter

Grundlage zu treffen. Allen Erzeugervertretern wurde bewusst,

dass die Anforderungen seitens der Politik zunehmen werden,

die Treibhausgas-Emissionen im Anbau und in der Verarbei-

tungskette zu senken.

Die verabschiedete Resolution der IOPD XV hat folgenden Wortlaut:

Abschlusserklärung Internationaler Ölsaaten-Produzenten Dialog (IOPD) XV01. - 03. Juli 2012 in London

Die unterzeichnenden Teilnehmer des International Oilseed Producer

Dialogue (IOPD), der vom 01. - 03. Juli 2012 in London stattgefunden

hat, verabschieden die folgende Erklärung:

Die Teilnehmer des IOPD arbeiten gemeinsam an der Entwicklung

und Förderung eines soliden Geschäftsumfeldes in unserem Indus-

triezweig, das es den Ölsaaterzeugern gestattet, auf lange Sicht

überlebensfähige und rentable Umsätze zu erzielen.

Die Teilnehmer des IOPD unterstützen die umfassende Libe-

ralisierung des Handels und einen verbesserten Marktzugang

sowohl in Industrie-, als auch in Entwicklungsländern. Erzeuger

und Verbraucher können am Wachstum des Nahrungsmittel-

und Non-Food-Marktes partizipieren, das sich durch die weiter

fortschreitende Liberalisierung ergibt. Die Teilnehmer des IOPD

sind überzeugt, dass erfolgreiche Handelsgespräche zur Siche-

rung rentabler Einkommen für die Erzeuger von Ölsaaten und

Eiweißpflanzen führen.

Die Teilnehmer des IOPD erkennen die Notwendigkeit zur Bereit-

stellung immer größerer Mengen von Eiweiß und pflanzlichen

Ölen in der Welt. Dazu unterstützen wir verstärkte Forschungsbe-

mühungen und Investitionen in die landwirtschaftlichen Bereiche

in Entwicklungs- und Industrieländern.

Die Teilnehmer des IOPD würdigen den bei der Erschließung

neuer Gebiete für den Einsatz von Ölsaaten erreichten Fortschritt

(einschließlich Biokraftstoffe, pflanzliche Öle und Eiweißprodukte)

und unterstützen eine nachhaltige Entwicklung von umweltfreund-

lichen Produkten. Der IOPD begrüßt den Beitrag dieser Einsatz-

gebiete und die Stabilisierung des Marktes für eine nachhaltige

Entwicklung.

RZ_UFOP_1022_GB_11/12.indd 14 21.11.12 11:27

Bericht 2011/2012 Bericht 2011/2012 Markt und Politik 15

Die Teilnehmer des IOPD unterstützen zeitgemäße, transparente

und wissenschaftlich begründete Kontroll- und Zulassungssysteme

für alle nachhaltigen Technologien – einschließlich der Biotech-

nologie – und zwar für alle Ölsaaten, pflanzlichen Öle und deren

Produkte. Zur Vermeidung von Störungen des Handels fordern

die Teilnehmer des IOPD die Regierungen auf, die nach dem

CODEX zugelassenen Bewertungen für geringfügige Spuren von

Biotechnologieereignissen in international gehandelten Waren und

Produkten umzusetzen und angemessene Schwellenwerte festzu-

legen. Die Teilnehmer des IOPD empfehlen auch die Beseitigung

von Problemen durch die asynchronen Zulassungsverfahren.

Wir fordern, dass Regierungen die Zulassung von Biotechnologieer-

zeugnissen, deren Sicherheit der Anwendung nachgewiesen ist, auf

längere Zeiträume ausdehnen oder unbefristet verlängern sollten.

Die Mitglieder des IOPD empfehlen und unterstützen landwirt-

schaftliche Produktionssysteme, einschließlich der Biotechno-

logie, die zur Bewahrung und zum Schutz der Umwelt beitragen,

aber gleichzeitig das für die Deckung des weltweit steigenden

Bedarfs notwendige hohe Produktivitätsniveau erreichen und für

die Erzeuger die Rentabilität sichern.

Die Teilnehmer des IOPD sind nachhaltigen Produktionssystemen

in der Landwirtschaft auf geeigneten Flächen für die Erzeugung von

Nahrungsmittel, Futter und Non-Food-Erzeugnissen verpflichtet.

Wir sind überzeugt, dass Umweltbewertungen auf tragfähigen,

wissenschaftlich fundierten Fakten beruhen müssen. Hinsichtlich

der Annahmen im Zusammenhang mit indirekten Landnutzungs-

änderungen (iLUC) besteht ein Bedarf an stark verbesserten,

belastbaren wissenschaftlichen Belegen und einem internationalem

Konsens, bevor die Schlussfolgerungen von iLUC in Vorschriften

zu erneuerbaren Energien ihren Niederschlag finden. Nachhaltige

landwirtschaftliche Produktionssysteme können den Bedarf der

heutigen Generation erfüllen und die Möglichkeit für künftige Gene-

rationen zur Deckung ihres eigenen Bedarfs bereitstellen durch:

• SteigerungderProduktivitätzurDeckungdeskünftigenBedarfs

bei gleichzeitiger Minderung der Auswirkungen auf die Umwelt.

• VerbesserungdesZugangszusicherenNahrungs-undFutter-

mitteln und die Herstellung von Kraftstoffen, welche die Luft-

qualität verbessern und die Freisetzung von Treibhausgasen

reduzieren.

• VerbesserungdersozialenundwirtschaftlichenLagederland-

wirtschaftlichen Erzeuger und der weltweiten Gemeinschaft.

Die Teilnehmer des IOPD werden mit allen Interessengruppen

der Lieferkette – einschließlich Entscheidungsbeeinflussern

und Verbrauchern – zusammenarbeiten, um eine nachhaltige

Entwicklung auf der Grundlage von Ergebnissen und Wissen-

schaft sicherzustellen.

American Soybean Association (ASA) – USA

Australian Oilseeds Federation (AOF) – Australien

Association of Soybean, Oilseeds and Cereals Producers of Para-

guay (APS) – Paraguay

Brazilian Soybean Growers Association (APROSOJA) – Brasilien

Canadian Canola Growers Association (CCGA) – Kanada

Canadian Soybean Council (CSC) – Kanada

Europäische berufsständische landwirtschaftliche und genossen-

schaftliche Organisationen (Copa-Cogeca) – EU

Federation Francaise des Producteurs d’Oleagineux et de

Proteagineux (FOP) – Frankreich

AHDB-HGCA – Großbritannien

Malaysian Palm Oil Council (MPOC) – Malaysia

National Farmers Union (NFU) – Großbritannien

National Farmers Union Scotland (NFUS) – Großbritannien

Paraguayan Chamber of Traders and Exporters of Cereals and

Oilseeds (CAPECO) – Paraguay

Union zur Förderung von Oel- und Proteinpflanzen (UFOP) –

Deutschland

United States Soybean Board (USB) – USA

United States Soybean Export Council (USSEC) – USA

RZ_UFOP_1022_GB_11/12.indd 15 21.11.12 11:27

Bericht 2011/201216 Markt und Politik

1.3 Öffentlichkeitsarbeit

DLG-Feldtage 2012Die DLG-Feldtage fanden 2012 vom 19. bis 21. Juni erstmals

auf dem Gelände des Internationalen DLG-Pflanzenbauzentrums

Bernburg-Strenzfeld in Sachsen-Anhalt statt. Im Mittelpunkt der

UFOP-Präsenz stand auch diesmal der „Europäische Anbauver-

gleich Winterraps“. An diesem Projekt nahmen Anbauprofis aus

Deutschland, Frankreich, Polen, Schweden und aus der Tsche-

chischen Republik teil. Besucher der DLG-Feldtage erhielten die

Möglichkeit, unterschiedliche Anbaustrategien kennenzulernen

sowie über pflanzenbauliche Lösungsansätze für aktuelle Heraus-

forderungen zu diskutieren. In unmittelbarer Nachbarschaft zum

Winterraps-Anbauvergleich stellte die UFOP zudem in einer

Eiweißpflanzen-Demonstration die Bedeutung der einheimischen

Körnerleguminosen Ackerbohnen, Futtererbsen und Blaue Süßlu-

pinen für eine nachhaltige Landwirtschaft in Deutschland und

Europa vor. Im Informationspavillon der UFOP wurde darüber

hinaus über alle Aspekte heimischer Öl- und Eiweißpflanzen vom

Anbau bis zur Verwertung als Speiseöl, Biokraftstoff und Futter-

mittel informiert.

Pressefotoaktion zur Rapsblüte 2012

Eine Kernmaßnahme der UFOP-Pressearbeit stellt in jedem Jahr

die Bereitstellung von hochwertigem Pressebildmaterial anlässlich

der Rapsblüte dar. Praktisch alle Verbrauchermedien veröffentlichen

während der Zeit der Rapsblüte Pressefotos mit Feldmotiven. Die

Blüte findet so in jedem April und Mai nicht nur auf den Äckern

Deutschlands, sondern auch in den Medien statt. Daher hat die UFOP

auch 2012 wieder pünktlich zum Start der Rapsblüte eine einwöchige

Pressebildaktion durchgeführt. Fünf attraktive Pressefotos wurden

mit aussagekräftigen Bildtexten kombiniert und den deutschen

Medien über den Pressefotokanal der Deutschen Presseagentur zur

Verfügung gestellt. Auf diesem Weg wurden Informationen zur nach-

haltigen Rapserzeugung und zum Einsatz von Rapsöl in der techni-

schen Nutzung sowie als hochwertiges Speiseöl in einer Vielzahl von

Online- und Printmedien veröffentlicht. Besonders erfreulich war

dabei die Auswahl von zwei UFOP-Motiven als „Bild des Tages“

durch die Redaktionen von SPIEGEL ONLINE und WELT ONLINE.

Tab. 1: Messebeteiligungen UFOP 2011

Messe Ort Termin

Norla Rendsburg 01. – 04.09.2011

MeLa Mühlengeez 15. –18.09.2011

eat’n STYLE Köln 04. – 06.11.2011

eat’n STYLE Stuttgart 18. – 20.11.2011

Consumenta Nürnberg 26.10. – 01.11.2011

Internationale Grüne Woche (IGW) Berlin 20. – 29.01.2011

DGE-Kongress Freising-Weihenstephan 14. – 16.03.2012

VDD-Kongress Wolfsburg 20. – 21.04.2012

DLG-Feldtage Bernburg-Strenzfeld 19. – 21.06.2012

Versuchsfeld DLG-Feldtage

UFOP Stand

RZ_UFOP_1022_GB_11/12.indd 16 21.11.12 11:27

Bericht 2011/2012 Bericht 2011/2012 Markt und Politik 17

Pressebilder zur Rapsblüte 2012

RZ_UFOP_1022_GB_11/12.indd 17 21.11.12 11:27

Bericht 2011/201218 Markt und Politik

Raps-AnimationsvideosAnlässlich der Internationalen Grünen Woche 2012 hat die

UFOP gemeinsam mit dem Verband der ölsaatenverarbei-

tenden Industrie in Deutschland e. V. (OVID) und dem Verband

der Deutschen Biokraftstoffindustrie e. V. (VDB) insgesamt fünf

interaktive Animationsvideos produziert, die die gesamte Kette

der Rapserzeugung und -verarbeitung, seine vielfältige Nutzung

sowie das Thema der Nachhaltigkeitszertifizierung präsentieren.

Die Animationen, die im Rahmen des im Sommer 2012 erfolgten

Relaunches der UFOP-Internetseiten ein wesentliches Element

der Basisinformation darstellen, wurden auf der Messe im

Januar mit Hilfe eines großformatigen „Touch-Tables“ präsen-

tiert. Darauf konnten die Messebesucher direkt auf dem Bild-

schirm durch die Beiträge navigieren.

Rapsmagazin 2012Als feste Größe der Presse- und Öffentlichkeitsarbeit der

UFOP hat sich das jeweils zur Rapsblüte publizierte Rapsma-

gazin etabliert. Anlässlich der Rapsblüte 2012 veröffentlichte

die UFOP die inzwischen siebte Ausgabe. Die diesjährige

Publikation war keinem Schwerpunkt gewidmet, sondern

vermittelte Verbrauchern einen umfassenden Einblick in

die Rapsthematik sowie einen Blick hinter die Kulissen der

deutschen Rapsproduktion. So befassten sich die Artikel

beispielsweise mit den Themen Qualitätssicherung durch das

Prämierungszeichen „Jährlich DLG-prämiert“ für Rapsöle,

mit der Arbeit der deutschen Rapszüchter und der überaus

erfolgreichen Schulaktion „Raps goes Rap“.

Pressebild Rapsblüte 2012

„Touch-Table” Internationale Grüne Woche Berlin 2012

RZ_UFOP_1022_GB_11/12.indd 18 21.11.12 11:27

Bericht 2011/2012 Bericht 2011/2012 Markt und Politik 19

Das Rapsmagazin wurde auch 2012 wieder für zwei Wochen

während der Rapsblüte in zahlreichen ICE-Zügen der Deut-

schen Bahn ausgehängt. An dem im Magazin enthaltenen Quiz,

das als sehr guter Indikator für den Erfolg des Projektes dient,

nahmen erneut über 1.200 Leser teil.

Rapsmagazin 2012

RZ_UFOP_1022_GB_11/12.indd 19 03.12.12 11:12

Bericht 2011/201220 Markt und Politik

UFOP-Marktinformation und UFOP-Informationzur WinterrapsaussaatEin zentrales Instrument der UFOP-Öffentlichkeitsarbeit ist die

laufende fachliche Information der Marktbeteiligten im Bereich

der Rapserzeugung und Kraftstoffnutzung mit Hilfe der monat-

lich erscheinenden „UFOP-Marktinformation Ölsaaten und

Biokraftstoffe“. Dieses ausschließlich über die UFOP-Website

erhältliche Informationsmedium wird monatlich im Schnitt bis

zu 2.000 Mal heruntergeladen. Das jeweils bis zu achtseitige

Dokument behandelt sämtliche Aspekte zu Ölsaatenproduktion,

-verarbeitung sowie Absatzmärkten im Food- und Non-Food-

Segment. Ergänzt werden diese Marktdaten durch Kurzberichte,

in denen aktuelle nationale und internationale Themen rund

um Biodiesel und Biokraftstoffe vorgestellt werden. Die UFOP-

Marktinformation richtet sich an Ölsaatenerzeuger, -verarbeiter,

Makler, Biodieselproduzenten und Tankstellenbetreiber.

UFOP-Information

RZ_UFOP_1022_GB_11/12.indd 20 03.12.12 11:12

Bericht 2011/2012 Markt und Politik 21Bericht 2011/2012

Ein weiteres wichtiges Informationsinstrument des Verbandes

ist die jährlich im Vorfeld der Winterrapsaussaat veröffentlichte

„UFOP-Information“. Die aktuelle Ausgabe wurde im Juli 2012

mit klaren Empfehlungen für die Anbauplanung publiziert. Im

Hinblick darauf, dass Rapssaat knapp sei und bliebe, sollten sich

die Erzeuger durch eine Anbauausdehnung bis zur betrieblichen

Fruchtfolgegrenze zur Ernte 2013 ihre Vermarktungschancen

sichern. Begründet wurde die Anbauempfehlung mit den zu

diesem Zeitpunkt vorliegenden Marktinformationen. Demnach

erwartete die UFOP auf Basis von Versorgungsschätzungen

im Wirtschaftsjahr 2012/2013 eher steigende als fallende

Rapspreise. Neben diesen konkreten Empfehlungen zur Anbau-

ausdehnung enthielt die diesjährige Ausgabe der „UFOP-Infor-

mation“ zusätzlich weitere Fachinformationen und Hinweise zum

Anbau und zur Vermarktung von Öl- und Eiweißpflanzen. Um

eine möglichst große Zahl von Erzeugern zu erreichen, wurde die

Publikation zusätzlich zur Distribution über die Mitgliederstruktur

des Verbandes auch wieder als Beilage zum Getreidemagazin an

dessen etwa 40.000 Abonnenten geliefert.

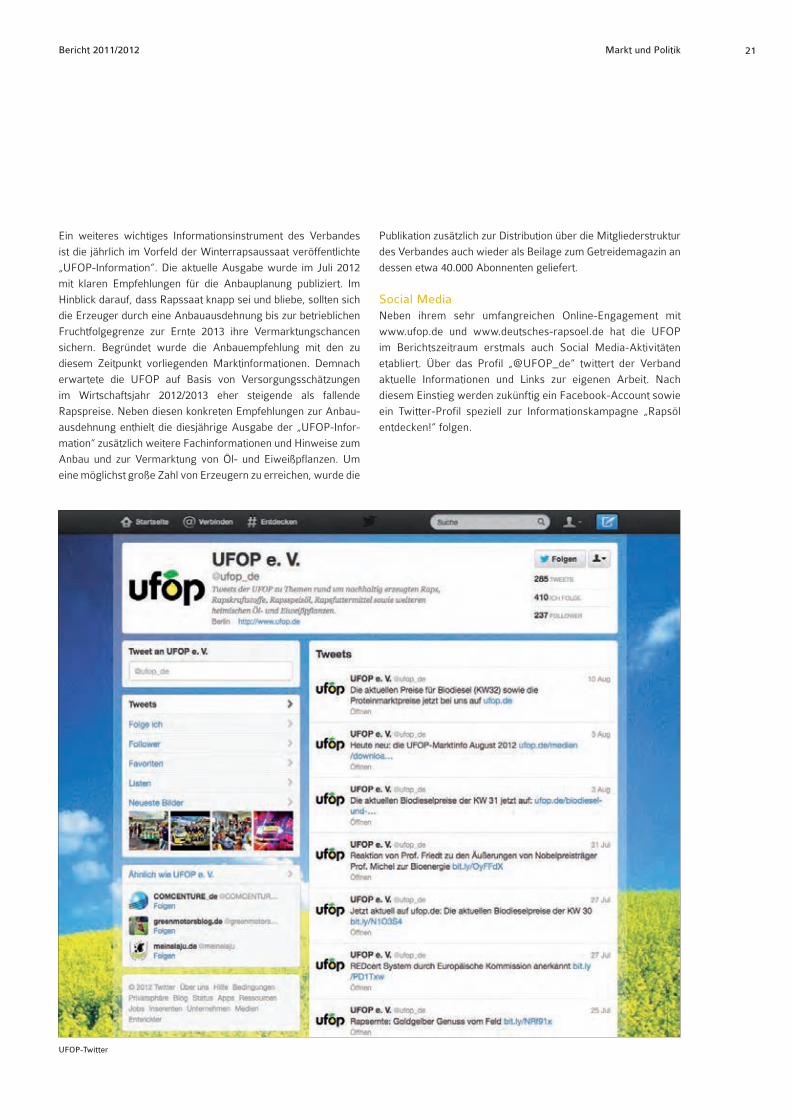

Social MediaNeben ihrem sehr umfangreichen Online-Engagement mit

www.ufop.de und www.deutsches-rapsoel.de hat die UFOP

im Berichtszeitraum erstmals auch Social Media-Aktivitäten

etabliert. Über das Profil „@UFOP_de“ twittert der Verband

aktuelle Informationen und Links zur eigenen Arbeit. Nach

diesem Einstieg werden zukünftig ein Facebook-Account sowie

ein Twitter-Profil speziell zur Informationskampagne „Rapsöl

entdecken!“ folgen.

UFOP-Twitter

RZ_UFOP_1022_GB_11/12.indd 21 03.12.12 11:12

Bericht 2011/201222 Rapsspeiseöl

2. Rapsspeiseöl

RZ_UFOP_1022_GB_11/12.indd 22 21.11.12 11:27

Bericht 2011/2012 Bericht 2011/2012 Rapsspeiseöl 23

Der Markt für Speisefette und -öle entwickelte sich auch im Jahr

2011 rückläufig. Zu diesem Ergebnis kommt die Agrarmarkt

Informations-Gesellschaft mbH (AMI) in ihrer Analyse auf Basis

des Haushaltspanels der Gesellschaft für Konsumforschung (GfK).

Dieser Trend zeichnet sich bereits seit Jahren ab. 2011 wurden

insgesamt 813,7 Mio. l Fette und Öle eingekauft, 2010 waren es

822,9 Mio. l. 2007 lag die Einkaufsmenge noch bei 848,4 Mio. l.

Die größten Einbußen im Segment musste Margarine hinnehmen.

Kauften die deutschen Verbraucher 2010 noch 294,2 Mio. l, waren

es 2011 nur 280,0 Mio. l. Die Einkaufsmenge für Butter/-zuberei-

tungen sank im gleichen Zeitraum um 2,7 Mio. l auf 268,8 Mio. l.

Speiseöl musste nur einen geringen Rückgang der Einkaufsmenge

hinnehmen (2010: 176,9 Mio. l, 2011: 176,1 Mio. l). Als einzige

Produktgruppe haben die sonstigen Nahrungsfette von 80,3 Mio. l

im Jahr 2010 auf 87,8 Mio. l im Folgejahr deutlich zulegen können.

Trotz des deutlichen Absatzrückgangs verfügt Margarine 2011

nach wie vor mit 34,5 % über den größten Marktanteil inner-

halb des Nahrungsfettmarktes. Auf Position zwei folgen Butter/

-zubereitungen mit einem Marktanteil von 33,0 %. Der Anteil der

Speiseöle liegt bei 21,6 %, gefolgt von den sonstigen Fetten mit

10,8 %.

Entgegen der Nachfrageentwicklung hat sich der Wertmarkt

für Speisefette und -öle 2011 weiter erholt. Insgesamt stieg der

Umsatz von 2,47 Mrd. EUR (2010) auf 2,72 Mrd. EUR (2011).

Das ist ein Zuwachs von 0,25 Mrd. EUR. Dabei konnten alle

Segmente ein Wachstum verzeichnen. Das größte Plus gab es in

der Warengruppe Butter/-zubereitungen. So nahm der Einkaufs-

wert von 1,15 Mrd. EUR im Jahr 2010 auf 1,28 Mrd. EUR in

2011 zu. Speiseöl konnte in dieser Zeit ein Plus von 0,43 Mrd.

EUR auf 0,47 Mrd. EUR verbuchen. Der Umsatz von Margarine

stieg 2011 auf 0,60 Mrd. EUR (2010: 0,58 Mrd. EUR) und für die

sonstigen Nahrungsfette gaben die Verbraucher 0,37 Mrd. EUR

(2010: 0,32 Mrd. EUR) aus.

Der durchschnittliche Liter-Preis des Gesamtsegmentes ist in

2011 um 0,33 EUR auf 3,34 EUR im Vergleich zum Vorjahr

gestiegen. Am deutlichsten fiel die Preissteigerung bei Butter/-

zubereitungen aus. So mussten die Verbraucher 2011 mit

4,77 EUR im Durchschnitt 0,54 EUR mehr für einen Liter

bezahlen. Margarine ist ebenfalls teurer geworden. Lag

der Durchschnittspreis 2010 bei 1,99 EUR/l ist er 2011 auf

2,13 EUR/l gestiegen. Auch für die sonstigen Nahrungsfette

mussten die privaten Haushalte 2011 einen höheren Preis

bezahlen. Kostete ein Liter 2010 durchschnittlich 3,95 EUR, waren

es im Folgejahr 4,21 EUR. Für Speiseöl lag der Durchschnittspreis

2011 bei 2,65 EUR. Das sind 0,25 EUR mehr als im Jahr 2010.

Rapsöl bleibt das beliebteste Speiseöl2010 hat sich Rapsöl den ersten Platz unter den beliebtesten

Speiseölen erobert und diesen 2011 nicht nur behalten, sondern

ausgebaut. Seinen Marktanteil hat Rapsöl in diesem Zeitraum

von 36,7 auf 37,3 % vergrößert. An zweiter Stelle liegt nach wie

vor Sonnenblumenöl mit 33,0 %, gefolgt von Olivenöl mit 17,5 %.

Die sonstigen Speiseöle liegen auf Platz vier (6,5 %). Auf Mais-

keimöl entfallen 3,1 % und das Schlusslicht bildet Pflanzenöl mit

einem Marktanteil von 2,7 %.

Insgesamt fanden 65,6 Mio. l Rapsöl 2011 ihren Weg in die

Einkaufswagen der privaten Haushalte. Das waren 0,7 Mio. l

mehr als im Vorjahr. Damit haben die deutschen Verbraucher im

Durchschnitt 0,8 l Rapsöl/Kopf eingekauft. Die Nachfragemenge

nach Sonnenblumenöl hat sich weiter rückläufig entwickelt und

lag 2011 bei 58,01 Mio. l (2010: 59,7 Mio. l). Auch für die sons-

tigen Speiseöle (- 15,3 %) und Pflanzenöle (- 15,4 %) hat sich die

negative Absatzentwicklung des Vorjahres fortgesetzt. Olivenöl

(+ 7,7 %) und Maiskeimöl (+ 19,2 %) konnten demgegenüber

beide Absatzzuwächse verzeichnen.

Erfreulicherweise ist nicht nur der Umsatz des gesamten

Segmentes Speiseöl gestiegen, sondern insbesondere Rapsöl

hat davon profitiert. Absolut betrachtet konnte es 2011 den

höchsten wertmäßigen Zuwachs verzeichnen. Gaben die

Verbraucher 2010 insgesamt 109,3 Mio. EUR für das wichtigste

heimische Pflanzenöl aus, waren es 2011 rund 127,1 Mio. EUR.

Das entspricht einem Umsatzplus von 17,8 Mio. EUR oder

16,2 %. Auch für alle anderen Speiseöle ist der Umsatz im

gleichen Zeitraum gestiegen. Für Sonnenblumenöl bedeu-

tete es eine Steigerung von 19,5 %, Maiskeimöl konnte um

21,7 % zulegen, bei Olivenöl konnte der Umsatz um

4,1 % und bei den sonstigen Speiseöle um 2,3 % gesteigert

werden. Einzige Ausnahme bildete das Pflanzenöl. Es musste

einen Umsatzverlust von -10,4 % hinnehmen.

Diese Erholung des Umsatzes ist bei nur geringen Verände-

rungen der Nachfrage auf gestiegene Preise bei nahezu allen

Ölsorten zurückzuführen. Lediglich für Olivenöl konnte ein

Preisrückgang beobachtet werden (2010: 5,13 EUR/l, 2011:

4,96 EUR/l). Wie bereits im Jahr zuvor konnten die sonstigen

Speiseöle auch 2011 den höchsten Preisanstieg von 4,25 EUR/l

(2010) auf 5,13 EUR/l verzeichnen. Der Durchschnittspreis

für Maiskeimöl legte im gleichen Zeitraum von 2,92 EUR/l

auf 2,98 EUR/l leicht zu. Für Rapsöl mussten die Käufer 2011

deutlich tiefer in die Tasche greifen als noch im Vorjahr. So

ist der durchschnittliche Liter-Preis von 1,68 EUR (2010) um

0,26 EUR auf 1,94 EUR (2011) gestiegen. Noch etwas mehr

2. Rapsspeiseöl

RZ_UFOP_1022_GB_11/12.indd 23 21.11.12 11:27

Bericht 2011/201224 Rapsspeiseöl

konnte Sonnenblumenöl zulegen (2010: 1,38 EUR, 2012:

1,69 EUR), doch liegt der durchschnittliche Liter-Preis von

Sonnenblumenöl nach wie vor deutlich unter dem von Rapsöl.

Eine weitere Preissteigerung hat es auch interessanterweise

wieder bei Pflanzenöl gegeben. 2011 lag der durchschnittliche

Liter-Preis nunmehr bei 3,09 EUR.

DLG-Prämierung für RapsölMit dem gestiegenen Marktvolumen von Rapsöl ist selbst-

verständlicherweise auch eine Ausweitung des Produkt-

angebotes verbunden. Um sicherzustellen, dass dieses Sorti-

mentswachstum mit hoher Qualität einhergeht, wurde im Jahr

2010 mit Unterstützung der UFOP ein weiterentwickeltes Quali-

tätsprüfsystem eingeführt. Vergeben wird das Gütezeichen von

der Deutschen Landwirtschafts-Gesellschaft e. V. (DLG). Mit

dem Siegel „Jährlich DLG-prämiert“ sind die ausgezeichneten

Rapsöle im Supermarktregal schnell auszumachen. Im Mittel-

punkt der Qualitätschecks stehen sensorische Aspekte. Wichtig

ist eine typische Geruchs- und Geschmacksausprägung. Hiermit

wird in besonderem Maße dem Genussaspekt beim Essen Rech-

nung getragen. So sollen für den Verzehr bestimmte Produkte

ernährungsphysiologisch wertvoll sein und dabei gleichzeitig

natürlich auch sensorisch überzeugen. Chemisch-physikalische

Laboruntersuchungen vervollständigen den Prüfmodus.

Insbesondere bei kaltgepressten Rapsölen ist es eine große

Herausforderung für die Hersteller, eine kontinuierlich hohe

Qualität zu produzieren. In jedem Verarbeitungsschritt, beginnend

bei der Annahme der Rohware bis zum Abfüllen des fertigen

Rapsöls, gibt es eine Vielzahl von Punkten, die die Eigenschaften

des Öls beeinflussen. Von zentraler Bedeutung ist jedoch die

Rapssaat selbst. So stellen der Reifegrad der Saatkörner oder das

Wetter bei der Ernte wesentliche Aspekte für die Ölqualität dar. Ist

der Feuchtigkeitsgehalt der Rapssamen beispielsweise zu hoch,

kann das später zu Fehlaromen im Öl führen. Umso wichtiger sind

die Sensorikprüfungen, die im Rahmen des Vergabeverfahrens

für die DLG-Prämierung vorgeschrieben sind. Diese werden von

einem so genannten Rapsöl-Panel – einer Gruppe von mindestens

fünf geschulten und erfahrenen Testern – durchgeführt.

Jeder Prüfer verkostet die Proben räumlich getrennt von den

anderen, um nicht durch einen Kollegen beeinflusst zu werden.

Alle Proben werden anonymisiert in blaue Schwenkgläser abge-

füllt. Das dunkle Glas verhindert, dass Aussehen und Farbe des

Rapsöls in die Beurteilung einfließen.

Nur Öle, die die rapstypischen Aromaattribute aufweisen und

frei sind von Fehlaromen, bestehen die Prüfung. Und wenn sie

zusätzlich auch die Laboranalysen mit Erfolg bestanden haben,

dürfen sie das Zeichen „Jährlich DLG-prämiert“ tragen.

Rapsöl besiegelnDie eindeutige Deklaration von Rapsöl im Bereich der

Flaschenware hat sich in der jüngsten Vergangenheit nach

den Glasgebinden auch im Angebot der PET-Flaschen durch-

gesetzt. Weniger eindeutig ist dagegen nach wie vor die Kenn-

zeichnung von Rapsöl in den Zutatenlisten von verarbeiteten

Lebensmitteln. Dies voranzutreiben ist eines der wesentlichen

Ziele der UFOP für die nächsten Jahre. Eine Kooperation mit

der agrikom, Bundeszentrale für Agrarmarketing, steht dabei

im Fokus der Aktivitäten. So hat die agrikom das von der CMA

Centrale Marketing-Gesellschaft mbH ins Leben gerufene so

RZ_UFOP_1022_GB_11/12.indd 24 21.11.12 11:27

Bericht 2011/2012 Bericht 2011/2012 Rapsspeiseöl 25

genannte Rapsöl-Siegel übernommen. Dieses Zeichen wurde

entwickelt, um mit dem Slogan „Wertvolles Rapsöl – Gesunde

Vielfalt“ auf Verpackungen von Lebensmitteln auf Rapsöl als

Zutat hinzuweisen. Mitte 2012 hat die agrikom mit der Akqui-

sition von Zeichennutzern begonnen. Die eindeutige Kenn-

zeichnung mit dem blau-gelben Rapsöl-Siegel kommt dem

Wunsch der Verbraucher nach Information und Transparenz

beim Lebensmittelkauf nach. Nur Produkte, die mindestens

50 % Rapsöl (bezogen auf den Gesamtfettgehalt) enthalten,

dürfen das Rapsöl-Siegel tragen. Auch Pflanzenöle, die zu

100 % aus Rapsöl bestehen und entsprechend deklariert

sind, dürfen mit dem Siegel gekennzeichnet werden. Weitere

Informationen zum Rapsöl-Siegel sind bei der agrikom GmbH

(www.agrikom.de) erhältlich.

RZ_UFOP_1022_GB_11/12.indd 25 21.11.12 11:27

Bericht 2011/201226 Rapsspeiseöl

Aktionsschwerpunkt Verbrauchereat’n STYLEBereits zum zweiten Mal hat die UFOP Rapsöl auf den Genuss-

Messen eat’n STYLE des Verlagshauses Gruner & Jahr präsen-

tiert. In Stuttgart und Köln konnten sich die insgesamt über

100.000 Besucher im November 2011 von der geschmacklichen

Vielfalt und Qualität unseres wichtigsten heimischen Pflanzenöls

überzeugen. Im Mittelpunkt der Messeauftritte stand eine Front

Cooking-Aktion, bei der ein Profi-Koch mehrmals am Tag köstliche

Rapsöl-Gerichte frisch vor den Augen der Standbesucher zuberei-

tete. Auf diese Weise wurden den Verbrauchern ganz praktisch

typische Anwendungsbereiche von Rapsöl und wichtige Tipps im

richtigen Umgang nahe gebracht. Daneben standen auch zahl-

reiche Rapsöle für eine Verkostung bereit. Besonderer Beliebtheit

erfreute sich ein Quiz, bei dem die Besucher zeigen konnten, was

sie alles über Rapsöl am Stand erfahren haben.

Internationale Grüne WocheTraditionell gehört ein Auftritt innerhalb des ErlebnisBauernhofs

in Halle 3.2 der Internationalen Grünen Woche in Berlin zu den

Kernaktivitäten der UFOP. Vom 20. bis 29. Januar 2012 stand

das Zeichen „Jährlich DLG-prämiert“ im Mittelpunkt der Rapsöl-

Präsentation. Alle prämierten Rapsöle waren am Stand ausgestellt

und eine Auswahl wurde täglich zur Verkostung angeboten. Eine

Live-Kochshow und ein Gewinnspiel sorgten für Unterhaltung

und bildeten die Grundlage für einen informativen Austausch der

Standbetreuer mit den Messebesuchern.

Lecker!Pünktlich zur Rapsblüte fanden die Leser der modernen Koch-

Zeitschrift „lecker“ eine Sonderbeilage rund um Rapsöl vor. Die

kleine quadratische Broschüre unter dem Motto „Den Frühling

genießen!“ in der Mai-Ausgabe beinhaltete alle wichtigen

Aspekte zu Warenkunde und Ernährungsphysiologie. Auch ein

Kapitel zum neuen Prämierungszeichen der DLG durfte nicht

fehlen. Ein Menü aus vier frühlingsfrischen Rezeptideen rundete

die 16 Seiten umfassende Publikation ab und machte den Lesern

Appetit auf das vielseitige Öl aus Rapssaat.

Begleitend zu der Beilagenschaltung wurden die Inhalte der

Broschüre auch auf www.lecker.de, dem Online-Auftritt der Zeit-

schrift, präsentiert.

ReportageseiteEbenfalls zur Rapsblüte wurde als Service für kleinere Zeitungs-

redaktionen und Anzeigenblätter eine Reportageseite gestaltet

und gestreut. Informationen rund um Raps und Rapsöl wurden

auf einer halben Zeitungsseite in Form von drei Artikeln aufbe-

reitet. Ein frühlingshaftes Rezept rundete die Seite ab. Insgesamt

35 Redaktionen haben das Angebot der UFOP genutzt und die

Reportageseite abgedruckt.

Aktionsschwerpunkt GroßverbraucherRaps goes RapWas Raps mit Rap zu tun hat, das haben Schüler an 625 Grund-

schulen und 415 Oberschulen in ganz Deutschland vom 16. bis 20.

Januar 2012 erfahren. Unter dem Motto „Raps goes Rap“ drehte sich

bei einer gemeinsamen Aktion der UFOP und der Sodexo Services

GmbH in diesem Zeitraum alles um Rapsöl in der Schulverpflegung.

In der Aktionswoche wurde in den Sodexo-Schulküchen ausschließ-

lich mit Rapsöl gekocht. Ein farbenfroh gestaltetes Werbemittelpaket

im Stil angesagter japanischer Manga-Comics unter dem Motto

„Raps goes Rap“ hat die Aktion in den teilnehmenden Schulmensen

kind- und jugendgerecht in Szene gesetzt. Über Plakate, Faltblätter,

große Aufkleber und begleitende Aushänge zum Speiseplan wurde

den Schülern das Thema nahe gebracht. Ein wesentliches Anliegen

war es, das Rapsöl auch im Unterricht zu thematisieren. Um den

Schülern Lust auf das Thema zu machen und sie dabei spielerisch

heranzuführen, haben UFOP und Sodexo einen Musikwettbewerb

für Schulklassen ausgerufen. Diese Idee hat auch zu dem musika-

lischen Motto der Aktion geführt. Mitmachen konnten Schüler aller

Altersstufen von der Primarstufe bis zur Sekundarstufe 2. Aufgabe

war es, einen Songtext zum Thema Rapsöl und gesunde Ernährung

zu schreiben. 135 Schulklassen haben sich an dem Wettbewerb

beteiligt. Die Gewinnertexte wurden von Berliner Band RAPucation

zu einem professionellen Rapsong vertont und können auf der

2.1 Öffentlichkeitsarbeit

Beilage „Den Frühling genießen“

RZ_UFOP_1022_GB_11/12.indd 26 21.11.12 11:27

Bericht 2011/2012 Bericht 2011/2012 Rapsspeiseöl 27

Website der UFOP angehört werden. Ergänzend hatten UFOP und

Sodexo als besonderen Service ein Unterrichtspaket für Lehrer

zusammengestellt. Dazu gehörten zum Beispiel Kopiervorlagen für

Arbeitsblätter, eine umfangreiche Folienserie sowie Saattüten mit

Rapssamen für Anzuchtversuche.

Aktionspaket für Gastronomie und GemeinschaftsverpflegungUnter dem Motto „Rapsöl entdecken – Die Farbe des Frühlings“

hat die UFOP Betrieben des Außer-Haus-Marktes eine Gästeaktion

angeboten. Dazu wurde ein aufmerksamkeitsstarkes Werbemittel-

paket entwickelt, das alle Bestandteile für eine erfolgreiche Aktion