Embed Size (px)

Citation preview

GESELLSCHAFTLICHE VERANTWORTUNG IN DER PRAXIS

STANDARDS & STRATEGIEN

23. SEPTEMBER 2015 Maritim Hotel, Köln

SPONSORED BY

www.wesustain.com

www.deutscher-nachhaltigkeitskodex.de

Der Deutsche

Nachhaltigkeitskodex

Orientierung & Umsetzung

Köln, 23. September 2015

Yvonne Zwick, Gst. Rat für Nachhaltige Entwicklung

www.deutscher-nachhaltigkeitskodex.de

Der Rat für Nachhaltige Entwicklung

(RNE) berät die Bundesregierung.

Drei Hauptaufgaben:

• berät die Bundesregierung in

Nachhaltigkeitsfragen und der

nationalen Nachhaltigkeitsstrategie

• fördert die öffentliche Debatte über

Nachhaltigkeit

• benennt konkrete Aktionsfelder und

-projekte

4

• 2001 erstmals von Bundeskanzler Schröder berufen

• Bundeskanzlerin Angela Merkel verlängert Mandat und beruft 15 Mitglieder

• RNE ist ein inhaltlich unabhängiges Multistakeholder-Gremium

www.deutscher-nachhaltigkeitskodex.de

2011 initiierte der Rat zusammen mit

Anspruchsgruppen den DNK.

5

2010 Dialogphase:

Gespräche mit Experten,

Unternehmen, Investoren,

Analysten

2011 Praxisphase:

Qualifizierung des DNK über

Praxistests mit Unternehmen,

Oktober 2011:

Verabschiedung im Rat

ab 2012: DNK-Datenbank

2014 Überarbeitung:

Anpassung an weiterentwickelte

Standards und an die aktuelle

Diskussion um nachhaltiges

Wirtschaften

www.deutscher-nachhaltigkeitskodex.de

Viele Unternehmen veröffentlichen

Nachhaltigkeitsinformationen.

6

Nachhaltigkeits-

bericht

Nachhaltigkeits-

Informationen im

Geschäftsbericht

Webseite zu

Nachhaltigkeit im

Unternehmen

Imagebroschüre

zu Nachhaltigkeit

im Unternehmen

Integrierter

Bericht

Informationen zu

Nachhaltigkeit für

einzelne

Zielgruppen wie

Investoren,

Mitarbeiter,

Kunden

www.deutscher-nachhaltigkeitskodex.de

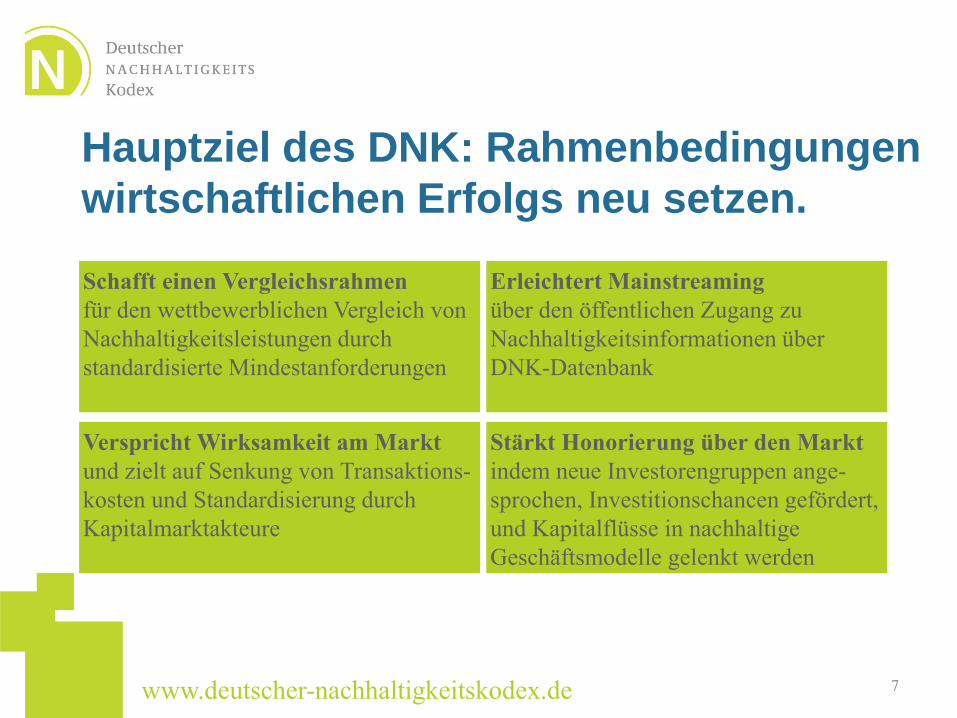

Hauptziel des DNK: Rahmenbedingungen

wirtschaftlichen Erfolgs neu setzen.

7

Schafft einen Vergleichsrahmen

für den wettbewerblichen Vergleich von

Nachhaltigkeitsleistungen durch

standardisierte Mindestanforderungen

Erleichtert Mainstreaming

über den öffentlichen Zugang zu

Nachhaltigkeitsinformationen über

DNK-Datenbank

Verspricht Wirksamkeit am Markt

und zielt auf Senkung von Transaktions-

kosten und Standardisierung durch

Kapitalmarktakteure

Stärkt Honorierung über den Markt

indem neue Investorengruppen ange-

sprochen, Investitionschancen gefördert,

und Kapitalflüsse in nachhaltige

Geschäftsmodelle gelenkt werden

www.deutscher-nachhaltigkeitskodex.de

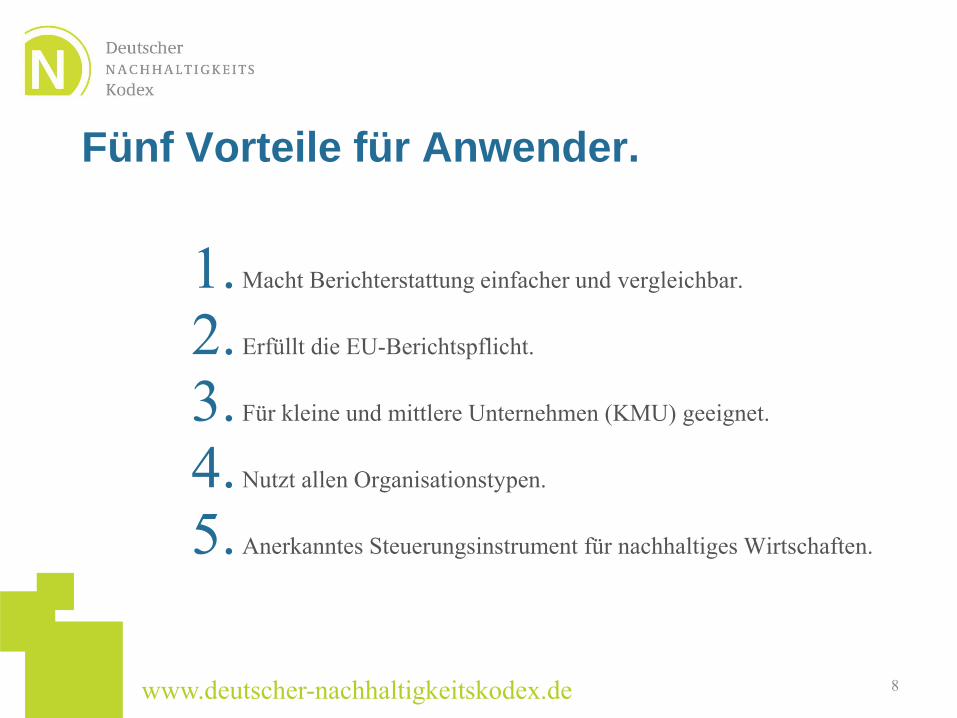

Fünf Vorteile für Anwender.

8

1. Macht Berichterstattung einfacher und vergleichbar.

2. Erfüllt die EU-Berichtspflicht.

3. Für kleine und mittlere Unternehmen (KMU) geeignet.

4. Nutzt allen Organisationstypen.

5. Anerkanntes Steuerungsinstrument für nachhaltiges Wirtschaften.

www.deutscher-nachhaltigkeitskodex.de

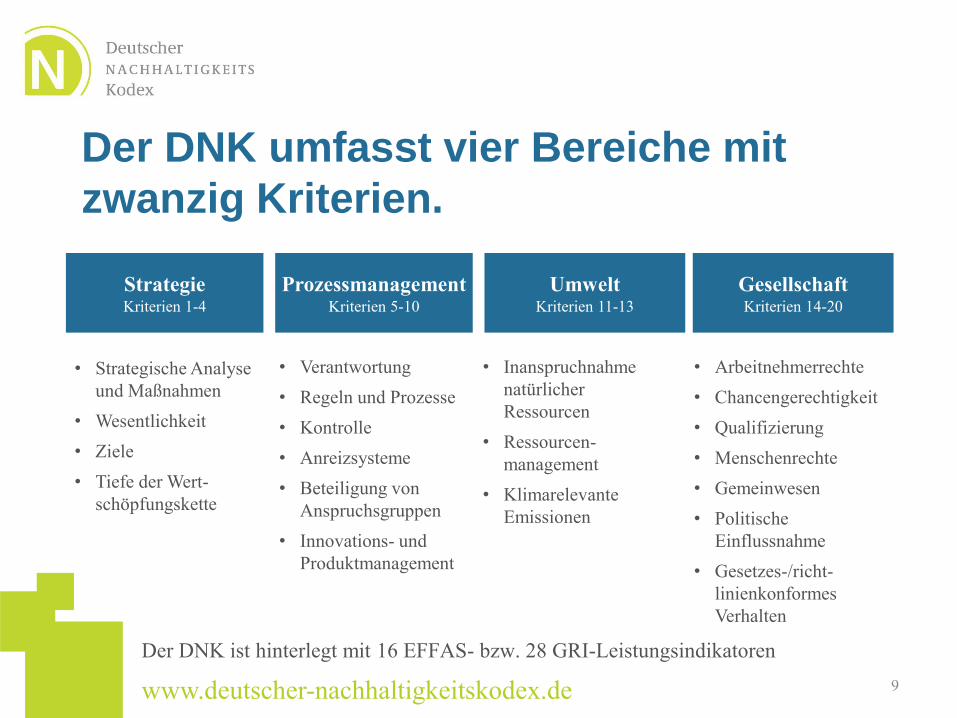

Der DNK umfasst vier Bereiche mit

zwanzig Kriterien.

Strategie Kriterien 1-4

Prozessmanagement Kriterien 5-10

Umwelt Kriterien 11-13

Gesellschaft Kriterien 14-20

• Strategische Analyse

und Maßnahmen

• Wesentlichkeit

• Ziele

• Tiefe der Wert-

schöpfungskette

• Arbeitnehmerrechte

• Chancengerechtigkeit

• Qualifizierung

• Menschenrechte

• Gemeinwesen

• Politische

Einflussnahme

• Gesetzes-/richt-

linienkonformes

Verhalten

• Verantwortung

• Regeln und Prozesse

• Kontrolle

• Anreizsysteme

• Beteiligung von

Anspruchsgruppen

• Innovations- und

Produktmanagement

• Inanspruchnahme

natürlicher

Ressourcen

• Ressourcen-

management

• Klimarelevante

Emissionen

Der DNK ist hinterlegt mit 16 EFFAS- bzw. 28 GRI-Leistungsindikatoren

9

www.deutscher-nachhaltigkeitskodex.de

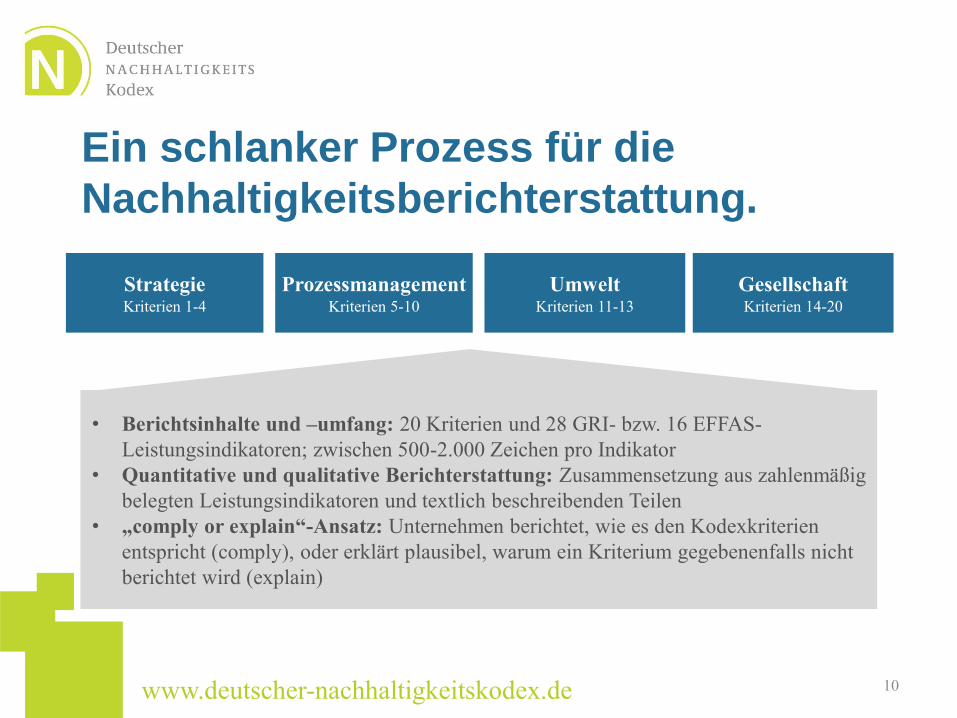

• Berichtsinhalte und –umfang: 20 Kriterien und 28 GRI- bzw. 16 EFFAS-

Leistungsindikatoren; zwischen 500-2.000 Zeichen pro Indikator

• Quantitative und qualitative Berichterstattung: Zusammensetzung aus zahlenmäßig

belegten Leistungsindikatoren und textlich beschreibenden Teilen

• „comply or explain“-Ansatz: Unternehmen berichtet, wie es den Kodexkriterien

entspricht (comply), oder erklärt plausibel, warum ein Kriterium gegebenenfalls nicht

berichtet wird (explain)

Ein schlanker Prozess für die

Nachhaltigkeitsberichterstattung.

10

Strategie Kriterien 1-4

Prozessmanagement Kriterien 5-10

Umwelt Kriterien 11-13

Gesellschaft Kriterien 14-20

www.deutscher-nachhaltigkeitskodex.de

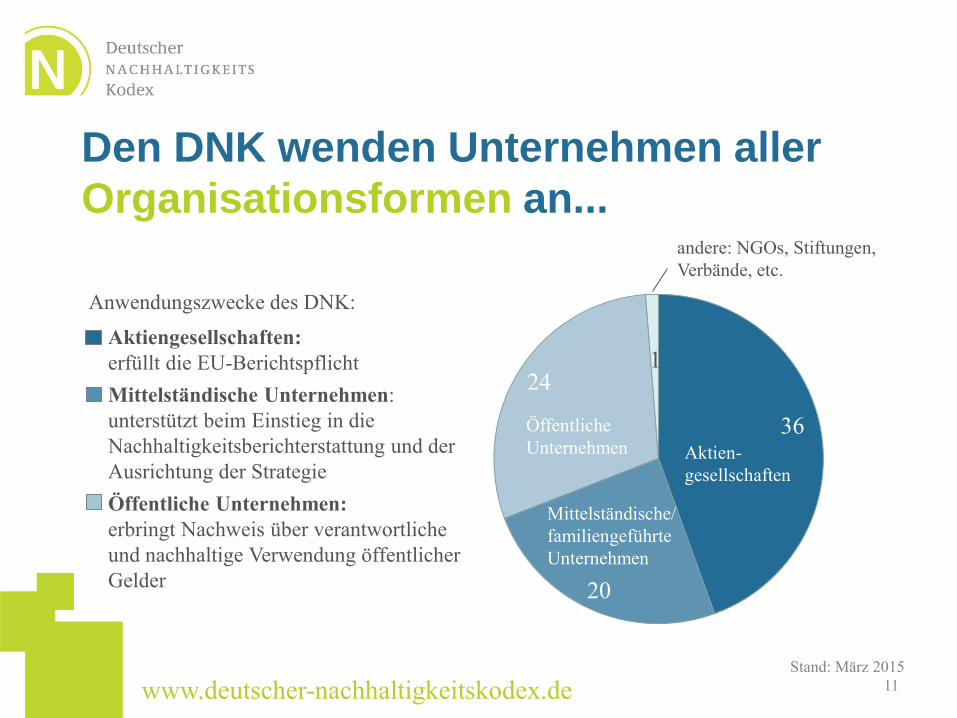

36

20

24 1

Den DNK wenden Unternehmen aller

Organisationsformen an...

11

Aktien-

gesellschaften

Mittelständische/

familiengeführte

Unternehmen

andere: NGOs, Stiftungen,

Verbände, etc.

Öffentliche

Unternehmen

Anwendungszwecke des DNK:

• Aktiengesellschaften:

erfüllt die EU-Berichtspflicht

• Mittelständische Unternehmen:

unterstützt beim Einstieg in die

Nachhaltigkeitsberichterstattung und der

Ausrichtung der Strategie

• Öffentliche Unternehmen:

erbringt Nachweis über verantwortliche

und nachhaltige Verwendung öffentlicher

Gelder

Stand: März 2015

www.deutscher-nachhaltigkeitskodex.de

Den DNK wenden Unternehmen aller

Größen und Branchen an...

12

Abfallbetriebswirtschaft München * Allianz SE * AUDI AG * BASF SE * Bayer AG * Berlin Hyp AG * Berliner

Stadtreinigung AöR * Berliner Wasserbetrieben * Bilfinger SE *BMW AG * Bundesdruckerei Unternehmens-

gruppe * Coca-Cola GmbH und Coca-Cola Erfrischungsgetränke AG * Commerzbank AG * Daimler AG *

DekaBank * Deutsche Bahn AG * Deutsche Bank AG * Deutsche Börse AG * Deutsche Gesellschaft für

Internationale Zusammenarbeit (GIZ) GmbH * Deutsche Telekom AG * druckprozess GmbH & Co. KG * DZ

BANK AG Deutsche Zentral-Genossenschaftsbank * E.ON SE * elobau GmbH & Co. KG * EnBW AG * Entega

GmbH & Co. KG * Evonik Industries AG * Fenix Outdoor AB publ. * Flughafen München GmbH * Fraport AG

* Fraunhofer UMSICHT * FROSTA AG * GESOBAU AG * Hamburger Hafen und Logistik AG * Hassia

Mineralquellen * HEAG Holding AG * HEAG Südhessische Energie AG (HSE) * HOCHTIEF AG * HOWOGE

Wohnbaugesellschaft mbH * HypoVereinsbank * Igefa Handelsgesellschaft mbH & Co. KG * Interseroh *

Johnson+Johnson * KESSEL AG * Kreissparkasse Heinsberg * Kreiswohnbau Hildesheim GmbH * Landesbank

Baden-Württemberg AöR * Lebensbaum / Ulrich Walter GmbH * Linde AG * MAN SE * Märkisches Landbrot

GmbH * memo AG * Merck KGaA * Miele & Cie. KG + Nölken Hygiene Products GmbH * NORD/LB –

Norddeutsche Landesbank * ÖPP Deutschland AG * Otto GmbH & Co KG * Piepenbrock Unternehmensgruppe

GmbH + Co. KG * Porsche AG * Puma SE * REWE Group (Zentral-AG und Zentralfinanz eG) * RWE AG *

SAGA GWG * Siemens AG * SolarWorld AG * Spar- und Bauverein eG * Sparkasse Hannover * Stadtreinigung

Hamburg AöR * Stadtwerke Göttingen AG * Steinbeis Papier GmbH * Studiosus Reisen München GmbH *

Tchibo GmbH * Triodos Bank N.V. Deutschland * TÜV Rheinland AG * Unilever Deutschland Holding GmbH *

Union Investment * UPM Kymmene * VAUDE Sport GmbH & Co. KG * Vivawest Wohnen GmbH *

Volkswagen AG * Wüstenrot & Württembergische AG

www.deutscher-nachhaltigkeitskodex.de

Die Richtlinie 2014/95/EU legt den Grundstein für eine verpflichtende

nichtfinanzielle Berichterstattung und ändert damit das Bilanzrichtliniengesetz.

• Ansatz: Verbindliche Berichterstattung zu CSR/Nachhaltigkeit nach dem

comply-or-explain-Ansatz

• Zielgruppe: Unternehmen des öffentl. Interesses mit mehr als 500 Mitarbeitern

• Themen: Umwelt-, Sozial- und Arbeitnehmerbelange, Menschenrechte, Diversity

sowie Anti-Korruption

• Schnittstellen: Anerkennung nationaler und internationaler Standards (z.B. DNK)

Impuls aus Brüssel: EU-Kommission

beschließt die Berichtspflicht.

13

Mit dem DNK erfüllen Unternehmen die Anforderungen der EU-Richtlinie umfassend.

www.deutscher-nachhaltigkeitskodex.de

spät. ab 01.01.2017: Berichtspflicht

Der Zeitplan zur Umsetzung der EU-

Richtlinie von 2014 bis 2018. Verabschiedung der EU-Direktive im EU-Parlament

2014 2015 2016 2017 2018

Verabschiedung der EU-Direktive im Ministerrat

Veröffentlichung im Amtsblatt

Inkrafttreten der EU-Direktive

EU-COM-Report an EU-Parlament/-Rat:

Status der Implementierung der Direktive

Umsetzung in nationales Recht durch EU-Mitgliedstaaten

angekündigt: Methodik-Leitlinien

15.04.2014

29.09.2014

15.11.2014

06.12.2014

bis 06.12.2016

bis 06.12.2018

14

www.deutscher-nachhaltigkeitskodex.de

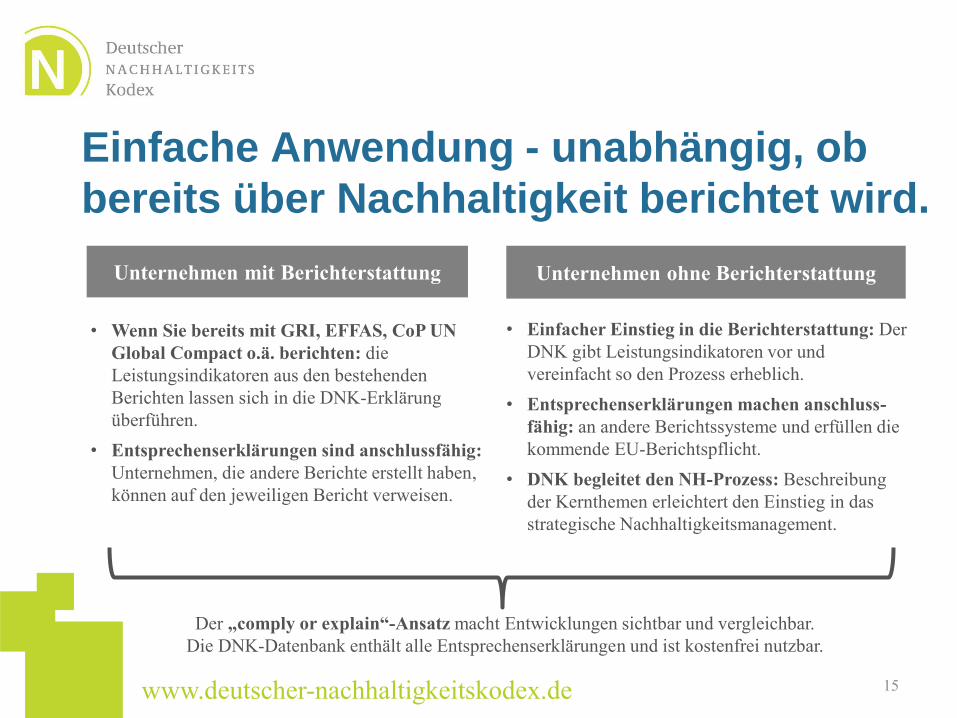

Unternehmen mit Berichterstattung Unternehmen ohne Berichterstattung

• Wenn Sie bereits mit GRI, EFFAS, CoP UN

Global Compact o.ä. berichten: die

Leistungsindikatoren aus den bestehenden

Berichten lassen sich in die DNK-Erklärung

überführen.

• Entsprechenserklärungen sind anschlussfähig:

Unternehmen, die andere Berichte erstellt haben,

können auf den jeweiligen Bericht verweisen.

• Einfacher Einstieg in die Berichterstattung: Der

DNK gibt Leistungsindikatoren vor und

vereinfacht so den Prozess erheblich.

• Entsprechenserklärungen machen anschluss-

fähig: an andere Berichtssysteme und erfüllen die

kommende EU-Berichtspflicht.

• DNK begleitet den NH-Prozess: Beschreibung

der Kernthemen erleichtert den Einstieg in das

strategische Nachhaltigkeitsmanagement.

15

Einfache Anwendung - unabhängig, ob

bereits über Nachhaltigkeit berichtet wird.

Der „comply or explain“-Ansatz macht Entwicklungen sichtbar und vergleichbar.

Die DNK-Datenbank enthält alle Entsprechenserklärungen und ist kostenfrei nutzbar.

www.deutscher-nachhaltigkeitskodex.de

Marktrelevanz

Akzeptanz

Sichtbarkeit

Integration bei Kreditvergabe; B2B-,

B2C-Kommunikation, öffentl.

Beschaffung, Hermesbürgschaften

etc.

DNK-Signets dt./engl.

Kooperationen mit Markt-

akteuren und internationalen

Partnern

Mehrwert für Unternehmen und

Nutzer u.a. durch Senkung der

Transaktionskosten, zentrale

Informationsplattform und

Vergleichsmöglichkeit

16

Akzeptanz, Sichtbarkeit und Markt-

relevanz sind die Ziele für 2015.

www.deutscher-nachhaltigkeitskodex.de 18

Mehrwert schaffen: Der DNK wird in

verschiedenen Kontexten genutzt.

www.deutscher-nachhaltigkeitskodex.de

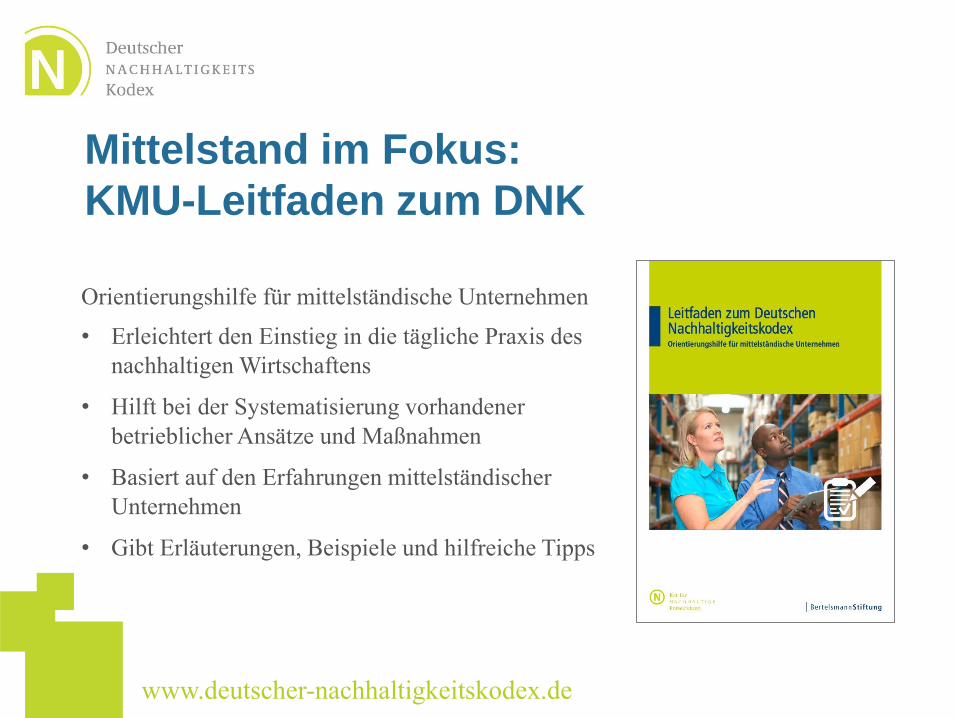

Mittelstand im Fokus:

KMU-Leitfaden zum DNK

Orientierungshilfe für mittelständische Unternehmen

• Erleichtert den Einstieg in die tägliche Praxis des

nachhaltigen Wirtschaftens

• Hilft bei der Systematisierung vorhandener

betrieblicher Ansätze und Maßnahmen

• Basiert auf den Erfahrungen mittelständischer

Unternehmen

• Gibt Erläuterungen, Beispiele und hilfreiche Tipps

www.deutscher-nachhaltigkeitskodex.de Seite 21

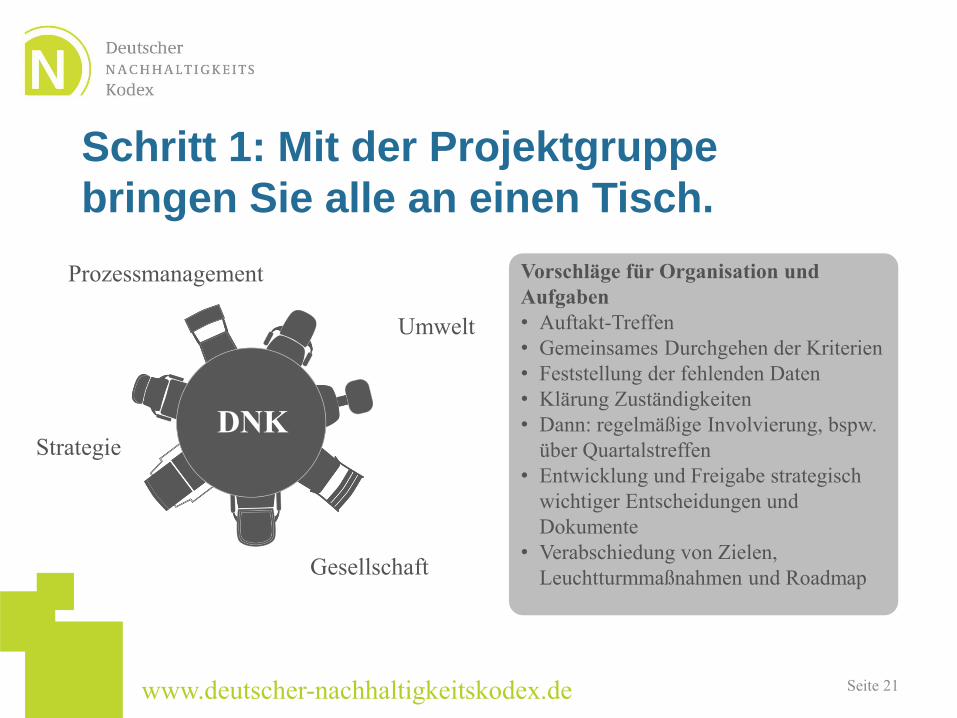

Umwelt

Gesellschaft

Prozessmanagement

DNK

Vorschläge für Organisation und

Aufgaben

• Auftakt-Treffen

• Gemeinsames Durchgehen der Kriterien

• Feststellung der fehlenden Daten

• Klärung Zuständigkeiten

• Dann: regelmäßige Involvierung, bspw.

über Quartalstreffen

• Entwicklung und Freigabe strategisch

wichtiger Entscheidungen und

Dokumente

• Verabschiedung von Zielen,

Leuchtturmmaßnahmen und Roadmap

Strategie

Schritt 1: Mit der Projektgruppe

bringen Sie alle an einen Tisch.

www.deutscher-nachhaltigkeitskodex.de 22

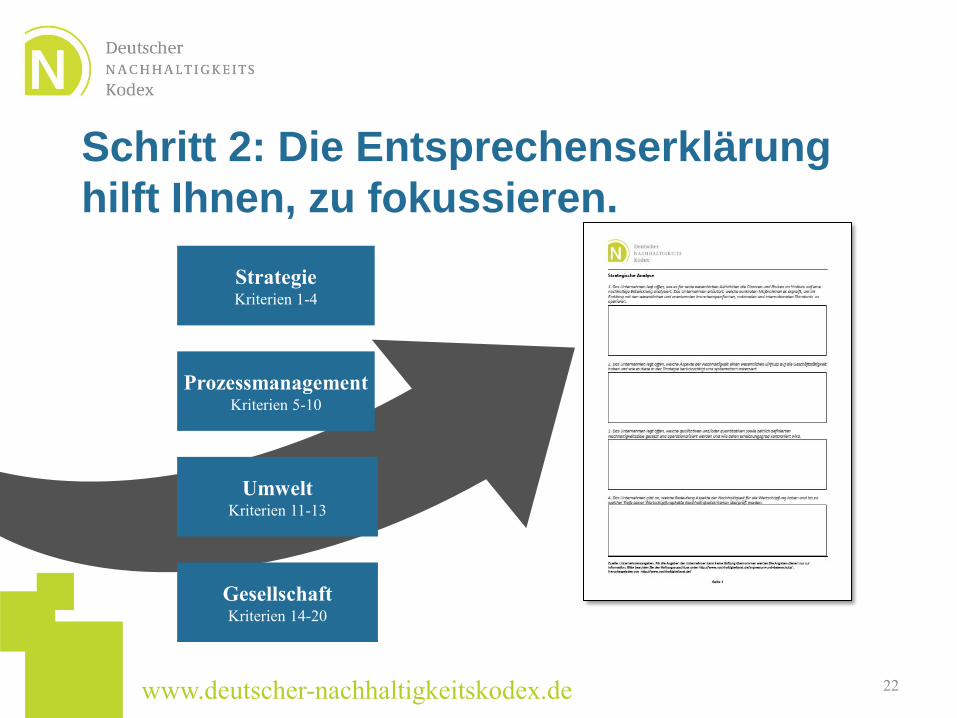

Schritt 2: Die Entsprechenserklärung

hilft Ihnen, zu fokussieren.

Strategie Kriterien 1-4

Prozessmanagement Kriterien 5-10

Umwelt Kriterien 11-13

Gesellschaft Kriterien 14-20

www.deutscher-nachhaltigkeitskodex.de

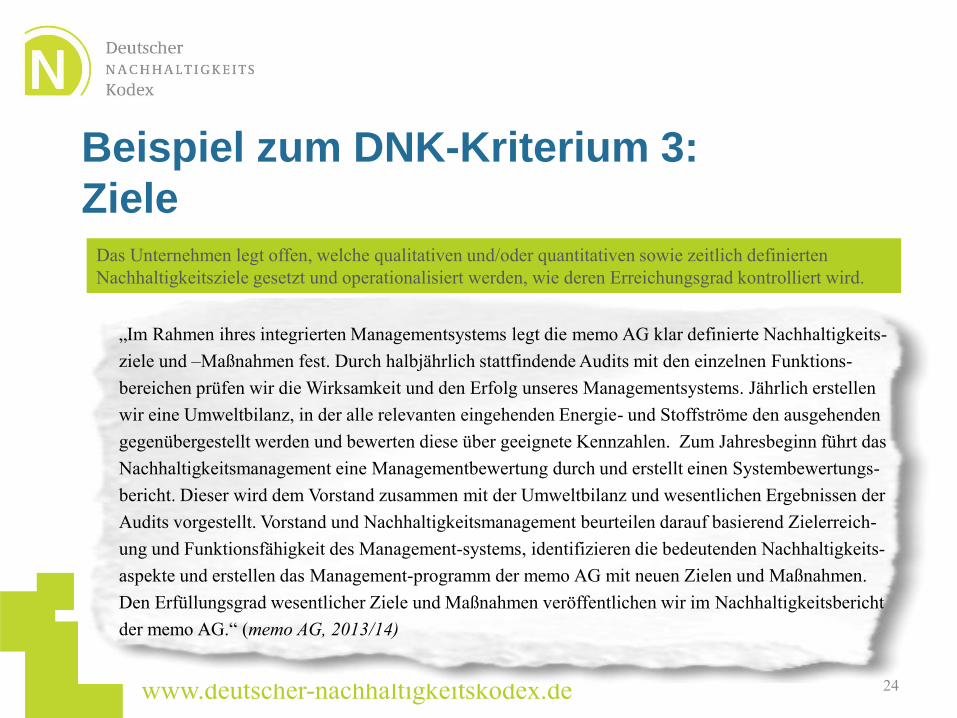

Beispiel zum DNK-Kriterium 3:

Ziele

23

Das Unternehmen legt offen, welche qualitativen und/oder quantitativen sowie zeitlich definierten

Nachhaltigkeitsziele gesetzt und operationalisiert werden und wie deren Erreichungsgrad kontrolliert

wird.

„STP legt klar definierte Nachhaltigkeitsziele und deren Erfullungsgrad im jährlichen

Umweltbericht offen. Als Mitbegründer und aktives Mitglied der Initiative Pro Recyclingpapier

setzt sich STP intensiv für die Akzeptanz und Verwendung umweltfreundlichen Recyclingpapiers

sowie den sparsamen Umgang mit Ressourcen aller Art ein.“

(Steinbeis, 2013)

www.deutscher-nachhaltigkeitskodex.de

„Im Rahmen ihres integrierten Managementsystems legt die memo AG klar definierte Nachhaltigkeits-

ziele und –Maßnahmen fest. Durch halbjährlich stattfindende Audits mit den einzelnen Funktions-

bereichen prüfen wir die Wirksamkeit und den Erfolg unseres Managementsystems. Jährlich erstellen

wir eine Umweltbilanz, in der alle relevanten eingehenden Energie- und Stoffströme den ausgehenden

gegenübergestellt werden und bewerten diese über geeignete Kennzahlen. Zum Jahresbeginn führt das

Nachhaltigkeitsmanagement eine Managementbewertung durch und erstellt einen Systembewertungs-

bericht. Dieser wird dem Vorstand zusammen mit der Umweltbilanz und wesentlichen Ergebnissen der

Audits vorgestellt. Vorstand und Nachhaltigkeitsmanagement beurteilen darauf basierend Zielerreich-

ung und Funktionsfähigkeit des Management-systems, identifizieren die bedeutenden Nachhaltigkeits-

aspekte und erstellen das Management-programm der memo AG mit neuen Zielen und Maßnahmen.

Den Erfüllungsgrad wesentlicher Ziele und Maßnahmen veröffentlichen wir im Nachhaltigkeitsbericht

der memo AG.“ (memo AG, 2013/14)

Beispiel zum DNK-Kriterium 3:

Ziele

24

Das Unternehmen legt offen, welche qualitativen und/oder quantitativen sowie zeitlich definierten

Nachhaltigkeitsziele gesetzt und operationalisiert werden, wie deren Erreichungsgrad kontrolliert wird.

www.deutscher-nachhaltigkeitskodex.de

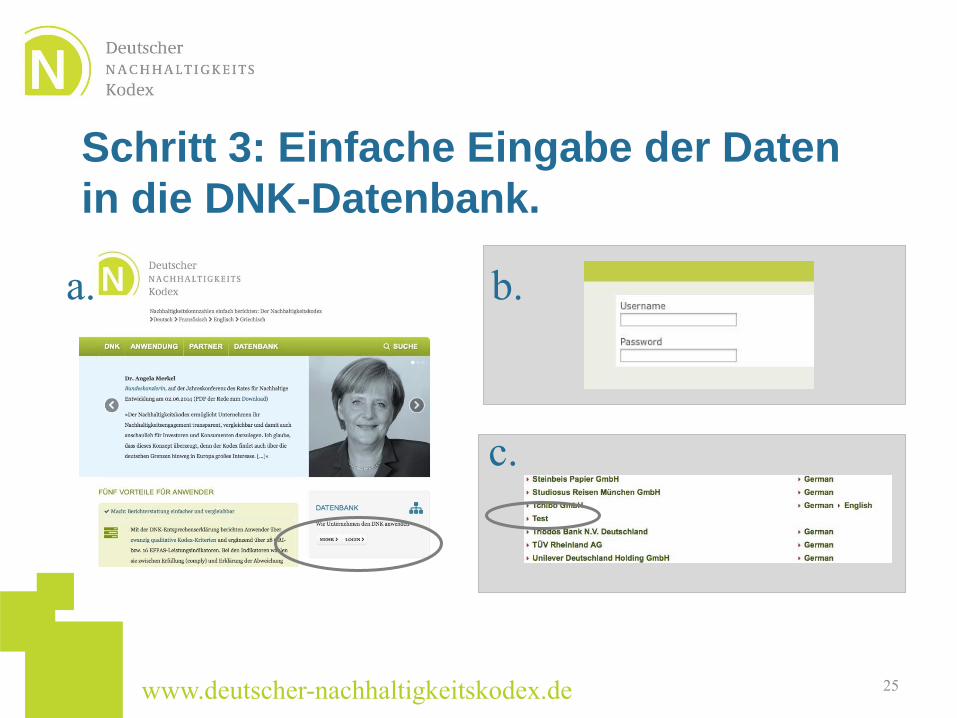

Schritt 3: Einfache Eingabe der Daten

in die DNK-Datenbank.

25

a.

c.

b.

www.deutscher-nachhaltigkeitskodex.de

Überführen Sie Ihre Angaben in Ihr

Unternehmensprofil.

26

d.

f.

e.

www.deutscher-nachhaltigkeitskodex.de

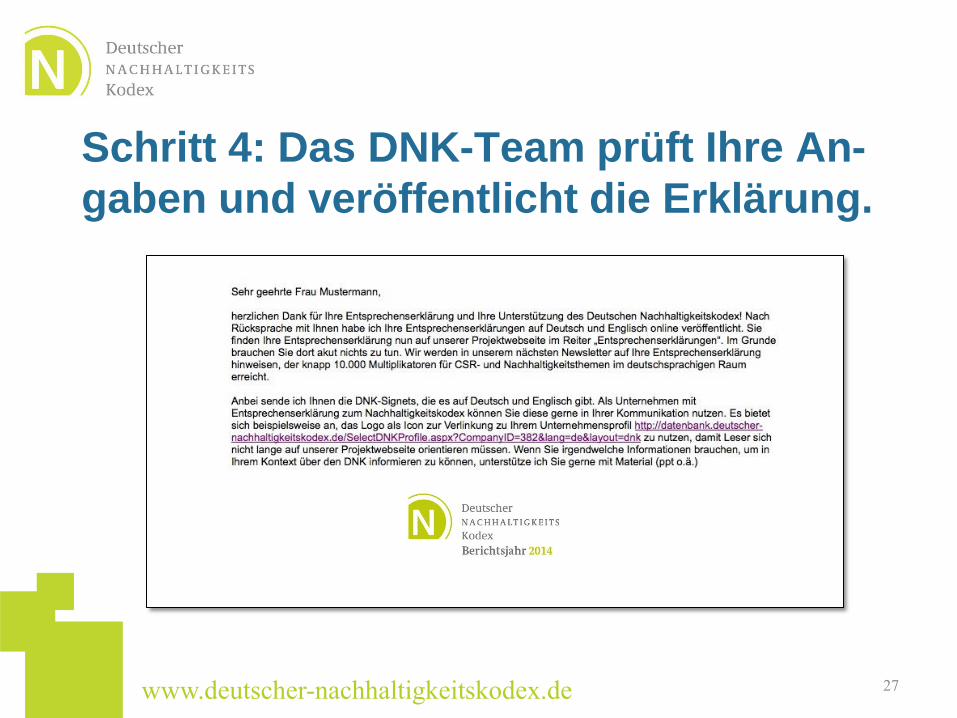

Schritt 4: Das DNK-Team prüft Ihre An-

gaben und veröffentlicht die Erklärung.

27

www.deutscher-nachhaltigkeitskodex.de 28

www.deutscher-nachhaltigkeitskodex.de

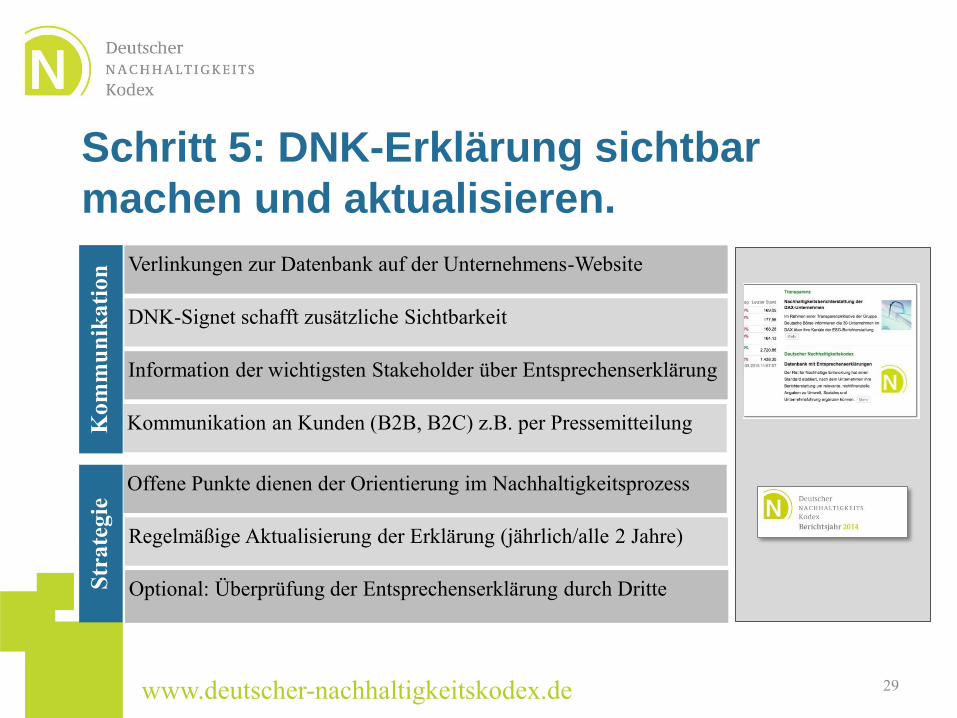

Schritt 5: DNK-Erklärung sichtbar

machen und aktualisieren.

29

Verlinkungen zur Datenbank auf der Unternehmens-Website

DNK-Signet schafft zusätzliche Sichtbarkeit

Information der wichtigsten Stakeholder über Entsprechenserklärung

Kommunikation an Kunden (B2B, B2C) z.B. per Pressemitteilung

Offene Punkte dienen der Orientierung im Nachhaltigkeitsprozess

Regelmäßige Aktualisierung der Erklärung (jährlich/alle 2 Jahre)

Optional: Überprüfung der Entsprechenserklärung durch Dritte

Kom

mu

nik

ati

on

S

trate

gie

www.deutscher-nachhaltigkeitskodex.de

Sus|tain|abi|li|ty, die, engl.; Nachhaltigkeit. Die zweite,

äh, Dings neben Compliance, die in den

vergangenen Jahren irgendwie alle machen und

forcieren – und von der natürlich alle heimlich

megamäßig genervt sind. Aber was soll man

machen? Klar, wie immer: jede Menge Projekte,

Ziele und Folien. Und neue Begriffe mit S.:

Sustainability Standard, Sustainability Report,

Sustainability Assessment, Sustainability Evaluation,

Sustainability Requirements, Sustainability Index.

Nur Mut, das wird schon!

www.deutscher-nachhaltigkeitskodex.de

www.deutscher-nachhaltigkeitskodex.de

www.sustainabilitycode.org

31

Kontakt:

Yvonne Zwick, Gst. RNE

Projektbüro

Email: [email protected]

Telefon: 030 700186 974

www.deutscher-nachhaltigkeitskodex.de

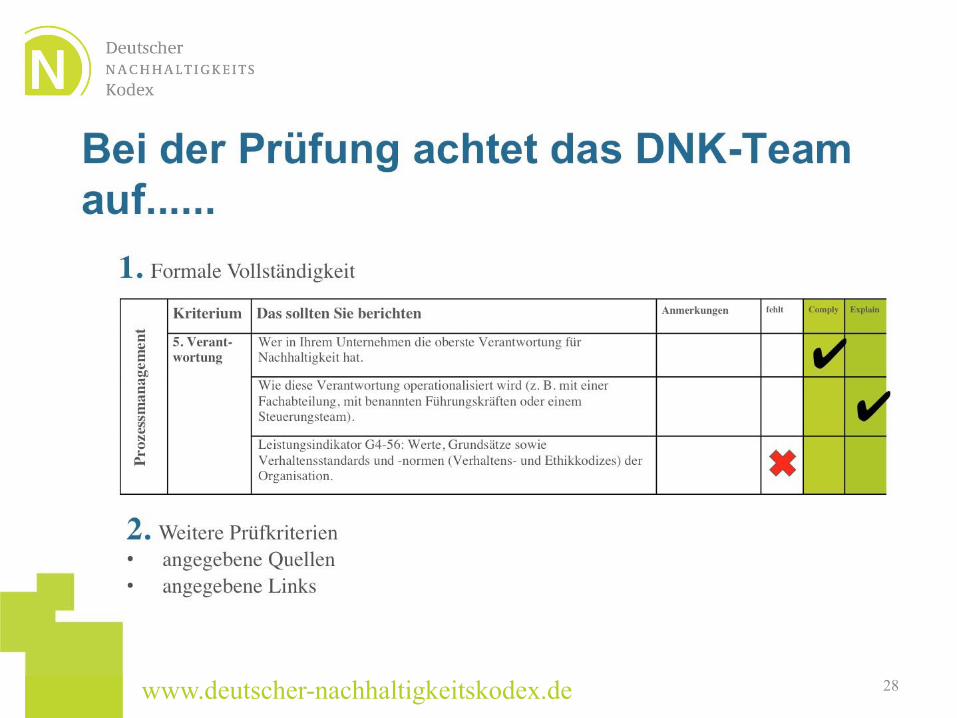

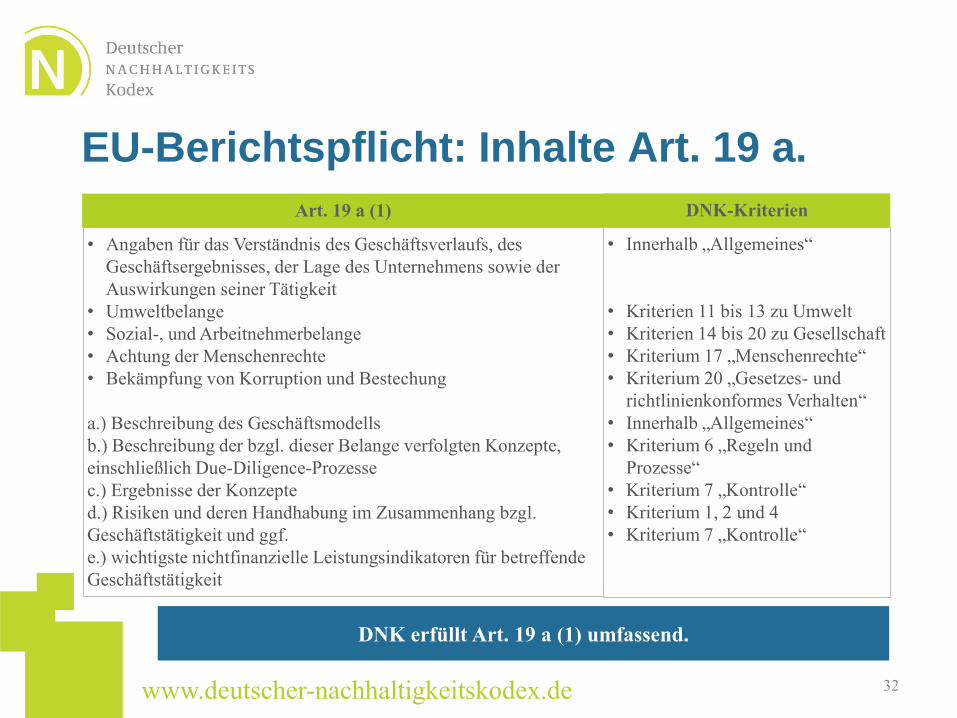

EU-Berichtspflicht: Inhalte Art. 19 a.

32

• Angaben für das Verständnis des Geschäftsverlaufs, des

Geschäftsergebnisses, der Lage des Unternehmens sowie der

Auswirkungen seiner Tätigkeit

• Umweltbelange

• Sozial-, und Arbeitnehmerbelange

• Achtung der Menschenrechte

• Bekämpfung von Korruption und Bestechung

a.) Beschreibung des Geschäftsmodells

b.) Beschreibung der bzgl. dieser Belange verfolgten Konzepte,

einschließlich Due-Diligence-Prozesse

c.) Ergebnisse der Konzepte

d.) Risiken und deren Handhabung im Zusammenhang bzgl.

Geschäftstätigkeit und ggf.

e.) wichtigste nichtfinanzielle Leistungsindikatoren für betreffende

Geschäftstätigkeit

DNK erfüllt Art. 19 a (1) umfassend.

• Innerhalb „Allgemeines“

• Kriterien 11 bis 13 zu Umwelt

• Kriterien 14 bis 20 zu Gesellschaft

• Kriterium 17 „Menschenrechte“

• Kriterium 20 „Gesetzes- und

richtlinienkonformes Verhalten“

• Innerhalb „Allgemeines“

• Kriterium 6 „Regeln und

Prozesse“

• Kriterium 7 „Kontrolle“

• Kriterium 1, 2 und 4

• Kriterium 7 „Kontrolle“

DNK-Kriterien Art. 19 a (1)

www.deutscher-nachhaltigkeitskodex.de

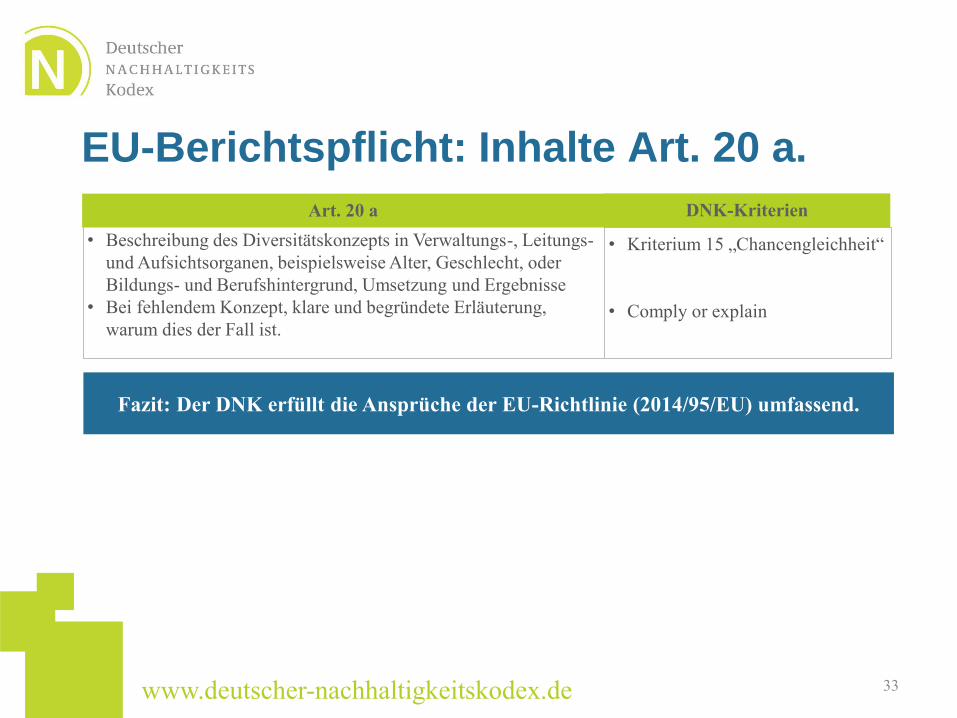

EU-Berichtspflicht: Inhalte Art. 20 a.

33

• Beschreibung des Diversitätskonzepts in Verwaltungs-, Leitungs-

und Aufsichtsorganen, beispielsweise Alter, Geschlecht, oder

Bildungs- und Berufshintergrund, Umsetzung und Ergebnisse

• Bei fehlendem Konzept, klare und begründete Erläuterung,

warum dies der Fall ist.

Fazit: Der DNK erfüllt die Ansprüche der EU-Richtlinie (2014/95/EU) umfassend.

• Kriterium 15 „Chancengleichheit“

• Comply or explain

DNK-Kriterien Art. 20 a